Embed Size (px)

Citation preview

AKUNTANSI FORENSIKDAN AUDIT INVESTIGASI

OLEH:IBROHIM,SE.,M.AK

SEKOLAH TINGGI ILMU EKONOMIBINA BANGSA

BANTEN

Munculnya istilah Forensik dalam dunia akuntansi

menakjubkan banyak pihak, karena memang keahlian ini sebelumnya

banyak ditemukan pada dunia medis dan kedokteran yang dijadikan

sebagai bahan (bukti) kesaksian saat terjadi sengketa di pengadilan.

Kamus Besar Bahasa Indonesia yang diterbitkan Pusat Bahasa

mendefinisikan forensik secara terbatas yaitu

1. forensik merupakan cabang ilmu kedokteran yang

berhubungan pemaparan fakta medis pada masalah

hukum,

2. ilmu bedah yang bekaitan dengan penentuan identitas

mayat seseorang yang ada kaitannya dengan kehakiman

dan peradilan.

Menurut Merriam Webster’s Collegiate Dictionary forensik

dalam bidang akuntansi diartikan sebagai penerapan

disiplin akuntansi pada masalah hukum.

Maka dengan definisi forensik sebagai penerapan akuntansi pada

masalah hukum, hal ini yang merupakan akibat dari perkembangan

pesat dalam dunia ekonomi dan bisnis, ruang lingkup perusahaan

yang semakin tidak terbatas dan tidak terkendali yang diikuti tidak

tindakan-tindakan yang merugikan perusahaan yang sampai kasusnya

dibawa dalam ranah hukum. Sehubungan dengan masalah tersebut,

karna bukti yang dibawa ke pengadilan juga bersifat keuangan yang

merupakan produk dari akuntan maka munculah istilah akuntansi

forensik sebagai kesaksian ahli dibidang akuntansi.

AKUNTANSI FORENSIK?

Tuanakotta (2010) mendefinisikan akuntansi forensik dengan

penerapan disiplin akuntansi dalam arti luas, termasuk auditing pada

masalah hukum untuk penyelesaian hukum di dalam atau di luar

pengadilan. Sedangkan menurut D. Larry Crumbey dalam Tuanakotta

(2010) mengemukakan bahwa secara sederhana akuntansi forensik

dapat dikatakan sebagai akuntansi yang akurat untuk tujuan hukum,

atau akuntansi yang tahan uji dalam kancah perseteruan selama proses

pengadilan, atau dalam proses peninjauan yudisial, atau tinjauan

administratif. Definisi dari Crumbey menekankan bahwa ukuran dari

akuntansi forensik adalah ketentuan hukum dan perundang-undangan,

berbeda dari akuntansi yang sesuai dengan GAAP (Generally

Accepted Accounting Principles).

Akuntansi forensik didefinisikan sebagai analisis akuntansi yang

dapat mengungkap penipuan, yang mungkin sangat cocok untuk

presentasi di pengadilan. Analisis semacam itu akan menjadi dasar

untuk resolusi diskusi, perdebatan, dan perselisihan.

Seorang akuntan forensik menggunakan pengetahuannya

tentang akuntansi, studi hukum, investigasi dan kriminologi untuk

mengungkap fraud, menemukan bukti dan selanjutnya bukti tersebut

akan dibawa ke pengadilan jika dibutuhkan.

Sehingga akuntansi forensik dapat diartikan sebagai penerapan

disiplin ilmu akuntansi dalam penyelesaian masalah hukum baik

di dalam dan di luar pengadilan. Istilah akuntansi forensik dalam

definisi tersebut dapat digunakan dalam pengertian yang luas,

termasuk audit. Hal yang membedakan akuntansi dan audit adalah

akuntansi berkaitan dengan perhitungan sedangkan audit

berkaitan dengan adanya penelusuran untuk memastikan

kepastian atau kewajaran dari apa yang dilaporkan. Jadi,

akuntansi forensik memayungi segala macam kegiatan akuntansi

untuk kepentingan hukum.

Akuntansi forensik pada awalnya adalah perpaduan paling

sederhana antara akuntansi dan hukum (misalnya dalam pembagian

harta gono-gini). Dalam kasus yang lebih pelik, ada satu bidang

tambahan yaitu audit sehingga model akuntansi forensiknya di

representasikan dalam tiga bidang. (Tuanakotta, 2010)

Selain itu ada cara lain dalam melihat akuntansi forensik

menurut Tuanakotta (2010) yaitu dengan menggunakan Segitiga

Akuntansi Forensik.

SEGITIGA AKUNTANSI FORENSIK

Pada sektor publik maupun swasta akuntansi forensik berurusan

dengan kerugian. Pada sektor publik negara mengalami kerugian

negara dan kerugian keuangan negara. Sementara itu pada sektor

swasta kerugian juga terjadi akibat adanya ingkar janji dalam suatu

perikatan. Titik pertama dalam segitiga adalah kerugian. Adapun

perbuatan melawan hukum menjadi titik kedua. Tanpa adanya

perbuatan melawan hukum, tidak ada yang dapat dituntut untuk

mengganti kerugian. Titik ketiganya adalah hubungan kausalitas

antara kerugian dan perbuatan melawan hukum. Hubungan kausalitas

antara kerugian dan perbuatan melawan hukum merupakan ranahnya

para ahli dan praktisi hukum dalam menghitung besarnya kerugian

dan mengumpulkan barang bukti. Jadi, Segitiga Akuntansi Forensik

juga merupakan model yang mengaitkan disiplin hukum, akuntansi

dan auditing.

RUANG LINGKUP AKUNTANSI FORENSIK

Tuanakotta (2010) dalam Akuntansi Forensik dan Audit

Investigatif mengemukakan bahwa akuntansi forensik mempunyai

ruang lingkup yang spesifik untuk lembaga yang menerapkannya atau

untuk tujuan melakukan audit investigatif.

1. Praktik di Sektor Swasta

Bologna dan Lindquist perintis mengenai akuntansi forensik

dalam Tuanakotta (2010) menekankan beberapa istilah dalam

perbendaharaan akuntansi, yaitu: fraud auditing, forensik accounting

investigative support, dan valuation analysis. Litigation support

merupakan istilah dalam akuntansi forensik bersifat dukungan untuk

kegiatan ligitasi. Akuntansi forensik dimulai sesudah ditemukan

indikasi awal adanya fraud. Audit investigasi merupakan bagian awal

dari akuntasi forensik. Adapun valuation analysis berhubungan

dengan akuntansi atau unsur perhitungan. Misalnya dalam

menghitung kerugian negara karena tindakan korupsi.

2. Praktik di Sektor Pemerintahan

Akuntansi forensik pada sektor publik di Indonesia lebih

menonjol daripada akuntansi forensik pada sektor swasta. Secara

umum akuntansi forensik pada kedua sektor tidak berbeda, hanya

terdapat perbedaan pada tahap-tahap dari seluruh rangkaian akuntansi

forensik terbagi-bagi pada berbagai lembaga seperti lembaga

pemeriksaan keuangan negara, lembaga pengawasan internal

pemerintahan, lembaga pengadilan, dan berbagai lembaga LSM

(Lembaga Swadaya Masyarakat) yang berfungsi sebagai pressure

group.

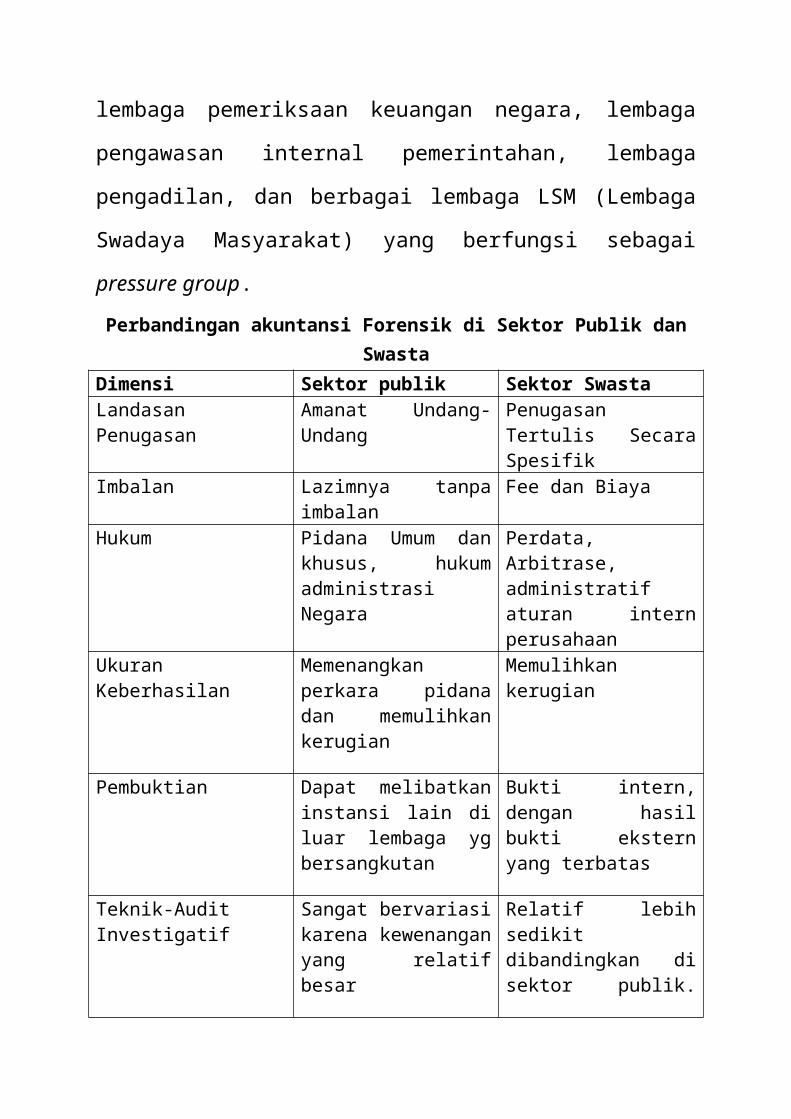

Perbandingan akuntansi Forensik di Sektor Publik dan SwastaDimensi Sektor publik Sektor SwastaLandasan Penugasan Amanat Undang-Undang Penugasan Tertulis

Secara SpesifikImbalan Lazimnya tanpa imbalan Fee dan BiayaHukum Pidana Umum dan

khusus, hukum administrasi Negara

Perdata, Arbitrase, administratif aturan intern perusahaan

Ukuran Keberhasilan Memenangkan perkara pidana dan memulihkan kerugian

Memulihkan kerugian

Pembuktian Dapat melibatkan instansi lain di luar lembaga yg bersangkutan

Bukti intern, dengan hasil bukti ekstern yang terbatas

Teknik-Audit Investigatif

Sangat bervariasi karena kewenangan yang relatif besar

Relatif lebih sedikit dibandingkan di sektor publik. Kreativitas dalam pendekatan

Akuntansi Tekanan pada kerugian negara dan kerugian keuangan negara

Penilaian Bisnis

PENGERTIAN FRAUD

Fraud atau yang sering dikenal dengan istilah kecurangan merupakan hal

yang sekarang banyak dibicarakan di Indonesia. Pengertian fraud itu sendiri

merupakan penipuan yang sengaja dilakukan, yang menimbulkan kerugian

pihak lain dan memberikan keuntungan bagi pelaku kecurangan dan atau

kelompoknya (Sukanto, 2009)1[7]. Sementara Albrecht (2003) mendefinisikan

fraud sebagai representasi tentang fakta material yang palsu dan sengaja atau

ceroboh sehingga diyakini dan ditindaklanjuti oleh korban dan kerusakan

korban. Dalam bahasa aslinya fraud meliputi berbagai tindakan melawan

hukum.

Bologna (1993) dalam Amrizal (2004)2[8] mendefinisikan kecurangan

“Fraud is criminal deception intended to financially benefit the deceiver” yaitu

kecurangan adalah penipuan kriminal yang bermaksud untuk memberi manfaat

keuangan kepada si penipu. Kriminal disini berarti setiap tindakan kesalahan

serius yang dilakukan dengan maksud jahat. Ia memperoleh manfaat dan

merugikan korbannya secara financial dari tindakannya tersebut. Biasanya

kecurangan mencakup tiga langkah yaitu (1) tindakan/the act., (2)

penyembunyian/the concealment dan (3) konversi/the conversion.

Adapun menurut the Association of Certified Fraud Examiners (ACFE),

fraud adalah: Perbuatan-perbuatan yang melawan hukum yang dilakukan

dengan sengaja untuk tujuan tertentu (manipulasi atau memberikan laporan

keliru terhadap pihak lain) dilakukan orang-orang dari dalam atau luar

organisasi untuk mendapatkan keuntungan pibadi ataupun kelompok secara

langsung atau tidak langsung merugikan pihak lain. Dengan demikian fraud

adalah mencangkup segala macam yang dapat dipikirkan manusia, dan yang

1

2

diupayakan oleh seseorang untuk mendapatkan keuntungan dari orang lain,

dengan saran yang salah atau pemaksaan kebenaran, dan mencangkup semua

cara yang tidak terduga, penuh siasat atau tersembunyi, dan setiap cara yang

tidak wajar yang menyebabkan orang lain tertipu atau menderita kerugian.

KLASIFIKASI FRAUD

The Association of Certified Fraud Examiners (ACFE) atau Asosiasi

Pemeriksa Kecurangan Bersertifikat, merupakan organisasi profesional

bergerak di bidang pemeriksaan atas kecurangan yang berkedudukan di

Amerika Serikat dan mempunyai tujuan untuk memberantas kecurangan,

mengklasifikasikan fraud (kecurangan) dalam beberapa klasifikasi, dan dikenal

dengan istilah “ The Fraud Tree” yaitu Sistem Klasifikasi Mengenai Hal-hal

Yang Ditimbulkan Sama Oleh Kecurangan (Uniform Occupational Fraud

Classification System.

ACFE dalam Tuanakotta (2010)3[9] membagi fraud (kecurangan)

dalam 3 (tiga) jenis atau tipologi berdasarkan perbuatan, yaitu:

1) Kecurangan Laporan Keuangan (Fraudulent Statement)

Kecurangan Laporan keuangan dapat didefinisikan sebagai kecurangan

yang dilakukan oleh manajemen dalam bentuk salah saji material Laporan

Keuangan yang merugikan investor dan kreditor. Kecurangan ini dapat bersifat

finansial atau kecurangan non finansial.

2) Penyimpangan atas Aset (Asset Misappropriation)

3

Asset misappropriation meliputi penyalahgunaan/pencurian aset atau harta

perusahaan atau pihak lain. Ini merupakan bentuk fraud yang paling mudah

dideteksi karena sifatnya yang tangible atau dapat diukur/dihitung (defined

value).

3) Korupsi (Corruption)

Jenis fraud ini yang paling sulit dideteksi karena menyangkut kerja sama

dengan pihak lain seperti suap dan korupsi, di mana hal ini merupakan jenis

yang terbanyak terjadi di negara-negara berkembang yang penegakan

hukumnya lemah dan masih kurang kesadaran akan tata kelola yang baik

sehingga faktor integritasnya masih dipertanyakan. Fraud jenis ini sering kali

tidak dapat dideteksi karena para pihak yang bekerja sama menikmati

keuntungan (simbiosis mutualisme). Termasuk didalamnya adalah

penyalahgunaan wewenang/konflik kepentingan (conflict of interest),

penyuapan (bribery), penerimaan yang tidak sah/illegal (illegal gratuities) dan

pemerasan secara ekonomi (economic extortion).

PENYEBAB TERJADINYA FRAUD

Pemicu perbuatan fraud pada umumnya merupakan gabungan dari

motivasi dan kesempatan. Motivasi dan kesempatan saling berhubungan.

Semakin besar kebutuhan ekonomi seseorang yang bekerja di suatu organisasi

yang pengendaliannya internnya lemah, maka semakin kuat motivasinya untuk

melakukan fraud. Terdapat empat faktor pendorong seseorang untuk melakukan

fraud, yang sering disebut teori G.O.N.E (Pusdiklatwas BPKP) yaitu sebagai

berikut:

1) Greed (keserakahan)

2) Opportunity (kesempatan)

3) Need (kebutuhan)

4) Expossure (pengungkapan)

Faktor greed dan need merupakan faktor yang berhubungan dengan

pelaku fraud atau disebut faktor individu. Adapun faktor opportunity dan

exposure merupakan faktor yang berhubungan dengan organisasi sebagai

korban.

a. Faktor Generic

Faktor generik yang meliputi opportunity (kesempatan) dan exposure

(pengungkapan) merupakan faktor yang berada pada pengendalian organisasi.

Pada umumnya kesempatan melakukan fraud selalu ada pada setiap kedudukan,

hanya saja adanya kesempatan besar maupun kecil tergantung kedudukan

pelaku menempati kedudukan pada manajemen atau pegawai biasa.

b. Faktor Individu

Faktor individu yang meliputi greed (keserakahan) dan need (kebutuhan)

merupakan faktor yang ada pada diri masing-masing individu, dengan arti

berada diluar pengendalian organisasi. Faktor ini terdiri atas dua unsur yaitu:

(1) Greed factor, yaitu moral yang meliputi karakter, kejujuran dan integritas

yang berhubungan dengan keserakahan.

(2) Need factor, yaitu motivasi yang berhubungan dengan kebutuhan seperti

terlilit hutang atau bergaya hidup mewah.

FRAUD EXAMINITION

Cara pencegahan fraud dapat dilakukan dengan cara (Amrizal, 2004) yaitu

sebagai berikut:

a. Membangun struktur pengendalian yang baik

Dalam memperkuat pengendalian intern di perusahaan, COSO (The

Committee of Sponsoring Organizations of The Treadway Commission) pada

bulan September 1992 memperkenalkan suatu rerangka pengendalian yang

lebih luas daripada model pengendalian akuntansi yang tradisional dan

mencakup manajemen risiko, yaitu pengendalian intern terdiri atas 4 (empat)

komponen yang saling terkait yaitu:

1) Lingkungan pengendalian (control environment)

2) Penaksiran risiko (risk assessment) Standar Pengendalian (control activities)

3) Informasi dan komunikasi (information and communication)

4) Pemantauan (monitoring)

b. Mengefektifkan aktivitas pengendalian

(a) Review kinerja

(b) Pengolahan informasi

(c) Pengendalian fisik

(d) Pemisahan tugas

c. Meningkatkan kultur organisasi

Meningkatkan kultur organisasi dapat dilakukan dengan

mengimplementasikan prinsip-prinsip Good Corporate Governance (GCG).

Saifuddien Hasan (2000) dalam Amrizal (2004) mengemukakan GCG meliputi:

(a) Keadilan (Fairness)

(b) Transparansi

(c) Akuntabilitas (Accountability)

(d) Tanggung jawab (Responsibility)

(e) Moralitas

(f) Kehandalan (Reliability)

(g) Komitmen

d) Mengefektifkan fungsi internal audit

SKANDAL KORPORASI DAN AKUNTAN

Skandal akuntansi (accounting scandals) atau skandal akuntansi

perusahaan (corporate accounting scandals) adalah skandal politik dan bisnis

yang muncul dengan pengungkapan kelakuan buruk para eksekutif perusahaan

publik. Kejahatan tersebut biasanya melibatkan metode yang kompleks untuk

menyalah gunakan dana atau menyesatkan, melebih-lebihkan pendapatan,

mengecilkan biaya, melebih-lebihkan nilai aset perusahaan atau mengurangi

pelaporan terhadap besarnya kewajiban, terkadang mereka juga melakukan

kerjasama dengan pejabat di perusahaan lain atau afiliasinya. Jika mengacu

pada pengertian skandal akuntansi tersebut di atas maka kejahatan akuntansi

cenderung lebih dekat dengan istilah fraudulent statement (fraud yang

berkenaan dengan penyajian laporan keuangan).

Fraudulent statement atau financial statement fraud itu sendiri

didefinisikan berbeda-beda. Association of Certified Fraud Examiners (ACFE)

mendefinisikan financial statement fraud sebagai “Salah saji atau pengabaian

atas fakta-fakta yang material yang disengaja, atau data akuntansi yang

menyesatkan, dan ketika mempertimbangkan dengan semua informasi yang

tersedia, akan menyebabkan pembaca laporan mengganti atau mengubah

penilaian atau keputusannya.” Sedangkan The Treadway Commission

mendefiniskan sebagai “melakukan tindakan secara sengaja atau ceroboh,

apakah (oleh) perbuatan atau kelalaian, yang menghasilkan materi laporan

keuangan yang menyesatkan”.

BENTUK KEJAHATAN AKUNTANSI

Hakekatnya kejahatan akuntansi bermuara pada pelaporan keuangan yang

menyesatkan bagi penggunanya, termasuk aktivitas yang tidak benar atau ilegal

pada proses pengidentifikasian dan pengukuran transaksi-transaksi keuangan.

Adapun beberapa bentuk kejahatan akuntansi, diantaranya adalah:

1. Manajemen Laba yang Tidak Sah (illegal earnings management)

Manajemen Laba adalah suatu intervensi atas tujuan dalam proses

pelaporan keuangan eksternal yang dimaksudkan untuk memperoleh

keuntungan pribadi (Schipper, 1989). Manajemen laba terjadi

ketika manajer menggunakan penilaian dalam pelaporan keuangan dan dalam

penataan transaksi untuk mengubah laporan keuangan

untuk menyesatkan stakeholder tentang kinerja ekonomi perusahaan, atau untuk

mempengaruhi hasil kontraktual yang bergantung pada angka akuntansi yang

dilaporkan (Healy dan Wahlen, 1999). Manajemen laba dapat dikategorikan

sebagai kejahatan akuntansi jika laporan keuangan yang disajikan ditujukan

untuk menyesatkan pengguna laporan keuangan dan mengabaikan atau

melanggar PABU (Prinsip-prinsip Akuntansi yang Berlaku Umum).

2. Pendapat (opini) Auditor Eksternal yang Tidak Benar

Auditor eksternal diberi wewenang untuk melakukan audit keuangan

pada perusahaan publik. Auditor dianggap melakukan kejahatan jika dalam

menjalankan profesinya mengabaikan atau melanggar Standar Pemeriksaan

Akuntan Publik (SPAP). Salah satu contohnya adalah memberikan pendapat

Wajar Tanpa Pengecualian (WTP) atas laporan keuangan suatu perusahaan

padahal auditor tersebut mengetahui dan menemukan adanya pelanggaran dan

kesalahan yang material pada laporan keuangan yang diaudit tersebut. Hal ini

terjadi jika terdapat persekongkolan jahat atau kolusi antara auditor dengan

manajemen perusahaan.

3. Kejahatan Perbankan

Kejahatan akuntansi di perbankan diantaranya dilakukan dengan

mengambil dana nasabah tanpa sepengetahuan nasabah, memanipulasi data

nasabah, memalsukan rekening nasabah dan pemalsuan tanda-tangan nasabah

yang dilakukan oleh pelaku kejahatan. Kejahatan ini termasuk dalam kategori

penggelapan.

4. Kejahatan Akuntansi di Pasar Modal

Kejahatan akuntansi di pasar modal mencakup pelanggaran penyajian

informasi yang tidak benar atau menyesatkan (missleading information). Hal ini

terjadi jika emiten tidak menjalankan kewajiban pelaporan dan keterbukaan

informasi dan isi laporan tersebut mengandung informasi yang tidak benar atau

dapat menyesatkan bagi investor dalam mengambil keputusan ketika hendak

menjual atau membeli saham emiten tersebut. Kejahatan akuntansi di pasar

modal lainnya adalah manipulasi pasar. Manipulasi pasar ini merupakan modus

kejahatan yang menggunakan teknik dan mekanisme pasar sebagai alat untuk

menciptakan pembentukan harga.

5. Transaksi dengan pihak yang memiliki hubungan istimewa (Related-Party

Transactions).

Bentuk pelanggaran ini mencakup transaksi yang material atau dalam

jumlah yang tidak biasa dengan pihak yang memiliki hubungan istimewa, yang

meliputi:

(1) penjualan fiktif pada pihak yang memiliki hubungan istimewa. (2) pinjaman

kepada atau dari pihak yang memiliki hubungan istimewa dimana tingkat

bunganya lebih rendah dibandingkan pasar. (3) transaksi lainnya dengan

pihak yang memiliki hubungan istimewa dengan harga yang lebih rendah

dibandingkan dengan transaksi normal, dan (4) pengungkapan yang tidak

memadai atas transaksi dengan pihak yang memiliki hubungan istimewa.

PENGGOLONGAN KEJAHATAN AKUNTANSI DALAM

KRIMINOLOGI

Kejahatan akuntansi atau skandal akuntansi melibatkan kaum elit bisnis

dan kaum profesional. Contoh kasus yang populer adalah kasus Enron dimana

harga saham perusahaan tersebut anjlok karena ulah pendiri Enron, mantan

CEO, eksekutif Enron lainnya serta Kantor Akuntan Publik Arthur Anderson

yang bersekongkol memanipulasi laporan keuangan Enron. Kejahatan akuntansi

di perbankan dan di pasar modal juga melibatkan kaum profesional.

Dengan melihat pelakunya maka disimpulkan bahwa kejahatan akuntansi

ini masuk dalam kategori kejahatan kerah putih. Hal ini sejalan dengan

pendapat Edwin H. Sutherland yang menyatakan bahwa white collar crime

adalah kejahatan yang dilakukan oleh orang-orang terhormat dan status sosial

tinggi dalam kaitannya dengan okupasinya. Menurut Muladi, kejahatan yang

dilakukan oleh orang-orang terhormat ini biasanya dilakukan tanpa kekerasan

tetapi selalu disertai dengan kecurangan, penyesatan, penyembunyian dari

kenyataan, akal-akalan, manipulasi, atau pengelakan terhadap peraturan.

Dalam kaitannya dengan hukum positif yang berlaku di Indonesia, Kitab

Undang-Undang Hukum Pidana (KUHP) dan Undang-Undang yang terkait

menyebutkan beberapa pasal yang terkait dengan kejahatan akuntansi,

diantaranya adalah:

Berkaitan dengan manajemen laba ilegal, dapat dikenakan pasal 390

KUHP yaitu “Barang siapa dengan maksud untuk menguntungkan diri sendiri

atau orang lain secara melawan hukum, dengan menyiarkan kabar bohong yang

menyebabkan harga barang- barang dagangan, dana-dana atau surat-surat

berharga menjadi turun atau naik diancam dengan pidana penjara paling lama

dua tahun delapan bulan”.

Berkaitan dengan pemberian opini auditor yang menyesatkan, dapat

dikenakan pasal 416 KUHP yaitu “Seorang pejabat atau orang lain yang diheri

tugas menjalankan suatu jabatan umum terus-menerus atau untuk sementara

waktu, yang sengaja membuat secara palsu atau memalsukan buku-buku,

daftar-daftar yang khusus untuk pemeriksaan administrasi, diancam dengan

pidana penjara paling lama empat tahun”.

Berkaitan dengan kejahatan perbankan yang merupakan kategori

penggelapan, dapat dikenakan pasal 372 KUHP yaitu “Barang siapa dengan

sengaja dan melawan hukum memiliki barang sesuatu yang seluruhnya atau

sebagian adalah kepunyaan orang lain, tetapi yang ada dalam kekuasaannya

bukan karena kejahatan diancam karena penggelapan, dengan pidana penjara

paling lama empat tahun atau pidana denda paling banyak sembilan ratus

rupiah”.

Berkaitan dengan kejahatan perbankan sehubungan pemalsuan rekening

nasabah, dapat dikenakan pasal 49 ayat (1) huruf c UU Perbankan No 10 Tahun

1998 yaitu: “mengubah, mengaburkan, menyembunyikan, menghapus, atau

menghilangkan adanya suatu pencatatan dalam pembukuan atau dalam laporan,

maupun dalam dokumen atau laporan kegiatan usaha, laporan transaksi atau

rekening suatu bank, atau dengan sengaja mengubah, mengaburkan,

menghilangkan, menyembunyikan atau merusak catatan pembukuan tersebut,

diancam dengan pidana penjara sekurangkurangnya 5 (lima) tahun dan paling

lama 15 (lima belas) tahun serta denda sekurang-kurangnya

Rp10.000.000.000,00 (sepuluh miliar rupiah) dan paling banyak

Rp200.000.000.000,00 (dua ratus miliar rupiah)”.

Berkaitan dengan kejahatan akuntansi di pasar modal yang berupa

manipulasi pasar, dapat dikenakan pasal 91 Undang-undang nomor 8 tahun

1995 tentang Pasar Modal yaitu: ”Setiap pihak dilarang melakukan tindakan,

baik langsung maupun tidak langsung, dengan tujuan untuk menciptakan

gambaran semu atau menyesatkan mengenai kegiatan perdagangan, keadaan

pasar atau harga efek di Bursa Efek.

Akuntansi forensik merupakan formulasi yang dapat dikembangkan

sebagai strategi preventif, detektif dan persuasif melalui penerapan prosedur

audit forensik dan audit investigatif yang bersifat litigation suport untuk

menghasilkan temuan dan bukti yang dapat membantu proses pengambilan

putusan di pengadilan. Disamping itu dengan fraud examinition yang tidak

terlepas dari akuntansi forensik akan menjadi bahan untuk profesi akuntansi

khususnya untuk menelusuri adanya kemungkinan-kemungkinan kecurangan

yang dilakukan.

Keahlian Akuntansi Forensik

James (2008) menggunakan 9 (sembilan) item kompentensi keahlian akuntansi

forensik yang digunakan dalam penilaian perbedaan persepsi dari pihak

Akademisi akuntansi, Praktisi akuntansi, dan pengguna jasa Akuntan forensik

yaitu:

1. Analisis deduktif: kemampuan untuk menganalisis kejanggalan yang terjadi

dalam laporan keuangan, yakni kejadian yang tidak sesuai dengan kondisi

yang wajar.

2. Pemikiran yang kritis : kemampuan untuk membedakan antara opini dan

fakta

3.Pemecahan masalah yang tidak terstruktur: kemampuan untuk melakukan

pendekatan terhadap masing-masing situasi (khususnya situasi yang tidak

wajar) melalui pendekatan yang tidak terstruktur.

4. Fleksibilitas penyidikan: kemampuan untuk melakukan audit di luar

ketentuan/prosedur yang berlaku.

5. Keahlian analitik: kemampuan untuk memeriksa apa yang seharusnya ada

(yang seharusnya tersedia) bukan apa yang telah ada (yang telah tersedia).

6. Komunikasi lisan: kemampuan untuk berkomunikasi secara efektif secara

lisan melalui kesaksian ahli dan penjelasan umum tentang dasar-dasar opini.

7. Komunikasi tertulis: kemampuan untuk berkomunikasi secara efektif dengan

tulisan melalui laporan, bagan, gambar, dan jadwal tentang dasar-dasar opini.

8. Pengetahuan tentang hukum: kemampuan untuk memahami proses-proses

hokum dasar dan isu-isu hukum termasuk ketentuan bukti (rules of

evidence).

9. Composure: kemampuan untuk menjaga sikap untuk tetap tenang meskipun

dalam situasi tertekan.

Menurut Widiana Winawati, direktur PwC, seorang akuntan forensik harus

memiliki multitalenta. Seorang pemeriksa kecurangan (fraud) dapat

diumpamakan sebagai gabungan antara pengacara, akuntan, kriminolog, dan

detektif, tandasnya. Selain itu, seorang akuntan forensik harus memiliki

sejumlah sifat dasar. Antara lain, hati-hati, mampu menjaga rahasia

pekerjaannya, kreatif, pantang menyerah, punya rasa ingin tahu yang besar,

percaya diri, serta yang paling penting adalah jujur.

Dibanding akuntan lainnya, seorang akuntan forensik memiliki tugas yang

paling berat. Kalau akuntan internal adalah polisi, auditor adalah petugas

patroli, dan akuntan forensik adalah seorang detektif.

Tugas utama dari akuntan di perusahaan adalah mencatat dan menjaga

kelancaran arus keuangan

perusahaannya. Sedangkan auditor lebih seperti petugas patroli yang melakukan

inspeksi dan pengecekan

rutin atas area berdasarkan pengalaman mereka sebelumnya. Akuntan forensik

melakukan inspeksi dan pengecekan yang lebih terperinci dan seksama

dibandingkan dengan petugas patroli.

MENJADI AKUNTAN FORENSIK

Langkah pertama untuk menjadi Akuntan Forensik adalah mengikuti

pelatihan atau Pendidikan Akuntan Forensik yang diselenggarakan oleh

Lembaga Akuntan Forensik Indonesia (LAFI). Di sini Anda menyandang

keahlian standar 4 tahun kuliah reguler di Fakultas Ekonomi Jurusan Akuntansi

yang reguler, ditambah dengan Pendidikan Profesi Akuntan dan lulus Ujian

Sertifikasi Akuntan Publik. Dan terakhir Anda dilengkapi dengan Keahlian

Khusus setelah lulus Akuntan Forensik. Total pendidikan normal 6 sd 8 tahun

dapat Anda selesaikan dalam waktu 1 sd 3 Tahun. (INGAT !!! INI JELAS

BUKAN STANDARD DEPDIKNAS, TETAPI STANDAR BAGI PROFESI

YANG BARU BERTUMBUH).

Ada dua program pendidikan Akuntan Forensik yang diselenggarakan oleh

LAFI:

1. BAF = Bersertifikat Akuntan Forensik, ditempuh dalam waktu 2 sd 24

Minggu.

2. DAF = Diploma Akuntan Forensik, ditempuh dalam waktu 1 sd 3

tahun.

Program ini dapat diikuti dengan salah satu Metode belajar mengajar:

1. Belajar jarak jauh melalui internet, online atau offline, anytime. Materi

dikirimkan ke alamat email Anda setelah menyelesaikan tahapan-tahapan

sebelumnya: pendaftaran, pembayaran biaya program, belajar mandiri,

menjawab soal-soal ujian, mengerjakan tugas mandiri, mengerjakan tugas

praktek, belajar mandiri, dan membuat laporan akhir, ujian akhir dan

penyerahan tanda lulus: Sertifikat atau Diploma. Penyerahan tanda lulus dapat

dilakukan pada saat atau setelah wisuda.

2. Belajar di kelas, diselenggarakan di Jakarta dan kota-kota lain setelah

memenuhi persyaratan: jumlah peserta, belajar mengajar interaktif, tugas

kelompok, magang, ujian periodek, laporan tugas akhir, ujian akhir, lulus dan

wisuda.

Masa Depan Akuntansi Forensik

Dunia bisnis yang semakin kompleks, meningkatnya kecenderungan

penyelesaian sengketa bisnis di pengadilan, dan makin menurunnya tingkat

integritas masyarakat di negara maju–ini ditandai dengan terungkapnya

sejumlah mega skandal, seperti kasus Ponzi Scheme oleh Bernard Madoff di

Amerika Serikat yang merugikan nasabah kurang lebih US$ 50 billion–

membuat profesi sebagai akuntan forensik makin dibutuhkan oleh semua pihak.

Di Indonesia, kasus-kasus korupsi yang makin banyak terungkap dan semakin

beragam jenisnya dan belum terlihat ada kecenderungan penurunan juga pada

hakekatnya membuktikan saat ini dan di masa datang makin diperlukan

keahlian di bidang akuntansi forensik.

Menurut The U.S. News and World Report (2002), akuntansi forensik berada di

urutan teratas daftar karir dengan masa depan paling cerah. US News & World

Report mengidentifikasi akuntansi forensik sebagai salah satu dari “20 trek

pekerjaan panas di masa depan.”

Dalam perkembangannya Akuntansi Forensik Indonesia sekarang ini hanya

sedikit di minati di bandingkan dengan bagian cabang akuntansi yang lainnya

seperti akuntansi biaya, akuntansi keuangan, akuntansi auditing dan sebagainya

dan perkembangannya pun lebih sedikit terlambat dibandingkan dengan bagian

ilmu akuntansi yang lainnya.Di Indonesia perkembangan ilmu ini masih jauh

dari harapan, dari sekian banyak Kantor Akuntan Publik ( KAP ) Hanya

sebagian Kecil saja yang menawarkan Jasa ini, alasannya apa lagi kalau bukan

ceruk pasar yang masih minim, secara ilmu ekonomi “ belum ada pasarnya”.

Apalagi standar operasional dan ujian sertifikasi, konon belum begitu memadai,

sangat jauh bila dibandingkan dengan negara tetangga Australia yang sedang

menyusun Standar Akuntansi Forensik. Kanada dan Amerika Serikat sudah

memiliki standar yang baku, namun belum serinci Standar Akuntansi

Keuangan(SAK).Akuntansi forensik sebenernya sudah di praktekan di

Indonesia. Praktek ini tumbuh dengan pesat tidak lama setelah krisis keuangan

tahun 1997. Akhir-akhir ini ada dorongan yang kuat untuk perkembangannya

praktek akuntansi forensik. Di sektor publik ( keuangan negara), khususnya di

Indonesia, akuntansi forensik menjadi kebutuhan besar dalam upaya memerangi

pemberantasan korupsi seperti yang sering kita alami pada msa pemerintahan

jaman sekarang ini, bahwa semakin banyak terungkapnya kasus-kasus korupsi

baik di tengah pemerintahan, perbankan dan sebagainnya. Perkembangan

akuntansi forensik memang sedikit terlambat bila dibanding ranah akuntansi

lainnya, akuntansi keuangan, audit, audit internal, dan sebagainya. Padahal di

Amerika, ilmu ini sudah ada sejak kasus Al Capone terungkap pada 1931 silam

oleh seorang akuntan forensik, Frank J. Wilson. Namun, organisasi profesinya

baru terbentuk beberapa dekade belakangan. Association of Certified Fraud

Examiners baru terbentuk pada 1988. Kampusnya, American College of

Forensic Examiners juga baru berdiri pada 1992.

Di Indonesia perkembangan ilmu ini masih jauh dari harapan, dari sekian

banyak Kantor Akuntan Publik (KAP) hanya sebagian kecil saja yang

menawarkan jasa ini, alasannya apa lagi kalau bukan ceruk pasar yang masih

minim, secara ilmu ekonomi “belum ada pasarnya”. Apalagi standar operasional

dan ujian sertifikasi, konon belum begitu memadai, sangat jauh bila

dibandingkan dengan negara tetangga Australia yang sedang menyusun Standar

Akuntansi Forensik. Kanada dan Amerika Serikat sudah memiliki standar yang

baku, namun belum serinci Standar Akuntansi Keuangan (SAK). Belum adanya

standar yang memadai, persoalan tambahan yang membuat ilmu ini kurang

begitu populer adalah penguasaan ilmu yang cukup luas. Selain akuntansi dan

audit, akuntan forensik juga harus menguasai bidang yang berkaitan dengan

kejahatan keuangan (money laundering), hukum, psikologi, sosiologi,

antropologi, viktimologi, kriminologi, dan lain-lain. Akuntan forensik harus

memiliki kemampuan “multitalenta”.

Kedepan, beberapa kalangan meramalkan perkembangan profesi ini akan lebih

pesat. Selain makin banyak kantor bisnis dari negara asing yang masuk ke

Indonesia., juga makin tingginya kesadaran perusahaan untuk melindungi asset

mereka dari pola-pola tindakan kecurangan.