Embed Size (px)

DESCRIPTION

fin.men.

Citation preview

Preuzimanje i piramidizacija poduzeća

Pojam preuzimanja i piramidizacije

• Preuzimanje - isto što i akvizicija – udruživanje ili stjecanje tvrtke

• Pojam piramidizacije – stjecanje dionica drugog poduzeća s ciljem uplitanja u poslovnu politiku tog poduzeća

Kakva može biti akvizicija?

• Udruživanje: fuzija (A+B=A’) ili konsolidacija (A+B=C)

• Stjecanje tvrtke: akvizicija imovine ili akvizicija vlasništva (kasnije obično slijedi fuzija)

Kakva su poduzeća pogodna za akviziciju?

• S gubicima – zašto? – Mogućnost stjecanja po cijeni ispod fer

vrijednosti neto imovine – jer je vlasnicima takvog poduzeća obeštećenje veće nego pri likvidaciji

– Akumulirani gubici se mogu iskoristiti za smanjenje poreznog tereta – porezne vlasti reguliraju izbjegavanje poreza – treba dokazati mogućnost okretanja poslovne situacije

• Poduzeća s kojima se može ostvariti sinergijski učinak

• Poduzeća s niskim profitima, ako nije došlo do pada profita u grani – mogućnost okretanja situacije

• Poduzeća u granama gdje se predviđa konjunktura

• Poduzeća sa sukobom u menadžmentu – mogućnost davanja prilike boljoj ideji

• Troma poduzeća – s dobrim poslovnim proizvodno-tehnološkim pretpostavkama, ali slabim menadžmentom

• Poduzeća sa znatnim svotama akumuliranog novca – tzv. novčane tvrtke – zašto? – Zbog mogućnosti investiranja akumuliranog

novca

– Dioničarima akvirirane tvrtke – izbjegavanje plaćanja poreza na dividendu i odgoda poreza na kapitalne dobitke – porezne vlasti često onemogućuju zadržavanje zarade radi neplaćanja poreza na dividendu

Razlozi za prodaju akviriranog poduzeća

• Ostvarivanje premije iznad fer vrijednosti dionica akviriranog poduzeća

• Privlačnost dionica akviziterskog poduzeća – ako je plaćanje u dionicama

• Atraktivni ugovori ponuđeni menadžmentu akviriranog poduzeća

Plaćanje akvizicije

• U novcu

• Razmjenom dionica – složeno – rizik razvodnjavanja zarade

• Obveznicama i preferencijalnim dionicama

• Raznim kombinacijama

Akvizicija

• Dogovorena

• Jednostrana - neprijateljska

Neprijateljska ili jednostrana akvizicija

• Zaobilaženje menadžmenta ciljanog poduzeća – Direktna kupnja dionica ciljanog poduzeća na

tržištu – bez dogovora s menadžmentom – do preuzimanja kontrolnog paketa

• Potrebno je znatno vrijeme

• Mogućnost pojave “sivih vitezova” – ako ciljana tvrtka počne otkupljivati vlastite dionice da bi spriječila akviziciju – sivi vitezovi dižu cijene dionica jednoj ili drugoj tvrtki

• Neprijateljska preuzimanja se često ograničavaju regulatornim mjerama – znači da treba obavijestiti regulatora o namjerama prema određenoj tvrtki čim se stekne 5-10% dionica – radi zaštite interesa malih dioničara

• Punomoći za izbor uprave ciljanog poduzeća – vrlo čest neprijateljski način stjecanja – natjecanje između menadžmenta ciljanog poduzeća i akviziterskog poduzeća

• Javni tender – javna ponuda svim dioničarima ciljanog poduzeća – “izvanredna ponuda subotnje noći” – ograničena na

nekoliko dana, faktor iznenađenja – često zabranjena u regulativama

– “medvjeđi zagrljaj” – pisana ponuda upućena upravi ciljanog poduzeća – o namjeri preuzimanja – radi prisile na suradnju

– “strategija nagrizanja” – stjecanje manjinskog udjela (do 30%) – ako akvizicija uspije, nagrizatelj smanjuje akvizicijsku cijenu, a ako ne, prodaje svoj udjel po višoj cijeni od cijene stjecanja

Defanzivne strategije – za obranu od preuzimanja

• Zašto? – Uvjerenje da je ponuđena cijena preniska – Uvjerenje da će preuzimatelj likvidirati

postojeće poslovanje – Uvjerenje da će menadžment “stradati”

• Mogu biti: – U zajedničkom interesu menadžmenta i

vlasnika ciljanog poduzeća – U interesu samo menadžmenta

• Argumentacija vlasnicima da će promjene u menadžmentu bolje štititi njihove interese od akvizicije

• Argumentacija da je riječ o monopolističkim težnjama – negativna slika u javnosti

• Statutarne izmjene kako bi se otežala akvizicija – npr. da skupština mora dvotrećinskom većinom odobriti akviziciju ili produženje ugovora postojećem menadžmentu – da preuzimatelj mora dulje čekati do izmjene uprave

• Reverzni otkup – već stečenih dionica od strane preuzimatelja – uz visoku premiju – da se preuzimatelja motivira na odustajanje od preuzimanja – tzv. “zelena ucjena”

• Ponuda otkupa vlastitih dionica od postojećih dioničara po cijeni višoj od one koju nudi potencijalni preuzimatelj

• Tzv. PacMan strategija – pretvaranje napadnute kompanije u napadača – kupnja dionica potencijalnog preuzimatelja

• Rekapitalizacija – pretvaranje kreditora u vlasnike – mijenjanje vlasničke strukture ili nova emisija dionica koju kupuje tzv. “bijeli vitez” – prijateljsko poduzeće u dogovoru s menadžmentom napadnute tvrtke

• Uključivanje zaposlenih u vlasničku strukturu

• Bonusne emisije dionica

• Emisija preferencijalnih dionica sa specijalnim glasačkim pravima trećoj prijateljskoj strani

• Razgolićenje – prodaja vrijednih poslovnih segmenata napadnute tvrtke – da bude neatraktivna za preuzimanje

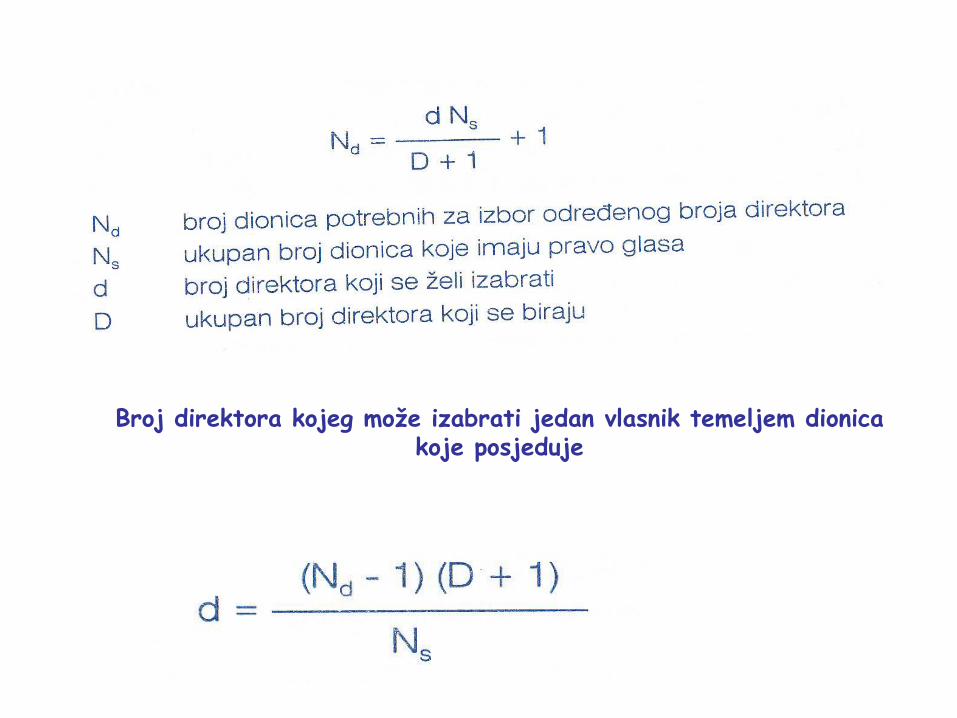

Metode glasanja o izboru ovlaštenih članova uprave:

• većinsko glasovanje i • kumulativno glasovanje. • Kod većinskog glasovanja svaka dionica nosi jedan glas

i svaki se direktor, odnosno član uprave bira zasebno. To znači da dioničar ili grupa koja posjeduje 50% dionica + jednu može izabrati sve članove uprave.

• Kumulativno glasovanje omogućuje manjinskoj grupi ili pojedincu izbor određenog broja direktora. Kako? – Tako što se direktori biraju zajedno pa svaka dionica nosi

onoliko glasova koliko se direktora bira, pa pojedinac može dati sve svoje glasove jednom direktoru.

Broj direktora kojeg može izabrati jedan vlasnik temeljem dionica koje posjeduje

Primjer

• Dioničko društvo ima 100.000 dionica koje nose pravo glasa. Bira se 6 direktora od 15 kandidata. Glasanje je kumulativno.

• Koliko je potrebno držati dionica da bi se izabrala 2 direktora?

Ukupan broj glasova = 600.000 (100.000*6)

Broj dionica za 2 direktora = 28.572

Potreban broj dionica za izbor određenog broja direktora

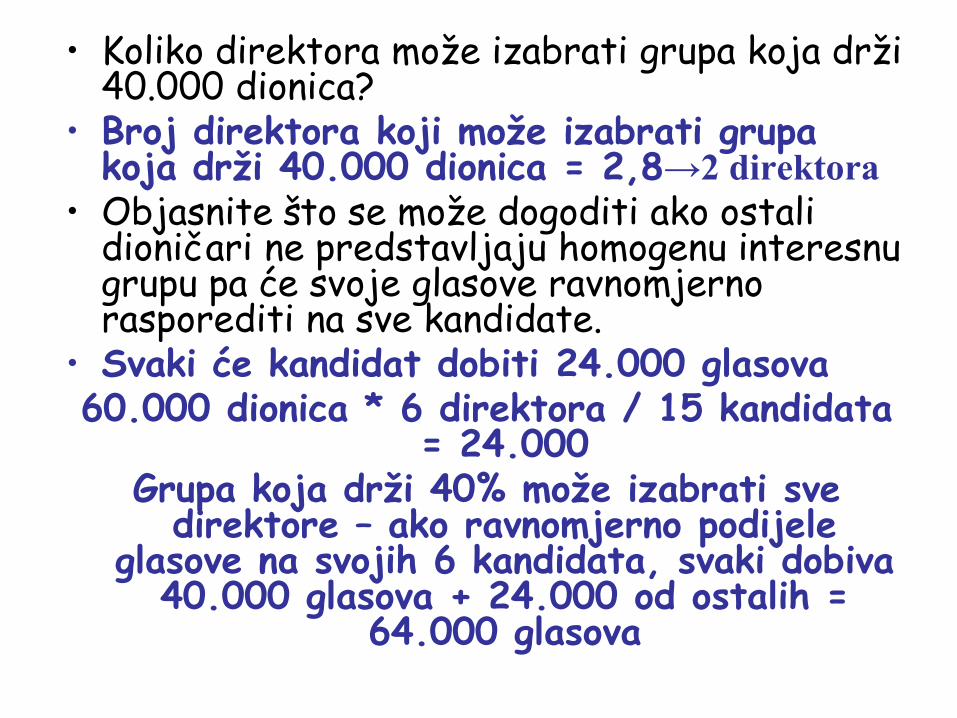

• Koliko direktora može izabrati grupa koja drži 40.000 dionica?

• Broj direktora koji može izabrati grupa koja drži 40.000 dionica = 2,8→2 direktora

• Objasnite što se može dogoditi ako ostali dioničari ne predstavljaju homogenu interesnu grupu pa će svoje glasove ravnomjerno rasporediti na sve kandidate.

• Svaki će kandidat dobiti 24.000 glasova 60.000 dionica * 6 direktora / 15 kandidata

= 24.000 Grupa koja drži 40% može izabrati sve

direktore – ako ravnomjerno podijele glasove na svojih 6 kandidata, svaki dobiva

40.000 glasova + 24.000 od ostalih = 64.000 glasova

• Kod većinskog glasovanja bi se suprotno tome moglo dogoditi da manjinska grupa ne izabere niti jednog direktora – svaka dionica nosi 1 glas, a svaki se direktor bira zasebno.

• Većinska grupa (50%+1 dionica) – može izabrati sve direktore

Velika razlika između većinskog i kumulativnog glasanja

Što je holding kompanija?

• Tvrtka koja ima dionice druge tvrtke – da može kontrolirati poslovanje podređene tvrtke

• Razlika u odnosu na akviziciju – tvrtke i dalje postoje kao zasebne pravne osobe – holding piramide podređenih poduzeća

• Prednost u odnosu na akviziciju – s manjim kapitalom se kontrolira druga tvrtka (50%+1 dionica); rizik ostaje izoliran u zasebnim entitetima u piramidi

• Nedostaci – višestruko oporezivanje međukompanijskih efekata.

Holding piramida omogućuje korištenje veće poluge

Leverage efekt piramidiziranja – 100%tni holding

odnos

50%tni holding odnos;

uključenje manjinskog interesa –

pojačan efekt poluge

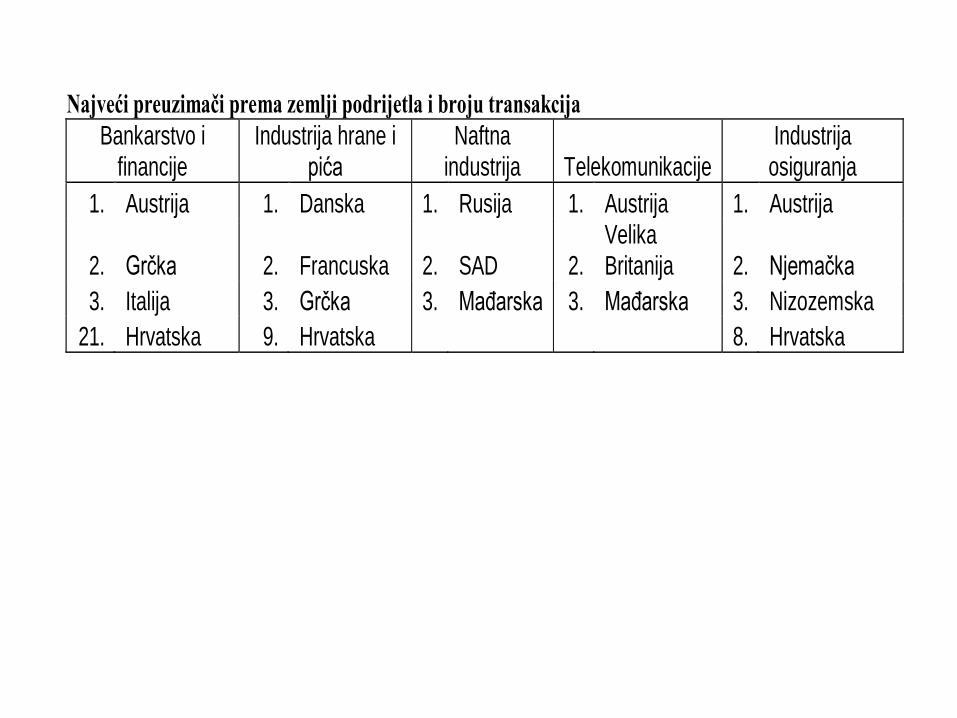

Najveći preuzimači prema zemlji podrijetla i broju transakcija

Bankarstvo i financije

Industrija hrane i pića

Naftna industrija Telekomunikacije

Industrija osiguranja

1. Austrija 1. Danska 1. Rusija 1. Austrija 1. Austrija

2. Grčka 2. Francuska 2. SAD 2. Velika Britanija 2. Njemačka

3. Italija 3. Grčka 3. Mađarska 3. Mađarska 3. Nizozemska

21. Hrvatska 9. Hrvatska 8. Hrvatska

• U Hrvatskoj je od 2000 – 2007. godine sklopljeno 288 akvizicija ukupne vrijednosti 8,2 milijarde dolara

• Najveća akvizicija bila je rezultat bitke islandskog Actavisa i amaričkog Barr Pharmaceuticalsa za preuzimanje Plive - 2,4 milijarde dolara.

• Zatim, po vrijednosti akvizicije, slijedi preuzimanje Splitske Banke od strane francuske Societe Generale za 1,2 milijarde dolara,

• preuzimanje INE od strane mađarskog MOLA-a za 505 milijuna dolara.

• Najviše akvizicija hrvatskih tvrtki u tom periodu izvršeno je od strane austrijskih poduzeća - po vrijednosti SAD radi visoke kupoprodajne cijene realizirane kod preuzimanja Plive od strane Barr-a.

• Tijekom 2008. najvrednije preuzimanje bila je kupnja 75-postotnog udjela u Sunce Koncernu, za koji je grčki Marfin Investment Group platio 155 milijuna eura.

• Tijekom 2009. -društvo Istra Marmi d.o.o. preuzelo Kamen Pazin d.d.,

• Cervesia Zagreb d.o.o. - preuzimanje društva Zagrebačke Pivovare,

• Žito d.o.o. i M SAN Ulaganja d.o.o. - preuzimanje društva Valpovo d.d.,

• Bilfinger Berger Power Services GmbH - preuzimanje Đuro Đaković montaža d.d.,

• Europapress holding d.o.o. - preuzimanje Slobodna Dalmacija d.d.

• VIRO tvornica šećera d.d. - preuzimanje društva Sladorana d.d..

• Maistra d.d. - preuzimanje društva Rovinjturist d.d.

• Tijekom 2010. u RH - ponudu za preuzimanje društva VUPIK objavilo je društvo Agrokor, a temeljem ugovora o prodaji i prijenosu dionica sklopljenim sa Hrvatskim fondom za privatizaciju čime je steklo 83,11% upisanog temeljnog kapitala ciljnog društva.

• Nadalje, sklopljeni su ugovori o pripajanju trgovačkog društva Moslavka Ratarstvo d.o.o. i društva Tvornica stočne hrane Popovača društvu Belje,

• Institit IGH dovršio je postupak stjecanja udjela u društvu Geotehnika – Inženjering,

• Društvo Ina d.d. prodalo je 100% udjel u Crobenzu d.d. društvu Croatian Petrol Stations.

• Pripajanje društava Bršadin promet d.o.o. društvu Vupik d.d. • Najavljena privatizacija prodajom državnih udjela u poduzećima,

primjerice u hrvatskim brodogradilištima Uljanik, 3 Maj, Split, Brodosplit, Brodotrogir, Kraljevice, i dr.

• Atlantic grupa – Droga Kolinska • U 2011 – val preuzimanje manjih banaka – Credo banka, Partner

banka • Preuzimanja u energetskom sektoru, turizmu • preuzimanje Merkatora od Agrokora – u tijeku – već tri godine

2 ključna pitanja:

• Po kojoj metodi procijeniti subjekte pri preuzimanju? Polazište: tržišna cijena dionica.

• Kako izvršiti preuzimanje – u novcu, razmjenom dionica?

Po kojoj metodi procijeniti subjekte pri preuzimanju?

Pregled vrijednosti poduzeća M dobivenih korištenjem različitih metoda procjene

Metoda Vrijednost poduzeća M u kn

Metoda knjigovodstvene vrijednosti 17.922.717

Metoda korigirane knjigovodstvene vrijednosti 24.518.799

Metoda izvorne vrijednosti 29.173.554

FCF metoda 145.975.128

Metoda pokazatelja prodaje 147.186.345

Bilanca stanja poduzeća M na dan 31.12.2008. godine u kn sa izračunom neto vrijednosti poduzeća

(kapitala i rezervi)

IMOVINA 110.588.918 OBVEZE 92.666.201

DUGOTRAJNA IMOVINA 75.747.798 DUGOROČNE OBVEZE 75.678.646

Nematerijalna 0

Materijalna 75.747.798

Financijska 0

Potraživanja 0 KRATKOTRAJNA IMOVINA 34.841.120

KRATKOROČNE OBVEZE 16.987.555

Zalihe 263.277

Potraživanja 3.437.843

Financijska 0

Novac 31.140.000

AVR 0 PVR 0

UKUPNA AKTIVA 110.588.918

KAPITAL I REZERVE = (UKUPNA AKTIVA - UKUPNE OBVEZE-PVR) 17.922.717

Metoda knjigovodstvene vrijednosti

Metoda korigirane knjigovodstvene vrijednosti – uvažava tržišnu vrijednost elemenata bilance

Bilanca stanja poduzeća M u kn sa izračunom neto vrijednosti poduzeća (kapitala i rezervi)

uvažavanjem tržišnih čimbenika

Pretpostavke: 1. 10%-tno povećanje vrijednosti materijalne imovine

2. 20%-tno povećanje vrijednosti zaliha

3. 30%-tno smanjenje potraživanja od kupaca

IMOVINA 117.185.000 OBVEZE 92.666.201

DUGOTRAJNA IMOVINA 83.322.578 DUGOROČNE OBVEZE 75.678.646

Nematerijalna 0

Materijalna 83.322.578

Financijska 0

Potraživanja 0 KRATKOTRAJNA IMOVINA 33.862.423

KRATKOROČNE OBVEZE 16.987.555

Zalihe 315.932

Potraživanja 2.406.490

Financijska 0

Novac 31.140.000

AVR 0 PVR 0

UKUPNA AKTIVA 117.185.000

KAPITAL I REZERVE = (UKUPNA AKTIVA - UKUPNE OBVEZE-PVR) 24.518.799

Metoda izvorne vrijednosti – koliko bi koštalo formiranje novog identičnog poduzeća

Bilanca stanja poduzeća M u HRK sa izračunom neto vrijednosti poduzeća (kapitala i rezervi)

metodom izvorne vrijednosti:

IMOVINA 121.839.755 OBVEZE 92.666.201

DUGOTRAJNA IMOVINA 85.256.579 69,97435 DUGOROČNE OBVEZE 75.678.646

Nematerijalna 0

Materijalna 85.256.579

Financijska 0

Potraživanja 0 KRATKOTRAJNA IMOVINA 36.583.176 30,02565

KRATKOROČNE OBVEZE 16.987.555

Zalihe 276.441

Potraživanja 3.609.735

Financijska 0

Novac 32.697.000

AVR 0 PVR 0

UKUPNA AKTIVA 121.839.755

KAPITAL I REZERVE = (UKUPNA AKTIVA - UKUPNE OBVEZE-PVR) 29.173.554

FCF metoda – na osnovi prognoziranog neto novčanog toka budućeg poslovanja poduzeća

Metoda pokazatelja prodaje – na osnovi umnoška prognoziranih prihoda od prodaje i koeficijenta

za pripadajuću industriju (prema tržišnim pokazateljima)

Kojom metodom izvršiti akviziciju?

• U novcu

• U dionicama akviziterske tvrtke

• U drugim hibridnim instrumentima

Novčana akvizicija

• Zašto je bitan sinergijski učinak?

• Bez njega će akvizicijska premija dovesti do razvodnjavanja kapitala dioničara akviziterske tvrtke

• Zašto akvizicijska premija?

Element Akviziterska

tvrtka

Ciljana tvrtka

Cijena po dionici 200 100

Broj dionica 25.000 20.000

Tržišna vrijednost 5.000.000 2.000.000

Ako ne bi bilo sinergijskog efekta, a ponuđena je cijena 120, koliko bi bilo razvodnjavanje kapitala dioničara akviziterske tvrtke?

Trošak akvizicije: 120 * 20.000 = 2.400.000 Vrijednost kombinirane tvrtke: 7.000.000 – 2.400.000 = 4.600.000 4.600.000 / 25.000 = 184 < 200

Izračunajte ako je vrijednost sinergije 1.000.000 kn

• Vrijednost kombinirane tvrtke:

5.000.000+2.000.000+1.000.000 – 2.400.000 = 5.600.000

• Vrijednost dionica nakon akvizicije:

5.600.000 / 25.000 = 224

224 / 200 = 12% povećanja vrijednosti dionica

Akvizicija razmjenom dionica

• Akvizicijska premija nije eksplicitna ali se očituje u odnosu razmjene koji ne korespondira s odnosom tržišne cijene dionica

• Koji bi bio odnos razmjene u prethodnom slučaju bez akvizicijske premije?

• 100 / 200 = 0,5 dionica akviziterske za ciljanu tvrtku

• Sa implicitnom akviziterskom premijom:

100 * 1,2 / 200 = 0,6

• Broj potrebnih novoemitiranih dionica:

0,6 * 20.000 = 12.000

• Cijena dionica nakon akvizicije (uz sinergijski efekt od 1.000.000 kn)

8.000.000 / 37.000 = 216

216 / 200 = 8% povećanja vrijednosti dionica

Pitanje?

• Zašto je efekt kod akvizicije razmjenom dionica slabiji, nego kod plaćanja novcem? Zašto je akvizicija razmjenom dionica skuplja od novčane, iako je jednaka predakvizicijska premija (20%)?

• Kako neutralizirati postakvizicijsku premiju? Koliki bi trebao biti omjer razmjene dionica?

• 8.000.000 / 224 = 35.714

• 35.714 – 25.000 = 10.714 broj novoemitiranih dionica

• 10.714 / 20.000 = 0,5357 omjer razmjene < 0,6

Na koja smo pitanja odgovorili?

• Kakva su poduzeća pogodna za akviziciju? • Koji su razlozi (motivi) prodaje

akviriranog poduzeća? • Kakvo može biti plaćanje akvizicije? • Koji su oblici neprijateljskog

preuzimanja? • Koje su defanzivne strategije pri

neprijateljskom preuzimanju? • Koje su metode glasanja o izboru

ovlaštenih članova uprave i koje su njihove osobitosti?

• Što je holding? Koje su mu prednosti i nedostaci u odnosu na akviziciju?

• Koji je temeljni efekt holding piramidizacije?

Literatura:

1. Marković, I.: Financiranje – Teorija i praksa financiranja

trgovačkih društava, RRIF, Zagreb, 2000.

2. Brealey, A. Richard; Myers C. Stewart; Marcus, J. Alan; Osnove

korporativnih financija, MATE Zagreb, 2007.

3. Van Horne, J.C.: Financijsko upravljanje i politika, 9. izdanje,

MATE d.o.o., Zagreb, 1993. ili 1997. god.

4. Vidučić, Lj.: Financijski menadžment – Teorija i politika, RRiF,

2000. i kasnije

5. Jae Shim, Joel Siegel: Upravljačke financije, Zgombić & Partneri,

Zagreb, 2007.

6. Orsag, S: Financiranje emisijom vrijednosnih papira, RIFIN, 1997.

i kasnije

7. Orsag, S; Gulin, D.: Poslovne kombinacije, RIF, 1997.i kasnije

8. Orsag, S.: Budžetiranje kapitala – Procjena investicijskih

projekata, Masmedia, Zagreb, 2002.

9. Orsag, S.: Izvedenice, HUFA, Zagreb, 2006.

Izvori:

• Izvor 2: 21. poglavlje

• Izvor 3: Dio 7, poglavlje 24

• Izvor 5: 17. poglavlje

• Izvor 7: Dio III

Koliko smo razumjeli?

• Koju metodu glasanja smatrate boljom za male dioničare i zašto?

• Da li je leverage efekt u holding piramidi veći pri višem holding odnosu? Zašto?

• Zašto se poslovna spajanja povezuju s tzv. teorijom financijskog pomodarstva?

Vrednovanje akvizicije

• Osnovni preduvjet racionalne akvizicije:

Vrijednost tvrtke nakon akvizicije › od sume individualnih vrijednosti prije

akvizicije → sinergijski efekt

Vrijednost sinergije = inkrementalni dobitak

od akvizicije = SV diskontiranog

inkrementalnog novčanog toka u budućim

razdobljima procjene

Porijeklo inkrementalnog dobitka ili

vrijednosti sinergije su moguće koristi od

akvizicije – treba ih kvantificirati

• Povećanje prihoda – zbog poboljšanja marketinga,

– povećanja tržišne snage (više cijene, redukcija konkurencije) i

– zbog ulaska u nove poslovne operacije

• Smanjenje troškova – efekt ekonomije razmjera – sniženje režijskih

troškova

– ekonomija vertikalnih integracija – jeftiniji prijenos znanja i tehnologija – npr. automobilska industrija akvirira naprednu elektroničku tvrtku

– Korištenje komplementarnih resursa – npr. trgovačke mreže

• Smanjenje poreza – Zbog korištenja akumuliranog poreznog gubitka

– Zbog povećanog zaduživanja, tj. korištenja kreditnog kapaciteta – porezno zaklonjena kamata – niži porez na dobit – više dividende

– Potencijalno viša amortizacija – niži porez

– Amortizacija goodwilla

• Smanjenje potreba za kapitalom – Zbog reduciranja potrebnih obrtnih sredstava –

viškovi iz jedne se prelijevaju u drugu

• Smanjenje troškova kapitala – Zbog niže varijabilnosti efekata nakon akvizicije

nego varijabilnosti pojedinačnih tvrtki prije – niži rizik

Primjer:

• Ako je procijenjena inkrementalna dobit, uvažavajući prethodno navedene koristi, nakon spajanja 4 mil.kn. godišnje, a troškovi kapitala 20%, kolika je vrijednost sinergije?

4.000.000 / 0,2 = 20.000.000 kn

Analizirajte slijedeće spajanje: zavaravanje

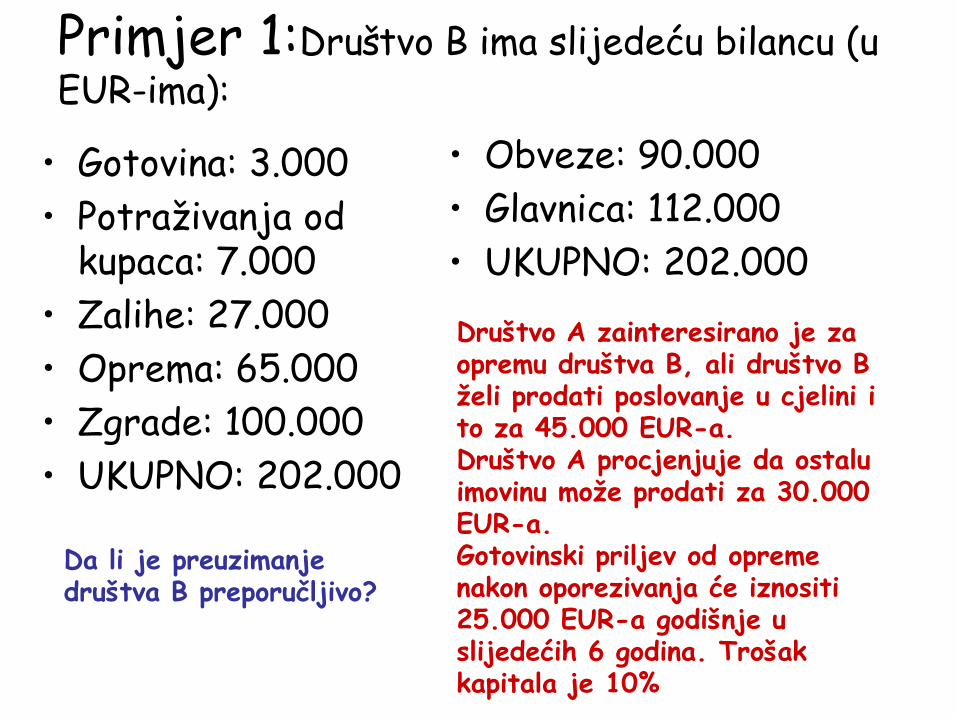

Spororastuće poduzeće – nizak odnos cijene i dobiti

Primjer 1:Društvo B ima slijedeću bilancu (u EUR-ima):

• Gotovina: 3.000

• Potraživanja od kupaca: 7.000

• Zalihe: 27.000

• Oprema: 65.000

• Zgrade: 100.000

• UKUPNO: 202.000

• Obveze: 90.000

• Glavnica: 112.000

• UKUPNO: 202.000

Društvo A zainteresirano je za opremu društva B, ali društvo B želi prodati poslovanje u cjelini i to za 45.000 EUR-a. Društvo A procjenjuje da ostalu imovinu može prodati za 30.000 EUR-a. Gotovinski priljev od opreme nakon oporezivanja će iznositi 25.000 EUR-a godišnje u slijedećih 6 godina. Trošak kapitala je 10%

Da li je preuzimanje društva B preporučljivo?

• Novčani izdatak:

90.000 obveza + 45.000 za vlasnike = 135.000

• Novčani primitak: 33.000

• Neto novčani izdatak:

135.000 – 33.000 = 102.000

• SV neto primitka od opreme:

25.000 * 4,355 = 108.875

• NSV = 6.875

Primjer 2: A razmatra preuzimanje B.

A ima 10 mil. dionica po 40 EUR-a

B ima 5 mil. dionica po 20 EUR-a

Procijenjeni dobici od spajanja iznose 25 mil. EUR-a

Koja je najveća cijena koju je A spreman platiti dioničarima B-a?

25 mil EUR-a / 5 mil dionica + 20 EUR-a = 25 EUR-a po dionici

Primjer 3: A razmatra preuzimanje B.

Vrijednost A je 20 mil. EUR-a, a B 10 mil. EUR-a

A procjenjuje da će se administrativni troškovi i troškovi marketinga nakon spajanja smanjiti za 500.000 EUR-a godišnje.

Oportunitetni trošak kapitala je 8%.

A nudi 14 mil. EUR-a za B.

a) Koliki je dobitak od spajanja?

500.000 / 8% = 6.250.000

b) Koliki je trošak novčane ponude?

14 mil – 10 mil = 4.000.000

c) Kolika je NSV preuzimanja?

2,25 mil.EUR-a

• Što je sinergijski efekt i kako nastaje vrijednost sinergije?

• Iz čega proizlazi prihvatljivost akvizicije?

Na koja smo pitanja odgovorili?

Literatura:

1. Marković, I.: Financiranje – Teorija i praksa financiranja

trgovačkih društava, RRIF, Zagreb, 2000.

2. Brealey, A. Richard; Myers C. Stewart; Marcus, J. Alan; Osnove

korporativnih financija, MATE Zagreb, 2007.

3. Van Horne, J.C.: Financijsko upravljanje i politika, 9. izdanje,

MATE d.o.o., Zagreb, 1993. ili 1997. god.

4. Vidučić, Lj.: Financijski menadžment – Teorija i politika, RRiF,

2000. i kasnije

5. Jae Shim, Joel Siegel: Upravljačke financije, Zgombić & Partneri,

Zagreb, 2007.

6. Orsag, S: Financiranje emisijom vrijednosnih papira, RIFIN, 1997.

i kasnije

7. Orsag, S; Gulin, D.: Poslovne kombinacije, RIF, 1997.i kasnije

8. Orsag, S.: Budžetiranje kapitala – Procjena investicijskih

projekata, Masmedia, Zagreb, 2002.

9. Orsag, S.: Izvedenice, HUFA, Zagreb, 2006.

Izvori:

• Izvor 2: 21. poglavlje

• Izvor 3: Dio 7, poglavlje 24

• Izvor 5: 17. poglavlje

• Izvor 7: Dio II

Koliko smo razumjeli?

• Koji su motivi za spajanje po vašem mišljenju opravdani? – Ekonomija obujma – Diverzifikacija – Povećanje dobiti po dionici

Koji bi još motiv za spajanje bio opravdan?

npr. mobilizacija novca kojeg ostvaruje poduzeće s visokim profitom, ali ograničenim mogućnostima rasta