Embed Size (px)

Citation preview

FINCOMBANK S.A.

Situaţiile financiarePentru anul încheiat la 31 decembrie 2016

Întocmite în conformitate cu Standardele Internaţionale de Raportare Financiară

FINCOMBANK S.A.

SITUAŢII FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

CUPRINS

Raportul auditorilor

Situaţia poziţiei financiare 1

Situaţia profitului sau pierderii şi alte elemente ale rezultatului global 2

Situaţia modificărilor capitalurilor proprii 3

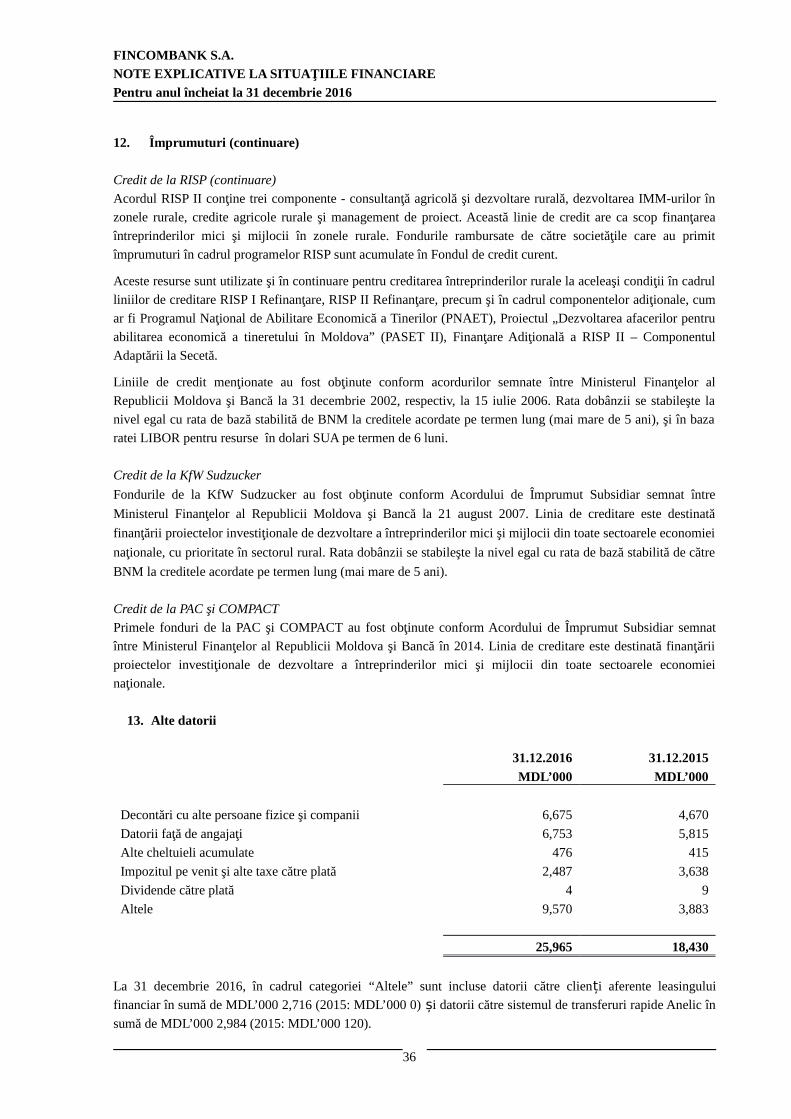

Situaţia fluxurilor de trezorerie 4

Note explicative la situaţiile financiare 5-66

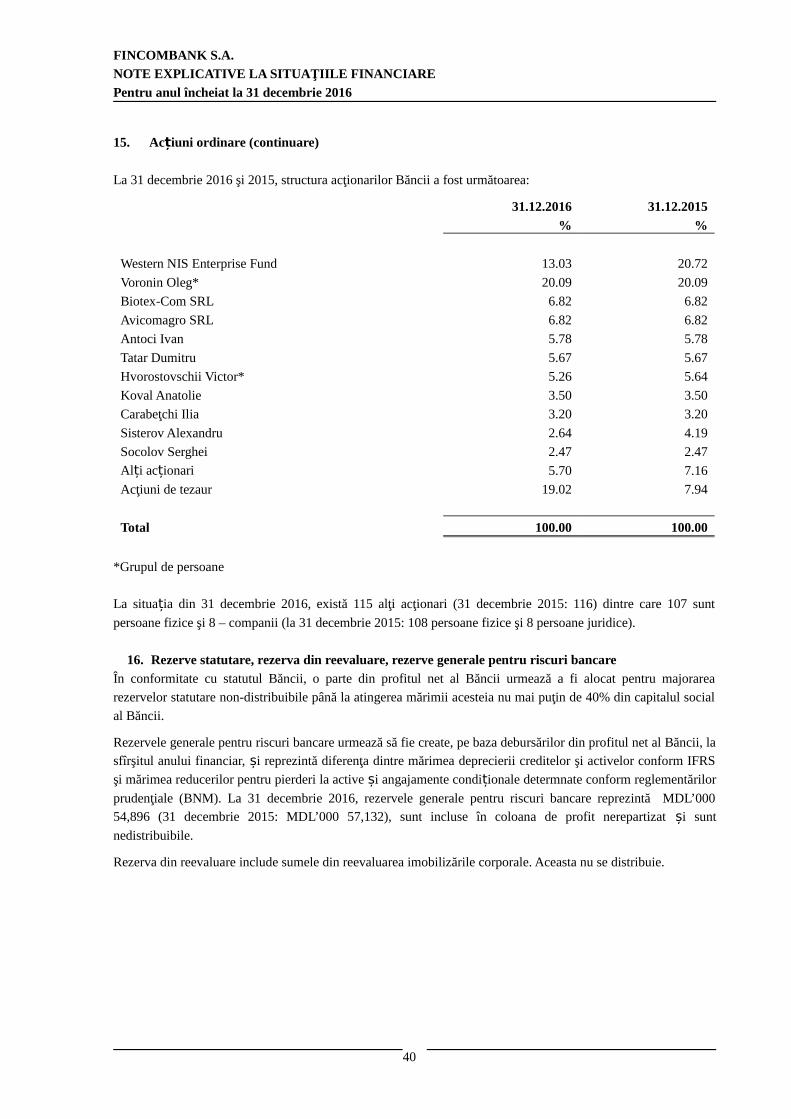

lBDo]

1llllllllllllllllrll

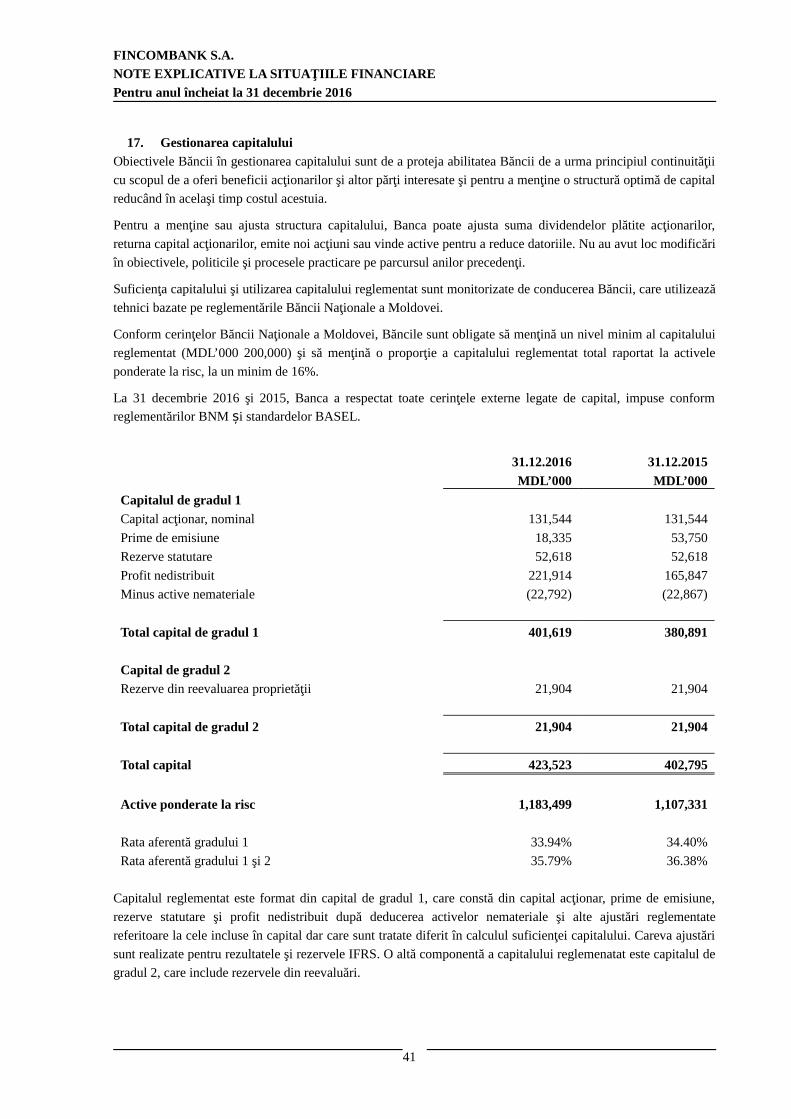

Tet:+373-22-902 300Fах:.+З73-22-902 301www.bdo.md

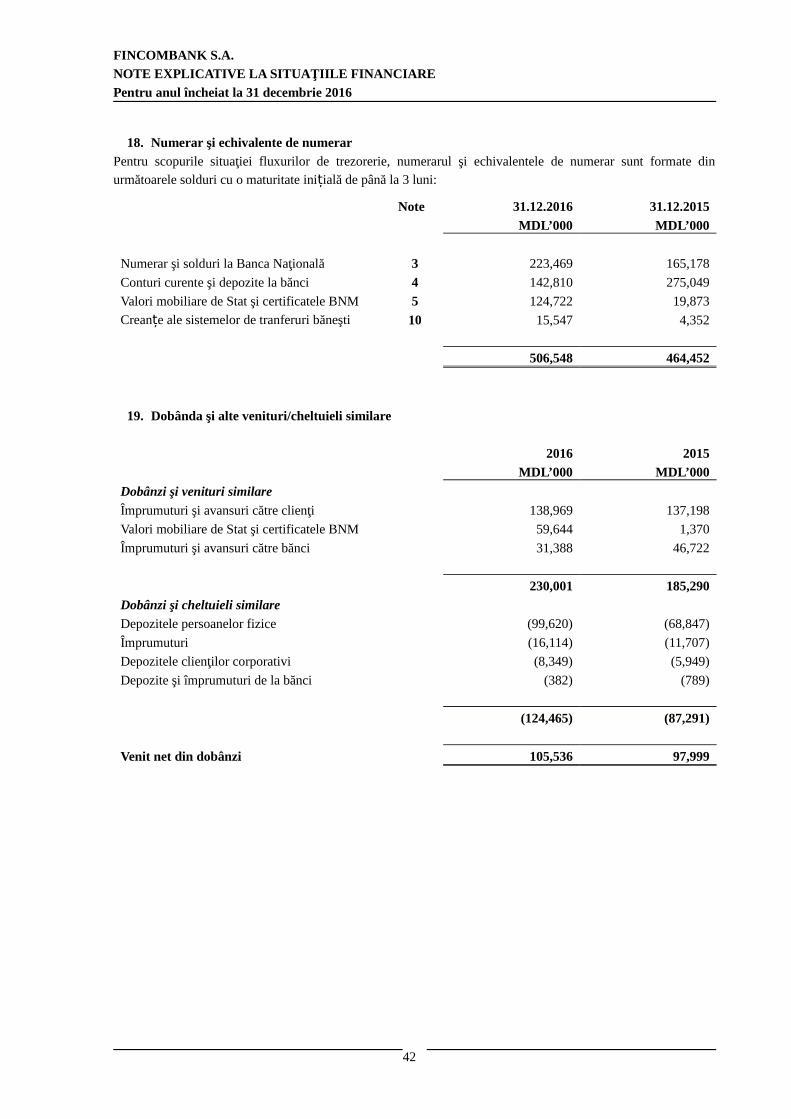

по.45В At. Puskin Str. 5- f:oc,MD-2005. Chisinau. Moidova

RAPoRTUL AU DlToRULUl lNDEPENDENTсаtrе асliопаrii Fincombank S.A.

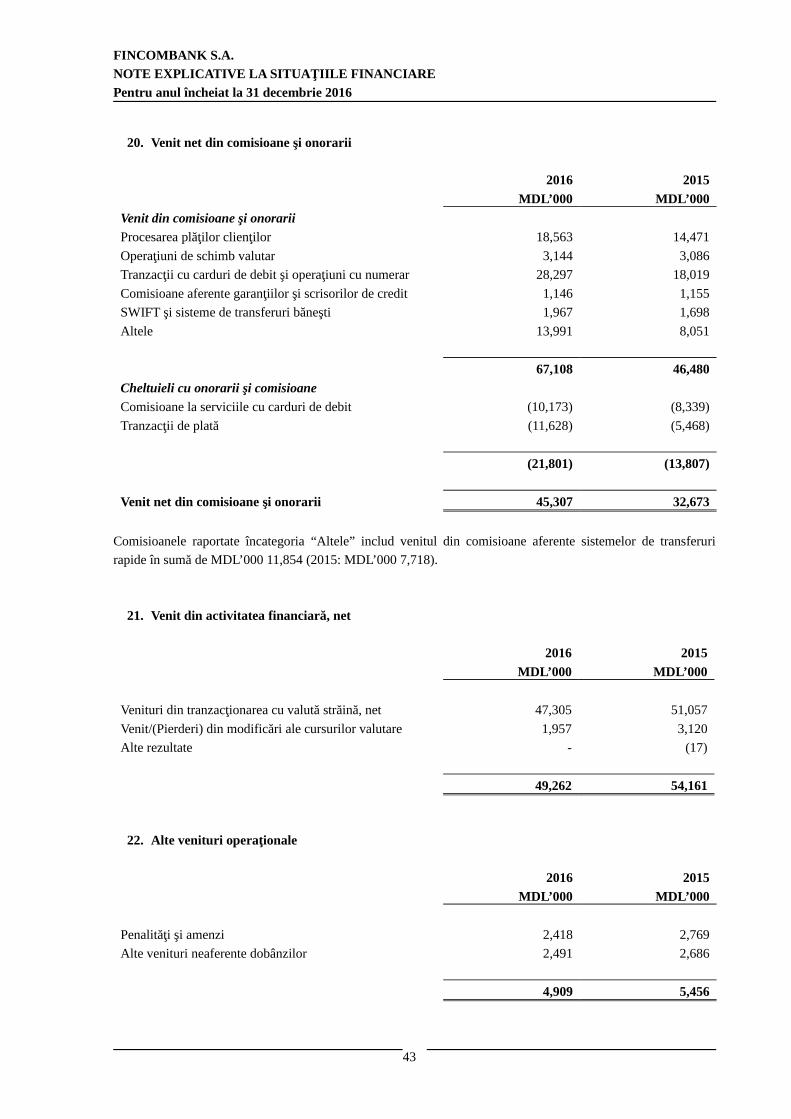

OpinieАm auditat situaliite financiare ale FiпсоmЬапk S.A. (Вапса), саrе cuprind situa{ia pozitieifinanciare [а data de З1 decembrie 2016, situalia de profit sau рiеrdеrе ýi alte elemente а[еrezuttatului g[oba[, situalia mоdifiсёritоr capitalului propriu gi situalia fluxurilor de trеzоrеriеaferente exerciliului incheiat [а data respectiva, ;i notele ta situalii[e financiare, inclusiv un sumаrat potiticitor contabi[e semnificative.

iп opinia поаstrЙ, situaliile financiare anexate prezintб fide[, sub toate aspectele semnificative,pozilia financiarЙ а BЙncii [а data de З1 dесеmЬriе 2016,9i реrfоrmап!а sa fiпапсiаrЁ 9i f[uxuri[esale de trezorerie аfеrепtе exerciliului incheiat [а data respectivЁ, in conformitate cu Standardelelпtегпа!iопаlе de Rароrtаге Fiпапсiаr5.

Baza репtrч opinieАm desfё9urat auditul поstru in conformitate cu Standardele lnternalionate de Audit (lSA-uri).Responsabi[itЁ!ite noastre in baza acestor standarde sunt descrise deta[iat in secliuneaResponsabilitd|ile ouditorului iпtr-чп oudit qI situa|iilor fiпапсiаrе din rароrtul nostru. Suntemindependenli fаqЁ de ВапсЁ, сопfоrm Codului Etic al Profesionistilor Contabili (Codul, /ESBA) emisde Consi[iu[ репtru Standarde lnternationate de Eticb pentru Contabiti, соrоЬоrаt cu сеriп!еlе eticerеlечапtе репtru auditul situaliilor fiпапсiаrе din Repubtica Moldova si пе-аm indeplinit celelalteresponsabilitaýi etice, сопfоrm асеstоr сеriп!е si Codului IESBA. Credem сЁ рrоЬе[е de audit ресаrе [е-аm oblinut sunt suficiente ýi adecvate репtгu а furпizа о ЬаzЁ репtru opinia поаstrЁ.

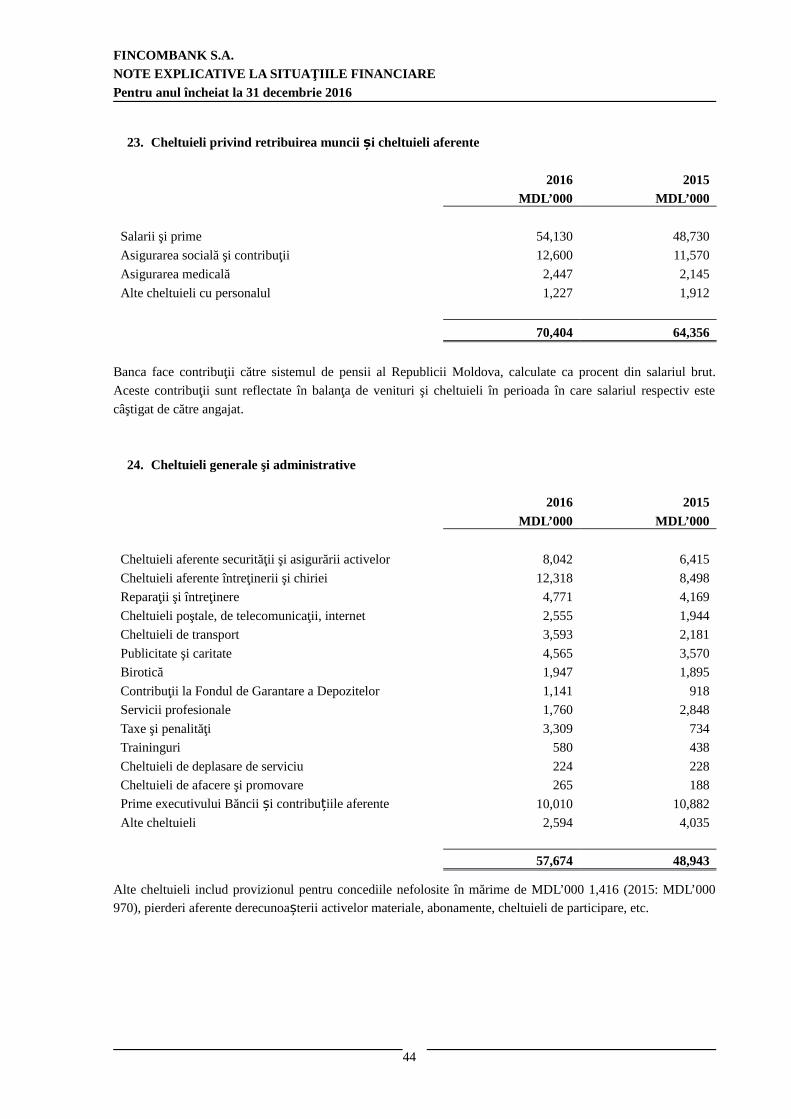

Eviden!ierea чпоr aspecteAtragem atenlia аsuрrа notei 28 ta situaliite fiпапсiаrе, саrе descrie incertitud,inea cu ргiчirе [а

deznodёmintuI procesuIui inaintat impotriva ВЁпсii de сёtrе chiria;ii sаfеuri[оr jndjviduaIe.Rezultatul final al acestui aspect пu poate fi estimat [а data арrоЬЁrii situalii[or fiпапсiаrе. ОрiпiапоаstrЁ пч соп[iпе rеzеryе iп lеgЁtur5 cu acest aspect.

Aspectele cheie de auditAspectele cheie de audit sunt асе[е aspecte саrе, in baza raýionamentului nostru profesional, auavut сеа mai mаrе imроrtап!ё pentru auditul situaliilor financiare din perioada сurепtё. Acesteaspecte au fost abordate iп contextul auditu[ui situaliilor financiare iп ansamblu si iп fоrmаrеаopiniei поаstrе asupra acestora 9i пu oferim о opinie separatё cu рriчirе la aceste aspecte,

Aspect cheie de audit Mod de аьоrdаrе in саdrч[ auditului

Provizioane репtrч dерrесiеrеа creditelor асоrdаtе clien[ilor

BDo ДUdit&consuttjng, а Mo[dovan [lmj:ec i,э:,, :. ::-рапу, ls а mеmЬеr of BDo |nternationa[ Limited, а UK соmрапу tjmjted Ьу guarantee, апd forms раrt of thejnternational BDo пеtwоrk of ]ndepe.ie-: -.-:е-',--5.

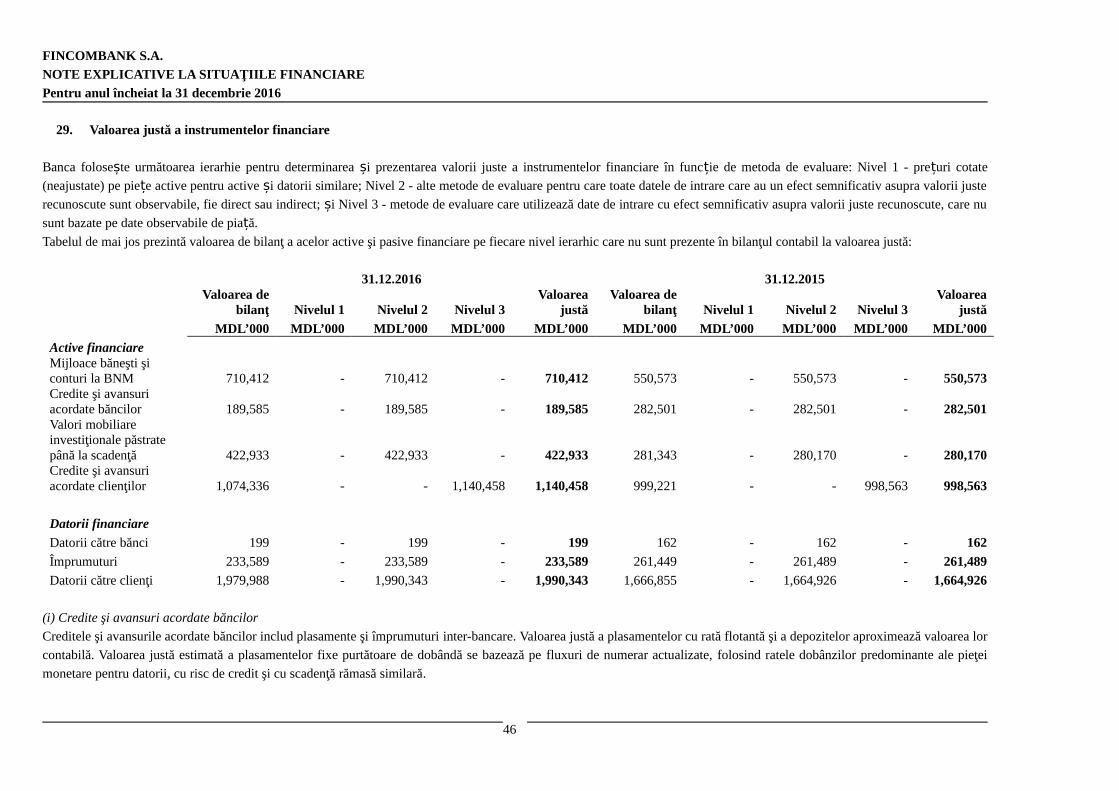

BDo is the Ьrапd паmе fог the 8]: -::J,:-. .-:':, з..h of the BDo меmЬеr гirms.

Ne-am concentrat ре acest aspect datoritasemnifica[iei credite[or acordate с[iеп!i[оrрrесum ;i еstimЁrilоr ;i rаtiопаmепtеlоrsemnificative песеsаrе репtru ca[culareaprovizioane[or pentru depreciere.

ProvizionuI rерrеziпtё сеа mai Ьuпё estimare аconducerii аsuрrа рiеrdеri[оr suferite iп cadruIcreditelor acordate clientilor [а data bi[antului.

Аm eva[uat metodologii[e рriпсiра[е ;imodelele соrеsрuпzЙtоаrе pentruса[сч[аrеа provizioanelor pentrudерrесiеrеа сrеditеlоr acordate c[ienli[or inprivinla сопfоrmitёlii cu сеriп|еtе lFRS.

Аm evaluat ýi testat (ре baza unui egantion)рrоiесtаrеа ;i eficacitatea ореrа!iопа[Ё асопtrоа[е[оr implementate бfеrепt datelordin dерrесiеrе, identificarea so[duri[orrestante 9i ca[culul provizioanelor.

lBAN MDL: MD7lM02224AsV482597 з7 100lBAN EUR: MDB4Mo2224ASV48zba447 100

FjScaI identifjcation пчmЬеrvAT пUmЬеr:06081 20

Share capitat: 5400 LeiВапk: MobjaSbanca Grочре Societe бепеrаiе

1/4

lBDoAspect cheie de audit Mod de аЬоrdаге iп саdrч[ auditului

lJtt]

lllllllllilitliJ

Provizioanele individua[e sunt calculate pentrucredite semnificative. Репtru astfel deprovizioane, rа!iопаmепtч[ profesionaI esteпесеsаг pentru а determina momentul iп саrе аavut [ос evenimentuI deprecierii 9i apoi репtru аestima fluxurile de trеzоrеriе viitoare аfеrепtеcredituIui.

Pentru toate ceIe[alte credite, provizioanecolective sunt calcu[ate ре baz5 de portofoliu,репtru credite сu caracteristici simi[аrе. Astfe[de provizioane sunt calculate ре baza mоdе[е[оrstatistice, estimбnd impactuI condiýiiloreconomice 9i de credit asupra portofoliilor deсrеditе. Date[e iniliale si рrоiесtаrеа acestormode[e depind de ralionamentul сопduсеrii.

А se vedea nota б din situatiile fiпапсiаrеanexate.

Am testat (ре baza unui e;antion) credite,саrе пu au fost identifiiate de сitrеconducere са fiind potenliat depreciate ;iаm fоrmаt рrорriul ralionament, pentru аstabi[i dасё acest рrосеs а fost realizat iпmod соrеsрuпzёtоr.

Аm testat (ре baza unui egantion) crediteсаrе au fost depreciate individua[. Аmtestat dасЁ evenimente[e de dерrесiеrе aufost identificate in timp uti[, аm rеса[сu[аtча[оаrеа actualizatЁ а f luхuri[оr detrеzоrеriе viitoare, аm examinat fluxuri[ede trеzоrеriе viitoare estimate utilizate deconducere, am analizat ipotezele siestimЁrile conducerii iп соmраrа(iе cudovezi externe, in cazul in саrе suntdisponibile.

Аm testat (ре baza unui e;antion) baza ;ifuпсtiопаrеа mоdе[е[оr de depreciereco[ectivЙ, рrесчm ;i date[e 9i ipoteze[efolosite. Аm соmраrаt principalele ipotezefolosite cu рrорriа поаstrё cunoaýtere а

industriei ;i ехреriеп!а асtuаlЁ, testareamоdе[е[оr рriп rе-са[сu[, рrесum ;i diverseрrосеduri ana[itice.

Aspect cheie de audit Mod de аьоrdаrе in саdruI auditului

Ечаlчаrеа activelor luate iп posesie

La З,l decembrie 20'lб ча[оаrеа пеtЁ а active[orluate in posesie а constituit 44,966 mii [ei. Laevaluarea acestor active sunt utilizate ipoteze gi

iпtrЁri neobservabite. Modificёri iп aceste datede iпtrаrе ;i ipoteze pot ачеа чп impactsemnificativ аsuрrа eva[uёrii. Acestea еча[uЙrisunt incluse in aspectele cheie de audit datoritёsemnificaliei ;i subiectivitЁýii.

Am evaluat se[ectarea si proiectareametodelor de еча[uаrе, рrесum ;i surselede ipoteze semnificative. Аm testat, deаsеmепеа, dеtеrmiпаrеа valorii се[е maimici dintre cost ýi чаtоаrе rеаlizаЬilЁ пеtЙ

ре baza unui е;апtiоп de activesemnificative [а nivel individual. Репtru une;antion de active semnificative, аmimplicat uп еча[uаtоr imobi[iar репtru а пеajuta in evaluarea саrасtеrului rezonabi[ а[

metodologiei ;i а ipoteze[or uti[izate.А se vedea notaanexate.

10 din situatii[e financiare

Alte aspecteSitualiile financiare ate BЁncii pentru апuI incheiat ta 31 decembrie 20'|5 au fost auditate de a[t

auditor саrе а exprimat о opinie nemodificatЁ аsuрrа асе[оr situalii la 25 mаrtiе 2016.

дсеst rароrt este adresat exclusiv aclionari[or ВЁпсii. Auditut поstru а fost efectuu'p"naru а putea

rароrtа асliопаri[оr ВЙпсji асе[е aspecte ре саrе trеЬuiе sё [е rароrtЁm intr-un raport de au_dit

financiar,;i nu in alte sсорuri. iп mйsurа реrmisЁ de lege, nu ассерtёm 9i nu пе аsumЙmresponsabi[itatea decat fа!ё de ВапсЁ ;i de aclionarii acesteia, pentru auditul nostru, pentru acestrароrt sau репtru opinia fоrmаti.

z/4

lBDollllltlllllllllllllfl

ResponsabilitЁlite сопduсегii gi ale реrsоапеlоr responsabile cu gччеrпапtа репtrч situaliitefinanciareСопduсеrеа este rеsропsаЬilЁ репtru iпtосmirеа 9i рrеzепtаrеа fidetЁ а situalii[or fiпапсiаrе iпconformitate cu Standardele lпtеrпаýiопаlе de Rароrtаrе Fiпапсiаrё 9i репtru acel сопtrоl intern ресаrе сопdчсеrеа il considerё песеsаr pentru а permite intocmirea de situalii financiare tipsite dedепаtчrЁri semnificative, cauzate fie de frаudё, fie de еrоаrе.

ln intocmirea situaliitor financiare, conducerea este responsabil5 репtru арrесiеrеа capacitЙliiВЁпсii de a-;i continua activitatea, prezentAnd, dасi este cazu[, aspectele referitoare lacontinuitatea activitЁýii gi utitizAnd contabilitatea ре baza continuitЁlii activitёlii, cu excepliacazului iп саrе сопduсеrеа fie intenlioneazЁ sЁ lichideze Вапса sau sЁ орrеаsсЁ operaýiuni[e, fie пuаrе nicio а[tЁ аltеrпаtiчй rеаlistЁ in afara acestora.

Реrsоапеlе responsabile cu guчеrпапýа SUnt responsabile репtru supravegherea procesului derароrtаrе fiпапсiаrЁ at BЁncii.

Responsabi[itЁ!ite auditorului iпtr-чп audit а[ situaliilor fiпапсiаrеObiectivele noastre constau in оЬtiпеrеа unei аsigurЁri rеzопаЬi[е privind mЁsчrа iп саrе situaliitefinanciare, in ansamb[u, sunt [ipsite de dепаtчrЁri semnificative, cauzate fie de frаudЁ, fie deеrоаrе, рrесum gi iп emiterea unui rароrt а[ auditorului саrе include opinia поаstrЁ. АsigurаrеаrеzопаЬi[Ё rерrеziпtё uп nivel ridicat de asigurare, dаr пч este о garanýie а faptului сЁ uп auditdesfёgurat in conformitate cu lSA-urile ча detecta intotdeauna о denaturare semnificativa, dacaaceasta existЁ. DепаturЁrilе pot fi cauzate fie de fraudё, fie de еrоаrе 9i sunt consideratesemnificative dасЁ se poate preconiza, in mod rezonabil, сЁ acestea, individuaL sau cumulat, чоrinfluenla decizii[e economice а[е utilizatori[or, luate iп baza acestor situa!ii fiпапсiаге.

Са parte а unui audit iп conformitate cu lSA-urile, ехеrсitЙm ralionamentuI profesionaI simепliпеm scepticismuI profesiona[ ре parcursul auditului. De аsеmепеа:

. ldentificЁm ;i evatu5m riscurile de dепаturаrе semnificativй а situaliilor financiare, саuzаtё fiede frаudЙ, fie de еrоаrе, рrоiесtЁm gi ехесutЁm proceduri de audit са rёsрuпs [а respectivelerisсuri ;i oblinem рrоЬе de audit suficiente gi adecvate pentru а furпizа о ЬаzЁ репtru opiniaпоаstrй. Riscu[ de пеdеtесtаrе а unei dепаturЁri semnificative cauzate de f.rаudi este mairidicat decAt cel de nedetectare а unei dепаturёri semnificative cauzate de еrоаrе, deoarecefrauda poate рrеsuрuпе in!elegeri secrete, fa[s, omisiuni inten!ionate, decIara!ii fatse ;ievitarea contro[uIui iпtеrп.

. Тп!еtеgеm controIuI iпtеrп rе[ечапt репtru audit, in чеdеrеа рrоiесtёrii de proceduri de auditadecvate сirсumstап!еlоr, dаr fЁrЁ а avea scopul de а exprima о opinie asupra eficacitЁliicontroIu[ui iпtеrп at ВЁпсii.

. Еча[чЁm gradu[ de аdесчаrе а po[itici[or contabi[e utilizate ;i саrасtеrul rezonabi[ а[ estimйrilorcontabile ;i а[ рrеzепtЁri[оr aferente de informalii rea[izate de сёtrе сопduсеrе,

. Fоrmчlёm о concluzie сu рriчirе [а grаdul de аdесчаrе а utilizЁrii de сЁtrе сопduсеrе аcontabi[itЁlii ре baza continuitЁlii activitЁýii gi dеtеrmiпЁm, ре baza рrоЬе[оr de auditobýinute, dac5 existЙ о incertitudine semnificativЙ cu privire [а ечепimепtе sau condiýii саrе аrputea gепеrа indoieli semnificative privind capacitatea ВЁпсii de a-;i continua activitatea. lп

cazu[ in саrе concluzionЁm сё existЁ о incertitudine semnificativё, trebuie sЁ atragem atenliaiп rароrtul auditoru[ui аsuрrа рrеzепtЁrilоr аfеrепtе din situaýiite financiare sau, in cazul inсаrе aceste рrеzепtЁr,i sunt neadecvate, sЁ ne modificЁm opinia. Concluzii[e noastre se bazeazЁ

ре рrоЬе[е de audit obýinute рАпЁ ta data rароrtului auditorutui. Cu toate acestea, evenimentesau condiqii viitoare pot determina Вапса sЁ пu i;i mai dеsfЁgоаrе activitatea in bazaprincipiului continuitЙlii activitЁlii.

о Ечаluёm рrеzепtаrеа, structura gi conlinutuI gепеrа[ а[ situaqiitor financiare, inclusiv а[

рrеzепtЁritоr de informa!ii, 9i mЁsurа in саrе situaqiile financiare rеflесtЁ tranzactii[e ýievenimentele de ЬаzЙ iпtr-о mапiеrЁ саrе rеаlizеаzЙ рrеzепtаrеа fidetЙ.

зl4

lBDofJlltIfffrfffffffIJJfJ

СоmuпiсЁm реrsоапеlоr responsabi[e cu guчеrпап!а, рriпtrе alte aspecte, aria ptanificati ;iрrоgrаmаrеа in timp а auditului, рrесum 9i principatele сопstаtЁrj а[е auditu[ui, inclusiv оriсеdeficienle semnificative а[е controlului intern, ре саrе le identificйm ре parcursul auditului.

De аsеmепеа, furпizЁm реrsоапе[оr responsabi[e cu guчеrпап!а о declaralie сё am respectatсеriп!е[е etice relevante privind independenla ;i сЁ [е-аm comunicat toate retaqiite gi a[te aspectedespre саrе s-аr putea рrеsuрuпе, iп mod rеzопаЬi[, с5 пе afecteazЙ independenla gi, асо[о undeeste cazul, mЁsuri[e de рrоtесliе aferente.

Dintre aspectele comunicate cu реrsоапе[е responsabi[e cu guчеrпап!а, stabi[im саrе suntaspectele се[е mai importante репtru auditul situalii[or financiare din perioada сurепti ;i саrеrерrеziпtЁ, рriп urmаrе, aspecte cheie de audit. Descriem aceste aspecte in rароrtuI auditorului,cu exceplia cazului in саrе legite sau rеglеmепtЁri[е interzic рrеzепtаrеа pubtici а aspectului sau аcazului iп саrе, in circumstante extrem de rаrе, сопsidеrЁm сЙ un aspect пu аr trebui comunicat iпraportul поstru dеоаrесе se рrесопizеаzЁ in mod rеzопаЬi[ са beneficii[e interesu[ui public sЁ fiedepb;ite de consecin!e[e negative а[е acestei соmuпiсiri.

Раrtепеrul de misiune al auditului репtru саrе s-a intocmit acest rqро1t;а!ацditоrului independenteste Anatolie Веrпаz.

А,а l' t\ё\\) Ьцспп\ \_эti',,,/,.iit\1) }UL

BDO Audit & Consutting S.R.L.str. А. Pugkin 45В, et. 5

MD-2005, ChiginЁu, Republica MoldovaLicenla А MMll пr. 05053522 martie 2017

4/4

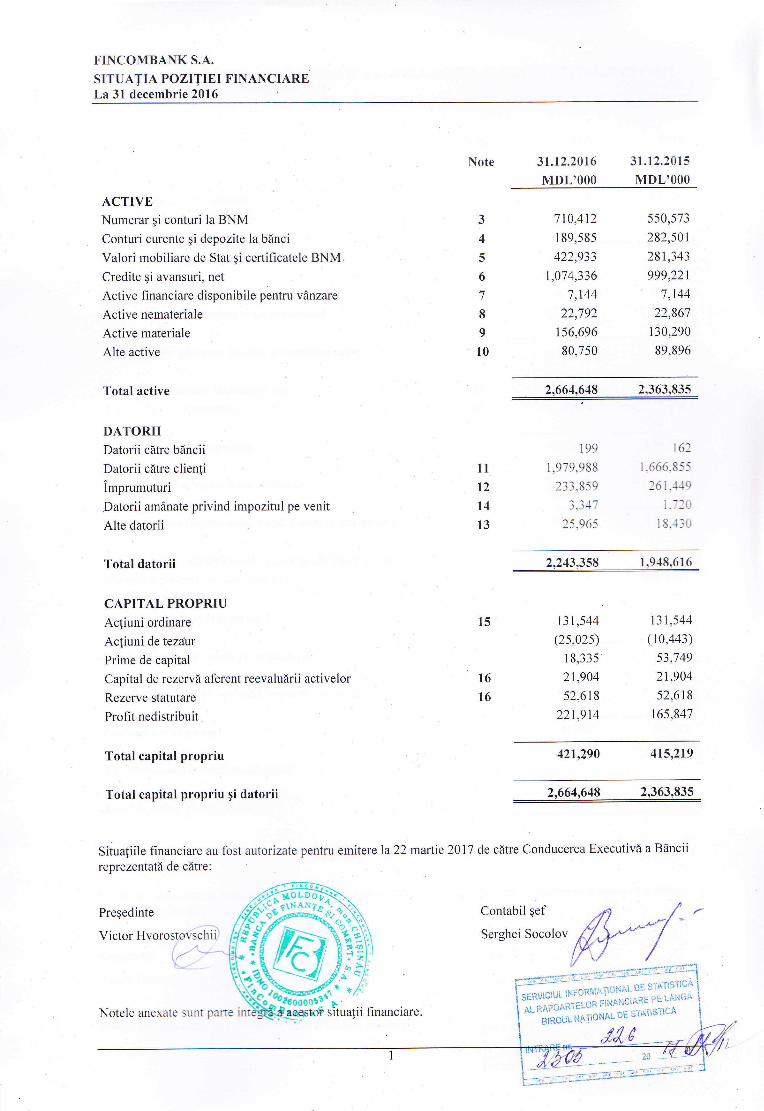

FINcoMBANK S.A.

SITUATIA POZITIEI FINANCIARELa 3l decembrie 20lб

lilttllllllilll]

JJllJ

Note

3

4

5

6

7

8

9

10

,7l0,412

1 89,585л)) q11

1,0,74,ззб,l,|44

)) 1q,)

156,696

80,750

550,573

282,501

281,з4з

999,22|

],14422,86,|

1з0,290

89,896

31.12.2016 31.12.20l5

MDL,000 MDL,000

AcTIvENumеrаr gi conturi 1а BNMConturi сшепtе 9i depozite la Ьйпсi

Vаlоri mobiliare de Stat 9i certificatele BNM.Сгеditе 9i avansuri. net

Active financiare disponibile pentru чбпzаrе

Active nemateriale

Active mаtеriаlе

Alte active

Total actiye

DAToRIIDatorii cйtre Ьйпсii

Datoгii сйtге clienti

imprumuturi

Datorii аmiпаtе privind impozitul ре venit

Alte datorii

Total datorii

CAPITAL PROPRIUAc{iuni оrdiпаrе

Acliuni de tezalrРrimе de capital

Capital de rеzеrчй aferent reevaluёrii activelor

Rеzеrче statutare

ргоfit nedistгibuit

Total capital рrорriu

Total capital propriu pi datorii

Pre9edinte

viсtоr Hvoгostovschii', r- --

2,664,648 2,3б3,835

11

|2

l413

199

1.979.988

233.859j .з-1 7

25.965

l6]1.666.855

]6l .-t-+9

l.-]{_)

lS.]j0

2.243,358 1,948,61б

l5 \з|,544(25,025)

l8,з352|,904

52,618

221,914

1з 1 ,544(10,44з)

5з"749

21,,904

52,618

l65,841

1б

16

42|,z90 415,2l9

2.бб4,б48 2,3б3,835

Situa{iile financiare au fost autorizate pentru emitereira22 martie 2017 de сйtrе Conducerea Executivi а BёnciirерrеZепtаtа de сДtrе:

Contabil;ef

Serghei Socolov

аlЖlJ sbalii fi nanciare.

..:-::,_:"1 , _"_''_--::, -:,],.jl.*lri"a,, !ц:Oni;itil:,:l:_,1_|i_

r1 цг: :,о l 1

i -^, ,^",,l,:i;.i_сЁ ii}iHi,llli+ l;, i: _',n"', i

1 ^";;;;,,:lloNAL,J!- ilhrif, t,i,-i l

Notele anexate Sunt раrtе п

JJJJffffffff]

lIlfllll

FINcOMBANK S.A.SITUATIA PROFITULUI SAU PIERDERII ýl ALTE ELEMENTE ALE REZULTATULLI GLOB.{LPentru anul incheiat la 31 decembrie 2016

Note 20.1б

MDL,0002015

MDL,000

vепituri aferente dobinzilorcheltuie li aferente dobбnzilor

vепitцri nete аfеrепtе dobinzilor

Vепituгi аfеrепtе tахеlоr 9i comisioaneloг

Cheltuieli аfеrепtе taxelor gi comisioanelor

Venituri nete aferente taxelor gi comisioanelor

venit din activitatea fiпапсiаrй, net

Alte venituri ореrаIiопа[е

Total чепituri ореrа{iопаlе

Pierderi nete din deprecierea creditelor

Yепituri opera{ionale nete, duрй pierderi din dерrесiеrе

Cheltuieli privind retribuirea muncii qi cheltuieli aferente

Cheltцieli generale qi administrative

Uzurа qi amofiizarea

Total cheltuieli opera{ionale

Profit operalional рАпй la impozitare

Beneficii / (cheltuieli) privind impozitul pe venit

profitul net al апului

Alte elemente ale rezultafului global

Total rezultat global al апului

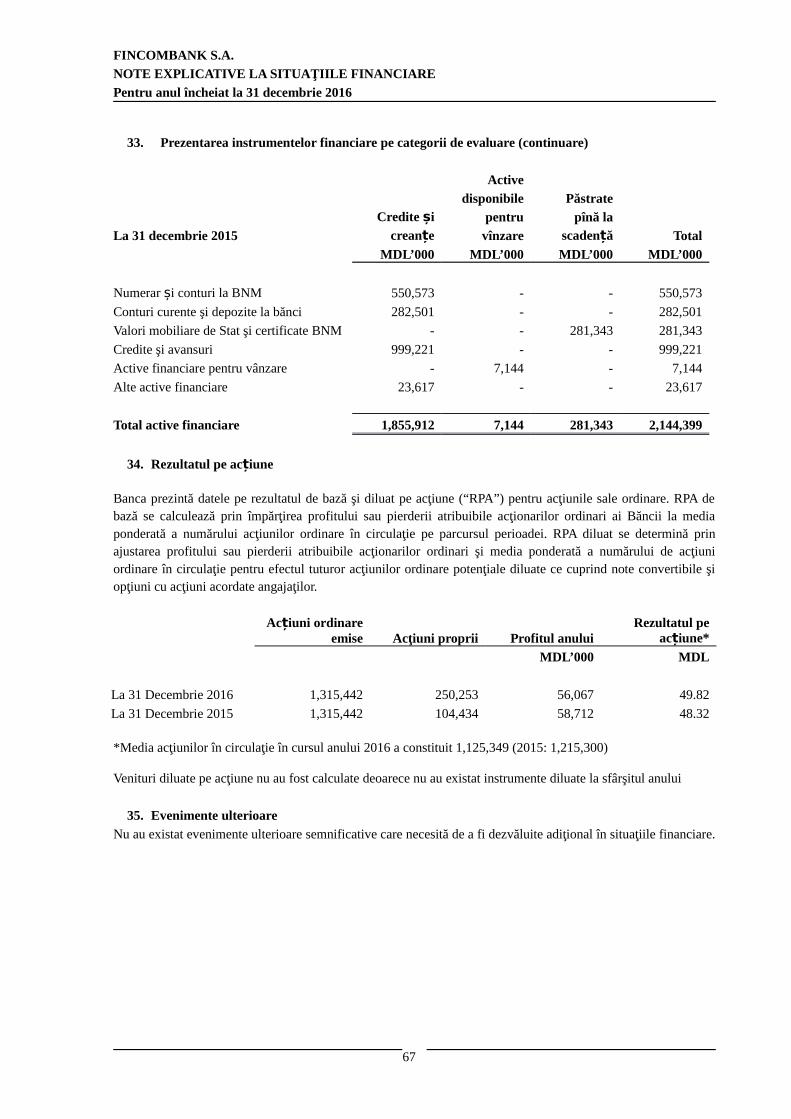

C69tigu1 de Ьаzё ре acliune (ехрrimаtе in MDL)

56,067 58,712

5б.Oб7 58,7|2

33 49..82 48.з2

Contabil qef

Serghei Socolov

19

l9230,001

(l24,465)185,290

(87,291)

20

20

105,53б

67,1 08

(21,801)

97,999

46,48l( 13,808)

2l,1

23

24

8о9

45,307

49,262

4,909

32,673

54,1 6 1

5,456

205,0l4

(з. 140)

l90.289

( i0.-_iб l

201.87.1 l ]9.5зз

(70,404) (6].3-sб)

(51,674) (48.913)

(14.668) (9,540)

(l42,746') (l 22,839)

14

59,128

(3,06 1 )

5б,б93

2,019

Situa{iile fiпапсiаrе au tЪst ацrрrjzята-рецtru emitere \а 22 mаrtiе 201'7 de сйtrе Conducerea Ехесutiчй а ВёпсiirерrеZепtаtа de сёtrе: , ttri"-"trЪ-;r".'_]ý*

"'l"'" l j Гl l., /у

FINCOMBANK S.A.

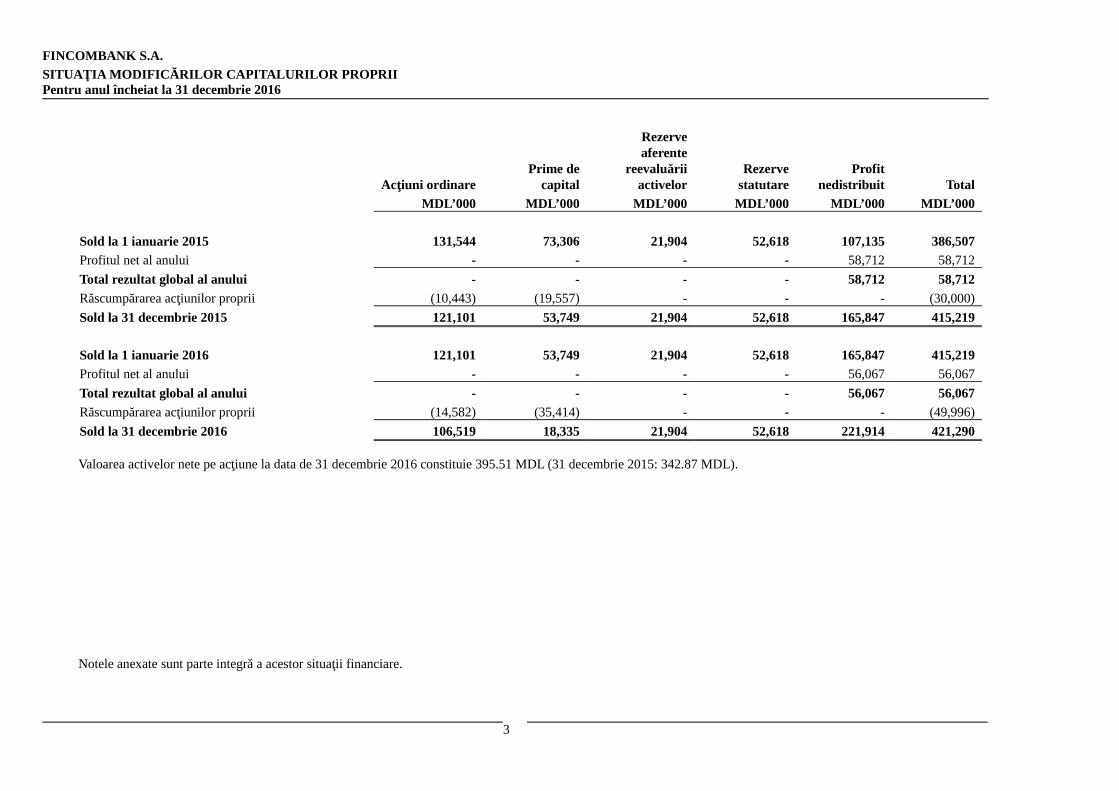

SITUAŢIA MODIFICĂRILOR CAPITALURILOR PROPRIIPentru anul încheiat la 31 decembrie 2016

Acţiuni ordinarePrime de

capital

Rezerveaferente

reevaluăriiactivelor

Rezervestatutare

Profitnedistribuit Total

MDL’000 MDL’000 MDL’000 MDL’000 MDL’000 MDL’000

Sold la 1 ianuarie 2015 131,544 73,306 21,904 52,618 107,135 386,507

Profitul net al anului - - - - 58,712 58,712

Total rezultat global al anului - - - - 58,712 58,712

Răscumpărarea acţiunilor proprii (10,443) (19,557) - - - (30,000)

Sold la 31 decembrie 2015 121,101 53,749 21,904 52,618 165,847 415,219

Sold la 1 ianuarie 2016 121,101 53,749 21,904 52,618 165,847 415,219

Profitul net al anului - - - - 56,067 56,067

Total rezultat global al anului - - - - 56,067 56,067

Răscumpărarea acţiunilor proprii (14,582) (35,414) - - - (49,996)

Sold la 31 decembrie 2016 106,519 18,335 21,904 52,618 221,914 421,290

Valoarea activelor nete pe acţiune la data de 31 decembrie 2016 constituie 395.51 MDL (31 decembrie 2015: 342.87 MDL).

Notele anexate sunt parte integră a acestor situaţii financiare.

3

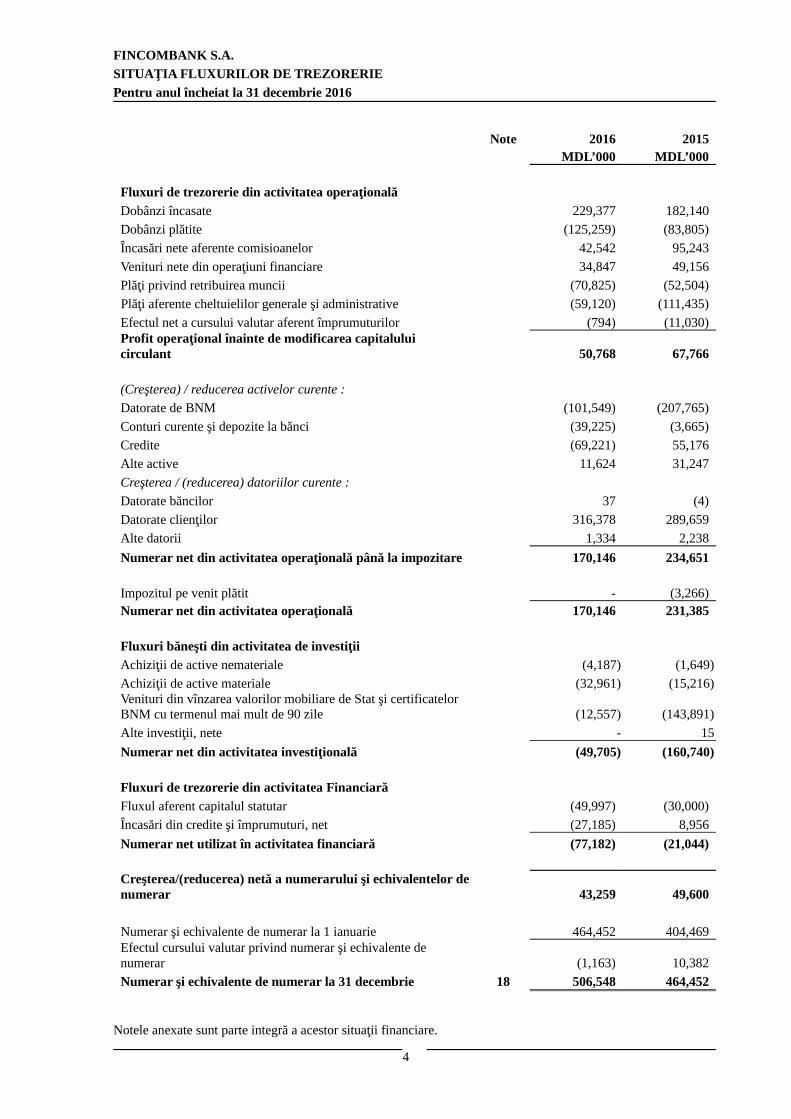

FINCOMBANK S.A.

SITUAŢIA FLUXURILOR DE TREZORERIE

Pentru anul încheiat la 31 decembrie 2016

Note 2016 2015MDL’000 MDL’000

Fluxuri de trezorerie din activitatea operaţională

Dobânzi încasate 229,377 182,140

Dobânzi plătite (125,259) (83,805)

Încasări nete aferente comisioanelor 42,542 95,243

Venituri nete din operaţiuni financiare 34,847 49,156

Plăţi privind retribuirea muncii (70,825) (52,504)

Plăţi aferente cheltuielilor generale şi administrative (59,120) (111,435)

Efectul net a cursului valutar aferent împrumuturilor (794) (11,030)Profit operaţional înainte de modificarea capitalului circulant 50,768 67,766

(Creşterea) / reducerea activelor curente :

Datorate de BNM (101,549) (207,765)

Conturi curente şi depozite la bănci (39,225) (3,665)

Credite (69,221) 55,176

Alte active 11,624 31,247

Creşterea / (reducerea) datoriilor curente :

Datorate băncilor 37 (4)

Datorate clienţilor 316,378 289,659

Alte datorii 1,334 2,238

Numerar net din activitatea operaţională până la impozitare 170,146 234,651

Impozitul pe venit plătit - (3,266)Numerar net din activitatea operaţională 170,146 231,385

Fluxuri băneşti din activitatea de investiţii

Achiziţii de active nemateriale (4,187) (1,649)

Achiziţii de active materiale (32,961) (15,216)Venituri din vînzarea valorilor mobiliare de Stat şi certificatelorBNM cu termenul mai mult de 90 zile (12,557) (143,891)

Alte investiţii, nete - 15

Numerar net din activitatea investiţională (49,705) (160,740)

Fluxuri de trezorerie din activitatea Financiară

Fluxul aferent capitalul statutar (49,997) (30,000)

Încasări din credite şi împrumuturi, net (27,185) 8,956

Numerar net utilizat în activitatea financiară (77,182) (21,044)

Creşterea/(reducerea) netă a numerarului şi echivalentelor denumerar 43,259 49,600

Numerar şi echivalente de numerar la 1 ianuarie 464,452 404,469Efectul cursului valutar privind numerar şi echivalente de numerar (1,163) 10,382

Numerar şi echivalente de numerar la 31 decembrie 18 506,548 464,452

Notele anexate sunt parte integră a acestor situaţii financiare.

4

FINCOMBANK S.A.

SITUAŢIA FLUXURILOR DE TREZORERIE

Pentru anul încheiat la 31 decembrie 2016

5

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

1. Informaţii generale despre bancă

Fincombank S.A. (“Banca”) a fost constituită în Republica Moldova în iulie 1993. Activitatea principală a băncii

sunt operaţiunile bancare retail. Banca operează prin intermediul sediului central din or. Chişinău, 17 filiale

(31 decembrie 2015: 17 filiale) şi 82 de reprezentanţe (31 decembrie 2015: 66 reprezentanţe) situate pe întreg

teritoriul Republicii Moldova.

La sfârşitul anului 2016 Banca deţinea licenţa acordată de către Banca Naţională a Moldovei, care îi permite

băncii să fie implicată în toate activităţile bancare.

Numărul total de angajaţi ai băncii la 31 decembrie 2016 este de 621 (575 angajați pe parcursul anului încheiat

la 31 decembrie 2015).

Sediul central al Băncii se află pe str. Puşkin, 26, Chişinău, Republica Moldova.

Deoarece operațiunile Băncii nu sunt expuse la riscuri și rentabilități cu un grad semnificativ de diferențiere

precum și datorită faptului ca mediul legislativ, natura serviciilor sale, activitatea, tipologia clienților pentru

serviciile și produsele oferite, cât și metodele omogene folosite pentru serviciile acordate clienţilor, Banca

operează într-un singur segment de activitate iar activităţile sale sunt realizate exclusiv în Republica Moldova.

Consiliul de Administraţie formulează politicile de activitate a Băncii şi supraveghează punerea lor în aplicare.

Consiliul este compus din 6 membri numiţi de către Adunarea Generală a Acţionarilor.

La 31 decembrie 2016, Consiliul de Administraţie este compus din următorii membri:

- Oleg Voronin, Preşedinte al Consiliului;

- Dumitru Cojocaru, Membru al Consiliului;

- Iurii Blashchuk, Membru al Consiliului.

- Igor Anglicev, Membru al Consiliului;

- Ilia Carabeţchi, Membru al Consiliului;

- Ivan Bişir, Membru al Consiliului.

6

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile

2.1 Bazele prezentării

Situațiile financiare sunt întocmite ținînd cont de principiul continuității activității și sunt evaluate utilizînd

moneda mediului economic primar în care Banca operează (“moneda funcțională”). Situațiile financiare sunt

prezentate în lei moldovenești (“MDL”), rotunjite la cea mai apropiată valoare exprimată în mii lei

moldovenești, care este moneda funcțională și de prezentare a Băncii.

Aceste situații financiare sunt întocmite în baza costului istoric și/sau costul amortizat, cu excepția terenurilor și

clădirilor, care au fost evaluate la valoarea justă.

Declaraţie de conformitate

Situaţiile financiare ale Băncii sunt întocmite în conformitate cu Standardele Internaţionale de Raportare

Financiară (IFRS) precum au fost emise de Consiliul pentru Standarde Internaţionale de Contabilitate (IASB).

2.2 Estimări şi raţionamente contabile semnificative

Întocmirea situaţiilor financiare în conformitate cu Standardele Internaţionale de Raportare Financiară impune

conducerea Băncii să recurgă la estimări şi presupuneri care afectează valorile raportate în situaţiile financiare şi

notele ce le însoţesc. Estimările şi presupunerile sunt evaluate continuu şi se bazează pe experienţa istorică şi alţi

factori, inclusiv aşteptările de evenimente viitoare, care sunt considerate a fi rezonabile în circumstanţele date.

(i) Pierderi din deprecierea creditelor şi avansurilor.

Banca îşi revizuieşte creditele şi avansurile problematice cel puţin lunar. Pentru a determina dacă o pierdere dindepreciere ar trebui să fie înregistrată în situația contului de profit sau pierdere, Banca stabileşte dacă există date

observabile care ar indica faptul că există o scădere măsurabilă în fluxurile de numerar viitoare estimate dintr-un

portofoliu de credite înainte ca scăderea să poată fi identificată la un credit individual din portofoliu. Aceste

estimări pot include date observabile care indică faptul că a existat o schimbare adversă în statutul plăţii

debitorilor într-un grup, sau condiţii economice naţionale sau locale, care să coreleze cu valorile deprecierii

asupra activelor din cadrul grupului. Conducerea utilizează estimări bazate pe pierderile istorice pentru activele

cu caracteristici de risc de credit şi dovezi obiective ale deprecierilor la credite similare celor din portofoliul la

planificarea fluxurilor de numerar viitoare. Metodologia şi presupunerile utilizate pentru estimarea atât a valorii

cât şi a calendarului fluxurilor de numerar viitoare sunt revizuite periodic pentru a reduce orice diferenţe dintre

pierderile estimate şi pierderile efective.

În cazul în care rezultatul final al acestor factori este diferit de sumele iniţial înregistrate, astfel de diferenţe ar

putea avea un impact semnificativ asupra provizionului pentru deprecierea credite, în perioada în care astfel de

estimări au fost efectuate.

(ii) Evaluarea activelor luate în posesie (reposedate)Banca recunoaşte inițial activele luate în posesie în schimbul rambursării creditelor, la valoarea mai mică dintre

valoarea de bilanţ și valoarea justă minus costurile de vânzare, cu modificările ulterioare a valorii juste în

situația contului de profit sau pierdere. Banca a folosit o tehnică de evaluare bazată pe modelul fluxului de

numerar actualizat, deoarece nu există suficiente date comparabile pe piaţă din cauza naturii bunurilor.

7

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.2 Estimări şi raţionamente contabile semnificative (continuare)

(iii) Continuitatea

Conducerea a făcut o evaluare a capacităţii Băncii de a-şi continua activitatea în baza principiului continuităţii şieste satisfăcută de suficiența resurselor necesare pentru a-și continua activitatea într-un viitor apropiat. De

asemenea, managementul nu are cunoştinţă de careva incertitudini semnificative care pot cauza îndoieli

semnificative asupra capacităţii Băncii de a-şi continua activitatea. Prin urmare, situaţiile financiare suntîntocmite ținînd cont de principiului continuităţii activităţii.

(iv) Valoarea justă a instrumentelor financiare

În cazul în care valorile juste ale activelor financiare şi pasivelor financiare înregistrate în situaţia poziţiei

financiare nu pot fi derivate din pieţele active, acestea sunt determinate folosind o varietate de tehnici de

evaluare care includ folosirea de modele matematice. Datele pentru aceste modele sunt derivate din datele

observabile pe piaţă acolo unde este posibil, dar în cazul în care datele observabile de pe piaţă nu sunt

disponibile, sunt necesare estimări pentru a stabili valorile juste. Estimările includ consideraţii de lichidităţi şi

date model, cum ar fi ratele de discount, ratele de plată în avans şi rata de ipoteze implicite pentru titluri de

valoare garantate cu active. Evaluarea instrumentelor financiare, este descrisă în detaliu în Nota 29.

2.3 Modificări în politicile contabile

(i) Standarde şi interpretări efective în anul curent de raportare

Banca a implementat următoarele standarde, amendamente la standardele existente şi interpretări emise de cătreConsiliul pentru Standarde Internaţionale de Contabilitate (IASB), care sunt aplicabile pentru perioada curentă:

IAS 16 Imobilizări corporale și IAS 38 Imobilizări necorporale (modificare): clarificarea metodelor

acceptabile pentru amortizare. Modificarea intra în vigoare pentru perioade anuale începând la sau după 1ianuarie 2016. Modificarea furnizează îndrumări suplimentare cu privire la modul în care trebuie calculataamortizarea imobilizărilor corporale și necorporale. Aceasta modificare clarifică principiile din IAS 16Imobilizări corporale și IAS 38 Imobilizări necorporale conform cărora venitul reflecta un model de beneficiieconomice care sunt generate dintr-o exploatare de afaceri (din care face parte activul) mai degrabă decâtbeneficii economice consumate prin utilizarea activului. Drept urmare, raportul dintre veniturile generate șiveniturile totale preconizate a fi generate nu poate fi folosit pentru a amortiza un element de imobilizăricorporale și poate fi folosit numai în situații extrem de restrânse pentru a amortiza imobilizările necorporale.Conducerea nu a folosit aceasta evaluare.

IAS 19 Planuri de beneficii determinate (modificare): contribuțiile angajaților. Modificarea intra în

vigoare pentru perioade anuale începând la sau după 1 februarie 2015. Modificarea se aplică pentrucontribuțiile angajaților sau terților la planuri de beneficii determinate. Obiectivul modificării este săsimplifice contabilizarea contribuțiilor care sunt independente de vechimea în munca, de exemplu,contribuțiile angajaților care sunt calculate în funcție de un procent fix din salariu. Banca nu deține planuricare intra în domeniul de aplicare a acestei modificări.

8

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.3 Modificări în politicile contabile (continuare)

(i) Standarde şi interpretări efective în anul curent de raportare (continuare)

IASB a emis Îmbunătățirile Anuale ale IFRS – Ciclul 2010 – 2012, care reprezintă o colecție de modificăriale IFRS. Modificările intra în vigoare pentru perioadele anuale începând la sau după 1 februarie 2015. Niciunadintre aceste modificări nu a avut efect asupra situațiilor financiare ale Băncii.

IFRS 2 Plata pe bază de acțiuni. Această îmbunătățire modifică definiția „condiției de intrare în drepturi”

și a „condiției de piață” și adaugă definiții pentru „condiția de performanta” și „condiția de servicii” (care,anterior, erau incluse în definiția „condițiilor de intrare în drepturi”).

IFRS 13 Evaluarea la valoarea justă: Această îmbunătățire din cadrul Bazei pentru concluzii a IFRS 13

clarifica faptul că, prin emiterea IFRS 13 și modificarea IFRS 9 și a IAS 39, nu a fost eliminată posibilitateaevaluării creanțelor și datoriilor pe termen scurt care nu au o rată declarată a dobânzii la valoarea lor defacturare, fără actualizare, dacă efectul neactualizării nu este semnificativ.

IAS 16 Imobilizări corporale. Îmbunătățirea clarifică faptul că, la momentul reevaluării unui element de

imobilizări corporale, valoarea contabilă brută este ajustată astfel încât sa corespundă valorii de reevaluare avalorii brute.

IAS 24 Prezentarea informațiilor privind părțile afiliate: Îmbunătățirea clarifică faptul ca o entitate care

furnizează servicii de personal-cheie de conducere pentru entitatea care raportează sau pentru societatea-mama a entității care raportează este o parte afiliată a entității care raportează.

IAS 38 Imobilizări necorporale: Îmbunătățirea clarifică faptul că, la momentul reevaluării unei imobilizări

necorporale, valoarea contabilă brută este ajustată astfel încât sa corespundă valorii de reevaluare a valoriibrute.

IASB a emis Îmbunătățirile Anuale ale IFRS – Ciclul 2012 – 2014, care reprezintă o colecție de modificăriale IFRS. Modificările intra în vigoare pentru perioade anuale începând la sau după 1 ianuarie 2016. Niciunadintre aceste modificări nu a avut efect asupra situațiilor financiare ale Băncii.

IFRS 5 Active imobilizate deținute în vederea vânzării și activități întrerupte. Modificarea clarifică

faptul ca trecerea de la o metodă de cedare la o alta (prin cedare sau prin distribuire către proprietari) nutrebuie considerată a fi un nou plan de cedare ci, mai degrabă, este o continuare a planului inițial. Prin

urmare, nu există o întrerupere în aplicarea cerințelor IFRS 5. De asemenea, modificarea clarifică faptul ca

schimbarea metodei de cedare nu schimbă data clasificării. IFRS 7 Instrumente financiare: informații de furnizat. Modificarea clarifică faptul că un contract de

servicii care include un onorariu poate reprezenta o implicare continuă în activul financiar. De asemenea,modificarea clarifica faptul că informațiile de furnizat conform IFRS 7 cu privire la compensarea activelor

financiare și a datoriilor financiare nu trebuie comprimate în raportul financiar interimar. IAS 19 Beneficiile angajaților. Modificarea clarifică faptul că adâncimea pieței pentru obligațiunile

corporative de înalta calitate este evaluată pe baza monedei în care este exprimată obligația, mai degrabă

decât în țara în care se află obligația. Când nu exista o adâncime a pieței pentru obligațiunile corporative de

înalta calitate în moneda respectiva trebuie utilizate ratele aplicabile obligațiunilor de stat. IAS 34 Raportarea financiara interimara: Modificarea clarifica faptul că informațiile interimare de

prezentat trebuie fie să existe în situațiile financiare interimare sau să fie incluse prin referințe încrucișate

între situațiile financiare interimare și locul în care acestea sunt incluse în raportul financiar interimar mai

extins (de ex.: în comentariile conducerii sau raportul de risc). Comitetul a specificat că celelalte informațiidin cadrul raportului financiar interimar trebuie să fie puse la dispoziția utilizatorilor în aceeași termeni ca

și în cazul situațiilor financiare interimare și la aceeași data. Dacă utilizatorii nu au acces la alte informațiiîn acest fel, raportul financiar interimar este incomplet.

Implementarea schimbărilor de mai sus nu a avut un impact semnificativ asupra situațiilor financiare ale Băncii.

9

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.3 Modificări în politicile contabile (continuare)(ii) Standarde şi interpretări emise, dar care nu sunt încă în vigoare și care nu au fost adoptateIFRS 9 Instrumente financiare: clasificare și evaluare. Standardul intra în vigoare pentru perioade anualeîncepând la sau după 1 ianuarie 2018 și aplicarea timpurie este permisa. Versiunea finala a IFRS 9 Instrumentefinanciare reflecta toate fazele proiectului privind instrumentele financiare și înlocuiește IAS 39 Instrumentefinanciare: recunoaștere și evaluare și toate versiunile anterioare ale IFRS 9. Standardul introduce cerințe noiprivind clasificarea și evaluarea, deprecierea și contabilitatea de acoperire împotriva riscurilor. La situațiaemiterii prezentelor situații financiare, Conducerea Băncii este în proces de evaluare a efectului acestormodificări asupra situațiilor financiare.

IFRS 15 Venituri din contractele cu clienții. Standardul intra în vigoare pentru perioade anuale începând lasau după 1 ianuarie 2018. IFRS 15 stabilește un model în cinci etape care se va aplica pentru veniturileprovenind dintr-un contract încheiat cu un client (cu excepții limitate), indiferent de tipul tranzacției sau deindustrie. De asemenea, cerințele standardului se vor aplica pentru recunoașterea și evaluarea câștigurilor șipierderilor din vânzarea anumitor active de altă natură decât cea financiara care nu sunt rezultatul activitățiiobișnuite a entității (de ex. vânzare de imobilizări corporale și necorporale).

Va fi prevăzută prezentarea extinsă de informații, inclusiv dezagregarea venitului total, informații despreobligațiile de executare, modificări ale soldurilor de active și datorii aferente contractului între perioade șiraționamente și estimări-cheie. Conducerea a estimat ca efectul acestor modificări asupra situațiilor financiareva fi nesemnificativ.

IFRS 15 Venituri din contractele cu clienții (clarificări).Clarificările se aplică pentru perioade anualeîncepând la sau după 1 ianuarie 2018 și aplicarea timpurie este permisă. Obiectul clarificărilor este de a clarificaintențiile IASB atunci când a elaborat cerințele standardului IFRS 15 Venituri din contractele cu clienții, înspecial contabilitatea identificării obligațiilor de executare, modificând formularea principiului activelor„identificabile în mod distinct”, a considerațiilor privind mandatarul și mandantul, inclusiv evaluarea faptului cao entitate acționează în calitate de mandatar sau de mandant, precum și aplicarea principiului de control și delicențiere, furnizând îndrumare suplimentară cu privire la contabilizarea proprietății intelectuale și aredevențelor. De asemenea, clarificările prevăd soluții practice suplimentare disponibile entităților care fieaplică IFRS 15 complet retrospectiv, fie aleg să aplice abordarea retrospectiva modificată. Conducerea a estimatca efectul acestor clarificări asupra situațiilor financiare va fi nesemnificativ.

IFRS 16: Contracte de leasing. Standardul intră în vigoare pentru perioade anuale începând la sau după1 ianuarie 2019. IFRS 16 stabilește principiile pentru recunoașterea, evaluarea, prezentarea șidescrierea/furnizarea informațiilor despre contractele de leasing ale celor doua părți la un contract, și anume,clientul („locatar”) și furnizorul („locator”). Noul standard prevede ca locatarii trebuie sa recunoască majoritateacontractelor de leasing în cadrul situațiilor financiare. Locatarii vor dispune de un singur model contabil pentrutoate contractele, cu anumite excepții. Contabilitatea locatorului rămâne în mod semnificativ neschimbată.Conducerea a estimat ca efectul acestor modificări asupra situațiilor financiare va fi nesemnificativ.

IAS 12: Recunoașterea creanțelor privind impozitele amânate aferente pierderilor nerealizate(modificări). Modificările intra în vigoare pentru perioade anuale începând la sau după 1 ianuarie 2017 șiaplicarea timpurie este permisă. Obiectivul acestor modificări este să clarifice cerințele referitoare la creanțeleprivind impozitele amânate aferente pierderilor nerealizate, pentru a aborda diversitatea existentă în practică înceea ce privește aplicarea IAS 12 Impozitul pe profit. Problema specifică a faptului că, în practică, existadiversitate în aplicare, se referă la existenta unei diferențe temporare deductibile la reducerea unei valori juste, larecuperarea unui activ la o valoare mai mare decât valoarea sa contabilă, la profituri impozabile viitoareprobabile și la evaluare combinată comparativ cu evaluarea separată. Conducerea a estimat ca efectul acestormodificări asupra situațiilor financiare va fi nesemnificativ.

10

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.3 Modificări în politicile contabile (continuare)

(ii) Standarde şi interpretări emise, dar care nu sunt încă în vigoare și care nu au fost adoptate(continuare)

IAS 7: Inițiativa de prezentare a informațiilor (modificări). Modificările intra în vigoare pentru perioade

anuale începând la sau după 1 ianuarie 2017 și aplicarea timpurie este permisa. Obiectivul acestor modificări

este sa furnizeze informații care sa permită utilizatorilor situațiilor financiare sa evalueze modificările apărute în

privința datoriilor rezultate din activități de finanțare, incluzând modificări apărute atât din fluxuri de trezorerie,

cât și din elemente nemonetare. Modificările specifică faptul că o modalitate de îndeplinire a cerințelor de

prezentare este aceea de a furniza o reconciliere tabelara între soldurile inițiale și cele finale în situația poziției

financiare în cazul datoriilor rezultate din activități de finanțare, incluzând modificări din fluxurile de trezorerie

aferente activității de finanțare, modificări rezultate din obținerea sau pierderea controlului asupra filialelor sau

a altor segmente, efectul modificărilor cursurilor de schimb, modificări ale valorii juste și alte tipuri de

modificări. Conducerea a estimat ca efectul acestor modificări asupra situațiilor financiare va fi nesemnificativ.

IFRS 2: Clasificarea și evaluarea tranzacțiilor cu plata pe bază de acțiuni (modificări). Modificările intra

în vigoare pentru perioade anuale începând la sau după 1 ianuarie 2018 și aplicarea timpurie este permisa.

Modificările prevăd cerințe de contabilizare a efectelor condițiilor necesare pentru a intra în drepturi și a

efectelor condițiilor revocabile de intrare în drepturi asupra evaluării plaților pe baza de acțiuni decontate în

numerar, a tranzacțiilor cu plata pe baza de acțiuni cu caracteristica de decontare neta a obligațiilor de

impozitare la sursă, precum și pentru modificările aduse termenilor și condițiilor aplicabile unei plăti pe bază de

acțiuni care schimba clasificarea tranzacției din tranzacție cu decontare în numerar în tranzacție cu decontare

prin emiterea de instrumente de capitaluri proprii. Conducerea a estimat ca aceste modificări nu vor avea un

efect asupra situațiilor financiare.

IAS 40: Transferuri către Investiții imobiliare (modificare). Modificările intra în vigoare pentru perioade

anuale începând la sau după 1 ianuarie 2018 și aplicarea timpurie este permisă. Modificările clarifică momentul

în care o entitate trebuie sa transfere imobile, inclusiv imobile în curs de construcție sau dezvoltare, în sau din

cadrul investițiilor imobiliare. Modificarea prevede ca o modificare de utilizare are loc atunci când imobilul

îndeplinește sau nu mai îndeplinește definiția investițiilor imobiliare și există dovezi cu privire la modificarea

de utilizare. O simpla schimbare a intenției conducerii cu privire la utilizarea unui imobil nu furnizează dovezi

cu privire la o modificare de utilizare. Conducerea a estimat ca aceste modificări nu vor avea un impact

semnificativ asupra situațiilor financiare.

Interpretarea IFRIC 22: Tranzacții în valută și sume în avans. Interpretarea intra în vigoare pentru perioade

anuale începând la sau după 1 ianuarie 2018 și aplicarea timpurie este permisă. Interpretarea clarifică modul de

contabilizare a tranzacțiilor care includ primirea sau plata unor sume în avans în valută. Interpretarea acoperă

tranzacții în valută pentru care entitatea recunoaște un activ nemonetar sau o datorie nemonetară rezultate din

plata sau primirea unei sume în avans înainte ca entitatea sa recunoască activul, cheltuiala sau venitul aferent.

Interpretarea prevede ca, pentru a determina cursul de schimb, data tranzacției este data recunoașterii inițiale a

activului nemonetar plătit în avans sau a datoriei din venitul amânat. În cazul în care exista mai multe plăti sau

încasări efectuate în avans, atunci entitatea trebuie sa determine o dată a tranzacției pentru fiecare plată sau

încasare a sumei în avans. Conducerea a estimat ca aceste modificări nu vor avea un efect semnificativ asupra

situațiilor financiare.

Banca a decis să nu aplice preventiv aceste standarde, amendamente şi interpretări anterior datei efective la care

acestea intră în vigoare.

11

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.4 Politici contabile semnificative

Principalele politici contabile aplicate la întocmirea acestor situaţii financiare sunt prezentate mai jos.

a. Conversia valutei străine

Situaţiile financiare sunt prezentate în lei moldoveneşti ("MDL"), care este moneda funcţională şi de prezentare

a Băncii.

Tranzacţiile în valută sunt înregistrate la cursul de schimb de la data tranzacţiei. La data bilanţului, activele şi

datoriile monetare denominate în valută sunt convertite folosind cursul de schimb de închidere stabilit de BNM.

Diferenţele de curs care provin din decontarea tranzacţiilor la cursuri diferite de cele de la data tranzacţiei,

precum şi diferenţele de curs valutar nerealizate din active şi datorii monetare în valută străină, sunt recunoscute

în contul de profit sau pierdere.

Elementele nemonetare care sunt evaluate în termeni de cost istoric într-o monedă străină, sunt convertite

folosind cursurile de schimb la datele tranzacţiilor iniţiale.

Schimbările în valoarea justă a titlurilor monetare exprimate în valută străină clasificate ca disponibile pentru

vânzare sunt analizate între diferenţele de conversie care rezultă din modificările costului amortizat al valorilor

mobiliare şi alte modificări în valoarea contabilă a acestora. Diferenţele de conversie legate de schimbările în

costul amortizat sunt recunoscute în contul de profit sau pierdere, iar alte modificări în valoarea contabilă sunt

recunoscute în capitalurile proprii.

Diferenţele de conversie a elementelor nemonetare, cum ar fi investiţiile de capital clasificate ca active

financiare disponibile pentru vânzare, sunt incluse în rezerva de valoare justă în capitalurile proprii.

Ratele de schimb la sfârşitul anului şi ratele medii pe an au fost:

2016 2015

USD EURO USD EURO

Media perioadei 19.9238 22.0548 18.8161 20.8980

Finele anului 19.9814 20.8895 19.6585 21.4779

b. Instrumente financiare - recunoaşterea iniţială şi evaluarea ulterioară

Activele financiare sunt iniţial recunoscute la data tranzacţionării, şi anume, data la care Banca devine parte la

prevederile contractuale ale instrumentului. Aceasta include “tranzacţii obişnuite” care sunt cumpărări sau

vânzări de active financiare care necesită livrarea activelor în intervalul de timp, în general, stabilit prin

reglementări sau convenţii pe piaţă. Clasificarea instrumentelor financiare la recunoaşterea iniţială depinde de

scopul şi intenţia managementului pentru care instrumentele financiare au fost achiziţionate şi de caracteristicile

acestora. Toate instrumentele financiare sunt măsurate iniţial la valoarea justă, plus costurile de tranzacţionare,

cu excepţia cazului în care activele şi datoriile financiare sunt înregistrate la valoarea justă prin contul de profit

sau pierdere.

"Conturi curente şi depozite la bănci" şi "credite" includ active financiare nederivate cu plăti fixe sau

determinabile care nu sunt cotate pe o piaţa activă, altele decât:

- Cele care banca intenţionează să le vândă imediat sau în viitorul apropiat şi pe cele care banca, larecunoaşterea iniţială, le desemnează ca fiind la valoarea justă prin profit sau pierdere;

- Cele pe care banca, la recunoaşterea iniţială, le desemnează ca fiind disponibile pentru vânzare;- Cele pentru care banca nu poate recupera substanţial toată investiţia sa iniţială, din alte motive decât

deteriorarea creditului.

12

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

b. Instrumente financiare - recunoaşterea iniţială şi evaluarea ulterioară (continuare)

După evaluarea iniţială, sumele „Conturi curente şi depozite la bănci" şi "Credite şi avansuri" sunt evaluate

ulterior la costul amortizat folosind EIR, minus provizionul pentru depreciere. Costul amortizat este calculat

luând în considerare orice discount sau primă la achiziţie, taxele şi costurile care sunt o parte integră a EIR.

Amortizarea este inclusă în "Venituri aferente dobânzilor" în situația contului de profit sau pierdere. Pierderile

rezultate din depreciere sunt recunoscute în situația contului de profit sau pierdere în "Deprecierea activelor

financiare".

Valorile mobiliare de stat şi Certificatele emise de Banca Naţională a Moldovei sunt contabilizate similar

creditelor şi avansurilor datorită faptului că acestea nu sunt cotate pe o piaţă activă. Ulterior recunoaşterii

iniţiale, acestea sunt evaluate la cost amortizat utilizând metoda dobânzii efective, minus pierderile din

depreciere. Costul amortizat este calculat luând în consideraţiei orice sconturi şi prime la achiziţionare precum şi

comisioanele care sunt parte integrantă a ratei efective a dobânzii. Valorile mobiliare de stat şi certificatele emise

de Banca Naţională a Moldovei sunt prezentate separat în cadrul situaţiei poziţiei financiare.

c. Active financiare disponibile pentru vînzare

Toate activele financiare care nu sunt incluse în categoria celor deţinute în vederea tranzacţionării, păstrate până

la scadenţă sau credite şi avansuri sunt incluse în categoria celor disponibile pentru vânzare. Toate procurările şi

vânzările de active care necesită livrarea în cursul unei perioade stabilite de reglementări sau prin convenţiile

pieţei sunt recunoscute la data decontării.

Ulterior recunoaşterii iniţiale, activele financiare disponibile pentru vânzare sunt evaluate la valoarea justă. În

cazul în care nu este disponbilă o estimare realistă a valorii juste, instrumentele de capital sunt evaluate sau

reevaluate la cost, minus pierderile din depreciere aferente. Cîştigurile şi pierderile nerealizate sunt recunoscute

direct în componenţa “Altor elemente ale rezultatului global”. Atunci cînd o investiţie este înstrăinată, cîştigurile

sau pierderile cumulative recunoscute anterior în componenţa capitalului propriu, sunt recunoscute în

componenţa altor venituri operaţionale din Situaţia contului de profit sau pierdere şi altor elemente ale

rezultatului global. Pierderile care rezultă în urma deprecierii acestor investiţii sunt recunoscute în Situaţia

profitului sau pierderii şi altor elemente ale rezultatului global în perioada în care acestea sunt efectiv suportate.

Activele disponibile pentru vânzare nu includ investiţii în capitaluri proprii în companii.

d. Datorii financiare

Banca reflectă datoriile financiare la cost amortizat. Datoriile financiare evaluate la cost amortizat includ

depozite ale băncilor, clienţilor şi împrumuturile. O datorie financiară este de-recunoscută în situaţia în care

obligaţia ce reiese din acesta este anulată sau expirată.

e. Compensarea activelor şi datoriilor financiare

Activele şi datoriile financiare sunt compensate, iar suma netă este raportată în bilanţul contabil atunci când

există o obligaţie legală cu privire la compensarea sumelor recunoscute şi există intenţia de decontare prin

compensarea acestora pe o bază netă sau de realizare a activului şi de decontare a datoriei simultan.

Aceasta nu este, în general, admisibil în cazul acordurilor de compensare, prin urmare, activele şi pasivele

aferente sunt prezentate în mărimi brute în situaţia poziţiei financiare.

13

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

f. Dobânzi, venituri şi cheltuieli similare

Pentru toate instrumentele financiare evaluate la cost amortizat, activele financiare purtătoare de dobândă

clasificate ca instrumente financiare disponibile pentru vânzare şi instrumente financiare desemnate la valoarea

justă prin profit sau pierdere, veniturile din dobânzi sau cheltuieli se înregistrează conform metodei ratei efective

a dobânzii (EIR), care este rata care actualizează exact plăţile şi încasările viitoare în numerar estimate pe durata

de viaţă preconizată a instrumentului financiar, sau pe o perioadă mai scurtă, după caz, la valoarea contabilă netă

a activului financiar sau a datoriei financiare. Calculul ia în considerare toate condiţiile contractuale ale

instrumentului financiar (de exemplu, opţiuni de plată în avans), inclusiv orice comisioane sau costuri

suplimentare care sunt direct atribuibile instrumentului şi sunt o parte integrantă a EIR, cu excepţia pierderilor

viitoare la credite.

Valoarea contabilă a activului financiar sau datoriei financiare este ajustată în cazul în care banca îşi revizuieşteestimările de plăţi sau încasări. Valoarea contabilă ajustată este calculată pe baza EIR inițiale, iar modificarea

valorii contabile este constatată în cadrul "Alte venituri operaţionale".

Odată ce valoarea înregistrată a unui activ financiar sau a unui grup de active financiare similare a fost redusă

datorită unei pierderi din depreciere, veniturile din dobânzi continuă să fie recunoscute folosind rata dobânzii

utilizată pentru actualizarea fluxurilor de numerar viitoare în scopul măsurării pierderilor din depreciere.

g. Venituri aferente taxelor şi comisioanelor

Banca încasează taxe şi venituri din comisioane de la o gamă diversă de serviciile pe care le oferă clienţilor săi.Veniturile aferente taxelor și comisioanelor pot fi împărţite în următoarele două categorii:

Taxele și comisioanele pentru serviciile furnizate într-o anumită perioadă de timp

Comisioanele încasate pentru prestarea de servicii pe o perioadă de timp sunt acumulate în perioada

respectivă. Aceste taxe includ venituri din comisioane şi managementul activelor, custodie, de gestionare şi

taxele de consiliere. Taxele la creditele acordate pentru creditele care sunt susceptibile de a fi degradate şi alte

taxe aferente sunt amânate(împreună cu orice alte costuri suplimentare) şi recunoscute ca ajustări a EIR.

Atunci când este puţin probabil ca un împrumut va fi depreciat, taxele la creditele angajate sunt recunoscute

în perioada respectivă.

Veniturile din taxe și comisioane aferente tranzacţiilor

Taxele rezultate din negocierea sau participarea la negocierile unei tranzacţii pentru o terţă parte, cum ar fi

organizarea achiziţionării de acţiuni sau alte titluri de valoare mobiliare sau de cumpărare/vânzare de afaceri,

sunt recunoscute la finalizarea tranzacţiei de bază. Taxele sau componentele comisioanelor, care sunt legate

de o anumită performanţă sunt recunoscute după îndeplinirea criteriilor de corespundere.

h. Alte venituri

Venituri din dividende

Veniturile din dividende sunt recunoscute atunci când este stabilit dreptul băncii de a primi plata.

Venitul net din tranzacţionare

Rezultatele din activităţile de tranzacţionare includ toate câştigurile şi pierderile din modificările valoarii juste,

venitul sau cheltuielile din dobânzi aferente şi veniturile din dividende.

14

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

i. Contracte de vânzare şi răscumpărare

Valorile mobiliare vândute cu semnarea simultană a unui angajament de răscumpărare la o dată viitoare

specificată (contracte repo) sunt clasificare în categoria activelor disponibile pentru vânzare. Datoria pentrusumele primite în cadrul acestor contracte este inclusă în datoria către bănci sau către clienți, după caz. Diferenţa

dintre preţul de vânzare şi de răscumpărare este tratată drept cheltuială cu dobânda, pe parcursul perioadei

contractuale, folosind metoda ratei efective a dobânzii.

Valorile mobiliare deţinute de bancă în calitate de colateral în rezultatul activităţilor de creditare a instituţiilor

financiare nu sunt recunoscute în situaţiile financiare, cu excepţia cazului în care acestea sunt vândute terţelor

părţi, iar cîştigurile sau pierderile în urma procurării şi vînzării sunt recunoscute ca venituri din activitatea

financiară.

j. Deprecierea activelor financiare

Banca, la data de raportare, evaluează dacă există indicii obiectivi că activele financiare sau un grup de active

financiare sunt depreciate. Un activ financiar sau un grup de active financiare este depreciat dacă şi numai dacă

există dovezi obiective ale deprecierii ca rezultat al unuia sau al mai multor evenimente care au apărut după

recunoaşterea iniţială a activului (un „eveniment care ocazionează pierderi”), şi dacă acel eveniment (sau

evenimente) are (au) un impact semnificatov asupra viitoarelor fluxuri de numerar estimate ale activului

financiar sau ale grupului de active financiare care pot fi estimate fiabil.

Ca dovadă a deprecierii pot fi indicaţii că debitorul sau un grup de debitori se confruntă cu dificultăţi financiare

semnificative, probabilitatea că vor intra în faliment sau reorganizare financiară, implicit sau întârziere în plata

dobânzii sau se indică faptul că există o scădere măsurabilă a fluxurilor de numerar viitoare, cum ar fi modificări

ale arieratelor sau ale condiţiilor economice corelate cu neplata.

(i) Activele financiare înregistrate la cost amortizat

Banca evaluează la fiecare dată de bilanţ dacă există dovezi obiective că un activ financiar sau un grup de active

financiare este depreciat. Un activ financiar sau un grup de active financiare este depreciat şi apar pierderi din

depreciere dacă, şi numai dacă, există dovezi obiective de depreciere ca urmare a unuia sau mai multor

evenimente care au avut loc după recunoaşterea iniţială a activului (un eveniment "care ocazionează pierderi"),

iar acel eveniment de pierdere (sau evenimente) are un impact asupra fluxurilor de numerar viitoare estimate ale

activului financiar sau grupului de active financiare care pot fi corect estimate.

Criteriile pe care Banca le utilizează pentru a determina dacă există dovezi obiective ale unei pierderi din

depreciere includ:

Delincvenţă în plăţile contractuale a sumei principalului sau ale dobânzii;

Dificultăţile de fluxul de numerar suportate de debitor (de exemplu, raportul de capitaluri proprii,

raportul dintre venitul net şi vânzări); Încălcarea acordului de credit sau a condiţiilor acestuia;

Iniţierea procedurilor de faliment;

Deteriorarea poziţiei competitive a debitorului;

Deteriorarea în valoarea garanţiei, precum şi

Declasare sub nivelul gradului investiţiei.

Perioada estimativă între pierderi şi identificarea acestora este determinată de conducere pentru fiecare

portofoliu în parte. În general perioadele variază de la 6 la 12 luni.

15

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

j. Deprecierea activelor financiare (continuare)

(i) Activele financiare înregistrate la cost amortizat (continuare)

Banca stabileşte în primul rând, dacă există dovezi obiective de depreciere în mod individual pentru activele

financiare semnificative, şi în mod individual sau colectiv pentru activele financiare ce nu sunt semnificative. În

cazul în care Banca stabileşte că nu există semne obiective privind deprecierea unui activ financiar estimat în

mod individual, indiferent dacă acesta este sau nu semnificativ, include activul dat într-un grup de active

financiare cu caracteristici similare ale riscului de credit şi le estimează în mod colectiv deprecierea. Activele ale

căror depreciere este evaluată în mod individual şi pentru care există sau continuă să fie recunoscute pierderile

din depreciere, nu sunt incluse în estimarea colectivă a deprecierii.

Valoarea pierderii este măsurată ca diferenţa dintre valoarea contabilă a activului şi valoarea prezentă a fluxurilor

de numerar viitoare estimate (excluzând pierderile viitoare din credite care nu au fost suportate) actualizate la

rata iniţială efectivă a dobânzii activului financiar. Valoarea contabilă a activului este redusă prin utilizarea unuicont de provizion şi suma pierderii este recunoscută în situația contului de profit sau pierdere. În cazul în care un

împrumut sau o investiţie păstrată până la scadenţă are o rată variabilă a dobânzii, rata de actualizare pentru

evaluarea oricărei pierderi din depreciere este rata actuală a dobânzii efective determinată în conformitate cu

prevederile contractuale. Ca un expedient practic, Banca poate măsura deprecierea în baza valorii juste a unui

instrument utilizând un preţ de piaţă observabil.

Calculul valorii actualizate a fluxurilor estimate de numerar ale unui activ financiar gajat reflectă fluxurile de

numerar rezultate în urma blocării sau vânzării garanţiei minus costurile aferente, indiferent dacă prescrierea pe

piaţă este posibilă.

Pentru a evalua colectiv deprecierea, activele financiare sunt grupate în baza unor caracteristici similare ale

riscului de credit, (de exemplu, în baza evaluării riscului de credit efectuate de Bancă sau a procesului de

clasificare, ce ia în calcul tipul activului, ramura industriei, plasarea geografică, tipul gajului, condiţia de

expirare şi alţi factori relevanţi). Caracteristicile selectate sunt relevante pentru estimarea fluxurilor mijloacelor

băneşti viitoare pentru grupurile acestor active, prin indicarea capacităţii debitorilor de a plăti toate datoriile

conform termenilor contractuali ai activului evaluat.

Fluxurile viitoare de mijloace băneşti din grupul de active financiare, ale căror depreciere este evaluată colectiv,

sunt estimate în baza fluxurilor de numerar contractuale şi experienţei istorice a pierderilor pentru creditele cu

caracteristici ale riscului de credit similare celor din grup. Experienţa istorică a pierderilor se ajustează în baza

datelor observabile curente pentru a reflecta efectele condiţiilor curente ce nu au influenţat perioada pe care se

bazează experienţa istorică a pierderilor şi pentru a elimina efectele condiţiilor din perioada istorică, ce nu mai

există în prezent.

Estimările modificărilor ale fluxurilor de numerar viitoare pentru grupuri de active ar trebui să reflecte şi sa fie

consistente în conformitate cu modificările datelor observabile de la o perioadă la alta (de exemplu, modificări

ale ratelor de şomaj, preţurile imobiliare, starea plăţii, sau alţi factori care indică modificări în probabilitatea de

pierderi în grup şi amploarea acestora). Metodologia şi raţionamentele utilizate pentru estimarea fluxurilor de

numerar viitoare sunt revizuite cu regularitate de către Bancă pentru a reduce orice diferenţe dintre estimările

pierderilor şi pierderile efective. Atunci când un credit este compromis valoarea acestuia este redusă din contul

provizionului pentru depreciere format aferent creditului respectiv. Aceste credite sunt depreciate după ce toate

procedurile necesare au fost finalizate şi valoarea pierderii a fost determinată.

16

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

j. Deprecierea activelor financiare (continuare)

(i) Activele financiare înregistrate la cost amortizat (continuare)

Dacă într-o perioadă ulterioară, valoarea pierderii din depreciere scade şi această scăderea poate fi atribuită

obiectiv unui eveniment, care are loc după ce deprecierea a fost recunoscută (cum ar fi o îmbunătăţire a

ratingului de credit al debitorului), pierderea din depreciere recunoscută anterior este reluată prin ajustareacontului de provizion. Reluarea este recunoscută în contul de profit sau pierdere, în componența modificărilor

deprecierii pentru pierderi la credite.

(ii) Active recunoscute la valoarea justă

Banca evaluează la fiecare dată de raportare dacă există dovezi obiective că un activ financiar sau un grup de

active financiare este depreciat. În cazul investiţiilor de capital clasificate ca disponibile pentru vânzare, o

scădere semnificativă sau prelungită a valorii juste ale valorilor mobiliare sub cost este considerată pentru a

stabili dacă activele sunt depreciate. Pierderile din depreciere aferente activelor disponibile pentru vânzare sunt

recunoscute prin transferarea diferenţei dintre costul de achiziţie şi valoarea justă curentă din capitalul propriu în

profit sau pierdere. Pierderile din depreciere ale instrumentelor de capitaluri proprii recunoscute în contul deprofit sau pierdere și nu sunt reversate prin acesta. În cazul în care evenimentele ulterioare cauzează reducerea

pierderilor din deprecierea titlurilor de creanţă destinate pentru vânzare, pierderea din depreciere este reversată

prin contul de profit sau pierdere.

(iii) Credite renegociateÎn anumite situații, părțile pot opta pentru restructurarea creditelor. Aceasta poate implica extinderea graficului

de plată şi renegocierea condiţiilor de creditare. Odată ce au fost renegociate condiţiile de creditare, orice

depreciere este evaluată cu ajutorul EIR iniţial calculate înainte de modificarea condiţiilor şi respectiv, creditul

nu mai este considerat restant. Conducerea Băncii revede în mod continuu creditele renegociate pentru a se

asigura că toate cerinţele sunt respectate şi plăţile ulterioare vor avea loc. Creditele continuă să fie obiectul uneievaluării individule sau colective a deprecierii calculate cu ajutorul EIR inițial.

k. Active nemateriale

Activele nemateriale ale băncii includ valoarea informatice şi alte licenţe.

Un activ nematerial este recunoscut numai atunci când costul său poate fi evaluat în mod credibil şi este probabil

ca beneficiile economice viitoare preconizate care îi sunt atribuite, vor aduce câştig băncii.

Activele nemateriale dobândite separat, inițial sunt evaluate la cost. După recunoaşterea iniţială, activele

nemateriale sunt recunoscute la cost minus amortizarea acumulată şi orice pierderi acumulate din depreciere.

Perioada de viaţă utilă a activelor nemateriale este evaluată ca fiind finită sau nedeterminată. Activele

nemateriale finite sunt amortizate pe durata de viaţă economic utilă. Perioada de amortizare şi metoda de

amortizare pentru activele nemateriale cu o durată de viaţă utilă finită sunt revizuite cel puţin la fiecare sfârşit de

an financiar. Modificări în durata de viaţă utilă preconizată sau modelul preconizat de consum al beneficiilor

economice viitoare încorporate în activul nematerial, sunt contabilizate prin schimbarea perioadei de amortizare

sau schimbarea metodei, după caz, şi tratate ca modificări ale estimărilor contabile. Cheltuielile privindamortizarea activelor nemateriale, cu durata de viaţă utilă finită sunt recunoscute în situația contului de profit

sau pierdere.

17

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

k. Active nemateriale (continuare)

Amortizarea este calculată utilizând metoda liniară pentru a amortiza activele nemateriale până la valoarea

reziduală pe parcursul perioadei estimate de viaţă utilă, după cum urmează:

Licenţe şi alte active nemateriale: 5-10 ani.

l. Active materiale

Terenurile şi clădirile sunt contabilizare la valoarea reevaluată minus suma amortizării acumulate şi pierderile

din depreciere acumulate, după caz. Celelalte imobilizări corporale sunt înregistrate la costul istoric minus

amortizarea şi pierderile din depreciere acumulate. Costul istoric include cheltuielile direct atribuite achiziţiei

activelor materiale.

Costurile ulterioare sunt incluse în valoarea activului sau sunt recunoscute ca un activ separat, numai atunci când

este probabil ca beneficiile economice viitoare asociate cu acest activ vor aduce beneficii băncii şi costul

activului poate fi evaluată în mod credibil. Toate celelalte cheltuieli sunt recunoscute în componenţa altor

cheltuieli operaţionale, pe măsură ce sunt suportate.

În iunie 2012, clădirile Băncii şi terenurie au fost reevaluate de către un evaluator independent, Bursa "Lara"

SRL, care dispune de o calificare profesională recunoscută şi relevantă, precum şi cu experienţă recentă în

evaluarea activelor situate în locaţiuni şi categorii similare. La baza evaluării a stat valoarea de piaţă. Valorile

juste au fost estimate utilizând tehnici de evaluare corespunzătoare bazate pe preţurile observabile pe piaţa

activă.

Banca nu practică amortizarea terenurilor.Amortizarea altor active materiale este determinată utilizând metoda

casării liniare până la valoarea reziduală pe întreaga durata de viaţă utilă estimată a activului conform tabelului

următor:

Activele în construcţie nu sunt

amortizate până nu sunt puse în uz.

Valoarea reziduală a activelor şi

durata lor de viaţă utilă este revizuită şi ajustată, dacă este cazul, la dată întocmirii raportului financiar.

Activele care sunt supuse amortizării sunt revizuite pentru depreciere ori de câte ori evenimentele sau

schimbările în circumstanţe indică faptul că valoarea contabilă nu poate fi recuperată. Valoarea contabilă a unui

activ este depreciată imediat până la valoarea sa recuperabilă dacă valoarea contabilă a activului este mai mare

decât valoarea recuperabilă estimată. Valoarea recuperabilă este cea mai mare valoare dintre valoarea justă

minus costurile generate de vânzarea activului şi valoarea sa de utilizare.

Activele materiale sunt derecunoscute atunci când nu există beneficii economice viitoare pretinse de la utilizarea

acestora. Orice câştig sau pierdere care rezultă la derecunoaşterea activului (calculate ca diferenţă între încasările

nete din cedare şi valoarea contabilă a activului) este recunoscută în cadrul altor venituri operaţionale în situațiacontului de profit sau pierdere în perioada în care activul este derecunoscut.

Active materiale AniClădiri 40-100Proprietăţi 3Mobilier şi echipament 3-10Autovehicule 7

18

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

m. Leasing

Stabilirea faptului dacă o anumită tranzacţie reprezintă un contract de leasing, sau conţine un contract de leasing,

se bazează pe conţinutul şi cerinţele din cadrul acordului dacă executarea contractului este dependentă sau ţine

de utilizarea unui anumit activ sau mai multor active astfel încit contractul să prevadă dreptul de a utiliza activul

respectiv.

Banca locatar

Contractul de leasing prin care toate riscurile şi beneficiile aferente dreptului de proprietate a activului nu sunttransferate către Bancă în mod substanţial este considerată leasing operaţional. Plăţile de leasing operațional sunt

recunoscute ca cheltuială în contul de profit sau pierdere în baza metodei liniare pe toată durata contractului de

leasing. Plăţile eventuale de leasing sunt recunoscute drept cheltuieli în perioada în care sunt suportate. Cea mai

mare parte a contactelor de leasing operaţional sunt încheiate pentru termenul de 1 an.

n. Deprecierea activelor ne-financiare

Banca evaluează la fiecare dată de raportare dacă există un activ ce poate fi depreciat. Dacă există careva indici,

sau când testarea anuală a deprecierii pentru un activ este necesară, banca estimează valoarea recuperabilă a

activului. Valoarea recuperabilă a unui activ reprezintă cea mai mare valoare dintre valoarea justă a unei unităţi

generatoare de numerar („UGN”) sau activ minus costurile de vânzare şi valoarea sa de utilizare. În cazul în care

valoarea contabilă a unui activ sau a UGN depăşeşte valoarea sa recuperabilă, activul este considerat depreciat şi

este depreciat până la valoarea sa recuperabilă.

La determinarea valorii de utilizare, fluxurile viitoare de numerar estimate sunt actualizate la valoarea actuală

folosind o rată de actualizare înainte de impozitare care reflectă evaluările curente de pe piaţă ale valorii în

timp a banilor şi riscurile specifice activului. La determinarea valorii juste minus costurile de comercializare,

este utilizat un model adecvat de evaluare. Aceste calcule sunt confirmate de preţurile cotate, sau alţi indicatori

disponibili ai valorii juste.

Pentru activele, cu excepţia goodwill-ului, o evaluare se face la fiecare dată de raportare pentru a stabili dacă

există vreun indiciu că pierderile din depreciere recunoscute anterior nu mai există sau poate fi scăzute. În cazul

în care un astfel de indiciu există, Banca estimează valoarea recuperabilă a activului sau a UGN. O pierdere din

depreciere recunoscută anterior este inversată doar daca a existat o schimbare în ipotezele utilizate pentru a

determina valoarea recuperabilă a activului din momentul ultimei pierderi din depreciere.

Reluarea deprecierii este limitată astfel încât valoarea contabilă a activului nu depăşeşte valoarea sa recuperabilă,

şi nici nu depăşeşte valoarea contabilă care ar fi fost determinată, netă de amortizare, dacă nu ar fi fost

recunoscută o pierdere din depreciere a activului în anii precedenţi. O asemenea reluare, este recunoscută în

contul de profit sau pierdere. Pierderile din depreciere asociate cu goodwill nu pot fi inversate în perioadele

viitoare.

o. Numerar şi echivalente de numerar

În scopul întocmirii situaţiei fluxurilor de trezorerie, numerarul şi echivalentelor de numerar cuprind solduri cu

scadenţa inițială mai mică de trei luni de la achiziţia activelor, inclusiv: numerar, solduri nerestricţionate cu

Banca Naţională a Moldovei, bonuri de tezaur, certificate emise de BNM, sumele datorate de alte bănci şi

sumele datorate de sistemele de plăţi rapide.

19

FINCOMBANK S.A.

NOTE EXPLICATIVE LA SITUAŢIILE FINANCIARE

Pentru anul încheiat la 31 decembrie 2016

2. Politici contabile (continuare)

2.4 Politici contabile semnificative (continuare)

p. Provizioane

Provizioanele sunt recunoscute atunci când Banca are o obligaţie prezentă legală sau implicită de a transfera

beneficii economice ca rezultat al unor evenimente trecute şi este probabil că o ieşire de resurse va fi necesară

pentru stingerea obligaţiei iar suma a fost estimată în mod fiabil.

În cazul în care există un număr de obligaţii similare, probabilitatea ca o ieşire va fi necesară pentru decontare,

se determină prin luarea în considerare a clasei de obligaţii ca un tot întreg. Un provizion este recunoscut chiar

dacă probabilitatea unei ieşiri de resurse în legătură cu orice element inclus în aceeaşi clasă de obligaţii este

mică.

Provizioanele sunt evaluate la valoarea actualizată a cheltuielilor estimate a fi necesare pentru stingerea

obligaţiei, utilizând o rată înainte de impozitare care reflectă evaluările curente de pe piaţă ale valorii timp a

banilor şi riscurile specifice obligaţiei. Majorarea provizionului datorată trecerii timpului este recunoscută drept

cheltuială cu dobânda.

q. Contracte de garanţii financiare

Contractele de garanţie financiară sunt contracte care obligă emitentul să efectueze plăţi specifice pentru a

rambursa posesorului o pierdere pe care o suportă deoarece un debitor nu şi-a achitat datoria la timp în

conformitate cu stipulările instrumentului de datorie. Asemenea garanţii financiare sunt oferite Băncilor,

instituţiilor financiare şi altor entităţi din partea clienţilor pentru a asigura creditele, overdraft-uri şi alte facilităţi

bancare.

Iniţial garanţiile financiare sunt recunoscute în situaţiile financiare la valoare justă la data la care garanţia a fost

emisă. Ulterior recunoaşterii iniţiale, datoriile Băncii rezultate din garanţii sunt estimate la cea mai mare valoaredintre valoarea iniţială minus amortizarea calculată pentru recunoaşterea în situația contului de profit sau

pierdere a comisionului încasat conform metodei liniare pe durata de viaţă a garanţiei, şi cea mai bună estimare a

cheltuielilor necesare pentru achitarea oricărei datorii apărute la data bilanţului. Determinarea acestor estimări se

bazează atât pe experienţa anterioară în tranzacţii similare şi pierderi precedente, cât şi pe deciziile ConduceriiBăncii. Orice majorare a datoriilor legate de aceste garanţii se reflectă în situația contului de profit sau pierdere

în categoria cheltuielilor operaţionale.

r. Beneficiile angajaţilor

Banca, în desfăşurarea normală a activităţii, execută plăţi către fondurile de stat ale Republicii Moldova în

numele angajaţilor săi pentru pensii de îngrijire a sănătăţii, precum şi ajutor de şomaj. Toţi angajaţii Băncii sunt

membri ai planului de pensii de stat.

Banca nu dispune de un program individual de plată a pensiilor, şi, în consecinţă, nu are obligaţii privind plata

acestora. Banca nu dispune de nici un alt plan de beneficii determinate sau de un plan de beneficii post-

pensionare. Banca nu are obligaţia să presteze alte servicii angajaţilor curenţi sau foşti.

s. Impozitare

Impozitul pe venit, în baza legii de impozitare aplicabile din Moldova este recunoscut ca o cheltuială în perioada

în care sunt constatate profiturile. Efectele fiscale ale pierderilor privind impozitul care pot fi reportate în viitor