Embed Size (px)

Citation preview

UNIVERZA V MARIBORU EKONOMSKO-POSLOVNA FAKULTETA

DIPLOMSKO DELO

FINANČNI UČINKI SOOČANJA PODJETIJ Z ZAHTEVAMI VARSTVA OKOLJA

Kandidatka: Bogdana Mešl Študentka rednega študija Številka indeksa: 81489888 Program: univerzitetni Študijska smer: finance in bančništvo Mentor: prof. dr. Drago Filipič

Dobrna, februar 2004

2

PREDGOVOR Okoljska politika in zakonodaja na področju varstva okolja se spreminjata v smeri trajnostnega razvoja, kar zahteva od podjetij nov managerski pristop s spremenjenim obnašanjem in oblikovanjem novih strategij, ki morajo upoštevati težnjo po eko-učinkovitosti in okoljski aktivnosti. Pri tem je zelo pomembna podpora in spodbuda s strani države, ki mora podpirati podjetja pri uvajanju sistema okoljakega managementa, okoljskih investicij in vzpodbujati partnerski odnos v smislu trajnostnega razvoja in spodbujanja inovacij. Obvezujoči instrumenti varstva okolja povzročajo industriji in drugim ekonomskim akterjem stroške, zato je potrebno oblikovati dolgoročne cilje, ki se dosegajo postopoma, da se lahko vsi na trgu prilagodijo spremenjenim zahtevam. Bolj kot je pravna ureditev predvidljiva, lažje jo je vključiti v prihodnje investicijske cikle. V državah po svetu je različno urejeno področje varstva okolja. Predvsem v manj razvitih državah ni tako strogih okoljskih predpisov, ki bi lahko nadzorovali in usmerjali pravne in fizične osebe pri vplivih na okolje. V okviru Evropske unije se skuša zakonodaja postopoma poenotiti in prilagoditi glede na specifične značilnosti držav članic. S tem skuša Evropska unija doseči visoko stopnjo varstva okolja, ki temelji na načelu trajnostnega razvoja. Prizadevanja EU so osredotočena predvsem na zagotovitev učinkovite implementacije obstoječe okoljske zakonodaje in vključevanje varstva okolja v različna področja politik, večjo uporabo tržnih mehanizmov varstva okolja, povečanje znanja o varstvu okolja in omogočanja več kakovostnih informacij o okolju. Finančna analiza varstva okolja je pomembna, saj je z njeno pomočjo mogoče prikazati in dokazati učinkovitejše rešitve v praksi. Z uvajanjem eksternih stroškov, se je začelo uporabljati načelo dejanskega plačila za onesnaževanje in nastala je potreba po racionalnejši rabi dobrin. S pomočjo razvojno naravnanih finančnih instrumentov, pa je zgrajena osnova za optimalnejšo porabo finančnih sredstev in vlaganja v naložbe varstva okolja, odpravo škodljivih neposrednih sredstev, ki subvencionirajo neracionalno in okolju škodljivo proizvodnjo ter omogočajo ekonomsko racionalnejše doseganje ciljev varstva okolja. Ekonomske aktivnosti, ki so povezane z varstvom okolja imajo naraščajoč trend. Naraščajoče povpraševanje po boljši kakovosti okolja se že kaže v širši ponudbi okoljsko prijaznih proizvodov in storitev, kot tudi v večjih investicijah v ekološko učinkovitejšo tehnologijo in postopke, uporaba mehanizma krožnih tokov in razvijanje metod za okoljsko optimiranje proizvodnje. Vse te trende razvoja je potrebno tudi okrepiti v institucionalnem smislu in zagotoviti primeren sistem financiranja in dostop do finančnih sredstev za namene varstva okolja. V prihodnosti je potrebno zagotoviti učinkovito upravljanje in plasiranje finančnih sredstev za varstvo okolja in s skupnimi močmi doseči izboljšanje pogojev za potrebno prestrukturiranje ali izboljšanje poslovanja podjetij.

3

KAZALO

1 UVOD .............................................................................................................................. 5

1.1 Opredelitev področja in opis problema..................................................................... 5

1.2 Namen, cilji in osnovne trditve................................................................................... 6

1.3 Predpostavke in omejitve............................................................................................ 7

1.4 Predvidene metode raziskovanja ............................................................................... 7

2 PODJETJE KOT MIKROPOSLOVNI SISTEM PRI SOOČANJU Z OKOLJSKIMI ZAHTEVAMI ..................................................................................... 8

2.1 Mikroekonomski koncepti za internalizacijo eksternih stroškov ......................... 10

2.2 Motivi podjetij za doseganje okoljskih izboljšav.................................................... 14

2.3 Doseganje ekoučinkovitosti pri poslovanju............................................................. 17

2.4 Utemeljitev nujnosti intenzivnega prispevka podjetij k varovanju okolja .......... 19

3 VLOGA EKONOMSKE POLITIKE PRI DELOVANJU TRGA S POUDARKOM NA VAROVANJU OKOLJA ......................................................... 21

4 INSTRUMENTI VAROVANJA OKOLJA ............................................................... 23

4.1 Pristop ukaza in kontrole.......................................................................................... 24

4.2 Ekonomski instrumenti varstva okolja ................................................................... 25

4.2.1 Plačila za onesnaževanje.......................................................................................... 26

4.2.2 Subvencije................................................................................................................. 26

4.2.3 Povrnitev izdatkov .................................................................................................... 27

4.2.4 Sistem trgovanja z emisijami .................................................................................... 27

4.3 Teoretični primeri vključitve zunanjih učinkov v proizvodne stroške in delovanje različnih pristopov ................................................................................................... 28

5 PRAVNA PODLAGA VAROVANJA OKOLJA V EVROPSKI UNIJI IN V SLOVENIJI.................................................................................................................. 40

5.1 Zakonodaja in politika varstva okolja v EU ........................................................... 40

5.1.1 Horizontalne direktive s področja industrijskega onesnaževanja............................ 43

5.1.2 Vertikalne direktive s področja industrijskega onesnaževanja ................................ 45

4

5.2 Zakonodajna ureditev področja varstva okolja v Sloveniji .................................. 45

6 PREDSTAVITEV PODJETJA ................................................................................... 52

6.1 Finančna analiza dosedanjega soočanja podjetja s področjem varstva okolja ... 53

6.2 Perspektive nadaljnjega delovanja podjetja na področju varstva okolja s poudarkom na finančnem vidiku............................................................................. 55

7 SKLEP ........................................................................................................................... 56

8 POVZETEK.................................................................................................................. 58

9 LITERATURA IN VIRI .............................................................................................. 59

10 SEZNAM TABEL, SLIK IN KRATIC .................................................................... 63

5

1 UVOD 1.1 Opredelitev področja in opis problema Vse države na svetu se soočajo z najrazličnejšimi problemi varovanja okolja. Nekatere so pri postavitvi najrazličnejših instrumentov in zakonodaje uspešne, druge manj. Varstvo okolja je tisto področje, s katerim se je potrebno soočiti pri izvoru problemov. To velja še posebej za industrijske onesnaževalce. Pri samem reševanju je potrebna velika stopnja sodelovanja, spodbujanje inovacij in izboljšav na vseh področjih poslovanja. Potrebno pa je gledati tudi širše, zato pa se sprejemajo mednarodni sporazumi in pogodbe, s katerimi se skuša doseči izboljšanje kvalitete okolja po celem svetu. V zadnjih letih so se aktivnosti na tem področju zelo povečale. Natančneje se urejajo, spreminjajo in dopolnjujejo posamezna področja zaradi nenehnih sprememb in novosti v praksi. Potrebno je poudariti, da je harmonizacija pravnega reda znotraj Evropske unije zelo ustrezna. Z Amsterdamsko pogodbo je postala visoka raven varstva in izboljšanja kvalitete okolja tudi samostojen cilj, kar kaže na pomembnost tega področja, ki je urejeno s številnimi zakoni, direktivami, odloki, sporazumi. Pravna ureditev tega področja je zelo pomembna za poslovanje velikega števila podjetij, še posebej proizvodno usmerjenih, da upoštevajo vsaj minimalne standarde varstva okolja. Aktivno delovanje podjetij in nenehne izboljšave pa so ključni dejavnik samega razvoja in prispevajo k boljšemu poslovanju na celotnem področju. Podjetja morajo poznati instrumente varovanja okolja, da lahko uspešno nastopajo na trgu. Ti instrumenti postajajo vse bolj fleksibilni. Od togega predpisovanja omejitev so se začeli razvijati ekonomski instrumenti, ki vse bolj upoštevajo značilnosti poslovanja podjetij in delovanja tržišča. V teoriji so se izkazali kot zelo uspešni, poleg okoljskih izboljšav so se pokazale izboljšave tudi na stroškovnem področju. Z vse večjimi zahtevami po kakovosti okolja, postaja to področje za podjetja vse pomembnejše, zato mora veliko podjetij prilagoditi poslovanje vsem okoljskim zahtevam, kar predstavlja poleg vseh organizacijskih in tehnoloških sprememb tudi finančno obremenitev podjetju, ki pa lahko s pravilnim pristopom prinese tudi finančne prihranke ali celo konkurenčne prednosti, ki lahko privedejo tudi do izboljšanja finančnega stanja podjetja. Podjetja v Sloveniji se bodo morala na tem področju prilagoditi zahtevam, ki veljajo v Evropski uniji, če bodo želela še naprej poslovati, saj so določene zahteve ključnega pomena za njihovo obratovanje. Potrebno bo natančnejše spremljanje in analiziranje vplivov na okolje ter nenehno iskanje izboljšav. S primerom slovenske družbe želim prikazati, kako je mogoče z odgovornim ravnanjem in pravimi strategijami s ciljem nenehnega razvoja, ki temelji tudi na investiranju v varovanje okolja, dosegati uspešne poslovne rezultate.

6

1.2 Namen, cilji in osnovne trditve Namen Za takšen naslov diplomskega dela sem se odločila zato, ker želim ugotoviti, kakšna je uspešnost industrijskih podjetij in obrtnih obratov v Sloveniji pri prilagajanju ekvivalentnim predpisom v evropski zakonodaji, saj bodo morali v prihodnjih letih uskladiti svoje poslovanje s predpisanimi standardi. Poleg tega želim prikazati, da varovanje okolja ni tisto področje, ki povzroča le stroške podjetjem, temveč prispeva k spremenjenemu delovanju podjetja - menjavo smeri k trajnostnemu gospodarjenju, ki ga narava smatra za originalnega pri pridobivanju dobrin in integriranje v njene krožne tokove. To je na eni strani tehnični problem (npr. eko-design, solarno pridobivanje energije, vodenje krožnih tokov), na drugi strani predstavlja problem v miselnosti ljudi. Cilji Želim predvsem analizirati stanje na področju varovanja okolja, preučiti prednosti in slabosti določenih finančnih instrumentov varovanja okolja in njihov vpliv na poslovanje podjetij. Podjetja veljajo za pomembne predstavnike tržnega sistema, preko deregulacije jim je dana tudi vse večja odgovornost na področju varovanja okolja, pri tem pa morajo poleg naravoslovne strani upoštevati tudi druge dejavnike, da ostanejo konkurenčna. Zadovoljiti morajo želje kupcev, se nenehno izboljševati na vseh nivojih poslovanja. V diplomskem delu želim pokazati, da varovanje okolja ne predstavlja le stroškovne obremenitve podjetju, temveč lahko s primernimi ukrepi privede tako k manjši porabi inputov, izboljša učinkovitost, zmanjša obremenitve okolja in prispeva k zmanjšanju celotnih stroškov in finančnemu izboljšanju poslovanja podjetja. Aktivnosti varovanja okolja je tako potrebno tudi finančno ovrednotiti, finančne informacije pa umestiti v celotno poslovanje, ki so koristne pri nadaljnjem odločanju. Trditve (teze, hipoteze) Če želimo živeti v zdravem okolju, je potrebno razvijati takšno gospodarstvo, ki bo sposobno skrbeti za varovanje okolja in hkrati biti konkurenčno na tržišču. To je mogoče doseči le z jasno strategijo, usmerjenostjo v postopke, ki izboljšujejo kakovost okolja in nenehnim vlaganjem v posodobitve - v čistejšo tehnologijo, ki omogoča tako zniževanje stroškov kot boljši image ter pridobivanje novih potrošnikov. Za proizvajalce je postalo varovanje okolja tako rekoč enakopraven cilj podjetja. Večina podjetij ne reagira defenzivno, temveč selektivno napredujoče ekološko usmerjeno. Podjetja, ki temu področju niso posvečala posebne pozornosti, pa se soočajo s težavami pri poslovanju.

7

1.3 Predpostavke in omejitve Področje varovanja okolja je zelo obsežno in največkrat zahteva interdisciplinarno delo strokovnjakov. V diplomskem delu bom obravnavala le glavne značilnosti ekonomskih vidikov varovanja okolja, ki vplivajo na poslovanje podjetij, s poudarkom na finančnih učinkih. Ker pa je to področje urejeno s številnimi zakonskimi akti, bom preučila tudi določene pravne učinke. Pri preučevanju zakonodaje se bom omejila predvsem na ureditev tega področja v okviru Evropske unije in Slovenije, ki kot pridružena članica prevzema njen pravni red. Pri praktičnem primeru se bom omejila na poslovanje izbranega podjetja in preučila njegovo soočanje s tem področjem. 1.4 Predvidene metode raziskovanja Ker raziskava v mojem diplomskem delu obravnava povezavo podjetja z okoljem, z osredotočenostjo na finančnih učinkih poslovanja pri soočanju z varovanjem okolja, je ta raziskava poslovna. Analizirala bom poslovanje izbranega podjetja in preučila možnosti nadaljnjega delovanja na področju varstva okolja. Preučevanje instrumentov varstva okolja in pravne urejenosti tega področja bo makroekonomsko. Zaradi primerjave razmer, ki veljajo na področju podjetniškega soočanja z varovanjem okolja v naši državi in v Evropski uniji, je raziskava tudi komparativna. Deskriptiven pristop bom uporabila pri preučitvi stroškovnega vidika ekonomskih instrumentov varovanja okolja, metodo klasifikacije pa zaradi lažjega razumevanja in natančnejših opredelitev.

8

2 PODJETJE KOT MIKROPOSLOVNI SISTEM PRI SOOČANJU Z OKOLJSKIMI ZAHTEVAMI

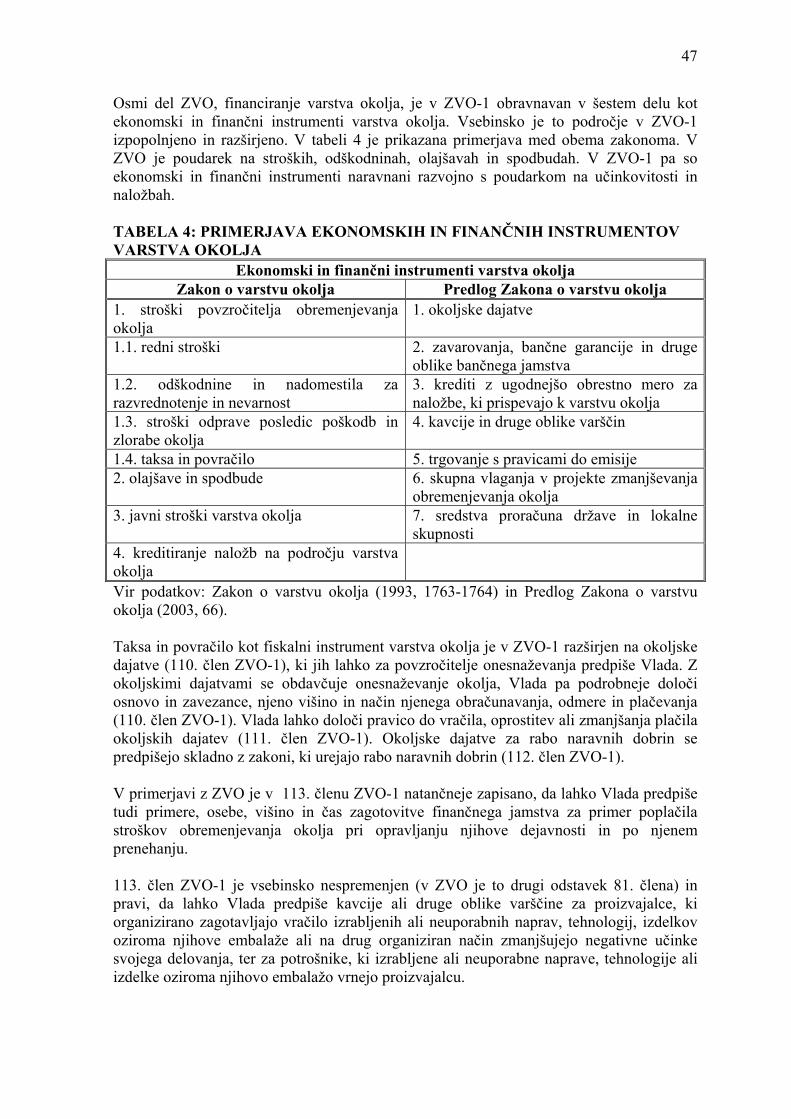

V zadnjih desetletjih je prišlo do velikih sprememb na področju soočanja podjetij z zahtevami varovanja okolja. Vse do šestdesetih let so bila podjetja manj aktivna na tem področju. Različni dogodki od razlitja nafte, do drugega večjega onesnaževanja, pa so sprožili proces, ki je vplival skoraj na vse. V tem procesu so nekatera podjetja bolj spreminjala svoja poslovanja, druga manj. Zelo težko je posploševati, saj je vsak primer drugačen (Kolk 2000, 3). V osemdesetih letih se je vez med okoljevarstvom in podjetništvom povečala, še posebej po objavi Brundtlandovega poročila, v katerem je bil definiran trajnostni razvoj kot »razvoj, ki zadošča današnjim potrebam, ne da bi ogrožal možnost prihodnjih rodov, da zadostijo svojim potrebam«. Prav trajnostni razvoj je predstavil zmožnost kombiniranja gospodarstva in okolja, ki je poimenovano tudi kot »win-win« situacija z ugotovitvijo, da se preprečevanje onesnaženosti splača (pollution prevention pays). Drugačni pogledi se lahko pojavijo, če upoštevamo razmerje med okoljskimi zahtevami na eni strani in gospodarskimi oziroma finančnimi zahtevami na drugi, kar prikazuje tudi tabela 1 (Kolk 2000, 4). TABELA 1: POGLEDI NA RAZMERJA MED OKOLJSKO IN GOSPODARSKO DEJAVNOSTJO

Položaj (1a) KOMPLEMENTAREN: donosen, win-win (1b) ZDRUŽLJIV: stroškovno nevtralen (2a) NAVSKRIŽEN: prevlada naj varstvo okolja (2b) NAVSKRIŽEN: prevlada naj gospodarstvo Vir: Kolk (2000, 5). Tabela 1 zelo preprosto razmejuje področji med gospodarsko aktivnostjo in varovanjem okolja. Najučinkovitejši je položaj 1a, saj upošteva tako varovanje okolja kot tudi gospodarsko rast, nekje vmes pa je položaj 1b. Položaj 2a zagovarjajo predvsem tisti, ki kritizirajo okoljski management in trdijo, da podjetja poslujejo za svoje lastne potrebe (tudi t.i. win-lose položaj). Položaj 2b pa govori o razvoju gospodarstva na račun okolja. Onesnaževanje okolja z industrijsko aktivnostjo se ni pričelo z gospodarsko ekspanzijo leta 1960; vse od industrijske revolucije je bilo moč čutiti negativne učinke. Pospeševanje proizvodnje po drugi svetovni vojni, je posledično povzročilo ogromno okoljsko škodo, zaradi katere je še posebej trpelo lokalno prebivalstvo. Onesnaženje ali celo mrtve reke in jezera, onesnažena zemlja in zrak so povečali javno zavedanje in prisilile uporabo meritev na določenih delih držav ali podjetij (Kolk 2000, 8). V zgodnjih devetdesetih letih so povprašali največja multinacionalna podjetja, da navedejo razloge za spremembe okoljskih politik podjetij. Izkazalo se je, da je bila ključni faktor za spremembe zakonodaja v domačih državah (omenjena pri več kot 60% odzvanih podjetij), sledili so okoljsko povezani postopki podjetja, okoljevarstveni dogodki ali vpliv drugih podjetij, spremembe v državi gostiteljici, okoljsko povezani pravni postopki, ki vključujejo

9

druga podjetja, vplivi na prostor, potrošniško in delovno naravnani dogodki (Kolk 2000, 9). Odzivi na te različne tipe pritiskov in na potencialne tržne koristi, ki jih ponujajo okoljevarstvene strategije, se zelo spreminjajo. Nekatera podjetja se nanje le odzivajo, druga so na tem področju zelo aktivna. To dobro poznano razvrstitev podjetniških odzivov lahko prikažemo v tabeli 2 z raziskavo o skupni družbeni odgovornosti. Le-ta vsebuje nepretrgano zvezo od odzivajočega stanja, ki zanika odgovornost, pa do proaktivnega, pri katerem managerji sprejemajo razvoj (Kolk 2000, 9). TABELA 2: LESTVICA RDAP1

TIPI REAKCIJ STANJE ALI STRATEGIJA DELOVANJE

odzivajoča zanikanje odgovornosti narediti manj kot je zahtevano

defenzivna priznati odgovornost z uporom

narediti najmanj kot je zahtevano

prilagodljiva sprejeti odgovornost narediti, kar je zahtevano proaktivna predvideti odgovornost narediti več kot je zahtevano Vir: Clarkson (1995, 109), povzeto po Kolk (2000, 9). Podjetniško splošno reakcijo je težko oceniti, ker so razmejitvene linije nejasne. Pri okoljskem managementu je mogoče težavnost lestvice RDAP rešiti s specifikacijo okoljskih karakteristik in indikatorjev. Glavni problem te lestvice je, da je navadno zaznana kot zelo tog model, ki predpostavlja, da se podjetja premikajo iz ene faze v drugo, v skoraj linearnih oblikah. Če niso prikazani kot stalni modeli, ampak kot spreminjajoči se modeli ali v obliki matrike, so lahko zelo uporabni. Podjetja morajo nenehno izboljševati svoje poslovanje in biti aktivna, saj se lahko zgodi, da na tem področju nazadujejo in padejo po lestvici navzdol. Podjetja se vse bolj zavedajo strateške pomembnosti okoljskih vprašanj. Iz tehničnih pomembnosti, ki vključujejo vzdrževanje in pridelovanje, so se začeli ustanavljati okoljevarstveni oddelki, ki so vključeni v logistično pomembnost odločitev in končno vstop v strateški nivo: marketing in prodajo, raziskave in razvoj ter celotne finance. Ta dejanja so se odražala v tipih okoljskega managementa sprejetega s strani podjetij, ki so se spremenile iz end-of-pipe k procesno usmerjenem managementu (Kolk 2000, 10). Da razumemo manevrski prostor specifičnega podjetja, je potrebna analiza industrije v kateri deluje. Odločilni vidiki vključujejo (ibid., 78): • narava konkurence (monopolizem, oligopolizem, bližje popolni konkurenci), • število in tip konkurence (nekaj ali veliko, veliki ali mali, tržni vodje), • značilnost proizvodov in tržišč (masovno, fragmentno, segmentno tržišče; lokalna,

regionalna, globalna tržišča; nov trg, dozorel trg ali pojemajoč trg). Pomembne so fleksibilnosti pri spremembi aktivnosti, odprtost industrije novim podjetjem in stroški zapustitve. Razlikujemo tri osnovne strategije podjetij (Kolk 2000, 79): • strategijo vodilnosti s stroškovno učinkovitostjo, 1 To je lestvica odzivajočih, defenzivnih, prilagodljivih in proaktivnih tipov reakcij ali angleško The reactive-defensive-accommodative-proactive (RDAP) scale.

10

• strategijo diferenciacije in • strategijo razvijanja tržne niše ali osredotočene strategije. Te splošne strategije so zelo pomembne okoljskemu managementu. V primeru strategije vodilnosti s stroškovno učinkovitostjo, bodo okoljske meritve primerno ocenjene s stroškovnimi kriteriji, saj ta strategija temelji na konkurenčnosti stroškov posameznih proizvodov in storitev ali celotnih proizvodnih in storitvenih programov, zato lahko zlahka prevlada kratkoročna usmerjenost. Strategija diferenciacije, ki se osredotoča na posebnosti in različnosti proizvodov in storitev obravnavanega programsko-tržnega področja nasproti konkurenčnim naznanja, da specifične prednosti vključujejo okoljske vidike, katerim dajejo potrošniki dodano vrednost. Osredotočena strategija pa je usmerjena na tržne niše s proizvodi in storitvami s specifičnimi okoljskimi kvalitetami (ibid., 79). Nekaj avtorjev je z razvojem okoljskega managementa predstavilo orodja in sheme za opis ali predpis razmerja med strategijo in okoljskim managementom. Največkrat je bila uporabljena matrika, ki vsebuje štiri tipe okoljskih strategij. Ulrich Stegerjeva klasifikacija temelji na tržnih priložnostih in okoljskih tveganjih, ki so prikazana v tabeli 3 (ibid., 83). TABELA 3: STRATEGIJE, KI TEMELJIJO NA TRŽNIH PRILOŽNOSTIH IN OKOLJSKEM TVEGANJU

Tržne priložnosti z varovanjem okolja Okoljska tveganja mala velika

mala brezbrižen ofenziven velika defenziven inovativen

Vir: Steger (1993, 151), povzeto po Kolk (2000, 83). Steger razlikuje štiri osnovne strategije: odzivljajoča (indifferent), če so okoljska tveganja in priložnosti okoljskih tržišč mala; inovativna, če sta oba velika; defenzivna, če so tveganja velika, tržne priložnosti pa male in ofenzivna v obratnem primeru. Tržne priložnosti so povezane z zmožnostjo, ki jo lahko podjetje razvije iz »zelenih« žarišč, medtem ko je možno tvegane razdeliti v notranje in zunanje dejavnike (ibid., 83). 2.1 Mikroekonomski koncepti za internalizacijo eksternih stroškov Da se vsi učinki podjetniškega procesa upoštevajo v kalkulacijah dobička in izgub, je potrebno v podjetje vpeljati določen sistem, ki bo upošteval vse dejanske stroške, ki ne bodo podcenjeni, in s pomočjo katerega bo možno spremljati realne finančne tokove in izračunati realni finančni izid. Možno je vpeljati (Stahlman und Clausen 2000, 76-84; Kolk 2000, 162-171 in Santos 2001, 37): • metodo ocenitve celotnih stroškov (total cost assessment method ali TCA metoda), • okoljske indikatorje (environmental indicators), • kontrolne sezname (checklists), • sisteme za ravnanje z okoljem, • matrice za proizvode (product impact matrices), • ekološko računovodstvo,

11

• analizo življenjskega cikla (life-cycle analysis), • ocenitev tehnologije (technology assessments), • oceno vplivov na okolje (environmental impact assessments) • eko-dizajn, • znak za okolje (eco-labeling). Podjetja so v sodelovanju z določenimi institucijami razvila posamezne instrumente in orodja okoljskega managementa, s pomočjo katerih so naredila veliko izboljšav na področju varovanja okolja. Operativni okoljski management se na meji dotika tudi običajnih oblik (Schvarzer in Siehlmann 2001, 31): • ekonomskih, ker je potrebno pri podjetjih preučiti neposredne rentabilne ekološke

ukrepe, • socialnih, ker so tradicionalne oblike okoljskega managementa izgubile svoj pomen in

atraktivnost, • ekoloških zaradi tega, ker je odločilen ekološki napredek odvisen od najdenih novih

proizvodno-tržnih kombinacij in od tega, kako se bodo podjetja naučila prevzeti vlogo strukturno-političnega akterja.

Okoljski management obsega integrirano delovanje managementa na vseh področjih. Podjetja uvajajo sisteme za ravnanje z okoljem (EMS), ki omogočajo razvoj različnih modelov in postopkov, s pomočjo katerih lahko podjetja nadzorujejo najrazličnejše vplive na okolje. EMS tako sestavljajo (Kolk 2000, 106) različni elementi, glede na ciklus plana, vzpostavitve, delovanja, kontrole in poročanja. V ta namen je bilo oblikovanih nekaj standardov, med katerimi je pomemben razvoj in ustanovitev standarda v Veliki Britaniji BS 7750 leta 1992. Težnja po mednarodno primerljivem standardu, je vodila do oblikovanja standarda ISO 140012, ki je bil zasnovan na osnovi zahtev BS 77503. Pomembno pri oblikovanju ISO standarda (Kolk 2000, 106) je določitev okoljske politike v podjetju, ki lahko služi internemu in eksternemu namenu, s postavitvijo navodil, ciljev in obveze, za nadaljnjo delovanje in komuniciranje. Okoljska politika mora biti dokumentirana tako, da zajema kvantitativne in kvalitativne okoljske cilje in sicer od strateške do operativne ravni. Zelo pomembno dejstvo ISO standarda je proces neprestanih izboljšav. Sprejeti je potrebno odločitve o stvarnih ciljih, ki vključujejo postavitev eko-kontrolinga, ekologiziranje stvarnih in managerskih funkcij, organizacijski in osebnostni razvoj, postavitev smernic, informativnih in odločujočih procesov. Cilji varovanja okolja ne smejo biti le zapisani, temveč morajo biti tudi doseženi (Stahlman und Clausen 2000, 125). ISO je mednarodni standard, ki ga je sprejela Mednarodna organizscija za standardizacijo (International Organisation fot Standardisation), za razliko od EMAS-a (the Eco-Management and Audit Scheme), ki je evropski standard na področju varstva okolja in še ni tako uveljavljen zaradi večjih zahtev, ki jih postavlja pred podjetja (Kolk 2000, 114).

2 Na področju prostovoljne udeležbe organizacij v sistem ravnanja z okoljem je v Sloveniji uveljavljen standard serije ISO 14001. Od leta 1997, število podeljenih certifikatov serije ISO 14001, narašča. Do leta 2001 je bilo podeljenih 136 teh certifikatov, od tega je bilo 15 certifikatov podeljenih velikim industrijskim obratom (Ministrstvo za okolje, prostor in energijo 2003, 27). 3 BS 7750 je razvil Britanski institut za standardizacijo (BSI) kot nacionalni okoljski standard. Po pravilu ustanovitve med nacionalnim in mednarodnim telesom za certifikacijo, morajo biti ob ustanovitvi mednarodnega standarda, vsi ekvivalentni nacionalni standardi umaknjeni v šest mesečni časovni preiodi. Tako je bil BS 7750 leta 1997 umaknjen, ker je bil objavljen ISO 14001 kot evropski standard BS EN ISO 14001: 1996 s strani CEN (the European standards body) (Whitelaw 1997, 15-16).

12

Da pridobimo popolni pregled nad ustreznimi stroški in koristmi okoljskega managementa, je v veliko pomoč uporaba kontrolnih seznamov. Kontrolni seznam po PRISMA metodi, je splošen seznam, ki se lahko uporablja ne glede na naravo podjetniških aktivnosti in je kot projektni mehanizem zelo uporaben pri preprečitvi okoljskih stroškov. Za nekaj sektorjev so bili razviti celo specifični kontrolni listi. Vsi ti seznami so uporabljeni v različne namene; vsebujejo različne tipe stroškov, pri tem pa so lahko v veliko pomoč, zaradi preglednejšega sistemskega pogleda na stroške in koristi (Kolk 2000, 163). Kontrolni seznam je sestavljen iz dveh delov (Kolk 2000, 163): • del A – stroški investiranja in • del B – operativni stroški in koristi. Del A določa celotno velikost investiranja. Kot prikazuje seznam, vključuje več ko le nakupne stroške opreme. Stroški so razdeljeni na direktne in indirektne. Direktni stroški so rezultat nakupa in lokacije ter jih je možno zlahka obnoviti. Indirektne stroške je težje določiti, deloma zato, ker so porazdeljeni po različnih oddelkih podjetja. Ti stroški npr. obsegajo stroške plač zaposlenih, ki uporabljajo licence, ali oddelek osebja, ki mora spremeniti izobraževalni program. Indirektni stroški tudi lahko nastanejo zaradi izgub, ki so si jih nakopali s proizvodno enoto, ker je bila proizvodnja ovirana določeno obdobje. Del B povzema možne stroške in koristi ali kako se spremenijo v letih obratovanja investicije. Nekateri stroški se zmanjšajo, npr. tisti predelovanja odpadkov ali začetna plačila, medtem ko nekatera narastejo. Tako se lahko pojavijo novi stroški ali koristi, če se poiščejo odjemalci npr. za ostanke materiala. Ravnotežje skupnih stroškov in koristi bo uporabljeno kot vhodna postavka za kalkulacije povračila. Uvaja se ekološko računovodstvo, ki se osredotoča na medsebojno odvisnost med področji podjetniške ekologije, proizvodne ponudbe, interne urejenosti in zunanjega delovanja podjetja. Pri njegovi vpeljavi bodo zajeti, opisani, ovrednoteni in preučeni direktni vplivi podjetja na okolje. Ekološko bilanciranje predstavlja celostne in sistematične analize negativnih zunanjih učinkov, ki omogočajo primerjavo dveh ali več proizvodov, sistemov ali procesov s ciljem, da bi jih okoljsko optimirali (Lux, Empacher und Kluge 2001, 22).4 Okoljsko računovodstvo lahko vključuje opredelitev in izračunavanje okoljsko povezanih stroškov in koristi, analiziranje posameznih sistemov in stroškov v celotnem življenjskem ciklu proizvoda, integracijo varstva okolja z drugimi aktivnostmi merjenja kakovosti, ocenitev prihodnjih okoljsko povezanih stroškov kot del procesa investiranja in poročanje o boljšem okoljskem ravnanju podjetja. Zelo pomembna je povezanost in sodelovanje okoljskega managementa s finančno funkcijo. Tako se lahko uporabijo finančne tehnike za poslovno ovrednotenje okoljsko povezanih pobud (Bennett 2001, 31). Preučevanje možnosti minimiziranja stroškov proizvodov je mogoče opraviti z analizo življenjskega cikla proizvoda ali t.i. management od »rojstva do groba«, kjer morajo podjetja spoznati njihovo odgovornost pri poslovanju in upravljati celoten življenjski cikel proizvoda. Proizvodnja in potrošnja, ki škoduje naravi, deluje na linearni način, tako da inputi in outputi niso povezani, kar je v nasprotju z zakonitostmi, ki veljajo v naravi (Mercado, Welford and Prescott 2001, 516). Mnogo podjetij je prepoznalo svojo

4 V Sloveniji ZVO v 42. členu opredeljuje ekološko knjigovodstvo in določa, da minister predpiše dejavnosti, obseg, vsebino in način vodenja knjigovodstva za posamezne vrste dejavnosti ter vsebino in način posredovanja podatkov ministru.

13

odgovornost na tem področju in je začelo sistematično upravljati proizvodnjo. Le-to vključuje (Mercado, Welford and Prescott 2001, 516-519): • preučitev designa proizvoda in preučiti kako je učinkovit; • preučitev virov energije, surovin in komponent, ki se uporabljajo v proizvodnji; • odločitve o tem, ali so lahko surovine, komponente ali proizvodi zamenjani z

alternativami, ki so okoljsko prijaznejše; • preučitev samega proizvodnega procesa in preučitev, ali je mogoče poiskati bolj

učinkovito energetsko možnost in proces, ki bo manj onesnaževal okolje; • ponovna preučitev odstranjevanja proizvodov in odpadkov proizvodnje v pogojih

recikliranja in vračanja uporabnih materialov v proizvodni cikel po uporabi in • ponovno preveriti storitve in pakiranje po prodaji proizvoda in zagotovilo preskrbe

primernih informacij za varno in učinkovito uporabo in njihovo odstranjevanje. Dobri rezultati so se pokazali tudi pri uporabi metode ocenitve celotnih stroškov. Obstoječe razlike med metodo TCA in tradicionalnim finančnim managementom obstajajo glede na značilnosti meritev varovanja okolja, ki še posebej vključujejo čisto alokacijo okoljskih stroškov in velikih negotovosti povezanih s finančnimi posledicami okoljskega vpliva podjetij, ki obremenjujejo okolje. Okoljsko tveganje je odvisno od samega obsega procesov v podjetju, medtem ko razvoj regulacije in zakonodaje vpliva na velikost stroškov varovanja okolja, ki pa je zelo nepredvidljiva. TCA metoda upošteva te posebnosti z vključitvijo eksplicitnih in ločenih postavk za stroške, ki so povezani z varovanjem okolja, tako se identificirajo ti »skriti stroški« (Kolk 2000, 162). Štirje temeljni elementi TCA metode so (Reiskin et al. 1998, 275; povzeto po Kolk 2000, 162-163): • bolj obsežen popis stroškov z jasno klasifikacijo; • alokacija stroškov, ki so tipično predpisani skupnim zneskom in so bodisi preneseni na

osnovi neprimernih stroškovnih nosilcev ali sploh niso preneseni; • vrednotenje projektov z uporabo daljšega časovnega horizonta v razporejanju boljšega

zavzetja polne koristnosti investicij; pomemben delež, ki je lahko uresničen po prvih dveh letih;

• rentabilnost indikatorjev, ki upoštevajo časovno vrednost denarja in s tem prikažejo rezultate, ki so bolj realistični in se odzivajo na prave stroške in koristi investicij.

Pomembno vlogo pri združevanju interesa potrošnikov in okolja, ima znak za okolje. Zaradi množičnosti najrazličnejših označb, je bil leta 1992 v EU oblikovan znak za okolje v obliki cvetlice (»EU eco-label Flower«). To je tržno zasnovan instrument v obliki certifikacijske sheme, oblikovan z namenom, da pomaga potrošnikom razlikovati izdelke in storitve, ki v svoji skupini v celotnem življenjskem ciklu primerjalno najmanj obremenjujejo okolje. Vsi izdelki in storitve s to oznako, ki so trenutno razdeljeni v 21 skupin, so preverjeni s strani neodvisnega organa in izpolnjujejo stroge ekološke in kakovostne kriterije (The European Eco-label catalougue 2002). Učinkovitost se je pokazala z uporabo eko-dizajna, katerega glavni princip je doseči okoljsko učinkovitost in optimalno funkcijo proizvoda. Pri eko-dizajnu se vpeljejo okoljske karakteristike v vse stopnje razvoja proizvoda. Glavni elementi tega koncepta vključujejo zmanjševanje uporabe surovin, maksimalno uporabo obnovljivih virov, podaljšanje življenjske dobe proizvoda, takšno oblikovanje proizvoda, da se lahko ponovno uporabi, reciklira, minimalizira uporaba škodljivih substanc in vpliva na okolje

14

pri uporabi, optimizacija sistemov embalaže in odpadnega materiala in vpeljava okolju prijazne logistike (Frazao 2001, 33). Okoljski management se je povezal s finančnim managementom, ko so finančni strokovnjaki odkrili, da je lahko preprečevanje onesnaževanja donosno in se lahko doseže večja preglednost nad poslovanjem. Okoljski management je lahko definiran kot proces integracije, merjenja, akumulacije, analize, priprave, interpretacije in komunikacije o finančnih in nefinančnih informacij, ki so uporabljene pri managementu za planiranje, ovrednotenje in kontrolo okoljskih vidikov organizacije. Jasna vključenost finančnih in nefinančnih informacij je vitalnega pomena za okoljski finančni management (Kolk 2000, 155-156). Med prostovoljne pobude bi lahko tudi šteli vse inovacije in pobude, ki dejansko prispevajo k izboljšanju delovanja podjetij na področju varstva okolja. Pri tem mislim na izboljšanje postopkov, tehnik in tehnologij ter uporabo manj škodljivih ali neškodljivih snovi za okolje. 2.2 Motivi podjetij za doseganje okoljskih izboljšav Motivi podjetij za izboljšanje okoljskega delovanja so zelo različni in so odvisni od različnih dejavnikov. Razlikujejo se glede na dejavnost podjetja, ki jo opravlja, glede na okoliščine v katerih deluje, glede na zavzetost in aktivnost zaposlenih in njihovega vpliva, razvitosti finančnega trga in njegovih instrumentov in drugih dejavnikov, ki so prikazani v sliki 1. Pri doseganju okoljskih izboljšav, so strokovnjaki s področja finančnega managementa pomagali pri določanju stroškov in koristi preprečevanja onesnaževanja. Ko so se pokazale dejanske koristi, so to področje začeli urejati tudi bolj sistematično. Z natančnejšim finančnim spremljanjem, je potrebno natančneje opredeliti stroške obremenjevanja okolja ali okoljske stroške. Okoljski stroški so tako definirani na naslednji način (Kolk 2000,156-157): • stroški poslovnega vpliva na okolje in družbo, za katerega podjetja niso zakonsko odgovorna (imenovani externalities ali zunanji stroški) (EPA 1995); • finančno breme podjetja kot posledica okoljske regulacije; • stroški okoljskih meritev in • stroški pomembni za okoljski management. Potrebno je definirati različne stroške za različne namene. Tudi pregled možnih definicij o okoljskih stroških poudarja, da obstaja več kot le ena prava definicija. Za analiziranje okoljskih stroškov je možno razlikovati šest različnih kategorij: notranja komunikacija, zunanja komunikacija, oblikovanje politike, kapital proračuna, pogajanja in stroški alokacije (ibid., 157).

15

SLIKA 1: MOTIVI ZA DOSEGANJE OKOLJSKIH IZBOLJŠAV V PODJETJIH

Motivi za doseganje okoljskih izboljšav v podjetju

avtonomni motivi heteronomni motivi trg družbene skupine država -varovanje narave, želja po ohranitvi biotske razno-vrstnosti in lepote narave za prihodnje generacije, -prostovoljni, pre-ventivni ukrepi za zmanjševanje kon-fliktov (narediti več kot zahteva zakono-dajalec).

-aktualno povpra-ševanje po okolju prijaznih dobri-nah, -zmanjšanje stro-škov (energije, materiala), -zmanjšanje okolj-skega tveganja, -najti uspešne okoljske poten-ciale, -Eksterno: nova tržišča, izbo-ljšanje imagea, oblikovanje strate-ških smernic, izboljšanje mo-žnosti financi-ranja, utrditev lo-kacije, povečanje vrednosti podjetja, -Interno: spodbujanje ino-vacij, izboljšanje motivacije zapo-slenih, spodbu-janje inovacijske in delovne klime.

-stranke: zahteva po sode-lovanju pri medna-rodnih pogodbah, -okoljske organizacije: poziv po pre-ventivnih okoljskih ukrepih, -sindikat: izboljšanje pogojev dela.

-oblikovanje in izdajanje okoljske zakonodaje, -zahteva po eko-loških davkih, -pridobivanje okolju prijaznih produktov preko organov oblasti.

Vir: Stahlmann und Clausen (2000, 32).

16

Notranja komunikacija (Internal communication). Splošen cilj analiziranja okoljskih stroškov je v tem, da se tehnični podatki o okolju preoblikujejo v najvažnejši jezik poslovanja: denar. Okoljski stroški lahko dajo prvo indikacijo pomembnosti okoljskega managementa za podjetje (Kolk 2000, 157). Zunanja komunikacija (External communication). Vključitev informacij o okoljskih stroških v skupnih okoljskih poročilih, v katerih je izmerjen trud podjetniškega vpliva na okolje. Še posebej, če je ta podoba povezana z ostalimi ekonomskimi podatki – npr. okoljske investicije kot del celotnih investicij – je relativna pomembnost okoljskega managementa jasneje prikazana. Na tak način bodo tudi udeleženci (stakeholhers) lahko bolje razumeli, zakaj podjetje ni uspelo storiti več kot je načrtovalo, če se okoljski stroški primerjajo z gospodarskim izvrševanjem (ibid., 158). Oblikovanje politike (Policy formulation). Analiza sedanjih in prihodnjih okoljskih stroškov informira tiste managerje, ki so odgovorni za oblikovanje okoljske politike, kot tudi katere meritve naj bi bile izključno zaželene na gospodarski osnovi. Npr. novo obdavčenje in porast obrestnih mer lahko zahteva preventivne ukrepe. Podjetje lahko tudi ugotovi, da večina njegovih okoljskih stroškov izhaja iz onesnaževanja vode na specifični strani, zato bo svoje prioritetne naloge usmerila v to smer (ibid., 158). Proračun (Capital budgeting). Investicije v okoljevarstveno tehnologijo vplivajo na okoljske stroške. Letni stroški tako narastejo, tako kapitala kot tudi samega obratovanja nove tehnologije. V nekaterih primerih, je mogoče znižati stroške; tako se znižajo stroški onesnaževanja obratovanja ali obdavčitve. Stopnja okoljskih stroškov se lahko spremeni kot rezultat neokoljskih investicij. Če se proizvodne olajšave nadomestijo, bo nova tehnologija dostikrat donosnejša in manj obremenjujoča za okolje. Ti učinki na okoljske stroške so lahko pomemben faktor odločitev o oblikovanju proračunov za te namene (ibid., 158). Pogajanja (Negotiations). Pri postavljanju okoljskih standardov, njihovi oblikovalci ponavadi gledajo na gospodarsko vključenost podjetij. Podjetja in njihove zveze se navadno posvetujejo ali so aktivno vključene v izbiro stroškovno učinkovite politike merjenja onesnaženosti, če zakonodaja upošteva princip ALARA (As low As Reasonably Achievable), kar pomeni da se od podjetij pričakuje zmanjšanje emisij kolikor je mogoče; s sprejemljivimi stroški, bi podjetja morala poznati svoje okoljske stroške (ibid., 158). Stroškovna alokacija (Cost allocation). Okoljski stroški so relativno nova kategorija. Stroški okoljskega managementa so tako nizki, da komaj opravičujejo kakršnokoli razpravljanje o stroškovni alokaciji. Še celo sedaj so okoljski stroški obravnavani v okviru splošnih stroškov. Ko stroški postanejo višji, pa želijo manageji vedeti od kod izvirajo, kateri procesi in proizvodi jih povzročajo. Npr. če recikliranje papirja povzroča nižje stroške od uporabe žagovine, mora biti ravnaje z vodo alocirano za proizvodnjo z najnižjimi stroški (ibid., 158). Kljub temu, da specifična definicija okoljskih stroškov zavisi od dejanskega stanja in okoliščin, pa lahko rečemo, da naslednja definicija ustreza vsem: okoljski stroški so vsi stroški, ki jih povzroči podjetje kot posledica internih in eksternih ukrepov, ki primarno služijo za kontrolo ali izboljšanje delovanja ali nadomeščanje škode okolja (ibid., 159).

17

2.3 Doseganje ekoučinkovitosti pri poslovanju Na bazi raziskav okoljskih trendov in pritiskov na eni strani in okoljskih vplivov podjetniških aktivnosti na drugi, je možno opredeliti slabosti, prednosti, priložnosti in nevarnosti. Nato je mogoče razviti strategijo sprejemljivosti sedanjih vplivov, identificirati in uresničiti potencial in spremeniti v trajnostno poslovanje. Podjetja morajo imeti širok in poglobljen nastavek izboljševalnih aktivnosti varovanja okolja v strateškem in operativnem področju z ustreznim merjenjem in presojanjem postavljenih kriterijev, spremljati in si prizadevati za eko-uspešnost in eko-učinkovitost. SLIKA 2: OD EKO-USPEŠNOSTI (ÖKO-EFFIZIENZ) DO EKO-UČINKOVITOSTI (ÖKO-EFFIKTIVITÄT) spodbuda podjetjem okoljski učinki s strani politike, (Umweltleistung) tržišča, družbe Potencial okoljskega managementa – eko-uspešnost – eko-učinkovitost Proizvodnja – linija proizvodov – funkcije – potrebe Samostojni obrat – vrednostna veriga – politične mreže Lokalno – regionalno – nacionalno – svetovno Orientacija na emisije – usmerjenost na inpute Na koncu proizvodnje – integrirana tehnologija – na začetku proizvodnje Vir: Stahlmann und Clausen (2000, 169). Slika 2 prikazuje, da dosežki podjetij na področju varovanja okolja naraščajo vse bolj kot (Stahlmann und Clausen 2000, 168-169): • sistem okoljskega managementa ni zapisan le v priročnikih, temveč je okoljska politika

uresničena v strateških in operativnih odločitvah; • uspešne izboljšave dosegajo cilje eko-učinkovitosti; • se upoštevajo tehnične izboljšave v proizvodnji in oblikovanju proizvodov ter učinki

proizvodnih tokov in uporabnost; • prehaja podjetje od optimizacije posameznih obratov k kooperaciji vrednostnih mrež in

političnih mrež; • podjetje ni omejeno le na lokalno obravnavanje okolja, temveč išče in tudi najde

odgovore povezane z okoljem na regionalni, nacionalni in globalni ravni; • se osredotoča na optimiranje/minimiranje materialnih tokov in ne le zmanjševanje

nastalih emisij, • so optimirani dosežki na začetku procesa v vrednostni verigi sistema in ne na koncu

proizvodnega procesa.

18

Ker veljajo podjetja za pomembne predstavnike tržnega sistema, jim je zaradi tega dana preko deregulacije povečana odgovornost. Zaradi tega si morajo prizadevati za doseganje čim učinkovitejših rešitev. Pri tem je potrebno poudariti, da morajo podjetja poleg naravoslovne strani upoštevati še konkurenčnost in poslovnost varovanja okolja. Pri konkurenčnosti je potrebno preučiti, kako z ukrepi varovanja okolja izboljšati kratkoročno ali dolgoročne potenciale tveganja in izboljšati svoj položaj na trgu (Stahlmann und Clausen 2000, 54). Če pogledamo iz mikroekonomskega zornega kota gospodarjenja, se podjetja razlikujejo glede proizvodov, tržnih potencialov, konkurenčnega položaja ipd. v različnih stopnjah rasti. Če je npr. z načrtovanjem proizvodov, razvojem in vpeljavo na tržišče (faza inkubacije) povpraševanje veliko, lahko to privede do ogromne rasti in prometa, kar pomeni posledično naraščanje nasičenosti in nastop drugih konkurentov, ki se odraža v upočasnitvi, slabitvi, nihanju ali celo izgubi. S spretno portfolio politiko in nenehnim spreminjanjem proizvodov oziroma poslovnih področij, lahko podjetje z nenehnimi spremembami strukture ponudbe raste, če so narejene spremembe na tehnološkem, socialnem, družbenem in ekološkem področju, če so potrebe potrošnikov pravočasno planirane in so izvedene primerne odločitve (Stahlmann und Clausen 2000, 76). Finančno ovrednotenje aktivnosti varstva okolja je pomembno, da se tudi s tega stališča natančno spremljajo aktivnosti. Z natančnimi informacijami pa je mogoče ugotoviti še neizkoriščene potenciale v podjetju, do optimizacije in stroškovnih prihrankov. Prizadevanja podjetij za dosežke varovanja okolja morajo biti podprta s povezovanjem, tako da ne bi konkurenca in institucionalni pogoji tega delovanja podjetij kaznovala, temveč da bi bila ta prizadevanja na dolgi rok nagrajena. Tudi država bi morala biti sposobna podpreti strukturnopolitične usmeritve, kar na osnovi deregulacije, globalizacije, znatnega nedržavnega oblikovanja gospodarskih moči in neprestane rasti prebivalstva, postavlja pod vprašanje. To je zahtevano tudi z internalizacijo eksternih stroškov (Pigoujevi davki, certifikati varovanja okolja ali okoljske nagrade) (Stahlmann und Clausen 2000, 54). Lahko se zgodi, da bodo države v katerih se pojavi problem in so mogoče lahko mnogo pridobile z gospodarskega stališča, del svojega bremena prevalile na ostale države (katere lahko imajo tudi gospodarske probleme). Poleg razlik v geografskih razmerah, so nekatere države bolj ranljive glede črpanja naravnih bogastev, povečanja gladine morja ali drugih vplivov kot druge. Odzivi na varovanje okolja so lahko tudi različni glede na raznolike politične, kulturne in ekonomske faktorje. Očitne so tudi razlike med severom in jugom, med prej in kasneje industrializiranimi državami; razlike se pojavljajo tako mednarodno kot tudi regionalno (npr. severna in južna Evropa) (Kolk 2000, 41). Dejstvo je, da je treba preprečiti, da zgodnja industrializacija, ki se kaže v okoljski degradaciji, ne bi smela ovirati razvoja v državah, ki so se industrializirala kasneje. Gre za t.i. distribucijski odtok, ki se nanaša na mednarodno neenakopravnost (ibid., 41). Brez mednarodnega sodelovanja ta problem ne bo nikoli rešen. Razlogi za harmonizacijo so enakopravni pogoji za konkurente, preprečiti nepravično konkurenco in prekomerne

19

zunanje učinke. Istočasno obstajajo velike razlike med državami: naravne, geografske, okoljske razvojne, politične, gospodarske in druge (ibid., 41-42). 2.4 Utemeljitev nujnosti intenzivnega prispevka podjetij k varovanju okolja Produktivnost virov je od 80-tih let narasla, toda o zavestni dematerializaciji še ne moremo govoriti. Tudi iz nacionalnega stališča okoljskih ciljev je jasno, da zaupanje v tehnično izboljšanje učinkovitosti ne zadostuje. Samo relativna produktivnost virov ni primerna za zmanjšanje (zadušitev) velikih materialnih potreb modernega sveta. Učinkovito ravnanje z viri lahko privede do zmanjšanja rabe materialnih inputov na storitveno enoto (Materialinput pro Serviceeinheit), sočasno pa tudi skozi večjo količino dobrin in storitev, večjo potrebo po njih (absolutni stroški rastejo kljub relativnemu padanju materialnih stroškov na enoto proizvoda). Dejstvo pa je, da lahko preko naraščanja učinkovitosti in inovacij, gospodarstvo raste naprej; uničevanje narave, poraba energije in surovin pa pri tem občutno padata (Stahlmann in Clausen 2000, 49-50). Podjetja morajo imeti širok in poglobljen nastavek aktivnosti nenehnega izboljševanja varovanja okolja v strateškem in operativnem področju z ustreznim merjenjem in presojanjem postavljenih kriterijev, eko-efektivnosti in eko-učinkovitosti. Zelo priporočljivo za podjetja je, da si oblikujejo sistem primernih kazalnikov in spremljajo poslovanje pri vplivih na okolje (Stahlmann in Clausen 2000,50). Pri konkurenčnosti je potrebno preučiti, kako z ukrepi varovanja okolja izboljšati kratkoročno ali dolgoročne potenciale tveganja. Iz večjega števila študij je mogoče razbrati, da integrirano varovanje okolja prispeva k 2-5% znižanju celotnih stroškov (Stahlmann in Clausen 2000, 54). Medtem ko vlada sprejema mnogo instrumentov za promocijo ekološko občutljivega razvoja (npr. z ekološkimi davki), je potrebno poudariti, da je mogoče cilje trajnostnega razvoja doseči le, če bodo podjetja sama pričela delovati po principih trajnostnega razvoja. Podjetja imajo zelo pomembno vlogo pri razvoju substitutov, obnovljivih virov in inovacij, ki neposredno zmanjšujejo količino odpadkov, proizvajajo proizvode, ki manj obremenjujejo okolje in bolj učinkovito porabljajo energijo. Podjetja morajo v tej smeri iskati priložnosti in sprejemati izzive za proizvodnjo več outputa z uporabo manj inputa. S takim ravnanjem bodo spoznali, da to ne pomeni le etične prijaznosti do okolja, temveč obstajajo čisti gospodarski razlogi za takšno ravnanje. Npr. tista podjetja, ki dosežejo visok standard okoljskega delovanja, lahko dosežejo dejanske stroškovne prihranke in ustvarijo tržne prednosti pred konkurenti. Zato je potrebno to področje obravnavati sistematično. Pri tem je zelo pomembno oblikovanje ustrezne okoljske politike. Ko podjetje definira svojo okoljsko politiko, lahko pri njenem oblikovanju uporabi tudi splošna načela Poslovne listine trajnostnega razvoja, ki jih je priporočala Mednarodna trgovinska zbornica za trajnostni razvoj (International Chamber of Commerce Business Cherter for Sustainable Development) (Mercado, Welford and Prescott 2001, 504-505): 1. Načelo prednosti – prepoznati okoljski management kot pomembnejšo prioriteto

podjetja, ki bi predstavljal ključ do uravnoteženega razvoja; oblikovanje politike, programov in sistema vodenja procesov na okolju sprejemljiv način.

20

2. Integriran management – integrirati v celoti politiko, programe in prakso v poslovanje kot bistven element managementa v vseh funkcijah.

3. Proces izboljšav – nadaljevanje z izboljšavami politike podjetja, programov in okoljskega obnašanja, z upoštevanjem tehničnega razvoja, znanstvenega razumevanja, potrošniških potreb in družbenih pričakovanj, z zakonodajno regulacijo kot izhodiščno točko, pri čemer se uporabljajo mednarodni kriteriji za varovanje okolja.

4. Izobraževanje zaposlenih – izobraževati, vzgajati in motivirati zaposlene za upravljanje njihovih aktivnosti v smislu odgovornosti za varovanje okolja.

5. Prioritetno ocenjevanje – oceniti vpliv na okolje pred začetkom novih aktivnosti ali projektov na okoljsko spremenljiv način.

6. Proizvodi in storitve – razvijati je potrebno proizvode in storitve, ki nimajo neprimernega negativnega vpliva na okolje pri njihovi uporabi, da so učinkoviti pri potrošnji energije in naravnih virov ter, da jih je mogoče reciklirati, ponovno uporabiti ali varno odstraniti.

7. Obveščanje potrošnikov – obveščanje in izobraževanje potrošnikov, dobaviteljev in širše javnosti o varni uporabi, transportu, skladiščenju in uničenju proizvodov ter usmeriti podobno pozornost tudi storitvam.

8. Naprave in postopki – razvoj, oblikovanje in delovanje pripomočkov in upravljanje z aktivnostmi, ki upoštevajo učinkovito rabo energije, surovin, uravnotežena uporaba obnovljivih virov, minimaliziranje škodljivih vplivov na okolje in kopičenje odpadkov ter varna in odgovorna odstranitev odpadkov.

9. Raziskave – voditi ali podpirati raziskave o vplivih na okolje surovin, proizvodov, postopkov, emisij in odpadkov povezanih s podjetji in skušati zmanjšati takšne škodljive vplive.

10. Previdnostni ukrepi – prilagoditi proizvodnjo, marketing ali uporabo proizvodov ali storitev, za spremljanje aktivnosti, skladnih z znanstvenimi in tehničnimi spoznanji, za preprečitev resne ali nepopravljive degradacije okolja.

11. Pogodbeniki in dobavitelji – razširiti upoštevanje teh načel tudi na pogodbenike in dobavitelje, kjer je to primerno, je potrebno takšno delovanje od njih tudi zahtevati izboljšave v njihovem delovanju, da bodo skladne s tistimi do podjetja, ter spodbuditi prevzem teh načel s strani dobaviteljev.

12. Potrebna pripravljenost – razviti in ohraniti potrebno pripravljenost projektov, kjer obstajajo značilne nevarnosti, v povezanosti s potrebnimi storitvami, ustreznimi oblastmi in lokalno skupnostjo, prepoznati potencialne čezmejne vplive.

13. Prenos tehnologije – pomagati pri prenosu okoljsko primernih tehnologij in metod managementa preko gospodarskega in javnega sektorja.

14. Prispevek skupnega prizadevanja – sodelovati pri razvoju javne politike in poslovnih, vladnih in medvladnih programov ter izobraževalnim pobudam, ki bodo povečale zavedanje varovanja okolja.

15. Odprtost do zadev – pospeševati odprtost in dialog z zaposlenimi in javnostjo, sprejemati in se odzivati na zaskrbljenosti o potencialnih nevarnostih in vpliva postopkov, proizvodov, odpadkov ali storitev, vključno s tistimi z mednarodno razsežnostjo.

16. Privolitev in poročanje – meriti vpliv na okolje; voditi pravilno okoljsko računovodstvo in presojo ustreznosti s podjetniškimi zahtevami in temi načeli, ter predvsem priskrbeti primerne informacije članom uprave, delničarjem, zaposlenim, oblasti in javnosti.

21

3 VLOGA EKONOMSKE POLITIKE PRI DELOVANJU TRGA S POUDARKOM NA VAROVANJU OKOLJA Razvita družba se sooča s pomembnimi izzivi; varovati in ohranjati je potrebno naravo in njene vire ter razvijati gospodarstvo. Izredna rast in hitro se razvijajoča tehnologija, ki se je resno začela z industrijsko revolucijo, je pustila ogromen pečat na naravo. Množični transport, gradnja tovarn in proizvodnja, telekomunikacije in umetne kemikalije, so odgovorni za visok standard družbe in za mnogo okoljske škode, s katero se soočamo sedaj. Seveda ne moremo pričakovati, da bomo imeli popolno čist zrak ali vodo, niti ne moremo nadaljevati z rastjo gospodarstva, na način uničevanja narave. Seveda obstaja rešitev. Najprej je potrebno opredeliti sprejemljivost nivoja kvalitete okolja, nato pa se moramo primerno prilagoditi na tržišču. Trade-of med gospodarsko aktivnostjo in naravo bo vedno obstajal, z različnimi ukrepi pa ga bomo skušali čim bolj zmanjšati (Callan and Thomas 2000, 3). Možno je ustvariti združljivost razvoja in varovanja okolja z upoštevanjem uravnoteženih strategij in ne le razvoja določenih področij gospodarske aktivnosti, ki najbolj škodujejo okolju. Ta princip trajnostnega razvoja je bil razširjen s Brundtlandovim poročilom leta 1987 in kasneje v deklaraciji Earth Summit v Riu de Janeru leta 1992 (Mercado, Welford in Prescott 2001, 502). Z identifikacijo in problemom reševanja okoljske škode, ali onesnaževanjem povezanim s proizvodnjo in odpadki, se ukvarja okoljska ekonomika. Politika varovanja okolja se opira na raziskave in planiranje, vključuje pa več disciplin – biologijo, kemijo, ekonomijo, pravo in medicino. Zelo veliko okoljevarstvenih ukrepov je omejeno z ekonomskimi sredstvi. Če je nek problem identificiran, ga je potrebno tudi rešiti. Z ocenitvijo nevarnosti na okolje, je potrebno določiti primeren instrument politike, ki zmanjšuje tveganja, ki škodujejo družbi. Upoštevati je potrebno alokacijsko in stroškovno učinkovitost. V praksi je izbira kriterijev določena, ali vsaj nakazana, z zakoni in ekonomskimi instrumenti (Callan and Thomas 2000, 20-21). Ekološki oziroma okoljski problemi obstajajo zaradi tržnih napak5. Mehanizmi spodbud, ki bi normalno dosegli učinkovito rešitev niso zmožni delovati, pri čemer mora intervenirati država ali pa jih je mogoče odpraviti s primerno politiko. Ugotoviti je potrebno položaj, ki je povzročil neuspešnost cenovnega sistema, narediti potrebne prilagoditve prioritetnih položajev in dopustiti delovanje trga (Callan and Thomas 2000, 63). Klasična mikroekonomska teorija predvideva učinkovit output pod določenimi pogoji glede cen, proizvodov, stroškovnih pogojev in vstopnih pregrad. Ob odsotnosti teh pogojev ne moremo govoriti o prostem (neoviranem) tržišču. Ta vključuje nepopolno konkurenco, nepopolne informacije, javne dobrine in zunanje učinke. Ekonomski model okoljskih problemov kot tržnih napak uporablja ali teorijo javnih dobrin ali teorijo zunanjih učinkov (Callan and Thomas 2000, 64):

5 Neuspešnost delovanja trga pomeni nezmožnost tržišča, da s svojimi tržnimi silami vzpostavi učinkovito ravnovesje z upoštevanjem tako privatnih kot tudi javnih dobrin.

22

• če je tržišče definirano kot »kvaliteta okolja«, potem je vir tržnih napak kakovosti okolja javna dobrina6;

• če tržišče definira dobrino, katere proizvodnja ali potrošnja povzroča okoljsko škodo, je napaka trga posledica zunanjih učinkov7.

Oba tipa predstavljata vidik okoljskih problemov, pri obeh pa poslabšajo stanje nepopolne informacije. Izkazalo se je, da je pri delovanju tržišča zelo pomembna lastninska pravica. Kot je dokazal Ronald Coase8, lahko dodelitev lastninske pravice javnim dobrinam, privede do učinkovite rešitve tudi ob prisotnosti zunanjih učinkov. Njegova razlaga lastninske pravice in njene pomembnosti pri problemu zunanjih učinkov je tako pomembna, da je postala znana kot Coasova teorija. Le-ta predpostavlja, da bo primerna dodelitev lastninske pravice za katerokoli dobrino, tudi ob prisotnosti zunanjih učinkov, omogočala trgovanje med »prizadetimi« strankami, ne glede na to, katera stran je omejena pri teh pravicah. Potrebno pa je upoštevati dve pomembni ugotovitvi (Callan and Thomas 2000, 87): • predviden rezultat je možen, če ni transakcijskih stroškov, • rezultat implicitno predvideva, da je škoda, povezana z zunanjimi učinki, merljiva. Prav zaradi napak v delovanju trga, je potrebno uvesti določene ekonomske instrumente, ki ta trg zopet uravnajo.

6 Javne dobrine se od privatnih dobrin razlikujejo po naravnih lastnostih in ne po tem ali so proizvedene javno ali privatno. Javne dobrine so netekmovalne (nonrival) pri potrošnji, njihova prednost pa je tudi, da so prosto dostopne (nonexcludability). Več o tem glej Callan in Thomas (2000, 64-74). 7 Zunanji učinki (externalties) so posledica aktivnosti enega subjekta na blaginjo drugega subjekta, pri čemer se ta posledica ne zrcali v denarnih ali tržnih transakcijah. Obstajajo takrat, kadar privatni stroški oziroma koristi niso enaki družbenim stroškom oziroma koristim. Ločimo pozitivne in negativne zunanje učinke. Negativni zunanji učinki nastanejo v primeru, ko proizvodnja ali potrošnja naložita stroške drugim, teh stroškov pa jim ne nadomestita. Primeri negativnih zunanjih učinkov so vse vrste degradacije okolja, npr. onesnaževanje vode in zraka, zmanjševanje raznovrstnosti živih bitij, učinek tople grede itd. O pojavu teh stroškov je pisal že Pigou (1920), ko je opozoril na tako imenovane »socialne stroške« ali »skrite stroške« (Tellegen in Wolsink 1998, 87). Več o tem glej tudi Callan in Thomas (2000, 74-86). 8 Ronald Coase je prejel leta 1991 Nobelovo nagrado za ekonomijo, za pionirsko delo teorije transakcijskih stroškov in drugih konceptov povezanih z ekonomijo in pravom. Večina njegovih raziskav je zelo pomembna za ekonomiko okolja (Callan in Thomas 2000, 87).

23

4 INSTRUMENTI VAROVANJA OKOLJA Z ugotovitvijo narave okoljskih problemov, je ključnega pomena določitev primernega načina reševanja teh problemov. Ni enega ali preprostega odgovora na to vprašanje: zavisi od narave določenih problemov povezanih z industrijo, potrošniki in vplivnimi skupinami. Različni problemi zahtevajo seveda različne rešitve. Lahko so v obliki davkov, postavitev ciljev in omejitev, prepovedi, ali celotno mešanico odzivov politike. Če želimo, da bodo naravni viri uporabljeni na uravnotežen način, mora tudi okoljska politika najti takšno pot, ki bo zagotavljala trajnostna dejanja posameznikov, podjetij in vlade (Connelly and Smith 1999, 158). SLIKA 3: RAZMERJE MED STROŠKI IN KORISTMI PRI MANJŠANJU ONESNAŽENOSTI

Simboli: C – stroški nadzora nad onesnaževanjem, B – vrednost koristi, A – zmanjšanje onesnaženosti, $ - ameriški dolar. Vir: Prirejeno po Wright and Nebel (2002, 584). Slika 3 prikazuje razmerje med stroški in koristmi nadzora pri zmanjševanju onesnaževanja. Stroški nadzora onesnaževanja vključujejo ceno nakupa, namestitve, obratovanja in vzdrževanja opreme za nadzor in ceno implementacije strategije. Stroški, ki so doseženi za zmanjšanje onesnaževanja rastejo eksponentno s stopnjo doseženega nadzora. Ko še ni vzpostavljen primeren sistem nadzora nad onesnaževanjem, so stroški takšnega nadzora seveda nizki oziroma jih ni, obremenitev okolja pa je visoka. Z vzpostavljanjem sistema se stroški zvišujejo, ko pa začne učinkovito delovati, se stroški

24

ustalijo, koristi pa pričnejo eksponentno naraščati. Vrednost koristi se do optimuma povečuje z višjo stopnjo, kot nad njim. Področje optimuma stroškovne učinkovitosti je na sliki prikazano med krivuljama, v področju med točkami YXWZ. Poleg zmanjševanja onesnaženosti, je potrebno upoštevati tudi njegovo financiranje in si prizadevati doseči čim večjo učinkovitost. Zmanjšanje onesnaženosti nad optimumom zahteva večja vlaganja in drag nadzor (na krivulji stroškov, je to področje desno od točke Z), ob majhni prirasti koristi (desno od točke W, na krivulji, ki prikazuje koristi). Sto odstotno zmanjšanje onesnaženosti in nadzor nad njim je za kakršnokoli ceno težko doseči (ob ogromnih vlaganjih se stanje okolja ne bi bistveno izboljšalo – regeneracijska sposobnost narave) (Wright and Nebel 2002, 584-585). Ob uvedbi novih predpisov ali ekonomskih instrumentov je potrebno zagotoviti veliko finančnih sredstev, zato so stroški na začetku zelo visoki, neposrednih koristi pa še ni. Z leti se ob pravilni okoljski politiki in postavljenem sistemu ta vlaganja obrestujejo, zmanjšuje se stopnja stroškov, medtem ko se vrednost koristi povečuje (Wright and Nebel 2002, 585). 4.1 Pristop ukaza in kontrole Bistvo tega pristopa je v tem, da mora vlada prisiliti podjetja, da se odzivajo na vprašanja povezana z zahtevami varstva okolja, s sprejemanjem zakonov in njihovega uresničevanja. Ta pristop je zasnovan na predpostavki, da je vlada zmožna določiti, kaj predstavlja dobro in kaj slabo okoljsko politiko ter kakšna regulacija je potrebna za njeno izvedbo. Uspešnost uporabe tega pristopa zavisi od naslednjih štirih predpostavk (Szekely, Vollmann and Ebbinghaus 1999, 8): • obstaja zadosti znanstvenega znanja za določitev kaj je in kaj ni sprejemljivo za okolje,

torej se znesek in tip onesnaževalcev ne bo spremenil na nepopravljiv način; • vzpostavljen je dober monitoring, ki omogoča identificirati vsakršno spremembo

okolja; • oblikovan je učinkovit in v praksi delujoč program prisile, da kaznuje tiste, ki so kršili

zakonodajo; • pravila povezana s pristopom ukaza in kontrole so praktična in sposobna sprejeti

inovacije. Pri pristopu ukaza in nadzora se uporabljajo pravila ali standardi za kontrolo onesnaženosti. Če so standardi varovanja okolja uzakonjeni, so lahko opredeljeni kot (Callan and Thomas 2000, 100-101): • okoljski standardi (ambient standards), • tehnološki standardi (technology-based standards), • standardi kakovosti (performance-based standards). Okoljski standardi so oblikovani, da bi izpolnili kvalitetni nivo določenega elementa varstva okolja, npr. kakovost zraka ali rečne struge. Ti standardi so izraženi kot maksimalno dovoljena koncentracija onesnaženosti v določenem prostoru okolja. Tehnološki standardi so tisti standardi, ki določajo opremo in metode s katerimi je potrebno doseči določen zahtevan nivo znižanja onesnaženosti.

25

Standardi kakovosti natančno označujejo stopnjo emisije za onesnaževalce. V praksi so bolj fleksibilni od tehnoloških standardov. Vpletenim dopuščajo prosto izbiro, kako bodo zmanjšali onesnaževanje, vse dokler izpolnjujejo zakonske omejitve emisij. Odziv podjetij sprva sploh ni bil presenetljiv. Mnogo podjetij je bilo obtoženih, bili pa so tudi prestrašeni, saj niso vedeli od kod prihajajo te meritve. Z vsako posamezno situacijo se je soočilo in obravnavalo ter se o tem pogajalo. Vedenje podjetij je odsevalo dve pomembni dejstvi: podjetja niso bila prepričana, da so dejstva zasnovana z zadostnimi znanstvenimi dokazi, in da so takšne zahteve ali nepravične ali nepotrebne za njih in za družbo. Mislili so, da pomenijo stroški izpolnitve teh zahtev zapravljanje denarja, kar bi njihove proizvode le podražilo in jih postavilo v manj konkurenčen položaj (Szekely, Vollmann and Ebbinghaus 1999, 8-9). S sprejemom metode ukaza in kontrole v praktično delovanje, so posamezniki na vladnih položajih, ki so verjeli v izboljšanje okolja, bili željni pomagati okoljevarstvenim vplivnim organizacijam, z definiranjem standardov in pomagali uveljaviti sporazume. Kot rezultat tega je nastalo mnogo okoljskih politik, zakonov in standardov. Cenovni instrumenti so lahko problematični, ker država ne ve vnaprej, katera cena bo dosegla določeno stvarno količino onesnaženosti. Zaradi tega mora kontrolirati količinske odzive začetno osnovanih cen in jih nenehno prilagajati, dokler ni dosežen primeren nivo onesnaženosti. Pristop ukaza in kontrole ima nekaj dobrih lastnosti, toda ključna slabost je v tem, da kaznujejo kršitelja za napačno delovanje, medtem ko je potrebno pri okoljski politiki spodbuditi potencialne onesnaževalce, da spremenijo svoje delovanje in začnejo delovati pravilno. Primer tega je oblikovanje sistema, znotraj katerega bodo imeli onesnaževalci spodbudo ne le izogibanju onesnaževanja, temveč, da bodo tudi zmanjšali svoje onesnaženje s primernimi aktivnostmi ter mogoče s tem kaj pridobili. Obstajata dva ključna dejavnika neučinkovitosti pri pristopu ukaza in kontrole. Prvič, zahteva od regulatorja, da pridobi informacije, ki jih proizvajalec že ima. Drugič, onesnaževalci imajo različne sposobnosti , da zmanjšajo onesnaženje. Pri pristopu ukaza in kontrole mora vsak onesnaževalec sprejeti predpisan standard ali uporabljati določeno tehnologijo. Nekaterim onesnaževalcem je le ta lažji ali cenejši, kot druge aktivnosti zmanjševanja onesnaženosti. Mogoče bi se morala kontrola osredotočiti na tisto, ker bi bilo ceneje zmanjšati onesnaževanje, zaradi tega, ker bi bili skupni stroški privolitve zmanjšani. Ekonomske spodbude omogočajo onesnaževalcem, da se sami odločijo, kako se bodo prilagodili k zahtevanemu okoljskemu standardu. Nekateri bodo raje plačali, medtem ko bodo drugi raje namestili novo ali prilagojeno tehnologijo (Connely and Smith 1999, 162). 4.2 Ekonomski instrumenti varstva okolja Uporaba ekonomskih instrumentov omogoča onesnaževalcem, da prevzamejo lastne pobude in da zmanjšajo uporabo virov ali onesnaževanje. Torej išče možnost, da internalizira zunanje stroške onesnaževanja in izkoriščanja virov (Connely and Smith 1999, 163).

26

Mnogo ekonomistov je mnenja, da je tržno zasnovan koncept primernejši in učinkovitejši od pristopa ukaza in kontrole. Primerna cena dobrin je (ali bi morala biti) takšna, ki bi odražala celotne socialne stroške in stroške okolja pri proizvodnji (Connely and Smith 1999, 164). Poskus tržnega pristopa je obnoviti ekonomske zakonitosti s pripisovanjem vrednosti kvaliteti okolja ali enakovredno z zmanjšanjem vrednosti onesnaževanja. Ko pride do tega, prilagodijo podjetja in potrošniki svoje obnašanje s tem, da ga optimirajo glede na spremenjene okoliščine tržnih razmer (Callan and Thomas 2000, 123). Tržne instrumente lahko ločimo na (Callan and Thomas 2000, 124): • plačila za onesnaževanje (pollution charges), • subvencije (subsidies), • sisteme povračila izdatkov (deposit/refunding systems) in • sistem trgovanja z emisijami (pollution permit trading system). 4.2.1 Plačila za onesnaževanje To so naložena plačila za onesnaževanje, ki se neposredno spreminjajo z zneskom oziroma količino onesnaženosti okolja. Ta instrument je široko uporabljiv, ker je lahko uveden na različne načine. V to skupino spadajo (Callan and Thomas 2000, 125): • plačila za obremenitve in emisije (effluent or emission fees), ki so določena

neposredno na onesnaževane izpuste, npr. za nadzor hrupa in onesnaženosti vode; • obdavčitev proizvodov (product charges) – obdavčijo se okolju ali zdravju škodljivi

proizvodi; • plačila uporabe (user charges) – namenjeni so uporabnikom naravnih dobrin, npr.

ravnanju z odpadnimi vodami in trdimi odpadki; • administrativna plačila za storitve, ki se nanašajo na varovanje okolja, npr.

implementacija in monitoring predpisov ali registracijo nevarnih kemikalij. Skupno vsem je, da internalizirajo stroške okoljske škode z okoljsko pogojenimi aktivnostmi. To utemeljujemo z načelom onesnaževalec plača (Polluter-Pays-Principle oziroma PPP).9 4.2.2 Subvencije Subvencije so plačila namenjena zmanjšanju nivoja onesnaženosti ali za razvojne načrte, ki prispevajo k zmanjšanju onesnaženosti v prihodnosti. Subvencije dajejo onesnaževalcem sredstva, da povečajo aktivnosti pri zmanjševanju onesnaževanja, kar je ravno nasprotno davkom. Subvencije so lahko v obliki (Callan and Thomas 2000, 125): • neposrednih plačil,

9 To načelo je v Sloveniji uzakonjeno tudi v 10. členu Zakona o varstvu okolja (v nadaljevanju ZVO) v RS. Zahteve po stroških, ki jih mora kriti onesnaževalec, so zapisane tudi v 77. členu za dopustno raven oziroma za dopustno obremenjevanje okolja, 78. členu za ekološko rento (v primeru razvrednotenja okolja ali nevarnosti za okolje), v 79. členu za poškodbe okolja in v 80. členu za onesnaževanje.

27

• donatorskih programov, • posojil z nižjimi obrestnimi merami ali • davčnih povračil. Subvencije lahko močno vplivajo na razvojno dogajanje na trgu. Subvencioniranje naravnih virov (npr. premoga) ovira prehod na uporabo obnovljivih virov energije, ki so manj obremenjujoča za okolje (npr. plin ali energija vetra), saj se s subvencioniranjem umetno znižuje njihova cena. Subvencije so učinkovite takrat, ko se koristno uporabijo; ko ustvarijo pogoje, za razvoj okolju prijaznejših proizvodnih procesov, proizvodov ali storitev ter imajo čim manjši vpliv na konkurenčnost. 4.2.3 Povrnitev izdatkov Kot že samo ime nakazuje, je »deposit/refunding system« ali sistem povrnitve izdatkov sestavljen iz dveh delov. Gre za določitev preventivnih obremenitev oziroma takse ali davka (up-front charge) za potencialno povzročeno škodo in dovoljuje povračilo takse (refund of the charge) na koncu življenjske dobe proizvoda ob pravilnem ravnanju potrošnika, da prepreči takšno škodo. To plačilo je kasneje povrnjeno za pozitivno dejanje kot npr. za proizvode, ki so bili primerno odstranjeni ali reciklirani (Callan and Thomas 2000, 125). 4.2.4 Sistem trgovanja z emisijami Gre za novejši tržni pristop, pri katerem izda država fiksno število dovoljenj oziroma pravic do onesnaževanja in jih razdeli med onesnaževalce ter prepusti razvoj trga, na katerem onesnaževalci trgujejo s pravicami do emisije (Callan and Thomas 2000, 125). Država uporabi cenovno – količinsko razmerje z vpeljavo količine onesnaženosti ali zmanjšanja onesnaženosti, ki ga morajo doseči in prepustiti trgu, da oblikuje cene. Takšna je osnovna predpostavka trgovanja s pravicami do emisije, ki se izvršuje z uporabo pravic do onesnaževanja. Pri »kreditu« (pollution kredit) lahko onesnaževalci pridobijo dovoljenje za onesnaževanje le, če onesnažujejo pod postavljenim standardom. Če se namesto »kredita« uporabljajo onesnaževalna dovoljenja, prinaša vsako dovoljenje do emisij, dovoljenje za določeno količino onesnaževanja. Ta dva instrumenta sta tržno usmerjena tako, da lahko onesnaževalci kupujejo ali prodajajo dovoljenja, ki predstavljajo neko osnovo njihovega dostopa do okoljsko prijaznih tehnologij in stroškovnih pogojev (Callan and Thomas 2000, 144). Sistem tržno zasnovanih onesnaževalnih dovoljenj ima dva sestavna dela (Callan and Thomas 2000, 144): 1. izdaja fiksnega števila dovoljenj v regiji in 2. provizija za trgovanje teh dovoljenj med onesnaževalci v regiji. Skupno število dovoljenj je odvisno od nivoja onesnaženosti, ki je predpisan z zakonom kot spremenljiv. Če je npr. nivo onesnaženosti postavljen pri 200 enotah, je maksimum izdanih dovoljenj tudi 200 enot. Kakršnokoli onesnaževanje, ki nima dovoljenj za onesnaževanje, se smatra kot kršenje zakona. Ko so dovoljenja uvedena, lahko

28

onesnaževalci medsebojno trgujejo z njimi. Razvil naj bi se proces pogajanja, kar bi omogočilo razvoj trga za »pravice do onesnaževanja« (pollution rights). Glede na lastne interese, bodo onesnaževalci ali kupovali te pravice ali pa zmanjšali onesnaževanje, ker bo to za njih cenejša možnost.10 Onesnaževalci, ki bi imeli visoke stroške z znižanjem onesnaževanja, bodo raje kupovali dovoljenja za onesnaževanje, tisti z nizkimi stroški pa bodo raje zmanjšali onesnaževanje. Rezultat je stroškovno učinkovita alokacija odgovornosti do zmanjšanja onesnaževanja.11

V nadaljevanju bom prikazala primer vključevanja negativnih zunanjih učinkov v stroške poslovanja in različne rešitve politik varovanja okolja, s katerimi se soočajo podjetja ter njihova stroškovna učinkovitost. 4.3 Teoretični primeri vključitve zunanjih učinkov v proizvodne stroške in delovanje različnih pristopov12

Primeri bodo opisovali upoštevanje vključitve stroškov onesnaževanja v lastno poslovanje in odzive onesnaževalcev na različne pristope okoljske politike in njene instrumente. Prikazali bomo model negativnih zunanjih učinkov proizvodnje, ki je glavni vzrok večine onesnaženosti. V našem primeru je tržišče definirano kot produkti iz rafinirane surove nafte, ki so nazorni primer onesnaževanja okolja. Predpostavka modela je, da je tržišče konkurenčno, da bi se izognili analizi tržnih napak pri nepopolni konkurenci. Funkcija proizvodnje je izražena z mejnimi privatnimi stroški (v nadaljevanju MPC) proizvodnje, ki je v našem primeru definirana kot MPC = 10.0 + 0.075Q in funkcija povpraševanja z mejnimi privatnimi koristmi (v nadaljevanju MPB), ki je definirana s hipotetično formulo MPB = 42.0 – 0.125Q, pri čemer je Q izražen s količino 1000 sodov nafte. Neučinkovitost tekmovalnega ravnovesja Ravnovesje na trgu se pojavi, ko se MPB izenači z MPC, ali povedano drugače, ko se mejni donos (v nadaljevanju Mπ) kot razlika med MPB in MPC izenači z nič. V našem konkretnem primeru (podatki so prikazani v grafu slike 4) je to pri ceni 22$ za sod in količini 160.000 sodov na dan. Problem tega ravnovesja je, da ne upošteva eksternih stroškov. Ker niso upoštevani v privatnih odločitvah, MPC podcenjuje oportunitetne stroške proizvodnje, kar pa se odraža v previsoki proizvodnji outputa. Ekonomisti skušamo zato identificirati in monetizirati eksterne stroške, kar je težavna naloga. 10 Leta 2005 bo v EU začel poskusno delovati projekt trgovanja z ogljikovim dioksidom. Zares bi se naj trgovanje začelo okoli leta 2008, tako da se bo ostalim borzam pridružila tudi borza za trgovanje z emisijami (Dovč 2003, 43). 11 Trgovanje z emisijami je odločujoče pri stroškovno učinkovitem izidu. Če so npr. dovoljenja alocirana enakomerno med vsemi onesnaževalci in trgovanje ne bi bilo dovoljeno, bi rezultat bil podoben kot pri sistemu ukaza in kontrole enotnih standardov (Callan in Thomas 2000, 145). Ta sistem deluje tako, da kontrolira skupni znesek emisij v regiji in ne posameznih izpustov znotraj regije, kar privede do stroškovno učinkovitejšega načina delovanja. 12 Povzeto po Callan in Thomas (2000, 79-149).

29

Model eksternih stroškov Da razložimo delovanje tržišča nafte, smo oblikovali model s hipotetično funkcijo mejnih eksternih stroškov (v nadaljevanju MEC) kot: MEC = 0.05Q Pomeni, da onesnaženost okolja narašča s konstantno stopnjo 0.05 glede na proizvodnjo nafte. Ker je Q izražen kot 1000 sodov, nam ta vrednost pove, da se za vsakih 1000 sodov proizvodnje, MEC poviša za 0.05$. Modeliranje MSC in MSB Da dosežemo alokacijsko učinkovitost, morajo biti eksterni stroški upoštevani pri oblikovanju ravnovesne cene in količine. Da to dosežemo, je potrebno MEC dodati MPC podjetij, ki izvirajo iz ravnovesja mejnih stroškov družbe (v nadaljevanju MSC): MSC = MPC + MEC = 10.0 + 0.075Q + 0.05Q MSC = 10.0 + 0.125Q MSC je pomemben pri odločitvah o proizvodnji, saj vsebuje vse stroške proizvodnje nafte, tako privatne stroške kot tudi eksterne stroške okoljske škode povzročene družbi. Na strani povpraševanja obstaja analogna povezava koristi, imenovana mejne koristi družbe (v nadaljevanju MSB), ki je vsota MPB in mejnih eksternih koristi (v nadaljevanju MEB). Ker smo predvideli, da ni pozitivnih zunanjih učinkov, so mejne eksterne koristi enake nič, kar pomeni, da se MPB in MSB v tem primeru izenačita. Konkurenčno in učinkovito ravnovesje Učinkovito ravnovesje nastane, ko se MSC izenači z MSB, pri čemer se vzpostavi učinkovita ravnovesna cena (v nadaljevanju Pe) in ravnovesna količina (v nadaljevanju Qe). V našem primeru je učinkovit nivo naftnih proizvodov 128.000 sodov na dan, prodanih po ceni 26$ za sod, ki predstavlja občutno razliko v primerjavi s ceno 22$, pri količini 160.000 sodov na dan. Cena 22$ za sod ne upošteva eksternih stroškov pri tržnih transakcijah. Primerjalni rezultati so prikazani s sliko 4.

30

SLIKA 4: KONKURENČNO IN UČINKOVITO RAVNOVESJE Z UPORABO MEJNIH VREDNOSTI

Simboli: Pe = ravnovesna cena Qe = ravnovesna količina MSC = mejni stroški družbe MPC = privatni mejni stroški MEC = mejni eksterni stroški MPB = privatne mejne koristi MSB = mejne koristi družbe Vir: Callan in Thomas (2000, 83). Alternativna možnost analize teh dveh ravnovesij je preučitev odzivnega nivoja Mπ. Pri konkurenčnem ravnovesju vemo, da je Mπ = 0 oziroma MPB = MPC. Pri učinkovitem ravnovesju je MSB = MSC oziroma zapisano drugače, MSB – MSC = 0 ali enakovredno MPB – MPC = MEC. Iz tega lahko zaključimo, da je točka ravnovesja pri Mπ = MEC. To je prikazano kot: • konkurenčno ravnovesje: MPB = MPC, MPB – MPC = 0, Mπ = 0, • učinkovito ravnovesje: MSB = MSC, MPB + MEB = MPC + MEC, MPB – MPC = MEC (ker je MEB = 0), Mπ = MEC.

31

SLIKA 5: PRIMERJAVA KONKURENČNEGA IN UČINKOVITEGA RAVNOVESJA Z UPORABO MEJNEGA DOBIČKA IN MEJNIH EKSTERNIH STROŠKOV

Simboli : MEC = mejni eksterni stroški Mπ = mejni dobiček Q = količina $ = ameriški dolar Vir: Callan inThomas (2000, 84). Med sliko 5 in sliko 4 obstaja direktna povezava. Funkcija Mπ je enakovredna vertikalni razdalji med krivuljo MPB in krivuljo MPC v sliki 4. Funkcija MEC je ekvivalentna vertikalni razdalji krivulje MSC in krivulje MPC. Učinkovito ravnovesje se pojavi pri preseku krivulj Mπ in MEC, pri količini 128.000 sodov, pri čemer znašajo MEC 6.40$ na sod: MEC = 0.05Q = 0.05(128) = 6.40$; Mπ = MPB – MPC = 42.0 – 0.125(128) – (10.0 + 0.075(128)) = 6.40$ Konkurenčno ravnovesje, kjer je Qc = 160.000, se pojavi pri Mπ = 0, kjer pa MEC znašajo 8$ (MEC = 0.05(160) = 8$), kar kaže na neučinkovitost. Interpretacija tega outputa je naslednja. V prisotnosti negativnih zunanjih učinkov je prav težnja po učinkovitosti tista, ki zahteva od podjetij, da postavijo nivo proizvodnje tako, da cena ne pokrije le privatnih oziroma lastnih stroškov, temveč tudi eksterne stroške, torej tiste stroške, ki izražajo poškodovanje okolja in jih morajo proizvajalci tudi upoštevati pri svojih odločitvah o dobičku. Merjenje blaginje družbe Če želimo določiti blaginjo družbe, je potrebno preučiti privatne koristi onesnaževalcev nasproti koristim družbe. Pri prejšnji analizi trga nafte smo prišli do zaključka, da se bo stanje na trgu izboljšalo, če se zmanjša količina prodanih sodov nafte za 32.000 sodov na

32

dan (torej 160.000 – 128.000). Takšna prilagoditev bo izboljšala družbeno blaginjo. To lahko prikažemo s sliko 6. SLIKA 6: OCENITEV DRUŽBENE KORISTI Z VSPOSTAVITVIJO UČINKOVITOSTI NA RAFINIRANEM TRGU NAFTE