Embed Size (px)

Citation preview

1

Faktor-faktor yang Mempengaruhi Pergantian Auditor Pada Perusahaan

Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Tahun 2013-2016

Desi emilia1, Ing Lengga Sari Munthe2, Asri Eka Ratih3

Program studi Akuntansi, Fakultas Ekonomi, Universitas Maritim Raja Ali Haji

(UMRAH), Tanjungpinang, Indonesia

Email : [email protected]

ABSTRAK Penelitian ini bertujuan untuk menguji pengaruh Ukuran Kantor Akuntan Publik,

Pergantian Manajemen, Opini Audit, Kesulitan Keuangan dan Audit Delay Terhadap

Audit Switching pada Perusahaan Manufaktur yang Terdaftar di BEI tahun 2013-2016.

Populasi pada penelitian ini adalah perusahaan manufaktur yang terdaftar di BEI tahun

2013-2016. Metode pengumpulan data yang digunakan adalah purposive sampling. Model analisis untuk penelitian ini menggunakan analisis regresi logistik. Hasil penelitian

ini menunjukan bahwa secara parsial Pargantian Manajemen dan Opini Audit

berpengaruh terhadap Audit Switching sedangkan Ukuran Kantor Akuntan Publik, Kesulitan Keuangan, Audit Delay tidak berpengaruh terhadap Auditor Switching. Secara

simultan Ukuran Kantor Akuntan Publik, Pergantian Manajemen, Kesulitan Keangan, Opini Audit dan Audit Delay berpengaruh terhadap Auditor Switching.

Kata Kunci: Auditor Switching Ukuran Kantor Akuntan Publik, Ukuran, Pargantian Manajemen, Kesulitan Keuangan, Opini Audit, Audit Delay,

PENDAHULUAN

Pada saat ini banyak perusahaan yang go publik yang beroperasi di

Indonesia, sehingga mempengaruhi perekonomian di Indonesia saat sekarang ini,

semakin banyak perusahaan maka semakin banyak juga jasa audit yang di

butuhkan untuk peningkatan kualitas laporan keuangan perusahaan. Pemenuhan

standar audit oleh auditor dapat berdampak lamanya penyelesaian laporan audit,

tetapi juga berdampak peningkatan kualitas hasil audit. Pelaksanaan audit yang

semakin sesuai dengan standar membutuhkan waktu semakin lama. Hal ini

berdasarkan pada Standar Profesional Akuntan Publik (SPAP), Kompartemen

Akuntan Publik, Ikatan Akuntan Indonesia (IAI, 2011) khususnya tentang standar

pekerjaan lapangan mengatur tentang prosedur dalam penyelesaian pekerjaan

lapangan seperti perlu adanya perencanaan atas aktivitas yang akan dilakukan,

pemahaman yang memadai atas struktur pengendalian intern dan pengumpulan

bukti-bukti kompeten yang diperoleh melalui inspeksi, pengamatan, pengajuan

pertanyaan dan konfirmasi sebagai dasar untuk menyatakan pendapat atas laporan

keuangan.

Peraturan mengenai auditor switching dijelaskan kembali dalam Peraturan

Pemerintah Republik Indonesia Nomor 20 Tahun 2015 tentang Praktik Akuntan

2

Publik. Peraturan ini menyatakan bahwa pemberian jasa audit atas informasi

keuangan historis terhadap suatu entitas oleh seorang Akuntan Publik dibatasi

paling lama untuk lima tahun buku berturut-turut sedangkan pemberian jasa audit

oleh Kantor Akuntan Publik tidak di batasi (pasal 11 ayat 1). Akuntan publik yang

telah memberikan jasa audit atas informasi keuangan historis terhadap entitas

dapat memberikan kembali setelah dua tahun buku berturut-turut tidak

memberikan jasa tersebut (pasal 11 ayat 4).

Rumusan maslaah dalam penelitian ini yaitu untuk mengetahui Pengaruh

Ukuran KAP, Pergantian Manajemen, Opini Audit, Kesulitan Keuangan, dan

Audit Delay terhadap Auditor Switching pada Perusahan Manufaktur yang

terdaftar di Bursa Efek Indonesia Tahun 2013-2016 baik secara parsial dan

simultan. Sedangkan tujuan dari penelitian ini adalah untuk menganalisis

pengaruh Ukuran KAP, Pergantian Manajemen, Opini Audit, Kesulitan

Keuangan, dan Audit Delay terhadap Auditor Switching.

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

Auditor switching

Auditor switching merupakan perpindahan auditor (KAP) yang dilakukan

oleh perusahaan klien. Bukti teoritis didasarkan pada teori agensi dan informasi

ekonomi. Dalam kedua kasus, permintaan layanan audit muncul terutama dari

adanya asimetri informasi. Dalam teori agensi, audit independen berfungsi untuk

mengurangi biaya agensi yang timbul dari perilaku mementingkan diri sendiri

oleh agen (manajer).

Ukuran Kantor Akuntan Publik

KAP adalah suatu bentuk organisasi akuntan publik yang memperoleh izin

sesuai dengan peraturan perundang-undangan yang berusaha di bidang

penerimaan jasa professional dalam praktek akuntansi publik,(Mulyadi,2013:61).

Ukuran Akuntan Publik dapat di katakan besar jika KAP tersebut berafiliasi

dengan big 4, mempunyai cabang dan kliennya perusahaan-perusahan besar.

Sedangkan ukuran Kantor Akuntan Publik KAP / auditor yang termasuk Big 4,

sehingga perusahaan tidak akan mengganti KAP-nya jika KAP tersebut sudah

bereputasi. Adapun KAP yang termasuk dalam kelompok KAP Big 4 yaitu :

1. Delloitte Touche Tohmatshu (Deloitte) yang berafiliasi dengan Hans

Tuanakotta mustofa & Halim; osman Ramli Satrio & rekan; osman

bing satrio & rekan.

2. Ernst & young (EY) yang berafiliasi dengan Prasetio, Sarwoko &

Sandjaja; Purwantono , Sarwoko & sandjaja

3. Klynveld Peat Marwick Goerdeler (KPMG) yang berafiliasi denga

siddharta siddharta & widjaja.

3

4. Price Waterhouse Cooper (PwC) yang berafiliasi dengan haryanto

sahari & rekan; Tanudireja, wibisiena & rekan.

Pergantian Manajemen

Damayanti dan Sudarma (2008), menyatakan pergantian manajemen

disebabkan pihak manajemen berhenti karena kemauan sendiri atau keputasan

rapat umum pemegang saham, sehingga pemegang saham harus melakukan

pergantian manajemen yang baru yaitu direktur utama atau Chief Executive

Officer (CEO). Dengan adanya CEO baru mengakibatkan perubahan pada

kebijakan di dalam perusahaan seperti dalam bidang akuntansi, keuangan dan

pemilihan sebuah KAP.

Opini Audit Paragraf ketiga dalam laporan audit baku merupakan paragraf yang

digunakan oleh auditor untuk menyatakan pendapatnya mengenai laporan

keuangan yang disebutkannya dalam paragraf pengantar. Dalam paragraf ini

auditor menyatakan semua hal yang material, yang didasarkan atas kesesuaian

penyusunan laporan keuangan tersebut dengan prinsip berterima umum (Mulyadi,

2013).

Kesulitan Keuangan

Kesulitan Keuangan dalam penelitian ini diproksikan dengan Debt to

Equity Ratio (DER). Tujuan dari rasio ini adalah untuk mengukur kemampuan

perusahaan dalam membayar hutang-hutang yang dimilikinya dengan modal atau

ekuitas yang ada. Menurut (Kasmir, 2015) rumus debt to equity ratio adalah

sebagai beriku

Audit delay

Menurut Ashton et.al (1987) dalam penelitian Wirakusuma (2004), Audit

Delay adalah lamanya waktu penyelesaian audit dari akhir tahun fiskal perusahaan

sampai tanggal laporan audit dikeluarkan. Menurut Abdula (1996) dalam

penelitian Andi Kartika (2009), semakin panjang waktu yang dibutuhkan di dalam

mempublikasikan laporan keuangan tahunan sejak akhir tahun buku suatu

perusahaan milik klien, maka semakin besar pula kemungkinan informasi tersebut

bocor kepada investor tertentu atau bahkan bisa menyebabkan insider trading dan

rumor-rumor lain di bursa saham. Apabila hal ini sering terjadi maka akan

mengarahkan pasar tidak dapat lagi bekerja dengan maksimal. Dengan demikian,

regulator harus menentukan suatu regulasi yang dapat mengatur batas waktu

penerbitan laporan keuangan yang harus dipenuhi pihak emiten. Tujuannya untuk

tetap menjaga reliabilitas dan relevansi suatu informasi yang dibutuhkan oleh

pihak pelaku bisnis di pasar modal.

4

Pengaruh Ukuran Kantor Akuntan Publik Terhadap Auditor Switching

Penelitian Juliantari dan Rasmini (2013), menjelaskan perusahaan yang

telah menggunakan jasa KAP Big 4 menganggap memiliki kualitas audit yang

lebih baik, serta untuk meningkatkan kualitas laporan keuangan dan reputasi

perusahaan di mata pemakai laporan keuangan. KAP besar biasanya dianggap

lebih mampu mempertahankan independensi auditor dibandingkan KAP kecil

karena mereka biasanya menyediakan berbagai layanan untuk klien dalam jumlah

besar sehingan mengurai ketergantungan mereka pada klien tertentu. Hal ini

sejalan dengan penelitian yang dilakukan Wijayanti(2010), Wijayani (2011), dan

Juliantari dan Rasmini (2013) bahwa ukuran KAP berpengaruh terhadap auditor

switching.

Pengaruh Pergantian Manajemen terhadap Auditor Switching

Sinarwati (2010) menyatakan Pergantian manajemen dalam perusahaan

sering kali diikuti oleh perubahan kebijakan dalam perusahaan. Begitu pula dalam

hal memilih KAP. Jika menajemen yang baru berharap bahwa KAP yang baru

lebih bias diajak berkerjasama dan lebih bias memberikan opini seperti yang

diharapkan olrh manajemen, disertai dengan adanya referensi tersendiri tentang

auditor yang akan digunakannya, Perusahaan akan mencari KAP yang selaras

dengan kebijakan dan pelaporan akuntansinya. Manajemen memerlukan auditor

yang lebih berkualitas dan mampu memenuhi tuntutan pertumbuhan perusahaan

yang cepat, jika hal ini tidak terpenuhi, kemungkinan besar perusahaan akan

mengganti auditornya. Hal ini sejalan dengan penelitian Pawitri dan Yadnyana

(2015), bahwa pergantian manajemen berpengaruh terhadap auditor switching.

Pengaruh Opini Audit Terhadap Auditor Switching

Menurut Putra dan Surnyawa (2016) bahwa klien y

ang mendapat opini audit yang tidak diharapkan atas laporan keuangannya

akan cenderung mengganti KAP. Sebaliknya jika perusahaan telah memperoleh

opini waja tanpa pengecualian, kemungkinan dilakukannya pergantian auditor

akan semakin berkurang. Alasan suatu perusahaan melakukan Penggantian KAP

dapat disebabkan karena manjemen tidak menyukai apabila auditor mengeluarkan

hasil laporan audit yang kurang baik, karena opini yang kurang baik adalah

indikasi bahwa kinerja manajemen memburuk, ini dapat berpengaruh terhadap

kepercayaan investor. Hal ini sejalan dengan penelitian yang dilakukan Andriani

(2016), yang menyatakan bahwa opini audit berpengaruh terhadap auditor

switching.

5

Pengaruh Kesulitan Keuangan terhadap auditor switching

Kesulitan keuangan atau financial distress merupakan kondisi dimana

perusahaan mengalami kondisi yang tidak sehat dikhawatirkan akan mengalami

kebangkrutan. Menurut Wijayani (2011), perusahaan yang terancam bangkrut

lebih sering berpindah KAP dari pada perusahaan yang sehat. Dengan demikian,

perusahaan yang sedang mengalami masalah keuangan akan cendrung berpindah

KAP dengan alasan bahwa mereka perlu memiliki kualitas auditor yang baik. Hal

ini sejalan dengan penelitian Sinarwati (2010), bahwa financial distress

berpengaruh terhadap auditor switching.

Pengaruh audit delay terhadap auditor switching

Audit delay didefinisikan sebagai lamanya waktu penyelesaian audit yang

diukur dari tanggal tutup buku tahun perusahaan yaitu 31 Desember sampai

tanggal ditandatanganinya laporan audit (Robbitasari & Wiratmaja, 2013).

Apabila waktu yang dibutuhkan auditor untuk menyelesaikan auditnya terlalu

lama, menyebabkan perusahaan terlambat menyampaikan laporan keuangan ke

pasar modal dapat berpengaruh terhadap pergantian KAP Stocken (2000) dalam

(Juhartin, 2016).

BAHAN DAN METODE

Objek dan Ruang Lingkup Penelitian

Objek studi dalam penelitian ini adalah perusahaan manufaktur yang

terdaftar di Bursa Efek Indonesia (BEI). Data yang digunakan dalam penelitian ini

adalah laporan keuangan dan tahunan perusahaan manufaktur yang terdaftar di

BEI tahun 2013-2016

Metode Penelitian

Metode penelitian ini adalah metode kuantitatif, dan data yang

digunakan dalam penelitian ini merupakan data sekunder yang meliputi variabel-

variabel independen penelitian yaitu Ukuran KAP, Pergantian Manajemen, Opini

Audit, Kesulitan Keuanagan, Audit delay dan Audit Switching pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013-2016. Informasi

tentang data yang diperlukan diperoleh dari Laporan Keuangan yang diunduh dari

website resmi Bursa Efek Indonesia (www.idx.co.id).

Metode penentuan populasi dan sampel

Metode pengumpulan sampel (sampling method) yang digunakan dalam

penelitian adalah purposive sampling. Metode purposive sampling adalah metode

pengumpulan sampel yang berdasarkan pada kriteria tertentu untuk memperoleh

6

sampel yang representative terhadap populasi. Adapun kriteria-kriteria yang

digunakan untuk pengambilan sampel dalam penelitian ini antara lain;

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia selama

periode 2011-2014

2. Menerbitkan laporan keuangan dan laporan tahunan yang telah di audit.

3. Perusahaan yang hanya menggunakan mata uang Rupiah (Rp) dalam

mempublikasikan laporan keuangan.

4. Perusahaan manufaktur melakukan perpindahan KAP minimal satu kali

selama periode 2011-2014.

Metode Penelitian

Analisis yang digunakan dalam penelitian ini adalah analisis regresi

logistik (logistik regression) Regresi logistik digunakan karena terdapat capuran

skala variabel independen. Adapun model regresi logistik dalam penelitian ini

adalah sebagai berikut.

SWITCH = α + b1 KAP + b2 UP+ b3 DAR + b4 DAR + b5 PM+e ….

Keterangan :

SWICTH :Auditor Switching

A : Konstanta

B1-b3 : Koefisien Regresi

KAP : Ukuran KAP

UP : Ukuran Perusahaan

DAR : Kesulitan Keuangan

OA : Opini Audit

PM : Pergantian Manajemen

e : Eror

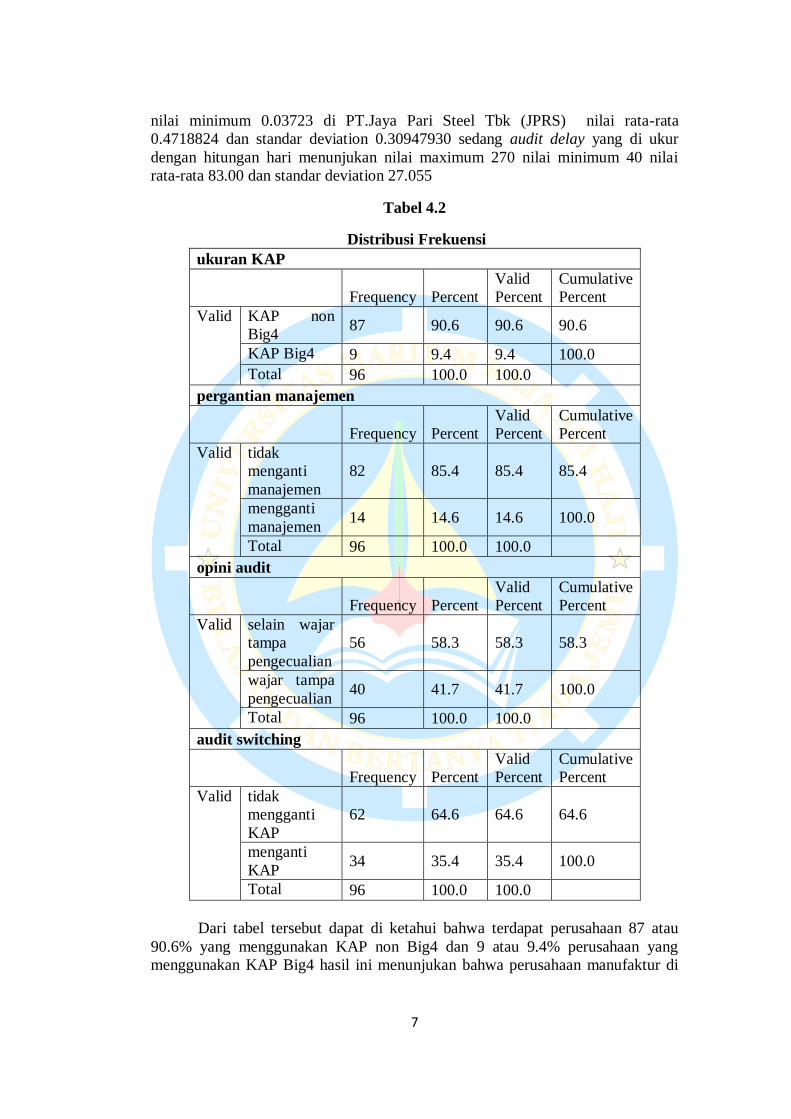

HASIL

Table 4.1

Hasil statistik Deskriptif

Descriptive Statistics

N Minimum Maximum Mean

Std.

Deviation

kesulitan

keuangan 96 .03723 1.57106 .4718824 .30947930

audit

delay 96 40 270 83.00 27.055

Valid N

(listwise) 96

Output deskriptif statistik pada tabel 4.2 diatas menunjukan bahwa jumlah

observasi (N) adalah 96. Kondisi keuangan perusahaan yang diukur degan DAR

menunjukan nilai maximum 1.57106 di PT. Apac Citra Centertex Tbk (MYTX)

7

nilai minimum 0.03723 di PT.Jaya Pari Steel Tbk (JPRS) nilai rata-rata

0.4718824 dan standar deviation 0.30947930 sedang audit delay yang di ukur

dengan hitungan hari menunjukan nilai maximum 270 nilai minimum 40 nilai

rata-rata 83.00 dan standar deviation 27.055

Tabel 4.2

Distribusi Frekuensi

ukuran KAP

Frequency Percent

Valid

Percent

Cumulative

Percent

Valid KAP non

Big4 87 90.6 90.6 90.6

KAP Big4 9 9.4 9.4 100.0

Total 96 100.0 100.0

pergantian manajemen

Frequency Percent

Valid

Percent

Cumulative

Percent

Valid tidak

menganti

manajemen

82 85.4 85.4 85.4

mengganti

manajemen 14 14.6 14.6 100.0

Total 96 100.0 100.0

opini audit

Frequency Percent

Valid

Percent

Cumulative

Percent

Valid selain wajar

tampa

pengecualian

56 58.3 58.3 58.3

wajar tampa

pengecualian 40 41.7 41.7 100.0

Total 96 100.0 100.0

audit switching

Frequency Percent

Valid

Percent

Cumulative

Percent

Valid tidak

mengganti

KAP

62 64.6 64.6 64.6

menganti

KAP 34 35.4 35.4 100.0

Total 96 100.0 100.0

Dari tabel tersebut dapat di ketahui bahwa terdapat perusahaan 87 atau

90.6% yang menggunakan KAP non Big4 dan 9 atau 9.4% perusahaan yang

menggunakan KAP Big4 hasil ini menunjukan bahwa perusahaan manufaktur di

8

Bursa Efek Indonesia selama perode 2013-2016 lebih banyak yang menggunakan

KAP non Big4 dari dari pada yang mengunakan KAP Big4.

Berdasarkan tabel 4.3 dapat diketahui bahwa untuk Pergantian Manajemen

sebanyak 14 atau 14.6% yang melakukan pergantian dan yang tidak melakukan

pergantian 82 atau 85.4%. Maka dapat diketahui bahwa lebih banyak yang tidak

melakukan pergantian manajemen dari pada yang melakukan pergantian

manajemen.

Opini audit juga dapat dilihat dari tabel 4.3 yang menunjukan bahwa 56

atau 58.3% perusahhan yang mendapatkan opini selain Wajar Tampa

Pengecualian (WTP) dan 40 atau 41.7% perusahaan mendapatkan opini Wajar

Tampa Pengecualian (WTP). Hai ini menunjukan bahwa perusahan lebihbanyak

mendapatkan opini Wajar Tampa Pengecualian (WTP).

Dari tabel 4.3 dapat dilihat bahwa perusahaan yang melakukan auditor

switching sebanyak 34 atau 35.4% dan perusahaan yang tidak melakukan auditor

switching 62 atau 64.6%. Hal ini menunjukan bahwa lebih banyak perusahaan

yang melakukan auditor switching dibandingkan dengan yang tidak melakukan

auditor switching.

Tabel 4.3

Hasil pengujian -2 LogL (awal )

Iteration Historya,b,c

Iteration

-2 Log

likelihood

Coefficients

Constant

Step

0

1 124.804 -.583

2 124.798 -.601

3 124.798 -.601

Tabel 4.4

Hasil Pengujian -2 LogL (akhir)

Iteration Historya,b,c,d

Iteration

-2 Log

likelihood

Coefficients

Constant KAP CEO OPINI DAR AD

Step 1 1 98.113 -.361 -.130 1.573 -1.466 -.585 .005

2 96.021 -.618 -.227 1.989 -2.011 -.860 .011

3 95.937 -.712 -.251 2.101 -2.139 -.944 .012

4 95.937 -.716 -.252 2.108 -2.145 -.949 .012

9

5

95.937 -.716 -.252 2.108 -2.145 -.949 .012

Dari tabel di atas menunjukan adanya penurunan nilai -2log likelihood,

dimana nilai -2log likelihood pada model awal (block number=0) sebesar 124.798

menjadi 95.937 pada -2log likelihood setelah variable bebas dimasukan ke dalam

model (block number=1) ini menunjukan model regresi yang lebih baik atau

dengan kata lain model yang di hopotesiskan fit dengan data.

Koefisien determinasi

Untuk mengetahui seberapa besar variabel ukuran KAP, pergantian

manajemen, opini audit, kesulitan keuangan dan audit delay berpengaruh

terhadap Auditor switching pada perusahaan manufaktur yang terdaftar di

Bursa Efek Indonesia digunakan nilai nagelkerke’s R square. Nagelkerke’s

R Square merupakan modifikasi dari cox and snell R Square yang dapat di

inteprestasikan seperti nilai R Square pada regresi berganda. Berikut

adalah nilai cox nd snell R Square yang dihasilkan dari model logistik :

Tabel 4.5

Hasil uji nagelkerke R Square

Model Summary

Step

-2 Log

likelihood

Cox &

Snell R

Square

Nagelkerke

R Square

1 95.937a .260 .357

Berdasaekan tabel diatas di ketahui nilai cox and snell R Square

yang di peroleh sebesar 0,260 dengan nilai nagelkerke R Square 0.357. hal

ini menunjukan bahwa Auditor switching pada perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia di pengaruhi oleh Ukuran KAP,

pergantian manajemen, opini audit, kesulitan keuangan, dan audit delay

sebesar 24% dan 76 % sisanya di pengaruhi oleh faktor lain yang tidak di

teliti.

Menguji Kelayakan Model Regresi

Kelayakan model regresi dinilai dengan menggunakan hosmer and

Lemeshow’s Goodness of Fit Test yang diukur dengan nilai Chi-square. Jika

Hosmer and Lemeshow’s Goodness of Fit Test menghasilkan nilai signifikan Chi-

square lebih besar dari 0.05 berati model mampu memprediksi nilai observasinya

atau dapat dikatakan model dapat diterima karena cocok dengan data

observasinya. Jika nilai Chi-squarenya lebih kecil dari 0,05 berati data perbedaan

signifikan antara model dengan observasinya.

10

Tabel 4.6

Hasil pengujian Hosmer and Lemesshow’s Goodness o Fit

Hosmer and Lemeshow Test

Step Chi-square Df Sig.

1 7.891 8 .444

Dari hasil pengujian Hosmer and Lemeshow’s Goodness of Fit Test i

ketahui bahwa nilai Chi-square sebesar 7.891 dengan Df 8 dan tingkat signifikan

0.444. hasil tersebut lebih besar dari 0,05 yang berarti model dapat diterima

karena model sesuai dengan data observasinya.

Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antara variable bebas (independen ). Model regresi

yang baik seharusnya tidak terjadi korelasi diantara variable independen.

Pengujian ini menggunakan matriks kerelasi antara variable bebas untuk melihat

besarnya korelasi antar variable indepanden.

Tabel 4.7

Uji Multikolinearitas

Correlation Matrix

Constant KAP CEO OPINI DAR AD

Step 1

Constant 1.000 -.134 -.025 -.106 -.002 -.839

KAP -.134 1.000 -.178 .106 -.122 .102

CEO -.025 -.178 1.000 -.126 .026 -.044

OPINI -.106 .106 -.126 1.000 .260 -.159

DAR -.002 -.122 .026 .260 1.000 -.464

AD -.839 .102 -.044 -.159 -.464 1.000

Dari tabel di atas menunjukan tidak adanya nilai koefisien korelasi antara

variable yang nilainya lebih besar dari 0.9 maka tidak ada gejala miltikoleniaritas

yang serius antara variable bebas.

Model Regresi Logistik

Model regresi logistik yang terbentuk disajikan pada tabel 4.8 sebagai berikut :

Tabel 4.8

Hasil Uji Koefisien Regresi Logistik

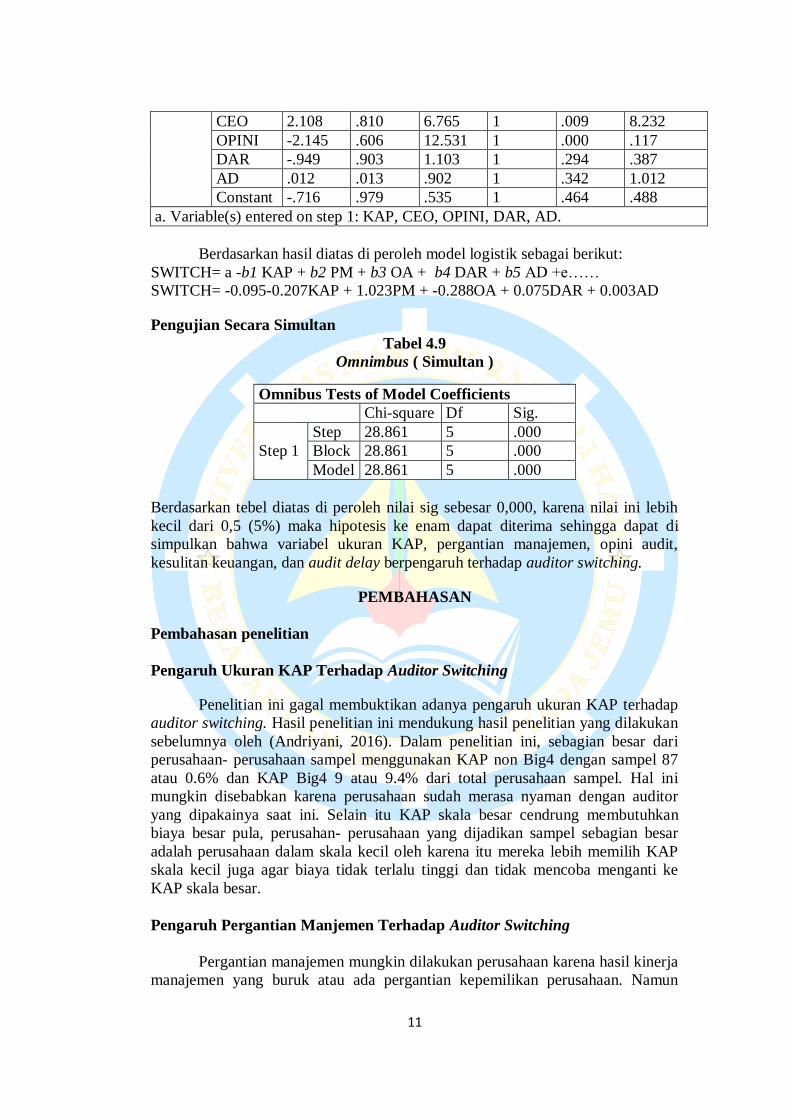

Variables in the Equation

B S.E. Wald df Sig. Exp(B)

Step 1a KAP -.252 .922 .075 1 .784 .777

11

CEO 2.108 .810 6.765 1 .009 8.232

OPINI -2.145 .606 12.531 1 .000 .117

DAR -.949 .903 1.103 1 .294 .387

AD .012 .013 .902 1 .342 1.012

Constant -.716 .979 .535 1 .464 .488

a. Variable(s) entered on step 1: KAP, CEO, OPINI, DAR, AD.

Berdasarkan hasil diatas di peroleh model logistik sebagai berikut:

SWITCH= a -b1 KAP + b2 PM + b3 OA + b4 DAR + b5 AD +e……

SWITCH= -0.095-0.207KAP + 1.023PM + -0.288OA + 0.075DAR + 0.003AD

Pengujian Secara Simultan

Tabel 4.9

Omnimbus ( Simultan )

Omnibus Tests of Model Coefficients

Chi-square Df Sig.

Step 1

Step 28.861 5 .000

Block 28.861 5 .000

Model 28.861 5 .000

Berdasarkan tebel diatas di peroleh nilai sig sebesar 0,000, karena nilai ini lebih

kecil dari 0,5 (5%) maka hipotesis ke enam dapat diterima sehingga dapat di

simpulkan bahwa variabel ukuran KAP, pergantian manajemen, opini audit,

kesulitan keuangan, dan audit delay berpengaruh terhadap auditor switching.

PEMBAHASAN

Pembahasan penelitian

Pengaruh Ukuran KAP Terhadap Auditor Switching

Penelitian ini gagal membuktikan adanya pengaruh ukuran KAP terhadap

auditor switching. Hasil penelitian ini mendukung hasil penelitian yang dilakukan

sebelumnya oleh (Andriyani, 2016). Dalam penelitian ini, sebagian besar dari

perusahaan- perusahaan sampel menggunakan KAP non Big4 dengan sampel 87

atau 0.6% dan KAP Big4 9 atau 9.4% dari total perusahaan sampel. Hal ini

mungkin disebabkan karena perusahaan sudah merasa nyaman dengan auditor

yang dipakainya saat ini. Selain itu KAP skala besar cendrung membutuhkan

biaya besar pula, perusahan- perusahaan yang dijadikan sampel sebagian besar

adalah perusahaan dalam skala kecil oleh karena itu mereka lebih memilih KAP

skala kecil juga agar biaya tidak terlalu tinggi dan tidak mencoba menganti ke

KAP skala besar.

Pengaruh Pergantian Manjemen Terhadap Auditor Switching

Pergantian manajemen mungkin dilakukan perusahaan karena hasil kinerja

manajemen yang buruk atau ada pergantian kepemilikan perusahaan. Namun

12

ketika terjadi pergantian manajemen, Setia manajemen punya gaya kepemimpinan

dan punya tujuan masing-masing. Jadi, jika terdapat pergantian manajemen akan

secara langsung atau tidak langsung mendorong auditor switch karena manajemen

perusahaan yang baru cenderung akan mencari KAP yang sesuai dengan

kebijakan-kebijakan manajemen. Penelitian ini sejalan dengan penelitian yang

dilakukan oleh Wijayanti (2011) yang menyatakan bahwa pergantian manajemen

berpengaruh terhadap auditor switching, sedangkan penelitian mendukung

penelitian Andriani (2015) yang menyatakan bahwa pergantian manajemen tidak

berpengaruh terhadap auditor switching.

Pengaruh Opini Audit terhadap Auditor Switching

Hal ini menunjukan bahwa perusahaan kan mengganti KAP yang baru jika

mendapatkan opini selain wajar tampa pengecualian karena opini audit

merupakan cerminan dari laporan keuangan yang dikeluarkan oleh perusahaan.

Oleh karena itu, perusahaan menginginkan opini audit wajar tampa pengecualian

terhadap laporan keuangannya. Ketika perusahaan mendapatkan opini tampa

pengecualian hal ini dapat mempengaruhi pengambilan keputusan ppihak

investor yang enggan membeli saham di perusahaan yang mendapatkan opini

selain wajar tampa pengecualian.

Dengan mendapatkan opini wajar tampa pengecualian perusahaan akan

lebih baik dimata investor, sehingga perusahaan lebih mudah untuk melakukan

kegiatan bisnis yang memerlukan laporan keuangan yang telah di audit dan

beropini wajar tampa pengecualian

Penelitian ini berbeda dengan penelitian yang dilakukan oleh Pawitri dan

Yadnyana (2015) dan wijayanti (2011) bahwa opini audit tidak berpengaruh

terhadap auditor switching, dan penelitian ini mendukung penelitian yang

dilakukan Andriyani (2015) yang menyatakan bahwa opini audit berpengaruh

terhadap auditor switching.

Pengaruh Kesulitan Keuangan Terhadap Auditor Switching

Penelitian ini mendukung penelitian yang dilakukan oleh Wijayanti (2010

) kesulitan keuangan tidak menjadi faktor penyebab perusahaan untuk melakukan

pergantian Auditor. Perusahaan dalam kesulitan keuangan cendrung untuk tidak

Melakukan Auditor switching karena memperhatikan persentasi pemegang saham

sebagai pemilik dana diperusahaan, perusahaan juga tidak berpindah auditor untik

menghindari anggapan negative dari ekternal ketika melakukan auditor switching

karena kesulitan keuangan yang dialami perusahaan.

Hasil penelitian ini mendukung hasil penelitian yang dilakukan oleh

Andriyani (2015) dan Putra dan Ketut (2016) bahwa kesulitan keuangan tidak

bepengaruh terhadap auditor switching. Sedangkan penelitian Mahantara (2012)

bahwa kesulitan keuangan berpengaruh terhadap auditor switching.

Pengaruh Audit Delay Terhadap Auditor Switching

Penelitian ini tidak berhasil membuktikan bahwa audit delay berpengaruh

signifikan terhadap auditor switching. Hasil penelitian ini tidak sesuai dengan

13

penelitian yang dilakukan oleh Pawitri & Yadnyana (2015), namun hasil

penelitian ini sesuai dengan penelitian yang dilakukan oleh Jurhatian (2015) yang

menyatakan bahwa audit delay tidak berpengaruh signifikan terhadap auditor

switching. Hal ini menunjukkan bahwa perusahaan masih memiliki pertimbangan

untuk tetap mempertahankan KAP lama demi menjaga reputasi mereka di mata

investor maupun calon investornya dan apabila perusahaan mengganti KAPnya,

maka KAP baru perlu melakukan pemahaman atas bisnis perusahaan dan risiko

yang membutuhkan waktu lebih lama dibandingkan jika perusahaan tetap

menggunakan KAP yang lama.

Pengaruh Ukuran KAP, Pergantian Manajemen, Opini Audit, Kesulitan

Keuangan, dan Audit Delay Terhadap Auditor switching.

Hasil pengujian regresi logistik menunjukkan bahwa ukuran KAP,

pergantian manajemen, opini audit, kesulitan keuangan, dan audit delay

berpengaruh secara simultan terhadap kemungkinan perusahaan melakukan

auditor switching. Hal ini dapat dilihat dari hasil uji hipotesis dimana ukuran

KAP, pergantian manajemen, opini audit, kesulitan keuangan,dan audit delay

signifikan pada 0,000 yang lebih kecil dibandingkan dengan signifikansi 5%

(0,05). Dengan demikian penelitian ini menerima hipotesis keenam (H6) yang

menyatakan bahwa ukuran KAP, pegantian manajemen, opini audit, kesulitan

keuangan, dan audit delay berpengaruh secara simultan terhadap kemungkinan

perusahaan melakukan auditor switching.

DAFTAR PUSTAKA.

Andriani, W. (2016). Pengaruh Ukuran Kantor Akuntansi Publik, Ukuran

Perusahaan, Kesulitan Keuangan, Opini Audit Dan Pergantian Manajemen

Terhadap Auditor Switching pada Perusahaan Manufaktur Yang Terdaftar

Di BEI Tahun 2011-2014. Skripsi , Universitas Maritim Raja Ali Haji.

Ghozali, I. (2013). Aplikasi Analisis Multivariatif dengan program IBM SPSS 21

Edisi Ketujuh. Semarang : Universitas Dipenogoro.

Indonesia, I. A. (2011). Standar Profesional Akuntansi Publik. Jakarta : Salemba

Empat.

Kasmir, D. (2015). Analisis Laporan Keuangan Edisi 1 Cetakan 6. Jakarta:

Rajawali Pers.

Menteri Keuangan . (Jasa Akuntan Publik). Putusan Menteri Keuangan . Nomor

423/Kmk.06/2002 No 359/Kmk.06/2003 , Jakarta, 2003.

Menteri Keuangan . (2008). Putusan Menteri Keuangan Republik INdonesia.

Nomor 17/Pmk.01/2008 Pasal 3 "Jasa Akuntan Publik " , Jakarta.

Mulyadi. (2013). Auditing. Jakarta : Salemba Empat.

14

Pawitri & Yadnyana. (2015). Pengaruh Audit Delay, opini Audit Reputasi Auditor

dan Pergantian Manajemen pada Voluntary Auditor Switching. E-jurnal

Akuntansi Universitas Udayana 10.1 , ISSN : 2302-8578

Peraturan Pemerintah Nomor 20 Tahun 2015 tentang Praktik Akuntan Publik.

(n.d.).

Putra & Suryanawa. (2016). Pengaruh Opini Audit dan Reputasi pada Auditor

Switching Dengan Financial Distress Sebagai Variabel Moderasi. E-Jurnal

Akuntansi Universitas Udayana.14.2.Febuari , ISSN : 2302-8556.

Sari, F. F. (2018). Pengaruh Opini Audit, Financial distress, Perubahaan ROA,

dan Pertumbuhan Perusahaan Klien terhadap Auditor Switching ( studi pada

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2011-

2016). Universitas Islam Indonesia .

Sudarma, M. &. (2008). Faktor-Faktor yang Mempengaruhi Perusahaan

Berpindah Kantor Akuntan Publik . Simposium Nasional Akuntansi 11 ,

Pontianak.

Sugiyono. (2013). Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung:

Alfabeta.

Undang-Undang Republik Indonesia Nomor 21 Tahun 2011 tentang Otoritas Jasa

Keuangan. . (n.d.).

Undang-Undang Republik Indonesia Nomor 5 Tahun 2011 tentang Akuntan

Publik. . (n.d.).

Wijayani, E. D. (2011). Analisi faktor- faktor yang Mempengaruhi Perusahaan Di

Indonesia Melakukan Auditor Switching. Skripsi , Universitas Diponegoro.

Wijayanti, M. P. (2010). Analisis Hubungan Auditor_ klien: faktor-faktor yang

Mempengaruhi Auditor Switching di Indonesia. Skripsi , Universitas

dipenogoro.