Embed Size (px)

Citation preview

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN

ISLAMIC SOCIAL REPORTING (ISR) PADA PERUSAHAAN YANG

MASUK JAKARTA ISLAMIC INDEX PERIODE 2011-2014

SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Disusun oleh:

KARTINI

1112081000135

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

2016

ii

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN

ISLAMIC SOCIAL REPORTING (ISR) PADA PERUSAHAAN YANG

MASUK JAKARTA ISLAMIC INDEX PERIODE 2011-2014

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat Meraih Gelar Sarjana Ekonomi

Oleh :

Kartini

NIM : 1112081000135

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Ahmad Rodoni Murdiyah Hayati, S.Kom., MM

NIP. 19690203 200112 1 003 NIP. 19741003 200312 2 001

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

1437 H/2016 M

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Kamis 14 Januari 2016 telah dilakukan Ujian Komprehensif atas

mahasiswa :

1. Nama : Kartini

2. NIM : 1112081000135

3. Jurusan : Manajemen/MIPS

4. Judul Skripsi : Faktor-faktor yang mempengaruhi pengungkapan

Islamic Social Reporting (ISR) pada perusahaan yang

masuk Jakarta Islamic Index periode 2011-2014

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa

mahasiswa tersebut di atas dinyatakan LULUS dan diberi kesempatan untuk

melaksanakan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh

gelar Sarjana Ekonomi pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 14 Januari 2016

1. M. Hartana I Putra, M.Si

NIP. 19680605 200801 1 023

2. Supriyono, M.Si

NIP. 19720111 201411 1 001

3. Dwi Nur’aini Ihsan, M.Si

NIP. 19771021 201411 2 001

iv

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, 23 Maret 2016 telah dilakukan Ujian Skripsi atas Mahasiswa:

1. Nama : Kartini

2. NIM : 1112081000135

3. Jurusan : Manajemen

5. Judul Skripsi : Faktor-faktor yang mempengaruhi pengungkapan

Islamic Social Reporting (ISR) pada perusahaan yang

masuk Jakarta Islamic Index periode 2011-2014

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang

bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa

tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat

untuk memperoleh gelar sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

v

vi

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Kartini

NIM : 1112081000135

Fakultas : Ekonomi dan Bisnis

Jurusan : Manajemen

Dengan ini menyatakan dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan

mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain.

3. Tidak menggunakan karya orang lain tanpa menyebut sumber asli atau

tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya

ini.

Jikalau kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah

melakukan pembuktian yang dapat dipertanggungjawabkan, tenyata memang

ditemukan bukti bahwa saya telah melanggar pernyataan diatas, maka saya siap

dikenakan sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis

UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Jakarta, 20 Februari 2016

Yang menyatakan,

Kartini

vii

DAFTAR RIWAYAT HIDUP

(Curriculum Vitae)

Data Pribadi

Nama : Kartini

Tempat & Tanggal Lahir : Bogor, 24 Oktober 1992

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Kp Parung Aleng RT/RW 002/007 desa Cikeas,

kecamatan Sukaraja, kabupaten Bogor. 16710

No. Telepon : 0838-1112-4784

Email : [email protected]; [email protected]

Pendidikan Formal

1999 – 2005 : SD Negeri Cikeas 03

2005 – 2008 : MTs Fathussa’adah

2008 – 2011 : MA Negeri 2 Bogor

2011 – 2013 : Program Profesional Teknologi Informasi Perbankan Syariah

CEP – CCIT Fakultas Teknik Universitas Indonesia

2012 – 2016 : Program Sarjana (S1) Jurusan Manajemen Informasi Perbankan

Syariah Fakultas Ekonomi dan Bisnis Universitas Islam Negeri

Syarif Hidayatullah Jakarta

Pendidikan Informal

1999-2002 Madrasah Diniyah Al-atiqiyah

2002-2005 TPA Nuurul Qur’an

Pengalaman Organisasi

1. Sekretaris Umum PMR unit MAN 2 Bogor periode 2009-2010

2. Koord. Akhwat Pengembangan Ekonomi Komisariat Daerah FEB LDK Syahid

periode 2014/2015

3. Sekretaris Umum II LiSEnSi UIN Syarif Hidayatullah Jakarta periode

2014/2015

Pengalaman Kerja

Data Entry di Masyarakat Ekonomi Syariah Pusat

(www.masyarakatekonomisyariah.org) Oktober-November 2015

Abstrak

Penelitian ini menganalisis faktor-faktor yang mempengaruhi pengungkapan

Islamic social Reporting (ISR) dengan menggunakan variabel ukuran perusahaan,

profitabilitas, tipe industri, dan leverage. ISR merupakan indeks pengungkapan

tanggung jawab sosial yang indikatornya spesifik sesuai dengan syariah. Dengan

objek penelitian yaitu perusahaan-perusahaan yang masuk Jakarta Islamic Index

pada tahun 2011-2014. Hasil penelitian ini menunjukkan bahwa ukuran perusahaan,

profitabilitas, dan leverage mempunyai pengaruh signifikan terhadap

pengungkapan ISR sesuai dengan penelitian-penelitian sebelumnya. Sedangkan

tipe industri tidak memiliki pengaruh yang signifikan terhadap pengungkapan ISR.

Kata kunci:

Islamic Social Reporting, Corporate social responsibility, Jakarta Islamic Index,

tanggung jawab sosial, ukuran perusahaan, profitabilitas, tipe industri, leverage.

vii

Abstract

The study analizes the factors that affect the disclosure of Islamic social reporting

(ISR) using variabels company size, profitability, industry tipe, and leverage. ISR

is an index of social responsibility disclosure of the specific indicators in

accordance with sharia. With the object of research that companies that entered

the Jakarta Islamic Index in 2011-2014. The result of this study indicate that

company size, profitability, and leverage have significantly on the disclosure of ISR

accordance with previous studies. Where industry type does not have a significant

impact of the disclosure of the ISR.

Keywords:

Islamic social reporting, corporate sosial responsibility, Jakarta Islamic Index,

company size, profitability, industry type, leverage.

viii

KATA PENGANTAR

Bismillahirrahmanirrahim

Puji syukur penulis panjatkan kehadirat Allah SWT yang telah melimpahkan

rahmat, hidayah dan nikmat-Nya yang tiada terkira kepada hambanya. Shalawat

dan salam semoga senantiasa tercurahkan kepada junjungan Nabi besar Muhammad

SAW, sehingga penulis dapat menyelesaikan skripsi yang berjudul “Faktor-faktor

yang mempengaruhi pengungkapan Islamic Social Reporting (ISR) pada

perusahaan yang masuk Jakarta Islamic Index periode 2011-2014” dengan

sebaik-baiknya. Skripsi ini dimaksudkan untuk memenuhi salah satu syarat

mencapai gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas

Islam Negeri Syarif Hidayatullah Jakarta.

Penulis menyadari bahwa dalam penyusunan skripsi ini masih jauh dari

sempurna. Hal ini disebabkan karena terbatasnya kemampuan dan pengetahuan

yang penulis miliki. Untuk itu, kiranya pembaca dapat memaklumi atas kelemahan

dan kekurangan yang ditemui dalam penyusunan skripsi ini. Penulis juga menyadari

bahwa sejak awal penyusunan hingga terselesaikannya skripsi ini banyak pihak

yang telah membantu dan memberi dukungan baik moril maupun materil. Untuk

itu, tak lupa pada kesempatan ini, secara khusus, penulis ingin menyampaikan

terima kasih yang sebesar-sebesarnya kepada:

1. Kedua orang tua, Bapak Arsudin dan Ibu R. Zaenab yang selalu memberikan

dukungan baik moril maupun materil, memberikan kasih sayang, cinta, dan

selalu mendoakan dengan penuh rasa ikhlas dan sabar. Kalian adalah motivasi

terkuat bagi penulis untuk bisa segera menyelesaikan skripsi ini.

2. Ibu Hj. Duriyati dan Bapak Kiswanto, serta Bapak H. Zaenudin dan Ibu Hj.

Asiah yang memberikan dukungan baik moril maupun materil dan mendoakan

dengan penuh rasa ikhlas.

3. Keluarga tercinta, Rodiah Islamiati S.Pd.I, Lista Maulida, Fajar Maulana, Azkya

Aulia, Fahmi Arrasyid, Faiz Mubarok, Bi Romlah, Mang Ade, Mang Adi, Mang

Uday, Bi Teti, Wa Yahya.

ix

4. Bapak Dr. M. Arif Mufraini, Lc., MA selaku Dekan FEB, Bapak Dr. Amilin,

SE.Ak., M.Si selaku Wadek I FEB, Bapak Dr. Ade Sofyan Mulazid, MH selaku

Wadek II FEB, dan Bapak Dr. Desmadi Saharuddin, Lc., MA selaku Wadek III

FEB, yang telah memberikan jalan bagi penulis dalam menyelesaikan skripsi ini.

5. Bapak Prof. Dr. Ahmad Rodoni, MM selaku dosen pembimbing I, yang

senantiasa ikhlas meluangkan waktunya di tengah kesibukan untuk membimbing

dan mengarahkan penulis dalam menyusun skripsi ini serta motivasinya yang

begitu besar pada penulis.

6. Ibu Murdiyah Hayati, S.Kom, MM yang telah meluangkan waktu, pikiran serta

kesabarannya untuk membimbing dan mengarahkan penulisan skripsi ini serta

motivasinya yang begitu besar pada penulis.

7. Ibu Titi Dewi Warninda, M.Si selaku Ketua Jurusan Manajemen dan Ibu Ir. Ela

Patriana, MM selaku Sekretaris Jurusan Manajemen.

8. Ibu Dr. Muniaty Aisyah, Ir., MM yang telah banyak membantu dan memberikan

jalan bagi kami MIPS.

9. Bapak Faizul Mubarok, MM selaku Pembimbing Akademik.

10. Seluruh Dosen Fakultas Ekonomi dan Bisnis, terima kasih atas curahan ilmu

yang Bapak dan Ibu berikan kepada penulis.

11. Seluruh jajaran karyawan Fakultas Ekonomi dan Bisnis, atas kerja kerasnya

melayani mahasiswa dengan baik, membantu dalam mengurus kebutuhan

administrasi, keuangan dan lain-lainnya, khususnya Pak Alfred, Pak Ali, Bu

Halimah, Pak Rahmatullah, Pak Bonik dan Pak Sofyan.

12. Sahabat Seperjuangan yaitu Siti Yuhanah, Mutia rahmah, Firda Istiani, Nuzul

Qorifah, Jessica Andrianty, Jananti Nur Syafitri, Lina Trisnawati, Ahmad

Rozali, Inas Mawardah, Rizky Yulandari, Nisrina Nurfebri, yang selalu

membantu, mendukung, mendoakan, memotivasi dan menghibur selama proses

menyelesaikan skripsi ini.

13. Sahabat kostan kece, teh Lia, ajuma Ela, dan Rahmi, serta teman SGD Squad,

Defri, dan Nima, Kennardi serta Aprian yang selalu menghibur dan memovitasi

dalam menyelesaikan skripsi ini.

x

14. Sahabat-sahabat Abdul Rohman, Kholisoh, Panji, Yusuf, Rahmi, yang selalu

memotivasi dan tak sungkan memberikan bantuan kepada penulis.

15. Teman-teman seperjuangan Manajemen Informasi Perbankan Syariah

angkatan 2012 sebagai angkatan pertama. Terimakasih atas rasa kekeluargaan

yang telah diberikan, dukungannya dan selalu ada dalam suka maupun duka

serta memberikan motivasi selama masa perkuliahan

16. Keluarga besar LiSEnSi UIN Jakarta yang telah memberikan pengalaman dan

pelajaran yang begitu berharga selama masa menjabat dan salama masa

perkuliahan yang menjadikan pribadi penulis lebih baik lagi dari waktu ke

waktu. Semoga kekeluargaan kita tetap terjaga.

17. Teman-teman KKN Aurum 2014.

18. Pihak-pihak yang tidak dapat disebutkan satu persatu, suatu kebahagian telah

dipertemukan dan diperkenalkan dengan kalian semua. Terimakasih banyak

atas motivasi yang telah diberikan selama ini.

Penulis menyadari bahwa hasil penelitian ini masih memiliki banyak

kekurangan. Dengan segenap kerendahan hati penulis mengharapkan saran, arahan

maupun kritikan yang konstruktif demi penyempurnaan hasil penelitian ini. Skripsi

ini diharapkan dapat memberikan manfaat bagi berbagai pihak, baik manajer

investasi, dunia bisnis, dunia akademisi, para pembaca serta bagi penulis sendiri

sebagai proses pengembangan diri.

Jakarta, 20 Februari 2016

Penulis

(Kartini)

xi

DAFTAR ISI

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ....................................... iii

LEMBAR PENGESAHAN UJIAN SKRIPSI ....................................................... iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ................................ v

DAFTAR RIWAYAT HIDUP .............................................................................. vii

Abstrak ................................................................................................................... vi

Abstract ................................................................................................................. vii

DAFTAR ISI .......................................................................................................... xi

DAFTAR GAMBAR ........................................................................................... xiv

DAFTAR TABEL ................................................................................................. xv

BAB I ...................................................................................................................... 1

PENDAHULUAN .................................................................................................. 1

A. Latar Belakang Penelitian .............................................................................. 1

B. Perumusan Masalah ........................................................................................ 7

C. Tujuan Penelitian ............................................................................................ 8

D. Manfaat Penelitian.......................................................................................... 8

BAB II ................................................................................................................... 10

TINJAUAN PUSTAKA ....................................................................................... 10

A. Landasan Teori ............................................................................................. 10

1. Tata Kelola Perusahaan (Corporate Governance) ................................... 10

a. Ukuran Perusahaan.......................................................................... 12

b. Profitabilitas .................................................................................... 12

c. Tipe Industri .................................................................................... 14

d. Leverage .......................................................................................... 15

2. Teori Pengungkapan .................................................................................. 16

3. Corporate Social Responsibility (CSR) .................................................... 17

a. Standar Global Reporting Intiatives (GRI) ..................................... 19

b. CSR dalam perspektif Islam............................................................ 20

c. AAOIFI ........................................................................................... 20

4. Islamic Social Reporting (ISR) ................................................................. 22

5. Jakarta Islamic Index ............................................................................... 27

xii

a. Fatwa dan Landasan Hukum ........................................................... 30

B. Hubungan Antar Variabel ............................................................................ 32

C. Penelitian Terdahulu ..................................................................................... 34

D. Kerangka Pemikiran ..................................................................................... 40

E. Hipotesis ....................................................................................................... 42

BAB III ................................................................................................................. 43

METODOLOGI PENELITIAN ............................................................................ 43

A. Ruang Lingkup Penelitian ........................................................................... 43

B. Metode Penentuan Sampel .......................................................................... 44

C. Metode Pengumpulan Data.......................................................................... 45

D. Metode Analisis Data .................................................................................. 46

1. Estimasi data Panel .................................................................................... 46

a. Common Effect ................................................................................ 47

b. Fixed Effect ..................................................................................... 47

c. Random Effect ................................................................................. 47

2. Tahapan Analisis data ............................................................................... 48

a. Uji Chow ......................................................................................... 48

b. Uji Hausman ................................................................................... 49

c. Lagrange Multiplier (LM) Test ...................................................... 50

3. Uji Dasar Asumsi Klasik ........................................................................... 50

a. Uji Multikolonieritas ....................................................................... 50

b. Uji Heteroskedastisitas .................................................................... 51

4. Pengujian Statistik ..................................................................................... 51

a. Uji Koefisien Determinasi (Adj R2) ................................................ 52

b. Uji Simultan (Uji F) ........................................................................ 52

c. Uji Parsial (Uji t) ............................................................................. 52

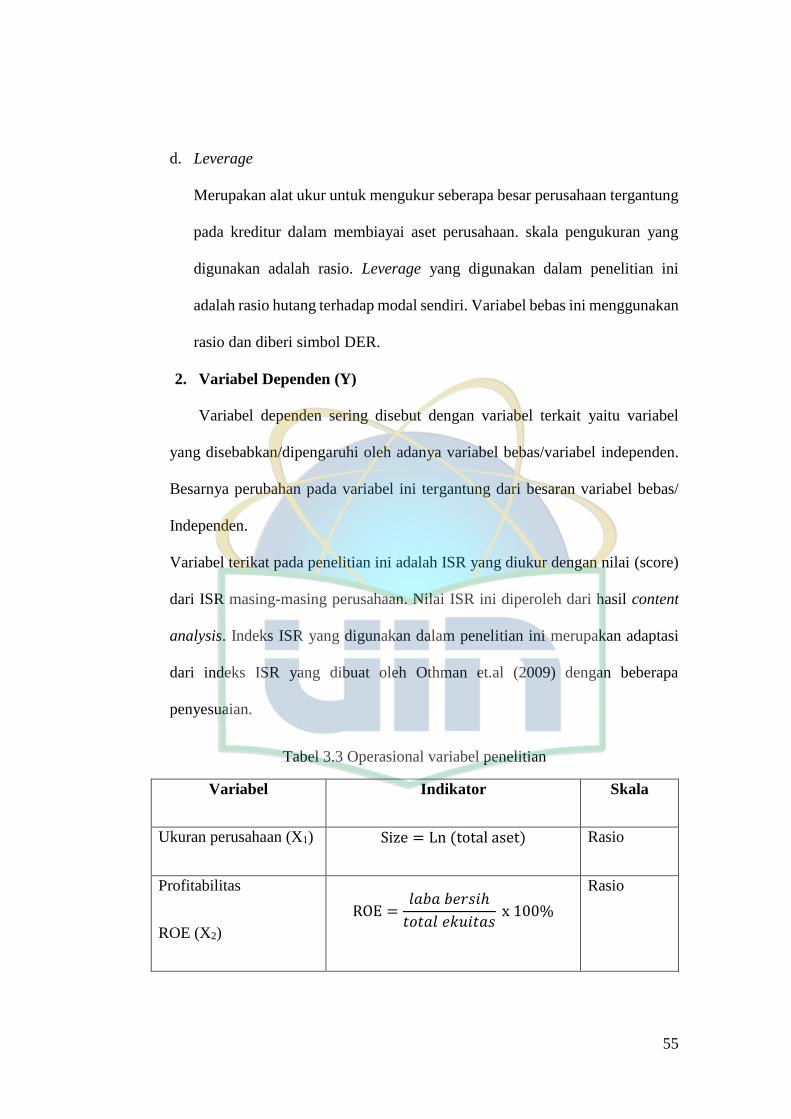

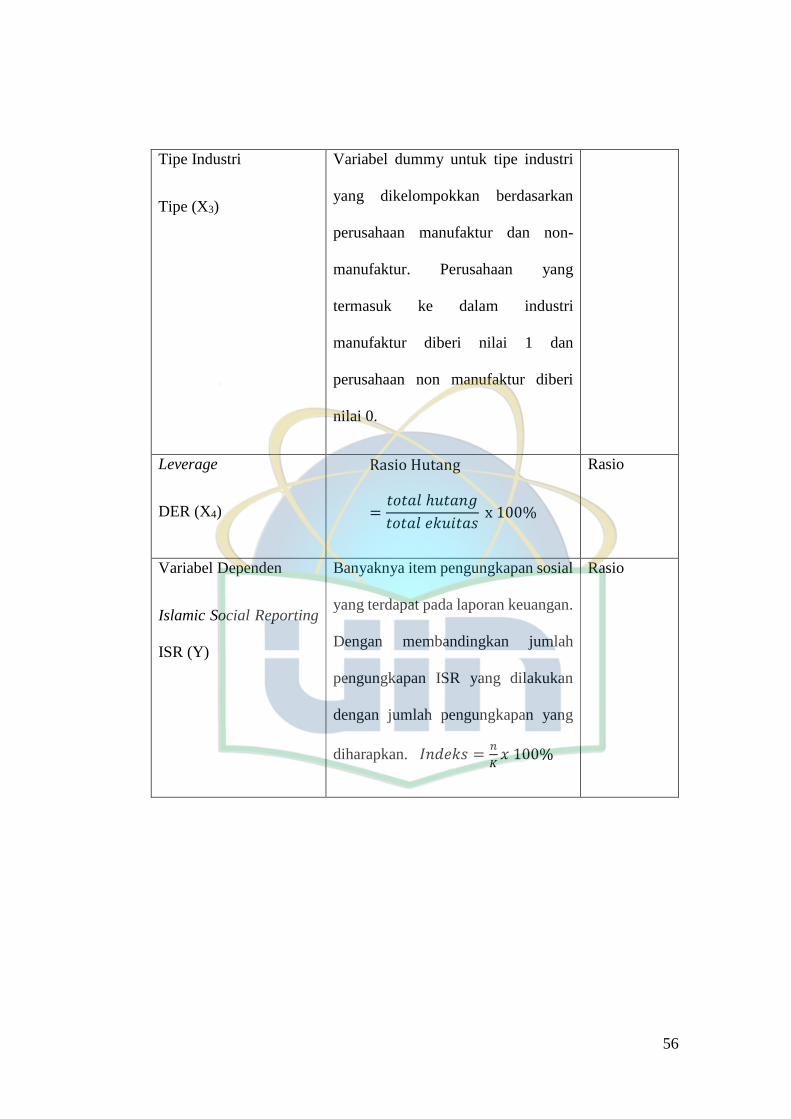

5. Operasional Variabel Penelitian ................................................................ 53

BAB IV ................................................................................................................. 57

ANALISA DAN PEMBAHASAN ....................................................................... 57

A. Gambaran Umum Objek Penelitian ............................................................. 57

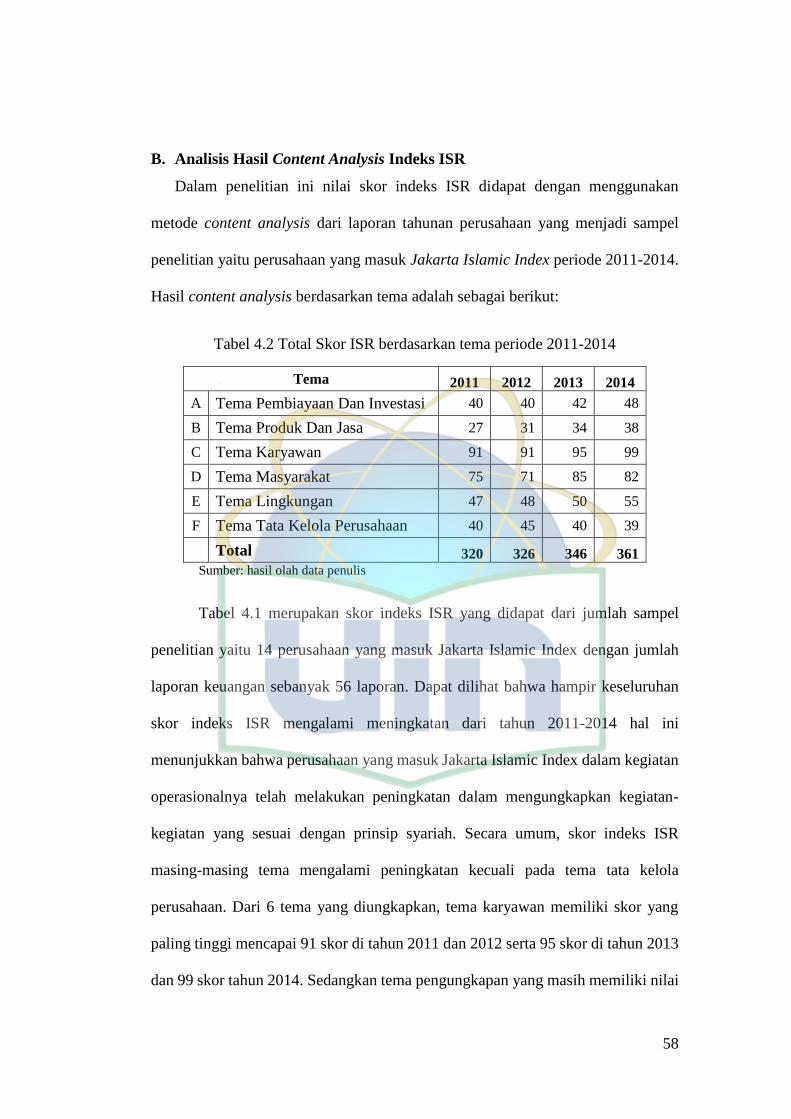

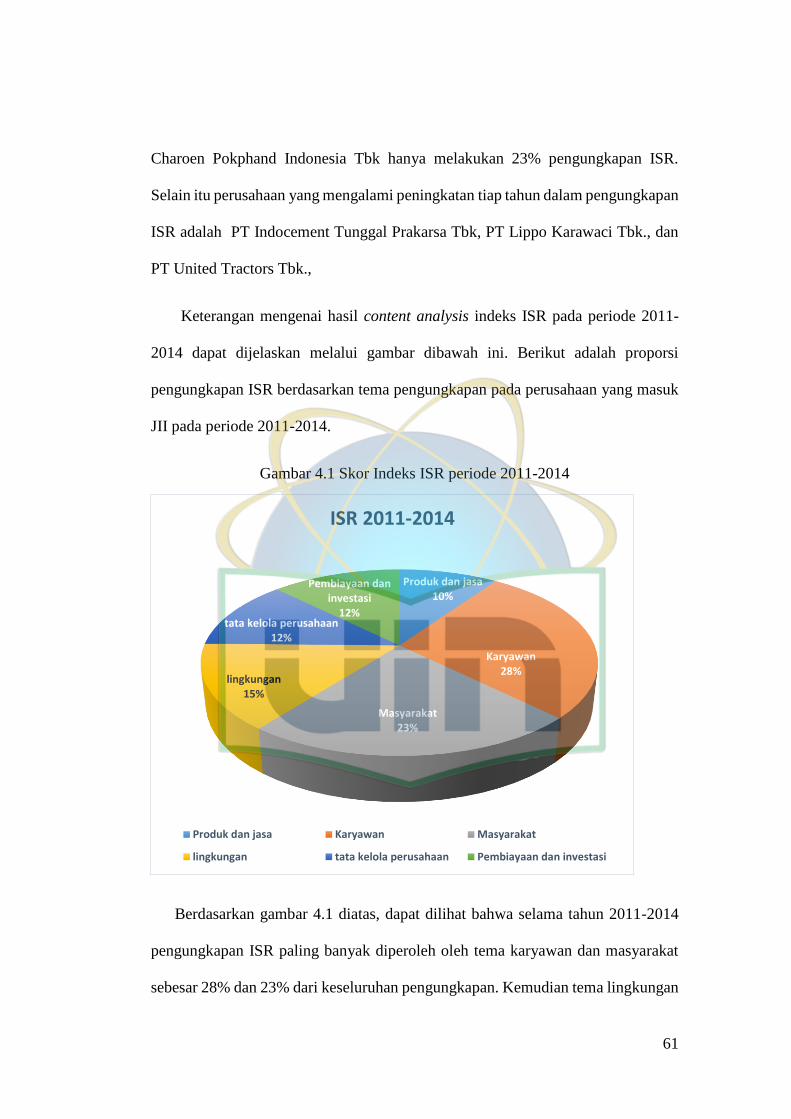

B. Analisis Hasil Content Analysis Indeks ISR ................................................ 58

C. Deskripsi Data ............................................................................................. 64

xiii

D. Analisis dan Pembahasan ............................................................................ 66

1. Pemilihan model regresi data panel .......................................................... 67

a. Uji chow .......................................................................................... 68

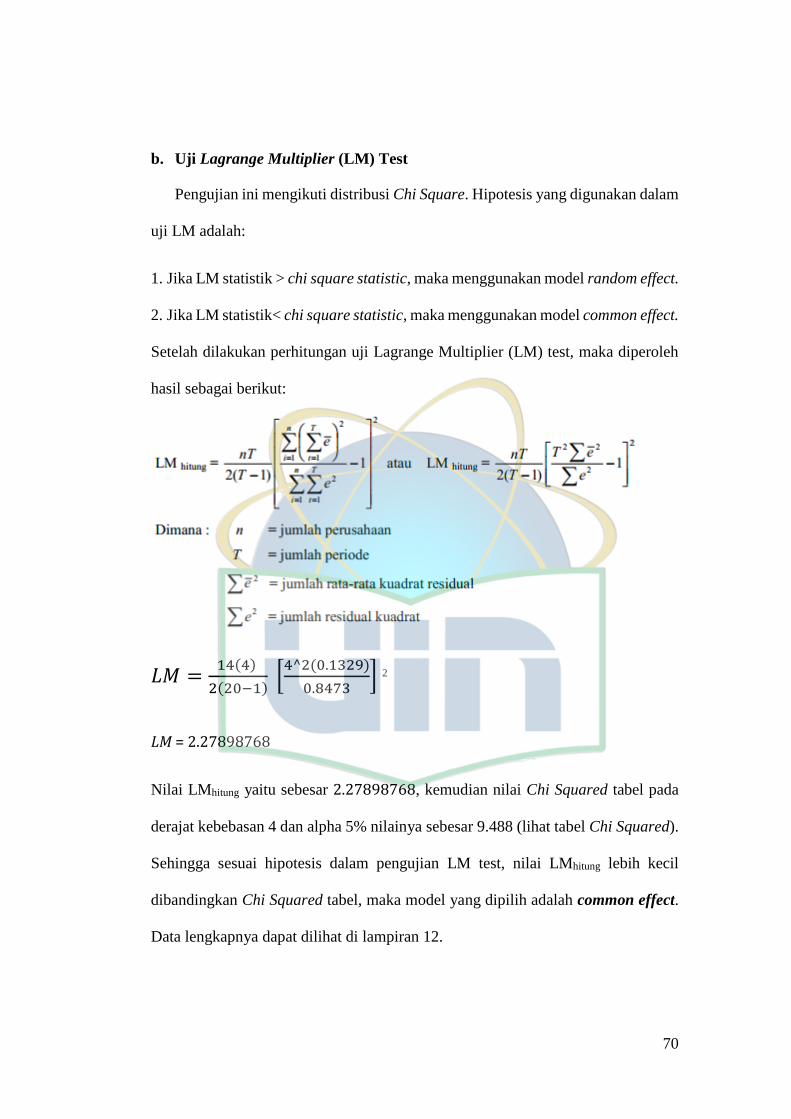

b. Uji Lagrange Multiplier (LM) Test ................................................ 70

2. Uji asumsi Klasik ...................................................................................... 71

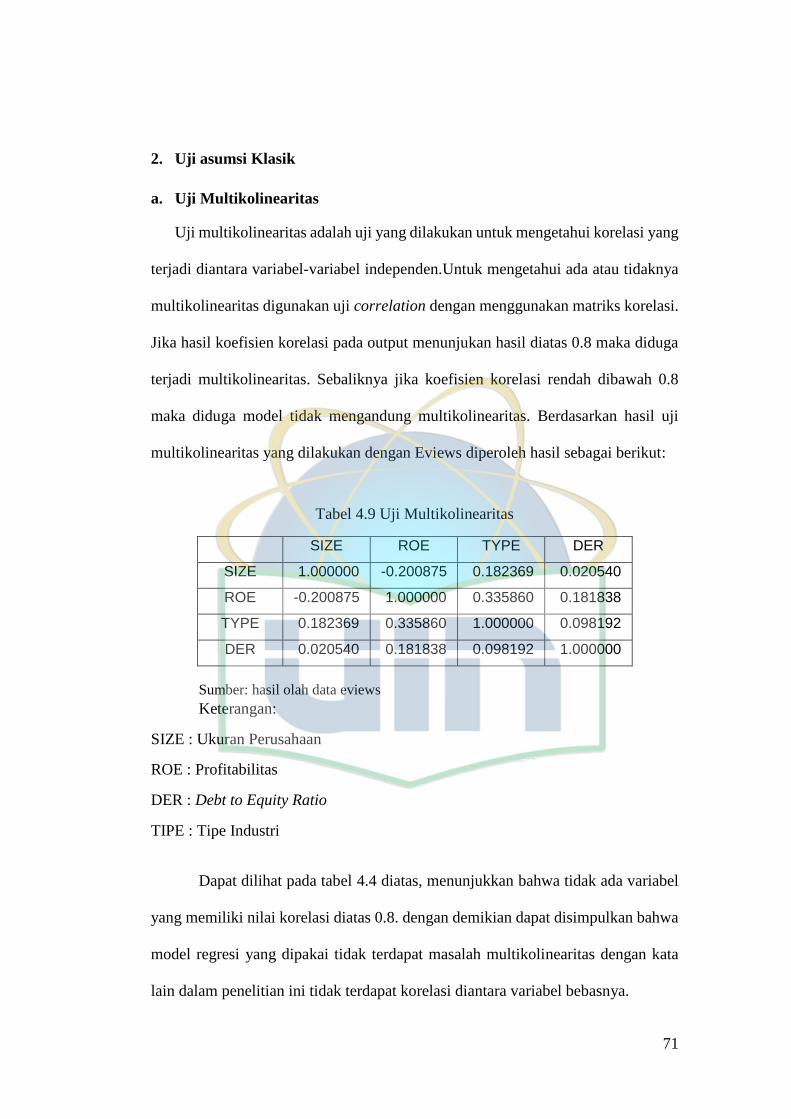

a. Uji Multikolinearitas ....................................................................... 71

b. Uji Heterokedastisitas ..................................................................... 72

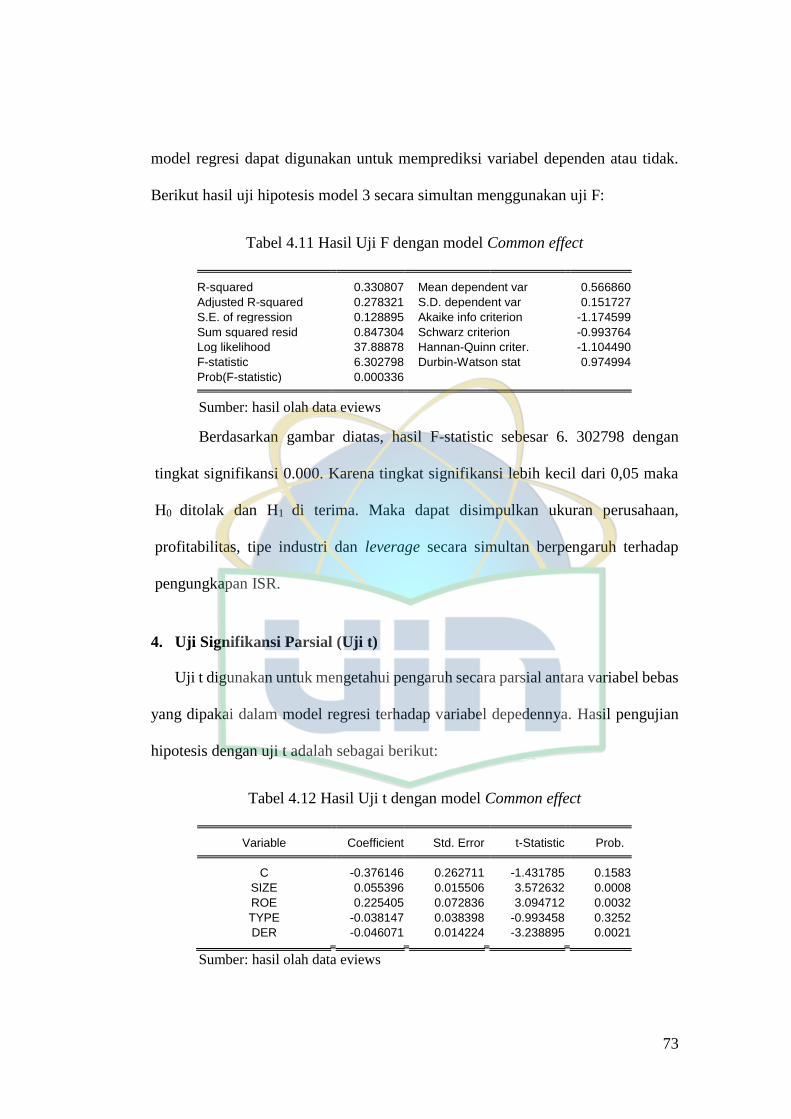

3. Pengujian Hipotesis ................................................................................... 72

3. Uji Signifikansi Simultan (Uji F) .................................................... 72

4. Uji Signifikansi Parsial (Uji t) ........................................................ 73

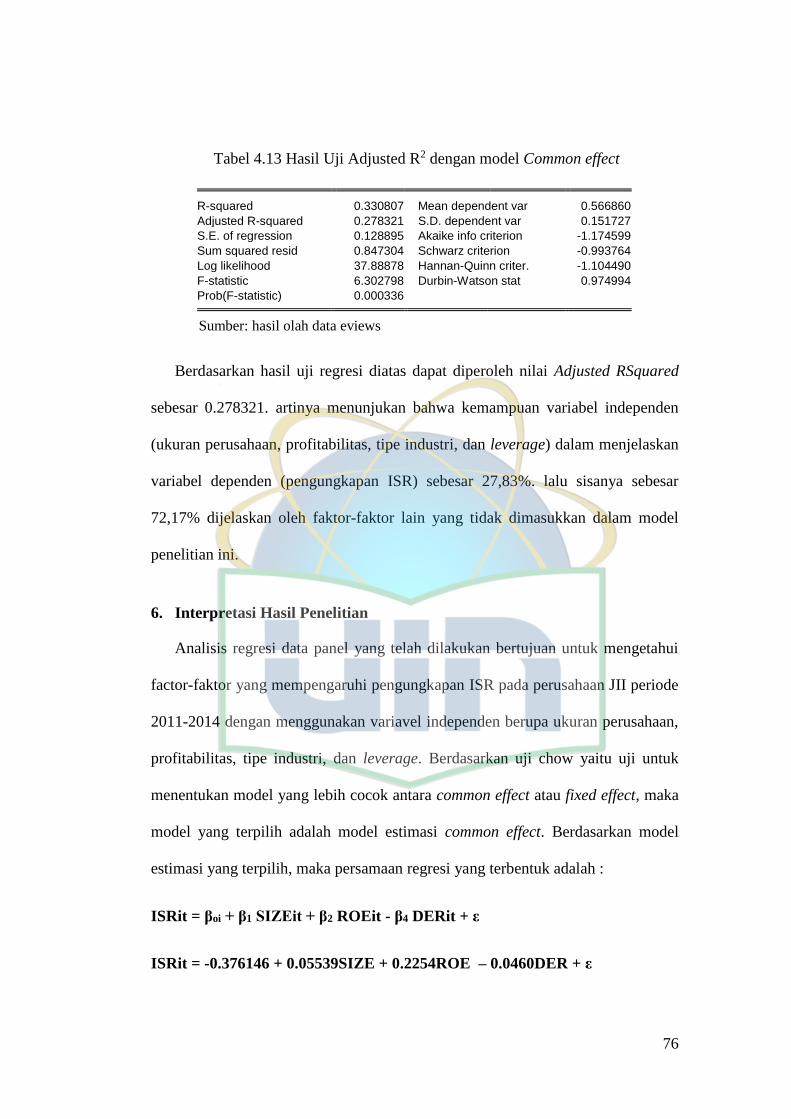

5. Uji Koefisien determinasi ( R2) ....................................................... 75

6. Interpretasi Hasil Penelitian ............................................................ 76

BAB V ................................................................................................................... 80

KESIMPULAN DAN IMPLIKASI ...................................................................... 80

A. Kesimpulan .................................................................................................. 80

B. Implikasi ...................................................................................................... 81

DAFTAR PUSTAKA ........................................................................................... 82

LAMPIRAN .......................................................................................................... 85

xiv

DAFTAR GAMBAR

Gambar 4.1 Skor Indeks ISR periode 2011-2014 …………………………….... 63

xv

DAFTAR TABEL

Tabel 2.1 Pengelompokan tipe industri ................................................................. 15

Tabel 2.2 Sejarah Jakarta Islamic Index ............................................................... 30

Tabel 2.3 Penelitian Terdahulu ............................................................................. 34

Tabel 3.1 Rincian Sampel penelitian .................................................................... 44

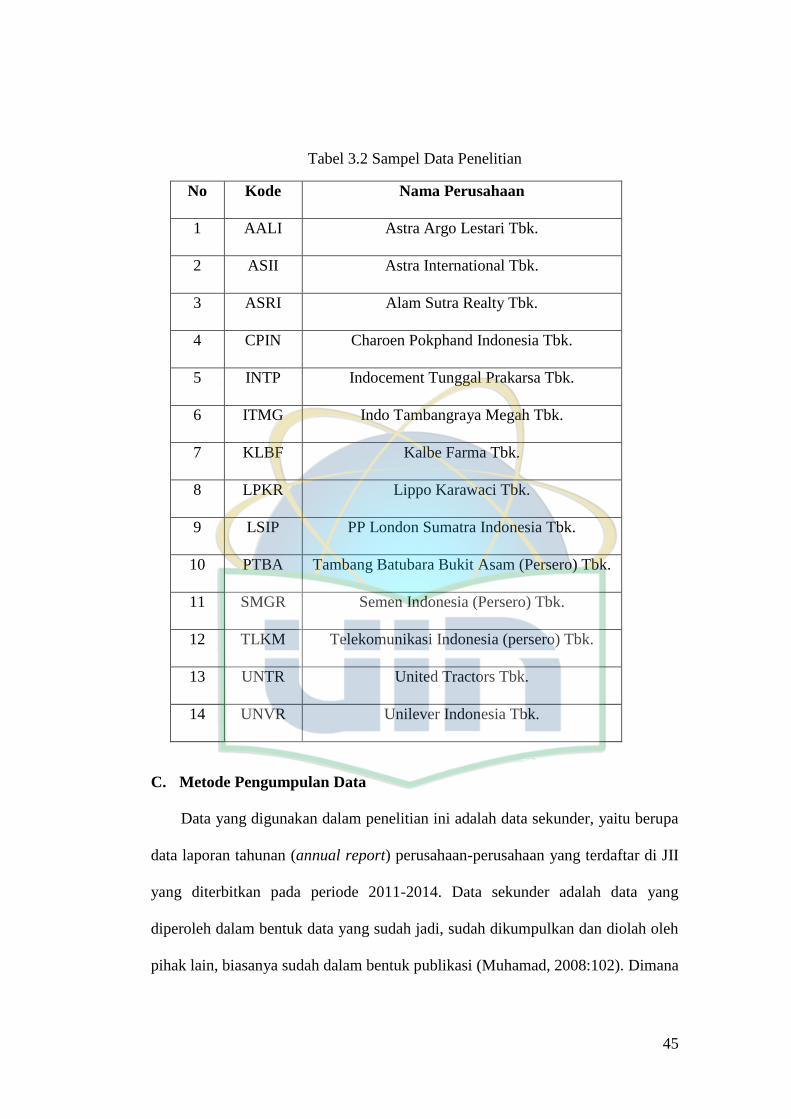

Tabel 3.2 Sampel Data Penelitian ......................................................................... 45

Tabel 3.3 Operasional variabel penelitian ............................................................. 55

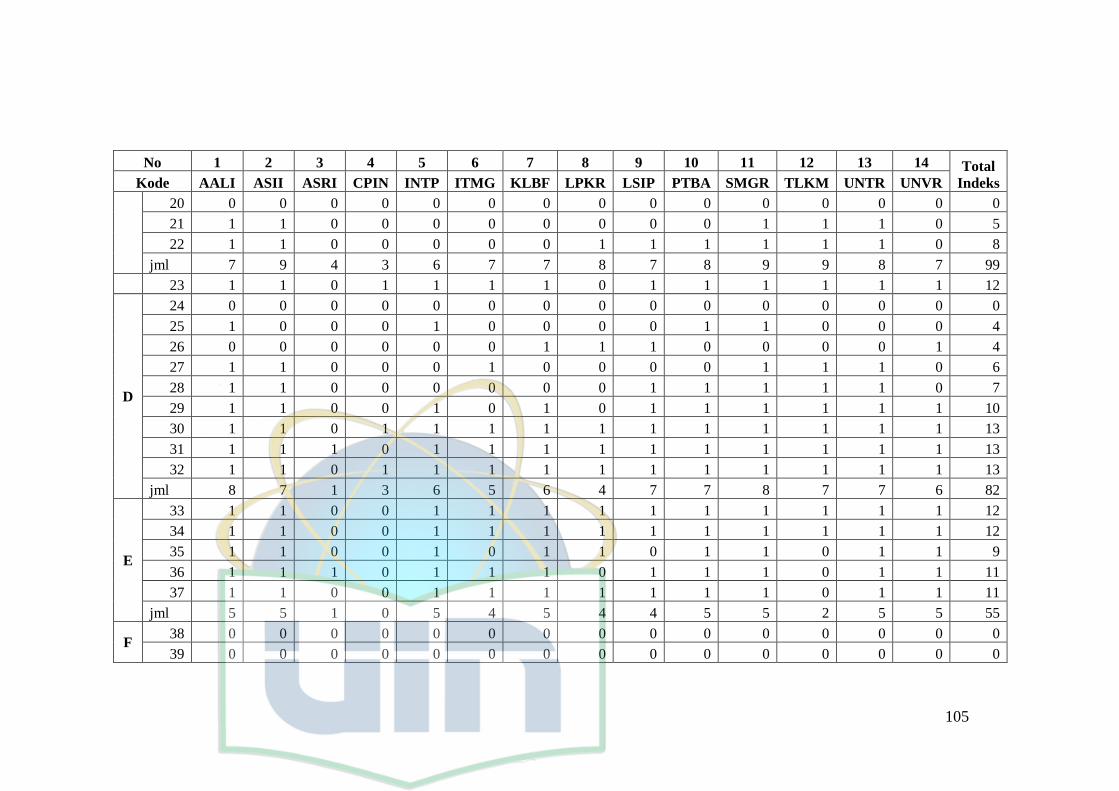

Tabel 4.1 Tema Pengungkapan ISR ...................................................................... 57

Tabel 4.2 Total Skor ISR berdasarkan tema periode 2011-2014 .......................... 58

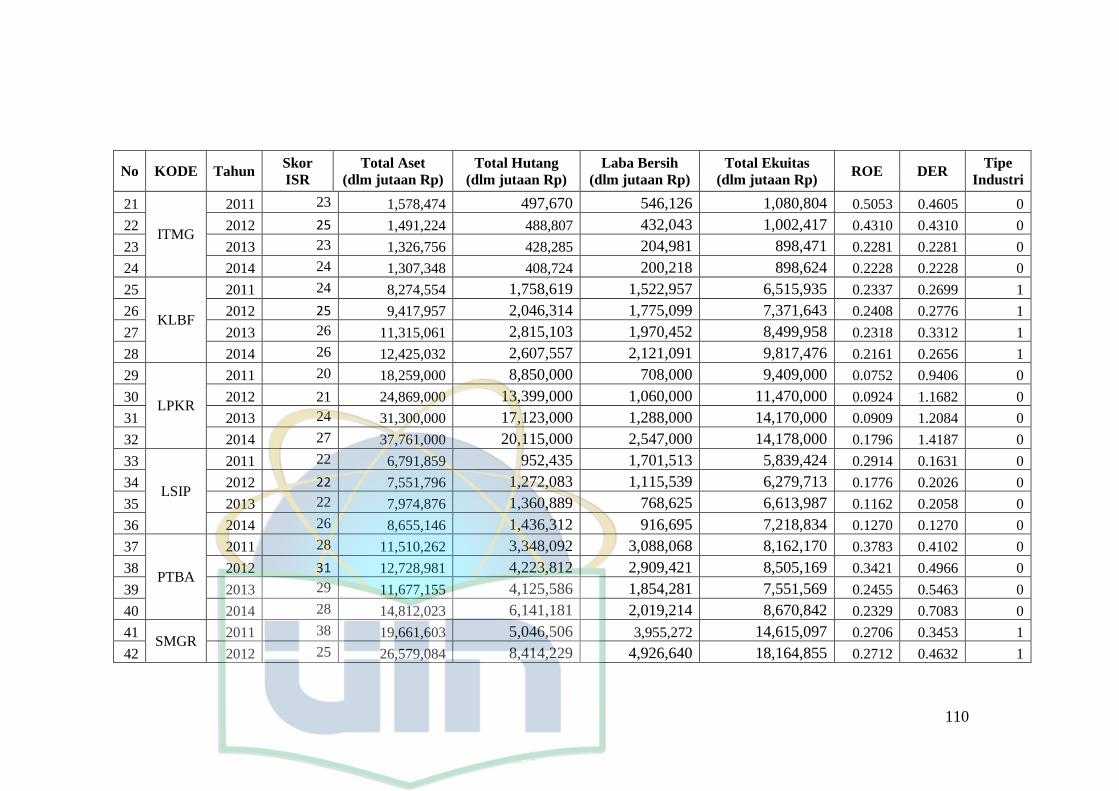

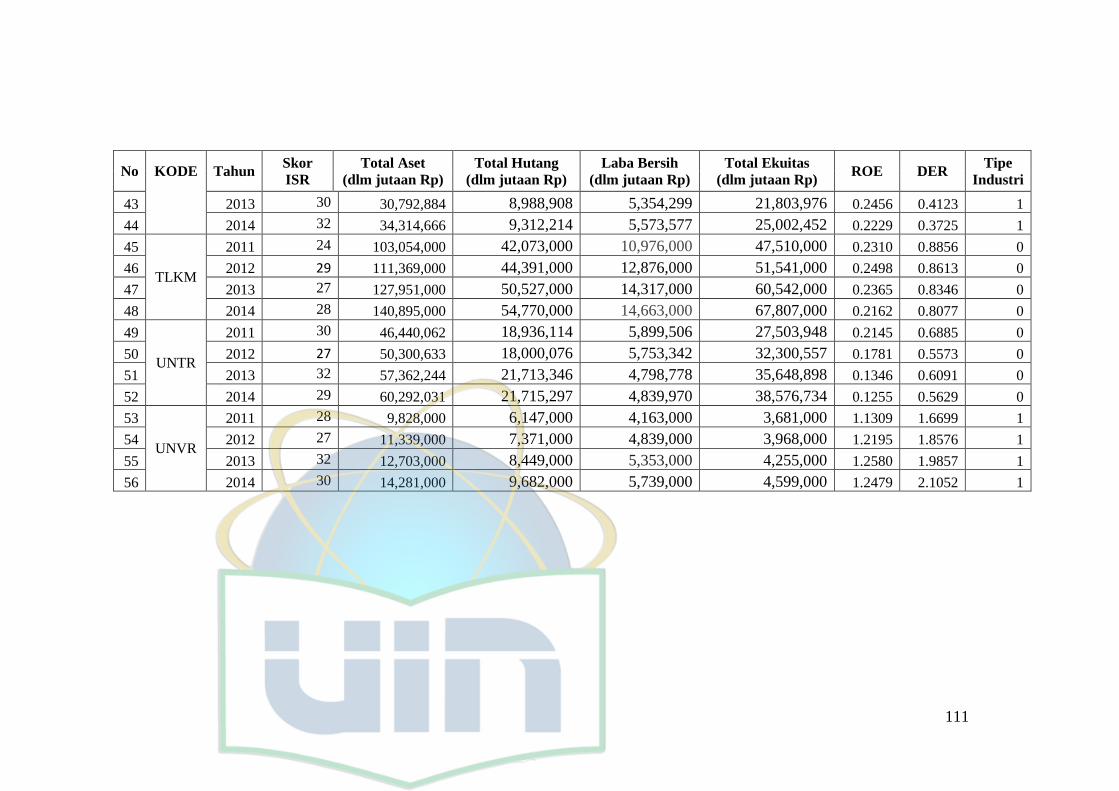

Tabel 4.3 Skor dan Rasio Tiap Perusahaan ........................................................... 60

Tabel 4. 4 Hasil uji statistik deskriptif .................................................................. 65

Tabel 4.5 Hasil regresi data panel Common effect ................................................ 67

Tabel 4.6 hasil regresi data panel model fixed effect ............................................ 68

Tabel 4.9 Uji Multikolinearitas ............................................................................. 71

Tabel 4.10 Hasil Uji Heterokedastisitas dengan Uji Park .................................... 72

Tabel 4.11 Hasil Uji F dengan model Common effect .......................................... 73

Tabel 4.12 Hasil Uji t dengan model Common effect ........................................... 73

Tabel 4.13 Hasil Uji Adjusted R2 dengan model Common effect ......................... 76

1

BAB I

PENDAHULUAN

A. Latar Belakang Penelitian

Pada saat ini Corporate Social Responsibility (CSR) bukan menjadi hal asing

lagi bagi dunia usaha atau bisnis. Dunia usaha tidak hanya terbatas pada kegiatan

mencari keuntungan (profit oriented) akan tetapi berkewajiban untuk melakukan

tanggung jawab terhadap sosial dan lingkungan, tidak hanya terbatas pada usaha

industri akan tetapi semua usaha harus melakukan tanggung jawab demi

kelangsungan usahanya.

Kewajiban tersebut diperkuat dengan adanya undang-undang tanggung jawab

sosial perusahaan yang dituangkan dalam UUPT No. 40 tahun 2007 pasal 1 yang

berisi: “tanggung jawab sosial dan lingkungan adalah komitmen perseroan untuk

berperan serta dalam pembangunan ekonomi berkelanjutan guna meningkatkan

kualitas kehidupan dan lingkungan yang bermanfaat, baik bagi Perseroan sendiri,

komunitas setempat, maupun masyarakat pada umumnya. Dalam undang-undang

ini diatur mengenai tanggung jawab sosial dan lingkungan yang bertujuan

mewujudkan pembangunan ekonomi berkelanjutan guna meningkatkan kualitas

kehidupan dan lingkungan yang bermanfaat bagi perseroan itu sendiri, komunitas

setempat, dan masyarakat pada umumnya. Ketentuan ini dimaksudkan untuk

mendukung terjalinnya hubungan perseroan yang serasi, seimbang, dan sesuai

dengan lingkungan, nilai, norma, dan budaya masyarakat setempat, maka

ditentukan bahwa perseroan yang kegiatan usahanya di bidang dan/atau berkaitan

dengan sumber daya alam wajib melaksanakan tanggung jawab sosial dan

2

lingkungan. Untuk melaksanakan kewajiban perseroan tersebut, kegiatan tanggung

jawab sosial dan lingkungan harus dianggarkan dan diperhitungkan sebagai biaya

perseroan yang dilaksanakan dengan memperhatikan kepatutan dan kewajaran.

Kegiatan tersebut dimuat dalam laporan tahunan perseroan. Dalam hal perseroan

tidak melaksanakan tanggung jawab sosial dan lingkungan maka perseroan yang

bersangkutan dikenai sanksi sesuai dengan ketentuan peraturan perundang-

undangan.”

CSR merubah pandangan bisnis tidak hanya berorientasi pada keuntungan

semata tanpa memperdulikan dampak negatif yang merugikan masyarakat. Namun

di Indonesia penerapan CSR belum sepenuhnya dilakukan. Kabut asap yang

melanda Indonesia beberapa bulan terakhir salah satu contohnya. Perusahaan tidak

memperhatikan dampak yang ditimbulkan dari perluasan area kebun sawit dengan

cara membakar hutan, bahkan kerugian yang ditimbulkan pun bukan hanya

merusak kesehatan masyarakat sekitar bahkan secara materi pun merugikan

mencapai 200 triliun rupiah (http://www.bbc.com/)

Contoh lainnya yakni PT. Indorayon, sebuah perusahaan pabrik kertas yang

mengalami kebangkrutan disebabkan oleh tata kelola yang buruk dalam mengelola

hutan pinus di sekitar danau Toba yang menjadi sumber utama bahan baku

pembuatan kertas. Akibat pengelolaan hutan pinus yang buruk itu menimbulkan

kerusakan lingkungan hutan dan mengganggu sistem tata air disekitar danau Toba.

(http://sains.kompas.com/)

Hal yang sama terjadi pada PT. Lapindo Brantas, kecerobohan PT. Lapindo

Brantas dalam melakukan eksplorasi minyak dan gas di Sidoarjo bukan saja telah

3

menimbulkan pencemaran dan kerusakan lingkungan hidup pada area yang sangat

luas, tetapi juga mematikan sumber pencaharian sebagian besar masyarakat

didaerah yang tercemar tersebut. (http://www.cnnindonesia.com). Menurut

Rustianti dalam Novrianti dan Armas (2012) banyak penelitian yang mengatakan

bahwa apabila perusahaan memiliki kinerja sosial dan lingungan yang baik maka

akan muncul kepercayaan dari investor untuk bersedia memberikan premium lebih

kepada perusahaan yang memberikan transparansi atas pelaksanaan GCG dalam

laporan tahunan mereka.

Adanya kewajiban tersebut hendaknya dapat dijadikan peluang oleh pelaku

usaha untuk menjadikan CSR alat dalam menarik simpati investor maupun

masyarakat umum. Didukung dengan zaman sekarang yang menuntut keterbukaan

publik atas transparansi dan akuntabilitas hendaknya CSR benar-benar dijadikan

strategi jangka panjang perusahaan untuk mempertahankan eksitensi perusahaan.

Dengan adanya transparansi dan akuntabilitas tersebut, CSR dapat dijadikan media

informasi antara perusahaan dan stakeholder melalui laporan tahunan untuk

membangun, mempertahankan, dan menambah kontribusi perusahaan dari sisi

ekonomi dan politis. Sehingga dengan adanya laporan berkelanjutan, perusahaan

ingin menunjukan kepada pemangku kepentingan, baik internal maupun eksternal

bahwa perusahaan mereka adalah perusahaan yang bertanggung jawab kepada

lingkungan dan sosial. Bagi para stakeholder sendiri, laporan berkelanjutan ini

dapat digunakan untuk menilai apakah investasi telah terpenuhi oleh perusahaan

karena laporan ini tidak hanya mengungkapkan bukti aktivitas perusahaan.

4

Dewasa ini pengukuran CSR masih mengacu kepada Global Reporting Initiative

Index (Indeks GRI) (Haniffa 2002). Pengukuran tersebut tentunya kurang tepat

karena perusahaan yang diakui sebagai emiten syariah dan dinyatakan memenuhi

syariat Islam seharusnya mengungkapkan informasi yang membuktikan perusahaan

tersebut beroperasi sesuai hukum Islam. Dimana dengan menggunakan indeks GRI

belum menggambarkan prinsip-prinsip Islam seperti belum mengungkapkan

terbebasnya dari unsur riba, gharar, dan transaksi-transaksi yang diharamkan oleh

Islam. Ketiadaan standar pelaporan CSR secara syariah menjadikan pelaporan CSR

perusahaan syariah menjadi tidak seragam dan standar. Lain halnya dengan Islamic

Social Reporting Index (ISR) yang merupakan pengembangan pengungkapan

tanggungjawab sosial yang didalamnya sesuai prinsip syariah.

Indeks ISR merupakan tolak ukur pelaksanaan tanggung jawab sosial yang berisi

kompilasi item-item standar CSR yang ditetapkan oleh AAOIFI (Accounting and

Auditing Organization for Islamic Financial Institutions) yang kemudian

dikembangkan lebih lanjut oleh para peneliti mengenai item-item CSR yang

seharusnya diungkapkan oleh suatu entitas Islam (Othman et al, 2009). Sesuainya

indeks ISR untuk entitas Islam karena mengungkapkan hal-hal yang berkaitan

dengan prinsip Islam seperti transaksi yang sudah terbebas dari unsur riba,

spekulasi dan gharar, serta mengungkapkan zakat, status kepatuhan syariah serta

aspek-aspek sosial seperti sodaqoh, waqaf, qordul hasan, sampai dengan

pengungkapan peribadahan di lingkungan perusahaan.

Sayangnya penelitian mengenai pelaksanaan ISR masih berorientasi di sektor

perbankan syariah saja, sedangkan untuk sektor non perbankan dan lembaga

5

keuangan lainnya seperti pasar modal penelitian yang mengenai ISR belum banyak

dilakukan sehingga kurang meluasnya konsep ISR terutama di Indonesia. Studi

terdahulu mengenai tanggung jawab sosial yang turut menyajikan aspek religi

dalam laporan tahunan masih sangat terbatas, terutama dengan menyajikan

pemenuhan kewajiban perusahaan yang sesuai dengan syariah. Untuk itu, Othman

et al (2009) mengembangkan indeks pengungkapan yang relevan dengan hal-hal

tersebut yang biasa disebut dengan Islamic Social Reporting (ISR). Menurut

Haniffa (2002) menjelaskan bahwa ada keterbatasan pada kerangka pelaporan

sosial yang dilakukan oleh lembaga konvensional. Keterbatasan mencakup aspek

spiritual dan moral, sebab dalam prinsip syariah tidak hanya berfokus kepada aspek

material saja. Karenanya diperlukan sebuah kerangka pelaporan sosial yang

berdasar pada prinsip syariah dalam mengembangkan Islamic social Reporting

untuk mencapai tujuan akuntabilitas dan transparansi.

Hasil penelitian terdahulu yang dilakukan Othman (2009) menemukan bahwa

ukuran perusahaan, profitabilitas, dan ukuran dewan direksi muslim mempengaruhi

secara signifikan tingkat pengungkapan ISR. Penelitian lainnya oleh Ayu (2010)

memasukkan variabel bebas yang dianggap dapat mempengaruhi ISR, hasil nya

adalah total aktiva dan ROA mempengaruhi tingkat pengungkapan ISR. Maruki et

al (2009) mengidentifikasikan faktor yang mempengaruhi pelaporan tanggung

jawab sosial pada bank syariah yang ada di Malaysia, faktor yang di uji adalah

leverage, ukuran bank, dan profitabilitas. Hasilnya menunjukan bahwa hanya

ukuran perusahaan saja yang memiliki hubungan positif terhadap pengungkapan

ISR. Begitupun dengan penelitian Lestari (2013) yang meneliti pengaruh ISR di

6

bank syariah di Indonesia dan hasilnya adalah ukuran perusahaan dan profitabilitas

mempunyai pengaruh signifikan terhadap pengungkapan ISR sedangkan variabel

lainnya yaitu umur perusahaan dan komposisi dewan komisaris tidak memiliki

pengaruh terhadap pengungkapan ISR.

Berdasarkan hasil penelitian sebelumnya, ISR merupakan hal yang lebih tepat

untuk memenuhi ekspektasi dari pemangku kepentingan khususnya masyarakat.

Oleh sebab itu penulis tertarik untuk mempelajari dan mengkaji faktor yang

mempengaruhi pengungkapan Islamic Social Reporting pada perusahaan yang ada

di Indonesia. Dengan demikian penulis merumuskannya dengan judul “Faktor-

Faktor Yang Mempengaruhi Pengungkapan Islamic Social Reporting (ISR)

Pada Perusahaan Yang Masuk Jakarta Islamic Index Periode 2011-2014.

Penelitian ini merupakan pengembangan penelitian sebelumnya yang dilakukan

oleh Othman et al. (2009) dengan menggunakan ISR sebagai indeks pengungkapan

tanggung jawab sosial perusahaan. Adapun perbedaan penelitian ini dengan

penelitian sebelumnya adalah sebagai berikut:

1. Variabel Penelitian

Variabel yang digunakan terdahulu adalah ukuran, profitabilitas, komposisi

dewan dan jenis industri. Sedangkan dalam penelitian ini ada penambahan

variabel independen yang diduga juga berpengaruh terhadap pengungkapan ISR

yaitu leverage.

7

2. Populasi Penelitian

Objek penelitian yang akan digunakan adalah data laporan keuangan perusahaan

terpilih yang ada di Indonesia. Pada penelitian sebelumnya adalah pada

perusahaan di Malaysia.

3. Waktu Penelitian

Penelitian ini dilakukan pada tahun 2015 sedangkan penelitian sebelumnya

dilakukan pada 2009.

B. Perumusan Masalah

Berdasarkan uraian latar belakang masalah di atas, peneliti merumuskan pokok

permasalahan sebagai berikut:

1. Bagaimana pengaruh ukuran perusahaan, profitabilitas, tipe industri, dan

leverage berpengaruh terhadap pengungkapan Islamic Social Reporting?

2. Bagaimana pengaruh ukuran perusahaan terhadap pengungkapan Islamic Social

Reporting?

3. Bagaimana pengaruh profitabilitas terhadap pengungkapan Islamic Social

Reporting?

4. Bagaimana pengaruh tipe industri terhadap pengungkapan Islamic Social

Reporting?

5. Bagaimana pengaruh leverage terhadap pengungkapan Islamic Social

Reporting?

8

C. Tujuan Penelitian

Penelitian ini memiliki tujuan untuk menjawab permasalahan yang ada.

Adapun tujuannya adalah:

1. Untuk menganalisis pengaruh ukuran perusahaan, profitabilitas, tipe industri dan

leverage terhadap pengungkapan Islamic Social Reporting.

2. Untuk menganalisis pengaruh ukuran perusahaan terhadap pengungkapan

Islamic Social Reporting.

3. Untuk menganalisis pengaruh profitabilitas terhadap pengungkapan Islamic

Social Reporting.

4. Untuk menganalisis dan mengetahui pengaruh tipe industri terhadap

pengungkapan Islamic Social Reporting.

5. Untuk menganalisis dan mengetahui pengaruh leverage terhadap pengungkapan

Islamic Social Reporting.

D. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut:

1. Manfaat teoritis

a. Penelitian ini memberikan pengetahuan dan pemahaman bagi penulis mengenai

analisis faktor-faktor yang mempengaruhi Islamic social reporting maupun CSR

secara umum.

b. Bagi akademisi; dapat digunakan sebagai bahan untuk mengembangkan materi

mengenai pelaksanaan pengungkapan Islamic sosial reporing pada perusahaan.

2. Manfaat Praktis

9

a. Bagi pemerintah, dapat dijadikan sebagai bahan evaluasi mengenai regulasi yang

mengatur tentang pengungkapan tanggung jawab sosial pada instansi atau

perusahaan.

b. Bagi perusahaan, dapat dijadikan sebagai bahan masukan dan pertimbangan

untuk menyusun rencana dan kebijakan di masa yang akan datang, serta sebagai

pertimbangan untuk membuat Islamic social reporting yang memadai sesuai

dengan prinsip syariah.

10

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Tata Kelola Perusahaan (Corporate Governance)

Corporate governance dalam arti sempit menjelaskan mengenai dua aspek

utama yaitu governance structure atau board structure dan governance process atau

governance mechanism pada suatu perusahaan (Alijoyo, 2004:16). Governance

structure adalah struktur hubungan pertanggungjawaban dan pembagian peran di

antara berbagai organ utama perusahaan yaitu: pemilik / pemegang saham,

pengawas / komisaris, dan pengelola / direksi / manajemen. Governance process

membicarakan tentang mekanisme kerja dan interaksi aktual diantara organ-organ

perusahaan tersebut. Sedangkan menurut OECD principles (2004), corporate

governance adalah seperangkat peraturan yang menetapkan hubungan antara

pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan serta para

pemegang kepentingan intern dan ekstern lainnya sehubungan dengan hak-hak dan

kewajiban mereka, atau dengan kata lain sistem yang mengarahkan dan

mengendalikan perusahaan.

Adapun asas-asas good corporate governance menurut Komite Nasional

Kebijakan Governance (KNKG) (2006:5) adalah:

1. Transparansi (Transparency)

Untuk menjaga obyektivitas dalam menjalankan bisnis, perusahaan harus

menyediakan informasi yang material dan relevan dengan cara yang mudah

diakses dan dipahami oleh pemangku kepentingan. Perusahaan harus mengambil

11

inisiatif untuk mengungkapkan tidak hanya masalah yang disyaratkan oleh

peraturan perundang-undangan, tetapi juga hal yang penting untuk pengambilan

keputusan oleh pemegang saham, kreditur dan pemangku kepentingan lainnya.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerjanya secara transparan

dan wajar. Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai

dengan kepentingan perusahaan dengan tetap memperhitungkan kepentingan

pemegang saham dan pemangku kepentingan lain. Akuntabilitas merupakan

prasyarat yang diperlukan untuk mencapai kinerja yang berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta melaksanakan

tanggung jawab terhadap masyarakat dan lingkungan sehingga dapat terpelihara

kesinambungan usaha dalam jangka panjang dan mendapat pengakuan sebagai

good corporate citizen.

4. Independensi (Independency)

Untuk melancarkan pelaksanaan asas GCG, perusahaan harus dikelola secara

independen sehingga masing-masing organ perusahaan tidak saling

mendominasi dan tidak dapat diintervensi oleh pihak lain.

5. Kewajaran dan Kesetaraan (Fairness)

Dalam melaksanakan kegiatannya, perusahaan harus senantiasa memperhatikan

kepentingan pemegang saham dan pemangku kepentingan lainnya berdasarkan

asas kewajaran dan kesetaraan.

12

a. Ukuran Perusahaan

Ukuran perusahaan Menurut Sienly dan Bram (2008:75) Ukuran perusahaan

adalah nilai penjualan bersih perusahaan selaman satu tahun tertentu. Ukuran

perusahaan dapat dinilai dari beberapa segi. Ukuran perusahaan merupakan

pengukur yang menunjukkan besar kecilnya perusahaan. Besar kecilnya suatu

perusahaan dapat didasarkan pada total nilai aktiva, total penjualan, kapitalisasi

pasar, jumlah tenaga kerja dan sebagainya. Semakin besar aktiva suatu perusahaan

maka akan semakin besar pula modal yang ditanam, semakin besar total penjualan

suatu perusahaan maka akan semakin banyak juga perputaran uang dan semakin

besar kapitalisasi pasar maka semakin besar pula perusahaan dikenal masyarakat

(Hilmi dan Ali, 2008)

Berdasarkan definisi tersebut maka dapat diketahui bahwa ukuran perusahaan

adalah suatu skala yang menentukan besar kecilnya perusahaan yang dapat dilihat

dari nilai equity, nilai penjualan, jumlah karyawan dan nilai total aktiva yang

merupakan variabel konteks yang mengukur tuntutan pelayanan atau produk

organisasi.

b. Profitabilitas

Menurut R. Agus Sartono (2010:122) menyatakan bahwa profitabilitas adalah

kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan,

total aktiva maupun modal sendiri. Kemudian definisi profitabilitas menurut

Kasmir (2011:196) menyatakan bahwa rasio profitabilitas merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan. Lain halnya Susan

13

Irawati (2006:58), menurutnya profitabilitas bahwa rasio keuntungan atau

profitability ratios adalah rasio yang digunakan untuk mengukur efisiensi

penggunaan aktiva perusahaan atau merupakan kemampuan suatu perusahaan

untuk menghasilkan laba selama periode tertentu (biasanya semesteran, triwulanan

dan lain-lain) untuk melihat kemampuan perusahaan dalam beroperasi secara

efisien.

Berdasarkan pendapat para ahli di atas, dapat ditarik kesimpulan bahwa rasio

profitabilitas adalah rasio untuk mengukur tingkat efektifitas pengelolaan

(manajemen) perusahaan yang ditunjukkan oleh jumlah keuntungan yang

dihasilkan dari penjualan dan investasi. Intinya adalah penggunaan rasio ini

menunjukkan efisiensi perusahaan.

Menurut Kasmir (2011:197) , yang menyatakan bahwa :

Tujuan penggunaan rasio profitabilitas bagi perusahaan, maupun bagi pihak luar

perusahaan, yaitu:

a. Untuk mengukur atau menghitung laba yang diperoleh perusahaan dalam satu

periode tertentu.

b. Untuk menilai posisi laba perusahaan tahun sebelumnya dengan tahun

sekarang.

c. Untuk menilai perkembangan laba dari waktu ke waktu.

d. Untuk menilai besarnya laba bersih sesudah pajak dengan modal sendiri.

e. Untuk mengukur produtivitas seluruh dana perusahaan yang digunakan baik

modal pinjaman maupun modal sendiri.

14

c. Tipe Industri

Dalam beberapa penelitian, para peneliti mengelompokkan perusahaan-

perusahaan ke dalam jenis industri tertentu. Pengelompokan jenis industri

dilakukan sesuai dengan tujuan masing-masing penelitian. Salah satunya Haniffa

dan Cooke (2005) mengelompokkan menjadi industri konsumen,

konstruksi/properti, perdagangan/jasa, perkebunan/pertambangan, dan industrial.

Dalam penelitian ini jenis industri dikelompokkan menjadi perusahaan yang

masuk ke dalam industri manufaktur dan non-manufaktur. Menurut Omar dan

Simon dalam Amilia Raditya (2012) perusahaan manufaktur menghasilkan polusi

yang lebih banyak daripada perusahaan non-manufaktur sehingga informasi

tambahan harus diungkapkan dalam laporan tahunan perusahaan manufaktur.

Dengan kata lain, perusahaan manufaktur sudah seharusnya melakukan

pengungkapan yang lebih luas dibandingkan dengan perusahaan non-manufaktur.

Sehingga dalam penelitian ini tipe industri merupakan variabel boneka (variabel

dummy). Dalam penelitian ini, perusahaan yang termasuk ke dalam industri

manufaktur diberi nilai 1 dan perusahaan selain industri manufaktur diberi nilai 0.

Pengelompokkan tipe industri yang digunakan dalam penelitian ini sesuai dengan

fact Book IDX 2014.

15

Tabel 2.1 Pengelompokan tipe industri

Ind

ust

ry C

lass

ific

ati

on

A. Primary Sectors (Extractive)

Sector 1 Agriculture

Sector 2 Mining

B.

Secondary Sectors (Processing/Manufacturing

Industry)

Sector 3 Basic Industry and Chemicals

Sector 4 Miscellaneous Industry

Sector 5 Consumer Goods Industry

C. Tertiery Sectors (Service)

Sector 6 Property, Real Estate, and Building

Construction

Sector 7 Infrastructure, Utilities, and Transportation

Sector 8 Finance

Sector 9 Trade, Service, and Investment

Sumber: www.idx.co.id/id-id/beranda/publikasi/factbook.aspx

d. Leverage

Leverage digunakan untuk menggambarkan kemampuan perusahaan untuk

menggunakan aktiva atau dana yang mempunyai beban tetap (fixed cost assets or

funds) untuk memperbesar tingkat penghasilan (return) bagi pemilik perusahaan.

Sutrisno (2000) mendefinisikan leverage sebagai penggunaan aktiva tetap atau

sumber dana dimana atas penggunaan dana tersebut, perusahaan harus menanggung

biaya tetap atau membayar beban tetap.

16

Semakin besar tingkat leverage berarti tingkat ketidakpastian (uncertainty) dari

penghasilan yang akan diperoleh akan semakin tinggi pula, tetapi pada saat yang

sama hal tersebut juga akan memperbesar jumlah penghasilan yang akan diperoleh.

Tingkat leverage ini berbeda-beda antara perusahaan yang satu dengan perusahaan

lainnya, atau dari satu periode ke periode lainnya di dalam suatu perusahaan, tetapi

yang jelas, semakin tinggi tingkat leverage akan semakin tinggi resiko yang

dihadapi serta semakin besar tingkat penghasilan (return) yang diharapkan. Istilah

resiko (risk) dalam leverage dimaksudkan dengan ketidakpastian (uncertainty)

dalam hubungannya dengan kemampuan perusahaan membayar kewajiban-

kewajiban tetapnya (fixed payment obligation).

Perhitungan leverage dalam praktiknya bisa dilakukan melalui dua pendekatan

yaitu pendekatan neraca dan pendekatan laba rugi, Yakni dengan Debt to Asset

Ratio dan Debt to Equity Ratio. Debt to Asset Ratio adalah sebuah rasio untuk

mengukur jumlah asset yang dibiayai oleh hutang semakin tinggi nilai DAR

mengindikasikan semakin besar jumlah asset yang dibiayai oleh hutang dan

semakin kecil jumlah asset yang dibiayai oleh modal. Debt to Equity Ratio adalah

rasio yang membandingkan seberapa besar jumlah hutang terhadap ekuitas.

Semakin tinggi angka DER maka diasumsikan perusahaan memiliki resiko yang

semakin tinggi terhadap likuiditas perusahaannya.

2. Teori Pengungkapan

Pengungkapan menurut Haniffa (2002) yaitu membuat sesuatu menjadi

diketahui atau mengungkapkan sesuatu. Tingkat pengungkapan sangat dipengaruhi

oleh sumber pembiayaan, sistem hukum, keadaaan ekonomi dan politik, tingkat

17

perkembangan ekonomi, tingkat pendidikan dan budaya. Adapun biaya yang harus

dikeluarkan untuk membuat pengungkapan tersebut menurut Cooke (1992) dalam

Ayu (2010) yaitu biaya pengumpulan informasi, biaya supervisi manajemen, biaya

auditor dan kuasa hukum, dan biaya penyebaran informasi.

Dalam prakteknya, pengungkapan berdasarkan hubungannya dengan

persyaratan yang ditetapkan standar menurut Darrough (1993) dalam Amilia

Raditya (2012), terdiri dari dua macam yaitu :

1. Pengungkapan wajib (mandatory disclosure)

Pengungkapan wajib merupakan pengungkapan yang disyaratkan oleh standar

akuntansi yang berlaku dan oleh Badan Pengawas Pasar Modal yang berwenang

di negara yang bersangkutan. Jika perusahaan tidak bersedia untuk

mengungkapkan informasi secara sukarela, pengungkapan wajib akan memaksa

perusahaan untuk mengungkapkannya.

2. Pengungkapan sukarela (voluntary disclosure)

Pengungkapan sukarela merupakan pengungkapan komponen komponen yang

dilakukan secara sukarela oleh perusahaan tanpa diharuskan oleh peraturan yang

berlaku.

3. Corporate Social Responsibility (CSR)

Pelakssanaan GCG merupakan faktor penting dalam pelaksanaan corporate

social responsibility. Asas corporate governance yang berkaitan erat dengan CSR

adalah asas responsibility dimana perusahaan melaksanakan tanggung jawabnya

tidak hanya kepada pemilik saham saja tetapi juga kepada pemangku kepentingan

18

perusahaan demi keberlanjutan perusahaan di masa mendatang. The World

Business Council for Sustainable Development (2000) mendefinisikan CSR sebagai

berikut :

“Corporate Social responsibility is the continuing commitment by business

to behave ethically and contribute to economic development while

improving the quality of life of the workforce and their families as well as

of the local community and society at large.”

Di Indonesia, salah satu regulasi mengenai pelaporan CSR diatur oleh Ikatan

Akuntan Indonesia (IAI) yang dituangkan dalam Exposure Draft Pernyataan

Standar Akuntansi Keuangan (PSAK) No. 1 (Revisi 2009) paragraf 12 yang

berbunyi sebagai berikut:

“Entitas dapat pula menyajikan, terpisah dari laporan keuangan, laporan

mengenai lingkungan hidup dan laporan nilai tambah (value added

statement), khususnya bagi industri dimana faktor lingkungan hidup

memegang peranan penting dan bagi industri yang menganggap karyawan

sebagai kelompok pengguna laporan yang memegang peranan penting.

Laporan tambahan tersebut di luar ruang lingkup Standar Akuntansi

Keuangan.”

Pemerintah juga turut mendukung praktik pelaporan CSR melalui UU No. 40

Tahun 2007 tentang Perseroan Terbatas dan UU No. 25 Tahun 2007 tentang

Penanaman Modal. UU Perseroan Terbatas pasal 66 ayat 2 huruf c menyatakan

bahwa salah satu isi dari laporan tahunan wajib memuat laporan pelaksanaan

19

tanggung jawab sosial dan lingkungan. UU Perseroan Terbatas pasal 74

menjelaskan bahwa perusahaan yang menjalankan kegiatan usaha di bidang

dan/atau berkaitan dengan sumber daya alam wajib melaksanakan tanggung jawab

sosial dan lingkungan. Selanjutnya, disebutkan bahwa perusahaan yang tidak

melaksanakan kewajiban tersebut akan dikenai sanksi sesuai dengan peraturan

perundang-undangan.

a. Standar Global Reporting Intiatives (GRI)

Perkembangan CSR saat ini semakin ke arah lebih baik, dan perlu dicermati

tentunya perkembangan ini dipengaruhi oleh standar-standar dalam pelaporan CSR.

Salah satu standar yang digunakan dalam pelaporan CSR adalah GRI.

GRI dikeluarkan pada tahun 1999, tetapi saat ini masih terus berkembang. GRI

merupakan standar pelaporan internasional yang dapat digunakan secara sukarela

oleh organisasi. Pelaporan tersebut mencakup dimensi ekonomi, lingkungan dan

sosial dalam kegiatan organisasi, baik produksi barang maupun jasa. Dengan

menggunakan masukan dari para pelapor dan pengguna laporan, GRI berupaya

menyusun daftar indikator yang spesifik untuk pelaporan kinerja di bidang sosial,

lingkungan dan ekonomi. Penting untuk dicatat bahwa karena GRI adalah kerangka

pelaporan non keuangan, GRI tidak memberikan rekomendasi atas business

conduct, namun kerangka pelaporan sangat dipertegas oleh norma-norma dalam

business conduct. GRI dipelopori oleh Coalition of Environmentally Responsible

Economies (CERES) yang didalamnya adalah organisasi non pemerintah,

perusahaan, konsultan, firma akunting, asosiasi bisnis, akademik, dan berbagai

20

pihak lainnya. UNEP menyumbang sebagian dana. GRI tidak menilai kesesuaian

kinerja perusahaan dengan petunjuk pelaporannya.

b. CSR dalam perspektif Islam

CSR dalam perspektif Islam menurut AAOIFI yaitu segala kegiatan yang

dilakukan institusi finansial Islam untuk memenuhi kepentingan religius, ekonomi,

hukum, etika, dan discretionary responsibilities sebagai lembaga finansial

intermediari baik itu bagi individu maupun bagi institusi. Tanggung jawab religius

mengacu kepada kewajiban menyeluruh bagi institusi finansial Islam untuk

mematuhi hukum Islam pada seluruh kegiatannya. Tanggung jawab ekonomi

mengacu kepada kewajiban institusi untuk mematuhi kelayakan ekonomi secara

efisien dan menguntungkan. Kewajiban hukum mengacu kepada institusi finansial

Islam untuk mematuhi hukum dan peraturan di negara tempat beroperasinya

instistusi tersebut. Tanggung jawab etika yang dimaksud dalam AAOIFI yaitu

menghormati masyarakat, norma agama dan kebiasaan yang tidak diatur dalam

hukum. Sedangkan discretionary responsibilities mengacu kepada ekspektasi yang

diharapkan oleh pemegang saham bahwa institusi finansial Islam akan

melaksanakan perannya sosialnya dalam mengimplementasikan cita-cita Islam.

c. AAOIFI

Auditing Organization for Islamic Financial Institutions (AAOIFI) adalah

organisai internasional Islam non-badan hukum nirlaba yang menyiapkan standar

akuntansi, audit, pemerintahan, etika dan standar Syariat Islam lembaga keuangan

dan industri. Program kualifikasi profesional (terutama CIPA, Penasihat syariat dan

21

Auditor "CSAA", dan program kepatuhan perusahaan) yang disajikan oleh AAOIFI

dalam upaya untuk meningkatkan sumber daya manusia industri dasar dan struktur

pemerintahan.

AAOIFI didirikan sesuai dengan Perjanjian Asosiasi yang ditandatangani oleh

lembaga-lembaga keuangan Islam pada 1 Safar, 1410H berkorespondensi dengan

26 Februari 1990 di Aljazair. Kemudian terdaftar pada tanggal 27 Maret 1991 di

Negara Bagian Bahrain. Sebagai organisasi internasional yang independen,

AAOIFI didukung oleh kelembagaan anggota (200 anggota dari 45 negara, sejauh

ini) termasuk bank sentral, lembaga keuangan Islam, dan peserta lain dari industri

perbankan Islam internasional dan keuangan, di seluruh dunia. AAOIFI telah

memperoleh dukungan untuk memastikan pelaksanaan standar, yang sekarang

diadopsi di Kerajaan Bahrain, Dubai International Financial Centre, Yordania,

Lebanon, Qatar, Sudan dan Suriah., yang relevan di Australia, Indonesia, Malaysia,

Pakistan, Kerajaan Arab Saudi, dan Afrika Selatan telah mengeluarkan panduan

yang didasarkan pada standar AAOIFI dan pernyataan-pernyataan.

a. Tujuan dari AAOIFI adalah:

1. Untuk mengembangkan pemikiran akuntansi dan audit yang relevan dengan

lembaga-lembaga keuangan Islam;

2. Untuk menyebarluaskan pikiran akuntansi dan audit yang relevan dengan

lembaga-lembaga keuangan Islam dan penerapannya melalui pelatihan, seminar,

penerbitan surat kabar berkala, melaksanakan penelitian dan sarana lainnya;

3. Untuk menyiapkan, menyebarkan dan menafsirkan standar akuntansi dan audit

untuk lembaga keuangan Islam.

22

4. Untuk meninjau dan mengubah standar akuntansi dan audit untuk lembaga

keuangan Islam.

AAOIFI melaksanakan tujuan tersebut sesuai dengan ajaran syariat Islam yang

merupakan sistem yang komprehensif untuk semua aspek kehidupan, sesuai dengan

lingkungan di mana institusi keuangan Islam telah berkembang. Kegiatan ini

dimaksudkan baik untuk meningkatkan kepercayaan pengguna dari laporan

keuangan lembaga keuangan Islam dalam informasi yang dihasilkan tentang

lembaga-lembaga ini, dan untuk mendorong para pengguna untuk melakukan

investasi atau deposito dana mereka di lembaga keuangan Islam dan untuk

menggunakan layanan mereka.

b. AAOIFI telah berhasil menyusun beberapa hal, yakni :

d. Tujuan dan konsep akuntansi keuangan untuk lembaga keuangan

e. Standar akuntansi untuk lembaga keuangan khususnya bank

f. Tujuan dan standar auditing untuk lembaga keuangan

g. Kode etik untuk akuntan dan auditor lembaga keuangan.

4. Islamic Social Reporting (ISR)

Social reporting adalah perluasan dari sistem pelaporan keuangan yang

merefleksikan perkiraan yang baru dan yang lebih luas dari masyarakat sehubungan

dengan peran komunitas bisnis dalam perekonomian (Hannifa, 2002). Dalam Maali

(2006) mengatakan bahwa mengidentifikasi tanggung jawab sebuah organisasi

merupakan suatu masalah karena tanggung jawab terus berubah-ubah setiap waktu.

23

Ada beberapa hal yang penting dalam social reporting menurut prespektif Islam

yaitu pemahaman mengenai akuntabilitas, keadilan sosial dan kepemilikan sosial.

Ketiga hal ini sangat erat kaitannya dengan hubungan sosial diantara manusia.

Islam menunjukkan bahwa akuntabilitas amat dipengaruhi oleh hubungan antara

individu dan perusahaan dengan Allah SWT. Hal ini berdasarkan konsep dasar

Islam yaitu tauhid (keesaan Allah SWT).

Menurut konsep ini, pencipta dari segala sesuatu itu hanya Allah swt semata dan

segala sesuatu berasal dari Allah SWT. Adanya konsep keesaan Allah SWT ini

menegaskan bahwa dalam Islam segala sesuatu harus dipertanggung jawabkan

hanya kepada Allah SWT dan segala sesuatu yang dilakukan harus sesuai dengan

perintah-Nya. Oleh sebab itu, seorang muslim melakukan kegiatan sosial dan

membuat laporannya bukan untuk keuntungan finansial semata melainkan untuk

tujuan yang lebih utama yaitu mendapatkan ridho Allah SWT. Keadilan sosial juga

merupakan hal yang penting dalam ISR. Keadilan yang dimaksud disini adalah

berlaku adil kepada siapa pun karena sesama muslim adalah saudara. Selain itu juga

seorang muslim tidak boleh melakukan eksploitasi dan tindakan yang dapat

merugikan sesama.

Oleh sebab itu konsep keadilan sosial dalam kegiatan bisnis Islam termasuk

keadilan kepada karyawan, pelanggan dan seluruh anggota masyarakat dimana

kegiatan bisnis tersebut beroperasi. Hal terakhir yang juga penting dalam ISR yaitu

konsep mengenai kepemilikan. Islam mengakui adanya kepemilikan individu,

namun perlu diketahui bahwa kepemilikan tersebut bukan kepemilikan yang

absolut karena segala sesuatu di dunia ini adalah milik Allah SWT. Al-Qur’an juga

24

menjelaskan bahwa keutamaan dari suatu kepemilikan adalah untuk mencapai

kesejahteraan bersama bukan hanya untuk kepentingan pribadi. Oleh sebab itu

setiap pemilik bertanggung jawab untuk menggunakan sumber daya yang

dimilikinya sesuai dengan perintah Allah SWT dan bertujuan untuk memberi

manfaat kepada umat.

Berikut adalah enam tema pengungkapan dalam kerangka Islamic Social

Reporting yang digunakan dalam penelitian ini yang disusun dari berbagai

penelitian terkait, antara lain:

1. Pendanaan dan Investasi (Finance & Investment)

Informasi yang diungkapkan dalam tema pendanaan dan investasi antara lain

interest-free (riba) dan speculative-free (gharar). Sesuai dengan firman Allah

SWT dalam Al-Quran surat Al-Baqarah ayat 278-279, kegiatan yang

mengandung riba dan gharar dilarang (haram) dalam Islam (Othman dan Thani,

2010). Ayat di atas menjelaskan bahwa salah satu ciri orang-orang beriman

adalah orang-orang yang meninggalkan riba dalam kegiatan bisnisnya karena

sesungguhnya Allah SWT telah menghalalkan jual beli dan mengharamkan riba.

Sama halnya dengan riba, gharar pun dilarang dalam Islam. Gharar merupakan

ketidakpastian yang terjadi akibat incomplete information dalam lima hal, yakni

dalam kuantitas, kualitas, harga, waktu penyerahan, dan akad.

Selain riba dan gharar, aspek lain yang harus diungkapkan oleh perusahaan-

perusahaan yang sesuai dengan prinsip syariah adalah praktik pembayaran zakat.

Zakat merupakan kewajiban bagi seluruh umat Muslim atas harta benda yang

dimiliki ketika mencapai nisab.

25

2. Produk dan Jasa (Products and Services)

Barang atau jasa yang dihasilkan oleh perusahaan sudah seharusnya

diungkapkan secara menyeluruh di laporan tahunan. Selaras dengan penjelasan

sebelumnya, Allah SWT tidak memperbolehkan makhluk-Nya untuk berbuat

kerusakan di muka bumi (Q.S. Al-A’raf: 56). Selain itu, identifikasi mengenai

halal atau haram suatu produk dan jasa juga harus diungkapkan dalam laporan

tahunan. Secara logis, tujuannya agar para pemangku kepentingan mengetahui

apakah barang atau jasa tersebut diperbolehkan atau dilarang dalam ajaran Islam.

3. Karyawan (Employees)

Dalam Islamic Social Reporting, segala sesuatu yang berkaitan dengan

karyawan berasal dari konsep etika amanah dan adl. Karyawan harus

diperlakukan secara adil dan dibayar secara wajar. Selain itu, pemberi kerja juga

harus memenuhi kewajiban terhadap karyawan dalam hal kebutuhan spiritual

mereka (Haniffa, 2002). Selanjutnya, Haniffa (2002) dan Othman dan Thani

(2010) memaparkan bahwa masyarakat Islam ingin mengetahui apakah

karyawan-karyawan perusahaan telah diperlakukan secara adil dan wajar

melalui informasi-informasi yang diungkapkan, seperti upah, karakteristik

pekerjaan, jam kerja per hari, libur tahunan, jaminan kesehatan dan

kesejahteraan, kebijakan terkait waktu dan tempat ibadah, edukasi dan pelatihan,

kesetaraan hak, dan lingkungan kerja.

4. Masyarakat (Community)

26

Haniffa (2002) menerangkan bahwa konsep dasar yang mendasari tema ini

adalah ummah, amanah, dan adl. Konsep tersebut menekankan pada pentingnya

saling berbagi dan saling meringankan beban orang lain di masyarakat. Hal itu

mengimplikasikan bahwa sebenarnya Islam sangat menjunjung tinggi kebutuhan

ummah (masyarakat) di atas kebutuhan individu. Bentuk saling berbagi dan

saling meringankan beban orang lain dapat dilakukan dengan sedekah, wakaf,

dan qard hassan (meminjamkan sesuatu tanpa mengambil keuntungan). Jumlah

dan pihak yang menerima bantuan harus diungkapkan dalam laporan tahunan

perusahaan. Selain itu, segala bentuk bantuan dan kontribusi yang diberikan

perusahaan kepada masyarakat juga harus diungkapkan secara jelas (Q.S. Al-

Baqarah: 271).

5. Lingkungan (Environment)

Islam mengajarkan kepada seluruh umatnya untuk menjaga, memelihara, dan

melestarikan bumi beserta isinya. Dengan kata lain, perusahaan tidak seharusnya

terlibat dalam aktivitas-aktivitas yang merusak dan membahayakan lingkungan.

Haniffa (2002) menegaskan bahwa penting bagi seluruh makhluk hidup untuk

melindungi lingkungan di sekitarnya. Konsep yang mendasari tema lingungan

dalam Islamic Social Reporting adalah mizan, i’tidal, khilafah, dan akhirah.

Konsep-konsep tersebut menekankan pada prinsip keseimbangan,

kesederhanaan, dan tanggung jawab dalam menjaga lingkungan. Oleh karena itu,

informasi-informasi yang berhubungan dengan penggunaan sumber daya dan

program-program yang digunakan untuk melindungi lingkungan harus

27

diungkapkan dalam laporan tahunan perusahaan (Othman dan Thani, 2010). Hal

ini sesuai dengan firman Allah SWT dalam QS. Ar-Rum ayat 41.

6. Tata Kelola Perusahaan (Corporate Governance)

Corporate governance adalah seperangkat peraturan yang menetapkan

hubungan antara pemegang saham, pengurus, pihak kreditur, pemerintah, karyawan

serta para pemegang kepentingan intern dan ekstern lainnya sehubungan dengan

hak-hak dan kewajiban mereka, atau dengan kata lain sistem yang mengarahkan

dan mengendalikan perusahaan.

5. Jakarta Islamic Index

Jakarta Islamic Index atau biasa disebut JII adalah salah satu indeks saham yang

ada di Indonesia yang menghitung index harga rata-rata saham untuk jenis saham-

saham yang memenuhi kriteria syariah. Pembentukan JII tidak lepas dari kerja sama

antara Pasar Modal Indonesia (dalam hal ini PT Bursa Efek Jakarta) dengan PT

Danareksa Invesment Management (PT DIM). JII telah dikembangkan sejak

tanggal 3 Juli 2000. Pembentukan instrumen syariah ini untuk mendukung

pembentukan Pasar Modal Syariah yang kemudian diluncurkan di Jakarta pada

tanggal 14 Maret 2003. Mekanisme Pasar Modal Syariah meniru pola serupa di

Malaysia yang digabungkan dengan bursa konvensional seperti Bursa Efek Jakarta

dan Bursa Efek Surabaya. Setiap periodenya, saham yang masuk JII berjumlah 30

(tiga puluh) saham yang memenuhi kriteria syariah. JII menggunakan hari dasar

tanggal 1 Januari 1995 dengan nilai dasar 100.

28

Tujuan pembentukan JII adalah untuk meningkatkan kepercayaan investor untuk

melakukan investasi pada saham berbasis syariah dan memberikan manfaat bagi

pemodal dalam menjalankan syariah Islam untuk melakukan investasi di bursa efek.

JII juga diharapkan dapat mendukung proses transparansi dan akuntabilitas saham

berbasis syariah di Indonesia. JII menjadi jawaban atas keinginan investor yang

ingin berinvestasi sesuai syariah. Dengan kata lain, JII menjadi pemandu bagi

investor yang ingin menanamkan dananya secara syariah tanpa takut tercampur

dengan dana ribawi. Selain itu, JII menjadi tolak ukur kinerja (benchmark) dalam

memilih portofolio saham yang halal.

Penentuan kriteria dalam pemilihan saham dalam JII melibatkan Dewan

Pengawas Syariah PT DIM. Saham-saham yang akan masuk ke JII harus melalui

filter syariah terlebih dahulu. Berdasarkan arahan Dewan Pengawas Syariah PT

DIM, ada 4 syarat yang harus dipenuhi agar saham-saham tersebut dapat masuk ke

JII:

a. Emiten tidak menjalankan usaha perjudian dan permainan yang tergolong judi

atau perdagangan yang dilarang.

b. Bukan lembaga keuangan konvensional yang menerapkan sistem riba, termasuk

perbankan dan asuransi konvensional.

c. Usaha yang dilakukan bukan memproduksi, mendistribusikan, dan

memperdagangkan makanan/minuman yang haram.

d. Tidak menjalankan usaha memproduksi, mendistribusikan, dan menyediakan

barang/jasa yang merusak moral dan bersifat mudharat.

29

Selain filter syariah, saham yang masuk ke dalam JII harus melalui beberapa proses

penyaringan (filter) terhadap saham yang listing, yaitu:

a. Memilih kumpulan saham dengan jenis usaha utama yang tidak bertentangan

dengan prinsip syariah dan sudah tercatat lebih dari 3 bulan, kecuali termasuk

dalam 10 kapitalisasi besar.

b. Memilih saham berdasarkan laporan keuangan tahunan atau tengah tahun

berakhir yang memiliki rasio Kewajiban terhadap Aktiva maksimal sebesar

90%.

c. Memilih 60 saham dari susunan saham di atas berdasarkan urutan rata-rata

kapitalisasi pasar (market capitalization) terbesar selama 1 (satu) tahun terakhir.

d. Memilih 30 saham dengan urutan berdasarkan tingkat likuiditas rata-rata nilai

perdagangan reguler selama 1 (satu) tahun terakhir.

Pengkajian ulang akan dilakukan 6 (enam) bulan sekali dengan penentuan

komponen indeks pada awal bulan Januari dan Juli setiap tahunnya. Sedangkan

perubahan pada jenis usaha utama emiten akan dimonitor secara terus menerus

berdasarkan data publik yang tersedia. Perusahaan yang mengubah lini bisnisnya

menjadi tidak konsisten dengan prinsip syariah akan dikeluarkan dari indeks.

Sedangkan saham emiten yang dikeluarkan akan diganti oleh saham emiten lain.

Semua prosedur tersebut bertujuan untuk mengeliminasi saham spekulatif yang

cukup likuid. Sebagian saham-saham spekulatif memiliki tingkat likuiditas rata-rata

nilai perdagangan reguler yang tinggi dan tingkat kapitalisasi pasar yang rendah.

30

Perhitungan JII dilakukan oleh BEJ dengan menggunakan metode perhitungan

indeks yang telah ditetapkan yaitu dengan bobot kapitalisasi pasar (market cap

weighted). Perhitungan indeks ini juga mencakup penyesuaian - penyesuaian

(adjustments) akibat berubahnya data emiten yang disebabkan adanya corporate

action.

a. Fatwa dan Landasan Hukum

Berbeda dengan efek lainnya, selain landasan hukum berupa peraturan maupun

undang-undang, perlu terdapat landasan fatwa yang dapat dijadikan sebagai rujukan

ditetapkannya Efek Syariah. Landasan fatwa diperlukan sebagai dasar untuk

menetapkan prinsip-prinsip Syariah yang dapat diterapkan di pasar modal.

Tonggak perkembangan pasar modal syariah di Indonesia di awali dengan

dikeluarkannya JII pada tanggal 3 Juli 2000. Meskipun sebelumnya PT Danareksa

Investment Management telah meluncurkan Danareksa Syariah pada tanggal 3 Juli

1997, tetapi karena pihak Self Regulatory Organisation (SRO) belum menerbitkan

yang mengeluarkan secara resmi instrumen yang berhubungan dengan efek syariah,

maka perkembangan pasar modal syariah di hitung sejak penerbitan JII. Adapun

milestones perkembangan pasar syariah di Indonesia sampai saat ini adalah sebagai

berikut:

Tabel 2.2 Sejarah Jakarta Islamic Index

Tahun Output/Produk

2000 Jakarta Islamic Index (JII)

2001 Fatwa No. 20/DSN-MUI/IX/2001 tentang Pedoman Pelaksanaan Investasi

Untuk Reksadana Syariah

31

Tahun Output/Produk

2002 Fatwa No. 32/DSN-MUI/IX/2002 tentang Obligasi Syariah

Fatwa No. 33/DSN-MUI/IX/2002 tentang Obligasi Syariah Mudharabah

2003 Fatwa No. 40/DSN-MUI/X/2003 tentang Pasar Modal dan Pedoman

Umum Penerapan Prinsip Syariah di Bidang Pasar Modal

MOU Bapepam & LK dengan DSN-MUI

2004 Fatwa No. 41/DSN-MUI/III/2004 tentang Obligasi Syariah Ijarah

2006 Peraturan Bapepam & LK No IX.A.13 tentang Penerbitan Efek Syariah.

Peraturan Bapepam & LK No IX.A.14 tentang Akad-akad Yang

Digunakan Dalam Penerbitan Efek Syariah di Pasar Modal

2007 Fatwa No. 59/DSN-MUI/V/2007 tentang Obligasi Syariah Mudharabah

Konversi

Peraturan Bapepam & LK No II.K.1 tentang Kriteria dan Penerbitan Daftar

Efek Syariah

2008 Fatwa No. 65/DSN-MUI/III/2008 tentang HMETD Syariah

Fatwa No. 66/DSN-MUI/III/2008 tentang Waran Syariah

Fatwa No. 69/DSN-MUI/VI/2008 tentang SBSN

Fatwa No. 70/DSN-MUI/VI/2008 tentang Metode Penerbitan SBSN

Fatwa No. 71/DSN-MUI/VI/2008 tentang Sale and Lease Back

Fatwa No. 69/DSN-MUI/VI/2008 tentang SBSN Ijarah Sale and Lease

Back

UU No. 19 Tahun 2008 tentang Surat Berharga Syariah Negara

2011

Fatwa No. 80/DSN-MUI/III/2011 tentang Penerapan Prinsip Syariah dalam

Mekanisme Perdagangan Efek Bersifat Ekuitas di Pasar Reguler Bursa

Efek

Indeks Saham Syariah Indonesia

Sistem Online Trading Syariah

2013 Exchange Traded Fund (ETF) Syariah

Rekening Dana Nasabah (RDN) Syariah

32

B. Hubungan Antar Variabel

1. Ukuran perusahaan terhadap Islamic Social Reporting

Ukuran perusahaan merupakan tingkat identifikasi besar atau kecilnya suatu

perusahaan. Perusahaan yang lebih besar melakukan aktivitas yang lebih banyak,

menyebabkan dampak yang lebih besar. Semakin besar ukuran perusahaan mak

asemakin banyak modal yang ditanamkan sehingga sumber daya dan dana yang

besar dalam perusahaan cenderung memiliki permintaan yang lebih luas akan

informasi pelaporan perusahaannya. Hasil penelitian Ho dan Wong (2001), Haniffa

dan Cooke (2005) Widiawati dan Raharja (2012) menunjukkan bahwa ukuran

perusahaan yang diukur dengan menggunakan total aset berpengaruh terhadap luas

pengungkapan perusahaan. Berdasarkan uraian tersebut dirumuskan hipotesis

sebagai berikut:

Ha: ukuran perusahaan berpengaruh positif terhadap pengungkapan Islamic Social

Reporting.

2. Profitabilitas perusahaan terhadap Islamic Social Reporting

Profitabilitas digunakan untuk menilai kemampuan perusahaan dalam mencari

keuntungan dan untuk melihat kefekektivan manajemen suatu perusahaan dalam

mengungkapkan tanggung jawab sosialnya. Semakin tinggi profitabilitas berarti

semakin tinggi kemampuan perusahaan dalam menghasilkan laba sehingga akan

semakin luas pengungkapan yang dilakukan perusahaan. Hasil penelitian Raditya

(2012), Widiawati dan Raharja (2012) menunjukkan bahwa profitabilitas

33

berpengaruh terhadap luas pengungkapan ISR. Berdasarkan uraian tersebut

dirumuskan hipotesis sebagai berikut:

Ha: profitabilitas berpengaruh positif terhadap pengungkapan Islamic Social

Reporting.

3. Tipe industri terhadap Islamic Social Reporting

Tipe industri merupakan mengelompokkan perusahaan-perusahaan ke dalam

tipe/jenis industri tertentu. Pengelompokan jenis industri dilakukan sesuai dengan

tujuan masing-masing penelitian. Berdasarkan penelitian yang spesifik terhadap

ISR pernah dilakukan oleh Othman et al. (2009). Mereka menemukan bahwa tipe

industri tidak memiliki pengaruh terhadap tingkat pengungkapan tanggung jawab

sosial yang sesuai dengan prinsip syariah. Berdasarkan uraian tersebut dirumuskan

hipotesis sebagai berikut:

Ha: tipe industri berpengaruh positif terhadap pengungkapan Islamic Social

Reporting.

4. Leverage perusahaan terhadap Islamic Social Reporting

Sebuah perusahaan dapat melakukan pendanaan melalui dua cara yaitu melalui

pemegang saham atau melalui kreditur dengan meminjam dana, kedua cara ini

dapat mempengaruhi tingkat pengungkapan perusahaan. Menurut Belkaoui dan

Karpik (1989) dalam Sembiring (2003) keputusan untuk mengungkapkan informasi

sosial akan mengikuti suatu pengeluaran untuk pengungkapan yang menurunkan

pendapatan. Hasil penelitiannya menemukan pengaruh signifikan dan negatif

34

leverage terhadap pengungkapan tanggung jawab sosial perusahaan. Berdasarkan

uraian tersebut dirumuskan hipotesis sebagai berikut:

Ha: leverage berpengaruh negatif terhadap pengungkapan Islamic Social

Reporting.

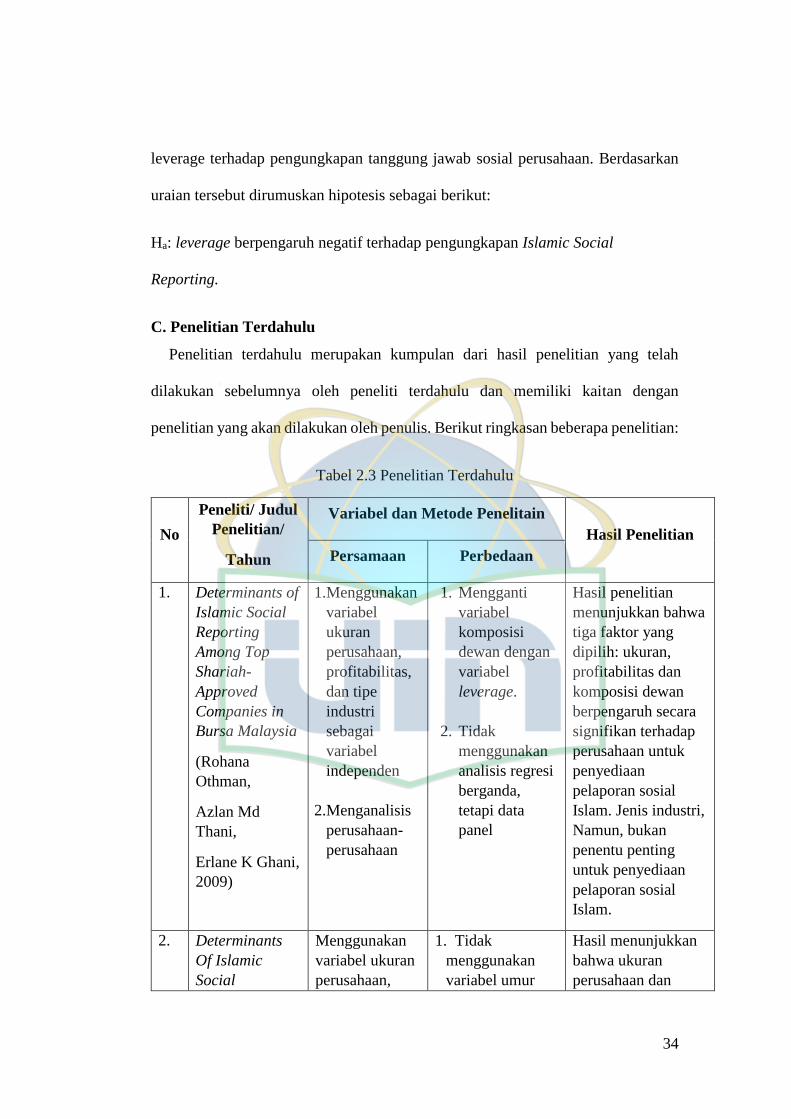

C. Penelitian Terdahulu

Penelitian terdahulu merupakan kumpulan dari hasil penelitian yang telah

dilakukan sebelumnya oleh peneliti terdahulu dan memiliki kaitan dengan

penelitian yang akan dilakukan oleh penulis. Berikut ringkasan beberapa penelitian:

Tabel 2.3 Penelitian Terdahulu

No

Peneliti/ Judul

Penelitian/

Tahun

Variabel dan Metode Penelitain

Hasil Penelitian

Persamaan Perbedaan

1. Determinants of

Islamic Social

Reporting

Among Top

Shariah-

Approved

Companies in

Bursa Malaysia

(Rohana

Othman,

Azlan Md

Thani,

Erlane K Ghani,

2009)

1.Menggunakan

variabel

ukuran

perusahaan,

profitabilitas,

dan tipe

industri

sebagai

variabel

independen

2.Menganalisis

perusahaan-

perusahaan

1. Mengganti

variabel

komposisi

dewan dengan

variabel

leverage.

2. Tidak

menggunakan

analisis regresi

berganda,

tetapi data

panel

Hasil penelitian

menunjukkan bahwa

tiga faktor yang

dipilih: ukuran,

profitabilitas dan

komposisi dewan

berpengaruh secara

signifikan terhadap

perusahaan untuk

penyediaan

pelaporan sosial

Islam. Jenis industri,

Namun, bukan

penentu penting

untuk penyediaan

pelaporan sosial

Islam.

2. Determinants

Of Islamic

Social

Menggunakan

variabel ukuran

perusahaan,

1. Tidak

menggunakan

variabel umur

Hasil menunjukkan

bahwa ukuran

perusahaan dan

35

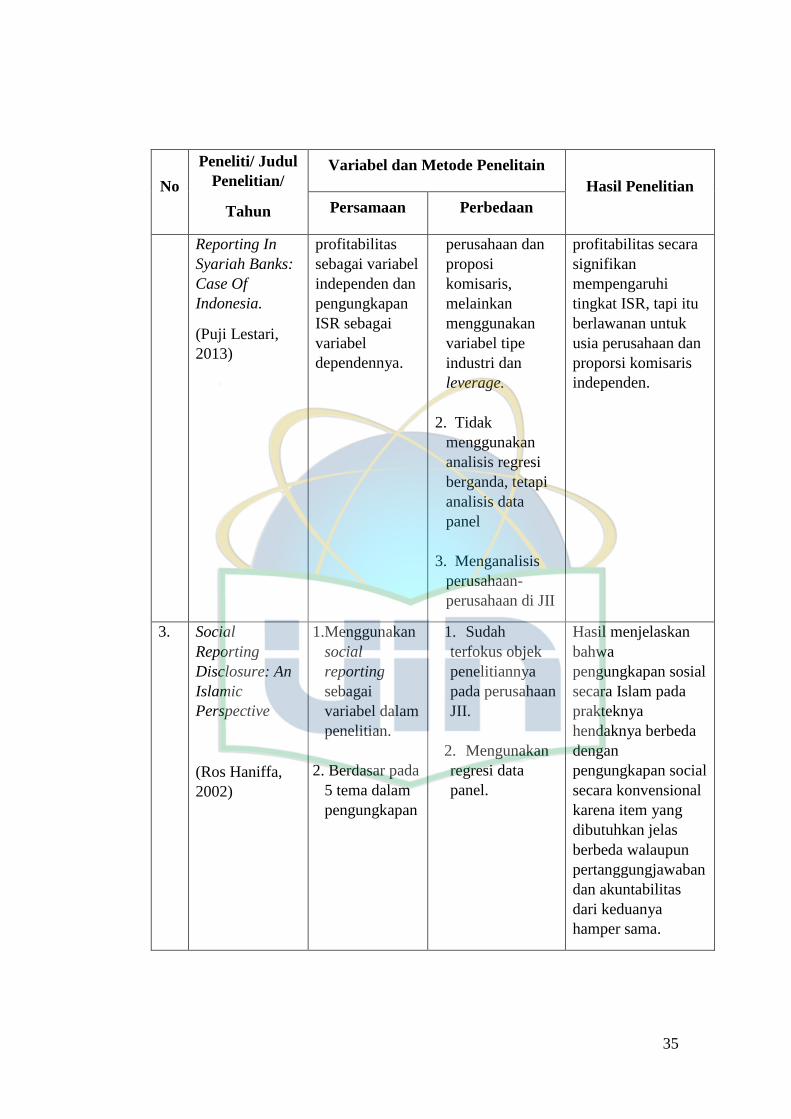

No

Peneliti/ Judul

Penelitian/

Tahun

Variabel dan Metode Penelitain

Hasil Penelitian

Persamaan Perbedaan

Reporting In

Syariah Banks:

Case Of

Indonesia.

(Puji Lestari,

2013)

profitabilitas

sebagai variabel

independen dan

pengungkapan

ISR sebagai

variabel

dependennya.

perusahaan dan

proposi

komisaris,

melainkan

menggunakan

variabel tipe

industri dan

leverage.

2. Tidak

menggunakan

analisis regresi

berganda, tetapi

analisis data

panel

3. Menganalisis

perusahaan-

perusahaan di JII

profitabilitas secara

signifikan

mempengaruhi

tingkat ISR, tapi itu

berlawanan untuk

usia perusahaan dan

proporsi komisaris

independen.

3. Social

Reporting

Disclosure: An

Islamic

Perspective

(Ros Haniffa,

2002)

1.Menggunakan

social

reporting

sebagai

variabel dalam

penelitian.

2. Berdasar pada

5 tema dalam

pengungkapan

1. Sudah

terfokus objek

penelitiannya

pada perusahaan

JII.

2. Mengunakan

regresi data

panel.

Hasil menjelaskan

bahwa

pengungkapan sosial

secara Islam pada

prakteknya

hendaknya berbeda

dengan

pengungkapan social

secara konvensional

karena item yang

dibutuhkan jelas

berbeda walaupun

pertanggungjawaban

dan akuntabilitas

dari keduanya

hamper sama.

36

No

Peneliti/ Judul

Penelitian/

Tahun

Variabel dan Metode Penelitain

Hasil Penelitian

Persamaan Perbedaan

4. The impact of

culture and

governance on

corporate social

reporting

(R.M. Haniffa,

T.E Cooke,

2005)

Menggunakan data

perusahaan JII

dalam penelitian.

Hasil menunjukkan

hubungan yang

signifikan antara

pengungkapan sosial

perusahaan dan

papan didominasi

oleh direksi Melayu,

papan didominasi

oleh direktur

eksekutif, kursi

dengan beberapa

direktur dan saham

asing kepemilikan.

Empat dari variabel

kontrol (ukuran,

profitabilitas,

beberapa daftar dan

jenis industri) secara

signifikan terkait

dengan

pengungkapan sosial

perusahaan dengan

pengecualian

gearing.

5. Islamic Social

Reporting Index

sebagai Model

Pengukuran

Kinerja Sosial

Perbankan

Syariah (studi

komparasi

indonesia dan

malaysia

(Hafiez

Sofyani, Ihyaul

Ulum, Daniel

Menganalisis

kinerja social

dengan

menggunakan

ISR.

1.Menganalisis

perusahaan-

perusahaan yang

masuk JII

2.Jenis

penelitiannya

komparatif,

sedangkan dalam

penelitian ini

dengan regresi

data panel

Hasil penelitian

menunjukkan bahwa

secara keseluruhan

kinerja sosial

trainaverage