Embed Size (px)

Citation preview

i

FAKTOR-FAKTOR YANG MEMPENGARUHI PEMBIAYAAN BANK

UMUM SYARIAH DI SEKTOR UMKM PERIODE 2015-2017

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana

Ekonomi (SE)

RT. SHIFNI MAFAZATAL HAYAT

1112046100117

JURUSAN PERBANKAN SYARIAH

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

2018 M / 1439 H

i

ii

iii

iv

ABSTRAK

Rt. Shifni Mafazatal Hayat, 1112046100117, Faktor-Faktor yang

Mempengaruhi Pembiayaan Bank Umum Syariah di Sektor UMKM Periode

2015-2017, Strata 1 (S1) Jurusan Perbankan Syariah Fakultas Ekonomi dan Bisnis

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Penelitian ini dilakukan dengan tujuan untuk menganalisa faktor-faktor

yang mempengaruhi nasabah dalam melakukan pembiayaan di Bank Umum

Syariah pada sektor UMKM. Dalam penelitian ini data yang digunakan adalah data

sekunder berupa laporan keuangan triwulan dari 8 Bank Umum Syariah (BUS),

yaitu: Bank Syariah Mandiri, Bank Muamalat, BRI Syariah, Bank Syariah

Bukopin, BNI Syariah, BCA Syariah, Bank Victoria Syariah, dan BTPN Syariah.

Untuk menganalisa data selanjutnya penulis menggunakan alat analisis yaitu

dengan metode Ordinary Least Square dengan bantuan program SPSS versi 16.

Hasil penelitian ini adalah variabel yang berpengaruh positif dan signifikan

pada pembiayaan di Bank Umum Syariah pada sektor UMKM adalah CAR, ROA,

dan FDR. Sedangkan variabel DPK dan NPF memiliki pengaruh negatif dan tidak

signifikan terhadap pembiayaan di Bank Umum Syariah pada sektor UMKM.

Kata Kunci : Pembiayaan, UMKM, OLS

Pembimbing : Dr. Nurhasanah, M. Ag

v

KATA PENGANTAR

Segala puji bagi Allah SWT yang telah memberikan rahmat dan karunia-

Nya kepada kita semua sehingga dapat menyelesaikan skripsi yang berjudul

"Faktor-Faktor yang Mempengaruhi Pembiayaan Bank Umum Syariah di

Sektor UMKM Periode 2015-2017".Shalawat dan salam semoga tetap tercurah

kepada tauladan kita Nabi Muhammad SAW, yang telah membimbing kita menuju

jalan yang penuh rahmat. Tidak lupa pula penulis ucapkan terima kasih kepada

ayahanda tercinta Bapak H. TB.Najib Fahmi dan ibunda Hj. Siti Malihah, selaku

orang tua penulis yang telah sabar mendidik dengan kasih sayang selama ini serta

memberikan dukungan baik moril dan materiil. Begitu pula dengan seluruh

anggota keluarga penulis.

Dalam penulisan skripsi ini tentunya banyak sekali kekurangan, baik dari

aspek kualitas maupun kuantitas dari materi penelitian yang disajikan.Semua ini

didasarkan dari keterbatasan yang dimiliki penulis.Penulis menyadari bahwa

skripsi ini jauh dari sempurna sehingga penulis membutuhkan kritik dan saran dari

semua pihak. Selanjutnya dalam penulisan skripsi ini penulis menyadari banyak

pihak yang telah membantu dalam proses penyelesaian penelitian ini. oleh karena

itu, dalam kesempatan ini penulis dengan tulus hati mengucapkan terima kasih

kepada semua pihak yang telah membantu baik secara langsung maupun tidak

langsung kepada:

vi

1. Bapak Asep Saipudin, Dekan Fakultas Syariah dan Hukum Universitas

Islam Negeri Syarif Hidayatullah Jakarta dan para Wakil Dekan Fakultas

Syariah dan Hukum.

2. Bapak AM Hasan Ali, MA. Ketua Program Studi Muamalat, Bapak H.

Abdurrauf, Lc, MA. Sekretaris Prodi Muamalat.

3. Ibu Cut Erika Ananda Fatimah, SE., MBA, Ketua Program Studi Perbankan

Syariah.

4. Ibu Dr. Nurhasanah, M.Ag, dosen pembimbing skripsi yang telah

membantu, mengarahkan dan meluangkan waktunya untuk membimbing

dalam penyelesaian penelitian ini. Juga kepada Bapak Sofyan Rizal, selaku

dosen pembimbing akademik.

5. Seluruh Dosen Program Studi Muamalat Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta.

6. Seluruh Staf Tata Usaha Serta Karyawan Fakultas Syariah dan Hukum

Universitas Islam Negeri Syarif Hidayatullah Jakarta yang telah

mempermudah syarat, administrasi, dll.

7. Seluruh anggota kelas Perbankan Syariah angkatan 2012 khususnya kelas

C,yang tidak bisa saya sebutkan satu per satu yang telah memberikan

dukungan moril.

8. Adik dan sepupu yang menjadi teman seperantauan dan seperjuangan

selama ini. Ratu Ana Najihatul Mamduhah (Ndul) yang bersedia menjadi

editor pribadi dalam penyusunan penelitian ini, tanpamu apa jadinya aku.

vii

Ratu Wardatul Ashriyah (te Lis) sebagai teman konsultasi dalam berbagai

hal.

9. Teman seperjuangan yang telah memakai toga terlebih dahulu: Ani

Nurmuliyani, SE.Sy, Ayu Dwi Adani, SE.Sy, Elly Nurdiana, SE.Sy, dan

Rabiahtul Addawiyah, SE.Sy, yang telah mewarnai masa-masa kuliah dulu.

Dan tetap memberikan dukungan sampai saya menyelesaikan penelitian ini.

10. Dini Fakhriah, SE.Sy, Resti Hartati, SE.Sy, dan teman-teman KKN

AKSARA 2015 yang lainnya, yang tidak bisa saya sebutkan satu persatu.

11. Dan seluruh hal yang terkait dengan penulis yang tidak bisa disebutkan satu

persatu.

Semoga penelitian ini bermanfaat dan semoga rahmat Allah SWT selalu

mengiringi langkah kita, Amin Ya Rabbal ‘Alamin.

Jakarta, 24 September 2017

Penulis

Rt. Shifni Mafazatal Hayat

viii

DAFTAR ISI

LEMBAR PERSETUJUAN PEMBIMBING ……………………….…..…i

LEMBAR PENGESAHAN PENGUJI …………………………...……..….ii

LEMBAR PERNYATAAN ……………………………………….........iii

ABSTRAK ………….…………………………………………………….…....iv

KATA PENGANTAR ……………………..…………….………………...v

DAFTAR ISI ……………………………………….…………………..viii

DAFTAR TABEL ……………………………..………………………………xi

DAFTAR GAMBAR ………...…………..………………………………xii

BAB I PENDAHULUAN

A. Latar Belakang ……..……...……………………..……........1

B. Identifikasi Masalah ...…………………..……………..………....6

1. Pembatasan Masalah ……………………….….….....……5

2. Rumusan Masalah …...…………...………..……...……7

C. Tujuan Penelitian ………………...………….……..….7

D. Manfaat Penelitian ……………………….……..……………....8

E. Kerangka Konsep …..………………………..…...........9

F. Review Studi Terdahulu ...…………………...….......10

G. Metode Penelitian ……….……..……………..………………13

H. Sistematika Penulisan …………………….………………………15

ix

BAB II PEMBIAYAAN PERBANKAN SYARIAH

A. Konsep Dasar Pembiayaan Syariah .…………………..….....….17

1. Pembiayaan dengan Prinsip Jual beli ……..……...………18

2. Pembiayaan dengan Prinsip Sewa ………………...…..20

3. Pembiayaan dengan Prinsip Bagi Hasil ……..……………..21

4. Pembiayaan dengan Akad Pelengkap ……...……..…..….23

B. Pembiayaan Mikro ……..………..……...……………………..25

1. Lembaga Keuangan Mikro Syariah ….……..…..25

2. Usaha Mikro Kecil dan Menengah ……...…......29

C. Faktor-faktor yang Mempengaruhi Pembiayaan di Sektor Mikro...34

BAB III METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian ………..……….......41

B. Populasi ……..………………...........................……..……..41

C. Jenis dan Sumber Data …….……...………………..……..41

D. Teknik Pengumpulan Data …...…………..…………..………..42

E. Variabel Penelitian ……………………………………..……..42

F. Teknik Analisis Data ………………………………………...…..43

BAB IV HASIL DAN ANALISIS DATA

A. Uji Asumsi Klasik ……………………………..……...48

1. Uji Normalitas …….......................................................…..48

2. Uji Multikolinearitas ……...……............................……..50

3. Uji Autokorelasi ……..…...........................................51

x

4. Uji Heteroskedastisitas ……………………………...……..51

B. Uji Signifikansi ……………………….…………….……...52

1. Uji F …………………………..…………..…....52

2. Uji t ……………………….……………………………53

3. Uji Koefisien Determinasi ……….....…..……….…….55

C. Analisis Regresi Berganda …………………………………….56

BAB V PENUTUP

A. Kesimpulan ………………...…………………………….…….57

B. Saran …………………………..………………………….……..58

DAFTAR PUSTAKA ……………………………..………………...…....59

LAMPIRAN ……………….…………….……………………………...62

xi

DAFTAR TABEL

Tabel 1.1 Perkembangan UMKM di Indonesia …………………………...…4

Tabel 1.3 Penelitian Terdahulu ………………………………………….…10

Tabel 2.1 Kriteria UMKM Menurut Jumlah Karyawan ………….....32

Tabel 2.2 Kriteria UMKM Menurut Omzet Jenis Usaha ………….....33

Tabel 4.1 Uji Multikolinearitas …………………………………………….50

Tabel 4.2 Uji Autokorelasi …………………………………………….51

Tabel 4.3 Uji F …………………………………………………………….52

Tabel 4.4 Uji t …………………………………………………………….53

Tabel 4.5 Uji Koefisien Determinasi …………………………………….55

xii

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konsep ……………………………………...………9

Gambar 4.1 Uji Normalitas Histogram …………………...……………..…48

Gambar 4.2 Uji Normalitas P-Plot …………………………………….49

Gambar 4.3 Uji Heteroskedastisitas …………………………………….51

1

BAB 1

PENDAHULUAN

A. Latar Belakang

Sebagaimana diatur dalam UU No. 10, Tahun 1998 tentang Perbankan, yang

dimaksud dengan bank adalah badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkan dana tersebut kembali

kepada masyarakat dalam bentuk kredit atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak.1 Bank sebagai lembaga intermediasi

keuangan yaitu sebagai penghubung antara pihak yang kelebihan dana dan pihak

yang kekurangan dana, dengan menghimpun dana pihak ketiga yaitu para nasabah

atau deposan lalu menyalurkannya kepada para debitur (pihak yang memerlukan

dana segar).2

Bank syariah atau biasa disebut dengan bank tanpa bunga, adalah lembaga

keuangan/ perbankan yang operasional dan produknya dikembangkan berdasarkan

Alquran dan Hadits. Dengan kata lain, bank syariah adalah lembaga keuangan

yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu

lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan

dengan prinsip syariat islam3. Fungsi mendasar dari perbankan termasuk

1Undang-undang Republik Indonesia No. 10, Tahun 1998 tentang Perbankan (Perubahan

atas Undang-undang No. 7, Tahun 1992).

2 Kasmir, Manajemen Perbankan, Jakarta: Rajawali Pers, 2004, hal. 5.

3 Muhammad, Manajemen Pembiayaan Bank Syariah, Yogyakarta: Akademi Manajemen

Perusahaan YKPN, 2002, hal 1.

2

perbankan syariah ialah menyalurkan dana dari pihak yang memiliki kelebihan

dana (surplus of fund) kepada pihak yang membutuhkan dana (deficit of fund).4

Pembiayaan, yaitu pendanaan yang diberikan oleh suatu pihak kepada pihak

lain untuk mendukung investasi yang telah direncanakan, baik dilakukan sendiri

maupun lembaga. Dengan kata lain, pembiayaan adalah pendanaan yang

dikeluarkan untuk mendukung investasi yang telah direncanakan5. Menurut sifat

penggunaannya, pembiayaan dapat dibagi menjadi dua hal berikut:6

1. Pembiayaan Produktif, yaitu pembiayaan yang ditujukan untuk memenuhi

kebutuhan produksi dalam arti luas, yaitu untuk peningkatan usaha, baik

usaha produksi, perdagangan, maupun investasi.

2. Pembiayaan Konsumtif, yaitu pembiayaan yang digunakan untuk memenuhi

kebutuhan konsumsi, yang akan habis digunakan untuk memenuhi

kebutuhan.

Dalam penelitian ini memfokuskan kepada pembiayaan produktif mengenai

pembiayaan investasi dalam sektor UMKM.

Di Indonesia, Usaha Mikro Kecil dan Menengah sering disingkat (UMKM),

UMKM saat ini dianggap sebagai cara yang efektif dalam pengentasan

kemiskinan. Dari statistik dan riset yang dilakukan, UMKM mewakili jumlah

kelompok usaha terbesar.UMKM telah diatur secara hukum melalui Undang-

4 M. Nur Rianto Al Arif dan Yuke Rahmawati, Manajemen Risiko Perbankan Syariah,

Jakarta: UIN Press, cet. Pertama, 2015, hal. 83 5 Muhammad, Manajemen Pembiayaan Bank Syariah, Yogyakarta: Akademi Manajemen

Perusahaan YKPN, 2002, hal 17. 6 Muhammad Syafi’i Antonio, Bank Syariah: Dari Teori Ke Praktik, Jakarta: Gema Insani

Press, Cet. 1, 2001, hal. 160.

3

Undang Nomor 20 Tahun 2008 tentang Usaha Mikro, Kecil dan Menengah.

UMKM merupakan kelompok pelaku ekonomi terbesar dalam perekonomian

Indonesia dan terbukti menjadi katup pengaman perekonomian nasional dalam

masa krisis, serta menjadi dinamisator pertumbuhan ekonomi pasca krisis

ekonomi.Selain menjadi sektor usaha yang paling besar kontribusinya terhadap

pembangunan nasional, UMKM juga menciptakan peluang kerja yang cukup

besar bagi tenaga kerja dalam negeri, sehingga sangat membantu upaya

mengurangi pengangguran.

Pada umumnya permasalahan yang dihadapi oleh usaha mikro kecil, dan

menengah (UMKM), meliputi faktor internal dan faktor eksternal. Salah satu

faktor internalnya adalah modal. Kurangnya permodalan merupakan faktor utama

yang diperlukan untuk mengembangkan suatu unit usaha. Kurangnya permodalan

UMKM, oleh karena pada umumnya usaha mikro kecil dan menengah merupakan

usaha perorangan atau perusahaan yang sifatnya tertutup yang mengandalkan pada

modal dari si pemilik yang jumlahnya sangat terbatas, sedangkan modal pinjaman

dari bank atau lembaga keuangan lainnya sulit diperolah, karena persyaratan

secara administratif dan teknis yang diminta oleh bank tidak dapat dipenuhi.

Kondisi usaha yang buruk tersebut tentu akan berimbas pada sektor mikro,

kecil, dan menengah di Indonesia. Apalagi mengingat usaha sektor mikro, kecil,

dan menengah ini merupakan mayoritas pelaku usaha di Indonesia (data BPS,

tahun 2002 jumlah UMKM di Indonesia adalah 99,9 persen dari total pengusaha

4

di Indonesia)7. Sebagai pengusaha yang bergerak di bidang usaha informal,

persoalan permodalan menjadi kendala dalam pengembangan akses

usaha.Struktur permodalan yang bersumber dari kredit perbankan, baik berupa

kredit modal kerja maupun kredit investasi, menjadi sangat penting bagi

pengembangan UMKM di Indonesia. Namun, bila penyaluran kredit perbankan

kepada sektor UMKM terus menurun, bukan tidak mungkin bila usaha untuk

mendorong pertumbuhan ekonomi akan terhambat.8

Dengan mencermati permasalahan diatas yang dihadapi oleh UMKM, maka

ke depan perlu diupayakan usaha seperti: Bantuan Permodalan Pemerintah.

Bantuan permodalan pemerintah perlu memperluas skim kredit khusus dengan

syarat-syarat yang tidak memberatkan bagi UMKM, untuk membantu peningkatan

permodalannya, baik itu melalui sektor jasa financial formal, sektor jasa financial

informal, skema penjaminan, leasing dana modal ventura.

Tabel 1.1

Perkembangan UMKM di Indonesia

Periode Jumlah Usaha (unit) Jumlah Tenaga Kerja Pangsa (%)

2009 52.764.750 98.885.997 99,99%

2010 54.114.821 98.238.913 99,99%

7Badan Pusat Statistik. Statistik Indonesia Tahun 2000. Jakarta.

8Luh Gede Meydianawathi, Analisis perilaku penawaran kredit perbankan kepada sektor

UMKM di Indonesia (2002-2006)hal. 1.

5

2011 55.206.444 101.722.458 99,99%

2012 56.534.592 107.657.509 99,99%

2013 57.895.721 114.144.082 99,99%

2014 57.900.000 118.555.007 99,99%

Sumber : Badan Pusat Statistik ( BPS ) dan Kementerian Koperasi dan UMKM(data

diolah)

Peran UMKM merupakan hal yang sangat penting dalam perekonomian

suatu Negara dan tidak jarang UMKM diharapkan sebagai mesin pertumbuhan. Di

Indonesia sendiri perhatian terhadap UMKM telah menjadi agenda penting dalam

rangka bukan saja untuk memperkuat struktur perekonomian nasional, tetapi juga

untuk penyerapan tenaga kerja dan sebagai wahana yang sangat strategi untuk

distribusi barang dan jasa. Kehadiran UMKM ini semakin dirasakan dampaknya

di Indonesia selama terkena krisis moneter yang akhirnya berkembang menjadi

krisis multi dimensi. Pada tahun 1998, UMKM mampu bertahan dibandingkan

industri-industri besar.9

Berdasarkan latar belakang seperti yang telah diuraikan diatas, maka peneliti

berminat untuk melakukan penelitian tentang analisis faktor-faktor yang

menentukan pembiayaan perbankan syariah khususnya di sektor UMKM.

“Faktor-Faktor Yang Mempengaruhi Pembiayaan Bank Umum Syariah

di Sektor UMKM periode 2015-2017”

9Nazaruddin Malik, dan M. Sr I Wahyudi, Peran Pembiayaan Perbankan Syariah terhadap Peningkatan

Keunggulan Kompetitif Sektor UMKM, Fakultas Ekonomi & Bisnis Universitas Muhammadiyah Malang.

6

B. Identifikasi Masalah

1. Pembatasan Masalah

Agar pembahasan penelitian ini fokus dan tidak melebar, penulis membatasi

pembahasan skripsi ini pada faktor-faktor yang mempengaruhi pada sisi

penawaran (supply) saja. Penelitian ini bersifat untuk memverifikasi bahwa

kurangnya informasi atau tidak adanya cara yang paling efektif untuk mengetahui

jumlah pembiayaan produktif pada sektor UMKM. Setelah melakukan tinjauan

pustaka dan mengkaji variabel-variabel yang masuk dalam kajian teori yang

berhubungan dengan Y (pembiayaan produktif sektor UMKM), maka peneliti

menetapkan lima variabel independen yang diduga berpengaruh terhadap

pembiayaan produktif yakni:

1). Data Dana Pihak Ketiga (DPK) yang digunakan adalah keseluruhan jumlah

tabungan, giro dan deposito pada sisi penghimpunan dana di bank syariah periode

2015-2017.

2). Data CAR (Capital Adequecy Ratio) yang digunakan adalah modal awal

disektor UMKM dari bank syariah periode 2015-2017.

3). Data ROA (Return On Assets) yang digunakan adalah dengan membandingkan

laba terhadap total asset untuk mengukur tingkat keuntungan di bank syariah

periode 2015-2017.

4). Data FDR (Financing in Deposits Ratio) yang digunakan adalah keseluruhan

tingkat FDR dari bank syariah periode 2015-2017.

5). Data NPF (Non Performing Finance) yang digunakan adalah keseluruhan

tingkat NPF sektor UMKM dari bank syariah periode 2015-2017.

7

2. Rumusan Masalah

Adapun penulis menuliskan perumusan sebagai berikut:

a. Apa saja faktor-faktor yang mempengaruhi pembiayaan Bank Syariah

pada sektor UMKM di Indonesia?

b. Apakah variabel DPK, CAR, ROA, FDR dan NPF berpengaruh

signifikan terhadap pembiayaan pada sektor UMKM?

c. Seberapa besar pengaruh variabel DPK, CAR, ROA, FDR dan NPF

berpengaruh signifikan terhadap pembiayaan pada sektor UMKM?

d. Variabel independent manakah yang paling dominan mempengaruhi

pembiayaan pada sektor UMKM?

C. Tujuan Penelitian

Penelitian ini memiliki tujuan utama sebagai berikut:

a. Mengetahui apa saja faktor-faktor yang mempengaruhi pembiayaan Bank

Syariah pada sektor UMKM di Indonesia.

b. Mengetahui bagaimana pengaruh DPK, CAR, ROA, FDR dan NPF

berpengaruh signifikan terhadap jumlah pembiayaan produktif bank syariah

pada sektor UMKM.

c. Mengetahui seberapa besar pengaruh masing-masing variabel DPK, CAR,

ROA, FDR dan NPF berpengaruh signifikan terhadap jumlah pembiayaan

produktif bank syariah pada sektor UMKM.

8

d. Menganalisis faktor-faktor yang mempengaruhi pembiayaan bank syariah

pada sektor UMKM.

D. Manfaat Penelitian

a. Manfaat Teoritis

Hasil penelitian ini diharapkan dapat menjelaskan fenomena perbedaan yang

terjadi antara teori dalam perkuliahan dengan kenyataan di lapangan. Serta

dapat memuaskan rasa keingin tahuan penulis mengenai pembiayaan

produktif bank syariah pada sektor UMKM.

b. Manfaat Praktis

Hasil penelitian ini diharapkan dapat memberikan kontribusi praktis dan

bermanfaat untuk perusahaan perbankan, khusunya Bank Umum Syariah.

Serta dapat menjadi masukan yang berarti bagi institusi bank syariah di

Indonesia dalam rangka analisa pasar serta memprediksi perkembangan

pembiayaan produktif di sektor UMKM.

9

E. Kerangka Konsep

Gambar 1.1

Kerangka Konsep

Faktor-Faktor Yang Mempengeruhi Pembiayaan Bank Syariah Di Sektor

UMKM

Pendahuluan Variabel Dependen:

Pembiayaan Sektor UMKM

UMKM LandasanTeori

Variabel Independen:

1. DPK

2. CAR

3. ROA

4. FDR

5. NPF

Metode Penelitian

Analisis Hasil Penelitian

Penutup

10

F. Review Studi Terdahulu

Tabel 1.2

Penelitian Terdahulu

1.

Judul Penelitian

Faktor-Faktor Yang Mempengaruhi Penawaran

Pembiayaan Bank Syariah Pada Sektor Industri (Periode

Juli 2008-Juni 2013)

Peneliti

Ichsan Galih Prabowo

Instansi/Lembaga

Jurusan Perbankan Syariah Fakultas Syariah dan Hukum

UIN Syarif HIdayatullah Jakarta

Metode

Penelitian

Metode yang digunakan adalah adalah dengan metode

analisis Regresi Linear Berganda dengan persamaan

kuadrat terkecil dan biasa atau OLS (Ordinary Least

Square).

Hasil Penelitian

Hasil Penelitian yang diperoleh adalah Dana Pihak Ketiga

(DPK), FDR, NPF, tingkat margin rata-rata bank, umum

syariah, bonus SBIS, indeks harga produksi dan nilai tukar

rupiah berpengaruh secara positif dan signifikan terhadap

Pembiayaan.

Dan yang paling berpengaruh terhadap jumlah penawaran

pembiayaan adalah variabel DPK, FDR dan NPF.

Perbedaan

Penelitian selanjutnya lebih terfokus pada sektor UMKM.

Jadi hanya berbeda di objeknya saja.

11

2.

Judul Penelitian

Analisis Perilaku Penawaran Kredit Perbankan Kepada

Sektor UMKM di Indonesia (2002-2006)

Peneliti

Luh Gede Meydianawathi

Instansi/Lembaga

Jurusan Ilmu Ekonomi Fakultas Ekonomi Universitas

Udayana Denpasar

Metode

Penelitian

Penelitian ini menggunakan teknik analisis data regresi

berganda digunakan untuk menguji adanya pengaruh

variabel DPK, ROA, NPLs, dan CAR terhadap penawaran

kredit investasi dan kredit modal kerja yang dikeluarkan

bank umum kepada sektor UMKM di Indonesia.

Hasil Penelitian

Pertama, pulihnya kepercayaan terhadap sistem perbankan

dengan adanya program penjaminan pemerintah telah

mendorong kenaikan Dana Pihak Ketiga (DPK).

Kedua, secara serempak variabel-variabel DPK, ROA,

NPLs, dan CAR berpengaruh nyata dan signifikan

terhadap penawaran kredit investasi dan kredit modal

kerja bank kepada sektor UMKM di Indonesia.

Ketiga, secara parsial variabel DPK, ROA, dan CAR

berpengaruh positif dan signifikan terhadap penawaran

kredit investasi dan kredit modal kerja bank kepada sektor

UMKM di Indonesia. Sebaliknya, NPLs berpengaruh

negatif dan signifikan terhadap penawaran kredit investasi

dan kredit modal kerja bank umum kepada sektor ini.

12

Perbedaan

Peneliti menggunakan variabel yang lebih banyak. Namun

metode penelitian yang sama.

3.

Judul Penelitian

Faktor-Faktor yang Mempengaruhi Pembiayaan Pada

Perbankan Syariah di Indonesia Periode 2007-2013

Peneliti

Muhammad LuthfiQolby

Instansi/Lembaga

Jurusan Ekonomi Pembangunan, Fakultas Ekonomi,

Universitas Negeri Semarang, Indonesia.

Metode

Penelitian

Metode yang digunakan dalam penelitian ini adalah Error

Correction Model dengan uji prasyarat yaitu uji

stasioneritas, uji statistik dan uji asumsi klasik.

Hasil Penelitian

Hasil penelitian yang diperoleh menunjukan bahwa dalam

jangka panjang secara bersama-sama Dana Pihak Ketiga

(DPK), Sertifikat Wadiah Bank Indonesia (SWBI) dan

Return On Assets (ROA) berpengaruh secara positif dan

signifikan terhadap Pembiayan. Dalam jangka pendek

Dana Pihak Ketiga (DPK), Nilai ECT yang signifikan

menunjukkan bahwa model jangka pendek dapat

digunakan.

Perbedaan

Variabel yang digunakan dalam penelitian selanjutnya

berbeda, yakni DPK, CAR, ROA, FDR, dan NPF. Juga

menggunakan metode yang berbeda yakni menggunakan

model (Ordinary Least Square) dengan aplikasi SPSS.

13

G. Metode Penelitian

1. Jenis dan Pendekatan Penelitian

Jenis penelitian ini adalah penelitian kuantitatif, yaitu data dinyatakan dalam

bentuk angka yang akan diolah dalam statistika karena dalam penelitian ini

akan menganalisis laporan keuangan tahun 2015-2017 yang menjadi sampel

penelitian ini.10

Data-data yang telah diperoleh akan di interpretasikan

dalam bentuk analisa dan penjelasan sehingga penulis dapat memberikan

kesimpulan di dalamnya.

2. Jenis dan Sumber Data

Data yang digunakan pada penelitian ini adalah data sekunder. Data

sekunder tersebut berupa laporan keuangan triwulan 8 bank umum syariah

yang dipublikasikan dalam situs resmi bank Indonesia. Ke-8 BUS tersebut

adalah: Bank Syariah Mandiri, Bank Muamalat, BRI Syariah, Bank Syariah

Bukopin, BNI Syariah, BCA Syariah, Bank Victoria Syariah, dan BTPN

Syariah.

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan sebagi berikut:

a. Studi kepustakaan, yaitu telaah terhadap sumber-sumber teks, melalui

buku-buku, penelitian-penelitian terdahulu yang terkait baik skripsi tesis

maupun jurnal serta artikel-artikel yang terkait dengan penelitian ini.

10

Wirarttha, Metodologi Penelitian Sosial Ekonomi, (Yogyakarta:ANDI,2006),hal. 160.

14

b. Men-download data-data yang terkait dari berbagai website terutama

situs Bank Indonesia dan pencarian jurnal-jurnal.

4. Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah

menggunakan aplikasi SPSS dengan metode Ordinary Least Square

dilanjutkan dengan uji signifikansi secara parsial dan serempak melalui uji t

dan uji F.

Uji Asumsi Klasik:

a. Uji Normalitas

b. Uji Multikolinearitas

c. Uji Autokorelasi

d. Uji Heteroskedastisitas

Uji Signifikansi:

a. Uji Simultan (Uji F)

b. Uji Parsial (Uji t)

c. Uji Koefisien Determinasi (R2)

Analisis Regresi Berganda

15

H. Sistematika Penulisan

Secara garis besar skripsi ini terdiri dari lima bab dengan beberapa sub bab. Agar

mendapat arah dan gambaran yang jelas mengenai hal yang tertulis berikut ini

sistematika penulisannya secara lengkap:

BAB I PENDAHULUAN

Bab ini membahas latar belakang masalah, identifikasi masalah,

pembatasan dan perumusan masalah. Tujuan dan manfaat

penelitian, hipotesis, kerangka pemikiran teoritis, review studi

terdahulu dan sistematika penulisan.

BAB II TINJAUAN PUSTAKA

Bab ini berisi tinjauan pustaka terhadap perbankan syariah, dan

sektor UMKM

BAB III METODE PENELITIAN

Bab ini menjelaskan tentang sumber-sumber data dan analisisnya

untuk menjawab permasalahan yang ada dengan menggunakan

metode yang sesuai.

BAB IV HASIL DAN ANALISIS DATA

Bab ini berisi tentang perhitungan data-data yang diperoleh dalam

penelitian sehingga didapat hasilnya yang kemudian dilakukan

16

pembahasan terhadap hasil yang didapat guna mendapatkan

kesimpulan.

BAB V PENUTUP

Bab ini berisi kesimpulan yang didapat dari hasil penelitian serta

beberapa saran yang akan ditujukan kepada para pihak terkait dan

berkepentingan dengan tema yang diteliti.

17

BAB II

KAJIAN PUSTAKA

A. Konsep Dasar Pembiayaan Syariah

Perbankan syariah merupakan suatu sistem perbankan yang

dikembangkan berdasarkan hukum islam. Dimana usaha ini didasari oleh

larangan islam untuk memungut maupun meminjam dengan perhitungan

bunga dan larangan berinvestasi dalam usaha-usaha yang berkaitan dengan

media dan barang yang tidak halal.11

Berdasarkan Pasal 1 angka 12 UU No. 10 Tahun 1998 tentang

perbankan, dijelaskan bahwa pembiayaan berdasarkan prinsip syariah

adalah penyediaan uang atau tagihan yang dipersamakan dengan itu

berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain

yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau

tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi

hasil.

Aktivitas penyaluran dana Bank Syariah kepada nasabah dilakukan

dengan beberapa cara. Secara garis besar produk pembiayaan syariah terbagi

11

Rahadi Kristiyanto, Konsep pembiayaan dengan prindip syariah dan aspek hukum dalam pemberian pimbiayaan pada PT. BRI Tbk semarang, tesis, universitas diponegoro semarang, 2008.

18

dalam empat kategori yang dibedakan berdasarkan tujuan pengguanaannya,

yaitu :12

1. Pembiayaan dengan Prinsip Jual Beli13

Pembiayaan yang dilakukan dengan prinsip jual beli dilakukan

sehubungan dengan adanya perpindahan kepemilikan barang atau benda

(transfer of property). Tingkat keuntungan bank ditentukan di depan dan

menjadi bagian harga atas barang yang dijual. Adapun produk pembiayaan

yang menggunakan prinsip ini seperti Pembiayaan Murabahah, Pembiayaan

Salam, Pembiayaan Istishna’. Jenis pembiayaan ini termasuk ke dalam

natural certainty contracts (NCC), yaitu kontrak dalam bisnis yang

memberikan kepastian pembayaran, baik dari segi jumlah maupun

waktunya.

a. Murabahah yang berasal dari kata ribhu (keuntungan), adalah

transaksi jual beli dimana bank menyebut jumlah keuntungannya. Bank

bertindak sebagai penjual, sementara nasabah sebagai pembeli. Harga

jual adalah harga beli bank dari pemasok ditambah keuntungan

(marjin). Kedua belah pihak harus menyepakati harga jual dan jangka

waktu pembayaran. Harga jual dicantumkan dalam akad jual beli dan

jika telah disepakati tidak dapat berubah selama berlakunya akad.

Dalam perbankan, murabahah selalu dilakukan dengan cara

12

Adiwarman Karim, Bank Islam Analisis Fiqih dan Keuangan (Jakarta: PT. Raja Grafindo Persada, 2004), h.87-97

13 Adiwarman Karim. Bank Islam Analisis Fiqih dan Keuangan.Ed. 5. Cet. 9 (Jakarta : Raja

Grafindo Persada. 2007) hal. 98-100.

19

pembayaran cicilan (bi tsaman ajil atau muajjal). Dalam transaksi ini

barang diserrahkan segera setelah akad, sementara pembayaran

dilakukan secara tangguh/cicilan.

b. Salam adalah transaksi jual beli dimana barang yang diperjualbelikan

belum ada. Oleh karena itu, barang diserahkan secara tangguh

sementara pembayaran dilakukan tunai. Bank bertindak sebagai

pembeli, sementara nasabah penjual. Dalam praktik perbankan, ketika

barang telah diserahkan kepada bank, maka bank akan menjualnya

kepada rekanan nasabah atau kepada nasabah itu sendiri secara tunai

atau secara cicilan. Harga jual yang ditetapkan oleh bank adalah harga

beli bank dari nasabah ditambah keuntungan. Dalam hal bank

menjualnya secara tunai biasanya disebut pembiayaan talangan

(bridging financing). Sedangkan dalam hal bank menjualnya secara

cicilan, kedua pihak harus menyepakati harga jual danjangka waktu

pembayaran.

Harga jual dicantumkan dalam akad jual beli dan jika telah disepakati

tidak dapat berubah selama berlakunya akad. Umumnya transaksi ini

diterapkan dalam pembiayaan barang yang belum ada seperti pembelian

komoditi pertanian oleh bank untuk kemudian dijual kembali secara

tunai atau secara cicilan.

c. Istishna, produk istishna menyerupai produk salam tapi dalam istishna

pembayarannya dapat dilakukan oleh bank dalam beberapa kali

20

(termin)pembayaran. Skim istishna dalam bank syariah umumnya

diaplikasikan pada pembiayaan manufaktur dan kontruksi.

Ketentuan umum pembiayaan istishna adalah spesifikasi barang

pesananharus jelas seperti jenis, macam ukuran, mutu dan jumlahnya.

Harga jual yang telah disepakati dicantumkan dalam akad istishna dan

tidak boleh berubah selama berlakunya akad. Jika ada perubahan dari

criteria pesanan dan terjadi perubahan harga setelah akad di

tandatangani, seluruh biaya tambahan tetap ditanggung nasabah.

2. Pembiayaan dengan Prinsip Sewa (Al Ijarah)

Pembiayaan yang dilakukan sesuai dengan prinsip sewa (Ijarah).

Transaksi ini dilandasi adanya perpindahan manfaat. Hampir sama dengan

prinsip jual beli, namun dalam prinsip ini objek yang ditransaksikan yaitu

jasa. Adapun produk pembiayaan yang sering menggunakan prinsip ini

yaitu Pembiayaan Ijarah, dan Pembiayaan IMBT. Jenis pembiayaan ini

termasuk ke dalam natural certainty contracts (NCC), yaitu kontrak dalam

bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah

maupun waktunya.14

Al ijarah adalah akad perpindahan hak guna atas

barang atau jasa, melalui pembayaran upah sewa, tanpa diikuti dengan

kepindahan hak kepemilikan atas barang itu sendiri. Al Ijarah terbagi

kepada dua jenis:15

14

Adiwarman Karim Bank Islam Analisis Fiqih dan Keuangan (Jakarta: PT. Raja Grafindo Persada, 2004), h.101-102.

15

Muhammad Rifki, Akuntansi Keuangan Syaria, 2008, hal. 139.

21

a. Ijarah, transaksi sewa dilandasi dengan adanya perpindahan manfaat

(hak guna), bukan perpindahan kepemilikan. Pada dasarnya prinsip

ijarah sama dengan prinsip jual beli tapi perbedaannya terletak pada

objek transaksinya. Bila pada jual beli objek transaksinya adalah

barang, sedangkan pada ijarah objek transaksinya adalah barang atau

jasa.

b. Ijarah Muntahia Bi at-Tamlik (IMBT), merupakan rangkaian dua

buah akad yaitu akad al ba’i dan akad ijarah muntahia bittamlik

(IMBT). Al ba’i merupakan akad jual beli, sedangkan IMBT

merupakan kombinasi antara sewa menyewa dan jual beli atau hibah di

akhir masa sewa.

3. Pembiayaan dengan Prinsip Bagi Hasil16

Pembiayaan yang dilakukan dengan menggunakan prinsip bagi hasil.

Transaksi ini pada dasarnya merupakan pembiayaan yang tidak dapat

dipastikan keuntungan yang diperoleh oleh masing-masing pihak.

Keuntungan dari hasil usaha dibagi sesuai kesepakatan yang telah disetujui

bersama. Adapun pembiayaan yang lazim menggunakan prinsip bagi hasil

diantaranya: Pembiayaan Musyarakah, dan Pembiayaan Mudharabah. Jenis

pembiayaan ini termasuk ke dalam natural uncertainty contracts (NUC),

yaitu kontrak dalam bisnis yang tidak memberikan kepastian pembayaran,

baik dari segi jumlah maupun waktunya.

16

Adiwarman Karim. Bank Islam Analisis Fiqih dan Keuangan.Ed. 5. Cet. 9 (Jakarta : Raja Grafindo Persada. 2007) hal. 101-103.

22

a. Pembiayaan Musyarakah

Transaksi musyarakah dilandasi adanya keinginan para pihak yang

bekerja sama untuk meningkatkan nilai asset yang mereka miliki secara

bersama-sama. Semua bentuk usaha yang melibatkan dua pihak atau

lebih dimana mereka secara bersama-sama memadukan seluruh bentuk

sumber daya baik yang berwujud maupun tidak berwujud. Musyarakah

merupakan penanaman dana dari pemilik dana untuk mencampurkan

dana mereka pada suatu usaha tertentu, dengan pembagian keuntungan

berdasarkan nisbah yang telah disepakati sebelumnya, sedangkan

kerugian ditanggung oleh para pemilik dana berdasarkan bagian dana

masing-masing.

b. Pembiayaan Mudharabah

Mudharabah adalah bentuk kerja sama antara dua atau lebih pihak

dimana pemilik modal (shahib al maal) mempercayakan sejumlah

modal kepada pengelola (mudhorib) dengan suatu perjanjian pembagian

keuntungan. Bentuk ini menegaskan kerjasama dalam paduan

kontribusi 100% modal kas dari shahib al maal dan keahlian dari

mudhorib.

Transaksi jenis ini tidak mensyaratkan adanya wakil shahib al maal

dalam manajemen proyek.Sebagai orang kepercyaan, mudhorib harus

bertindak hati-hati dan bertanggung jawab untuk setiap kerugian yang

terjadi akibat kelalaian. Sedangkan sebagai wakil shahib al maal dia

23

diharapkan untuk mengelola modal dengan cara tertentu unutk

menciptakan laba optimal.

4. Pembiayaan dengan Akad Pelengkap17

Pembiayaan yang dilakukan utnuk melengkapi dan mempermudah

pelaksanaan pembiayaan lainnya. akad pelengkap ini tidak ditujukan untuk

mencari keuntungan, tapi ditujukan untuk mempermudah pelaksanaan

pembiayaan lainnya. Namun pembiayaan ini dibolehkan untuk meminta

pengganti biaya-biaya yang dikeluarkan untuk melaksanakan akad ini.

Adapun akad yang sering digunakan diantaranya Hiwalah, Rahn, Qard,

Wakalah, dan Kafalah.

a. Hiwalah, Merupakan pengalihan piutang nasabah kepada bank syariah

untuk membantu nasabah mendapatkan modal tunai agar dapat

melanjutkan produksinya dan bank mendapat imbalan atas jasa

pengalihan piutang tersebut. Hiwalah secara umum merupakan anjak

piutang.

b. Rahn, Merupakan transaksi gadai antara bank syariah dengan pemilik

barang yang membutuhkan dana dimana pemilik barang tersebut dapat

menggadaikan barang yang dimilikinya untuk menjadikan barang

tersebut sebagai jaminan hutang kepada bank, hingga pemilik barang

yang bersangkutan boleh mengambil barangnya setelah melunasi

17

Adiwarman Karim. Bank Islam Analisis Fiqih dan Keuangan.Ed. 5. Cet. 9 (Jakarta : Raja Grafindo Persada. 2007) hal. 104-107.

24

hutangnya kepada bank. Bank akan membebankan jasa gadai sesuai

dengan kesepakatan.

c. Qard, Merupakan kontrak antara bank syariah dengan nasabahnya

untuk memfasilitasi nasabah yang membutuhkan dana talangan segera

untuk jangka waktu yang sangat pendek. Dalam hal ini, bank

menyediakan fasilitas pinjaman dana kepada nasabah yang patut, dan

nasabah hanya berkewajiban mengembalikan sejumlah pinjaman,

sedangkan bank dilarang meminta imbalan apapun dari nasabah,

kecuali nasabah memberikan dengan suka rela.

d. Wakalah, wakalah dalam aplikasi perbankan terjadi apabila nasabah

memberikan kuasa kepada bank untuk mewakili dirinya melakukan

pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso dan transfer

uang.

Bank dan nasabah yang dicantumkan dalam akad pemberian kuasa

harus cakap hukum. Khusus untuk pembukaan L/C, apabila dana

nasabah ternyata tidak cukup, maka penyelesaian L/C dapat dilakukan

dengan pembiayaan murabahah, salam, ijarah, mudharabah, atau

musyarakat.

e. Kafalah (Garansi Bank), garansi bank dapat diberikan dengan tujuan

untuk menjamin pembayaran suatu kewajiban pembayaran. Bank dapat

mensyaratkan nasabah untuk menempatkan sejumlah dana unutk

fasilitas ini sebagai rahn. Bank dapat pula menerima dana tersebut

25

dengan prinsip wadi’ah. Untuk jasa-jasa ini, bank mendapatkan

pengganti biaya atas jasa yang diberikan.

B. Pembiayaan Mikro

1. Lembaga Keuangan Mikro Syariah (LKMS)

Upaya pemerintah mendorong pemberdayaan masyarakat,

khususnya masyarakat berpenghasilan menengah ke bawah dan usaha

mikro, kecil, dan menengah (UMKM) diperlukan dukungan yang

komprehensif dari lembaga keuangan.Selama ini UMKM terkendala

akses pendanaan ke lembaga keuangan formal.Untuk mengatasi kendala

tersebut, di masyarakat telah tumbuh dan berkembang banyak lembaga

keuangan non-bank yang melakukan kegiatan usaha jasa

pengembangan usaha dan pemberdayaan masyarakat, baik yang

didirikan pemerintah atau masyarakat. Lembaga-lembaga tersebut

dikenal dengan sebutan lembaga keuangan mikro (LKM).Lembaga

Keuangan Mikro (LKM) adalah lembaga keuangan yang khusus

didirikan untuk memberikan jasa pengembangan usaha dan

pemberdayaan masyarakat, baik melalui pinjaman atau pembiayaan

dalam usaha skala mikro kepada anggota dan masyarakat, pengelolaan

simpanan, maupun pemberian jasa konsultasi pengembangan usaha

yang tidak semata-mata mencari keuntungan.18

Dengan diterbitkannya

Undang-Undang Nomor 1 Tahun 2013 tentang Lembaga Keuangan

18

Undang-unndang Republik Indonesia No. 1 tahun 2013 tentang Lembaga Keuangan Mikro

26

Mikro, memperkuat keberadaan LKM untuk memperluas usaha

keuangannya.

Di Indonesia, LKM dapat dikategorikan ke dalam dua kelompok,

yaitu yang bersifat formal dan informal. Lembaga yang bersifat formal

ada yang berbentuk bank ada pula yang berbentuk lembaga non bank.

LKM yang berwujud bank adalah BRI Unit Desa, BPR dan BKD

(Badan Kredit Desa).

Sedangkan yang bersifat non bank adalah koperasi simpan pinjam

(KSP), unit simpan pinjam (USP), lembaga dana kredit pedesaan

(LDKP), baitul mal wattanwil (BMT), lembaga swadaya masyarakat

(LSM), arisan, pola pembiayaan Grameen, pola pembiayaan ASA,

kelompok swadaya masyarakat (KSM), dan credit union.19

Sedangkan

LKM yang bersifat informal biasanya berbentuk lembaga swadaya

masyarakat, kelompok swadaya masyarakat, baitul maal wat tamwil

(BMT), serta berbagai bentuk institusi yang pengelolaannya ditangani

langsung oleh masyarakat.

Indonesia menerapkan dual system dalam penyelanggaraan lembaga

keuangan. Begitu pula dengan penyelenggaraan keuangan di sektor

mikro yang dalam hal ini lembaga keuangan mikro yang menjadi

pelakunya. Hampir semua lembaga keuangan mikro juga menjalankan

usahanya dengan sistem syariah. Begitu pula dengan Bank Perkreditan

19

Khusniati, “Peran Lembaga Keuangan Miro Dalam Pemberdayaan Ekonomi Masyarakat Di Kabupaten Ponorogo”, (Kodifikasia, vol. 5 No. 1, 2011), h.119

27

Rakyat yang menjadi salah satu lembaga keuangan mikro formal yang

berazas perbankan. BPR yang menjalannkan kegiatannya dengan sistem

syariah selanjutnya disebut BPRS.

UMKM mampu bertahan dalam krisis dan memberikan kontribusi

besar karena sektor tersebut memiliki karakter yang unit , yaitu :20

1. Dapat berkembang di hampir semua sektor usaha di seluruh Indonesia.

2. Pemerataan tenaga kerja.

3. Umumnya sangat fleksibel, karena skala usaha, spesifikasi dan

teknologi relatif kecil dan sederhana sehingga fleksibel (mudah

menyesuaikan) terhadap setiap perubahan.

4. Produk-prroduk yang dihasilkan sebagian besar merupakan kebutuhan

primer masyarakat.

5. Lebih sesuai dan lebih dekat dengan kehidupan tingkat bawah

(grassroot economy), sehingga upaya mengentaskan masyarakat dari

keterbelakangan pendapatan akan lebih efektif melalui pengembangan

sektor UMKM.

Ketidakstabilan nilai tukar rupiah, inflasi, kelangkaan bahan baku

dan faktor makro lainnya tidak menghambat perkembangan UMKM.

Namun ada beberapa hal yang menghambat kontribusi

UMKM.Hambatan ini merupakan permaslahan dalam pengembangan

UMKM.Masalah permodalan, sistem birokrasi, kualitas SDM, dan

pemasaran hasil UMKM menjadi hambatan klasik UMKM di Indonesia

20

Friedrich-Naumann-Stiftung für die Freiheit,Indonesia. Usaha Kecil dan Menengah di Jerman.diterjemahkan oleh Rainer Heufers, dkk. (Jakarta: Mitra Alembana Grafika. 2008) h. 124.

28

bahkan di dunia. Berbagai macam cara telah dilakukan untuk mengurangi

dan menghapuskan halangan tersebut. Baik dengan analisis dalam negeri

maupun belajar dari kesuksesan negara lain.

Keberadaan LKMS setidaknya telah menjembatani masyarakat kecil

untuk mendapat akses dari lembaga keuangan.Masyarakat miskin yang

tergolong dalam unbankable, bukan berarti tidak memiliki aset sebagai

penjaminan pembiayaan yang diajukan.Masyarakat telah memiliki aset

namun aset yang dimiliki masih tergolong death capital21

.Oleh karena itu

lembaga keuangan masih mengabaikan kebutuhan dasar dari sektor ini.

LKMS hadir sebagai pelaksana keuangan disektor mikro,

berkerjasama dengan pemerintah, lembaga keuangan lainnya, dan

stakeholder lainnya mendorong pemenuhan kebutuhan masyarakat kecil

di sektor keuangan.Adapun kegiatan usaha LKMS meliputi jasa

pengembangan usaha dan pemberdayaan masyarakat, baik melalui

pinjaman atau pembiayaan dalam usaha skala mikro kepada anggota dan

masyarakat, pengelolaan simpanan, maupun pemberian jasa konsultasi

pengembangan usaha.22

Dalam menjalankan kegiatan pengelolaan Simpanan, LKMS wajib

mengadministrasikan simpanan dan memberikan tanda bukti

simpanan.LKMS dilarang menolak batas nilai minimum untuk layanan

21

Yusron Wahid, Keuangan Inklusif: Membongkar Hegemoni Keuangan, Jakarta: Gramedia, 2014, hal.3-10.

22Peraturan OJK No. 62/POJK.05/2015 tentang Perubahan Atas Peraturan Otoritas Jasa

Keuangan Nomor 13/POJK.05/2014 tentang Penyelenggaraan Lembaga Keuangan Mikro.

29

pembukaan simpanan. Batas nilai minimum ditetapkan sebesar Rp5.000,-

(lima ribu Rupiah).23

LKMS dilarang menerima pinjaman kecuali dari

warga negara Indonesia dan/atau badan usaha yang didirikan dan

beroperasi di wilayah Republik Indonesia berdasarkan perjanjian pinjam

meminjam.

Berbagai variasi dan modifikasi jenis kegiatan LKMS diharapkan

menciptakan sistem yang inklusif bagi sektor keuangan.Dimana sistem

keuangan mampu diakses oleh semua lapisan masyarakat termasuk

masyarakat miskin. Sehingga efek bola salju akan dirasakan secara

berkepanjangan. Dengan akses kredit permodalan yang mudah akan

membuka peluang usaha dan investasi bagi para pengusaha kecil.24

2. Usaha Mikro Kecil Menengah (UMKM)

a. Pengertian UMKM

UMKM didefinisikan dengan berbagai cara yang berbeda

tergantung pada negara dan aspek-aspek lainnya. Oleh karena itu, perlu

dilakukan tinjauan khusus terhadap definisi-definisi tersebut agar dapat

diperoleh pengertian yang sesuai tentang UMKM, yakni menganut

ukuran kuantitatif yang sesuai dengan kemajuan ekonomi.

23

Peraturan OJK No. 13/POJK.05/2014 tentang Penyelenggaraan Usaha Lembaga Keuangan Mikro

24 Yusron Wahid, Keuangan Inklusif: Membongkar Hegemoni Keuangan, Jakarta:

Gramedia, 2014, h. 65-66

30

Di Indonesia, terdapat berbagai definisi yang berbeda mengenai

UMKM berdasarkan kepentingan lembaga yang memberi definisi,

definisi tersebut diantaranya :

1) Departemen Koperasi dan Usaha Kecil Menengah, yang dimaksud

dengan Usaha Kecil (UK), termasuk Usaha Mikro (UMI) adalah

entitas usaha yang mempunyai memiliki kekayaan bersih paling

banyak Rp 200.000.000,- tidak termasuk tanah dan bangunan

tempat usaha,dan memiliki penjualan tahunan paling banyak Rp

1.000.000.000,-. Sementara itu, Usaha Menengah (UM) merupakan

entitas usaha milik warga negara Indonesia yang memiliki

kekayaan bersih antara Rp 200.000.000 s.d. Rp10.000.000.000,-

tidak termasuk tanah dan bangunan.25

2) Badan Pusat Statistik Nasional (BPS)

UMKM berdasarkan kuantitas tenaga kerja. Usaha kecil

merupakan entitas usaha yang memiliki jumlah tenaga kerja 5 s.d.

19 orang, sedangkan usaha menengah merupakan entitias usaha

yang memiliki tenaga kerja 20 s.d. 99 orang.

3. Bank Indonesia (BI)

UMKM adalah perusahaan atau industri dengan karakteristik

berupa:

(a) Modalnya kurang dari Rp. 20 juta.

(b) Satu putaran dari usahanya membutuhkan dana Rp 5 juta.

25

UU No. 9 Tahun 1995 tentang Usaha Kecil

31

(c) Aset maksimum Rp 600 juta di luar tanah dan bangunan.

(d) Omzet tahunan ≤ Rp 1 miliar.

4. Menurut Undang-Undang Nomor 20 Tahun 2008 tentang Usaha

Mikro, Kecil dan Menengah (UMKM) :

(a) Usaha Mikro adalah usaha produktif milik orang perorangan

atau badan usaha perorangan yang memenuhi kriteria Usaha

Mikro sebagaimana diatur dalam Undang-Undang.

(b) Usaha Kecil adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perorangan atau badan

usaha yang bukan merupakan anak perusahaan atau bukan

cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian

baik langsung maupun tidak langsung dari usaha menengah

atau usaha besar yang memenuhi kriteria Usaha Kecil

sebagaimana dimaksud dalam Undang-Undang ini.

(c) Usaha Menengah adalah usaha ekonomi produktif yang berdiri

sendiri, yang dilakukan oleh orang perseorangan atau badan

usaha yang bukan merupakan anak perusahaan atau cabang

perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik

langsung maupun tidak langsung dengan usaha kecil atau usaha

besar dengan jumlah kekayaan bersih atau hasil penjualan

tahunan sebagaimana diatur dalam Undang-Undang ini.

32

Berbagai macam peraturan ditetapkan oleh beberapa lembaga negara,

maupun lembaga internasional mengenai pengertian maupun ciri khas dari

UMKM. Walaupin ada perbedaan secara detail, namun pada intinya telah

disepakati bahwa UMKM merupakan unit usaha yang bergerak di sektor

masyarakat menengah ke bawah. Dengan barbagai macam potensi dan

masalah yang dihadapi.

b. Kriteria UMKM

Kriteria yang digunakan untuk mendefinisikan UMKM seperti

yang tercantum dalam Undang-Undang Republik Indonesia Nomor 20

Tahun 2008 adalah nilai kekayaan bersih atau nilai aset tidak termasuk

tanah dan bangunan tempat usaha, atau hasil penjualan tahunan. Selain

menggunakan nilai moneter sebagai kriteria, sejumlah lembaga

pemerintah, seperti World Bank dan Badan Pusat Statistik (BPS),

selama ini juga menggunakan jumlah pekerja sebagai ukuran untuk

membedakan skala usaha antara usaha mikro, usaha kecil, usaha

menengah, dan usaha besar.

Tabel Error! No text of specified style in document.

Kriteria UMKM Menurut Jumlah Karyawan

No Lembaga Jenis Usaha

Mikro Kecil Menengah

1. World Bank < 10 orang < 30 orang < 300 orang

2. BPS RI < 5 orang 5-19 orang 20-99 orang

Sumber Data : worldbank.org, bps.go.id (data dioleh)

33

Tabel Error! No text of specified style in document.

Kriteria UMKM Menurut Omzet Jenis Usaha

No Uraian Kriteria

Asset Omzet

1. Usaha Mikro Maks. 50 Juta Maks. 300 Juta

2. Usaha Kecil > 50 Juta - 500 Juta > 300 Juta - 2,5 Miliar

3. Usaha Menengah > 500 Juta - 10 Miliar > 2,5 Miliar - 50 Miliar

Tidak menutup kemungkinan ada lembaga lain yang memberikan

acuan yang berbeda mengenai karakter UMKM. Begitu pula dengan

pemerintah atau lembaga pemerintahan di Indonesia.Seiring

perkembangan UMKM yang meningkat pesat, ada potensi dan

kemungkinan untuk pemerintah mengeluarkan kebijakan-kebijakan

baru yang melengkapi ataupun memperbaharui kebijakan yang

ada.Perhatian dari pemerintah ini diharapkan terus berpihak kepada

pelaku UMKM.

Perbedaan kebijakan mengenai batasan UMKM bukan menjadi

suatu hal yang mampu mengurangi kinerja UMKM.UMKM menginduk

kepada Kementrian Koperasi dan Usaha Kecil dan Menengah.Sehingga

dari segi payung hukum pelaku UMKM lebih mengerucut kepada

kebijakan yang dikeluarkan oleh Kementerian Koperasi dan Usaha

Kecil dan Menengah. Begitu pula dengan penelitian yang akan

dilakukan. Kategori atau batas UMKM yang digunaan merujuk pada

Kementerian Koperasi dan Usaha Kecil dan Menengah.

34

C. Faktor-Faktor yang Mempengaruhi Pembiayaan di Sektor UMKM

1). Dana Pihak Ketiga (DPK)

Dana Pihak Ketiga atau biasa di singkat dengan DPK adalah

seluruh dana yang berhasil dihimpun sebuah bank yang bersumber dari

masyarakat luas26

. Menurut Wibowo27

, besar kecilnya penyaluran dana

yang diberikan bank syariah sangat dipengaruhi oleh besar kecilnya Dana

Pihak Ketiga (DPK). Salah satu sumber dana yang dapat digunakan untuk

pembiayaan adalah simpanan masyarakat (DPK). Semakin besar DPK

yang berhasil dihimpun oleh bank, maka semakin besar pula pembiayaan

yang disalurkan28

. Dalam UU Perbankan No. 10, tahun 1998 dana yang

dihimpun bank umum dari masyarakat tersebut biasanya berbentuk

simpanan giro, simpanan tabungan, dan simpanan deposito.

Dana Pihak Ketiga = Giro + Deposito + Tabungan

a. Giro (Demand Deposits)

Giro merupakan simpanan berdasarkan akad wadi’ah atau akad lain

yang tidak bertentangan dengan prinsip syariah yang penarikannya

dapat dilakukan setiap saat dengan menggunakan cek, bilyet giro,

sarana perintah pembayaran lainnya, atau dengan perintah

pemindah bukuan.

26

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya Edisi Revisi. Jakarta: PT Raja Grafindo Persada.

27 Wibowo, 2007. Potret Perbankan Syariah Indonesia Terkini. Yogyakarta: Biruni Press.

28 Syafi’i Antonio, 2001. Bank Syariah, Dari Teori ke Praktek. Jakarta : Gema Insani.

35

b. Deposito (Time Deposits)

Deposito merupakan investasi dana berdasarkan akad mudharabah

atau akad lain yang tidak bertentangan dengan prinsip syariah, yang

penarikannya hanya dapat dilakukan pada waktu tertentu

berdasarkan akad antara Nasabah Penyimpan dan Bank Syariah dan

atau UUS.

c. Tabungan (Saving)

Tabungan merupakan simpanan berdasarkan akad wadi’ah atau

investasi dana berdasarkan akad mudharabah atau akad lain yang

tidak bertentangan dengan prinsip syariah, yang penarikannya

hanya dapat dilakukan menurut syarat dan ketentuan tertentu yang

disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro, dan

alat lainnya yang dipersamakan dengan itu. Secara umum, bila

semakin besar simpanan maka bank semakin banyak dalam

menyalurkan pembiayaan kepada masyarakat.

2). Capital Adequecy Ratio (CAR)

Modal bank yang cukup atau banyak menjadi sangat penting

karena modal bank dapat berfungsi untuk memperlancar operasional

sebuah bank. Dana atau modal bank dipergunakan untuk modal kerja dan

penjamin likuiditas bank bersangkutan. Tingkat kecukupan modal pada

perusahaan perbankan tersebut diwakilkan pada rasio CAR.

36

Semakin tinggi CAR maka semakin besar pula sumber daya

finansial yang dapat digunakan untuk keperluan pengembangan usaha dan

mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit

atau pembiayaan29

. Dengan demikian CAR diprediksi berpengaruh positif

terhadap penyaluran kredit UMKM.

Menurut peraturan bank Indonesia nomor 3/21/PBI/2001, bank

wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang

menurut risiko yang dinyatakan dalam Capital Adequecy Ratio (CAR).

Rasio ini bertujuan untuk memastikan bahwa jika dalam aktifitasnya bank

mengalami kerugian, maka ketersediaan modal yang dimiliki oleh bank

mampu mengcover kerugian tersebut.

a. Modal

Modal adalah dana yang diserahkan oleh para pemilik atau owner.

Modal merupakan faktor yang sangat penting bagi perkembangan

dan kemajuan bank sekaligus menjaga kepercayaan masyarakat..

Modal bank dibagi ke dalam modal inti dan modal pelengkap.

b. Aktiva Tertimbang Menurut Risiko (ATMR)

ATMR merupakan penjumlahan ATMR aktiva yang tercantum

dalam neraca dan aktiva yang bersifat administratif. Langkah-

langkah perhitungan penyediaan modal minimum bank adalah

sebagai berikut;

29

Dendawijaya, 2000. Manajemen Perbankan. Edisi 2. Bogor: Ghalia Indonesia.

37

ATMR aktiva neraca dihitung dengan cara mengalikan nilai

nominal masing-masing aktiva yang bersangkutan dengan

bobot risiko dari masing-masing pos aktiva neraca tersebut.

ATMR aktiva administratif dihitung dengan cara

mengalikan nilai nominal rekening administratif yang

bersangkutan dengan bobot risiko dari masing-masing pos

rekening tersebut.

Total ATMR = ATMR aktiva neraca + ATMR aktiva

administratif

Rasio kecukupan modal tersebut dihitung dengan;

CAR = Modal Bank x 100%

Total ATMR

Hasil perhitungan rasio di atas, kemudian dibandingkan

dengan kewajiban modal minimum yang ditentukan oleh

Bank International Settlement yaitu sebesar 8%.

3). Return On Assets (ROA)

Return On Assets (ROA) adalah salah satu metode penilaian yang

digunakan untuk mengukur tingkat rentabilitas sebuah bank, yaitu tingkat

keuntungan yang dicapai oleh sebuah bank dengan seluruh dana yang ada

di bank. ROA dirumuskan sebagai berikut:30

30

Kasmir, 2008. Bank dan Lembaga Keuangan Lainnya Edisi Revisi. Jakarta: PT Raja Grafindo Persada.

38

ROA = Laba setelah Bunga dan Pajak x 100%

Total Asset

Jika ROA suatu bank semakin besar, maka semakin besar pula

tingkat keuntungan yang dicapai bank tersebut dan semakin baik posisi

bank tersebut dari segi pengamanan asset31

. Dan semakin besar tingkat

keuntungan (ROA) yang didapat oleh bank, maka semakin besar pula

upaya menejemen menginvestasikan keuntungan tersebut dengan berbagai

kegiatan yang menguntungkan manajemen, terutama dengan penyaluran

pembiayaan.

Suseno dan Piter (2003)32

menyatakan bahwa aspek lain yang

berpengaruh terhadap keputusan bank untuk menyalurkan kredit kepada

debitur adalah rentabilitas atau tingkat keuntungan yang tercermin dalam

Return On Assets (ROA).

4). Financing to Deposits Ratio (FDR)

Financing to Deposits Ratio (FDR) adalah perbandingan antara

pembiayaan yang diberikan oleh Bank Syariah dengan Dana Pihak Ketiga

yang berhasil dikerahkan oleh bank33

. Rasio ini berupaya mengukur

seberapa besar dana yang disalurkan oleh perbankan syariah relatif

31

Sofriza Syofyan. Pengaruh Struktur Pasar. 32

Suseno dan Abdullah, Piter. 2003. Sistem Dan Kebijakan Perbankan di Indonesia. Jakarta: Pusat Pendidikan dan Studi Kebanksentralan BI.

33 Muhammad, Manajemen Pembiayaan Bank Syariah, Yogyakarta: Akademi

Manajemen Perusahaan YKPN, 2002, hal 55.

39

terhadap dana yang dihimpunnya34

. Kemampuan menjalankan fungsi

intermidiasi secara baik dapat menggunakan rasio FDR sebagai

indikatornya. Semakin tinggi rasio FDR maka bank tersebut semakin baik

dalam menjalankan fungsi intermediasinya.

Semakin tinggi FDR maka pembiayaan yang disalurkan juga

semakin meningkat. Demikian sebaliknya jika terjadi penurunan FDR

maka pembiayaan yang disalurkan juga mengalmi penurunan. Sehingga

FDR juga berpengauh positif terhadap pembiayaan35

.

Rasio ini dirumuskan sebagai berikut:

FDR = Jumlah Dana yang Diberikan x 100%

Total Dana Pihak Ketiga

5). Non Performing Financing (NPF)

Non Performing Financing (NPF) adalah rasio antara pembiayaan

yang bermasalah dengan total pembiayaan yang disalurkan oleh bank

syariah. Berdasarkan Bank Indonesia, kategori yang termasuk dalam NPF

adalah pembiayaan kurang lancar, diragukan dan macet.

NPF = Pembiayaan Bermasalah x 100%

Total Pembiayaan

NPF akan berdampak pada menurunnya tingkat bagi hasil yang

dibagikan pada pemilik dana. Hubungan antara bank dan nasabah

didasarkan pada dua unsur yang saling terkait, yaitu hukum dan

34

M. Nur Rianto Al Arif dan Yuke Rahmawati, Manajemen Risiko Perbankan Syariah, Jakarta: UIN Press, cet. Pertama, 2015, hal. 83

35 Ahmad Faisol, Analisis Kinerja Keuangan Bank Pada PT. Bank Muamalat Indonesia

Tbk. Jurnal Bisnis Managemen, Vol. 3 No. 2, Jakarta: 2007.

40

kepercayaan. Suatu bank hanya dapat melakukan kegiatan dan

mengembangkan usahanya apabila nasabah percaya untuk menempatkan

uangnya.

Pengendalian biaya mempunyai hubungan terhadap kinerja

lembaga perbankan, sehingga semakin rendah tingkat NPF maka akan

semakin kecil jumlah pembiayaan yang disalurkan oleh bank, begitupun

sebaliknya36

. NPF merupakan rasio yang terkait dengan penyewaan

pembiayaan. Jika semakin rendah tngkat NPF maka semakin tinggi jumlah

pembiayaan yang disalurkan oleh bank.

36

Muhammad Syafi’i Antonio, Bank Syariah: Dari Teori Ke Praktik, Jakarta: Gema Insani Press, Cet. 1, 2001.

41

BAB III

METODE PENELITIAN

A. Jenis dan Pendekatan Penelitian

Jenis penelitian ini adalah penelitian kuantitatif, yaitu metode

penelitian yang menekankan pada pengujian teori-teori melalui pengukuran

variabel-variabel penelitian dengan angka dan melakukan analisis data

dengan prosedur statistik. Adapun pendekatan yang digunakan dalam

penelitian ini adalah verikatif kausalitas, yang bertujuan untuk mengetahui

pengaruh antar variabel dan untuk mengetahui hubungan sebab akibat

diantara variabel.

B. Populasi

Menurut R. Gunawan Sudarmanto (2013), populasi merupakan suatu

keseluruhan dari objek atau individu yang merupakan sasaran penelitian.

Adapun populasi yang digunakan dalam penelitian ini adalah Bank Umum

Syariah di Indonesia, yaitu: Bank Syariah Mandiri, Bank Muamalat, BRI

Syariah, Bank Syariah Bukopin, BNI Syariah, BCA Syariah, Bank Victoria

Syariah, dan BTPN Syariah dengan periode penelitian dari tahun 2015

sampai tahun 2017.

C. Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder

yang bersifat time series. Data sekunder adalah data yang diperoleh secara

tidak langsung melainkan melalui data dokumentasi atau arsip-arsip resmi.

42

Adapun bersifat time series, maksudnya adalah data yang

dikumpulkan dari waktu ke waktu untuk melihat perkembangan kejadian

atau kegiatan selama periode tersebut. data yang digunakan dalam penelitian

ini diantaranya laporan keuangan Bank Umum Syariah, DPK, CAR, ROA,

FDR, dan NPF. Data tersebut diperoleh dari website Bank Indonesia dari

tahun 2015 sampai tahun 2017.

D. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan sebagi berikut:

1). Studi kepustakaan, yaitu telaah terhadap sumber-sumber teks, melalui

buku-buku, penelitian-penelitian terdahulu yang terkait baik skripsi tesis

maupun jurnal serta artikel-artikel yang terkait dengan penelitian ini.

2). Men-download data-data yang terkait dari berbagai website terutama situs

Bank Indonesia dan pencarian jurnal-jurnal.

E. Variabel Penelitian

1. Variabel Dependen (Y)

Variabel dependen (Y) merupakan variabel yang variasinya

dipengaruhi oleh variasi variabel lain (variabel independen). Variabel

dependen dalam penelitian ini adalah pembiayaan bank umum syariah

di sektor UMKM (Bank Syariah Mandiri, Bank Muamalat dan Bank

BRI Syariah).Jumlah pembiayaan UMKM merupakan salah satu

kodifikasi Bank Indonesia tentang pembiayaan berdasarkan objek

43

pembiayaannya. Pembiayaan yang ditujukan untuk pelaku UMKM

guna menambah ketersediaan modalnya untuk operasional dan

pengembangan usahanya.

2. Variabel Independen (X)

Variabel independen adalah variabel yang mempengaruhi atau

menjadi penyebab besar kecilnya nilai variabel yang lain. Adapun

variabel independen dalam penelitian ini antara lain:

X1 = Dana Pihak Ketiga (DPK)

X2 = Capital Adequacy Ratio (CAR)

X3 = Return On Assets (ROA)

X4 = Financing to Deposits Ratio (FDR)

X5 = Non Performing Financing (NPF)

F. Teknik Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah

menggunakan aplikasi SPSS dengan metode Ordinary Least Square

dilanjutkan dengan uji signifikansi secara parsial dan serempak melalui uji t

dan uji F.

44

1). Uji Asumsi Klasik:

Uji asumsi klasik dilakukan untuk mengetahui apakah suatu model

regresi linear ganda sudah memenuhi kriteria BLUE. BLUE adalah

singkatan dari Best Linear Unbiased Estimation. kriteria BLUE dapat

tercapai apabila asumsi-asumsi klasik telah terpenuhi. Adapun asumsi-

asumsi klasik adalah sebagai berikut:

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi, variabel pengganggu atau residual normal. Model regresi yang

baik adalah memiliki distribusi dan data normal mendekati normal.

Untuk mendeteksi normalitas dapat dilakukan dengan dua cara apakah

residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan

uji statistic. Uji statistic yang digunakan antara lain, normal probability

plots (Normal P-Plot).

b. Uji Multikolinearitas

Uji Multikolinearitas untuk mengetahui penyimpangannya dengan

melihat adanya pengaruh linear antar variabel independen dalam model

regresi. Metode pengujian yang digunakan dengan melihat nilai Inflation

Factor (VIF) pada model regresi. Jika nilai VIF > 10, maka terdapat

persoalan pada model regresinya.

45

c. Uji Autokorelasi

Autokorelasi bertujuan untuk mengetahui ada tidaknya korelasi

antara variabel pengganggu pada periode tertentu dengan variabel

sebelumnya37

. Autokorelasi terjadi jika terdapat kesalahan observasi

yang ada berkorelasi satu sama lain. Menurut Singgih, untuk mendeteksi

ada tidaknya autokorelasi, melalui metode Durbin-Watson yang dapat

dilakukan melalui program SPSS, dimanan secara umum dapat diambil

patokan yaitu:

a. Jika angka D-W dibawah -2, berarti autokorelasi positif

b. Jika angka D-W diatas +2, berarti autokorelasi negatif

c. Jika angka D-W diantara -2 sampai dengan +2, berarti tidak

ada autokorelasi

d. Uji Heteroskedastisitas

Uji ini untuk mengetahui ada atau tidaknya penyimpangan asumsi

klasik heterokedastisitasresidual untuk semua pengamatan pada model

regresi. Salah satu cara untuk mendeteksi adalah dengan melihat scatter

plotnya. Jika scatter plotnya tidak membentuk pola titik-titiknya

menyebar di daerah +/-, maka bisa dikatakan tidak terdapat masalah

heterokedastisitas.

37

Wiratna Sujarweni, SPSS Untuk Penelitian, (Yogyakarta: Pustaka Baru Press, Cet. I),

2014, h. 186.

46

2). Uji Signifikansi

a. Uji Signifikansi Simultan (Uji F)

Uji F digunakan untuk melihat bagaimana pengaruh variabel-variabel

bebas terhadap variabel terikat secara simultan atau keseluruhan. Uji F

dilakukan dengan cara membandingkan antara F hitung dengan F tabel.

Variabel bebas dikatakan berpengaruh secara simultan apabila F hitung

lebih kecil dari F tabel dan nilai signifikansi lebih keccil dari 0.05.

b. Uji Parsial (Uji t)

Uji t digunakan untuk melihat apakah masing-masing dari variabel bebas

memiliki pengaruh secara individu terhadap variabel terikat. uji t

dilakukan dengan membandingkan antara nilai t hitung dengan t tabel

dan melihat probabilitas yaitu 0.05. jika nilai t hitung > t tabel dan nilai

probabilitas signifikansi lebih kecil dari 0.05 maka dapat dikatakan

variabel-variabel bebas berpengaruh secara parsial terhadap variabel

terikat.

c. Uji Koefisien Determinasi (R2)

Dalam model regresi linear, koefisien determinasi diartikan sebagai

seberapa besar kontribusi variabel bebas terhadap variabel terikat. untuk

mengurangi kelemahan, maka digunakan nilai koefisien determinasi yang

sudah disesuaikan atau Adjusted R Square (R2

adj).

47

3). Analisis Regresi Berganda

Analisis regresi berganda bertujuan untuk melihat pengaruh atau

hubungan dari beberapa variabel bebas terhadap suatu variabel terikat.

Model persamaan analisis regresi berganda dalam penelitian ini adalah

sebagai beikut :

Y= a + b1 X1 + b2 X2 + b3 X3 + b4 X4 + b5 X5 + Ɛ

Keterangan ;

Y= Pembiayaan dalam sektor UMKM

a = konstanta

b1 = koefisien DPK X1 = Dana Pihak Ketiga (DPK)

b2 = koefisien CAR X2 = Capital Adequacy Ratio (CAR)

b3 = koefisien ROA X3 = Return On Assets (ROA)

b4 = koefisien FDR X4 = Financing to Deposits Ratio (FDR)

b5 = koefisien NPF X5 = Non Performing Financing (NPF)

Ɛ = Nilai Residu

48

BAB IV

HASIL DAN ANALISIS DATA

A. Uji Asumsi Klasik

1. Uji Normalitas

a). Histogram

Gambar 4.1

Uji Normalitas Histogram

Berdasarkan tampilan histogram, terlihat bahwa kurva dependen dan

regression standardized residual membentuk gambar seperti lonceng.

Oleh karena itu berdasarkan uji normalitas, maka diketahui bahwa

terdistribusi secara normal sehingga analisis regresi layak digunakan.

49

b). Normal P-Plot Regression Standardized

Gambar 4.2

Uji Normalitas P-Plot

Berdasarkan tampilan P-Plot terlihat bahwa titik menyebar

disekitar garis diagonal. Maka, dapat disimpulkan bahwa model yang

digunakan dalam analisis ini telah memenuhi asumsi normalitas.

50

2. Uji Multikolinearitas

Tabel 4.1

Uji Multikolinearitas

Coefficientsa

Model t Sig.

Collinearity Statistics

Tolerance VIF

1 (Constant) 5.170 .000

DPK 1.279 .204 .522 1.915

CAR 3.523 .001 .481 2.081

ROA 2.085 .040 .517 1.935

FDR 3.734 .000 .805 1.242

NPF 1.192 .237 .465 2.150

a. Dependent Variable: PEMBIAYAAN

Berdasarkan tabel diatas diketahui bahwa nilai VIF DPK adalah

1.915, VIF CAR sebesar 2.081, VIF ROA sebesar 1.935, VIF FDR

sebesar 1.242, dan VIF NPF sebesar 2.150. Dari kelima variabel bebas

diatas, semuanya memiliki nilai VIF < 10. Sehingga dapat

disimpulkan bahwa model regresi tidak mengalami gejala

multikolinearitas.

51

3. Uji Autokorelasi

Tabel 4.2

Uji Autokorelasi

Model Summaryb

Mod

el R R Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-

Watson

1 .669a .447 .416 754362.429 .495

a. Predictors: (Constant), NPF, DPK, FDR, ROA, CAR

b. Dependent Variable:

PEMBIAYAAN

Berdasarkan tabel tersebut, nilai Durbin-Watson adalah sebesar

0,495. Yang berarti nilai tersebut berada diantara -2 sampai dengan

+2, berarti tidak terjadi autokorelasi.

4. Uji Heteroskedastisitas

Gambar 4.3

Uji Heteroskedastisitas

52

Berdasarkan tampilan pada scatterplot terlihat bahwa plot

menyebar secara acak baik di atas maupun di bawah angka nol pada

sumbu Regression Studentized Residual. Dengan demikian dapat

disimpulkan bahwa model regresi tidak mengalami gejala

heteroskedastisitas.

B. Uji Signifikansi

1. Uji F

Uji F dilakukan untuk melihat bagaimana variabel-variabel bebas

mempengaruhi variabel terikat secara bersamaan atau secara simultan. Uji F

dilakukan dengan membandingkan antara Fhitung dengan Ftabel. Variabel-

variabel bebas dikatakan berpengaruh secara simultan apabila Fhitung > Ftabel

dan nilai signifikansi lebih kecil dari 0.05.

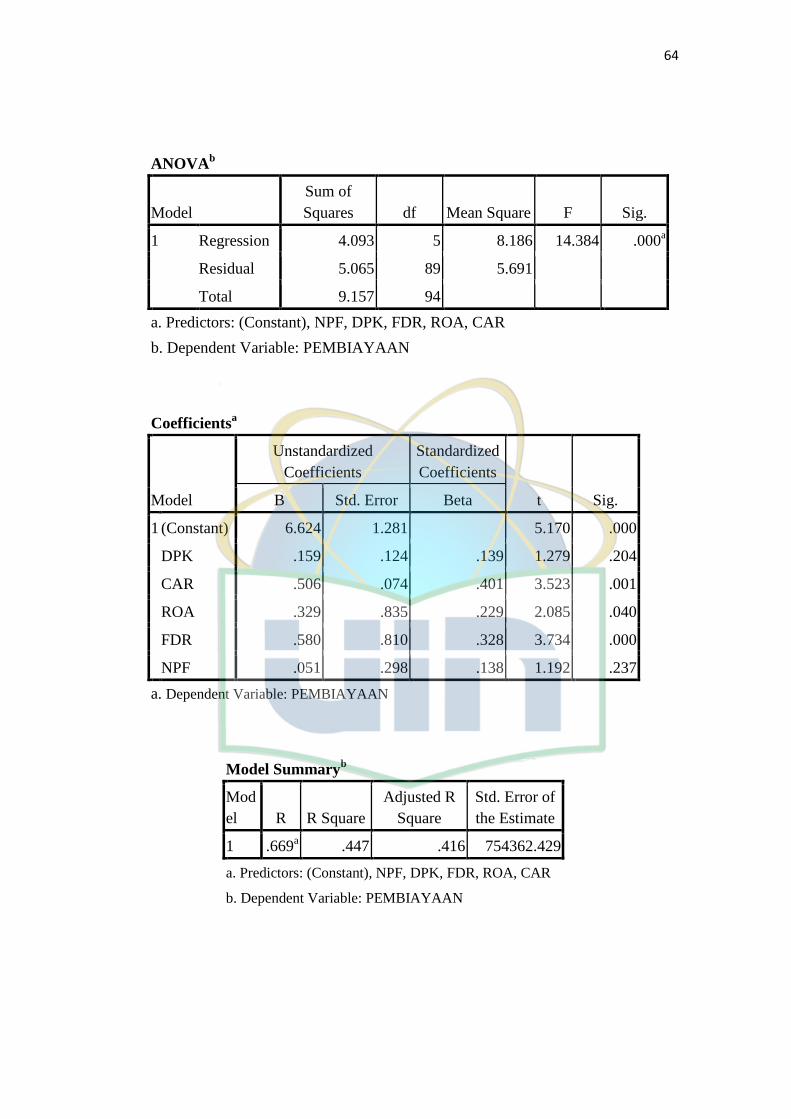

Tabel 4.3

Uji F

ANOVAb

Model

Sum of

Squares df Mean Square F Sig.

1 Regression 4.093 5 8.186 14.384 .000a

Residual 5.065 89 5.691

Total 9.157 94

a. Predictors: (Constant), NPF, DPK, FDR, ROA, CAR

b. Dependent Variable: PEMBIAYAAN

Berdasarkan tabel diatas diperoleh hasil bahwa nilai Fhitung 14.384

dengan tingkat signifikansi 0.000. karena Ftabel diperoleh hasil sebesar 2.320

maka Fhitung > Ftabel yaitu 14.384 > 2.320 dan tingkat signifikansi lebih kecil

53

dari 0.05 maka disimpulkan bahwa variabel bebas secara simultan

berpengaruh terhadap variabel terikat dan dapat digunakan untuk

memprediksi variabel terikatnya.

2. Uji t

Uji t digunakan untuk melihat apakah masing-masing dari variabel

bebas memiliki pengaruh secara individu terhadap variabel terikat. Uji t

dilakukan dengan membandingkan antara t hitung dengan t tabel dan melihat

probabilitas yaitu 0.05. Apabila t hitung > t tabel dan nilai signifikansi lebih

kecil dari 0.05, maka dapat dikatakan variabel-variabel bebas berpengaruh

secara parsial terhadap variabel terikat. uji t dilakukan dengan menggunakan

uji satu sisi dengan ɑ = 5% maka diperoleh t tabel 1.986.

Tabel 4.4

Uji t

Coefficientsa

Model

Unstandardized

Coefficients

Standardized

Coefficients

t Sig. B Std. Error Beta

1 (Constant) 6.624 1.281 5.170 .000

DPK .159 .124 .139 1.279 .204

CAR .506 .074 .401 3.523 .001

ROA .329 .835 .229 2.085 .040

FDR .580 .810 .328 3.734 .000

NPF .051 .298 .138 1.192 .237

a. Dependent Variable: PEMBIAYAAN

54

a). Dana Pihak Ketiga (DPK)

Dari hasil uji secara parsial diperoleh nilai t hitung sebesar 1.279 dengan

nilai signifikansi sebesar 0.204. Dengan demikian maka nilai t hitung < t tabel

yakni 1.279 < 1.986 dan nilai signifikansi lebih besar dari 0.05. maka

dapat disimpulkan bahwa secara parsial DPK tidak berpengaruh signifikan

terhadap pembiayaan di sektor UMKM.

b). Capital Adequacy Ratio (CAR)

Dari hasil uji secara parsial diperoleh nilai t hitung sebesar 3.523 dengan

nilai signifikansi sebesar 0.001. Dengan demikian maka nilai t hitung > t tabel

yakni 3.523 > 1.986 dan nilai signifikansi lebih kecil dari 0.05. maka dapat

disimpulkan bahwa secara parsial CAR berpengaruh signifikan terhadap

pembiayaan di sektor UMKM.

c). Ratio On Assets (ROA)

Dari hasil uji secara parsial diperoleh nilai t hitung sebesar 2.085 dengan

nilai signifikansi sebesar 0.040. Dengan demikian maka nilai t hitung > t tabel

yakni 2.085 > 1.986 dan nilai signifikansi lebih kecil dari 0.05. maka dapat

disimpulkan bahwa secara parsial ROA berpengaruh signifikan terhadap

pembiayaan di sektor UMKM.

d). Finance to Deposite Ratio (FDR)

Dari hasil uji secara parsial diperoleh nilai t hitung sebesar 3.734 dengan

nilai signifikansi sebesar 0.000. Dengan demikian maka nilai t hitung > t tabel

yakni 3.734 > 1.986 dan nilai signifikansi lebih kecil dari 0.05. maka dapat

55

disimpulkan bahwa secara parsial FDR berpengaruh signifikan terhadap

pembiayaan di sektor UMKM.

e). Non Performing Financing (NPF)

Dari hasil uji secara parsial diperoleh nilai t hitung sebesar 1.192 dengan

nilai signifikansi sebesar 0.237. Dengan demikian maka nilai t hitung < t tabel

yakni 1.192 < 1.986 dan nilai signifikansi lebih besar dari 0.05. maka

dapat disimpulkan bahwa secara parsial NPF tidak berpengaruh signifikan

terhadap pembiayaan di sektor UMKM.

3. Uji Koefisien Determinasi

Tabel 4.5

Uji Koefisien Determinasi

Model Summaryb

Mod

el R R Square

Adjusted R

Square

Std. Error of

the Estimate

1 .669a .447 .416 754362.429

a. Predictors: (Constant), NPF, DPK, FDR, ROA, CAR

b. Dependent Variable: PEMBIAYAAN

Berdasarkan tabel di atas diperoleh nilai adjusted R square 0.416, hal

ini berarti 41.6% variabel pembiayaan dapat dijelaskan oleh variabel

independen DPK, CAR, ROA, FDR dan NPF. Sedangkan 58.4% sisanya

dijelaskan oleh faktor lain di luar model.

56

C. Analisis Regresi Berganda

Berdasarkan tabel coefficient di atas, didapat model regresi sebagai berikut :

Pembiayaan = 6.624 + 0.159 DPK + 0.506 CAR + 0.329 ROA + 0.580

FDR + 0.051 NPF + e

Persamaan di atas dapat diuraikan sebagai berikut :

1). Konstanta sebesar 6.624 yang artinya jika DPK (X1), CAR (X2), ROA

(X3), FDR (X4), dan NPF (X5) konstan, maka BUS memiliki tingkat

pembiayaan sebesar 6.624.

2). Koefisien regresi DPK adalah 0.159 yang berarti bahwa setiap

penambahan 1 poin DPK akan meningkatkan pembiayaan sebesar 0.159

dengan asumsi variabel bebas lainnya konstan.

3). Koefisien regresi CAR adalah 0.506 yang berarti bahwa setiap

penambahan 1 poin CAR akan meningkatkan pembiayaan sebesar

0.506 dengan asumsi variabel bebas lainnya konstan.

4). Koefisien regresi ROA adalah 0.329 yang berarti bahwa setiap

penambahan 1 poin CAR akan meningkatkan pembiayaan sebesar

0.329 dengan asumsi variabel bebas lainnya konstan.

5). Koefisien regresi FDR adalah 0.580 yang berarti bahwa setiap

penambahan 1 poin CAR akan meningkatkan pembiayaan sebesar

0.580 dengan asumsi variabel bebas lainnya konstan.

6). Koefisien regresi NPF adalah 0.051 yang berarti bahwa setiap

penambahan 1 poin CAR akan meningkatkan pembiayaan sebesar

0.051 dengan asumsi variabel bebas lainnya konstan.

57

BAB V

PENUTUP

1. KESIMPULAN

Berdasarkan hasil analisis data dan pembahasan pada bab sebelumnya,

maka dapat diambil kesimpulan sebagai berikut :

1. Hasil uji F menunjukkan variabel bebas yakni DPK, CAR, ROA, FDR

dan NPF secara simultan berpengaruh signifikan terhadap pembiayaan

di sektor UMKM pada Bank Umum Syariah (BUS) periode 2015-

2017 dengan hasil pengujian signifikansi statistik sebesar 0.00 < 0.05.

2. Hasil uji t menunjukkan bahwa secara parsial variabel-variabel bebas

yakni CAR, ROA, dan FDR berpengaruh positif dan signifikan

terhadap pembiayaan di sektor UMKM pada Bank Umum Syariah

(BUS) periode 2015-2017, sedangkan variabel DPK dan NPF

memiliki pengaruh negatif dan tidak signifikan terhadap pembiayaan

di sektor UMKM pada Bank Umum Syariah (BUS) periode 2015-

2017.

3. Adapun nilai adjusted R square 0.416, hal ini berarti 41.6% variabel

pembiayaan dapat dijelaskan oleh variabel independen DPK, CAR,

ROA, FDR dan NPF. Sedangkan 58.4% sisanya dijelaskan oleh faktor

lain di luar model penelitian ini.

58

2. SARAN

Berdasarkan hasil yang ditemukan dalam penelitian tentang “Faktor-

Faktor Yang Mempengaruhi Pembiayaan Bank Umum Syariah di Sektor

UMKM periode 2015-2017” maka peneliti dapat memberikan beberapa

saran/masukan agar penelitian ini dapat berguna kedepannya, diantaranya:

1. Bagi manajemen BUS agar mengutamakan pengawasan yang lebih baik

dalam penyaluran pembiayaan untuk meminimalisir pembiayaan

bermasalah.