Embed Size (px)

Citation preview

Expectativas financieras 2014

EXPECTATIVAS ECONÓMICAS

Perspectiva económica internacional

• Estimamos que el motor del crecimiento global durante 2014será las economías avanzadas, mientras que las economíasemergentes seguirán desacelerándose a consecuenciaprincipalmente del endurecimiento de las condiciones financierasglobales.

• La perspectiva de crecimiento en Estados Unidos repuntará antecondiciones fiscales más relajadas y un entorno político másestable después de que a fines del año pasado el Senado deEstados Unidos aprobara un acuerdo de presupuesto por dosaños que alivia los recortes de gastos automáticos y reduce elriesgo de otro cierre parcial del Gobierno. No obstante, el FEDanunció que iniciará en enero el proceso de retiro de estímulos,aunque de una manera más paulatina y suave, pese a lo cual esde prever cierta volatilidad en las tasas de interés de largoplazo.

• Europa seguirá en proceso de recuperación, aunque en algunospaíses se mantendrá suspendida ante la falta de dinamismo enel crédito al consumo y la falta de inversión. Alemania seguirásiendo el país más dinámico, pese a que enfrentará el reto decambiar su motor de crecimiento basado en una demandaexterna para tratar de fortalecer la economía interna. Se esperaque en toda Europa disminuya la incertidumbre en torno a losbalances bancarios a consecuencia de nuevas evaluaciones dela calidad de los activos. Pese a lo anterior, no hay que perder devista que la mejoría europea no tiene mucho futuro a no ser quese emprendan urgentemente algunas reformas estructurales.

• En Japón es de esperar que la denominada "Abeconomía" sigarindiendo frutos, aunque ello depende de los efectos esperadospor la política de consolidación fiscal que contempla el aumentoen el impuesto a las ventas programado para el próximo abril, yde la instrumentación de algunas reformas estructurales. Noesperamos que el país alcance su tasa de inflación objetivo de2% durante el año.

• Las economías emergentes proseguirán observando un procesocasi generalizado de desaceleración, producto no sólo de laslimitaciones estructurales que observarán algunos países paraseguir creciendo, sino principalmente del impacto que podríatener en dichas economías un aumento de las tasas de interésde largo plazo en EU asociado al inicio del proceso denormalización de la política monetaria dispuesta por el FED afinales de 2013. Se espera que este proceso conlleve a la salidade capitales de las economías emergentes, por lo que los paísescon elevados déficits fiscales, saldos en la cuenta corrientedébiles y elevadas inflaciones podrían resentir algunos efectosadversos.

Diciembre 2013Dirección de análisis y estrategia de inversión

[email protected]@VECTORANALISIS

Fuente: VectorAnálisis con datos del IMF

Saldo de cuenta corriente como % delPIB

Fuente: VectorAnálisis con datos y proyecciones del IMF

Crecimiento de economías avanzadasy emergentes(Variación % anual)

Fuente: VectorAnálisis con datos y proyecciones del IMF

Inflación de precios al consumidor deeconomías avanzadas y emergentes(Variación % anual)

-10

-8

-6

-4

-2

0

2

4

6

8

Bra

sil

Chin

a

Franci

a

Ale

mania

India

Indon

esi

a

Japón

Esp

aña

Turq

uía

Rei

no U

nid

o

Est

ados

Unid

os

2009 2010 2011 2012

6.2

4.9

4.5

5.1

1.71.5

1.2

2

2011 2012 2013 2014

Mercados emergentes y en desarrollo Economías avanzadas

7.1

6.1 6.2

5.7

2.7

2

1.4

1.8

2011 2012 2013 2014

Mercados emergentes y en desarrollo Economías avanzadas

Expectativas financieras 2014

• En la reunión de diciembre de 2013, el FED estadounidensedecidió iniciar en enero una política de retiro de estímulosmonetarios que por el momento consiste en dejar de comprar10,000 millones de dólares de bonos, a la vez que sostendrá latasa de interés de política sin cambios al menos hasta que latasa de desempleo no se ubique por debajo del 6.5%. Si bien secontempla ir reduciendo paulatinamente el monto de dichascompras, también se tiene contemplado interrumpir dicho procesoen caso de que la economía no dé señales claras de recuperación.No obstante, el riesgo es a que el FED tenga que retirar másrápido que lo esperado dichos estímulos, con lo que podríaacortarse la fecha para el inicio del aumento de las tasas deinterés.

• Respecto al petróleo, pronosticamos que el precio se mantendráestable durante la primera mitad del año. No vemos oscilacionesimportantes sino hasta la segunda mitad del año, cuandocomiencen a renegociarse las sanciones comerciales que le hansido impuestas a Irán y que el país restablezca el nivel deproducción que mantenía en 2010 antes de que las autoridadesinternacionales le impusieran dichas sanciones. Prevemos unriesgo de tensiones por las cuotas de producción entre losmiembros de la OPEP, principalmente del lado de Irán e Irakquienes han amenazado con no respetar los límites de ofertaestablecidos. Además, la creciente producción de Estados Unidosprende un foco rojo a una posible guerra de precios para esteproducto, mientras persiste el riesgo de un declive en su demandaglobal.

Perspectiva económica nacional

• Estimamos que en 2014, la economía mexicana crecerá en2.4%, después de que para 2013 es muy probable que lo hayahecho en 1.2%, el peor crecimiento para nuestra economíadesde 2009. A ese respecto esperamos que a lo largo de 2014se continúe observando una holgura importante por el lado delproducto, que el mercado laboral continúe en niveles alrededoral 5% de desempleo, y las negociaciones contractuales sedesarrollen en torno al 4.2 y 4.9% de incremento salarial.

• El comportamiento económico durante 2014 estará determinadopor la relativa recuperación de la economía estadounidense(2.8%) y la mejoría de la producción industrial (3.3%), aunquees probable que siga bajando la correlación entre los ciclosmanufactureros mexicano y estadounidense, debidoprincipalmente a los avances en la producción de energía yvivienda en EU.

• El paquete económico para 2014 aprobado por el Congreso de laUnión no cumplió con la expectativa que el mismo Gobiernohabía generado a los mercados, y decepcionó al resultar ser unamiscelánea fiscal que incrementará, en el mejor de los casos, larecaudación en 1% del PIB, apoyada básicamente en mayoresimpuestos a los mismos contribuyentes y la eliminación dediversas exenciones y deducciones. La llamada reforma fiscaltrajo consigo implicaciones importantes, como el abandono delequilibrio fiscal al plantear un déficit sin inversión de Pemex de0.4% en 2013, 1.5 en 2014, 1.0 en 2015, 0.56 en 2016 y 0% en2017; además de una mayor carga impositiva para las industriasminera, manufacturera, de bebidas y de alimentos de altocontenido calórico, lo que sin duda podrá restar dinamismo adichos sectores en 2014.

• Esperamos que la demanda interna presente un mejor desempeñoque el presentado durante 2013, debido principalmente a unamayor inversión pública, lo que debería traducirse en un mejordesempeño en los sectores de la construcción y los servicios

Fuente: VectorAnálisis con datos y proyecciones del IMF

Crecimiento de economías avanzadas(Variación % anual)

1.8

2.8

1.6

2.6

3.4

0.9

0.5

1.4

0

2 2

1.21.1

0.2

1.4

1.9

2011 2012 2013 2014

Estados Unidos Alemania Japón Reino Unido

Fuente: INEGI y estimaciones VectorAnálisis.

PIB(Variación % anual)

3.0%

2.4%

0.0%

0.5%

1.0%

1.5%

2.0%

2.5%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

I II III IV Tot I II III IV Tot I II III IV Tot I II III IV Tot I II III IV Tot

2010 2011 2012 2013 2014

Expectativas financieras 2014

menos conectados con el sector externo, si bien consideramosque en los primeros meses del año tanto la generación deempleos, el consumo, el crédito, y la confianza de losconsumidores y productores se mantendrán relativamentedesacelerados.

• La inflación, por su parte, experimentará un impulso al alza enlas primeras quincenas de 2014, para comenzar a descendergradualmente hacia el 3.6%, nivel en donde esperamos semantenga hasta finales del año. La dinámica inflacionaria queesperamos se deberá en buena medida al choque inflacionariode la reforma fiscal, que hemos estimado en poco más de 40puntos base y que se irá desvaneciendo a lo largo del año.Como efecto a la baja, anticipamos un buen año en términosde producción agrícola, y en precio de materias primas, lo queayudará a mantener la inflación en los niveles previstos.

• Con respecto a la política monetaria del Banco de México, esmuy probable que se mantenga sin cambios después de quedurante su reunión de octubre de 2013 cerrara la puerta anuevos ajustes a la baja en la tasa de interés, por lo queesperamos que en 2014 el objetivo de la tasa de fondeo semantenga en su nivel actual de 3.50%, si bien el retiro de losestímulos monetarios en los Estados Unidos podría incrementarla probabilidad de una restricción monetaria.

• Estimamos que el déficit en la cuenta corriente de la balanzade pagos se deteriore en 2014 hacia niveles incluso superioresal 2%, afectado principalmente por el déficit público aprobadopor el Congreso de la Unión para el próximo año.

• No obstante lo anterior, al cierre de 2013 la calificadorainternacional de riesgos Standard and Poor´s subió lacalificación de la deuda soberana mexicana de BBB a BBB+,sin mayor argumento que la aprobación de la reforma energéticay pese a reconocer que la solvencia del país desmejorará elpróximo año, por lo que no descartamos que el resto de lascalificadoras adopten la misma actitud en el corto plazo.

• Respecto al petróleo, esperamos que para 2014 las plataformasde producción y exportación de crudo se mantengan en nivelescercanos a los observados actualmente, y alrededor de los2,520 y 1,170 miles de barriles diarios, respectivamente. Porla naturaleza de los proyectos que estarán contemplados en lareforma energética, no anticipamos que dichas estimacionesvaríen de manera importante a lo largo del próximo año, sibien la política de autosuficiencia petrolera por parte de losEstados Unidos continuará siendo el principal riesgo a la bajapara las exportaciones de crudo mexicano.

• En cuanto a los precios internacionales del petróleo, estimamosque estos se ubiquen en niveles ligeramente por debajo de los94 dólares por barril en el primer semestre del año, y cercanosa los 91 dólares en la segunda mitad del año, cotizaciones quepodrían presionar a la baja el precio de la mezcla mexicana yhacia niveles cercanos al precio autorizado por el Congreso dela Unión en el presupuesto de ingresos de 2014 de 85 dólarespor barril.

• Los riesgos más importantes que observará la economíamexicana en 2014 estarán relacionados, por un lado, con laposibilidad de observar una fuerte salida de capitales del paísasociada a la política de retiro de estímulos monetarios en EU,lo cual depreciaría más de los estimado el tipo de cambio yelevaría las tasas de interés de largo plazo, afectando así nosólo a la inflación, sino también al ritmo de crecimiento

Fuente: INEGI y estimaciones VectorAnálisis.

Inflación(Variación % anual)

4.5%

3.6%

3.0%

3.5%

4.0%

4.5%

5.0%

ene-

12

feb-

12

mar

-12

abr-1

2

may

-12

jun-

12

jul-1

2

ago-

12se

p-12

oct-1

2

nov-

12

dic-

12

ene-

13fe

b-13

mar

-13

abr-1

3

may

-13

jun-

13

jul-1

3

ago-

13

sep-

13

oct-1

3no

v-13

dic-

13

ene-

14

feb-

14m

ar-1

4

abr-1

4

may

-14

jun-

14

jul-1

4ag

o-14

sep-

14

oct-1

4

nov-

14

dic-

14

Fuente: Banco de México y estimaciones VectorAnálisis.

Tasa de fondeo en México(en %, final de periodo)

3.5%

3.0%

3.5%

4.0%

4.5%

5.0%

5.5%

6.0%

6.5%

7.0%

7.5%

8.0%

8.5%

9.0%

ene-

08

jul-0

8

ene-

09

jul-0

9

ene-

10

jul-1

0

ene-

11

jul-1

1

ene-

12

jul-1

2

ene-

13

jul-1

3

ene-

14

jul-1

4

Expectativas financieras 2014

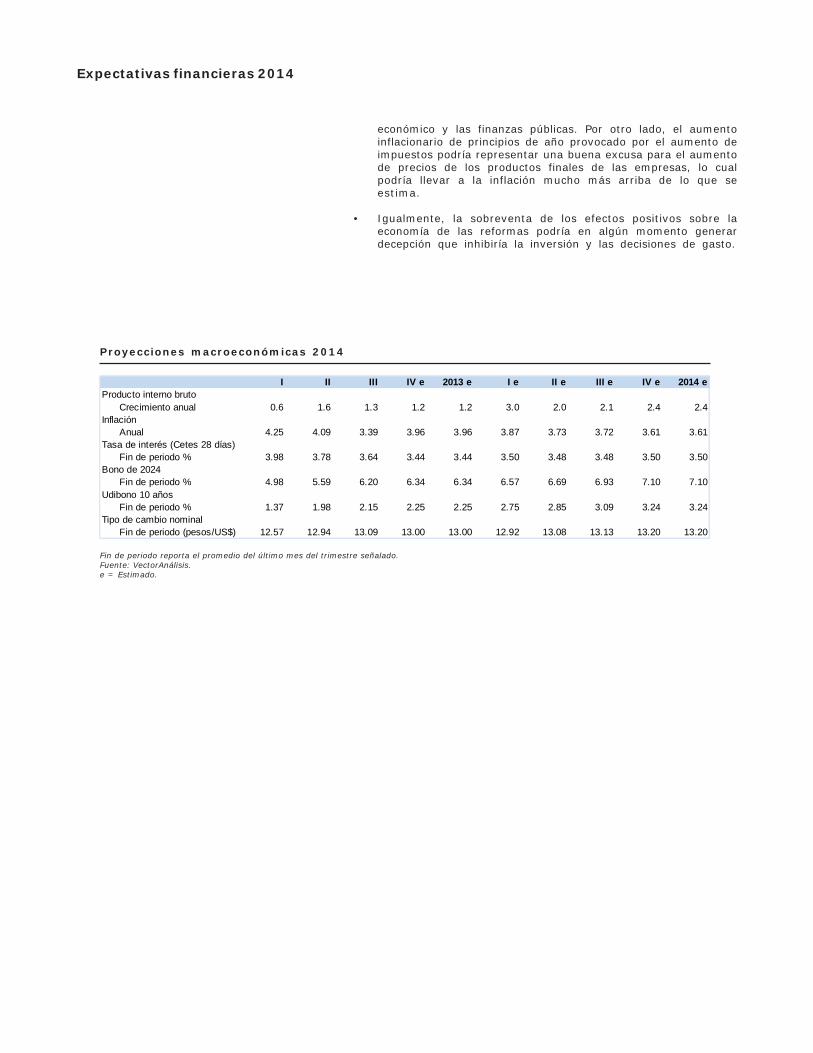

económico y las finanzas públicas. Por otro lado, el aumentoinflacionario de principios de año provocado por el aumento deimpuestos podría representar una buena excusa para el aumentode precios de los productos finales de las empresas, lo cualpodría llevar a la inflación mucho más arriba de lo que seestima.

• Igualmente, la sobreventa de los efectos positivos sobre laeconomía de las reformas podría en algún momento generardecepción que inhibiría la inversión y las decisiones de gasto.

Fin de periodo reporta el promedio del último mes del trimestre señalado.Fuente: VectorAnálisis.e = Estimado.

Proyecciones macroeconómicas 2014

I II III IV e 2013 e I e II e III e IV e 2014 eProducto interno bruto

Crecimiento anual 0.6 1.6 1.3 1.2 1.2 3.0 2.0 2.1 2.4 2.4Inflación

Anual 4.25 4.09 3.39 3.96 3.96 3.87 3.73 3.72 3.61 3.61Tasa de interés (Cetes 28 días)

Fin de periodo % 3.98 3.78 3.64 3.44 3.44 3.50 3.48 3.48 3.50 3.50Bono de 2024

Fin de periodo % 4.98 5.59 6.20 6.34 6.34 6.57 6.69 6.93 7.10 7.10Udibono 10 años

Fin de periodo % 1.37 1.98 2.15 2.25 2.25 2.75 2.85 3.09 3.24 3.24Tipo de cambio nominal

Fin de periodo (pesos/US$) 12.57 12.94 13.09 13.00 13.00 12.92 13.08 13.13 13.20 13.20

Expectativas financieras 2014

MERCADOS DE RENTA FIJA Y DE TIPO DE CAMBIO

• El comportamiento de los mercados de renta fija estarándeterminados en 2014 al menos por cuatro factores:

• El primero y -el principal de ellos- será la postura monetariade Estados Unidos. A finales de 2013 la Reserva Federaldecidió iniciar el recorte de estímulos monetarios. Loanterior implica una expectativa de tasas al alza. Si bien elrecorte de la compra de bonos no implica un incrementoen su tasa de referencia, si propiciará una corrección alalza en la parte larga de la curva, generando unempinamiento de la misma. Dicho movimiento responderáimplícitamente a mejores expectativas del crecimientoeconómico de E.U. y, consecuentemente, a un mayorapetito por activos de riesgo (bolsas). La Reserva Federalseguirá reiterando que el recorte de estímulos no significaun endurecimiento de su postura monetaria, por lo quepodríamos esperar que los tramos cortos de la curva seencuentren anclados. De esta forma, esperamos que latasa de referencia se mantenga entre 0.0% y 0.25%, y losUST de 10 años en 3.35%. Pensamos que la curva local(Mbonos) seguirá respondiendo a los movimientos de losUSTs. De hecho, la correlación entre los papeles de 10años México-E.U. se ha mantenido -en promedio- en 0.86durante el segundo trimestre del 2013.

• El segundo elemento en orden de importancia serán lasrepercusiones de la reforma fiscal. Por un lado, lasnecesidades de un mayor financiamiento del déficit fiscalequivalente al 1.5% del PIB se reflejarán en una mayoroferta de papel gubernamental. Este incremento en laoferta incidirá en menores precios de los instrumentos dedeuda, consecuentemente, dada la relación negativa entrelos precios y sus rendimientos, se esperan mayorespresiones al alza en las tasas. Por otro lado, en caso deque se generen preocupaciones por el mayor déficitgubernamental, los instrumentos de deuda podríanincorporar mayores primas por este riesgo por lo quetambién presentarán mayores presiones.

• El tercer factor que determinará el comportamiento de lastasas será la inflación. Tal y como señalamos en líneasarriba, las tasas podrían incorporar mayores primasinflacionarias.

• El cuarto elemento es la postura monetaria por parte delBanco de México, consideramos que se mantendrá lapausa durante todo el 2014 por lo que éste no será undetonador del comportamiento de las tasas. No obstante,si la expectativa de inflación al cierre del año se llegue aubicar en 4.0%, es probable que se adelante el ciclorestrictivo, mismo que se traduciría en correcciones al alzaen las tasas, bajo este contexto, la corrección más fuertese daría en la parte corta de la curva, tramos que incorporanprimero la política monetaria y observaríamos unaplanamiento de la misma.

• Bajo este contexto, vemos que los Cetes de un mes se podríanubicar al cierre del 2014 en 3.50% y el M24 en 7.10%.

• En términos de estrategias y ante la perspectiva de tasas alalza, lo recomendable es reducir la duración. Seguiremos connuestras estrategias de valor relativo para tratar de tomarventaja de las oportunidades que se den en los mercados deMbonos ante el abaratamiento de algunos instrumentos entérminos relativos.

Cetes 28 días(% anual)

Fuente: Banxico y estimaciones propias VectorAnálisis.

3.20

3.40

3.60

3.80

4.00

4.20

4.40

4.60

4.80

ene-

10

abr-

10

jul-

10

oct-

10

ene-

11

abr-

11

jul-

11

oct-

11

ene-

12

abr-

12

jul-

12

oct-

12

ene-

13

abr-

13

jul-

13

oct-

13

ene-

14

abr-

14

jul-

14

oct-

14

Cete 28d Proyección

Expectativas financieras 2014

• En lo que se refiere a los instrumentos indexados a la inflación,consideramos que bajo el supuesto de que no haya efectos desegundo orden, dichos instrumentos tendrán valor relativodurante los dos primeros meses del año: Nos gusta la partecorta de la curva de Udibonos (S16 al S20), y no así en lostramos largos puesto que las correcciones al alza en la curvanominal se trasladará a la parte real por lo que disminuye suatractivo, sin embargo, esperamos que posteriormente seobserve una tendencia a la baja en la inflación por lo que losudibonos tenderán a perder valor relativo.

• Por otro lado, bajo un escenario de subida de tasas,consideramos atractivos los LDs como instrumentos defensivoscon vencimiento menores a tres años.

• Finalmente, en el caso del tipo de cambio, el comportamientodel peso mexicano (MXN) estará determinado por dos fuerzasque tendrán efectos opuestos. Por un lado, los recortes deestímulos por parte de la Reserva Federal incidirá en unaapreciación del dólar (USD) frente al resto de las divisas,consecuentemente, el MXN tenderá a depreciarse. En línea conla salida de flujos que se registrará de países emergentes.

• La segunda fuerza que determinará el comportamiento de ladivisa mexicana será el efecto positivo de la reforma energéticaque hace que México sea más atractivo en términos relativosrespecto a otros países emergentes. Esto propiciará una entradade flujos hacia México o mejor dicho hará que la salida deflujos propiciada por el recorte de estímulos monetarios enE.U. sea menor o sea contrarrestado, por lo que el efecto netoal cierre del año será una depreciación menor, cerrando así eltipo de cambio en 13.20.

Tipo de cambio(peso por dólar)

FIX, fecha de liquidación.

Fuente: Banxico y estimaciones propias VectorAnálisis.

11.50

12.00

12.50

13.00

13.50

14.00

ene-

10

abr

-10

jul-

10

oct

-10

ene-

11

abr

-11

jul-

11

oct

-11

ene-

12

abr

-12

jul-

12

oct

-12

ene-

13

abr

-13

jul-

13

oct

-13

ene-

14

abr

-14

jul-

14

oct

-14

FIX Proyección

Expectativas financieras 2014

Cartera Mbonos(%)

Fuente: Estimación VectorAnalisis.

Cartera Udibonos(%)

Fuente: Estimación VectorAnalisis.

Cartera IQs(%)

Fuente: Estimación VectorAnalisis.

Cartera LDs(%)

Fuente: Estimación VectorAnalisis.

Cartera Revisables(%)

Fuente: Estimación VectorAnalisis.

Cartera IMs(%)

Fuente: Estimación VectorAnalisis.

LDs53%

IQs42%

IMs5%

LD14111325%

LD1501157%

LD1504095%

LD1507095%

LD16030318%

LD16063014%

LD16090112%

LD1803289%

LD1808165%

IM14123163%

IM15090317%

IM16081820%

IQ15081335%

IQ16021111%IQ171109

17%

IQ16092929%

IQ1808168%

S16061621%

S17121415%

S19061316%

S20121013%

S35112214%

S40111521%

Renta Fija: Carteras modelo 2014

M1406198%

M1412188%

M1512177%

M16121510%

M17061510%

M1806147%

M20061112%

M22060912%

M2905315%

M3105296%

M3611209%

M3811186%

Expectativas financieras 2014

MERCADO DE VALORES

Después de que el mercado accionario registró en 2012 unaganancia del 17.9% y luego de haber observado un arranqueeufórico en los primeros días del año, el desempeño de la BolsaMexicana de Valores (BMV) fue muy complicado, acumulando alpasado 18 de diciembre una pérdida anual del 3.7%.

Medido en términos de dólares la BMV acumuló en el año (al 18 dediciembre) una pérdida del 4.46% contrastando con elcomportamiento del S&P, el cual registra en el periodo una gananciadel 26.96%, el Dow Jones con un 23.38% y el Nasdaq que registróun alza de 34.79%. Es importante destacar que históricamente elmercado mexicano había mantenido una mayor correlación con elcomportamiento de los mercados americanos, sin embargoobservamos desde mediados de abril pasado una clara divergenciaen su comportamiento y que en nuestra opinión obedeciófundamentalmente a tres factores:

a) Las preocupaciones sobre la política monetaria de EU y lasespeculaciones sobre el impacto que tendría el recorte deestímulos en los mercados emergentes

b) A principios de año, el arranque del nuevo gobierno y lasexpectativas que habían generado las Reformas Estructuralesque se habían planteado desde la campaña presidencial,generaron un optimismo desbordado en los inversionistaslocales y extranjeros, sin embargo, en la medida que fueronpasando las semanas y los meses, dicho entusiasmo se fueapagando dado que las esperadas medidas de cambio no hansido lo suficientemente contundentes y se han quedado lejosde lo que en un principio se esperaba. A lo anterior se sumó lafuerte disminución en la dinámica de crecimiento de la economíamexicana y la débil perspectiva que se espera para 2014.

c) Por si fuera poco, a nivel internacional principalmente en losmercados emergentes vimos alta volatilidad, ante los vaivenesde información económica proveniente de China, Japón, lazona Euro y Estados Unidos.

Para este año, el desempeño del mercado podría ir mejorandogradualmente en la medida que la dinámica del mercado interno sevaya recuperando y el dinamismo de la economía norteamericanase vaya consolidando, además de una estabilización en elcrecimiento de la zona euro y China.

Sin duda la gran preocupación es el impacto que podría resentir elconsumo interno ante los cambios impositivos derivados de laReforma Fiscal, así como el impacto que pudieran sufrir algunossectores implicados con cambios estructurales como el deTelecomunicaciones y el de Vivienda. Contrarrestando lo anteriorse vislumbran grandes oportunidades en los sectores relacionadoscon la Reforma Energética y los de infraestructura ante la eventualreactivación del gasto público.

Este año tampoco será fácil para la inversión en bolsa, sin embargonuestra perspectiva para el índice de Precios y Cotizaciones (IPC)se ubica en las 48,000 unidades, equivalente a un rendimientopotencial anual del 14.0%, tomando como base el nivel del IPC del18 de diciembre de 2013. No obstante dicha perspectiva será muyimportante la selección de las emisoras que integrarán las carterasde inversión, identificando los sectores ganadores y en últimainstancia las emisoras que muestran el mayor potencial en esteentorno.

La perspectiva que tenemos para cada uno de los principalessectores es la siguiente:

Fuente: VectorAnálisis.

IPC 2010-2013(puntos)

30,000

32,000

34,000

36,000

38,000

40,000

42,000

44,000

46,000

48,000

ene-

10

ene-

11

ene-

12

ene-

13

-20.00

-10.00

0.00

10.00

20.00

30.00

40.00

50.00

60.00

70.00

80.00

90.00

01/0

1/20

10

01/0

4/20

10

01/0

7/20

10

01/1

0/20

10

01/0

1/20

11

01/0

4/20

11

01/0

7/20

11

01/1

0/20

11

01/0

1/20

12

01/0

4/20

12

01/0

7/20

12

01/1

0/20

12

01/0

1/20

13

01/0

4/20

13

01/0

7/20

13

01/1

0/20

13

IPC en dólares

S&P

Nasdaq

Dow Jones

Fuente: VectorAnálisis.

IPC, S&P, Nasdaq y DJ 2010-2013(100=1-ene-2010)

Fuente: VectorAnálisis.

IPC e IPC MidCaps 2010-2013(100=1-ene-2010)

Fuente: VectorAnálisis.

IPC e IPC SmallCaps 2010-2013(100=1-ene-2010)

0.80

1.00

1.20

1.40

1.60

1.80

2.00

2.20

ene-

10

mar

-10

may

-10

jul-1

0

sep-

10

nov-

10

ene-

11

mar

-11

may

-11

jul-1

1

sep-

11

nov-

11

ene-

12

mar

-12

may

-12

jul-1

2

sep-

12

nov-

12

ene-

13

mar

-13

may

-13

jul-1

3

sep-

13

nov-

13

IPC

Indice Small Caps

0.80

0.90

1.00

1.10

1.20

1.30

1.40

1.50

1.60

dic-

09

feb-

10

abr-1

0

jun-

10

ago-

10

oct-1

0

dic-

10

feb-

11

abr-1

1

jun-

11

ago-

11

oct-1

1

dic-

11

feb-

12

abr-1

2

jun-

12

ago-

12

oct-1

2

dic-

12

feb-

13

abr-1

3

jun-

13

ago-

13

oct-1

3

IPC

Indice Mid Caps

Expectativas financieras 2014

Aerolíneas: La industria mantendrá un crecimiento probablementemás moderado que el observado durante 2013, en donde estimamosun aumento de alrededor del 6% en el número de pasajerostransportados. Además del rumbo de la economía comodeterminante primario del sector, habrá que estar pendientes de laevolución de los precios del petróleo, variable con un gran impactoen los resultados financieros de las empresas. En caso de que lascondiciones económicas mundiales mejoraran sustancialmente, elefecto directo sería un incremento en los precios de los commodities,situación que deterioraría los márgenes operativos de las empresasdebido a que la turbosina representa aproximadamente la terceraparte de los costos totales. Aunado a lo anterior, y considerando losplanes de crecimiento agresivo que han anunciado las aerolíneasmexicanas para los próximos años, no descartamos incrementosimportantes en sus niveles de endeudamiento. A este respecto, enel caso de empresas privadas tales como Interjet o VivaAerobus,vemos probable que se realicen colocaciones de capital en elmercado a fin de complementar sus necesidades de financiamiento.

Aeropuertos: Para 2014 estimamos un crecimiento del tráficototal de pasajeros cercano al 5.0% respecto al cierre proyectadopara 2013, integrado por los tres grupos aeroportuarios listados enla BMV, que implica un múltiplo de 2.1x respecto a nuestro estimadode crecimiento del PIB para México. Si bien creemos que el sectorseguirá creciendo en términos de tráfico, el factor principal quedeterminará su comportamiento será el desempeño de la economíanacional. Asimismo, la expansión en flota por parte de las aerolíneaspara abrir nuevas rutas y/o para incrementar frecuencias,dependerá también de la expectativa de crecimiento respecto a lainversión pública y privada, y su consecuente efecto en el ingresodisponible del consumidor.

Alimentos: Considerando la mayoría de las expectativas que seanticipaban para el 2013 pocos -o casi nadie- hubiera previsto loscambios y retos estructurales que en la segunda mitad del año seimplementarían, y que hacia el 2014 tendrían que enfrentar lasempresas de alimentos y bebidas en nuestro país. Los cambiosimpositivos sobre los alimentos con alto contenido calórico estabandentro del radar de las empresas, pero su llegada súbita y suimplementación en leyes y medidas aplicables a partir de este2014, llegaron para quedarse a una velocidad que pocos esperaban.Hoy día este sector, enfrentará una serie de nuevas normatividadesy reformulaciones en sus productos, con limitaciones calóricas sinprecedentes para sus productos. Tal cuerpo de medidas entrará delleno en este 2014 a su primer año de transición y derivará enajustes comerciales y operativos, con diversos efectos dentro decada empresa. Otra de las tendencias invariables, tal y como lovalidamos en este 2013, es el fortalecimiento de la presenciainternacional. Prácticamente casi todos los grandes jugadores deeste sector seguirán consolidando su presencia en el extranjero, através de nuevas adquisiciones o por la ampliación de los mercadosen los que ya opera; la marcha de los grupos mexicanos en elexterior se consolidará aún más en este 2014, siendo que ya en sumayoría los ingresos de los principales grupos obtienen más de lamitad de sus ventas de fuentes fuera del país. Bimbo y Gruma yalo hacen, Herdez estará en breve a punto de rebasar su mayoríade ingresos desde el extranjero, mientras que Bachoco va por elmismo camino. Finalmente, está el tema de la volatilidad en losprecios de las materias primas; se trata de un aspecto de muchopeso que mantuvo presionado y con fuertes oscilaciones losresultados de estas empresas durante el 2012 y parte del 2013.Sólo recientemente, hemos observado una relativa estabilidad eninsumos (grasas, aceites, granos, azúcar, empaques, etc.) lo quese ha traducido también en una normalización en márgenes ypotenciales alzas en precios. Nada es garantía que en el 2014 estaestabilidad permanezca, si bien por ahora, en términos de lasnoticias de las buenas cosechas y abundantes inventarios todo

Fuente: VectorAnálisis.

Rendimientos acumulados emisorasmuestra IPC(Al 18 de diciembre de 2013)

Emisora Var.GRUMA B 140.8%PINFRA * 79.8%IENOVA * 61.8%ALSEA * 55.7%ALFA A 33.7%LAB B 33.6%COMPARC * 32.7%GFREGIO O 28.5%CEMEX CPO 24.1%COMERCI UBC 19.1%OHLMEX * 16.2%BIMBO A 15.0%ASUR B 14.7%KIMBER A 13.3%GFNORTE O 10.5%TLEVISA CPO 10.4%LIVEPOL C-1 8.4%CHDRAUI B 1.2%GSANBOR B-1 0.1%AMX L -1.7%FEMSA UBD -4.6%BOLSA A -7.2%GAP B -7.2%GMEXICO B -10.3%SANMEX B -11.2%GFINBUR O -11.6%ALPEK A -16.0%ELEKTRA * -16.1%AC * -16.5%WALMEX V -17.3%ICH B -18.3%KOF L -18.4%ICA * -20.7%MEXCHEM * -22.1%PE&OLES * -51.3%

Expectativas financieras 2014

parece indicar que la volatilidad en materias primas estará fuerade la preocupación de las empresas.

Aseguradoras: En las empresas del ramo de daños el potencialde crecimiento podría ser muy amplio. Particularmente el sector deseguros automotriz (caso de Qualitas Controladora) estaráimpulsado por la baja penetración de vehículos asegurados quetan sólo representan el 27% del parque vehicular en México, asícomo la expansión demográfica debido a que la pirámide poblacionalse encuentra soportada en una elevada proporción con una edadmedia de 27 años estando en posibilidad de gastar y contratarseguros, así como la implementación del seguro obligatorio que enla actualidad abarca sólo 19 estados. Entre los riesgos másimportantes del sector lo representan eventos catastróficos talescomo los fenómenos meteorológicos, así como, una contracción demercado a través de las pólizas de seguro contratadas provocadapor una caída en el ingreso disponible de sus asegurados por elaumento de la tasa impositiva de Reforma Fiscal del 2014.

Bancos: Aunque el propósito de la Reforma Financiera busca elcrecimiento del crédito para generar mayor inclusión y aumentarla penetración del crédito respecto del PIB, desde nuestro punto devista, dicha Reforma afectará en el corto plazo en poco o en nadaa la estructura oligopólica de la banca comercial, no obstante,prevemos que creará un ambiente de mayor competencia alestablecer mecanismos de portabilidad de créditos de una instituciónfinanciera a otra, ante lo cual la banca buscará conservar a susmejores clientes mediante la aplicación de esquemas competitivosy premios a la lealtad. Por su parte, la banca de desarrollo jugaráun papel más protagónico en el financiamiento ampliando elesquema de corresponsales a otros intermediarios financierosregulados. La Reforma dará mayor certidumbre jurídica a losacreedores a fin de evitar malas prácticas en los procesos deconcursos mercantiles. Por su parte, la CNBV y la CONDUSEFtendrán mayores facultades regulatorias y se homologarán losesquemas de sanciones para desincentivar abusos de losintermediarios financieros, los cuales se conocerán en los próximosmeses con la publicación de la reglamentación secundaria. Uno delos riesgos más palpables para el sector será la eventual disminuciónde la liquidez derivada del retiro de los estímulos monetarios en losEUA, por lo que los márgenes de las instituciones financieraspodrían verse favorecidos al alza, lo cual podría implicar que lademanda de créditos disminuya su ritmo de crecimiento, aunque eleventual repunte económico esperado podría alentar las inversiones.Finalmente y enfatizando los riesgos externos, el propio Banxicoha identificado escenarios en los que la economía de EUA podríaregistrar un eventual aumento de las tasas de interés en unentorno de recuperación débil de la economía estadounidensecausada por tensiones fiscales o de otra índole, debilitando laincipiente recuperación de la actividad económica así como lapersistencia del estancamiento global e inestabilidad en laseconomías emergentes, la prolongación de las políticas monetariaslaxas en las economías avanzadas, el recrudecimiento de la crisiseuropea y la posibilidad de incumplimiento en la deuda federalestadounidense.

Bebidas: Debido a la aplicación del Impuesto Especial sobreProducción y Servicios (IEPS) a bebidas azucaradas en México,proyectamos una caída del volumen de ventas en un rango entre el5% y 7% en las categorías afectadas, debido a que las empresastrasladarán en mayor medida este impuesto al consumidor final,implicando a su vez aumentos de precios de aproximadamentedoble dígito medio en estos productos. Adicionalmente, prevemosun inicio de año en México con un cierto grado de debilidad en elconsumo, debido al incremento de impuestos contemplado para el2014, en donde esperamos una recuperación gradual hacia lasegunda mitad del próximo año una vez que el ritmo de la

Fuente: VectorAnálisis.

Múltiplo VE/UAFIDA 2010-2013(veces)

Fuente: VectorAnálisis

Múltiplo VE/UAFIDA muestra del IPC(Al 18 de diciembre de 2013)

7.0

7.5

8.0

8.5

9.0

9.5

10.0

10.5

11.0

11.5

ene-

10

ene-

11

ene-

12

ene-

13

9.080

9.111

Promedio

Último

Emisora VE/UAFIDAAC 11.4ALFA 9.7ALPEK 9.9ALSEA 17.0AMX 5.9ASUR 15.9BIMBO 13.9BOLSA 15.7CEMEX 11.8CHDRAUI 11.0COMERCI 15.2ELEKTRA 15.8FEMSA 13.3GAP 12.0GMEXICO 5.8GRUMA 9.7GSANBOR 11.0ICA 8.2ICH 11.6IENOVA 10.2KIMBER 13.8KOF 12.4LAB 14.2LIVEPOL 17.6MEXCHEM 12.5OHLMEX 6.7PE&OLES 6.9PINFRA 18.7TLEVISA 9.8WALMEX 14.9

Expectativas financieras 2014

economía vaya en franca mejoría. En lo que respecta a los preciosde las materias primas clave, en especial a los edulcorantes,prevemos un escenario favorable con precios del azúcar establesrespecto al 2013 debido a las buenas cosechas a nivel internacional.El tema de la diversificación geográfica y del portafolio de productos,serán factores muy relevantes para que las empresas del sectorpuedan compensar el efecto del IEPS en México. Vemos muyprobable que las próximas adquisiciones se lleven a cabo fuera delterritorio nacional, así como en categorías que no tengan unaconnotación negativa para temas de salud, tales como la obesidad.

Cemento. La demanda de cemento y materiales de construcciónestarían viendo una clara recuperación, luego de la fuerte caídaque se observó en 2013 como consecuencia del bajo gastogubernamental en infraestructura, la crisis del sector de vivienda ycondiciones climatológicas adversas. En 2014 se estima un mayordinamismo apoyado por el gasto público, una moderadarecuperación en el consumo residencial y el sostenimiento delconsumo industrial y comercial.

Comercio: Tras un inesperado 2013 que derivó en un balancefrancamente abatido en términos de la desaceleración vivida en elconsumo -especial y marcadamente durante el segundo semestre-el 2014 se antoja que debiera perfilarse como un mejor año, estosi no fuera por nuevas consideraciones de tipo impositivo queanticipamos mermarán la capacidad de gasto de los consumidores.Bajo esta premisa, nuestra visión de negocios es conservadorapara el sector comercial y tiene que ver con el impacto que tendránmayores impuestos sobre la renta en la parte discrecional delgasto del consumidor. Desgraciadamente, estos efectos lostendremos que ir viendo a lo largo del año, y no descartamos que,a pesar del esperado rebote estadístico al contar con una basedébil del 2013 para efecto de medición del crecimiento, las cifrastanto en ingresos como en resultados, se mantengan sin grandesavances. Independientemente de lo anterior, anticipamos que laexpansión de los grupos comerciales tendría que proseguir, si biental vez a ritmos más moderados. A fin de cuentas la alta generaciónde efectivo de este sector, junto con el alto sector informal en elcomercio, compromete la propia reinversión y el crecimiento detodas las cadenas; en suma, es de esperarse que casi todas lascadenas se mantengan abriendo nuevos puntos, en función dedatos de ventas comparables que se vayan recogiendo. Hay variasotras consideraciones finales para este sector en el 2014 que valenla pena mencionar. Este pasado 4to año de edición del Buen fin seha reconocido como un evento mejor organizado que en añospasados, dejando sin duda un buen antecedente y buena curva deaprendizaje para el sector. Por otro lado también estimamos queproseguirán los rumores sobre la adquisición o consolidación deciertas cadenas comerciales por parte de terceros; aquí nada esdescartable, y dado el antecedentes sorpresivo que nos dio Walmartcon VIPS, no rechazamos que en el 2014 veamos alguna noticia deeste calibre; finalmente, vale la pena dejar apuntado que el sectorcomercial mexicano poco ha podido hacer en mercados tancomplicados como el norteamericano; en este sentido nodescartamos la salida este año de las divisiones comerciales enaquel país de Chdraui y de Gfamsa, dos de los pocas cadenas quetenazmente se afianzan a continuar operando en esta difícil plaza yque a nuestro juicio bien harían en concentrarse más en las másoportunidades que ofrece México.

Consumo discrecional: El desempeño del sector estará influidoen gran medida por el comportamiento de la economía nacional yde los incrementos de impuestos previstos para el próximo año, ysu consecuente efecto directo en el ingreso disponible delconsumidor. Si bien los segmentos de mercado al que van dirigidoseste tipo de productos o servicios son menos sensibles al tema deprecios, no descartamos que las empresas mantengan niveles de

Múltiplo P/U 2010-2013(veces)

Fuente: VectorAnálisis

Múltiplo P/U muestra del IPC(Al 18 de diciembre de 2013)

Fuente: VectorAnálisis

16.0

18.0

20.0

22.0

24.0

26.0

28.0

30.0

ene-

10

ene-

11

ene-

12

ene-

13

21.585

25.881

Promedio

Último

Emisora P/UAC 22.4ALFA 29.6ALPEK 79.5ALSEA 51.2AMX 14.4ASUR 21.7BIMBO 57.1BOLSA 24.1CEMEX -12.5 CHDRAUI 25.8COMERCI 32.3COMPARC 19.0ELEKTRA 89.8FEMSA 21.5GAP 20.4GFINBUR 19.6GFNORTE 18.4GFREGIO 18.9GMEXICO 11.8GRUMA 29.3GSANBOR 20.7ICA -50.6 ICH 34.1IENOVA 26.6KIMBER 24.8KOF 25.5LAB 22.5LIVEPOL 27.3MEXCHEM 106.6OHLMEX 9.0PE&OLES 17.1PINFRA 27.4SANMEX 13.9TLEVISA 26.8WALMEX 26.0

Expectativas financieras 2014

precios competitivos a fin de hacer frente a una situación económicaadversa.

Grupos Industriales. Esperamos que las empresas que formanparte de este sector se vean beneficiadas de la Reforma Energética,sobre todo aquellas que utilizan intensivamente energía, ya quepodrán tener acceso a fuentes energéticas más baratas y eficientes,pero habrá que señalar que los impactos económicos no seráninmediatos salvo en los casos de aquellos conglomerados que hanestado invirtiendo en plantas de cogeneración de energía y próximasa su arranque (Cydsasa y Alpek). Es importante señalar que elperíodo de construcción de una planta de cogeneración de energíaes de aproximadamente 18 meses y los costos de inversiónpueden oscilar entre USD 130 y 200 millones con capacidadesentre 85 a 200 megawatts. Asimismo, se podría prever en términosde crecimiento inorgánico, que algunas empresas continúenrealizando adquisiciones como ha sido el caso de Alfa a través deSigma en la compra de la firma española de carnes frías Campofrio.Por otro lado y derivado de la Reforma Energética no descartamosque los conglomerados busquen invertir directamente o asociarsecon los grandes jugadores de la industria del petróleo como seríael caso de Alfa a través Newpek, o Gcarso a través de CICSA.Asimismo, el sector automotriz continuará impulsando inversioneslocales y en otros países sobre todo para el segmento de autopartesdónde esperamos que continúe en crecimiento, ante las noticias delas grandes armadoras internacionales que han anunciado laconstrucción y ampliación de sus plantas y que se llevarán a caboen el 2014 en el estado de Guanajuato, Aguascalientes y Puebla ycuyas inversiones en el 2013 ascendieron a USD 1,400 millones yse espera que para el 2014 podría ubicarse en USD 400 millonesadicionales.

Infraestructura. Durante 2013 se acentuó la desaceleración enconstrucción, por lo que creemos que el año entrante la inversiónen nuevos proyectos ya no podrá esperar, considerando que elgobierno federal busca detonar el gasto público en infraestructura,lo que ayudará a la reactivación del sector construcción. Se hamencionado que el monto destinado al sector alcanzará 849,000 Men el 2014 (SHCP); por tal motivo, esperamos gran dinamismo ennuevas licitaciones en todo los subsectores, destacando el carretero,el ferroviario, portuario y en obras hidráulicas. Así pues, anticipamosgrandes oportunidades para las empresas como ICA, IDEAL,OHLMEX y PINFRA.

Medios y telecomunicaciones: Una de las industrias másdinámicas en el mundo en cuanto a nuevas tecnologías e intensivaen capital se verá potencializada y alterada en su entorno enMéxico este 2014 por los importantes cambios regulatorios que seimplementarán en ese año, los cuales son sin embargo, difíciles dedimensionar en cuanto a sus efectos ante la falta de regulaciónsecundaria específica en la materia. Lo que si podemos vaticinar esque las empresas de menor tamaño enfrentarán procesos deconsolidación inminentes (especialmente las cableras), y veremostambién una mayor convergencia de servicios entre empresas delsector, con las televisoras y empresas de televisión restringidaexpandiendo sus operaciones a servicios de datos y telefonía (fijay celular), e inclusive, podríamos ver a las empresas de telefoníapenetrar con mayor intensidad los segmentos de contenidos yposiblemente televisión, tanto restringida como abierta, ante lainminente licitación de hasta 2 cadenas nacionales de televisión enese año. No tenemos una clara ganadora o perdedora en esteentorno aunque quizá MEGA y TLEVISA podrían ser las mejoresposicionadas para enfrentarlo, dada su diversificación de serviciosasí como por el beneficio extraordinario que tendrán en el año porla transmisión del mundial de futbol. Para AMX nos parece que eneste 2014 veremos finalmente los frutos de su procesotransformacional de pasar de ser una compañía mayoritariamente

Fuente: VectorAnálisis.

Múltiplo P/VL 2010-2013(veces)

Fuente: VectorAnálisis.

Múltiplo P/VL muestra del IPC(Al 18 de diciembre de 2013)

2.0

2.5

3.0

3.5

4.0

4.5

ene-

10

ene-

11

ene-

12

ene-

13

2.8702.604

PromedioÚltimo

Emisora P/VLAC 3.2ALFA 3.4ALPEK 2.5ALSEA 6.8AMX 5.0ASUR 3.0BIMBO 4.1BOLSA 3.4CEMEX 1.2CHDRAUI 1.9COMERCI 2.2COMPARC 4.4ELEKTRA 2.5FEMSA 2.7GAP 1.8GFINBUR 2.7GFNORTE 2.1GFREGIO 3.1GMEXICO 2.7GRUMA 3.8GSANBOR 2.6ICA 0.9ICH 1.3IENOVA 2.0KIMBER 15.2KOF 3.0LAB 4.7LIVEPOL 3.7MEXCHEM 2.9OHLMEX 1.3PE&OLES 2.8PINFRA 7.5SANMEX 2.5TLEVISA 3.4WALMEX 4.5

Expectativas financieras 2014

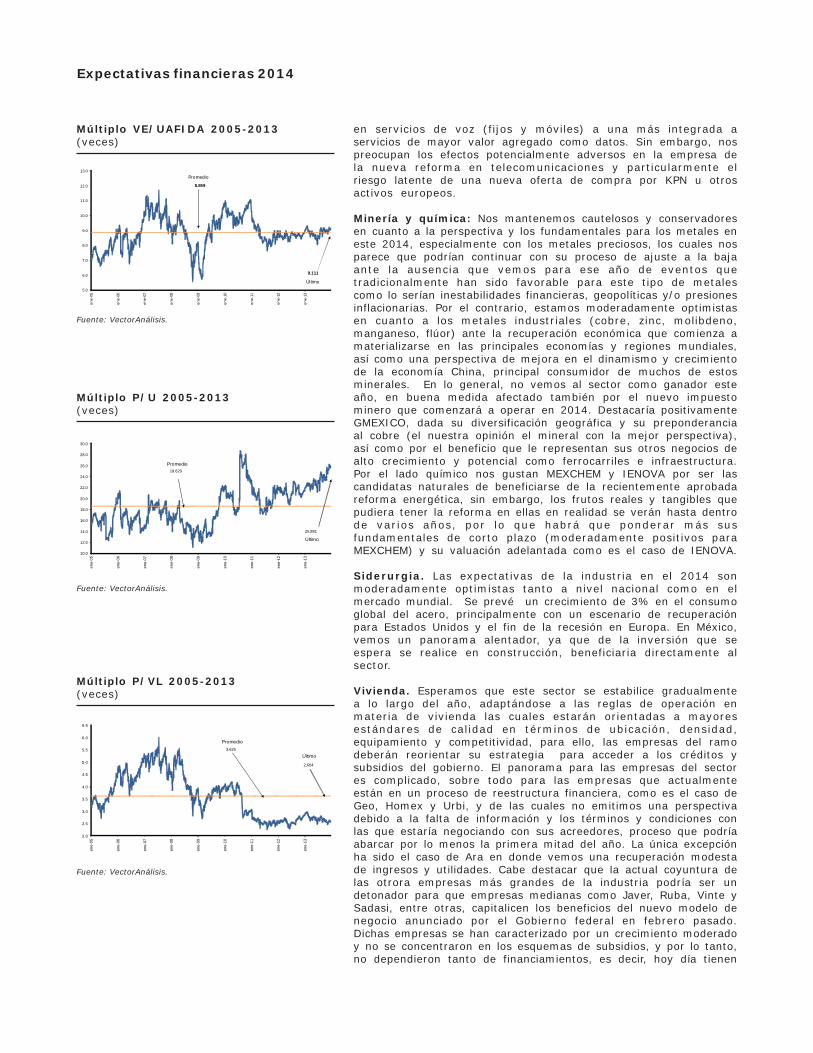

en servicios de voz (fijos y móviles) a una más integrada aservicios de mayor valor agregado como datos. Sin embargo, nospreocupan los efectos potencialmente adversos en la empresa dela nueva reforma en telecomunicaciones y particularmente elriesgo latente de una nueva oferta de compra por KPN u otrosactivos europeos.

Minería y química: Nos mantenemos cautelosos y conservadoresen cuanto a la perspectiva y los fundamentales para los metales eneste 2014, especialmente con los metales preciosos, los cuales nosparece que podrían continuar con su proceso de ajuste a la bajaante la ausencia que vemos para ese año de eventos quetradicionalmente han sido favorable para este tipo de metalescomo lo serían inestabilidades financieras, geopolíticas y/o presionesinflacionarias. Por el contrario, estamos moderadamente optimistasen cuanto a los metales industriales (cobre, zinc, molibdeno,manganeso, flúor) ante la recuperación económica que comienza amaterializarse en las principales economías y regiones mundiales,así como una perspectiva de mejora en el dinamismo y crecimientode la economía China, principal consumidor de muchos de estosminerales. En lo general, no vemos al sector como ganador esteaño, en buena medida afectado también por el nuevo impuestominero que comenzará a operar en 2014. Destacaría positivamenteGMEXICO, dada su diversificación geográfica y su preponderanciaal cobre (el nuestra opinión el mineral con la mejor perspectiva),así como por el beneficio que le representan sus otros negocios dealto crecimiento y potencial como ferrocarriles e infraestructura.Por el lado químico nos gustan MEXCHEM y IENOVA por ser lascandidatas naturales de beneficiarse de la recientemente aprobadareforma energética, sin embargo, los frutos reales y tangibles quepudiera tener la reforma en ellas en realidad se verán hasta dentrode varios años, por lo que habrá que ponderar más susfundamentales de corto plazo (moderadamente positivos paraMEXCHEM) y su valuación adelantada como es el caso de IENOVA.

Siderurgia. Las expectativas de la industria en el 2014 sonmoderadamente optimistas tanto a nivel nacional como en elmercado mundial. Se prevé un crecimiento de 3% en el consumoglobal del acero, principalmente con un escenario de recuperaciónpara Estados Unidos y el fin de la recesión en Europa. En México,vemos un panorama alentador, ya que de la inversión que seespera se realice en construcción, beneficiaria directamente alsector.

Vivienda. Esperamos que este sector se estabilice gradualmentea lo largo del año, adaptándose a las reglas de operación enmateria de vivienda las cuales estarán orientadas a mayoresestándares de calidad en términos de ubicación, densidad,equipamiento y competitividad, para ello, las empresas del ramodeberán reorientar su estrategia para acceder a los créditos ysubsidios del gobierno. El panorama para las empresas del sectores complicado, sobre todo para las empresas que actualmenteestán en un proceso de reestructura financiera, como es el caso deGeo, Homex y Urbi, y de las cuales no emitimos una perspectivadebido a la falta de información y los términos y condiciones conlas que estaría negociando con sus acreedores, proceso que podríaabarcar por lo menos la primera mitad del año. La única excepciónha sido el caso de Ara en donde vemos una recuperación modestade ingresos y utilidades. Cabe destacar que la actual coyuntura delas otrora empresas más grandes de la industria podría ser undetonador para que empresas medianas como Javer, Ruba, Vinte ySadasi, entre otras, capitalicen los beneficios del nuevo modelo denegocio anunciado por el Gobierno federal en febrero pasado.Dichas empresas se han caracterizado por un crecimiento moderadoy no se concentraron en los esquemas de subsidios, y por lo tanto,no dependieron tanto de financiamientos, es decir, hoy día tienen

Múltiplo VE/UAFIDA 2005-2013(veces)

Fuente: VectorAnálisis.

5.0

6.0

7.0

8.0

9.0

10.0

11.0

12.0

13.0

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

8.859

9.111

Promedio

Último

Múltiplo P/U 2005-2013(veces)

Fuente: VectorAnálisis.

Múltiplo P/VL 2005-2013(veces)

Fuente: VectorAnálisis.

10.0

12.0

14.0

16.0

18.0

20.0

22.0

24.0

26.0

28.0

30.0

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

18.620

25.881

Promedio

Último

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

ene-

05

ene-

06

ene-

07

ene-

08

ene-

09

ene-

10

ene-

11

ene-

12

ene-

13

3.625

2.604

Promedio

Último

Expectativas financieras 2014

una posición financiera desahogada que les permitirá mantener suritmo de operación.

Determinación del nivel objetivo para el IPC

El IPC objetivo para 2014 lo hemos ubicado en 48,000 unidades, loque representa una ganancia potencial del 14.0%, tomando comobase el nivel de cierre del mercado del 18 de diciembre de 2013(42,079.87 puntos). Como en otras ocasiones, el cálculo del índiceestá sustentado en la combinación de tres métodos, asignándole acada una de ellas una ponderación similar.

En esta ocasión hemos abierto el rango en el cual podría estaroscilando el IPC, ya que si bien nuestros supuestos los consideramossólidos, siempre habrá eventos o coyunturas que pudieran incidiren un sentido o en otro en la trayectoria del mercado, por ellohemos abierto dos escenarios adicionales. Bajo un escenariooptimista el mercado podría perfilarse inclusive hasta los 50,150puntos (+19.2% de rendimiento), mientras que en un entornonegativo o pesimista, el IPC estaría ubicado alrededor de las46,450 unidades (+10.4% de aumento). A continuación describimoslos métodos y supuestos que utilizamos para el cálculo del índice:

Múltiplo VE/UAFIDA. Para determinar el valor del mercado en baseal múltiplo VE/UAFIDA hemos tomado como referencia el promediode los últimos 9 años (2005 - 2013) el cual se ubica en 9.08 veces.Por otro lado, la UAFIDA que hemos proyectado para las emisorasque integran la muestra del IPC crecerá en promedio un 8.3% conrespecto al estimado de 2013, lo que implica que si el mercado sesigue pagando al mismo nivel que el actual, el IPC podría estarcerrando en los 45,918 puntos.

Obviamente si la Uafida crece menos o más de lo estimado o elmercado se paga más barato o más caro respecto a los nivelesactuales, el nivel esperado del IPC modificaría dicho escenario. Porlo que, en nuestro escenario negativo si suponemos que la UAFIDAcrece un punto porcentual menos (7.3%) y el mercado se paga conun múltiplo de cincuenta puntos menos (8.5 veces), el nivel delmercado estaría sobre los 42,966 puntos y por el contrario si laUAFIDA crece más de lo que esperamos 9.3% y se paga más caroel mercado a niveles de 9.5 veces, entonces el valor del IPC podríaestar rondando los 48,916 puntos.

Precio Objetivo. En este ejercicio tomamos en consideración losprecios objetivo que hemos determinado para cada una de lasemisoras que forman parte de la muestra del IPC ponderandocada una de ellas por su peso en el mismo. Bajo este método, elIPC estimado debería ubicarse en las 48,007 unidades. Obviamentelos cambios en los precios objetivos que se llegaran a efectuar enel transcurso del año, rebalanceos en la muestra y entradas ysalidas de emisoras a la muestra del IPC (la próxima revisión seráen septiembre de 2014) podría afectar éste objetivo.

Cabe destacar que hay dos emisoras de un peso relativamenteimportante que pudieran ver afectado su precio en los próximosmeses, al depender de ciertas circunstancias particulares; se tratade AMX y ALFA, las cuales pesan en la muestra un 22.73%. En elcaso de Alfa, el precio objetivo estaría supeditado a la conclusiónde la compra de la empresa española Campofrío, la cual en casode concretarse podría implicar una revisión del precio objetivo deMXN 46.5 a MXN 48.0, mientras que en el caso de que se cayera latransacción, el precio estimado podría ajustarse hacia los MXN45.0. Por lo que se refiere a AMX, su precio objetivo de MXN 15.0se podría ver afectado por las intenciones de compra de la empresaholandesa KPN, la cual a nuestra consideración en caso deconcretarse podría implicar una revisión a la baja de dicha

Fuente: VectorAnálisis.

Crecimiento UAFIDA 2014

4.3% 5.3% 6.3% 7.3% 8.3% 9.3% 10.3% 11.3% 12.3%

6.0 29,481 29,764 30,046 30,329 30,612 30,894 31,177 31,460 31,742 6.5 31,938 32,244 32,550 32,857 33,163 33,469 33,775 34,081 34,388

M 7.0 34,395 34,724 35,054 35,384 35,714 36,043 36,373 36,703 37,033 ú 7.5 36,851 37,205 37,558 37,911 38,265 38,618 38,971 39,325 39,678 l 8.0 39,308 39,685 40,062 40,439 40,816 41,193 41,569 41,946 42,323 t 8.5 41,765 42,165 42,566 42,966 43,367 43,767 44,168 44,568 44,968 i 9.0 44,222 44,646 45,070 45,494 45,918 46,342 46,766 47,190 47,614 p 9.5 46,678 47,126 47,574 48,021 48,469 48,916 49,364 49,811 50,259 l 10.0 49,135 49,606 50,077 50,548 51,020 51,491 51,962 52,433 52,904 o 10.5 51,592 52,087 52,581 53,076 53,571 54,065 54,560 55,055 55,549

11.0 54,049 54,567 55,085 55,603 56,122 56,640 57,158 57,676 58,194 11.5 56,505 57,047 57,589 58,131 58,673 59,214 59,756 60,298 60,840 12.0 58,962 59,528 60,093 60,658 61,224 61,789 62,354 62,919 63,485

Crecimiento UAFIDA 2014

Fuente: VectorAnálisis.

Crecimiento anual UAFIDA

Fuente: VectorAnálisis.

Crecimiento anual Utilidad neta

-15

-10

-5

0

5

10

15

12-1 12-2 12-3 12-4 13-1 13-2 13-3

-50

-40

-30

-20

-10

0

10

20

30

12-1 12-2 12-3 12-4 13-1 13-2 13-3

Expectativas financieras 2014

expectativa hacia los MXN 13.0 y por el contario, en el caso de quese llegara a desechar dicha operación, estaríamos revisando elprecio al alza hacia los MXN 17.0

Evidentemente los dos extremos de precios afectarían el objetivodel IPC, ya que en el caso de que los precios fueran revisados alalza, el IPC podría estar tocando los 49,093 puntos, mientras quesi fueran revisados a la baja, el objetivo sería de 46,921 unidades.

Análisis Técnico. Desde el punto de vista de nuestro especialista enanálisis técnico, se han planteado dos escenarios para el 2014. Elescenario más probable y al cual se le asigna una probabilidad deocurrencia del 80%, ubica al IPC en los 49,455 puntos. El escenariooptimista plantea una perspectiva para el mercado hasta las 52,440unidades, ello bajo el supuesto de que las emisoras del IPCalcanzaran la parte alta de las líneas de tendencia de largo plazo. Aeste escenario se le asignó una probabilidad del 20%. Ponderandoambos escenarios por su probabilidad de ocurrencia, la tendenciadel mercado apuntaría hacia las 50,050 unidades. (Para mayordetalle consultar la sección de Expectativas de Análisis Técnico).

Fuente: VectorAnálisis.

Niveles estimados para el IPC 2014

Método Pesimista Probable OptimistaMúltiplo EV/UAFIDA 42,966 45,918 48,916 Precios objetivo 2014 46,921 48,007 49,093 Expectativa Técnica 49,455 50,050 52,440

Promedio 46,447 47,992 50,150

Escenario

Perspectivas del IPC para 2014Emisora Serie Acciones Precio Valor de Ponderación Precio Valor de

inscritas (000) 18-dic-13 Capitalización % Objetivo 2013 Capitalización 13 vs actualAC * 359,732 80.26 28,872,114 1.258 93.00 33,455,104 15.9%ALFA A 3,444,359 36.62 126,132,424 5.494 46.50 160,162,690 27.0%ALPEK A 378,323 29.27 11,073,504 0.482 38.00 14,376,260 29.8%ALSEA * 307,100 40.13 12,323,904 0.537 46.00 14,126,578 14.6%AMX L 27,033,242 14.64 395,766,666 17.240 15.00 405,498,633 2.5%ASUR B 185,563 167.94 31,163,512 1.357 169.00 31,360,210 0.6%BIMBO A 1,050,041 38.50 40,426,582 1.761 47.00 49,351,931 22.1%BOLSA A 344,217 30.25 10,412,577 0.454 38.00 13,080,262 25.6%CEMEX CPO 10,079,741 15.15 152,708,081 6.652 18.30 184,459,266 20.8%CHDRAUI B 172,164 42.49 7,315,252 0.319 48.00 8,263,876 13.0%COMERCI UBC 357,127 53.95 19,267,021 0.839 56.00 19,999,132 3.8%COMPARC * 809,559 24.37 19,728,951 0.859 29.60 23,962,945 21.5%ELEKTRA * 71,160 461.65 32,850,802 1.431 568.00 40,418,619 23.0%FEMSA UBD 1,930,027 123.30 237,972,298 10.366 134.00 258,623,585 8.7%GAP B 255,509 68.28 17,446,141 0.760 80.00 20,440,704 17.2%GFINBUR O 1,488,487 34.68 51,620,738 2.249 41.00 61,027,978 18.2%GFNORTE O 2,229,356 92.23 205,613,521 8.956 110.00 245,229,181 19.3%GFREGIO O 87,857 75.71 6,651,663 0.290 83.00 7,292,141 9.6%GMEXICO B 3,476,174 41.95 145,825,483 6.352 51.00 177,284,854 21.6%GRUMA B 154,586 94.33 14,582,058 0.635 106.00 16,386,071 12.4%GSANBOR B-1 262,657 28.03 7,362,278 0.321 31.98 8,399,263 14.1%ICA * 488,157 25.52 12,457,775 0.543 30.00 14,644,719 17.6%ICH B 136,077 79.71 10,846,671 0.472 80.00 10,886,134 0.4%IENOVA * 206,119 55.02 11,340,656 0.494 62.77 12,938,000 14.1%KIMBER A 1,308,465 37.35 48,871,157 2.129 44.00 57,572,447 17.8%KOF L 444,109 156.17 69,356,503 3.021 192.00 85,268,928 22.9%LAB B 705,114 35.53 25,052,687 1.091 39.00 27,499,432 9.8%LIVEPOL C-1 167,512 146.92 24,610,810 1.072 150.00 25,126,746 2.1%MEXCHEM * 843,927 56.18 47,411,793 2.065 64.00 54,011,299 13.9%OHLMEX * 618,767 33.01 20,425,500 0.890 40.00 24,750,681 21.2%PE&OLES * 88,741 317.25 28,153,025 1.226 381.00 33,810,252 20.1%PINFRA * 203,680 155.01 31,572,469 1.375 148.60 30,266,879 -4.1%SANMEX B 1,631,723 37.15 60,618,500 2.641 45.00 73,427,523 21.1%TLEVISA CPO 2,183,670 75.36 164,561,401 7.168 92.00 200,897,677 22.1%WALMEX V 4,722,837 35.00 165,299,291 7.200 37.00 174,744,965 5.7%

Capitalización 2,295,693,806 2,619,044,963 IPC 42,079.87 48,006.87 14.1%

Fuente: VectorAnálisis.

Expectativas financieras 2014

Principales cifras financieras proyectadas para 2014

Fuente: VectorAnálisis.

Ingresos netos UAFIDA Utilidad neta2012 2013 2014 13/12 14/13 2012 2013 2014 13/12 14/13 2012 2013 2014 13/12 14/13

AC 56,269 60,479 64,153 7.5% 6.1% 11,248 12,481 12,419 11.0% -0.5% 5,045 6,016 5,905 19.2% -1.8%ALFA 200,167 198,426 249,848 -0.9% 25.9% 24,476 24,338 30,731 -0.6% 26.3% 8,994 7,302 11,374 -18.8% 55.8%ALPEK 96,163 87,752 92,512 -8.7% 5.4% 9,611 8,036 9,057 -16.4% 12.7% 3,663 1,343 3,818 -63.3% 184.3%ALSEA 13,520 15,431 24,460 14.1% 58.5% 1,609 2,040 3,418 26.8% 67.5% 365 582 908 59.4% 56.1%AMX 775,070 780,382 833,284 0.7% 6.8% 260,895 257,261 268,022 -1.4% 4.2% 91,441 88,318 80,903 -3.4% -8.4%ASUR 5,120 5,410 5,884 5.7% 8.8% 2,931 3,274 3,571 11.7% 9.1% 2,075 2,147 2,420 3.5% 12.7%BIMBO 173,139 177,591 187,008 2.6% 5.3% 12,752 16,772 18,023 31.5% 7.5% 2,029 4,324 4,919 113.2% 13.8%BOLSA 2,063 2,268 2,492 10.0% 9.9% 943 1,070 1,234 13.4% 15.3% 682 786 800 15.1% 1.8%CEMEX 197,036 194,503 210,711 -1.3% 8.3% 34,384 34,565 40,239 0.5% 16.4% -11,881 -10,106 -7,878 -14.9% -22.0%CHDRAUI 63,944 67,250 70,917 5.2% 5.5% 4,252 4,658 5,203 9.5% 11.7% 1,502 1,648 1,960 9.7% 19.0%COMERCI 45,667 47,364 50,026 3.7% 5.6% 3,722 4,030 4,276 8.3% 6.1% 6,657 1,870 2,139 -71.9% 14.4%ELEKTRA 69,863 74,180 89,724 6.2% 21.0% 11,501 11,855 16,593 3.1% 40.0% -19,224 1,172 11,736 -106.1% 901.6%FEMSA 238,309 252,471 281,537 5.9% 11.5% 37,680 39,264 43,398 4.2% 10.5% 20,707 18,756 20,703 -9.4% 10.4%GAP 4,945 5,280 5,467 6.8% 3.5% 2,941 3,210 3,306 9.1% 3.0% 1,772 1,786 1,893 0.8% 6.0%GMEXICO 132,256 123,010 130,208 -7.0% 5.9% 69,714 59,149 62,356 -15.2% 5.4% 31,551 26,578 27,108 -15.8% 2.0%GRUMA 64,317 54,803 59,675 -14.8% 8.9% 5,299 6,604 8,001 24.6% 21.2% 1,115 1,717 2,577 54.0% 50.1%ICA 47,543 29,979 31,089 -36.9% 3.7% 6,964 5,885 5,612 -15.5% -4.6% 1,130 -231 123 -120.5% -153.2%ICH 32,216 27,716 28,413 -14.0% 2.5% 4,143 2,981 3,185 -28.0% 6.8% 1,798 1,526 2,445 -15.1% 60.2%KIMBER 29,289 30,081 31,014 2.7% 3.1% 8,134 9,104 9,788 11.9% 7.5% 4,145 4,700 5,242 13.4% 11.5%KOF 147,739 151,047 170,165 2.2% 12.7% 27,923 28,320 31,418 1.4% 10.9% 13,333 13,199 15,112 -1.0% 14.5%LAB 9,800 11,648 13,396 18.9% 15.0% 2,558 3,088 3,584 20.7% 16.1% 1,565 1,785 2,152 14.1% 20.6%LIVEPOL 66,247 75,400 85,213 13.8% 13.0% 11,769 13,139 14,079 11.6% 7.2% 7,198 7,813 8,539 8.5% 9.3%MEXCHEM 63,398 65,779 70,736 3.8% 7.5% 12,565 11,702 12,908 -6.9% 10.3% 4,735 1,868 3,987 -60.5% 113.4%OHLMEX 20,083 13,461 13,977 -33.0% 3.8% 10,849 10,779 11,397 -0.6% 5.7% 5,158 5,422 5,648 5.1% 4.2%PE&OLES 97,771 70,039 77,168 -28.4% 10.2% 25,928 15,791 17,306 -39.1% 9.6% 9,857 5,563 7,088 -43.6% 27.4%PINFRA 4,593 5,669 6,182 23.4% 9.0% 3,088 3,638 4,114 17.8% 13.1% 1,823 1,974 2,551 8.3% 29.2%TLEVISA 69,290 72,344 78,751 4.4% 8.9% 26,614 28,903 31,259 8.6% 8.1% 8,761 7,944 9,481 -9.3% 19.4%WALMEX 418,051 422,497 444,265 1.1% 5.2% 40,792 42,453 44,881 4.1% 5.7% 23,275 23,531 24,688 1.1% 4.9%TOTAL 3,143,867 3,122,263 3,408,273 -0.7% 9.2% 675,285 664,390 719,378 -1.6% 8.3% 229,270 229,331 258,342 0.0% 12.6%

Margen neto ajustado Utilidad de operación Utilidad NetaCOMPARC 8,393 10,970 13,691 30.7% 24.8% 3,074 4,137 4,062 34.6% -1.8% 2,010 2,417 2,364 20.3% -2.2%GFINBUR 8,978 9,031 9,625 0.6% 6.6% 10,729 15,764 20,414 46.9% 29.5% 8,792 11,649 12,812 32.5% 10.0%GFNORTE 26,637 27,190 27,260 2.1% 0.3% 15,613 16,963 18,479 8.6% 8.9% 10,888 13,415 16,396 23.2% 22.2%GFREGIO 2,848 3,337 3,692 17.2% 10.6% 1,684 2,075 2,383 23.2% 14.8% 1,203 1,480 1,670 23.1% 12.8%SANMEX 24,447 23,676 25,750 -3.2% 8.8% 21,566 22,575 25,054 4.7% 11.0% 17,822 18,376 18,808 3.1% 2.4%TOTAL 71,304 74,204 80,018 4.1% 7.8% 52,666 61,514 70,392 16.8% 14.4% 40,714 47,337 52,050 16.3% 10.0%

Expectativas financieras 2014

Renta variable: Cartera modelo 2014

Fuente: VectorAnálisis.

ALFA 6% Prevemos que continuará con un positivo dinamismo en su portafolio, en el que la Reforma Energética deberá tener impactos favorables en susresultados, así como los beneficios operativos de las inversiones en cogeneración de energía de Alpek, pero sobre todo por la eventual Oferta decompra por parte de Sigma de la empresa española de carnes frías Campofrío y la posterior Oferta Pública Inicial de Acciones de esta empresa desu portafolio, previsiblemente hacia la segunda mitad del año; en el ramo automotriz del portafolio a través de Nemak continuarán las inversionesen Rusia y cuyo inicio de operación será hasta el 2015 en el que se apuesta a convertirse, a finales de esta década, en el mayor mercado automotrizde Europa, superando a Alemania.

ALPEK 4% El 2014 deberá ser un año en el que se recuperará la caída en volúmenes ante la perspectiva favorable que se espera en el mercado de consumode EUA y los mercados que atiende, dónde además, se deberán registrar ahorros en costos con el arranque de su nueva planta de cogeneraciónde energía en Cosoloacaque, Ver., misma que se traducirá en una mejora sustancial en su UAFIDA.

AMX 12% Nos parece que en este 2014 veremos finalmente los frutos de su proceso transformacional de pasar de ser una compañía mayoritariamente enservicios de voz (fijos y móviles) a una más integrada a servicios de mayor valor agregado como datos. Por el lado negativo, nos preocupan losefectos potencialmente adversos en la empresa de la nueva reforma en telecomunicaciones y particularmente el riesgo latente de una nueva ofertade compra por KPN u otros activos europeos.

BIMBO 7% Tras dos años de embates y cargos inesperados, debido a la integración de Weston y Sara Lee, en este 2014 será posible ver una realineación másen forma y con mejores resultados en las subsidiarias operando en EU y en general en el extranjero, especialmente con España y Brasil en la mirade los inversionistas. El castigo sobre este papel en el 2013 ya ha reflejado y descontado la mayoría de los males que aquejan a esta emisoraprecisamente por el digerimiento de operaciones y subsidiarias foráneas que han tomado más tiempo que lo previsto.

CEMEX 10% Presenta una favorable perspectiva sustentada en el crecimiento en prácticamente todas las regiones en las que participa, destacando claramentela recuperación del mercado de EU. Los esfuerzos para alcanzar mayores eficiencias y ahorros aunado a mayores volúmenes de ventas y ajustesde precios permitirán una clara expansión de márgenes. Cabe señalar que en México tenemos una expectativa conservadora en la demanda decemento, debido al bajo dinamismo que se dio en 2013, sin embargo si las iniciativas de inversión en infraestructura se implementan rápidamente,la demanda podría acelerarse, mejorando la perspectiva de ingresos y utilidades. Financieramente esperamos una posición claramente desahogadagracias a los esfuerzos de los últimos en los que logró mejorar el perfil de su deuda.

FEMSA 10% Conglomerado con negocios principalmente en bebidas, con presencia en las principales economías latinoamericanas, incluyendo México, yrecientemente en el sudeste asiático en Filipinas. En cuanto al negocio de tiendas de conveniencia, es líder en dicho mercado bajo la marca Oxxo,siendo la cadena con mayor número de unidades (estimamos alrededor de 12,600 tiendas operando al cierre de 2014) y con el margen UAFIDAmás alto de la industria (10.5% 2014e). Por otra parte, sus recientes adquisiciones en los segmentos de farmacias y comida rápida permitirán ala empresa capitalizar su experiencia en el manejo de negocios de “caja pequeña”, así como complementar la oferta de valor al consumidor. Solidezfinanciera e historia de dividendos recurrentes.

FUNO 8% Mantenemos una expectativa positiva para Fibra Uno basada en su exitoso modelo de negocios y su sólido proceso de adquisiciones, que la hallevado a convertirse en uno de los desarrolladores de propiedades más grandes de México y América Latina. Actualmente cuenta con 319propiedades en 29 entidades de la República Mexicana con un área rentable de aproximadamente 3.2 millones de metros cuadrados, manteniendouna posición de mercado sólida, diversificación por sectores, regiones e inquilinos, altos niveles de ocupación y rentas con tarifas competitivas,elevada calidad y diversificación de inquilinos y solidez financiera. La perspectiva de crecimiento de la economía y el dinamismo que se genere enlos siguientes años por los cambios estructurales serán un factor positivo para el crecimiento de los bienes raíces.

GFNORTE 9% El 2014 se consolidará como la tercera institución más grande y activa del sistema financiero mexicano, en buena medida, gracias a que en juliodel 2013 logró levantar del mercado de valores local e internacional un poco más de USD 2,500 millones que se destinaron a liquidar el créditosindicado por la adquisición de la Afore Bancomer, así como el pago de la posición que mantenía el International Finance Corporation (IFC) enGfnorte y el pago al Grupo Generali del 100% del negocios de seguros y pensiones.

GMEXICO 10% Es nuestra empresa favorita dentro del sector por la diversificación geográfica de sus operaciones (menor impacto por el nuevo impuesto mineroen México), su preponderancia al cobre (el mineral con la mejor perspectiva de recuperación), así como por el beneficio que le representan susotros negocios de alto crecimiento y potencial como ferrocarriles e infraestructura.

KOF 5% Embotellador más grande del Sistema Coca-Cola a nivel mundial, con presencia en diez países incluyendo México. Si bien el reciente impuestoespecial aprobado en México para la producción de bebidas con alto contenido calórico tendría un efecto negativo de corto plazo en los volúmenesde venta en las categorías afectadas, creemos que la diversificación del portafolio de productos, una respuesta ágil en la ejecución de mercado paraintroducir presentaciones retornables individuales y una estrategia de precios diferenciados por segmento y por canal, compensarán parcialmenteel impuesto. Sin embargo, estimamos un mejoramiento en el consumo de Brasil, además del fuerte impulso que tendrán las últimas adquisicionesde embotelladores en el país sudamericano y aprovechar la coyuntura de eventos tales como la Copa Mundial de Futbol y las elecciones federales.Solidez financiera e historia de dividendos recurrentes.

OHLMX 5% Terminó de construir todas sus concesiones carreteras durante el año que está por concluir, por lo tanto, durante el 2014 estará consolidando todaslas vías al 100%. Adicionalmente, con todas las vías liberadas y sin mayores requerimientos de capital de trabajo, la empresa se encuentra en unafavorable situación financiera para hacer frente al nuevo Plan Nacional de Infraestructura 2013-2018. No obstante sus elevados niveles de deudade largo plazo, podemos calificar su estructura financiera actual como “holgada”.

TLEVISA 7% Es la mejor posicionada para capitalizar el crecimiento de la industria de medios en 2014, dada su diversificación de servicios y liderazgo demercados, así como el beneficio extraordinario que tendrá en el año por la transmisión del mundial de futbol.

WALMEX 7% Sin duda seguirá siendo la empresa líder de autoservicios en nuestro país, al igual que el ritmo y número de tiendas que incorporará en este 2014.Después de un complejo año 2013 de caídas en VMT, el sólo efecto estadístico de bases bajas debería proveer cifras mejores hacia este año. Elcastigo impactado sobre el precio de su acción ha sido desproporcionado en relación al liderazgo que sigue manteniendo en su sector. Posiblementetambién veamos el reparto de dividendos extraordinarios debido a la llegada de recursos extraordinarios por la vía de la venta de VIPS.

Expectativas financieras 2014

Expectativas para Nuestra Cartera Modelo de Empresas deMediana y Baja Capitalización

Estamos a solo unos cuantos días de terminar el 2013 y todoparece indicar que nuestra cartera de Small Caps cerrará otro añocon un rendimiento más que sobresaliente. De manera acumuladaa la fecha el rendimiento es ya del 25.8%, considerablemente porarriba del desempeño de sus índices comparables (el índice de MidCaps de la BMV lleva una apreciación en el año de 2.3% mientrasque el de Small Caps lleva un 18.99%). Como antecedente,nuestra cartera debutó en mayo de 2012 y creció 40.7% en dichoaño, casi el doble del logrado por sus índices de referencia.

El 2014 será sin duda de grandes retos y es por eso que hemos yainiciado con la preparación de nuestra cartera con miras a dichoaño. Mantenemos nuestros estrictos criterios de selección deemisoras, tales como un moderado nivel de apalancamiento (comomáximo 3.5x), un nivel mínimo aceptable de bursatilidad de 5x yque la emisora presente tasas de crecimiento favorables en ingresosy rentabilidad aunado a mejoras en sus múltiplos de valuación. Loque si revisamos fue nuestro análisis de emisoras con los últimosnúmeros financieros reportados por las empresas que conformannuestro universo. Asimismo, hemos incorporado también a lasempresas financieras e incluido por primera vez el precio objetivode las empresas a las cuales hemos expandido nuestra cobertura.

Derivado de esta revisión y en preparación de nuestra carterapara el 2014 hemos realizado los siguientes cambios:

Nos desprendimos de la totalidad de nuestra tenencia en Maseca apesar de que salió bien calificada en nuestro estudio. La razón esmás bien cualitativa y es a consecuencia de las decisionescorporativas recientes que ha tomado la administración de estaempresa, mediante las cuales se ha beneficiado a su controladora(Gruma) pero en perjuicio de los accionistas minoritarios de Maseca.Incorporamos nuevamente a Mega en la cartera. Su valuacióncontinúa a premio respecto a empresas comparables, sin embargo,pensamos que es justificada, dadas sus mayores tasas decrecimiento en participación de mercado, ingresos y utilidades quetiene en el mercado de la televisión por cable, datos ytelecomunicaciones, aunado a su saludable financiera, lo queseguramente le permitirá adquirir y consolidar en un futuro no muylejano a otras empresas en esta creciente y competitiva industria.

Tomamos utilidades en Asur e ICH desprendiéndonos de la totalidadde nuestra tenencia en dichas emisoras, debido a que habíanalcanzado o estaban cerca de nuestro precio objetivo. También nosdesprendimos de nuestra posición en Hcity ante el poco historialfinanciero que tenemos de la emisora y también de Creal, debido ala poca visibilidad que tenemos respecto a las posibles implicacionesde la reforma financiera en esta emisora.

Adicionamos a Cydsasa al portafolio la cual identificamos comobeneficiaria directa de la recientemente aprobada reformaenergética y también agregamos a Ideal, quien se beneficiará delmayor gasto en infraestructura y concesiones que pudierandetonarse para el 2014 con las reformas.

Naturalmente, este proceso de revisión es dinámico y continuaráen 2014; sin embargo, podemos decir que nos sentimos confiadosde que con los cambios realizados y las positivas expectativas quetenemos para las empresas que conforman nuestra carterapodremos lograr el año entrante nuevamente un rendimientosatisfactorio, por arriba de los índices contra el que nos comparamos.

Fuente: VectorAnálisis.

Cartera modelo SmallCaps 2014

Cartera modelo SmallCaps rendimientoacumulado

(*) Las compras y ventas acordadas en la reunión de estrategiade Análisis celebrada los días jueves, se realizarán tomando elprecio promedio del día siguiente, al igual que las que se realizanen los intradías. Se invierte el 100% del monto en renta variable.Sólo considera comisiones por compra y venta.

Fuente: VectorAnálisis.

Cartera En el año (*) Acum. (*) Indice En el año Acum. (*)2012 140,730 40.73% 40.73% 255.5 41.50% 28.99%2013 177,070 25.82% 25.82% 304.0 18.99% 18.99%

Pond. IPC Estructura 2014 Expocición +(-)Small/MidCaps % Cartera IPC Small/MIdCaps

AeropuertosGAP B 6.39% 15.00% 8.61%AlimentosBACHOCO B 4.85% 16.00% 11.15%Comercio especializadoALSEA * 4.46% 9.00% 4.54%ComunicacionesMEGA * 4.30% 10.00% 5.70%FibrasTERRA 13 6.00% 6.00%HCITY * 6.31% 0.00% -6.31%FinancierasCREAL * 2.41% 0.00% -2.41%QuímicaALPEK * 4.03% 10.00% 5.97%POCHTEC B 0.37% 7.00% 6.63%ServiciosSPORT S 0.98% 10.00% 9.02%SiderúrgicasCYDSASA A 0.00% 10.00% 10.00%IDEAL B-1 5.73% 7.00% 1.27%

39.83% 100.00% 60.17%

Año Cartera Año Acum. IPC Año Acum.ene-04 100,000 8,795 2004 170,730 70.7% 70.7% 12,918 46.9% 46.9%2005 240,340 40.8% 140.3% 17,803 37.8% 102.4%2006 377,704 57.2% 277.7% 26,448 48.6% 200.7%2007 407,029 7.8% 307.0% 29,537 11.7% 235.8%2008 300,104 -26.3% 200.1% 22,380 -24.2% 154.5%2009 473,678 57.8% 373.7% 32,120 43.5% 265.2%2010 627,464 32.5% 527.5% 38,551 20.0% 338.3%2011 601,208 -4.2% 501.2% 37,078 -3.8% 321.6%2012 748,644 24.5% 648.6% 43,706 17.9% 396.9%2013 747,525 -0.1% 647.5% 42,184 -3.5% 379.6%

Rendimiento Rendimiento

Cartera modelo rendimientoacumulado

Fuente: VectorAnálisis.

AC: Expectativas financieras 2014

• Incorporando un escenario de caída en volumen de carbonatados yaguas saborizadas en 2014 por la aplicación del IEPS, determinamosun nuevo PO 2014 en MXN 93.00. Incorporamos un estimado del flujooperativo proveniente del negocio de lácteos adquirido en Ecuador ennuestra nueva metodología de valuación de la emisora por Suma dePartes. La recomendación fundamental es COMPRA, debido alrendimiento potencial así como por su valuación atractiva.

La inminente aplicación de un Impuesto Especial sobre Producción yServicios (IEPS) a bebidas azucaradas en México causará un decrementoaproximado del 6.0% en el volumen de refrescos y bebidas saborizadas. Apartir de un ejercicio elaborado con base en la mezcla actual entrepresentaciones individuales y familiares, creemos que el incrementopromedio de precios por este impuesto en la categoría de refrescos en losterritorios que opera la empresa en México podría ser ligeramente superioral 9%. Asumimos, por ende, un decremento el volumen de entre 5% y 6%,tanto para la categoría de refrescos como en bebidas saborizadas. A nivelpromedio en México, incluyendo todas las demás categorías tales comoagua embotellada y productos con bajo contenido calórico, el decrementoen el volumen sería de 4.4%. Sudamérica mantendría un buen desempeñoen el volumen para el próximo año, aunque en precios estimamos unimpacto negativo por la debilidad del Peso Argentino en su conversión a lamoneda de reporte (MXN).

Esperamos que los negocios complementarios tales como botanas y,eventualmente, el negocio de lácteos adquirido en Ecuador, compensaránparcialmente en 2014 la debilidad que prevemos para el negocio debebidas. Si bien Bokados en México pudiera resentir el IEPS que tambiénse aplicaría sobre botanas (8% a los alimentos con alto contenidocalórico), es importante mencionar este negocio representa no más del4% de los ingresos consolidados de la empresa (~2.5%-3.0% de laUAFIDA), por lo que no esperamos una afectación significativa. Por otraparte, la diversificación geográfica, tanto en sus negocios de botanas(Wise en E.U. e Inalecsa en Ecuador), así como la eventual incorporacióndel reciente negocio adquirido de lácteos en Ecuador, serán factorespositivos para los resultados que esperamos el próximo año.