Embed Size (px)

DESCRIPTION

El siguiente estudio presenta un análisis detallado de la oferta y demanda del mercado devivienda en el Ecuador y la prospectiva de vivienda de interés social a febrero del 2014, siendoésta la decima octava medición de un monitoreo periódico que, desde al año 2006 harecopilado la información del sector en las principales ciudades del país, pero con mayorénfasis en las dos ciudades polo del desarrollo urbano: Quito y Guayaquil, las mismas que, enorden de importancia presentan el mayor número de unidades disponibles en el país, si bienexisten proyectos y unidades de vivienda disponibles en las demás ciudades del país, elnúmero ofertado es significativamente menor en comparación al mercado creciente que se hagenerado en las dos ciudades antes mencionadas.

Citation preview

Evolución del Mercado de Vivienda en el Ecuador y Prospectiva de la Vivienda de Interés

Social

I. Introducción

El siguiente estudio presenta un análisis detallado de la oferta y demanda del mercado de

vivienda en el Ecuador y la prospectiva de vivienda de interés social a febrero del 2014, siendo

ésta la decima octava medición de un monitoreo periódico que, desde al año 2006 ha

recopilado la información del sector en las principales ciudades del país, pero con mayor

énfasis en las dos ciudades polo del desarrollo urbano: Quito y Guayaquil, las mismas que, en

orden de importancia presentan el mayor número de unidades disponibles en el país, si bien

existen proyectos y unidades de vivienda disponibles en las demás ciudades del país, el

número ofertado es significativamente menor en comparación al mercado creciente que se ha

generado en las dos ciudades antes mencionadas.

La primera parte del estudio, detalla el tamaño, características, precios y zonificación de la

oferta de vivienda en las ciudades de Quito y Guayaquil, así como su comportamiento

tendencial y los principales hechos que han determinado su crecimiento actual. En la segunda

parte, se caracteriza la demanda tanto potencial como real de viviendas en las dos principales

ciudades objeto de éste análisis, y las preferencias de los compradores con aquellos factores

que determinan las decisiones finales de compra.

1. Análisis de la Oferta de Vivienda en Ecuador

1.1 Objetivos y Metodología

El tamaño del negocio inmobiliario en el Ecuador medido por el número de viviendas

determina que Quito y Guayaquil son las principales ciudades donde existe un mercado

importante. En el 2014, se registra en la ciudad de Quito un total de 22.063 unidades

disponibles, mientras que en Guayaquil se registran 13.761 unidades. A nivel nacional se

registran ciudades con una oferta de unidades de vivienda disponibles que no alcanzan el nivel

de desarrollo y crecimiento que han logrado las dos principales urbes (Quito y Guayaquil). Así

por ejemplo, Ibarra presentó 798 unidades disponibles que equivale al 3% de las unidades

disponibles en la ciudad de Quito, en la Costa por su parte, ciudades como Manta y Portoviejo

en conjunto registran 4.481 unidades disponibles, valor que representa el 20% de las unidades

disponibles en la ciudad de Quito. Por ésta razón el análisis de oferta y demanda se centra en

las dos ciudades con mayor densidad de unidades disponibles.

El análisis de la oferta tiene como objetivo conocer la evolución y tendencia de los siguientes

aspectos:

- Crecimiento de la oferta (Nuevos proyectos)

- Distribución de unidades de vivienda por zona

- Absorción de la oferta: Unidades vendidas versus unidades disponibles. Es decir la

velocidad de venta de unidades de vivienda de un proyecto.

- Evolución de precios

La metodología utilizada para este estudio se basa en investigación primaria y secundaria

realizada en las ciudades de Quito y Guayaquil, tanto en las zonas céntricas como en la

periferia. La investigación secundaria se basa en la recopilación de información de proyectos

inmobiliarios de revistas especializadas, periódico, anuncios por internet y ferias, mientras que

la investigación primaria se realizó a través de un recorrido exhaustivo por las distintas zonas

de Quito, Guayaquil y sus alrededores identificando los proyectos y recopilando los datos

detallados a través de una visita de cliente fantasma. Este recorrido se asemeja a un Censo, el

mismo que no ha dejado fuera ningún proyecto de vivienda de las ciudades objeto de ésta

medición. Hasta Febrero del 2014, se han llevado a cabo 18 mediciones. Desde el año 2006

hasta el 2009 la frecuencia fue cuatrimestral. A partir del año 2010 la frecuencia de la medición

se realiza de forma semestral. En Junio 2014 se actualizaran los datos del presnte estudio.

El tamaño de la oferta es calculado en el período t como la sumatoria de las unidades

disponibles más las unidades vendidas, para el período t+1 se aumenta las unidades de

proyectos iniciados en el período t+1 a las del período t y se restan las unidades de vivienda

que ya han sido vendidas, así susecivamente de ésta forma se totaliza el stock de unidades

ofertadas en el período final.

1.2 Glosario de Términos

Vivienda Nueva: Se refiere a todos los proyectos/unidades de vivienda de primer uso

(en planos, en construcción y terminados).

Proyectos iniciados en el último período (UP): Aquellos que iniciaron durante el

período comprendido entre la última y la actual medición.

Proyectos en marcha: Son los proyectos iniciados en mediciones anteriores que

poseen unidades disponibles para la venta (en planos, en construcción y terminados).

Proyecto Detenido: Proyectos cuya construcción o venta se ha detenido (en planos,

en construcción y terminados).

Proyectos vendidos: Proyectos sin unidades disponibles para la venta, es decir

vendidos al 100% (en planos, en construcción, y terminados).

Proyectos en Planos: Proyectos que no inician la construcción, tienen los documentos

(planos) aprobados y que están siendo comercializados.

Proyectos en construcción: Proyectos que se encuentran en ejecución, es decir se está

realizando la obra física y pueden ser comercializados.

Proyectos terminados: Proyectos que su etapa de construcción está concluida, y

pueden ser entregados inmediatamente al comprador.

1.3 Caracterización de la Oferta de Vivienda en la ciudad de Quito

La ciudad de Quito, para facilidad del estudio se ha dividido en nueve zonas como muestra el

Gráfico 1, el análisis de la oferta se realizará para proyectos de vivienda en total y

posteriormente para unidades de vivienda.

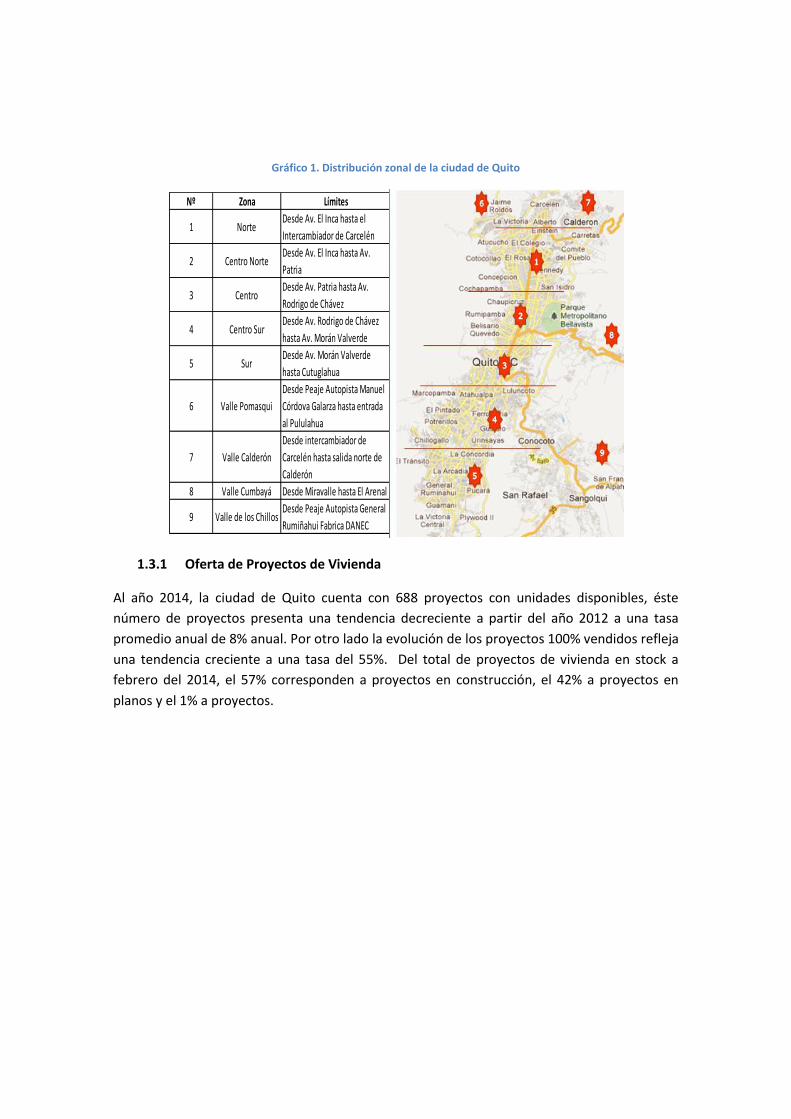

Gráfico 1. Distribución zonal de la ciudad de Quito

1.3.1 Oferta de Proyectos de Vivienda

Al año 2014, la ciudad de Quito cuenta con 688 proyectos con unidades disponibles, éste

número de proyectos presenta una tendencia decreciente a partir del año 2012 a una tasa

promedio anual de 8% anual. Por otro lado la evolución de los proyectos 100% vendidos refleja

una tendencia creciente a una tasa del 55%. Del total de proyectos de vivienda en stock a

febrero del 2014, el 57% corresponden a proyectos en construcción, el 42% a proyectos en

planos y el 1% a proyectos.

Nº Zona Límites

1 NorteDesde Av. El Inca hasta el

Intercambiador de Carcelén

2 Centro NorteDesde Av. El Inca hasta Av.

Patria

3 Centro Desde Av. Patria hasta Av.

Rodrigo de Chávez

4 Centro SurDesde Av. Rodrigo de Chávez

hasta Av. Morán Valverde

5 SurDesde Av. Morán Valverde

hasta Cutuglahua

6 Valle Pomasqui

Desde Peaje Autopista Manuel

Córdova Galarza hasta entrada

al Pululahua

7 Valle Calderón

Desde intercambiador de

Carcelén hasta salida norte de

Calderón

8 Valle Cumbayá Desde Miravalle hasta El Arenal

9 Valle de los ChillosDesde Peaje Autopista General

Rumiñahui Fabrica DANEC

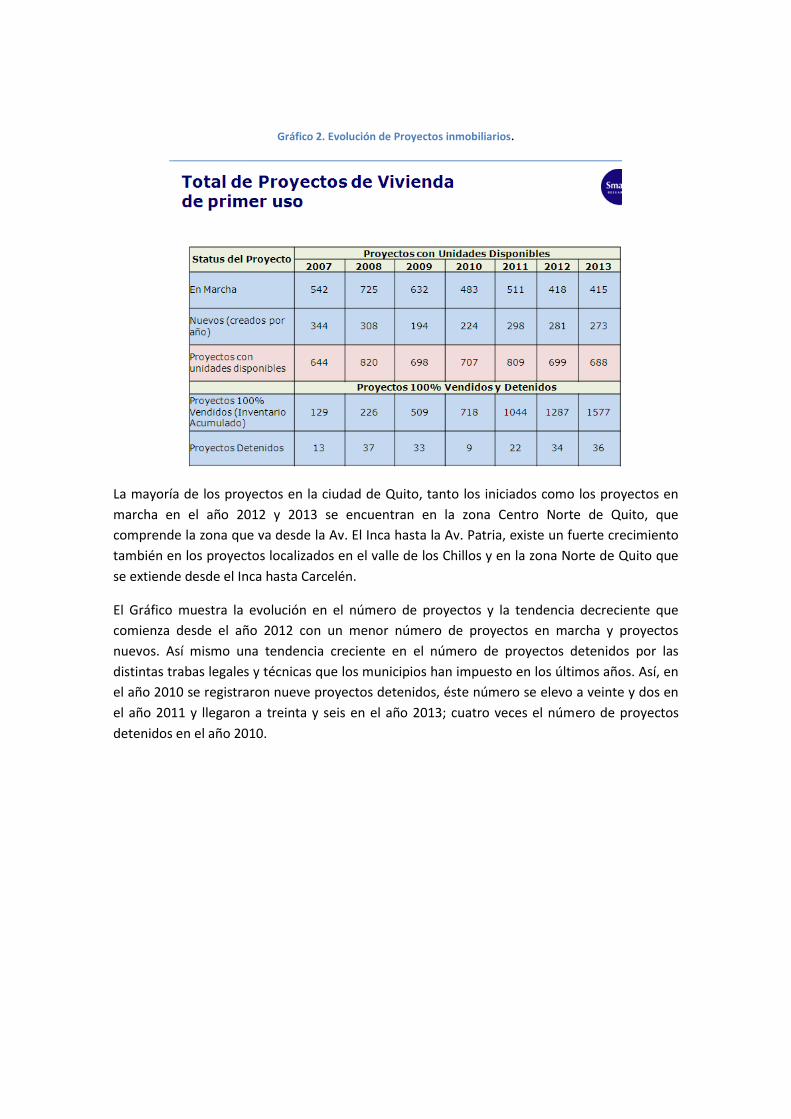

Gráfico 2. Evolución de Proyectos inmobiliarios.

La mayoría de los proyectos en la ciudad de Quito, tanto los iniciados como los proyectos en

marcha en el año 2012 y 2013 se encuentran en la zona Centro Norte de Quito, que

comprende la zona que va desde la Av. El Inca hasta la Av. Patria, existe un fuerte crecimiento

también en los proyectos localizados en el valle de los Chillos y en la zona Norte de Quito que

se extiende desde el Inca hasta Carcelén.

El Gráfico muestra la evolución en el número de proyectos y la tendencia decreciente que

comienza desde el año 2012 con un menor número de proyectos en marcha y proyectos

nuevos. Así mismo una tendencia creciente en el número de proyectos detenidos por las

distintas trabas legales y técnicas que los municipios han impuesto en los últimos años. Así, en

el año 2010 se registraron nueve proyectos detenidos, éste número se elevo a veinte y dos en

el año 2011 y llegaron a treinta y seis en el año 2013; cuatro veces el número de proyectos

detenidos en el año 2010.

Gráfico 3. Evolución del Número de Proyectos.

1.3.2 Oferta de Vivienda en Unidades

a) Crecimiento de la oferta y tendencias

Contrario a la tendencia de la oferta de proyectos de vivienda que presentó una tendencia

decreciente. La oferta de unidades de vivienda refleja una tendencia creciente, la misma que,

hasta el año 2012 tuvo un comportamiento de crecimiento moderado de 19% anual (2010-

2012). Sin embargo, en el año 2013, la oferta creció a una tasa superior (36%), totalizando

22.063 unidades disponibles; valor que supera en 5.862 unidades a las del año anterior (2012).

Este incremento inusual en la oferta se explica principalmente por el aparecimiento de un

nuevo proyecto: Ciudad Jardín, localizado en el Sur de Quito, que incrementó la oferta con

5.200 unidades. Sin éste proyecto, la oferta de unidades de vivienda disponibles se mantendría

en aproximadamente 17.000 unidades para el año 2013 con un crecimiento del 5%.

El año 2012, también se presentó un incremento inusual por la construcción de un proyecto

habitacional, situado junto al Proyecto Ciudad Jardín, que contribuyó con 3.000 unidades a la

oferta de unidades de vivienda. Estos dos proyectos privados, han contribuido a incrementar la

oferta de unidades de vivienda con casi 8.000 unidades en ambos años, las mismas que son

viviendas de interés social, debido a su ubicación y precio (Ver Gráfico ).

Como se observa en el

Gráfico , las unidades de vivienda disponibles presentaron una tendencia creciente durante los

años 2007 y 2008. Sin embargo, en el año 2009 las unidades de vivienda disponibles caen a

una tasa del 69% como producto de la crisis financiera mundial que en Ecuador también tuvo

repercusiones. Sin embargo, el gobierno del Ecuador suavizó los efectos negativos del sector

inmobiliario a través de medidas económicas direccionadas a incrementar la compra de

unidades de vivienda, sobre todo las de interés social. Estas medidas facilitaron la

disponibilidad de liquidez en el sistema bancario privado a través de inyección de capital en el

Banco del Pacífico y una fuerte inversión en el Banco del IESS (BIESS) BIESS, incrementando

además condiciones favorables en términos de plazos y tasas de interés que incentivaron el

endeudamiento de los ecuatorianos para adquisición de viviendas. Es así que las tasas de

interés en el BIESS se fijaron en un límite del 9% a plazos que se extienden a 25 años y que

financian el 100% del valor de la vivienda por montos que llegan hasta USD $100.000. Además

se crearon bonos de vivienda para unidades con valores inferiores a los USD $60.000 y

compensaciones adicionales lo que provocó que la crisis se revierta y en el año 2010 el sector

se recuperé.

Las medidas aplicadas a su vez, ejercieron presión en el resto del sistema financiero, el cual

respondió con condiciones competitivas en cuanto a créditos hipotecarios, creando productos

crediticios similares que resultaron en una reducción de las tasas de interés hipotecarias. Es

importante destacar el rol regulador favorable que tuvo el gobierno en estos años para el

crecimiento del sector de la construcción.

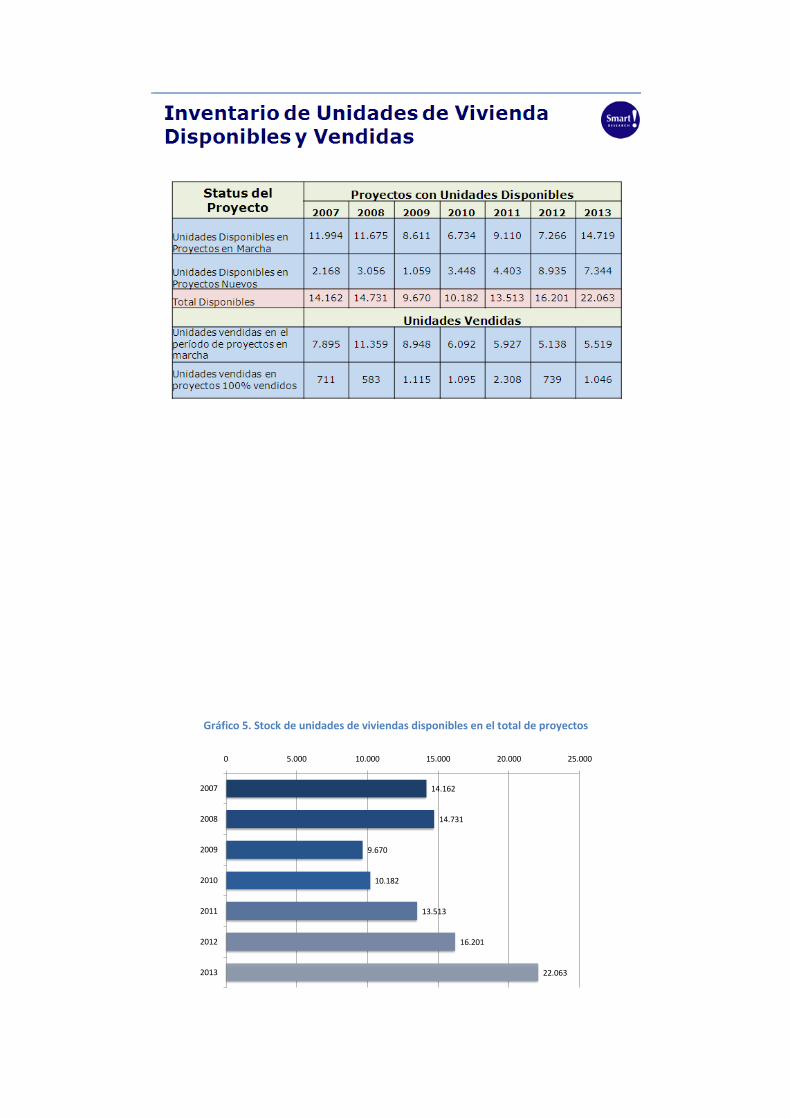

Gráfico 4. Inventario de Unidades de Vivienda Disponibles y vendidas

Gráfico 5. Stock de unidades de viviendas disponibles en el total de proyectos

14.162

14.731

9.670

10.182

13.513

16.201

22.063

0 5.000 10.000 15.000 20.000 25.000

2007

2008

2009

2010

2011

2012

2013

En cuanto a las unidades vendidas, al año en Ecuador se venden cerca de 5.519 unidades, este

valor representa el 25% del total ofertado, quedando un 75% de unidades disponibles en stock

para el año siguiente.

Por otro lado, el Municipio de Quito es un actor importante que aporta al incremento de la

oferta de viviendas; a la fecha contribuye con 2.648 unidades de vivienda que corresponde al

12% del total de unidades de vivienda ofertadas en Quito. Estas 2.648 unidades de vivienda

están distribuidas en 7 proyectos, 5 de los cuales se encuentran en la zona Centro, uno en la

zona Norte y otro en la zona Sur, todos ellos proyectos de interés social que se encuentran en

un rango de precios menor a los USD $25.000, todos estos proyectos se iniciaron ya en el año

2014.

b) La oferta de viviendas en Quito por zonas y tipo

En cuanto a las zonas donde se encuentran las unidades de vivienda disponibles, como se

mencionó anteriormente el Sur de Quito es la zona donde mayor crecimiento de unidades

disponibles se identifica, específicamente por la existencia de los dos proyectos: Ciudad Jardín

y Divino Niño. Existe un importante desarrollo de proyectos en la zona Centro Norte y Norte de

Quito y un importante crecimiento en los dos últimos años hacia los valles de los Chillos y

Cumbayá.

Esta oferta de unidades de vivienda disponibles se divide en dos: casas y departamentos,

donde se revela en términos generales un crecimiento mayor de la oferta total de

departamentos en la zona urbana de Quito y sobre todo en la zona Sur. En los valles, al

contrario, el crecimiento de la oferta de viviendas de tipo casa ha sido mayor al crecimiento de

la oferta de unidades de vivienda de tipo departamento.

En el sur de la ciudad de las 10.913 unidades de vivienda disponibles, el 73% son

departamentos, en el Centro Norte de Quito de las 2.636 unidades de vivienda disponibles, el

87% corresponde a departamentos. Esta tendencia se revierte en los valles; Así por ejemplo,

en el valle de los Chillos del total de 1.612 unidades de vivienda disponibles, el 95%

corresponde a casas, la misma situación se replica en el valle de Cumbayá donde el 75% de la

oferta de viviendas corresponde a casas.

c) Análisis de Precios

Los precios del m2 de vivienda con acabados en la ciudad de Quito está dado por la ubicación o

zona que determina el nivel socio económico de desarrollo y finalmente si se trata de un

proyecto de interés social o no. En este sentido, existe una variación drástica en los precios por

m2. Así por ejemplo, en el año 2013, en la zona Centro Norte de Quito, el precio promedio del

m2 llegó a un promedio de USD$ 1.516, valor que ha crecido a una tasa promedio del 9%

desde el año 2008. El precio por m2 que se registra en ésta zona es el más alto de todas las

zonas de Quito. El más bajo actualmente se registra en el Sur de Quito con un valor promedio

de USD $ 586 por m2 con un incremento porcentual del 6% anual en promedio.

El promedio para la ciudad de Quito incluyendo los valles es de USD $900 por m2, con

unidades de vivienda que bordean en promedio los USD $98.110. Este precio se ha

incrementado a una tasa del 5% con respecto al año anterior y a un promedio de 7.4% anual

en el período de análisis (2008-2013).

d) Evolución tendencial de los precios y la inflación

Adicional a la evolución de los precios, se realiza un análisis tendencial de la evolución del

precio por m2 comparado con la evolución de la inflación, ya que lo que genera una burbuja

financiera en el sector inmobiliario es el crecimiento exagerado de los precios que no se

sustenta en los incrementos moderados con respecto a la inflación y un margen adicional que

represente la utilidad del promotor o comercializador del proyecto. De acuerdo con los

expertos, un promotor o constructor debería incrementar los precios del m2 de construcción

de tal forma que éste incremento cubra el incremento originado por la inflación más un

margen que debería oscilar entre un 10 % y 15%. Si solo sube el precio al nivel de la inflación

su ganancia sería 0.

Como se observa en el

Gráfico , en el año 2009, el precio por m2 incluido la inflación debería ser de USD $658,

mientras que el precio promedio en el mercado se ubicó en USD$ 676, valor que genera un

margen de 2.7%, en los años siguientes éste margen se va incrementando llegando en el año

2012 a generar una brecha del 10%, entre el precio según la inflación y el precio promedio del

mercado, el año 2013, ésta brecha se incrementa al 17%, margen que resulta superior al

recomendado y podría generar una burbuja que en último término afectaría la estabilidad del

sector, la misma que a la fecha, debido a las condiciones económicas del Ecuador goza de

estabilidad y bonanza.

Gráfico 6. Precio promedio del m2 en Quito versus la inflación

e) Mapeo de Proyectos

En cuanto a los proyectos en marcha, como se mencionó anteriormente, la mayoría de ellos se

encuentra en el Sur de Quito, y en su mayoría son proyectos de vivienda con unidades de

vivienda de entre 65 m2 y 85 m2 con un precio promedio total que varía entre USD $40.000 Y

USD $50.000.

En cuanto a los proyectos iniciados en toda la ciudad, las unidades de vivienda se acumulan en

unidades de entre 80m2 y 120 m2 con un precio total promedio de entre USD $80.000 Y USD

$120.000.

En cuanto a proyectos en marcha en toda la ciudad que tienen menos de 25 unidades de

vivienda, las unidades de vivienda se acumulan en el segmento de entre 80m2 y 100m2 con

precios que oscilan entre los USD $30.000 y USD $100.000. Los proyectos en marcha en la

ciudad de Quito que tienen más de 25 unidades, se acumulan en el segmento de entre 50m2 y

120m2 con un precio máximo de USD$ 100.000.

1.4 Caracterización de la Oferta de Vivienda en la ciudad de Guayaquil

Al igual que en la ciudad de Quito, la ciudad de Guayaquil se ha dividido en ocho zonas, como

se observa en el Gráfico 7 que toma en cuenta el área urbana de la ciudad de Guayaquil, así

como también las zonas aledañas que se encuentran hacia las afueras de la ciudad y que en los

últimos años han tenido un crecimiento acelerado tanto en cantidad de proyectos como en los

precios de los mismos, incrementando así la plusvalía. Tal es el caso de la zona de

Samborondón-Daule que se ha vuelto en una zona aspiracional para la compra de unidades de

vivienda.

Gráfico 7. Zonificación de la ciudad de Guayaquil y zonas aledañas

1.4.1 Oferta de de Vivienda en proyectos

La oferta de proyectos de vivienda en la ciudad de Guayaquil, a diferencia de la ciudad de

Quito es menor. La ciudad de Guayaquil presenta una total de 123 proyectos en el año 2013,

mientras que en la ciudad de Quito el total de proyectos en el mismo año llegó a ser de 688,

una oferta 6 veces mayor que la ciudad de Guayaquil medida en términos de proyectos. La

competencia en la ciudad de Guayaquil es entonces menor, por lo tanto los proyectos se

venden en su mayor parte en planos antes que empiece la construcción. Por otro lado, esta

oferta insuficiente no permite la disponibilidad de opciones para que los potenciales

compradores puedan escoger. Esto determina una diferencia específica con el mercado de

vivienda en Quito. En la ciudad de Quito, los proyectos se venden cuando estos están en su

etapa de construcción ya que existe mayor disponibilidad de proyectos, en la ciudad de

Guayaquil, al no existir suficientes competencia, la venta de los proyectos se realiza en su

mayor parte en planos, lo cual presenta una mayor rentabilidad para los promotores en la

ciudad de Guayaquil.

La mayoría de proyectos están ubicados en la vía Samborondón-Daule como un aspecto

característico del mercado guayaquileño que busca status, y el desarrollo de proyectos en ésta

zona ha incrementado además la plusvalía en dicho sector.

La evolución del número de proyectos en la ciudad de Guayaquil presenta una tendencia

creciente moderada, en el período de análisis (2007-2013), el número de proyectos creció a

una tasa promedio anual del 2%. Como se mencionó anteriormente, la mayor parte de

proyectos tanto en marcha como iniciados en el último período están localizados en la vía

Samborondón-Daule. En efecto, 31% de los proyectos totalizados en Guayaquil se encuentran

en ésta zona, El Centro Norte de la ciudad contiene el 15% del total de proyectos, mientras que

en el Norte de la ciudad se asienta el 14% de los proyectos. El 30% restante se distribuye en

porcentajes homogéneos entre la vía a la costa, vía a Daule, Vía a Durán y el Centro de la

ciudad. La zona Sur de Guayaquil, por su parte no registra proyectos de construcción.

Gráfico 8. Proyectos de Vivienda de Primer Uso

1.4.2 Oferta de Vivienda en Unidades

La ciudad de Guayaquil presenta una oferta de unidades de vivienda al año 2013 de 13.761,

valor que se incrementó en el orden del 18% con respecto al año anterior. Al igual que los

proyectos, las unidades de vivienda disponibles, en su mayor porcentaje se encuentran en la

zona de la vía Samborondón-Daule (36%), el 13% está localizado en la Zona Norte de la ciudad,

el porcentaje restante se concentra en la vía a la Costa, Vía Daule y Durán.

Las unidades disponibles están concentradas en rangos de precios de entre USD $35.000 a

USD$ 75.000 (60%), las unidades de vivienda de carácter social que estarían en precios

inferiores a los USD $35.000 es mínimo, llega a ser de 833 unidades que corresponde al 6% del

total de unidades de vivienda disponibles en la ciudad de Guayaquil. Esto evidencia una oferta

tendiente a unidades de vivienda para clase media y media alta.

Gráfico 9. Unidades de Vivienda Disponibles

Gráfico 10. Unidades de Vivienda por Rango de Precio

a) Análisis de Precios

En cuanto al precio promedio del m2 en la ciudad de Guayaquil en el año 2013, el promedio

fue de USD$1.110 por m2. El Precio promedio más alto, se registra en la vía a la Costa con un

valor de USD$1.260 por m2, el precio promedio inferior llegó a USD$960 por m2 en el Norte de

la ciudad.

La tendencia de crecimiento en los precios en la ciudad de Guayaquil, refleja una tasa del 9%

anual (2008-2013), valor que no supera los límites establecidos del 10%-15% para no generar

una burbuja inflacionaria en el sector inmobiliario. Sin embargo, el último año refleja un

crecimiento atípico del 20% en los precios. Posiblemente sea el reflejo de un mayor flujo

disponible de recursos financieros para la compra de bienes versus una reducida oferta

existente.

Las unidades de vivienda que presentan una frecuencia mayor de ventas en el año 2013, se

concentra en viviendas que se encuentran en un rango de USD$50.000 a USD$75.000, este

comportamiento no ha variado desde el año 2010.

d) Evolución tendencial de los precios y la inflación

Por otro lado en la ciudad de Guayaquil, se realiza un análisis tendencial de la evolución del

precio por m2 comparado con la evolución de la inflación, ya que lo que genera una burbuja

financiera en el sector inmobiliario es el crecimiento exagerado de los precios que no se

sustenta en los incrementos moderados con respecto a la inflación y un margen adicional que

represente la utilidad del promotor o comercializador del proyecto. De acuerdo con los

expertos, un promotor o constructor debería incrementar los precios del m2 de construcción

de tal forma que éste incremento cubra el incremento originado por la inflación más un

margen que debería oscilar entre un 10 % y 15%. Si solo sube el precio al nivel de la inflación

su ganancia sería 0.

Como se observa en el

Gráfico , en el año 2009, el precio por m2 incluido la inflación debería ser de USD $ 746,

mientras que el precio promedio en el mercado se ubicó en USD$ 753, valor que genera un

margen de 1%, en los años siguientes éste margen se va incrementando llegando en el año

2012 a generar una brecha del 9,54%, entre el precio según la inflación y el precio promedio

del mercado, el año 2013, ésta brecha se incrementa al 24%, margen que resulta superior al

recomendado y podría generar una burbuja que en último término afectaría la estabilidad del

sector, la misma que a la fecha, debido a las condiciones económicas del Ecuador goza de

estabilidad y bonanza.

Gráfico 11. Precio promedio del m2 en Guayaquil versus la inflación

b) Mapeo de Proyectos

En la Vía Daule por ejemplo, los proyectos están concentrados en unidades de entre 60m2 y

65m2 en precios que llegan hasta los USD$30.000. En la vía Durán los proyectos en marcha

están concentrados unidades de vivienda de entre 100 y 120 m2 cuyos precios oscilan entre

los USD$70.000 Y USD$80.000.

En el ámbito local, tomando en cuenta toda la ciudad de Guayaquil, los proyectos en marcha

tienen una alta concentración en unidades de entre 50m2 y 100m2, cuyos valores oscilan

entre los USD$35.000 y USD$100.000.

El mapeo de concentración de las unidades disponibles en Guayaquil, infiere que en la ciudad

de Guayaquil existe poca oferta de vivienda de interés social ya que los precios y metraje

disponible no son accesibles a un segmento socio económico bajo. Al contrario, son viviendas

para un segmento socio económico medio alto.

2. Análisis de la Demanda de Vivienda

Los objetivos de ésta medición permitirán:

Determinar las expectativas de compra de una vivienda y estimar la demanda

potencial (hogares con intención de comprar una vivienda en los próximos 12 meses)

y demanda real (Hogares que han comprado una vivienda en los últimos 12 meses).

Establecer las características y preferencias de los hogares respecto a la vivienda: tipo,

ubicación, tamaño.

Conocer el monto total que destinarían los hogares para la compra de una vivienda y

las condiciones de pago ideales.

Determinar la evolución de la demanda de vivienda, en los últimos cinco años y

estimar el crecimiento para el siguiente período.

La metodología utilizada para ésta medición, es de tipo investigativa, cuantitativa. Se utilizó

una técnica de investigación basada en encuestas telefónicas a hogares (CATI), en las ciudades

de Quito y Guayaquil.

El universo de ésta investigación son jefes de hogar o conyugues adultos de entre 25 y 65 años,

de nivel socioeconómico Medio alto, medio típico, medio bajo y bajo (NSE A, B y C). Se excluye

el NSE E por considerar que su nivel de ingreso limita su capacidad de adquirir una vivienda.

Los encuestados compraron una vivienda en los últimos 12 meses o están interesados en

adquirir una en los próximos 12 meses. La vivienda puede ser nueva o usada. Desde Abril del

2007 se han realizado 7 mediciones anuales, la última se realizó en el año 2013.

En la ciudad de Quito se realizaron 430 entrevistas válidas con un margen de error de 4,73%, la

muestra en Guayaquil fue de 200 encuestas válidas con un margen de error del 6.93%.

2.1 Selección de la muestra y Penetración de mercado

a) Penetración de mercado

Los datos de tenencia de vivienda en el Ecuador muestran que, el 50,1% de los hogares

poseen vivienda propia, el 39% arrendada y 10.9% de los hogares tienen viviendas

prestadas o por servicios.

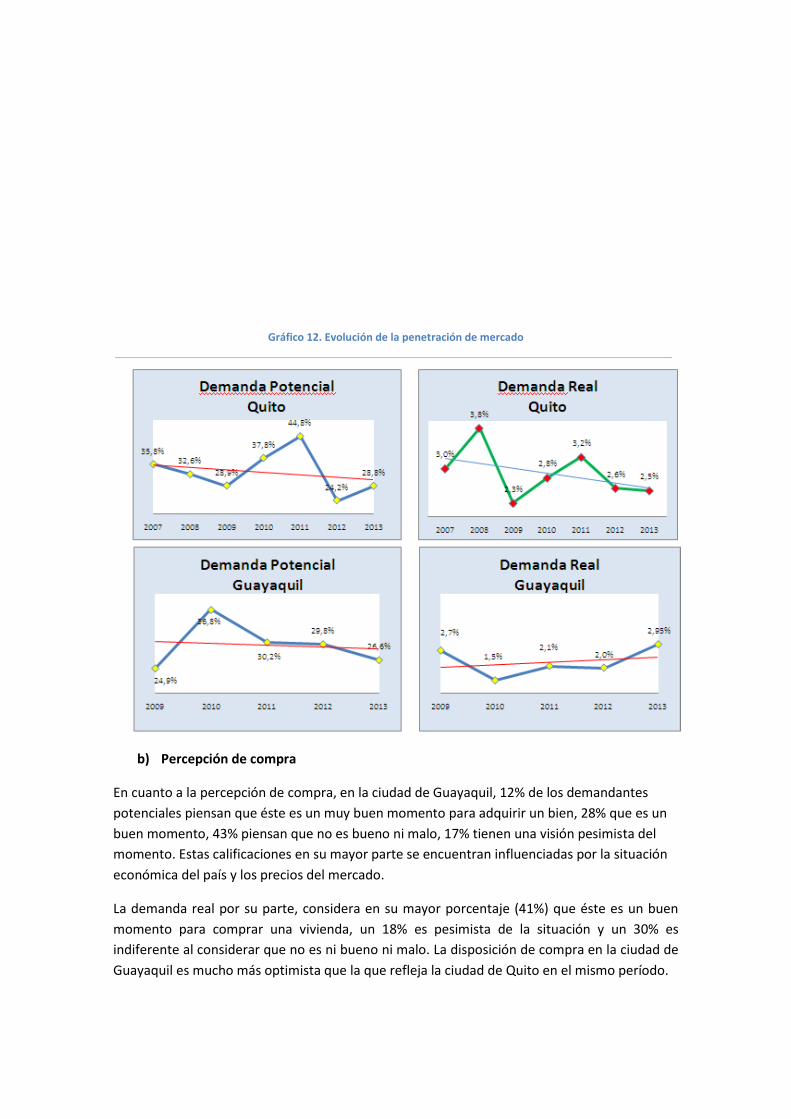

Los datos de la penetración de mercado muestran que la demanda potencial en la ciudad

de Quito ha tenido una tendencia decreciente en el período, llegando a un porcentaje del

28,8% en el 2013 , mientras que la demanda real, siguiendo la misma tendencia a llegado a

un 2,5% anual en el 2013. La situación en Guayaquil, como se observa en el Gráfico , refleja

una tendencia similar en la demanda potencial con un 25,6% en el año 2013. Sin embargo,

la demanda real presenta una tendencia creciente, llegando en el 2013 a un 2.95% valor

superior al del 2012 que fue de 2%.

Como se observa en los datos anteriores en ambas ciudades la demanda potencial es muy

superior a la demanda real, para que ambas lleguen a converger se necesita de incentivos

económicos y medidas que disminuyan las trabas transaccionales al sector inmobiliario en

el Ecuador.

Gráfico 12. Evolución de la penetración de mercado

b) Percepción de compra

En cuanto a la percepción de compra, en la ciudad de Guayaquil, 12% de los demandantes

potenciales piensan que éste es un muy buen momento para adquirir un bien, 28% que es un

buen momento, 43% piensan que no es bueno ni malo, 17% tienen una visión pesimista del

momento. Estas calificaciones en su mayor parte se encuentran influenciadas por la situación

económica del país y los precios del mercado.

La demanda real por su parte, considera en su mayor porcentaje (41%) que éste es un buen

momento para comprar una vivienda, un 18% es pesimista de la situación y un 30% es

indiferente al considerar que no es ni bueno ni malo. La disposición de compra en la ciudad de

Guayaquil es mucho más optimista que la que refleja la ciudad de Quito en el mismo período.

Por otro lado, en la ciudad de Quito el 45% de la demanda real considera que existen

proyectos adaptados a sus requerimientos, el 16% considera que no existen proyectos de

acuerdo a sus necesidades y el 39% considera que hay muchos proyectos que cumplen sus

requerimientos. La mayoría de los encuestados creen que los proyectos de vivienda no se

adaptan a sus requerimientos por que los precios son altos y los modelos no se ajustan a sus

preferencias.

c) Situación Actual de los Hogares

En la ciudad de Quito, la mayor parte de las familias tiene una vivienda arrendada, en todos

los segmentos socioeconómicos el porcentaje bordea el 40%. Solo en el nivel socioeconómico

D, el porcentaje de viviendas alquiladas supera el 57%, el promedio de viviendas propias en la

ciudad de quito es de 36%, el mayor porcentaje está en el nivel socioeconómico A, donde el

65% de posee vivienda propia. La vivienda prestada tiene un porcentaje promedio de 17% y,

sin importar el nivel socioeconómico refleja el mismo porcentaje (Ver Gráfico 13).

Gráfico 13. Quito, Situación actual de los hogares. 2013 (%)

En la ciudad de Guayaquil, como se observa en el Gráfico 2, el 42% de las viviendas son

propias, 34% alquiladas, 14% prestadas y un 11% vive con algún familiar, ésta estructura se

diferencia de la que presenta la ciudad de Quito en que existe un mayor número de hogares

que vive en casa de familiares o viviendas prestadas y esta situación es más evidente en el

nivel socioeconómico B y C, en el nivel socioeconómico.

Gráfico 2. Guayaquil, Situación actual de los hogares (%). 2013

d) Preferencias respecto a la vivienda

En la ciudad de Quito, las encuestas realizadas reflejan que los demandantes prefieren en su

mayoría casas (73%), un 24% departamentos y un 3% no tiene ninguna preferencia. Esta

situación es común en todos los niveles socioeconómicos. Así mismo, el mayor porcentaje de

personas (64%) preferirían una casa o departamento nuevo.

Similar a la situación que presenta la ciudad de Quito, en la ciudad de Guayaquil la preferencia

en todos los segmentos socioeconómicos también se inclina hacia las viviendas de tipo casa

(92%), un 6% viviendas tipo departamento y un 2% cualquiera de las dos. Sin embargo, la

demanda de viviendas nuevas es del 50%, usadas 45% y cualquiera de las dos 5%. Se concluye

entonces, que en Guayaquil existe una mayor preferencia por viviendas de tipo casa pero con

menor preferencia por las viviendas nuevas.

En cuanto a la ubicación de las viviendas, en la ciudad de Quito, todos los niveles

socioeconómicos preferirían adquirir su unidad de vivienda en la zona Norte de Quito. En

efecto, la demanda potencial es de 40%, sin embargo la real es de 30%, este 10% de diferencia

está marcada por el factor económico.

En el valle de Cumbayá y Tumbaco por ejemplo la demanda potencial es de 6% sin embargo,

solo el 2% alcanza efectivamente a adquirir un bien inmueble en dicha zona. Al contrario

zonas como el Sur de Quito, donde la demanda potencial es de 6%, la demanda real es del 11%

quiere decir entonces que por razones de presupuesto las personas decidieron adquirir bienes

en las zonas que no han sido de su preferencia inicial (Ver Gráfico 3).

Gráfico 35. Quito, Ubicación de vivienda preferida por NSE. 2013

En la ciudad de Guayaquil como se observa en el Gráfico 4, todos los niveles socioeconómicos

se inclinan por el Norte de la ciudad y, similar a la situación que refleja la ciudad de Quito, la

demanda potencial en la zona norte es del 56% mientras que la demanda real es del 65%, en la

zona de Samborondón, zona aspiracional de los guayaquileños, la demanda potencial es de

4%. Sin embargo la real disminuye a 0% una vez más esta brecha está determinada por el

factor económico.

Gráfico 4. Guayaquil, Ubicación de vivienda preferida por NSE. 2013

e) Características de la Vivienda

En la ciudad de Quito, las viviendas de entre 80m2 y 100m2, de 3 dormitorios, 2 baños y 1

garage, son las viviendas preferidas por todos los niveles socioeconómicos.

Similar situación se presenta en la ciudad de Guayaquil, donde también todos los niveles

socioeconómicos prefieren viviendas de 3 dormitorios, 2 baños y 1 garage.

f) Precios y forma de Pago

En la ciuad de Quito, la demanda potencial y real tienen una mayor predispoción al pago de

viviendas de entre USD$ 35.000 y USD$50.000. Es decir viviendas para clase media. En la

ciudad de Guayaquil, al contrario existe una menor dispocición al pago. En efecto, tanto la

demanda potencial como la real es mayor para viviendas de entre USD$20.000 hasta

USD$35.000, esto refleja una mayor necesidad de proveer a la ciudad de Guayaquil de

viviendas de interés social para niveles socioeconómicos medios y medios bajos.

En cuanto a las formas de pago, en la ciudad de Quito, tanto la demanda potencial como la

real piensan o pagaron sus viviendas con crédito del BIESS, los créditos de bancos o

cooperativas son la segunda opción, al contado la tercera opción. En la ciudad de Guayaquil, la

situación es similar, la diferencia es que existe un mayor número de personas en la demanda

real que han adquirido sus viviendas de contado. Estos datos dan cuenta del mayor

protagonismo que el BIESS ha tenido en el sector inmobiliario en los últimos períodos y que de

una u otra forma han generado mayor dinamismo en este sector a través de la facilidad de

créditos.

El financiamiento se divide en el valor inicial de la reserva, el valor de la entrada y el valor de la

cuota mensual, en la ciudad de Quito, el valor inicial de reserva más frecuente (68%) está entre

los USD$500 y USD$1.000), el valor de entrada está entre los USD$1.000 y USD $5.000. En la

ciuadad de Guayaquil los promedios oscilan en los mismos valores que en la ciudad de Quito y

con una cuota fija mensual de entre USD $100 y USD$300.