Embed Size (px)

Citation preview

NATIONALEKONOMISKA INSTITUTIONEN Uppsala universitet Examensarbete/C Författare: Mårten Wierup Handledare: Per Engström VT 2007

EU:s tjänstedirektiv

- En handels- och tillväxtteoretisk analys av en integrering av den europeiska tjänstemarknaden

INNEHÅLLSFÖRTECKNING 1. EU:S TJÄNSTEDIREKTIV .................................................................................................. 2

1.1 Syfte och frågeställning.................................................................................................... 2 1.1.1 Avgränsningar ........................................................................................................... 3

1.2 Tjänster och tjänstesektorn............................................................................................... 4 1.3 Behovet av ett tjänstedirektiv........................................................................................... 5

1.3.1 Tjänstedirektivet........................................................................................................ 7 1.4 Metod och disposition ...................................................................................................... 8

2. VINSTER AV HANDEL – EN MODELL............................................................................ 8 2.1 Utan handel .................................................................................................................... 10 2.2 Med handel ..................................................................................................................... 11 2.3 Från individ- till nationsnivå .......................................................................................... 13

3. TEORIERNA OM EKONOMISK INTEGRATION........................................................... 14 3.1 Statiska effekter (perfekt konkurrens och konstant skalavkastning).............................. 15

3.1.1 Empiriska studier av de statiska effekterna............................................................. 16 3.2 Dynamiska effekter (imperfekt konkurrens och ökande skalavkastning) ...................... 16

3.2.1 Teorin om imperfekt konkurrens............................................................................. 17 3.2.2 Effekten av en marknadsintegration........................................................................ 21 3.2.3 Marknadsstorlekens betydelse för effektiviteten..................................................... 23 3.2.4 Empiriska fakta ....................................................................................................... 24

3.3 Ekonomisk tillväxt ......................................................................................................... 25 3.3.1 Solows tillväxtmodell.............................................................................................. 25 3.3.2 Effekterna på medellång sikt................................................................................... 27 3.3.3 Lång sikt .................................................................................................................. 28 3.3.4 Empiriska studier..................................................................................................... 30

3.4 Sammanfattning av teorierna och empirin om ekonomisk integration .......................... 30 4. INTEGRATION AV EU:S TJÄNSTEMARKNAD............................................................ 31

4.1 Antagandena bakom handelsteorin ................................................................................ 31 4.2 Ytterligare potentiella vinster av en tjänstemarknadsintegration................................... 33 4.3 Tillväxt ........................................................................................................................... 33 4.4 Tjänsters särart och tjänstedirektivets begränsningar..................................................... 33

4.4.1 Tjänsters särart ........................................................................................................ 34 4.4.2 Tjänstedirektivets begränsning i innehåll................................................................ 35 4.4.3 Tjänstedirektivets begränsning i omfattning ........................................................... 36

5. SLUTSATS .......................................................................................................................... 37 REFERENSER......................................................................................................................... 39

1

1. EU:S TJÄNSTEDIREKTIV

På ett EU-toppmöte i Lissabon år 2000 enades unionens regeringschefer om den så kallade

Lissabonstrategin. Inom ramen för denna antogs det ambitiösa målet att till år 2010 förvandla

EU till ”världens mest konkurrenskraftiga och dynamiska kunskapsbaserade ekonomi, med

möjlighet till hållbar ekonomisk tillväxt med fler och bättre arbetstillfällen och en högre grad

av social sammanhållning”.1

Ett av de mest fundamentala stegen inom Lissabonstrategin har varit att integrera den

europeiska tjänstemarknaden, och följt av diverse utredningar lanserade därför EU-

kommissionen år 2004 förslaget om ett tjänstedirektiv.2 Syftet med direktivförslaget var att

undanröja handelshindren inom Europas tjänstesektor. Då omkring 75 - 80% av EU:s

aggregerade produktion företräds av denna sektor men endast cirka 20 - 25% av den totala

intra EU-handeln sker inom den har stort hopp satts till de effekter som ett implementerat

tjänstedirektiv kan tänkas få.3 Trots detta har direktivförslaget ansetts vara kontroversiellt och

därför stött på starkt motstånd i både Rådet och Europaparlamentet, och det dröjde ända till

december 2006 innan dessa två institutioner godkände ett relativt kraftigt reviderat

tjänstedirektiv.4 Denna uppsats är dock inte inriktad på politiken som föregick

tjänstedirektivet; istället fokuseras på den ekonomiska teori som står som grund för

ambitionen att integrera den europeiska tjänstemarknaden.

1.1 Syfte och frågeställning

Mer precist är mitt syfte att på ett teoretiskt plan klargöra om en förändring av mängden

handel samt tillväxttakten är trolig som en följd av tjänstedirektivet, och i så fall genom vilka

mekanismer detta kan tänkas ske. Härav lyder min frågeställning: Vilka kan de kvalitativa

ekonomiska effekterna i form av handel och tillväxt att tänkas bli av EU:s tjänstedirektiv?

För att besvara denna fråga kommer jag att utveckla en enkel handelsteoretisk modell

som tar upp absoluta och komparativa fördelar samt påvisar de generella vinsterna av handel. 1 Från den svenska regeringens information om Lissabonstrategin. 2 I den av Kommissionen beställda Sapir-Rapporten framhävs betydelsen av att liberalisera den europeiska tjänstemarknaden för att uppnå målen för Lissabon-strategin, (Sapir, 2004). Förvisso enades EU:s sex ursprungsländer redan i Rom-fördraget år 1957 om de så kallade fyra friheterna; fri rörlighet för varor, tjänster, kapital och människor. Dock tycks de flesta initierade bedömare vara ense om att utvecklingen på tjänsteområdet har gått långsamt. Se förslagsvis Kommissionens rapport: KOM (2002) 441. I rapporten redogörs för alla de administrativa och protektionistiska hinder för handel med tjänster som finns runtom Europa. 3 Siffrorna är hämtade från Kommerskollegiums information om tjänstdirektivet. 4 Det ursprungliga tjänstedirektivförslaget är KOM(2004) 2. Det slutgiltiga direktivet är Direktiv 2006/123/EG.

2

Modellen är tänkt att fungera som ett pedagogiskt avstamp till den resterande delen av

uppsatsen. Därefter ämnar jag redogöra för den handels- och tillväxtteori som utgör basen för

ekonomisk integration och således även för en stor del av det ekonomiska samarbetet inom

EU. Den teoretiska presentationen kommer att underbyggas med resultat från empiriska

studier av tidigare marknadsliberaliseringar. Vidare kommer analogier till modellen att göras.

Slutligen kommer jag att specifikt fokusera på de tänkbara ekonomiska effekterna av

tjänstedirektivet genom att analysera tjänstehandelns särart, direktivets begränsningar samt

huruvida antagandena för handelsteorin också är giltiga för tjänstehandel.

Att studera den ekonomiska teorin bakom en integrering av den europeiska

tjänstemarknaden är intressant av två huvudsakliga skäl. För det första är det en naturlig

ingång till fortsatta studier av tjänstemarknadsavregleringar i allmänhet och av

tjänstedirektivet i synnerhet. Direktivet är i skrivandets stund fortfarande på

implementeringsstadiet och i dagsläget är det därför inte möjligt att göra några empiriska

analyser av dess effekter.5 Denna studie kan istället ses som en teoretisk beskrivning av en

relativt omfattande tjänstemarknadsliberalisering vars resultat längre fram i tiden kommer att

kunna testas empiriskt. Angående detta bör också sägas att tjänstedirektivet är förhållandevis

unikt i sin karaktär och i fråga om tjänstemarknadsliberaliseringar specifikt finns det alltså

ingen given liknande händelse att jämföra med. För det andra utgör tjänstesektorn en högst

betydande och växande del av västvärldens ekonomier samtidigt som det är ett relativt nytt

och outforskat ämne inom Nationalekonomin.6 Att bringa en aning större klarhet inom detta

område är därför önskvärt.

1.1.1 Avgränsningar Innan vi går vidare bör det understrykas att min intention inte är att göra en kvantitativ

uppskattning av den förändring av mängden handel samt tillväxttakt som eventuellt kommer

att ske som en följd av tjänstedirektivet. Syftet är alltså endast att göra en kvalitativ analys.

Vidare är det vid nationalekonomiska studier av olika handelsblock vanligt att man

analyserar effekten av den handelsdiskriminering som uppkommer som en följd av

upprättandet av handelsblocket. Införandet av exempelvis en tullunion kommer att på grund

av handelsdiskriminering att leda till både så kallad ”trade creation” och ”trade diversion” och

5 Tjänstedirektivet trädde i kraft den 28 december 2006 och medlemsländerna har därefter tre år på sig att införliva direktivet i sin lagstiftning. Se EU-upplysningens information om tjänstedirektivet. 6 Aharoni & Nachum, 2000, kap 1.

3

det är ofta intressant att klargöra nettoeffekten dem emellan.7 Denna uppsats har dock inte

några sådana ambitioner och anledningen till detta är framför allt utrymmesmässiga. Givet att

EU vore en tullunion (med en gemensam yttre tullmur) vore det förvisso inte särskilt

problematiskt att utröna nettoeffekten mellan ”trade creation” och ”trade diversion”. Faktum

är dock att EU inte är en fullt utvecklad tullunion på tjänsteområdet och handelspolitiken

mellan medlemsländerna och icke medlemsländer varierar kraftigt.8 Härav vore det en

grannlaga uppgift att redogöra för den totala nettoeffekten som skapandet av en inre

tjänstemarknad skulle ge upphov till, och på grund av det begränsade utrymmet lämnas denna

problemställning.

Avslutningsvis bör nämnas att syftet med denna uppsats inte är att analysera eventuella

sekundära effekter av tjänstedirektivet så som dess inverkan på den ekonomiska geografin och

inkomstfördelningen. Även denna avgränsning görs med hänvisning till utrymmet.

1.2 Tjänster och tjänstesektorn

För att få en bild av den del av ekonomin som är föremål för denna uppsats är det passande att

närmare precisera vad som avses med en tjänst. Det finns många definitioner att tillgå och de

flesta av dessa är tämligen lika varandra. En utgångspunkt kan vara FN:s Manual on Statistics

of International Trade in Services i vilken en tjänst definieras enligt nedan:

Services are not separate entities over which ownership can be established. They cannot be traded separately from their production. Services are heterogeneous outputs produced to order and typically consist of changes in the consuming units by the activities of the producers and the demand of the customers. By the time the production is completed they must have been provided to the customer.9

En tjänst är alltså något som inte kan ägas och som inte kan handlas separat från dess

produktionsprocess. Vidare måste konsumenten ha tillhandahållits tjänsten när denna

producerats; det vill säga produktion och konsumtion sker i ett nära samspel.

På grund av att tjänster inte går att exportera separat från dess produktionsprocess är

tjänsteexport ofta liktydigt med en direktinvestering i det land till vilket tjänsten ska

7 Om de två länderna A och B slopar handelshindren mellan varandra men behåller de yttre handelshindren till land C (övriga världen) kommer detta att få två huvudsakliga följder. Dels kommer det att leda till ”trade creation” då handeln ökar på grund av att handelshindren minskar. Dels uppstår ”trade diversion” då A och B diskriminerar C vilket kan leda till att A och B omfördelar handel från C till varandra då de gynnas av de borttagna handelhindren. För en utförligare beskrivning se exempelvis Pugel, 2004, s. 250 – 253. 8 Langhammer, 2005. 9 United Nations, 2002, s. 7.

4

exporteras. Det går dock även att tänka sig ett tjänsteproducerande företag som på mer

tillfällig basis utför tjänster utomlands. 10

Då det inte existerar någon allmängiltig definition av en tjänst och att de definitioner

som finns kan anses vara en smula vaga är det inte hugget i sten vad som ska inkluderas i

tjänstesektorn. Vidare sker en betydande del av tjänsteproduktionen i närhet till

varuproduktionen vilket gör det komplicerat att särskilja de två kategorierna. Jag ska inte gå

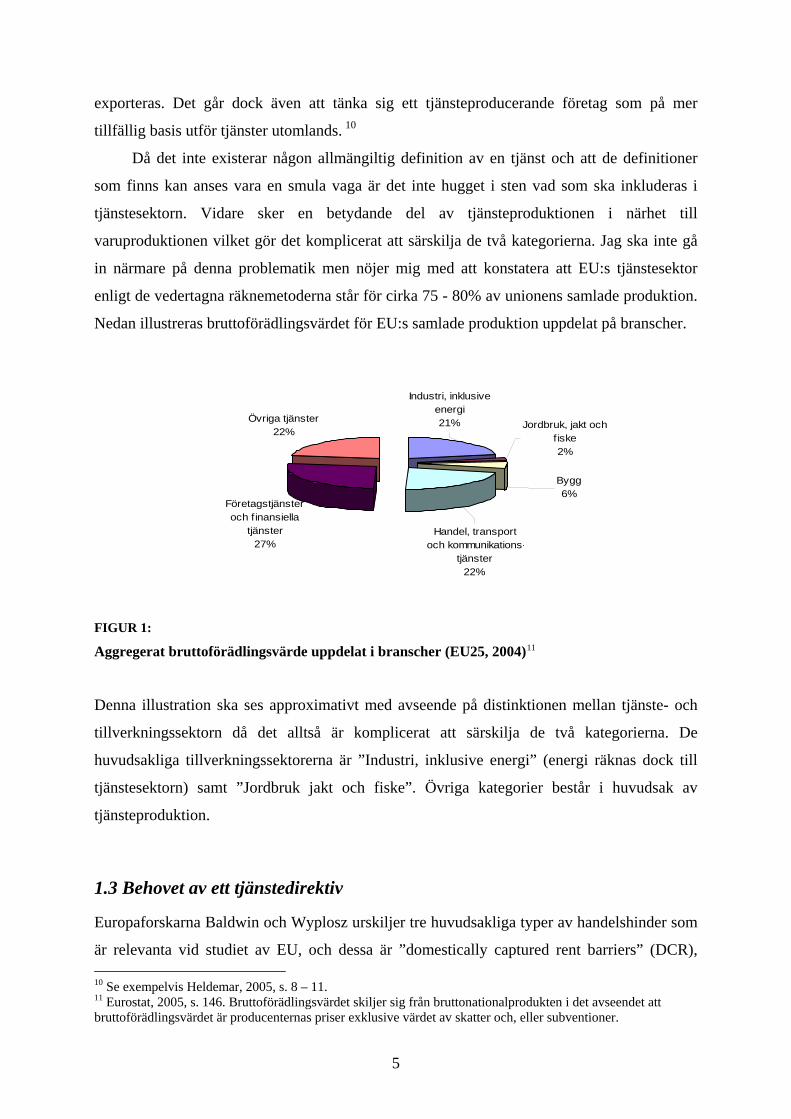

in närmare på denna problematik men nöjer mig med att konstatera att EU:s tjänstesektor

enligt de vedertagna räknemetoderna står för cirka 75 - 80% av unionens samlade produktion.

Nedan illustreras bruttoförädlingsvärdet för EU:s samlade produktion uppdelat på branscher.

Företagstjänster och f inansiella

tjänster27%

Övriga tjänster22%

Bygg6%

Jordbruk, jakt och f iske2%

Industri, inklusive energi21%

Handel, transport och kommunikations-

tjänster22%

FIGUR 1:

Aggregerat bruttoförädlingsvärde uppdelat i branscher (EU25, 2004)11

Denna illustration ska ses approximativt med avseende på distinktionen mellan tjänste- och

tillverkningssektorn då det alltså är komplicerat att särskilja de två kategorierna. De

huvudsakliga tillverkningssektorerna är ”Industri, inklusive energi” (energi räknas dock till

tjänstesektorn) samt ”Jordbruk jakt och fiske”. Övriga kategorier består i huvudsak av

tjänsteproduktion.

1.3 Behovet av ett tjänstedirektiv

Europaforskarna Baldwin och Wyplosz urskiljer tre huvudsakliga typer av handelshinder som

är relevanta vid studiet av EU, och dessa är ”domestically captured rent barriers” (DCR), 10 Se exempelvis Heldemar, 2005, s. 8 – 11. 11 Eurostat, 2005, s. 146. Bruttoförädlingsvärdet skiljer sig från bruttonationalprodukten i det avseendet att bruttoförädlingsvärdet är producenternas priser exklusive värdet av skatter och, eller subventioner.

5

”foreign captured rent barrier” (FCR) samt ”frictional barriers” (FB).12 Baldwin och Wyplosz

W menar vidare att DCR och FCR framförallt är relevanta för EU:s yttre handelsrelationer

och att den form av handelshinder som fortfarande är vanlig inom EU är den tredje typen;

”frictional barriers”. FB är i allmänhet mer subtila handelshinder så som överdrivna

hälsostandarder eller byråkratiska kontroller vilka på olika vis diskriminerar utländska varor.

Gemensamt för dem är att inga intäkter skapas och att de höjer priset på importerade varor

eller tjänster genom diverse svårigheter för de exporterande företagen.13

Vilka former av FB har då varit de mest prevalenta i den europeiska tjänstesektorn?

Europaforskaren Villem Molle nämner särskilt följande instrument som de nationella

regeringarna använt sig av för att skydda inhemska tjänsteproducenter från utrikes

konkurrens: kvantitativa restriktioner (på konsumtion), marknadsandelar reserverade för

inrikes producenter, selektiv skattepolitik, orimliga krav på viss kompetens inom olika yrken,

restriktioner för utländska företags möjligheter att starta upp filialer och, eller ta över inrikes

företag samt exkludering av utländska företag från vissa typer av aktiviteter. Molle menar att

de olika handelshindren verkar hämmande för tjänstehandeln genom två kanaler. Dels

förhindrar eller försvårar de permanenta etableringar på nationella marknader

(direktinvesteringar inom tjänstesektorn) och dels försvåras tillfällig tjänstehandel mellan

EU:s nationer.14 Sammantaget har dessa handelshinder fått följden att mängden tjänstehandel

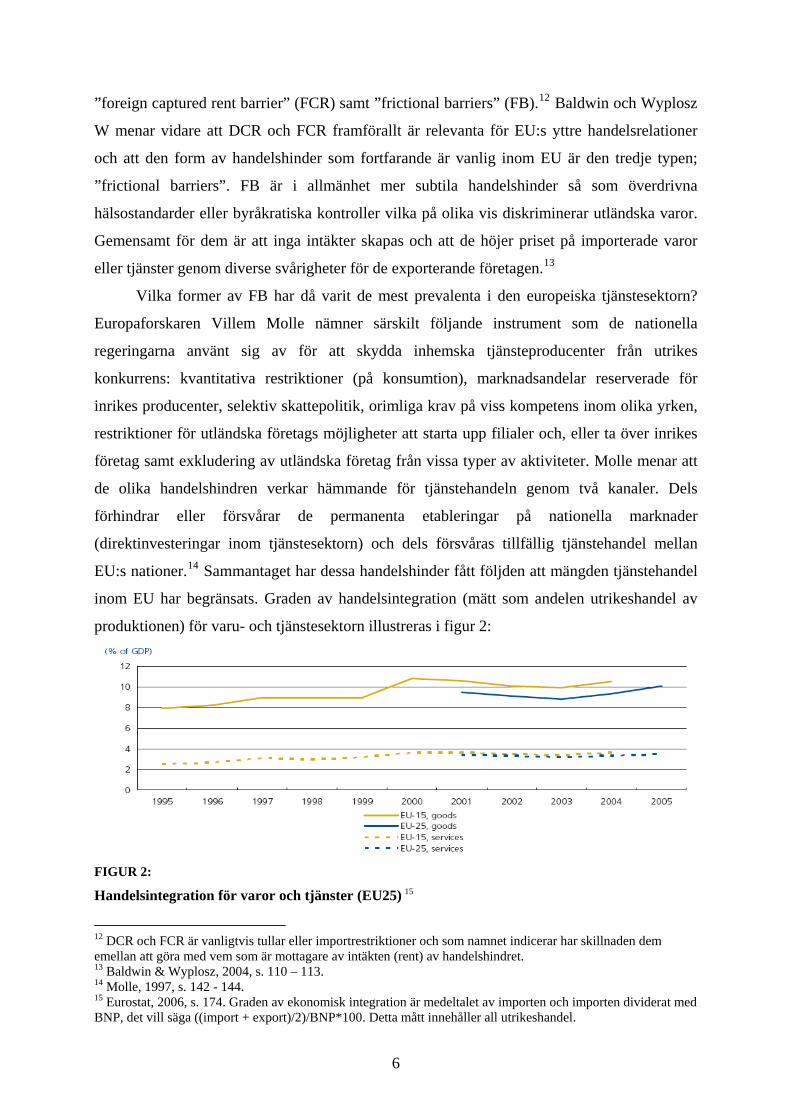

inom EU har begränsats. Graden av handelsintegration (mätt som andelen utrikeshandel av

produktionen) för varu- och tjänstesektorn illustreras i figur 2:

FIGUR 2:

Handelsintegration för varor och tjänster (EU25) 15

12 DCR och FCR är vanligtvis tullar eller importrestriktioner och som namnet indicerar har skillnaden dem emellan att göra med vem som är mottagare av intäkten (rent) av handelshindret. 13 Baldwin & Wyplosz, 2004, s. 110 – 113. 14 Molle, 1997, s. 142 - 144. 15 Eurostat, 2006, s. 174. Graden av ekonomisk integration är medeltalet av importen och importen dividerat med BNP, det vill säga ((import + export)/2)/BNP*100. Detta mått innehåller all utrikeshandel.

6

Som synes är graden av integration inom tjänstesektorn relativt låg. År 2004 var den endast

cirka 3,5% (för EU25) i jämförelse med cirka 10% för varusektorn. Av detta att döma tycks

det onekligen finnas en outnyttjad potential i EU:s tjänstesektor.

1.3.1 Tjänstedirektivet Kortfattat kan tjänstedirektivet sägas vars en rättslig ram för att råda bot på de två former av

handelshinder som finns inom den europeiska tjänstesektorn. För att läsaren ska ges en inblick

i vad tjänstedirektivet i praktiken innebär ges i det följande en kortfattad beskrivning av

lagen.16

I syfte att underlätta för tjänsteföretag som vill etablera sig permanent i ett annat EU-

land vidtas i och med tjänstedirektivet ett antal rättsliga och praktiska förändringar vilka alla

har motivet att skapa en hårdare och mer rättvis konkurrens på de nationella

tjänstemarknaderna. Förändringarna innefattar ett förenklat tillträdelseförfarande, ömsesidigt

erkännande vad gäller nationella myndigheters krav på tjänsteutövande, inrättande av

gemensamma kontaktpunkter genom vilka tjänsteföretagen kan få hjälp och information samt

möjlighet för tjänsteföretagen att ordna alla formaliteter på distans och via elektronisk väg.

Vidare måste medlemsländerna avskaffa samtliga diskriminerande krav.

För att möjliggöra fri tjänsteutövning över nationsgränserna på tillfällig basis förbjuds

medlemsländerna att ställa krav på att det besökande företaget måste vara etablerat i landet,

att det skall ha särskild legitimation eller liknande, eller att det använder sig av särskild

utrustning (om detta inte är motiverat). Medlemsländerna bibehåller rätten att ställa egna krav

på hur tjänsteverksamheten bedrivs men dessa krav ska vara icke-diskriminerande,

proportionerliga samt motiverade med avseende på konsumentskydd. Tjänstedirektivet

behandlar dock inte tjänstemonopol, arbetsrätten eller rätten att teckna kollektivavtal och

vidta stridsåtgärder på arbetsmarknaden. Vid tjänsteutövning ska således de lokala

kollektivavtalen, minimilönerna och så vidare gälla.

Direktivet har ett brett angreppssätt och är tänkt att kunna appliceras på hela

tjänstesektorn. Dock finns ett flertal undantag för vilka tjänstedirektivet inte gäller och dessa

är icke-ekonomiska tjänster av allmänt intresse (till exempel det statliga skolsystemet), hälso-

och sjukvårdstjänster, bemanningsföretag, tv, film radio och andra audiovisuella tjänster 16 Redogörelsen bygger på EU-upplysningens information om tjänstedirektivet som finns att läsa på www.eu-upplysningen.se. För den mer intresserade finns tjänstedirektivet i sin helhet att läsa i EU:s rättsdatabas: http://europa.eu.int/eur-lex/sv/com/.

7

hamntjänster, spel, tjänster som innebär myndighetsutövning, sociala tjänster under statligt

inflytande som rör subventionerat boende, barnomsorg och stöd till behövande, privata

säkerhetstjänster samt beskattning. Sektorerna finansiella tjänster, transporttjänster samt

elektroniska kommunikationstjänster täcks sedan tidigare av annan EU-lagstiftning.

1.4 Metod och disposition

Som nämnts är detta en teoretisk uppsats och metoden som används kan närmast sägas vara

en litteraturstudie. Metoden och dispositionen ser ut enligt följande. I kapitel 2 utvecklas den

handelsteoretiska modellen. I kapitel 3 presenteras teorin om ekonomisk integration och med

utgångspunkt i denna teori görs analogier till modellen. Teorierna som tas upp är statiska

handelseffekter, dynamiska handelseffekter samt tillväxteffekter av ekonomisk integration.

För respektive del sammanfattas även de väsentliga resultaten av de empiriska studier som

gjorts av den angivna teorin. I kapitel 4 diskuteras huruvida antagandena bakom

handelsteorierna är uppfyllda även för tjänstehandel. Här förs även ett kortare resonemang om

de potentiella överspillningsvinsterna av en tjänstemarknadsintegration. Vidare analyseras

tjänstehandel samt tjänstedirektivets innehåll och omfattning närmare. Slutligen dras

slutsatser om troliga handels- och tillväxteffekter av tjänstedirektivet under kapitel 5.

2. VINSTER AV HANDEL – EN MODELL

En naturlig ingång till att studera de teorier som står som grund för den europeiska

ekonomiska integrationen är att närmare syna de generella vinster som handel medför. Detta

avsnitt utgörs därför av det enklaste av ekonomiska exempel: en ekonomi vilken består av två

individer (slaktaren och bonden) och två varor (potatis och kött). I det följande betecknas

slaktaren S, bonden B, potatis P och kött K. I denna simpla ekonomi finns endast en

produktionsfaktor, arbete och de två individerna har tillgång till samma mängd arbete, L. De

bägge individernas produktivitet skiljer sig åt och bonden är mer produktiv i att producera

potatis medan slaktaren är mer effektiv i att producera kött. Bondens nytta, UB = U(K, P), och

slaktarens nytta US = U(K, P). För bägge varorna gäller ”icke mättnads-vilkoret”.17

17 Kortfattat innebär villkoret att ”mer” föredras framför ”mindre”. Se Nicholson, 2005, s. 72.

8

I det följande betecknar individ i:s (i = B, S) produktion av vara j (j = P, K). Vidare

betecknar den arbetstid (T) som individ i behöver för att producera en enhet av vara j.

Arbetet som bonden använder åt att producera kött är således

ijQ

ijT

BKT B

KQ och arbetet som denna

använder till att producera potatis är .BPT B

PQ Då bondens produktion begränsas av hans

tillgång på arbete (L) uttrycks hans produktionsmöjlighetskurva (PPF) enligt nedan: B

KT BKQ +

BPT B

PQ = L

Analogt är slaktaren arbetstidsanvändning i köttproduktionen lika med och det arbete

som denna lägger på potatisproduktion är .

SKT S

KQS

PT SPQ Dennes PPF kan alltså skrivas:

SKT S

KQ + S

PT SPQ = L

Då slaktaren är mer produktiv i köttproduktion följer att < . Vidare är bonden mer

produktiv i potatisproduktion och således gäller följande olikhet: < . Detta innebär att

slaktaren har en absolut fördel i köttproduktion och att bonden har en absolut fördel i

potatisproduktion. Av det följer också att slaktaren har en komparativ fördel (dennes

alternativkostnad är lägre än bondens) i köttproduktion, det vill säga att

SKT B

KTB

PT SPT

BP

BK

SP

SK

TT

TT

< . Analogt

har bonden en komparativ fördel i potatisproduktion vilket ger följande olikhet:

SK

SP

BK

BP

TT

TT

< .18

De två produktionsmöjlighetskurvorna illustreras i figur 3.

Potatis (kg)

Kött (kg) BONDEN

Kött (kg)

Potatis (kg) L/ S

PT L/ BPT

L/ BKT

L/ SKT

SLAKTAREN

FIGUR 3: Slaktarens respektive bondens produktionsmöjlighetskurvor.

18 Läsaren bör dock ha i åtanke att absolut fördel inte är detsamma som en komparativ och att den ena inte nödvändigtvis implicerar den andra. För en förklaring av skillnaden se exempelvis Krugman & Obstfeld, 2006, kap. 3.

9

Lutningen på PPF är densamma som den så kallade produkttransformationskvoten (RPT),

alltså hur många kilo potatis individen i fråga måste avstå från för att erhålla ett kilo kött. Då

bondens och slaktaren PPF är en rät linje är RPT konstant.

2.1 Utan handel

Initialt handlar inte de två individerna med varandra och under antagande om att individerna

lever i autarki är varje punkt längs med PPF effektiv sett från produktionssidan.19 Enligt den

ekonomiska teorin kommer då var och en av de två individerna söka maximera sin nytta och

de kommer därför att välja att producera och konsumera vid den punkt där indifferenskurvan

( ) tangerar PPF. Lutningen vid en given punkt på indifferenskurvan är den marginella

substitutionskvoten (MRS), det vill säga hur många kilo potatis en individ kräver i ersättning

för ett kilo kött givet att han ska behålla samma nytta. Matematiskt uttrycks denna

iU 0

iPKMRS , =

'

'

K

P

UU . Vid den valda konsumtions- och produktionspunkten gäller att MRS = RPT. Bondens

och slaktarens konsumtion respektive produktion illustreras i figur 4.

Potatis (kg)

Kött (kg)

SLAKTAREN BONDEN

Kött (kg)

Potatis (kg) SP0 L/ S

PT BP0 L/ BPT

L/ BKT

BK 0

L/ SKT

SK 0

U i0 U i

0

FIGUR 4: Slaktarens och bondens konsumtion och produktion vid autarki.

Den initiala konsumtionen respektive produktionen är och och denna ger nyttan U i0 .

Förutsatt att de två individerna inte haft möjlighet att handla med varandra hade punkterna

iK0iP0

19 Vid autarki är nämligen effektivitet i produktionen det enda kriteriet för Paretooptimum.

10

ovan representerat Paretooptimala punkter.20 Faktum är dock att slaktaren och bonden bor

alldeles intill varandra och de har därmed möjlighet att inleda handel med varandra. Så

småningom gör de också det och frågan om vem som ska producera vad uppstår därför.

2.2 Med handel

Vid autarki utgjordes den totala mängden producerade och konsumerade varor av BKQ +

BPQ

+ SKQ +

SPQ , och den totala arbetstiden som produktionen av dessa tog i anspråk var 2L. Ponera

nu att en social ingenjör, Nuder träder fram och kallar slaktaren och bonden till ett möte. Han

bestämmer att slaktaren och bonden ska producera exakt samma mängd varor som tidigare

men istället för att bägge individerna ska producera bägge varorna ska de specialisera sig.

Specialiseringen ska gå till enligt följande: den som har en komparativ fördel i

potatisproduktion ska producera all potatis och den som har en komparativ fördel i

köttproduktion ska producera allt kött.21 Således ska bonden producera all potatis ( + )

och slaktaren får i uppgift att producera allt kött ( + ).

BPQ S

PQBKQ S

KQ 22 Därefter ska de genom

byteshandel förse varandra med den initiala varufördelningen. Vad innebär då denna

specialisering för den totala arbetstiden? Om betecknar den arbetstid som individ i

behöver för att producera den totala mängden av vara j utgörs den totala

arbetstidsanvändningen av + . Vi vet att bonden behöver en kortare tid än

slaktaren för att producera en enhet potatis ( < ), och därför gäller < L. Vidare

kräver slaktaren en mindre tidsåtgång än bonden för varje enhet kött han producerar ( <

), och således gäller < L. Följaktligen måste följande olikhet gälla: + <

iQTOT

jL

SQTOT

KL B

QTOTP

L

BPT S

PT BQTOT

PL

SKT

BKT S

QTOTK

L SQTOT

KL B

QTOTP

L

20 Kriterierna för Paretooptimum är att MRS = RPT och att konsumtionen och produktionen är möjlig, och detta är uppenbarligen uppfyllt i de ovanstående fallen. Nicholson, 2005, s. 362. 21 Detta är en av Ricardos huvudsakliga slutsatser i hans The Principles of Political Economy and Taxation, publicerad för första gången år 1817. Observera att det är de komparativa och inte de absoluta fördelarna som avgör vem som ska specialisera sig på vad. I detta fall råkar det vara så att bonden även har en absolut fördel i potatisproduktion och att slaktaren har en absolut fördel i köttproduktion. Detta behöver dock inte vara fallet; ett tänkbart scenario vore att en av individerna har en absolut fördel i produktion av bägge varorna och att endast deras relativa fördelar skiljer sig åt. De kvalitativa resultaten av analysen förblir då desamma. 22 Detta är en så kallad ”inre lösning”. Läsaren bör dock vara medveten om att även en ”hörnlösning” är ett möjligt utfall. En sådan skulle uppkomma om exempelvis den ursprungliga produktionen av potatis var så pass stor att det inte var tillräckligt att bonden fullständigt specialiserade sig i potatisproduktion. Då skulle Nuder vara tvungen att beordra slaktaren att lägga en viss del av sin tid på potatisproduktion för att uppnå den initiala produktionsnivån.

11

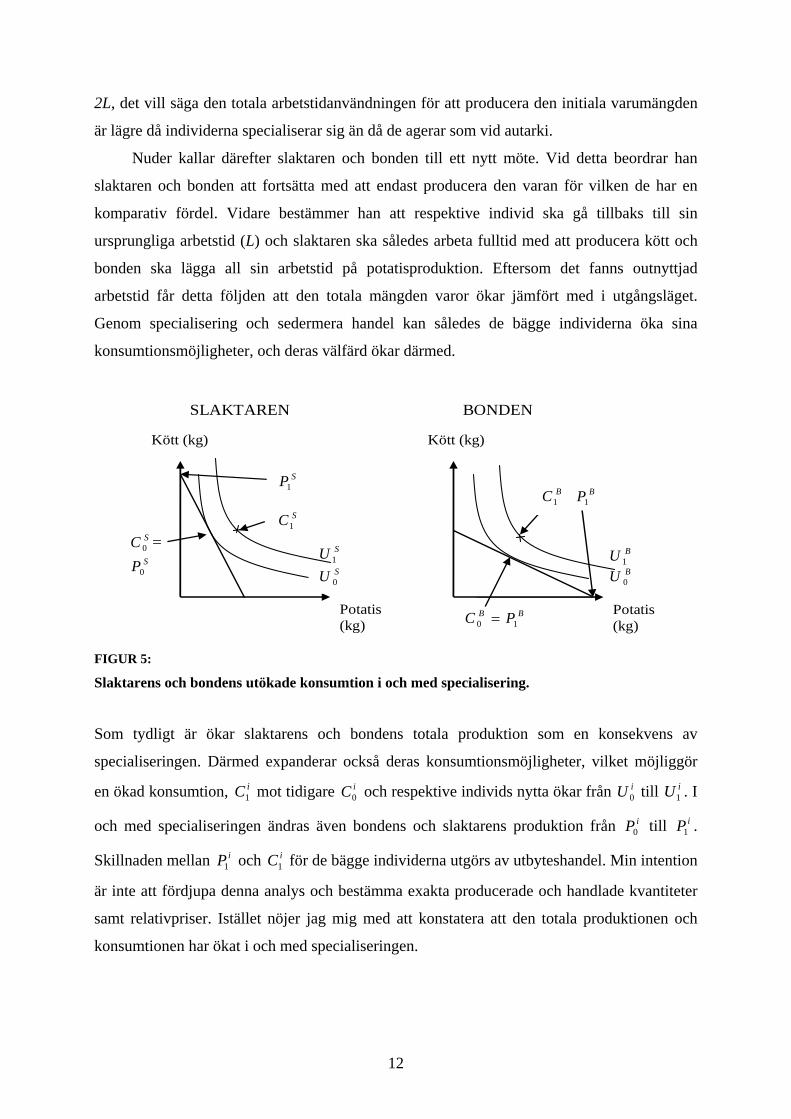

2L, det vill säga den totala arbetstidanvändningen för att producera den initiala varumängden

är lägre då individerna specialiserar sig än då de agerar som vid autarki.

Nuder kallar därefter slaktaren och bonden till ett nytt möte. Vid detta beordrar han

slaktaren och bonden att fortsätta med att endast producera den varan för vilken de har en

komparativ fördel. Vidare bestämmer han att respektive individ ska gå tillbaks till sin

ursprungliga arbetstid (L) och slaktaren ska således arbeta fulltid med att producera kött och

bonden ska lägga all sin arbetstid på potatisproduktion. Eftersom det fanns outnyttjad

arbetstid får detta följden att den totala mängden varor ökar jämfört med i utgångsläget.

Genom specialisering och sedermera handel kan således de bägge individerna öka sina

konsumtionsmöjligheter, och deras välfärd ökar därmed.

Potatis (kg)

Kött (kg)

SLAKTAREN BONDEN

Kött (kg)

Potatis (kg) BB PC 10 =

SU 1 SU 0

BU 1

BU 0

BC1 BP1 SP1

SC1

SC 0 =SP0

FIGUR 5: Slaktarens och bondens utökade konsumtion i och med specialisering.

Som tydligt är ökar slaktarens och bondens totala produktion som en konsekvens av

specialiseringen. Därmed expanderar också deras konsumtionsmöjligheter, vilket möjliggör

en ökad konsumtion, mot tidigare och respektive individs nytta ökar från till . I

och med specialiseringen ändras även bondens och slaktarens produktion från till .

Skillnaden mellan och för de bägge individerna utgörs av utbyteshandel. Min intention

är inte att fördjupa denna analys och bestämma exakta producerade och handlade kvantiteter

samt relativpriser. Istället nöjer jag mig med att konstatera att den totala produktionen och

konsumtionen har ökat i och med specialiseringen.

iC1iC0

iU 0iU1

iP0iP1

iP1iC1

12

2.3 Från individ- till nationsnivå

En betydelsefull slutsats från det ovanstående exemplet är att den initiala autarkisituationen

inte var Paretooptimal. Intuitivt förstår vi detta av att det var möjligt att producera mer av

bägge varorna genom specialisering, och då det inledningsvis inte rådde effektivitet i

produktionen kan vi också konstatera att den initiala situationen inte var Paretooptimal.23

Produktionen blir alltså effektiv då slaktaren och bonden specialiserar sig helt. Uppnås då

alltid en Paretoeffektiv fördelning i och med att individerna börjar handla med varandra, det

vill säga kan vi lita på marknadsmekanismerna, eller krävs det en Nuder? Med utgångspunkt i

Adam Smiths predikan om den ”osynliga handen” stipulerar det första välfärdsteoremet att då

i) producenter och konsumenter agerar under perfekt konkurrens och ii) det för varje vara

existerar en marknad kommer utfallet att vara Paretoeffektivt.24 Det första antagandet utgår

från att varje producent och konsument är pristagare och detta kan givetvis inte sägas vara

uppfyllt i fallet med slaktaren och bonden då det endast finns två konsumenter och lika många

producenter. För att teoretiskt kartlägga de potentiella utfallen i en tvåindividsekonomi krävs

relativt sofistikerade spelteoretiska ramverk i vilka hänsyn tas till individernas

förhandlingsstyrka och så vidare, och detta är ingenting som ägnas utrymme här.25 Då vi

lämnar den enkla tvåindividsekonomin och går till den aggregerade nationsnivån är dock

antagandet om perfekt konkurrens mer rimligt, och således torde frihandel implicera ett

Paretoeffektivt utfall på denna nivå. Visserligen kommer vi även att analysera

frihandelseffekterna under imperfekt konkurrens och det första antagandet i välfärdsteoremet

är då per definition inte uppfyllt. Som vi skall se medför dock frihandel i detta fall en hårdare

konkurrens och därigenom ett steg närmare Paretooptimum.

Ytterligare en väsentlig aspekt med exemplet om slaktaren och bonden är att det är

giltigt även för nationer, och precis som individer bör således även länder specialisera sig på

att producera de varor för vilka de har komparativa fördelar. Det är här på sin plats att göra en

distinktion mellan så kallad ”interindustry trade” och ”intraindustry trade”. ”Intraindustry

trade” är tvåvägshandel inom samma sektor medan ”interindustry trade” är tvåvägshandel

23 Kriteriet för en effektiv resursfördelning i produktionen (även kallat teknologisk effektivitet i produktionen) är att det inte är möjligt att omfördela resurser så att produktionen av åtminstone en vara ökar utan att produktionen av någon annan vara reduceras. Nicholson, 2005, s. 358. 24 Rosen, 2005, s. 41. Det första välfärdsteoremet har sin grund i Adam Smiths An inquiry into the Nature and Causes of the Wealth of Nations (1791). I denna framlades bilden av en ”osynlig hand” som i den fria marknadsekonomin styr samhällets resurser till de ändamål för vilka de värderas högst. Därigenom garanteras en effektiv resursallokering. 25 Se Nash, 1950.

13

inom olikartade sektorer.26 Av den totala intra EU-handeln utgörs cirka 68% av intraindustry

trade och resterande 32% av interindustry trade.27 Komparativa fördelar är en viktig

förklaringsfaktor i och med att den förklarar den typ av handel som omnämns som

”interindustry trade”.28 Lejonparten av handeln inom dagens EU är dock intraindustry trade

vilken förklaras av alternativa modeller om skalekonomier och monopolistisk konkurrens

snarare än komparativa fördelar.29 Men, oavsett om det är komparativa fördelar, den

historiska slumpen eller någon annan faktor som avgör handelsmönstret mellan olika länder

påvisar ändå det ovanstående exemplet de välfärdsvinster (i form av ökade

konsumtionsmöjligheter) som går att erhålla genom specialisering. Vinsterna är kanske till

och med än mer intuitiva om slaktaren och bonden hade producerat under ökande

skalavkastning.

3. TEORIERNA OM EKONOMISK INTEGRATION

Med exemplet om slaktaren och bonden i åtanke ska vi nu gå vidare och presentera de

vedertagna teorier som står som grund för den europeiska ekonomiska integrationen. Urvalet

av teorier följer det som Baldwin och Wyplosz gör i sin lärobok The Economics of European

Integration.30 Teorierna rör de statiska och de dynamiska välfärdsvinsterna av frihandel samt

slutligen frihandelns effekter för den ekonomiska tillväxten. Vid framställningen av dem har

även viss inspiration hämtats från Krugmans och Obstfelds lärobok International Economics

– Theory and Policy samt av Pugels International Economics.31

Vi tänker oss en marknad bestående av hemlandet och utlandet. På grund av att det

föreligger någon eller några former av handelshinder mellan länderna kan marknaden sägas

vara fragmentiserad. Handelshindret kan vara en tariff, en importrestriktion, en frivillig

exportrestriktion eller någon form av ”frictional barrier”. I 3.1 och 3.2 analyseras

välfärdseffekten av ett borttagande av handelshindren, dels under antagande om perfekt

26 Med likartade och olikartade sektorer avses sektorernas relativa kapitalintensitet. Se Krugman & Obstfeld, 2006, kap. 4. 27 European Economy, 2002, s. 115. 28 Teorin om ”interindustry trade” säger att de relativt kapitalrika länderna kommer att exportera kapitalintensiva varor medan länder som är relativt rika på arbetskraft kommer att exportera arbetsintensiva varor. Se Krugman & Obstfeld, 2006, kap 4. 29 Ibid., s. 130. 30 Baldwin & Wyplosz, 2004, kap. 4 – 7. 31 Krugman & Obstfeld, 2006, Pugel, 2004.

14

konkurrens och konstant skalavkastning och dels under antagande om imperfekt konkurrens

och ökande skalavkastning. I 3.3 undersöks följderna för den ekonomiska tillväxten.

3.1 Statiska effekter (perfekt konkurrens och konstant skalavkastning)

Vi inleder med de något orimliga antagandena att det råder perfekt konkurrens och att

företagen producerar under konstant skalavkastning. Framställningen tar sin början i en

situation där hemlandet och utlandet handlar med varandra och den förutsätter således att de

bägge ländernas exportutbudskurvor respektive importefterfrågekurvor är härledda.32

Hemlandets import

Hemlandets pris MS

MD

A

B

C

D

P0 PFT

P0-T

X0 XFT

HEMLANDET

FIGUR 6: Statiska vinster av frihandel.

I den ovanstående figuren motsvaras MD av hemlandets importefterfrågefunktion och MS av

utlandets exportutbudsfunktion. Då hemlandet har infört en tull på storleken T konsumeras X0

enheter, och hemlandets konsumenter betalar P0 medan utlandets producenter endast får P0 –

T. Ytorna A och B motsvaras av tullintäkten och C och D utgör dödviktsförlusten. Då tariffen

tas bort (vid integrering av marknaderna) möter konsumenterna och producenterna samma

pris PFT och den sålda kvantiteten ökar då till XFT. Tullintäkten uteblir och summan av denna

övergår istället i konsument- och producentöverskott. Den totala välfärdsvinsten av

32 Importefterfrågekurvan visar det så kallade efterfrågeöverskottet för en given vara till ett givet pris, det vill säga efterfrågad kvantitet subtraherat med utbjuden kvantitet i ett land. Analogt visar exportutbudskurvan utbudsöverskottet för en given vara till ett givet pris, det vill säga utbjuden kvantitet subtraherat med den efterfrågade kvantiteten i ett land. För en härledning av ett lands exportutbudskurva och importefterfrågekurva se exempelvis Pugel, 2004, s. 25 - 27.

15

frihandelsavtalet utgörs av ytorna C och D som är ett tillskott i konsument- respektive

producentöverskott.33

Vid importkvoter och frivilliga exportrestriktioner blir analysen densamma med den

enda skillnaden att området A + B initialt inte utgörs av en tullintäkt.34 Vidare kan

ovanstående diagram användas för att analysera ”frictional barriers”. Precis som vid en tariff

möter de utländska exportörerna och de inrikes konsumenterna olika priser; konsumenterna

betalar ett pris P0 men producenterna erhåller endast P0 – T då de måste spendera en del av

intäkten på diverse byråkratiska hinder och liknande.

Resultatet från den ovanstående analysen överrensstämmer med resultatet från exemplet

om bonden och slaktaren. Det exemplet togs visserligen inte så långt att de två individernas

efterfråge- respektive utbudskurvor härleddes, men det är jämförbart med att de två av någon

anledning inte tillåtits specialisera sig fullt ut. Detta skulle få följden att den totala mängden

varor skulle minska och därav skulle även den totala handeln och konsumtionen minska.

3.1.1 Empiriska studier av de statiska effekterna Det finns ett flertal empiriska studier vilka sökt estimera storleken av de statiska effekterna

från varumarknadsliberaliseringar. De flesta av dessa är dock så gamla som från 60- och 70-

talet och på grund av detta har jag valt att inte föra fram en enskild studie. Som en summering

av studierna kan nämnas att deras resultat tyder på att de statiska effekterna av frihandel visar

ett positivt tecken. Effekten är dock relativt liten och vanliga estimat är att välfärdsökningen

motsvaras av mellan 0,5 och 1% av medlemsländernas aggregerade BNP.35 En trolig

anledning till dessa något blygsamma välfärdsvinster är att antagandena bakom analysen är

osannolika för de flesta branscher och företag.36

3.2 Dynamiska effekter (imperfekt konkurrens och ökande skalavkastning)

Rimligare antaganden för en stor del av de europeiska ekonomierna är att företagens

produkter är differentierade, att de producerar under en ökande skalavkastning och att de

33 Baldwin & Wyplosz, 2004, s. 108. 34 Om landet säljer importlicenser utgörs området A + B av en statlig intäkt, och om rättigheterna att importera ges till inrikes importörer erhåller dessa A + B. Landet kan även tillämpa så kallade ”resurs-slukande ansökningsprocedurer” och hela eller delar av området A och B riskerar då att bli en förlust för landet i form av resurser som används till privilegiejakt. Vid frivilliga exportrestriktioner erhåller de utrikes exportörerna ytan A + B.För en utförligare beskrivning se Krugman & Obstfeld, 2006, kap. 8. 35 Se exempelvis Swann, 1995, s. 129 samt Baldwin & Wyplosz, 2004, s. 130 – 131. Läsaren bör dock ha i åtanke att de studier som dessa refererar till inkluderar både ”trade creation” och ”trade diversion”. 36 Baldwin & Wyplosz, 2004, s. 130 – 131.

16

således agerar på monopolistiska konkurrensmarknader.37 I det följande släpper vi således

antagandet om perfekt konkurrens. Nedan ska vi likt tidigare titta på en fragmentiserad

marknad som är indelad i två delmarknader (hemlandet och utlandet), och därefter titta

närmare på effekten av en marknadsintegrering. Inledningsvis är det passande med en kortare

översikt av det teoretiska ramverket om imperfekt konkurrens och en naturlig ingång till detta

är monopolsituationen. För en djupare förståelse är framställningen både algebraisk och

grafisk.

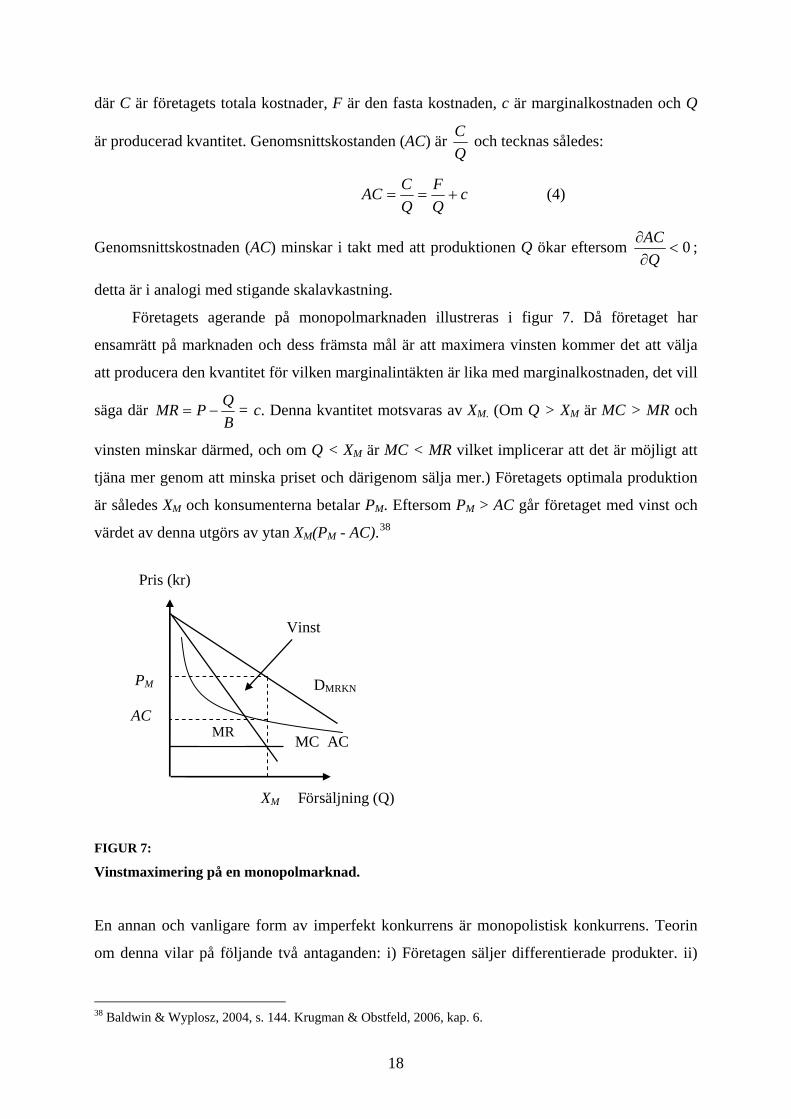

3.2.1 Teorin om imperfekt konkurrens Ett vinstmaximerande företag som har monopol på sin marknad har efterfrågekurvan som den

enda begränsningen för vilken kvantitet och till vilket pris det kan sälja sin produkt. Företaget

betraktar således konsumenterna som pristagare och agerar strategiskt genom att producera

den kvantitet och sätta det pris som maximerar dess vinst. Marknadens efterfrågan (DMRKN i

figur 7) kan algebraiskt skrivas på den generella formen:

Q = A – B * P (1)

Vi antar alltså att efterfrågekurvan utgörs av en rät linje där A och B är positiva konstanter och

P är priset. För att härleda marginalintäktskurvan (MR) skriver vi om efterfrågekurvan på

formen B

QAP )( −= . De totala intäkterna R tecknas R = PQ vilket ger

BQAQPQR )( −

== .

MR ges av följande samband: MR = QR

∂∂ =

BQA )2( − . Om vi löser efterfrågekurvan för A fås

A = Q + BP och substitution av detta i MR ger följande uttryck:

BQPMR −= (2)

Som synes är även MR-kurvan en rät linje och om vi skriver om den på formen BQMRP =−

säger den oss att skillnaden mellan priset P och marginalintäkten MR beror på företagets

försäljning Q samt efterfrågekurvans lutningskoefficient B. Vidare kan företagets

kostnadsfunktion uttryckas

C = F + c * Q (3)

37 Enligt Pugel går cirka 70% av de industrialiserade ländernas export till andra i-länder; det vill säga en betydande del av i-ländernas handel är så kallad ”intra-industry trade”. Detta fenomen förklaras till stor del av produktdifferentiering vilket gör att konsumenterna ser produkterna inom en industri som nära, men inte perfekta substitut till varandra. Varje företag agerar därför på en monopolistisk konkurrensmarknad i vilken det har viss kontroll över priset då dess produkt i någon mening är unik. Pugel, 2004, s. 92 – 98.

17

där C är företagets totala kostnader, F är den fasta kostnaden, c är marginalkostnaden och Q

är producerad kvantitet. Genomsnittskostanden (AC) är QC och tecknas således:

cQF

QCAC +== (4)

Genomsnittskostnaden (AC) minskar i takt med att produktionen Q ökar eftersom 0<∂∂

QAC ;

detta är i analogi med stigande skalavkastning.

Företagets agerande på monopolmarknaden illustreras i figur 7. Då företaget har

ensamrätt på marknaden och dess främsta mål är att maximera vinsten kommer det att välja

att producera den kvantitet för vilken marginalintäkten är lika med marginalkostnaden, det vill

säga där BQPMR −= = c. Denna kvantitet motsvaras av XM. (Om Q > XM är MC > MR och

vinsten minskar därmed, och om Q < XM är MC < MR vilket implicerar att det är möjligt att

tjäna mer genom att minska priset och därigenom sälja mer.) Företagets optimala produktion

är således XM och konsumenterna betalar PM. Eftersom PM > AC går företaget med vinst och

värdet av denna utgörs av ytan XM(PM - AC).38

XM Försäljning (Q)

DMRKN

MC AC

PM

AC MR

Pris (kr)

Vinst

FIGUR 7: Vinstmaximering på en monopolmarknad.

En annan och vanligare form av imperfekt konkurrens är monopolistisk konkurrens. Teorin

om denna vilar på följande två antaganden: i) Företagen säljer differentierade produkter. ii)

38 Baldwin & Wyplosz, 2004, s. 144. Krugman & Obstfeld, 2006, kap. 6.

18

Varje företag kommer att betrakta konkurrenternas priser som givna, det vill säga det

ignorerar det egna prisets inflytande på konkurrenternas priser.39

Efterfrågekurvan på en monopolistisk konkurrensmarknad kan skrivas på den generella

formen:

Q = S * (n1 – b * (P -

_P )) (5)

Q är företagets totala försäljning, S är total försäljning för hela industrin, n är antalet företag i

hela industrin, b är en konstant som representerar konsumenternas priskänslighet, P är

företagets pris och _P är industrins genomsnittspris. För enkelhetens skull antar vi att

storleken på S är exogent given och således oberoende av industrins genomsnittspris, _P .

Enligt efterfrågeekvationen kan vi konkludera att företaget säljer mer då industrins totala

försäljning ökar )0( >∂∂

SQ och då konkurrenterna höjer sina priser )0( _ >

∂

∂

P

Q . Vidare minskar

företagets försäljning i takt med att antalet företag på marknaden ökar )0( <∂∂

nQ .

För att finna marknadsjämvikten antar vi att samtliga företag inom industrin är identiska

och att de möter en identisk efterfrågekurva. Varje företag representerar alltså n1 av hela

industrin, och genomsnittskostnaden kan då uttryckas

cSFnc

QFAC +=+= (6)

Den ovanstående ekvationen visar på sambandet mellan antalet företag och

genomsnittskostnaden; 0>∂∂

nAC och således ökar genomsnittskostnaden i takt med att antalet

företag ökar. Detta är det så kallade CC-sambandet.

Vidare finns ett samband mellan antalet företag och priset. Intuitionen säger oss att ju

fler företag det existerar på en marknad desto hårdare konkurrens och således desto lägre pris.

Givet att företaget betraktar de övriga företagens pris som givet av _P kan företagets

efterfrågekurva (ekvation 5) skrivas om enligt nedan.

Q = (nS + S * b *

_P ) – S * b * P (7)

39 Krugman & Obstfeld, 2006, s. 116. Med differentierade produkter avses liknande produkter som samtliga har någon unik beståndsdel. På grund av denna egenskap kan varje företag sägas ha monopol på sin specifika produkt.

19

Ekvationen är nu skriven på samma form som monopolistens efterfrågekurva Q = A – B * P

(ekvation 1) där nS + S * b *

_P = A och S * b = B. Substitution av dessa värden i ekvationen

för MR (ekvation 2) ger

)*( bS

QPMR −= (8)

Det vinstmaximerande företaget kommer att producera där MR = MC vilket ger

)*( bS

QPMR −= = c (9)

Om vi löser denna ekvation för P ges:

)*( bS

QcP += (10)

I det förväntningsriktiga jämviktsläget tar samtliga företag ut samma pris och de har således

en exakt lika stor marknadsandel, det vill säga nSQ = .40 Substitution av detta i ekvation 10

ger:

)*(

1nb

cP += (11)

Detta är den så kallade PP-sambandet. Den säger oss att desto fler företag det finns inom en

industri desto lägre pris, 0<∂∂

nP .

Marknadsjämvikten finner vi genom att kombinera CC-kurvan med PP-kurvan enligt

nedanstående figur. Punkten E0 är marknadens långsiktiga jämviktsläge som visar antalet

”nollvinst-företag” (n0) som finns inom industrin samt vilket pris de tar ut. Vid denna punkt är

priset P0 och detta motsvaras av en exakt lika stor genomsnittkostnad (AC0).41

40 Baldwin & Wylosz, 2004, 143 - 146. Det förväntningsriktiga jämviktsläget brukar även omnämnas som

“Cournot-Nash jämviktsläge” efter dess upphovsmän. Här är P = _P och varje företags marknadsandel 1/n.

41 Krugman & Obstfeld, 2006, kap. 6.

20

n1 n0 n2 Antal ftg. (n)

E0

CC AC2 P1 P0, AC0

AC1, P2

PP

Pris & AC (kr)

cSFnc

QFAC +=+= (CC)

)*(1

nbcP += (PP)

FIGUR 8:

Jämvikt på en monopolistisk konkurrens-marknad.

Givet att det råder fritt in- och utträde på marknaden kommer företagen alltid att producera

längs med PP-kurvan eftersom de snabbt kan ändra sitt pris som svar på att andra företag

träder in eller ut på marknaden. På kort sikt kan de emellertid producera både över och under

CC-kurvan då de tillfälligt kan ta ut ett högre eller lägre pålägg än normalt. Då exempelvis

antalet företag är n1 tar företagen ut ett pris P1 men deras genomsnittkostnad är endast AC1.

Här går alltså företagen med vinst vilket får konsekvensen att nya företag kommer att göra

entré på marknaden; konkurrensen hårdnar därmed och så småningom etableras en jämvikt

vid E0. Då antalet företag är n2 är situationen den motsatta, företagen erhåller ett pris P2 som

är mindre än genomsnittskostnaden AC2. I och med att företagen går med förlust kommer

somliga företag att sättas i konkurs eller slås ihop med andra företag och så småningom

etableras marknadsjämvikt i E0.42

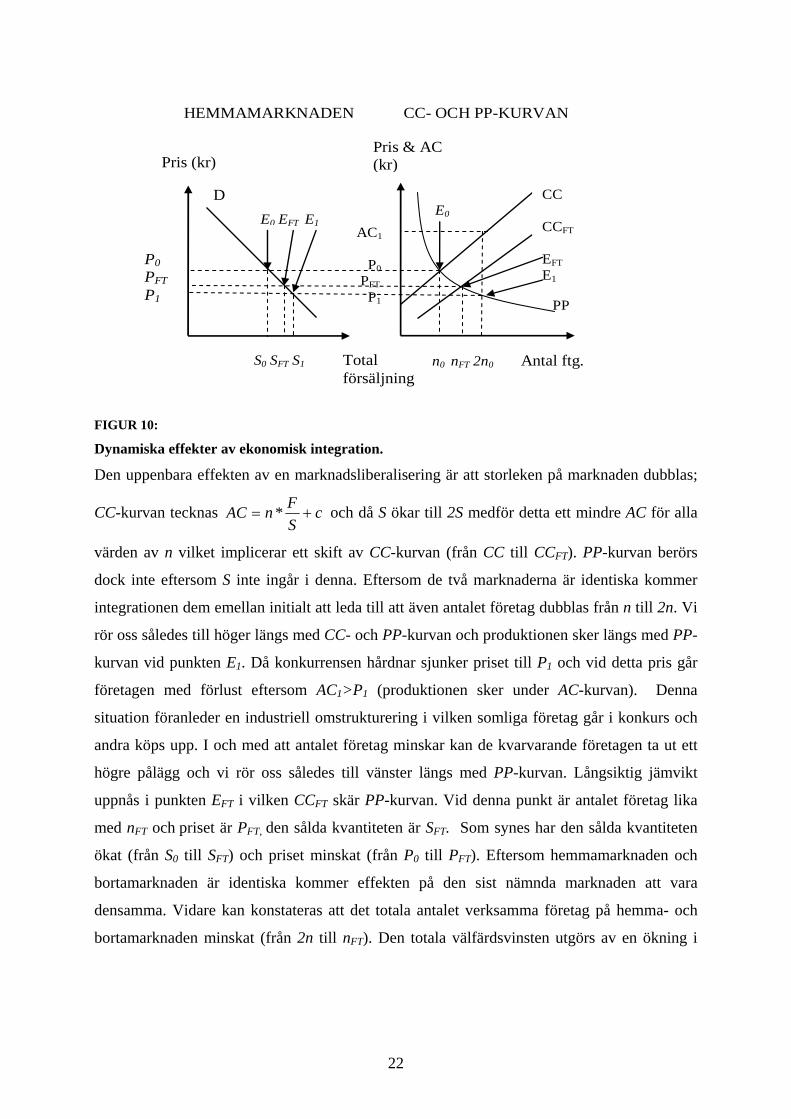

3.2.2 Effekten av en marknadsintegration Vi ska nu med utgångspunkt i ovanstående grafiska och algebraiska framställning analysera

effekten av en genomgripande marknadsintegration, det vill säga att hemlandet och utlandet

integreras till en ekonomi. I syfte att även bestämma förändringen av den sålda kvantiteten

samt välfärdsförändringen kombineras nedan CC-PP-diagrammet med hemmamarknadens

efterfrågekurva (D). För enkelhetens skull fokuserar vi endast på hemmamarknaden och vi

antar att denna är identisk med bortamarknaden.

42 Krugman & Obstfeld, 2006, kap 6.

21

Pris (kr)

Total försäljning

S0 SFT S1

P0 PFT P1

D

Pris & AC (kr)

n0 nFT 2n0 Antal ftg.

CC CCFT EFT E1

PP

AC1 P0 PFT P1

E0E0 EFT E1

HEMMAMARKNADEN CC- OCH PP-KURVAN

FIGUR 10: Dynamiska effekter av ekonomisk integration.

Den uppenbara effekten av en marknadsliberalisering är att storleken på marknaden dubblas;

CC-kurvan tecknas cSFnAC += * och då S ökar till 2S medför detta ett mindre AC för alla

värden av n vilket implicerar ett skift av CC-kurvan (från CC till CCFT). PP-kurvan berörs

dock inte eftersom S inte ingår i denna. Eftersom de två marknaderna är identiska kommer

integrationen dem emellan initialt att leda till att även antalet företag dubblas från n till 2n. Vi

rör oss således till höger längs med CC- och PP-kurvan och produktionen sker längs med PP-

kurvan vid punkten E1. Då konkurrensen hårdnar sjunker priset till P1 och vid detta pris går

företagen med förlust eftersom AC1>P1 (produktionen sker under AC-kurvan). Denna

situation föranleder en industriell omstrukturering i vilken somliga företag går i konkurs och

andra köps upp. I och med att antalet företag minskar kan de kvarvarande företagen ta ut ett

högre pålägg och vi rör oss således till vänster längs med PP-kurvan. Långsiktig jämvikt

uppnås i punkten EFT i vilken CCFT skär PP-kurvan. Vid denna punkt är antalet företag lika

med nFT och priset är PFT, den sålda kvantiteten är SFT. Som synes har den sålda kvantiteten

ökat (från S0 till SFT) och priset minskat (från P0 till PFT). Eftersom hemmamarknaden och

bortamarknaden är identiska kommer effekten på den sist nämnda marknaden att vara

densamma. Vidare kan konstateras att det totala antalet verksamma företag på hemma- och

bortamarknaden minskat (från 2n till nFT). Den totala välfärdsvinsten utgörs av en ökning i

22

konsumentöverskott som går att utläsa med hjälp av hemmamarknadens efterfrågekurva; ytan

2))(( 00 FTFT PPSS −−

.43

Också detta resultat är vad vi förväntar oss utifrån modellen om slaktaren och bonden. I

grund och botten handlar nämligen den ovanstående analysen om specialisering. Med givna

resurser kan mer produceras till ett lägre pris i och med en ökad specialisering; denna effekt är

också högst påtaglig under antagandet om ökande skalavkastning.

3.2.3 Marknadsstorlekens betydelse för effektiviteten I kapitel 2 nämndes att då företagen producerar under ökande skalavkastning och agerar på

imperfekta konkurrensmarknader kommer ökad frihandel att medföra att marknaden tar ett

steg närmare Paretooptimum. Detta blir uppenbart om vi beaktar ekvationen för marknadens

efterfrågan: Q = S * (n1 – b * (P -

_P )) (ekvation 5). Om vi tänker oss att storleken på

marknaden förstoras K gånger, och antalet företag blir K gånger fler (K > 1) skrivs

ekvationen:

Q = nS – KS b * (P -

_P )) (12)

Den första termen (nS ) är oförändrad eftersom K finns i både täljaren och nämnaren. Dock

ökar den andra termen (Sb(P - _P )) med K gånger. Detta betyder att efterfrågad kvantitet blir

mer priskänslig då marknaden och antalet företag ökar. Således tar marknaden ett steg

närmare perfekt konkurrens (vid vilken priselasticiteten är oändligt elastisk) i och med

expansionen. Enligt antagandet för Paretoeffektivitet innebär detta också ett steg närmare

Paretooptimum.

Att föra denna analys vidare är inte direkt föremål för denna uppsats men det är ändå

instruktivt att tänka vad som skulle bli effekten om vi istället för att anta att K = 2 som i den

ovanstående analysen låter det gå mot oändligheten. Ett oändligt antal företag skulle garantera

en perfekt konkurrens, efterfrågans priselasticitet skulle vara oändligt elastisk, en oändlig

produktion och oändligt stora företag skulle medföra att den fasta kostnaden blir försumbar

och priset skulle således konvergera mot marginalkostnaden. Ett oändligt K implicerar således

perfekt konkurrens och därmed även Paretoeffektivitet.

43 Baldwin & Wyplosz, 2004, s. 150. Krugman & Obstfeld, 2006, kap. 6.

23

3.2.4 Empiriska fakta Det finns relativt starka empiriska bevis för att större marknader medför hårdare konkurrens

mellan företagen och att det finns en positiv korrelation mellan marknadsstorleken och

företagsstorleken. Exempelvis studerar Campbell och Hopenhayn sambandet mellan

marknadsstorleken, företagsstorleken och graden av konkurrens inom 13 återförsäljarsektorer

i 225 amerikanska städer. De finner stöd för att en ökad marknadsstorlek implicerar en

hårdare konkurrens. Vidare finner de ett positivt samband mellan marknadsstorleken och

företagsstorleken.44

Angående situationen i Europa har en av Kommissionen beställd studie gjorts av

effekterna av det så kallade ”Programmet för den inre marknaden” som var

färdigimplementerat år 1992.45 Analysen konkluderar att andelen så kallad ”intra EU-import”

inom tillverkningssektorn har ökat med 6,7 procentenheter mellan åren 1985 och 1995 (från

61,2% till 67,9%).46 Vidare har antalet företagsköp och sammanslagningar ökat under samma

period; cirka 70% av dessa har dock ägt rum inom enskilda länders gränser.47 I enlighet med

flera företagsköp och sammanslagningar har också den genomsnittliga företagsstorleken ökat;

inom tillverkningsindustrin har de fyra största företagen inom respektive sektor i genomsnitt

ökat sin marknadsandel från 20,5% till 22,8% mellan åren 1987 och 1993.48 Vidare minskade

den genomsnittliga enhetskostnaden.49 Samtidigt tycks konkurrensen ha hårdnat och storleken

av den genomsnittliga påläggsökningen inom tillverkningsindustrin har minskat med cirka 1%

per år sedan 1986/87. Det vill säga i frånvaro av Programmet för den inre marknaden skulle

pålägget ha ökat i en snabbare takt än annars.50 Som en sammanfattning av studien kan alltså

sägas att Europas tillverkningsindustri som en följd av det inre marknadsprogrammet

kännetecknas av färre och effektivare företag som möter hårdare konkurrens från varandra.

Vad gäller storleken av den dynamiska välfärdsvinsten menar Baldwin & Wyplosz att

denna är högst påtaglig i förhållande till de statiska välfärdsvinsterna. De hävdar att storleken

av denna (mätt som procentuell real BNP-ökning) approximativt kan beräknas genom att

44 Campbell & Hopenhayn, 2002. 45 År 1987 hade samtliga av EG:s dåvarande medlemsländer godkänt ”Enhetsakten för den inre marknaden” vilket var lagstiftningen för det mycket omfattande ”Programmet för den inre marknaden”. Syftet med programmet var att förstärka de så kallade fyra friheterna som redan satts på pränt i Rom-fördraget år 1957 (fokus låg dock på den fria rörligheten för varor och kapital). För en utförligare beskrivning av programmet se exempelvis www.eu-upplysningen.se. Studien i fråga är Kommissionen, 1996. 46 Kommissionen, 1996, s. 77. 47 Ibid., s. 82 – 83. 48 Ibid., s. 83 - 84. 49 Kommissionen, 1996, s. 84 – 85. 50 Ibid., s. 87.

24

multiplicera andelen av ekonomin som berörs (i procent) med den procentuella

prissänkningen.51

3.3 Ekonomisk tillväxt

Ovan redovisades det handelsteoretiska ramverket för ekonomisk integration, och med detta i

åtanke ska vi nu gå vidare och analysera vilka konsekvenserna av marknadsintegration blir för

den ekonomiska tillväxten.52 Analysen är uppdelad i två avsnitt, medellång sikt och lång sikt.

Som teoretiskt ramverk används Solows tillväxtmodell och vi inleder därför med en kort

introduktion till denna.

3.3.1 Solows tillväxtmodell Produktionen betecknas i det följande Y och produktionsfunktionen tecknas Y = F(K, L)A. I

Solows värld antas att L = invånarantalet och således kan produktionen per invånare uttryckas

Y/L.53 Varje invånare kan använda sin inkomst för två ändamål, att spara (s) och att

konsumera, och i det följande antas att sparandekvoten s är konstant. Sparandet är lika med

investeringarna och dessa är av två huvudsakliga former: investeringar i K (sK) och

investeringar i A (sA). Även sK och sA är konstanta. De totala investeringarna per invånare

s(Y/L) utgörs alltså av sK(Y/L) + sA(Y/L). K består av fysiskt kapital (maskiner fabriker och så

vidare) och A utgörs av en teknologikapitalstock och investeringar i denna kan närmast ses

som satsningar på forskning och utveckling. Kapitalstockens och teknologistockens årliga

ökning är dock inte de samma som sKY och sAY på grund av att en viss del av K och A

deprecieras varje år. Deprecieringskvoten för de två variablerna betecknas i det följande δ K

och δ A och dessa antas vara konstanta. Deprecieringen av varje invånares kapitalandel är

således δ K(K/L) och deprecieringen av teknologiandelen är δ A(A/L).

För en stund ska vi nu bortse från teknologikapitalackumuleringen och således betrakta

den teknologiska nivån given som A. De tre kurvorna Y/L, sK(Y/L) och δ K(K/L) kan då

tecknas enligt figur 11.

51 Baldwin & Wyplosz, 2004, s. 151 – 152. 52 Med ekonomisk tillväxt avses att mer produceras varje år. 53 Solow förutsätter full sysselsättning, alltså att samtliga invånare arbetar. Det är förvisso föga troligt att barn och pensionärer arbetar men denna analys förenklas avsevärt i och med detta antagande utan att resultatet av den förändras.

25

K/L* K/L

Y/L

sK(Y/L)

Y/L* δ K(K/L)

Y/L

a0

b0

FIGUR 11: Solows tillväxtdiagram.

Y/L är positiv men avtagande eftersom marginalprodukten av kapital (MPK) är avtagande.

Vidare är sK konstant och således är även sK(Y/L) positiv men avtagande (sK(Y/L)-kurvan

följer Y/L-kurvan exakt). δ K(K/L) utgörs av en rät linje eftersom mängden deprecierat kapital

ökar i proportion med ökningen av K/L. I punkten a0 är sK(Y/L) = δ K(K/L) vilket innebär att

kapitalstocken per arbetare är konstant (K/L*). Givet sK ökar således inte kapitalstocken efter

denna punkt. Vad gäller produktionen per arbetare motsvaras a0 av punkten b0 i Y/L-kurvan,

och K/L* implicerar alltså Y/L*. Punkten b0 är alltså den långsiktiga jämviktspunkten som

ekonomin, konvergerar mot givet den teknologiska nivån A, sK och δ K.54 I jämvikt är alltså

kapitalstocken och produktionen per invånare konstant, det vill säga i jämvikt sker ingen

ekonomisk tillväxt på grund av kapitalackumulering.

Av den ovanstående modellen kan konkluderas att det finns två huvudsakliga metoder

genom vilka ekonomisk tillväxt skapas räknat i Y/L. Den första är att öka sparandekvoten (sK)

och därigenom öka kapitalackumuleringen. Detta innebär att sK(Y/L)-kurvan skiftar uppåt, och

innan en ny jämvikt etableras längs med δ K(K/L) ökar Y/L (tillväxt äger rum). Den andra

metoden är via en teknologisk utveckling, det vill säga att varje arbetare producerar mer med

en given kapitalstock. I modellen syns detta genom att Y/L-kurvan skiftar uppåt. Den enda av

dessa metoder som kan leda till ekonomisk tillväxt på lång sikt är dock teknologisk utveckling

eftersom sK inte kan stiga över 1 medan den teknologiska nivån inte har en högsta nivå.

54 Baldwin & Wyplosz, 2004, s. 164.

26

Som konstaterats i 3.1 och 3.2 implicerar handel specialisering (och en effektivare

resursallokering), vilket får effekten att de europeiska länderna med givna resurser kommer

att producera mer då de handlar med varandra. Vi ska nu titta närmare på vad detta innebär

för tillväxten, dels på medellång sikt och dels på lång sikt. För att göra detta förenklas

verkligheten en aning; då effekterna på medellång sikt undersöks bortses från sA och δ A, och

först i 3.3.3 i vilket de långsiktiga tillväxteffekterna analyseras inkluderas dessa parametrar i

analysen.

3.3.2 Effekterna på medellång sikt I figur 12 antar vi att punkterna a0 och b0 är ursprungssituationen innan handel mellan

länderna inletts. Dessa punkter motsvaras av en kapitalstock per arbetare K/L0 och en

produktion per arbetare Y/L0.

K/L0 K/L1 K/L

Y/L0

sK(Y/AL)0

Y/L1 Y/L0

δ K(K/L)

Y/L

b0 sK(Y/AL)1

a0 a1

b’ b1

Y/L1 Allokerings- effekt

Effekten av kapitalackumulering

FIGUR 12: Tillväxteffekter på medellång sikt.

Då handel inleds effektiviseras resursallokeringen vilket implicerar att Y/L för ett givet K/L är

större än tidigare; således skiftar Y/L–kurvan uppåt (Y/L0 till Y/L1). (Som visas under nästa

rubrik är detta ekvivalent med en teknologisk utveckling.) Då sparandekvoten sK antas vara

konstant medför produktionsökningen att sparandet i absoluta termer ökar eftersom sK(Y/L)-

kurvan skiftar upp lika många grader som Y/L-kurvan (från sK(Y/L)0 till sK(Y/L)1). I och med

ökningen av Y/L ökar produktionen från b0 till b’ och detta är den så kallade

allokeringseffekten. Produktionsökningen åtföljs av ett ökat sparande och därmed också en

27

ökad kapitalackumulering och kapitalstocken per arbetare ökar från K/L0 till K/L1. Då K/L =

K/L1 är sK(Y/L)1 = δ K(K/L), det vill säga kapitalstocken är här konstant. Detta inträffar i

punkten a1 vilken motsvaras av b1 på den nya produktionskurvan Y/L1. Höjdskillnaden mellan

b’ och b1 utgör tillväxteffekten av en ökad kapitalackumulering.55

På medellång sikt växer alltså ekonomin som en följd av den ökade ekonomiska

integrationen, dels som ett resultat av en ökad effektivitet och dels på grund av en ökad

kapitalackumulering. Efter en tid etableras en ny och högre jämviktsproduktionsnivå, Y/L1.

3.3.3 Lång sikt Som klargjorts är det endast teknologisk utveckling som kan generera en långsiktig

ekonomisk tillväxt, och i det följande fokuseras därför teknologikapitalackumuleringen och

dess effekter för tillväxten närmare. Den teknologiska nivån (A) betraktas följaktligen som en

endogen variabel.

Teknologisk utveckling genereras alltså av investeringar i teknologikapital (sA) och likt

fysiskt kapital deprecieras en del av teknologikapitalet varje år (δ A). Baldwin och Wyplosz

menar dock att en väsentlig skillnad mellan de två formerna av kapital är att teknologikapital

uppvisar en konstant marginalprodukt medan marginalprodukten för fysiskt kapital är

avtagande.56 Ett Solowinspirerat diagram som endast fokuserar på

teknologikapitalackumuleringen ser därför ut enligt följande:

A/L0 A/L

Y/L

sA(Y/L)

Y/L0

Tillskott till teknologikapital-stocken

δ A(A/L)

Y/L

b0

c0

a0

FIGUR 13: Teknologikapitalackumulering.

55 Baldwin & Wyplosz, 2004, s. 166. 56 Baldwin & Wyplosz, 2004, s. 169. Antagandet om en konstant marginalprodukt är hämtat från nyare tillväxtteorier. För en ingång till dessa se exempelvis Scarth, 1996, s. 246 – 248.

28

Notera att x-axeln nu består av teknologikapital per invånare (A/L) och inte som tidigare

kapital per invånare (K/L). Eftersom marginalprodukten av kunskapskapital är konstant är

Y/L-kurvan samt sA(Y/L)-kurvan räta linjer. Härav gäller δ A(A/L) < sA(Y/L) för alla nivåer på

A/L och på grund av detta ökar teknologikapitalstocken och därmed också Y/L för evigt. I

grafen markeras detta genom pilarna längs med x- och y-axeln. Skillnaden mellan sA(Y/L) och

δ A(A/L) för en given nivå på A/L är det årliga nettotillflödet av teknologikapital, och den

tillväxttakt detta motsvaras av är den långsiktiga tillväxttakten mätt i procent. Eftersom Y/L,

δ A(A/L) och sA(Y/L) ökar med en konstant takt är den långsiktiga tillväxttakten konstant; i

figur 12 kan detta ses som ett årligt skift av Y/L-kurvan som mätt i procent är lika stort varje

år. Enligt grafen investeras b0 i teknologikapital och a0 av den ursprungliga

teknologikapitalstocken deprecieras. Detta motsvaras av en initial teknologikapitalstock A/L0

vid vilken produktionen är Y/L0 (punkten c0)

Vad beträffar en ökad europeisk integration har konstaterats att en sådan leder en

effektivare resursallokering och därmed till en ökning av Y/L för givna nivåer på K. Detta kan

ses som en mer eller mindre plötslig ökning av A/L (en rörelse till höger i diagrammet) vilket

innebär att Y/L ökar med en snabbare takt än tidigare. Därefter återgår dock tillväxttakten till

den ursprungliga nivån. Denna effekt är den så kallade allokeringseffekten som illustrerades i

figur 12.

Vad skulle då krävas för att generera en långsiktig ökning av tillväxttakten? Givet

produktionsfunktionenen Y = F(K, L)A är det två händelser som skulle leda till en snabbare

procentuell teknologikapitalackumulering och därmed en snabbare tillväxttakt. Den första är

en minskning av δ A, det vill säga en långsammare deprecieringstakt (i diagrammet skulle

detta leda till att δ A(A/L)-kurvan vrids nedåt). Det förefaller dock osannolikt att ekonomisk

integration skulle påverka deprecieringstakten av teknologikapital. Den andra är via en ökning

av sA, alltså en ökning investeringskvoten för teknologikapital (i diagrammet skulle detta

medföra att sA(Y/L)- kurvan vrids uppåt). Hittills har vi antagit att s, sA och sK är konstanta

men ett inte helt osannolikt scenario vore att investeringarna ökar i relativa termer som en

konsekvens av en ökad ekonomisk integration. Exempelvis hävdar Baldwin & Wyplosz att

införandet av EMU har gjort det enklare och säkrare att investera i Europa, och detta skulle

möjligtvis föranleda en ökning av s och således även av sA.57 Om detta är en riktig

förutsägelse skulle ekonomisk integration implicera en snabbare

teknologikapitalackumulering än tidigare och därmed en snabbare procentuell Y/L-ökning än

57 Baldwin & Wyplosz, 2004, s. 166.

29

tidigare. Som vi skall se under nästa rubrik är det dock högst osäkert huruvida detta är en

träffsäker verklighetsbeskrivning.

3.3.4 Empiriska studier När det gäller tillväxteffekten av ekonomisk integration indicerar ett flertal ekonometriska

undersökningar att en sådan existerar på medellång sikt, dock är svaret mer osäkert när det

kommer till den långsiktiga tillväxttakten. Exempelvis testar Italianer korrelationen mellan

graden av öppenhet och aggregerad BNP-tillväxt hos EU:s sex ursprungliga medlemsländer

och finner ett positivt och statistiskt signifikant samband mellan dessa variabler.58 En ofta

citerad undersökning om frågan är Badingers från 2001. I den studerar han 15 av EU:s

medlemsländer under perioden 1950 – 2000, och han kommer fram till att om ingen

ekonomisk integration ägt rum sedan 1950 skulle dessa länders aggregerade BNP vara cirka

20% lägre än idag; i termer av ekonomisk tillväxttakt motsvaras detta av en 0,4

procentenheters lägre tillväxttakt per år. Anmärkningsvärt är dock att den europeiska

ekonomiska integrationen endast svarar för cirka 1/3 av denna tillväxtökning och resterande

del tillskrivs GATT-liberaliseringar. Badinger finner inget samband mellan en ökad

ekonomisk integration och den långsiktiga tillväxttakten.59 Också Henrekson med flera, finner

vid studier av ett flertal europeiska länder att den europeiska ekonomiska integrationen

påverkat tillväxttakten på medellång sikt. Deras resultat indicerar att ett EU-medlemskap eller

ett frihandelsavtal med EU ger en genomsnittlig tillväxttaktökning på 0,6 - 0,8 procentenheter

per år. Olikt de två ovan nämnda undersökningarna finner de även att den europeiska

integrationen har haft en positiv och statistisk signifikant effekt på medlemsländernas

långsiktiga tillväxttakt.60

3.4 Sammanfattning av teorierna och empirin om ekonomisk integration

Som en kort sammanfattning av kapitel 3 kan sägas att en ekonomisk integration medför små

men ändå positiva statiska effekter som en följd av att diverse handelshinder tas bort. Vidare

innebär marknadssammanslagningar att företagen får tillgång till en större marknad och att de

samtidigt möter en hårdare konkurrens och detta får följden att produktionen ökar och

priserna sjunker, då ineffektiva företag slås ut eller köps upp. Sammantaget implicerar alltså

58 Italianer, 1994. 59 Badinger, 2001. 60 Henrekson et al., 1997.

30

ekonomisk integration en ökad grad av specialisering, det vill säga en effektivare

resursallokering. Detta innebär att mer produceras med givna resurser vilket också leder till

att sparandet och därmed också kapitalackumuleringen ökar, och den effektiviserade

resursallokeringen och den ökade kapitalackumuleringen ger ekonomisk tillväxt på medellång

sikt. Tillväxttakten på lång sikt avgörs av teknologins utveckling och på detta område är det

tveksamt om ekonomisk integration inverkar.

Denna effekt på handel och tillväxt är i stora drag vad vi förväntar oss utifrån vår

modell. En ekonomisk integration mellan bonden och slaktaren medförde specialisering och

därigenom en ökad produktion och konsumtion. Marknadsintegration ger alltså individer,

företag och länder möjlighet att i högre grad än tidigare fokusera på det som de är bra på

relativt andra. Genom detta ökar produktionen.

4. INTEGRATION AV EU:S TJÄNSTEMARKNAD

I kapitel 3 fokuserades på teorierna om ekonomisk integration och vi tittade också närmare på

empiriska resultat av olika studier om effekterna av diverse varumarknadsliberaliseringar.

Avslutningsvis är det nu på sin plats att söka en aning mer klarhet i de troliga effekterna av

tjänstedirektivet. Detta kapitel är indelat i tre delar. I 4.1 förs en diskussion om i vilken grad

som antagandena för handelsteorin (perfekt konkurrens och konstant skalavkastning samt

imperfekt konkurrens och stigande skalavkastning) är giltiga även för tjänstesektorn. I 4.2 förs

ett kortare resonemang om ytterligare potentiella vinster av tjänstemarknadsintegration.

Därefter summeras följderna för tillväxten under 4.3. Slutligen analyseras tjänstesektorns

särart och tjänstedirektivets begränsningar samt vilka följder detta sammantaget får för

handeln och den ekonomiska tillväxten under 4.4.

4.1 Antagandena bakom handelsteorin

Molle menar att ett av de huvudsakliga argumenten för att liberalisera tjänstemarknader är att

det ger individer, företag och länder större möjligheter att utnyttja sina komparativa fördelar

genom specialisering. Molle hävdar att tjänsteföretag precis som tillverkningsföretag kan ha

komparativa fördelar och att dessa bör utnyttjas. Denna specialisering innebär en effektivare

resursallokering.61 Ett andra argument som Molle framför till fördel för

61 Molle, 1997, s. 142 – 143.

31

tjänstemarknadsliberaliseringar är att det ger företagen möjligheter att utnyttja

stordriftsfördelar. Detta precis som specialisering på grund av komparativa fördelar medför en

effektivare resursallokering.62

Molle går inte närmare in på huruvida det är rimliga antaganden att tjänsteföretag agerar

på imperfekta konkurrens-marknader och att de producerar under tilltagande skalavkastning.

Då tjänstesektorn är oerhört omfattande är det möjligt att tänka sig att det är giltigt för viss typ

av tjänsteverksamhet men inte för annan. Exempelvis hävdar Aharoni i sin bok om

globaliseringen av tjänstesektorn att monopolistisk konkurrens råder på marknader för flera

kunskapsintensiva tjänsteverksamheter.63 Detta förefaller rimligt och ett exempel på detta är

advokatbyråer. Dessa säljer likartade tjänster men är ofta specialiserade på olika områden och

deras anställda (advokaterna) kan tänkas besitta viss unik kompetens. Därav råder inte perfekt

konkurrens. För andra tjänsteverksamheter där företagen säljer helt likvärdiga tjänster är

troligen perfekt konkurrens ett rimligare antagande; ett exempel kan vara städbranschen vars

företag säljer mer eller mindre identiska tjänster. Samma sak torde gälla för skalavkastningen.

Inom vissa branscher sker säkerligen produktionen under ökande skalavkastning, medan den i

andra branscher troligen är nästintill konstant. Ett exempel på det först nämnda kan vara

byggföretag som behöver en relativt stor grundkapitalstock av fysiskt kapital för att producera

och vars rörliga kostnader därefter framför allt utgörs av löner. Aharoni menar att för vissa

kunskapsintensiva tjänstesektorer där möjligheterna till standardisering är små uppkommer få

eller inga stordriftsfördelar.64 Det går exempelvis att tänka sig en konsult vars uppdrag är

avancerade och unika och som enda verktyg använder sin kunskap. För en sådan är

skalavkastningen närmast konstant.

En skälig slutsats är att tjänstesektorn är relativt lik tillverkningssektorn vad gäller

rimligheten i antagandena bakom handelsteorin. Precis som för varumarknaden finns det

antagligen få eller rentav inga tjänstemarknader för vilka antagandena om perfekt konkurrens

och konstant skalavkastning är helt uppfyllda. Härav torde de statiska vinsterna som en följd

av en tjänstemarknadsintegration vara relativt små. De största effektivitetsvinsterna sker

troligtvis som en följd av företagens möjlighet att utnyttja stordriftsfördelar och den ökade

konkurrensen dem emellan. Detta är också i överrensstämmelse med vad de flesta ekonomer

anser har varit drivkraften bakom EU:s ekonomiska utveckling under de senaste åren.

62 Ibid., s. 142 – 143. 63 Aharoni & Nachum, 2000, s. 16. 64 Ibid., s. 16.

32

4.2 Ytterligare potentiella vinster av en tjänstemarknadsintegration

Deardorff argumenterar i sin artikel om tjänstehandel att välfärdsvinsterna av en

tjänstemarknadsintegration inte endast utgörs av de statiska och dynamiska vinsterna som

avhandlades under 4.1. Han menar att varuhandel medför tjänstehandel (denna form av

tjänster omnämns som ”trade services”) och att en mer effektiv tjänstemarknad därigenom

kommer att generera en ökad varuhandel. Det vill säga en integration av tjänstemarknaden

kommer enligt Deardorff inte endast att föra med sig välfärdsvinster för tjänstemarknaden

själv men också ”spilla över” på alla de verksamheter i vilka tjänster används. Han menar att

dessa överspillningsvinster potentiellt är större än de tjänstemarknadsunika. Exempel på så

kallade ”trade services” är försäkringar, kommunikationstjänster och resetjänster.65 Deardorff

lutar sin argumentation på teoretiska modeller och han framför alltså inga empiriska bevis för

att överspillningseffekterna verkligen existerar.