Embed Size (px)

Citation preview

Esercitazione 2 - Il Costo di Prodotto

PROGRAMMAZIONE E CONTROLLO Prof. Federico Verrucchi

La ns impresa di acque minerali

- L’azienda produce due tipologie di prodotti: - Acqua Minerale in Vetro a Rendere (VAR)

- solo formato 3/4 Litro - Acqua in Plastica in plastica (PET)

- formato 1/2 Litro - formato 1 Litro - formato 1,5 Litri

- L’azienda vende in due canali distributivi - Ho.Re.Ca. (Hotel Restaurant & Catering) tramite

distributore - Grande Distribuzione Organizzata (GDO)

12/2

2.1

3

4

5

1

1.1

3

4

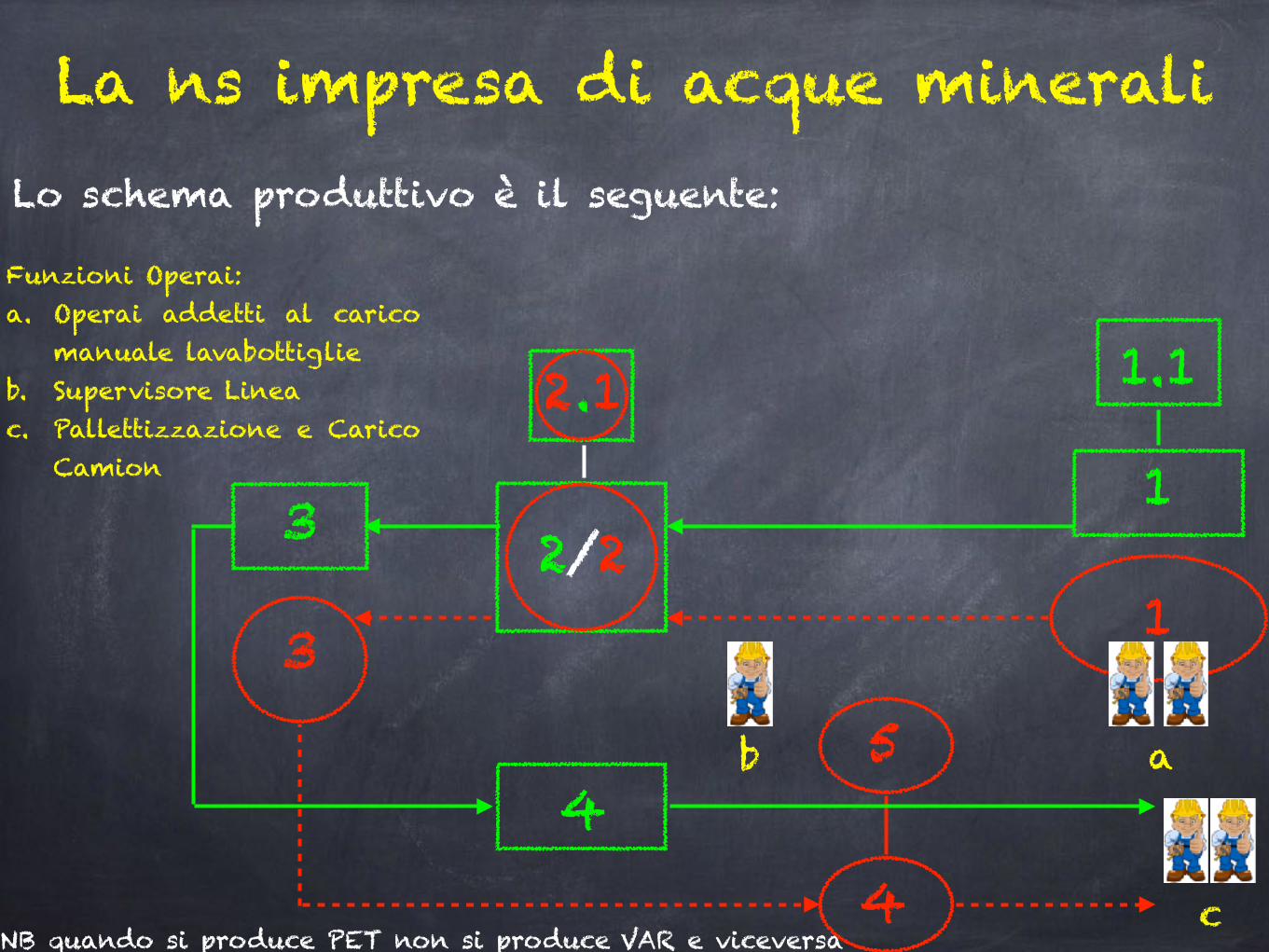

La ns impresa di acque mineraliLo schema produttivo è il seguente:

Funzioni Operai: a. Operai addetti al carico

manuale lavabottiglie b. Supervisore Linea c. Pallettizzazione e Carico

Camion

NB quando si produce PET non si produce VAR e viceversa

ab

c

La ns impresa di acque minerali

Dunque: Con riferimento al caso descritto: - individuate tutti gli elementi di costo; - classificate i costi per natura; - suddividete i costi in fissi e variabili; - suddividete i costi in diretti e indiretti con riferimento alle

due linee di prodotto VAR e PET.

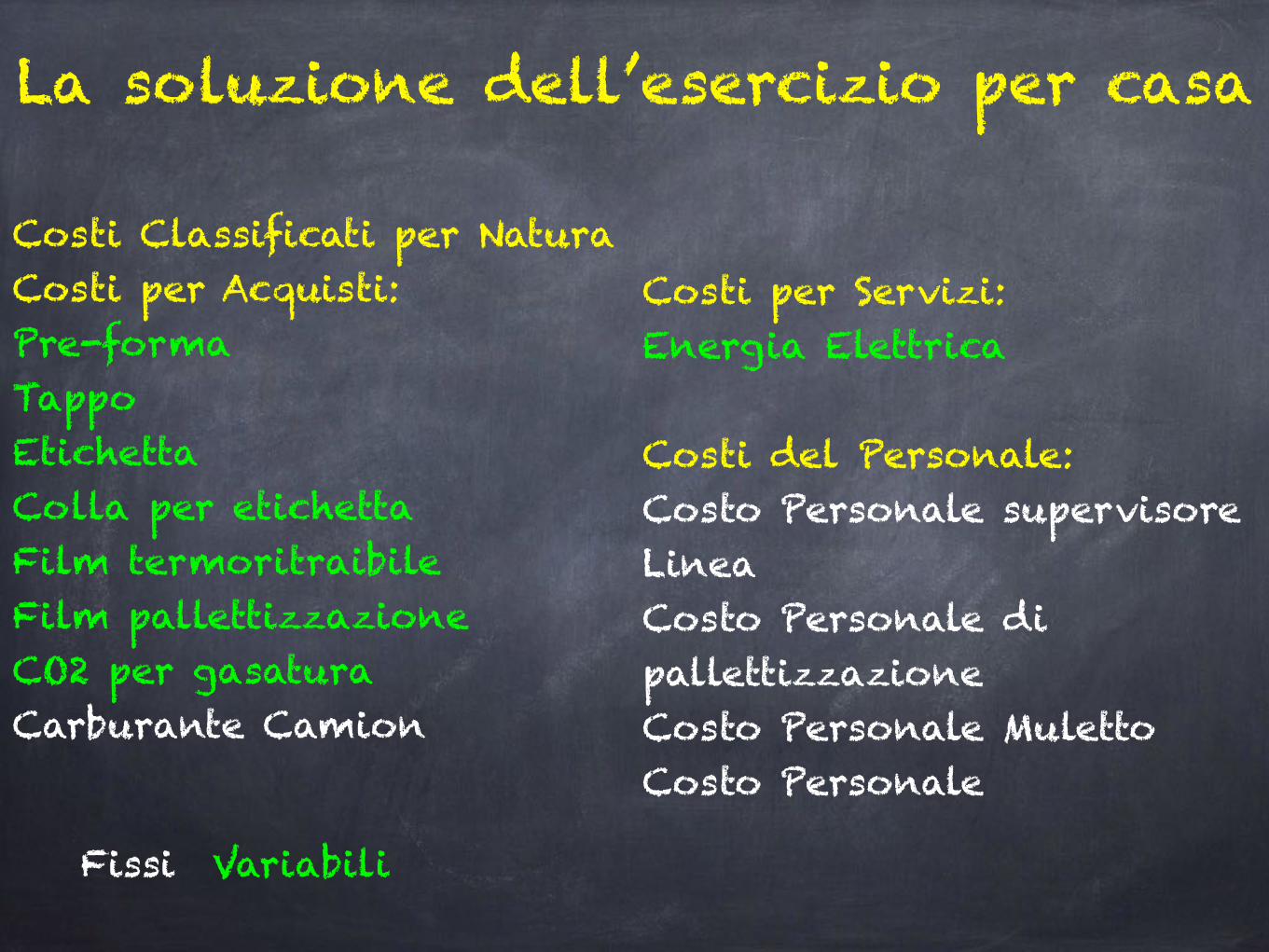

La soluzione dell’esercizio per casa

Costi Classificati per Natura Costi per Acquisti: Pre-forma Tappo Etichetta Colla per etichetta Film termoritraibile Film pallettizzazione CO2 per gasatura Carburante Camion

Costi per Servizi: Energia Elettrica

Costi del Personale: Costo Personale supervisore Linea Costo Personale di pallettizzazione Costo Personale Muletto Costo Personale

Fissi Variabili

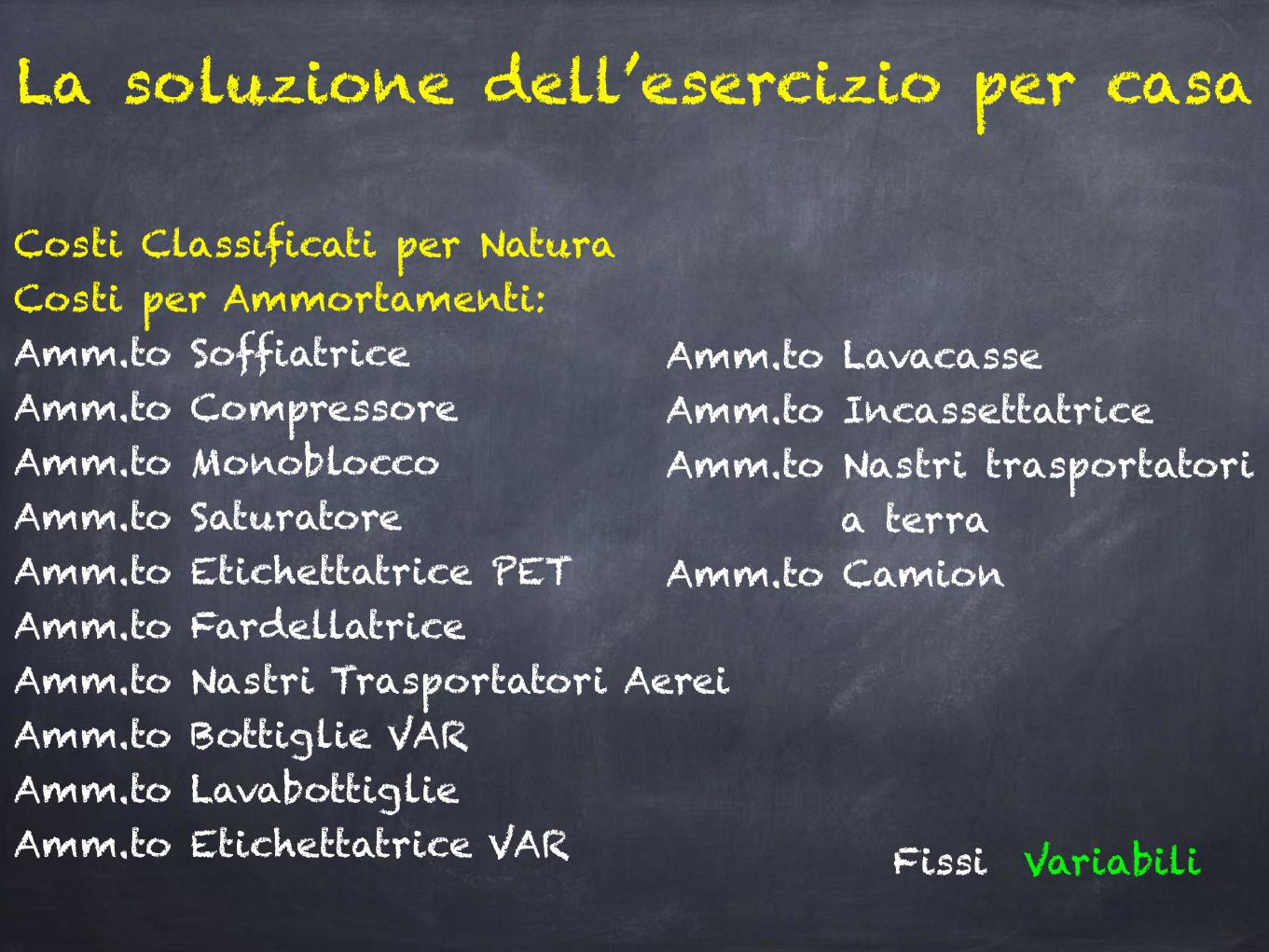

La soluzione dell’esercizio per casa

Costi Classificati per Natura Costi per Ammortamenti: Amm.to Soffiatrice Amm.to Compressore Amm.to Monoblocco Amm.to Saturatore Amm.to Etichettatrice PET Amm.to Fardellatrice Amm.to Nastri Trasportatori Aerei Amm.to Bottiglie VAR Amm.to Lavabottiglie Amm.to Etichettatrice VAR

Amm.to Lavacasse Amm.to Incassettatrice Amm.to Nastri trasportatori

a terra Amm.to Camion

Fissi Variabili

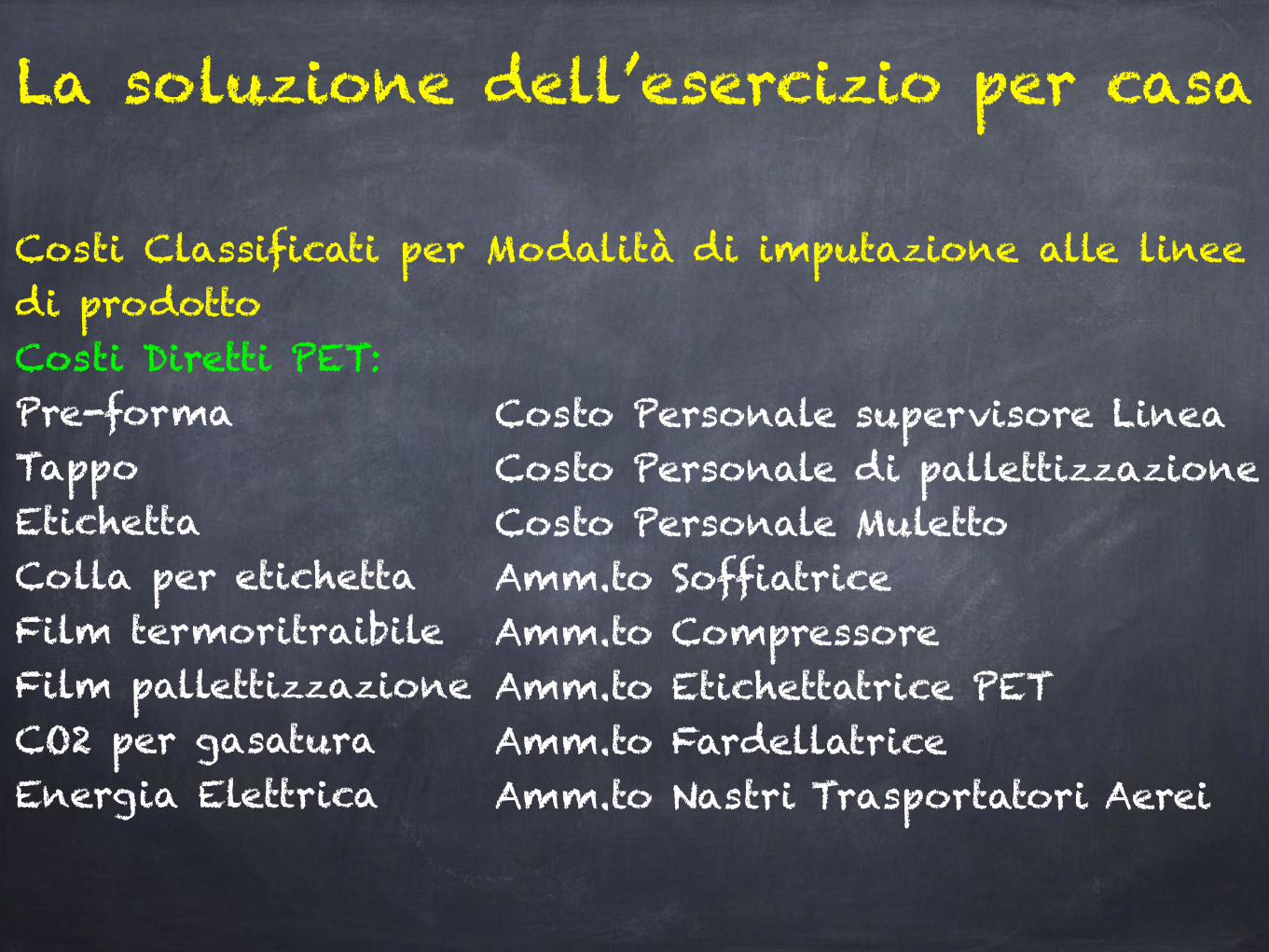

La soluzione dell’esercizio per casa

Costi Classificati per Modalità di imputazione alle linee di prodotto Costi Diretti PET: Pre-forma Tappo Etichetta Colla per etichetta Film termoritraibile Film pallettizzazione CO2 per gasatura Energia Elettrica

Costo Personale supervisore Linea Costo Personale di pallettizzazione Costo Personale Muletto Amm.to Soffiatrice Amm.to Compressore Amm.to Etichettatrice PET Amm.to Fardellatrice Amm.to Nastri Trasportatori Aerei

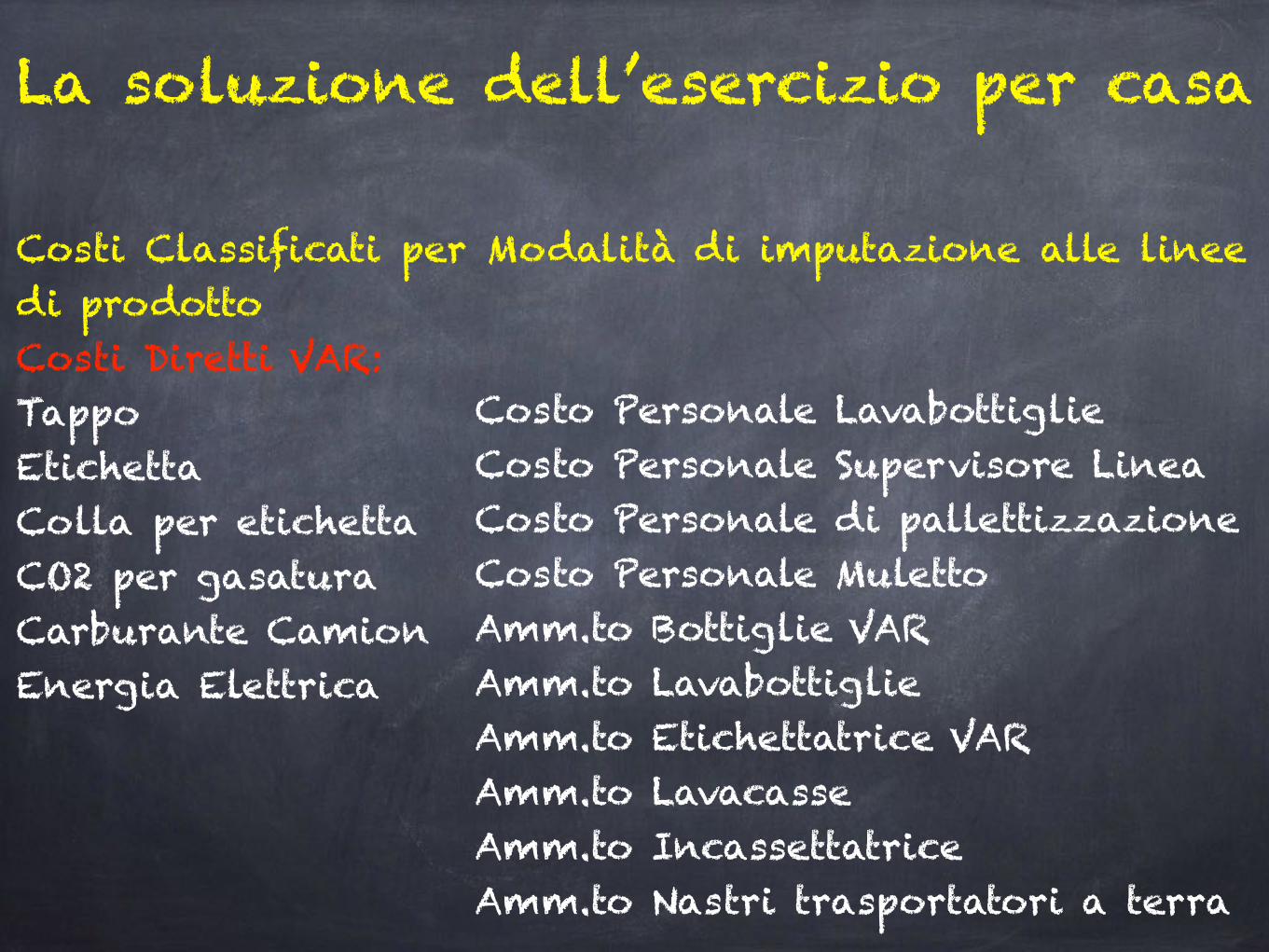

La soluzione dell’esercizio per casa

Costi Classificati per Modalità di imputazione alle linee di prodotto Costi Diretti VAR: Tappo Etichetta Colla per etichetta CO2 per gasatura Carburante Camion Energia Elettrica

Costo Personale Lavabottiglie Costo Personale Supervisore Linea Costo Personale di pallettizzazione Costo Personale Muletto Amm.to Bottiglie VAR Amm.to Lavabottiglie Amm.to Etichettatrice VAR Amm.to Lavacasse Amm.to Incassettatrice Amm.to Nastri trasportatori a terra

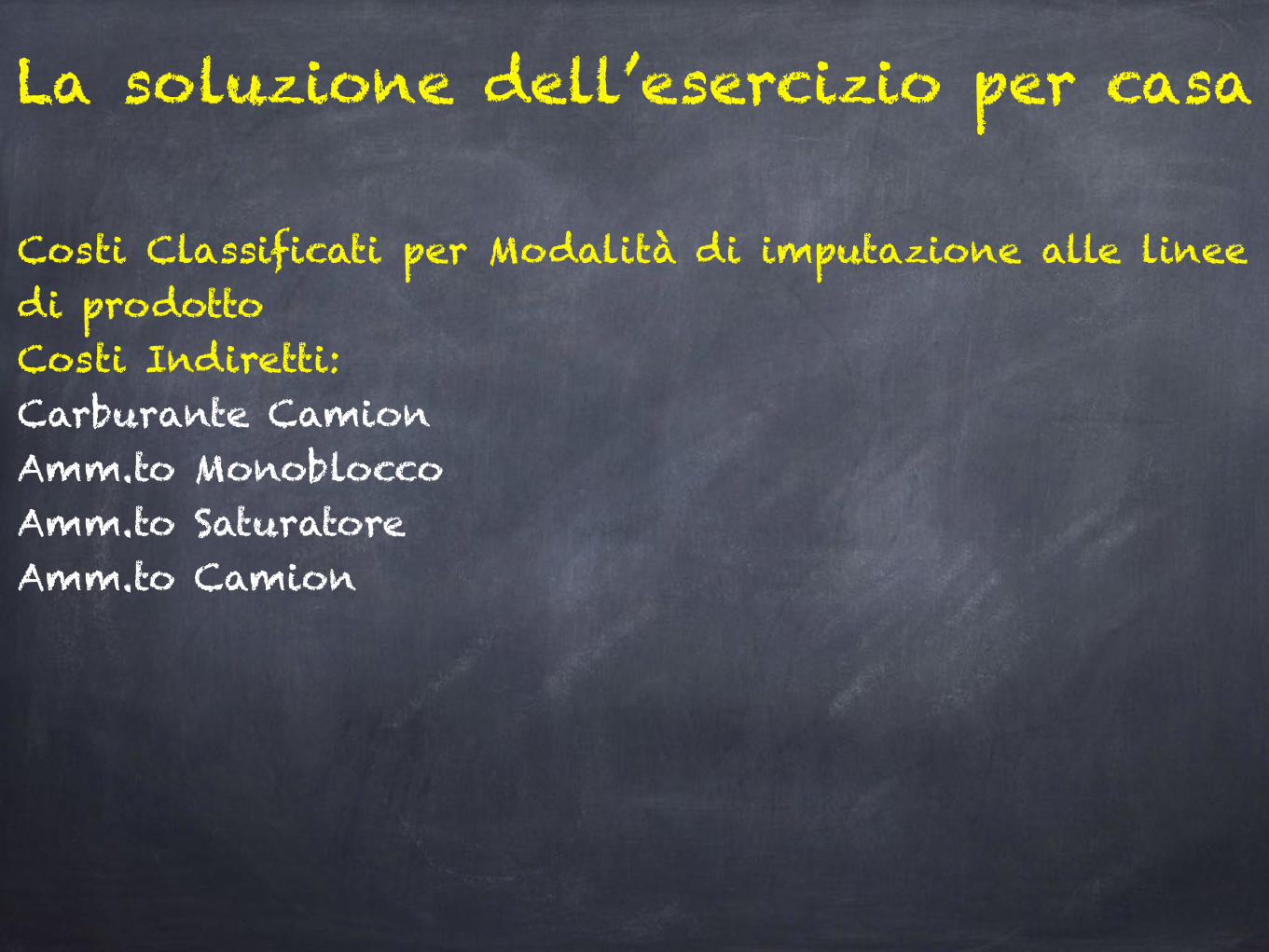

La soluzione dell’esercizio per casa

Costi Classificati per Modalità di imputazione alle linee di prodotto Costi Indiretti: Carburante Camion Amm.to Monoblocco Amm.to Saturatore Amm.to Camion

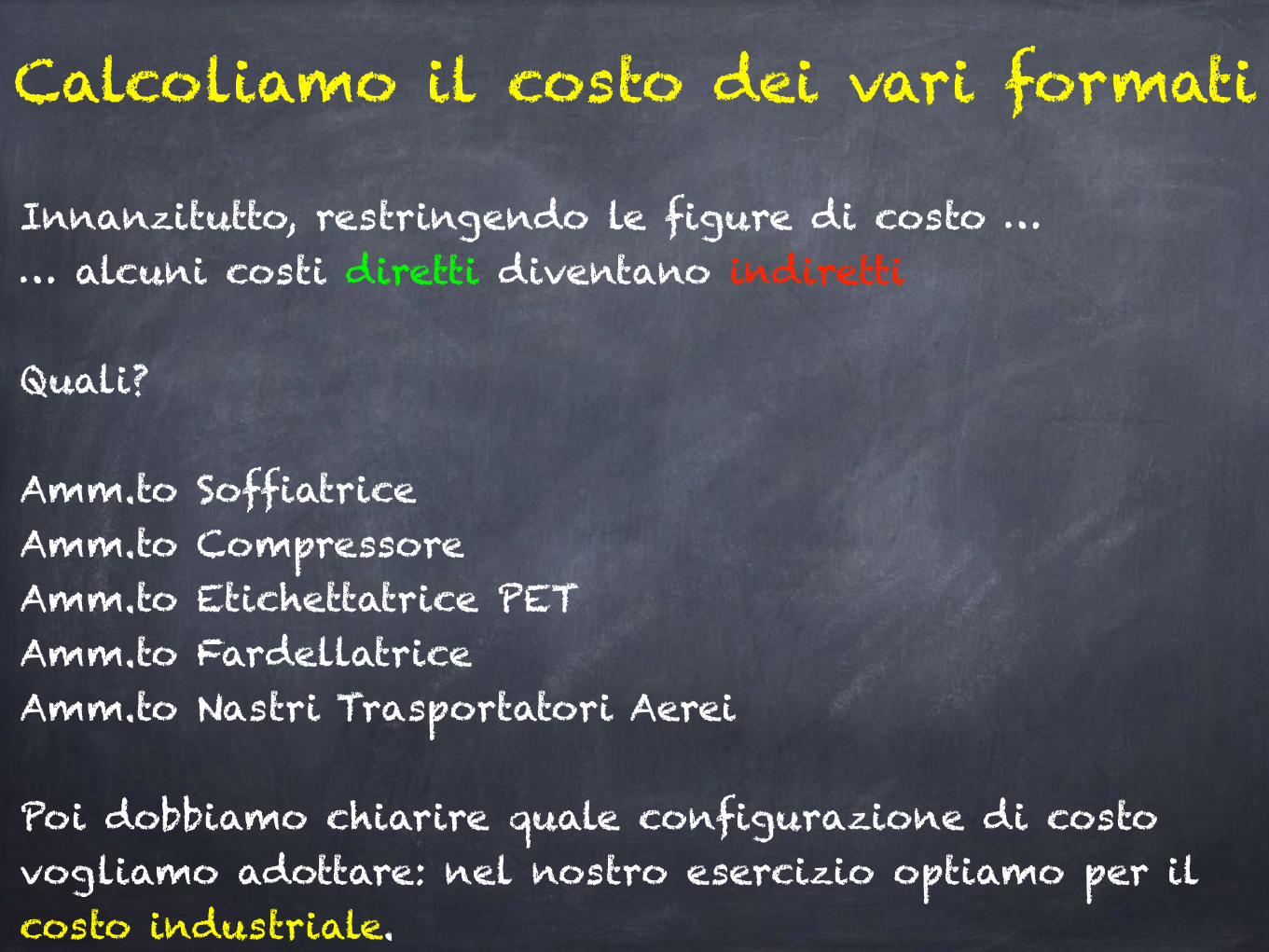

Calcoliamo il costo dei vari formati

Innanzitutto, restringendo le figure di costo … … alcuni costi diretti diventano indiretti

Quali?

Amm.to Soffiatrice Amm.to Compressore Amm.to Etichettatrice PET Amm.to Fardellatrice Amm.to Nastri Trasportatori Aerei

Poi dobbiamo chiarire quale configurazione di costo vogliamo adottare: nel nostro esercizio optiamo per il costo industriale.

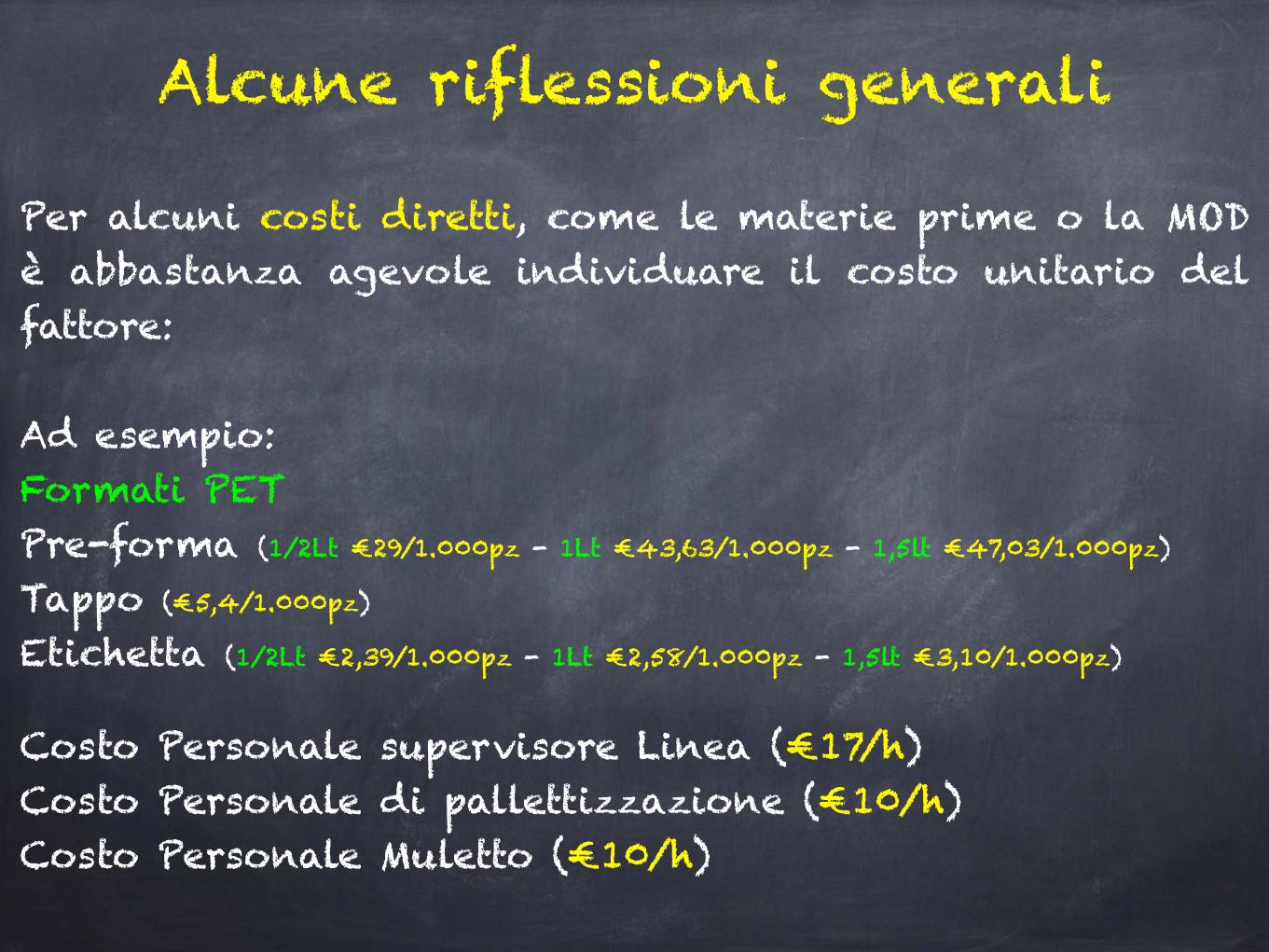

Alcune riflessioni generali

Per alcuni costi diretti, come le materie prime o la MOD è abbastanza agevole individuare il costo unitario del fattore:

Ad esempio: Formati PET Pre-forma (1/2Lt €29/1.000pz - 1Lt €43,63/1.000pz - 1,5lt €47,03/1.000pz)

Tappo (€5,4/1.000pz) Etichetta (1/2Lt €2,39/1.000pz - 1Lt €2,58/1.000pz - 1,5lt €3,10/1.000pz)

Costo Personale supervisore Linea (€17/h) Costo Personale di pallettizzazione (€10/h) Costo Personale Muletto (€10/h)

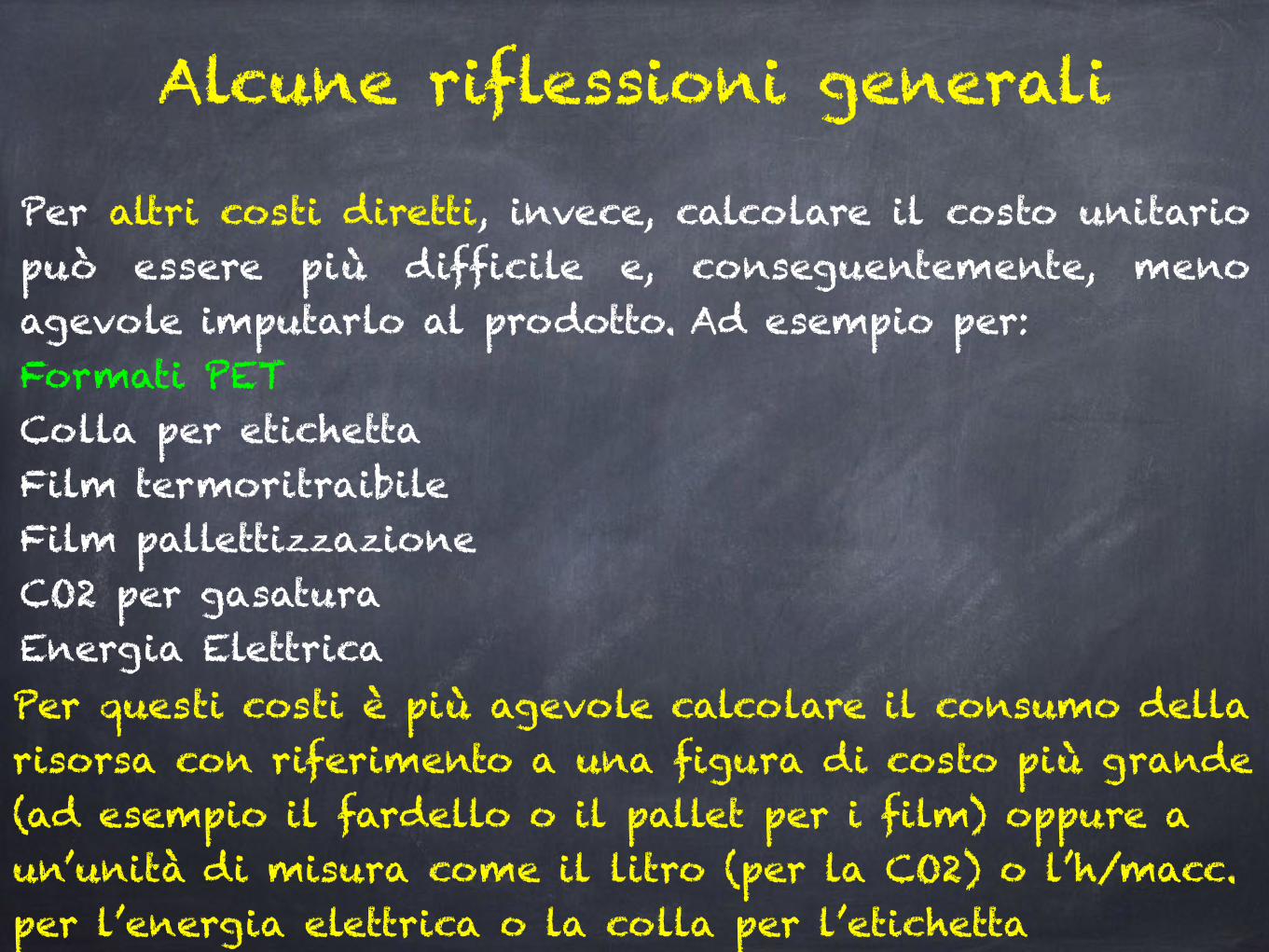

Alcune riflessioni generali

Per altri costi diretti, invece, calcolare il costo unitario può essere più difficile e, conseguentemente, meno agevole imputarlo al prodotto. Ad esempio per: Formati PET Colla per etichetta Film termoritraibile Film pallettizzazione CO2 per gasatura Energia ElettricaPer questi costi è più agevole calcolare il consumo della risorsa con riferimento a una figura di costo più grande (ad esempio il fardello o il pallet per i film) oppure a un’unità di misura come il litro (per la CO2) o l’h/macc. per l’energia elettrica o la colla per l’etichetta

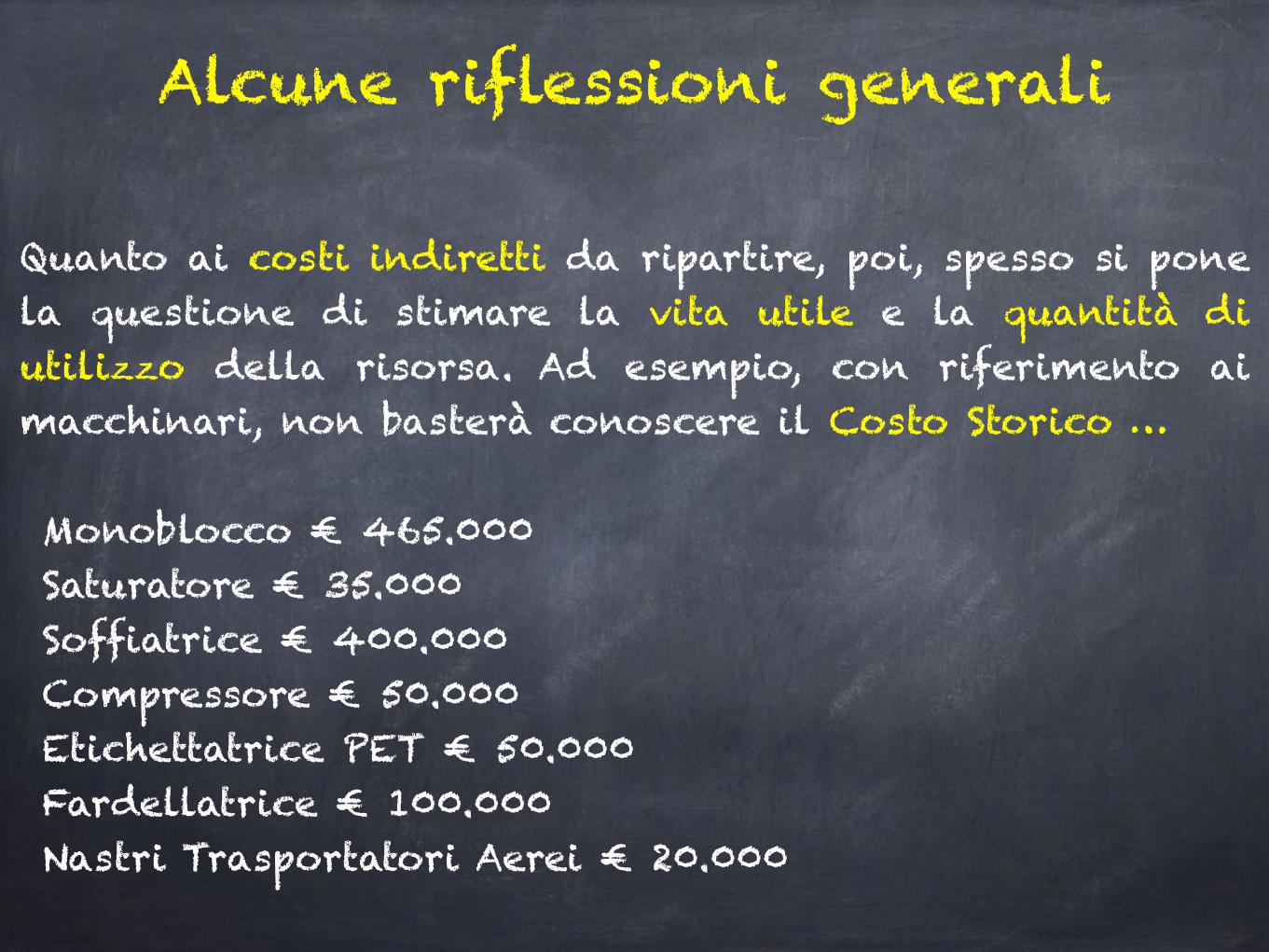

Alcune riflessioni generali

Quanto ai costi indiretti da ripartire, poi, spesso si pone la questione di stimare la vita utile e la quantità di utilizzo della risorsa. Ad esempio, con riferimento ai macchinari, non basterà conoscere il Costo Storico …

Monoblocco € 465.000 Saturatore € 35.000 Soffiatrice € 400.000 Compressore € 50.000 Etichettatrice PET € 50.000 Fardellatrice € 100.000 Nastri Trasportatori Aerei € 20.000

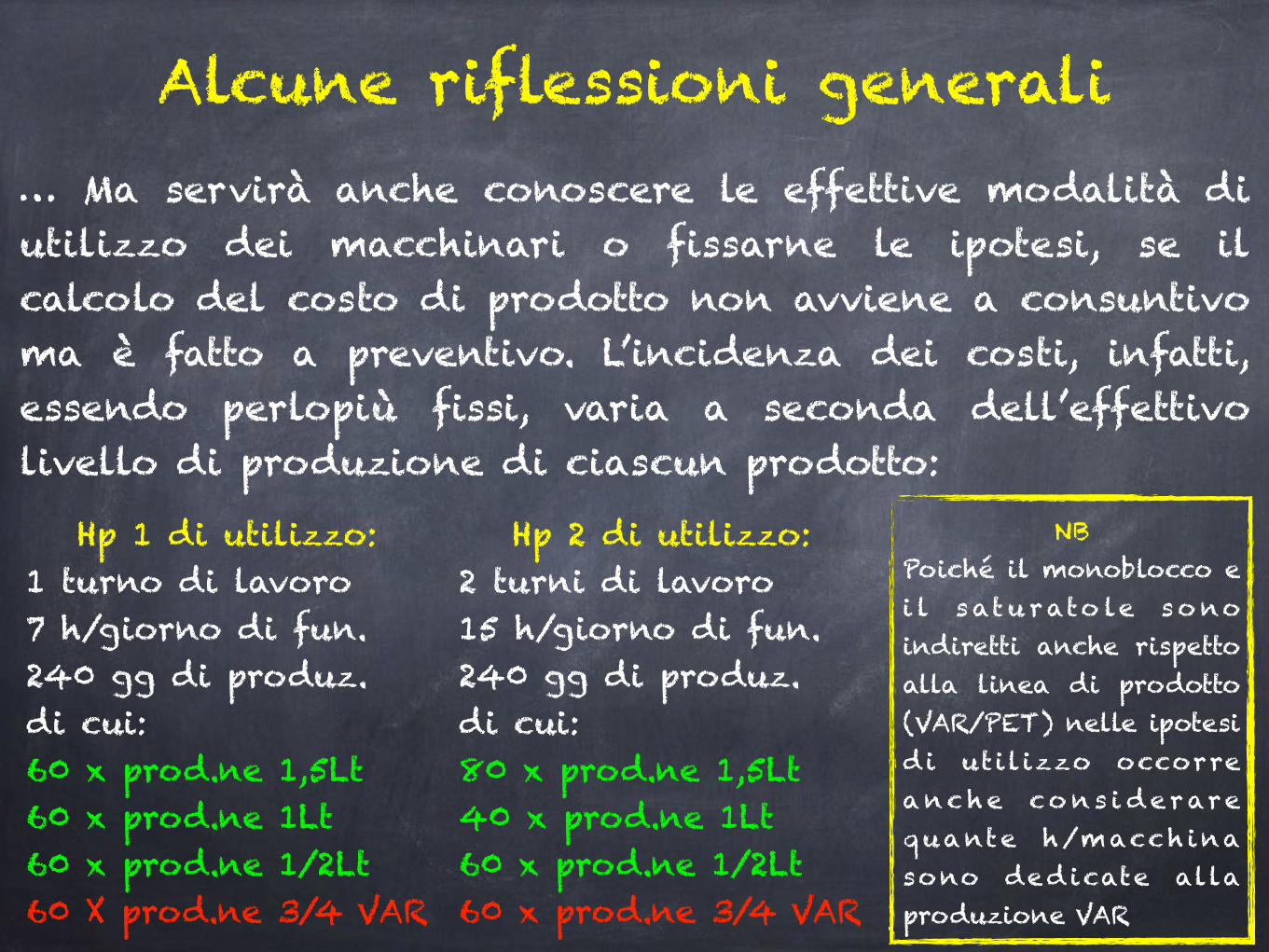

Alcune riflessioni generali… Ma servirà anche conoscere le effettive modalità di utilizzo dei macchinari o fissarne le ipotesi, se il calcolo del costo di prodotto non avviene a consuntivo ma è fatto a preventivo. L’incidenza dei costi, infatti, essendo perlopiù fissi, varia a seconda dell’effettivo livello di produzione di ciascun prodotto:

Hp 1 di utilizzo: 1 turno di lavoro 7 h/giorno di fun. 240 gg di produz. di cui: 60 x prod.ne 1,5Lt 60 x prod.ne 1Lt 60 x prod.ne 1/2Lt 60 X prod.ne 3/4 VAR

Hp 2 di utilizzo: 2 turni di lavoro 15 h/giorno di fun. 240 gg di produz. di cui: 80 x prod.ne 1,5Lt 40 x prod.ne 1Lt 60 x prod.ne 1/2Lt 60 x prod.ne 3/4 VAR

NB Poiché il monoblocco e i l satu rato le sono indiretti anche rispetto alla linea di prodotto (VAR/PET) nelle ipotesi di utilizzo occorre anche con s i derare quante h/macch ina sono dedicate alla produzione VAR

Alcune riflessioni generali

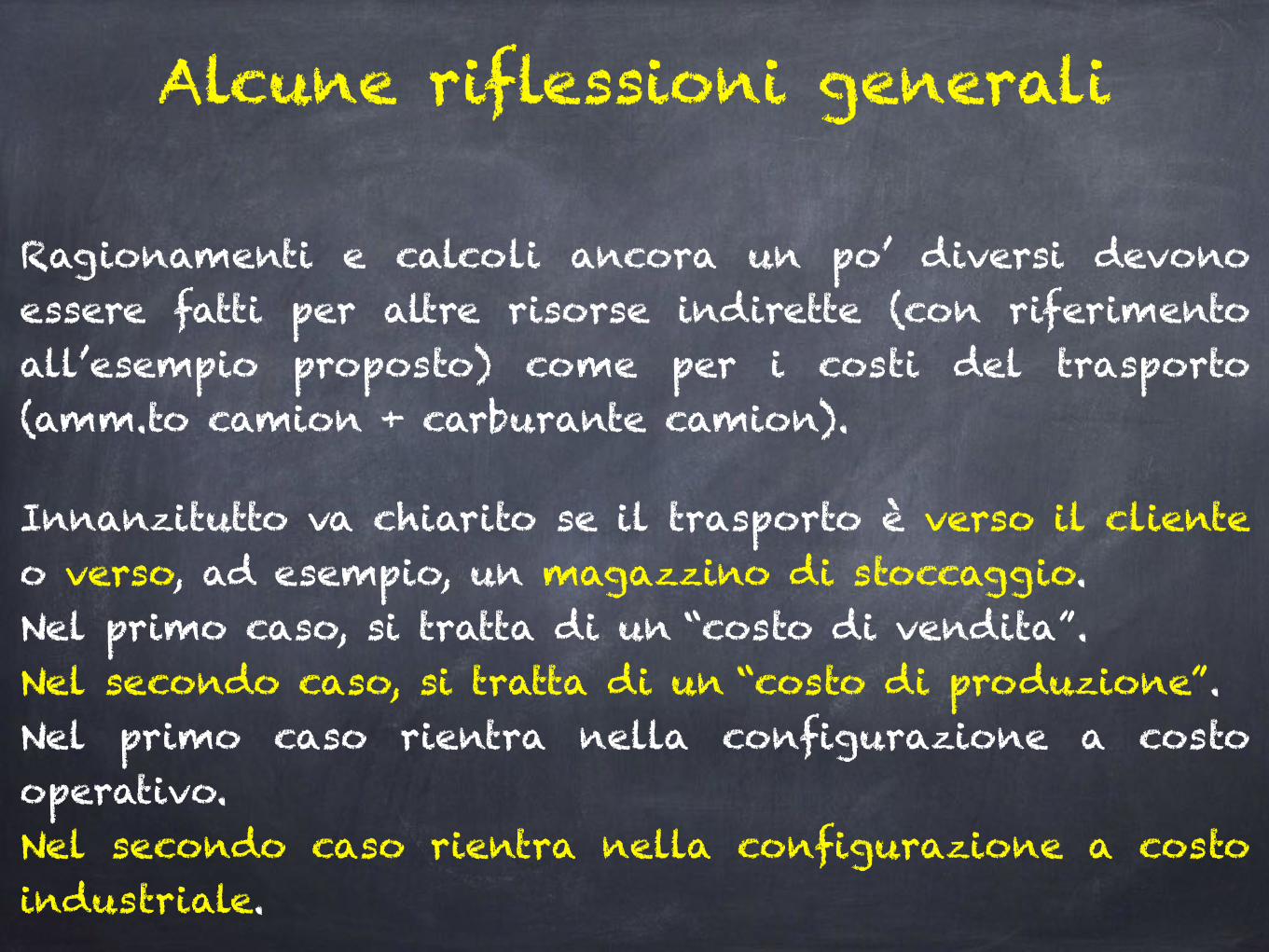

Ragionamenti e calcoli ancora un po’ diversi devono essere fatti per altre risorse indirette (con riferimento all’esempio proposto) come per i costi del trasporto (amm.to camion + carburante camion).

Innanzitutto va chiarito se il trasporto è verso il cliente o verso, ad esempio, un magazzino di stoccaggio. Nel primo caso, si tratta di un “costo di vendita”. Nel secondo caso, si tratta di un “costo di produzione”. Nel primo caso rientra nella configurazione a costo operativo. Nel secondo caso rientra nella configurazione a costo industriale.

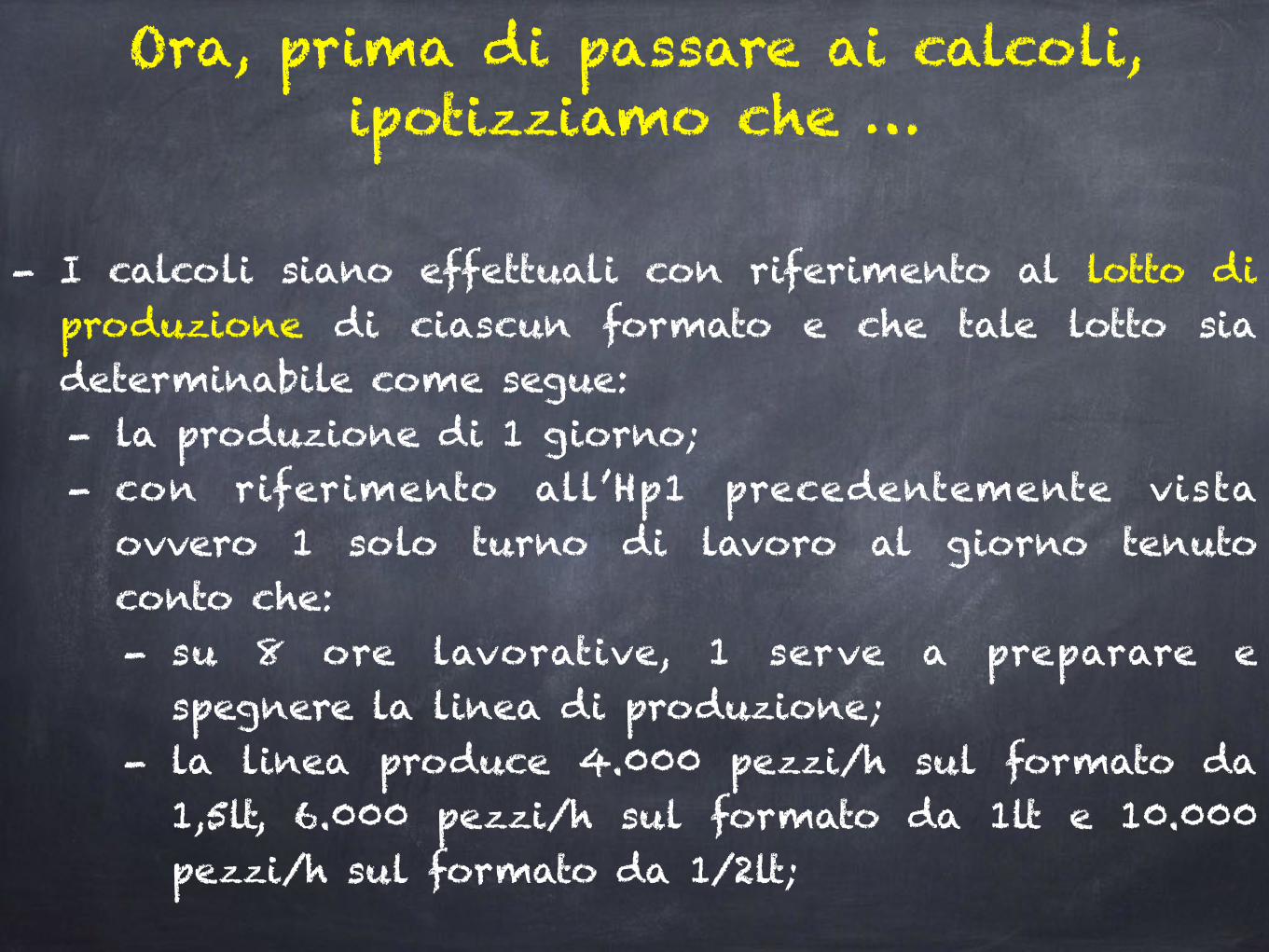

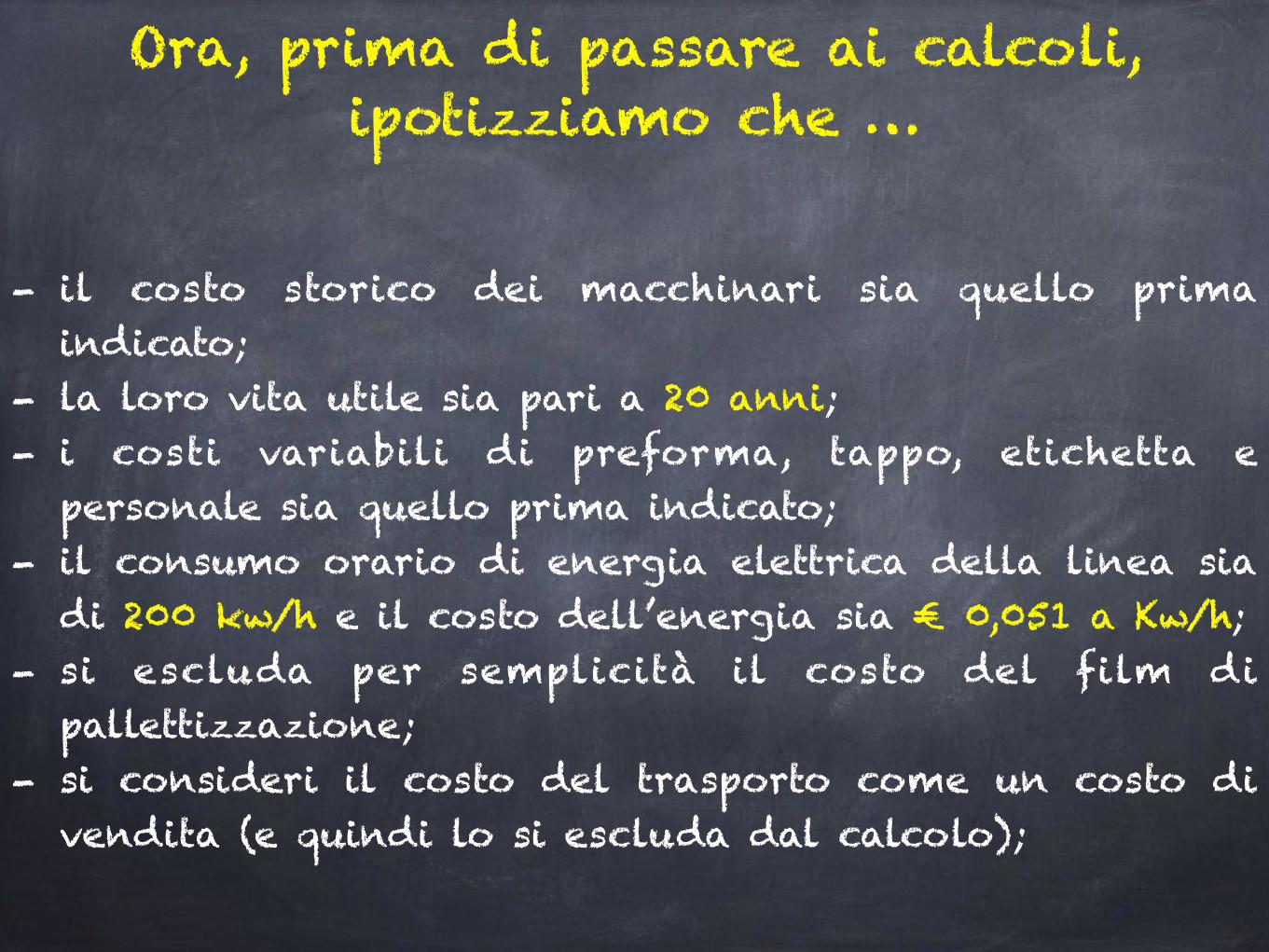

Ora, prima di passare ai calcoli, ipotizziamo che …

- I calcoli siano effettuali con riferimento al lotto di produzione di ciascun formato e che tale lotto sia determinabile come segue: - la produzione di 1 giorno; - con riferimento all’Hp1 precedentemente vista

ovvero 1 solo turno di lavoro al giorno tenuto conto che: - su 8 ore lavorative, 1 serve a preparare e

spegnere la linea di produzione; - la linea produce 4.000 pezzi/h sul formato da

1,5lt, 6.000 pezzi/h sul formato da 1lt e 10.000 pezzi/h sul formato da 1/2lt;

Ora, prima di passare ai calcoli, ipotizziamo che …

- il costo storico dei macchinari sia quello prima indicato;

- la loro vita utile sia pari a 20 anni; - i costi variabili di preforma, tappo, etichetta e

personale sia quello prima indicato; - il consumo orario di energia elettrica della linea sia

di 200 kw/h e il costo dell’energia sia € 0,051 a Kw/h; - si escluda per semplicità il costo del film di

pallettizzazione; - si consideri il costo del trasporto come un costo di

vendita (e quindi lo si escluda dal calcolo);

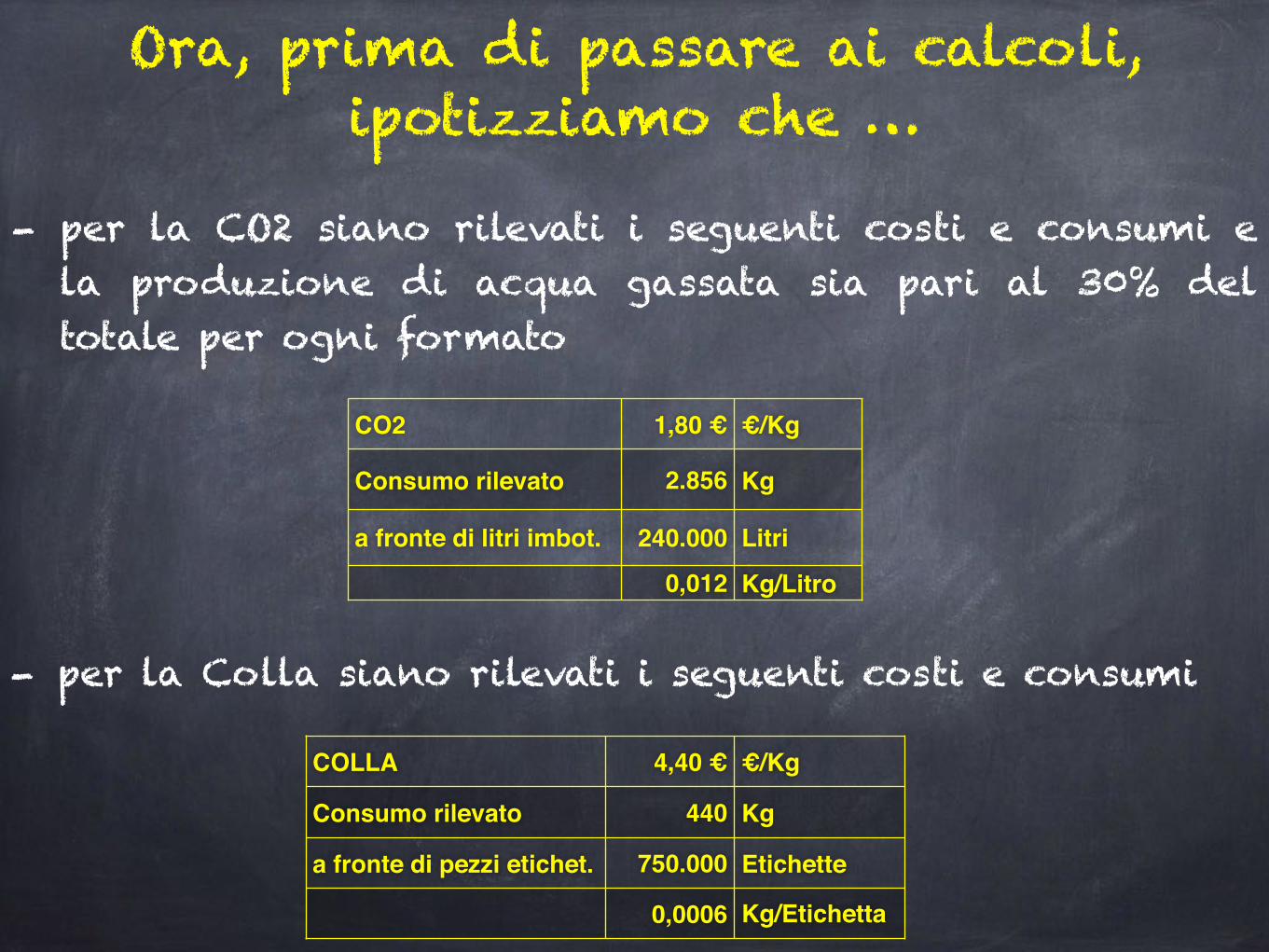

Ora, prima di passare ai calcoli, ipotizziamo che …

- per la CO2 siano rilevati i seguenti costi e consumi e la produzione di acqua gassata sia pari al 30% del totale per ogni formato

CO2 1,80 € €/Kg

Consumo rilevato 2.856 Kg

a fronte di litri imbot. 240.000 Litri

0,012 Kg/Litro

COLLA 4,40 € €/Kg

Consumo rilevato 440 Kg

a fronte di pezzi etichet. 750.000 Etichette

0,0006 Kg/Etichetta

- per la Colla siano rilevati i seguenti costi e consumi

Ora, prima di passare ai calcoli, ipotizziamo che …

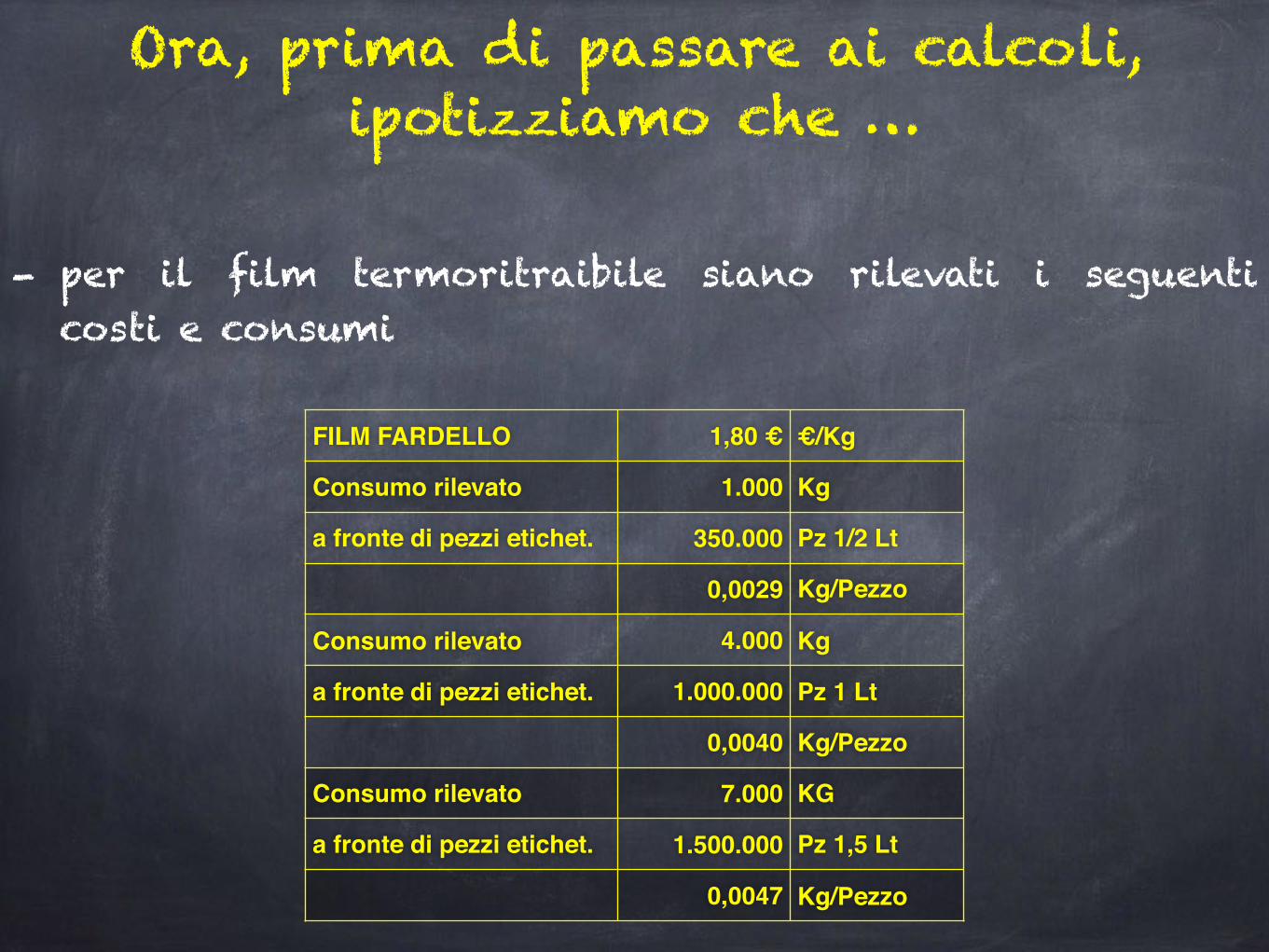

- per il film termoritraibile siano rilevati i seguenti costi e consumi

FILM FARDELLO 1,80 € €/Kg

Consumo rilevato 1.000 Kg

a fronte di pezzi etichet. 350.000 Pz 1/2 Lt

0,0029 Kg/Pezzo

Consumo rilevato 4.000 Kg

a fronte di pezzi etichet. 1.000.000 Pz 1 Lt

0,0040 Kg/Pezzo

Consumo rilevato 7.000 KG

a fronte di pezzi etichet. 1.500.000 Pz 1,5 Lt

0,0047 Kg/Pezzo

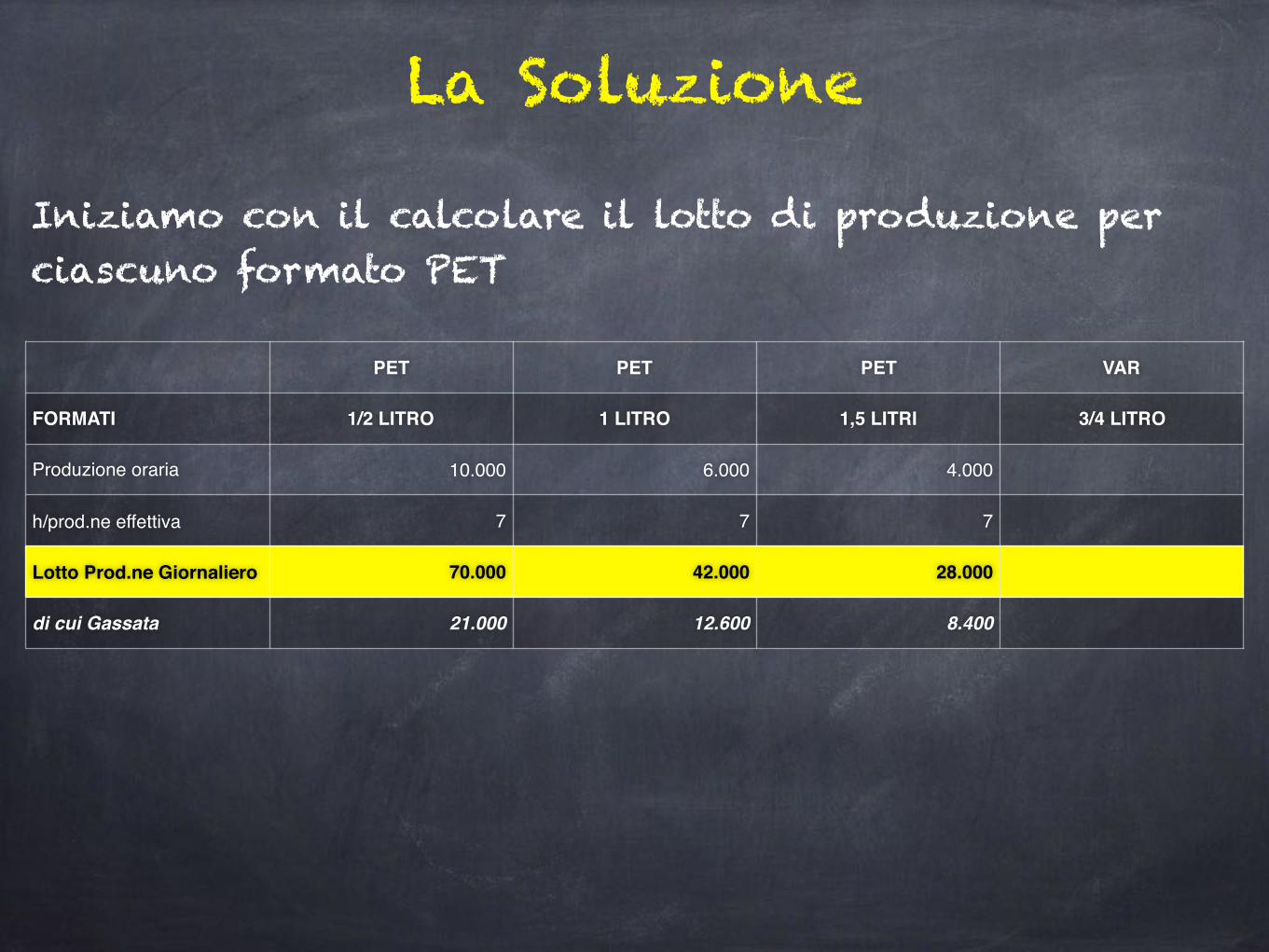

La Soluzione

PET PET PET VAR

FORMATI 1/2 LITRO 1 LITRO 1,5 LITRI 3/4 LITRO

Produzione oraria 10.000 6.000 4.000

h/prod.ne effettiva 7 7 7

Lotto Prod.ne Giornaliero 70.000 42.000 28.000

di cui Gassata 21.000 12.600 8.400

Iniziamo con il calcolare il lotto di produzione per ciascuno formato PET

La Soluzione

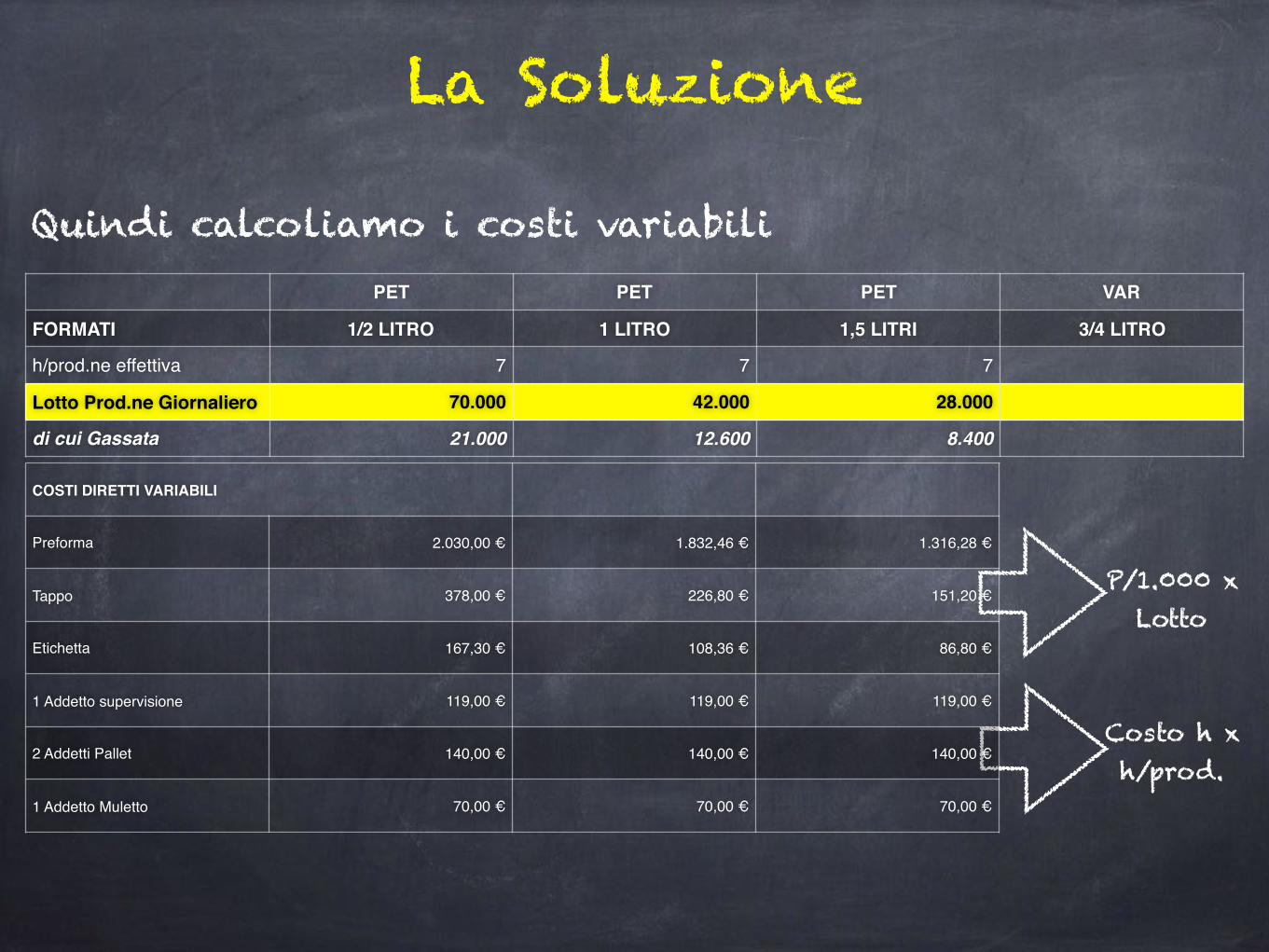

Quindi calcoliamo i costi variabiliPET PET PET VAR

FORMATI 1/2 LITRO 1 LITRO 1,5 LITRI 3/4 LITRO

h/prod.ne effettiva 7 7 7

Lotto Prod.ne Giornaliero 70.000 42.000 28.000

di cui Gassata 21.000 12.600 8.400

P/1.000 x Lotto

Costo h x h/prod.

COSTI DIRETTI VARIABILI

Preforma 2.030,00 € 1.832,46 € 1.316,28 €

Tappo 378,00 € 226,80 € 151,20 €

Etichetta 167,30 € 108,36 € 86,80 €

1 Addetto supervisione 119,00 € 119,00 € 119,00 €

2 Addetti Pallet 140,00 € 140,00 € 140,00 €

1 Addetto Muletto 70,00 € 70,00 € 70,00 €

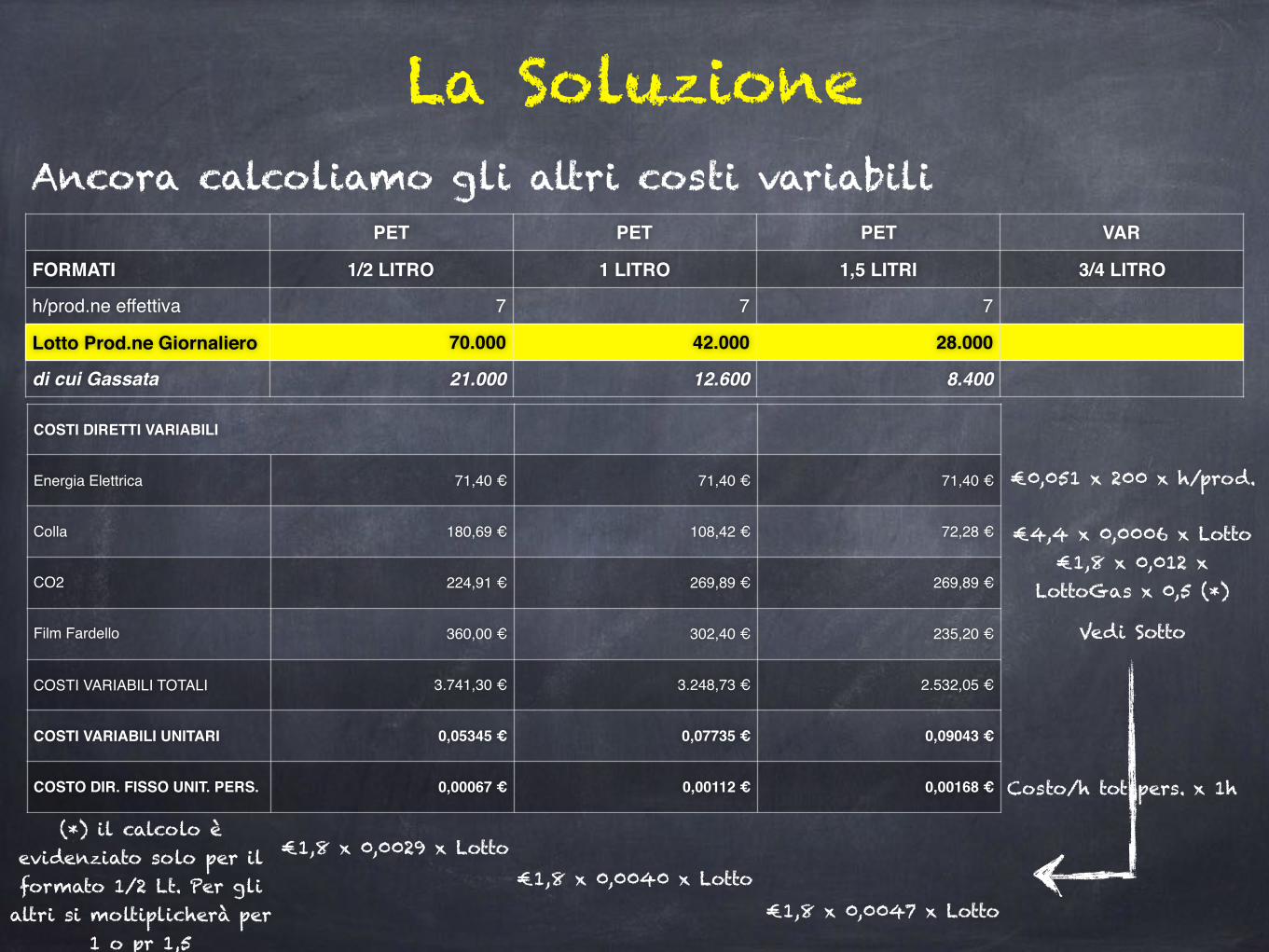

La SoluzioneAncora calcoliamo gli altri costi variabili

PET PET PET VAR

FORMATI 1/2 LITRO 1 LITRO 1,5 LITRI 3/4 LITRO

h/prod.ne effettiva 7 7 7

Lotto Prod.ne Giornaliero 70.000 42.000 28.000

di cui Gassata 21.000 12.600 8.400

€0,051 x 200 x h/prod.

€4,4 x 0,0006 x Lotto€1,8 x 0,012 x

LottoGas x 0,5 (*)

€1,8 x 0,0029 x Lotto€1,8 x 0,0040 x Lotto

€1,8 x 0,0047 x Lotto

Vedi Sotto

(*) il calcolo è evidenziato solo per il formato 1/2 Lt. Per gli

altri si moltiplicherà per 1 o pr 1,5

Costo/h tot pers. x 1h

COSTI DIRETTI VARIABILI

Energia Elettrica 71,40 € 71,40 € 71,40 €

Colla 180,69 € 108,42 € 72,28 €

CO2 224,91 € 269,89 € 269,89 €

Film Fardello 360,00 € 302,40 € 235,20 €

COSTI VARIABILI TOTALI 3.741,30 € 3.248,73 € 2.532,05 €

COSTI VARIABILI UNITARI 0,05345 € 0,07735 € 0,09043 €

COSTO DIR. FISSO UNIT. PERS. 0,00067 € 0,00112 € 0,00168 €

La Soluzione

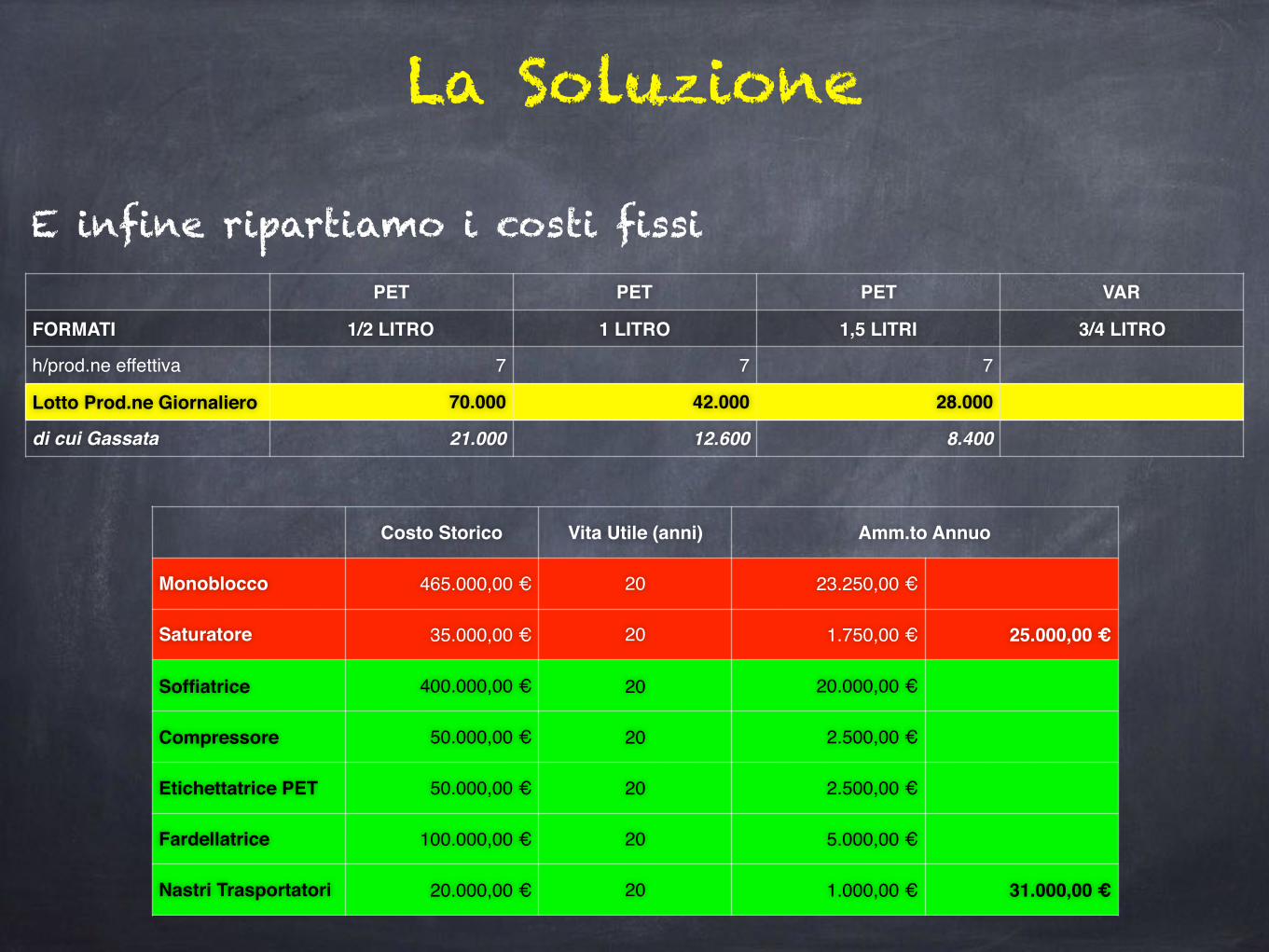

E infine ripartiamo i costi fissiPET PET PET VAR

FORMATI 1/2 LITRO 1 LITRO 1,5 LITRI 3/4 LITRO

h/prod.ne effettiva 7 7 7

Lotto Prod.ne Giornaliero 70.000 42.000 28.000

di cui Gassata 21.000 12.600 8.400

Costo Storico Vita Utile (anni) Amm.to Annuo

Monoblocco 465.000,00 € 20 23.250,00 €

Saturatore 35.000,00 € 20 1.750,00 € 25.000,00 €

Soffiatrice 400.000,00 € 20 20.000,00 €

Compressore 50.000,00 € 20 2.500,00 €

Etichettatrice PET 50.000,00 € 20 2.500,00 €

Fardellatrice 100.000,00 € 20 5.000,00 €

Nastri Trasportatori 20.000,00 € 20 1.000,00 € 31.000,00 €

La Soluzione

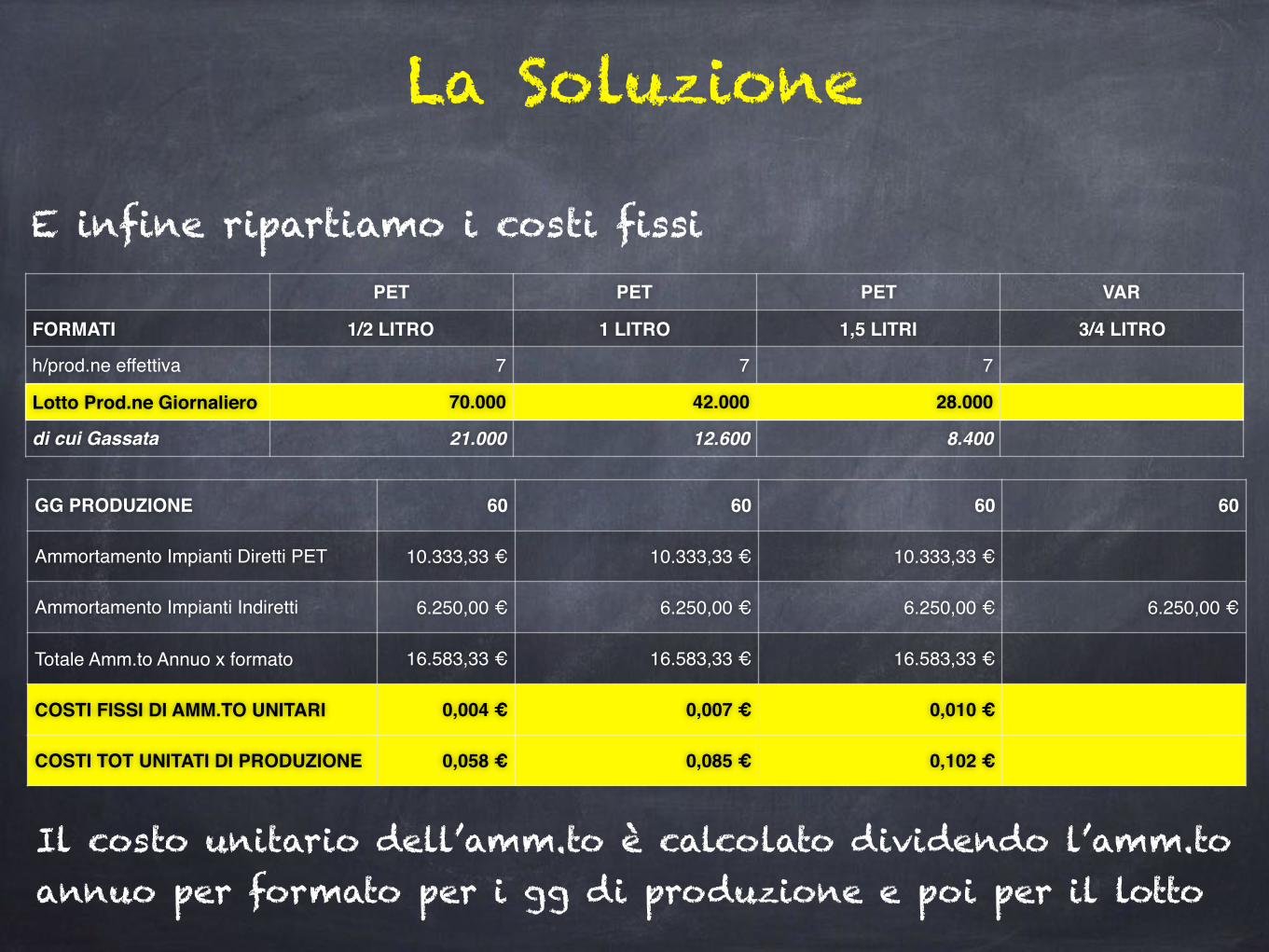

E infine ripartiamo i costi fissiPET PET PET VAR

FORMATI 1/2 LITRO 1 LITRO 1,5 LITRI 3/4 LITRO

h/prod.ne effettiva 7 7 7

Lotto Prod.ne Giornaliero 70.000 42.000 28.000

di cui Gassata 21.000 12.600 8.400

GG PRODUZIONE 60 60 60 60

Ammortamento Impianti Diretti PET 10.333,33 € 10.333,33 € 10.333,33 €

Ammortamento Impianti Indiretti 6.250,00 € 6.250,00 € 6.250,00 € 6.250,00 €

Totale Amm.to Annuo x formato 16.583,33 € 16.583,33 € 16.583,33 €

COSTI FISSI DI AMM.TO UNITARI 0,004 € 0,007 € 0,010 €

COSTI TOT UNITATI DI PRODUZIONE 0,058 € 0,085 € 0,102 €

Il costo unitario dell’amm.to è calcolato dividendo l’amm.to annuo per formato per i gg di produzione e poi per il lotto

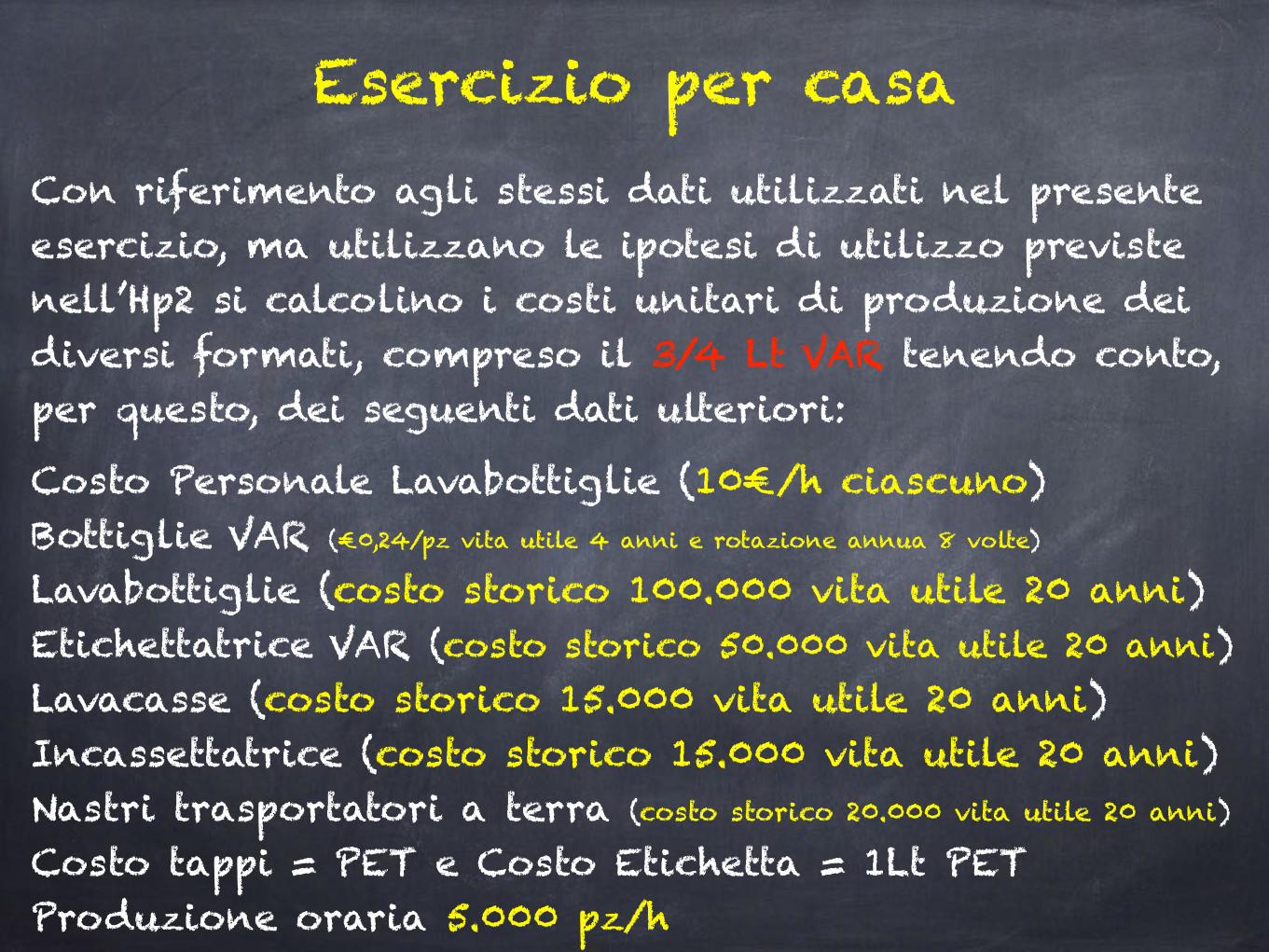

Esercizio per casaCon riferimento agli stessi dati utilizzati nel presente esercizio, ma utilizzano le ipotesi di utilizzo previste nell’Hp2 si calcolino i costi unitari di produzione dei diversi formati, compreso il 3/4 Lt VAR tenendo conto, per questo, dei seguenti dati ulteriori:

Costo Personale Lavabottiglie (10€/h ciascuno) Bottiglie VAR (€0,24/pz vita utile 4 anni e rotazione annua 8 volte) Lavabottiglie (costo storico 100.000 vita utile 20 anni) Etichettatrice VAR (costo storico 50.000 vita utile 20 anni) Lavacasse (costo storico 15.000 vita utile 20 anni) Incassettatrice (costo storico 15.000 vita utile 20 anni) Nastri trasportatori a terra (costo storico 20.000 vita utile 20 anni)

Costo tappi = PET e Costo Etichetta = 1Lt PET Produzione oraria 5.000 pz/h