Embed Size (px)

Citation preview

INFORME DE AUDITORÍA GUBERNAMENTAL CON ENFOQUE INTEGRAL

Modalidad Regular

E.S.E CENTRO DE SALUD COTORRA Vigencia Auditada 2019

INFORME FINAL

CGDC, DICIEMBRE 2020

.

2

Contralor Departamental de Córdoba Omar Darío Lozano Flores

Vice contralor Alexander Ramos Mendoza

Contralor Auxiliar Delegado para el Control Fiscal

Máximo Baena López

Equipo de Auditores:

Coordinador de Auditoría

Liseth Franco Jaraba

Integrantes del Equipo Auditor

Ana juanita Beltran Guzman

.

3

TABLA DE CONTENIDO

Pág. CARTA DE CONCLUSIONES 4 1. DICTAMEN INTEGRAL 5 1.1 Concepto sobre Fenecimiento 5 1.1.1 Control de Gestión 5 1.1.2 Control de Resultados 6 1.1.3 Control Financiero y Presupuestal 6 1.1.3.1 Opinión sobre los estados contables 7 2. RESULTADOS DE LA AUDITORÍA 8 2.1. CONTROL DE GESTIÓN 8 2.1.1 Gestión Contractual 8 2.1.2 Resultado Evaluación Rendición de la Cuenta 19 2.1.3 Legalidad 19 2.1.4 Resultado de seguimiento Plan de Mejoramiento 19 2.1.5. Control Fiscal Interno 20 2.2 CONTROL DE RESULTADOS 24 2.2.1 Evaluación Plan de Gestión 24 2.3. CONTROL FINANCIERO Y PRESUPUESTAL 25 2.3.1 Estados Contables 26 2.3.2 Gestión Presupuestal 36 2.3.3 Gestión Financiera 43 3. OTRAS ACTUACIONES 51 3.1. Atención Denuncia 51 3.2 Beneficio del proceso Auditor 52 3.3. Presupuesto Auditado 52 4. CUADRO DE TIPIFICACIÓN DE OBSERVACIONES 53

.

4

Montería

Doctor MARIA JOSE BETIN SOTO Gerente-ESE Centro de Salud Cotorra. Cotorra - Córdoba

Asunto: Auditoria Gubernamental con enfoque Integral Modalidad Regular

La Contraloría General del Departamento de Córdoba, con fundamento en las facultades otorgadas por los Artículos 267 y 272 de la Constitución Política, practicó Auditoría Modalidad Regular al ente que usted representa, a través de la evaluación de los principios de eficiencia, eficacia y equidad con que se administraron los recursos puestos a disposición y los resultados de la gestión, el examen del Balance General y el Estado de Actividad Financiera, Económica y Social a 31 de diciembre vigencia fiscal 2019, la comprobación de que las operaciones financieras, administrativas y económicas se realizaron conforme a las normas legales, estatutarias y de procedimientos aplicables.

Es responsabilidad de la Administración el contenido de la información suministrada por la Entidad y analizada por la Contraloría General del Departamento de Córdoba, que a su vez tiene la responsabilidad de producir un informe integral que contenga el concepto sobre la gestión adelantada por la ESE Centro de Salud Cotorra del Municipio de Cotorra, que incluya pronunciamientos sobre el acatamiento a las disposiciones legales, y la opinión sobre la razonabilidad de los Estados Contables. La evaluación se llevó a cabo de acuerdo con normas, políticas y procedimientos de Auditoría adoptados por la Contraloría General del Departamento de Córdoba, compatibles con las de general aceptación; por lo tanto, requirió, acorde con ellas, la planeación, la ejecución del trabajo y la elaboración del informe, de manera que el examen proporcione una base razonable para fundamentar los conceptos y opiniones expresados en este Informe. La auditoría se realizó a la cuenta rendida, que incluyó el examen sobre las evidencias y documentos que soportan el manejo de los recursos de la ESE Centro de Salud Cotorra del Municipio de Cotorra, y el cumplimiento de las disposiciones legales; los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en los archivos de la Contraloría General del Departamento de Córdoba.

.

5

RELACIÓN DE OBSERVACIONES

En desarrollo de la presente auditoría, se establecieron catorce (14) hallazgos Administrativos, de la cuales tres (3) tienen connotación disciplinaria y tres (3) con connotación fiscal por valor de $182.697.516.

1. DICTAMEN INTEGRAL

1.1. CONCEPTO SOBRE FENECIMIENTO.

Con base en la calificación total de 44.0 puntos sobre la Evaluación de Gestión Fiscal y Resultados, la Contraloría General del Departamento de Córdoba, NO FENECE la cuenta de la ESE Centro de salud cotorra, correspondiente a la vigencia fiscal 2019, igualmente se emite un concepto sobre la gestión DESFAVORABLE de acuerdo al resultado obtenido al evaluar la matriz de gestión.

1.1.1 Control de Gestión

La Contraloría General del Departamento de Córdoba, como resultado de la auditoría adelantada, conceptúa que el concepto del Control de Gestión, DESFAVORABLE como consecuencia de la calificación de 57.7 puntos, resultante de ponderar los factores que se relacionan a continuación:

Componente PonderaciónCalificación

Total

1. Control de Gestión 0,5 28,9

2. Control de Resultados 0,3 0,0

3. Control Financiero 0,2 15,1

Calificación total 1,00 44,0

Fenecimiento

Concepto de la Gestión Fiscal

75,5

DESFAVORABLE

NO FENECE

MATRIZ DE EVALUACIÓN DE LA GESTIÓN FISCAL

ESE CENTRO DE SALUD DE COTORRA

VIGENCIA AUDITADA 2019

Calificación Parcial

0,0

57,7

.

6

1.1.2 Control de Resultados

La Contraloría General del Departamento de Córdoba, como resultado de la auditoría adelantada, conceptúa que el concepto del Control de Resultados, es DESFAVORABLE como consecuencia de la calificación de 0 puntos, resultante de ponderar el factor que se relaciona a continuación:

1.1.3 Control Financiero y Presupuestal

La Contraloría General del Departamento de Córdoba, como resultado de la auditoría adelantada, conceptúa que el Control Financiero y Presupuestal, es FAVORABLE CON OBSERVACIONES, como consecuencia de la calificación de 75.5 puntos, resultante de ponderar los factores que se relacionan a continuación:

Factores PonderaciónCalificación

Total

1. Gestión Contractual 0,60 37,9

2. Rendición y Revisión de la Cuenta 0,10 0,0

3. Legalidad 0,10 6,4

4. Gestión Ambiental 0,00 0,0

5. Tecnologías de la comunica. y la inform. (TICS) 0,00 0,0

6. Plan de Mejoramiento 0,10 7,2

7. Control Fiscal Interno 0,10 6,3

1,00 57,7

Concepto de Gestión a emitir

TABLA 1

Calificación Parcial

ESE CENTRO DE SALUD DE COTORRA

VIGENCIA AUDITADA 2019

CONTROL DE GESTIÓN

0,0

0,0

63,1

0,0

64,2

72,2

62,5

DESFAVORABLE

Calificación total

Factores minimos PonderaciónCalificación

Total

1. Cumplimiento Planes Programas y Proyectos 1,00 0,0

Calificación total 1,00 0,0

Concepto de Gestión de Resultados

Rango

80 o más puntos

60 y menor a 80 puntos

Menos de 60 puntos

ESE CENTRO DE SALUD DE COTORRA

VIGENCIA AUDITADA 2019

TABLA 2

CONTROL DE RESULTADOS

0,0

Calificación Parcial

Concepto

DESFAVORABLE

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE RESULTADOS

FAVORABLE

DESFAVORABLE

FAVORABLE CON OBSERVACIONES

.

7

1.1.3.1 Opinión sobre los Estados Contables La evaluación se llevó a cabo sobre una muestra representativa de la información que soporta la gestión financiera de la Entidad y utilizó las técnicas y normas de auditoría generalmente aceptadas y acogidas por la Contraloría General del Departamento de Córdoba, lo cual proporciona una base razonable para fundamentar y emitir el concepto de dictamen a los estados financieros, todo lo anterior teniendo en cuenta los principios de economía, eficiencia, eficacia y equidad y el cumplimiento de las disposiciones legales, reglamentarias o internas aplicables en cada una de sus actuaciones. La responsabilidad de la presente Auditoria consiste en producir un informe integral y técnico de la gestión financiera adelantada durante la vigencia 2019. El informe contiene aspectos administrativos, financieros y legales que una vez detectados por la auditoría, deberán ser corregidos por la administración de la entidad. El Estado de Situación Financiera de la ESE Centro de Salud Cotorra con corte a diciembre 31 de 2019, presenta deficiencias de sobre estimación y subestimación e incertidumbre en las cuentas del balance general. En nuestra opinión, “Excepto” por los efectos de los asuntos mencionados en los párrafos anteriores los Estados financieros presentan razonablemente la situación financiera Económica y social de la ESE Centro de Salud Cotorra -Córdoba a 31 diciembre de 2019, los resultados de sus operaciones y los flujos de efectivos por el año que termino en esta fecha, de conformidad con los principios de Contabilidad Generalmente aceptados. En consecuencia el resultado de la auditoría al Estado de Situación Financiera vigencia fiscal 2019 de la ESE es Con Salvedad, por cuanto el valor de las observaciones equivale al 4.5% del total de los activos de la Entidad y las cifras en los estados financiaros presenta incertidumbre por cuanto la ese no aporto los libros auxiliares y libro mayor y balance.

Factores minimos PonderaciónCalificación

Total

1. Estados Contables 0,20 18,0

2. Gestión presupuestal 0,50 37,5

3. Gestión financiera 0,30 20,0

Calificación total 1,00 75,5

Concepto de Gestión Financiero y Pptal

Rango

80 o más puntos

60 y menor a 80 puntos

Menos de 60 puntos DESFAVORABLE

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

FAVORABLE CON OBSERVACIONES

Concepto

75,0

FAVORABLE

TABLA 3

90,0

Calificación Parcial

CONTROL FINANCIERO Y PRESUPUESTAL

ESE CENTRO DE SALUD DE COTORRA

66,7

FAVORABLE CON OBSERVACIONES

VIGENCIA AUDITADA 2019

.

8

2. RESULTADOS DE LA AUDITORÍA

2.1 CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, el concepto sobre el Control de Gestión es DESFAVORABLE, con un porcentaje de 57.7, como consecuencia de la evaluación de los siguientes Factores:

2.1.1 Gestión Contractual La evaluación del proceso de contratación de la administración de la ESE Centro de Salud Cotorra del Municipio de Cotorra - vigencia fiscal 2019, se realizó con base a la aplicación a todos los principios de la función Pública establecidas en el artículo 209 de la Constitución Política, y los contenidos en la ley 489 de 1998 y los principios del Sistema General de Seguridad Social contenidos en el artículo 3 de la Ley 1438 del 2011, en concordancia con las directrices de la Resolución 5185 de 2013 expedida por el Ministerio de Salud y Protección Social y manual de contratación acuerdo 007 del 26 de diciembre de 2018.

Sin salvedad <=2%

Con salvedad >2%<=10%

Adversa o negativa >10%

Abstención -

Con salvedad

TABLA 3-1

ESTADOS CONTABLES

Total inconsistencias $ (millones) 210765429,0

90,0CALIFICACIÒN ESTADOS CONTABLES

Calificación

VARIABLES A EVALUAR Puntaje Atribuido

Indice de inconsistencias (%) 4,5%

Factores PonderaciónCalificación

Total

1. Gestión Contractual 0,60 37,9

2. Rendición y Revisión de la Cuenta 0,10 0,0

3. Legalidad 0,10 6,4

4. Gestión Ambiental 0,00 0,0

5. Tecnologías de la comunica. y la inform. (TICS) 0,00 0,0

6. Plan de Mejoramiento 0,10 7,2

7. Control Fiscal Interno 0,10 6,3

1,00 57,7

Concepto de Gestión a emitir

EVALUACIÓN FACTORES

TABLA 1

Calificación Parcial

ESE CENTRO DE SALUD DE COTORRA

VIGENCIA AUDITADA 2019

CONTROL DE GESTIÓN

0,0

0,0

63,1

0,0

64,2

72,2

62,5

DESFAVORABLE

Calificación total

.

9

De acuerdo a la naturaleza jurídica la ESE, es una Empresa Social del Estado, que presta servicios de salud de primer Nivel de atención. Seguido a lo anterior se observó que la ESE no presenta el Plan Anual de Adquisiciones para la vigencia fiscal 2019. Dentro de la ejecución de la presente Auditoría se realizó la evaluación del proceso contractual de acuerdo al alcance establecido en el memorando de asignación, en atención a los recursos que ingresaron a la ESE Centro de Salud Cotorra durante la vigencia fiscal 2019. En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por la ESE, en cumplimiento de lo establecido en la Resolución Interna de rendición de cuentas de la Contraloría General del Departamento de Córdoba y el SIA OBSERVA, se determinó que la Entidad, suscribió un total de 507 contratos por valor de $4.761.511.380, de los cuales se realizarán las respectivas observaciones a que dieron lugar según el análisis selectivo de acuerdo a la muestra arrojada según el aplicativo de muestreo. Contratos ejecutados por medio de prestación de servicios fueron cuatrocientos treinta y cuatro (434), y setenta y tres (73) de suministro los cuales se detallan así:

Tamaño De La Muestra: De acuerdo a la contratación rendida por la entidad de 507 contratos suscritos, la fórmula de muestreo arrojó una muestra óptima para evaluar de 21 de ellos, no obstante en el desarrollo de la auditoría y de acuerdo al alcance de esta, el grupo auditor solicita una muestra de 22 contratos.

INGRESO DE PARAMETROS

Tamaño de la Población (N) 507 1 Tamaño de Muestra

Error Muestral (E) 8% 1 Fórmula 22

Proporción de Éxito (P) 90% 1

Proporción de Fracaso (Q) 10% 1 Muestra Optima 21

Valor para Confianza (Z) (1) 1,28 1

CONTRATOS Números Valor

Asistenciales, Operativos administrativos y salud publica

434 2.141.532.380

Suministro 72

2.103.532.380

Consultoría

1 38.000.000

TOTAL 507 4.761.511.380

.

10

No obstante en el desarrollo de la auditoria y de acuerdo alcance de estas, se evaluaron veintidós (22), clasificados como se detalla a continuación:

En lo Referente a la gestión contractual se realizó la evaluación de las etapas del proceso contractual de la vigencia 2019, de acuerdo a los criterios de la matriz, referente a la contratación Salud Publica y contratos administrativos y operativos.

Como resultado de la auditoría adelantada, la opinión de la gestión en la ejecución Contractual, es Con deficiencia, arrojando un puntaje de 63.1 puntos resultante de ponderar los aspectos que se relacionan a continuación.

2.1.1.1. Evaluación Gestión Contractual Contratación Prestación de servicios

Operativa y Administrativa.

De un universo de cuatrocientos treinta y cuatro (434) contratos se auditó un total de siete (7), por valor de $219.348.984, del total de los contratos de prestación de servicios, a los cuales se evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión.

Prestación

ServiciosQ

Contratos

SuministrosQ

Contratos

Consultoría y

Otros

QContratos

Obra PúblicaQ

Cumplimiento de las especificaciones técnicas 63 7 85 13 100 1 100 1 79,17 0,50 39,6

Cumplimiento deducciones de ley 86 7 92 13 100 1 100 1 90,91 0,05 4,5

Cumplimiento del objeto contractual 36 7 43 12 33 1 50 1 40,48 0,20 8,1

Labores de Interventoría y seguimiento 29 7 50 13 100 1 50 1 45,45 0,20 9,1

Liquidación de los contratos 0 6 54 13 0 1 50 1 35,71 0,05 1,8

1,00 63,1

Eficiente 2

Con deficiencias 1

Ineficiente 0

GESTIÓN CONTRACTUAL

PonderaciónPuntaje

Atribuido

CALIFICACIONES EXPRESADAS POR LOS AUDITORES

CUMPLIMIENTO EN GESTIÓN CONTRACTUAL

VIGENCIA 2019

Calificación

Con

deficiencias

TABLA 1-1

ESE CENTRO DE SALUD DE COTORRA

VARIABLES A EVALUAR Promedio

CONTRATOS NUMERO VALOR

Prestación de servicios (Asistenciales y administrativos)

7 219.348.984

Suministró 14 1.654.985.000 Consultoría 1 38.000.000 TOTAL 22 1.912.333.984

.

11

2.1.1.2. Evaluación Gestión Contractual Contratación de suministro

De un universo de setenta y dos (72) contratos, se auditó un total de diecinueve (14) contratos, por valor de $1.654.985.000, del total de los contratos de suministro, a los cuales se evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión. 2.1.1.3. Evaluación Gestión Contractual Contratación de suministro

De un universo de un (1) contrato, se auditó un total de un (1) contrato, por valor de $38.000.000, del total de los contratos de suministro, a los cuales se evaluaron todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión. Con el siguiente resultado: Hallazgo N°01. Deficiencia en las fases del proceso de contratación. Revisada la información contractual remitida por la ESE Centro de salud cotorra, se observó en términos generales que dentro de los documentos soportados en el expediente contractual, el informe de supervisión no detalla ampliamente las actividades realizadas periódicamente para el pago de acuerdo a lo establecido en las cláusulas del objeto del contrato, falta de actas parciales de actividades desarrolladas para cada pago parcial y cuentas de cobro de conformidad a lo establecido en las cláusulas del contrato, debilidades en los estudios de conveniencia en cuanto a las especificaciones técnicas, financieras, para los contratos de suministro no detallan las cantidades que se van a adquirir, no se realiza la publicación en el SECOP, algunos contratos no cuanta con la póliza de cumplimiento y aprobación de la misma, lo que refleja que no se realiza una adecuada planeación y seguimiento a la ejecución de los contratos. Criterio: Artículo 83, 84 de la ley 1474 de 2011artículo 9, 11, 13 y 14 de la resolución 5185 de 2013, Numeral 31 artículo 48 ley 734 de 2002. Causa: Debilidades en el control, seguimiento y evaluación al proceso contractual Efecto: Riesgo de inversión inadecuada de los recursos públicos – Mala Calidad y ejecución de los contratos. Este hallazgo es de tipo administrativo con connotación disciplinaria. Hallazgo N°02. No elaboración del Plan de adquisiciones

El Plan Anual de Adquisiciones es una herramienta para facilitar a las Entidades Estatales identificar, registrar, programar y divulgar sus necesidades de bienes,

.

12

obras y servicios; y diseñar estrategias de contratación basadas en agregación de la demanda que permitan incrementar la eficiencia del proceso de contratación.

Es importante resaltar que de acuerdo con el artículo 3 del Decreto 1510 de 2013, compilado en el Decreto 1082 de 2015, es un instrumento de planeación contractual de la Entidad Estatal, igual al plan general de compras al que se refiere el artículo 74 de la Ley 1474 de 2011 y el plan de compras al que se refiere la Ley Anual de Presupuesto. Es decir, es el mismo plan de contratación, razón por la cual debe manejarse en un único documento.

Es importante precisar que dicha herramienta debe incluir las compras y contrataciones de bienes, servicios y obras públicas planeadas para la vigencia con cargo a los presupuestos de funcionamiento e inversión. En este orden de ideas, el personal vinculado a través de la contratación de servicios de apoyo debe ser incluido en el Plan Anual de Adquisiciones; el personal que compone la nómina de la entidad no debe ser incluido en el Plan Anual de Adquisiciones al no ser vinculado a través de procesos de contratación.

El Plan Anual de Adquisiciones es un instrumento de planeación contractual que las Entidades Estatales deben diligenciar, publicar y actualizar. La Entidad Estatal puede incluir bienes, obras y servicios que requiera en cualquier momento del año; de esta manera, si la Entidad Estatal contrata bienes o servicios que no estén incluidos en el Plan Anual de Adquisiciones, el funcionario a cargo puede ser sujeto de responsabilidad disciplinaria, civil y/o penal por incumplimiento de sus deberes como servidor público.

Durante la vigencia 2019 la ESE no realizó el Plan de Adquisiciones de la vigencia.

Teniendo en cuenta lo anterior la ESE, no logró hacer las modificaciones pertinentes, para lograr coherencia entre las modificaciones presupuestales y el Plan de Adquisiciones en materia de contratación de los bienes y servicios de acuerdo a los recursos adicionados al presupuesto de gastos.

Criterio: artículo 7 de la resolución 5185. Causa: No elaboración del Plan de Adquisiciones Efecto: Incertidumbre de contratar bienes y servicios que no estén contemplados en el Plan de adquisiciones en incumplimiento de normas. Este hallazgo se configura como administrativa con connotación disciplinaria. Hallazgo N°03. Falta de evidencias en la ejecución del contrato CONTRATO N°495, Objeto del contrato suministro e instalación de 24 cámaras de video vigilancia en la E.S.E. centro de salud cotorra sede principal, por valor de $23.000.000, plazo de ejecución 30 días, contratista: ARTEAGA JIMENEZ ALEJANDRO.

.

13

Revisado los soportes del contrato se pudo verificar que no presenta informe por parte del supervisor, recibido a satisfacción del objeto contratado, entrada al almacén, registro en el inventario, en el informe de actividades realizadas que presenta el contratista no se detalla el área o ubicación de las cámaras instaladas, el registro fotográfico aportado no muestra el suministro e instalación de las 24 cámaras quedando pendiente por suministras los siguientes ítem:

CANTIDAD DESCRIPCION PRECIO

UNIT TOTAL

2 CAMARA TIPO BALA AHD-CVI- 2 MEGAPIXEL EXTERIOR 250.000 500.000

15 CAMARA TIPO BALA AHD-CVI- 2 MEGAPIXEL INTERIOR 200.000 3.000.000

17 VIDEO BALUM HD 30.000 510.000

17 ADAPTADOR DE CORRIENTE 20.000 340.000

17 INSTALACIONES COMPLETAS DE TODOS LOS EQUIPOS 120.000 2.040.000

1 UPS MAGON 1.200.000 1.200.000

TOTAL 7.590.000 Fuente: informe del contratista-contrato número 495 de 2019

Por lo anteriormente descrito la suma de $7.590.000, se considera presunto detrimento patrimonial, de acuerdo a lo establecido en el artículo 6 de la 610 de 2000- CONTRATO N°507, Objeto del contrato prestación de servicios profesionales para la elaboración del programa y ejecución de las actividades de bienestar social de la ese centro de salud cotorra, por valor de $14.033.984, plazo de ejecución 9 días, contratista: CORPORACION FORMADORES. Revisado el contrato no se evidencia los siguientes documento: rut, procuraduría, contraloría, antecedentes judiciales, hoja de vida y experiencia del contratista, adicionalmente el programa de bienestar social debía ser ejecutado por una psicóloga con experiencia acreditada de la cual no se adjunta hoja de vida para verificar la idoneidad del contratista, no presentan acta de liquidación no se evidencia el cumplimiento de la entrega de la actividad del programa de bienestar social de la ese, por lo que la suma de $2.338.997, se considera presunto detrimento patrimonial. CONTRATO N°392, objeto por concepto de adquisición de equipos biomédicos y dotación hospitalaria para la E.S.E centro de salud cotorra, por valor de $1.016.000.000, plazo de ejecución 90 días, contratista: FUNDACIÓN SIGNOS VITALES DE COLOMBIA.

.

14

Revisado los soportes del contrato no se evidencia publicación en el SECOP 2019, para el pago no anexaron la certificación de cumplimiento por parte del interventoría, informe de ejecución establecidos en la forma de pago del contrato, presenta debilidades en la entrada y salida de almacén, según el informe emitido por el ministerio de salud y la protección social se evidencia que el auto clave no se encuentra en funcionamiento y las camas pediátrica y cunas pediátricas no cumplen con las especificaciones técnicas avaluadas en $14,280,000 y $15,723,280, por lo que se considera presunto detrimento patrimonial la suma de $30.003.280. CONTRATO N°279, objeto por concepto prestación de servicios profesionales para la realización del inventario propiedad, planta y equipo con normas internacionales de contabilidad del sector público y avaluo de terrenos y edificaciones de la E.S.E centro de salud cotorra, por valor de $30.000.000, plazo de ejecución 60 días, contratista: FUNDACIÓN SIGNOS VITALES DE COLOMBIA. Según el Plan General de Contabilidad Pública los inventarios comprenden los bienes corporales a cualquier título o producidos en desarrollo de la actividad fundamental del Ente Público. El Capítulo III -Procedimiento contable para el reconocimiento y revelación de hechos relacionados con las Propiedades Planta y Equipos del Régimen de Contabilidad Pública, Numeral 18 establece “que el valor de la propiedad planta y equipo

es objeto de actualización mediante la comparación del valor en libros con el costo de reposición o el valor de realización;” a su vez el numeral 20 “contempla la frecuencia de las actualizaciones de las Propiedades Planta y Equipos con una periodicidad de tres (3) años a partir de la última realizada”.

Revisado el inventario de propiedad planta y equipo aportado por ESE Centro de Salud Cotorra a diciembre 31 de 2019, se pudo evidenciar que a la fecha se encuentra desactualizado, lo que impide identificar el estado del bien y su valor real toda vez que estos no están individualizados, no presentan su costo histórico, fecha de adquisición, y algunos inmuebles no presentan la extensión del área, bienes estos que afectaran el grupo de propiedades planta y equipo cuando se registren en la contabilidad de la ESE de acuerdo a su proceso de depuración contable, lo anterior indica que la entidad debe actualizar sus inventarios de bienes muebles e inmuebles ya que la contabilización debe hacerla en forma individual y no general. En el detalle del inventario aparecen identificados con unos códigos de placa de lo cual el grupo auditor en visita de campo pudo verificar aleatoriamente que los equipos de cómputo, muebles y enseres, equipos de oficina no cuenta con esta plaquetización. En cuanto a la depreciación, una vez verificado los soportes y papeles de trabajo se pudo evidenciar que la depreciación y amortización es realizada de manera global y no en forma individual, debido a que no se tienen actualizados los inventarios de

.

15

bienes muebles e inmuebles, donde se hace necesario identificar la vida útil, fecha de adquisición de cada bien y costo histórico. Situación ésta que de no ser subsanada en el proceso de saneamiento contable, puede llegar a generar una sobre depreciación en la propiedad planta y equipo e intangibles afectando el patrimonio de la entidad, incumpliendo lo establecido en el Numeral 9.1.1.5 propiedades, planta y equipo los incisos 196-170-171-175 “169. La depreciación debe reconocerse mediante la distribución racional y sistemática del costo de los bienes, durante su vida útil estimada, con el fin de asociar la contribución de estos activos al desarrollo de sus funciones de cometido estatal.” Se pudo evidenciar en el informe aportado por el contratista que algunos activos de la propiedad planta y equipo sufrieron un deterioro, sin embargo no se pudo La pérdida por deterioro la cual se debe calcular como el valor en libros de la UGE del activo o menos activo o el importe recuperable de la UGE. Si no es posible calcular el importe recuperable de un activo individual, se debe, calcular la cantidad recuperable de toda la UGE y determinar las pérdidas por deterioro para toda la UGE. Si existe una pérdida por deterioro de la UGE, debe ser asignado a todos los activos individuales y dentro del inventario se evidencian activos agrupados y no individualizado.

En cuanto al proceso de avalúo de terrenos y edificaciones, solo se evidencia ficha de avalúo del edificio; sin embargo en el inventario aparecen una valorización en la cuenta contable terrenos (160501 URBANOS) por valor de $227.960.000 y de edificaciones por valor de $510.600.421. Es importante precisar que estos avalúos deben ser realizados por un perito inscrito en la lonja, requisito que no es aportado dentro del informe, como tampoco se identifica el título de la adquisición (Escritura Pública), número de matrícula inmobiliaria de la edificación.

Por lo anteriormente enunciado se evidencia que el contratista no aplicó de forma correcta lo indicado en la NICSP 17- PROPIEDAD PLANTA Y EQUIPO, PLAN GENERAL DE CONTABILIDAD PUBLICA 9.1.1.5 Propiedades, planta y equipo, impidiendo esto que se ejecutara correctamente el objeto contratado por cuanto los avalúos carecen de soportes, el inventario no está bajo las normas internacionales y la depreciación se está realizando en forma general no individual, no presenta informe del supervisor ni recibido a satisfacción, convirtiéndose en un presunto detrimento patrimonial la suma de $30.000.000.

CONTRATO N°290, objeto por SUMINISTRO DE IMPLEMENTOS DE PAPELERIA PARA LA E.S.E CENTRO DE SALUD COTORRA, por valor de $25.000.000, plazo de ejecución 150 días, contratista: FUNDACIÓN SIGNOS VITALES DE COLOMBIA. Revisada la documentación anexada en el contrato se evidencia que en el estudio previo no detallan las cantidades ni la descripción del suministro que se requiere,

.

16

no presenta la constancia de recibido a satisfacción por parte del supervisor, solo presentan soportes de facturas que a continuación se detallan:

FECHA # DE FACTURA VALOR

31/07/2019 90

1.888.292

28/06/2019 85

677.943

30/08/2019 95

3.519.842

30/06/2019 104

1.384.551

31/10/2019 109

1.384.551

TOTAL

8.855.179

Por lo anteriormente expuesto el grupo auditor considera que existe un presunto detrimento patrimonial por valor de $16.144.821. Criterio: Artículo 83, 84 y 86 de la ley 1474 de 2011, articulo 6 de la ley 610 de 2000. Causa: Inadecuado seguimiento por parte de la supervisión. Efecto: Riesgo de incumplimiento contractual Este Hallazgo es administrativo con presunta connotación fiscal por la suma de $86.077.098. Evaluación de la información de contratación en aplicativo SIA observa. De conformidad a la información reportada por la ESE Centro de salud de Cotorra, en la Plataforma WEB del Sistema Integral de Auditoria - SIA OBSERVA y en cumplimiento de lo establecido en la Resolución Interna de rendición de cuentas de la Contraloría General del Departamento de Córdoba, se determinó que la Entidad celebró un total quinientos siete (507) contratos por valor de $ $4.761.511.380, información que coincide con la relación de contratos puesta a disposición al grupo auditor en el desarrollo de la auditoria.

2.1.1.4 Gestión contractual contratos Salud Publica Para desarrollar las acciones de Salud Pública contempladas en el plan de intervenciones colectivas la E.S.E Centro de Salud de Cotorra suscribió el siguiente convenio interadministrativo:

Contrato Interadministrativo de salud pública No. 001-2019 con el Municipio de Cotorra, objeto: “DESARROLLAR LAS ACCIONES CONTEMPLADAS EN ELPLAN DE INTERVENCIONES COLECTIVAS (PIC) EN SALUD PUBLICA

.

17

VIGENCIA 2019 EN EL MUNICIPIO DE COTORRA - DEPARTAMENTO DE CÓRDOBA.”, valor $132.685.000. Plazo 8 meses. Para ejecutar el PIC del Municipio de Cotorra la ese suscribió la siguiente contratación:

No. Contrato

NOMBRE DE LA PERSONA CONTRATADA

NIT O CEDULA

OBJETO DEL CONTRATO FECHA DE

INICIO VALOR

275- 06-2019

LENY JOHANA LAMBIS BENITEZ 45521702

PRESTACION DE SERVICIOS PROFESIONALES COMO SPICOLOGA- PIC

04 DE JUNIO DE 2019 6.290.000

341-06-2019

SOL JAZMIN MIRANDO BURGOS 30666553

PRESTACION DE SERVICIOS PROFESIONALES COMO ENFERMERA- PIC

04 DE JUNIO DE 2019 9.010.000

283-06-2019

ANA MARIA SANCHEZ LLORENTE 1073819043

PRESTACION DE SERVICIOS PROFESIONALES COMO LICENCIADA EN EDUCACIÓN FISICA - PIC

04 DE JUNIO DE 2019 4.800.000

276-06-2019

DINA PATRICIA CORREA CORREA 30669423

PRESTACION DE SERVICIOS COMO ENFERMERA PROFESIONAL - PIC

04 DE JUNIO DE 2019 13.480.000

277-06-2019

MARIA ELENA PUCHE ESPITIA 1062676453

PRESTACIÓN DE SERVICIOS PROFESIONALES COMO ADMINISTRADORA EN SALUD-PIC

04 DE JUNIO DE 2019 4.680.000

278-06-2019

JHONY JOSE ROMERO PEREZ 1063176235

PRESTACION DE SERVICIOS COMO HIGIENISTA ORAL - ORAL

04 DE JUNIO DE 2019 1.000.000

280-06-2019

JOSE GUILLERMO DE HOYOS PETRO 1082964334

PRESTACIÓN DE SERVICIOS PROFESIONALES COMO INGENIERO INDUSTRIAL -PIC

04 DE JUNIO DE 2019 875.000

282-06-2019

FUNDACIÓN SIGNOS VITALES DE COLOMBIA 900484461-3

SUMINISTRO DE REFRIGERIOS - PIC

04 DE JUNIO DE 2019 23.050.000

285-08-2019 PRODUCCIONES YOSEP 78030995-5

ALQUILER DE EQUIPOS Y TECNOLOGIAS -PIC

04 DE JUNIO DE 2019 23.160.000

281-06-2019

FUNDACIÓN SIGNOS VITALES DE COLOMBIA 900484461-3 SUMINISTRO DE PAPELERIA - PIC

04 DE JUNIO DE 2019 23.185.000

284-06-2019 ETRANSINU LTDA 812005667-8

PRESTACION DE SERVICIO PARA TRANSPORTE

04 DE JUNIO DE 2019 23.155.000

TOTAL 132.685.000

El Ministerio se ampara en la Resolución 518 de 2015 que dicta las disposiciones con relación a la Gestión de la Salud Pública y establece las directrices para la ejecución, seguimiento y evaluación del Plan de Salud Pública de Intervenciones Colectivas – PIC.

A la muestra de cuatro (4) contratos, por valor de $92.550.000, se les evaluó todos los aspectos y criterios aplicables descritos en la matriz de calificación de gestión. Se pudo evidenciar que si bien es cierto, la contratación revisada presentó las siguientes observaciones:

.

18

Hallazgo N°04. Falta de evidencias en la ejecución de los contratos

Contrato objeto Valor Observación

Contrato 284 de 2019 Prestación de servicios para realizar el transporte durante dos 02 meses al recurso humano para la ejecución del contrato interadministrativo 001 de 2019

$23.155.000 No hay evidencias del cumplimiento del objeto contractual, no anexan planillas de registro del personal transportado en el que se identifique, fecha, lugar y personal transportado, de igual forma no hay informe final del supervisor, en el que describa las actividades realizadas en el cumplimiento al objeto contratado, se eleva a presunto detrimento por la suma de $23.155.000

Contrato 281 de 2019 SUMINISTRO DE PAPELERIA - PIC para la ejecución del contrato interadministrativo 0012019

$23.185.000 El estudio previo no presenta análisis técnico y financiero para que se identifique lo requerido para el objeto contractual y poder establecer su valor.

Contrato 286 de 2019 Suministrar 5.510 refrigerios, para la ejecución del contrato interadministrativo 001 de 2019

$23.050.000 El estudio Previo carece de un análisis técnico y financiero que permita verificar y establecer el valor de lo que se va a contratar. No hay informes del contratista ni del supervisor, no hay registros de planillas, fotos, que permitan evidenciar el cumplimento del objeto contractual, por lo que se eleva a presunto detrimento por $23.050.000

Revisado los soportes anexados en los descargos del Contrato N° 281-06-2019 cuyo objeto es: SUMINISTRO DE IMPLEMENTOS DE PAPELERIA PARA LA EJECUCIÓN DEL PIC, la entidad anexan las facturas de venta #98 del 30/08/2019, #99 del 30/08/2019 y 100 del 27/09/2019, cada una de estas con su entrada al almacén, lo que permite evidenciar el cumplimiento del objeto contratado.

Criterio: Artículo 83, 84 y 86 de la ley 1474 de 2011, articulo 6 de la ley 610 de 2000. Causa: Inadecuado seguimiento por parte de la supervisión. Efecto: Riesgo de incumplimiento contractual Este Hallazgo es administrativo con presunta connotación fiscal por la suma de $23.155.000; $23.050.000, para un total de $46.205.000.

.

19

2.1.2. RESULTADO EVALUACIÓN RENDICIÓN DE CUENTAS Durante la vigencia 2019 la ESE Centro de Salud Cotorra no presentó la rendición de la cuenta, incumplimiento con lo establecido en la Resolución N° 020 de 18 de enero de 2017, por lo que fue trasladado a la oficina de responsabilidad fiscal para su sancionatorio. Lo anterior impidió realizar el análisis y estudio de los formatos y soportes rendidos por la Entidad.

2.1.3 LEGALIDAD Se Emite Una Opinión Con Deficiencias, con base al resultado obtenido en un 64.2 puntos, de acuerdo a las variables evaluar, tal como se detalla a continuación:

El porcentaje obtenido se debe a que la entidad presenta debilidades en las variables legalidad gestión administrativa, en cuanto a los siguientes temas: No realizó el plan anual de adquisiciones, no realizó la presentación de la rendición de la cuenta, No realizaron la evaluación del plan de gestión, Deficiencia en la Ejecución del Presupuesto, bajo recaudo de cartera en la vigencia 2019.

2.1.4 RESULTADO SEGUIMIENTO PLAN DE MEJORAMIENTO

En el desarrollo de la auditoría se realizó el seguimiento al Plan de Mejoramiento vigencia 2018, estableciéndose el cierre de cuatro (4) acción por cumplimiento de

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Oportunidad en la rendición de la cuenta 0,10 0,0

Suficiencia (diligenciamiento total de formatos y

anexos)0,30 0,0

Calidad (veracidad) 0,60 0,0

1,00 0,0

Eficiente 2

Con deficiencias 1

Ineficiente 0

0,0

Calificación Parcial

RENDICIÓN Y REVISIÓN DE LA CUENTA

0,0

TABLA 1-2

0,0

Calificación

Ineficiente

SUB TOTAL CUMPLIMIENTO EN RENDICIÓN Y REVISIÓN DE LA CUENTA

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Financiera 0,40 26,7

De Gestión 0,60 37,5

1,00 64,2

Eficiente 2

Con deficiencias 1

Ineficiente 0

Calificación Parcial

CUMPLIMIENTO LEGALIDAD

66,7

TABLA 1 - 3

LEGALIDAD

62,5

Calificación

Con

deficiencias

.

20

las acciones implementadas, y declarando abiertas cinco (5) acciones correctivas de la vigencia 2018, por encontrarse en términos de cumplimiento en el plan de mejoramiento suscrito.

Se evidenció la implementación de cuatro (04) acciones correctivas, lo cual permite el cierre de las acciones correspondiente a los hallazgos N° 1, 5, 8 y 9 verificándose que se tomaron las acciones correctivas para dar cumplimiento a las metas plasmadas en los planes de mejoramiento. Las acciones correspondientes a los hallazgos N° 2, 3, 4, 6 y 7 (vigencia 2018), se declaran abiertas por no cumplimiento de las acciones correctivas. Es preciso recordar que la alcaldía debe replantear las acciones correctivas e incluirlas en el plan de mejoramiento producto de esta auditoría. La oficina de control interno garantizará la eficiencia, la eficacia y la economía en las operaciones fortaleciendo e incrementando los porcentajes de implementación de elementos que presentan bajo desarrollo del Modelo Estándar de control interno de la ESE.

2.1.5. CONTROL FISCAL INTERNO

Teniendo en cuenta el Resultado de la Evaluación al Control interno se emite una Opinión Con Deficiencia arrojando un porcentaje del 62.5 con base en el siguiente resultado de la matriz en la siguiente tabla.

PonderaciónPuntaje

Atribuido

0,20 14,4

0,80 57,8

1,00 72,2

Cumple 2

Cumple Parcialmente 1

No Cumple 0

Calificación

Cumple

Parcialmente

TABLA 1- 6

CUMPLIMIENTO PLAN DE MEJORAMIENTO

Cumplimiento del Plan de Mejoramiento

VARIABLES A EVALUAR

72,2

72,2

PLAN DE MEJORAMIENTO

Efectividad de las acciones

Calificación Parcial

VARIABLES A EVALUAR PonderaciónPuntaje

Atribuido

Evaluación de controles (Primera Calificación

del CFI)0,30 20,8

Efectividad de los controles (Segunda

Calificación del CFI)0,70 41,7

1,00 62,5

Eficiente 2

Con deficiencias 1

Ineficiente 0

TABLA 1-7

Calificación Parcial

69,2

CONTROL FISCAL INTERNO

59,6

Calificación

Con

deficiencias

TOTAL

.

21

El puntaje de 65 es producto de la ponderación de la evaluación, seguimiento y efectividad que se realizan a los controles existentes, reflejando eficiencia en el sistema de control interno en la vigencia 2019.

En cumplimiento con las competencias funcionales de la oficina de Control Interno de la ESE Centro de Salud Cotorra, de conformidad con lo establecido en el Artículo 9 de la Ley 87 de 1993 y el Decreto 943 de 2014 Por el cual se actualizará el Modelo Estándar de Control Interno –MECI, la administración presenta implementación del MECI. No obstante, revisados los módulos, eje transversal, componentes y elementos, arrojaron el siguiente resultado:

Pregunta

Evaluación de controles (Primera Calificación del CFI)

Puntaje

Efectividad de los controles (Segunda Calificación del CFI)

Puntaje

CONTROL DE PLANECION Y GESTION

La entidad cuenta con un codigo de etica, ¿ ha sido aprobado y socializado?

No se aplica 0 No se prueba 0

La entidad cuenta con un manual de funciones y competencias laborales actualizado.¿ Se ha socializado?

Se aplica 2 Efectivo 2

cuenta la entidad con programas de induccion y reinducion

Se aplica parcialmente

1 Con deficiencias 1

Se promueve el mejoramiento continuo del talento humano de la entidad con capacitaciones, programa de bienestar social ,salud ocupacional y plan de incentivos

Se aplica parcialmente

1 Con deficiencias 1

Se realiza evaluciones de desempeño a los funcionarios de Carrera

Se aplica 2 Efectivo 2

La entidad realiza evaluacion y seguimiento a los planes de accion

Se aplica parcialmente

1 Con deficiencias 1

La mision y vision instucionales se encuentran adoptados y divulgados.

Se aplica 2 Efectivo 2

Tiene la entidad elaborado un mapa de procesos y manual de procedimiento,¿ se encuentran divulgados?

Se aplica 2 Con deficiencias 1

La entidad cuenta con una estructura organizacional que idetifique los niveles de responsabilidad y autoridad

Se aplica 2 Efectivo 2

los indicadores aplicados en la medicion de los planes, progrmas y proyectos permiten medir y evaluar el avance en la ejecuion de los mismo.

Se aplica 2 Con deficiencias 1

Cuenta la entidad con manual de calidad, ¿ se ha adoptado y socializado?

Se aplica parcialmente

1 Con deficiencias 1

Se han adoptado las politicas de admnistracion de riesgo mediante acto admnistrativo o documento.

Se aplica parcialmente

1 Con deficiencias 1

la entiad ha divulgado los mapas de riesgos institucional y sus politicas.

Se aplica 2 Con deficiencias 1

.

22

la entidad ha diseñado los mapa de riesgo por proceso y han sido evaluados

Se aplica parcialmente

1 Con deficiencias 1

El mapa de riesgo institucional tiene incluido los riesgos de corrupcion de los que trata la Ley 1474 de 2011.

Se aplica 2 Efectivo 2

EVALUACION Y SEGUIMIENTO - -

Se han realizado actividades de sensibilizacion a los servidores publicos, sobre la cultura de la autoevaluacion

No se aplica 0 No se prueba 0

cuenta la entiadad con hermientas de autoevaluacion de cada proceso

No se aplica 0 No se prueba 0

cuenta la entidad con un procedimiento de auditoria interna

Se aplica 2 Efectivo 2

La entidad aprobo y ejecuto el programa de auditoria interna

Se aplica 2 Efectivo 2

Se realizo el informe ejecutivo anual de Control Interno Se aplica 2 Con deficiencias 1

Durante la vigencia se suscribieron planes de mejoramiento de las auditorias internas realizadas, ¿ se realizo seguimiento de estos?

No se aplica 0 No se prueba 0

EJE TRANSVERSAL INFORMACION Y COMUNICACIÓN

- -

Cuenta la entidad con una dependencia encargada, de recibir, tramitar y resolver las quejas, sugerencias y reclamos de los ciudadanos, existe el link en la pagina web de la entidad.

Se aplica 2 Efectivo 2

se realizo el informe semestral de quejas, sugerencias y reclamos de los ciudadanos por parte de la oficina de Control interno, y fue comunicado a el representate legal de la entidad.

Se aplica 2 Efectivo 2

cuenta la entidad con tablas de retencion docuemtal de acuerdo con lo previsto en la normatividad

Se aplica 2 Con deficiencias 1

la entidad publico, los informes de Gestion, rendicion cuenta, Planes de accion, plan de compras y el informe pormenorizado de control interno en su apagina web.

No se aplica 0 Con deficiencias 0

tiene la entidad idetificados sus usurios y los mecanismos de acceso a la informacion y comunicación.

Se aplica 2 Efectivo 2

Hallazgo N°05. Deficiencias en el sistema de control interno. La calificación con un puntaje de 65 en las variables evaluadas, se debe a que se detectaron las siguientes debilidades:

La entidad cuenta con un código de ética

La Entidad no ha realizado actividades de sensibilización a los servidores públicos, sobre la cultura de la autoevaluación.

.

23

La Entidad no cuenta la entidad con herramientas de autoevaluación de cada proceso.

Durante la vigencia 2019 no suscribieron planes de mejoramiento de las auditorías internas realizadas.

Durante la vigencia 2019, no o realizaron el plan anual de adquisiciones.

No se evidencia Programa de reinducción.

No se evidencia el mejoramiento continuo del talento humano de la entidad con capacitaciones, programa de bienestar social ,salud ocupacional y plan de incentivos

Lo anterior demuestra un incumplimiento, las Leyes 87 de 1993 y 489 de 1998, establecen que todas las entidades públicas tienen la obligación de contar con un Sistema de Control Interno que garanticen el cumplimiento y satisfacción de las actividades, operaciones y actuaciones, así como la administración de la información y los recursos se realicen de acuerdo con las normas constitucionales y legales dentro de las políticas trazadas por la dirección y en atención a las metas u objetivos previstos. Criterio: Modelo Estándar de Control Interno (MECI) Articulo 4 del Decreto 943 de 2014. Causa: Falta de seguimiento y control por parte de la oficina de control interno a los procesos y procedimiento ejecutados por la Alcaldía Municipal. Efecto: Riesgo e inconvenientes que puedan generarle a la entidad desgaste de recursos financieros Este Hallazgo es de tipo administrativo. 2.2. CONTROL DE RESULTADOS La Contraloría General del Departamento de Córdoba, como resultado de la auditoría adelantada conceptúa que el concepto del Control de Resultados, es DESFAVORABLE como consecuencia de la calificación de 0 puntos, resultante de ponderar el factor de eficacia, eficiencia, efectividad y coherencia como se relaciona a continuación:

.

24

2.2.1. Evaluación Del Plan De Gestión

La Ley 1438 de 2011 define los contenidos, términos y procedimientos para la presentación, aprobación y evaluación del plan de gestión por parte de los Gerentes o Directores de las Empresas Sociales del Estado del orden territorial. Corresponde al Ministerio de Salud y Protección Social definir las condiciones y metodología para la elaboración y presentación del plan de gestión por parte de los Gerentes o Directores de las Empresas Sociales del Estado del orden territorial y su evaluación corresponde a la Junta Directiva. El plan de gestión que debe ser ejecutado por el Gerente o Director de las Empresas Sociales del Estado del orden territorial debe contener entre otros aspectos, las metas de gestión y resultados relacionados con la viabilidad financiera, la calidad y eficiencia en la prestación de los servicios, y las metas y compromisos incluidos en convenios suscritos con la Nación o con la entidad territorial si los hubiere, y el reporte de información a la Superintendencia Nacional de Salud y al Ministerio de Salud y Protección Social. En atención a lo dispuesto en la Resolución 710 de Marzo 30 de 2012, modificada por la Resolución número 408 de febrero 15 de 2018 “Por la cual se modifica la

Resolución 710 de 2012, modificada por la Resolución 743 de 2013 y se dictan otras disposiciones”

Factores minimos PonderaciónCalificación

Total

1. Cumplimiento Planes Programas y Proyectos 1,00 0,0

Calificación total 1,00 0,0

Concepto de Gestión de Resultados

Rango

80 o más puntos

60 y menor a 80 puntos

Menos de 60 puntos

ESE CENTRO DE SALUD DE COTORRA

VIGENCIA AUDITADA 2019

TABLA 2

CONTROL DE RESULTADOS

0,0

Calificación Parcial

Concepto

DESFAVORABLE

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO DE RESULTADOS

FAVORABLE

DESFAVORABLE

FAVORABLE CON OBSERVACIONES

FACTORES MINIMOSCalificación

Total

Eficacia 0,0

Eficiencia 0,0

Efectividad 0,0

coherencia 0,0

0,0

Cumple 2

Cumple Parcialmente 1

No Cumple 0

0,0

0,30

0,400,0

1,00

Calificación

No Cumple

TABLA 2-1

CONTROL DE RESULTADOS

Calificación Parcial Ponderación

0,0 0,20

0,0

0,10

Cumplimiento Planes Programas y Proyectos

.

25

Igualmente, mediante Acuerdo No. 05 de 30 de mayo de 2017, se aprueba el Plan de Desarrollo de la ESE Centro de Salud Cotorra del Municipio de Cotorra periodo 2017-2020 “La Salud con un compromiso de todos”. Mediante Resolución 2249 de fecha 30 del mes de mayo de 2018, el Ministro de Salud y Protección Social, “Por la cual se efectúa la categorización del riesgo de las Empresas

Sociales del Estado del nivel territorial para la vigencia 2018 y se dictan otras disposiciones” efectúa la categorización del riesgo de las Empresas Sociales del Estado del nivel territorial para la vigencia 2018, en la cual se evidencia que la ESE Centro de Salud Cotorra, es calificada Riego Bajo. El Plan de Gestión de la Empresa presentado por el gerente para el periodo 2017-2020, se encuentra aprobado por la Junta Directiva mediante Acuerdo No. 04 de 22 de marzo de 2017 y el Acuerdo 003 de fecha 13 marzo del 2018 por medio del cual se realizan ajustes al plan de gestión de acuerdo a la Resolución No.408 del 15 de febrero del 2018. Hallazgo N°06. No presentación del informe de gestión.

El Gerente de la ESE Centro de Salud Cotorra, durante la vigencia 2019 incumplió lo establecido en el artículo 74.1 de la Ley 1438 de 2011, debido a que no realizó el envío a la Junta Directiva el informe de Gestión para su respectiva evaluación, evidenciándose que le junta directiva no hizo el pronunciamiento dentro (15) días hábiles siguientes al vencimiento del termino de presentación del informe (1 de abril). Criterio: Artículo 74.1 de la Ley 1438 de 2011, articulo 34 de la ley 734 de 2000. Causa: Falta de seguimiento de procesos por parte del área de control interno la vigencia fiscal 2019 Efecto: Incumplimiento de metas programadas para el mejoramiento del servicio. Este hallazgo se configura como administrativa con connotación disciplinaria. 2.3. CONTROL FINANCIERO Y PRESUPUESTAL Como resultado de la auditoría adelantada, el concepto sobre el Control Financiero y Presupuestal, es FAVORABLE CON OBSERVACIONES, con 75.5 puntos como consecuencia de la evaluación de la matriz en la tabla 3, llamada Control Financiero y presupuestal, en las siguientes variables.

.

26

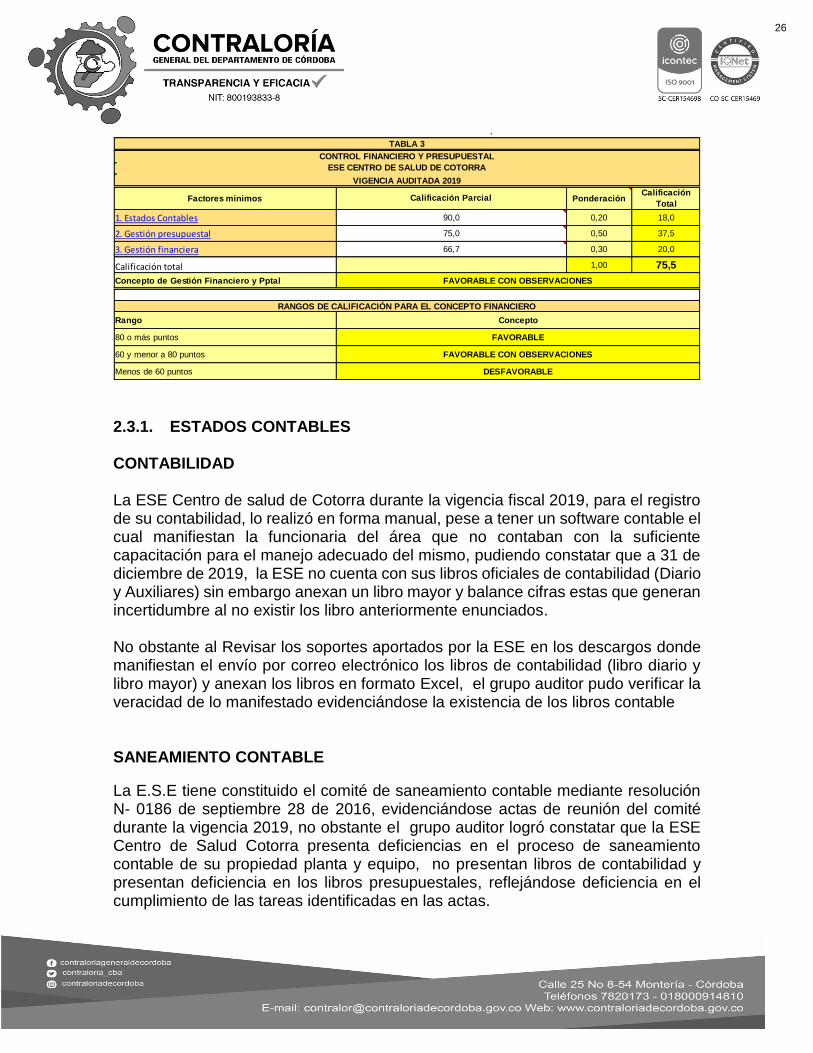

2.3.1. ESTADOS CONTABLES CONTABILIDAD La ESE Centro de salud de Cotorra durante la vigencia fiscal 2019, para el registro de su contabilidad, lo realizó en forma manual, pese a tener un software contable el cual manifiestan la funcionaria del área que no contaban con la suficiente capacitación para el manejo adecuado del mismo, pudiendo constatar que a 31 de diciembre de 2019, la ESE no cuenta con sus libros oficiales de contabilidad (Diario y Auxiliares) sin embargo anexan un libro mayor y balance cifras estas que generan incertidumbre al no existir los libro anteriormente enunciados. No obstante al Revisar los soportes aportados por la ESE en los descargos donde manifiestan el envío por correo electrónico los libros de contabilidad (libro diario y libro mayor) y anexan los libros en formato Excel, el grupo auditor pudo verificar la veracidad de lo manifestado evidenciándose la existencia de los libros contable SANEAMIENTO CONTABLE

La E.S.E tiene constituido el comité de saneamiento contable mediante resolución N- 0186 de septiembre 28 de 2016, evidenciándose actas de reunión del comité durante la vigencia 2019, no obstante el grupo auditor logró constatar que la ESE Centro de Salud Cotorra presenta deficiencias en el proceso de saneamiento contable de su propiedad planta y equipo, no presentan libros de contabilidad y presentan deficiencia en los libros presupuestales, reflejándose deficiencia en el cumplimiento de las tareas identificadas en las actas.

Factores minimos PonderaciónCalificación

Total

1. Estados Contables 0,20 18,0

2. Gestión presupuestal 0,50 37,5

3. Gestión financiera 0,30 20,0

Calificación total 1,00 75,5

Concepto de Gestión Financiero y Pptal

Rango

80 o más puntos

60 y menor a 80 puntos

Menos de 60 puntos DESFAVORABLE

RANGOS DE CALIFICACIÓN PARA EL CONCEPTO FINANCIERO

FAVORABLE CON OBSERVACIONES

Concepto

75,0

FAVORABLE

TABLA 3

90,0

Calificación Parcial

CONTROL FINANCIERO Y PRESUPUESTAL

ESE CENTRO DE SALUD DE COTORRA

66,7

FAVORABLE CON OBSERVACIONES

VIGENCIA AUDITADA 2019

.

27

La entidad debe Adelantar las acciones pertinentes a efectos de depurar la información contable, así como implementar los controles que sean necesarios para mejorar la calidad de la información de acurdo a lo establecido en la ley 716 de 2001, articulo 355 de la ley 1819 de 2016, y los términos previstos en el numeral 3.2.15 “Depuración Contable Permanente y Sostenible de la Resolución 193 de 2016”, numeral 2.3 de la resolución 107 de 2017, la cual establece, “Depuración contable permanente y sostenible por sucesos ocurridos durante el 2018 y siguientes. Con relación a la depuración contable permanente y sostenible que se origine en sucesos que ocurran durante el año 2018 y siguientes, las entidades territoriales reconocerán o retirarán los bienes, derechos u obligaciones conforme al Marco Normativo para Entidades de Gobierno y a lo establecido en el numeral 3.2.15 del Procedimiento para la evaluación del control interno contable, el cual hace referencia a la depuración contable permanente y sostenible” emanada de la Contaduría General de la Nación. Cabe recordar que es de vital importancia llevar a cabo el proceso de saneamiento contable el cual le permite a las entidades que en sus estados financieros revelen en forma fidedigna su realidad económica, financiera y patrimonial y poder establecer la existencia real de sus bienes derechos y obligaciones; siendo responsable de este proceso el representan legal de la entidad y acompañado de los jefes de control interno o quien haga sus veces, para que de manera objetiva evalúen permanentemente la efectividad e implementación del sistema, convirtiéndose en presunta falta disciplinaria gravísima de conformidad a lo dispuesto en el numeral 52 del art. 48 de la 734 de 2000. Referente al saneamiento contable, no se configura por cuanto está sujeto a seguimiento y cumplimiento en el plan de mejoramiento suscrito producto de la auditoria de la vigencia anterior, concluyendo que la acción de mejora sigue abierta y la administración debe buscar la herramienta de articulación necesaria para subsanarla. 2.3.2 EVALUACION DEL INVENTARIO DE BIENES MUEBLES E INMUEBLES Según el Plan General de Contabilidad Pública los inventarios comprenden los bienes corporales a cualquier título o producidos en desarrollo de la actividad fundamental del Ente Público. El Capítulo III -Procedimiento contable para el reconocimiento y revelación de hechos relacionados con las Propiedades Planta y Equipos del Régimen de Contabilidad Pública, Numeral 18 establece “que el valor de la propiedad planta y equipo

es objeto de actualización mediante la comparación del valor en libros con el costo de reposición o el valor de realización;” a su vez el numeral 20 “contempla la frecuencia de las actualizaciones de las Propiedades Planta y Equipos con una periodicidad de tres (3) años a partir de la última realizada”.

.

28

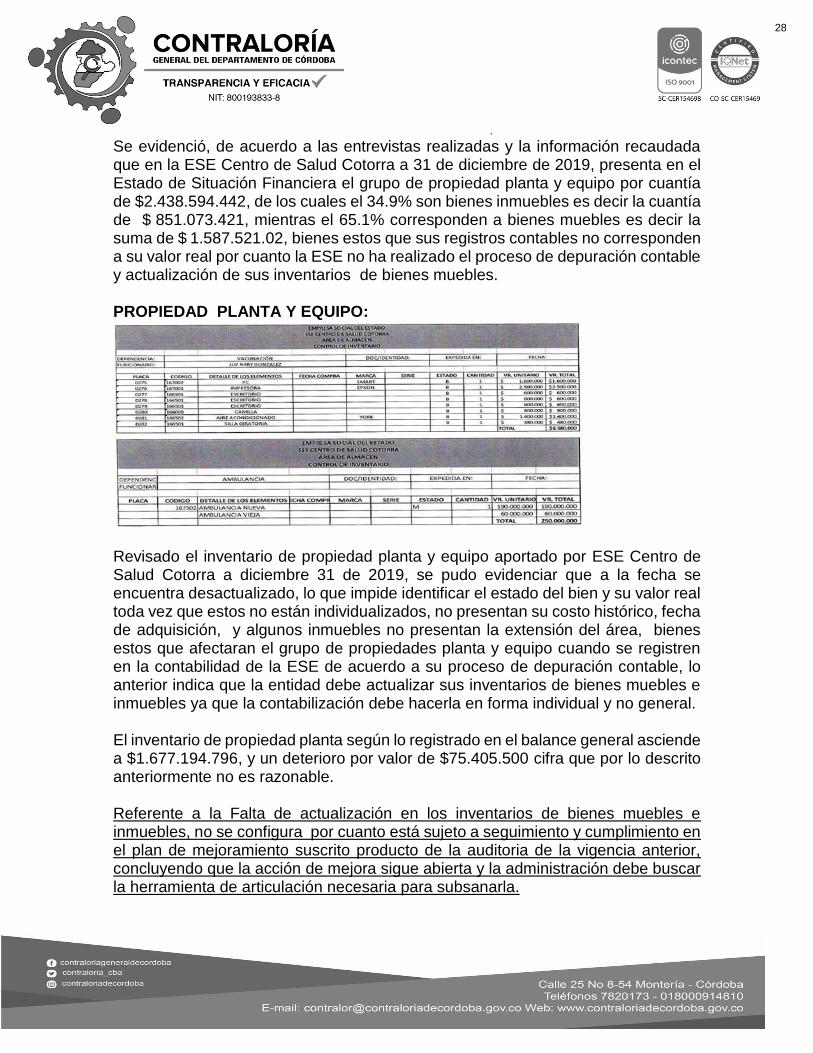

Se evidenció, de acuerdo a las entrevistas realizadas y la información recaudada que en la ESE Centro de Salud Cotorra a 31 de diciembre de 2019, presenta en el Estado de Situación Financiera el grupo de propiedad planta y equipo por cuantía de $2.438.594.442, de los cuales el 34.9% son bienes inmuebles es decir la cuantía de $ 851.073.421, mientras el 65.1% corresponden a bienes muebles es decir la suma de $ 1.587.521.02, bienes estos que sus registros contables no corresponden a su valor real por cuanto la ESE no ha realizado el proceso de depuración contable y actualización de sus inventarios de bienes muebles. PROPIEDAD PLANTA Y EQUIPO:

Revisado el inventario de propiedad planta y equipo aportado por ESE Centro de Salud Cotorra a diciembre 31 de 2019, se pudo evidenciar que a la fecha se encuentra desactualizado, lo que impide identificar el estado del bien y su valor real toda vez que estos no están individualizados, no presentan su costo histórico, fecha de adquisición, y algunos inmuebles no presentan la extensión del área, bienes estos que afectaran el grupo de propiedades planta y equipo cuando se registren en la contabilidad de la ESE de acuerdo a su proceso de depuración contable, lo anterior indica que la entidad debe actualizar sus inventarios de bienes muebles e inmuebles ya que la contabilización debe hacerla en forma individual y no general. El inventario de propiedad planta según lo registrado en el balance general asciende a $1.677.194.796, y un deterioro por valor de $75.405.500 cifra que por lo descrito anteriormente no es razonable. Referente a la Falta de actualización en los inventarios de bienes muebles e inmuebles, no se configura por cuanto está sujeto a seguimiento y cumplimiento en el plan de mejoramiento suscrito producto de la auditoria de la vigencia anterior, concluyendo que la acción de mejora sigue abierta y la administración debe buscar la herramienta de articulación necesaria para subsanarla.

.

29

EVALUACIÓN DE LA DEPRECIACIÓN Y LA AMORTIZACIÓN

Verificado los soportes y papeles de trabajo se pudo evidenciar que la depreciación y amortización es realizada de manera global y no en forma individual, debido a que no se tienen actualizados los inventarios de bienes muebles e inmuebles, donde se hace necesario identificar la vida útil, fecha de adquisición de cada bien y costo histórico. Situación ésta que de no ser subsanada en el proceso de saneamiento contable, puede llegar a generar una sobre depreciación en la propiedad planta y equipo e intangibles afectando el patrimonio de la entidad, incumpliendo lo establecido en el Numeral 9.1.1.5 propiedades, planta y equipo los incisos 196-170-171-175 “169. La depreciación debe reconocerse mediante la distribución racional y sistemática del costo de los bienes, durante su vida útil estimada, con el fin de asociar la contribución de estos activos al desarrollo de sus funciones de cometido estatal.” Teniendo en cuenta lo anterior la ESE debe realizar las gestiones administrativas para realizar el proceso de saneamiento contable a fin de mostrar en su contabilidad saldos reales y consistentes. Con lo anterior se afecta el patrimonio de la entidad como se detalla a continuación:

Código Cuenta Debito Crédito

1685 Depreciación acumulada 89.673.775

1975 Amortización Acumulada 22.137.600

3208 Capital fiscal 111.811.375

Referente a la observación Deficiencia en la depreciación y amortización de sus activos, no se configura por cuanto está sujeto a seguimiento y cumplimiento en el plan de mejoramiento suscrito producto de la auditoria de la vigencia anterior, concluyendo que la acción de mejora sigue abierta y la administración debe buscar la herramienta de articulación necesaria para subsanarla. 2.3.3 EVALUACION A LOS ESTADOS FINANCIEROS

El Régimen de Contabilidad Pública, de la Contaduría General de la Nación, adoptado mediante Resolución No. 354 de 2007, en la sección VIII normas técnicas, numeral 9.3.1 Estados Contables básicos: Establece “Que los Estados Contables básicos constituyen las salidas de información del SNCP, de conformidad con las necesidades generales de los usuarios…. Los estados contables básicos son: El Estado de Situación Financiera, el Estado de Resultado, Económica Social y Ambiental, el Estado de Cambios en el Patrimonio y el Estado de Flujo de efectivo. Las notas a los estados contables básicos forman parte integral de los mismos”.

.

30

ESTADO DE SITUACION FINANCIERA El estado es un informe que muestra la situación financiera de los activos pasivos y patrimonio en una fecha específica, refleja lo que posee la entidad, lo que debe y el capital que se ha invertido. De acuerdo a los datos registrados por la ESE en el Estado de Situación Financiera presentado en el informe CHIP a la Contaduría General de la Nación a diciembre 31 de 2019, este registró activos por valor $4.636.521.639, pasivos por $1.541.001.376 y patrimonio por valor de $3.095.520.263, presentando la siguiente estructura:

220123300 - E.S.E. Centro de Salud - Cotorra

EMPRESAS NO COTIZANTES

01-10-2019 al 31-12-2019

INFORMACIÓN CONTABLE PUBLICA - CONVERGENCIA

CGN2015_001_SALDOS_Y_MOVIMIENTOS_CONVERGENCIA

CODIGO

NOMBRE SALDO

FINAL(Pesos)

SALDO FINAL CORRIENTE(Pes

os)

SALDO FINAL NO CORRIENTE(Peso

s)

1 ACTIVOS 4.636.521.639 1.813.949.622 2.822.572.017

1.1 EFECTIVO Y EQUIVALENTES AL EFECTIVO 50.221.731 50.221.731 0

1.1.10 DEPÓSITOS EN INSTITUCIONES FINANCIERAS

50.221.731 50.221.731 0

1.3 CUENTAS POR COBRAR 1.936.017.542 1.625.675.480 310.342.062

1.3.19 PRESTACIÓN DE SERVICIOS DE SALUD 1.988.375.480 1.625.675.480 362.700.000

1.3.86 DETERIORO ACUMULADO DE CUENTAS POR COBRAR (CR)

-52.357.938 0 -52.357.938

1.5 INVENTARIOS 138.052.411 138.052.411 0

1.5.14 MATERIALES Y SUMINISTROS 138.052.411 138.052.411 0

1.6 PROPIEDADES, PLANTA Y EQUIPO 2.438.594.442 0 2.438.594.442

1.6.05 TERRENOS 237.960.000 0 237.960.000

1.6.40 EDIFICACIONES 613.113.421 0 613.113.421

1.6.55 MAQUINARIA Y EQUIPO 30.541.400 0 30.541.400

1.6.60 EQUIPO MÉDICO Y CIENTÍFICO 1.116.716.396 0 1.116.716.396

1.6.65 MUEBLES, ENSERES Y EQUIPO DE OFICINA

190.323.000 0 190.323.000

1.6.70 EQUIPOS DE COMUNICACIÓN Y COMPUTACIÓN

89.614.000 0 89.614.000

1.6.75 EQUIPOS DE TRANSPORTE, TRACCIÓN Y ELEVACIÓN

250.000.000 0 250.000.000

1.6.85 DEPRECIACIÓN ACUMULADA DE PROPIEDADES, PLANTA Y EQUIPO (CR)

-89.673.775 0 -89.673.775

1.9 OTROS ACTIVOS 73.635.513 0 73.635.513

1.9.05 BIENES Y SERVICIOS PAGADOS POR ANTICIPADO

12.435.113 0 12.435.113

1.9.70 ACTIVOS INTANGIBLES 83.338.000 0 83.338.000

.

31

1.9.75 AMORTIZACIÓN ACUMULADA DE ACTIVOS INTANGIBLES (CR)

-22.137.600 0 -22.137.600

2 PASIVOS 1.541.001.376 832.474.664 708.526.712

2.4 CUENTAS POR PAGAR 1.430.478.025 721.951.313 708.526.712

2.4.01 ADQUISICIÓN DE BIENES Y SERVICIOS NACIONALES

502.071.103 502.071.103 0

2.4.90 OTRAS CUENTAS POR PAGAR 928.406.922 219.880.210 708.526.712

2.5 BENEFICIOS A LOS EMPLEADOS 110.523.351 110.523.351 0

2.5.11 BENEFICIOS A LOS EMPLEADOS A CORTO PLAZO

110.523.351 110.523.351 0

3 PATRIMONIO 3.095.520.263 0 3.095.520.263

3.2 PATRIMONIO DE LAS EMPRESAS 3.095.520.263 0 3.095.520.263

3.2.08 CAPITAL FISCAL 1.244.132.903 0 1.244.132.903

3.2.25 RESULTADOS DE EJERCICIOS ANTERIORES

732.957.289 0 732.957.289

3.2.30 RESULTADO DEL EJERCICIO 1.118.430.071 0 1.118.430.071

Fuente de Información: Informe Chip 2019

Lo anterior indica que el total activos de la ESE Hospital a diciembre 31 de 2019, ascienden a la suma de $ 4.636.521.639, de los cuales el 39.12%, son activos corrientes con un valor de $1.813.949.622, mientras que el 60.88% que corresponde a la suma de $ 2.822.572.017, son activos no corrientes. Dentro de los activos corrientes los más representativos es el grupo de cuentas por cobrar con la suma de $ 1.625.675.480, que corresponden a los saldos por concepto de prestación de servicios de salud de los cuales representa el 89.62% del total de los activos corrientes, el grupo de efectivo y equivalentes e inventarios corresponden el 10.37% con una suma de $188.274.142. El activo no corriente asciende a la suma de $2.822.572.017 y sus principales cuentas son: grupo de propiedades planta y equipo con $ 2.438.594.442, los cuales representan el 86.39%, cuentas por cobrar que ascienden a la suma de $310.342.062, los cuales representan el 11%, y otros activos el 3% del total de los activos no corrientes de la ESE. El pasivo registrado en el Estado de Situación Financiera a diciembre 31 de 2019, asciende a la suma de $1.541.001.376, siendo el grupo de cuentas por pagar el más representativo con 92.82% que en valor absoluto es $1.430.478.025, seguido de la cuenta beneficio a empleados. Por su parte el patrimonio asciende a la suma de $ 3.095.520.263 cifra que significa que la ESE Hospital a diciembre 31 de 2019 tiene el 66.76% de sus activos libres y sin compromiso y el 33.24% les pertenecen a sus acreedores, reflejando una utilidad del ejercicio por valor de $ 1.118.430.071. Hallazgo N°07. Sobrestimación y Subestimación en el Saldo de la Cuenta de los Estados Financieros.

.

32

Comparado el saldo de la cuenta contable cuentas por cobrar (13) reportado en el por el área de Cartera de la ESE, con el saldo en la información contable pública Chip (estados financieros), se presenta una diferencia lo que significa que hay una subestimación en la cuenta del balance general por valor de $ -147.545.645, el cual se detalla a continuación:

Estados financieros (13)

Cartera presentada por le entidad 31/12/2019

Diferencia observación

1.936.017.542 2.083.563.187 -147.545.645 subestimación

Revisado el grupo de cuentas por pagar (24), del saldo en la información contable pública Chip (estados financieros), se presenta una diferencia con lo reportado como cuentas por pagar por el área de tesorería lo que significa que hay una subestimación en la cuenta del balance general por valor de $ -46.609.892, el cual se detalla a continuación:

Estados financieros (24)

Cuentas por pagar presentada por le entidad 31/12/2019

Diferencia observación

1.430.478.025 1.477.087.917 -46.609.892 subestimación

Revisado el grupo de beneficio a empleados (25), del saldo en la información contable pública Chip (estados financieros se presenta una diferencia con lo reportado como cuentas por pagar por el área de tesorería lo que significa una sobrestimación en la cuenta del balance general por valor de $16.609.892, el cual se detalla a continuación:

Estados financieros (25)

Beneficios a Empleados por le entidad 31/12/2019

Diferencia observación

110.523.351 93.913.459 16.609.892 sobrestimación

Criterio: Articulo 5 de la ley 298 de 1996 y procedimientos contables del municipio Causa: Falta de conciliación entre las áreas. Efecto: Toma de decisiones con estados financieros que presentan saldos sin depuración. Este hallazgo es de tipo administrativo.

.

33

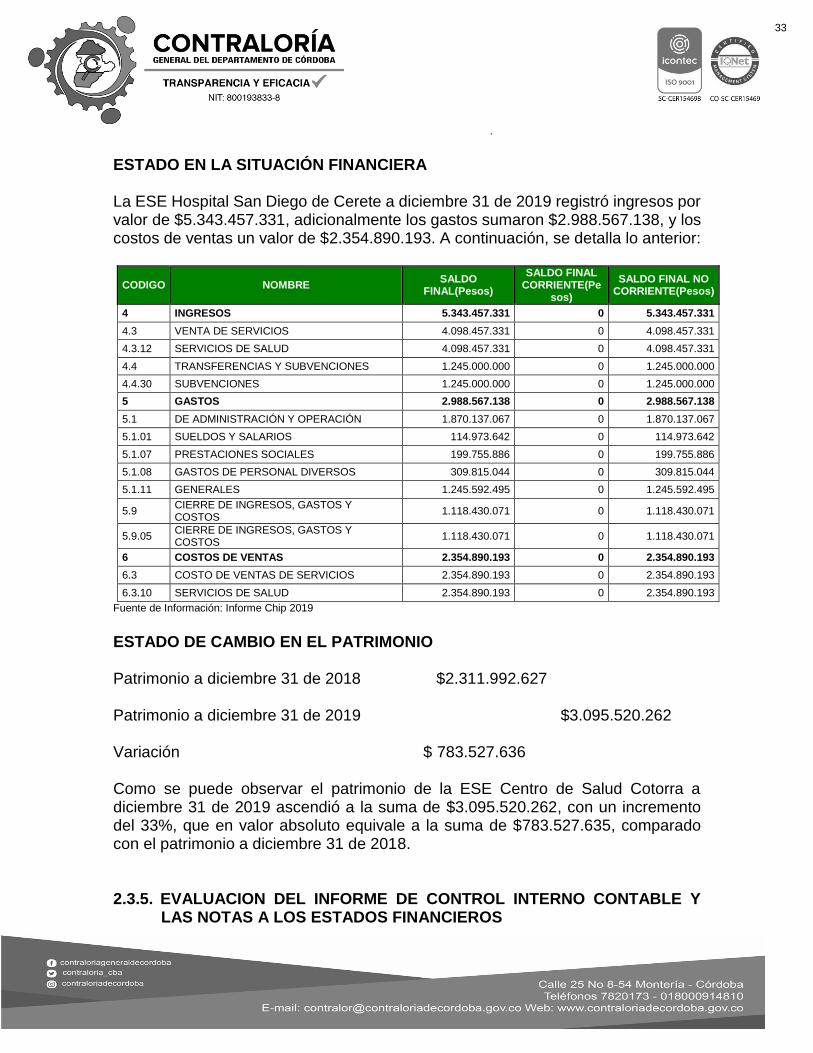

ESTADO EN LA SITUACIÓN FINANCIERA La ESE Hospital San Diego de Cerete a diciembre 31 de 2019 registró ingresos por valor de $5.343.457.331, adicionalmente los gastos sumaron $2.988.567.138, y los costos de ventas un valor de $2.354.890.193. A continuación, se detalla lo anterior:

CODIGO NOMBRE SALDO

FINAL(Pesos)

SALDO FINAL CORRIENTE(Pe

sos)

SALDO FINAL NO CORRIENTE(Pesos)

4 INGRESOS 5.343.457.331 0 5.343.457.331

4.3 VENTA DE SERVICIOS 4.098.457.331 0 4.098.457.331

4.3.12 SERVICIOS DE SALUD 4.098.457.331 0 4.098.457.331

4.4 TRANSFERENCIAS Y SUBVENCIONES 1.245.000.000 0 1.245.000.000

4.4.30 SUBVENCIONES 1.245.000.000 0 1.245.000.000

5 GASTOS 2.988.567.138 0 2.988.567.138

5.1 DE ADMINISTRACIÓN Y OPERACIÓN 1.870.137.067 0 1.870.137.067

5.1.01 SUELDOS Y SALARIOS 114.973.642 0 114.973.642

5.1.07 PRESTACIONES SOCIALES 199.755.886 0 199.755.886

5.1.08 GASTOS DE PERSONAL DIVERSOS 309.815.044 0 309.815.044

5.1.11 GENERALES 1.245.592.495 0 1.245.592.495

5.9 CIERRE DE INGRESOS, GASTOS Y COSTOS

1.118.430.071 0 1.118.430.071

5.9.05 CIERRE DE INGRESOS, GASTOS Y COSTOS

1.118.430.071 0 1.118.430.071

6 COSTOS DE VENTAS 2.354.890.193 0 2.354.890.193

6.3 COSTO DE VENTAS DE SERVICIOS 2.354.890.193 0 2.354.890.193

6.3.10 SERVICIOS DE SALUD 2.354.890.193 0 2.354.890.193

Fuente de Información: Informe Chip 2019

ESTADO DE CAMBIO EN EL PATRIMONIO Patrimonio a diciembre 31 de 2018 $2.311.992.627 Patrimonio a diciembre 31 de 2019 $3.095.520.262 Variación $ 783.527.636 Como se puede observar el patrimonio de la ESE Centro de Salud Cotorra a diciembre 31 de 2019 ascendió a la suma de $3.095.520.262, con un incremento del 33%, que en valor absoluto equivale a la suma de $783.527.635, comparado con el patrimonio a diciembre 31 de 2018. 2.3.5. EVALUACION DEL INFORME DE CONTROL INTERNO CONTABLE Y

LAS NOTAS A LOS ESTADOS FINANCIEROS

.

34

Durante la vigencia fiscal 2019, la E.S.E Centro de Salud de Cotorra presentó las notas a los estados financieros relacionando las de carácter general y las de carácter específico, observándose que las notas a los estados financieros se ajustan a los parámetros establecidos por la Contaduría General de la Republica.

CONTROL INTERNO CONTABLE

De acuerdo a la evaluación de control interno contable presentada por la ESE Centro de Salud Cotorra al Chip, se evidenció que este presenta una calificación total del sistema de 4,21 puntos. No obstante a la anterior calificación durante el proceso auditor se evidenciaron algunas deficiencias que se relacionan a continuación: En desarrollo de la auditoria se evaluaron los mecanismos de control interno inherentes a los procesos o líneas evaluadas en la ESE Centro de Salud Cotorra para la vigencia 2019, de lo que se concluye que los mecanismos de control interno en los procesos evaluados son deficientes toda vez que se evidenció que la entidad no presenta la totalidad de sus bienes muebles e inmuebles individualizados, depreciación acumulada global y deficiencias en los libros de contabilidad y en el saneamiento contable. Las cuales no fueron relacionadas en la columna de observaciones del chip. OPINION SOBRE LOS ESTADOS CONTABLES

La evaluación se llevó a cabo sobre una muestra representativa de la información que soporta la gestión financiera de la Entidad y utilizó las técnicas y normas de auditoría generalmente aceptadas y acogidas por la Contraloría General del Departamento de Córdoba, lo cual proporciona una base razonable para fundamentar y emitir el concepto de dictamen a los estados financieros, todo lo anterior teniendo en cuenta los principios de economía, eficiencia, eficacia y equidad y el cumplimiento de las disposiciones legales, reglamentarias o internas aplicables en cada una de sus actuaciones. La responsabilidad de la presente Auditoria consiste en producir un informe integral y técnico de la gestión financiera adelantada durante la vigencia 2018. El informe

Sin salvedad <=2%

Con salvedad >2%<=10%

Adversa o negativa >10%

Abstención -

4,5%

ESTADOS CONTABLES

Total inconsistencias $ (millones) 210765429,0

90,0CALIFICACIÒN ESTADOS CONTABLES

Calificación

VARIABLES A EVALUAR Puntaje Atribuido

Indice de inconsistencias (%)

Con salvedad

TABLA 3-1

.

35

contiene aspectos administrativos, financieros y legales que una vez detectados por la auditoría, deberán ser corregidos por la administración de la entidad. El Estado de Situación Financiera de la ESE Centro de Salud Cotorra con corte a diciembre 31 de 2019, presenta deficiencias de sobre estimación y subestimación de algunas cuentas del balance general:

Estados financieros (13)

Cartera presentada por le entidad 31/12/2019

Diferencia observación

1.936.017.542 2.083.563.187 -147.545.645 subestimación

Estados financieros (24)

Cuentas por pagar presentada por le entidad 31/12/2019

Diferencia observación

1.430.478.025 1.477.087.917 -46.609.892 subestimación

Estados financieros (25)

Cartera presentada por le entidad 31/12/2019

Diferencia observación

110.523.351 93.913.459 16.609.892 sobrestimación

En nuestra opinión, “Excepto” por los efectos de los asuntos mencionados en los párrafos anteriores los Estados financieros presentan razonablemente la situación financiera Económica y social de la ESE Centro de Salud Cotorra -Córdoba a 31 diciembre de 2019, los resultados de sus operaciones y los flujos de efectivos por el año que termino en esta fecha, de conformidad con los principios de Contabilidad Generalmente aceptados. En consecuencia el resultado de la auditoría al Estado de Situación Financiera vigencia fiscal 2019 de la ESE es Con Salvedad, por cuanto el valor de las observaciones equivale al 4.5% del total de los activos de la Entidad.

2.3.2. Gestión Presupuestal

Como resultado de la gestión presupuestal se Emite una Opinión Con Deficiencia, con base a la evaluación realizada, reflejando una calificación de la cual se ilustra a continuación.

.

36

La Junta Directiva de la E.S.E CAMU Cotorra, fijó el presupuesto de ingresos y gastos para la vigencia fiscal comprendida del 1º de enero al 31 de diciembre de 2019, mediante Acuerdo de Junta Directiva de la Empresa Social del Estado número 008 del 26 de diciembre de 2018, por la suma de $2.814.968.220 y liquidado por el Gerente de la ESE mediante Resolución Número 001 del 02 de enero de 2019 por igual valor del aprobado. Durante la vigencia fiscal 2019, el presupuesto de la E.S.E presentó modificaciones presupuestales de adiciones por valor de $3.402.527.210, estableciéndose un presupuesto definitivo para la vigencia por cuantía de $6.217.495.430. EJECUCIÓN PRESUPUESTAL DE INGRESOS La ESE durante la vigencia fiscal 2019, de su presupuesto definitivo de $6.217.495.430, recaudó la suma de $ 5.348.736.184, cifra está que equivale al 86.72% de lo programado para la vigencia. Tal como se registra en el siguiente cuadro.

PRESUPUESTO INICIAL

MODIFICACIONES

PRESUPUESTO DEFINITIVO (1)

TOTAL RECAUDOS

SALDO POR RECAUDAR (4)

ADICION RECONOCIMIENTO TOTAL

RECAUDADO EN EFECTIVO (2)

PORCENTAJE 3= (2/1)

2.814.968.220 3.402.527.210 6.217.495.430

6.168.113.111

5.348.736.184 86,72 868.759.246

Fuente: ejecución presupuestal de ingresos 2019 de la ESE.

De lo anterior se observó que los ingresos recaudados más representativos son en su orden: Los obtenidos por venta por servicios de Salud, por un monto de $3.391.593.608, equivalente al 63.41% de lo recaudado en la vigencia. Siendo por este concepto el de mayor incidencia, el generado por venta de servicio de salud del régimen subsidiado con el 57,15%, que en valor absoluto corresponden a la suma de $3.056.849.781; y el generado por concepto de salud pública – prevención (con la entidad territorial) por la suma de $ 132.685.000, lo cual corresponde al 2,48% del

recaudo

Le siguen en el comportamiento de recaudo, los de Recursos de Capital, cuyo monto ascendió en la vigencia a la suma de $1.760.142.576, equivalente al 32,9%

Eficiente 2

Con deficiencias 1

Ineficiente 0

Evaluación presupuestal 75,0

GESTIÓN PRESUPUESTAL

VARIABLES A EVALUAR Puntaje Atribuido

Con deficiencias

Con

deficiencias

TOTAL GESTION PRESUPUESTAL 75,0

TABLA 3- 2

.

37

de lo recaudado, esto se generó por concepto del Convenio de Reorganización Hospitalaria - Ingresos de la Nación el cual es por valor de $1.016.000.000, en cifras porcentuales equivale al 19% del total del recaudo; y por recuperación de cartera vigencias anteriores, que fue del 14% del recaudo, en valor absoluto corresponde al monto de $744.142.576. Y el 3.69% del total recaudado en la vigencia auditada, corresponden a Venta de Otros Bienes y Servicios por concepto del Convenio suscrito con el municipio por valor de $ 197.000.000 Hallazgo N°08. Deficiencia en la Ejecución del Presupuesto. Se pudo observar en la ejecución presupuestal de ingresos, que algunos rubros presentan reconocimientos por valores superiores a los que aparecen registrados en su apropiación definitiva, evidenciándose que no existen las adiciones presupuestal que justifican y autorizan su inclusión en el presupuesto de la vigencia, además al revisar el saldo por ejecutar al concluir la vigencia, éste monto es el valor que aparece pendiente para su recaudo en cada uno de los rubros, los cuales se registran en el siguiente cuadro:

Rubro Presupuesto definitivo

Reconocimientos Diferencia no adicionada

compañías de seguros – accidentes de tránsito

22.000.000 29.994.658 7.994.658

EPS - RÉGIMEN CONTRIBUTIVO

187.073.822 210.636.870

23.563.048

ARS - RÉGIMEN SUBSIDIADO

3.312.750.268

3.477.751.466

165.001.198

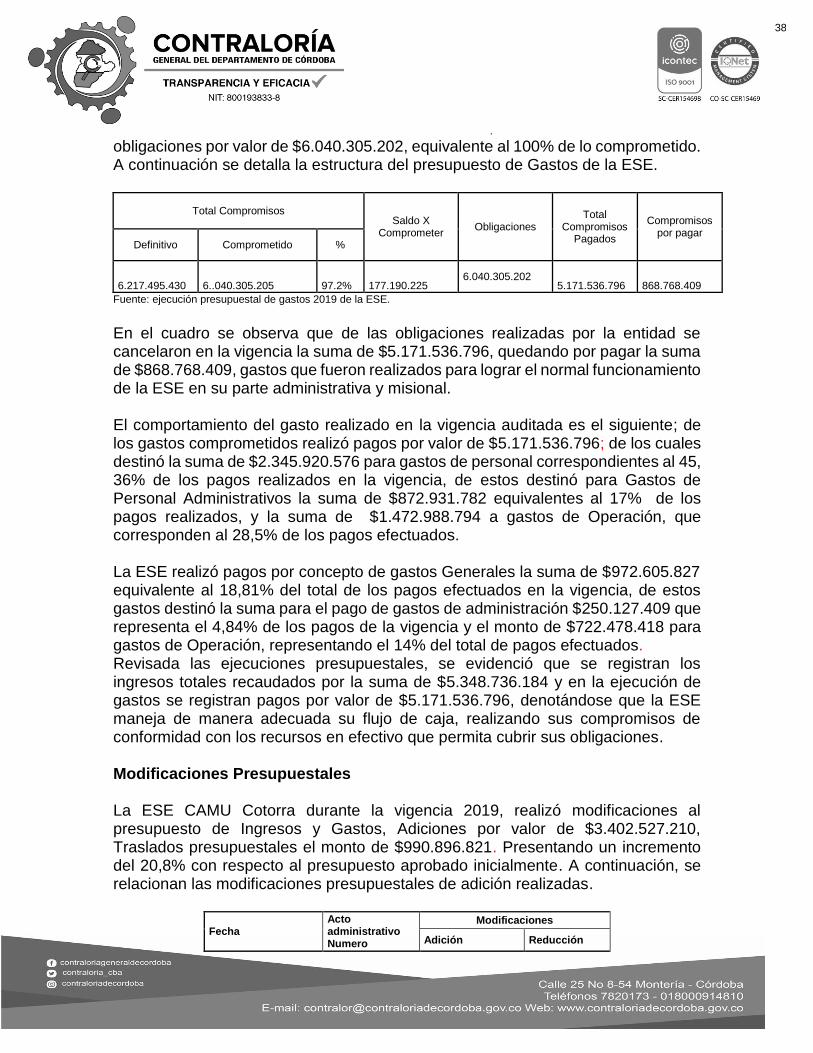

Lo anterior refleja una deficiente ejecución del presupuesto, evidenciando que para los casos registrados, la ESE Camu Cotorra no realizó las adiciones con los certificados de disponibilidad presupuestal que les garantizaba la existencia de los recursos, expedido por el jefe de presupuesto o quien haga sus veces. Criterio: Artículo 25 Del Decreto 115 DE 1996. Causa: Deficiencia en el control y seguimiento a la ejecución del presupuesto de la ESE correspondiente a la vigencia fiscal 2019 Efecto: Control inadecuado de recursos. Este hallazgo se configura como administrativa. EJECUCIÓN PRESUPUESTAL DE GASTOS Para la vigencia fiscal 2019, la ESE realizó compromisos presupuestales por valor de $6.040.305.205, que equivale al 97.2% del presupuesto definitivo, y efectuó

.

38

obligaciones por valor de $6.040.305.202, equivalente al 100% de lo comprometido. A continuación se detalla la estructura del presupuesto de Gastos de la ESE.

Total Compromisos Saldo X

Comprometer Obligaciones

Total Compromisos

Pagados

Compromisos por pagar

Definitivo Comprometido %

6.217.495.430 6..040.305.205

97.2%

177.190.225

6.040.305.202 5.171.536.796 868.768.409

Fuente: ejecución presupuestal de gastos 2019 de la ESE.