Embed Size (px)

Citation preview

Emissionsmarkt Deutschland

Q4 2015Jahresrückblick

www.pwc.de

PwC

InhaltEmissionsmarkt Deutschland im Überblick – Jahresüberblick 2015 3

Emissionsmarkt Deutschland im Überblick – 4. Quartal 2015 4

IPOs

IPOs im Jahresvergleich 5

IPOs im Jahresvergleich nach Sektoren 6

IPOs im Q4 2015 7

Aftermarket-Performance in 2015 8

Wertentwicklung ausgewählter IPOs 9

Abgebende Aktionäre in 2015 10

Kapitalerhöhungen

Vergleich der Kapitalerhöhungen auf Jahresbasis 11

Kapitalerhöhungen nach Sektoren in 2015 12

Vergleich der Kapitalerhöhungen im Quartal 13

Anzahl und Volumen der Kapitalerhöhungen 14

Kapitalerhöhungen nach Sektoren 15

Fremdkapitalemissionen

Volumen der Fremdkapitalemissionen nach Quartalen 17

Zinskuponentwicklung der Fremdkapitalemissionen nach Quartalen 18

Volumen Mittelstandsanleihen nach Quartalen 19

Zinskuponentwicklung der Mittelstandsanleihen nach Quartalen 20

Entwicklung VDAX im Quartalsvergleich 21

Entwicklung DAX und VDAX auf Jahresbasis 22

Annex 25

2Januar 2016Emissionsmarkt Deutschland

PwC

Emissionsmarkt Deutschland im ÜberblickJahresrückblick 2015

IPO* Anzahl2015

Volumen (Mio. €)

Anzahl2014

Volumen (Mio. €)

Deutsche Börse (Prime und General Standard) 21 6.827 15 2.164

Deutsche Börse (Entry Standard) 4 0 4 1.400

Deutsche Börse Total 25 6.827 19 3.564

Kapitalerhöhungen* Anzahl2015

Volumen (Mio. €)

Anzahl2014

Volumen (Mio. €)

Deutsche Börse (Prime und General Standard) 53 6.593 64 17.822

Deutsche Börse (Entry Standard) 36 952 37 138

Deutsche Börse Total 89 7.545 101 17.960

Fremdkapitalemissionen* Anzahl2015

Volumen(Mrd. €)

Anzahl2014

Volumen(Mrd. €)

Gesamt 880 618 1.104 609

*Abweichungen zur unterjährigen Berichterstattung in 2014 ergeben sich aus Korrekturen bei der Ermittlung des Platzierungsvolumens von Kapitalerhöhungen, durch Erweiterung der Datenbasis bzgl. der Fremdkapitalemissionen von Bloomberg sowie aufgrund der Verwendung abweichender Stichtage.

3Januar 2016Emissionsmarkt Deutschland

Quelle: Börse Frankfurt & Bloomberg

PwC

Emissionsmarkt Deutschland im Überblick4. Quartal 2015

IPO AnzahlQ4 2015

Volumen (Mio. €)

AnzahlQ3 2015

Volumen (Mio. €)

Deutsche Börse (Prime und General Standard) 8 3.987 4 1.538

Deutsche Börse (Entry Standard) 1 0 1 0

Deutsche Börse Total 9 3.987 5 1.538

Kapitalerhöhungen AnzahlQ4 2015

Volumen (Mio. €)

AnzahlQ3 2015

Volumen (Mio. €)

Deutsche Börse (Prime und General Standard) 16 1.097 13 2.654

Deutsche Börse (Entry Standard) 13 87 6 192

Deutsche Börse Total 29 1.184 19 2.846

Fremdkapitalemissionen AnzahlQ4 2015

Volumen (Mrd. €)

AnzahlQ3 2015

Volumen (Mrd. €)

Gesamt 185 117 179 122

4Januar 2016Emissionsmarkt Deutschland

Quelle: Börse Frankfurt & Bloomberg

PwC

IPOs im JahresvergleichHöchstes Emissionsvolumen in Deutschland seit 2007

Das Börsenjahr 2015 ist für den deutschen Kapitalmarkt mit 15 echten IPOs, 9 Notierungsaufnahmen und einem Transfer sehr erfreulich verlaufen. Mit einem Gesamtvolumen von rund sieben Milliarden Euro sammelten die 15 Neuemissionen in 2015 mehr Emissionserlöse ein als in den beiden Jahren davor zusammen, so viel wie seit 2007 nicht mehr.

Mit der Deutschen Pfandbriefbank (ehemals Hypo Real Estate) im Q3 2015 sowie Covestro(ehemals Bayer Material Science) und Scout24 im Q4 2015 gelang es gleich drei Unternehmen ein Volumen von über 1 Milliarde Euro am Markt zu platzieren. So viele „Milliarden-IPOs“ gab es zuletzt im Jahr 2000. Damit konnte das Börsenjahr 2015 gleich zwei Rekordergebnisse verzeichnen.

1.5232.140 2.409

3.564

6.827

1.000

2.000

3.000

4.000

5.000

6.000

7.000

8.000

0

5

10

15

20

25

30

2011 2012 2013 2014 2015

An

za

hl

Vo

lum

en

in

Mio

.€

Volumen Anzahl

10

12

3

Anzahl der Börsengänge mit Emissionserlös in 2015

Kein Volumen

Volumen< € 1 Mrd.

Volumen > € 1 Mrd.

Quelle: Börse Frankfurt

5Januar 2016Emissionsmarkt Deutschland

PwC

4

4

22

2

3

11

Finanzdienstleistung

Handel

Industrie

Automobil

Software

Konsumgüter

Bauindustrie

Banken

6

3

32

4

7

Finanzdienstleistung

Handel

Industrie

Automobil

Medien

Andere*

IPOs im Jahresvergleich nach SektorenGrößte Marktaktivität bei Finanzdienstleistern

Der Sektor Finanzdienstleistungen war in 2015 bezogen auf die Anzahl der Börsengänge, mit drei Neuemissionen und drei technischen Listings am stärksten vertreten. Während in 2014 kein Unternehmen der Medienbranche an die Börse ging, wurde im Folgejahr mit vier Transaktionen ein Platzierungsvolumen von knapp € 1,5 Mrd. erzielt. Die beiden im Q4 2015 erfolgten Transaktionen der EDAG Engineering Group und der Schaeffler AG im Automobilsektor führten zu einem Gesamtvolumen von über € 1,1 Mrd.

25

6Januar 2016Emissionsmarkt Deutschland

Quelle: Börse Frankfurt

2015 - Börsengänge nach Sektor 2014 - Börsengänge nach Sektor

19

*Andere in 2015 umfassen die Sektoren Banken, Chemie, Konsumgüter, Pharma & Gesundheit, Software, Technologie und Transport & Logistik mit jeweils einer Transaktion.

PwC

573 729

1.538

3.987

0

1.000

2.000

3.000

4.000

5.000

0

2

4

6

8

10

Q1 2015 Q2 2015 Q3 2015 Q4 2015

An

za

hl

Vo

lum

en

in

Mio

.€

Volumen Anzahl

IPOs Emissions-erlös (Mio. €)

IPOs Emissions-erlös (Mio. €)

IPOs Emissions-erlös (Mio. €)

Q4 2015 Q4 2015 Q4 2014 Q4 2014 Q3 2015 Q3 2015

EU reguliert

Deutsche Börse(Prime und General Standard)

8 3.987 4 1.297 4 1.538

Börsen reguliert

Deutsche Börse (Entry Standard) 1 0 1 1.400 1 0

Deutschland Total 9 3.987 5 2.697 5 1.538

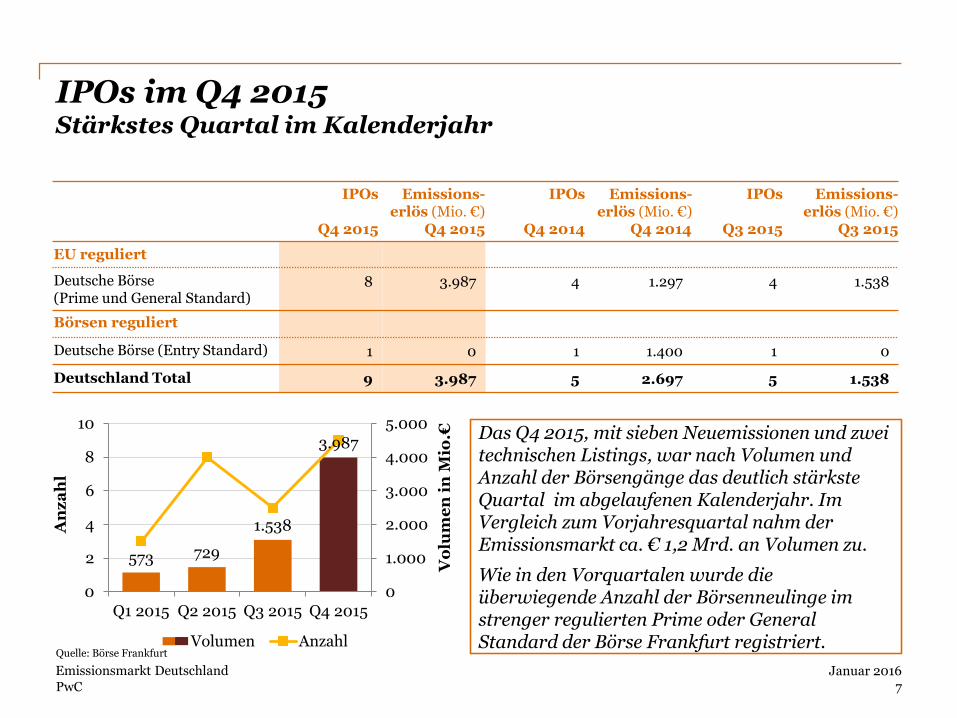

IPOs im Q4 2015 Stärkstes Quartal im Kalenderjahr

Quelle: Börse Frankfurt

Das Q4 2015, mit sieben Neuemissionen und zwei technischen Listings, war nach Volumen und Anzahl der Börsengänge das deutlich stärkste Quartal im abgelaufenen Kalenderjahr. Im Vergleich zum Vorjahresquartal nahm der Emissionsmarkt ca. € 1,2 Mrd. an Volumen zu.

Wie in den Vorquartalen wurde die überwiegende Anzahl der Börsenneulinge im strenger regulierten Prime oder General Standard der Börse Frankfurt registriert.

7Januar 2016Emissionsmarkt Deutschland

PwC

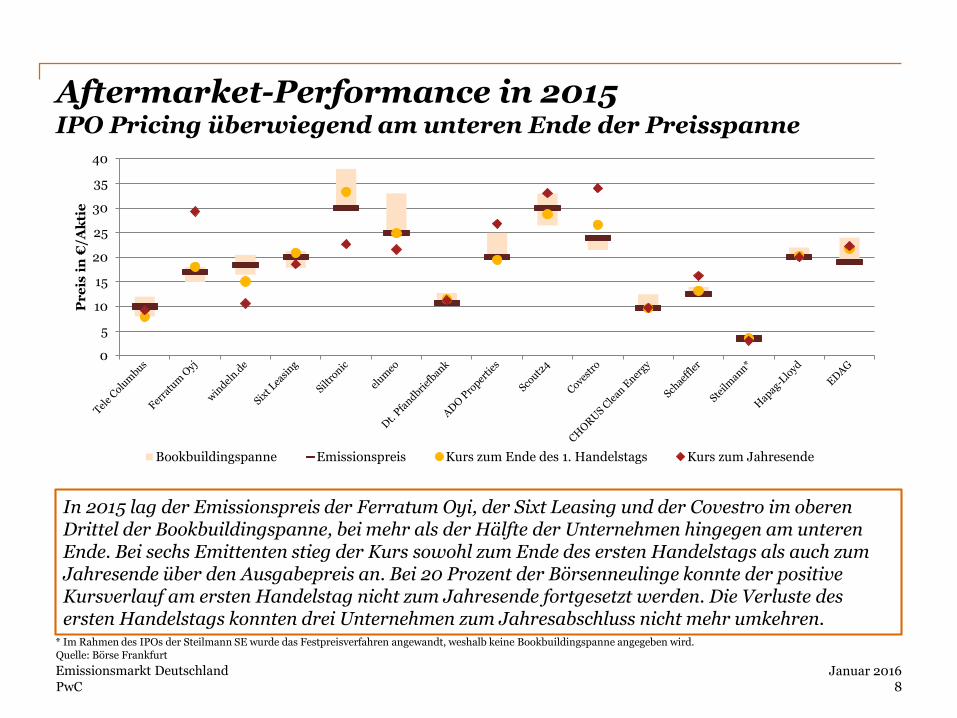

Aftermarket-Performance in 2015IPO Pricing überwiegend am unteren Ende der Preisspanne

In 2015 lag der Emissionspreis der Ferratum Oyi, der Sixt Leasing und der Covestro im oberen Drittel der Bookbuildingspanne, bei mehr als der Hälfte der Unternehmen hingegen am unteren Ende. Bei sechs Emittenten stieg der Kurs sowohl zum Ende des ersten Handelstags als auch zum Jahresende über den Ausgabepreis an. Bei 20 Prozent der Börsenneulinge konnte der positive Kursverlauf am ersten Handelstag nicht zum Jahresende fortgesetzt werden. Die Verluste des ersten Handelstags konnten drei Unternehmen zum Jahresabschluss nicht mehr umkehren.

0

5

10

15

20

25

30

35

40

Pr

eis

in

€/A

kti

e

Bookbuildingspanne Emissionspreis Kurs zum Ende des 1. Handelstags Kurs zum Jahresende

8Januar 2016Emissionsmarkt Deutschland

* Im Rahmen des IPOs der Steilmann SE wurde das Festpreisverfahren angewandt, weshalb keine Bookbuildingspanne angegeben wird.

Quelle: Börse Frankfurt

PwC

Wertentwicklung ausgewählter IPOsGroße IPOs überzeugen

Januar 2016Emissionsmarkt Deutschland

9

Performance zum Ende des 1. Handelstags Performance zum Jahresende

Quelle: Börse Frankfurt

-18%

-21%

6%

-4%

7%

11%

-30% -15% 0% 15%

Windeln.de

Tele Columbus

Schaeffler

Scout24

Dt. Pfandbriefbank

Covestro

-43%

-8%

30%

10%

4%

42%

-60% -30% 0% 30% 60%

Windeln.de

Tele Columbus

Schaeffler

Scout24

Dt. Pfandbriefbank

Covestro

Gemessen am Platzierungsvolumen zeigte die Covestro AG als der größte IPO in 2015 sowohl zum Ende des ersten Handelstags als auch zum Jahresende mit über 40 Prozent eine positive Kursentwicklung ausgehend vom Emissionspreis. Insgesamt konnten zum Jahresende drei der fünf größten IPOs in Deutschland eine zweistellige positive Wertentwicklung aufweisen. Das Schlusslicht unter den Neuemissionen bildete die Windeln.de AG, deren Marktkapitalisierung sich seit ihrem Börsendebüt beinahe halbierte.

PwC

Abgebende Aktionäre in 2015Familiengeführte Unternehmen sind stark im Aftermarket

Familiengeführte Unternehmen konnten im abgelaufenen Kalenderjahr überwiegend bis zu zweistellige Kursgewinne verbuchen. Hierzu zählte in erster Linie Ferratum mit einer positiven Kursentwicklung von mehr als 70 Prozent zum Jahresende.

Bei den von Private Equity gehaltenen Unternehmen konnte Scout24 das Börsenjahr 2015 mit einem Plus von über 10 Prozent beenden. Demgegenüber wiesen Elumeo und Windeln.de zweistellige Kursverluste i.H.v. ca. 14 Prozent bzw. ca. 43 Prozent zum Jahresende auf.

Die von Bayer abgespaltene Tochter, Covestro, konnte mit einem Kursgewinn von knapp 42 Prozent auf die beste Wertentwicklung im Börsenjahr 2015 zurück blicken.

5

4

4

2

Abgebende Aktionäre in 2015

Family Office

Private Equity

Carve Out

Andere

Quelle: Börse Frankfurt

10Januar 2016Emissionsmarkt Deutschland

Anzahl in Stück

PwC

Kapitalerhöhungen Emissionserlös (Mio.€)

Kapitalerhöhungen Emissionserlös (Mio.€)

2015 2015 2014* 2014*

EU reguliert

Deutsche Börse(Prime and General Standard)

53 6.593 64 17.822

Börsen reguliert

Deutsche Börse (Entry Standard) 36 952 37 138

Deutschland Total 89 7.545 101 17.960

Vergleich der Kapitalerhöhungen auf JahresbasisVolumen sinkt um mehr als die Hälfte

6.7478.850

17.960

7.545

118 113101

89

0

20

40

60

80

100

120

140

2012 2013 2014 20150

5.000

10.000

15.000

20.000

An

za

hl

de

r

Ka

pit

ale

rh

öh

un

ge

n

Vo

lum

en

in

Mio

.€

Volumen Anzahl

Nach dem Rekordjahr 2014 brach das Volumen der Kapitalerhöhungen in 2015 um mehr als die Hälfte auf ca. € 7,5 Mrd. ein. 2014 war ins-besondere geprägt von den Kapitalerhöhungen der Deutschen Bank AG (ca. € 8,5 Mrd.) und der Telefónica Deutschland Holding AG (ca. € 3,6 Mrd.). Dem mehrjährigen Trend folgend sank die Anzahl der Transaktionen weiter von 101 in 2014 auf 89 im aktuellen Jahr.

*Abweichungen zur unterjährigen Berichterstattung ergeben sich aus Korrekturen bei der Ermittlung des Platzierungsvolumens von Kapitalerhöhungen in 2014 und aufgrund der Verwendung abweichender Stichtage.

11Januar 2016Emissionsmarkt Deutschland

Quelle: Börse Frankfurt

PwC

1

26

15

76

15

8

11Banken

Finanzdienstleistung

Industrie

Konsumgüter

Medien

Pharma & Gesundheit

Software

Andere

18%

59%

4%

1% 5%

2%9%

0%Banken

Finanzdienstleistung

Industrie

Konsumgüter

Medien

Pharma &Gesundheit

Software

Andere

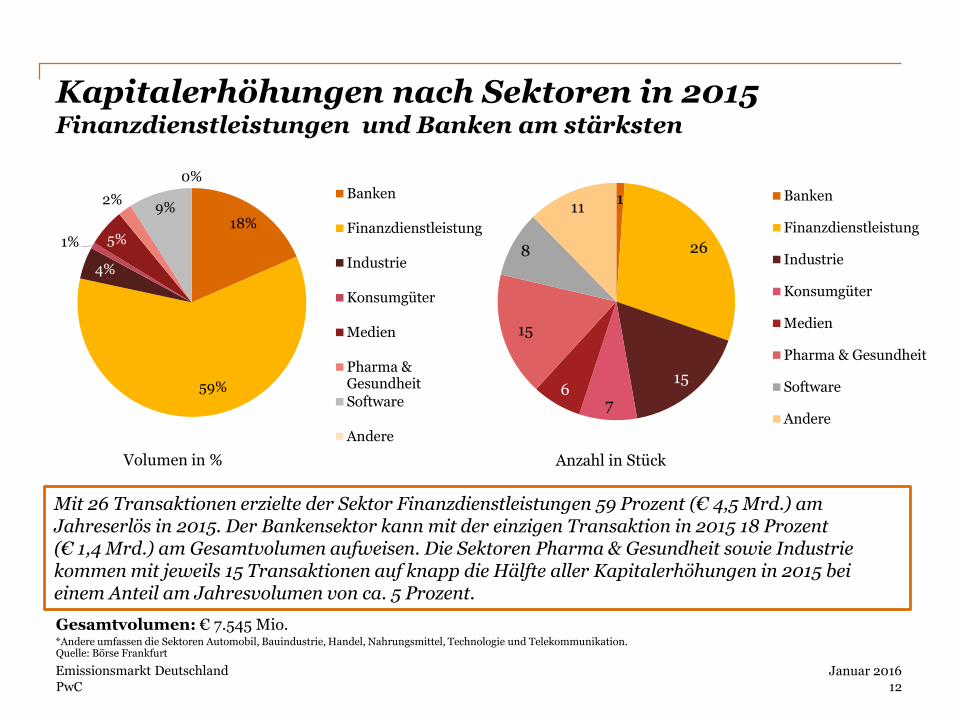

Kapitalerhöhungen nach Sektoren in 2015 Finanzdienstleistungen und Banken am stärksten

Gesamtvolumen: € 7.545 Mio.

Mit 26 Transaktionen erzielte der Sektor Finanzdienstleistungen 59 Prozent (€ 4,5 Mrd.) am Jahreserlös in 2015. Der Bankensektor kann mit der einzigen Transaktion in 2015 18 Prozent (€ 1,4 Mrd.) am Gesamtvolumen aufweisen. Die Sektoren Pharma & Gesundheit sowie Industrie kommen mit jeweils 15 Transaktionen auf knapp die Hälfte aller Kapitalerhöhungen in 2015 bei einem Anteil am Jahresvolumen von ca. 5 Prozent.

Volumen in % Anzahl in Stück

12Januar 2016Emissionsmarkt Deutschland

Quelle: Börse Frankfurt*Andere umfassen die Sektoren Automobil, Bauindustrie, Handel, Nahrungsmittel, Technologie und Telekommunikation.

PwC

Kapitalerhöhungen Emissionserlös (Mio. €)

Kapitalerhöhungen Emissionserlös (Mio. €)

Q4 2015 Q4 2015 Q3 2015 Q3 2015

EU reguliert

Deutsche Börse(Prime and General Standard)

16 1.097 13 2.654

Börsen reguliert

Deutsche Börse (Entry Standard) 13 87 6 192

Deutschland Total 29 1.184 19 2.846

Vergleich der Kapitalerhöhungen im QuartalTrotz zunehmender Transaktionen sinkendes Volumen

Entgegen der gestiegenen Anzahl an Transaktionen sank der Emissionserlös auf€ 1.184 Mio. im Q4 2015. Somit näherte sich der Markt für Kapitalerhöhungen an das Niveau des Vorjahresquartals i.H.v. € 1.211 Mio. an.

Das hohe Volumen in den vorherigen Quartalen wurde insbesondere durch die Kapitaler-höhungen der Vonovia SE (€ 2.248 Mio.) und der Commerzbank AG (€ 1.378 Mio.) erzielt.

920

2.5952.846

1.18418

23

19

29

0

10

20

30

40

50

Q1 2015 Q2 2015 Q3 2015 Q4 20150

500

1.000

1.500

2.000

2.500

3.000

3.500

An

za

hl

de

r

Ka

pit

ale

rh

öh

un

ge

n

Vo

lum

en

in

Mio

.€

Volumen Anzahl

13Januar 2016Emissionsmarkt Deutschland

Quelle: Börse Frankfurt

PwC

Anzahl und Volumen der Kapitalerhöhungen

Im Q4 2015 wurde das Volumen im Wesentlichen durch 11 Kapitalerhöhungen im November erzielt. Die Emissionserlöse im November lagen bei € 1.062 Mio. und machten somit knapp 90 Prozent der insgesamt im letzten Quartal 2015 generierten Emissionserlöse aus. Die bedeutendsten Kapitalerhöhungen wurden von den Unternehmen Tele Columbus AG (€ 383 Mio.), LEG Immobilien AG (€ 307 Mio.) sowie der Rheinmetall AG (€ 230 Mio.) durchgeführt.

1

660

250

1.520

984

91

2.618

26203 77

1.062

450

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

0

2

4

6

8

10

12

14

An

za

hl

de

r K

ap

ita

ler

hö

hu

ng

en

Vo

lum

en

in

Mio

. €

Volumen Anzahl

14Januar 2016Emissionsmarkt Deutschland

Quelle: Börse Frankfurt

PwC

Kapitalerhöhungen nach Sektoren

Sektor Q4 2015 Q3 2015

AnzahlVolumen(in Mio. €) Anzahl

Volumen(in Mio. €)

Bauindustrie 1 27 - -

Finanzdienstleistung 6 467 7 2.695

Handel 1 1 1 8

Industrie 5 241 3 11

Konsumgüter 2 15 1 0

Medien 5 394 1 3

Nahrungsmittel - - 1 4

Pharma & Gesundheit 5 17 2 75

Software 2 20 2 50

Technologie 1 1 1 0

Telekommunikation 1 1 - -

Summe 29 1.184 19 2.846

Quelle: Börse Frankfurt

15Januar 2016Emissionsmarkt Deutschland

PwC

Kapitalerhöhungen nach Sektoren im Q4 2015 Finanzdienstleistungen weiterhin am stärksten

Gesamtvolumen: € 1.184 Mio.

Quelle: Börse Frankfurt

Die größten Volumina im Q4 2015 sind auf die Sektoren Finanzdienstleistungen (€ 467 Mio.; 39%), Medien (€ 394 Mio.; 33%) und Industrie (€ 241 Mio.; 20%) zurückzuführen. Im Bereich der Finanzdienstleistungen trug die LEG Immobilien ca. € 307 Mio. zum Gesamtvolumen bei. Der Pharma & Gesundheitssektor verzeichnete 5 Kapitalerhöhungen, die 2% des Volumens im Q4 2015 widerspiegeln. Mit jeweils 2 Transaktionen machten die Sektoren Konsumgüter (€ 14,5 Mio.; 1,2%) und Software (€ 20 Mio.; 1,7%) insgesamt 3% des Gesamtvolumens aus.

Volumen in % Anzahl in Stück

2%

39%

20%

1%

1%

2%

33%

Bauindustrie

Finanzdienstleistung

Industrie

Pharma & Gesundheit

Konsumgüter

Software

Medien

1

6

5

5

2

2

5

Bauindustrie

Finanzdienstleistung

Industrie

Pharma & Gesundheit

Konsumgüter

Software

Medien

16Januar 2016Emissionsmarkt Deutschland

PwC

Volumen der Fremdkapitalemissionen nach Quartalen

Überblick* Q4 2015 Q3 2015 Q2 2015 Q1 2015 Q4 2014

(in Mio. €) (in Mio. €) (in Mio. €) (in Mio. €) (in Mio. €)

Gesamtwert 117.236 121.569 196.352 183.144 141.955

davon MTNs 19.137 20.596 29.762 32.203 29.444

davon Devisen 89.832 92.837 138.297 122.770 94.457

davon USD Anleihen in Euro Gegenwert 85.771 87.692 134.731 119.715 88.937

davon andere ausländische Devisen in Euro Gegenwert 4.061 5.145 3.566 3.056 5.520

Obwohl die Anzahl der Transaktionen gestiegen ist, lag das Volumen mit ca. € 117 Mrd. im Q4 2015 leicht unter dem Niveau des Vorquartals. Nach einer starken ersten Jahreshälfte 2015 fielen die Volumina der letzten sechs Monate deutlich. Das vergangene Quartal verzeichnete somit das geringste Volumen seit Beginn 2014.

142

183196

122 117

30

80

130

180

230

Q4 2014 Q1 2015 Q2 2015 Q3 2015 Q4 2015

in M

rd

. €

Gesamtvolumen*

*Abweichungen zur unterjährigen Berichterstattung in 2014 ergeben sich durch die Erweiterung der Datenbasis bzgl. der Fremdkapitalemissionen von Bloomberg.

17Januar 2016Emissionsmarkt Deutschland

Quelle: Bloomberg

PwC

3,58

3,27

3,07

2,93

3,113,19

3,64

3,15

2,88 2,85

3,13 3,15

1,5

2

2,5

3

3,5

4

Q3 2014 Q4 2014 Q1 2015 Q2 2015 Q3 2015 Q4 2015

Durchschnittlicher Zinskupon

Median der Zinskupons

Zinskuponentwicklung der Fremdkapital-emissionen nach Quartalen

Der durchschnittliche Zinskupon stieg von 3,11 Prozent im Q3 2015 auf 3,19 Prozent im Q4 2015.

Der Median der Zins-kupons verzeichnete ebenfalls einen geringen Anstieg von 3,13 Prozent auf 3,15 Prozent im Q4 2015.

18Januar 2016Emissionsmarkt Deutschland

Quelle: Bloomberg

PwC

Volumen Mittelstandsanleihen nach Quartalen

Überblick Q4 2015 Q3 2015 Q2 2015 Q1 2015 Q4 2014 Q3 2014

(in Mio. €) (in Mio. €) (in Mio. €) (in Mio. €) (in Mio. €) (in Mio. €)

Gesamtwert600 600 360 110 175 530

Aufteilung aufBörsenplätze*

Frankfurt (Entry Standard Anleihen) 100 0 60 110 75 310

Frankfurt (Prime Standard Anleihen) 500 600 300 0 100 250

Das Volumen der Mittelstandsanleihen belief sich im vierten Quartal 2015 wie im Vorquartal auf insgesamt € 600 Mio. Im Vergleich zum Vorjahresquartal bedeutete dies einen Zuwachs um€ 425 Mio. Das Anleihevolumen im letzten Quartal 2015 lässt sich im Prime Standard auf die von der Deutschen Börse AG begebene Anleihe zurückführen. Im Entry Standard haben die Joh. Friedrich Behrens AG sowie die UBM Development AG Anleihen begeben.

* Da an den Börsenplätzen Stuttgart, Düsseldorf (Auflösung des Mittelstandsmarkts für Anleihen im Januar 2015), München sowie Hamburg und Hannover seit Q3 2013 keine

Mittelstandsanleihen mehr begeben wurden, wird an dieser Stelle seit Q1 2015 nur noch die Frankfurter Börse betrachtet.

19Januar 2016Emissionsmarkt Deutschland

Quelle: Börse Frankfurt

PwC

Zinskuponentwicklung der Mittelstandsanleihennach Quartalen

5,83

7,007,25

4,88

2,75

4,54

5,44

7,25 7,25

4,88

2,75

4,25

2

3

4

5

6

7

8

Q3 2014 Q4 2014 Q1 2015 Q2 2015 Q3 2015 Q4 2015

Durchschnittlicher Zinskupon

Median der Zinskupons

Der durchschnittliche Zinskupon stieg von 2,75 auf 4,54 Prozent im Q4 2015 an. Im Median stieg der Zinssatz von 2,75 auf 4,25 Prozent.

20Januar 2016Emissionsmarkt Deutschland

Quelle: Börse Frankfurt

PwC

Entwicklung VDAX im QuartalsvergleichRekordjahr für Börsengänge trotz hoher Volatilität

Das vierte Quartal 2015 beendete der VDAX auf einem Niveau von knapp über 20. Trotz einer unterjährig deutlich höheren Volatilität wagten sieben IPOs den Sprung auf das Frankfurter Börsenparkett. Neben der Vielzahl von erfolgreich platzierten IPOs waren ebenfalls schnelle Kurserholungen festzustellen, was die Resistenz des deutschen Aktienmarktes gegenüber globalen Einflüssen in 2015 unter Beweis stellte.

21Januar 2016Emissionsmarkt Deutschland

Quelle: Bloomberg

10

15

20

25

30

35

01.07.2015 01.08.2015 01.09.2015 01.10.2015 01.11.2015 01.12.2015

VDAX IPOs Expon. (VDAX)

Q4 2015Q3 2015

EDAG

Hapag-Lloyd

Steilmann

Schaeffler

CHORUS Clean Energy

Scout24

Covestro

ADO Propoerties

Deutsche Pfandbrief-bank

Elumeo

FED Leitzinswende

Konjunkturängste in China

Automobilbranche im Fokus

PwC

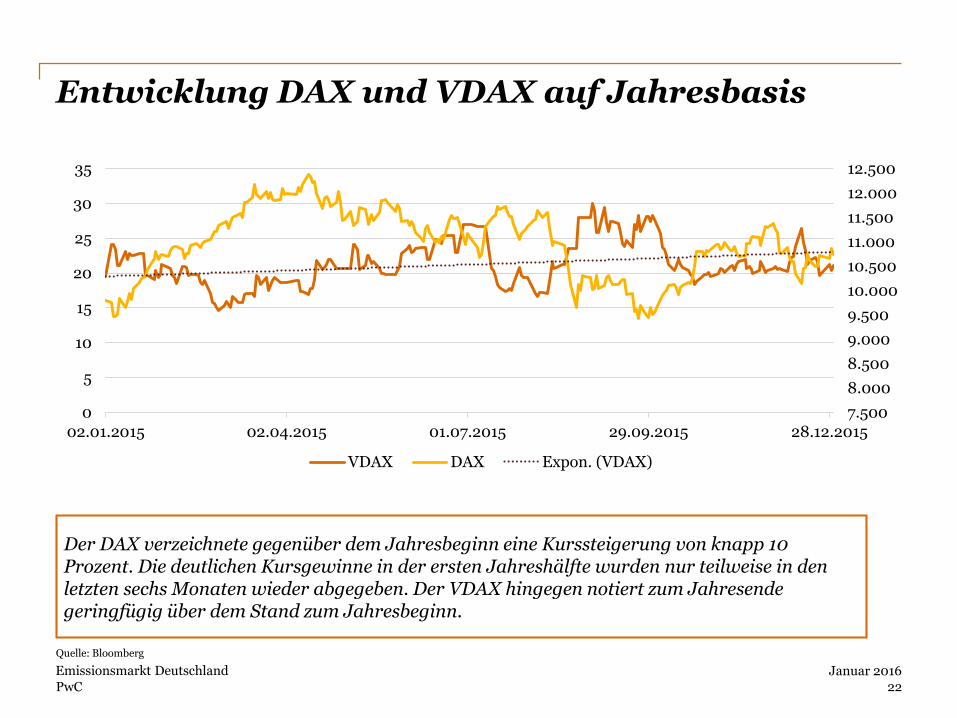

Entwicklung DAX und VDAX auf Jahresbasis

22Januar 2016Emissionsmarkt Deutschland

7.500

8.000

8.500

9.000

9.500

10.000

10.500

11.000

11.500

12.000

12.500

0

5

10

15

20

25

30

35

02.01.2015 02.04.2015 01.07.2015 29.09.2015 28.12.2015

VDAX DAX Expon. (VDAX)

Quelle: Bloomberg

Der DAX verzeichnete gegenüber dem Jahresbeginn eine Kurssteigerung von knapp 10 Prozent. Die deutlichen Kursgewinne in der ersten Jahreshälfte wurden nur teilweise in den letzten sechs Monaten wieder abgegeben. Der VDAX hingegen notiert zum Jahresende geringfügig über dem Stand zum Jahresbeginn.

PwC

Über den Emissionsmarkt Deutschland

Im „Emissionsmarkt Deutschland“ erfasst PwC vierteljährlich sämtliche Aktienneu-emissionen sowie Kapitalerhöhungen an der Börse Frankfurt. Darüber hinaus werden Neuemissionen von Unternehmensanleihen an den Börsen Frankfurt, Stuttgart, Berlin, München und Düsseldorf erfasst.

Auf dem Aktienmarkt bleiben Umplatzierungen zwischen verschiedenen Markt-segmenten eines Handelsplatzes ebenso unberücksichtigt wie Emissionen aus einer Mehrzuteilungsoption („Greenshoe“) im Rahmen eines IPO. Die Zahlenangaben der Eigenkapitalinstrumente beruhen ausschließlich auf von den Börsen übermittelten Daten.

Die Angaben der Kapitalerhöhungen im „Emissionsmarkt Deutschland“ basieren auf Informationen der Börse Frankfurt und beinhalten Notierungen bis einschließlich 30. Dezember 2015.

Die Zahlenangaben der Fremdkapitalinstrumente beruhen auf Angaben von Bloomberg und beinhalten Notierungen bis einschließlich 30. Dezember 2015.

Die Angaben bezüglich der Emission von Mittelstandsanleihen beruhen auf von den Börsen übermittelten Daten und beinhalten ebenfalls Notierungen bis einschließlich 30. Dezember 2015.

23Januar 2016Emissionsmarkt Deutschland

PwC

Ihr Ansprechpartner

Frankfurt am MainTel.: +49 69 [email protected]

WP Christoph GrussPartnerCapital Markets & Accounting Advisory Services

24Januar 2016Emissionsmarkt Deutschland

PwC

Annex

2015 2014 2013

Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1

IPO 9 5 8 3 5 5 7 2 2 2 3 2

Prime und GeneralStandard

8 4 7 2 4 4 5 2 2 2 3 1

Entry Standard

1 1 1 1 1 1 2 0 0 0 0 1

Kapital-erhöhungen

29 19 23 18 32 27 21 21 33 28 25 29

Prime und GeneralStandard

16 13 16 8 18 17 14 15 24 13 14 14

Entry Standard

13 6 7 10 14 10 7 6 9 15 11 15

Fremdkapital-emissionen

185 179 257 259 241 624 598 381 187 87 98 107

VorErweiterung

358 245 137 187 87 98 107

NachErweiterung

185 179 257 259 241 266 353 244

Anzahl der Transaktionen im Quartalsvergleich

25Januar 2016Emissionsmarkt Deutschland

PwC

Annex

2015 2014 2013

Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1 Q4 Q3 Q2 Q1

IPO(in € Mio.)

3.987 1.538 729 573 2.697 10 857 0 30 500 714 1.165

Prime und GeneralStandard

3.987 1.538 729 573 1.297 10 857 0 30 500 714 1.165

Entry Standard

0 0 0 0 1.400 0 0 0 0 0 0 0

Kapital-erhöhungen (in € Mio.)

1.184 2.846 2.595 920 1.211 4.426 11.430 893 1.742 576 5.676 854

Prime und GeneralStandard

1.097 2.654 2.547 295 1.146 4.402 11.394 879 1.501 525 5.585 772

Entry Standard

87 192 48 625 65 24 36 14 241 51 91 82

Fremdkapital-emissionen(in € Mrd.)

117 122 196 183 142 265 308 226 92 39 47 75

VorErweiterung

122 131 83 92 39 47 75

NachErweiterung

117 122 196 183 142 143 177 147

Volumen der Transaktionen im Quartalsvergleich

26Januar 2016Emissionsmarkt Deutschland

© 2016 PricewaterhouseCoopers Aktiengesellschaft Wirtschaftsprüfungsgesellschaft.

Alle Rechte vorbehalten. „PwC“ bezeichnet in diesem Dokument die PricewaterhouseCoopers

Aktiengesellschaft Wirtschaftsprüfungsgesellschaft, die eine Mitgliedsgesellschaft der

PricewaterhouseCoopers International Limited (PwCIL) ist. Jede der Mitgliedsgesellschaften der PwCIL

ist eine rechtlich selbstständige Gesellschaft.