Embed Size (px)

Citation preview

Ekonomiczno-techniczne aspekty wykorzystania gazu w energetyce

Janusz Kotowicz

Wydział Inżynierii i Ochrony ŚrodowiskaPolitechnika Częstochowska

Interpretacja wskazników NPV oraz IRR

Janusz Kotowicz

W7

Wydział Inżynierii i Ochrony ŚrodowiskaPolitechnika Częstochowska

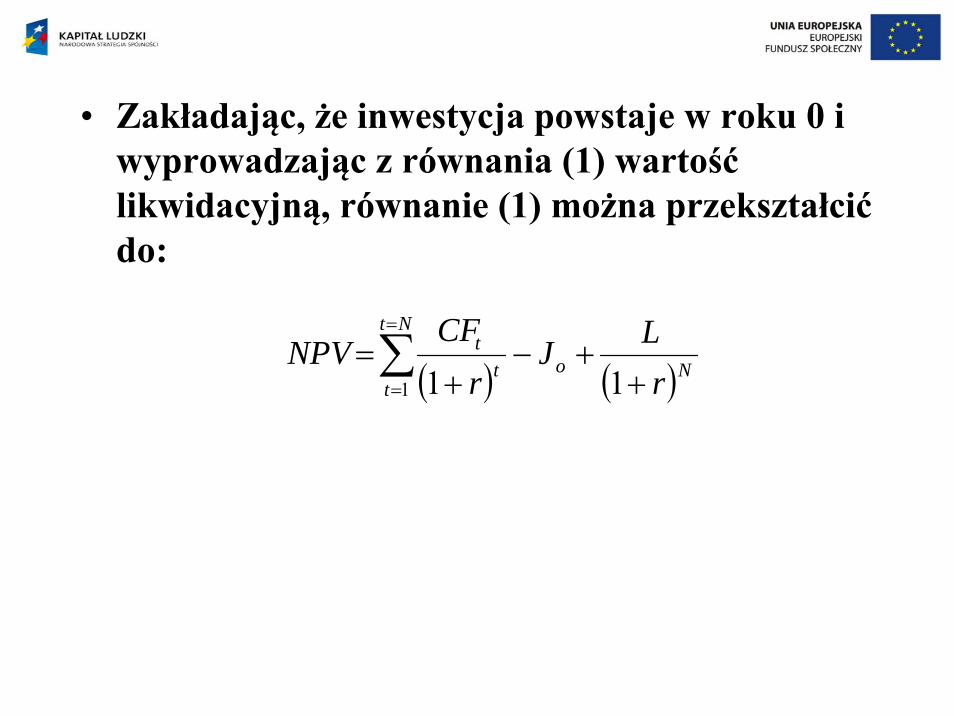

• Zakładając, że inwestycja powstaje w roku 0 i wyprowadzając z równania (1) wartośćlikwidacyjną, równanie (1) można przekształcićdo:

( ) ( )∑=

= ++−

+=

Nt

tNot

t

rLJ

rCF

NPV1 11

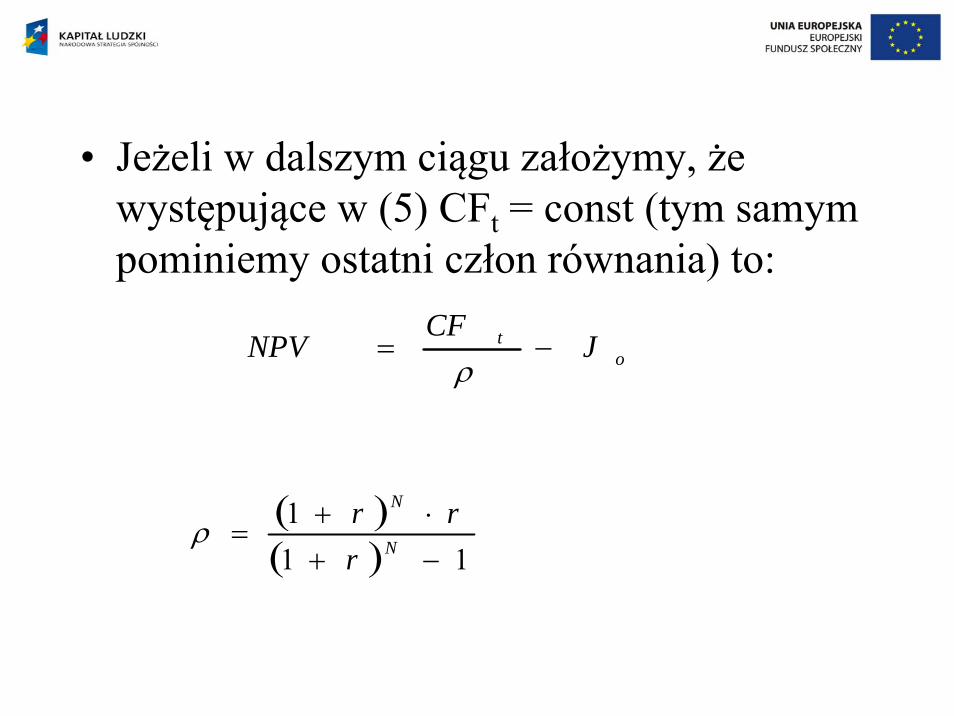

• Jeżeli w dalszym ciągu założymy, że występujące w (5) CFt = const (tym samym pominiemy ostatni człon równania) to:

ot J

CFNPV −=

ρ

( )( ) 111

−+⋅+

= N

N

rrrρ

Wartość NPV wyraża zaktualizowaną na moment dokonywania oceny, wielkość korzyści, jakąrozpatrywana inwestycja może przynieśćprzedsiębiorstwu. Badana inwestycja jest opłacalna, jeżeli: NPV>0. Dodatnia wartość NPV oznacza bowiem, że stopa zwrotu tego przedsięwzięcia jest większa od stopy granicznej określonej poprzez przyjętą do rachunku stopę dyskonta. Dlatego teżkażda inwestycja charakteryzująca się NPV większym od zera może być zrealizowana, gdyżprzyniesie przedsiębiorstwu określone korzyści finansowe, a tym samym zwiększy jego wartość. Minusowa wartość NPV świadczy z kolei o niższej od granicznej stopie rentowności przedsięwzięcia. Realizacja inwestycji w tym wypadku jest nieopłacalna z punktu widzenia interesów firmy

c.d. Wartość zaktualizowana netto NPV

NPV możemy wykorzystać do określenia najbardziej efektywnego ekonomicznie wariantu inwestycyjnego. Możemy to robićtylko wtedy, gdy porównywane przedsięwzięcia rozwojowe charakteryzują takie same (lub bardzo zbliżone), co do wartości i rozłożenia w czasie nakłady kapitałowe i okresy obliczeniowe. W tym wypadku najbardziej opłacalne jest przedsięwzięcie charakteryzujące się największą wartością zaktualizowaną netto:

max⇒NPV

max⇒NPV

Wskaźnik wartości bieżącej netto NPVR.

Jest relacją NPV i wartości obecnej (zaktualizowanej) wymaganego nakładu inwestycyjnego (present value of theinvestment), w istocie określa, jak duże nakłady inwestycyjne są niezbędne do osiągnięcia określonej wartości NPV lub inaczej mówiąc, przedstawia wartość bieżącą zysku, jakąprzyniesie jednostka zainwestowanego w dane przedsięwzięcie kapitału.

max⇒NPVR

Wewnętrzna stopa zwrotu IRR

Wewnętrznej stopa zwrotu jest to taka stopa dyskontowa, dla której suma zaktualizowanych strumieni netto jest równa 0 (tj. NPV = 0), lub inaczej, suma zaktualizowanych przychodów jest równa sumie zaktualizowanych wydatków. IRR pokazuje bezpośrednio stopę rentowności badanych przedsięwzięć(projektów inwestycyjnych). Inwestycja jest opłacalna, gdy wewnętrzna stopa zwrotu jest wyższa od stopy granicznej, będącej najniższą możliwą do zaakceptowania przez inwestora stopą rentowności, co można zapisać:

rIRR >

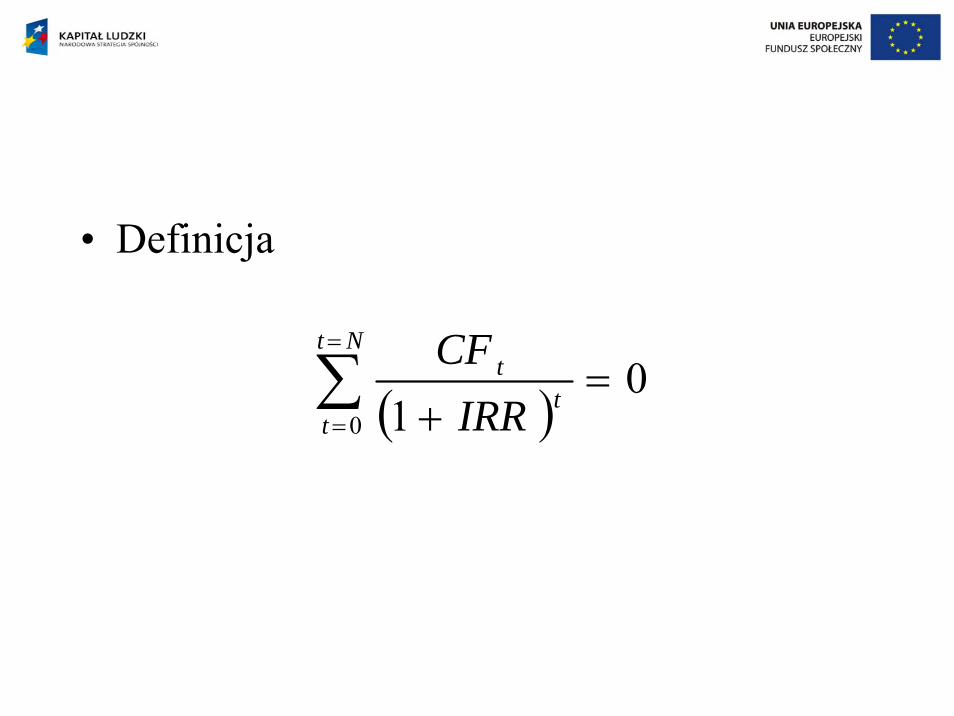

• Definicja

( )0

10=

+∑=

=

Nt

tt

t

IRRCF

Wewnętrzna stopa zwrotu IRRWewnętrzna stopa zwrotu może być również miarą ryzyka projektu inwestycyjnego. Wraz ze wzrostem dodatniej różnicy pomiędzy IRR a stopą dyskonta rośnie opłacalność inwestycji i zmniejsza się jej ryzyko.

Ocena efektywności ekonomicznej wybranego projektu inwestycyjnego przeprowadzona przy wykorzystaniu metody IRR pokrywa się z oceną opartą na NPV, pod warunkiem, że stopa procentowa stanowiąca podstawę dyskonta przy obliczaniu NPV stanowi równocześnie stopę graniczną, do której porównujemy IRR. Przy założeniu, że wyznaczona wartość bieżąca netto danego przedsięwzięcia jest większa od zera przy określonej stopie dyskonta, wewnętrzna stopa zwrotu tego przedsięwzięcia jest wyższa od wspomnianej stopy dyskonta.

Wewnętrzna stopa zwrotu IRR

Wewnętrzną stopę zwrotu można wówczas wykorzystaćzarówno do oceny pojedynczego projektu, jak równieżdo wyboru najbardziej opłacalnego wariantu spośród rozważanych przedsięwzięć rozwojowych. W tym drugim przypadku kierujemy się maksymalizacja wartości IRR:

Najbardziej opłacalny będzie ten projekt, który cechuje się największą wewnętrzną stopą zwrotu.

max⇒IRR

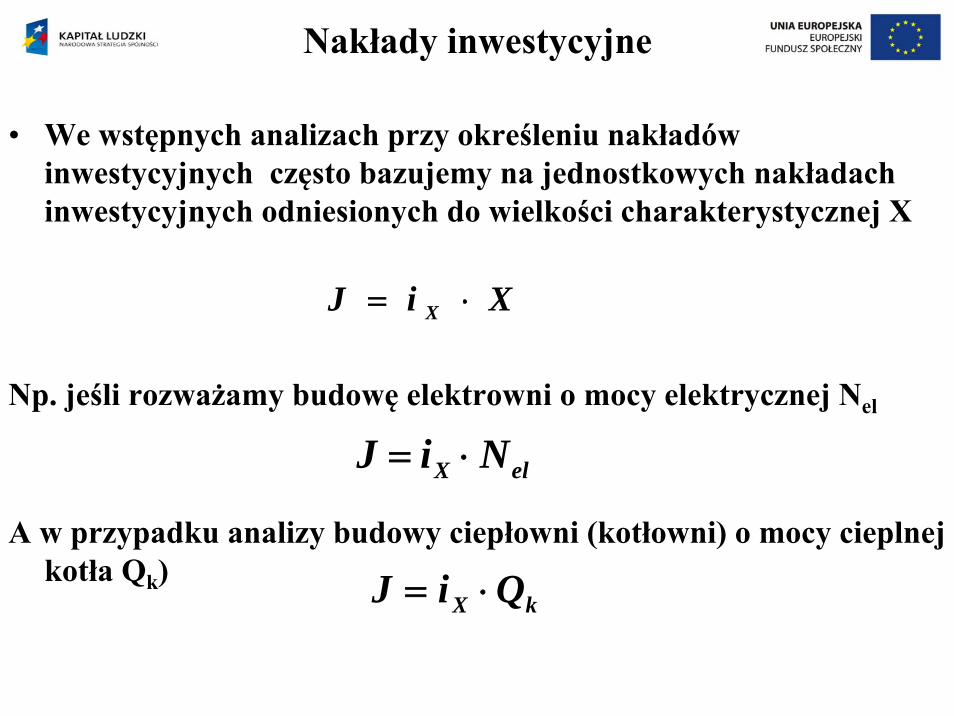

Nakłady inwestycyjne

• We wstępnych analizach przy określeniu nakładów inwestycyjnych często bazujemy na jednostkowych nakładach inwestycyjnych odniesionych do wielkości charakterystycznej X

Np. jeśli rozważamy budowę elektrowni o mocy elektrycznej Nel

A w przypadku analizy budowy ciepłowni (kotłowni) o mocy cieplnej kotła Qk)

XiJ X ⋅=

elX NiJ ⋅=

kX QiJ ⋅=

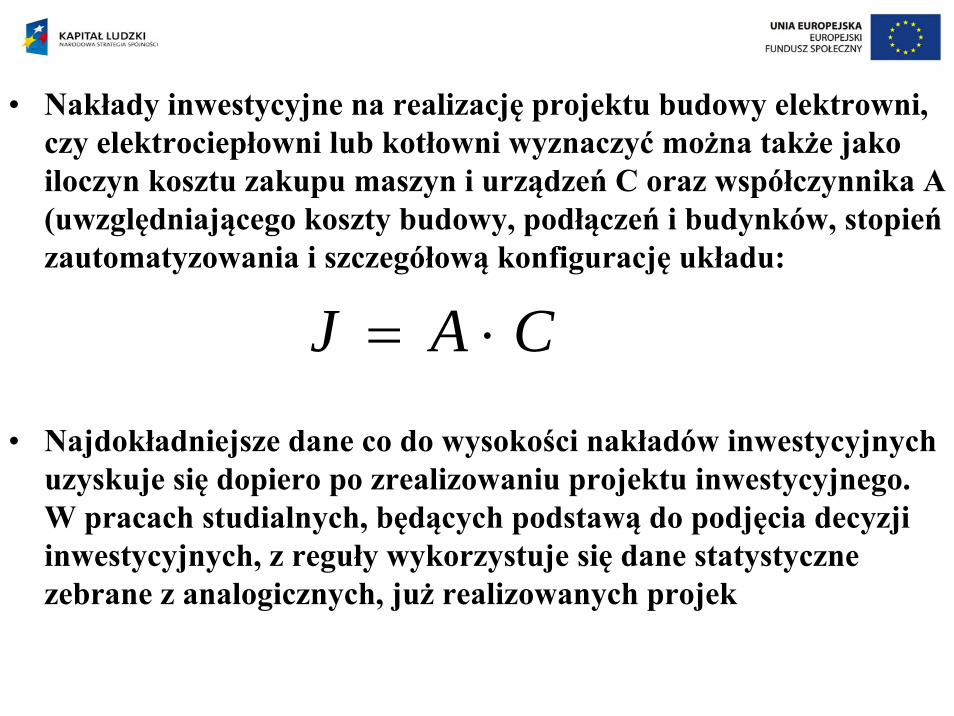

• Nakłady inwestycyjne na realizację projektu budowy elektrowni, czy elektrociepłowni lub kotłowni wyznaczyć można także jako iloczyn kosztu zakupu maszyn i urządzeń C oraz współczynnika A (uwzględniającego koszty budowy, podłączeń i budynków, stopieńzautomatyzowania i szczegółową konfigurację układu:

• Najdokładniejsze dane co do wysokości nakładów inwestycyjnych uzyskuje się dopiero po zrealizowaniu projektu inwestycyjnego. W pracach studialnych, będących podstawą do podjęcia decyzji inwestycyjnych, z reguły wykorzystuje się dane statystyczne zebrane z analogicznych, już realizowanych projek

CAJ ⋅=

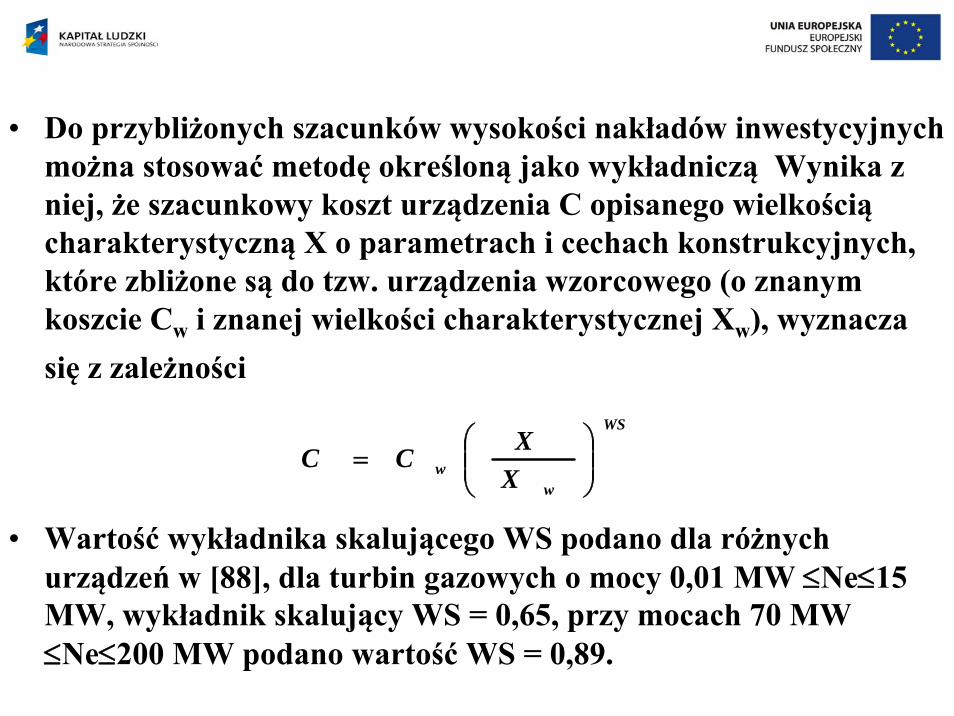

• Do przybliżonych szacunków wysokości nakładów inwestycyjnych można stosować metodę określoną jako wykładniczą Wynika z niej, że szacunkowy koszt urządzenia C opisanego wielkościącharakterystyczną X o parametrach i cechach konstrukcyjnych, które zbliżone są do tzw. urządzenia wzorcowego (o znanym koszcie Cw i znanej wielkości charakterystycznej Xw), wyznacza się z zależności

• Wartość wykładnika skalującego WS podano dla różnych urządzeń w [88], dla turbin gazowych o mocy 0,01 MW ≤Ne≤15 MW, wykładnik skalujący WS = 0,65, przy mocach 70 MW ≤Ne≤200 MW podano wartość WS = 0,89.

WS

ww X

XCC ⎟⎟⎠

⎞⎜⎜⎝

⎛=

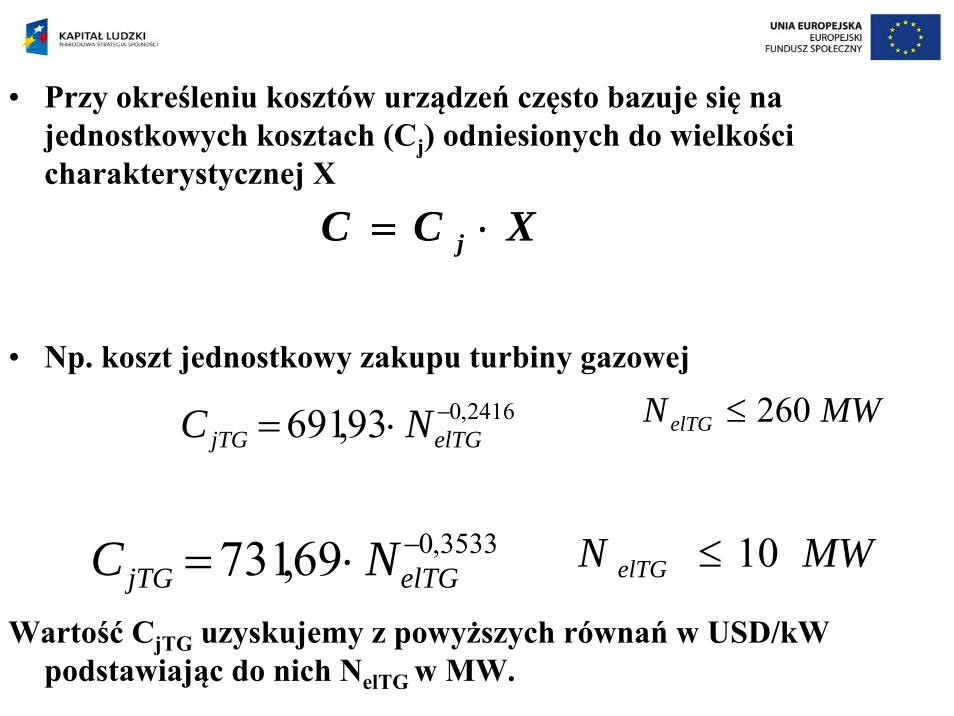

• Przy określeniu kosztów urządzeń często bazuje się na jednostkowych kosztach (Cj) odniesionych do wielkości charakterystycznej X

• Np. koszt jednostkowy zakupu turbiny gazowej

Wartość CjTG uzyskujemy z powyższych równań w USD/kWpodstawiając do nich NelTG w MW.

XCC j ⋅=

2416,093,691 −⋅= elTGjTG NC MWNelTG 260≤

3533,069,731 −⋅= elTGjTG NC MWN elTG 10≤

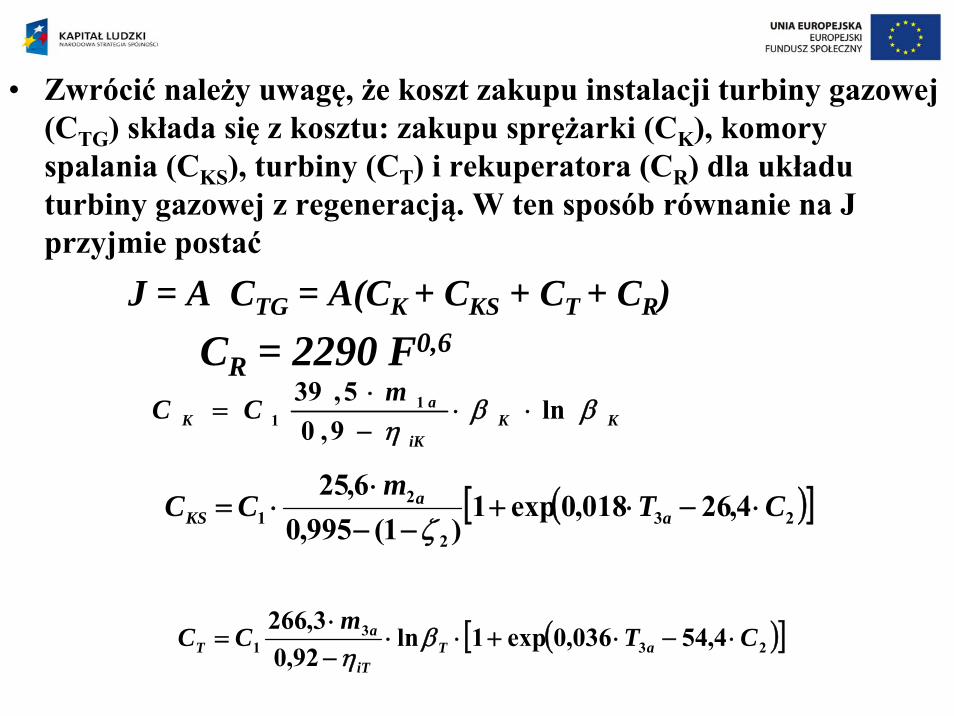

• Zwrócić należy uwagę, że koszt zakupu instalacji turbiny gazowej (CTG) składa się z kosztu: zakupu sprężarki (CK), komory spalania (CKS), turbiny (CT) i rekuperatora (CR) dla układu turbiny gazowej z regeneracją. W ten sposób równanie na J przyjmie postać

J = A CTG = A(CK + CKS + CT + CR)CR = 2290 F0,6

KKiK

aK

mCC ββ

ηln

9,05,39 1

1 ⋅⋅−⋅

=

( )[ ]232

21 4,26018,0exp1

)1(995,06,25

CTm

CC aa

KS ⋅−⋅+−−

⋅⋅=

ζ

( )[ ]233

1 4,54036,0exp1ln92,0

3,266CT

mCC aT

iT

aT ⋅−⋅+⋅⋅

−⋅

= βη

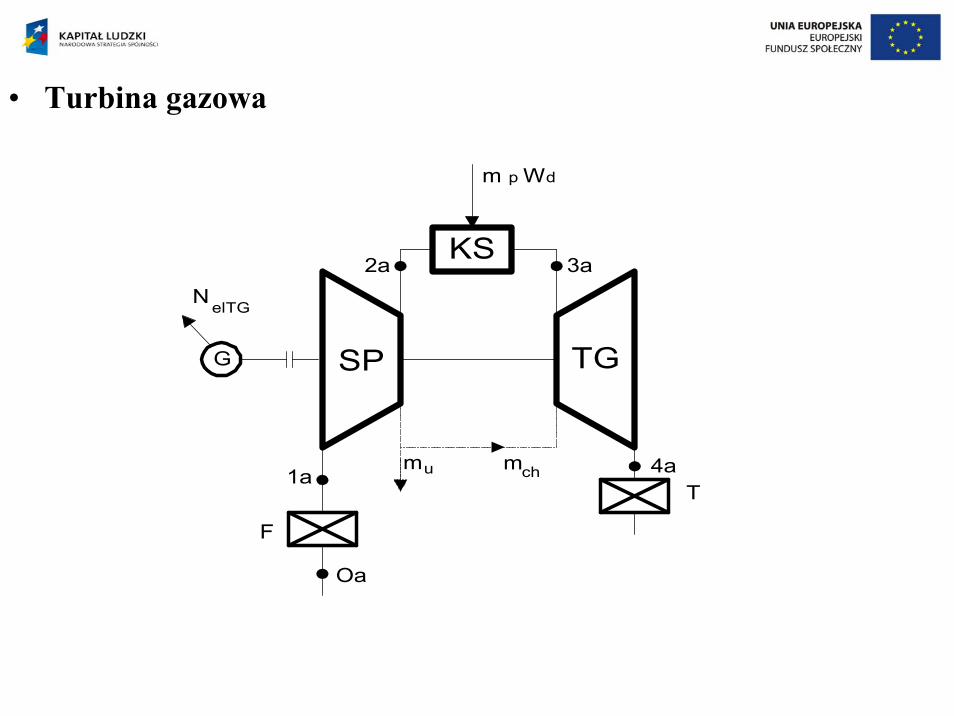

• Turbina gazowa

KS

SP TG

m p Wd

G

1a

F

3a2a

mmu

T4a

Oa

ch

N elTG

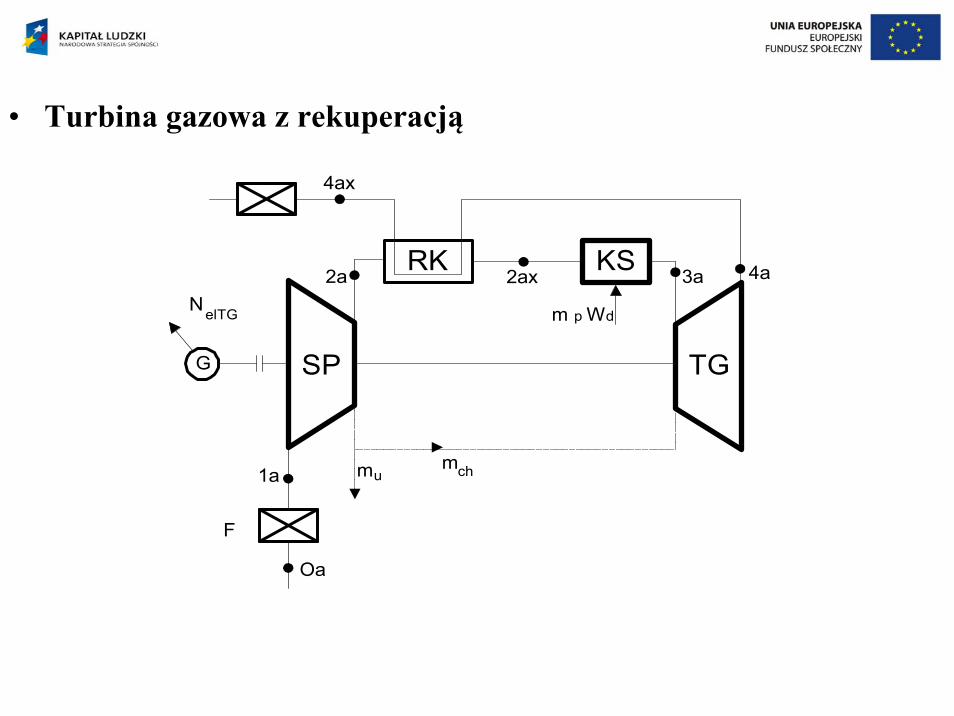

• Turbina gazowa z rekuperacją

KS

SP TGG

1a

F

3a2a

mmu

2ax

4ax

RK

Oa

m p Wd

4a

N

ch

elTG

• gdzie: m1a – strumień powietrza przepływającego przez sprężarkęw kg/s, m3a – strumień spalin przepływający przez turbinę w kg/s, F – powierzchnia rekuperatora w m2., C1 = 1,051 i C2 = 1,207 wg. Gas Turbine World Handbook

• A = 1,78 jako wartość minimalną, w [85] podano A = 3,5,

( )Kael TNfJ β,, 3=

6s5s

3.2s

8s

el

1a

KS

G TG

2a 3a

1p

4a 5a

4s

3s

3.1s

1s

N

WZ

TP SP

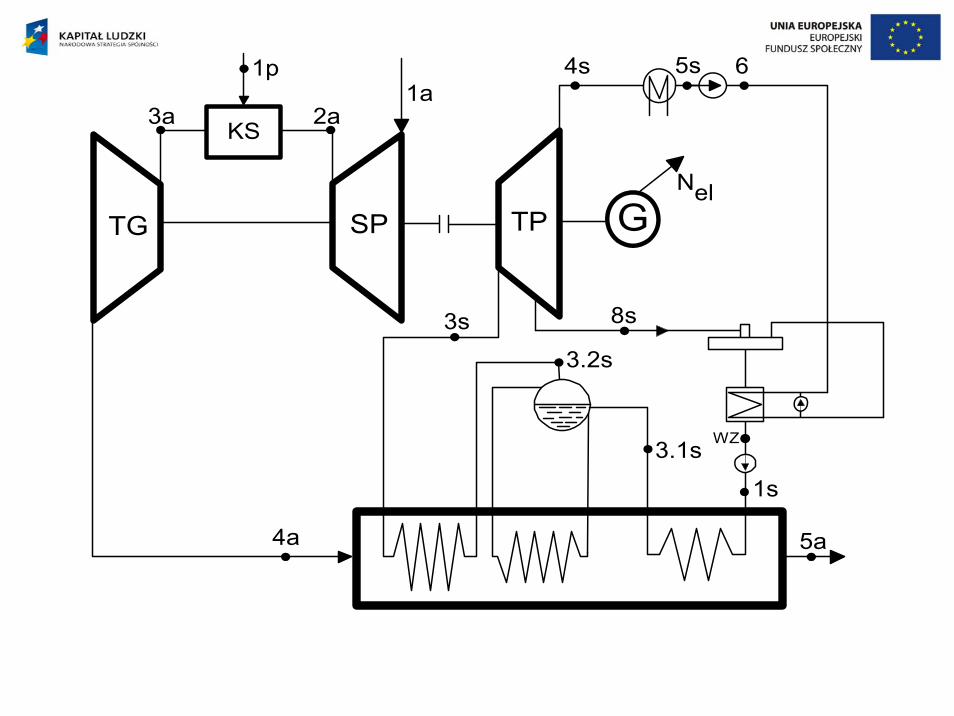

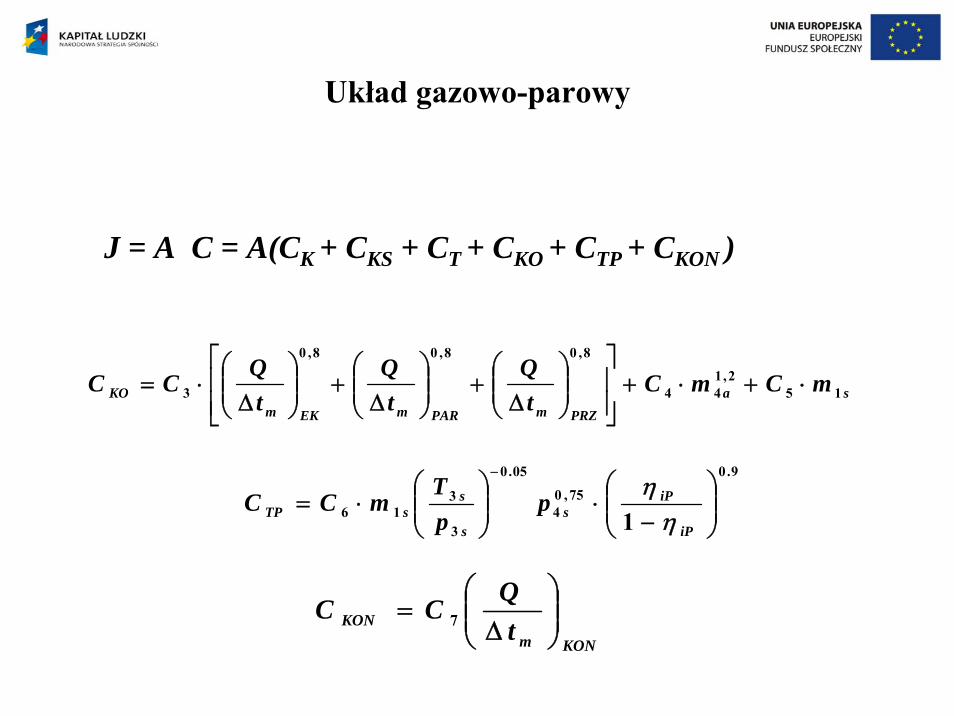

Układ gazowo-parowy

J = A C = A(CK + CKS + CT + CKO + CTP + CKON )

saPRZmPARmEKm

KO mCmCt

Qt

Qt

QCC 152,1

44

8,08,08,0

3 ⋅+⋅+⎥⎥⎦

⎤

⎢⎢⎣

⎡⎟⎟⎠

⎞⎜⎜⎝

⎛Δ

+⎟⎟⎠

⎞⎜⎜⎝

⎛Δ

+⎟⎟⎠

⎞⎜⎜⎝

⎛Δ

⋅=

9.0

75,04

05.0

3

316 1 ⎟⎟

⎠

⎞⎜⎜⎝

⎛−

⋅⎟⎟⎠

⎞⎜⎜⎝

⎛⋅=

−

iP

iPs

s

ssTP p

pT

mCCη

η

KONmKON t

QCC ⎟⎟⎠

⎞⎜⎜⎝

⎛Δ

= 7

• gdzie: m,T,p, – strumień masy wyrażony w kg/s, temperatura w K i ciśnienie w MPa w punktach zaznaczonych na rys (indeks dolny), Δtm, Q – średnie logarytmiczne różnice temperatur i strumień ciepła w kW przekazywany czynnikowi w: podgrzewaczu kotła (indeks EK), parowaczu (indeks PAR), przegrzewaczu (indeks PRZ), kondensatorze (indeks KON), C3÷C7 – stałe, - sprawność wewnętrzna turbiny parowej. C1 = 1,051, C2 = 1,207, C3=3650, C4 = 658, C5 = 11820, C6 = 2577020, C7 = 138,4

iPη

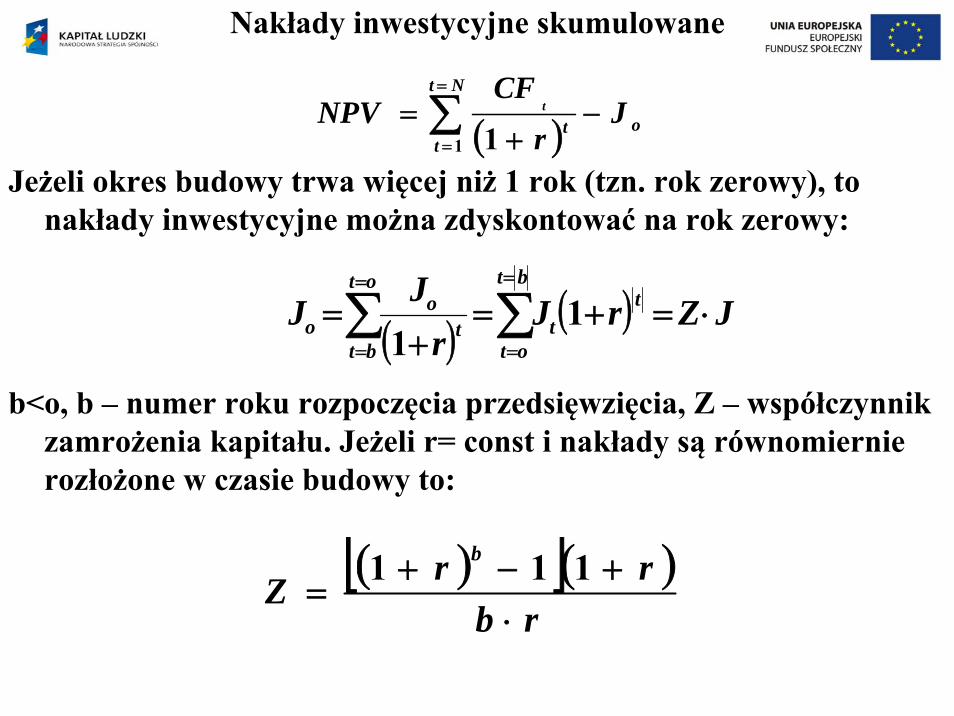

Nakłady inwestycyjne skumulowane

Jeżeli okres budowy trwa więcej niż 1 rok (tzn. rok zerowy), to nakłady inwestycyjne można zdyskontować na rok zerowy:

b<o, b – numer roku rozpoczęcia przedsięwzięcia, Z – współczynnik zamrożenia kapitału. Jeżeli r= const i nakłady są równomiernie rozłożone w czasie budowy to:

( )∑=

=

−+

=Nt

tot J

r

CFNPV t

1 1

( )( )∑ ∑

=

=

=

=

⋅=+=+

=ot

bt

bt

ot

ttt

oo JZrJ

rJ

J 11

( )[ ]( )rb

rrZb

⋅+−+

=111