Embed Size (px)

Citation preview

“Efficienza energetica: il punto di vista dell’Industria alimentare”

L’efficienza energetica e le rinnovabili come strument i per migliorare la competitività delle imprese agroalimentari

6 novembre 2014Ecomondo 2014, Rimini

Massimiliano Boccardelli – Politiche Industriali e d i Filiera, Relazioni Parlamentari

Industria Alimentare EuropeaIndustria Alimentare EuropeaIndustria Alimentare EuropeaIndustria Alimentare Europeaprimo settore manifatturiero dellprimo settore manifatturiero dellprimo settore manifatturiero dellprimo settore manifatturiero dell’’’’UeUeUeUe

� Fatturato 1048 Fatturato 1048 Fatturato 1048 Fatturato 1048 mldmldmldmld €Prima Industria Alimentare nel mondo, primo settore manifatturiero dell’Ue (14,6%), seguito dal settore metalmeccanico e dalla chimica

� Numero di addetti 4,2 milioniNumero di addetti 4,2 milioniNumero di addetti 4,2 milioniNumero di addetti 4,2 milioniPrimo settore nell’Ue per numero di addetti (15,5%), seguito dal metalmeccanico

� 286.000 aziende286.000 aziende286.000 aziende286.000 aziende (99% PMI)(99% PMI)(99% PMI)(99% PMI)settore altamente diversificato

� Esportazioni 86,2 Esportazioni 86,2 Esportazioni 86,2 Esportazioni 86,2 mldmldmldmld €� Importazioni 63,2 Importazioni 63,2 Importazioni 63,2 Importazioni 63,2 mldmldmldmld €

L’Ue esportatore netto di prodotti alimentari

Data and Trends FoodDrinkEurope 2013Data and Trends FoodDrinkEurope 2013Data and Trends FoodDrinkEurope 2013Data and Trends FoodDrinkEurope 2013----14141414

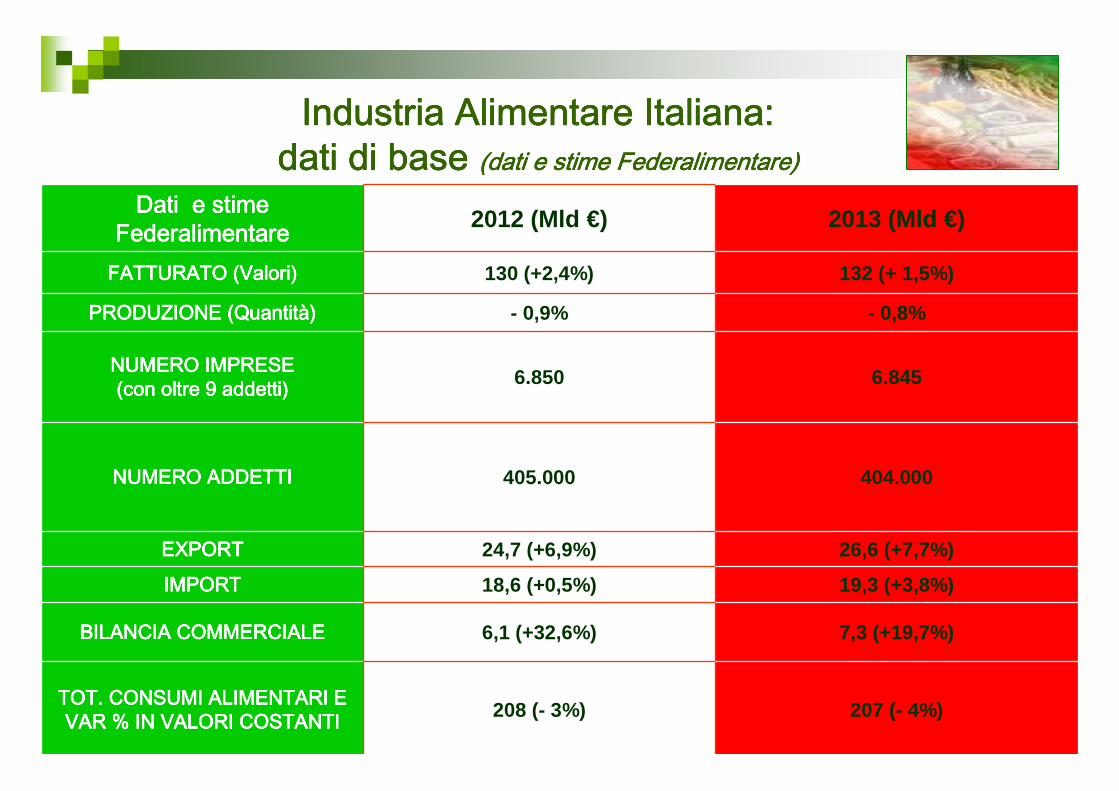

Industria Alimentare Italiana:Industria Alimentare Italiana:Industria Alimentare Italiana:Industria Alimentare Italiana:dati di base dati di base dati di base dati di base (dati e stime Federalimentare)(dati e stime Federalimentare)(dati e stime Federalimentare)(dati e stime Federalimentare)

DatiDatiDatiDati e e e e stimestimestimestimeFederalimentareFederalimentareFederalimentareFederalimentare 2012 (Mld €) 2013 (Mld €)

FATTURATO (Valori)FATTURATO (Valori)FATTURATO (Valori)FATTURATO (Valori) 130 (+2,4%) 132 (+ 1,5%)

PRODUZIONE (QuantitPRODUZIONE (QuantitPRODUZIONE (QuantitPRODUZIONE (Quantitàààà)))) - 0,9% - 0,8%

NUMERO IMPRESE NUMERO IMPRESE NUMERO IMPRESE NUMERO IMPRESE (con oltre 9 addetti)(con oltre 9 addetti)(con oltre 9 addetti)(con oltre 9 addetti) 6.850 6.845

NUMERO ADDETTINUMERO ADDETTINUMERO ADDETTINUMERO ADDETTI 405.000 404.000

EXPORTEXPORTEXPORTEXPORT 24,7 (+6,9%) 26,6 (+7,7%)

IMPORTIMPORTIMPORTIMPORT 18,6 (+0,5%) 19,3 (+3,8%)

BILANCIA COMMERCIALEBILANCIA COMMERCIALEBILANCIA COMMERCIALEBILANCIA COMMERCIALE 6,1 (+32,6%) 7,3 (+19,7%)

TOT. CONSUMI ALIMENTARI E TOT. CONSUMI ALIMENTARI E TOT. CONSUMI ALIMENTARI E TOT. CONSUMI ALIMENTARI E VAR % IN VALORI COSTANTIVAR % IN VALORI COSTANTIVAR % IN VALORI COSTANTIVAR % IN VALORI COSTANTI 208 (- 3%) 207 (- 4%)

LLLL’INDUSTRIA ALIMENTARE ITALIANA: INDUSTRIA ALIMENTARE ITALIANA: INDUSTRIA ALIMENTARE ITALIANA: INDUSTRIA ALIMENTARE ITALIANA: PUNTI PUNTI PUNTI PUNTI DIDIDIDI FORZA E CRITICITAFORZA E CRITICITAFORZA E CRITICITAFORZA E CRITICITA’

� settore polverizzato� innovazione insufficiente (soprattutto tra le PMI)� logistica che risente sfavorevolmente degli alti co sti

(servizi, energia , rete infrastrutturale)� crescita lenta dell’export vs Paesi concorrenti eur opei

come la Germania e la Francia� contraffazione e imitazione (incluso Italian sounding ),

soprattutto verso i mercati ricchi ed esigenti - sti mati 52 mld €

ampia offerta di prodotti di alta qualità prodotti DOP/IGP (DOCG/DOC/IGT) al “top” dei mercati

internazionali legami col territorio e col patrimonio culturale de l Paese alti standard di qualità e sicurezza capacità di unire tradizione e innovazione costante di

processo e di prodotto settore con doti anticicliche e calmieratrici

L'AZIONE E LE PRIORITAL'AZIONE E LE PRIORITAL'AZIONE E LE PRIORITAL'AZIONE E LE PRIORITAL'AZIONE E LE PRIORITAL'AZIONE E LE PRIORITAL'AZIONE E LE PRIORITAL'AZIONE E LE PRIORITA’’’’’’’’ DI FEDERALIMENTARE DI FEDERALIMENTARE DI FEDERALIMENTARE DI FEDERALIMENTARE DI FEDERALIMENTARE DI FEDERALIMENTARE DI FEDERALIMENTARE DI FEDERALIMENTARE

SICUREZZA ALIMENTARE

FILIERA

NUTRIZIONE E

SALUTE

MADE IN ITALY INTERNAZIONALIZZAZIONE

PROMOZIONE

POLITICHE REGOLATIVENAZIONALI E

DELL’UE

RICERCA SVILUPPO

TRASFERIMENTO TECNOLOGICO

RELAZIONI INDUSTRIALI

LAVORO E WELFARE

FORMAZIONE

EXPO2015

AMBIENTEE SVILUPPO

SOSTENIBILE

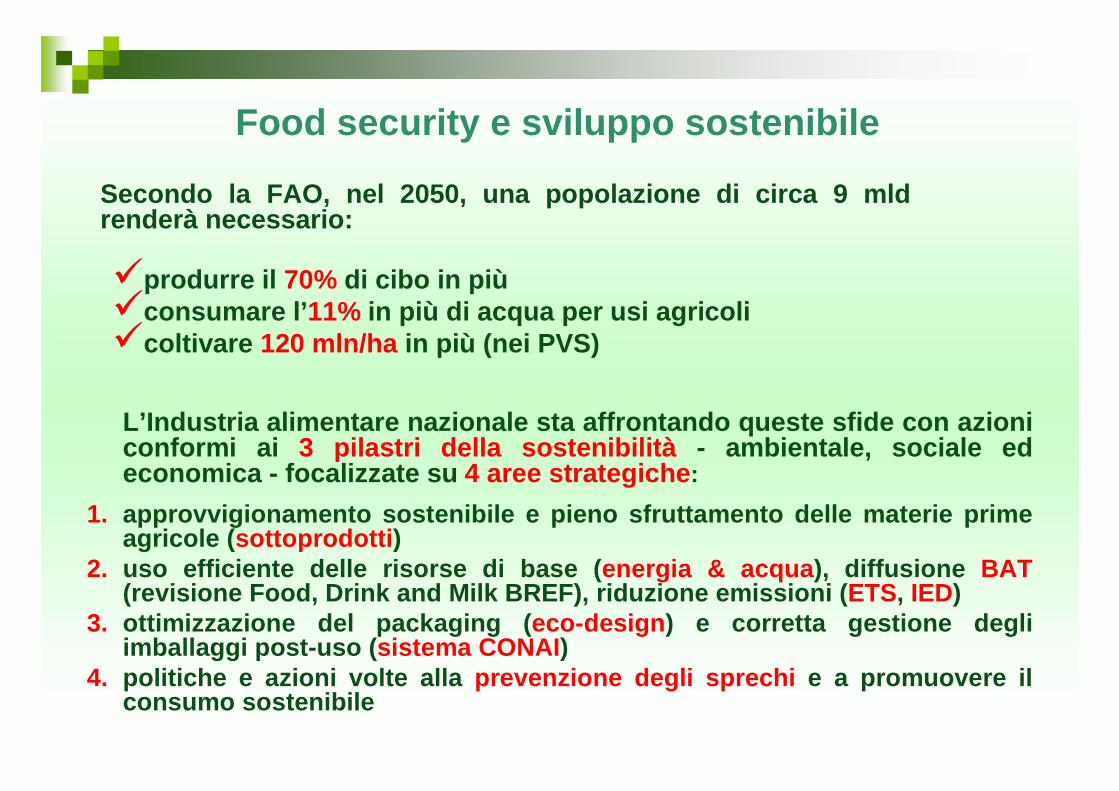

Food security e sviluppo sostenibile

L’Industria alimentare nazionale sta affrontando quest e sfide con azioni conformi ai 3 pilastri della sostenibilità - ambientale, sociale ed economica - focalizzate su 4 aree strategiche :

1. approvvigionamento sostenibile e pieno sfruttamento delle materie prime agricole ( sottoprodotti )

2. uso efficiente delle risorse di base ( energia & acqua ), diffusione BAT(revisione Food, Drink and Milk BREF), riduzione em issioni ( ETS, IED)

3. ottimizzazione del packaging ( eco-design ) e corretta gestione degli imballaggi post-uso ( sistema CONAI )

4. politiche e azioni volte alla prevenzione degli sprechi e a promuovere il consumo sostenibile

Secondo la FAO, nel 2050, una popolazione di circa 9 mldrenderà necessario:

�produrre il 70% di cibo in più�consumare l’ 11% in più di acqua per usi agricoli �coltivare 120 mln/ha in più (nei PVS)

USO EFFICIENTE DEGLI INPUT DI BASE: ENERGIA

scenario

A livello globale, nei prossimi vent’anni il mercat o energetico subiràun profondo mutamento degli attuali assetti (Studio “BP Energy Outlook 2030”

sul fabbisogno energetico ):

� +40% domanda energetica mondiale� il miglioramento dell’intensità energetica e la dive rsificazione

delle fonti energetiche (con l’aumento - tra il 2010 e il 2030 - dal 5% al 18% del contributo delle rinnovabili)

In tale contesto, la Commissione europea (Piano d’A zione Ue sull’efficienza energetica – 2011) considera l’effic ienza energetica:� il principale strumento di riduzione delle emissioni d i CO2� un’opportunità d’ incremento della competitività

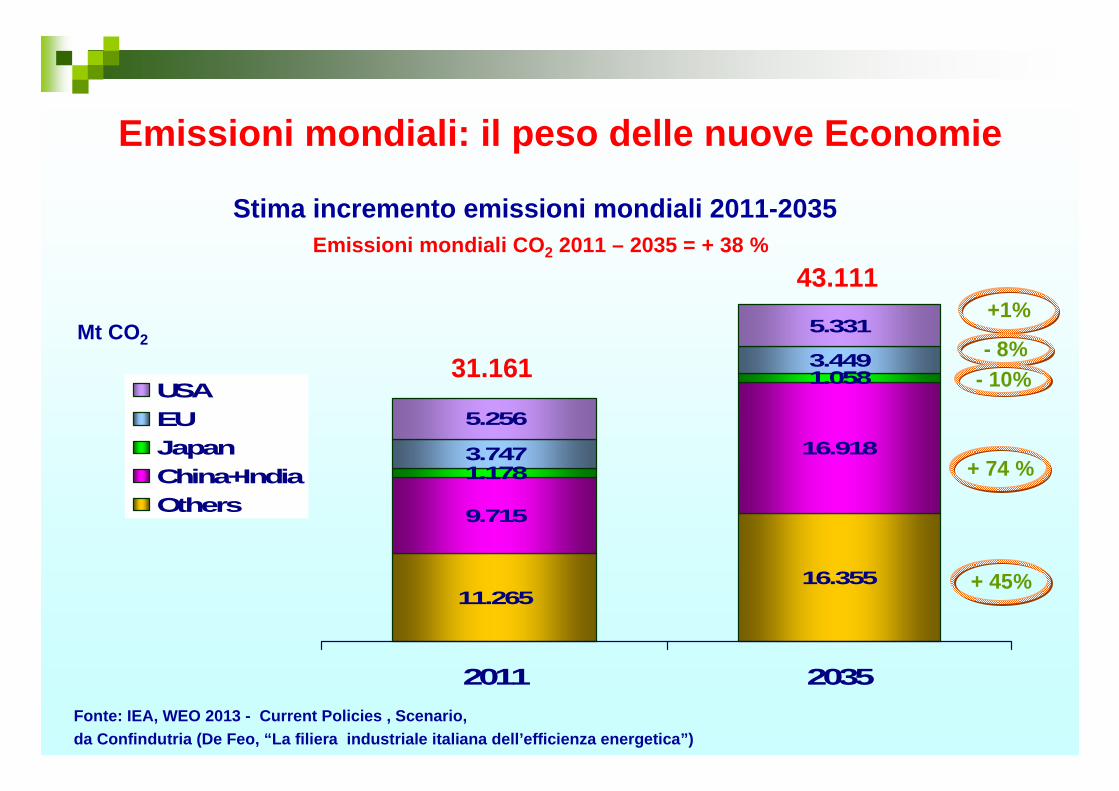

Emissioni mondiali: il peso delle nuove Economie

11.26516.355

9.715

16.9181.178

1.058

3.747

3.449

5.256

5.331

2011 2035

USAEU JapanChina+IndiaOthers

Stima incremento emissioni mondiali 2011-2035

Mt CO2

Emissioni mondiali CO 2 2011 – 2035 = + 38 %

Fonte: IEA, WEO 2013 - Current Policies , Scenario, da Confindutria (De Feo, “La filiera industriale it aliana dell’efficienza energetica”)

+1%

- 8%- 10%

+ 74 %

+ 45%

43.111

31.161

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

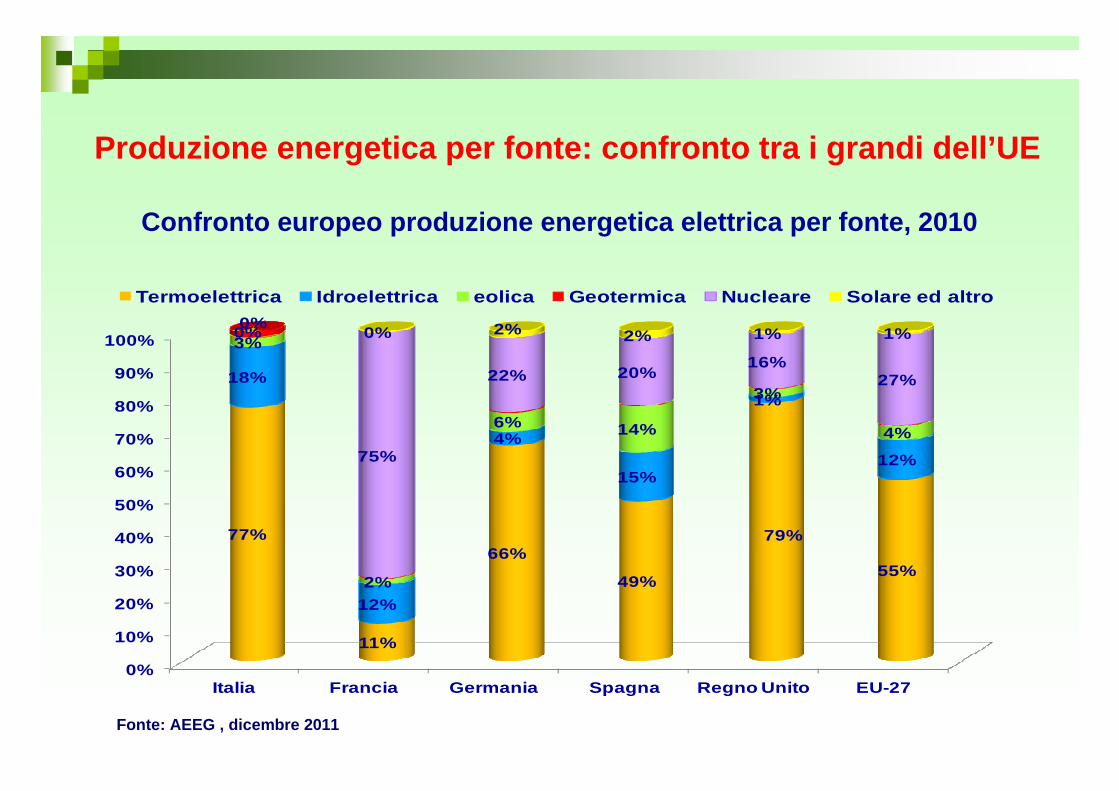

Italia Francia Germania Spagna Regno Unito EU-27

77%

11%

66%

49%

79%

55%

18%

12%

4%

15%

1%

12%

3%

2%

6% 14%

3%

4%

0%

75%

22% 20%16%

27%

0%0% 2% 2% 1% 1%

Termoelettrica Idroelettrica eolica Geotermica Nucleare Solare ed altro

Confronto europeo produzione energetica elettrica per f onte, 2010

Fonte: AEEG , dicembre 2011

Produzione energetica per fonte: confronto tra i grandi dell’UE

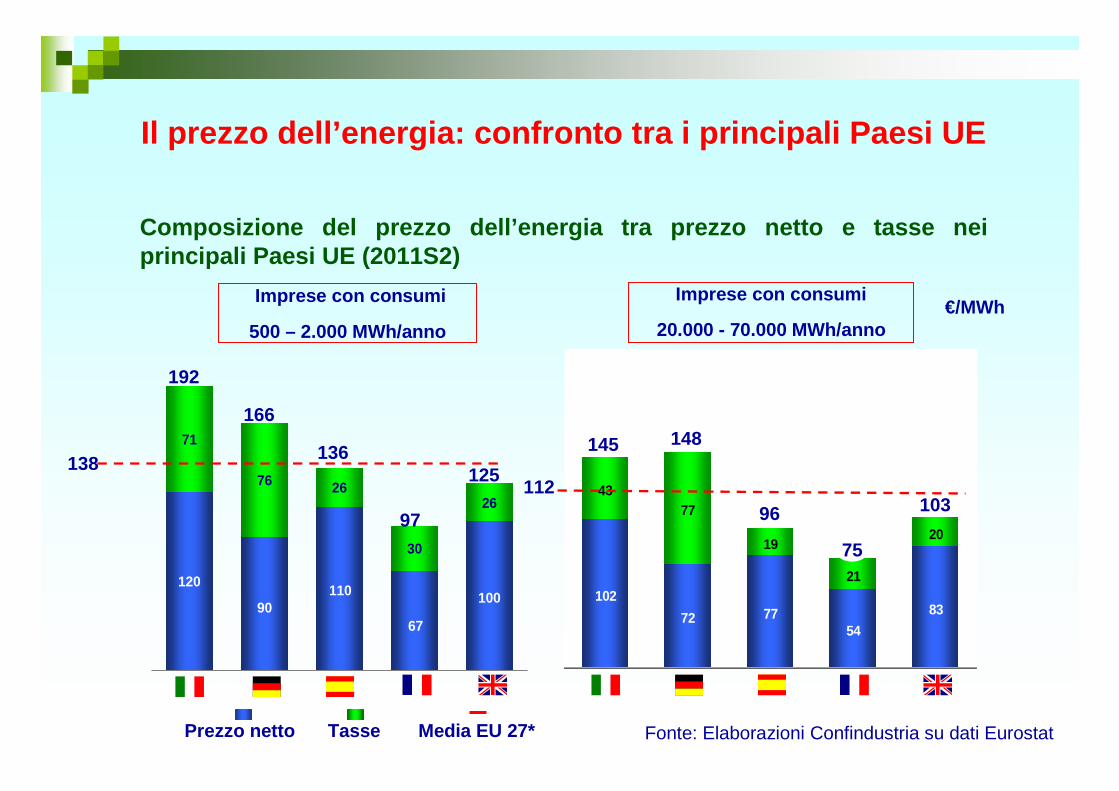

Il prezzo dell’energia: confronto tra i principali Paesi UE

Composizione del prezzo dell’energia tra prezzo net to e tasse nei principali Paesi UE (2011S2)

Imprese con consumi

500 – 2.000 MWh/anno

Imprese con consumi

20.000 - 70.000 MWh/anno

71

26

30

26

100

67

11090

120

76

102

72 7754

83

4377

19

21

20

Prezzo netto Tasse Media EU 27* Fonte: Elaborazioni Confindustria su dati Eurostat

€/MWh

138112

192

166

136

97

125

145 148

96

75

103

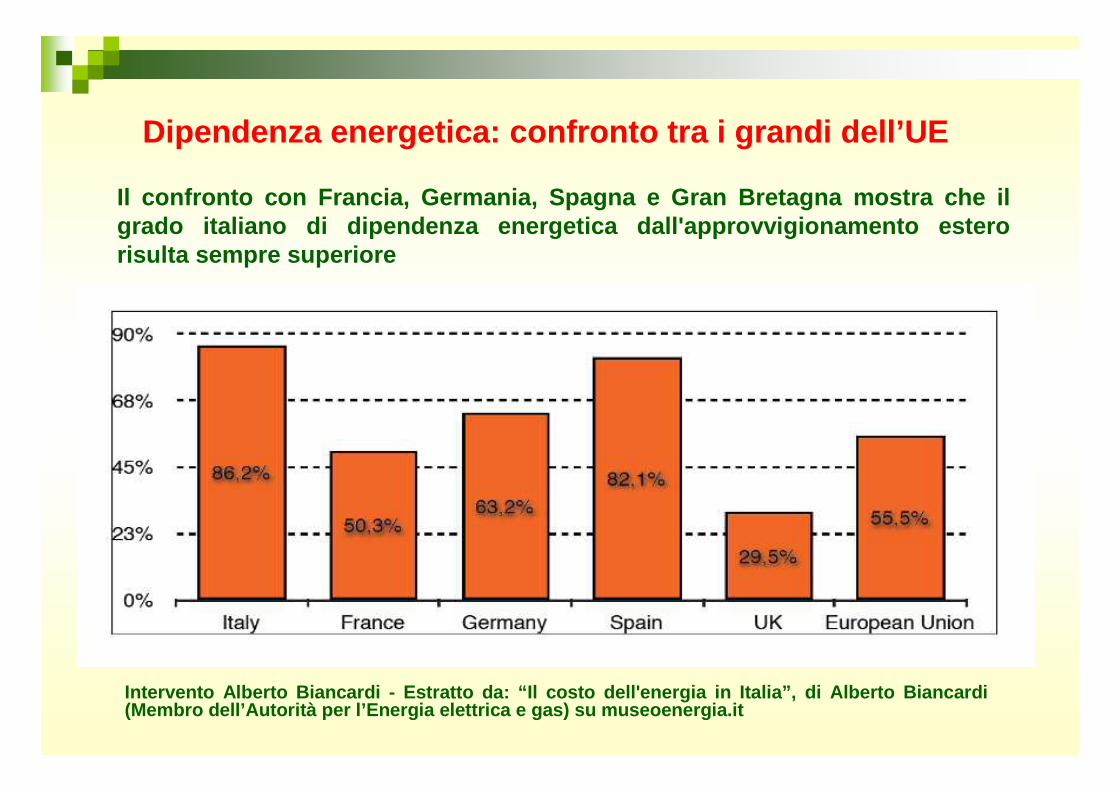

Dipendenza energetica: confronto tra i grandi dell’UE

Il confronto con Francia, Germania, Spagna e Gran B retagna mostra che il grado italiano di dipendenza energetica dall'approv vigionamento estero risulta sempre superiore

Intervento Alberto Biancardi - Estratto da: “Il costo dell'energia in Italia”, di Alberto Biancardi(Membro dell’Autorità per l’Energia elettrica e gas) su museoenergia.it

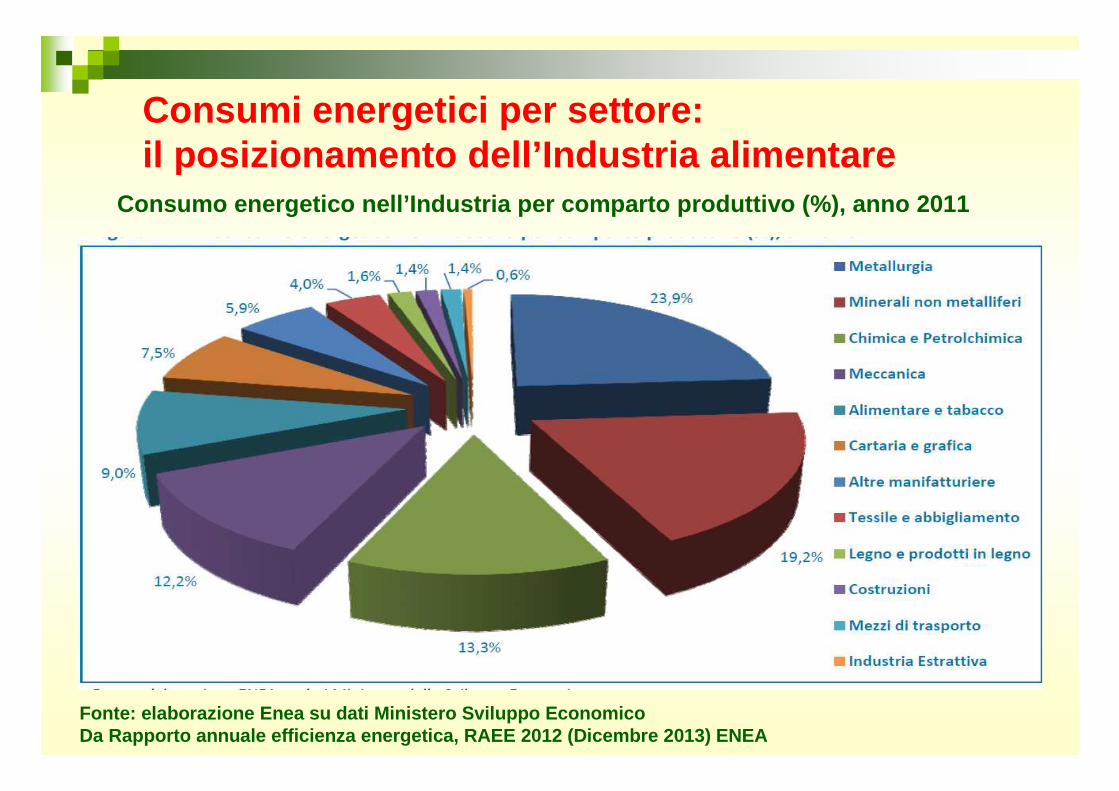

Consumi energetici per settore: il posizionamento dell’Industria alimentare

Consumo energetico nell’Industria per comparto prod uttivo (%), anno 2011

Fonte: elaborazione Enea su dati Ministero Sviluppo EconomicoDa Rapporto annuale efficienza energetica, RAEE 201 2 (Dicembre 2013) ENEA

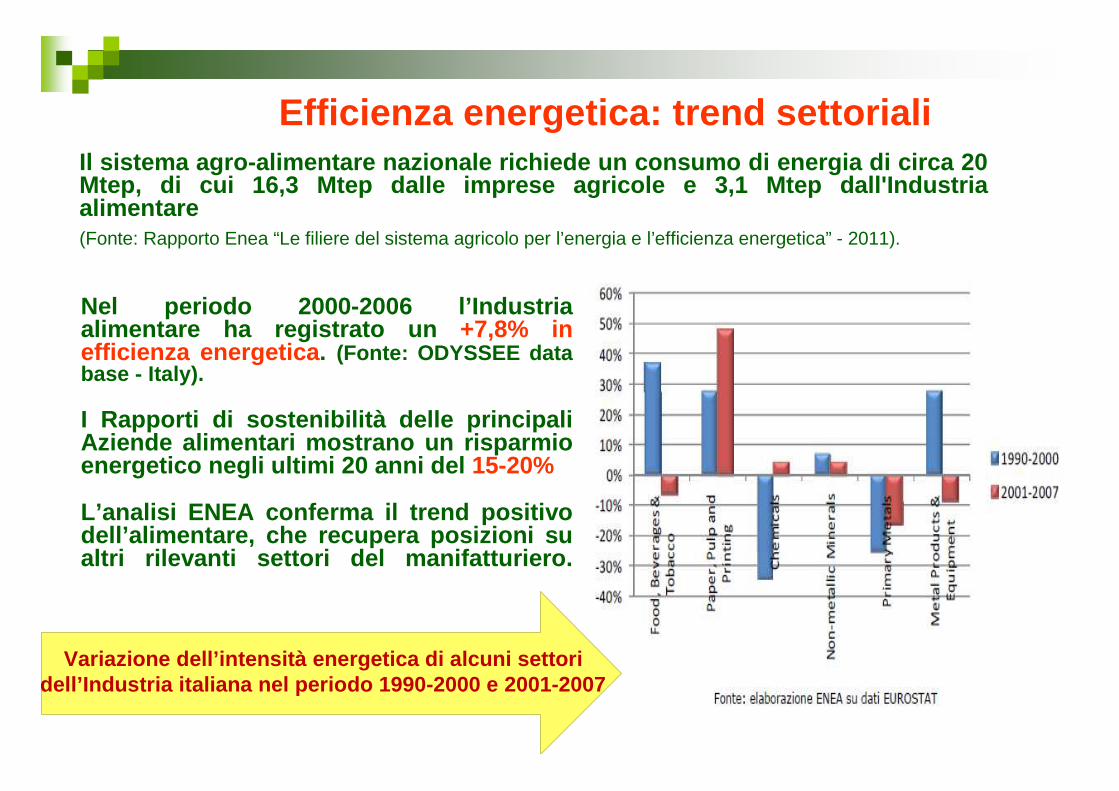

Efficienza energetica: trend settoriali

Nel periodo 2000-2006 l’Industria alimentare ha registrato un +7,8% in efficienza energetica . (Fonte: ODYSSEE data base - Italy).

I Rapporti di sostenibilità delle principali Aziende alimentari mostrano un risparmio energetico negli ultimi 20 anni del 15-20%

L’analisi ENEA conferma il trend positivo dell’alimentare, che recupera posizioni su altri rilevanti settori del manifatturiero.

Variazione dell’intensità energetica di alcuni setto ri dell ’Industria italiana nel periodo 1990-2000 e 2001-20 07

Il sistema agro-alimentare nazionale richiede un co nsumo di energia di circa 20 Mtep, di cui 16,3 Mtep dalle imprese agricole e 3,1 Mtep dall'Industria alimentare (Fonte: Rapporto Enea “Le filiere del sistema agricolo per l’energia e l’efficienza energetica” - 2011).

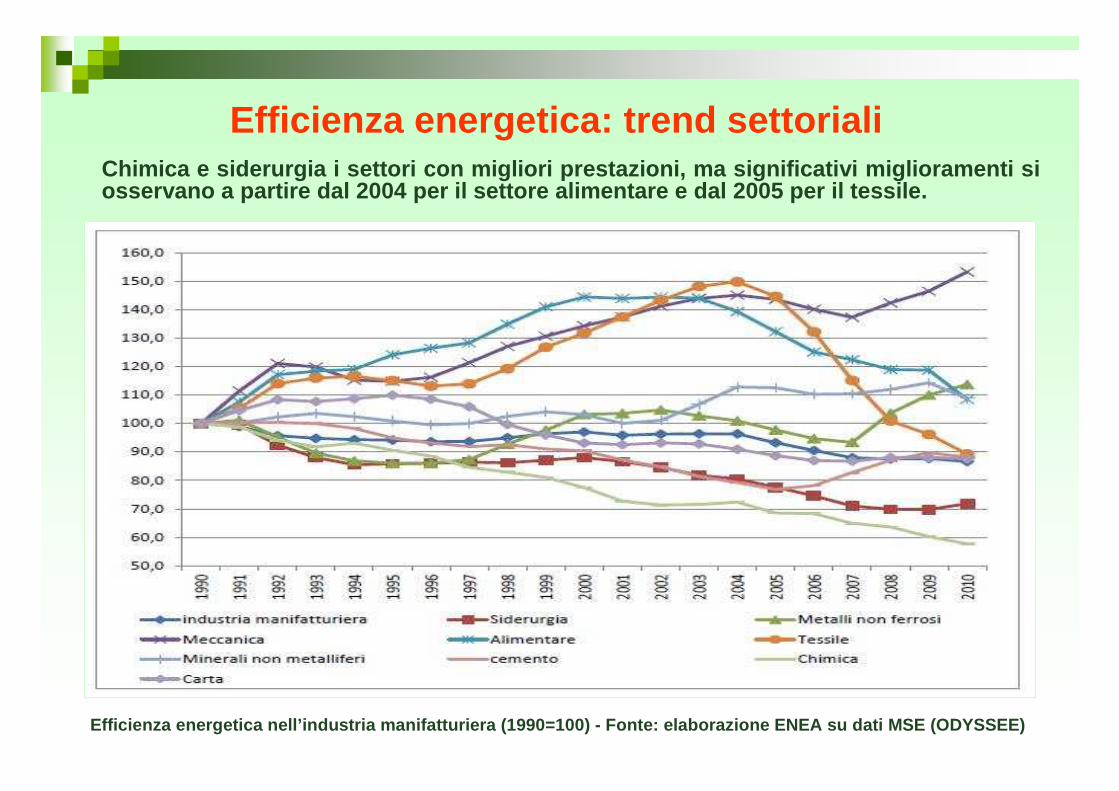

Efficienza energetica: trend settorialiChimica e siderurgia i settori con migliori prestaz ioni, ma significativi miglioramenti si osservano a partire dal 2004 per il settore aliment are e dal 2005 per il tessile.

Efficienza energetica nell’industria manifatturiera (1990=100) - Fonte: elaborazione ENEA su dati MSE ( ODYSSEE)

L’UE si è data obiettivi ambiziosi.....

Roadmap al 2050 per un’economia a basso contenuto di carbonio:� impegno a ridurre le emissioni GHG dell’80% rispetto al 1990, � con una quota di FER al 55% e � un obiettivo di risparmio energetico del 40%

Target ambiziosi sostanziatisi nel Pacchetto clima- energia al 2020 e nella Comunicazione CE di gennaio 2014, con gli o biettivi al 2030:� riduzione al 40% emissioni GHG rispetto al 1990� sviluppo FER 27% nei consumi finali di energia� risparmio energetico 30%

Obiettivi sostanzialmente confermati dalle conclusi oni del Consiglio dello scorso 24 ottobre (l’efficienza è stata portata al 27%, da rivedere nel 2020, per arrivare al 30% nel 2030....)

Efficienza energetica: gli obiettivi dell’UE

A livello UE� direttiva 2009/28/Ce sulle fonti di energia rinnovabi li� direttive sull'efficienza energetica n. 2012/27/UE e n. 2010/31/Ue

sull'efficienza energetica in edilizia

Principali norme nazionali di recepimento delle Dirett ive UE:

� Dlgs 28/2011 (recepimento direttiva 2009/28/Ce) � Dlgs 4 luglio 2014, n. 104 (recepimento della diretti va

sull'efficienza energetica 2012/27/UE)

Efficienza energetica: il quadro normativo

Completano la copiosa produzione normativa in materia le numerose norme sugli incentivi alle FER, incluse quelle region ali, per lacompetenza concorrente tra Stato e Regioni

Investimenti green, un’opportunità per la competitiv ità del tessuto industriale :

� tra il 2008 e il 2012 il 22% dell’Industria nazionale ha investito in tecnologie green (risparmio energetico, minor impatto ambientale)

� le imprese che hanno investito nel green mostrano migliori performance in termini di esportazioni e redditività (il 17,5% esporta contro il 10% di imprese che non hanno fatto investimenti green )

Confindustria stima con un programma di sostegno ag li investimenti in tecnologie e servizi per l’efficienza energetica un impatto importante:

� nel periodo 2014-2020 + 65 mld/anno crescita produzione industriale� con un possibile +0,5% tasso di crescita medio annuo economia� con un risparmio sulla bolletta energetica di 5,7 mld euro (10% bolletta

energetica nazionale)

Efficienza energetica: essere sostenibili in modo competitivo

Fonte “Energia positiva” intervento G. Squinzi, Pres idente Confindustria, su Genova Impresa sett-ott 201 4

� L’Industria alimentare – salvo alcuni comparti energy intensive – ha impatti ambientali relativamente bassi in termini d i consumi energetici e di emissioni di GHG

� Al tempo stesso, l’energia rappresenta uno dei prin cipali input dei processi di trasformazione alimentare e della fase di produzione delle materie prime agricole

� L’Industria alimentare soffre gli elevati costi del la bolletta energetica nazionale rispetto a quella dei principali competitors

� Anche nel settore del food&drink lo sfruttamento del potenziale di risparmio energetico coniuga gli obiettivi ambienta li con la sostenibilitàeconomica del nostro impegno per ridurre l’impatto della food-chain

Efficienza energetica nella Food & Drink Industry

Le azioni dell’Industria alimentareper l’efficienza energetica (1)

Gli ambiti d’azione per incrementare e diffondere l’efficienza energetica riguardano:

�la definizione e la diffusione - anche mediante lo scambio del know-how e dei flussi d’informazione - delle BAT sulla gestione delle risorse energetiche

�la definizione di un piano d’azione energetico aziendale e la relativa integrazione nei piani d’investimento a lungo termine

�la partecipazione agli schemi nazionali e settoriali di efficienza energetica

�la valutazione del potenziale per la co-generazione, la tri e la poli-generazione , particolarmente adatte all’Industria alimentare, interessata alla produzione di calore per i suoi processi.

�il graduale passaggio a tecnologie di refrigerazione che non facciano uso di gas HCFC e HFC;

�la diversificazione dell’approvvigionamento energetico verso mix che privilegiano FER interne ed esterne all’impianto, per incrementare la quota di energia a impatto zero autoprodotta, come:

� le biomasse di seconda generazione di origine vegetale e animale che scaturiscono dai processi di trasformazione alimentare (biogas da sottoprodotti, rifiuti e acque reflue, recupero energetico dei sottoprodotti)

� l’applicazione di pannelli fotovoltaici sugli impianti

Le azioni dell’Industria alimentareper l’efficienza energetica (2)

Efficienza energetica:l’importanza del quadro operativo di riferimento

Razionalizzare i consumi energetici può rappresentare pe r il sistema industriale un’occasione di riduzione dei costi del processo produttivo e del gap di competitività, ma richiede:� un framework normativo stabile� una strategia d’incentivazione di medio-lungo periodo (p.e .

certificati bianchi, detrazioni fiscali) e finanziamenti strutturaliall’attività di R&S (l’approccio strutturale è coerente c on gli impegni di medio–lungo periodo UE in corso di definizione)

� un’ampia penetrazione sul mercato delle tecnologie a risparmio energetico

�maggiore integrazione delle politiche di sostenibilità ambien tale con quelle energetiche (efficienza e rinnovabili)

� agevolazioni per l’accesso al credito con soluzioni ad hoc

L’e fficienza energetica nei processi dell’Industria alimentare

L’approccio all’EE può essere ostacolato:

� dalla scarsa conoscenza delle opportunità e degli strumenti a disposizione e dalla mancata percezione degli interve nti di EE come prioritari

� dalla “ diffidenza ” nei confronti della pluralità di offerta� dalla resistenza a realizzare investimenti dei quali non si

percepisce concretamente il ritorno

Iniziative utili a superare tali impasse:

� diffondere le conoscenze sull’ EE (informazioni/esperienze) � predisporre LLGG e per la valutazione e il monitoraggio dei

risultati conseguiti� promuovere degli audit energetici quale strumento utile per

realizzare la diagnosi e la programmazione degli interventi

La cultura dell’e fficienza energetica

Tra le misure per l’efficientamento del processo, nell’Industria Alimentare riveste particolare importanza la diversificazione dell’approvvigionamento energetico che impiega FER, consentendo:� lo sfruttamento delle materie prime agricole, l’input più prezioso

della food-chain, la cui produzione implica a sua volta un significativo impiego di risorse primarie (acqua, aria, energia,suolo)

� la valorizzazione dei materiali (sottoprodotti, residui e scarti) ancora suscettibili di ulteriore utilizzo

� la riduzione dello smaltimento di materiali organici� il risparmio di risorse naturali� la riduzione del ricorso a fonti fossili e della dipendenza

energetica

OTTIMIZZARE L’IMPIEGO DELLE RISORSE PER ESSERE SOSTENIBILI

London, 29-30 November 2007Parma, 8 maggio 2008

AGRICOLTURAINDUSTRIA di TRASFORMAZIONE

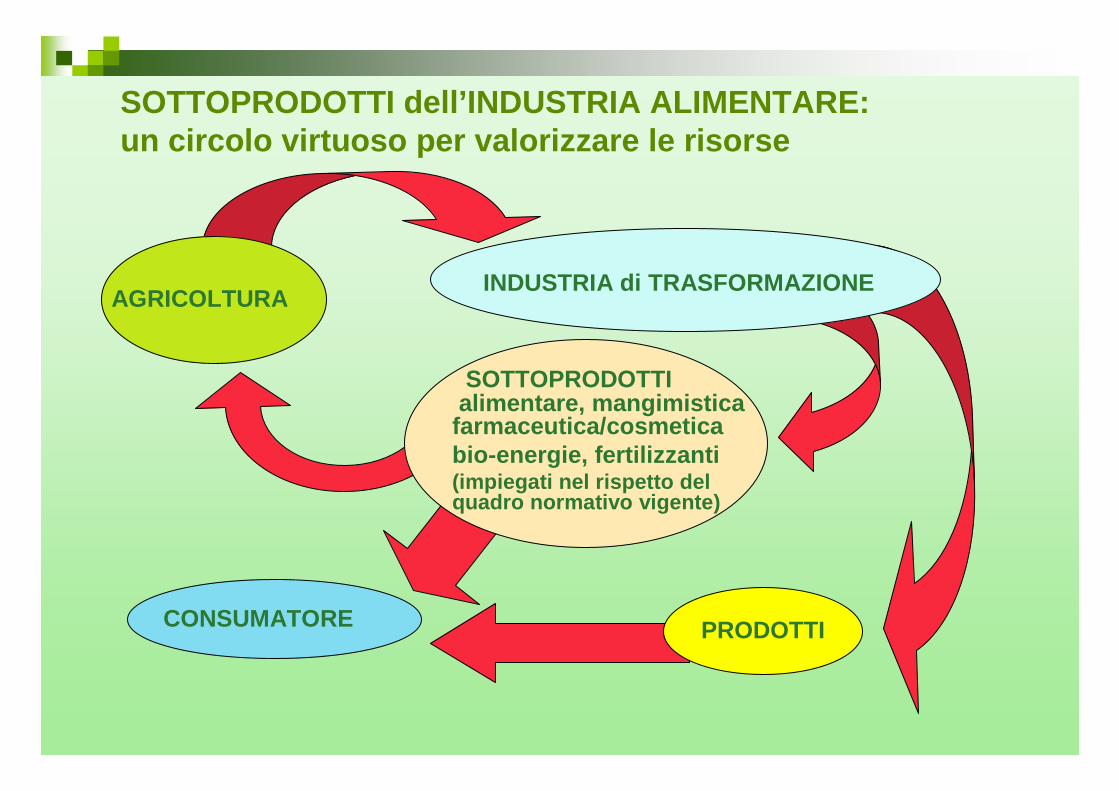

SOTTOPRODOTTI dell’INDUSTRIA ALIMENTARE: un circolo virtuoso per valorizzare le risorse

PRODOTTICONSUMATORE

alimentare, mangimistica farmaceutica/cosmeticabio-energie, fertilizzanti(impiegati nel rispetto del quadro normativo vigente)

SOTTOPRODOTTI

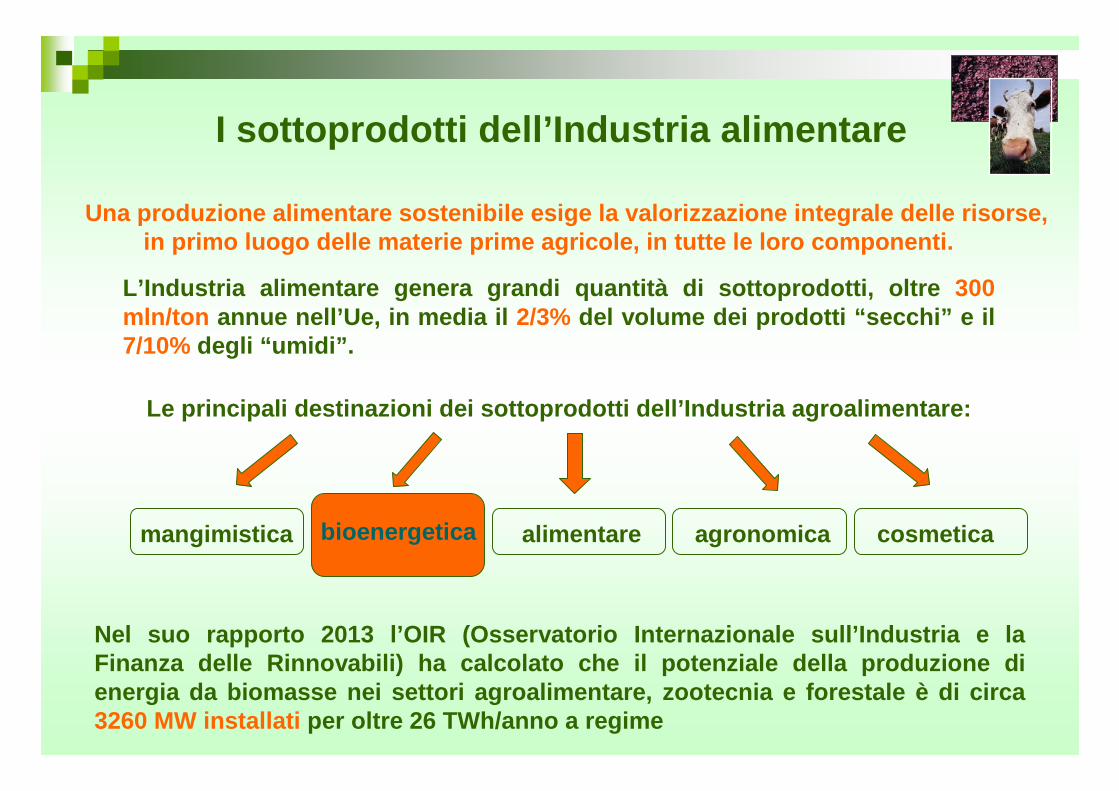

I sottoprodotti dell’Industria alimentare

Una produzione alimentare sostenibile esige la valo rizzazione integrale delle risorse, in primo luogo delle materie prime agricole, in tut te le loro componenti.

L’Industria alimentare genera grandi quantità di sot toprodotti, oltre 300 mln/ton annue nell’Ue, in media il 2/3% del volume dei prodotti “secchi” e il 7/10% degli “umidi”.

Le principali destinazioni dei sottoprodotti dell’I ndustria agroalimentare:

mangimistica bioenergetica alimentare agronomica cosmetica

Nel suo rapporto 2013 l’OIR (Osservatorio Internazi onale sull’Industria e la Finanza delle Rinnovabili) ha calcolato che il pote nziale della produzione di energia da biomasse nei settori agroalimentare, zoo tecnia e forestale è di circa 3260 MW installati per oltre 26 TWh/anno a regime

bioenergetica

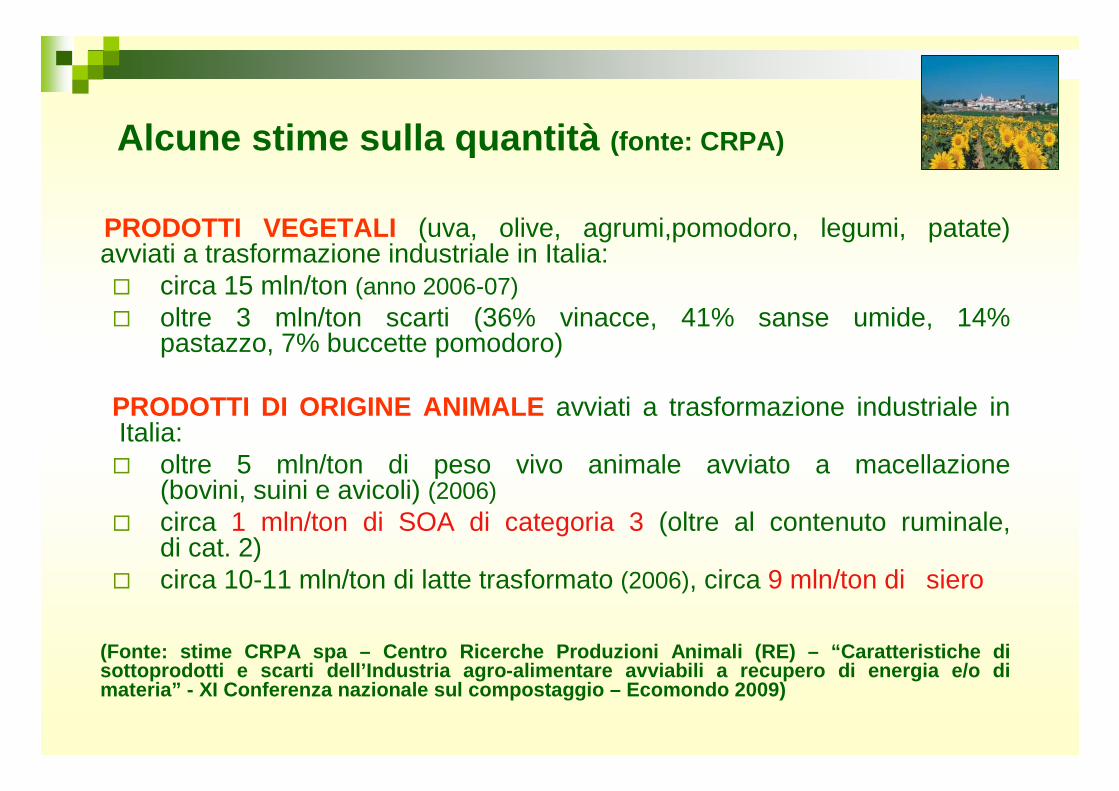

PRODOTTI VEGETALI (uva, olive, agrumi,pomodoro, legumi, patate) avviati a trasformazione industriale in Italia:� circa 15 mln/ton (anno 2006-07)� oltre 3 mln/ton scarti (36% vinacce, 41% sanse umide, 14%

pastazzo, 7% buccette pomodoro)

PRODOTTI DI ORIGINE ANIMALE avviati a trasformazione industriale in Italia:� oltre 5 mln/ton di peso vivo animale avviato a macellazione

(bovini, suini e avicoli) (2006)� circa 1 mln/ton di SOA di categoria 3 (oltre al contenuto ruminale,

di cat. 2)� circa 10-11 mln/ton di latte trasformato (2006), circa 9 mln/ton di siero

(Fonte: stime CRPA spa – Centro Ricerche Produzioni Animali (RE) – “ Caratteristiche di sottoprodotti e scarti dell’Industria agro-alimenta re avviabili a recupero di energia e/o di materia” - XI Conferenza nazionale sul compostaggio – Ecomondo 2009)

Alcune stime sulla quantità (fonte: CRPA)

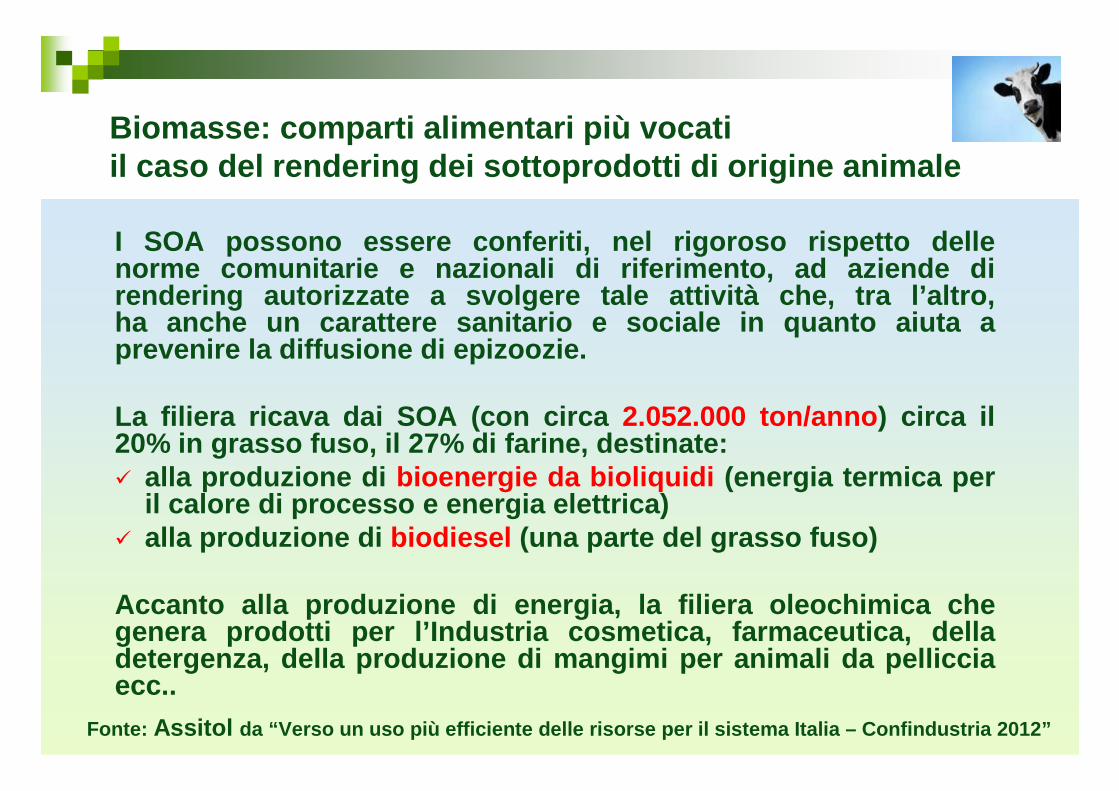

I SOA possono essere conferiti, nel rigoroso rispet to delle norme comunitarie e nazionali di riferimento, ad az iende di rendering autorizzate a svolgere tale attività che, tra l’altr o, ha anche un carattere sanitario e sociale in quanto aiuta a prevenire la diffusione di epizoozie.

La filiera ricava dai SOA (con circa 2.052.000 ton/anno ) circa il 20% in grasso fuso, il 27% di farine, destinate:� alla produzione di bioenergie da bioliquidi (energia termica per

il calore di processo e energia elettrica)� alla produzione di biodiesel (una parte del grasso fuso)

Accanto alla produzione di energia, la filiera oleo chimica che genera prodotti per l’Industria cosmetica, farmaceu tica, della detergenza, della produzione di mangimi per animali da pellicciaecc..

Biomasse: comparti alimentari più vocatiil caso del rendering dei sottoprodotti di origine a nimale

Fonte: Assitol da “ Verso un uso più efficiente delle risorse per il sis tema Italia – Confindustria 2012”

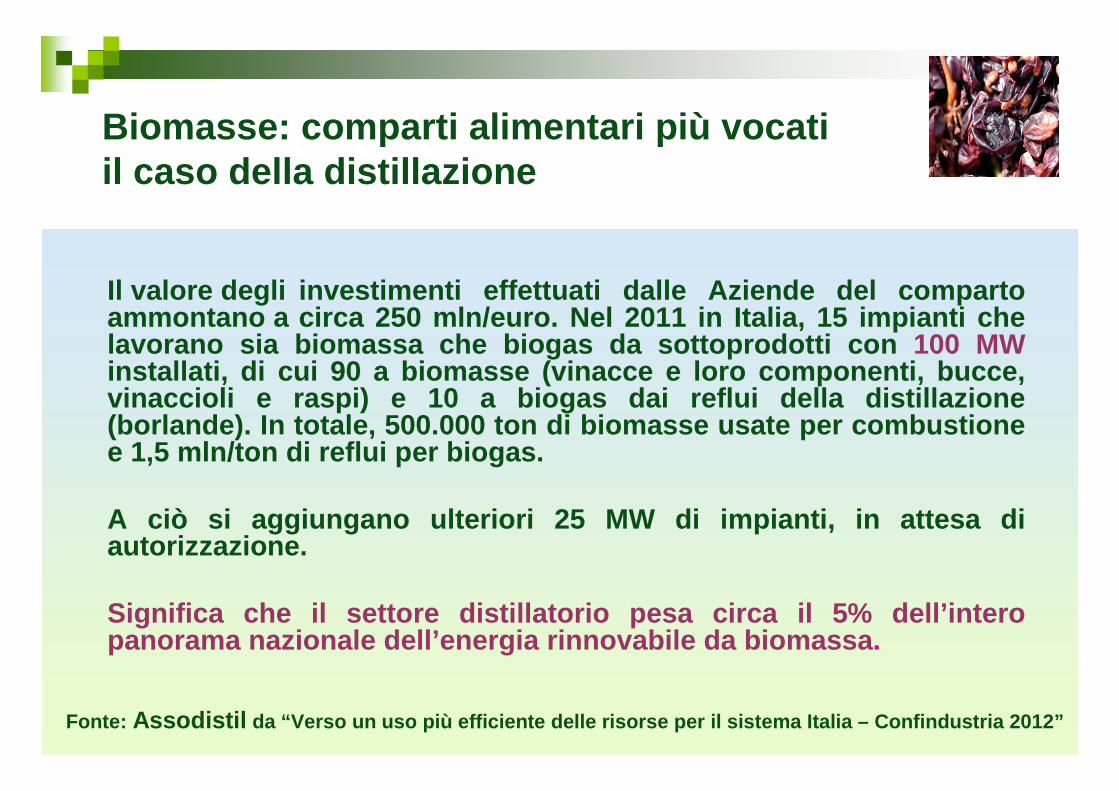

Il valore degli investimenti effettuati dalle Azien de del comparto ammontano a circa 250 mln/euro. Nel 2011 in Italia, 15 impianti che lavorano sia biomassa che biogas da sottoprodotti c on 100 MWinstallati, di cui 90 a biomasse (vinacce e loro co mponenti, bucce, vinaccioli e raspi) e 10 a biogas dai reflui della distillazione(borlande). In totale, 500.000 ton di biomasse usat e per combustione e 1,5 mln/ton di reflui per biogas.

A ciò si aggiungano ulteriori 25 MW di impianti, in attesa di autorizzazione.

Significa che il settore distillatorio pesa circa il 5% dell’intero panorama nazionale dell’energia rinnovabile da biom assa.

Biomasse: comparti alimentari più vocatiil caso della distillazione

Fonte: Assodistil da “Verso un uso più efficiente delle risorse per il sistema Italia – Confindustria 2012”

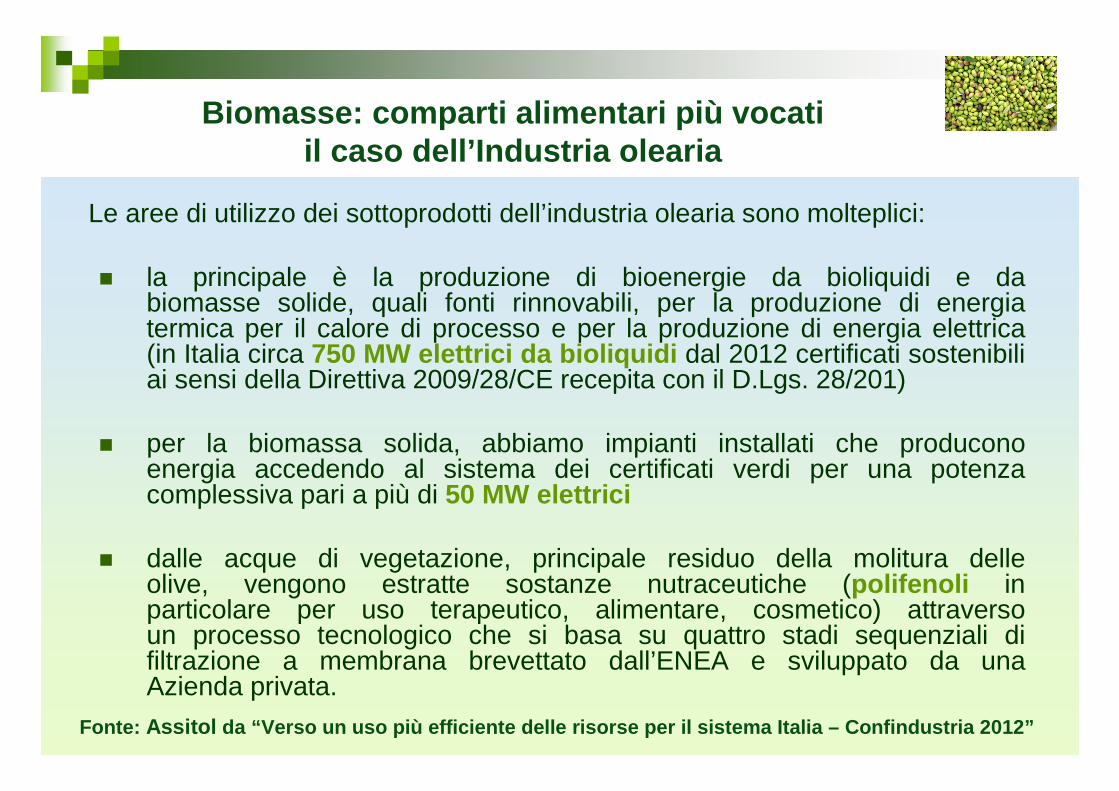

Le aree di utilizzo dei sottoprodotti dell’industria olearia sono molteplici:

� la principale è la produzione di bioenergie da bioliquidi e da biomasse solide, quali fonti rinnovabili, per la produzione di energia termica per il calore di processo e per la produzione di energia elettrica (in Italia circa 750 MW elettrici da bioliquidi dal 2012 certificati sostenibili ai sensi della Direttiva 2009/28/CE recepita con il D.Lgs. 28/201)

� per la biomassa solida, abbiamo impianti installati che producono energia accedendo al sistema dei certificati verdi per una potenza complessiva pari a più di 50 MW elettrici

� dalle acque di vegetazione, principale residuo della molitura delleolive, vengono estratte sostanze nutraceutiche (polifenoli in particolare per uso terapeutico, alimentare, cosmetico) attraverso un processo tecnologico che si basa su quattro stadi sequenziali di filtrazione a membrana brevettato dall’ENEA e sviluppato da una Azienda privata.

Fonte: Assitol da “Verso un uso più efficiente delle risorse per il sistema Italia – Confindustria 2012”

Biomasse: comparti alimentari più vocatiil caso dell’Industria olearia

AREA EFFICIENZA ENERGETICA E RINNOVABILI

L’IMPEGNO DI FEDERALIMENTARE NEI PROGETTI EUROPEI & NAZIONALI

I principali obiettivi del progetto LIFE + Foodprint sono per valutare l'impronta di carbonio (CF) del settore dell'industria alimentare la pasta e la farina lungo la catena di produzione e fornitura, e per aumentare la competitività attraverso lo sviluppo di un software innovativo.

Redazione di una guida di buone pratiche per contribuire a migliorare l'efficienza energetica degli impianti di refrigerazione nel settore alimentare, mediante la riduzione del consumo di energianegli impianti di refrigerazione con sistemi a compressione di vapore e meccanici

Saranno realizzati almeno 50 audit energetici a PMI agroalimentari per valutare le performances di efficienza energetica, un Sistema Supporto Decisioni web che permetterà ad ogni impresa di verificare in maniera autonoma i propri consumi energetici ed attuare strategie di intervento mirate sulla propria linea produttiva, un ATLAS europeo delle tecnologie più innovative per diversi settori; istituzione di help-desk locali

Mira a promuovere la valorizzazione dei sottoprodotti agroalimentari come nuova fonte di energia rinnovabile per la produzione di biogas. Esempi di best practices insieme a una serie di studi di fattibilità verranno riassunti in un Handbook europeo. Attività di training, seminari e study tour verranno realizzati per i partner del progetto.

FOOD KIC 2016

Grazie dellGrazie dellGrazie dellGrazie dell’’’’attenzione!attenzione!attenzione!attenzione!