Embed Size (px)

DESCRIPTION

Curso de finanzas personales

Citation preview

Curso de Finanzas Personales

www.consumointeligente.org

| 3

Terms of Participation:

Copyright, Trademarks & Intellectual Property Rights:Copyright © 1994-2008 MasterCard. All rights reserved. All text, formatting (including without limitation the selection, coordination and arrangement of materials in this brochure and relative to this course), images, graphics, animation, videos, music, sounds, articles, copy, creative, trademarks, logos, and subsidiary, parent, or affiliate company names and other materials in this brochure and used in the related course are the intellectual property right of MasterCard, its subsidiaries and affiliates, and their respective licensors and licensees. These materials may not be copied for commercial use, reverse engineered, decompiled, or disassembled, nor may these materials be modified, re-posted to other web sites, framed, deep linked to, or otherwise redistributed in any form. Nothing contained in this brochure shall be construed as granting, by implication, estoppel or otherwise, any license or right to make commercial use of any MasterCard trademark, intellectual property right or copyrighted material without MasterCard’s prior written permission. Any unauthorized commercial use of these materials will violate MasterCard’s intellectual property rights and will be subject to MasterCard’s full legal rights and remedies.

Limited Right to Use Course MaterialsYour participation in the course and receipt of this brochure grants you a limited, nonexclusive, revocable license for use solely by you for your own personal use and not for republication, distribution, assignment, sublicense, transfer, sale, preparation of derivative works or other non-personal use. No part of any content, graphic or document may be reproduced in any form or incorporated into any information retrieval system, electronic or mechanical, other than for your personal use.You may not copy or reproduce or photograph any graphics, trademark or other proprietary information of any kind included in this brochure or in the course materials without MasterCard’s express written permission. You may not use MasterCard’s or any of its affiliates’ names, trademarks or intellectual property rights without MasterCard’s express written permission.

Except for the limited rights expressly granted herein, all right, title and interest in and to this brochure and all course materials are reserved by MasterCard. Your right to participate in the course may be terminated at any time by MasterCard without notice.

No Representation or Warranty: While MasterCard will use reasonable efforts to ensure that all material provided in the course is correct, accuracy cannot be guaranteed and MasterCard does not assume any responsibility or liability for the accuracy, completeness or authenticity of any information contained in this brochure.

THIS BROCHURE AND ALL CONTENT CONTAINED HEREIN ARE PROVIDED TO YOU

“AS IS,” AND “AS AVAILABLE,” AND ALL WARRANTIES, EXPRESS OR IMPLIED,

ARE HEREBY DISCLAIMED, INCLUDING ANY WARRANTY OF MERCHANTABILITY,

NONINFRINGEMENT OR FITNESS FOR A PARTICULAR PURPOSE. NO INFORMATION

OBTAINED BY YOU FROM MASTERCARD THROUGH THE COURSE SHALL CREATE

ANY WARRANTY NOT EXPRESSLY STATED HEREIN.

WITHOUT LIMITATION, MASTERCARD DISCLAIMS ALL WARRANTIES REGARDING

THE COURSE, THAT THE COURSE IS ERROR-FREE OR THAT DEFECTS WILL BE

CORRECTED. YOUR PARTICIPATION IN THIS COURSE IS AT YOUR OWN RISK, ANY

MATERIALS OR INFORMATION OBTAINED THROUGH THIS COURSE IS PROVIDED AT

YOUR OWN RISK.

PLEASE NOTE THAT SOME JURISDICTIONS MAY NOT ALLOW THE EXCLUSION OF

IMPLIED WARRANTIES, SO SOME OF THE ABOVE EXCLUSIONS MAY NOT APPLY TO

YOU.

Disclaimer of Damages and Limitation of Liability:IN NO EVENT SHALL MASTERCARD BE LIABLE FOR ANY DIRECT, INDIRECT,

SPECIAL, PUNITIVE, EXEMPLARY, CONSEQUENTIAL OR OTHER DAMAGES

WHATSOEVER, INCLUDING BUT NOT LIMITED TO PROPERTY DAMAGE, LOSS OF

USE, LOSS OF BUSINESS, ECONOMIC LOSS, LOSS OF DATA OR LOSS OF PROFITS,

WITHOUT REGARD TO THE FORM OF ACTION (INCLUDING BUT NOT LIMITED TO

CONTRACT, NEGLIGENCE, OR OTHER TORTIOUS ACTIONS) ARISING OUT OF OR IN

CONNECTION WITH YOUR PARTICIPATION IN THIS COURSE OR USE OF MATERIALS

PROVIDED, EVEN IF MASTERCARD OR ITS BUSINESS PARTNERS, EMPLOYEES,

REPRESENTATIVES OR AFFILIATES HAVE BEEN ADVISED OF THE POSSIBILITY OF

SUCH DAMAGE OR LOSS.

IN NO EVENT SHALL MASTERCARD’S TOTAL LIABILITY TO YOU FOR ALL DAMAGES,

LOSSES, AND CAUSES OF ACTION, WHETHER IN CONTRACT, TORT (INCLUDING,

BUT NOT LIMITED TO, NEGLIGENCE), OR OTHERWISE EXCEED THE AMOUNT PAID

BY YOU, IF ANY, OR ONE HUNDRED DOLLARS ($100) (WHICHEVER IS LESS), FOR

ACCESSING OR PARTICIPATING IN ANY ACTIVITY RELATED TO ANY MASTERCARD

COURSE.

APPLICABLE LAW MAY NOT ALLOW THE LIMITATION OR EXCLUSION OF LIABILITY

OR INCIDENTAL OR CONSEQUENTIAL DAMAGES, SO THE ABOVE LIMITATION OR

EXCLUSION MAY NOT APPLY TO YOU.

| 5

¿Cuántas de las decisiones personales que tomas a diario involucran a tu dinero? ¿Cuántas historias hay detrás de cada bien que posee tu familia, de cómo resolviste una emergencia, cómo has ido construyendo tu patrimonio o incluso cómo has afrontado alguna pérdida?

En MasterCard sabemos de esta estrecha relación entre

tú, tus metas, tus sueños y la diferencia que puede hacer

que conozcas más sobre cómo administrar tus recursos

para lograrlos.

A muchos de nosotros el tema nos es poco

familiar y es justo por esto que hemos elegido a

la educación financiera como la base de nuestro

programa de responsabilidad social, pues

con los conocimientos necesarios y útiles

herramientas todos podemos aprender lo

indispensable para tener una vida financiera

sana.

Consumo Inteligente, el programa de

finanzas personales de MasterCard

lanzado en 2007, aborda los

cuatro pilares fundamentales de

las finanzas personales ahorro,

las inversiones, el crédito y la

protección de tu dinero, con un

lenguaje amigable, enfocado a

dotar de habilidades en el tema, y

respondiendo a las necesidades de

gente con diferentes situaciones de

vida.

¿Por qué enseñar finanzas personales?

Bienvenido a Consumo Inteligente y gracias por

brindarnos la oportunidad de acompañarte en este camino

de aprendizaje sobre tu dinero.

En MasterCard creemos profundamente en que el

conocimiento sobre finanzas personales puede ayudar

a las familias a tener control sobre su situación, decidir

libremente y construir un futuro mejor y mediante este

taller refrendamos nuestro compromiso con tu bienestar,

porque tu libertad financiera no tiene precio.

6 | www.consumointeligente.org

¿Por qué enseñar finanzas personales? Curso de finanzas personales de consumo inteligente

Parte 1. ¿Dónde estamos parados?

¿Qué tan claras tienes tus finanzas? Test de Finanzas Personales Ahorro InversiónCréditoProtecciónResultados

¿Qué quieres hacer con el dinero?

Tus finanzas bajo la lupa Instrucciones

¿Cómo recortar gastos? EscogerEspaciarSustituir

Parte 2. Temas básicos para manejar mejor tus finanzas Ahorro InversiónEl riesgo de las inversionesCréditoAlgunos tipos de crédito

Indice

05

08

1112

13

16

17

20

2324

| 7

¿Qué deuda pago primero?¿Cómo consulto mi historial de crédito?Protección

Los seguros que requieroLo que debes saber sobre tus seguros¿Cuánto necesito tener en mi fondo de emergencia?¿Cómo me retiraré?¿Qué debes poner en este fólder?

Hasta luego

Definiciones Básicas

Notas

40

41

43

| 9

Introducción

Todos tenemos problemas de dinero, sin importar si somos millonarios, ganamos el salario mínimo, somos estudiantes, emprendedores, etc. Mucho o poco, siempre nos cuesta administrarlo. Pero no es un tema complejo, sólo uno del que pocas veces hemos escuchado. Por ejemplo, seguramente en la escuela llevaste materias tan difíciles como cálculo o historia prehispánica, pero nunca finanzas personales.

La primera barrera a la que nos enfrentamos en estos temas es que creemos que se requiere “ser bueno con los números” o tener mucho dinero, pero lo cierto es que ninguno de estos dos es necesario. Manejar adecuadamente nuestras finanzas tiene más que ver con tener conocimientos básicos de cómo funciona la dinámica entre los ingresos y los gastos, y claro, hacer algunos cambios en nuestros hábitos.

Una persona de altos ingresos que gasta en exceso puede ser menos rica que una que gane la mitad pero sepa administrarse. La riqueza reside en un concepto: la libertad financiera, que no es otra cosa

Curso de finanzas personales de consumo inteligente

que tener el suficiente control sobre nuestros recursos para administrarlos de manera que nos permitan tomar libremente todas las decisiones que queramos y cumplir nuestras metas sin que el dinero sea un obstáculo.

La idea de este curso de finanzas personales es justamente darte herramientas para alcanzar una libertad financiera. No hay tiempo que perder, hablemos de dinero.

Parte 1.

www.consumointeligente.org12 |

Parte 1

Parte 1. ¿Dónde estamos parados?

Detectar nuestro lado flaco, o carencias, es el primer paso para obtener la libertad financiera, sólo así podremos saber

en qué áreas tenemos que trabajar más o requerimos mayores conocimientos.

En esta sección debes anotar qué hábitos o problemas consideras que obstaculizan un manejo óptimo de tu dinero.

Escribe tantos como puedas pensar y tan aterrizados a tu vida diaria como sea posible.

Mis obstáculos:

En los siguientes apartados encontrarás herramientas e información básica para ayudarte a superarlos y manejar tu

dinero como te gustaría.

| 13

Parte 1

Antes de analizar tu situación financiera actual veamos qué sabes sobre el dinero. Resuelve el siguiente cuestionario,

solamente tú lo verás y puedes utilizarlo para ir midiendo tus progresos.

¿Qué tan claras tienes tus finanzas?

1. ¿Ahorras cuando recibes un pago o lo que te sobra al

final del periodo?

2. ¿El ahorro depende de tener altos ingresos?

3. ¿Haz realizado un presupuesto anual?

4. ¿Tienes metas de corto, mediano y largo plazo para

ahorrar?

5. ¿Ahorras una cantidad fija al mes?

En cuanto me pagan

2

Sí

1

Sí

2

Sí

2

Sí

2

Lo que sobra

1

No

2

No

1

No

1

No

1

AHORRO

Test de Finanzas Personales

Puntos de la respuesta elegida

www.consumointeligente.org14 |

Parte 1

1. ¿Cuál es el plazo recomendado para invertir en

acciones?

2. ¿Para una inversión a menos de un año elegirías

instrumentos de deuda o de renta variable?

3. ¿Tu ahorro genera rendimientos?

4. ¿Sabes cómo funciona un fondo de inversión?

5. ¿Comprarías dólares o euros cuando suben o cuando

bajan de precio?

Menos de 5 años

1

Deuda

2

Sí

2

No

1

Bajan

2

Más de 5 años

2

Renta variable

1

No

1

Sí

2

Suben

1

INVERSION

Test de Finanzas Personales

1. ¿Lo que pagas al mes por tus deudas sobrepasa 30%

de tu ingreso?

2. ¿Pagas más del mínimo de tu tarjeta?

3. ¿Sabes cómo consultar tu historial en el Buró de

Crédito?

4. ¿Conoces la tasa y CAT de tus créditos actuales?

5. ¿Qué puedes deducir de impuestos en un crédito hipotecario?

Sí

1

No

1

No

1

No

1

El 15% de la tasa de

interés

1

No

2

Sí

2

Sí

2

Sí

2

Los intereses reales

2

CREDITO

| 15

Parte 1

1. ¿Sabes si te toca jubilarte por la Ley de 1973 del

IMSS o por Afore?

2. ¿Sabías que puedes deducir de impuestos tu ahorro

voluntario para el retiro?

3. En el seguro de autos: ¿cuánto pagas de deducible

por daños a terceros?

4. ¿Saben tus beneficiarios dónde están todos los papeles de tus cuentas y seguros para reclamarlos si falleces?

5. ¿Ya hiciste tu testamento?

Sí

2

Sí

2

10.%

2

No

1

No

1

No

1

No

1

Nada

2

Sí

2

Sí

2

PROTECCION

Test de Finanzas Personales

De 40 a 36

Tus conocimientos básicos de finanzas personales son sólidos y le prestas bastante atención a tu dinero.

Con esta base puedes empezar a informarte para manejar tus finanzas de una manera muy profesional.

Estás en el camino de construir un gran patrimonio.

De 35 a 30

Tienes buenas nociones de finanzas personales, aunque debes reforzarlas por medio de ponerlas en práctica

para mejorar la salud de tu cartera.

De 29 a 20

Requieres prestarle más atención a tu dinero, tomar un tiempo para organizarte e informarte sobre finanzas

personales para actuar de inmediato, pues es un área que tienes descuidada.

Resultados

Total

www.consumointeligente.org16 |

Parte 1

¿Qué quieres hacer con el dinero?Tener una meta es más importante que tener dinero para lograrla, pues en ocasiones el mejor plan puede fracasar a falta

de un objetivo bien planteado.

En esta sección es importante que escribas cuál es tu meta financiera al tomar este curso, es decir qué te gustaría

alcanzar o mejorar de tus finanzas personales actuales. Trata de hacerla lo más concreta y específica posible, para que

puedas ir midiéndola en el transcurso del año.

Un ejemplo puede ser ahorrar el 30% del valor de la casa que quiero comprar, saldar la deuda de la tarjeta de crédito o

ahorrar para pagar otro grado educativo. Intenta incluir el monto o recursos que requieres para lograrla y el plazo en el

que te gustaría cumplir tu objetivo.

Lo ideal es que tengas una meta de corto, mediano y largo plazo, pero si aún no las has establecido empieza con una

general.

Mi meta (corto plazo):

Recursos que requiero:

Fecha para cumplirla:

Mi meta (mediano plazo):

Recursos que requiero:

Fecha para cumplirla:

Mi meta (largo plazo):

Recursos que requiero:

Fecha para cumplirla:

| 17

Parte 1

¿En los últimos días de la quincena siempre te preguntas en qué se te fue el dinero?, ésta es una de las sensaciones

más comunes y se debe en gran medida a la falta de un método de planeación y control de nuestros ingresos y gastos.

Es lo mismo que cuando se nos olvida que nos comimos un gran pedazo de pastel, un chocolatito o ese platillo tan

grasoso, pero que la báscula recuerda. Así son algunos de nuestros gastos: al final del mes se notan. Por eso es

importante planearlos, registrarlos y vigilarlos periódicamente.

El primer paso para tomar control de nuestro dinero, y dejar de sentir que el dinero es quien tiene control sobre nosotros,

es ver en qué gastamos. La única manera de lograr esto es hacer un presupuesto.

Tus finanzas bajo la lupa

Instrucciones:

1. Primero hay que saber con cuánto se cuenta. Anota todos tus ingresos, desde tu sueldo fijo mensual neto hasta

entradas esporádicas de dinero como bonos, aguinaldo, reparto de utilidades, rentas o cualquier otro concepto del que

obtengas recursos en el año.

Sueldo

Bonos

Aguinaldo

Reparto de

Utilidades

Renta

Caja de ahorro

Intereses

Total

Concepto del ingreso neto Fecha(s) en que lo recibo Monto anual neto

www.consumointeligente.org18 |

Parte 1

2. El segundo paso es saber a dónde se va tu dinero. Anota todos tus gastos desde el más indispensable, como la

comida, hasta el más superfluo como pueden ser los chicles.

La hoja de gastos debe ser anual, pues a lo largo del año pueden surgir gastos fuertes o altos, que no se repiten en

cada mes, y que si no los tomamos en cuenta y olvidamos reservar dinero desde antes, pueden desequilibrar nuestro

presupuesto. Por ejemplo: los regalos de cumpleaños, aniversario o Navidad, la tenencia, el pago anual del gimnasio o

las inscripciones a la escuela.

Este ejercicio funciona mejor si lo hacemos con comprobantes, vouchers y facturas reales. Pero en este momento

lo llenarás con los gastos que crees que tienes. Una vez que llegues a casa sería ideal que repitas el ejercicio con

comprobantes en mano. Es probable que te asombres al ver las diferencias. Si no tienes comprobantes en mano, porque

siempre los tiras a la basura, inicia desde hoy el registro de tus gastos de este mes. Al final verás en qué cantidad de

cosas gastas que no habías contemplado.

Renta o hipoteca

Luz

Agua

Gas

Predial

Teléfono

Celulares

Carnicería

Frutas y verduras

Colegiaturas

Seguro de gastos médicos

Seguro de vida

Seguro de auto

Medicinas

Tintorería

Televisión por cable

Entretenimiento

Transporte

Ahorro

Inversiones

Total

Concepto Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sep. Oct. Nov. Dic. Anual

| 19

Parte 1

3. Suma todos los conceptos para conocer tus gastos anuales y compáralo con el resultado que obtuviste en la hoja

de ingresos.

INGRESOS TOTALES GASTOS TOTALES DIFERENCIA

Si gastas menos de lo que ganas, ¡Felicidades! Sobre todo si esto incluye el concepto de ahorro e inversiones.

Si gastas lo mismo que ganas, tienes que hacer algunos ajustes para tener recursos disponibles para metas futuras y el

crecimiento de tu patrimonio.

Si los gastos son mayores a tus ingresos tendrás que planear recortes para regresar al equilibrio.

www.consumointeligente.org20 |

Parte 1

¿Cómo recortar Gastos?

Lo recomendable es empezar de abajo hacia arriba, es decir, eliminar los gastos menos importantes. Existen rubros que

no hay forma de eliminar, como la hipoteca, lo importante es encontrar la manera de ajustarlos.

Lo esencial de un presupuesto es que nos permita gastar el dinero como decidamos, pero debe ser realista, pues si es

demasiado prohibitivo o no tiene que ver con nuestras prioridades, jamás lo cumpliremos.

Una buena estrategia para seguir reduciendo cuando ya eliminamos todo lo posible es la EES: Escoger, Espaciar y

Sustituir.

Escoger. Hay gustos que tal vez para otros puedan ser superfluos o

simplemente no estén en sus prioridades, pero que para nosotros son

importantes. Son cosas que no estamos dispuestos a sacrificar. Esas hay

que ponerlas hasta arriba del presupuesto, ver cuánto cuestan y cuánto

dinero queda disponible para todo lo demás y de ahí para abajo, se ajustan.

Espaciar. Algunas de las cosas en las que gastamos son periódicas

como los cortes de pelo, que nos hacemos una vez cada dos meses. Si

esos gastos los hacemos un poco menos frecuentes sin que su efecto

sea muy significativo en nuestra vida diaria (en vez de ir al salón o a la

peluquería cada dos meses, acudir cada dos y medio o cada tres), en el

total anual tus gastos pueden reducirse y tendrás un extra de ahorro para

otros fines.

Sustituir. En ocasiones el problema no es la categoría sino el gasto que

se hace en ella. Para un cinéfilo empedernido el gasto en boletos es muy

alto, pero puede ser menor si en lugar de ir al cine 8 veces por mes, en dos

de esas ocasiones renta una película.

| 21

Parte 1

4. Ya que hayas recortado algunos rubros o montos de tu hoja de gastos, en esta nueva hoja escribe cómo decidiste

gastar tu dinero.

Renta o hipoteca

Luz

Agua

Gas

Predial

Teléfono

Celulares

Carnicería

Frutas y verduras

Colegiaturas

Seguro de gastos médicos

Seguro de vida

Seguro de auto

Medicinas

Tintorería

Televisión por cable

Entretenimiento

Transporte

Ahorro

Inversiones

Total

Concepto Ene. Feb. Mar. Abr. May. Jun. Jul. Ago. Sep. Oct. Nov. Dic. Anual

| 23

Parte 2.

www.consumointeligente.org24 |

Parte 2

Parte 2. Temas básicos para manejar mejor tus finanzas

Una vez que tienes claro tu presupuesto personal es importante entender términos claves en las finanzas. No

necesitas ser un sofisticado financiero para tener un equilibrio en tu economía y manejar el dinero como tú prefieras.

Por eso hemos resumido los aspectos básicos, pero vitales, que debes conocer de las cuatro áreas de tu dinero:

Ahorro, Inversión, Crédito y Protección.

| 25

Parte 2

Ahorro

1. ¿Cómo ahorrar si no me alcanza? El ahorro no es un tema de ingreso, sino de constancia. El mínimo que un millonario

y cualquier estudiante debe ahorrar para lograr un patrimonio y tener márgenes para ejercer su libertad financiera es 10

por ciento. Este porcentaje aumenta entre más tarde se inicie con este hábito.

2. El ahorro es un sacrificio hoy por un beneficio mañana. Y es mucho más sencillo si lo hacemos justo cuando

recibimos el ingreso del periodo. Si esperamos a guardar “lo que sobra” difícilmente lo lograremos, pues eso pocas

veces pasa.

3. Es importante tener una cuenta específica para lo que ahorres, que sea un lugar seguro y no se mezcle con el resto

de tu dinero, para que evites gastarlo en cosas que no son parte de tu meta de ahorro.

4. La mayoría de la gente dice que “no le alcanza para ahorrar” y esperan a que sus ingresos aumenten para hacerlo,

pero entre más nos suben el sueldo más gastamos. Adquirir este hábito no tiene que ver con cuánto ganamos y

debemos empezar con lo que nos sea posible, sin perder tiempo. Piensa en los amigos que tienes con ingresos mayores

al tuyo y que gastan más pero tampoco tienen ahorros. Ahora piensa en los que reciben un sueldo menor que tú, pero

tienen dinero en una cuenta para metas futuras.

5. Sólo hay dos opciones conocidas para ahorrar: ajustar nuestros gastos o generar ingresos adicionales. Piensa cuál es

la que prefieres hacer.

6. Hay que utilizar las herramientas disponibles que tengamos para hacer un ahorro “automático”. Esto es: si nos

lo “quitan” antes de que podamos gastarlo ya no tenemos que esforzarnos para ser constantes. Muchos tienen la

convicción de ahorrar, pero sólo pensar que tienen que ir a alguna institución a formarse cada inicio de mes claudican.

Evítate las filas y el riesgo de no cumplir con tu meta de ahorro con alguno de los siguientes métodos:

Domiciliación: Puedes solicitar al banco que en ciertas fechas tome de tu cuenta una determinada

cantidad y la mande a un fondo de inversión o a una cuenta que tengas específicamente designada

para ese fin.

En tu empresa: En muchas compañías existen instrumentos como fondos de ahorro voluntarios o

cajas de ahorro, que descuentan al trabajador el dinero que autorice de su quincena y lo entregan a

principio del siguiente año o en dos pagos al año. Acude al departamento de Recursos Humanos a

preguntar.

Por medio un producto: Algunas instituciones como las afores y los fondos de inversión o instrumentos

como los pagarés pueden hacer un cargo automático a tu cuenta para que no tengas que ir a depositar en

ventanilla cada mes.

www.consumointeligente.org26 |

Parte 2

7. Tener metas es indispensable para lograr ahorrar, pues de otro modo ¿para qué lo hacemos? Nuestros objetivos

deben de ser de corto, mediano y de largo plazo.

8. Ahorrar es un compromiso con tu bienestar económico. Llena la siguiente tabla:

Mantén esta tabla en un lugar donde puedas verla frecuentemente para que recuerdes tu compromiso y tu método.

9. Además de separar dinero de nuestras cuentas es importante meterlo en alguna cuenta que nos genere rendimientos,

pues en caso contrario, perdemos dinero en el tiempo. ¿Cómo? Año con año los precios suben y cada vez nos alcanza

para menos (el efecto de la famosa inflación). Por eso, el paso que le sigue al ahorro es la inversión.

¿Cuánto quiero ahorrar al mes? y ¿para qué?

¿Dónde lo haré (instrumento)?¿Qué ajustaré? o ¿Cómo aumentaré mis ingresos?

| 27

Parte 2

Inversión

1. Puede sonar sofisticado, pero invertir es simplemente poner a trabajar el dinero que ahorraste.

2. Hay distintas instituciones y vehículos que puedes utilizar, lo esencial es que el dinero obtenga un “premio”, rendimiento o interés por mantenerlo en el sitio que hayas decidido. Puedes elegir entre pagarés a plazos en bancos, fondos de inversión, comprar acciones de las distintas bolsas del mundo e incluso invertir en un inmueble para rentarlo. Sólo hay que encontrar la opción que más se adecue a nuestras metas.

3. Siempre debes buscar tener ganancias mayores a la inflación, que es la medida de cómo aumentan los precios, sólo así podrás mantener el poder de compra de tu dinero. En el 2008 la inflación anual cerró en 6.53%, por lo que cualquier inversionista debió haber buscado instrumentos que le otorgaran una tasa igual o superior a ésa.

4. Lo único que debes saber para invertir son tus metas y el plazo para lograrlas. Después, debes analizar qué tanto estómago tienes para el riesgo y, finalmente, regir tus inversiones por tus propias reglas, es decir: tus metas.

5. El plazo en el que vas a utilizar el dinero es determinante para saber el tipo de instrumento en el que puedes invertir: entre más tiempo puedas dejar ese dinero sin tocarlo mayor riesgo podrás asumir y mayores serán las posibilidades de tener rendimientos más altos. Si tienes una meta menor a un año debes asignar ese dinero a instrumentos seguros, aunque sus rendimientos sean bajos.

6. Analiza bien tu tolerancia al riesgo. (Al final de la sección revisa los tipos de riesgo que existen). En los buenos tiempos todos queremos ser más arriesgados, pero la verdad sale a relucir en las épocas difíciles, ¿verdaderamente qué prefieres?: A) Ganar siempre, pero poco, B) Ganar la mayoría del tiempo rendimientos medios, pero que puedas perder un poco de lo invertiste o C) Ganar mucho, aunque 25% de tu portafolio se pueda desplomar durante una crisis, por ejemplo.

7. Ante una situación económica adversa, antes de decidir sacar o modificar tus inversiones lo primero es revisar tu meta y recordar la razón por la que elegiste ese portafolio. Si ninguno de los dos han cambiado, lo más seguro es que únicamente sea una cuestión temporal. Mucha gente sale despavorida de la Bolsa ante una baja, pese a que faltaba tiempo para su meta y se queda con la idea de que es un pésimo instrumento, cuando en un par de meses podría haberse recuperado y tener interesantes ganancias.

8. En mercados de renta variable, es decir donde no hay una tasa asegurada -como la Bolsa, las divisas o el oro-, la recomendación básica es intentar comprar “barato”. Para lograrlo hay que analizar el precio de esos títulos en el tiempo y ver si está en niveles altos (que posiblemente en el corto plazo podrían caer), medios (que pueden tener un potencial de crecimiento moderado) o bajos (con los que en el mediano plazo podrías obtener altas ganancias). Entrar a un mercado sin analizar este factor puede hacernos perder dinero o al menos tener que esperar más para ver resultados. Cuando escuches “en niveles históricos” es tarde para entrar, las ganancias ya fueron de otro.

9. Rendimientos pasados no garantizan rendimientos futuros.

10. Todos los excesos se corrigen para el lado contrario. Un ejemplo es el precio del petróleo el hace dos años: después de llegar a 147 dólares por barril, a mediados del 2008 el West Texas llegó a caer a 33 dólares por barril.

www.consumointeligente.org28 |

Parte 2

11. Busca información y orientación. Elige bien a un consejero o asesor con preparación que no tenga un interés directo sobre tu dinero, de ser posible.

12. No olvides diversificar, o no poner todos los huevos en la misma canasta. Por ejemplo: si entras a inversiones de riesgo es indispensable que tengas una parte de tu dinero en un instrumento muy seguro y de alta disponibilidad, tanto para emergencias que no contemplaste al invertir como para aprovechar las oportunidades que se puedan dar.

13. Las inversiones deben ir cambiando de acuerdo a la etapa de vida. Entre más joven es el inversionista más puede arriesgar. Por ejemplo, las afores pueden tener hasta 30% del portafolio en renta variable si el inversionista tiene menos de 26 años, pero este porcentaje se va reduciendo hasta quedar en 0 para los mayores de 56 años.

El riesgo de las inversiones

Califica del 1 al 7 según el riesgo de cada instrumento, el 1 es el que menos riesgo y el 7 el que más.

• Acciones _____

• Bonos de ahorro del gobierno _____

• Cuenta de ahorros _____

• Bienes raíces _____

• Ahorro en la alcancía _____

• Fondos de inversión _____

• Certifiados de depósito _____

• Fondos de inversión de mercados de dinero _____

Crédito

1. El crédito es una herramienta muy útil para nuestras finanzas, pues nos permite adelantar adquisiciones que no

podríamos hacer con nuestros propios recursos, pero hay que utilizarlo responsablemente para evitar convertirlo en

un problema.

2. El total a pagar por todos tus créditos al mes (incluyendo mensualidad de hipoteca o de crédito automotriz) no

deben sobrepasar 30% de tu ingreso, de lo contrario es muy posible que en el futuro no puedas pagar esas deudas.

3. Usar dinero que no es tuyo siempre tiene un costo, que se traduce en una tasa de interés pero también en otras

comisiones. Es importante tener claro cuál es CAT y tasa de interés de los productos que tienes y comparar en el

mercado antes de contratarlo.

| 29

Parte 2

4. El crédito no es un aumento de sueldo, solamente es un instrumento para adelantar adquisiciones, por lo que no

debes hacer compras por arriba de tus ingresos. Una vez que hagas una adquisición a crédito debes planear cuánto

destinaras los meses siguientes para liquidarla.

5. El hecho de que te den una alta línea de crédito no implica que la tengas que usar por completo. Si es demasiado

para tu seguridad o tu equilibrio financiero pide que te la reduzcan.

6. Si compras a “meses sin intereses” asegúrate que el bien que adquiriste tenga una vida útil superior al plazo que

elegiste: Un refrigerador a 36 meses sin intereses se justifica, pero no un celular.

7. Procura pagar lo más que puedas de tus tarjetas, pero por lo menos el doble del mínimo. Esto hará que el costo

de tu deuda sea menor. Del mismo modo, cuando tienes varios créditos debes tratar de pagar antes y/o destinar un

mayor monto a aquéllos con mayor tasa de interés y comisiones.

Algunos tipos de crédito Definición básica

¿Qué ajustaré? o ¿Cómo aumentaré mis ingresos?

Préstamo personal Permite adquirir bienes sin que en todos los casos se compruebe el destino del crédito. Los otorgan los bancos, sociedades de ahorros y préstamos y las uniones de crédito, así como las Sofomes y Sofoles, entre otros.

Tarjeta de crédito Herramienta otorgada para hacer compras y pagar en fechas posteriores establecidas en un contrato. La otorgan bancos, tiendas departamentales e instituciones financieras.

Crédito automotriz Se otorga por Sofoles o bancos con el único objeto de adquirir un automóvil.

Crédito para estudiantes

universitarios

Se otorga para estudios universitarios o de posgrado por medio de Sofoles, bancos, asociaciones o instituciones de gobierno como el Banco de México, entre otros.

Crédito hipotecario Se otorga para vivienda, puede ser por adquisición, construcción, remodelación, mejora o ampliación, o hasta la compra del terreno para una vivienda. Hay formatos distintos, según la institución y modelos variados. Lo otorga un banco comercial o las Sofoles hipotecarias.

Microcrédito Permite acceder al financiamiento principalmente a personas que en general no tienen acceso a otro tipo de créditos de la banca comercial. El micro crédito consiste en pequeños préstamos1 que se otorgan de manera individual o colectiva, por medio de esquemas solidarios (es decir, cuando varias personas utilizan el dinero obtenido y son responsables en conjunto por el pago del mismo). El cobro de los microcréditos comúnmente se realiza de manera semanal (aun cuando existen plazos y condiciones diferentes dependiendo del sector que atiendan). En su mayoría se trata de créditos para pequeños negocios o la cosecha o la actividad productiva que ese grupo desempeñe, pero también hay para la vivienda, compra de autos y crédito al consumo.

1 ProDesarrollo Finanzas y Microempresa, A.C. ha estimado que los microcréditos en México prmedian $6,621 pesos, a partir de la información recolectada a diciembre del 2007. Tipo de cambio: 10.881 pesos/dólar al 31 de diciembre del 2007. Fuente: Banco Mundial..Estudio: “Benchmarking de las microfinanzas en México: Un informe del sector”, 2007, ProDesarrollo Finanzas y Microempresa, A.C.. [Documento online] Disponible enhttp://www.microfinanzas.org/uploads/media/2008_Mexico_Benchmarking_de_las_microfinanzas.PDF: Consultado el 4 de marzo de 2010

www.consumointeligente.org30 |

¿Qué crédito o deuda pago primero?

1. Averigua la tasa de interés de cada uno de tus créditos.

2. “Fórmalos” de mayor a menor y escribe a un lado ya sea la mensualidad o si es tarjeta de crédito, al menos

el doble del pago mínimo que tienes que hacer por cada una.

Más caro

Crédito 1 _________________________ costo _________________________

Crédito 2 _________________________ costo _________________________

Crédito 3 _________________________ costo _________________________

Más barato

Total mensual a pagar por créditos____________________

3. Paga más del mínimo de todas tus deudas, pero destina por lo menos el doble a las de tasas más altas.

4. Una vez que liquides una deuda sigue destinando la misma cantidad mensual al pago del resto de tus

créditos, hasta que termines de pagarlos todos.

Sé puntual en tus pagos. Algunas personas creen que dejar de pagar no trae consecuencias, pero toda esta información

se va a tu historial de crédito, registrado con Sociedades de Información Crediticia, que es el instrumento que refleja

cómo has manejado tus préstamos. Un mal registro por un retraso en la cuenta del teléfono que cargan a tu tarjeta,

puede generar que te nieguen un crédito hipotecario.

¿Cómo consulto mi historial de crédito?

Por ley, todas las personas tienen derecho a consultar una vez al año su historial de crédito de manera gratuita en alguna

de las sociedades de información crediticia del país, ya sea vía internet, correo electrónico o acudiendo personalmente a

las oficinas correspondientes. Los reportes subsecuentes generan un cargo.

En México existen dos sociedades de información crediticia donde lo puedes solicitar:

• Buró de crédito: http://www.burodecredito.com.mx

• Círculo de crédito: http://www.circulodecredito.com.mx

Parte 2

Si empiezas a notar que te está costando trabajo pagar tus deudas, ya no contraigas más y acércate a tu institución

financiera para solicitar un plan de pagos. Retrasarlo puede aumentar su costo y hasta tu preocupación.

| 31

Parte 2

Protección

Acumular, invertir y tener financiamiento son áreas para hacer crecer nuestro patrimonio, pero cuidar nuestro dinero y a

nuestros seres queridos es igual de importante. El área de la protección se divide en cuatro subtemas: seguros, fondo de

emergencia, retiro y testamento.

A) Seguros

Reponer algunos bienes de alto valor de nuestro propio bolsillo sería prácticamente imposible para la mayoría. Para eso

se crearon los seguros: un grupo de personas que tienen un bien de las mismas características, como puede ser un auto,

se reúnen, pagan una “prima”, que es una fracción pequeña de lo que vale lo que quieren proteger. Así se constituye un

fondo y cuando alguien tiene algún accidente o lo pierde por un caso fortuito con esos recursos se puede reponer.

Evidentemente se espera que sólo algunos pasen por esta situación, y se hacen cálculos al respecto, pues de otro modo

no se podría pagar a todos.

La mayoría de las personas tiene la idea de que es un gasto inútil o que es muy caro, pero sería más costoso tener

ahorrado el dinero para reponer esos bienes que “transferir” ese riesgo a un tercero. Por otro lado, los seguros se

pueden ir adaptando a nuestras verdaderas necesidades en cada etapa para que su precio sea más accesible.

Los seguros que requiero

Las necesidades de aseguramiento de cada persona pueden variar de acuerdo a sus circunstancias

de vida. Lo principal para saber qué seguros requieres es analizar qué bienes tienes para asegurar,

su valor y cuáles son tus dependientes económicos. Ésta tabla puede darte una idea básica, aunque

lo ideal es siempre consultar a un agente de seguros que evalúe tu situación personal.

www.consumointeligente.org32 |

Parte 2

Contesta sí o no a las siguientes preguntas. En la propia tabla encontrarás sugerencias sobre tipos de seguro.

Bien que se protege Pregunta básica

Mi capacidad física y mental

de trabajar y generar ingresos

para mantenerme

¿Vivo de lo que gano con

mi trabajo?

Mi salud Si tuviera que pagar una

larga y costosa estancia en

el hospital ¿estaría fuera de

mi alcance?

El sustento de mis hijos que

proviene de mis ingresos

¿Tengo hijos menores de

18 años?, ¿planeo tener

hijos pronto?

El sustento de mi cónyuge que

proviene de mis ingresos

¿Mi cónyuge depende

económicamente de mi?

El sustento de mis padres o

hermanos con discapacidades

que proviene de mis ingresos

¿Tengo familiares que

dependen económicamente

de mi?

Los ingresos de los que vivo ¿Sigo activo

económicamente?

Sí No

Seguro contra invalidez

Seguro de gastos

médicos mayores

Tengo un fondo de

ahorro suficiente

Seguro de vida

Seguro de vida

Seguro contra

invalidez/ vida

Renta vitalicia

Seguro de automóvil

Seguro del inmueble

Mi auto

Mi casa

Seguro de vida

¿Tengo automóvil?

¿Tengo casa propia?

| 33

Parte 2

• Todos tus derechos como asegurado, qué cubre y qué

no cubre tu póliza, está en las “condiciones generales”.

No olvides leerlas.

• Siempre que adquieras una póliza asegúrate de

pagarla directamente en tu aseguradora, con depósito

en el banco o, si es a través de tu agente, pide un

comprobante oficial, pues de otro modo puedes quedar

desprotegido. Guarda bien estos papeles.

• Contrata con agentes autorizados por la Comisión

Nacional de Seguros y Fianzas. Puedes buscar el

número de tu agente en http://www.cnsf.gob.mx/

BuscaAgente/Paginas/Busca.aspx

• En México es obligatorio que los autos tengan al

menos el seguro de responsabilidad civil contratado.

• El seguro de automóviles no cobra deducible si en el

choque únicamente hubo daños a terceros, por lo que

si lo tienes y le tiras a alguien un espejo o le haces un

rayón, en lugar de “arreglarte” con él, llama al seguro

para que lo pague.

• En los seguros de gastos médicos mayores opera

tanto un deducible, que es un porcentaje de lo que se

tenga que pagar, como un coaseguro, que en ocasiones

es un monto fijo. Entre más altos sean estos dos, más

bajo es el precio del seguro. Si por alguna circunstancia

no puedes pagar tu seguro, en lugar de cancelarlo

pídele a tu agente que te haga una cotización que se

adapte a tus necesidades con un deducible más alto.

• Los seguros de gastos médicos no cubren

enfermedades preexistentes, es decir, todas las

enfermedades que el asegurado tuviera antes de

contratar su póliza. Hay algunas para las que existe un

“periodo de espera”, que no se cubren hasta que se

tenga uno o dos años de haber contratado.

• Tanto en seguros de vida como de gastos médicos

mayores, entre más joven se contrate más barata es la

prima y al cancelar se pueden perder beneficios como la

cobertura de ciertas enfermedades que se descubrieron

en la vigencia de la póliza. En el caso de gastos

médicos mayores, si se cancela el seguro también se

pierde la antigüedad, que te ayuda a mantener bajas las

primas.

• Los no fumadores reciben descuentos en seguros de

gastos médicos mayores y de vida.

• En seguros de vida, la suma asegurada (lo que le

pagarían al asegurado si falleciera durante el tiempo

en que dura su póliza) ideal es de 5 años de nuestros

ingresos, que es un tiempo razonable para que nuestro

cónyuge e hijos encuentren otra forma de subsistir, pero

esto depende de la edad de los hijos.

• Las sumas aseguradas tanto en Vida como en Gastos

Médicos pueden ir cambiando: por ejemplo, si una

persona que tiene tres hijos tenía un seguro de vida con

una suma asegurada alta, pero ahora sólo uno depende

de él, puede reducirla proporcionalmente.

Lo que debes saber sobre tus seguros

www.consumointeligente.org34 |

Parte 2

Protección accesible

Comúnmente se tiene la idea de que comprar un seguro es

caro, sin embargo existen diferentes alternativas al alcance

de todos. Las dos principales son los microseguros y los

seguros básicos estandarizados.

Los microseguros son productos diseñados para proteger

a las familias de bajos ingresos contra riesgos como el

fallecimiento de la persona que representa el principal

sustento del hogar, pérdida de la salud, incapacidad y

catástrofes naturales que impliquen daño o pérdida de la

casa, el negocio o la cosecha (Fuente: Condusef) 2.

En algunos casos también se incluyen en algunos

microcréditos.

El costo de estos seguros es bajo, otorgan un monto

determinado si llega a ocurrir el riesgo que cubren y los

requisitos para cobrarlos son sencillos.

Los seguros básicos estandarizados se llaman así porque

todas las compañías ofrecen un producto con las mismas

características, lo que los hace diferentes a los seguros

tradicionales donde cada aseguradora tiene distintas

condiciones aún para seguros similares. La única

diferencia a comparar es el precio. Son más baratos que

los seguros tradicionales, pero su precio es mayor a los

microseguros.

Las características de cada tipo de seguros básicos

estandarizado son:3

• Automóviles: Protección únicamente derivada de la

responsabilidad civil por daños en bienes y

personas de terceros hasta por $250,000 pesos.

• Vida: Protección de fallecimiento, tiene un plazo de 5

años con pago de prima anual y se puede

contratar por $100,000, $200,000 y $300,000.

• Gastos médicos mayores: Cubre enfermedades

de alta frecuencia, de alta severidad y lo que hace es

pagar un monto diario por hospitalización. La cantidad

está dada por evento, en determinadas veces el salario

mínimo mensual general vigente en el Distrito Federal.

Puede

contratarse en la modalidad individual o familiar.

• Accidentes personales: Brinda protección por

muerte a causa de un accidente. Se contrata por un año

y se pueden elegir por montos de $100,000 o $200,000.

• Salud: Este producto está enfocado a la medicina

preventiva y ofrece montos para acudir a consultas y

hacerse estudios de laboratorio. Las cantidades para

estos fines se establecen en determinadas veces el

salario mínimo mensual general vigente en el Distrito

Federal.

• Dental: Es un seguro para acciones preventivas

y correctivas para el cuidado de los dientes. Es una

cobertura familiar y se ofrece a un mínimo de tres

personas.

2 Condusef, “Estudio sobre Microfinanzas”, [Documento online], disponible en:http://www.condusef.gob.mx/index.php?option=com_content&view=article&id=817&Itemid=157 Consultado el 04 marzo 2010

3 Condusef 2009, “Registro de tarifas de seguros básicos”, [Documento Online], disponible en http://portalif.condusef.gob.mx/resba/descripciones.php Consultado el 04 Marzo 2010

| 35

Parte 2

B) Fondo de emergencia

Hay algunos riesgos o situaciones que no son asegurables o que simplemente es más fácil cubrir con nuestros propios

recursos, para este propósito es importante que tengamos un fondo de emergencias. Un fondo de emergencia, no es

otra cosa que un ahorro al que tengamos fácil acceso cuando se presente algún imprevisto. Es un monto que no se toca

o gasta y que está destinado para momentos inesperados y de emergencia.

Algunos de los ejemplos para los que se puede requerir esta herramienta: consultas médicas para enfermedades

menores, composturas del automóvil o la casa -que no ameriten llamar al seguro-, el deducible de los seguros, viajes de

emergencia o un eventual desempleo.

Lo más recomendable es que este fondo sea de al menos tres meses del sueldo o del ingreso que percibimos, aunque

depende de las necesidades de cada persona y de las que su familia pueda llegar a tener.

¿Cuánto necesito tener en mi fondo de emergencia?

1. Escribe cuánto tienes ahorrado para emergencias: _________________________

2. Anota cuánto gastaste en la última emergencia que tuviste: _________________________

3. Piensa en el costo de la mayor emergencia que podrías tener, que no se cubra con los seguros que

tienes, y escríbelo: _________________________

4. Escribe cuánto te falta para tener la cantidad que anotaste en los incisos dos y tres; puede ser un promedio

de los dos: _________________________

5. Determina cuánto tienes que ahorrar cada mes para llegar a lo que requieres como fondo de emergencia:

_________________________

6. Empieza a formar tu fondo lo antes posible.

www.consumointeligente.org36 |

Parte 2

C) Retiro

La mayoría vemos el retiro como algo muy lejano y para lo que ya tendremos tiempo para planear. Esto no es extraño.

México, tradicionalmente ha sido un país de familias grandes y el sustento en la jubilación no era un problema. Los

múltiples hijos de una familia podían mantener a sus padres en la vejez.

Ahora las cosas han cambiado y las familias tienen menos hijos, por lo que pensar que alguien nos apoyará es un tanto

ilusorio. Además, está el factor del incremento en los años de vida. Cada vez vivimos más años y cada año cuesta.Por

esto es importante ocuparnos de nuestro retiro cuanto antes. Todos queremos que sea una etapa de plenitud, disfrutable

y donde podamos cumplir muchos sueños, qué mejor que encargarnos de que sea así, desde ya.

Hay cuatro puntos importantes que debemos entender sobre el retiro:

1. Cuanto antes empecemos, menos dinero tendremos que ahorrar, pues los rendimientos tendrán un peso mayor en

lo que acumulemos.

2. Mucha gente no lo hace porque dice que “apenas le alcanza para cubrir sus gastos hoy”. Si estás en esta

situación es el doble de importante que encuentres la manera de hacerlo, porque si no te alcanza hoy que tienes un

trabajo ¿cómo podrás pagar tus gastos cuando no tengas ingresos?

3. El ahorro para el retiro tiene beneficios fiscales, por lo que al hacerlo, aparte de contribuir a tu jubilación, te estás

ahorrando impuestos de forma legal.

4. Los recursos en tu afore o tus derechos en el Seguro Social para tener una pensión son parte del patrimonio, por

lo que es indispensable que los conozcas, vigiles y cuides.

| 37

Parte 2

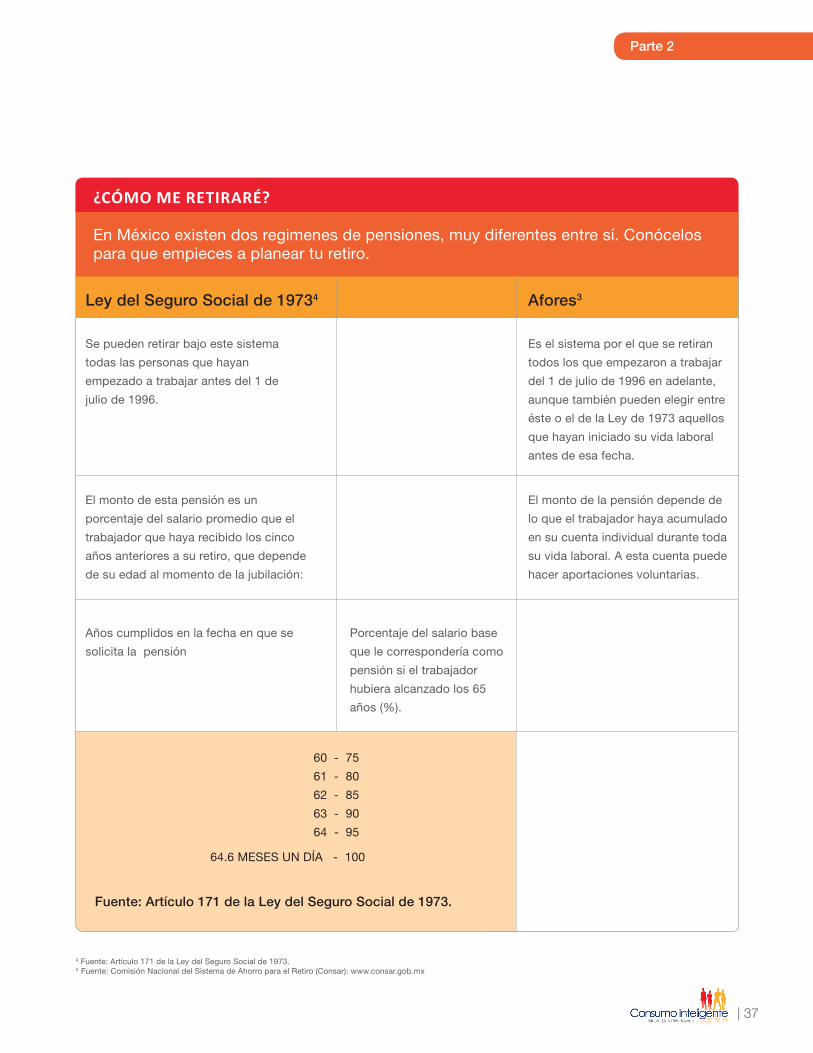

Ley del Seguro Social de 19734 Afores3

Se pueden retirar bajo este sistema

todas las personas que hayan

empezado a trabajar antes del 1 de

julio de 1996.

Es el sistema por el que se retiran

todos los que empezaron a trabajar

del 1 de julio de 1996 en adelante,

aunque también pueden elegir entre

éste o el de la Ley de 1973 aquellos

que hayan iniciado su vida laboral

antes de esa fecha.

El monto de esta pensión es un

porcentaje del salario promedio que el

trabajador que haya recibido los cinco

años anteriores a su retiro, que depende

de su edad al momento de la jubilación:

El monto de la pensión depende de

lo que el trabajador haya acumulado

en su cuenta individual durante toda

su vida laboral. A esta cuenta puede

hacer aportaciones voluntarias.

Años cumplidos en la fecha en que se

solicita la pensión

Porcentaje del salario base

que le correspondería como

pensión si el trabajador

hubiera alcanzado los 65

años (%).

60 - 75

61 - 80

62 - 85

63 - 90

64 - 95

Fuente: Artículo 171 de la Ley del Seguro Social de 1973.

¿CÓMO ME RETIRARÉ?

En México existen dos regimenes de pensiones, muy diferentes entre sí. Conócelos para que empieces a planear tu retiro.

64.6 MESES UN DÍA - 100

4 Fuente: Artículo 171 de la Ley del Seguro Social de 1973.5 Fuente: Comisión Nacional del Sistema de Ahorro para el Retiro (Consar): www.consar.gob.mx

www.consumointeligente.org38 |

Parte 2

Los requisitos para recibir una

pensión del Seguro Social son haber

cotizado 500 semanas (casi 10 años)

y tener 65 años cumplidos, aunque se

puede tramitar el retiro por “Cesantía”

a partir de los 60 años por un monto

menor.

El requisito para retirar los recursos

de la cuenta individual es tener 65

años cumplidos para pensión por

vejez o 60 años por Cesantía. Si

los recursos no alcanzan para una

pensión de al menos un salario

mínimo, se puede recibir una pensión

mínima garantizada de este monto,

pero es necesario haber cotizado

en el IMSS 1250 semanas (unos 24

años).

Al momento del retiro la pensión la

otorga el IMSS.

La pensión se puede contratar con

una aseguradora en la forma de una

renta vitalicia, con la Afore si es “retiro

programado” o si los recursos no

alcanzan para una mensualidad de un

salario mínimo la paga el IMSS.

Además de la pensión del IMSS

puedes obtener el 2% de la cuenta

de retiro de la Afore (pero sólo el SAR

1992-1997, no lo que corresponde a

“Cesantía en edad avanzada y vejez”),

tus aportaciones voluntarias a la afore

y el SAR infonavit 1992 si no ejerciste

tu crédito Infonavit.

Los recursos para tu pensión

la conforman las aportaciones

obligatorias de la cuenta de retiro,

tus aportaciones voluntarias, el

SAR 1992-1997, la cuota social del

gobierno y si no ejerciste tu crédito

Infonavit también los recursos de SAR

Infonavit 1992, infonavit 1997.

Fuente: Ley del Seguro Social de 1973 y Comisión Nacional del Sistema de Ahorro para el Retiro (Consar)

Ley del Seguro Social de 19733 Afores4

En México existen dos regimenes de pensiones, muy diferentes entre sí. Conócelos para que empieces a planear tu retiro.

¿CÓMO ME RETIRARÉ?

4 Fuente: Artículo 171 de la Ley del Seguro Social de 1973.5 Fuente: Comisión Nacional del Sistema de Ahorro para el Retiro (Consar): www.consar.gob.mx

| 39

Parte 2

D) Herencia

Seguramente te gustaría que tu familia estuviera bien cuidada cuando tú no estés. La buena noticia es que al poner en

orden tus finanzas estás haciendo un gran trabajo para que eso suceda. Tal como es importante ir planeando tu futuro,

hay que hacerlo con la protección de los que amas.

Para eso necesitas tener en orden los bienes que puedes dejarles y hacer un testamento.

Mucha gente evita hablar con su familia sobre su dinero. Esta es una decisión personal, pero lo que es indispensable

tener es un fólder o carpeta con instrucciones para reclamar tus bienes en caso de que faltes.

¿Qué debes poner en este fólder?

Cada vez que abrimos una cuenta en un banco, en un fondo de inversión o casa de bolsa, nos registramos en nuestra

afore o compramos un seguro nos piden una lista de “beneficiarios”.

Las instituciones no están obligadas a buscar a nuestros familiares si fallecemos, por lo que en esa carpeta debe estar

la información de todas las cuentas que pueden reclamar. En vida no requieren conocer el contenido si tú no lo quieres,

pero sí debes decirles que esa información existe –y dónde está- para que el dinero que tú ganaste llegue a tus seres

queridos.

Algunos datos importantes que debe contener el fólder son:

Pólizas de seguros

Contratos con instituciones

Teléfonos de las instituciones

Agentes o vendedores del producto

Representantes legales

www.consumointeligente.org40 |

Parte 2

E) Testamento6

Tener esta información a la mano puede ser de gran ayuda para nuestros beneficiarios, pero para estar seguros de que

nuestros bienes se repartirán cómo nosotros queremos es importante hacer un testamento. Este es el documento donde

se establece la voluntad de una persona respecto al destino de sus bienes para después de su muerte.

En México para que un testamento sea válido es necesario hacerlo ante notario. Éste lo debe inscribir en el Registro

Nacional de Avisos de Testamento, para que nuestros herederos puedan consultarlo, sin importar en qué parte de

México o del mundo fallezcamos nosotros, o se encuentren ellos. El testamento puede ser modificado las veces que

queramos antes de la muerte y mientras se goce de plenas facultades físicas y legales.

El testamento puede ser público abierto o cerrado, la diferencia es que en el primer caso el notario conoce el contenido

y en el segundo se entrega en sobre cerrado y sólo se abre cuando la persona haya fallecido.

Los honorarios de los notarios son uniformes en cada zona, pero hay tarifas sociales para quien las requiera y un precio

especial en septiembre, que en nuestro país es “el mes del testamento”.

Para mayor información sobre testamentos, favor de consultar el Registro Nacional de Avisos de Testamento y directorio de notarios:

http://www.testamentos.gob.mx/

6 Registro Nacional de Avisos de Testamento: http://www.testamentos.gob.mx/; Código Civil Federal, LIBRO TERCERO “de las sucesiones”, CAPÍTULO I AL X, Y TÍTULO TERCERO “De la forma de los testamentos” CAPÍTULO III AL V

| 41

Hasta Luego

| 41| 41

Hemos llegado a la parte final del curso de finanzas personales de consumo inteligente y has recorrido un gran número

de áreas de tu dinero.

Seguramente te habrás sorprendido de lo fácil que puede resultar un tema que antes parecía muy complicado, pero lo

mejor es haber descubierto tus capacidades para administrar de la mejor manera lo que tienes. Ahora tienes las bases

para ser un consumidor inteligente.

A medida que tus conocimientos aumenten tendrás más dudas por lo que te invitamos a mantenerte actualizado y visitar

www.consumointeligente.org, el sitio oficial del programa, donde podrás nutrirte de mayor información y herramientas

con los blogs, reportajes, calculadoras y podcast que tenemos preparados para ti.

Recuerda que el dinero no es un fin en sí mismo, sino un medio para construir la vida que quieres. Procura compartir

lo que has aprendido con la gente que amas, pues las herramientas para conseguir su libertad financiera es uno de los

mejores regalos que podrás darles.

Finalmente, este curso pretende dar orientación sobre el mejor manejo de las finanzas personales, sin embargo, depende

de cada persona su eficacia y la obtención de beneficios.

Hasta luego

www.consumointeligente.org42 |

Definiciones Básicas

Definiciones Básicas:

Acciones, son títulos de crédito que representan la forma en que se divide el capital social de una empresa o

sociedad y que acreditan y transmiten la calidad y los derechos de socio.

Bolsa, es un mercado que facilita la adquisición y venta de acciones y otros valores.

Casas de Bolsa, son intermediarios autorizados para adquirir y vender acciones y otros valores en Bolsa.

CAT, es el Costo Anual Total que las personas que contratan un crédito deben pagar al año por dicho crédito.

Este costo incluye la tasa de interés anual, así como las comisiones. Es un indicador que se estableció en la Ley

de Transparencia y de Fomento a la Competencia en el Crédito Garantizado en 2003 y la Ley para la Transparencia

y Ordenamiento de los Servicios Financieros en 2004. De esta forma se pueden hacer comparaciones entre

instituciones y créditos.

Fondos de Inversión, son sociedades invierten en ciertos valores con recursos provenientes de la

enajenación de las acciones. Dicho de otra manera, tú inviertes en un fondo de inversión comprando sus acciones

y él diversificará su inversión en otros valores disponibles en el mercado.

Inflación, es el aumento generalizado y sostenido de los precios de bienes y servicios en la economía. En otras

palabras, es el término económico para identificar si tu dinero vale menos si tu dinero sólo lo tienes debajo del

colchón. En el futuro, el precio de las verduras va a subir y lo que tienes en el colchón no te va a alcanzar para lo

mismo que antes.

IMSS, es el Instituto Mexicano del Seguro Social.

Plazo es el tiempo que le das a tu dinero para obtener rendimientos que te permitirán llegar a tus metas, es el

horizonte de tiempo.

Rendimiento, La ganancia o ingreso obtenido sobre un ahorro o inversión.

Renta Variable, son inversiones en acciones o valores semejantes y que pueden otorgar mejor rendimiento en

el largo plazo debido al riesgo de su variación

Renta Fija, es como se conoce a las inversiones en papel gubernamental que representan una deuda, por

ejemplo los bonos, o que ofrecen un rendimiento más constante pues no están cotizando dentro del mercado

accionario. Estos son instrumentos más conservadores de inversión que los de Renta Variable.

| 43

Definiciones Básicas

Riesgo, es la incertidumbre de que no recibas el rendimiento de una inversión. O las inseguridades de lo que

le puede ocurrir a tu dinero. Hay varios tipos de riesgos: a) el financiero que es el que una institución no pueda

cumplir con su promesa de pagarte tu inversión. Este riesgo casi no existe porque las instituciones financieras en

México están aseguradas; b) el riesgo en los precios del mercado es el que se corre si se invierte en renta variable,

como acciones en la Bolsa Mexicana de Valores; c) riesgo de inflación es el que corre tu dinero a no valer lo mismo

mañana que lo que vale hoy por el aumento generalizado de los precios.

Sociedades de Información Crediticia son sociedades cuyo objeto es la recopilación, manejo y

entrega o envío de información relativa al historial crediticio de personas físicas y morales.

Sofol, es una sociedad financiera de objeto limitado, una institución financiera no bancaria que basa su

operación en dar crédito. Su principal diferencia con los bancos es que no captan ahorro.

Actualmente en el sector de Sofoles hipotecarias operan: Corporación Hipotecaria, Crédito Inmobiliario, Fincasa

Hipotecaria, Fomento Hipotecario, General Hipotecaria, GMAC Hipotecaria, Hipotecaria Associates, Hipotecaria

Casa Mexicana, Hipotecaria Crédito y Casa, Hipotecaria Independiente, Hipotecaria ING Comercial América,

Hipotecaria México, Hipotecaria Nacional, Hipotecaria Su Casita, Hipotecaria Vértice, Metrofinanciera, Operaciones

Hipotecarias de México, Patrimonio y Vanguardia Hipotecaria.

Las Sofoles que brindan financiamiento a sus distribuidores son: Cemex Capital, que da financiamiento a sus

propios intermediarios; Corporación Financiera América del Norte y De Lage Landen; Finarmex y GMAC Financiera

se dan crédito a otras Sofoles hipotecarias.

Las Sofoles de consumo y créditos personales son: Financiera Independencia, Crédito Progreso y Crédito Familiar.

Estas entidades no prestan para un bien en específico sino que prestan dinero y el cliente decide en qué lo utiliza.

Sofoles para otorgar crédito a las pequeñas y medianas empresas (Pymes): Financiera Mercurio, HIRPYME, y

Monex Financiera.

Las Sofoles automotrices son tres: Ford Credit, GMAC Mexicana y NR Finance México.

SOFOM, es una sociedad financiera de objeto múltiple, que puede tener por objeto la realización

de operaciones de arrendamiento financiero y/o factoraje financiero y/o crédito para cualquier fin.

Entre otras actividades, estas entidades están activas en el sector de crédito de entidades de microfinanzas, entre

las que se encuentran En Confianza, S.A. de C.V., SOFOM, ENR, Forjadores de Negocios, S.A. de C.V., SOFOM,

ENR.

www.consumointeligente.org44 |

Notas

| 45

Notas

www.consumointeligente.org46 |

Notas

| 47

Notas

www.consumointeligente.org48 |

Notas

![[eduación parcularia] Así soy yo](https://img.dokumen.tips/doc/110x75/577d397b1a28ab3a6b99d522/eduacion-parcularia-asi-soy-yo.jpg)