Embed Size (px)

Citation preview

“© Francisco José Martínez Pérez. España 2015. El presente material pertenece al ponente Francisco José Martínez Pérez, se atribuyen a éste todos los derechos de explotación y otros conexos sobre el mismo en cualquier forma, modalidad o soporte. El material debe utilizarse únicamente con fines de estudio, investigación o docencia, sin que pueda utilizarse por terceros para fines comerciales o similares. Por tanto, se prohíbe su copia, distribución,

reproducción, total o parcial de este material por cualquier medio sin la autorización expresa y por escrito de Francisco José Martínez Pérez”. (R.D.L. 1/1996, de 12 de abril)

Edición Abril, 2015

Edición: Abril 2015

Herramienta de

Planificación

NIA-ES

Presentación del documento En los últimos meses han entrado en vigor las NIA-ES y, con ello, se ha producido un cambio importante en la profesión de auditoría de cuentas, al incorporarse en la práctica algunos conceptos novedosos, fruto de los requerimientos de este cuerpo normativo. Uno de los cambios de mayor relevancia es la visión singular de los conceptos de los riesgos de la entidad y de la auditoría, cuya identificación, nominación y valoración, así como su posterior revisión, se convierten en el instrumento y el eje motriz de las actividades del auditor. De esta manera, la identificación de riesgos es el principio fundamental mediante el cual el auditor observa a la entidad que audita y sobre ellos debe construir todas sus actuaciones, desde las consideraciones previas en las primeras actividades de planificación, hasta la posterior ejecución y conclusión. Este proceder, que podría no parecer nuevo, es ahora una actividad normalizada, estructurada y formalizada, de manera que el auditor está obligado a dejar evidencia documental de los análisis de riesgo, sus conclusiones y de las instrucciones correspondientes, pues han de servir de guía y evidencia de sus labores. La planificación, actividad primordial para la profesión, siempre ha tenido un capítulo y tratamiento importante en la normativa, debido a la relevancia que implica el traslado de las informaciones y decisiones preliminares a los equipos que han de ejecutar los trabajos. Ahora, con la identificación previa de riesgos y su valoración, se ha convertido en una actividad no sólo imprescindible, sino determinante de las actuaciones posteriores. Todas las actividades y tareas de la fase de ejecución han de obedecer a los análisis previos de riesgos desarrollados en la planificación. Lo comentado hasta ahora no distingue de grandes auditorías o de pequeñas. Todas las auditorías deben observar el enfoque de análisis de riesgos desde la planificación hasta la ejecución. Las numerosas idealizaciones de enfoques de auditoria basados en reglas de proporcionalidad para el ejercicio de auditorías de empresas de pequeña dimensión prevén simplificaciones para algunos procesos de las revisiones auditoras, pero no pueden eliminar, y no lo hacen, la concepción de análisis de riesgos, porque como se decía al comienzo, es un principio fundamental de NIA-ES. Y para mayor problemática, la normativa NIA-ES reconoce que existen situaciones de menor complejidad cuando se trata de entidades de pequeña dimensión, en cuyo caso anuncia la posibilidad de simplificar las tareas, aunque mantiene la exigencia del cumplimiento de los requerimientos generales, lo que representa una situación especialmente sensible para los auditores de tales entidades. El documento que se presenta a continuación tiene por objeto ofrecer una orientación en el proceso de planificación basada en riesgos, que contemplan las NIA-ES. Se trata de aportar una idea que permita un acercamiento práctico para el cumplimiento de los requerimientos de planificación de las NIA-ES, en forma sencilla y ordenada, orientado a las auditorías de entidades de pequeña dimensión. De esta manera, no se pretende que el documento se considere un desarrollo de las normas, sino una orientación práctica para facilitar un proceso de trabajo que resulta necesariamente laborioso y que requiere de la observación ordenada de una pluralidad de tareas.

“© Francisco José Martínez Pérez. España 2015. El presente material pertenece al ponente Francisco José Martínez Pérez, se atribuyen a éste todos los derechos de explotación y otros conexos sobre el mismo en cualquier forma, modalidad o soporte. El material debe utilizarse únicamente con fines de estudio, investigación o docencia, sin que pueda utilizarse por terceros para fines comerciales o similares. Por tanto, se prohíbe su copia, distribución, reproducción, total o parcial de este material por cualquier medio sin la autorización expresa y por escrito de Francisco José Martínez Pérez”. (R.D.L. 1/1996, de 12 de abril)

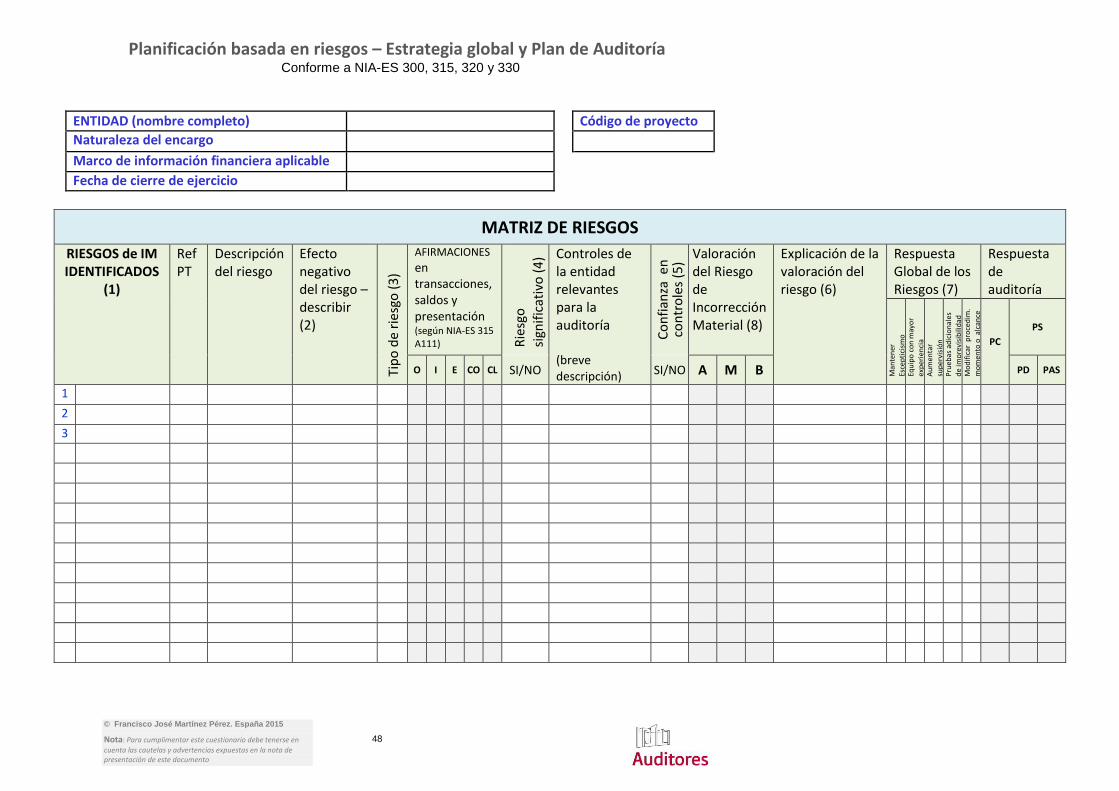

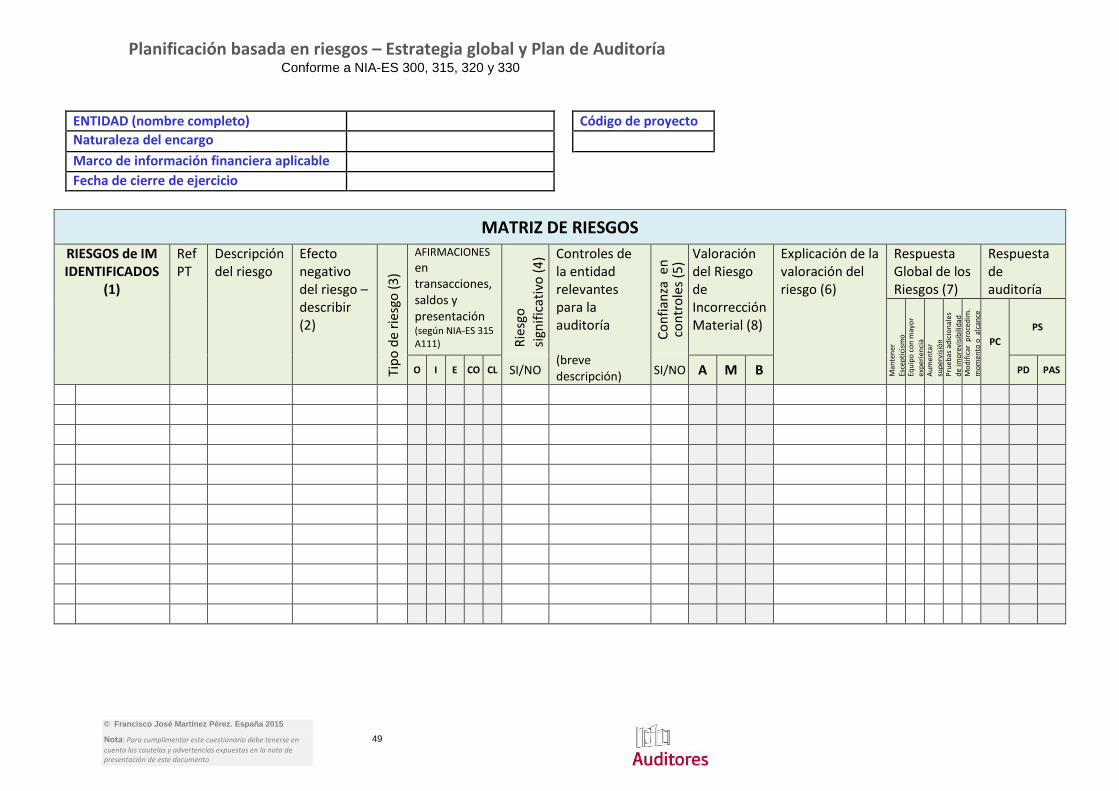

El documento se estructura como un conjunto de cuestionarios, que incluyen preguntas sustanciales para identificar riesgos, valorar sus efectos y planificar las actuaciones posteriores. Se han incluido numerosos detalles y aclaraciones, que proceden de las propias normas y de la experiencia práctica, que tienen por objeto facilitar el tratamiento de los asuntos esenciales sobre este particular. Todas las cuestiones deben ser contestadas afirmativa o negativamente y explicadas cuando corresponda, o en su caso se expresará que no es aplicable, y se debe dejar evidencia del trabajo realizado por el auditor para las conclusiones y referencia a los papeles de trabajo. Asimismo, se dota de recursos para incluir información relevante de la planificación y que ha de resultar determinante para la ejecución de la auditoría bajo la consideración de los riesgos, de forma que se deje evidencia suficiente sobre las conclusiones que el auditor va adoptando sobre los riesgos observados y sobre el proceso de planificación. También se tratan en los cuestionarios asuntos como la materialidad o la relevancia de los componentes de los estados financieros, transacciones e informaciones, de manera que se engloba todo el proceso de planificación para componer un bloque documental. La Planificación Estratégica y el Plan de Auditoría, que requieren las NIA-ES, se presentan de forma unida. El cúmulo y resumen de todos los análisis se presenta en un documento, que se denomina con el habitual nombre de Matriz de Riesgos, donde se incluyen todos los riesgos identificados durante el proceso de planificación, su valoración y conclusiones previas y que, conectado con el Plan de Auditoría, ha de servir de instrumento para instrucción general de las fases que continúan: la determinación de los procedimientos de auditoría, los programas de trabajo y, finalmente, la ejecución misma y la conclusión. Estas fases siguientes dependen totalmente de la experiencia que cada auditor tiene de su cliente y del alcance que determine para cada procedimiento y precisa del desarrollo particular de cada auditor a su auditoria concreta. Delimitación de Responsabilidades Finalmente, se insiste, este documento ha de considerarse como una orientación, una ayuda para facilitar el proceso básico de la planificación de la auditoría de entidades de pequeña dimensión que no puede suplir o sustituir la necesaria reflexión personal del auditor y el juicio profesional que ha de regir sus actuaciones. La responsabilidad del cumplimiento de los requerimientos de las NIAS-ES es del auditor de cuentas, y que el documento presentado pueden necesitar adaptaciones en función de las características de cada encargo. El ICJCE declina toda responsabilidad y obligación en que se pueda incurrir, directa o

indirectamente, como consecuencia del uso y aplicación de la presente herramienta.

“© Francisco José Martínez Pérez. España 2015. El presente material pertenece al ponente Francisco José Martínez Pérez, se atribuyen a éste todos los derechos de explotación y otros conexos sobre el mismo en cualquier forma, modalidad o soporte. El material debe utilizarse únicamente con fines de estudio, investigación o docencia, sin que pueda utilizarse por terceros para fines comerciales o similares. Por tanto, se prohíbe su copia, distribución, reproducción, total o parcial de este material por cualquier medio sin la autorización expresa y por escrito de Francisco José Martínez Pérez”. (R.D.L. 1/1996, de 12 de abril)

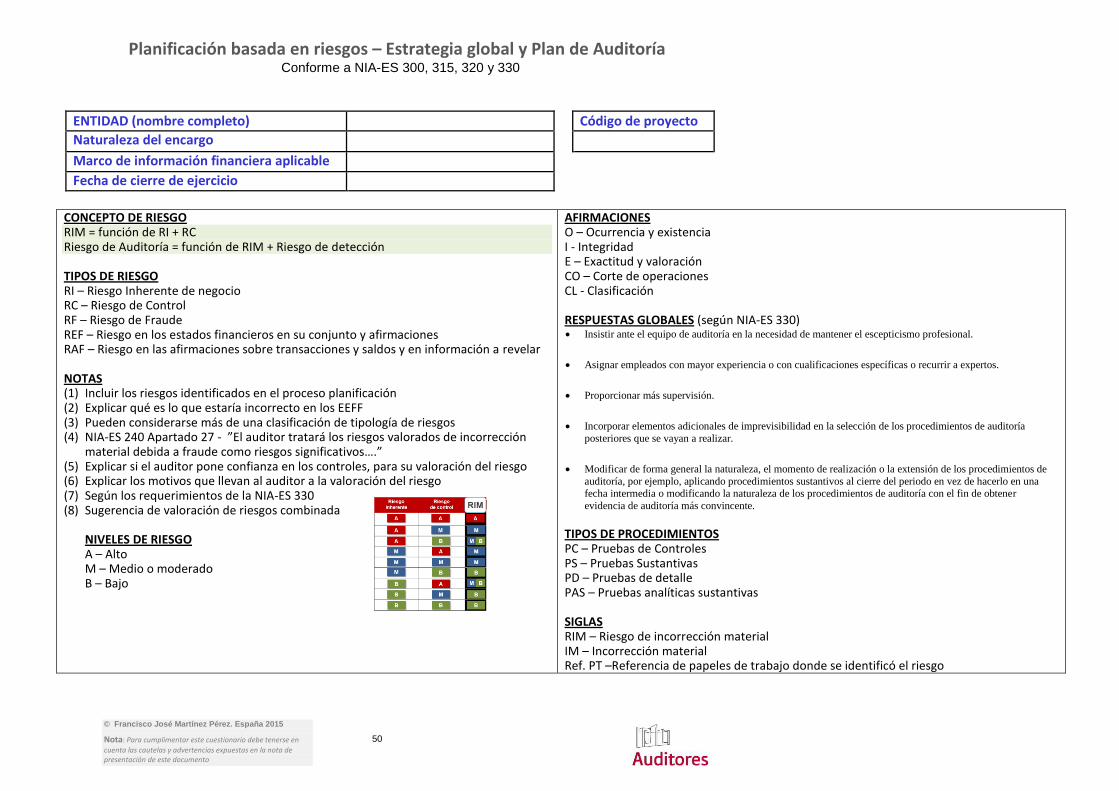

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

3

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

FASES DEL PROCESO DE PLANIFICACION Cuestionario de Planificación de

Auditoría

COMPLETADO (SI - cuando se termine)

ESTRATEGIA GLOBAL DE AUDITORIA

Aceptación o continuidad del cliente y del encargo y cumplimiento de requerimientos de ética

PA 1

Conocimiento de la entidad, su entorno y marco normativo – Identificación de riesgos y evaluación

PA 2

Procedimientos analíticos para valoración del riesgo

PA 3

Entendimiento del control interno de la entidad incluido Tecnologías de la Información (TI) – Identificación de riesgos

PA 4

Identificación de riesgos de fraude

PA 5

Determinación de importancia relativa o materialidad

PA 6

Determinar el uso de profesionales expertos externos

PA 7

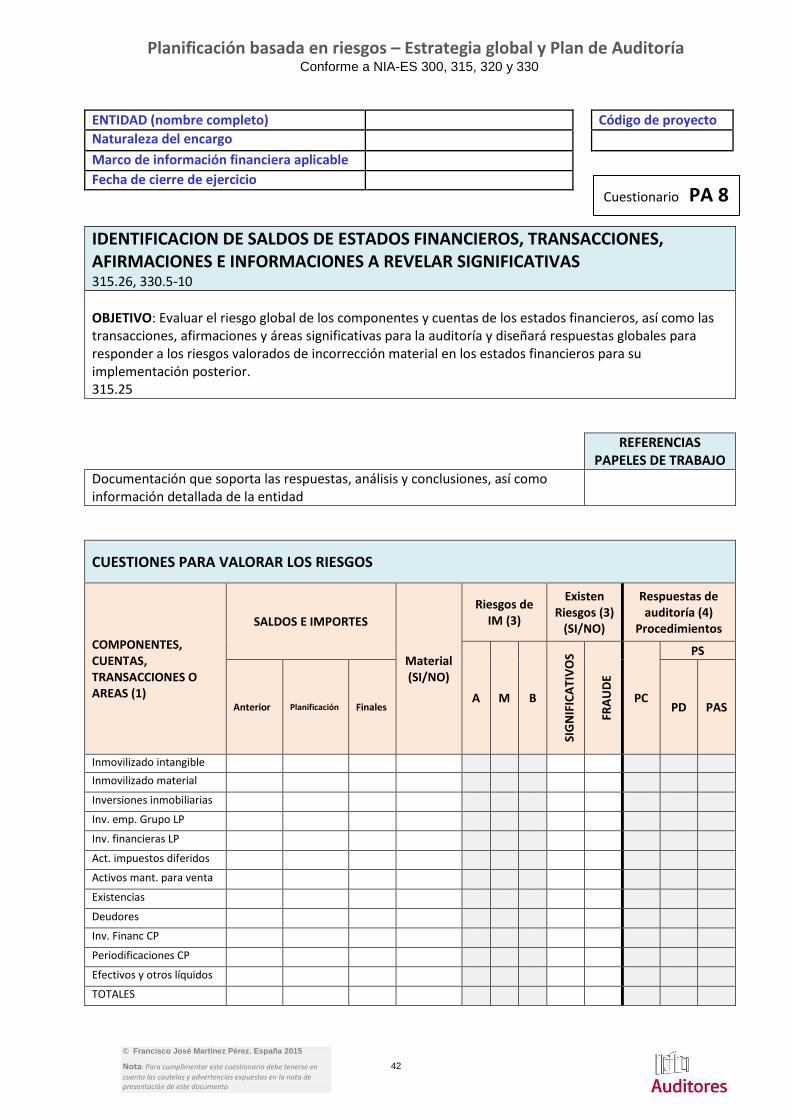

Identificación de saldos de estados financieros, transacciones, afirmaciones e informaciones a revelar significativas

PA 8

Valoración de riesgos de incorrección material - Matriz de Riesgos

PA 9

Comunicación a la entidad de los asuntos relevantes del proceso de planificación

PA 10

PLAN DE AUDITORIA PA 11

Referencias normativas: - Planificación NIA-ES 300, 315, 320 y 330 - Asuntos relacionados NIA-ES 200, 210, 220, 240, 250, 260, 450, 510, 530, 620, GA 36 ICJCE, GA 37 ICJCE,

GA 38 ICJCE

Preparado por Revisado por Revisado socio

Nombre

Fecha

Firma

Cuestionario PA 0

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

4

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

ACEPTACION O CONTINUIDAD DEL CLIENTE Y DEL ENCARGO Y CUMPLIMIENTO DE REQUERIMIENTOS DE ETICA

NIA-ES 200, NIA-ES 210, NIA-ES 220, NIA-ES 300, NIA-ES 510, Guía Actuación 37 ICJCE – ver también Nota

OBJETIVO: Determinar el auditor si el nivel de riesgo del encargo es aceptable para aceptar o continuar con un encargo, cuando se haya acordado las premisas de la auditoría a realizar, determinado si concurren las condiciones previas que dictan las normas, confirmado que existe una comprensión común con la dirección, verificado si el auditor cuenta con las competencias necesarias y comprobado que su personal cumple los requerimientos de ética, incluidos los de independencia. 210.3

Nota: El ICJCE ha publicado documentos sobre Aceptación y Continuidad de Clientes y Encargos y Cuestionario de verificación de independencia en la “Guía orientativa de implantación de Sistemas de control de calidad para pequeñas y medianas Firmas de auditoría”

REFERENCIAS PAPELES DE TRABAJO

Documentación que soporta las respuestas, análisis y conclusiones, así como información detallada de la entidad

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso negativo

1. NUEVOS CLIENTES, NUEVOS ENCARGOS Y CONTINUACION DE ENCARGOS RECURRENTES - Antes de aceptar un encargo de un nuevo cliente, aceptar nuevo encargo de un cliente existente o continuar un encargo existentes ha de considerar :

a. ¿Se ha satisfecho de que no existen dudas sobre la integridad de los propietarios, de los miembros clave de la dirección y de los responsables del gobierno de la entidad? ATENCION A: Condenas y sanciones regulatorias, sospecha de actos ilegales o fraude, investigaciones en curso, relación con personas o empresas de ética dudosa, historial dudoso de la entidad

Explicar:

SI NO

b. ¿Se ha confirmado que el equipo del encargo tiene la competencia requerida para realizar el encargo de auditoría y tiene la capacidad necesaria, incluidos el tiempo y los recursos?

Explicar:

SI NO

c. ¿Se ha verificado que no existen causas de incompatibilidad previstas en el TRLAC y desarrolladas en el RAC, si el auditor y el equipo del encargo pueden cumplir los requerimientos de ética aplicables y que no existen amenazas significativas a la independencia? Considerar también para el análisis de situaciones concretas la Guía

Explicar:

SI NO

Cuestionario PA 1

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

5

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso negativo

de Actuación 37 del ICJCE sobre la aplicación del esquema de amenazas y medidas de salvaguarda en la evaluación de la independencia del auditor de cuentas. ATENCION A: Interés propio, situaciones de afectación por ganancia o pérdidas de honorarios significativo, existencias de servicios potencialmente incompatibles (contabilidad, servicios de abogacía, auditoría interna, ciertos asesoramientos),exceso de familiaridad, intimidación de la entidad, etc.

d. ¿Se ha comprobado que los asuntos significativos surgidos durante el encargo de auditoría actual o en encargos anteriores, no afectan a la continuidad de la relación?

Explicar:

SI NO

e. ¿Se ha satisfecho sobre los efectos de posibles variaciones en la evaluación de riesgo del cliente desde el ejercicio anterior o por razón de nuevos servicios solicitados que puedan afectar a la continuidad del encargo?

Explicar:

SI NO

2. Condiciones previas del encargo

a. ¿Se ha confirmado si el marco de información financiera que se utilizará para la preparación de los estados financieros es aceptable?

Explicar:

SI NO

b. ¿Se ha confirmado que la dirección de la entidad reconoce y comprende su responsabilidad en relación con:

la preparación de los estados financieros de conformidad con el marco de información financiera aplicable y su presentación fiel?

Explicar:

SI NO

el control interno que la dirección considere necesario para permitir la preparación de estados financieros libres de incorrección material, debida a fraude o error?

Explicar:

SI NO

la necesidad de proporcionar al auditor acceso a toda la información de la que tenga conocimiento la dirección que sea relevante, información adicional que pueda solicitar el auditor a la dirección para los fines de la auditoría; y acceso ilimitado a las personas de la entidad de las cuales el auditor considere necesario obtener

Explicar:

SI NO

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

6

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso negativo

evidencia de auditoría?

3. Identificación y evaluación de factores de riesgo de la entidad ¿Confirma el auditor que no ha observado la existencia de factores de

riesgo que podrían afectar la aceptación del cliente o el encargo? Considerar los siguientes u otros que pudieran ser relevantes. En caso

de existir alguno detallar y evaluar efectos potenciales.

• Tendencias negativas en la industria • Pérdidas significativas continuadas de la entidad • Situaciones de desequilibrio financiero o patrimonial • Existencia suspensión de pagos o concurso de acreedores • Participación en negocios de alto riesgo • Historial de incumplimientos de regulaciones de la industria • Operaciones o estructuras operativas/corporativas muy complejas o

inusuales • Cantidad significativa de operaciones con partes relacionadas • Dudas sobre la capacidad de la entidad para continuar operando • Requerimientos particulares de los usuarios de los estados financieros • Comité de auditoría ineficaz • Sistemas y registros contables pobres • Ambiente de control débil • Alta exposición a medios de comunicación de la entidad y/o la

dirección • Limitaciones de alcance impuestas por la gerencia • Presupuestos de tiempo y honorarios no realistas

Explicar:

SI NO

4. PARA ENCARGOS RECURRENTES. ¿Se ha verificado la inexistencia de nuevos riesgos o emergentes que puedan afectar a la aceptación del encargo?

En caso contrario, explicar y evaluar efectos sobre la aceptación del encargo

Explicar:

SI NO

5. Situaciones de riesgo referidas a la auditoría anterior

a. ¿Se conoce qué motivos ha llevado a la entidad a cambiar al auditor?

Explicar:

SI NO

b. ¿Se conoce si algún otro auditor se ha negado a proporcionar servicios al posible cliente recientemente. De ser así, ¿por qué?

Explicar:

SI NO

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

7

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso negativo

c. ¿Se ha contactado al auditor predecesor para consultarle si existen motivos por los cuales no debería ser aceptado el encargo?

Si se presentan circunstancias que debieran ser consideradas antes de aceptar el encargo, describir y evaluar posible efecto sobre la aceptación del encargo.

En caso contrario, explicar otros procedimientos usados.

Explicar:

SI NO

d. ¿Se han revisado los papeles de trabajo del auditor predecesor?

En caso afirmativo, describir cualquier asunto identificado que pueda tener efecto sobre la aceptación del encargo (evolución de salvedades, inventarios iniciales, provisiones, situación fiscal, etc.).

En caso negativo, explicar el motivo y evaluar efectos sobre la

aceptación del encargo.

Explicar:

SI NO

6. Confirmación de independencia respecto del cliente: Los integrantes del equipo de auditoría han confirmado que no incurren en ninguna de las limitaciones a la independencia e incompatibilidades que se establecen en la Ley de Auditoria y su Reglamento, que cumplen los requisitos de capacidad profesional y formación aplicables, y que mantienen una actitud independiente hacia el cliente a auditar

MIEMBRO DEL EQUIPO NOMBRE ¿CONFIRMA? SI/NO

Socio

Gerente

Jefe de equipo

Ayudante

Ayudante

Ayudante

Otros miembros del equipo

7. PARA AUDITORIAS RECURRENTES. ¿Se confirma que el socio firmante del informe de auditoría cumple las normas de rotación establecidas en el TRLAC y su Reglamento?

Explicar:

SI NO

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

8

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso negativo

Tratándose de entidades de interés público, grupos de sociedades o de sociedades cuyo importe neto de la cifra de negocios sea superior a 50.000.000 de euros, una vez transcurridos siete años desde el contrato inicial, será obligatoria la rotación del auditor de cuentas firmante del informe de auditoría, debiendo transcurrir en todo caso un plazo de dos años para que dicha persona pueda volver a auditar a la entidad correspondiente.

CONCLUSION

Evaluación final (sólo una) DECISION

RIESGO BAJO RIESGO MODERADO RIESGO ALTO ACEPTAR

NO ACEPTAR

DECLARACION DEL SOCIO

Explicar:

Explicar

SI NO

SI NO

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

9

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

Preparado por Revisado por Revisado socio

Nombre

Fecha

Firma

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

10

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CONOCIMIENTO DE LA ENTIDAD, SU ENTORNO Y MARCO NORMATIVO – IDENTIFICACION DE RIESGOS Y EVALUACION

315.11

OBJETIVO: Tomar conocimiento preciso de la entidad, su actividad y operativa, así como de su entorno, su industria y la regulación aplicable, para identificar y evaluar riesgos que puedan afectar al encargo de auditoría y para planificar las actuaciones a desarrollar en función de los riesgos observados. 315.3

REFERENCIAS PAPELES DE TRABAJO

Documentación que soporta las respuestas, análisis y conclusiones, así como información detallada de la entidad

IDENTIFICACION Y EVALUACION DE FACTORES DE RIESGO

LA ENTIDAD ACTIVIDAD DE LA ENTIDAD INDUSTRIA O SECTOR EN EL QUE OPERA

PAIS DONDE TIENE PRINCIPALES OPERACIONES OTRO PAISES DONDE OPERA

TIPO DE ENTIDAD

(privada, públicas, mixta) / (micro, pequeña, mediana, grande) / (corporativa, de interés público, empresa familiar, filial de otra)/ (local, regional, multinacional)

EN RELACION CON LA INDUSTRIA O SECTOR

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

¿Se identifican factores de riesgo?: NO SI

Cuestionario PA 2

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

11

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

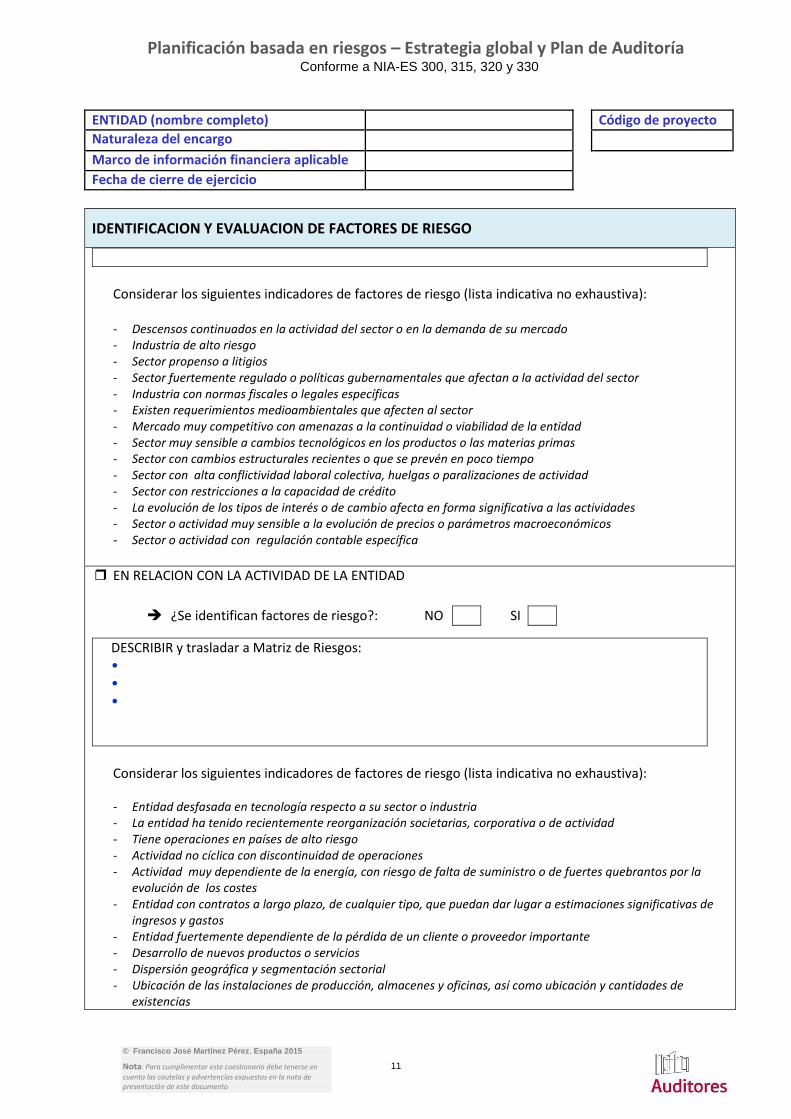

IDENTIFICACION Y EVALUACION DE FACTORES DE RIESGO

Considerar los siguientes indicadores de factores de riesgo (lista indicativa no exhaustiva):

- Descensos continuados en la actividad del sector o en la demanda de su mercado - Industria de alto riesgo - Sector propenso a litigios - Sector fuertemente regulado o políticas gubernamentales que afectan a la actividad del sector - Industria con normas fiscales o legales específicas - Existen requerimientos medioambientales que afecten al sector - Mercado muy competitivo con amenazas a la continuidad o viabilidad de la entidad - Sector muy sensible a cambios tecnológicos en los productos o las materias primas - Sector con cambios estructurales recientes o que se prevén en poco tiempo - Sector con alta conflictividad laboral colectiva, huelgas o paralizaciones de actividad - Sector con restricciones a la capacidad de crédito - La evolución de los tipos de interés o de cambio afecta en forma significativa a las actividades - Sector o actividad muy sensible a la evolución de precios o parámetros macroeconómicos - Sector o actividad con regulación contable específica

EN RELACION CON LA ACTIVIDAD DE LA ENTIDAD

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

Considerar los siguientes indicadores de factores de riesgo (lista indicativa no exhaustiva):

- Entidad desfasada en tecnología respecto a su sector o industria - La entidad ha tenido recientemente reorganización societarias, corporativa o de actividad - Tiene operaciones en países de alto riesgo - Actividad no cíclica con discontinuidad de operaciones - Actividad muy dependiente de la energía, con riesgo de falta de suministro o de fuertes quebrantos por la

evolución de los costes - Entidad con contratos a largo plazo, de cualquier tipo, que puedan dar lugar a estimaciones significativas de

ingresos y gastos - Entidad fuertemente dependiente de la pérdida de un cliente o proveedor importante - Desarrollo de nuevos productos o servicios - Dispersión geográfica y segmentación sectorial - Ubicación de las instalaciones de producción, almacenes y oficinas, así como ubicación y cantidades de

existencias

¿Se identifican factores de riesgo?: NO SI

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

12

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

IDENTIFICACION Y EVALUACION DE FACTORES DE RIESGO

EN RELACION CON EL NEGOCIO, LA POSICION FINANCIERA Y LAS INVERSIONES

DESCRIBIR y trasladar a Matriz de Riesgos: • • • •

Considerar los siguientes indicadores de factores de riesgo (lista indicativa no exhaustiva):

- Intenciones de los accionistas de vender la entidad en futuro cercano - Entidad sin plan de negocios y/o presupuestos formales y/o sin seguimiento - Plan de negocio demasiados ambiciosos - Entidad altamente endeudada Planes de desinversiones importantes - Incumplimientos de condiciones de financiación o próximos a incumplirse - Fondo de maniobra negativo - Pérdida de valor de activos en garantía de préstamos - Necesidad de financiación significativa o nueva a por re-financiación de las obligaciones existentes - Operaciones financieras inusualmente complejas para la las características de la entidad - Alianzas complejas y negocios compartidos - Inversiones importantes no sujetos al encargo de auditoría - Operaciones extranjeras - Inversiones opacas que pueden ser usadas para tapar operaciones o hechos - Transacciones con partes vinculadas

¿Se identifican factores de riesgo?: NO SI

EN RELACION CON LA ORGANIZACION DE LA ENTIDAD

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

¿Se identifican factores de riesgo?: NO SI

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

13

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

IDENTIFICACION Y EVALUACION DE FACTORES DE RIESGO

Considerar los siguientes indicadores de factores de riesgo (lista indicativa no exhaustiva):

- Funciones y responsabilidades no formalizadas (mediante, por ejemplo, un código de conducta y ética, una

declaración de buen gobierno, un manual interno de procedimientos, etc.) - Operaciones dominadas por una sola persona o un pequeño grupo de personas - Toma de riesgo en los negocios agresiva e/o imagen de desprecio al riesgo - Transacciones significativas con partes relacionadas no habituales o anormales para la actividad - Control interno claramente deficiente o ineficaz - Actitudes de rechazo a los controles - Personal con dudosa reputación - Actas de reuniones pobremente documentadas y/o no aprobadas - Cambios importantes en los sistemas de contabilidad - Personal capacitado en forma adecuada difícil de encontrar - Personas clave de la dirección con limitaciones de capacidades para responsabilidades financieras - Entidad sin proceso formales de evaluación de desempeño de los directivos - Dirección supervisada por terceros (inversores, licenciatarios, agencias gubernamentales, etc.) - Ausencia de políticas para la nómina, los incentivos de desempeño y recompensas por logros - Existencia de acuerdos especiales de salida de directivos - Cambios recientes en el personal clave o salida de partida de directivos clave - Con frecuencia se contrata o retiene a personal no competente - Se contratan familiares para puestos para los que no están cualificados - Personal con baja motivación (salarios inferiores al mercado) - Gerentes con presiones y apremios para alcanzar objetivos (posibles declaraciones incorrectas) - Los gerentes clave se sienten no apreciados o mal pagados - Antecedentes de manipulación de estados financieros o malversación de activo - Antecedentes de incumplimientos de legislación - Existencia de investigaciones importantes de un organismo oficial o un ente regulador - Cargos o condenas por actos criminales, multas o sanciones por incumplimientos de legislación - Asesoramientos ignorados con frecuencia - Asesoramiento recibido para evitar efectos de las normas contables y requerimientos regulatorios - Antecedentes de ocultar información relevante (pérdidas, pasivos, garantías, relacionados, etc.) - Posibilidad de ventas en efectivo sin registro en contabilidad - Posibilidad de generar ventas o compras no autorizada o incurrir en gastos no aprobados - Existencia de hechos no rutinarios que pueden favorecer la ocurrencia de fraude - Operaciones innecesariamente complejas que pueden dar lugar a errores - Antecedentes de comisiones no habituales en la industria sobre nuevos contratos

EN RELACION CON LA CONTABILIDAD

DESCRIBIR y trasladar a Matriz de Riesgos: • •

¿Se identifican factores de riesgo?: NO SI

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

14

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

IDENTIFICACION Y EVALUACION DE FACTORES DE RIESGO

Considerar los siguientes indicadores de factores de riesgo (lista indicativa no exhaustiva):

- Políticas contables particulares y especiales o nuevos requerimientos (evaluar pertinencia) - Contabilización a valor razonable - Se identifican incumplimientos de políticas contables - Existencia de la posibilidad de manipulación de políticas contables para cumplir objetivos o fraude - Informes de auditoría previas con salvedades - Existencia de muchos ajustes por errores en procesos de cierres contables - Retrasos dilatados y/o deficiencias en los procesos de cierre periódicos y anual - Los cálculos y estimaciones no se documentan adecuadamente - Estimaciones significativas con juicios subjetivos o incertidumbres

CONCLUSION – Riesgos observados

Preparado por Revisado por Revisado socio

Nombre

Fecha

Firma

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

15

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

PROCEDIMIENTOS ANALITICOS PARA VALORACION DEL RIESGO NIA-ES 315.6 b) y 315. A7 a A10

OBJETIVO: Identificar posibles riesgos de incorreción material a través de un conocimiento general de la entidad, en base a su evolución reciente y la comparativa con el sector y las expectativas para la entidad. 315.5

REFERENCIAS PAPELES DE TRABAJO

Documentación que soporta las respuestas, análisis y conclusiones, así como información detallada de la entidad

CUESTIONES PARA VALORAR EXPOSICION AL RIESGO RESPUESTAS

SI/NO Explicar en caso negativo

• ¿Se han obtenido unos estados financieros recientes de la entidad, comparados con periodo similar? En caso negativo, explicar motivo y considerar riesgo

Explicar:

SI NO

• Resultado de la revisión analítica: ¿Está libre la entidad de los siguientes asuntos, que son posibles factores de riesgo? (En caso negativo considerar riesgo):

¿Posible riesgo?

SI No SI No EXPLICACION

- Desequilibrio patrimonial o financiero o FM negativo

- Pérdidas de ejercicio continuadas o pérdidas no explicadas

- Evolución de actividad o márgenes inusuales de la entidad

- Evolución de actividad o márgenes inusuales en el sector

- Aumento excesivo de endeudamiento

- Desinversiones relevantes y/o actividades descontinuadas

- Aumento desmesurado de costes

- Deterioro importantes en ratios relevantes

- Fondos de comercio muy relevantes

- Provisiones muy relevantes

- Concentración de actividades con partes relacionadas

- Otros- detallar:

Han sido suficientes y adecuadas las explicaciones de la gerencia de la

Cuestionario PA 3

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

16

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR EXPOSICION AL RIESGO RESPUESTAS

SI/NO Explicar en caso negativo

entidad

Explicar:

SI NO

EN RELACION CON LOS ASUNTOS IDENTIFICADOS EN LA REVISION ANALITICA

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

¿Se identifican factores de riesgo?: NO SI

CONCLUSION – Riesgos observados

Preparado por Revisado por Revisado socio

Nombre

Fecha

Firma

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

17

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

ENTENDIMIENTO DEL CONTROL INTERNO DE LA ENTIDAD INCLUIDO TECNOLOGÍAS DE LA INFORMACIÓN (TI) – IDENTIFICACION DE RIESGOS

315.14 (entorno de control), 315.15-17 (proceso de valoración de riesgos), 315.18 -19 (sistemas de información), 315.20-21 (actividades de control), 315.22-24 (seguimiento de controles)

OBJETIVO: Tomar conocimiento del control interno de la entidad para identificar factores potenciales riesgos de incorreción material que se pongan de manifiesto mediante la observación de los procesos organizativos de la entidad y los controles internos relevantes para la auditoría. También, con el fin de diseñar instrucciones para la ejecución posterior de la auditoría y alcance de procedimientos de revisión. 315.12

REFERENCIAS PAPELES DE TRABAJO

Documentación que soporta las respuestas, análisis y conclusiones, así como información detallada de la entidad

CUESTIONES PARA VALORAR EXPOSICION AL RIESGO

NATURALEZA GENERAL Y CARACTERISTICAS DEL CONTROL INTERNO ¿Se trata de una entidad de pequeña dimensión con estructuras simples y procesos y procedimientos sencillos para alcanzar sus objetivos?

NO NO APLICA ESTE CUESTIONARIO - Completar el análisis mediante documento

separado en función de la complejidad de la entidad

SI SI APLICA ESTE CUESTIONARIO

COMPLETA LIMITADA NINGUNA

Nivel de segregación defunciones

Estructuración del sistema de control interno

Documentación de procesos

Formalización de controles

Cuestionario PA 4

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

18

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR EXPOSICION AL RIESGO

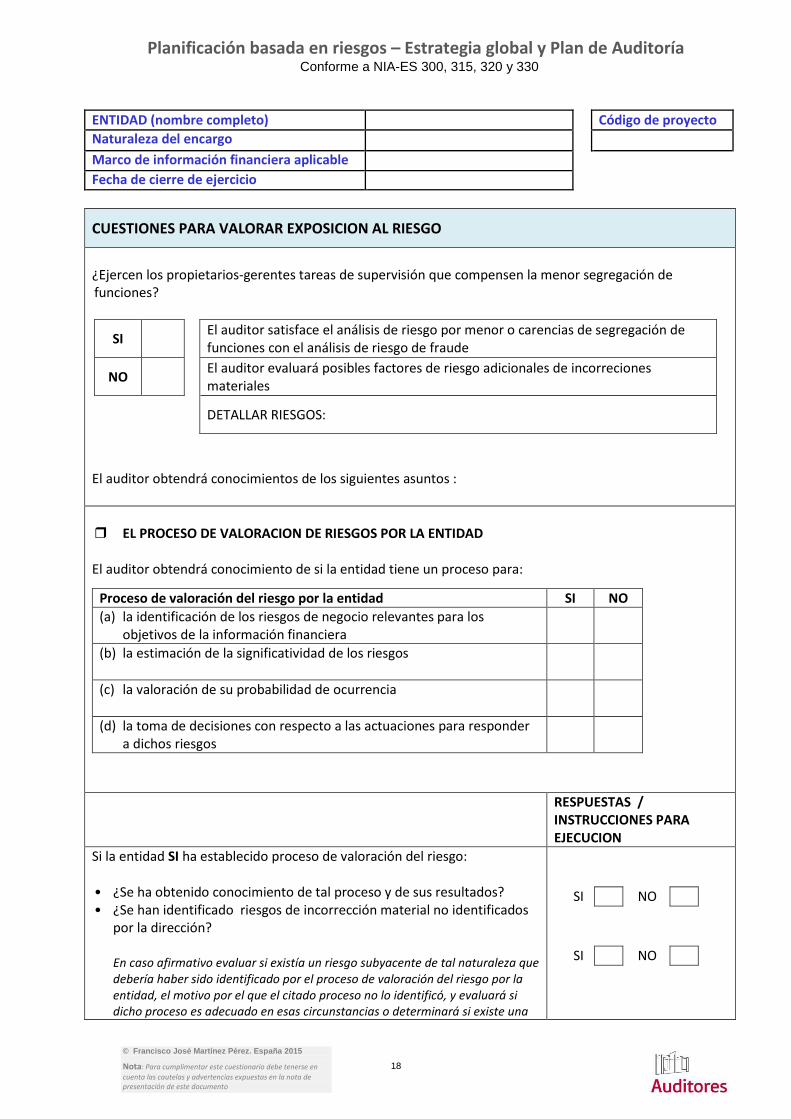

¿Ejercen los propietarios-gerentes tareas de supervisión que compensen la menor segregación de funciones?

SI El auditor satisface el análisis de riesgo por menor o carencias de segregación de

funciones con el análisis de riesgo de fraude

NO El auditor evaluará posibles factores de riesgo adicionales de incorreciones materiales

DETALLAR RIESGOS:

El auditor obtendrá conocimientos de los siguientes asuntos :

EL PROCESO DE VALORACION DE RIESGOS POR LA ENTIDAD

El auditor obtendrá conocimiento de si la entidad tiene un proceso para:

Proceso de valoración del riesgo por la entidad SI NO

(a) la identificación de los riesgos de negocio relevantes para los objetivos de la información financiera

(b) la estimación de la significatividad de los riesgos

(c) la valoración de su probabilidad de ocurrencia

(d) la toma de decisiones con respecto a las actuaciones para responder a dichos riesgos

RESPUESTAS / INSTRUCCIONES PARA EJECUCION

Si la entidad SI ha establecido proceso de valoración del riesgo: • ¿Se ha obtenido conocimiento de tal proceso y de sus resultados? • ¿Se han identificado riesgos de incorrección material no identificados

por la dirección? En caso afirmativo evaluar si existía un riesgo subyacente de tal naturaleza que debería haber sido identificado por el proceso de valoración del riesgo por la entidad, el motivo por el que el citado proceso no lo identificó, y evaluará si dicho proceso es adecuado en esas circunstancias o determinará si existe una

SI NO

SI NO

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

19

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR EXPOSICION AL RIESGO

deficiencia significativa en el control interno en relación con el proceso de valoración del riesgo por la entidad.

Explicar / Instrucciones:

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

¿Se identifican factores de riesgo?: NO SI

RESPUESTAS / INSTRUCCIONES PARA EJECUCION

Si la entidad NO ha establecido proceso de valoración del riesgo: • Es probable que la dirección identifique los riesgos mediante su

participación directa en el negocio. ¿Se ha obtenido detalle de tales riesgos?

SI NO

• ¿Se ha discutido con la dirección si han sido identificados riesgos de negocio relevantes para los objetivos de la información financiera y el modo en que se les ha dado respuesta?

El auditor evaluará si es adecuada, en función de las circunstancias, la ausencia de un proceso de valoración del riesgo documentado o determinará si constituye una deficiencia significativa en el control interno.

Explicar / Instrucciones:

SI NO

DESCRIBIR y trasladar a Matriz de Riesgos: • •

¿Se identifican factores de riesgo?: NO SI

RESPUESTAS / INSTRUCCIONES PARA EJECUCION

EL ENTORNO DE CONTROL

• ¿Son los administradores o los propietarios independientes de la dirección o gerencia?

SI NO

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

20

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR EXPOSICION AL RIESGO

• ¿Tiene la entidad un código de conducta escrito y son las conductas coherentes con él?

SI NO

• En caso negativo: - ¿Existe en la entidad actitud, conciencia y percepción de

control de los propietarios-gerentes?

- ¿Existe en la entidad una cultura que resalte la importancia de un comportamiento íntegro y ético?

• ¿Tiene el auditor percepción de organización que evite posibles elusiones de controles por parte de la gerencia?

SI NO

• ¿Existen procesos formales de comunicación de controles?

SI NO

• Cuando los procesos de comunicación de controles son informales ¿percibe el auditor que son eficaces?

SI NO

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

¿Se identifican factores de riesgo?: NO SI

EL SISTEMA DE INFORMACION

• ¿Tiene la entidad sistemas de información y procesos de negocio complejos y sofisticados?

SI NO

• ¿Tiene manuales escritos sobre políticas contables propias y normas de registros y de preparación de información?

SI NO

• ¿Tiene manuales escritos de funciones y responsabilidades?

SI NO

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

¿Se identifican factores de riesgo?: NO SI

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

21

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR EXPOSICION AL RIESGO

ACTIVIDADES DE CONTROL Autorización, revisión de actuaciones, proceso de la información, controles físicos y segregación de funciones

• ¿Considera no es necesario ampliar conocimientos del control de la entidad por encontrar mayor probabilidad de errores de incorreción material?

SI NO

• Detallar áreas de mayor probabilidad de RIM:

• ¿Se encuentra satisfecho acerca de la eficacia de los controles directos de la dirección sobre actividades de control?

SI NO

• ¿Está la entidad libre de situaciones de incumplimientos o desvíos relevantes en los procesos de las actividades de control?

SI NO

En caso negativo explicar:

DESCRIBIR y trasladar a Matriz de Riesgos: • • • • • •

¿Se identifican factores de riesgo?: NO SI

• ¿Está la entidad libre de situaciones de posibles fallos en los controles de los procesos de Tecnologías de la Información (TI) y proceso de datos?

SI NO

En caso negativo explicar:

¿Se identifican factores de riesgo?: NO SI

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

22

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR EXPOSICION AL RIESGO

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

Considerar los siguientes indicadores de factores de riesgo (lista indicativa no exhaustiva):

- Confianza en sistemas o programas que procesan datos de manera inexacta, que procesan datos inexactos, o

ambos. - Accesos no autorizados a los datos que pueden tener como resultado la destrucción de datos o cambios

indebidos de ellos - Registro de transacciones no autorizadas o inexistentes, o un registro inexacto de las transacciones. - Pueden producirse riesgos específicos cuando múltiples usuarios acceden a una misma base de datos. - La posibilidad de que el personal del departamento de TI obtenga permisos de acceso más allá de los

necesarios para realizar sus tareas, dejando así de funcionar la segregación de funciones. - Cambios no autorizados en los datos de los archivos maestros. - Cambios no autorizados en los sistemas o programas. - No realizar cambios necesarios en los sistemas o programas. - Intervención manual inadecuada. - Pérdida potencial de datos o incapacidad de acceder a los datos del modo requerido - Acceso no autorizado a programas - Falta de integridad de la información y la seguridad de los datos - Desprotección de los programas y datos -

EL SEGUIMIENTO DE LOS CONTROLES

• ¿Está la entidad libre de antecedentes de detalles de errores o incumplimientos de sus controles internos?

SI NO

• ¿Está la entidad libre de antecedentes de quejas y reclamaciones de clientes y/o comentarios de autoridades que puedan ser indicativos de problemas de control interno?

SI NO

• Cuando la dirección o el propietario-gerente participan en las operaciones, generalmente realizan un seguimiento activo y estrecho de los controles internos. ¿Es esa la situación en la entidad? ¿Se encuentra satisfecho con esta situación?

SI NO

• ¿Tiene la percepción de que el control personal del propietario-gerente efectivo y eficaz?

SI NO

• ¿Ha realizado entrevistas con la gerencia y los empleados clave para confirmar los asuntos anteriores?

SI NO

¿Se identifican factores de riesgo?: NO SI

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

23

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR EXPOSICION AL RIESGO

CONCLUSION – Riesgos observados

Preparado por Revisado por Revisado socio

Nombre

Fecha

Firma

FIRMA

FIRMA

FIRMA

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

24

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

IDENTIFICACION DE RIESGOS DE FRAUDE 240.12, 240.13, 240.15, 240.17, 240.18, 240.22, 240.23, 240.24, 240.44, 240 Anexo 1, 315.11, 540.21

OBJETIVO: Se trata de planificar la identificación de riesgos en el ámbito de las responsabilidades que tiene el auditor con respecto al fraude en la auditoría de estados financieros, en el sentido de la obtención de una seguridad razonable de que los estados financieros considerados en su conjunto están libres de incorrecciones materiales debidas a fraude o error. En este sentido, los objetivos del auditor son: (a) identificar y valorar los riesgos de incorrección material en los estados financieros debida a fraude; (b) obtener evidencia de auditoría suficiente y adecuada con respecto a los riesgos valorados de

incorrección material debida a fraude, mediante el diseño y la implementación de respuestas apropiadas; y

(c) responder adecuadamente al fraude o a los indicios de fraude identificados durante la realización de la auditoría

240.10 y 315.3

REFERENCIAS PAPELES DE TRABAJO

Documentación que soporta las respuestas, análisis y conclusiones, así como información detallada de la entidad

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso afirmativo

EN RELACION CON CONDUCTAS Y HECHOS

• ¿Existen antecedentes o sospechas de que la entidad haya tenido en alguna ocasión alguna de las siguientes circunstancias?:

- Manipulación, falsificación o alteración de los registros contables o

de la documentación de soporte a partir de los cuales se preparan los estados financieros

- Falseamiento u omisión intencionada de hechos, transacciones u otra información significativa en los estados financieros

- Aplicación intencionadamente errónea de principios contables relativos a cantidades, a la clasificación, a la forma de presentación o la revelación de la información

Explicar:

SI NO

Cuestionario PA 5

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

25

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso afirmativo

CONSIDERAR: asientos ficticios, ajustes indebidos de hipótesis y juicios de estimaciones, anticipo o diferimiento de reconocimiento de hechos, ocultación de hechos, transacciones complejas estructuradas que falseen la situación financiera o los resultados, alteración de los registros y las condiciones relativos a transacciones significativas e inusuales, etc.

Detallar:

• ¿Se han identificado relaciones inusuales o inesperadas?

Explicar:

SI NO

Detallar:

• ¿Se han identificado situaciones de estimaciones contables que pudieran dar lugar a sesgos (sobrevaloraciones o infravaloraciones) que pudieran representar un riesgo de incorrección material debida a fraude?

Explicar:

SI NO

Detallar:

• ¿Se han identificado transacciones significativas inusuales o inesperadas?

Explicar:

SI NO

Detallar:

• ¿Se ha identificado alguna incorrección, sea o no material, que pueda ser resultado de un fraude, en la que esté implicada la dirección (en especial, los miembros de la alta dirección)?

Explicar:

SI NO

Detallar:

• Por el conocimiento de la entidad, ¿se conoce o sospecha que puede existir un incentivo o un elemento de presión a la dirección de la

SI NO

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

26

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso afirmativo

entidad, desde instancias internas o externas a la entidad, para que la dirección proporcione información financiera fraudulenta, para alcanzar un objetivo previsto (y quizá poco realista) de beneficios o de resultado financiero?

Explicar:

Detallar:

• ¿Se tiene la percepción de que una persona de la dirección o empleado podría eludir el control interno?

Explicar:

SI NO

Detallar:

• ¿Existe una cultura o entorno que favorezca o proporcionen la oportunidad de perpetrar la comisión de fraude?

Explicar:

SI NO

Detallar:

• ¿Se tiene percepción de cambios inusuales o inexplicados en el comportamiento o en el estilo de vida de los miembros de la dirección o de los empleados, que pudieran ser indicativos de conductas fraudulentas?

Explicar:

SI NO

Detallar:

• ¿Se ha observado la existencia de alguna de las siguientes situaciones que pueden motivar tensión para cometer fraude?: - la necesidad de satisfacer las expectativas de terceros para obtener

fondos propios adicionales - la concesión de primas significativas si se alcanzan objetivos de

beneficios poco realistas

Explicar:

SI NO

Detallar:

• ¿Se observa un entorno de control que no sea eficaz, lo que puede suponer un incentivo para cometer fraude?

SI NO

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

27

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso afirmativo

Explicar:

Detallar:

• ¿Existe una sola persona que ejerza la dirección? Esto puede conllevar una posible deficiencia en el control interno, ya que ofrece a la dirección la posibilidad de eludir los controles y estar el posición de cometer fraudes

Explicar:

SI NO

Detallar:

• ¿Se realizan asientos manuales en los registros contables?

Explicar:

SI NO

En caso afirmativo: ¿Se ha identificado indebida elusión de los controles sobre los asientos en el libro diario? Considerar que los procesos y controles automatizados pueden reducir el riesgo de error involuntario, pero no evitan el riesgo de que las personas puedan eludir, indebidamente, dichos procesos automatizados. Y además, los asientos en el libro diario y otros ajustes indebidos suelen tener unas características identificativas únicas: a) asientos realizados en cuentas que no corresponden, inusuales o poco utilizadas; b) asientos realizados por personas que normalmente no realizan asientos en el libro diario; c) asientos registrados al cierre del periodo, o con posterioridad al cierre, cuya explicación o descripción sea escasa o inexistente; d) asientos realizados antes o durante la preparación de los estados financieros que no tengan números de cuenta, o e) asientos que contengan números redondos o con terminaciones coincidentes. Los asientos en el libro diario que no son estándar pueden no estar sujetos al mismo grado de control interno.

Detallar:

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

28

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso afirmativo

EN RELACION CON LOS ASUNTOS ANTERIORES

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

¿Se identifican factores de riesgo?: NO SI

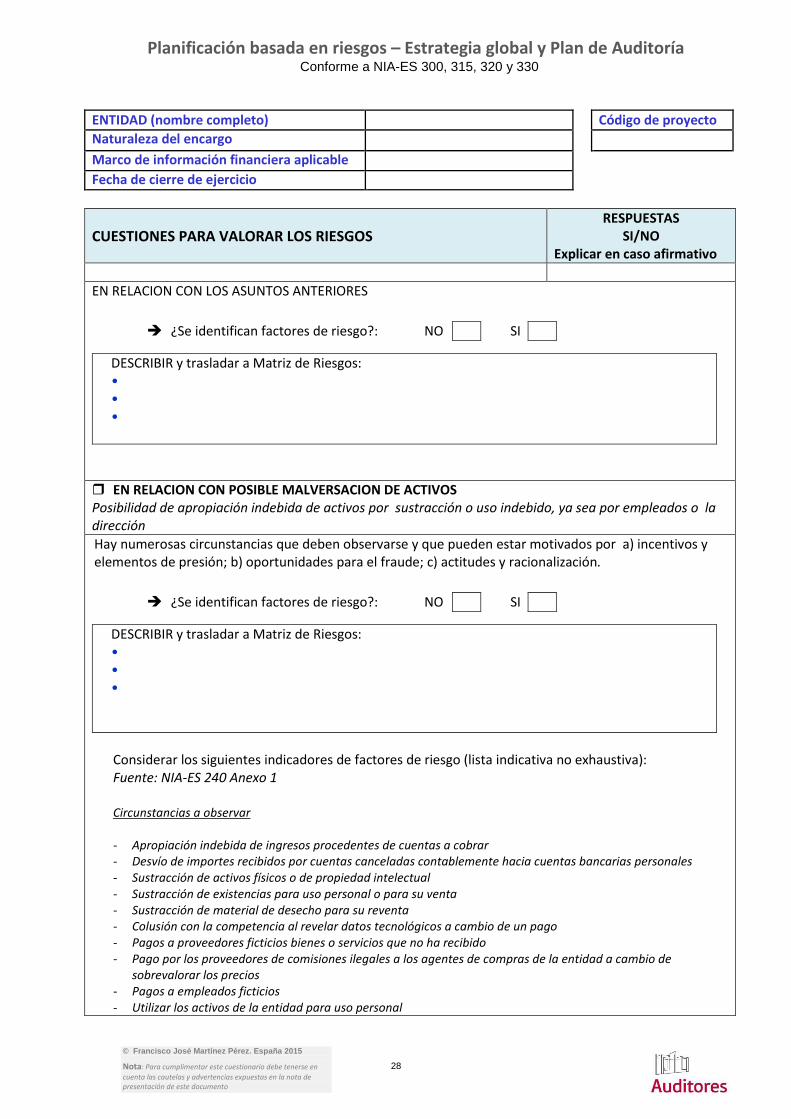

EN RELACION CON POSIBLE MALVERSACION DE ACTIVOS Posibilidad de apropiación indebida de activos por sustracción o uso indebido, ya sea por empleados o la dirección

Hay numerosas circunstancias que deben observarse y que pueden estar motivados por a) incentivos y elementos de presión; b) oportunidades para el fraude; c) actitudes y racionalización.

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

Considerar los siguientes indicadores de factores de riesgo (lista indicativa no exhaustiva): Fuente: NIA-ES 240 Anexo 1

Circunstancias a observar - Apropiación indebida de ingresos procedentes de cuentas a cobrar - Desvío de importes recibidos por cuentas canceladas contablemente hacia cuentas bancarias personales - Sustracción de activos físicos o de propiedad intelectual - Sustracción de existencias para uso personal o para su venta - Sustracción de material de desecho para su reventa - Colusión con la competencia al revelar datos tecnológicos a cambio de un pago - Pagos a proveedores ficticios bienes o servicios que no ha recibido - Pago por los proveedores de comisiones ilegales a los agentes de compras de la entidad a cambio de

sobrevalorar los precios - Pagos a empleados ficticios - Utilizar los activos de la entidad para uso personal

¿Se identifican factores de riesgo?: NO SI

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

29

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso afirmativo

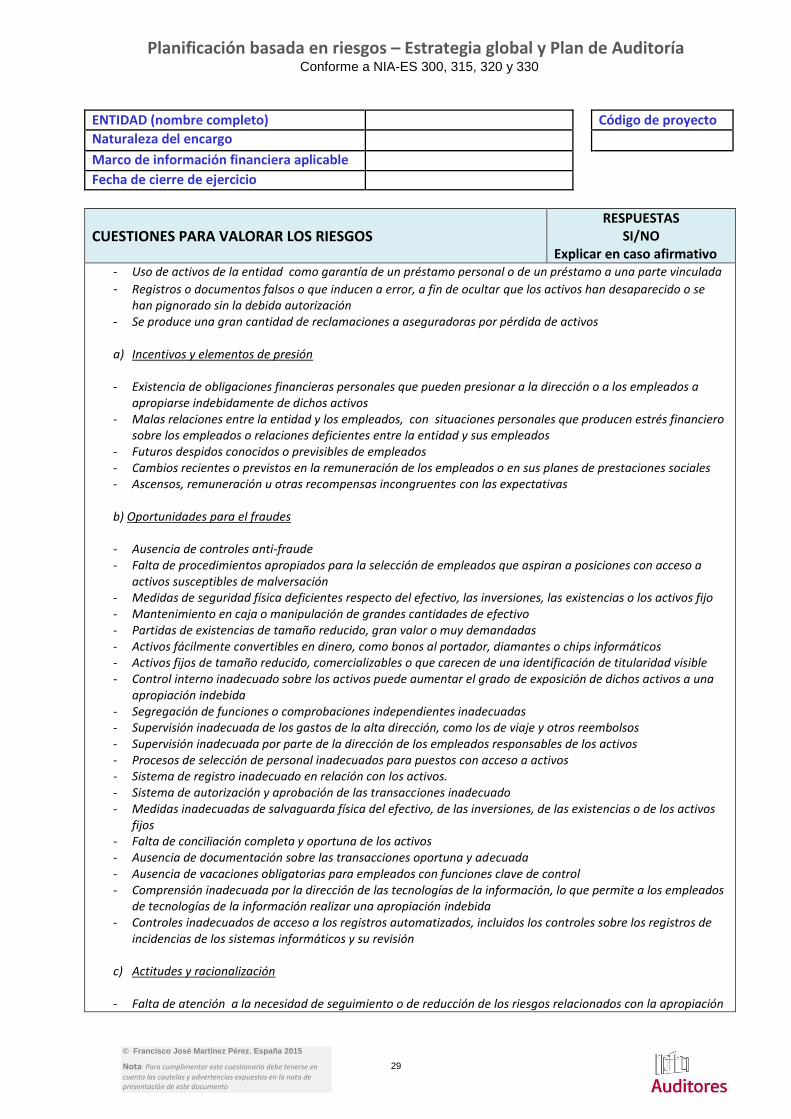

- Uso de activos de la entidad como garantía de un préstamo personal o de un préstamo a una parte vinculada

- Registros o documentos falsos o que inducen a error, a fin de ocultar que los activos han desaparecido o se han pignorado sin la debida autorización

- Se produce una gran cantidad de reclamaciones a aseguradoras por pérdida de activos

a) Incentivos y elementos de presión

- Existencia de obligaciones financieras personales que pueden presionar a la dirección o a los empleados a apropiarse indebidamente de dichos activos

- Malas relaciones entre la entidad y los empleados, con situaciones personales que producen estrés financiero sobre los empleados o relaciones deficientes entre la entidad y sus empleados

- Futuros despidos conocidos o previsibles de empleados - Cambios recientes o previstos en la remuneración de los empleados o en sus planes de prestaciones sociales - Ascensos, remuneración u otras recompensas incongruentes con las expectativas

b) Oportunidades para el fraudes

- Ausencia de controles anti-fraude - Falta de procedimientos apropiados para la selección de empleados que aspiran a posiciones con acceso a

activos susceptibles de malversación - Medidas de seguridad física deficientes respecto del efectivo, las inversiones, las existencias o los activos fijo - Mantenimiento en caja o manipulación de grandes cantidades de efectivo - Partidas de existencias de tamaño reducido, gran valor o muy demandadas - Activos fácilmente convertibles en dinero, como bonos al portador, diamantes o chips informáticos - Activos fijos de tamaño reducido, comercializables o que carecen de una identificación de titularidad visible - Control interno inadecuado sobre los activos puede aumentar el grado de exposición de dichos activos a una

apropiación indebida - Segregación de funciones o comprobaciones independientes inadecuadas - Supervisión inadecuada de los gastos de la alta dirección, como los de viaje y otros reembolsos - Supervisión inadecuada por parte de la dirección de los empleados responsables de los activos - Procesos de selección de personal inadecuados para puestos con acceso a activos - Sistema de registro inadecuado en relación con los activos. - Sistema de autorización y aprobación de las transacciones inadecuado - Medidas inadecuadas de salvaguarda física del efectivo, de las inversiones, de las existencias o de los activos

fijos - Falta de conciliación completa y oportuna de los activos - Ausencia de documentación sobre las transacciones oportuna y adecuada - Ausencia de vacaciones obligatorias para empleados con funciones clave de control - Comprensión inadecuada por la dirección de las tecnologías de la información, lo que permite a los empleados

de tecnologías de la información realizar una apropiación indebida - Controles inadecuados de acceso a los registros automatizados, incluidos los controles sobre los registros de

incidencias de los sistemas informáticos y su revisión

c) Actitudes y racionalización

- Falta de atención a la necesidad de seguimiento o de reducción de los riesgos relacionados con la apropiación

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

30

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso afirmativo

indebida de activos - Falta de atención con respecto al control interno de la apropiación indebida de activos mediante elusión de los

controles existentes o la falta de adopción de medidas adecuadas correctoras de deficiencias conocidas en el control interno

- Comportamiento por parte del empleado que indique disgusto o insatisfacción con la entidad o con el trato que recibe

- Cambios de comportamiento o de estilo de vida que puedan indicar que se ha producido una apropiación indebida de activos

- Tolerancia de las sustracciones menores

EN RELACION CON LAS ESTIMACIONES NIA-ES 540

• ¿En las estimaciones existen sesgos que puedan constituir un riesgo de incorrección material debida a fraude, como respuesta al riesgo de elusión de los controles por la dirección?

El sesgo no intencionado de la dirección y la posibilidad de sesgo intencionado de la dirección son inherentes a las decisiones subjetivas que con frecuencia son necesarias para realizar estimaciones contables.

Explicar:

SI NO

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

Considerar los siguientes tipos de estimaciones como indicadores de factores de riesgo (lista indicativa no exhaustiva):

- Deterioro de valor créditos por operaciones comerciales. - Obsolescencia de las existencias. - Obligaciones por garantías. - Método de amortización o vida útil los activos. - Provisión relativa al valor contable de una inversión cuando existe incertidumbre sobre su recuperabilidad - Resultado de contratos a largo plazo. - Costes derivados de resoluciones de litigios y sentencias. - Instrumentos financieros complejos, que no se negocian en mercados activos y abiertos. - Pagos basados en acciones. - Activos no corrientes mantenidos para su venta. - Determinados activos o pasivos adquiridos en una combinación de negocios, incluidos el fondo de comercio y

¿Se identifican factores de riesgo?: NO SI

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

31

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso afirmativo

los activos intangibles. - Transacciones que implican el intercambio de activos o pasivos entre partes independientes sin

contraprestación monetaria, por ejemplo, un intercambio no monetario de las instalaciones industriales de diferentes líneas de negocio.

FACTORES DE RIESGO RELACIONADOS CON INFORMACION FINANCIERA FRAUDULENTA

Pueden estar motivados por a) incentivos y elementos de presión; b) oportunidades para el fraude; c) actitudes y racionalización.

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

Considerar los siguientes indicadores de factores de riesgo (lista indicativa no exhaustiva): Fuente: NIA-ES 240 Anexo 1 a) Incentivos y elementos de presión - alto grado de competencia o saturación del mercado y un descenso de los márgenes - Gran vulnerabilidad a cambios rápidos, como los tecnológicos, obsolescencia de los productos, o los tipos de

interés - Descensos significativos de la demanda y aumento del número de empresas fallidas en el sector o en la

economía en general - Pérdidas operativas con inminente amenaza de quiebra, ejecución forzosa o absorción hostil - Flujos de efectivo negativos recurrentes procedentes de las operaciones - Crecimiento rápido o rentabilidad inusual, comparad otras entidades del mismo sector - Nuevos requerimientos contables, legales o reglamentarios - Dirección sometida a una presión excesiva para cumplir con los requerimientos o con las expectativas de

terceros - Las expectativas de rentabilidad o tendencia por parte de analistas de inversión, inversores,la dirección o los

propietarios - La necesidad de obtener financiación adicional, a través de recursos ajenos o propios - Una capacidad limitada para cumplir con los requerimientos financieros - Efectos negativos de informar de malos resultados relacionados con transacciones - Situación financiera personal de los miembros de la dirección o de los responsables del gobierno de la entidad

amenazada por la evolución financiera de la entidad - Retribución de las dirección dependen de la consecución de unos objetivos desmesurados (por ejemplo,

primas, opciones sobre acciones y contratos con cláusulas ligadas al resultado - Garantías personales de directivos y propietarios con respecto a deudas de la entidad - Presión excesiva sobre la dirección o sobre el personal operativo para cumplir con los objetivos

¿Se identifican factores de riesgo?: NO SI

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

32

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso afirmativo

b) Oportunidades para el fraude - Transacciones significativas con partes vinculadas, ajenas al curso normal de los negocios, o con entidades

vinculadas no auditadas o auditadas por otra firma de auditoría - Capacidad de dominio o fuerte influencia de un determinado sector de la industria que permite a la entidad

imponer términos o condiciones a los proveedores o a los clientes - Activos, pasivos, ingresos o gastos basados en estimaciones significativas que implican juicios subjetivos o

incertidumbres difíciles de corroborar - Transacciones significativas, inusuales o altamente complejas, especialmente las realizadas en una fecha

cercana al cierre del periodo, con problemática del tipo “fondo sobre forma” - Operaciones significativas transfronterizas o realizadas en el extranjero - Utilización de intermediarios sin que parezca existir una justificación empresarial clara - Cuentas bancarias significativas u operaciones en paraísos fiscales - Seguimiento de la dirección no eficaz - Una persona sola o un grupo reducido de personas ejercen la dirección (cuando no se trate de una entidad con

un propietario-gerente) sin que existan controles compensatorios - Dificultad para determinar las entidades o personas con participación de control en la entidad - Estructura organizativa extremadamente compleja con jerárquicas de dirección inusuales - Rotación elevada de los miembros de la alta dirección, de los asesores jurídicos o de los responsables del

gobierno de la entidad - Componentes del control interno deficientes - Seguimiento inadecuado de los controles, incluidos los controles automatizados - Tasas de rotación elevadas o selección ineficaz de empleados de contabilidad, de auditoría interna o de

tecnología de la información - Deficiencias significativas en el control interno c) Actitudes y racionalización - Ineficacia en la comunicación o la imposición de los principios o de las normas de ética de la entidad por parte

de la dirección - Participación o preocupación excesivas de la dirección no financiera en relación con la selección de políticas

contables o la determinación de estimaciones significativa - Historial conocido de incumplimiento de la normativa - Demandas contra la entidad, su alta dirección o los responsables del gobierno de la entidad por fraude o

incumplimiento de las disposiciones legales y reglamentarias - Interés excesivo de la dirección en mantener o aumentar los beneficios de la entidad - Compromiso de la dirección o propietarios con los analistas, acreedores y otros terceros a cumplir pronósticos

desmesurados o poco realistas - La dirección no subsana las deficiencias significativas conocidas en el control interno - Interés de la dirección de minimizar indebidamente los beneficio, por motivos fiscales - Escaso nivel ético de los miembros de la alta dirección - El propietario-gerente no distingue entre transacciones personales y empresariales - Disputas entre accionistas o propietarios de una entidad

- Intentos recurrentes de la dirección de justificar una contabilidad paralela o inadecuada basándose en su importancia relativa

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

33

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso afirmativo

RELACIONES CON LA DIRECCION Y DE ESTA CON EL AUDITOR PRECEDENTE

Una relación tensa con la dirección o la que ésta tenía con auditor precedente puede ser indicativo de la existencia de errores materiales que se pretenden ocultar.

DESCRIBIR y trasladar a Matriz de Riesgos: • • •

Considerar los siguientes indicadores de factores de riesgo (lista indicativa no exhaustiva): - Disputas frecuentes con la dirección o ésta la tenía con su predecesor sobre cuestiones contables, de auditoría

o de información - Exigencias poco razonables planteadas por la dirección al auditor, como restricciones de tiempo poco realistas

para la finalización de la auditoría o la emisión del informe de auditoría - Imposición de restricciones al auditor que limitan de forma indebida el acceso a personas o a la información, o

bien que limitan la capacidad para comunicarse eficazmente con los responsables del gobierno de la entidad - Actitud prepotente de la dirección en su trato con el auditor, especialmente cuando ello conlleva intentos de

influir en el alcance del trabajo del auditor - Solicitudes irracionales de cambio de miembros en el equipo de auditoría. - Suministro de información con retrasos inusuales, de forma incompleta o engañosa. - Falta de disposición para facilitar al auditor el acceso a los archivos electrónicos clave para realizar pruebas

sobre ellos - Falta de disposición para adoptar medidas correctoras respecto de las diferencias de auditoría detectadas y

debilidades de control interno identificadas.

¿Se identifican factores de riesgo?: NO SI

NOTAS: NIA-ES 240 Apartado 27 - ”El auditor tratará los riesgos valorados de incorrección material debida a

fraude como riesgos significativos….” y debe conocer los controles relevantes de la entidad.

NIA-ES 240 Apartado 26 - “ ….. basándose en la presunción de que existen riesgos de fraude en el reconocimiento de ingresos, evaluará qué tipos de ingresos, de transacciones generadoras de ingresos o de afirmaciones dan lugar a tales riesgos.

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

34

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CUESTIONES PARA VALORAR LOS RIESGOS RESPUESTAS

SI/NO Explicar en caso afirmativo

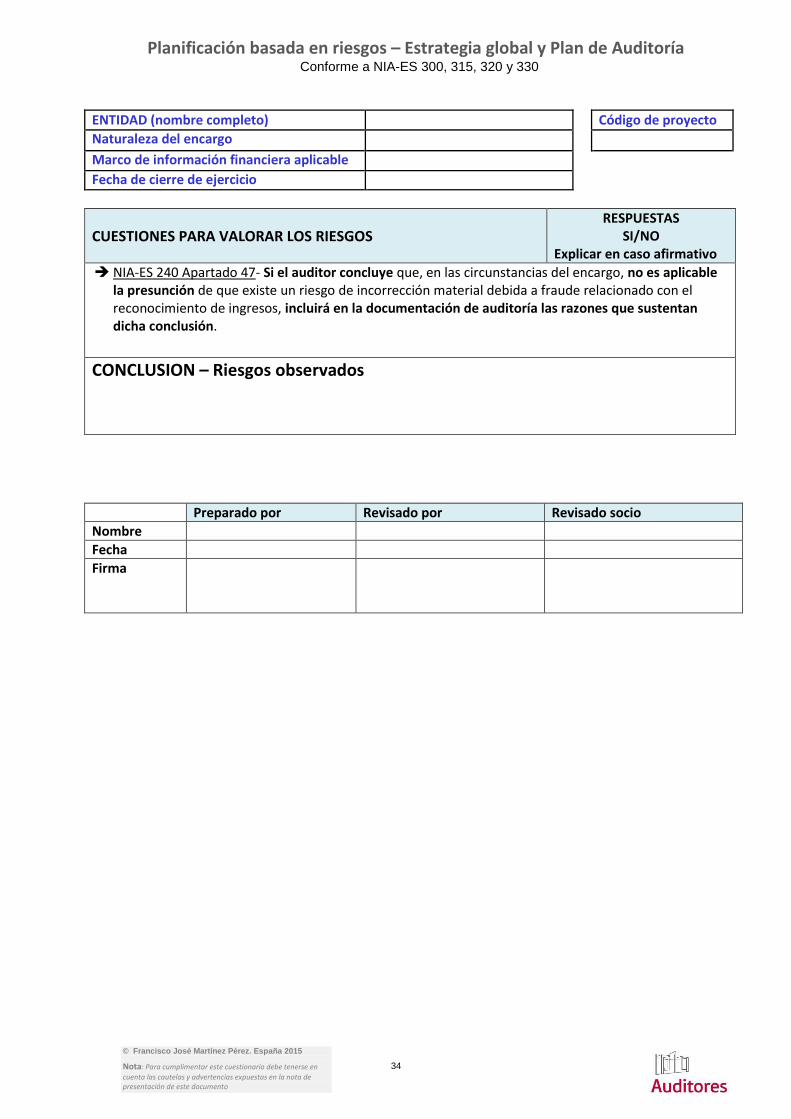

NIA-ES 240 Apartado 47- Si el auditor concluye que, en las circunstancias del encargo, no es aplicable la presunción de que existe un riesgo de incorrección material debida a fraude relacionado con el reconocimiento de ingresos, incluirá en la documentación de auditoría las razones que sustentan dicha conclusión.

CONCLUSION – Riesgos observados

Preparado por Revisado por Revisado socio

Nombre

Fecha

Firma

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

35

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

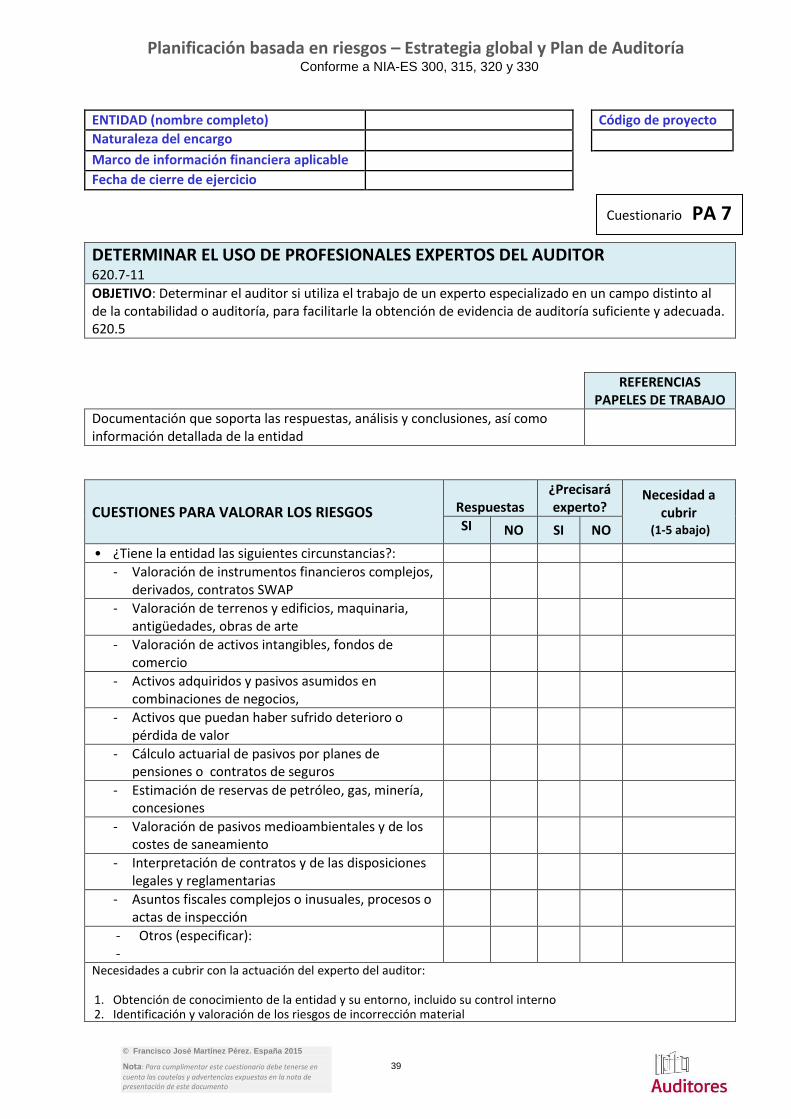

DETERMINACION DE IMPORTANCIA RELATIVA O MATERIALIDAD 320.10-14, 450.6, Guía Actuación 38 ICJCE

OBJETIVO: Determinar la importancia relativa o materialidad adecuada para la auditoría de la entidad. 320.8 y 450.3

REFERENCIAS PAPELES DE TRABAJO

Documentación que soporta las respuestas, análisis y conclusiones, así como información detallada de la entidad

CONCEPTOS FUNDAMENTALES E IMPORTES CORRESPONDIENTES

MATERIALIDAD PARA ESTADOS FINANCIEROS EN SU CONJUNTO (1)

AUDITORIA ANTERIOR

MATERIALIDAD

MAGNITUD DE REFERENCIA IMPORTE % IMPORTE

EXPLICACION:

EXPLICACION:

AUDITORIA ACTUAL (2)

MATERIALIDAD (4)

MAGNITUD DE REFERENCIA IMPORTE % IMPORTE

Ajuste a la magnitud base (3)

BASE AJUSTADA

EXPLICACION:

EXPLICACION:

Cuestionario PA 6

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

36

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CONCEPTOS FUNDAMENTALES E IMPORTES CORRESPONDIENTES

MATERIALIDAD PARA LA EJECUCION (5) MATERIALIDAD

EXPLICACION:

% IMPORTE

Normalmente no excede del 85%

MATERIALIDAD ESPECIFICA PARA DETERMINADOS TIPO DE TRANSACCIONES,

SALDOS E INFORMACIONES Y PARA COMPONENTES Y AREAS (6)

MATERIALIDAD

TRASACCION, SALDO , INFORMACION, COMPONENTE O AREA

EXPLICACION IMPORTE

INCORRECCIONES CLARAMENTE INSIGNIFICANTES (7)

MATERIALIDAD

EXPLICACION:

% IMPORTE

Normalmente entre 5% y 10%

NOTAS: (1) Se basará en una magnitud de referencia, dependiendo de las circunstancias de la entidad. Ejemplos: el

beneficio antes de impuestos, los ingresos ordinarios totales, el margen bruto, los gastos totales, el patrimonio neto total o el activo neto. Se explicará y justificará la magnitud seleccionada.

(2) Se considerará la magnitud de referencia de la auditoría anterior y se justificará razonadamente cualquier cambio de la magnitud, el % de materialidad o el importe final de materialidad.

(3) Se podrá ajustar la magnitud de referencia si existen circunstancias que hacen variar ésta de forma

inusual, excluyendo los asuntos inusuales para normalizar la magnitud. Se explicará y justificará el ajuste.

(4) Se aplicará un % según las circunstancias de la entidad y el juicio del auditor. Se identificarán las razones

Planificación basada en riesgos – Estrategia global y Plan de Auditoría Conforme a NIA-ES 300, 315, 320 y 330

37

ENTIDAD (nombre completo) Código de proyecto

Naturaleza del encargo Marco de información financiera aplicable

Fecha de cierre de ejercicio

© Francisco José Martínez Pérez. España 2015

Nota: Para cumplimentar este cuestionario debe tenerse en

cuenta las cautelas y advertencias expuestas en la nota de presentación de este documento

CONCEPTOS FUNDAMENTALES E IMPORTES CORRESPONDIENTES