Embed Size (px)

Citation preview

Ministerio de Economía y Finanzas

Dirección de Análisis Económico y Social

Informe Económico y Social – Mayo de 2016

2

3

Ministerio de Economía y Finanzas

Dirección de Análisis Económico y Social

Informe Económico y Social – Mayo de 2016

Dulcidio De La Guardia Ministro

Iván Zarak Eyda Varela de Chinchilla Viceministro de Economía Viceministra de Finanzas

4

5

Contenido

Desempeño económico ...................................................................................................................... 10

Situación de algunas actividades económicas ................................................................................... 11

Situación financiera ............................................................................................................................ 22

Sistema Bancario .......................................................................................................................... 22

Seguros ......................................................................................................................................... 25

Bolsa de valores ............................................................................................................................ 25

Situación fiscal .................................................................................................................................... 27

Ingresos corrientes del Gobierno Central ..................................................................................... 27

Deuda del Sector Público no Financiero ....................................................................................... 29

Comercio Exterior ............................................................................................................................... 31

Exportaciones nacionales ............................................................................................................. 31

Importaciones nacionales.............................................................................................................. 32

Intercambio comercial en la Zona Libre de Colón ........................................................................ 33

Intercambio de servicios................................................................................................................ 34

Costo de la vida e inflación ................................................................................................................ 35

Situación social ................................................................................................................................... 39

Mercado Laboral ........................................................................................................................... 39

Contratos de trabajo ................................................................................................................... 39

Personal empleado y remuneraciones medias .......................................................................... 40

Formación y capacitación laboral .................................................................................................. 41

Asistencia Educacional ................................................................................................................. 43

Programa de Alfabetización .......................................................................................................... 45

Ayuda a personas con discapacidad ............................................................................................ 45

Programa Ángel Guardián ......................................................................................................... 45

Fondos Especiales ..................................................................................................................... 46

Ayuda habitacional ........................................................................................................................ 47

Fondo Solidario de Vivienda ...................................................................................................... 47

Dotaciones habitacionales ......................................................................................................... 47

Salud de adultos y materna .......................................................................................................... 48

Epidemiología ................................................................................................................................ 50

Accidentes de tránsito ................................................................................................................... 51

Medio Ambiente ............................................................................................................................ 51

Precipitación pluvial ....................................................................................................................... 52

6

Estadísticas

Cuadro No. 1. Principales exportaciones pecuarias, a mayo: Años 2015 y 2016 ..................... 11

Cuadro No. 2. Principales exportaciones de frutas, a mayo: Años 2015 y 2016 ....................... 12

Cuadro No. 3. Exportación de productos pesqueros, según categoría arancelaria, a mayo: Años 2014 – 2016 ...................................................................................................................... 12

Cuadro No. 4. Consumo de piedra y arena, a mayo: Años 2012 – 2016 .................................. 14

Cuadro No. 5. Variación de la cantidad producida y exportada de algunos bienes manufacturados, a mayo: Años 2014 - 2016 ............................................................................ 14

Cuadro No. 6. Cantidad ofrecida bruta de energía eléctrica, por tipo, a mayo: Años 2012 - 2016 ............................................................................................................................................ 15

Cuadro No. 7. Facturación de agua, según tipo de consumidor, a mayo: Años 2012 – 2016 .. 17

Cuadro No. 8. Número de proyectos, inversión en la construcción y área construida, a mayo: Años 2012 - 2016ª. ..................................................................................................................... 17

Cuadro No. 9. Importaciones de mayor crecimiento, a mayo: Años 2015 y 2016 ..................... 18

Cuadro No. 10. Principales indicadores de la actividad turística, a mayo: Años 2012 – 2016 .. 20

Cuadro No. 11. Tránsito de pasajeros, movimiento de mercancías y correos por el Aeropuerto Internacional de Tocumen, a mayo: Años 2015 y 2016 ............................................................. 20

Cuadro No. 12. Resumen de tráfico y carga por el Canal de Panamá, a mayo: Años 2012 - 2016 ............................................................................................................................................ 21

Cuadro No. 13. Movimiento de carga en el Sistema Portuario Nacional, según estructura, a mayo: Años 2012 – 2016 .......................................................................................................... 21

Cuadro No. 14. Balance de Situación simplificado del Sistema Bancario Nacional, a mayo: Años 2012 – 2016 ...................................................................................................................... 22

Cuadro No. 15. Saldo de los depósitos del Sistema Bancario Nacional, a mayo: Años 2012 – 2016 ............................................................................................................................................ 23

Cuadro No. 16. Saldo Bruto de la cartera de préstamos, según sector y actividad económica, a mayo: Años 2012 – 2016 ........................................................................................................ 23

Cuadro No. 17. Saldos de la cartera de crédito, préstamos nuevos internos, tasa de vencimiento y morosidad de la cartera de crédito del Sistema Bancario Nacional, a mayo: Años 2012 – 2016 ...................................................................................................................... 24

Cuadro No. 18. Balance de Resultados simplificado del Sistema Bancario Nacional, a mayo: Años 2012 – 2016 ...................................................................................................................... 24

Cuadro No. 19. Promedio de pólizas suscritas, ingreso por primas y pagos por siniestro, a mayo: Años 2012 - 2016 ........................................................................................................... 25

Cuadro No. 20. Transacciones efectuadas en la Bolsa de Valores, según mercado e instrumento financiero, a mayo: Años 2012 – 2016 ................................................................... 25

Cuadro No. 21. Recaudación efectiva y de documentos fiscales del Gobierno Central, a mayo: Años 2015 y 2016....................................................................................................................... 27

Cuadro No. 22. Ingresos corrientes del Gobierno Central según tipo, a mayo: Años 2012 - 2016 ............................................................................................................................................ 27

Cuadro No. 23. Ingresos tributarios del Gobierno Central, a mayo: Años 2015 y 2016 ............ 28

Cuadro No. 24. Ingresos no tributarios del Gobierno Central, a mayo: Años 2015 y 2016 ....... 29

Cuadro No. 25. Saldo de la deuda del Sector Público no Financiero, según tipo de acreedor e instrumento, a mayo: Años 2012 - 2016 ................................................................................ 30

7

Cuadro No. 26. Intercambio de bienes, a mayo: Años 2014 – 20161 ........................................ 31

Cuadro No. 27. Valor de las importaciones y reexportaciones de la Zona Libre de Colón, a mayo: Años 2012 - 2016 ........................................................................................................... 33

Cuadro No. 28. Exportaciones e importaciones de algunos servicios, a mayo: Años 2014 – 2016 ............................................................................................................................................ 34

Cuadro No. 29. Variación porcentual del nivel de precios, según grupos de artículos y servicios, por región, a mayo: Año 2016ª ................................................................................... 36

Cuadro No. 30. Variación porcentual del índice de precios al consumidor respecto al mes anterior, según grupo Alimentos y bebidas no alcohólicas, a mayo de 2016 ............................ 36

Cuadro No. 31. Precio medio mensual de paridad de los combustibles derivados del petróleo para el transporte, por mes: Años 2015 y 2016 ......................................................................... 37

Cuadro No. 32. Número de contratos de trabajo registrados, según región y tipo, a mayo: Años 2012 – 2016 ...................................................................................................................... 39

Cuadro No. 33. Registro de contratos de trabajo y renuncias, por sede, a mayo: Años 2012 – 2016 ............................................................................................................................................ 40

Cuadro No. 34. Promedio de personas empleadas y remuneraciones medias mensuales en los establecimientos con 5 y más personas, según actividad económica y región, de enero a marzo: Años 2012 – 2015 ......................................................................................................... 41

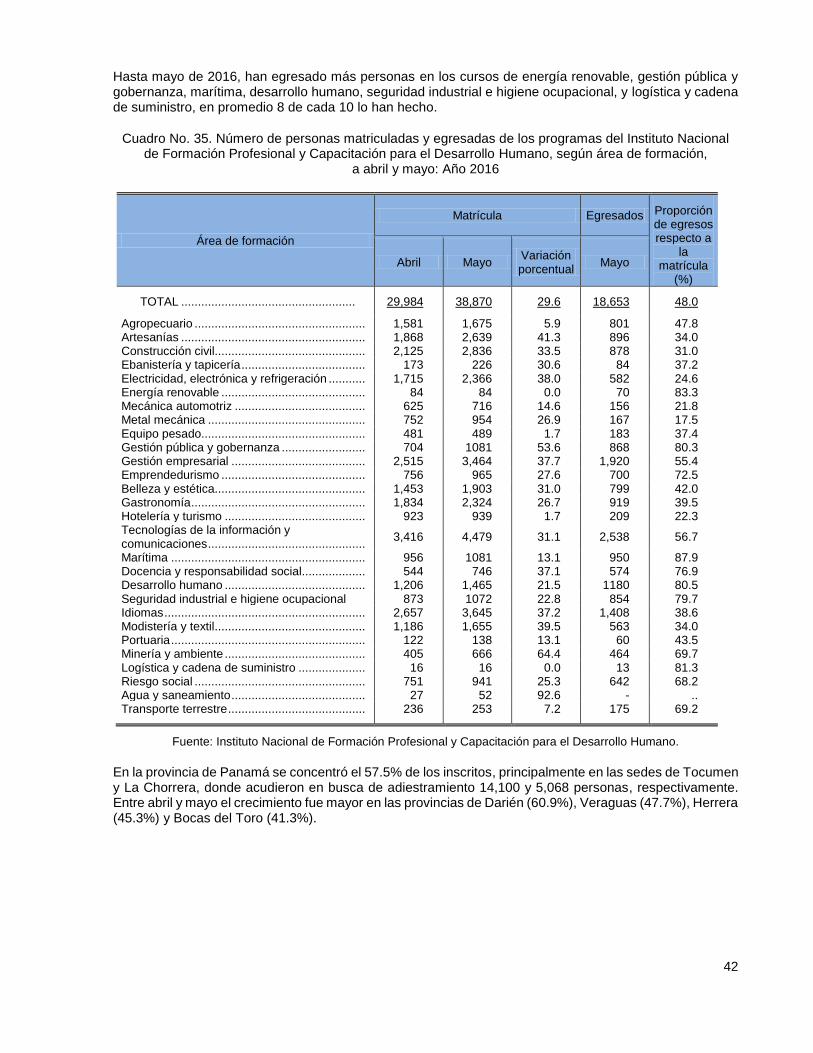

Cuadro No. 35. Número de personas matriculadas y egresadas de los programas del Instituto Nacional de Formación Profesional y Capacitación para el Desarrollo Humano, según área de formación, a abril y mayo: Año 2016 ......................................................................................... 42

Cuadro No. 36. Número de personas matriculadas y egresadas en los programas del Instituto Nacional de Formación Profesional y Capacitación para el Desarrollo Humano, según provincias y comarcas indígenas, a mayo: Año 2016 ................................................................ 43

Cuadro No. 37. Becas concedidas por el Instituto para la Formación y Aprovechamiento de Recursos Humanos, por número y monto, según programas, a mayo: Años 2015 y 2016 ...... 44

Cuadro No. 38. Créditos educativos concedidos por el Instituto para la Formación y Aprovechamiento de Recursos Humanos, por número y monto según nivel de estudio, a abril1: Año 2015 y 2016 ........................................................................................................................ 44

Cuadro No. 39. Número de personas alfabetizados por el Programa Muévete por Panamá, según provincias y comarcas indígenas a mayo: Años 2015 y 2016 ........................................ 45

Cuadro No. 40. Presupuesto Ley y Ejecutado del Programa Ángel Guardián, a mayo: Años 2015 y 2016 ................................................................................................................................ 46

Cuadro No. 41. Asistencia brindada por la Secretaría Nacional de Discapacidad, según tipo de programa, a mayo: Años: 2015 y 2016 ................................................................................. 46

Cuadro No. 42. Cantidad de resoluciones emitidas, beneficiarios y monto de las transferencias en el Programa Fondo Solidario de Vivienda, según provincias, a mayo: Años 2015 y 2016 .. 47

Cuadro No. 43. Servicios de salud prestados en el Hospital Santo Tomás, a mayo: Años 2013 – 2016 ......................................................................................................................................... 49

Cuadro No. 44. Partos y cesáreas atendidos en Hospital Santo Tomás, según grupo de edad, a mayo: Años 2013 – 2016 ........................................................................................................ 49

Cuadro No. 45. Número de accidentes automovilísticos, según provincias y comarcas indígenas, a mayo: Años 2015 y 2016 ....................................................................................... 51

Cuadro No. 46. Extracción de lodo, de biogás y generación de energía, a mayo: Años 2014 - 2016 ............................................................................................................................................ 52

Cuadro No. 47. Precipitación pluvial en nueve estaciones meteorológicas a nivel nacional, según provincias y estaciones, a mayo: Años 2011 – 2016 ...................................................... 53

8

Ilustraciones

Gráfica No. 1. Crecimiento económico anual, a mayo: Años 2014 – 2016 ............................... 10

Gráfica No. 2. Sacrificio de ganado vacuno, porcino y producción de carne de gallina, a mayo: .................................................................................................................................................... 11

Gráfica No. 3. Desembarque de especies marinas en los principales puertos nacionales, a mayo: Años 2015 y 2016 ........................................................................................................... 13

Gráfica No. 4. Nivel promedio de los embalses, a mayo: Años 2012 - 2016 ............................ 16

Gráfica No. 5. Costo variable y marginal de generación eléctrica y generación hidráulica y térmica, a mayo: Años 2012 - 2016 ........................................................................................... 16

Gráfica No. 6. Número de vehículos inscritos, a mayo: Años 2012 - 2016 ............................... 19

Gráfica No. 7. Reexportaciones e Importaciones de la Zona Libre de Colón, a mayo: Años 2012 - 2016 ................................................................................................................................ 19

Gráfica No. 8. Saldo de la deuda del Sector Público no Financiero, por tipo de acreedor, a mayo1: Años 2012 - 2016 ........................................................................................................... 29

Gráfica No. 9. Valor de las exportaciones nacionales, a mayo: Años 2012 - 2016 ................... 32

Gráfica No. 10. Valor de las importaciones nacionales en puertos nacionales, a mayo: Años 2012 - 2016 ................................................................................................................................ 33

Gráfica No. 11. Variación mensual del índice de precios pagados por el consumidor nacional y tasa de inflación, a mayo: Años 2015 y 2016 .......................................................................... 35

Gráfica No. 12. Costo calórico de las canastas básicas familiares de alimentos de los distritos de Panamá y San Miguelito y del resto de los distritos urbanos del país, a mayo: Años 2015 y 2016 ......................................................................................................................................... 38

Gráfica No. 13. Pacientes admitidos en los hospitales del país, según dependencia hospitalaria, a mayo: Años 2013 – 2016 .................................................................................... 48

Gráfica No. 14. Casos confirmados, según tipo de virus, a mayo: Años 2015 y 2016 .............. 50

Gráfica No. 15. Volumen de agua tratada y caudal promedio en las plantas de tratamiento del Programa de Saneamiento de Panamá, a mayo: Años 2015 y 2016 ........................................ 52

Gráfica No. 16. Cantidad de lluvia y media del máximo de temperatura promedio, en nueve estaciones meteorológicas a nivel nacional, a mayo: Años 2011 - 2016 .................................. 53

9

Notas aclaratorias

Salvo que se exprese lo contrario, las variaciones que se indiquen en este reporte se estiman respecto a la de igual periodo del año anterior.

En caso de utilizar el material contenido en este informe, agradeceremos citar la fuente o acreditar la autoría al Ministerio de Economía y Finanzas.

Signos convencionales que se emplean con mayor frecuencia en la publicación:

. Para separar decimales. , Para la separación de millares, millones, etc. .. Dato no aplicable al grupo o categoría. … Información no disponible. - Cantidad nula o cero. 0

Cuando la cantidad es menor a la mitad de la unidad o fracción decimal adoptada para la expresión del dato.

0.0 0.00 (P) Cifras preliminares o provisionales. (R) Cifras revisadas. (E) Cifras estimadas. n.c.p. No clasificable en otra parte. n.e. No especificado. n.e.p. No especificado en otra partida. n.e.o.c. No especificado en otra categoría. n.e.o.g. No especificado en otro grupo. n.i.o.p. No incluida en otra partida. msnm Metros sobre el nivel del mar. FOB “Free on board” (franco a bordo). CIF “Cost, insurance and freight” (costo, seguro y flete). TEU “Twenty-foot equivalent unit” (capacidad de carga de contenedor normalizado

de 20 pies).

Debido al redondeo del computador, la suma o variación puede no coincidir con la cifra impresa.

10

Desempeño económico

La Dirección de Análisis Económico y Social del Ministerio de Economía y Finanzas, basada en los Principales indicadores económicos a mayo, publicados por el Instituto Nacional de Estadística y Censo de la Contraloría General de la República, estimó un crecimiento económico anual de 5.7% para 2016.

Las actividades económicas con mayor crecimiento fueron: Suministro de electricidad gas y agua, ante una mayor generación térmica con menos costos y la eólica por el crecimiento de la capacidad instalada.

La Construcción, que se ha visto impulsada por la inversión pública y privada en los proyectos de vivienda y de infraestructura. La Intermediación financiera, producto del incremento de las inversiones en valores y de la cartera crediticia.

En Hoteles y restaurantes, el aumento de pasajeros (5.0%) y del gasto de visitantes (4.8%) impulsaron el sector. Igualmente en el Comercio, el minorista mostró dinamismo por las ventas de autos; sin embargo, el movimiento comercial de la Zona Libre de Colón continuó disminuyendo.

Gráfica No. 1. Crecimiento económico anual, a mayo: Años 2014 – 2016

(En porcentaje)

Fuente: Instituto Nacional de Estadística y Censo y Ministerio de Economía y Finanzas.

Los ingresos corrientes del Gobierno Central fueron mayores que el año pasado, especialmente los tributarios, resultado de las medidas para reducir la moratoria y la evasión fiscal. La deuda del Sector Público no Financiero ascendió a B/.21,415.1 millones, 11.9% más que el año pasado; sin embargo la tasa de crecimiento de la misma ha disminuido de manera importante, ya que hasta el mes de mayo se registró un 5.9% de crecimiento, menor que el 10.9% registrado en el 2015 y aún mucho menor considerando el 16.2% de crecimiento que registró la deuda pública en el año 2014.

Por su parte, el déficit de la balanza comercial fue de B/.3,113.1 millones, 5.6% menos que en 2015; los bajos costos de combustibles, alimentos y metales, han contribuido a la reducción del déficit comercial.

La tasa de inflación nacional fue 0.32%, y el año pasado -0.13%. Los grupos que reflejaron un menor nivel de precios fueron: Transporte, Vivienda, agua, electricidad y gas, Prendas de vestir y calzado y Recreación y cultura; mientras que incrementaron: Restaurantes y hoteles, Bebidas alcohólicas y tabaco y Educación.

6.1

5.8

5.7

2014 2015 2016 (E)

11

Situación de algunas actividades económicas

La Agricultura, ganadería, caza y silvicultura creció por el sacrificio de ganado porcino, la producción de carne de gallina y la exportación de sandía, pero mermó por el sacrificio de ganado vacuno y las exportaciones de banano, melón y piña, entre las principales.

Gráfica No. 2. Sacrificio de ganado vacuno, porcino y producción de carne de gallina, a mayo: Años 2012 - 2016

Fuente: Instituto Nacional de Estadística y Censo.

El número de cabezas de ganado porcino aumentó 10.7%, alcanzando 207,096 a mayo, mientras que el de ganado vacuno descendió 11.7% (18,616 cabezas), como consecuencia de la prolongada sequía que aún continuaba afectando los hatos ganaderos, impidiendo que los animales alcanzaran el nivel de crecimiento óptimo, para ser admitidos en los mataderos nacionales.

Cuadro No. 1. Principales exportaciones pecuarias, a mayo: Años 2015 y 2016

Categoría arancelaria

2015 2016 Variación porcentual

Peso bruto (toneladas métricas)

Valor FOB (miles de balboas)

Peso bruto (toneladas métricas)

Valor FOB (miles de balboas)

Peso bruto (toneladas métricas)

Valor FOB (miles de balboas)

TOTAL ............................................ 3,661.9 12,199.9 3,533.4 10,259.8 -3.5 -15.9

Trozos comestibles de aves................ 0.0 0.0 40.1 88.8 .. .. Muslos o encuentros ....................... 0.0 0.0 30.4 67.2 .. .. Surtidos de trozos ........................... 0.0 0.0 9.7 21.6 .. ..

Carne de la especie bovina................. 2,108.6 9,573.3 1,627.0 6,589.4 22.8 31.2 Fresca o refrigerada deshuesada ... 386.7 2,076.2 199.9 1,168.6 -48.3 -43.7 Congelada ...................................... 1,721.9 7,497.1 1,427.1 5,420.8 -17.1 -27.7

Los demás cortes (trozos) sin deshuesar .................................... 6.9 25.7 4.5 17.4 -34.8 -32.3 Deshuesada ................................ 1,715.0 7,471.4 1,422.6 5,403.4 -17.0 -27.7

Despojos comestibles ......................... 1,553.3 2,626.6 1,866.3 3,581.7 20.2 36.4 De la especie bovina, frescos o refrigerados..................................... 1,151.6 1,874.3 1,545.7 3,102.2 34.2 65.5 De la especie bovina, congelados .. 401.7 752.3 320.6 479.5 20.2 36.3

Lenguas ....................................... 33.8 223.5 8.8 52.2 -74.0 -76.6 Otros ............................................ 367.9 528.8 311.8 427.3 -15.2 -19.2

Fuente: Instituto Nacional de Estadística y Censo.

Por otra parte, se puede observar que se produjo 7.5% más toneladas métricas de carne de gallina (4,675), una parte para el consumo nacional y la otra para el mercado externo. A diferencia del año pasado, a mayo

175,612163,852

152,124 159,698 141,082

179,728

186,584 180,866 187,157 207,096

49,304 54,498 59,326 62,090 66,765

2012 2013 2014 2015 2016

Vacuno (en cabezas) Porcino (en cabezas) Carne de gallina (toneladas métricas)

12

de 2016 se lograron exportar muslos de gallo o gallina (30.4 toneladas métricas) y surtidos de trozos (9.7 toneladas métricas), frescos o refrigerados, hacia Islas Bahamas.

Mientras que de carne bovina deshuesada se exportaron menos toneladas métricas (22.8%), tanto fresca, refrigerada o congelada; como de lenguas (74.0%) y otros despojos congelados de la especie bovina (15.2%). Aunque por otro lado, se han aumentado los envíos de despojos comestibles frescos o refrigerados (34.2%), principalmente hacia Jamaica y México.

En cuanto a las exportaciones de frutas, se enviaron menos toneladas métricas (4.5%) al mercado internacional, de productos como piña (31.4%), melón (29.1%), plátano (17.2%) y banano (0.5%).

Cuadro No. 2. Principales exportaciones de frutas, a mayo: Años 2015 y 2016

Frutos comestibles frescos

2015 2016 Variación porcentual

Peso bruto (toneladas métricas)

Valor FOB (miles de balboas)

Peso bruto (toneladas métricas)

Valor FOB (miles de balboas)

Peso bruto (toneladas métricas)

Valor FOB (miles de balboas)

TOTAL .................... 185,339.6 68,336.3 176,958.6 64,141.6 -4.5 -6.1

Plátanos ...................... 3,505.4 1,657.4 2,901.6 1,284.2 -17.2 -22.5 Bananas ...................... 120,375.4 40,281.7 119,765.7 40,146.7 -0.5 -0.3 Piñas ........................... 21,714.6 9,619.0 14,892.9 6,362.8 -31.4 -33.9 Sandías ....................... 31,540.2 12,667.0 33,579.1 13,560.9 6.5 7.1 Melones ...................... 8,204.0 4,111.2 5,819.3 2,787.0 -29.1 -32.2

Fuente: Instituto Nacional de Estadística y Censo.

El año agrícola 2014 - 2015 fue menos productivo en el distrito de La Chorrera, de donde proviene el 80% de piña MD2 de exportación, pues los quintales de cosecha disminuyeron 12.5% en comparación con el ciclo de producción anterior, informaron los productores de la región. Uno de los factores que ha afectado la producción es la escasa mano de obra en esta y otras regiones de productoras de frutas del país, porque emigran a actividades con mayor auge como la construcción.

La actividad de la Pesca, medida por las exportaciones nacionales, cayó 4.4%, percibiéndose la principal baja en las cantidades de pescado fresco, refrigerado o congelado, que constituyen el 71% de las exportaciones pesqueras del país.

Cuadro No. 3. Exportación de productos pesqueros, según categoría arancelaria, a mayo: Años 2014 – 2016

Categoría arancelaria

2014 2015 2016

Peso bruto (toneladas métricas)

Valor FOB (miles de balboas)

Peso bruto (toneladas métricas)

Valor FOB (miles de balboas)

Peso bruto (toneladas métricas)

Valor FOB (miles de balboas)

TOTAL ............................................. 15,072.0 45,038.1 15,954.7 47,468.2 15,247.9 42,958.5

Pescado fresco o refrigerado ................. 8,957.8 19,360.1 7,113.0 19,353.0 5,613.5 16,442.2 Pescado congelado ................................ 2,106.9 4,900.5 5,292.3 10,635.8 5,196.2 10,568.0 Filetes y demás carne de pescado ......... 1,416.1 6,024.2 899.1 4,390.1 543.5 1,648.5 Pescado seco, salado o en salmuera ..... 4.7 282.9 1.1 54.8 1.3 28.8 Crustáceos ............................................. 1,994.5 13,624.3 2,375.2 12,798.0 2,236.0 12,855.8 Moluscos ................................................ 193.7 262.9 274.0 236.5 1,532.8 1,235.2 Invertebrados acuáticos ......................... 398.3 583.2 0.0 0.0 124.6 180.0

Fuente: Instituto Nacional de Estadística y Censo.

13

Cayeron las exportaciones de pescado fresco o refrigerado (21.1%) y congelado (1.8%), presionadas por las menores cantidades enviadas de salmónidos (14.6%), lenguados (6.1%), pargos (33.9%), dorados (73.0%), corvinas (80.0%) y peces espada (2.9%). En el caso de tilapias y róbalos frescos o refrigerados, no se han exportado este año.

Con todo, se resaltan las exportaciones de atunes de aleta amarilla, que se duplicaron (de 52.7 a 112.2 toneladas métricas), cobias (16.4%), cabrillas (15.0%), meros (47.3%), jureles que se cuadriplicaron (de 9.4 a 36.7 toneladas métricas) y cazones y otros escualos (61.0%), aunque en conjunto componen apenas un 24.0% de las exportaciones de pescado fresco, refrigerado o congelado.

Referente a los moluscos, se han enviado 6 veces las toneladas métricas del año previo, por el mayor envío de jibias ahumados (1,295.6 toneladas métricas adicionales) hacia los mercados de China-Taiwán (Formosa), Fiji (Pitcairn, Tonga), Surinam y en menores cantidades hacia Centroamérica (Honduras y El Salvador).

Gráfica No. 3. Desembarque de especies marinas en los principales puertos nacionales, a mayo: Años 2015 y 2016

Fuente: Autoridad Marítima de Panamá.

En tanto, el desembarque de especies marinas en los puertos nacionales fue 19.8% mayor, sobresaliendo el incremento del de Boca Parita (118.3%), que duplicó su desembarque; El Agallito (107.6%), después de una caída de 51.5% en 2015; y Mutis, que aumentó 75.5%.

No obstante, los principales puertos del Sistema Nacional: Vacamonte (40.3%), Panamá (-44.4%), Mensabé (-45.7%), Remedios (-18.5%) y Coquira (22.3%), mostraron comportamientos mixtos de crecimiento, determinantes del desembarque total, al constituir el 96% del mismo.

En la Explotación de minas y canteras, las construcciones de infraestructura por parte del sector público –Renovación Urbana de Colón, Línea 2 del metro, los trabajos de mejora y ampliación en las distintas carreteras- han permitido mayor demanda de insumos. Aunado a que en los proyectos privados se ha utilizado más área de construcción que el año pasado (22.5%).

A junio se habían extraído 1,121,384 toneladas métricas de piedra y arena. Esto representó una disminución respecto al año pasado (25.7%), sin embargo, conforme avanzan los principales proyectos de infraestructura pública, se incrementarán los requerimientos de estos materiales.

En cuanto a la extracción de minerales metálicos, los proyectos de inversión privada (como la planta de procesamiento mineral en Colón) han contribuido a que el sector siga creciendo, aunque menos intensamente que en años anteriores.

494.2307.4

172.8

2,183.9

134.4274.5 167.1 140.8

3,064.9

164.4

-44.4 -45.7

-18.5

40.3

22.3

Panamá Mensabé Remedios Vacamonte Coquira

Toneladas métricas en 2015

Toneladas métricas en 2016

Porcentaje de crecimiento

14

Cuadro No. 4. Consumo de piedra y arena, a mayo: Años 2012 – 2016

(En toneladas métricas)

Año Total Piedra Arena

2012 2,621,243 1,523,979 1,097,265 2013 3,424,974 1,991,264 1,433,710 2014 1,971,561 1,146,256 825,305 2015 1,510,252 878,054 632,199 2016 1,121,384 651,968 469,417

Fuente: Instituto Nacional de Estadística y Censo.

Al respecto, según la empresa encargada del proyecto minero Cobre Panamá, cuando el mismo inicie operaciones en 2018 aportará un aproximado de 4% al Producto Interno Bruto y creará más de 6,000 puestos de trabajo para mano de obra panameña. También se exportará molibdeno y oro, pero en menor medida.

La Industria Manufacturera mostró desempeño favorable en algunos de los indicadores relacionados a la demanda interna, como la leche evaporada, en polvo y condensada (18.0%) y la pasteurizada (4.8%), mas no así la natural para la producción de alimentos que decreció (2.1%). Por su parte, el sacrificio de ganado vacuno disminuyó 11.7%, afectado por una larga e inestable temporada seca. En tanto el sacrificio de porcinos aumentó 10.7%.

Cuadro No. 5. Variación de la cantidad producida y exportada de algunos bienes manufacturados, a mayo: Años 2014 - 2016

(En porcentaje)

Productos 2014 2015 2016

Elaboración de productos alimenticios:

Leche evaporada, en polvo y condensada ....... 12.1 -20.8 18.0 Leche natural para producción de alimentos .... 8.4 0.9 -2.1 Leche pasteurizada .......................................... 2.1 3.9 4.8 Carne de gallina ............................................... 8.9 4.7 ..

Sacrificio de ganado (en cabezas)

Vacuno ............................................................. -7.2 5.0 -11.7 Porcino ............................................................. -3.1 3.5 10.7

Elaboración de bebidas alcohólicas .......................... 3.7 -0.3 -2.6 Derivados del tomate ................................................ -3.9 19.2 -3.1 Bebidas gaseosas .................................................... 9.2 -1.5 .. Alcohol rectificado ..................................................... -34.9 4.7 30.9

Productos de Minerales no Metálicos

Concreto premezclado ....................................... -42.4 -23.4 .. Cemento gris ..................................................... -11.2 -2.6 -6.1

Exportaciones:

Harina y aceite de pescado ............................... 386.2 -70.6 -2.9 Pieles y cueros .................................................. -17.9 15.5 -25.1 Carne de ganado bovino.................................... -3.9 -14.0 -23.2

Fuente: Instituto Nacional de Estadística y Censo.

15

La producción de bebidas alcohólicas decreció (2.6%), principalmente por la cerveza que bajó (2.2% o 2.4 millones de litros), al igual que el seco (3.2%), ron (14.0%) y otros licores (61.8%). En contraposición, la producción de alcohol rectificado para uso industrial creció (30.9%).

Por parte de los minerales no metálicos, su producción disminuyó para el cemento gris (6.1%), en espera de que se demande más de este mineral con los megaproyectos de infraestructura pública.

En lo referente a las exportaciones de productos manufacturados disminuyeron las de harina y aceite de pescado (2.9%), de carne ganado bovino (23.2%) y pieles y cueros (25.1%).

En cuanto al Suministro de electricidad, el país contó con 4,505.1 Gwh de energía bruta, este volumen de energía representó 11.3% más de la ofrecido el año pasado. La oferta de energía renovable siguió siendo la mayor proporción (58.9%) ofrecida al sistema. Sin embargo, la generación hidráulica mostró una disminución de 15.6%, producto de las menores precipitaciones pluviales en la región Atlántica. La producción de energía mediante plantas térmicas creció 60.0%, compensando la reducción en la producción de las hidroeléctricas. La generación eólica se incrementó 244.9% sin embargo, la tendencia apunta que en los próximos meses la tasa de crecimiento será más moderada.

Cuadro No. 6. Cantidad ofrecida bruta de energía eléctrica, por tipo, a mayo: Años 2012 - 2016

Año

Cantidad ofrecida bruta (en Gwh)

Total

Generación en el país

Importada

Total Hidráulica Térmica Solar Eólica Mixta

2012 3,433.3 3,425.7 1,937.2 1,300.7 .. .. 187.8 7.6

2013 3,621.9 3,577.2 1,819.7 1,525.7 .. .. 231.7 44.7

2014 3,634.8 3,536.8 1,326.7 1,603.9 81.3 524.7 98.0

2015 4,045.9 4,034.6 2,347.6 1,151.4 0.5 167.8 367.4 11.3 2016 4,505.1 4,479.4 1,980.2 1,842.1 19.6 578.8 58.7 25.7

Nota: Los excedentes de la planta térmica de la Autoridad del Canal de Panamá ahora son registrados como parte de la generación térmica y no como generación mixta por lo que hay una baja sustancial en la generación mixta.

Fuente: Empresa de Transmisión Eléctrica S.A.

Según el Centro Nacional de Despacho de la Empresa de Transmisión Eléctrica S.A. el nivel promedio de los principales embalses sigue sin superar los del año pasado. En la presa Bayano, el nivel medio de agua en los primeros cinco meses fue de 58 msnm y en la presa Fortuna de 1,043 msnm; en ambos casos no superaron los niveles del año anterior (Bayano: 60 msnm y Fortuna: 1,046 msnm). En gran medida las bajas precipitaciones pluviales han afectado el nivel de los embalses, principalmente en la región de Bocas del Toro y Chiriquí, donde las mismas bajaron 58.5% y 19.7% respectivamente.

16

Gráfica No. 4. Nivel promedio de los embalses, a mayo: Años 2012 - 2016

(En litros/m2)

6058

1,046 1,043

1,000

1,010

1,020

1,030

1,040

1,050

1,060

51

53

55

57

59

61

63

65

ene.-12 ene.-13 ene.-14 ene.-15 ene.-16

Niv

el F

ort

un

a (

ms

nm)

Niv

el B

ayano (m

snm

)

Nivel Bayano Nivel Fortuna

Fuente: Empresa de Trasmisión Eléctrica S.A.

Se mantienen bajos los costos de generación eléctrica, siendo la principal causa los menores precios de los derivados del petróleo. En promedio, los costos variables de generación disminuyeron 52.3% a mayo, en tanto que los costos de producir un Mwh de energía adicional se redujo 32.0%. Se espera que para el segundo semestre la tarifa eléctrica baje para los diferentes consumidores.

Gráfica No. 5. Costo variable y marginal de generación eléctrica y generación hidráulica y térmica, a mayo: Años 2012 - 2016

0.0

100.0

200.0

300.0

400.0

500.0

600.0

700.0

800.0

900.0

1000.0

0.0

50.0

100.0

150.0

200.0

250.0

300.0

350.0

ene.-12 ene.-13 ene.-14 ene.-15 ene.-16

Ge

ne

ració

n e

léctr

ica

(e

n m

ile

s d

e M

wh

)

Co

sto

s V

ari

ab

les

y M

arg

ina

les

(B

/./

Mw

h)

Generación Hidráulica Mwh Generación Térmica Mwh

Costo Variable B/. / Mwh Costo Marginal B/. / Mwh

Fuente: Autoridad Nacional de los Servicios Públicos.

El consumo de energía eléctrica en mayo se incrementó 5.4%, el mayor aumento provino de los hogares (10.6%) y el Gobierno (10.5%), impulsado en parte, por el incremento en la sensación térmica producto de la llegada de la temporada de lluvias, aunado a las altas temperaturas las cuales promediaron los 33 grados en todo el país. El comercio, que junto con los hogares, consume la mayor parte de la oferta de energía eléctrica, incrementó su consumo en 5.6% impulsado en principio por el comercio minorista. Cabe destacar que este año el número promedio de clientes creció 5.1%, un crecimiento que supera el promedio de los últimos dos años (3.7%).

El Consumo de agua, facturado por el Instituto de Acueductos y Alcantarillados Nacionales fue de 44,539.4 millones de galones de agua, reflejando un incremento en el consumo de 3.7%. Los mayores consumidores

17

fueron los clientes residenciales (4.0%), lo que más incrementaron el consumo, le siguió también el comercio (5.1%). Solo el Gobierno (0.8%) disminuyó su consumo.

Cuadro No. 7. Facturación de agua, según tipo de consumidor, a mayo: Años 2012 – 2016

(En millones de galones)

Tipo de consumidor

Facturación de agua

2012 2013 2014 2015 2016

TOTAL ........... 38,469.8 39,793.4 41,495.2 42,951.1 44,539.4

Comercial .......... 5,900.6 6,143.8 6,396.3 6,679.6 7,021.1

Industrial ........... 587.3 668.5 677.7 700.5 701.3 Residencial ....... 28,132.7 29,050.5 30,466.9 31,654.2 32,932.3 Gobierno ........... 3,849.2 3,930.6 3,954.4 3,916.8 3,884.7

Fuente: Instituto Nacional de Estadística y Censo.

El sector de la Construcción se ha visto impulsado por la inversión privada en los proyectos de vivienda. Sin embargo, medido por el valor de los permisos, se registró una disminución (8.8%) en la inversión total. El área construida aumentó (31.0%) a pesar de que el número de edificaciones fue menor (23.2%), debido a la preferencia de realizar edificaciones de mayor tamaño.

Cuadro No. 8. Número de proyectos, inversión en la construcción y área construida, a mayo: Años 2012 - 2016ª.

Año Número de proyectos

Inversión (millones de

balboas)

Área construida (miles de metros

cuadrados)

2012 4,968 671.8 1,523.2 2013 4,877 661.5 1,354.7 2014 5,841 809.7 1,586.5 2015 5,364 855.5 1,316.3 2016 4,118 780.2 1,724.5

a Corresponde a las solicitudes de permisos de construcción en los siguientes distritos: Aguadulce, Arraiján, Colón, Chitré, David, La Chorrera, Panamá, San Miguelito y Santiago.

Fuente: Instituto Nacional de Estadística y Censo.

La mayor parte de lo solicitado en permisos de construcción fue destinado a proyectos de vivienda (52.6%), mientras que el resto se ubicó en las adiciones y mejoras de proyectos comerciales (47.4%). El mayor crecimiento se presentó en el distrito de Colón (143.0%) gracias a los trabajos del proyecto Renovación Urbana, entre otros grandes desarrollos comerciales que se construyen en la provincia.

La disminución total más notoria fue en el distrito de San Miguelito (80.6%) ya que el mismo ha presentado una reducción constante en el valor de los permisos desde el mes de marzo en ambos tipos de proyectos.

Hubo menor cantidad de construcciones nuevas (1,246 o 23.2% menos). Lo que menos se construyó fueron edificaciones de tipo residencial (23.6% menos) ya que en 6 de los 9 distritos hubo disminuciones. Los únicos distritos que vieron incrementos en las edificaciones fueron los de Santiago (142.0%), Panamá (8.1%) y David (4.8%), mayormente por las construcciones residenciales.

18

Por otro lado, el área construida registró un incremento de 408,255 metros cuadrados o 31.0%. Las construcciones residenciales fueron las principales impulsadoras, responsables del 55.9% (964,180 metros cuadrados) del área total construida. En general, los distritos con mayor incremento fueron los de Santiago (64.5%) y Panamá (60.3%), seguidos de Arraiján (26.0%), David (24.6%) y Aguadulce (18.5%).

En construcciones de infraestructura, el Gobierno dio órdenes de proceder con las mejoras a la infraestructura vial en la comarca Ngäbe-Buglé y otras áreas indígenas en las provincias de Veraguas y Chiriquí, sumando una inversión de B/.73 millones.

Además, se anunció la construcción del primer puerto de contenedores con capacidad para atender a los buques neopanamax que transitarán por el Canal ampliado. Panama Colon Container Port Inc. tiene prevista una inversión de B/.900 millones para este proyecto. A esta mega obra se suma la construcción de la primera central de generación de energía a base de gas natural en Panamá y Centroamérica, la cual iniciará operaciones en 2018 y contempla una inversión de B/.1,150 millones. Ambas obras serán construidas en la provincia de Colón.

El Comercio al por mayor y al por menor, mostró indicadores de crecimiento en el comercio local, por la mayor demanda interna y el deterioro hacia el exterior, desde la Zona Libre de Colón, como consecuencia de la recesión o desaceleración que registran buena parte de las economías latinoamericanas.

Los comerciantes mayoristas en Panamá compraron o importaron más bienes del resto del mundo para su posterior venta; destacaron por su incremento los siguientes productos: vehículos y sus partes (B/.77.4 millones o 15.9%, por los usados para transporte personal, mercancías y autobuses), máquinas, aparatos y artefactos mecánicos y partes (B/.67.8 millones o 13.6%, mayormente por las máquinas para uso en construcciones de infraestructuras y computadoras), farmacéuticos (B/.10.6 millones o 6.2%), leche, huevos y productos lácteos (B/.5.3 millones o 13.5%, principalmente leche y queso) y carnes (B/.5.3 millones o 14.3%, especialmente de bovinos).

Cuadro No. 9. Importaciones de mayor crecimiento, a mayo: Años 2015 y 2016

Capítulo arancelario

Descripción

Valor (en millones de balboas)

Variación

2015 2016 Monetaria Porcentual

TOTAL ............................................... 1,615.3 1,800.7 185.4 11.5

87 Vehículos y sus partes ............................... 485.7 563.1 77.4 15.9

84 Máquinas, aparatos y artefactos mecánicos y partes ....................................

496.7 564.5 67.8 13.6

30 Productos farmacéuticos ........................... 170.7 181.3 10.6 6.2 04 Leche, huevos y productos lácteos ............ 39.4 44.7 5.3 13.5 02 Carnes ........................................................ 36.9 42.2 5.3 14.3 21 Preparaciones alimenticias diversas .......... 78.5 83.1 4.5 5.8 68 Manufacturas de piedra, yeso y cemento ... 28.9 33.0 4.0 14.0 39 Plásticos y sus manufacturas ..................... 171.1 175.2 4.0 2.4

95 Juguetes, juegos y artículos de recreo y deporte .......................................................

33.4 36.9 3.5 10.5

22 Bebidas, líquidos alcohólicos y vinagre ...... 73.9 76.8 2.9 3.9

Fuente: Instituto Nacional de Estadística y Censo.

En el comercio al por menor, las ventas de vehículos, medidas a partir de las inscripciones ante la Autoridad de Tránsito y Transporte Terrestre, sumaron 27,457 unidades a mayo; de estos, 42.0% correspondieron a los tipo sedán y coupé, 29.1% SUV’S, 14.8% pickups, 3.8% de lujo, 3.1% camiones y el resto (7.2%) fueron de otros tipos. Por su parte, el crecimiento de las ventas de automóviles fue de 1,964 o 7.7% unidades con respecto al año anterior, mayormente en los tipos pickups (32.7%) y SUV’S (20.3%); factores como: combustibles a precios más accesibles, facilidades de financiamiento e incremento de ingresos de los hogares, son tomados en cuenta por los consumidores cuando demandan estos tipos de vehículos.

19

Gráfica No. 6. Número de vehículos inscritos, a mayo: Años 2012 - 2016

Fuente: Instituto Nacional de Estadística y Censo.

El movimiento comercial de la Zona Libre de Colón disminuyó B/.1,423.4 millones o 15.8%, tanto las importaciones (B/.769.1 millones o 17.7%) como las reexportaciones (B/.654.3 millones o 14.0%) fueron menores. Un comportamiento positivo se presentó en mayo respecto del mismo mes en 2015, ya que las reexportaciones crecieron B/.251.7 millones o 29.2%, debido exclusivamente al crecimiento de las ventas de algunos medicamentos (pertenecientes al capítulo 29 del Arancel Nacional de Importación) por B/.271.5 millones.

Gráfica No. 7. Reexportaciones e Importaciones de la Zona Libre de Colón, a mayo: Años 2012 - 2016

Fuente: Instituto Nacional de Estadística y Censo.

En el acumulado de enero a mayo, comparado con similar periodo del año pasado, las reexportaciones continuaron cayendo a los principales socios: Venezuela (40.3%), Puerto Rico (31.7%), Ecuador (29.2%), Colombia (28.2%) y Estados Unidos (14.9%). La crisis económica y las restricciones comerciales continuaron en varios países de la región, lo que siguió afectando las actividades de las empresas establecidas en la Zona Libre de Colón.

La actividad de Hoteles y restaurantes creció. Entraron un poco más de 3 millones de pasajeros (5.0% más), 996 mil fueron visitantes (1.0% más) distribuidos así: 886 mil turistas (2.5% más), 77 mil excursionistas (4.9% menos) y 32 mil pasajeros de cruceros (21.7% menos); los visitantes representaron el 32.9% del total, el 67.1% fueron viajeros en tránsito.

Los visitantes gastaron B/.2,041.8 millones o 4.8% más que el año pasado. Según la Autoridad de Turismo de Panamá, la llegada de Turkish Airlines generó mayores expectativas, convirtiendo a Panamá como destino número 1, con el vuelo entre Estambul – Panamá y una frecuencia inicial de tres vuelos semanales.

19,208

22,40623,723

25,49327,457

2012 2013 2014 2015 2016

3,000

3,500

4,000

4,500

5,000

5,500

6,000

6,500

7,000

2012 2013 2014 2015 2016

En

mill

on

es d

e b

alb

oa

s

Reexportaciones

Importaciones

20

Cuadro No. 10. Principales indicadores de la actividad turística, a mayo: Años 2012 – 2016

Detalle 2012 2013 2014 2015 2016

Número de habitaciones en los hoteles1 7,995 10,018 10,406 10,497 10,447

Porcentaje de ocupación ......................... 61.3 60.1 58.3 55.4 49.7

Total de pasajeros, en miles ................... 2,228 2,517 2,736 2,883 3,028

Visitantes ........................................... 902 923 948 986 996

Turistas ........................................ 710 717 720 864 886 Excursionistas .............................. 59 64 70 81 77

Pasajeros de cruceros .................. 133 142 158 41 32

Viajeros en tránsito ............................ 1,325.2 1,593.9 1,788.5 1,896.0 2,032.0

Gastos efectuados, en millones de balboas .................................................... 1,225.2 1,400.3 1,726.6 1,948.1 2,041.8

1 Se refiere a los hoteles en la ciudad de Panamá.

Fuente: Instituto Nacional de Estadística y Censo.

Por su parte, en la ciudad capital, los hoteles ofrecieron 10,447 habitaciones, 0.5% menos, con 49.7% de ocupación, siendo la más baja en los últimos 5 años.

El mayor movimiento de pasajeros y de carga fueron los indicadores que aportaron positivamente en la actividad de Transporte, almacenamiento y comunicaciones.

Cuadro No. 11. Tránsito de pasajeros, movimiento de mercancías y correos por el Aeropuerto Internacional de Tocumen, a mayo: Años 2015 y 2016

Detalle 2015 2016 Variación

(%)

Pasajeros, número ..................... 3,124,790 3,307,060 5.8

Embarques ............................. 1,557,928 1,661,204 6.6 Desembarques ....................... 1,566,862 1,645,856 5.0

Carga, toneladas métricas ......... 41,856 42,962 2.6

Embarques ............................. 20,660 20,438 -1.1 Desembarques ....................... 21,196 22,524 6.3

Correos, toneladas métricas ...... 261 223 -14.6

Embarques ............................. 15 12 -19.9 Desembarques ....................... 246 211 -14.2

Fuente: Autoridad de Aeronáutica Civil.

Por el Aeropuerto Internacional de Tocumen transitaron 3.3 millones de personas (182,270 o 5.8% más). Suramérica representó el 45.1% del total (procedentes de Colombia, Brasil y Ecuador, principalmente), Norteamérica, 26.2% (Estados Unidos y México), El Caribe 14.7% (Cuba y República Dominicana) y el resto fue de América Central y Europa. En cuanto a Europa, con la llegada de la nueva aerolínea Lufthansa (Alemania) en conjunto con Copa Airlines (para las conexiones con el resto de América Latina), el tránsito de pasajeros pasó de 101,848 a 129,926 personas (27.6% más) de esta región.

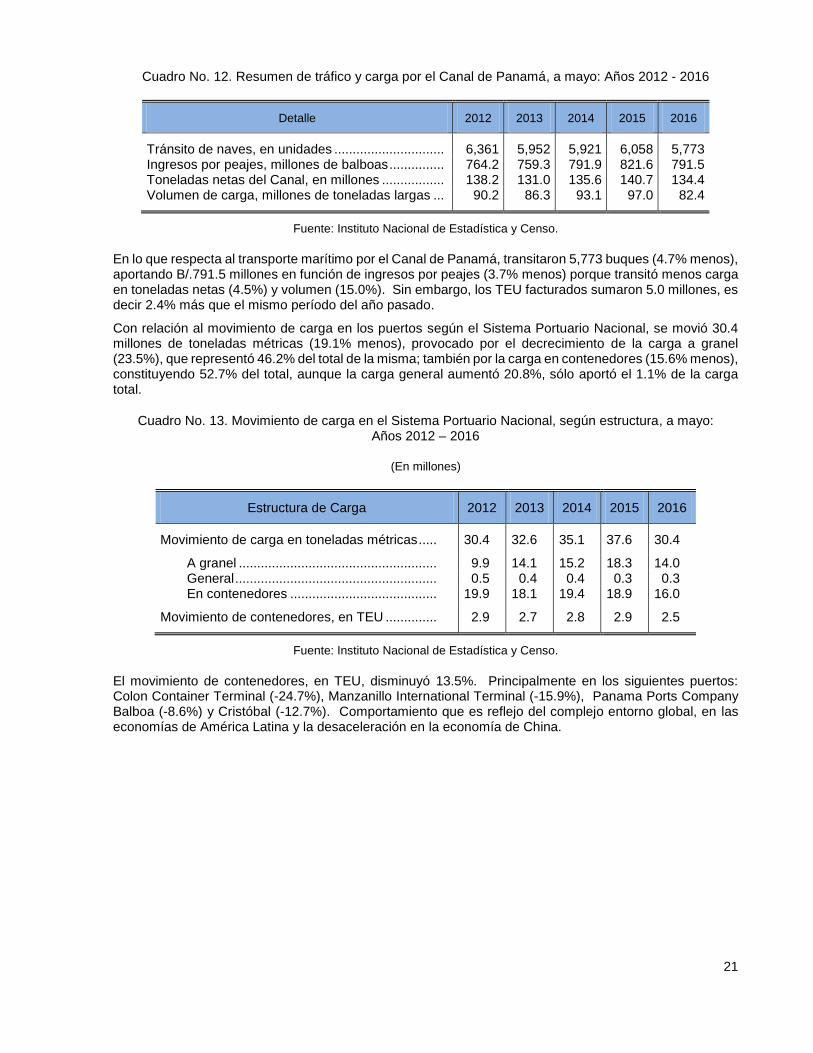

21

Cuadro No. 12. Resumen de tráfico y carga por el Canal de Panamá, a mayo: Años 2012 - 2016

Detalle 2012 2013 2014 2015 2016

Tránsito de naves, en unidades .............................. 6,361 5,952 5,921 6,058 5,773 Ingresos por peajes, millones de balboas ............... 764.2 759.3 791.9 821.6 791.5 Toneladas netas del Canal, en millones ................. 138.2 131.0 135.6 140.7 134.4 Volumen de carga, millones de toneladas largas ... 90.2 86.3 93.1 97.0 82.4

Fuente: Instituto Nacional de Estadística y Censo.

En lo que respecta al transporte marítimo por el Canal de Panamá, transitaron 5,773 buques (4.7% menos), aportando B/.791.5 millones en función de ingresos por peajes (3.7% menos) porque transitó menos carga en toneladas netas (4.5%) y volumen (15.0%). Sin embargo, los TEU facturados sumaron 5.0 millones, es decir 2.4% más que el mismo período del año pasado.

Con relación al movimiento de carga en los puertos según el Sistema Portuario Nacional, se movió 30.4 millones de toneladas métricas (19.1% menos), provocado por el decrecimiento de la carga a granel (23.5%), que representó 46.2% del total de la misma; también por la carga en contenedores (15.6% menos), constituyendo 52.7% del total, aunque la carga general aumentó 20.8%, sólo aportó el 1.1% de la carga total.

Cuadro No. 13. Movimiento de carga en el Sistema Portuario Nacional, según estructura, a mayo: Años 2012 – 2016

(En millones)

Estructura de Carga 2012 2013 2014 2015 2016

Movimiento de carga en toneladas métricas ..... 30.4 32.6 35.1 37.6 30.4

A granel ...................................................... 9.9 14.1 15.2 18.3 14.0 General ....................................................... 0.5 0.4 0.4 0.3 0.3 En contenedores ........................................ 19.9 18.1 19.4 18.9 16.0

Movimiento de contenedores, en TEU .............. 2.9 2.7 2.8 2.9 2.5

Fuente: Instituto Nacional de Estadística y Censo.

El movimiento de contenedores, en TEU, disminuyó 13.5%. Principalmente en los siguientes puertos: Colon Container Terminal (-24.7%), Manzanillo International Terminal (-15.9%), Panama Ports Company Balboa (-8.6%) y Cristóbal (-12.7%). Comportamiento que es reflejo del complejo entorno global, en las economías de América Latina y la desaceleración en la economía de China.

22

Situación financiera

El Sistema Bancario Nacional mantiene signos positivos, los depósitos bancarios tanto internos como externos continuaron creciendo; al igual que las inversiones en valores. Por su parte las operaciones de la Bolsa de Valores superaron las del año pasado.

En cuanto a los seguros, las compañías obtuvieron más ingresos en concepto de primas, principalmente en las ramas de automóvil y colectivo de vida; además disminuyeron los pagos por siniestralidad con respecto al año pasado.

Sistema Bancario

Los activos del Sistema Bancario Nacional en mayo totalizaron B/.98,970.8 millones, B/.5,654.9 millones o 6.1% más que el año pasado. Este resultado es producto del incremento de las inversiones en valores (B/.2,031.8 o 13.7% más) y de la cartera crediticia (B/.5,083.8 o 8.8% más).

Cuadro No. 14. Balance de Situación simplificado del Sistema Bancario Nacional, a mayo: Años 2012 – 2016

(En millones de balboas)

Detalle 2012 2013 2014 2015 2016

ACTIVOS

Activos líquidos ...................................... 10,582.9 12,861.5 14,630.0 17,210.3 16,292.6 Cartera crediticia .................................... 42,233.7 49,547.7 51,977.8 57,456.9 62,540.7 Inversiones en valores ............................ 11,649.0 12,227.5 13,446.2 14,870.9 16,902.7 Otros activos .......................................... 2,869.4 2,927.2 2,935.3 3,777.7 3,234.8

TOTAL ACTIVOS .................................. 67,335.1 77,563.9 82,989.3 93,315.9 98,970.8

PASIVOS

Depósitos ............................................... 50,329.6 58,819.9 61,895.2 68,777.7 72,629.0 Obligaciones ........................................... 6,289.6 8,029.5 10,198.5 11,567.8 13,376.3 Otros pasivos ......................................... 2,591.1 2,615.1 2,471.1 3,385.6 2,539.2

TOTAL PASIVO ..................................... 59,210.3 69,464.5 74,564.8 83,731.2 88,544.4

PATRIMONIO

Capital .................................................... 4,466.8 4,577.8 4,918.4 5,314.4 5,480.7 Reserva .................................................. 183.2 76.5 -0.5 857.6 994.7 Utilidades ................................................ 3,339.2 3,309.4 3,388.5 3,308.8 3,822.4 Deuda subordinada ................................ 135.8 135.8 118.1 104.0 128.5

TOTAL PATRIMONIO ............................ 8,124.9 8,099.3 8,424.4 9,584.7 10,426.3

TOTAL PASIVO Y PATRIMONIO ........ 67,335.1 77,563.9 82,989.3 93,315.9 98,970.8

Fuente: Superintendencia de Bancos de Panamá.

Su contraparte, el Pasivo sumó B/.88,544.4 millones, B/.4,813.3 millones o 5.7% más que el año pasado. Los depósitos crecieron B/.3,851.3 millones o 5.6%; los internos lo hicieron en B/.3,540.3 millones o 7.6% más y externos incrementaron B/.311.0 millones o 1.4%. Por tipo de depositante, incrementaron más los oficiales (B/.1,756.4 millones o 21.6%), seguido de los particulares (B/.3,314.6 millones o 6.9%). Los depósitos a plazos (B/.2494.1 millones o 7.1% más) y de ahorros (B/.388.8 millones o 3.3% más) fueron los preferidos.

En cuanto al Patrimonio, este sumó B/.10,426.3 millones (B/.841.6 millones u 8.8% más). El capital creció B/.166.3 millones o 3.1% y las reservas B/.137.1 millones o 16.0%, impulsado por el aumento en las provisiones dinámicas (6.2% más).

23

Cuadro No. 15. Saldo de los depósitos del Sistema Bancario Nacional, a mayo: Años 2012 – 2016

(En millones de balboas)

Detalle 2012 2013 2014 2015 2016

TOTAL ............................................................... 50,329.6 58,819.9 61,895.2 68,777.7 72,629.0

RESIDENCIA DEL DEPOSITANTE

Internos ....................................................................... 34,533.2 39,169.7 43,282.2 46,513.1 50,053.4 Externos ...................................................................... 15,796.4 19,650.2 18,613.0 22,264.6 22,575.5

TIPO DE DEPOSITANTE

Oficiales ........................................................................ 5,079.4 6,421.6 6,547.9 8,144.2 9,900.6 Particulares................................................................... 38,517.3 42,532.7 45,342.8 47,755.3 51,069.9 Bancos ......................................................................... 6,732.9 9,865.6 10,004.6 12,878.2 11,658.5

PLAZOS DE DEPÓSITOS1

A la Vista ..................................................................... 9,103.0 11,000.4 12,746.5 13,783.7 12,995.7 A Plazos ...................................................................... 26,924.0 28,841.6 31,116.6 35,164.8 37,658.9 Ahorros ........................................................................ 9,223.2 10,508.7 11,484.2 11,685.0 12,073.8

1 Excluye los bancos oficiales.

Fuente: Superintendencia de Bancos de Panamá.

El saldo bruto de la cartera interna de préstamos fue de B/.46,044.1 millones, B/. 4,035.1 millones o 9.6% más que el año pasado. El crédito a empresas financieras (B/.286.1 millones o 28.2% más), construcción (B/.680.4 millones o 14.1% más), hipotecarios (B/. 1,787.5 millones o 14.7% más) y de consumo (B/.1,096.1 millones o 13.1%), siguieron liderando.

En la construcción, se destacó el financiamiento a viviendas (B/.377.3 millones o 23.2% más), locales comerciales (B/.165.6 millones o 19.3% más) y otras construcciones (B/.238.6 millones o 13.3% más).

Cuadro No. 16. Saldo Bruto de la cartera de préstamos, según sector y actividad económica, a mayo: Años 2012 – 2016

(En millones de balboas)

Sector y actividad económica 2012 2013 2014 2015 2016

TOTAL ........................... 42,797.5 50,163.6 52,640.4 57,937.8 62,731.5

INTERNOS ........................ 30,415.0 34,790.2 38,297.0 42,008.9 46,044.1

Público ................................. 1,265.7 1,259.4 1,642.7 928.2 1,093.6 Privado ................................ 29,149.3 33,530.8 36,654.4 41,080.7 44,950.4

Intermediación financiera .......... 680.4 855.2 1,027.3 1,013.9 1,300.0 Agricultura y ganadería 1,021.1 1,184.0 1,334 1,385.4 1,515.0 Pesca ........................................ 54.0 64.7 89.1 90.1 103.1 Minas y canteras ....................... 37.6 50.5 54.8 61.5 33.9 Comercio ................................... 8,756.9 10,493.0 10,483.8 11,075.0 10,937.1 Industrias manufactureras ......... 1,706.9 1,864.0 1,795.6 2,171.2 2,213.8 Hipotecarios .............................. 8,090.6 9,354.2 10,620.3 12,124.3 13,911.7 Construcción, interinos .............. 2,922.3 3,097.8 3,883.2 4,816.5 5,496.9 Microcréditos ............................. 0.0 0.0 0.0 0.0 0.0 Consumo ................................... 5,879.5 6,567.5 7,366.5 8,342.8 9,438.9

EXTERNOS ...................... 12,382.5 15,373.3 14,343.4 15,928.9 16,687.4

Fuente: Superintendencia de Bancos de Panamá.

24

Por su parte, en los hipotecarios, el destinado a la adquisición de locales comerciales creció B/.288.1 millones o 17.4% más y la vivienda lo hizo en B/.1,559.8 millones o 14.9%. En cuanto al saldo de viviendas con Ley preferencial, este se incrementó B/.247.97 millones o 7.0% más.

En el financiamiento al consumo, se destacó principalmente el de tarjetas (B/.323.7 millones o 21.9% más) y autos (B/.263.2 millones o 20.9% más).

Cuadro No. 17. Saldos de la cartera de crédito, préstamos nuevos internos, tasa de vencimiento y morosidad de la cartera de crédito del Sistema Bancario Nacional, a mayo: Años 2012 – 2016

Detalle 2012 2013 2014 2015 2016

Saldo neto de la cartera de crédito, millones de balboas 30,017.5 34,324.1 37,789.0 41,600.0 45,925.0 Préstamos nuevos, millones de balboas ....................... 8,849.0 11,147.5 11,813.7 11,425.8 10,610.6 Tasa de morosidad, porcentaje ..................................... 1.37 1.27 1.20 1.23 1.34 Tasa de vencimiento, porcentaje ................................... 0.79 0.65 0.80 0.90 1.18

Fuente: Superintendencia de Bancos de Panamá.

Se otorgaron B/.10,610.6 millones en préstamos nuevos (B/.815.3 millones o 7.1% menos). Los créditos nuevos crecieron en actividades como: industria (B/.198.5 millones o 17.6% más), ganadería (B/.33.7 millones o 17.5% adicional) e hipoteca (B/.162.1 millones o 15.4% más).

En cuanto al índice de morosidad, este pasó de 1.23% el año anterior a 1.34% en 2016 (0.11 puntos porcentuales más). En el caso del índice de cartera vencida, este aumentó de 0.90% a 1.18% (0.28 puntos porcentuales adicional), en la banca oficial pasó de 1.33% a 1.48%, mientras que en la privada fue de 0.85% a 1.14%.

Cuadro No. 18. Balance de Resultados simplificado del Sistema Bancario Nacional, a mayo: Años 2012 – 2016

(En millones de balboas)

Detalle 2012 2013 2014 2015 2016

Ingreso por intereses ........................... 1,251.1 1,377.4 1,432.5 1,561.4 1,700.7

Egresos de Operaciones ..................... 575.0 646.1 634.8 699.6 773.5

INGRESO NETO DE INTERESES ... 676.0 731.2 797.8 861.8 927.3

Otros Ingresos ..................................... 604.8 576.0 565.5 630.2 738.3

TOTAL DE INGRESOS .................... 1,280.9 1,307.2 1,363.3 1,492.0 1,665.6

Egresos Generales .............................. 707.1 767.7 751.1 873.7 1,006.9

UTILIDAD BRUTA ............................ 573.8 539.6 612.2 618.3 658.8

Provisión para Cuentas Malas ............. 75.5 91.3 90.2 84.9 138.9

UTILIDADES NETAS ....................... 498.2 448.2 522.0 533.3 519.9

Fuente: Superintendencia de Bancos de Panamá.

El Sistema Bancario Nacional contó con ingresos por B/.1,665.6 millones (B/.173.6 u 11.6% más). Sus utilidades netas fueron B/.519.9 millones, disminuyendo B/.13.4 millones o 2.5%. El incremento en la línea de provisión para cuentas malas alcanzó B/.53.9 millones o 63.5% más que el año pasado, influyendo en la disminución de las utilidades.

25

Seguros

Las compañías de seguro emitieron en promedio 1,410,910 pólizas (25.0% más), lo que incrementó los ingresos en concepto de primas (B/.10.9 millones o 2.0% más).

El 42.7% de los ingresos por primas provino de los ramos: automóvil (19.0%), colectivo de vida (12.3%) y seguro individual (11.4%), pero se colectaron más primas de pólizas emitidas a los propietarios de vehículos en circulación (B/.9.6 millones). En este ramo 43,908 pólizas adicionales de autos se emitieron en mayo.

Cuadro No. 19. Promedio de pólizas suscritas, ingreso por primas y pagos por siniestro, a mayo: Años 2012 - 2016

Año Promedio de pólizas suscritas

Millones de balboas

Ingresos por primas

Pagos por siniestros

2012 981,564 450.1 149.5 2013 1,019,218 495.4 218.7 2014 1,111,354 547.3 210.7 2015 1,128,605 555.9 237.9 2016 1,410,910 566.8 221.0

Fuente: Superintendencia de Seguros de Panamá.

Los pagos por siniestros sumaron B/.221.0 millones, disminuyendo B/.16.9 millones o 7.1%. Los tres ramos con mayor siniestralidad con un monto de B/.166.0 millones, fueron salud, automóvil y colectivo de vida. El 33.9% recayó solo en el ramo de salud, lo que equivale a B/.75.0 millones.

Bolsa de valores

Las operaciones en la Bolsa de Valores por B/.3,149.8 millones, superaron en 103.3% las del año pasado. La composición del mercado a mayo fue: el primario en 59.9%, el secundario 18.5% y las recompras 21.6%.

En el mercado primario, las transacciones fueron por un valor de B/.1,885.7 millones. Lo más relevante fueron los bonos con B/.1,155.8 millones, es decir B/.897.3 millones más que a mayo de 2015.

Cuadro No. 20. Transacciones efectuadas en la Bolsa de Valores, según mercado e instrumento financiero, a mayo: Años 2012 – 2016

(En millones de balboas)

Mercados e Instrumentos Financieros 2012 2013 2014 2015 2016

TOTAL ........................................ 1,766.9 1,908.5 2,201.8 1,549.3 3,149.8

Acciones ................................................. 145.1 178.4 186.8 193.8 126.7 Bonos ..................................................... 1,277.9 1,141.3 919.7 628.2 2,150.7 Certificados de participación fiduciaria ... - 30.0 - - - Letras del Tesoro .................................... 151.1 126.0 192.0 261.4 237.3 Notas corporativas .................................. 8.4 0.4 9.8 15.8 16.2 Notas del Tesoro .................................... 53.6 227.1 628.9 154.3 336.8 Valores comerciales negociables ........... 130.8 205.3 264.7 295.7 282.1

MERCADO PRIMARIO ....................... 1,523.6 908.4 1,480.5 863.4 1,885.7

Acciones ................................................. 82.7 92.5 62.9 46.5 38.4 Bonos ..................................................... 1,154.8 466.6 495.9 258.5 1,155.8 Certificados de participación fiduciaria ... - 30.0 - - -

26

Mercados e Instrumentos Financieros 2012 2013 2014 2015 2016

Letras del Tesoro .................................... 151.1 125.0 192.0 261.4 237.3

Notas corporativas .................................. 8.3 - 5.3 15.7 16.2 Notas del Tesoro .................................... - - 473.2 - 168.4 Valores comerciales negociables ........... 126.7 194.3 251.3 281.2 269.6

MERCADO SECUNDARIO ................. 243.3 1,000.2 721.3 686.0 1,264.0

Acciones ................................................. 62.4 85.9 123.9 147.3 88.3 Bonos ..................................................... 123.0 674.8 423.8 369.7 994.9 Certificados de participación fiduciaria - - - - - Letras del Tesoro .................................... - 1.0 - - - Notas corporativas .................................. 0.2 0.4 4.5 0.1 0.0 Notas del Tesoro .................................... 53.6 227.1 155.7 154.3 168.4 Valores comerciales negociables ........... 4.1 11.0 13.4 14.6 12.5

Fuente: Bolsa de Valores de Panamá, S. A.

Las transacciones en el mercado secundario fueron por un valor de B/.1,264.0 millones. Se experimentó mayor actividad bursátil en bonos corporativos (B/.625.2 millones o 169.1% más).

27

Situación fiscal

Continuó el crecimiento de los ingresos corrientes del Gobierno Central, destacando los obtenidos por la tributación directa. Por otro lado, se solicitó financiamiento adicional, sobre todo mediante emisiones de bonos externos y títulos estatales, así como por contratación de crédito con organismos multilaterales; como resultado, la deuda del Sector Público no Financiero ascendió a B/.21,415.1 millones.

Ingresos corrientes del Gobierno Central

Según el Ministerio de Economía y Finanzas, los ingresos del Gobierno Central sumaron B/.2,564.3 millones, B/.2,517.5 millones fueron en efectivo (B/.198.9 millones u 8.6% más). De estos últimos, crecieron particularmente los tributarios (B/.223.6 millones o 12.3%), influidos por las medidas adoptadas por la Dirección General de Ingresos para reducir la moratoria y la evasión fiscal, aplicadas principalmente a los gravámenes sobre la renta por utilidades de personas jurídicas y sobre transferencias de bienes muebles y prestaciones de servicios; adicionalmente, en mayo se publicó una lista de empresas con diez años de morosidad en tasa única. Los ingresos tributarios siguieron aportando una mayor parte del total (81.4%), con una proporción levemente mayor que en 2014 (77.0%) y 2015 (78.7%).

Cuadro No. 21. Recaudación efectiva y de documentos fiscales del Gobierno Central, a mayo: Años 2015 y 2016

Detalle

Efectiva Documentos fiscales Total

2015 2016 2015 2016 2015 2016

TOTAL ..................... 2,318.6 2,517.5 71.7 46.7 2,390.3 2,564.3

Tributarios ...................... 1,824.6 2,048.3 71.7 46.7 1,896.3 2,095.0

Impuestos directos ..... 884.5 1,058.2 21.6 16.2 906.1 1,074.4 Impuestos indirectos .. 940.1 990.1 50.1 30.5 990.2 1,020.6

No tributarios .................. 465.7 440.2 - 0.0 465.7 440.2 Otros............................... 28.3 29.1 - - 28.3 29.1

Fuente: Ministerio de Economía y Finanzas.

El principal incremento se dio en los impuestos directos en efectivo (B/.173.7 millones o 19.6%) y cerca de 95% del mismo correspondió al impuesto sobre la renta (B/.164.7 millones o 24.3%); crecieron mayormente las retenciones de este gravamen en concepto de utilidades de empresas jurídicas (B/.118.3 millones o 70.1%) y enajenación de valores (B/.39.0 millones o 251.0%, es decir, más del triple que lo obtenido el año pasado). Los impuestos sobre propiedad y patrimonio también aumentaron (B/.13.9 millones u 8.8%), mientras que el de seguro educativo disminuyó (B/.4.9 millones o 10.2%).

Cuadro No. 22. Ingresos corrientes del Gobierno Central según tipo, a mayo: Años 2012 - 2016

(En millones de balboas)

Detalle 2012 2013 2014 2015 2016

TOTAL ......................................................... 2,145.2 2,268.5 2,431.7 2,318.6 2,517.5

TRIBUTARIOS ............................................. 1,755.2 1,848.2 1,871.6 1,824.6 2,048.3

Impuestos directos ................................................. 905.0 933.2 872.7 884.5 1,058.2 Renta................................................................... 757.0 761.2 679.6 677.3 842.0 Propiedad y patrimonio ....................................... 118.8 137.6 152.6 158.9 172.8 Seguro educativo ................................................ 29.3 34.3 40.5 48.3 43.4

Impuestos indirectos .............................................. 850.1 915.0 998.9 940.1 990.1

28

Detalle 2012 2013 2014 2015 2016

Transferencia de bienes corporales muebles y la prestación de servicios (ITBMS) sobre ventas .... 260.4 304.1 346.8 320.6 391.4

Importación 1 ....................................................... 377.5 363.4 373.2 365.0 300.6 Producción, venta y consumo selectivo .............. 152.9 176.9 201.3 200.2 240.5 Otros ................................................................... 59.4 70.6 77.6 54.3 57.6

NO TRIBUTARIOS ...................................... 364.0 401.2 525.7 465.7 440.2

Participación en utilidades y aportes ...................... 113.5 143.2 94.8 144.9 143.0 Tasas, derechos y otros ......................................... 250.5 258.0 430.9 320.8 297.2

OTROS ........................................................ 26.0 19.2 34.4 28.3 29.1

1 Incluye el derecho de importación así como el impuesto sobre la transferencia de bienes corporales muebles y prestación de servicios sobre las importaciones.

Fuente: Instituto Nacional de Estadística y Censo.

Entre los impuestos indirectos, los mayores aumentos correspondieron a los que gravan: transferencias de bienes muebles y prestaciones de servicios al consumidor (B/.70.8 millones o 22.1%), uso de combustible (B/.29.3 millones o 59.8%) y juegos de suerte y azar (B/.21.5 millones, sobrepasando ampliamente su recaudación en 2015, B/.0.6 millones); en el caso de este último, se debió a los cambios introducidos en la legislación el año pasado, para financiar aumentos a los jubilados. Por otro lado, contrapesaron principalmente las bajas en los gravámenes sobre las importaciones (B/.64.5 millones o 17.7%); como resultado, los impuestos indirectos en efectivo se incrementaron B/.49.9 millones o 5.3% más.

Cuadro No. 23. Ingresos tributarios del Gobierno Central, a mayo: Años 2015 y 2016

(En millones de balboas)

Detalle 2015 2016

Impuestos directos

Renta .......................................................... 677.3 842

Jurídica ................................................. 168.6 286.9 Natural ................................................. 332.3 331.6 Dividendos y complementario ............... 106.5 106.4 Otros ..................................................... 69.9 117.2

Propiedad y patrimonio ............................... 158.9 172.8

Inmuebles.............................................. 61 69.4

Avisos de operación .............................. 97.9 103.4 Seguro educativo .................................. 48.3 43.4

Impuestos indirectos

ITBMS ......................................................... 536.6 576.1

Ventas .................................................. 320.6 391.4

Importación .......................................... 216 184.6

Producción, venta y consumo selectivo ...... 200.2 240.5

Consumo de combustible ...................... 49 78.2 Impuestos selectivos al consumo .......... 151.2 162.3

Importación ................................................. 149.1 115.9 Timbres ....................................................... 15.6 14.7 Primas de seguros ..................................... 18.4 21.3 Otros .......................................................... 20.3 21.5

Fuente: Instituto Nacional de Estadística y Censo.

29

Los ingresos no tributarios, que en meses previos mostraron un comportamiento al alza, disminuyeron (B/.25.6 millones o 5.5%). Las principales bajas se dieron en: dividendos de empresas de electricidad, que este año no han aportado, cuando el año pasado proporcionaron una de las mayores contribuciones (B/.31.6 millones), y derechos por concesiones otorgadas por el Estado (B/.21.5 millones o 43.3%). Entre las alzas, destacaron los dividendos remanentes de la actividad del Canal de Panamá en 2015 (B/.39.1 millones).

Cuadro No. 24. Ingresos no tributarios del Gobierno Central, a mayo: Años 2015 y 2016

(En millones de balboas)

Detalle 2015 2016

Tasas, Derechos y Otros ........................................... 320.8 297.2

Anualidad, peajes y servicios del Canal .............. 158.9 162.0 Tasa anual .......................................................... 34.9 33.3 Concesiones ....................................................... 49.6 28.1 Otros .................................................................... 77.4 73.7

Participación en Utilidades de Empresas Estatales ... 144.9 143.0

Dividendos del Canal .......................................... - 39.1 Dividendos de empresas con capital mixto .......... 43.8 11.4 Otras entidades gubernamentales ....................... 101.1 92.5

Fuente: Instituto Nacional de Estadística y Censo.

Deuda del Sector Público no Financiero

Según el Ministerio de Economía y Finanzas, la deuda del Sector Público No Financiero ascendió a B/.21,415.1 millones; fueron B/.2,272.6 millones u 11.9% más como resultado de la emisión de valores (B/.1,648.6 millones u 11.8%) y la obtención de nuevos préstamos (B/.624.0 millones o 12.1%). Las proporciones de valores y préstamos (73.1% y 26.9%, respectivamente) fueron similares a las de años previos; 2014 fue el año que más difirió (66.3% y 33.7%, respectivamente) porque se contrató más crédito con organismos multilaterales (Línea 1 del metro, administración fiscal, saneamiento, obras sociales). Respecto al mes anterior, la deuda aumentó B/.24.9 millones, sobre todo por la emisión de títulos estatales.

Gráfica No. 8. Saldo de la deuda del Sector Público no Financiero, por tipo de acreedor, a mayo1: Años 2012 - 2016

(En millones de balboas)

1 Deuda externa toma en cuenta la variación cambiaria.

Fuente: Ministerio de Economía y Finanzas.

9,982.7 11,178.1 11,550.813,996.9 15,645.5

3,918.44,149.1

5,874.25,145.6

5,769.6

2012 2013 2014 2015 2016

Valores Empréstitos

30

El financiamiento interno sumó B/.4,745.4 millones (B/.690.2 millones o 17.0% más). Como en meses previos, aumentaron principalmente los saldos de Notas (B/.430.4 millones o 25.5%) y Letras del Tesoro (B/.180.0 millones o 37.7%); el correspondiente a bancos oficiales también creció (B/.84.2 millones o 20.2%), a diferencia del año pasado, cuando las amortizaciones superaron la solicitud de crédito. En mayo destacaron las emisiones de: Letras (B/.33.5 millones, a doce meses) y Notas del Tesoro (B/.58.5 millones), particularmente el undécimo tramo de la Nota a 2019.

Cuadro No. 25. Saldo de la deuda del Sector Público no Financiero, según tipo de acreedor e instrumento, a mayo:

Años 2012 - 2016

(En millones de balboas)

Detalle 2012 2013 2014 2015 2016

TOTAL ............................. 13,901.1 15,327.2 17,425.0 19,142.5 21,415.1

Empréstitos ................................ 3,918.4 4,149.1 5,874.2 5,145.6 5,769.6 Valores ....................................... 9,982.7 11,178.1 11,550.8 13,996.9 15,645.5

DEUDA INTERNA ............ 2,885.3 3,367.5 4,299.8 4,055.2 4,745.4

Empréstitos ................................ 908.9 595.6 1,068.3 426.2 506.0

Bancos oficiales ..................... 885.7 576.8 1,053.8 416.1 500.2 Bancos privados .................... 23.2 18.8 14.5 10.1 5.8

Valores ....................................... 1,976.4 2,771.9 3,231.5 3,629.0 4,239.4

Notas del Tesoro ................... 1,133.0 1,022.8 1,479.0 1,688.0 2,118.3 Letras del Tesoro ................... 218.5 385.1 288.5 477.0 657.0 Bonos del Tesoro ................... 624.9 1,364.0 1,464.0 1,464.0 1,464.0

DEUDA EXTERNA1 ......... 11,015.8 11,959.6 13,125.2 15,087.3 16,669.6

Empréstitos............................... 3,009.5 3,553.4 4,805.9 4,719.4 5,263.5

Organismos multilaterales ..... 2,324.3 2,553.0 3,569.2 3,536.0 4,229.9 Organismos bilaterales .......... 469.1 307.1 293.4 233.8 229.5 Bancos comerciales ............... 216.0 693.3 943.3 949.6 804.1

Valores ..................................... 8,006.3 8,406.2 8,319.3 10,367.9 11,406.1

Bonos externos ...................... 8,006.3 8,406.2 8,319.3 10,367.9 11,406.1

1 Toma en cuenta la variación cambiaria.

Fuente: Ministerio de Economía y Finanzas.