Embed Size (px)

Citation preview

1

Marzo de 2020ISSN 2357-5581

BOLETÍN

Áreas de Economía y de Gestión Comercial EstratégicaFederación Nacional de Cult ivadores de Palma de Aceite

ECONÓMICO

Balance económico del sector palmero colombiano en 2019

* Cifras con corte al 26 de marzo de 2020 / Fuente: Fedepalma – Sistema de Información Estadística del Sector Palmero, Sispa

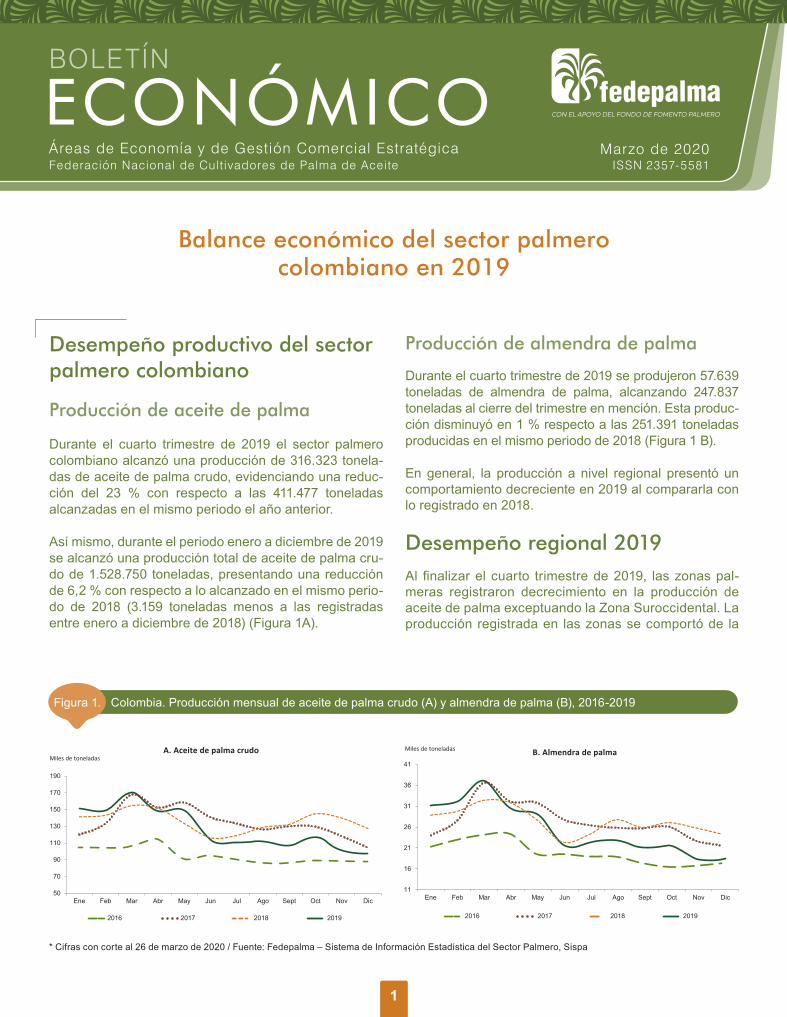

Figura 1. Colombia. Producción mensual de aceite de palma crudo (A) y almendra de palma (B), 2016-2019

Desempeño productivo del sector palmero colombiano

Producción de aceite de palma

Durante el cuarto trimestre de 2019 el sector palmero colombiano alcanzó una producción de 316.323 tonela-das de aceite de palma crudo, evidenciando una reduc-ción del 23 % con respecto a las 411.477 toneladas alcanzadas en el mismo periodo el año anterior.

Así mismo, durante el periodo enero a diciembre de 2019 se alcanzó una producción total de aceite de palma cru-do de 1.528.750 toneladas, presentando una reducción de 6,2 % con respecto a lo alcanzado en el mismo perio-do de 2018 (3.159 toneladas menos a las registradas entre enero a diciembre de 2018) (Figura 1A).

Producción de almendra de palma

Durante el cuarto trimestre de 2019 se produjeron 57.639 toneladas de almendra de palma, alcanzando 247.837 toneladas al cierre del trimestre en mención. Esta produc-ción disminuyó en 1 % respecto a las 251.391 toneladas producidas en el mismo periodo de 2018 (Figura 1 B).

En general, la producción a nivel regional presentó un comportamiento decreciente en 2019 al compararla con lo registrado en 2018.

Desempeño regional 2019Al finalizar el cuarto trimestre de 2019, las zonas pal-meras registraron decrecimiento en la producción de aceite de palma exceptuando la Zona Suroccidental. La producción registrada en las zonas se comportó de la

A. Aceite de palma crudo

50

70

90

110

130

150

170

190

Ene Feb Mar Abr May Jun Jul Ago Sept Oct Nov Dic

Miles de toneladas

2016 2017 2018 2019

B. Almendra de palma

11

16

21

26

31

36

41

Ene Feb Mar Abr May Jun Jul Ago Sept Oct Nov Dic

Miles de toneladas

2016 2017 2018 2019

2

Tabla 1. Colombia. Producción de aceite de palma crudo por zonas. Enero-diciembre, 2016-2019 (miles de toneladas)

siguiente manera: -4,7 % en la Oriental, -5,1 % en la Central, -13,4 % en la Norte y 28,2 % en la Surocci-dental (Tabla 1). En el caso de la almendra de palma, todas las zonas presentaron decrecimiento (Tabla 2).

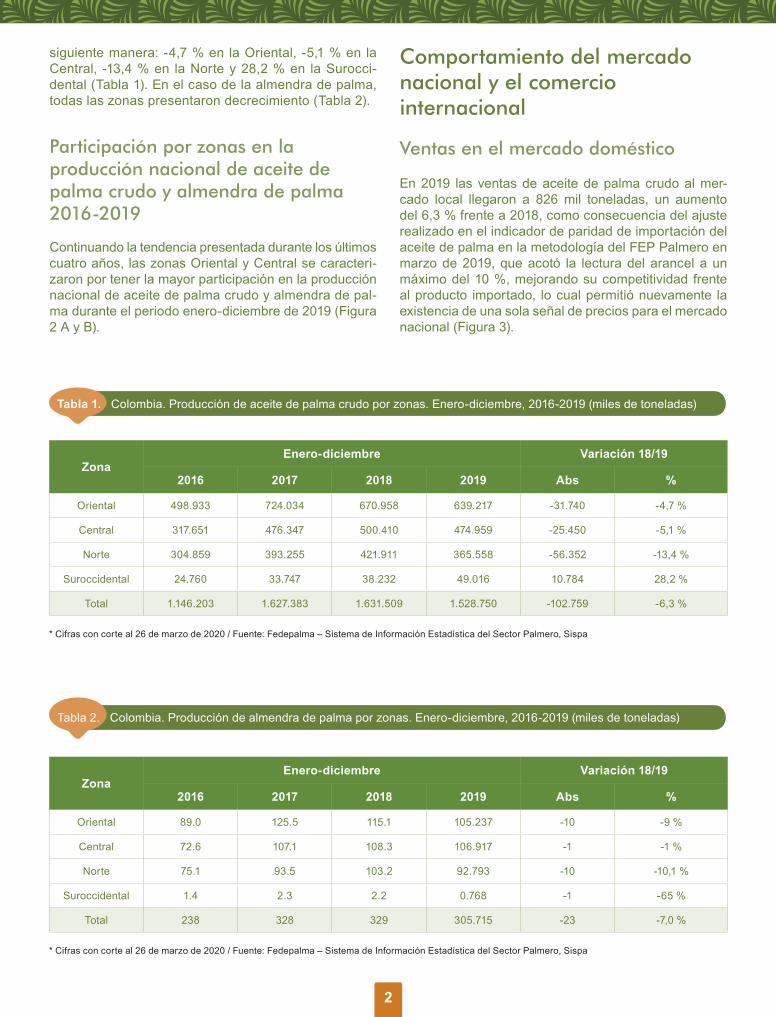

Participación por zonas en la producción nacional de aceite de palma crudo y almendra de palma 2016-2019

Continuando la tendencia presentada durante los últimos cuatro años, las zonas Oriental y Central se caracteri-zaron por tener la mayor participación en la producción nacional de aceite de palma crudo y almendra de pal-ma durante el periodo enero-diciembre de 2019 (Figura 2 A y B).

Comportamiento del mercado nacional y el comercio internacional

Ventas en el mercado doméstico

En 2019 las ventas de aceite de palma crudo al mer-cado local llegaron a 826 mil toneladas, un aumento del 6,3 % frente a 2018, como consecuencia del ajuste realizado en el indicador de paridad de importación del aceite de palma en la metodología del FEP Palmero en marzo de 2019, que acotó la lectura del arancel a un máximo del 10 %, mejorando su competitividad frente al producto importado, lo cual permitió nuevamente la existencia de una sola señal de precios para el mercado nacional (Figura 3).

ZonaEnero-diciembre Variación 18/19

2016 2017 2018 2019 Abs %

Oriental 498.933 724.034 670.958 639.217 -31.740 -4,7 %

Central 317.651 476.347 500.410 474.959 -25.450 -5,1 %

Norte 304.859 393.255 421.911 365.558 -56.352 -13,4 %

Suroccidental 24.760 33.747 38.232 49.016 10.784 28,2 %

Total 1.146.203 1.627.383 1.631.509 1.528.750 -102.759 -6,3 %

* Cifras con corte al 26 de marzo de 2020 / Fuente: Fedepalma – Sistema de Información Estadística del Sector Palmero, Sispa

ZonaEnero-diciembre Variación 18/19

2016 2017 2018 2019 Abs %

Oriental 89.0 125.5 115.1 105.237 -10 -9 %

Central 72.6 107.1 108.3 106.917 -1 -1 %

Norte 75.1 93.5 103.2 92.793 -10 -10,1 %

Suroccidental 1.4 2.3 2.2 0.768 -1 -65 %

Total 238 328 329 305.715 -23 -7,0 %

* Cifras con corte al 26 de marzo de 2020 / Fuente: Fedepalma – Sistema de Información Estadística del Sector Palmero, Sispa

Tabla 2. Colombia. Producción de almendra de palma por zonas. Enero-diciembre, 2016-2019 (miles de toneladas)

Magdalena

Cesar

Sucre

CórdobaBolívar

AntioquiaSantander

Chocó

Caldas

Boyacá

Casanare

Arauca

Vichada

Guainía

Guaviare

Vaupés

Amazonas

CaquetáPutumayo

Huila

Tolima

Meta

Quindío

Risaralda Cundinamarca

Cauca

Nariño

Atlántico

Norte Santander

de

Valle del Cauca

La Guajira

Caracterización de la producción por zona durante 2019

Aceite de palma crudo Almendra de palma

Producción: 629.217 toneladas

Variación: - 4,7 % respecto a 2018

Participación: 41,8 % del total

ZONA ORIENTAL

Producción: 474.959 toneladas

Variación: - 5,1 % respecto a 2018

Participación: 31,1 % del total

ZONA CENTRAL

Producción: 365.558 toneladas

Variación: - 13,4 % respecto a 2018

Participación: 23,9 % del total

ZONA NORTE

Producción: 49.016 toneladas

Variación: 28,2 % respecto a 2018

Participación: 3,2 % del total

ZONA SUROCCIDENTAL

Producción: 105.237 toneladas

Variación: - 9 % respecto a 2018

Participación: 34,4 % del total

ZONA ORIENTAL

Producción: 106.917 toneladas

Variación: - 1 % respecto a 2018

Participación: 35 % del total

ZONA CENTRAL

Producción: 92.793 toneladas

Variación: - 10,1 % respecto a 2018

Participación: 30,4 % del total

ZONA NORTE

Producción: 768 toneladas

Variación: - 60 % respecto a 2018

Participación: 0,3 % del total

ZONA SUROCCIDENTAL

Producción: : 1’528.750 toneladasVariación: - 6,3 % respecto a 2018

Producción: 305.715 toneladasVariación: - 7 % respecto a 2018

Producción total de Aceite de palma crudo Enero-diciembre de 2019:

Producción total de Almendra de palma Enero-diciembre de 2019:

3

4

Figura 2. Colombia. Distribución de la producción nacional de aceite de palma (A) y almendra de palma (B) por zonas

palmeras. Enero-diciembre, 2016-2019

Oriental Central Norte Suroccidental Oriental Central Norte Suroccidental

B. Participación en la producción de almendra de palmaA. Participación en la producción de aceite de palma

43,5 % 44,5 % 41,1 % 41,8 %

27,7 % 29,3 % 30,7 % 31,1 %

26,6 % 24,2 % 25,9 % 23,9 %

2,2 % 2,1 % 2,3 % 3,2 %

0 %10 %20 %30 %40 %50 %60 %70 %80 %90 %

100 %

2016 2017 2018 2019

37,4 % 38,2 % 35,0 % 34,4 %

30,5 % 32,6 % 32,9 % 35,0 %

31,5 % 28,5 % 31,4 % 30,4 %

0,6 % 0,7 % 0,7 % 0,3 %

2016 2017 2018 2019

* Cifras con corte al 26 de marzo de 2020 / Fuente: Fedepalma – Sistema de Información Estadística del Sector Palmero, Sispa

Ventas locales enero-diciembre

A. Mercado local

777 826

0

100

200

300

500

500

600

700

800

900

2018 2019

Mile

s de

tone

lada

s

6 %

Fuente: Fedepalma-Sispa y FEP Palmero

Figura 3. Colombia. Ventas de aceite de palma crudo en el mercado local. Enero-diciembre 2018-2019

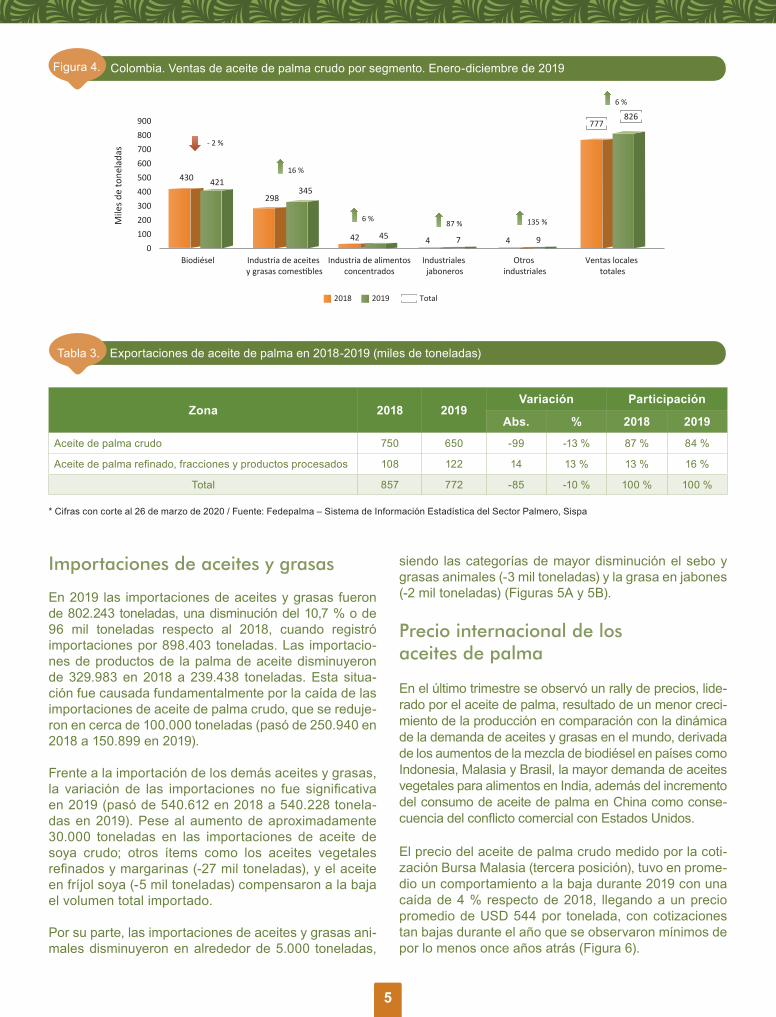

Durante el periodo enero a diciembre de 2019, según el análisis del desempeño de las ventas de aceite de palma crudo por segmento, la compra de aceite de palma crudo por parte de la industria de alimentos comestibles aumentó 16 % alcanzando las 345.300 toneladas, la industria de alimentos concentrados aumentó su demanda en 6 % con 44.500 toneladas, los industriales jaboneros pasaron de 3.800 a 7.100 toneladas, y otros industriales presentaron el mayor aumento pasando de 3.700 a 8.700. Por su parte, la

industria de biodiésel disminuyó su demanda en 2 % (Figura 4).

En cuanto a las exportaciones de aceite de palma cru-do y refinado totalizaron 772 mil toneladas en 2019, una disminución de 85 mil toneladas o del 10 % frente a lo registrado en 2018. El 84 % de estas exportaciones fue-ron de aceite de palma crudo, mientras que el 16 % res-tante representó aceite de palma refinado, fracciones y productos procesados (Tabla 3).

5

Importaciones de aceites y grasas

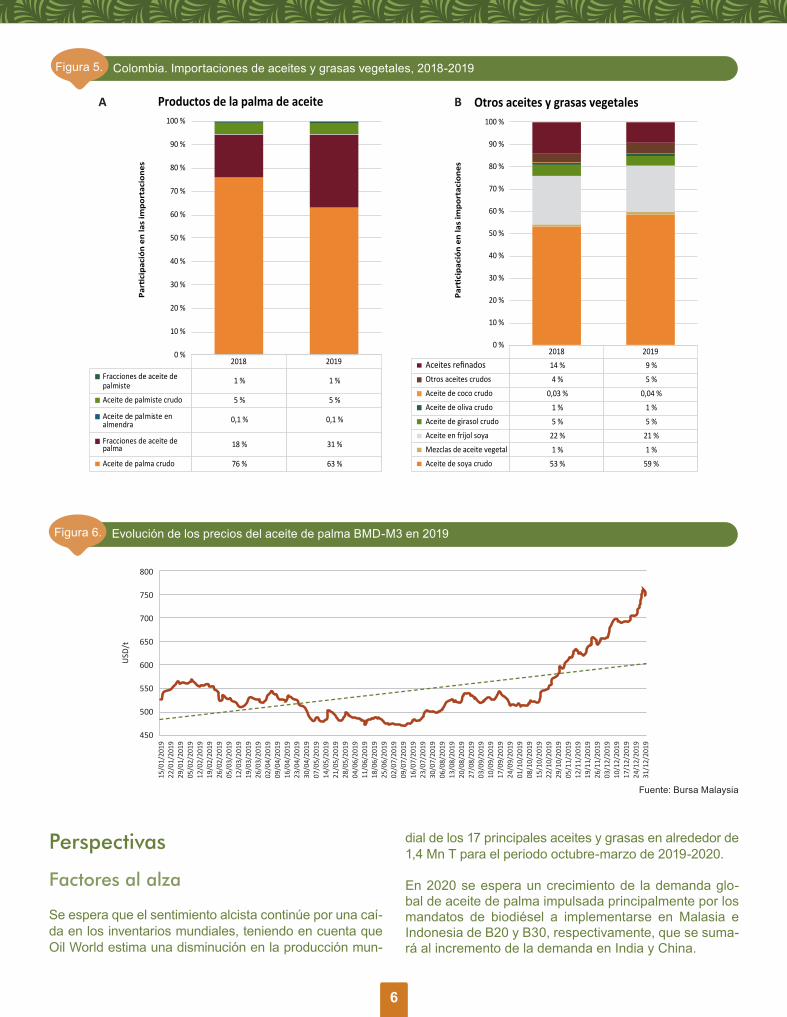

En 2019 las importaciones de aceites y grasas fueron de 802.243 toneladas, una disminución del 10,7 % o de 96 mil toneladas respecto al 2018, cuando registró importaciones por 898.403 toneladas. Las importacio-nes de productos de la palma de aceite disminuyeron de 329.983 en 2018 a 239.438 toneladas. Esta situa-ción fue causada fundamentalmente por la caída de las importaciones de aceite de palma crudo, que se reduje-ron en cerca de 100.000 toneladas (pasó de 250.940 en 2018 a 150.899 en 2019).

Frente a la importación de los demás aceites y grasas, la variación de las importaciones no fue significativa en 2019 (pasó de 540.612 en 2018 a 540.228 tonela-das en 2019). Pese al aumento de aproximadamente 30.000 toneladas en las importaciones de aceite de soya crudo; otros ítems como los aceites vegetales refinados y margarinas (-27 mil toneladas), y el aceite en fríjol soya (-5 mil toneladas) compensaron a la baja el volumen total importado.

Por su parte, las importaciones de aceites y grasas ani-males disminuyeron en alrededor de 5.000 toneladas,

siendo las categorías de mayor disminución el sebo y grasas animales (-3 mil toneladas) y la grasa en jabones (-2 mil toneladas) (Figuras 5A y 5B).

Precio internacional de los aceites de palma

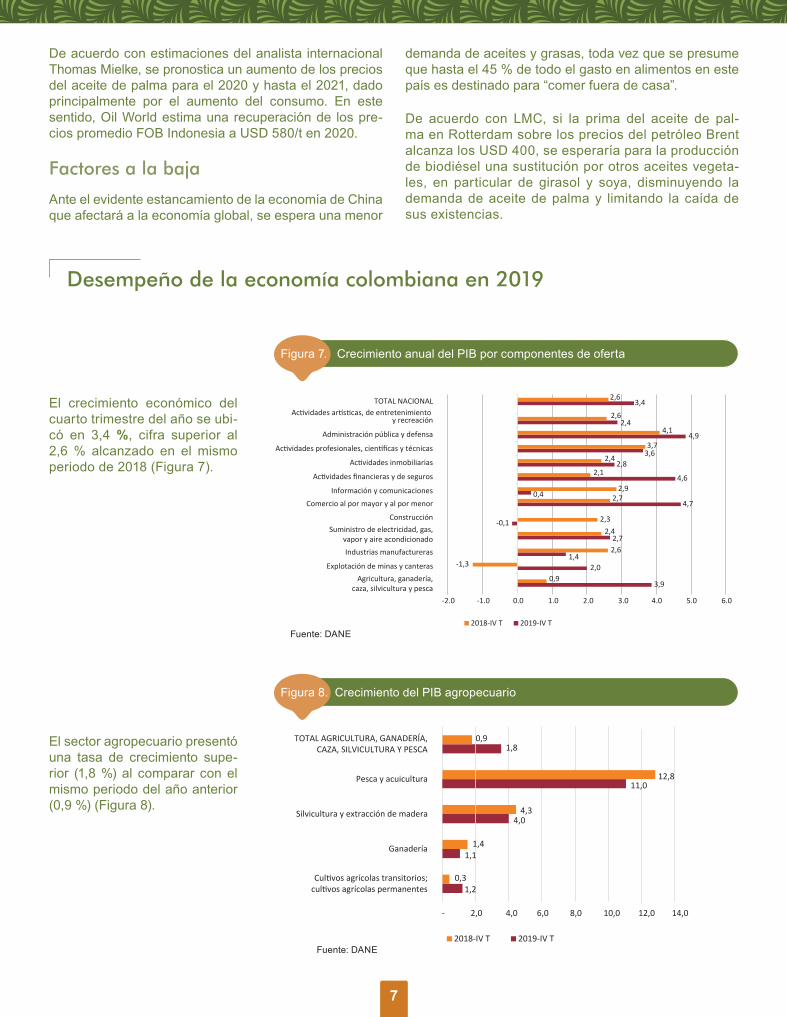

En el último trimestre se observó un rally de precios, lide-rado por el aceite de palma, resultado de un menor creci-miento de la producción en comparación con la dinámica de la demanda de aceites y grasas en el mundo, derivada de los aumentos de la mezcla de biodiésel en países como Indonesia, Malasia y Brasil, la mayor demanda de aceites vegetales para alimentos en India, además del incremento del consumo de aceite de palma en China como conse-cuencia del conflicto comercial con Estados Unidos.

El precio del aceite de palma crudo medido por la coti-zación Bursa Malasia (tercera posición), tuvo en prome-dio un comportamiento a la baja durante 2019 con una caída de 4 % respecto de 2018, llegando a un precio promedio de USD 544 por tonelada, con cotizaciones tan bajas durante el año que se observaron mínimos de por lo menos once años atrás (Figura 6).

2018 2019 Total

430

298

42 4

777

421345

45 7

826

0100

300

500

700

900

200

400

600

800

Biodiésel Industria de aceites y grasas comestibles

Industria de alimentosconcentrados

Industriales jaboneros

Ventas locales totales

Mile

s de

tone

lada

s6 %

135 %

16 %

6 % 87 %

- 2 %

4 9

Otros industriales

Figura 4. Colombia. Ventas de aceite de palma crudo por segmento. Enero-diciembre de 2019

Zona 2018 2019Variación Participación

Abs. % 2018 2019

Aceite de palma crudo 750 650 -99 -13 % 87 % 84 %

Aceite de palma refinado, fracciones y productos procesados 108 122 14 13 % 13 % 16 %

Total 857 772 -85 -10 % 100 % 100 %

* Cifras con corte al 26 de marzo de 2020 / Fuente: Fedepalma – Sistema de Información Estadística del Sector Palmero, Sispa

Tabla 3. Exportaciones de aceite de palma en 2018-2019 (miles de toneladas)

6

Perspectivas

Factores al alza

Se espera que el sentimiento alcista continúe por una caí-da en los inventarios mundiales, teniendo en cuenta que Oil World estima una disminución en la producción mun-

dial de los 17 principales aceites y grasas en alrededor de 1,4 Mn T para el periodo octubre-marzo de 2019-2020.

En 2020 se espera un crecimiento de la demanda glo-bal de aceite de palma impulsada principalmente por los mandatos de biodiésel a implementarse en Malasia e Indonesia de B20 y B30, respectivamente, que se suma-rá al incremento de la demanda en India y China.

Figura 6. Evolución de los precios del aceite de palma BMD-M3 en 2019

Figura 5. Colombia. Importaciones de aceites y grasas vegetales, 2018-2019

15 %

2018 2019

Fracciones de aceite depalmiste 1 % 1 %

Aceite de palmiste crudo 5 % 5 %

Aceite de palmiste enalmendra 0,1 % 0,1 %

Fracciones de aceite depalma 18 % 31 %

Aceite de palma crudo 76 % 63 %

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

Parti

cipa

ción

en

las

impo

rtac

ione

s

Productos de la palma de aceite

2018 2019Aceites refinados 14 % 9 %Otros aceites crudos 4 % 5 %Aceite de coco crudo 0,03 % 0,04 %Aceite de oliva crudo 1 % 1 %Aceite de girasol crudo 5 % 5 %Aceite en fríjol soya 22 % 21 %Mezclas de aceite vegetal 1 % 1 %Aceite de soya crudo 53 % 59 %

0 %

10 %

20 %

30 %

40 %

50 %

60 %

70 %

80 %

90 %

100 %

Parti

cipa

ción

en

las

impo

rtac

ione

s

Otros aceites y grasas vegetales

800

750

700

650

600

550

500

450

USD

/t

15/0

1/20

1922

/01/

2019

29/0

1/20

1905

/02/

2019

12/0

2/20

1919

/02/

2019

26/0

2/20

1905

/03/

2019

12/0

3/20

1919

/03/

2019

26/0

3/20

1902

/04/

2019

09/0

4/20

1916

/04/

2019

23/0

4/20

1930

/04/

2019

07/0

5/20

1914

/05/

2019

21/0

5/20

1928

/05/

2019

04/0

6/20

1911

/06/

2019

18/0

6/20

1925

/06/

2019

02/0

7/20

1909

/07/

2019

16/0

7/20

1923

/07/

2019

30/0

7/20

1906

/08/

2019

13/0

8/20

1920

/08/

2019

27/0

8/20

1903

/09/

2019

10/0

9/20

1917

/09/

2019

24/0

9/20

1901

/10/

2019

08/1

0/20

1915

/10/

2019

22/1

0/20

1929

/10/

2019

05/1

1/20

1912

/11/

2019

19/1

1/20

1926

/11/

2019

03/1

2/20

1910

/12/

2019

17/1

2/20

1924

/12/

2019

31/1

2/20

19

Fuente: Bursa Malaysia

A B

Figura 7. Crecimiento anual del PIB por componentes de oferta

Figura 8. Crecimiento del PIB agropecuario

De acuerdo con estimaciones del analista internacional Thomas Mielke, se pronostica un aumento de los precios del aceite de palma para el 2020 y hasta el 2021, dado principalmente por el aumento del consumo. En este sentido, Oil World estima una recuperación de los pre-cios promedio FOB Indonesia a USD 580/t en 2020.

Factores a la baja

Ante el evidente estancamiento de la economía de China que afectará a la economía global, se espera una menor

demanda de aceites y grasas, toda vez que se presume que hasta el 45 % de todo el gasto en alimentos en este país es destinado para “comer fuera de casa”.

De acuerdo con LMC, si la prima del aceite de pal-ma en Rotterdam sobre los precios del petróleo Brent alcanza los USD 400, se esperaría para la producción de biodiésel una sustitución por otros aceites vegeta-les, en particular de girasol y soya, disminuyendo la demanda de aceite de palma y limitando la caída de sus existencias.

Desempeño de la economía colombiana en 2019

3,9

2,7

-0,1

4,70,4

4,6

2,83,6

4,9

2,4

0,92,0-1,3

2,61,4

2,4

2,7

2,3

2,9

2,1

2,4

3,7

4,1

2,6

2,63,4

-2.0 -1.0 0.0 1.0 2.0 3.0 4.0 5.0 6.0

Agricultura, ganadería,caza, silvicultura y pesca

Explotación de minas y canteras

Industrias manufactureras

Suministro de electricidad, gas,vapor y aire acondicionado

Construcción

Comercio al por mayor y al por menorInformación y comunicaciones

Actividades financieras y de seguros

Actividades inmobiliarias

Actividades profesionales, científicas y técnicas

Administración pública y defensa

Actividades artísticas, de entretenimiento y recreación

TOTAL NACIONAL

2018-IV T 2019-IV T

1,2

11,0

4,34,0

1,8

0,3

1,41,1

12,8

0,9

- 2,0 4,0 6,0 8,0 10,0 12,0 14,0

Cultivos agrícolas transitorios;cultivos agrícolas permanentes

Ganadería

Silvicultura y extracción de madera

Pesca y acuicultura

TOTAL AGRICULTURA, GANADERÍA,CAZA, SILVICULTURA Y PESCA

2018-IV T 2019-IV T

El crecimiento económico del cuarto trimestre del año se ubi-có en 3,4 %, cifra superior al 2,6 % alcanzado en el mismo periodo de 2018 (Figura 7).

El sector agropecuario presentó una tasa de crecimiento supe-rior (1,8 %) al comparar con el mismo periodo del año anterior (0,9 %) (Figura 8).

Fuente: DANE

Fuente: DANE

7

8

Figura 9. Comportamiento de la tasa de cambio en 2019

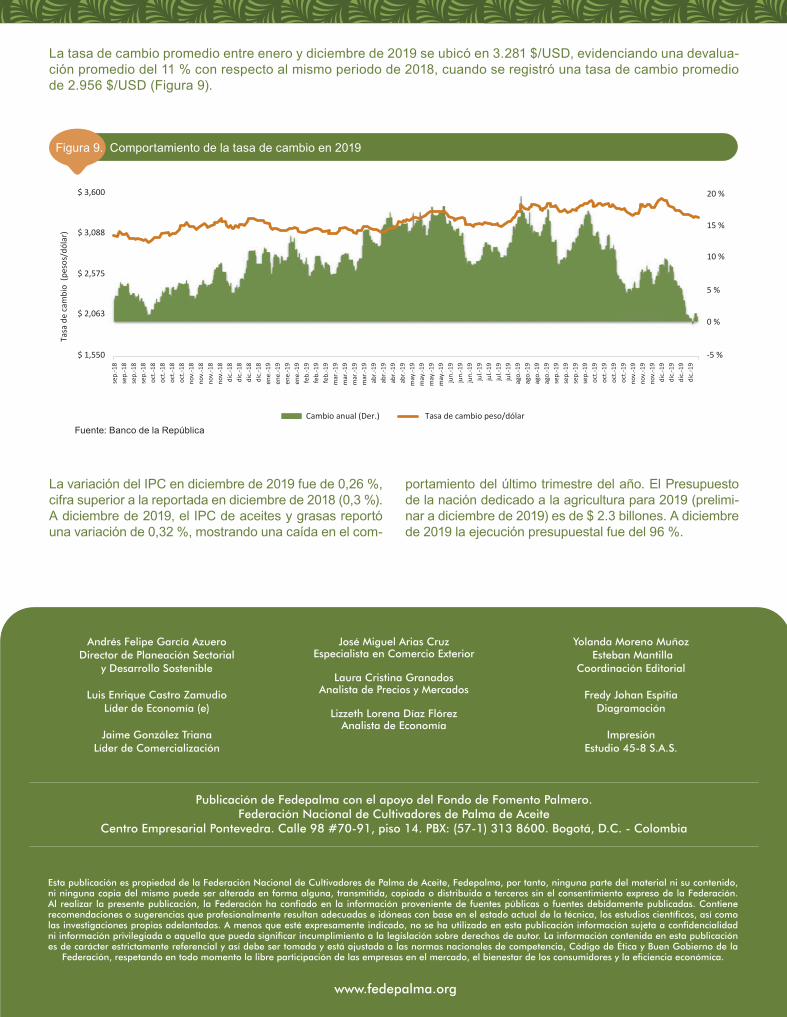

La tasa de cambio promedio entre enero y diciembre de 2019 se ubicó en 3.281 $/USD, evidenciando una devalua-ción promedio del 11 % con respecto al mismo periodo de 2018, cuando se registró una tasa de cambio promedio de 2.956 $/USD (Figura 9).

-5 %

5 %

0 %

10 %

20 %

15 %

$ 1,550

$ 2,063

$ 2,575

$ 3,088

$ 3,600

sep.

-18

sep.

-18

sep.

-18

sep.

-18

oct.-

18oc

t.-18

oct.-

18oc

t.-18

nov.

-18

nov.

-18

nov.

-18

nov.

-18

dic.

-18

dic.

-18

dic.

-18

dic.

-18

ene.

-19

ene.

-19

ene.

-19

ene.

-19

feb.

-19

feb.

-19

feb.

-19

mar

.-19

mar

.-19

mar

.-19

mar

.-19

abr.-

19ab

r.-19

abr.-

19ab

r.-19

may

.-19

may

.-19

may

.-19

may

.-19

jun.

-19

jun.

-19

jun.

-19

jul.-

19ju

l.-19

jul.-

19ju

l.-19

ago.

-19

ago.

-19

ago.

-19

ago.

-19

sep.

-19

sep.

-19

sep.

-19

sep.

-19

oct.-

19oc

t.-19

oct.-

19oc

t.-19

nov.

-19

nov.

-19

nov.

-19

dic.

-19

dic.

-19

dic.

-19

dic.

-19

Tasa

de

cam

bio

(pes

os/d

ólar

)

Cambio anual (Der.) Tasa de cambio peso/dólar

Fuente: Banco de la República

Publicación de Fedepalma con el apoyo del Fondo de Fomento Palmero.Federación Nacional de Cultivadores de Palma de Aceite

Centro Empresarial Pontevedra. Calle 98 #70-91, piso 14. PBX: (57-1) 313 8600. Bogotá, D.C. - Colombia

Andrés Felipe García AzueroDirector de Planeación Sectorial

y Desarrollo Sostenible

Luis Enrique Castro Zamudio Líder de Economía (e)

Jaime González Triana

Líder de Comercialización

www.fedepalma.org

José Miguel Arias CruzEspecialista en Comercio Exterior

Laura Cristina Granados

Analista de Precios y Mercados

Lizzeth Lorena Díaz Flórez Analista de Economía

Yolanda Moreno Muñoz Esteban Mantilla

Coordinación Editorial

Fredy Johan EspitiaDiagramación

ImpresiónEstudio 45-8 S.A.S.

Esta publicación es propiedad de la Federación Nacional de Cultivadores de Palma de Aceite, Fedepalma, por tanto, ninguna parte del material ni su contenido, ni ninguna copia del mismo puede ser alterada en forma alguna, transmitida, copiada o distribuida a terceros sin el consentimiento expreso de la Federación. Al realizar la presente publicación, la Federación ha confiado en la información proveniente de fuentes públicas o fuentes debidamente publicadas. Contiene recomendaciones o sugerencias que profesionalmente resultan adecuadas e idóneas con base en el estado actual de la técnica, los estudios científicos, así como las investigaciones propias adelantadas. A menos que esté expresamente indicado, no se ha utilizado en esta publicación información sujeta a confidencialidad ni información privilegiada o aquella que pueda significar incumplimiento a la legislación sobre derechos de autor. La información contenida en esta publicación es de carácter estrictamente referencial y así debe ser tomada y está ajustada a las normas nacionales de competencia, Código de Ética y Buen Gobierno de la

Federación, respetando en todo momento la libre participación de las empresas en el mercado, el bienestar de los consumidores y la eficiencia económica.

La variación del IPC en diciembre de 2019 fue de 0,26 %, cifra superior a la reportada en diciembre de 2018 (0,3 %). A diciembre de 2019, el IPC de aceites y grasas reportó una variación de 0,32 %, mostrando una caída en el com-

portamiento del último trimestre del año. El Presupuesto de la nación dedicado a la agricultura para 2019 (prelimi-nar a diciembre de 2019) es de $ 2.3 billones. A diciembre de 2019 la ejecución presupuestal fue del 96 %.