Embed Size (px)

Citation preview

유통/화장품 (Overweight)

Global Standard로 향하는 K-ODM

K-ODM 모델로 글로벌 패러다임 주도

2018년 하반기 ODM/OEM Top 3사는 화장품 업종 내에서도 회복 속도를 높일 전망이다.

1) 국내는 유통 채널들의 구조 개편과 패러다임 변화가 구체적이다. 이커머스의 성장, 홈쇼

핑 내 성공 브랜드들의 해외 진출, 그리고 면세점의 신규 출점 등이다. 2) 중국은 로컬 브랜

드의 매스티지 카테고리 진입과 글로벌 Top 럭셔리 SKU를 중심으로 유통 채널 전반에서

의 고른 성장이 확인된다. 중국 시장이 글로벌 2위로 포지셔닝을 굳건히 하는 가운데 K-

ODM/OEM도 이를 반영하며 고객 기반이 확대되고 있기 때문이다.

글로벌 Top-tier들의 아시아 고성장, K-ODM의 시장 확대에 직접적

글로벌 Top 3사(로레알,시세이도,에스티로더)의 2018년 2분기 어닝서프라이즈는 중국 내수와

한국 면세점에서의 고성장이 공통점이다. 글로벌 Top 기업들의 지역적 중요도, R&D, SKU변

화, 마케팅이 아시아를 중심으로 빠르게 재편되고 있는 이유로 판단된다. 한국과 중국을 중심

으로 아시아의 시장 변화는 국내 ODM 3사의 지역 포트폴리오 확대에 직간접적인 영향을 미

치고 있는데 최근 3년 사이 해외 수출과 미국생산 확대의 배경이 되고 있는 것으로 판단된다.

고객과 지역 포트폴리오 강화, 화장품 탑픽 ODM 3사 제시

사드 이슈 주요국의 화장품 시장은 전환점을 맞이하고 있다. 기업들은 브랜드와 유통망의 재

정비, 강도높은 구조조정, 적극적인 인수합병과 글로벌 확대에 집중하고 있다. 특히 중국 시

장 내 글로벌사와 중국 내수 기업들의 공격적인 M/S 확대로 이어지고 있다. 국내 ODM 3사

는 이러한 시장 트렌드를 분석, 공격적인 M&A를 통해 경쟁 우위 입증하고 있어 Valuation

은 업종 대비 Premium 적용이 타당한 것으로 판단된다. 추천종목은 코스맥스(TP 200,000

원/매수), 코스메카코리아(TP 45,000원/매수), 한국콜마(TP 110,000원/매수)를 제시한다.

Analyst

안 지 영

02) 6915-5675

2017년 전세계(약 500조원) 중 상위 10위 국가-한국 9위 13.6조원, 중국 2위 57조원 (단위: 백만 UDS, %)

3.1

9.6

2.2

3.2

1.5

2.7

-0.6

9.1

0.9

1.1

-2

0

2

4

6

8

10

12

0

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

90,000

100,000

미국 중국 일본 브라질 독일 영국 프랑스 인도 한국 이탈리아

(%)(USD Million) 시장규모(좌) yoy 성장률(우)

자료: 유로모니터코리아 2018.5.16 보도자료 참고, IBK투자증권

| 산업분석 | 2018. 09. 04

유통/화장품

2 │ IBKS RESEARCH

CONTENTS

Summary ............................................................................................................................................ 3

I. 화장품 투자포인트 및 추천종목 제시 ....................................................................................... 4

상반기 시장 변화, 하반기 차별적 턴어라운드 ................................................................................................... 4

Top-picks – 코스맥스, 한국콜마, 코스메카코리아 ........................................................................................10

II. 화장품 산업 내 ODM/OEM의 상반기 레벨업 확인 ............................................................ 13

국내, K-Beauty 9위의 배경에는 K-ODM/OEM의 레벨업이 뒷받침 .......................................................13

중국 내수에서의 경쟁은 글로벌 포지셔닝에 직접적일 전망 ........................................................................15

III. 사드 1년 동안 중국 내수 시장 재편 가속화 ........................................................................ 16

중국 시장을 중심으로 글로벌 산업 재편 중 ....................................................................................................16

화장품 글로벌 대표 Peer 2018년 상반기 실적 및 주가 ..............................................................................17

중국 내수, 2018년엔 글로벌 럭셔리의 백화점에서 고성장 .........................................................................23

중국 화장품 시장 미국을 이어 2위로 부상, 성장률은 1위 ..........................................................................25

북미를 중심으로, K-ODM 3사의 적극적인 M&A 진행 포지셔닝 강화 .....................................................26

IV. Appendix 글로벌 대표 3사의 고성장 색조 브랜드 현황 ................................................. 28

기업분석 ............................................................................................................................................ 32

코스맥스 (192820):

일시적 변수 보다 글로벌 균형 강화에 주목 / 매수(유지) / 목표주가: 200,000원 ...............................32

코스메카코리아 (241710):

하반기 미국 진출에 따른 사업모델 강화 전망 / 매수(유지) / 목표주가: 45,000원 ..............................34

한국콜마 (161890):

3분기 일회성 부담, 4분기 이후 정상화 전망 / 매수(유지) / 목표주가: 110,000원 ..............................36

안지영 6915-5675

IBKS RESEARCH │3

Summary

표 1. 2017년 전세계(약 500조원) 중 상위 10위 국가별 뷰티 시장 규모 (단위: 백만 UDS, %)

국가명 시장규모 yoy 순위

미국 86,070.9 (약 93조원) 3.1 1

중국 53,494.4 (약 57조원) 9.6 2

일본 36,072.3 2.2 3

브라질 32,129.2 3.2 4

독일 18,637.5 1.5 5

영국 16,429.8 2.7 6

프랑스 14,545.8 -0.6 7

인도 13,580.7 9.1 8

한국 12,560.0(약 13.6조원) 0.9 9

이탈리아 11,174.3 1.1 10

자료: 유로모니터코리아 2018.5.16 보도자료 , IBK투자증권

표 2. 중국 포지셔닝 변화- K-Beauty 컨셉의 Premium과 Masstige존 강화, K-ODM/OEM 고객군 확대

한국 중국

Luxury 에스티로더, 크리스찬디올, 시세이도,

로레알그룹의 브랜드 등

에스티로더, 크리스찬디올, 시세이도, 로레알그룹의

브랜드 등

글로벌 럭셔리 브랜드들의 프리미엄 라인업 강화와

카테고리 및 신제품 대거 출시

Premium

아모레퍼시픽의 설화수

LG생활건강의 후

아모레퍼시픽의 설화수 LG생활건강의 후

글로벌 럭셔리 브랜드들의 프리미엄 라인업 강화와 카테고리 및 신제품 대거 출시

Masstige

한국 로드샵 전용 브랜드들이 중국 쇼핑몰과 왓슨스 등의

플랫폼을 중심으로 한국 가격대비 평균 200%대

포지셔닝에서 150%이하로 가격 인하 중

Mass

한국 내 로드샵 전문 브랜드들을 중심으로 중국 매스트지 시장 형성, 한국 가격 대비

180%~220%대에 퐂포지셔닝

기존 내수 브랜드들의 포지셔닝

자료: IBK투자증권

표 3. 한국 화장품 산업 현황 – 2016년~ 2017년 현황

구분 항목 내용

화장품

업체 현황

화장품 제조업체 수 2016년 2,052개 (2010년 882개 대비 133% 증가)

화장품 제조판매업체 수 2016년 9,696개 (2012년 1,810개 대비 436% 증가)

유통품목 수 183,656개 (생산 119,051개, 수입 64,605개)

화장품 생산 및

수출입 실적

생산실적 13조 514억원 (2010년 6조145억원 대비 117% 증가)

수출실적 4조 7,280억원 (2010년 6,900억원 대비 585% 증가)

국가별 수출 비중 순위 중국(37.6%) > 홍콩(29.8%) > 미국(8.3%) > 일본(4.4%) > 대만(3.3%) > 싱가포르(2.2%)

무역수지 현황 2012년 흑자전환 이래로 2016년 최대 흑자 달성(약 3조 6천억원)

수입실적 1조 2,223억원 (2010년 9,839억원 대비 24% 증가)

국가별 수입 비중 순위 프랑스(27.2%) > 미국(27.1%) > 일본(15.8%) > 이탈리아(4.4%) > 영국(4.3%) > 독일(3.6%)

자료:KTR, IBK투자증권

중국 화장품 시장 내

K-ODM/OEM 고객군 확대

1)Premium존(과거 일본

브랜드존에서 2015년 이후

K-Beauty 럭셔리 브랜드

포지셔닝, 2018년 글로벌

럭셔리의 서브 브랜드

라인업 강화

2)Masstige존

한국 로드샵 브랜드가 시장

확대의 기초가됨. 2017년

이후 중국 내수 브랜드가

레벨업 하며 중국

Masstige존 급성장

유통/화장품

4 │ IBKS RESEARCH

I. 화장품 투자포인트 및 추천종목 제시

상반기 시장 변화, 하반기 차별적 턴어라운드

2018년 하반기 화장품은 사드 관련 기저효과가 더해지며 산업 전체적으로 턴어라운드

가 유효할 전망이다. 비록 내수 시장에서의 K-Beauty의 폭발적인 성장 모멘텀은 둔

화되었지만, 반사적으로 K-Beauty의 혁신적인 카테고리 경쟁력은 글로벌 확장을 위

한 준비는 충분히 갖췄다.

2018년 상반기 기대했던 사드 해소는 완전하지 않았다. 오히려 사드 사태 이후 K-

Beauty는 과거대비 더욱 치열한 국내외 경쟁 상황을 맞이하게 되었다. 그럼에도 상반

기 618징동닷컴데이(상반기 광군절)에서의 매출 순위를 보면 여전히 한국의 주요 브랜

드와 킬러 아이템에 대한 인기는 여전히 높은 것으로 파악된다.

2018년 중국 시장은 글로벌 Top-tier의 경쟁이 한 층 더 강화될 것이다. 글로벌 대표

3사 에스티로더(EL US), 로레알(OR FP), 시세이도(4911 JP)가 발표한 2018년 4월~6

월 기준 실적을 분석하면 공통점은 1) 럭셔리에서 매스티지까지 전 카테고리에서 이커

머스 채널을 통한 신제품 마케팅을 강화해 왔다. 2) 중국과 한국 면세점에서 럭셔리 카

테고리 중 기초, 향수 판매가 급증했다. 3) 프리미엄에서 매스티지의 색조 카테고리,

이커머스에서도 고성장을 시현했다. 특히 일본 시세이도의 경우 지난해 하반기 부터

중국 내수에서 공급가격 20% 인하 이후 프레스티지의 매출액이 57%로 급신장했다.

반면에 국내 화장품의 영업환경은 상반기 중 방향성은 연초 예상대로 가시화되었지만

일부 기업에 국한되었다. 특히 브랜드 업체들은 면세점, 로드샵, 이커머스, H&B스토

어, 글로벌 등 채널의 다양성에 따라 턴어라운드의 정도도 달리했다. 다만 화장품 업종

의 최근 Valuation은 화장품 차제 보다는 면세점 기업들의 센티먼트에도 상호적인 영

향을 받고 있는데 하반기 시내 면세점 공급과 인천공항 내 2터미널 확장 그리고 중국

인 단체 관광 일부 회복 등 모멘텀 회복이 긍정적이다.

아시아 대표 Peer 종목인 시세이도의 2017년 Trailing P/E는 95.6배/ 2018F P/E는

40.6배에 거래되고 있다. 이러한 배경은 아시아 화장품 산업 내 K-Beauty의 일시적

공백으로 인한 수혜에서 중국 내 시장점유율 확장으로 이어졌기 때문으로 판단된다.

시세이도 뿐만 아니라 중국 상하이자화(유일한 상장사로 Valuation 기준지표 수준으로

만 파악) 역시 2018년F P/E 36배(2017년 Trailing P/E 63.6배)의 과도한 밸류에이션

수준인 점에 근거할 때 K-Beatuty의 프리미엄 회복이 충분할 전망이다. 이를 바탕으

로 화장품 업종 내 브랜드 업체들대비 OEM/ODM 업체들의 신제품 주문 확대는 밸류

에이션 회복 속도 강화로 이어질 것이다.

ODM3사의 하반기 투자포인트는 공통적으로 1)중국 내 두 자리 수 성장성 2)글로벌

포트폴리오 확대와 전사 수익성 회복에서 중점을 두고 있다.

2018년 Top picks 근거

- 사드 환경 속 미래 동력

확보. 선진 시장 및 내수

사업 모델 확장에 투자

- 코스맥스

미국 누월드 인수

- 한국콜마

CJ헬스케어 인수

- 코스메카코리아

중국 3대 지역(강소성 소주,

저장성, 광동성) 투자

확대로 중국 성장 기반

확대

18.2Q 글로벌 Top 3 실적

공통점:

아시아퍼시픽(중국), 한국

면세점에서 매출 고성장

영업이익 주도

안지영 6915-5675

IBKS RESEARCH │5

표 4. 화장품 커버리지 투자지표 및 시가총액 현황 (단위:십억원, %)

구분 화장품

아모레퍼시픽 LG생활건강 코스맥스 한국콜마 토니모리 코스메카코리아 클리오

시가총액 (18/09/03 종가) 15,170 19,585 1,502 1,656 262 355 310

3개월전 19,671 21,631 1,759 1,623 318 379 461

6개월전 16,105 17,102 1,231 1,614 320 313 575

1년전 16,895 14,884 1,186 1,433 282 329 563

증감률

3개월전 -20.9 -5.8 -10.6 -3.6 -16.9 -7.0 -32.0

6개월전 -6.6 15.0 18.8 -4.3 -18.0 16.6 -45.8

1년전 -8.7 31.8 28.8 9.4 -6.8 9.0 -46.6

투자의견 및 투자관련 지표

투자의견 매수 매수 매수 매수 매수 매수 매수

목표주가(원) 350,000 1,670,000 200,000 110,000 18,000 45,000 32,500

현재가(9/03, 원) 259,500 1,254,000 149,500 74,100 14,850 33,200 18,300

시가총액(십억원) 15,170 19,585 1,502 1,656 261.95 354.58 310.35

외국인지분율(%) 34.8 46.1 23.6 42.2 1.0 13.9 11.6

매출 CAGR(%) 16~19F 3.8 7.3 28.3 24.8 -1.6 23.3 7.5

매출액(십억원) 2016 5,645 6,094 757 667 233 165 194

2017 5,124 6,270 884 822 206 182 194

2018F 5,535 6,744 1,244 1,342 184 245 191

2019F 6,309 7,529 1,600 1,298 222 309 241

영업이익(십억원) 2016 848 881 53 73 18 13 26

2017 596 930 35 67 -2 11 11

2018F 613 1,037 64 77 3 19 1

2019F 729 1,177 89 130 7 27 10

EPS CAGR(%) 16~19F -4.0 14.2 29.5 14.3 -27.4 5.7 -25.8

EPS(원) 2016 9,262 32,070 3,752 2,516 731 1,349 1,351

2017 5,709 34,240 1,876 2,240 -312 845 436

2018F 6,605 40,492 5,604 1,357 243 1,522 322

2019F 8,202 47,761 8,140 3,762 279 1,593 551

EPS증가율(%) 2016 10.7 23.4 63.4 16.7 -11.3 114.7 9.9

2017 -38.4 6.8 -50.0 -11.0 -142.7 -37.4 -67.7

2018F 15.7 18.3 198.7 -39.4 -177.9 80.1 -26.1

2019F 24.2 18.0 45.3 177.2 15.0 4.6 71.2

ROE(%) 2016 17.7 24.9 22.5 21.6 10.6 18.0 24.8

2017 9.8 21.9 8.8 16.4 -4.6 9.1 5.6

2018F 10.5 21.9 21.7 9.3 3.7 13.2 4.0

2019F 11.9 22.0 24.3 22.8 4.1 12.1 6.8

PER(배) 2016 34.7 26.7 31.8 26.2 31.1 20.8 22.7

2017 53.3 34.7 62.4 36.6 -56.7 38.5 84.3

2018F 42.3 31.4 26.4 54.6 61.7 21.9 56.2

2019F 34.1 26.7 18.2 27.1 53.7 20.9 32.8

PBR(배) 2016 5.7 6.0 5.7 5.1 3.2 2.9 3.9

2017 5.1 7.0 5.4 5.7 2.7 3.1 4.7

2018F 4.3 6.3 4.9 5.0 2.3 2.7 2.2

2019F 3.9 5.5 4.0 4.1 2.2 2.4 2.2

자료: Quantiwise, IBK투자증권

유통/화장품

6 │ IBKS RESEARCH

표 5. 화장품 글로벌 비교 그룹의 투자지표 현황

화장품 글로벌 피어 시세이도 로레알 에이본

프로덕츠

상하이

자화

크리스챤

디올 P&G 고세 에스티로더 LVMH ULTA

현재가(현지통화) 7,824.00 206.70 2.00 29.43 371.20 82.95 20,500.00 140.12 301.85 260.00

시가총액(백만USD) 28,174 134,234 885 2,886 77,692 206,476 11,182 51,451 176,779 15,540

매출액 2016 7,840 27,578 5,718 890 43,721 65,058 2,468 11,824 41,617 4,855

(백만USD) 2017 8,964 29,400 5,716 953 49,330 66,832 2,738 13,683 48,167 5,885

2018 9,860 30,911 5,632 1,099 54,100 67,105 3,026 14,358 54,502 6,706

2019 10,704 32,581 5,621 1,312 57,769 69,088 3,289 15,263 58,480 7,552

영업이익 2016 339 4,342 322 37 7,874 13,955 362 1,692 7,638 655

(백만USD) 2017 717 5,079 273 54 9,263 13,711 437 2,052 9,169 785

2018 1,104 5,611 352 97 N/A 14,633 527 2,415 11,518 860

2019 1,320 6,010 351 128 N/A 15,425 588 2,652 12,522 986

순이익 2016 296 3,438 -108 30 1,952 15,326 200 1,249 4,406 410

(백만USD) 2017 203 4,046 22 58 2,531 9,750 276 1,108 5,794 555

2018 688 4,628 45 79 2,907 11,439 336 1,780 7,428 659

2019 850 4,947 89 104 3,209 12,002 378 1,964 8,052 751

PER 2016 36.8 31.5 68.5 90.4 20.3 22.4 26.5 25.9 22.9 41.0

(배) 2017 95.6 27.1 37.1 63.6 24.4 18.7 41.5 31.6 24.0 26.1

2018 40.6 29.3 24.7 36.0 26.9 18.6 31.2 29.2 24.0 23.8

2019 33.1 27.4 11.2 27.9 24.3 17.6 27.8 26.3 22.1 20.3

ROE 2016 5.6 12.9 N/A 3.7 16.0 27.8 13.9 31.4 15.7 27.4

(%) 2017 5.6 14.5 N/A 7.3 18.2 18.3 17.6 24.4 18.6 33.4

2018 18.7 15.1 N/A 9.3 18.5 20.1 19.6 36.8 20.3 35.0

2019 18.7 15.1 N/A 11.3 18.4 22.1 18.8 41.4 19.7 36.4 주: 회계 결산연도 기준. 자료: Bloomberg

안지영 6915-5675

IBKS RESEARCH │7

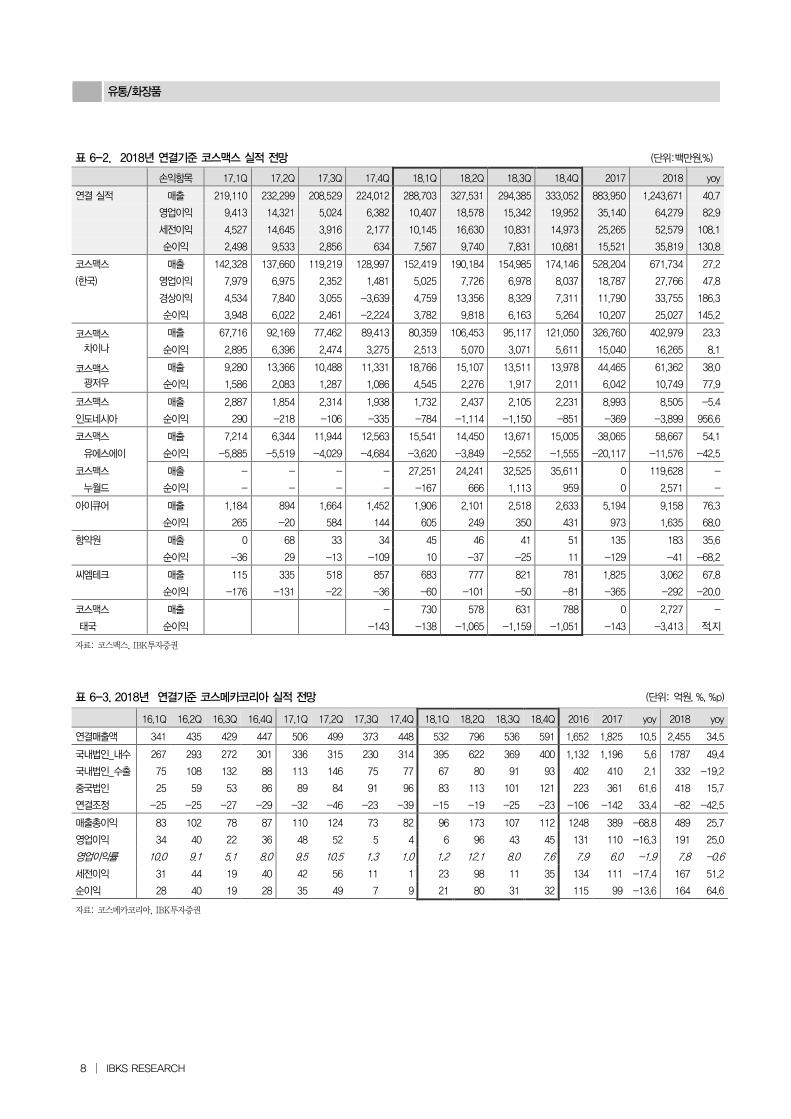

표 6-1. IBK 화장품 커버리지 2018년 연결 실적 전망 (단위: 십억원, %, %p)

2017 2018

2016 YoY 2017 YoY 2018F YoY 1Q 2Q 3Q 4Q 1Q 2Q 3Q

3Q

컨센서스 4Q

아모레퍼시픽 매출액 1,569 1,205 1,210 1,140 1,432 1,344 1,408 1,415 1,351 5,645 18.4 5,124 -9.2 5,535 8.0

(연결) 영업이익 317 102 101 77 236 146 127 154 104 848 9.7 596 -29.7 613 2.8

opm 20.2 8.4 8.4 6.7 16.5 10.9 9.0 10.9 7.7 15.0 -1.2 11.6 -3.4 11.1 -0.6

순이익 224 77 80 17 177 110 101 116 71 646 10.6 398 -38.4 458 15.1

LG생활건강 매출액 1,601 1,530 1,609 1,488 1,659 1,653 1,703 1,706 1,729 6,094 14.4 6,270 2.9 6,745 8.3

(연결) 영업이익 260 232 253 185 284 267 273 278 213 881 28.8 930 5.6 1,037 11.5

opm 16.2 15.2 15.7 12.4 17.1 16.2 16.0 16.3 12.3 14.5 1.6 14.8 0.4 15.4 0.4

순이익 181 168 188 82 196 187 215 200 133 579 23.1 619 6.9 731 18.2

코스맥스 매출액 219 232 209 224 288.7 327.5 294.3 292.5 332.9 757 41.9 884 16.8 1,243 40.7

(연결) 영업이익 9 14 5 6 10.4 18.6 15.3 14.3 20.0 53 46.8 35 -33.3 64 83.0

opm 4.3 6.2 2.4 2.8 3.6 5.7 5.2 4.9 6.0 7.0 0.2 4.0 -3.0 5.2 1.2

순이익 3 10 3 1 7.6 9.7 7.8 8.9 10.7 31 65.6 16 -50.7 36 130.9

한국콜마 매출액 201 207 194 219 242.5 360.0 356.6 355.8 382.8 668 24.6 822 23.1 1,342 63.3

(연결) 영업이익 21 17 15 14 18.0 24.5 5.3 22.9 29.1 73 21.0 67 -8.8 77 14.7

opm 10.2 8.2 7.9 6.4 7.4 6.8 1.5 6.4 7.6 11.0 -0.3 8.2 -2.9 214.5 206.3

순이익 16 13 13 7 13.3 11.9 -7.9 13.3 7.4 53 18.6 49 -8.6 25 -48.7

코스메카코리아 매출액 50.6 49.9 37.4 44.8 53.2 79.6 53.6 49.8 59.1 233 6.0 206 -11.8 246 34.5

(연결) 영업이익 4.8 5.2 0.5 0.4 0.6 9.6 4.3 2.5 4.5 18 1.3 -1.9 적전 19 73.7

opm 9.6 10.5 1.3 0.9 0.6 12.1 8.0 5.1 7.6 7.6 -0.3 -0.9 -8.5 7.7 1.7

순이익 3.5 4.9 0.7 0.9 2.1 8.0 3.1 3.2 3.2 13 -4.0 -6 적전 16 65.0

토니모리 매출액 62 49 47 47 43.0 45.9 43.0 56.0 52.4 233 6.0 206 -11.8 184 -10.4

(연결) 영업이익 1.9 0.4 -2.7 -1.5 -0.4 -0.5 1.3 1.7 2.3 18 1.3 -1.9 적전 2.7 흑전

opm 3.1 0.7 -5.7 -3.1 -0.9 -1.0 3.0 3.0 4.4 7.6 -0.3 -0.9 -8.5 1.5 2.4

순이익 0.1 0.2 -2.7 -3.0 3.5 -2.0 0.8 1.0 1.8 13 -4.0 -6 적전 4.1 흑전

클리오 매출액 57.3 40.8 46.8 48.8 45.5 46.3 48.0 49.8 51.2 194 80.8 194 0.0 191 -1.4

(연결) 영업이익 5.9 0.2 1.2 3.7 0.6 -1.7 0.6 2.5 1.8 26 14.2 11 -57.7 1.4 -87.3

opm 10.2 0.4 2.5 7.5 1.4 -3.7 1.3 5.1 3.6 13.3 -7.7 5.6 -7.7 0.7 -4.9

순이익 4.4 2.4 3.8 -2.9 2.0 0.9 0.8 3.2 2.2 21 15.8 8 -63.2 5.9 -21.4

자료: Quantiwise, IBK투자증권

유통/화장품

8 │ IBKS RESEARCH

표 6-2. 2018년 연결기준 코스맥스 실적 전망 (단위:백만원,%)

손익항목 17.1Q 17.2Q 17.3Q 17.4Q 18.1Q 18.2Q 18.3Q 18.4Q 2017 2018 yoy

연결 실적 매출 219,110 232,299 208,529 224,012 288,703 327,531 294,385 333,052 883,950 1,243,671 40.7

영업이익 9,413 14,321 5,024 6,382 10,407 18,578 15,342 19,952 35,140 64,279 82.9

세전이익 4,527 14,645 3,916 2,177 10,145 16,630 10,831 14,973 25,265 52,579 108.1

순이익 2,498 9,533 2,856 634 7,567 9,740 7,831 10,681 15,521 35,819 130.8

코스맥스 매출 142,328 137,660 119,219 128,997 152,419 190,184 154,985 174,146 528,204 671,734 27.2

(한국) 영업이익 7,979 6,975 2,352 1,481 5,025 7,726 6,978 8,037 18,787 27,766 47.8

경상이익 4,534 7,840 3,055 -3,639 4,759 13,356 8,329 7,311 11,790 33,755 186.3

순이익 3,948 6,022 2,461 -2,224 3,782 9,818 6,163 5,264 10,207 25,027 145.2

코스맥스

차이나

매출 67,716 92,169 77,462 89,413 80,359 106,453 95,117 121,050 326,760 402,979 23.3

순이익 2,895 6,396 2,474 3,275 2,513 5,070 3,071 5,611 15,040 16,265 8.1

코스맥스

광저우

매출 9,280 13,366 10,488 11,331 18,766 15,107 13,511 13,978 44,465 61,362 38.0

순이익 1,586 2,083 1,287 1,086 4,545 2,276 1,917 2,011 6,042 10,749 77.9

코스맥스 매출 2,887 1,854 2,314 1,938 1,732 2,437 2,105 2,231 8,993 8,505 -5.4

인도네시아 순이익 290 -218 -106 -335 -784 -1,114 -1,150 -851 -369 -3,899 956.6

코스맥스 매출 7,214 6,344 11,944 12,563 15,541 14,450 13,671 15,005 38,065 58,667 54.1

유에스에이 순이익 -5,885 -5,519 -4,029 -4,684 -3,620 -3,849 -2,552 -1,555 -20,117 -11,576 -42.5

코스맥스 매출 - - - - 27,251 24,241 32,525 35,611 0 119,628 -

누월드 순이익 - - - - -167 666 1,113 959 0 2,571 -

아이큐어 매출 1,184 894 1,664 1,452 1,906 2,101 2,518 2,633 5,194 9,158 76.3

순이익 265 -20 584 144 605 249 350 431 973 1,635 68.0

향약원 매출 0 68 33 34 45 46 41 51 135 183 35.6

순이익 -36 29 -13 -109 10 -37 -25 11 -129 -41 -68.2

씨엠테크 매출 115 335 518 857 683 777 821 781 1,825 3,062 67.8

순이익 -176 -131 -22 -36 -60 -101 -50 -81 -365 -292 -20.0

코스맥스 매출 - 730 578 631 788 0 2,727 -

태국 순이익 -143 -138 -1,065 -1,159 -1,051 -143 -3,413 적.지

자료: 코스맥스, IBK투자증권

표 6-3. 2018년 연결기준 코스메카코리아 실적 전망 (단위: 억원, %, %p)

16.1Q 16.2Q 16.3Q 16.4Q 17.1Q 17.2Q 17.3Q 17.4Q 18.1Q 18.2Q 18.3Q 18.4Q 2016 2017 yoy 2018 yoy

연결매출액 341 435 429 447 506 499 373 448 532 796 536 591 1,652 1,825 10.5 2,455 34.5

국내법인_내수 267 293 272 301 336 315 230 314 395 622 369 400 1,132 1,196 5.6 1787 49.4

국내법인_수출 75 108 132 88 113 146 75 77 67 80 91 93 402 410 2.1 332 -19.2

중국법인 25 59 53 86 89 84 91 96 83 113 101 121 223 361 61.6 418 15.7

연결조정 -25 -25 -27 -29 -32 -46 -23 -39 -15 -19 -25 -23 -106 -142 33.4 -82 -42.5

매출총이익 83 102 78 87 110 124 73 82 96 173 107 112 1248 389 -68.8 489 25.7

영업이익 34 40 22 36 48 52 5 4 6 96 43 45 131 110 -16.3 191 25.0

영업이익률 10.0 9.1 5.1 8.0 9.5 10.5 1.3 1.0 1.2 12.1 8.0 7.6 7.9 6.0 -1.9 7.8 -0.6

세전이익 31 44 19 40 42 56 11 1 23 98 11 35 134 111 -17.4 167 51.2

순이익 28 40 19 28 35 49 7 9 21 80 31 32 115 99 -13.6 164 64.6

자료: 코스메카코리아, IBK투자증권

안지영 6915-5675

IBKS RESEARCH │9

표 6-4. 2018년 연결기준 한국콜마 실적 전망 (단위: 억원, %, %p)

17.1Q 17.2Q 17.3Q 17.4Q 18.1Q 18.2Q 18.3Q 18.4Q 2017 2018 yoy

연결매출액 2,014 2,071 1,942 2,189 2,425 3,600 3,566 3,828 8,216 13,419 63.3

화장품 1,230 1,220 1,141 1,304 1,564 1,931 1,636 1,814 4,895 6,945 41.9

국내 1,151 1,153 1,051 1,215 1,462 1,758 1,501 1693 4,570 6,414 40.4

수출 79 67 90 89 102 172 135 121 325 530 63.2

제약 465 491 484 481 520 528 433 435 1,921 1,916 -0.3

별도매출 1,695 1,711 1,625 1,785 2,084 2,459 2,069 2,249 6,816 8,861 30.0

북경 107 143 114 212 158 217 183 253 576 811 40.8

무석 - - -

PTP 166 165 193 145 142 134 167 151 669 594 -

CSR 66 82 37 94 80 82 75 83 279 320 -

CKM 1 800 1,153 1,165 - 3,119 -

기타(연결조정) -20 -30 -27 -47 -39 -92 -81 -73 -124 -285 129.8

매출총이익 473 451 423 431 466 990 927 957 1,778 3,340 87.9

영업이익 206 170 154 140 180 245 53 291 670 769 14.8

순이익 157 131 126 72 133 119 -79 74 486 247 -49.2

매출총이익률 23.5 21.8 21.8 19.7 19.2 27.5 26.0 25.0 21.6 24.9 3.2

영업이익률 10.2 8.2 7.9 6.4 7.4 6.8 1.5 7.6 8.2 5.7 -2.4

자료: 한국콜마, IBK투자증권

유통/화장품

10 │ IBKS RESEARCH

Top-picks – 코스맥스, 한국콜마, 코스메카코리아

지난 3년 동안 화장품 업종의 밸류에이션은 주식 시장 내에서도 평균 3배~4배상의 프

리미엄을 받아 왔다. 한국 화장품 산업은 국내 대표 기업에서 중소 업체, 카테고리 전

문 그리고 제조전문 업체에 이르기까지 중국 수요에 연계된 폭발 성장을 반영해 왔기

때문이다. 2018년 하반기 화장품 업종의 턴어라운드는 단순한 기저효과에 그치는 기업

보다 중국 수요 회복과 함께 글로벌 확대를 구체화 하는 기업에서 상대적인 밸류가 더

해질 것이다. 2017년 하반기 사드에도 K-Beauty는 시장 트렌드 분석에 맞는 R&D와

마케팅 능력 그리고 적극적인 신규 투자로 리스크를 극복하며 실적의 가시성일 높이는

기업들이 부각될 것으로 판단되기 때문이다.

최근 뉴스플로우에 따르면 2018년 9월 부터 중국 일부 지역에서는 단체 관광 금지가

완화될 것으로 예상된다. 제한적 범위 내에서의 규제 완화지만 국내 화장품 산업에는

긍정적 뉴스로 판단된다. 한편 지난 7월 1일 기준 중국 내수 시장은 정부 주도의 화장

품 산업 육성안 계획, 수입 화장품 거래에 대한 시스템이 구축되고 있어 공식 채널에

투자를 이어온 대표 기업들은 경쟁력 차별화가 확인될 전망이다.

다만 화장품 업종 전체적으로는 Trading 관점을 제시한다. 2018년 하반기 실적은 전

년대비 사드 기저효과로 턴어라운드 부담은 없을 전망이다. 그러나 화장품 섹턱 내 개

별 기업의 프리미엄은 기저효과 수준을 넘어 최근 1년 사이 사업모델에 대한 다각도의

투자 강화에 따라 달리할 것으로 판단된다. 2018년 당장의 직접적인 펀더멘털 개선보

다 2019년 이후 사업 모델의 확장의 가시성에서 우위가 나타날 전망이다.

지난 2분기 ODM사들은 국내 기업들의 실적 영향도 반영했지만 브랜드사들 대비

개선의 정도와 속도가 한템포 빠른 상황이다. 주된 이유는

1) 하반기 환경 개선이 전망되며 브랜드사들의 신제품 출시가 속도를 내고 있다.

2) 국내 업계가 브랜드샵 의존도를 낮추는 반면 수출, H&B스토어 신규 입점, 홈쇼핑

히트 상품 확대, 이커머스 등 신규 채널에서 신제품 출시가 활발해졌다.

3) 국내 브랜드사의 일본,동남아,북미,유럽 지역 등으로 해외 시장 진출과 글로벌

브랜드의 한국 전문 제조업체 선호도 증가 등 OEM/ODM 업계는 고객 다변화가

구체적이다.

4) 여기에 선진 시장 확대를 위해 ODM 3사 모두 북미 지역으로 진출을 가시화했다.

화장품 업종 전체적으로는

Trading 유지

대외 환경 이슈에 따라

업종 모멘텀은 여전히

단기적으로 Trading관점

반면에 사드 이슈를 넘어

사업 모델 확장과 전환

노력으로 하반기는 기업별

차별화 진행 본격화

안지영 6915-5675

IBKS RESEARCH │11

IBK에서는 최근 중국 내 주요 소매업과 화장품 채널 탐방을 통해 소매 플랫폼의 급격

한 패러다임 전환 그리고 내수 콘텐츠의 다양성 확대를 확인했다. 한편 중국 정부는

2015년 웨이샹의 등록제 실시와 2017년 보세정책을 제시하며 규범화된 통관 규제를

한층 심화시켜 왔다. 중국 내수의 소비 진작을 장려하지만 수입상품에 대한 품질관리,

반품, 탈세 등 유통 과정에 대한 정부의 통제력 또한 높아질 전망이다. 이러한 규제 강

화 속에서 상반기 산업 변화의 흐름에 근거할 때 화장품 Top pick은 코스맥스, 차선호

주는 코스메카코리아와 한국콜마를 제시한다.

화장품 업종 가운데 코스맥스는 글로벌 턴어라운드 모멘텀이 가장 직접적이기 때문이

다. 미국 신공장(잉글우드랩)의 연결회계 반영에 따른 수익성 하락은 불가피하지만 연

초 가이던스 대비해서는 오히려 소폭 개선도 가능할 전망이다.코스메카코리아는 내수

회복과 함께 중국에 집중할 것으로 예상되는데 기존 공장의 가동률 상승과 연내 신규

공장의 완공까지 가동률 상향 안정화가 필요한 상황이다. 그러나 코스메카코리아의 적

극적인 M&A와 미국 진출은 미국FDA 승인거절로 인한 수출 문제를 해결하게 될 전망

이다. 한국콜마는 금번 분기까지는 일회성 비용 부담이 불가피하지만, 제약부문 M&A

를 통해 미래 사업 확장을 제시하고 있다.

그림 1. 코스맥스의 화장품 부문 지역 별 Capacity 현황

5.3

4.5

1.6

3.5

1.1

0

1

2

3

4

5

6

코스맥스 차이나 광저우 미국 인도네시아

(억원)

자료: 코스맥스, IBK투자증권

그림 2. 한국콜마의 Capacity –세종 7,500/ 북경 1,500/ 무석(F) 3,500/ 제약 4,000

5,500 5,850 6,500

1,9402,075

2,3003,648

5,465

5,738

0

2,000

4,000

6,000

8,000

10,000

12,000

14,000

16,000

18,000

20,000

2018E 2019E 2020E

(억원) 화장품(국내) 화장품(북경) 화장품(무석) 화장품(PTP)

화장품(CSR) 제약 부문 헬스케어

12,898

15,710

17,483

자료: 한국콜마, IBK투자증권

ODM 3사의 적극적 M&A

ODM 3사의 적극적 M&A

-코스맥스 미국 누월드 외

-한국콜마 캐나다,미국 및

국내 제약 브랜드 인수

-코스메카코리아 미국

잉글우드랩 인수

유통/화장품

12 │ IBKS RESEARCH

표 7-1. 코스메카코리아의 지역별 생산설비능력과 설비투자 계획 (단위:억원, 백만개/년)

설비투자 계획 2017 2018 합계

한국 150 150 300

중국 100 200 300

합계 250 350 600

지역별 생산 Capacity 2017 2018 2019

국내 120 300(*100 잉글우드랩 인천) 420

중국 120 120 240

미국(잉글우드랩) - *90 90

합계 240 510 750

표 7-2. 코스메카코리아의 2019년F 국가별 지역별 세부 Capacity 현황 (단위:백만개/년)

국가 지역 Capacity

중국

쑤저우(강소성) 80

포산(광동성) 40

핑후(저장성) 120

소계 240

한국

음성 제1공장 120

음성 제2공장 190

인천(잉글우드랩) 110

소계 420

미국(잉글우드랩) 뉴저지 90

총합계 750

자료: 코스메카코리아, IBK투자증권, *잉글우드랩의 Capacity

안지영 6915-5675

IBKS RESEARCH │13

II. 화장품 산업 내 ODM/OEM의 상반기 레벨업 확인

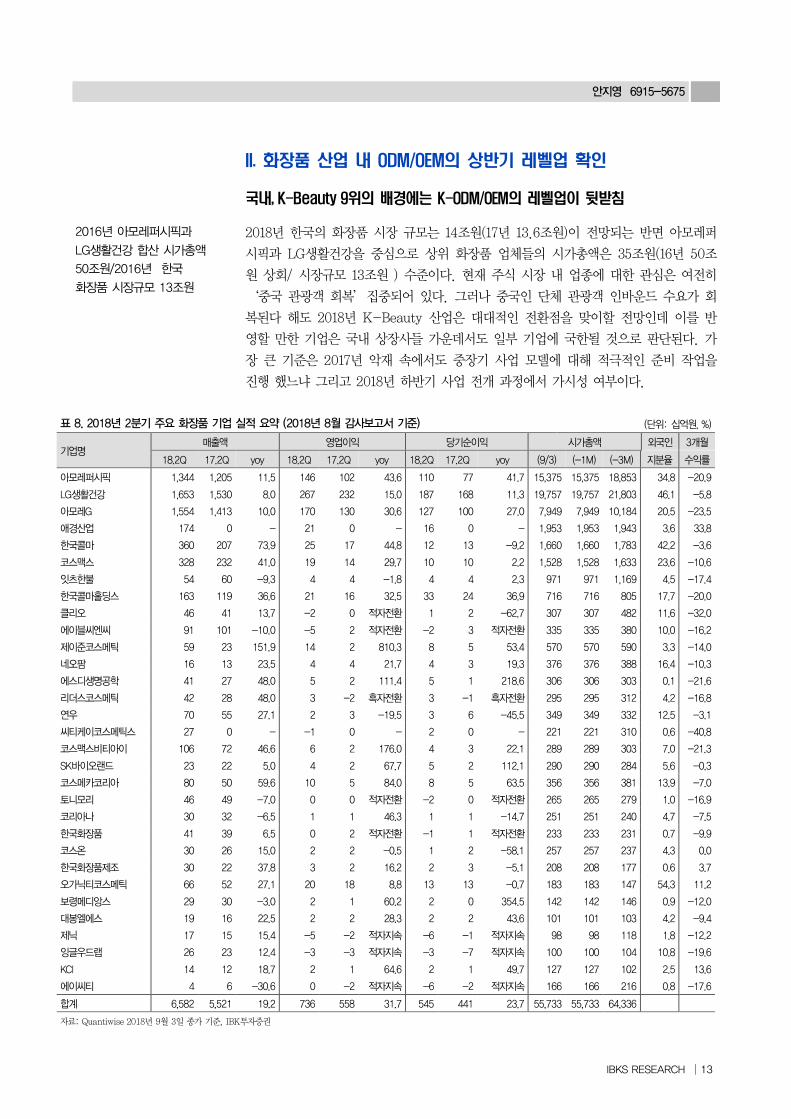

국내, K-Beauty 9위의 배경에는 K-ODM/OEM의 레벨업이 뒷받침

2018년 한국의 화장품 시장 규모는 14조원(17년 13.6조원)이 전망되는 반면 아모레퍼

시픽과 LG생활건강을 중심으로 상위 화장품 업체들의 시가총액은 35조원(16년 50조

원 상회/ 시장규모 13조원 ) 수준이다. 현재 주식 시장 내 업종에 대한 관심은 여전히

‘중국 관광객 회복’집중되어 있다. 그러나 중국인 단체 관광객 인바운드 수요가 회

복된다 해도 2018년 K-Beauty 산업은 대대적인 전환점을 맞이할 전망인데 이를 반

영할 만한 기업은 국내 상장사들 가운데서도 일부 기업에 국한될 것으로 판단된다. 가

장 큰 기준은 2017년 악재 속에서도 중장기 사업 모델에 대해 적극적인 준비 작업을

진행 했느냐 그리고 2018년 하반기 사업 전개 과정에서 가시성 여부이다.

표 8. 2018년 2분기 주요 화장품 기업 실적 요약 (2018년 8월 감사보고서 기준) (단위: 십억원, %)

기업명 매출액 영업이익 당기순이익 시가총액 외국인 3개월

18.2Q 17.2Q yoy 18.2Q 17.2Q yoy 18.2Q 17.2Q yoy (9/3) (-1M) (-3M) 지분율 수익률

아모레퍼시픽 1,344 1,205 11.5 146 102 43.6 110 77 41.7 15,375 15,375 18,853 34.8 -20.9

LG생활건강 1,653 1,530 8.0 267 232 15.0 187 168 11.3 19,757 19,757 21,803 46.1 -5.8

아모레G 1,554 1,413 10.0 170 130 30.6 127 100 27.0 7,949 7,949 10,184 20.5 -23.5

애경산업 174 0 - 21 0 - 16 0 - 1,953 1,953 1,943 3.6 33.8

한국콜마 360 207 73.9 25 17 44.8 12 13 -9.2 1,660 1,660 1,783 42.2 -3.6

코스맥스 328 232 41.0 19 14 29.7 10 10 2.2 1,528 1,528 1,633 23.6 -10.6

잇츠한불 54 60 -9.3 4 4 -1.8 4 4 2.3 971 971 1,169 4.5 -17.4

한국콜마홀딩스 163 119 36.6 21 16 32.5 33 24 36.9 716 716 805 17.7 -20.0

클리오 46 41 13.7 -2 0 적자전환 1 2 -62.7 307 307 482 11.6 -32.0

에이블씨엔씨 91 101 -10.0 -5 2 적자전환 -2 3 적자전환 335 335 380 10.0 -16.2

제이준코스메틱 59 23 151.9 14 2 810.3 8 5 53.4 570 570 590 3.3 -14.0

네오팜 16 13 23.5 4 4 21.7 4 3 19.3 376 376 388 16.4 -10.3

에스디생명공학 41 27 48.0 5 2 111.4 5 1 218.6 306 306 303 0.1 -21.6

리더스코스메틱 42 28 48.0 3 -2 흑자전환 3 -1 흑자전환 295 295 312 4.2 -16.8

연우 70 55 27.1 2 3 -19.5 3 6 -45.5 349 349 332 12.5 -3.1

씨티케이코스메틱스 27 0 - -1 0 - 2 0 - 221 221 310 0.6 -40.8

코스맥스비티아이 106 72 46.6 6 2 176.0 4 3 22.1 289 289 303 7.0 -21.3

SK바이오랜드 23 22 5.0 4 2 67.7 5 2 112.1 290 290 284 5.6 -0.3

코스메카코리아 80 50 59.6 10 5 84.0 8 5 63.5 356 356 381 13.9 -7.0

토니모리 46 49 -7.0 0 0 적자전환 -2 0 적자전환 265 265 279 1.0 -16.9

코리아나 30 32 -6.5 1 1 46.3 1 1 -14.7 251 251 240 4.7 -7.5

한국화장품 41 39 6.5 0 2 적자전환 -1 1 적자전환 233 233 231 0.7 -9.9

코스온 30 26 15.0 2 2 -0.5 1 2 -58.1 257 257 237 4.3 0.0

한국화장품제조 30 22 37.8 3 2 16.2 2 3 -5.1 208 208 177 0.6 3.7

오가닉티코스메틱 66 52 27.1 20 18 8.8 13 13 -0.7 183 183 147 54.3 11.2

보령메디앙스 29 30 -3.0 2 1 60.2 2 0 354.5 142 142 146 0.9 -12.0

대봉엘에스 19 16 22.5 2 2 28.3 2 2 43.6 101 101 103 4.2 -9.4

제닉 17 15 15.4 -5 -2 적자지속 -6 -1 적자지속 98 98 118 1.8 -12.2

잉글우드랩 26 23 12.4 -3 -3 적자지속 -3 -7 적자지속 100 100 104 10.8 -19.6

KCI 14 12 18.7 2 1 64.6 2 1 49.7 127 127 102 2.5 13.6

에이씨티 4 6 -30.6 0 -2 적자지속 -6 -2 적자지속 166 166 216 0.8 -17.6

합계 6,582 5,521 19.2 736 558 31.7 545 441 23.7 55,733 55,733 64,336

자료: Quantiwise 2018년 9월 3일 종가 기준, IBK투자증권

2016년 아모레퍼시픽과

LG생활건강 합산 시가총액

50조원/2016년 한국

화장품 시장규모 13조원

유통/화장품

14 │ IBKS RESEARCH

한국 ODM/OEM 전문 제조사들은 여전히 중국 시장에서의 경쟁력이 확고해지고 있다.

중국 로컬 브랜드들의 활발한 신제품 출시에는 한국의 전문 제조사들과의 연계가 보다

직접적이며, 본격적인 미국 시장 진출로 글로벌 브랜드와의 거래도 확대되고 있기 때

문이다. 과거 5년 동안 내수 성장을 주도한 면세점 채널과 화장품은 사실상 중국인 소

비에 의존하며 부각되었다. 즉 내수 산업에서의 중심축은 중국인 소비 수혜가 직접적

인 채널과 컨텐츠에 의해 성장성을 유지해 왔다는 점이다. 이러한 영향은 면세점 뿐만

아니라 특정 브랜드의 경우 전용 멀티샵과 홈쇼핑 등에서도 일부 Masstige의 채널에서

도 나타나고 있는데 확인되고 있다. 제한된 SKU와 특정 제품을 중심으로 2014년,

2015년 단기 성장에 그친 브랜드들의 경우 오히려 2018년 대외관계 회복 속에서 2016

년과 2017년 대비 기저효과 수준에 그칠 전망이다.

2018년 상반기 일부 브랜드들의 경우 나름대로의 전략 강화에도 불구하고 사드 이슈가

해결되지 않은 상황에서 중장기 글로벌 전략에서 부담을 겪고 있는 모습이다. 아모레퍼

시픽과 LG생활건강의 대표 브랜드 정도만이 중국 내수 시장에서 브랜드 포트폴리오 확

대에 집중하고 있으며 이커머스로의 채널 확장으로 오프라인과의 시너지를 연계한 효과

를 내고는 있다. 그러나 2분기 결과 중소 브랜드사들의 경우는 매출 회복자체가 다소

제한적인 결과를 나타냈다.

반면에 상장 ODM 3사 역시 중국 내 Capacity 확장을 지속하고 있어 코스맥스와 코스

메카코리아의 경우 지난해 국내 영업은 직접적인 쇼크를 반영했음에도 불구하고 중국

내수에서의 고성장은 꾸준했다. 다만 2018년 2분기 중국 실적은 색조와 마스크팩 시트

중심의 내수 온라인 고객사 주문 증가, 신규 공장의 SAP시스템 통합에 따른 일시적 발

주 착오로 성장률과 수익성은 기대치에는 못미쳤다. 그럼에도 급변화하는 중국 시장에

서 고객사 저변 확대와 글로벌 고객사와의 중국 사업 시작에 이은 글로벌 확장으로 국

내 화장품 기업들 중에서는 경쟁 우위를 확인시켜 줬다.

안지영 6915-5675

IBKS RESEARCH │15

중국 내수에서의 경쟁은 글로벌 포지셔닝에 직접적일 전망

중국의 화장품 시장 규모는 2011년 세계 2위로 포지셔닝한 이후 2017년 약 57조원으

로 2016년 대비 9.6%의 성장률을 시현했다. 성장률 또한 글로벌 상위 10개위 국가 중

가장 높은 수준이다. 2018년 중국 시장규모는 60조원을 충분히 상회할 전망으로 세계

1위인 미국과의 격차도 좁혀질 전망이다. 홍콩의 화장품 시장 규모도 1조 5천억원대로

규모가 확대되었다. 홍콩 소비자의 1인당 화장품 구매액이 2010년 113 US$에서 2017

년 155 US$으로 증가했는데, 이점 역시 중국 화장품 시장 성장과 직접적인 연관을 보

이고 있는 결과로 판단된다. 글로벌 화장품 기업들에게 고성장하는 중국 시장은 기존

의 선진 시장 보다 선점 우위를 높여야 하는 최고의 시장인 점은 설명할 필요가 없다.

따라서 K-Beauty는 중국 시장에서 글로벌 브랜드, 로컬 브랜드와의 수위가 높아지는

경쟁을 치루기 위해선 시장 분석에서, R&D, 마케팅, 전략 실천의 속도 면에서 업그레

이드가 절실한 시점에 있다. 이러한 시장 환경 속에서 K-ODM사들은 브랜드사대비

투자 부문에서 속도를 내고 있는데 2018년 하반기 글로벌 생산기지 확대로 경쟁력이

확인 될 전망이다.

그림 3. 제품유형별 중국 화장품 시장 성장률 (시기별 평균 성장률)

0

5

10

15

20

25

기초

헤어

색조

향수

샤워용품

데오

도란트

영유아

자외선

차단제

기타

(%) CAGR ('11-'15) CAGR ('16-'20)

자료: KTR, IBK투자증권

중국 내수 시장의

급격한 확장으로

글로벌 화장품의

K-Beauty 수요 확대

(중국 시장 재공략 목표)

또한 선진 시장 내

K-Beauty 브랜드 인지도

상승 중

유통/화장품

16 │ IBKS RESEARCH

III. 사드 1년 동안 중국 내수 시장 재편 가속화

중국 시장을 중심으로 글로벌 산업 재편 중

글로벌 Top 3사(로레알,시세이도,로레알)의 2018년 2분기 어닝서프라이즈의 배경은

중국 내수와 한국 면세점에서의 고성장이 공통점이다. 글로벌 Top 기업들의 지역적 중

요도, R&D, SKU변화, 마케팅이 아시아를 중심으로 빠르게 재편되고 있는 이유로 판

단된다. 궁극적으로 한국과 중국을 중심으로 아시아의 시장 변화는 국내 ODM 3사의

지역 포트폴리오 확대에 직간접적인 영향을 미치고 있는데 수출과 미국생산 확대의 배

경이 되고 있기 때문이다.

세계 성장을 주도하고 있는 중국 시장에서 핵심 콘텐츠의 축이 미국, 유럽, 일본 등의

럭셔리 화장품에서 K-Beauty로 재편된 점은 비단 한국 기업들뿐만 아니라 글로벌

및 중국 내수 기업까지 중국 시장을 글로벌 무대로 격상시키는 동기가 되고 있다. 그

리고 이점이 중국 시장 성장의 선순환 구조를 만들어 내고 있다. 글로벌 경제가 성장

정체의 장기화로 이어지는 현실 속에서 중국의 화장품 산업이 두 자리 수 성장률 보이

고 있는 점은 전세계가 주목하기에 충분한 이유이다.

표 9. 중국 포지셔닝 변화- K-Beauty 컨셉의 Premium과 Masstige존 강화, K-ODM/OEM 고객군 확대

한국 중국

Luxury 에스티로더, 크리스찬디올, 시세이도, 로레알그룹의 브랜드 등

에스티로더, 크리스찬디올, 시세이도, 로레알그룹의

브랜드 등

글로벌 럭셔리 브랜드들의 프리미엄 라인업 강화와

카테고리 및 신제품 대거 출시

Premium

아모레퍼시픽의 설화수 LG생활건강의 후

아모레퍼시픽의 설화수 LG생활건강의 후

글로벌 럭셔리 브랜드들의 프리미엄 라인업 강화와 카테고리 및 신제품 대거 출시

Masstige

한국 로드샵 전용 브랜드들이 중국 쇼핑몰과 왓슨스 등의 플랫폼을 중심으로 한국 가격대비 평균 200%대

포지셔닝에서 150%이하로 가격 인하 중

Mass

한국 내 로드샵 전문 브랜드들을 중심으로

중국 매스트지 시장 형성, 한국 가격 대비 180%~220%대에 퐂포지셔닝

기존 내수 브랜드들의 포지셔닝

자료: IBK투자증권

중국 시장에 기진출했던

글로벌 브랜드는 대부분이

럭셔리 위주

3,4선 도시를 중심으로

중국의 화장품 소비는

Mass에서 Masstige로

확대 중

중국 화장품 시장 내

K-ODM/OEM 고객군 확대

1)Premium존(과거 일본

브랜드존에서 2015년 이후

K-Beauty 럭셔리 브랜드

포지셔닝, 2018년 글로벌

럭셔리의 서브 브랜드

라인업 강화

2)Masstige존

한국 로드샵 브랜드가 시장

확대의 기초가됨. 2017년

이후 중국 내수 브랜드가

레벨업 하며 중국

Masstige존 급성장

안지영 6915-5675

IBKS RESEARCH │17

화장품 글로벌 대표 Peer 2018년 상반기 실적 및 주가

그림 4. 로레알의 18.1H 부문별 매출액 성장률 그림 5. 로레알의 18.1H 부문별 영업이익 성장률

-8

-6

-4

-2

0

2

4

6

8

10

Professional

Product

Consumer

Product

L'Oreal Luxe The Active

Cosmetics

(%)

-20

0

20

40

60

80

100

Professional

Product

Consumer

Product

L'Oreal Luxe The Active

Cosmetics

(%)

자료: LOREAL 30.06 2018 Earnings, IBK투자증권 자료: LOREAL 30.06 2018 Earnings, IBK투자증권

그림 6. 로레알의 18.1H 부문별 매출액 비중 그림 7. 로레알의 18.1H 부문별 영업이익 비중

Professiona

l Product

12.2%

Consumer

Product

45.8%

L'Oreal

Luxe

32.8%

The Active

Cosmetics

9.2%

Professiona

l Product

10.7%

Consumer

Product

43.4%

L'Oreal

Luxe

34.9%

The Active

Cosmetics

11.1%

자료: LOREAL 30.06 2018 Earnings, IBK투자증권 자료: LOREAL 30.06 2018 Earnings, IBK투자증권

표 10. 로레알의 18.1H 지역별 매출 비중 및 지역별 매출 성장률 추이 (단위:%)

2017.1H 2017 2018.1H yoy

서유럽 31.3 31.2 30.9 -1.6

프랑스 9.8 9.4 9.6 -2.2

북미 28.5 28.2 26.6 -6.8

신시장 40.1 40.5 42.5 5.7

아시아 23.4 23.6 26.5 13.2

남미 7.3 7.5 6.6 -10.4

동유럽 6.8 6.7 6.7 -1.0

아프리카중동 2.6 2.7 2.7 1.9

자료: LOREAL 30.06 2018 Earnings, IBK투자증권

유통/화장품

18 │ IBKS RESEARCH

그림 8. 시세이도의 18.1H 부문별 매출액 성장률 그림 9. 시세이도의 18.1H 부문별 영업이익 성장률

-5

0

5

10

15

20

25

30

35

40

45

일본 중국 아세안 미국 EMEA 면세점

(%)

0

50

100

150

200

250

일본 중국 아세안 미국 EMEA 면세점

(%)

자료: SHISEIDO 30.06 2018 Earnings, IBK투자증권 자료: SHISEIDO 30.06 2018 Earnings, IBK투자증권

그림 10. 시세이도의 18.1H 지역별,부문별 매출액 비중 그림 11. 시세이도의 18.1H 지역별,부문별 영업이익 비중

일본

45%

중국

17%

아세안

6%

미국

11%

EMEA

9%

면세점

9%

기타 3%

일본

45.0%

중국

17.4%아세안

6.3%

미국

11.0%

EMEA

8.8%

면세점

8.5%

기타 3.0%

자료: SHISEIDO 30.06 2018 Earnings, IBK투자증권 자료: SHISEIDO 30.06 2018 Earnings, IBK투자증권

안지영 6915-5675

IBKS RESEARCH │19

그림 12. 에스티로더의 18.2Q 부문별 매출액 성장률 그림 13. 에스티로더의 18.2Q 부문별 영업이익 성장률

0

5

10

15

20

25

30

미국 EMEA,

면세

아세안 기초 색조 향수 헤어

(%)

-30

-20

-10

0

10

20

30

40

50

60

미국 EMEA,

면세

아세안 기초 색조 향수 헤어

(%)

자료: EsteeLauder 30.06 2018 Earnings, IBK투자증권 자료: EsteeLauder 30.06 2018 Earnings, IBK투자증권

그림 14. 에스티로더의 18.2Q 지역별 매출액 비중 그림 15. 에스티로더의 18.2Q 지역별 영업이익 비중

미국

37.0%

EMEA, 면세

41.0%

아세안

22.0%

미국

9.0%

EMEA, 면세

66.0%

아세안

25.0%

자료: EsteeLauder 30.06 2018 Earnings, IBK투자증권 자료: EsteeLauder 30.06 2018 Earnings, IBK투자증권

유통/화장품

20 │ IBKS RESEARCH

그림 16. 에스티로더(EL US) 주가 – 18.2Q 실적이후 단기 조정 그림 17. 시세이도(4911 JP) 주가 18.2Q 실적이후 단기 조정

0

20

40

60

80

100

120

140

160

180

15.1 15.6 15.11 16.4 16.9 17.2 17.7 17.12 18.5

(USD) 에스티로더

0

1,000

2,000

3,000

4,000

5,000

6,000

7,000

8,000

9,000

10,000

15.1 15.6 15.11 16.4 16.9 17.2 17.7 17.12 18.5

(JYP) 시세이도

자료: Bloomberg, IBK투자증권 자료: Bloomberg, IBK투자증권

그림 18. 크리스찬디올(CDI FP) 주가 - AP 부진 시점부터 반등 그림 19. 로레알(OR PA) 로레알 주가 – 꾸준한 레벨업

0

50

100

150

200

250

300

350

400

450

15.1 15.6 15.11 16.4 16.9 17.2 17.7 17.12 18.5

(EUR) 크리스찬디올

0

50

100

150

200

250

300

15.1 15.6 15.11 16.4 16.9 17.2 17.7 17.12 18.5

(USD) 로레알

자료: Bloomberg, IBK투자증권 자료: Bloomberg, IBK투자증권

그림 20. 아모레퍼시픽 주가 추이 그림 21. LG생활건강 주가 추이

0

50,000

100,000

150,000

200,000

250,000

300,000

350,000

400,000

450,000

500,000

15.1 15.6 15.11 16.4 16.9 17.2 17.7 17.12 18.5

(원) 아모레퍼시픽

0

200,000

400,000

600,000

800,000

1,000,000

1,200,000

1,400,000

1,600,000

15.1 15.6 15.11 16.4 16.9 17.2 17.7 17.12 18.5

(원) LG생활건강

자료: Bloomberg, IBK투자증권 자료: Bloomberg, IBK투자증권

안지영 6915-5675

IBKS RESEARCH │21

그림 22. 2017년 중국 내수 브랜드 전문점 급부상, 2018년 글로벌 럭셔리 고성장- A급 백화점 성장

KEY

ACCOUNT

대형마트

DEPARTMENT

STORE

COSMETIC

STORE

내수브랜드전문점

SHOPPING

MALLE COMMERCE WATSONS SEPHORA

L'OREAL PARIS

자료: IBK투자증권

그림 23. 급부상한 중국 내수의 3대 브랜드 – 내수 브랜드의 Premium

Emerged Channel Key Account Key Account Cosmetic Stores

annual revenue est. (USD)

1 Billion 2 Billion 1.5 Billion

CurrentOperations

E Commerce 40%

Cosmetic Store 40%

Key Account 30%

Key Account 55%

E Commerce 25%

Cosmetic Stores 20%

Cosmetic Stores 40%

E Commerce 25%

Department Stores 20%

Key Account 15%

자료: KTR, IBK투자증권

2017년 중국 시장은 그 어느 때보다 글로벌 브랜드의 리뉴얼 그리고 로컬 브랜드의 고

성장과 다각화가 속도가 빨랐다. 특히 2017년 중국 내수에서 시세이도, 에스티로더 등

의 글로벌 브랜드가 약진했으며, Chando, Marie Dagar, Carslan, OSM 등의 중국

브랜드의 고속 성장이 주목 받았기 때문이다. [그림 22]을 참고하면 로컬 인기 브랜드

의 등장은 글로벌 브랜드가 접근할 수 없는 내수 전문 영역을 탄생시켰다. ‘Cosmetic

Store Zone’은 글로벌 하이엔드 브랜드 영역인 백화점보다 오히려 중국의 밀레니얼

세대 속에서는 급성장하는 강력한 채널로 포지셔닝을 구축했기 때문이다.

중국 화장품 소비자들의

소비 트렌드 결과

최소 3개 이상의 채널을

기본 소비 채널로 이용

유통/화장품

22 │ IBKS RESEARCH

한편 중국 내수 시장에서 로컬전문 브랜드 존의 급성장 역시 한국의 ODM업체들에는

매우 긍정적 기회로 판단된다. 코스맥스의 경우 중국 진출 초기 당시 백화점 채널에

진출해 있는 글로벌 브랜드사들과의 신규 거래가 사업 확장의 초석을 이뤘다. 그리고

중국 대형마트(중국 화장품 시장의 30~40% 점유율)의 대표 브랜드인 바이췌링을 중

심으로 내수 브랜드의 비중 확대는 중국 1위의 한국 ODM 업체로의 포지셔닝을 확고

히 했다. 최근 내수 H&B스토어 채널 확대에 따른 전문 PB브랜드와 글로벌 브랜드의

입점이 활발해 지며 코스맥스를 중심으로 코스메카코리아, 한국콜마 모두 2019년 중국

내수 고객사 다변화에 긍정적일 전망이다.

그림 24. 중국 로컬 H&B스토어 ‘교란가인’ 그림 25. 중국 로컬 H&B스토어 ‘교란가인’

자료: 大衆評論앱, IBK투자증권 자료: 大衆評論앱, IBK투자증권

그림 26. 중국 로컬 H&B스토어 ‘메이거화장품’ 그림 27. 중국 로컬 H&B스토어 ‘스타드러그’

자료: 大衆評論앱, IBK투자증권 자료: 大衆評論앱, IBK투자증권

2018년

중국 로컬 화장품 전문

채널 출점 가속화

글로벌, 럭셔리 백화점 내

신제품 출시 활발

코스맥스,코스메카코리아는

H&B 전문 PB브랜드 및

중국 내수 브랜드들과

커버리지 비중 확대 중

안지영 6915-5675

IBKS RESEARCH │23

중국 내수, 2018년엔 글로벌 럭셔리의 백화점에서 고성장

IBK에서는 지난 4월, 6월 그리고 8월 2개월 기준으로 중국 상하이의 유통 채널을 방

문 및 조사한 결과 최근 중국 내수화장품 업체들의 판매 채널은 기존 전통적인 오프라

인 플랫폼 형태를 넘어 일명 스마트 화장품이 대거 출시되고 있음을 확인했다.

채널 방식 자체가 스마트폰앱에서 부터 스마트 마스크팩, 피부분석기 등 휴대용 기기

의 카테고리 확대로 화장품 소비 증가에 긍정적으로 작용하고 있다. 즉 화장품의 신유

통 채널이라고 할 수 있는 스마트 쇼핑서비스, DIY 체험, 무인판매시스템 등 화장품 판

매의 새로운 방식은 지속적으로 등장하고 있다.

한편 중국 화장품 시장에서 지난 10년 동안 가장 큰 변화를 보이며 고성장하는 오프라

인 채널은 ‘Local Cosmetic Store’ 이다. 이미 중국 시장에 200개 매장을 보유하고

있는 세포라 보다는 low-end level이며 한국의 H&B스토어 형태와 유사하게 급성장하

고 있다. 현재 중국 전국에는 화장품 전문 드럭스토어 매장은 mom and pop store 형

태를 포함 약 10~15만 개가 있는 것으로 조사된다.

그림 28. 중국 내 멀티 채널의 발전 현황

PROFESSIONAL

CONSULTATION

IN STORE

EXPERIENCE

NEW

&

HOT

HIGH

END

MAKE

UP

Department

Store

Shopping

MallE-Commerce

Crossboarder

E-Commerce

Local

Cosmetic

Store

자료: IBK투자증권 2017년 Consumer Day 중국 화장품 전문가 특강 중

중국 내수 화장품 전문점 내 최고 Premium 레벨에는 글로벌 전문 채널인 1)세포라(전

국 210개, 상해 25개), 왓슨스(전국 3,000개, 상해 700~800개)가 전국 1~2선 도시

를 중심으로 전개되어 있다. 그리고 2) 2~3선 도시를 중심으로 ‘Locak Cosmetic

Store’ 채널이 전개되어 있으며 향후 1선 도시 내에서 확장이 예상된다. 현재 이 채널

은 내수 브랜드 90% 비중으로 매장을 구성하고 있어 매출 규모를 고려할 때 1선 도시

출점 비중은 10% 수준으로 추정된다.

지난 10년 동안

중국 시장의 가장 큰 변화

이커머스의 고성장 외에

오프라인에서

중저가 백화점과 대형마트

비중 축소

전문점과 드럭스토어 채널

고성장 (시장점유율 30%)

유통/화장품

24 │ IBKS RESEARCH

내수 브랜드들의 Premium, Masstige Zone 내 대거 진입으로 향후 출점은 1~2선 도

시에 집중 될 것으로 전망된다. 최근 3년 동안 오프라인은 ‘Cosmetic Store Zone’ 을

형성하며 중국 로컬의 Masstige Brand가 급성장을 이뤘다. 한국의 로드샵 브랜드를

롤모델로 벤치마크 하며 중국의 KANS,자연당,바이췌링,마리따쟈 브랜드들의 Mass

Zone에서 Masstige Zone으로 레벨어이 집중된 것으로 파악된다.

그 중 IBK투자증권에서 직접 방문했던 대표 Local Cosmetic 매장인 GIALEN(교란가

인)의 경우 2017년 기준 전국 1,700개 매장을 보유하고 있으며 2020년 1만개의 출점

계획을 가지고 있는 것으로 파악된다.

즉 중국 시장은 지난 10년 동안 이커머스 채널의 고성장이 기반을 이루는 동시에 오프

라인 채널에서의 가장 큰 변화는 바로 Cosmetic Store와 H&B 채널이 급성장 했다.

그러나 2018년엔 로레알,에스티로더,시세이도 등 글로벌 Top 3사의 럭셔리 카테고리

의 고성장이 중국 백화점과 Premium 중심의 이커머스 채널을 중심으로 나타나고 있

어, 유통 채널 전체적으로 화장품의 고성장이 확인된다.

안지영 6915-5675

IBKS RESEARCH │25

중국 화장품 시장 미국을 이어 2위로 부상, 성장률은 1위

중국 시장은 불과 5년 전만 해도 미국,유럽 브랜드 다음으로 일본 브랜드의 점유율이

지배적이었다. 그리고 최근 5년 동안 한국 브랜드의 점유율이 아모레퍼시픽과 LG생활

건강 그리고 이커머스 채널을 통한 중소형 한국 브랜드가 고성장을 이어왔다. 그러나

향후 5년 전망은 로컬 브랜드의 시장 지배력 확대가 충분할 전망이다. 또한 신유통 채

널 성장을 주도하는 소비층이 10대~20대인 만큼, 국내 로드샵의 성장을 함께했던 코

스맥스, 한국콜마를 중심으로 한국 ODM/OEM 전문 기업의 중국 시장 내 커버리지 확

대 역시 경쟁력이 충분할 전망이다.

중국 시장 내 오프라인 채널 중에서도 인기 로컬 브랜드의 전용 브랜드 샵 뿐만 아니

라 타사의 브랜드 입점을 허용하는 로컬식 H&B스토어의 전개가 활발하기 때문이다.

중국 ‘Local Cosmetic Store’ 즉 로컬식 H&B스토어의 대표 브랜드 중 하나인

GIALEN은 자체 PB브랜드의 활발한 출시 뿐만 아니라 중국 내수에서 급부상 중인 브

랜드 Marie Dagar가의 입점을 주도하는 채널 중에 하나로 조사된다.

GIALEN은 2005년 중국 광저우에 본사가 설립된 이후 2017년 매장수는 전국에

1,633개이며 2018년 2배인 3,600개를 제시하고 있다. 중장기 2020년 10,000개 출점

을 목표로 하고 있는데 여기에는 국내 대표 ODM사들 중 코스맥스가 가장 활발하게

연계해 나갈 것으로 전망된다. 또한 GIALEN은 PB브랜드에 타사대비 전략을 강화하

고 있는데 대부분의 원료를 해외 수입을 통해 중국 충진을 하거나 한국 ODM사의 제

조 기획력을 바탕으로 중국 생산 품목도 있기 때문이다.

중국 내 한국의 OEM/ODM 기업은 코스맥스를 선두로 지난 10년 이상 중국 로컬 기

업 비중이 급격히 증가해 왔다. 특히 한국과 중국 내 공장운영 그리고 중국 상해에서

광저우 등 지역 확장 속 로컬 기업들과의 시행착오를 거쳐 충분한 노하우와 성장동력

을 확보한 이후 미국 시장은 M&A로 진출을 가속화 했다. 궁극적으로 코스맥스의 다

각화되고 있는 생산 기반은 최근 중국 내수의 변화를 가장 먼저 반영하기에 충분할 것

으로 전망된다.

신유통 채널의 비중 확대는

중국 로컬 브랜드의

고성장과 동반

글로벌 1위의 한국

ODM/OEM 경쟁력 부상

중국의 로컬 올리브영 격인

GIALEN의 급성장으로

글로벌 브랜드 및

PB브랜드 확대 활발

유통/화장품

26 │ IBKS RESEARCH

북미를 중심으로, K-ODM 3사의 적극적인 M&A 진행 포지셔닝 강화

한국의 화장품 수출 역시 2014년에서 2017년까지 중국 비중은 전체의 35%~40% 며

2018년 5월 월최고치 2억달러를 상회하며 절대적 규모를 유지하고 있다. 일본 수출은

2015년까지 감소세를 보였던 반면 2016년 이후 최근까지 두 자리 수의 증가세를 보이

고 있다. 특히 2018년 7월 수출액은 2천만달러로 역대 최고치를 경신했다. 미국 역시

2017년 6월 월최고치인 4,500 달러 시현 이후 2018년 7월 46,930로 월최고치를 경

신했다.

다만 미국은 트럼프 정부의 무역거래에 대한 보수적 정책들로 FDI 승인 등 수출 증가

에 부담 요인들이 작용하고 있다. 그럼에도 2017년 국내 주요 브랜드들의 미국의 대표

랜드마크인 뉴욕 소호거리 내 점포 출점과 리뉴얼 그리고 코스맥스의 누월드(뉴저지

소재) 전문 제조업체 인수, 한국콜마의 CSR, PTP 법인 인수와 거래 브랜드 확대 등이

구체적인 상황이다. 이에 따라 2018년 미국은 대미 수출은 점진적인 성장성이 예상되

는 반면 오히려 브랜드사에서 부터 ODM/OEM사까지 현지 진출과 확장이 좀 더 직접

적일 전망이다.

그림 29. 한국 화장품의 중국향 수출/수입 금액 추이 그림 30. 한국 화장품의 일본향 수출/수입 금액 추이

0

50

100

150

200

250

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

(백만달러) 중국 수출 중국 수입

0

5

10

15

20

25

30

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

(백만달러) 일본 수입 일본 수출

자료: 관세청, IBK투자증권 자료: 관세청, IBK투자증권

그림 31. 한국 화장품의 미국향 수출/수입 금액 추이 그림 32. 한국 화장품의 프랑스향 수출/수입 금액 추이

0

5

10

15

20

25

30

35

40

45

50

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

(백만달러) 미국 수입 미국 수출

0.0

1.0

2.0

3.0

4.0

5.0

6.0

7.0

0

10

20

30

40

50

60

70

'05 '06 '07 '08 '09 '10 '11 '12 '13 '14 '15 '16 '17 '18

(백만달러)

천

(백만달러) 프랑스 수입(좌) 프랑스 수출(우)

자료: 관세청, IBK투자증권 자료: 관세청, IBK투자증권

수출 비중

대중국 중심에서

일본, 프랑스,미국 등

선진 시장으로 2년 연속

확대 중

미국은 수출보다

직진출도 속도가 빨라짐

안지영 6915-5675

IBKS RESEARCH │27

한국의 ODM/OEM 업체들은 지난 20년간 국내 브랜드샵의 성장 모멘텀을 바탕으로

축적한 R&D 노하우를 바탕으로 내수에서의 경쟁력을 입증한 뒤, 중국에서 포지셔닝을

구축했다. 따라서 최근 한국 대표 브랜드들의 잇따른 미국을 중심으로 선진 시장 내

채널 입점과 단독샵 출점 역시 코스맥스와 한국콜마의 미국 법인 투자 확대는 매우 시

기 적절한 것으로 판단된다. 후발 기업들의 경우 짧은 업력을 바탕으로 한류 열풍과

연예인 마케팅만을 브랜드의 축으로 내세우며 단기 내에 중국 진출과 성장 전략을 제

시하고 있는 기업들의 경우 사드 영향에 따른 고정비 부담 증가로 선진 시장으로의 투

자 확대는 단기 내에 진행이 어려울 것으로 전망되기 때문이다.

국내 Masstige 업계는 유통사들의 H&B스토어 사업 진출이 늘어나며 브랜드샵에서

H&B스토어 시대로 전환되고 있는데 2018년 시장 규모가 전년대비 28% 성장하는 2.3

조원이 전망된다. 이커머스와 함께 H&B스토어의 급성장의 배경은 킬러 아이템들의

MD경쟁력을 바탕으로 밀레니얼의 높은 선호도를 이끌고 때문이다. H&B 채널의 성장

은 대표 OEM/ODM 기업에는 로드샵 쇼크로부터 사업 모델을 전환시킬 수 있는 직접

적인 기회로 판단된다.

그림 33. 산업별 5년 후 한국/중국의 산업 경쟁력 점수 비교 – 화장품도 5년 내 중국 경쟁력 상회 전망

130

105

115 115110

98

0

20

40

60

80

100

120

140

가전 철강 석유화학 통신기기 자동차 디스플레이

(한국 100점 기준) 가격 품질 기술 신산업 대응

자료: KTR, 보건산업진흥원, IBK투자증권

표 11. 한국 화장품 산업 현황 – 2016년~ 2017년 현황

구분 항목 내용

화장품

업체 현황

화장품 제조업체 수 2016년 2,052개 (2010년 882개 대비 133% 증가)

화장품 제조판매업체 수 2016년 9,696개 (2012년 1,810개 대비 436% 증가)

유통품목 수 183,656개 (생산 119,051개, 수입 64,605개)

화장품 생산 및

수출입 실적

생산실적 13조 514억원 (2010년 6조145억원 대비 117% 증가)

수출실적 4조 7,280억원 (2010년 6,900억원 대비 585% 증가)

국가별 수출 비중 순위 중국(37.6%) > 홍콩(29.8%) > 미국(8.3%) > 일본(4.4%) > 대만(3.3%) > 싱가포르(2.2%)

무역수지 현황 2012년 흑자전환 이래로 2016년 최대 흑자 달성(약 3조 6천억원)

수입실적 1조 2,223억원 (2010년 9,839억원 대비 24% 증가)

국가별 수입 비중 순위 프랑스(27.2%) > 미국(27.1%) > 일본(15.8%) > 이탈리아(4.4%) > 영국(4.3%) > 독일(3.6%)

자료:KTR, IBK투자증권

사드 이후 화장품 시장의

적극적인 시장 전환점

대표 ODM사에는 또

한번의 성장 기회

유통/화장품

28 │ IBKS RESEARCH

IV. Appendix 글로벌 대표 3사의 고성장 색조 브랜드 현황

표 12. 로레알 그룹 내 고성장 브랜드 정리

L'Oréal 소개 비고

L'Oréal - L'Oréal그룹을 형성한 세계 최대 종합 화장품 회사, 프랑스 브랜드

- 대표 내부 브랜드 L’ORÉAL PARIS을 보유.

- Product Line Up: Face, Lip, NAILS, Eyes

- 경쟁브랜드: Revlon, Almay, Cover Girl, Max Factor

- 판매경로: 대형 매장, 화장품 드럭스토어

MAYBELLINE

- 미국 L'Oréal Group소속 브랜드의 Drug Store라인.

- MAYBELLINE이 여동생이 눈썹에 Vaseline과 석탄을 바르는

모습을 보고 ‘LASH-IN BROW LINE)’을 만들게 되었고, 이를 계기로 브랜드를 론칭.

- 1917년 케이크 마스카라, 1960년 Ultra Lash Mascara 생산

- 현재 Mascara, Concealer, Lip Stick, Eye Pallet 등 다양한 제품이 인기

- Product Line Up: Face, Lip, Eyes

- 경쟁브랜드: Revlon, Almay, Cover Girl, Max Factor, NYX, ELF, COVERGIRL, ELF, REVLON ALMAY,

NEUTROGENA, L’OREAL, MAX FACTOR

- 판매경로: 일반 화장품 매장, 온라인, 화장품 드럭스토어

NYX

- 미국으로 건너 온 한국 이민자 Toni Ko가 LA에서 1999 NYX COSMETICS 이름으로 출시한 브랜드

- 백화점 품질의 제품을 일반 매장 - 가격, 드럭스토어의 - 가격으로 구매할 수 있음

- 다양한 트렌드, 다양한 연령층의 수요

- SNS 홍보 마케팅 활발

- Product Line Up: Face, Lip, Eyes

- 경쟁브랜드: ELF, MAYBELLIN, REVLON, ALMAY, NEUTROGENA, L’OREAL, MAX FACTOR 등

- 판매경로: 주요 화장품 매장, 드럭스토어, 온라인 사이트

- 가격: 저가

URBAN DECAY

- 컬러와 디자인에 중점을 둔 한정판 판매, Sephora/VIP회원 한정 구매 가능

- 다양한 트렌드, 다양한 연령층의 수요

- SNS 홍보 활발

- Eye Shadow 'NAKED' 가 베스트 셀러, Contouring,

Lip Stick 등 주로 색조 제품으로 유명

- Product Line Up: Face, Lip, Eyes

- 경쟁브랜드: STILA, MAKE UP FOREVER, Smash Box , NARS

- 판매경로: Sephora, 자사 On-Line Mall, 백화점

- 가격: 고가

Yves Saint

Laurent

- 여성의 자유분방한 세련미와 다채로운 아름다움을 소개해 온

50년 전통의 프랑스 브랜드

- 매혹적인 입술, 세련된 눈매, 무결점의 완벽한 피부를 추구하는 강한 여성성을 대표하는 브랜드

- Lip Tint와 Concealer 로 유명

- 다양한 Texture와 컬러의 Lip 제품

- Product Line Up: Face, Lip, Eyes

- 경쟁브랜드: LANCOME, ESTEE LAUDER,

GUERLAIN, HOURGLASS, GIORGIO ARMANI, CHANEL

- 판매경로: Sephora, 주요 백화점

- 가격: 백화점 브랜드 가격

GIIORGIO ARMANI

- 다양한 Texture 의 Foundation 제품

- 여성성과 동시에 여성의 자유와 개성을 강조한 Lip 제품

- Product Line Up: Face, Lip, Eyes

- 경쟁브랜드: Christian Dior, Chanel, Yves Saint Laurent 등

- 판매경로: 주요 백화점 및 Luxury Store, SEPHORA

- 가격: 백화점 고가 브랜드 가격

SHU UEMURA

- 세계 최초 제품이 많음, 클렌징 오일(1967), 인조속눈썹,

고체파운데이션, 무알콜 로션, 해양심층수 라인 등

- 메이크업 부티크를 세계 최초 오픈, 메이크업 대회 세계 최초 개최

- Product Line Up: Face, Lip, Eyes

- 경쟁브랜드: MAKE UP FOREVER, NARS, MAC, ANASTASIA, Clinique

- 판매경로: 백화점

- 가격: 백화점 고가 브랜드 가격

LANCOME

- 'BELIEVE IN BEAUTY', 스타일리스트 아르망 프티장이 설립한 프랑스 브랜드

- 다양한 두께와 길이의 마스카라, 마스카라에는 눈썹을 연장해주는 DUAL Brush가 내장

- HYPNOSE MASCARA가 베스트셀러

- Product Line Up: Face, Lip, Eyes

- 경쟁브랜드: ESTEE LAUDER, HOURGLASS, GUERLAIN

- 판매경로: 유명 백화점, SEPHORA

- 가격: 백화점 브랜드 가격

자료: A&H Cosmetics’s Global Make-up Brand 시장 조사 자료, 각 사, IBK투자증권

안지영 6915-5675

IBKS RESEARCH │29

표 13. 에스티로더 내 고성장 브랜드 정리

Estee Lauder 소개 비고

Too Faced

- 전문 Make-Up Artist Brand

- Jeremy Johnson & Jerrod Blandino 두명의 남성 Artist에 의해서 탄생

- 초기 미국 YouTuber들 사이에서 "꼭 사야될 제품"이라는

입소문으로 유행

- 온라인 판매, 한정판, 신제품 우선 출시, 다양한 제품과 컬러는 후에 Store에서 출시

- 우수한 품질, 재미있는 제품명과 Package로 유명

- 최근 Eyes/Lip Gloss로 유명

- Product Line Up: Face, Lip, Eyes

- 경쟁브랜드: URBAN DECAY, TARTE. SEPHORA COLLECTION

- 판매경로: 인하우스 온라인몰, Sephora

- 가격: 중간 정도의 가격(Mid-Price)

Clinique

- Skin Care System 도입의 선구자 브랜드

- 피부 개선 중점 브랜드, 피부 유해 향료 첨가 X

- Skin Care 중심, But 다양한 컬러의 Lip제품과 다양한 기능의 Mascara

- 주 고객 타겟은 금전적 여유가 있는 여성, 품질과 건강을

생각하는 여성들

- Product Line Up: Skin Care, Face, Lip, Eyes

- 경쟁브랜드: MAC, BENEFIT, MAKE UP FOR EVER

- 판매경로: 주요 백화점, Sephora

- 가격: 타 백화점 브랜드 대비 낮은 가격

BECCA

- '우리는 모두 아름다운 빛의 전문가'

- '빛'은 개인의 아름다움과 개성을 발산하게 한다는 의미.

- Shimmering Skin Perfector® Pressed Highlighter가 베스트셀러

- Base 제품으로 유명

- Product Line Up: Face, Lip, Eyes

- 경쟁브랜드: LAURA MERCIER, NARS, BAREMINERALS,

BOBBI BROWN

- 판매경로: 주요 백화점, Sephora

- 가격: 중고가(mid-high)

smashbox

- ‘Smash Box’는 1990년대 유행했던 박스 스타일의 카메라에서 비롯된 용어, 매일매일의 아름다움을 Snapshot으로

남긴다는 의미

- Smash Box 스튜디오는 헐리우드 메이크업을 담당했던 Max Factor의 두 손자 Dean과 Davis에 의해 탄생.

- Primer, BB Cream, Eyes Shadow로 유명한 브랜드

- 현재 미국, 브라질, 캐나다, 프랑스, 독일에 매장 위치

- 2013년도 영국, 독일, 러시아, 브라질, 중동 시장 진출

- Product Line Up: Face, Lip, Eyes

- 경쟁브랜드: MAKE UP FOREVER, NARS, MAC, BOBBI BROWN, LAURA MERCIER,

- 판매경로: 매장, 온라인, Sephora

- 가격: 중고가(mid-high)

자료: A&H Cosmetics’s Global Make-up Brand 시장 조사 자료, 각 사, IBK투자증권

유통/화장품

30 │ IBKS RESEARCH

표 14. 시세이도 내 고성장 브랜드 정리

Shisedo 소개 비고

Shiseido

- 살색 분위기와 색보정 얼굴 파우더를 처음으로 소개한 회사

- 파란색 자외선 차단제로 알려진 ULTIMATE SUN - PROTECTION이 유명

- Product Line Up: Face, Lip, Eyes

- 경쟁브랜드: BECCA, CLARINS, MAKEUP FOREVER, ESTEE LAUDER, NARS, LAURA MERCIER

- 판매경로: 일본, 북미와 유럽 및 아시아 국가 주요 백화점, SEPHORA, 화장품 전문점

MAQUILLAGE

- Shiseido 아시아 전용 메이크업 라인, 프랑스어로 '화장'이라는 뜻

- 모든 연령층을 커버하는 브랜드로 기획.

- “Precious Grid” 라고 불리는 핑크 골드 패키지 디자인이 포인트

- 브랜드 컨셉은 ‘나의 소중한 것’이며 키워드는 ‘조숙함’

- 일본 셀레브리티 미즈하라 키코가 모델로 활동 중

- Product Line Up: Face, Cheek, Eyes, Lip

- 경쟁브랜드: MAC, Shuemura, Yves Laurent

- 판매경로: 면세점, 온라인

- 가격: 백화점 브랜드 가격 (시세이도 가격과 비슷)

BARE MINERAL

- “여성의 삶을 궁극적으로 변화시키기 위해 존재한다”

- 자연적인 이미지의 스킨전문 메이크업 브랜드

- 다양하고 세분화된 파운데이션 컬러, 피부에 맞는 컬러

선택이 가능

- 구워서 만든 파우더와 루즈 파우더로 유명

- Product Line Up: Skin Care, Brushes, Kit, Face, Eyes, Lip

- 경쟁브랜드: LAURA MERCIER, BOBBI BROWN, MAC,

MAKE UP FOREVER, 온라인, 미국 매장, SEPHORA

NARS

- Photographer FRANCOIS NARS 가 설립한 메이크업 전문 브랜드

- 2000년 Shiseido 가 NARS 를 인수, 현재 한국, 일본, 대만, 미국, 캐나다, 영국, 프랑스 등에서 판매 중

- 다양한 컬러의 Blusher와 Lip 제품

- Product Line Up: Face, Cheek, Eyes, Lip

- 경쟁브랜드: BECCA, CLARINS, MAKEUP FOREVER, ESTEE LAUDER, NARS, LAURA MERCIER

- 판매경로: 주요 백화점, 온라인 사이트 및 SEPHORA

- 가격: 백화점 브랜드 가격

자료: A&H Cosmetics’s Global Make-up Brand 시장 조사 자료, 각 사, IBK투자증권

안지영 6915-5675

IBKS RESEARCH │31

기업명 투자의견 목표주가

코스맥스 (192820) 매수(유지) 200,000원

코스메카코리아 (241710) 매수(유지) 45,000원

한국콜마 (161890) 매수(유지) 110,000원

Company Analysis

유통/화장품

32 │ IBKS RESEARCH

매수 (유지) 코스맥스 (192820) 목표주가 200,000원 일시적 변수 보다 글로벌 균형 강화에 주목

4개 지역간의 포트폴리오 역량 강화로 성장 지속

코스맥스의 2018년 2분기 연결실적은 1) 한국: 중국 수출이 급증하는

고객사들의 주문 증가와 글로벌 기업의 히트 신상품 재주문 2) 미국의 매출

증가 및 적자 축소, M&A법인 누월드의 회계적 영향이 반영되었다. 2)

중국은 상해의 역기저효과, 광저우의 SAP초기 가동에 따른 일시적 생산

차질로 성장성이 둔화했다. 구체적으로 1) 한국은 매출액 38.2%(yoy),

영업이익 10.8%(yoy), 순이익 63.0%(yoy)를 시현했다. 중국 수출향의 국내

고객사 매출 증가와 글로벌 고객사들의 히트 상품 재주문에 따른 해외 수출

증가 때문이다. 반면에 2) 중국은 상해(매출 +16%, 순이익 -21%)의 역기저

영향과 Capacity 확대에 따른 고정비 부담, 환율영향 등이 있었다.

광저우(매출액 +13%)는 완제품 중 기초에서 색조로 비중이 높아졌으며,

공장 내 SAP 첫 가동 중 부자재 발주 착오로 일시적인 성장률 둔화를

보였다. 3) 미국은 기존 법인의 매출액 145억원와 적자38억원으로

턴어라운드 추세가 이어졌다. 누월드가 전분기대비 흑자전환하며 미국

전체로는 예상치에 부합했다. 4) 인도네시와와 태국은 향후 동남아 지역

확대를 위한 시범 운영인 점에 근거할 때 적자 부담은 유의미하지 않은

것으로 판단된다.

일시적 지역별 변수는 존재하지만 글로벌 포지셔닝 강화

코스맥스의 한국 법인 매출 구조는 로드샵 대비 중국 수출 기업으로 고객사

변화가 구체적이다. 중국은 상해와 광저우 간의 차이는 존재하지만 이커머

스 및 모바일 전용 고객사들의 브랜드로 매출 비중에 변화를 보이고 있다.

국내와 중국 모두 비록 상품구성은 트렌드 변화에 맞게 색조와 마스크시트

등의 저마진 비중이 높아졌지만 하반기 계절성을 고려하면 수익성 회복은

가능할 전망이다. 코스맥스는 상반기 미국 누월드의 회계적인 연결 뿐만 아

니라 기존 미국 법인과 R&D에 이어 IT통합을 진행 중에 있어 하반기 전략

적 연계도 가시화될 것으로 판단된다. 이를 바탕으로 미국의 합산 적자는

70~80억원 수준으로 역대 최저 수준으로 개선이 가능할 전망이다. 목표주

가는 광저우의 정상화와 미국의 통합 법인 안정화를 바탕으로 연간 전망치

와 목표주가 200,000원을 유지한다.

현재가 (9/3) 149,500원 KOSPI (9/3) 2,307.03pt 시가총액 1,502십억원 발행주식수 10,050천주 액면가 500원 52주 최고가 179,000원 최저가 105,500원 60일 일평균거래대금 12십억원 외국인 지분율 23.6% 배당수익률 (2018F) 0.7% 주주구성 코스맥스비티아이 외 4 인 26.02% 국민연금 13.28% 주가상승률 1M 6M 12M 상대기준 1% 27% 29% 절대기준 2% 22% 27% 현재 직전 변동 투자의견 매수 매수 -

목표주가 200,000 200,000 -

EPS(18) 5,604 5,604 -

EPS(19) 8,140 8,140 -

코스맥스 상대주가 (%)

-20

-10

0

10

20

30

40

50

60

17.9 18.3

코스맥스 to KOSPI(%)

(단위:십억원,배) 2016 2017 2018F 2019F 2020F

매출액 757 884 1,244 1,600 1,966

영업이익 53 35 64 89 118

세전이익 46 25 53 72 100

지배주주순이익 35 19 56 82 113

EPS(원) 3,752 1,876 5,604 8,140 11,266

증가율(%) 63.4 -50.0 198.7 45.3 38.4

영업이익률(%) 7.0 4.0 5.2 5.6 6.0

순이익률(%) 4.2 1.8 2.9 3.2 3.6

ROE(%) 22.5 8.8 21.7 24.3 26.7

PER 31.8 62.4 26.7 18.4 13.3

PBR 5.7 5.4 5.0 4.0 3.2

EV/EBITDA 19.2 28.0 21.3 16.6 12.3

자료: Company data, IBK투자증권 예상

안지영 6915-5675

IBKS RESEARCH │33

포괄손익계산서 재무상태표

(십억원) 2016 2017 2018F 2019F 2020F (십억원) 2016 2017 2018F 2019F 2020F

매출액 757 884 1,244 1,600 1,966 유동자산 396 500 525 613 555

증가율(%) 41.9 16.8 40.7 28.7 22.9 현금및현금성자산 68 39 42 42 51

매출원가 639 772 1,094 1,408 1,711 유가증권 2 3 3 4 5

매출총이익 118 112 149 193 256 매출채권 187 238 250 285 197

매출총이익률 (%) 15.6 12.7 12.0 12.0 13.0 재고자산 125 185 200 241 256

판관비 65 77 85 104 138 비유동자산 270 434 454 437 427

판관비율(%) 8.7 8.7 6.8 6.5 7.0 유형자산 236 307 323 309 297

영업이익 53 35 64 89 118 무형자산 6 91 90 89 88

증가율(%) 46.4 -33.2 82.9 38.2 32.8 투자자산 15 20 22 14 12

영업이익률(%) 7.0 4.0 5.2 5.6 6.0 자산총계 666 934 979 1,050 982

순금융손익 -6 -12 -13 -17 -17 유동부채 384 522 525 561 429

이자손익 -7 -9 -18 -17 -17 매입채무및기타채무 125 208 200 219 157

기타 1 -3 5 0 0 단기차입금 172 220 217 219 147

기타영업외손익 -1 2 1 1 -1 유동성장기부채 18 22 26 26 26

종속/관계기업손익 0 0 0 0 0 비유동부채 75 184 184 178 181

세전이익 46 25 53 72 100 사채 0 0 0 0 0

법인세 15 10 17 21 29 장기차입금 60 163 157 157 157

법인세율 32.4 38.6 32.0 29.2 29.2 부채총계 459 706 709 739 610

계속사업이익 31 16 36 51 71 지배주주지분 211 218 301 373 476

중단사업손익 0 0 0 0 0 자본금 5 5 5 5 5

당기순이익 31 16 36 51 71 자본잉여금 151 151 139 139 139

증가율(%) 66.5 -50.6 130.4 43.2 38.4 자본조정등 0 0 0 0 0

당기순이익률 (%) 4.2 1.8 2.9 3.2 3.6 기타포괄이익누계액 -3 -3 -4 -4 -4

지배주주당기순이익 35 19 56 82 113 이익잉여금 58 65 161 232 336

기타포괄이익 -7 1 2 0 0 비지배주주지분 -4 10 -31 -62 -104

총포괄이익 24 16 38 51 71 자본총계 207 228 270 311 372

EBITDA 65 55 86 108 136 비이자부채 209 300 310 337 280

증가율(%) 44.6 -15.0 55.0 26.3 25.5 총차입금 250 405 399 402 330

EBITDA마진율(%) 8.6 6.3 6.9 6.8 6.9 순차입금 180 363 354 356 274

투자지표 현금흐름표

(12월 결산) 2016 2017 2018F 2019F 2020F (십억원) 2016 2017 2018F 2019F 2020F

주당지표(원) 영업활동 현금흐름 23 -7 35 7 105

EPS 3,752 1,876 5,604 8,140 11,266 당기순이익 31 16 36 51 71

BPS 20,990 21,704 29,982 37,123 47,389 비현금성 비용 및 수익 38 45 41 36 36

DPS 1,000 300 1,000 1,000 1,000 유형자산감가상각비 12 20 21 19 17

밸류에이션(배) 무형자산상각비 1 1 1 1 1

PER 31.8 62.4 26.7 18.4 13.3 운전자본변동 -26 -41 -23 -63 15

PBR 5.7 5.4 5.0 4.0 3.2 매출채권등의 감소 -48 -48 -13 -35 88

EV/EBITDA 19.2 28.0 21.3 16.6 12.3 재고자산의 감소 -41 -60 -15 -41 -14

성장성지표(%) 매입채무등의 증가 47 82 -8 19 -62

매출증가율 41.9 16.8 40.7 28.7 22.9 기타 영업현금흐름 -20 -26 -19 -17 -17

EPS증가율 63.4 -50.0 198.7 45.3 38.4 투자활동 현금흐름 -98 -173 -38 -14 -14

수익성지표(%) 유형자산의 증가(CAPEX) -90 -81 -34 -5 -5

배당수익률 0.8 0.3 0.7 0.7 0.7 유형자산의 감소 1 1 1 0 0

ROE 22.5 8.8 21.7 24.3 26.7 무형자산의 감소(증가) -1 -85 0 0 0

ROA 5.7 1.9 3.7 5.0 7.0 투자자산의 감소(증가) -10 -5 -2 8 2

ROIC 9.6 3.3 6.0 8.1 11.1 기타 2 -2 -2 -17 -11

안정성지표(%) 재무활동 현금흐름 125 150 6 7 -86

부채비율(%) 221.2 309.0 262.8 237.6 164.0 차입금의 증가(감소) 44 107 -1 0 0

순차입금 비율(%) 86.8 158.9 131.2 114.4 73.7 자본의 증가 93 0 9 0 0

이자보상배율(배) 7.6 3.8 3.6 4.9 6.9 기타 -11 43 -2 7 -86

활동성지표(배) 기타 및 조정 0 0 0 0 0

매출채권회전율 4.6 4.2 5.1 6.0 8.2 현금의 증가 51 -29 3 0 4

재고자산회전율 7.2 5.7 6.5 7.3 7.9 기초현금 17 68 39 42 42

총자산회전율 1.4 1.1 1.3 1.6 1.9 기말현금 68 39 42 42 46

*주당지표 및 밸류에이션은 지배주주순익 및 지배주주지분 기준

유통/화장품

34 │ IBKS RESEARCH

매수 (유지) 코스메카코리아 (241710) 목표주가 45,000원 하반기 미국 진출에 따른 사업모델 강화 전망

고성장하는 신규 고객사 효과로 부정적 환경 상쇄

코스메카코리아의 2분기 성과는 매출액-내수 622억원(+97.5%), 수출

80억원(-45.2%), 중국(소주) 113억원(+33.7%)로 내수는 브랜드샵과

홈쇼핑 채널의 발주 감소에도 온라인 신규 고객사의 대량 주문을 반영했다.

중국도 마스크팩 주문이 급증하며 기초 제품은 85% 비중을 보였다. 반면에

수출은 미국 FDA의 여름 썬제품 승인 이슈로 계절성을 누리지 못했다.

연결기준 영업이익률은 전년대비 1.6%p 상승했는데 국내 신규 고객사의

계절성 소량 품목의 대량 생산에 따른 규모의 경제 효과가 직접적인 이유로

판단된다. 하반기에도 코스메카코리아의 지역별 실적 턴어라운드는

구체적일 전망이다. 내수는 온라인의 고성장에 홈쇼핑의 수요 회복이

더해져 로드샵의 부진을 충분히 상쇄할 것으로 판단된다. 국내 로드샵은

산업 트렌드의 변화로 구체적인 턴어라운드가 제한적이지만 전년대비

구조조정 효과는 가능한 것으로 분석되기 때문이다. 또한 중국은 신제품

포트폴리오 개선으로 하반기 상품력을 다각화하여 안정 성장세를 유지할

전망이다. 하반기 수출(미국 FDA)은 단기적으로 동사의 R&D와

잉글우드랩(2018.6.8 인수)의 고객사 기반을 활용하며 점진적인 해소 가

가능할 것으로 판단된다.

미국 진출로, 중장기 수출이슈 해결, 매수유지

코스메카코리아의 목표주가 45,000원과 매수의견을 유지한다. 2분기 실적

서프라이즈와 하반기 영업 개선을 전망한다. 하반기 국내 면세점과 화장품

업계는 다이공 규제 이슈가 부각되고 있어 업종 센티먼트도 약화되는

상황으로 업종 Valuation 조정이 불가피하한 상황이지만 동사는 국내 신규

고객사 발굴, 미국 M&A, 중국 Capa확대와 신규 고객사 확대로 하반기에도

실적 턴어라운드는 충분할 전망이다. 또한 국내 ODM/OEM Big3는 지난

1년 동안 적극적인 M&A와 사업 포트폴리오 확대 전략을 가시화하며 사드

이슈에 대해서도 충분한 방어력을 입증하고 있어 매수 의견을 유지한다.

현재가 (9/3) 33,200원 KOSDAQ (9/3) 816.84pt 시가총액 355십억원 발행주식수 10,680천주 액면가 500원 52주 최고가 44,850원 최저가 25,200원 60일 일평균거래대금 2십억원 외국인 지분율 13.9% 배당수익률 (2018F) 0.6% 주주구성 박은희 외 3 인 38.95% 박선기 외 2 인 6.29% 주가상승률 1M 6M 12M 상대기준 5% 19% -13% 절대기준 9% 13% 8% 현재 직전 변동 투자의견 매수 매수 -

목표주가 45,000 45,000 -

EPS(18) 1,522 1,635 ▼

EPS(19) 1,593 1,593 -

코스메카코리아 상대주가 (%)

-100

-80

-60

-40

-20

0

20

17.9 18.3

코스메카코리아 to KOSDAQ(%)

(단위:십억원,배) 2016 2017 2018F 2019F 2020F

매출액 165 182 245 309 385

영업이익 13 11 19 27 34

세전이익 13 11 20 21 28

지배주주순이익 12 10 16 17 22

EPS(원) 1,349 845 1,522 1,593 2,038

증가율(%) 114.7 -37.4 80.1 4.6 28.0

영업이익률(%) 7.9 6.0 7.8 8.7 8.8

순이익률(%) 7.0 5.4 6.6 5.5 5.7

ROE(%) 18.0 9.1 13.2 12.1 13.8

PER 41.5 76.9 21.8 20.8 16.3

PBR 5.7 6.1 2.7 2.4 2.1

EV/EBITDA 15.8 21.1 13.2 10.6 8.6

자료: Company data, IBK투자증권 예상

안지영 6915-5675

IBKS RESEARCH │35

포괄손익계산서 재무상태표

(십억원) 2016 2017 2018F 2019F 2020F (십억원) 2016 2017 2018F 2019F 2020F

매출액 165 182 245 309 385 유동자산 101 91 108 120 166

증가율(%) 66.6 10.4 34.6 26.1 24.3 현금및현금성자산 50 38 58 40 37

매출원가 130 143 197 247 308 유가증권 0 0 1 22 50

매출총이익 35 39 49 63 77 매출채권 31 32 27 33 46

매출총이익률 (%) 21.3 21.4 19.9 20.2 20.0 재고자산 15 15 15 15 22

판관비 22 28 30 36 43 비유동자산 42 61 154 158 148

판관비율(%) 13.3 15.3 12.1 11.6 11.2 유형자산 38 53 105 101 96

영업이익 13 11 19 27 34 무형자산 1 3 44 43 42

증가율(%) 105.5 -16.3 74.0 39.9 26.5 투자자산 2 2 4 13 8

영업이익률(%) 7.9 6.0 7.8 8.7 8.8 자산총계 143 151 261 279 315

순금융손익 0 0 -1 -5 -6 유동부채 36 35 39 41 57

이자손익 0 0 -2 -6 -6 매입채무및기타채무 23 22 21 24 31

기타 0 -1 2 1 1 단기차입금 2 2 2 1 2

기타영업외손익 0 0 1 0 -1 유동성장기부채 0 0 5 5 5

종속/관계기업손익 0 0 0 0 0 비유동부채 2 3 50 51 52

세전이익 13 11 20 21 28 사채 0 0 12 12 12

법인세 2 1 4 4 6 장기차입금 0 0 35 35 35

법인세율 14.1 6.9 18.6 18.5 21.0 부채총계 38 38 89 92 108

계속사업이익 12 10 16 17 22 지배주주지분 105 113 133 148 168

중단사업손익 0 0 0 0 0 자본금 3 3 5 5 5

당기순이익 12 10 16 17 22 자본잉여금 70 70 72 72 72

증가율(%) 128.8 -13.7 63.6 4.6 28.0 자본조정등 0 0 0 0 0

당기순이익률 (%) 7.0 5.4 6.6 5.5 5.7 기타포괄이익누계액 0 -1 0 0 0

지배주주당기순이익 12 10 16 17 22 이익잉여금 32 41 57 71 91

기타포괄이익 0 -1 1 0 0 비지배주주지분 0 0 38 38 38

총포괄이익 11 9 17 17 22 자본총계 105 113 172 187 206

EBITDA 16 15 29 36 42 비이자부채 36 35 35 38 54

증가율(%) 79.5 -6.9 98.6 23.2 16.4 총차입금 2 2 54 54 54

EBITDA마진율(%) 9.6 8.1 11.9 11.7 10.9 순차입금 -48 -36 -5 -9 -32

투자지표 현금흐름표

(12월 결산) 2016 2017 2018F 2019F 2020F (십억원) 2016 2017 2018F 2019F 2020F

주당지표(원) 영업활동 현금흐름 4 10 64 22 18

EPS 1,349 845 1,522 1,593 2,038 당기순이익 12 10 16 17 22

BPS 9,816 10,624 12,497 13,890 15,728 비현금성 비용 및 수익 7 6 13 15 14

DPS 0 200 200 200 200 유형자산감가상각비 3 4 9 9 7

밸류에이션(배) 무형자산상각비 0 0 1 1 1

PER 41.5 76.9 21.8 20.8 16.3 운전자본변동 -14 -4 38 -4 -12

PBR 5.7 6.1 2.7 2.4 2.1 매출채권등의 감소 -8 -1 21 -7 -13

EV/EBITDA 15.8 21.1 13.2 10.6 8.6 재고자산의 감소 -6 -1 35 -1 -7

성장성지표(%) 매입채무등의 증가 2 0 -17 3 7

매출증가율 66.6 10.4 34.6 26.1 24.3 기타 영업현금흐름 0 -1 -3 -6 -6

EPS증가율 114.7 -37.4 80.1 4.6 28.0 투자활동 현금흐름 -13 -22 -70 -36 -27

수익성지표(%) 유형자산의 증가(CAPEX) -13 -21 -15 -5 -3

배당수익률 0.0 0.6 0.6 0.6 0.6 유형자산의 감소 0 2 0 0 0

ROE 18.0 9.1 13.2 12.1 13.8 무형자산의 감소(증가) 0 -3 0 0 0

ROA 10.8 6.8 7.9 6.3 7.3 투자자산의 감소(증가) 0 0 -58 -9 5

ROIC 26.5 15.6 13.7 10.3 13.1 기타 0 0 3 -22 -30

안정성지표(%) 재무활동 현금흐름 56 0 26 -4 3

부채비율(%) 36.4 33.1 52.0 49.2 52.5 차입금의 증가(감소) -5 0 18 0 0

순차입금 비율(%) -45.8 -31.8 -2.8 -4.6 -15.7 자본의 증가 72 0 0 0 0

이자보상배율(배) 32.2 113.0 7.7 4.0 5.1 기타 -12 0 8 -4 3

활동성지표(배) 기타 및 조정 0 0 0 0 0

매출채권회전율 6.1 5.8 8.4 10.4 9.7 현금의 증가 47 -12 20 -17 -6

재고자산회전율 13.1 11.9 16.3 20.4 20.4 기초현금 3 50 38 58 40

총자산회전율 1.6 1.2 1.2 1.1 1.3 기말현금 50 38 58 40 34

*주당지표 및 밸류에이션은 지배주주순익 및 지배주주지분 기준

유통/화장품

36 │ IBKS RESEARCH

매수 (유지) 한국콜마 (161890) 목표주가 110,000원 3분기 일회성 부담, 4분기 이후 정상화 전망

중국 사업의 점진적 회복, 향후 2공장으로 중국 본격화 전망

한국콜마는 2018년 5월 1일 기준 CKM사업부(본문 표6-3참조, 구)CJ

헬스케어)의 연결회계를 반영하며 2018년 연결매출액은 1조3,419억원

(+63.3% yoy)이 전망된다. 반면에 CKM사업부 인수로 지난 2분기에 이

어 3분기에도 일회성 비용 부담이 불가피할 전망이다. 2018년 2분기 일

회성 80억원(자문료,취득세) 반영에 이어 3분기에는 위로금관련 인건비

200억원 반영이 계획되어 있기 때문이다. 기존 제약사업에서 일부 변동

이 예상된다. 식약처 방침을 선제적으로 반영하며 영업판매대행이 기존

CSO에서 CMO로 전환되며 분기 평균 100억원의 매출 차감이 불가피하

지만 4분기 부터는 이와 관련 광고 마케팅 비용도 최소 50~60억원 절

감이 예상된다.

당분간의 일회성을 고려하면 4분기 이후 사업 모델 본격화

하반기 화장품 업종은 급격한 펀더멘털 회복까진 아니지만 상반기 보다

불확실성은 완화되고 있다. 한편 동사는 국내 M&A이슈 외에 해외 사업

에 있어서는 북경 공장의 2분기 회복이 고무적이다. 2분기 PTP(미국)와

CSR(미국)의 해외 공장은 연간 각각 매출액 550억원(영업이익률 7.5%)

에서 579억원, 50~60억원에서 289억원으로 회사 가이던스 대비 높은

수준을 제시함. 기존 추정치 대비 상향한 이유는 미국 법인들은 기존의

영업력을 바탕으로 한국 화장품 인지도 상승에 따라 최근 현지 고객사들

의 주문이 증가하고 있기 때문. 다만 국내 추정치 유지에도, 업종 센티

먼트 회복과 내수 부담 완화의 상대성에 근거 기존 목표주가 110,000원

( 2018년 Forward EPS 2,902원 Target P/E 37배 적용, IBK화장품 기

준 평균 18F Trailing P/E 30배 대비 23% 할증 수준) 을 유지한다.

현재가 (9/3) 74,100원 KOSPI (9/3) 2,307.03pt 시가총액 1,656십억원 발행주식수 22,347천주 액면가 500원 52주 최고가 92,700원 최저가 62,000원 60일 일평균거래대금 9십억원 외국인 지분율 42.2% 배당수익률 (2018F) 0.4% 주주구성 한국콜마홀딩스 외 38 인 28.71% NIHON KOLMAR 12.43% 주가상승률 1M 6M 12M 상대기준 4% 1% 12% 절대기준 5% -3% 9% 현재 직전 변동 투자의견 매수 매수 -

목표주가 110,000 110,000 -

EPS(18) 1,357 2,767 ▼

EPS(19) 3,762 3.762 -

한국콜마 상대주가 (%)

-20

-10

0

10

20

30

40

17.9 18.3

한국콜마 to KOSPI(%)

(단위:십억원,배) 2016 2017 2018F 2019F 2020F

매출액 667 822 1,342 1,298 1,561

영업이익 73 67 77 130 147

세전이익 71 62 32 105 126

지배주주순이익 53 47 29 84 101

EPS(원) 2,516 2,240 1,357 3,762 4,499

증가율(%) 16.7 -11.0 -39.4 177.2 19.6

영업이익률(%) 11.0 8.2 5.7 10.0 9.4

순이익률(%) 8.0 5.9 1.9 6.0 6.0

ROE(%) 21.6 16.4 9.3 22.8 22.1

PER 26.2 36.6 54.6 19.7 16.5

PBR 5.1 5.7 5.0 4.1 3.3

EV/EBITDA 16.9 21.7 27.1 17.2 15.6

자료: Company data, IBK투자증권 예상

안지영 6915-5675

IBKS RESEARCH │37

포괄손익계산서 재무상태표

(십억원) 2016 2017 2018F 2019F 2020F (십억원) 2016 2017 2018F 2019F 2020F

매출액 667 822 1,342 1,298 1,561 유동자산 264 366 624 698 792

증가율(%) 24.6 23.1 63.3 -3.3 20.2 현금및현금성자산 27 14 150 305 319

매출원가 514 644 1,008 940 1,139 유가증권 4 68 44 39 47

매출총이익 154 178 334 358 421 매출채권 127 160 230 187 225

매출총이익률 (%) 23.0 21.6 24.9 27.6 27.0 재고자산 86 106 172 143 171

판관비 80 111 257 228 274 비유동자산 229 303 1,565 1,526 1,499

판관비율(%) 12.0 13.5 19.2 17.6 17.6 유형자산 185 236 386 362 341

영업이익 73 67 77 130 147 무형자산 40 58 1,150 1,138 1,127

증가율(%) 20.9 -8.8 14.9 69.0 13.2 투자자산 0 4 11 10 12

영업이익률(%) 11.0 8.2 5.7 10.0 9.4 자산총계 493 669 2,189 2,224 2,291

순금융손익 -3 -4 -43 -24 -22 유동부채 196 212 428 398 370

이자손익 -1 -3 -44 -24 -22 매입채무및기타채무 104 101 164 160 187

기타 -2 -1 2 0 0 단기차입금 57 77 134 119 109

기타영업외손익 0 -1 -2 -2 0 유동성장기부채 1 2 35 35 35

종속/관계기업손익 0 0 0 0 0 비유동부채 9 124 1,056 1,051 1,059

세전이익 71 62 32 105 126 사채 0 100 160 160 160

법인세 18 13 7 27 32 장기차입금 5 20 851 851 851

법인세율 25.4 21.6 22.6 25.8 25.8 부채총계 205 336 1,484 1,449 1,429

계속사업이익 53 49 25 78 93 지배주주지분 270 305 330 408 502

중단사업손익 0 0 0 0 0 자본금 11 11 11 11 11

당기순이익 53 49 25 78 93 자본잉여금 116 116 116 116 116

증가율(%) 16.9 -8.6 -48.3 209.9 19.6 자본조정등 0 0 0 0 0

당기순이익률 (%) 8.0 5.9 1.9 6.0 6.0 기타포괄이익누계액 2 -2 -1 -1 -1

지배주주당기순이익 53 47 29 84 101 이익잉여금 141 181 204 281 375

기타포괄이익 2 -9 2 0 0 비지배주주지분 18 28 374 367 360

총포괄이익 55 39 27 78 93 자본총계 288 333 704 775 862

EBITDA 85 86 111 165 180 비이자부채 142 138 304 284 274

증가율(%) 21.2 1.0 29.0 48.8 8.6 총차입금 63 198 1,180 1,165 1,155

EBITDA마진율(%) 12.8 10.5 8.3 12.7 11.5 순차입금 32 115 986 821 789

투자지표 현금흐름표

(12월 결산) 2016 2017 2018F 2019F 2020F (십억원) 2016 2017 2018F 2019F 2020F

주당지표(원) 영업활동 현금흐름 38 5 78 183 87

EPS 2,516 2,240 1,357 3,762 4,499 당기순이익 53 49 25 78 93

BPS 12,790 14,458 14,785 18,247 22,446 비현금성 비용 및 수익 35 38 90 60 54

DPS 250 300 300 300 300 유형자산감가상각비 11 16 24 23 21

밸류에이션(배) 무형자산상각비 1 3 10 12 11

PER 26.2 36.6 54.6 19.7 16.5 운전자본변동 -32 -61 15 68 -38

PBR 5.1 5.7 5.0 4.1 3.3 매출채권등의 감소 -28 -34 -14 43 -38

EV/EBITDA 16.9 21.7 27.1 17.2 15.6 재고자산의 감소 -24 -18 -16 30 -29

성장성지표(%) 매입채무등의 증가 29 -3 39 -4 28

매출증가율 24.6 23.1 63.3 -3.3 20.2 기타 영업현금흐름 -17 -20 -52 -24 -22

EPS증가율 16.7 -11.0 -39.4 177.2 19.6 투자활동 현금흐름 -22 -156 -1,214 11 -18

수익성지표(%) 유형자산의 증가(CAPEX) -45 -69 -40 0 0

배당수익률 0.4 0.4 0.4 0.4 0.4 유형자산의 감소 0 0 0 0 0

ROE 21.6 16.4 9.3 22.8 22.1 무형자산의 감소(증가) -1 -8 2 0 0

ROA 12.7 8.4 1.8 3.5 4.1 투자자산의 감소(증가) 24 -3 -1,227 1 -2

ROIC 20.2 12.7 2.3 4.7 5.7 기타 0 -76 50 10 -16

안정성지표(%) 재무활동 현금흐름 11 135 1,271 -39 -55

부채비율(%) 71.3 101.0 210.8 186.9 165.9 차입금의 증가(감소) 15 41 953 0 0

순차입금 비율(%) 11.2 34.7 140.1 105.9 91.6 자본의 증가 0 0 351 0 0

이자보상배율(배) 73.4 16.9 1.7 4.6 5.3 기타 -4 94 -33 -39 -55

활동성지표(배) 기타 및 조정 -17 3 1 0 0

매출채권회전율 6.1 5.7 6.9 6.2 7.6 현금의 증가 11 -13 136 155 14

재고자산회전율 10.1 8.6 9.7 8.2 9.9 기초현금 16 27 14 150 305

총자산회전율 1.6 1.4 0.9 0.6 0.7 기말현금 27 14 150 305 319

*주당지표 및 밸류에이션은 지배주주순익 및 지배주주지분 기준

유통/화장품

38 │ IBKS RESEARCH

Compliance Notice

동 자료에 게재된 내용들은 외부의 압력이나 부당한 간섭 없이 본인의 의견을 정확하게 반영하여 작성되었음을 확인합니다.

동 자료는 기관투자가 또는 제3자에게 사전 제공한 사실이 없습니다.

동 자료는 조사분석자료 작성에 참여한 외부인(계열회사 및 그 임직원등)이 없습니다.

조사분석 담당자 및 배우자는 해당종목과 재산적 이해관계가 없습니다.

동 자료에 언급된 종목의 지분율 1%이상 보유하고 있지 않습니다.

당사는 상기 명시한 사항 외 고지해야 하는 특별한 이해관계가 없습니다.

종목명 담당자 담당자(배우자) 보유여부 1%이상

보유여부

유가증권

발행관련

계열사

관계여부

공개매수

사무취급 IPO

회사채

지급보증

중대한

이해관계

M&A

관련 수량 취득가 취득일

해당사항없음

투자의견 안내 (투자기간 12개월) 투자등급 통계 (2017.07.01~2018.06.30)

종목 투자의견 (절대수익률 기준) 투자등급 구분 건수 비율(%)

적극매수 40% ~ 매수 15% ~ 중립 -15% ~ 15% 매도 ~ -15% 매수 121 84.0

업종 투자의견 (상대수익률 기준) 중립 23 16.0

바중확대 +10% ~ 중립 -10% ~ +10% 비중축소 ~ -10% 매도 0 0.0

최근 2년간 주가 그래프 및 목표주가(대상 시점 1년) 변동 추이 (◆) 적극매수 (▲) 매수 (●) 중립 (■) 비중축소 (■) Not Rated / 담당자 변경

아모레퍼시픽 주가 및 목표주가 추이 추천

일자

투자

의견

목표가

(원)

괴리율(%) 추천

일자

투자

의견

목표가

(원)

괴리율(%)

평균 최고/최저 평균 최고/최저

0

100,000

200,000

300,000

400,000

500,000

600,000

(원)

2016.11.01 매수 490,000 -27.39 -22.45

2016.11.22 매수 430,000 -26.04 -20.58

2017.01.11 매수 390,000 -18.73 -16.67

2017.02.02 매수 350,000 -19.13 -12.14

2017.04.11 매수 330,000 -12.69 -3.79

2017.04.24 중립 -9.89 -

2017.10.31 매수 380,000 -18.93 -9.21

2018.04.17 매수 390,000 -18.24 -9.87

2018.07.26 매수 350,000 -24.15 -20.86

2018.09.03 매수 350,000

LG생활건강 주가 및 목표주가 추이 추천

일자

투자

의견

목표가

(원)

괴리율(%) 추천

일자

투자

의견

목표가

(원)

괴리율(%)

평균 최고/최저 평균 최고/최저

0

500,000

1,000,000

1,500,000

2,000,000

(원)

2016.10.25 매수 1,100,000 -23.89 -19.27

2017.01.25 매수 1,050,000 -21.04 -16.29

2017.04.11 매수 1,000,000 -5.71 0.70

2017.07.16 매수 1,100,000 -14.08 -7.36

2017.10.16 매수 1,300,000 -18.54 -17.62

2017.10.24 매수 1,350,000 -11.19 -7.41

2017.11.27 매수 1,400,000 -14.31 -10.71

2018.01.22 매수 1,480,000 -17.13 -2.64

2018.06.19 매수 1,670,000 -22.35 -11.38

2018.09.03 매수 1,670,000

안지영 6915-5675

IBKS RESEARCH │39

코스맥스 주가 및 목표주가 추이 추천

일자

투자

의견

목표가

(원)

괴리율(%) 추천

일자

투자

의견

목표가

(원)

괴리율(%)

평균 최고/최저 평균 최고/최저

0

50,000

100,000

150,000

200,000

250,000

(원)

2016.10.04 매수 214,523 -31.52 -25.91

2016.10.24 매수 185,270 -38.55 -30.91

2017.01.11 매수 150,000 -15.58 -6.67

2017.02.15 매수 180,000 -22.85 -15.28

2017.05.11 중립 -32.08 -

2018.03.21 매수 170,000 -11.83 -6.18

2018.05.11 매수 200,000 -22.84 -10.50

2018.09.03 매수 200,000

코스메카코리아 주가 및 목표주가 추이 추천

일자

투자

의견

목표가

(원)

괴리율(%) 추천

일자

투자

의견

목표가

(원)

괴리율(%)

평균 최고/최저 평균 최고/최저

0

10,000

20,000

30,000

40,000

50,000

(원)

2016.11.22 매수 32,000 -8.86 8.59

2017.03.22 매수 37,000 -12.75 -9.46

2017.04.11 매수 39,000 -10.94 -3.59

2017.05.29 매수 45,000 -26.70 -17.22

2017.08.17 매수 46,000 -36.79 -27.72

2017.10.16 매수 37,500 -16.98 -12.27

2017.11.16 매수 36,500 -11.72 -6.85

2018.01.22 매수 39,000 -19.74 -11.92

2018.03.21 매수 37,500 -4.36 19.60

2018.07.03 매수 45,000 -29.40 -21.89

2018.09.03 매수 45,000

한국콜마 주가 및 목표주가 추이 추천

일자

투자

의견

목표가

(원)

괴리율(%) 추천

일자

투자

의견

목표가

(원)

괴리율(%)

평균 최고/최저 평균 최고/최저

0

20,000

40,000

60,000

80,000

100,000

120,000

140,000

(원)

2017.01.11 매수 80,000 -10.75 -2.50

2017.04.11 매수 120,000 -33.59 -24.83

2017.07.16 매수 90,000 -23.03 -12.22

2017.10.16 매수 100,000 -16.33 -8.50

2018.01.22 매수 110,000 -28.86 -16.27

2018.09.03 매수 110,000

토니모리 주가 및 목표주가 추이 추천

일자

투자

의견

목표가

(원)

괴리율(%) 추천

일자

투자

의견

목표가

(원)

괴리율(%)

평균 최고/최저 평균 최고/최저

0

5,000

10,000

15,000

20,000

25,000

30,000

35,000

(원)

2016.11.22 매수 29,000 -23.24 -17.76

2017.01.11 매수 26,000 -19.31 -10.96

2017.07.16 매수 22,000 -16.90 3.18

2018.01.22 매수 23,000 -21.15 -6.52

2018.07.03 매수 20,000 -27.46 -24.00

2018.09.03 매수 18,000

유통/화장품

40 │ IBKS RESEARCH

클리오 주가 및 목표주가 추이 추천

일자

투자

의견

목표가

(원)

괴리율(%) 추천

일자

투자

의견

목표가

(원)

괴리율(%)

평균 최고/최저 평균 최고/최저

0

10,000

20,000

30,000

40,000

50,000

60,000

(원)

2016.11.22 매수 45,000 -30.72 -24.44 2018.09.03 매수 32,500

2017.01.10 매수 37,000 -13.43 -6.76

2017.02.06 매수 39,000 -0.64 9.74

2017.04.11 매수 54,000 -24.52 -20.37

2017.05.15 매수 50,000 -25.69 -15.30

2017.08.10 매수 39,000 -17.00 -11.41

2017.11.14 매수 41,000 -9.47 -7.44

2017.11.27 매수 43,000 -10.86 -7.67

2017.12.12 매수 48,000 -22.76 -13.75

2018.02.12 매수 47,000 -29.98 -17.13

2018.07.03 매수 40,000 -45.90 -26.50