Embed Size (px)

Citation preview

Documents supplémentaires

Les développements récents en droit bancaire (2017) 17 mars 2017

Les opinions exprimées ainsi que l’exactitude des citations et références dans ces documents relèvent de la responsabilité exclusive de leurs auteurs.

Caractéristiques et aspects juridiques des principaux modes de virements électroniques au Canada

Arthur OulaïProfesseur agrégéUniversité de Sherbrooke

SommaireEnvironnement juridique des virements électroniques

I

Perspectives d’un encadrement législatif des virements électroniques au regard du droit comparéII

A. Typologie des virements électroniqueB. Recours aux principes traditionnels et la pratique contractuelle

A. Recours à une loi particulière sur les virements B. Recours à une loi générale sur les paiements

I. Environnement juridique des virements

A- Typologie des virements électroniques

Mouvement de fonds par jeu d’écritures du compte du donneur d’ordre vers celui du bénéficiaire

Définition

Composition Ordre de virement + Transfert de fonds

• Gros / Petits• Isolés / Lots• Interne / International• Commercial / Consommateur

Nouveautés et développements récents

Catégorisation possibles

Hamel c Banque de Montréal [2008] (C.S.)

I. Environnement juridique des virements

B- Recours aux principes traditionnels et à la pratique contractuelle

« la preuve que les fonds ne sont pas parvenus à destination n’est pas suffisante pour engager [la] responsabilité [de la banque]. Le donneur d’ordre client doit prouver que l’institution a manqué à son obligation de bonne foi, de diligence ou aux usages de commerce »

« [à] cet égard, le client a le droit de s’attendre à ce que le transfert de fonds soit effectué correctement mais la banque ne pourra être tenue responsable si elle agit avec diligence raisonnable selon les usages de commerce ».

M’Boutchou c. Banque de Montréal [2008] (C.S.)

« [c]’est le critère objectif de l’employé bancaire moyennement diligent et prudent qui doit guider le Tribunal dans l’appréciation des faits du litige. Il faut se méfier de la vision parfaite (20/20) que procure un examen a posteriorides faits ou celle d’un examen subséquent par un expert. Les évènements doivent être examinés comme ils ont été perçus par les employés de la banque à l’époque où l’incident est survenu »

Au niveau contractuel

Convention de compte et convention spécifique sur le virement

Règles applicables aux relations interbancaires

• Caractère hautement technique• Du droit des clients des institutions

financières de les invoquer

B.M.P. Global Distribution c Banque de Nouvelle-Écosse [2009] (C.S.C.)

II. Perspectives d’un encadrement des virements électroniques au regard du droit comparé

A- Recours à une loi particulière sur les virements

• La procédure de sécurité ou procédure d’authentification• Son intérêt pour les virements électroniques

De la pertinence de la Loi modèle de la CNUDCI

Apport de l’Art 4A du UCC et de la Loi type

M’Boutchou c Banque de Montréal

« Les banques ont longtemps eu la réputation d’être des institutions conservatrices. À l’ère moderne de l’électronique, de l’internet, des télécommunications sans fil et de la cybercriminalité au plan mondial, nul doute que les banques doivent démontrer une adaptation qui reflète les attentes des clients qui eux ont recours à la technologie moderne».

• Deux méthodes: identification biométrique et cryptographie à clé publique

• Ses critères

Fruit d’un accord entre la banque et son clientSon but : s’assurer que les ordres émanent bien du client Doit être commercialement raisonnable: éléments à considérer :

o Les besoins du cliento La taille, le type et la fréquence des ordres de transfert de fondso Comparaison avec des procédures alternativeso Procédures utilisées par les banques et les clients dans la même situationo La bonne foi de la banque

La garantie de remboursement

• Obligation de l’expéditeur de payé pour l’ordre accepté par une banque expéditrice

• Pas d’obligation de paiement, si le virement n’est pas achevé

• Obligation de la banque de rembourser l’expéditeur qui a déjà payé

• Chaîne du remboursement• Droit du donneur d’ordre d’obtenir le

remboursement de toute banque impliquée dans le virement

La détermination du moment de l’achèvement du virement

Les différents moments envisageables

• Moment où l’ordre est donné• Moment du débit du compte du donneur

d’ordre• Moment d’initiation du processus

interbancaire• Moment du crédit porté au compte de la

banque du bénéficiaire• Moment du crédit porté au compte du

bénéficiaire• Moment de l’avis adressé au bénéficiaire

La réponse de l’art 1564 C.c.Q.

B- Recours à une loi générale sur les paiements

Apports de la directive No 2007/64/CE du 13 novembre 2007 (repris pas la directive de 2015)

• Obligation de divulgation• Opérations non autorisées ou mal exécutées

o Obligation de notification imposée au payeuro Fardeau de la preuve de l’authentification de l’opération à la charge du prestataire de serviceo Obligation de remboursement du montant de l’opération non-autorisée

• Responsabilité de la bonne exécution de l’opération de paiement mise à la charge du prestataire de service du payeur

• Compte de paiement• Établissement de paiement

Apports de la directive 2015/2366 du 25 novembre 2015

• Service d’initiation de paiement

«de nouveaux types de services de paiement ont fait leur apparition, notamment dans le domaine des paiements par internet. En particulier, les services d’initiation de paiement dans le domaine du commerce électronique ont évolué. Ces services de paiement interviennent dans les paiements dans le cadre du commerce électronique en établissant une passerelle logicielle entre le site internet du commerçant et la plate-forme de banque en ligne du prestataire de services de paiement gestionnaire de compte du payeur en vue d’initier des paiements par l’internet sur la base d’un virement» (Considérant 27 de la directive)

• Droit d’accès au compte

Conclusion• Intérêt pour une loi sur les paiements

• Quelques grands points :

o Procédure de sécuritéo Restitution du montant de l’opérationo Détermination du moment de la fin de l’opération

• Neutralité• Dispositions protectrices du consommateur• Espace pour les nouveaux acteurs

Les enjeux juridiques du paiement virtuel

Marc LacoursièreProfesseur titulaire

Faculté de droit, Université Laval

Développements récents en droit bancaire 2017

Montréal17 mars 2017

Introduction1. Paiement mobile

1.1 Fonctionnement2.2 Encadrement

2. Monnaie virtuelle2.1 Concept de « monnaie »2.2 Encadrement

Conclusion

Plan

Introduction

3

1

Carte de crédit Chèque Monnaie

Carte de crédit virtuelle

Transmission par Internet

Monnaie virtuelle

Transposition de systèmes existants

Transmission de l’ordre de paiement

Intermédiaire

CONFIANCE

4

Chèque virtuel

Imagerie

Introduction

Le paiement mobileFonctionnement

5

1

« Les pays en voie de développement qui n’ont pas accès à des services bancaires stables, et où de nombreuses personnes n’ont même pas accès à des services bancaires traditionnels, utilisent les paiements par téléphone mobile depuis plus d’une décennie. Plus récemment, des pays industrialisés comme les Pays-Bas, la France, le Royaume-Uni et les États-Unis ont annoncé l’implantation de services de paiements mobiles. On prévoit que, au cours des deux à quatre prochaines années, les paiements mobiles deviendront la norme, et le Canada risque d’être laissé derrière. En particulier, on doit offrir aux Canadiens des solutions de rechange aux chèques et aux paiements en argent comptant. »

Rapport du Groupe de travail sur l’examen du système de paiement (Décembre 2011), p. 7

Paiement mobile – fonctionnement

7

Web

Ordinateur Mobile Carte

NFC

Distance Point de vente

Consommateur

Consommateur Marchand

Puce

Paiement mobile – fonctionnement

Liu et Zhuo, 2012; Trites, Gibney et Lévesque (ACFC), 2013

8

Donneur d’ordre(consommateur, payeur, utilisateur final)

Banque du donneur d’ordre(IF payeuse)

Banque du bénéficiaire(IF acquéreuse)

Bénéficiaire (vendeur)Fournisseur Internet

Fournisseur d’appareils

Paiement mobile – fonctionnement

9

Paiement mobile – fonctionnement

Technologie SIM(« module d’identité d’abonné » ou « SubscriberIdentity Model »)

Technologie HCE(« technologie d’émulation de carte », ou « Host CardEmulation »)

Technologie EMV(« technologie Europay, MasterCard, Visa »)

Carte de paiement à puce avec NIP ou sans contact

Puce insérée dans un appareil; élément sécurisé situé dans l’appareil

Puce insérée dans un appareil; élément sécurisé situé dans un nuage(« cloud »)

Concepts

Le paiement mobileEncadrement

10

1

11

Divulgation des renseignements personnels: Institutions financières et non financières Télécommunication Accessibilité à l’information

Protection des renseignements personnels: Fraude: vol de données personnelles (vol d’identité, maliciels) Vente de données personnelles: géolocalisation (publicité)

Responsabilité zéro en cas de fraude Risque de réputation:

Mauvaise expérience par un consommateur Règlement des différends Éducation financière Surveillance et contrôle

Problèmes

Paiement mobile – encadrement

12

Encadrement normatif

OCDE, Paiements par mobile et en ligne : orientations pour les politiques de consommation, mai 2014

Code de conduite destiné à l’industrie canadienne des cartes de crédit et de débit, 2010 (rév. 2015)

Modèle de référence pour les paiements mobiles, novembre 2012 + Livre blanc sur la sécurité des paiements, 2015

ACP, Règle E2 – Échange d’effets de paiement en ligne électronique aux fins de la compensation et du règlement

ACP, Règle E4 – Échange d’effets de paiement de débit point de service sans NIP aux fins de la compensation et du règlement

CRTC, Code sur les services sans fil, décembre 2013 Code de pratique canadien des services de cartes de débit, 1992 (rév. 2004) LPRPSP, LPRPDE (PIPEDA), Loi sur les banques (réglementation)

Paiement mobile – encadrement

13

Encadrement normatif

Paiement mobile – encadrement

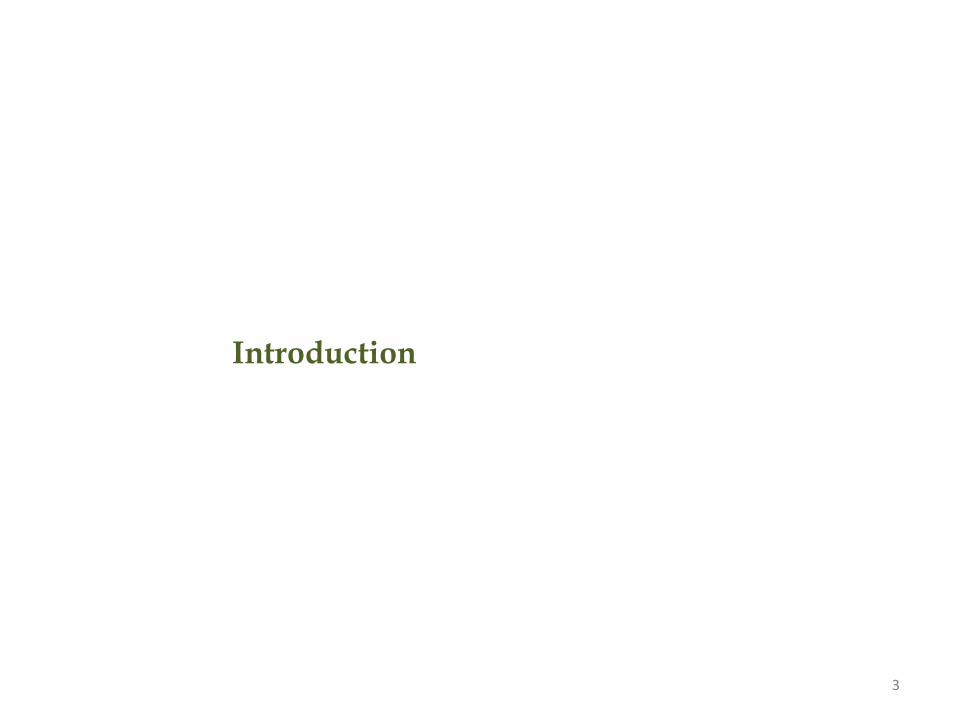

Code de conduite destiné à l’industrie canadienne des cartes de crédit et de débit (2010, rév. 2015)

4. Les règles des réseaux de cartes de paiement prévoiront que les commerçants qui acceptent les cartes de crédit d’un réseau donné ne sont pas obligés d’accepter les cartes de débit de ce même réseau, et vice-versa. Le même principe s'applique aux justificatifs de paiement crédit ou débit

auxquels accèdent des consommateurs par l’intermédiaire d’un portefeuille numérique ou d’un appareil mobile. Les commerçants qui acceptent les justificatifs de paiement crédit d’un réseau particulier, auquel les consommateurs accèdent par l’intermédiaire d’un portefeuille numérique ou d’un appareil mobile, ne seront pas obligés d’accepter les justificatifs de paiement débit de ce réseau de cartes de paiement et vice versa.

14

Encadrement normatif

Paiement mobile – encadrement

6. Une même carte de débit ne peut comporter des applications de paiement domestiques concurrentes de réseaux différents. Toutefois, il est possible qu’une même carte de débit comporte des applications domestiques non concurrentes complémentaires de différents réseaux. Dans les portefeuilles numériques ou les appareils mobiles, les justificatifs de paiement débit des réseaux de cartes de paiement doivent être représentés en tant qu'applets de paiements distincts.

Code de conduite destiné à l’industrie canadienne des cartes de crédit et de débit (2010, rév. 2015)

15

Encadrement normatif

Paiement mobile – encadrement

Code de conduite destiné à l’industrie canadienne des cartes de crédit et de débit (2010, rév. 2015)

8. Les règles des réseaux de cartes de paiement prévoiront qu’une même carte de paiement ne peut être employée à la fois comme carte de crédit et carte de débit et que les consommateurs auront le contrôle entier et illimité des réglages de base sur les appareils mobiles et les portefeuilles numériques afin de sélectionner de tels applets de paiement débit ou crédit. […] Les justificatifs de paiement crédit et débit peuvent être stockés dans un

appareil mobile ou un portefeuille numérique, ou peuvent être accessibles au moyen de ces derniers, s’ils sont des applets de paiement clairement distincts et si les consommateurs peuvent sélectionner les applets de paiement qui seront utilisés pour les opérations de paiement sans contact. […]

16

Encadrement normatif

Paiement mobile – encadrement

Code de pratique canadien des services de cartes de débit (1992, rév. 2004)

Paiements en ligne (2005): « l’ABC s’engage à ce que les principes et les dispositions du Code de

pratique canadien des services de cartes de débit s’appliquent aux instruments de paiement en ligne liés aux comptes de dépôt des clients »

« Les banques membres de l’ABC souscriront à cet engagement au moment d’implanter un système de paiements en ligne, conformément à la règle E2 (Échange d’effets de paiement en ligne électronique aux fins de la compensation et du règlement) de l’Association canadienne des paiements » B.M.P. Global Distribution Inc. c. Banque de Nouvelle-Écosse, 2009 CSC 15,

[2009] 1 R.C.S. 504

17

Encadrement normatif

Paiement mobile – encadrement

Paiements mobiles NFC au Canada –Modèle de référence (2012)

la sous-section 12.2 prévoit que « [l]a fraude et la se curite repre sentent des pre occupations importantes dans le cadre des paiements mobiles. Me me si ce document ne contient pas de normes pre cises en matie re de fraude et de sécurite , il est recommande que chaque participant a l’e cosyste me e tablissedes processus en vue d’assurer le suivi des problemes de fraude et de sécurité et de les atte nuer, particulie rement en ce qui concerne les logiciels malveillants ainsi que le piratage et le vol d’appareils mobiles ».

18

Encadrement normatif

Livre blanc sur la sécurité des paiements, 2015

Paiement mobile – encadrement

Principes directeurs:1. Sécurité: risques techniques et juridiques2. Ouverture: interopérabilité3. Innovation: tenir compte de l’évolution technologique

19

Encadrement normatif

Paiement mobile – encadrement

Livre blanc sur la sécurité des paiements, 2015

« Bien que les émetteurs puissent ne pas gérer tous les volets des failles éventuelles à la sécurité en ce qui a trait au portefeuille mobile ouvert, ils demeurent responsables de l’opération de bout en bout. Cet engagement comporte de nombreux risques » l’identification et la vérification inadéquates des clients peuvent accroître

le piratage des comptes (adhésion et chaque opération) impartition (sous-traitant): infonuagique (cloud computing) vie privée: protection des renseignements personnels (sous-traitant)

20

Encadrement normatif

« Une croissance solide des paiements par l’Internet et par telephone mobile devrait aller de pair avec un renforcement generalise des mesures de securite »

PSD2, préam. no 95 (2015)

Paiement mobile – encadrement

21

Encadrement normatif

Paiement électronique

Directive 2015/2366 (Directive révisée concernant les paiements (PSD2))

Directive 2009/110/CE (2e Directive sur la monnaie électronique (EMD2))

Directive (UE) 2015/849 (4e

Directive sur la lutte contre le blanchiment de capitaux (AMLD4))

Paiement mobile – encadrement

22

Encadrement normatif

Paiement mobile?

Cryptomonnaie?

Paiement mobile – encadrement

23

Encadrement normatif

Directive 2015/2366 (Directive révisée concernant les paiements (PSD2))

Espace commun des paiements (Directive 2007/64 (Directive concernant les paiements (PSD)): efficacité, protection des données

Ouverture aux entreprises non bancaires: « prestataires de services d’initiation de paiement »

Paiement mobile – encadrement

24

Encadrement normatif

Directive 2015/2366 (Directive révisée concernant les paiements (PSD2))

Réglementation selon le service offert (critère fonctionnel)

Réglementation selon l’institution (critères formel et institutionnel)

Commission européenne

Canadian Pioneer Management Ltd. et autresc. Conseil des relations du travail de la

Saskatchewan et autres, [1980] 1 R.C.S. 433

Paiement mobile – encadrement

25

Encadrement normatif

Art. 2(2): «monnaie electronique»:une valeur mone taire qui est stocke e sous une forme e lectronique, y compris magne tique, repre sentant une cre ance sur l’e metteur, qui est e mise contre la remise de fonds aux fins d’ope rations de paiement telles que de finies a l’article 4, point 5), de la directive 2007/64/CE et qui est accepte e par une personne physique ou morale autre que l’e metteur de monnaie e lectronique.

Directive 2009/110/CE (2e Directive sur la monnaie électronique (EMD2))

Directive 2015/2366 (Directive révisée concernant les paiements (PSD2)), art. 4(25)

Directive (UE) 2015/849 (4e Directive sur la lutte contre le blanchiment de capitaux (AMLD4)), art. 3(16)

Paiement mobile – encadrement

26

Encadrement normatif

Directive 2015/2366 (Directive révisée concernant les paiements (PSD2))

Impacts:1. Concurrence accrue: ouverture de ce marché envers les FinTechs bénéfique pour le consommateur (baisse naturelle des frais) en cette

circonstance

Paiement mobile – encadrement

27

Encadrement normatif

Directive 2015/2366 (Directive révisée concernant les paiements (PSD2))

Impacts:2. Sécurité: le prestataire de service de paiement doit au préalable avoir obtenu un

agrément de la part de l’État membre d’origine en tant qu’établissement de paiement

autorisation de l’opération de paiement par le consommateur le prestataire de services de paiement gestionnaire du compte (banque) doit

accepter que les prestataires de services de paiement accèdent aux informations du compte bancaire du consommateur qui sont accessibles en ligne afin de connaître s’il a les fonds suffisants pour couvrir la transaction

les prestataires de services de paiement doivent assurer l’authentification du consommateur, et ne transmettre que les données personnelles sécurisées

Paiement mobile – encadrement

28

19. Code de pratiqueLa Banque de Montréal soutient les principes du Code de pratique canadien des services de cartes de débit et s’est engagée à maintenir ou à excéder le niveau de protection des consommateurs qu’il établit.

Code de pratique canadien pour les services de carte de débitNous adhérons volontairement au Code de pratique canadien pour les services de carte de débit et nous nous engageons à offrir un degré de protection des consommateurs équivalent à celui offert par ce Code. Pour obtenir plus de renseignements sur le Code de pratique, consultez le www.cba.ca.

28. Code de pratiqueCette convention a été rédigée en conformité avec le Code de pratique canadien des services de cartes de débit. Un exemplaire du Code est disponible sur demande à toute caisse Desjardins.

Dispositions contractuelles

Paiement mobile – encadrement

29

Dispositions contractuelles

20. CARTE VISA DESJARDINS PERDUS OU VOLÉS

Si la carte Visa Desjardins [est] utilisé[e] sans l’autorisation du détenteur à la suite de la perte ou du vol de ladite carte, des chèques ou de l’appareil mobile admissible du détenteur, la responsabilité de ce dernier ne peut dépasser 50 $ et cesse dès que la Fédération est avisée de la perte ou du vol de la carte Visa Desjardins, desdits chèques ou de l’appareil mobile admissible. Advenant le vol ou la perte de son appareil mobile admissible, le détenteur s’engage à en aviser son fournisseur de services de télécommunication.

Paiement mobile – encadrement

30

Dispositions contractuelles

Paiement mobile – encadrement

14. UTILISATION DU NIP VISA DESJARDINS

b) Choix et confidentialité du NIP Visa Desjardins :

Le détenteur s’engage de plus à ne pas divulguer son NIPVisa Desjardins à quiconque de quelque façon que ce soit, ni à l’inscrire sur sa carte ou sur un autre document facilement consultable, auquel cas il sera également présumé avoir autorisé l’utilisation de sa carte et assumera toute responsabilité à cet égard le cas échéant.

31

16. SERVICE DE PAIEMENT MOBILE DESJARDINS

a) Exigences d’admissibilité : pour utiliser le Service de paiement mobile Desjardins, le détenteur doit 1) détenir une carte Visa Desjardins et avoir un compte en règle; 2) avoir un appareil mobile admissible et un abonnement en règle avec un fournisseur de services de télécommunication participant autorisé par la Fédération; 3) remplir toutes autres exigences que peut formuler la Fédération, le fournisseur de services de télécommunication participant ou le fournisseur de l’application de paiement.

b) Carte virtuelle : pour l’utilisation du Service de paiement mobile Desjardins, une carte virtuelle, avec un numéro distinct, rattachée au compte de carte de crédit actuel du détenteur lui est émise. Aucune carte n’est envoyée audétenteur et ce dernier ne peut utiliser ce numéro de carte pour effectuer des transactions autrement que pour l’utilisation du Service de paiement mobile Desjardins.

Dispositions contractuelles

Paiement mobile – encadrement

32

20. CARTE VISA DESJARDINS, CHÈQUES OU APPAREIL MOBILE ADMISSIBLE PERDUS OU VOLÉSSi la carte Visa Desjardins, des chèques ou le Service de paiement mobile Desjardins sont utilisés sans l’autorisation du détenteur à la suite de la perte ou du vol de ladite carte, des chèques ou de l’appareil mobile admissible du détenteur, la responsabilité de ce dernier ne peut dépasser 50 $ et cesse dès que la Fédération est avisée de la perte ou du vol de la carte Visa Desjardins, desdits chèques ou de l’appareil mobile admissible. Advenant le vol ou la perte de son appareil mobile admissible, le détenteur s’engage à en aviser son fournisseur de services de télécommunication.

21. UTILISATION DE LA CARTE VISA DESJARDINS À DISTANCE ET SANS CONTACTLe détenteur reconnaît que lorsqu’il effectue une transaction sans présenter sa carte et en donnant uniquement son numéro de carte Visa Desjardins (ex. : transaction téléphonique ou par Internet) ou qu’il effectue une transaction à l’aide de la technologie sans contact, il assume les mêmes responsabilités que s’il avait signé une pièce justificative ou saisi son NIP Visa Desjardins à un appareil accessible.

Dispositions contractuelles

Paiement mobile – encadrement

33

16. SERVICE DE PAIEMENT MOBILE DESJARDINS

d) Responsabilité de la Fédération : la Fédération ne peut être tenue responsable du refus du Service de paiement mobile Desjardins par un commerçant ni de la fiabilité des appareils utilisés pour effectuer latransaction, soit l’équipement au point de vente ou l’appareil mobile admissible.

Dispositions contractuelles

Paiement mobile – encadrement

Paiement mobile – encadrement

Encadrement normatif

LPC

Crédit Paiement

34

Carte de débit

TEF (Internet /

non)

Paiement mobile

Carte de crédit

Carte prépayée

Crypto-monnaie

Code de pratique

canadien de services des

cartes de débit

Code de conduite destiné à

l’industrie canadienne des cartes de crédit

et de débit

Règlement sur les pratiques de

commerce + coût

d'emprunt

C.c.Q.Règlement sur les

produits prépayés

Légis. criminelle,

fiscale, bancaire, etc.

35

Paiement mobile – encadrement

Encadrement normatif

Directive 2015/2366 (PSD2)

Livre blanc sur la sécurité des paiements, 2015

innovation (évolution technologique)

neutralité technologique

ouverture aux entreprises non bancaires (FinTechs)?

Principes

La monnaie virtuelleLe concept de monnaie

36

2

Écosystème centralisé: Autorité administrative (contrôle)

émettrice Conversion (rare): monnaie flottante

ou fixe

Exemples: Amazon: Amazon Coins World of Warcraft: WoW Gold Second Life: Linden Dollar

Monnaie virtuelle décentralisée

Monnaie virtuelle centralisée

Écosystème décentralisé: Aucune autorité

administrative, ni contrôle Conversion: monnaie flottante

(volatilité) Appelée "crypto-devise"

(cryptographie) Peut être émise par tous

Exemples: E-Bay: Bitcoin LiteCoin: LiteCoin Ripple Labs: Ripple

37

Typologie de la monnaie virtuelle

Monnaie virtuelle – concept de « monnaie »

Bitcoin : Monnaie entièrement digitale Conçue en 2009 Émission de 21 M d’unités Peut être échangé sur le marché des

devises, n’est pas à parité avec le USD Spéculation, activités criminelles Taxation Anonymat? Encadrement juridique?

38

Bitcoin – caractéristiques

Monnaie virtuelle – concept de « monnaie »

Unité de compte Réserve de valeurMoyen d'échange

Argent

Bitcoin

oui oui oui

nonnonnon

39

Qualification économique de l’argent virtuel

Monnaie virtuelle – concept de « monnaie »

Loi sur la monnaie, art. 7(1):« Ont cours légal, pour la valeur faciale qui y figure en monnaie canadienne, les pièces émises : a) sous le régime de la Loi sur la Monnaie royale canadienne […] ».

Loi sur la Monnaie royale canadienne, art. 6.4:« Le gouverneur en conseil peut, par décret, autoriser l’émission de monnaie de circulation »

Sénat (Juin 2015); Crawford

Approche jurisprudentielle

Approche législative

Reference Re Alberta Statutes, [1938] R.C.S. 100, p. 116 (J. Duff):« But money as commonlyunderstood is not necessarilylegal tender. Any medium whichby practice fulfils the function of money and which everybodywill accept in payment of debt ismoney in the ordinary sense of the words even although it maynot be legal tender ».

40

Qualification juridique de l’argent virtuel (Canada)

Monnaie virtuelle – concept de « monnaie »

La monnaie virtuelleL’encadrement

41

2

Monnaie virtuelle = « bien »? bien meuble, non fongible, non

consomptible

Approche pénale, « droit des affaires »

Approche civiliste

Activités criminelles: règles sur le blanchiment

d'argent Autorités fiscales Autorités de contrôle et de

supervision Valeurs mobilières Transfert de fonds:

entreprises de services monétaires

Monnaie parallèle Carte prépayée

42

Encadrement juridique de l’argent virtuel

Monnaie virtuelle – encadrement

Les temps anciens… Les temps modernes…

Banques Banques

FinTechs

43

Régulation des émetteurs de paiement

Monnaie virtuelle – encadrement

Conclusion

44

1

Encadrement global des paiements électroniques de consommation

Conclusion

45

1

2

Disparition de la monnaie fiduciaire?...

LES FINTECHS : QUELS SONT LES ENJEUX JURIDIQUES ?17 mars 2017

Sylvie Bourdeau

Associée

+ 1 514 397 4388

Nicolas Faucher

Associé

+ 1 514 397 7600

Charles Alexandre Brosseau

Avocat

+ 1 514 397 7600

LES PRÉSENTATEURS

L’ÉMERGENCE DES FINTECHS DANS LE MARCHÉ DES SERVICES FINANCIERS

• Les FinTechs perturbent un marché traditionnellementrestreint aux institutions financières.

• Les réglementations actuelles créent certains enjeuxet défis pour les FinTechs; elles évolueront au fil desprochaines années.

• Cette présentation vise à souligner les enjeux etcertains éléments que les intervenants (FinTechs etinstitutions financières) devraient garder à l’esprit.

3

1. Les aspects réglementaires en droit bancaire etdroit de l’investissement

2. Le régime de protection du consommateur3. La distribution de produits d’assurance

SURVOL DE LA PRÉSENTATION

4

LES ENJEUX RÉGLEMENTAIRES LIÉS AUX FINTECHS DANSL’INDUSTRIE BANCAIRE ET L’INDUSTRIE DES SERVICESFINANCIERSA. La réglementation bancaire et le recours aux FinTechsB. Le recyclage des produits de la criminalité; la monnaie virtuelle

et les FinTechsC. Le développement de nouveaux modes de paiementD. Les dépôts et les FinTechsE. Le droit des valeurs mobilières et les FinTechsF. Les enjeux liés à la protection des donnéesG. Approche proactive des autorités réglementaires

ENJEUX RÉGLEMENTAIRES

5

A. LA RÉGLEMENTATION BANCAIRE

• Choisir le mode de participation dans le monde des FinTechs

par la banque elle-même

par le biais d’un investissement

par le biais d’ententes de référencement

par le biais d’une impartition

Déterminer les limites et les conditions réglementairesapplicables à chacun de ces modes

6

1. ACTIVITÉS PAR LA BANQUE

• Avant d’intégrer une nouvelle activité liée aux technologiesfinancières, une banque doit se questionner quant à savoir siles articles 409 et suivants de sa loi constitutive l’autorisent àl’intégrer dans ses opérations Opérations bancaires (services financiers, agent financier,

gestion de portefeuille, cartes de paiement) Activités supplémentaires

• Autorisation du ministre et exemptions• Les mêmes questions se posent pour les assureurs et les

institutions de dépôt provinciales

7

2. INVESTISSEMENT

• Voir les pouvoirs de placement (articles 468 et suivants etles règlements)

• Restriction générale : acquisition d’une Fintech menantdes activités qu’une banque n’est pas elle-mêmeautorisée à mener

• (Exception) Acquisition de contrôle re: servicesd’information

8

EXCEPTIONS

• Acquisition de contrôle re: financement spécial (ex: lesFinTechs)

9

3. RÉFÉRENCEMENT

• Voir les pouvoirs en matière de référencement(article 411)

• Entités admissibles (article 464 (i) – placements)

10

4. IMPARTITION

• Impact indirect de la législation bancaire sur les FinTechs

• Ligne directrice B-10

11

CONCLUSIONS

1. Les banques peuvent participer au processusd’innovation technologique dans l’industrie des servicesfinanciers selon divers modes

2. L’évolution des offres et des produits demeure un défi

3. Les FinTechs menant des opérations pour le compte debanques sont indirectement soumises à laréglementation à laquelle sont assujetties les banques

12

B. LE RECYCLAGE DES PRODUITS DELA CRIMINALITÉ ET LES FINTECHS

13

LES FINTECHS ET LA LUTTE AU BLANCHIMENT D’ARGENT

SOURCE OBLIGATION

Loi sur le recyclage desproduits de la criminalité et lefinancement des activitésterroristes

Modification en 2014 pour assujettir lesentreprises procédant au transfert demonnaie virtuelle de s’enregistrer auprèsdu CANAFE (non en vigueur)

Loi sur les entreprises deservices monétaires

Les propriétaires de plateformes demonnaies virtuelles doivent obtenir unpermis d’entreprise de servicesmonétaires

14

1. AU FÉDÉRAL

• Une « entreprise de services monétaires » est toute entreprisequi :

– conclut des opérations de change– remet ou transfère des fonds par tout moyen– encaisse des titres négociables

• Les entreprises enregistrées auprès du CANAFE ont l’obligation :– de rapporter les transactions douteuses– de s’assurer de l’identité des clients lorsque les

transactions dépassent un montant déterminé par lalégislation

15

2. AU PROVINCIAL

• Définition similaire d’une entreprise de services monétaires àcelle existant au Fédéral (ajout : exploitant de guichetsautomatiques)

• Les entreprises ayant obtenu un permis de l’AMF doivent tenirà jour un registre des transactions contenant suffisammentd’informations pour identifier le client faisant affaire avecl’entreprise monétaire

• Défis : contrepartie, activités accessoires, cadre de conformité,coûts

• Voir : interprétations AMF et CANAFE

16

1. INEXISTENCE D’UNE RÉGLEMENTATION PARTICULIÈRE SUR LES FINTECHS

Système de transfert de

paiements de grande valeur

Système automatisé de

compensation et de règlement

Deux principaux systèmes

de paiement auxquels adhèrent

les institutions financières

Absence de législationspécifique pour les FinTechs

Domaine des transferts de fonds et des paiements

17

2. FINTECHS AGISSANT COMME TIERCES PARTIES

• Les Fintechs jouent un rôle d’intermédiaire dans les processus depaiement :– peuvent engendrer des paiements et des transferts de fonds sans

l’entremise de comptes bancaires• Opération d’une FinTech en tant que tiers :

Les FinTechs établissent des comptes vers lesquels les fonds des consommateurs

sont transférés

Ces fonds sont utilisés par les entreprises pour effectuer les paiements pour le compte du

consommateur

18

• Recommandation :– Établir un cadre de surveillance pour les paiements échappant

aux principaux systèmes de paiements (2011)• Résultat :

– Certains changements, dont la modification de la Loi sur lacompensation et le règlement des paiements :

– Octroyer à la Banque du Canada le pouvoir :• d’identifier les systèmes de paiement étranger posant un risque

systémique au Canada• d’émettre des directives face à l’utilisation des nouveaux systèmes

de paiement• d’assujettir les systèmes de paiement à publier ces directives

3. IMPACT DES RECOMMANDATIONS DU RAPPORT DU GROUPE DE TRAVAIL SUR L’EXAMEN DE SYSTÈME DE PAIEMENT

19

ORIENTATION

• Adopter le système de paiement pour favoriser l’utilisationd’appareils mobiles

20

4. APPLICABILITÉ DE LA RÉGLEMENTATION SUR LES CARTES DE CRÉDIT ET DE DÉBIT AUX TÉLÉPHONES MOBILES

• Résultat :– Changements au Code de conduite destiné à l’industrie

canadienne des cartes de débit et de crédit

• Doutes sur l’applicabilité de cette réglementation si latransaction ne transite pas par les réseaux

• Est-elle adaptée pour régir adéquatement les services detraitements par signaux d’appareils mobiles (sécurité, etc.)

• À prévoir, les paiements mobiles seront régis à uneréglementation adaptée similaire à celle du Code

21

D. LES DÉPÔTS ET LES FINTECHS

22

LA RÉGLEMENTATION SUR L’ASSURANCE-DÉPÔTS ET LES FINTECHS

• Assurance-dépôt : un montant, jusqu’à concurrence de100 000 $, est garanti au consommateur en casd’insolvabilité réelle ou appréhendée d’une institutionfinancière

• Permis et conditions de réception des dépôts

23

LA RÉGLEMENTATION SUR L’ASSURANCE-DÉPÔTS ET LES FINTECHS

• Le cadre législatif québécois et les entités autorisées àrecevoir des dépôts

• La définition de dépôt

• Risques liés à la réception de dépôt sans l’autorisationde l’AMF

24

LES EXCEPTIONS À L’APPLICATION DE LA LOI SUR L’ASSURANCES-DÉPÔTS

• Diverses exceptions prévues par la loi

• Ne sont pas considérés comme des « dépôts », en vertude la réglementation en vigueur au Québec, les dépôtspayés

– à l’extérieur du Québec

– en devises étrangères

25

• La protection des fonds déposés par des FinTechs pourle compte de clients auprès d’institutions financières :– en fiducie pour le compte de leurs clients– ou à titre de mandataire pour leurs clients

PROTECTION DES FONDS DÉTENUS PARUNE FINTECH AUPRÈS D’UNE INSTITUTIONFINANCIÈRE

Fonds en fiducie pour le

compte de clients

Protection individuelle

Mandataire

26

FINTECH

PLACEMENTS ET FINTECHS

• Définition de ce que constitue le placement d’une valeurmobilière :– Les prêts « peer to peer » peuvent constituer le placement

d’une valeur mobilière

– Toute entité corporative étant à la recherche de capital etdisposée à émettre une valeur en contrepartie peut êtreassujettie à la réglementation québécoise sur les valeursmobilières

27

$ $

LE CADRE RÉGLEMENTAIRE APPLICABLE AU FINANCEMENT PARTICIPATIF (CROWDFUNDING)

• Le Crowdfunding n’engendre pas l’obligation de produire unprospectus et peut permettre que des fonds soient sollicitésplus facilement par des émetteurs à l’aide de moyenstechnologiques

• Il existe quelques limitations importantes (Règlement45-108 sur le financement participatif) :

– limite visant le capital pouvant être investi

– limite sur le montant maximal que peut recueillir uneentreprise

28

LE CADRE RÉGLEMENTAIRE DES SERVICES FINANCIERS EN LIGNE

• Systèmes en ligne de conseils financiers et de gestion deportefeuille

• L’avis des Autorités canadiennes en valeurs mobilières(ACVM)

29

AVIS DES ACVM SUR L’OCTROI DE SERVICES FINANCIERS EN LIGNE

• De nouveaux « robots-conseils » ne requièrent pas uneparticipation active de professionnels pour opérer

30

LA SÉCURITÉ DES DONNÉES PERSONNELLES ET LES FINTECHS

• La cybercriminalité engendre des risques importants

• Les entreprises privées qui recueillent desinformations personnelles doivent mettre en placedes mesures de sécurité pour protéger lesrenseignements personnels de leurs clients

• Les entreprises recueillant des renseignementsfinanciers doivent adhérer aux normes les plusstrictes et évoluées

31

LA SÉCURITÉ DES DONNÉES PERSONNELLES ET LES FINTECHS

• Toutes les entités menant des opérations dans le cadredesquelles un numéro de carte de crédit et de débit estutilisé devraient être assujetties à la norme PCI DSS del’industrie des cartes de paiement

• La responsabilité civile découlant d’une fuited’information ou d’un vol de données est régie par lesrégimes contractuels ou le régime de droit commun

32

PROJECTION D’UNE APPROCHE PROACTIVE DES AUTORITÉS RÉGLEMENTAIRES

• Les autorités réglementaires des secteurs financiers etbancaires devront modifier la réglementation envigueur

• Elles vont également être tentées d’émettre davantagede recommandations sur l’application de règlements :

– les activités des FinTechs sont diverses et le droitpouvant leur être applicable est fragmenté

33

2. LES FINTECHS ET LA PROTECTION DU CONSOMMATEUR

A. La Loi sur la protection du consommateur et les FinTechs

B. Le prêt d’argent

C. Le contrat conclu à distance

D. Les contraintes reliées à la promotion du crédit

34

A. LA LOI SUR LA PROTECTION DU CONSOMMATEUR ET LES FINTECHS

35

• Certains produits et services financiers offerts par les FinTechs sontassujettis à la Loi sur la protection des consommateurs (LPC)

• La LPC s’applique uniquement aux relations entre un commerçant etun consommateur

• La LPC ne couvre pas tous les domaines des FinTechs et exclutnotamment :

– Les opérations couvertes par la Loi sur les valeurs mobilières

– Les opérations couvertes par la Loi sur les instruments dérivés

– Les contrats d’assurance et de rente (sauf les pratiques decommerce)

B. LE PRÊT D’ARGENT

36

• Les entreprises assujetties à la LPC désirant effectuer du prêtd’argent auprès de consommateurs doivent obtenir un permisde prêt d’argent auprès de l’Office de la protection duconsommateur

• Sanctions et impacts du défaut d’avoir le permis requis

• Le président de l’Office de la protection du consommateur peutrefuser de délivrer un permis pour des motifs liés à l’ordrepublic et au respect de la LPC

C. LE CONTRAT CONCLU À DISTANCE

• Qu’est-ce qu’un contrat conclu à distance ?

• Amazon Go : www.youtube.com/watch?v=NrmMk1Myrxc

• « Contrat conclu à distance » : un contrat conclu alorsque le commerçant et le consommateur ne sont pas enprésence l’un de l’autre et qui est précédé d’une offre ducommerçant de conclure un tel contrat

• Les dispositions des articles 54.1 et ss. LPC peuvents’appliquer aux FinTechs

37

C. LE CONTRAT CONCLU À DISTANCE

• Il est réputé conclu au lieu de résidence duconsommateur

38

C. LE CONTRAT CONCLU À DISTANCE

• Le commerçant a notamment l’obligation de divulguer des renseignementsconcernant le produit ou le service qu’il offre (art. 54.4 LPC)

2Le commerçant

doit donner expressément

au consommateurla possibilité

d’accepter ou de refuser l’offre et d’y apporter des modifications

1Les informations

doivent être présentées de

manière évidente et intelligible et

être expressément portées à la

connaissance du consommateur

Les FinTechsdoivent accorder

une attention particulière

à ces obligations

3Le commerçant doit fournir au consommateur un exemplaire

du contrat pouvant

facilement être gardé et être imprimé

39

!

C. LE CONTRAT CONCLU À DISTANCE

• La rétrofacturation :

– Permet à un consommateur de demander à l’émetteur de la cartede crédit d’annuler un paiement

• L’annulation du paiement peut être demandée par un consommateurayant conclu un contrat à distance avec un commerçant qui refused’exécuter ses obligations de remboursement dans certains délaissuivant la résolution du contrat

• L’Office de la protection du consommateur milite pour permettre larétrofacturation à d’autres types de méthodes de paiement

40

C. LE CONTRAT CONCLU À DISTANCE

• Le droit de la consommation évoluera face aux développements desméthodes de paiement

• Les consommateurs seront en mesure de faire des achats sanspasser par la caisse : ex. AmazonGo

• Les règles sur le contrat conclu à distance peuvent s’appliquer auxnouvelles technologies financières

• Comment le commerçant s’acquittera de ses obligations préalables ?

41

• L’art. 245 LPC empêche une personne dans le cadre d’unmessage publicitaire concernant le crédit :

• d’inciter le consommateur à faire usage du crédit pourse procurer un bien ou un service; ou

• d’illustrer un bien ou un service

D. LES CONTRAINTES RELIÉES À LA PROMOTION DU CRÉDIT

42

D. LES CONTRAINTES RELIÉES À LA PROMOTION DU CRÉDIT

43

• Affaire Union des consommateurs c. Air Canada

– « message publicitaire » un message destiné à promouvoir unbien, un service ou un organisme au Québec; (art. 2 LPC)

– Selon la jurisprudence, pour déterminer si une communication sequalifie de « message publicitaire », il faut évaluer le caractèrepromotionnel du message

• Attention aux encadrés publicitaires sur internet ou aux courrielspromotionnels

• L’utilisation de technologies pour promouvoir un bien ou un servicepeut se qualifier de message publicitaire

D. LES CONTRAINTES RELIÉES À LA PROMOTION DU CRÉDIT

44

• Les FinTechs sont assujetties à des obligations importantes reliées àla divulgation des modalités de crédit

• La divulgation d’un taux relatif au crédit implique la divulgation dutaux de crédit d’une façon aussi évidente (art. 246 LPC)

• La divulgation d’une composante du crédit, sauf le taux de crédit,implique la divulgation d’un ensemble d’informations (art. 83 et ss.Règlement LPC)

• L’élaboration de promotions destinées aux consommateurs engendredes défis importants au niveau de la communication de l’information

D. LES CONTRAINTES RELIÉES À LA PROMOTION DU CRÉDIT

Exception :

• Le commerçant offrant un bien ou un service peut faire mention de ladisponibilité du crédit

• Le commerçant doit indiquer la disponibilité du crédit en indiquant :

– le nom, la marque de commerce ou le symbole social del’entreprise offrant du crédit

– « crédit offert », « crédit accepté » ou « possibilité de crédit »

– en illustrant une carte de crédit

45

3. LE CADRE RÉGLEMENTAIRE DE L’ASSURANCE

A. Le domaine de l’assurance évolue dans un cadreréglementaire rigide

B. Des changements législatifs sont attendus

46

A. LE CADRE RÉGLEMENTAIRE DE L’ASSURANCE

47

• Seules les compagnies d’assurances détenant un permis émis parl’AMF peuvent agir en tant qu’assureurs (art. 1, Loi sur lesassurances)

– Assureur : « quiconque, directement ou indirectement, s’annoncecomme assureur ou agit à ce titre, émet un contrat d’assuranceou s’engage à en émettre un, touche des primes, cotisations, ouautres sommes en vertu d’un tel contrat … »

• « Le contrat d’assurance est celui par lequel l’assureur, moyennantune prime ou cotisation, s’oblige à verser au preneur ou à un tiersune prestation dans le cas où un risque couvert par l’assurance seréalise » (art. 2389 C.C.Q.)

A. LE CADRE RÉGLEMENTAIRE DE L’ASSURANCE

48

• Attention à certains contrats qui peuvent être présentés comme descontrats autres que d’assurance et qui en sont

• Les règles de droit international privé doivent être prises en comptepour déterminer si une personne doit détenir un permis d’assureur auQuébec (3119 C.c.Q.)

• La proposition ne peut être reçue par l’assureur que d’un nombrelimité de personnes (art. 406.1 L.A.)

A. LE CADRE RÉGLEMENTAIRE DE L’ASSURANCE

49

• Quiconque offre des produits ou services financiers au Québecdoit être inscrit ou certifié à titre de cabinet ou représentant en vertude la Loi sur la distribution de produits et services financiers(« LDPSF »)

• Exception :

– Distribution sans représentant

– Produits visés : assurance-voyage, assurance location devéhicules d’une durée inférieure à quatre mois, assurance sur lescartes de crédit et débit, l’assurance de remplacement, assurancesur la vie, la santé et la perte d’emploi d’un débiteur, assurancesur la vie, la santé et la perte d’emploi des épargnants

A. LE CADRE RÉGLEMENTAIRE DE L’ASSURANCE

50

• Obligations découlant de la LDPSF applicables aux cabinets etreprésentants en assurance :

• partage de commissions

• cueillette de l’information

• description du produit

• renouvellement d’une police

• offre de produits d’assurance lors de la conclusion d’un autrecontrat

Résultat :

• Les exigences découlant des lois applicables dans le secteur de l’assurance etde la distribution de produits et services financiers ont contribué auralentissement de la participation des FinTechs dans le domaine del’assurance

Par contre:

• Plusieurs entreprises qui offrent des produits et services financiers en lignesont apparues au Québec

• Une réforme législative est attendue

• L’AMF a publié en 2015 le rapport intitulé L’offre d’assurance par internet auQuébec : Présentation des résultats de la consultation et des orientationsretenues

51

A. LE CADRE RÉGLEMENTAIRE DE L’ASSURANCE

B. CHANGEMENTS LÉGISLATIFS ATTENDUS

52

Résultats de la consultation et orientations retenues

• Identité du prestataire• Implication d’un représentant certifié• Divulgation de renseignements

essentiels ‒ Renseignements à divulguer‒ Divulgation des renseignements

« par étape »‒ Renseignements rédigés en

langage clair et simple‒ Sommaire et validation‒ Transmission des documents

contractuels

• Fiabilité des transactions et protections des renseignements personnels

• Distribution sans représentant • Sites de comparaison• Publicité• Médias sociaux

• Les FinTechs et les institutions financières aveclesquelles elles transigent doivent être conscientes desobligations importantes qui peuvent leur incomber

• Les lois du secteur financier forment un ensemble delégislations complémentaires visant la protection duconsommateur

• En plus d’être fragmenté, le cadre réglementaire estappelé à évoluer

• Pour chaque nouveau modèle d’affaires, de nouveauxenjeux réglementaires surgissent

CONCLUSION

53

• Les groupes de travail des principales autoritésréglementaires ont été mis en place pour étudier l’impactdes FinTechs sur la prestation de services financiers etfournir leurs recommandations

• Les autorités réglementaires tenteront d’adopter uneapproche proactive et de travailler en collaboration avecles intervenants du milieu

• Des changements à la législation québécoise sont àprévoir dans certains domaines et attendus dans d’autres

54

CONCLUSION

Principales législations à prendre en compte au Québec : Loi sur les banques (Canada) Loi sur le courtage immobilier (Québec) Loi sur les entreprises de services monétaires (Québec) Loi sur le recyclage des produits de la criminalité et le financement des activités terroristes

(Canada) Loi sur la compensation et le règlement des paiements (Canada) Loi sur les valeurs mobilières (Québec) Loi sur les instruments dérivés (Québec) Loi sur l’assurance-dépôts (Québec) Loi sur les assurances (Québec) Loi sur la distribution de produits et services financiers (Québec) Loi sur les sociétés de fiducie et les sociétés d’épargne (Québec) Loi sur la protection du consommateur (Québec) Loi sur la protection des renseignements personnels (Québec) Loi concernant le cadre juridique des technologies de l’information (Québec) Loi canadienne anti-pourriel (Canada)

55

CONCLUSION

56

QUESTIONS

?

La fin de non-recevoir en droit bancaire,ou la faute de la banque comme obstacle à la mise en œuvre de ses droits contre le client en matière d’opérations bancaires

Nathalie VézinaProfesseure titulaireFaculté de droit, Université de Sherbrooke

Développements récents en droit bancaireMontréal16 mars 2017

Le portrait général de la fin de non-recevoir en droit des obligations

Le principe de la fin de non-recevoir, ou le refus du tribunal d’accueillir une demande fondée en droit

Le principe de la fin de non-recevoir, ou le refus du tribunal d’accueillir une demande fondée en droit

Même si la fin de non-recevoir a une existence à part entière en droit civil québécois, le mécanisme est souvent comparé à l’estoppel de common law Dicton: « estoppel is a shield not a sword ». Pareillement, la fin de non-recevoir doit permettre de se défendre et non d’attaquer Dans une perspective classique, on pourrait être porté à limiter l’application du mécanisme au droit d’un défendeur à l’encontre d’une demande en justice Il peut toutefois s’étendre également au droit d’un demandeur de s’opposer à la position exprimée par un défendeur – particulièrement utile dans le contexte bancaire où l’institution financière s’est souvent fait justice à travers la clause d’annulation de crédit ou « contrepassation »

Le principe de la fin de non-recevoir, ou le refus du tribunal d’accueillir une demande fondée en droit

Aspect fondamental de la fin de non-recevoir: rendre inefficace une réclamation juridiquement valide Mackay (Baudouin J.C.A.): « Une fin de non-recevoir rend une créance inefficace en empêchant un créancier fautif qui y a pourtant droit, en théorie, d'en exiger la satisfaction en justice. » Illustration dans l’arrêt Soucisse de la Cour suprême où les héritiers de la caution s’opposent à l’exercice des droits de l’institution financière pourtant fondés sur le contrat de cautionnement Selon le juge Beetz dans Soucisse, la fin de non-recevoir n’entraîne pas l’extinction de l’obligation du débiteur; il s’agit plutôt d’une exception qui prive le créancier de la possibilité d’obtenir gain de cause par le truchement des tribunaux À la jonction du droit des obligations et de la procédure (lien avec la maxime nemo auditur); nature mixte plutôt que purement procédurale

Un mécanisme non codifié développé par la jurisprudence et la doctrine sur le fondement des grands principes de la bonne foi et de l’équité

Un mécanisme non codifié développé sur le fondement des grands principes de la bonne foi et de l’équité

Mécanisme non codifié qui peut apparaître comme une anomalie dans un contexte très normé comme celui du droit des obligations

N’est exprimé à travers aucune disposition de portée générale; codifié seulement pour certaines applications particulières (par ex. 1400 al. 2 C.c.Q.; 2921 C.c.Q.)

Malgré cette absence de codification, le mécanisme était clairement reconnu avant même la réforme du Code civil dans l’arrêt Soucisse, précurseur des grands arrêts de la Cour suprême sur la nouvelle moralité contractuelle

D’abord fondé sur les principes généraux de l’article1024 C.c.B.C. (équité) devenu 1434 C.c.Q.; s’enrichit désormais des articles 6, 7 et 1375 C.c.Q. (bonne foi)

Un mécanisme non codifié développé sur le fondement des grands principes de la bonne foi et de l’équité

Absence de codification regrettée par certains auteurs, parce que susceptible d’engendrer une utilisation excessive ou mal balisée

Saluée par d’autres en raison de la souplesse préservée en l’absence de cadre contraignant; pas de dérapages majeurs en jurisprudence

L’absence de codification du mécanisme demeure tout de même un défi lorsqu’il s’agit d’en cerner les conditions d’application

Les conditions générales qui permettent de soulever la fin de non-recevoirLa condition positive : le comportement reproché au créancierLa condition négative : l’absence de comportement reprochable au débiteur

La condition positive : le comportement reproché au créancier

Risque de confusion lorsqu’il est question de la bonne foi comme fondement de la fin de non-recevoir Nécessité d’un comportement répréhensible du créancier – qu’il ne faut pas confondre avec la notion de mauvaise foi Les principes de bonne foi et d’équité se rapportent à l’exercice des droits – Soucisse (j. Beetz): « […] nul ne doit tirer avantage de sa propre faute ni surtout demander le secours des tribunaux pour y arriver. » Donc distinction nécessaire entre l’application du principe de bonne foi dans l’exercice de ses droits et la recherche d’un comportement de mauvaise foi dans l’exécution de ses obligations.

La condition positive : le comportement reproché au créancier

La mauvaise foi est parfois présente à l’étape de l’exécution des obligations (par ex. abus de droit contractuel) mais il n’est pas nécessaire que l’inexécution de l’obligation du créancier ait été teintée de mauvaise foi Variété des expressions pour renvoyer au comportement du créancier susceptible d’entraîner l’application de la fin de non-recevoir Soucisse: « faute », « comportement fautif » et « négligence » Doctrine: prend soin de distinguer de la notion de « faute » entendue au sens propre à la responsabilité civile; on rencontre aussi d’autres expressions telles que « manquement caractérisé », « incurie », « violation sérieuse des exigences de la bonne foi », « comportement déloyal », « comportement répréhensible » ou « hautement répréhensible » (sans toutefois établir par là un seul de gravité)

La condition positive : le comportement reproché au créancier

Large éventail possible entre la simple faute et la faute malicieuse

Notions de « faute » et de « comportement répréhensible » interchangeables

Comportement répréhensible souvent lié à l’obligation d’information, de renseignement ou de conseil; déséquilibre informationnel – par ex. Soucisse Se rencontre également en cas de comportement du créancier laissant le débiteur croire à un abandon de ses droits (quoique déjà réglé en partie à travers la prescription extinctive)

La condition positive : le comportement reproché au créancier

Controverse: est-il nécessaire que le débiteur ait subi un préjudice en raison du comportement répréhensible du créancier? Doctrine divisée sur la question Certains n’exigent pas le préjudice en raison de la fonction distincte de la responsabilité civile et la fin de non-recevoir D’autres la considèrent essentielle tout en lui donnant un sens distinct de celui de la responsabilité civile

Les tribunaux s’attardent à considérer si le comportement répréhensible du créancier a engendré un « préjudice » au sens large du terme, i.e. des conséquences défavorables au débiteur face au droit exercé par le créancier – par ex. Soucisse (comportement qui rendait le cautionnement pratiquement irrévocable) – même si la Cour suprême n’en a pas fait une condition formelle Dans plusieurs décisions, le préjudice est facilement identifiable – en particulier dans les cas de fraude en matière bancaire

La condition négative : l’absence de comportement reprochable au débiteur

Mackay (Baudouin J.C.A.): « […] on ne doit pas pousser l’intensité de l’obligation d’informer jusqu’à une tolérance inconditionnelle et à l’absolution d’une conduite négligente ou imprudente de la part du débiteur. Il convient donc de respecter un certain équilibre. L’appréciation du comportement du débiteur dans la création du préjudice qu’il allègue est également conséquente avec les principes généraux d’équité et de bonne foi sur lesquels repose la fin de non-recevoir. Un débiteur ne saurait reprocher au créancier un état de fait auquel il a activement contribué. »

Comportement du débiteur apprécié in abstracto en se référant à la personne normalement prudente et diligente; possibilité d’un standard plus élevé si le débiteur possède des connaissances plus poussées Pas nécessaire de démontrer la mauvaise foi; l’imprudence suffit si elle a joué un rôle suffisamment déterminant

Au croisement du droit des obligations et du droit bancaire : l’application de la fin de non-recevoir dans les rapports entre l’institution financière et le client victime de la fraude d’un tiers

La problématique de la fraude d’un tiers dans le contexte d’opérations bancaires

Processus menant à l’exercice des droits de la banque contre son client victime de fraude

Banque de paiement

(ou banque tirée)

Banque d’encaissement

(ou banque négociatrice)

Tiers tireur ou endosseur

Client bénéficiaire (ou client crédité)

La jurisprudence analysée en fonction des conditions d’application de la fin de non-recevoirLa jurisprudence de la Cour d’appelLa jurisprudence des tribunaux de première instance

Jurisprudence de la Cour d’appel

Stanley Works of Canada Ltd.c. Banque canadiennenationale

(C.A. 1981)

Jurisprudence de la Cour d’appel

Faits Chèques reçus par une entreprise en paiement pour services rendus et déposés dans son compte Banque tirée informe tardivement la banque négociatrice de l’insuffisance de fonds Banque négociatrice retire les montants correspondants du compte de son client Recours du client contre les deux banques

Stanley Works of Canada Ltd.c. Banque canadiennenationale

(C.A. 1981)

Jurisprudence de la Cour d’appel

Décision Recours rejeté quant à la banque tirée (absence de lien de droit) Recours accueilli contre la banque négociatrice pour complaisance entre institutions financières face au refus tardif d’honorer les chèques Aucune mention de la fin de non-recevoir décision antérieure à Soucisse client prend l’initiative du recours plutôt que d’agir en défense contre une réclamation de la banque

Raisonnement en filigrane comparable à celui de la fin de non-recevoir

Stanley Works of Canada Ltd.c. Banque canadiennenationale

(C.A. 1981)

Jurisprudence de la Cour d’appel

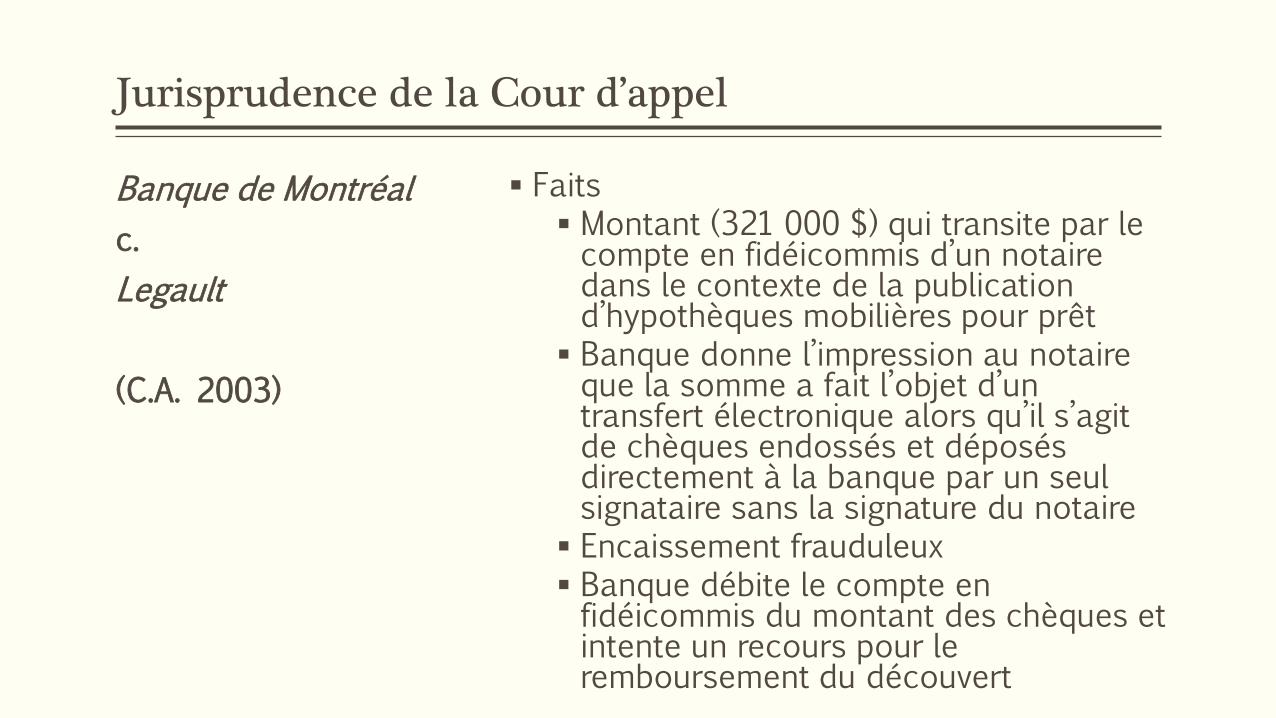

Banque de Montréal c. Legault

(C.A. 2003)

Jurisprudence de la Cour d’appel

Faits Montant (321 000 $) qui transite par le compte en fidéicommis d’un notaire dans le contexte de la publication d’hypothèques mobilières pour prêt Banque donne l’impression au notaire que la somme a fait l’objet d’un transfert électronique alors qu’il s’agit de chèques endossés et déposés directement à la banque par un seul signataire sans la signature du notaire Encaissement frauduleux Banque débite le compte en fidéicommis du montant des chèques et intente un recours pour le remboursement du découvert

Banque de Montréal c. Legault

(C.A. 2003)

Jurisprudence de la Cour d’appel

Décision Renvoie à la fin de non-recevoir et l’arrêt Soucisse Analyse du comportement des deux parties Comportement répréhensible de la banque: acceptation d’endossement d’un seul des bénéficiaires sans vérification de son identité (malgré le montant élevé en jeu); information erronée lorsque le notaire a demandé à deux reprises si le transfert a posé problème; fausse sécurité en affirmant que « les fonds étaient là »

Banque de Montréal c. Legault

(C.A. 2003)

Jurisprudence de la Cour d’appel

Décision (suite) Analyse du comportement des deux parties Aucune imprudence du notaire en n’ayant n’a pas vérifié l’identité de celui qui lui a demandé de décaisser les fonds ou en acceptant de faire certifier le chèque

Soin apporté par la Cour à respecter les deux étapes du raisonnement dans la lignée de Soucisse Arrêt fréquemment cité

Banque de Montréal c. Legault

(C.A. 2003)

Jurisprudence de la Cour d’appel

Banque Nationale du Canadac. Bédard

(C.A. 2008)

Jurisprudence de la Cour d’appel

Jean Bédard exploite une entreprise appelée « Off Shore Financial Services » Contacté par courriel et accepte de négocier (moyennant une commission de 90 000 $) une traite bancaire de 1,5 M $ provenant de l’étranger; envoie env. 500 000 $ vers l’étranger Banque informée que la traite constitue une contrefaçon; récupère une partie des sommes envoyées à l’étranger par Bédard, puise dans le compte du client, et réclame le solde pour environ 180 000$ Demande reconventionnelle du client pour récupérer les sommes déjà puisées dans son compte par la banque

Banque Nationale du Canadac. Bédard

(C.A. 2008)

Jurisprudence de la Cour d’appel

Décision Cour d’appel approuve la décision de Cour supérieure qui rejette le recours de la banque et accueille celui du client Reproche à la banque d’avoir rendu la somme immédiatement disponible d’avoir tardé à vérifier l’authenticité de la traite d’avoir toléré un découvert aussi important considérant la disproportion entre le montant déposé et les actifs du client les relations entretenues avec l’institution financière

Banque Nationale du Canadac. Bédard

(C.A. 2008)

Jurisprudence de la Cour d’appel

Décision (suite) Raisonnement moins complet et convaincant quant au second volet de l’analyse, i.e. comportement du débiteur Ne relève pas les facteurs qui auraient dû inciter un commerçant à plus de vigilance (contact par Internet, montant en jeu, aspects internationaux) S’attarde à souligner qu’il n’y avait pas de mauvaise foi de la part du client Semble confondre le principe de bonne foi dans l’exercice des droits et la recherche de mauvaise foi - il n’est pas nécessaire que le débiteur soit de mauvaise foi pour l’empêcher de se prévaloir de la fin de non-recevoir

Banque Nationale du Canadac. Bédard

(C.A. 2008)

Jurisprudence de la Cour d’appel

Aliments C & C inc.c. Banque Royale du Canada

(C.A. 2014)

Jurisprudence de la Cour d’appel

Faits Aliments C & C inc. est un dépanneur qui intègre un comptoir de négociation de lettres de change exploité par Casimir Onuoha Accepte d’encaisser une traite bancaire de 47 500 $ tirée sur une banque américaine et endossée par un inconnu moyennant une commission de 3 300 $ Pas de vérifications poussées quant aux pièces d’identité offertes ou à leur authenticité; impose deux mois avant le décaissement et l’étalement du décaissement sur deux mois additionnels Endossement qui se révèle frauduleux

Aliments C & C inc.c. Banque Royale du Canada

(C.A. 2014)

Jurisprudence de la Cour d’appel

Faits (suite) Recours en dommages-intérêts par Aliments C & C inc. Demande reconventionnelle de la banque pour le solde de la marge de crédit et le remboursement du découvert pout un total d’environ 30 000 $

Aliments C & C inc.c. Banque Royale du Canada

(C.A. 2014)

Jurisprudence de la Cour d’appel

Décision Recours en dommages-intérêts rejeté Demande reconventionnelle de la banque accueillie Absence de comportement répréhensible par l’institution financière: dépôt au guichet automatique, information tardive de la banque tirée; diligence dès l’obtention de l’information N’aborde pas l’absence de vérification de l’authenticité par la banque et se replie simplement sur la faute d’Onuoha – ne traite pas séparément le comportement répréhensible des deux parties

Aliments C & C inc.c. Banque Royale du Canada

(C.A. 2014)

Jurisprudence de la Cour d’appel

Décision (suite) Souligne la cupidité d’Onuoha qui exprimait lui-même des doutes quant à l’authenticité de la lettre de change ou de son endossement; aveuglement volontaire pour réaliser un profit « […] celui qui se livre, pour son unique bénéfice, à un négoce généralement exercé par une institution financière assume lui-même les obligations de prudence et de diligence à l’égard des risques inhérents à cette activité commerciale » Préjudice qui résulte de sa propre négligence

Aliments C & C inc.c. Banque Royale du Canada

(C.A. 2014)

Jurisprudence de la Cour d’appel

Résultat contradictoire entre Bédard et Aliments C & C inc. difficile à expliquer

Faits comparables Activité commerciale de négociation de lettres de change par le client victime de la fraude Existence d’indices permettant de deviner un risque de fraude (montant plus élevé qu’à l’habitude, banque tirée et tiers tireur provenant de l’étranger) Appât du gain quant à la commission sur la somme transigée

Position divergente sur la pertinence ou non de la somme transigée quant à la portée du devoir de prudence de l’institution financière

Jurisprudence de la Cour d’appel

Comment expliquer la différence de traitement? Quelle portée lui donner? Perception du comportement du client par la Cour d’appel comme étant particulièrement malhonnête dans Aliments C & C inc. – donc cas d’espèce plutôt que décision de principe? Aliments C & C inc. annonce-t-elle un revirement de jurisprudence quant à l’appréciation du comportement répréhensible de l’institution financière par rapport à Legault et Bédard? Bédard et Aliments C & C inc. apparaissent comme deux cas limites où le raisonnement n’était pas entièrement complet (la Cour escamote l’analyse du comportement du client ou de l’institution financière selon le cas) Préférable de se tourner vers Legault comme arrêt de principe où l’analyse du comportement des deux parties a été effectuée par la Cour

Jurisprudence de première instance

Sektor-9 Systèmes technologiesc. TD Canada Trust

(C.Q. p.c. 2010)

Jurisprudence de première instance

Faits Rappellent les faits de Legault (quoique montants moindres) Vente en ligne par Sektor-9 Systèmes technologies Réception d’un paiement par chèque qui apparaît comme étant certifié Sektor-9 demande à la banque de lui confirmer la validité du paiement; confirmation par la banque Traite qui se révèle être un faux Montant de la traite débité en partie du compte de Sektor-9 et tentative par la banque de recouvrer le solde Recours par Sektor-9 pour récupérer le montant déjà débité

Sektor-9 Systèmes technologiesc. TD Canada Trust

(C.Q. p.c. 2010)

Jurisprudence de première instance

Décision Octroi des dommages-intérêts à Sektor-9 Systèmes technologies; donne droit à la demande en garantie de la banque négociatrice (TD) contre la banque tirée (RBC) pour l’information erronée transmise Fin de non-recevoir qui n’est pas invoquée nommément (semblable à Stanley Works of Canada Ltd. – client en demande) mais esprit du mécanisme présent implicitement dans le raisonnement de la Cour

Sektor-9 Systèmes technologiesc. TD Canada Trust

(C.Q. p.c. 2010)

Jurisprudence de première instance

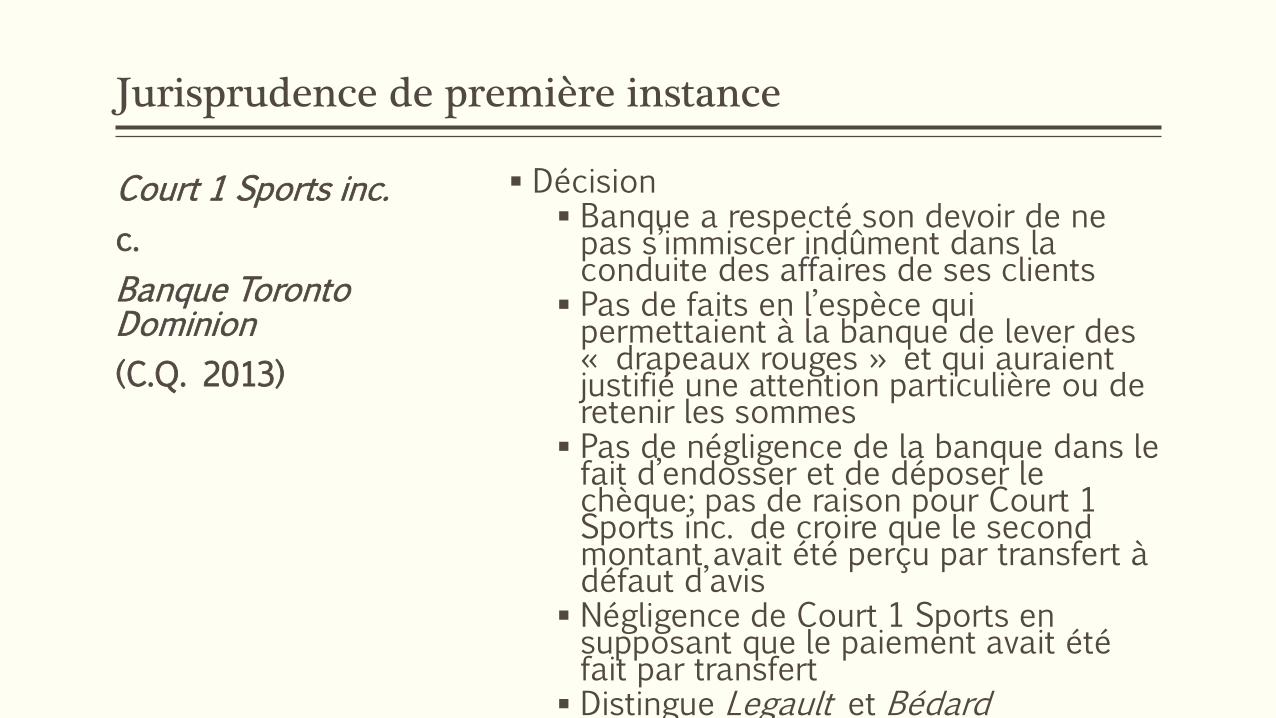

Court 1 Sports inc.c. Banque Toronto Dominion(C.Q. 2013)

9140-7890 Québec inc.c. Banque Toronto-Dominion(C.Q, 2014)

Jurisprudence de première instance

Similarité des deux affaires Fin de non-recevoir n’est pas invoquée en tant que tel Banque qui a déjà effectué une correction des écritures comptables Client qui prend l’initiative d’un recours en responsabilité contre la banque pour des dommages-intérêts correspondant au montant débité

Aucun comportement répréhensible de la banque dans les deux affaires Préjudice entièrement attribuable à la faute du client négligent dans la conduite de ses affaires

Court 1 Sports inc.c. Banque Toronto Dominion(C.Q. 2013)

9140-7890 Québec inc.c. Banque Toronto-Dominion(C.Q, 2014)

Jurisprudence de première instance

Faits Ventes en ligne par Court 1 Sports inc. Politique de paiement par chèque pour l’Amérique du Nord seulement; transfert (wiretransfer) exigé pour les autres pays Achat par un client de Dubaï pour une facture de quelques milliers de $ réglé par transfert Achat subséquent pour un montant supérieur réglé par chèque endossé et déposé directement par la banque Client contacte Court 1 Sports inc. pour signaler une erreur et demander le remboursement par transfert; remboursement effectué par Court 1 Sports inc. sans vérifications préalables Chèque frauduleux; montant débité du compte de Court 1 Sports inc.

Court 1 Sports inc.c. Banque Toronto Dominion(C.Q. 2013)

Jurisprudence de première instance

Décision Banque a respecté son devoir de ne pas s’immiscer indûment dans la conduite des affaires de ses clients Pas de faits en l’espèce qui permettaient à la banque de lever des « drapeaux rouges » et qui auraient justifié une attention particulière ou de retenir les sommes Pas de négligence de la banque dans le fait d’endosser et de déposer le chèque; pas de raison pour Court 1 Sports inc. de croire que le second montant avait été perçu par transfert à défaut d’avis Négligence de Court 1 Sports en supposant que le paiement avait été fait par transfert Distingue Legault et Bédard

Court 1 Sports inc.c. Banque Toronto Dominion(C.Q. 2013)

Jurisprudence de première instance

Faits Vente d’un fonds de commerce Traite bancaire de 60 000 $ acceptée en paiement par le vendeur; aucune retenue des fonds par la banque; remise immédiate des biens vendus Traite frauduleuse et montant prélevé par la banque

Décision Client n’a pas été induit en erreur par la banque Préjudice dû à sa propre négligence en remettant immédiatement les biens vendus à un acheteur qu’il connaissait très peu

9140-7890 Québec inc.c. Banque Toronto-Dominion(C.Q, 2014)

Conclusion

Difficulté inhérente à l’étude de la fin de non-recevoir: absence de repères précis; mécanisme fondé sur des principes aux contours flous i.e. bonne foi et équité Certains repères permettent tout de même de mieux saisir les situations où le mécanisme peut être invoqué avec succès Observations particulières importance de considérer à la fois le comportement du créancier qui se fait opposer la fin de non-recevoir et du débiteur qui cherche à s’en prévaloir; raisonnement parfois escamoté; confusion entre le principe de bonne foi et la recherche de mauvaise foi Domaine d’application de la fin de non-recevoir qui n’est pas limité à la défense du client contre un recours de la banque; peut aussi neutraliser la défense d’une banque contre le recours du client

LA RESPONSABILITÉ DE LA BANQUE FACE À UNE OPÉRATION LIÉE AU BLANCHIMENT D’ARGENT OU

AU FINANCEMENT DU TERRORISME

Marc LemieuxLemieux Services Juridiques

17 mars 2017

APERÇU DE LA PRÉSENTATION

1. Obligation de déclarer et détecter les opérations douteuses2. Droits et responsabilité de la banque à l’égard des clients3. Responsabilité de la banque à l’égard des tiers

1. OBLIGATION DE DÉCLARER ET DE DÉTECTER LES OPÉRATIONS DOUTEUSES

OBLIGATION DE DÉCLARER LES OBLIGATIONS DOUTEUSES À CANAFE

• Art. 7 de la Loi sur le recyclage• Rôle joué par cette obligation• Quelles opérations doivent être déclarées• Confidentialité de la déclaration• Immunité accordée au déclarant• Sanctions du défaut de déclarer

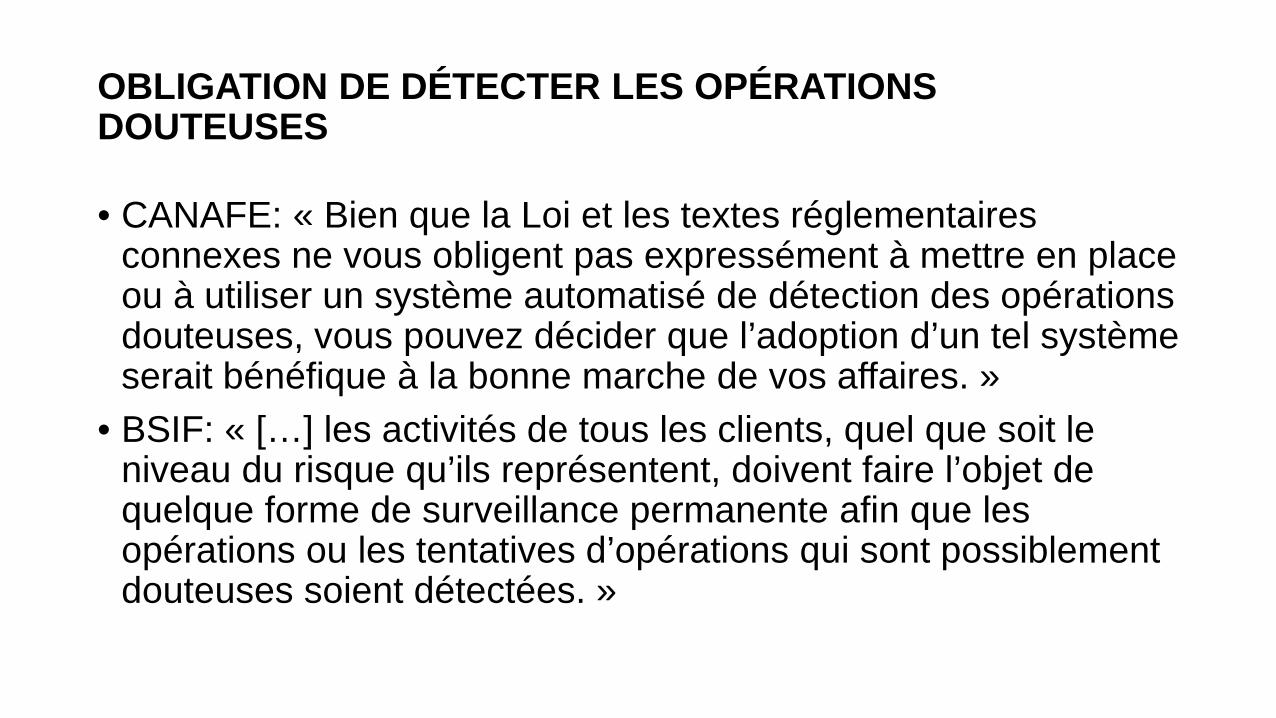

OBLIGATION DE DÉTECTER LES OPÉRATIONS DOUTEUSES

• CANAFE: « Bien que la Loi et les textes réglementaires connexes ne vous obligent pas expressément à mettre en place ou à utiliser un système automatisé de détection des opérations douteuses, vous pouvez décider que l’adoption d’un tel système serait bénéfique à la bonne marche de vos affaires. »

• BSIF: « […] les activités de tous les clients, quel que soit le niveau du risque qu’ils représentent, doivent faire l’objet de quelque forme de surveillance permanente afin que les opérations ou les tentatives d’opérations qui sont possiblement douteuses soient détectées. »

2- DROITS ET RESPONSABILITÉ DE LA BANQUE À L’ÉGARD DES CLIENTS

DROITS

• Intérêt et obligation de ne pas devenir complice des activités criminelles du client: BNE c. BMO 2013 QCCA 1548

• Clauses dans les contrats bancaires• Caractère exécutoire de ces clauses:

‒ RCG Forex c. HSBC 2011 BCSC 315‒ B-Filer c. Scotia 2005 ABQB 704; et B-Filer c. TD 2008 ABQB 749‒ N c. S 2015 EWHC 3248‒ Pa Sam Nang c. HSBC 2016 HKEC 573‒ « De-risking » (exclusion des clientèles à risque) et impact de la Loi sur la

concurrence: B-Filer c. Scotia 2006 CACT 42; et Dahabshiil c. Barclays 2013 EWHC 3379

FAUTE ET RESPONSABILITÉ

• Fautes devant une opération douteuse:‒ Ne pas rembourser les dépôts du client en l’absence d’excuse contractuelle‒ Prendre une mesure applicable en croyant erronément qu’une opération est douteuse

• Responsabilité lorsque la prise de mesures entraîne des dommages pour le client:‒ Tayeb c. HSBC 2004 EWHC 1529‒ Sebastiao c. BLC 2009 QCCQ 1412‒ Shah & Anor c. HSBC 2012 EWHC 1283

• Clause d’exonération (« La banque n’assume aucune responsabilité envers le client ou une autre personne en ce qui a trait à toute mesure prise ou non »)

3- RESPONSABILITÉ E LA BANQUE À L’ÉGARD DES TIERS

CONDITIONS D’OUVERTURE DE CETTE RESPONSABILITÉ

• 124329 Canada c. BNC 2011 QCCA 226: « When one of its customers undertakes transactions that a reasonable banker in the circumstances would consider to be suspicious, the bank must take appropriate measures to remove the suspicion in order to prevent misdealing in the account that would harm third parties. Failure to take such measures, such as suspending a transaction while its correctness is verified, may result in liability to those who suffer a loss as a result. »

• Dupont Heating c. BMO 2009 CanLII 2906: lorsque la banque identifie une opération douteuse, a-t-elle alors l’obligation de suspendre l’opération de manière à empêcher qu’un tiers subisse une perte?

• Quels tiers sont potentiellement des victimes de dommages dans des cas de blanchiment d’argent ou de financement du terrorisme?

McCarthy Tétrault LLP / mccarthy.ca

March 17, 2017

Mary Jeanne Phelan

Where do I file?

Comparison of Conflict of Laws Rules in Secured Transactions in Canada and the United States

McCarthy Tétrault LLP / mccarthy.ca

Overview

1. Comparison of notions of “security”

2. Effectiveness against third parties (“perfection”)

3. Notion of control – new Québec régime for monetary claims

4. Comparison of conflict of laws rules (movable property)

5. Debtor location – divergence of approaches

6. Comparison of conflict of laws rules (securities, deposits

accounts)

7. Practical implications – fact scenarios

8. Conclusions

2

McCarthy Tétrault LLP / mccarthy.ca

Comparison of notions of “security interest” under PPSA/UCC

¬ Personal Property Security Act (all provinces exceptQuebec)

¬ Uniform Commercial Code – Article 9 (all U.S. states)¬ Statutes which govern the creation of rights of secured parties

and debtors where security has been granted in personal property

¬ “security interest” means any interest in personal property that secures an obligation

¬ Scope of application of PPSA/UCC: applies to every transaction that in substance creates a security interest, regardless of who owns the collateral, e.g. lease, conditional sale, transfer of accounts (section 2 PPSA, UCC article 9-109)

3

McCarthy Tétrault LLP / mccarthy.ca

Comparison of notions of “security” under CCQ

¬ “security” (sûreté) is not defined ¬ Refers to the grant of a hypothec, where the owner of the

property grants an interest in or charge on property it owns in favour of its creditor in order to secure an obligation (Art. 2660 and 2681 CCQ.)

¬ Quasi-security: instalment sales, leases (property not ownedby the debtor, ownership rights protected by registration)

¬ Sale of receivables: not a security (no clear conflict rule)¬ CCQ conflict rules set out in article 3102 to 3106.1 and 3108.8

apply to hypothecs (narrow scope compared to PPSA/UCC)¬ Debate as to whether similar conflict rules should also apply to

quasi-security, sale of receivables

4

McCarthy Tétrault LLP / mccarthy.ca

Effectiveness against third parties (“perfection”)3 methods to make security effective against third parties under the PPSA, CCQ, UCC:

1. Registration Non possessory security in any movable (personal)

property2. Possession Any corporeal (tangible) Certain types of incorporeal (intangible) property

evidenced by a certificate or bill (e.g. negotiable documents of title and money)

3. Control Securities, financial assets or deposit accounts (Quebec:

monetary claims)

5

McCarthy Tétrault LLP / mccarthy.ca

Effectiveness against third parties (“perfection”) (cont’d)

¬ “priority” relative to an unsecured creditor ¬ “rank” among multiple secured creditors who may

have a secured interest in the same property of the debtor.

¬ generally, first in time wins¬ exceptions affording a super priority:

¬ purchase-money security interest (UCC, PPSA)¬ CCQ equivalent: leases, instalment sales¬ Control (securities, monetary claims, deposit accounts)

6

McCarthy Tétrault LLP / mccarthy.ca

Notion of control

¬ Super-priority afforded (Civil Code of Quebec)¬ Applies to securities, security entitlements and

financial assets (PPSA, UCC, CCQ)¬ UCC: deposit accounts¬ CCQ: monetary claims (since January 1, 2016) ¬ Secured party with control ranks ahead of any other

secured creditor having an interest in same property

7

McCarthy Tétrault LLP / mccarthy.ca

New Québec régime: Hypothecs on monetary claims

¬ Monetary claim: any claim requiring the debtor to reimburse, return or restore an amount of money¬ Bank deposit: bank has obligation to return deposit to

depositor ¬ New regime: CCQ notion of pledge is extended to apply

to a monetary claim (incorporeal) with delivery satisfied by control