Embed Size (px)

Citation preview

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT

DELAY DAN DAMPAKNYA TERHADAP REAKSI INVESTOR

PADA PERUSAHAAN SEKTOR PRIMER YANG TERDAFTAR DI

BURSA EFEK INDONESIA

NASKAH PUBLIKASI

Disusun Oleh:

ALRISA SETIOWATI

NIM. 11 13 26433

PROGRAM STUDI AKUNTANSI

SEKOLAH TINGGI ILMU EKONOMI

YAYASAN KELUARGA PAHLAWAN NEGARA

2017

1

2

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI AUDIT DELAY DAN

DAMPAKNYA TERHADAP REAKSI INVESTOR PADA PERUSAHAAN

SEKTOR PRIMER YANG TERDAFTAR DI BURSA EFEK INDONESIA

Alrisa Setiowati

111326433

ABSTRAK

Perbedaan waktu antara laporan keuangan dan tanggal audit menunjukkan jumlah waktu

yang diperlukan dalam periode audit. Kondisi ini dapat mempengaruhi informasi

laporan keuangan yang diterbitkan akan semakin panjang dan mempengaruhi reaksi

pasar terhadap pengambilan keputusan. Penelitian ini bertujuan untuk menguji pengaruh

tipe opini, reputasi auditor, ukuran perusahaan, umur perusahaan, laba/rugi, dan

financial distress terhadap audit delay dan dampaknya terhadap reaksi investor pada

perusahaan sektor primer yang terdaftar di Bursa Efek Indonesia.

Metode pengambilan sampel yang digunakan adalah purposive sampling dan

diperoleh sampel sebanyak 40 perusahaan. Penelitian ini dilakukan untuk periode 2013

sampai dengan 2015. Data yang digunakan adalah laporan keuangan masing-masing

perusahaan sampel yang dipublikasikan melalui situs www.idx.co.id dan data harga

saham yang dipublikasikan melalui situs www.yahoofinance.com. Pengujian dilakukan

dengan menggunakan software WarpPls versi 4.0. Hasil penelitian menunjukkan bahwa

ukuran perusahaan, umur perusahaan, laba/rugi dan financial distress berpengaruh

signifikan terhadap audit delay, namun tipe opini, reputasi auditor dan laba/rugi tidak

berpengaruh signifikan terhadap audit delay, serta audit delay berpengaruh negatif

signifikan terhadap reaksi investor.

Penelitian ini diharapkan bermanfaat bagi auditor, agar kedepannnya auditor

dapat mengendalikan faktor-faktor yang mempengaruhi audit delay untuk mengurangi

terjadinya penundaan pelaporan hasil audit. Oleh karena itu, auditor harus

merencanakan pekerjaan lapangan dengan baik agar proses audit dapat dilakukan secara

efektif dan efisien. Selain itu diharapkan juga bagi manajemen perusahaan agar

kedepannya bekerja lebih profesional dan melakukan evaluasi secara berkala terhadap

kinerja masing-masing bagian perusahaan, sehingga informasi yang diberikan relevan

dan direspon dengan baik oleh pihak investor.

Kata kunci: Tipe Opini, Reputasi Auditor, Ukuran Perusahaan, Umur perusahaan,

Laba/Rugi, Financial Distress, Audit Delay, Reaksi Investor.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

3

ANALYSIS OF FACTORS AFFECTING AUDIT DELAY AND ITS IMPACT ON

INVESTORS REACTIONS TO THE PRIMARY SECTOR COMPANIES LISTED

IN INDONESIAN STOCK EXCHANGE

ALRISA SETIOWATI

111326433

ABSTRACT

The time difference between the financial report and the audit date indicate the amount

of time required in the audit period. This condition may impact on a more lengthy

publication of financial report information, and affect the market reaction to decision

making. This study aims to examine the influence of opinion type, auditor reputation,

firm size, company age, profit/loss, and financial distress towards audit delay and its

impact on investors’ reaction to primary sector companies listed in Indonesian stock

exchange.

The sampling method used was purposive sampling resulting in the selection of a

sample consisting of 40 companies. This research was carried out from period 2013 to

2015. The data used were the financial reports of each sample company taken from

website www.idx.co.id and stock price data published through the site

www.yahoofinance.com. This research used warppls version 4.0 software. The result of

the research showed that firm size, company age, profit/loss, and financial distress had

a significant effect on audit delay, while opinion type, auditor's reputation and

profit/loss had no significant effect on audit delay, and audit delay had significant

negative effect on investors’ reaction.

This research is expected to be beneficial for the auditor, so that in the future the

auditor can control the factors that influence audit delay to reduce the occurrence of

delay of audit result reportage. Therefore, the auditor should plan the field work well so

that the audit process can be done effectively and efficiently. In addition, it is also

expected for the management of the company in the future to work more professionally

and to periodically evaluate the performance of each part of the company, so that the

information provided are relevant and well- responded by the investors.

Keywords: Opinion Type, Auditor Reputation, Firm Size, Company Age, Profit/loss,

Financial Distress, Audit Delay, Investors’ Reaction.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

4

I. Pendahuluan

Laporan keuangan merupakan bagian dari proses pelaporan keuangan dan sebagai

sarana pengkomunikasian informasi utama kepada pihak-pihak di luar perusahaan. Oleh

karena itu, informasi keuangan harus disajikan secara relevan dan tepat waktu (Jusup,

2001: 136). Pada kerangka dasar penyusunan dan penyajian laporan keuangan (IAI,

2012: 5) dinyatakan bahwa tujuan laporan keuangan adalah untuk memberi informasi

mengenai posisi keuangan beserta perubahannya, serta menunjukkan kinerja perusahaan

yang dapat membantu pengguna laporan keuangan termasuk investor dan kreditor

dalam proses pengambilan keputusan.

Setiap perusahaan publik diwajibkan untuk menyampaikan laporan keuangan

yang disusun sesuai dengan Standar Akuntansi Keuangan yang telah diaudit. Laporan

keuangan harus disampaikan kepada OJK (Otoritas Jasa Keuangan) selambat-lambatnya

pada akhir bulan keempat setelah tanggal laporan keuangan tahunan. Tuntutan akan

kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan tahunan

perusahaan publik di Indonesia telah diatur dalam Undang-Undang No. 8 Tahun 1995

tentang Pasar Modal dan selanjutnya diatur dalam Peraturan Bapepam Nomor X.K.6,

Lampiran Keputusan Ketua Bapepam Nomor: KEP 431/BL/2012 tentang Kewajiban

Penyampaian Laporan Keuangan Berkala. Terhitung sejak tanggal 31 desember 2013

laporan keuangan wajib disampaikan kepada otoritas jasa keuangan.

Ketepatan waktu perusahaan dalam mempublikasikan laporan keuangan kepada

masyarakat umum dan OJK tergantung dari lamanya auditor menyelesaikan pekerjaan

auditnya. Semakin cepat pekerjaan audit selesai dilakukan, maka semakin cepat pula

informasi dipublikasikan. Oleh karena itu, pengguna laporan keuangan membutuhkan

keterlibatan auditor independen dalam memberikan opini atas kewajaran informasi yang

disajikan dalam laporan keuangan agar terbebas dari salah saji material. Givolvy dan

Palmon (1982) menyatakan faktor paling berpengaruh terhadap ketepatan waktu

pengumuman laba di laporan keuangan adalah lamanya proses audit. Keterlambatan

waktu penyelesaian audit yang dilakukan oleh auditor dikenal dengan istilah audit

delay. Audit delay adalah perbedaan waktu antara tanggal tutup buku laporan keuangan

dengan tanggal laporan auditor independen.

Pelaksanaan audit yang sesuai dengan standar untuk meningkatkan kualitas audit

membutuhkan waktu yang lama. Kerangka konseptual yang ditetapkan oleh Standar

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

5

Akuntansi Keuangan (IAI, 2009) mengungkapkan bahwa jika terdapat penundaan yang

tidak semestinya dalam pelaporan, maka informasi yang dihasilkan akan kehilangan

relevansinya. Adanya keterlambatan penyampaian informasi menyebabkan menurunnya

tingkat kepercayaan investor, padahal informasi tersebut merupakan bahan

pertimbangan bagi investor untuk menanamkan dana pada perusahaan yang

bersangkutan. Akibatnya perusahaan akan terlambat untuk memperoleh tambahan dana

guna mendukung operasional perusahaan.

Hasil penelitian-penelitian terdahulu memiliki berbagai kesimpulan yang tidak

konsisten antara peneliti yang satu dengan peneliti yang lain mengenai faktor-faktor

yang berpengaruh terhadap audit delay. Hasil penelitian Setiawan (2013) menunjukkan

bahwa tipe opini tidak berpengaruh secara signifikan terhadap audit delay, sedangkan

ukuran perusahaan berpengaruh terhadap audit delay. Namun, hasil penelitian Setiawan

(2013) berbeda dengan hasil penelitian Yuni (2012) yang menunjukkan bahwa tipe

opini berpengaruh secara signifikan terhadap audit delay, sedangkan reputasi auditor

tidak berpengaruh terhadap audit delay.

Kartika (2011) pada penelitiannya menunjukkan bahwa laba/rugi dan reputasi

auditor tidak memiliki pengaruh signifikan terhadap audit delay. Namun hasil penelitian

Puspitasari et al. (2012) berbeda dengan hasil penelitian Kartika (2011) yang

menunjukkan bahwa laba/rugi dan reputasi auditor berpengaruh terhadap audit delay.

Terdapat kesamaan hasil penelitian Azhari (2014) dan Wahyuningsih (2016)

yang mengungkapkan bahwa umur perusahaan tidak berpengaruh terhadap audit delay.

Namun pada hasil penelitian Ingga et al. (2015) diungkapkan bahwa umur perusahaan

memiliki pengaruh terhadap audit delay.

Berdasarkan hasil temuan beberapa penelitian yang disebutkan di atas, masih

terdapat keberagaman yang mungkin disebabkan karena adanya perbedaan sifat variabel

independen, periode pengamatan, atau objek penelitiannya. Hasil penelitian yang tidak

konsisten pada variabel tipe opini, reputasi auditor (ukuran KAP), umur perusahaan,

laba/rugi, dan ukuran perusahaan dalam penelitian yang terdahulu membuat peneliti

tertarik untuk melakukan penelitian ulang pada variabel tersebut untuk membuktikan

pengaruh variabel-variabel di atas terhadap audit delay. Selain itu, peneliti

menambahkan variabel financial distress pada penelitian ini untuk mengetahui

pengaruh terhadap lamanya waktu penyelesaian audit.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

6

Di sisi lain, audit delay juga memiliki pengaruh terhadap pengambilan

keputusan investasi oleh investor. Audit delay dapat menjadi penyebab investor

menunda atau membatalkan investasi pada suatu perusahaan, sehingga perusahaan akan

terlambat memperoleh dana investasi dari investor. Oleh karena itu, peneliti juga akan

menguji pengaruh audit delay terhadap reaksi investor dengan menggunakan objek

penelitian perusahaan sektor primer.

Berdasarkan penjelasan di atas, tujuan penelitian ini adalah menguji dan

menemukan bukti empiris di Indonesia mengenai pengaruh tipe opini, reputasi auditor

(ukuran KAP), umur perusahaan, laba/rugi, ukuran perusahaan dan financial distress

terhadap audit delay pada perusahaan sektor primer. Selain itu, peneliti juga menguji

pengaruh audit delay terhadap reaksi investor dalam pengambilan keputusan investasi.

II. Tinjauan Literatur dan Pengembangan Hipotesis

2.1 Laporan Keuangan

Menurut Apriyono (2008), laporan keuangan adalah ringkasan dari proses

akuntansi selama tahun buku yang bersangkutan dan digunakan sebagai alat untuk

menyampaikan informasi keuangan yang berasal dari aktivitas suatu perusahaan

kepada pihak-pihak yang berkepentingan terhadap data atau aktivitas perusahaan.

Dapat disimpulkan bahwa laporan keuangan merupakan ringkasan suatu proses

transaksi yang terjadi dalam suatu perusahaan pada satu periode yang berisi

informasi mengenai keadaan finansial dari hasil operasi perusahaan yang

digunakan oleh pihak internal maupun eksternal untuk pengambilan keputusan,

serta sebagai sarana komunikasi informasi keuangan.

2.2 Teori Kepatuhan (Compliance Theory)

Kepatuhan berasal dari kata patuh, yang menurut Kamus Umum Bahasa Indonesia

berarti suka menurut perintah, taat kepada perintah atau aturan dan berdisiplin.

Menurut Sulistyo (2010), terdapat dua perspektif dasar mengenai kepatuhan

hukum yaitu instrumental dan normatif. Perspektif instrumental mengasumsikan

individu secara utuh didorong oleh kepentingan pribadi dan tanggapan-tanggapan

terhadap perubahan insentif dan penalti yang berhubungan dengan perilaku.

Perspektif normatif berhubungan dengan moral dan berlawanan dengan

kepentingan pribadi (Sudaryanti, 2008).

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

7

Teori kepatuhan dapat mendorong seseorang untuk lebih mematuhi

peraturan yang berlaku, sama halnya dengan perusahaan yang berusaha untuk

menyampaikan laporan keuangan secara tepat waktu karena selain merupakan

suatu kewajiban perusahaan untuk menyampaikan laporan keuangan tepat waktu,

juga akan sangat bermanfaat bagi para pengguna laporan keuangan.

2.3 Ketepatan Waktu (Timeliness)

Salah satu cara untuk mengukur transparansi dan kualitas pelaporan keuangan

adalah ketepatan waktu. Hendriksen dan Van Breda (2000) menyatakan bahwa

informasi tidak relevan jika tidak tepat waktu. Oleh karena itu, informasi harus

tersedia bagi pengambil keputusan sebelum kehilangan kapasitasnya untuk

mempengaruhi keputusan. Ketepatan waktu tidak menjamin relevansinya, tetapi

relevansi tidak mungkin tanpa ketepatan waktu. Ketepatan waktu adalah batasan

penting pada publikasi laporan keuangan.

2.4 Audit Delay

Hossain dan Taylor (1998) mendefinisikan audit delay sebagai berikut:

“audit delay is generally defined as the length of time from a company’s financial

year-end to the date of the auditor’s report in most case timeliness have actually

dealt with audit delays.”

Wah Lai dan Cheuk (2005) menyatakan hal yang sama mengenai definisi audit

delay. Pada istilah penelitiannya, audit delay disebut juga sebagai audit report lag

yang didefinisikan sebagai berikut:

“an audit report lag or audit delay is a period from a company’s year end date to

the audit report date”

Dari beberapa pengertian di atas, dapat disimpulkan bahwa audit delay

merupakan rentang waktu (jarak hari) dari tanggal tutup buku perusahaan pada

tanggal 31 Desember sampai dengan tanggal yang tercantum dalam laporan

auditor independen. Ketepatan waktu penyampaian laporan keuangan auditan

tergantung pada lamanya audit delay yang dihitung berdasarkan periode dari

tanggal akhir tahun perusahaan sampai tanggal laporan audit. Semakin lama

waktu penyelesaian audit maka semakin panjang pula masa audit delay, sehingga

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

8

menyebabkan keterlambatan penyampaian laporan keuangan auditan kepada OJK.

Dalam ketentuan BAPEPAM Nomor: Kep 431/BL/2012 yang dinyatakan bahwa

laporan keuangan hasil audit dengan pendapat wajar harus disampaikan kepada

OJK paling lambat dalam waktu 120 hari atau akhir bulan keempat setelah tahun

buku berakhir.

2.5 Tipe Opini

Menurut Mulyadi (2002: 20), ada lima tipe pendapat laporan audit yang

diterbitkan oleh auditor:

a. Pendapat wajar tanpa pengecualian (unqualified opinion)

b. Pendapat wajar tanpa pengecualian dengan bahasa penjelasan (unqualified

opinion report with explanatory language)

c. Pendapat wajar dengan pengecualian (qualified opinion)

d. Pendapat tidak wajar (adverse opinion)

e. Pernyataan tidak memberikan pendapat (disclaimer of opinion)

Menurut Setiawan (2013), opini audit yang diberikan auditor melalui

beberapa tahap audit yang dilakukan dapat memberikan beberapa simpulan atas

opini yang harus diberikan terhadap laporan keuangan yang diauditnya. Apabila

selama pelaksanaan audit tidak menemukan masalah ataupun bukti yang

menyimpang sesuai dengan prinsip akuntansi berlaku umum, maka auditor

mungkin dapat dengan cepat menyelesaikan tugasnya dan kemudian

mengeluarkan opini audit sesuai dengan hasil yang diperoleh. Akan tetapi jika

auditor menemukan penyimpangan karena laporan keuangan tidak sesuai dengan

prinsip akuntansi yang berlaku umum kemungkinan auditor akan lebih banyak

lagi mencari penyimpangan serta bukti-bukti lain yang akhirnya dapat

mempengaruhi penyelesaian waktu audit (Yuana, 2008: 15).

2.6 Reputasi Auditor

Jusup (2001: 20) mengungkapkan bahwa kantor akuntan publik (KAP) adalah

lembaga yang memiliki izin dari Menteri Keuangan sebagai wadah bagi akuntan

publik dalam menjalankan pekerjaannya. KAP yang melakukan pekerjaan audit

laporan keuangan memiliki tanggungjawab besar, sehingga dituntut untuk

memiliki independensi dan kompetensi yang tinggi pula. Oleh karena itu, untuk

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

9

meningkatkan kredibilitas laporan keuangan, perusahaan akan menggunakan jasa

kantor akuntan publik yang mempunyai reputasi baik. Hal ini biasanya

ditunjukkan dengan kantor akuntan publik yang berafiliasi dengan kantor akuntan

publik besar yang berlaku secara universal dan dikenal dengan the big four.

Kantor Akuntan Publik yang masuk dalam kategori KAP the big four di Indonesia

adalah:

a. KAP Purwantono, Suherman, Surja berafiliasi dengan Ernst & Young

b. KAP Osman Bing Satrio dan Rekan berafiliasi dengan Deloitte Touche

Tohmatsu

c. KAP Siddharta dan Widjaja berafiliasi dengan Klyneveld Peat Marwick

Goerdeler (KPMG)

d. KAP Tanudiraja Wibisana & Rekan berafiliasi dengan Pricewaterhouse

Coopers

2.7 Ukuran Perusahaan

Ukuran perusahaan dapat diartikan sebagai suatu skala pengukuran

pengklasifikasian besar kecilnya suatu perusahaan. Penelitian ini menggunakan

log total aset yang dimiliki perusahaan sebagai ukuran perusahaan. Keputusan

Ketua Bapepam No. Kep. 11/PM/1997 menyebutkan perusahaan kecil dan

menengah berdasarkan aset (kekayaan) adalah badan hukum yang memiliki total

aset tidak lebih dari seratus milyar, sedangkan perusahaan besar adalah badan

hukum yang total asetnya di atas seratus milyar.

Perusahaan besar lebih konsisten untuk tepat waktu dibandingkan

perusahaan kecil dalam menginformasikan laporan keuangannya (Dyer dan Mc

Hugh, 1975). Perusahaan besar diduga akan menyelesaikan proses auditnya lebih

cepat dibandingkan perusahaan kecil. Hal ini disebabkan oleh beberapa faktor,

yaitu manajemen perusahaan yang berskala besar dapat mengurangi audit delay

dikarenakan perusahaan-perusahaan tersebut dimonitor secara ketat oleh investor

dan pengawas permodalan dari pemerintah.

Proksi yang digunakan untuk menghitung ukuran perusahaan, yaitu log

total aset dengan perhitungan:

Total aset ═ Aset lancar + Aset tetap

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

10

2.8 Umur Perusahaan

Menurut Septriana (2010), umur perusahaan merupakan hal yang

dipertimbangkan investor dalam menanamkan modalnya. Umur perusahaan

mencerminkan kemampuan perusahaan untuk bertahan dan menjadi bukti bahwa

perusahaan mampu bersaing untuk mengambil kesempatan bisnis yang ada dalam

perekonomian. Perusahaan yang memiliki umur lebih tua memiliki pengalaman

yang lebih banyak dalam melaporkan laporan keuangan ke pasar modal

dibandingkan dengan perusahaan yang memiliki umur lebih muda dan belum

memiliki banyak pengalaman. Akibatnya perusahaan yang memiliki umur lebih

tua akan melaporkan laporan keuangannya lebih cepat sehingga audit delay yang

dialami lebih pendek.

2.9 Laba/Rugi

Menurut Utami (2006), laba menunjukkan keberhasilan perusahaan dalam

menghasilkan keuntungan, sehingga dapat dikatakan bahwa laba merupakan berita

baik. Perusahaan tidak akan menunda penyampaian informasi yang berisi berita

baik. Dengan demikian perusahaan yang meraih laba cenderung mengalami audit

delay yang lebih pendek dibandingkan dengan perusahaan yang mengalami

kerugian.

Menurut Simbolon (2009: 4), ada dua alasan penyebab perusahaan yang

menderita kerugian cenderung mengalami audit delay yang lebih panjang.

Pertama, ketika kerugian terjadi perusahaan ingin menunda bad news sehingga

perusahaan akan meminta auditor untuk menjadwal ulang penugasan audit.

Kedua, auditor akan lebih berhati-hati selama proses audit jika percaya bahwa

kerugian ini terjadi karena kegagalan keuangan perusahaan atau kecurangan

manajemen.

Proksi yang digunakan untuk menghitung laba/rugi yaitu laba bersih

dengan perhitungan:

Laba bersih ═ Pendapatan operasi – Biaya operasi

2.10 Financial Distress (Kebangkrutan)

Kondisi financial distress perusahaan didefinisikan sebagai kondisi ketika hasil

operasi perusahaan tidak cukup untuk memenuhi kewajiban

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

11

perusahaan (insolvency). Banyak faktor yang dapat menyebabkan perusahaan

mengalami financial distress, yaitu antara lain kenaikan biaya operasi, ekspansi

berlebihan, ketinggalan teknologi, kondisi persaingan, kondisi ekonomi,

kelemahan manajemen perusahaan dan penurunan aktifitas perdagangan industri

(Wruck, 1990). Dalam kondisi ekonomi yang buruk, kebanyakan perusahaan yang

mengalami financial distress adalah akibat dari kelemahan manajemen (Whitaker,

1999).

Untuk menghindari kualitas laporan keuangan yang buruk, seringkali

perusahaan berusaha untuk memperbaikinya. Upaya perbaikan ini membutuhkan

waktu, sehingga akan menambah audit delay perusahaan. Dalam penelitian ini,

financial distress diproksikan dengan debt to asset ratio (DAR) karena

menunjukkan besarnya keseluruhan utang yang dapat dijamin oleh seluruh aset

yang dimiliki perusahaan. Perhitungan DAR dirumuskan sebagai berikut:

DAR ═ Total utang

× 100% Total aset

Berdasarkan penjelasan di atas dapat disimpulkan bahwa semakin tinggi debt to

asset ratio, maka semakin besar risiko keuangan bagi kreditor maupun pemegang

saham.

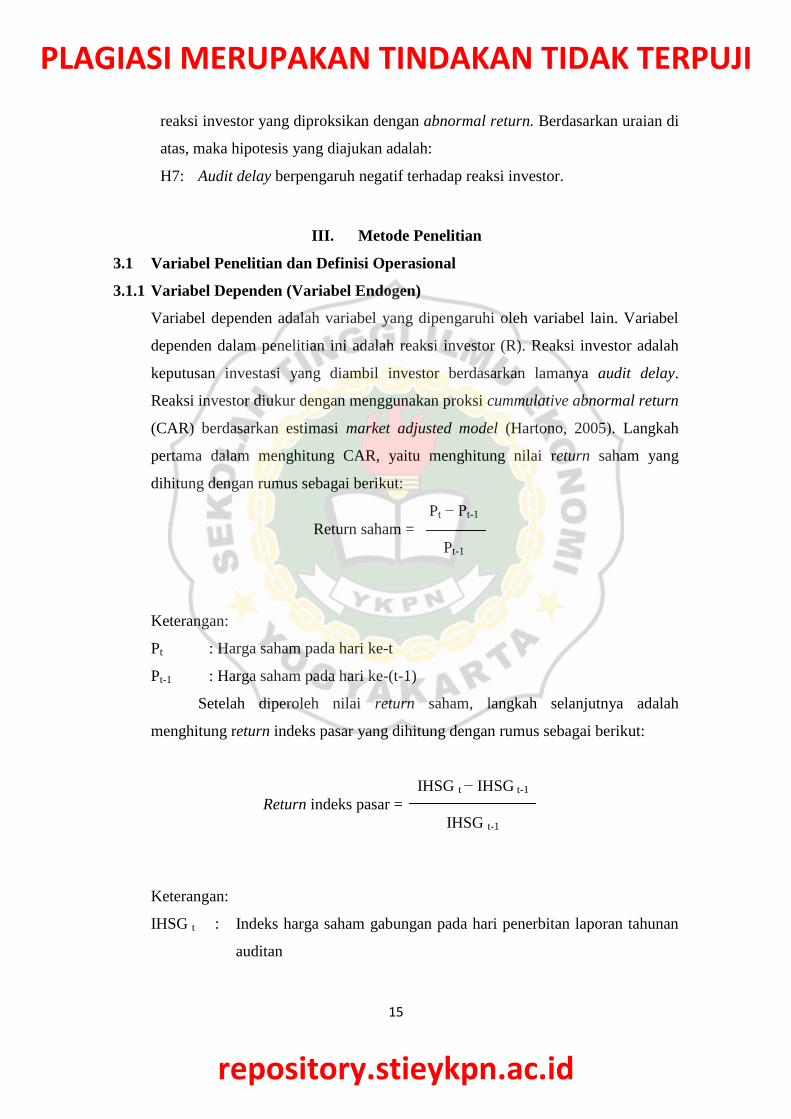

2.11 Reaksi Investor

Wirakusuma (2008) menyatakan bahwa jumlah hari penundaan publikasi laporan

keuangan tahunan auditan mempengaruhi secara negatif pengambilan keputusan

oleh investor. Waktu pelaporan informasi keuangan dapat mempengaruhi pelaku

pasar untuk semakin cepat bereaksi dalam pengambilan keputusan sehingga

informasi tersebut memiliki nilai di mata investor. Laporan keuangan merupakan

salah satu bentuk informasi yang penting bagi pelaku pasar, karena laporan

keuangan merupakan alat yang digunakan investor untuk menilai kinerja suatu

perusahaan. Reaksi investor diukur dengan menggunakan proksi cummulative

abnormal return (CAR) berdasarkan estimasi market adjusted model (Hartono,

2005). Perhitungan CAR dirumuskan sebagai berikut:

Abnormal return = Return saham Return indeks pasar

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

12

2.12 Pengembangan Hipotesis

2.12.1 Pengaruh tipe opini terhadap audit delay

Opini auditor adalah pendapat yang diberikan oleh auditor independen atas

laporan keuangan perusahaan. Hasil penelitian Rolinda (2007: 115) menyatakan

bahwa audit delay yang lebih panjang dialami oleh perusahaan yang menerima

pendapat selain unqualified opinion. Hal ini dikarenakan proses pemberian

pendapat selain unqualified opinion melibatkan negosiasi dengan klien,

konsultasi dengan auditor senior atau staf teknis dan perluasan lingkup audit

sehingga memperlambat waktu penyelesaian audit. Perusahaan yang menerima

pendapat unqualified opinion akan melaporkan laporan keuangan tepat waktu

karena perusahaan menganggap unqualified opinion merupakan berita baik bagi

perusahaan, sehingga perusahaan tidak akan menunda penyampaian laporan

keuangannya. Oleh karena itu, semakin baik opini yang diterima oleh

perusahaan maka semakin cepat laporan keuangan auditan dipublikasikan.

Berdasarkan uraian di atas, maka hipotesis yang diajukan adalah:

H1: Tipe opini berpengaruh negatif terhadap audit delay

2.12.2 Pengaruh Reputasi Auditor Terhadap Audit Delay

Untuk meningkatkan kredibilitas laporan keuangannya, perusahaan

menggunakan jasa kantor akuntan publik (KAP) yang mempunyai reputasi atau

nama baik. Hal ini biasanya ditunjukkan dengan KAP yang berafiliasi dengan

kantor akuntan publik besar yang berlaku universal dikenal dengan nama Big

Four Worldwide Accounting Firm (Big 4). Waktu audit yang cepat merupakan

salah satu cara KAP yang berkualitas tinggi untuk mempertahankan reputasi

mereka. Hal tersebut sesuai dengan penelitian Puspitasari et. al (2012) dan Adhy

(2010) yang menyatakan bahwa reputasi auditor mempunyai pengaruh terhadap

audit delay. Berdasarkan uraian di atas, maka hipotesis yang diajukan adalah:

H2: Reputasi auditor berpengaruh negatif terhadap audit delay

2.12.3 Pengaruh Ukuran Perusahaan Terhadap Audit Delay

Zulaekha (2016) menyatakan bahwa perusahaan besar pada umumnya memiliki

keunggulan tersendiri yaitu memiliki sumber daya yang besar, tenaga kerja yang

kompeten, serta peralatan dan teknologi yang mendukung sistem informasi

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

13

akuntansi yang canggih, sehingga dapat menghasilkan data yang lebih akurat

dan lebih cepat.

Owusu-Ansah (2000) menyatakan bahwa secara rinci perusahaan besar

seringkali diikuti oleh sejumlah besar analis yang selalu mengharapkan

informasi yang tepat waktu untuk memperkuat maupun meninjau kembali

harapan-harapan mereka. Perusahaan besar berada di bawah tekanan untuk

mengumumkan laporan keuangannya tepat waktu untuk menghindari adanya

spekulasi dalam perdagangan saham perusahaannya. Hal tersebut sesuai dengan

penelitian Kartika (2011) yang menunjukkan pengaruh ukuran perusahaan

terhadap audit delay. Berdasarkan uraian di atas, maka hipotesis yang diajukan

adalah:

H3: Ukuran perusahaan berpengaruh negatif terhadap audit delay

2.12.4 Pengaruh Umur Perusahaan Terhadap Audit Delay

Menurut Septriana (2010), umur perusahaan merupakan hal yang

dipertimbangkan investor dalam menanamkan modalnya. Umur perusahaan

mencerminkan bahwa perusahaan mampu bertahan dan menjadi bukti bahwa

perusahaan mampu bersaing untuk mengambil kesempatan bisnis yang ada

dalam perekonomian. Perusahaan yang memiliki umur lebih tua memiliki

pengalaman yang lebih banyak dalam melaporkan laporan keuangan ke pasar

modal dibandingkan dengan perusahaan yang memiliki umur lebih muda dan

belum memiliki banyak pengalaman. Akibatnya perusahaan yang memiliki umur

lebih tua akan melaporkan laporan keuangannya lebih cepat, sehingga audit

delay yang dialami lebih pendek. Hal tersebut sesuai dengan penelitian Ingga et.

al (2015) yang menemukan pengaruh umur perusahaan terhadap audit delay.

Berdasarkan uraian di atas, maka hipotesis yang diajukan adalah:

H4: Umur perusahaan berpengaruh negatif terhadap audit delay

2.12.5 Pengaruh Laba/Rugi Terhadap Audit Delay

Menurut Utami (2006), laba menunjukkan keberhasilan perusahaan dalam

menghasilkan keuntungan, sehingga dapat dikatakan bahwa laba merupakan

berita baik. Perusahaan tidak akan menunda penyampaian informasi yang berisi

berita baik. Dengan demikian perusahaan yang meraih laba cenderung

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

14

mengalami audit delay yang lebih pendek dibandingkan dengan perusahaan

yang mengalami kerugian. Hal tersebut sesuai dengan hasil penelitian

Puspitasari et. al (2012) yang menunjukkan bahwa laba/rugi berpengaruh

terhadap audit delay. Berdasarkan uraian di atas, maka hipotesis yang diajukan

adalah:

H5: Laba/rugi berpengaruh negatif terhadap audit delay

2.12.6 Pengaruh Financial Distress Terhadap Audit Delay

Financial distress merupakan keadaan ketika perusahaan mengalami kesulitan

dana untuk menutup kewajiban perusahaan atau kesulitan likuiditas yang diawali

dengan kesulitan ringan sampai pada kesulitan yang lebih serius, yaitu jika utang

lebih besar dibandingkan dengan aset. Dalam kondisi ekonomi yang buruk,

kebanyakan perusahaan mengalami financial distress sebagai akibat dari

kelemahan manajemen (Whitaker, 1999).

Untuk menghindari kualitas laporan keuangan yang buruk, seringkali

perusahaan berusaha untuk memperbaikinya. Upaya perbaikan ini membutuhkan

waktu, sehingga akan menambah audit delay perusahaan. Perusahaan yang

mengalami financial distress cenderung akan menunda penyampaian informasi

mengenai masalah keuangan perusahaannya. Dalam penelitian ini, financial

distress diproksikan dengan debt to asset ratio (DAR) karena menunjukkan

besarnya keseluruhan utang yang dapat dijamin oleh seluruh harta yang dimiliki

perusahaan. Berdasarkan uraian di atas, maka hipotesis yang diajukan adalah:

H6: Financial distress berpengaruh positif terhadap audit delay

2.12.7 Pengaruh Audit Delay Terhadap Reaksi Investor

Waktu pelaporan informasi keuangan yang cepat dapat mempengaruhi pelaku

pasar untuk segera bereaksi dalam pengambilan keputusan, sehingga informasi

tersebut memiliki nilai di mata investor. Laporan keuangan merupakan salah

satu bentuk informasi yang penting bagi pelaku pasar. Givoly dan Palmon

(1982) mengungkapkan bahwa apabila ada penurunan kualitas isi informasi

laporan keuangan, maka hal itu disebabkan oleh selisih waktu pelaporan

(reporting delay) yang terlalu lama. Hal ini sesuai dengan hasil penelitian

Shulthoni (2013) yang menunjukkan bahwa audit delay berpengaruh terhadap

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

15

reaksi investor yang diproksikan dengan abnormal return. Berdasarkan uraian di

atas, maka hipotesis yang diajukan adalah:

H7: Audit delay berpengaruh negatif terhadap reaksi investor.

III. Metode Penelitian

3.1 Variabel Penelitian dan Definisi Operasional

3.1.1 Variabel Dependen (Variabel Endogen)

Variabel dependen adalah variabel yang dipengaruhi oleh variabel lain. Variabel

dependen dalam penelitian ini adalah reaksi investor (R). Reaksi investor adalah

keputusan investasi yang diambil investor berdasarkan lamanya audit delay.

Reaksi investor diukur dengan menggunakan proksi cummulative abnormal return

(CAR) berdasarkan estimasi market adjusted model (Hartono, 2005). Langkah

pertama dalam menghitung CAR, yaitu menghitung nilai return saham yang

dihitung dengan rumus sebagai berikut:

Keterangan:

Pt : Harga saham pada hari ke-t

Pt-1 : Harga saham pada hari ke-(t-1)

Setelah diperoleh nilai return saham, langkah selanjutnya adalah

menghitung return indeks pasar yang dihitung dengan rumus sebagai berikut:

Return indeks pasar =

IHSG t − IHSG t-1

IHSG t-1

Keterangan:

IHSG t : Indeks harga saham gabungan pada hari penerbitan laporan tahunan

auditan

Return saham =

Pt − Pt-1

Pt-1

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

16

IHSG t-1 : Indeks harga saham gabungan pada t-1 penerbitan laporan tahunan

auditan

Setelah diperoleh nilai return indeks pasar, maka langkah selanjutnya

adalah menghitung besarnya abnormal return yang terjadi. Perhitungan CAR

dirumuskan sebagai berikut:

Abnormal return = Return saham – Return indeks pasar

3.2 Variabel Intervening (Y)

Variabel intervening merupakan variabel yang terletak diantara variabel

independen (bebas) dan variabel dependen (terikat), sehingga variabel independen

tidak langsung menjelaskan atau mempengaruhi variabel dependen (Indriantoro

dan Supomo, 2002). Variabel intervening dalam penelitian ini adalah audit delay.

Variabel audit delay diukur berdasarkan lamanya hari yang dibutuhkan untuk

memperoleh laporan keuangan auditor independen atas audit laporan keuangan

perusahaan sejak tanggal tutup buku perusahaan.

3.3 Variabel Independen (Variabel Eksogen)

Variabel independen adalah variabel yang mempengaruhi variabel lain. Variabel

independen yang digunakan dalam penelitian ini adalah:

a. Tipe opini (H1)

Opini auditor dalam penelitian ini diukur dengan menggunakan variabel

dummy. Dalam penelitian ini pendapat auditor dibedakan menjadi dua

kelompok, yaitu perusahaan yang menerima pendapat unqualified opinion

diberi kode 1 dan perusahaan yang menerima pendapat selain unqualified

opinion diberi kode 0.

b. Reputasi auditor (H2)

Reputasi auditor dalam penelitian ini diukur dengan menggunakan variabel

dummy. Kategori perusahaan yang menggunakan jasa KAP yang berafiliasi

dengan the big four diberi nilai 1 dan kategori perusahaan yang menggunakan

jasa KAP yang tidak berafiliasi dengan KAP the big four diberi nilai 0.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

17

c. Ukuran perusahaan (H5)

Ukuran perusahaan diproksikan dengan menggunakan log total aset, yakni

dengan perhitungan:

Total aset = Aset lancar + Aset tetap

d. Umur perusahaan (H7)

Umur perusahaan dihitung dari sejak tanggal perusahaan itu berdiri hingga

sekarang atau pada waktu kegiatan audit dilaksanakan.

e. Laba/Rugi

Proksi yang digunakan untuk menghitung laba/rugi yaitu laba bersih dengan

perhitungan:

Laba bersih = Pendapatan Operasi Biaya Operasi

f. Financial distress (H9)

Pada penelitian ini, financial distress diproksikan dengan debt to asset ratio

(DAR). Semakin tinggi debt to asset ratio, maka semakin besar risiko

keuangan bagi kreditor maupun pemegang saham.

Perhitungannya dirumuskan sebagai berikut:

DAR ═

Total utang

× 100% Total aset

3.4 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah perusahaan sektor primer

yang telah go public dan terdaftar di Bursa Efek Indonesia untuk periode 2013-

2015. Teknik pengambilan sampel dalam penelitian ini menggunakan metode

purposive sampling,

3.5 Metode Analisis Data

Metode analisis data yang akan digunakan dalam penelitian ini adalah analisis

statistik deskriptif, analisis induktif (goodness of fit) dan uji hipotesis

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

18

menggunakan teknik resampling dengan metode bootsrapping menggunakan

aplikasi WarpPls 4.0.

IV. Analisis Hasil Penelitian

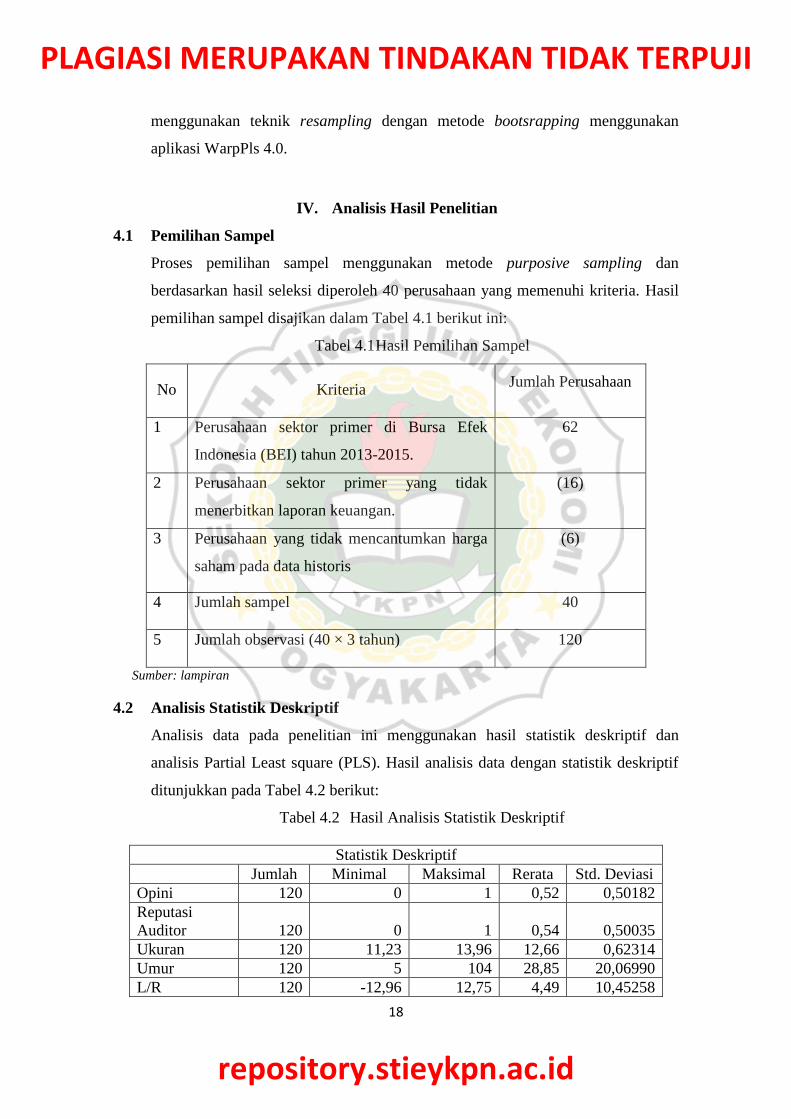

4.1 Pemilihan Sampel

Proses pemilihan sampel menggunakan metode purposive sampling dan

berdasarkan hasil seleksi diperoleh 40 perusahaan yang memenuhi kriteria. Hasil

pemilihan sampel disajikan dalam Tabel 4.1 berikut ini:

Tabel 4.1 Hasil Pemilihan Sampel

No Kriteria Jumlah Perusahaan

1 Perusahaan sektor primer di Bursa Efek

Indonesia (BEI) tahun 2013-2015.

62

2 Perusahaan sektor primer yang tidak

menerbitkan laporan keuangan.

(16)

3 Perusahaan yang tidak mencantumkan harga

saham pada data historis

(6)

4 Jumlah sampel 40

5 Jumlah observasi (40 × 3 tahun) 120

Sumber: lampiran

4.2 Analisis Statistik Deskriptif

Analisis data pada penelitian ini menggunakan hasil statistik deskriptif dan

analisis Partial Least square (PLS). Hasil analisis data dengan statistik deskriptif

ditunjukkan pada Tabel 4.2 berikut:

Tabel 4.2 Hasil Analisis Statistik Deskriptif

Statistik Deskriptif

Jumlah Minimal Maksimal Rerata Std. Deviasi

Opini 120 0 1 0,52 0,50182

Reputasi

Auditor 120 0 1 0,54 0,50035

Ukuran 120 11,23 13,96 12,66 0,62314

Umur 120 5 104 28,85 20,06990

L/R 120 -12,96 12,75 4,49 10,45258

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

19

Financial

Distress 120 0,04 0,94 0,50 0,21477

Audit delay 120 37 111 73,745 16,65566

Reaksi

Investor 120 -1 0,09 -0,007 0,09469 Sumber: Output (Olah Data)

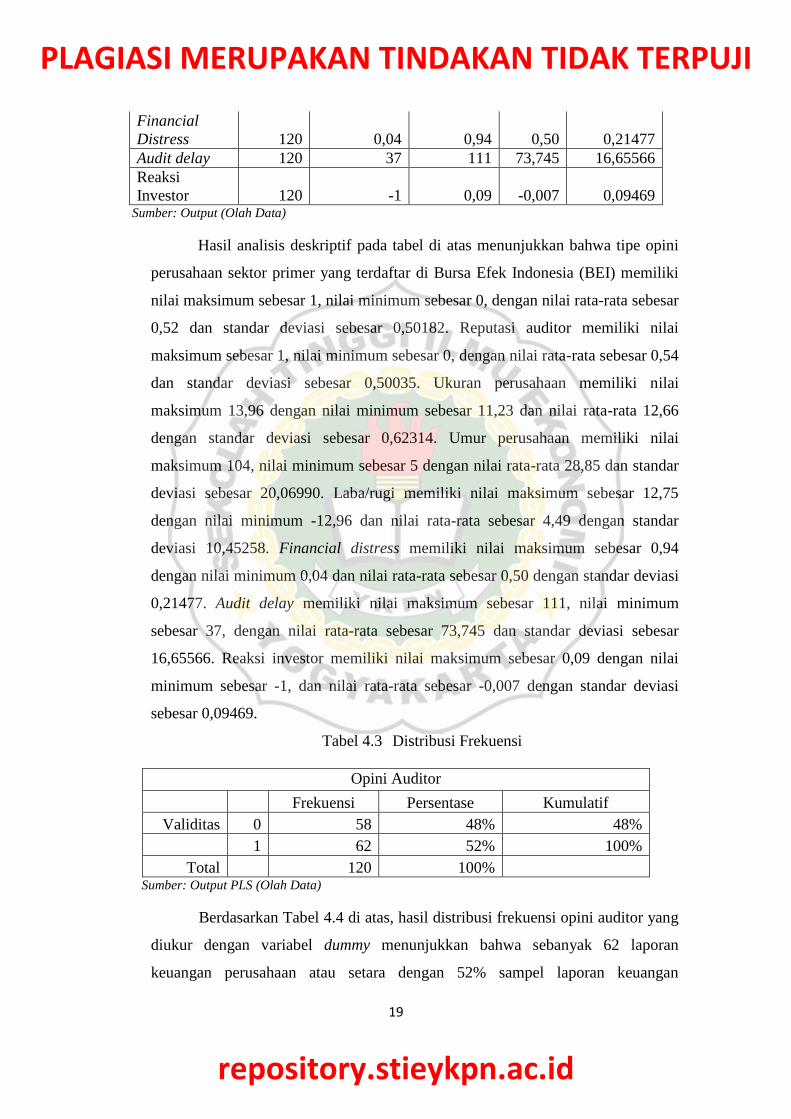

Hasil analisis deskriptif pada tabel di atas menunjukkan bahwa tipe opini

perusahaan sektor primer yang terdaftar di Bursa Efek Indonesia (BEI) memiliki

nilai maksimum sebesar 1, nilai minimum sebesar 0, dengan nilai rata-rata sebesar

0,52 dan standar deviasi sebesar 0,50182. Reputasi auditor memiliki nilai

maksimum sebesar 1, nilai minimum sebesar 0, dengan nilai rata-rata sebesar 0,54

dan standar deviasi sebesar 0,50035. Ukuran perusahaan memiliki nilai

maksimum 13,96 dengan nilai minimum sebesar 11,23 dan nilai rata-rata 12,66

dengan standar deviasi sebesar 0,62314. Umur perusahaan memiliki nilai

maksimum 104, nilai minimum sebesar 5 dengan nilai rata-rata 28,85 dan standar

deviasi sebesar 20,06990. Laba/rugi memiliki nilai maksimum sebesar 12,75

dengan nilai minimum -12,96 dan nilai rata-rata sebesar 4,49 dengan standar

deviasi 10,45258. Financial distress memiliki nilai maksimum sebesar 0,94

dengan nilai minimum 0,04 dan nilai rata-rata sebesar 0,50 dengan standar deviasi

0,21477. Audit delay memiliki nilai maksimum sebesar 111, nilai minimum

sebesar 37, dengan nilai rata-rata sebesar 73,745 dan standar deviasi sebesar

16,65566. Reaksi investor memiliki nilai maksimum sebesar 0,09 dengan nilai

minimum sebesar -1, dan nilai rata-rata sebesar -0,007 dengan standar deviasi

sebesar 0,09469.

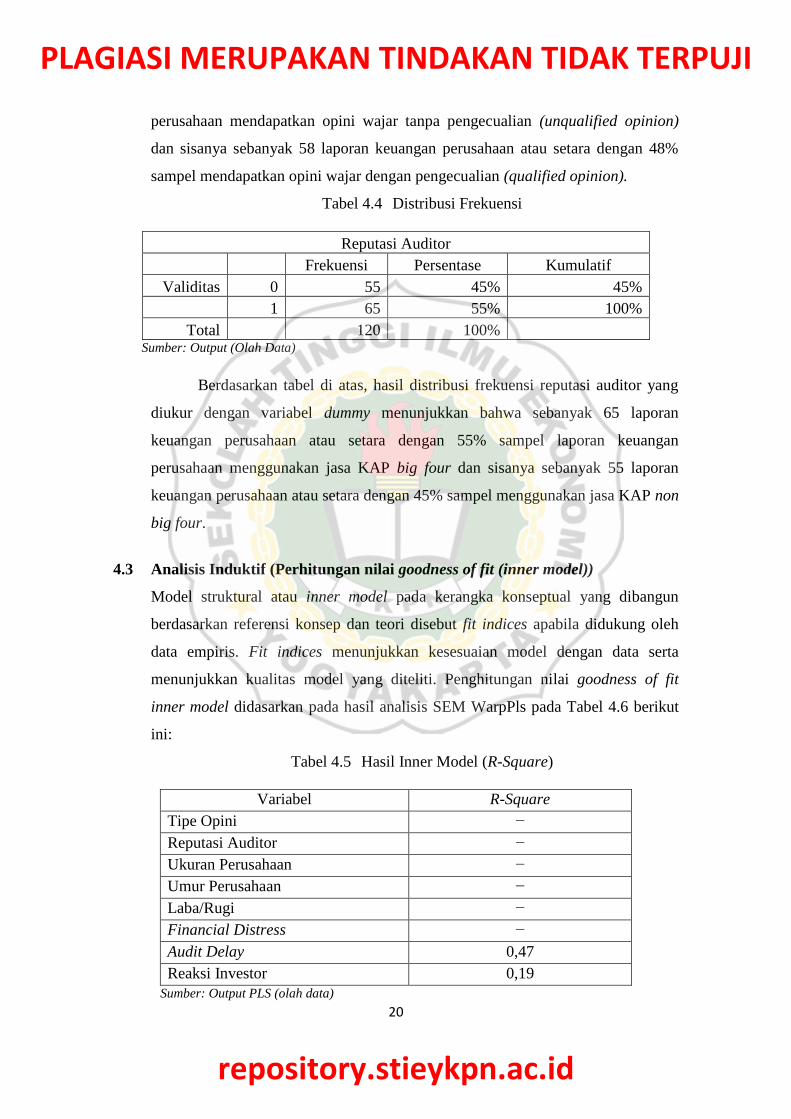

Tabel 4.3 Distribusi Frekuensi

Opini Auditor

Frekuensi Persentase Kumulatif

Validitas 0 58 48% 48%

1 62 52% 100%

Total 120 100% Sumber: Output PLS (Olah Data)

Berdasarkan Tabel 4.4 di atas, hasil distribusi frekuensi opini auditor yang

diukur dengan variabel dummy menunjukkan bahwa sebanyak 62 laporan

keuangan perusahaan atau setara dengan 52% sampel laporan keuangan

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

20

perusahaan mendapatkan opini wajar tanpa pengecualian (unqualified opinion)

dan sisanya sebanyak 58 laporan keuangan perusahaan atau setara dengan 48%

sampel mendapatkan opini wajar dengan pengecualian (qualified opinion).

Tabel 4.4 Distribusi Frekuensi

Reputasi Auditor

Frekuensi Persentase Kumulatif

Validitas 0 55 45% 45%

1 65 55% 100%

Total

120 100%

Sumber: Output (Olah Data)

Berdasarkan tabel di atas, hasil distribusi frekuensi reputasi auditor yang

diukur dengan variabel dummy menunjukkan bahwa sebanyak 65 laporan

keuangan perusahaan atau setara dengan 55% sampel laporan keuangan

perusahaan menggunakan jasa KAP big four dan sisanya sebanyak 55 laporan

keuangan perusahaan atau setara dengan 45% sampel menggunakan jasa KAP non

big four.

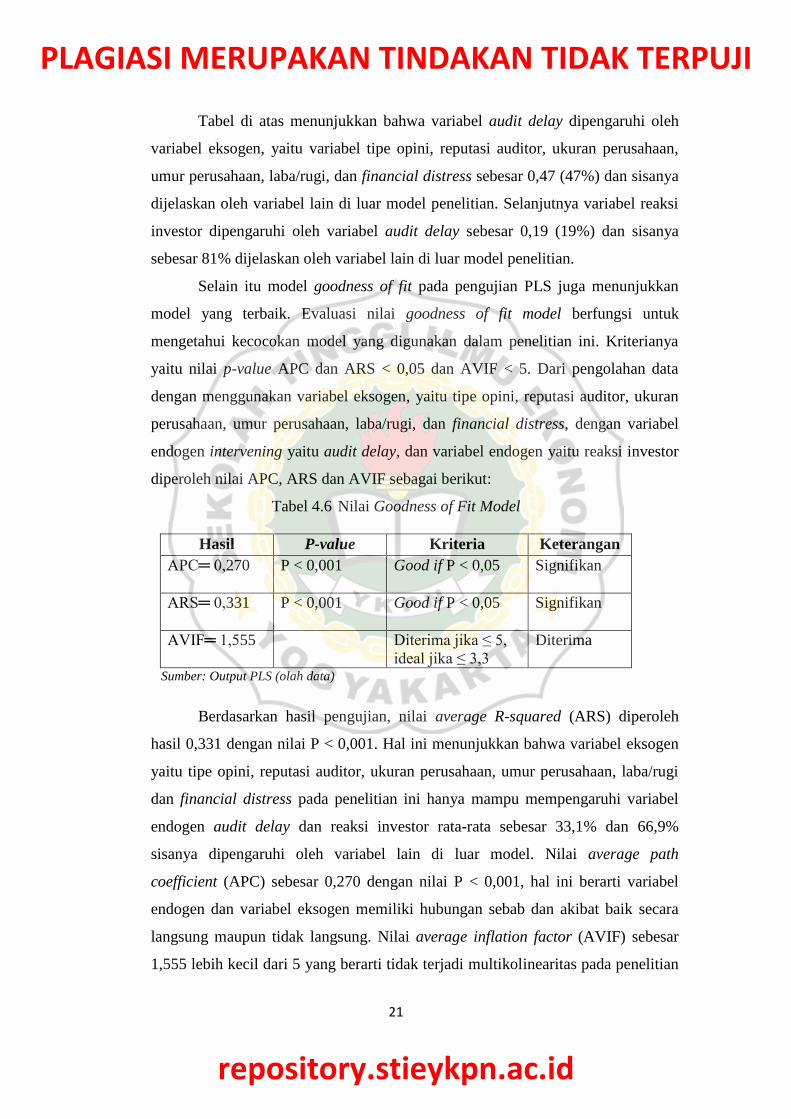

4.3 Analisis Induktif (Perhitungan nilai goodness of fit (inner model))

Model struktural atau inner model pada kerangka konseptual yang dibangun

berdasarkan referensi konsep dan teori disebut fit indices apabila didukung oleh

data empiris. Fit indices menunjukkan kesesuaian model dengan data serta

menunjukkan kualitas model yang diteliti. Penghitungan nilai goodness of fit

inner model didasarkan pada hasil analisis SEM WarpPls pada Tabel 4.6 berikut

ini:

Tabel 4.5 Hasil Inner Model (R-Square)

Variabel R-Square

Tipe Opini −

Reputasi Auditor −

Ukuran Perusahaan −

Umur Perusahaan −

Laba/Rugi −

Financial Distress −

Audit Delay 0,47

Reaksi Investor 0,19

Sumber: Output PLS (olah data)

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

21

Tabel di atas menunjukkan bahwa variabel audit delay dipengaruhi oleh

variabel eksogen, yaitu variabel tipe opini, reputasi auditor, ukuran perusahaan,

umur perusahaan, laba/rugi, dan financial distress sebesar 0,47 (47%) dan sisanya

dijelaskan oleh variabel lain di luar model penelitian. Selanjutnya variabel reaksi

investor dipengaruhi oleh variabel audit delay sebesar 0,19 (19%) dan sisanya

sebesar 81% dijelaskan oleh variabel lain di luar model penelitian.

Selain itu model goodness of fit pada pengujian PLS juga menunjukkan

model yang terbaik. Evaluasi nilai goodness of fit model berfungsi untuk

mengetahui kecocokan model yang digunakan dalam penelitian ini. Kriterianya

yaitu nilai p-value APC dan ARS < 0,05 dan AVIF < 5. Dari pengolahan data

dengan menggunakan variabel eksogen, yaitu tipe opini, reputasi auditor, ukuran

perusahaan, umur perusahaan, laba/rugi, dan financial distress, dengan variabel

endogen intervening yaitu audit delay, dan variabel endogen yaitu reaksi investor

diperoleh nilai APC, ARS dan AVIF sebagai berikut:

Tabel 4.6 Nilai Goodness of Fit Model

Hasil P-value Kriteria Keterangan

APC═ 0,270 P < 0,001

Good if P < 0,05

Signifikan

ARS═ 0,331

P < 0,001

Good if P < 0,05

Signifikan

AVIF═ 1,555 Diterima jika ≤ 5,

ideal jika ≤ 3,3

Diterima

Sumber: Output PLS (olah data)

Berdasarkan hasil pengujian, nilai average R-squared (ARS) diperoleh

hasil 0,331 dengan nilai P < 0,001. Hal ini menunjukkan bahwa variabel eksogen

yaitu tipe opini, reputasi auditor, ukuran perusahaan, umur perusahaan, laba/rugi

dan financial distress pada penelitian ini hanya mampu mempengaruhi variabel

endogen audit delay dan reaksi investor rata-rata sebesar 33,1% dan 66,9%

sisanya dipengaruhi oleh variabel lain di luar model. Nilai average path

coefficient (APC) sebesar 0,270 dengan nilai P < 0,001, hal ini berarti variabel

endogen dan variabel eksogen memiliki hubungan sebab dan akibat baik secara

langsung maupun tidak langsung. Nilai average inflation factor (AVIF) sebesar

1,555 lebih kecil dari 5 yang berarti tidak terjadi multikolinearitas pada penelitian

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

22

ini. Interpretasi indikator model fit dalam penelitian ini memenuhi kriteria

goodness of fit, sehingga data ini dapat digunakan untuk pengujian hipotesis.

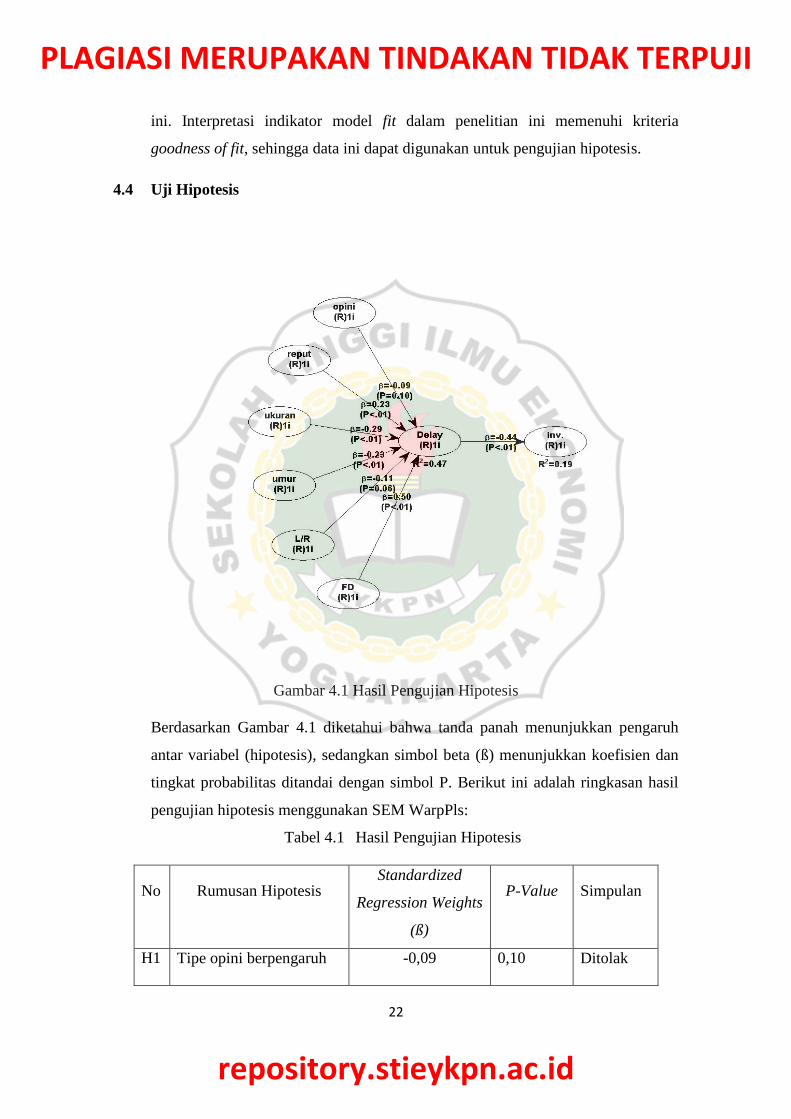

4.4 Uji Hipotesis

Gambar 4.1 Hasil Pengujian Hipotesis

Berdasarkan Gambar 4.1 diketahui bahwa tanda panah menunjukkan pengaruh

antar variabel (hipotesis), sedangkan simbol beta (ß) menunjukkan koefisien dan

tingkat probabilitas ditandai dengan simbol P. Berikut ini adalah ringkasan hasil

pengujian hipotesis menggunakan SEM WarpPls:

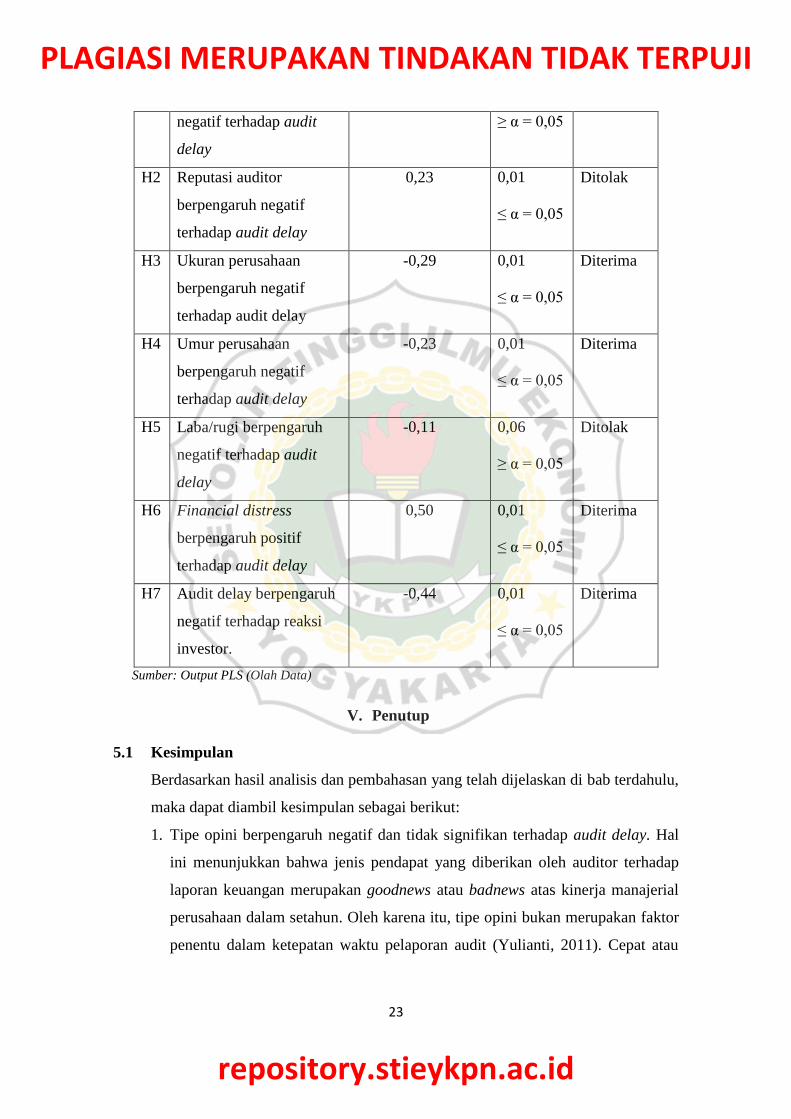

Tabel 4.1 Hasil Pengujian Hipotesis

No Rumusan Hipotesis Standardized

Regression Weights

(ß)

P-Value Simpulan

H1 Tipe opini berpengaruh -0,09 0,10 Ditolak

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

23

negatif terhadap audit

delay

≥ α = 0,05

H2 Reputasi auditor

berpengaruh negatif

terhadap audit delay

0,23 0,01

≤ α = 0,05

Ditolak

H3 Ukuran perusahaan

berpengaruh negatif

terhadap audit delay

-0,29 0,01

≤ α = 0,05

Diterima

H4 Umur perusahaan

berpengaruh negatif

terhadap audit delay

-0,23 0,01

≤ α = 0,05

Diterima

H5 Laba/rugi berpengaruh

negatif terhadap audit

delay

-0,11 0,06

≥ α = 0,05

Ditolak

H6 Financial distress

berpengaruh positif

terhadap audit delay

0,50 0,01

≤ α = 0,05

Diterima

H7 Audit delay berpengaruh

negatif terhadap reaksi

investor.

-0,44 0,01

≤ α = 0,05

Diterima

Sumber: Output PLS (Olah Data)

V. Penutup

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan yang telah dijelaskan di bab terdahulu,

maka dapat diambil kesimpulan sebagai berikut:

1. Tipe opini berpengaruh negatif dan tidak signifikan terhadap audit delay. Hal

ini menunjukkan bahwa jenis pendapat yang diberikan oleh auditor terhadap

laporan keuangan merupakan goodnews atau badnews atas kinerja manajerial

perusahaan dalam setahun. Oleh karena itu, tipe opini bukan merupakan faktor

penentu dalam ketepatan waktu pelaporan audit (Yulianti, 2011). Cepat atau

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

24

lambatnya proses audit tidak menjamin laporan keuangan akan diberi pendapat

wajar dengan pengecualian atau pendapat selain wajar dengan pengecualian.

2. Reputasi auditor berpengaruh negatif dan tidak signifikan terhadap audit delay.

Hal ini menunjukkan bahwa perusahaan yang diaudit oleh KAP non big four

juga memiliki audit delay yang hampir sama dengan perusahaan yang diaudit

dengan KAP yang berafiliasi dengan the big four. Dengan kata lain, KAP yang

tidak berafiliasi dengan the big four akan menunjukkan profesionalismenya

dengan mampu melakukan audit secara efisien dan sesuai dengan peraturan

yang berlaku. Oleh karena itu, reputasi auditor yang mempengaruhi audit delay

tidak hanya didasarkan pada nama saja, namun juga berdasarkan kualitas audit

yang dihasilkan oleh KAP tersebut.

2. Ukuran perusahaan berpengaruh negatif dan signifikan terhadap audit delay.

Hal ini menunjukkan bahwa perusahaan yang berskala besar lebih konsisten

untuk tepat waktu dibandingkan perusahaan kecil dalam menginformasikan

laporan keuangannya (Dyer dan Mc Hugh, 1975). Hal ini disebabkan karena

perusahaan-perusahaan berskala besar dimonitor secara ketat oleh investor dan

pengawas permodalan dari pemerintah.

3. Umur perusahaan berpengaruh negatif dan signifikan terhadap audit delay. Hal

ini menunjukkan bahwa perusahaan yang memiliki umur lebih tua dinilai lebih

berhati-hati dan lebih terbiasa untuk melaporkan laporan keuangan dengan

tepat waktu. Umur perusahaan mencerminkan bahwa perusahaan mampu

bertahan dan menjadi bukti bahwa perusahaan mampu bersaing untuk

mengambil kesempatan bisnis yang ada dalam perekonomian.

2. Laba/rugi berpengaruh negatif dan tidak signifikan terhadap audit delay.

Hal ini menunjukkan adanya ketidakstabilan ekonomi saat ini mengakibatkan

kebanyakan perusahaan yang mengalami kerugian diabaikan dalam pelaporan

keuangannya, karena kerugian dianggap sebagai hal yang biasa.

3. Financial distress berpengaruh positif dan signifikan terhadap audit delay. Hal

ini menunjukkan bahwa perusahaan yang mengalami financial distress

cenderung akan menunda penyampaian informasi mengenai masalah keuangan

perusahaannya. Untuk menghindari kualitas laporan keuangan yang buruk,

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

25

perusahaan akan berusaha memperbaiki laporan keuangannya yang

membutuhkan waktu lama sehingga akan menambah audit delay.

4. Audit delay berpengaruh negatif dan signifikan terhadap reaksi investor. Hal ini

menunjukkan bahwa laporan keuangan merupakan salah satu bentuk informasi

yang penting bagi pelaku pasar. Audit delay laporan keuangan yang semakin

rendah dapat mempengaruhi pelaku pasar untuk semakin cepat bereaksi dalam

pengambilan keputusan sehingga informasi tersebut memiliki nilai di mata

investor. Semakin panjang waktu penundaan publikasi laporan keuangan

tahunan auditan akan menimbulkan potensi ketidakpastian ekonomi yang

diekspektasi oleh pasar.

5.2 Keterbatasan dan Saran

1. Penelitian ini hanya menggunakan enam variabel independen saja dalam

menguji audit delay. Oleh karena itu, untuk penelitian berikutnya sebaiknya

perlu ditambah variabel independen lainnya yang tidak digunakan dalam

penelitian ini, misalnya klasifikasi industri, pos-pos luar biasa, tenur audit dan

lainnya. Penulis menyarankan untuk menambah variabel independen

dikarenakan dalam penelitian ini besarnya persentase faktor yang

mempengaruhi audit delay hanya sebesar 47% dan sisanya dipengaruhi oleh

variabel lain di luar penelitian ini.

2. Perusahaan yang menjadi sampel hanya perusahaan sektor primer saja,

sehingga hasil penelitian ini tidak dapat digeneralisasikan untuk semua jenis

perusahaan. Oleh karena itu, untuk penelitian berikutnya sebaiknya perlu

ditambah sampel perusahaan sektor lainnya sebagai objek penelitian agar hasil

yang diperoleh dapat mewakili semua jenis perusahaan, misalnya perusahaan

sektor sekunder (perusahaan manufaktur), sektor tersier (perusahaan jasa,

contoh: perusahaan perbankan) dan sektor publik (perusahaan yang dimiliki

oleh pemerintah, contoh: PT PLN dan PT KAI

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

26

5.3 Implikasi

Berikut ini ditujukkan beberapa implikasi hasil penelitian:

1. Bagi Auditor

Hasil penelitian ini menunjukkan bahwa tidak semua determinan audit delay

pada penelitian ini berpengaruh signifikan terhadap audit delay. Hal ini

mengandung implikasi agar kedepannya auditor dapat mengendalikan faktor-

faktor yang dominan mempengaruhi audit delay untuk mengurangi terjadinya

penundaan pelaporan hasil audit pada laporan keuangan yang dapat

mempengaruhi pengambilan keputusan investasi oleh investor. Oleh karena itu,

auditor harus merencanakan pekerjaan lapangan dengan baik agar proses audit

dapat dilakukan secara efektif dan efisien. Perencanaan tersebut antara lain

dilakukan melalui pelatihan-pelatihan terhadap auditor-auditor baru agar

mereka lebih profesional dalam mengaudit. Auditor seharusnya memiliki target

waktu pemeriksaan agar pelaporan hasil audit dapat disampaikan lebih cepat

dan akurat, sehingga lamanya waktu penyelesaian audit (audit delay) dapat

diminimalisasi.

2. Bagi perusahaan

Manajemen perusahaan bertanggung jawab atas laporan keuangan. Oleh karena

itu, manajemen perusahaan sebaiknya terus bekerja secara profesional dan

melakukan evaluasi secara berkala terhadap kinerja masing-masing bagian

perusahaan agar faktor-faktor yang mempengaruhi lamanya audit delay dapat

dikendalikan, sehingga informasi yang diberikan relevan dan direspon dengan

baik oleh pihak investor. Selain itu pihak perusahaan sebaiknya juga dapat

menyediakan data yang dibutuhkan auditor dengan lengkap agar auditor tidak

mengalami kesulitan dalam melakukan pemeriksaan, perusahaan tidak

mempersulit auditor selama pemeriksaan laporan keuangan, dan perusahaan

memberikan kebebasan bagi auditor selama melaksanakan tugas pemeriksaan

sehingga tidak menimbulkan keterlambatan pelaporan oleh auditor yang dapat

menyebabkan terjadinya audit delay bagi perusahaan.

3. Bagi peneliti selanjutnya

Peneliti selanjutnya dapat melakukan penelitian yang sama dengan menambah

jenis industri yang lain agar diperoleh sampel yang lebih besar, sehingga dapat

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

27

memperkuat hasil kesimpulan yang telah dilakukan oleh peneliti-peneliti

sebelumnya. Selain itu, perlu ditambah variabel independen lainnya, misalnya

klasifikasi industri, internal audit, tenur audit dan lainnya agar dapat diperoleh

hasil yang lebih komprehensif.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

28

DAFTAR PUSTAKA

Adhy, Wahyu. 2010. Analisis Faktor-Faktor yang Berpengaruh Terhadap Ketepatan

Waktu Penyampaian Laporan Keuangan pada Perusahaan yang Listing di

Bursa Efek Indonesia. Skripsi. Universitas Diponegoro Semarang.

Apriyono, Soemarso. 2008. Akuntansi Suatu Pengantar Edisi keempat. Jakarta: Rineka

Cipta.

Azhari, Muhammad., Wahidahwati & Ikhsan Budi Raharjo. 2014. Faktor-Faktor yang

Mempengaruhi Audit Delay: Studi Kasus pada Perusahaan Perbankan yang

Terdaftar di BEI. Jurnal Ilmu dan Riset Akuntansi, Vol. 3, No. 10. Sekolah

Tinggi Ilmu Ekonomi Surabaya (STIESIA).

Dyer, James. C & Arthur, J. Mc Hugh. 1975. The Timeliness of The Australian Annual

Report. Journal of Accounting Research, Vol. 13, No. 2, page. 204-219.

Givoly, D & Dan Palmon. 1982. Ketepatan Waktu Pengumuman Penghasilan

Tahunan. Tinjauan Akuntansi, Vol. 57, No. 3.

Hartono, Jogiyanto. 2005. Pasar Efisien secara Keputusan. Jakarta: PT Gramedia

Pustaka Utama.

Hendriksen, Eldon S & Michael, F Van Breda. 2000. Teori Akuntansi. Edisi Kelima.

Jakarta: Interaksara.

Hossain, Monirul Alam & Peter J. Taylor. 1998. An examination of audit delay:

Evidence from Pakistan. Asian Pacific Interdisciplinary Research in Accounting.

Ikatan Akuntan Indonesia. 2009. Standar Akuntansi Indonesia. Jakarta: Salemba Empat.

Ikatan Akuntan Indonesia. 2012. Standar Akuntansi Keuangan Per 1 Juni. Jakarta:

Salemba Empat.

Indriantoro, N & Bambang Supomo. 2002. Metodologi Penelitian Bisnis untuk

Manajemen dan Akuntansi. Yogyakarta: BPFE.

Ingga, Fitria dan Rr Indah Mustikawati. 2015. Pengaruh Ukuran Perusahaan, Umur

Perusahaan, Profitabilitas, Solvabilitas, Ukuran KAP dan Opini Audit Terhadap

Audit Delay. Jurnal Nominal, Vol. 4, No. 2. Universitas Negeri Yogyakarta.

Jusup, Al Haryono. 2001. Auditing. Sekolah Tinggi Ilmu Ekonomi YKPN Yogyakarta.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

29

Kartika, Andi. 2011. Faktor-Faktor yang Mempengaruhi Audit Delay pada Perusahaan

Manufaktur yang Terdaftar di BEI. Dinamika Keuangan dan Perbankan, Vol. 3,

No. 2. Universitas Stikubank Semarang.

Mulyadi. 2002. Auditing (Pengauditan). Buku I Edisi Keenam. Salemba Empat.

Owusu-Ansah, Stephen. 2000. Timeliness of Corporate Financial Reporting in

Emerging Capital Market: Empirical Evidence from The Zimbabwe Stock

Exchange. Journal Accounting and Business Research, Vol. 30. No.3.

Pembinaan, T. P. K. P. (1989). Kamus Besar Bahasa Indonesia. Jakarta: Balai Pustaka.

Puspitasari, Elen & Anggraeni Nurmala Sari. 2012. Pengaruh Karakteristik Perusahaan

Terhadap Lamanya Waktu Penyelesaian Audit (Audit Delay) pada Perusahaan

Manufaktur yang Terdaftar di BEI. Jurnal Akuntansi dan Auditing, Vol. 9, No.

1. Universitas Stikubank Semarang.

Rolinda, Supriyati Yuliasri. 2007. Analisis Faktor-Faktor yang Mempengaruhi Audit

Delay: Studi Empiris pada Perusahaan Manufaktur dan Finansial di Indonesia.

Jurnal Ekonomi Bisnis dan Akuntansi, Vol. 10, No. 3, hal 109-126.

Septriana, Ira. 2010. Analisis Faktor-faktor yang Berpengaruh terhadap Ketepatan

Waktu Pelaporan Keuangan Perusahaan BUMN di Indonesia. Jurnal Maksi,

Vol. 10, No. 1. Universitas Diponegoro Semarang.

Setiawan, Heru. 2013. Pengaruh Ukuran Perusahaan, Reputasi Auditor, Opini Audit,

Profitabilitas, dan Solvabilitas Terhadap Audit Delay: Pada Perusahaan

Keuangan yang Terdaftar di BEI. Skripsi. UIN Syarif Hidayatullah Jakarta.

Shulthoni, Moch. 2013. Determinan Audit Delay dan Pengaruhnya Terhadap Reaksi

Investor: Studi Empiris pada Perusahaan yang Listing di BEI. Jurnal Akuntansi,

Vol. 2 No. 1 hal 9-18. Politeknik Kediri.

Simbolon, Kartika P. 2009. Analisis Faktor-Faktor yang Mempengaruhi Audit Delay

pada Perusahaan yang Terdaftar di BEI. Skripsi. Universitas Sumatera Utara.

Sudaryanti, N. 2008. Faktor-Faktor yang Mempengaruhi Ketepatan Waktu Pelaporan

Keuangan Perusahaan Manufaktur di Bursa Efek Indonesia. Skripsi. Universitas

Diponegoro Semarang.

Sulistyo, Wahyu & Mochammad Syafruddin. 2010. Analisis Faktor-Faktor yang

Berpengaruh Terhadap Ketepatan Waktu Penyampaian Laporan Keuangan

pada Perusahaan yang Listing di Bursa Efek Indonesia. Disertasi. Universitas

Diponegoro Semarang.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id

30

Utami, W. 2006. Pengaruh Manajemen Laba terhadap Biaya Modal Ekuitas (Studi pada

Perusahaan Publik Sektor Manufaktur). Jurnal Akuntansi, Vol. 9, No. 2.

Wah Lai, Kam & Leo C. Cheuk. 2005. Audit Report Lag, Audit Partner Rotation and

Audit Firm Rotation: Evidence from Australia.

Wahyuningsih, Sri. 2016. Pengaruh Ukuran Perusahaan, Umur Perusahaan,

Profitabilitas, dan Solvabilitas Terhadap Audit Delay: Studi Empiris pada

Perusahaan Perbankan yang Terdaftar di BEI. Jurnal Ekonomi Bisnis dan

Akuntansi. Universitas Muhammadiyah Jember.

Whitaker, Richard B. 1999. The Early Stage of Financial Distress. Journal of

Economics and Finance, Vol. 23 No 2, page. 123-133.

Wirakusuma, M. G. 2008. Pengaruh Ketepatwaktuan Publikasi Laporan Keuangan

Terhadap Kandungan Kualitas Informasi Laba Akuntansi di Pasar Modal

Indonesia. Jurnal Riset Akuntansi Indonesia, Vol. 11 No. 3, hal 286-311.

Wruck, Karen Hopper. 1990. Kesulitan Keuangan, Reorganisasi, dan Efisiensi

Organisasi. Jurnal Ekonomi Keuangan, Vol. 27, No. 2, hal 419-444.

Yulianti, Ani. 2011. Faktor-Faktor yang Berpengaruh Terhadap Audit Delay: Studi

Empiris pada Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi.

Universitas Negeri Yogyakarta.

Yuana, Ardhi Dharma. 2008. Pengaruh Opini Auditor, Ukuran Kantor Akuntan Publik,

Komite Audt dan Pergantian Kantor Akuntan Publik terhadap Audit Delay pada

Perusahaan Manufaktur yang Terdaftar di BEI. Skripsi. Universitas Negeri

Yogyakarta.

Yuni. 2012. Faktor-Faktor yang Mempengaruhi Audit Delay pada Perusahaan Sektor

Pertanian yang Terdaftar di BEI. Skripsi. Universitas Gunadarma Jakarta.

Zulaekha Ratna dan Sukanti. 2016. Analisis Faktor Internal Perusahaan yang

Mempengaruhi Audit Delay pada Perusahaan Pertambangan. Jurnal Profita.

Edisi 5. Universitas Negeri Yogyakarta.

______Keputusan Ketua Bapepam No. Kep 431/BL/2012 Tentang Kewajiban

Penyampaian Laporan Keuangan Berkala.

______Keputusan Ketua Bapepam No. Kep 11/PM/1997 Tentang Perubahan No.

IX.C.7 Tentang Pedoman Mengenai Bentuk dan Isi Pernyataan Pendaftaran

Pendaftaran dalam Rangka Penawaran Umum oleh Perusahaan Menengah atau

Kecil.

______UU No. 8 Tahun 1995 Tentang Pasar Modal.

PLAGIASI MERUPAKAN TINDAKAN TIDAK TERPUJI

repository.stieykpn.ac.id