Embed Size (px)

Citation preview

zur

im Dip

Governance öffentl

eine institution

Rechnungslegung,

Eingereicht von:

Mario Fröschl

Angefertigt am:

Zentrum für Soziale und Interk

Beurteiler:

a.Univ.Prof. Dr. Walter Ötsch

April 2014

Diplomarbeit

ur Erlangung des akademischen Grades

Mag. rer. soc. oec.

iplomstudium Wirtschaftswissenschaften

ntlicher Anliegen durch privat

onelle Beschreibung an den Be

g, Wirtschaftsprüfung, Rating

und Bankenaufsicht

erkulturelle Kompetenz

ate Akteure –

Beispielen

ingagenturen

Eidesstaatliche Erklärung

Ich erkläre an Eides statt, dass ich die vorliegende Diplomarbeit selbstständig und ohne

fremde Hilfe verfasst, andere als die angegebenen Quellen und Hilfsmittel nicht benutzt bzw.

die wörtlich oder sinngemäß entnommenen Stellen als solche kenntlich gemacht habe. Die

vorliegende Diplomarbeit ist mit dem elektronisch übermittelten Textdokument identisch.

Linz, April 2014 Mario Fröschl

I

Inhaltsverzeichnis

1 Einleitung ............................................................................................................................ 1

1.1 Problemstellung ........................................................................................................... 1

1.2 Zielsetzung ................................................................................................................... 3

1.3 Aufbau der Arbeit ........................................................................................................ 3

2 Governance ......................................................................................................................... 5

2.1 Grundlagen .................................................................................................................. 5

2.1.1 Definition Governance ......................................................................................... 5

2.1.2 Definition Institution ............................................................................................ 5

2.2 Unterscheidung Government und Governance ............................................................ 7

2.2.1 Allgemeines .......................................................................................................... 7

2.2.2 Government .......................................................................................................... 7

2.2.3 Governance ........................................................................................................... 8

2.3 Bewertungskriterien von Good Governance ............................................................... 9

3 Rechnungslegungsstandards ............................................................................................. 11

3.1 Funktionale Beschreibung ......................................................................................... 11

3.1.1 Aufgaben und Zweck ......................................................................................... 11

3.1.2 Herausforderungen ............................................................................................. 13

3.2 Gesamtwirtschaftliche Bedeutung und rechtlicher Rahmen...................................... 14

3.2.1 Gesamtwirtschaftliche Bedeutung ...................................................................... 14

3.2.2 Rechtliche Grundlagen ....................................................................................... 15

3.3 Geschichte ................................................................................................................. 16

3.3.1 Internationale Rahmenbedingungen ................................................................... 16

3.3.2 Entwicklung zum Status Quo: Dominanz IFRS ................................................. 16

3.4 Beschreibung der Institutionen .................................................................................. 17

3.4.1 IFRS Foundation ................................................................................................ 17

3.4.2 Monitoring Board ............................................................................................... 19

II

3.4.3 Treuhänder ......................................................................................................... 19

3.4.4 International Accounting Standard Board .......................................................... 20

3.4.5 IFRS Interpretations Committee ........................................................................ 20

3.4.6 Beratende Einrichtungen des IASB .................................................................... 20

3.5 Beschreibung der institutionellen Funktionsabläufe ................................................. 21

3.5.1 Erstellungsprozess der Rechnungslegungsstandards ......................................... 21

3.5.2 Entwicklungsprozess für Interpretationen der Rechnungslegungsstandards ..... 23

3.5.3 Übernahme in Europäisches Recht .................................................................... 25

3.5.4 Durchsetzung der IFRS: Enforcement ............................................................... 27

4 Wirtschaftsprüfung ........................................................................................................... 29

4.1 Funktionale Beschreibung ......................................................................................... 29

4.1.1 Aufgaben und Zweck ......................................................................................... 29

4.1.2 Herausforderungen ............................................................................................. 29

4.2 Gesamtwirtschaftliche Bedeutung und rechtlicher Rahmen...................................... 30

4.2.1 Gesamtwirtschaftliche Bedeutung ...................................................................... 30

4.2.2 Rechtliche Grundlagen ....................................................................................... 31

4.3 Geschichte ................................................................................................................. 32

4.3.1 Internationale Rahmenbedingungen ................................................................... 32

4.3.2 Entwicklung zum Status Quo: „Big Four“ Wirtschaftsprüfer ............................ 33

4.4 Beschreibung der Institutionen .................................................................................. 34

4.4.1 International Federation of Accountants ............................................................ 34

4.4.2 IFAC Council und IFAC Board ......................................................................... 35

4.4.3 Nominating Committee ...................................................................................... 35

4.4.4 International Auditing and Assurance Standard Board ...................................... 36

4.4.5 Monitoring Group .............................................................................................. 37

4.4.6 Public Interest Oversight Board ......................................................................... 37

4.4.7 Wichtige Berufsorganisationen der Wirtschaftsprüfer ....................................... 37

4.4.8 Public Company Accounting Oversight Board .................................................. 38

III

4.5 Beschreibung der institutionellen Funktionsabläufe ................................................. 38

4.5.1 Entwicklungsprozess der Prüfungsstandards ..................................................... 38

4.5.2 Übernahmeprozess der Prüfungsstandards in europäisches Recht .................... 40

4.5.3 Prüfungsprozess ................................................................................................. 41

4.5.4 Qualitätssicherung in der Abschlussprüfung ...................................................... 43

5 Ratingagenturen ................................................................................................................ 45

5.1 Funktionale Beschreibung ......................................................................................... 45

5.1.1 Aufgaben und Zweck ......................................................................................... 45

5.1.2 Herausforderungen ............................................................................................. 46

5.2 Gesamtwirtschafliche Bedeutung und rechtlicher Rahmen ....................................... 47

5.2.1 Rechtliche Grundlagen ....................................................................................... 47

5.2.2 Gesamtwirtschaftliche Bedeutung ...................................................................... 50

5.3 Geschichte ................................................................................................................. 51

5.3.1 Internationale Rahmenbedingungen ................................................................... 51

5.3.2 Entwicklung zum Status Quo: drei dominante Ratingagenturen ....................... 51

5.4 Beschreibung der Institutionen .................................................................................. 53

5.4.1 Security and Exchange Commission .................................................................. 53

5.4.2 European Securities and Markets Authority ...................................................... 53

5.4.3 International Organization of Securities Commissions ...................................... 54

5.5 Beschreibung der institutionellen Funktionsabläufe ................................................. 54

5.5.1 Registrierungsprozess der Ratingagenturen ....................................................... 54

5.5.2 Ratingprozess ..................................................................................................... 56

5.5.3 Aufsichtsprozess der Ratingagenturen ............................................................... 58

6 Bankenaufsicht .................................................................................................................. 61

6.1 Funktionale Beschreibung ......................................................................................... 61

6.1.1 Aufgaben und Zweck ......................................................................................... 61

6.1.2 Herausforderungen ............................................................................................. 61

6.2 Gesamtwirtschaftliche Bedeutung und rechtlicher Rahmen...................................... 63

IV

6.2.1 Gesamtwirtschaftliche Bedeutung ...................................................................... 63

6.2.2 Rechtliche Grundlagen ....................................................................................... 63

6.3 Geschichte ................................................................................................................. 66

6.3.1 Internationale Rahmenbedingungen ................................................................... 66

6.3.2 Entwicklungen zum Status Quo: Basel I-III ...................................................... 67

6.4 Beschreibung der Institutionen .................................................................................. 67

6.4.1 Basler Ausschuss für Bankenaufsicht ................................................................ 67

6.4.2 Financial Stability Board .................................................................................... 68

6.5 Beschreibung der institutionellen Funktionsabläufe ................................................. 69

6.5.1 Rechtliche Übernahme der Basel Bestimmungen .............................................. 69

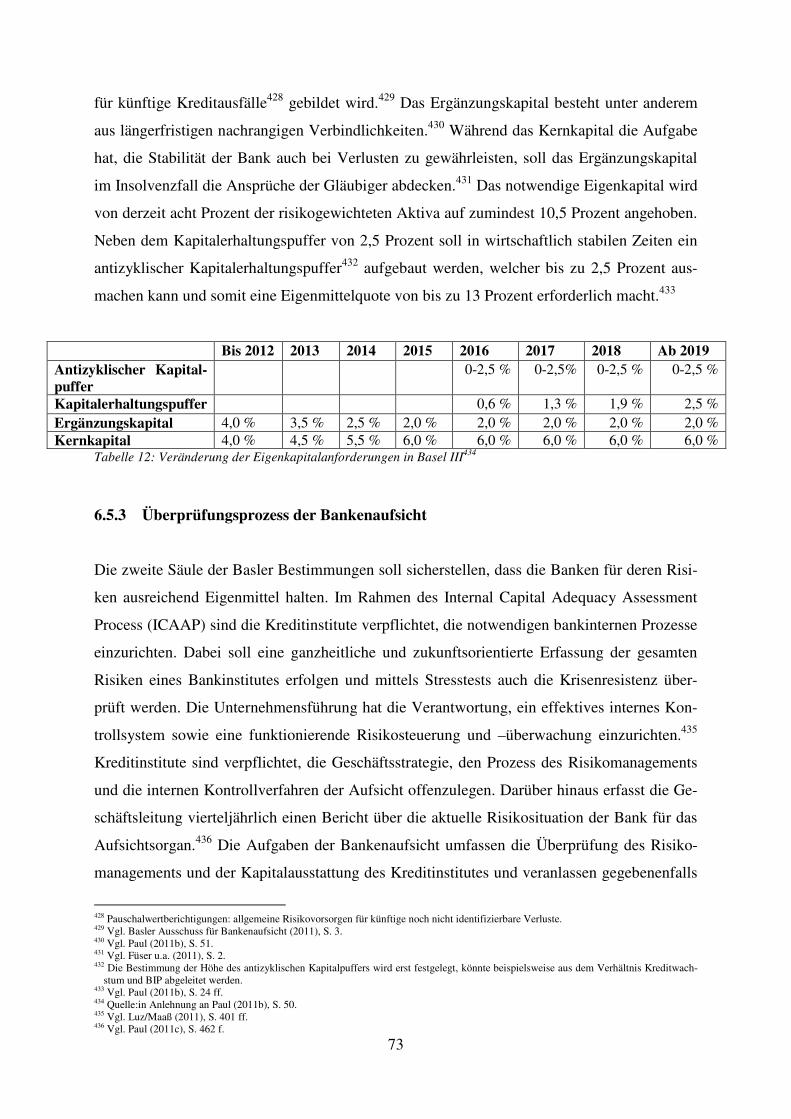

6.5.2 Ermittlungsprozess des notwendigen Eigenkapitals .......................................... 70

6.5.3 Überprüfungsprozess der Bankenaufsicht .......................................................... 73

6.5.4 Regelungen zur Sicherstellung der Transparenz ................................................ 75

6.5.5 Überprüfungsprozess der Umsetzung von Basel III........................................... 76

7 Gesamtbetrachtung der Governance Strukturen der Untersuchungsbereiche ................... 78

7.1.1 Rechnungslegung ............................................................................................... 81

7.1.2 Wirtschaftsprüfung ............................................................................................. 84

7.1.3 Ratingagenturen ................................................................................................. 86

7.1.4 Bankenaufsicht ................................................................................................... 89

7.1.5 Gegenseitige Wechselwirkungen ....................................................................... 92

8 Fazit und Schlussfolgerungen ........................................................................................... 94

8.1 Fazit ........................................................................................................................... 94

8.2 Schlussfolgerungen .................................................................................................... 96

9 Literaturverzeichnis .......................................................................................................... 98

V

Abbildungsverzeichnis

Abbildung 1: Rechnungslegungszielsystem .............................................................................. 11

Abbildung 2: Rechnungslegungszwecke für Einzel- und Konzernabschluss ........................... 13

Abbildung 3: Organisationsstruktur der IFRS Foundation ..................................................... 18

Abbildung 4: Erstellungsprozess eines IFRS ........................................................................... 22

Abbildung 5: Erstellungsprozess einer Interpretation eines IFRS ........................................... 24

Abbildung 6: Anerkennungsverfahren (Endorsement Mechanism) ......................................... 26

Abbildung 7: IFAC Organizational Diagram .......................................................................... 35

Abbildung 8: Erstellungsprozess eines IAS .............................................................................. 39

Abbildung 9: Übernahmeprozess der ISA ................................................................................ 40

Abbildung 10: Prüfungsprozess ............................................................................................... 41

Abbildung 11: Qualitätsnormen ............................................................................................... 43

Abbildung 12: Ablauf Ratingprozess ........................................................................................ 56

Abbildung 13: hohes Systemrisiko im Finanzsektor ................................................................ 62

Abbildung 14: Übernahme von Basel III in nationales Recht auf europäischer Ebene .......... 70

Abbildung 15: Das „Drei-Säulen-Konzept“ von Basel II ........................................................ 71

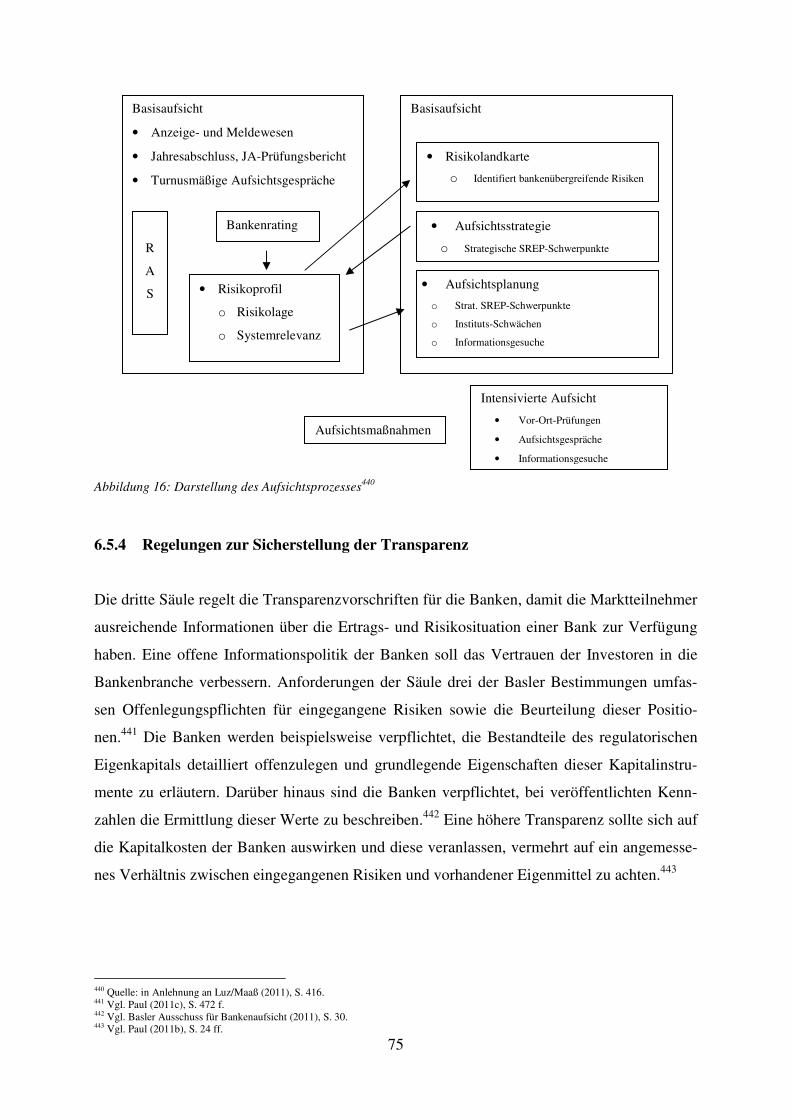

Abbildung 16: Darstellung des Aufsichtsprozesses ................................................................. 75

Abbildung 17: Umsetzungsprozess der Basel III Bestimmungen ............................................. 76

Abbildung 18: Betrachtung der Wechselwirkungen der Rechnungslegung, der

Wirtschaftsprüfung, den Ratingagenturen und der Bankenaufsicht mit Unternehmen aus der

Real- und Finanzwirtschaft sowie zwischen den Untersuchungsgegenständen ....................... 79

Abbildung 19: Zahlungsausfälle unterschiedlicher Anlageklassen bei identen Erstrating A .. 87

Abbildung 20: Eigentümerstruktur der Ratingagenturen S&P sowie Moody´s ....................... 89

VI

Tabellenverzeichnis

Tabelle 1: Unterscheidung Government und Governance ......................................................... 7

Tabelle 2: Überblick über Regulierungen in den USA und in der EU ..................................... 31

Tabelle 3: Skalen der Ratingagenturen S&P, Fitch und Moody´s ........................................... 46

Tabelle 4: IOSCO Verhaltenskodex ......................................................................................... 48

Tabelle 5: Regulierungsvorschriften FDA für Ratingagenturen .............................................. 48

Tabelle 6: Wichtige Merkmale der international anerkannten Ratingagenturen .................... 53

Tabelle 7: nötige Informationen für den Registrierungsantrag von Ratingagenturen ............ 55

Tabelle 8: Beaufsichtigungsfunktionen der ESMA ................................................................... 58

Tabelle 9: Berechnungsmodell erforderliches Eigenkapital gemäß Basel I ............................ 65

Tabelle 10: Elemente von Basel III .......................................................................................... 65

Tabelle 11: Risikogewichte im Standardansatz ....................................................................... 71

Tabelle 12: Veränderung der Eigenkapitalanforderungen in Basel III ................................... 73

Tabelle 13: Übersicht der Kritikpunkte an der Rechnungslegung, der Wirtschaftsprüfung, den

Ratingagenturen und den Basel Bestimmungen nach den Kriterien des EU-Weißbuches für

Gutes Regieren ......................................................................................................................... 80

VII

Abkürzungsverzeichnis

AICPA American Institute of Certified Public Accountants

ATF Accounting Task Force

ARC Accounting Regulatory Committee

AuRC Audit Regulatory Committee

ASB Auditing Standards Board

A-QSG Abschlussprüfungs-Qualitätssicherungsgesetzes

BaFin Bundesanstalt für Finanzdienstleistungen

BCG Basel Consultative Group

BIZ Bank für Internationalen Zahlungsausgleich

CAD Capital Adequacy Directive

CAG Consultative Advisory Group

CEBS Committee of European Banking Supervisors

CESR Committee of European Securities Regulators

CEREP Central Rating Repository

CoE Code of Ethics for Professional Accountants

CRA Credit rating agency

CRD Capital Requirement Directive

CRR Capital Requirements Regulation

EBA European Banking Authority

ECAI External Credit Assessment Institution

EFRAG European Financial Reporting Advisory Group

EGAOB European Group of Auditors Oversight Bodies

ESMA European Securities and Markets Authority

EZB Europäische Zentralbank

FED Federal Reserve System

FSB Financial Stability Board

FSF Financial Stability Forums

FASB Financial Accounting Stability Board

FEE Experts Comptables Européens

FSB Financial Stability Board

FSF internationale Forum für Finanzstabilität

IAS International Accounting Standards

VIII

IASB International Accounting Standard Board

IASC International Accounting Standards Committee

ICAAP Internal Capital Adequacy Assessment Process

IFAC International Federation of Accountants

IKB Industriekundenbank

ISA international standards on auditing

IFRIC International Financial Reporting Interpretations Committee

IDW Institut der Wirtschaftsprüfer

IFRSF International Financial Reporting Standards Foundation

IESBA International Ethics Standards Board for Accountants

ISO International Standardization Organization

IOSCO International Organization of Securities Commissions

IWF Internationaler Währungsfonds

KPMG Klynveld, Peat, Marwick und Goerdeler

KSA Kreditrisiko-Standardansatz

LCR Liquidity Coverage Ratio

NGO Non-governmental organizations

NRSRO Nationally Recognized Statistical Rating Organization

NSFR Net Stable Funding Ratio

OECD Organisation for Economic Co-operation and Development

OCIE Office of Compliance Inspections and Examinations

PCAOB Public Company Accounting Oversight Board

PDG Policy Development Group

PwC PricewaterhouseCoopers

PPP Public-Private-Partnership

RAS Risk Assessment System

SAC Standard Advisory Council

SAS Statements on Auditing Standards

SARG Standard Advice Review Group

SEC Securities and Exchange Commission

SIC Standing Interpretations Committee

SIG Standards Implementation Group

SOA Sarbanes-Oxley Act

SPE special purpose entities

IX

SRP Supervisory Review Process

S&P Standard & Poor´s

TEG Technical Expert Group

US-GAAP United States Generally Accepted Accounting Principles

VaR Value at Risk

WTBG Wirtschaftstreuhandberufsgesetz

WT-ARL Wirtschaftstreuhandberufs-Ausübungsrichtlinie

1

1 Einleitung

1.1 Problemstellung

Der Begriff Governance bezeichnet Regelungsstrukturen für Institutionen und andere Akteure

wie beispielsweise Unternehmen oder Privatpersonen. Diese Regelungen legen den institutio-

nellen Rahmen für das Handeln der Individuen und Einrichtungen fest und steuern somit de-

ren Verhalten.1 Dabei nehmen verstärkt privat organisierte Akteure Einfluss auf die Gover-

nance-Strukturen.2 Im Rahmen der Wirtschafts- und Finanzkrise kamen privat organisierte

Institutionen verstärkt in die Aufmerksamkeit der Öffentlichkeit.3 Insolvenzen großer Unter-

nehmen wie der Investmentbank Lehman Brothers konnten von den bestehenden Bestimmun-

gen nicht verhindert werden. Beispiele für die mangelnde Wirksamkeit der Regelungen priva-

ter Einrichtungen sind die Rechnungslegung, die Wirtschaftsprüfung, die Ratingagenturen

und die Basel Bestimmungen. Die Normen der Rechnungslegung haben der Investmentbank

ermöglicht, riskante Kredite über Zweckgesellschaften in Finanzoasen auszulagern. In der

Folge haben renommierte Wirtschaftsprüfer deren Bilanzen als korrekt bewertet.4 Die Be-

stimmungen des Basler Ausschusses für Bankenaufsicht sollten den Rechtsrahmen für ein

stabiles Bankensystem bilden,5 nichtsdestotrotz musste die Investmentbank Insolvenz anmel-

den. Trotz dieser Umstände haben Ratingagenturen Lehman Brothers bis kurz vor deren Zu-

sammenbruch eine gute Bonität bescheinigt.6 Dieses Beispiel zeigt, dass diese Institutionen

ihre grundlegenden Aufgaben nicht erfüllen konnten.

Die private Organisation International Accounting Standard Board (IASB) erstellt internatio-

nale Bilanzierungsregelungen.7 Diese stellen die Grundlage dar, in welcher Form den Rech-

nungslegungsadressaten Informationen von kapitalmarktorientierten Unternehmen bereit ge-

stellt werden.8 Diese Einrichtung musste im Zuge der Finanz- und Wirtschaftskrise erstmals

mit großem öffentlichen und politischen Druck umgehen. Man gab den Regelungen der

Rechnungslegung mit Schuld, die Folgen der Krise verstärkt zu haben.9 Ein wesentlicher Kri-

tikpunkt ist die prozyklische Wirkung der Rechnungslegungsstandards. Die Bewertungsvor-

1 Vgl. Benz/Dose (2010), S. 25 f. 2 Vgl. Kolleck (2010), S. 30. 3 Vgl. Horn (2011), S. 46. 4 Vgl. Rügemer (2012), S. 133. 5 Vgl. BIS (2013) 6 Vgl. Rügemer (2012), S. 133. 7 Vgl. Obenland (2010), S. 1. 8 Vgl. Fülbier/Gassen (2008), S. 138. 9 Vgl. Obenland (2010), S. 1.

2

schriften von Finanzinstrumenten10 ermöglicht den Kreditinstituten, massive Gewinne in Zei-

ten steigender Wertpapierkurse in den Bilanzen auszuweisen und verleitete diese, vermehrt

riskante Geschäfte abzuschließen.11

Der Berufsstand der Wirtschaftsprüfer kam ebenfalls in die Kritik.12 Die Hauptaufgabe der

Wirtschaftsprüfer ist die Überprüfung der Jahresabschlüsse. Dabei wird geprüft, ob die Rege-

lungen der Rechnungslegung ordnungsgemäß angewendet werden.13 Dadurch soll die Ver-

lässlichkeit der Abschlüsse verbessert werden und somit das Vertrauen in ein stabiles Finanz-

system gesteigert werden.14 Insbesondere der Umstand, dass die Wirtschaftsprüfer vom beauf-

tragten Unternehmen bezahlt werden, stellt die Unabhängigkeit dieser Berufssparte in Frage.

Es besteht die Gefahr, dass im Interesse des Auftraggebers gehandelt wird.15

Ratingagenturen haben die Aufgabe, die Zahlungsfähigkeit von Schuldnern zu bewerten. Die-

se Bewertungen stellen für Kapitalgeber eine wichtige Entscheidungsbasis dar.16 Das Vertrau-

en in die Aussagekraft von Ratings wurde allerdings durch spektakuläre Pleiten wie Enron

oder Parmalat stark erschüttert, da diese Unternehmen vor deren Insolvenz ein gutes Ratingur-

teil von den Bonitätswächtern erhielten.17 Wesentliche Kritikpunkte an den Ratingagenturen

stellen die mangelnde Unabhängigkeit gegenüber den Auftraggebern18 und das intransparente

Zustandekommen von Ratings dar.19 Als Folge erhalten hochspekulative Finanzprodukte ein

gutes Rating, damit diese leichter abgesetzt werden. Als Beispiel wurden amerikanische Hy-

pothekarkredite mit dem Toprating AAA eingestuft, was den Verkauf dieser Wertpapiere we-

sentlich erleichtert hat. Im Rahmen der Finanz- und Wirtschaftskrise wurden diese Finanz-

produkte innerhalb weniger Monate auf Ramschniveau abgestuft.20

Der Basler Ausschuss für Bankenaufsicht erstellt Bestimmungen für den Bankensektor mit

dem Ziel, die Stabilität des Bankensystems zu gewährleisten.21 Grundsätzlich sollen diese

Regelungen sicherstellen, dass das eingegangene Risiko und das Eigenkapital einer Bank in

10 Näheres zur Fair Value Bewertung siehe Kapitel 3.1.1 11 Vgl. Sellhorn u.a. (2010), S. 19. 12 Vgl. Kaindl (2012), S. 2. 13 Vgl. Lene (2012), S. 4. 14 Vgl. Naumann (2012), S. 1. 15 Vgl. Pellens u.a. (2011), S. 28. 16 Vgl. Wappenschmidt (2009), S. 1. 17 Vgl. Hartmann-Wendels (2011), S. 26. 18 Vgl. Schröder (2011), S. 13. 19 Vgl. Wappenschmidt (2009), S. 3. 20 Vgl. Rügemer (2012), S. 112 f. 21 Vgl. BIS (2013)

3

einem angemessenen Verhältnis stehen.22 Die Hauptgründe für die Bankenkrise werden in der

übermäßigen Verschuldung gesehen. Letztlich musste die öffentliche Hand einspringen, um

einen Kollaps des Finanzsystems zu verhindern.23

1.2 Zielsetzung

Aus der dargestellten Problemstellung wird ersichtlich, dass die beschriebenen Einrichtungen

grundlegende Mängel in deren Aufgabenerfüllung aufweisen. Das Ziel dieser Arbeit ist eine

institutionelle Beschreibung der Untersuchungsbereiche Rechnungslegung, Wirtschaftsprü-

fung, Ratingagenturen und dem Basler Ausschuss für Bankenaufsicht. Es werden die zentra-

len Aufgaben der beteiligten Einrichtungen sowie die institutionellen Ablaufprozesse be-

schrieben. Aufbauend auf diesen Erkenntnissen werden die wechselseitigen Einflüsse dieser

Institutionen auf Unternehmen aus der Real- und Finanzwirtschaft sowie gegenseitige Ein-

flüsse dieser Einrichtungen dargestellt. Im Anschluss werden die Strukturen dieser Einrich-

tungen nach Kriterien von Good Governance kritisch betrachtet und mögliche Verbesse-

rungsvorschläge aufgezeigt.

1.3 Aufbau der Arbeit

Zu Beginn dieser Arbeit werden die Begriffe Governance und Institution erläutert sowie we-

sentliche Unterschiede von Government und Governance aufgezeigt. In der Folge werden

unterschiedliche Möglichkeiten für die Bewertung von Governance Struktuen dargestellt so-

wie konkrete Kriterien einer Good Governance für die Untersuchung der Rechnungslegung,

der Wirtschaftsprüfung, den Ratingagenturen und den Basel Bestimmungen festgelegt.

Im Anschluss werden die institutionellen Konzeptionen der privat organisierten Einrichtungen

genauer betrachtet, wobei insbesondere die Gegebenheiten im europäischen und amerikani-

schen Raum betrachtet werden.24 Zunächst wird der Ersteller internationaler Rechnungsle-

gungsnormen, der IASB, analysiert. Im Anschluss daran wird der institutionelle Rahmen für

die großen Wirtschaftsprüfungsunternehmen sowie der dominierenden Ratingagenturen unter-

sucht. Abgeschlossen wird die Beschreibung bedeutender privater Einrichtungen mit der Be-

22 Vgl. OeNB (2012b) 23 Vgl. Basler Ausschuss für Bankenaufsicht (2011), S. 1 f. 24 Auf unterschiedliche nationale Regelungen wird grundsätzlich nicht eingegangen.

4

trachtung der Bankenaufsicht, wobei insbesondere auf die Regelungen des Basler Ausschus-

ses für Bankenaufsicht eingegangen wird.

Die Analyse der einzelnen Untersuchungsbereiche beginnt mit einer funktionalen Beschrei-

bung der Einrichtung. Dabei werden der Zweck und die grundlegenden Aufgaben des Unter-

suchungsgegenstandes beschrieben. In diesem Zusammenhang wird auf zentrale Herausforde-

rungen für die Erfüllung dieser Funktionen eingegangen. Nachfolgend werden die gesamt-

wirtschaftliche Bedeutung und die rechtlichen Rahmenbedingungen betrachtet. Im Anschluss

wird die historische Entwicklung zum Status Quo beschrieben. Dabei wird insbesondere auf

internationale Rahmenbedingungen eingegangen, welche zur aktuellen Situation der unter-

schiedlichen Institutionen beigetragen haben. Die folgenden Kapitel widmen sich den wich-

tigsten Institutionen und Prozessabläufen innerhalb und zwischen den unterschiedlichen Ein-

richtungen.

Nach Betrachtung der institutionellen Rahmenbedingungen dieser vier Bereiche werden die

Untersuchungsgegenstände in einer Gesamtdarstellung zusammengefasst. Dabei sollen so-

wohl Wechselwirkungen mit betroffenen Unternehmen aus der Real- und Finanzwirtschaft als

auch gegenseitige Einflüsse dieser Einrichtungen untersucht werden. Bei dieser Analyse wer-

den insbesondere die Erkenntnisse der kritischen Beurteilung nach den Kriterien von Good

Governance berücksichtigt und deren Auswirkungen dargestellt. Abschließend werden Lö-

sungsvorschläge zur Verbesserung der institutionellen Rahmenbedingungen aufgezeigt.

5

2 Governance

2.1 Grundlagen

2.1.1 Definition Governance

Für den Begriff Governance gibt es keine einheitliche Definition. Grundsätzlich entstand der

Begriff aus den Wirtschaftswissenschaften, heutzutage nimmt er auch in den Politikwissen-

schaften eine wichtige Rolle ein.25 Trotz des komplexen Untersuchungsgegenstandes und der

unterschiedlichen Interpretationen von Governance entwickelte sich ein beständiger Begriffs-

kern. Dieser besagt, dass man unter Governance Regelungsstrukturen für Institutionen und

andere Akteure versteht.26 Diese Regeln sollen Anreize enthalten, um kooperatives Verhalten

der Verhandlungspartner sicherzustellen. In diesem Sinne wird Governance durch die Kombi-

nation unterschiedlicher Institutionen erreicht.27

2.1.2 Definition Institution

Unter dem Begriff Institution versteht man ein Regelsystem, welches Handlungsnormen für

die betroffenen Akteure festlegt. Diese Normen steuern das Verhalten der Menschen und sor-

gen somit für Ordnung und Stabilität.28 Gleichzeitig schränken diese Regelungen die Hand-

lungsmöglichkeiten für die Akteure ein. Zur Sicherstellung der Befolgung der Normen wer-

den bei Missachtung dieser Regelungen Sanktionen erforderlich.29 Berger und Luckmann

definieren Institutionen als Regeln für Problemlösungen des Alltags, welche über das Handeln

der Menschen eine objektive Macht ausüben. Couglass C. North bezeichnet institutionelle

Regeln als Kern gesellschaftlicher Strukturen. John H. Rawls definiert Institutionen als öffent-

liches Regelsystem. Bei einem Verstoß gegen diese Regelungen sind bestimmte Strafmaß-

nahmen erforderlich.30 Der Begriff Organisation umfasst die Institution einschließlich der

daran beteiligten Akteure. Unter einer formalen Organisation definiert Arrow eine Gruppe

25 Vgl. Ohr (2010), S. 5. 26 Vgl. Benz/Dose (2010), S. 25 f. 27 Vgl. Theurl (2010), S. 33. 28 Vgl. Richter (1996), S. 8. 29 Vgl. Gukenbiehl (2008), S. 149 f. 30 Vgl. Esser (2000), S. 3 ff.

6

von Personen, welche gemeinsame Ziele anstreben. Dabei kann es sich beispielsweise um ein

Unternehmen handeln.31

Grundsätzlich wird zwischen der Neuen und der Alten Institutionenökonomik unterschieden.

Wichtige Vertreter der Neuen Institutionenökonomik sind Ronald Coase, Douglass North

oder Oliver Williamson. In dieser Denkrichtung spielen Institutionen eine wesentliche Rolle

für den Wirtschaftsprozess. Grundlegende Inhalte dieser Theorie umfassen Transaktionskos-

ten, Verfügungsrechte und die Ökonomische Vertragstheorie. Transaktionskosten entstehen

im Zusammenhang mit der Durchführung wirtschaftlicher Tätigkeiten und umfassen bei-

spielsweise Informations-, Verhandlungs- und Überwachungskosten. Bei der Verfügungs-

rechtsanalyse wird das Verhalten der Individuen durch die Verteilung der Ressourcen betrach-

tet. Die Ökonomische Vertragstheorie beschäftigt sich mit Anreizproblemen und Fragen der

asymmetrischen Informationsverteilung. Bedeutende Grundannahmen der Neuen Institutione-

nökonomik sind, dass die Individuen den eigenen Nutzen unter Berücksichtigung der institu-

tionellen Rahmenbedingungen optimieren. Dabei wird unterstellt, dass sich die Präferenzen

der Akteure im Zeitverlauf ändern können und die Entscheidungen unter unvollkommener

individueller Rationalität getroffen werden. Wichtige Vertreter der Alten Institutionenökono-

mik sind John. R. Commons und Thorsten B. Veblen.32 Im Gegensatz zur Neuen Institutione-

nökonomik steht diese Denkrichtung der Marktwirtschaft und dem Kapitalismus kritisch ge-

genüber. Marktversagen und Marktunvollkommenheit wird als Ursache für die Entstehung

von Institutionen betrachtet.33 Die Institutionenökonomik kann sich bei zentralen Inhalten von

der neoklassischen Theorie abgrenzen. Die Grundgedanken der Neoklassik setzen vollkom-

mene Informationen und ökonomische Effizienz voraus. Das Individuum wird als homo oe-

conomicus dargestellt, welcher zweckrational das Eigeninteresse verfolgt. Der Einfluss von

Institutionen wird in dieser Denkrichtung kaum berücksichtigt.34 Für die Ausarbeitung dieser

Diplomarbeit sind insbesondere die Grundlagen der Neuen Institutionenökonomik von zentra-

ler Bedeutung.

31 Vgl. Richter (1996), S. 4. 32 Vgl. Richter (1996), S. 1 ff. 33 Vgl. Gabler Wirtschaftslexikon (2014a) 34 Vgl. Richter (1996), S. 1 ff.

7

2.2 Unterscheidung Government und Governance

2.2.1 Allgemeines

Zahlreiche Ursachen wie eine umfangreiche Liberalisierung des Welthandels haben die Glo-

balisierung vorangetrieben und die Wirtschaft internationalisiert. Als Folge wirken gesell-

schaftliche Entwicklungen und Risiken über nationale Grenzen hinaus. Als Beispiel können

Umweltschäden genannt werden, welche auf staatlicher Ebene nicht behoben werden kön-

nen.35 Auf Grund dieser Entwicklungen nehmen internationale wirtschaftliche Aktivitäten zu

und die Staaten ziehen sich aus bestimmten Tätigkeitsbereichen vermehrt zurück.36 Als Resul-

tat übernehmen Private und transnational organisierte Akteure Aufgaben, welche in der Ver-

gangenheit im Verantwortungsbereich des Staates gelegen sind. Diese Entwicklungen stärken

den Einfluss der Privatwirtschaft, welche gegebenenfalls profitorientierte Interessen in den

Vordergrund stellt und soziale oder ökologische Aspekte vernachlässigt. Es stellt sich daher

insbesondere die Frage nach der demokratischen Legitimität und Transparenz.37 In Tabelle 1

werden die unterschiedlichen Formen der Aufgabenverteilung zwischen privaten und staatli-

chen Akteuren dargestellt, welche in den beiden folgenden Kapiteln näher behandelt werden.

Tabelle 1: Unterscheidung Government und Governance38

2.2.2 Government

Beim traditionellen hierarchischen Steuerungsmodell gestaltet der Staat die institutionellen

Strukturen.39 Diese werden durch umfassende staatliche Bürokratien umgesetzt. Kooperation

und Koordination zwischen den staatlichen Einrichtungen sollen dafür sorgen, dass ein höhe-

res Informationsniveau erreicht wird und unterschiedliche Aufgabengebiete bewältigt werden

können.40 Da die Leistungen ausschließlich durch staatliche Einrichtungen abgewickelt wer-

den, ist in demokratischen Staaten eine hohe Legitimation der Institutionen sichergestellt.41

35 Vgl. Gruber (2008), S. 7. 36 Vgl. Behrens (2010), S. 96. 37 Vgl. Kolleck (2010), S. 35 ff. 38 Quelle: in Anlehnung an Theurl (2010), S. 30. 39 Vgl. Theurl (2010), S. 29. 40 Vgl. Mayntz (2010), S. 39 f. 41 Vgl. Behrens (2010), S. 100.

Government Governance Hierarchische staatliche Steuerung Zusammenarbeit von Staat und Gesellschaft Gesellschaftliche Selbstorganisation

8

Die Erwartungen und Anforderungen an den Staat haben sich in den letzten Jahrzehnten

grundlegend geändert. Ab Mitte der 60er Jahre kam es zu einem Wandel der Aufgaben des

Staates zum aktiven Staat.42 Theurl Theresia begründet mit administrativen Schwächen der

staatlichen Leistungserbringung den kontinuierlichen Rückgang an der Entscheidungsmacht

des Staates.43 Vertreter des Neoliberalismus begründen in den 70er Jahren mit Problemen bei

der Umsetzung der politischen Planung und wirtschaftliche Krisen ein Staatsversagen. Diese

Denkrichtung steht dem Staat und der Bürokratie kritisch gegenübersteht und fordert einen

Abbau der Bürokratie, Vereinfachungen in der Verwaltung und ein Einschränken der domi-

nanten Rolle des Staates.44 Die steigende Bedeutung staatlich-privater Regelungen und rein

privater Regelungen wird häufig als Verlust zentraler politischer Steuerungsfähigkeit betrach-

tet. Stattdessen übernimmt der Staat vermehrt Koordinationsaufgaben.45

2.2.3 Governance

Der Begriff Governance soll zeigen, dass politische Entscheidungen vermehrt unter Einfluss

privater Einrichtungen und informeller Gremien getroffen werden. Dieser Umstand ermög-

licht diesen Akteuren, ihre Interessen bei wichtigen Entscheidungen einzubringen.46

Die Entscheidungsfindung kann gemeinsam zwischen privaten und öffentlichen Akteuren

oder ausschließlich durch private Einrichtungen erfolgen. Eine Zusammenarbeit kann bei-

spielsweise in Form einer Public-Private-Partnership (PPP) erfolgen.47 Während die Chancen

dieser Kooperationsform in einer effizienteren Leistungserbringung gesehen werden,48 beste-

hen die Risiken, dass die öffentliche Hand zwar kurzfristige Entlastungen erreicht, allerdings

langfristige Verpflichtungen eingeht und Konzerne von diesen Regelungen profitieren.49 Bei

privater Festlegung der institutionellen Rahmenbedingungen reguliert sich die Gesellschaft

selbstständig ohne Einflussnahme des Staates. Als Beispiel kann die International Standardi-

zation Organization (ISO) genannt werden. Dabei entwickeln deren Mitglieder technische

Normen zur Qualitätssicherung.50

42 Vgl. Jann/Wegrich (2010), S. 176 ff. 43 Quelle: in Anlehnung an Theurl (2010), S. 30. 44 Vgl. Jann/Wegrich (2010), S. 176 ff. 45 Vgl. Mayntz (2010), S. 43. 46 Vgl. Demirovic/Walk (2011), S. 7 ff. 47 Vgl. Behrens (2010), S. 98. 48 Vgl. Stenzel (2008), S. 380. 49 Vgl. Tarik (2011), S. 1. 50 Vgl. Behrens (2010), S. 98.

9

2.3 Bewertungskriterien von Good Governance

In diesem Kapitel werden unterschiedliche Bewertungskriterien für Good Governance be-

trachtet. Good Governance beschäftigt sich mit Erfolgskategorien für Gutes Regieren, wobei

unterschiedliche Definitionen von zahlreichen supranationalen Organisationen bestehen.51 Die

Österreichische Entwicklungszusammenarbeit (OEZA) bezeichnet Armutsminderung, Schutz

der Umwelt und natürlicher Ressourcen sowie Friedenssicherung als Hauptziele von Good

Governance. Die Kriterien zur Beurteilung der Governance Strukturen umfassen unter ande-

rem Transparenz, Verantwortlichkeit, Korruptionsbekämpfung, Förderung der Menschenrech-

te und Friedenssicherung.52 Bei der Weltbank stehen makroökonomische Aspekte wie wirt-

schaftliche und administrative Strukturen einer Regierungsführung im Mittelpunkt. Rechts-

staatlichkeit sowie Achtung der Menschenrechte werden als Grundvoraussetzungen für eine

effektive ökonomische Entwicklung betrachtet.53 Kriterien zur Beurteilung der Governance

Strukturen lauten beispielsweise Verantwortlichkeit, politische Stabilität, Effektivität des Re-

gierens und Korruptionskontrolle.54 Die OECD hebt die Verantwortlichkeit des Regierens

gegenüber demokratisch gewählten Institutionen hervor. In diesem Sinne sind Kriterien wie

Transparenz, Rechenschaftspflicht, Konsistenz und Kohärenz der Politikentwicklung oder

hohe ethische Verhaltensstandards relevant.55 Die Europäische Kommission hat mit dem

Weißbuch „Europäisches Regieren“ Grundsätze für Good Governance veröffentlicht. Neben

einer besseren Einbindung aller Akteure wie regionalen Körperschaften und der Zivilgesell-

schaft soll der Prozess der Entscheidungsfindung offener und nachvollziehbarer werden. Die

Grundsätze Guten Regierens basieren auf Offenheit, Partizipation, Verantwortlichkeit, Effek-

tivität und Kohärenz. Offenheit soll einen transparenten Entscheidungsprozess und Partizipa-

tion die Einbindung unterschiedlicher Interessen sicherstellen. Damit soll das Vertrauen in die

Institutionen gestärkt werden. Eine klare Zurechenbarkeit von Entscheidungen soll die Ver-

antwortung der einzelnen Institutionen erhöhen. Effektives und kohärentes handeln sollen ein

zielgerichtetes und nachvollziehbares Vorgehen der unterschiedlichen Entscheidungsträger

sicherstellen.56

Die Bewertung anhand von Good Governance Kriterien ermöglicht zwar vielversprechende

Erkenntnisse, allerdings sollten Kritikpunkte der schweren Operationalisierbarkeit sowie teil- 51 Vgl. Bauer/Dearing (2011), S. 53. 52 Vgl. OEZA (2011), S. 2. 53 Vgl. Conzelmann (2003), S. 469 f. 54 Vgl. Czada (2010), S. 205 ff. 55 Vgl. Czada (2010), S. 205 ff. 56 Vgl. Europäische Kommission (2001), S. 5 ff.

10

weise subjektiver Einschätzungen berücksichtigt werden. 57 Im Rahmen dieser Diplomarbeit

werden die Untersuchungsbereiche nach den Grundsätzen der Europäischen Kommission Of-

fenheit, Partizipation, Verantwortlichkeit, Effektivität und Kohärenz bewertet.

57 Vgl. Czada (2010), S. 210.

11

3 Rechnungslegungsstandards

3.1 Funktionale Beschreibung

3.1.1 Aufgaben und Zweck

In der Rechnungslegung stellen Unternehmen Informationen über die wirtschaftlichen Aktivi-

täten eines Unternehmens zur Verfügung. Kapitalmarktorientierte Unternehmen sind ver-

pflichtet, regelmäßig Unternehmensdaten für unterschiedliche stakeholder wie Kapitalgeber

oder dem Staat zu veröffentlichen. Fülbier und Gassen nennen als grundlegende Zielsetzung

unterschiedlicher Rechnungslegungssysteme die Reduzierung der asymmetrischen Informati-

onsverteilung zwischen dem Unternehmen, welche im Rahmen der Rechnungslegung finan-

zielle Unternehmensdaten zur Verfügung stellen und den Adressaten dieser Informationen.58

Abbildung 1: Rechnungslegungszielsystem59

Wie in Abbildung 1 dargestellt, stehen die Koordinationsfunktion und die Bewertungsfunkti-

on im Fokus der Rechnungslegung. Bei der Koordinationsfunktion werden die Daten der

Rechnungslegung als Basis für vertragsrelevante Ansprüche herangezogen. Unterschiedliche

Vertragsparteien wie der Fiskus nutzen die Rechnungslegungsdaten zur Ermittlung der Zah-

lungsansprüche.60 Im Gegensatz dazu stehen bei der Bewertungsfunktion ausschließlich die

Informationsbedürfnisse der Eigen- und Fremdkapitalgeber im Fokus. Diese benötigen für die

Kapitalanlageentscheidungen Informationen über die künftige Entwicklung des Unterneh-

58 Vgl. Fülbier/Gassen (2008), S. 138 f. 59 Quelle: in Anlehnung an: Fülbier/Gassen (2008), S. 139. 60 Vgl. Fülbier/Gassen (2008), S. 139.

Metaziel der Rechnungslegung: Reduzierung asymmetrischer Information

Koordinationsfunktion Bewertungsfunktion

Basis für vertragsrelevante Ansprüche Informationsversorgung für Kapitalgeber

12

mens. Insbesondere sind die zu erwartenden Zahlungsflüsse61 der Unternehmen von Bedeu-

tung.62

Je nach institutioneller Infrastruktur sind die Normen der Rechnungslegung auf die Koordina-

tions- oder die Bewertungsfunktion ausgerichtet. Die Hauptaufgabe der Rechnungslegung

besteht darin, diese beiden Ziele gegeneinander abzuwägen. Wird beispielsweise der Bewer-

tungsfunktion großen Stellenwert eingeräumt, profitieren die Unternehmen an organisierten

Kapitalmärkten, während bei der Koordinationsfunktion besonders die Gläubiger geschützt

werden.63

Die Rechnungslegungsnormen International Financial Reporting Standards (IFRS) sind vor

allem in Europa relevant und gewinnen international an Bedeutung. Die Einrichtung Interna-

tional Accounting Standard Board (IASB) ist für die Erstellung dieser Regelungen der Rech-

nungslegung verantwortlich. Das Rahmenkonzept des IASB64 regelt die grundsätzliche Aus-

richtung der IFRS. Die Zielsetzung des Rahmenkonzepts ist die Vermittlung entscheidungsre-

levanter Informationen. Primäre Adressaten sind die Eigen- und Fremdkapitalgeber der Un-

ternehmen, womit die Bewertungsfunktion im Fokus steht. Darüber hinaus sollen internatio-

nal harmonisierte Bilanzierungsmethoden sicherstellen, dass den Adressaten der Rechnungs-

legung transparente und verständliche Informationen zur Verfügung gestellt werden.65 Ein-

heitliche Standards sollen die Vermögens-, Finanz- und Ertragslage eines Unternehmens den

tatsächlichen Umständen entsprechend darstellen. Die Bilanzierungsnormen sollen dazu bei-

tragen, dass der Kapitalmarkt möglichst effizient und kostengünstig funktioniert, die Anleger

geschützt werden und dass das Vertrauen in die Finanzmärkte gestärkt wird.66 Wie in Abbil-

dung 2 ersichtlich wird, stellen der Einzel- beziehungsweise Konzernabschluss die notwendi-

gen Informationen für die unterschiedlichen Adressaten der Rechnungslegung zur Verfügung.

Während der Einzelabschluss primär für die Zahlungsbemessung und sonstigen Rechtsfolgen

herangezogen wird und somit die Koordinationsfunktion übernimmt, liegt die Hauptaufgabe

des Konzernabschlusses in der Informationsversorgung und somit der Bewertungsfunktion.67

Damit die Darstellung der Vermögenspositionen des Unternehmens möglichst aussagekräftig

ist, spielt die Bewertung nach dem Fair Value eine entscheidende Rolle. Dabei werden Ver-

61 Cash Flows 62 Vgl. Coenenberg/Straub (2008), S. 20 ff. 63 Vgl. Fülbier/Gassen (2008), S. 141 ff. 64 Näheres zur dominierenden Bedeutung des IASB siehe Kapitel 3.3.2 65 Vgl. Kampmann (2011), .S. 58 ff. 66 Vgl. Striegel/Münchow (2011), S. 12 f. 67 Vgl. Pellens u.a. (2011), S. 12 ff.

13

mögenspositionen nach aktuellen Marktpreisen erfasst. Als Folge unterliegen die Gewinne in

der Rechnungslegung verstärkten Schwankungen.68

Abbildung 2: Rechnungslegungszwecke für Einzel- und Konzernabschluss69

3.1.2 Herausforderungen

Die unterschiedlichen Interessen der Rechnungslegungsadressaten stellen eine herausfordern-

de Situation für den IASB dar.70 Verschiedene Adressatengruppen wie Eigen- und Fremdka-

pitalgeber, die Unternehmensleitung, Mitarbeiter oder Lieferanten haben unterschiedliche

Erwartungen an die Rechnungslegung.71 Institutionelle Anleger an internationalen Kapital-

märkten fordern für eine bessere Vergleichbarkeit der Jahresabschlüsse einheitliche Rech-

nungslegungsstandards.72 Während beispielsweise die Unternehmensführung eine flexible

Bilanzpolitik bevorzugt und einen möglichst hohen Gewinn ausweisen möchte um damit de-

ren Prämienzahlungen zu erhöhen,73 sind Mitarbeiter, Fremdkapitalgeber oder Lieferanten an

68 Vgl. Coenenberg/Straub (2008), S. 20 ff. 69 Quelle: in Anlehnung an: Pellens (2011), S. 14. 70 Vgl. Pellens u.a. (2011), S. 17 ff. 71 Vgl. Fülbier/Gassen (2008), S. 136 f. 72 Vgl. Pellens u.a. (2011), S. V f. 73 Vgl. Königsgruber (2009), S. 1312.

Rechnungslegungszwecke

Einzelabschluss

(Koordinationsfunktion im Fokus)

Konzernabschluss

(Bewertungsfunktion im Fokus)

Zahlungsbemessung Sonstige Rechtsfolgen Information

Gewinnverteilung

• Mindestausschüttung

(Gesellschafterschutz)

• Höchstausschüttung

(Gläubigerschutz)

Steuerliche Gewinnermittlung

Haftungsbemessung

Verlustanzeigepflichten

Sonstige Dokumentation

z.B. für Gerichtsverfahren

An Kapitalgeber

• Rechenschaft

• Dispositionshilfe für Investitionen

An Dritte

An Management

Vermittlung entscheidungsrelevanter Informationen

14

einem konservativen Gewinnausweis interessiert, damit die Gewinnausschüttungen an die

Eigentümer begrenzt werden und die finanziellen Mitteln im Unternehmen verbleiben.74

Insbesondere große Institutionen und Unternehmen versuchen, die Rechnungslegungsnormen

nach ihren Bedürfnissen zu beeinflussen. Besonders einflussreiche Akteure stellen die Wirt-

schaftsprüfer75 dar.76 Untersuchungen von Nöelke und Perry 2005 zeigen, dass mehr als die

Hälfte der Stellungnahmen bei der Erstellung von Rechnungslegungsnormen77 von dieser

Berufsgruppe stammt.78 Nachdem die Wirtschaftsprüfer vom geprüften Unternehmen bezahlt

wird, vertreten diese tendenziell die Interessen der geprüften Unternehmen.79 Weitere wichti-

ge Akteure sind bilanzierungspflichtige Unternehmen. Diese sind zum einen an Bilanzie-

rungswahlrechten80 interessiert, damit die ausgewiesenen Ergebnisse nach dem Interesse der

berichtspflichtigen Unternehmen dargestellt werden können. Zum anderen sind sie an einfach

umsetzbaren Normen interessiert, damit sich der Arbeitsaufwand und damit die anfallenden

Kosten in Grenzen halten. Der IASB als Ersteller der Rechnungslegungsnormen ist bestrebt,

dass die Regelungen der IFRS international angewendet werden und das diese Einrichtung

über ausreichende finanzielle Ressourcen verfügt.81

3.2 Gesamtwirtschaftliche Bedeutung und rechtlicher Rahmen

3.2.1 Gesamtwirtschaftliche Bedeutung

Die Internationalisierung der Unternehmenstätigkeit hat weitreichende Konsequenzen für die

Rechnungslegung. Finanzinvestoren und –analysten fordern eine internationale Harmonisie-

rung der Rechnungslegung. Damit soll sichergestellt werden, dass börsennotierte Unterneh-

men nach einheitlichen Regelungen bilanzieren und somit eine bessere Vergleichbarkeit

herrscht. Als Konsequenz sollen die Unternehmen in Form von verminderten Kapitalkosten

profitieren. 45 Prozent der deutschen Unternehmen zeigten sich laut einer Studie von Pel-

lens/Tomaszewski (1999) überzeugt, dass deren Umstieg auf die Rechnungslegungsnormen

74 Vgl. Guserl/Pernsteiner (2011), S. 416. 75 Näheres siehe Kapitel 4. 76 Vgl. Königsgruber (2009), S. 1309. 77 Näheres siehe Kapitel 3.5.1 78 Vgl. Königsgruber (2009), S. 1317. 79 Vgl. Pellens u.a. (2011), S. 27 f. 80 Bilanzierungswahlrechte ermöglichen den bilanzierungspflichtigen Unternehmen, die Bewertungsmethode für einzelne Vermögenswerte selbst auszuwählen (diese Methode muss allerdings beibehalten werden, z.B. können Immobilien jährlich nach dem aktuellem Marktwert bewertet werden oder nach der üblichen Nutzungsdauer abgeschrieben werden, zahlreiche Wahlrechte bestehen auch bei der Bewertung von Finanzinstrumenten. 81 Vgl. Pellens u.a. (2011), S. 27.

15

IFRS deren Kapitalkosten gesenkt haben. Ein direkter Zusammenhang ist allerdings schwer

messbar, da diese Kosten von zahlreichen Kriterien wie individuellen Vereinbarungen mit den

Kapitalgebern abhängig sind.82

3.2.2 Rechtliche Grundlagen

Das Europäische Parlament hat mit der Verordnung Nr. 1606/2002 die IFRS im europäischen

Raum für alle kapitalmarktorientierten Unternehmen verpflichtend eingeführt. Zusätzlich ha-

ben die Mitgliedsstaaten ein Wahlrecht, die IFRS auch für nicht kapitalmarktorientierte Un-

ternehmen vorzuschreiben.83 Mit dieser IAS-Verordnung aus dem Jahr 2002 kam es zu einer

gravierenden Veränderung in der Gestaltung der Rechnungslegung in Europa. Nicht mehr der

nationale Gesetzgeber,84 sondern ein privatrechtlicher Standardsetzer, der IASB, ist für die

Erstellung von Rechnungslegungsstandards zuständig. Damit die Akzeptanz der Arbeit dieser

Institution erhöht wird, werden die Standards in einem möglichst transparenten Verfahren

entwickelt.85 Erst durch eine Übernahme in nationales beziehungsweise internationales Recht

werden die Bestimmungen für die Akteure verbindlich.86 Im Rahmen des endorsement me-

chanism87 wird entschieden, ob die ausgearbeiteten Rechnungslegungsnormen im Einklang

mit den EG-Richtlinien und dem europäischen Interesse stehen und somit verbindlich umge-

setzt werden können.88

Darüber hinaus haben sich der IASB und das amerikanische Rechnungslegungsgremium

FASB89 2002 auf eine Annäherung der Bilanzierungsvorschriften für europäische und ameri-

kanische Rechnungslegungsnormen geeinigt.90 Seit 2007 erlaubt die amerikanische Börsen-

aufsicht Securities Exchange Comission (SEC)91 ausländischen börsennotierten Konzernen,

den Konzernabschluss nach IFRS zu erstellen.92 Zusätzlich stellt die SEC eine Anerkennung

der IFRS für amerikanische Unternehmen in Aussicht.93 Die mögliche Einführung von IFRS

für sämtliche börsennotierte Unternehmen in den USA wird für 2015 oder 2016 angestrebt.94

82 Vgl. Wagenhofer (2009), S. 26 ff. 83 Vgl. Scharenberg (2009), S. 18 f. 84 Handelsgesetzbuch (HGB) in Deutschland oder Unternehmensgesetzbuch (UGB) in Österreich als nationale Rechtsvorschriften der Rech-nungslegung. 85 Vgl. Königsgruber (2009), S. 1309., näheres siehe Kapitel 3.5.1 86 Vgl. Scharenberg (2009), S. 22 f. 87 Näheres siehe Kapitel 3.5.3 88 Vgl. Grünberger (2011), S. 38 f. 89 Financial Accounting Standard Board: aktueller Standardsetter der US-GAAP. 90 Norwalk Agreement 2002: Vereinbarung zw. IASB und FASB, Unterschiede zw. IFRS und US-GAAP weitgehend abzuschaffen. 91 Näheres siehe Kapitel 5.4.1 92 Vgl. Horn (2011), S. 43 f. 93 Vgl. Pellens u.a. (2011), S. 53. 94 Vgl. Horn (2011), S. 43 f.

16

3.3 Geschichte

3.3.1 Internationale Rahmenbedingungen

Unterschiedliche internationale Rahmenbedingungen haben die Normen der Rechnungsle-

gung entscheidend geprägt. Im anglo-amerikanischen Raum hat die Finanzierung über den

Kapitalmarkt einen hohen Stellenwert.95 Aus diesem Grund haben der Individualschutz der

Anleger und die Funktionsfähigkeit des Kapitalmarktes die Regelungen der Rechnungslegung

wesentlich beeinflusst. Für die Kapitalgeber sollen möglichst entscheidungsrelevante Infor-

mationen zur Verfügung gestellt werden. Die Rechnungslegung ist daher auf die künftige

wirtschaftliche Entwicklung eines Unternehmens fokussiert.96

Im Gegensatz dazu ist die Bedeutung des Kapitalmarktes im kontinentaleuropäischen Raum

für die Unternehmensfinanzierung weniger stark ausgeprägt. Die Unternehmen finanzieren

sich verstärkt über Banken.97 Auf Grund dieser Rahmenbedingungen werden die Gewinne in

der Rechnungslegung nach dem Vorsichtsprinzip ermittelt, womit die Schutzbedürfnisse der

Gläubiger im Vordergrund stehen.98

3.3.2 Entwicklung zum Status Quo: Dominanz IFRS

1973 wurde das International Accounting Standards Committee (IASC) als privates Rech-

nungslegungsgremium von Berufsverbänden der Wirtschaftsprüfer aus neun unterschiedli-

chen Ländern99 gegründet. Die geschaffenen Rechnungslegungsregeln International Accoun-

ting Standards (IAS) entsprachen in der Anfangszeit den Standards dieser Länder. Durch zahl-

reiche Bilanzierungswahlrechte konnten die Unterschiede der einzelnen Länder berücksichtigt

werden. Der Weltverband der Börsenaufsichtsbehörden, der International Organization of

Securities Commissions (IOSCO), forderte eine Reduzierung der umfassenden Wahlrechte,

damit die internationale Vergleichbarkeit der Rechnungslegung verbessert wird. Im Rahmen

eines mehrjährigen Projektes hat der IASC diese Forderung auch umgesetzt. Die IOSCO hat

95 Vgl. Pellens u.a. (2011), S. 23. 96 Vgl. Pellens u.a. (2011), S. 40 f. 97 Vgl. Pellens u.a. (2011), S. 41. 98 Vgl. Fülbier/Gassen (2008), S. 140. 99 Gründungsmitglieder waren die Wirtschaftsprüfungsverbände aus Australien, Deutschland, Frankreich, Japan, Kanada, Mexiko, Nieder-lande, Vereinigtes Königreich gemeinsam mit Irland und den USA.

17

diese Reformen anerkannt und daraufhin deren Mitgliedsorganisationen empfohlen, die IAS

als Rechnungslegungsstandards für börsennotierte Unternehmen zu akzeptieren.100

2001 wird der IASC vom International Accounting Standard Board (IASB) abgelöst, welcher

ausschließlich für die Entwicklung von Rechnungslegungsstandards zuständig ist. Die neuge-

gründete IASC Foundation war für die strategische und operative Leitung zuständig. Die Zie-

le dieser Umstrukturierung sind eine Verbesserung der Qualität der Rechnungslegungsstan-

dards und eine Stärkung der Unabhängigkeit dieser Institution gegenüber einzelnen Berufs-

gruppen.101 Die entwickelten Standards des IASB werden als International Financial Repor-

ting Standards (IFRS) bezeichnet. Die bestehenden Regelungen bleiben weiterhin als Interna-

tional Accounting Standards (IAS) bestehen.102 Auf Grund rechtlicher Entwicklungen gewin-

nen die Regelungen der IFRS international an Bedeutung.103 Die steigende Bedeutung des

privaten Standardsetters IASB konnte zusätzlich durch Kooperationen mit unterschiedlichen

Organisationen erreicht werden. Eine enge Zusammenarbeit mit Einrichtungen wie der IOS-

CO,104 der SEC105 und der EU sorgten dafür, dass die Normen in einigen nationalen Rech-

nungslegungsstandards übernommen wurden.106 Mit wenigen Ausnahmen verpflichten sich

die G 20 Länder, die IFRS anzuwenden oder diese in absehbarer Zeit einzuführen.107

3.4 Beschreibung der Institutionen

3.4.1 IFRS Foundation

Die 2001 in Delaware gegründete International Financial Reporting Standards Foundation

(IFRSF) legt die grundlegende Zielsetzung der Rechnungslegungsnormen fest, dass am öf-

fentlichen Interesse ausgerichtete Rechnungslegungsregeln von hoher Qualität entwickelt

werden. 108 Wie in Abbildung 3 dargestellt, setzt sich die IFRS Foundation aus unterschiedli-

chen Einrichtungen zusammen.

100 Vgl. Horn (2011), S. 41 f. 101 Vgl. Horn (2011), S. 42 ff. 102 Vgl. Grünberger (2011), S. 21. 103 Näheres siehe Kapitel 3.3.2 104 Näheres siehe Kapitel 5.4.3 105 Näheres siehe Kapitel 5.4.1 106 Vgl. Scharenberg (2009), S. 17. 107 Vgl. Horn (2011), S. 43. 108 Vgl. Scharenberg (2009), S. 11 f.

18

Abbildung 3: Organisationsstruktur der IFRS Foundation109

Das Monitoring Board110 ist für die Ernennung und Überwachung der Treuhänder der IFRS

Foundation verantwortlich. Diese Treuhänder sind für die Ernennung der Mitglieder der un-

terschiedlichen Gremien der IFRSF sowie für die Finanzierung und Sicherstellung der Unab-

hängigkeit des IASB zuständig. Der IASB erstellt mit den IFRS die Regelungen für die Bilan-

zierung der Unternehmen, wobei diese Einrichtung von zahlreichen beratenden Einrichtungen

unterstützt wird. Das IFRS Interpretations Committee klärt in Zweifelsfragen die Anwendung

der Bilanzierungsnormen IFRS.111 Die Anwendung dieser Regelungen sollen auf internationa-

ler Ebene gefördert werden. Damit soll sichergestellt werden, dass die Teilnehmer am Kapi-

talmarkt eine Basis für deren wirtschaftlichen Entscheidungen zur Verfügung haben.112

109 Quelle: in Anlehnung an IFRS Foundation (2012) 110 setzt sich aus Vertretern öffentlicher Kapitalmarkbehörden zusammen, aktuell sind beispielsweise die Europäische Kommission, die US-amerikanische Wertpapier- und Börsenaufsicht US SEC, die Weltbank oder die IOSCO vertreten. 111 Vgl. .IFRS Foundation (2013a) 112 Vgl. IFRS Foundation (2013a)

IASB

Monitoring Board

Beratende Einrichtungen des IASB

• SAC, Capital Markets Advi-

sory Group,…

Treuhänder der IFRS Foundation

ernennt, überwacht

berichtet

erne

nnt,

üb

er-

wac

ht, f

inan

zier

t

IFRS Interpretations Committee

berichtet interpretiert

berät

Erstellt IFRS

Struktur der IFRS Foundation

ernennt ernennt

19

3.4.2 Monitoring Board

Die Hauptaufgabe des Monitoring Board umfasst die Nominierung der Treuhänder.113 Zusätz-

lich werden diese verpflichtet, zumindest einmal jährlich einen Bericht für das Monitoring

Board zu erstellen. Damit sind die Treuhänder gegenüber der Öffentlichkeit rechenschafts-

pflichtig. Das Monitoring Board setzt sich aus Vertretern öffentlicher Kapitalmarktbehörden

zusammen. Aktuell sind beispielsweise die Europäische Kommission, die US-amerikanische

Wertpapier- und Börsenaufsicht US SEC, die Weltbank oder die IOSCO vertreten.114

3.4.3 Treuhänder

Damit die 22 Treuhänder115 ihre Aufgaben erfüllen können, erhalten die Trustees weitrei-

chende Entscheidungskompetenzen. Neben der alleinigen Entscheidungsbefugnis über Sat-

zungsänderungen sollen diese gewährleisten, dass die Normen der Rechnungslegung die un-

terschiedlichen Meinungen der einzelnen Interessensgruppen ausgewogen berücksichtigen.116

Die Finanzierung der IFRS Foundation wird Großteils durch Spenden sichergestellt.117

Auf Grund der hohen Bedeutung der Treuhänder müssen sich diese verpflichten, im öffentli-

chen Interesse zu agieren.118 Um dies zu gewährleisten, müssen diese sämtliche Beschäfti-

gungen beenden, welche diese Unabhängigkeit in Frage stellen könnten.119 Es wird darauf

geachtet, dass die Zusammensetzung dieses Gremiums regional ausgeglichen gestaltet wird.

Die angestrebte Verteilung sieht jeweils sechs Vertreter aus Asien/Ozeanien, Europa und

Nordamerika vor. Die verbleibenden vier Sitze werden auf die restlichen Länder der Welt

aufgeteilt. Weiters sind zumindest zwei Sitze für Vertreter der großen Wirtschaftsprüfungsge-

sellschaften bestimmt. Die Treuhänder dürfen ihr Amt maximal zweimal für drei Jahre ausü-

ben.120

113 Vgl. Horn (2011), S. 38 f. 114 Vgl. Horn (2011), S. 46 f. 115 Trustees 116 Vgl. IFRS Foundation (2012), S. 23. 117 Vgl. Pellens u.a. (2011), S. 100. 118 Vgl. Pellens u.a. (2011), S. 96 f. 119 Vgl. Bohl (2013), Rn. 25. 120 Vgl. Obenland (2010), S. 2.

20

3.4.4 International Accounting Standard Board

Der International Accounting Standard Board (IASB) ist eine private Organisation, welche in

London ansässig ist.121 Neben der Erstellung von Standards ist der IASB auch für deren Inter-

pretationen verantwortlich.122 Bei der Auswahl der Mitglieder wird eine ausgewogene geogra-

fische Aufteilung angestrebt. Die Auswahlkriterien der insgesamt 16 Mitglieder sind neben

der Qualifikation die praktische Erfahrung der Kandidaten. Wirtschaftsprüfer, Bilanzersteller,

Jahresabschlussadressaten sowie Akademiker sollen in einem ausgewogenen Verhältnis ver-

treten sein.123 Der IASB ist bestrebt, Beziehungen zu den nationalen Rechnungslegungsgre-

mien zu pflegen, damit deren Probleme und Sichtweisen bei der Ausarbeitung von Rech-

nungslegungsnormen berücksichtigt werden können.124

3.4.5 IFRS Interpretations Committee

Die Zielsetzung des IFRS Interpretations Committee ist, Zweifelsfragen in der Auslegung bei

einzelnen Standards zu klären.125 Die grundsätzlich allgemein gehaltenen Ausführungen sol-

len im Einklang mit dem Rahmenkonzept des IASB stehen. Wenn diese Einrichtung zur Er-

kenntnis kommt, dass Änderungen bei den bestehenden IFRS oder dem Rahmenkonzept not-

wendig sind, wird der IASB darauf hingewiesen.126 Bei der Mitgliederauswahl wird auf die

fachliche Kompetenz geachtet, darüber hinaus soll auch eine regional breite Streuung erreicht

werden. Die Mitglieder sollen deren unabhängige Meinungen vertreten.127 Die Vorgängerein-

richtung Standing Interpretations Committee (SIC) hat bis 2002 die SIC-Interpretationen ent-

wickelt. Im Anschluss daran wurde diese Aufgabe von der International Financial Reporting

Interpretations Committee (IFRIC) übernommen, welche die noch heute gültigen IFRIC

Interpretationen entwickelt haben.128

3.4.6 Beratende Einrichtungen des IASB

Zahlreiche beratende Einrichtungen unterstützen den IASB. Bei der Zusammenarbeit mit den

unterschiedlichen Gruppen wird eine transparente Vorgehensweise angestrebt. Aus diesem

121 Vgl. Obenland (2010), S. 1. 122 Diese werden vom Interpretationskomitee erstellt, näheres siehe Kapitel 3.4.4 123 Vgl. Horn (2011), S. 50 f. 124 Vgl. Pellens u.a. (2011), S. 98. 125 Vgl. Grünberger (2011), S. 22. 126 Vgl. IFRS Foundation (2010), S. 4 ff. 127 Vgl. IFRS Foundation (2010), S. 5. 128 Vgl. Grünberger (2011), S. 22.

21

Grund finden beispielsweise die Treffen zwischen dem IASB und den beratenden Institutio-

nen in der Öffentlichkeit statt beziehungsweise werden sie im Internet veröffentlicht.129

Der Standard Advisory Council (SAC) berät den IASB in seinen Tätigkeiten. Bei den Mitg-

liedern des SAC handelt es sich häufig um Personen, welche in nationalen Standardsettern,

Aufsichtsbehörden oder Wirtschaftsprüfungsgesellschaften ihre Erfahrungen gesammelt ha-

ben. Derzeit besteht dieses Gremium aus 40 Mitgliedern, welche großteils aus Europa und

Asien stammen.130 Das Capital Markets Advisory Committee ist unabhängig vom IASB und

setzt sich aus Mitgliedern zusammen, welche große Erfahrungen in der Analyse finanzwirt-

schaftlicher Informationen besitzen, wie beispielsweise Investoren oder Ratingagenturen. Die

maximal 20 Mitglieder treffen sich regelmäßig mit IASB Mitgliedern. Die Emerging Econo-

mies Group besteht aus Mitgliedern von aufstrebenden Ländern, welche in den G 20 vertreten

sind und Malaysia. Jedes dieser Länder entsendet einen Vertreter, üblicherweise einen von

den nationalen Standardsettern. Das IASB ist mit zumindest einem Mitglied bei den jeweili-

gen Meetings vertreten. Die Financial Crisis Advisory Group hat sich zum Ziel gesetzt, die

finanzielle Berichterstattung zu verbessern, damit das Vertrauen der Investoren in den Kapi-

talmarkt erhöht wird. Working Groups werden für größere Projekte eingerichtet. Beispiels-

weise werden solche Arbeitsgruppen für komplexe Standards gegründet. Dabei unterstützen

regionale und nationale Ersteller von Rechnungslegungsnormen den IASB bei seiner Tätig-

keit.131

3.5 Beschreibung der institutionellen Funktionsabläufe

3.5.1 Erstellungsprozess der Rechnungslegungsstandards

Wie in Abbildung 4 ersichtlich, werden die Rechnungslegungsnormen IFRS im Rahmen eines

due process in sechs unterschiedlichen Phasen vom IASB entwickelt.

129 Vgl. IFRS Foundation (2013a) 130 Vgl. IFRS Foundation (2010), S. 26 f. 131 Vgl. IFRS Foundation (2013b)

22

Abbildung 4: Erstellungsprozess eines IFRS132

Im ersten Schritt werden die zu behandelnden Themen ausgewählt. Dabei werden primär die

Informationsbedürfnisse der Kapitalgeber, also der Investoren und Gläubiger, berücksichtigt.

Nachdem die IASB Mitglieder über die Themenauswahl abgestimmt haben, wird die Umset-

zung des relevanten Standards im zweiten Schritt geplant. Dieser Aufgabenschritt kann ent-

weder vom IASB alleine oder in Zusammenarbeit mit Standardsettern je nach Komplexität

umgesetzt werden. Bei Bedarf kann der IASB eine Arbeitsgruppe einrichten. In der dritten

Phase wird ein Diskussionspapier entwickelt und veröffentlicht. Dieses umfasst einen Über-

blick zum Thema, mögliche Ansätze zur Darstellung in der Rechnungslegung und die Ansich-

ten des Autors beziehungsweise des IASB.133 Im Anschluss wird das Diskussionspapier zur

Kommentierung freigegeben,134 damit die Meinungen der interessierten Öffentlichkeit be-

rücksichtigt werden.135 Nachdem die Kommentare zusammengefasst auf der Homepage ver-

öffentlicht werden, wird die Frist für die Kommentare nochmals verlängert, um weitere

Rückmeldungen zu erhalten.136

Der vierte Schritt umfasst die Entwicklung und Veröffentlichung eines Exposure Draft. Dabei

wird ein konkreter Vorschlag für die Gestaltung eines IFRS beschrieben. Der Inhalt basiert

132 Quelle: in Anlehnung an IFRS Foundation (2012), S. 18 ff. 133 Sollte das discussion paper von einem anderen Standardsetter entworfen worden sein, benötigt deren Veröffentlichung eine einfache

Mehrheit bei einer Abstimmung der IASB Mitglieder. 134 Kommentierungsfrist 120 Tage und bei wichtigen Projekten auch länger. 135 Um dies zu gewährleisten, werden für die Auswahl der zu behandelnden Themenschwerpunkte Diskussionen der IASB Mitglieder sowie-

der eingelangten Kommentare unterschiedlicher Interessensgruppen öffentlich auf der Homepage des IASB zugänglich gemacht. 136 Vgl. IFRS Foundation (2012), S. 5 ff.

Stage 1: Setting the agenda

Stage 3: Development and publication of a discussion paper

Stage 2: Project planning

Stage 4: Development and publication of an exposure draft

Stage 5: Development and publication of an IFRS

Stage 6: Procedures after an IFRS is used

23

auf den Betrachtungen des IASB, der eingegangenen Kommentaren auf das Diskussionspa-

pier, Vorschlägen durch das Advisory Council und unterschiedlicher Arbeitsgruppen sowie

Standardsettern. Bei widersprüchlichen Meinungen der IASB Mitglieder werden im Entwurf

auch Alternativvorschläge berücksichtigt. Sobald der IASB für die Veröffentlichung des Ex-

posure Draft abgestimmt hat,137 wird dieser zur Kommentierung freigegeben. Nach der

Kommentierungsfrist werden die Stellungnahmen zusammengefasst und auf der IASB Home-

page veröffentlicht. Im darauffolgenden fünften Schritt werden zunächst die eingelangten

Kommentare vom IASB diskutiert und daraus abgeleitet Veränderungen durchgeführt. Der

IASB hat die Möglichkeit, diesen geänderten Exposure Draft138 nochmals zur Kommentie-

rung freizugeben.139 Nach Berücksichtigung der unterschiedlichen Stellungnahmen wird die

ausgearbeitete Variante mit dem IFRS Interpretations Committee vorabgestimmt. Der IASB

ist verpflichtet, die Auswirkungen der geplanten Standards zu beschreiben. Zum einen müssen

die zu erwartenden Kosten für die Bilanzersteller und die Bilanznutzer erfasst werden. Zum

anderen werden die Auswirkungen auf die Qualität der Finanzberichterstattung dargestellt. Im

Anschluss stimmen die Mitglieder des IASB über den Exposure Draft ab. Danach werden die

IFRS erstellt und veröffentlicht.140 Im abschließenden sechsten Schritt wird der neue IFRS

Standard nach einem Beobachtungszeitraum von etwa zwei Jahren auf die praktischen Aus-

wirkungen überprüft. Der IASB und interessierte Parteien, vor allem das IFRS Advisory

Council, das IFRS Interpretations Committee oder nationale Standardsetter analysieren, wie

sich die neuen Regelugen auf die Qualität der Rechnungslegung auswirken. Bei Bedarf kann

der Standard auf die Agenda des IASB gesetzt werden.141

3.5.2 Entwicklungsprozess für Interpretationen der Rechnungslegungsstandards

Die Interpretationen von Rechnungslegungsstandards werden vom IFRS Interpretations

Committee im due process, einem siebenstufigen Verfahren, entwickelt. Abbildung 5 gibt

einen Überblick, welcher nachfolgend genauer beschrieben wird.

137 benötigt 10 von 16 Stimmen. 138 second Exposure Draft 139 Dies erfolgt insbesondere bei Themenaspekten, welche in der Kommentierungsphase intensiv diskutiert wurden und im ersten Exposure

Draft nur unzureichend behandelt wurden. Die Notwendigkeit einer zweiten Kommentierungsphase wird im Rahmen eines IASB Meetings entschieden.

140 während für die Festlegung der Themenbereiche und des Diskussionspapiers eine einfache Mehrheit ausreichend ist, wird für das Exposu-re draft oder bei der Abstimmung über einen IFRS zumindest 10 Zustimmungen der 16 Mitglieder benötigt.

141 Vgl. IFRS Foundation (2012), S. 9 ff.

24

Abbildung 5: Erstellungsprozess einer Interpretation eines IFRS142

Der erste Schritt ist die Identifikation relevanter Themen. Dabei können unterschiedliche Inte-

ressenten dieser Einrichtung Vorschläge unterbreiten. Die eingebrachten Kommentare werden

auf der IASB Homepage veröffentlicht. Im zweiten Schritt legt das IFRS Interpretation

Committee im Rahmen einer öffentlichen Debatte das konkrete Thema fest. Im dritten Schritt

kommt es bei einer öffentlich zugänglichen Versammlung zur Abstimmung. Jedes Mitglied

hat eine Stimme und wählt unabhängig, vertritt also nicht die Interessen eines Unternehmens

oder einer Einrichtung. Bei komplexeren Themen kann der Vorsitzende des IFRS Interpreta-

tions Committee externe Experten zur Versammlung einladen, damit diese ihr Fachwissen

einbringen können.143

Im vierten Schritt interpretiert das IFRS Interpretations Committee auf Basis eines Informati-

onspapiers des IASB den Sachverhalt. Dieses Schreiben informiert das Interpretationskomitee

über die konkrete Problemstellung, die relevanten Stellen aus dem Rahmenkonzept und stellt

alternative Lösungsansätze mit den jeweiligen Vor- und Nachteilen dar. Auf dieser Grundlage

entwickelt das Interpretations Committee eine Empfehlung, in welcher Form der Sachverhalt

in der Rechnungslegung abgebildet werden soll.144 Im fünften Schritt erhalten die IASB Mit-

142 Quelle: in Anlehnung an IFRS Foundation (2010), S. 6 ff. 143 Vgl. IFRS Foundation (2010), S. 6 ff. 144 Bei der Abstimmung im IFRS Interpretations Committee dürfen für einen Konsens maximal 4 der insgesamt 14 Mitglieder gegen diesen

Vorschlag stimmen.

Stage 1: Identification of issues

Stage 2: Setting the agenda

Stage 3: Meetings and voting

Stage 4: Development of a draft

Stage 5: The IASB´s role in the release of a draft interpretation

Stage 6: Comment period and deliberation

Stage 7: The IASB´s role in an interpretation

25

glieder Einblick in die Interpretation. Bei Annahme145 durch die IASB Mitglieder wird dieser

Vorschlag zur öffentlichen Kommentierung freigegeben.146

Im sechsten Schritt werden die Kommentare vom Interpretationskomitee bei der Erstellung

der endgültigen Version berücksichtigt. Bei grundlegenden Änderungen des ursprünglichen

Entwurfs kann sich die Institution dazu entschließen, eine zweite Kommentierungsphase mit

dem angepassten Entwurf durchzuführen.147 Im siebten Schritt stimmen die Mitglieder des

IASB über die Anerkennung der Interpretation ab. Für eine Zustimmung sind 9 positive

Stimmen der Mitglieder erforderlich. Im Falle einer Ablehnung durch das IASB erhält das

Interpretations Committee eine detaillierte Begründung für den Einspruch. Auf Basis dieser

Analyse entscheidet der IASB das weitere Vorgehen.148 Die Veröffentlichung der bewilligten

Interpretationen erfolgt durch den IASB.149

3.5.3 Übernahme in Europäisches Recht

Die Überprüfung der Rechnungslegungsnormen und die verbindliche Übernahme in europäi-

sches Recht erfolgt wie in Abbildung 6 ersichtlich im Rahmen des Endorsement-Verfahrens

durch die Europäische Kommission.150

145 Bei Widerspruch von zumindest vier Mitgliedern des IASB wird über die weitere Vorgehensweise bei einem IASB Meeting abgestimmt. Mögliche Alternativen sind, dass die Interpretation entweder zur öffentlichen Kommentierung zugelassen werden, dass das Interpretation Committee nochmals beauftragt wird, die Interpretation zu überarbeiten, dass der IASB diese Thematik übernimmt oder dass das Arbeitsge-biet nicht weiter behandelt wird. 146 Vgl. IFRS Foundation (2010), S. 8 f. 147 Bei der Abstimmung über die überarbeitete Interpretation dürfen maximal vier Mitglieder dagegen stimmen, damit die Interpretation dem

IASB zur Abstimmung übermittelt werden kann. 148 Als Alternativen kommen die bereits erwähnten Optionen in Aufgabenpunkt fünf in Betracht. 149 Vgl. IFRS Foundation (2010), S. 6 ff. 150 Vgl. Striegel/Münchow (2011), S. 27.

26

Ste

llun

gnah

me V

orschlag

Abbildung 6: Anerkennungsverfahren (Endorsement Mechanism)151

Nachdem der IASB neue Regelungen zur Rechnungslegung herausgegeben hat, wendet sich

die Kommission an die European Financial Reporting Advisory Group (EFRAG), damit eine

Überprüfung der neuen IFRS Regelungen erfolgt. Innerhalb der EFRAG ist das Expertengre-

mium Technical Expert Group (TEG) für die Beratung der Kommission zuständig. Im Rah-

men eines due process werden Kommentare interessierter Gruppen eingeholt. Schlussendlich

trifft die EFRAG auf den Grundlagen des IASB frameworks eine positive oder negative

Übernahmeempfehlung an die Kommission. Da es sich bei der EFRAG um eine privatwirt-

151 Quelle: Pellens (2011), S. 106.

IASB

Standard Advisory Re-

view Group (SARG)

Vorbereitung des Vorschlags und

fachliche Begleitung

IFRS/IFRIC

Technischer Ausschuss

Privatwirt. Initiative: „European Financial Reporting Advisory Group (EFRAG)

Stellungnahme

Kommission

Vorsitz des Regelungsausschusses

• Annahme/Ablehnung eines

bestimmten IFRS

• Beschreibung und Vereinbarkeit

mit geltenden EU-Richtlinie

• Prüfung der Eignung als EU-Norm

• Entscheidung mit qualifizierter Mehrheit