Embed Size (px)

Citation preview

Cómo Funcionan los Bancos Cooperativos, Diferencias con los Bancos

Ponente: Yesy Lisseth Segovia

Departamento de Supervisión de Bancos Cooperativos

26 julio de 2016Dirección de Tecnología de Información y Telecomunicaciones del MINSAL

Contenidos:

1. Intermediación Financiera.2. Definición de Bancos y Bancos Cooperativos.3. Bancos Supervisados.4. Bancos Cooperativos Supervisados.5. Leyes Aplicables6. Constitución y Requisitos7. Organización8. Principales Operaciones de los Bancos Cooperativos9. Límites en la Concesión de Créditos10. Diferencias Vinculadas a la Forma en que Operan11. Otras Diferencias

1. Intermediación Financiera

Proceso mediante el cual el sistema financiero, conformado por instituciones legalmente autorizadas para captar recursos del público ahorrador, los utiliza para otorgar créditos a las personas u empresas que los soliciten, pagando una comisión por las operaciones pasivas y obteniendo una comisión por sus operaciones activas.

2. Definición de Bancos y Bancos Cooperativos

A. Ley de Bancos:

• Concepto de Banco según la Ley de Bancos:

Para los propósitos de esta Ley, serán bancos aquellas instituciones que actúen de manera habitual habitual en el mercado financiero, haciendo llamamiento al público para obtener fondos a través de depósitos, …. o cualquier otra operación pasiva, quedando obligados directamente a cubrir el principal, intereses y otros accesorios, para su colocación en el público en operaciones activas.

2. Definición de Bancos y Bancos Cooperativos

B. Ley de Bancos Cooperativos y Sociedades de Ahorro y Crédito.

• Denominación de Banco Cooperativo según LBC y SAC: Las Asociaciones y Sociedades Cooperativas de Ahorro y Crédito, incluyendo las Cajas de Crédito Rurales y los Bancos de los Trabajadores.

• Autorización de las Cooperativas de Ahorro y Crédito: La cooperativa que desee captar depósitos del público presentará su solicitud de autorización a la Superintendencia.

Las cooperativas son instituciones de funcionamiento obligatorio y no podrá suspender o poner término a sus operaciones, sin previa autorización de la Superintendencia.

3. Bancos Supervisados

Bancos con capital extranjero: Bancos con capital local:

1. Banco Agrícola, S.A. 12. Banco Hipotecario de ES, S.A.2. Banco Cuscatlán de El Salvador, S.A. 13. Banco de Fomento Agropecuario3. Banco Davivienda Salvadoreño, S.A. 14. Banco Azul El Salvador, S.A.4. Scotiabank El Salvador, S.A.5. América Central, S.A. 6. Promerica, S.A. 7. G&T Continental ES, S.A. 8. Procredit, S.A. 9. Azteca El Salvador, S.A. 10. Industrial, S.A.11. Citibank N.A.

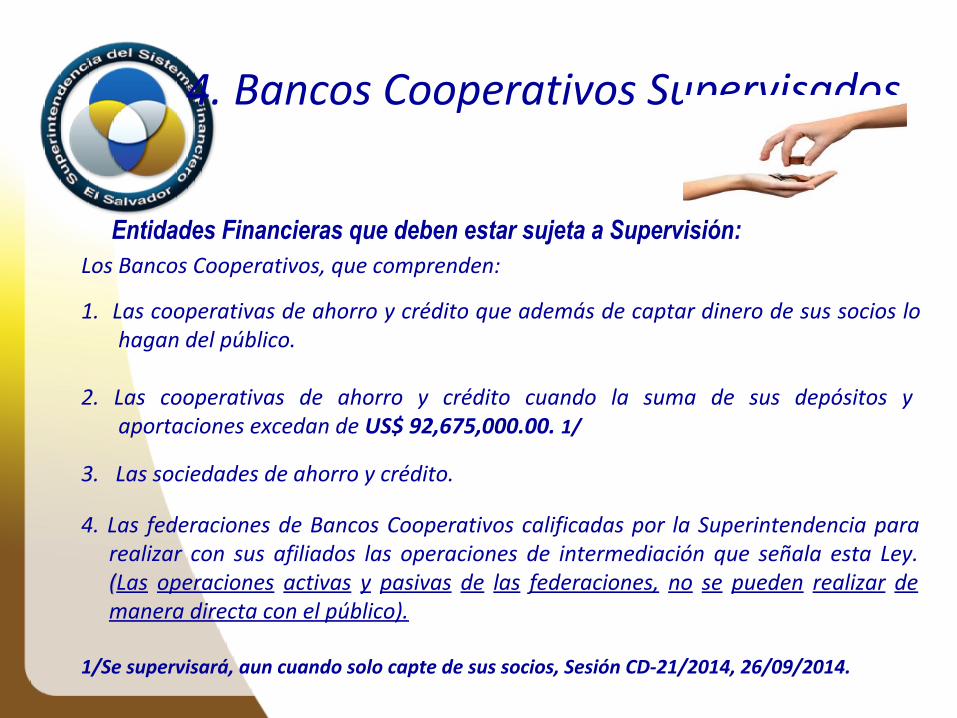

4. Bancos Cooperativos Supervisados

Entidades Financieras que deben estar sujeta a Supervisión:Los Bancos Cooperativos, que comprenden:

1. Las cooperativas de ahorro y crédito que además de captar dinero de sus socios lo hagan del público.

2. Las cooperativas de ahorro y crédito cuando la suma de sus depósitos y

aportaciones excedan de US$ 92,675,000.00. 1/

3. Las sociedades de ahorro y crédito.

4. Las federaciones de Bancos Cooperativos calificadas por la Superintendencia para realizar con sus afiliados las operaciones de intermediación que señala esta Ley. ((Las operaciones activas y pasivas de las federaciones, no se pueden realizar de manera directa con el público).

1/Se supervisará, aun cuando solo capte de sus socios, Sesión CD-21/2014, 26/09/2014.

4. Bancos Cooperativos Supervisados

1. Primer Banco de los Trabajadores, S.C. de R.L. de C.V.2. Banco de los Trabajadores Salvadoreños, S.C. de R.L. de C.V.3. Banco Izalqueño de los Trabajadores, S.C. de R.L. de C.V.4. Multi Inversiones Banco Cooperativo de los Trabajadores, S.C. de R.L. de C.V.5. Asociación Cooperativa de Ahorro y Crédito Visionaria de R.L. (ACCOVI de R.L.) o Banco Cooperativo Visionario de R.L. (BANCOVI). 6. Asociación Cooperativa de Ahorro y Crédito del Colegio Médico de El Salvador de

R.L.7. Federación de Cajas de Crédito y de Bancos de los Trabajadores , S.C. de R.L. de

C.V.

4. Bancos Cooperativos Supervisados

Entidad No. de Agencias No. de socios/Asociados

9 16,778

3 21,598

4 72,482

8 24,337

4. Bancos Cooperativos Supervisados

Entidad No. de Agencias No. de Socios/Asociados

12 28,359

3 20,178

48 Cajas de Crédito, 7 Bancos de los Trabajadores y su Federación.

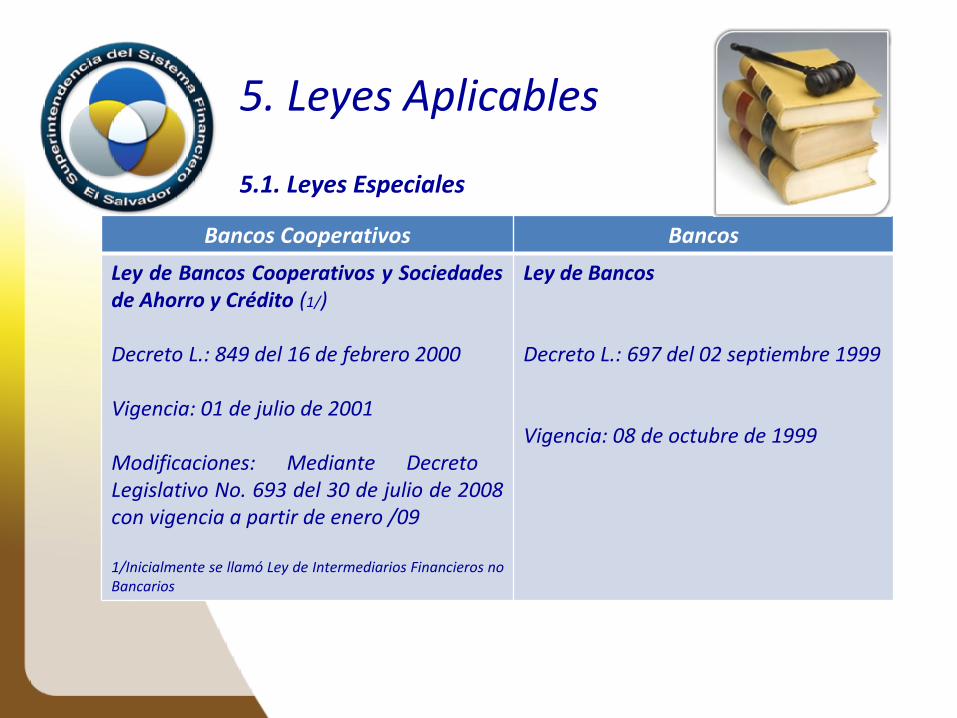

5. Leyes Aplicables

Bancos Cooperativos BancosLey de Bancos Cooperativos y Sociedades de Ahorro y Crédito (1/)

Decreto L.: 849 del 16 de febrero 2000 Vigencia: 01 de julio de 2001 Modificaciones: Mediante Decreto Legislativo No. 693 del 30 de julio de 2008 con vigencia a partir de enero /09

1/Inicialmente se llamó Ley de Intermediarios Financieros no Bancarios

Ley de Bancos

Decreto L.: 697 del 02 septiembre 1999

Vigencia: 08 de octubre de 1999

5.1. Leyes Especiales

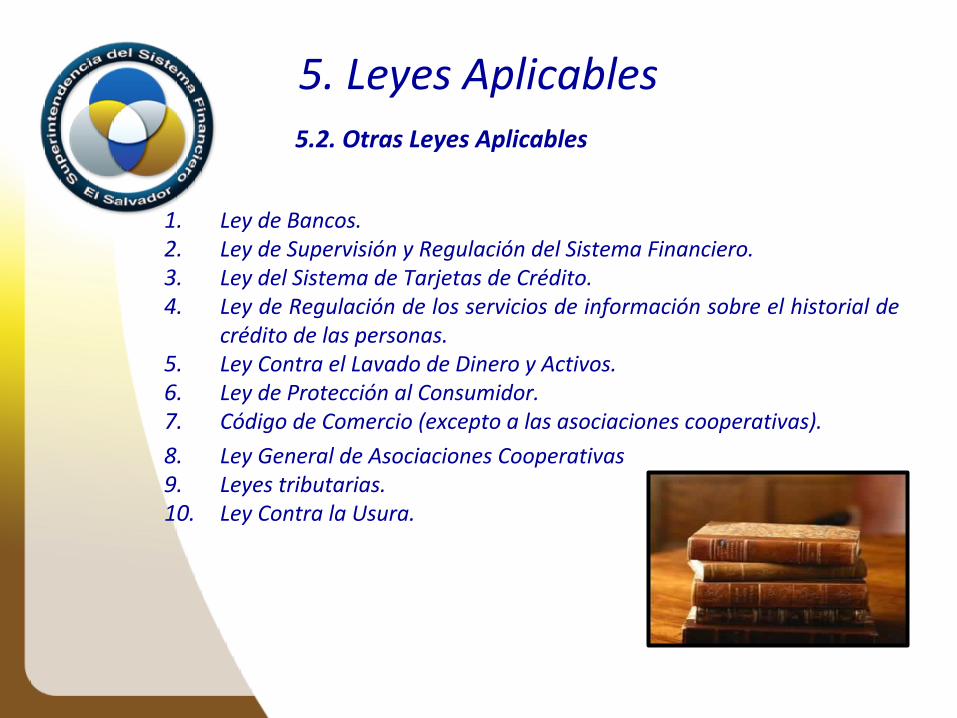

5. Leyes Aplicables

1. Ley de Bancos. 2. Ley de Supervisión y Regulación del Sistema Financiero. 3. Ley del Sistema de Tarjetas de Crédito.4. Ley de Regulación de los servicios de información sobre el historial de

crédito de las personas.5. Ley Contra el Lavado de Dinero y Activos.6. Ley de Protección al Consumidor.7. Código de Comercio (excepto a las asociaciones cooperativas). 8. Ley General de Asociaciones Cooperativas9. Leyes tributarias.10. Ley Contra la Usura.

5.2. Otras Leyes Aplicables

6. Constitución y Requisitos6.1 Forma Jurídica

Bancos Cooperativos

Se constituyen como asociaciones

o sociedades cooperativas de capital variable.

(Esto implica libre adhesión o retiro)

BancosSe constituyen

como sociedades anónimas de capital

fijo.La variación de

capital requiere la modificación del

pacto social.

6. Constitución y Requisitos6.2 Mínimo de Accionistas

ØBANCOS COOPERATIVOS: El capital social pagado debe estar conformado por al menos 100 socios, tiendo derecho exclusivamente a un voto, indistintamente del número de aportaciones o acciones2/

ØBANCOS: El capital social pagado debe estar conformado por al menos 10 accionistas. El derecho al voto es proporcional al número de acciones.

2/Excepto las Federaciones, que podrán constituirse con no menos de 10 socios.

Bancos

US$17,610,000.00

Aprobado en sesión No. CD-33/2014 del 12 diciembre de 2014.

1. Bancos Cooperativos: US$784,000.00.

2. Federaciones de Bancos Cooperativos: US$630,500.00.

Aprobado en sesión No. CD-21/2014 del 26 de septiembre de 2014.

Bancos Cooperativos

6. Constitución y Requisitos6.3 Requerimientos Mínimos de Capital

6. Constitución y Requisitos6.4 Límite Participación en el Capital

3/ Pero siempre deben de existir al menos 10 accionistas.

Bancos Cooperativos

Los socios no pueden tener más del 10% del capital social pagado.

Bancos

Los accionistas no tienen límites de

participación en el capital social

pagado. 3/

6. Constitución y Requisitos6.5 Accionistas Relevantes

• BANCOS COOPERATIVOS: No se requiere autorización para determinada participación de un socio en el capital social pagado, con la condición de que ésta no exceda del 10% del mismo.

• BANCOS: Se requiere autorización para que un accionista posea más del 1% y más del 10% del capital social del Banco.

6. Constitución y Requisitos6.6 Financiamiento de Acciones

A los Bancos Cooperativos se les permite financiar la compra de acciones hasta el límite del 10% del préstamo concedido.

A los Bancos no se les permite otorgar préstamos para que se adquieran acciones de su capital social.

6. Constitución y Requisitos6.7 Redención de Capital

A los Bancos Cooperativos la Ley les permite redimir hasta un 5% del capital social pagado al cierre del respectivo ejercicio económico.

Los Bancos no pueden redimir su capital social por ser de capital fijo.

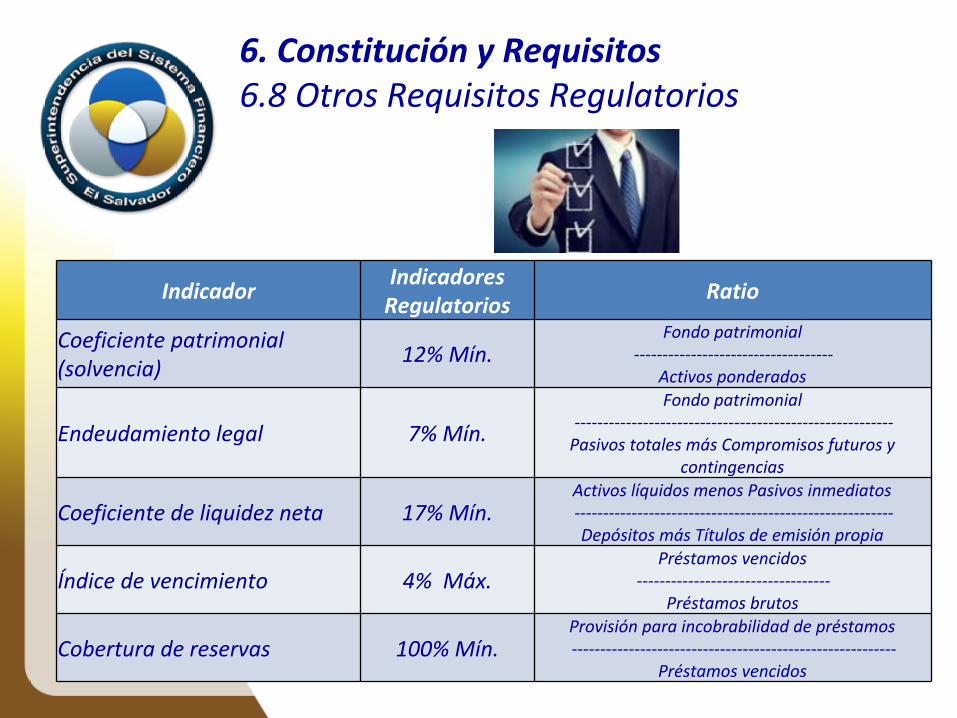

Indicador Indicadores Regulatorios Ratio

Coeficiente patrimonial (solvencia) 12% Mín.

Fondo patrimonial-----------------------------------

Activos ponderados

Endeudamiento legal 7% Mín.Fondo patrimonial

--------------------------------------------------------Pasivos totales más Compromisos futuros y

contingencias

Coeficiente de liquidez neta 17% Mín.Activos líquidos menos Pasivos inmediatos--------------------------------------------------------Depósitos más Títulos de emisión propia

Índice de vencimiento 4% Máx.Préstamos vencidos

----------------------------------Préstamos brutos

Cobertura de reservas 100% Mín.Provisión para incobrabilidad de préstamos---------------------------------------------------------

Préstamos vencidos

6. Constitución y Requisitos6.8 Otros Requisitos Regulatorios

6. Constitución y Requisitos 6.8 Otros Requisitos Regulatorios

q PAGO DE PRIMAS AL IGD: Las entidades autorizadas para captar fondos del público, deben pagar una prima de seguro al Instituto de Garantía de Depósitos, para asegurar a cada depositante hasta por US$ 10,171, en cada institución miembro.

qDEPÓSITOS GARANTIZADOS:üCuentas de ahorros.üCuentas corrientes.üDepósitos a Plazo.

q INSTITUCIONES MIEMBROS (IMI):Todos los Bancos Cooperativos supervisados son instituciones miembros del IGD, por lo que aportan una prima 0.15% sobre sus depósitos para garantizarlos.

El IGD, actúa solo en caso que la Superintendencia del Sistema Financiero, le retire a una institución miembro, la autorización para operar y tiene que cerrar.

7. Organización

Aspecto Bancos Cooperativos Bancos

Denominación del órgano de Dirección

Junta Directiva o Consejo Directivo en las Sociedades Cooperativas, y Consejo de Administración en las Asociaciones Cooperativas.

Junta Directiva

Composición del Órgano Director

Las cooperativas estarán administradas por tres o más directores, quienes deberán ser socios de reconocida honorabilidad, debiendo contar con amplios conocimientos y experiencia en materia financiera y administrativa.

Los bancos deberán ser administrados por una Junta Directiva, integrada por tres o más directores propietarios e igual número de suplentes, quienes deberán ser de reconocida honorabilidad y contar con amplios conocimientos y experiencia en materia financiera y administrativa.

7. Organización

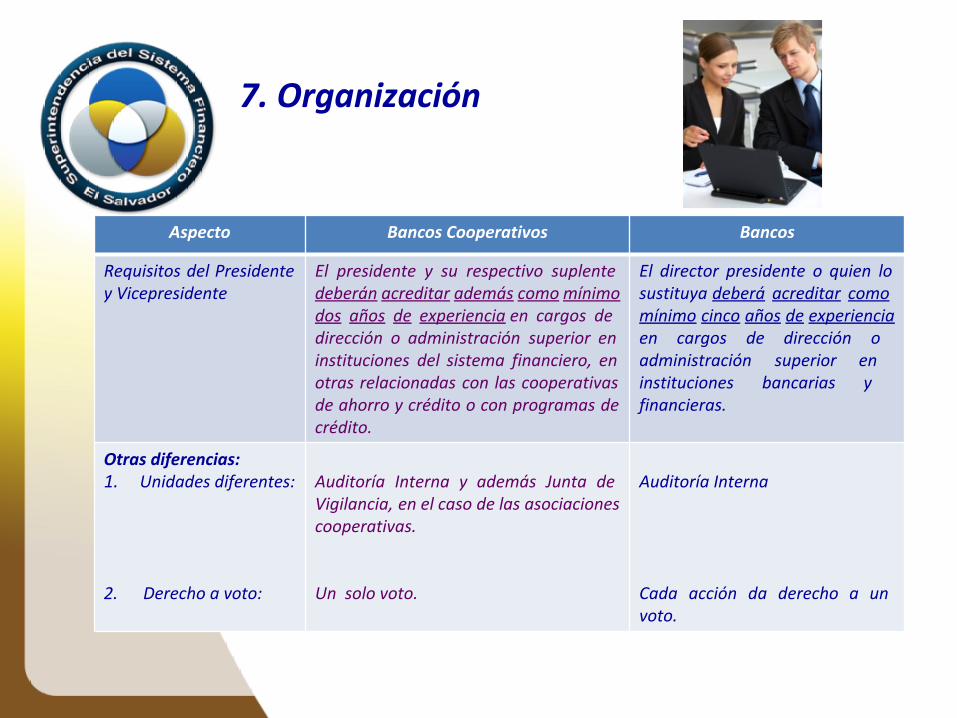

Aspecto Bancos Cooperativos Bancos

Requisitos del Presidente y Vicepresidente

El presidente y su respectivo suplente deberán acreditar además como mínimo dos años de experiencia en cargos de dirección o administración superior en instituciones del sistema financiero, en otras relacionadas con las cooperativas de ahorro y crédito o con programas de crédito.

El director presidente o quien lo sustituya deberá acreditar como mínimo cinco años de experiencia en cargos de dirección o administración superior en instituciones bancarias y financieras.

Otras diferencias:1. Unidades diferentes:

2. Derecho a voto:

Auditoría Interna y además Junta de Vigilancia, en el caso de las asociaciones cooperativas.

Un solo voto.

Auditoría Interna

Cada acción da derecho a un voto.

8. Principales Operaciones de los Bancos Cooperativos.

§ Recibir depósitos a la vista retirables por medio de cheques u otros medios.§ Recibir depósitos en cuenta de ahorro y depósitos a plazo.§ Emitir tarjetas de débito.§ Descontar letras de cambio, pagarés, facturas y otros documentos que

representen obligaciones de pago.§ Contratar créditos y contraer obligaciones con bancos e instituciones financieras

en general del país o del extranjero.§ Conceder todo tipo de préstamo (para empresas, vivienda, consumo)§ Efectuar cobranzas, pagos y transferencias de fondos (colectores para pagaduría

de agua, luz, etc.)§ Emitir o administrar tarjetas de crédito, previa autorización de la

Superintendencia.§ Efectuar inversiones en títulos valores§ Captar fondos mediante la emisión de bonos, previa autorización de la SSF.§ Otros regulados en el artículo 34 de la LB y SAC.

9. Límites en la Concesión de Créditos

Bancos Cooperativos:

• Los Bancos Cooperativos, exceptuando las federaciones (FEDECREDITO ) pueden otorgar créditos y asumir riesgos hasta un 10% de su Fondo Patrimonial con una misma persona natural o jurídica.

• FEDECREDITO puede conceder créditos y asumir riesgos hasta un 20% de su Fondo Patrimonial con un mismo Banco Cooperativo.

9. Límites en la Concesión de Créditos

Bancos: • Los Bancos pueden conceder créditos y asumir riesgos hasta un 25% de su

Fondo Patrimonial con relación a una misma persona natural o jurídica.

• En el caso de que el Banco pertenezca a un conglomerado financiero, éste podrá asumir riesgos con las sociedades miembros del conglomerado, incluyendo la sociedad controladora de finalidad exclusiva, hasta un 50% de su Fondo Patrimonial.

10. Diferencias vinculadas a la forma en que operan.

• La estructura de la cartera de los Bancos Cooperativos es menor que la de los Bancos, así al 31 de mayo de 2016, asciende a US$ 813 millones; en el caso de los Bancos, asciende a US$11,047 millones a esa misma fecha.

• Los Bancos Cooperativos tienen la facultad legal de poder federarse. Los Bancos no.

• La situación anterior facilita que los Bancos Cooperativos compartan imagen.

• El número de accionistas con que cuentan los Bancos Cooperativos, en conjunto es mucho mayor que en los Bancos, alcanzado a 2016, un total de 183,732 socios, entre 2 Asociaciones Cooperativas de Ahorro y Crédito y 4 Bancos de los Trabajadores, mientras que los Bancos únicamente cuentan a 2016 con 5,178 socios.

11. Otras Diferencias

• En el caso de los Bancos Cooperativos, las tasas, comisiones y recargos deben publicarse en carteleras instaladas en sus oficinas de atención al público. Los Bancos deben publicarlas en dos periódicos de circulación nacional y en sus oficinas de atención al público.

• Cabe aclarar que en caso de que el Banco Cooperativo opere como emisor o coemisor de tarjetas de crédito, debe publicar mensualmente en 2 diarios de circulación de nacional la información de sus servicios, tasas de interés máximas nominal y efectiva, comisiones y recargos.

• Los depósitos prescritos pasan a formar parte de la Reserva Legal en el caso de Bancos Cooperativos y en el caso de Bancos pasan al Estado.

• Los Bancos Cooperativos publican sus estados financieros semestralmente en un diario de circulación nacional. Los Bancos están obligados a publicarlos en dos diarios de circulación nacional de manera trimestral.

Superintendencia del Sistema Financiero:7a. Avenida Norte No. 240, Apdo. Postal # 2942, San Salvador, El Salvador, C.A.Tel.: (503) 2133-2900 y 2268-5700, correo electrónico: [email protected].

Oficina de Atención al Usuario: Alameda Roosevelt No. 3107, segundo nivel del edificio Mapfre/La Centro Americana, San Salvador, C.A. Tel: (503) 2133-2944 ó 2133-2945.

Intendencia de Bancos Cooperativos y SAC /Intendencia de Inclusión Financiera 3a. Calle Poniente y pasaje Istmania, No.3952, Colonia Escalón, San Salvador, C.A.Tel. 2133-2900 y 2268-5700.

Pág. Web: www.ssf.gob.svCentro de Información y Biblioteca “ Dr. Víctor Hugo Hurtarte”

Ubicación de Oficinas