Embed Size (px)

Citation preview

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

1

DESPESAS ADMINISTRATIVAS E CUSTO DE TERMINAIS

Por Fernando Giúdice *

Identificação de centros de custos

Qualquer filial da transportadora desempenha as seguintes funções básicas: operacionalizar as cargas,

efetuar coletas na região, processar as cargas no Armazém, carregar e descarregar caminhões, expedir

mercadorias para outras regiões e executar entregas aos clientes.

Além destas funções operacionais, a filial possui estrutura e pessoal qualificado envolvido na

administração das operações, no atendimento aos clientes e na gestão financeira. A atividade

administrativa se desenvolve, em prédio anexo ao terminal, onde está instalado o Escritório de

Administração. Neste espaço é onde acontece a gestão e controle das atividades: operacionais,

econômico-financeira e comercial.

Pode-se dizer, então, que a filial possui dois centros de custos: o Armazém, onde as cargas são

processadas e o Escritório de Administração que exerce o controle e supervisão de todas as atividades.

Basicamente distinguimos dois tipos de centro de custos: denominados centro de custo produtivo e

centro de custo não produtivo. O primeiro está ligado às atividade do processo produtivo; o segundo,

tem a função de apoiar e auxiliar o desempenho do processo operacional. As tarefas, operações e

serviços executados no Armazém de cargas, são atividades pertinentes a centro de custo produtivo. As

tarefas administrativas de controle e gestão estão classificadas como centro de custo não produtivo

(no sentido de não estarem diretamente ligadas à produção).

A partir da identificação dos dois centros de custos (Administração e Operação de Terminais), é

necessário apropriar despesas a cada um deles.

A melhor maneira de tornar as despesas próprias a cada centro de custos é valer-se da Contabilidade

de custos. Com a emissão de relatório financeiro é possível separar as contas classificadas por tipo de

despesa e por centro de custo. O balancete contábil mostrará, no final do mês, o conjunto das

despesas; aquelas classificadas como operacionais apropriadas ao Terminal de Cargas, separadamente

das despesas Administrativas.

APURAÇÃO DE CUSTOS DO ARMAZÉM (Terminal de cargas)

Objeto de custos:

O ideal seria apropriar despesas diretamente a cada cliente. Dada a diversificação das cargas

manuseadas, não é fácil separar as operações durante a movimentação das mercadorias. O esforço e

trabalho realizado pelas equipes do armazém (mão-de-obra aplicada), assim como o uso de

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

2

equipamentos no transporte interno são recursos aplicados no manuseio e movimentação de

mercadorias. Observa-se, entretanto, que as operações são comuns a diversos clientes, por isso, não

é possível aglutinar e distinguir o aporte de recursos aplicados a cada cliente individualmente.

Optou-se pela escolha do volume de tonelagem processada no armazém, como base de cálculo, para

alocação de custos aos Terminais.

Conceito: o que é carga processada?

As cargas, normalmente, são transferidas de uma filial a outra, exceto quando se tratam de cargas

diretas (lotação), cujas mercadorias são entregues diretamente ao destinatário – comprador.

Observação: quando se tratar de carga direta, não há ligação entre duas filiais: a filial origem remete cargas diretamente ao destinatário; neste caso, deve-se considerar a filial remetente como origem e destino das cargas. O custo operacional será então duplicado (origem/destino) na filial em que a carga foi processada. Nos CTRC’s1 repete-se, como origem e destino, a mesma filial que operou e processou as mercadorias.

Se todas as cargas fossem transferidas, de uma filial a outra, a tonelagem processada seria exatamente

o dobro da tonelagem transportada, pois, a mesma carga foi processada tanto na filial origem, quanto

na filial destino.

A soma das toneladas expedidas por todas as filiais correspondem ao total das toneladas transportadas

no mês. De outro lado, o total das mercadorias recepcionadas pelas filiais, nada mais é que a soma das

cargas expedidas no período.

Reunir todos os manifestos de cargas emitidos pelas filiais expedidoras.

A partir do conjunto de MF’s² emitidos, somar a tonelagem de cargas transferidas de mesma origem

para diversos destinos.

Em todas as viagens o motorista leva numa pasta, Notas Fiscais, conhecimentos e os manifestos

(romaneio) das mercadorias existentes na carroceria do caminhão³.

Na tabela I somar o total das cargas expedidas pelas filiais, assim como somar também as cargas

recebidas em cada uma das filiais.

1 CTRC’s – Conhecimentos do Transporte Rodoviário de Cargas ² MF’s – Manifestos de Cargas ³ Cada manifesto emitido contém inscrito no cabeçalho: nome do motorista; CNH do condutor; origem e destino das cargas; número da placa do veículo e da carroceria (se se tratar de reboque ou de semi-reboque); número identificador do veículo e do equipamento (nº de frota); registro do número da apólice de seguro de mercadorias. No corpo do manifesto, ainda são documentados: relação dos CTRC’s e respectivos embarcadores; peso informado e peso cubado das mercadorias; quantidade de volumes e tipos de produtos; opcionalmente – preço frete por CTRC e valor total da receita; dentre outras informações.

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

3

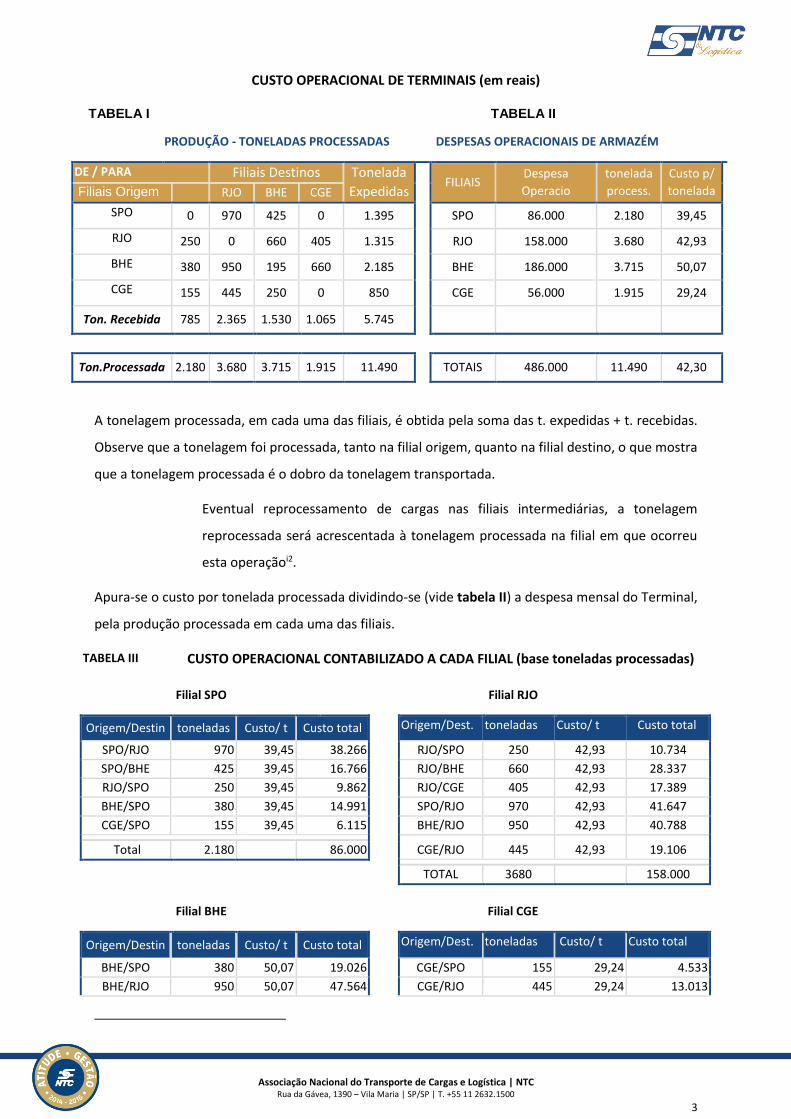

CUSTO OPERACIONAL DE TERMINAIS (em reais)

TABELA I TABELA II

PRODUÇÃO - TONELADAS PROCESSADAS DESPESAS OPERACIONAIS DE ARMAZÉM

DE / PARA Filiais Destinos Tonelada

Expedidas FILIAIS

Despesa

Operacio

tonelada

process.

Custo p/

tonelada Filiais Origem RJO BHE CGE

SPO 0 970 425 0 1.395 SPO 86.000 2.180 39,45

RJO 250 0 660 405 1.315 RJO 158.000 3.680 42,93

BHE 380 950 195 660 2.185 BHE 186.000 3.715 50,07

CGE 155 445 250 0 850 CGE 56.000 1.915 29,24

Ton. Recebida 785 2.365 1.530 1.065 5.745

Ton.Processada 2.180 3.680 3.715 1.915 11.490 TOTAIS 486.000 11.490 42,30

A tonelagem processada, em cada uma das filiais, é obtida pela soma das t. expedidas + t. recebidas.

Observe que a tonelagem foi processada, tanto na filial origem, quanto na filial destino, o que mostra

que a tonelagem processada é o dobro da tonelagem transportada.

Eventual reprocessamento de cargas nas filiais intermediárias, a tonelagem

reprocessada será acrescentada à tonelagem processada na filial em que ocorreu

esta operaçãoi2.

Apura-se o custo por tonelada processada dividindo-se (vide tabela II) a despesa mensal do Terminal,

pela produção processada em cada uma das filiais.

TABELA III CUSTO OPERACIONAL CONTABILIZADO A CADA FILIAL (base toneladas processadas)

Filial SPO Filial RJO

Origem/Destin toneladas Custo/ t Custo total Origem/Dest. toneladas Custo/ t Custo total

SPO/RJO 970 39,45 38.266 RJO/SPO 250 42,93 10.734

SPO/BHE 425 39,45 16.766 RJO/BHE 660 42,93 28.337

RJO/SPO 250 39,45 9.862 RJO/CGE 405 42,93 17.389

BHE/SPO 380 39,45 14.991 SPO/RJO 970 42,93 41.647

CGE/SPO 155 39,45 6.115 BHE/RJO 950 42,93 40.788

Total 2.180 86.000 CGE/RJO 445 42,93 19.106

TOTAL 3680 158.000

Filial BHE Filial CGE

Origem/Destin toneladas Custo/ t Custo total Origem/Dest. toneladas Custo/ t Custo total

BHE/SPO 380 50,07 19.026 CGE/SPO 155 29,24 4.533

BHE/RJO 950 50,07 47.564 CGE/RJO 445 29,24 13.013

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

4

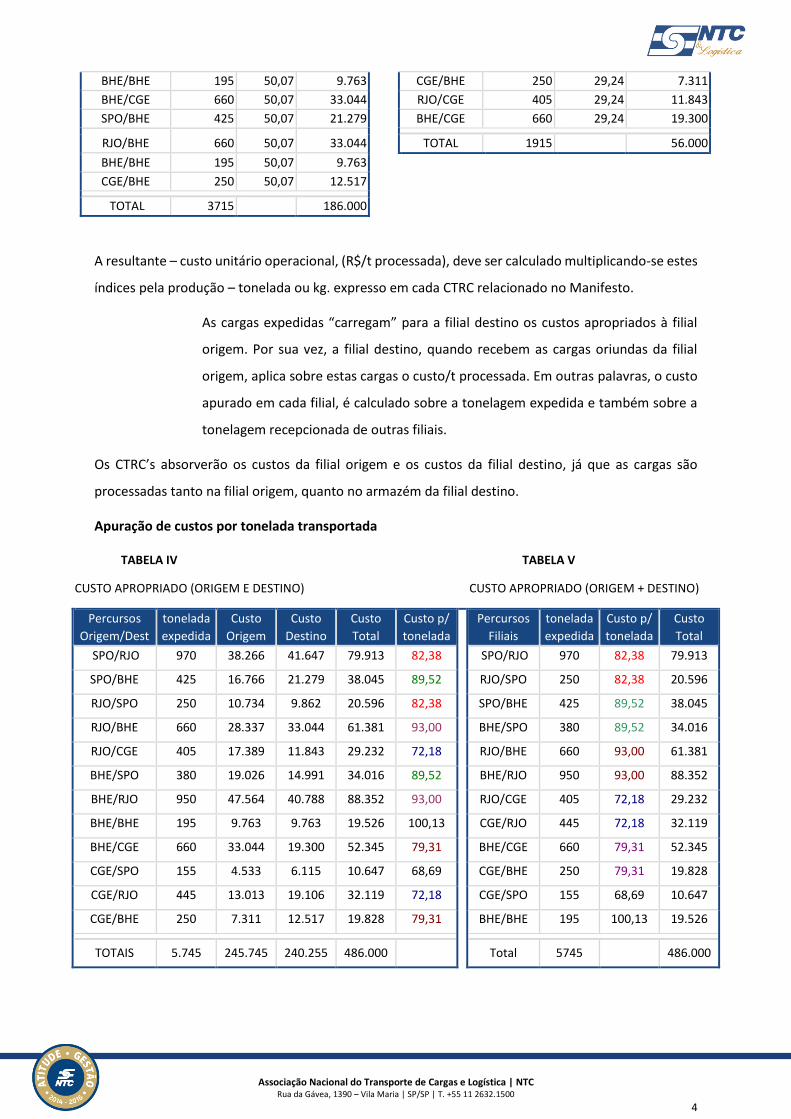

BHE/BHE 195 50,07 9.763 CGE/BHE 250 29,24 7.311

BHE/CGE 660 50,07 33.044 RJO/CGE 405 29,24 11.843

SPO/BHE 425 50,07 21.279 BHE/CGE 660 29,24 19.300

RJO/BHE 660 50,07 33.044 TOTAL 1915 56.000

BHE/BHE 195 50,07 9.763

CGE/BHE 250 50,07 12.517

TOTAL 3715 186.000

A resultante – custo unitário operacional, (R$/t processada), deve ser calculado multiplicando-se estes

índices pela produção – tonelada ou kg. expresso em cada CTRC relacionado no Manifesto.

As cargas expedidas “carregam” para a filial destino os custos apropriados à filial

origem. Por sua vez, a filial destino, quando recebem as cargas oriundas da filial

origem, aplica sobre estas cargas o custo/t processada. Em outras palavras, o custo

apurado em cada filial, é calculado sobre a tonelagem expedida e também sobre a

tonelagem recepcionada de outras filiais.

Os CTRC’s absorverão os custos da filial origem e os custos da filial destino, já que as cargas são

processadas tanto na filial origem, quanto no armazém da filial destino.

Apuração de custos por tonelada transportada

TABELA IV TABELA V

CUSTO APROPRIADO (ORIGEM E DESTINO) CUSTO APROPRIADO (ORIGEM + DESTINO)

Percursos

Origem/Dest

tonelada

expedida

Custo

Origem

Custo

Destino

Custo

Total

Custo p/

tonelada

Percursos

Filiais

tonelada

expedida

Custo p/

tonelada

Custo

Total

SPO/RJO 970 38.266 41.647 79.913 82,38 SPO/RJO 970 82,38 79.913

SPO/BHE 425 16.766 21.279 38.045 89,52 RJO/SPO 250 82,38 20.596

RJO/SPO 250 10.734 9.862 20.596 82,38 SPO/BHE 425 89,52 38.045

RJO/BHE 660 28.337 33.044 61.381 93,00 BHE/SPO 380 89,52 34.016

RJO/CGE 405 17.389 11.843 29.232 72,18 RJO/BHE 660 93,00 61.381

BHE/SPO 380 19.026 14.991 34.016 89,52 BHE/RJO 950 93,00 88.352

BHE/RJO 950 47.564 40.788 88.352 93,00 RJO/CGE 405 72,18 29.232

BHE/BHE 195 9.763 9.763 19.526 100,13 CGE/RJO 445 72,18 32.119

BHE/CGE 660 33.044 19.300 52.345 79,31 BHE/CGE 660 79,31 52.345

CGE/SPO 155 4.533 6.115 10.647 68,69 CGE/BHE 250 79,31 19.828

CGE/RJO 445 13.013 19.106 32.119 72,18 CGE/SPO 155 68,69 10.647

CGE/BHE 250 7.311 12.517 19.828 79,31 BHE/BHE 195 100,13 19.526

TOTAIS 5.745 245.745 240.255 486.000 Total 5745 486.000

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

5

NOTA: A carga transportada é operacionalizada tanto na Filial Origem como na Filial Destino.

Por isso, dizemos que 20 t transportadas entre a Origem e o Destino, transformam-se em 40 t

processadas, sendo, 20 t processadas na Filial origem e, as mesmas 20 t processadas na Filial destino.

É por isso, que devemos somar os custos por tonelada processada na origem com os custos por

tonelada processada no destino.

Exemplo: no percurso - SPO/RJO somam-se custo/t SPO = R$ 39,45 e o custo/t RJO = R$ 42,93

perfazendo o total de R$ 82,38.

O custo total por tonelada - R$ 82,38 deve ser multiplicado pela tonelagem transportada no percurso.

Observação: O valor de custo apropriado em cada Filial é diferente do custo contabilizado em cada

Filial.

Pode-se concluir, que o custo por tonelada transportada é produto da soma: custo/t processada na

filial origem e o custo/t processada apurado na filial destino.

APURAÇÃO DE CUSTOS – Escritório de Administração de filiais

Base de rateio para a distribuição das despesas administrativas:

Quase a totalidade das despesas de administração é considerada fixa, isto é, não variam com a

oscilação do volume de produção; já, de outro lado, as despesas de Terminais são predominantemente

variáveis, aumentam ou diminuem em relação ao volume de produção.

Embora não haja critério de distribuição de custo, justo, perfeito e equânime, optou-se pela escolha

da base – incidência percentual de despesas sobre receitas – porque, é de se esperar, que o valor da

receita de fretes tem relação direta com o transporte de cargas em longas distâncias, ou porque

exigem cuidados especiais dedicados às mercadorias de valor agregado mais significativos.

Para a apropriação das despesas Administrativas, achamos por bem, distribuir custos a cada cliente de

acordo com a receita processada (soma da receita de fretes das cargas recepcionadas e das receitas

de cargas expedidas). Para tanto, devem-se adotar os seguintes procedimentos:

Reunir todos os manifestos de cargas emitidos pelas filiais expedidoras.

A partir do conjunto de MF’s3 emitidos, somar a receita de cargas transferidas de mesma origem para

diversos destinos. Somar também os valores totais do frete, expressos nos conjuntos de MF’s de

diversos destinos para uma só origem (receitas de cargas recepcionadas na filial). Vide tabela VI

3 MF’s – Manifestos de Cargas

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

6

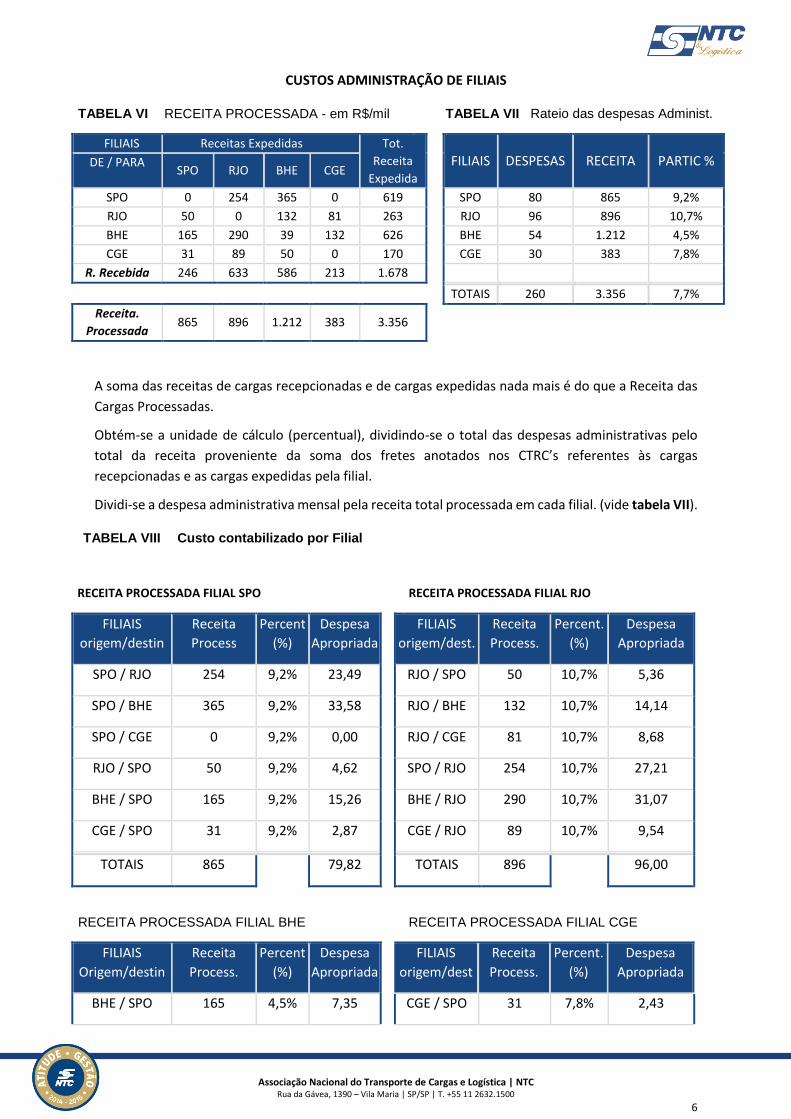

CUSTOS ADMINISTRAÇÃO DE FILIAIS

TABELA VI RECEITA PROCESSADA - em R$/mil TABELA VII Rateio das despesas Administ.

FILIAIS Receitas Expedidas Tot.

Receita

Expedida

FILIAIS DESPESAS RECEITA PARTIC % DE / PARA SPO RJO BHE CGE

SPO 0 254 365 0 619 SPO 80 865 9,2%

RJO 50 0 132 81 263 RJO 96 896 10,7%

BHE 165 290 39 132 626 BHE 54 1.212 4,5%

CGE 31 89 50 0 170 CGE 30 383 7,8%

R. Recebida 246 633 586 213 1.678

TOTAIS 260 3.356 7,7%

Receita.

Processada 865 896 1.212 383 3.356

A soma das receitas de cargas recepcionadas e de cargas expedidas nada mais é do que a Receita das

Cargas Processadas.

Obtém-se a unidade de cálculo (percentual), dividindo-se o total das despesas administrativas pelo

total da receita proveniente da soma dos fretes anotados nos CTRC’s referentes às cargas

recepcionadas e as cargas expedidas pela filial.

Dividi-se a despesa administrativa mensal pela receita total processada em cada filial. (vide tabela VII).

TABELA VIII Custo contabilizado por Filial

RECEITA PROCESSADA FILIAL SPO RECEITA PROCESSADA FILIAL RJO

FILIAIS

origem/destin

Receita

Process

Percent

(%)

Despesa

Apropriada

FILIAIS

origem/dest.

Receita

Process.

Percent.

(%)

Despesa

Apropriada

SPO / RJO 254 9,2% 23,49 RJO / SPO 50 10,7% 5,36

SPO / BHE 365 9,2% 33,58 RJO / BHE 132 10,7% 14,14

SPO / CGE 0 9,2% 0,00 RJO / CGE 81 10,7% 8,68

RJO / SPO 50 9,2% 4,62 SPO / RJO 254 10,7% 27,21

BHE / SPO 165 9,2% 15,26 BHE / RJO 290 10,7% 31,07

CGE / SPO 31 9,2% 2,87 CGE / RJO 89 10,7% 9,54

TOTAIS 865 79,82 TOTAIS 896 96,00

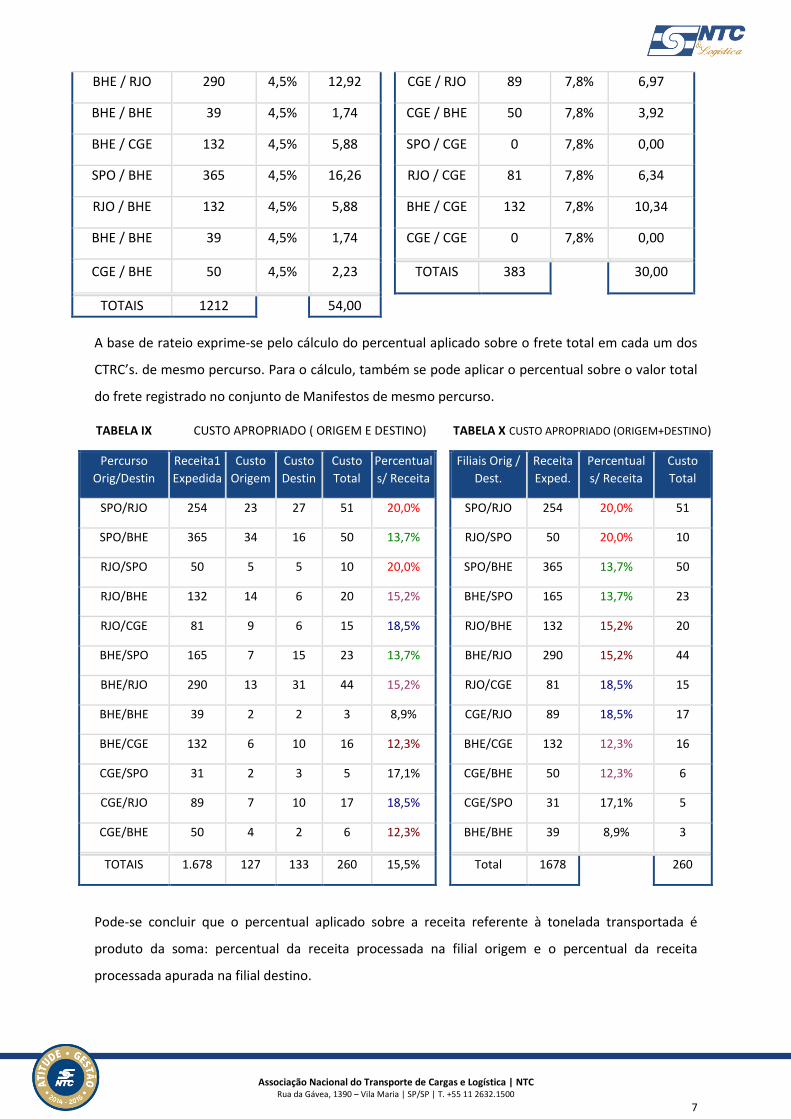

RECEITA PROCESSADA FILIAL BHE RECEITA PROCESSADA FILIAL CGE

FILIAIS

Origem/destin

Receita

Process.

Percent

(%)

Despesa

Apropriada

FILIAIS

origem/dest

Receita

Process.

Percent.

(%)

Despesa

Apropriada

BHE / SPO 165 4,5% 7,35 CGE / SPO 31 7,8% 2,43

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

7

BHE / RJO 290 4,5% 12,92 CGE / RJO 89 7,8% 6,97

BHE / BHE 39 4,5% 1,74 CGE / BHE 50 7,8% 3,92

BHE / CGE 132 4,5% 5,88 SPO / CGE 0 7,8% 0,00

SPO / BHE 365 4,5% 16,26 RJO / CGE 81 7,8% 6,34

RJO / BHE 132 4,5% 5,88 BHE / CGE 132 7,8% 10,34

BHE / BHE 39 4,5% 1,74 CGE / CGE 0 7,8% 0,00

CGE / BHE 50 4,5% 2,23 TOTAIS 383 30,00

TOTAIS 1212 54,00

A base de rateio exprime-se pelo cálculo do percentual aplicado sobre o frete total em cada um dos

CTRC’s. de mesmo percurso. Para o cálculo, também se pode aplicar o percentual sobre o valor total

do frete registrado no conjunto de Manifestos de mesmo percurso.

Pode-se concluir que o percentual aplicado sobre a receita referente à tonelada transportada é

produto da soma: percentual da receita processada na filial origem e o percentual da receita

processada apurada na filial destino.

TABELA IX CUSTO APROPRIADO ( ORIGEM E DESTINO) TABELA X CUSTO APROPRIADO (ORIGEM+DESTINO)

Percurso

Orig/Destin

Receita1

Expedida

Custo

Origem

Custo

Destin

Custo

Total

Percentual

s/ Receita

Filiais Orig /

Dest.

Receita

Exped.

Percentual

s/ Receita

Custo

Total

SPO/RJO 254 23 27 51 20,0% SPO/RJO 254 20,0% 51

SPO/BHE 365 34 16 50 13,7% RJO/SPO 50 20,0% 10

RJO/SPO 50 5 5 10 20,0% SPO/BHE 365 13,7% 50

RJO/BHE 132 14 6 20 15,2% BHE/SPO 165 13,7% 23

RJO/CGE 81 9 6 15 18,5% RJO/BHE 132 15,2% 20

BHE/SPO 165 7 15 23 13,7% BHE/RJO 290 15,2% 44

BHE/RJO 290 13 31 44 15,2% RJO/CGE 81 18,5% 15

BHE/BHE 39 2 2 3 8,9% CGE/RJO 89 18,5% 17

BHE/CGE 132 6 10 16 12,3% BHE/CGE 132 12,3% 16

CGE/SPO 31 2 3 5 17,1% CGE/BHE 50 12,3% 6

CGE/RJO 89 7 10 17 18,5% CGE/SPO 31 17,1% 5

CGE/BHE 50 4 2 6 12,3% BHE/BHE 39 8,9% 3

TOTAIS 1.678 127 133 260 15,5% Total 1678 260

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

8

ADMINISTRAÇÃO CENTRAL – MATRIZ

A “casa” Matriz é o local onde se desenvolvem as atividades de Gestão, Planejamento e Controle.

É óbvio, que cada Diretoria possui equipes de pessoal especializado e infra-estrutura para o bom

desempenho das funções abaixo discriminadas.

É a central de inteligência da empresa composta pela Diretoria, com as seguintes atribuições,

responsabilidades e funções:

Diretoria Comercial, órgão responsável pelo:

Planejamento de Marketing e Vendas; (prospecção de mercado)

Planejamento estratégico;

Plano de negócios (administração do preço-frete e atendimento a clientes);

Diretoria Administrativo-financeira, com atribuições para a:

Elaboração do Orçamento econômico;

Administração do Fluxo de Caixa;

Elaboração e execução dos planos de investimentos patrimoniais;

Administração de contratos de investimentos;

Administração de recursos humanos;

Contabilidade Gerencial e de custos;

Auditoria interna e externa;

Diretoria Operacional e Logística, encarregada pela:

Administração e controle de recursos técnicos,

Aquisição de máquinas, equipamentos e veículos;

Avaliação do desempenho operacional (análise de produtividade e de custos);

Gestão sobre o processo logístico:

Controle das operações: Coletas / transferências e entregas de mercadorias;

Estudos técnicos para a melhoria da qualidade dos serviços prestados;

Elaboração e execução de planos dirigidos à distribuição dos recursos técnicos e

humanos, para todas as células produtivas (filiais).

Estas funções privilegiam a supervisão geral de todas as atividades executadas nas filiais. Entretanto,

a Diretoria não participa diretamente da execução do processo administrativo-financeiro, operacional

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

9

e comercial. Cabe à Gerência de filial conduzir o processo de tomada de decisão, de acordo com as

coordenadas ditadas pela direção da empresa.

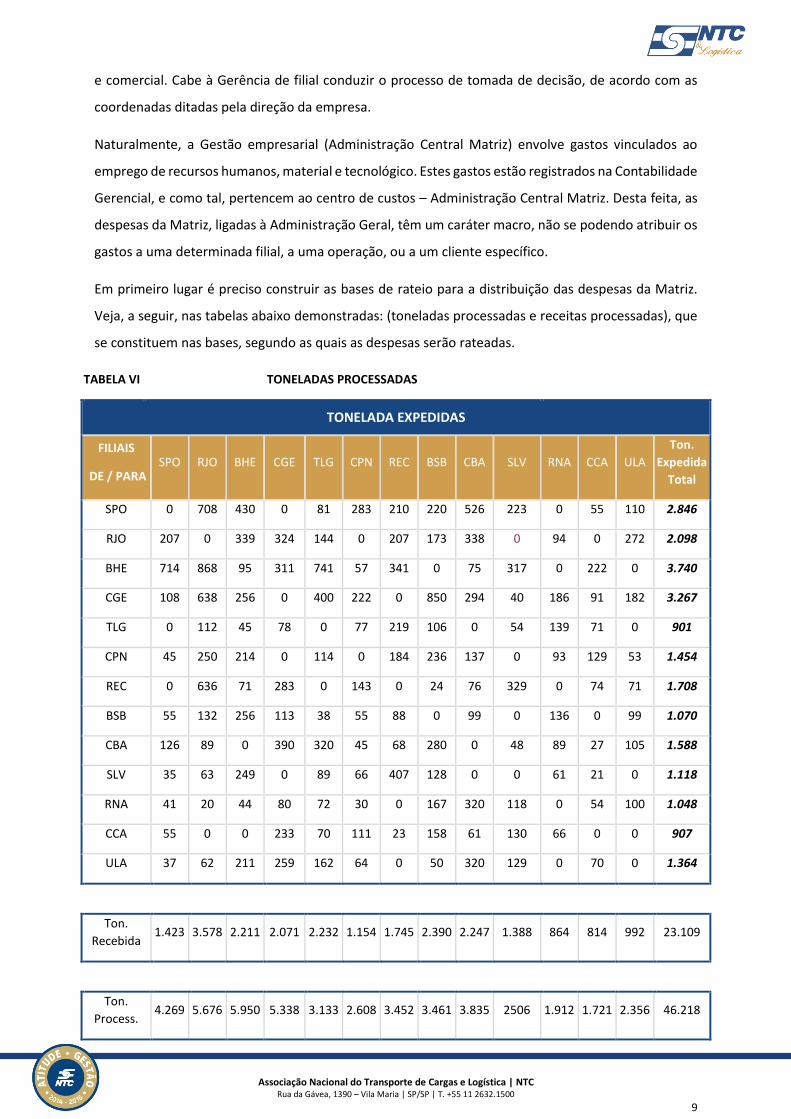

Naturalmente, a Gestão empresarial (Administração Central Matriz) envolve gastos vinculados ao

emprego de recursos humanos, material e tecnológico. Estes gastos estão registrados na Contabilidade

Gerencial, e como tal, pertencem ao centro de custos – Administração Central Matriz. Desta feita, as

despesas da Matriz, ligadas à Administração Geral, têm um caráter macro, não se podendo atribuir os

gastos a uma determinada filial, a uma operação, ou a um cliente específico.

Em primeiro lugar é preciso construir as bases de rateio para a distribuição das despesas da Matriz.

Veja, a seguir, nas tabelas abaixo demonstradas: (toneladas processadas e receitas processadas), que

se constituem nas bases, segundo as quais as despesas serão rateadas.

TABELA VI TONELADAS PROCESSADAS

TONELADA EXPEDIDAS

FILIAIS

DE / PARA SPO RJO BHE CGE TLG CPN REC BSB CBA SLV RNA CCA ULA

Ton.

Expedida

Total

SPO 0 708 430 0 81 283 210 220 526 223 0 55 110 2.846

RJO 207 0 339 324 144 0 207 173 338 0 94 0 272 2.098

BHE 714 868 95 311 741 57 341 0 75 317 0 222 0 3.740

CGE 108 638 256 0 400 222 0 850 294 40 186 91 182 3.267

TLG 0 112 45 78 0 77 219 106 0 54 139 71 0 901

CPN 45 250 214 0 114 0 184 236 137 0 93 129 53 1.454

REC 0 636 71 283 0 143 0 24 76 329 0 74 71 1.708

BSB 55 132 256 113 38 55 88 0 99 0 136 0 99 1.070

CBA 126 89 0 390 320 45 68 280 0 48 89 27 105 1.588

SLV 35 63 249 0 89 66 407 128 0 0 61 21 0 1.118

RNA 41 20 44 80 72 30 0 167 320 118 0 54 100 1.048

CCA 55 0 0 233 70 111 23 158 61 130 66 0 0 907

ULA 37 62 211 259 162 64 0 50 320 129 0 70 0 1.364

Ton.

Recebida 1.423 3.578 2.211 2.071 2.232 1.154 1.745 2.390 2.247 1.388 864 814 992 23.109

Ton.

Process. 4.269 5.676 5.950 5.338 3.133 2.608 3.452 3.461 3.835 2506 1.912 1.721 2.356 46.218

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

10

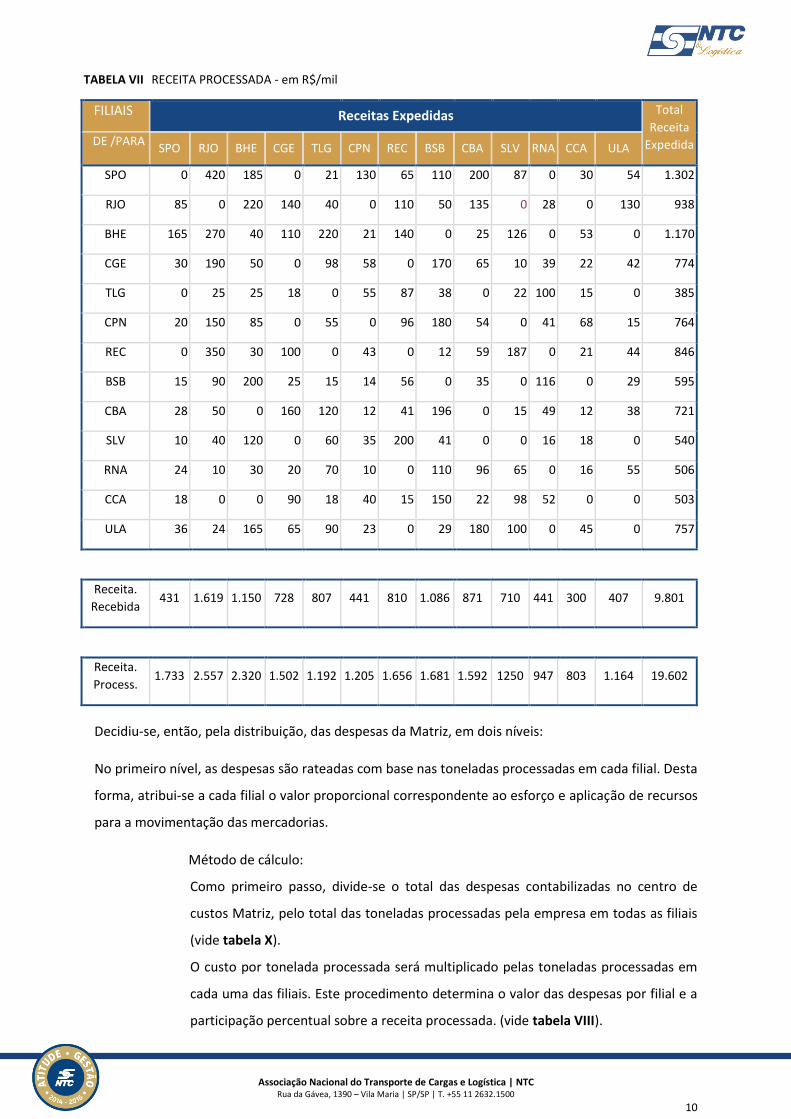

TABELA VII RECEITA PROCESSADA - em R$/mil

FILIAIS Receitas Expedidas Total

Receita

Expedida DE /PARA SPO RJO BHE CGE TLG CPN REC BSB CBA SLV RNA CCA ULA

SPO 0 420 185 0 21 130 65 110 200 87 0 30 54 1.302

RJO 85 0 220 140 40 0 110 50 135 0 28 0 130 938

BHE 165 270 40 110 220 21 140 0 25 126 0 53 0 1.170

CGE 30 190 50 0 98 58 0 170 65 10 39 22 42 774

TLG 0 25 25 18 0 55 87 38 0 22 100 15 0 385

CPN 20 150 85 0 55 0 96 180 54 0 41 68 15 764

REC 0 350 30 100 0 43 0 12 59 187 0 21 44 846

BSB 15 90 200 25 15 14 56 0 35 0 116 0 29 595

CBA 28 50 0 160 120 12 41 196 0 15 49 12 38 721

SLV 10 40 120 0 60 35 200 41 0 0 16 18 0 540

RNA 24 10 30 20 70 10 0 110 96 65 0 16 55 506

CCA 18 0 0 90 18 40 15 150 22 98 52 0 0 503

ULA 36 24 165 65 90 23 0 29 180 100 0 45 0 757

Receita.

Recebida 431 1.619 1.150 728 807 441 810 1.086 871 710 441 300 407 9.801

Receita.

Process. 1.733 2.557 2.320 1.502 1.192 1.205 1.656 1.681 1.592 1250 947 803 1.164 19.602

Decidiu-se, então, pela distribuição, das despesas da Matriz, em dois níveis:

No primeiro nível, as despesas são rateadas com base nas toneladas processadas em cada filial. Desta

forma, atribui-se a cada filial o valor proporcional correspondente ao esforço e aplicação de recursos

para a movimentação das mercadorias.

Método de cálculo:

Como primeiro passo, divide-se o total das despesas contabilizadas no centro de

custos Matriz, pelo total das toneladas processadas pela empresa em todas as filiais

(vide tabela X).

O custo por tonelada processada será multiplicado pelas toneladas processadas em

cada uma das filiais. Este procedimento determina o valor das despesas por filial e a

participação percentual sobre a receita processada. (vide tabela VIII).

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

11

Em segundo nível, calcula-se a participação percentual (Origem + Destino) sobre a receita de cargas

expedidas manifestadas em cada percurso (vide tabela IX).

DESPESAS ADMINISTRAÇÃO CENTRAL MATRIZ

TABELA VIII

DESPESAS ADMINISTR. CENTRAL MATRIZ

TABELA IX

CUSTO APROPRIADO (ORIGEM + DESTINO)

Despesa tonelad Receita Perc. Percurso receita Perc. Custo Tonel. Custo PMV

FILIAIS por filial proces. Process. % Filiais Exped. receita Total Exped. por t

SPO 83.130 4.269 1.733.000 4,8% SPO/RJO 420 9,1% 38 708 54,08 593

RJO 110.528 5.676 2.557.000 4,3% RJO/SPO 85 9,1% 8 207 37,39 410

BHE 115.864 5.950 2.320.000 5,0% SPO/BHE 185 9,8% 18 430 42,10 430

CGE 103.947 5.338 1.502.000 6,9% BHE/SPO 165 9,8% 16 714 22,62 231

TOTAIS 413.469 21.233 8.112.000 5,1% RJO/BHE 220 9,3% 20 339 60,47 649

BHE/RJO 270 9,3% 25 868 28,97 311

RJO/CGE 140 11,2% 16 324 48,57 432

CGE/RJO 190 11,2% 21 638 33,50 298

TABELA X BHE/CGE 110 11,9% 13 311 42,18 354

Despesa contabilizada - Matriz CGE/BHE 50 11,9% 6 256 23,23 195

Despesa T.Proces Custo / t CGE/SPO 30 11,7% 4 108 32,69 279

900.000 46.218 19,47 BHE/BHE 40 10,0% 4 95 42,05 421

Total 1905 190

Observação:

Deve-se somar o percentual da filial Origem ao percentual da filial Destino

Com este percentual, aplicado sobre o preço-frete, calcula-se o custo a cada cliente e em cada percurso.

Tomamos como fonte para cálculo: os CTRC’s e os Manifestos de cargas.

............................................................................................................................................................

Incluímos em Notas de fim de texto, longas considerações conceituais, sobre a influência das cargas

reprocessadas na apropriação de custos às filiais e aos clientes.

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

12

i i Cargas reprocessadas

Há casos em que as cargas são transbordadas de uma carroceria de um caminhão para a carroceria de

outro caminhão, ocorrendo, neste caso, o reprocessamento da carga na filial intermediária. Por conveniência, e

quase sempre isto acontece quando o veículo segue viagem, no segundo percurso, subaproveitado, com

pequeno volume de carga. Neste caso, troca-se de veículo, ou de carreta, a fim de otimizar a produtividade.

Ainda que o reprocessamento da carga vise conseguir melhor aproveitamento do espaço disponível do

veículo de carga, sempre acrescentará custos desnecessários. Diz-se que, a exemplo da indústria manufatureira

onde eventualmente existe retrabalho, também no TRC, de certa forma, o reprocessamento da carga envolve

retrabalho cujos custos não têm a contrapartida de receita adicional.

É importante informar, que em cada manifesto estão relacionados somente CTRC’s, com a mesma origem

e destino das cargas transportadas. Porém, num mesmo carregamento, podem existir cargas de uma origem

para mais de um destino, em outras palavras, o caminhão segue viagem com dois ou mais manifestos, cada um

deles com destinos diferentes. Isto naturalmente ocorre, quando parte da carga é descarregada em filiais

intermediárias, e a outra parte segue viagem até o destino final. Neste caso, são emitidos manifestos

separadamente, da origem para cada um dos destinos, locais onde as cargas são descarregadas. Assim, numa

viagem, com transbordo das cargas em pontos intermediários, exige-se a emissão de mais de um manifesto.

Há duas situações em que se faz necessário cancelar (baixar) o documento Manifesto, emitido pela filial

origem, e emitir dois novos manifestos no trajeto entre a filial intermediária e a filial destino:

a) Quando há troca do Cavalo Mecânico permanecendo a mesma carreta; ou...

b) Quando há troca do caminhão trator, ou troca da carreta (semi-reboque), com remanejamento da

carga para outro veículo.

No primeiro caso (letra a) não houve descarregamento das mercadorias da carreta, portanto, a carga não

sofreu reprocessamento. No segundo caso (letra b), a troca de veículo, ou carreta obrigou o transbordo e

reprocessamento da carga.

O custo operacional de terminais será calculado quando há reprocessamento de carga (caso b). Os custos

do terminal serão apropriados à filial origem e à filial destino indicado nos MF’s e nos CTRC’s. Portanto, na filial

intermediária não incide, nem absorve custos durante o reprocessamento, pois, os valores dessa operação são

transferidos para a filial origem e à filial destino.

Depois de conferir as mercadorias descarregadas, o chefe do armazém, ou a quem foi delegado

competência, baixa no Sistema o manifesto de cargas por considerar exato a quantidade e a qualidade das

mercadorias recebidas. No caso de mercadorias em trânsito pela filial intermediária, onde, eventualmente a

carga é descarregada, também se deve baixar no Sistema o manifesto emitido pela filial origem, embora as cargas

manifestadas sigam viagem no segundo percurso, até o seu destino final. A filial intermediária emitirá novos

manifestos: da origem para a filial intermediária e da filial intermediária até o destino final. Os CTRC’s anexos aos

manifestos aparecem tanto no primeiro percurso quanto no segundo percurso.

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

13

Este procedimento garante a inteireza e existência das cargas movimentadas, no primeiro e no segundo

percurso. Permite detectar, se houve e onde ocorreram possíveis e eventuais avarias, faltas e sobras de

mercadorias.

Caracterização das filiais:

1. Filial expedidora de mercadorias

Existem filiais essencialmente expedidoras de cargas: desempenham as funções de coletar mercadorias

na região onde está sediada, processam e expedem estas mercadorias e as transferem para outras filiais.

2. Filial recebedora de cargas

Algumas filiais, “na ponta do mercado regional”, exercem a função predominante de recepcionar,

processar e distribuir as mercadorias (entregam-nas aos clientes destinatários).

3. Filiais intermediárias:

São aquelas que:

coletam cargas na sua região;

processam e transferem cargas para outras filiais,

recepcionam mercadorias de outras filiais para serem distribuídas no mercado (região onde

atua).

processam todas as cargas recepcionadas de outras filiais, além das cargas coletadas e

expedidas para outras filiais.

Para a apropriação de custos referente à produção reprocessada, é necessário acessar o arquivo dos MF’s

que foram substituídos por razões de transbordo da carga na filial intermediária. Aos CTRC’s listados nestes MF’s

aplica-se o dobro do custo apurado (R$/t no caso de custo operacional de terminais, e o dobro do percentual

calculado para despesas administrativas). Por este método de cálculo, os custos apropriados, em cada CTRC serão

divididos entre a filial origem e a filial destino.

Para o cálculo de custos R$/t é importante acrescentar, em dobro as toneladas reprocessadas, que devem

ser somadas às toneladas processadas, na filial onde ocorreu o reprocessamento.

A filial intermediária não poderia assumir os custos de reprocessamento da carga, pois, não há

contrapartida na participação da receita gerada no transporte. Sabe-se, entretanto, que o valor da receita

pertence à filial origem e à filial destino das mercadorias.

Os custos incorridos na filial intermediária, quando do reprocessamento de cargas, devem ser apropriados

e transferidos à filial origem, assim como à filial destino. Vê-se, portanto, que a filial origem e a filial destino

receberam um “plus” de custos, sempre que houver reprocessamento de cargas durante a viagem. É bom

afirmar, que a receita de frete declarada nos CTRC’s relativos a cargas transportadas, será também dividida entre

a filial origem e a filial destino.

Portanto, não incide sobre a filial intermediária nenhuma despesa porque houve transferência de custos,

e também porque a filial intermediária não recebe qualquer participação nas receitas.

Associação Nacional do Transporte de Cargas e Logística | NTC Rua da Gávea, 1390 – Vila Maria | SP/SP | T. +55 11 2632.1500

14

*Fernando Giúdice é Consultor de Organização de Empresa, desde 1972.

Bacharel em Administração e pós-graduado em Gerenciamento Empresarial.

Ex professor das Faculdades Oswaldo Cruz, ministrou cursos de Marketing e O.S.M ( Organização, Sistemas e

Métodos).

Promoveu treinamento de Consultores quando na função de Diretor Técnico da Paes de Barros Associados,

Engenheiros e Consultores. Nesta oportunidade, coordenou equipe de consultores para a elaboração de Manuais

Técnicos que foram publicados pela Barroslearn Produções Didáticas Ltda.

No cargo de Gerente Executivo da NTC – Associação Nacional dos Transportes e Logística, foi palestrante em

Convenções, Congressos e Seminários.

Em 1982, dirigiu e coordenou a Pesquisa do Setor (TRC), que culminou com a publicação do primeiro Manual do

Sistema Tarifário, com bases técnicas e científicas.

Como articulista, colaborou na redação da Revista BR com artigos sobre organização de empresas, além da

abordagem de temas relacionados às técnicas de custos e formação de preços.

Atuou como Consultor em diversas empresas do Setor de Transportes Rodoviário de Cargas, desenvolvendo

Projetos nas áreas de Organização, Economia e Finanças.