Embed Size (px)

DESCRIPTION

Analisis juridico fiscal

Citation preview

DE LOS REGÍMENES FISCALES PREFERENTES

LCC Y Lic. José Manuel Miranda de Santiago

Socio fundador de Transfer Pricing Services, S.C.

Introducción.

Los Territorios con régimen fiscales preferentes, mejor conocidos como Paraísos Fiscales, desempeñan un papel trascendental en el mercado mundial de los servicios financieros, al facilitar el manejo y la disposición de capitales con un costo exiguo y sin entorpecimiento político.

En el presente articulo, nos enfocaremos a la forma en que se prepara y determina el ISR anual, la forma en que se recomienda el control y el registro de operaciones que las personas morales residentes en México celebran con entidades que están en países con este tipo de regímenes. El tema ha sido dividido en cuatro secciones: 1) Antecedentes, 2) Sujetos y Objeto gravables 3) Declaración informativa, 4) Relación de los Tratados con los paraísos fiscales y, 5) Conclusiones finales.

1. Antecedentes

“A mediados del año 1996, fue dada a conocer, a través de los medios de comunicación, la realización de diversas maniobras financieras observadas en la privatización de ciertos medios, utilizando paraísos fiscales.

Así las cosas, tales sucesos debieron captar el interés del Legislador, por lo que en la Iniciativa de reformas fiscales para el año de 1997, el Ejecutivo Federal expresó en la Exposición de Motivos respectiva, la necesidad de cerrar "con toda oportunidad vías que actualmente algunos contribuyentes han encontrado para reducir su pago de impuestos".

En concreto, el Ejecutivo Federal expresó las siguientes medidas a seguirse en el caso de operaciones internacionales:

Inhibir el uso de jurisdicciones de baja imposición fiscal, especificándose en ley la lista de tales jurisdicciones.

Hacer acumulables para los accionistas o beneficiarios residentes en México, las utilidades de empresas situadas en dichos países, aun antes de su distribución.

Obligación de reportar toda inversión en los países en cuestión. Tipificar como delito el incumplimiento de la obligación de informar sobre las

inversiones realizadas, directa o indirectamente, en los "paraísos fiscales".

No deducibilidad de pagos hechos a países de baja jurisdicción fiscal, salvo que se compruebe que las operaciones fueron a precios de mercado.

Presunción de que todos lo pagos entre empresas mexicanas y países de baja jurisdicción son pagos entre partes relacionadas.

Las comisiones y demás pagos por mediaciones a residentes en los países mencionados están sujetos a una tasa de retención del 30%.

En el caso de intereses provenientes de créditos otorgados a personas morales, por personas morales residentes en México que sean partes relacionadas, no deducción de dichos intereses cuando los mismos excedan a los intereses de mercado. ” 1

A partir del 1 de enero de 1997, la legislación mexicana entró en un ambiente internacional, en el que reguló por primera vez, en la LISR, las inversiones en paraísos fiscales que en ese entonces fueron denominadas “Jurisdicciones de Baja Imposición Fiscal” (JUBIFI), e incluyó disposiciones en materia de Precios de Transferencia. La denominación “JUBIFI” permaneció hasta el año 2001, ya que para 2002, por el cambio estructural de la LISR, se creó un nuevo Titulo VI denominado “DE LOS REGÍMENES FISCALES PREFERENTES Y DE LAS EMPRESAS MULTINACINALES”, asignando un capítulo especial que solamente contiene los artículos 212, 213 y 214, siendo complementados por las reglas misceláneas I.3.18.1.a I.3.18.9.; a cuya referencia suplico dirigirse para mayor entendimiento, si así se juzga necesario.

El C.P. Manuel C. Gutiérrez G. citando al Lic Mauricio Bravo Fortoul en su trabajo de febrero de 1997 denominado "Comentarios sobre la Reforma Fiscal para 1997 en materia de Inversiones en Paraísos Fiscales", hace una clasificación con base en las siguientes tres clases de jurisdicciones:

i) Países en que no existen impuestos, o estos no son relevantes (Islas Caimán, Bahamas, Bermudas).

(ii) Países en que únicamente existen impuestos por actos llevados a cabo dentro de su ámbito territorial, o con tasas sumamente bajas en el caso de ingresos (o ganancias) de fuente de riqueza del extranjero (Hong Kong, Panamá).

(iii) Países donde existen privilegios o prerrogativas de carácter fiscal a cierta clase de compañías u operaciones (Isla del Canal, Liechtenstein, Luxemburgo, Isla del Hombre, Mónaco).

La lista de Paraísos Fiscales es muy extensa y se caracteriza por países o territorios pequeños con una gran dependencia económica del exterior.

Por regla general carecen de una base industrial o comercial desarrollada y se encuentran ubicados en lugares estratégicos de fácil acceso y con buenos sistemas de comunicación.

1 Una semblanza de los “Paraísos Fiscales” CCPM Núm. 74 del 31 de marzo de 1997.

En la mayoría de los casos, han permitido que sus habitantes tengan un nivel de vida y de educación más alto que el de los países vecinos.

No todos los Paraísos Fiscales son países independientes, los hay territorios autónomos, protectorados e incluso regiones pertenecientes a países determinados con privilegios específicos. Quizá esta es la razón por la cual la LISR se refería a ellos como jurisdicciones y no como países o estados.

“A partir de 1996, la Organización de la Cooperación y el Desarrollo Económico (OCDE) comenzó a trabajar en el tema de la competencia fiscal nociva, una vez que los ministros de finanzas identificaron este tema como estratégico para las agendas nacionales relacionadas con los impuestos.

Por tal motivo, la OCDE desarrollo lineamientos a fin de eliminar gradualmente los regímenes nocivos y creo el Foro sobre Practicas Fiscales Nocivas con el objeto de continuar el análisis, realizar evaluaciones individuales e involucrar en el dialogo a todos los países que quisieran cooperar en materia.”2

De esta manera la OCDE, a pronuncio ciertos criterios para considerar una jurisdicción como paraíso fiscal, a saber:

La jurisdicción no fija impuestos o solo impuestos nominales. Hay una ausencia de transparencia. Hay leyes o prácticas administrativas que evitan el intercambio efectivo de

información para propósitos fiscales con otros gobiernos sobre contribuyentes beneficiados por la ausencia de gravámenes o de la tributación nominal.

Hay una ausencia de requerimientos para demostrar que la actividad sea sustancial.

Identificando paraísos fiscales

La OCDE busca exhortar un ambiente en el que se desarrolle una competencia justa. En el área fiscal significa promover principios que permitan a cada país aplicar su propia legislación fiscal sin la interferencia de practicas que minimicen la integridad y justicia del sistema tributario de cada país.

Así mismo, la OCDE no persigue dictar a ningún país cual debería ser su tasa impositiva o como debe estructurar su sistema tributario. Por el contrario, trabaja para auxiliar esa competencia justa y minimizar las distorsiones impositivas inducidas e incrementar la confianza del contribuyente en la aplicación de las reglas fiscales.

Por otra parte, la OCDE estableció criterios para analizar los regímenes preferenciales e identificar los paraísos fiscales y ha trabajado desde 1998 con

2 Introducción impuestos internacionales, CCP de México. Pag 235

países miembros y no miembros para minimizar practicas fiscales dañinas. El principal objetivo de este trabajo es mejorar la transparencia y el intercambio de información para que los países puedan aplicar sus leyes fiscales total y justamente.

A continuación se muestra en el siguiente cuadro una lista de Paraísos Fiscales (año 2000), como sigue:

Andorra Anguilla Antigua y Barbuda Aruba Bahamas Bahrein Bermuda Belice Chipre Dominica Gibraltar Granada Guernesey Islas Caimán Islas Cook Isla del Hombre Islas Marshall Islas Turcas y Caicos Islas Vírgenes Británicas

.Islas Vírgenes Americanas Jersey Liberia Malta Mauricio Montserrat Nauru Antillas Neerlandesas Niue Panamá Principado de Liechtenstein Principado de Mónaco. Samoa San Marino Seychelles Santa Lucía San Kitts y Nevis San Vicente y las Granadinas Vanuatu

Paraísos fiscales No cooperativos

En el año 2000, la OCDE identificó 38 jurisdicciones como paraísos fiscales, Entre el 2000 y abril de 2002, 31 jurisdicciones hicieron compromisos formales para implementar el estándar de transparencia e intercambio de información de la OCDE. Siete jurisdicciones no hicieron compromiso (Andorra, Liechtenstein, Liberia, Mónaco, Islas Marshall, Nauru y Vanuatu) y fueron identificadas como paraísos fiscales no cooperativos.

Estas jurisdicciones aceptaron el compromiso con posterioridad y fueron removidas de la lista. Nauru y Vanuatu firmaron el compromiso en 2003 y Liberia y las Islas Marshall en 2007. En Mayo de 2009, se removieron las tres jurisdicciones restantes gracias a su compromiso de implementar el estándar de la OCDE. Como resultado, ya no existen paraísos fiscales no cooperativos.

Compromiso de transparencia

Actualmente 38 jurisdicciones se han comprometido a trabajar con los miembros de la OCDE para mejorar la transparencia y establecer un efectivo intercambio de información.

Estos esfuerzos han concurrido en el desarrollo de un Modelo de Acuerdo en Intercambio de Información y Asuntos fiscales el cual ha sido ampliamente apoyado por el G20 (Ministros de Finanzas y Gobernadores de Bancos Centrales establecido en 1999 para conjuntar importantes economías industrializadas y en desarrollo y discutir asuntos clave de la economía mundial). Los esfuerzos actuales son dirigidos hacia un campo de juego justo en las áreas de intercambio de in formación.

Internationally Agreed Tax Standard (Estándar “Fiscal” Acordado Internacionalmente.)

Este estándar fue desarrollado por la OCDE en cooperación con países no miembros y fue respaldado por los ministros de Finanzas del G20 en su reunión de Berlín 2004 y por el Comité de expertos en cooperación internacional sobre asuntos fiscales de las Naciones Unidas en su reunión de Octubre 2008.

Requiere del intercambio de información a petición en todos los asuntos fiscales para la administración y aplicación de la ley doméstica sin contemplar algún requisito de interés fiscal de la ley doméstica o secreto bancario para propósitos fiscales. Además provee de extensas salvaguardas para proteger la confidencialidad de la información intercambiada.

Implementación del IATS

Hasta el 28 de junio de 2010: Jurisdicciones que han implementado sustancialmente el estándar: 74 Jurisdicciones que se han comprometido a implementar el estándar pero no

ha sido de forma sustancial: 9 y 5 centros financieros ( desde 1 hasta 11 acuerdos firmados) .

Jurisdicciones que no se han comprometido a aceptar el estándar: Todas las jurisdicciones participantes del foro global se han comprometido.

Para mayor detalle ver lista en inglés.

2) Sujetos y objeto gravable, de conformidad con el artículo 212 de la LISR.

Ingresos regímenes fiscales preferentes, régimen cedular

Sujetos.

Los residentes en México y los residentes en el extranjero con establecimiento permanente en el país, están obligados a pagar el impuesto conforme al Título VI LISR, por los ingresos sujetos a regímenes fiscales preferentes (en adelante REFIPRES) que obtengan a través de entidades o figuras jurídicas extranjeras en las que participen, directa o indirectamente, en la proporción que les corresponda por su participación en ellas, así como por los ingresos que obtengan a través de entidades o figuras jurídicas extranjeras que sean transparentes fiscales en el extranjero. 3

Ingresos transparentes no sujetos a REFIPRES

RM I.3.18.1. No se considerarán ingresos sujetos a REFIPRES los que se generen a través de entidades o figuras jurídicas extranjeras que sean transparentes fiscales en las que el contribuyente no tiene el control efectivo de ellas o el control de su administración , a grado tal, que pueda decidir el momento de reparto o distribución de los ingresos o utilidades de ellas, ya sea directamente o por interpósita persona. En este caso, el contribuyente deberá pagar el ISR por esos ingresos hasta el momento en que se los entregue la entidad o figura jurídica extranjera transparente fiscal, en los términos del Título II o del Título IV de la LISR, según le corresponda.

De los Ingresos Pasivos de REFIPRES

Los ingresos son los generados en efectivo, en bienes, en servicios o en crédito por las entidades o figuras jurídicas extranjeras y los que hayan sido determinados presuntamente por las autoridades fiscales, aun en el caso de que dichos ingresos no hayan sido distribuidos por ellas a los contribuyentes sujetos a REFIPRES.4

3 RLISR. Artículo 270. Para los efectos de lo dispuesto por el artículo 212 de la Ley, los contribuyentes que generen ingresos sujetos a regímenes fiscales preferentes, de manera indirecta a través de personas morales residentes en el país, podrán pagar el impuesto en los términos del Título II o IV de la Ley siempre que, dichos contribuyentes, presenten la declaración a que se refiere el artículo 214 de la Ley y conserven la documentación que compruebe que las personas morales antes mencionadas cumplieron con lo dispuesto en el Título VI de la propia Ley.

RLISR.Artículo 271. Para los efectos de los artículos 212 y 213 de la Ley, no se considerarán ingresos sujetos a regímenes fiscales preferentes los generados directamente por residentes en México o por residentes en el extranjero con establecimiento permanente en el país, siempre que dichos ingresos sean acumulables para ellos en los términos de los Títulos II o IV de la Ley, según corresponda.

4 RLISR.Artículo 270-A. Para los efectos del tercer párrafo del artículo 212 de la Ley, los contribuyentes que generen ingresos a través de entidades o figuras jurídicas extranjeras en las que participen, directa o indirectamente, podrán determinar si esos ingresos están o no sujetos a regímenes fiscales preferentes, considerando la totalidad de las operaciones realizadas en el ejercicio, por cada entidad o figura, en forma individual y por separado, salvo que consoliden para efectos fiscales en el país o territorio en que residan, en cuyo caso podrán determinarlo en forma consolidada.

Ingresos de personas físicas no sujetos a REFIPRES

RM I.3.18.6. Para los efectos de los artículos 212 y 213 de la LISR, los contribuyentes personas físicas podrán no considerar ingresos sujetos a REFIPRES los que durante el ejercicio fiscal de 2010 hayan generado o generen, a través de entidades o figuras jurídicas extranjeras en las que participen directa o indirectamente, siempre que en su totalidad no excedan de $160,000.00.

Ingresos Gravados

Se considerarán ingresos sujetos a REFIPRES, los que no están gravados en el extranjero o lo están con un ISR inferior al 75% del ISR que se causaría y pagaría en México, en los términos de los Títulos II o IV de LISR, según corresponda.

Anteriormente las personas morales pagaban ISR sobre la totalidad de los ingresos derivados de las inversiones en REFIPRES, los cuales se acumulaban dentro de los otros ingresos, tal y como lo disponía la antigua LISR en su artículo 17; computados conforme al Título II, conjuntamente con la declaración anual del ejercicio. Actualmente se determinan el ISR al ingreso obtenido, la utilidad fiscal o el resultado fiscal de conformidad con el artículo 213 de LISR.

Por ejemplo supóngase que un accionista Mexicano tiene una participación del 20% del capital social en una entidad ubicada en un REFIPRES durante 250 días en el año de 2009, y que no existieron movimientos de capital; entonces la proporción promedio por día en el año equivaldría a 13.69% (250 ÷ 365 X 20%).

Los ingresos sujetos a REFIPRES son los que no están gravados en el extranjero o lo están con un ISR inferior al 75% del ISR que se causaría y pagaría en México.

Nótese que dice un impuesto, no dice tasa; es decir, para conocer si se está en presencia de una REFIPRES, se deberá de hacer la comparación de bases y no de tasas. No obstante, si comparáramos tasas, llegaríamos a los siguientes resultados, a saber: 22% (30% por 75%).

Ingresos regímenes fiscales preferentes

Se considerará que los ingresos están sujetos a un REFIPRES cuando el ISR efectivamente causado y pagado en el país o jurisdicción de que se trate sea inferior al impuesto causado en México en los términos del artículo 212 de LISR, por la aplicación de una disposición legal, reglamentaria, administrativa, de una

resolución, autorización, devolución, acreditamiento o cualquier otro procedimiento.

Ingresos por operaciones o por entidades

Para determinar si los ingresos se encuentran sujetos a REFIPRES, se considerará cada una de las operaciones que los genere. Cuando los ingresos los obtenga el contribuyente a través de una entidad extranjera en la que sea miembro, socio, accionista o beneficiario de ella, o a través de una figura jurídica que se considere residente fiscal en algún país y tribute como tal en el ISR en ese país, se considerará la utilidad o pérdida que generen todas las operaciones realizadas en ella.

Participación indirecta en entidades o figuras extranjeras

En los casos en los que los ingresos se generen de manera indirecta a través de dos o más entidades o figuras jurídicas extranjeras, se deberán considerar los impuestos efectivamente pagados por todas las entidades o figuras jurídicas a través de las cuales el contribuyente realizó las operaciones que generan el ingreso, para efectos de determinar el ISR inferior a que se refiere este artículo.

Ingresos indirectos no sujetos a REFIPRES I.3.18.2. Para los efectos del artículo 212 de la LISR, las personas residentes en México que

participen indirectamente en una o más entidades o figuras jurídicas extranjeras, a través de una persona moral residente en México, no considerarán como ingresos sujetos a REFIPRES los que se generan en dichas entidades o figuras y tampoco estarán obligados a presentar por esos ingresos la declaración informativa a la que se refiere el artículo 214 de esa misma Ley. En este caso, será la persona moral residente en México que participe directa o indirectamente a través de residentes en el extranjero, en dichas entidades o figuras jurídicas extranjeras quien deberá considerar como suyos los ingresos sujetos a regímenes fiscales preferentes que se generan en ellas y deberá presentar la declaración informativa antes referida.

Otros Ingresos Pasivos de REFIPRES

Tendrán el tratamiento fiscal, los ingresos que se obtengan a través de entidades o figuras jurídicas extranjeras que sean transparentes fiscales en el extranjero, aun cuando dichos ingresos no tengan un régimen fiscal preferente.

Entidades o figuras jurídicas extranjeras son transparentes

Se considera que las entidades o figuras jurídicas extranjeras son transparentes fiscales, cuando no son consideradas como contribuyentes del ISR en el país en que están constituidas o tienen su administración principal o sede de dirección efectiva y sus ingresos son atribuidos a sus miembros, socios, accionistas, o beneficiarios.

Ingresos de instituciones de crédito no sujetos a REFIPRES

I.3.18.3. Lo dispuesto en el Título VI, Capítulo I de la LISR, no será aplicable a los ingresos que generen las instituciones de crédito a través de las operaciones que realicen entidades o figuras jurídicas extranjeras en las que participen directa o indirectamente, cuyos ingresos estén sujetos a un régimen fiscal preferente, únicamente por aquellas operaciones que dichas figuras o entidades realicen con no residentes en México, que no sean partes relacionadas de las mismas o de las instituciones de crédito residentes en México y siempre que en el país en el que sea residente la entidad o figura jurídica extranjera tenga en vigor un acuerdo amplio de intercambio de información tributaria con México y en caso de no tener dicho acuerdo, se cumpla con lo que se establece en el artículo 212, octavo párrafo de la LISR.

Entidades extranjeras

Se consideran entidades extranjeras, las sociedades y demás entes creados o constituidos conforme al derecho extranjero que tengan personalidad jurídica propia, así como las personas morales constituidas conforme al derecho mexicano que sean residentes en el extranjero, y se consideran figuras jurídicas extranjeras, los fideicomisos, las asociaciones, los fondos de inversión y cualquier otra figura jurídica similar del derecho extranjero que no tenga personalidad jurídica propia.

Ingresos no pasivos de REFIPRES

No se considerarán ingresos sujetos a REFIPRES, los obtenidos a través de entidades o figuras jurídicas extranjeras que realicen actividades empresariales, salvo que sus ingresos pasivos representen más del 20% de la totalidad de sus ingresos.

Ingresos no pasivos para REFIPRES

RM I.3.18.4. Para los efectos del artículo 212, décimo primer párrafo de la LISR, los contribuyentes podrán considerar que los ingresos generados por la enajenación de bienes que no se encuentren físicamente en el país, territorio o jurisdicción donde resida o se ubique la entidad o figura jurídica extranjera, así como los generados por los servicios prestados fuera de dicho país, territorio o jurisdicción, no son ingresos pasivos cuando dicha enajenación de bienes no tenga como procedencia o destino México y, en el caso de servicios, cuando el pago por la prestación de los mismos no genere una deducción autorizada en los términos de la LISR.

Ingresos pasivos de REFIPRES

Se consideran ingresos pasivos: los intereses; dividendos; regalías; las ganancias en la enajenación de acciones, títulos valor o bienes intangibles; las ganancias provenientes de operaciones financieras derivadas cuando el subyacente se refiera a deudas o acciones; las comisiones y mediaciones; así como los ingresos provenientes de la enajenación de bienes que no se encuentren físicamente en el país, territorio o jurisdicción donde resida o se ubique la entidad o figura jurídica extranjera y los ingresos provenientes de servicios prestados fuera de dicho país, territorio o jurisdicción.

Otros Ingresos de REFIPRES, que no se consideran ingresos pasivos

No se considerarán ingresos sujetos a REFIPRES los generados a través de entidades extranjeras que sean residentes fiscales en algún país, territorio o jurisdicción y tributen como tales en el ISR en el mismo, cuando sus utilidades estén gravadas con una tasa igual o mayor al 75% de la tasa establecida en el artículo 10 de de la LISR, siempre que sean gravables todos sus ingresos, salvo los dividendos percibidos de entidades que sean residentes del mismo país, territorio o jurisdicción, y que sus deducciones sean o hayan sido realmente erogadas, aun cuando se acumulen o deduzcan, respectivamente, en momentos distintos a los señalados en los Títulos II y IV de la LISR. Para estos efectos, se presume, salvo prueba en contrario, que no se reúnen los elementos previstos en este párrafo.

Regalías excluidas

Tampoco se considerarán ingresos sujetos a REFIPRES los percibidos por las entidades o figuras jurídicas del extranjero por concepto de regalías pagadas por el uso o concesión de uso de una patente o secretos industriales, siempre que se cumpla con lo siguiente:

I. Que dichos intangibles se hayan creado y desarrollado en el país en donde se ubica o resida la entidad o figura jurídica del extranjero que es propietaria de los mismos. No será necesario cumplir con este requisito, si dichos intangibles fueron o son adquiridos a precios o montos que hubieran utilizado partes independientes en operaciones comparables, por dicha entidad o figura jurídica del extranjero.

II. Que las regalías pagadas no generen una deducción autorizada para un residente en México.

III. Que los pagos de regalías percibidos por dicha entidad o figura jurídica extranjera se hagan a precios y montos que hubieran utilizado con o entre partes independientes en operaciones comparables.

IV. Tener a disposición de las autoridades fiscales la contabilidad de las entidades o figuras jurídicas extranjeras y presentar dentro del plazo correspondiente la declaración informativa a que se refiere el artículo 214 de la LISR.

Participación que no permite el control efectivo

No se considerarán ingresos sujetos a REFIPRES, los que se generen con motivo de una participación promedio por día en entidades o figuras jurídicas

extranjeras que no le permita al contribuyente tener el control efectivo de ellas o el control de su administración, a grado tal, que pueda decidir el momento de reparto o distribución de los ingresos, utilidades o dividendos de ellas, ya sea directamente o por interpósita persona. Se presume, salvo prueba en contrario, que el contribuyente tiene control de las entidades o figuras jurídicas extranjeras que generan los ingresos sujetos a REFIPRES.

Determinación del control efectivo

Se considerará la participación promedio diaria del contribuyente y de sus partes relacionadas, en los términos del artículo 215 de de la LISR o personas vinculadas, ya sean residentes en México o en el extranjero. Para estos efectos, se considerará que existe vinculación entre personas, si una de ellas ocupa cargos de dirección o de responsabilidad en una empresa de la otra, si están legalmente reconocidos como asociadas en negocios o si se trata del cónyuge o la persona con quien viva en concubinato o son familiares consanguíneos en línea recta ascendente o descendente, colaterales o por afinidad, hasta el cuarto grado; es decir, los vinculados en los términos de la Ley Aduanara.

Autorización del SAT

Las autoridades fiscales podrán autorizar a los contribuyentes para no aplicar las disposiciones del mismo a los ingresos pasivos generados por entidades o figuras jurídicas del extranjero que tengan autorización para actuar como entidades de financiamiento por las autoridades del país en que residan, cuando dichos ingresos se utilicen para cumplir con los requisitos que al efecto se establezcan para el otorgamiento de créditos contratados con personas, figuras o entidades que no sean consideradas como partes relacionadas en los términos del artículo 215 de de la LISR y no se genere una deducción autorizada para un residente en México. Dicha autorización, estará sujeta a las condiciones que se establezcan en las reglas de carácter general que al efecto expidan las autoridades fiscales.

Reestructuración internacional

Cuando se enajenen acciones dentro de un mismo grupo, derivadas de una reestructuración internacional, entre ellas la fusión y escisión, que generen ingresos comprendidos dentro de capítulo II de la LISR, denominado REFIPRES, los contribuyentes podrán no aplicar las disposiciones del mismo a dichos ingresos, siempre y cuando se cumplan con los requisitos y documentación siguientes:

1. Presentar un aviso ante las autoridades fiscales con anterioridad a la realización de dicha reestructuración, que comprenda el organigrama del grupo, con la tenencia accionaria y una descripción detallada de todos los pasos que se realizarán en la misma.

2. Que la realización de la reestructura esté soportada por motivos y razones de negocios y económicas válidas, sin que la principal motivación de la reestructura sea obtener un beneficio fiscal, en perjuicio del Fisco Federal. El contribuyente deberá explicar detalladamente los motivos y las razones del porqué se llevó a cabo dicha reestructuración en el aviso a que se refiere el numeral anterior.

3. Que presenten a las autoridades fiscales dentro de los 30 días siguientes a que finalice la reestructura, los documentos con los que acrediten la realización de los actos comprendidos dentro de la citada reestructura.

4. Que las acciones que forman parte de la reestructuración no se enajenen a una persona, entidad o figura jurídica que no pertenezca a dicho grupo, dentro de los dos años posteriores a la fecha en que terminó la reestructura.

Concepto de Grupo

Se entenderá por grupo el conjunto de sociedades cuyas acciones con derecho a voto representativas del capital social sean propiedad directa o indirecta de una misma persona moral en por lo menos 51%.

Comprobantes de ingresos no sujetos a REFIPRES RM I.3.18.8. Para los efectos de comprobar que un ingreso no está sujeto a un REFIPRES, se deberá

contar con copia de la presentación de la declaración del último ejercicio del ISR o su equivalente de la entidad o figura jurídica extranjera, o una certificación emitida por un contador público que pertenezca a una firma de reconocido prestigio internacional, en la que se acredite que dicho ingreso está gravado en el extranjero con un ISR igual o superior al 75% del ISR que se causaría y pagaría en México.

ISR al ingreso obtenido, la utilidad fiscal o el resultado fiscal, de conformidad con el artículo 213 de la LISR.

Momento de acumulación de los ingresos.

Los ingresos pasivos de REFIPRES, serán gravables en el ejercicio en que se generen, de conformidad con lo dispuesto en los Títulos II o IV de LISR, según corresponda, en la proporción de su participación directa o indirecta promedio por día en dicho ejercicio en la entidad o figura jurídica extranjera que los perciba, aun cuando ella no se los distribuya al contribuyente.

Consolidación de ingresos sujetos a REFIPRES

RM I.3.18.9. Para los efectos del artículo 213 de la LISR, los contribuyentes podrán calcular el ISR de manera consolidada, por los ingresos que generen a través de entidades o figuras jurídicas extranjeras, siempre que éstas residan en el mismo país y se les permita consolidar su

utilidad fiscal o resultado fiscal, de conformidad con las disposiciones legales del país en el que residen.

Entero del impuesto

Los ingresos gravables se determinarán cada año calendario y no se acumularán a los demás ingresos del contribuyente, inclusive para los efectos de los artículos 14, 15, 127, 169 y 170 de la LISR, según corresponda. El impuesto que resulte de dichos ingresos se enterará conjuntamente con la declaración anual.

Ingresos se generen a través de una entidad extranjera o a través de una figura jurídica extranjera

Cuando los ingresos se generen a través de una entidad extranjera o a través de una figura jurídica extranjera que sea considerada residente fiscal en algún país y tribute como entidad en el ISR en ese país, deberá determinarse la utilidad fiscal del ejercicio de dicha entidad o figura jurídica extranjera derivada de esos ingresos en los términos del Título II de de la LISR, considerando como ejercicio el que tenga ella en el país en que esté constituida o resida. Para estos efectos, la utilidad fiscal del ejercicio se determinará en la moneda extranjera en la que deba llevar su contabilidad la entidad o la figura jurídica extranjera y convertirse a moneda nacional al tipo de cambio del día de cierre del ejercicio.

La utilidad fiscal del ejercicio

La utilidad fiscal del ejercicio será gravable para el contribuyente en el año calendario en que termine el ejercicio de la entidad o figura jurídica extranjera en el cual se generó la utilidad, en la proporción que le corresponda por la participación directa o indirecta promedio por día que haya tenido en ella en ese ejercicio. En el caso en que resulte pérdida fiscal, únicamente podrá disminuirse de las utilidades fiscales de ejercicios posteriores que tenga la misma entidad o figura jurídica que la generó, en los términos del artículo 61 de de la LISR.

Determinación por tipo de ingreso

Los ingresos que se generen a través de figuras jurídicas extranjeras que no tributen en algún país como entidades residentes en el mismo, se determinarán por cada tipo de ingreso en forma separada, en los términos del Título II o del Título IV de de la LISR, según le corresponda al contribuyente, y serán gravables para el mismo en el año calendario en el cual se generen, en la proporción que le corresponda por la participación directa o indirecta promedio por día que haya tenido en dicha entidad en ese año, haciendo su conversión a moneda nacional al tipo de cambio del último día de dicho año.

Contabilidad de REFIPRES y declaración informativa

Se deberá tener a disposición de las autoridades fiscales la contabilidad de las entidades o figuras jurídicas extranjeras y presentar dentro del plazo correspondiente la declaración informativa. En caso de incumplimiento, se considerará gravable la totalidad de los ingresos de la entidad o figura jurídica extranjera, sin deducción alguna, en la proporción que les corresponda por su participación directa o indirecta en ella.5

5 RLISR.Artículo 274. Para los efectos del artículo 213 de la Ley, y a fin de determinar la utilidad o resultado fiscal a que se refiere dicho artículo y siempre que se cumpla el requisito establecido en el tercer párrafo del mismo, las deducciones de las personas, entidades, fideicomisos, asociaciones en participación, fondos de inversión, así como a cualquier otra figura jurídica, cuyos ingresos estén sujetos a regímenes fiscales preferentes, deberán cumplir con todos y cada uno de los requisitos previstos en los artículos 31 y 32 de la Ley, con apego a lo siguiente:

I. Únicamente se podrán considerar como conceptos deducibles, los donativos otorgados a las personas morales residentes en México a que se refieren los incisos del a) al f) de la fracción I del artículo 31 de la Ley, siempre que cumplan con los demás requisitos previstos en dicha fracción.

II. Las deducciones deberán soportarse con documentación comprobatoria que contenga la información a que se refieren las fracciones I, III, IV, V y VI del artículo 29-A del Código Fiscal de la Federación, incluyendo la clave del Registro Federal de Contribuyentes o número de identificación fiscal, cuando se cuente con él.

III. Que los pagos que se pretendan deducir incluyan la clave del Registro Federal de Contribuyentes o el número de identificación fiscal de la persona beneficiaria del pago, cuando esté obligada a contar con dicho registro o número.

IV. Los pagos cuya deducción se pretenda deberán cumplir con lo dispuesto en los dos primeros párrafos de la fracción III del artículo 31 de la Ley.

V. Tratándose de pagos por primas de seguros o fianzas, éstos deberán corresponder a conceptos que la Ley señala como deducibles y siempre que, tratándose de seguros, se esté a lo dispuesto por los párrafos primero y segundo de la fracción XIII del artículo 31 de la propia Ley.

VI. En el caso de la adquisición de los bienes a que se refiere la fracción XV del artículo 31 de la citada Ley, se deberá comprobar que se cumplieron los requisitos legales establecidos en el país o territorio en el que se genera el ingreso sujeto a un régimen fiscal preferente, para su legal estancia en el mismo. Para estos efectos no serán deducibles las adquisiciones que se mantengan fuera del país o territorio en el que se genere el ingreso sujeto a un régimen fiscal preferente.

Cuando en el país o territorio de que se trate, en el que se genera el ingreso sujeto a un régimen fiscal preferente, no exija requisitos para la importación de bienes a su territorio, se deberán satisfacer los requisitos de información que se exigirían de haberse importado a territorio nacional. Cuando en dicho país o territorio se exijan más requisitos de información que los contenidos en la legislación aplicable en territorio nacional, sólo se deberán cumplir estos últimos.

VII. Tratándose de pérdidas por créditos incobrables, se considerarán realizadas cuando se consuma el plazo de prescripción que corresponda conforme a las leyes mexicanas, o antes, si fuera notoria la imposibilidad práctica de cobro, de conformidad con lo dispuesto en la Ley.

VIII. Que a más tardar el día en que el contribuyente deba presentar su declaración, se reúnan los requisitos que para cada deducción en particular se establezcan en la propia Ley o en este artículo. Además, la fecha de expedición de la documentación comprobatoria de un gasto deducible deberá corresponder al ejercicio fiscal del contribuyente residente en territorio nacional.

IX. Tratándose de inversiones en automóviles o aviones, los mismos se deberán destinar exclusivamente al transporte de bienes o prestación de servicios relacionados con la actividad de la sociedad, entidad o fideicomiso, cuyos ingresos estén sujetos a un régimen fiscal preferente, y el monto original de la inversión de los bienes de que se trate no deberá rebasar las cantidades que, en la moneda local del territorio en el que se genere el ingreso sujeto a un régimen fiscal preferente de que se trate, equivalgan a los límites establecidos en las fracciones II y III del artículo 42 de la Ley, salvo que la sociedad, entidad o fideicomiso, cuyos ingresos estén sujetos a un régimen fiscal preferente, se ubiquen en el supuesto previsto en el segundo párrafo de la fracción III del artículo 42 de la

La disposición es aplicable tanto a deducciones efectuadas en el extranjero como a erogaciones hechas en México por el contribuyente, en relación con esas inversiones, en la medida en que puedan identificarse con los ingresos provenientes de REFIPRES; sin embargo, la norma no es suficientemente clara sobre el particular. De otra parte parece aceptable que por el simple hecho de no presentar la declaración informativa “dentro del plazo correspondiente” (es decir, presentarla en forma extemporánea), se invalide la posibilidad de hacer esas deducciones.6

Presentación de declaración informativa de forma espontánea

RM I.3.18.7. Para los efectos del sexto párrafo del artículo 213 de la LISR, los contribuyentes podrán considerar presentada, dentro del plazo, la declaración informativa a que se refiere el artículo 214 de la misma, cuando se cumpla espontáneamente en los términos del artículo 73 del CFF, con la presentación de dicha declaración informativa, siempre que ésta se presente a más tardar dentro de los tres meses siguientes a aquel en que se tenía la obligación legal de hacerlo.Lo dispuesto en esta regla no será aplicable cuando la declaración informativa a que se refiere la misma, no contenga la información relativa a la totalidad de las inversiones que el contribuyente haya realizado o mantenga en REFIPRES que correspondan al ejercicio inmediato anterior.

Determinación del impuesto

El impuesto se determinará aplicando la tasa prevista en el artículo 10 de de la LISR, al ingreso gravable, la utilidad fiscal o el resultado fiscal, según sea el caso.

Cuenta por cada una de las entidades o figuras jurídica

Deberá llevar una cuenta por cada una de las entidades o figuras jurídicas extranjeras en las que participen, que generen los ingresos a que se refiere el artículo 212 de la LISR. Esta cuenta se adicionará con los ingresos gravables, la

Ley.

X. Tratándose de gastos de viaje y viáticos, deberá estarse a lo previsto en la fracción V del artículo 32 de la citada Ley, con excepción de lo referente al límite de aplicación de los mismos dentro de una faja de 50 kilómetros que circunde a las instalaciones de la sociedad, entidad o fideicomiso de que se trate.

Tratándose de pagos por el otorgamiento del uso o goce temporal de automóviles, sólo serán deducibles los pagos en el monto que se establece en la fracción XIII del artículo 32 de la Ley, y siempre que se cumpla con los demás requisitos establecidos en la citada fracción.

Los supuestos previstos en las fracciones V y VII del artículo 31 y XV del artículo 32 de la Ley, no serán aplicables a las deducciones que realicen los contribuyentes a que se refiere este artículo.

Cuando de conformidad con la legislación o costumbre legal del país o territorio de que se trate, en el que se genere el ingreso sujeto a un régimen fiscal preferente, se exija un requisito más gravoso que los que contenga la Ley para una deducción en particular, para efectos de determinar la utilidad a que se refiere el tercer párrafo del artículo 213 de la propia Ley, los contribuyentes podrán considerar el contenido de la Ley de la materia, en lugar de las disposiciones o costumbre legal del país o territorio de que se trate.

6 CASAÑA ESPERÓN, CARLOS, INVERSIONES EN TERREFIPRES. Temis

utilidad fiscal o el resultado fiscal de cada ejercicio de la entidad o figura jurídica extranjera que le corresponda al contribuyente por su participación en ella que ya hayan pagado el impuesto, restando del monto de ellos dicho impuesto, y se disminuirá con los ingresos, dividendos o utilidades que la entidad o figura jurídica extranjera le distribuya al contribuyente. Cuando el saldo de esta cuenta sea inferior al monto de los ingresos, dividendos o utilidades distribuidos al contribuyente, deberá pagarse el impuesto por la diferencia aplicando la tasa prevista en el artículo 10 de la LISR.

Cuenta de ingresos, dividendos o utilidades sujetas a REFIPRES

RM I.3.18.5. Los contribuyentes que estén obligados a llevar una cuenta por cada una de las entidades o figuras jurídicas extranjeras en las que participen, que generen los ingresos a que se refiere el artículo 212 de la LISR, para efectos de determinar el saldo de dicha cuenta, en lugar de considerar los conceptos señalados en el octavo párrafo del artículo 213 de la misma Ley, podrán determinar dicho saldo, adicionando los ingresos gravables, utilidad fiscal o resultado fiscal de cada ejercicio, por los que se haya pagado el impuesto a que se refiere el artículo 213 de la misma Ley, disminuyendo los ingresos, dividendos o utilidades percibidos por los contribuyentes sujetos a REFIPRES adicionados de la retención que se hubiera efectuado por la distribución, en su caso, en dicho régimen. Cuando el saldo de dicha cuenta sea inferior al monto de los ingresos, dividendos o utilidades percibidas, el contribuyente, pagará el impuesto por la diferencia aplicando la tasa prevista en el artículo 10 de la misma Ley.

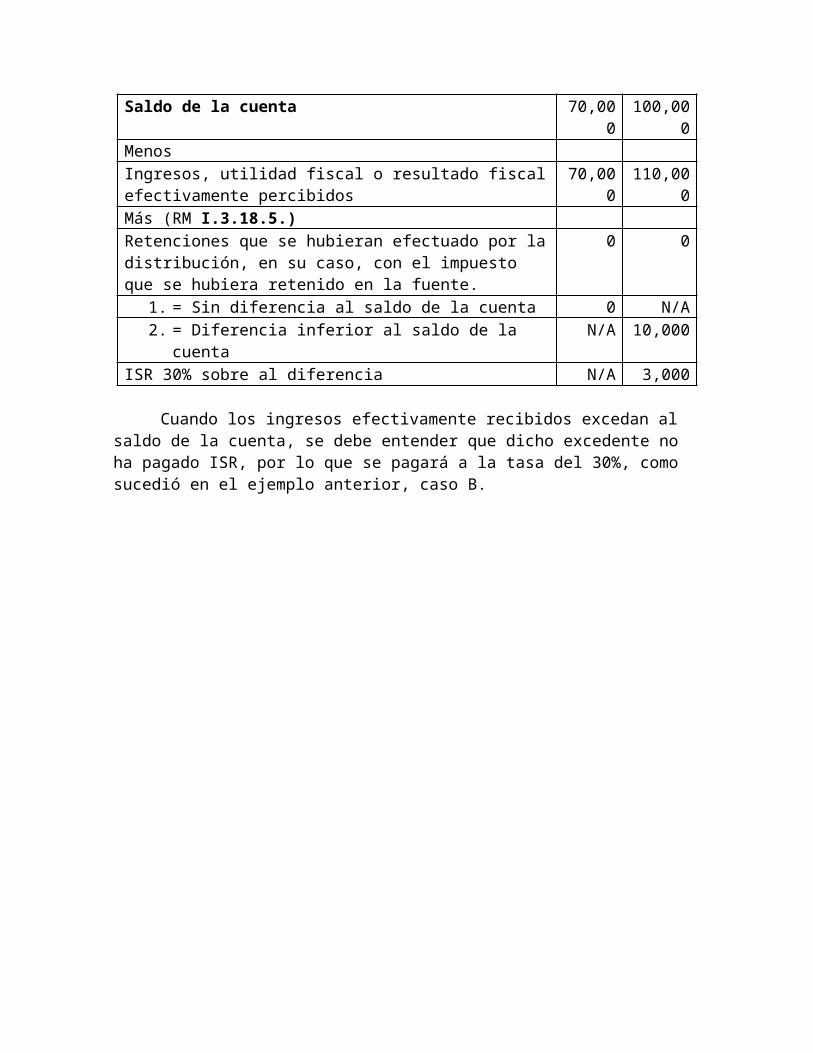

El contribuyente llevará una cuenta para registrar los ingresos provenientes de los REFIPRES -susceptible de actualización-, el control de esta cuenta, Para ilustrar esta disposición, suponga las dos situaciones siguientes:

Cuenta de ingresos , dividendos o utilidades sujetos a REFIPRES

Caso A

Caso B

Ingresos gravables, utilidad fiscal o resultado fiscal de cada ejercicio, por los que se haya pagado ISR conforme a este régimen

70,000 100,000

Saldo de la cuenta 70,000 100,000MenosIngresos, utilidad fiscal o resultado fiscal efectivamente percibidos

70,000 110,000

Más (RM I.3.18.5.)Retenciones que se hubieran efectuado por la distribución, en su caso, con el impuesto que se hubiera retenido en la fuente.

0 0

1. = Sin diferencia al saldo de la cuenta 0 N/A2. = Diferencia inferior al saldo de la cuenta N/A 10,000

ISR 30% sobre al diferencia N/A 3,000

Cuando los ingresos efectivamente recibidos excedan al saldo de la cuenta, se debe entender que dicho excedente no ha pagado ISR, por lo que se pagará a la tasa del 30%, como sucedió en el ejemplo anterior, caso B.

Actualización de la cuenta de ingresos, dividendos o utilidades sujetas a REFIPRES

El saldo de la cuenta, que se tenga al último día de cada ejercicio, sin incluir los ingresos gravados, la utilidad fiscal o el resultado fiscal del propio ejercicio, se actualizará por el período comprendido, desde el mes en que se efectuó la última actualización y hasta el último mes del ejercicio de que se trate. Cuando el contribuyente perciba ingresos, utilidades o dividendos con posterioridad a la actualización prevista en este párrafo, el saldo de la cuenta que se tenga a la fecha de la distribución se actualizará por el período comprendido, desde el mes en que se efectuó la última actualización y hasta el mes en que se distribuyan los ingresos, dividendos o utilidades.

Adiciones a la CUFIN

Los ingresos, dividendos o utilidades que perciban las personas morales residentes en México, disminuidos con el ISR que se haya pagado, se adicionará a la cuenta de utilidad fiscal neta a que se refiere el artículo 88 de de la LISR de dichas personas.

Enajenación de acciones sujetas REFIPRES

Cuando se enajene acciones de la entidad o figura jurídica extranjera o su participación en ella, se determinará la ganancia en los términos del tercer párrafo del artículo 24 de de la LISR. Podrá optar por aplicar lo previsto en el artículo 24 de LISR, como si se tratara de acciones emitidas por personas morales residentes en México.

Cuenta de Capital de Aportación sujetas REFIPRES

Tratándose de ingresos derivados de la liquidación o reducción del capital de las entidades extranjeras, se deberá determinar el ingreso gravable en los términos del artículo 89 de de la LISR. Para estos efectos se llevará una CUCA que se adicionará con las aportaciones de capital y las primas netas por suscripción de acciones efectuadas por cada accionista y se disminuirá con las reducciones de capital que se efectúen a cada accionista.

Actualización de la CUCA

El saldo de la cuenta que se tenga al día de cierre de cada ejercicio se actualizará, de la siguiente manera:

Periodo: INPC mes de cierre del ejercicio de que se trate INPC mes en que se efectuó la última actualización

Cuando se efectúen aportaciones o reducciones de capital con posterioridad a la actualización, el saldo de la cuenta que se tenga a esa fecha se actualizará por el período comprendido, desde el mes en que se efectuó la última actualización y hasta el mes en que se pague la aportación o el reembolso, según corresponda.

Capital de aportación por acción

El capital de aportación por acción actualizado se determinará dividiendo el saldo de la cuenta de capital de aportación de cada accionista, entre el total de las acciones que tiene cada uno de ellos de la persona moral, a la fecha del reembolso, incluyendo las correspondientes a la reinversión o capitalización de utilidades o de cualquier otro concepto que integre el capital contable de la misma.

Se podrá acreditar el impuesto pagado en el extranjero por las entidades o figuras jurídicas extranjeras en las que participen, en la misma proporción en que los ingresos de dichas entidades o figuras sean gravables para ellos, contra el ISR que causen en México, por dichos ingresos, siempre que puedan comprobar el pago en el extranjero del impuesto que acrediten.7

Acreditamiento del ISR retenido.

Se podrán efectuar el acreditamiento del ISR que se haya retenido y enterado en los términos del Título V de de la LISR, por los ingresos percibidos por las entidades o figuras jurídicas extranjeras en las que participen, en la misma proporción en la que dichos ingresos sean gravables para ellos, contra el ISR que causen en México, por esos ingresos sujetos REFIPRES, siempre que los ingresos gravables incluyan el ISR retenido y enterado en México.

Limite de ISR acreditable

El monto del impuesto acreditable no excederá de la cantidad que resulte de aplicar la tasa 30% (artículo 10 de la LISR), al ingreso gravado en los términos del Título V de la misma.

Requisitos de la contabilidad a disposición de las autoridades

La contabilidad deberá reunir los requisitos que establece la fracción I del artículo 87 de de la LISR y deberá estar a disposición de las autoridades fiscales. Para estos los efectos, se considera que el contribuyente tiene a disposición de las autoridades fiscales la contabilidad de las entidades o figuras jurídicas extranjeras,

7 RLISR.Artículo 272. Para los efectos del párrafo décimo quinto del artículo 213 de la Ley, los contribuyentes que causen el impuesto en los términos del Capítulo I del Título VI de la Ley, por los ingresos de fuente de riqueza ubicada en el extranjero sujetos a regímenes fiscales preferentes que perciban a través de entidades o figuras jurídicas en las que participen, directa o indirectamente, podrán acreditar el impuesto sobre la renta pagado en el extranjero por dichas entidades o figuras, en la misma proporción en la que esos ingresos sean gravables en México, siempre que puedan comprobar el pago en el extranjero del impuesto que acrediten y cumplan con los demás requisitos que establezcan la Ley y este Reglamento.

cuando deba proporcionársela a dicha autoridad al ejercer sus facultades de comprobación.

Simulación de los actos jurídicos

La determinación de los ingresos de fuente de riqueza en el país, las autoridades fiscales podrán, como resultado del ejercicio de las facultades de comprobación que les conceden las leyes, determinar la simulación de los actos jurídicos8 exclusivamente para efectos fiscales, la cual tendrá que quedar debidamente fundada y motivada dentro del procedimiento de comprobación y declarada su existencia en el propio acto de determinación de su situación fiscal a que se refiere el artículo 50 del CFF, siempre que se trate de operaciones entre partes relacionadas en términos del artículo 215 LISR. La

Hecho agravado ante la simulación

En los actos jurídicos en los que exista simulación, el hecho imponible gravado será el efectivamente realizado por las partes.

Resolución de determinación de simulación

La resolución en que la autoridad determine la simulación deberá incluir lo siguiente:

a) Identificar el acto simulado y el realmente celebrado;b) Cuantificar el beneficio fiscal obtenido por virtud de la simulación, yc) Señalar los elementos por los cuales se determinó la existencia de dicha

simulación, incluyendo la intención de las partes de simular el acto.

Prueba de la simulación

Para efectos de probar la simulación, la autoridad podrá basarse, entre otros, en elementos presuncionales.

8 Para Ernesto Gutiérrez y González citado por Christian Raúl Natera Niño de Rivera, Sistemas Jurídicos Comparados Coloquio de Tributación Internacional y el proceso de Fiscalización. El Acto Jurídico es la manifestación exterior de voluntad que se hace con el fin de crear, transmitir, modificar o extinguir una obligación o un derecho, y que produce el efecto deseado por su autor, porque el derecho sanciona esa voluntad, y hecho Jurídico(stricto sensu, Es una manifestación de voluntad que genera efectos de derecho independientemente de la intención del autor de la voluntad para que esos efectos se produzcan, o un hecho de la naturaleza al que la ley vincula efectos jurídicos

Presunción de declaraciones

En los casos que se determine simulación en los términos de los cuatro párrafos anteriores, el contribuyente no estará obligado a presentar la declaración informativa a que se refiere el artículo 214 de la LISR.

Nulidad Absoluta de la simulación.

Artículo 2182 Código Civil Federal (CCF), establece que la simulación absoluta no produce efectos jurídicos. Descubierto el acto real que oculta la simulación relativa, ese acto no será nulo si no hay ley que así lo declare. De otra parte el artículo 2183 CCF, pueden pedir la nulidad de los actos simulados, los terceros perjudicados con la simulación, o el Ministerio Público cuando ésta se cometió en transgresión de la ley o en perjuicio de la Hacienda Pública.

Nulidad de los actos jurídicos

El artículo 2184 CCF, estable que luego que se anule un acto simulado, se restituirá la cosa o derecho a quien pertenezca, con sus frutos e intereses, si los hubiere; pero si la cosa o derecho ha pasado a título oneroso a un tercero de buena fe, no habrá lugar a la restitución.

Medios de defensa

Los contribuyentes podrán interponer los medios de defensa contra los actos de autoridad: Recurso de revocación, Juicio de nulidad (TFJFA) y juicio de amparo

No deducibles los pagos a REFIPRES

De conformidad con la fracción XXIII del artículo 32 LISR, los pagos hechos a personas, entidades, fideicomisos, asociaciones en participación, fondos de inversión, así como cualquier otra figura jurídica, cuyos ingresos estén sujetos a REFIPRES serán no deducibles, salvo que demuestren que el precio o el monto de la contraprestación es igual al que hubieran pactado partes no relacionadas en operaciones comprables.

Con arreglo en lo dispuesto en el artículo 215 de LISR se presume salvo prueba en contrario, que las operaciones entre residentes en México y sociedades o entidades sujetas a REFIPRES son entre partes relacionadas, por lo que para tener derecho a su deducción se deberá de cumplir lo dispuesto en el artículo 86 fracción XII de la Ley, es decir con un estudio de precios de transferencia.

3) Declaración informativa, de conformidad con el artículo 214 de la LISR.

Los contribuyentes ingresos sujetos a REFIPRES, además de las obligaciones establecidas en otros artículos de la LISR, deberán presentar en el mes de febrero de cada año, ante las oficinas autorizadas, declaración informativa sobre los ingresos que hayan generado o generen en el ejercicio inmediato anterior sujetos a REFIPRES, o en sociedades o entidades cuyos ingresos estén sujetos a dichos regímenes, que corresponda al ejercicio inmediato anterior, acompañando los estados de cuenta por depósitos, inversiones, ahorros o cualquier otro, o en su caso, la documentación que mediante reglas de carácter general establezca el SAT. Para estos efectos, se consideran ingresos sujetos a REFIPRES, tanto los depósitos como los retiros. Esta declaración, será utilizada únicamente para efectos fiscales.9

Declaraciones por ingresos en TERREFIS

No obstante, los contribuyentes que generen ingresos de cualquier clase provenientes de alguno de los territorios señalados en las disposiciones transitorias de la LISR, así como los que realicen operaciones a través de figuras o entidades jurídicas extranjeras transparentes fiscalmente a que se refiere el artículo 212 de LISR, deberán presentar la declaración informativa, sin que por este solo hecho se considere que se están generando ingresos sujetos a REFIPRES, salvo que se ubiquen en alguno de los supuestos previstos en el artículo 212 de la LISR, o cuando no cumplan con la presentación de la declaración informativa a que se refiere este párrafo.

Sujetos obligados a presentar declaración informativa

El titular y los cotitulares de los ingresos previstos serán quienes deberán presentar la declaración y las instituciones financieras sólo estarán relevadas de presentar la misma, siempre que conserven copia de la declaración presentada en tiempo y forma por el titular y cotitulares de los ingresos sujetos a un REFIPRES.

Declaraciones incompletas; consecuencias

Se considera que el contribuyente omitió la presentación de la declaración, cuando no contenga la información relativa a la totalidad de los ingresos que el contribuyente haya generado o genere sujetos a REFIPRES que correspondan al ejercicio inmediato anterior.

9 RLISR. Artículo 275. Los contribuyentes no acompañarán a la declaración informativa a que se refiere el artículo 214 de la Ley, los estados de cuenta por depósitos, inversiones, ahorros o cualquier otro, emitidos por las personas, entidades, fideicomisos, asociaciones en participación, fondos de inversión, así como cualquier otra figura jurídica cuyos ingresos estén sujetos a regímenes fiscales preferentes, en los cuales se realiza o mantiene la inversión o por conducto de las cuales se realiza o mantiene la misma, siempre que los conserven y los proporcionen a las autoridades fiscales cuando les sean requeridos. De no presentarse en tiempo los mencionados estados de cuenta a las autoridades fiscales cuando así lo requieran, se tendrá por no presentada la declaración.

Sanciones por no presentar la declaración informativa. (Declaración Informativa Múltiple 2010, DIM)

En la página del SAT se dio a conocer el 29 de diciembre de 2009, la versión del sistema DIM 2010 V. 3.3.5, para elaborar y presentar la Declaración Informativa Múltiple correspondiente a los ejercicios fiscales 1997 a 2010, mediante el anexo 5 denominado de los regímenes fiscales preferente.

Asimismo se informa que rechazará archivos hechos con versiones anteriores del DIM; es decir, cuando se utilice la versión 3.3. 0. En esta versión se informaron los ejercicios fiscales de 2006, 2005,2004 y 2003.

El artículo 111 del CFF establece la sanción de tres meses a tres años de prisión, a quien sea responsable de omitir la presentación de la declaración informativa de las inversiones que hubiera realizado o mantenga en REFIPRES a que se refiere al artículo 214 LISR, por más de tres meses, o presentarla sin incluir la totalidad de sus inversiones.

4) Relación de los Tratados con los paraísos fiscales.

En tanto que el concepto ‘paraíso fiscal’ carece de significado técnico preciso10, como se ha mencionado párrafos arriba, la OCDE reconoce que puede hacerse una distinción útil entre (a) los países que pueden financiar sus servicios públicos sin imponer gravamen a ingresos de fuente extranjera o bien contando solamente con impuestos sobre ciertos ingresos nominales y que se postulan como jurisdicciones que pueden emplearse por no residentes para eludir el impuesto en su país de residencia; y, por la otra parte, (b) los países que recaudan significativas contribuciones por impuesto al ingreso pero cuyo sistema fiscal contiene modalidades que constituyen una competencia fiscal dañina (para otros países).

En el primer caso, al país de referencia no le interesa tratar de evitar la caída de la recaudación respecto al impuesto a los ingresos y activamente contribuye a la erosión de la recaudación del impuesto a la renta en otros países. Por esta razón, es claro que estos países, a los que se les identifica como ‘paraísos fiscales’, son renuentes en cooperar a evitar la competencia impositiva perjudicial. En contraste, en el segundo caso, un país puede contar con recaudación significativa que se pone en riesgo conforme se extiende la competencia fiscal nociva y, en consecuencia, este país estará más dispuesto a convenir respecto de acciones concertadas para evitar la merma de su recaudación. Estos últimos, son considerados países que pueden contar con regímenes fiscales preferentes potencialmente dañinos.

10 Cit. En: Harmful Tax Competition, an emerging global issue. En: Parr. 42. (OECD, 1998)

Las características de la legislación fiscal en los regímenes fiscales preferentes, han llevado a la OCDE a recomendar que en la celebración de los Tratados para evitar la doble imposición se incluyan cláusulas dirigidas a entidades que se benefician de regímenes fiscales preferentes, a efecto de excluirlas de los beneficios de los Tratados (cláusula de exclusión y cláusula de salvaguarda). Por su aplicación se reitera la transcripción de la siguiente recomendación:

11Disposiciones dirigidas a entidades que se benefician de regímenes fiscales preferentes:

21. Determinadas clases de compañías que disfrutan de privilegios fiscales en su Estado de residencia, facilitan arreglos que dan nacimiento al problema de prácticas fiscales perjudiciales. Cuando las compañías exentas (o casi exentas) de impuesto pueden distinguirse por características legales específicas, el abuso de los tratados fiscales puede evitarse negándoles el beneficio fiscal del tratado (cláusula de exclusión). Dado que tales privilegios se conceden mayormente a específicos tipos de compañías como se definen en las leyes comerciales o fiscales de un país, la solución más radical sería excluir a tales compañías del ámbito de aplicación del tratado. Otra solución podría ser mediante la inserción de una cláusula de salvaguarda que aplicaría al ingreso recibido o pagado por tales compañías; el borrador podría redactarse conforme las siguientes líneas:

“Ninguna disposición del Convenio que conceda la exención de, o la reducción de impuesto será aplicable a ingresos percibidos o pagados por una compañía de las definidas en ... de la Ley..., o bajo cualquier disposición similar emitida por... después de la firma de este convenio.”

El alcance de esta disposición podría limitarse al referirla solo a ingresos específicos, tales como dividendos, intereses, ganancias de capital, remuneraciones de directores. Bajo tales disposiciones las compañías referidas conservarían el derecho a la protección que se ofrece en el artículo 24 (No discriminación) y a los beneficios del Artículo 25 (procedimiento amistoso) y también estarían sujetas a las disposiciones del artículo 26 (intercambio de información).”

En este sentido, las referidas cláusulas de exclusión y de salvaguarda –dirigidas a ciertas entidades o a determinados ingresos, respectivamente- podrían instrumentarse en los Convenios en dos espacios: (1) En el artículo primero de las convenciones -sujetos a quienes les aplica el convenio-, o bien, (2) Mediante un artículo específico como puede se el relativo a “Limitaciones de los Beneficios”. Este último es el camino seguido por México y EE.UU. en su Convenio fiscal, como se ha explicado párrafos arriba, bajo los temas “Estructura de la cláusula de limitación de beneficios” y el diverso “Contenido de la cláusula de limitación de beneficios”.

11 Cfr. Model Tax Convention On Income and on Capital. OCED. July 2005. En: Commentary on Article 1, parr. 21 –traducción del C.P. Y E.F. Juan José Rojo Chávez

5) A manera de conclusión

1. Se deberá de tener presente que el realizar inversiones con contribuyentes ubicados en REFIPRES no es muy bien visto por nuestras autoridades fiscales

2. La no presentación de la declaración informativa tiene repercusiones tanto fiscales como penales.

3. Se deberán de establecer controles contables para identificar los ingresos y deducciones sujetos a REFIPRES.

4. Los ingresos de las REFIPRES, no computan para la determinación de los pagos provisiones del ISR

5. Los pagos a REFIPRES son no deducibles, salvo que se tenga un estudio de precios de transferencia.

6. En la mayoría de los casos convendrá mas tener la documentación para tener derecho a la deducciones proporcionales.

A PROGRESS REPORT ON THE JURISDICTIONS SURVEYED BY THE OECD GLOBAL FORUM IN IMPLEMENTING THE INTERNATIONALLY AGREED TAX

STANDARD1

Progress made as at 2nd April 2009 (latest version of report: www.oecd.org/tax/progressreport)

Progress made as at 2nd April 2009 (latest version of report: www.oecd.org/tax/progressreport) Jurisdictions that have substantially implemented the internationally agreed tax standard

Argentina Australia Barbados Canada China2

Cyprus Czech Republic Denmark Finland France

Germany Greece Guernsey Hungary Iceland Ireland Isle of Man Italy Japan Jersey

Korea Malta Mauritius Mexico Netherlands New Zealand Norway Poland Portugal Russian Federation

Seychelles Slovak Republic South Africa Spain Sweden Turkey United Arab Emirates United Kingdom United States US Virgin Islands

Jurisdictions that have committed to the internationally agreed tax standard, but have not yet substantially implemented

Jurisdiction Year of Commitment

Number of Agreements

Jurisdiction Year of Commitment

Number of Agreements

Tax Havens3

Andorra Anguilla Antigua and Barbuda Aruba Bahamas Bahrain Belize Bermuda British Virgin Islands Cayman Islands4

Cook Islands Dominica Gibraltar Grenada Liberia Liechtenstein

2009 2002 2002 2002 2002 2001 2002 2000 2002 2000 2002 2002 2002 2002 2007 2009

(0) (0) (7) (4) (1) (6) (0) (3) (3) (8) (0) (1) (1) (1) (0) (1)

Marshall Islands Monaco Montserrat Nauru Neth. Antilles Niue Panama St Kitts and Nevis St Lucia St Vincent & Grenadines Samoa San Marino Turks and Caicos Islands Vanuatu

2007 2009 2002 2003 2000 2002 2002 2002 2002 2002 2002 2000 2002 2003

(1) (1) (0) (0) (7) (0) (0) (0) (0) (0) (0) (0) (0) (0)

Other Financial Centres Austria5

Belgium5

Brunei Chile

2009 2009 2009 2009

(0) (1) (5) (0)

Guatemala Luxembourg5

Singapore Switzerland5

2009 2009 2009 2009

(0) (0) (0) (0)

Jurisdictions that have not committed to the internationally agreed tax standard Jurisdiction Number

of Agreem

ents

Jurisdiction

Number of

Agreements

Costa Rica (0) Philippin (0)

Malaysia (Labuan) (0) es Uruguay

(0)

1. The internationally agreed tax standard, which was developed by the OECD in co-operation with non-OECD countries and which was

endorsed by G20 Finance Ministers at their Berlin Meeting in 2004 and by the UN Committee of Experts on International Cooperation in Tax Matters at its October 2008 Meeting, requires exchange of information on request in all tax matters for the administration and enforcement of domestic tax law without regard to a domestic tax interest requirement or bank secrecy for tax purposes. It also provides for extensive safeguards to protect the confidentiality of the information exchanged.

2. Excluding the Special Administrative Regions, which have committed to implement the internationally agreed tax standard. 3. These jurisdictions were identified in 2000 as meeting the tax haven criteria as described in the 1998 OECD report. 4. The Cayman Islands has enacted legislation that allows it to exchange information unilaterally and has identified 12 countries with which it is

prepared to do so. This legislation is being reviewed by the OECD. 5. Austria, Belgium, Luxembourg and Switzerland withdrew their reservations to Article 26 of the OECD Model Tax Convention. Belgium has already written to 48 countries to propose the conclusion of protocols to update Article 26 of their existing treaties. Austria, Luxembourg and Switzerland announced that they have started to write to their treaty partners to indicate that they are now willing to enter into renegotiations of their treaties to include the new Article 26.

Bibliografía y material de consulta.

1. Conferencia del Evento anual en Mayo de 1997 de la Academia de estudios fiscales de la contaduría publica, A.C. “Inversiones en paraísos fiscales” impartida por El CP Manuel C. Gutiérrez G.2. Una semblanza de los “Paraísos Fiscales” CCPM Núm. 74 del 31 de marzo de 1997.3. Aplicación y cometarios a la Leyes de ISR e IAC 1999, C.P. y E.F Juan José Rojo Chávez4. LISR y RM 2010-2006