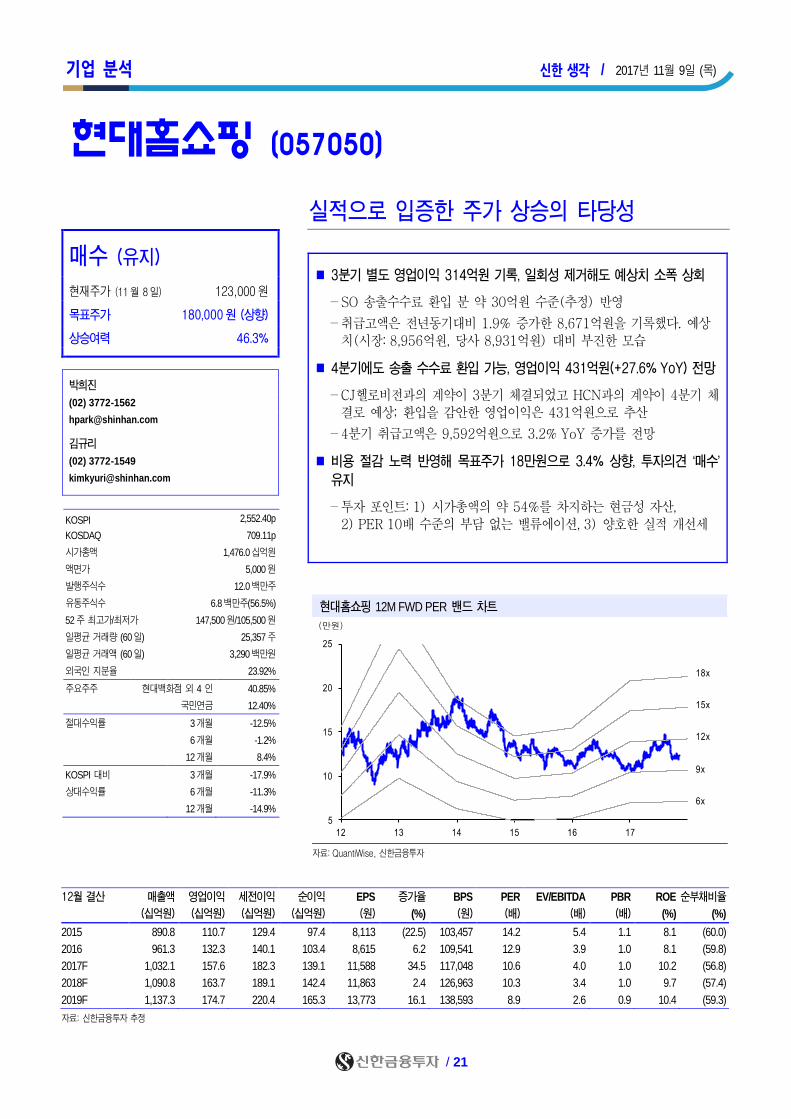

Embed Size (px)

Citation preview

Daily 3291호 / 2017년 11월 9일 (목)

KOSPI KOSDAQ KOSPI200 선물 원/달러 환율 국고 3년 금리

2,552.40 (+0.27%) 709.11 (+1.14%) 338.60 (+0.44%) 1,115.60 (+3.70원) 2.155 (+0.022%)

2018년 국내외 금융시장 전망

국내주식 II – KOSDAQ, 이런 지수 또 없습니다 [노동길]

차트 릴레이 – Top down / Bottom up

목요 Key Chart: 밸류에이션, 필수소비재/헬스케어

증시지표

ETN 소개

신한 구리 선물 ETN(H)

Top down

국내 주식 포트폴리오: 엘앤에프, 아모레퍼시픽 [신규],

포스코대우, LG하우시스, 야스, GKL,

SK이노베이션, SK하이닉스

해외 주식 포트폴리오

국내외 ETF 포트폴리오

포트폴리오

기업 분석

한온시스템 (018880/매수): 모든 변화에 대비 가능 [정용진]

CJ대한통운 (000120/매수): 긴 호흡으로 접근 [박광래]

CJ E&M (130960/매수): 아쉬웠던 수익성, 기대되는 모멘텀 [홍세종]

GKL (114090/매수):

18년에 기대할 3가지: 실적 개선, 배당, 신사업 [성준원]

현대홈쇼핑 (057050/매수):

실적으로 입증한 주가 상승의 타당성 [박희진]

넥센타이어 (002350/매수): 더뎌진 실적 개선 [정용진]

실적 한눈에 보기

Bottom up

2018년 스몰캡 투자유망주

스몰캡 : 신(新)바람 [조현목]

엘앤에프 (066970/Not Rated): 확실히 열린 성장판 [오강호]

락앤락 (115390/Not Rated): 실적 리모델링 [손승우]

Bottom up

신한 데일리(신한 생각)에 게재된 요약본의 원본 자료는 당사 홈페이지, 신한아이, 골드윙 등에 게재되어 있으니

참고하시기 바랍니다.

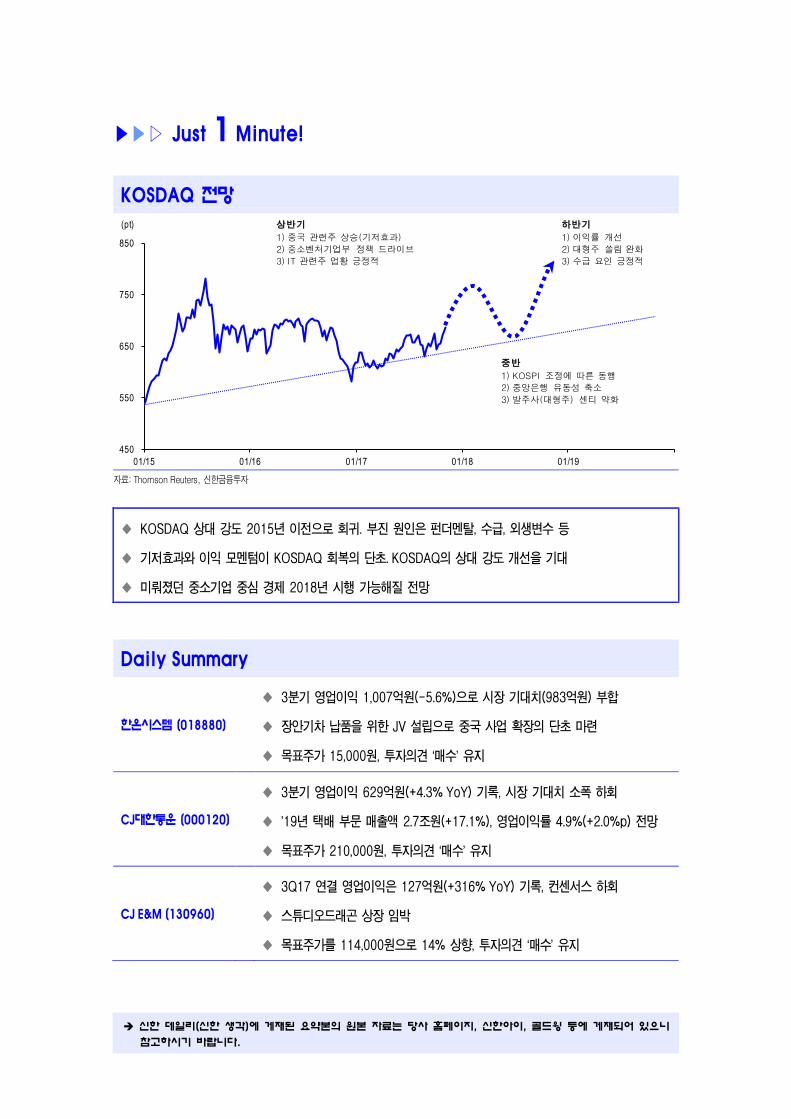

▶▶▷ Just 1 Minute!

KOSDAQ 전망

자료: Thomson Reuters, 신한금융투자

KOSDAQ 상대 강도 2015년 이전으로 회귀. 부진 원인은 펀더멘탈, 수급, 외생변수 등

기저효과와 이익 모멘텀이 KOSDAQ 회복의 단초. KOSDAQ의 상대 강도 개선을 기대

미뤄졌던 중소기업 중심 경제 2018년 시행 가능해질 전망

Daily Summary

한온시스템 (018880)

3분기 영업이익 1,007억원(-5.6%)으로 시장 기대치(983억원) 부합

장안기차 납품을 위한 JV 설립으로 중국 사업 확장의 단초 마련

목표주가 15,000원, 투자의견 ‘매수’ 유지

CJ대한통운 (000120)

3분기 영업이익 629억원(+4.3% YoY) 기록, 시장 기대치 소폭 하회

’19년 택배 부문 매출액 2.7조원(+17.1%), 영업이익률 4.9%(+2.0%p) 전망

목표주가 210,000원, 투자의견 ‘매수’ 유지

CJ E&M (130960)

3Q17 연결 영업이익은 127억원(+316% YoY) 기록, 컨센서스 하회

스튜디오드래곤 상장 임박

목표주가를 114,000원으로 14% 상향, 투자의견 ‘매수’ 유지

450

550

650

750

850

01/15 01/16 01/17 01/18 01/19

(pt) 상반기

1) 중국 관련주 상승(기저효과)

2) 중소벤처기업부 정책 드라이브

3) IT 관련주 업황 긍정적

중반

1) KOSPI 조정에 따른 동행

2) 중앙은행 유동성 축소

3) 발주사(대형주) 센티 약화

하반기

1) 이익률 개선

2) 대형주 쏠림 완화

3) 수급 요인 긍정적

2018년 국내외 금융시장 전망 신한 생각 / 2017년 11월 9일 (목)

/ 3

국내주식 II - KOSDAQ, 이런 지수 또 없습니다

KOSDAQ 상대 강도 2015년 이전으로 회귀

- 1) 펀터멘탈: KOSPI 대비 개선되던 KOSDAQ 순이익률 격차 확대

- 2) 수급: 섹터 구성 차이로 KOSPI 쏠림 나타나. 주도주였던 IT, 금융, 민감주 비중 KOSPI 60.1%, KOSDAQ 41.2%

- 3) 중국의 사드 보복 조치: 사드 피해주로 분류되는 화장품, 자동차 업종의 2017년 시가총액 감소율 각각 14.1%, 13.7%

기저효과와 이익 모멘텀이 KOSDAQ 회복의 단초

- 2016년 8월 시작된 중국의 보복 조치 만 1년 경과

- 2017년 4분기 실적부터 낮은 기저효과 기대 가능. 사드 피해 업종 4분기 영업이익, 순이익 증가율 전망치 전년대비 12.7%, 14.9%

- 이익 모멘텀 KOSDAQ 유리. KOSPI 이익률 감소로 2018년, 2019년 이익 증가율 전망치 각각 12.5%, 6.4%. KOSDAQ은 26.3%, 18.9% : 2018년부터는 KOSDAQ의 상대 강도 개선을 기대

- 현 증시 상황 2005년과 유사. 당시 KOSDAQ의 상대 강도 개선

미뤄졌던 중소기업 중심 경제 2018년 시행 가능해질 전망

- 2018년에는 정책 시행 가능해질 전망. 정부, KOSDAQ을 중소와 벤처 기업 유동성 공급 창구로 활용하려는 의지 KOSDAQ 활성화 : 공적자금 투자 확대 유도, 상장요건 완화, 투자자 세제 혜택 부여

2018년 KOSDAQ, 620~850pt에서 등락 전망

- 상반기 중국 관련 소비주 상승 기대: 자동차, 화장품

- 하반기 정책효과 기대: 조선, 자동차, 화학, 기계

2018년 KOSDAQ 전망

자료: Thomson Reuters, 신한금융투자

주식 전략 _ 노동길

(02) 3772-2532

주식 전략 _ 곽현수

(02) 3772-2463

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 노동길, 곽현수).

동 자료는 2017년 11월 8일에 공표한 자료의 요약본 입니다.

450

550

650

750

850

01/15 01/16 01/17 01/18 01/19

(pt) 상반기

1) 중국 관련주 상승(기저효과)

2) 중소벤처기업부 정책 드라이브

3) IT 관련주 업황 긍정적

중반

1) KOSPI 조정에 따른 동행

2) 중앙은행 유동성 축소

3) 발주사(대형주) 센티 약화

하반기

1) 이익률 개선

2) 대형주 쏠림 완화

3) 수급 요인 긍정적

사드 피해 업종 영업이익, 순이익 증가율

자료: QuantiWise, 신한금융투자 / 주: 분기 기준

자동

주

ㅇㅇㅈ

ㅇㅇ

ㅇ

KOSPI에 대한 KOSDAQ의 상대 강도

자료: Thomson Reuters, 신한금융투자

(40)

(20)

0

20

40

60

1Q16 3Q16 1Q17 3Q17F 1Q18F 3Q18F

영업이익증가율(YoY)순이익증가율(YoY)

(%)

01/16 07/16 01/17 07/17 01/18 07/18

(30)

(25)

(20)

(15)

(10)

(5)

0

5

(60)

(50)

(40)

(30)

(20)

(10)

0

10

01/03 07/03 01/04 07/04 01/05 07/05

'03 이후 KOSDAQ 상대 강도(좌상축)

'16 이후 KOSDAQ 상대 강도(좌하축)(%) (%)

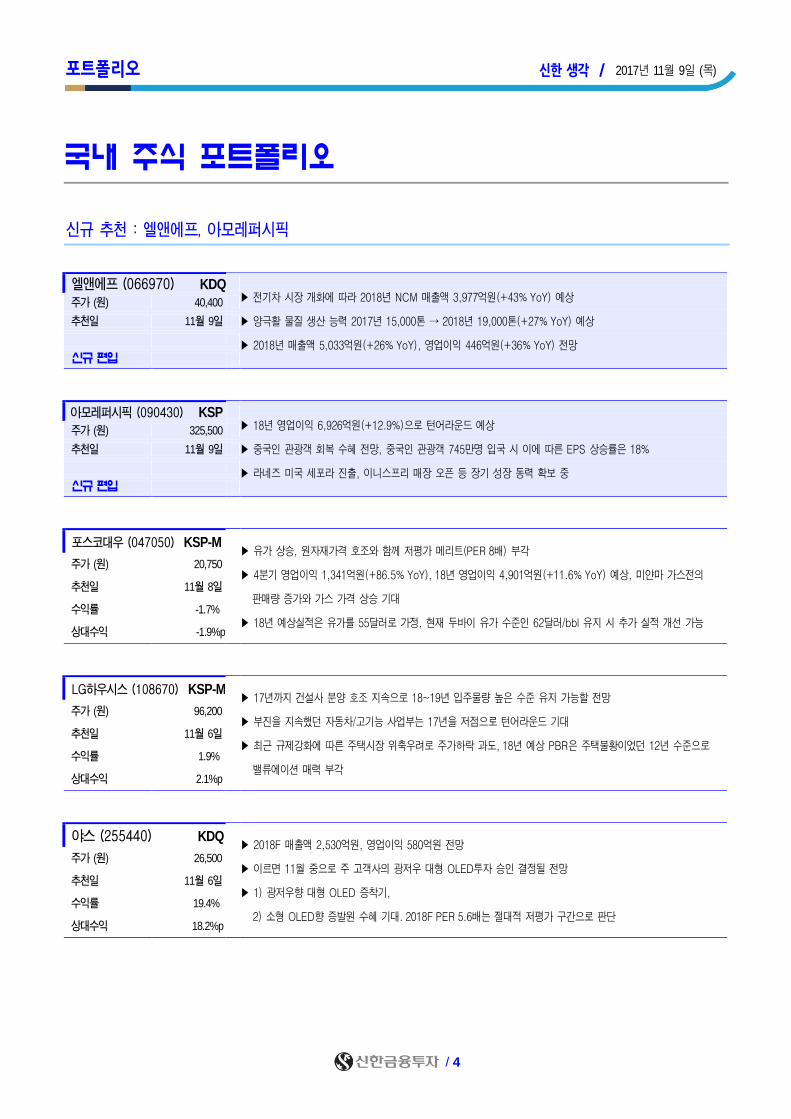

포트폴리오 신한 생각 / 2017년 11월 9일 (목)

/ 4

국내 주식 포트폴리오

신규 추천 : 엘앤에프, 아모레퍼시픽

엘앤에프 (066970) KDQ ▶ 전기차 시장 개화에 따라 2018년 NCM 매출액 3,977억원(+43% YoY) 예상

▶ 양극활 물질 생산 능력 2017년 15,000톤 → 2018년 19,000톤(+27% YoY) 예상

▶ 2018년 매출액 5,033억원(+26% YoY), 영업이익 446억원(+36% YoY) 전망

주가 (원) 40,400

추천일 11월 9일

신규 편입

아모레퍼시픽 (090430) KSP ▶ 18년 영업이익 6,926억원(+12.9%)으로 턴어라운드 예상

▶ 중국인 관광객 회복 수혜 전망, 중국인 관광객 745만명 입국 시 이에 따른 EPS 상승률은 18%

▶ 라네즈 미국 세포라 진출, 이니스프리 매장 오픈 등 장기 성장 동력 확보 중

주가 (원) 325,500

추천일 11월 9일

신규 편입

포스코대우 (047050) KSP-M ▶ 유가 상승, 원자재가격 호조와 함께 저평가 메리트(PER 8배) 부각

▶ 4분기 영업이익 1,341억원(+86.5% YoY), 18년 영업이익 4,901억원(+11.6% YoY) 예상, 미얀마 가스전의

판매량 증가와 가스 가격 상승 기대

▶ 18년 예상실적은 유가를 55달러로 가정, 현재 두바이 유가 수준인 62달러/bbl 유지 시 추가 실적 개선 가능

주가 (원) 20,750

추천일 11월 8일

수익률 -1.7%

상대수익 -1.9%p

LG하우시스 (108670) KSP-M ▶ 17년까지 건설사 분양 호조 지속으로 18~19년 입주물량 높은 수준 유지 가능할 전망

▶ 부진을 지속했던 자동차/고기능 사업부는 17년을 저점으로 턴어라운드 기대

▶ 최근 규제강화에 따른 주택시장 위축우려로 주가하락 과도, 18년 예상 PBR은 주택불황이었던 12년 수준으로

밸류에이션 매력 부각

주가 (원) 96,200

추천일 11월 6일

수익률 1.9%

상대수익 2.1%p

야스 (255440) KDQ ▶ 2018F 매출액 2,530억원, 영업이익 580억원 전망

▶ 이르면 11월 중으로 주 고객사의 광저우 대형 OLED투자 승인 결정될 전망

▶ 1) 광저우향 대형 OLED 증착기,

2) 소형 OLED향 증발원 수혜 기대. 2018F PER 5.6배는 절대적 저평가 구간으로 판단

주가 (원) 26,500

추천일 11월 6일

수익률 19.4%

상대수익 18.2%p

포트폴리오 신한 생각 / 2017년 11월 9일 (목)

/ 5

GKL (114090) KSP-M

▶ 주요 고객인 중국인 입국자가 감소하는 업황에도 불구하고 전년동기 대비 개선된 3Q17 실적 전망

▶ 예상 기말 배당수익률이 약 3%로 높은 수준, 시가총액이 순현금 비중의 40%로 높음

▶ 중국과의 관계 개선으로 입국자 증가 시 실적 추정치 및 Valuation의 동시 상향 조정 가능

주가 (원) 30,350

추천일 10월 27일

수익률 12.6%

상대수익 9.7%p

SK이노베이션 (096770) KSP

▶ 미국 허리케인에 따른 반사수혜(정제마진 상승)로 3Q17 실적 기대감 확대

▶ 3Q17 영업이익 컨센서스는 최근 1달 사이 25% 상향 조정되며 1조원을 상회

▶ 올해 사상 최초로 중간 배당을 실시하는 등 주주 친화 정책에 대한 의지 강화

주가 (원) 216,500

추천일 10월 23일

수익률 5.1%

상대수익 2.6%p

SK하이닉스 (000660) KSP

▶ DRAM 공급제약과 수요 호조로 4분기 DRAM 고정가 상승 예상

▶ 이에 4분기 실적이 시장 기대치를 상회할 전망

▶ 내년에도 DRAM 및 NAND 업황 호조 지속될 전망

주가 (원) 83,200

추천일 9월 14일

수익률 9.9%

상대수익 1.8%p

[포트폴리오 편출] 신세계(수익률 14.3%, 상대수익 14.2%p), CJ E&M(수익률 1.1%, 상대수익 0.4%p)

상기 종목은 리서치센터의 포트폴리오이며, 장기투자의견과 상이하거나, 투자의견이 변경될 수 있습니다. 15% 이상 하락할 경우 Stop Loss 규정에 의해 포트폴리오에서 제외합니다.. 주가는 직전거래일 종가 기준이며, 일부 종목 정보는 FnGuide를 참고하였습니다..

당사는 상기회사(SK이노베이션)를 기초자산으로 한 ELS를 발행했습니다. 당사는 상기회사(SK이노베이션, 포스코대우)를 기초자산으로 한 주식선물의 유동성 공급회사(LP)임을 고지합니다. 당사는 상기회사(SK이노베이션)를 기초자산으로 한 주식옵션의 유동성 공급회사(LP)임을 고지합니다

포트폴리오 신한 생각 / 2017년 11월 9일 (목)

/ 6

해외 주식 포트폴리오

신규 추천 : 없음

알리바바 (BABA US) 미국 ▶ B2B(M/S 48%), B2C(57%), C2C(83%) 전부문의 압도적인 점유율을 바탕으로 전자상거래 매출 견조

▶ 클라우드, 금융 서비스 등의 신규 사업 부문 성장 기대

▶ 18F P/E 38.1배로 높으나 중국 내 전자상거래 산업 성장성(17F +26%, 18F +19%)에 투자

주가 (달러) 188.5

추천일 17년 11월 2일

편입 이후 수익률 2.0%

원화 환산 수익률 2.0%

페이스북 (FB US) 미국 ▶ 글로벌 1위의 SNS(Social Network Service) 업체. 인공지능, VR 등 중장기 성장 동력 투자 강화

▶ 18F 매출액과 영업이익 각각 510.0억달러(+30.1% YoY), 233.5억달러(+30.3% YoY) 예상

▶ 17F P/E 25.1배로 글로벌 Peer 평균 31.3배 대비 가격 매력 상존

주가 (달러) 180.3

추천일 17년 11월 1일

편입 이후 수익률 -1.3%

원화 환산 수익률 -1.7%

애플 (AAPL US) 미국 ▶ 글로벌 시가총액 1위 업체. 아이폰, 아이패드 등 다양한 IT제품 및 관련 소프트웨어 서비스 제공

▶ 18F 매출액과 영업이익 각각 2651.3억달러(+16.0% YoY), 722.9억달러(+18.9% YoY) 예상

▶ 17F P/E 18.1배로 글로벌 Peer 대비 높으나 스마트폰 시장 1위 업체에 대한 투자

주가 (달러) 174.8

추천일 17년 10월 30일

편입 이후 수익률 7.2%

원화 환산 수익률 6.4%

Netflix (NFLX US) 미국 ▶ 해외 구독자 빠른 증가세(지난 5개 분기 1,844만명 기록) 지속

▶ 공격적인 영업 확장 국면 이후 2017년 해외 수익성 손익분기점 도달 기대감 확대

▶ 17F P/E 109.4배로 고평가 됐으나, 2020년까지 총 구독자 수 1.5억명 예상돼 성장성에 대한 투자

주가 (달러) 195.9

추천일 17년 9월 4일

편입 이후 수익률 12.1%

원화 환산 수익률 11.2%

Amazon (AMZN US) 미국 ▶ 미국 점유율 1위 온라인 유통 업체. 미국 최대 유기농 업체 홀푸즈마켓 인수로 오프라인 지배력도 확대

▶ 2017년 매출액 1685억달러(+23.9% YoY) 전망

▶ 17F P/E 96.1배로 글로벌 Peer 평균 50.9 대비 고평가 됐으나 온라인 유통 시장 주도 기업에 대한 투자

주가 (달러) 1123.2

추천일 17년 7월 31일

편입 이후 수익률 10.1%

원화 환산 수익률 10.5%

Micron Technology (MU US) 미국

▶ FY2Q17 영업이익 17.9억달러(흑전 YoY) 기록, DRAM 가격 상승에 힘입어 호실적 달성

▶ FY3Q17 가이던스로 매출액 52-56억달러, 영업이익 18-20억 달러를 제시하며 업황 우려 축소

▶ 17F P/E 8.5배로 업황 호조가 이어지던 14년 평균 PER 10배 대비 상승여력 보유

주가 (달러) 44.0

추천일 17년 3월 27일

편입 이후 수익률 54.6%

원화 환산 수익률 54.1%

포트폴리오 신한 생각 / 2017년 11월 9일 (목)

/ 7

녕파삼삼 (600884 CH) 중국

▶ 중국 대표 2차전지 소재기업. 2차전자 패키징, 전기차, 충전기 사업까지 진출해 수직계열화를 구축

▶ 글로벌 2위 코발트업체 낙양몰리브덴과 제휴 체결로 안정적 원자재 조달 루트 확보, 가격 대응 능력 강화

▶ 18F P/E 27배로 글로벌 대비 고평가, 다만 중국 내 견고한 위치, 순이익 3년 평균 50% 성장 고려 시 프리미엄 타당

주가 (위안) 21.7

추천일 17년 11월 8일

편입 이후 수익률 4.7%

원화 환산 수익률 4.4%

신해전기 (002120 CH) 중국

▶ 중국 택배 체인 업계 대표기업. 17년 상반기 기준 택배 시장점유율 11.4% (순위 4위→3위 상승)

▶ 17~18년 택배 업계 30% 이상의 고성장 예상, 11월부터 본격적인 쇼핑 시즌 돌입하며 이익 모멘텀 부각

▶ 배송비 인상으로 올해 호실적 기대되며, 18년 기준 P/E 28배로 업종 평균 30배 대비 저평가 구간

주가 (위안) 47.9

추천일 17년 10월 30일

편입 이후 수익률 -3.3%

원화 환산 수익률 -4.3%

보리협흠 (3800 HK) 중국 ▶ 세계 1위 태양광 폴리실리콘 및 웨이퍼 생산 업체. 폴리실리콘 가격 치킨 게임의 최후 승자

▶ 1) 밸류체인 수직계열화 완성, 2)폴리실리콘 Capa 증설 (17년 7만톤 → 20년 11.5만톤)로 원가 절감 기대

▶ 18F P/E 8.3배로 로컬 동종 업종 평균 27.9배 대비 현저한 저평가 국면

주가 (홍콩달러) 1.4

추천일 17년 10월 24일

편입 이후 수익률 14.8%

원화 환산 수익률 12.6%

텐센트 홀딩스 (0700 HK) 중국

▶ 9.4억명의 가입자 보유한 중국 최대 인터넷 플랫폼 업체. 중국 4차산업 성장의 최대 수혜주

▶ 모바일 게임, 디지털컨텐츠, 지급결제 등 전 사업 영역 호조로 2Q 매출액 +55% YoY 예상

▶ 12MF P/E 35.6배로 글로벌 Peer 평균 27.1배 대비 고평가 됐으나 높은 ROE(28%) 등에 프리미엄 타당

주가 (홍콩달러) 385.6

추천일 17년 7월 31일

편입 이후 수익률 26.5%

원화 환산 수익률 26.5%

코텍건설 (CTD VN) 베트남 ▶ 베트남 3위 건설회사. 베트남 내 최고층 빌딩 건설 등 높은 기술력 보유

▶ 설계시공 비중 증가와 부동산 임대업, 인프라 투자 등 신규사업 확장 기대

▶ 18F P/E 8.8배로 Global Peer 평균 17.0배 대비 가격 매력 상존

주가 (동) 236,000

추천일 17년 10월 24일

편입 이후 수익률 13.5%

원화 환산 수익률 11.5%

베트남무역은행 (VCB VN) 베트남 ▶ 시가총액 기준 1위 베트남 국영은행. 기타 은행 대비 높은 대출 성장률 기록

▶ NPL 1.6%로 선진국 대비 높으나 고성장성 감안 시 우려 제한적. 정부 정책 등에 건전성 개선 기대

▶ 18F P/E 15.7배로 Global Peer 평균 11.4배 대비 고평가됐으나 높은 수익성이 고 밸류에이션 정당화

주가 (동) 43,600

추천일 17년 10월 24일

편입 이후 수익률 9.3%

원화 환산 수익률 7.3%

상기 종목은 리서치센터의 포트폴리오이며, 장기투자의견과 상이하거나, 투자의견이 변경될 수 있습니다.

15% 이상 하락할 경우 Stop Loss 규정에 의해 포트폴리오에서 제외합니다.

상기 종목 정보는 FnGuide, Bloomberg 및 WIND(중국, 홍콩) 컨센서스입니다.

주가(각국 통화 기준)는 각 시장의 직전거래일 종가입니다. (단, 미국 주식은 11월 7일 종가입니다)

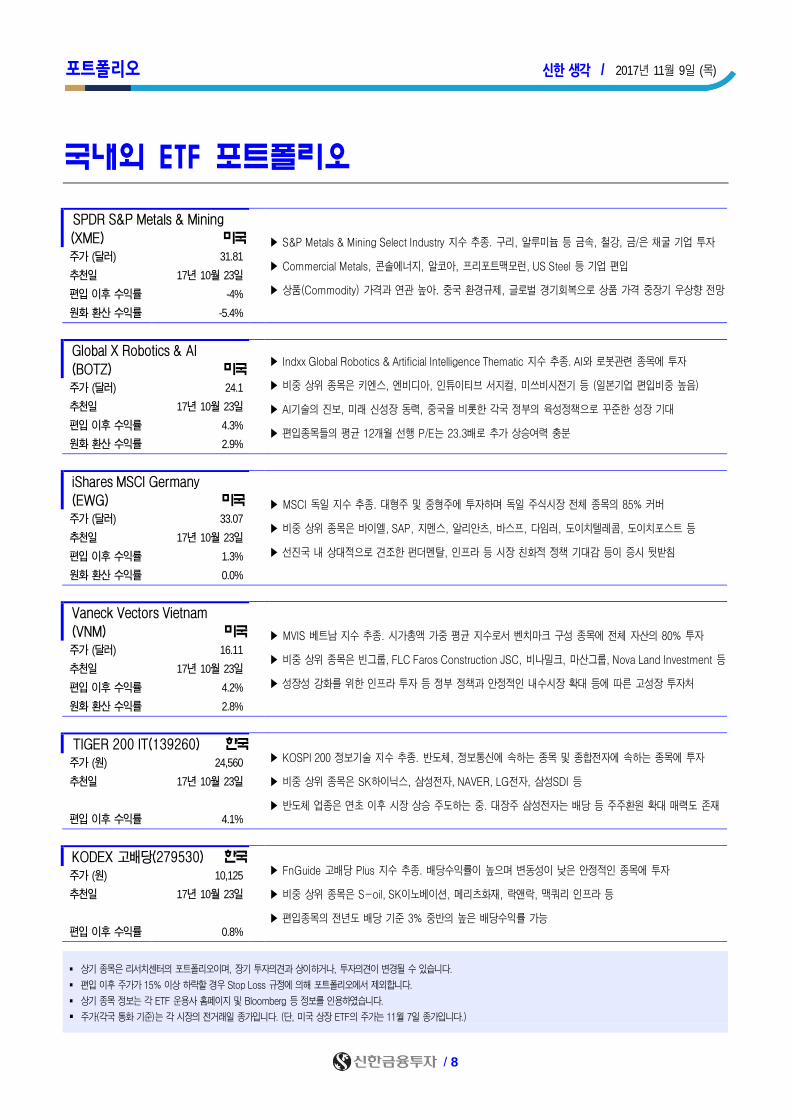

포트폴리오 신한 생각 / 2017년 11월 9일 (목)

/ 8

국내외 ETF 포트폴리오

SPDR S&P Metals & Mining

(XME) 미국

▶ S&P Metals & Mining Select Industry 지수 추종. 구리, 알루미늄 등 금속, 철강, 금/은 채굴 기업 투자

▶ Commercial Metals, 콘솔에너지, 알코아, 프리포트맥모런, US Steel 등 기업 편입

▶ 상품(Commodity) 가격과 연관 높아. 중국 환경규제, 글로벌 경기회복으로 상품 가격 중장기 우상향 전망

주가 (달러) 31.81

추천일 17년 10월 23일

편입 이후 수익률 -4%

원화 환산 수익률 -5.4%

Global X Robotics & AI

(BOTZ) 미국 ▶ Indxx Global Robotics & Artificial Intelligence Thematic 지수 추종. AI와 로봇관련 종목에 투자

▶ 비중 상위 종목은 키엔스, 엔비디아, 인튜이티브 서지컬, 미쓰비시전기 등 (일본기업 편입비중 높음)

▶ AI기술의 진보, 미래 신성장 동력, 중국을 비롯한 각국 정부의 육성정책으로 꾸준한 성장 기대

▶ 편입종목들의 평균 12개월 선행 P/E는 23.3배로 추가 상승여력 충분

주가 (달러) 24.1

추천일 17년 10월 23일

편입 이후 수익률 4.3%

원화 환산 수익률 2.9%

iShares MSCI Germany

(EWG) 미국 ▶ MSCI 독일 지수 추종. 대형주 및 중형주에 투자하며 독일 주식시장 전체 종목의 85% 커버

▶ 비중 상위 종목은 바이엘, SAP, 지멘스, 알리안츠, 바스프, 다임러, 도이치텔레콤, 도이치포스트 등

▶ 선진국 내 상대적으로 견조한 펀더멘탈, 인프라 등 시장 친화적 정책 기대감 등이 증시 뒷받침

주가 (달러) 33.07

추천일 17년 10월 23일

편입 이후 수익률 1.3%

원화 환산 수익률 0.0%

Vaneck Vectors Vietnam

(VNM) 미국

▶ MVIS 베트남 지수 추종. 시가총액 가중 평균 지수로서 벤치마크 구성 종목에 전체 자산의 80% 투자

▶ 비중 상위 종목은 빈그룹, FLC Faros Construction JSC, 비나밀크, 마산그룹, Nova Land Investment 등

▶ 성장성 강화를 위한 인프라 투자 등 정부 정책과 안정적인 내수시장 확대 등에 따른 고성장 투자처

주가 (달러) 16.11

추천일 17년 10월 23일

편입 이후 수익률 4.2%

원화 환산 수익률 2.8%

TIGER 200 IT(139260) 한국

▶ KOSPI 200 정보기술 지수 추종. 반도체, 정보통신에 속하는 종목 및 종합전자에 속하는 종목에 투자

▶ 비중 상위 종목은 SK하이닉스, 삼성전자, NAVER, LG전자, 삼성SDI 등

▶ 반도체 업종은 연초 이후 시장 상승 주도하는 중. 대장주 삼성전자는 배당 등 주주환원 확대 매력도 존재

주가 (원) 24,560

추천일 17년 10월 23일

편입 이후 수익률 4.1%

KODEX 고배당(279530) 한국 ▶ FnGuide 고배당 Plus 지수 추종. 배당수익률이 높으며 변동성이 낮은 안정적인 종목에 투자

▶ 비중 상위 종목은 S-oil, SK이노베이션, 메리츠화재, 락앤락, 맥쿼리 인프라 등

▶ 편입종목의 전년도 배당 기준 3% 중반의 높은 배당수익률 가능

주가 (원) 10,125

추천일 17년 10월 23일

편입 이후 수익률 0.8%

상기 종목은 리서치센터의 포트폴리오이며, 장기 투자의견과 상이하거나, 투자의견이 변경될 수 있습니다.

편입 이후 주가가 15% 이상 하락할 경우 Stop Loss 규정에 의해 포트폴리오에서 제외합니다.

상기 종목 정보는 각 ETF 운용사 홈페이지 및 Bloomberg 등 정보를 인용하였습니다.

주가(각국 통화 기준)는 각 시장의 전거래일 종가입니다. (단, 미국 상장 ETF의 주가는 11월 7일 종가입니다.)

2018년 스몰캡 투자유망주 신한 생각 / 2017년 11월 9일 (목)

/ 9

2004년 이후 KOSDAQ의 KOSPI 대비 상대강도

자료: QuantiWise, 신한금융투자

신(新)바람

2018년, KOSDAQ과 중소형주 부활을 위한 시그널 포착

- KOSDAQ의 KOSPI대비 상대강도 추이가 최저치 부근으로 추가 하락보다 반등 가능성에 무게

- 기준금리 인상 시기에 KOSDAQ, 중소형주가 대형주, KOSPI에 비해 상대적 수익률 양호

- KOSDQ 활성화 대책 → 1) 국민연금 KOSDAQ 투자 확대, 2) 세제혜택, 3) 상장요건 완화, 4) 사업손실 준비금 제도, 5) 새 지수 개발

고출력을 위해 신규 사업 추가하는 하이브리드 기업

- 산업패러다임 변화, 새로운 먹거리 확보, 기존 사업과 시너지, 사업확장 등이 신규 사업 진출 사유

- 신규 사업 추가 기업 중 1) 전기자동차 소재, 2) OLED 소재, 3) 교육, 4) 의료 로봇 관련 신규 사업 진출 기업에 주목

- 하이브리드 기업 Top pick: 엘앤에프(066970)

사모펀드(PEF)의 선택에 주목하라

- 09년 대비 16년 기준 PEF수는 383개사로 3.5배 성장, PEF 규모 확대로 상장기업 경영권과 지분투자 사례 증가

- 규모 확대로 PEF의 주식 시장 영향력 증가, PEF가 인수하거나 지분투자 받은 기업 주목

- 사모펀드 대주주 기업 Top pick: 락앤락(115390)

스몰캡

조현목

(02) 3772-2883

* 신(新)바람: 새로운 사업으로 신규 성장 동력 확보와

새로운 주인을 통해 체질 개선으로 실적 고성장이

기대되는 기업을 의미

Top picks

종목명

매출액

증가율 (%) 영업이익

증가율 (%) PER (배)

엘앤에프 (066970)

26.3 36.0 32.3

락앤락 (115390)

7.5 29.3 19.3

자료: 신한금융투자

주: 2018년 기준

(100)

(80)

(60)

(40)

(20)

0

20

04 06 08 10 12 14 16

(%)

2018년 스몰캡 투자유망주 신한 생각 / 2017년 11월 9일 (목)

/ 10

「신바람」관련 종목 및 투자포인트

카테고리 종목명 투자포인트

Hybrid

066970 엘앤에프 1) 양극활 물질 생산 능력은 2017년 15,000톤 → 2018년 19,000톤 예상 2) 대용량 양극활 물질 수요 증가로 18년 NCM 매출액 3,977억원(+43% YoY) 전망

003670 포스코켐텍 1) 음극재 생산능력 증설 계획에 따른 연평균 매출액 증가율(16~19F) 82% 기대 2) 18년 피엠씨텍 지분법 이익 기여도 17F 24% → 18F 47% 예상

005420 코스모화학 1) 황산코발트 4분기 본격 적인 생산 전망 → 18년 황산코발트 매출액 975억원 예상 2) 18F 기준 P/E 9.2배로 2차전지 관련 소재 업체 평균 P/E 21배 대비 저평가 상태

089030 테크윙 1) 비메모리 시장 진입으로 18년 핸들러 매출액1,623억원(+35% YoY) 예상 2) 패널 외관 검사 부문 자동화 전환으로 자회사 매출액 426억원(+15% YoY) 전망

272290 이녹스첨단소재 1) 기존 사업부(FPCB, 반도체 소재, SMARTFLEX)의 고른 성장+OLED소재 매출 성장 본격화 2) 소형OLED, 반도체 소재 매출 본격화로 외형 성장, 수익성 개선 동시 진행.18년 OPM 14.7%

052710 아모텍 1) 자동차 전장 사업 성장에 따른 영업이익률 개선폭 확대(16년 10% → 18년 14%) 2) 주요 고객사의 스마트폰 중저가 모델까지 채택에 따른 외형 성장 확대 전망

225330 씨엠에스에듀 1) 18년 중학교, 19년 초등학교 5,6학년 코딩 교육 의무화로 코딩 사교육 시장 성장 본격화 2) 수학+코딩 센터 연간 6~7개 추가 개원, 매출액, 영업이익 연평균(17~19F) 18%, 22% 증가

049950 미래컴퍼니 1) 휴대폰 시장 Design Driven 트랜드에 따른 장비 부문 매출액 35% 증가 기대 2) 수술로봇(Revo-i) 의료기기 제조 허가 취득으로 新 성장 동력 확보

PEF 115390 락앤락 1) 글로벌 사모펀드사로 최대주주 변경에 따른 기업 가치 상승 확대 전망 2) 3가지 기대되는 변화: 1) 비용 효율화, 2) 마케팅, 3) 배당확대

029960 코엔텍 1) 매립장 부족으로 매립 단가 상승 본격. 18년 87,000원(+12% YoY) 예상 2) 소각 및 스팀 단가는 완만한 상승세 전망

자료: 신한금융투자

주요 투자지표(매력도 순)

카테고리

종목명

매출액 증가율 (%) 영업이익 증가율 (%) PER (배) PBR (배)

2017F 2018F 2017F 2018F 2017F 2018F 2017F 2018F

Hybrid 엘앤에프 59.6 26.3 136.3 36.0 44.3 32.3 8.6 6.9

포스코켐텍 7.2 5.7 33.2 4.1 17.0 11.4 2.9 2.4

코스모화학 47.6 28.1 흑전 88.1 7.3 9.2 2.0 1.7

테크윙 55.5 26.7 89.8 29.0 8.9 7.9 1.8 1.5

이녹스첨단소재 n.a 37.5 n.a 72.8 22.0 17.5 3.7 2.9

아모텍 15.2 16.0 41.7 37.5 12.7 9.7 2.0 1.6

씨엠에스에듀 16.7 22.2 22.8 20.2 14.5 12.0 3.6 3.2

미래컴퍼니 133.0 33.4 557.6 40.7 14.1 10.1 4.4 3.1

PEF 락앤락 0.1 7.5 (1.7) 29.3 25.6 19.3 1.7 1.7

코엔텍 18.4 12.3 10.6 15.6 14.8 13.4 1.8 1.7

자료: 신한금융투자 추정

주: 2017년 11월 2일 종가 기준

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 조현목).

동 자료는 2017년 11월 9일에 공표할 자료의 요약본 입니다.

2018년 스몰캡 투자유망주 신한 생각 / 2017년 11월 9일 (목)

/ 11

확실히 열린 성장판

2차 전지 양극활물질 생산 업체

- 생산 물질은 NCM, LCO 계열, 주요 고객사는 LG화학, 삼성SDI 등

- NCM 매출 비중은 2015년 42% → 2018년 79%까지 늘어날 전망

설비 투자 확대 + 고수익성 NCM 수요 증가로 성장 본격화 전망

- 글로벌 전기차 시장 규모는 CAGR(15~19F) 23%로서, 2019년 판매 대수 540만대 예상

- 생산 공정 변경 및 설비 투자 확대로 양극활물질 생산 능력 2017년 15,000톤 → 2018년 19,000톤 예상

- 기존 IT 제품에서 자동차向 양극활 물질 수요 증가로 2018년 NCM 매출액 3,977억원(+43% YoY) 전망

18년 매출액 +26% YoY, 영업이익 +36% YoY 전망

- NCM 판매 확대로 18년 영업이익률 8.9%(+0.7%p YoY) 예상

- 1) 전기차 시장 개화에 따른 양극활 물질 수요 증가, 2) 생산 능력 확대에 따른 실적 성장 본격화로 주가 리레이팅 기대

엘앤에프의 매출액, NCM 매출 비중 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

Not Rated

현재주가 (11월 8일) 40,400원

오강호

(02) 3772-2579

KOSPI 2,552.40p

KOSDAQ 709.11p

시가총액 992.9십억원

액면가 500원

발행주식수 24.6백만주

유동주식수 13.3백만주(54.2%)

52주 최고가/최저가 45,100원/11,750원

일평균 거래량 (60일) 503,940주

일평균 거래액 (60일) 18,266백만원

외국인 지분율 8.40%

주요주주 새로닉스 외 15 인 30.58%

절대수익률 3개월 54.8%

6개월 130.9%

12개월 150.2%

KOSDAQ 대비 3개월 40.4%

상대수익률 6개월 106.8%

12개월 113.8%

엘앤에프 (066970)

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2015 235.1 (2.0) (4.9) (3.5) (249) 적지 3,540 (38.4) 30.9 2.7 (6.7) 137.5

2016 249.7 13.9 6.8 5.7 262 흑전 3,783 57.1 18.2 4.0 8.2 92.6

2017F 398.5 32.8 29.0 20.8 854 226.0 4,374 47.3 24.2 9.2 21.3 57.2

2018F 503.3 44.6 41.0 28.8 1,171 37.1 5,502 34.5 18.9 7.3 23.7 34.9

2019F 658.6 63.8 60.2 41.3 1,681 43.6 7,140 24.0 13.9 5.7 26.6 17.1

자료: 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 오강호).

동 자료는 2017년 11월 9일에 공표할 자료의 요약본 입니다.

0

20

40

60

80

100

0

140

280

420

560

700

15 16 17F 18F 19F

매출액(좌축)

NCM 매출비중(우축)

(십억원) (%)

2018년 스몰캡 투자유망주 신한 생각 / 2017년 11월 9일 (목)

/ 12

실적 리모델링

사모펀드사로 대주주 변화가 기업 가치 상승 이끈다

- 지난 8월 어피니티에쿼티파트너스(이하 AEP)가 지분 63.6% 취득

- 과거 기업 인수 후 자금 회수 기간 평균 3.5년, 수익률 3.7배

3가지 기대되는 변화: 1) 비용 효율화, 2) 마케팅, 3) 배당 확대

- 중국 생산 법인(2개) 구조조정(공장 통합) 가능성

- 공격적인 마케팅 활동(광고선전비 18년~19년 평균 +73% 추정)

- 과거 3개년 평균 배당 성향 66.1%, AEP가 대주주로 있을 동안은 평균치 상회할 가능성 높음

2018년 연결 영업이익 766억원(+29.3% YoY) 예상

- 한국 +4.1%, 중국 +3.7%, 베트남 +27.4% 성장 전망

- 현 주가 기준 P/E 19배 수준. 과거 10~12년(연평균 매출액 +23%) 평균 P/E 30배 감안하면 높은 주가 상승 여력 보유

AEP의 인수 기업들의 지분 보유 기간 영업이익 성장률

자료: 회사 자료, 신한금융투자

Not Rated

현재주가 (11월 8일) 21,350원

손승우

(02) 3772-1565

KOSPI 2,552.40p

KOSDAQ 709.11p

시가총액 1,174.3십억원

액면가 500원

발행주식수 55.0백만주

유동주식수 19.1백만주(34.7%)

52주 최고가/최저가 22,250원/12,800원

일평균 거래량 (60일) 538,454주

일평균 거래액 (60일) 9,629백만원

외국인 지분율 8.31%

주요주주 김준일 외 8 인 63.70%

국민연금 6.08%

절대수익률 3개월 66.1%

6개월 50.4%

12개월 58.1%

KOSPI 대비 3개월 55.4%

상대수익률 6개월 32.0%

12개월 22.6%

락앤락 (115390)

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2015 407.1 35.3 24.7 12.5 228 (16.6) 11,634 54.2 9.5 1.1 2.0 (13.9)

2016 425.1 60.2 66.8 47.0 854 275.0 12,211 17.0 7.5 1.2 7.2 (24.4)

2017F 425.5 59.2 61.8 46.4 844 (1.1) 12,563 25.3 11.7 1.7 6.8 (27.4)

2018F 457.2 76.6 81.2 61.8 1,124 33.1 12,997 19.0 9.6 1.6 8.8 (29.4)

2019F 494.8 91.6 96.2 72.2 1,312 16.8 13,422 16.3 8.3 1.6 9.9 (30.9)

자료: 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 손승우).

동 자료는 2017년 11월 9일에 공표할 자료의 요약본 입니다.

0

100

200

300

400

500

로엔 하이마트 OB맥주 더페이스샵

영업이익(인수시점)

영업이익(매각시점)

(십억원)

20132015

+69.8%

20052008

+23.7%

2014

2009

+67.3%

2009

2005

+102.3%

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 13

모든 변화에 대비 가능

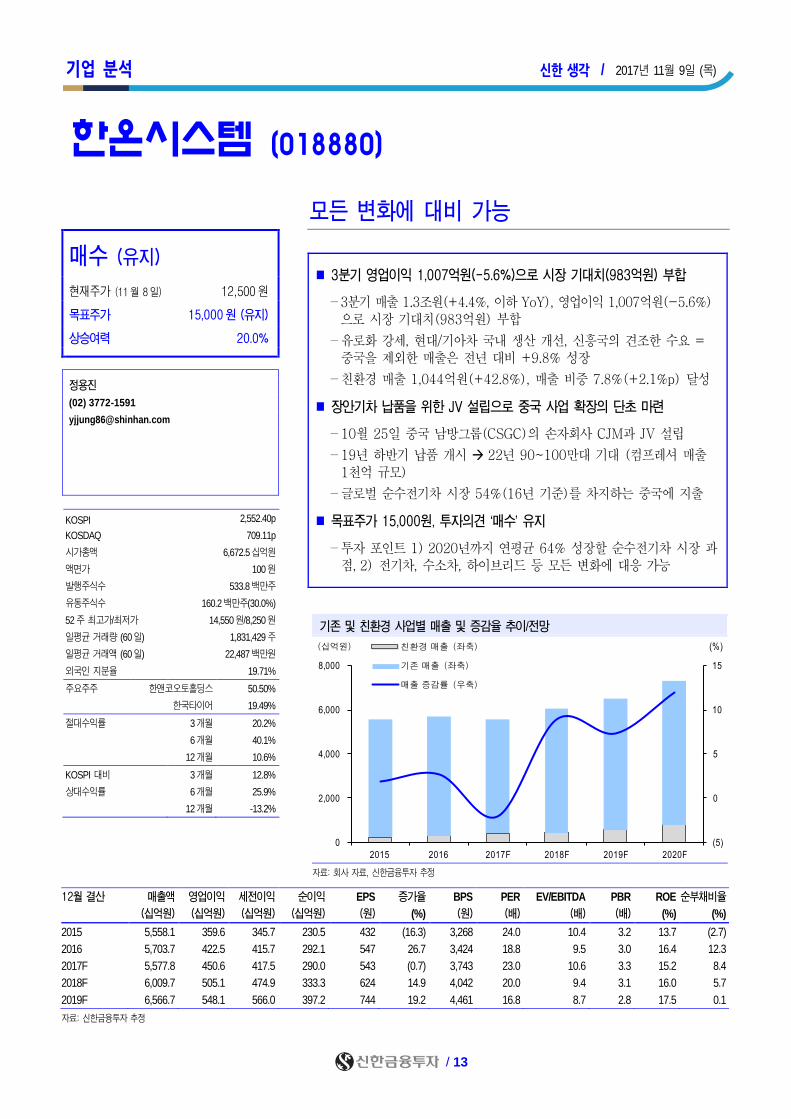

3분기 영업이익 1,007억원(-5.6%)으로 시장 기대치(983억원) 부합

- 3분기 매출 1.3조원(+4.4%, 이하 YoY), 영업이익 1,007억원(-5.6%)으로 시장 기대치(983억원) 부합

- 유로화 강세, 현대/기아차 국내 생산 개선, 신흥국의 견조한 수요 = 중국을 제외한 매출은 전년 대비 +9.8% 성장

- 친환경 매출 1,044억원(+42.8%), 매출 비중 7.8%(+2.1%p) 달성

장안기차 납품을 위한 JV 설립으로 중국 사업 확장의 단초 마련

- 10월 25일 중국 남방그룹(CSGC)의 손자회사 CJM과 JV 설립

- 19년 하반기 납품 개시 22년 90~100만대 기대 (컴프레셔 매출 1천억 규모)

- 글로벌 순수전기차 시장 54%(16년 기준)를 차지하는 중국에 지출

목표주가 15,000원, 투자의견 ‘매수’ 유지

- 투자 포인트 1) 2020년까지 연평균 64% 성장할 순수전기차 시장 과점, 2) 전기차, 수소차, 하이브리드 등 모든 변화에 대응 가능

기존 및 친환경 사업별 매출 및 증감율 추이/전망

자료: 회사 자료, 신한금융투자 추정

매수 (유지)

현재주가 (11월 8일) 12,500원

목표주가 15,000원 (유지)

상승여력 20.0% 정용진

(02) 3772-1591

KOSPI 2,552.40p

KOSDAQ 709.11p

시가총액 6,672.5십억원

액면가 100원

발행주식수 533.8백만주

유동주식수 160.2백만주(30.0%)

52주 최고가/최저가 14,550원/8,250원

일평균 거래량 (60일) 1,831,429주

일평균 거래액 (60일) 22,487백만원

외국인 지분율 19.71%

주요주주 한앤코오토홀딩스 50.50%

한국타이어 19.49%

절대수익률 3개월 20.2%

6개월 40.1%

12개월 10.6%

KOSPI 대비 3개월 12.8%

상대수익률 6개월 25.9%

12개월 -13.2%

한온시스템 (018880)

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2015 5,558.1 359.6 345.7 230.5 432 (16.3) 3,268 24.0 10.4 3.2 13.7 (2.7)

2016 5,703.7 422.5 415.7 292.1 547 26.7 3,424 18.8 9.5 3.0 16.4 12.3

2017F 5,577.8 450.6 417.5 290.0 543 (0.7) 3,743 23.0 10.6 3.3 15.2 8.4

2018F 6,009.7 505.1 474.9 333.3 624 14.9 4,042 20.0 9.4 3.1 16.0 5.7

2019F 6,566.7 548.1 566.0 397.2 744 19.2 4,461 16.8 8.7 2.8 17.5 0.1

자료: 신한금융투자 추정

(5)

0

5

10

15

0

2,000

4,000

6,000

8,000

2015 2016 2017F 2018F 2019F 2020F

(%)(십억원) 친환경 매출 (좌축)

기존 매출 (좌축)

매출 증감률 (우축)

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 14

3Q17 실적 요약

(십억원, %) 3Q17P 2Q17 QoQ 3Q16 YoY 신한(기존) 컨센서스

매출액 1,339 1,373 (2.5) 1,283 4.4 1,263 1,295

영업이익 101 103 (1.9) 107 (5.6) 96 98

세전이익 101 98 2.8 102 (0.6) 96 100

순이익 73 67 9.1 69 6.3 68 70

영업이익률 7.5 7.5 8.3 7.6 7.6

순이익률 5.5 4.9 5.4 5.4 5.4

자료: 회사 자료, FnGuide, 신한금융투자 / 주: 순이익은 지배주주 기준

수익예상 변경

변경전 변경후 변경률

(십억원, 원, %) 2017F 2018F 2019F 2017F 2018F 2019F 2017F 2018F 2019F

매출액 5,528 5,970 6,412 5,578 6,010 6,567 0.9 0.7 2.4

영업이익 447 501 536 451 505 548 0.8 0.7 2.3

세전이익 414 458 554 417 475 566 0.8 3.7 2.2

순이익 288 321 389 290 333 397 0.8 3.7 2.2

EPS 539 602 728 543 624 744 0.8 3.7 2.2

영업이익률 8.1 8.4 8.4 8.1 8.4 8.3

ROE 15.0 15.5 17.3 15.2 16.0 17.5

자료: 신한금융투자 추정

영업실적 추이 및 전망

(십억원, %) 1Q17 2Q17 3Q17P 4Q17F 1Q18F 2Q18F 3Q18F 4Q18F 2016 2017F 2018F 2019F

매출액 1,449 1,373 1,339 1,417 1,521 1,501 1,444 1,543 5,704 5,578 6,010 6,567

아시아 1,013 958 979 980 1,101 1,096 1,150 1,145 4,126 3,929 4,492 5,155

미주 279 288 208 241 306 299 241 257 1,051 1,015 1,103 1,140

유럽 671 629 501 675 625 612 549 673 2,497 2,476 2,458 2,535

연결조정 (513) (502) (425) (479) (511) (506) (496) (531) (1,970) (1,919) (2,043) (2,263)

영업이익 127 103 101 120 126 128 130 121 423 451 505 548

아시아 68 104 82 75 79 95 104 75 259 329 354 363

미주 12 12 10 12 16 13 11 11 63 46 52 58

유럽 45 (5) (0) 26 25 17 12 31 38 66 85 95

연결조정 3 (9) 4 8 6 2 3 4 62 6 15 32

세전이익 103 98 101 115 120 120 122 113 416 417 475 566

순이익 71 67 71 80 84 84 85 79 292 290 333 397

매출액 증가율 YoY 1.5 (7.9) 4.4 (5.7) 5.0 9.3 7.9 8.9 2.6 (2.2) 7.7 9.3

QoQ (3.5) (5.2) (2.5) 5.8 7.4 (1.3) (3.8) 6.8

영업이익 증가율 YoY 21.3 8.1 (5.6) 3.4 (0.9) 24.4 29.4 0.9 17.5 6.6 12.1 8.5

QoQ 9.6 (19.2) (1.9) 19.1 5.0 1.4 2.0 (7.0)

영업이익률 8.8 7.5 7.5 8.5 8.3 8.5 9.0 7.8 7.4 8.1 8.4 8.3

아시아 6.7 10.9 8.3 7.6 7.2 8.7 9.1 6.6 6.3 8.4 7.9 7.0

미주 4.2 4.2 4.9 4.8 5.2 4.4 4.7 4.4 6.0 4.5 4.7 5.1

유럽 6.7 (0.8) (0.0) 3.8 4.0 2.8 2.1 4.5 1.5 2.6 3.5 3.8

연결조정 (0.6) 1.8 (0.9) (1.6) (1.2) (0.4) (0.6) (0.7) (3.2) (0.3) (0.7) (1.4)

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 정용진).

동 자료는 2017년 11월 9일에 공표할 자료의 요약본 입니다. 당사는 상기회사(한온시스템)를 기초자산으로 한 주식선물의 유동성 공급회사(LP)임을 고지합니다.

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 15

긴 호흡으로 접근

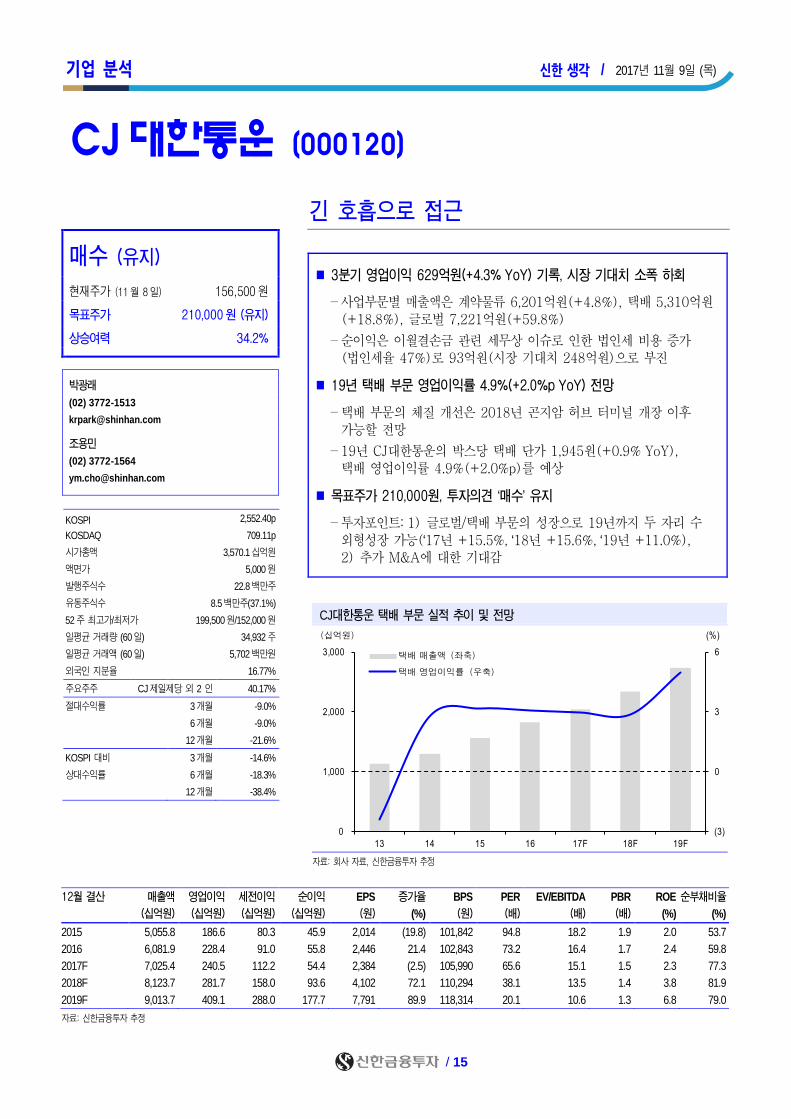

3분기 영업이익 629억원(+4.3% YoY) 기록, 시장 기대치 소폭 하회

- 사업부문별 매출액은 계약물류 6,201억원(+4.8%), 택배 5,310억원(+18.8%), 글로벌 7,221억원(+59.8%)

- 순이익은 이월결손금 관련 세무상 이슈로 인한 법인세 비용 증가 (법인세율 47%)로 93억원(시장 기대치 248억원)으로 부진

19년 택배 부문 영업이익률 4.9%(+2.0%p YoY) 전망

- 택배 부문의 체질 개선은 2018년 곤지암 허브 터미널 개장 이후 가능할 전망

- 19년 CJ대한통운의 박스당 택배 단가 1,945원(+0.9% YoY), 택배 영업이익률 4.9%(+2.0%p)를 예상

목표주가 210,000원, 투자의견 ‘매수’ 유지

- 투자포인트: 1) 글로벌/택배 부문의 성장으로 19년까지 두 자리 수 외형성장 가능(‘17년 +15.5%, ‘18년 +15.6%, ‘19년 +11.0%), 2) 추가 M&A에 대한 기대감

CJ대한통운 택배 부문 실적 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

매수 (유지)

현재주가 (11월 8일) 156,500원

목표주가 210,000원 (유지)

상승여력 34.2% 박광래

(02) 3772-1513

조용민

(02) 3772-1564

KOSPI 2,552.40p

KOSDAQ 709.11p

시가총액 3,570.1십억원

액면가 5,000원

발행주식수 22.8백만주

유동주식수 8.5백만주(37.1%)

52주 최고가/최저가 199,500원/152,000원

일평균 거래량 (60일) 34,932주

일평균 거래액 (60일) 5,702백만원

외국인 지분율 16.77%

주요주주 CJ제일제당 외 2 인 40.17%

절대수익률 3개월 -9.0%

6개월 -9.0%

12개월 -21.6%

KOSPI 대비 3개월 -14.6%

상대수익률 6개월 -18.3%

12개월 -38.4%

CJ대한통운 (000120)

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2015 5,055.8 186.6 80.3 45.9 2,014 (19.8) 101,842 94.8 18.2 1.9 2.0 53.7

2016 6,081.9 228.4 91.0 55.8 2,446 21.4 102,843 73.2 16.4 1.7 2.4 59.8

2017F 7,025.4 240.5 112.2 54.4 2,384 (2.5) 105,990 65.6 15.1 1.5 2.3 77.3

2018F 8,123.7 281.7 158.0 93.6 4,102 72.1 110,294 38.1 13.5 1.4 3.8 81.9

2019F 9,013.7 409.1 288.0 177.7 7,791 89.9 118,314 20.1 10.6 1.3 6.8 79.0

자료: 신한금융투자 추정

(3)

0

3

6

0

1,000

2,000

3,000

13 14 15 16 17F 18F 19F

(%)(십억원)

택배 매출액 (좌축)

택배 영업이익률 (우축)

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 16

2017년 3분기 실적 요약

(십억원) 3Q17P 3Q16 % YoY 2Q17 % QoQ 컨센서스 차이 (%) 신한 기존 추정치 차이 (%)

매출액 1,873.2 1,490.3 25.7 1,707.8 9.7 1,748.5 7.1 1,849.4 1.3

영업이익 62.9 60.3 4.3 61.9 1.7 65.8 (4.4) 62.8 0.2

지배주주순이익 9.3 (2.7) 흑전 22.3 (58.4) 24.8 (62.6) 21.4 (56.7)

영업이익률 (%) 3.4 4.0 3.6 3.8 3.4

순이익률 (%) 0.5 (0.2) 1.3 1.4 1.2

자료: 회사 자료, FnGuide, 신한금융투자 추정

영업 실적 추이 및 전망

(십억원, %) 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17P 4Q17F 1Q18F 2Q18F 3Q18F 4Q18F 2016 2017F 2018F

매출액 1,445.2 1,513.6 1,490.3 1,632.9 1,594.9 1,707.8 1,873.2 1,849.4 1,921.5 2,039.6 2,045.9 2,116.6 6,082.0 7,025.4 8,123.7

계약 물류 568.2 585.5 591.6 615.1 585.4 602.9 620.1 628.8 611.7 633.0 652.0 665.0 2,360.4 2,437.2 2,561.7

택배 423.1 446.7 446.8 507.8 478.8 509.7 531.0 518.2 541.9 584.5 573.5 634.1 1,824.4 2,037.7 2,333.9

글로벌 453.9 481.4 451.9 510.0 530.7 595.2 722.1 702.4 768.0 822.2 820.5 817.6 1,897.2 2,550.4 3,228.2

매출총이익 158.7 170.5 171.8 170.1 173.0 185.8 199.8 202.6 199.5 209.9 232.9 231.0 671.1 761.2 873.3

계약 물류 70.1 69.0 72.3 65.0 67.3 66.4 70.8 71.0 72.3 73.1 82.8 78.1 276.4 275.5 306.3

택배 42.1 52.0 47.4 48.3 44.9 57.4 50.5 55.4 43.9 51.7 58.2 63.0 189.8 208.2 216.8

글로벌 46.5 49.5 52.1 56.8 60.8 62.0 78.5 76.2 83.3 85.1 91.9 89.9 204.9 277.5 350.2

(매출총이익률, %) 11.0 11.3 11.5 10.4 10.8 10.9 10.7 11.0 10.4 10.3 11.4 10.9 11.0 10.8 10.8

계약 물류 12.3 11.8 12.2 10.6 11.5 11.0 11.4 11.3 11.8 11.5 12.7 11.7 11.7 11.3 12.0

택배 10.0 11.6 10.6 9.5 9.4 11.3 9.5 10.7 8.1 8.9 10.2 9.9 10.4 10.2 9.3

글로벌 10.2 10.3 11.5 11.1 11.5 10.4 10.9 10.9 10.9 10.3 11.2 11.0 10.8 10.9 10.8

영업이익 53.2 59.7 60.3 55.2 51.1 61.9 62.9 64.6 57.5 62.1 83.0 79.0 228.4 240.5 281.7

(영업이익률, %) 3.7 3.9 4.0 3.4 3.2 3.6 3.4 3.5 3.0 3.0 4.1 3.7 3.8 3.4 3.5

순이익 26.3 28.4 0.5 12.9 4.4 24.5 10.8 22.3 17.9 22.1 35.6 32.4 68.2 62.0 108.0

지배주주순이익 23.7 25.2 (2.7) 9.5 3.8 26.1 9.3 19.1 15.6 21.6 30.5 25.9 55.8 58.1 93.6

(순이익률, %) 1.6 1.7 (0.2) 0.6 0.2 1.5 0.5 1.0 0.8 1.1 1.5 1.2 0.9 0.8 1.2

전체 택배 물량 (백만개) 480.8 498.1 500.3 568.2 546.6 565.9 594.3 579.3 626.8 649.2 625.6 693.2 2,047.4 2,286.1 2,594.8

(% YoY) 13.8 12.0 13.0 12.3 13.7 13.6 18.8 1.9 14.7 14.7 5.3 19.7 12.7 11.7 13.5

상위 3개사 택배 물량 (백만개) 327.7 341.3 338.1 384.4 373.4 403.3 419.9 401.4 441.5 482.2 454.5 493.7 1,391.5 1,598.0 1,872.0

(% YoY) 18.6 14.1 14.6 13.6 13.9 18.2 24.2 4.4 18.2 19.6 8.2 23.0 15.1 14.8 17.1

CJ대한통운 택배 물량 (백만개) 209.2 224.3 220.4 250.0 239.6 261.3 272.0 262.8 282.6 311.0 294.0 323.2 903.9 1,035.8 1,210.9

(% YoY) 23.2 19.8 20.6 18.8 14.5 16.5 23.4 5.1 18.0 19.0 8.1 23.0 20.5 14.6 16.9

시장점유율 (%) 43.5 45.0 44.1 44.0 43.8 46.2 45.8 45.4 45.1 47.9 47.0 46.6 44.1 45.3 46.7

상위 3개사 내 점유율 (%) 63.8 65.7 65.2 65.0 64.2 64.8 64.8 65.5 64.0 64.5 64.7 65.5 65.0 64.8 64.7

CJ대한통운 택배 단가 (원) 2,022.5 1,991.5 2,027.2 2,031.2 1,998.3 1,950.3 1,952.2 1,971.4 1,917.1 1,879.3 1,950.4 1,962.0 2,018.4 1,967.3 1,927.5

(% YoY) (3.2) (2.1) (2.0) (3.5) (1.2) (2.1) (3.7) (2.9) (4.1) (3.6) (0.1) (0.5) (2.7) (2.5) (2.0)

% YoY

매출액 22.3 19.5 17.3 22.1 10.4 12.8 25.7 13.3 20.5 19.4 9.2 14.4 20.3 15.5 15.6

영업이익 11.8 33.4 16.8 29.5 (3.9) 3.7 4.3 16.9 12.5 0.4 32.0 22.4 22.4 5.3 17.1

지배주주순이익 273.2 576.1 적전 (48.5) (84.1) 3.2 흑전 99.8 316.0 (17.2) 229.0 35.8 21.4 4.2 61.0

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 박광래, 조용민).

동 자료는 2017년 11월 9일에 공표할 자료의 요약본 입니다.

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 17

아쉬웠던 수익성, 기대되는 모멘텀

3Q17 연결 영업이익은 127억원(+316% YoY) 기록, 컨센서스 하회

- 3Q17 연결 매출액 4,401억원(+16.2% YoY, 이하 YoY), 영업이익 127억원(+316%) 기록, 컨센서스 하회

- 예능/드라마 관련 비용 증가와 CJ Blue(베트남)의 영업손실이 방송 영업이익률의 하락을 야기

스튜디오드래곤 상장 임박

- 2018년 매출액과 영업이익은 각각 30.1%, 71.9% 증가가 기대

- 드라마 제작 편수 증가(기존 22편에서 26편)에 따른 수혜예상

목표주가를 114,000원으로 14% 상향, 투자의견 ‘매수’ 유지

- 본업의 수익성은 악화됐지만 최근 넷마블게임즈의 주가 상승과 스튜디오드래곤의 상장 흥행 가능성을 감안

- 1) 할인율을 적용해도 2.5조원에 달하는 넷마블 지분 가치, 2) 1.25조원도 가능한 스튜디오드래곤의 예상 시가총액, 3) 기저효과를 통한 4Q17 이익 증가 가시성

CJ E&M 자회사 스튜디오드래곤 분기별 드라마 제작 편수 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

매수 (유지)

현재주가 (11월 8일) 89,400원

목표주가 114,000원 (상향)

상승여력 27.5% 홍세종

(02) 3772-1584

구현지

(02) 3772-1508

KOSPI 2,552.40p

KOSDAQ 709.11p

시가총액 3,462.6십억원

액면가 5,000원

발행주식수 38.7백만주

유동주식수 22.0백만주(56.7%)

52주 최고가/최저가 89,400원/53,800원

일평균 거래량 (60일) 239,737주

일평균 거래액 (60일) 19,043백만원

외국인 지분율 28.51%

주요주주 CJ 외 5 인 42.86%

Wellington Management

Hong Kong Limited 외 1 인 5.05%

절대수익률 3개월 24.7%

6개월 5.4%

12개월 34.0%

KOSDAQ 대비 3개월 14.6%

상대수익률 6개월 -4.3%

12개월 18.0%

CJ E&M (130960)

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2015 1,347.3 52.7 59.3 54.3 1,403 (75.8) 40,058 57.4 8.3 2.0 3.6 (3.3)

2016 1,538.4 28.0 67.5 62.2 1,605 14.4 39,922 44.2 7.5 1.8 4.0 23.0

2017F 1,770.0 83.0 631.2 469.6 12,124 655.6 51,959 6.9 7.5 1.6 26.4 5.8

2018F 1,892.1 99.5 148.3 114.6 2,959 (75.6) 54,519 28.2 6.9 1.5 5.6 2.3

2019F 1,999.9 108.0 162.0 125.2 3,232 9.2 57,253 25.8 6.5 1.5 5.8 (1.5)

자료: 신한금융투자 추정

0

2

4

6

8

1Q16 3Q16 1Q17F 3Q17F 1Q18F 3Q18F

(편)

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 18

CJ E&M의 3Q17 실적

(십억원) 3Q17P 2Q17 % QoQ 3Q16 % YoY 기존 실적 전망 컨센서스

매출액 440.1 425.4 3.5 378.8 16.2 464.9 427.2

영업이익 12.7 23.6 (46.2) 3.1 316.3 16.5 17.3

순이익 11.7 404.7 (97.1) 2.4 381.9 24.9 22.5

영업이익률 (%) 2.9 5.6 0.8 3.5 4.0

순이익률 (%) 2.7 95.1 0.6 5.4 5.3

자료: 회사 자료, FnGuide, 신한금융투자 추정

CJ E&M의 분기별 연결 영업실적 추이 및 전망 [K-IFRS 연결 기준]

(십억원) 1Q15 2Q15 3Q15 4Q15 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17P 4Q17F 2015 2016 2017F 2018F

매출액 293.1 299.2 370.0 385.0 313.5 357.3 378.8 488.8 394.2 425.4 440.1 510.4 1,347.3 1,538.4 1,770.0 1,892.1

방송 177.9 223.5 227.6 280.5 225.4 268.4 268.6 366.1 285.7 332.1 317.2 396.2 909.5 1,128.4 1,331.3 1,419.1

광고 91.2 123.4 117.4 135.0 109.6 132.2 111.1 135.3 108.3 128.8 117.4 140.4 467.0 488.3 495.0 506.9

수신료 47.3 47.0 48.4 55.9 47.2 47.0 46.6 56.0 48.9 49.3 51.2 59.4 198.6 196.9 208.8 210.4

기타(콘텐츠 매출) 39.4 53.1 61.8 89.5 68.6 89.1 110.8 174.8 128.5 154.0 148.6 196.4 243.8 443.3 627.5 701.8

영화 65.9 31.5 93.1 47.8 40.3 40.6 56.2 52.4 56.5 44.5 47.6 45.3 238.3 189.6 193.9 209.5

극장 50.2 14.4 52.6 29.2 27.8 26.0 38.9 34.1 47.0 18.6 23.3 29.0 146.4 126.8 118.0 123.5

부가판권 8.5 7.1 6.1 10.8 5.6 7.0 8.0 6.3 4.0 9.8 12.0 5.4 32.5 26.9 31.2 34.6

기타 7.2 10.0 34.4 7.8 6.9 7.6 9.3 12.0 5.6 16.1 12.2 10.9 59.4 35.8 44.8 51.5

음악 49.3 44.2 49.3 56.7 47.8 48.3 54.0 70.3 52.0 48.7 75.3 68.8 199.5 220.4 244.8 263.5

음악 41.9 43.2 48.5 50.5 44.6 47.2 46.2 61.4 47.4 47.1 66.3 58.3 184.1 199.4 219.2 236.8

공연 7.4 1.0 0.8 6.2 3.3 1.1 7.8 8.9 4.6 1.6 8.9 10.5 15.4 21.1 25.6 26.7

매출원가 227.2 218.8 286.5 286.9 236.7 269.8 290.8 392.2 287.2 312.2 337.9 400.5 1,019.4 1,189.5 1,337.8 1,415.7

매출총이익 65.9 80.4 83.5 98.1 76.8 87.4 88.0 96.6 107.1 113.1 102.2 109.8 96.6 379.7 432.2 173.3

판매관리비 56.7 62.6 69.9 86.0 67.9 73.3 85.0 94.7 83.7 89.5 89.4 86.6 94.7 340.7 349.2 314.5

영업이익 9.2 17.8 13.6 12.1 8.9 14.1 3.1 1.9 23.4 23.6 12.7 23.3 52.7 28.0 83.0 99.5

방송 2.5 19.6 7.0 17.0 5.1 20.5 8.7 12.1 20.1 24.0 9.2 19.5 46.2 46.5 72.7 82.7

영화 6.5 (4.1) 7.7 (4.1) 3.8 (6.6) (7.4) (13.6) 1.9 (1.6) (1.7) (0.5) 6.0 (23.9) (2.0) 4.0

음악 0.2 2.3 (1.2) (0.8) 0.0 0.3 1.7 3.4 1.4 1.3 5.3 4.3 0.5 5.4 12.2 12.8

전체 연결 순이익 90.4 12.6 27.9 (77.9) 12.5 42.8 2.4 3.1 32.2 404.7 11.7 19.9 52.9 60.9 468.5 113.5

<이익률, %>

영업이익률 3.1 6.0 3.7 3.1 2.8 4.0 0.8 0.4 5.9 5.6 2.9 4.6 3.9 1.8 4.7 5.3

순이익률 30.8 4.2 7.5 (20.2) 4.0 12.0 0.6 0.6 8.2 95.1 2.7 3.9 3.9 4.0 26.5 6.0

자료: 회사 자료, 신한금융투자 추정

주: 1) 2014년 3분기 CJ E&M 중단사업이익 2,962억원(넷마블 양도 대가) 반영으로 2014년 순이익이 큰 폭으로 상승

2) 2015년 1분기 넷마블 평가이익 938억원 반영에 따른 순이익 증가

3) 2015년 4분기 드라마 평가손실 917억원 발생

4) 2016년 2분기 넷마블 평가이익 316억원 반영에 따른 순이익 증가

5) 2017년 2분기 넷마블 평가이익 5,009억원 반엥에 따른 순이익 증가

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 홍세종, 구현지).

동 자료는 2017년 11월 9일에 공표할 자료의 요약본 입니다. 당사는 상기회사(CJ E&M)를 기초자산으로 한 주식선물의 유동성 공급회사(LP)임을 고지합니다.

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 19

18년에 기대할 3가지: 실적 개선, 배당, 신사업

3Q17 영업이익은 407억원(+17.9% YoY)으로 서프라이즈 기록

- 한/중 관계가 어려웠던 최악의 상황에서도 3분기 매출액은 +3.5% YoY, 영업이익은 +17.9% YoY로 서프라이즈 기록

- 당사 추정치 365억원, 컨센서스 339억원을 크게 상회

18년 기대해 볼 3가지 이슈: 실적 개선, 배당, 신사업

- 실적 개선: 18년 영업이익은 1,534억원(+23.8% YoY) 전망

- 배당: 18년 DPS 중간 130원, 기말 940원, 연간 배당수익률 3.53%

- 신사업: 1Q18에 CEO 교체 이후 새 정부와 신사업 프로젝트(예시, 새만금 카지노 리조트 프로젝트 등)

목표주가 38,000원으로 22.6% 상향, 투자의견 ‘매수’ 유지

- 투자포인트: 1) 18년 영업이익 +23.8% 성장, 2) 17년 기말 배당수익률은 2.7%로 경쟁사 대비 높음, 3) 18년 순현금 비중이 시가총액의 35%로 높음

GKL의 매출액, 영업이익률 추이 및 전망

자료: 회사 자료, 신한금융투자 추정

매수 (유지)

현재주가 (11월 8일) 30,350원

목표주가 38,000원 (상향)

상승여력 25.2% 성준원

(02) 3772-1538

강수연

(02) 3772-1552

KOSPI 2,552.40p

KOSDAQ 709.11p

시가총액 1,877.3십억원

액면가 500원

발행주식수 61.9백만주

유동주식수 30.3백만주(48.9%)

52주 최고가/최저가 30,350원/18,750원

일평균 거래량 (60일) 205,613주

일평균 거래액 (60일) 5,145백만원

외국인 지분율 12.59%

주요주주 한국관광공사 51.00%

국민연금 10.87%

절대수익률 3개월 26.7%

6개월 35.5%

12개월 40.8%

KOSPI 대비 3개월 18.9%

상대수익률 6개월 21.7%

12개월 10.5%

GKL (114090)

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2015 505.7 118.4 121.0 91.7 1,483 (21.3) 7,376 16.3 7.8 3.3 20.7 (105.0)

2016 548.2 151.2 150.2 114.3 1,849 24.6 8,386 11.1 4.4 2.4 23.5 (104.1)

2017F 513.2 123.9 124.7 94.8 1,533 (17.1) 8,969 19.8 8.8 3.4 17.7 (105.5)

2018F 563.6 153.4 153.9 117.3 1,897 23.7 9,796 16.0 7.1 3.1 20.2 (105.2)

2019F 600.4 171.7 172.4 131.6 2,127 12.1 10,712 14.3 6.2 2.8 20.7 (106.1)

자료: 신한금융투자 추정

20

25

30

35

400

500

600

700

2013 2014 2015 2016 2017F 2018F 2019F

매출액 (좌축)

영업이익률 (우축)

(십억원) (%)

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 20

GKL의 분기별 Drop, 영업 실적 추이 및 전망

(십억원) 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17P 4Q17F 1Q18F 2Q18F 3Q18F 4Q18F 2016 2017F 2018F

Total Drop: (3+4) 965.4 1,006.0 1,021.7 1,088.4 1,030.0 949.3 977.2 1,001.3 1,009.4 1,030.0 1,050.5 1,076.5 4,081.5 3,957.9 4,166.4

(1) VIP Table Drop 589.6 627.7 645.7 705.4 678.2 586.8 615.9 634.9 648.7 650.4 656.1 692.9 2,568.4 2,515.8 2,648.2

- Japan 202.4 239.2 289.9 281.6 263.3 228.4 276.2 253.4 255.4 274.1 283.6 271.2 1,013.1 1,021.3 1,084.3

- China 248.6 246.4 228.6 267.1 285.8 226.7 227.1 240.4 263.0 238.0 249.8 276.4 990.6 980.0 1,027.2

- Others 138.6 142.1 127.2 156.8 129.1 131.7 112.5 141.1 130.4 138.3 122.7 145.3 564.7 514.4 536.7

(2) Mass Table Drop 247.0 252.2 265.3 263.0 239.3 247.3 252.3 254.8 247.3 262.6 269.8 261.5 1,027.4 993.7 1,041.2

- Premium Japan 23.4 27.9 27.4 30.3 28.9 25.7 24.0 24.2 30.2 27.0 26.4 25.2 108.9 102.8 108.7

- Premium China 76.9 76.0 85.5 80.5 66.8 71.1 74.1 82.9 67.4 76.1 81.5 85.4 318.9 294.8 310.3

- Premium Others 31.2 30.4 32.0 32.9 28.8 31.5 29.3 29.6 29.1 39.4 30.8 30.5 126.5 119.3 129.8

- No-Name 115.5 117.9 120.5 119.3 114.9 118.9 124.9 118.1 120.6 120.1 131.1 120.5 473.1 476.8 492.3

(3) Total Table Drop(1+2) 836.6 879.9 911.0 968.4 917.5 834.0 868.1 889.7 896.1 913.0 925.9 954.5 3,595.8 3,509.4 3,689.4

- Japan 225.8 267.1 317.2 311.9 292.2 254.1 300.2 277.7 285.6 301.1 310.0 296.4 1,122.0 1,124.1 1,193.0

- China 325.5 322.4 314.1 347.6 352.6 297.8 301.2 323.3 330.4 314.1 331.3 361.8 1,309.5 1,274.8 1,337.6

- Others 169.8 172.5 159.2 189.6 157.9 163.2 141.9 170.7 159.5 177.7 153.5 175.8 691.2 633.7 666.5

- No-Name 115.5 117.9 120.5 119.3 114.9 118.9 124.9 118.1 120.6 120.1 131.1 120.5 473.1 476.8 492.3

(4) Slot machine Drop 128.8 126.1 110.8 120.0 112.4 115.3 109.1 111.6 113.3 117.1 124.6 122.0 485.7 448.4 476.9

Seoul Gangnam 480.8 506.4 487.1 537.5 480.7 437.2 481.6 472.9 439.2 472.8 497.8 523.6 2,011.8 1,872.3 1,933.3

Seoul Hilton 313.4 341.2 353.5 344.9 315.6 320.8 329.4 331.9 323.6 340.5 365.5 348.6 1,353.0 1,297.7 1,378.3

Busan Lotte 171.2 158.4 181.1 206.0 233.7 191.4 166.2 196.6 246.6 216.7 187.2 204.3 716.8 787.9 854.7

Hold율 (%) 13.6 12.7 13.0 13.7 11.8 11.4 14.2 13.3 13.0 13.2 13.5 13.3 13.2 12.7 13.3

순매출액 131.5 127.5 133.3 148.6 121.1 108.2 138.8 133.2 131.2 136.0 141.8 143.2 540.4 501.7 552.0

매출액 136.6 129.0 134.0 148.6 125.3 109.7 138.7 139.6 132.8 137.9 146.8 146.1 548.2 513.2 563.6

매출원가 86.3 90.6 91.0 97.0 86.1 84.6 89.5 92.7 89.5 92.4 94.3 96.2 364.9 352.8 372.4

콤프비용 17.6 18.0 18.7 19.2 17.2 15.0 16.5 17.0 17.5 17.5 18.4 18.3 73.5 65.7 71.7

인건비 28.2 29.4 29.1 30.3 28.7 30.9 29.3 30.7 29.6 31.5 30.6 31.8 117.0 119.5 123.5

관광기금 12.8 12.4 12.9 14.4 11.7 10.5 13.4 13.6 12.5 13.1 14.0 13.9 52.5 49.2 53.5

감가상각 1.8 1.8 1.8 2.0 2.5 2.5 2.6 2.6 2.5 2.5 2.8 2.7 7.4 10.3 10.5

개별소비세 4.2 4.0 4.2 4.5 3.5 3.3 4.2 4.2 4.1 4.3 4.6 4.5 16.8 15.2 17.5

기타비용 21.8 25.1 24.3 26.5 22.6 22.4 23.4 24.5 23.3 23.4 24.0 25.0 97.7 92.9 95.8

판관비 8.2 6.9 8.5 8.5 7.7 7.5 8.5 12.8 7.9 12.3 8.6 8.9 32.1 36.4 37.7

복리후생비 0.3 0.3 0.7 0.4 0.3 0.4 0.7 4.9 0.3 4.9 0.7 0.9 1.7 6.2 6.8

영업이익 42.1 31.4 34.5 43.1 31.5 17.6 40.7 34.1 35.3 33.2 43.9 41.0 151.2 123.9 153.4

(영업이익률 %) 30.8 24.3 25.8 29.0 25.1 16.1 29.3 24.4 26.6 24.1 29.9 28.1 27.6 24.1 27.2

세전이익 35.3 33.8 36.5 44.6 23.1 20.3 44.0 37.2 27.7 36.4 47.1 42.7 150.2 124.7 153.9

순이익 26.8 25.6 27.7 34.1 17.5 15.4 33.4 28.5 21.0 27.7 36.0 32.7 114.3 94.8 117.3

(순이익률 %) 19.6 19.9 20.7 23.0 14.0 14.1 24.1 20.4 15.8 20.1 24.5 22.4 20.9 18.5 20.8

(% YoY growth)

매출액 (8.1) 5.4 20.5 20.5 (8.3) (14.9) 3.5 (6.1) 6.0 25.7 5.9 4.7 8.4 (6.4) 9.8

영업이익 (13.2) 44.8 30.4 99.0 (25.3) (43.8) 17.9 (20.9) 12.1 88.4 7.8 20.3 27.7 (18.0) 23.8

순이익 (16.5) 38.1 22.9 85.0 (34.7) (39.8) 20.3 (16.6) 20.0 79.3 7.7 14.8 24.6 (17.1) 23.7

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 성준원, 강수연).

동 자료는 2017년 11월 9일에 공표할 자료의 요약본 입니다.

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 21

실적으로 입증한 주가 상승의 타당성

3분기 별도 영업이익 314억원 기록, 일회성 제거해도 예상치 소폭 상회

- SO 송출수수료 환입 분 약 30억원 수준(추정) 반영

- 취급고액은 전년동기대비 1.9% 증가한 8,671억원을 기록했다. 예상치(시장: 8,956억원, 당사 8,931억원) 대비 부진한 모습

4분기에도 송출 수수료 환입 가능, 영업이익 431억원(+27.6% YoY) 전망

- CJ헬로비전과의 계약이 3분기 체결되었고 HCN과의 계약이 4분기 체결로 예상; 환입을 감안한 영업이익은 431억원으로 추산

- 4분기 취급고액은 9,592억원으로 3.2% YoY 증가를 전망

비용 절감 노력 반영해 목표주가 18만원으로 3.4% 상향, 투자의견 ‘매수’

유지

- 투자 포인트: 1) 시가총액의 약 54%를 차지하는 현금성 자산, 2) PER 10배 수준의 부담 없는 밸류에이션, 3) 양호한 실적 개선세

현대홈쇼핑 12M FWD PER 밴드 차트

자료: QuantiWise, 신한금융투자

매수 (유지)

현재주가 (11월 8일) 123,000원

목표주가 180,000원 (상향)

상승여력 46.3% 박희진

(02) 3772-1562

김규리

(02) 3772-1549

KOSPI 2,552.40p

KOSDAQ 709.11p

시가총액 1,476.0십억원

액면가 5,000원

발행주식수 12.0백만주

유동주식수 6.8백만주(56.5%)

52주 최고가/최저가 147,500원/105,500원

일평균 거래량 (60일) 25,357주

일평균 거래액 (60일) 3,290백만원

외국인 지분율 23.92%

주요주주 현대백화점 외 4 인 40.85%

국민연금 12.40%

절대수익률 3개월 -12.5%

6개월 -1.2%

12개월 8.4%

KOSPI 대비 3개월 -17.9%

상대수익률 6개월 -11.3%

12개월 -14.9%

현대홈쇼핑 (057050)

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2015 890.8 110.7 129.4 97.4 8,113 (22.5) 103,457 14.2 5.4 1.1 8.1 (60.0)

2016 961.3 132.3 140.1 103.4 8,615 6.2 109,541 12.9 3.9 1.0 8.1 (59.8)

2017F 1,032.1 157.6 182.3 139.1 11,588 34.5 117,048 10.6 4.0 1.0 10.2 (56.8)

2018F 1,090.8 163.7 189.1 142.4 11,863 2.4 126,963 10.3 3.4 1.0 9.7 (57.4)

2019F 1,137.3 174.7 220.4 165.3 13,773 16.1 138,593 8.9 2.6 0.9 10.4 (59.3)

자료: 신한금융투자 추정

5

10

15

20

25

12 13 14 15 16 17

(만원)

18x

15x

12x

9x

6x

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 22

현대홈쇼핑 실적 전망 테이블 (IFRS 별도 기준)

(십억원, %) 3Q17P 3Q16 YoY 2Q17 QoQ 신한금융 컨센서스

취급고 867.1 851.1 1.9 889.6 (2.5) 893.1 895.6

매출액 247.1 227.1 8.8 251.7 (1.8) 246.1 240.6

영업이익 31.4 23.4 34.4 35.9 (12.5) 25.1 27.7

순이익 26.2 21.2 23.5 30.6 (14.4) 25.7 24.7

영업이익률 3.6 2.7 4.0 2.8 3.1

순이익률 3.0 2.5 3.4 2.9 2.8

자료: 회사 자료, 신한금융투자 추정

주: 상기 이익률은 취급고 기준

현대홈쇼핑 분기별 영업실적 추이 및 전망 (IFRS 별도 기준)

(십억원, % YoY, %) 1Q16 2Q16 3Q16 4Q16 1Q17 2Q17 3Q17P 4Q17F 1Q18F 2Q18F 3Q18F 4Q18F 2015 2016 2017F 2018F

취급고 878.9 839.0 851.1 929.0 908.2 889.6 867.1 959.2 955.8 941.8 902.6 1,020.9 3,184.4 3,498.0 3,624.0 3,821.2

TV 495.9 488.0 479.5 514.4 502.2 496.7 487.0 520.9 520.2 511.2 504.7 539.5 1,814.7 1,977.8 2,006.9 2,075.6

인터넷(합산) 360.9 327.3 347.9 392.4 384.5 370.2 356.4 417.1 416.2 408.8 374.1 460.2 1,248.2 1,428.5 1,528.3 1,659.3

- 모바일 172.7 153.3 194.5 224.1 209.7 213.5 217.3 254.5 244.1 253.1 240.2 296.8 655.2 744.6 895.0 1,034.2

- 인터넷 188.2 174.0 153.4 168.3 174.8 156.7 139.2 162.6 172.1 155.7 133.9 163.4 593.0 683.9 633.3 625.1

카탈로그 11.9 12.2 12.7 9.6 9.4 8.9 8.5 8.5 8.4 8.4 8.3 8.5 75.1 46.4 35.2 33.6

기타 10.2 11.5 11.0 12.6 12.0 13.7 15.2 12.7 10.9 13.4 15.5 12.8 46.4 45.3 53.6 52.7

매출액 232.7 235.3 227.1 273.1 257.5 251.7 247.1 275.9 270.9 267.2 258.8 293.9 894.4 968.2 1,032.1 1,090.8

영업이익 41.3 33.8 23.4 33.8 47.2 35.9 31.4 43.1 45.2 39.7 32.6 46.1 110.7 132.3 157.6 163.7

순이익 38.9 27.4 21.2 18.8 43.6 30.6 26.2 38.7 39.5 34.3 27.1 41.4 97.4 106.3 139.1 142.4

취급고증감률 11.6 8.2 10.8 8.8 3.3 6.0 1.9 3.2 5.2 5.9 4.1 6.4 10.3 9.8 3.6 5.4

TV 5.5 7.5 10.1 13.0 1.3 1.8 1.6 1.3 3.6 2.9 3.6 3.6 2.7 9.0 1.5 3.4

인터넷(합산) 26.3 12.1 14.3 7.2 6.5 13.1 2.4 6.3 8.3 10.4 5.0 10.3 28.0 14.4 7.0 8.6

- 모바일 33.4 6.9 20.1 1.8 21.4 39.3 11.7 13.6 16.4 18.5 10.5 16.6 124.3 13.6 20.2 15.6

- 인터넷 20.5 17.2 7.7 15.3 (7.1) (9.9) (9.3) (3.4) (1.5) (0.7) (3.8) 0.5 (13.2) 15.3 (7.4) (1.3)

카탈로그 (39.2) (30.8) (29.7) (51.5) (21.0) (27.0) (33.4) (11.7) (10.5) (5.9) (1.7) (0.1) (23.2) (38.2) (24.0) (4.7)

기타 (15.6) (0.3) 8.3 (0.3) 17.6 19.3 38.0 0.7 (8.8) (2.2) 1.9 1.2 (1.0) (2.4) 18.3 (1.7)

매출액증감률 10.7 8.3 4.3 9.6 10.6 7.0 8.8 1.0 5.2 6.2 4.7 6.6 3.1 8.3 6.6 5.7

영업이익증감률 44.4 29.8 (3.3) 5.9 14.2 6.2 34.4 27.6 (4.2) 10.8 3.9 6.9 (23.7) 19.5 19.1 3.9

순이익증감률 22.0 46.5 (6.1) (22.2) 12.0 11.8 23.5 105.5 (9.4) 12.2 3.6 6.9 (34.2) 9.2 30.8 2.4

영업이익률 4.7 4.0 2.7 3.6 5.2 4.0 3.6 4.5 4.7 4.2 3.6 4.5 3.5 3.8 4.3 4.3

순이익률 4.4 3.3 2.5 2.0 4.8 3.4 3.0 4.0 4.1 3.6 3.0 4.1 3.1 3.0 3.8 3.7

자료: 회사 자료, 신한금융투자 추정

주: 상기 이익률은 취급고 기준

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 박희진, 김규리).

동 자료는 2017년 11월 9일에 공표할 자료의 요약본 입니다.

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 23

더뎌진 실적 개선

3분기 영업이익 477억원(-27.1%)으로 시장 기대치(577억원) 하회

- 3분기 매출 5,269억원(+12.1%, 이하 YoY), 영업이익 477억원 (-27.1%)으로 시장 기대치(577억원) 17.3% 하회

- 긍정적 요인: 유럽향 매출 1,439억원(+34.0%), 평균 투입원가 톤당 1,669달러(+11.6% YoY, -7.3% QoQ)

- 부정적 요인: 미국향 매출 1,019억원(-9.4%)으로 3분기 연속 감소, 마케팅비 집행 등 판관비율 23.3%(+2.0%p QoQ) 기록

바닥을 확인하는 시점 도래

- 4분기 평균 투입원가 톤당 1,602달러(+3.2% YoY, -4.0% QoQ)

- 영업이익 581억원(+5.4%), 영업이익률 10.8%(-0.8%p) 전망

목표주가 17,000원, 투자의견 ‘매수’ 유지

- 투자 포인트 1) 19년 체코 신규 공장 가동으로 생산능력 +10%, 2) 글로벌 타이어 업체 평균(18F 12.1배) 대비 밸류에이션 저평가(18F 7.6배)

12개월 선행 PER 밴드 차트

자료: QuantiWise, 신한금융투자

매수 (유지)

현재주가 (11월 8일) 13,000원

목표주가 17,000원 (유지)

상승여력 30.8% 정용진

(02) 3772-1591

KOSPI 2,552.40p

KOSDAQ 709.11p

시가총액 1,269.7십억원

액면가 500원

발행주식수 97.7백만주

유동주식수 32.3백만주(33.1%)

52주 최고가/최저가 14,700원/12,650원

일평균 거래량 (60일) 112,167주

일평균 거래액 (60일) 1,476백만원

외국인 지분율 15.08%

주요주주 넥센 외 2 인 65.39%

국민연금 7.15%

절대수익률 3개월 -2.6%

6개월 -6.8%

12개월 -9.4%

KOSPI 대비 3개월 -8.6%

상대수익률 6개월 -16.3%

12개월 -28.9%

넥센타이어 (002350)

12월 결산 매출액 영업이익 세전이익 순이익 EPS 증가율 BPS PER EV/EBITDA PBR ROE 순부채비율

(십억원) (십억원) (십억원) (십억원) (원) (%) (원) (배) (배) (배) (%) (%)

2015 1,837.5 224.9 164.8 125.2 1,211 (3.1) 9,976 10.2 5.8 1.2 12.8 83.6

2016 1,894.7 248.0 216.5 173.8 1,682 38.9 11,594 7.7 4.8 1.1 15.7 49.2

2017F 2,060.0 198.1 179.8 138.5 1,332 (20.8) 12,567 9.8 5.8 1.0 11.1 53.0

2018F 2,237.7 248.7 225.5 178.0 1,702 27.8 14,177 7.6 4.9 0.9 12.8 42.2

2019F 2,314.8 267.1 238.6 188.7 1,805 6.1 15,890 7.2 4.2 0.8 12.1 26.0

자료: 신한금융투자 추정

5x

8x

11x

14x

17x

0

5

10

15

20

25

30

09 10 11 12 13 14 15 16 17F

(천원)

기업 분석 신한 생각 / 2017년 11월 9일 (목)

/ 24

3Q17 실적 요약

(십억원, %) 3Q17P 2Q17 QoQ 3Q16 YoY 신한(기존) 컨센서스

매출액 527 514 2.5 470 12.1 504 504

영업이익 48 44 9.5 65 (27.1) 56 58

세전이익 51 40 29.1 54 (4.0) 43 50

순이익 41 29 41.0 46 (10.7) 34 38

영업이익률 9.1 8.5 13.9 11.2 11.4

순이익률 7.9 5.7 9.9 6.7 7.6

자료: 회사 자료, FnGuide, 신한금융투자

수익예상 변경

변경전 변경후 변경률

(십억원, 원, %) 2017F 2018F 2019F 2017F 2018F 2019F 2017F 2018F 2019F

매출액 2,035 2,221 2,297 2,060 2,238 2,315 1.2 0.8 0.8

영업이익 220 259 276 198 249 267 (10.0) (4.0) (3.2)

세전이익 187 236 251 180 226 239 (3.8) (4.3) (4.9)

순이익 143 184 196 138 178 189 (3.1) (3.3) (3.9)

EPS 1,375 1,760 1,879 1,332 1,702 1,805 (3.1) (3.3) (3.9)

영업이익률 10.8 11.7 12.0 9.6 11.1 11.5

ROE 11.5 13.3 12.5 11.1 12.8 12.1

자료: 신한금융투자

영업실적 추이 및 전망

(십억원, %) 1Q17 2Q17 3Q17P 4Q17F 1Q18F 2Q18F 3Q18F 4Q18F 2016 2017F 2018F 2019F

환율 원/달러 (평균) 1,154.3 1,129.4 1,132.2 1,125.0 1,115.0 1,105.0 1,095.0 1,085.0 1,160.9 1,135.2 1,100.0 1,090.0

원/달러 (기말) 1,116.1 1,139.6 1,146.7 1,120.0 1,110.0 1,100.0 1,090.0 1,080.0 1,155.8 1,130.6 1,095.0 1,095.0

추정값 ASP (천원/본) 48,993 51,034 53,205 53,443 53,003 52,124 52,427 54,130 50,415 51,678 52,929 52,034

판매량 (천본) 9,828 10,074 9,903 10,057 10,219 10,569 10,616 10,875 37,582 39,862 42,279 44,541

매출액 481 514 527 538 542 551 557 589 1,895 2,060 2,238 2,315

내수 54 51 61 59 56 53 64 62 231 226 235 244

중국 9 13 15 9 10 14 16 9 39 46 48 51

북미 96 111 102 130 98 113 104 133 481 439 449 459

유럽 99 121 144 111 116 139 162 129 382 474 546 620

기타 87 86 87 81 90 89 90 84 335 340 353 367

OE 134 133 124 130 141 139 131 136 459 521 547 574

매출원가 325 361 356 357 363 372 371 393 1,208 1,399 1,498 1,536

판매관리비 108 110 123 122 121 120 122 127 439 463 491 512

영업이익 49 44 48 58 58 58 64 69 248 198 249 267

세전이익 40 40 51 48 51 53 58 64 217 180 226 239

순이익 29 29 41 39 40 42 46 51 174 138 178 189

매출액 증가율 YoY 5.1 4.2 12.1 13.6 12.5 7.1 5.6 9.5 3.1 8.7 8.6 3.4

QoQ 1.7 6.8 2.5 2.0 0.8 1.7 1.0 5.8

영업이익 증가율 YoY (15.8) (37.4) (27.1) 5.4 18.9 33.4 34.3 18.1 10.3 (20.1) 25.5 7.4

QoQ (11.6) (10.7) 9.5 21.7 (0.2) 0.2 10.3 7.0

영업이익률 10.1 8.5 9.1 10.8 10.7 10.5 11.5 11.6 13.1 9.6 11.1 11.5

자료: 회사 자료, 신한금융투자 추정

이 자료에 게재된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭없이 작성되었음을 확인합니다(작성자: 정용진).

동 자료는 2017년 11월 9일에 공표할 자료의 요약본 입니다.

실적 한눈에 보기 신한 생각 / 2017년 11월 9일 (목)

/ 25

(십억원, %) 매출액 영업이익 순이익

상회

현대홈쇼핑 3Q17P 컨센서스 895.6 27.7 24.7

실적 867.1 31.4 26.2

차이 (3.2) 13.5 5.8

4Q17F 신한금융 959.2 43.1 38.7

GKL 3Q17P 컨센서스 135.1 33.9 27.5

실적 138.7 40.7 33.4

차이 2.6 20.1 21.4

4Q17F 신한금융 139.6 34.1 28.5

부합

한온시스템 3Q17P 컨센서스 1295.0 98.0 70.0

실적 1339.0 101.0 73.0

차이 3.4 3.1 4.3

4Q17F 신한금융 1417.0 120.0 80.0

하회

CJ E&M 3Q17P 컨센서스 427.2 17.3 22.5

실적 440.1 12.7 11.7

차이 3.0 (26.6) (48.0)

4Q17F 신한금융 510.4 23.3 19.9

넥센타이어 3Q17P 컨센서스 504.0 58.0 38.0

실적 527.0 48.0 41.0

차이 4.6 (17.2) 7.9

4Q17F 신한금융 538.0 58.0 39.0

대한통운 3Q17P 컨센서스 1748.5 65.8 24.8

실적 1873.2 62.9 9.3

차이 7.1 (4.4) (62.5)

4Q17F 신한금융 1849.4 64.6 22.3

자료: 신한금융투자

주: 현대홈쇼핑의 경우 매출액이 아닌 취급고 기재

/ 26

차트 릴레이 – Top down 신한 생각 / 2017년 11월 9일 (목)

월: 수급 화: 경제 수: 리스크 목: 밸류에이션 금: 금리/환율

8일 기준 KOSPI 12개월 선행 PER 9.7배

삼성전자 특허 소송 패소와 한미 FTA 재협상 우려에 KOSPI 전주 대비 4.07pt 내린 2,552.40pt 기록

8일 기준 KOSPI 12개월 선행 PER은 전주 대비 0.2배 내린 9.7배

KOSPI 12개월 예상 PER(주가수익비율) 추이

자료: Thomson Reuters, 신한금융투자

▶ 차트 릴레이

8일 기준 KOSPI 12개월 선행 EPS 262.7pt

KOSPI 12개월 선행 EPS 262.74pt로 전주 대비 4.9pt 상향

IT 섹터 실적 추정치 상향에 따른 영향

8일 기준 MSCI 한국 IT 12개월 선행 EPS 168.6pt

MSCI 한국 IT 섹터 지수 12개월 선행 EPS 168.6pt 기록

전주 대비 5.9pt 상향돼 11주 연속 상향

KOSPI 12개월 선행 EPS(주당순이익) MSCI 한국 IT 섹터 지수 12개월 선행 EPS(주당순이익)

자료: Thomson Reuters, 신한금융투자 자료: Thomson Reuters, 신한금융투자

8

9

10

11

12

1,600

1,800

2,000

2,200

2,400

2,600

09/11 03/12 09/12 03/13 09/13 03/14 09/14 03/15 09/15 03/16 09/16 03/17 09/17

KOSPI(좌축)

12MF PER(우축)

(pt) (배)

170

190

210

230

250

270

09/11 09/12 09/13 09/14 09/15 09/16 09/17

(pt)

20

50

80

110

140

170

11/11 11/12 11/13 11/14 11/15 11/16 11/17

(pt)

차트 릴레이 – Bottom up 신한 생각 / 2017년 11월 9일 (목)

/ 27

월: IT 통신서비스

화: 소재 산업재

수: 경기소비재

금융

목: 필수소비재 헬스케어

금: 에너지 유틸리티

국제 곡물 가격 대두 제외하고 보합세

대두 가격은 전주 대비 1.0% 상승

전주대비 증감률 원당 0.2%, 소맥 -0.2%, 옥수수

-0.1%로 보합세

선망 참치어가 상승세 지속

10월 방콕 가다랑어 가격은 64% YoY 상승

4월부터 상승세 지속. 10월 말 기준 2,300달러/톤

기록

국제 곡물 가격 추이 방콕 선망 참치어가(가다랑어) 및 YoY 등락율 추이

0

10

20

30

40

0

5

10

15

20

07 09 11 13 15 17

소맥(좌축)

옥수수(좌축)

대두(좌축)

원당(우축)

($/bu) (cent/lb)

자료: QuantiWise, 신한금융투자 자료: Thai Union, 신한금융투자

의약품 수출액

9월 의약품 수출액

9월 의약품 수출은 4.1억 달러(+89.3%, 이하

YoY) 고성장 달성. 9월 누적 수출액은 21.3억

달러(+10.6%)으로 양호한 성장 중.

의료기기 수출액

9월 의료기기 수출액

9월 수출액은 3.1억 달러(+39.7%)로 크게 성장.

9월 누적 수출액은 21억 달러(+16.9%)로 수출

호조 지속

의약품 수출액 추이 의료기기 수출액 추이

(35)

(10)

15

40

65

90

115

0

80

160

240

320

400

01/11 01/12 01/13 01/14 01/15 01/16 01/17

수출 금액(좌축)

증감률(우축)

(백만달러) (%)

자료: 무역협회, 신한금융투자 자료: 무역협회, 신한금융투자

(30)

0

30

60

90

1,300

1,600

1,900

2,200

2,500

08/16 11/16 02/17 05/17 08/17

선망참치어가(좌축)

YoY 증감률(우축)

(USD/MT) (%)

(20)

0

20

40

60

80

50

100

150

200

250

300

350

02/11 02/12 02/13 02/14 02/15 02/16 02/17

수출금액(좌축)

증감률(우축)

(백만달러) (%)

/ 28

대차거래 / 공매도 신한 생각 / 2017년 11월 9일 (목)

대차잔고 증감 (단위: 십억원)

2016년 말 11/1 (수) 11/2 (목) 11/3 (금) 11/6 (월) 11/7 (화)

코스피 36,723 60,306 59,371 59,417 58,944 58,425

코스닥 9,164 12,671 12,840 12,943 12,936 12,839

KOSPI 대차잔고 (20거래일) KOSDAQ 대차잔고 (20거래일)

대차거래 상위 종목 KOSPI (단위: 주/백만원) 기준일 : 2017년 11월 7일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

현대상선 1,628,725 38,468,043 외국인18% / 기관82% KODEX 200 39,755 328,659 기관100%

KODEX 200 1,179,335 9,749,608 기관100% 삼성바이오로직스 39,028 1,354,036 외국인94% / 기관6%

한화생명 538,954 35,533,453 외국인98% / 기관2% 현대차 22,450 1,031,218 외국인83% / 기관17%

기업은행 455,906 18,816,724 외국인100% 삼성전자 20,008 10,623,572 외국인49% / 기관51%

현대제철 283,153 2,865,766 외국인97% / 기관3% 현대제철 16,621 168,220 외국인97% / 기관3%

팬오션 258,354 27,811,217 외국인78% / 기관22% 현대상선 10,912 257,735 외국인18% / 기관82%

두산밥캣 227,547 2,604,568 외국인96% / 기관4% NAVER 9,874 1,127,235 외국인1% / 기관99%

유나이티드제약 202,404 750,067 외국인100% 두산밥캣 8,203 93,894 외국인96% / 기관4%

대차거래 상위 종목 KOSDAQ (단위: 주/백만원) 기준일 : 2017년 11월 7일

수량 금액

종목 증가 총잔고 차입 주체 종목 증가 총잔액 차입 주체

셀트리온 705,742 28,376,494 외국인31% / 기관69% 셀트리온 117,718 4,733,199 외국인31% / 기관69%

웹젠 217,026 1,127,493 외국인97% / 기관3% 더블유게임즈 8,612 22,822 외국인98% / 기관2%

CMG제약 208,482 6,498,944 외국인69% / 기관31% 웹젠 6,370 33,091 외국인97% / 기관3%

아이센스 185,589 661,908 외국인96% / 기관4% 에스엠 5,811 75,451 외국인65% / 기관35%

에스엠 167,946 2,180,677 외국인65% / 기관35% 아이센스 4,408 15,720 외국인96% / 기관4%

더블유게임즈 160,968 426,598 외국인98% / 기관2% 코오롱생명과학 4,056 75,085 외국인67% / 기관33%

에스마크 153,488 4,520,654 외국인100% 휴젤 3,056 67,722 외국인94% / 기관6%

NICE평가정보 127,202 1,187,152 외국인100% 신라젠 2,980 687,734 외국인5% / 기관95%

57,000

58,000

59,000

60,000

61,000

(십억원)

10,000

11,000

12,000

13,000

14,000

(십억원)

/ 29

대차거래 / 공매도 신한 생각 / 2017년 11월 9일 (목)

공매도 상위 종목 KOSPI (단위: 주/백만원) 체결일 : 2017년 11월 7일

종목 수량 비중 종목 금액 비중

팬오션 506,426 20.44% KODEX 200 14,072 4.90%

KODEX 200 417,080 4.90% LG화학 13,285 13.26%

삼성중공업 325,845 4.18% KT&G 12,522 17.13%

LG디스플레이 270,085 14.17% 삼성바이오로직스 11,576 16.86%

삼성엔지니어링 208,162 3.11% 현대중공업 10,351 16.51%

대우건설 182,177 0.69% LG디스플레이 7,986 14.18%

두산중공업 167,271 19.16% KB금융 5,867 9.66%

두산인프라코어 167,258 9.97% 넷마블게임즈 5,710 9.23%

공매도 상위 종목 KOSDAQ (단위: 주/백만원) 체결일 : 2017년 11월 7일

종목 수량 비중 종목 금액 비중

셀트리온 786,423 30.51% 셀트리온 132,636 30.49%

파라다이스 207,778 5.64% 컴투스 10,599 13.71%

대한광통신 162,296 8.77% 파라다이스 4,341 5.50%

CMG제약 140,448 0.45% 더블유게임즈 3,593 13.34%

시노펙스 131,139 4.26% 휴젤 3,177 17.87%

포스코 ICT 117,227 7.89% 포스코켐텍 3,163 9.40%

SKC 솔믹스 116,080 11.00% 신라젠 3,141 0.70%

SBI인베스트먼트 112,784 2.78% 셀트리온헬스케어 2,309 5.41%

누적 공매도 상위 종목 (단위: 주)

KOSPI 5거래일 누적 공매도 KOSDAQ 5거래일 누적 공매도

종목 수량 비중 종목 수량 비중

대우건설 2,392,158 6.22% 셀트리온 1,836,130 21.70%

LG디스플레이 1,368,403 11.37% CMG제약 791,380 0.55%

팬오션 1,334,650 8.87% 포스코켐텍 604,879 6.26%

삼성중공업 1,164,052 5.85% 시노펙스 583,666 3.31%

한온시스템 1,004,851 15.77% 신라젠 458,786 1.61%

BNK금융지주 991,837 13.92% 파라다이스 424,574 5.25%

KODEX 200 649,823 1.24% 동진쎄미켐 404,421 4.56%

삼성엔지니어링 643,318 4.58% 씨케이에이치 372,746 2.24%

투자주체별 매매동향 신한 생각 / 2017년 11월 9일 (목)

/ 30

KOSPI (11월 8일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 13,872.4 15,458.9 26,474.9 1,282.1 3,163.1 922.8 1,571.5 1,110.7 275.2 49.0 2,644.9 4,135.2 1,282.1

매 수 13,166.3 15,986.9 27,091.8 831.2 3,305.0 945.0 2,635.7 1,339.3 191.0 62.0 2,317.6 2,370.8 831.2

순매수 -706.1 528.0 616.9 -450.8 141.9 22.2 1,064.2 228.6 -84.2 12.9 -327.3 -1,764.4 -450.8

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

POSCO 211.4 KODEX 200 1,218.8 KODEX 200 1,179.1 SK하이닉스 460.9

SK하이닉스 210.6 TIGER 200 547.2 TIGER 200 553.0 대우건설 301.7

삼성전자 181.7 카카오 347.5 신한지주 425.3 LG전자 222.2

KB금융 161.0 현대건설기계 229.1 POSCO 221.7 LG 175.9

현대차 148.3 넷마블게임즈 180.6 삼성전자우 215.0 삼성전자 167.4

NAVER 146.2 KODEX 레버리지 164.6 넷마블게임즈 134.9 대우조선해양 164.0

LG 146.0 아모레퍼시픽 164.4 카카오 132.3 KB금융 114.5

만도 133.3 삼성전기 127.4 한국항공우주 115.8 OCI 110.2

현대로보틱스 123.9 삼성중공업 106.7 한국타이어 114.0 만도 98.7

SK 121.3 한국타이어 98.1 LG디스플레이 110.9 SK이노베이션 90.8

KOSDAQ (11월 8일)

(억원, 체결기준) 기관 외국인 개인 기타 금융투자 보험 투신 사모 은행 기타금융 연기금 국가 기타법인

매 도 1,991.5 3,678.9 51,717.0 379.3 533.3 89.9 461.0 312.4 17.0 41.2 259.6 277.1 379.3

매 수 2,885.6 3,704.2 50,906.2 276.5 978.0 173.1 639.7 417.8 38.9 20.6 303.5 314.0 276.5

순매수 894.1 25.2 -810.8 -102.8 444.7 83.2 178.7 105.4 22.0 -20.6 43.8 36.9 -102.8

매도/매수 상위종목 (억원, 금액기준)

국내기관 외국인

순매도 순매수 순매도 순매수

티슈진(Reg.S) 117.1 셀트리온 233.1 티슈진(Reg.S) 196.8 셀트리온 413.8

펄어비스 42.7 신라젠 159.1 셀트리온헬스케어 111.2 톱텍 42.9

코오롱생명과학 42.2 코엔텍 144.4 신라젠 52.7 에코프로 33.5

비에이치 37.4 CJ E&M 88.4 로엔 49.5 서울반도체 26.8

이녹스첨단소재 36.0 엘앤에프 83.6 메디포스트 24.5 엘앤에프 20.3

스포츠서울 21.1 메디포스트 59.9 차이나하오란 24.2 실리콘웍스 19.0

SKC코오롱PI 19.2 에코프로 48.7 다원시스 22.5 파라다이스 18.3

에이티젠 16.8 포스코켐텍 46.5 메디톡스 21.5 CMG제약 17.9

하나머티리얼즈 15.8 로엔 36.5 바이로메드 21.2 셀트리온제약 15.8

제넥신 15.3 뉴트리바이오텍 29.7 CJ E&M 19.4 펩트론 13.8

증시자금 및 거래지표 신한 생각 / 2017년 11월 9일 (목)

)

)

/ 31

2016년말 11/2 (목) 11/3 (금) 11/6 (월) 11/7 (화) 11/8 (수)

KOSPI지수 추이 (등락) 2,026.46 2,546.36(-10.11) 2,557.97(+11.61) 2,549.41(-8.56) 2,545.44(-3.97) 2,552.40(+6.96)

거래량 (만주) 26,452 52,773 29,277 22,119 25,392 27,704

거래대금 (억원) 30,091 62,551 55,150 54,334 56,657 57,165

상장시가총액 (조원) 1,308 1,658 1,663 1,657 1,654 -

상장자본금 (조원) 106.9 107.2 107.3 107.3 107.3 -

KOSPI200 P/E* (배) 13.34 13.46 13.49 13.43 13.41 -

등락종목수 상승 344(2) 456(1) 341(0) 394(0) 409(1)

하락 451(0) 331(0) 457(0) 392(0) 374(0)

주가이동평균 5일 2,524.96 2,537.23 2,546.73 2,551.13 2,550.32

20일 2,479.82 2,489.06 2,496.81 2,502.39 2,507.10

60일 2,406.71 2,408.88 2,411.59 2,414.09 2,416.65

120일 2,388.23 2,390.44 2,392.77 2,394.84 2,397.06

이격도 5일 100.85 100.82 100.11 99.78 100.08

20일 102.68 102.77 102.11 101.72 101.81

투자심리선 10일 80 80 70 60 60

2016년말 11/2 (목) 11/3 (금) 11/6 (월) 11/7 (화) 11/8 (수)

KOSDAQ지수 추이 (등락) 631.44 694.96(-0.81) 701.13(+6.17) 703.79(+2.66) 701.14(-2.65) 709.11(+7.97)

거래량 (만주) 58,280 60,889 66,096 59,534 64,989 81,237

거래대금 (억원) 26,417 42,937 43,891 45,911 54,744 57,872

시가총액 (조원) 201.5 240.4 242.6 246.2 246.1 -

등록자본금 (조원) 13.5 14.7 14.8 14.8 14.8 -

KOSDAQ P/E* (배) 40.84 32.07 32.38 32.52 32.42 -

등락종목수 상승 452(1) 585(2) 527(2) 576(2) 579(2)

하락 686(0) 517(0) 603(0) 554(0) 568(0)

주가이동평균 5일 692.92 695.15 697.97 699.36 702.03

20일 674.16 676.81 679.36 681.69 684.03

60일 658.91 659.64 660.65 661.64 662.66

120일 658.89 659.37 659.88 660.33 660.87

이격도 5일 100.29 100.86 100.83 100.25 101.01

20일 103.09 103.59 103.60 102.85 103.67

투자심리선 10일 70 70 70 60 60

* P/E 배수는 최근 반기실적 반영치로 수정

증시자금 추이 2016년말 11/2 (목) 11/3 (금) 11/6 (월) 11/7 (화) 11/8 (수)

고객예탁금 (억원) 241,760 249,480 244,653 250,802 245,107 -

실질고객예탁금 증감*** (억원) +194 -2,710 -4,827 6,149 -5,695 -

신용잔고** (억원) 77,734 89,374 89,954 90,403 90,717 -

미 수 금 (억원) 1,070 1,592 1,534 1,394 1,126 -

신한금융투자 유니버스 투자등급 비율 (2017년 11월 6일 기준)

매수 (매수) 92.59% Trading BUY (중립) 4.63% 중립 (중립) 2.78% 축소 (매도) 0%

ETN 소개 신한 생각 / 2017년 11월 9일 (목)

/ 32

신한 구리 선물 ETN(H)

동일 기초자산 ETN List

- 신한 구리 선물 ETN(H) (500018)

- 신한 인버스 구리 선물 ETN(H) (500008)

상품 개요

- 미국 COMEX에 상장된 구리 최근월 선물에 투자 (3월, 5월, 7월, 9월, 12월 선물)

- 지수 방법론에 따라 구리 선물의 수익률이 ETN 수익률에 반영

- 100% 환헤지가 되어있어 환율 변동과 관계없이 기초지수 수익률을 투자자에게 제공

- 미국 단기채권(91-Treasury Bill) 수익률을 가산하여 산출하는 Total Return 지수

신한 구리 선물 ETN(H) vs 유사상품 가격동향

자료: 회사 자료, 신한금융투자 추정

Equity파생부 ETN팀

기본정보 Basic Information

신한 구리 선물 ETN(H)

기초지수 DJCI North America Copper TR

종목코드 500018

상장일 2016.02.25

만기일 2026.02.27

운용보수 연 0.75%

발행물량 2,000,000주

신한 인버스 구리 선물 ETN(H)

기초지수 DJCI Inverse North America Copper TR

종목코드 500008

상장일 2015.06.18

만기일 2025.05.30

운용보수 연 0.75%

발행물량 2,000,000주

자료: 신한금융투자

이 자료에 게재된 내용들은 조사분석 공표 절차 승인이 되었음을 확인합니다(작성자: Equity파생부 ETN팀).

CODE 종목명 현재가 52주 시가총액 60일 평균 절대수익률 (%)

최저가 최고가 (억) 거래량 거래대금 주간 1개월 3개월 6개월 1년

500018 신한 구리 선물 ETN(H) 14,230 10,965 14,880 285 1,456 20,539,584 -2.7 1.1 5.2 21.8 29.8

500008 신한 인버스 구리 선물 ETN(H) 8,390 8,035 11,370 168 1,660 14,165,045 2.4 -1.4 -5.7 -18.5 -26.2

138910 KODEX 구리선물(H) 6,460 5,010 6,765 53 20,059 130,117,491 -2.9 0.9 4.5 20.4 28.9

자료: 신한금융투자

8,000

9,000

10,000

11,000

12,000

13,000

14,000

11/16 01/17 03/17 05/17 07/17 09/17 11/17

신한 구리 선물 ETN(H)

KODEX 구리선물(H)

* 기준가 10,000

신한 생각

)

메모

신한 생각

)

메모

신한금융투자 영업망

서울지역

강남 02) 538-0707 구로 02) 857-8600 대치센트레빌 02) 554-2878 보라매 02) 820-2000 여의도 02) 3775-4270

강남중앙 02) 6354-5300 남대문 02) 757-0707 도곡 02) 2057-0707 삼성역 02) 563-3770 연희동 02) 3142-6363

관악 02) 887-0809 노원역 02) 937-0707 마포 02) 718-0900 삼풍 02) 3477-4567 영업부 02) 3772-1200

광교 02) 739-7155 논현 02) 518-2222 명동 02) 752-6655 송파 02) 449-0808 잠실신천역 02) 423-6868

광화문 02) 732-0770 답십리 02) 2217-2114 목동 02) 2653-0844 신당 02) 2254-4090 중부 02) 2270-6500

종로영업소 02) 722-4388 성수동영업소 02) 466-4228 반포 02) 533-1851 압구정 02) 511-0005

인천ᆞ경기지역

계양 032) 553-2772 수원 031) 246-0606 의정부 031) 848-9100 판교 031) 8016-0266

분당 031) 712-0109 안산 031) 485-4481 일산 031) 907-3100 평택 031) 657-9010

산본 031) 392-1141 인천 032) 819-0110 정자동 031) 715-8600 평촌 031) 381-8686

부산ᆞ경남지역

금정 051) 516-8222 마산 055) 297-2277 서면 051) 818-0100 울산남 052) 257-0777

동래 051) 505-6400 밀양 055) 355-7707 울산 052) 273-8700 창원 055) 285-5500

대구ᆞ경북지역 제주지역

구미 054) 451-0707 대구수성 053) 642-0606 안동 054) 855-0606 서귀포 064) 732-3377

대구 053) 423-7700 시지 053) 793-8282 포항 054) 252-0370 제주 064) 743-9011

대전ᆞ충북지역 강원지역

대전 042) 484-9090 유성 042) 823-8577 청주 043) 296-5600 강릉 033) 642-1777

광주ᆞ전라남북지역

광주 062) 232-0707 광양 061) 791-8020 전주 063) 286-9911

군산 063) 442-9171 여수 061) 682-5262 수완 062) 956-0707

PWM Lounge

경희궁 02) 2196-4655 명동 02) 718-0149 성수동 02) 466-4227 울산 052) 261-6127 종로중앙 02) 712-7106

과천 02) 3679-1410 부산서면 051) 243-3070 신제주 064) 743-0752 의정부 031) 848-0125 평촌 031) 386-0583

광교영업부 02) 777-1559 산본중앙 031) 396-5094 영업부 02) 3783-1025 종로 02) 722-4388 평택 031) 657-0136

마포중앙 02) 718-5029 서여의도 02) 3775-1458 포항남 054) 274-3768 순천연향동 061) 727-6702

PWM센터

강남 02) 508-2210 목동 02) 2649-0101 서울FC 02) 778-9600 이촌동 02) 3785-2536 부산 051) 819-9011

강남대로 02) 523-7471 반포 02) 3478-2400 서초 02) 532-6181 인천 032) 464-0707 PVG강남 02) 559-3399

광주 062) 524-8452 방배 02) 537-0885 스타 02) 2052-5511 일산 031) 906-3891 PVG서울 02) 6050-8100

대구 053) 252-3560 분당 031) 717-0280 압구정 02) 541-5566 잠실 02) 2143-0800

대전 042) 489-7904 분당중앙 031) 718-5015 압구정중앙 02) 547-0202 태평로 02) 317-9100

도곡 02) 554-6556 서교 02) 335-6600 여의도 02) 782-8331 해운대 051) 701-2200

해외현지법인/사무소

뉴욕 (1-212) 397-4000 홍콩 852) 3713-5333 상해 (86-21) 6888-9135/6 호치민 (84-8) 6299-8000 호치민 사무소 (84-8) 3824-6445

인도네시아 (62-21) 5140-1133

![[ 2015년 11월 30일 은행 Weekly ] - Naverimgstock.naver.com/upload/research/industry/...[ 2015년 11월 30일 은행 Weekly ] 1. 업종 동향 및 전망 / Top pick(s) & 관심종목](https://img.dokumen.tips/doc/110x75/5f7f53549ec5e1307d108317/-2015e-11-30-weekly-2015e-11-30-weekly.jpg)