Embed Size (px)

Citation preview

13/09/2017

1

Prof. Daniel R. [email protected]

www.danielnogueira.com.br

CPC 29 (IAS 41) divulga normas específicas para a atividade do agronegócio;◦ Ativos Biológicos mensurados ao valor justo

Sugestão de modificação no IAS 41 (CPC 29)◦ Plantas Portadoras serem tratadas como Imobilizado (CPC 27/IAS 16)

mensuradas pelo método de custo

◦ Os frutos continuam sendo tratados como ativos biológicos (CPC 29/IAS 41)

Aplicação prática: Plantas Frutíferas, Cana-de-açúcar etc.

Ativo biológico ◦ é um animal e/ou uma planta, vivos.

Planta portadora é uma planta viva que:◦ (a) é utilizada na produção ou no fornecimento de produtos agrícolas;

◦ (b) é cultivada para produzir frutos por mais de um período; e

◦ (c) tem uma probabilidade remota de ser vendida como produto agrícola, exceto para eventual venda como sucata.

(CPC 29 – Item 5)

5A. Não são plantas portadoras:

◦ (a) plantas cultivadas para serem colhidas como produto agrícola (por exemplo,árvores cultivadas para o uso como madeira);

◦ (b) plantas cultivadas para a produção de produtos agrícolas, quando há apossibilidade maior do que remota de que a entidade também vai colher e vender aplanta como produto agrícola, exceto as vendas de sucata como incidentais (porexemplo, árvores que são cultivadas por seus frutos e sua madeira); e

◦ (c) culturas anuais (por exemplo, milho e trigo).

5B. Quando as plantas portadoras não são mais utilizadas para a produçãode produtos, elas podem ser cortadas e vendidas como sucata, porexemplo, para uso como lenha. Essas vendas de sucata incidentais nãoimpedem a planta de satisfazer à definição de planta portadora.

5C. Produto em desenvolvimento de planta portadora é ativo biológico.

(CPC 29 – Item 5)

Planta portadora é uma planta viva que:

◦ (a) é utilizada na produção ou no fornecimento de produtos agrícolas;

◦ (b) é cultivada para produzir frutos por mais de um período; e

◦ (c) tem uma probabilidade remota de ser vendida como produto

agrícola, exceto para eventual venda como sucata.

13/09/2017

2

15. Um item do ativo imobilizado que seja classificado para

reconhecimento como ativo deve ser mensurado pelo seu

custo.

(CPC 27 – Item 15)

10. A entidade deve reconhecer um ativo biológico ou produto agrícola quando, e somente quando:◦ (a) controla o ativo como resultado de eventos passados;

◦ (b) for provável que benefícios econômicos futuros associados com o ativo fluirão para a entidade; e

◦ (c) o valor justo ou o custo do ativo puder ser mensurado confiavelmente.

(CPC 29 – Item 10)

12. O ativo biológico deve ser mensurado ao valor justomenos a despesa de venda no momento do reconhecimentoinicial e no final de cada período de competência, exceto paraos casos descritos no item 30, em que o valor justo não podeser mensurado de forma confiável.

(CPC 29 – Item 12)

Plantio Cultivo da Planta Planta Formada1ª Florada

Ativo ImobilizadoPlantas Portadoras

Café - Em Formação

Cafezal Formado

Ativo ImobilizadoPlantas Portadoras

Café - Formado

(-) Deprec. AcumuladaCafé - Formado

13/09/2017

3

Desenvolvimento do Grão do café Colheita

Ativo Biológico CPC 29

Estoques Produto Agrícola

(CPC 16 - Estoques)

Ativo CirculanteEstoques – Prod. AgrícCafé – Custo/Vlr Justo

Ciclo da PRODUÇÃO DO GRÃO se

repete

Ativo CirculanteAtivos Biológicos

Café – Custo/Vlr Justo

Prof. Daniel R. [email protected]

www.danielnogueira.com.br

Prof. Daniel R. [email protected]

www.danielnogueira.com.br

Valores fictícios (simplificação) Separação em Custo e Valor Justo (Lei 12.973/2014)◦ Art. 13. O ganho decorrente de avaliação de ativo ou passivo com base no

valor justo não será computado na determinação do lucro real desde que o respectivo aumento no valor do ativo ou a redução no valor do passivo seja evidenciado contabilmente em subconta vinculada ao ativo ou passivo. § 1o O ganho evidenciado por meio da subconta de que trata o caput será

computado na determinação do lucro real à medida que o ativo for realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, ou quando o passivo for liquidado ou baixado.

§ 2o O ganho a que se refere o § 1o não será computado na determinação do lucro real caso o valor realizado, inclusive mediante depreciação, amortização, exaustão, alienação ou baixa, seja indedutível.

§ 3o Na hipótese de não ser evidenciado por meio de subconta na forma prevista no caput, o ganho será tributado.

[...]

Determinada fazenda iniciou o cultivo de Café. Ocorreram os seguintes fatos (todos os pagamentos e recebimentos foram a vista):◦ Para formação do Cafezal

1) Gasto com aquisição e plantio de mudas $750.

2) Gastou-se com tratos culturais $300.

3) A cultura foi considerada formada (1ª Florada). Expectativa de 30 anos de produção.

◦ Gastos com a Safra 4) Gasto de $50 com tratos da cultura.

5) Lançar depreciação anual do cafezal.

6) Gasto de $40 com Colheita.

7) Foram colhidas 25 sacas. No ponto da colheita a saca tinha o valor justo de $9/saca. Estima-se que as despesas de venda com comissão e entrega serão de $1 por saca.

◦ Transferência para Estoque

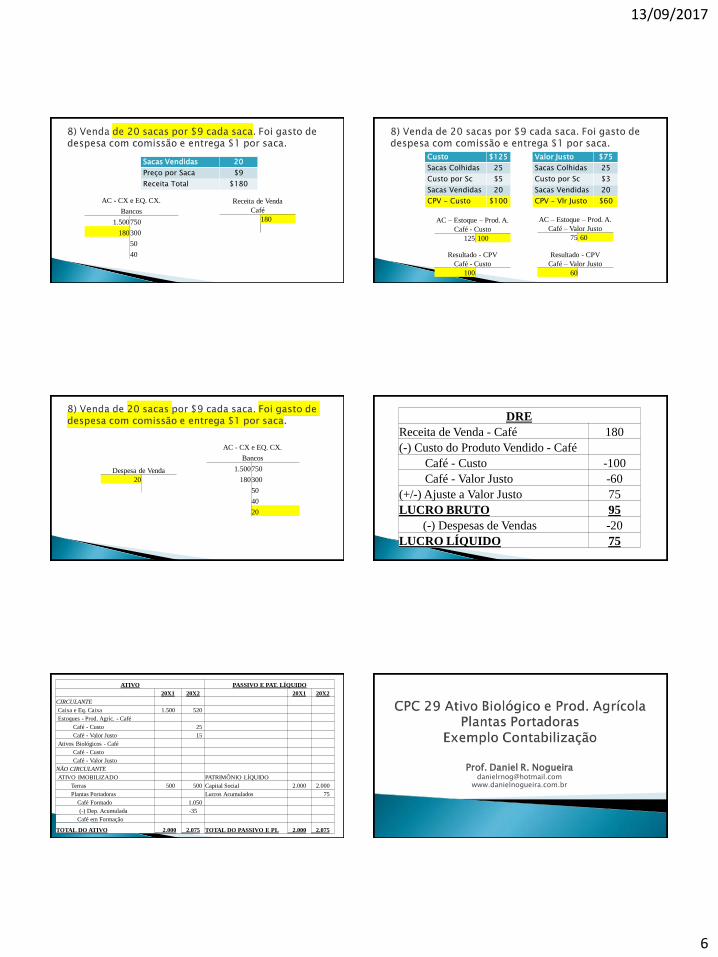

8) Venda de 20 sacas por $9 cada saca. Foi gasto de despesa com comissão e entrega $1 por saca.

ATIVO PASSIVO E PAT. LÍQUIDO

20X1 20X2 20X1 20X2

CIRCULANTE

Caixa e Eq. Caixa 1.500

Estoques - Prod. Agríc. – Café

Ativos Biológicos - Café

NÃO CIRCULANTE

ATIVO IMOBILIZADO PATRIMÔNIO LÍQUIDO

Terras 500 Capital Social 2.000

Plantas Portadoras Lucros Acumulados

Café Formado

(-) Dep. Acumulada

Café em Formação

TOTAL DO ATIVO 2.000 TOTAL DO PASSIVO E PL 2.000

13/09/2017

4

Plantio Cultivo da Planta Planta Formada1ª Florada

Ativo ImobilizadoPlantas Portadoras

Café - Em Formação

Cafezal Formado

Ativo ImobilizadoPlantas Portadoras

Café - Formado

(-) Deprec. AcumuladaCafé - Formado

AÑC - Imobilizado

Plantas Portadoras

Café - em Formação

750

AC - CX e EQ. CX.

Bancos

1.500 750

AÑC - Imobilizado

Plantas Portadoras

Café - em Formação

750

300

AC - CX e EQ. CX.

Bancos

1.500 750

300

AÑC - Imobilizado

Plantas Portadoras

Café - em Formação

750

300

1.050 1.050

AÑC - Imobilizado

Plantas Portadoras

Café – Formado

1.050

Desenvolvimento do Grão do café Colheita

Ativo Biológico CPC 29

Estoques Produto Agrícola

(CPC 16 - Estoques)

Ativo CirculanteAtivos Biológicos

Café – Custo/Vlr Justo

Ativo CirculanteEstoques – Prod. AgrícCafé – Custo/Vlr Justo

AC

Ativos Biológicos

Café - Custo

50

AC - CX e EQ. CX.

Bancos

1.500 750

300

50

13/09/2017

5

AC

Ativos Biológicos

Café - Custo

50

35

AÑC - Imobilizado

Plantas Portadoras

(-) Depreciação Café

35

Custo do Cafezal Formado $1.050

Vida útil (em anos) ÷ 30 Anos

Depreciação por Ano $35/Ano AC

Ativos Biológicos

Café - Custo

50

35

40

AC - CX e EQ. CX.

Bancos

1.500 750

300

50

40

Valor Justo $9/sc

Gastos/Despesa para Vender -$1/sc

Valor justo menos despesa de Venda $8/sc

Sacas Colhidas 25sc

Valor Justo Total $200

Custo já contabilizado 125

Variação do Valor Justo $75

AC - Ativos Biológicos

Café - Custo

50

35

40

AC - Ativos Biológicos

Café - Custo

50

35

40

125

AC - Ativos Biológicos

Café – Valor Justo

75

Resultado

Variação Vlr. Justo

75

AC - Ativos Biológicos

Café - Custo

50 125

35

40

125

AC - Ativos Biológicos

Café – Valor Justo

75 75

AC – Estoque – Prod. A.

Café - Custo

125

AC – Estoque – Prod. A.

Café – Valor Justo

75

Desenvolvimento do Grão do café Colheita

Ativo Biológico CPC 29

Estoques Produto Agrícola

(CPC 16 - Estoques)

Ativo CirculanteAtivos Biológicos

Café – Custo/Vlr Justo

Ativo CirculanteEstoques – Prod. AgrícCafé – Custo/Vlr Justo

13/09/2017

6

AC - CX e EQ. CX.

Bancos

1.500 750

180300

50

40

Receita de Venda

Café

180

Sacas Vendidas 20

Preço por Saca $9

Receita Total $180

AC – Estoque – Prod. A.

Café - Custo

125 100

AC – Estoque – Prod. A.

Café – Valor Justo

75 60

Custo $125

Sacas Colhidas 25

Custo por Sc $5

Sacas Vendidas 20

CPV - Custo $100

Valor Justo $75

Sacas Colhidas 25

Custo por Sc $3

Sacas Vendidas 20

CPV – Vlr Justo $60

Resultado - CPV

Café - Custo

100

Resultado - CPV

Café – Valor Justo

60

Despesa de Venda

20

AC - CX e EQ. CX.

Bancos

1.500 750

180300

50

40

20

DRE

Receita de Venda - Café 180

(-) Custo do Produto Vendido - Café

Café - Custo -100

Café - Valor Justo -60

(+/-) Ajuste a Valor Justo 75

LUCRO BRUTO 95

(-) Despesas de Vendas -20

LUCRO LÍQUIDO 75

ATIVO PASSIVO E PAT. LÍQUIDO

20X1 20X2 20X1 20X2

CIRCULANTE

Caixa e Eq. Caixa 1.500 520

Estoques - Prod. Agríc. - Café

Café - Custo 25

Café - Valor Justo 15

Ativos Biológicos - Café

Café - Custo

Café - Valor Justo

NÃO CIRCULANTE

ATIVO IMOBILIZADO PATRIMÔNIO LÍQUIDO

Terras 500 500 Capital Social 2.000 2.000

Plantas Portadoras Lucros Acumulados 75

Café Formado 1.050

(-) Dep. Acumulada -35

Café em Formação

TOTAL DO ATIVO 2.000 2.075 TOTAL DO PASSIVO E PL 2.000 2.075

Prof. Daniel R. [email protected]

www.danielnogueira.com.br