Embed Size (px)

Citation preview

Cost AccountingCost AccountingAGEC 489-689AGEC 489-689

Spring 2010Spring 2010

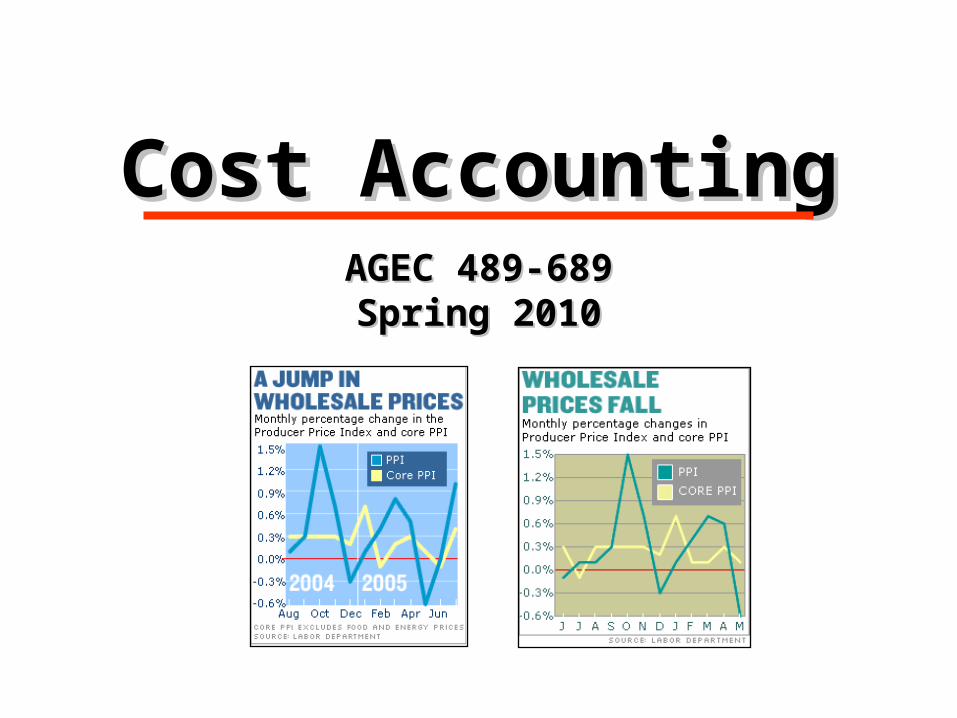

Managerial Cost ConceptsManagerial Cost Concepts

1.1. Direct materialsDirect materials: raw materials physically associated with the final product

2.2. Direct laborDirect labor: employees physically and directly associated with the final product

3.3. OverheadOverhead: costs indirectly associated with the final product

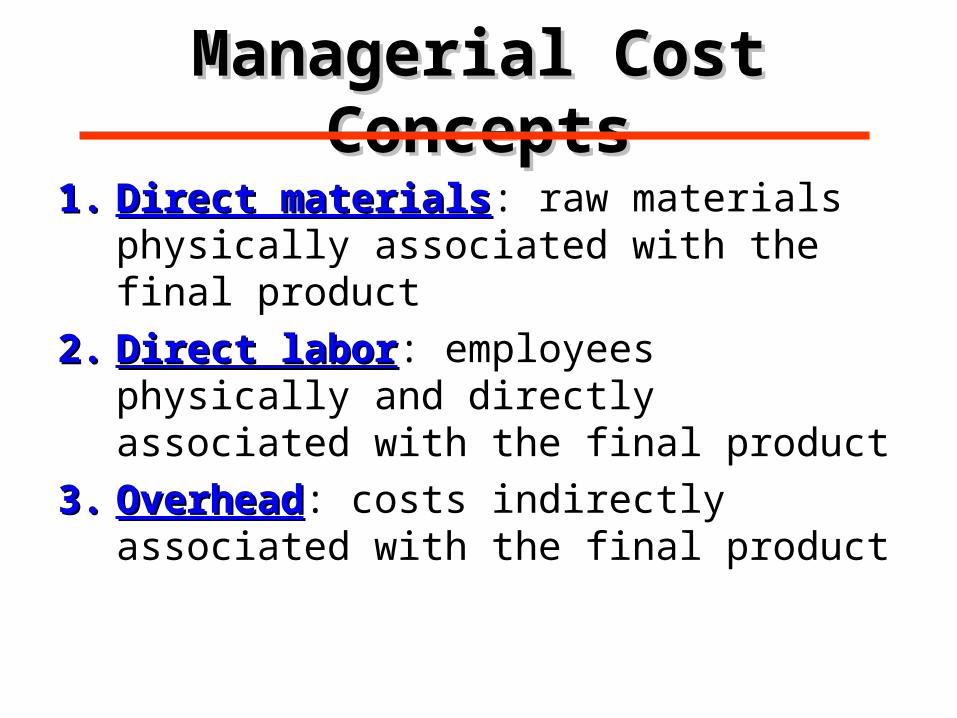

More ConceptsMore Concepts1.1. Period costsPeriod costs: costs matched with revenue for

a specific time period. (i.e., net income for a specific period (i.e., quarterly, annual).

2.2. Product costsProduct costs: costs associated with producing the final product. Not considered an expense until the product is sold.

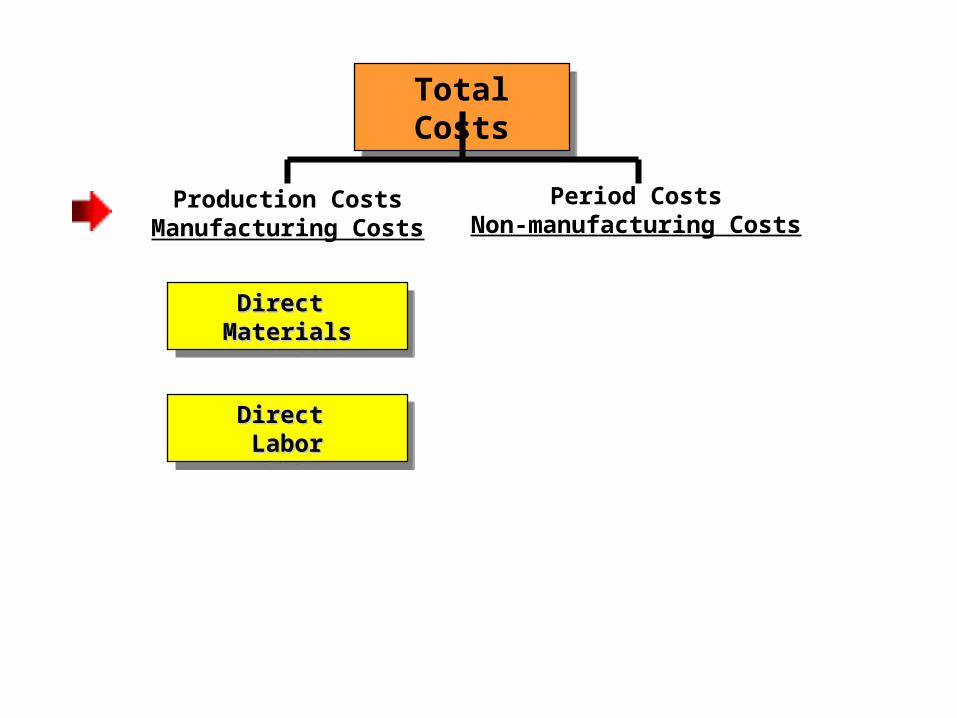

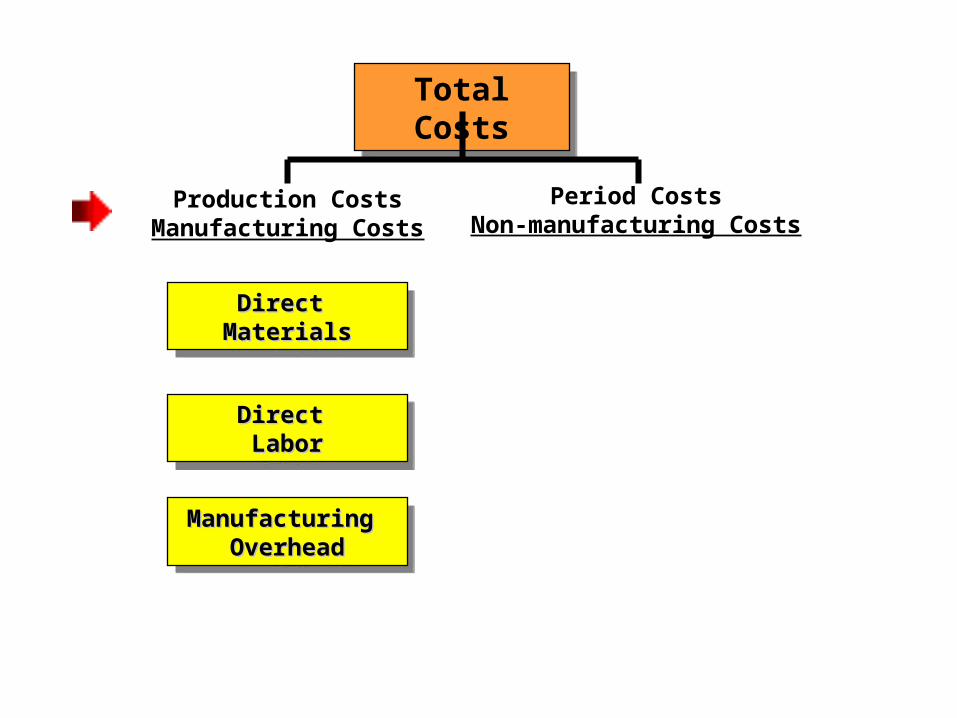

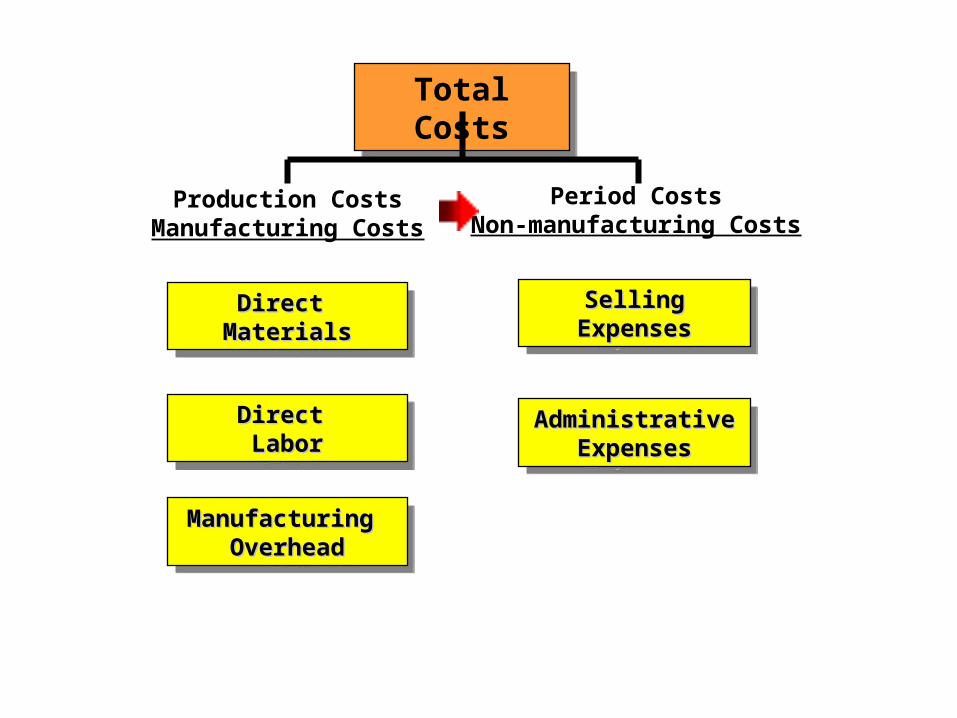

3.3. Total costsTotal costs: equals direct materials, direct labor and manufacturing overhead plus indirect costs (selling and administrative expenses).

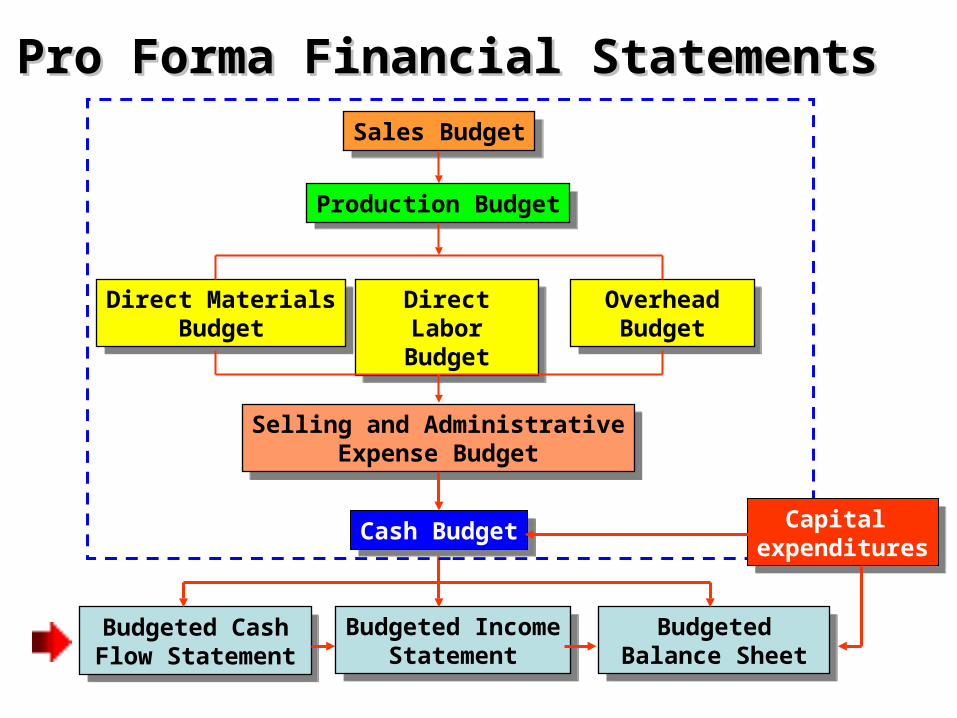

Sales BudgetSales Budget

Production BudgetProduction Budget

Direct MaterialsBudget

Direct MaterialsBudget

Direct LaborBudget

Direct LaborBudget

OverheadBudget

OverheadBudget

Selling and AdministrativeExpense Budget

Selling and AdministrativeExpense Budget

Budgeted IncomeStatement

Budgeted IncomeStatement

Budgeted Cash Flow Statement

Budgeted Cash Flow Statement

BudgetedBalance Sheet

BudgetedBalance Sheet

Pro Forma Financial StatementsPro Forma Financial Statements

Capital expenditures

Capital expendituresCash BudgetCash Budget

Sales BudgetSales Budget

Production BudgetProduction Budget

Direct MaterialsBudget

Direct MaterialsBudget

Direct LaborBudget

Direct LaborBudget

OverheadBudget

OverheadBudget

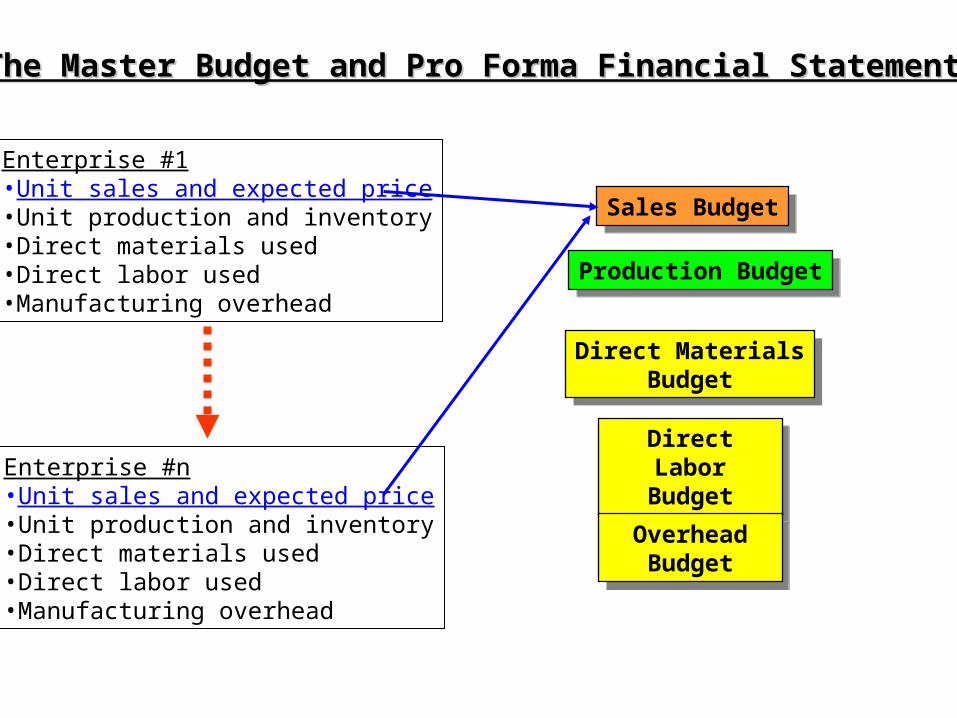

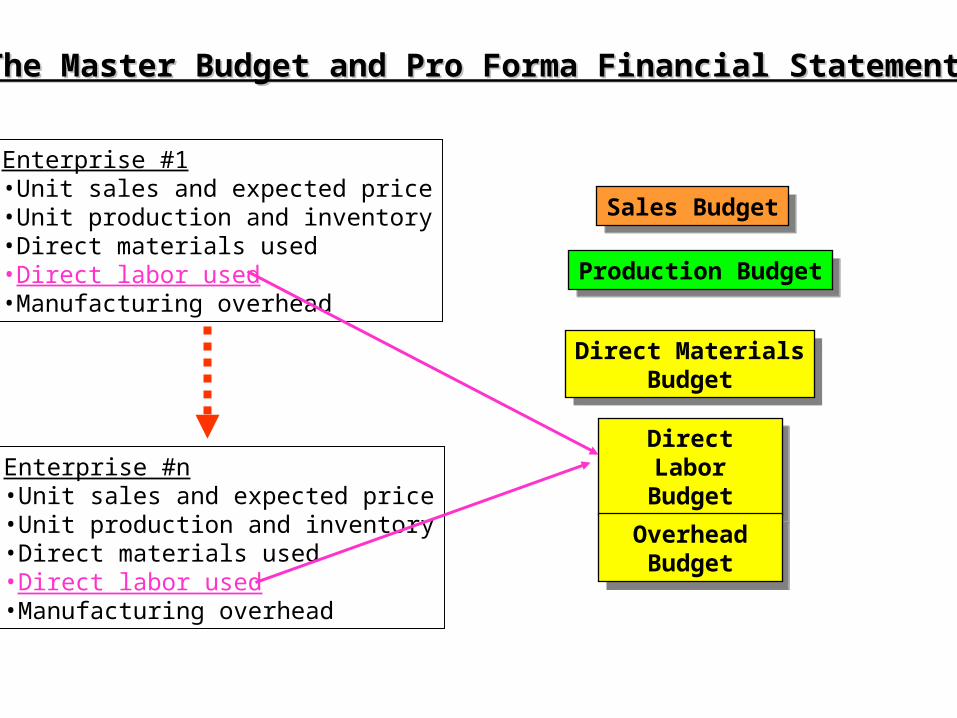

The Master Budget and Pro Forma Financial StatementsThe Master Budget and Pro Forma Financial Statements

Enterprise #1•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Enterprise #n•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Sales BudgetSales Budget

Production BudgetProduction Budget

Direct MaterialsBudget

Direct MaterialsBudget

Direct LaborBudget

Direct LaborBudget

OverheadBudget

OverheadBudget

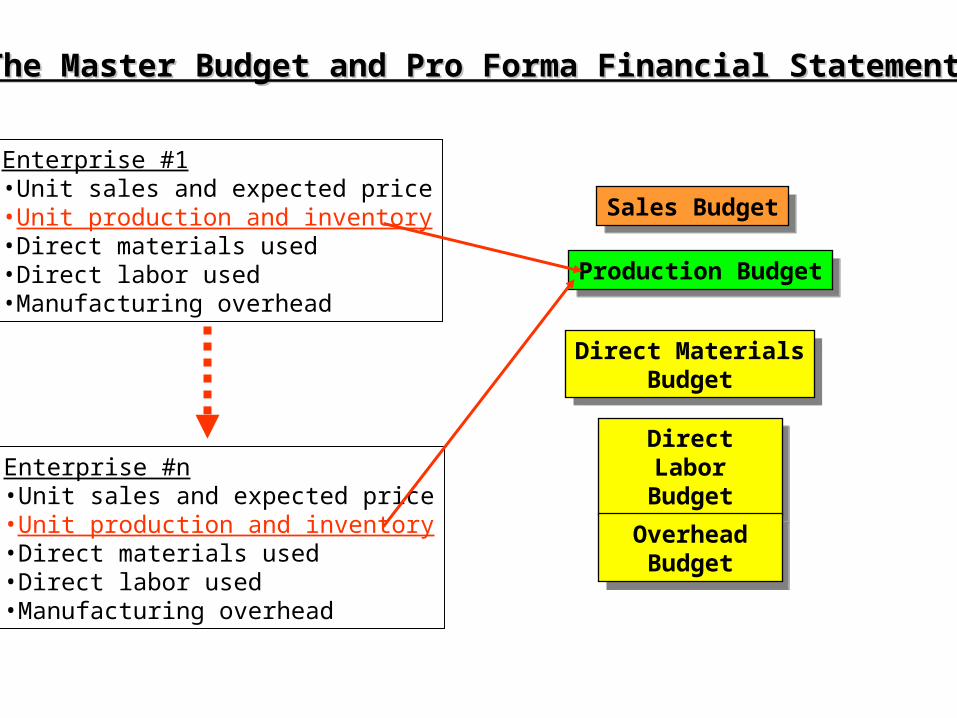

The Master Budget and Pro Forma Financial StatementsThe Master Budget and Pro Forma Financial Statements

Enterprise #1•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Enterprise #n•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Sales BudgetSales Budget

Production BudgetProduction Budget

Direct MaterialsBudget

Direct MaterialsBudget

Direct LaborBudget

Direct LaborBudget

OverheadBudget

OverheadBudget

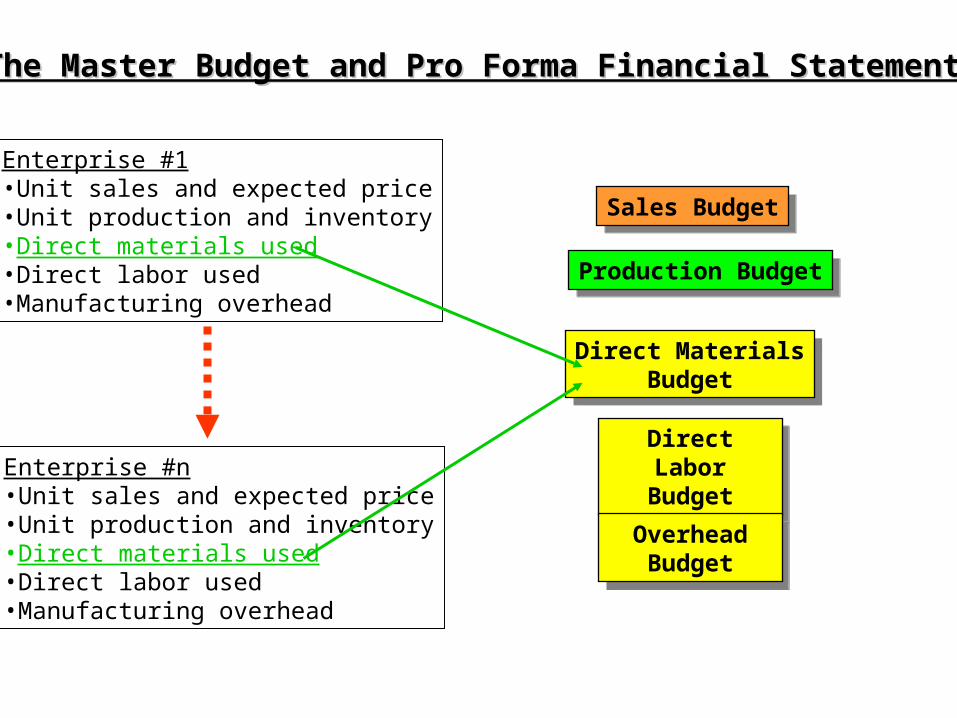

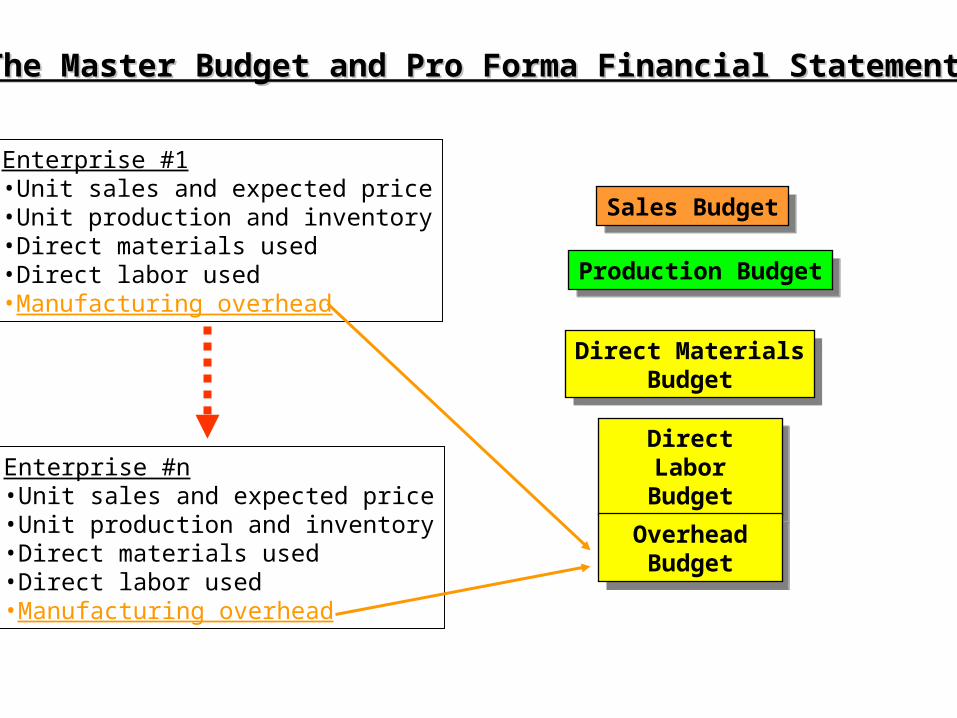

The Master Budget and Pro Forma Financial StatementsThe Master Budget and Pro Forma Financial Statements

Enterprise #1•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Enterprise #n•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Sales BudgetSales Budget

Production BudgetProduction Budget

Direct MaterialsBudget

Direct MaterialsBudget

Direct LaborBudget

Direct LaborBudget

OverheadBudget

OverheadBudget

The Master Budget and Pro Forma Financial StatementsThe Master Budget and Pro Forma Financial Statements

Enterprise #1•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Enterprise #n•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Sales BudgetSales Budget

Production BudgetProduction Budget

Direct MaterialsBudget

Direct MaterialsBudget

Direct LaborBudget

Direct LaborBudget

OverheadBudget

OverheadBudget

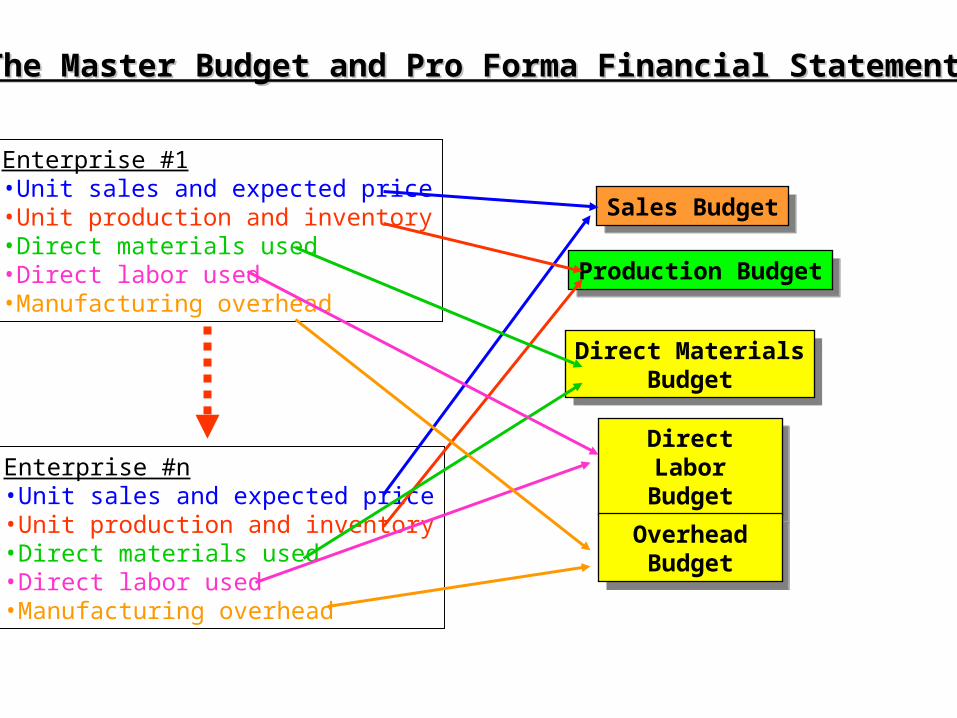

The Master Budget and Pro Forma Financial StatementsThe Master Budget and Pro Forma Financial Statements

Enterprise #1•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Enterprise #n•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Sales BudgetSales Budget

Production BudgetProduction Budget

Direct MaterialsBudget

Direct MaterialsBudget

Direct LaborBudget

Direct LaborBudget

OverheadBudget

OverheadBudget

The Master Budget and Pro Forma Financial StatementsThe Master Budget and Pro Forma Financial Statements

Enterprise #1•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Enterprise #n•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

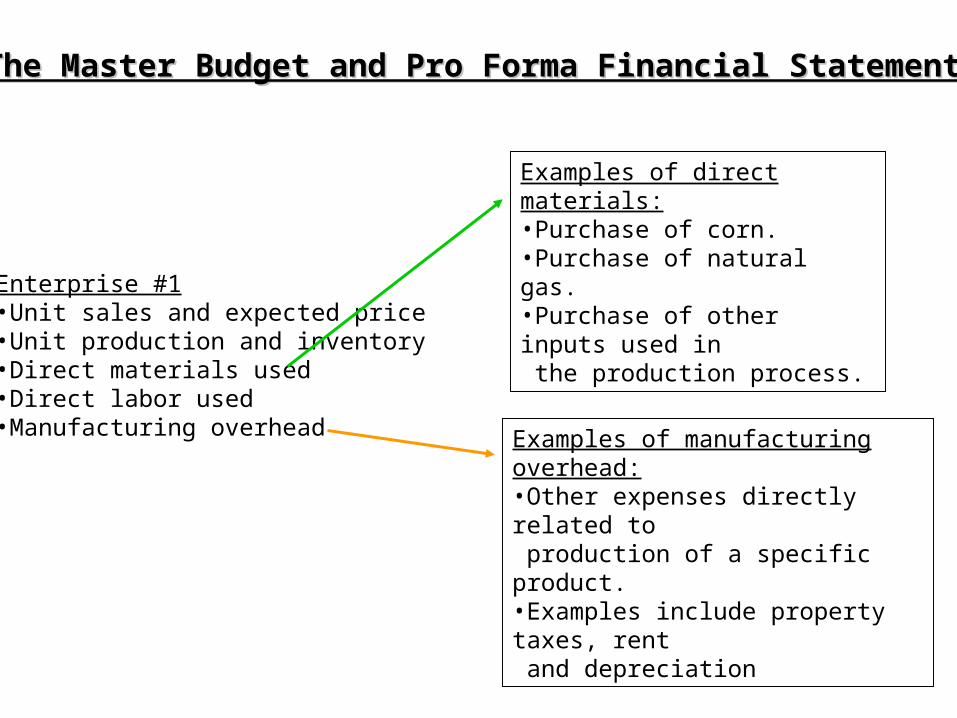

The Master Budget and Pro Forma Financial StatementsThe Master Budget and Pro Forma Financial Statements

Enterprise #1•Unit sales and expected price•Unit production and inventory•Direct materials used•Direct labor used•Manufacturing overhead

Examples of direct materials:•Purchase of corn.•Purchase of natural gas.•Purchase of other inputs used in the production process.

Examples of manufacturing overhead:•Other expenses directly related to production of a specific product.•Examples include property taxes, rent and depreciation

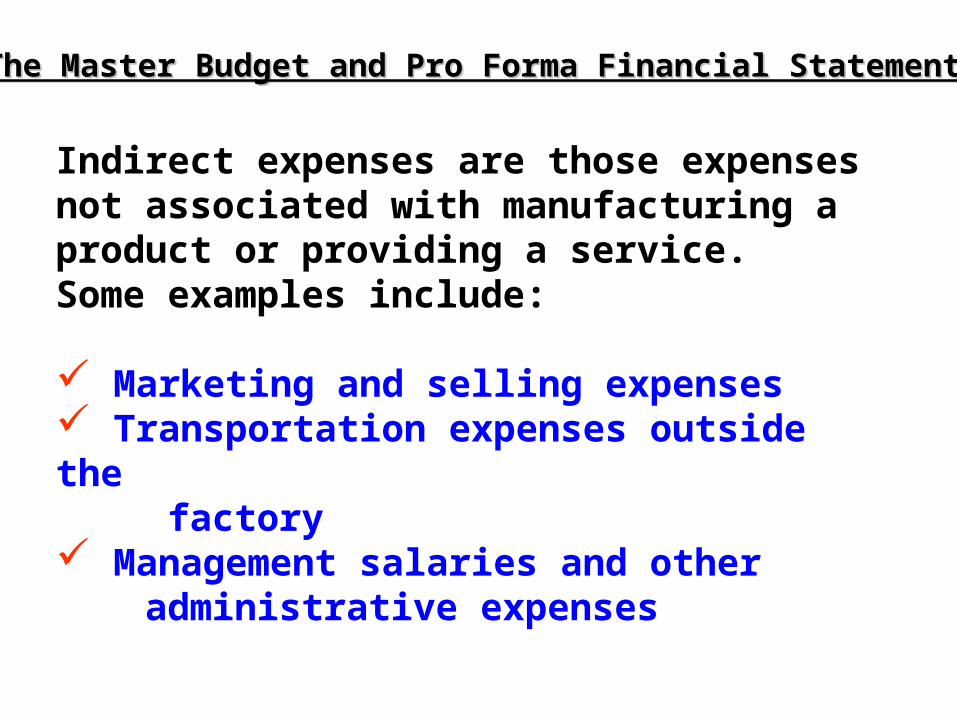

The Master Budget and Pro Forma Financial StatementsThe Master Budget and Pro Forma Financial Statements

Indirect expenses are those expenses not associated with manufacturing a product or providing a service. Some examples include:

Marketing and selling expenses Transportation expenses outside the factory Management salaries and other administrative expenses

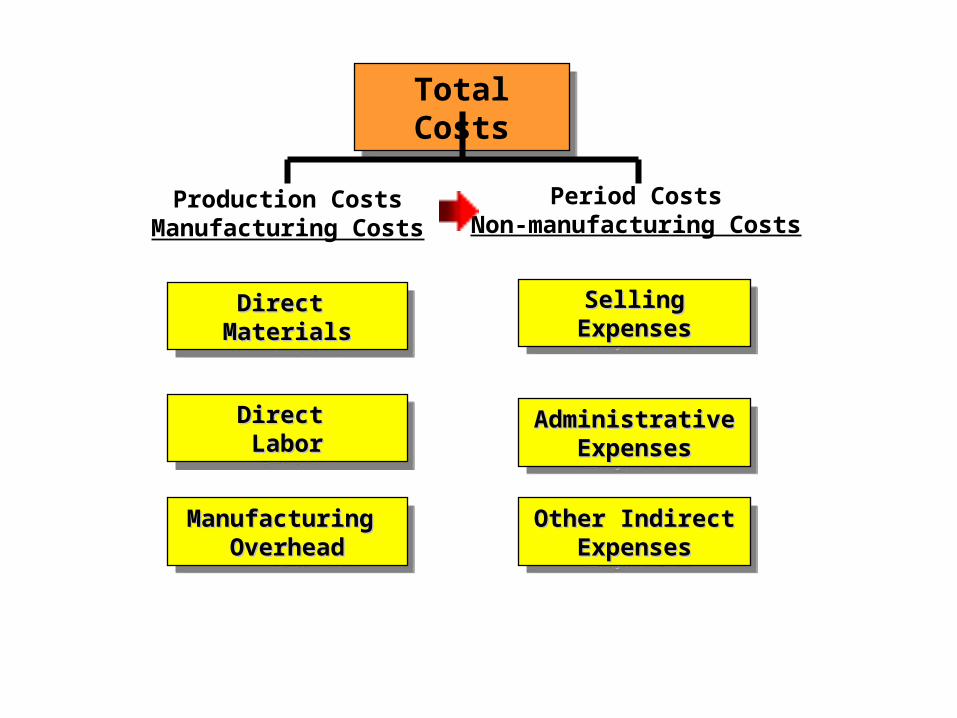

Total CostsTotal Costs

Production CostsManufacturing Costs

Direct Direct MaterialsMaterials

Direct Direct MaterialsMaterials

Period CostsNon-manufacturing Costs

Total CostsTotal Costs

Production CostsManufacturing Costs

Direct Direct MaterialsMaterials

Direct Direct MaterialsMaterials

Period CostsNon-manufacturing Costs

Direct Direct LaborLabor

Direct Direct LaborLabor

Total CostsTotal Costs

Production CostsManufacturing Costs

Direct Direct MaterialsMaterials

Direct Direct MaterialsMaterials

Period CostsNon-manufacturing Costs

Direct Direct LaborLabor

Direct Direct LaborLabor

Manufacturing Manufacturing OverheadOverhead

Manufacturing Manufacturing OverheadOverhead

Total CostsTotal Costs

Production CostsManufacturing Costs

Direct Direct MaterialsMaterials

Direct Direct MaterialsMaterials

SellingSellingExpensesExpenses

SellingSellingExpensesExpenses

Period CostsNon-manufacturing Costs

Direct Direct LaborLabor

Direct Direct LaborLabor

Manufacturing Manufacturing OverheadOverhead

Manufacturing Manufacturing OverheadOverhead

Total CostsTotal Costs

Production CostsManufacturing Costs

Direct Direct MaterialsMaterials

Direct Direct MaterialsMaterials

SellingSellingExpensesExpenses

SellingSellingExpensesExpenses

Period CostsNon-manufacturing Costs

Direct Direct LaborLabor

Direct Direct LaborLabor

AdministrativeAdministrativeExpensesExpenses

AdministrativeAdministrativeExpensesExpenses

Manufacturing Manufacturing OverheadOverhead

Manufacturing Manufacturing OverheadOverhead

Total CostsTotal Costs

Production CostsManufacturing Costs

Direct Direct MaterialsMaterials

Direct Direct MaterialsMaterials

SellingSellingExpensesExpenses

SellingSellingExpensesExpenses

Period CostsNon-manufacturing Costs

Direct Direct LaborLabor

Direct Direct LaborLabor

AdministrativeAdministrativeExpensesExpenses

AdministrativeAdministrativeExpensesExpenses

Manufacturing Manufacturing OverheadOverhead

Manufacturing Manufacturing OverheadOverhead

Other IndirectOther IndirectExpensesExpenses

Other IndirectOther IndirectExpensesExpenses

Three Cost Accounting ConceptsThree Cost Accounting Concepts

1.1. ProcessProcess cost accounting cost accounting

2.2. Job orderJob order cost accounting cost accounting

3.3. Activity basedActivity based cost cost accountingaccounting

1. Process Cost Accounting1. Process Cost Accounting

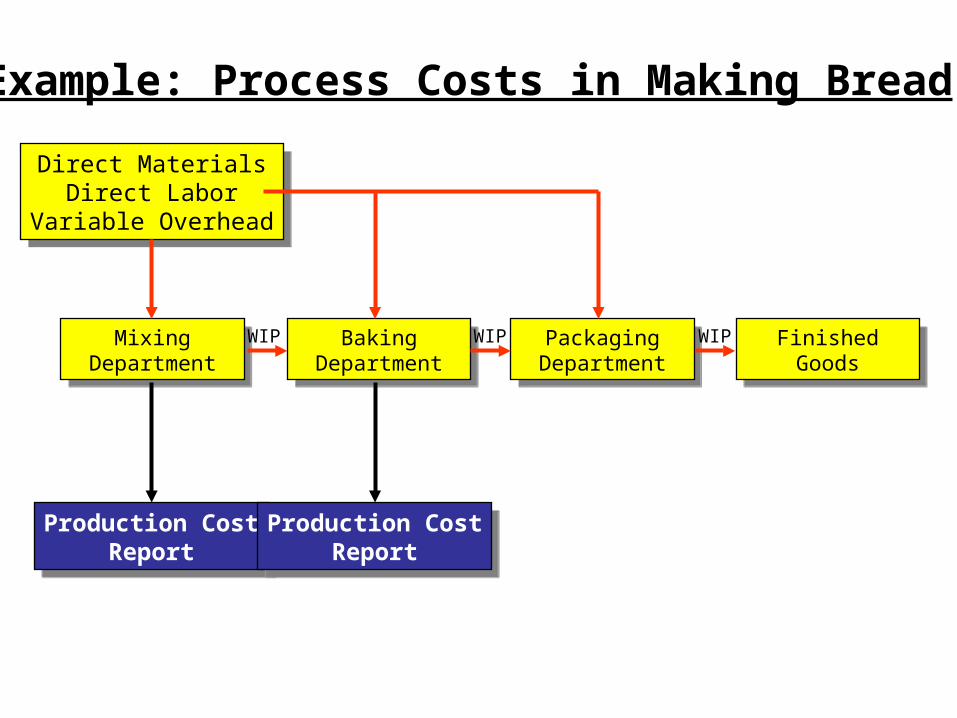

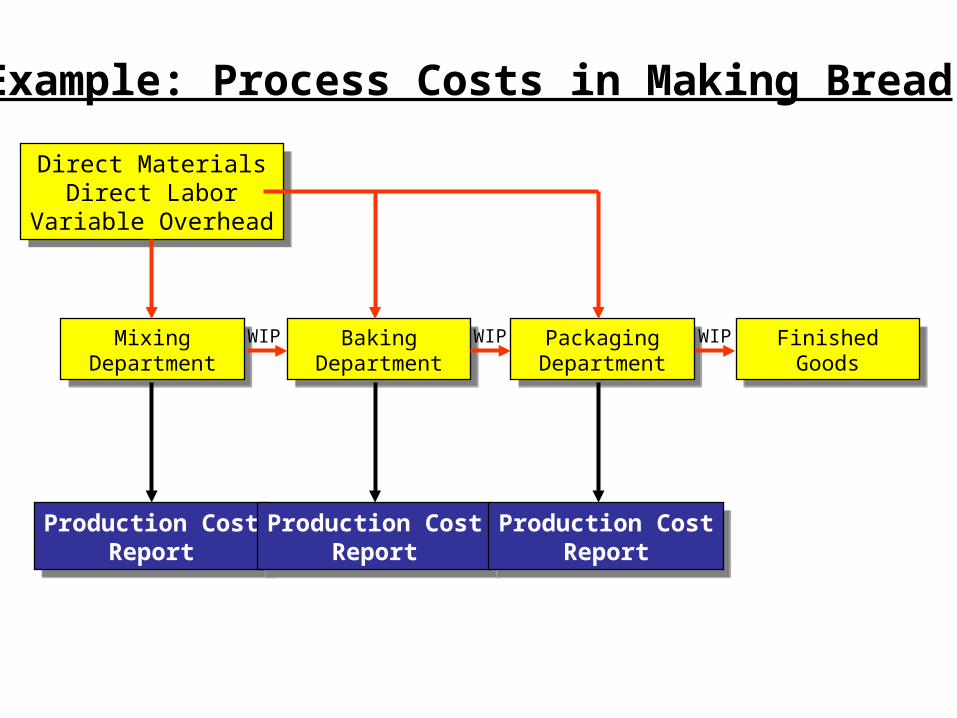

Tracking costs associated with a specific a specific processprocess

Direct materials and labor associated with the specific process

Manufacturing overhead costs associated with the specific process

Assigning costs to finished goods

Direct MaterialsDirect Labor

Variable Overhead

Direct MaterialsDirect Labor

Variable Overhead

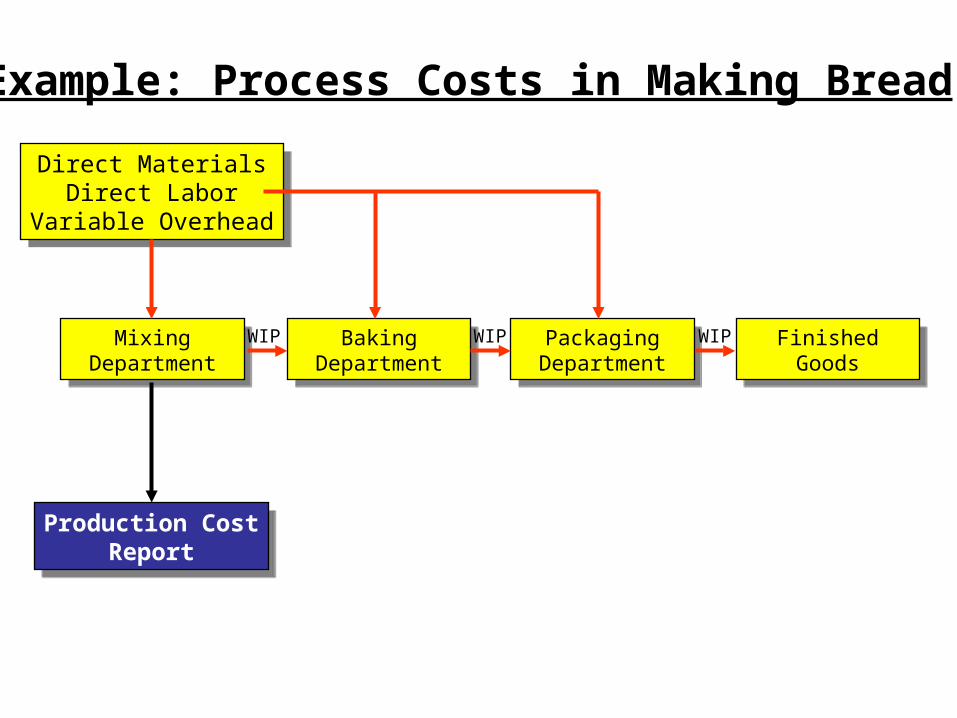

MixingDepartment

MixingDepartment

BakingDepartment

BakingDepartment

Production CostReport

Production CostReport

PackagingDepartment

PackagingDepartment

FinishedGoods

FinishedGoods

WIP WIP WIP

Example: Process Costs in Making Bread

Direct MaterialsDirect Labor

Variable Overhead

Direct MaterialsDirect Labor

Variable Overhead

MixingDepartment

MixingDepartment

BakingDepartment

BakingDepartment

Production CostReport

Production CostReport

PackagingDepartment

PackagingDepartment

FinishedGoods

FinishedGoods

WIP WIP WIP

Production CostReport

Production CostReport

Example: Process Costs in Making Bread

Direct MaterialsDirect Labor

Variable Overhead

Direct MaterialsDirect Labor

Variable Overhead

MixingDepartment

MixingDepartment

BakingDepartment

BakingDepartment

Production CostReport

Production CostReport

PackagingDepartment

PackagingDepartment

FinishedGoods

FinishedGoods

WIP WIP WIP

Production CostReport

Production CostReport

Production CostReport

Production CostReport

Example: Process Costs in Making Bread

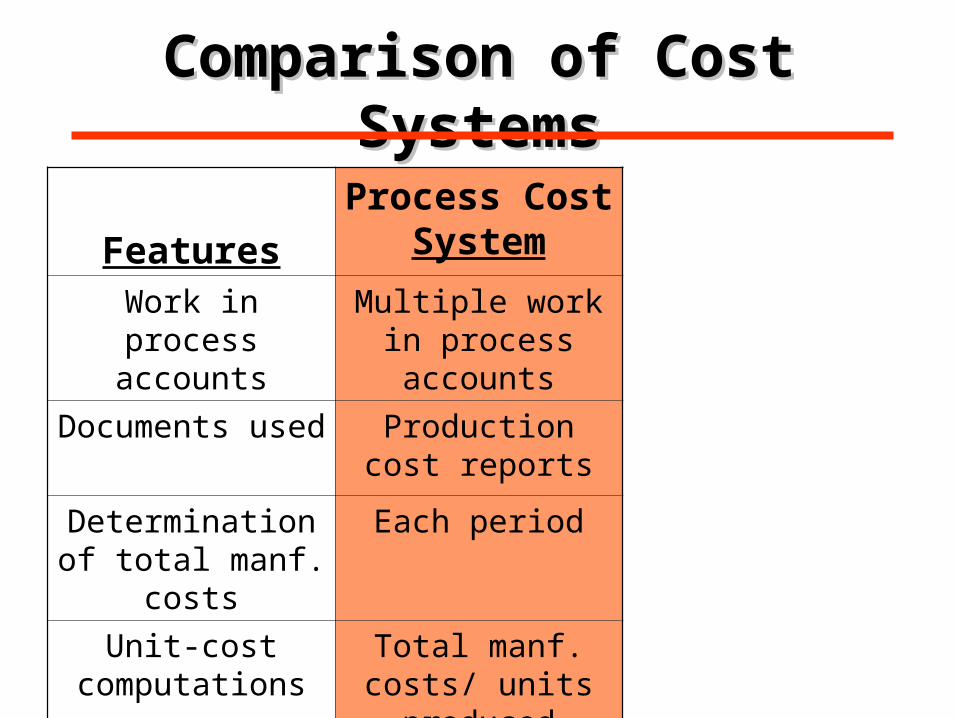

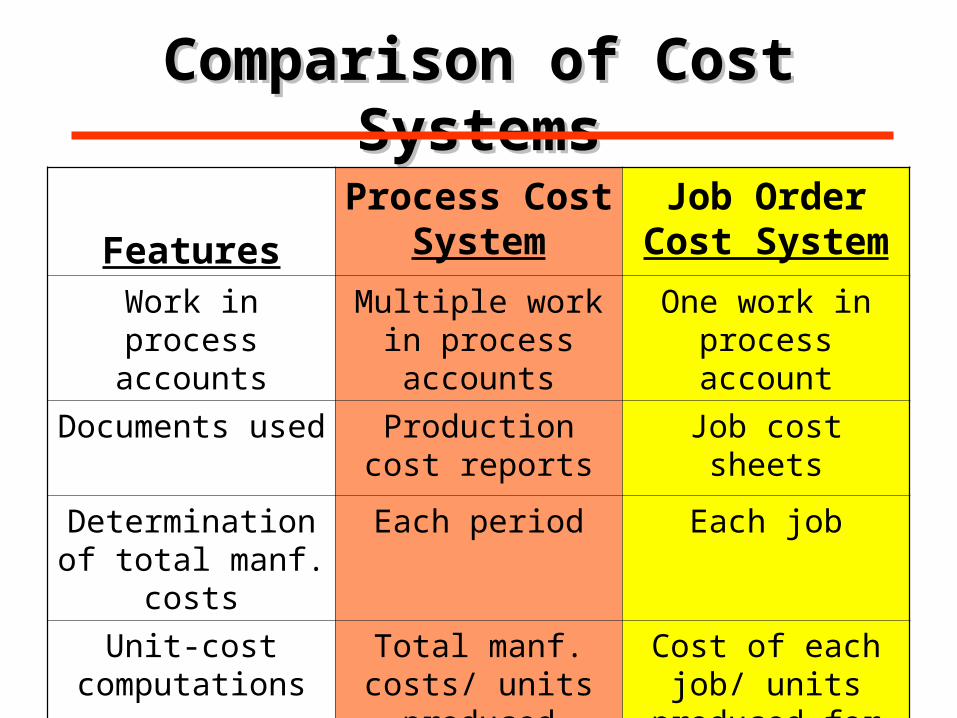

Comparison of Cost SystemsComparison of Cost Systems

Features

Process Cost System

Work in process accounts

Multiple work in process accounts

Documents used Production cost reports

Determination of total manf. costs

Each period

Unit-cost computations

Total manf. costs/ units produced

during the period

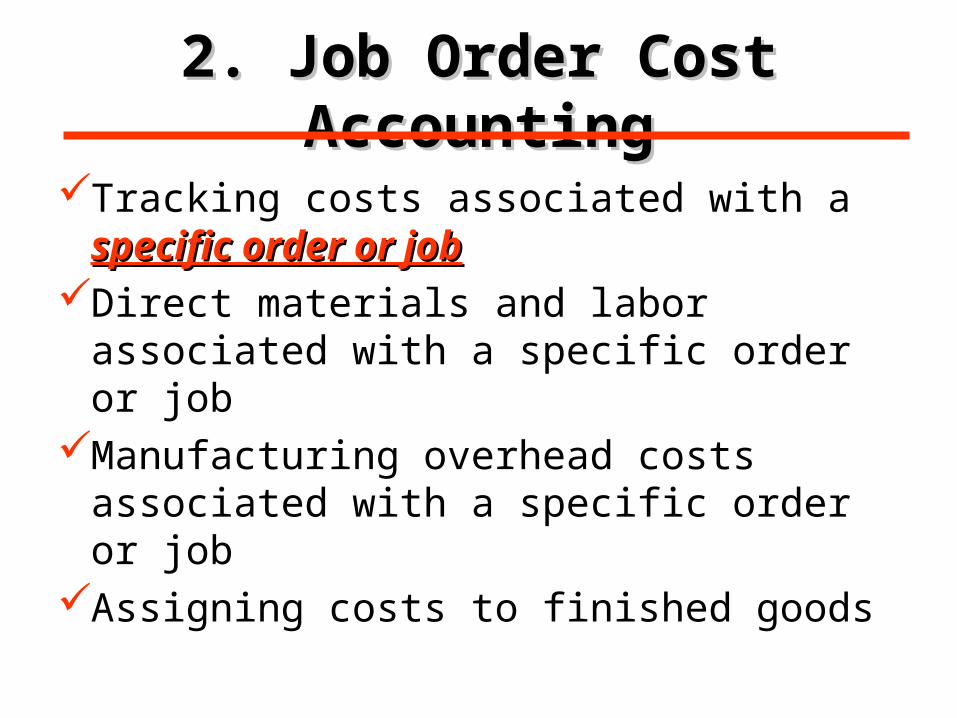

2. Job Order Cost Accounting2. Job Order Cost Accounting

Tracking costs associated with a specific specific order or joborder or job

Direct materials and labor associated with a specific order or job

Manufacturing overhead costs associated with a specific order or job

Assigning costs to finished goods

Comparison of Cost SystemsComparison of Cost Systems

Features

Process Cost System

Job Order Cost System

Work in process accounts

Multiple work in process accounts

One work in process account

Documents used Production cost reports

Job cost sheets

Determination of total manf. costs

Each period Each job

Unit-cost computations

Total manf. costs/ units produced

during the period

Cost of each job/ units produced for

the job

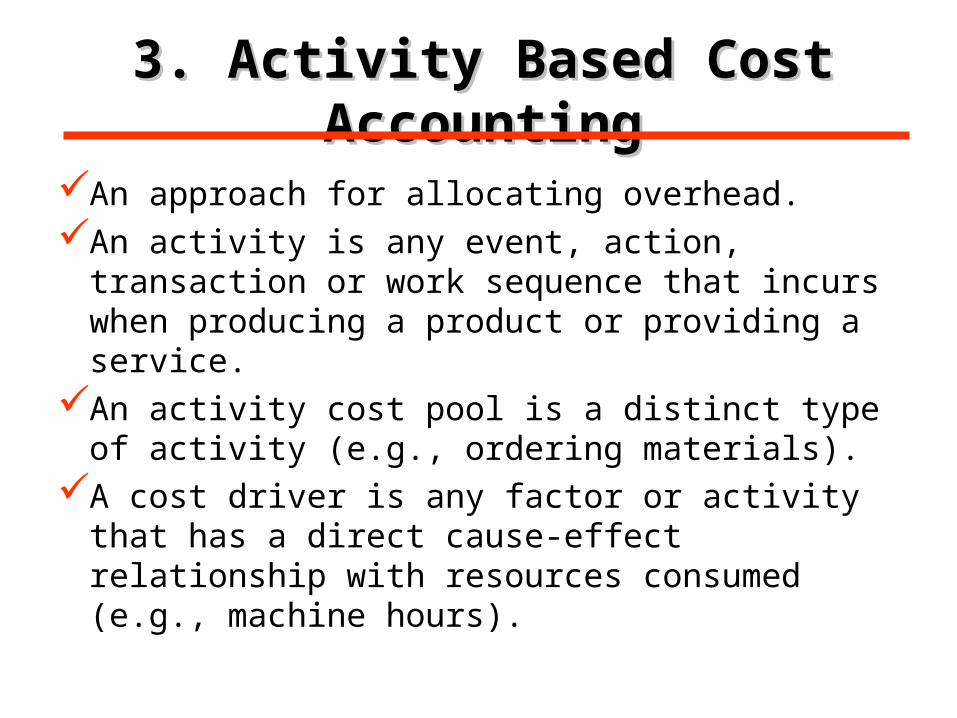

3. Activity Based Cost Accounting3. Activity Based Cost Accounting

An approach for allocating overhead.An activity is any event, action, transaction or

work sequence that incurs when producing a product or providing a service.

An activity cost pool is a distinct type of activity (e.g., ordering materials).

A cost driver is any factor or activity that has a direct cause-effect relationship with resources consumed (e.g., machine hours).

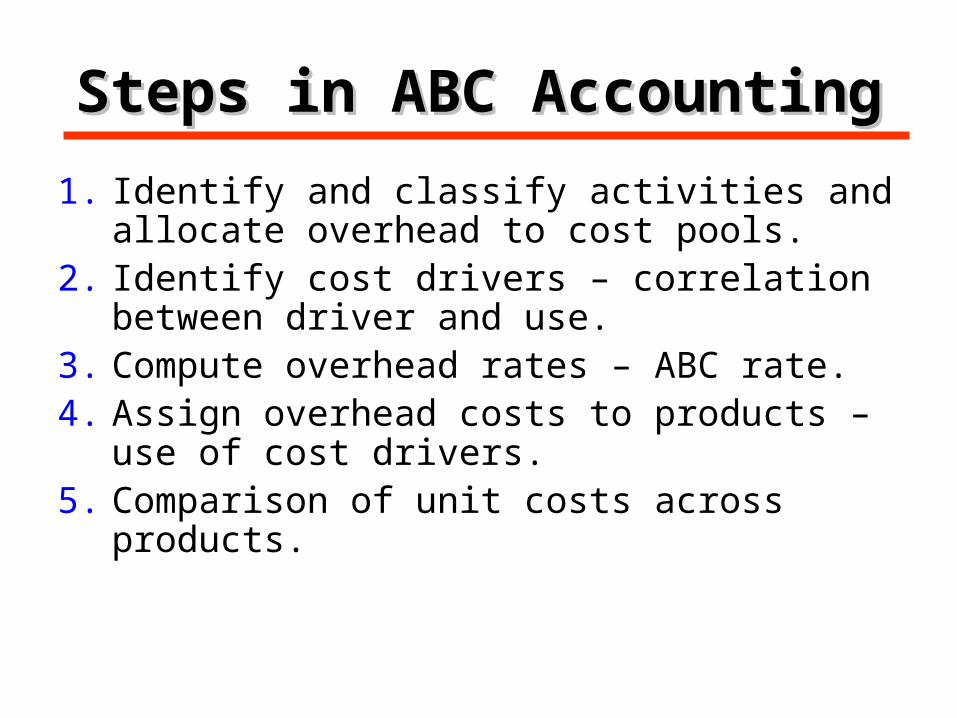

Steps in ABC AccountingSteps in ABC Accounting

1. Identify and classify activities and allocate overhead to cost pools.

2. Identify cost drivers – correlation between driver and use.

3. Compute overhead rates – ABC rate.4. Assign overhead costs to products – use

of cost drivers.5. Comparison of unit costs across

products.

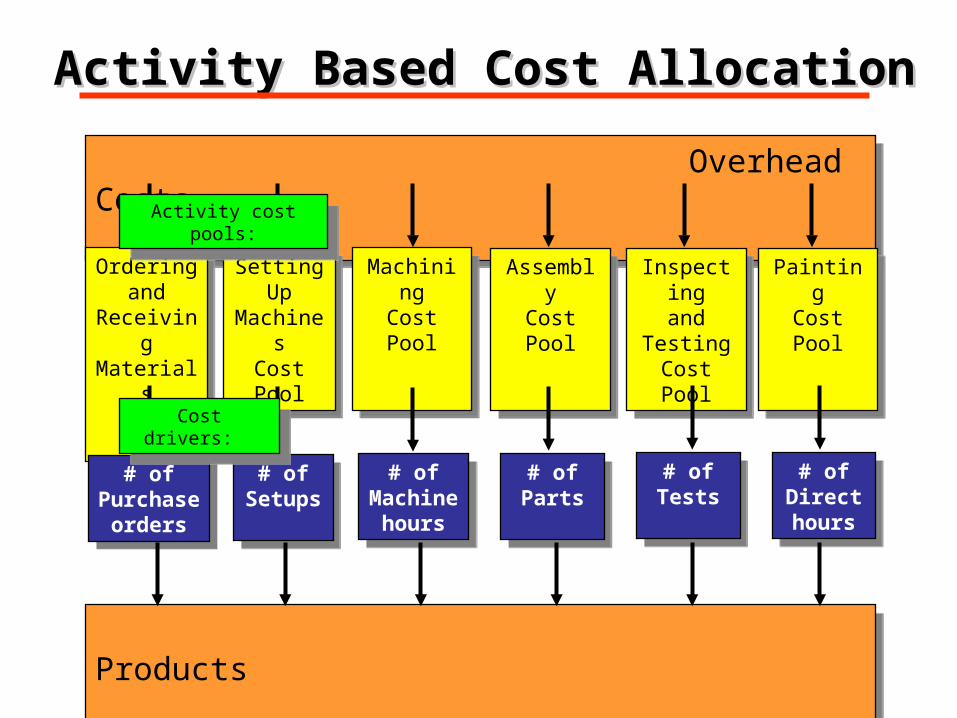

Overhead Costs

Overhead Costs

Orderingand

ReceivingMaterialsCost Pool

Orderingand

ReceivingMaterialsCost Pool

Setting Up

MachinesCostPool

Setting Up

MachinesCostPool

MachiningCostPool

MachiningCostPool

# ofPurchase

orders

# ofPurchase

orders

AssemblyCostPool

AssemblyCostPool

Inspectingand

TestingCostPool

Inspectingand

TestingCostPool

PaintingCostPool

PaintingCostPool

# ofSetups

# ofSetups

# ofMachine

hours

# ofMachine

hours

# ofParts

# ofParts

# ofTests

# ofTests

# ofDirecthours

# ofDirecthours

Products

Products

Activity cost pools:Activity cost pools:

Cost drivers: Cost drivers:

Activity Based Cost AllocationActivity Based Cost Allocation

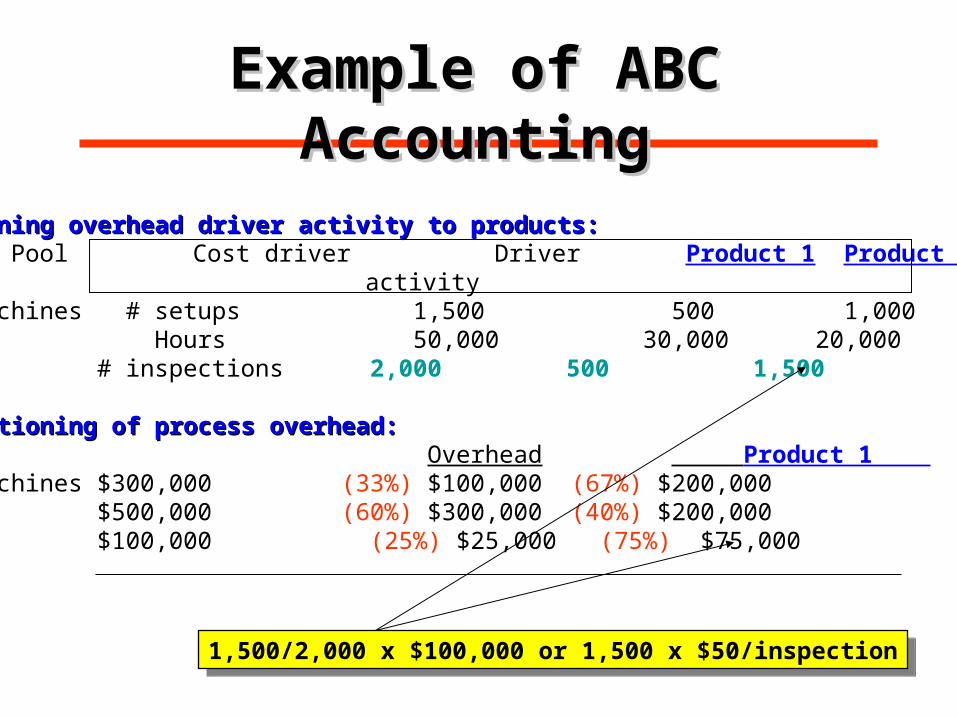

Example of ABC AccountingExample of ABC AccountingABC Overhead rate = Overhead per activity ABC Overhead rate = Overhead per activity ÷ Cost driver per activity÷ Cost driver per activityInitial status:Initial status:Activity Cost Pool Process Driver AB overhead overhead activity rateSetting up machines $300,000 1,500 setups $200/setupMachining $500,000 50,000 hours $10/hourInspecting $100,000 2,000 inspection $50/inspection Total $900,000

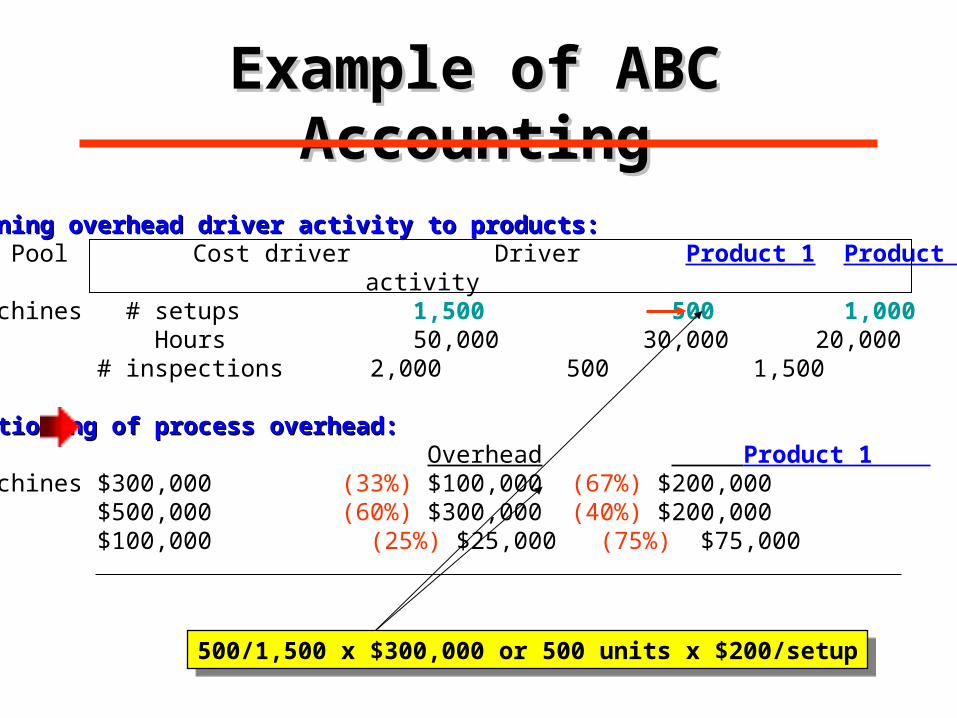

Step 1: Assigning overhead driver activity to products:Step 1: Assigning overhead driver activity to products:Activity Cost Pool Cost driver Driver Product 1 Product 2

activitySetting up machines # setups 1,500 500 1,000Machining Hours 50,000 30,000 20,000Inspecting # inspections 2,000 500 1,500

Step 1: Assigning overhead driver activity to products:Step 1: Assigning overhead driver activity to products:Activity Cost Pool Cost driver Driver Product 1 Product 2

activitySetting up machines # setups 1,500 500 1,000Machining Hours 50,000 30,000 20,000Inspecting # inspections 2,000 500 1,500

Step 2: Partitioning of process overhead:Step 2: Partitioning of process overhead: Overhead Product 1 Product 2___Setting up machines $300,000 (33%) $100,000 (67%) $200,000Machining $500,000 (60%) $300,000 (40%) $200,000Inspecting $100,000 (25%) $25,000 (75%) $75,000

500/1,500 x $300,000 or 500 units x $200/setup500/1,500 x $300,000 or 500 units x $200/setup

Example of ABC AccountingExample of ABC Accounting

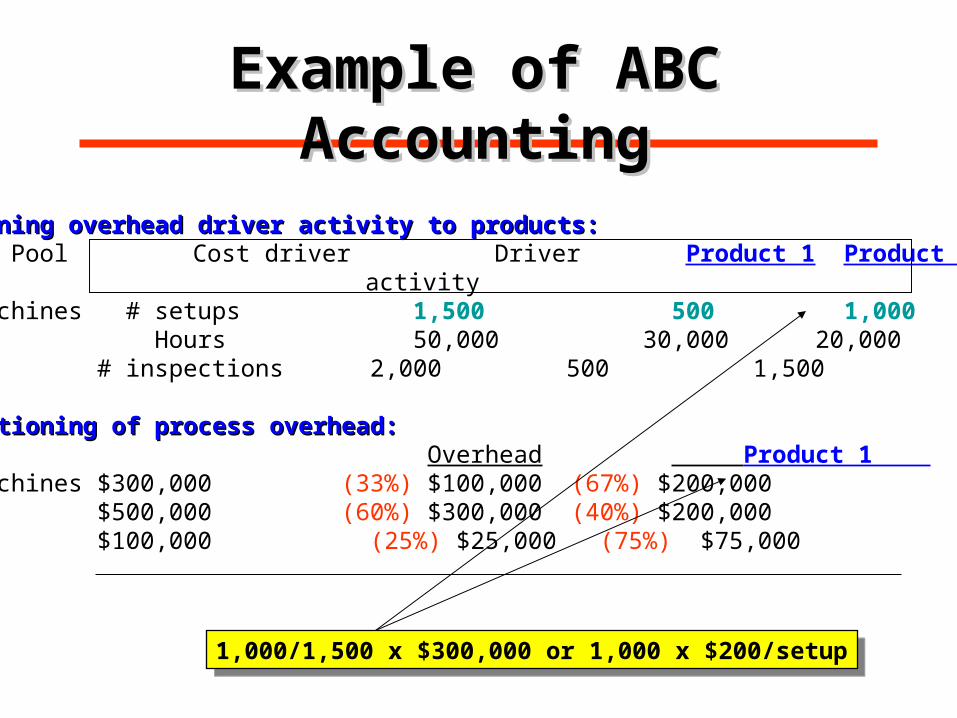

Step 1: Assigning overhead driver activity to products:Step 1: Assigning overhead driver activity to products:Activity Cost Pool Cost driver Driver Product 1 Product 2

activitySetting up machines # setups 1,500 500 1,000Machining Hours 50,000 30,000 20,000Inspecting # inspections 2,000 500 1,500

Step 2: Partitioning of process overhead:Step 2: Partitioning of process overhead: Overhead Product 1 Product 2___Setting up machines $300,000 (33%) $100,000 (67%) $200,000Machining $500,000 (60%) $300,000 (40%) $200,000Inspecting $100,000 (25%) $25,000 (75%) $75,000

1,000/1,500 x $300,000 or 1,000 x $200/setup1,000/1,500 x $300,000 or 1,000 x $200/setup

Example of ABC AccountingExample of ABC Accounting

Step 1: Assigning overhead driver activity to products:Step 1: Assigning overhead driver activity to products:Activity Cost Pool Cost driver Driver Product 1 Product 2

activitySetting up machines # setups 1,500 500 1,000Machining Hours 50,000 30,000 20,000Inspecting # inspections 2,000 500 1,500

Step 2: Partitioning of process overhead:Step 2: Partitioning of process overhead: Overhead Product 1 Product 2___Setting up machines $300,000 (33%) $100,000 (67%) $200,000Machining $500,000 (60%) $300,000 (40%) $200,000Inspecting $100,000 (25%) $25,000 (75%) $75,000

30,000/50,000 x $500,000 or 30,000 x $10/hour30,000/50,000 x $500,000 or 30,000 x $10/hour

Example of ABC AccountingExample of ABC Accounting

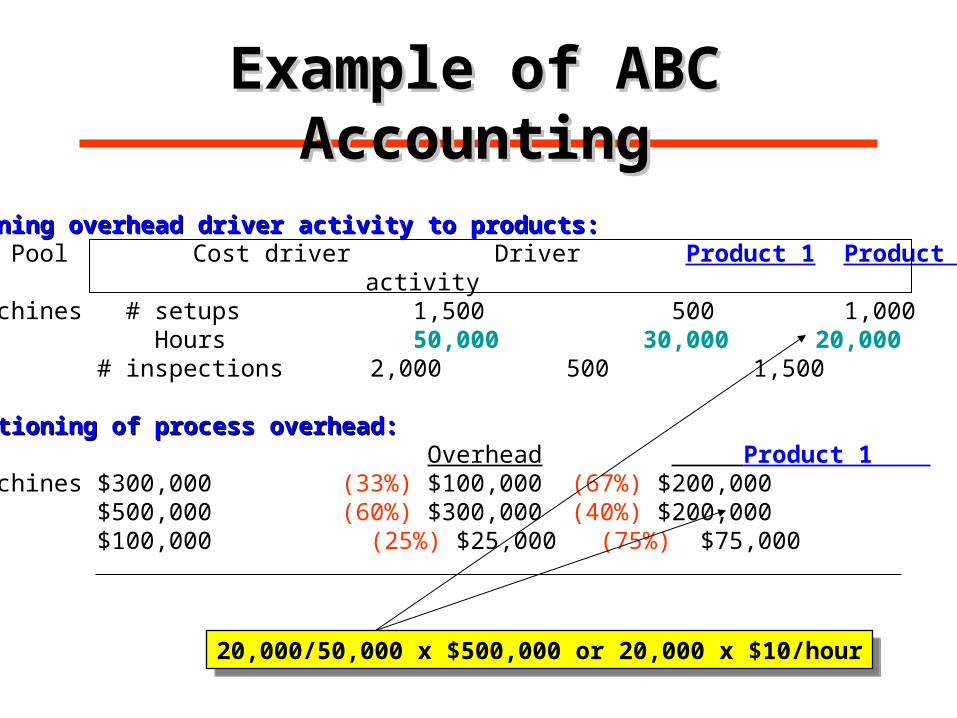

Step 1: Assigning overhead driver activity to products:Step 1: Assigning overhead driver activity to products:Activity Cost Pool Cost driver Driver Product 1 Product 2

activitySetting up machines # setups 1,500 500 1,000Machining Hours 50,000 30,000 20,000Inspecting # inspections 2,000 500 1,500

Step 2: Partitioning of process overhead:Step 2: Partitioning of process overhead: Overhead Product 1 Product 2___Setting up machines $300,000 (33%) $100,000 (67%) $200,000Machining $500,000 (60%) $300,000 (40%) $200,000Inspecting $100,000 (25%) $25,000 (75%) $75,000

20,000/50,000 x $500,000 or 20,000 x $10/hour20,000/50,000 x $500,000 or 20,000 x $10/hour

Example of ABC AccountingExample of ABC Accounting

Step 1: Assigning overhead driver activity to products:Step 1: Assigning overhead driver activity to products:Activity Cost Pool Cost driver Driver Product 1 Product 2

activitySetting up machines # setups 1,500 500 1,000Machining Hours 50,000 30,000 20,000Inspecting # inspections 2,000 500 1,500

Step 2: Partitioning of process overhead:Step 2: Partitioning of process overhead: Overhead Product 1 Product 2___Setting up machines $300,000 (33%) $100,000 (67%) $200,000Machining $500,000 (60%) $300,000 (40%) $200,000Inspecting $100,000 (25%) $25,000 (75%) $75,000

500/2,000 x $100,000 or 500 x $50/inspection500/2,000 x $100,000 or 500 x $50/inspection

Example of ABC AccountingExample of ABC Accounting

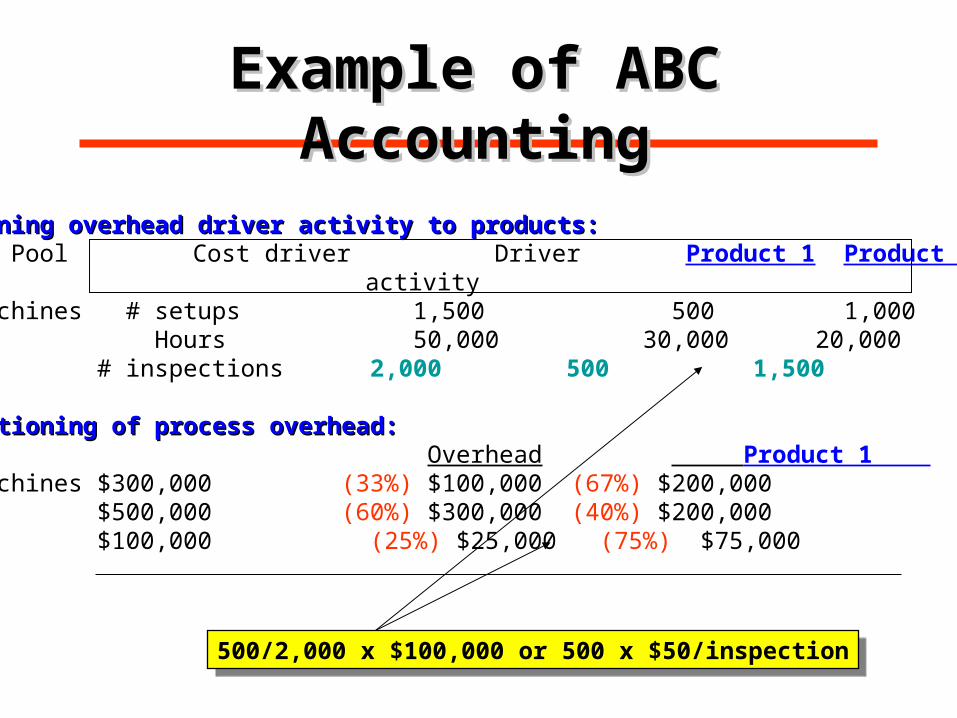

Step 1: Assigning overhead driver activity to products:Step 1: Assigning overhead driver activity to products:Activity Cost Pool Cost driver Driver Product 1 Product 2

activitySetting up machines # setups 1,500 500 1,000Machining Hours 50,000 30,000 20,000Inspecting # inspections 2,000 500 1,500

Step 2: Partitioning of process overhead:Step 2: Partitioning of process overhead: Overhead Product 1 Product 2___Setting up machines $300,000 (33%) $100,000 (67%) $200,000Machining $500,000 (60%) $300,000 (40%) $200,000Inspecting $100,000 (25%) $25,000 (75%) $75,000

1,500/2,000 x $100,000 or 1,500 x $50/inspection1,500/2,000 x $100,000 or 1,500 x $50/inspection

Example of ABC AccountingExample of ABC Accounting

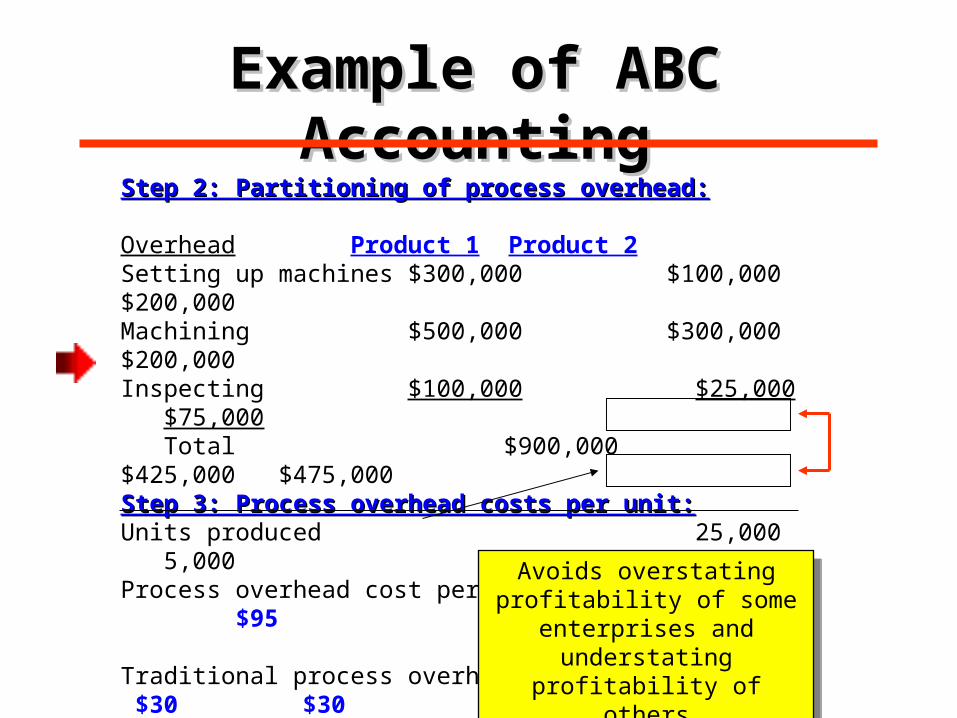

Step 2: Partitioning of process overhead:Step 2: Partitioning of process overhead: Overhead Product 1 Product 2Setting up machines $300,000 $100,000 $200,000Machining $500,000 $300,000 $200,000Inspecting $100,000 $25,000 $75,000 Total $900,000 $425,000 $475,000Step 3: Process overhead costs per unit:Step 3: Process overhead costs per unit:Units produced 25,000 5,000 Process overhead cost per unit $17 $95

Traditional process overhead cost per unit* $30 $30

* $900,000 divided by 30,000 units

Avoids overstating profitability of some enterprises and

understating profitability of others

Avoids overstating profitability of some enterprises and

understating profitability of others

Example of ABC AccountingExample of ABC Accounting

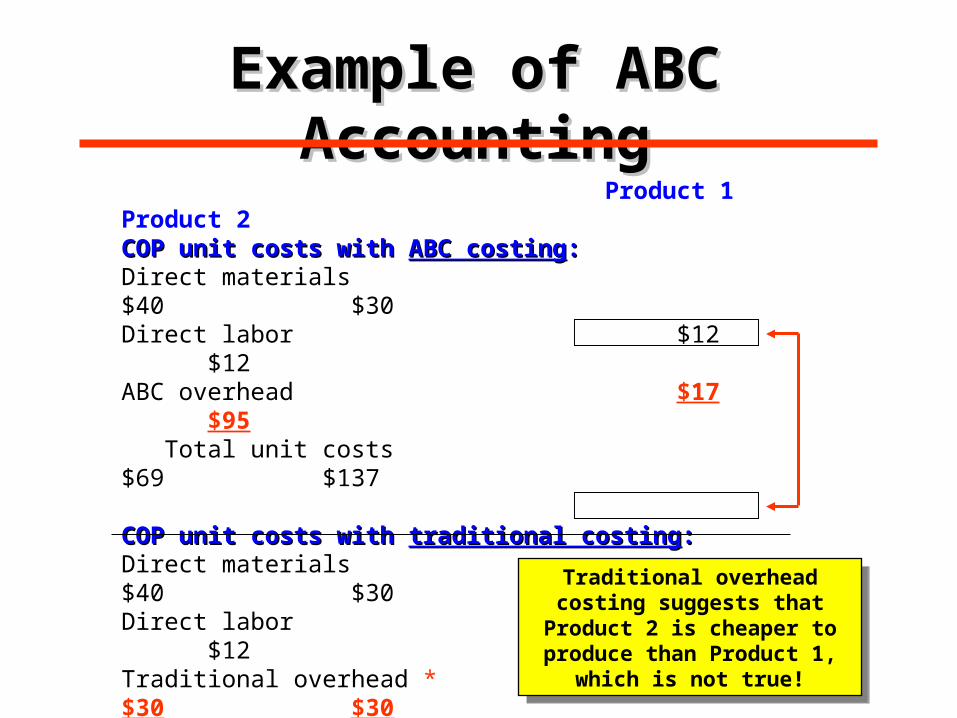

Product 1 Product 2COP unit costs with COP unit costs with ABC costingABC costing::Direct materials $40 $30Direct labor $12 $12ABC overhead $17 $95 Total unit costs $69 $137

COP unit costs with COP unit costs with traditional costingtraditional costing::Direct materials $40 $30Direct labor $12 $12Traditional overhead * $30 $30 Total unit costs $82 $72

* $900,000 divided by 30,000 unitsTraditional overhead costing

suggests that Product 2 is cheaper to produce than

Product 1, which is not true!

Traditional overhead costing suggests that Product 2 is cheaper to produce than

Product 1, which is not true!

Example of ABC AccountingExample of ABC Accounting

LOC and the Master BudgetLOC and the Master Budget

Identifying monthly cash flow surpluses and deficits

Determining the required LOC – summation of monthly draws less monthly repayments

Role of the Master Budget; LOC is derived from the cash budget.

Cash Management StrategiesCash Management Strategies

Acceleration of cash receipts Pre-addressed stamped envelopes Obtain deposits on large orders Charge interest on overdue receivables Delay cash payments Pay with check (float) Delay frequency of paying employees Just in time inventories