Embed Size (px)

Citation preview

Company Presentation

TerniGreen S.p.A.

2

Disclaimer

Il presente documento è stato preparato a scopo esclusivamente informativo ed è strettamente confidenziale e riservato.Questo documento e le informazioni in esso contenute non possono essere riprodotti, pubblicati, distribuiti ovvero trasmessi a terzi per nessuna finalità.Questo documento non costituisce un’offerta al pubblico di prodotti finanziari in Italia ai sensi dell’articolo 1, lettera (t) del decreto legislativo n. 58 del 24 febbraio

1998, come successivamente modificato ed integrato, né un’offerta di sottoscrizione o vendita di prodotti finanziari in qualunque altro paese.Tenuto conto delle caratteristiche dell’operazione di collocamento riservato in Italia avente ad oggetto azioni di TerniGreen S.p.A. (la “Società”) finalizzata

all'ammissione alle negoziazioni delle predette azioni sull’AIM Italia, l’eventuale futuro collocamento riservato descritto nel presente documento non saràsoggetto alle disposizioni del Testo Unico della Finanza in materia di offerta al pubblico di prodotti finanziari in quanto non applicabili. Le Azioni non sono enon saranno offerte al pubblico in sottoscrizione e/o vendita né in Italia né in qualsiasi Paese estero nel quale l’offerta e/o il collocamento riservato non sianoconsentiti in assenza di specifiche autorizzazioni da parte delle autorità competenti o di deroga rispetto alle disposizioni applicabili (gli “Altri Paesi”), né copiadel presente documento o di altro documento relativo alle Azioni è stato o sarà distribuito, direttamente o indirettamente, in Italia, in Altri Paesi o a residenti inItalia o in Altri Paesi, fatta eccezione per (i) gli investitori qualificati in Italia ("Investitori Qualificati"), come definiti dall'articolo 34-ter, comma 1, lettera b) delRegolamento 11971, in conformità a quanto previsto dall'articolo 100 del Testo Unico della Finanza; o (ii) qualsiasi altro caso di inapplicabilità della, e/oesenzione dalla, disciplina delle offerte al pubblico di sottoscrizione e/o vendita, di cui al Testo Unico della Finanza ed all'articolo 34-ter, comma 1, delRegolamento 11971.

Né il presente documento né qualsiasi altro documento afferente il collocamento riservato viene spedito e non deve essere spedito o altrimenti inoltrato, resodisponibile, distribuito o inviato negli o dagli Stati Uniti d’America, Canada, Giappone e Australia, nonché negli o dagli Altri Paesi. Coloro i quali ricevono talidocumenti (inclusi, tra l’altro, custodi, delegati e fiduciari) non devono distribuire, inviare o spedire alcuno di essi negli o dagli Stati Uniti d’America, Canada,Giappone e Australia, nonché negli o dagli Altri Paesi, né tramite i servizi postali o attraverso qualsiasi altro mezzo di comunicazione o commercio nazionale ointernazionale riguardante gli Stati Uniti d’America, Canada, Giappone e Australia, nonché degli Altri Paesi (ivi inclusi, a titolo esemplificativo e senzalimitazione alcuna, la rete postale, il fax, il telex, la posta elettronica, il telefono ed Internet e/o qualsiasi altro mezzo o supporto informatico).

Nessuna garanzia può essere data sui contenuti del documento e di conseguenza non è possibile fare affidamento sulla completezza, correttezza e l’accuratezzadelle informazioni o sulle opinioni qui contenute. Le informazioni qui contenute non sono state verificate da organi indipendenti. La Società, i suoi consulenti erappresentanti non possono essere ritenuti responsabili (per negligenza o per altro) per qualunque perdita derivata dall’uso di questo documento e dei suoicontenuti.

Il presente documento contiene dichiarazioni previsionali e stime circa la Società basate su assunzioni nonché sulle attuali aspettative e proiezioni della societàrelativamente ad eventi futuri che potrebbero risultare non corrette. Queste dichiarazioni non rappresentano dati di fatto e, per loro natura, sono soggette aduna componente intrinseca di rischiosità e incertezza. Sono dichiarazioni che si riferiscono ad eventi e dipendono da circostanze che possono, o non possono,accadere o verificarsi in futuro e, come tali, non si deve fare un indebito affidamento su di esse. I risultati effettivi potrebbero differire significativamente daquelli contenuti in dette dichiarazioni a causa di una molteplicità di fattori, inclusi cambi nelle condizioni economiche e nella crescita economica e altrevariazioni delle condizioni di business, mancata o non integrale attuazione del piano strategico, mancata realizzazione delle assunzioni del piano strategico orealizzazione solo parziale delle stesse, mutamenti della normativa e del contesto istituzionale (sia in Italia che all’estero), e molti altri fattori, la maggioranzadei quali è al di fuori del controllo della Società

Con la ricezione di tale documento, il destinatario del presente documento accetta e si impegna a rispettare tutti i suddetti limiti.”

3

Indice

� Breve profilo della Società

� Business model Settore Ambientale

� Business model Settore Technology

� Informazioni finanziarie storiche

� L’operazione di IPO

Allegato: il mercato di riferimento

4

Overview

Strategia

Attività

Risultati

finanziari

• Società del Gruppo T.E.R.N.I. Research attiva dal Settembre 2010 nel settore ambientale, recupero

di materia ed energia, sviluppo e produzione di tecnologie (trattamento FORSU, PFU, metals,

bonifica, apparati tecnologici)

• Diventare un «polo italiano dell’industria verde» attraverso:

• Replicabilità del modello di business

• Partnership industriali (ruolo di aggregatore di altre iniziative nel settore)

• In esercizio: decommissioning impianti industriali, gestione impianto depurazione idrica, bonifica

terreni, applicazioni e sistemi tecnologici

• In fase di avvio: impianto compostaggio di Calimera, Impianto di compostaggio e digestione

anaerobica di Nera Montoro, Impianto recupero PFU, altri impianti di digestione anaerobica

• Fatturato 2010 di Euro 2,7 mln, di cui :

• Euro 1,9 mln : attività di decommissioning impianti del sito di Nera Montoro

• Euro 0,8 mln : fornitura di servizi/sistemi tecnologici/informatici alle società del Gruppo

• EBITDA 2010 di Euro 1,19 mln (EBITDA Margin: 43%)

Company overview

Il futuro «polo italiano dell’industria verde»

Cenni storici

5

2006 2007 2008 2009

3 Marzo:

Costituzione T.E.R.N.I.

Research Ionizing Radiations

SpA (produzione apparati

industriali nel settore delle

radiazioni ionizzanti).

Dicembre:

Cessione ramo d’azienda

relativo alla produzione e

installazione di impianti

fotovoltaici a T.E.R.N.I.

Ricerca e Industrie SpA

(ora TerniEnergia SpA).

16 Novembre:

Cambiamento

denominazione sociale in

Terni Tecnologie SpA con

nuovo oggetto sociale

(focus su servizi

tecnologici).

Acquisizione della consociata

RGBit Srl (attività informatica

infragruppo).

Brevettazione di 4 apparati

tecnologici (TR WOC, Galois

Sequences Based Eddy

Current Tester, TR Secure

PV, Wide Band Sniffer)

Settembre 2010:

Cambiamento denominazione sociale in

TerniGreen SpA (nuovo business model

incentrato sui servizi ambientali e trasferimento

nella nuova sede di Nera Montoro)

Ottobre 2010:

Costituzione GreenAsm

Srl (JV paritetica con ASM

Terni SpA)

Novembre 2010:

Cessione dell’impianto di

ammoniaca presente nello

stabilimento di Nera

Montoro per Euro 4,2 mln

alla società egiziana

Agrochem Group

Dicembre 2010:

Ordine impianto trattamento PFU

4 Febbraio 2011:

Inaugurazione

laboratorio Terni

Innovation Centre

23 Maggio 2011:

Aucap fino a Euro 12

mln (conferimento

Sistema di

Videosorveglianza

Intelligente e

gestione impianto

depurazione idrica

per conto di Syndial)

201120102005

Ottobre 2011:

Ultimazione ed avvio impianto PFU

27 Febbraio 2011:

Aucap fino a Euro 5,95 mln

con conferimento da parte

della G.R. Ambiente

dell’autorizzazione per l’

impianto di compostaggio

di Calimera

Assetto Proprietario e Corporate Governance

6

Prof. Stefano Neri

Chairman and CEO

Prof. Paolo Ottone Migliavacca

Consigliere Indipendente

Ing. Stefano Viali

Consigliere Delegato

Cav. Ivano Emili

Procuratore Metals

Collegio Sindacale

Vittorio Pellegrini (Presidente)

Marco Chieruzzi

Paolo Sebastiani

GovernanceAttuale compagine azionaria

Struttura del Gruppo

7

100%

45,6% (quota gruppo 76,1%) 60,67%

Holding finanziariadel GruppoT.E.R.N.I. Research S.p.A.

Nuova Terni Industrie

Chimiche S.p.A

(1) Attività di video-controllo e video-sorveglianza su impianti fotovoltaici

(2) JV paritetica con ASM Terni S.p.A.

100% (1)

50% (2)

100%

Nuova TIC Srl

NuovaTIC S.r.l.:

Proprietà degli impianti

industriali del sito di Nera

Montoro (in precedenza polo

chimico ex Gruppo ENI ed ex

Yara)

TerniEnergia S.p.A.:

• System Integration / EPC

• Power Generation

• Efficienza energetica

TerniGreen S.p.A.:

• Decommissioning impianti industriali

• Sistemi e servizi tecnologici

• Bonifica terreni e depurazione acque

• Trattamento FORSU con produzione di materia

prima seconda (compost) ed energia

• Recupero PFU

20,1%

10,4%

62%

Organigramma

8

Funzione in outsourcing

Gestione Qualità,

Sicurezza e Ambiente

Grazia Moreschi

Press office Manager

Federico Zacaglioni

Affari legali e societari

M. Landi/M. Arioti

Consiglio di Amministrazione

Stefano Neri

Stefano Viali

Paolo Ottone Migliavacca*

Contabilità

Clienti/Fornitori

Contabilità Fiscale

Payroll

Commerciale

Stefano Viali

Metal

Ivano Emili

Consigliere Delegato

Stefano Viali

Security

Giuseppe Briotti

Procuratore Metal

Ivano EmiliPresidente & AD

Stefano Neri

Rap.te Direzione Qualità,

Sicurezza e Ambiente

Stefano Viali

Medico CompetenteClaudia Frillici

Responsabile dei Lavoratori

per la Sicurezza

Antonio Mancini

Responsabile del Servizio di

Prevenzione e Protezione

Domenico Bussoletti

Addetto primo soccorso –Addetto emergenza incendi

Amministratore di

sistema

Cristiano Manzoni

* Consigliere Indipendente

Environment

Stefano Viali

Technology

Corrado Giancaspro

Amministrazione e

Finanza (CFO)

Filippo Calisti

Pianificazione e

controllo

Filippo Calisti

Information

Technology

Cristiano Manzoni

Struttura e numero di dipendenti della TerniGreen

Settore Technology

Ricercatori: 1

Ingegneri Informatici: 2

Progettisti: 1

Guardie giurate: 6 (iGreenPatrol)

Settore Ambientale

Quadri: 1

Ingegneri Ambientali: 2

Tecnici Ambientali: 1

Operai: 11

Sito industriale di Nera Montoro

9

Potenziale di sviluppo futuro

• Superficie complessiva: 24 Ha

• Superficie coperta: 2,3 Ha

• Volume di stoccaggio: 7.000 m3 (espandibili a 20.000 m3)

Infrastruttura / logistica

L’implementazione delle attività previste nel piano

industriale porterà all’occupazione di circa 13.000 m.q.

coperti ulteriormente espandibili a condizioni

vantaggiose rispetto a quelle di mercato

• Distanza da uscita autostrada A1 (Orte): 5 Km

• Presenza di stazione ferroviaria Nera Montoro

• Raccordo ferroviario interno

10

Logistica strategica

(stabilimento Nera

Montoro) Management Team

qualificato

Business ad elevata

marginalità

Quadro normativo favorevole

Una delle prime realtà private del settore in

Italia

Appartenenza a un Gruppo

Replicabilità del modello di business

Mercato di riferimento con elevate

prospettive di crescita

Punti di forza

Programmi e strategie future

11

AGGREGAZIONE

12

Indice

� Breve profilo della Società

� Business model Settore Ambientale

� Business model Settore Technology

� Informazioni finanziarie storiche

� L’operazione di IPO

Allegato: il mercato di riferimento

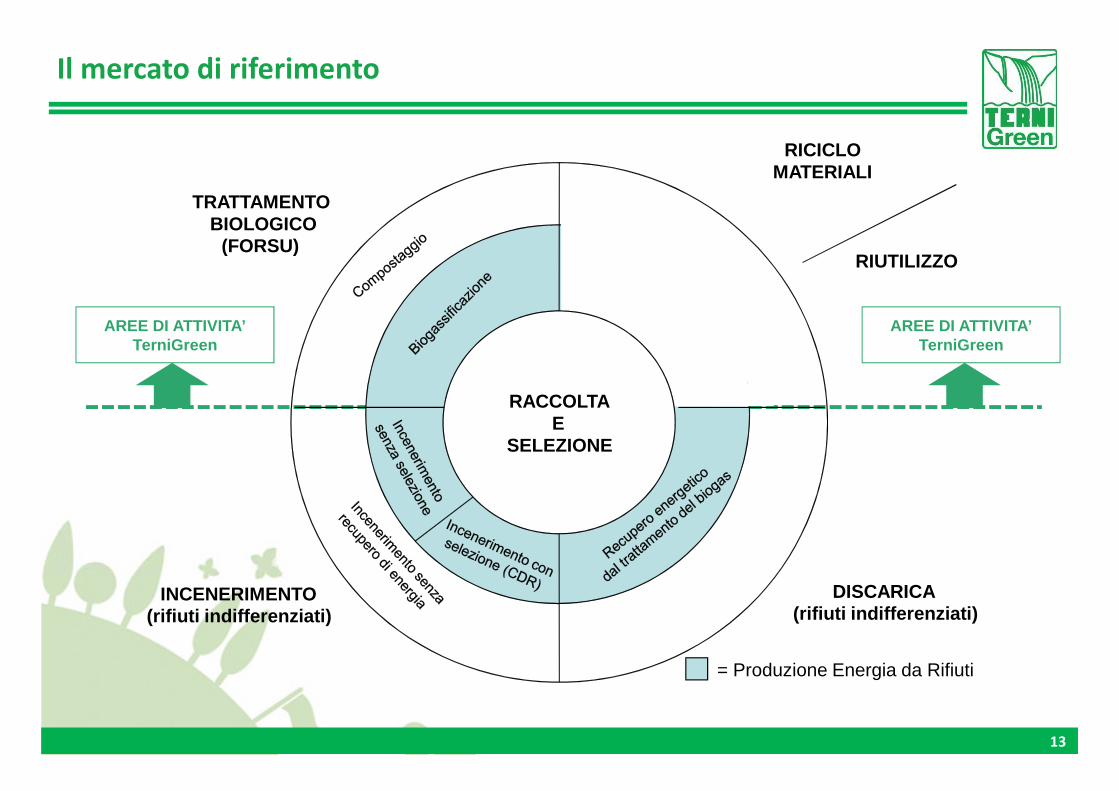

Il mercato di riferimento

13

AREE DI ATTIVITA’TerniGreen

AREE DI ATTIVITA’TerniGreen

= Produzione Energia da Rifiuti

TRATTAMENTOBIOLOGICO

(FORSU)

INCENERIMENTO(rifiuti indifferenziati)

DISCARICA(rifiuti indifferenziati)

RICICLOMATERIALI

RACCOLTAE

SELEZIONE

RIUTILIZZO

14

Modello di business Settore Ambientale

Raccolta Trattamento/Riciclo SmaltimentoSelezione

ATTIVITA’

� Riutilizzo materiali

� Recupero materiali

� Recupero energetico

FORSUBIOMASSE E

REFLUI ZOOTECNICI

BONIFICA METALSPFU

• Smantellamento impianti NM

• Decommissioning siti industriali

• Impianto PFU NM

• Impianto compostaggio Calimera e NM

• Impianto DA NM

* Attività esistenti

* Attività in corso di avvioNM= Nera Montoro

DA = Digestione Anaerobica

CF = Chimico Fisico

• Impianto depurazione acque di falda contaminate NM (Impianto trattamento CF e biologico );

• bonifica terreni contaminati NM.

• Impianti DA• Biomasse

� Bonifica siti /

acque

contaminate

15

smantellamento di impianti industriali, compresa la commercializzazione di parti impiantistiche ancora funzionanti o da

rifunzionalizzare, commercializzazione dei rifiuti metallici ferrosi e non ferrosi, ovvero delle materie prime secondarie rivenienti dalle

operazioni di smantellamento previ opportuni trattamenti;

smantellamento, demolizione di autoveicoli, mezzi d'opera, materiale rotabile compresa la commercializzazione di parti

impiantistiche ancora funzionanti o da rifunzionalizzare e la commercializzazione dei rifiuti metallici ferrosi e non ferrosi, ovvero

delle materie prime secondarie rivenienti dalle operazioni di smantellamento previ opportuni trattamenti;

progettazione, costruzione, commercializzazione, smontaggio e rimontaggio di impianti industriali, chimici, siderurgici, meccanici,

navali e ferroviari compresa la rifunzionalizzazione degli stessi;

Il livello degli investimenti richiesti ad oggi nell'ambito del decommissioning è molto basso, a fronte di ricavi ed utili significativi fatti

registrare dalla Società in questo primo anno di vita, anche in virtù di un importante contratto stipulato dalla TERNIGREEN con il

gruppo egiziano AGROCHEM per lo smontaggio e la vendita dell'impianto industriale per la produzione di ammoniaca che sarà

riassemblato e riattivato nella città di Alessandria d'Egitto.

Le prospettive e le previsioni di crescita relative al mercato nazionale della bonifica e del recupero di siti ed aree industriali dismesse

sono considerevoli e degne di attenzione. La Società intende posizionarsi in questo ambito con un profilo ed una tipologia di

specializzazione soprattutto per quanto concerne il segmento del “recupero evoluto” dei materiali e della materia generata dai

processi di decommissioning.

Attività di “Riutilizzo materiali”: decommissioning e recupero evoluto

16

Impianto di

compostaggio/digestione

anaerobica Nera Montoro (TR)

Impianto di compostaggio

Calimera (LE)

Impianti di

digestione anaerobica/biomasse

Recupero materiali

(Potenziale recupero energetico)

Recupero materiali

Recupero energetico

Recupero energetico

Attività di “Recupero materiali” e “Recupero energetico” (1/4)

Impianto di recupero PFU

Nera Montoro (TR)

Recupero materiali

IMPIANTI

• Autorizzazione Unica già ottenuta impianto in esercizio dal 3 ottobre 2011

• Capacità: 4 ton /h e 7.500 ton/anno

• Tecnologia: Riduzione degli PFU in polvere e/o granuli separando la gomma dall’acciaio e dalla fibra di poliestere contenuti negli

pneumatici.

• Business ad elevata marginalità (ricavi da conferimento rifiuti in entrata, ricavi da vendita materia prima seconda e bassi costi di

smaltimento)

Impianto di recupero PFU di Nera Montoro (Narni – TR)

Impianto

recupero PFU

Conferitore

degli PFUGate-fee Vendita

Materia Prima

Seconda (polverino,

granulato)

7.500 ton/anno

Capacità iniziale su unturno giornaliero di 8ore per poi passare a2 o 3 turni

17

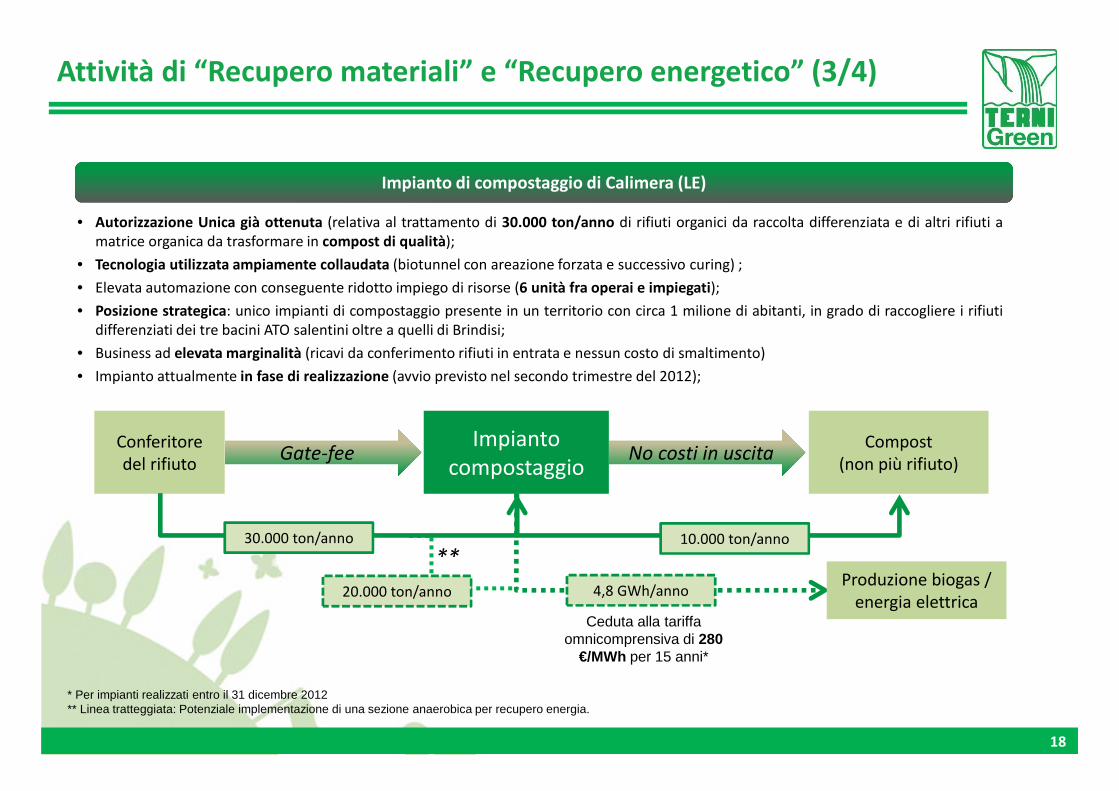

Attività di “Recupero materiali” e “Recupero energetico” (2/4)

• Autorizzazione Unica già ottenuta (relativa al trattamento di 30.000 ton/anno di rifiuti organici da raccolta differenziata e di altri rifiuti a

matrice organica da trasformare in compost di qualità);

• Tecnologia utilizzata ampiamente collaudata (biotunnel con areazione forzata e successivo curing) ;

• Elevata automazione con conseguente ridotto impiego di risorse (6 unità fra operai e impiegati);

• Posizione strategica: unico impianti di compostaggio presente in un territorio con circa 1 milione di abitanti, in grado di raccogliere i rifiuti

differenziati dei tre bacini ATO salentini oltre a quelli di Brindisi;

• Business ad elevata marginalità (ricavi da conferimento rifiuti in entrata e nessun costo di smaltimento)

• Impianto attualmente in fase di realizzazione (avvio previsto nel secondo trimestre del 2012);

Impianto di compostaggio di Calimera (LE)

* Per impianti realizzati entro il 31 dicembre 2012** Linea tratteggiata: Potenziale implementazione di una sezione anaerobica per recupero energia.

Impianto

compostaggio

Conferitore

del rifiutoGate-fee No costi in uscita

Compost

(non più rifiuto)

30.000 ton/anno 10.000 ton/anno

Produzione biogas /

energia elettrica20.000 ton/anno 4,8 GWh/anno

Ceduta alla tariffa omnicomprensiva di 280

€/MWh per 15 anni*

**

18

Attività di “Recupero materiali” e “Recupero energetico” (3/4)

• Soggetto a procedura autorizzativa (conclusione prevista nel IV trimestre del 2011 ed entrata in esercizio a partire dal II trimestre 2012);

• Capacità: trattamento di 43.500 ton/anno di rifiuti;

• Posizione: area ind.le di 24 Ha (sito Nera Montoro) in prossimità del casello autostradale di Orte sulla A1;

• Gestore: JV paritetica tra TerniGreen e ASM Terni SpA che gestisce la raccolta differenziata nel sub-ambito ternano.

Impianto di compostaggio/digestione anaerobica di Nera Montoro (Narni – TR)

Impianto

compostaggio/DA

Conferitore

del rifiutoGate-fee No costi in uscita

Compost

(non più rifiuto)

23.500 ton/anno

13.000 ton/anno

Produzione biogas /

energia elettrica

20.000 ton/anno4,8 GWh/anno

Ceduta alla tariffa omnicomprensiva di 280

€/MWh per 15 anni*

ASM Terni SpA

Comuni limitrofi

19

Attività di “Recupero materiali” e “Recupero energetico” (4/4)

* Per impianti realizzati entro il 31 dicembre 2012

Nuova TIC Srl ha conferito a Terni Green il ramo d’azienda inerente la gestione dell’impianto per la depurazione biologica delle acque di falda

del sito di Nera Montoro per conto della Syndial Attività Diversificate SpA del Gruppo ENI

• Capacità: 438.000 mc/anno (50 mc/h)

• Posizione: Nera Montoro (TR)

• Contratto di gestione: durata pluriennale (10 anni)

• Tecnologia: processi di nitrificazione e de-nitrificazione per rimozione agenti inquinanti.

• Proprietaria: Nuova TIC S.r.l.

Impianto depurazione biologica acque di falda

Attività di bonifica area industriale Nera Montoro

Progetto operativo di bonifica del sito industriale di Nera Montoro (TR) presentato da Syndial Attività Diversificate SpA del Gruppo ENI,

approvato dalla Regione Umbria ed acquisito da Nuova TIC Srl

• Stato: lavori iniziati ad ottobre 2011

• Durata: 1 anno

• Attività: decorticamento superfici, asportazione terreni, rimessa in pristino con terreni vegetali

• Oggetto: porzioni dell’area industriale di Nera Montoro

Attività di bonifica acque di falda

Gestione pozzi posti a sbarramento della falda del fiume Nera lungo l’area ind.le di Nera Montoro (TR) in base all’accordo di durata decennale

con Nuova TIC Srl che prevede il completamento dell’attività di depurazione attraverso:

• Gestione impianto depurazione biologica (438.000 mc/anno; 50 mc/h)

• Gestione impianto trattamento chimico-fisico (131.400 mc/anno; 15 mc/h)

• Implementazione di un nuovo impianto trattamento associato chimico-fisico e biologico (324.120 mc/anno; 37 mc/h)

20

Attività di “Bonifica”: siti e acque contaminate

21

Indice

� Breve profilo della Società

� Business model Settore Ambientale

� Business model Settore Technology

� Informazioni finanziarie storiche

� L’operazione di IPO

Allegato: il mercato di riferimento

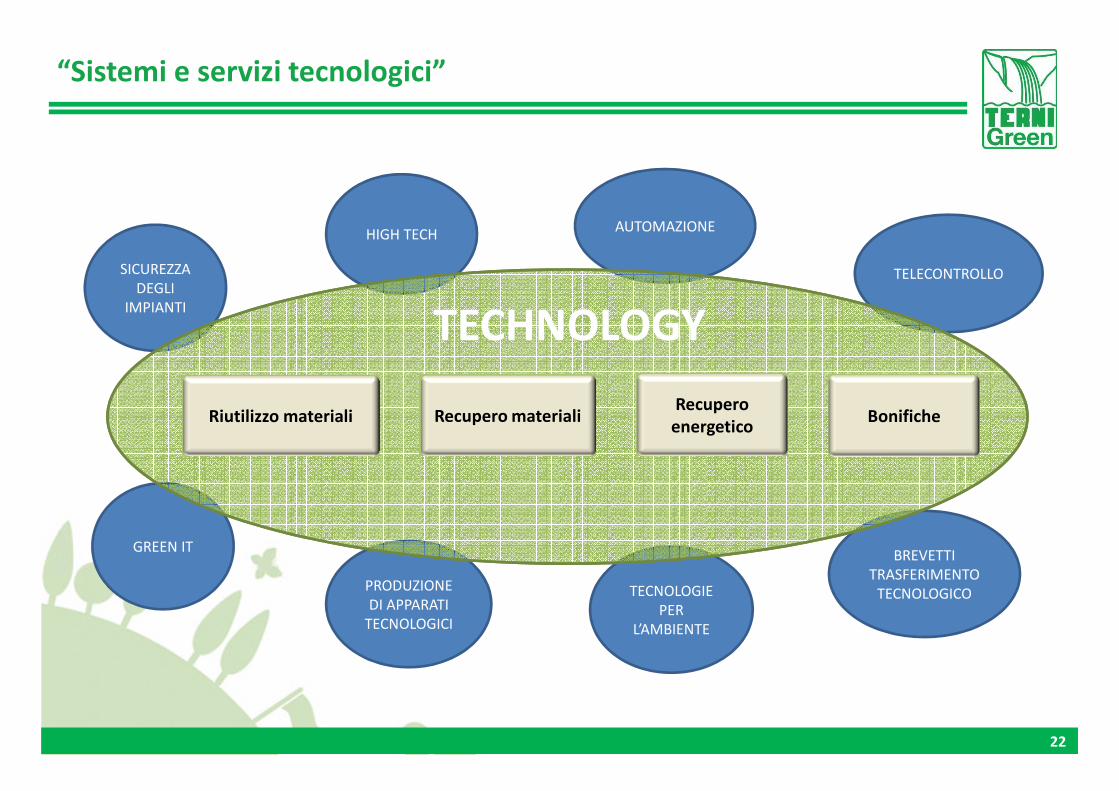

SICUREZZA

DEGLI

IMPIANTI

HIGH TECHAUTOMAZIONE

PRODUZIONE

DI APPARATI

TECNOLOGICI

GREEN IT

TECNOLOGIE

PER

L’AMBIENTE

BREVETTI

TRASFERIMENTO

TECNOLOGICO

TELECONTROLLO

Recupero

energeticoRecupero materialiRiutilizzo materiali Bonifiche

22

TECHNOLOGY

“Sistemi e servizi tecnologici”

23

Business model Settore Technology

Marketing di ProdottoR&D

Brevettazione

Progettazione

Ingegnerizzazione

Pianificazione della domanda e

programmazione della produzione

Produzione VenditaDistribuzione e assistenza post-

vendita

TRgridless

TRsecurePV

TRsun

TRvideoanalysis

TRWOC

Wide Band Sniffer

Galois Sequence Based

Eddy Current Tester

Dispositivo che, mediante moduli FV industriali grid-connected ed accumulatori di energia convenzionali, è in grado di

alimentare utenze elettriche non connesse alla rete di distribuzione dell’energia.

Sensore antirimozione moduli fotovoltaici e cavi in rame di potenza, appositamente concepito per centrali fotovoltaiche,

che consente di implementare un allarme unico per la sua praticità ed efficacia in impianti di taglia media e industriale.

Telecontrollo di impianti fotovoltaici con funzionalità avanzate di analisi risultati/autodiagnostica*.

Sistema di videosorveglianza e videoanalisi avanzata con telecamere IP per la sorveglianza remota degli impianti

industriali.

Sensore industriale per il monitoraggio on-line della qualità e dei difetti delle saldature laser e ad arco elettrico.

Rilevatore portatile di fughe elettromagnetiche puntuali perla verifica di conformità CE ai fini della Compatibilità

elettromagnetica civile ed industriale.**

Innovativa metodologia per il controllo non distruttivo dell’integrità strutturale dei materiali conduttori non ferromagnetici

tramite correnti indotte.**

Produzione e fornitura sistemi-servizi tecnologiciCommercializzazione prodotti, servizi infragruppo, vid eo sorveglianza intelligente

* Prodotto di proprietà e commercializzato TerniEnergia SpA, sviluppato da TerniGreen.

** Brevetti non ancora ingegnerizzati e commercializzati

Pro

do

tti

Co

mm

erc

iali

zza

tiB

reve

tti

iGreen Patrol Srl

• Descrizione: Società di scopo per la gestione della «Centrale operativa di tele vigilanza e monitoraggio

tecnologico di siti remoti».

• Potenzialità: gli abbonati, attraverso il controllo a distanza di beni mobili e immobili (a partire dagli impianti

fotovoltaici) possono usufruire dell’intervento tempestivo delle forze di polizia e/o guardie giurate di istituti di

vigilanza locali convenzionati.

• Grado innovazione: Alto (il servizio implementa diverse componenti tecnologiche avanzate come

Videosorveglianza intelligente; Software per antintrusione ed antincendio; Integrazione dei servizi e

connettività; Controllo accessi, allarmi ed antincendio della centrale operativa; Ups e gruppo elettrogeno;

Disaster recovery; Antivirus; Monitoring room con videowall; Linee telefoniche e ricevitori GSM/GPRS).

• Mercato di riferimento: Il sistema, sperimentato nei siti remoti per la produzione di energia da fonti rinnovabili, è implementabile in

ambiente industriale, capannoni e aree produttive, impianti e stabilimenti, grandi comunità (ospedali, scuole, edifici pubblici, alberghi e

villaggi, ecc.), aree agricole.

24

“Sistemi e servizi tecnologici”

25

Indice

� Breve profilo della Società

� Business model Settore Ambientale

� Business model Settore Technology

� Informazioni finanziarie storiche

� L’operazione di IPO

Allegato: il mercato di riferimento

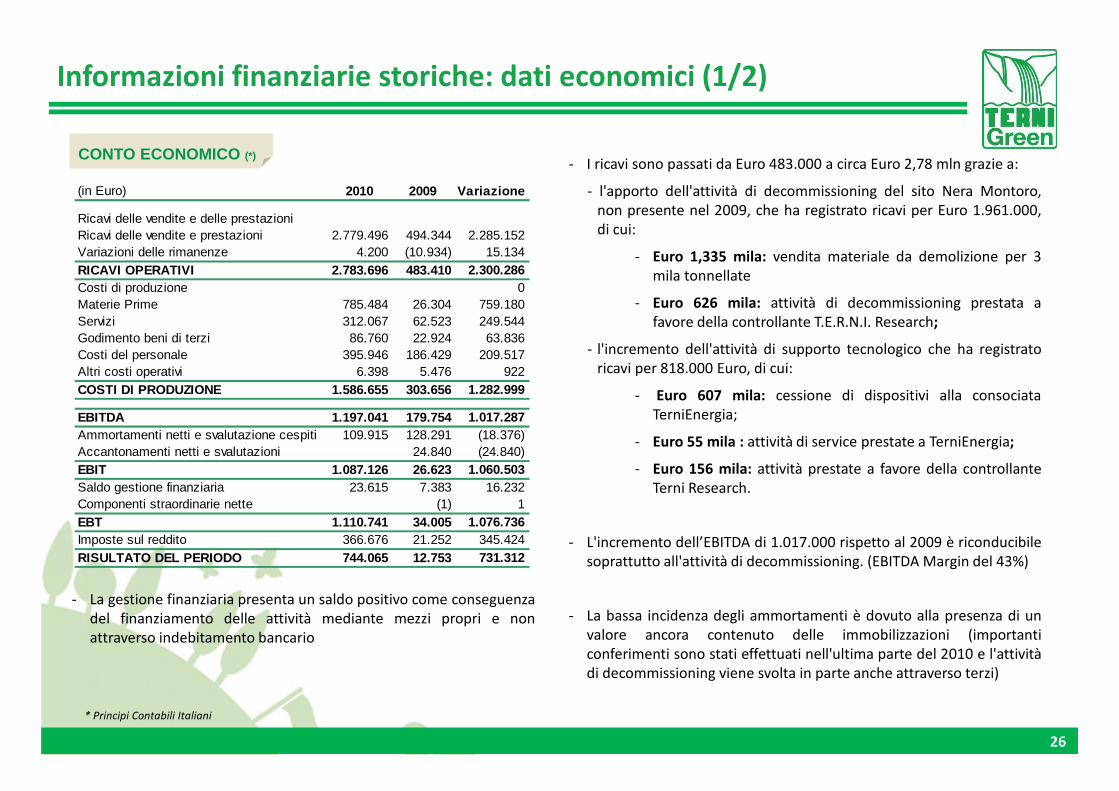

Informazioni finanziarie storiche: dati economici (1/2)

26

(in Euro) 2010 2009 Variazione

Ricavi delle vendite e delle prestazioniRicavi delle vendite e prestazioni 2.779.496 494.344 2.285.152Variazioni delle rimanenze 4.200 (10.934) 15.134RICAVI OPERATIVI 2.783.696 483.410 2.300.286Costi di produzione 0Materie Prime 785.484 26.304 759.180Servizi 312.067 62.523 249.544Godimento beni di terzi 86.760 22.924 63.836Costi del personale 395.946 186.429 209.517Altri costi operativi 6.398 5.476 922COSTI DI PRODUZIONE 1.586.655 303.656 1.282.999

EBITDA 1.197.041 179.754 1.017.287Ammortamenti netti e svalutazione cespiti 109.915 128.291 (18.376)Accantonamenti netti e svalutazioni 24.840 (24.840)EBIT 1.087.126 26.623 1.060.503Saldo gestione finanziaria 23.615 7.383 16.232Componenti straordinarie nette (1) 1EBT 1.110.741 34.005 1.076.736Imposte sul reddito 366.676 21.252 345.424RISULTATO DEL PERIODO 744.065 12.753 731.312

CONTO ECONOMICO (*)- I ricavi sono passati da Euro 483.000 a circa Euro 2,78 mln grazie a:

- l'apporto dell'attività di decommissioning del sito Nera Montoro,

non presente nel 2009, che ha registrato ricavi per Euro 1.961.000,

di cui:

- Euro 1,335 mila: vendita materiale da demolizione per 3

mila tonnellate

- Euro 626 mila: attività di decommissioning prestata a

favore della controllante T.E.R.N.I. Research;

- l'incremento dell'attività di supporto tecnologico che ha registrato

ricavi per 818.000 Euro, di cui:

- Euro 607 mila: cessione di dispositivi alla consociata

TerniEnergia;

- Euro 55 mila : attività di service prestate a TerniEnergia;

- Euro 156 mila: attività prestate a favore della controllante

Terni Research.

- L'incremento dell’EBITDA di 1.017.000 rispetto al 2009 è riconducibile

soprattutto all'attività di decommissioning. (EBITDA Margin del 43%)

- La bassa incidenza degli ammortamenti è dovuto alla presenza di un

valore ancora contenuto delle immobilizzazioni (importanti

conferimenti sono stati effettuati nell'ultima parte del 2010 e l'attività

di decommissioning viene svolta in parte anche attraverso terzi)

- La gestione finanziaria presenta un saldo positivo come conseguenza

del finanziamento delle attività mediante mezzi propri e non

attraverso indebitamento bancario

* Principi Contabili Italiani

Informazioni finanziarie storiche: dati economici (2/2)

27

• I ricavi sono aumentati da Euro 483.000 nel 2009 a circa Euro

2,78 mln nel 2010.

• L’EBITDA è aumentato da Euro 180 mila nel 2009 a circa Euro

1,2 milioni nel 2010: l'incremento dell’EBITDA di Euro 1.017.000

rispetto al 2009 è riconducibile soprattutto all'attività di

decommissioning.

• L’EBITDA Margin è aumentato dal 37,2% nel 2009 al 43% nel

2010

Breakdown fatturato (2010)

• Nel 2010 l'attività di decommissioning del sito di Nera Montoro,

ha generato ricavi per Euro 1.961.000 (attività non presente nel

2009)

• Nel 2010 l’attività di supporto tecnologico ha registrato ricavi per

Euro 818.000.

Fonte Bilancio Società

Fatturato – EBITDA Margin (2009-2010)

71%

29%

Metals Servizi tecnologici

483

2.784

180

1.197

37,2%43,0%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%

-

500

1.000

1.500

2.000

2.500

3.000

2009 2010

EB

ITD

A M

argi

n

Eur

o '0

00

Fatturato EBITDA EBITDA Margin

Informazioni finanziarie storiche: dati patrimoniali

28

STATO PATRIMONIALE (*)

• L’incremento dell’Attivo fisso è ascrivibile in particolare

all’incremento delle immobilizzazioni materiali che nel 2010

sono pari ad Euro 1,7 mln e rappresentate principalmente da

fabbricati ind.li e macchinari. Tale voce è incrementata

nell'ultima parte del 2010 a seguito dell’ aumento di capitale del

25 novembre 2010. Inoltre, vi sono:

• Immobilizzazioni finanziarie pari a Euro 5 mila (valore della

partecipazione nella Green ASM Srl, JV paritetica costituita a

Novembre 2010 con ASM SpA)

• Immobilizzazioni immateriali pari a Euro 195 mila circa

(costi di impianto e ampliamento, di ricerca e sviluppo, diritti

di brevetto e utilizzazione delle opere d’ingegno)

• L'incremento dei Mezzi propri è ascrivibile soprattutto ai due

aumenti di capitale avvenuti durante il 2010:

- Euro 1.875.000 nella prima parte del 2010

- Euro 2.150.000 in data 25 Novembre 2010.

• Le disponibilità liquide sono aumentate di circa Euro 3,5 milioni

rispetto al 2009 come conseguenza degli aumenti di capitale

effettuati nel 2010 (sottoscritti in parte in denaro e in parte in

natura)

(in Euro) 2010 2009 DifferenzaATTIVITA' NETTE

Rimanenze magazzino 138.709 134.509 4.200Crediti verso clienti 376.904 23.640 353.264Altri Crediti 2.046.578 528.775 1.517.803Debiti verso fornitori (330.675) (45.916) (284.759)Altri debiti (1.985.264) (131.990) (1.853.274)Capitale Circolante Netto 246.252 509.018 (262.766)Immobilizzazioni immateriali 194.976 294.651 (99.675)Immobilizzazioni materiali 1.705.489 4.406 1.701.083Immobilizzazioni finanziarie 5.000 5.000Capitale Immobilizzato Netto 1.905.465 299.057 1.606.408

Capitale Investito 2.151.717 808.075 1.343.642TFR (33.347) (17.137) (16.210)Altri fondi 0Totale Fondi (33.347) (17.137) (16.210)

TOTALE CAPITALE INVESTITO NETTO 2.118.370 790.938 1.327.432

COPERTURE 0

Disponibilità liquide (2.183.797) (12.423) (2.171.374)Crediti finanziari vs Controllante (1.686.604) (266.207) (1.420.397)Debiti bancari correnti (scoperto di c/c) 509 369 140Posizione finanziaria netta a breve (3.869.892) (278. 261) (3.591.631)

Capitale sociale 5.150.000 1.125.000 4.025.000Riserve 155.900 5.264 150.636Utili (Perdite) portati a nuovo (61.703) (73.818) 12.115Utile (Perdita) dell'esercizio 744.065 12.753 731.312Mezzi Propri 5.988.262 1.069.199 4.919.063

TOTALE COPERTURE 2.118.370 790.938 1.327.432 * Principi Contabili Italiani

Informazioni finanziarie storiche: dati finanziari

29

RENDICONTO FINANZIARIO (*)

• Flusso di cassa generato dell’attività operativa è pari a Euro 1.689

mila nel 2010

• La variazione della voce «altre passività» è dovuta

principalmente all’acconto ricevuto dalla AGROCHEM per la

vendita dell’impianto di ammoniaca

• La variazione degli investimenti in immobilizzazioni materiali è

dovuta principalmente ai costi sostenuti per l’acquisto di parte

dell’impianto PFU pari ad Euro 556 mila

• La variazione dei crediti ed altre attività finanziarie è imputabile

all’incremento del conto corrente di corrispondenza con

T.E.R.N.I. Research S.p.A.

• Flusso di cassa netto positivo e pari a Euro 2,2 milioni

(in Euro) 2010 2009

Utile prima delle imposte 1.110.741 34.006

Ammortamenti 109.915 128.291

Accantonamenti fondo svalutazione crediti - 24.840

Accantonamenti fondo trattamento di fine rappporto 16.210 7.942

Variazione delle rimanenze (4.200) 10.934

Variazione dei crediti commerciali (353.264) (14.520)

Variazione delle altre attività (961.310) (277.666)

Variazione dei debiti commerciali 284.759 18.139

Variazione delle altre passività 1.486.598 4.444

Flusso di cassa netto (assorbito)/generato da attività

operativa 1.689.449 (63.590)

Investimenti in immobilizzazioni materiali (615.550) -

Investimenti in immobilizzazioni immateriali (2.317) (48.515)

Investimenti in partecipazioni (5.000) -

Variazione crediti ed altre attività finanziarie (1.420.348) (227.241)

Flusso di cassa netto assorbito da attività di investimento (2.043.215) (275.756)

Variazione debiti ed altre passività finanziarie 140 369

Aumento Capitale Sociale 2.525.000 112.500

Flusso di cassa netto generato da attività finanziaria 2.525.140 112.869

Flusso di cassa complessivo del periodo 2.171.374 (226.477)

Disponibilità liquide a inizio periodo 12.423 238.900

Disponibilità liquide a fine periodo 2.183.797 12.423 * Principi Contabili Italiani

30

Indice

� Breve profilo della Società

� Business model Settore Ambientale

� Business model Settore Technology

� Informazioni finanziarie storiche

� L’operazione di IPO

Allegato: il mercato di riferimento

Società che punta a conseguire una leadership tecnologica e impiantistica

realizzando il primo polo italiano dell’industria verde

Dotazioni infrastrutturali e logistica strategica

Management team qualificato

Accordi e Partnershipcon qualificati operatori

Visione di un business con elevato tasso di crescita ad alta marginalità costante nel tempo

Replicabilità del modello di business con notevoli opportunità di sviluppo

Unica pure company quotanda in Italia nel settore de lla green industry

Attiva nel settore del recupero di materia ed energia

Attiva nel settore delle tecnologie e dei servizi ambientali

Perché investire in TerniGreen

31

TerniGreen S.p.A.Emittente

Flottante e Mkt Cap attesiCon una raccolta di circa € 4,5 mln fino al 33% (16,7% offerto sul mercato in IPO)Mkp cap attesa a € 27 mln

Aumento di capitale di azioni ordinarie con collocamento privatoTipologia diOperazione

Mercato di quotazione AIM Italia

12 mesi per gli amministratori e gli azionisti rilevanti

STRUTTURA

DELL’OPERAZIONE

TEMPISTICA

INDICATIVA

Pre ammissione

Ammissione a quotazione

Listing

Lock-up

Entro IV trimestre 2011

Entro IV trimestre 2011

Entro IV trimestre 2011

Struttura dell’operazione di IPO

32

Nomad e Global coordinator

Emittente

Advisor Legale

Advisor Finanziario

Società di Revisione

Specialist

Attori coinvolti

33

Avv. Francesca Ricci

Avv. Alessandro Chieffi

NB: il primo bilancio consolidato redatto da TerniGreen sarà quello riferito all’esercizio 2011.

Dati contabili nel Documento di Ammissione

34

Italian Gaap IFRS Audit

Esercizio 2008

Esercizio 2009

Esercizio 2010

� �

�

��

1° sem 2011 �

�

�

�

35

� Breve profilo della Società

� Business model

� Informazioni finanziarie storiche e prospettiche

� L’operazione di IPO

Allegato: il mercato di riferimento

Il mercato di riferimento: la produzione di rifiuti

36

Fonte Rapporto Rifiuti 2009, ISPRA

• La produzione totale nazionale di rifiuti in Italia è stata di 179

milioni di tonnellate nel 2008.

• La principale fonte di produzione di rifiuti è rappresentata dal

settore delle costruzioni con il 38,9%, seguito dall’industria con

24,1% e dai rifiuti urbani con il 18,1%.

• La produzione di rifiuti urbani nel 2008 è stata pari a 32,5 milioni di

tonnellate (32,1 milioni di tonnellate nel 2009, -1,1% vs 2008)

69,7

43,1

32,5

19,6

5,6 3,1 2,8 1,3 1,1 0,3 0,0 -

10

20

30

40

50

60

70

80

Cos

truz

ione

Indu

strie

Rifi

uti U

rban

i

Tra

ttam

./sm

altim

/rec

uper

ode

i mat

eria

li Ser

vizi

Ene

rgia

ele

ttric

a, g

as,

vapo

re e

aria

con

dizi

onat

a

Atti

vità

di b

onifi

ca e

altr

ise

rviz

i di g

estio

ne d

ei r

ifiut

i

Min

iere

e c

ave

Com

mer

cio

all'i

ngro

sso

Agr

icol

tura

e fo

rest

ali

Pes

ca e

acq

uaco

ltura

Mln

di t

onne

llate

Modalità di trattamento dei rifiuti urbani (2009)

• Nel 2009, lo smaltimento dei rifiuti in discarica si è attestato al 40,6%

del totale (vs 45% nel 2008)

• Le altre forme di recupero, trattamento e smaltimento rappresentano

oltre la metà dei rifiuti (55%).

Produzione di rifiuti per tipologia (2008)

* «siti di stoccaggio» di rifiuti dell’area campana

La raccolta differenziata rappresenta il 30,6% del totale

rifiuti urbani (circa 10 mln di tonnellate)

Compostaggio 7,72%

Incenerimento 12,12%

Ecoballe Campania

0,92%

Trattamento Meccanico Biologico20,12%

Utilizzo come fonte di energia

0,42%Recupero Materia16,70%

Digestione Anaerobica

1,40%

Discarica40,60%

Il mercato di riferimento: la gestione dei rifiuti

37

Minimizzazione

Riutilizzo

Riciclo e compostaggio

Recupero materia e/o energia

SmaltimentoMIN

MAX

In passato il settore ambientale consisteva principalmente nelle operazioni di raccolta, selezione, trattamento e conferimento in discarica /

incenerimento. Con lo sviluppo della raccolta differenziata si sono affermati il riciclaggio e il riutilizzo e si punta sempre più alla valorizzazione economica

ambientale dei rifiuti. L’attuale politica di gestione dei rifiuti (D.Lgs 205/2010) a livello europeo prevede una gerarchia di principi gestionali così

composta:Li

vello

di

pref

eren

za /

acce

ttazi

one

Il mercato di riferimento: il compostaggio in Italia

38

• In 15 anni gli impianti di compostaggio sono aumentati da 10 nel 1993

a 290 nel 2008 e sono tuttora in costante aumento, soprattutto quelli

di dimensione industriale (>10.000 t/anno)

• La frazione organica dei rifiuti rappresenta la quota più significativa

della raccolta differenziata (33.6% del totale)

• Gli impianti di compostaggio sono alimentati con la frazione organica

della raccolta differenziata (umido e verde che insieme rappresentano

oltre il 70% delle biomasse compostate)

• Gli impianti di compostaggio hanno prodotto nel 2008 circa 1 milione

di tonnellate di prodotto così impiegato:

• 70% in agricoltura di pieno campo;

• 30% venduto per la trasformazione in prodotti per il

giardinaggio e paesaggistica.Fonte Rapporto CIC 2010

Numero impianti e tonnellate trattate (2008) Scarti organici trattati in t/anno (2008)

200

850

2.000

3.390

10

100

200

290

0

50

100

150

200

250

300

350

400

-

500

1.000

1.500

2.000

2.500

3.000

3.500

1993 1997 2001 2008N

umer

o im

pian

ti

'000

t/an

no

Rifiuto organico trattato Numero impianti attivi

FORSU

43%

Verde

35%

Fanghi

15%

Altro

7%

Il mercato di riferimento: la digestione anaerobica (impianti a biogas)

39

Fonte Rapporto Biomasse 2009, GSE

• Tra il 1999 e il 2009, il numero di impianti in Italia è aumentato da 103

nel 1999 a 273 nel 2009 ad un tasso medio annuo di crescita (CAGR)

del 10%

• Anche la potenza installata è aumentata da 143 MW a 378 MW con

un CAGR del 10%

• Nel 2009 la dimensione media unitaria degli impianti a biogas in Italia

era pari a 1,4 MW

• La produzione annua di energia elettrica da biogas è passata da 583

GWh nel 1999 a 1.740 GWh nel 2009 (CAGR del 12%).

583 566

684

9431.033

1.170 1.198

1.336

1.447

1.600

1.740

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

GW

h

Numero/potenza degli impianti a biogas (1999-2009) Produzione degli impianti a biogas(1999-2009)

143180

198224

257 268284

310347

366 378

103

119131

149

174 180190

208215

239

273

0

50

100

150

200

250

300

0

100

200

300

400

500

600

1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Nu

me

ro i

mp

ian

ti

MW

Il mercato di riferimento: recupero PFU

40

Della quantità di PFU prodotta nel 2009, circa la metà è stata destinata al

recupero energetico, il 20% è stata recuperata come materia prima

seconda per utilizzi urbani e industriali (dato pari alla metà della media

Europea) e il 25% si è dispersa in traffici o pratiche illegali.

I PFU prodotti annualmente in Italia sono circa 350 mila tonnellate,

frutto della vendita di pneumatici pari a:

• 30 milioni per autovetture;

• 2 milioni per autocarri;

• 3 milioni per mezzi a 2 ruote;

• 200 mila per mezzi ind.li e agricoli.

Attualmente in Italia esistono 12 impianti di recupero PFU: secondo

stime di Ecodama Consulting per smaltire la quantità di PFU prodotta in

Italia ne servirebbero 67

Fonte Ecopneus

Produzione PFU in Italia nel 2009 Destinazione PFU in Italia nel 2009

Autovettura85%

Autocarro6%

Mezzi a due ruote8%

Mezzi industriali e agricoli

1%

Recupero energetico

55%

Recupero materiale

20%

Flussi non controllati

25%

Distribuzione regionale/provinciale

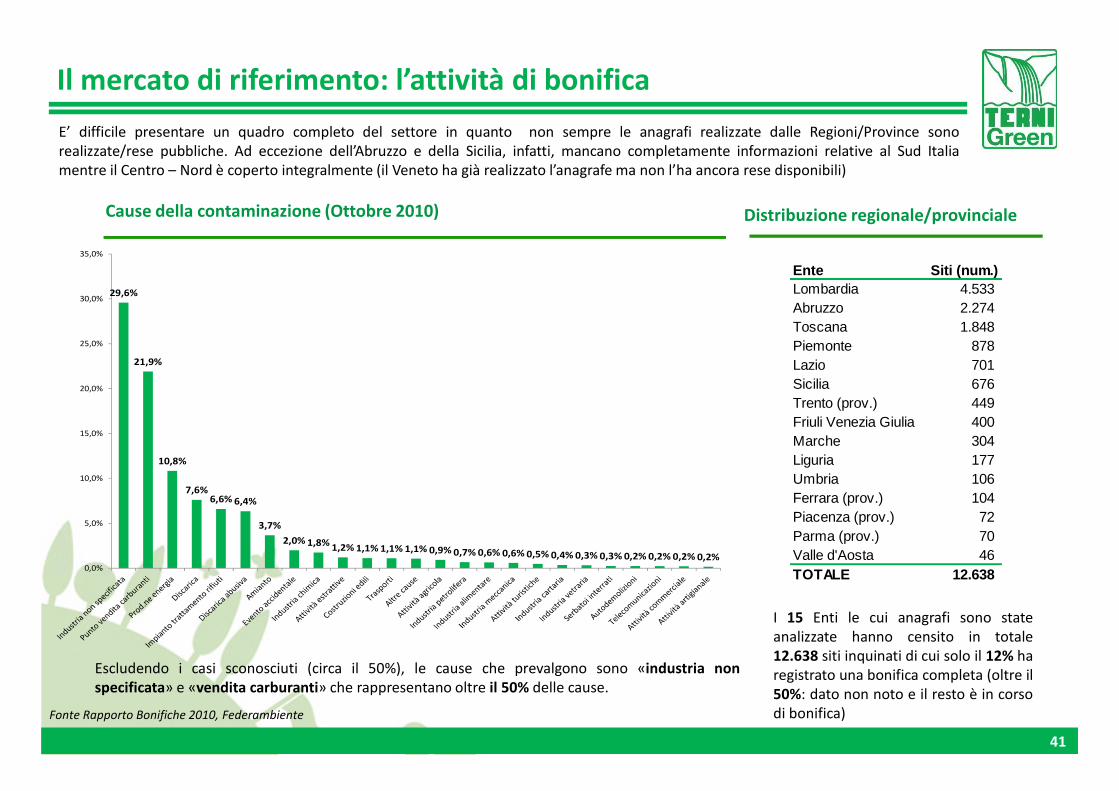

Il mercato di riferimento: l’attività di bonifica

41

E’ difficile presentare un quadro completo del settore in quanto non sempre le anagrafi realizzate dalle Regioni/Province sono

realizzate/rese pubbliche. Ad eccezione dell’Abruzzo e della Sicilia, infatti, mancano completamente informazioni relative al Sud Italia

mentre il Centro – Nord è coperto integralmente (il Veneto ha già realizzato l’anagrafe ma non l’ha ancora rese disponibili)

Fonte Rapporto Bonifiche 2010, Federambiente

Ente Siti (num.)Lombardia 4.533 Abruzzo 2.274 Toscana 1.848 Piemonte 878 Lazio 701 Sicilia 676 Trento (prov.) 449 Friuli Venezia Giulia 400 Marche 304 Liguria 177 Umbria 106 Ferrara (prov.) 104 Piacenza (prov.) 72 Parma (prov.) 70 Valle d'Aosta 46 TOTALE 12.638

I 15 Enti le cui anagrafi sono state

analizzate hanno censito in totale

12.638 siti inquinati di cui solo il 12% ha

registrato una bonifica completa (oltre il

50%: dato non noto e il resto è in corso

di bonifica)

Cause della contaminazione (Ottobre 2010)

Escludendo i casi sconosciuti (circa il 50%), le cause che prevalgono sono «industria non

specificata» e «vendita carburanti» che rappresentano oltre il 50% delle cause.

29,6%

21,9%

10,8%

7,6%6,6% 6,4%

3,7%

2,0% 1,8%1,2% 1,1% 1,1% 1,1% 0,9% 0,7% 0,6% 0,6% 0,5% 0,4% 0,3% 0,3% 0,2% 0,2% 0,2% 0,2%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%