Embed Size (px)

DESCRIPTION

Examen modelo del año 2004

Citation preview

El Auditor Interno Certificado

Preguntas Examen Modelo 2004

Declaración Copyright © 2004 by The Institute of Internal Auditors Research Foundation, 247 Maitland Avenue, Altamonte Springs, Florida 32701-4201. Todos los derechos reservados. Ninguna parte de este material puede ser reproducido en cualquier formato sin el previo consentimiento por escrito del editor. Permiso ha sido obtenido del sostenedor del copyright para publicar esta traducción, que es igual en todos los respectos del material al original. The IIA publica este documento para fines educativos y de información. Este documento tiene la intención de suministrar información, pero no es un sustituto para asesoramiento legal o contable. The IIA no suministra dicho asesoramiento ni garantiza ningún resultado legal o contable por la publicación de este documento. Cuando surjan asuntos legales o contables, deberá buscarse y mantenerse asistencia profesional. El Marco para la Práctica Profesional fue diseñado por el Grupo Guía del Consejo de Directores del The IIA para organizar apropiadamente la gama total de pautas de práctica existentes y en desarrollo para la profesión. Basados en la definición de auditoría interna, el Marco para la Práctica Profesional comprende Éticas y Normas, Consejos para la práctica y Ayudas para la Práctica y el Desarrollo, y allana el camino hacia la auditoría interna de clase mundial. Estas pautas se adecuan al Marco con el encabezado Ayudas para la Práctica y el Desarrollo.

iii

Prólogo

Desde que el Consejo de Regentes de The Institute of Internal Auditors (IIA) inició su programa denominado “Auditor Interno Certificado” (Certified Internal Auditor® -CIA®) en diciembre de 1972, el examen CIA fue revisado en ciertas ocasiones a fin de reflejar los cambios en la profesión y en la metodología de prueba. Las preguntas del modelo de examen 2004 reflejan los cambios en el contenido debido a las modificaciones del programa del CIA, que se puso en vigencia con el ciclo de pruebas de mayo de 2004. Las preguntas del modelo de examen 2004 incluyen sólo 100 preguntas por parte; sin embargo, en mayo de 2004, el examen CIA tendrá 125 preguntas por parte. Entre las 125 preguntas, se incluirán hasta 25 preguntas no registradas, que se utilizarán para propósitos de investigación. Dichas preguntas no registradas se insertarán sin identificar entre las registradas. Por lo tanto, los candidatos deben responder las 125 preguntas lo mejor posible. Las preguntas del modelo de examen 2004 constituyen un medio para familiarizar a los interesados con el contenido y el formato del examen CIA. No tienen el propósito de reemplazar el material suministrado por cualquiera de los proveedores de materiales de revisión. Las preguntas de esta publicación, ya sean nuevas o adaptadas de exámenes anteriores, sólo representan el formato, la longitud y el contenido de las preguntas que un candidato CIA puede encontrar en futuros exámenes. El éxito o fracaso que un candidato CIA actual o futuro haya logrado al responderlas no debe considerarse como garantía de los resultados de ese candidato en un examen CIA real. En el caso de producirse cambios significativos en el formato o contenido del examen CIA en el futuro, el Departamento de Certificaciones del IAI los dará a conocer mediante la página web del IAI www.theiia.org o mediante el envío de información por correo a los actuales candidatos CIA. Para mayor información sobre el programa, visite “Certification” en la página web del IAI, o solicite un folleto informativo al Centro de Servicios al Cliente del IAI: The Institute of Internal Auditors Customer Service Center 247 Maitland Avenue Altamonte Springs, Florida 32701-4201, USA Phone: +1-407-937-1111 Fax: +1-407-937-1101 E-mail: [email protected]

v

Contenido

Prólogo................................................................................................................. …iii Temas evaluados.................................................................................................... vii Parte I: El rol de la actividad de auditoría interna en el gobierno, el riesgo y el control Preguntas del examen modelo ............................................................................ I - 1 Soluciones (con referencias cruzadas con los temas evaluados) ..................... I - 39 Parte II: Como conducir el trabajo de auditoría interna Preguntas del examen modelo ........................................................................... II - 1 Soluciones (con referencias cruzadas con los temas evaluados) .................... II - 38

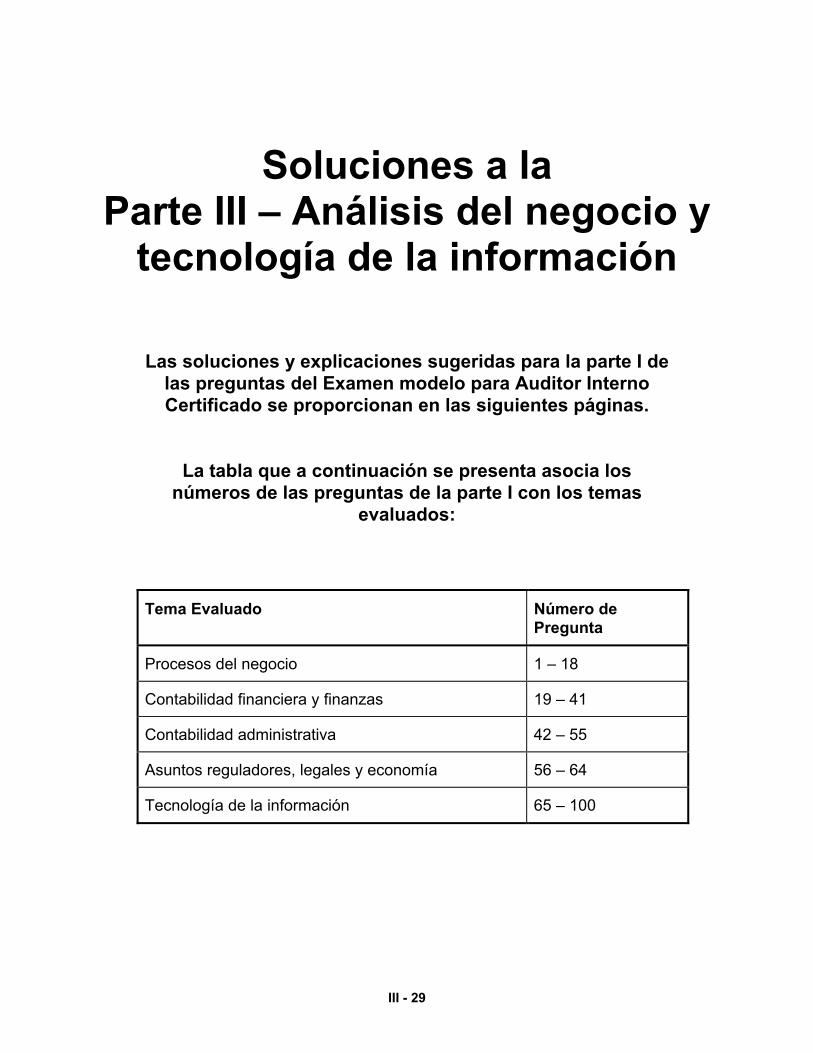

Parte III: Análisis del negocio y tecnología de la información Preguntas del examen modelo .......................................................................... III - 1 Soluciones (con referencias cruzadas con los temas evaluados) ................... III - 29

Parte IV: Destrezas de la administración del negocio Preguntas del examen modelo .......................................................................... IV - 1 Soluciones (con referencias cruzadas con los temas evaluados) ................... IV - 26

vii

Temas de prueba del examen para

Auditor Interno Certificado (CIA)

Las siguientes páginas proveen un detalle de los temas de cada parte del examen para Auditor Interno Certificado (CIA). Se aconseja a los candidatos que planifiquen sus estudios en base a los temas detallados a continuación, más que limitarse a estudiar aquellos que aparecen en el presente Examen Modelo. El examen CIA comprueba los conocimientos de los temas especificados en tres niveles de competencia, según se define a continuación: Nivel bàsico – El candidato muestra sus conocimientos sobre terminología/hechos básicos y una apreciación de la naturaleza y los fundamentos amplios de tema que se está evaluando. No se espera que los candidatos tengan un conocimiento detallado de los temas enumerados. Nivel superior – El candidato puede mostrar la habilidad de aplicar conocimientos específicos a áreas que probablemente aborde y tratar estas áreas sin recurrir a asistencia ni investigaciones técnicas. Se espera que los candidatos demuestren una comprensión profunda de los principios, prácticas y procedimientos de los temas que se están evaluando. El detalle de temas presentado a continuación indica el nivel de competencia requerido para cada una de las áreas. Por favor, observe que el examen CIA evalúa el Marco para la Práctica Profesional (MPP) de The IIA. El MPP consiste en tres categorías de pautas. La primera categoría (Pauta obligatoria) consiste en materiales centrales: el Código de Ética del IAI y las Normas Internacionales para el Ejercicio Profesional de Auditoría Interna (con el glosario). Dichos materiales serán obligatorios. (Por ejemplo, ¿cuál de los siguientes se requiere de acuerdo con las Normas?) Las pautas de la segunda categoría (Consejos para la Práctica) son firmemente recomendadas y aprobadas por The IIA, pero no son obligatorias. Si bien los Consejos para la Práctica no son obligatorios, se espera que los candidatos los conozcan al nivel superior. Al responder las preguntas del examen, los candidatos deben observar que Los Consejos para la Práctica se tratarán como prácticas correctas y se aceptarán como el método apropiado de desempeño. La tercera categoría de pautas (Ayudas para el Desarrollo & la Práctica) no se evaluará específicamente como parte del MPP. Sin embargo, algunos de estos materiales pueden utilizarse como referencias para las preguntas sobre las áreas que cubran.

viii

PARTE I: EL ROL DE LA ACTIVIDAD DE AUDITORÍA INTERNA EN EL GOBIERNO, EL RIESGO Y EL CONTROL

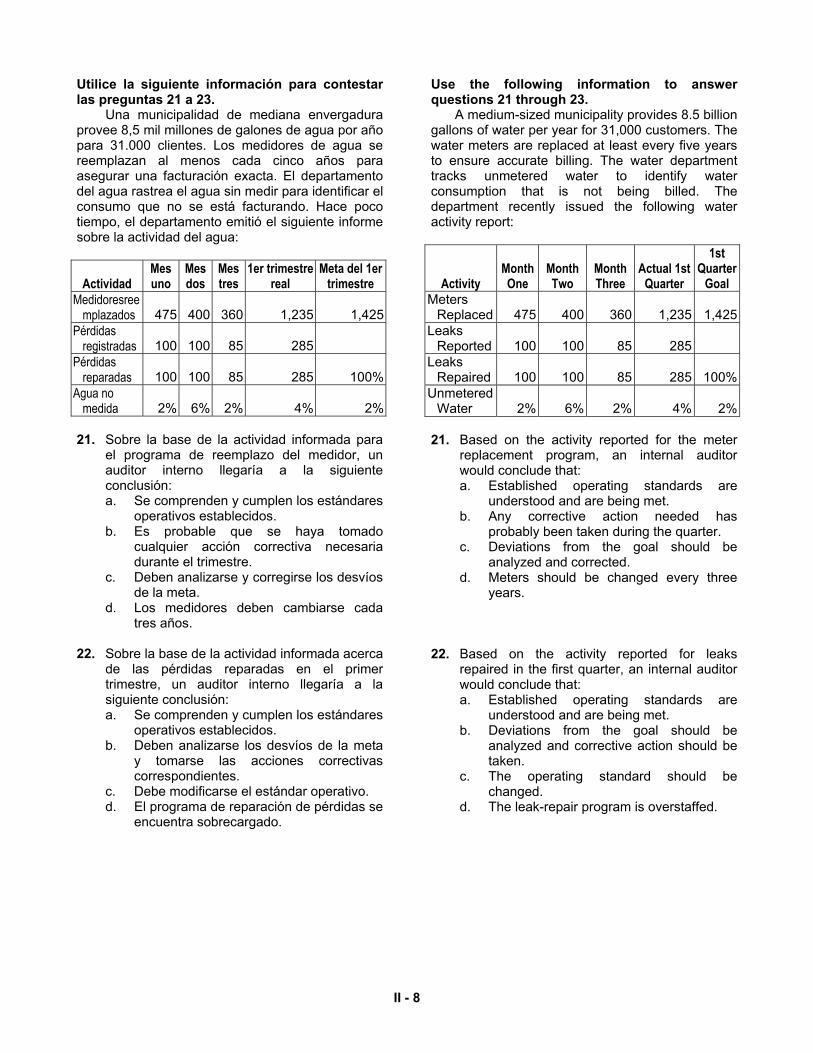

A. Cumplir con las normas sobre atributos del IAI (15-25%) [Nivel superior]

1. Definir el propósito, la autoridad y la responsabilidad de la actividad de auditoría interna a. Determinar si el propósito, la autoridad y la responsabilidad de la actividad de auditoría

interna se documentan y aprueban con claridad. b. Determinar si se comunican el propósito, la autoridad y la responsabilidad de la actividad

de auditoría interna a los clientes del trabajo. c. Demostrar que se comprenden el propósito, la autoridad y la responsabilidad de la

actividad de auditoría interna 2. Mantener la independencia y la objetividad

a. Fomentar la independencia 1) Comprender la independencia organizacional 2) Reconocer la importancia de la independencia organizacional 3) Determinar si la actividad de auditoría interna se alinea apropiadamente para lograr la

independencia organizacional b. Fomentar la objetividad

1) Establecer políticas para promover la objetividad 2) Evaluar la objetividad individual 3) Mantener la objetividad individual 4) Reconocer y mitigar los impedimentos a la independencia y objetividad

3. Determinar si se dispone de los conocimientos, las aptitudes y otras competencias a. Comprender los conocimientos, aptitudes y competencias que un auditor interno debe

poseer b. Identificar los conocimientos, aptitudes y competencias requeridas para cumplir con las

responsabilidades de la actividad de la auditoría interna 4. Desarrollar y/o procurar los conocimientos, aptitudes y competencias necesarios

colectivamente requeridos por la actividad de auditoría interna 5. Ejercer el debido cuidado profesional 6. Promover el desarrollo profesional continuo

a. Desarrollar e implementar un plan para el desarrollo profesional continuo del personal de auditoría interna

b. Mejorar la competencia individual a través del desarrollo profesional continuo 7. Promover el aseguramiento de calidad y la mejora de la actividad de auditoría interna

a. Establecer y mantener un aseguramiento de calidad y un programa de mejora b. Supervisar la eficacia del aseguramiento de calidad y el programa de mejora c. Informar los resultados del aseguramiento de calidad y el programa de mejora al consejo o

a otro organismo gubernamental d. Realizar procedimientos de aseguramiento de calidad y recomendar mejoras al

desempeño de la actividad de auditoría interna 8. Respetar y promover el cumplimiento del Código de Ética del IAI

B. Establecer un plan basado en el riesgo para determinar las prioridades de la actividad de

auditoría interna (15-25%) [Nivel superior] 1. Establecer un marco para evaluar el riesgo 2. Utilizar el marco para:

a. Identificar las fuentes de posibles trabajos (por ejemplo, universo de auditoría, requerimiento de la gerencia, mandato regulador)

b. Evaluar el riesgo al nivel de la organización c. Solicitar los temas de posibles trabajos a partir de diversas fuentes d. Recopilar y analizar datos de los trabajos propuestos e. Clasificar y validar las prioridades de los riesgos

(CONTINÚA EN LA PRÓXIMA PÁGINA)

ix

3. Identificar los requerimientos de los recursos de auditoría interna 4. Coordinar los esfuerzos de la actividad de auditoría interna con:

a. El auditor externo b. Los organismos reguladores de supervisión c. Otras funciones de aseguramiento interno (por ej., departamento de salud y seguridad)

5. Seleccionar trabajos a. Participar en el proceso de selección de trabajos b. Seleccionar trabajos c. Comunicar y obtener la aprobación del plan de trabajos por parte del consejo

C. Comprender el rol de la actividad de auditoría interna en el gobierno organizacional (10-20%)

[Nivel superior] 1. Obtener la aprobación del estatuto de auditoría por parte del consejo 2. Comunicar el plan de trabajos 3. Informar las cuestiones significativas de auditoría 4. Comunicar los indicadores clave de desempeño al consejo en forma regular 5. Conversar sobre las áreas de riesgo significativo 6. Respaldar al consejo en la evaluación de riesgos al nivel empresarial 7. Revisar el posicionamiento de la función de auditoría interna en el marco de administración de

riesgo dentro de la organización 8. Vigilar el cumplimiento del código corporativo de las prácticas de conducta/del negocio 9. Informar sobre la eficacia del marco de control 10. Asistir al consejo en evaluar la independencia del auditor externo 11. Evaluar el clima ético del consejo 12. Evaluar el clima ético de la organización 13. Evaluar el cumplimiento de las políticas en áreas específicas (por ej., derivativas) 14. Evaluar el mecanismo de informes de la organización al consejo 15. Realizar un seguimiento e informar sobre la respuesta de la gerencia a las revisiones de los

organismos reguladores 16. Realizar un seguimiento e informar sobre la respuesta de la gerencia a la auditoría externa 17. Evaluar la adecuación del sistema de medición de desempeño, el logro del objetivo corporativo 18. Respaldar una cultura de toma de conciencia del fraude y estimular para informar

incongruencias D. Realizar otros roles y responsabilidades de auditoría interna (0-10%) [Nivel superior]

1. Ética/cumplimiento a. Investigar y recomendar la resolución para quejas relacionadas con la ética/el

cumplimiento b. Determinar la disposición de las violaciones a la ética c. Fomentar un clima ético saludable d. Mantener y administrar la política de conducta del negocio (por ej., conflicto de intereses) e. Informar sobre el cumplimiento

2. Administración de riesgo a. Desarrollar e implementar un marco de riesgos y controles al nivel de la organización b. Coordinar la evaluación de riesgos al nivel empresarial c. Informar la evaluación de riesgos corporativos al consejo d. Revisar el proceso de planificación de la continuidad del negocio

3. Privacidad a. Determinar las vulnerabilidades de la privacidad b. Informar sobre el cumplimiento

4. Información o seguridad física a. Determinar las vulnerabilidades de la seguridad b. Determinar la disposición de las violaciones a la seguridad c. Informar sobre el cumplimiento

(CONTINÚA EN LA PRÓXIMA PÁGINA)

x

E. Elementos del conocimiento del gobierno, del riesgo y del control (15-25%) 1. Principios del gobierno corporativo [Nivel básico] 2. Marcos de control alternativos [Nivel básico] 3. Vocabulario y conceptos de riesgo [Nivel superior] 4. Técnicas de administración de riesgo [Nivel superior] 5. Implicancias del riesgo/control de diferentes estructuras organizacionales [Nivel superior] 6. Implicancias del riesgo/control de diferentes estilos de liderazgo [Nivel básico] 7. Administración de cambios [Nivel básico] 8. Administración de conflictos [Nivel básico] 9. Técnicas de control gerencial [Nivel superior] 10. Tipos de control (por ej., preventivo, detectivo, entrada, salida) [Nivel superior]

F. Planificar trabajos (15-25%) [Nivel superior]

1. Iniciar una comunicación preliminar con el cliente del trabajo 2. Realizar una encuesta preliminar del área del trabajo

a. Obtener el aporte del cliente del trabajo b. Realizar revisiones analíticas c. Realizar “benchmarking” d. Realizar entrevistas e. Revisar informes de auditoría anteriores y otra documentación pertinente f. Mapear procesos g. Desarrollar listas de verificación

3. Completar una evaluación de riesgos detallada del área (fijar prioridades de los factores de riesgo/control o evaluarlos)

4. Coordinar los esfuerzos del trabajo de auditoría con a. El auditor externo b. Los organismos reguladores de supervisión

5. Establecer/perfeccionar los objetivos del trabajo e identificar/finalizar el alcance del trabajo 6. Identificar o desarrollar los criterios para los trabajos de aseguramiento (criterios mediante los

cuales se debe auditar) 7. Considerar la posibilidad de fraude cuando se planifica un trabajo

a. Estar bien informado sobre los factores de riesgo y las banderas rojas del fraude b. Identificar los tipos comunes de fraude asociados con el área del trabajo c. Determinar si el riesgo de fraude requiere una consideración especial cuando se realiza un

trabajo 8. Determinar los procedimientos del trabajo 9. Determinar el nivel del personal y los recursos necesarios para el trabajo 10. Establecer la planificación y supervisión adecuada del trabajo 11. Preparar el programa del trabajo

Formato: 125 preguntas de opción múltiple

xi

PARTE II: CÓMO CONDUCIR EL TRABAJO DE AUDITORÍA INTERNA A. Realizar trabajos (25-35%) [Nivel superior]

1. Investigar y aplicar las normas apropiadas: a. Marco para la Práctica Profesional del IAI (Código de Ética, Normas, Consejos para la

Práctica) b. Otras normas profesionales, legales y reguladoras

2. Mantener la toma de conciencia de la posibilidad de fraude cuando se realiza un trabajo a. Observar los indicadores o los síntomas de fraude b. Diseñar los pasos apropiados del trabajo para abordar un riesgo significativo de fraude c. Utilizar las pruebas de auditoría para detectar fraudes d. Determinar si cualquier sospecha de fraude merece una investigación

3. Recopilar datos 4. Evaluar la pertinencia, suficiencia y competencia de la evidencia 5. Analizar e interpretar datos 6. Desarrollar los papeles de trabajo 7. Revisar los papeles de trabajo 8. Comunicar el progreso provisional 9. Sacar conclusiones 10. Desarrollar recomendaciones cuando resulte apropiado 11. Informar los resultados del trabajo

a. Realizar una reunión de cierre b. Preparar un informe u otra comunicación c. Aprobar el informe del trabajo d. Determinar la distribución del informe e. Obtener una respuesta al informe por parte de la gerencia

12. Realizar una encuesta de satisfacción del cliente 13. Completar las evaluaciones de desempeño del personal del trabajo

B. Realizar trabajos específicos (25-35%) [Nivel superior]

1. Realizar trabajos de aseguramiento a. Investigación de fraude

1) Determinar partes apropiadas para que participen en la investigación 2) Establecer los hechos y el alcance del fraude (por ej., entrevistas, interrogatorios y

análisis de datos) 3) Informar los resultados a las partes apropiadas 4) Completar la revisión de un proceso para mejorar los controles a fin de evitar el

fraude y recomendar cambios b. Auto-evaluación de riesgos y controles

1) Enfoque a) Enfoque hacia el cliente b) Enfoque hacia la auditoría

2) Enfoque de cuestionario 3) Enfoque de auto-certificación

c. Auditorías de terceras partes y auditorías contractuales d. Trabajos de auditoría de calidad e. Trabajos de auditoría de debido cumplimiento (“due diligence”) f. Trabajos de auditorías de seguridad g. Trabajos de auditorías de privacidad h. Trabajos de auditorías de desempeño (indicadores clave de desempeño) i. Trabajos de auditoría operativa (eficiencia y eficacia) j. Trabajos de auditoría financiera

(CONTINÚA EN LA PRÓXIMA PÁGINA)

xii

k. Trabajos de auditoría de tecnología de la información (TI) 1) Sistemas operativos

a) Unidad central b) Puestos de trabajo c) Servidor

2) Desarrollo de la aplicación a) Autenticación de la aplicación b) Metodología de desarrollo de sistemas c) Control de cambios d) Informática del usuario final

3) Comunicaciones/conexiones de datos y en red (por ej., LAN, VAN y WAN) 4) Comunicaciones por voz 5) Seguridad de sistemas (por ej., muros refractarios, control de acceso) 6) Planificación de contingencias 7) Bases de datos 8) Áreas funcionales de las operaciones de TI (e.j., operaciones de los centros de datos) 9) Infraestructura de la red 10) Licencias de software 11) Transferencia electrónica de fondos (EFT)/Intercambio electrónico de datos (EDI) 12) e-Commerce 13) Protección de la información/virus 14) Claves de encriptación 15) Software de planificación de recursos al nivel empresarial (ERP) (por ej., SAP R/3)

l. Trabajos de auditorías de cumplimiento 2. Realizar trabajos de consultoría

a. Capacitación de control interno b. Revisión de procesos del negocio c. “Benchmarking” d. Tecnología de la información (TI) y desarrollo de sistemas. e. Diseño de sistemas de medición del desempeño

C. Vigilar los resultados del trabajo (5-15%) [Nivel superior]

1. Determinar la actividad de seguimiento apropiada por parte de la actividad de auditoría interna 2. Identificar un método apropiado para vigilar los resultados del trabajo 3. Realizar una actividad de seguimiento 4. Comunicar el plan y los resultados del monitoreo

D. Elementos para detectar el fraude (5-15%)

1. Muestreo de descubrimiento [Nivel básico] 2. Técnicas de interrogatorios [Nivel básico] 3. Auditoría legal [Nivel básico] 4. Uso de computadoras al analizar datos [Nivel superior] 5. Banderas rojas [Nivel superior] 6. Tipos de fraude [Nivel superior]

E. Herramientas del trabajo (15-25%)

1. Muestreo [Nivel básico] a. No estadístico (según el criterio) b. Estadístico

2. Análisis estadísticos (técnicas de control de los procesos) [Nivel básico] 3. Herramientas de recopilación de datos [Nivel superior]

a. Entrevistas b. Cuestionarios c. Listas de verificación

(CONTINÚA EN LA PRÓXIMA PÁGINA)

xiii

4. Técnicas analíticas de revisión [Nivel superior] a. Estimación de razón b. Análisis de varianza (por ej., presupuesto vs. real) c. Otras pruebas de razonabilidad

5. Observación [Nivel superior] 6. Solución de problemas [Nivel superior] 7. Auto-evaluación de riesgos y controles (CSA) [Nivel básico] 8. Herramientas y técnicas computarizadas de auditoría [Nivel superior]

a. Módulos de auditoría incluidos b. Técnicas de extracción de datos c. Software genérico de auditoría (por ej., ACL, IDEA) d. Análisis de hojas electrónicas e. Papeles de trabajo automatizados (por ej., Notas de Lotus, Asistente del Auditor)

9. Mapeo de procesos en el que se incluyen los diagramas de flujo [Nivel superior] Formato: 125 preguntas de opción múltiple

xiv

PARTE III: ANÁLISIS DEL NEGOCIO Y TECNOLOGÍA DE LA INFORMACIÓN

A. Procesos del negocio (15-25%)

1. Gestión de calidad (por ej., TQM) [Nivel básico] 2. Marco de las normas ISO [Nivel básico] 3. Pronóstico [Nivel básico] 4. Técnicas de administración del proyecto [Nivel superior] 5. Análisis de los procesos del negocio (por ej., análisis del circuito de producción y de la

capacidad limitante, teoría de las restricciones) [Nivel superior] 6. Técnicas y conceptos de la administración de inventarios [Nivel superior] 7. Objetivos y políticas de Marketing – fijación de precios [Nivel básico] 8. Marketing – administración de la cadena de suministros [Nivel básico] 9 Recursos humanos (Administración y medición del desempeño individual; supervisión; factores

ambientales que afectan al desempeño; técnicas de comunicación; fuentes/dotación del personal; capacitación y desarrollo; seguridad) [Nivel superior]

10. Tablero de comando [Nivel básico] B. Contabilidad financiera y finanzas (15-25%)

1. Conceptos básicos y principios subyacentes de la contabilidad financiera (por ej., declaraciones, terminología, relaciones) [Nivel superior]

2. Conceptos intermedios de la contabilidad financiera (por ej., bonos, contratos de arrendamiento, pensiones y jubilaciones, activos intangibles, Investigación & Desarrollo) [Nivel básico]

3. Conceptos avanzados de contabilidad financiera (por ej., consolidación, sociedades, transacciones con moneda extranjera) [Nivel básico]

4. Análisis de estados financieros [Nivel superior] 5. Costo de la evaluación del capital [Nivel superior] 6. Tipos de deudas y capital social [Nivel básico] 7. Instrumentos financieros (por ej., derivativos) [Nivel básico] 8. Gestión de caja (funciones del tesoro) [Nivel básico] 9. Modelos de valuación [Nivel básico]

a. Valuación del inventario b. Valuación del negocio

10. Ciclos de vida del desarrollo del negocio [Nivel básico] C. Contabilidad gerencial (10-20%)

1. Conceptos de costos (por ej., costo total, variable, fijo) [Nivel superior] 2. Presupuestación del capital [Nivel básico] 3. Presupuesto operativo [Nivel superior] 4. Precios de transferencia [Nivel básico] 5. Análisis de costos-volúmenes-ganancias [Nivel básico] 6. Costo pertinente [Nivel básico] 7. Sistemas de costos (por ej., basados en la actividad, estándar) [Nivel básico] 8. Contabilidad de responsabilidad [Nivel básico]

D. Regulación, asuntos legales y economía (5-15%) [Nivel básico]

1. Impacto de la legislación y regulación gubernamentales en el negocio 2. Legislación y regulaciones comerciales 3. Sistemas tributarios 4. Contractos 5. Naturaleza y reglas de la evidencia legal 6. Indicadores económicos clave

(CONTINÚA EN LA PRÓXIMA PÁGINA)

xv

E. Tecnología de la información (TI) (30-40%) [Nivel básico] 1. Marcos de control (por ej., SAC, COBIT) 2. Comunicaciones/conexiones de datos y en red (por ej., LAN , VAN, y WAN) 3. Transferencia electrónica de fondos (EFT) 4. e-Commerce 5. Intercambio electrónico de datos (EDI) 6. Áreas funcionales de las operaciones de TI (por ej., operaciones de los centros de datos) 7. Claves de encriptación 8. Protección de la información (por ej., virus, privacidad) 9. Evaluar la inversión en la TI (costo de propiedad) 10. Software de planificación de recursos al nivel empresarial (ERP) (por ej., SAP R/3) 11. Sistemas operativos 12. Desarrollo de la aplicación 13. Comunicaciones por voz 14. Planificación de contingencias 15. Seguridad de sistemas (por ej., muros refractarios, control de acceso) 16. Bases de datos 17. Licencias de software 18. Infraestructura de la red

Formato: 125 preguntas de opción múltiple

xvi

PARTE IV: DESTREZAS DE ADMINISTRACIÓN EN LOS NEGOCIOS A. Administración estratégica (20-30%) [Nivel básico]

1. Técnicas analíticas globales a. Análisis estructural de las industrias b. Estrategias competitivas (por ej., modelo de Porter) c. Análisis competitivo d. Señales del mercado e. Evolución de la industria

2. Entornos de la industria a. Estrategias competitivas relacionadas con:

1) Industrias fragmentadas 2) Industrias emergentes 3) Industrias en declinación

b. Competencia en industrias globales 1) Fuentes/impedimentos 2) Evolución de los mercados globales 3) Alternativas estratégicas 4) Tendencias que afectan a la competencia

3. Decisiones estratégicas a. Análisis de las estrategias de integración b. Expansión de la capacidad c. Ingreso en nuevos negocios

4. Técnicas de cartera del análisis competitivo 5. Ciclos de vida de productos

B. Entornos globales del negocio (15-25%) [Nivel básico]

1. Entornos culturales/legales/políticos a. El equilibrio de los requerimientos globales y los imperativos locales b. Modos de pensar globales (características/competencias personales) c. Fuentes y métodos para administrar complejidades y contradicciones d. La administración de equipos multiculturales

2. Entornos económicos/financieros a. Globales, multinacionales, internacionales y multilocales comparados y contrastados b. Requerimientos para ingresar en el mercado global c. La creación de la adaptabilidad organizacional d. La administración de la capacidad y el desarrollo

C. Conducta organizacional (15-25%) [Nivel básico]

1. Motivación a. Pertinencia e implicancia de diversas teorías b. Impacto del diseño del trabajo, las recompensas, los programas laborales, etc.

2. Comunicación a. El proceso b. Dinámica organizacional c. Impacto de la computarización

3. Desempeño a. Productividad b. Eficacia

4. Estructura a. Centralizada/descentralizada b. Departamentalización c. Nuevas configuraciones (por ej., hourglass, cluster, networks)

(CONTINÚA EN LA PRÓXIMA PÁGINA)

xvii

D. Destrezas administrativas (20-30%) [Nivel básico] 1. Dinámica de grupos

a. Rasgos (por ej., cohesión, roles, normas, pensamiento grupal) b. Etapas del desarrollo grupal c. Política organizacional d. Criterios y factores determinantes de la eficacia

2. Formación de equipos a. Métodos utilizados en la formación de equipos b. Evaluación del desempeño de los equipos

3. Destrezas de liderazgo a. Teorías comparadas y contrastadas b. Cuadrícula de liderazgo (topología de los estilos de liderazgo) c. El mentor

4. Administración del tiempo personal E. Negocios (5-15%) [Nivel básico]

1. Resolución de conflictos a. Competitivos/cooperativos b. Convenir, competir o contender, ceder o conceder, etc.

2. Negociación de valor agregado a. Descripción b. Pasos específicos

Formato: 125 preguntas de opción múltiple

El no cumplir con estas instrucciones y con las guías de "Instrucciones para candidatos" puede afectar seriamente

su derecho para recibir los resultados de este examen y su futura participación el programa de Auditor Interno Certificado.

Todos los documentos presentados a la terminación de cualquiera de las

partes de este examen son propiedad exclusiva de The Institute of Internal Auditor, Inc. Los candidatos no puede revelar el contenido de este examen a menos que cuenten con la

autorización del Departamento de Certificación.

I - 1

Preguntas del examen modelo para el Auditor Interno Certificado (CIA)

Parte I – El rol de la actividad de auditoría interna

en el gobierno, el riesgo y el control

Preguntas del examen modelo parte I: 100

Preguntas del examen CIA real parte I: 125 (ver explicación en el “prólogo”, página iii)

Tiempo permitido para terminar el examen CIA parte I: 210 minutes

Instrucciones como las que a continuación se enuncian serán las que aparezcan

en la portada de cada examen CIA. Por favor, léanlas con cuidado.

1. Anote su número de candidato en la hoja de respuestas en el espacio proporcionado.

2. No haga anotaciones irrelevantes en la hoja de respuestas.

3. Aségurese de que todo cambio de respuesta sea completamente borrado.

4. Todas las referencias al Marco para la Práctica Profesional se refieren al Marco para la Práctica Profesional del IAI, que incluye las Normas y los Consejos para la Práctica. Todas las referencias a las Normas se refieren a las Normas Internacionales para el Ejercicio Profesional de la Auditoría Interna resumidas en el Marco para la Práctica Profesional del IAI.

I - 2

1. ¿Cuál de las siguientes características no es verdad con respecto al estatuto de auditoría interna? a. Define las autoridades y

responsabilidades para la actividad de auditoría interna.

b. Especifica los recursos mínimos necesarios para la actividad de auditoría interna.

c. Provee una base para evaluar la actividad de auditoría interna.

d. Debe ser aprobado por la alta gerencia y el consejo.

2. ¿Qué herramienta para planificar auditorías es

de carácter general y se usa para asegurar una cobertura adecuada con el tiempo? a. La programación a largo plazo. b. El programa de trabajos. c. El presupuesto de la actividad de

auditoría. d. El estatuto (charter) de la actividad de

auditoría interna. 3. La función de auditoría interna, relacionada

con los informes financieros internos, sería: a. Asegurar el cumplimiento de los

procedimientos de información. b. Revisar los conceptos de gastos y cotejar

cada concepto con los gastos en los cuales se incurrió.

c. Determinar si hay empleados que gastan fondos sin autorización.

d. Identificar controles inadecuados que incrementan la probabilidad de gastos no autorizados.

4. Es más probable que los comités de auditoría

participen en la aprobación de: a. Promociones y aumentos salariales del

personal de auditoría. b. Las observaciones y recomendaciones

incluidas en los informes de auditoría interna.

c. Los programas de trabajos de auditoría. d. La designación del director ejecutivo de

auditoría. 5. De acuerdo con el Marco para la Práctica

Profesional, la independencia de la actividad de auditoría interna se logra mediante: a. Integración y supervisión del personal. b. Desarrollo profesional continuo y debido

cuidado profesional. c. Relaciones humanas y comunicaciones. d. Objetividad y nivel organizacional.

1. Which of the following is not true with regard to the internal audit charter? a. It defines the authorities and

responsibilities for the internal audit activity.

b. It specifies the minimum resources needed for the internal audit activity.

c. It provides a basis for evaluating the internal audit activity.

d. It should be approved by senior management and the board.

2. Which engagement-planning tool is general in

nature and is used to ensure adequate audit coverage over time? a. The long-range schedule. b. The engagement program. c. The audit activity’s budget. d. The audit activity’s charter.

3. The function of internal auditing, as related to

internal financial reports, would be to: a. Ensure compliance with reporting

procedures. b. Review the expenditure items and match

each item with the expenses incurred. c. Determine if there are any employees

expending funds without authorization. d. Identify inadequate controls that increase

the likelihood of unauthorized expenditures.

4. Audit committees are most likely to participate

in the approval of: a. Audit staff promotions and salary

increases. b. The internal audit report observations and

recommendations. c. Audit work schedules. d. The appointment of the chief audit

executive. 5. According to the Professional Practices

Framework, the independence of the internal audit activity is achieved through: a. Staffing and supervision. b. Continuing professional development and

due professional care. c. Human relations and communications. d. Organizational status and objectivity.

I - 3

6. ¿Cuál de las siguientes acciones constituiría una violación a la independencia del auditor? a. Continuar un trabajo de auditoría en una

división de la cual el auditor pronto será responsable, como resultado de un inminente ascenso.

b. Reducir el alcance de un trabajo debido a restricciones presupuestarias.

c. Participar en un equipo de trabajo que recomiende normas de control para un nuevo sistema de distribución.

d. Revisar el borrador del contrato con un agente de compras antes de que se formalice.

7. Como parte de un programa de

reconocimiento de méritos, una división ofreció a un auditor interno un premio de valor económico significativo en reconocimiento de los ahorros que se lograron por las recomendaciones del auditor. De acuerdo con el Marco para la Práctica Profesional, ¿cuál es la acción más apropiada que el auditor debe tomar? a. Aceptar el premio, pues el trabajo ya

concluyó y se emitió el informe. b. Aceptar el premio con la condición de que

se done lo recaudado a una institución de beneficencia.

c. Informar a la gerencia de auditoría y consultarle si debe aceptar el premio.

d. Rechazar el premio e informar al gerente de la división.

8. ¿En cuál de las siguientes situaciones es

probable que el auditor carezca de objetividad? a. Un auditor revisa los procedimientos para

una nueva conexión de intercambio electrónico de datos (EDI) con un cliente importante antes de que se implementen.

b. Un ex-ayudante de compras lleva a cabo una revisión de controles internos sobre la función de compras cuatro meses después de ser transferido al departamento de auditoría interna.

c. Un auditor recomienda normas de control y medidas de desempeño respecto de un contrato con una organización de servicio, para el procesamiento de la nómina de sueldos y prestaciones a empleados.

d. Un empleado de contabilidad de sueldos ayuda a un auditor en la verificación del inventario físico de motores pequeños.

6. Which of the following actions would be a violation of auditor independence? a. Continuing on an audit assignment at a

division for which the auditor will soon be responsible as the result of a promotion.

b. Reducing the scope of an engagement due to budget restrictions.

c. Participating on a task force which recommends standards of control for a new distribution system.

d. Reviewing a purchasing agent's contract drafts prior to their execution.

7. As part of a company-sponsored award

program, an internal auditor was offered an award of significant monetary value by a division in recognition of the cost savings that resulted from the auditor's recommendations. According to the Professional Practices Framework, what is the most appropriate action for the auditor to take? a. Accept the gift since the engagement is

already concluded and the report issued. b. Accept the award under the condition that

any proceeds go to charity. c. Inform audit management and ask for

direction on whether to accept the gift. d. Decline the gift and advise the division

manager's superior. 8. In which of the following situations would an

auditor potentially lack objectivity? a. An auditor reviews the procedures for a

new electronic data interchange connection to a major customer before it is implemented.

b. A former purchasing assistant performs a review of internal controls over purchasing four months after being transferred to the internal audit activity.

c. An auditor recommends standards of control and performance measures for a contract with a service organization for the processing of payroll and employee benefits.

d. A payroll accounting employee assists an auditor in verifying the physical inventory of small motors.

I - 4

9. Un auditor interno certificado (CIA), que trabaja como director de compras, firma un contrato que asigna un pedido importante a un proveedor que ofrece el mejor precio, calidad y desempeño. Poco tiempo después de firmar el contrato, el proveedor se presenta ante el CIA con un obsequio de valor monetario significativo. ¿Cuál de las siguientes declaraciones referentes a la aceptación del obsequio es correcta? a. Aceptar el obsequio estaría prohibido sólo

si no fuera habitual. b. Aceptar el obsequio constituiría una

violación al Código de Ética del IAI y estaría prohibido para un CIA.

c. Ya que el CIA no está trabajando como auditor interno, la aceptación del obsequio se regiría únicamente por el código de conducta de la organización.

d. Como el contrato fue firmado antes de que se ofreciera el obsequio, la aceptación de éste no violaría el Código de Ética del IAI ni el código de conducta de la organización.

10. Un auditor interno al que se le asignó la tarea

de auditar el cumplimiento de un proveedor con las normas de calidad de un producto es el hermano del controller de dicho proveedor. El auditor debe: a. Aceptar la tarea, pero evitar contacto con

el controller durante el trabajo de campo. b. Aceptar la tarea, pero informar sobre la

relación en la comunicación final del trabajo.

c. Notificar al proveedor sobre el posible conflicto de intereses.

d. Notificar al director ejecutivo de auditoría sobre el posible conflicto de intereses.

9. A CIA, working as the director of purchasing, signs a contract to procure a large order from the supplier with the best price, quality, and performance. Shortly after signing the contract, the supplier presents the CIA with a gift of significant monetary value. Which of the following statements regarding the acceptance of the gift is correct? a. Acceptance of the gift would be prohibited

only if it were non-customary. b. Acceptance of the gift would violate the

IIA Code of Ethics and would be prohibited for a CIA.

c. Since the CIA is not acting as an internal auditor, acceptance of the gift would be governed only by the organization’s code of conduct.

d. Since the contract was signed before the gift was offered, acceptance of the gift would not violate either the IIA Code of Ethics or the organization’s code of conduct.

10. An internal auditor assigned to audit a

vendor’s compliance with product quality standards is the brother of the vendor’s controller. The auditor should: a. Accept the assignment, but avoid contact

with the controller during fieldwork. b. Accept the assignment, but disclose the

relationship in the engagement final communication.

c. Notify the vendor of the potential conflict of interest.

d. Notify the chief audit executive of the potential conflict of interest.

I - 5

11. ¿Cuáles de las siguientes destrezas deben poseer los auditores internos según lo solicitado por las Normas?

I. Los auditores internos deben comprender

las relaciones humanas y estar capacitados para tratar a las personas.

II. Los auditores internos deben poder reconocer y evaluar la materialidad e importancia de las desviaciones de las buenas prácticas de negocios.

III. Los auditores internos deben ser expertos en temas tales como economía, leyes comerciales, impuestos, finanzas y tecnología de la información.

IV. Los auditores internos deben estar capacitados para la comunicación oral y escrita.

a. II solamente. b. I y III solamente. c. III y IV solamente. d. I, II, y IV solamente.

12. El comité de auditoría solicitó a un director

ejecutivo de auditoría que condujera un trabajo en una fábrica química lo antes posible. El trabajo debe incluir revisiones de la administración y los procesos de protección ambiental, de seguridad y salud. El director ejecutivo de auditoría sabe que la actividad de auditoría interna no posee los conocimientos necesarios sobre protección ambiental, de seguridad y salud para conducir un trabajo de esa índole. El director debe: a. Comenzar el trabajo e incorporar

capacitación en protección ambiental, de seguridad y salud a la planificación del próximo año a fin de prepararse para un trabajo de seguimiento.

b. Sugerir al comité de auditoría que el propio personal de la fábrica conduzca el trabajo.

c. Solicitar permiso al comité de auditoría para obtener el apoyo apropiado de un profesional de protección ambiental, de seguridad y salud.

d. Postergar el trabajo y explicar al comité de auditoría que llevará varios meses capacitar al personal de auditoría interna para un trabajo de esa índole.

11. The Standards require that internal auditors possess which of the following skills?

I. Internal auditors should understand

human relations and be skilled in dealing with people.

II. Internal auditors should be able to recognize and evaluate the materiality and significance of deviations from good business practices.

III. Internal auditors should be experts on subjects such as economics, commercial law, taxation, finance, and information technology.

IV. Internal auditors should be skilled in oral and written communication.

a. II only. b. I and III only. c. III and IV only. d. I, II, and IV only.

12. A chief audit executive (CAE) has been

requested by the audit committee to conduct an engagement at a chemical factory as soon as possible. The engagement will include reviews of health, safety, and environmental (HSE) management and processes. The CAE knows that the internal audit activity does not possess the HSE knowledge necessary to conduct such an engagement. The CAE should: a. Begin the engagement and incorporate

HSE training into next year’s planning to prepare for a follow-up engagement.

b. Suggest to the audit committee that the factory’s own HSE staff conduct the engagement.

c. Seek permission from the audit committee to obtain appropriate support from an HSE professional.

d. Defer the engagement and tell the audit committee that it will take several months to train internal audit staff for such an engagement.

I - 6

13. Para asegurarse de haber ejercido en todo momento el debido cuidado profesional durante un trabajo, el auditor interno siempre debe: a. Asegurarse de incluir toda la información

financiera relacionada con la auditoría en el plan y examinarla para detectar incumplimientos o irregularidades.

b. Asegurarse de documentar totalmente todas las pruebas de auditoría.

c. Considerar la posibilidad de incumplimientos o irregularidades en todo momento durante el trabajo.

d. Comunicar sin demora cualquier incumplimiento o irregularidad descubiertos durante un trabajo al comité de auditoría.

14. En un trabajo de aseguramiento de

operaciones del tesoro, se solicita a un auditor interno que considere todas las siguientes cuestiones excepto que: a. El comité de auditoría solicitó

aseguramiento sobre el cumplimiento por parte del departamento del tesoro con una nueva política sobre el uso de instrumentos financieros.

b. La gerencia del tesoro no instituyó ninguna política de administración de riesgos.

c. Debido a la reciente venta de una división, la cantidad de efectivo y valores comerciables administrados por el departamento del tesoro aumentó en un 350 por ciento.

d. Los auditores externos indicaron que tuvieron algunas dificultades para obtener las confirmaciones sobre las cuentas.

13. To ensure that due professional care has been taken at all times during an engagement, the internal auditor should always: a. Ensure that all financial information

related to the audit is included in the audit plan and examined for nonconformance or irregularities.

b. Ensure that all audit tests are fully documented.

c. Consider the possibility of nonconformance or irregularities at all times during an engagement.

d. Communicate any noncompliance or irregularity discovered during an engagement promptly to the audit committee.

14. In an assurance engagement of treasury

operations, an internal auditor is required to consider all of the following issues except: a. The audit committee has requested

assurance on the treasury department’s compliance with a new policy on use of financial instruments.

b. Treasury management has not instituted any risk management policies.

c. Due to the recent sale of a division, the amount of cash and marketable securities managed by the treasury department has increased by 350 percent.

d. The external auditors have indicated some difficulties in obtaining account confirmations.

I - 7

15. Para promocionar una imagen positiva dentro de una organización, un director ejecutivo de auditoría planificó conducir trabajos de aseguramiento que pusieron énfasis en lograr posibles reducciones de costos. Las observaciones negativas debían omitirse en las comunicaciones finales de los trabajos. ¿Cuál de las acciones tomadas por el director se considerarían una violación de las Normas?

I. Se cambió el enfoque de los trabajos de

auditoría sin modificar el estatuto ni consultar al comité.

II. Se omitieron las observaciones negativas en las comunicaciones finales de los trabajos.

III. Se puso énfasis en las recomendaciones de reducciones de costos expresadas en las comunicaciones finales de los trabajos.

a. I solamente. b. I y II solamente. c. I y III solamente. d. II y III solamente.

16. Un director ejecutivo de auditoría de un

departamento de auditoría interna muy pequeño acaba de recibir un pedido de la gerencia para efectuar una auditoría de un área extremadamente compleja en la cual ni el director ni el departamento tienen pericia alguna. La naturaleza del trabajo de auditoría se encuentra dentro del alcance de las actividades de auditoría interna. La gerencia expresó un deseo de conducir el trabajo en un futuro muy cercano debido al alto nivel de riesgo afectado. ¿Cuál de las siguientes respuestas dadas por el director ejecutivo de auditoría constituiría una violación a las Normas? a. Conversar con la gerencia sobre la

posibilidad de tercerizar la auditoría de este área compleja.

b. Agregar un consultor externo al personal de auditoría para ayudar en el desempeño del trabajo de auditoría.

c. Aceptar el trabajo de auditoría y comenzar de inmediato, ya que se trata de un área de alto riesgo.

d. Conversar con la gerencia sobre la línea temporal del trabajo de auditoría a fin de determinar si se dispone de tiempo suficiente para desarrollar la pericia apropiada.

15. To promote a positive image within an organization, a chief audit executive (CAE) planned to conduct assurance engagements that highlighted potential costs to be saved. Negative observations were to be omitted from engagement final communications. Which action taken by the CAE would be considered a violation of the Standards?

I. The focus of the audit engagements was

changed without modifying the charter or consulting the audit committee.

II. Negative observations were omitted from the engagement final communications.

III. Cost savings recommendations were highlighted in the engagement final communications.

a. I only. b. I and II only. c. I and III only. d. II and III only.

16. A chief audit executive (CAE) for a very small

internal audit department has just received a request from management to perform an audit of an extremely complex area in which the CAE and the department have no expertise. The nature of the audit engagement is within the scope of internal audit activities. Management has expressed a desire to have the engagement conducted in the very near future because of the high level of risk involved. Which of the following responses by the CAE would be in violation of the Standards? a. Discuss with management the possibility

of outsourcing the audit of this complex area.

b. Add an outside consultant to the audit staff to assist in the performance of the audit engagement.

c. Accept the audit engagement and begin immediately, since it is a high-risk area.

d. Discuss the timeline of the audit engagement with management to determine if sufficient time exists in which to develop appropriate expertise.

I - 8

17. Un auditor que está a punto de terminar un trabajo descubre que el director de marketing tiene el hábito del juego. Este aspecto no está directamente relacionado con el trabajo en curso y se ejerce presión para terminarlo. El auditor anota el problema y pasa la información al director ejecutivo de auditoría, pero no le da seguimiento. Las acciones del auditor pueden: a. Ser una violación del Código de Ética del

The Institute of Internal Auditors por retener información importante.

b. Ser una violación a las Normas porque el auditor no dio debido seguimiento a una bandera roja que podría indicar la existencia de fraude.

c. No violar el Código de Ética del The IIA ni las Normas.

d. Tanto a como b. 18. Al seleccionar una estrategia de instrucción

para desarrollar al personal de auditoría interna, un director ejecutivo de auditoría debe comenzar por revisar lo siguiente: a. Objetivos organizacionales. b. Contenido de aprendizaje. c. Disposición de quienes aprenden. d. Restricciones del presupuesto.

19. ¿Cuáles de las siguientes actividades están

diseñadas para proporcionar retroalimentación en cuanto a la eficacia de una función de auditoría interna?

I. Supervisión apropiada. II. Capacitación apropiada. III. Evaluaciones internas. IV. Evaluaciones externas. a. I, II, y III solamente. b. I, II, y IV solamente. c. I, III, y IV solamente. d. II, III, y IV solamente.

20. La razón más importante para que el director

ejecutivo de auditoría garantice que el departamento de auditoría interna posee los recursos adecuados y suficientes es: a. Asegurar que la función se encuentre

adecuadamente protegida contra la tercerización.

b. Demostrar capacidad suficiente para cumplir con los requerimientos del plan de auditoría.

c. Establecer credibilidad con el comité de auditoría y la gerencia.

d. Satisfacer la necesidad de una planificación en serie eficaz.

17. An auditor, nearly finished with an engagement, discovers that the director of marketing has a gambling habit. The gambling issue is not directly related to the existing engagement and there is pressure to complete the current engagement. The auditor notes the problem and forwards the information to the chief audit executive but performs no further follow-up. The auditor’s actions would: a. Be in violation of the IIA Code of Ethics

for withholding meaningful information. b. Be in violation of the Standards because

the auditor did not properly follow up on a red flag that might indicate the existence of fraud.

c. Not be in violation of either the IIA Code of Ethics or Standards.

d. Both a and b. 18. In selecting an instructional strategy for

developing internal audit staff, a chief audit executive should begin by reviewing: a. Organizational objectives. b. Learning content. c. Learners’ readiness. d. Budget constraints.

19. Which of the following activities are designed

to provide feedback on the effectiveness of an internal audit function?

I. Proper supervision. II. Proper training. III. Internal assessments. IV. External assessments.

a. I, II, and III only. b. I, II, and IV only. c. I, III, and IV only. d. II, III, and IV only.

20. The most important reason for the chief audit

executive to ensure that the internal audit department has adequate and sufficient resources is to: a. Ensure that the function is adequately

protected from outsourcing. b. Demonstrate sufficient capability to meet

the audit plan requirements. c. Establish credibility with the audit

committee and management. d. Fulfill the need for effective succession

planning.

I - 9

21. ¿Cuál de las siguientes acciones forma parte de un programa de aseguramiento de la actividad de auditoría interna, más que encontrarse incluida como parte de otras responsabilidades del director ejecutivo de auditoría? a. El director ejecutivo de auditoría

proporciona información y permite a los auditores externos acceder a los papeles de trabajo de la auditoría interna, para permitirles comprender y determinar el grado en el cual pueden confiar en el trabajo de la auditoría interna.

b. La gerencia aprueba un documento formal (estatuto) que establece el propósito, autoridad y responsabilidad de la actividad de auditoría interna.

c. El desempeño individual de cada auditor interno se evalúa cuando menos una vez al año.

d. La supervisión de la labor de un auditor interno se realiza a través de cada trabajo de auditoría.

22. Un director ejecutivo de auditoría utiliza un

modelo de evaluación de riesgos para establecer el plan de auditoría anual. ¿Cuál de las siguientes sería una acción apropiada para que tome el director?

I. Mantener un diálogo continuo con la

gerencia y el comité de auditoría. II. Asegurar que el programa de prioridades

de auditoría no sufra cambios. III. Utilizar sólo métodos cuantitativos para

determinar los pesos de los riesgos. IV. Revisar la evaluación de riesgos y las

prioridades de auditoría según lo autorizado.

a. III solamente. b. I y II solamente. c. I y IV solamente. d. III y IV solamente.

21. Which of the following is part of an internal audit activity’s quality assurance program, rather than being included as part of other responsibilities of the chief audit executive (CAE)? a. The CAE provides information about and

access to internal audit workpapers to the external auditors to enable them to understand and determine the degree to which they may rely on the internal auditors' work.

b. Management approves a formal charter establishing the purpose, authority, and responsibility of the internal audit activity.

c. Each individual internal auditor's performance is appraised at least annually.

d. Supervision of an internal auditor's work is performed throughout each audit engagement.

22. A chief audit executive (CAE) uses a risk

assessment model to establish the annual audit plan. Which of the following would be an appropriate action by the CAE?

I. Maintain ongoing dialogue with

management and the audit committee. II. Ensure that the schedule of audit priorities

remains unchanged. III. Employ only quantitative methods to

determine risk weightings. IV. Revise the risk assessment and audit

priorities as warranted.

a. III only. b. I and II only. c. I and IV only. d. III and IV only.

I - 10

23. Cuando se ha empleado el proceso de evaluación de riesgos para integrar un programa de auditoría, ¿cuál de las siguientes situaciones debiera recibir atención en primer lugar? a. Los auditores externos han requerido

apoyo para la realización de su próxima auditoría anual.

b. Un nuevo sistema de cuentas por pagar se prueba actualmente por parte del departamento de tecnología de información.

c. La gerencia ha solicitado que se investigue una posible sobreposición o traslape en las cuentas por cobrar.

d. El sistema de cuentas por pagar en uso no fue auditado el año pasado.

24. Un director ejecutivo de auditoría está

revisando el siguiente mapa de riesgo al nivel empresarial:

PROBABILIDAD Remota Posible Probable

Critico Reisgo A Reisgo B Mayor Reisgo D

IMPA

CTO

Menor Reisgo C

¿Cuál de las siguientes es la secuencia correcta de prioridades de riesgos, si se consideran los recursos limitados en la actividad de auditoría interna? a. Riesgo B, Riesgo C, Riesgo A, Riesgo D. b. Riesgo A, Riesgo B, Riesgo C, Riesgo D. c. Riesgo D, Riesgo B, Riesgo C, Riesgo A. d. Riesgo B, Riesgo C, Riesgo D, Riesgo A.

25. ¿Cuál de las siguientes representa la mejor

técnica de evaluación de riesgos? a. Evaluación de los niveles de riesgos para

acontecimientos futuros basados en el grado de incertidumbre de esos acontecimientos y su impacto en el logro de objetivos organizacionales a largo plazo.

b. Evaluación de riesgos inherentes y de controles y su impacto sobre el grado de aserciones financieras erróneas.

c. Evaluación de los niveles de riesgos de acontecimientos en curso y futuros, su efecto en el logro de los objetivos organizacionales y sus causas subyacentes.

d. Evaluación de los niveles de riesgos de acontecimientos en curso y futuros, su impacto en la misión de la organización y la probabilidad de eliminar factores de riesgo posibles o existentes.

23. When a risk assessment process has been used to construct an audit engagement schedule, which of the following should receive attention first? a. The external auditors have requested

assistance for their upcoming annual audit.

b. A new accounts payable system is currently undergoing testing by the information technology department.

c. Management has requested an investigation of possible lapping in receivables.

d. The existing accounts payable system has not been audited over the past year.

24. A chief audit executive is reviewing the

following enterprise-wide risk map:

LIKELIHOOD Remote Possible Likely

Critical Risk A Risk B Major Risk D

IMPA

CT

Minor Risk C

Which of the following is the correct prioritization of risks, considering limited resources in the internal audit activity? a. Risk B, Risk C, Risk A, Risk D. b. Risk A, Risk B, Risk C, Risk D. c. Risk D, Risk B, Risk C, Risk A. d. Risk B, Risk C, Risk D, Risk A.

25. Which of the following represents the best risk

assessment technique? a. Assessment of the risk levels for future

events based on the extent of uncertainty of those events and their impact on achievement of long-term organizational goals.

b. Assessment of inherent and control risks and their impact on the extent of financial misstatements.

c. Assessment of the risk levels of current and future events, their effect on achievement of the organization’s objectives, and their underlying causes.

d. Assessment of the risk levels of current and future events, their impact on the organization’s mission, and the potential for elimination of existing or possible risk factors.

I - 11

26. ¿Cuál de las siguientes es la mejor razón para que el director ejecutivo de auditoría considere el plan estratégico para desarrollar el plan anual? a. Garantizar que el plan de auditoría

interna respalde los objetivos globales del negocio.

b. Garantizar que el plan de auditoría interna tenga la aprobación de la alta gerencia.

c. Hacer recomendaciones para mejorar el plan estratégico.

d. Poner énfasis en la importancia de la función de auditoría interna.

27. Al evaluar el riesgo organizacional en un

ambiente de manufactura, ¿cuál de las siguientes cuestiones tendría el impacto de mayor rango en la organización? a. Programa de producción. b. Política de inventarios. c. Calidad del producto. d. Presupuesto de publicidad.

28. Al evaluar el riesgo asociado con una actividad

un auditor interno debe: a. Determinar cómo administrar mejor el

riesgo. b. Proveer aseguramiento en la

administración de riesgo. c. Actualizar el proceso de administración

de riesgos sobre la base de las exposiciones al riesgo.

d. Diseñar controles para mitigar los riesgos identificados.

26. Which of the following is the best reason for the chief audit executive to consider the strategic plan in developing the annual audit plan? a. To ensure that the internal audit plan

supports the overall business objectives. b. To ensure that the internal audit plan will

be approved by senior management. c. To make recommendations to improve

the strategic plan. d. To emphasize the importance of the

internal audit function. 27. In assessing organizational risk in a

manufacturing environment, which of the following would have the most long-range impact on the organization? a. Production scheduling. b. Inventory policy. c. Product quality. d. Advertising budget.

28. When assessing the risk associated with an

activity, an internal auditor should: a. Determine how the risk should best be

managed. b. Provide assurance on the management of

the risk. c. Update the risk management process

based on risk exposures. d. Design controls to mitigate the identified

risks.

I - 12

Utilice la siguiente información para responder a las preguntas 29 y 30.

Durante la fase de planificación, el director de auditoría interna se encuentra evaluando la realización de cuatro auditorías basándose en los siguientes factores: la capacidad de la auditoría para reducir riesgos a la organización, la capacidad de la auditoría para ahorrar dinero a la organización y la magnitud de los cambios ocurridos en el área desde que se realizó la última auditoría. El director ha calificado las auditorías por cada uno de estos factores en una escala de bajo a alto, asignándoles puntos y calculando una calificación total. Los resultados se muestran enseguida con los puntos asignados entre paréntesis.

Nro. Reducción de riesgo

Reducciones de costos

Cambios

1 Alto (3) Medio (2) Bajo (1) 2 Alto (3) Bajo (1) Alto (3) 3 Bajo (1) Alto (3) Medio (2) 4 Medio (2) Medio (2) Alto (3)

29. ¿Cuáles auditorías debiera proceder a realizar

el director si todos los factores tuvieran la misma importancia? a. 1 y 2 solamente. b. 1 y 3 solamente. c. 2 y 4 solamente. d. 3 y 4 solamente.

30. Si la organización ha solicitado al director que

considere el ahorro en costos como un factor que representa el doble de importancia que los otros dos factores, ¿cuáles auditorías debería proceder a realizar? a. 1 y 2 solamente. b. 1 y 3 solamente. c. 2 y 4 solamente. d. 3 y 4 solamente.

31. Si un departamento que se encuentra fuera de

la actividad de auditoría interna es responsable de revisar una función o proceso, los auditores internos deben: a. Considerar el trabajo del otro

departamento cuando evalúen la función o el proceso.

b. Ignorar el trabajo del otro departamento y proseguir con una auditoría independiente.

c. Reducir el alcance de la auditoría ya que el otro departamento ya realizó el trabajo.

d. Ceder la responsabilidad de evaluar la función o el proceso al otro departamento.

Use the following information to answer questions 29 through 30.

During the planning phase, a chief audit executive (CAE) is evaluating four audit engagements based on the following factors: the engagement’s ability to reduce risk to the organization, the engagement’s ability to save the organization money, and the extent of change in the area since the last engagement. The CAE has scored the engagements for each factor from low to high, assigned points, and calculated an overall ranking. The results are shown below with the points in parenthesis:

AuditRisk

Reduction Cost

Savings

Changes 1 High (3) Medium (2) Low (1) 2 High (3) Low (1) High (3) 3 Low (1) High (3) Medium (2) 4 Medium (2) Medium (2) High (3)

29. Which audit engagements should the CAE

pursue if all factors are weighed equally? a. 1 and 2 only. b. 1 and 3 only. c. 2 and 4 only. d. 3 and 4 only.

30. If the organization has asked the CAE to

consider the cost savings factor to be twice as important as any other factor, which engagements should the CAE pursue? a. 1 and 2 only. b. 1 and 3 only. c. 2 and 4 only. d. 3 and 4 only.

31. If a department outside of the internal audit

activity is responsible for reviewing a function or process, the internal auditors should: a. Consider the work of the other

department when assessing the function or process.

b. Ignore the work of the other department and proceed with an independent audit.

c. Reduce the scope of the audit since the work has already been performed by the other department.

d. Yield the responsibility for assessing the function or process to the other department.

I - 13

32. ¿Quién tiene la responsabilidad primordial de proveer información al comité de auditoría sobre los beneficios profesionales y organizacionales de coordinar las actividades de aseguramiento y consultoría de auditoría interna con otras actividades de aseguramiento y consultoría? a. El auditor externo. b. El director ejecutivo de auditoría. c. El Director General. d. Cada función de aseguramiento y

consultoría. 33. El uso del departamento de auditoría interna

para coordinar los esfuerzos de los examinadores reguladores resulta beneficioso para la organización porque los auditores internos pueden: a. Influir en la interpretación que los

examinadores reguladores dan a la ley para combinarla con la práctica corporativa.

b. Recomendar cambios en el alcance para limitar la influencia de los examinadores reguladores.

c. Realizar trabajo de campo para los examinadores reguladores y, de esta manera, reducir la cantidad de tiempo que los examinadores reguladores se encuentran en el lugar.

d. Proveer evidencia de pruebas adecuadas de cumplimiento mediante los papeles de trabajo e informes de auditoría interna.

34. Un director ejecutivo de auditoría muy

probablemente utilizaría la evaluación de riesgos para la planificación de auditorías porque ésta le proporciona: a. Un proceso sistemático para evaluar e

integrar el juicio profesional respecto a condiciones adversas probables.

b. Un listado de efectos potencialmente adversos en la organización.

c. Un listado de actividades que pueden auditarse en la organización.

d. La probabilidad de que un evento o acción pueda afectar de manera adversa a la organización.

32. Who has primary responsibility for providing information to the audit committee on the professional and organizational benefits of coordinating internal audit assurance and consulting activities with other assurance and consulting activities? a. The external auditor. b. The chief audit executive. c. The chief executive officer. d. Each assurance and consulting function.

33. Using the internal audit department to

coordinate regulatory examiners’ efforts is beneficial to the organization because internal auditors can: a. Influence the regulatory examiners’

interpretation of law to match corporate practice.

b. Recommend changes in scope to limit bias by the regulatory examiners.

c. Perform fieldwork for the regulatory examiners and thus reduce the amount of time regulatory examiners are on-site.

d. Supply evidence of adequate compliance testing through internal audit workpapers and reports.

34. A chief audit executive would most likely use

risk assessment for audit planning because it provides: a. A systematic process for assessing and

integrating professional judgment about probable adverse conditions.

b. A listing of potentially adverse effects on the organization.

c. A list of auditable activities in the organization.

d. The probability that an event or action may adversely affect the organization.

I - 14

35. Al decidir si resulta más conveniente programar el departamento de compras o el de personal para un trabajo de auditoría, ¿cuál de los siguientes sería el factor menos importante? a. Hubo cambios fundamentales en las

operaciones de uno de los departamentos.

b. El personal de auditoría acaba de agregar a un individuo con pericia en una de las áreas.

c. Existen más oportunidades para lograr los beneficios operativos en uno de los departamentos que en el otro.

d. La posibilidad de pérdida es significativamente mayor en un departamento que en el otro.

36. La actividad de auditoría interna de una

corporación de gran envergadura estableció su plan operativo y presupuesto para el año próximo. El plan operativo se limita a las siguientes categorías: un listado prioritario de todos los trabajos, del personal y un presupuesto detallado de gastos, además de la fecha de comienzo de cada trabajo. ¿Cuál de las siguientes situaciones describe mejor la deficiencia principal de este plan operativo? a. No se consideran los pedidos de

proyectos especiales por parte de la gerencia.

b. Se ignoran las oportunidades para lograr los beneficios operativos.

c. No se proveen los criterios de medición y fechas programadas de finalización.

d. Se ignoran el conocimiento, las destrezas y las disciplinas requeridas para realizar el trabajo.

37. Para mejorar la eficiencia de la auditoría, los

auditores internos pueden confiar en el trabajo de auditores externos: a. Que se realice después del trabajo de

auditoría interna. b. Que se relacione primordialmente con los

objetivos y actividades operativos. c. Que se coordine con la actividad de

auditoría interna. d. Que se conduzca de acuerdo con el

Código de Ética del IAI.

35. In deciding whether to schedule the purchasing or the personnel department for an audit engagement, which of the following would be the least important factor? a. There have been major changes in

operations in one of the departments. b. The audit staff has recently added an

individual with expertise in one of the areas.

c. There are more opportunities to achieve operating benefits in one of the departments than in the other.

d. The potential for loss is significantly greater in one department than in the other.

36. The internal audit activity of a large corporation

has established its operating plan and budget for the coming year. The operating plan is restricted to the following categories: a prioritized listing of all engagements, staffing, a detailed expense budget, and the commencement date of each engagement. Which of the following best describes the major deficiency of this operating plan? a. Requests by management for special

projects are not considered. b. Opportunities to achieve operating

benefits are ignored. c. Measurability criteria and targeted dates

of completion are not provided. d. Knowledge, skills, and disciplines

required to perform work are ignored. 37. To improve audit efficiency, internal auditors

can rely upon the work of external auditors that is: a. Performed after the internal audit

engagement. b. Primarily concerned with operational

objectives and activities. c. Coordinated with internal audit activity. d. Conducted in accordance with the IIA

Code of Ethics.

I - 15

38. La actividad de auditoría interna acaba de experimentar la partida de dos auditores internos que no pueden reemplazarse de inmediato debido a las restricciones del presupuesto. ¿Cuál de las siguientes es la opción menos deseable para finalizar futuros trabajos con eficiencia, dada esta reducción de recursos? a. Utilizar los cuestionarios de auto-

evaluación para abordar objetivos de auditoría.

b. Emplear tecnología de la información en la planificación de auditoría, el muestreo y la documentación.

c. Eliminar los proyectos de consultoría del programa de trabajos.

d. Llenar las vacantes con personal de los departamentos operativos que no se están auditando.

39. Si el plan de auditoría anual no permite una

revisión adecuada del cumplimiento con todas las reglamentaciones materiales que afectan a la compañía, la actividad de auditoría interna debe: a. Asegurar que el consejo directivo y la alta

gerencia sean conscientes de la limitación.

b. Incluir un memo con el archivo de planificación de auditoría que detalle las razones de la falta de cobertura.

c. Documentar que las reglamentaciones no incluidas se revisarán al año siguiente.

d. Disminuir el alcance de las auditorías operativas y financieras para disponer de tiempo adicional de auditoría.

40. ¿Cuáles de los siguientes comentarios son

correctos en relación con la evaluación del riesgo asociado con dos proyectos que están compitiendo por la limitación de los recursos de auditoría?

I. Las actividades que requiere el comité de

auditoría deben siempre considerarse de mayor riesgo que las que son requeridas por la gerencia.

II. Las actividades con presupuestos financieros más altos deben siempre considerarse de mayor riesgo que aquellas con presupuestos más bajos.

III. El riesgo debe siempre medirse por el potencial monetario o exposición adversa a la organización.

a. I solamente. b. II solamente. c. III solamente. d. I y III solamente.

I - 16

38. The internal audit activity has recently experienced the departure of two internal auditors who cannot be immediately replaced due to budget constraints. Which of the following is the least desirable option for efficiently completing future engagements, given this reduction in resources? a. Using self-assessment questionnaires to

address audit objectives. b. Employing information technology in audit

planning, sampling, and documentation. c. Eliminating consulting engagements from

the engagement work schedule. d. Filling vacancies with personnel from

operating departments that are not being audited.

39. If the annual audit plan does not allow for

adequate review of compliance with all material regulations affecting the company, the internal audit activity should: a. Ensure that the board of directors and

senior management are aware of the limitation.

b. Include a memo with the audit planning file listing the reasons for the lack of coverage.

c. Document that regulations not included will be reviewed in the subsequent year.

d. Decrease the scope of operational and financial audits to make additional audit time available.

40. Which of the following comments is correct

regarding the assessment of risk associated with two projects that are competing for limited audit resources?

I. Activities that are requested by the audit

committee should always be considered higher risk than those requested by management.

II. Activities with higher dollar budgets should always be considered higher risk than those with lower dollar budgets.

III. Risk should always be measured by the potential dollar or adverse exposure to the organization.

a. I only. b. II only. c. III only. d. I and III only.

I - 17

41. ¿Cuál de las siguientes actividades llevadas a cabo por el auditor interno podría entrar en conflicto con la norma de independencia? a. Consultoría de la administración de

riesgo. b. Líder del equipo de desarrollo de

productos. c. Defensor de la ética. d. Coordinación con la auditoría externa.

42. La actividad de auditoría interna debe

contribuir al proceso de gobierno de la organización evaluando los procesos a través de los cuales:

I. Se promueven la ética y los valores. II. Se garantizan la administración y

responsabilidad en el desempeño organizacional eficaz.

III. Se comunica la información sobre riesgos y controles.

IV. Se coordinan las actividades de la gerencia y de los auditores externos e internos.

a. I solamente. b. IV solamente. c. II y III solamente. d. I, II, III, y IV.

43. En un ambiente gerencial bien desarrollado, la

actividad de auditoría interna: a. Informaría los resultados de un trabajo de

auditoría tanto a la gerencia de línea como a la alta gerencia.

b. Conduciría auditorías iniciales de los nuevos sistemas computarizados una vez que comienzan a operar.

c. Intercambiaría impresiones primordialmente con la alta gerencia, minimizando las interacciones con los gerentes de línea que constituyen el objeto del trabajo de auditoría interna.

d. Pondrían énfasis especialmente en la administración de activos e informaría los resultados al comité de auditoría.

41. Which of the following activities undertaken by the internal auditor might be in conflict with the standard of independence? a. Risk management consultant. b. Product development team leader. c. Ethics advocate. d. External audit liaison.

42. The internal audit activity should contribute to

the organization’s governance process by evaluating the processes through which:

I. Ethics and values are promoted. II. Effective organizational performance

management and accountability are ensured.

III. Risk and control information is communicated.

IV. Activities of the external and internal auditors and management are coordinated.

a. I only. b. IV only. c. II and III only. d. I, II, III, and IV.

43. In a well-developed management environment, the internal audit activity would: a. Report the results of an audit engagement

to line management as well as to senior management.

b. Conduct initial audits of new computer systems after they have begun operating.

c. Interface primarily with senior management, minimizing interactions with line managers who are the subjects of internal audit work.

d. Focus primarily on asset management and report results to the audit committee.

I - 18

44. ¿Cuál de las siguientes situaciones describe mejor el propósito de un auditor interno al revisar los procesos existentes de administración de riesgos, control y gobierno de la organización? a. Ayudar a determinar la naturaleza, la

oportunidad y el alcance de las pruebas necesarias para lograr los objetivos del trabajo.