Embed Size (px)

Citation preview

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

1

CHAPITRE I : LE BILAN ET LES OPERATIONS PATRIMONIALES

Section 1 : création de l’entreprise

LES RESSOURCES DE L’ENTREPRISE – LE CAPITAL1

Pour créer et faire fonctionner une entreprise, il faut des moyens humains, matériels, financiers. Ces

derniers constituent un préalable indispensable à tout démarrage d’activités ; mais d’où viennent-ils ? Deux

solutions sont possibles :

soit ils sont mis à disposition de l’entreprise par son (ses) propriétaire(s), qui risque(nt) son (leur) propre

patrimoine dans l’aventure ; on parle alors de CAPITAL (qui constitue donc une sorte de dette de

l’entreprise envers ses propriétaires) ou encore plus largement de FONDS PROPRES ;

soit ils sont empruntés à des tiers, souvent une banque ; il s’agit d’une dette bien réelle, normalement

assortie d’échéances précises et bien sûr d’intérêts ; on parle alors de FONDS DE TIERS ou

EMPRUNTES.

Notez déjà que dans certains types de sociétés (par ailleurs les plus courantes), le législateur a fixé un

capital minimum :

SA : 61.500 € (article 439 CSoc)2 ;

SPRL : 18.550 € (article 214 CSoc) ;

SCRL : 18.550 € (article 390 CSoc).

Toutefois, les entrepreneurs débutants peuvent opter pour la SPRL-S (starter) au capital plus réduit (

cours de comptabilité et droit des sociétés).

Ce capital apporté par les associés ne consiste pas nécessairement en de l’argent ; il peut s’agir

d’éléments de patrimoine susceptibles d’évaluation économique ; citons à titre d’exemples un bâtiment,

un véhicule, du matériel, du mobilier un stock de matières premières ou de marchandises, … on parle alors

d’apports en nature, par opposition à l’apport en numéraire. Il est à noter que dans un tel cas, le code des

sociétés prévoit dans les trois sociétés susmentionnées l’intervention d’un réviseur d’entreprises pour

évaluer ces apports en nature (respectivement articles 444, 219 et 395).

NOTION DE BILAN

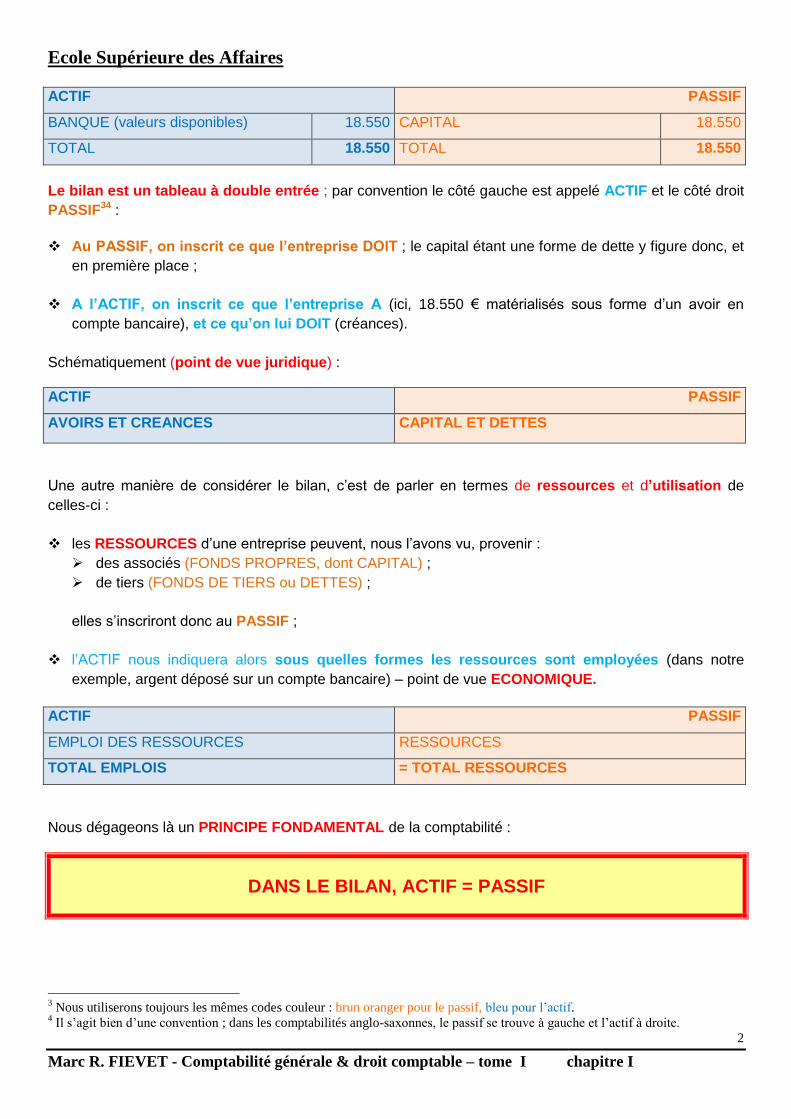

a) Voyons cela. Je crée une SPRL unipersonnelle en apportant un capital de 18.550 €. Pour cela, j’ouvre à

la banque un compte courant au nom de ma société, et y transfère les 18.550 € venant de mon patrimoine

privé. Nous pouvons maintenant établir le BILAN, c’est-à-dire la situation patrimoniale de cette SPRL au

moment de sa création, que nous représenterons comme suit (point de vue COMPTABLE) :

1 Les notions relatives au capital seront plus longuement développées au chapitre I du Tome II.

2 Le code des sociétés est disponible en ligne sur www.droitbelge.be

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

2

ACTIF PASSIF

BANQUE (valeurs disponibles) 18.550 CAPITAL 18.550

TOTAL 18.550 TOTAL 18.550

Le bilan est un tableau à double entrée ; par convention le côté gauche est appelé ACTIF et le côté droit

PASSIF34 :

Au PASSIF, on inscrit ce que l’entreprise DOIT ; le capital étant une forme de dette y figure donc, et

en première place ;

A l’ACTIF, on inscrit ce que l’entreprise A (ici, 18.550 € matérialisés sous forme d’un avoir en

compte bancaire), et ce qu’on lui DOIT (créances).

Schématiquement (point de vue juridique) :

ACTIF PASSIF

AVOIRS ET CREANCES CAPITAL ET DETTES

Une autre manière de considérer le bilan, c’est de parler en termes de ressources et d’utilisation de

celles-ci :

les RESSOURCES d’une entreprise peuvent, nous l’avons vu, provenir :

des associés (FONDS PROPRES, dont CAPITAL) ;

de tiers (FONDS DE TIERS ou DETTES) ;

elles s’inscriront donc au PASSIF ;

l’ACTIF nous indiquera alors sous quelles formes les ressources sont employées (dans notre

exemple, argent déposé sur un compte bancaire) – point de vue ECONOMIQUE.

ACTIF PASSIF

EMPLOI DES RESSOURCES RESSOURCES

TOTAL EMPLOIS = TOTAL RESSOURCES

Nous dégageons là un PRINCIPE FONDAMENTAL de la comptabilité :

DANS LE BILAN, ACTIF = PASSIF

3 Nous utiliserons toujours les mêmes codes couleur : brun oranger pour le passif, bleu pour l’actif.

4 Il s’agit bien d’une convention ; dans les comptabilités anglo-saxonnes, le passif se trouve à gauche et l’actif à droite.

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

3

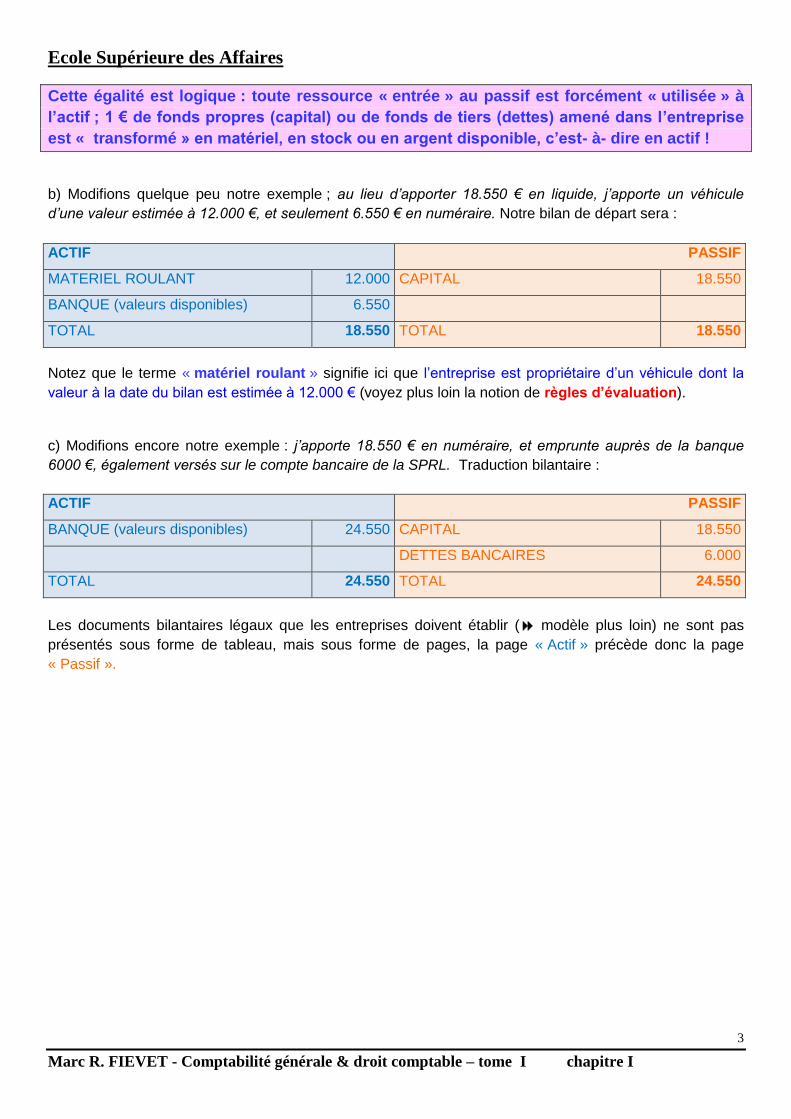

Cette égalité est logique : toute ressource « entrée » au passif est forcément « utilisée » à

l’actif ; 1 € de fonds propres (capital) ou de fonds de tiers (dettes) amené dans l’entreprise

est « transformé » en matériel, en stock ou en argent disponible, c’est- à- dire en actif !

b) Modifions quelque peu notre exemple ; au lieu d’apporter 18.550 € en liquide, j’apporte un véhicule

d’une valeur estimée à 12.000 €, et seulement 6.550 € en numéraire. Notre bilan de départ sera :

ACTIF PASSIF

MATERIEL ROULANT 12.000 CAPITAL 18.550

BANQUE (valeurs disponibles) 6.550

TOTAL 18.550 TOTAL 18.550

Notez que le terme « matériel roulant » signifie ici que l’entreprise est propriétaire d’un véhicule dont la

valeur à la date du bilan est estimée à 12.000 € (voyez plus loin la notion de règles d’évaluation).

c) Modifions encore notre exemple : j’apporte 18.550 € en numéraire, et emprunte auprès de la banque

6000 €, également versés sur le compte bancaire de la SPRL. Traduction bilantaire :

ACTIF PASSIF

BANQUE (valeurs disponibles) 24.550 CAPITAL 18.550

DETTES BANCAIRES 6.000

TOTAL 24.550 TOTAL 24.550

Les documents bilantaires légaux que les entreprises doivent établir ( modèle plus loin) ne sont pas

présentés sous forme de tableau, mais sous forme de pages, la page « Actif » précède donc la page

« Passif ».

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

4

Section 2 : structure du bilan

SCHEMA LEGAL DU BILAN

Dans les bilans que nous venons d’élaborer, nous avons utilisé des termes tels que « matériel roulant »,

« banque » (à l’actif), et « capital », « dettes bancaires » (au passif). D’où viennent ces termes ? Lesquels

utiliser à bon escient ?

Le problème est réglé par l’AR/CSoc, qui dans sa section II (III), sous-section I ère, article 88 (92), impose

un schéma de bilan (respectivement complet et abrégé), qui comporte dix postes principaux à l’actif et

dix au passif (cette « égalité » étant un pur hasard !). Ces postes principaux sont numérotés en chiffres

romains, et sont, pour certains, subdivisés en sous-postes répertoriés par des lettres majuscules, eux-

mêmes pouvant être subdivisés en sous-postes numérotés en chiffres arabes, puis en lettres minuscules

(donc du type I.A.1.a))

Nous présentons ici les postes les plus fréquemment utilisés dans les PME (nous verrons tous les autres

au fil du cours).

ACTIF PASSIF

III. IMMOBILISATION CORPORELLES

VI. STOCKS

VII. CREANCES AUN AN AU PLUS

IX. VALEURS DISPONIBLES

I. CAPITAL

IV. RESERVES

V. BENEFICE (PERTE -) REPORTE(E)

VIII. DETTES A PLUS D’UN AN

IX. DETTES A UN AN AU PLUS

COMMENTAIRES SUR LES DIFFERENTS POSTES

a) Le poste A.III. Immobilisations corporelles5 comprend toutes les immobilisations détenues par

l’entreprise, soit en pleine propriété, soit sur base d’autres droits comme la location -financement ( leasing),

le droit d’emphytéose ou encore de superficie ( cours de droit). Il est divisé en six postes :

A. Terrains & constructions

B. Installations, machines, outillage (que nous noterons IMO)

C. Mobilier & matériel roulant

D. Location -financement & autres droits similaires

E. Autres immobilisations corporelles

F. Immobilisations en cours et acomptes versés

b) Le poste A.VI. Stocks reprend l’ensemble des stocks détenus par l’entreprise : approvisionnements

(matières premières et consommables), en-cours de fabrication, produits finis, marchandises, et également

les commandes en cours d’exécution.

5 Nous utiliserons cette notation : A.III = rubrique III de l’actif, P.VIII = rubrique VIII du passif

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

5

c) Le poste A.VII. Créances à un an au plus comprend l’ensemble des créances dont l’entreprise dispose

sur ses clients et ses autres débiteurs, et dont le terme initial est d’un an au plus ; il est subdivisé en deux

sous-postes :

A. Créances commerciales (clients)

B. Autres créances (autres débiteurs)

d) Le poste A.IX. Valeurs disponibles reprend les montants disponibles sur les comptes courants

bancaires et en caisse.

e) Le poste P.IV. Réserves reprend les montants des bénéfices non distribués qui ont été placés en

réserve, sur décision de l’organe ad hoc (Assemblée Générale en société). Notamment, les SA, SCA,

SPRL et SCRL sont tenues par la loi (CSoc, respectivement articles 616, 657, 319, 428) de constituer un

fonds de réserve (dite LEGALE) par prélèvement de 5% sur le bénéfice net annuel, et ce jusqu’au moment

où le fonds atteint 10% du capital social. Il existe également des réserves disponibles et indisponibles.

f) Le poste P.V. Bénéfice reporté (perte reportée -) reprend le montant du bénéfice non distribué et qui

n’est pas porté en réserve. En cas de perte, on peut également décider de la reporter, affectée du signe

moins. Réserves et bénéfice reporté constitue une prolongation du capital et sont d’ailleurs classés parmi

les fonds propres.

g) Le poste P.VIII. Dettes à plus d’un an reprend l’ensemble des dettes dont le terme contractuel est

supérieur à une année. L’importance de ce poste nécessite une subdivision précise :

A. Dette financières

B. Dettes commerciales

C. Acomptes reçus sur commandes

D. Autres dettes

h) Le poste P.IX. Dettes à un an au plus comprend les dettes dont le terme initial n’est pas supérieur à

une année, ou encore les dettes ou parties de dettes initialement à plus d’un an et qui échoient dans

l’année. Il fait également l’objet d’une subdivision détaillée :

A. Dettes à plus d’un an échéant dans l’année

B. Dettes financières

C. Dettes commerciales (fournisseurs)

D. Acomptes reçus sur commandes

E. Dettes fiscales, salariales et sociales

F. Autres dettes

Vous voici déjà nanti d’une bonne dose de terminologie comptable, à MAITRISER absolument, sinon vous ne comprendrez pas la suite du cours.

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

6

L’AR/CSoc prévoit également en sa section II (schéma complet ; III, pour le schéma abrégé), sous-section

III, respectivement aux articles 91 et 94, une annexe au bilan. Celle-ci contient un ensemble

d’informations complémentaires intéressantes ; citons entre autres : un état détaillé des immobilisations, un

état du capital, un état des dettes, des indications concernant le personnel, un bilan social (cfr infra).

LE BILAN, UNE APPROCHE FINANCIERE

Nous avons vu ci-dessus que le bilan pouvait être lu selon différentes approches : comptable, éconmique,

juridique. La présentation structurée du bilan respecte deux critères qui permettent également une lecture

« financière » :

à l’actif, les postes sont présentés selon un critère de liquidité croissante6 ; nous y distinguons :

les ACTIFS IMMOBILISES, éléments durablement affectés à l’activité de l’entreprise, qui ne sont

donc pas « liquides » ;

les ACTIFS CIRCULANTS, éléments du cycle d’exploitation (stocks, créances, valeurs

disponibles) ; les uns sont du liquide (valeurs disponibles), les autres le deviendront bientôt ;

au passif, les postes sont présentés selon un critère d’exigibilité croissante : nous y distinguons :

les CAPITAUX PERMANENTS, qui comprennent les FONDS PROPRES (capital, réserves,…) et

les DETTES A PLUS D’UN AN ; ces fonds ne sont en effet pas exigibles « demain » ;

les DETTES A COURT TERME (à un an au plus) dont l’exigibilité est proche.

Schématiquement (point de vue FINANCIER) :

ACTIF PASSIF

ACTIFS IMMOBILISES FONDS PROPRES

DETTES A PLUS D’UN AN

ACTIFS CIRCULANTS DETTES A UN AN AU PLUS

6 Liquidité signifie CASH, argent liquide disponible ; le quasi-liquide est de l’argent disponible bientôt, telle une créance qui

arrive à terme.

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

7

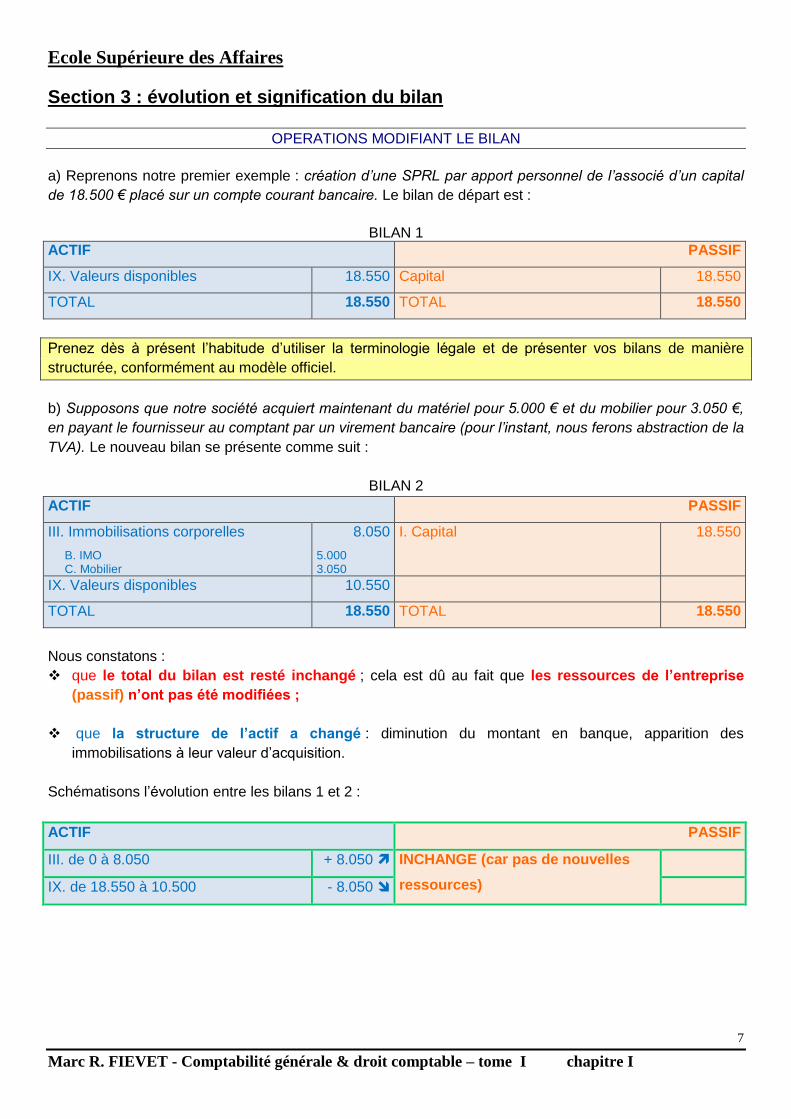

Section 3 : évolution et signification du bilan

OPERATIONS MODIFIANT LE BILAN

a) Reprenons notre premier exemple : création d’une SPRL par apport personnel de l’associé d’un capital

de 18.500 € placé sur un compte courant bancaire. Le bilan de départ est :

BILAN 1

ACTIF PASSIF

IX. Valeurs disponibles 18.550 Capital 18.550

TOTAL 18.550 TOTAL 18.550

Prenez dès à présent l’habitude d’utiliser la terminologie légale et de présenter vos bilans de manière

structurée, conformément au modèle officiel.

b) Supposons que notre société acquiert maintenant du matériel pour 5.000 € et du mobilier pour 3.050 €,

en payant le fournisseur au comptant par un virement bancaire (pour l’instant, nous ferons abstraction de la

TVA). Le nouveau bilan se présente comme suit :

BILAN 2

ACTIF PASSIF

III. Immobilisations corporelles

B. IMO C. Mobilier

8.050

5.000 3.050

I. Capital 18.550

IX. Valeurs disponibles 10.550

TOTAL 18.550 TOTAL 18.550

Nous constatons :

que le total du bilan est resté inchangé ; cela est dû au fait que les ressources de l’entreprise

(passif) n’ont pas été modifiées ;

que la structure de l’actif a changé : diminution du montant en banque, apparition des

immobilisations à leur valeur d’acquisition.

Schématisons l’évolution entre les bilans 1 et 2 :

ACTIF PASSIF

III. de 0 à 8.050 + 8.050 INCHANGE (car pas de nouvelles

ressources)

IX. de 18.550 à 10.500 - 8.050

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

8

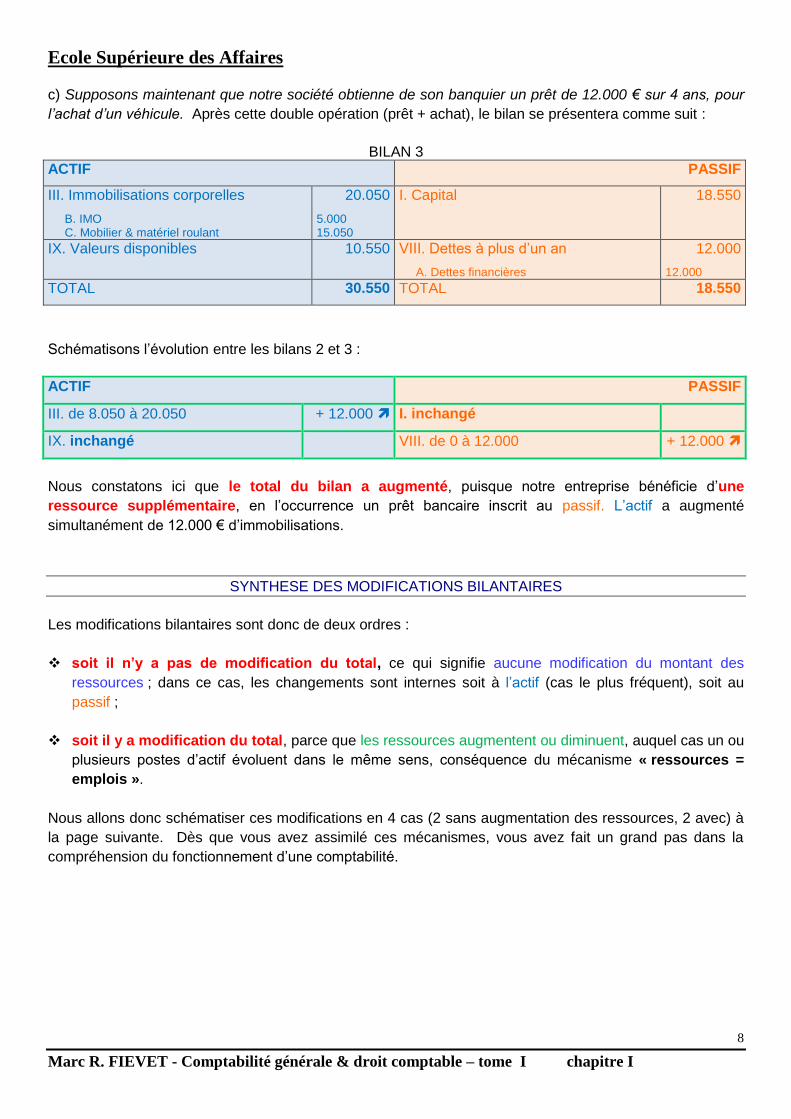

c) Supposons maintenant que notre société obtienne de son banquier un prêt de 12.000 € sur 4 ans, pour

l’achat d’un véhicule. Après cette double opération (prêt + achat), le bilan se présentera comme suit :

BILAN 3

ACTIF PASSIF

III. Immobilisations corporelles

B. IMO C. Mobilier & matériel roulant

20.050

5.000 15.050

I. Capital 18.550

IX. Valeurs disponibles 10.550 VIII. Dettes à plus d’un an

A. Dettes financières

12.000

12.000

TOTAL 30.550 TOTAL 18.550

Schématisons l’évolution entre les bilans 2 et 3 :

ACTIF PASSIF

III. de 8.050 à 20.050 + 12.000 I. inchangé

IX. inchangé VIII. de 0 à 12.000 + 12.000

Nous constatons ici que le total du bilan a augmenté, puisque notre entreprise bénéficie d’une

ressource supplémentaire, en l’occurrence un prêt bancaire inscrit au passif. L’actif a augmenté

simultanément de 12.000 € d’immobilisations.

SYNTHESE DES MODIFICATIONS BILANTAIRES

Les modifications bilantaires sont donc de deux ordres :

soit il n’y a pas de modification du total, ce qui signifie aucune modification du montant des

ressources ; dans ce cas, les changements sont internes soit à l’actif (cas le plus fréquent), soit au

passif ;

soit il y a modification du total, parce que les ressources augmentent ou diminuent, auquel cas un ou

plusieurs postes d’actif évoluent dans le même sens, conséquence du mécanisme « ressources =

emplois ».

Nous allons donc schématiser ces modifications en 4 cas (2 sans augmentation des ressources, 2 avec) à

la page suivante. Dès que vous avez assimilé ces mécanismes, vous avez fait un grand pas dans la

compréhension du fonctionnement d’une comptabilité.

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

9

CAS 1 : PAS de ressources nouvelles ; modifications internes à l’actif

Exemple : un client paie sa facture, préalablement enregistrée en créance :

A.VII. Créance (-) ► A.IX. disponible (+)

ACTIF PASSIF

VII. Créances à un an au plus INCHANGE (car pas de nouvelles

ressources)

IX. Valeurs disponibles -

CAS 2 : PAS de ressources nouvelles ; modifications internes au passif

Exemple : une dette à long terme arrivant bientôt à échéance est transférée en dette à court terme :

P.VIII. Dettes à plus d’un an (-) ► P.IX. dettes à un an au plus (+)

ACTIF PASSIF

INCHANGE (pas d’opération) VIII. Dettes à plus d’un an

IX. Dettes à un an au plus

CAS 3 : ressources nouvelles : modifications ACTIF + PASSIF

Exemple : J’emprunte auprès de mon banquier, qui verse la somme sur le compte bancaire.

A.IX. Disponible (+) ► P.VIII. dettes à plus d’un an (+)

ACTIF PASSIF

IX. Valeurs disponibles VIII. Dettes à plus d’un an

CAS 4 : diminution des ressources : modifications ACTIF + PASSIF

Exemple : Je paie par virement la facture d’un fournisseur préalablement enregistrée en dettes.

A.IX. Disponible (-) ► P.IX. dettes à un an au plus (-)

ACTIF PASSIF

IX. Valeurs disponibles IX. Dettes à un an au plus

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

10

DU BILAN INITIAL (D’OUVERTURE) AU BILAN FINAL

Chaque opération pratiquée par l’entreprise (achat, vente, paiement,…) va entraîner une

modification du patrimoine, et donc du bilan ; il est de ce fait indispensable de mettre en place un

système efficace de suivi des différents postes du bilan (et aussi du compte de résultat) tout au long de

l’année ; c’est là l’objet de la comptabilité en partie double (système de comptes).

1/1/N1 31/12/N1

Bilan initial bilan final

OPERATIONS

enregistrées dans les COMPTES

Notez qu’un exercice comptable (laps de temps qui sépare deux bilans) dure en principe un an, mais ne

coÏncide pas nécessairement avec l’année civile. L’entreprise peut ainsi décider que son exercice va du

01/10 au 30/09. Toutefois, la plupart des entreprises optent pour l’année civile, notamment pour éviter de

devoir rédiger la déclaration fiscale (qui correspond aux revenus d’une année civile) à partir de deux

exercices comptables partiels. Lors de la création d’une entreprise, le premier bilan peut couvrir une

période non égale à 12 mois. Par exemple, si je crée une société le 10/09/N1, le premier pourra être établi

au 31/12/N2, donc, presque 16 mois (Avis CNC 2010/10 et art. 15§3 Csoc)7.

Notez encore que :

les comptes annuels doivent être libellés en euro (article 22 AR/CSoc) ; l’article 70 précise en outre

que l’on utilise les montants en euro sans décimales dans le schéma abrégé (mais les décimales sont

utilisées dans la comptabilité journalière), et les montants en milliers d’euros dans le schéma complet.

le bilan d’ouverture d’un exercice DOIT correspondre au bilan de clôture de l’exercice précédent (bilan

au 01/01/N2 = bilan au 31/12/N1, article 26 §2 AR/Csoc).

Le bilan d’une entreprise donne donc sa SITUATION PATRIMONIALE à une date précise (par exemple,

le 31/12) ; on peut dire qu’il s’agit d’une PHOTO de l’entreprise à cette date.

L’article III.89 CDEco stipule :

§ 1er. Toute entreprise procède, une fois l'an au moins, avec bonne foi et prudence, aux opérations de relevé, de vérification, d'examen et d'évaluation nécessaires pour établir à la date choisie un inventaire complet de ses avoirs et droits de toute nature, de ses dettes, obligations et engagements de toute nature relatifs à son activité et des moyens propres qui y sont affectés. Les pièces de l'inventaire sont transcrites dans un livre. Les pièces dont le volume rend la transcription difficile sont résumées dans le livre auquel elles sont annexées. § 2. L'inventaire est ordonné de la même manière que le plan comptable de l'entreprise. Le Roi peut prescrire des critères d'évaluation d'inventaire. Ce paragraphe n'est pas applicable aux entreprises visées à l'article III.85.

L’article 92 §1 CSoc précise : chaque année, les gérants ou les administrateurs dressent un inventaire et

établissent les comptes annuels dont la forme et la teneur sont déterminés par le Roi. Ces comptes annuels

comprennent le bilan, le compte de résultats ainsi que l’annexe et forment un tout (…).

7 Les avis de la CNC sont sur www.cnc-cbn.be

ACTIF PASSIF

ACTIF PASSIF

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

11

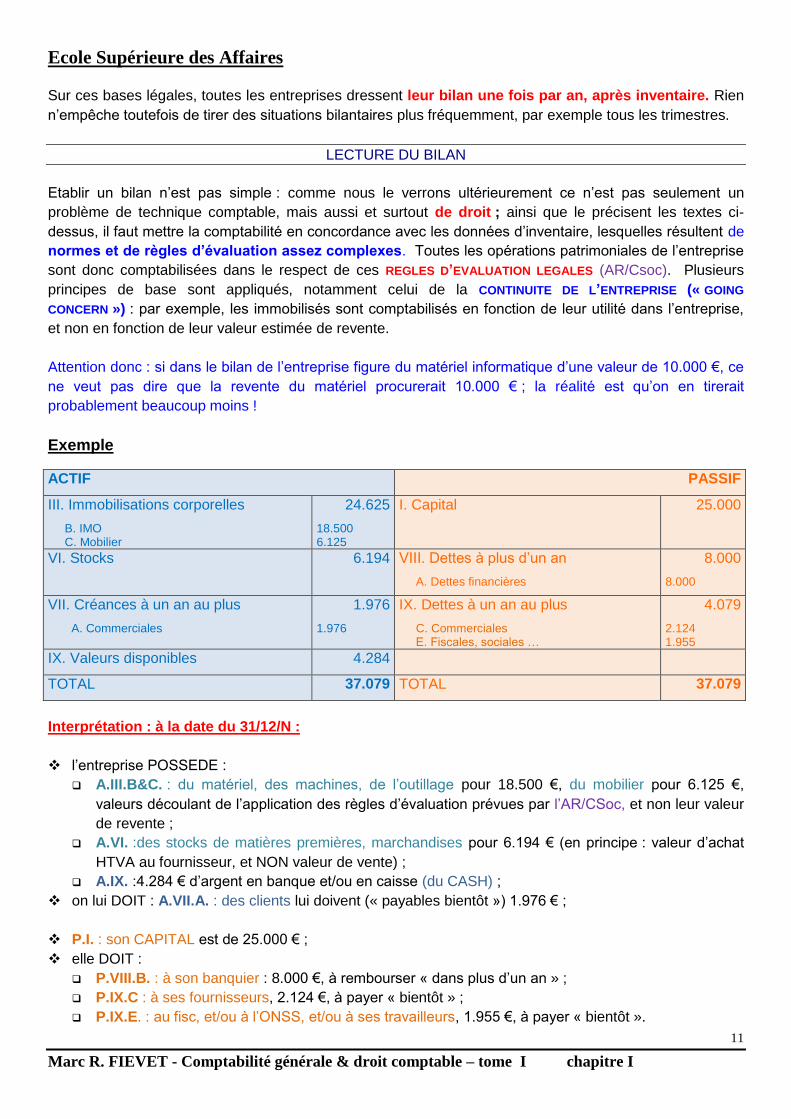

Sur ces bases légales, toutes les entreprises dressent leur bilan une fois par an, après inventaire. Rien

n’empêche toutefois de tirer des situations bilantaires plus fréquemment, par exemple tous les trimestres.

LECTURE DU BILAN

Etablir un bilan n’est pas simple : comme nous le verrons ultérieurement ce n’est pas seulement un

problème de technique comptable, mais aussi et surtout de droit ; ainsi que le précisent les textes ci-

dessus, il faut mettre la comptabilité en concordance avec les données d’inventaire, lesquelles résultent de

normes et de règles d’évaluation assez complexes. Toutes les opérations patrimoniales de l’entreprise

sont donc comptabilisées dans le respect de ces REGLES D’EVALUATION LEGALES (AR/Csoc). Plusieurs

principes de base sont appliqués, notamment celui de la CONTINUITE DE L’ENTREPRISE (« GOING

CONCERN ») : par exemple, les immobilisés sont comptabilisés en fonction de leur utilité dans l’entreprise,

et non en fonction de leur valeur estimée de revente.

Attention donc : si dans le bilan de l’entreprise figure du matériel informatique d’une valeur de 10.000 €, ce

ne veut pas dire que la revente du matériel procurerait 10.000 € ; la réalité est qu’on en tirerait

probablement beaucoup moins !

Exemple

ACTIF PASSIF

III. Immobilisations corporelles

B. IMO C. Mobilier

24.625

18.500 6.125

I. Capital 25.000

VI. Stocks 6.194 VIII. Dettes à plus d’un an

A. Dettes financières

8.000

8.000

VII. Créances à un an au plus

A. Commerciales

1.976

1.976

IX. Dettes à un an au plus

C. Commerciales E. Fiscales, sociales …

4.079

2.124 1.955

IX. Valeurs disponibles 4.284

TOTAL 37.079 TOTAL 37.079

Interprétation : à la date du 31/12/N :

l’entreprise POSSEDE :

A.III.B&C. : du matériel, des machines, de l’outillage pour 18.500 €, du mobilier pour 6.125 €,

valeurs découlant de l’application des règles d’évaluation prévues par l’AR/CSoc, et non leur valeur

de revente ;

A.VI. :des stocks de matières premières, marchandises pour 6.194 € (en principe : valeur d’achat

HTVA au fournisseur, et NON valeur de vente) ;

A.IX. :4.284 € d’argent en banque et/ou en caisse (du CASH) ;

on lui DOIT : A.VII.A. : des clients lui doivent (« payables bientôt ») 1.976 € ;

P.I. : son CAPITAL est de 25.000 € ;

elle DOIT :

P.VIII.B. : à son banquier : 8.000 €, à rembourser « dans plus d’un an » ;

P.IX.C : à ses fournisseurs, 2.124 €, à payer « bientôt » ;

P.IX.E. : au fisc, et/ou à l’ONSS, et/ou à ses travailleurs, 1.955 €, à payer « bientôt ».

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

12

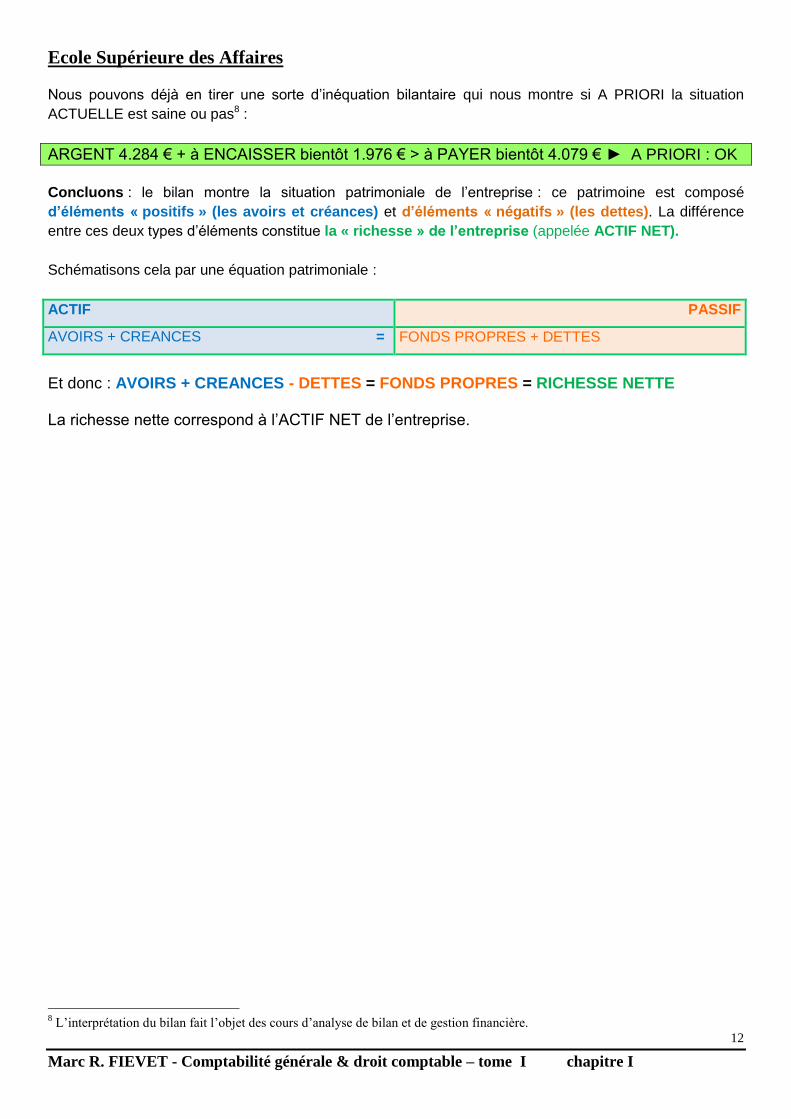

Nous pouvons déjà en tirer une sorte d’inéquation bilantaire qui nous montre si A PRIORI la situation

ACTUELLE est saine ou pas8 :

ARGENT 4.284 € + à ENCAISSER bientôt 1.976 € > à PAYER bientôt 4.079 € ► A PRIORI : OK

Concluons : le bilan montre la situation patrimoniale de l’entreprise : ce patrimoine est composé

d’éléments « positifs » (les avoirs et créances) et d’éléments « négatifs » (les dettes). La différence

entre ces deux types d’éléments constitue la « richesse » de l’entreprise (appelée ACTIF NET).

Schématisons cela par une équation patrimoniale :

ACTIF PASSIF

AVOIRS + CREANCES = FONDS PROPRES + DETTES

Et donc : AVOIRS + CREANCES - DETTES = FONDS PROPRES = RICHESSE NETTE La richesse nette correspond à l’ACTIF NET de l’entreprise.

8 L’interprétation du bilan fait l’objet des cours d’analyse de bilan et de gestion financière.

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

13

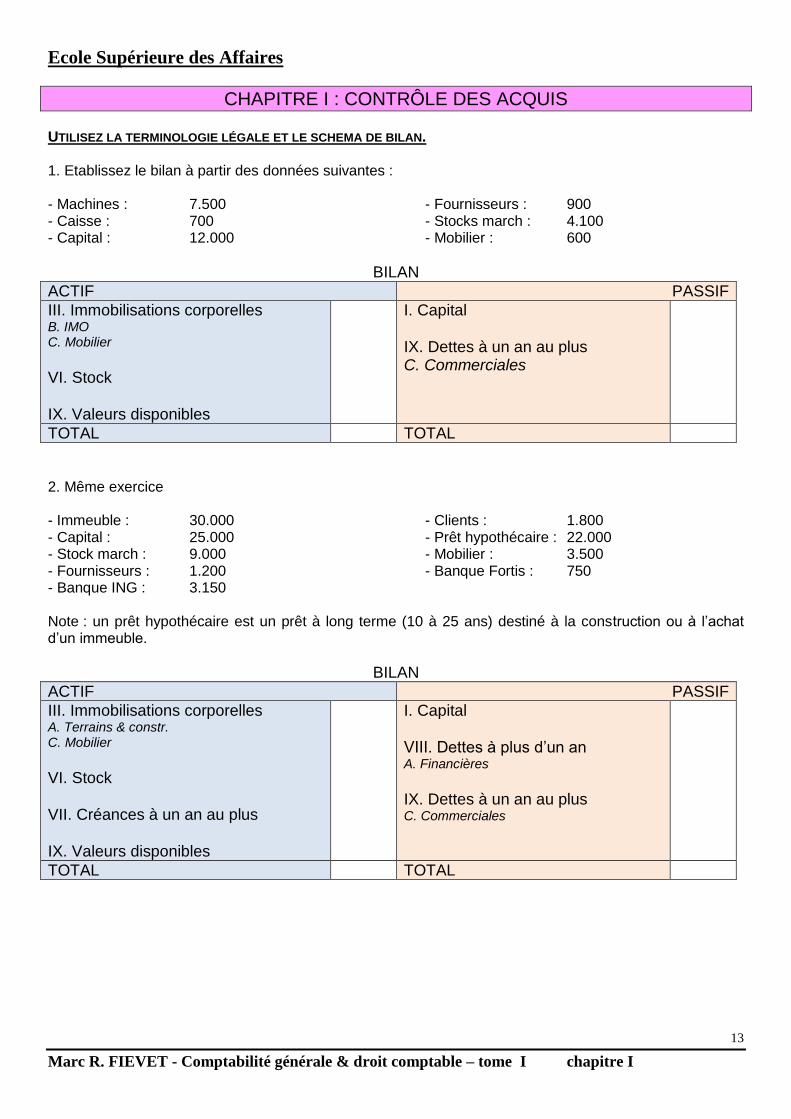

CHAPITRE I : CONTRÔLE DES ACQUIS UTILISEZ LA TERMINOLOGIE LÉGALE ET LE SCHEMA DE BILAN. 1. Etablissez le bilan à partir des données suivantes : - Machines : 7.500 - Fournisseurs : 900 - Caisse : 700 - Stocks march : 4.100 - Capital : 12.000 - Mobilier : 600

BILAN

ACTIF PASSIF

III. Immobilisations corporelles B. IMO C. Mobilier

VI. Stock IX. Valeurs disponibles

I. Capital IX. Dettes à un an au plus C. Commerciales

TOTAL TOTAL

2. Même exercice - Immeuble : 30.000 - Clients : 1.800 - Capital : 25.000 - Prêt hypothécaire : 22.000 - Stock march : 9.000 - Mobilier : 3.500 - Fournisseurs : 1.200 - Banque Fortis : 750 - Banque ING : 3.150 Note : un prêt hypothécaire est un prêt à long terme (10 à 25 ans) destiné à la construction ou à l’achat d’un immeuble.

BILAN

ACTIF PASSIF

III. Immobilisations corporelles A. Terrains & constr. C. Mobilier

VI. Stock VII. Créances à un an au plus IX. Valeurs disponibles

I. Capital VIII. Dettes à plus d’un an A. Financières

IX. Dettes à un an au plus C. Commerciales

TOTAL TOTAL

Ecole Supérieure des Affaires

Marc R. FIEVET - Comptabilité générale & droit comptable – tome I chapitre I

14

3. Calculez la valeur du capital et établissez le bilan (trouvez vous-même les postes) : - Stock march : 2.245 - Banque : 1.690 - Fournisseurs : 975 - Matériel : 6.190 - Mobilier : 1.960 - Impôts à payer : 1.110

BILAN

ACTIF PASSIF

TOTAL TOTAL

4. Bilan de départ :

ACTIF PASSIF IX. valeurs disponibles 24.550 I. Capital

VIII. Dettes à plus d’un an A. financières

18.550

6.000 6.000

TOTAL 24.550 TOTAL 24.550

Les opérations suivantes ont été effectuées : - achat de matériel pour 6.250 €, paiement à l’aide du disponible ; - achat d’un stock de marchandises pour 940 €, le fournisseur fait crédit ; - remboursement de 625 €, du prêt, à l’aide du disponible. Dressez le nouveau bilan, en montrant les mouvements « emplois - ressources » comme ci-dessus à la section 3, 1 b)

BILAN

ACTIF PASSIF

TOTAL TOTAL

5. Imaginez un nouvel exemple pour chaque situation présentée à la section 3 (les 4 cas de la page 9).