Embed Size (px)

Citation preview

1 Informação Confidencial – Política Corporativa de Segurança da InformaçãoInformação Confidencial – Política Corporativa de Segurança da Informação

UnisysCenário Econômico e Investimentos

Agosto, 2018

2 Informação Confidencial – Política Corporativa de Segurança da Informação

3

2

1 FI Multimercado UNIPREV I

Cenário Econômico e Planejamento Financeiro

Anexos

FI Multimercado

UNIPREV I

4 Informação Confidencial – Política Corporativa de Segurança da Informação

Resultados Mensais

FI Multimercado UNIPREV I

Data Base: Julho de 2018.

% Jan Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dez Ano

Fundo 1,14% 0,55% 0,77% 0,46% -0,26% 0,49% 0,57% - - - - - 3,76%

Benchmark 0,58% 0,47% 0,53% 0,52% 0,52% 0,52% 0,54% - - - - - 3,73%

%CDI 195,41% 117,55% 143,90% 88,01% - 94,81% 105,31% - - - - - 100,72%

Fundo 1,43% 1,24% 1,18% 0,70% 0,12% 0,89% 1,11% 0,85% 0,80% 0,46% 0,38% 0,85% 10,47%

Benchmark 1,09% 0,87% 1,05% 0,79% 0,93% 0,81% 0,80% 0,80% 0,64% 0,65% 0,57% 0,54% 9,95%

%CDI 131,07% 142,77% 111,99% 88,89% 12,75% 109,48% 138,42% 106,41% 125,07% 71,29% 67,28% 158,07% 105,18%

Fundo 1,16% 1,11% 1,56% 1,08% 1,09% 1,17% 1,12% 1,03% 1,08% 1,06% 0,54% 1,21% 14,03%

Benchmark 1,05% 1,00% 1,16% 1,05% 1,11% 1,16% 1,11% 1,21% 1,11% 1,05% 1,04% 1,12% 14,00%

%CDI 110,20% 110,35% 134,31% 102,72% 98,33% 100,85% 101,21% 85,03% 97,15% 101,27% 51,60% 107,54% 100,19%

Benchmark: 100,0% CDI

2016

2018

2017

Características do produto

CNPJ 04.885.601/0001-80 Taxa de administração max.

Cotização da aplicação D+0 Taxa de performance Não há.

Cotização do resgate D+0 Tributação Longo Prazo Sem Compromisso

Liquidação do resgate D+0 Horário de fechamento

Início do fundo: 28/11/2011 Patrimônio Líquido (31/07/18):

0,02%

14:00

R$156.528.008,01

5 Informação Confidencial – Política Corporativa de Segurança da Informação

Outras Estatísticas

FI Multimercado UNIPREV I

Data Base: Julho de 2018.

Rentabilidade acumulada* e Patrimônio Líquido (PL) Volatilidade 12 meses

* Para fundos com histórico inferior a 36 meses a data considerada é desde o início

Histórico de desempenho Estatísticas

Mês Ano 12 M* 24 M* 36 M*

Fundo 0,57% 3,76% 7,28% 20,36% 32,19%

Benchmark 0,54% 3,73% 7,09% 20,51% 31,05%

%CDI 105,31% 100,72% 102,69% 99,31% 103,67%

Volatilidade

anualizada 0,19% 0,99% 0,90% 1,28% 1,96%

* Para intervalos de datas incompletos a performance considerada é desde o início.

Meses negativos do

Benchmark- - 1

PL médio - R$ 154.654.584,62 154.208.566,54 151.497.704,48

Meses positivos do

Benchmark12 24 35

Meses negativos do

fundo 1 1 2

Informações de 12 Meses 24 Meses 36 Meses

Meses positivos do

fundo 11 23 34

130,0

135,0

140,0

145,0

150,0

155,0

160,0

-5,0%

0,0%

5,0%

10,0%

15,0%

20,0%

25,0%

30,0%

35,0%

jul-

15

set-

15

nov-1

5

jan

-16

mar-

16

mai-

16

jul-

16

set-

16

nov-1

6

jan

-17

mar-

17

mai-

17

jul-

17

set-

17

nov-1

7

jan

-18

mar-

18

mai-

18

jul-

18

PL (R

$ M

M)

Renta

bild

ade A

cum

ula

da

PL(R$MM) Retorno acumulado do fundo Retorno acumulado do benchmark

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

ago-1

5

out-

15

dez-1

5

fev-1

6

abr-

16

jun

-16

ago-1

6

out-

16

dez-1

6

fev-1

7

abr-

17

jun

-17

ago-1

7

out-

17

dez-1

7

fev-1

8

abr-

18

jun

-18

6 Informação Confidencial – Política Corporativa de Segurança da Informação

Informações Relevantes

FI Multimercado UNIPREV I

Data Base: Julho de 2018.

FI Multimercado UNIPREV I

FI Multimercado UNIPREV I - CNPJ 04.885.601/0001-80

Este fundo é supervisionado e fiscalizado pela Comissão de Valores Mobiliários - CVM (Serviço de atendimento ao Cidadão em www.cvm.gov.br). As estratégias de investimento do fundo podem

resultar em significativas perdas patrimoniais para seus cotistas. Não há garantia de que este fundo terá o tratamento tributário para fundos de longo prazo. O resgate de cotas do fundo poderá

ser realizado no dia da aplicação dos recursos (D+0). No resgate de cotas do fundo será utilizado o valor da cota em vigor no dia da solicitação de resgate (D+0). O pagamento do resgate de

cotas do fundo será efetivado no dia da solicitação de resgate (D+0). Público alvo: O FUNDO destina-se a receber aplicações de recursos provenientes, exclusivamente, do FICFI

MULTIMERCADO UNIPREV, CNPJ 02.850.617/0001-21, cujo único cotista é a Unisys Previ – Entidade de Previdência Complementar. Tipo ANBIMA: MULTIMERCADOS LIVRE. Descrição do

tipo ANBIMA disponível no Formulário de Informações Complementares. Início do fundo em: 28/11/2011. Taxa de Administração máx.: 0,02%. Taxa de Performance: Não há. A partir de

09/02/2018 a taxa de administração do fundo que era 0,2695%, passou a ser 0,1695%.

Histórico dos Benchmarks

A partir de 01/12/2011: 64,0% CDI + 20,0% IBX_FEC + 16,0% IMA-Geral

A partir de 31/12/2015: 100,0% CDI

Fonte: Itaú Asset Management.

Material de divulgação do fundo

A Itaú Asset Management é o segmento do Itaú Unibanco especializado em gestão de recursos de clientes. Leia o prospecto, o formulário de informações complementares, lâmina de

informações essenciais e o regulamento antes de investir. Rentabilidade passada não representa garantia de rentabilidade futura. A rentabilidade divulgada não é líquida de impostos. Fundos de

investimento não contam com garantia do administrador, do gestor, de qualquer mecanismo de seguro ou fundo garantidor de crédito – FGC. Para obter mais informações, entre em contato pelo

telefone (11) 3631-2555. Consultas, sugestões, reclamações, críticas, elogios e denúncias, utilize o SAC: 0800 728 0728, todos os dias, 24 horas, ou o canal Fale Conosco (www.itau.com.br).

Se necessário contate a Ouvidoria Corporativa Itaú: 0800 570 0011 (em dias úteis das 9h às 18h) ou Caixa Postal 67.600, CEP 03162-971. Deficientes auditivos ou de fala, todos os dias, 24

horas, 0800 722 1722.

7 Informação Confidencial – Política Corporativa de Segurança da Informação

Principais EstratégiasRetrospectiva

1º Trimestre / 2018

- Alocação em risco na RF e na RV próxima ao 4º trimestre/17;

- Na RF, foco em posições que poderiam beneficiar-se da queda das expectativas para a inflação em 2018, da atividade econômica com retomada fraca e de um possível prolongamento do ciclo de queda da taxa Selic.

- Na RV, compra de ações embasada na perspectiva de forte aceleração dos resultados das empresas e cenário externo benigno.

Data Base: Agosto de 2018.

2º Trimestre / 2018

- Menor alocação em risco na RF e na RV em comparação ao 1º trimestre/18, com redução substancial em meados de maio;

- Na RF, alternância de posições otimistas e pessimistas. O mercado esteve pressionado, na medida em que os investidores incorporaram maior grau de incertezas aos cenários para a taxa de câmbio, inflação, eleições presidenciais e agenda de reformas estruturais. Além disso, o Federal Reserve sinalizou que os juros americanos poderão subir mais rápido.

Julho / 2018

- Reduzida alocação em risco na RF e na RV em comparação ao 2º trimestre/18;

- Na RF, foco em posições que poderiam beneficiar-se dos resultados pontualmente mais altos do IPCA em jun-jul, da melhora da percepção com os emergentes e da redução da probabilidade de aumentos da taxa Selic até o final de 2018.

Agosto / 2018

- Reduzida alocação em risco na RF e RV.

- Na RF, foco em posições que poderiam beneficiar-se tanto da elevação das expectativas para a inflação em 2019, quanto da melhora da visibilidade do processo eleitoral.

8 Informação Confidencial – Política Corporativa de Segurança da Informação

Oportunidades e RiscosIncertezas domésticas e externas requerem maior conservadorismo no curto prazo

Acirramento da “guerra comercial”

Sobreaquecimento nos EUA e subida mais intensa dos juros

Transição política no Brasil

Pressões no IPCA se tornarão mais generalizadas?

Juros Prefixados

A posição técnica está menos desfavorável às posições aplicadas e a curva de mercado precifica aumentos para a taxa Selic superiores ao nosso cenário básico. Porém, dados os desafios do cenário externo e doméstico, avaliamos que a relação risco x retorno não é atrativa para maiores alocações. O próximo ciclo de ajuste do Copom deve ser de alta, existindo dúvidas sobre o timing e do tamanho do esperado aperto monetário. Podemos até fazer apostas pessimistas.

Oportunidades crescem em emissões não-financeiras, mas seguimos atentos aos prazos, garantias e sensibilidade ao ciclo econômica por parte das companhias. Yields das emissões financeiras seguem achatados.

Ações

Apesar do valuation atrativo, das

projeções de crescimento dos lucros

se sustentando e da melhora do

posicionamento técnico dos agentes

de mercado, não identificamos

catalisadores de curto prazo que

compensem os riscos de maior

investimento na classe. Oscilações

são previstas diante dos riscos

externos (uma possível maior

desaceleração do crescimento

mundial) e da proximidade das

eleições.

Projeções estão sujeitas a mudanças.Perspectivas de curto prazo. Data Base: Agosto de 2018.

Índices de Preços

Numa situação de inflação mais alta por causa de uma instabilidade cambial, a partir dessa alocação, o valor dos investimentos estaria mais protegido. Já num cenário de melhora de percepção com os fundamentos macroeconômicos, o recuo dos juros reais traria impactos positivos. Preferimos esses tipo de investimento, que é mais defensivo.

9 Informação Confidencial – Política Corporativa de Segurança da Informação

Evolução do risco país

Os ativos

brasileiros

passaram a

refletir tais

incertezas

* Países selecionados pela Itaú Asset Management: Brasil, Colômbia, Indonésia, México, Peru, Rússia, Tailândia, Turquia e África do Sul.

Fonte: Bloomberg e Itaú Asset Management. Data: Julho de 2018.

Incertezas: cenário externo, ambiente político e eleitoral

40

90

140

190

240

290

340

390

440

490

jan-0

5

jul-

05

jan-0

6

jul-

06

jan-0

7

jul-

07

jan

-08

jul-

08

jan-0

9

jul-

09

jan-1

0

jul-10

jan-1

1

jul-

11

jan-1

2

jul-

12

jan

-13

jul-

13

jan-1

4

jul-

14

jan-1

5

jul-

15

jan-1

6

jul-

16

jan-1

7

jul-

17

jan-1

8

jul-

18

Brasil Tendência Comum*

CDS 5 anos: Brasil e Tendência Comum de Países Selecionados*(média mensal em pontos base)

Cenário Econômico e

Planejamento Financeiro

11 Informação Confidencial – Política Corporativa de Segurança da Informação

P = Projeções Itaú Asset Management

Projeções estão sujeitas a mudanças.

Fonte: Itaú Asset Management e Bloomberg, 21 de agosto de 2018. 1 Instituto Brasileiro de Geografia e Estatística (IBGE). 2 Banco Central do Brasil (BCB) 3 Fundação Getúlio Vargas (FGV).

A recuperação do crescimento deve ser mais lenta e a inflação mais pressionada

As perspectivas estão menos construtivas para 2018/19

Principais Variáveis 2015 2016 2017 2018P 2019P

PIB - Preços de Mercado ¹ % -3,5 -3,5 1,0 1,6 2,5

R$ tri 6,0 6,3 6,6 6,9 7,5

US$ tri 0,3 0,2 0,2 0,4 1,9

PIB Nominal Per Capita em US$ ¹ US$ mil 1,3 1,2 1,2 1,9 9,2

Desemprego PNAD - Final DSZ ¹ % PEA 9,0 12,0 11,8 11,8 10,9

Massa de Salários - Média ¹ % 0,4 -4,1 2,3 2,5 2,8

Inflação - IPCA ¹ % 10,7 6,3 2,9 4,4 4,3

Inflação - INPC ¹ % 11,2 6,5 2,1 4,2 4,4

Inflação - IGP-M ³ % 10,5 7,2 -0,5 7,5 4,0

Taxa de Juros Copom - Final ² % 14,3 13,8 7,0 6,50 8,00

Taxa Selic - Média ² % 13,6 14,1 9,8 6,56 7,16

Taxa de Câmbio - Final ² R$ / US$ 4,0 3,3 3,3 3,85 3,85

Saldo Comercial ² US$ bi 17,7 45,1 64,0 51,10 50,78

Exportações US$ bi 190,1 184,5 217,2 226,0 236,9

Importações US$ bi 172,4 139,4 153,2 174,9 186,1

US$ bi 58,9 23,5 9,8 15,7 15,5

% do PIB -3,3 -1,3 -0,5 -83,2 -81,6

Investimento Estrangeiro Direto ² US$ bi 74,7 77,8 70,7 58,0 77,6

Resultado Primário ² % do PIB -1,9 -2,5 -1,7 -2,0 -1,8

Dív. Bruta do Setor Público ² % do PIB 65,4 69,9 74,0 75,7 77,4

Saldo em Conta Corrente* ²

PIB Nominal ¹

12 Informação Confidencial – Política Corporativa de Segurança da Informação

Fonte: Bloomberg, BCB, FED e Itaú Asset Management. Data Base: Agosto de 2018.

Atenção ao Calendário de 2018

COPOM

FOMC

21/03

16/05

20/06

01/08

19/09

31/10

12/10

21/03

02/05

13/06

01/08

26/09

08/11

19/12

Calendário Eleitoral

07/04 – Limite para filiação partidária e renúncias

20/07 – Início das convenções partidárias

09/08 – 1º debate para Presidente na TV

15/08 – Prazo final para registros de candidatos

16/08 – Início da propaganda eleitoral

31/08 – Início da propaganda eleitoral na TV

17/09 – Pedidos de registro devem estar julgados pelo TSE

06/10 – Último debate na TV

07/10 – 1º turno

12/10 – Retomada da propaganda eleitoral

28/10 – 2º turno

Eleições no Brasil e transição de políticas monetárias no exterior

13 Informação Confidencial – Política Corporativa de Segurança da Informação

A incerteza para a condução da política econômica tende a afetar o processo de recuperação

Crescimento

80

90

100

110

120

130

140

jan

-05

jul-

05

jan

-06

jul-

06

jan

-07

jul-

07

jan

-08

jul-

08

jan

-09

jul-

09

jan

-10

jul-

10

jan

-11

jul-

11

jan

-12

jul-

12

jan

-13

jul-

13

jan

-14

jul-

14

jan

-15

jul-

15

jan

-16

jul-

16

jan

-17

jul-

17

jan

-18

jul-

18

Índice Mensal Média Móvel em 3 Meses Média Móvel em 6 Meses Média Móvel em 12 Meses

Índice de Incerteza Econômica FGV (2005-2014 = 100)

Projeções estão sujeitas a mudanças.

Fonte: Fundação Getúlio Vargas (FGV) e Itaú Asset Management. Elaboração: Itaú Asset Management. Data Base: Agosto de 2018.

14 Informação Confidencial – Política Corporativa de Segurança da Informação

O efeito da depreciação cambial recente sobre a inflação é incerto

Inflação

Projeções estão sujeitas a mudanças.

Fonte: Banco Central do Brasil (BCB) e Itaú Asset Management. Elaboração: Itaú Asset Management. Data Base: Agosto de 2018.

2

3

4

5

6

7

8

9

10

11

jan

-11

jul-

11

jan

-12

jul-

12

jan

-13

jul-

13

jan

-14

jul-

14

jan

-15

jul-

15

jan

-16

jul-

16

jan

-17

jul-

17

jan

-18

jul-

18

Núcleos de Inflação (Variação Anual)

IPCA Dupla Ponderação Exclusão Média Aparada

15 Informação Confidencial – Política Corporativa de Segurança da Informação

Na ausência de choques, os fundamentos justificariam uma apreciação cambial;

Moeda busca equilíbrio, após o BCB sair do mercado

Setor Externo

Projeções estão sujeitas a mudanças.

Fonte: Bloomberg, Banco Central do Brasil (BCB) e Itaú Asset Management. Elaboração: Itaú Asset Management. Data Base: Agosto de 2018.

0

20

40

60

80

100

120

140

2013 2014 2015 2016 2017 2018

Th

ou

san

ds

Estoque de Swap cambial (em bilhões de US$)

2,0

2,5

3,0

3,5

4,0

4,5

2014 2015 2016 2017 2018

Taxa de Câmbio Nominal (US$/BRL)

16 Informação Confidencial – Política Corporativa de Segurança da Informação

Neste cenário, o ciclo de manutenção da taxa de juros pode perdurar

Taxa de Juros

Por ora,

esperamos que

um ciclo de

aperto gradual

das condições

monetárias seja

iniciado somente

em 2019.

Novas

depreciações do

real, no entanto,

podem gerar a

necessidade de

ajustes na taxa de

juros de forma

mais tempestiva

do que o previsto

em nosso cenário

base.

Projeções estão sujeitas a mudanças. Fonte: Banco Central do Brasil (BCB) e Itaú Asset Management. Data Base: Agosto de 2018.

6,0

7,0

8,0

9,0

10,0

11,0

12,0

13,0

14,0

15,0

16,0

17,0

18,0

19,0

20,0

2004 2006 2008 2010 2012 2014 2016 2018

Taxa de Juros - Selic (% ao ano)

17 Informação Confidencial – Política Corporativa de Segurança da Informação

A importância do planejamento financeiroPorque os juros reais mudaram de patamar

Observação: Taxa de Juros Real Ex-Post = Taxa Selic Meta (-) IPCA acumulado em 12 meses.

Fonte: Haver Analytics, Bloomberg. Elaboração: Itaú Asset Management. Data Base: Agosto de 2018.

Nível permanece alto em comparação ao vigente na maior parte dos países emergentes.

Mas, a realidade cíclica já impõe maior esforço de poupança e diversificação além dos

investimentos mais tradicionais.

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

Bra

sil

Ch

ina

Ma

lásia

Ará

bia

Sau

dita

Ind

oné

sia

Polô

nia

No

va Z

elâ

nd

ia

Hu

ng

ria

Co

lôm

bia

Ta

ilând

ia

Ta

iwa

n

Isra

el

Índ

ia

Cin

gap

ura

Peru

Co

réia

do

Su

l

Ch

ile

Austr

ália

Mé

xic

o

Áfr

ica

do

Su

l

Sué

cia

Suíç

a

Ca

na

dá

Zo

na

do

Euro

No

rueg

a

EU

A

Re

ino U

nid

o

Tu

rquia

Taxa de Juros Real (Média Ex-Post 2012-2017 - % ao ano)(Média de 5 anos - % ao ano)

0,0

2,0

4,0

6,0

8,0

10,0

12,0

14,0

2005 2007 2009 2011 2013 2015 2017

Brasil - Taxa de Juros Real Ex-Post (% ao ano)

18 Informação Confidencial – Política Corporativa de Segurança da Informação

Variações nominais em 5 anos e nos últimos 12 meses vs. IPCA

Índices de Referência

Fonte: IBGE, BCB, Anbima, CETIP. Data Base: Agosto de 2018.

0%

2%

4%

6%

8%

10%

12%

Média - Últimos 5 anos Últimos 12 Meses

Poupança Selic IPCA

19 Informação Confidencial – Política Corporativa de Segurança da Informação

Porque o desequilíbrio fiscal requer reformas na Previdência

A importância do planejamento financeiro

A tendência é a imposição de condições

mais restritas aos benefícios

Fonte: IBGE. Elaboração: Itaú Asset Management, White Paper – A transição demográfica e seus impactos fiscais no Brasil. Data Base: Setembro de 2016.

0

10

20

30

40

50

60

70

80

90

100

190

0

192

0

194

0

196

0

198

0

200

0

2020

204

0

206

0

População Dependente x População em Idade Ativa (PIA)

0-15 Anos/PIA 65+ Anos/PIA Dependentes/PIA

Mesmo antes de envelhecer, o país já

gasta com benefícios no padrão

internacional

19 17 1713

10 9 86

2220 20

26

18

13 14 13

G7

Euro

pa

País

es A

va

nçad

os

Bra

sil

BR

ICS

Am

érica

La

tina

País

es

Em

erg

en

tes

Ásia

Gastos associados ao envelhecimento populacional (% do PIB)

2015 2050 (Projeção)

20 Informação Confidencial – Política Corporativa de Segurança da Informação

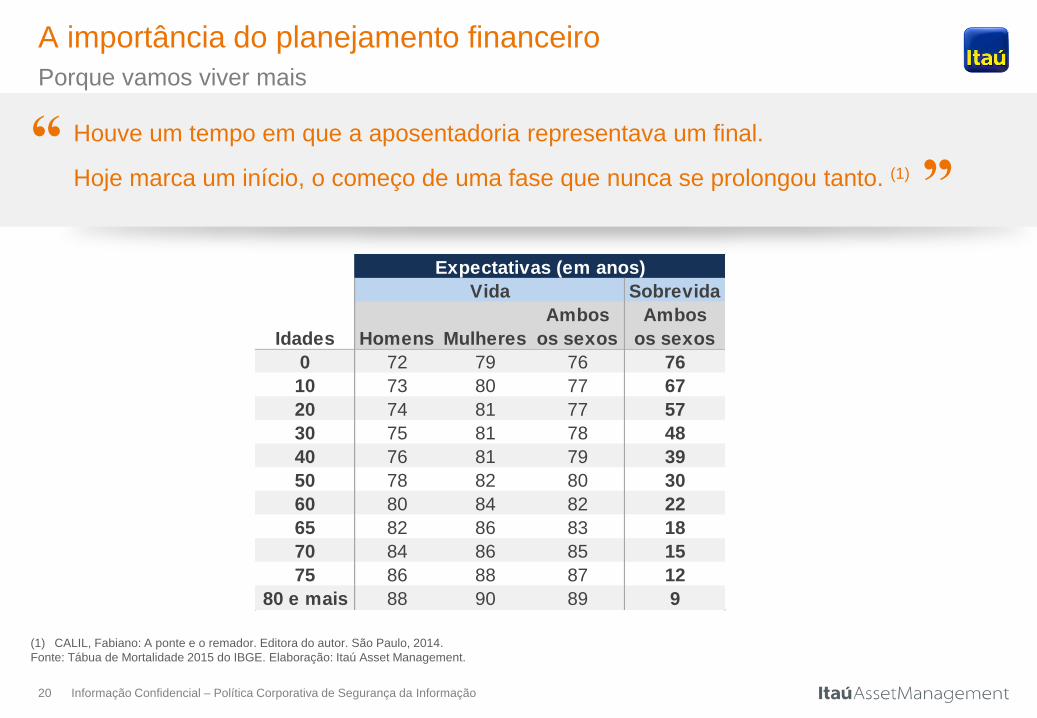

Porque vamos viver mais

A importância do planejamento financeiro

(1) CALIL, Fabiano: A ponte e o remador. Editora do autor. São Paulo, 2014.

Fonte: Tábua de Mortalidade 2015 do IBGE. Elaboração: Itaú Asset Management.

Houve um tempo em que a aposentadoria representava um final.

Hoje marca um início, o começo de uma fase que nunca se prolongou tanto. (1)

Sobrevida

Homens Mulheres

Ambos

os sexos

Ambos

os sexos

0 72 79 76 76

10 73 80 77 67

20 74 81 77 57

30 75 81 78 48

40 76 81 79 39

50 78 82 80 30

60 80 84 82 22

65 82 86 83 18

70 84 86 85 15

75 86 88 87 12

80 e mais 88 90 89 9

Expectativas (em anos)

Vida

Idades

“”

Informação Confidencial – Política Corporativa de Segurança da Informação | 21

Viés de Facilidade de Lembrança

Quando o julgamento da frequência de um

evento depende da experiência anterior do

investidor.

Elaboração: Itaú Asset Management, White Paper – As Emoções no Planejamento Financeiro. Data Base: Maio de 2018.

Vieses emocionais e cognitivos influenciam as decisões

A importância do planejamento financeiro

Ancorar-se em retornos de 1% ao mês (em

termos nominais).

Investir com foco no curto prazo em RF Longa e RV,

extrapolando tendências boas (ruins) para as decisões

de aplicação (resgate).

Viés de Representatividade

Intuição de que algo recente vai se repetir,

levando em conta um conjunto limitado de

informações.

Viés de Resultado

Quando se avalia a qualidade das decisões

somente pelo resultado alcançado.

Ignorar que acertos podem ter sido questão de sorte.

Desfocar dos investimentos realmente importantes

para o balanço familiar porque oscilam.

Ilusão de Validação

Quando os indivíduos buscam constantemente

informações e opiniões para confirmarem suas

previsões.

Desprezar opiniões contrárias e a assimétrica de

informações.

Informação Confidencial – Política Corporativa de Segurança da Informação | 22

Diferentes desafios, um mesmo objetivo

Filtrar informações relevantes

a partir de um grande fluxo de

dados. Traçar cenários e

identificar riscos

Análise de

PreçosAnálise

Técnica

Análise e Projeções

MacroeconômicasAlocações Estruturais

e Táticas

Dado o cenário, balanço de

riscos e horizonte relevante,

analisar quais são as classes

de ativos que oferecem melhor

relação risco x retorno e

posicionar-se

Identificar necessidades,

prioridades e definir objetivos,

buscando a melhor

combinação de investimentos

alinhada ao seu perfil de risco

e compromissos

Estrutura de Gestão e Processo de

Investimento

Anexo

24 Informação Confidencial– Política Corporativa de Segurança da Informação

Estrutura de Gestão

Fonte: Itaú Asset Management, 1º trimestre de 2018. *Consulte os alertas aplicáveis na página de informações relevantes. Dados de headcount incluem o PM.

Estratégias Passivas Estratégias Ativas

Estratégias

IndexadasETFs*

8 9 10 14 14 15

Portfolio Solutions

Trading 16 Pesquisa Econômica 12 Pesquisa Quantitativa 6

Renda

FixaCrédito

Retorno

AbsolutoRenda

Variável

Multi Asset

Class

Dividendos

Financeiro

Governança

Corporativa

Sustentabilidade

Empresarial

Materiais Básicos

IBrX-50

IPSA

S&P 500® TRN

Renda Fixa

Renda Variável

Índices

Alternativos

S&P 500® TRN

Renda Fixa

Tradicional

Juros e Moedas

DI com Crédito

High Grade

High Yield

Long & Short

Macro

Unconstrained

Ibovespa / IBrX

Sustentabilidade

Dividendos

LatAm Equity

Multi Asset Local

Multi Asset Global

25 Informação Confidencial– Política Corporativa de Segurança da Informação

Equipes de Investimento

Média anos de Itaú Asset Management

Média anos de experiência

Pro

fissio

nais

PM Líder

8Indexados

9Renda

Fixa

15Multi Asset

Class

Pro

fissio

nais

14Retorno

Absoluto

10Crédito

PM Líder

Pro

fissio

nais

14Renda

Variável

Pro

fissio

nais

Pro

fissio

nais

Head

12Pesquisa

Econômica

6Pesquisa

Quantitativa

PM Líder

PM Líder

Pro

fissio

nais

Pro

fissio

nais

Fonte: Itaú Asset Management, 1º trimestre de 2018.

9 16

12 14

15 20

10 14

14 15

7 8

8 12

7 14

5 17

4 6

13 15

21

Pro

fissio

naisHead

16Trading

16 20

20

Certificações

33

21

Head

27

1

51 30 5

MSCs CFAs PHDs

26 Informação Confidencial– Política Corporativa de Segurança da Informação

Gestão focada com apoio incomparável

Gestão100% dedicada

Consultative

Sales

Portfolio

Specialist

Pesquisa

Macro e

Micro

Pesquisa

Quantitativa

27 Informação Confidencial– Política Corporativa de Segurança da Informação

Nosso Processo

Estimulamos o ambiente participativo

e a interação entre gestores,

analistas e economistas

Nosso sólido investimento em

pesquisa e em capital humano nos

permitem a geração de um grande

volume de ideias de investimento

Os investment cases são

classificados e selecionados a partir

do grau de convicção dos gestores

de cada estratégia.

O portfólio é construído obedecendo

estritamente a política de

investimento do fundo e com

formalização de pontos de entrada,

saída e stop, sempre considerando

os cenários alternativos.

O processo recomeça com uma

revisão do portfólio e o

monitoramento dos riscos de cada

estratégia.

28 Informação Confidencial – Política Corporativa de Segurança da Informação28 Informação Confidencial – Política Corporativa de Segurança da Informação

Informações relevantes

A Itaú Asset Management é o segmento do Itaú Unibanco especializado em gestão de recursos de clientes.

Leia o prospecto, o formulário de informações complementares, lâmina de informações essenciais e o regulamento antes de investir.

Para obter mais informações, entre em contato pelo telefone (11) 3631-2555. Consultas, sugestões, reclamações, críticas, elogios e

denúncias, utilize o SAC: 0800 728 0728, todos os dias, 24 horas, ou o canal Fale Conosco (www.itau.com.br). Se necessário contate a

Ouvidoria Corporativa Itaú: 0800 570 0011 (em dias úteis das 9h às 18h) ou Caixa Postal 67.600, CEP 03162-971. Deficientes auditivos ou

de fala, todos os dias, 24 horas, 0800 722 1722. A divulgação de conteúdo é facultativa e não obriga o Itaú Unibanco a mantê-la

disponível, podendo, inclusive deixar de ser disponibilizada a critério exclusivo deste independentemente de aviso prévio. A periodicidade

na divulgação do referido material poderá ser alterada sem aviso prévio.

*ETFs: Material de divulgação. Antes de investir, leia o regulamento e as informações constantes do site. O investimento em fundos de

índice envolve riscos, inclusive riscos de descolamento do índice de referência e relacionados à liquidez das cotas no mercado secundário.

As expressões e os nomes dos índices de renda variável locais (“ÍNDICES”) constituem objeto de pedido de registro ou registro de

titularidade da BM&FBOVESPA S.A., depositados perante o Instituto Nacional da Propriedade Industrial, sendo que foram licenciados pela

BM&FBOVESPA para LICENCIADA, exclusivamente para os fins previstos nos contratos firmados entre a BM&FBOVESPA e a

LICENCIADA. A BM&FBOVESPA não é responsável por erros ou atrasos no fornecimento ou disponibilização dos ÍNDICES aqui referidos

ou por quaisquer decisões tomadas com base neles. Standard & Poor’s® e S&P® são marcas registradas da Standard & Poor’s Financial

Services LLC (“S&P”) e Dow Jones® é uma marca registrada da Dow Jones Trademark Holdings LLC (“Dow Jones”) que foi licenciada

para a utilização pela S&P Dow Jones Indices LLC (“S&PDJI”) e suas afiliadas, sendo esta sublicenciada para uso do Itaú Unibanco S.A. O

It Now S&P500® TRN Fundo de Índice não é patrocinado, apoiado, distribuído ou promovido pela S&PDJI, Dow Jones ou suas afiliadas. A

S&PDJI, Dow Jones ou suas afiliadas não prestam nenhuma declaração assecuratória, garantia ou estabelecem qualquer condição ou

recomendação acerca da decisão do investidor de comprar, vender ou manter as cotas do It Now S&P500® TRN Fundo de Índice.