Embed Size (px)

Citation preview

综合报告中的重要性和简洁性

目录

关于作者 1

前言 2

执行摘要 3

1. 研究概览 5

1.1 背景和动因 5

1.2 研究活动 6

1.3 研究问题和发现 6

1.4 报告结构 9

1.5 贡献 9

2. 文献综述 10

2.1 介绍 10

2.2 自愿披露的理论与实践 10

2.3 综合报告背景及初期实施情况 11

2.4 综合报告和机构设置 11

2.5 综合报告实施问题 12

2.6 财务报告中的重要性和简洁性 13

2.7 综合报告中的重要性和简洁性 14

2.8 总结 14

3. 重要性和简洁性——编制者的看法 15

3.1 介绍 15

3.2 研究方法 16

3.3 采访发现 17

3.4 总结 32

4. 确定重要性——综合报告中的披露 33

4.1 介绍 33

4.2 综合报告中的披露 33

4.3 方法 34

4.4 结果 36

4.5 公司示例 41

4.6 总结 45

5. 影响重要性判断的因素——编制者和审计师的洞见 47

5.1 介绍 47

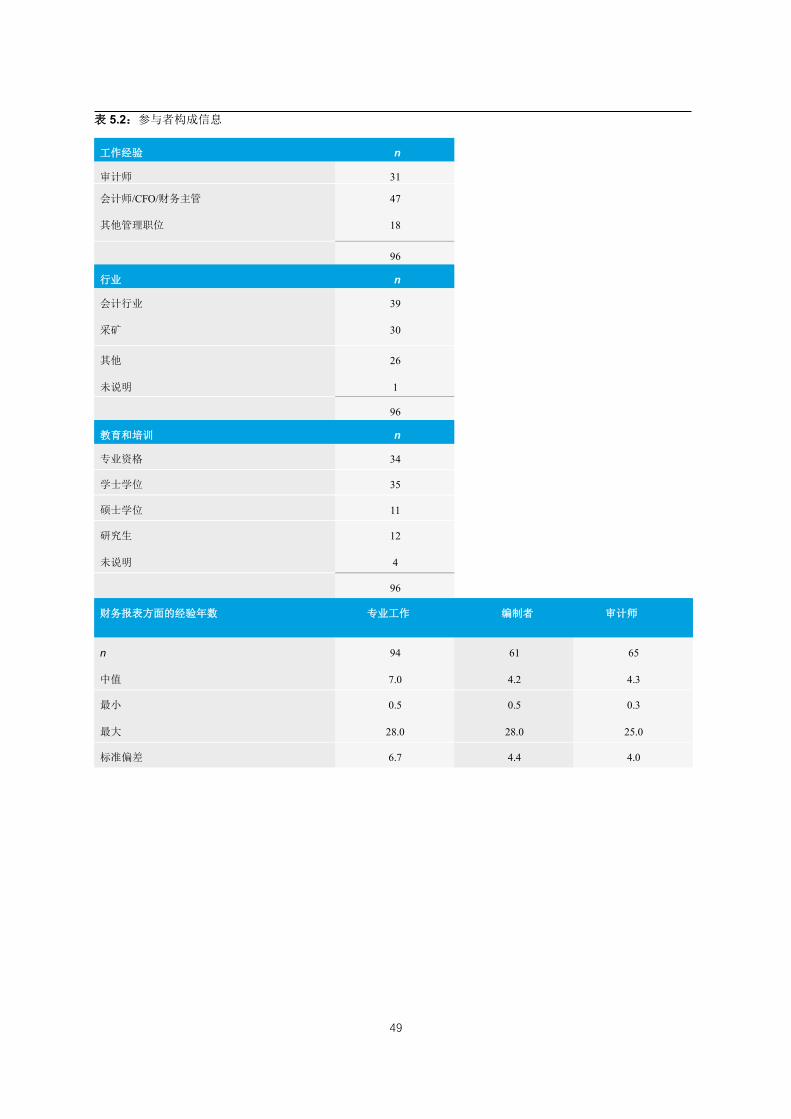

5.2 参与者 48

5.3 工具 50

5.4 结果 51

5.5 总结 59

6. 总结 60

6.1 介绍 60

6.2 综合报告的挑战 60

6.3 对综合报告学术文献和研究的贡献 63

7. 参考文献 65

8. 附录 67

1

关于作者

ANN TARCA

Ann Tarca 是西澳大学的会计学教授以及澳大利亚会计准则委员会成员。在 2011 年至 2012 年,她

曾是国际财务报告准则基金会(IFRS Foundation)下属“教育倡议”(Education Initiative)部门

的学术研究员。Ann 曾在一系列领先国际期刊上发表过关于会计准则和财务报告监管的文章。

LEE KRUG

Lee Krug 是西澳大学的一名博士生,并在郡达拉普湖浸会学院(Lake Joondalup Baptist

College)全职担任商业和财务经理。Lee 来自南非,拥有南非罗德斯大学(Rhodes University)

税务专业硕士学位。

MARVIN WEE

Marvin Wee 是西澳大学商学院的一名副教授。他的研究领域包括财务信息披露、投资者关系,以

及股市信息不对称性。Marvin 是《会计与财务》(Accounting and Finance)期刊的一名编辑,他

的研究成果已经发表在多本国际学术期刊上。

WALTER AERTS

Walter Aerts 是安特卫普大学的一名会计学教授。Walter 在国际学术期刊上发表过多篇关于经济影

响报告、印象管理和叙述性报告的文章。他是《英国会计评论》(British Accounting Review)的一

名副编辑以及《会计与商业管理》(Accountancy and Business Administration)的一名编辑。

MATTHEW TILLING

Matthew Tilling 是伦敦 IFRS 基金会的教育总监。在加入 IFRS 基金会之前,他曾驻澳大利亚珀斯担

任德豪会计师事务所的高级经理以及美国圣母大学(University of Notre Dame)的高级讲师,并在

那段期间为本研究做出了贡献。

PENELOPE PINK

Penelope Pink 是一名注册温室气体和能源审计师(1 类,非技术)和特许会计师。Penelope 从 2012

年到 2015 年在德豪珀斯会计师事务所担任高级审计经理,负责上市和私人企业的审计工作,根据

AIFRS、IFRS 和 UK GAAP(英国公认会计准则)发布财务报表。

2

前言

随着综合报告的不断发展和广泛实施,组织机构在实践和应用中也学习到了更多关于综合报告

的重要性和简洁性的知识。

这份内容涵盖广泛且深入的创新报告揭示了报告编制者如何决定在综合报告中包括哪些内容,

以及这一决策过程的透明程度。研究也揭示了报告编制者对于重大事项的影响程度和发生可能性的

看法在确定报告内容的过程中起着关键的作用,虽然这一点鲜有在综合报告中明确披露。

从这些研究发现中可以明确得出,随着报告变得更加多面和复杂,专业会计师依靠自己的判断

和智慧做出报告决策将变得越发重要。

就 ACCA 而言,我们正在确保继续赋予我们当前和未来的会员相关技能和能力,推动透明和协

调报告的编制,揭示机构核心的价值创造能力。通过这份报告,研究人员展示了我们已经取得的成

就以及未竟的旅程。

白容 (Helen Brand OBE)

ACCA 行政总裁

3

执行摘要

本报告提供了全球公司报告编制者在确定重要性和实现报告的简洁性方面的新兴实践例证。报

告研究了公司报告编制者如何根据国际综合报告框架,决定在报告中纳入哪些内容,同时还研究了

这一决策过程在公司报告中的披露程度。报告还探索了一些事项的影响严重程度、发生可能性以及

性质是如何影响报告编制者对重要性的判断的。

本研究从公司报告编制者、公司审计师和报告用户的视角探索了综合报告中的重要性和简洁性

的问题。研究收集了当前综合报告实践以及实施者在确定综合报告重要性和简洁性过程中遇到的问

题。本报告旨在为那些有助于综合报告进一步发展的新兴实践提供及时例证。

本研究项目于 2014 年和 2015 年开展,研究历时超 12 个月,以三个互补的活动为基础。首先,

本研究对公司报告编制者进行采访,了解他们的综合报告经验,包括决定在报告中包括哪些信息,

以及在披露的过程中如何做到简洁。其次,研究收集了 2012/13 年间发布的 195 份公司报告中披露

的重要性确定过程信息。这些公司把他们发布的报告叫做综合报告或表明他们在报告时遵循了综合

报告的原则。第三,研究中对公司报告编制者和审计师开展的行为实验,探索了影响严重程度和发

生可能性这两个概念如何影响他们对公司陈述式报告中披露事项的重要性的判断。

IIRC 于 2010 年 8 月成立,2013 年 4 月发布国际综合报告框架(“框架”)咨询草稿,2013 年

12 月发布框架。因此在本研究进行时,国际综合报告倡议还相对较新,综合报告区别于其他形式的

报告的特征还正在显现。本研究中评审的报告均发布于 2012 至 2013 年间,其中包括机构在综合报

告实施初期发布的综合报告和其他报告(例如可持续发展报告)。一些综合报告是在 IIRC 发布中期

指导后编制的,一些报告是在第三版公司治理守则(King III) (南非企业董事协会,2009 年)南

非指南发布后编制的。

根据 IIRC,综合报告的目的是满足财务资本提供者的信息需求。为了实现这一目标,综合报告

应“深入说明机构与关键利益相关者之间关系的性质和质量,并说明机构如何及在多大程度上理解、

考虑并回应利益相关者的合法需求和利益。”(IIRC 2013b 第 3.10 节)。这与利益相关者在下列两

个指南中的相关性有着显著差别:

(a) 南非综合报告委员会 2014 年实施国际综合报告框架之前,存在于南非的综合报告指

南;

(b) 可持续发展报告指南,该报告本身的目的是满足广泛的利益相关者的信息需求。

本报告将把本研究中评审的报告统称为“公司报告”。它们包括来自综合报告企业网络、综合报

告示例数据库,以及约翰内斯堡证券交易所上市公司的综合报告和其他报告。同样的,本项目在 2014

到 2015 年间进行的采访和行为试验也在某种程度上反映了综合报告实施初期的情况,以及除了财

务资本提供者外,关于利益相关者的相关性的各种看法。

本研究结果如下。通过对综合报告和其他报告编制者的采访我们得知,许多公司都有一个明确

的重要性确定过程,其中包括内部和外部利益相关者的参与,他们根据框架的建议,通过一系列活

动来识别、评估重大事项并对其进行优先排序。公司在其公开报告中披露重要性确定过程时,一般

4

都会重点解释他们用于确定重大事项的过程并提供重大事项列表,但不会描述他们如何评估这些事

项和对其进行优先排序,这可能是因为这些过程对披露公司来说具有战略和商业敏感性。

框架建议公司在评估事项是否重要时应考虑影响的严重程度以及发生的可能性。在采访和公司

报告评审中,我们发现他们很少明确提及与重要性相关的概念。虽然报告对这些概念涉及甚少,但

有其他证据表明它们对报告内容起到重大的影响。对专业会计师(审计师和企业管理者)的行为试

验表明,他们对重要性的判断与那些可能被披露的事项的影响严重程度以及发生的可能性有关。与

财务资本有关的信息比与社会和关系、自然资本有关的信息更有可能被视为重要信息。(为了报告的

简洁性,与社会和关系、自然资本有关的信息在本报告中统称为社会与环境信息。)当会计师为了进

行重要性判断而对影响严重程度和发生的可能性进行比较时,影响严重程度优先于发生的可能性。

本研究充实了之前的文献,报告了那些引领综合报告实践的人士的看法,把他们在采访中的看

法与公开报告中披露的关于重要性的内容进行比较和对比。本研究通过一个行为试验探索了重要性

确定过程中重大事项的影响严重程度以及发生的可能性,同时揭示了专业会计师的看法。通过所有

这些方面的研究,我们的结论拓展了当前人们关于这一主题的认识,对那些参与或计划参与综合报

告的公司,投资者、其他利益相关者、审计师、标准制定者、监管机构和政府机构等其他参与方应

该具有一定的意义。

5

1. 研究概览

1.1 背景和动因

本研究旨在收集关于企业如何在综合报告中确定重大事项和实现报告简洁性的证据。财务报告

中的重要性得到了人们的充分理解。实践者根据法律、准则和实践指导对这一概念进行阐释(IIRC

和 AICPA 2013)。相比而言,人们对综合报告中的重要性的阐释和理解就没那么清晰了。此外,人

们还担心公司报告过于冗长和复杂,难以有效传达关键信息。一些人呼吁报告应该变得更加简洁

(FRC 2011;IASB 2014)。

本研究通过三种方式探索了综合报告中的重要性问题以及披露的简洁性。首先,我们对公司报

告编制者进行采访,了解他们的综合报告经验,包括他们如何确定在报告中包括哪些信息,以及他

们如何尝试在披露信息时做到简洁。其次,本项目从 2012/13 年间发布的综合报告和根据综合报告

原则发布的其他报告中收集关于重要性确定过程的信息。这些报告由位于全球 28 个国家的 252 家

公司发布。第三,研究中对公司报告编制者和审计师开展的行为试验探索了影响的严重程度和发生

的可能性的概念如何影响他们对公司在陈述式报告中披露事项的重要性的判断。

研究的起点是 IIRC 在框架中提供的指导。框架对综合报告的定义是“对机构的战略、治理、绩

效和前景在机构外部环境背景下,在短期、中期和长期中如何创造价值进行沟通的简洁文件”(IIRC

2013b: 33)。此外,框架表明“重要性”和“简洁性”是综合报告的指导原则。

框架对“重要性”的定义是:“如果事项对机构在短期、中期或长期创造价值的能力产生重大影

响,则称为重大事项” (IIRC 2013b: 3.17)。框架还指出,综合报告应该简明扼要,即“为理解机构

战略、治理、绩效和前景提供充分的背景信息,并避免非相关信息”(IIRC 2013b: 3.37)。

因此,框架以会计师事务所和其他机构在这一领域之前所做的工作为基础(Account Ability,

2006 年;德勤,2012 年),为综合报告编制者、审计师和用户提供了关于重要性和简洁性的指导。

一系列因素预计将会影响报告编制者和审计师判断某些事项是否重大到需要在财务报表中进行披露。

学术研究表明,对审计师而言,重要性通常与收入指标有关(Messier 及其他,2005 年)。其他研究

探索了财务之外的其他一系列因素如何影响审计师对某些事项重要性的判断。在财务报表中,非财

务和定性信息被用于重要性评估,尽管它的重要程度可能没那么高(Carpenter 和 Dirsmith,1992

年;Krogstad 及其他,1984 年)。框架建议机构的重要性确定过程应考虑内部和外部因素以及利益

相关者提出的事项的相关性,以便诠释这些因素如何影响机构在短期、中期或长期创造价值的能力

(IIRC 和 AICPA,2013 年)。将框架中确定重要性的方法与其他财务报告和可持续发展报告准则中

的方法区别开来的因素是,框架不再强调历史信息,转而采用一种更加面向未来的立场。

6

1.2 研究活动

本项目的研究活动包括对参与综合报告实践的公司进行一系列电话采访。这些采访的一个目的

是进一步了解重要性确定过程(即这些公司如何为了披露之目的而确定一个事项是否重要)。另一个

目的是揭示企业如何在报告中做到简洁,这仅凭阅读报告披露的内容是无法确定的。本项目在 2014

年 12 月至 2015 年 2 月期间对 IIRC 综合报告示例数据库和综合报告企业网络试点项目1中的企业代

表进行了采访。来自 15 家企业的企业财务、公司报告、投资者关系或可持续发展报告部门的管理者

接受了我们的采访。他们代表着来自 10 个国家(非洲、北美、欧洲、中东和亚太地区)的六个行业

(金融服务、科技、工业、基本材料、公共事业和医疗保健)。

在另一项研究活动(综合报告评审)中,研究人员收集了上市公司在 2012 年至 2013 年期间发

布的报告样本,这些报告有的被称为综合报告,有的是基于综合报告的部分原则而编制的。继 2013

年四月份发布框架咨询草稿后(IIRC 2013a),IIRC 在 2013 年 12 月发布了框架(IIRC 2013a)。多

年来,综合报告的原则一直在发展。综合报告根植于财务报告、管理层评述报告、薪酬报告和可持

续发展报告。

这些报告来自综合报告企业网络和综合报告示例数据库(IIRC 2014)以及在约翰内斯堡证券交

易所上市的 FTSE(富时指数)/JSE 全股指数企业,这些企业的综合报告编制建立在“不遵守就解释”

的基础上。我们对这些公司报告中披露的重要性的确定过程进行了评审。这一活动旨在从公开披露

内容中收集信息,了解企业如何确定某些事项是否重要,是否应该在综合报告中披露。这一步展示

了企业对重要性水平确定过程的解释程度,对重大事项的披露程度,以及企业通过使用文本、图表

和图像在何种程度上响应了报告简洁性的需求。2

第三项研究活动旨在从报告编制者和审计师那里寻找洞见,了解一些特定因素如何影响他们对

用于披露之目的的重大事项的判断。我们所研究的因素包括事项的影响严重程度和发生的可能性,

以及是否某一类型的信息(例如,财务、社会或环境信息)会更有可能被认定为重大信息。通过研

究这些不同类型的信息,我们也探索了综合报告中部分资本的内容,即财务资本、人力资本、自然

资本,以及某种程度上的社会与关系资本。3

1.3 研究问题和发现

本研究的主要问题和研究发现如下。

问题 1

综合报告编制者如何确定哪些披露对报告用户有重大意义,因此应该包括在报告中?

对公司报告编制者的采访表明,许多公司有一个明确的过程来识别重大事项和确定在他们的报

1 在采访期间,试点项目的名称变成了现在的“综合报告企业网络”。 2 简洁原则可以应用于整份报告,不只是这里研究的部分(重要性确定过程)。因此,本研究只是在一定程度上揭示

了企业应该如何应对用户对报告简洁性的需求。 3 不包括制造资本或智力资本(IIRC 2013b: 11–12)。

7

告中披露哪些内容。这一过程通常包括与内部和外部利益相关者的咨询磋商。许多方法也用在了其

中,包括调查、采访和焦点小组。这一过程一般会纳入来自整个机构不同部门和层级的许多员工,

最终由执行高管和董事会作出披露决定。

重要性的决定受一系列报告框架的影响,包括法定要求(例如公司法和会计准则)和自愿性框

架(例如 GRI 指南)。值得指出的是,框架和其他报告或监管框架并不是互相排斥的。框架指出“编

制综合报告也可能出于应对现有合规性要求的需要。例如,地方法律可能要求机构编制管理层述评

或其他报告,为机构的财务报表提供背景信息。如果此报告在编制时同时依据了本框架,则可视为

综合报告。如果报告需要包含超出本框架要求范围的具体信息,只要其他信息并不使本框架要求的

简洁信息黯淡模糊,仍可将报告视为综合报告。”(IIRC 2013b: 1.14)顾问(特别是在利益相关者参

与方面)和审计师做出了一些贡献。法律顾问和审计师被提及的次数比我们预期的少,可能是因为

很多受访者更加关注综合报告的自愿性和企业目前享受的与之相关的自由。很多企业指出他们仍然

在编制多份报告来满足不同国家的法定报告要求。

重要性确定过程似乎在随着时间的推移(全年)而发展,随着公司和运营环境的变化而变化。

一些公司当前的实践和框架中列出的过程一致。一些公司使用了特定的方法,比如确定一个重要性

矩阵或对关键业绩指标(KPI)进行考核、权衡和排名。受访者对财务事项、公司战略和风险的讨论

似乎能够体现他们在确定对公司价值创造有影响的事项时会侧重哪些因素,这些包括在第五章中。

问题 2

综合报告编制者如何在报告中做到简洁?

在采访中,公司报告编制者解释了他们通过一系列方法在报告中做到简洁。首先,很多受访者

利用重要性确定过程来帮助他们把焦点集中在重大事项上,例如与利益相关者咨询磋商。其次,他

们对报告的内容非常严格,包括报告的篇幅(页数)和报告中包括的主题。在每一个主题中,他们

只列报最具相关性和最重要的内容。第三,他们利用列报方法(报告的布局、各部分之间的相互关

系、报告内的相互参照和指向网站上的其他资料)来提高报告的可读性,确保报告中仅包括最重要

的信息。

框架提出了可以帮助企业在报告中实现简洁的几种方式。受访者的评论表明,有几家公司似乎

使用了很多方法。第三章提供了受访者的详细评论。

问题 3

企业的综合报告在何种程度上披露了他们的重要性确定过程?

框架就如何确定重大事项提供了相关指导。框架指出了四个步骤:(1)基于影响价值创造能力

识别相关事项;(2)根据相关事项对价值创造产生的已知或潜在影响来评估其重要性;(3)根据事

项的相对重要性排列事项优先顺序;(4)确定要披露的重大事项相关信息(IIRC 2013b: 18)。我们

对综合报告企业网络和综合报告示例数据库或约翰内斯堡证券交易所上市公司中共 252 家企业的公

司报告进行了评审。其中:

• 只有 136 家公司提供了关于重要性确定过程的描述;在这 136 家公司中,大部分公司(89%)

8

解释了他们如何识别相关事项;

• 大部分(75%)公司披露了重大事项,这表明了他们参照了框架中的第一步和第四步。4

尽管如此,只有不到四分之一(23%和 19%)的公司披露了他们的重要性评估过程和重大事项

优先排序过程,即框架中的第二步和第三步。

从采访中得出的证据表明,许多公司有一个明确的过程来确定相关事项是否重要和对这些事项

进行评估和优先排序。尽管如此,我们对公司报告的评审表明,企业对他们如何确定重大事项和他

们如何在重要性的基础上对这些事项进行优先排序等更加敏感的问题的披露程度相对较低。此外,

一些综合报告似乎仍在从可持续发展报告向综合报告的过渡阶段。那些依据 GRI 指南来确定重要性

的报告可能还需要进一步的发展,才能满足框架的目的和目标。

评审表明,一些刚刚开始编制综合报告的公司可能会为他们的报告用户提供充分而全面的信息,

因为几家公司提供了关于他们的利益相关者的概览信息,指出了他们的重大事项。但是有些公司的

披露可能要让用户失望了,因为他们希望看到关于重大事项评估和优先排序的详细信息,以及它们

如何与价值创造产生联系。所有公开披露,特别是那些会影响到公司价值的披露,都被公司出于法

律或竞争原因而小心地管理着。所以我们并不意外地发现,在那些刚刚开始尝试编制综合报告的公

司中,他们对重大事项的评估和优先排序过程的披露相对较少。

对重要性的评估使我们在一定程度上了解了企业如何在报告中做到简洁,这建立在受访者提供

的信息的基础上。本项目研究的公司采用了文本、表格、图表和图片等多种组合来做到简洁。图表

以图像来表示,比如重要性矩阵或“热度图”,以简洁的方式呈现大量的信息,同时可以展示各个事

项的相对重要性。第四章提供了几个示例,包括图 4.3 和 4.5。

问题 4

某一事项的影响严重程度和发生可能性如何影响报告编制者和审计师对其重要性的判断?

框架指出,事项的影响严重程度和发生的可能性可以帮助人们确定一个相关事项是否重要。受

访者或公司报告几乎没有明确提到影响严重程度和发生的可能性,但我们似乎可以合理地假设这些

概念支撑着重要性确定过程。对 96 位公司报告编制者和公司审计师的行为试验确认了我们的这一

假设。研究表明,事项的影响严重程度和发生的可能性越大,就越可能被确定为重大事项。如果事

项的影响严重程度和发生可能性都很高(都很低),参与者对他们的判断就更加自信。当两个概念冲

突时,影响严重程度优先于发生的可能性。

问题 5

事项的类型(例如财务、社会或环境)在何种程度上影响着报告编制者和审计师对事项重要性

的判断?

一些证据表明,财务事项(即将会出现在财务报表-财务状况报表或综合收益报表中的事项)比

4 我们承认披露重大事项和描述公司确定披露哪些信息的过程之间存在差别(例如第四步)。

9

社会和环境事项更有可能被视为重大事项,这与把价值诠释为货币概念,例如可以产生股东回报的

传统解释一致。此外,本研究表明,人们对财务事项的影响严重程度和发生可能性的认知比其他事

项更加重要。与职责为外部审计师的参与者相比,这种趋势在那些当前职责为财务报表编制者的参

与者身上更加明显。

第一个发现可能反映了编制者和审计师所受的培训和经验让他们更加关注财务事项的重要性。

这可能也反映了一个事实,价值创造通常与事项的历史和财务影响挂钩,即那些在公司账目中考核

和量化的事项。随着公司不断强化他们量化非财务事项和衡量事项在短期、中期和长期对价值创造

的影响的能力,这种情况在未来可能会改变。

第二个发现表明,审计师对所有事项的重要性进行评估,他们更有可能对非财务事项和财务事

项一视同仁,因为这些事项有可能影响一家公司未来的生存能力。对这一发现还有一种解释,即编

制者认为财务事项与价值创造的联系更加紧密。

1.4 报告结构

报告接下来的部分详细描述了研究活动和研究发现。第二章的文献综述为综合报告的发展和兴

起提供了背景,指出了相关学术研究。第三章展示了从对综合报告编制者的采访中收集到的信息;

这一部分提供了许多关于重要性和简洁性对公司披露决定的影响的洞见。第四章探讨了从公开公司

报告中收集的关于重要性确定过程的数据,总结了从这些数据中得出的结论。第五章提供了证据表

明相关事项的特征(例如它们的影响严重程度和发生可能性;信息的类型,例如财务、环境或社会

信息)如何影响报告编制者和审计师对重要性的评估。第六章讨论了综合报告面临的挑战以及应对

这些挑战的未来措施,对报告进行了总结。它还探讨了本研究的发现如何充实之前该领域的文献。

最后是本报告的参考文献列表。报告在两个附录中列出了本研究使用的支持性材料(即采访问题、

采访组织过程中使用的主题和副主题,以及公司报告的编码规则)。

1.5 贡献

本研究充实了之前的文献,报告了那些引领综合报告实践的人士的看法,把他们在采访中的看

法与公开报告中披露的关于重要性的内容进行比较和对比。受访者来自 10 个国家,然而更早的研究

集中在单一国家。本报告对重要性报告实践的评审深化了人们对综合报告内容的理解。它注重研究

重要性和披露的简洁性这两个关键的综合报告概念。

本研究通过一个行为试验探索了重要性确定过程中重大事项的影响严重程度以及发生的可能性,

同时揭示了专业会计师的看法。通过所有这些方面的研究,我们的结论拓展了当前人们关于这一主

题的认识,对那些参与或计划参与综合报告的公司,投资者、其他利益相关者、审计师、标准制定

者、监管机构和政府机构等其他参与方应该具有一定的意义。

10

2. 文献综述

2.1 介绍

本研究旨在收集企业如何确定重大事项和在综合报告中做到简洁的证据。关于综合报告的学术

研究正在开始出现,但是目前并不多,因为综合报告并没有得到广泛采纳,而且只有南非约翰内斯

堡证券交易所把综合报告纳入了他们的上市规定中,要求“不遵守便解释”。这使得学术研究可用的

数据有限。

对大多数公司而言,综合报告反映了一个战略管理决策。报告中的信息将会受到一系列报告框

架的影响,包括上市规定、公司法和会计准则以及 2013 年 12 月发布的相对较新的国际综合报告框

架(IIRC 2013b)。报告可能也会受到公司过去在可持续发展报告方面的实践以及全球报告倡议组织

(GRI)框架(GRI 2013a)的影响。

报告这一部分的文献综述为第四、五、六章探讨的实证工作提供了背景,它首先解释了公司在

财务和其他报告中自愿披露的一些理论和动因,然后结合该领域最近的研究,介绍了综合报告发展

和兴起的背景(第 2.3、2.4 和 2.5 章)。第 2.6 和 2.7 章提到了与综合报告重要性和简洁性特定主题

相关的问题和研究。。

2.2 自愿披露的理论与实践

公司发布信息是资本市场运作的一个基本组成部分。一些信息是应强制要求而提供的,例如上

市规则、公司法和会计准则。其他信息是自愿提供的,以便满足投资者和其他方的信息需求。

Healy 和 Palepu (2001)指出了多种关于基于代理人理论的披露和解决资本提供者和使用者

之间的信息不对称性问题的解释。

作者列出了几个与资本市场参与相关的财务和非财务信息自愿披露的解释:为了资本市场交易、

公司控制权争夺、股票报酬、诉讼、专营成本和管理人才信号。许多研究已经调查了公司在财务报

告和其他报告中披露非财务信息的程度,其他报告包括平衡记分卡、三重底线、企业社会责任和可

持续发展报告。这些报告中包含了一系列主题,包括人力资源、员工关系、社区参与、客户、环境和

社会责任(Othman 和 Ameer,2009 年)。

涵盖财务、可持续发展和其他事项(例如薪酬报告和战略报告)的公司报告已经变得越来越冗

长和复杂,因此人们呼吁以一种更加全面的方法来报告企业的经济、环境和社会表现(de Villiers 等

人,2014 年)。综合报告概念的出现是在 2010 年 IIRC 形成之后。在大多数国家,财务报告编制者

可以选择提供一份综合报告,也可以选择遵守综合报告原则。与上述讨论的研究一致,企业决定在

报告中披露哪些信息,披露的风格以及在哪里披露应该反映出一种包括管理者的战略决策在内的具

有成本效益的权衡和协调。

11

2.3 综合报告背景及初期实施情况

总的来看,综合报告研究仍处于发展初期(de Villiers 等人,2014 年)。一些研究探索了综合报

告的背景和人们对综合报告感兴趣的原因,为综合报告的编制提供了指引(毕马威,2012 年)。德

勤(2012 年)报告了南非的综合报告实践。ACCA(2011 年)报告了澳大利亚证券交易所(ASX 50)

上市公司公开报告中综合报告的质量,总结了这些上市公司在准备好实施综合报告之前,必须做出

哪些重大改变。GRI (2013b)报告了综合报告原则的初期实施者报告的可持续发展内容,概括了

这些先行者面临的实施问题。

其他作者通过案例研究展示了综合报告实践的发展。比如 Dey 和 Burns(2010 年)报告了综合

报告先行者诺和诺德集团(Novo Nordisk)集团的经验。作者发现该集团认为综合报告是一种新的

管理方式的一部分,这种新型管理包括公司治理、员工文化、新型管理工具和衡量业绩的方式。De

Villiers 等人(2014 年)解释了综合报告和其他形式的报告,比如平衡记分卡和可持续发展报告之间

的关系。他们还报告了综合报告原则在各个国家的实施程度。

2015 年,南非采纳“不遵守即解释”原则,将综合报告纳入约翰内斯堡证券交易所的上市规定中,

成为唯一一个对综合报告有强制要求的国家(de Villiers 等人,2014 年)。Van Zyl(2013 年)对这

些强制体制下的报告质量进行了研究,他对 2010 至 2011 年间 23 家声称提供综合报告的上市公司

发布的报告进行了评审。她的结论是,尽管很多公司声称他们编制了综合报告,但综合的程度非常

低。Rensburg 和 Botha(2014 年)在南非做了一项调查。421 位受访者(主要为 40 岁以上的白人

男性)表示综合报告只提供了补充信息。他们的主要财务和投资信息来源是公司的年度报告和中期

财务报告。

Solomon 和 Maroun(2012 年)为 10 家在约翰内斯堡证券交易所上市的主要公司提供了 2009

年和 2011 年综合报告对社会、环境和伦理道德报告的影响的述评。他们发现包含社会、环境和伦理

道德信息的年度报告中的章节数目显著增加,一些相同的信息有时候在整个报告多次重复。

2010/2011 年期间的年度报告更倾向于探讨“利益相关者责任”和“利益相关者参与”,而 2009 年的报

告则“主要针对利益相关者”(Soloman 和 Maroun 2012: 5)。

在一些评论家看来,综合报告当前的状况并不尽人意。Flower(2015 年)认为 IIRC 已经偏离

了它的主要目标,即,在他看来,推动可持续发展会计。他的理由是 IIRC 的价值概念是“对投资者的

价值”,而不是“对社会的价值”。此外,他认为 IIRC 应该规定如果一些活动对公司自身没有后续影响

的话,公司还有义务报告这些活动对它们之外的实体产生的伤害(例如环境)。Flower(2015 年)

还质疑既然框架没有法律效力,那么它能否影响公司报告实践。

2.4 综合报告和机构设置

各国和各公司对实施综合报告原则的激励措施不同,实施的结果也不同,这反映了个别管理者

的偏好、公司环境以及特定国家的监管和治理结构。在这一背景下,Frías-Aceituno 等人(2013 年)

研究了编制“综合”报告与特定国家特征之间的联系程度,从 2008 年到 2010 年间,他们选取了 20 个

国家的 750 家公司作为样本进行调查。作者对综合报告进行定义的基础是:公司是否在一份文件中

12

提供了所有信息(财务、管理层评论、治理、薪酬和可持续发展)5。他们的结论是大陆法系国家和

法律秩序执行力度较严的国家的公司更有可能提供“综合”报告。

Jensen 和 Berg(2012 年)根据学者和颁奖机构确认的信息,使用了一种不同的方法来发现综

合报告领域内的公司。在 2008 年,他们以来自 43 个国家的 309 个编制综合报告或可持续发展报告

的公司为样本进行研究6,结果发现提供综合报告的公司更有可能来自那些投资者保护法更强健、经

济、环境和社会发展水平更高、全国企业责任意识更高和价值体系更稳健的国家。7

2.5 综合报告实施问题

Cheng 等人(2014 年)强调了一系列与综合报告未来发展和实施有关的问题。他们报告了人们

对框架把重点放在财务资本提供者身上,资本总量的意义,资本之间的权衡,以及对综合报告进行

鉴证的方式的担忧。Van Bommel(2014 年)进一步提供了关于这些担忧的洞见。他采用文献分析

法并对荷兰参与综合报告的人士(管理者、投资者、标准制定者、会计师、来自民间社会和非政府

组织的人员)进行了 64 次采访,探索了阻碍综合报告实施的因素。他特别感兴趣的是探索阻碍合法

的有意义的可持续发展会计形式形成的因素,这种会计形式可以与公司报告在财务信息方面进行整

合。他发现了综合报告的复杂性和潜力,描述了那些参与综合报告实施和推动综合报告实践的人们

所做的综合权衡。Van Bommels(2014 年)提出综合报告有可能会被会计师和投资者所掌握,而不

是编制出来满足一系列广泛利益相关者的需求。 8

Higgins 等人(2014 年)进行的采访揭示了管理者对综合报告的目标可能会有各种各样的看法。

Higgins 等人对来自 15 家公司的 23 名澳大利亚管理者进行了采访,这些人都参与了综合报搞的早

期实施。他们的调查表明,管理者对综合报告有两个主要看法。一种看法是,综合报告讲的是一个

公司的情况,另一种看法是综合报告是为了满足一系列公司外部利益相关者的期望,这两种看法可

以同时存在。一些受访者表示,他们认为这些看法之间的冲突会随着时间的推移而消失。

Haller 和 van Staden(2014 年)也考虑了综合报告的实施问题,他们探索了如何在综合报告中

以最佳方式列报信息的问题。他们的结论是增值报表将会是一个“实用、有效、高效、可靠和有用的

报告工具,既能补足又能代表综合报告的概念”(Haller 和 van Staden 2014: 1191)。作者认为增值

报表可以通过商业活动项目以及向公司主要利益相关者分配的价值概括公司的财务创造情况。但增

值报表的限制之处在于它建立在以货币为计量进行列报的价值基础上,但如果把增值报表作为综合

报告的一部分进行列报,就可以抵消这一限制。

一些研究人员把综合报告视为公司报告领域的一个潜在创新活动。因此应该提出这样的问题:

遵循综合报告原则将会给公司报告实践带来哪些变化?Stubbs 和 Higgins(2014 年)提出了这样一

个问题:综合报告可以在何种程度上激发创新披露实践?他们对 15 家澳大利亚公司的 23 名管理者

进行了采访,这些人都或多或少地参与了综合报告的编制。作者表示,这些机构正在改变他们的过

5 因此,作者对综合报告的定义与本报告中展示和探讨的 IIRC 对综合报告的定义并不一致。 6 我们再一次注意到作者对综合报告的定义与本报告中展示和探讨的 IIRC 对综合报告的定义并不一致。 7 Kolk 和 Perego(2010 年)使用 AccountAbility 指标后, “国家企业责任”也用该指标进行衡量。价值体系的数据来自 Inglehart

和 Baker(2000 年)和 Inglehart(2008 年)。 8 但是框架(2013b: 4)明确指出尽管“综合报告的主要目标是向财务资本提供者解释机构如何持续创造价值”,但综

合报告“将使所有关注机构持续价值创造能力的利益相关者受益,这些利益相关者包括:员工、客户、供应商、业务

伙伴、当地社区、立法机构、监管机构和政策制定者”。

13

程和结构,但他们对综合报告原则的采纳目前还没有激发披露机制的创新。作者没有发现报告过程

有哪些彻底的变革,而是对一些之前支撑可持续发展报告的过程和结构的渐进式变革。

2.6 财务报告中的重要性和简洁性

重要性是财务报告中的一个基本概念。国际会计准则理事会(IASB)的《财务报告概念框架》

(2010a)把重要性描述为机构特定相关方面。第 QC 11 节指出“如果漏报或错报信息会对用户基于

特定报告机构的财务信息做出的决定产生影响”,那么该信息为重大信息。9《概念框架》中没有包括

简洁性的概念。应用基本原则(相关性和忠实列报)和强化(可比性、可证实性、及时性和可理解

性)定性特征并不会为报告的简洁性带来任何特别的帮助。

财务报告中重要性的概念已经得到会计师、审计师和财务报告用户的广泛认可和普遍应用

(Adams 和 Simnett,2011 年)。会计准则对重要性的定义是,“如果漏报或错报的项目能够单独或

共同地影响用户基于财务报表做出的经济决定,这些事项即为重大事项”(IASB:IAS 1 财务报表列

表,第 7 节)。值得指出的是,就 IASB 的《概念框架》而言,它对财务报表的主要用户的定义是“当

前或未来的投资者、贷款人和其他债权人,他们基于这些信息做出购买、出售、持有股权或债务工

具和提供或结算贷款或其他形式的借款的决定。”(《财务报告概念框架,2010a,第 OB2 节》)。准

则也指出,重要性取决于根据周围环境而判定的漏报或错报的范围或性质。一个项目漏报或错报的

范围或性质(或两者皆有)可以决定其是否为重大项目。

Messier 等人(2005 年)评估了审计师对财务报表中重要性判断的相关研究。他们的结论是,

一个项目对收入的百分比影响是确定重要性的一个最重要的量化因素。Krogstad 等人(1984 年)指

出,尽管在他们的研究中,审计师主要关注的是项目对净收入的影响,他们也使用了非财务信息。

非财务因素的影响比净收入的影响要小得多,而且审计师并没有就哪些非财务信息在财务报告中比

较重要达成一致意见。同样的,Bernardi 和 Arnold(1994 年)得出结论,定性因素可以影响财务报

表审计师的重要性决定。

就“重要性”概念对财务报告用户的重要意义而言,Haka 等人(1986 年)表明,财务事项(销

售、成本)的影响严重程度与重要性判断呈正相关。Carpenter 和 Dirsmith(1992 年)表示,除了

影响严重程度,一项活动的性质也影响着用户对财务报告中重要性的判断。他们的结论是,定性背

景信息被编制者用于加强对重要性的定性分析。

正如之前所指出的,IASB《概念框架》中并没有用到简洁性的概念。尽管如此,至少从理论方

面来说,为了提高报告的相关性,报告编制者也应该在列报信息时做到简洁。近年来,财务报告因

为冗长复杂和可用性差而招致强烈的批评。此外,人们呼吁编制者应该更加重视“重要性”概念,减少

报告中无关的披露(FRC 2011)。

最为对这些批评之声的响应,IASB 着手披露计划(Disclosure Initiative)工作,包括发布《重

要性在财务报表中的应用的惯例声明》征求意见稿(IASB 2015b)。该项目旨在帮助编制者、审计师

和监管者在应用重要性概念的时候行使个人的判断。修订后的 IAS 1 为重要性和披露要求提供了更

多指导,避免对这些要求进行过度的规定性阐释(IASB,2014 年)。加强人们对重要性的重视应该

9 IASB《财务报告概念框架》修订版征求意见稿对重要性的定义是“如果漏报或错报信息会对用户基于特定报告机

构的财务信息做出的决定产生影响”,那么该信息为重大信息”(第 2.11 节)(IASB 2015a)。

14

可以帮助编制出更多相关性更强和更简洁的财务报告。

尽管如此,还有一些力量阻碍着编制者在报告中做到简洁。企业非常希望充分履行他们的各种

报告义务,他们担心那些没有披露的信息可能会为他们招致诉讼风险。业务的运营是复杂的,除了

IFRS 定义的主要用户外,企业还有许多利益相关者有着不同的信息需求。如何将简洁性应用于一家

拥有众多利益相关者和在不同区域运营的大型国际公司的报告,这是一个不小的挑战。10此外,检查

表方法和避免诉讼的需求也会促使审计师和报告编制者进行过度披露。

2.7 综合报告中的重要性和简洁性

正如本报告第四章所探讨的,对综合报告的重要性和简洁性的主要指导来自框架。其他关于这

一主题的指导还包括先于框架(IIRC 2013a)发布的 IIRC 文件以及专业会计师事务所(Account

Ability,2006 年;安永,2013 年)的出版物。迄今为止,已出版的关于综合报告重要性的学术研究

非常少,主要有本研究和下列报告。

Solomon 和 Maroun(2012 年)指出,10 家南非公司从 2009 年到 2010 年发布的年度报告对

重要性的关注程度有所提高。他们表示,这些公司突出了他们认为具有重要性的社会和环境问题。

但是他们没有详细解释重要性确定过程或者重要性对该公司意味着什么。在对早期实施或部分实施

综合报告实践的澳大利亚公司的管理者进行采访后,Stubbs 和 Higgins(2014 年)在报告中指出,

这些管理者都有一个确定重大事项的过程。此外,这些公司正在尝试将他们的重要性确定过程和他

们的商业战略统一起来。一些公司正在逐渐背离可持续发展报告指南(例如 GRI),转而关注一些更

具有战略性的事项,而非 GRI 中包括的众多事项。

虽然有几项研究是关于传统财务报表审计业务中的重要性,但对其他鉴证业务在这一方面的研

究较少。Moroney 和 Trotman(2015 年)对审计师在财务审计中的重要性判断和审计师在可持续发

展(水资源)鉴证业务中的重要性判断进行了对比。他们发现,审计师认为财务活动中的审计差异11

要重要得多。他们也考虑了定性因素(违约风险、社区影响的可能性)对审计师判断的影响,得出

结论,定性因素在评估可持续性时起着更大的影响。

Cheng 和 Green(2015 年)也研究了审计师对非财务业绩信息的重要性判断。他们研究了两种

情况:客户的业绩考核体系中包括战略连接和不包括战略连接。作者发现,审计师认为战略相关性

较低的,错报的非财务业绩信息没有那些战略相关性较高的,错报的非财务业绩信息重要,但只有

在客户的业绩考核系统中包括战略连接时才会出现这种情况。作者总结道,他们的证据表明非财务

信息的重要性取决于机构的战略目标。

2.8 总结

这一章探讨了有助于我们理解综合报告的发展和综合报告的重要性和简洁性的相关文献。一些

10 我们明白简洁性是一个相对的概念。比如,一份报告的篇幅对一家大型国际企业集团可以称得上简洁,但对另一

家小型或更加简单的机构却有可能是冗长的。但是我们也认识到,用户在评估报告简洁性的时候,可能不会考虑公

司的复杂性。 11 审计师和客户对试验项目的看法的差异(设定为 6.6%的相关基础基本项目)。也就是说,参与者会被问到,如果

不更正审计差异,会不会使财务报表或报告出现重大错报。

15

最近的研究通过报告综合报告原则初期实施者的实践经验,研究了综合报告实施过程中的多个问题。

案例研究和对实践者的访问为我们了解综合报告实施问题提供了宝贵的洞见。研究人员也进一步拓

展了关于重要性判断的研究,将与综合报告相关的事项包含进来。

当前研究在很多方面充实了现有的文献。首先,本研究充实了从对各国综合报告初期实施者的

综合报告经验采访(Higgins 等人,2014 年;Stubbs 和 Higgins,2014 年;van Bommel,2014 年)

中得出的证据。当前研究以重要性为主,对来自 10 个国家的管理者进行了采访。其次,一些公司表

明他们在编制公司报告的过程中遵循了综合报告原则,但对这些公司报告的研究却很少。本项目对

28 个国家中最先实施综合报告的公司所编制的报告格式进行了研究,根据这些报告的描述提供了关

于重要性确定过程的例证。这与本研究和 Stubbs 与 Higgins(2014 年)开展的采访活动形成互补。

第三,本研究为人为判断和决策方面的研究做出了贡献。本研究与探索非财务信息的重要性和综合

报告中重要性判断的其他研究(Cheng 和 Green,2015 年;Moroney 和 Trotman,2015 年)形成

互补。本报告第 3、4、5 章提供了更多关于作者的研究活动和例证的详情。

3. 重要性和简洁性——编制者的看法

3.1 介绍

综合报告的定义是“一种建立在综合思维基础上的流程,该流程带来有关机构持续价值创造的

定期综合报告和对有关价值创造方面的相关沟通。”(IIRC 2013b: 33)。综合报告是“对机构的战略、

治理、绩效和前景在机构外部环境背景下,在短期、中期和长期如何创造价值进行沟通的简洁文件”

(IIRC 2013b: 33)。

框架指出,重要性和简洁是综合报告的基本原则。根据框架,“如果事项对机构在短期、中期或

长期创造价值的能力产生重大影响,则称为重大事项”(IIRC 2013b: 33)。框架也指出,综合报告应

该简明扼要(IIRC 2013b: 18),即“为理解机构战略、治理、绩效和前景提供充分的背景信息,并避

免冗余信息”(IIRC 2013b: 3.37)。

本研究对参与综合报告编制的公司的代表进行了采访,了解他们如何通过简洁的方式在报告中

提供重要信息。我们对公司的员工进行了 15 次采访,这些公司的报告章节被收录在 IIRC 的综合报

告示例数据库中,或这些公司是综合报告企业网络的成员。采访得出的结论与第一章中列出的前两

个采访问题相关:

问题 1

综合报告编制者如何确定哪些披露对报告用户有重大意义,因此应该包括在报告中?

问题 2

综合报告编制者如何在报告中做到简洁?

16

3.2 研究方法

我们从西澳大学获得道德委员会的许可,使用附录 A1 中的问题进行采访。我们采访了拥有综合

报告经验的公司以及公司投资者关系或财务报告部门中参与公司报告过程的员工。我们针对公司高

管开展了两场前导访谈,这些高管所在的公司都是公司报告领域的领导者。一位研究人员在两场采

访中都担任了主要采访者的角色,以此确保提问方式的一致性。另一位研究人员也参与了这两场采

访,为主要采访者提供关于采访问题和方法的反馈。之后研究团队新增了一个采访问题,提炼了采

访者希望从问题中寻找信息的采访笔记。

我们以那些报告章节包括在 IIRC 综合报告示例数据库或身为综合报告企业网络成员的公司为

对象,通过邮件与这些公司的投资者关系部门取得联系,向他们解释本研究的目的并提出电话采访

请求。之后我们对响应采访请求的前 15 家公司进行采访。我们向所有受访者确保我们将对他们的回

答严格保密,确保我们在采访中可以进行全面坦诚的探讨

我们在 2014 年 12 月到 2015 年 2 月期间对采访进行记录和转录。采访中提供的例证在很大程

度上只是传闻,因为采访样本中所包含的公司并不能代表他们所在国家(或所在运营国家)或行业

的人口状况。尽管如此,我们的受访者来自一系列行业、国家和地区,这表明了他们的言论有可能

概括了广泛的国际经验。受访者来自 15 家公司,代表了六个行业(金融服务、科技、工业、基本材

料、公共事业和医疗保健)和 10 个国家(代表北美、亚太地区、欧洲和非洲)。就采访方法而言,

Guest 等人(2006 年)在其报告中表示,采访主题一般在大约第六次采访中显现,通常在大约第 12

次采访达到饱和点。据本项目主要采访者的观察,在第五次或第六次采访后,受访者在回答问题时

开始出现共同思路。

受访者(共 17 个,代表 15 家公司)均为来自参与外部报告部门的管理者。五位来自公司财务

部门,六位来自公司沟通或投资者关系部门,六位来自可持续发展(或企业社会责任)部门(见表

3.1)。从下文第 3.3 章的材料可以看出,受访者对综合报告的知识非常渊博。所有受访者在综合报告

的许多方面都拥有丰富的经验,并且或多或少地参与了综合报告编制。受访者来自引领和创新综合

报告实践的公司。他们的回答反映了他们的经验,但不能假定他们可以代表整个公司,包括那些没

有参与综合报告编制的人员。

两位主要采访人员对采访内容进行转录和准确度检查。然后由研究团队的两位成员对采访稿进

行分析,分析遵循下列步骤。首先,每个人独立阅读和编码三份采访稿,发现采访中的主体和副主

题,然后对各自的主题和副主题列表进行对比,确定一份用于编码的最终列表,然后应用到这三份

采访中(见附录 A2 主题和副主题列表)。接下来,研究员将这三场采访的最终编码进行对比。编码

中出现任何差异都需要讨论和协调。通过这种方式,研究员可以就受访者在采访中提供的评论进行

分类和阐释。之后每位研究员继续对剩余的采访进行编码。

独立编码完成后,编码者对其进行检查和协调,提高编码过程的可靠度和从报告中提取的数据

的有效性。编码完成后,如下文第 3.3 章所描述的,研究员对数据进行总结,以表格形式展现主题

和副主题用于进一步分析。

17

表 3.1:受访者的工作职责

编号 职位/职称 行业 国家

IR1

S1

CF1

企业沟通高级经理 基本材料

金融

澳大利亚

澳大利亚

可持续发展报告经理 a

财务部门执行总经理

CF2 执行董事&税务和会计政策主管 金融 新加坡

CF3

IR2

CF4

财务控制部门总经理 金融

工业

澳大利亚

斯里兰卡

企业沟通经理 a

企业财务和战略

CF5 企业专业技术会计和财务报告 公共事业 南非

IR3 投资者关系主管 科技 英国

IR4 投资者关系经理 工业 英国

IR5

IR6

投资者关系

投资者关系经理

科技

工业

德国

荷兰

S2 可持续发展官 金融 荷兰

S3 企业社会责任项目经理 工业 荷兰

S4

S5

问责报告高级合伙人

企业可持续发展

金融

医疗保健

加拿大

丹麦

S6 可持续发展&内部沟通经理 科技 西班牙

a在这些采访中,两位来自同一公司的代表参与了采访。在这两种情况中,他们的回答都可以归结到个人。

3.3 采访发现

采访为我们了解参与综合报告编制的企业或正在努力提高报告综合性的企业的经验提供了丰富

的数据。六家受访公司已经编制了一份或多份他们称之为综合报告的报告,另外九家公司正在编制

综合报告,正如一位受访者所描述的,他们正在“迈向综合报告的旅程上”(CF2)。

3.3.1 编制综合报告

对许多公司来说,发布或编制综合报告的过程是随着时间的推进而展开的,通常包括整个公司

的管理层和员工,反映了许多报告框架对其产生的影响。图 3.1 展示了这些框架12的相互作用,包括

12 除了 GRI =全球报告倡议组织,见 www.globalreporting.org/reporting/reporting-framework overview/Pages/default.aspx 和 AA1000 =

Account Ability,见 www.accountability.org/standards,报告还参考了其他可持续发展报告编制框架/指南,包括: SASB = 可持续发展会

计准则委员会,见 http://www.sasb.org/,ISO 26000 = 国际标准化组织,见 http://www.iso.org/iso/ home/standards/iso26000.htm,以及

CDSB = 气候披露标准委员会,见 http://www.cdsb.net/what-we-do/reporting-frameworks/climate-change。

18

公司法、会计准则、公司法或 IASB《管理层评论指南声明》(IASB 2010b)等指导性文件中包含的

陈述式报告要求、GRI 框架(GRI 2013a)、框架以及 AA 1000 Account Ability 原则标准(Account

Ability,2008 年)。受访者最常提到的综合报告重要参考框架包括国际综合报告框架和 GRI 框架。

在采访时,受访者认为国际综合报告框架起到了“部分”影响。例如,一位受访者表示:

“我们已经在综合报告方面做出了一些行动,但我们现在还没有发布或出版一份综合报告,但

我们的确在年度报告中纳入了综合报告的元素。”

受访者还解释了综合报告是如何发展的或者现在是如何发展的。通常情况下,企业通过对另一

份报告内容进行修订的方式编制综合报告,比如年度报告。其他受访者提到了将年度报告和可持续

发展报告结合起来编制综合报告。许多公司也编制和提交备案了法定文件以满足其母国和相关证券

交易所的监管要求(例如在美国)。一些公司仍然在编制特定的报告,例如薪酬报告或企业治理报告。

一位受访者说道,“针对传统的公司报告文件,我们编制年终财务报表……我们也尝试扩展文件,而

不是让它仅作为一个法定要求,我们尝试通过这种做法来满足综合报告[要求]。”(IR4)

在任何公司中,很多部门或分部的经理和员工都会参与公司报告的编制,包括综合报告。图 3.2

描述了有影响力的参与方,包括董事会、董事委员会(例如审计委员会)和高管。通常企业的多个

部门都会参与报告编制,例如财务、资金、投资者关系、可持续发展和运营部门。此外,有些公司外

部的人员也可能影响综合报告的内容,例如审计师和法律顾问、监管机构以及政府组织。其他外部

利益相关者包括股东、投资者、客户和员工。

3.3.2 确定重要性

框架为如何确定重大事项提供了相关指导。框架指出了四个步骤:基于影响价值创造能力识别

相关事项;根据相关事项对价值创造产生的已知或潜在影响来评估其重要性;根据事项的相对重要

性排列事项优先顺序;确定要披露的重大事项相关信息(见表 3.2)。

受访者描述了他们确定公司报告内容的过程。这个过程包括决定在报告中披露哪些信息,包括

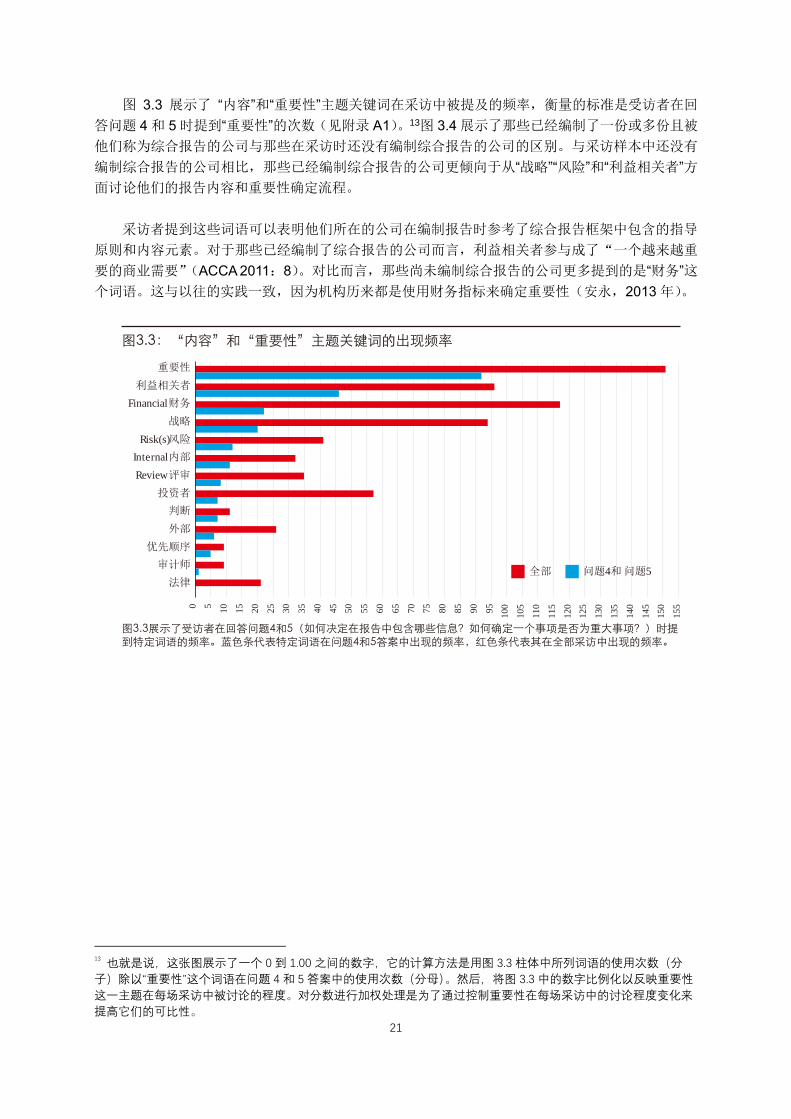

确定一个事项是否为重大事项。图 3.3 概述了受访者如何描述他们的重要性确定过程,展示了采访

中“内容”和“重要性”主题中特定关键词的出现频率。在问到报告的内容以及他们如何确定重要性时

(采访问题 4 和 5,见附录 A1),受访者提到最多的是“重要性”和“利益相关者”,其次是“财务”“战略”

和“风险”(图 3.3,蓝色条)。鉴于任务的主观性,受访者对“判断”和“优先排序”的讨论与预想得要少。

在所有受访者的全部采访稿中,普遍提及的术语包括“重要性”“利益相关者”和“战略”,但与单独

在问题 4 和 5(你如何决定和报告中包括哪些信息?你如何确定一个事项是否为重大事项?)答案

中的出现频率相比,受访者在整个采访中对“财务”的提及更加频繁(第二多,仅次于“重要性”)(图

3.3,红色条)。在回答问题 4 和 5 时,受访者很少提到“价值创造”和“资本”,但是在采访其他部分他

们确有提到这些概念。在整个采访中,受访者没有提到影响重要程度或发生的可能性的概念,虽然

框架指出这些是重要性确定过程中的相关概念。

19

图3.1: 影响综合报告发展的框架

图3.2:综合报告中的内部和外部参与者

年度报告 可持续发展报告财务报告

IASB管理层评论指南

公司法

IFRS

公司法

GRI

AA1000

综合报告

公司董事会和管理层

• 董事会

• 审计委员会

• 执行高管

顾问和监管机构

• 法律顾问

审计师

监管机构

• 政府

公司运营部门

• 财务

• 财政

• 运营部门

• 投资者关系

• 可持续发展

利益相关者

•投资者

• 分析师

• 债权人/供应商

• 客户

•非政府组织

内部 外部综合报告

20

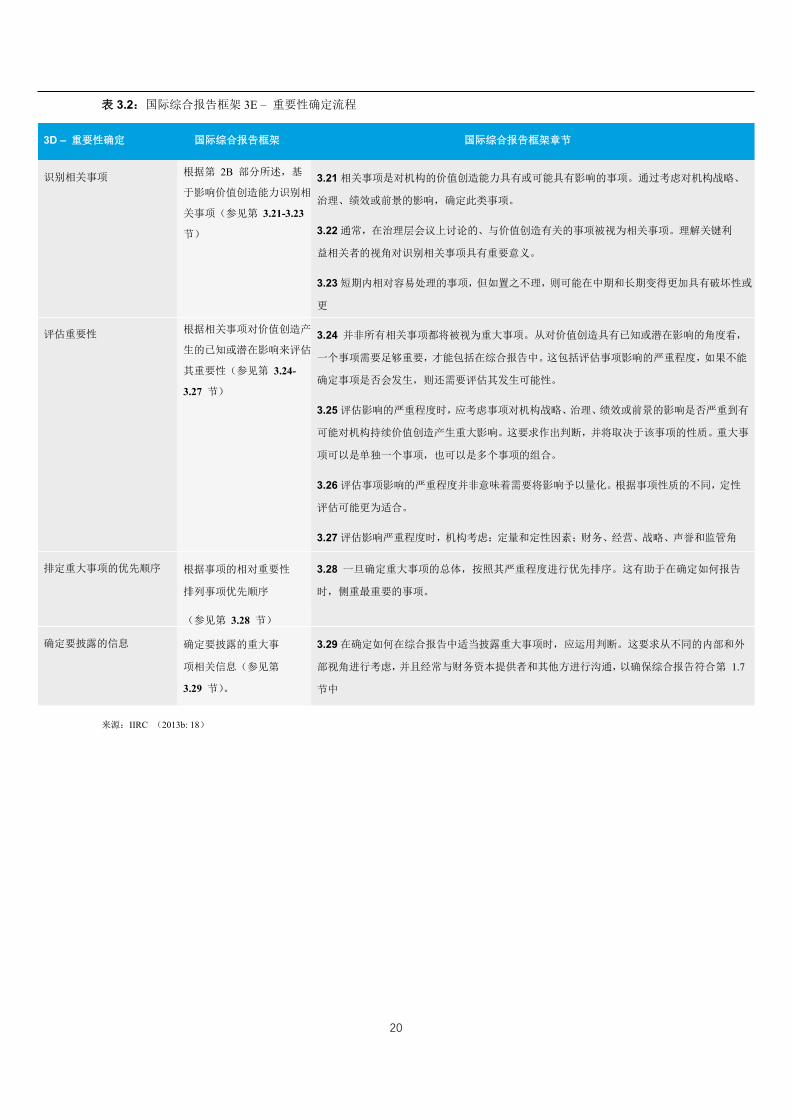

表 3.2:国际综合报告框架 3E – 重要性确定流程

3D – 重要性确定 国际综合报告框架 国际综合报告框架章节

识别相关事项 根据第 2B 部分所述,基

于影响价值创造能力识别相

关事项(参见第 3.21-3.23

节)

3.21 相关事项是对机构的价值创造能力具有或可能具有影响的事项。通过考虑对机构战略、

治理、绩效或前景的影响,确定此类事项。

3.22 通常,在治理层会议上讨论的、与价值创造有关的事项被视为相关事项。理解关键利

益相关者的视角对识别相关事项具有重要意义。

3.23 短期内相对容易处理的事项,但如置之不理,则可能在中期和长期变得更加具有破坏性或

更

难处理,此类事项也需包括在相关事项中。不能因机构不愿处理或不知如何处理而将事项排除

在外。

评估重要性 根据相关事项对价值创造产

生的已知或潜在影响来评估

其重要性(参见第 3.24-

3.27 节)

3.24 并非所有相关事项都将被视为重大事项。从对价值创造具有已知或潜在影响的角度看,

一个事项需要足够重要,才能包括在综合报告中。这包括评估事项影响的严重程度,如果不能

确定事项是否会发生,则还需要评估其发生可能性。

3.25 评估影响的严重程度时,应考虑事项对机构战略、治理、绩效或前景的影响是否严重到有

可能对机构持续价值创造产生重大影响。这要求作出判断,并将取决于该事项的性质。重大事

项可以是单独一个事项,也可以是多个事项的组合。

3.26 评估事项影响的严重程度并非意味着需要将影响予以量化。根据事项性质的不同,定性

评估可能更为适合。

3.27 评估影响严重程度时,机构考虑:定量和定性因素;财务、经营、战略、声誉和监管角

度;影响的区域,去论是在机构的内部,还是外部;时间跨度。 排定重大事项的优先顺序 根据事项的相对重要性

排列事项优先顺序

(参见第 3.28 节)

3.28 一旦确定重大事项的总体,按照其严重程度进行优先排序。这有助于在确定如何报告

时,侧重最重要的事项。

确定要披露的信息 确定要披露的重大事

项相关信息(参见第

3.29 节)。

3.29 在确定如何在综合报告中适当披露重大事项时,应运用判断。这要求从不同的内部和外

部视角进行考虑,并且经常与财务资本提供者和其他方进行沟通,以确保综合报告符合第 1.7

节中

所述的主要目标。(另见第 4.50-4.52 节。)

来源:IIRC (2013b: 18)

21

图 3.3 展示了 “内容”和“重要性”主题关键词在采访中被提及的频率,衡量的标准是受访者在回

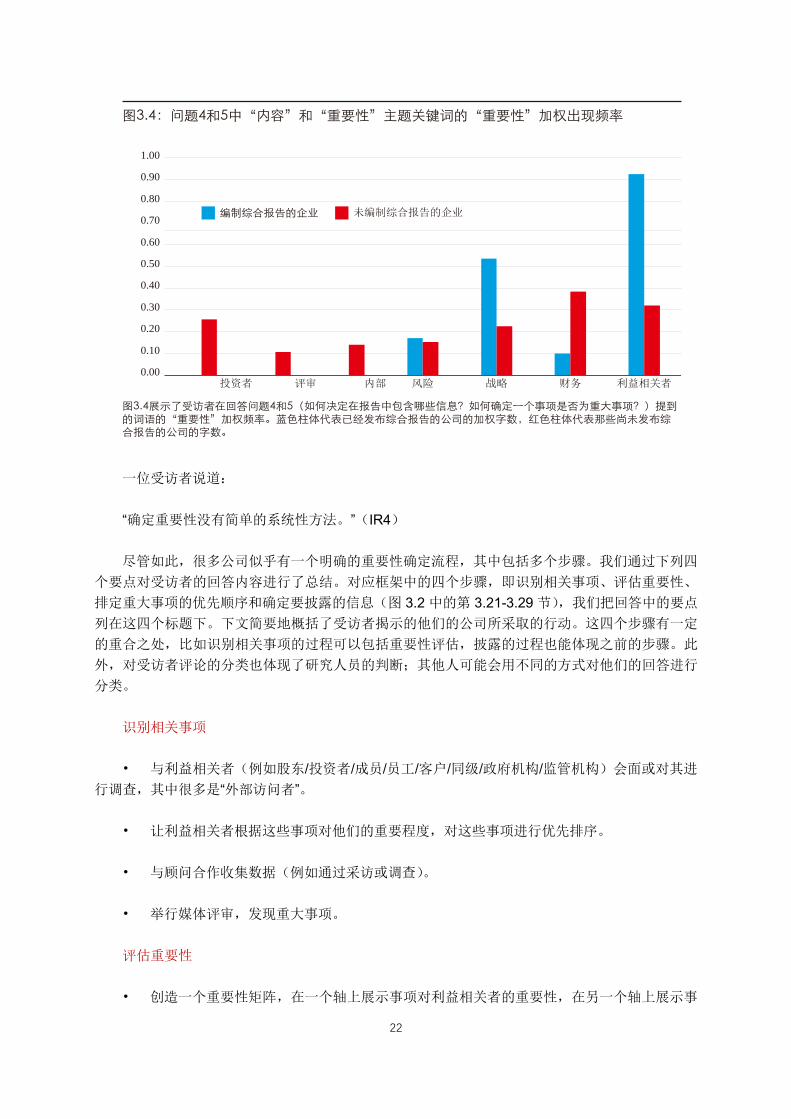

答问题 4 和 5 时提到“重要性”的次数(见附录 A1)。13图 3.4 展示了那些已经编制了一份或多份且被

他们称为综合报告的公司与那些在采访时还没有编制综合报告的公司的区别。与采访样本中还没有

编制综合报告的公司相比,那些已经编制综合报告的公司更倾向于从“战略”“风险”和“利益相关者”方

面讨论他们的报告内容和重要性确定流程。

采访者提到这些词语可以表明他们所在的公司在编制报告时参考了综合报告框架中包含的指导

原则和内容元素。对于那些已经编制了综合报告的公司而言,利益相关者参与成了“一个越来越重

要的商业需要”(ACCA 2011:8)。对比而言,那些尚未编制综合报告的公司更多提到的是“财务”这

个词语。这与以往的实践一致,因为机构历来都是使用财务指标来确定重要性(安永,2013 年)。

13 也就是说,这张图展示了一个 0 到 1.00 之间的数字,它的计算方法是用图 3.3 柱体中所列词语的使用次数(分

子)除以“重要性”这个词语在问题 4 和 5 答案中的使用次数(分母)。然后,将图 3.3 中的数字比例化以反映重要性

这一主题在每场采访中被讨论的程度。对分数进行加权处理是为了通过控制重要性在每场采访中的讨论程度变化来

提高它们的可比性。

图3.3:“内容”和“重要性”主题关键词的出现频率

图3.3展示了受访者在回答问题4和5(如何决定在报告中包含哪些信息?如何确定一个事项是否为重大事项?)时提到特定词语的频率。蓝色条代表特定词语在问题4和5答案中出现的频率,红色条代表其在全部采访中出现的频率。

0 5

10

15

20

25

30

35

40

45

50

55

60

65

70

75

80

85

90

95

100

105

110

115

120

125

130

135

140

145

150

155

重要性

利益相关者

Financial财务

战略

Risk(s)风险

Internal内部

Review评审

投资者

判断

外部

优先顺序

审计师

法律全部 问题4和问题5

22

一位受访者说道:

“确定重要性没有简单的系统性方法。”(IR4)

尽管如此,很多公司似乎有一个明确的重要性确定流程,其中包括多个步骤。我们通过下列四

个要点对受访者的回答内容进行了总结。对应框架中的四个步骤,即识别相关事项、评估重要性、

排定重大事项的优先顺序和确定要披露的信息(图 3.2 中的第 3.21-3.29 节),我们把回答中的要点

列在这四个标题下。下文简要地概括了受访者揭示的他们的公司所采取的行动。这四个步骤有一定

的重合之处,比如识别相关事项的过程可以包括重要性评估,披露的过程也能体现之前的步骤。此

外,对受访者评论的分类也体现了研究人员的判断;其他人可能会用不同的方式对他们的回答进行

分类。

识别相关事项

• 与利益相关者(例如股东/投资者/成员/员工/客户/同级/政府机构/监管机构)会面或对其进

行调查,其中很多是“外部访问者”。

• 让利益相关者根据这些事项对他们的重要程度,对这些事项进行优先排序。

• 与顾问合作收集数据(例如通过采访或调查)。

• 举行媒体评审,发现重大事项。

评估重要性

• 创造一个重要性矩阵,在一个轴上展示事项对利益相关者的重要性,在另一个轴上展示事

图3.4:问题4和5中“内容”和“重要性”主题关键词的“重要性”加权出现频率

图3.4展示了受访者在回答问题4和5(如何决定在报告中包含哪些信息?如何确定一个事项是否为重大事项?)提到的词语的“重要性”加权频率。蓝色柱体代表已经发布综合报告的公司的加权字数,红色柱体代表那些尚未发布综合报告的公司的字数。

1.00

0.90

0.80

0.70

0.60

0.50

0.40

0.30

0.20

0.10

0.00

编制综合报告的企业 未编制综合报告的企业

内部 投资者 利益相关者战略风险 评审 财务

23

项对公司的重要性。

• 对事项进行权衡(比如有些公司根据一系列因素对事项进行打分,为确定重要性提供一个

排名)。

• 根据 KPI 等指标对数据进行对比。

• 评估同行公司和其他行业领导者的报告实践。

排定优先顺序

• 对利益相关者的反馈进行内部评审(例如管理组对利益相关者反馈进行集体评审,评估事

项对公司的重要性)。

• 利用内部和外部反馈来确定重大事项(例如考虑事项与公司战略和价值创造的关系)。

• 考虑每一事项在这一时期的相关性,以及它的相关性是否改变了。

确定要披露的事项

• 做出决定,披露哪些信息,和根据前面三个步骤的发现,在哪里披露这些信息。

• 听从管理层(领导团队、审计委员会、董事会)的指示。

• 考虑战略风险和运作风险。

• 征求顾问关于披露的建议。

表 3.3 引用了受访者的评语,进一步展示了影响公司关于重要性决定的一系列广泛因素。

24

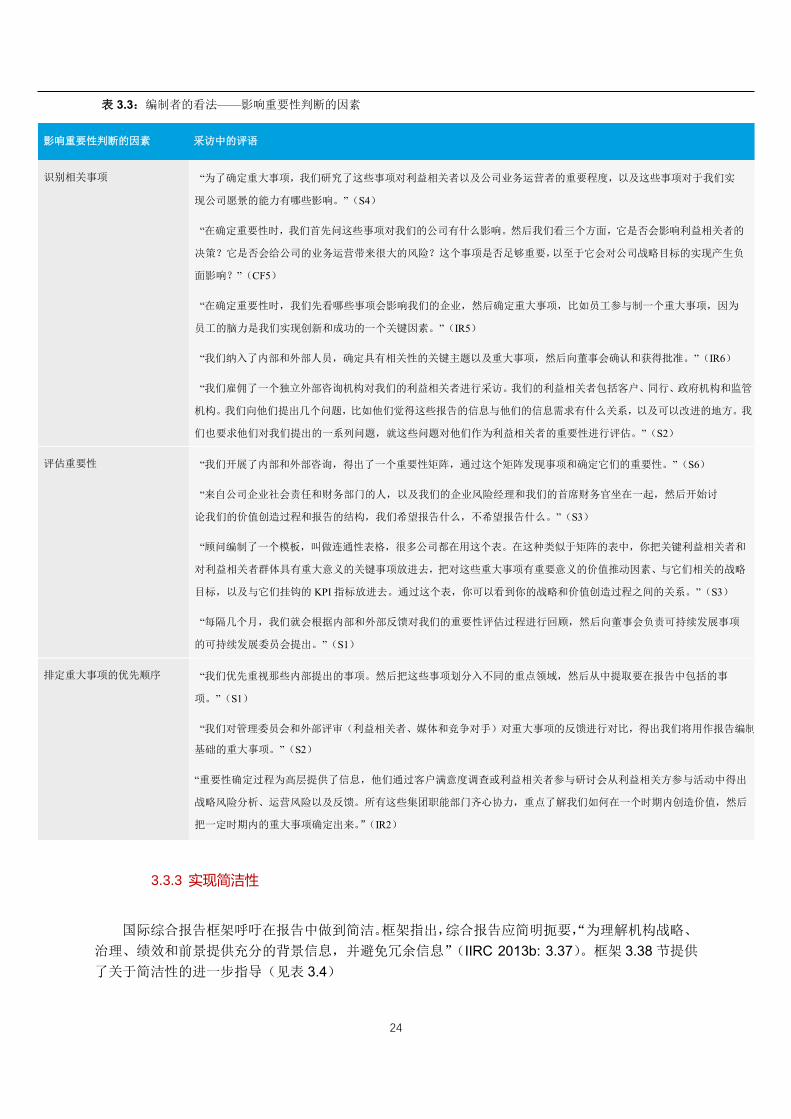

表 3.3:编制者的看法——影响重要性判断的因素

影响重要性判断的因素 采访中的评语

识别相关事项 “为了确定重大事项,我们研究了这些事项对利益相关者以及公司业务运营者的重要程度,以及这些事项对于我们实

现公司愿景的能力有哪些影响。”(S4)

“在确定重要性时,我们首先问这些事项对我们的公司有什么影响。然后我们看三个方面,它是否会影响利益相关者的

决策?它是否会给公司的业务运营带来很大的风险?这个事项是否足够重要,以至于它会对公司战略目标的实现产生负

面影响?”(CF5)

“在确定重要性时,我们先看哪些事项会影响我们的企业,然后确定重大事项,比如员工参与制一个重大事项,因为

员工的脑力是我们实现创新和成功的一个关键因素。”(IR5)

“我们纳入了内部和外部人员,确定具有相关性的关键主题以及重大事项,然后向董事会确认和获得批准。”(IR6)

“我们雇佣了一个独立外部咨询机构对我们的利益相关者进行采访。我们的利益相关者包括客户、同行、政府机构和监管

机构。我们向他们提出几个问题,比如他们觉得这些报告的信息与他们的信息需求有什么关系,以及可以改进的地方。我

们也要求他们对我们提出的一系列问题,就这些问题对他们作为利益相关者的重要性进行评估。”(S2)

“去年在我们的主要市场上,我们为自己和媒体中的金融服务行业做了一个广泛的媒体事项评审,得出了一些重大事项。

我们也研究了其他报告提供者和同行的重大事项,了解他们在确定重大事项时会关注哪些因素。”(S2)

评估重要性 “我们开展了内部和外部咨询,得出了一个重要性矩阵,通过这个矩阵发现事项和确定它们的重要性。”(S6)

“来自公司企业社会责任和财务部门的人,以及我们的企业风险经理和我们的首席财务官坐在一起,然后开始讨

论我们的价值创造过程和报告的结构,我们希望报告什么,不希望报告什么。”(S3)

“顾问编制了一个模板,叫做连通性表格,很多公司都在用这个表。在这种类似于矩阵的表中,你把关键利益相关者和

对利益相关者群体具有重大意义的关键事项放进去,把对这些重大事项有重要意义的价值推动因素、与它们相关的战略

目标,以及与它们挂钩的 KPI 指标放进去。通过这个表,你可以看到你的战略和价值创造过程之间的关系。”(S3)

“每隔几个月,我们就会根据内部和外部反馈对我们的重要性评估过程进行回顾,然后向董事会负责可持续发展事项

的可持续发展委员会提出。”(S1)

“我会做一个年度调查来寻找灵感,看看其他公司报告了什么,现在的趋势是什么。”(S5) 排定重大事项的优先顺序 “我们优先重视那些内部提出的事项。然后把这些事项划分入不同的重点领域,然后从中提取要在报告中包括的事

项。”(S1)

“我们对管理委员会和外部评审(利益相关者、媒体和竞争对手)对重大事项的反馈进行对比,得出我们将用作报告编制

基础的重大事项。”(S2)

“重要性确定过程为高层提供了信息,他们通过客户满意度调查或利益相关者参与研讨会从利益相关方参与活动中得出

战略风险分析、运营风险以及反馈。所有这些集团职能部门齐心协力,重点了解我们如何在一个时期内创造价值,然后

把一定时期内的重大事项确定出来。”(IR2)

3.3.3 实现简洁性

国际综合报告框架呼吁在报告中做到简洁。框架指出,综合报告应简明扼要,“为理解机构战略、

治理、绩效和前景提供充分的背景信息,并避免冗余信息”(IIRC 2013b: 3.37)。框架 3.38 节提供

了关于简洁性的进一步指导(见表 3.4)

25

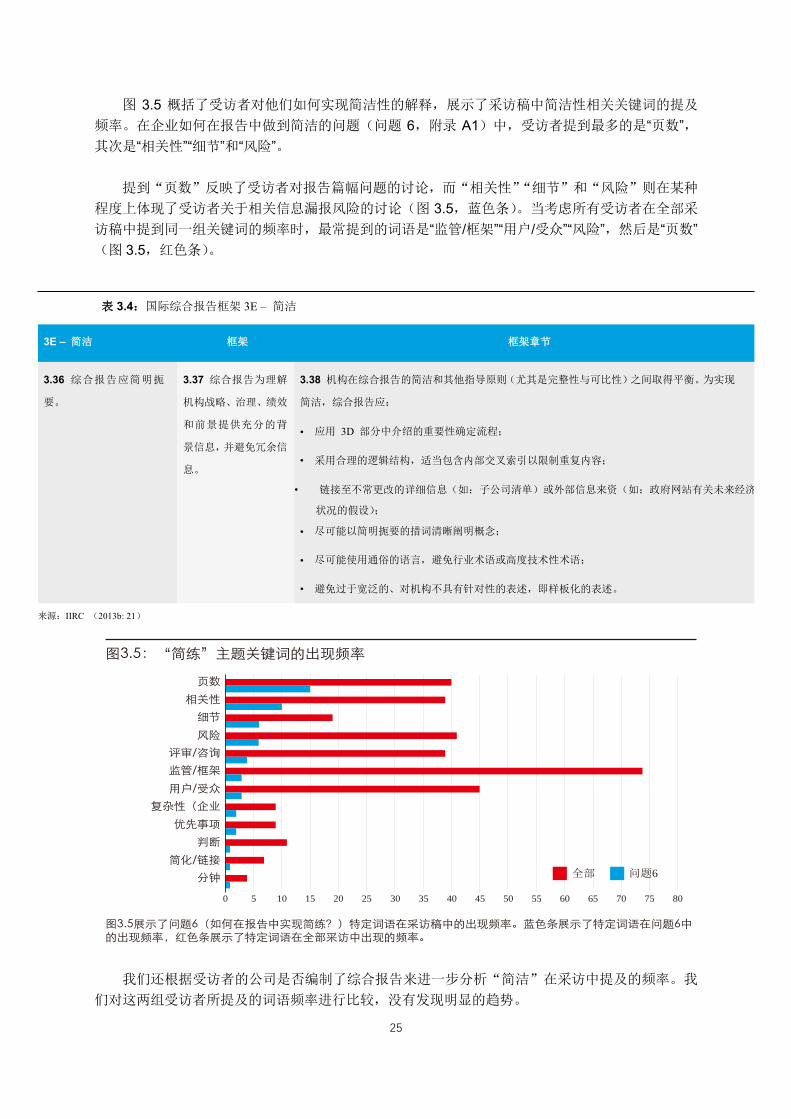

图 3.5 概括了受访者对他们如何实现简洁性的解释,展示了采访稿中简洁性相关关键词的提及

频率。在企业如何在报告中做到简洁的问题(问题 6,附录 A1)中,受访者提到最多的是“页数”,

其次是“相关性”“细节”和“风险”。

提到“页数”反映了受访者对报告篇幅问题的讨论,而“相关性”“细节”和“风险”则在某种

程度上体现了受访者关于相关信息漏报风险的讨论(图 3.5,蓝色条)。当考虑所有受访者在全部采

访稿中提到同一组关键词的频率时,最常提到的词语是“监管/框架”“用户/受众”“风险”,然后是“页数”

(图 3.5,红色条)。

表 3.4:国际综合报告框架 3E – 简洁

3E – 简洁 框架 框架章节

3.36 综合报告应简明扼

要。

3.37 综合报告为理解

机构战略、治理、绩效

和前景提供充分的背

景信息,并避免冗余信

息。

3.38 机构在综合报告的简洁和其他指导原则(尤其是完整性与可比性)之间取得平衡。为实现

简洁,综合报告应:

• 应用 3D 部分中介绍的重要性确定流程;

• 采用合理的逻辑结构,适当包含内部交叉索引以限制重复内容;

• 链接至不常更改的详细信息(如:子公司清单)或外部信息来资(如:政府网站有关未来经济

状况的假设);

• 尽可能以简明扼要的措词清晰阐明概念;

• 尽可能使用通俗的语言,避免行业术语或高度技术性术语;

• 避免过于宽泛的、对机构不具有针对性的表述,即样板化的表述。

来源:IIRC (2013b: 21)

我们还根据受访者的公司是否编制了综合报告来进一步分析“简洁”在采访中提及的频率。我

们对这两组受访者所提及的词语频率进行比较,没有发现明显的趋势。

图3.5:“简练”主题关键词的出现频率

图3.5展示了问题6(如何在报告中实现简练?)特定词语在采访稿中的出现频率。蓝色条展示了特定词语在问题6中的出现频率,红色条展示了特定词语在全部采访中出现的频率。

0 5 10 15 20 25 30 35 40 45 50 55 60 65 70 75 80

页数

相关性

细节

风险

评审/咨询

监管/框架

用户/受众

复杂性(企业

优先事项

判断

简化/链接

分钟 全部 问题6

26

受访者就“简洁”主题做出了许多评论。下文用三个标题,流程(公司用于在报告中实现简洁

的流程)、结构(公司的报告目标以及他们用于实现目标的工具)和判断(需要编制者行使判断力来

实现简洁的事项)对这些要点进行了总结。14

流程

• 识别要在报告中包括的领域以及每个领域中的特定报告对象。

• 通过一个明确的流程来做出关于内容的决定(例如,像上文所讨论的确定重大事项的过程)。

• 应用一般报告原则:透明性、一致性、完整性和准确性。

• 进行修订和再起草。

结构

• 在报告中使用明确划分的独立章节。

• 使用内容索引,使故事线更加清晰。

• 使用链接和交叉索引避免重复内容。

• 在报告各个章节中实现内容的整合。

• 编制一份高层报告,添加指向外部信息(例如网络上的信息)的链接。

• 严格限制字数(或阅读时间限制)。

• 简化使用的语言。

• 用一种可以帮助用户吸收理解报告内容的方式列报材料。

• 旨在实现报告之间的一致性。

判断

• 专注关键事项或重大事项。

• 捕捉事项的核心,而非深入全面地报告事项的每个方面。

• 选择 KPI 指标进行讨论。

14 作者已经非常努力将这些评语与相关的标题联系起来,但也认识到这种分类方法反映了作者的主观判断,其他人

可能会用不同方式来对这些评语进行分类。

27

• 持续一致地报告 KPI 指标,推动报告的严格性。

• 将事项与公司的战略和价值创造过程联系起来。

• 使讨论与公司的战略计划保持一致。

• 尽力满足用户需求,避免“方框打勾”的方法。

图 3.5 引用了受访者的语言,展示了编制者对如何在报告中实现简洁的看法。

28

表 3.5:编制者的看法——影响重要性简洁性的因素

影响披露的因素,包括简洁性 采访中的评语

完整性、简洁性和可比性 “我们尝试的另一种方法是确保在有可用数据的地方将数据真正地展现出来,比如 KPI 指标。我们会对这些指标进行持续的

报告,这可以提高报告的严格性,确保我们不会只在报告中谈论我们最近的活动,比如企业社会责任活动,而是每年坚持报

告同样的事情。”(CF2)

“在我们的报告中,我们有三个特定的领域:影响、信心和诚信。我们在每个领域都设定了目标和活动,这为我们专注自

己所做的事情创造了一个良好的起点。我们非常努力地报告和在我们的主要年度报告中专注最重要的事情。”(S4)

“另一种实现简洁的方法是使用更多的信息图表。用这种方式列报信息更加智慧,使信息更具有相关性,因为人们都不愿花很

多时间来阅读报告,所以如果企业能通过恰当的方式列报信息,就会对用户如何吸收和理解这些信息产生很大的影响。”(IR6)

“我们的业务广泛多样,较为复杂。除了财务重要性外,我们还必须考虑各个区域的利益相关者,确保我们对所有资产

的披露达到充分的平衡,即使在某些节点上,一些资产的贡献比另一些大(例如,不只是在财务重要性方面)。”(IR1)

“我们专注真正重要的事项和风险的本质。我们在起草报告的时候会考虑这些本质上的东西,但不会尝试把关于这一事项的

所有可能方面和特定领域都包含进来,因为如果一旦你想要做到事无巨细,毫无遗漏,你的报告就完全没有简洁和简易性可

言。”(CF1)

“我们是综合报告领域的领航者。我们发挥了很大的领导作用,但这并不意味着我们愿意以最透明的方式报告所有的领

域,因为有些事项具有战略敏感性。”(CF2)

重要性确定过程

交叉索引

“当我们获得利益相关者参与结果后,我们在 2x2 矩阵的基础上对他们进行优先排序。我们尝试识别最重要的方面来进行报

告,然后是第二重要,第三重要事项等等。通过报告意义最为重大和优先性最高的事项,我们可以在报告时做到简洁。”(CF4)

“我们没有根据 GRI 等框架确定重大事项。对我们长期战略有重大影响的才是重大事项。”(CF2)

“我们在会计中对重要性有一个法律[原文如此]定义,这影响着我们在综合报告中对这一概念的应用。一致性的目标意味着

其他文件(拥有不同的目标和用于法律解释)中的重要性定义进入综合报告中,这并不会让综合报告变得有用。”(CF1)

“我们会问这一信息是否会影响我们的机构投资者的购买或出售决定。”(IR3)

“我们问那些非常支持我们股票的人他们觉得我们好在哪里,问那些不支持我们股票的人他们觉得我们哪里不好。他们

的回答从投资者的角度帮助我们找出了对我们真正重要的事项。”(CF1)

“我们尝试在报告中展示重大事项与公司战略的联系。我们知道对许多公司来说这样做很困难。我们还尝试把战略和我们在

风险管理中发现的风险联系起来。”(IR6)

“印刷版非常标准,因为我们必须遵守财务准则。而在在线版本中,我们更有可能提供不同层次的信息,使阅读者可以简

单快速地浏览信息。”(IR5)

“我们尝试在我们的主要年度报告中着重报告重要的事项。但是在某些事项上我们给的信息非常详细,比如水资源的利用

我们可以在网站上提供增补披露信息。”(S4)。

“我们尝试在综合报告中做到简洁,这样可以为人们搭建一条通往信息的道路,使信息非常容易获取。”(IR2)

“如果你用我们的在线报告工具,你可以点击进入年度评审的各个部分,然后向下展开进入特定事项。你可以进入可持续发展

案例研究,了解财务报告的详情,但你可以从一开始就了解年度评审的全貌。”(CF3)

语言/字数 “我们正在尝试定位综合报告,这样你不必拥有专业知识也能理解我们在说什么。我们以一种普通投资者就能理解的方式来

起草我们的报告。这促使我们在报告时做到简洁和简洁,努力捕捉问题的核心和本质,而不是全面深入广泛地探讨这件事到

底是什么。”(CF1)

29

一般披露 “简洁是一个不小的挑战,因为我们必须遵守所有的指南和准则。今年我们尝试缩短报告的篇幅,让它更加简洁,简化报告的

语言,删除所有重复的地方;为了让报告更加简洁,我们必须真正地审视这一问题,问自己‘我们真的需要那个东西吗?’”(IR5)

“什么是我们在自愿报告部分真正想报告的优先事项,我们怎样才能更好地利用合规部分,这样人们就不会说,‘他们在这

些方框上打勾了,但他们到底是什么意思呢?’我们不会只是单纯地打勾,就法定报告而言,我们会真正地告诉人们他们需

要理解哪些部分。”(IR2)

3.3.4 综合报告中的挑战

我们向受访者提出了两个问题:评价监管要求和综合报告;描述他们在编制综合报告或参与从

何报告过程中所发现的挑战(采访问题 7 和 8,附录 A1)。下文通过三个标题,报告要求(各种报告

要求与综合报告指南之间有着怎样的相互关系)、指导范围(这些框架是如何影响综合报告的)和有

用性(综合报告的有用性体现在哪些方面),总结了受访者在相关主题和副主题(附录 A2)中提出

的问题。受访者的详细评论见表 3.6。

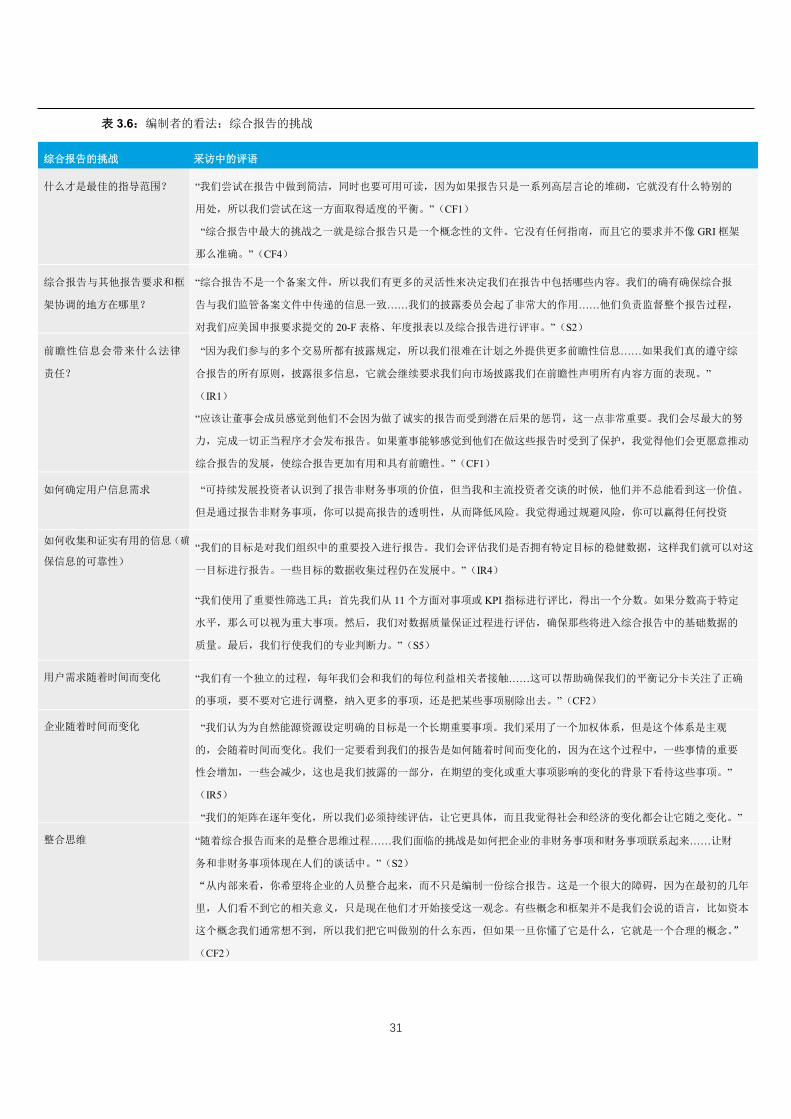

报告要求

满足监管规定的需求决定了公司报告的特定方面。如果这些规定也影响着综合报告,例如财务

报告中应用的重要性概念,综合报告的有用性就会降低。

• 对某些机构而言,一份简洁的报告不能满足监管要求或充分地表述公司的复杂性。

• (一个国家或多个国家之间的)多个报告要求意味着企业必须编制多份报告。

• 通过在综合报告中提供新(或面向未来的)信息来树立披露先例会带来与披露相关的法律

义务。

• 综合报告需要具有创新和相关性,用其他报告来满足法律合规义务。

指导范围

• 国际综合报告对重要性的指导非常宽泛。

• 编制者会参考多个框架,然后使用他们觉得有用的部分。

• 一些信息具有敏感性,公司不愿披露这些信息。

• 一些事项的衡量非常困难或主观,因此不会被报告。

• 需要创新和“跳出框架”的思维方式。

有用性

• 确定和平衡利益相关者的期望是一个挑战。

30

• 认识到在“正确的程度”上进行报告的需要:编制一份不会过于宽泛的报告。如果你想在

报告中满足每个人的需要,那么可能谁的需要都不会满足。

• 在报告中平衡“好”消息和“坏”消息,让报告有用,可读,不会成为公司高层言论的堆砌。

• 在报告中纳入财务分析,解释财务业绩如何影响其他业绩。展示与财务和非财务指标相关

的图表和文字之间的联系。

• 留出时间确定和开展新的报告方法,不要只是沿袭之前已经完成的事情。

• 确保整个机构都支持综合报告的编制;通过综合报告推动文化变革;获得关键人员和部门

对综合报告的支持。

• 允许整合思维和综合报告在公司以及公司不同部门之间的共同发展。

• 学习使用新的商业语言,比如商业模式和资本。

31

表 3.6:编制者的看法:综合报告的挑战

综合报告的挑战 采访中的评语

什么才是最佳的指导范围? “我们尝试在报告中做到简洁,同时也要可用可读,因为如果报告只是一系列高层言论的堆砌,它就没有什么特别的

用处,所以我们尝试在这一方面取得适度的平衡。”(CF1)

“综合报告中最大的挑战之一就是综合报告只是一个概念性的文件。它没有任何指南,而且它的要求并不像 GRI 框架

那么准确。”(CF4)

综合报告与其他报告要求和框

架协调的地方在哪里?

“综合报告不是一个备案文件,所以我们有更多的灵活性来决定我们在报告中包括哪些内容。我们的确有确保综合报

告与我们监管备案文件中传递的信息一致……我们的披露委员会起了非常大的作用……他们负责监督整个报告过程,

对我们应美国申报要求提交的 20-F 表格、年度报表以及综合报告进行评审。”(S2)

前瞻性信息会带来什么法律

责任?

“因为我们参与的多个交易所都有披露规定,所以我们很难在计划之外提供更多前瞻性信息……如果我们真的遵守综

合报告的所有原则,披露很多信息,它就会继续要求我们向市场披露我们在前瞻性声明所有内容方面的表现。”

(IR1)

“应该让董事会成员感觉到他们不会因为做了诚实的报告而受到潜在后果的惩罚,这一点非常重要。我们会尽最大的努

力,完成一切正当程序才会发布报告。如果董事能够感觉到他们在做这些报告时受到了保护,我觉得他们会更愿意推动

综合报告的发展,使综合报告更加有用和具有前瞻性。”(CF1)

如何确定用户信息需求 “可持续发展投资者认识到了报告非财务事项的价值,但当我和主流投资者交谈的时候,他们并不总能看到这一价值。

但是通过报告非财务事项,你可以提高报告的透明性,从而降低风险。我觉得通过规避风险,你可以赢得任何投资

者。”(IR5) 如何收集和证实有用的信息(确

保信息的可靠性)

“我们的目标是对我们组织中的重要投入进行报告。我们会评估我们是否拥有特定目标的稳健数据,这样我们就可以对这

一目标进行报告。一些目标的数据收集过程仍在发展中。”(IR4)

“我们使用了重要性筛选工具:首先我们从 11 个方面对事项或 KPI 指标进行评比,得出一个分数。如果分数高于特定

水平,那么可以视为重大事项。然后,我们对数据质量保证过程进行评估,确保那些将进入综合报告中的基础数据的

质量。最后,我们行使我们的专业判断力。”(S5)

用户需求随着时间而变化 “我们有一个独立的过程,每年我们会和我们的每位利益相关者接触……这可以帮助确保我们的平衡记分卡关注了正确

的事项,要不要对它进行调整,纳入更多的事项,还是把某些事项剔除出去。”(CF2)

企业随着时间而变化 “我们认为为自然能源资源设定明确的目标是一个长期重要事项。我们采用了一个加权体系,但是这个体系是主观

的,会随着时间而变化。我们一定要看到我们的报告是如何随着时间而变化的,因为在这个过程中,一些事情的重要

性会增加,一些会减少,这也是我们披露的一部分,在期望的变化或重大事项影响的变化的背景下看待这些事项。”

(IR5)

“我们的矩阵在逐年变化,所以我们必须持续评估,让它更具体,而且我觉得社会和经济的变化都会让它随之变化。”

(S3) 整合思维 “随着综合报告而来的是整合思维过程……我们面临的挑战是如何把企业的非财务事项和财务事项联系起来……让财

务和非财务事项体现在人们的谈话中。”(S2)

“从内部来看,你希望将企业的人员整合起来,而不只是编制一份综合报告。这是一个很大的障碍,因为在最初的几年

里,人们看不到它的相关意义,只是现在他们才开始接受这一观念。有些概念和框架并不是我们会说的语言,比如资本

这个概念我们通常想不到,所以我们把它叫做别的什么东西,但如果一旦你懂了它是什么,它就是一个合理的概念。”

(CF2)

32

3.4 总结

本系列采访旨在为下列两个问题提供洞见:

• 综合报告编制者如何确定哪些披露信息对报告使用者而言是重要事项?

• 编制者如何在报告中实现简洁?

来自 15 家企业(涉及 10 个国家和 6 个行业)参与综合报告编制的代表给出了他们的看法。

这些公司拥有确定重大事项和决定披露事项的完备过程。他们的过程有许多相似之处,比如从

广泛的利益相关者群体中征求意见,让公司内部各方参与进来对利益相关者的反馈进行评估和优先

排序。

受访者提出了在报告中实现简洁的几种方法。尽管这些方法是根据特定机构的情况而制定的,

但他们的案例或许对那些刚开始编制综合报告的企业同样有用。

受访者发现了综合报告编制中的一系列挑战。一些人担心综合报告与其他公司报告框架的协调

性,特别是那些法定报告。另一些人表示并不是所有的用户群体都要求公司编制综合报告。一些人

表示,刚开始很难在机构内部获得人们对综合报告的支持。另一些人提到了综合报告的好处,特别

是编制综合报告会提高公司自身的整合程度,进而带来运营效益。

33

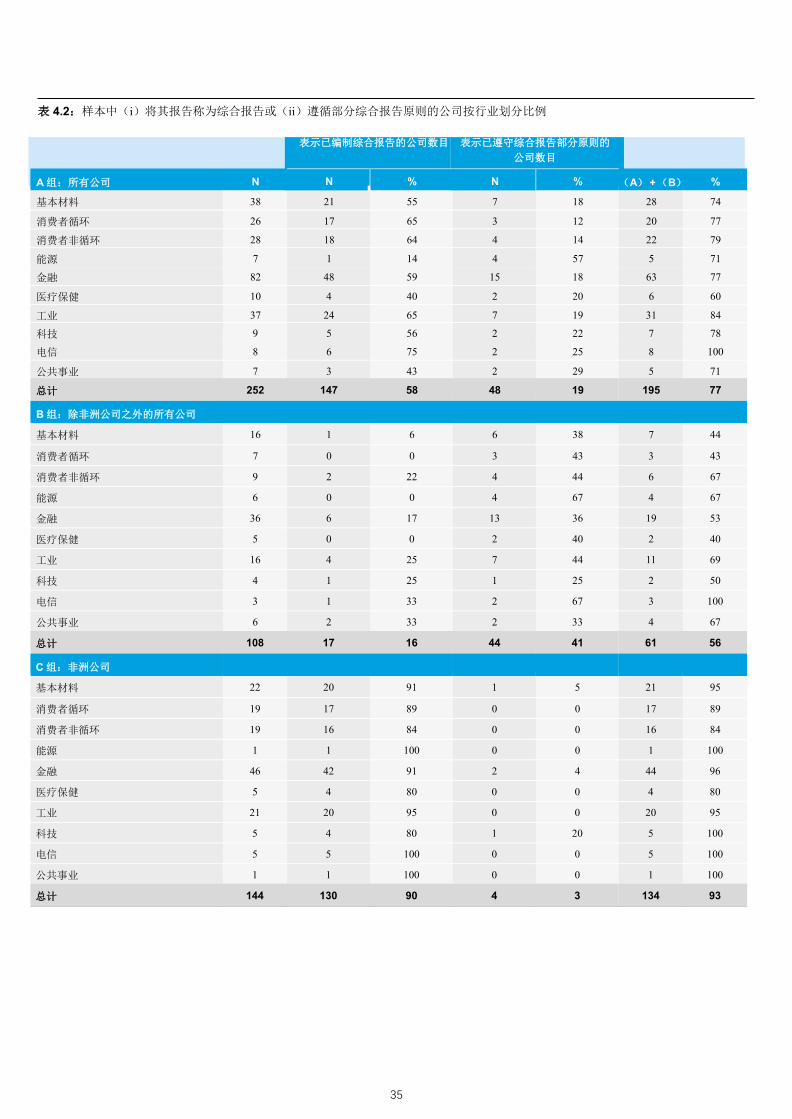

4. 确定重要性——综合报告中的披露

4.1 介绍

框架中包括确定相关事项的重要性的指导原则(见第 3 章表 3.2)。我们对选定公司的公开公司

报告进行了评审,旨在揭示公司在何种程度上解释了他们的重要性确定过程和披露了重大事项。本

章报告了评审的发现。第四章补充了第三章的内容,提供了关于公司实践的数据,指出了最佳实践

案例。本章解决的研究问题是:

问题 3

企业的公司报告在何种程度上披露了他们的重要性确定过程?

本研究中评审的报告都是 2012/13 年间发布的,所以是在框架发布(2013 年 12 月)之前。IIRC

早期的一些出版物为报告编制者提供了指导,包括一份讨论文件(IIRC 2011)和框架咨询稿(IIRC

2013a)。

4.2 综合报告中的披露

本研究中的公司报告来自 IIRC 综合报告示例数据库和综合报告商业网络以及约翰内斯堡证券

交易所 FTSE(富时指数)/JSE 全股指数上市公司的报告,这些企业的综合报告编制建立在“不遵守

就解释”的基础上。15FTSE/JSE 指数有 167 支成分股,代表南非股票市场 99%的市值。我们收集了

137 家上市公司的报告。

在 IIRC 综合报告示例数据库和综合报告企业网络中,我们发现了 141 家企业,获得了其中 115

家企业的报告。16总体来看,我们对来自世界各国的 252 家企业的报告进行了评审,发现有 195 家

公司声明他们编制了综合报告或表示他们在 2012/13 年间的报告中遵守了综合报告原则。

我们基于公司总部所在的位置对它们按照国别划分。南非样本(n=143)包括 FTSE/JSE 全股

指数中的 137 家公司和三家南非半国营企业17以及另外三家没有包括在 FTSE/JSE 全股指数中的

JSE 上市公司。后六家公司包括在 IIRC 综合报告示例中或是综合报告企业网络上的成员。

样本中的企业来自 28 个国家,其中 57%来自南非(n=144),25%来自欧洲(n=63),9%来自

北美和南美(n=23),8%来自亚洲大洋洲(n=20),1%来自中东(n=2)(表 4.1)。样本中有很多非

洲公司。因此,我们按照区域对样本进行分割,因为强制和非强制体制中的综合报告实践可能不同,

而且这些实践也可能受之前国家指南的影响。

15 所有在约翰内斯堡证券交易所上市的公司都必须遵守第三版公司治理守则(King III)。因此,从 2010 年 3 月 1 日

或之后开始的财年里,所有公司必须发布综合报告,否则需要解释为什么没有发布综合报告(van Zyl,2013 年)。 16 在从 IIRC 数据库中寻找公司时,FTSE/JSE 全股指数中的公司被排除在外,因为它们已经被包括在样本中了。 17 半国营机构由政府全部或部分所有或控制。

34

地区 数目 %

非洲 144 57.14

美洲 23 9.13

亚洲大洋洲 20 7.94

欧洲

中东

63

2

25.00

0.79

总计 252 100.00

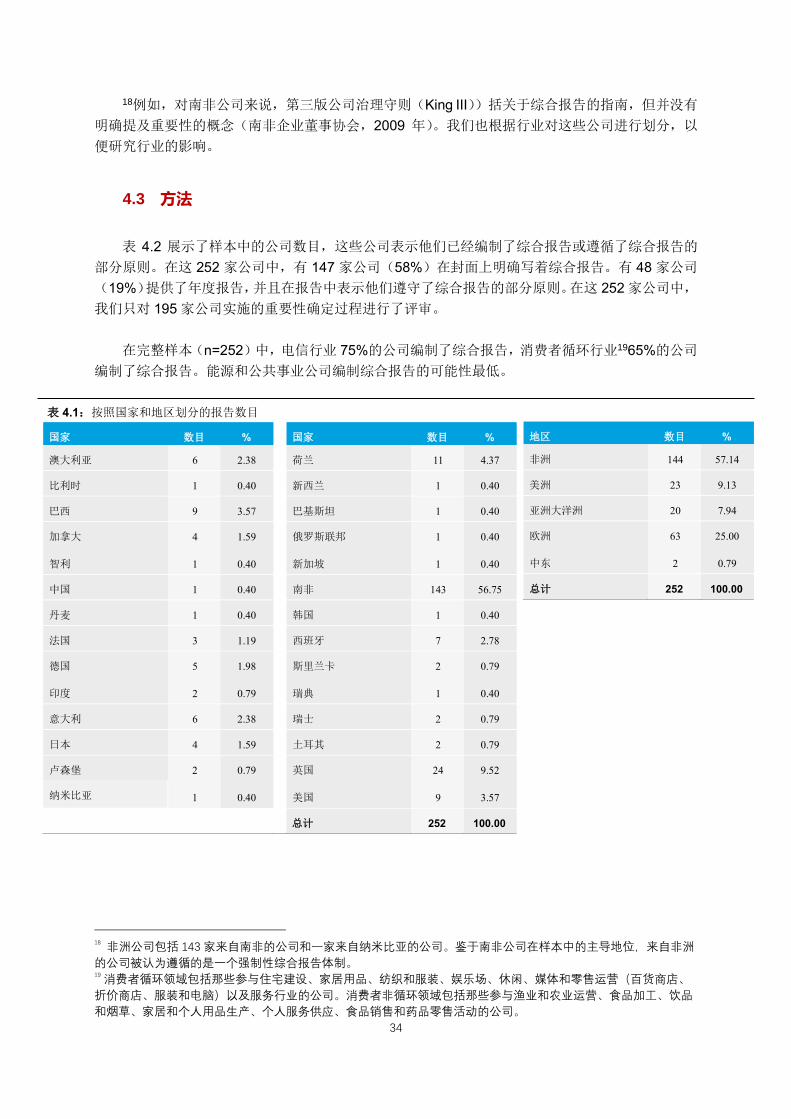

18例如,对南非公司来说,第三版公司治理守则(King III))括关于综合报告的指南,但并没有

明确提及重要性的概念(南非企业董事协会,2009 年)。我们也根据行业对这些公司进行划分,以

便研究行业的影响。

4.3 方法

表 4.2 展示了样本中的公司数目,这些公司表示他们已经编制了综合报告或遵循了综合报告的

部分原则。在这 252 家公司中,有 147 家公司(58%)在封面上明确写着综合报告。有 48 家公司

(19%)提供了年度报告,并且在报告中表示他们遵守了综合报告的部分原则。在这 252 家公司中,

我们只对 195 家公司实施的重要性确定过程进行了评审。

在完整样本(n=252)中,电信行业 75%的公司编制了综合报告,消费者循环行业1965%的公司

编制了综合报告。能源和公共事业公司编制综合报告的可能性最低。

表 4.1:按照国家和地区划分的报告数目

18 非洲公司包括 143 家来自南非的公司和一家来自纳米比亚的公司。鉴于南非公司在样本中的主导地位,来自非洲

的公司被认为遵循的是一个强制性综合报告体制。 19 消费者循环领域包括那些参与住宅建设、家居用品、纺织和服装、娱乐场、休闲、媒体和零售运营(百货商店、

折价商店、服装和电脑)以及服务行业的公司。消费者非循环领域包括那些参与渔业和农业运营、食品加工、饮品

和烟草、家居和个人用品生产、个人服务供应、食品销售和药品零售活动的公司。

国家 数目 % 国家 数目 %

澳大利亚 6 2.38 荷兰 11 4.37

比利时 1 0.40 新西兰 1 0.40

巴西 9 3.57 巴基斯坦 1 0.40

加拿大

智利

4

1

1.59

0.40

俄罗斯联邦

新加坡

1

1

0.40

0.40

中国 1 0.40 南非 143 56.75

丹麦 1 0.40 韩国 1 0.40

法国 3 1.19 西班牙 7 2.78

德国

印度

5

2

1.98

0.79

斯里兰卡

瑞典

2

1

0.79

0.40

意大利 6 2.38 瑞士 2 0.79

日本 4 1.59 土耳其 2 0.79

卢森堡 2

1

0.79

0.40

英国

美国

24

9

9.52

3.57 纳米比亚

总计 252 100.00

35

表 4.2:样本中(i)将其报告称为综合报告或(ii)遵循部分综合报告原则的公司按行业划分比例

表示已编制综合报告的公司数目 表示已遵守综合报告部分原则的

公司数目

A 组:所有公司 N N

(A)

% N

(B)

% (A) + (B) %

基本材料 38 21 55 7 18 28 74

消费者循环 26 17 65 3 12 20 77

消费者非循环 28 18 64 4 14 22 79

能源 7 1 14 4 57 5 71

金融 82 48 59 15 18 63 77

医疗保健 10 4 40 2 20 6 60

工业 37 24 65 7 19 31 84

科技 9 5 56 2 22 7 78

电信 8 6 75 2 25 8 100

公共事业 7 3 43 2 29 5 71

总计 252 147 58 48 19 195 77

B 组:除非洲公司之外的所有公司

基本材料 16 1 6 6 38 7 44

消费者循环 7 0 0 3 43 3 43

消费者非循环 9 2 22 4 44 6 67

能源 6 0 0 4 67 4 67

金融 36 6 17 13 36 19 53

医疗保健 5 0 0 2 40 2 40

工业 16 4 25 7 44 11 69

科技 4 1 25 1 25 2 50

电信 3 1 33 2 67 3 100

公共事业 6 2 33 2 33 4 67

总计 108 17 16 44 41 61 56

C 组:非洲公司

基本材料 22 20 91 1 5 21 95

消费者循环 19 17 89 0 0 17 89

消费者非循环 19 16 84 0 0 16 84

能源 1 1 100 0 0 1 100

金融 46 42 91 2 4 44 96

医疗保健 5 4 80 0 0 4 80

工业 21 20 95 0 0 20 95

科技 5 4 80 1 20 5 100

电信 5 5 100 0 0 5 100

公共事业 1 1 100 0 0 1 100

总计 144 130 90 4 3 134 93

36

图 4.2 B 组展示了除非洲公司之外的所有公司的描述性统计数据,C 组展示了非洲公司的统计

数据。各行业实施综合报告的差异主要体现在非非洲公司中。毫无意外,大部分非洲公司(n=130,

90%)都编制了综合报告,少数非洲公司(n=4,3%)在编制报告的时候遵循了综合报告的部分原

则。在 108 家非非洲公司中,只有不到五分之一(n=17,6%)的公司编制了综合报告。

五分之二(n=44,41%)的公司表示他们的报告遵循了综合报告的部分原则。

我们对 195 家公司(表 4.2 A 组)实施的重要性确定过程进行了评审。国际综合报告框架中关

于重要性确定过程的描述被我们用于评估公司的重要性确定方法和对这一过程的解释。正如第三章

所解释的,国际综合报告框架 3.3.3 节指出了确定重要性的四个步骤,即(1)识别相关事项;(2)

评估重要性;(3)排定重大事项的优先顺序;和(4)确定要披露的信息(IIRC 2013: 3.17–3.29)。

我们记录了报告在何种程度上遵循了框架中的四个步骤。附录 B 中提供了研究助理遵循的编码

规则。在国际综合报告框架中,第四步是确定要披露的重大事项信息。我们记录了企业是否按照第

四步披露了重大事项。这样做是因为关于披露决定的探讨(如果存在)总是与第一步、第二步和第

三步中列报的信息结合起来的,不会在第四步单独列报。

4.4 结果

对报告内容的分析显示,有 123 家声称发布了综合报告的企业在报告中描述了他们用于确定事

项重要性的步骤(表 4.3 A 组)。另外 13 家企业在他们的公司报告(年度报告或可持续发展报告)

中表示他们实施了这一过程。与来自其他国家的公司相比,非洲公司在报告中提供这样描述的可能

性并不比其他公司高(表 4.3 B 组和 C 组)。

在两个子样本中(非洲 vs 非非洲),63%的非洲公司在综合报告中提供了关于重要性确定过程

的描述,其他地区有 62%的公司提供了这样的描述。而在其他报告(例如可持续发展报告或年度报

告)中描述重要性确定过程的非非洲公司(n=12,20%)显著高于非洲公司(n=1,1%)。从各个行

业来看,公共事业领域的公司比其他公司更有可能提供评估过程的信息(表 4.3 A 组)。

结果并没有体现出强制体制(即南非)与重要性确定过程披露的联系高于非强制体制。但一些

接受评审的公司已经被选为最佳实践案例,所以关于重要性的披露在期望之中。

37

%

%

%

表 4.3:重要性确定过程描述的位置

全部公司 重要性确定过程包括

在综合报告中

重要性确定过程包括

在其他报告中

基本材料 28 20 71 3 11 5 18

消费者循环 20 14 70 0 0 6 30

消费者非循环

能源

22

5

9

3

41

60

5

1

23

20

8

1

36

20

金融 63 38 60 2 3 23 37

医疗保健 6 4 67 0 0 2 33

工业

科技

31

7

22

3

71

43

0

0

0

0

9

4

29

57

电信 5 3 60 2 40 0 0

公共事业 8 7 88 0 0 1 12

总计 195 123 63 13 7 59 30

B 组:除非洲公司之外的所有公司

基本材料 7 4 57 2 29 1 14

消费者循环 3 3 100 0 0 0 0

消费者非循环 6 1 17 5 83 0 0

能源 4 2 50 1 25 1 25

金融 19 12 63 2 11 5 26

医疗保健 2 2 100 0 0 0 0

工业 11 7 64 0 0 4 36

科技 2 2 100 0 0 0 0

电信 4 2 50 2 50 0 0

公共事业 3 3 100 0 0 0 0

总计 61 38 62 12 20 11 18

C 组:非洲公司

基本材料 21 16 76 1 5 4 19

消费者循环 17 11 65 0 0 6 35

消费者非循环 16 8 50 0 0 8 50

能源 1 1 100 0 0 0 0

金融 44 26 59 0 0 18 41

医疗保健 4 2 50 0 0 2 50

工业 20 15 75 0 0 5 25

科技 5 1 20 0 0 4 80

电信 1 1 100 0 0 0 0

公共事业 5 4 80 0 0 1 20

总计 134 85 63 1 1 48 36

38

表 4.4:重要性确定过程描述的内容

披露重要性确定过程的公司 (1) (2) (3) (4)

识别 披露 优先排序 披露

A 组:所有披露重要性确定

过程的公司

基本材料 23 20 9 3 19

消费者循环

消费者非循环

14

14

14

7

4

0

4

2

11

11 能源 4 4 1 0 2

金融 40 37 6 8 24

医疗保健

工业

4

22

4

21

0

4

0

3

3

20 科技 3 3 1 0 3

电信 5 5 4 3 4

公共事业 7 6 2 3 5

总计 136 121 31 26

% 100 89 23 19

102

75

B 组:所有非非洲公司

基本材料 6 4 2 2 5

消费者循环 3 3 2 3 3

消费者非循环 6 4 0 1 4

能源 3 3 1 0 1

金融 14 13 4 6 8

医疗保健 2 2 0 0 1

工业 7 7 2 1 6

科技 2 2 1 0 2

电信 4 4 3 3 3

公共事业 3 2 2 2 2

总计 50 44 17 18

% 100 88 34 36

35

70

C 组:非洲公司

基本材料 17 16 7 1 14

消费者循环 11 11 2 1 8

消费者非循环 8 3 0 1 7

能源 1 1 0 0 1

金融 26 24 2 2 16

医疗保健 2 2 0 0 2

工业 15 14 2 2 14

科技 1 1 0 0 1

电信 1 1 1 0 1

公共事业 4 4 0 1 3

总计 86 77 14 8

% 100 90 16 9

67

78

39

图 4.5:重要性确定披露过程的列报方法

披露公司 列表 图表 表格 文字

A 组:所有披露重要性确定过程的公司

基本材料

消费者循环

23

14

5

3

8

5

12

9

19

13 消费者非循环 14 2 2 7 9

能源 4 2 1 2 3

金融

医疗保健

40

4

7

0

9

1

14

2

34

4 工业 22 4 6 14 20

科技 3 0 1 1 3

电信

公共事业

5

7

1

0

3

3

1

1

5

7 总计 136 24 39 63

% 100 18 29 46

117

86

B 组:所有非非洲公司

基本材料 6 1 3 2 6

消费者循环 3 2 2 2 3

消费者非循环 6 1 1 1 6

能源 3 2 1 1 2

金融 14 2 4 6 10

医疗保健 2 0 1 1 2

工业 7 2 4 4 6

科技 2 0 1 0 2

电信 4 0 3 0 4

公共事业 3 0 2 0 3

总计 50 10 22 17

% 100 20 44 34

44

88

C 组:非洲公司

基本材料 17 4 5 10 13

消费者循环 11 1 3 7 10

消费者非循环 8 1 1 6 3

能源 1 0 0 1 1

金融 26 5 5 8 24

医疗保健 2 0 0 1 2

工业 15 2 2 10 14

科技 1 0 0 1 1

电信 1 1 0 1 1

公共事业 4 0 1 1 4

总计 86 14 17 46

% 100 16 20 53

73

85

40

就国际综合报告框架中所描述的重要性确定过程而言,表 4.4(A 组)展示了在所有 136 家公司

中,大多数公司(n=121,89%)解释了他们如何识别重要事项(第一步),许多公司(n=102,75%)

之后又提供了他们识别的重大事项的信息(第四步)。只有不到四分之一的公司提供了重大事项评估

和优先排序过程(第二步和第三步)的信息(分别为 n=31,23%;n=26,19%)。非洲公司提供第

二步和第三步信息的可能性略低于其他公司,但更有可能提供第一步和第四步的信息(表 4.4 B 组

和 C 组)。在对这些公司按照行业进行分类时,研究没有发现各行业的披露过程有显著的差别。

我们还收集了公司在报告中披露重要性确定过程和重大事项的列报方式(表 4.5)。为了帮助收

集收集数据,我们把他们的列包方式分为下列四类:

列表:依次序列报事项,例如通过要点方式列出重大事项。

图像:在图像中通过横轴和数轴以合适的角度展示至少两个变量之间的关系。

表格:用横竖栏目列报数据,包括对比栏。

图表:利用形状、文本和颜色工具的示意图(或图示)。

在 136 家提供重要性确定过程披露的公司中,有 117 家使用了描述性文字,63 家使用了表格,

39 家使用了图表,24 家使用了列表。非洲公司比非非洲公司更有可能使用表格,不太可能使用图

表。

进一步的分析显示,在这 136 家公司中,有 37 家公司仅使用文字进行列报。共有 57 家公司使用了

文字和表格(32)、文字和图表(17)、列表和文字(8)结合的方式。重要性解释通常建立在列表、

图表和表格的基础上。这与第三章 3.3.3 部分受访者在解释编制者如何通过多种方式在报告中实现

简洁的言论一致。

表 4.6:重要性确定过程的列报方法

方法 N 方法 N

仅文字 38 文字和表格 32

仅表格 9 图表和文字 17

仅图表 3 列表和文字 8

仅列表 1 图表和表格

列表和表格

2

1

列表和图表 1

图表、表格和文字

列表、表格和文字

10

6

列表、图表、表格和文字 2

列表、图表和文字 2

41

4.5 公司示例

公司报告评审反映了下列关于他们对重要性确定过程描述的信息。

4.5.1 描述重要性确定过程

公司使用文字、表格、图表和图像工具来解释重要性确定过程的程度不一。例如,南非 Barloworld

公司在报告中描述了影响他们“识别与 Barloworld 公司价值创造活动相关的重大事项,以及对这些事

项进行优先排序和核准”的因素(Barloworld 2013: 27),此外,该公司还通过一个图表来列报各相关

因素(图 4.1)。

澳大利亚斯多克兰(Stockland)集团(2013 年)用一个表格简洁地总结了他们的重要性确定过

程,指出了确定重要性的四个步骤和公司在每个步骤所做的活动。该公司通过使用超链接支持性材

料的方式来提高报告的简洁性(图 4.2 中的综合报告重要性过程)。

42

图 4.2:斯多克兰(Stockland)集团的重要性确定过程

识别 -> 优先排序 -> 匹配 -> 披露

研究和活动 研讨会和战略 匹配和披露

通过桌面研究和广泛深入的利益

相关方活动确定下列参与者发现

的相关事项和担忧:

- 我们的同行

- 我们的利益相关方

- 公司报告

- 政治和监管发展

- 社会和主流媒体

得出的重大事项列表将作为我们

的重要性研讨会的提示和指南。

与可持续发展社区团队成员共

同举办重要性研讨会,确定其

他相关事项,根据这些事项的

重要性从大到小进行排序,然

后根据它们创造商业和社会价

值的能力进行优先性排序。

团队然后确定哪些目标重点领

域会帮助公司从战略上有效地

解决这些重大事项。

在重要性研讨会完成之后,将

重大事项和可持续发展重点领

域与综合报告重要性过程中确

定的重大事项进行匹配。

我们遵循了 GRI G4 指南,确保

在线报告的结构和内容突出了

披露可持续发展重大事项的优

先性,有效客观地展示我们的

可持续发展业绩。

43

4.5.2 使用 GRI 重要性指南

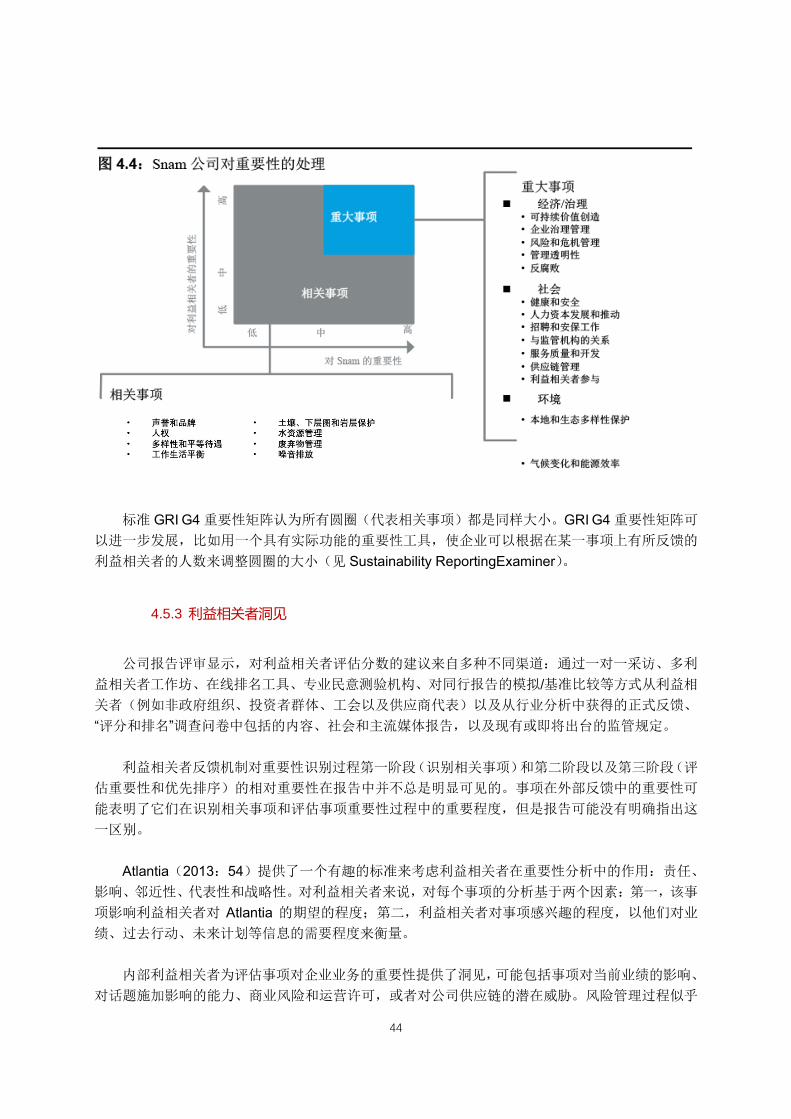

几家公司只用了GRI G4 指南中的重要性评估过程来指导他们的评估和优先排序过程,虽然GRI

框架与可持续发展报告有关,而非综合报告。一些公司在他们的报告中包括或描述了 GRI G4 类型

的重要性矩阵图(例如荷兰全球人寿保险集团(Aegon),2013 年;Atlantia,2013 年;BAM,2013

年;City Lodge Hotel 集团,2013 年;EnBW,2013 年;Enel,2013 年;Inditex,2013 年;SK

Telecom,2013 年;Snam,2013 年;Telefonica,2013 年(见图 4.3))。

GRI G4 矩阵图建议用横轴展示经济、环境和社会影响的重要程度,用竖轴展示对利益相关者评

估和决定的影响。横轴展示了机构的重要经济、环境和社会影响。

竖轴展示了一个可持续发展事项对利益相关者的影响有多大。“利益相关者”在这一背景中主要

指的是外部利益相关者,虽然也可能包括内部利益相关者。

GRI G4 重要性矩阵图右上象限中包括的主题不仅有重大经济、环境和社会影响,也会严重影响

利益相关者的评估和决定。这些事项在报告时优先程度最高。Snam 公司的重要性矩阵有效地体现

出了这种方法(图 4.4)。值得指出的是,在这一案例中,经济、环境和社会影响的重要性是通过他

们对公司的潜在影响来表示的。

标准 GRI G4 重要性矩阵认为所有圆圈(代表相关事项)都是同样大小。GRI G4 重要性矩阵可

以进一步发展,比如用一个具有实际功能的重要性工具,使企业可以根据在某一事项上有所反馈的

利益相关者的人数来调整圆圈的大小(见 Sustainability ReportingExaminer)。

这可以帮助我们了解哪些事项在利益相关者之间具有重要性。

44

标准 GRI G4 重要性矩阵认为所有圆圈(代表相关事项)都是同样大小。GRI G4 重要性矩阵可

以进一步发展,比如用一个具有实际功能的重要性工具,使企业可以根据在某一事项上有所反馈的

利益相关者的人数来调整圆圈的大小(见 Sustainability ReportingExaminer)。

4.5.3 利益相关者洞见

公司报告评审显示,对利益相关者评估分数的建议来自多种不同渠道:通过一对一采访、多利

益相关者工作坊、在线排名工具、专业民意测验机构、对同行报告的模拟/基准比较等方式从利益相

关者(例如非政府组织、投资者群体、工会以及供应商代表)以及从行业分析中获得的正式反馈、

“评分和排名”调查问卷中包括的内容、社会和主流媒体报告,以及现有或即将出台的监管规定。

利益相关者反馈机制对重要性识别过程第一阶段(识别相关事项)和第二阶段以及第三阶段(评

估重要性和优先排序)的相对重要性在报告中并不总是明显可见的。事项在外部反馈中的重要性可

能表明了它们在识别相关事项和评估事项重要性过程中的重要程度,但是报告可能没有明确指出这

一区别。

Atlantia(2013:54)提供了一个有趣的标准来考虑利益相关者在重要性分析中的作用:责任、

影响、邻近性、代表性和战略性。对利益相关者来说,对每个事项的分析基于两个因素:第一,该事

项影响利益相关者对 Atlantia 的期望的程度;第二,利益相关者对事项感兴趣的程度,以他们对业

绩、过去行动、未来计划等信息的需要程度来衡量。

内部利益相关者为评估事项对企业业务的重要性提供了洞见,可能包括事项对当前业绩的影响、

对话题施加影响的能力、商业风险和运营许可,或者对公司供应链的潜在威胁。风险管理过程似乎

45

在此类评估中发挥着关键作用。

4.5.4 重要性不只是财务重要性

一些公司(例如百事可乐,2013 年)明确提到,他们报告中的重要性范围要比传统财务报告中

的财务重要性衡量更广。他们明确指出,报告中使用的重要性概念不应与通常用于影响财务报表用

户经济决定的界限混淆。因此,重要性概念应该与一系列广泛的事项和利益相关者有关,也应该包

括一系列对公司在短期、中期和长期创造价值能力有影响的资本。

4.5.5 价值创造

一些报告利用“财务重要性调整”( SK Telecom 2013: 46)或战略“风险和机遇”( Sasol 2013:

96)筛选工具来得出一系列需要优先报告的事项。通过这一调整过程,对每一事项对公司的中长期

财务价值影响进行评估,从“风险”“市场竞争”和“未来价值创造”方面进行衡量(SK Telecom 2013: 46)。

这种额外的筛选通常是由公司董事会和管理层的观点来决定的。

City Lodge Hotel 集团(2013: 11)也通过一个“重大事项热度图”进行了额外的筛选。在热度图

中,重大事项按照影响的可能性(竖轴)和影响的严重程度(横轴)来进行排列,以此确定是否进行

全部披露、部分披露或完全不披露(图 4.5)。

4.6 总结

我们评审的 252 份综合报告和其他公司报告是由来自世界五个地区 28 个国家的公司发布的。

在这些公司中,有 136 家在报告中描述了他们的重要性确定过程。

这些描述通常集中在企业如何识别重大事项上,并提供了这些重大事项的列表。由于披露重大

事项评估和优先排序过程的公司相对较少,这些事项对外部报告用户可能并不明确。这些公司通过

一系列列报风格(包括列表、图表、表格和文字)和技巧(格式、结构、交叉索引和链接文档)来对

信息进行简洁地列报,使其易于获取。

评审的公司报告中提供了许多关于当前披露实践的示例,这也是那些选择加入 IIRC 综合报告企

业网络或被选入 IIRC 综合报告示例数据库的公司应有的做法。南非公司更有可能提供名为综合报告

的报告,这是因为该国对综合报告实行“不遵守就解释”的原则。尽管如此,各国或各行业公司对重要

性确定过程或列报信息方法的描述并无重大差别。

46

47

5. 影响重要性判断的因素——编制者和审计师的洞见

5.1 介绍

本项目第三阶段包括对公司报告编制者和公司外部审计师的行为试验。该试验研究参与者在何

种程度上把信息项视为重大事项,以及他们的重要性判断是否受到事项的影响重要程度和发生可能

性以及事项类型(例如与财务、环境和社会事项相关)的影响。20国际综合报告框架(IIRC 2013b)

为确定重要性提供了指导,框架指出事项的影响严重程度和发生可能性将会影响对重大事项的判断

力。21框架也描述了机构在价值创造过程中使用的六项资本,即:财务、制造、智力、人力、社会与

关系和自然资本(IIRC 2013b: 11–12)。对每个信息项进行财务、环境或社会的划分涉及到了综合报

告中的四项资本,即财务、人力、社会与关系和自然资本。

试验的目标是提供更多数据以补充研究之前阶段收集的数据。更重要的是,这一试验可以使我

们在与六项资本相关的三个元素的背景下探索重要性的判断;六项资本是综合报告原则中的一个基

本组成部分。行为试验的一个好处是我们从人们的行为推测他们的观点,即通过观察得出直接的证

据(Libby 等人,2002 年)。这与采访中收集的数据形成对比。在采访中研究人员无法判定受访者表

达的观点的真实性。收集的证据与第一章提出的研究问题 4 和 5 有关。

问题 4

某一事项的影响严重程度和发生可能性如何影响报告编制者和审计师对其重要性的判断?

问题 5

事项的类型(例如财务、社会或环境)在何种程度上影响着报告编制者和审计师对事项重要性

的判断?

研究假设如下:

1. 预测参与者通常会把影响严重程度和发生可能性较高的事项视为更重大的事项,把影响严

重程度和发生可能性较低的事项视为不太重大的事项。这一预测符合理性的经济决策,见表 5.1。

2. 高影响严重程度/低发生可能性和低影响严重程度/高发生可能性的事项被视为重大事项的

程度不确定。也就是说,影响严重程度和发生可能性如何相互作用,影响人们关于重要性的看法?

如果在人们的看法中,影响严重程度优先于发生可能性,就可能出现表 5.1 中的结果,高影响严重

程度的事项(高和低发生可能性)更有可能被视为重大事项。

3. 预测参与者更有可能把财务事项视为更重大的事项,财务事项与价值创造的联系与环境和社

20 试验工具应作者之要求获取。 21 国际综合报告框架第 3.24 节(强调)指出,“并非所有相关事项都将被视为重大事项。从对价值创造具有已知或

潜在影响的角度看,一个事项需要足够重要,才能包括在综合报告中。这包括评估事项影响的严重程度,如果不能

确定事项是否会发生,则还需要评估其发生可能性。”

48

会事项更紧密。22这一预测基于一个事实,财务报告历来更关注财务事项,而不是非财务事项,财务

事项被视为公司价值创造的主要来源(见 Eccles 等人,2011 年)。23Edmans(2011 年)表示,非

财务事项(例如无形要素),例如员工满意度,当它们在财务事项(例如有形资产)中表示时,只会

影响股价。企业社会责任活动对价值创造的必要性尚不明确(见 Krueger,2015 年)。

5.2 参与者

本实验于 2014 年 10 月和 11 月和 2014 年 11 月分别在西澳大利亚珀斯和英国进行,共有 96

名参与者。参与者包括 31 位审计师(八位来自英国)和 65 位会计执业者,其中 30 人当前受雇于

采矿业。24在这 96 名参与者中,58 人(60%)拥有高等教育资格证书。参与者大多为经验丰富的专

业人士,平均拥有七年工作经验(最低六个月,最高 28 年)。他们的工作经验如下:

表 5.1:影响严重程度和发生可能性相互作用影响的预测

影响严重程度 – 高 (HM) 影响严重程度 – 低 (LM)

发生可能性 – 高 (HL) HMHL 重大 LMHL

不重大

发生可能性 – 低 (LL) HMLL 重大 LMLL

不重大

61 位拥有报告编制者的经验,65 位拥有审计师的经验,39 位拥有作为一般性财务报表用户的

经验(表 5.2)。参与者的构成可能表明,如果他们拥有这三类中一类以上的经验,他们就会属于一

个以上的群体。

我们根据参与者编制或审计公司法定财务报表和中期以及年度报告的经验与他们取得联系,邀

请他们参与试验。参与者中没有人专门参与综合报告的编制和审计,他们确定一系列财务和非财务

事项重要性的经历也各不相同。

表 5.2 提供了参与者的构成信息,展示了他们的工作经验、所属行业以及教育背景。在工作行

业这一栏中,“审计师”指的是仅拥有上市公司外部审计师工作经验的人。“会计/CFO/财务主管”指的

是也可能拥有外部审计师经验的人。“经验年数”这一栏显示了编制者和审计师从事专业工作的年数。

22 财务事项被定义为货币事项,包括在公司的财务报表中(根据 IAS 1,包括资产负债表、损益表、其他综合收益

表)。环境和社会事项包括那些没有直接财务影响的事项以及无法以货币单位衡量且对公司或其他方不会造成财务

后果的事项。 23 Eccles 等人(2011 年)讨论为非财务信息报告制定框架。自 2008 年以来,一系列组织机构已经发布了相关框架

和指南帮助公司识别非财务信息。但是这些框架的数量和多样性会为应用哪一框架带来困扰。 24 受雇于采矿业的受访者的高比例反映了 BDO(德豪)会计师事务所的客户基础。

49

表 5.2:参与者构成信息

工作经验 n

审计师 31

会计师/CFO/财务主管

其他管理职位

47

18

96

行业 n

会计行业

采矿

39

30

其他

未说明

26

1

96

教育和培训 n

专业资格 34

学士学位 35

硕士学位 11

研究生

未说明

12

4

96

财务报表方面的经验年数 专业工作 编制者 审计师

n

中值

94

7.0

61

4.2

65

4.3

最小

最大

0.5

28.0

0.5

28.0

0.3

25.0

标准偏差 6.7 4.4 4.0

50

5.3 工具

我们开发了一个试验工具,以一家在伦敦证券交易所上市和在两个国家运营的虚构采矿公司的

“董事长给股东的一封信”(例如年度报告中一份未审计和未评审的文件)为基础设置案例情境。25

在信中,董事长提到了 2013 年的活动。信中包括一系列与财务、社会和环境事项有关,且对公司为

财务资本提供者创造价值的能力有影响的事项。

参与者的任务是审阅一些额外的信息项,然后根据每一事项的重要性,指出他们是否会把这些

事项包括在信中。26参与者被要求使用 0-100 里克特(Likert)量表来指出每一事项的重要性程度、

他们对个人评估的信心、他们对事项的发生可能性和影响严重程度的评估和事项与公司价值创造的

联系强弱,即为财务资本提供者创造财务回报的能力。分数越高,表明对事项的评价越高。

影响严重程度在两个情境中不同。在情境(a)中,矿井为公司创造了 20%的息税前利润(EBIT);

在情境(b)中,矿井为公司创造了 80%的息税前利润。所有参与者都收到了一个试验工具,其中包

括两个情境。重要性是一个“组内”操作过程(例如同一组受访者对两个情境都进行考虑)。因此,从

财务意义上来看(例如息税前利润对集团收益的贡献率大于 10%),矿井贡献的影响严重程度显然在

两个情境中都是非常重要的,但是它在情境(b)中的影响严重程度高于情境(a)。在收尾问题中,

参与者还被要求用 0-100 里克特量表指出案例研究中事项的影响严重程度。因此,试验也记录了参

与者对影响严重程度的认识。

试验通过对每个项目的描述指出了六个项目(财务、环境和社会事项各两个)的发生可能性。

六个项目每个都有一个高发生可能性和低发生可能性版本(一共 12 个项目)。每个项目的类型和发

生可能性通过所使用的语言指明。例如,在表 5.3 中,第一个事项与财务事项有关,文字指出该事

项的发生可能性极高。对比之下,文字指出第一个事项的发生可能性较低。第三个是一个发生可能

性低的环境事项,第四个是一个发生可能性高的社会事项。27此外,为了弥补阐述中的个别偏差,我

们用案例中的一个问题向参与者提问,了解他们关于事项发生可能性的看法。

试验工具由研究团队中的所有成员共同开发,先对 BDO 珀斯事务所的审计师和学术人士进行

先导测试。先导测试后我们对试验工具做了一些改变,以便提高它的有效性。

25 这一工具可向作者请求获取。 26 试验向受访者提供了国际综合报告框架(2013b: 3.37)中关于重要性的定义。 27 只把关于发生可能性的质性描述包括在试验中有两个原因。首先,公司(例如,在运营和财务评审或年度报告的

其他部分)提供的叙述性报告通常使用的是没有量化的质性描述。因此,质性描述和真实的报告中应该更具有代表

性。其次,用数字对影响进行量化更有可能导致从数字或财务方面对重要性进行评估。本研究无意把更多的财务事

项视为重大事项,也无意通过量化环境和社会事项来减少它们被视为重大事项的几率。

51

表 5.3:高 - 低发生可能性事项示例

5.4 结果

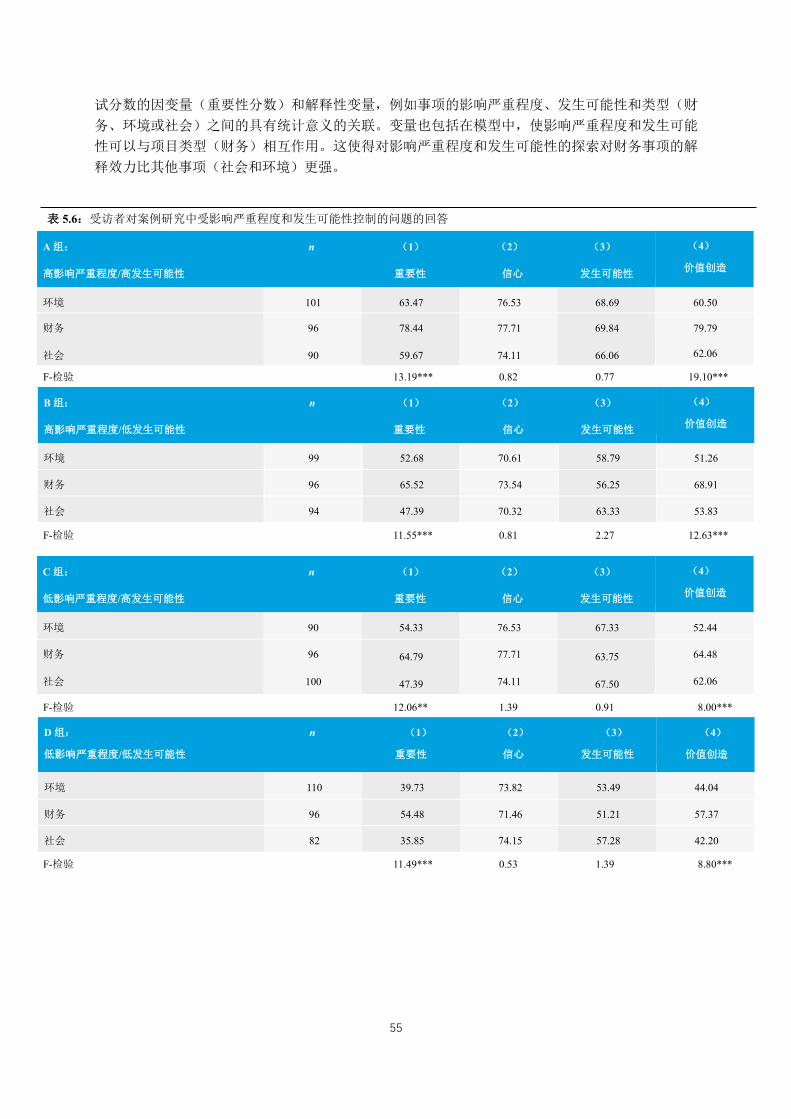

5.4.1 单变量测试

试验结果为第一个研究期望提供了佐证,参与者通常会把高影响严重程度和高发生可能性的事

项视为更重大的事项,把低影响严重程度和低发生可能性的事项视为不太重大的事项。

表 5.4 展示了参与者对四个问题的平均回应:(1)他们是否把该事项视为重大事项;(2)他们

对个人决定有多大信心;(3)他们对事项发生可能性的看法;(4)他们认为该事项与公司价值创造

有多大联系。A 组展示了受访者对影响严重程度和发生可能性问题的回答。B 组展示了受访者对按

类型划分的事项的问题的回答。

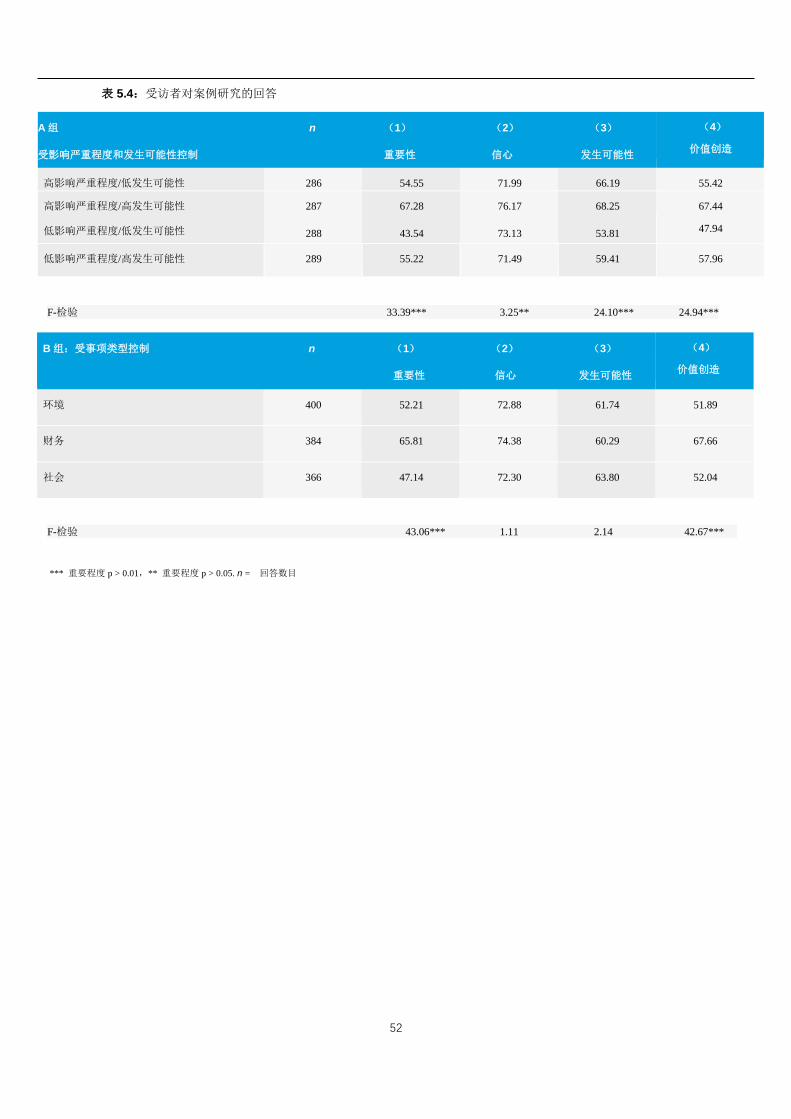

表 5.4 中的 A 组表明,受访者实际上会根据事项的影响严重程度和发生可能性对其进行区分。

高影响严重程度和高发生可能性事项在重要性和价值创造方面的分数最高(1 和 4 栏),而低影响严

重程度和低发生可能性事项的分数最低。参与者对双高和双低事项的判断更自信,对高低混合事项

的判断较不自信。

就第二个研究期望而言,表 5.4 的 A 组表明当两个概念出现冲突时,影响严重程度优先于发生

可能性。一个拥有高影响严重程度和低发生可能性的事项会被认为比一个低影响严重程度和高发生

可能性的事项更容易发生(第三栏,发生可能性分数 66.19 vs. 53.81),即便两个事项有着相同的

(低)发生可能性。同样的,一个拥有拥有高影响严重程度和高发生可能性的事项会被认为比一个

低影响严重程度和高发生可能性的事项更容易发生(第三栏,68.25 vs. 59.41),即便两个事项有着

相同的(高)发生可能性。表 5.5 表明,这一规律适用于所有项目组别(财务、环境和社会)和所有

组别中的项目,从 A、B、C 组的第三栏中可以看出来。

表 5.5 展示了参与者对四个问题的平均回应:(1)他们是否把该事项视为重大事项;(2)他们

对个人决定有多大信心;(3)他们对事项发生可能性的看法;(4)他们认为该事项与公司价值创造

有多大联系。A、B、C 组展示了受访者对财务、环境和社会性质的事项的问题的回答。

财务:高 一款由 Nanu Rock 岩中提取的燃料驱动的机动车的研发已经进入专利注册阶段,一款原型车已经成功

通过测试。

财务:低 A 国政府正在考虑引入资源收入税来增加政府收入。新的税收政策没有得到采矿业和一些政治党派的

支持。

环境:低 企业偶尔会从社区成员中收到投诉,抱怨 ZiZi Point 的采矿活动和经过该镇的卡车发出的噪音。

社会:高 一家竞争公司预计将于 2014 年在该地区运营一个大型露天矿场,并且开始把 ZiZi Point 的矿工视为

他们的潜在员工挖掘对象。

52

表 5.4:受访者对案例研究的回答

A 组 n (1) (2) (3)

受影响严重程度和发生可能性控制 重要性 信心 发生可能性

(4)

价值创造

高影响严重程度/低发生可能性 286 54.55 71.99 66.19 55.42

高影响严重程度/高发生可能性

低影响严重程度/低发生可能性

287

288

67.28

43.54

76.17

73.13

68.25

53.81

67.44

47.94

低影响严重程度/高发生可能性

289 55.22 71.49 59.41 57.96

F-检验 33.39*** 3.25** 24.10*** 24.94***

F-检验 43.06*** 1.11 2.14 42.67***

*** 重要程度 p > 0.01,** 重要程度 p > 0.05. n = 回答数目

B 组:受事项类型控制 n (1) (2) (3)

重要性 信心 发生可能性

(4)

价值创造

环境 400 52.21 72.88 61.74 51.89

财务 384 65.81 74.38 60.29 67.66

社会 366 47.14 72.30 63.80 52.04

53

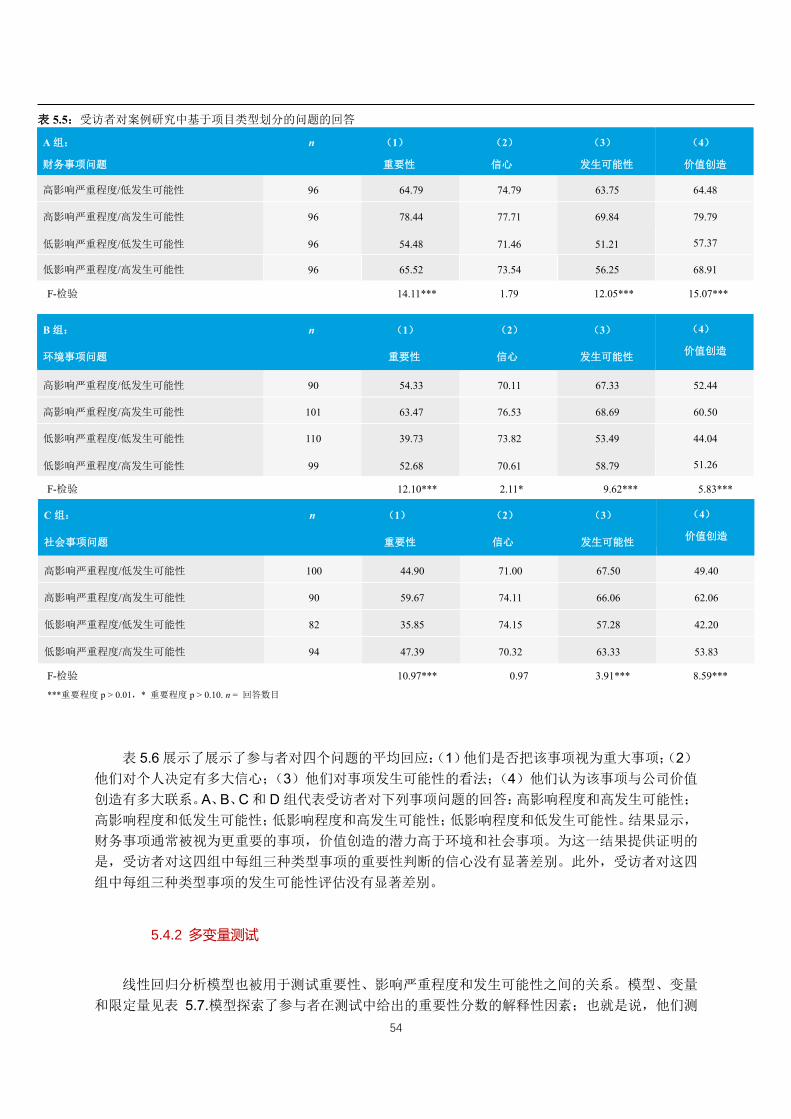

首先,对事项重要性排名(高-高第一,低-低最后,高-低和低-高中间)的结果适用于所有事项,

与事项的类型无关。价值创造(第四栏)也是一样的。其次,财务事项的分数高于环境和社会事项。

第一栏中显示,低-低财务事项的重要性分数是 54.48,这一分数高于所有环境和社会事项,每组中

的高-高事项除外(高影响严重程度-高发生可能性环境事项=63.47;高影响严重程度-高发生可能性

社会事项=59.67)。价值创造(第四栏)也是相似的规律。

正如第三个研究预测所预期的,参与者认为财务事项更重要,与价值创造的联系比环境和社会

事项更紧密(表 5.4,B 组)。鉴于文献综述中之前提供的各种例证,这些发现非常有趣。

比如,之前的研究显示,分析师在预测公司未来业绩的时候不会使用消费者满意度等非财务数

据(Aksoy 等人呢,2008 年;Keiningham 等人,2005 年)。另一方面,一些人,例如 Jiao(2010

年)发现环境业绩中的利益相关者福利与托宾 Q 值(Tobin’s Q)相关。28

表 5.5 中的结果表明,环境和社会事项与价值创造有关,但联系程度没有财务事项紧密。有趣

的是,受访者对他们关于重要性判断的信心没有因为事项的类型而改变(第二栏,F=1.11 不重要)。

表 5.6 报告了基于影响严重程度和发生可能性(高-高;高-低;低-高;低-低)的各组中的事项。

28 其他关于企业社会责任报告领域领先公司的长期股价表现的研究包括 Eccles 和 Serafeim(2013 年)和 Borger 等

人(2013 年)。托宾 Q 值是公司资产市值除以公司资产的替换成本。

54

表 5.5:受访者对案例研究中基于项目类型划分的问题的回答

F-检验 14.11*** 1.79 12.05*** 15.07***

F-检验 12.10*** 2.11* 9.62*** 5.83***

C 组: n (1) (2) (3)

社会事项问题 重要性 信心 发生可能性

(4)

价值创造

高影响严重程度/低发生可能性 100 44.90 71.00 67.50 49.40

高影响严重程度/高发生可能性 90 59.67 74.11 66.06 62.06

低影响严重程度/低发生可能性 82 35.85 74.15 57.28 42.20

低影响严重程度/高发生可能性 94 47.39 70.32 63.33 53.83

F-检验 10.97*** 0.97 3.91*** 8.59***

***重要程度 p > 0.01,* 重要程度 p > 0.10. n = 回答数目

表 5.6 展示了展示了参与者对四个问题的平均回应:(1)他们是否把该事项视为重大事项;(2)

他们对个人决定有多大信心;(3)他们对事项发生可能性的看法;(4)他们认为该事项与公司价值

创造有多大联系。A、B、C 和 D 组代表受访者对下列事项问题的回答:高影响程度和高发生可能性;

高影响程度和低发生可能性;低影响程度和高发生可能性;低影响程度和低发生可能性。结果显示,

财务事项通常被视为更重要的事项,价值创造的潜力高于环境和社会事项。为这一结果提供证明的

是,受访者对这四组中每组三种类型事项的重要性判断的信心没有显著差别。此外,受访者对这四

组中每组三种类型事项的发生可能性评估没有显著差别。

5.4.2 多变量测试

线性回归分析模型也被用于测试重要性、影响严重程度和发生可能性之间的关系。模型、变量

和限定量见表 5.7.模型探索了参与者在测试中给出的重要性分数的解释性因素;也就是说,他们测

A 组: n (1) (2) (3)

财务事项问题 重要性 信心 发生可能性

(4)

价值创造

高影响严重程度/低发生可能性 96 64.79 74.79 63.75 64.48

高影响严重程度/高发生可能性

低影响严重程度/低发生可能性

96

96

78.44

54.48

77.71

71.46

69.84

51.21

79.79

57.37

低影响严重程度/高发生可能性 96 65.52 73.54 56.25 68.91

B 组: n (1) (2) (3)

环境事项问题 重要性 信心 发生可能性

(4)

价值创造

高影响严重程度/低发生可能性 90 54.33 70.11 67.33 52.44

高影响严重程度/高发生可能性 101 63.47 76.53 68.69 60.50

低影响严重程度/低发生可能性

低影响严重程度/高发生可能性

110

99

39.73

52.68

73.82

70.61

53.49

58.79

44.04

51.26

55

试分数的因变量(重要性分数)和解释性变量,例如事项的影响严重程度、发生可能性和类型(财

务、环境或社会)之间的具有统计意义的关联。变量也包括在模型中,使影响严重程度和发生可能

性可以与项目类型(财务)相互作用。这使得对影响严重程度和发生可能性的探索对财务事项的解

释效力比其他事项(社会和环境)更强。

表 5.6:受访者对案例研究中受影响严重程度和发生可能性控制的问题的回答

F-检验 13.19*** 0.82 0.77 19.10***

B 组: n (1) (2) (3)

高影响严重程度/低发生可能性 重要性 信心 发生可能性

(4)

价值创造

环境 99 52.68 70.61 58.79 51.26

财务 96 65.52 73.54 56.25 68.91

社会 94 47.39 70.32 63.33 53.83

F-检验 11.55*** 0.81 2.27 12.63***

F-检验 12.06** 1.39 0.91 8.00***

D 组: n (1) (2) (3)

低影响严重程度/低发生可能性 重要性 信心 发生可能性

(4)

价值创造

环境 110 39.73 73.82 53.49 44.04

财务 96 54.48 71.46 51.21 57.37

社会 82 35.85 74.15 57.28 42.20

F-检验 11.49*** 0.53 1.39 8.80***

A 组: n (1) (2) (3)

高影响严重程度/高发生可能性 重要性 信心 发生可能性

(4)

价值创造

环境 101 63.47 76.53 68.69 60.50

财务

社会

96

90

78.44

59.67

77.71

74.11

69.84

66.06

79.79

62.06

C 组: n (1) (2) (3)

低影响严重程度/高发生可能性 重要性 信心 发生可能性

(4)

价值创造

环境 90 54.33 76.53 67.33 52.44

财务

社会

96

100

64.79

47.39

77.71

74.11

63.75

67.50

64.48

62.06

56

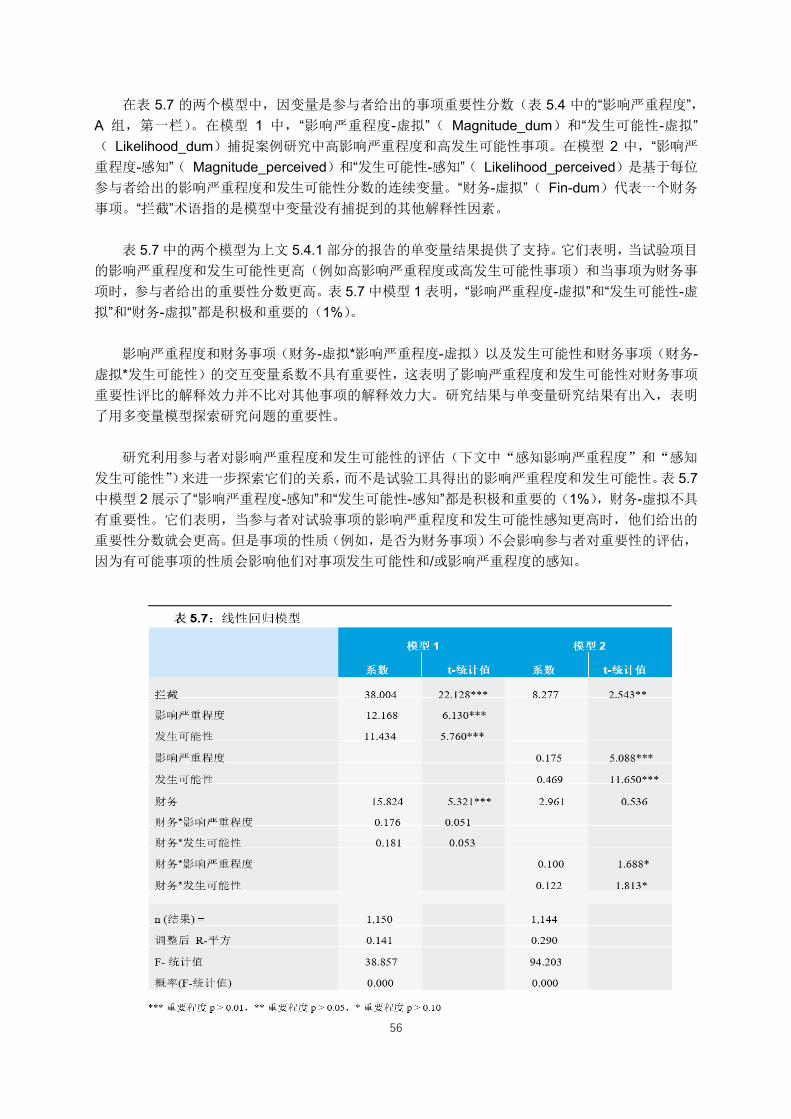

在表 5.7 的两个模型中,因变量是参与者给出的事项重要性分数(表 5.4 中的“影响严重程度”,

A 组,第一栏)。在模型 1 中,“影响严重程度-虚拟”( Magnitude_dum)和“发生可能性-虚拟”

( Likelihood_dum)捕捉案例研究中高影响严重程度和高发生可能性事项。在模型 2 中,“影响严

重程度-感知”( Magnitude_perceived)和“发生可能性-感知”( Likelihood_perceived)是基于每位

参与者给出的影响严重程度和发生可能性分数的连续变量。“财务-虚拟”( Fin-dum)代表一个财务

事项。“拦截”术语指的是模型中变量没有捕捉到的其他解释性因素。

表 5.7 中的两个模型为上文 5.4.1 部分的报告的单变量结果提供了支持。它们表明,当试验项目

的影响严重程度和发生可能性更高(例如高影响严重程度或高发生可能性事项)和当事项为财务事

项时,参与者给出的重要性分数更高。表 5.7 中模型 1 表明,“影响严重程度-虚拟”和“发生可能性-虚

拟”和“财务-虚拟”都是积极和重要的(1%)。

影响严重程度和财务事项(财务-虚拟*影响严重程度-虚拟)以及发生可能性和财务事项(财务-

虚拟*发生可能性)的交互变量系数不具有重要性,这表明了影响严重程度和发生可能性对财务事项

重要性评比的解释效力并不比对其他事项的解释效力大。研究结果与单变量研究结果有出入,表明

了用多变量模型探索研究问题的重要性。

研究利用参与者对影响严重程度和发生可能性的评估(下文中“感知影响严重程度”和“感知

发生可能性”)来进一步探索它们的关系,而不是试验工具得出的影响严重程度和发生可能性。表 5.7

中模型 2 展示了“影响严重程度-感知”和“发生可能性-感知”都是积极和重要的(1%),财务-虚拟不具

有重要性。它们表明,当参与者对试验事项的影响严重程度和发生可能性感知更高时,他们给出的

重要性分数就会更高。但是事项的性质(例如,是否为财务事项)不会影响参与者对重要性的评估,

因为有可能事项的性质会影响他们对事项发生可能性和/或影响严重程度的感知。

57

与模型 1 不同,影响严重程度和财务事项(财务-虚拟*影响严重程度-虚拟)以及发生可能性和

财务事项(财务-虚拟*发生可能性)的交互变量系数具有重要性(10%),这表明了感知的影响严重

程度和感知的发生可能性对财务事项重要性评比的解释效力比对其他事项的解释效力大。这意味着

参与者对影响严重程度和发生可能性的感知参与了重要性分数确定过程;参与者对影响严重程度和

发生可能性的感知表明,这些因素对确定财务事项重要性比对确定其他事项的重要性更加重要。模

型 1 和模型 2 交互变量系数结果的不同再一次突出了事项的性质对参与者对事项发生可能性和影响

严重程度的感知的影响。

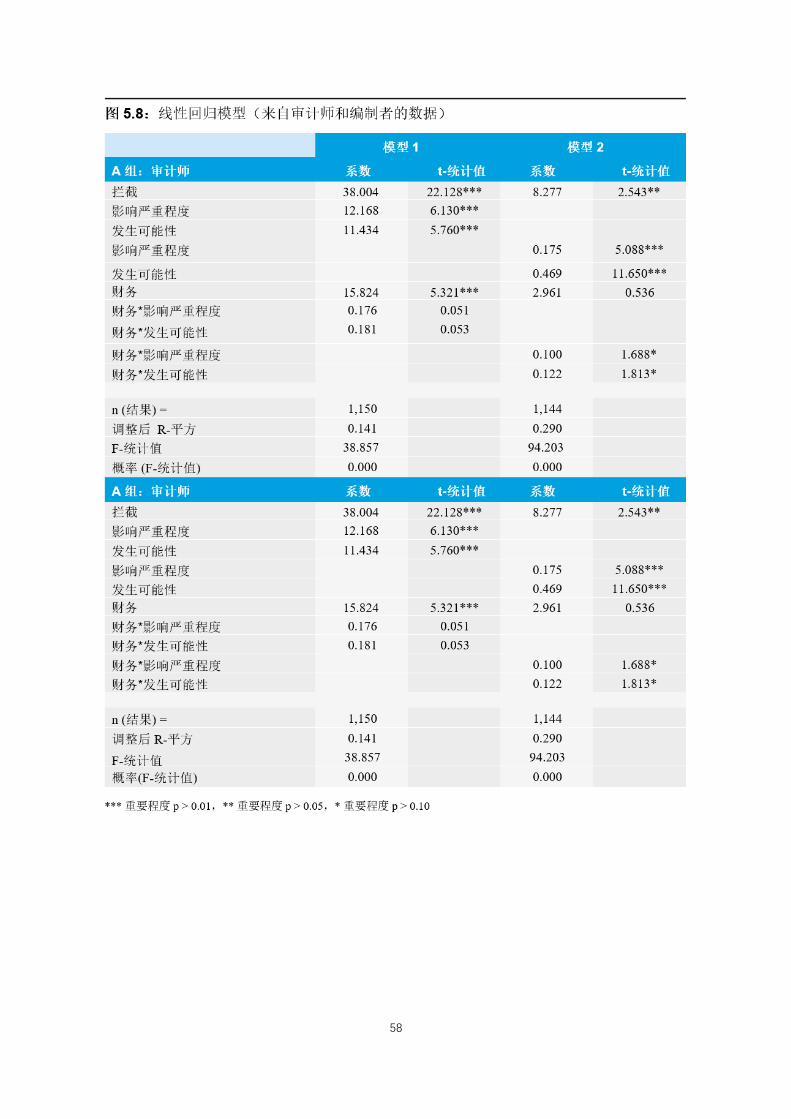

我们又进行了进一步的测试,探索上述影响是否会因为参与者经验的不同而出现差别。表 5.8 展

示了模型 1 和模型 2 中审计师(A 组)和编制者(B 组)的子样本。如果参与者仅承担审计师工作,

则被编入审计师组。表 5.8 表明,参与者的工作经验对模型 1 中的重要变量没有影响。但是工作经

验可以用作表 5.7 模型 2 中感知到的影响严重程度和发生可能性的结果的解释因素。

表 5.8(B 组,模型 2)表明,影响严重程度和财务事项结合起来(财务-虚拟*影响严重程度-虚

拟)具有重要性(10%),发生可能性和财务事项结合起来(财务-虚拟*发生可能性)具有重要性(5%)。

也就是说,对于那些仅有用审计师工作经验(例如,没有报告编制经验)的参与者来说,事项的影

响严重程度和发生可能性与财务事项重要性分数的联系并不比与其他事项的联系更紧密。

对比之下,拥有广泛企业经验(可能还包括审计师工作经验)的参与者更容易受到事项性质的

影响。对于这一差别的一种解释是,这些结果反映了参与者当前工作的性质。也就是说,审计师关

注的是公司面临的整体风险,而编制者更加关心公司的财务结果。但是没有进一步的证据来为这一

解释提供支持。

58

59

5.5 总结

对审计师和会计师的行为试验探索了事项的影响严重程度和发生可能性对他们评估事项的重要

性有何影响。试验中包括了不同类型的事项(财务、环境和社会相关事项),从而发现当管理者考虑

国际综合报告框架中六项资本时可能具有相关性的事项。

研究结果表明,当试验事项的影响严重程度和发生可能性都比较高且事项为财务事项时,参与

者给这些事项的重要性分数就比较高。试验结果也表明,当影响严重程度和发生可能性这两个概念

在重要性判断中出现冲突时,影响严重程度优先于发生可能性。参与者对事项影响严重程度和发生

可能性的认知与财务事项重要性的联系比与环境和社会事项的联系更紧密,而且这一影响对研究中

会计专业人士(不包括审计师)更强烈。本试验的一个限制是,参与者均为专业会计师,所以可能

因为他们所受的培训和工作经验缘故,更关注财务重要性。在进一步的研究中,我们可以以投资者

为对象进行试验,了解他们对这一话题的看法。

试验得出的证据在多个方面与本研究初期阶段的活动形成互补。首先,试验考虑了事项影响严

重程度和发生可能性的概念,这些概念在项目初期阶段并没有被明确考虑到,所以试验拓展了项目

初期阶段的工作。其次,试验以参与者在案例研究中的判断和决策为基础,为研究提供了直接的证

据。试验得出的证据与公开文件中受访者的回答或数据有着本质的区别。试验中得出的证据也充实

了关于财务和非财务重要性判断以及非财务数据使用的学术文献(见 Messier 等人,2005 年;

Moroney 和 Trotman,2015 年)。

表 5.8 中的模型 1 和模型 2 研究了参与者给出的重要性分数的解释性因素。模型 1 研究了事项

的影响重要程度、发生可能性以及事项类型对重要性分数的影响。模型 2 研究了参与者对事项的影

响严重程度和发生可能性的认知对重要性分数的影响。虚拟变量“影响严重程度-虚拟”和“发生可能性

-虚拟”分别用于寻找案例研究中那些高影响严重程度和高发生可能性的事项。“影响严重程度-感知”

和“发生可能性-感知”是基于每位参与者给出的影响严重程度和发生可能性分数得出的持续变量。“财

务-虚拟”是一个当事项为财务类型时价值为 1 的虚拟变量。A 组模型包括来自审计师(例如仅拥有审

计师专业工作经验的参与者)的数据。B 组模型包括来自编制者的数据。最后,试验得出的证据与

综合报告原则的实践和实施具有相关性,因为试验是基于对三种类型的信息的控制,而这三种类型

的信息可以与国际综合报告框架中的一些基本资本概念联系起来。

60

6. 总结

6.1 介绍

综合报告的发展是在 IIRC 和框架的指导下进行的,框架以一系列其他倡议为基础,旨在推动执

业者、学界、监管机构和专业组织对财务和非财务报告的发展。本研究旨在提供关于当前综合报告

实践的例证,发现最早实施综合报告的公司经历的事项,特别是与综合报告中重要性确定过程和实

现简洁性相关的事项。本研究中的发现应该有益于那些希望编制综合报告的公司、准则制定者、监

管机构,以及那些希望通过广泛应用综合报告原则来提高公司报告质量的公司。

本研究提供了初步的证据,因为综合报告仅在南非一个国家大面积实施,南非上市公司必须遵

循“不遵守就解释”的原则。在南非之外的国家,公司通常都是自愿实施综合报告。他们的报告反

映了公司管理层

他们的报告反映了公司管理层在现有国家财务报告监管框架和多种关于叙述性报告和可持续发

展报告的指南下做出的披露决定。我们从其公司报告中收集数据的公司通常都是综合报告领域的领

导者和创新者。因此,他们可能与其他公司或那些未来可能编制综合报告的公司有很大的差异。行

为试验中的参与者都是经验丰富的会计师(担任审计师或公司会计和管理职位),他们拥有财务和非

财务报告经验,但很少有参与者专门参与综合报告编制。

尽管如此,本研究还是为综合报告领域的当前报告实践和与重要性和简洁性相关的事项提供了

充分的信息。本研究的一个优势在于,我们通过采访和已发布的报告从综合报告领域当前的领导者

身上汲取证据。

然后通过一个行为试验,对专业会计师和审计师的行为进行观察,了解他们在确定财务和非财

务事项的重要性时如何权衡事项的影响严重程度和发生可能性。鉴于这些重要概念基本没有在采访

或已发布的报告中提及,本研究第三阶段以前两阶段为基础,拓展了我们关于实践中重要性确定过

程的理解。

本研究也发现了综合报告发展面临的挑战。下一部分将对这些挑战进行探讨,并提出可行的应

对措施/解决方案。

6.2 综合报告的挑战

6.2.1 监管框架

一些公司已经发布了标题为“综合报告”的报告,其他公司正在发布采用部分综合报告原则的

年度报告或可持续发展报告。大多数公司也编制了其他报告来满足各种法律要求。综合报告的一个

关键挑战是确定综合报告能否融入国家公司报告监管框架。这一挑战包括下列问题:

61

• 综合报告如何融入其他报告的要求框架并与这些报告中应用的概念相协调?

• 如何在当前法律报告框架内推动综合报告中的有用信息?

一些受访者表示,他们担心如果根据国际综合报告框架来报告新类型的信息,特别是前瞻性信

息,可能带来法律责任。一位受访者提到了把财务报告概念(例如重要性)代入综合报告中的问题,

这有可能降低综合报告的有用性。

综合报告的角色必须在每个司法管辖区内体现出来,通过相关监管机构以及报告机构及其利益

相关者之间的对话确定综合报告未来的发展方向。在这一过程中有多种可能的方法,比如无监管干

预,强制实施综合报告(比如南非)。

还可以通过管理层评论指南来推动公司报告与财务业绩无关的事项,管理层评论指南在各国有

着不同的地位。比如,美国和加拿大的上市公司必须提供管理层讨论和分析(MD&A)报告;澳大利

亚公司需要提供运营和公司治理信息的述评报告;英国公司需提供战略报告。29显而易见,证券市场

监管机构、财务报告准则设定者以及证券交易所等国家机构会影响综合报告在其辖区内的发展水平,

这一领域还有更多的研究机会(见 Frías-Aceituno 等人,2013 年)。取决于国家监管机构所采取的

立场,国际综合报告框架有可能还会产生更大的影响力,尤其是鉴于这一框架在 2013 年 12 月才发

布,还相对较新。30此外,如果能从国家层面推动框架的应用和教育,比如通过代表利益相关者和投

资者的专业会计师组织或机构,框架将会发挥更大的作用。

当前一些公司正在编制综合报告,因为他们看到了编制的需要。与此同时,一些公司表示他们

现在还没有编制综合报告,因为报告环境有一些特定的不利之处,比如披露综合报告中要求披露的

前瞻性信息可能会增加公司面临的法律风险。关于综合报告目前和未来如何融入国家层面的监管框

架的进一步研究将会有益于综合报告的未来发展。披露风险(例如与诉讼风险相关的成本)有可能

是未来研究的一个相关领域。对于那些没有为董事的披露提供“安全港”保护的国家来说,此类监

管规定可以帮助公司提供更具前瞻性的信息披露和与综合报告相关的其他披露。

6.2.2 企业复杂性和用户期望

一些受访者很享受成为综合报告领域的领导者,并积极报告他们的综合报告经验。尽管如此,

但有些人也提到了机构中其他人不愿意参与综合报告,因为综合报告对他们的好处并不明显,或者

他们是维持当前现状的既得利益者。一些受访者表示,用一份报告来满足广泛多样的用户群体的需

求非常具有挑战性。值得指出的是,框架明确指出,财务资本提供者是综合报告的主要受众。但是

综合报告行动如果想要成功,就必须解决一个问题:如何协调这一主要受众群体的信息需求和其他

利益相关方群体的信息需求。一位受访者表示,即便公司想要尝试遵守综合报告原则,公司业务(运

营和全球分布)的复杂性也为编制一份简洁的报告制造了难题。这个问题包括公司如何编制一份简

洁的报告,既不能太宽泛,同时还要有用;公司如何通过一份报告满足一系列广泛的利益相关方的

29 澳大利亚公司所遵循的公司治理报告指南(“不遵守及解释”原则)包括与可持续发展和利益相关者参与相关的建

议。GRI (2013b)指出,这可以推动综合报告一些方面的发展。在英国,一些公司必须编制战略报告,其目标是

提供(1)相关财务报表的背景;(2)关于机构商业模式和主要目标及战略的洞见;(3)关于机构所面临的主要风

险以及这些风险如何影响公司未来远景的描述;和(4)关于补充信息的位置的链接(FRC,2014 年)。其中一些主

题与综合报告内容一致。 30 当前研究中审阅的公司报告均为 2012/13 年间的报告,因此先于国际综合报告框架的发布。

62

需求。

一些公司解决这一问题的方法是编制一份报告,即“综合报告”(例如通过改变年度报告的内容

和格式)。如果还需要编制其他报告的话(例如在美国证券交易所上市需要编制 20F 报告),那些报

告则专注于满足其他相关监管要求。后者被视为合规性文件,综合报告则是公司与投资者和其他利

益相关者的沟通性文件。

企业可以通过解释各类报告的目的以及每份报告的内容来管理利益相关者的期望。公司可以通

过他们的网站向用户提供各类报告和支持性文件,在这些报告和文件中提供综合报告中所触及的事

项的详细情况,这样如果用户希望的话,他们就可以获得关于某一主题的更多信息。受访者认为互

动性报告更具有时效性和参与性,它可以满足每一位用户的特定信息需求。这对于一些受访者尤其

重要,因为他们担心综合报告会成为“另一份”投资者根本不会阅读的报告,他们可以从其他地方

更加迅速地获取关于公司的大部分信息。

几位受访者提到了综合报告当前的相对自由性带来的好处,因为很多国家并没有对综合报告予

以明确的监管。综合报告未来所面临的一个挑战是,如何在指导和规定之间取得恰当的平衡,从而

鼓励那些透明和均衡的披露行为。如果是国家出台的强制性规定,则不会在编制者中形成一种合规

思维模式或勾选方框的方法。

6.2.3 变革的成本和益处

采访表明,综合报告可能是一项成本高昂的活动,因为其中包含大量的资源以及组织机构中必

要的文化变革。综合报告的编制包括建立新数据收集系统,衡量和分析当前系统中不包括的事项,

确保数据的准确性。此外,受访者还指出了这个过程中包括的新术语(例如价值创造、资本),新的

思考方式以及机构内部的互动。一些参与综合报告编制的公司可能会认为综合报告带来的收益高于

成本,特别是综合报告可以推动综合思维的发展,在公司内部形成管理和运营协同效应。此外,如

果企业可以减少每年编制的报告数目,还可以节约成本。尽管如此,对一些公司来说,变革的必要

程度可能会是综合报告发展的一个阻碍。其中的难题包括如何对一些事项进行评估和衡量,如何在

机构内成功地引入这一变化并对它进行管理。

鉴于业界对综合报告的兴趣以及早期实施综合报告的公司的活动,企业可以借鉴他人的经验。

那些表示实施综合报告为他们带来了收益的公司可能也会鼓励内部和外部参与方支持综合报告的实

施。31利益相关者对综合报告的需求可能也会推动公司投资建立新的数据收集和分析系统,这种做法

不仅可以为那些与编制综合报告息息相关的人带来好处,也可以造福公司。此外,公司高层领导可

能会引领这场综合报告变革,从而打破公司中各部门分割的局面,创造一个相互连通性更高的机构。

6.2.4 审计与鉴证

审计师事务所也是综合报告的潜在受益者。这些事务所可以在独立性约束的范围内,帮助客户

开发他们的综合报告系统与实践。此外,公司也可能会寻求对综合报告中包含的内容进行鉴证。一

些综合报告信息可能会为审计师带来挑战,但他们之前为企业社会责任或可持续发展报告进行鉴证,

31 见 GRI(2013b)示例,一份关于 14 家最先实施综合报告的机构的调查数据报告。

63

或审阅管理层评论报告,发现报告和审计后的财务报表中的重大出入的经验应该具有一定的相关性。

鉴证过程可以帮助提高内部和外部利益相关者对综合报告的信心。另一方面,审计师的参与有可能

还会推动报告实践的标准化。国际综合报告委员会还可以进一步明确指出,综合报告审计师和鉴证

服务提供者应该扮演什么样的角色;企业可以通过什么方式来展现报告的质量,也就是说,如何提

供具有完整性、可对比性、透明性、准确性和没有偏见的信息。32

一些审计师事务所曾为可持续发展报告提供鉴证服务,或审阅管理层评论报告,发现报告和经

审计的财务报表中的重大出入,所以在这一方面拥有一定的相关经验。一些公司可以利用这一机遇,

向其他人提供审计、鉴证和内部信息收集系统控制的培训,这些领域的最佳实践还正在显现中。33审

计师事务所还可以从准则制定者、监管机构以及其他自愿参与综合报告活动的机构提供的指导中获

益。一些经验丰富的审计执业者也可以为指南文件的编制和发展做出贡献,从而推动综合报告的发

展。审计师和专业组织可以通过指南声明和相关教育为编制者提供支持和指导,使高层管理者和董

事会成员更加确信他们的报告体系编制出来的报告能够提供高质量的信息,满足相关监管框架对忠

实列报、可比性和透明性的要求。34

6.3 对综合报告学术文献和研究的贡献

本研究充实了许多领域现有的专业和学术文献。首先,本报告充实了会计师事务所和专业会计

师组织之前发布的出版物,拓展了那些为综合报告提供指导和反馈的研究(见,例如德勤,2012 年;

GRI 2013b;毕马威,2012 年)。我们对最早实施综合报告的公司和其他人进行采访,从中汲取关于

综合报告实践的洞见(Higgins 等人,2014 年;Stubbs 和 Higgins,2014 年;van Bommel,2014

年)。本研究拓展了之前的工作,它重点关注综合报告的重要性和简洁性,这两个概念对综合报告未

来的发展至关重要。如果能够对投资者和综合报告的其他用户进行采访,还可以进一步充实这一领

域的研究。

其次,本研究建立在之前学术研究发现的基础之上。有大量的文献关注的是年度报告和可持续

发展报告中的披露(见 Gray 等人,1995 年;Healy 和 Palepu,2001 年),但关于综合报告的研究

却比较少。本报告提供了早期编制综合报告的公司所采用的报告格式信息,提供了公司报告中所描

述的重要性确定过程例证。这与我们从采访以及 Stubbs 和 Higgins(2014 年)的研究中得出的信息

形成互补。本研究专注综合报告的重要性和简洁性,从公开报告和采访中汲取洞见,拓展了当前关

于综合报告内容和质量的文献(Solomon 和 Maroun,2012 年;van Zyl,2013 年)。很多研究只使

用了一种或另一种研究方法,但本研究将报告评审中得出的结论与采访中收集的证据结合起来,为

我们了解这一问题提供了更深刻的见地。

第三,本研究充实了那些探索重要性概念的应用以及非财务信息(例如,环境和社会信息)对

利益相关者和投资者的有用性的文献。之前关于审计师的研究探索了非财务信息和定性因素在重要

性确定过程中的应用。例如,Krogstad 等人(1984 年)和 Carpenter 与 Dirsmith(1992 年)研究

了财务和非财务事项、交易活动的大小和类型,以及专业经验对重要性判断的影响。近期有更多的

研究开始关注非财务信息的重要性以及综合报告中重要性的判断(Cheng 和 Green,2015 年;

Moroney 和 Trotman,2015 年)。本报告得出的结论包括事项影响严重程度和发生可能性对重要性

32 了解更多关于独立鉴证、信任和可靠性在综合报告中的作用的讨论,见 IIRC(2015 年)。 33 见 Cheng 等人(2014 年)关于综合报告鉴证的讨论。 34 了解更多关于综合报告挑战及应对措施的讨论,见安永(2013 年)和 IIRC 和 AICPA(2013 年)。

64

判断的影响;这两个概念的相互作用;事项类型以及受访者当前工作经验的影响。这些发现拓展了

这一领域的当前研究例证。未来研究机遇包括:对公司信息用户,比如投资者进行行为试验。他们

的观点可能会不同于参与当前研究的会计师的观点。

本研究还指出了一系列可以开展未来研究的领域。我们对公司报告的评审指出了那些引领综合

报告实践的公司在重要性披露方面的强项和弱项。未来的研究可以追踪综合报告的逐步发展,因为

公司会不断发展他们在这一领域的技能,更多的公司也会参与进来。假以时日,学者们还可以使用

文字分析工具来探索国际综合报告框架对报告披露内容和风格的影响。一些研究可以从不同用户的

视角探索披露的有用性,思考报告所提供的信息的质量,人们对这些研究的需求将会增加。其他相

关的研究机遇还包括:发展非财务信息衡量体系,审计和鉴证综合报告中包含的信息。(更多关于综

合报告研究的建议,见 Cheng 等人,2014 年,和 de Villiers,2014 年)。

65

7. 参考文献

ACCA (2011), Adoption of Integrated Reporting by the ASX 50 <http://www.accaglobal.com/content/dam/acca/global/PDF-technical/ sustainability-reporting/tech-tp-air2.pdf>, accessed 28 September 2015.

AccountAbility (2006), ‘The Materiality Report: Aligning Strategy, Performance and Reporting’ <http//www/accountability21.net/ materiality>, accessed 18 February 2014.

AccountAbility (2008), AA1000 Accountability Principles Standard <http://www.accountability.org/standards/aa1000as/index.html>, accessed 23 December 2015.

Adams, S. and Simnett, R. (2011), ‘Integrated Reporting: An Opportunity for Australia’s Not-for-profit Sector’, Australian Accounting Review, 21 (3): 292–301.

Aegon (2013), Creating and Sharing Value: Aegon’s 2013 Integrated Review <http://corporatereporting.aegon.com/2013/userfiles/pdf/ Aegon-Review-2013.pdf>, accessed 24 December 2015.

Aksoy, L., Cooil, B., Groening, C., Keiningham, T. L. and Yalçin, A. (2008), ‘The Long-Term Stock Market Valuation of Customer Satisfaction’, Journal of Marketing, 72 (4): 105–22.

Atlantia (2013), Integrated Report <http://www.autostrade.it/sostenibilita/ bilanci-e-documenti/pdf/Atlantia_2013_Integrated_Report.pdf> accessed 24 December 2015.

Barclays Africa Group ( 2013 ) , Integrated Report 2013 <http://www. barclaysafrica.com/deployedfiles/Assets/Richmedia/PDF/Reports/2013/ Barclays_Africa_Group_integrated_report_2013.pdf>, accessed 24 December 2015.

BAM (2013), Sustainability Report <http://www.bam.eu/sites/default/files/ domain-106/documents/bam-2013-sustainability- report-106-14083652861965143251.pdf>, accessed 24 December 2015.

Barloworld (2013), Barloworld Limited Integrated Report 2013 http://www. barloworld-reports.co.za/integrated-reports/ir-2013/index.php, accessed 30 April 2016.

Bernardi, R. A. and Arnold, D. F. (1994), ‘The Influence of Client Integrity and Competence and Auditor Characteristics on Materiality Estimates’, Working paper available at SSRN Number 1097126.

Borgers, A., Derwall, J., Koedijk, K. and Ter Horst, J. (2013), ‘Stakeholder Relations and Stock Returns: On Errors in Investors’ Expectations and Learning’, Journal of Empirical Finance, 22: 159–75.

Carpenter, B. W. and Dirsmith, M. W. (1992), ‘Early Debt Extinguishment Transactions and Auditor Materiality Judgments: A Bounded Rationality Perspective’, Accounting, Organizations and Society, 17 (8): 709–39.

Cheng, M. and Green, W. (2015), ‘Auditors’ Materiality Judgments under Integrated Reporting’, Working Paper (University of New South Wales).

Cheng, M., Green, W., Conradie, P., Konishi, N. and Romi, A. (2014), ‘The International Integrated Reporting Framework: Key Issues and Future Research Opportunities’, Journal of International Financial Management & Accounting, 25 (1), 90–119.

City Lodge Hotel Group (2013), Integrated Report 2013 <https://clhg.com/ download/integrated_reports/integrated_report2013.pdf>, accessed 24 December 2015.

Deloitte (2012) , ‘Integrated Reporting. Navigating Your Way to a Truly Integrated Report’ <http://www.deloitte.com/assets/Dcom-SouthAfrica/ Local%20Assets/Documents/integrated_reporting_2.pdf>, accessed 13 February 2014.

de Villiers, C., Rinaldi, L. and Unerman, J. (2014), ‘Integrated Reporting: Insights, Gaps and an Agenda for Future Research’, Accounting, Auditing & Accountability Journal, 27 (7): 1042–67.

Dey, C. and Burns, J. (2010), ‘Integrated Reporting at Novo Nordisk’, Accounting for Sustainability: Practical Insights (London: Earthscan).

Eccles, R. G. and Serafeim, G. (2013), ‘The Performance Frontier’, Harvard Business Review, 91 (5): 1–10.

Eccles, R. G., Serafeim, G. and Krzus, M. P. (2011), ‘Market Interest in Nonfinancial Information’, Journal of Applied Corporate Finance, 23 (4): 113–27.

Edmans, A. (2011), ‘Does the Stock Market Fully Value Intangibles? Employee

Satisfaction and Equity Prices’, Journal of Financial Economics, 101 (3): 621–40.

EnBW ( 2013 ) , Report 2013: Energiewende, Safe, Hands On <http:// report2013.enbw.com/fileadmin/ONGB13/Downloadcenter/EN/EnBW- Report-2013-Complete.pdf> accessed 24 December 2015.

Enel (2013), Sustainability Report 2013 <http://www.enel.com/en-GB/doc/ report2013/enel_sustainability_report_2013.pdf>, accessed 24 December 2015.

EY (Ernst & Young) (2013), ‘The Concept of ‘Materiality’ in Integrated Reporting’ <http://www.ey.com/Publication/vwLUAssets/The_concept_of_ materiality_in_Integrated_Reporting_-_July_2013/$FILE/EY-the-concept-of- materiality-in-integrated-reporting-july-2013.pdf>, accessed 30 April 2016.

Flower, J. (2015), ‘The International Integrated Reporting Council: A Story of Failure’, Critical Perspectives on Accounting, 27: 1–17.

FRC (Financial Reporting Council) (2011), Cutting Clutter. Combating Clutter in Annual Reports <https://www.frc.org.uk/Our-Work/Codes- Standards/Accounting-and-Reporting-Policy/Cutting-Clutter.aspx>, accessed 1 March 2014.

FRC (Financial Reporting Council) (2014), Guidance on the Strategic Report <https://www.frc.org.uk/Our-Work/Publications/Accounting-and-Reporting- Policy/Guidance-on-the-Strategic-Report.pdf>, accessed 30 April 2016.

Frías-Aceituno, J., Rodríguez-Ariza, L. and García-Sánchez, I. (2013), ‘Is Integrated Reporting Determined by a Country’s Legal System? An Exploratory Study’, Journal of Cleaner Production, 44: 45–55.