Embed Size (px)

DESCRIPTION

best approach to this case

Citation preview

1. Primus Automation2. Primus Background3. Avanjet4. Permasalahan Finansial yang dihadapi

Avanjet5. Analysis buy and borrow option6. Variant Analysis7. Conclusion8. Recommendation

Merupakan perusahaan global yang menghasilkan produk-produk inovative berupa automation system products and services yang beroperasi di negara-negara : United States, Europe, and Asia.

Produk yang dihasilkan berupa :Programmable controllersNumerical controllersIndustrial computersManufacturing softwareFactory-automation systemsData communication networks

Sasaran perusahaan adalah : Memelihara kinerja perusahaan sebagai pemimpin pasar dengan meningkatkan sales 15%/tahun dengan pencapaian target pada net income dan working capital turnover

Kondisi yang dihadapi adalah :1. Pertumbuhan ekonomi yang melambat2. Meningkatnya persaingan 3. Aliansi yang bersifat cross continental4. Muncul produk baru5. Bergesernya transaksi dari pola penjualan menjadi

leasing

Pabrik pembuat corporate-jet aircraft. Untuk melakukan cost reduction dan

mempercepat company’s production line. Avantjet membutuhkan automation system

Beberapa catatan penting dalam meningkatkan kinerja :• Mempunyai permasalahan perimbangan Asset

dan Hutang yang high leveraged • CEO mempunyai kebijakan untuk tidak

mengeluarkan CAPEX yang akan berpengaruh negatif terhadap the income statement and balance sheet

Beberapa alternatif yang akan dilakukan Avantjet untuk pengadaan automation sysytem adalah :

1. Melalui pinjaman2. Pengadaan melalui ‘conditional sale’ dimana kepemilikan

akan berpindah pada saat pembayaran final3. Sistem sewa peralatan :

1. Capital Lease2. Operating Lease

Avantjet's Statement of Income ($000) 2001 2000 1999

Sales 576,327 575,477 432,522Other income 9,985 6,976 9,677Gross income 586,312 582,453 442,199Cost of goods sold 425,076 423,443 325,016Selling, general, & admin. 43,624 36,215 35,632Research & development 13,773 12,873 9,064Interest 84,062 87,259 27,002Total expenses 566,535 559,790 396,714Income before taxes 19,777 22,663 45,485Taxes 9,690 11,105 22,288Net income 10,087 11,558 23,197

Avantjet's Balance Sheet ($000) 2001 2000

Assets Current assets:Cash and temporary investments $19,918 $27,263Accounts receivable 37,791 37,307Inventories 310,180 323,101Prepaid expenses 13,928 13,362

Total current assets 381,817 401,033Property, plant, and equipment:

Land 2,245 2,245Buildings 30,654 30,229Machinery and equipment 26,932 21,244Furniture and fixtures 1,683 1,520Construction in progress 1,668 885

63,182 56,123Less accumulated depreciation 12,634 8,267Net property, plant, and equipment 50,548 47,856Other assets 640,369 648,339

Total assets $1,072,734 $1,097,228Liabilities and stockholders' equityCurrent liabilities:

Long-term debt $592 $563Accounts payable 42,355 38,760Notes payable 4,750 5,764Accrued comp., int. & other liabilities 39,627 43,855Deposits and progress payments 146,964 160,946

Total current liabilities 234,288 249,888

Long-term notes payable to banks 646,633 671,225Deferred income taxes 42,661 41,498

689,294 712,723Common stockholders' equity:

Common stock 3,385 3,027Capital in excess of par value 74,081 69,770Retained earnings 72,017 62,156Less common stock in treasury (331) (336)

Total stockholders' equity 149,152 134,617Total liabilities and stockholders' equity $1,072,734 $1,097,228

Financial Ratio 2001 2000Liquidity Current Ratio 1.63 1.60 Acivity Ratio Inventory Turnover 1.37 1.31 Average Collection Period (day) 23.61 23.34 Total Asset Turnover 0.54 0.52 Debt Ratio Debt Ratio 86% 88%Profitabilitas Gross Profit Margin 27.50% 27.30%Net profit Margin 1.75% 2.01%

• Avantjet mempunyai ratio hutang yang besar, sedang net profit menurun

• Pembelian dengan hutang akan memperburuk kondisi keuangan

Income Tax Depreciation

Year Percentage1 20.002 32.003 19.204 11.525 11.52

Rate Schedule

5-year MACRSTerm under hypothetical leasing & buy-borrow strategiesLoan ("Buy-and-Borrow")

Equipment cost $715,000Cash down payment $0Loan amount $715,000

Lease Annual payments 5-year Payment/YearLeasing option #1 $155,040Leasing option #2 $160,003Leasing option #3 $162,350Leasing option #4 $164,760

Both MethodsGuaranteed residual value: 11.2729%Investment tax credit 0%Depreciation 5-year MACRS

Purchase Price Quoted Annual Lease Expensesif Avanjet were to buy and Resd'l Value for 5 year

Faulhaber Gmbh 759,000.00$ $ 170000, 15% residual valueHonshu Heavy Industries 737,000.00$ $ 163000, 24% residual valuePrimus Automation Division 715,000.00$ -

System Manufacturer

Proposal pengadaan dari kompetitor

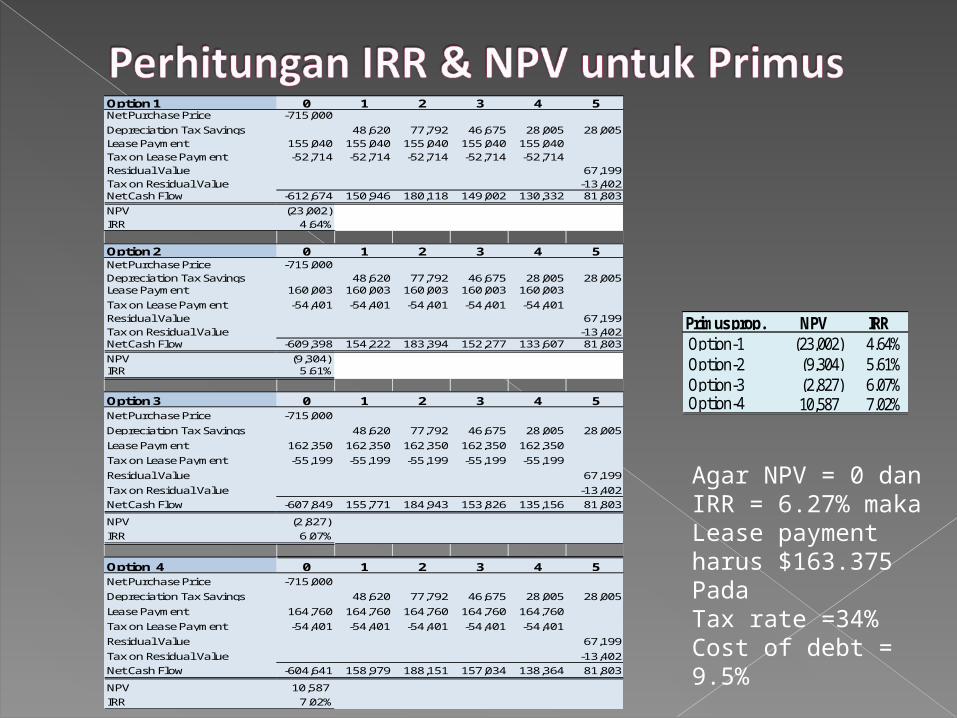

Option 1 0 1 2 3 4 5Net Purchase Price -715,000

Depreciation Tax Savings 48,620 77,792 46,675 28,005 28,005Lease Payment 155,040 155,040 155,040 155,040 155,040Tax on Lease Payment -52,714 -52,714 -52,714 -52,714 -52,714Residual Value 67,199Tax on Residual Value -13,402Net Cash Flow -612,674 150,946 180,118 149,002 130,332 81,803

NPV (23,002)IRR 4.64%

Option 2 0 1 2 3 4 5Net Purchase Price -715,000Depreciation Tax Savings 48,620 77,792 46,675 28,005 28,005Lease Payment 160,003 160,003 160,003 160,003 160,003

Tax on Lease Payment -54,401 -54,401 -54,401 -54,401 -54,401Residual Value 67,199Tax on Residual Value -13,402Net Cash Flow -609,398 154,222 183,394 152,277 133,607 81,803

NPV (9,304)IRR 5.61%

Option 3 0 1 2 3 4 5Net Purchase Price -715,000

Depreciation Tax Savings 48,620 77,792 46,675 28,005 28,005

Lease Payment 162,350 162,350 162,350 162,350 162,350

Tax on Lease Payment -55,199 -55,199 -55,199 -55,199 -55,199

Residual Value 67,199

Tax on Residual Value -13,402Net Cash Flow -607,849 155,771 184,943 153,826 135,156 81,803

NPV (2,827)IRR 6.07%

Option 4 0 1 2 3 4 5Net Purchase Price -715,000

Depreciation Tax Savings 48,620 77,792 46,675 28,005 28,005

Lease Payment 164,760 164,760 164,760 164,760 164,760

Tax on Lease Payment -54,401 -54,401 -54,401 -54,401 -54,401

Residual Value 67,199

Tax on Residual Value -13,402Net Cash Flow -604,641 158,979 188,151 157,034 138,364 81,803

NPV 10,587 IRR 7.02%

Primus prop. NPV IRR Option-1 (23,002) 4.64% Option-2 (9,304) 5.61% Option-3 (2,827) 6.07% Option-4 10,587 7.02%

Agar NPV = 0 dan IRR = 6.27% maka Lease payment harus $163.375PadaTax rate =34%Cost of debt = 9.5%

Loan Amortization scheduleBorrowing 715,000 Interest 9.50%Year 1 2 3 4 5Beginning balance 715,000 596,713 467,189 325,360 170,057Annual payment 186,212 186,212 186,212 186,212 186,212 186,212Interest before tax 9.5% 67,925 56,688 44,383 30,909 16,155Principal reduction 118,287 129,524 141,829 155,303 170,057Ending balance 596,713 467,189 325,360 170,057 0Tax rate 34%Interest after tax 44,831 37,414 29,293 20,400 10,663

Annual Payment = PMT(Pretax Annual Rate, Term, -715000)

Untuk Leasing option #1,#2,#3 & #4Tax rate 34% Eq cost 715,000Pre tax interest 9.50% Disc rate 6.27%

Intrst. Paymt Principal Deprc. Deprc. Deprc. Tax Residual CF Loan Cash After Tax Payment rate before Tax Tax Saving After Tax Outflow 155,040 160,003 162,350 164,760

0 102,326 105,602 107,151 108,7421 44,831 118,287 20.00% 143,000 (48,620) 114,498 102,326 105,602 107,151 108,7422 37,414 129,524 32.00% 228,800 (77,792) 89,146 102,326 105,602 107,151 108,7423 29,293 141,829 19.20% 137,280 (46,675) 124,447 102,326 105,602 107,151 108,7424 20,400 155,303 11.52% 82,368 (28,005) 147,698 102,326 105,602 107,151 108,7425 10,663 170,057 11.52% 82,368 (28,005) (67,199) 85,515

Sum 142,600 715,000 673,816 (229,097) (67,199) 561,303 511,632 528,010 535,755 543,708NPV 469,273 454,717 469,273 476,156 483,225

Lease Cash OutflowYear

Tax rate 34% Equity cost 715,000Pre tax interest 9.50%Lease payment 155,040

Lease Pay Tax Savings Forgone Resid. Initial Purch. Lease Paym.After Tax Assc. with Deprc. Value After Tax Price Save - Incr. Cash Flow

0 (102,326) 715,000 612,6741 (102,326) (48,620) (150,946)2 (102,326) (77,792) (180,118)3 (102,326) (46,675) (149,002)4 (102,326) (28,005) (130,332)5 0 (28,005) (67,199) (95,204)

Sum (511,632) (229,097) (67,199) 715,000 (92,929)IRR 5.32%

Lease payment 160,003Lease Pay Tax Savings Forgone Resid. Initial Purch. Lease Paym.After Tax Assc. with Deprc. Value After Tax Price Save - Incr. Cash Flow

0 (105,602) 715,000 609,3981 (105,602) (48,620) (154,222)2 (105,602) (77,792) (183,394)3 (105,602) (46,675) (152,277)4 (105,602) (28,005) (133,607)5 0 (28,005) (67,199) (95,204)

Sum (528,010) (229,097) (67,199) 715,000 (109,307)IRR 6.27%

Lease payment 162,350Lease Pay Tax Savings Forgone Resid. Initial Purch. Lease Paym.After Tax Assc. with Deprc. Value After Tax Price Save - Incr. Cash Flow

0 (107,151) 715,000 607,8491 (107,151) (48,620) (155,771)2 (107,151) (77,792) (184,943)3 (107,151) (46,675) (153,826)4 (107,151) (28,005) (135,156)5 0 (28,005) (67,199) (95,204)

Sum (535,755) (229,097) (67,199) 715,000 (117,052)IRR 6.72%

Lease payment 164,760Lease Pay Tax Savings Forgone Resid. Initial Purch. Lease Paym.After Tax Assc. with Deprc. Value After Tax Price Save - Incr. Cash Flow

0 (108,742) 715,000 606,2581 (108,742) (48,620) (157,362)2 (108,742) (77,792) (186,534)3 (108,742) (46,675) (155,417)4 (108,742) (28,005) (136,747)5 0 (28,005) (67,199) (95,204)

Sum (543,708) (229,097) (67,199) 715,000 (125,005)IRR 7.19%

Year

Year

Year

Year

NPV over IRR overbuy & Borrow buy & Borrow

155,040 14,556.03 5.32%160,003 0 6.27%162,350 (6,883.48) 6.72%164,760 (13,951.77) 7.19%

Leasing Payment

Pada lease payment $160.003Leasing akan sama pengaruhnya dengan buy & borrow

A B C D34.00% 34.00% 0.00% 0.00%9.50% 13.00% 9.50% 13.00%6.27% 8.58% 9.50% 13.00%

$469,273 484,546 $663,800 $671,253 6.27% 8.58% 9.50% 13.00%

$155,040 $155,040 $155,040 $155,040 $454,717 436,915 651,863 616,202

5.32% 5.32% 8.61% 8.61%$14,556 47,632 $11,937 $55,051

$469,273 $450,901 $672,730 $635,927 6.27% 6.27% 10.17% 10.17%

$0 33,645 -8,930 $35,326

$476,156 $457,515 $682,598 $645,255 6.72% 6.72% 10.91% 10.91%-6,884 27,031 -18,798 $25,997

$483,225 $464,306 $692,730 $654,834 7.19% 7.19% 11.68% 11.68%

-13,952 20,240 -28,930 $16,419

Leasing option #4NPV of lease

NPV of lease

IRR of lease

After-tax cost of Pretax cost of debtEff.tax rateScenario

Leasing option #1

IRR of lease Lease advantage over bor.&by

IRR of loan (“borrow-and-buy”)NPV of loan (“borrow-and-buy”)

NPV of lease

IRR of lease Lease advantage over bor.&by

IRR of lease Lease advantage over bor.&byLeasing option #2

Lease advantage over bor.&byLeasing option #3NPV of lease

Pada tax rate = 0, akan memperbaiki posisi leasing

Naiknya cost of debt memperbaiki posisi leasing

A B C D34.00% 34.00% 0.00% 0.00%9.50% 13.00% 9.50% 13.00%6.27% 8.58% 9.50% 13.00%

$469,273 484,546 $663,800 $671,253 6.27% 8.58% 9.50% 13.00%

484,376 501,993 686,679 697,207 498,593 479,073 714,762 675,660

7.13% 7.13% 11.42% 11.42% (14,218) 22,920 (28,082) 21,547

Honshu 438,036 458,436 624,641 $640,997 478,063 459,346 685,330 $647,839

7.13% 8.64% 13.48% 13.48%(40,027) (911) -60,689 (6,842)

After-tax cost of debt

NPV of lease

NPV of leaseNPV of loan (“borrow-and-buy”)

IRR of lease Lease advantage over borrowing

Faul haber GmbhNPV of loan (“borrow-and-buy”)

IRR of lease Lease advantage over borrowing

NPV of loan (“borrow-and-buy”)IRR of loan (“borrow-and-buy”)

ScenarioEff.tax ratePretax cost of debt

Option III vs FaulhaberTax Pretax Interest

9.50% 10.0% 10.5% 11.0% 11.5% 12.0% 12.5% 13.0%40% 6,887 25,113 26,274 14,314 16,350 13,479 10,633 7,812 34% 7,334 5,940 2,804 (5,597) (3,355) (6,378) (9,365) (12,317) 25% 7,941 5,426 1,529 (8,140) (6,104) (9,842) (13,529) (17,166) 15% 8,536 4,599 (200) (11,286) (9,575) (14,154) (18,663) (23,102)

Option IV vs FaulhaberTax Pretax Interest

9.50% 10.0% 10.5% 11.0% 11.5% 12.0% 12.5% 13.0%40% 396 (343) (3,004) (10,566) (8,237) (10,811) (13,356) (15,874) 34% 265 (1,128) (4,264) (12,665) (10,423) (13,447) (16,434) (19,385) 25% 29 (2,487) (6,384) (16,052) (14,017) (17,755) (21,442) (25,079) 15% (287) (4,223) (9,022) (20,108) (18,397) (22,976) (27,485) (31,924)

Option III vs HonshuTax

9.50% 10.0% 10.5% 11.0% 11.5% 12.0% 12.5% 13.0%40% 31,115 49,095 50,014 37,586 39,622 36,524 33,456 30,417 34% 33,143 31,448 28,017 19,045 21,287 17,987 14,730 11,514 25% 35,893 32,987 28,710 18,307 20,343 16,251 12,218 8,244 15% 38,565 34,134 28,854 16,844 18,555 13,532 8,591 3,730

Option IV vs HonshuTax

9.50% 10.0% 10.5% 11.0% 11.5% 12.0% 12.5% 13.0%40% 24,624 23,639 20,737 12,706 15,035 12,235 9,467 6,731 34% 26,075 24,380 20,948 11,976 14,219 10,919 7,662 4,446 25% 27,980 25,075 20,797 10,394 12,430 8,338 4,306 331 15% 29,743 25,312 20,032 8,022 9,732 4,709 (231) (5,092)

Pretax Interest

Pretax Interest

1. Dari keempat option yang akan diambil untuk tax rate 34 % dan cost of debt 9.5 % hanya pada option 4 untuk leasing payment 164,760 yang memberikan IRR diatas cost of capital (discount rate) terkecuali pada tax rate diatas 40 % option 3 bisa dijadikan pilihan.

2. Untuk Avanjet pada tax rate 34 % dan pretax interest 9.5 % untuk lease payment dibawah 160,003 akan lebih menguntungkan dibandingkan dengan buy & borrow dengan selisih NPV = 0 dan IRR = after tax interest

3. Bahwa tax rate 0 % atau naiknya pretax interest akan memperbaiki posisi option leasing dibandingkan dengan buy & borrow.

4. Untuk option 1 dan 2 option leasing lebih baik daripada buy & borrow kecuali pada tax = 0 %, pada option leasing mulai menguntungkan pada tax rate diatas 40 % dengan pretax diatas 10%

5. Untuk option 3 leasing option lebih menguntungkan pada : - -- Tax 34 % dengan pretax interest diatas 11 %- Tax 40 % dengan pretax interest diatas 10 %

6. Dibandingkan dengan Faulhaber untuk option 3 lebih menguntungkan pada :- Tax 34 % dengan pretax interest dibawah 10.5%- Tax 40 % dengan berapapun pretax interestSedangkan untuk option 4 lebih menguntungkan dengan tax rate diatas 25 % dan pretax interest sama dengan atau dibawah 9.5 %

7. Jika dibandingkan dengan Honshu option 3 dan option 4 lebih menguntungkan dengan semua tax dan pretax interest kecuali dioption 4 dengan pretax diatas 12.5 % honshu lebih diuntungkan.

Berdasarkan dari analisa perhitungan bahwa proposal yang harus diajukan pada Avanjet direkomendasikan pada Option 3 dengan syarat :

- Lease payment per tahun $ 162,350- Waktu leasing adalah 5 tahun- Tax ratenya diatas 40%- Tax rate 25% dan 34% dengan pretax

interest ≤ 10.5%, sedangkan tax rate 15% , pretax interest yang digunakan ≤ 10%

TERIMA KASIH