Embed Size (px)

Citation preview

CARTA AUDITULUI INTERN ÎN CADRUL REGIEI AUTOMOME

„ADMINISTRA ŢIA ROMÂNĂ A SERVICIILOR DE TRAFIC AERIAN” –

ROMATSA

DGR-AUI-PIN0002-CRT/AUI

Ediţia : 4.0 Data ediţiei : 24.07.2018

Ediţia: 4.0 II Data: 24.07.2018

Ediţia : 4.0

Data ediţiei : 24.07.2018

Statut : Document aprobat

Clasificare : Document ROMATSA

CARTA AUDITULUI INTERN ÎN CADRUL REGIEI AUTOMOME

„ADMINISTRA ŢIA ROMÂNĂ A SERVICIILOR DE TRAFIC AERIAN” –

ROMATSA

DGR-AUI-PIN0002-CRT/AUI

Ediţia: 4.0 III Data: 24.07.2018

CUPRINS

1. SCOP .......................................................................................................................... 1

2. DOMENIU DE APLICARE ............................... ........................................................... 2

3. REFERINŢE ................................................................................................................ 3

4. DEFINIŢII ŞI ACRONIME ........................................................................................... 4

5. ADMINISTRARE DOCUMENT ............................ .................................................... 11

6. MOD DE APLICARE ................................... ............................................................. 12

7. RESPONSABILITĂŢI ............................................................................................... 21

8. ÎNREGISTRĂRI SMC ............................................................................................... 22

9. ANEXE ...................................................................................................................... 22

R.A. ROMATSA – COMPARTIMENT AUDIT INTERN Carta aud itului intern în cadrul Regiei Autonome “Administra ția Român ă a Serviciilor de

Trafic Aerian” - ROMATSA DGR-AUI-PIN0002-CRT/AUI

Ediţia: 4.0 1 Data: 24.07.2018

1. SCOP

1.1. Normele generale privind exercitarea activităţii de audit public intern, aprobate prin H.G. nr. 1.086/2013, stabilesc în Partea I, capitolul II, lit. pct. 2.3.1.2 – obligaţia Compartimentului Audit Intern de a elabora Carta Auditului Intern care să corespundă acestor norme şi să fie aprobată de către conducătorul entităţii publice respective. Această nouă ediţie a Cartei Auditului Intern din cadrul R.A. ROMATSA este elaborată având la bază legislaţia din România cu privire la organizarea şi exercitarea activităţii de audit intern, în vigoare la data aprobării, reglementată de Legea nr. 672/2002 privind auditul public intern, republicată, cu modificările ulterioare, a Codului privind conduita etică a auditorului intern aprobat prin Ordinul ministrului finanţelor publice nr. 252/2004, a Normelor specifice privind exercitarea activităţii de audit intern în cadrul Serviciului Audit al Ministerului Transporturilor, precum și în cadrul compartimentelor de audit intern ale entităților publice din subordinea/sub autoritatea acestuia, aprobate prin O.M.T. nr 1.380/ 03.11.2016, cu Strategia dezvoltării auditului public intern 2018-2020, a Ministerului Finanţelor Publice – Unitatea Centrală de Armonizare pentru Auditul Public Intern, a altor reglementări specifice în materia auditului intern.

1.2. Carta Auditului Intern din cadrul RA ROMATSA este un document oficial care defineşte misiunea, competenţele şi responsabilităţile acestei activităţi şi are scopul:

de a prezenta şi defini conceptul de audit intern, rolul şi sfera auditului intern în cadrul Regiei Autonome „Administraţia Română a Serviciilor de Trafic Aerian” – ROMATSA, în condiţiile specifice de organizare şi activitate ale unităţii şi a prevederilor legale în materia auditului intern.

de a defini obiectivele, drepturile şi obligaţiile auditului intern, de a informa personalul R.A. ROMATSA despre metodele de audit intern, de a clarifica misiunea, de a fixa regulile de lucru între auditorul intern şi auditat, de a promova regulile de conduită.

de a autoriza accesul la documente, persoane şi bunuri fizice, necesar îndeplinirii corespunzătoare a misiunilor de audit intern.

de a preciza poziţia Compartimentului Audit Intern în cadrul structurii R.A. ROMATSA.

1.3. Carta Auditului Intern are rolul:

de a defini poziţia auditorului intern în cadrul R.A. ROMATSA;

de a autoriza accesul auditorilor interni la documente, bunuri, la persoanele competente pentru buna realizare a misiunilor de audit intern;

de a defini aria/domeniul de activitate a auditului intern;

de a facilita evaluarea periodică a pertinenţei misiunii de audit intern, a competenţelor şi responsabilităţilor auditului intern;

Carta Auditului Intern trebuie să fie scrisă, din considerentul că un document scris permite trimiterea acestuia în mod oficial, întregii structurii a R.A. ROMATSA din care de altfel face

Ediţia: 4.0 2 Data: 24.07.2018

parte şi Compartimentul Audit Intern, în vederea informării şi a înţelegerii de către personalul R.A. ROMATSA, a activităţii specifice desfăşurate în materia auditului intern. Difuzarea Cartei Auditului Intern este un element esenţial şi contribuie la reuşita exercitării activităţii de audit intern în cadrul R.A. ROMATSA. 1.4. Misiunea, competenţele şi responsabilităţile auditului intern trebuie să fie definite şi comunicate, cu scopul de a preciza rolul auditului intern şi de a furniza Directorului General al R.A. ROMATSA şi Consiliului de Administraţie prin Comitetul de Audit, o bază privind dimensiunea şi activităţile funcţiei. În cazul în care există anumite chestiuni de lămurit în legătură cu rolul şi misiunea Compartimentului Audit Intern, Carta Auditului Intern este, într-un fel, o referinţă oficială a acordului stabilit cu managementul R.A. ROMATSA, privind rolul şi responsabilităţile auditului intern în cadrul regiei.

Şeful Executiv al Auditului Intern din cadrul R.A. ROMATSA, în calitate de responsabil al acestei activităţi, trebuie să evalueze periodic dacă misiunea, competenţele şi responsabilităţile definite în Carta Auditului Intern, permit misiunilor de audit intern să îşi atingă obiectivele.

Rezultatul acestei evaluări periodice trebuie să fie comunicat Directorului General al R.A. ROMATSA, pentru a se lua măsurile corespunzătoare de remediere a eventualelor îngrădiri a ariei de activitate a misiunii, competenţelor şi a responsabilităţilor activităţii de audit intern.

2. DOMENIU DE APLICARE

Carta Auditului Intern se aplică personalului şi Compartimentului Audit Intern din cadrul R.A. ROMATSA.

Comunicată către personalul R.A. ROMATSA, Carta Auditului Intern permite cunoaşterea acestei activităţi de către structurile auditate, ceea ce sporeşte încrederea acestora în obiectivitatea şi integritatea auditorilor interni şi, în consecinţă, contribuie la calitatea rezultatelor activităţilor de audit intern.

Prevederile prezentei Carte a Auditului Intern, reprezintă cartea de vizită a Compartimentului Audit Intern din cadrul R.A. ROMATSA, pusă la dispoziţia personalului structurii auditate în momentul începerii misiunii de audit intern.

Reprezintă un mijloc suplimentar de informare în legătură cu misiunea, competenţele şi responsabilităţile personalului Compartimentului Audit Intern din cadrul R.A. ROMATSA, este documentul constitutiv al funcţiei de audit intern destinat să o prezinte şi să o facă cunoscută personalului regiei, ca un pas important al dezvoltării culturii organizaţionale în ceea ce priveşte îmbunătăţirea performanţei sistemelor de activitate desfăşurate în cadrul regiei.

Carta Auditului Intern informează despre obiectivele, tipurile de audit şi metodologia de audit intern, stabileşte sistemul de relaţii între auditorul intern, structura auditată, auditorii externi şi prezintă regulile de conduită etică.

Ediţia: 4.0 3 Data: 24.07.2018

3. REFERINŢE

3.1 Reglement ări interna ţionale

- Standarde internaţionale de audit.

3.2 Legisla ţie primar ă

- Legea nr. 672/2002 privind auditul public intern, republicată cu modificările şi completările ulterioare,

- Legea nr. 53/2003 - Codul Muncii (*republicată*), - Legea nr.162/06 iulie 2017, privind auditul statutar al situaţiilor financiare

anuale şi al situaţiilor financiare consolidate şi de modificare a unor acte normative,

- Legea nr.111/2016 pentru aprobarea Ordonanţei de urgenţă a Guvernului nr.109/2011 privind guvernanţa corporativă a întreprinderilor publice,

- Ordonanţa de urgenţă a Guvernului nr.109/2011 privind guvernanţa corporativă a întreprinderilor publice,

3.3 Legisla ţie secundar ă

- H.G. nr. 1086/2013 pentru aprobarea Normelor generale privind exercitarea activităţii de audit public intern;

- Ordinul Ministrului Transporturilor nr. 1.380 / 03.11.2016 pentru aprobarea Normelor specifice privind exercitarea activității de audit intern în cadrul Ministerului Transporturilor, precum și în cadrul compartimentelor de audit intern al entităților publice din subordinea/sub autoritatea acestuia,

- O.M.F.P. nr. 252/2004 pentru aprobarea Codului privind conduita etică a auditorului intern;

- Hotărârea Guvernului nr.74/1991 (republicată în 2009), cu modificările şi completările ulterioare,

- O.S.G.G. nr. 600/2018 pentru aprobarea Codului controlului intern/managerial al entităților publice,

- Regulament nr. 679 din 27 aprilie 2016 privind protecţia persoanelor fizice în ceea ce priveşte prelucrarea datelor cu caracter personal şi privind libera circulaţie a acestor date,

- Strategia dezvoltării auditului public intern 2018-2020, a Ministerului Finanţelor Publice – Unitatea Centrală de Armonizare pentru Auditul Public Intern ed.2017,

3.4 Alte documente, inclusiv reglement ări interne ale R.A.ROMATSA

- Procedura privind angajarea, avansarea, promovarea, definitivarea şi schimbarea locului de muncă pentru personalul regiei, cod DGR-SRU - PIN0253 – AAPP.

- SR EN ISO 9001 Sisteme de management al calităţii - principii fundamentale şi vocabular;

- Manualul Sistemului de Management Integrat Calitate şi Mediu R.A. ROMATSA, cod DGR-DSC-MAN0001-SMI;

Ediţia: 4.0 4 Data: 24.07.2018

- Manualul Procedurilor SMC R.A. ROMATSA, cod SMC DGR-DSC-MAN0003-SMC;

- Manualul Sistemului de Control Intern Managerial R.A. ROMATSA, cod DGR-DSC-MAN0005-SCIMM, ediţia în vigoare;

- Politica de calitate R.A. ROMATSA; - Procedura Managementul Riscurilor”, cod. DGR-DSC-PIN1516-MNG/RISC,

ediţia în vigoare; - Procedura de întocmire a Registrului de riscuri R.A. ROMATSA, cod. DGR-

DSC-PIN1517-INT.RISC/RGS, ediţia în vigoare; - Registrul de Riscuri R.A. ROMATSA”, cod. DGR-DSC-PIN1518-

REGISTRU/RISCURI, ediţia în vigoare.

4. DEFINIŢII ŞI ACRONIME

În cuprinsul prezentei Carte a Auditului Intern, dacă din context nu rezultă altfel, termenii şi expresiile de mai jos au următorul înţeles :

4.1 Defini ţii

- Abatere - încălcarea unei dispoziţii cu caracter administrativ sau disciplinar; - Activitate - totalitatea atribuţiilor de o anumită natură care determină procese de

muncă cu un grad de omogenitate şi similaritate ridicat; - Activit ăţi de control - politici şi proceduri stabilite să identifice/abordeze riscurile şi să

îndeplinească obiectivele entităţii. Procedurile pe care o entitate le aplică pentru tratarea riscului sunt denumite activităţi de control intern. Activităţile de control intern sunt un răspuns la risc în sensul că sunt proiectate să conţină nesiguranţa rezultatelor ce au fost identificate;

- Activitate procedurabil ă - proces major sau activitate semnificativă pentru care se pot stabili reguli şi modalităţi de lucru, general valabile, în vederea îndeplinirii, în condiţii de regularitate, eficacitate, economicitate şi eficienţă a obiectivelor compartimentului şi/sau entităţii publice;

- Analiz ă de risc - Metoda tehnică de identificare a riscurilor posibile care pot apărea în procesul de implementare a programelor şi operaţiunilor în cadrul R.A. ROMATSA;

- Atribu ţii - Sfera de autoritate, de competenţă, de activitate şi sarcinile date în competenţă după caz, unei structuri sau unui salariat;

- Autoevaluarea controlului intern - un proces în care eficacitatea controlului intern managerial este examinată şi evaluată, în scopul furnizării unei asigurări rezonabile că toate obiectivele entităţii publice vor fi realizate;

- Audit intern - activitate funcţional independentă şi obiectivă, de asigurare şi consiliere, concepută să adauge valoare şi să îmbunătăţească activităţile entităţii publice, contribuind la îndeplinirea obiectivelor entităţii publice printr-o abordare sistematică şi metodică, ce evaluează şi îmbunătăţeşte eficienţa şi eficacitatea managementului riscului, controlului şi proceselor de guvernanţă;

- Canal de comunicare - orice mijloc întrebuinţat de emiţător pentru a transmite un mesaj la receptor;

- Cadrul general de competen ţe profesionale ale auditorului intern - Cuprinde domeniile şi, în cadrul lor, cunoştinţele, abilităţile şi valorile profesionale necesare exercitării activităţii de audit intern în entităţile publice şi care sunt specificate în Standardul ocupaţional „Auditor intern în sectorul public”;

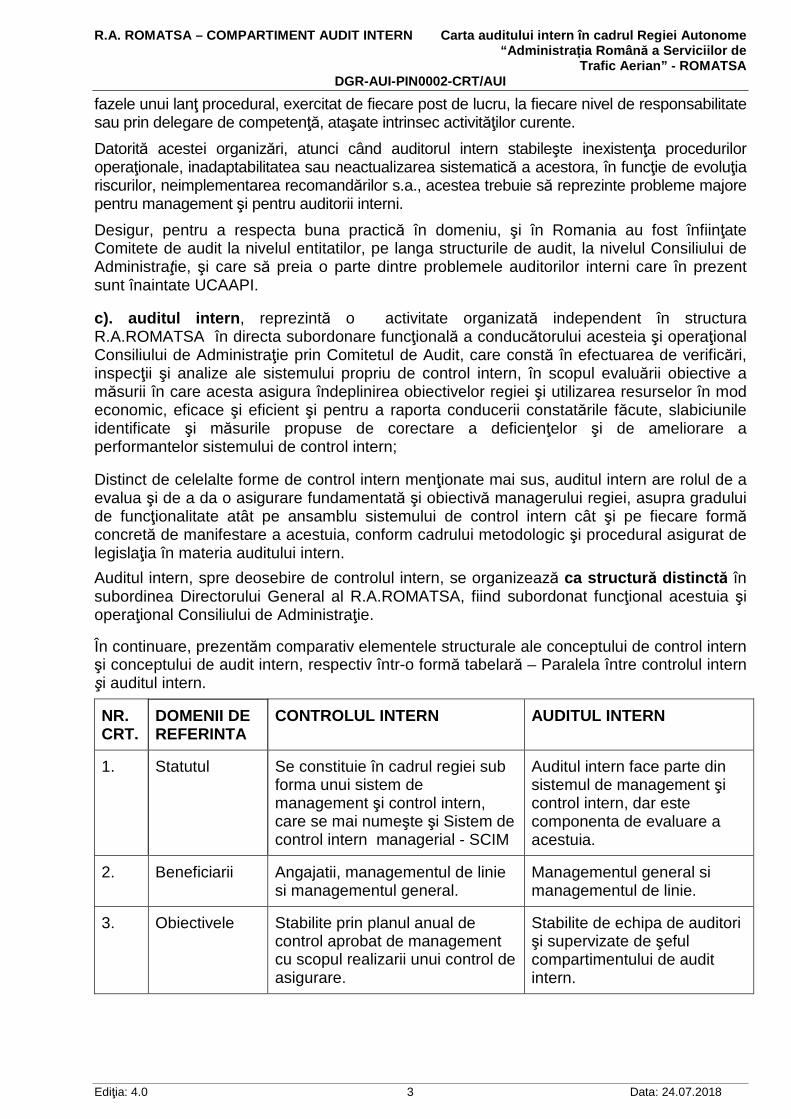

- Carta auditului intern - Document oficial care stabileşte scopul și sfera auditului intern, fixează poziţia compartimentului de audit intern în cadrul entităţii publice,

Ediţia: 4.0 5 Data: 24.07.2018

prezintă drepturile şi obligaţiile auditorilor interni care activează în cadrul compartimentului de audit intern și autorizează accesul acestora la datele și informaţiile care sunt necesare pentru realizarea activităţii de audit intern. Informează despre obiectivele, tipurile şi metodologiile privind derularea misiunilor de audit intern, prezintă regulile de conduită etică și stabileşte sistemul de relaţii al auditorilor interni cu reprezentanții entităților/structurilor auditate, conducătorul/ organul de conducere al entității publice în care își desfășoară;

- Cauze - Explicaţia diferenţei între ceea ce ar trebui să existe şi ceea ce există efectiv; - Compartiment de audit intern în cadrul - Noţiune generică privind tipul de structura

funcţională de bază a auditului intern organizat în baza prevederilor Legii nr. 672/2002 privind auditul intern, republicată, cu modificările ulterioare care, în funcţie de volumul şi complexitatea activităţilor şi riscurilor asociate de la nivelul regiei, poate fi : direcţie generală, direcţie, serviciu, birou sau compartiment cu minimum 2 auditori interni angajaţi cu normă întreagă. În cadrul R.A. ROMATSA, pentru auditarea funcţiilor îndeplinite de regie, structura funcţională este organizată la nivel de Compartiment Audit Intern înfiinţat în baza HCA nr. 3/22.03.2004, în cadrul Administraţiei Centrale R.A. ROMATSA;

- Coordonare - armonizarea deciziilor şi a acţiunilor componentelor structurale ale entităţii publice pentru a se asigura realizarea obiectivelor acesteia.

- Control intern managerial - ansamblul formelor de control exercitate la nivelul entităţii publice, inclusiv auditul intern, stabilite de conducere în concordanţă cu obiectivele acesteia şi cu reglementările legale, în vederea asigurării administrării fondurilor în mod economic, eficient şi eficace; acesta include, de asemenea, structurile organizatorice, metodele şi procedurile. Sintagma "control intern managerial" subliniază responsabilitatea tuturor nivelurilor ierarhice pentru ţinerea sub control a tuturor proceselor interne desfăşurate pentru realizarea obiectivelor generale şi a celor specifice.

- Certificat de atestare a auditorilor interni - Document emis de Ministerul Finanţelor Publice, prin Unitatea Centrală de Armonizare pentru Auditul Public Intern (UCAAPI), care atestă îndeplinirea condiţiilor necesare pentru ca un auditor intern să desfăşoare activităţi de audit intern în entităţile publice;

Alte definiţii ale controlului intern: - Legea nr. 672/2002 privind auditul public intern, republicată, cu modificările ulterioare:

control intern - totalitatea politicilor şi procedurilor elaborate şi implementate de managementul entităţii publice pentru a asigura: atingerea obiectivelor entităţii într-un mod economic, eficient şi eficace; respectarea regulilor specifice domeniului, a politicilor şi deciziilor managementului; protejarea bunurilor şi informaţiilor, prevenirea şi depistarea fraudelor şi erorilor; calitatea documentelor contabile, precum şi furnizarea în timp util de informaţii de încredere pentru management;

- Comisia Europeană - controlul intern reprezintă ansamblul politicilor şi procedurilor concepute şi implementate de către managementul şi personalul entităţii publice, în vederea furnizării unei asigurări rezonabile pentru: atingerea obiectivelor entităţii publice într-un mod economic, eficient şi eficace; respectarea regulilor externe şi a politicilor şi regulilor managementului; protejarea bunurilor şi a informaţiilor; prevenirea şi depistarea fraudelor şi greşelilor; calitatea documentelor de contabilitate şi producerea în timp util de informaţii de încredere, referitoare la segmentul financiar şi de management;

- INTOSAI - controlul intern este un instrument managerial utilizat pentru a furniza o asigurare rezonabilă că obiectivele managementului sunt îndeplinite;

- Comitetul entităţilor publice de sponsorizare a Comisiei Treadway (S.U.A.) – COSO - controlul intern este un proces implementat de managementul entităţii publice, care

Ediţia: 4.0 6 Data: 24.07.2018

intenţionează să furnizeze o asigurare rezonabilă cu privire la atingerea obiectivelor, grupate în următoarele categorii: eficacitatea şi eficienţa funcţionării; fiabilitatea informaţiilor financiare; respectarea legilor şi regulamentelor;

- Institutul Canadian al Contabililor Autorizaţi - controlul intern este ansamblul elementelor unei organizaţii (inclusiv resursele, sistemele, procesele, cultura, structura şi sarcinile) care, în mod colectiv, îi ajută pe oameni să realizeze obiectivele entităţii publice, grupate în trei categorii: eficacitatea şi eficienţa funcţionării; fiabilitatea informaţiei interne şi externe; respectarea legilor, regulamentelor şi politicilor interne;

- Corup ţie - în sens larg, reprezintă folosirea abuzivă a puterii încredinţate, în scopul satisfacerii unor interese personale sau de grup; orice act al unei instituţii sau autorităţi care are drept consecinţă provocarea unei daune interesului public, în scopul de a promova un interes/profit personal sau de grup, poate fi calificat drept „corupt”; această definire largă a corupţiei este reflectată în legislaţia românească prin definirea infracţiunilor de corupţie, precum: luarea şi darea de mită, traficul şi cumpărarea de influenţă, abuzul de funcţie, etc;

- Deficien ţă - o situaţie care afectează capacitatea entităţii publice de a-şi atinge obiectivele generale; conform documentului Liniile directoare privind standardele de control intern în sectorul public emise de INTOSAI, o deficienţă poate fi un defect perceput, potenţial sau real care odată îndepărtat consolidează controlul intern şi contribuie la creşterea probabilităţii ca obiectivele generale ale entităţii publice să fie atinse;

- Delegare - procesul de atribuire de către conducător, pe o perioadă limitată, a unora dintre sarcinile sale unui subordonat, împreună cu competenţele şi responsabilităţile aferente;

- Diagrama de proces - schemă logică cu forme grafice care reprezintă etapele şi paşii realizării unui proces sau unei activităţi;

- Disfunc ţionalitate - orice lipsă de funcţionalitate sau nerespectare în implementarea şi dezvoltarea sistemului de control intern managerial;

- Document - act prin care se adevereşte, se constată sau se preconizează un fapt, se conferă un drept, se recunoaşte o obligaţie, respectiv text scris sau tipărit, inscripţie sau altă mărturie servind la cunoaşterea unui fapt real actual sau din trecut;

- Documenta ţie - totalitatea mijloacelor de informare privind o problemă sau un anumit domeniu de activitate;

- Economicitate - minimizarea costului resurselor alocate pentru atingerea rezultatelor estimate ale unei activităţi, cu menţinerea calităţii corespunzătoare a acestor rezultate;

- Edi ţie procedur ă - forma actuală a procedurii; ediţia unei proceduri se modifică atunci când deja au fost realizate 3 revizii ale respectivei proceduri sau atunci când modificările din structura procedurii depăşesc 50% din conţinutul reviziei anterioare;

- Eficacitate - gradul de îndeplinire a obiectivelor programate pentru fiecare dintre activităţi şi raportul dintre efectul proiectat şi rezultatul efectiv al activităţii respective;

- Eficien ţa - maximizarea rezultatelor unei activităţi în relaţie cu resursele utilizate; - Entitate public ă - autoritate publică, instituţie publică, companie/societate naţională,

regie autonomă, societate la care statul sau o unitate administrativ-teritorială este acţionar majoritar, cu personalitate juridică, care utilizează/administrează fonduri publice şi/sau patrimoniu public;

- Etica - un set de reguli, principii sau moduri de gândire care încearcă să ghideze activitatea unui anumit grup; etica în sectorul public acoperă patru mari domenii: stabilirea rolului şi a valorilor serviciului public, precum şi a răspunderii şi nivelului de autoritate şi responsabilitate; măsuri de prevenire a conflictelor de interese şi modalităţi de rezolvare a acestora; stabilirea regulilor (standarde) de conduită a funcţionarilor publici; stabilirea regulilor care se referă la neregularităţi grave şi fraudă;

Ediţia: 4.0 7 Data: 24.07.2018

- Evaluare - funcţie managerială care constă în compararea rezultatelor cu obiectivele, depistarea cauzală a principalelor abateri (pozitive şi negative) în vederea luării unor măsuri cu caracter corectiv sau preventive;

- Evaluarea riscului - evaluarea impactului materializării riscului, în combinaţie cu evaluarea probabilităţii de materializare a riscului. Evaluarea riscului o reprezintă valoarea expunerii la risc;

- Expunere la risc - consecinţele, ca o combinaţie de probabilitate şi impact, pe care le poate resimţi o entitate publică în raport cu obiectivele prestabilite, în cazul în care riscul se materializează;

- Factori de risc - accesul la resurse materiale, financiare şi informaţionale, fără atribuţii în acest sens, sau deţinerea unui document de autorizare; activităţi ce se exercită în condiţii de monopol, drepturi exclusive sau speciale; modul de delegare a competenţelor; evaluarea şi consilierea care pot implica consecinţe grave; achiziţia publică de bunuri, servicii, lucrări, prin eludarea reglementărilor legale în materie; neexecutarea sau executarea necorespunzătoare a sarcinilor de muncă atribuite, conform fişei postului; lucrul în relaţie directă cu cetăţenii, politicienii sau terţe persoane juridice; funcţiile cu competenţă decizională exclusive, etc;

- Fişa postului - document care defineşte locul şi contribuţia postului în atingerea obiectivelor individuale şi organizaţionale, caracteristic atât individului, cât şi entităţii şi care precizează sarcinile şi responsabilităţile care îi revin titularului unui post; în general, fişa postului cuprinde: informaţii generale privind postul (denumirea postului, nivelul postului, scopul principal al postului), condiţiile specifice pentru ocuparea postului (studiile de specialitate, perfecţionări, cunoştinţe de operare/programare pe calculator, limbi străine, abilităţi, calităţi şi aptitudini necesare, cerinţe specifice, competenţă managerială), sarcinile/atribuţiile postului, sfera relaţională;

- Flux informa ţional - totalitatea informaţiilor care circulă între o anumită sursă şi destinatar pe un anumit tip de canal sau cale de comunicare;

- Fraudă - înşelare, inducere în eroare, delapidare, furt, fals, cu scop de profit, prin provocarea unei pagube;

- Func ţie - totalitatea posturilor care au caracteristici asemănătoare din punctul de vedere al sarcinilor, obiectivelor, competenţelor, responsabilităţilor şi procedurilor;

- Func ţie public ă - grupare de atribuţii, puteri şi competenţe stabilite prin lege, din cadrul unui serviciu public înfiinţat în scopul satisfacerii, în mod continuu şi permanent, de către funcţionarii publici a intereselor generale ale societăţii;

- Func ţie sensibil ă - este considerată acea funcţie care prezintă un risc semnificativ de afectare a obiectivelor entităţii prin utilizarea necorespunzătoare a resurselor umane, materiale, financiare şi informaţionale sau de corupţie sau fraudă;

- Gestionarea documentelor - procesul de administrare a documentelor unei entităţi publice, pentru a servi intereselor acesteia, pe parcursul întregii lor durate de viaţă, de la început, prin procesul de creare, revizuire, organizare, stocare, utilizare, partajare, identificare, arhivare şi până la distrugerea lor;

- Gestionarea riscurilor - măsurile întreprinse pentru diminuarea probabilităţii (posibilităţii) de apariţie a riscului sau/şi de diminuare a consecinţelor (impactului) asupra rezultatelor (obiectivelor), dacă riscul s-ar materializa. Gestionarea riscului reprezintă diminuarea expunerii la risc, dacă acesta este o ameninţare;

- Guvernan ţa - ansamblul proceselor şi structurilor implementate de management în scopul informării, direcţionării, conducerii şi monitorizării activităţilor entităţii publice către atingerea obiectivelor sale.

- Impact - consecinţa/efectele generate asupra rezultatelor (obiectivelor), dacă riscul s-ar materializa. Dacă riscul este o ameninţare, consecinţa asupra rezultatelor este negativă, iar dacă riscul este o oportunitate, consecinţa este pozitivă;

Ediţia: 4.0 8 Data: 24.07.2018

- Indicator - expresie numerică ce caracterizează din punct de vedere cantitativ sau calitativ un proces sau îi defineşte evoluţia;

- Indicator de performan ţă - instrument de evaluare a performanţei care ilustrează gradul de atingere a unui obiectiv stabilit;

- Integritate - caracter integru; sentiment al demnităţii, dreptăţii şi conştiinciozităţii, care serveşte drept călăuză în conduita omului; onestitate, cinste, probitate;

- Îndrumare metodologic ă - activitatea de consiliere în procesul de implementare şi dezvoltare a sistemului de control intern managerial în entităţile publice şi acordarea de consultanţă de specialitate de către echipa de îndrumare metodologică;

- Limita de toleran ţă la risc - nivelul de expunere la risc ce este asumat de entitatea publică, prin decizia de neimplementare a măsurilor de control al riscului;

- Managementul riscului - procesul care vizează identificarea, evaluarea, gestionarea (inclusiv tratarea) şi constituirea unui plan de măsuri de atenuare a riscurilor, revizuirea periodică, monitorizarea şi stabilirea responsabilităţilor;

- Materializarea riscului - translatarea riscului din domeniul incertitudinii (posibilului) în cel al certitudinii (al faptului împlinit). Riscul materializat se transformă dintr-o ameninţare posibilă în problemă, dacă riscul reprezintă un eveniment negativ sau într-o situaţie favorabilă, dacă riscul reprezintă o oportunitate;

- Măsuri de control - acţiuni stabilite pentru gestionarea riscurilor şi monitorizarea permanentă sau periodică a unei activităţi, a unei situaţii, ş.a.;

- Misiunea entit ăţii - precizează scopul entităţii şi legitimitatea existenţei sale în mediul înconjurător, contribuind la crearea imaginii interne şi externe a entităţii;

- Monitorizare - activitatea continuă de colectare a informaţiilor relevante despre modul de desfăşurare a procesului sau a activităţii;

- Monitorizarea performan ţelor - supravegherea, urmărirea, de către conducerea entităţii publice, prin intermediul unor indicatori relevanţi, a performanţelor activităţilor aflate în coordonare şi pentru a identifica eventualele abateri de la ţintele stabilite şi luarea măsurilor de corecţie;

- Neregul ă - orice abatere de la legalitate, regularitate şi conformitate în raport cu dispoziţiile naţionale, europene şi/sau internaţionale;

- Obiective - efectele pozitive pe care conducerea entităţii publice încearcă să le realizeze sau evenimentele/efectele negative pe care conducerea încearcă să le evite;

- Obiective generale - enunţ general asupra a ceea ce va fi realizat şi a îmbunătăţirilor ce vor fi întreprinse; un obiectiv descrie un rezultat aşteptat sau un impact şi rezumă motivele pentru care o serie de acţiuni au fost întreprinse;

- Obiective individuale - exprimări cantitative sau calitative ale scopului pentru care a fost creat şi funcţionează postul respectiv; aceste obiective se realizează prin intermediul sarcinilor, ca urmare a competenţei profesionale, a autonomiei decizionale şi a autorităţii formale de care dispune persoana angajată pe postul respective;

- Obiective specifice - derivate din obiective generale şi care descriu, de regulă, rezultate sau efecte aşteptate ale unor activităţi care trebuie atinse pentru ca obiectivul general corespunzător să fie îndeplinit; acestea sunt exprimate descriptiv sub formă de rezultate şi se stabilesc la nivelul fiecărui compartiment din cadrul entităţii publice; obiectivele specifice trebuie astfel definite încât să răspundă pachetului de cerinţe SMART (specifice, măsurabile, adecvate, realiste, cu termen de realizare);

- Planificare - ansamblul proceselor de muncă prin care se stabilesc principalele obiective ale entităţii şi ale componentelor sale, resursele şi mijloacele necesare realizării obiectivelor;

- Politici - liniile directoare de gestionare a unui domeniu care decurg din obiectivele şi strategia entităţii publice, orientează deciziile conducătorilor şi permit implementarea planurilor strategice ale entităţii;

Ediţia: 4.0 9 Data: 24.07.2018

- Post - ansamblul obiectivelor, sarcinilor, competenţelor şi responsabilităţilor desemnate pe un interval de timp unui membru al entităţii, reprezentând în acelaşi timp elementul primar al compartimentului;

- Primul nivel de conducere - conducătorii compartimentelor din cadrul unei entităţi publice aflate sub directa coordonare a conducătorului entităţii;

- Probabilitatea de materializare a riscului - posibilitatea sau eventualitatea ca un risc să se materializeze. Reprezintă o măsură a posibilităţii de apariţie a riscului, determinată apreciativ sau prin cuantificare, atunci când natura riscului şi informaţiile disponibile permit o astfel de evaluare;

- Procedur ă documentat ă - modul specific de realizare a unei activităţi sau a unui proces, editat pe suport hârtie sau în format electronic; procedurile documentate pot fi proceduri de sistem şi proceduri operaţionale;

- Procedur ă opera ţional ă (procedur ă de lucru) - procedură care descrie un proces sau o activitate care se desfăşoară la nivelul unuia sau mai multor compartimente dintr-o entitate, fără aplicabilitate la nivelul întregii entităţi publice;

- Procedura de sistem (procedur ă general ă) - descrie un proces sau o activitate care se desfăşoară la nivelul entităţii publice aplicabil/aplicabilă majorităţii sau tuturor compartimentelor dintr-o entitate publică;

- Proces - un flux de activităţi sau o succesiune de activităţi logic structurate, organizate în scopul atingerii unor obiective definite, care utilizează resurse, adăugându-le valoare;

- Profil de risc - un tablou cuprinzând evaluarea generală documentată şi prioritizată a gamei de riscuri specifice identificate, cu care se confruntă entitatea publică;

- Registrul de riscuri - document în care se consemnează informaţiile privind riscurile identificate;

- Regularitate - caracteristica unei operaţiuni de a se respecta sub toate aspectele ansamblul principiilor şi regulilor procedurale şi metodologice care sunt aplicabile categoriei de operaţiuni din care fac parte;

- Regulamentul de organizare şi func ţionare - un instrument de conducere care descrie structura unei entităţi, prezentând pe diferitele ei componente atribuţii, competenţe, niveluri de autoritate, responsabilităţi, mecanisme de relaţii;

- Responsabilitate - obligaţia de a îndeplini sarcina atribuită, a cărei neîndeplinire atrage sancţiunea corespunzătoare tipului de răspundere juridică;

- Responsabilitate managerial ă - defineşte un raport juridic de obligaţie a îndeplinirii sarcinilor de către conducătorul entităţii publice sau al unui compartiment al acesteia, care presupune să exercite managementul în limitele unor determinări interne şi externe, în scopul realizării eficace, eficiente şi în conformitate cu dispoziţiile legale a obiectivelor stabilite, să comunice şi să răspundă pentru neîndeplinirea obligaţiilor manageriale în conformitate cu răspunderea juridică. Răspunderea managerială derivă din responsabilitatea conducătorului pentru toate cele cinci componente ale controlului intern managerial în sectorul public: mediul de control, performanţe şi managementul riscului, activităţi de control, informare şi comunicare, evaluare şi audit;

- Responsabilul cu riscurile - persoană desemnată de către conducătorul unui compartiment, care colectează informaţiile privind riscurile din cadrul compartimentului, elaborează şi actualizează registrul de riscuri la nivelul acestuia;

- Resurse - totalitatea elementelor de natură fizică, umană, informaţională şi financiară necesare ca intrări pentru ca strategiile de lucru să fie operaţionale;

- Revizie procedur ă - acţiunea de modificare, respectiv adăugare sau eliminare a unor informaţii, date, componente ale unei ediţii a unei proceduri, modificări ce implică, de regulă, sub 50% din conţinutul procedurii;

- Risc - o situaţie, un eveniment care nu a apărut încă, dar care poate apărea în viitor, caz în care obţinerea rezultatelor prealabil fixate este ameninţată sau potenţată; astfel,

Ediţia: 4.0 10 Data: 24.07.2018

riscul poate reprezenta fie o ameninţare, fie o oportunitate şi trebuie abordat ca fiind o combinaţie între probabilitate şi impact;

- Risc semnificativ/strategic/ridicat - risc major, reprezentativ care poate afecta capacitatea entităţii de a-şi atinge obiectivele; risc care ar putea avea un impact şi o probabilitate ridicată de manifestare şi care vizează entitatea în întregimea ei;

- Risc inerent - riscul privind îndeplinirea obiectivelor, în absenţa oricărei acţiuni pe care ar putea-o lua conducerea, pentru a reduce probabilitatea şi/sau impactul acestuia;

- Risc rezidual - riscul privind îndeplinirea obiectivelor, care rămâne după stabilirea şi implementarea răspunsului la risc;

- Sarcina - cea mai mică unitate de muncă individuală şi care reprezintă acţiunea ce trebuie efectuată pentru realizarea unui obiectiv primar asociat acesteia; realizarea unei sarcini fără atribuirea de competenţe adecvate nu este posibilă; atribuirea de sarcini presupune fixarea de responsabilităţi;

- Secretariat tehnic al Comisiei de monitorizare - persoană/persoane desemnată/desemnate de către preşedintele Comisiei de monitorizare sau compartiment având ca sarcină principală managementul documentelor ce sunt în atribuţia comisiei, în funcţie de complexitatea structurii organizatorice a entităţii publice;

- Strategie - ansamblul obiectivelor majore ale entităţii publice pe termen lung, principalele modalităţi de realizare, împreună cu resursele alocate, în vederea obţinerii avantajului competitiv potrivit misiunii entităţii. Strategia presupune stabilirea obiectivelor şi priorităţilor organizaţionale (pe baza previziunilor privind mediul extern şi capacităţile entităţii) şi desemnarea planurilor operaţionale prin intermediul cărora aceste obiective pot fi atinse;

- Strategie de gestionare a riscurilor - tipul de răspuns la risc sau strategia adoptată cu privire la risc, ce cuprinde şi măsuri de control, după caz;

- Structur ă organizatoric ă - configuraţia internă a unei entităţi publice formate din persoane, subdiviziuni organizatorice şi relaţii, astfel determinate încât să asigure premisele organizatorice adecvate realizării obiectivelor managementului public (organigrama entităţii publice);

- Supervizare - o activitate care transferă cunoştinţe, abilităţi şi atitudini de la o persoană cu mai multă experienţă într-o anumită profesie către una cu mai puţină experienţă în profesia respectivă; această relaţie este evaluativă, se întinde în timp şi are, în principal, scopul de a îmbunătăţi funcţia profesională a persoanei supervizate;

- Termen - interval de timp, stabilit dinainte, în limita căruia trebuie să se realizeze sau să se întâmple ceva;

- Toleran ţa la risc - cantitatea de risc pe care entitatea este pregătită să o tolereze sau la care este dispusă să se expună la un moment dat;

- Valori etice - valori ce fac parte din cultura entităţii publice şi constituie un cod nescris, pe baza căruia sunt evaluate comportamentele; separat de acesta, entitatea publică trebuie să aibă un cod de conduită oficial, scris, care este un mijloc de comunicare uniformă a valorilor etice tuturor salariaţilor; codul etic stabileşte care sunt obligaţiile rezultate din lege cărora trebuie să li se supună salariaţii, în plus peste cele rezultate ca urmare a raporturilor de muncă: depunerea declaraţiei de avere, a declaraţiei pentru prevenirea conflictului de interese;

4.2 ACRONIME

• CAPI : Comitetul pentru Audit Public Intern • UCAAPI : Unitatea Centrala de Armonizare pentru Auditul Public Intern • M.F.P. : Ministerul Finanţelor Publice

Ediţia: 4.0 11 Data: 24.07.2018

• M.T. : Ministerul Transporturilor • S.A. : Serviciul Audit din cadrul M.T. • CAI : Compartiment Audit Intern • CLC : Chestionarul de luare la cunoştinţa • CCI : Chestionarul de control intern • CLV : Chestionar - Lista de verificare • FIAP : Fişa de identificare şi analiza problemelor • FCRI : Formular de constatare şi raportare a iregularităţilor • FUR : Fişă de urmărire a implementării recomandărilor • IT : Tehnologia informaţiei • R.A. ROMATSA : Regia Autonomă „Administraţia Română a Serviciilor de Trafic

Aerian” - ROMATSA.

Textul scris cu caractere subliniate, bold , şi bold subliniat , precum şi textul scris cu caractere italice („italic style”), are scopul de a prezenta aspectele mai semnificative rezultate din prevederile Cartei Auditului Intern.

5. ADMINISTRARE DOCUMENT

5.1 Carta Auditului Intern reprezintă un document controlat, a cărui circulaţie şi modificări, completări, actualizări şi amendamente se ţin în evidenţă de către Compartimentul Audit Intern.

5.2 Administrarea exemplarului martor al prezentei proceduri este în responsabilitatea Compartimentului Audit Intern, care păstrează şi exemplarul martor.

5.3 Prin grija Compartimentului Audit Intern R.A. ROMATSA, prezentul document şi amendamentele la acesta se distribuie Directorului Direcţiei Siguranţă şi Calitate precum şi tuturor structurilor auditabile, în vederea cunoaşterii de către personalul implicat şi punerii în aplicare.

5.4 Amendamentele se pregătesc, se aprobă, se difuzează şi se înregistrează în conformitate cu normele interne R.A. ROMATSA privind controlul documentelor manageriale.

5.5 Prezenta Carta a Auditului Intern intră în vigoare în 10 zile de la data semnării.

5.6 Prevederile Cartei auditului intern în cadrul R.A. Romatsa sunt obligatorii pentru auditorii interni care activează în cadrul Compartimentului Audit Intern.

5.7 Şeful Compartimentului Audit Intern este responsabil pentru actualizarea periodică a Cartei auditului intern în cadrul R.A. ROMATSA.

5.8 Compartimentul Audit Intern respectă și răspunde de conformarea conținutului prezentei Carte a auditului intern din cadrul R.A. ROMATSA cu cerințele tuturor prevederilor legale aplicabile activității sale, atât din legislația generală internă precum și din legislația specifică în materia auditului intern.

5.9 Carta auditului intern în cadrul R.A. ROMATSA se elaborează ca document distinct de normele specifice privind exercitarea activităţii de audit intern.

Ediţia: 4.0 12 Data: 24.07.2018

6. MOD DE APLICARE

6.1 Generalit ăţi

6.1.1 CARTA AUDITULUI INTERN în cadrul Regiei Auton ome „Administra ția Română a Serviciilor de Trafic Aerian” - ROMATSA se elabo rează de către Compartimentul Audit Intern din cadrul R.A. ROMATSA , în conformitate cu prevederile art. 18 alin. (1) din Legea nr. 672/2002, Normele specifice privind exercitarea activităţii de audit intern, Codul privind conduita etică a auditorului intern şi Standardele internaţionale de audit intern. 6.1.2. Carta auditului intern în cadrul R.A. ROMATSA este documentul oficial care prezintă misiunea, competenţa şi responsabilităţile Compartimentului Audit Intern din cadrul R.A. ROMATSA. 6.1.3. Carta auditului intern în cadrul R.A. ROMATSA stabileşte scopul și sfera auditului intern, fixează poziţia compartimentului de audit intern în cadrul regiei, prezintă drepturile şi obligaţiile auditorilor interni care activează în cadrul Compartimentuluia Audit Intern și autorizează accesul acestora la datele și informaţiile care sunt necesare pentru realizarea activităţii de audit intern.

6.1.4. Carta auditului intern informează despre obiectivele, tipurile şi metodologiile privind derularea misiunilor de audit intern, prezintă regulile de conduită etică și stabileşte sistemul de relaţii al auditorilor interni cu reprezentanții R.A. ROMATSA/structurilor auditate, conducătorul/ organul de conducere al R.A. ROMATSA, auditorii externi şi prevede regulile de conduită etică.

6.2. Misiunea și obiectivele Compartimentului Audit Intern

6.2.1. Misiunea Compartimentului Audit Intern din cadrul R.A. ROMATSA este de evalua şi îmbunătăţi eficienţa şi de a oferi asigurare privind eficacitatea managementului riscurilor înafara celor care sunt acoperite de legislaţia specifică ( managementul siguranţei potrivit Regulamentului de punere în aplicare - UE nr.1035/2011 al Comisiei din 17 octombrie 2011 de stabilire a cerinţelor comune pentru furnizarea de servicii de navigaţie aeriană şi de modificare a Regulamentelor – CE nr.482/2008 şi UE nr.691/2010, managementul calităţii - SR EN ISO 9001 Sisteme de management al calităţii - principii fundamentale şi vocabular) , de control şi de guvernanţă, contribuind la obţinerea plusvalorii prin formularea de recomandări, dacă este cazul, pentru îmbunătăţirea funcționării acestora. 6.2.2. Compartimentul Audit Intern asistă conducerea R.A. ROMATSA - structurii auditate în realizarea obiectivelor prin rezultatele evaluărilor obiective şi detaliate cu privire la legalitatea, regularitatea, economicitatea, eficienţa şi eficacitatea activităţilor şi operaţiunilor desfășurate. 6.2.3. Obiectivele Compartimentului Audit Intern sunt stabilite astfel încât să sprijine conducerea R.A. ROMATSA şi structurile auditate în îmbunãtãţirea managementului regiei şi poate fi atins, în principal, prin: a) activitãţi de asigurare, care reprezintã examinări obiective ale elementelor probante, efectuate în scopul de a furniza managementului R.A.ROMATSA o evaluare independentã a proceselor de management al riscurilor, înafara celor care sunt acoperite de legislaţia specifică ( managementul siguranţei potrivit Regulamentului de punere în aplicare - UE nr.1035/2011 al Comisiei din 17 octombrie 2011 de stabilire a

Ediţia: 4.0 13 Data: 24.07.2018

cerinţelor comune pentru furnizarea de servicii de navigaţie aeriană şi de modificare a Regulamentelor – CE nr.482/2008 şi UE nr.691/2010, managementul calităţii - SR EN ISO 9001 Sisteme de management al calităţii - principii fundamentale şi vocabular), de control şi de guvernanţã; b) activitãţi de consiliere menite sã adauge valoare şi sã îmbunãtãţeascã procesele guvernanţei în cadrul R.A.ROMATSA, fãrã ca auditorul intern sã îşi asume responsabilităţi manageriale. (2) Sfera auditului public intern cuprinde toate activitãţile desfãşurate în cadrul entitãţilor publice pentru îndeplinirea obiectivelor acestora, inclusiv evaluarea sistemului de control intern managerial. 6.2.4. Tipurile de audit intern ce se abordează de auditorii interni din Compartimentul Audit Intern din cadrul R.A. ROMATSA în activitatea lor, sunt: a) auditul de regularitate, care reprezintă examinarea tuturor activităților desfășurate la nivelul R.A. ROMATSA, sub aspectul respectării cadrului normativ, principiilor, regulilor, procedurilor şi metodologiilor care le sunt aplicabile; b) auditul performanţei, care examinează dacă criteriile stabilite pentru implementarea obiectivelor şi sarcinilor R.A. Romatsa sunt corecte pentru atingerea țintelor şi apreciază dacă rezultatele sunt conforme cu obiectivele; c) auditul de sistem, care reprezintă o evaluare de profunzime a sistemelor de conducere şi control intern, cu scopul de a stabili dacă acestea funcţionează economic, eficace şi eficient; pentru deficienţele identificate sunt formulate recomandări care determină corectarea acestora. 6.2.5. Consilierea reprezintă activitatea desfăşurată de auditorii interni menită să adauge valoare şi să îmbunătăţească procesele guvernanţei în entităţile publice, fără ca auditorii interni să îşi asume responsabilităţi manageriale. Activităţile de consiliere desfăşurate de către auditorii interni din cadrul compartimentelor de audit public intern cuprind următoarele tipuri de misiuni: a) consultanţa propriu-zisă sau consilierea (în limita competenţelor deţinute), care are ca scop identificarea obstacolelor care împiedică desfăşurarea normală a proceselor, stabilirea cauzelor, determinarea consecinţelor, prezentând totodată soluţii pentru eliminarea acestora; b) facilitarea înţelegerii, care este destinată obţinerii de informaţii suplimentare pentru cunoaşterea în profunzime a funcţionării unui sistem, standard sau prevedere normativă, necesare personalului care are ca responsabilitate implementarea acestora; c) formarea şi perfecţionarea profesională, care sunt destinate furnizării cunoştinţelor teoretice şi practice referitoare la managementul financiar, gestiunea riscurilor şi controlul intern, prin organizarea de cursuri şi seminare.

6.2.5.1 Activitatea de consiliere se organizează şi se desfăşoară sub formă de: a) misiuni de consiliere formalizate, cuprinse în planul de audit anual şi efectuate prin respectarea schemei generale privind derularea misiunilor de consiliere; b) misiuni de consiliere cu caracter informal, realizate prin participarea în cadrul diferitelor comitete permanente sau pe proiecte cu durată determinată, la reuniuni, misiuni, schimburi curente de informaţii;

c) misiuni de consiliere pentru situaţii excepţionale, ce presupun participarea în cadrul unor echipe constituite în vederea reluării activităţilor ca urmare a unei situaţii de forţă majoră sau altor evenimente excepţionale.

Ediţia: 4.0 14 Data: 24.07.2018

Organizarea şi desfăşurarea misiunilor de consiliere, precum şi forma acestora se propun de către Şeful Executiv al Auditului Intern şi se aprobă de către Directorul General al R.A.ROMATSA, numai în condiţiile în care acestea nu generează conflicte de interese şi nu sunt incompatibile cu îndatoririle auditorilor interni. Realizarea misiunilor de consiliere formalizate presupune următoarele:

a) respectarea dispoziţiilor Cartei auditului intern şi celorlalte prevederi care guvernează efectuarea misiunilor de consiliere; b) prezentarea în scris a cerinţelor generale, precum şi a elementelor referitoare la modul de organizare şi desfăşurare a misiunii de consiliere;

c) stabilirea sferei activităţilor necesare atingerii obiectivelor misiunii de consiliere; d) realizarea misiunilor la termenele prevăzute şi cu respectarea cadrului de reglementare prevăzut de prezentele norme;

e) comunicarea şi raportarea rezultatelor misiunii de consiliere către conducerea entităţii/structurii auditate. Şeful Executiv al Auditului Intern răspunde de organizarea, desfăşurarea misiunilor de consiliere şi asigurarea resurselor necesare pentru efectuarea acestora şi urmăreşte ca activitatea auditorilor interni să se deruleze în conformitate cu Normele şi cu principiile Codului privind conduita etică a auditorului intern. 6.2.6. În funcție de natura acestora, misiunile de audit intern ce se derulează de către Compartimentul Audit Intern din cadrul R.A. ROMATSA sunt: a) misiuni de asigurare; b) misiuni de consiliere; Notă: Legislația specifică mai prevede și derularea de misiuni de evaluare a activității de audit intern. Ținând seama de faptul că R.A. ROMATSA, se află sub autoritatea Ministerului Transporturilor, acest gen de misiuni de audit se desfășoară la R.A ROMATSA, conform planificării, de către Serviciul Audit din cadrul Ministerului Transporturilor). 6.2.7. În funcție de nivelul de planificare, misiunile de audit intern pot fi: a) misiuni de audit intern incluse în Planul anual de audit intern; b) misiuni de audit ad-hoc, care nu se regăsesc în Planul anual de audit intern. 6.2.8. Misiunile de audit ad-hoc se desfășoară în baza procedurilor operaționale aplicabile în cadrul compartimentului de audit intern, la solicitarea conducătorul entității publice, a compartimentului de audit intern din cadrul entității publice ierarhic superioare, la solicitarea Curții de Conturi sau a Autorității de Audit.

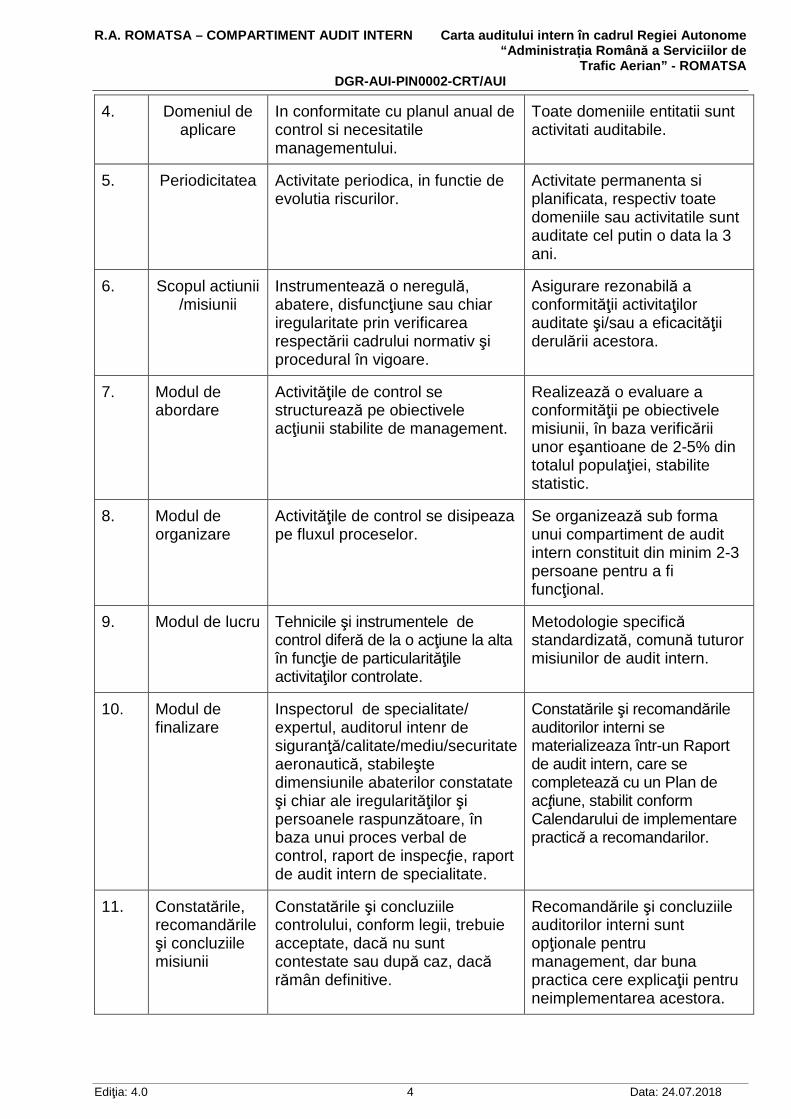

6.3. Sfera Auditului Intern 6.3.1.Auditul intern se exercitã asupra tuturor activitãţilor desfãşurate în cadrul R.A.ROMATSA, inclusiv asupra activitãţilor subunităţilor . 6.3.2. Compartimentul Audit Intern trebuie să auditeze, cel puţin o dată la 3 ani, fără a se limita la acestea, următoarele: a) activităţile financiare sau cu implicaţii financiare desfăşurate de R.A. Romatsa din momentul constituirii angajamentelor până la utilizarea fondurilor de către beneficiarii finali, inclusiv a fondurilor provenite din finanţare externă; b) plăţile asumate prin angajamente bugetare şi legale, inclusiv din fondurile comunitare;

Ediţia: 4.0 15 Data: 24.07.2018

c) administrarea patrimoniului, precum şi vânzarea, gajarea, concesionarea sau închirierea de bunuri; d) concesionarea sau închirierea de bunuri din domeniul public al statului; e) constituirea veniturilor, respectiv modul de autorizare şi stabilire a titlurilor de creanţă, precum şi a facilităţilor acordate la încasarea acestora; f) alocarea creditelor bugetare; g) sistemul contabil şi fiabilitatea acestuia; h) sistemul de luare a deciziilor; i) sistemele de conducere şi control, precum şi riscurile asociate unor astfel de sisteme; j) sistemele informatice.

6.4.Competen ţa Compartimentului Audit Intern

6.4.1. Statutul/Independenţa Compartimentului Audit Intern 6.4.1.1. Compartimentul Audit Intern este organizat în subordinea directă a directorului general R.A. Romatsa, conducătorului entităţii publice. În Anexa nr. 1 se prezintă poziția Compartimentului Audit Intern în organizarea R.A. ROMATSA. 6.4.1.2. Şeful Compartimentului Audit Intern este numit/desti tuit astfel de către directorul general R.A. ROMATSA, conducătorul entităţii publice, cu avizul şefului Serviciului Audit din cadrul Ministerului Transporturilor. 6.4.2. Atribuţiile Compartimentului Audit Intern sunt: a) elaborează/actualizează norme specifice privind exercitarea activităţii de audit intern în cadrul R.A. Romatsa, avizate de către compartimentul de audit intern de la nivelul entității publice ierarhic superioare, dacă nu se dispune altfel; b) elaborează proiectul Planului multianual de audit intern, și pe baza acestuia, proiectul Planului anual de audit intern și le înaintează spre analiză și aprobare directorului general R.A. Romatsa; c) efectuează activităţi de audit intern pentru a evalua dacă sistemele de management şi control ale R.A. Romatsa sunt transparente şi sunt conforme cu normele de legalitate, regularitate, economicitate, eficienţă şi eficacitate; d) informează Serviciul audit intern de la nivelul Ministerului Transporturilor despre recomandările neînsuşite de către directorul general R.A. Romatsa, precum şi despre consecinţele acestora; e) raportează la solicitarea Serviciului Audit Intern din cadrul Ministerului Transporturilor asupra constatărilor, recomandărilor şi concluziilor rezultate din activitatea de audit intern; f) elaborează Raportul anual al activităţii de audit intern și îl supune analizei și aprobării directorului general R.A. Romatsa, analizat și avizat, în prealabil, de către Comitetul de Audit al Consiliului de Administrație al regiei și prezentat, prin directorul general R.A. Romatsa spre avizare de către Consiliul de Administrație R.A. Romatsa; g) în cazul identificării unor iregularităţi sau posibile prejudicii, informează imediat directorul general R.A. Romatsa şi structura de control intern abilitată să continue cercetările. Activitățile din cadrul Compartimentului Audit Intern pot fi analizate/verificate /evaluate de organisme abilitate de lege respectiv: Serviciul Audit din cadrul Ministerului Transporturilor, în calitate de organ ierarhic superior privind coordonarea activității de audit intern, precum și de către Unitatea Centrală de Armonizare pentru Auditul Public Intern – UCCAPI, din cadrul Ministerului Finanțelor Publice.

Ediţia: 4.0 16 Data: 24.07.2018

De asemenea, activitatea Compartimentului Audit Intern din cadrul R.A. ROMATSA poate face obiectul misiunilor Curții de Conturi sau a unor misiuni de audit financiar extern numai în legătură cu gradul de adecvare a ariei de cuprindere a programelor conexe aplicate cât și la performanțele activității desfășurate. 6.4.3. Independen ţa organizatoric ă. 6.4.3.1. Compartimentul Audit Intern funcţionează în subordinea directă a directorului general R.A. Romatsa, exercitând o funcţie distinctă şi independentă de activităţile entităţii publice. 6.4.3.2. Prin atribuţiile sale, Compartimentul Audit Intern nu trebuie să fie implicat în exercitarea activităţilor auditabile sau în elaborarea procedurilor specifice, altele decât cele de audit intern. 6.4.3.3. Activitatea de audit intern nu trebuie să fie supusă ingerinţelor de nicio natură, începând de la stabilirea obiectivelor, realizarea efectivă şi până la comunicarea rezultatelor misiunilor de audit intern. 6.4.3.4. Şeful Compartimentului Audit intern participă, în măsura în care se solicită acest lucru, la reuniunile organelor de conducere ale R.A. Romatsa sau ale oricăror alte comisii, consilii sau comitete cu atribuţii în domeniul guvernanţei, managementului riscurilor şi controlului. 6.4.4. Obiectivitate individual ă. 6.4.4.1. Auditorii interni trebuie să aibă o atitudine imparţială, să nu aibă prejudecăţi şi să evite conflictele de interese, să îşi îndeplinească atribuţiile în mod obiectiv şi independent, cu profesionalism şi integritate, potrivit normelor şi procedurilor specifice activităţii de audit intern. 6.4.5. Autoritatea 6.4.5.1. Auditorii interni trebuie să realizeze activitatea de audit intern prin respectarea principiilor de legalitate, economicitate, eficienţă şi eficacitate. 6.4.5.2. Auditorii interni au acces nelimitat la toate datele și informațiile pe care le consideră necesare pentru a-şi îndeplini corespunzător atribuțiile. 6.4.5.3. Auditorii interni au dreptul de a solicita informaţii şi explicaţii care le sunt necesare pentru realizarea obiectivelor misiunii de audit intern. 6.4.5.4. Auditorii interni pot solicita asistenţă de la persoane calificate din interiorul sau din afara R.A. Romatsa, în cazul în care nu deţin cunoştinţele, abilităţile şi celelalte competenţe necesare pentru a realiza obiectivele misiunii de audit intern. 6.4.6 Confiden ţialitatea 6.4.6.1. Personalul Compartimentului Audit Intern trebuie să dea dovadă de prudenţă în utilizarea informaţiilor colectate în exercitarea activităţii şi, totodată, să asigure protejarea informaţiilor respective.De asemenea, nu va utilize informaţiile dobândite pentru

Ediţia: 4.0 17 Data: 24.07.2018

obţinerea unor avantaje personale sau orice mod care ar fi contrar prevederilor legale sau în detrimental intereselor structurii auditate. 6.4.7. Standardele profesionale 6.4.7.1. Compartimentul Audit Intern trebuie să dispună de toată competenţa şi experienţa necesară în realizarea misiunilor de audit intern. Pregătirea şi experienţa auditorilor interni constituie un element esenţial în atingerea obiectivelor specifice ale Compartimentului Audit Intern. 6.4.7.2. Compartimentul Audit Intern elaborează norme/metodologii specifice activităţii R.A. Romatsa, dacă nu se dispune altfel, în conformitate cu normele generale privind exercitarea activităţii de audit intern, Codul privind conduita etică a auditorului intern şi buna practică în domeniul auditului intern și standardele internaționale de audit intern. 6.4.7.3. Compartimentul Audit Intern poate dispune de aplicaţii şi programe informatice moderne, metodologii, metode de analiză şi eşantionare şi instrumente de control a sistemelor informatice. 6.4.7.4. Indiferent de natura lor, misiunile de audit intern trebuie încredinţate acelor persoane cu o pregătire şi experienţă corespunzătoare nivelului de complexitate al sarcinii. 6.4.7.5. Auditorii interni trebuie să respecte şi să aplice principiile fundamentale ale profesiei de auditor intern. 6.4.7.6. În desfăşurarea activităţii, şeful Compartimentului Audit Intern şi auditorii interni trebuie: a) să respecte regulile de conduită profesională; b) să posede cunoştinţele, abilităţile şi competenţele necesare pentru realizarea activităţilor în condiţii de eficienţă şi eficacitate; c) să fie capabili să comunice eficient, în scris şi oral, pentru a expune clar constatările, concluziile şi recomandările misiunii de audit intern; d) să exercite activităţile de audit intern cu seriozitate şi implicare. 6.4.7.7. Auditorii interni trebuie să îşi îmbunătăţească cunoştinţele, abilităţile şi competenţele printr-o formare profesională continuă. În acest sens, auditorii interni au obligaţia de a participa la activităţi de pregătire profesională, conform legii, cel puţin 15 zile lucrătoare pe an. .

6.5 Metodologia auditului intern

6.5.1. Programarea misiunilor de audit intern 6.1.1. Auditorii interni realizează misiunile de audit intern pe baza Planului anual de audit intern și a Ordinului de serviciu. 6.5.1.2. Auditorii interni desemnați prin Ordinul de serviciu sunt responsabili de programarea şi realizarea misiunilor de audit intern care le-au fost încredinţate. La programarea misiunii de audit intern, auditorii interni trebuie să ţină cont de:

Ediţia: 4.0 18 Data: 24.07.2018

a) obiectivele misiunii de audit intern, care trebuie să abordeze procesele de management al riscurilor, de control intern şi de guvernanţă, a asociate activităţilor supuse auditului intern în cadrul R.A. ROMATSA/structurii auditate şi mijloacele prin care se controlează realizarea acestora funcţie de resursele disponibile şi sarcinile fiecărui auditor intern în parte; b) sfera misiunii de audit intern, care trebuie să fie suficient de extinsă şi să acopere sistemele, activităţile, operaţiile, documentele şi bunurile domeniului în care aceasta se realizează; c) resursele de audit intern alocate misiunii, care trebuie să aibă în vedere natura şi complexitatea obiectivelor, limitele de timp şi rezultatele aşteptate; d) programul misiunii de audit intern, care trebuie să asigure îndeplinirea obiectivelor misiunii şi să definească activităţile de realizat pentru colectarea, analiza, evaluarea şi documentarea informaţiilor. 6.5.1.3. Auditorii interni trebuie să elaboreze Programul misiunii de audit intern pentru fiecare misiune în parte, incluzând etapele și acțiunile acesteia, calendarul, locul desfășurării și repartizarea sarcinilor către auditorii interni. Programul trebuie să răspundă următoarelor cerinţe: a) să furnizeze informaţii cu privire la acțiunile ce vor fi realizate de auditorii interni pe timpul derulării misiunii de audit intern; b) să stabilească tehnicile și instrumentele de audit intern adecvate pentru a atinge obiectivele stabilite ale misiunii de audit intern; c) să identifice locația în care se vor desfășura acțiunile programate; d) să responsabilizeze auditorii interni; e) să permită realizarea evaluării interne în cadrul Compartimentului Audit Intern. 6.5.1.4. Obiectivele misiunii de audit intern sunt definite cu claritate, pentru fiecare misiune în parte, în funcţie de tipul auditului, natura și scopul misiunii. Obiectivele trebuie să abordeze procesele de management al riscurilor înafara celor care sunt acoperite de legislaţia specifică ( managementul siguranţei potrivit Regulamentului de punere în aplicare - UE nr.1035/2011 al Comisiei din 17 octombrie 2011 de stabilire a cerinţelor comune pentru furnizarea de servicii de navigaţie aeriană şi de modificare a Regulamentelor – CE nr.482/2008 şi UE nr.691/2010, managementul calităţii - SR EN ISO 9001 Sisteme de management al calităţii - principii fundamentale şi vocabular), de control şi de guvernanţă asociate domeniului auditabil. 6.5.1.5. Şeful Compartimentului Audit Intern trebuie să stabilească resursele care sunt necesare pentru realizarea obiectivelor misiunii de audit intern și să ţină cont de tipul auditului, natura şi complexitatea fiecărei misiuni, de limitele de timp şi de resursele disponibile. 6.5.1.6. Sfera de cuprindere a misiunii de audit intern este stabilită în urma examinării informaţiilor cunoscute/colectate despre activitatea auditată şi se referă la toate activităţile ce urmează a fi auditate, natura şi extinderea procedurilor puse în aplicare şi perioada supusă auditului. Sfera trebuie dimensionată corespunzător pentru a asigura atingerea obiectivelor misiunii de audit intern în condiţii de eficienţă. 6.6. Accesul auditorilor interni la informa ţii şi documente 6.6.1. Auditorii interni au acces la toate datele şi informaţiile utile şi probante, pe care le consideră relevante pentru scopul şi obiectivele misiunii de audit intern.

Ediţia: 4.0 19 Data: 24.07.2018

6.6.2. Auditorii interni pot solicita date, informaţii, precum şi copii ale documentelor, certificate pentru conformitate, de la persoanele fizice sau juridice aflate în legătură cu structura auditată, dacă este cazul, iar acestea au obligaţia de a le pune la dispoziţie la data solicitată. 6.6.3. Personalul de conducere şi de execuţie din structura auditată are obligaţia să pună la dispoziția auditorilor interni documentele şi informaţiile solicitate, în termenele stabilite, precum şi tot sprijinul necesar desfăşurării în bune condiţii a misiunii de audit intern. 6.7. Notificarea structurii auditate 6.7.1. Reprezentantul structurii auditate trebuie să fie informat cu privire la misiunea de audit intern ce urmează a fi realizată prin transmiterea unei Notificări privind declanşarea misiunii de audit intern. Prin acest document reprezentantul structurii auditate este informați cu privire la scopul, obiectivele şi durata misiunii de audit intern. Totodată sunt solicitate documente necesare pregătirii misiunii de audit intern. 6.7.2. Notificarea structurii ce urmează a fi auditată se face cu 15 zile calendaristice înainte de declanşarea misiunii de audit intern, excepție făcând misiunile ad-hoc pentru care termenele sunt stabilite de Compartimentul Audit Intern, prin proceduri operaționale, după caz. Notificarea este însoţită de Carta auditului intern sau poate cuprinde informații cu privire la modalitatea de consultare a respectivului document (Intranet). 6.8. Realizarea interven ției la fa ţa locului 6.8.1. Misiunea de audit intern trebuie să fie realizată într-un climat de încredere şi să vizeze îmbunătăţirea activităţilor R.A, Romatsa/structurii auditate. 6.8.2. La şedinţa de deschidere, auditorii interni trebuie să stabilească, împreună cu responsabilii structurii auditate, persoanele cu care se va colabora pe parcursul misiunii de audit intern, fie pentru a efectua teste asupra activității lor, fie pentru a lua interviuri şi a colecta probe de audit. 6.9. Instrumentele şi tehnicile de audit intern 6.9.1. Auditorii interni trebuie să utilizeze instrumente şi tehnici adecvate care să le permită să atingă obiectivele misiunii de audit intern în condiţii de eficienţă şi eficacitate. 6.10. Comunicarea rezultatelor 6.10.1. Constatările şi recomandările sunt aduse la cunoştinţa reprezentanților structurii auditate pe măsura realizării, cu scopul menținerii nivelului optim al colaborării. 6.10.2. Intervenţia la faţa locului se finalizează pentru fiecare misiune de audit intern cu şedinţa de închidere, prin care se informează responsabilii structurii auditate cu privire la constatările efectuate, recomandările formulate și concluziile stabilite. 6.10.3. Auditorii interni trebuie să comunice rezultatele misiunii de audit intern prin transmiterea Proiectului raportului de audit intern reprezentanților structurii auditate, care îl analizează şi informează compartimentul de audit intern, asupra punctelor de vedere în termen de 15 zile de la primirea documentului.

Ediţia: 4.0 20 Data: 24.07.2018

6.10.4. În termen de 10 zile de la primirea punctelor de vedere, Compartimentul Audit Intern organizează reuniunea de conciliere cu reprezentanții structurii auditate, în cadrul căreia se analizează constatările şi recomandările pentru care s-au formulat puncte de vedere. 6.10.5. Şeful Compartimentului Audit Intern transmite Raportul de audit intern, împreună cu rezultatele concilierii, după caz, însoțit de o Sinteză a Raportului de audit, directorului general R.A. Romatsa, pentru analiză, avizare a raportului de audit și aprobare a recomandărilor ce urmează a fi implementate de către structura auditată. 6.11. Urmărirea recomand ărilor 6.11.1. Compartimentul Audit Intern trebuie să monitorizeze stadiul de implementare a recomandărilor formulate prin Rapoartele de audit intern, în vederea măsurării eficacităţii misiunii de audit intern şi stabilirii gradului de adecvare a soluţiilor date la problemele identificate. 6.11.2. Reprezentanții structurii auditate trebuie să elaboreze şi să transmită compartimentului de audit intern un Plan de acţiune pentru implementarea recomandărilor. Reprezentanții structurii auditate asigură urmărirea realizării Planului de acţiune și informează Compartimentul Audit Intern la termenele stabilite, cu privire la stadiul de implementare a recomandărilor, progresele înregistrate şi termenele care nu sunt respectate. 6.11.3. Compartimentul Audit Intern evaluează periodic progresele înregistrate în implementarea recomandărilor raportate de structurile auditate.

6.12 Reguli de conduit ă

6.12.1. Auditorii interni trebuie să respecte Codul privind conduita etică a auditorului intern din cadrul R.A Romatsa. Acesta este prezentat în Anexa nr. 2. 6.12.2. Auditorii interni trebuie să păstreze secretul profesional pentru toate informaţiile colectate cu ocazia desfășurării misiunii de audit intern. 6.12.3. Auditorii interni trebuie să informeze imediat directorul general R.A. Romatsa asupra oricăror indicii de fraudă sau iregularitate semnificativă constatate cu ocazia desfășurării misiunii de audit intern, nefiind în sarcina auditorilor interni să investigheze frauda sau să efectueze cercetări administrative în vederea recuperării unor prejudicii sau stabilirii persoanelor vinovate.

6.13.Colaborarea cu auditorii externi

6.13.1. Compartimentul Audit Intern trebuie să menţină un dialog constructiv cu auditorii externi, pentru a asigura coordonarea activităţii în vederea evitării suprapunerilor, uniformitatea de opinii, utilizarea eficientă de resurse, schimbul de informaţii şi conştientizarea constatărilor de audit.

Ediţia: 4.0 21 Data: 24.07.2018

6.13.2. Şeful Compartimentului Audit Intern colaborează cu auditorii externi pentru a se asigura că aceştia primesc informaţii adecvate despre activitatea desfăşurată în cadrul compartimentului pe care îl conduce. 6.13.3. Compartimentul Audit Intern din cadrul R.A. Romatsa transmite Curţii de Conturi, până la finele trimestrului I, pentru anul precedent, raportul privind activitatea de audit intern desfăşurată. 6.13.4. Când este cazul, reprezentanţilor autorizaţi ai Comisiei Europene şi ai Curţii de Conturi Europene li se asigură drepturi similare celor prevăzute pentru auditorii interni, cu scopul protejării intereselor financiare ale Uniunii Europene. Aceştia trebuie să fie împuterniciţi în acest sens printr-o autorizaţie scrisă, care să le ateste identitatea şi poziţia, precum şi printr-un document care să indice obiectul şi scopul controlului sau inspecţiei la faţa locului.

6.13.5. Anexa numărul 3 la prezenta Cartă, conţine „Precizări privind conceptul de audit intern şi alte concepte de control intern” 6.14. Resurse necesare 6.14.1. Resurse materiale - unităţi IT (computere, imprimante, laptop-uri); - internet, intranet; - birotică; - consumabile; - mobilier adecvat desfăşurării activităţii. 6.14.2. Resurse umane Şeful Executiv al Auditului Intern şi auditorul intern din cadrul structurii de audit intern. 6.14.3. Resurse financiare Desfăşurarea activităţii procedurate nu implică resurse financiare suplimentare faţă de cele alocate prin bugetul R.A. ROMATSA.

7. RESPONSABILITĂŢI

7.1. Responsabilităţile şefului Compartimentului Audit Intern 7.1.1. Responsabilităţile şefului Compartimentului Audit Intern trebuie stabilite în conformitate cu atribuţiile compartimentului de audit intern. 7.1.2. Responsabilitățile şefului Compartimentului Audit Intern trebuie structurate potrivit celor 5 funcţii ale managementului, şi anume: planificarea, organizarea, coordonarea, antrenarea şi controlul. 7.1.3. Şeful Compartimentului Audit Intern trebuie să evalueze periodic dacă misiunea, competenţele şi responsabilităţile definite în Carta auditului intern permit Compartimentului Audit Intern să îşi realizeze obiectivele în condiţii de eficienţă şi eficacitate. 7.2. Responsabilităţile auditorilor interni

Ediţia: 4.0 22 Data: 24.07.2018

7.2.1. Responsabilitățile auditorilor interni trebuie stabilite în conformitate cu atribuţiile Compartimentului Audit Intern. 7.3. Drepturile auditorilor interni sunt stabilite în conformitate cu prevederile actelor normative care autorizează drepturile Compartimentului Audit Intern.

8. ÎNREGISTRĂRI SMC

Cele mai semnificative înregistrări în activitatea de audit intern sunt : Planul multianual de audit intern Planul anual de audit intern Raportul anual privind activitatea desfăşurată Proiectul Raportului de audit intern Raportul de audit intern Dosarele de audit intern Normele specifice privind exercitarea activităţii de audit intern în cadrul Serviciului Audit

al Ministerului Transporturilor, precum și în cadrul compartimentelor de audit intern ale entităților publice din subordinea/sub autoritatea acestuia

Carta auditului intern Documentele de la pct. 9

9. ANEXE

Anexa nr.1 - Poziția Compartimentului Audit Intern în organizarea R.A.ROMATSA

Anexa nr.2 - Codul privind conduita etică a auditorilor interni din cadrul R.A.ROMATSA

Anexa nr.3 - Precizări privind conceptual de Audit Intern și alte concepte de control intern

R.A. ROMATSA – COMPARTIMENT AUDIT INTERN Carta aud itului intern în cadrul Regiei Autonome “Administra ția Român ă a Serviciilor de

Trafic Aerian” - ROMATSA DGR-AUI-PIN0002-CRT/AUI

Ediţia: 4.0 1 Data: 24.07.2018

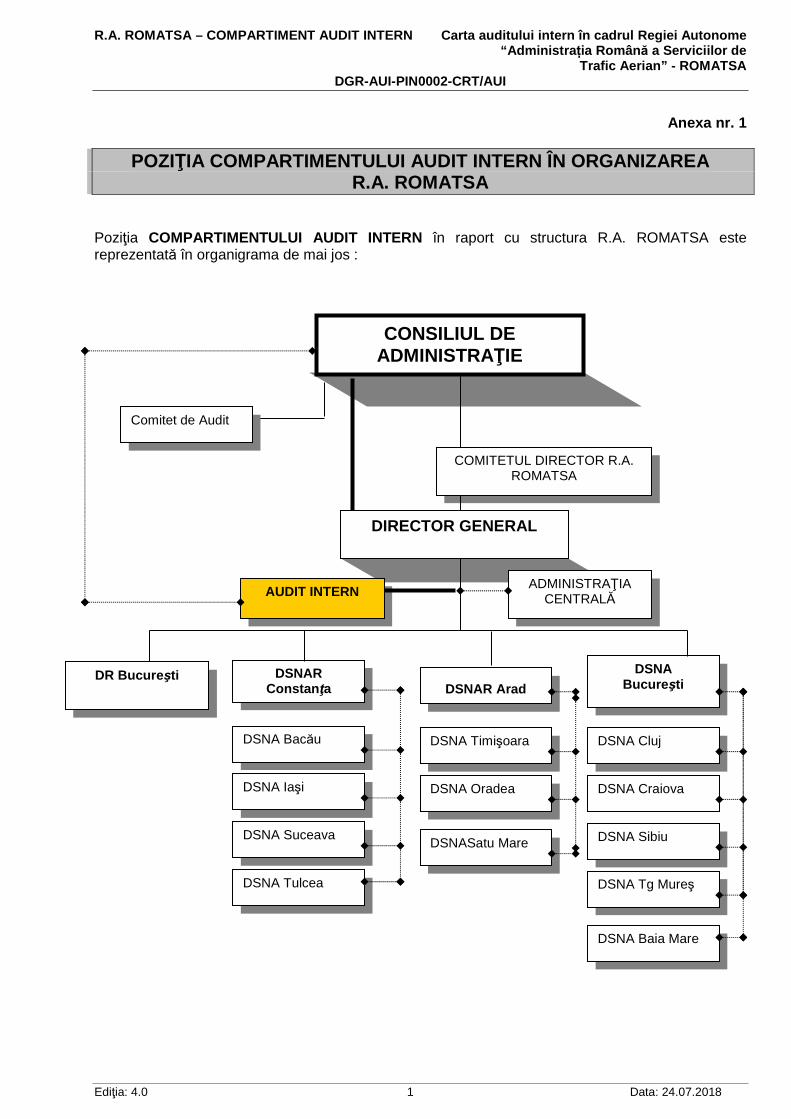

Anexa nr. 1

POZIŢIA COMPARTIMENTULUI AUDIT INTERN ÎN ORGANIZAREA R.A. ROMATSA

Poziţia COMPARTIMENTULUI AUDIT INTERN în raport cu structura R.A. ROMATSA este reprezentată în organigrama de mai jos :

CONSILIUL DE ADMINISTRAŢIE

DIRECTOR GENERAL

DR Bucureşti DSNAR Constanţa

DSNA Bucureşti

DSNA Bacău

DSNA Iaşi

DSNA Suceava

DSNA Tulcea

DSNA Timişoara

DSNA Oradea

DSNASatu Mare DSNA Sibiu

DSNAR Arad

DSNA Craiova

DSNA Cluj

AUDIT INTERN

COMITETUL DIRECTOR R.A. ROMATSA

DSNA Tg Mureş

ADMINISTRAŢIA CENTRALĂ

Comitet de Audit

DSNA Baia Mare

R.A. ROMATSA – COMPARTIMENT AUDIT INTERN Carta aud itului intern în cadrul Regiei Autonome “Administra ția Român ă a Serviciilor de

Trafic Aerian” - ROMATSA DGR-AUI-PIN0002-CRT/AUI

Ediţia: 4.0 1 Data: 24.07.2018

Anexa nr. 2

CODUL PRIVIND CONDUITA ETICĂ A AUDITORILOR INTERNI DIN CADRUL R.A. ROMATSA

Codul privind conduita etic ă a auditorului intern reprezintă un ansamblu de principii şi reguli de conduită care trebuie să guverneze activitatea auditorilor interni, şi sunt reglementate prin Ordinul ministrului finanţelor publice nr. 252/2004 pentru aprobarea Codului privind conduită etică a auditorului intern.

Scopul Codului privind conduita etică a auditorului intern este de a se crea cadrul etic necesar desfăşurării profesiei de auditor intern, astfel încât acesta să:

îşi îndeplinească cu profesionalism, loialitate, corectitudine şi în mod conştiincios îndatoririle de serviciu;

să se abţină de la orice faptă, activitate, care ar putea să aducă prejudicii de orice fel RA ROMATSA;

1. OBIECTIVELE CODULUI PRIVIND CONDUITA ETIC Ă A AUDITORILOR INTERNI ÎN CADRUL R.A. ROMATSA

PERFORMANŢA – presupune desfăşurarea unei activităţi la cei mai ridicaţi parametri, în condiţii de economicitate, eficacitate, eficienţă;

PROFESIONALISMUL – presupune existenţa unor capacităţi intelectuale şi experienţă dobândite prin pregătire şi educaţie şi printr-un cod de valori şi conduită comune tuturor auditorilor interni;

CALITATEA SERVICIILOR – constă în competenţa auditorilor interni de a realiza sarcinile ce le revin cu responsabilitate, obiectivitate, sârguinţă, pasiune şi onestitate;

ÎNCREDEREA – constă în promovarea, cooperarea profesională şi bunele relaţii cu ceilalţi auditori interni şi în cadrul profesiunii, deoarece încrederea şi respectul de care se bucură un auditor reprezintă rezultatul realizărilor cumulative ale tuturor auditorilor interni;

CONDUITĂ – auditorii interni trebuie să aibă o condiută ireproşabilă, atât pe plan profesional cât şi pe plan personal;

CREDIBILITATE – informaţiile furnizate de rapoartele de audit intern şi opiniile auditorilor interni trebuie să fie fidele realităţii şi să prezine încredere;

Codul privind conduita etică a auditorului intern are două componente esenţiale:

principiile fundamentale pentru profesia şi practica de audit intern;

regulile de conduită care impun normele de comportament pentru auditorii interni;

R.A. ROMATSA – COMPARTIMENT AUDIT INTERN Carta aud itului intern în cadrul Regiei Autonome “Administra ția Român ă a Serviciilor de

Trafic Aerian” - ROMATSA DGR-AUI-PIN0002-CRT/AUI

Ediţia: 4.0 2 Data: 24.07.2018

2. PRINCIPIILE FUNDAMENTALE ALE CODULUI PRIVIND CO NDUITA ETICĂ A AUDITORILOR INTERNI DIN CADRUL R.A. ROMATSA 2.1. Integritate

Este principiul care asigură suportul încrederii şi credibilităţii acordate raţionamentului auditorului intern şi care impune acestuia să fie: corect, onest, incoruptibil.

2.2. Independen ţă şi obiectivitate

a. Independenţa organizatorică

Compartimentul Audit Intern funcţionează în subordinea directă a Directorului General al R.A. ROMATSA, exercitând o funcţie distinctă şi independentă de celelalte activităţi din cadrul regiei. Prin atribuţiile sale, Compartimentul Audit Intern nu trebuie să fie implicat în elaborarea procedurilor de control intern sau în desfăşurarea activităţilor pe care ulterior le poate audita.

Auditorii interni sunt independenţi de activităţile pe care le auditează; ei nu trebuie să aibă nici o responsabilitate şi nici o autoritate în ceea ce priveşte desfăşurarea activităţilor auditate, nu elaborează şi nu implementează proceduri de control intern managerial pentru R.A. ROMATSA, nu elaborează şi nu implementează registrul riscurilor aferent R.A. ROMATSA, nu fac înregistrări contabile, nu li se vor repartiza sarcini care în mod normal se presupune că vor fi supuse auditării.

Activitatea de audit intern nu trebuie să fie supusă ingerinţelor externe, începând de la stabilirea obiectivelor auditabile, realizarea efectivă a lucrărilor şi până la comunicarea rezultatelor acesteia.

Precizări pentru realizarea activităţii de audit intern : - auditorii interni au acces la toate datele şi informaţiile, inclusiv în format electronic, pe care le consideră relevante pentru scopul şi obiectivele precizate în ordinul de serviciu; - în timpul şi/sau în afara misiunii de audit intern, personalul de conducere şi de execuţie din cadrul R.A. ROMATSA are obligaţia să ofere documentele şi informaţiile necesare solicitate, în termenele stabilite precum şi tot sprijinul necesar desfăşurării în bune condiţiuni a activităţilor şi a misiunii de audit intern; - rapoartele de audit intern întocmite de către compartimentul de specialitate, sunt analizate, avizate iar recomandările conţinute în raportul de audit intern sunt aprobate de către Directorul General al R.A. ROMATSA. b. Obiectivitate individuală Auditorii interni trebuie să aibă o atitudine imparţială, să nu aibă prejudecăţi şi să evite conflictele de interese. Auditorii interni trebuie să-şi îndeplinească atribuţiile în mod obiectiv şi independent, cu profesionalism şi integritate, potrivit normelor şi procedurilor specifice activităţii de audit intern. c. Numirea/destituirea Şefului executiv al audiuluit intern din cadrul R.A. ROMATSA Şeful Executiv al Auditului Intern din cadrul R.A. ROMATSA. este numit/destituit de către Consiliul de Administraţie, la propunerea Directorului General al R.A. ROMATSA, cu avizul structurii de audit intern ierarhic superioară din cadrul M.T., astfel:

1. Numirea Şefului executiv al auditului intern se face numai cu avizul prealabil al Serviciului Audit Intern din cadrul M.T.;

R.A. ROMATSA, entitate publică aflată sub autoritatea M.T., solicită acest aviz Serviciului Audit Intern din cadrul M.T., în baza următoarei proceduri:

R.A. ROMATSA – COMPARTIMENT AUDIT INTERN Carta aud itului intern în cadrul Regiei Autonome “Administra ția Român ă a Serviciilor de

Trafic Aerian” - ROMATSA DGR-AUI-PIN0002-CRT/AUI

Ediţia: 4.0 3 Data: 24.07.2018

R.A. ROMATSA depune pentru candidaţii la funcţia de Şef executiv al auditului intern, la Serviciul Audit Intern din cadrul M.T. următoarele documente: curriculum vitae; minimum 2 scrisori de recomandare de la persoanele calificate, prin care să li se ateste calităţile profesionale, manageriale şi morale; o lucrare de concepţie privind organizarea şi exercitarea auditului intern într-o entitate publică din domeniul căreia îi aparţine entitatea unde concurează; o declaraţie privind respectarea prevederilor art. 20 , alin. (1) şi art 22, alin.(1) şi (2) din Legea nr. 672/2002, republicată, cu modificările ulterioare, referitoare la incompatibilităţile auditorilor interni;

avizarea candidaţilor se face în termen de 10 zile de la data depunerii documentelor, prin analizarea acestora şi prin consultări directe;

în cazul în care avizul este nefavorabil, candidatul respectiv nu poate participa la concursul/examenul organizat pentru ocuparea acestei funcţii.

după obţinerea avizului favorabil, numirea şefului compartimentului audit intern se face de către Consiliul de Administraţie, la propunerea Directorului General al R.A. ROMATSA, în conformitate cu prevederile legale referitoare la organizarea şi desfăşurarea concursurilor/examenelor pentru ocuparea acestor funcţii;