Embed Size (px)

Citation preview

CARATTERISTICHE DEL MERCATO ITALIANO:PRODUZIONE, DISTRIBUZIONE E CONSUMI

STEFANO LEONEDirettore Vendite Gruppo Antinori

MAY 12 TH 2014

Mercato del vino in Italia

Congresso Assoenologi Trieste

Luglio 2018

Evoluzione della produzione italiana

Fonte: ISMEA su dati ISTAT fino al 2016; dato 2017 dato AGEA. Da: «Studio di Settore: Vino», ISMEA, Aprile 2018

48,0

42,1

50,7

54,1

42,5

0

10

20

30

40

50

60

2013 2014 2015 2016 2017

Mil

ion

i

Produzione totale di vino (Hl)

• 2015 e 2016 i volumi erano tornati sopra i 50 mln di ettolitri• 2017 decisa riduzione dei volumi a causa di problemi climatici

I consumi totali di vino in Italia

Fonte: Vino in Cifre, Corriere Vitivinicolo anno 91, n°1 – Gennaio 2018

Produzione in milioni di Hl42,5

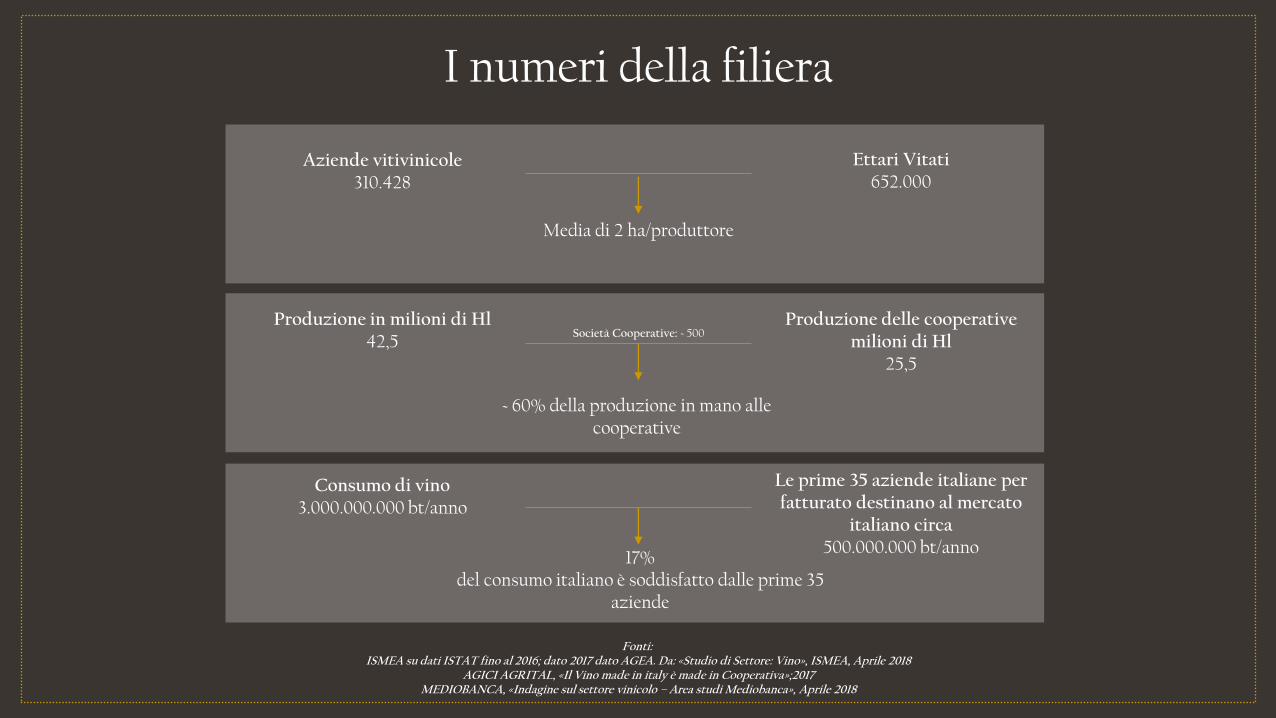

I numeri della filiera

Aziende vitivinicole310.428

Ettari Vitati652.000

Società Cooperative: ~ 500

~ 60% della produzione in mano alle cooperative

Media di 2 ha/produttore

Fonti: ISMEA su dati ISTAT fino al 2016; dato 2017 dato AGEA. Da: «Studio di Settore: Vino», ISMEA, Aprile 2018

AGICI AGRITAL, «Il Vino made in italy è made in Cooperativa»;2017MEDIOBANCA, «Indagine sul settore vinicolo – Area studi Mediobanca», Aprile 2018

Produzione delle cooperative milioni di Hl

25,5

Consumo di vino3.000.000.000 bt/anno

Le prime 35 aziende italiane per fatturato destinano al mercato

italiano circa500.000.000 bt/anno

17% del consumo italiano è soddisfatto dalle prime 35

aziende

Company HQ locationFatturato

consolidatoExport

Product.

2017Proprietà

2016 €

(mln)

2017 €

(mln)

Var%

16/15

Rank

2016

Rank

2017

2017 €

(mln)

% sul

fatturato2

017

Var %

2017/201

6

Utile

netto/

fatturato

2016

Utile

netto/

fatturato

2017

Bottiglie 750

cl

Prezzo

medio

teorico

Cantine Riunite & CIV: Campegine (Re) 565 594 5,1 1 1 400 67,3 5,7 1,5 2,0 210.843.320 2,8 Coop.

Caviro Faenza (Ra) 304 315 3,9 2 2 96 30,4 5,4 0,4 -0,2 42.495.473 Coop.

Marchesi Antinori Firenze 220 221 0,4 3 3 145 65,4 0,0 24,8 25,0 25.000.000 8,8 Family

Casa Vinicola Zonin Gambellara (Vi) 193 201 4,2 4 4 171 85,1 3,3 2,8 2,7 50.900.000 3,9 Family

Fratelli Martini Secondo Luigi Cossano Belbo (Cn) 171 194 13,3 6 5 174 89,9 13,7 2,7 3,0 84.000.000 2,3 Family

Mezzacorona Mezzacorona (Tn) 163 185 13,1 9 6 106 57,5 10,1 1,1 0,9 48.830.000 3,8 Coop.

CAVIT - Cantina Viticoltori Ravina (Tn) 178 183 2,6 5 7 146 80 1,8 3,0 2,8 n.d. n.d. Coop.

Casa Vinicola Botter Carlo & C. Fossalta di Piave (Ve) 165 180 9,5 8 8 173 96 9,4 8,2 8,6 83.610.000 2,2 Family

Gruppo Santa Margherita Fossalta di Portogruaro (Ve) 157 169 7,4 10 10 116 69 7,9 21,3 17,2 20.400.000 8,3 Family

Enoitalia Calmasino di Bardolino (Vr) 148 169 14,5 11 9 129 76,2 15,8 2,3 1,0 97.977.930 1,7 Family

Gruppo Campari (wine div.) Milano 169 153 -9,5 7 11 n.d. n.d. n.d. n.d. n.d. n.d. n.d. Family

IWB - Italian Wine Brands Milano 146 150 2,6 12 12 112 75,1 6,8 3,0 4,5 48.000.000 3,1 Mix

La Marca Vini e Spumanti Oderzo (Tv) 101 131 30,7 19 13 109 82,7 36,7 0,0 0,0 42.000.000 3,1 Coop.

Cantina Sociale Cooperativa di

SoaveSoave (Vr) 117 118 1,6 13 14 47 39,3 -2,7 1,7 1,7 35.000.000 3,4 Coop.

Collis Veneto Wine Group Monteforte D'alpone (Vr) 106 115 8,4 16 15 32 28,1 0,8 1,5 n.d. 23.000.000 5,0 Coop.

Gruppo Cevico Lugo (Ra) 111 113 1,9 14 16 33 29,6 7,9 1,2 0,7 78.996.677 1,4 Coop.

Schenk Italia Ora (bz) 106 110 3,1 15 17 91 82,7 15,9 0,2 2,0 55.479.000 2,0 Foreign

Mondodelvino Forlì 101 107 6,1 18 18 91 85,4 8,1 2,7 3,0 60.673.467 1,8 Mix

Ruffino Pontassieve (Fi) 93 107 15,5 21 19 100 93,3 15,2 7,9 15,7 17.109.094 6,3 Foreign

Le società vinicole italiane con fatturato superiore a €60 mio

Fonte: Indagine sul settore vinicolo – Area studi Mediobanca, Aprile 2018

Company HQ locationFatturato

consolidatoExport

Product.

2017Proprietà

2016 €

(mln)

2017 €

(mln)

Var%

16/15

Rank

2016

Rank

2017

2017 €

(mln)

% sul

fatturato2

017

Var %

2017/201

6

Utile

netto/

fatturato

2016

Utile

netto/

fatturato

2017

Bottiglie 750

cl

Prezzo

medio

teorico

Compagnia De' Frescobaldi Firenze 101 105 4 17 20 66 62,4 1,9 22,8 20,5 11.681.056 9,0 Family

Lunelli Ravina (Tn) 96 100 4 20 21 21 21 -15,7 6,4 n.d. 10.840.000 9,2 Family

Villa Sandi Crocetta del Montello (Tv) 88 86 -1,4 22 22 45 51,8 13,2 5,8 5,5 30.900.000 2,8 Family

Contri Spumanti Cazzano di Tramigna (Vr) 76 86 14,4 25 23 38 43,9 20,4 2,2 n.d. 76.636.000 1,1 Mix

Vivo Cantine Salgareda (Tv) 81 85 5 23 24 37 43 -4,4 0,6 0,7 28.090.309 3,0 Coop.

Mionetto Valdobbiadene (Tv) 72 78 8,6 26 25 47 59,3 12,6 4,4 5,7 n.d. n.d. Foreign

Farnese Vini Ortona (Cn) 61 78 28 33 26 64 81,9 28,4 6,8 3,0 22.234.000 3,5 Mix

Vignaioli Veneto Friulani Fontanelle (TV) 67 69 2,1 29 27 0 - - 0,0 0,0 n.d. n.d. Coop.

La Vis Lavis (Tn) 76 67 -12,8 24 29 46 68,5 -20,8 5,3 -2,5 30.393.000 2,2 Coop.

Banfi Montalcino (Si) 67 67 -0,9 28 28 36 54,7 -4,5 5,2 2,0 13.310.000 5,0 Foreign

Gruppo Terra Moretti Erbusco (Bs) 62 64 3,8 32 30 15 22,9 14,5 26,0 n.d. 9.582.000 6,7 Family

VS - Vinicola Serena Conegliano (Tv) 68 n.d. n.d. 27 n.c. n.d. n.d. n.d. 4,4 n.d. n.d. n.d. Family

Quargentan Roncà (Vr) 66 n.d. n.d. 30 n.c. n.d. n.d. n.d. 0,3 n.d. n.d. n.d. Family

Masi Agricola S. Ambrogio di Valpolicella (Vr) 64 n.d. 1 31 n.c. n.d. n.d. n.d. 9,3 n.d. n.d. n.d. Family

(°) Dati consolidati. (*) Esercizio chiuso al 31 luglio per Cantine Riunite & Civ, Mezzacorona, Terre Cevico e Collis Veneto Wine Group, al 31 maggio per Cavit, al 30 giugno per Cantina Sociale Cooperativa di Soave e Cantina di La-Vis e Valle di Cembra, al 28 febbraio per Ruffino, al 31 agosto per Vivo Cantine e Vignaioli Veneto Friulani. (^) Esclusi brik, bag in box e fusti. (+) I dati 2016 si riferiscono a 11 mesi di attività. (-) Costituita in data 27/11/2014 e quotata in Borsa (AIM) dal 29/01/2015, con flottante pari al 60% circa. Il Gruppo comprende le società Giordano Vini e Provinco Italia. (') Quotata in Borsa (AIM) dal 30/06/2015. (§) Variazione riferita ai primi nove mesi rispetto allo stesso periodo del 2016.

Fonte: Indagine sul settore vinicolo – Area studi Mediobanca, Aprile 2018

Le società vinicole italiane con fatturato superiore a €60 mio

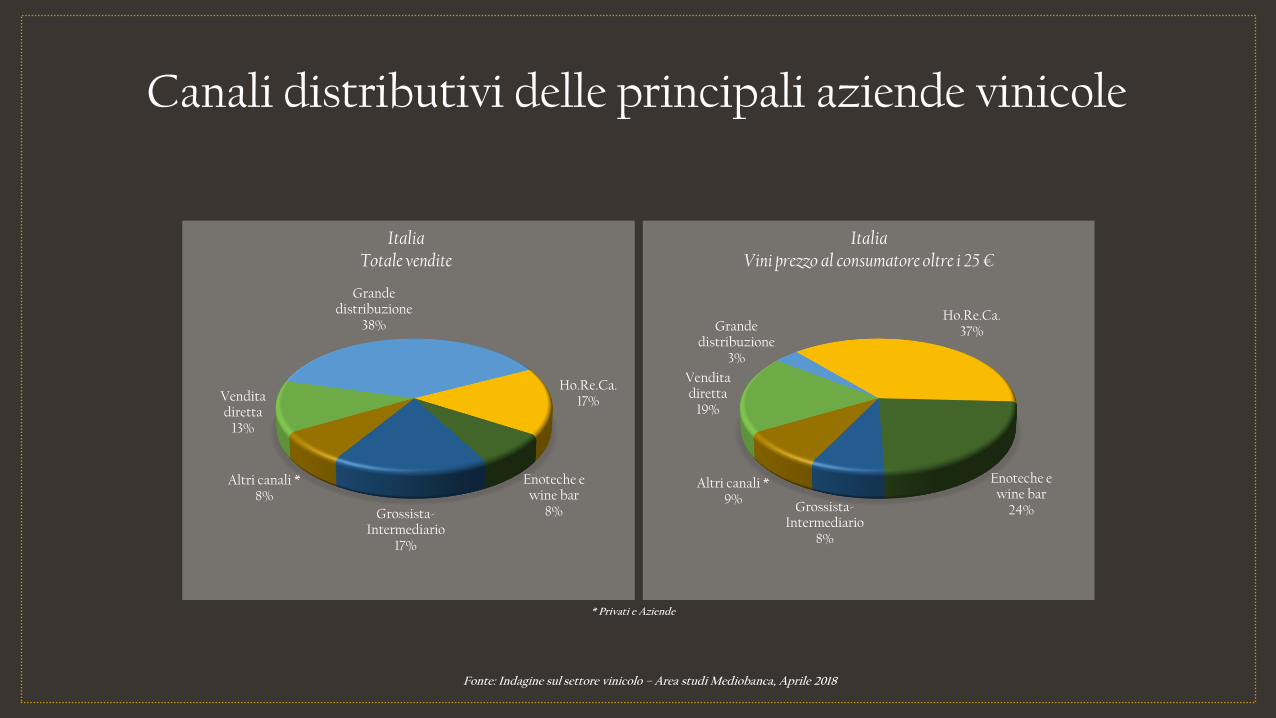

Canali distributivi delle principali aziende vinicole

Vendita diretta

13%

Grande distribuzione

38%

Ho.Re.Ca.17%

Enoteche e wine bar

8%Grossista-Intermediario

17%

Altri canali *8%

Vendita diretta

19%

Grande distribuzione

3%

Ho.Re.Ca.37%

Enoteche e wine bar

24%Grossista-Intermediario

8%

Altri canali *9%

Fonte: Indagine sul settore vinicolo – Area studi Mediobanca, Aprile 2018

ItaliaTotale vendite

ItaliaVini prezzo al consumatore oltre i 25 €

* Privati e Aziende

GDO 2017 8 milioni di ettolitri e 2,5 miliardi di euro la somma di vini

e spumanti nei supermercati italiani

Mini/Micro (smk < 100mq)

• 5% in valore• 6% in volume

8 mil. hl

Discount

• 12% in valore• 20% in volume

LSP (smk 100-200mq)

• 13% in valore• 13% in volume

Iper+Super

• 70% in valore• 61% in volume

Fonte: IRI Infoscan Census® Iper+Super+Libero Servizio Piccolo+Discount +Mini/Micro mkt– Anno Terminante 31 dicembre 2017

2,5 mld €

1.000.000.000 di bottiglie nel 2017Prezzo medio di 2,5 €

il 33% del vino consumato in Italia viene acquistato in GDO

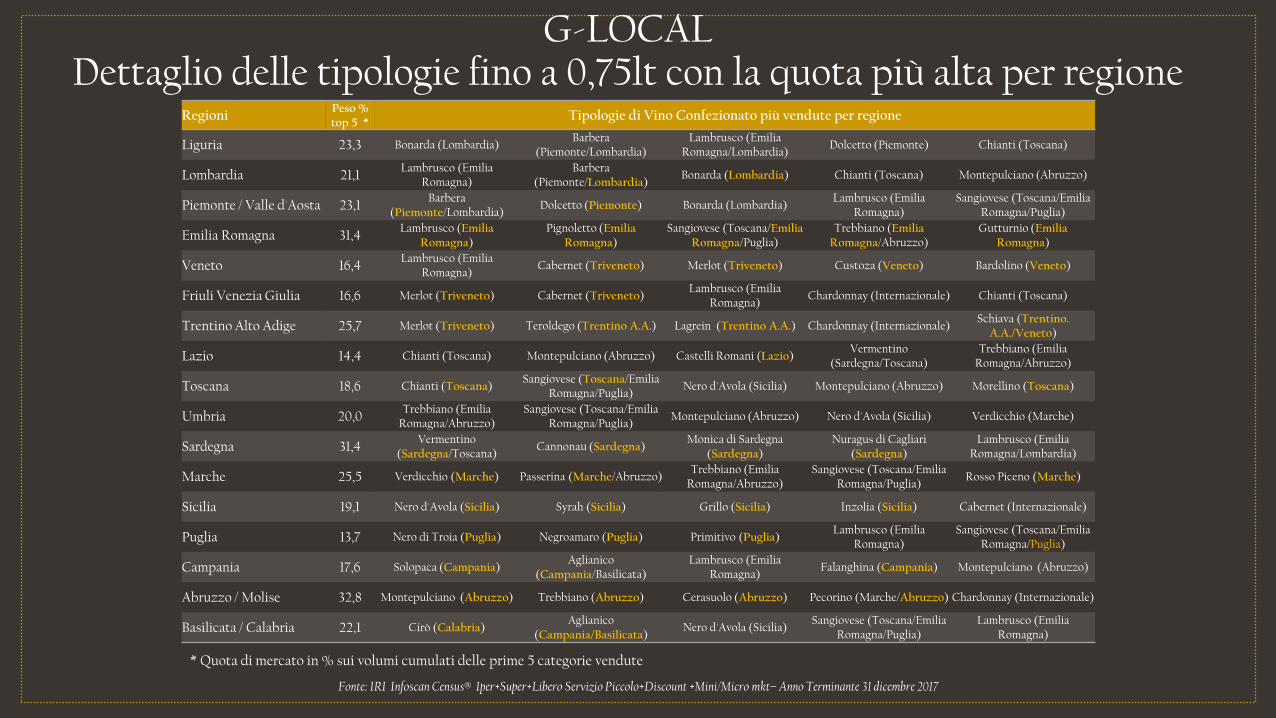

G-LOCALDettaglio delle tipologie fino a 0,75lt con la quota più alta per regione

RegioniPeso % top 5 *

Tipologie di Vino Confezionato più vendute per regione

Liguria 23,3 Bonarda (Lombardia)Barbera

(Piemonte/Lombardia)Lambrusco (Emilia

Romagna/Lombardia)Dolcetto (Piemonte) Chianti (Toscana)

Lombardia 21,1 Lambrusco (Emilia

Romagna)Barbera

(Piemonte/Lombardia)Bonarda (Lombardia) Chianti (Toscana) Montepulciano (Abruzzo)

Piemonte / Valle d'Aosta 23,1 Barbera

(Piemonte/Lombardia)Dolcetto (Piemonte) Bonarda (Lombardia)

Lambrusco (Emilia Romagna)

Sangiovese (Toscana/Emilia Romagna/Puglia)

Emilia Romagna 31,4 Lambrusco (Emilia

Romagna)Pignoletto (Emilia

Romagna)Sangiovese (Toscana/Emilia

Romagna/Puglia)Trebbiano (Emilia

Romagna/Abruzzo)Gutturnio (Emilia

Romagna)

Veneto 16,4 Lambrusco (Emilia

Romagna)Cabernet (Triveneto) Merlot (Triveneto) Custoza (Veneto) Bardolino (Veneto)

Friuli Venezia Giulia 16,6 Merlot (Triveneto) Cabernet (Triveneto)Lambrusco (Emilia

Romagna)Chardonnay (Internazionale) Chianti (Toscana)

Trentino Alto Adige 25,7 Merlot (Triveneto) Teroldego (Trentino A.A.) Lagrein (Trentino A.A.) Chardonnay (Internazionale)Schiava (Trentino.

A.A./Veneto)

Lazio 14,4 Chianti (Toscana) Montepulciano (Abruzzo) Castelli Romani (Lazio)Vermentino

(Sardegna/Toscana)Trebbiano (Emilia

Romagna/Abruzzo)

Toscana 18,6 Chianti (Toscana)Sangiovese (Toscana/Emilia

Romagna/Puglia)Nero d'Avola (Sicilia) Montepulciano (Abruzzo) Morellino (Toscana)

Umbria 20,0 Trebbiano (Emilia

Romagna/Abruzzo)Sangiovese (Toscana/Emilia

Romagna/Puglia)Montepulciano (Abruzzo) Nero d'Avola (Sicilia) Verdicchio (Marche)

Sardegna 31,4 Vermentino

(Sardegna/Toscana)Cannonau (Sardegna)

Monica di Sardegna (Sardegna)

Nuragus di Cagliari (Sardegna)

Lambrusco (Emilia Romagna/Lombardia)

Marche 25,5 Verdicchio (Marche) Passerina (Marche/Abruzzo)Trebbiano (Emilia

Romagna/Abruzzo)Sangiovese (Toscana/Emilia

Romagna/Puglia)Rosso Piceno (Marche)

Sicilia 19,1 Nero d'Avola (Sicilia) Syrah (Sicilia) Grillo (Sicilia) Inzolia (Sicilia) Cabernet (Internazionale)

Puglia 13,7 Nero di Troia (Puglia) Negroamaro (Puglia) Primitivo (Puglia)Lambrusco (Emilia

Romagna)Sangiovese (Toscana/Emilia

Romagna/Puglia)

Campania 17,6 Solopaca (Campania)Aglianico

(Campania/Basilicata)Lambrusco (Emilia

Romagna)Falanghina (Campania) Montepulciano (Abruzzo)

Abruzzo / Molise 32,8 Montepulciano (Abruzzo) Trebbiano (Abruzzo) Cerasuolo (Abruzzo) Pecorino (Marche/Abruzzo) Chardonnay (Internazionale)

Basilicata / Calabria 22,1 Cirò (Calabria)Aglianico

(Campania/Basilicata)Nero d'Avola (Sicilia)

Sangiovese (Toscana/Emilia Romagna/Puglia)

Lambrusco (Emilia Romagna)

Fonte: IRI Infoscan Census® Iper+Super+Libero Servizio Piccolo+Discount +Mini/Micro mkt– Anno Terminante 31 dicembre 2017

* Quota di mercato in % sui volumi cumulati delle prime 5 categorie vendute

E-commerceI principali operatori nello scenario italiano

• L’incidenza in valore delle vendite di vino on-line sul totale off-trade in Italia è del 2% (in Cina è del 20%, UK del’11%, Francia 9% e Germania 5%)

• E’ un settore in crescita con una forte competizione e troppo spesso orientata al prezzo

7.3

37

6.8

14

4.2

74

3.4

59

1.7

03

1.4

43

65

4

17

2

5.5

98

4.7

66

3.2

24

2.5

45

1.9

44

1.7

11

1.2

94

56

6

21

8

5.7

60

2.4

68

2.4

86

1.7

91

1.6

00

97

4

15

1

26

3

19

0

0

1000

2000

3000

4000

5000

6000

7000

8000

IWB B2C divisionTannicoxtrawineCallmewineSoundTasteVinitopVino 75Vinitaly WineClub

Doyouwine

Fatturato (.000 €)2016 2015 2014

• La marginalità (% EBIT/fatturato) è spesso negativa

Fonte: I numeri del vino, Settembre 2017

10%

-48% -47%

n.a. 1% 1% 1%

-27%

n.a.

-4%

-44%

-35%

n.a. 1% 2%

-16%

n.a.

-60,0%

-50,0%

-40,0%

-30,0%

-20,0%

-10,0%

0,0%

10,0%

20,0%

Doyouwine Vinitaly WineClub

Vino 75 Vinitop SoundTaste Callmewine xtrawine Tannico IWB B2CDivision

% EBIT / Fatturato2015 2016

• L’incidenza in valore delle vendite di vino on-line sul totale off-trade in Italia è del 2% (in Cina è del 20%, UK del’11%, Francia 9% e Germania 5%)• E’ un settore in crescita con una forte competizione e troppo spesso orientata al prezzo

• La marginalità (% EBIT/fatturato) è spesso negativa

Fonte: I numeri del vino, Settembre 2017

E-commerceI principali operatori nello scenario italiano

E-commere italiano – Il consumatore

Fonte: Survay Wine Monitor – Vino75.com sugli acquirenti italiani di vino on-line

Genere85% Uomo – 15% Donna

Età media48 anni

Acquisti per tipologia40% Rossi Fermi - 28% Spumanti -25% Bianchi fermi - 2% Rosé fermi

Uomo: Rossi fermi (42%) – Spumanti (27%) Donna: Spumanti (36%) – Rossi Fermi (31%)

Prezzo medio: 12,9 €/bt

Uomo: 13 €/btDonna: 12,4 €/bt

Consumo fuori casa in crescita• Il consumo fuori casa delle famiglie in servizi di ristorazione (tutte le tipologie) è di circa 80 mld €,

35% del totale consumi alimentari, con un trend in aumento

• 77,3% degli italiani maggiorenni consuma più o meno abitualmente pastial di fuori di mura domestiche 39 milioni di persone:

• 25,7% definiti Heavy consumer: 4-5 pasti fuori casa alla settimana 10 milioni di consumatori• 9,7 % definiti Average Consumer: 2-3 pasti fuori casa alla settimana 7,7 milioni di consumatori

• 32,5% definiti Low Consumer: 2-3 pasti fuori casa al mese 12,7 milioni di consumatori

Fonte: Federazione Italiana Pubblici Esercizi – Rapporto annuale sulla ristorazione 2017

La ristorazione

• 329.787 imprese di ristorazione in Italia.

• I ristoranti con somministrazione (cibo cucinato e consumazione al tavolo apparecchiato) sono 120.000

• La Lombardia è la prima regione per presenza di imprese del settore, con una quota sul totale pari al 15,4 %, seguita da Lazio (10,9%), Campania (9,5%) e Veneto (7,6%)

• Il rapporto tra ristoranti con somministrazione e produttori è di 1 : 2,5

• In media un ristorante con somministrazione consuma 8.000 bt di vino quasi 1/3 del consumo di vino.

Fonte: Federazione Italiana Pubblici Esercizi – Rapporto annuale sulla ristorazione 2017

Struttura distributiva nel mercato Italiano

Produttore

Consumatore

Grossista

EnotecheRistorantiSupermercati

36%

55%

9%

Superiore

Media Sup

Media Inferiore/inferiore

38%

30%

22%

10%

Fino a 2.000 € 2.000 - 3.000 €

Oltre 3.000 € n.a.

55%45%

Uomo Donna

I Wine Lovers: alcuni dati socio-demograficiSESSO ETA’ ZONA GEOGRAFICA

ISTRUZIONE REDDITO*

* Reddito medio mensile famigliare

Base: Totale campione (N = 1002)

19%

24%

22%

35%

25-34 anni 35-44 anni

45-54 anni 55-70 anni

27%

20%22%

31%

Nord Ovest Nord Est

Centro + Sardegna Sud + Sicilia

Fonte: CE & Co, Brand Funnel Audit Marchesi Antinori, 2018

Definizione Wine Lovers:

25-70enni, consumatori abituali di vino (almeno una volta la settimana),

coinvolti dal prodotto (con un legame intenso, un buon livello di conoscenza o

desiderosi di conoscere) , che si occupano direttamente dell’acquisto del vino e acquistano (anche) bottiglie da 6

euro in su.

(universo stimato: c. 9 mio di individui)

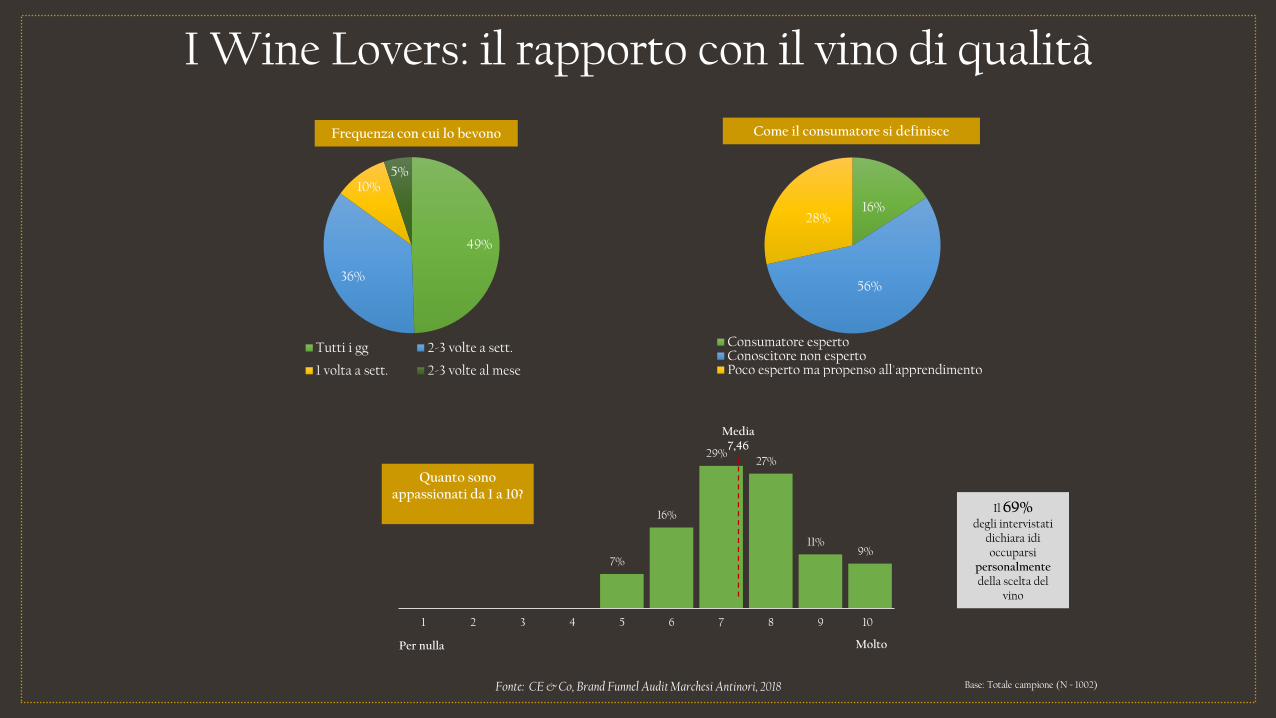

I Wine Lovers: il rapporto con il vino di qualità

Frequenza con cui lo bevono

7%

16%

29% 27%

11% 9%

1 2 3 4 5 6 7 8 9 10

Quanto sono appassionati da 1 a 10?

Per nulla Molto

Media 7,46

Il 69% degli intervistati

dichiara idi occuparsi

personalmente della scelta del

vino

Base: Totale campione (N = 1002)

49%

36%

10%5%

Tutti i gg 2-3 volte a sett.

1 volta a sett. 2-3 volte al mese

16%

56%

28%

Consumatore espertoConoscitore non espertoPoco esperto ma propenso all'apprendimento

Come il consumatore si definisce

Fonte: CE & Co, Brand Funnel Audit Marchesi Antinori, 2018

Frequenza di consumo di vino, per fasce di prezzo

Base: Totale campione (N = 1002)

39

%

23

%

12

%

5%

3%

9%

10

%

8%

21

%

19

%

17

%

11

%

18

%

5%

5%

10

%

19

%

18

%

14

%

24

%

9%

4%

5%

9%

16

%

16

%

33

%

17

%

2%

3%

4%

9%

1

2%

38

%

32

%

2%

1%

3%

4%

8%

42

%

39

%

TUTTI I GIORNI O QUASI 2-3 VOLTE ALLASETTIMANA

UNA VOLTA LA SETTIMANA 2-3 VOLTE AL MESE UNA VOLTA AL MESE PIÙ RARAMENTE MAI

Meno di 6,00 € Da 6,00 € a 7,99 € Da 8,00 € a 9,99 € Da 10,00 € a 19,99 € Da 20,00 € a 29,99 € 30,00 € e più

Fonte: CE & Co, Brand Funnel Audit Marchesi Antinori, 2018

Il vino al ristorantePer quanto riguarda il vino, sceglie …..

5% 5% 7% 7%

20% 16% 16%

13%

6% 5%

1 2 3 4 5 6 7 8 9 10

6% 6% 8%

7%

14% 16%

19% 16%

4% 4%

1 2 3 4 5 6 7 8 9 10

6% 6% 8% 9%

14%

20% 18%

13%

4% 2%

1 2 3 4 5 6 7 8 9 10

sempre lui sempre altri

da solo, guardando la lista

Affidandosi al consiglio del

personale

Rimanendo sul sicuro

Cercando una novità

Media: 5,7

Media: 5,7

Media: 5,6

Base: Frequentano il ristorante (N = 982)

Fonte: CE & Co, Brand Funnel Audit Marchesi Antinori, 2018

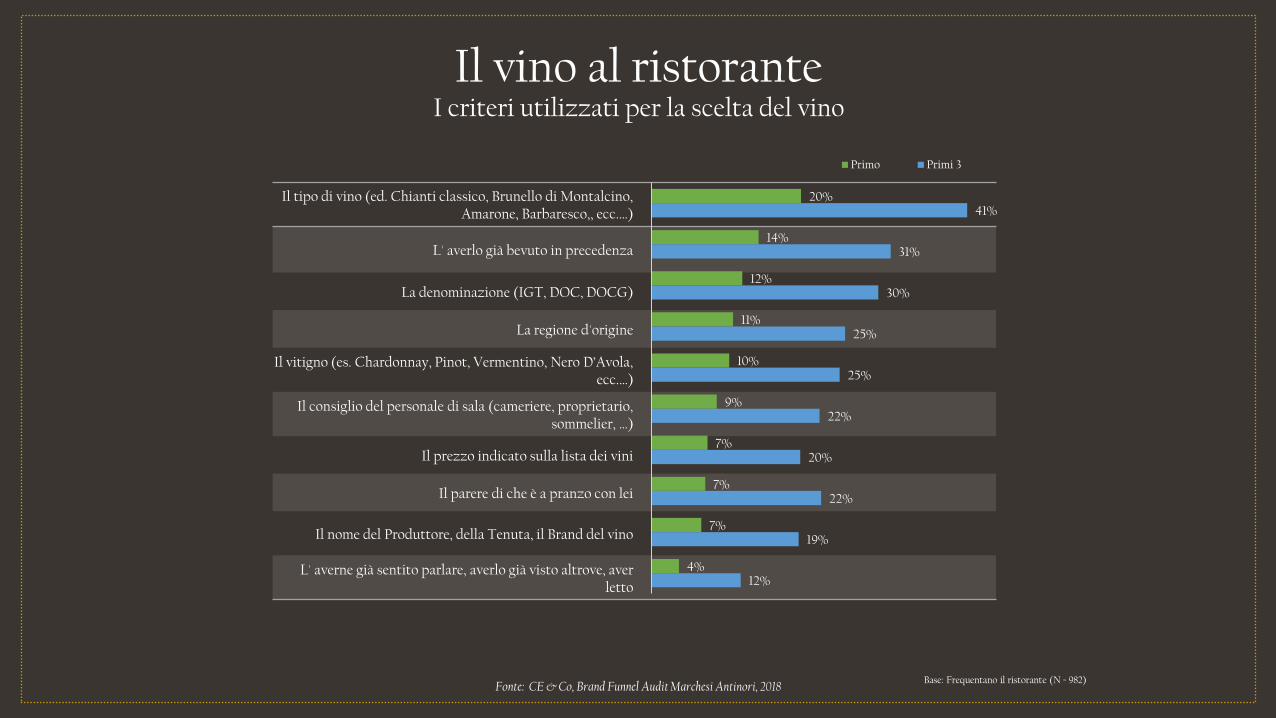

Il vino al ristoranteI criteri utilizzati per la scelta del vino

Il tipo di vino (ed. Chianti classico, Brunello di Montalcino, Amarone, Barbaresco,, ecc.…)

L' averlo già bevuto in precedenza

La denominazione (IGT, DOC, DOCG)

La regione d'origine

Il vitigno (es. Chardonnay, Pinot, Vermentino, Nero D’Avola, ecc.…)

Il consiglio del personale di sala (cameriere, proprietario, sommelier, …)

Il prezzo indicato sulla lista dei vini

Il parere di che è a pranzo con lei

Il nome del Produttore, della Tenuta, il Brand del vino

L' averne già sentito parlare, averlo già visto altrove, aver letto

20%

14%

12%

11%

10%

9%

7%

7%

7%

4%

41%

31%

30%

25%

25%

22%

20%

22%

19%

12%

Primo Primi 3

Base: Frequentano il ristorante (N = 982)Fonte: CE & Co, Brand Funnel Audit Marchesi Antinori, 2018

L’acquisto di vino di qualità: canali e occasioni

Canali d’acquisto: penetrazione e quote

Occasioni di consumo

Base: Totale campione (N = 1002)

41,5%

32,1%

20,2%

6,2%

GDO ENOTECA CANALE DIRETTO SHOP ON LINE

37%

21%

67%

52%

… CONSUMARLO QUOTIDIANAMENTE, AI

PASTI

... CONSUMARLO FUORI DAIPASTI (APERITIVO,

DOPOCENA)

… CONSUMARLO IN OCCASIONI SPECIALI

… FARE UN REGALO

MAY 12 TH 2014Marchesi Antinori Antinori familyMarchesi Antinori Marchesi Antinori