Embed Size (px)

Citation preview

1

CURTEA DE CONTURI A ROMÂNIEI CAMERA DE CONTURI A JUDEŢULUI SĂLAJ

Zalău, Str. Corneliu Coposu, ,nr.5. Tel. 0260-611338, fax:0260-610141 e-mail: [email protected]

RAPORT PRIVIND FINANŢELE PUBLICE LOCALE PE ANUL 2010

la nivelul judeţului SĂLAJ

I. Prezentare generală

1. Sfera şi competenţele de activitate

În vederea îndeplinirii atribuţiilor constituţionale şi a celor prevăzute în Legea nr. 94/1992

republicată, de control asupra modului de formare, administrare şi întrebuinţare a resurselor

financiare ale statului şi ale sectorului public, furnizând autorităţilor publice deliberative ale

unităţilor administrativ–teritoriale rapoarte privind utilizarea şi administrarea acestora în

conformitate cu principiile legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii, Camera

de Conturi Sălaj a efectuat acţiunile prevăzute şi aprobate în Programul de activitate a Curţii de

Conturi pe anul 2011, de control asupra fondurilor şi a patrimoniului public şi privat al unităţilor

administrativ-teritoriale, de audit financiar asupra conturilor anuale de execuţie ale bugetelor

locale şi de audit al performanţei asupra utilizării fondurilor publice.

Verificările desfăşurate în această perioadă au urmărit şi au avut ca obiective principale,

următoarele:

- Modul de formare, de administrare şi întrebuinţare a resurselor financiare ale statului şi

ale sectorului public;

- Situaţia, evoluţia şi modul de administrare a patrimoniului public şi privat al statului şi al

unităţilor administrativ–teritoriale;

- Legalitatea şi regularitatea efectuării cheltuielilor prevăzute în bugetele proprii sau a

sumelor alocate din bugetul de stat;

- Formarea veniturilor bugetelor publice;

- Acurateţea situaţiilor financiare din punct de vedere a cadrului de raportare financiară;

- Respectarea reglementărilor legale privind disciplina financiar–contabilă şi fiscală;

- Evaluarea performanţei gestionării fondurilor publice alocate unei entităţi publice, unui

program, unui proces sau unei activităţi, pentru îndeplinirea obiectivelor stabilite;

- Evaluarea activităţii de control financiar propriu şi a auditului intern ale entităţilor

verificate, etc.

Auditul financiar exercitat asupra conturilor de execuţie ale bugetelor locale s-a efectuat

în vederea obţinerii asigurării că modul de administrare a patrimoniului public şi privat al

unităţilor administrativ-teritoriale, precum şi execuţia bugetelor de venituri şi cheltuieli sunt în

2

concordanţă cu scopul, obiectivele şi atribuţiile prevăzute în actele normative şi respectă

principiile legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii, iar situaţiile financiare

auditate oferă o imagine fidelă a poziţiei financiare, performanţei financiare şi a celorlalte

informaţii referitoare la activitatea desfăşurată.

2. Domeniul supus auditării

Misiunile de audit efectuate în anul 2011 la nivelul unităţilor administrativ-teritoriale au

avut ca obiectiv auditarea conturilor de execuţie aferente anului 2010 a bugetelor locale ale

comunelor, oraşelor, municipiului şi a judeţului, a bugetelor instituţiilor publice finanţate din

venituri proprii şi subvenţii de la bugetele locale, a bugetelor instituţiilor publice finanţate integral

din venituri proprii, inclusiv analiza şi performanţa gestionării banului public, evaluarea

existenţei şi bunei funcţionări a sistemelor de control şi audit intern.

Cuprinderea entităţilor în programul de control/audit pentru exerciţiul financiar al anului

2010 respectă principiile cu caracter general avute în vedere la elaborarea programului

multianual de activitate, respectiv independenţa şi imparţialitatea, adică selectarea acţiunilor

sau a entităţilor în mod imparţial, fără criterii subiective; caracterul realist, adică includerea în

program a acelor acţiuni ce pot fi realizate cu resursele şi mijloacele disponibile; selectarea

domeniilor care prezintă un grad ridicat de risc, având în vedere şi rezultatele verificărilor

anterioare ale conturilor anuale de execuţie bugetare la instituţiile publice, inclusiv modul de

implementare a recomandărilor formulate prin rapoartele de audit precedente, precum şi nivelul

plăţilor nete efectuate de către aceste entităţi.

De asemenea, la selectarea entităţilor cuprinse în program s-au avut în vedere

deficienţele constatate în verificările precedente, de natură financiar-contabilă legate de

gestionarea inadecvată a resurselor financiare publice, nerespectarea legii în administrarea

patrimoniului public şi privat al unităţilor administrativ-teritoriale, aplicarea unor proceduri de

lucru inadecvate, abaterile cuprinse în rapoartele privind organizarea şi realizarea activităţii de

audit public intern rezultate din rapoartele transmise Curţii de Conturi.

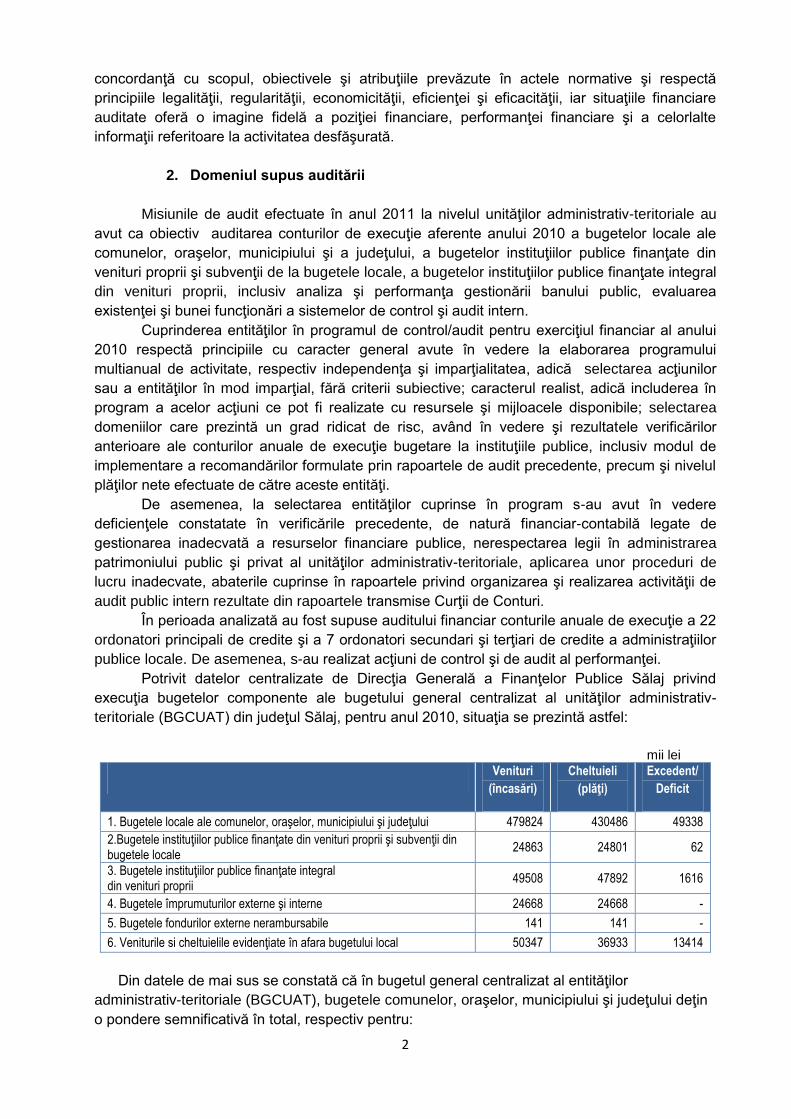

În perioada analizată au fost supuse auditului financiar conturile anuale de execuţie a 22

ordonatori principali de credite şi a 7 ordonatori secundari şi terţiari de credite a administraţiilor

publice locale. De asemenea, s-au realizat acţiuni de control şi de audit al performanţei.

Potrivit datelor centralizate de Direcţia Generală a Finanţelor Publice Sălaj privind

execuţia bugetelor componente ale bugetului general centralizat al unităţilor administrativ-

teritoriale (BGCUAT) din judeţul Sălaj, pentru anul 2010, situaţia se prezintă astfel:

mii lei

Venituri

(încasări)

Cheltuieli

(plăţi)

Excedent/

Deficit

1. Bugetele locale ale comunelor, oraşelor, municipiului şi judeţului 479824 430486 49338

2.Bugetele instituţiilor publice finanţate din venituri proprii şi subvenţii din bugetele locale

24863 24801 62

3. Bugetele instituţiilor publice finanţate integral din venituri proprii

49508 47892 1616

4. Bugetele împrumuturilor externe şi interne 24668 24668 -

5. Bugetele fondurilor externe nerambursabile 141 141 -

6. Veniturile si cheltuielile evidenţiate în afara bugetului local 50347 36933 13414

Din datele de mai sus se constată că în bugetul general centralizat al entităţilor

administrativ-teritoriale (BGCUAT), bugetele comunelor, oraşelor, municipiului şi judeţului deţin

o pondere semnificativă în total, respectiv pentru:

3

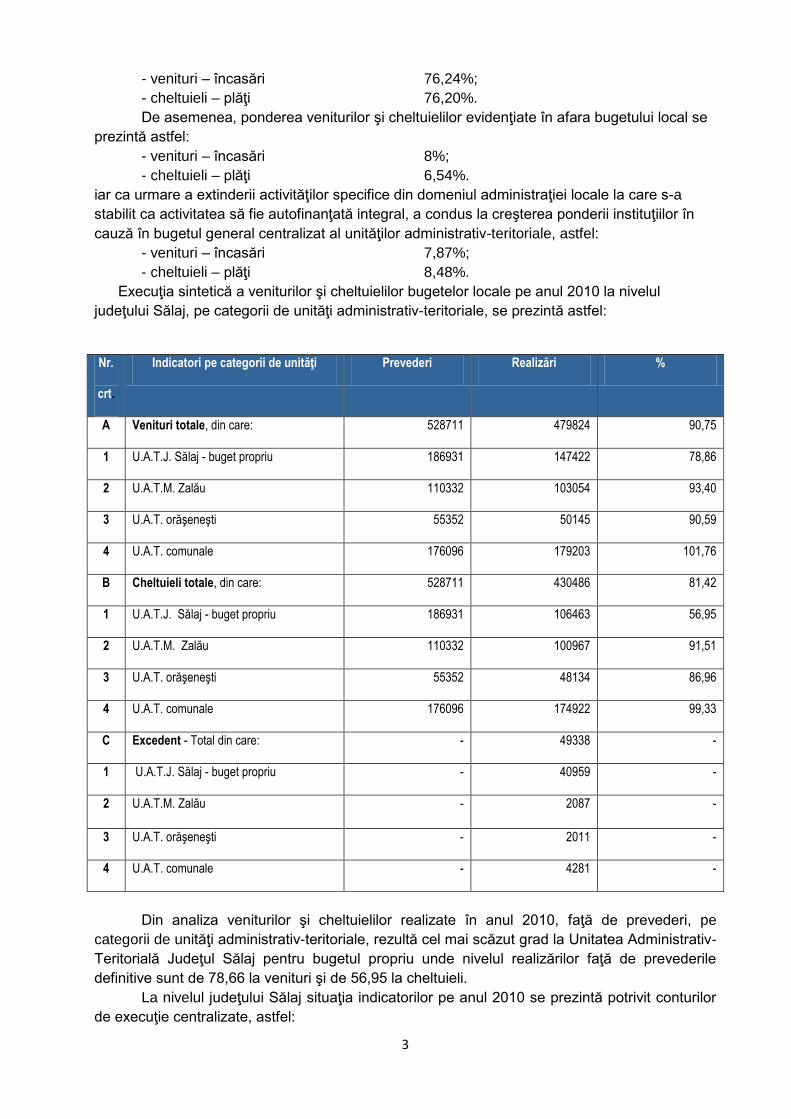

- venituri – încasări 76,24%;

- cheltuieli – plăţi 76,20%.

De asemenea, ponderea veniturilor şi cheltuielilor evidenţiate în afara bugetului local se

prezintă astfel:

- venituri – încasări 8%;

- cheltuieli – plăţi 6,54%.

iar ca urmare a extinderii activităţilor specifice din domeniul administraţiei locale la care s-a

stabilit ca activitatea să fie autofinanţată integral, a condus la creşterea ponderii instituţiilor în

cauză în bugetul general centralizat al unităţilor administrativ-teritoriale, astfel:

- venituri – încasări 7,87%;

- cheltuieli – plăţi 8,48%.

Execuţia sintetică a veniturilor şi cheltuielilor bugetelor locale pe anul 2010 la nivelul

judeţului Sălaj, pe categorii de unităţi administrativ-teritoriale, se prezintă astfel:

Nr.

crt.

Indicatori pe categorii de unităţi Prevederi Realizări %

A Venituri totale, din care: 528711 479824 90,75

1 U.A.T.J. Sălaj - buget propriu 186931 147422 78,86

2 U.A.T.M. Zalău 110332 103054 93,40

3 U.A.T. orăşeneşti 55352 50145 90,59

4 U.A.T. comunale 176096 179203 101,76

B Cheltuieli totale, din care: 528711 430486 81,42

1 U.A.T.J. Sălaj - buget propriu 186931 106463 56,95

2 U.A.T.M. Zalău 110332 100967 91,51

3 U.A.T. orăşeneşti 55352 48134 86,96

4 U.A.T. comunale 176096 174922 99,33

C Excedent - Total din care: - 49338 -

1 U.A.T.J. Sălaj - buget propriu - 40959 -

2 U.A.T.M. Zalău - 2087 -

3 U.A.T. orăşeneşti - 2011 -

4 U.A.T. comunale - 4281 -

Din analiza veniturilor şi cheltuielilor realizate în anul 2010, faţă de prevederi, pe

categorii de unităţi administrativ-teritoriale, rezultă cel mai scăzut grad la Unitatea Administrativ-

Teritorială Judeţul Sălaj pentru bugetul propriu unde nivelul realizărilor faţă de prevederile

definitive sunt de 78,66 la venituri şi de 56,95 la cheltuieli.

La nivelul judeţului Sălaj situaţia indicatorilor pe anul 2010 se prezintă potrivit conturilor

de execuţie centralizate, astfel:

4

Venituri totale:

- prevederi definitive 528411 mii lei;

- drepturi constatate 486110 mii lei;

- încasări realizate 479824 mii lei;

- drepturi constatate de încasat 5519 mii lei.

Cheltuieli totale:

- prevederi definitive 528711 mii lei;

- angajamente bugetare 535519 mii lei;

- plăţi efectuate 430486 mii lei;

- angajamente legale de plătit 105033 mii lei.

Situaţia veniturilor bugetelor locale la nivelul judeţului Sălaj în anul 2010 pe categoriile

de venituri prevăzute în ANEXA 1 la Legea nr.273/2006, actualizată, se prezintă astfel:

mii lei

Prevederi iniţiale

Prevederi definitive

Încasări

% încasări

din prevederi

iniţiale

% încasări

din prevederi definitive

1.Venituri din impozite, taxe, contribuţii, alte vărsăminte, alte venituri

68188 70826 59991 87,98 84,70

2.Cote defalcate din impozitul pe venit 96147 93274 84285 87,66 90,36

3.Sume defalcate din taxa pe valoarea adăugată

213234 224558 222360 104,28 99,02

4.Subvenţii primite de la bugetul de stat şi de la alte bugete

87715 101142 70823 80,74 70,02

5.Sume primite de la UE/alţi donatori în contul plăţilor efectuate

63427 65299 42365 66,79 64,88

VENITURI - TOTAL (1+2+3+4+5) 528711 555099 479824 90,75 86,44

Aşa cum se observă din datele de mai sus se menţine în continuare necesitatea

asigurării de fonduri din bugetul de stat în vederea echilibrării bugetelor unităţilor administrativ-

teritoriale şi a instituţiilor aflate în subordinea acestora, în principal datorită potenţialului redus

existent în profil teritorial şi care constituie baza stabilirii de venituri pentru bugetele locale din

impozite, taxe, contribuţii, etc.. Ponderea acestor categorii de venituri se prezintă astfel: 12,5%

din încasările realizate şi 12,76% din prevederile definitive cuprinse în bugetele entităţilor de

interes local.

Cotele defalcate din impozitul pe venit au înregistrat o pondere în totalul veniturilor

încasate de 17,57%, iar în prevederile definitive din bugetele locale de 16,80%, la nivel de

judeţ.

Sumele defalcate din taxa pe valoare adăugată continuă să deţină la nivel de judeţ

ponderea cea mai mare din totalul veniturilor bugetelor locale reprezentând venituri pentru

echilibrare cu o pondere de 46,34% din încasări şi de 40,45% din prevederile definitive a

bugetelor locale din judeţul Sălaj.

Cauzele şi împrejurările care au influenţat nerealizarea veniturilor prevăzute în bugetele

de venituri şi cheltuieli ale unităţilor administrativ-teritoriale din judeţul Sălaj sunt prezentate în

Capitolul III al prezentului raport.

Situaţia cheltuielilor bugetelor locale la nivelul judeţului Sălaj în anul 2010 pe categoriile

de cheltuieli prevăzute în ANEXA 2 la Legea nr.273/2006, actualizată, se prezintă astfel:

5

mii lei

Prevederi iniţiale

Prevederi definitive

Plăţi efectuate

% plăţi din prevederi

iniţiale

% plăţi din prevederi definitive

1.Cheltuieli de personal 203788 190250 181661 89,14 95,49

2.Bunuri şi servicii 80436 94940 82561 102,64 86,96

3.Subvenţii 900 1220 907 100,78 74,34

4.Transferuri între unităţi ale administraţiei publice

28288 25878 23724 83,87 91,68

5.Alte transferuri 10908 8167 7674 70,35 93,96

6. Proiecte cu finanţare din fonduri externe nerambursabile

88834 91492 9899 11,14 10,82

7. Asistenţă socială 57953 69967 65197 112,50 93,18

8. Alte cheltuieli 13853 7740 6350 45,84 82,04

9.Cheltuieli de capital 34697 57653 45549 131,28 79,01

10.Dobânzi 7028 6236 6122 87,11 98,17

11.Operaţiuni financiare 2287 2587 2079 90,91 80,36

12.Plăţi efectuate în anii precedenţi şi recuperate în anul curent

-261 -1031 -1237 473,95 119,98

CHELTUIELI-TOTAL (1+... +12) 528711 555099 430486 81,42 77,55

Aşa cum se observă din datele de mai sus, cheltuielile unităţilor administrativ-teritoriale

din judeţul Sălaj în anul 2010 au fost destinate realizării atribuţiilor şi obiectivelor stabilite prin

reglementările legale în sarcina autorităţilor publice locale. Fondurile alocate potrivit bugetelor

de venituri şi cheltuieli au asigurat acoperirea cheltuielilor proprii în strictă corelare cu gradul de

colectare a veniturilor prevăzute în acestea .

Plăţile efectuate sunt sub nivelul prevederilor definitive, respectiv de 77,55%, iar

principalele nerealizări se înregistrează la:

- Proiecte cu finanţare din fonduri externe nerambursabile 10,82%;

- Subvenţii 74,34%.

Plăţile efectuate la un nivel apropiat prevederilor definitive s-au înregistrat la următoarele

categorii de cheltuieli:

- Dobânzi 98,17%;

- Cheltuieli de personal 95,49%;

- Alte transferuri 93,96%.

Cele mai mari ponderi în totalul plăţilor efectuate s-au înregistrat la următoarele categorii de

cheltuieli:

- Cheltuieli de personal 42,20%;

- Bunuri şi servicii 19,18%;

- Asistenţă socială 15,14%;

- Cheltuieli de capital 10,58%.

Cauzele şi împrejurările care au influenţat situaţia cheltuielilor de mai sus sunt prezentate la

Capitolul III al prezentului raport.

6

II. Prezentarea rezultatelor activităţii camerei de conturi desfăşurate la nivelul judeţului Sălaj

La nivelul unităţilor administrativ-teritoriale, potrivit Programului de activitate al Camerei de Conturi pe anul 2011, au fost realizate un număr de 30 acţiuni, din care 29 acţiuni de audit financiar şi 1 acţiune tematică de control.

Acţiunile de audit şi control efectuate au reliefat cazuri de nerespectare a reglementărilor legale, constatându-se abateri şi nereguli care au generat, fie venituri suplimentare cuvenite bugetelor publice, fie prejudicii, sau au influenţat calitatea gestiunii economico - financiare a entităţilor verificate.

Urmare a acţiunilor de audit financiar nu a fost emis nici un certificat de conformitate, întrucât situaţiile nu au fost elaborate şi prezentate în concordanţă cu legile şi reglementările în vigoare şi nu oferă o imagine reală şi fidelă sub toate aspectele semnificative, nu se respectă principiile legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii în utilizarea fondurilor alocate.

Informaţiile privind acţiunile realizate, actele întocmite, categoriile de entităţi verificate, structura şi sumele estimate pentru abaterile constatate, sunt prezentate mai jos:

1. Informaţii relevante cu privire la rezultatele activităţii camerei de conturi

din care:

Total Audit financiar

Acţiuni de control

Audit al performanţei

1.Acţiuni desfăşurate la nivelul judeţului 30 29 1 -

2.Certificate de conformitate - - - -

3.Rapoarte de control/audit 29 29 - -

4.Procese verbale de constatare 30 30 - -

5.Note de constatare 20 20 - -

6.Decizii emise 24 24 - -

7.Măsuri dispuse prin decizii 326 326 - -

2. Informaţii privind categoriile de entităţi verificate la nivelul judeţului

Categorii de entităţi verificate la nivelul

unităţilor administrativ-teritoriale

Entităţi existente

Entităţi verificate

%

1.Ordonatori de credite la nivelul unităţilor administrativ-teritoriale, din care:

180 29 16,1

1.1. ordonatori principali de credite, din care: 62 22 35,5 - UATJ Sălaj 1 1 100 - UAT Municipale 1 1 100 - UAT Orăşeneşti 3 - - - UAT Comunale 57 20 35,1

1.2. ordonatori secundari de credite 1 1 100 1.3. ordonatori terţiari de credite 117 6 5,1 2. Regii autonome de interes local 1 - - 3. Societăţi comerciale de interes local 4 - - TOTAL 185 29 15,9

7

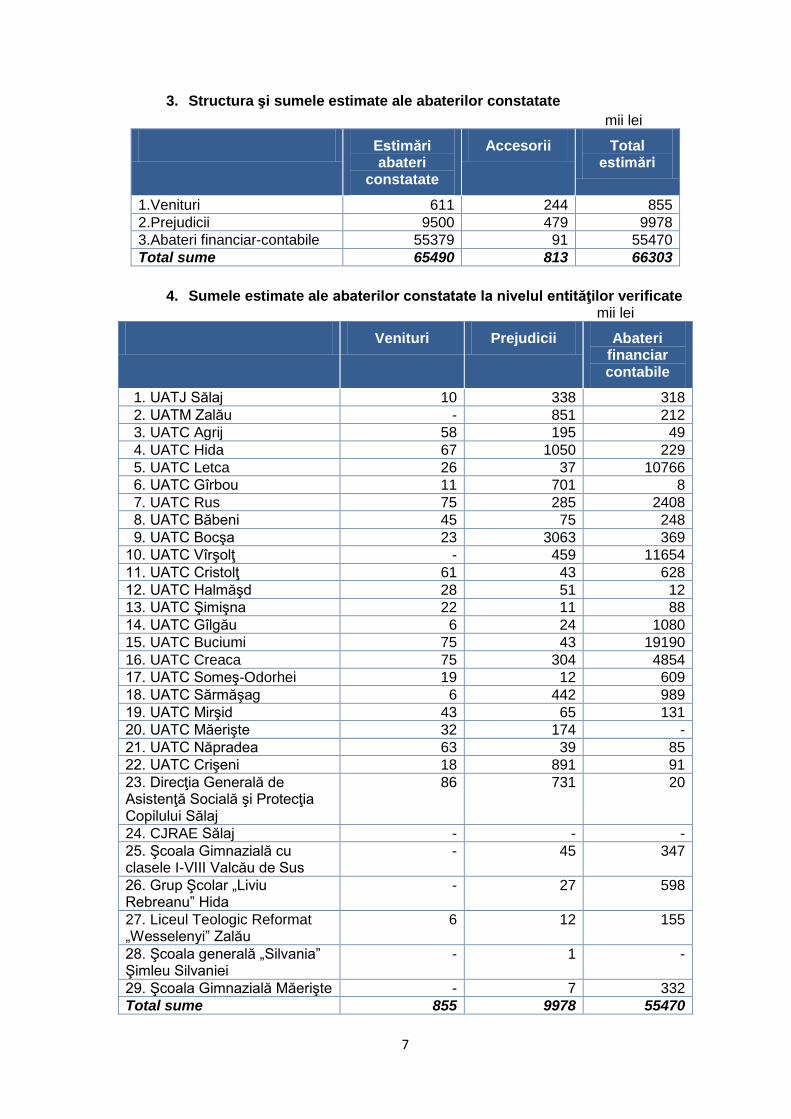

3. Structura şi sumele estimate ale abaterilor constatate

mii lei

Estimări abateri

constatate

Accesorii Total estimări

1.Venituri 611 244 855

2.Prejudicii 9500 479 9978

3.Abateri financiar-contabile 55379 91 55470

Total sume 65490 813 66303

4. Sumele estimate ale abaterilor constatate la nivelul entităţilor verificate mii lei

Venituri Prejudicii Abateri

financiar contabile

1. UATJ Sălaj 10 338 318

2. UATM Zalău - 851 212

3. UATC Agrij 58 195 49

4. UATC Hida 67 1050 229

5. UATC Letca 26 37 10766

6. UATC Gîrbou 11 701 8

7. UATC Rus 75 285 2408

8. UATC Băbeni 45 75 248

9. UATC Bocşa 23 3063 369

10. UATC Vîrşolţ - 459 11654

11. UATC Cristolţ 61 43 628

12. UATC Halmăşd 28 51 12

13. UATC Şimişna 22 11 88

14. UATC Gîlgău 6 24 1080

15. UATC Buciumi 75 43 19190

16. UATC Creaca 75 304 4854

17. UATC Someş-Odorhei 19 12 609

18. UATC Sărmăşag 6 442 989

19. UATC Mirşid 43 65 131

20. UATC Măerişte 32 174 -

21. UATC Năpradea 63 39 85

22. UATC Crişeni 18 891 91

23. Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Sălaj

86 731 20

24. CJRAE Sălaj - - -

25. Şcoala Gimnazială cu clasele I-VIII Valcău de Sus

- 45 347

26. Grup Şcolar „Liviu Rebreanu” Hida

- 27 598

27. Liceul Teologic Reformat „Wesselenyi” Zalău

6 12 155

28. Şcoala generală „Silvania” Şimleu Silvaniei

- 1 -

29. Şcoala Gimnazială Măerişte - 7 332

Total sume 855 9978 55470

8

III. Obiectivele urmărite şi principalele constatări rezultate din acţiunile de audit/control desfăşurate la nivelul unităţilor administrativ-teritoriale

Potrivit obiectivului general al auditului financiar efectuat la entităţile din cadrul unităţilor administrativ-teritoriale, acela de a asigura că modul de administrare a patrimoniului public şi privat al unităţilor administrativ-teritoriale şi execuţia bugetelor de venituri şi cheltuieli sunt în concordanţă cu scopul, obiectivele şi atribuţiile legale, respectă principiile legalităţii, regularităţii, economicităţii şi eficacităţii, iar situaţiile financiare sunt întocmite în conformitate cu cadrul de raportare financiară aplicabil şi oferă o imagine fidelă a poziţiei şi performanţei financiare, în cadrul misiunilor de audit financiar s-au urmărit obiectivele:

a) Elaborarea şi fundamentarea proiectului de buget pe anul 2010, precum şi autorizarea, legalitatea şi necesitatea modificărilor aduse bugetului aprobat;

În cadrul misiunilor de audit s-au urmărit şi verificat modalitatea de elaborare şi fundamentarea proiectelor de buget, legalitatea, necesitatea şi oportunitatea modificărilor aduse prevederilor iniţiale precum şi efectuarea virărilor de credite bugetare pe subdiviziunile clasificaţiei.

Entităţile auditate nu au urmărit realizarea procedurii bugetare la nivel local, respectiv etapele de elaborare a proiectelor de buget, prin dimensionarea pe date concrete a veniturilor proprii şi a cheltuielilor necesare a fi efectuate, solicitarea fundamentată a fondurilor de echilibrare, realizarea execuţiei bugetare cu respectarea principiilor de economicitate, eficienţă şi eficacitate, încheierea exerciţiului bugetar prin analiza critică a realizării veniturilor şi a necesităţii, oportunităţii şi realităţii cheltuielilor efectuate.

Nu au fost realizate şi aplicate principiile consacrate ale administraţiei publice locale, respectiv principiul autonomiei locale, al descentralizării serviciilor publice şi al consultării cetăţenilor.

În cadrul autorităţilor publice locale, în special cele comunale, nu există documente privind fundamentarea proiectelor de buget, în sensul inventarierii riguroase a masei impozabile, în vederea stabilirii veniturilor proprii, pornind de la rămăşiţele înregistrate în exerciţiile bugetare anterioare, declaraţiile de impunere depuse de contribuabili şi verificarea realităţii acestora de către aparatul de specialitate. Nici cheltuielile nu sunt fundamentate pe bază de documente justificative, majoritatea ordonatorilor de credite nu au întocmit, fundamentat Planul achiziţiilor publice sau alte documente privind cheltuielile entităţii.

Veniturile proprii nefiind cuantificate şi urmărite în vederea încasării lor, majoritatea veniturilor administraţiilor publice locale, în special comunale, sunt realizate pe nivelul II, respectiv redistribuire de la nivel central, cote şi sume defalcate şi transferuri pentru echilibrare.

Astfel de abateri au fost constatate la ordonatori principali de credite, din care: UATC Şimişna, UATC Cristolţ, UATC Buciumi, UATC Măerişte, UATC Hida.

Şcoala Gimnazială Măerişte, ordonator terţiar de credite, începând cu trim. IV 2009, prin aprobarea consiliului local, pentru anul 2010 nu a prezentat consiliului local fundamentarea bugetului propriu şi nu a depus proiect de buget pentru aprobare. De asemenea, în cursul anului 2010 entitatea nu a organizat şi condus evidenţa contabilă, deşi a achiziţionat un program informatic în acest scop, efectuând plăţi pentru cheltuieli de personal şi cheltuieli de capital, înregistrările în evidenţa contabilă fiind conduse de către UATC Măerişte.

Cauzele pe fondul cărora s-au produs abaterile constatate în cadrul acestui obiectiv sunt: necunoaşterea corespunzătoare a reglementărilor legale în vigoare şi neaplicarea acestora; neorganizarea şi nefuncţionarea corespunzătoare a controlului intern; neorganizarea corespunzătoare a evidenţei veniturilor entităţilor, neurmărirea acestora, necalcularea majorărilor de întârziere aferente şi neluarea măsurilor de executare silită; neurmărirea rămăşiţelor de încasat din anii precedenţi; neefectuarea controalelor fiscale la contribuabili în vederea dimensionării masei impozabile; lipsa de experienţă a personalului; existenţa unui

9

management local neperformant în modul de colectare şi cheltuire a fondurilor comunităţilor locale.

b) Exactitatea şi realitatea datelor reflectate în situaţiile financiare;

În cadrul acestui obiectiv, în acţiunile de audit financiar, s-au urmărit: modul de organizare şi conducerea contabilităţii; înregistrarea în contabilitate a veniturilor şi cheltuielilor entităţii; organizarea şi conducerea evidenţei patrimoniului; conducerea evidenţelor tehnico-operative şi reflectarea lor în evidenţele financiar-contabile; reflectarea tuturor operaţiunilor financiar-contabile în bilanţurile contabile şi conturile de execuţie bugetară; încheierea exerciţiului bugetar în conformitate cu normele emise de către MFP; prezentarea situaţiilor financiare privind execuţia bugetară şi situaţia patrimoniului.

La entităţile cuprinse în programul de control/audit, în special la unităţile administrativ-teritoriale comunale, majoritatea neregulilor din această categorie au caracter general şi s-au constatat şi în acţiunile anterioare, generate de lipsa de importanţă acordată reflectării în contabilitate a operaţiunilor financiar-contabile care afectează evidenţa patrimoniului. Gradul de pregătire profesională şi interesul scăzut în cunoaşterea şi aplicarea legislaţiei afectează negativ asupra situaţiilor financiare ale entităţilor şi a reflectării în acestea a unei imagini fidele a poziţiei şi performanţei financiare,

Responsabilitatea personalului cu atribuţii financiar-contabile se transmite asupra sistemelor informatice, care, în multe cazuri, sunt achiziţionate necompetent de la diverşi furnizori, care de fapt şi utilizează aceste programe prin deplasare la sediul entităţilor.

Entităţile care au achiziţionat programe informatice nu au solicitat şi manuale de utilizare, nu se cunosc posibilităţile acestora şi nu le utilizează la nivelul pentru care au fost concepute.

Controlul managerial şi controlul intern nu se desfăşoară în sectorul financiar-contabil, ordonatorii de credite nu reuşesc monitorizarea acestor activităţi, ceea ce conduce la nenumărate abateri.

Necunoaşterea şi neaplicarea cu responsabilitate a legislaţiei în domeniu conduce la constatarea de nereguli cu caracter general:

- Înscrierea veniturilor proprii în buget se face fără fundamentarea acestora, ca urmare a neefectuării inventarierii materiei impozabile;

- Nu se întocmesc note de fundamentare pentru cheltuielile prevăzute în bugetele de venituri şi cheltuieli;

- Investiţiile prevăzute în programul acestora conţin obiective pentru care nu au existat fundamentări privind necesitatea şi oportunitatea, studii de fezabilitate, proiecte, valori estimate şi identificarea surselor de finanţare.

S-au constatat abateri la toate entităţile verificate, valoarea abaterilor fiind de 35.636 mii lei şi se referă la:

Constatări privind legalitatea, realitatea şi exactitatea evidenţelor contabile şi a bilanţurilor contabile, respectiv: neoperarea rezultatelor inventarierii patrimoniului în contabilitate, neînregistrarea unor operaţiuni de intrare sau ieşire a unor bunuri din patrimoniu, lipsa evidenţelor analitice a unor conturi contabile, efectuarea unor înregistrări contabile eronate, neconcordanţe între datele din contabilitate şi cele din bilanţul contabil, lipsa unor documente justificative a operaţiunilor înregistrate în contabilitate:

- Neevidenţierea în evidenţa contabilă şi gestionară a unor materiale şi bunuri achiziţionate, în vederea recepţionării şi dării lor în consum, potrivit prevederilor legale. Acestea au fost trecute direct pe conturile de cheltuieli. Abaterea s-a constatat la: UATC Agrij – 49 mii lei, UATC Hida – 14 mii lei, UATC Băbeni – 248 mii lei, UATC Bocşa – 75 mii lei, UATC Vîrşolţ – 117 mii lei, UATC Cristolţ – 18 mii lei, UATC Halmăşd – 10 mii lei, UATC Valcău de Jos – 82 mii lei, Şcoala Gimnazială Măerişte – 6 mii lei, UATC Năpradea – 18 mii lei;

10

- Neevidenţierea în contabilitate a unor mijloace fixe rezultate prin realizarea unor lucrări de investiţii, ca urmare a neefectuării recepţiilor asupra acestora: UATC Letca – 243 mii lei, UATC Rus– 2.408 mii lei, UATC Gîlgău – 49 mii lei, UATC Năpradea – 12 mii lei;

- Neevidenţierea în contabilitate a unor suprafeţe de terenuri şi pădure, deţinută de entitatea, Grupul Şcolar „Liviu Rebreanu” Hida, în valoare de 598 mii lei;

- Întocmirea eronată a situaţiilor financiare la UATC Creaca prin: neînregistrări în evidenţa contabilă a operaţiunilor economice în momentul efectuării lor; neînregistrarea creanţelor bugetare în cuantumul real; nerespectarea prevederilor legale privind evidenţa analitică a mijloacelor fixe;neînregistrarea recepţiilor la terminarea lucrărilor de investiţii şi efectuarea înregistrărilor în contabilitate; neînregistrarea, în partidă simplă, în conturi înafara bilanţului, a disponibilităţilor din garanţia constituită pentru bună execuţie. Valoarea acestor abateri este de 4656 mii lei;

- Menţinerea în evidenţa contabilă a UATC Buciumi a unor clădiri, în valoare de 18953 mii lei, care au fost înstrăinate în anii precedenţi, însă nu s-au efectuat înregistrările contabile aferente;

- Decontarea de către UATJ Sălaj a cantităţii de 606 tone de material antiderapant, în baza contractului de prestări servicii de dezăpezire şi combatere a lunecuşului pe drumurile judeţene, în vederea depozitării acestora pe drumurile în pantă, fără existenţa unor documente justificative privind transportul şi depozitarea acestora;

- Neevidenţierea în contabilitate a majorărilor de întârziere aferente rămăşiţelor înregistrate la impozite şi taxe locale, la UATC Crişeni – 91 mii lei;

- Neînregistrarea în evidenţa contabilă a rămăşiţelor neîncasate în anii precedenţi în vederea urmăririi acestora, la UATC Sărmăşag în sumă de 989 mii lei.

Alte nereguli financiar-contabile, respectiv:

- Realizarea de lucrări edilitare, în regie proprie, de către unităţile administrativ-teritoriale şi neînregistrarea acestora în evidenţele contabile, la UATC Hida, în valoare de 188 mii lei;

- Utilizarea creditelor pentru cheltuieli materiale la realizarea unor lucrări de investiţii şi neînregistrarea acestora, la UATC Hida – 27 mii lei, UATC Şimişna – 76 mii lei, UATC Someş-Odorhei – 175 mii lei;

- Nu s-a organizat o evidenţă clară a bunurilor care alcătuiesc domeniul public şi privat al unităţilor administrativ-teritoriale;

- Înregistrările în evidenţa contabilă nu au fost efectuate în mod cronologic prin respectarea succesiunii documentelor şi sistematic în conturile sintetice şi analitice, conducând la constatarea unor elemente patrimoniale neînregistrate în contabilitate;

- Nu este organizată evidenţa analitică a activelor fixe corporale în curs de execuţie, pe fiecare obiectiv de investiţii şi a stadiului de realizare a acestuia;

- Contabilitatea stocurilor a fost condusă numai sintetic, pe baza facturii de procurare. Stocurile de materiale neconsumate nu sunt reflectate în evidenţa contabilă.

c) Organizarea, implementarea şi menţinerea sistemelor de management şi control intern (inclusiv audit intern) la entităţile auditate;

În cadrul acestui obiectiv s-au evaluat activităţile de organizare, implementare şi menţinere a sistemelor de control managerial, control intern şi audit intern al entităţilor verificate. Evaluările au relevat faptul că, entităţile nu au acordat atenţia cuvenită organizării acestor activităţi, ceea ce a condus la aprecierea la un nivel crescut a riscului de control. Aceste activităţi se desfăşoară, în cea mai mare parte ineficient, atingând rareori scopul pentru care au fost create, respectiv acela de a furniza managementului informaţii asupra eficienţei, legalităţii şi regularităţii activităţii entităţilor în cauză.

11

S-au constatat, la un număr de 22 entităţi, 46 abateri, din care 4 sunt cauzatoare de prejudicii, în sumă de 23 mii lei.

Evaluarea controlului intern

Ordonatorii de credite nu au dispus măsurile necesare pentru elaborarea unui sistem de control managerial al activităţii şi a procedurilor pe activităţi şi nu au asigurat îndeplinirea obligaţiilor în realizarea controlului intern, în conformitate cu prevederile legale, astfel:

- Nu s-a procedat la evaluarea riscurilor activităţii în vederea menţinerii la un nivel considerat acceptabil a riscurilor asociate;

- Nu se cunoaşte şi nu se înţelege importanţa şi rolul controlului, nici la nivel managerial şi nici la nivelul executivului;

- Nu există preocupare pentru supravegherea continuă a tuturor activităţilor şi îndeplinirea de către personalul de conducere a obligaţiei de a acţiona responsabil atunci când se constată încălcări ale legalităţii şi regularităţii în efectuarea unor operaţiuni economice;

- În execuţia bugetului nu se urmăreşte înregistrarea tuturor operaţiunilor, acestea fiind aprobate şi efectuate, în multe cazuri, de aceiaşi persoană;

- Nu există o separare a atribuţiilor pentru a asigura aprobarea şi efectuarea operaţiunilor de către persoane special împuternicite în acest sens, în conformitate cu prevederile Codului controlului intern;

- Nu au fost iniţiate şi implementate proceduri scrise de control intern, cu stabilirea atribuţiilor şi responsabilităţilor pentru persoanele implicate în iniţierea, avizarea şi aprobarea documentelor referitoare la formarea, evidenţierea, urmărirea şi încasarea veniturilor bugetului local şi în execuţia cheltuielilor;

- Nu sunt prevăzute, în documentele organizării controlului intern, toate operaţiunile reprezentând evenimentele semnificative ale entităţii, precum şi înregistrarea şi păstrarea în mod adecvat a documentelor. De asemenea, atribuţiile şi răspunderile persoanelor implicate în efectuarea controlului intern nu sunt cuprinse în fişele postului pentru aceste persoane şi în Regulamentul de organizare şi funcţionare a entităţii.

Astfel de abateri s-au constatat la: UATJ Sălaj, UATC Agrij. UATC Hida, UATC Letca, UATC Gîrbou, UATC Rus, UATC Băbeni, UATC Bocşa, UATC Vîrşolţ, UATC Cristolţ, UATC Halmăşd, UATC Şimişna, UATC Gîlgău, UATC Buciumi, UATC Creaca, UATC Someş-Odorhei, UATC Năpradea, UATC Mirşid, UATC Sărmăşag, UATC Crişeni, UATC Măerişte.

Organizarea şi exercitarea controlului financiar preventiv propriu

- Exercitarea controlului financiar preventiv s-a efectuat, în mod defectuos, în baza unor decizii incomplete, fără a se întocmi cadru general al operaţiunilor supuse controlului adaptat cu proiectele de operaţiuni prevăzute a fi prezentate la viza de control financiar preventiv;

- Nu au fost detaliate obiectivele controlului financiar preventiv, prin liste de verificare, pentru fiecare operaţiune cuprinsă în cadrul specific al instituţiei;

- În dispoziţiile emise pentru organizarea şi exercitarea controlului financiar preventiv în care s-au nominalizat persoane împuternicite, nu s-au stabilit separarea atribuţiilor de serviciu care fac incompatibilă exercitarea şi acordarea vizei asupra unor documente şi redistribuirea sarcinilor altor persoane din unitate. În majoritatea cazurilor persoanei nominalizate să exercite controlului financiar preventiv i-au fost menţinute atribuţii, prin fişa postului, referitoare la întocmirea şi calculul statelor de plată a salariilor, a documentelor de plată a cheltuielilor, a efectuării înregistrărilor contabile, atribuţii care sunt incompatibile cu cele privind exercitarea şi acordarea vizei;

- Nu este condusă o evidenţă a angajamentelor legale şi bugetare, iar operaţiunile specifice angajării, lichidării şi ordonanţării cheltuielilor se efectuează formal, fără existenţa unui proiect de angajament însoţit de propunerea de angajare a plăţii, vizat pentru controlul financiar preventiv, în vederea unei bune gestiuni financiare;

12

- Nu sunt nominalizate persoanele care execută controlul de regularitate, prin viză de certificare în privinţa realităţii, regularităţii şi legalităţii;

- Nu sunt supuse vize de control financiar preventiv operaţiuni şi documente precum: contracte de achiziţii publice, contracte de concesionare sau închiriere, contracte de comodat, acte interne ale entităţii privind desfăşurarea unor acţiuni, inclusiv devizele estimate ale acestora, acte privind angajarea sau promovarea personalului, acordare unor sporuri salariale, operaţiuni care implică gestiune financiară şi care sunt prevăzute în Cadrul general al operaţiunilor supuse CFP, acestea fiind semnate, în general, numai de către ordonatorul de credite.

Consecinţele neorganizării corespunzătoare a controlului financiar preventiv propriu au fost veniturile nerealizate, plăţile nelegale şi neasigurarea protecţiei instituţiei împotriva fraudei.

Astfel de abateri s-au constatat: UATC Agrij, UATC Hida, UATC Letca, UATC Gîrbou, UATC Rus, UATC Băbeni, UATC Bocşa, UATC Vîrşolţ, UATC Cristolţ, UATC Halmăşd, UATC Şimişna, UATC Gîlgău, UATC Buciumi, UATC Creaca, UATC Năpradea, UATC Mirşid, UATC Sărmăşag, UATC Crişeni.

Evaluarea auditului public intern

Auditul public intern, la nivelul ordonatorilor principali de credite din administraţia publică locală nu este organizat şi nu funcţionează în mod corespunzător. Din cei 62 ordonatori principali, numai la 3 ordonatori este organizată structura de audit intern cu personal propriu, alţi 27 ordonatori având organizat auditul intern prin contracte de servicii exercitate de persoane fizice sau societăţi profesionale, iar la 32 ordonatori nu se exercită auditul intern. Rapoartele de audit sunt formale, fără constatări şi recomandări concludente, astfel încât, nu sunt utilizate în procesul managerial.

Abaterile constatate se referă la:

- Misiunile de audit public intern desfăşurate de compartimentele organizate la nivelul entităţilor au fost în număr redus, selectarea temelor nu a fost fundamentată pe elemente şi categorii specifice activităţilor entităţii, valorificarea măsurilor propuse în rapoartele de audit încheiate nu au fost implementate integral, majoritatea măsurilor nu au avut ca obiect activitatea financiar-contabilă a entităţii;

- Majoritatea auditorilor interni au efectuat practic un audit de regularitate, fără să se evalueze riscurile activităţilor şi fără să se efectueze audituri de sistem;

- Neurmărirea implementării recomandărilor, motivată de către auditori prin limitarea independenţei acestora faţă de conducătorul entităţii şi lipsa de susţinere de către acesta în faţă restului personalului;

- La unele entităţi, deşi prin statele de funcţii s-au creat posturi de auditori publici interni, acestea nu sunt ocupate, nefiind întreprinse demersuri pentru încadrarea cu personal;

- Activitatea de audit intern desfăşurată pe bază de contract de prestări servicii, la UATC Rus, UATC Bocşa, UATC Halmăşd şi UATC Şimişna nu s-a desfăşurat corespunzător, prin contracte nu au fost stabilite obiectivele de audit, durata acestora, numărul de misiuni de audit şi frecvenţa prezentării lor. Întrucât, în cursul anului 2010, prestatorul nu a întocmit şi prezentat rapoarte de audit, serviciile prestate sunt formale, nu sunt justificate cu documente, activitatea de audit intern nu şi-a atins scopul şi obiectivele, iar plăţile efectuate de către entităţi sunt fără contraprestaţie, constituind prejudiciu în patrimoniu, în sumă de 22.700 lei, fiind stabilite măsuri pentru recuperarea lui. Abateri în organizarea auditului public intern s-au constatat la toţi ordonatorii principali de credite din cadrul administraţiei publice locale.

Având în vedere numărul redus de personal de specialitate reflectat în statele de funcţii de la primăriile comunale şi orăşeneşti, precum şi neatractivitatea sistemului de salarizare din administraţia locală, modalităţile de exercitare a acestor forme de control şi audit intern sunt incomplete, iar în unele cazuri nu sunt exercitate. Ca urmare, prin deciziile emise către entităţile verificate s-au stabilit măsuri pentru creşterea preocupărilor în vederea încadrării cu personal de specialitate, care să contribuie la exercitarea competentă a acestor forme de control

13

reglementate prin lege, în vederea realizării unei bune gestiuni financiare şi asigurarea legalităţii, regularităţii, economicităţii, eficienţei şi eficacităţii în utilizarea fondurilor publice.

d) Modul de stabilire, evidenţiere şi urmărire a încasării veniturilor bugetare, în cuantumul şi la termenele stabilite de lege;

Modul de stabilire, evidenţiere, urmărire şi încasare a veniturilor bugetelor locale a constituit unul din obiectivele principale ale acţiunilor de control/audit efectuate în anul 2011, identificându-se abateri financiar-contabile cât şi unele cauze generatoare ale acestora.

Deşi gradul de colectare a veniturilor din impozite şi taxe a acestor entităţi a crescut în ultimii ani, din constatările cuprinse în actele de control/audit, reiese că abaterile cu caracter general se menţin şi s-au datorat unei atenţii scăzute din partea ordonatorilor principali de credite în ceea ce priveşte inventarierea întregii materii impozabile, a realităţii declaraţiilor şi dosarelor fiscale, a verificării realităţii acestor declaraţii, a stabilirii corecte a volumului impozitelor şi taxelor, a urmării încasării acestora, a stabilirii şi urmăririi rămăşiţelor de încasat. În baza prezumţiei că astfel de venituri reprezintă puţin în bugetul de venituri şi cheltuieli, acestea nu au fost urmărite corespunzător, ordonatorii de credite făcând demersuri consistente pentru obţinerea de fonduri de la bugetul de stat. Deficienţele în organizarea evidenţei veniturilor, în special la unităţile administrativ-teritoriale comunale, se datorează şi necompletării corecte şi la timp a documentelor specifice şi lipsei de pregătire în utilizarea sistemelor informatice.

De asemenea, menţinerea unui grad relativ scăzut de încasare a veniturilor proprii este şi lipsa unui control managerial intern, ordonatorii de credite şi consiliile locale neavând preocupări în analizarea periodică a nivelului veniturilor încasate, identificarea cauzelor neîncasării şi aplicarea măsurilor corespunzătoare.

Urmărirea şi executarea silită a debitelor restante constă, de regulă, în emiterea somaţiilor, organele de specialitate din primării neprocedând la instituirea popririi asupra veniturilor şi alte etape ale executării silite. De altfel, în cadrul majorităţii entităţilor nu există organ de executare competent şi nici nu se apelează la organe de specialitate din Ministerul Finanţelor Publice.

Abateri privind modul de stabilire, evidenţiere şi urmărire a încasării veniturilor s-au constatat la un număr de 23 entităţi verificate, sumele aferente acestor abateri sunt de 1314 mii lei, din care, venituri suplimentare stabilite de 855 mii lei, structurate pe următoarele categorii de abateri:

Nestabilirea, neevidenţierea, neurmărirea şi neîncasarea în cuantumul şi la termenele prevăzute de lege a unor venituri bugetare, respectiv:

- Potrivit prevederile Codului Fiscal, pentru clădirile şi terenurile proprietate publică sau privată a statului ori a unităţilor administrativ-teritoriale concesionate, închiriate, date în administrare ori în folosinţă, după caz, persoanelor juridice/fizice, taxa pe clădiri, respectiv taxa pe teren, reprezintă sarcina fiscală a concesionarilor, locatarilor, titularilor dreptului de administrare sau de folosinţă, după caz, în condiţii similare impozitului pe clădiri.

În cazul a 19 ordonatori de credite s-a constatat nestabilirea, neevidenţierea, neurmărirea şi neîncasarea taxelor şi impozitelor pe terenurile şi clădirile concesionate/închiriate, proprietate publică sau privată a unităţilor administrativ-teritoriale: UATC Agrij – 42 mii lei, UATC Hida – 26 mii lei, UATC Letca – 26 mii lei, UATC Gîrbou – 6 mii lei, UATC Rus – 55 mii lei, UATC Băbeni – 37 mii lei, UATC Bocşa – 23 mii lei, UATC Şimişna – 6 mii lei, UATC Cristolţ – 9 mii lei, UATC Halmăşd – 24 mii lei, UATC Gîlgău – 4 mii lei, UATC Buciumi – 67 mii lei, UATC Creaca – 30 mii lei, UATC Someş-Odorhei – 19 mii lei, UATC Crişeni – 16 mii lei, UATC Măerişte – 26 mii lei, UATC Sărmăşag – 6 mii lei, UATC Mirşid – 36 mii lei, UATC Năpradea – 41 mii lei;

- Nestabilirea, neevidenţierea şi neîncasarea în cuantumul şi la termenele legale a unor venituri din folosinţa imobilelor (clădiri, terenuri) proprietate publică şi privată a unităţilor administrativ-teritoriale, sub formă de chirii, redevenţe, arendă, la următoarele entităţi administrativ-teritoriale: UATC Agrij – 2 mii lei, UATC Hida – 6 mii lei, UATC Rus –21 mii lei,

14

UATC Băbeni – 8 mii lei, UATC Cristolţ – 50 mii lei, UATC Halmăşd – 3 mii lei, UATC Buciumi – 4 mii lei, UATC Măerişte – 7 mii lei, UATC Mirşid – 7 mii lei, UATC Năpradea – 14 mii lei;

- Contrar prevederilor Codului Fiscal, unele clădiri nou construite sau extinderile la clădiri, nu au fost declarate şi impozitate, deşi autorizaţiile de construire eliberate pentru acestea au expirat. De asemenea, au fost constatate diferenţe la calculul taxelor pentru autorizaţiile de construire. Astfel de abateri au fost constatate la: UATC Halmăşd, UATC Gîlgău, UATC Buciumi, UATC Crişeni;

- Nestabilirea, necalcularea, neevidenţierea şi neîncasarea în cuantum real a impozitului pe clădiri şi terenuri datorat de persoanele juridice şi persoane fizice, ca urmare a nedeclarării acestora, la UATC Creaca, în sumă de 40 mii lei;

- Nestabilirea, necalcularea, neevidenţierea şi neîncasarea impozitelor şi taxelor locale. La UATC Agrij, veniturile bugetului local, constând în impozit pe clădiri, impozit pe teren şi taxă pe mijloacele de transport , au fost înregistrate în evidenţa contabilă la nivelul anului anterior, fără să fie întocmite borderouri de debite cu valorile stabilite în baza declaraţiilor contribuabililor pentru anul auditat, înregistrându-se o diferenţă în minus de 16 mii lei;

- Neurmărirea şi neîncasarea unor sume rezultate din prevederile unor contracte de închiriere, ce reprezintă sponsorizări pentru administraţiile publice locale, în bani sau în natură, la UATC Băbeni, în sumă de 10 mii lei.

Încălcarea prevederilor legale referitoare la administrarea şi gestionarea patrimoniului public şi privat al statului şi al unităţilor administrativ-teritoriale.

- Contrar prevederilor legale, UATJ Sălaj a dat în folosinţă cu titlu gratuit 3 spaţii în suprafaţă de 220 mp, din patrimoniul consiliului judeţean către două cluburi sportive, care nu se încadrează în categoria persoanelor juridice fără scop lucrativ care desfăşoară activităţi de binefacere sau de utilitate publică ce puteau beneficia de aceasta, diminuând astfel veniturile bugetului judeţean cu 10 mii lei. Abaterea s-a constatat şi la UATC Năpradea pentru un spaţiu cu venit neîncasat de 2 mii lei.

Neîndeplinirea obligaţiilor financiare către bugetele publice, constând în:

- Calculul eronat al obligaţiilor bugetare, reprezentând calcularea şi virarea eronată a sumelor pentru contribuţia de asigurări sociale de sănătate la sumele acordate ca ajutor social, în sumă totală de 6 mii lei, la UATC Halmăşd, UATC Şimişna, UATC Gîlgău, UATC Buciumi, UATC Năpradea;

- Necalcularea, neevidenţierea şi nevirarea obligaţiilor bugetare, impozit pe venit aferente unor spectacole organizate, la UATC Cristolţ şi UATC Şimişna;

- Alte abateri privind neîndeplinirea obligaţiilor financiare către bugetele publice, reprezentând necalcularea, nereţinerea şi neachitarea la bugetul general consolidat a obligaţiilor angajatului şi ale angajatorului, pentru acordarea, în perioada 2007-2009 a unor sume reprezentând contravaloare masă caldă, ajutor de sărbători şi ţinută decentă, prevăzute în Contractul colectiv de muncă, sume obţinute ca urmare a unor sentinţe judecătoreşti. De asemenea, nu s-a calculat şi virat contribuţia la bugetul de stat, potrivit legii, pentru neangajarea unor persoane cu handicap, sau neluarea măsurilor de achiziţionare a unor produse executate de asociaţiile acestor categorii de persoane. Astfel de abateri au fost constatat la:Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Sălaj – 85 mii lei, UATC Hida – 42 mii lei, UATC Gîrbou – 5 mii lei.

Utilizarea nelegală a fondurilor acordate de la buget, respectiv, neefectuarea la finele anului, a regularizării cu bugetul local, a excedentului rezultat din execuţia bugetului activităţii privind internatul şcolar la Liceul Teologic Reformat „Wesselenyi” Zalău;

Neluarea măsurilor legale de către conducerea entităţii verificate pentru utilizarea cu eficienţă, eficacitate şi economicitate a fondurilor proprii.

Majoritatea entităţilor cuprinse în programul de activitate pe anul 2011, deşi înregistrează mari restanţe în încasarea la bugetele locale a impozitelor şi taxelor, gradul de

15

colectare fiind redus, în majoritatea cazurilor, ordonatorii de credite nu s-au preocupat pentru luarea măsurilor în vederea îmbunătăţirii gradului de colectare, nu s-au aplicat măsurile de executare prevăzute de Codul de procedură fiscală, acestea nefiind aplicate sau aplicate cu întârziere. Măsurile de executare silită s-au rezumat la comunicarea somaţiei, ori în unele cazuri la instituirea popririlor asupra disponibilităţilor din conturile bancare. Sumele recuperate din măsuri de executare silită sunt mici şi se regăsesc la UATM Zalău. De asemenea, nu se calculează şi se înregistrează majorări de întârziere pentru debitele restante şi nu se înregistrează în evidenţa contabilă rămăşiţele din anii anteriori.

Astfel de abateri s-au constatat la:UATM Zalău, UATC Hida, UATC Gîrbou, UATC Rus, UATC Bocşa, UATC Şimişna, UATC Gîlgău, UATC Cristolţ, UATC Vîrşolţ, UATC Halmăşd, UATC Creaca, UATC Buciumi.

Deficienţele constatate la această categorie de abatere s-au datorat, în principal:

- Neorganizării şi nefuncţionării corespunzătoare a controlului intern şi a nestabilirii de sarcini către persoanele implicate în acesta, care să cuprindă şi activitatea de stabilire, urmărire şi încasarea veniturilor bugetelor locale;

- Exercitarea unei activităţi necorespunzătoare de către managementul entităţii, pentru această activitate;

- Necunoaşterea de către personalul ce execută astfel de atribuţii a reglementărilor legale privind încasarea veniturilor;

- Nesupunerea la viza de control financiar preventiv a activităţii de certificare a corectitudinii stabilirii impozitelor şi taxelor locale;

- Lipsa aprobării unui circuit al documentelor privitor la stabilirea, evidenţierea, urmărirea şi încasarea veniturilor bugetelor locale;

- Neefectuarea controalelor la principalii contribuabili privind modul de depunere a declaraţiilor, realitatea acestora şi definitivarea obligaţiilor financiare către buget.

e) Calitatea gestiunii economico-financiare;

În cadrul acestui obiectiv, la entităţile verificate, s-a urmărit modul în care au fost gestionate mijloacele materiale şi băneşti existente în entitate, în concordanţă cu scopul, obiectivele şi atribuţiile prevăzute pentru acestea. S-au verificat şi analizat următoarele: efectuarea inventarierii elementelor patrimoniale şi înregistrarea rezultatelor acesteia; constituirea şi utilizarea fondurilor entităţii; efectuarea cheltuielilor bugetare conform reglementărilor legale şi în concordanţă cu prevederile legii bugetare; acordarea şi utilizarea conform destinaţiilor stabilite a alocaţiilor pentru investiţii, a subvenţiilor şi transferurilor către ordonatorii terţiari; achitarea obligaţiilor către bugetele publice, înstrăinarea sau închirierea bunurilor proprietate publică; respectarea principiilor economicităţii, eficienţei şi eficacităţii în utilizarea fondurilor publice şi a administrării patrimoniului.

Constatările în cadrul acestui obiectiv s-au regăsit la toate entităţile supuse controlului/auditului, atât la plata cheltuielilor de personal, cât şi la plata lucrărilor de reparaţii sau investiţii sau la administrarea patrimoniului. În ceea ce priveşte plăţile nelegale constatate, cauzele care au determinat producerea lor se identifică, în principal, în interpretarea eronată a reglementărilor legale atât de către organele deliberative, cât şi cele executive de la nivelul unităţilor administrativ-teritoriale. De asemenea, nu s-a organizat şi nu funcţionează corespunzător controlul intern, nu există preocuparea pentru utilizarea eficientă şi în condiţii de economicitate a bunurilor şi fondurilor entităţilor, nu s-au urmărit corespunzător lucrările de reparaţii şi de investiţii.

Prin interpretarea proprie a autonomiei locale, unele autorităţi publice locale stabilesc prin hotărâri de consilii locale, acordarea unor sume sau beneficii pentru salariaţi, ce nu au acoperire legală, omiţându-se obligaţia secretarului de a aviza aceste hotărâri pentru legalitate, deci de a verifica încadrarea acestor acte în cadrul general aplicabil. Nici controlul acestora de către Instituţia Prefectului nu s-a făcut întotdeauna cu eficienţă.

16

Prejudiciile create prin plăţile nelegale efectuate pentru lucrări de investiţii şi reparaţii curente sunt datorate superficialităţii diriginţilor de şantier, angajaţi de către ordonatorii de credite, care avizează realitatea executării lucrărilor conform proiectelor, dar şi lipsei de control din partea autorităţilor contractante asupra activităţii acestora. Ordonatorii de credite nu s-au îndreptat împotriva acestor specialişti, în cazul confirmării unor situaţii de lucrări nereale. De asemenea, entităţile verificate acceptă cu uşurinţă efectuarea unor lucrări suplimentare în limita fondurilor alocate de la guvern, fără o documentare prealabilă şi cu atragerea răspunderii proiectantului.

Sumele aferente abaterilor din această categorie sunt de 13234 mii lei, din care, suma de 9978 mii lei reprezintă prejudiciul în patrimoniul entităţilor verificate, urmând a fi recuperat potrivit măsurilor stabilite prin decizii.

Principalele abateri constatate se referă la:

Încălcarea prevederilor legale referitoare la administrarea şi gestionarea patrimoniului public şi privat al unităţilor administrativ-teritoriale , cauzată de lipsa controlului intern şi de managementul defectuos al entităţilor:

- Neluarea măsurilor pentru inventarierea patrimoniului, efectuarea defectuoasă a acesteia prin necuprinderea în acţiunea de inventariere a tuturor elementelor patrimoniale sau nevalorificarea acţiunii de inventariere, abateri constatate la: UATC Agrij, UATC Letca, UATC Gîrbou, UATC Rus, UATC Bocşa, UATC Vîrşolţ, UATC Cristolţ, UATC Halmăşd, UATC Şimişna, UATC Gîlgău, UATC Buciumi, UATC Creaca, Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Sălaj, Şcoala Gimnazială Măerişte;

- Neefectuarea reevaluării patrimoniului potrivit prevederilor legale, abatere constatată la: UATC Vîrşolţ, UATC Cristolţ, UATC Şimişna, UATC Gîlgău, UATC Buciumi, UATC Creaca, UATC Someş-Odorhei;

- Cedarea nelegală, cu titlu gratuit, a dreptului de folosinţă asupra unor bunuri din patrimoniul public al unităţilor administrativ-teritoriale, respectiv, UATJ Sălaj a cedat în folosinţă gratuită spaţii din domeniul public, către două cluburi sportive. Tot la UATJ Sălaj s-a constatat darea în administrare către un ordonator secundar de credite, a unei săli de sport, care nu a fost administrată corespunzător, nereuşind să acopere din veniturile obţinute, cheltuielile de funcţionare.

Nerespectarea reglementărilor legale în efectuarea cheltuielilor:

- Cheltuieli neprevăzute de legislaţia în vigoare.

UATM Zalău şi alţi ordonatori terţiari ai acesteia au acordat, în anul 2010, plăţi salariale angajaţilor, reprezentând suplimente salariale pentru funcţionarii publici, calculate ca diferenţă între salariul de bază pentru funcţiile publice de stat şi salariile de bază pentru funcţiile din administraţiile locale, în sumă de 215 mii lei. De asemenea, serviciul public Poliţia Comunitară Zalău, ordonator terţiar din cadrul UATM Zalău a acordat salariaţilor drepturi speciale pentru menţinerea sănătăţii şi securităţii muncii, în sumă de 182 mii lei. Prin hotărâre a Consiliului Local Zalău s-a aprobat, în mod nelegal, decontarea cheltuielilor de deplasare, pentru transport la şi de la locul de muncă, pentru persoane din cadrul unor unităţi şcolare, ce nu fac parte din categoria personalului didactic.

Astfel de abateri s-au constatat şi la:UATC Hida, acordarea de spor de dispozitiv în sumă de 31 mii lei, UATC Letca, acordarea de drepturi salariale nelegale de 9 mii lei, UATC Gîrbou acordarea de premii şi sporuri nelegale, de 17 mii lei, UATC Rus, acordarea de indemnizaţii pentru consilierii locali nelegale, de 1 mii lei, UATC Vîrşolţ, acordarea de drepturi speciale pentru salariaţi în sumă de 156 mii lei, UATC Cristolţ, acordare de drepturi de personal nelegale în sumă de 14 mii lei, UATC Şimişna, acordarea de drepturi de personal nelegale în sumă de 2 mii lei, UATC Gîlgău, în sumă de 3 mii lei, UATC Creaca, acordarea de sume reprezentând drepturi speciale şi spor de dispozitiv în sumă de 110 mii lei, UATC Someş-Odorhei, drepturi salariale necuvenite de 12 mii lei, Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Sălaj, acordarea de drepturi salariale reprezentând contravaloare masă caldă, ajutor de sărbători şi ţinută decentă în sumă totală de 673 mii lei, Şcoala Gimnazială

17

„Silvania” Şimleu Silvaniei , în sumă de 1 mii lei, UATC Măerişte, acordarea sporului de dispozitiv şi a premiului anual, în sumă de 50 mii lei, UATC Sărmăşag, plata de drepturi speciale către salariaţi, în sumă de 28 mii lei, UATC Mirşid, acordarea de alocaţie de hrană şi indemnizaţie de dispozitiv – 17 mii lei, UATC Năpradea – 5 mii lei.

- Plăţi peste normele, cotele sau baremurile legale aprobate.

UATJ Sălaj a acordat nelegal majorarea cu 75% a salariilor pentru angajaţii implicaţi, prin sarcinile de serviciu, în derularea unor proiecte cu finanţare din fonduri europene, fără îndeplinirea condiţiilor necesare, respectiv aprobarea prin Hotărâre de Guvern a criteriilor şi procentelor de acordare, condiţie prevăzută în legea care reglementează aceste majorări, în sumă totală de 147 mii lei.

Tot la UATJ Sălaj s-a constatat utilizarea unor fonduri alocate către Handbal Club Zalău, în baza asocierii, pentru tichete de masă şi tichete cadou pentru sportive, cu încălcarea reglementărilor legale în domeniu, respectiv acordarea acestora şi în zilele în care primeau alocaţii de hrană, precum şi acordarea lunară a tichetelor cadou fără a se prevedea în regulamentul intern evenimentele pentru care se pot acorda acestea. Suma cheltuită nelegal este de 77 mii lei.

UATC Agrij a acordat drepturi salariale stabilite prin încadrarea eronată a unor salariaţi în grade şi trepte profesionale, în sumă de 36 mii lei.

UATC Creaca a acceptat majorarea nelegală a plăţilor şi cheltuielilor cu reparaţiile curente din patrimoniu, prin plata unor situaţii de lucrări ce conţineau materiale cu preţuri mai mari decât cele existente pe piaţă, în sumă de 25 mii lei. Aceiaşi abatere s-a constatat şi la Şcoala Gimnazială cu clasele I-IV Valcău de Sus, în sumă de 32 mii lei, precum şi la UATC Letca – 5 mii lei, UATC Băbeni – 2 mii lei, UATC Halmăşd – 3 mii lei, UATC Buciumi – 7 mii lei, Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Sălaj – 3 mii lei, Grup Şcolar „Liviu Rebreanu” Hida – 2 mii lei, Şcoala Gimnazială Măerişte – 2 mii lei, UATC Măerişte – 84 mii lei, UATC Mirşid – 6 mii lei, UATC Năpradea – 30 mii lei.

- Plăţi fără documente justificative.

S-au constatat la un număr de 13 entităţi reprezentând plata unor lucrări neefectuate, servicii neprestate, acceptarea nelegală de indexări de preţuri pentru decontarea situaţiilor de lucrări, în condiţiile contractării lucrării la preţuri ferme, utilaje şi echipamente tehnologice decontate şi neachiziţionate, la: UATC Agrij – 20 mii lei, UATC Hida – 967 mii lei, UATC Gîrbou – 27 mii lei, UATC Rus – 233 mii lei, UATC Băbeni – 6 mii lei, UATC Bocşa – 3038 mii lei, UATC Şimişna – 5 mii lei, UATC Halmăşd – 3 mii lei, UATC Buciumi – 3 mii lei, Şcoala Gimnazială cu clasele I-IV Valcău de Sus – 10 mii lei, Grup Şcolar „Liviu Rebreanu” Hida – 24 mii lei, Liceul Teologic Reformat „Wesselenyi” Zalău – 13 mii lei, UATC Măerişte – 41 mii lei.

- Alte abateri privind nerespectarea reglementărilor legale în efectuarea cheltuielilor.

S-a constatat că entităţile au procedat la decontarea unor plăţi care nu privesc activitatea acesteia, plăţi efectuate cu schimbarea destinaţiei legale, achitarea nelegală a unor indemnizaţii pentru persoane cu handicap decedate, decontarea nelegală a unor cheltuieli cu transportul personalului, la: UATC Letca – 2 mii lei, UATC Rus – 8 mii lei, Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Sălaj – 56 mii lei, Şcoala Gimnazială cu clasele I-IV Valcău de Sus – 4 mii lei, Şcoala Gimnazială Măerişte – 6 mii lei, UATC Crişeni- 11 mii lei.

- Alte cheltuieli nelegale.

La UATM Zalău în cadrul a 3 lucrări de investiţii edilitare, societăţile comerciale care au realizat lucrările au decontat prin situaţii de lucrări, categorii de lucrări ce nu au fost executate. În cursul misiunii de audit constructorii şi diriginţii de şantier au prezentat dispoziţii de şantier, ce nu erau aduse la cunoştinţa beneficiarului, prin care s-a renunţat la anumite categorii de lucrări şi s-au executat alte lucrări. Urmare evaluării acestora, entitatea a achitat lucrări neexecutate în valoare de 450 mii lei.

18

UATC Gîrbou s-au constatat fapte pentru care există indicii că au fost săvârşite cu încălcarea legii penale, respectiv întocmirea de situaţii recapitulative privind plata salariilor pe bază de date nereale, respectiv mai mari decât cele rezultate din însumarea statelor de plată pe fiecare categorie de personal. În acest fel, au fost eliberate din Trezorerie sume mai mari decât cele necesare plăţii salariilor, diferenţa fiind însuşită de către consilierul cu probleme financiar-contabile a entităţii, sumă ce constituie prejudiciul de 657 mii lei.

Alte abateri, constând în: plăţi nelegale pentru convorbiri telefonice, pentru supravegherea unor lucrări, cheltuieli ce nu au legătură cu activitatea entităţii, plata unor servicii prestate necorespunzător, s-au constatat la: UATC Agrij – 8 mii lei, UATC Hida – 12 mii lei, UATC Letca – 5 mii lei, UATC Rus – 23 mii lei, UATC Băbeni – 9 mii lei, UATC Cristolţ – 29 mii lei, UATC Halmăşd – 7 mii lei, UATC Buciumi – 41 mii lei, UATC Mirşid – 42 mii lei, UATC Năpradea – 3 mii lei.

Abateri cu privire la administrarea contractelor de achiziţii publice în curs de realizare, respectiv neurmărirea corespunzătoare acestor contracte, modificarea prevederilor contractelor cu clauze care conduc la prejudicii pentru entitate, nerespectarea clauzelor contractuale, nejustificarea avansurilor acordate, neefectuarea recepţiei lucrărilor executate, plata unor bunuri nelivrate, lucrări nefinalizate, servicii neprestate, neorganizarea sistemului de monitorizare a achiziţiilor publice.

La UATC Crişeni nu s-au urmărit corespunzător lucrările de investiţii privind amenajare bază sportivă, alimentare cu apă, canalizare menajeră şi reabilitare cămin cultural, astfel că au fost decontate lucrări neexecutate în sumă de 478 mii lei, precum şi plata unor situaţii de lucrări care conţin materiale cu preţuri mai mari decât preţurile din devizele ofertă, conducând la plăţi nelegale de 402 mii lei.

La UATC Sărmăşag s-au constatat plăţi nelegale reprezentând lucrări neexecutate la un obiectiv de investiţii în curs de realizare, reprezentând staţii de pompare şi alte utilaje, în sumă de 403 mii lei, precum şi plata unor lucrări neexecutate la o lucrare de construcţii în sumă de 11 mii lei.

La UATJ Sălaj, prin neurmărirea unor contracte de achiziţii publice pentru lucrări de reabilitări drumuri, reabilitări clădiri şi servicii de asistenţă tehnică s-a înregistrat prejudicii de 115 mii lei.

La UATC Vîrşolţ, prin neurmărirea unor lucrări de investiţii s-au înregistrat plăţi nelegale pentru achiziţionarea unor utilaje pentru staţia de epurare în valoare de 303 mii lei.

La UATC Creaca, s-au decontat lucrări neefectuate aferente unui obiectiv de investiţii, în sumă 141 mii lei şi a unor lucrări efectuate, degradate până la data auditului de 29 mii lei, fără ca entitatea să fi constituit garanţie de bună execuţie.

Alte abateri referitoare la activitatea de achiziţii publice, care au afectat calitatea gestiunii economico-financiare a entităţilor verificate s-au constatat la: UATC Letca, UATC Vîrşolţ, UATC Halmăşd, UATC Şimişna, UATC Gîlgău, UATC Someş-Odorhei, Şcoala Gimnazială cu clasele I-IV Valcău de Sus, Şcoala Gimnazială Măerişte.

Încălcarea prevederilor legale referitoare la administrarea şi gestionarea patrimoniului public şi privat al unităţilor administrativ-teritoriale.

La UATC Buciumi, care a organizat servicii de salubrizare şi de pază, sumele reprezentând taxa de salubritate şi taxa de pază încasate de la beneficiarii acestora nu au acoperit plata integrală a facturilor către furnizori, entitatea acoperind din credite bugetare diferenţa, respectiv 100 mii lei, efectuând o plată nelegală.

Nereguli financiar-contabile, respectiv neluarea măsurilor legale de către conducerea entităţii verificate, pentru utilizarea cu eficienţă, eficacitate şi economicitate a fondurilor publice.

UATJ Sălaj, ca urmare a unei asocieri în vederea finanţării unor activităţi sportive, la transferul fondurilor în vederea participării la bugetul de venituri şi cheltuieli al clubului sportiv nu a luat în considerare excedentul bugetar al clubului pentru anul anterior, care, potrivit

19

prevederilor legale face parte din veniturile pe anul curent şi a acordat transferuri cu 318 mii lei, mai mult decât erau prevăzute în contractul de asociere.

La Direcţia Generală de Asistenţă Socială şi Protecţia Copilului Sălaj, respectiv la două unităţi ce sunt ordonatori terţiari ai direcţiei, nu s-au luat măsurile pentru încadrarea în numărul de autoturisme şi a cotei de combustibil aprobat, de către ordonatorul principal, înregistrându-se cheltuieli nelegale în sumă de 20 mii lei.

IV. Concluzii şi recomandări

Faţă de obiectivele urmărite în activitatea de control şi audit financiar întreprinsă şi menirea acestor acţiuni rezultate din actele normative, s-a constatat o insuficientă preocupare din partea entităţilor verificate, pentru asigurarea acurateţei datelor din situaţiile financiare şi pentru un management financiar guvernat de buna gestiune economico–financiară. Astfel că, din 30 de entităţile verificate/audiate, la toate s-au constatat nereguli şi abateri cu caracter financiar-contabil sau fiscal.

Neregulile din activitatea financiar–contabilă constatate scot în evidenţă faptul că patrimoniul public şi privat al statului şi al unităţilor administrativ–teritoriale este necorespunzător gestionat şi administrat de către cei abilitaţi în acest scop şi că nu se acordă atenţia cuvenită modului de organizare a activităţii şi a conducerii contabilităţii, fapt ce afectează negativ acurateţea evidenţelor contabile şi a situaţiilor financiare verificate.

Nu s-a acordat importanţa cuvenită realizării veniturilor unităţilor administrativ– teritoriale, constatându-se neconcordanţe între obligaţiile înregistrate în evidenţa fiscală şi obligaţiile declarate de contribuabili. De asemenea, nu se efectuează controale fiscale la sediul contribuabililor, în vederea verificării realităţii declaraţiilor depuse şi a masei impozabile deţinute de aceştia, precum şi a tuturor obligaţiilor datorate bugetelor publice.

Ordonatorii de credite nu au organizat corespunzător evidenţa veniturilor, a rămăşiţelor de încasat şi nu se calculează penalităţi pentru plata cu întârziere sau neplata obligaţiilor fiscale.

Entităţile verificate nu au procedat la efectuarea inventarierii materiei impozabile la începutul anului, astfel încât proiectele bugetelor să cuprindă impozitele şi taxele locale evaluate în raport cu materia impozabilă inventariată, în vederea susţinerii ritmice a cheltuielilor planificate.

Activitatea de achiziţii publice nu s-a desfăşurat cu respectarea strictă a prevederilor legale. În unele entităţi verificate, nu există compartimente sau persoane care să aibă stabilite atribuţii precise pe această linie. Nu s-au stabilit proceduri privind iniţierea, derularea şi monitorizarea proceselor de achiziţii publice care să pună accent pe respectarea legalităţii şi a principiilor de transparenţă, liberă concurenţă şi eficienţă a fondurilor publice.

Patrimoniul public şi privat al unităţilor administrativ–teritoriale nu este gestionat şi administrat corespunzător, prin neorganizarea şi neefectuarea inventarierii tuturor elementelor patrimoniale, nerespectarea reglementărilor privind valorificarea şi înregistrarea rezultatelor inventarierii, neefectuarea tuturor demersurilor pentru clarificarea situaţiei juridice a bunurilor proprietate publică, nerespectarea principiilor de eficienţă în procedurile de închiriere şi concesionare a patrimoniului public, neurmărirea încasării integrale şi la termen a chiriilor şi redevenţelor pentru bunurile publice.

La partea de cheltuieli publice, datorită neorganizării corespunzătoare a controlului intern, nu se urmăreşte respectarea principiilor de economicitate, eficacitate şi eficienţă în utilizarea fondurilor. S-au majorat nejustificat cheltuielile entităţilor prin aplicarea unor reglementări proprii de stabilire a unor limite de cheltuieli cu convorbirile telefonice şi consumul de carburanţi, precum şi prin acordarea unor drepturi de natură salarială peste cele prevăzute legal. În cadrul realizării unor obiective de investiţii finanţate din diverse proiecte sau programe, s-au cheltuit toate sumele alocate prin acestea, fără realizarea unor analize de necesitate, oportunitate şi legalitate, pe parcursul derulării proiectelor.

20

Recomandări:

Abaterile şi neregulile consemnate în prezentul raport, precum şi concluziile de mai sus, recomandă luarea unor măsuri pentru realizarea unui management financiar–contabil performant, prin:

Îmbunătăţirea activităţii autorităţilor administraţiei publice locale în evaluarea şi fundamentarea corectă a veniturilor, monitorizarea constantă a încasării acestora pe parcursul execuţiei bugetare, efectuarea de controale fiscale la contribuabili, calcularea penalităţilor de întârziere pentru neplata obligaţiilor, parcurgerea tuturor fazelor reglementate legal pentru încasarea creanţelor bugetare, inclusiv executarea silită;

Întărirea controlului cheltuielilor publice şi urmărirea economicităţii, eficacităţii şi eficienţei utilizării fondurilor publice, luarea măsurilor de eliminare a risipei, prin:

- luarea măsurilor de încadrare a cheltuielilor de protocol, convorbiri telefonice, mijloace de transport şi consum de combustibil în normativele comune stabilite prin acte normative pentru celelalte instituţii publice;

- neacordarea de sporuri salariale sau alte drepturi salariaţilor din autorităţile publice locale, altele decât cele prevăzute în actele normative în vigoare;

- supunerea spre aprobarea consiliilor locale a plafoanelor de participare în asocierea la finanţarea activităţilor culturale şi sportive, în concordanţă cu veniturile proprii ale acestora, fără utilizarea unor sume defalcate din bugetul de stat;

- supravegherea, prin aparatul propriu sau contacte de asistenţă tehnică, executării lucrărilor de construcţii şi alte investiţii, în vederea prevenirii efectuării unor lucrări necorespunzătoare cantitativ şi calitativ, a plăţilor nelegale sau a tarifelor ce nu corespund contractelor încheiate la adjudecarea achiziţiilor publice;

Îmbunătăţirea administrării patrimoniului unităţilor administrativ–teritoriale, prin: - inventarierea integrală a patrimoniului public şi privat, în vederea stabilirii stării şi

integrităţii acestuia; - reflectarea tuturor modificărilor produse în structura şi valoarea acestuia ca urmare a

finalizării unor investiţii noi sau a modernizărilor aduse unor bunuri din structura acestuia;

- manifestarea unui interes sporit pentru punerea în valoare a potenţialului economic a resurselor din profilul teritorial, în vederea obţinerii de venituri proprii prin efectuarea de închirieri, concesiuni, asocieri, etc.;

- protejarea patrimoniului prin includerea unor clauze în contractele cu partenerii, precum şi asigurarea condiţiilor de conservare şi pază pe perioada de nefolosire a unor bunuri din patrimoniu;

Organizarea conform legii a controlului intern şi luarea măsurilor reale de implementare a normelor proprii de control intern, precum şi acordarea atenţiei şi importanţei cuvenite activităţilor de control intern şi audit intern, a căror misiune este de a identifica, diminua sau elimina riscurile privind proasta gestionare a resurselor publice şi a patrimoniului, includerea cu prioritate în programele compartimentelor de audit intern, a unor misiuni privind activitatea financiar–contabilă;

Îmbunătăţirea activităţii de achiziţii publice prin întocmirea programului anual al achiziţiilor publice şi actualizarea lui în funcţie de volumul de credite bugetare alocate, limitarea achiziţiilor prin proceduri directe sau cereri de ofertă, eliminarea atribuirii de contracte fără existenţa în buget a fondurilor disponibile, aplicarea unor factori de evaluare care să reflecte avantajele de natură economică cu ponderi corespunzătoare în punctajul total;

Preocuparea managementului entităţilor din administraţia publică locală asupra calităţii factorului uman, important în realizarea performanţei, prin asigurarea perfecţionării şi monitorizării muncii desfăşurate, a aportului acestora la crearea de plusvaloarea în entitate şi la creşterea eficienţei, economicităţii şi eficacităţii utilizării resurselor financiare publice.