Embed Size (px)

Citation preview

Oscar Manuel Mendoza Vargas

Recursos SAC

Cajamarca: un cluster minero

UNIVERSIDAD CÉSAR VALLEJO

ESCUELA INTERNACIONAL DE POSTGRADO

MAESTRÍA EN ADMINISTRACIÓN DE NEGOCIOS

MBA EXECUTIVE

Cajamarca: ¿un cluster minero?

DOCUMENTO ACTUALIZADO DE LA TESIS

PARA EL GRADO ACADÉMICO DE

MAGISTER EN ADMINISTRACIÓN DE NEGOCIOS

AUTOR

M.B.A. Eco. Oscar Manuel Mendoza Vargas

ASESOR

Mg. Jorge Luis Puerta Pérez

TRUJILLO – PERÚ

2011

RESUMEN EJECUTIVO

La investigación que se presenta en este documento parte de la hipótesis sobre la

existencia de un cluster minero en Cajamarca, en un nivel incipiente. A partir de la cual

se ha sistematizado información de diferentes fuentes para organizarla en los cuatro

determinantes de la competitividad de la industria: Condiciones de los factores de

producción, condiciones de la demanda, condiciones de las industrias auxiliares y

conexas y estrategia, estructura y rivalidad de las firmas mineras.

La información fue validada en un taller de grupo focal con la participación de los

actores del diamante, en el cual se confirmó la existencia del cluster y se proporcionó

una calificación para determinar el nivel de desarrollo.

Como conclusión el cluster minero en Cajamarca es más que incipiente, donde la

calificación dada por los actores es Medio-Alto debido a:

Una demanda internacional y globalizada bastante refinada y exigente.

La exigencia hace que las firmas de la industria minera, basándose en la

tecnología e innovación para obtener liderazgo en costos puedan aprovechar la

existencia de recursos mineros abundantes.

La dinámica del diamante ha permitido el desarrollo de algunos factores de

producción avanzados y especializados que aportan competitividad.

Además, facilitó el desarrollo de industrias auxiliares en metal mecánica,

construcción, transportes, turismo y agro-industria, que se han especializado en

el tiempo y tienden a asentarse en un escenario futuro cercano.

Por la importancia de los recursos estratégicos que aprovecha la industria minera

para el país y las regiones, así como por constituirse en el mayor contribuyente

empresarial sectorial a nivel de impuestos las acciones del gobierno resultan

determinantes de la situación competitiva del cluster.

ABSTRACT

The present research document has its basis on the hypothesis on the existence of

mining cluster in Cajamarca, with an incipient level. From that point, information of

different sources has been systematized and organized in the four determinants of

industrial competitiveness: Production factors conditions, demand conditions,

support and related industries conditions, and strategy, structure and rivalry of the

mining firms.

The information was validated in a focus group with the participation of the

diamond actors, in which the existence of a cluster was confirmed and a qualification

was provided to determine the development level.

As conclusion mining cluster in Cajamarca is more than incipient level. The

qualification given by the actors is Upper-Middle due to:

The existence of an international and globalised demand, refined and exigent.

The exigency makes mining firms to be competitive, based on technology and

innovation in order to having leadership in costs, which is also obtained from

the existence of abundant mining resources.

The dynamics of the diamond has allowed the development of some advanced

and specialized factors of production that contributes to competitiveness.

In addition, it facilitated the development of supporting industries in metal

works, construction, transports, tourism and agro-industry, those have

specialized in the time, and tend to consolidate in a near future.

Because of the importance of the strategic resources for the mining industry, the

country and the regions, the actions of the government are determining of the

competitiveness in the cluster.

PRESENTACIÓN

El mayor dinamismo de las inversiones y exportaciones que se ha producido en el

Perú a partir de la década de los „90, ha marcado hitos sin precedentes, puesto que se

ha dirigido a las Regiones, en lugar de concentrarse en Lima, como sucedía

tradicionalmente. Esto ha conllevado a una expansión continua de la demanda

agregada y, por consiguiente, a la ampliación de la oferta local en forma competitiva y

sostenible.

“Cajamarca: ¿un cluster minero?” es un documento que he preparado siguiendo la ruta

de una publicación previa que desarrollé cuando tuve la oportunidad de dirigir el

Proyecto de Desarrollo de Proveedores Locales en Cajamarca entre enero de 2006 y

julio de 2009, iniciativa pionera del esfuerzo interinstitucional de FONDOEMPLEO,

la Corporación Financiera Internacional (IFC), la Asociación los Andes de

Cajamarca, la Cámara de Comercio y Producción de Cajamarca y el Consorcio

Swisscontact – Recursos SAC. En dicha publicación se sistematizó el

acompañamiento a grandes compradores en la formulación de políticas de desarrollo

de proveedores locales.

La minería, como industria, es una de las actividades que se ha constituido como

motor de la economía peruana, así como de aquellas regiones donde se concentran

las operaciones mineras. A partir de ella se han articulado otras industrias que

acompañan los procesos de generación de valor, pero también han facilitado el

surgimiento de nuevas industrias. Por esta razón, durante los años de labor

profesional en Cajamarca he observado un conjunto de transformaciones que me

llevaron a suponer la gestación de un cluster, no sólo por el ingreso al mercado de

nuevas empresas locales, nacionales e incluso extranjeras, sino también por la llegada

de otras firmas mineras de talla internacional con el propósito de consolidar el

proceso de inversiones en curso.

Es así como, en los 15 proyectos y operaciones mineras más importantes de

Cajamarca, se concentran 6 de las 20 empresas más grandes del mundo. Lo que

refleja el potencial en términos de recursos. Al mismo tiempo, la formación de tres

nuevas industrias, que anteriormente no tenían un nivel de desarrollo importante en

la economía local, como son metal mecánica, construcción y transportes y la

ampliación de otras dos previamente existentes: turismo y agro-industria.

Son estas observaciones las que me han llevado a proponer la investigación que a

continuación presento, como parte del interés profesional, que en su momento se

emitió el 2010 para cumplir los requisitos de graduación del programa de Maestría en

Administración de Negocios en la Escuela Internacional de Postgrado de la

Universidad César Vallejo; y que hoy he actualizado con los nuevos procesos de

inversión desarrollándose. Por lo que considero que esta publicación establecerá

nuevos puentes desde el sector académico, para profundizar las mediciones y análisis

sobre la competitividad en Cajamarca, de modo de sacar conclusiones e incluir temas

para potenciar la dinámica que ha generado la inversión minera, con el propósito de

acompañar la consolidación de otras industrias.

Oscar Manuel Mendoza Vargas

AGRADECIMIENTO

La presente publicación ha significado un conjunto de sacrificios personales, en la

medida que los estudios de postgrado implicaron viajes permanentes a Trujillo y el

sacrificio de incontables fines de semana y horas familiares. Por consiguiente tengo

mucho que agradecer a mi familia: Mery Odelí, Lucas Daniel, Víctor Manuel y

Camila Belén; tengo una deuda infinita con ustedes, la cual se extiende a mis padres:

Salvador y Elvira, como a mis segundos padres: Edilberto y Aurora; ellos

colaboraron con su apoyo incondicional durante los dos años de estudio.

Unas líneas especiales para mis colegas y amigos Jorge Luis Puerta, por haber

colaborado con la asesoría formal de la investigación y Ramón Ponce; ambos, con su

pasión, aliento permanente y fabuloso aporte en la revisión de los borradores del

contenido de la investigación y el acompañamiento en el taller de validación. Ambos

también, testigos de los cambios sociales y económicos en Cajamarca.

A las instituciones financiadoras del Proyecto de Desarrollo Competitivo de

Proveedores Locales: Fondo Empleo, la Corporación Financiera Internacional (IFC)

y la Asociación Los Andes de Cajamarca, por haber confiado en Recursos SAC y

Swisscontact para la ejecución de esta iniciativa, así como a la Cámara de Comercio y

Producción de Cajamarca, por el soporte institucional. A través de ellos, a personas

valiosas que colaboran permanentemente a construir cambios sociales: Guillermo

Rebosio, Ricardo Müller, Bradford Roberts, Suyata Lamba, Violeta Vigo, Flavio

Flores, José Luis Arteaga, Cecilia Rivera, Leonor Rodríguez, Eduardo Burga, Alfredo

Stecher, Junetd Arteaga, Jhon Tito, Milagros Castañeda, Ricardo Hupiu, Lily Villar,

Eduardo Vargas, Alex Alva, Marilyn Zelada, Wilson Calua, Emperatriz Campos,

Miguel Ledesma, Horacio Gálvez, Pim Heijster, Segundo Sandoval y Luis Céspedes.

A los representantes de Anglo American Michiquillay, Compañía de Minas

Buenaventura, Lumina Copper, Minera Gold Fields La Cima, Minera Yanacocha,

Minas Conga y Río Tinto; en las personas de Carlos Grey, Martín Zárate, Gonzalo

Salazar, Jorge León, Carlos Zumarán, Eliana Pasco, Rafael Sáenz, Henry Paredes,

Guillermo Herrera, Darío Zegarra, Fernando Cabanillas y Synara Sánchez, por la

información, tiempo para revisar un borrador del documento y la dedicación al taller

de validación. También, como parte de la institucionalidad minera local, al Grupo

Norte, en las personas de Dante Vera y Juan Ramón Kragg.

Al Gobierno Regional, en las personas de Jesús Coronel, Presidente Regional 2007 -

2010, Rosseles Machuca, Walter Roncal, Gonzalo Valdera y Fernando Silva, por la

apertura y los aportes, así como a la Municipalidad Provincial de Cajamarca en la

representación de Marco La Torre, su alcalde durante el periodo 2007 – 2010 y

Fernando Cieza.

A los empresarios y empresarias que han aportado al documento: María del Mar

Ortiz, Gonzalo Urteaga, Eduardo Urteaga, Juan Carlos Mondragón, Carlos Trigoso,

Jesús Salazar, María del Pilar La Torre, Lorena Sandoval, Horacio Urteaga, Carlos

Urteaga, Héctor Araujo, Javier Chuquiruna, Eligio Chávez, Segundo Vargas,

Alejandro Sánchez Guzmán, Alejandro Sánchez Marín, Walter Barón, Alberto

Estacio, Néstor Salazar, Rubén Salazar, Francisco Gutiérrez, por la retroalimentación

permanente, sin desmerecer a las decenas de empresarios que colaboraron con la

calificación a los componentes del diamante de la competitividad.

Finalmente a la academia cajamarquina en las personas de Víctor Vargas y Eduardo

Torres, por la Universidad Nacional de Cajamarca; Jorge Brenis, Pedro Mendoza,

Jorge Vílchez y Víctor Rengifo, por la Universidad Privada del Norte; César Casas

por la Universidad Antonio Guillermo Urrelo y al Ing. Roberto Loayza por el

SENATI.

8

ÍNDICE

RESUMEN EJECUTIVO ........................................................................................................................ 2

ABSTRACT ............................................................................................................................................... 3

PRESENTACIÓN .................................................................................................................................... 4

AGRADECIMIENTO .............................................................................................................................. 6

ÍNDICE .................................................................................................................................................... 8

INTRODUCCIÓN .................................................................................................................................. 10

CAPÍTULO I FUNDAMENTACIÓN TEÓRICA ................................................................................. 13

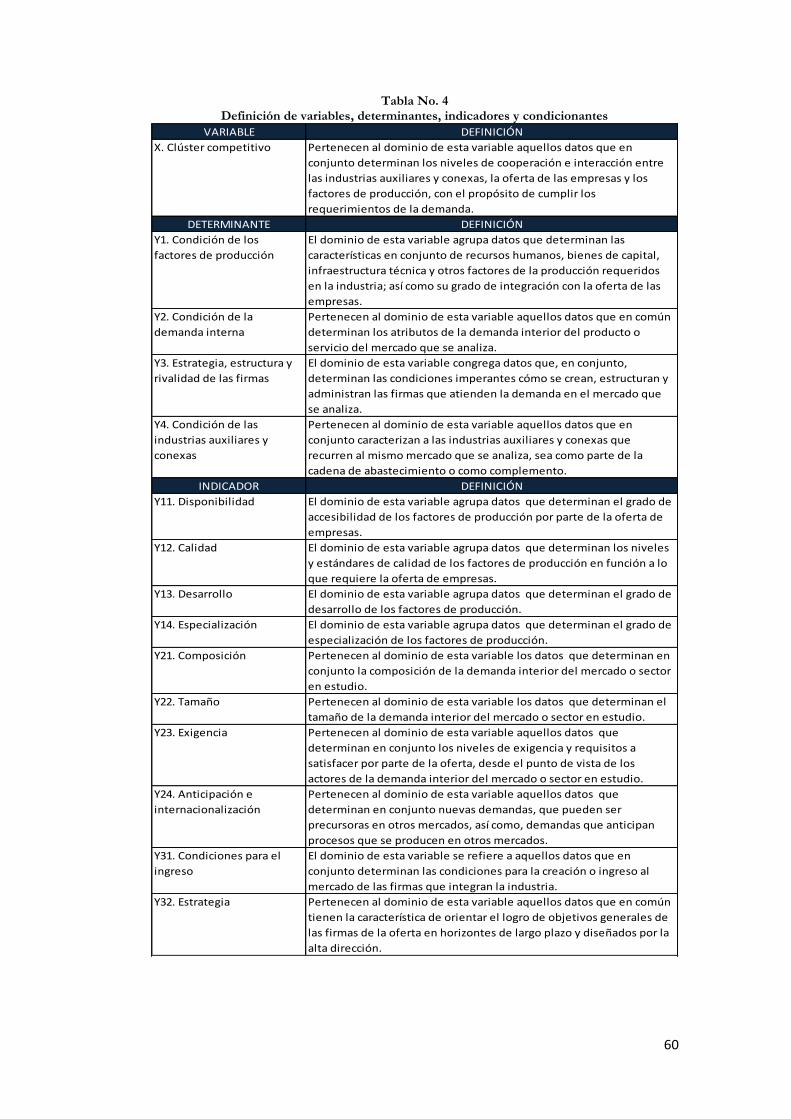

1.1. MARCO TEÓRICO ............................................................................................................................................ 13 1.2. ESTUDIOS PREVIOS........................................................................................................................................ 27 1.3. EL MERCADO DE CAJAMARCA ................................................................................................................. 38

CAPÍTULO II PLANTEAMIENTO METODOLÓGICO ................................................................... 52

2.1. EL PROBLEMA ................................................................................................................................................... 52 2.2. OBJETIVOS .......................................................................................................................................................... 55 2.3. HIPÓTESIS ........................................................................................................................................................... 56 2.4. VARIABLES.......................................................................................................................................................... 58 2.5. DISEÑO DE LA EJECUCIÓN ....................................................................................................................... 63

CAPÍTULO III CONDICIONES DE LOS FACTORES DE PRODUCCIÓN EN CAJAMARCA ...... 67

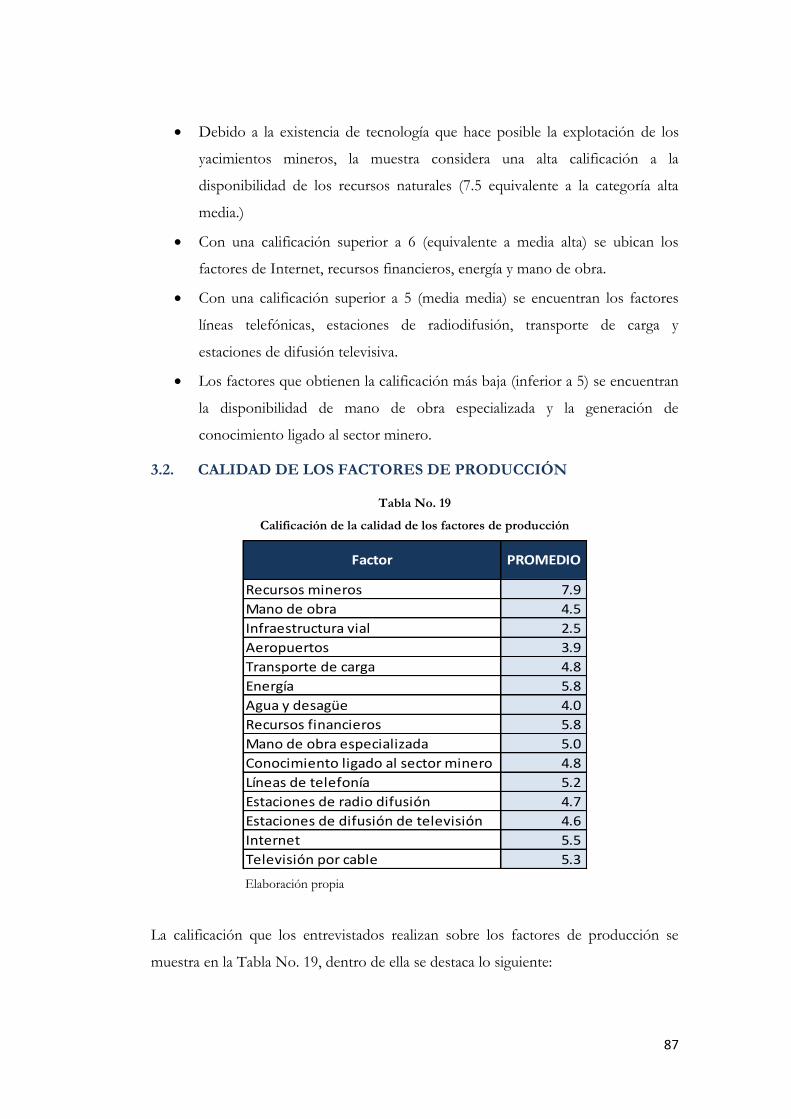

3.1. DISPONIBILIDAD DE LOS FACTORES DE PRODUCCIÓN ........................................................... 67 3.2. CALIDAD DE LOS FACTORES DE PRODUCCIÓN ............................................................................ 87 3.3. NIVEL DE DESARROLLO DE LOS FACTORES DE PRODUCCIÓN ............................................ 88 3.4. GRADO DE ESPECIALIZACIÓN DE LOS FACTORES DE PRODUCCIÓN............................... 89

CAPÍTULO IV CONDICIÓN DE LA DEMANDA DE LA INDUSTRIA MINERA .......................... 90

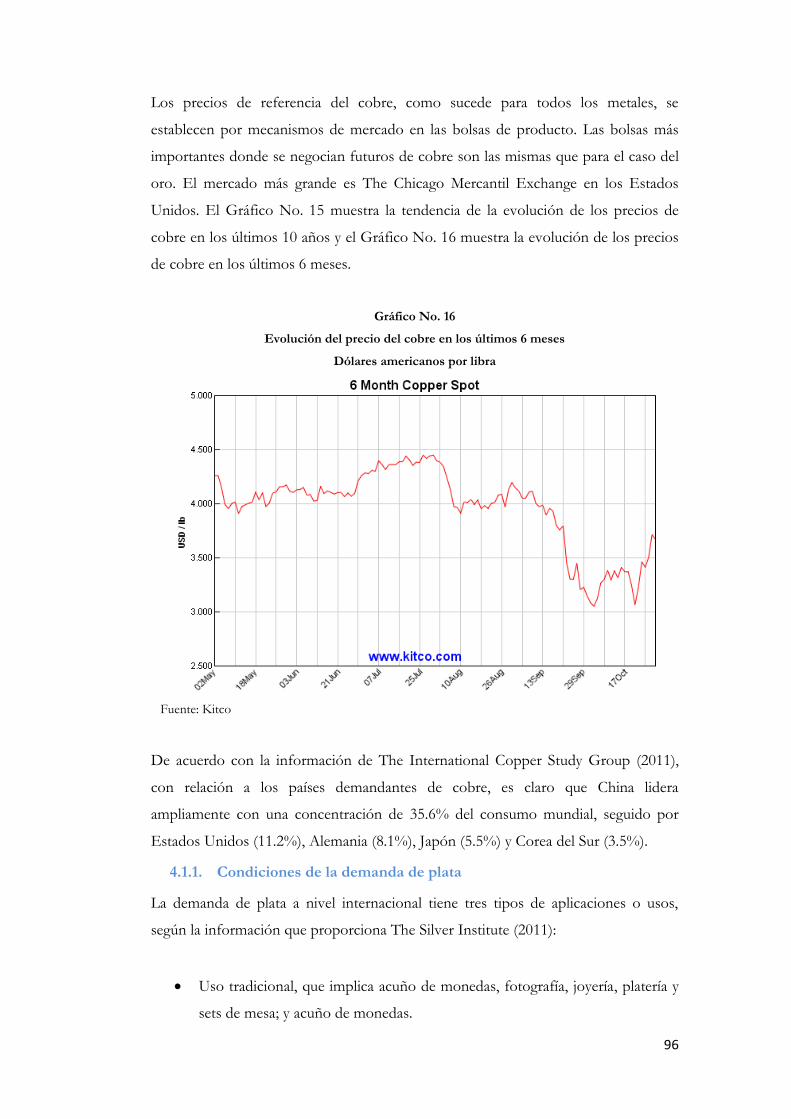

4.1. COMPOSICIÓN DE LA DEMANDA DEL SECTOR MINERO .......................................................... 90 4.2. TAMAÑO DE LA DEMANDA DEL SECTOR MINERO ................................................................... 100 4.3. NIVELES DE EXIGENCIA DE LA DEMANDA .................................................................................. 105 4.4. ANTICIPACIÓN E INTERNACIONALIZACIÓN .............................................................................. 106 4.5. CALIFICACIÓN DE LA DEMANDA ....................................................................................................... 107

CAPÍTULO V CONDICIÓN DE LAS INDUSTRIAS AUXILIARES Y CONEXAS A LA MINERÍA ............................................................................................................................................................... 109

5.1. CONDICIONES DE ABASTECIMIENTO ............................................................................................. 109 5.2. ESPECIALIZACIÓN ...................................................................................................................................... 113 5.3. INVESTIGACIÓN Y DESARROLLO ....................................................................................................... 120 5.4. INNOVACIÓN ................................................................................................................................................. 121 5.5. COOPERACIÓN ............................................................................................................................................. 123

CAPÍTULO VI ESTRATEGIA, ESTRUCTURA Y RIVALIDAD DE LAS FIRMAS MINERAS........ 128

6.1. CONDICIONES PARA EL INGRESO DE NUEVAS FIRMAS MINERAS ................................... 128 6.2. ESTRATEGIA DE LAS FIRMAS MINERAS ........................................................................................... 130 6.3. ESTRUCTURA .................................................................................................................................................. 137 6.4. INVERSIÓN DEL SECTOR MINERO ..................................................................................................... 138

CAPÍTULO VII POLÍTICA DEL GOBIERNO SOBRE LA MINERÍA ............................................. 143

7.1. POLÍTICA DEL GOBIERNO NACIONAL ............................................................................................ 144 7.2. POLÍTICA DEL GOBIERNO REGIONAL DE CAJAMARCA ......................................................... 149

9

7.3. POLÍTICA DE LOS GOBIERNOS LOCALES ....................................................................................... 154

CAPÍTULO VIII EL DIAMANTE COMPETITIVO DE LA MINERÍA EN CAJAMARCA .............. 157

8.1. LA CALIFICACIÓN GENERAL DE LOS FACTORES ....................................................................... 157 8.2. EL DIAMANTE COMPETITIVO DE LA INDUSTRIA MINERA EN CAJAMARCA ............... 161 8.3. LA DINÁMICA IMPLÍCITA EN EL DIAMANTE COMPETITIVO DE LA INDUSTRIA

MINERA EN CAJAMARCA ........................................................................................................................................... 163

CAPÍTULO IX CONCLUSIONES Y RECOMENDACIONES .......................................................... 167

9.1. CONCLUSIONES ............................................................................................................................................ 167 9.2. RECOMENDACIONES ................................................................................................................................ 170

ANEXO A REFERENCIAS BIBLIOGRÁFICAS ................................................................................ 177

ANEXO B PLANTEAMIENTOS TEÓRICOS RELACIONADOS CON EL DIAMANTE COMPETITIVO DE PORTER ............................................................................................................. 184

A.1. CONDICIONES DE LOS FACTORES .................................................................................................................... 184 A.2. CONDICIONES DE LA DEMANDA ...................................................................................................................... 186 A.3. INDUSTRIAS AUXILIARES Y CONEXAS (EL CLUSTER) ..................................................................................... 189 A.4. ESTRATEGIA, ESTRUCTURA Y RIVALIDAD DE LAS FIRMAS DE LA INDUSTRIA ............................................ 191 A.5. EL PAPEL DEL GOBIERNO Y LA CASUALIDAD ................................................................................................ 194 A.6. LA DINÁMICA DE LA VENTAJA COMPETITIVA ................................................................................................. 194

ANEXO C METODOLOGÍA PARA LA CONSTRUCCIÓN DEL DIAMANTE COMPETITIVO .. 200

ANEXO D RELACIÓN DE ACRÓNIMOS Y SIGLAS UTILIZADOS EN LA INVESTIGACIÓN .. 203

ANEXO E DEFINICIONES ............................................................................................................... 205

ANEXO F CAJAMARCA: EVOLUCIÓN DE LOS COMPONENTES DE LA OFERTA AGREGADA – DEMANDA AGREGADA EN MILLONES DE DÓLARES AMERICANOS DE 1994 .................... 210

ANEXO G CAJAMARCA: EVOLUCIÓN DEL PRODUCTO INTERNO BRUTO, TOTAL Y POR SECTORES ECONÓMICOS EN MILLONES DE DÓLARES AMERICANOS DE 1994.................. 211

ANEXO H CÁLCULO DEL IMPACTO DE LAS VENTAS DE LOS PROVEEDORES LOCALES ATENDIDOS POR EL PDP CAJAMARCA EN TÉRMINOS DE CONTRIBUCIÓN DEL PRODUCTO INTERNO BRUTO ....................................................................................................... 213

ANEXO I FORMULARIO DE CALIFICACIÓN DE LOS FACTORES DETERMINANTES DE LA COMPETITIVIDAD DEL CLUSTER MINERO ................................................................................ 214

ANEXO J PROCESAMIENTO DE LAS RESPUESTAS AL FORMULARIO DE CALIFICACIÓN DE LOS FACTORES DETERMINANTES DE LA COMPETITIVIDAD DEL CLUSTER MINERO ............................................................................................................................................................... 219

10

INTRODUCCIÓN

El fomento de la competitividad se basa en el reconocimiento que la gran inversión

puede producir, en ámbitos geográficos concretos, una palanca para posicionar

algunas ventajas competitivas que identifica el inversionista o que con su “know

how” institucional puede convertir en tales con el propósito de aprovechar

oportunidades de mercado. Esta inversión puede significar mejores oportunidades

para el desarrollo local sostenible, en términos de ampliación de mercados,

sostenibilidad del empleo y generación de riqueza.

También la inversión gesta nuevos negocios en industrias existentes, o nuevas

industrias, para aprovechar modelos de subcontratación implementados para

competir en el mercado, fortaleciéndose espacios de confianza, de innovación y

transferencia tecnológica, y generando sinergias entre los actores de la

institucionalidad del ámbito geográfico donde se produce, tanto privados como

públicos, motivando formas de actuación sostenibles.

Lo descrito en los párrafos precedentes ha venido sucediendo en Cajamarca a raíz de

la inversión minera que ha generado un efecto multiplicador en los cuatro

componentes de la competitividad que describe Porter (1990, 1999): en los factores

de producción, en la demanda, en las industrias auxiliares y conexas y en la nueva

inversión minera, produciendo un conjunto de transformaciones, que me llevaron a

suponer la existencia de un cluster que, de una manera u otra, se mostraba incipiente.

Consecuentemente, decidí emprender la investigación que se presenta en las

siguientes páginas, con el propósito de documentar los cambios producidos, exponer

el estado de la cuestión y esbozar algunas líneas de acción que permitan consolidar el

cluster minero y, el surgimiento de las industrias relacionadas. Esto en el marco de la

11

oportunidad que me da la Universidad César Vallejo para optar el grado de Master in

Business Administration, luego de concluida la formación académica.

El presente documento se ha organizado en nueve capítulos, que abarcan los

siguientes contenidos:

El capítulo uno trata los aspectos teóricos relacionados con el tema,

abordando tres puntos: (a) El marco referencial de los planteamientos

metodológicos vinculados a la teoría de la competitividad, desde sus

antecedentes, los planteamientos desarrollados por el Prof. Michael E. Porter,

de The Harvard Business School, así como los de investigadores relacionados

con la corriente denominada Competitividad Sistémica. (b) Los estudios

previos hechos en el departamento de Cajamarca sobre la competitividad,

como son los aportes de Juana Kuramoto de GRADE, de Alejandro

Indacochea et. al de la Universidad ESAN, así como los propuestos por la

consultora Recursos SAC. (c) El marco referencial relacionado con la

evolución del mercado de Cajamarca para el periodo 1990 – 2010.

El capítulo dos aborda el planteamiento metodológico, abarcando la

identificación y formulación del problema, la justificación de la investigación,

el desarrollo de los objetivos, el planteamiento de la hipótesis central y las

correspondientes sub-hipótesis, la descripción de las variables y el desarrollo

metodológico con sus instrumentos y planteamiento del muestreo.

El capítulo tres parte de una descripción de las condiciones de los factores de

producción en Cajamarca, a partir de su disponibilidad, características,

calidad, niveles de especialización y desarrollo. Se hace una clasificación y

descripción por recursos mineros, mano de obra, infraestructura vial,

aeropuertos, transporte de carga, energía, agua potable y desagüe, recursos

financieros, mano de obra calificada, conocimiento ligado al sector minero,

líneas de telefonía, estaciones de radiodifusión y televisión, Internet y

televisión por cable. Así también se consignan los resultados de la calificación

que realizan los encuestados en el estudio sobre dichas condiciones.

El capítulo cuatro describe las condiciones de la demanda para la industria

minera a partir de su composición para los tres principales minerales de la

Región: Oro, Plata y Cobre. Cuantifica su tamaño, determina los niveles de

12

exigencia y requerimientos para atenderla y se analiza la potencialidad para

anticiparse a nuevas necesidades o promover procesos de

internacionalización. Muestra también, la calificación que hacen los

encuestados sobre sus condiciones.

El capítulo cinco describe el estado de la cuestión respecto a las industrias

auxiliares y conexas a la industria minera, en función de las condiciones de

abastecimiento que tienen que satisfacer, el grado de especialización de

ambas, los procesos de innovación, investigación y desarrollo que se han

emprendido, así como las formas de cooperación resultantes, incorporando

en cada tema, la calificación que hacen los encuestados.

El capítulo seis trata a la industria minera en función de las condiciones que

tienen que cumplir las nuevas firmas para el ingreso al mercado, la estrategia

de competencia, su estructura, la intensidad en la rivalidad y los procesos de

inversión que se han desarrollado y se proyectan a futuro. Se considera

también la calificación dada por los encuestados.

El capítulo siete incorpora una descripción de la política gubernamental a tres

niveles: nacional, regional y local, en función del marco regulatorio y de las

acciones concretas relacionadas con la industria minera y la promoción de

inversiones.

El capítulo ocho presenta los resultados del diamante competitivo de la

industria minera, a través de tres puntos: (a) Las relaciones de calificación de

cada factor por componente y del diamante en su conjunto, a partir de las

encuestas aplicadas; (b) la situación del diamante a junio de 2009 a partir del

taller de validación realizado con un grupo de actores del sistema, y (c) la

descripción de la dinámica subyacente entre los componentes del diamante.

El capítulo nueve trata de las conclusiones de la investigación, contrastando

las hipótesis con el marco referencial y la evidencia empírica; donde se prueba

parcialmente la hipótesis central, en la medida que la existencia del cluster es

más que incipiente, habiéndose determinado un nivel de desarrollo Medio-

Alto, según la escala formulada. A partir de ellas se esbozan algunas

recomendaciones orientadas a consolidar la planeación y las acciones para

promover la competitividad del cluster minero y fomentar el desarrollo de

nuevos clusters.

13

CAPÍTULO I

FUNDAMENTACIÓN TEÓRICA

El desarrollo del presente capítulo abarca, en conjunto, la fundamentación de los

aspectos teóricos relacionados con el tema de la presente investigación; en

consecuencia, abordan tres puntos:

El marco referencial de los planteamientos metodológicos vinculados a la

teoría de la competitividad, desde sus antecedentes, los planteamientos

desarrollados por el Prof. Michael E. Porter, de The Harvard Business

School, así como los de investigadores relacionados con la corriente

denominada Competitividad Sistémica.

Los estudios previos hechos en el departamento de Cajamarca sobre la

competitividad, como son los aportes de Juana Kuramoto de GRADE,

Alejandro Indacochea et. al. de la Universidad ESAN, así como los aportados

por la consultora Recursos SAC.

El marco referencial relacionado con la evolución del mercado de Cajamarca

para el periodo 1990 – 2010.

1.1. MARCO TEÓRICO

1.1.1. ANTECEDENTES SOBRE LA TEORÍA DE LA

COMPETITIVIDAD

El concepto de Competitividad, aunque se introdujo en la década de los años 70, se

encuentra todavía en construcción y no existe una definición única generalmente

aceptada, precisamente por el apasionamiento que los estudiosos e investigadores

imprimen a la discusión académica, y por la propia casuística existente. No obstante,

hay un amplio consenso en torno a algunos elementos fundamentales que lo

constituyen.

14

La concepción inicial reconocía que la competitividad se refería a la inserción

económica en el contexto internacional. The International Institute for Management

and Development, IMD, de la Universidad de Lausanne (Suiza), desarrolla desde

1989 diferentes conceptos en su publicación anual IMD World Competitiveness

Yearbook, donde define competitividad como “the capacity of a country to produce

sustainable growth based on its economic and institutional structure. In other words, competitiveness

is the ability to generate added value an increase in the national welfare, through the management of

assets, processes, globalization and proximity, and the integration of those relationships.” (Gerelli,

2008)

Con esta conceptualización, el IMD ha intentado poner énfasis en la mayor

producción interna bruta por habitante, en la dotación y el desempeño de cada país,

vinculados con un conjunto de aspectos determinantes, expresados en indicadores y

relaciones que definían su posición en el conjunto de países de su entorno, así como

en la sostenibilidad de la generación de valor, a través de un modelo económico y

social que el país acepta como marco de acción.

Para encarar la crisis económica que afectó a los Estados Unidos de América, el

Presidente de aquel entonces, Ronald Reagan, creó en 1983 la Comisión de

Competitividad Industrial, debido a la preocupación por el relativo rezago de la

industria de esta nación frente a países como Japón y Alemania; dicha Comisión, de

acuerdo a lo referido por Millán, concibió la Competitividad como “el grado en que una

nación, en condiciones de mercado libre y justo, produce bienes y servicios que satisfacen la prueba de

mercados internacionales en tanto que, simultáneamente, mantiene y expande el ingreso real de sus

ciudadanos.” (Millán, 1999).

Este aporte fue uno de los más aceptados, por la relevancia y el peso de Estados

Unidos de América en el comercio internacional; sin embargo, es importante señalar

que existen coincidencias con el concepto del IMD en cuanto a la generación de

valor agregado por habitante, a la sostenibilidad a través de un proceso de

crecimiento y a la conceptualización del modelo económico y social a través del

capitalismo.

15

Michael E. Porter (1990, 1999), profesor de The Harvard Business School y socio de

la empresa consultora Monitor Company, a partir de la publicación “The competitive

advantage of nations”, influyó de manera decisiva en toda la discusión sobre el

concepto de competitividad, además del valioso aporte instrumental para su análisis a

escala nacional y regional, donde propone que “…the leaders in particular industries and

segments of industries tend to be concentrated in few nations and sustain competitive advantage for

decades… Competitive advantage is created and sustained through a highly localized process.

Differences in national economic structures, values, cultures, institutions and histories contribute

profoundly to competitive process.” (Porter, 1990)

La propuesta incluye nuevamente aspectos contemplados en el concepto del IMD

(2008), relacionados con la sostenibilidad, la estructura y el modelo económico-social,

yendo más allá al incorporar la dinámica del proceso de generar y sostener ventajas

en el mercado. Adicionalmente, el enfoque se basa en una estrategia de

competitividad que Porter (1980, 1985) expone en publicaciones anteriores, como

son:

las fuerzas que definen la competitividad de un sector,

las estrategias genéricas, como alternativas básicas para alcanzar ventajas

competitivas, y

la cadena de valor como sistema heurístico para profundizar las estrategias

genéricas.

En 1993, el consultor e investigador empresarial japonés Kenichi Omhae de la

Consultora McKinsey & Company, propuso que “la competitividad está determinada

finalmente por la manera como los países afrontan el desafío de incrementar el valor potencial que

sus ciudadanos puedan agregar a la economía global.” (Omhae, 1998)

Adicionalmente, dos empresas internacionales de consultoría han desarrollado

sistemas matriciales para analizar la competitividad, generando un aporte a los

instrumentos analíticos relacionados con su investigación:

la matriz de ventajas competitivas de sectores desarrollado por Boston

Consulting Group (Wirtschafts, 1995, p. 3771);

el tablero estratégico como instrumento de fomento a la competitividad

desarrollado por McKinsey (Wirtschafts, 1995, p. 3771).

16

1.1.2. TEORÍA DE COMPETITIVIDAD DE MICHEL E. PORTER

Si bien Michael E. Porter tiene una producción intelectual importante en diversos

temas, sus trabajos sobre competitividad son los que le han servido para ganarse el

aprecio y reconocimiento de la comunidad empresarial, académica y política al nivel

mundial. La Figura No. 1 esquematiza los hitos más importantes de su pensamiento

sobre la competitividad.

Figura No. 1 Los aportes de Michael E. Porter sobre competitividad en el tiempo

Elaboración: Propia

Hacia finales de la década de los años ‟70, el profesor Porter había publicado varios

artículos relacionados con su experiencia en consultoría a la alta dirección acerca de

la formulación de estrategias para competir en el mercado. Esta práctica y su

desarrollo teórico se compilan el año 1980 en la obra Competitive strategy:

techniques for analysing industries and competitors, cuyo principal aporte se

concentra en lo que Porter mismo define como “Essentially, developing strategy is

developing a broad formula for how business is going to compete, what goals should be, and what

policies will be needed to carry out those goals (Porter, 1980, p. XXV).” Consecuentemente,

el aporte más relevante se centra en lo que hoy se denominan las cinco fuerzas que

orientan la competencia en una industria:

La amenaza de nuevas firmas que ingresan a una industria está en función a

las barreras de ingreso que el mercado y la propia industria representada en

términos de economías de escala, diferenciación de productos,

17

requerimientos de capital, intercambio de costos, acceso a canales de

distribución, desventajas en costos independientes de la escala y regulación

gubernamental.

La intensidad con la que rivalizan los competidores existentes en el mercado

y la industria; se puede caracterizar por cantidad y balance entre ellos, tasa de

crecimiento, estructura en los costos fijos, niveles de diferenciación o

intercambio en costos, capacidad para responder a los grandes cambios,

diversidad de la competencia, la eficiencia en la estrategia y las barreras de

salida.

La presión de productos sustitutos, los cuales pueden venir no sólo del

propio mercado, sino de cualquier industria, en la medida que un sustituto se

define como aquel bien cuyo desempeño cumple las mismas funciones que el

producto de la propia industria. Por consiguiente, monitorear esta presión

suele ser bastante difícil.

El poder de negociación de los compradores, que depende de su grado de

concentración, del volumen de las compras, de la participación de las

compras en el costo total de los compradores, del nivel de estandarización o

diferenciación del producto, de la posibilidad de intercambiar costos, la

capacidad de “marginar” del comprador1, de la amenaza real de integración

hacia atrás, del aporte del producto a la calidad de los productos o servicios

del comprador y de las asimetrías de información existentes.

El poder de negociación de los proveedores, en función de su grado de

concentración, de las posibilidades de sustitutos en el mercado, del grado de

importancia de la industria para los proveedores y del producto de los

proveedores en la calidad del producto de la industria, del nivel de

diferenciación en los productos de los proveedores y de la amenaza real de

integración hacia delante.

La dinámica de las cinco fuerzas se esquematiza en la Figura No. 2, donde la

intensidad de cada fuerza aporta a la intensidad con la que las firmas rivalizan en el

mercado y, en consecuencia, al nivel de competencia final. Por lo tanto, el aporte de

esta publicación se centra en las diferentes técnicas para analizar la competitividad en

1 Capacidad de margen que tiene el comprador comprendido como la diferencia entre los ingresos totales y los costos totales.

18

una industria, con el propósito de montar un sistema de inteligencia de negocios para

pronosticar las tendencias del mercado y desarrollar las estrategias más adecuadas.

Figura No. 2 Fuerzas que dirigen la competencia en una industria (Porter, 1980, p. 4)

Porter identifica tres estrategias genéricas de competitividad, que las firmas emplean

en la batalla del mercado:

Liderazgo total en costos, donde la firma orienta su política y acciones a

conseguir este objetivo a través de generar economías de escala, del uso

eficiente de los recursos, de la reducción de costos en los procesos; que

implica que la empresa es líder en el mercado, a pesar de la presión que

puedan ejercer las fuerzas competitivas. Una estrategia de este tipo,

solamente podría utilizarse cuando el mercado da una valoración importante

al bajo costo.

Diferenciación, donde la firma se orienta a diferenciar sus bienes y servicios

de los que ofrecen otras firmas en la industria, generando una percepción en

el cliente de mayor valor por dicha diferencia; por lo tanto la política y el

recurso de la empresa se suelen orientar a la investigación y desarrollo, al

diseño, al fortalecimiento de la marca, a los accesorios y servicios adicionales,

a la mayor funcionalidad del producto, entre otros aspectos, para distinguirse

de los demás. Una estrategia de este tipo es válida en mercados donde el

19

consumidor valora dicha diferenciación de precios o cuando la industria es

muy grande y puede hacer dichas distinciones.

Focalización, consiste en identificar un grupo de consumidores, en

segmentos geográficos, de línea de producto u otros, que facilita a la firma

concentrar sus esfuerzos en entregar el valor que requieren, que puede ser en

términos de diferenciación o liderazgo de costos (Porter 1980)

En su siguiente publicación, Competitive advantage: creating and sustaining superior

performance (1985), Porter realiza una evolución importante en su pensamiento,

complementando su propuesta anterior, pero respondiendo a la pregunta que

muchos directores de empresas se hacían - ¿cómo generar una ventaja competitiva,

luego de realizar el análisis correspondiente de la industria?, en otras palabras, cómo

aterrizar la estrategia. En consecuencia, se propone un método, a manera de manual

para responder a esa pregunta.

Dos son los aportes del profesor Porter en esta publicación. El primero de ellos se

relaciona con la herramienta de la cadena de valor, como medio para identificar los

procesos y actividades al interior de una empresa, que añaden valor al bien o servicio

que se entrega al cliente2. La Figura No. 3 enfoca la esencia del análisis que consiste

en:

Identificar las actividades primarias que, en conjunto, tienen una

participación directa en el valor final del bien o servicio comercializado.

Estas, esencialmente son cinco: logística de entrada, operaciones, logística de

salida, marketing y ventas y servicios.

Diferenciar las actividades de apoyo, que también entregan valor al cliente de

manera indirecta, pero que fundamentalmente constituyen la gestión del

negocio para hacer más eficientes las actividades primarias. Estas son cuatro:

Infraestructura de la firma, gestión de recursos humanos, desarrollo

tecnológico y adquisiciones (compras.)

2 Muchos autores en español acreditan a Michael E. Porter la conceptualización y creación de la herramienta de la cadena de valor. Sin embargo, como el propio Porter (1985) manifiesta en la introducción a su publicación, muchas empresas consultoras ya utilizaban desde los años setenta esta herramienta, haciendo una especial mención a la consultora McKinsey and Company, como la institución que refinó la aplicación de la misma.

20

Cuando la firma logra cubrir los costos de estas actividades y sobre ellas

colocar un margen, se puede afirmar que es competitiva en términos de

mercado.

El análisis de la cadena de valor se propone como una herramienta para

identificar oportunidades de mejora, como un proceso continuo para generar

ventaja competitiva permanente sobre los competidores, tomando en cuenta

el análisis concreto de la industria3.

En esencia, este mismo análisis que la firma realiza para sí misma, se puede

hacer hacia atrás con sus proveedores y con los proveedores de sus

proveedores, así como hacia adelante con sus clientes y los clientes de sus

clientes, de modo tal de identificar nuevas fuentes de ventaja competitiva.

Figura No. 3 La cadena de valor4

El segundo aporte de esta publicación de Porter se relaciona con la identificación de

estrategias genéricas que hace en 1980, pero que amplía con nuevas estrategias para

generar ventajas competitivas sostenibles, utilizando la dinámica de las fuerzas

competitivas:

3 Porter dedica un capítulo introductorio completo a resumir las herramientas del libro escrito el año 1980, reconociendo que ambos se complementan entre sí. 4 Adaptado de Porter, Michael E. (1985) “Competitive advantage: creating and sustaining superior performance”, The Free Press, New York, USA, p. 37.

21

Utilización de la cadena de valor para conseguir liderazgo en costos,

manejando el comportamiento de los costos de su empresa y transfiriendo

parte de la productividad a la empresa cliente.

Utilizar como fuente de diferenciación, no sólo los atributos del producto,

sino los propios procesos de la cadena de valor, los procesos de los

compradores y proveedores, la percepción de valor de los compradores y de

los proveedores como criterios para una mejor negociación.

Utilización de la tecnología como fuente de ventaja competitiva a lo largo de

la cadena de valor, sea para diferenciación o para obtener liderazgo en costos.

Selección de competidores, utilizando la rivalidad para facilitar la

permanencia en el mercado de aquellos competidores que permiten el

desarrollo de la propia industria, que añaden valor al mercado y que

incrementan las barreras para la entrada de nuevos competidores y para la

permanencia de aquellos competidores que perjudican a la industria.

Segmentación de la industria en términos de identificación de nuevas

variables relacionadas con los criterios de variedad del producto, tipo de

comprador, canales que intermedian la entrega, localización geográfica,

tamaño del producto, niveles de precios, tecnología y diseño, materiales del

producto, empaque, desempeño, nuevo o re-potenciado, entre otros.

Utilizar la sustitución de productos como una fuente de ventaja, es decir, no

esperar que los sustitutos vengan de fuera, sino que la firma trabaja para

sustituir sus productos por otros de mejor funcionalidad (Porter 1985)

Finalmente, el propio Porter sistematiza sus aprendizajes previos luego de los años

de servicio en la Comisión de Competitividad Industrial de los Estados Unidos de

América, donde responde a la pregunta de ¿por qué las industrias alcanzan el éxito

competitivo en el mercado?, proponiendo nuevas herramientas para el análisis,

basadas en su construcción teórico-práctica de las dos publicaciones referidas.

La herramienta que Porter propone en The competitive advantage of nations, en

1990, se conoce hoy como el diamante de competitividad, esquematizado en la

Figura No. 4 donde, para analizar las fuentes de las ventajas competitivas nacionales,

22

de una industria, de un sector o de una región, se tienen que tomar en cuenta cuatro

factores:

Figura No. 4 Los determinantes de la ventaja competitiva nacional5

Condiciones de los factores: La disponibilidad y calidad de recursos

humanos, avanzados y especializados, bienes de capital, infraestructura

técnica y otros factores de la producción requeridos en la industria, y la

actitud de mejorarlos continuamente.

Estrategia, estructura y rivalidad en las firmas: Se refiere a las

condiciones imperantes que determinan cómo se crean, estructuran y

administran las firmas, la presencia de rivales capaces, comprometidos y muy

competidores entre sí, dentro de un marco o contexto que garantiza la

competencia, la calidad y el respeto al consumidor y a las nuevas inversiones.

Condiciones de la demanda: La existencia de un conjunto de clientes, no

sólo grande, sino también exigente e informado, quienes aguardan con

expectativas las últimas innovaciones y los estándares de calidad más

elevados. También es importante tener una demanda local que se anticipe a

las tendencias globales, es decir demanda local que puede ser

5 Adaptado de Porter, Michael E. (1990), “The competitive advantage of nations”, The Free Press, New York, USA, p. 72.

23

internacionalizada, por regla general de más lenta maduración, hace llegar

estas señales a los productores y los ayudan a aprender, a ajustar y finalmente

a mejorar para competir en los segmentos más exigentes y complejos de la

demanda internacional.

Sectores relacionados y de apoyo: Un grupo fuerte de proveedores y

distribuidores que puede contribuir o participar en forma asociada con los

compradores en el proceso de innovación, capaces de suministrar insumos

mejorados y a costos razonables. El conglomerado o cluster comprende

además, industrias auxiliares y conexas que consolidan habilidades en el

mismo sector industrial productivo, utilizando procesos tecnológicos

avanzados o canales de comercialización estratégicos, que con su presencia

fomenta el mayor desarrollo de la industria o actividad competitiva. Así como

sectores conexos, de otros sectores o subsectores económicos pero que

trabajan para la misma demanda, acuden a una misma cadena de compra y

con los cuales se puede llegar a acuerdos de representación, para entrar a

nuevos mercados con costos acotados por acuerdos diversos. Por ejemplo,

acuerdos entre sectores productores de vestuario con sectores productores de

cuero y calzado que concurren a la misma demanda de retails o mayoristas. El

desarrollo competitivo, internacionalmente hablando, constituye un elemento

principal del diamante competitivo y es lo que permite hablar de cluster

propiamente dicho. Sin este elemento sólo existe oferta, demanda y factores

de producción, es el desenvolvimiento competitivo de las industrias auxiliares

y conexas la que “bautiza” al cluster.

Los cuatro factores determinantes se interrelacionan, interactúan y auto-refuerzan. La

efectividad del diamante depende de cómo éstos operan como un sistema, con la

influencia del gobierno y el azar, como componentes no manejables desde la propia

industria. Usando este método, una firma puede entender la dinámica de una

plataforma nacional en una industria específica. Mejorando uno de los componentes

se puede ayudar a mejorar el sistema en su conjunto. En las naciones o regiones con

industrias que poseen competitividad internacional, los componentes del diamante

tienden a operar como un sistema donde cada uno de ellos refuerza y afianza a los

demás. Son pocas las naciones que se identifican con una sola industria competitiva;

24

por el contrario, crean un entorno que conduce al desarrollo de clusters o

conglomerados de industrias de apoyo recíproco (auxiliares y conexas.)

Con relación al cluster Porter afirma que “…the process of industry evolution often breeds new

competitive industries and hence builds or extends a cluster. Thus portion of a nation‟s economy

develop a momentum that extends beyond individual industries and is a powerful force for economic

development (Porter, 1990, 164).” Con esta afirmación se establece como condición

necesaria la existencia del cluster si se desea desplegar las demás fuerzas para generar

ventaja competitiva y desarrollo económico. Por esta razón, la presente investigación

tiene como hipótesis central que en Cajamarca existe dicho cluster en la minería y, por

lo tanto, las acciones de política a diferentes niveles deberían enmarcarse en la teoría

porteriana.

Como la herramienta que se utilizará para la parte operativa de levantamiento de

información y contrastación de las hipótesis de investigación se basa en el diamante

de Porter, en el Anexo A del presente documento se resume el planteamiento teórico

relacionado con esta herramienta.

1.1.3. LA COMPETITIVIDAD SISTÉMICA

Uno de los teóricos ya mencionados, Kenichi Ohmae, plantea que las regiones son

una alternativa casi obligatoria para los países en vías de desarrollo, ya que éstos,

como nación, no han podido disminuir la brecha que existe entre ellos y los países

desarrollados, sino que, por el contrario, se ha ampliado. Omhae dice, cuando lo cita

Millán en 1999: "El ingrediente básico de las regiones para participar exitosamente en la economía

mundial es, sin lugar a dudas, la habilidad y la determinación de darle prelación a la lógica global."

Esto ayuda a "pensar globalmente y actuar localmente", de manera que las regiones y

ciudades puedan situarse en el mapa del mundo y construir un lugar en la "Aldea

Global". "La escala flexible de eficiencia se encuentra en el nivel regional, no nacional. Este factor es

de gran importancia porque son las técnicas de mercado modernas y la tecnología las que definen la

economía del Estado – región6.”

Uno de los teóricos alemanes de mayor proyección en los últimos años, con amplia

experiencia de campo en países latinoamericanos, es Jörg Meyer-Stamer del Instituto

6 Millán, Felipe (1999), “Las Regiones y Ciudades Emergentes”, Curso Internacional Estrategias para la Competitividad regional, Ministerio de Turismo Integración y Negociaciones Internacionales, Lima, Perú, 12-17 de abril.

25

Alemán de Desarrollo - DIE en Berlín. Él desarrolló el concepto de la

Competitividad Sistémica como marco teórico para instrumentalizar la

competitividad regional o sectorial, tomando como referencia los postulados de

Ohmae.

Según Meyer-Stamer (1999), “el desarrollo industrial exitoso no se logra solamente por medio de

factores en el nivel micro de las empresas, ni en el nivel macro de las condiciones generales de la

economía de un país. Se necesita también la existencia de medidas específicas por parte del Gobierno

y del sector privado, encaminadas al fortalecimiento de la competitividad de las empresas en donde la

capacidad de articular políticas de promoción depende de estructuras políticas y económicas

fundamentales y de una constelación de actores7.”

Meyer-Stamer diferencia el sistema de competitividad en cuatro niveles: meta, macro,

meso y micro, considerando, a su vez, cuatro diferentes niveles de agregación de la

política: supranacional, nacional, regional y local. A continuación mencionamos los

factores que inciden en los niveles de agregación de la política regional y local:

Nivel Meta:

o Regional:

identidad regional

capacidad estratégica de los actores

o Local:

capacidad de cooperación de actores

confianza

ambiente creativo

Es conveniente deducir que lo anterior hace referencia a los países en donde los

estados y provincias siguen teniendo un grado mínimo de autonomía de acción, y en

donde la velocidad y capacidad de reacción de los actores políticos varían

significativamente de una provincia a otra.

7 Meyer-Stamer, Jörg (1999) “Estrategias de desarrollo local y regional: Clusters, política de localización y competitividad sistémica”, documento interno elaborado para el Ministerio de Industria, Turismo, Integración y Negociaciones Comerciales Internacionales, Lima, Perú.

26

Nivel Macro:

o Regional:

política presupuestaria sólida

capacidad de inversión del gobierno

o Local:

política presupuestaria sólida

capacidad de inversión del gobierno

ambiente atractivo

calidad de vida

Lo anterior reconoce que las provincias y municipios no pueden definir ni leyes de

referencia, ni tasas de cambio o aranceles. En estos niveles, los factores

macroeconómicos son esencialmente idénticos en la administración de las finanzas

de los gobiernos estatales y municipales. Si estos últimos logran llevar a cabo una

correcta administración, se puede afirmar entonces que existen buenas condiciones

para una política a nivel meso que sea constructiva.

Nivel meso:

o Regional:

promoción económica regional

centro de demostración tecnológica

institutos de investigación y desarrollo

institutos de formación.

política ambiental

o Local:

promoción de la economía local y del mercado de trabajo

institutos de capacitación

centros de tecnología y de nuevos empresarios

asociaciones competentes

Al interior de los países resulta más difícil atribuir de manera clara tareas en el nivel

meso en los ámbitos regionales y locales; sin embargo, existe por lo menos una tarea

que puede atribuirse genéricamente con certeza: el estímulo, el apoyo y la valoración

de actividades descentralizadas a través del nivel siguiente superior. Desde el punto

27

de vista del autor de la presente investigación, se considera que la política ambiental

en países como el Perú en la que no existe un consenso sobre el modelo económico-

social, muy a pesar de la declaración constitucional, ésta debería ser administrada

desde el nivel nacional del Gobierno, dado que acciones inadecuadas desde las

regiones podrían jugar en detrimento de los intereses nacionales.

Nivel Micro:

o Regional y local:

Pequeña y mediana empresas, PYME's

Clusters regionales

Las firmas locales, en muy contadas ocasiones, se orientan únicamente hacia el

ámbito local. Algunas de ellas se involucran en encadenamientos globales de valor (es

decir no producen para un mercado mundial anónimo, sino para empresas muy

concretas del exterior). Otras de ellas son sucursales de empresas transnacionales.

El aporte instrumental del sistema de competitividad sistémica, según Meyer-Stamer

(1999) “se halla en el hecho que es suficientemente abierto para comprender las fortalezas y

debilidades centrales que determinan potenciales de desarrollo local y regional8.”

1.2. ESTUDIOS PREVIOS

En este punto se presentan los estudios previos relacionados con la minería en

Cajamarca, los cuales hacen referencia a cuatro documentos: (a) La investigación

desarrollada por Juana Kuramonto del Grupo de Análisis para el Desarrollo,

(GRADE) sobre el caso de Minera Yanacocha y las aglomeraciones alrededor de la

minería; (b) el trabajo compilatorio de Alejandro Indacochea y otros sobre la

competitividad en Cajamarca; (c) el informe de consultoría desarrollado por Recursos

SAC sobre el potencial y limitaciones del empresariado cajamarquino para generar un

cluster de proveedores y (d) el documento escrito por el autor de la presente

investigación sobre el acompañamiento a grandes compradores en la formulación de

políticas de desarrollo de proveedores, en el marco de la ejecución del Proyecto de

Desarrollo Competitivo de Proveedores Locales en Cajamarca, esfuerzo

interinstitucional de Fondo Empleo, la Corporación Financiera Internacional, la

8 Ídem.

28

Asociación Los Andes de Cajamarca, la Cámara de Comercio y Producción de

Cajamarca y el consorcio Swisscontact – Recursos SAC.

La razón por la que se escogieron estos documentos, responde al interés del autor de

aplicar como marco conceptual la Teoría de Competitividad de Porter, por lo que

dichas investigaciones tienen el mismo marco conceptual común, habiendo

organizado la información respondiendo a esta orientación.

1.2.1. JUANA KURAMOTO – LAS AGLOMERACIONES

PRODUCTIVAS ALREDEDOR DE LA MINERÍA: EL CASO DE

MINERA YANACOCHA

La investigación realizada por Juana Kuramoto de GRADE, formó parte del

programa de investigación Una estrategia de desarrollo basada en recursos naturales:

El caso de la minería, iniciativa liderada por la CEPAL y financiada por el CIID.

Kuramoto afirma introductoriamente que “el concepto de aglomeración o cluster industrial se

basa sobre el supuesto de que las distintas actividades económicas no se desarrollan aisladamente,

sino que, por el contrario, el crecimiento de una de ellas impulsa el de las actividades conexas

(Kuramonto, 1999, p. 3).” Por otro lado, como hallazgo de la investigación, destaca

cuatro debilidades de la red de proveedores alrededor de Minera Yanacocha para

aquel entonces:

Las escasas relaciones productivas y comerciales de las firmas locales con el

sector minero, que contrasta con una fuerte relación de Minera Yanacocha

con firmas al nivel nacional e internacional.

Que, si bien las relaciones productivas y comerciales que Minera Yanacocha

desarrollaba en aquel entonces eran con firmas de Lima, existía una debilidad

tecnológica de la industria por depender de tecnología extranjera, y por

limitar a las firmas limeñas a un rol sólo comercializador.

Identificó la posibilidad de proveer servicios no intensivos en conocimiento,

como un nicho para que las firmas cajamarquinas pudieran desarrollarse.

Por último, debido al poco desarrollo institucional de la Cajamarca del año

1998, las relaciones que Minera Yanacocha mantenía en aquel entonces se

realizaban a través de instituciones públicas y gremiales.

29

Lo interesante de las recomendaciones de política de Kuramoto se concentra en el

postulado de que una eventual vinculación de las firmas locales a la red de

abastecimiento de Minera Yanacocha, necesariamente tendría que pasar por

lineamientos de política que facilitaran dos objetivos: “el mejoramiento de la

infraestructura productiva y tecnológica que permita el establecimiento de nuevas empresas e

instituciones en la región; y el mejoramiento de la capacidad de absorción de las mismas para que se

produzca una real transferencia tecnológica (Kuramonto, 1999, p. 62).” Estas condiciones,

que podrían definirse como necesarias y suficientes se han producido a partir del año

2002, como se mostrará más adelante.

Sin embargo, Kuramoto (1999), no toma en cuenta la dinámica que produce la

sinergia de la multilateralidad que podría generarse alrededor de los dos objetivos que

ella plantea en su investigación, lo cual ha facilitado que se produzcan las condiciones

para el desarrollo de una red de proveedores en plazos menores a los considerados9.

1.2.2. ALEJANDRO INDACOCHEA ET. AL. – CAJAMARCA

COMPETITIVA

El trabajo de Alejandro Indacochea et. al. concluye el año 1998, como parte de un

proceso que nació como investigación para optar los grados de maestros y que es

ampliado con aportes de docentes de ESAN, para darle un marco más

complementario sobre la competitividad regional.

Indacochea et. al. luego de una amplia descripción de los sectores energía, transporte,

agricultura, forestal, pecuario, minero y turismo, en el capítulo XIV, identifican los

determinantes de la competitividad de Cajamarca10, los cuales se transcriben en la

Figura No. 5.

Uno de los aspectos que no se encuentra en la investigación es el referido a los

criterios de calificación que emplean para catalogar a los diferentes factores

determinantes de la competitividad. Por otro lado, el análisis de la estrategia,

9 Kuramoto considera que el establecimiento de proveedores locales no se podría generar ni en el corto ni en el mediano plazo. 10 En este párrafo se desea hacer un reconocimiento al aporte de esta obra para el conocimiento de la competitividad de Cajamarca; sin embargo, los autores forzaron la investigación a determinar los factores de la ventaja competitiva de una región geográfica en concreto, forzando la herramienta de análisis del diamante competitivo de Porter, diseñado para analizar industrias en concreto; como consecuencia, algunas de las conclusiones presentadas en la tercera parte de la publicación, adolecen del sustento analítico que hubiese facilitado un diagnóstico más centrado en las industrias.

30

estructura y rivalidad de las firmas se enmarca en el empresariado cajamarquino

como conjunto, sin suscribirse a un determinada industria; por esta razón, la

calificación del cluster es muy débil, ya que no se identifica la dinámica de interrelación

entre las diferentes industrias que podría haber existido en aquel entonces y que

Kuramoto (1999) identificó para el caso de la minería.

Respecto al potencial competitivo de la minería, Indacochea et- al. afirma lo siguiente

“El análisis de las ventajas competitivas actuales del sector minero en la subregión [Cajamarca]

indican lo pródiga que es en factores básicos: yacimientos interesantes, reservas probadas y probables,

mano de obra barata, entre otros. También las condiciones de la demanda son favorables, puesto que

la minería como sector productivo, dispone de una gran demanda nacional e internacional y está

considerada en el ámbito nacional como una de las locomotoras del desarrollo”, para luego agregar

que: “Sin embargo, al igual que el resto de actividades económicas de la subregión [Cajamarca], las

principales debilidades en este caso radican en los factores avanzados – tecnología, investigación y

desarrollo, mano de obra capacitada, cuyo grado de desarrollo es incipiente”; y finalmente

concluir que: “Estos factores necesitan especial atención, pues son los que proporcionan el valor

agregado al proceso minero. Como se sabe la actividad minera, „tomadora de precios‟, la principal

fuente de ventaja competitiva es la capacidad para minimizar costos de operación y administración…

A pesar de las expectativas que ha generado la minería en la subregión [Cajamarca], conviene tener

en cuenta que el desarrollo de la zona no puede basarse en esta actividad, puesto que su capacidad de

dinamizar al resto de sectores económicos, estimulando la inversión y el empleo, es limitada

(Indacochea et. al. 1998, pp. 219 y 229.”

Por lo expuesto Indacochea et. al. no consideran adecuadamente lo que el mismo

Porter (1990) postula “There has been growing sentiment; however, that comparative advantage

base on factors of production is not sufficient to explain patterns of trade. Evidence hard to reconcile

with factor comparative advantage is not difficult to find (Porter, 1990, p. 12).” Con ello

también se desconocía que los procesos de la minería moderna, que trabaja con leyes

muy bajas, son más intensivos en capital que en mano de obra. Adicionalmente, la

conclusión final, ignora lo que Kuramoto (1999) proponía en paralelo: que el

potencial de la minería está más ligado a decisiones de política corporativa y a

mecanismos de transferencia tecnológica para desarrollar el cluster, fuente de la

verdadera ventaja competitiva.

31

Figura No. 5 Ambiente competitivo: El diamante de la subregión Cajamarca a 1998 (Indacochea et. al. 1998, p. 187)

32

1.2.3. RECURSOS SAC – ESTUDIO DEL POTENCIAL DEL

EMPRESARIADO LOCAL PARA FORMAR PARTE DE LOS

PROVEEDORES DE MINERA YANACOCHA

El estudio que Recursos SAC (2002) realiza, tiene dos puntos de partida importantes:

El primero referente a los postulados de Kuramoto (1999) sobre el caso de Minera

Yanacocha, estudio que la alta dirección de esta compañía conocía. El segundo, que

tiene origen en el anterior y que se denominó Plan STAT – SME cuyo propósito fue

atender una creciente demanda del colectivo cajamarquino para participar en la red

de abastecimiento de esta firma representativa de la industria minera. En

consecuencia, el objetivo que orienta el trabajo de consultoría es doble11:

Identificar si existe potencial en el empresariado local para integrarse a la red

de abastecimiento del sector minero.

Desarrollar una propuesta para aprovechar dicho potencial con el objetivo de

incrementar las adquisiciones locales por parte de Minera Yanacocha.

Recursos SAC en su estudio incorporó cuatro componentes para el análisis

correspondiente: El flujo económico generado hacia los proveedores de Minera

Yanacocha, las demandas y opiniones de los principales contratistas, la situación de

las empresas cajamarquinas proveedoras directas de Minera Yanacocha, la situación

de otros proveedores de otros contratistas y empresas proveedoras indirectas de

Minera Yanacocha, la propuesta de fortalecimiento de la red de proveedores

regionales y las tareas inmediatas a encararse (Recursos SAC, 2002, pg. 3).

El estudio de Recursos SAC presenta conclusiones a dos niveles: acerca de los

proveedores directos y respecto a los proveedores indirectos y potenciales. Sobre los

primeros se menciona12:

Se identifican tres niveles de proveedores por su volumen de facturación:

microempresas con ventas netas anuales inferiores a US$ 60 mil, pequeñas

empresas con ventas netas anuales entre US$ 60 mil y US$ 750 mil y

11 El autor de la presente investigación tuvo la oportunidad de participar en el equipo que hizo el estudio, liderado por Carlos Ramón Ponce, con la colaboración de Oscar Santisteban y Luis Enrique Becerra. 12 Óp. cit. Pp. 35 – 40.

33

medianas empresas con ventas netas superiores a US$ 750 mil, en ningún

caso superiores a US$ 6 millones.

Se concluye que el nivel más avanzado lo constituyen los proveedores

medianos, caracterizados por buena rentabilidad, aunque con un alto

endeudamiento, una gestión de dirección más profesionalizada, con una

oferta que reunía los requisitos mínimos de la industria minera, pero con un

alto nivel de dependencia de sus ventas. Al mismo tiempo, se identificaron

oportunidades de mejora con respecto a los indicadores de producción y

productividad. Esta identificación guarda congruencia con un importante

aporte a la teoría – relacionado con el segundo trabajo de Porter (1984) – es

el análisis diferenciado de los proveedores, de acuerdo con criterios

pertinentes.

En referencia a las características de los proveedores pequeños, se obtuvieron

buenos indicadores de rentabilidad y liquidez, pero con potenciales

problemas de “descalce” en el tiempo de financiamiento de sus operaciones,

un nivel de gestión de dirección básico y poco profesionalizado, con una

fuerte tendencia a la producción. Al mismo tiempo, su oferta estaba poco

desarrollada en términos de valores formales y agregados, y con poco poder

de negociación. Si bien la gestión productiva era lo más destacado en este

grupo respecto a las otras tres áreas (mercado, organización y finanzas), el

campo para la mejora era bastante amplio para alcanzar los niveles de los

proveedores medianos.

Los proveedores micro se caracterizaban por una gestión financiera básica,

con altas tasas de rentabilidad, típico de esta escala empresarial, pero con un

alto costo financiero y con problemas de liquidez. La gestión de la dirección

era básica y con escaso uso de instrumentos para la toma de decisiones. Por

el lado de mercado la oferta era poco calificada, con aisladas prácticas de

técnicas de mercadeo. El área de producción era la más avanzada, con

respecto a las demás; a pesar de ello, no existía garantía de calidad y los

indicadores de productividad se encontraban por debajo de los promedios del

mercado.

Con relación a la situación de las empresas cajamarquinas proveedoras indirectas y/o

potenciales proveedores, Recursos SAC concluye lo siguiente: “…se deduce del análisis

34

realizado… el menor nivel de desarrollo y avance con relación a los proveedores de Minera

Yanacocha, a excepción de algunos casos citados en el documento, que corresponde al 15.3%.

Sobre este mismo tema, existe un 30.7% de casos, sobre los cuales se cuenta con información

completa, que han orientado el trabajo a potenciar su desarrollo, que en el mediano plazo conduciría

a mejores niveles de desempeño en sus negocios.

Lo destacable de este tipo de empresas radica en la capacidad que han desarrollado para encontrar

nichos de mercados importantes y diversificar sus clientes, que evita la concentración de las ventas en

un solo demandante. Esto incluye al 50% de empresas que son contratadas por proveedores de

Yanacocha, pues no dependen de unos cuantos, sino de varios.

Es destacable el papel que juega la Cámara de Comercio y Producción de Cajamarca como gremio

empresarial al congregar al 56.4% de los proveedores directos e indirectos de Minera Yanacocha y a

una proporción importante de los proveedores de las otras empresas e instituciones contratistas de

Cajamarca. Al mismo tiempo, esta constatación, pone a la Cámara como aliado estratégico para el

desarrollo del mercado empresarial local13.”

Finalmente, Recursos SAC propone asumir un enfoque basado en los planteamientos

de Porter (1990), orientado a priorizar las demandas hacia los proveedores locales

que realmente sea sostenida en términos de mercado, para alcanzar tres objetivos:

“La región Cajamarca tiene definida y ha puesto en práctica una política de fomento de la

participación de la pequeña y mediana empresa en la red regional, nacional e internacional

de proveedores.

La demanda está claramente identificada y en forma concertada con la oferta local

promueven estándares, califican el servicio, hacen alianzas estratégicas y mejoran la

competitividad regional.

13 Óp. Cit. 53 – 54.

35

Funciona un cluster de las pequeñas y medianas empresas locales comprometidas que han

fortalecido su capacidad de brindar servicios como empresas proveedoras, han generado

empleo e ingresos y son competitivas en la región14.”

Conviene comentar que estos objetivos propuestos por Recursos SAC (2002)

convergen con lo propuesto en las recomendaciones de Kuramoto (1999), pero en

términos propositivos van aún más lejos, ya que las acciones a tomar se enmarcan en

dos escenarios15:

El plan inmediato orientado al desarrollo de un sistema transparente de

convocatoria, evaluación, selección y contrato16; el fortalecimiento de la

cadena de proveedores17, la sensibilización del empresariado local hacia el

mejoramiento continuo y el desarrollo de proyectos pilotos en los sectores de

artesanía, construcción y horticultura, para potenciar caminos alternativos a

los anteriores, en respuesta a las demandas de la colectividad cajamarquina.

En el mediano plazo, en una primera fase, se debería trabajar entre el

Gobierno Regional y el sector privado, un comité de competitividad para

planear y desarrollar acciones conjuntas sobre el mercado de proveedores

regionales. En una segunda fase se ejecutaría dicho plan, a través de un

comité promotor de proveedores regionales y del potenciamiento de la

cadena de financiamiento para las empresas locales.

1.2.4. OSCAR MANUEL MENDOZA – SISTEMATIZACIÓN DEL

ACOMPAÑAMIENTO A GRANDES COMPRADORES EN LA

FORMULACIÓN DE POLÍTICA DE DESARROLLO DE

PROVEEDORES

Entre enero de 2006 y junio de 2009 se ejecuta el Proyecto de Desarrollo

Competitivo de Proveedores Locales en Cajamarca - PDP Cajamarca como un

esfuerzo interinstitucional de Fondo Empleo, IFC, ALAC, la CCPC y el Consorcio

Swisscontact-Recursos SAC con el propósito de contribuir al desarrollo competitivo

de proveedores locales, a través de la provisión de servicios de desarrollo empresarial

y de la formulación de políticas y planes desde los grandes compradores que operan

14 Óp. Cit. Pp. 53 – 59. 15 Óp. Cit. Pp. 61 – 74. 16 Lo que Kuramoto (1999) llama la parte política. 17 Lo que Kuramoto (1999) llama la transferencia tecnológica.

36

en Cajamarca, teniendo como base de sustento la decisión política de Minera

Yanacocha de continuar fortaleciendo la política de generación de valor con una

presencia destacada de las empresas proveedoras locales.

Como se afirma el 2007 en la ejecución del “PDP Cajamarca se basa en la convicción de

que la inversión y operación de grandes empresas mineras en zonas de escaso progreso económico y

social puede significar mejores oportunidades para el desarrollo sostenible, en términos de ampliación

de mercados, sostenibilidad del empleo y generación de riqueza, si es que se construye

participativamente una política que genere nuevos espacios de confianza, de innovación y

transferencia tecnológica y social para que los diversos actores territoriales, públicos y privados, actúen

en forma sostenible (Mendoza, 2007, p. 11).” Es importante destacar, que el enfoque de

intervención del PDP Cajamarca converge con lo planteado por Kuramoto (1999) al

ejecutar acciones orientadas a la formulación e implementación de políticas, así como

a procesos de transferencia tecnológica a las empresas cajamarquinas.

Mendoza (2007) sistematiza el proceso de acompañamiento a seis grandes

compradores que operan en Cajamarca, en función de la formulación de políticas de

desarrollo de proveedores: Minera Yanacocha, Aramark Perú y Transportes Línea,

ligados al sector minero; Gloria SA, ligado a la industria láctea; y el Gobierno

Regional de Cajamarca y la Municipalidad Provincial de Cajamarca, como entidades

públicas.

Luego de documentar la metodología aplicada por el PDP Cajamarca para el

acompañamiento a los grandes compradores, así como del impacto de las políticas en

los proveedores locales18, se arriba a los siguientes aprendizajes (Mendoza, 2007, pp.

73 – 77):

Se confirma la hipótesis de enfoque respecto a las oportunidades que genera

la inversión minera, cuando se articula a los mercados locales, en términos de

ampliación del mercado, mejoramiento de la efectividad en las relaciones

entre grandes compradores y proveedores locales, transferencia de ventajas

competitivas desde las grandes empresas a los proveedores, facilitación para

alcanzar un nuevo nivel de desarrollo al introducirse la certificación

18 Como parte del marco referencial, se ha incluido un punto relacionado a los resultados de la intervención del PDP Cajamarca, con información más actualizada a la que presenta Mendoza (2007.)

37

empresarial, lo cual implica nuevas oportunidades para procesos de extra-

regionalización19 y potencial internacionalización.

El acompañamiento que se ha brindado a las grandes empresas constituye un

mecanismo catalizador facilitando acelerar procesos que por sí solos hubiesen

tardado más tiempo20.

El trabajo de formulación de políticas de desarrollo de proveedores ha

generado oportunidades para cambiar el modelo de negocios con cinco de los

seis grandes compradores con los que el PDP Cajamarca ha trabajado; en

términos de generación de cambios sistémicos, la ampliación de la oferta de

servicios de desarrollo empresarial, la generación de recursos de cooperación

y capital intelectual y la generación de confianza entre los actores.

Dentro de los factores de éxito para conseguir el cambio y/o reorientación de

la política en los grandes compradores se destaca en primer lugar, la decisión

política de Minera Yanacocha; una adecuada identificación de los

interlocutores adecuados para desarrollar los procesos, la consecución del

apoyo de la alta dirección en cada una de las instituciones con las que se

trabajó, la propuesta metodológica como un ciclo virtuoso que

permanentemente se revisa y mejora y el desarrollo de indicadores de

seguimiento y evaluación.

A su vez, una de las instancias que se generó en Minera Yanacocha y que

luego se ha extendido como modo de relacionamiento de grandes

compradores con sus proveedores, lo constituye la reunión mensual de