Embed Size (px)

Citation preview

ca 1-8

INSTITUTO NACIO AL DE COLONIZACION

ESTUDIO DE UNA UNIDAD FAMILIAR DE EXPLOTACION

EN LA ZONA ALGODONERA DE LA CAMPIÑA ANDALUZA

1-8

INSTITUTO NACIONAL DE COLONIZACION

ESTUDIOSVOLUMEN 11

8

ESTUDIO DE UNA UNIDAD FAMILIAR DEEXPLOTACION EN LA ZONA ALGODONERA

DE LA CAMPIÑA ANDALUZA

por

EMILIO GOMEZ AYAUIngeniero Agrónomo

R. ¿t'tt¡

G31.ASJ.~.~~'Z)

MADRID1945

'3'YJ1 • Arte.Gráe", Piure. General Sanjuljo, 41.Teléfono 30430

:l.-El Estado asume la tarea demultiplicar y hacer asequibles a todos los españole« las formas depropiedad ligadas vitalmente a lapersona humana, el hogar familiar,la heredad de la tierra y los instrumentos o bienes de trabajo parauso cotidiano.

3.-Reconoce a la familia comocélula primaria natural y fundamento de la sociedad y al mismotiempo como institución moral dotada de derecho inalienable y superior a toda ley positiva. Para mayor garantía de su conservación ycontinuidad se reconocerá el patrimonio familiar inembargable.

DBCLA.RACIÓN XII DEL FUERO DEL

TRABAJO.

"..

ESTUDIO DE UNA UNIDAD FAMILIAR DE EXPLOTACIONEN LA ZONA ALGODONERA DE LA CAMPIÑA ANDALUZA

IN'TRODUCCION

Por unidad familiar de explotación se entiendeaquella explotación capaz de absorber la capacidadde trabajo de la familia cultivadora directa que laregenta y capaz, asimismo, de proporcionarle ingresosque le permitan satisfacer la totalidad de sus necesidades dentro de un decoroso nivel de vida. Cuandoesta unidad se adquiere en propiedad por el empresario agrícola que directa y personalmente la explota, constituye su patrimonio familiar.

En artículo recientemente publicado en el suplemento de Colonización de la Revista Agricultura, con el .título de "Grandes y pequeñas explotaciones", por elIlmo. Sr. Director General de Colonización, IngenieroAgrónomo Sr. Zorrilla Dorronsoro, se precisa la diferencia entre los conceptos explotación y propiedad, quetan a menudo se confunden, sobre todo al tratar dela pequeña explotación y de la pequeña propiedad.Por este motivo hacemos resaltar la diferencia entreunidad familiar de explotación y patrimonio familiar.

Prescindiendo de la función social q\,le estas unida-

7

des y más aún los patrimonios cumplen, cuyo examenconsideramos ajeno a la naturaleza de este estudio, laimportancia económica de estas pequeñas explotaciones en la Economía nacional y en la privada del empresario que la rige, es de tal importancia, que enmuchos aspectos resultan más ventajosas que las grandes explotaciones.

Puede comprobarse perfectamente esta afirmaciónen la lectura del trabajo de M. Tcherkinsky Uimportance economique des exploitations Agricoles Européennes appartenant a divers classes de grandeur, basado en el examen de los resultados de las oficinasde Contabilidad Agrícola de casi todos los países europeos (1). Es lástima quet por ser España uno delos pocos países que carecen de este servicio de contabilidad, no dispongamos de datos análogos.

No obstante nuestras diferencias de medio con respecto a Europa en muchos aspectos, creemos, sin embargo, que esta superioridad económica de la pequeña explotación sobre la grande puede hacerse extensiva en nuestro país a los regadíos y a las tierras deelevada fertilidad, susceptibles de cultivo anual ennuestros secanos.

Dentro de este último grupo se encuentran las tierras de campiña de primera calidad, en las provinocias de Sevilla y Córdoba, en las que tiene adquiridacarta de naturaleza el cultivo del algodonero y delmaíz.

Con estas características ha adquirido el InstitutoNacional de Colonización, o está a punto de adquirir,

(1) En la nota bibliosrMica se inserta la cita correspondiente a este trabajo.

9.500 Has. en estos dos últimos años. Con estas adquisiciones pretende fijar en el tiempo la divisiónque en la explotación de las grandes fincas ya hanefectuado, por sí y sin estímulo de ninguna clase, elalgodonero y el maíz.

Sirvan de justificación las anteriores consideraciones a la posible utilidad de este trabajo, que pretende describir y analizar económicamente una unidadfamiliar de explotación en estas tierras, estudiar laeconomía privada del empresario y su familia, la ayuda que el Instituto Nacional de Colonización proporciona para convertir las unidades en patrimonios y,por último, las posibilidades de adquisición de la vivienda y dependencias que se consideran más adecuadas y que constituyen el "Hogar", complemento tan indispensable al patrimonio, que sin él puede decirseque aquél no existe.

•

9

.... "

" '.,

CAPITULO PRIMERO

EXPLOTACION AGRICOLA

Desde que se inició el cultivo algodonero en laszonas llamadas de tierras negras de Andalucía, vinoesta planta a constituir la clave de la posibilidad dela siembra total de los barbechos blancos, que antes

. alternaban con los cereales, en la clásica explotaciónllamada de año y vez.

Casi al mismo tiempo adquirió pleno desarrollo elcultivo del maíz en las mismas tierras y con la mismasituación en la alternativa, que si al principio disfrutó de un mayor favor entre los agricultores por sumás fácil cultivo, poco a poco, sobre todo en las pequeñas explotaciones como las que nos ocupan, fuésiendo desplazado por el algodonero, que a un mayorrendimiento económico, una vez adquirida la necesaria experiencia en su cultivo, une la gran ventaja deagotar menos las capas superficiales del terreno, dejando mejor barbecho, como vulgarmente se dice; ventaja que se traduce en un aumento considerable en la

11

11-8

cosecha de trigo que sigue al algodonero, sobre laque va después del maíz.

A pesar de ello, aun en las zonas en que el algodonero tiene ya carta definitiva de naturaleza, amboscultivos coexisten en la hoja de barbechos, aunquecon claro predominio del primero.

En la hoja de cereal ocupa la mayor superficie eltrigo, que sigue en la rotación inmediatamente al algodonero y al pequeño porcentaje de barbecho blanco si lo hubiere, dejando la cebada y la avena paralos barbechos de maíz y leguminosas, habas por logeneral.

El ganado de trabajo que en la zona utilizan estospequeños agricultores es el mular corrientemente, engran parte por costumbre, pero también por su sobriedad, por su mayor resistencia a las enfermedades ypor no prestarse tan fácilmente el vacuno a las labo-.res de cultivador y regabina en los entrelíneos delmaíz y algodón.

En cuanto al ganado de renta propiamente dicho, laintensidad del cultivo agrícola en estos pequeños patrimonios sólo permite, en parte, el ganado de cerda.

CARACTERÍSTICAS AGRÍCOLAS DE LA UNIDAD FAMILIAR

DE EXPLOTACiÓN

La suponemos emplazada en la zona de tierras negres de la provincia de Sevilla (Utrera, Los Molares,El Coronil, Ecija, Fuentes de Andalucía, etc.), caracterizadas las de primera' calidad por terrenos deconsistencia más bien media, profundos, muy frescos,

12

de elevada fertilidad, susceptibles de una producciónmedia de trigo de 15 Qm. por Ha.

Con una superficie agrícola útil de 14 Has., a unadistancia no superior a 5 kilómetros del pueblo, enel que pueden realizarse las entregas al Servicio Nacional del Trigo y a la Factoría de desmotación delalgodón. .

La unidad, a los efectos de distribución de cultivos, se divide en dos hojas de siete hectáreas cada una,la de cereal o "raspa", en el lenguaje corriente en lacomarca, y la de barbecho. En la primera, se siembrande otoño cinco hectáreas de trigo Senatore Capelli,1,50 hectáreas de cebada y 0,5 hectáreas de avena. Enla segunda, o de barbecho, en otoño una hectárea dehabas y en primavera una de maíz y cuatro de algodonero, dejando una hectárea de barbecho blanco.

El trigo va siempre en las parcelas que el año anoterior estuvieron de barbecho blanco y sembradas dealgodonero, la cebada y la avena sobre las de maízy habas.

En el estado gráfico en que se resumen las características de la explotación, figura con suficiente detalle la distribución en el tiempo, a lo largo del año,de estos cultivos, con indicación de las épocas de siembra y de recolección.

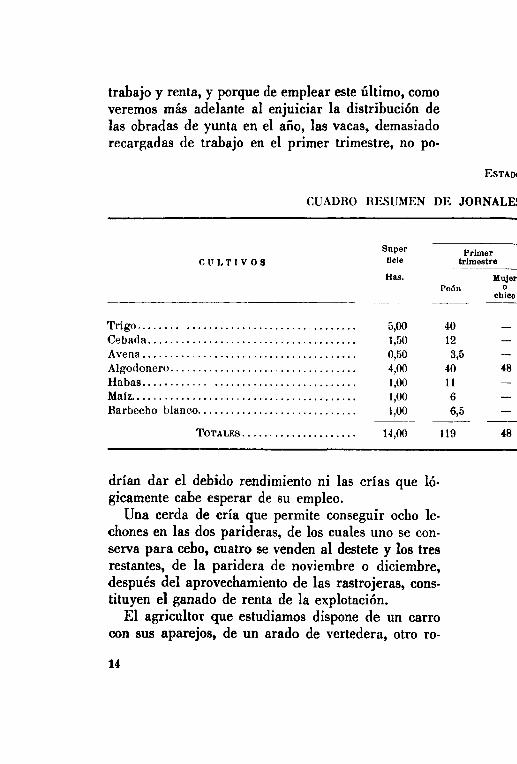

Como ganado de labor se dispone de una yunta demulos, clase de ganado que hemos preferido en esteestudio por ser el corrientemente empleado en estasexplotaciones, porque así las consecuencias que delestudio económico se deduzcan tendrán una mayor generalidad, ya que los gastos de amortización y losriesgos del ganado de esta clase suponen una cargamuy superior a la menor rusticidad del vacuno de

13

trabajo y renta, y porque de emplear este último, comoveremos más adelante al enjuiciar la distribución delas obradas de yunta en el año, las vacas, demasiadorecargadas de trabajo en el primer trimestre, no po-

ESTAD<

CUADRO RESUMEN DE JORNALE:

CULTIVOS

Superf1cle

Primertrimestre

Trigo , .Cebada .Avena .Algodonero .Habas .Maíz.•.•........................ , , .. ,. "Barbecho blanco , .

TOTALES ... ,., •••.•• , •• , ••••.

Has.

rl,OO1,500,504,001,001,001,00

14,00

Peón

40123,5

401166,5

119

Mujero

chico

48

48

drían dar el debido rendimiento ni las crías que lógicamente cabe esperar de su empleo.

Una cerda de cría que permite conseguir ocho lechones en las dos parideras, de los cuales uno se conserva para cebo, cuatro se venden al destete y los tresrestantes, de la paridera de noviembre o diciembre,después del aprovechamiento de las rastrojeras, constituyen el ganado de renta de la explotación.

El agricultor que estudiamos dispone de un carrocon sus aparejos, de un arado de vertedera, otro ro-

mano, de un cultivador para las labores de entrélíneos,en el maíz y en el algodonero y de los ape~de

yunta y enseres necesarios para una normal explQ,!á-ción. .

) NÚM. 1

Ii¡EMPLEADOS EN LA EXPLOTACION

AÑO AGRICOLA

! Segundo Tercer Cuarto Totaltrimestre trimestre trimestre-~~-~-

Mujer MuJer Mujer MujerPeón o Peón o Peón o Peón o

chIco chico chico chico- ----

30 40 45 10 125 404,5 24 3 36 7,5

8 1 11,5 112 36 44 36 40 124 132

8 14 6 25 149 1 8 4 4 :1 27 fl3,5 10

- ---24,5 43,5 130 58 85 53 358,5 202,5

TRABAJO

La familia que cultiva directa y personalmente launidad de explotación que se estudia, se la suponeconstituída por un matrimonio de edad madura, conun hijo de unos dieciocho años y otro de menos decatorce; susceptible, por consiguiente, de invertir permanentemente en la explotación dos y media unidades de trabajo, valorando como media unidad el jor-

15

nal de la mujer del colono o de su hijo pequeño quepuede sustituirla en algunas labores que, como la recogida en el algodonero, se prestan perfectamente asu utilización.

Descontando los días festivos y de lluvia, el número de los útiles para el trabajo en esta zona es de 240al año, y la capacidad normal de trabajo familiar será,por consiguiente, de 480 jornadas de peón y 240 demujer o zagal. .

El número de jornales que consume la explotación,en realidad únicamente los cultivos, ya que el cuidado del poco ganado que la viste supone pequeñasatenciones diarias, que cualquier miembro de la fa-:mili a puede proporcionar sin menoscabo de su actividad principal, es de 358,5 jornadas de peón y 202,5de mujer o zagal.

Del examen de su distribución, cuyo detalle porcultivos y trimestres figura en el estado núm. 1, se deduce que en el primero y tercer trimestre del añoagrícola, la capacidad normal de trabajo familiar queda totalmente absorbida por la explotación, y aun Iigeramente superada en el tercero. En el cuarto, losjornales disponibles de mujer o chico se emplean totalmente, y los de peón en un 71 por 100 de la capacidad familiar. El segundo trimestre es el único enque si bien los jornales disponibles de mujer o zagalprácticamente se absorben por la explotación, las unidades completas de trabajo sólo son empleadas en un.20 por 100 de la capacidad disponible.

Creemos la explotación prácticamente ponderada enlo que a distribución del trabajo se refiere; el aumento de su superficie crearía la necesidad de emplearmano asalariada ajena a la familia en el 'primero y

16

CARACTERISTlCAS DE LA UNIDADDE EXPLOTACION EN ESTUDIO

DISTRlsuelON DE JORNALES DURANTE EL AAoJORNADAS

• Jornadas de peón 11 Jornadas de m'!ltJro chico

tercer trimestre del año agrícola. Si se compara elgráfico de distribución con el que se obtendría prescindiendo del algodonero y del maíz, aun siendo sustituídos por garbanzos, puede comprobarse la gran influencia que en la regularización del trabajo a lo largo del año ejercen estos cultivos, sobre todo el algodonero, cuya recogida cubre uno de los "baches" másmarcados en la zona, de falta de trabajo en el campo.

EsTADO NÚM. 2

NUMERO DE DIAS DE TRABAJO DE LAS YUNTAS(GANADO MULAR)

Super- A"Ro AGRICOLA

CULTIVOS flejeHas. Primer Segundo Tercer Cuarto Total

trimestre trimestre trimestre trimestre en el allo------- - ---

Trigo............. 5 32,5 20 52,5Cebada........... 1,5 10 6 16Avena•........... 0,5 3 2 5Algodonero....... 4 24 12 8 24 68Habas............ 1 9,5 5 14,5Maíz. ............. 1 6 6 2 15Barbecho

blanco .......... 1 6,5 3,5 10-- ___o --- .---

Total cultivos..... 14 91,5 21,5 43 25 181Transporte de abo-

nos, productos,:l 3 12estiércol, etc .... 6

--- ----

Total peonadas de yuntas... 97,5 21,5 46 28 193

18

~ .Las obradas de yunta empleadas en las labores ~

preparación, cultivo y recolección al cabo del año s\,í""man 193 jornadas si se emplea ganado mular y 2sisi se utilizara el vacuno. Del estado núm. 2 y del gráfico correspondiente se deduce que con excepción delprimer trimestre del año agrícola, en los restantes,tanto la: yunta de mulas como la de vacas, en su caso,cubren muy ampliamente las necesidades de la explotación; pero así como el exceso de trabajo de la yunta de mulas en el primer trimestre puede ser cubiertoaprovechando el tiempo al límite o retrasando muy Iigeramente, en último caso, las labores, con la de ganado vacuno sería imposible atenderlas debidamente.

La amplitud con que la yunta trabaja, permitirá seguramente al agricultor, cuya vida estudiamos, alquilarla algunos días; pero, a pesar de ello, no lo tendremos en cuenta en el estudio económico, ya que laépoca en que él la tiene más libre es también aquellaen que menos falta hace a los agricultores que le rodean.

PRODUCTOS y SU DISTRIBUCIÓN

Las producciones unitarias de los cultivos se establecen partiendo de las usuales en tierras de primera calidad de la campiña que estudiamos, siempre ycuando se cultiven cuidadosamente; se sigue el mismo criterio para el establecimiento de la cantidad desemilla empleada para siembra en cada caso.

En el estado-gráfico de características de la unidadde explotación se especifica la cuantía, importe y destino de los productos obtenidos en la explotación agrícola y ganadera, con objeto de reunir en un solo es-,

19

4-8

.,', ~Ii'.

CARACTERI5T1CA5 DE LA UNIDADDE EXPLOTACION EN ESTUDIO

DISTRIBUCION DEL TRABAJO DE LA YUNTAObrado.

• Yvnla mvlar o reballar • Yvil/a de vacas

tado un conjunto de cifras indispensables para el estudio, que de esta manera son, a nuestro juicio, másfácilmente examinadas, permitiendo una visión inmediata del conjunto de la explotación y se evita la monótona repetición de estados numéricos.

El estado núm. 3 recoge a continuación el detallede los productos empleados en la alimentación delganado:

ESTADO NÚM. 3

PRODUCTOS EMPLEADOS EN LA ALIMENTACION DEL GANADO

Tipo KIlS. Total TotalCI..ASE diarios N° do kgs. So de allmen-

DE GANADOProducto de por días por cabezas to con-

ración cabeza cabeza sumido------- -~-_._._-_._---

Mular ...... Cebada .. Trabajo.. 3,00 193 ,,79 2 1.158Avena ... Id. 1,00 193 2 386Paja..... Id. 8,00 1.544 2 :W88Cebada .. Sosteni-

miento. 2,00 172 344 2 688Paja.: ... 4,00 688 2 1.376

Cerda decría....... Habas... Produe-

ción.... 1,00 180 180 180Maíz:....• 1,00 180 180

Lechones ... Cebada .. Crecí-Cerdo en miento. 0,50 60 30 8 240cebo........ Marz..... Produc-

eíón ..... Variable 120 500 500

Dada la clase de productos que se obtienen comoconsecuencia de la explotación, únicamente se destinan al consumo de la familia los productos obtenidos de la matanza de un cerdo, que nacido en

21

la explotación se ha conservado y cebado con esteobjeto.

Separadas de las cosechas las cantidades necesariaspara la siembra, alimentación del ganado y consumofamiliar, el resto se destina a la venta.

22

"

CAPITULO II

ECONOMIA DE LA EXPLOTACION

Unicamente se pretende en este estudio determinarlas posibilidades económicas que definen el nivel devida del agricultor que, en régimen familiar de culotivo directo y personal, dirige la explotación de launidad que nos ocupa; posibilidades que vienendefi.nidas por los ingresos que en especie o en metálicopuede consumir libremente sin mermar sus capitalesde explotación, con independencia de los que necesariamente ha de emplear en el sostenimiento y conservación de estos capitales.

Queda por consiguiente descartado el análisis dela parte de estas posibilidades que corresponden a laretribución del cabeza de familia por su trabajo comoempresario y jornalero, al del trabajo de sus familiares, a los intereses, al beneficio, etc.; extremos que, sibien no dudamos serían de interés en un análisis económico puro, no conducen a nada, en nuestra opinión,para la finalidad que perseguimos.

23

'-

Estableceremos únicamente, como consecuencia deeste criterio, el valor de la tierra, ganado y maquinaria como integrantes del patrimonio, los gastos directos en metálico que exige la explotación familiar, losindirectos de amortización y riesgos que suponen elestablecimiento de una reserva, y, por otra parte, losingresos procedentes de la venta de productos o delos destinados a ser consumidos por la familia cultivadora directa propietaria de la unidad de explotación.

TIERRA, GANADO Y MAQUINARIA

Se considera como valor de la tierra el de 56.000pesetas, que supone. un precio por hectárea útil parael cultivo de 4.000 pesetas.

La maquinaria agrícola y aperos que necesita laexplotación tienen un valor de 6.200 pesetas, y estánintegrados por un carro con sus aparejos, un arado devertedera, otro romano, un cultivador, los aperos deyunta y el material pequeño necesario (1).

A la yunta de mulos, de raza andaluza y pequeñaalzada, como corresponde a un agricultor de esta clase, se le fija un valor de 15.000 pesetas, y a la cerdade cría el de 500 pesetas en el momento de su adquisición..

Los bienes directamente adscritos al patrimonio, tierra, ganado y maquinaria, tienen, por consiguiente, unvalor de 77.800 pesetas, que suponen 5.557,14 pesetas por hectárea útil para el cultivo.

(l) En las notas' aclaratorias a este capitulo que figuran como apéndice de este trabajo se especifican los precios unitarios.

24

GASTOS DIRECTOS E INDIRECI'OS

Como gastos directos se determinan únicamenteaquellos que suponen un desembolso en metálico, semílIa de algodón, abonos minerales, varios de ganado, contribuciones e impuestos, seguro de cosechas,transportes, conservación y reparación de la maquinaria e imprevistos.

Los de conservación de la maquinaria se cifran enun 10 por 100 del valor de adquisición en el mercado; la cuota anual por seguro de la cosecha de cereales de invierno, en el 1 por 100 de su valor, y losgastos de transporte, suponiendo para el trigo y algodón un recorrido de 25 kilómetros, a dos pesetas toonelada-kilémetro, con lo que estimamos quedan ampliamente cubiertas estas necesidades, por ser muyinferior la distancia a que hemos supuesto emplazada la unidad respecto al pueblo, y por disponer decarro el agricultor que estudiamos. Para imprevistosse destina una cantidad equivalente al 10 por 100. delos gastos en metálico que es necesario afrontar.

Las cantidades que anualmente deben ser separadas de los ingresos, para poder sustituir en su día lamaquinaria agrícola, aperos y ganado de trabajo, sedeterminan simplemente dividiendo el valor de amortización por el número de años de vida probable, sintener para nada en cuenta intereses. Las cuotas anuales por riesgo extraordinario, por un tanto por ciento,variable para cada clase de bienes, del valor de adquisición en el mercado.

25

IMPORTE DE LOS PRODUCTOS

Separados los piensos para el ganado y el cerdoque se destina a consumo familiar, el resto de losproductos totales obtenidos se vende a precios quepara este estudio establecemos de acuerdo con las disposiciones legales que los regulan. Al trigo se le asigona el precio de cupo forzoso para el Senatore Capelli,muy cultivado en esta zona, en su totalidad, sin hacerdistinción de cupo libre.

El importe de los productos obtenidos en la unidadde explotacién, destinados para su venta, asciende íi

26.333,70 pesetas; del que corresponden 25.113,70pesetas a los de carácter agrícola, trigo y algodón principalmente, y' 1.220 a los de origen ganadero. Si setiene en cuenta el valor en mercado de los productos obtenidos que se consumen en la alimentación dela familia cultivadora directa, cerdo de cebo, elimporte total de los ingresos en metálico y especiees de 28.082,10 pesetas.

POSIBILIDADES ECONÓMICAS DEL PROPIETARIO

CULTIV ADOR DIRECTO

Estas vienen determinadas por la cantidad que anualmente puede gastar el empresario agrícola sin mermarsus capitales de explotación. En la terminología económica italiana se la denomina reddito netto dell'imprenditore y reoenu agricole en la utilizada por elInstituto Internacional de Agricultura de Roma, establecida por el profesor Laur en su trabajo Principespour une Statistique intemationale de comptabilité

26

CA1L\CTEHI8TICAS DE LA UNIDAD DE EXPL()TA('IO~ E~ ESTCI>IO

DISTI~IBUCION y PRODUCCIONES DE LOS CULTIVOS Y DE~ LA GANADEI{IADISTRIBUCION E~ EL TIEMPO DE LOS CULTIVOS CUANTIA, IMPOHTE y DESTINO DE LOS PHODlTGrOS OBTE:\WOS E:'\ LA EXPLOTAClON AGHICOLA y GANAD¡'~RA

j ], ProduccIón Cantidad Para a¡¡· PARA VENTASuperll· Superlleie Para Para consumo

PLA~TAS o f .I:l .I:l CLASE total mento yHOJA ele en .. o ] e por Ha. sembrada obtenIda siembra familiar Cantidad Precios Importeso f o o o

~ e ImportesCULTIVADAS .. 1: ;:: .. .s; DE PRODUCTOS -- - - camas del - totales

Hu. " .I:l l» .. ¡ ~ 11 - - - -&1 r: • ,t:I • .!g ~

.. o _Has. ganado Qm. -

:-1 < :11 .. O Z ~ Qm. Qm. Qm. Qm. Ptas. Ptas. Ptas.- - .l1li

f--

Cereal ..... 7jOO Trigo ..•.......•.Grano.............. 15,00 5,00 .5,00 6,00 69,00 145,60 10.046,50

1-- Paja ........•...... 18,00 90,00 44,64 45,36 20,00 907,:Wr

Cebada .......... - l1li Grano............. 20,00 1';10 30,00 1,95 20,86 7,19 07,00 4~I,íO

Paja ............... 24,00 36,00 36,00 20,00 720,00

~1---

Grano.............. 20,00 0,50 10.00 0,60 3,SH 5,54 56,00 310,25.'\\"('1111•.••••••..•• - Paja ........•.....• 22,00 11,00 11,00 20,00 220,00

1mAlgodón bruto, la.•• 4,50 4,00 18,00 18,00 435,00 7.830,00

Barbecho... ¡,OO Algodonero: ..... Id. íd. 2"... 1,00 .4,00 4,00 375,00 1.500,00Id. íd. :la ..• 0,50 2,00 2,00 320,00 640,00

Habas ........... II m Grano.............. 15,00 1,00 15,00 1,7i> 1,80 11,45 1,65 1.889,2iiPaja .••............ 18,00 18,00 18,00

Maíz..........•.. ~ Grano.............. 14,00 1,00 14,00 0,25 6,55 7,20 79,00 568,80 25.113,70Puntas..•.......... 16,00 16,00 16,00

Barbecho Manco•. 1,00

CUNADO m: 'I'HABAJO y DE HEN'!'A ADSCRITO A LA EXPLOTACIO~:.

Cerdo de 4 lechones RO,OO :l20,OO

Una yunta de mulas. cebo 12 arrobas 75,00 900,00 1.220,00

Una cerda de ería y 11n cerdo de cebo.TOTAL IMPORn~ PRODUCTOS VENDIBLES .•••..•••••••. 26.333,70

agricole, que fué adoptada en 1929 por el CongresoInternacional de Agricultura de Bucarest.

Esta cantidad mide el éxito de la actividad del emempresario como tal; expresa lo que le produce su

-trahajo y su propio capital; puede decirse que haceconocer la utilidad subjetiva de la empresa para lafamilia que la explota. Es, sobre todo, enormementesignificativa en las pequeñas explotaciones de tipo familiar, en las que la retribución que obtiene el factor trabajo tiene mucha más importancia que el interés de los capitales empleados en la explotación.

De acuerdo con las cifras anteriores, a continuación se determinan las posibilidades económicas delpropietario cultivador directo y personal de la unidad de explotación en estudio.

IMPORTES

25.962,702.120,00 28.082,70------

28.082,70 28.082,70

.Ingresos por productos vendidos o

consumidos por la familia procedentes de la explotación:

l.-De los cultivos, , , , . , , .. , .2.-Del ganado . '" , .

Gastos directos en metálico:

3.-Semilla de algodón (160 kilogramos, a 1,25) .. , .. ,' ..

4.-Abonos , ".5.-Diversos del ganado de traba-

jo y renta .6.-Contribución e impuestos mu-

nicipales ,.' .

Suma y sigue., ..

Parciales

200.003.325.00

450,00

420,00-----~----

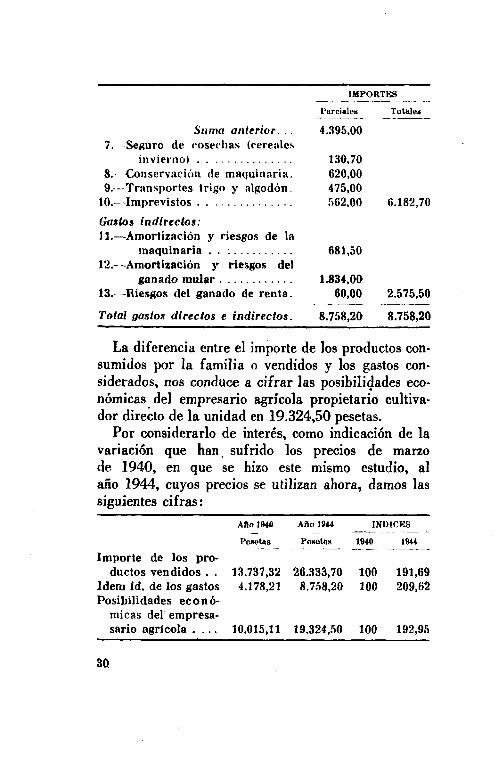

4.395.00

Totales

1\-8

29

Suma anterior . . .7.- -Seguro de cosechas (cereales

invierno) .. o· •• • ••••••••

8.~ -Conservación de maquinaria.9.-Transportes trigo y algodón.

10.--Imprevistos . . . .

Gastos indirectos:ll.-Amortización y riesgos de la

maquinaria . . o ••••••••••

l2.--Amortización y riesgos delganado mular o.

13.---Riesgos del ganado de renta.

Total gastos directos e indirectos.

IMPORU;S--._-_._-_ ...-Parciales Totales

-_._..~~-- -----4.395,00

130,70620,00475,00562,00 6.182,70

681,50

1.834,0060,00 2.575,50

_._'.~,- -~,~-

8.758,20 8.758,20

La diferencia entre el importe de los productos consumidos por la familia o vendidos y los gastos considerados, nos conduce a cifrar las posibilidades económicas del empresario agrícola propietario cultivador directo de la unidad en 19.324,50 pesetas.

Por considerarlo de interés, como indicación de lavariación que han. sufrido los precios de marzode 1940, en que se hizo este mismo estudio, alaño 1944, cuyos precios se utilizan ahora, damos lassiguientes cifras:

AftolWO Afto 19U INDICF..s--_._._--~_.._-

Pesetas Pesetas t9~O 1944~---_.'"-----

Importe de los pro-duetos vendidos .. 13.737,32 26.333,70 100 191,69

Idern id. de los gastos 4.178,21 8.758,20 100 209,62Posibilidades econó-

micas del empresa-sario agrícola • 10.015,11 19.324,50 100 192,95

So.

CAPITULO III

ECONOMIA DEL EMPRESARIO

Las posibilidades económicas alcanzadas por el empresario agrícola definen su nivel de vida, ya que conellas ha de atender a los gastos de sostenimiento familiar, a la obtención de unas reservas que le permitan afrontar años difíciles, aunque éstas deben ser Iogradas principalmente en los años excepcionalmentebuenos, y a la mejora e incremento de su explotacióny de su vivienda, que constituye un elemento indispensable al patrimonio familiar.

En el estudio realizado en el capítulo anterior, hemos supuesto que el agricultor que rige la unidad espropietario de la tierra y de los medios de explota.ción; pero no quedaría completo este trabajo si no es·,ludiáramos también el caso del colono que sólo poseeestos medios y trata de adquirir la propiedad de latierra, utilizando las facilidades que el Estado puedaproporcionarle; y el del simple bracero agrícola, decidido a afrontar todos los sacrificios necesarios parapasar de su actual situación a la de propietario deuna unidad familiar, conquistando con ella su plenaindependencia económica.

Los sacrificios y las privaciones para alcanzar estameta son indispensables y necesarias. Consideraríamosinmoral que la ayuda del Estado las suprimiera totalmente, pues, en primer lugar, sólo por ellas se puedemerecer esta ayuda, y sólo se ama, se defiende y seconserva lo que nos ha costado trabajo conseguir.

No obstante, estos sacrificios han de ser humanamente soportables y tienen un límite, por consiguiente, pasado el cual, la obra que el Instituto Nacionalde Colonización pretende realizar se desmoronaría fácilmente. De aquí el interés de este estudio económico, que en este caso concreto nos permitirá compro·bar hasta qué puMo es eficaz la ayuda prestada y soportables los sacrificios impuestos.

Es económicamente imposible simultanear la adquisición de los medios de explotación y de la propiedadde la tierra. Por ello, el Instituto de Colonización establece dos períodos perfectamente definidos en la situación de sus colonos, futuros propietarios rurales:el de Tutela, período durante el cual el bracero al queinstala en sus fincas adquiere la propiedad de los medios de explotación, con independencia de la formación y preparación necesaria para regir la empresa,y el de Propiedad, que comprende la época en que elcolono, ya con medios propios, adquiere la propiedadde la tierra que directamente cultiva.

POSIBILIDADES ECONÓMICAS DEL COLONO EN PERÍODO

DE PROPIEDAD

Las condiciones de instalación en el caso de fincasadquiridas de acuerdo con el Real Decreto-Ley de 7

32

de enero de 1927 y Decreto de 23 de julio de 1942,son las siguientes:

a) Pago al contado del 20 por 100 del valor dela finca.

b) Reintegro, durante un plazo comprendido porlo general entre veinticinco y treinta años, del 80por 100 del valor de la tierra, aumentado en un 5por 100 para gastos de parcelación, mediante cuotasanuales constantes determinadas teniendo en cuentaun 3 por 100 como tipo de interés.

Aplicadas estas condiciones a la unidad en estudio,cuyo valor se ha establecido en 56.000 pesetas, suponen una entrega por parte del agricultor al tomarposesión de la misma de 11.200 pesetas que importael 20 por 100, Y el pago anual de las cuotas que sedeterminan en el estado núm. 4.

ESTADO NÚM. 4

CUOTAS ANUALES DE REINTEGRO DURANTE EL PERIODO DE PROPIEDAD (PAGO DEL 20 POR 100 ALCONTADO Y GASTOS DE PARCELACION SIN INTERES)

eUOTAS AlIlUALF..s

CANTlOAD Nóm. ---~.__._---_.__.~--_._---'-_ ..--de Por In- Por TotalQUB SE AMORTIZA aftos Por

tpreses gastos cuotacapital :1% Ear ce.. anualación-_..--~-_._- - -,------

80 °/0 valor parcela44.800 ptas. 20 2.240,00 701i.GO 140,00 :1.085,60

Id., rd., Id.•.•........ 25 1.792,00 698,88 112.00 2.602,88Id., Id .• Id ...... , ,. 30 1.493.:~3 694,40 93,33 2.281,06

En las zonas o fincas cuya colonización ha sido de-

33

clarada de Interés Nacional, el Instituto puede instalar colonos desprovistos de medios de explotación, quetras el período de tutela llegan al de propiedad, y enestos casos no se les exige el pago del 20 por 100 alcontado, ni tampoco el 5 por 100 del valor de la unidad para gastos de parcelación.

El reintegro total del valor de la tierra se realizapor medio de cuotas anuales constantes, determinadasen forma análoga a la antes indicada, pero sin sufriraumento alguno en concepto de gastos de parcelación,conforme puede verse en el estado núm. 5.

ESTADO NÚM. 5

CUOTAS ANUALES DE REINTEGRO DURANTE EL PERIODO DE PROPIEDAD (SIN PAGO DEL 20 POR tOO

NI AUMENTO PARA GASTOS DE PARCELACION)

CUOTA ANUALCANTIDAD Nóm. -_._.__.~._•.._--_ .. _-_. _._-"~._--_ .._.

QUE SE AMORTIZAde

Por Por In-afios teraseN Total

eapltal 3°'.-~_._-----

100 % valor parcela 56.000.... 20 2.800,00 882,00 3.682,00Id., íd., Id .................•. 2¡¡ 2.240,00 873,60 3.113,60Id., íd., td ................... 30 1.866,67 868,00 2.734,67

Para una mejor comprensión de lo que estas cuotas significan, se comparan en el estado núm. 6 conlos gastos que recaerían sobre el agricultor en estudio por rentas e impuestos a su cargo si tuviera enarrendamiento su parcela. La renta por este tipo detierras es de 190 pesetas por hectárea.

34

ESTADO NÚM. 6

COMPARACION DE LOS GASTOS POR CUOTAS E IM-PUESTOS DUHANTE EL PERIODO DE PHOPIEDAD yLOS ANALOGOS EN REGIMEN DE. ARRENDAMIENTO

Cuota doCANTIDAD QIH: Nl1m. propíe- Renta [¡¡fer,,"- Difermwia

dedad m4< más im-

ou "S~; AMORT¡ZA ímpues- puestos. cia

años tos.A H A-B +

--.---.--" --80% del valor. 20 3.393,60 2.772,00 621,60 22,42

25 2.910,~8 2,772,00 138,88 5,0130 2.589,06 2.772,00 -182,94 6,6

100% del valor.20 3.990,00 2.772,00 1.218,00 43,9325 3.421,60 2.772,00 649,60 23,4330 3.0!2,6i 2.772,00 270,6, 9,ill

Del examen de estas cifras se deduce hasta quépunto es soportable el aumento de gasto que suponeel pago de las cuotas de propiedad y las contribuciones e impuestos. y hasta qué punto resulta eficaz laayuda del Estado para la creación de 1!1 pequeña propiedad.

Las posibilidades económicas obtenidas de la explotación por el colono durante este período. se obtienen fácilmente disminuyendo en el importe de la cuota anual de propiedad la cifra antes obtenida para definir las posibilidades económicas del agricultor considerado como propietario de la tierra.

Si la amortización de la tierra se realiza en veinteaños, las posibilidades económicas anuales serán de16.238,90 pesetas para el empresario que abon6 el20 por 100 del valor de la tierra al adquirir la po-

sesion de su unidad y de 15.642,50 pesetas para elque no hizo esta entrega inicial.

POSIBILJl)ADES ECONÓMICAS DEL COLONO EN PERÍODO

DE TUTELA

Las relaciones del Instituto y sus colonos se regulan durante este período, cuya duración se fija en cinco años, por una modalidad especial de aparcería, cuyas características son las siguientes:

El Instituto entrega en calidad de depósito el ganado de trabajo, el de renta y la maquinaria que exige la explotación, y anualmente puede aportar: a), sudirección técnica; b), las semillas, piensos y abonosque han de adquirirse en el mercado; e), las contribuciones e impuestos; d), los insecticidas y anticriptogamicidas, sueros y vacunas.

El colono aporta su trabajo, el de sus familiares ylos restantes gastos que supone la explotación.

El tanto por ciento de los productos principales y.de fácil conservación que el colono ha de entregaranualmente al Instituto, se determina de tal manera,que con la producción media normal obtenible su importe cubra las cantidades siguientes:

La Quinta parte del valor de adquisición del ga. nado de trabajo y de la maquinaria entregada en calidad de depósito.

2.3 Importe de las aportaciones anuales de la explotación en concepto de semillas, abonos, piensos, etc.

3: Contribuciones e impuestos de todas clases.El ganado de renta puede ser reintegrado en es

pecie, mediante la entrega del mismo número de crías,

36

en las condiciones que para cada especie el Instituto estipula.

El colono que ha cumplido normalmente sus obligaciones, a los cinco años de iniciado el período detutela adquiere la plena propiedad del ganado y maquinaria y pasa al período de propiedad, aunque consus entregas anuales no haya cubierto la totalidad deaportaciones del Instituto.

Si los productos por él entregados durante el período de tutela exceden a las aportaciones del Instituto, la diferencia se considera como primera entregadel colono a cuenta del valor de la tierra.

De acuerdo con estas normas, en el caso de la unidad de explotación que estudiamos, el Instituto, queentregó al colono la yunta de mulos y la maquinariaagrícola con un valor de adquisición de 21.200 pesetas, aporta a la explotación anualmente la semilla dealgodón, los abonos, las contribuciones e impuestos yel importe del seguro de cosechas. Estas aportacionessuponen 4.075,70 pesetas.

.En su consecuencia, el valor de los productos queel colono entregue ha de cubrir esta cantidad y laquinta parte del valor del ganado y maquinaria; entotal, 8.315 pesetas.

Los productos más adecuados para establecer laaparcería son el trigo y el algodón. El 40 por 100del primero y el 50 por 100 del segundo cubren ampliamente aquella cantidad, ya que, partiendo de lasproducciones medias establecidas, su importe de 9.226pesetas cubre suficientemente las aportaciones del Instituto y las cuotas de reintegro.

En estas condiciones, las posibilidades económicasdel colono durante el período de tutela se reducen a

37

14.174,20 pesetas, obtenidas deduciendo del importede los productos que a él le corresponden (18.856,70pesetas) los gastos directos e indirectos que tiene queafrontar (4.682,50 pesetas).

Esta determinación se ha hecho, suponiendo que elInstituto subvencione la obra colonizadora, no percibiendo cantidad alguna en concepto de renta o interésdel valor de la tierra durante el período de tutela;si así no fuera, habrá que reducir la cantidad anterior en el 3 por 100 del valor de la tierra (1.680 pesetas), quedando reducida la cifra anterior de posibilidades a 12.494,20 pesetas.

SOSTENIMIENTO FAMILIAR Y AHORRO

Para establecer el presupuesto de gastos de sostenimiento familiar en este patrimonio, hay que teneren cuenta que la explotación sólo proporciona comoproductos para consumo la chacina procedente de. lamatanza; todos los restantes alimentos que la familianecesita han de ser adquiridos en el mercado.

No resulta, por consiguiente, a nuestro juicio.rexcesivo el fijar, teniendo en cuenta la composición de lafamilia y el número de unidades de trabajo de quedispone, un gasto de 20 pesetas diarias por este concepto, que en el caso de colono en período de tutela,época de máximo sacrificio, se reducen en un 25por 100.

Los gastos de vestir y extraordinarios de carácterfamiliar, se cifran en 2.000 pesetas anuales para elcolono en período de propiedad y en 1.500 pesetas duorante el de tutela.

38

.'"Las cifras que acabamos de establecer, aumentadas

en el importe de los productos de la explotación.destinados a consumo de la familia, elevan el presupuesto anual de gastos familiares a 11.049 y 8.724 pesetas en los dos períodos que antes se indican.

El carácter aleatorio de las producciones en el se·cano, aun en tierras de elevada fertilidad como lasque nos ocupan, y la necesidad de disponer de unfondo de reserva, que en el mejor de los casos consienta una mejora en la vida y en la explotación, .aconsejan cifrar en un 20 por 100 del importe de las posibilidades económicas obtenidas por el empresario lacantidad que anualmente ha de separarse de los in.gresos con este objeto.

El remanente en metálico de que disponga el emepresario en estudio, una vez cubiertas las anterioresatenciones, medirá su capacidad económica para laadquisición de la vivienda y dependencias agrícolasy ganaderas, que, como antes dijimos, constituyen el .complemento indispensable al patrimonio familiar, detal forma, que casi podría decirse que sin el hogarpropio el patrimonio no existe.

El estado núm. 7 resume para cada caso de los es-·tudiados las cifras correspondientes.

39

ESTADO NÚM. 7

DETERMINACION DE LA CANTIDAD ANUAL DISPONI·BLE PARA AMORTIZACION DE VIVIENDAS Y MEJORAS

CARA(;n:R DEL EMI'R~:SARIO

Propietario .... ... '... . ...Colono en periodo de propie

dad que entregó el 20 % alcontado .

Colono en periodo de propiedad que no entregó el 20 ~/o

al contado .Colono en periodo de tutela .

Oa.t08 desostenímientofamlliarPesetas

1\.049

11.049

11.0498.724

Reservay ahorro

Pesetas

3.864,90

:1.247,80

:l.128,óO2.498,85

Dfspoulb!epara

viviendaPesetas

4.410,60

1.942,10

1,465,001.281,35

CAPITULO IV

VIVIENDA Y SUS DEPENDENCIAS AGRICOLASy GANADERAS

Las características de la vivienda y de las dependencias que exige el alojamiento del ganado y la conservación de productos y enseres, son una consecuencia lógica de la modalidad de la familia y de la explotación que tienen que servir.

Su disposición ha de permitir que estas necesidadesqueden satisfechas dentro de una organización sencíIla, ya que de este modo se llegará fácilmente a unasolución económica, y al mismo tiempo, si la explotación está suficientemente ponderada, las edificaciones que la sirven también lo estarán.

Las posibilidades económicas del empresario aquien se destina la vivienda constituyen una limitación de importancia decisiva, que obliga, en la mayoría de los casos, a proyectar el conjunto de vivienday dependencias con los materiales más adecuados porsu economía en cada caso, reduciendo al mínimo in-

4'

dispensable, para la normal satisfacción de las neceosidades, las superficies cubiertas de la vivienda y dependencias, y a prever la construcción progresiva deestas últimas, de tal manera, que se inicien con lasmás indispensables y las restantes se construyan en elsitio y forma previstos cuando las circunstancias económicas lo permitan.

CONDICIONES QUE HA DE REUNIR LA VIVIENDA

Las características principales que ha de reunir sonlas siguientes:

a.) Las cubiertas y muros han de proporcionar elsuficiente aislamiento de las temperaturas extremasen verano que caracterizan la zona. La economía delos materiales empleados no ha de traducirse en unadisminución de su vida probable ni en unos excesivos gastos de conservación.

b) Su entrada será independiente de la de losanimales.

e) Desde el cuarto de estar de la familia podránvigilarse fácilmente las dependencias ganaderas, sibien éstas estarán suficientemente alejadas para no influir sobre la higiene y salubridad de la vivienda.

d) Aunque la economía en la superficie cubiertano permite el establecer la estancia o cuarto de estarseparada totalmente de la cocina, separación aconsejable en estos climas, su instalación se hará en tal foroma que permita eliminar su influencia en la. temperatura de aquélla durante el verano.

e) Tendrá un mínimo de tres dormitorios.f) Poseerá una pequeña despensa.

j\

,i' ',I'-( ;j

/1',.:- <,,' ...rI ;i. 1"

g) Los pisos bajos estarán elevados p4r.f.;10 mf:nos 25 centímetros sobre el nivel del suelo.j '

h) Ha de cumplir las condiciones mín~ ,.qu'eexige el Instituto Nacional de la Vivienda. ..

CONDICIONES QUE HAN DE REUNIR LAS DEPENDENCIAS

AGRÍCOLAS

Granero.-Destinado al almacenamiento de los graonos obtenidos en la explotación, tanto de los que seemplean en la alimentación del ganado como de losrestantes, desde que se recogen hasta el momento desu venta, se ha de calcular su capacidad conforme conla época de máximas exigencias.

Es el mes de septiembre, durante el cual ha de almacenarse el maíz, en el que se reúne mayor cantidad de granos en el granero, ya que esta última cosecha viene a unirse a la obtenida de trigo, cebada,avena y habas, pues consideramos indispensable queel agricultor disponga del espacio necesario para notener que vender inmediatamente después de la recolección.

La existencia en este mes será la total cosecha obtenida, disminuida en las cantidades gastadas de cebada, habas y maíz en la' alimentación del ganado enlos meses de junio, julio, agosto y primera quincenade septiembre.

Estas cantidades son las siguientes:Cebada: Alimentación de yuntas, 544 kg.: a lecho

nes de la paridera de mayo, 60 kg.: total, 604 kg.Habas: 'En la alimentación de cerda de cría, 60 ki

logramos.

43

\

'.•1

Los productos en granero a fines de septiembre sedetallan en el estado que se inserta a continuación:

Altura Super-

I'IHlIll'CTOS Peso Densl- \"01. en máxima fleje mí- Carga pork¡(,;. <Ia<l m' <Iel nima en m'en kgs,mout ón m'

Trigo....... 7.500 0,78 9,615 1,50 6,41 1.170 kgs,Cebada ..... 2.396 0,60 3,993 1,50 2,662 900 ..Avena .. , ... 1.000 0,44 2,273 2,00 1,136 880 ..Habas ...... 1.440 0,80 1,850 1,50 1,233 1.200 ..~Iafz ...... 1.400 0,75 1,866 1,50 1,244 1.125 ..

13.736 19,597 12,685

El granero deberá situarse en planta baja y disponer de divisiones verticales para separar las distintasclases de grano, así como para facilitar el desinfectado, limpia y enfaenado.

Además de esta superficie teórica calculada habráque disponer de la necesaria para las separaciones ypara el tránsito, que puede calcularse en la mitad dela antes deducida, siendo, por tanto, la superficie total del granero necesaria la de 19 metros cuadrados.

Si el granero se sitúa en planta alta, habrá que darle mayor superficie, ya que no puede darse a los monotones más altura que la que permita la carga para laque esté calculado el piso.

Local para almacenado de paja y algodón.-Lapaja se conserva en este clima corrientemente en almiares; pero, no obstante, es conveniente disponer deun local en que pueda almacenarse la necesaria parael consumo de quince días, por si el almiar no está

proXlmo a la vivienda o por si la lluvia o la aglomeración de otros trabajos nos impidiera sacarlas deaquél.

Este local, que puede ser un simple porche protegido con paredes en la dirección de las lluvias, tieneen este tipo de explotación una finalidad principal acumplir, y es la de servir para, en caso de lluvia,amontonar el algodón bruto recogido antes de ser enviado a la Factoría de desmotacién, permitir su desecación si se ha mojado al recogerlo. o conservarloensacado hasta el momento de su transporte.

La cantidad de paja necesaria para la alimentacióndel /?;anado y para las camas del mismo durante quince días, es como máximo de 250 kilogramos de paja,que suponen 2,1 metros cúbicos, suponiendo se almacene apelmazada, ya que este tipo de agricultor noes posible que posea empacadora.

La altura máxima que se puede dar al montón depende de la que tenga el local, ya que puede admitirla que se le dé. .

La recolección del algodón se realiza generalmente en tres recogidas: la primera, en la segunda decena de septiembre; la segunda, en la primera decenade octubre; la tercera, en la tercera decena de octubre. Partiendo de la producción media por hectárea,que hemos fijado en 600 kilogramos, puede afirmarseque en la primera recogida se recolectarán unos 350kilogramos, en la segunda 160 y en la tercera unos 90,que suponen en las cuatro hectáreas 1.400, 640 Y360kilogramos, respectivamente.

La cantidad máxima que tendremos que almacenarhasta su transporte será la correspondiente a la primera recogida, 1.400 kilogramos, que ocupan unos 16

45

metros cuadrados, que consideramos suficientes paralas atenciones que tiene que llenar este local.

Almacén de maquinaria y aperos.-Las dimensiones de esta dependencia se calculan para que permitaproteger el material agrícola que suponemos puedellegar a poseer este tipo de agricultor, que es el siguiente:

Superñele teórica ocupada

en m.

Un arado 'Brahant !Un ídem de vertedera giratoria .Un fdem romano .Una grada canadiense .Un cultivador .Una regabina .Una máquina sembradora de algodón .Un trillo de tres cilindros .Un carro .

3,00

1,000,500,500,501,506,00

TOTAL ...... , . . . .. . . 13,00

A esta superficie teórica hay que aumentar tres metros cuadrados que consideramos suficientes para elalmacenado del pequeño material y aperos (que seconservan colgados en su mayoría) y para poder transitar. Son necesarios, por consiguiente, 16 metros cuadrados.

CONDlClONES QUE HAN DE REUNIR LAS DEPENDENCIAS

GANADERAS

Respecto a su emplazamiento, debe ser tal que, aun-

46

que fácilmente vigilables desde la vivienda, no perjudiquen con sus emanaciones la salubridad deaquélla.

La cuadra y cochiquera, únicas necesarias en estetipo de explotación, deberán situarse de tal maneraque sus desagües se reúnan fácilmente en una pequeña plataforma de estercolero que permita la fácil conservación y elaboración del estiércol, que por lo mismo que es escaso tiene en esta explotación un mayorvalor.

La cuadra para la yunta quedará suficientementeamplia si se dispone para ella de 4 X 3,5 metros.

En cuanto a la cochiquera, quedará suficientementeatendida si se dispone de un espacio de seis metroscubiertos, y, a ser posible, de un corral de expansiónde cuatro metros cuadrados.

El estercolero, dada la poca importancia ganaderade la explotación, consistirá en una simple y pequeña plataforma con su correspondiente fosa de purínen relación con la cuadra y cochiqueras. La cantidadde estiércol que podrá llegar a esta plataforma es de10 toneladas métricas, lo que supone, partiendo de unpeso de 625 kilogramos para el metro cúbico y unaaltura en los montones de 1,50 metros, 11 metros cuadrados de plataforma y ocho si se amontona con alturas de dos metros.

Entre la vivienda propiamente dicha y las dependencias destinadas al almacenamiento de productos yalojamiento del ganado se necesita disponer de unespacio libre y cerrado que permita la entrada y evolución del carro, que constituye el corral. Su superficie no consideramos conveniente que sea inferior a 30metros cuadrados.

47

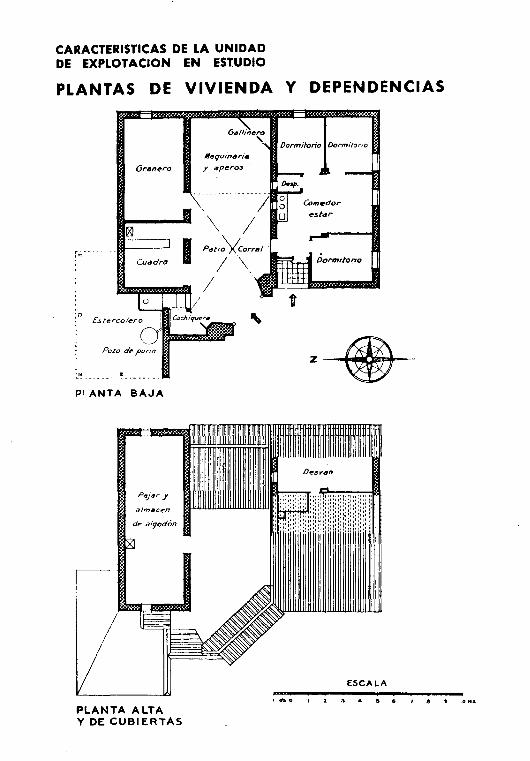

VIVIENDA y DEPENDENCIAS ESTUDIADAS. DESCRIPCiÓN

y PRESUPUESTO

La vivienda y dependencias que a continuación sedescriben responden a un proyecto de "Vivienda rural en Andalucía occidental", que por el ArquitectoD. Fernando de la Cuadra e lrizar y el autor de estetrabajo fué presentado al Concurso de Viviendas Rurales convocado por el Instituto Nacional de la Vi·vienda en el año 1940, y que mereci6 ser premiadopor el citado Oraanismo.

El conjunto de vivienda y dependencias se agrupanformando una pequeña cortijada alrededor de un pa·tio o corral de 31 metros cuadrados, con orientaciónMediodía para la fachada principal de la vivienda yentrada de la cuadra y granero, que se enfrentan enel corral con la fachada posterior de la vivienda.

La entrada del corral se realiza por puerta de dosmetros de ancho, cubierta por albardilla a dos aguas,situada en chaflán con orientación Suroeste. Al entrar por ella nos encontramos en el corral con el cobertizo para maquinaria y aperos enfrente, la parteposterior de la vivienda a la derecha, la cuadra y elgranero a la izquierda y con la cochiquera en el espacio comprendido entre la puerta corralera y la cuadra; entre cochiquera y cuadra, fuera del corral ycon orientación Norte, por consiguiente, el estercolero, sobre el cual se establece un simple retrete conentrada por el corral después. de subir unos escalones.

La vivienda, con entrada independiente del corral,situada al lado de la puerta de aquél, orientada a Poniente, dispone de cocina-comedor, tres dormitorios,

48

.-~ ,'! 1',.

",,00'4-.. " ,

una pequeña despensa y un desván, ocup.;do ;1. 11 'tal 67,20 metros cuadrados cubiertos. \ '.lo, ,~ l,,'/

La puerta de entrada se abre bajo un peque.iiü 'P t "", ,',

che cubierto de 2 X 2 metros, y conduce directamea-te a la cocina-comedor, si bien se ha de advertir quela cocina propiamente dicha, que da al corral y estásituada al lado de la puerta de comunicación de lavivienda con aquél, se encuentra al extremo de la es-tancia o sala de estar, de tal manera, que ejerce lamenor influencia posible sobre aquélla. El conjuntococina-comedor ocupa 19,70 metros cuadrados, de loscuales, 6,50 corresponden a la cocina propiamentedicha.

A la derecha de la puerta que comunica con el exterior se abre la que conduce al dormitorio principalo de los padres, de 3,50 X 2,90 metros cuadrados.Los dormitorios de hijos y de hijas comunican directamente con la cocina-comedor y constituyen la fachada oriental de la casa, ocupando cada uno 3,30por 2,70 metros cuadrados. Encima de estos dos dormitorios se aprovecha como desván la parte comprendida entre el cielo raso y la cubierta. La despensa, de1,70 X 1,00 metros cuadrados, inmediata a la cocina,abre su puerta también a la cocina-comedor.

Desde la ventana de la cocina se vigilan perfectamente las puertas de la cuadra y granero situadas enfrente, y por puerta inmediata a aquélla se comunicala vivienda con el corral y, por consiguiente, con todas las dependencias que a su alrededor figuran establecidas.

Saliendo de la vivienda por la puerta que da al corral, encontramos a la derecha el cobertizo para maquinaria, que ocupa, con unas dimensiones de 4,50

49

por 4,50 metros cuadrados, todo el espacio comprendido entre la vivienda y el granero; en un ángulo delmismo se establece un rústico y sencillo gallinero, conpuerta de madera y tela metálica.

Inmediato al cobertizo de maquinaria se encuentrael granero en planta baja, sin comunicación con lacuadra que está al lado, y con unas dimensiones de5,80 X 3,50 metros cuadrados.

La cuadra, que forma cuerpo con el granero, ocupa4,50 X 3,50 metros cuadrados y dispone de pesebrecon pasillo de alimentación, sobre el cual se abre unatrampilla que comunica con el pajar y almacén eventual de algodón, que ocupa la planta superior de lacuadra y granero. Las dimensiones por plaza son de3,00 X 1,25 metros; la pesebrera es de 0,50, y elpasillo de alimentación, de un metro de anchura, corre entre la pesebrera y la pared del granero.

Como acabamos de decir, el pajar y almacén eventual de algodón se extiende en planta alta sobre elgranero y la cuadra; está cubierto a una sola agua;dispone de buharda con portón de entrada y sobreella cargadero con polea; todo ello dispuesto a tal altura, que un hombre de pie sobre el carro descarguefácilmente la paja en el pajar; una escalera de gatopermite el acceso desde el corral.

En el ángulo Noroeste del corral figura la cochiquera, que ocupa 2,10 X 1,60 metros cuadrados, yentre ella y la cuadra, fuera del corral, la plataforma del estercolero, con 16 metros cuadrados; sobreesta última y con entrada por el corral, entre la puerta de la cuadra y la de la cochiquera, se establece elretrete. Los desagües de ambas dependencias afluyena la foseta del estercolero.

60

CARACTERISTlCAS DE LA UNIDADDE EXPLOTACION EN EStUDIO

PLANTAS DE VIVIENDA Y DEPENDENCIAS

114qvin8ri#l

y lIper e»

, -." Cuadra

;0

Pozo d"punn

P! ANTA BAJA

I\

mft:r:+I Dormilo(7o

/I

PLANTA ALTAY DE CUBIERTAS

, ... ESCALA. .

La cimentación se proyecta a base de hormigón decal y tierra' apisonada (1 - 4); los muros, de fábricade mampostería ordinaria asentada con mortero de caly arena y blanqueados con tres manos de cal por susdos paramentos, y los pilares, de fábrica de ladrillocon mortero de cal y cemento.

Los forjados de pisos, con bovedilla de rasilla enjuntada con hormigón de cascote de ladrillo, enfoscadosenlucidos y blanqueados por su cara inferior, y la superior con solería de cemento abitolado formando losas.

Las cubiertas, de teja árabe sobre entramado de madera y ladrillo, los tabiques de panderete y cítarascon ladrillo corrido y yeso, enfoscados enlucidos yblanqueados a dos caras.

Los pavimentos de la vivienda con losetas de cemento sobre firme, y los del granero, cochiquera y gallinero, con hormigón blindado. En el corral, cobertizoy cuadra de empedrado de morrillo y los pisos altoscon tendido de cemento de dos centímetros de espesor.

La carpintería, de cIase corriente, en madera depino de Soria, pintada al óleo con tres manos, consus herrajes de colgar y seguridad.

Los presupuestos que a continuación figuran se hanobtenido partiendo de los precios a que construye actualmente en Andalucía el Instituto Nacional de Colonización.

Vivienda propiamente dicha .Vivienda, cuadra y granero .Vivienda y dependencias totales

que exige la explotación

52

Presupuestoele ejecución

material

20.979,3732.300,80

47.651,83

Presupuestodo

contrata

23.496,8936.176,89

53.370,04

",tJ!I\,'\~"". '-O .

El presupuesto de ejecución material del coftjuntode vivienda y dependencias totales el año 1940 (ít,ltí~

mo trimestre), en que fué presentado al ConcursodelInstituto Nacional de la Vivienda, importaba a losprecios de entonces 23.893,29 pesetas, lo que suponecasi exactamente la mitad del importe del presupuesto a los precios actuales (47.651,83 pesetas).

53

-

CAPITULO V

ADQUISICION DE LA VIVIENDA UTILIZANDO LOSBENEFICIOS QUE EL ESTADO CONCEDE

El examen de la Ley de 19 de abril de 1939, quecrea el Instituto Nacional de la Vivienda, y dísposiciones posteriores, indica claramente la extraordinariaimportancia que el Estado concede a este problemay la necesidad que ha sentido de ir aumentando la

. cuantía de los auxilios que concede para lograr hacerasequible a las economías más modestas la adquísíción de estas viviendas.

AUXILIOS DEL INSTITUTO NACIONAL DE LA VIVIENDA

Las condiciones establecidas en el artículo 6.° dela Ley de 19 de abril de 1939 para viviendas con unpresupuesto no superior a 30.000 pesetas, y cuya construcción sea solicitada por Ayuntamientos, Diputaciones Provinciales, Sindicatos y Organizaciones del Movimiento, son las siguientes:

·."'.'• JI'

"

a) 10 por 100 de aportación obligada p~\la EllO -~,~tidad solicitante.~".'~ ,~

b) Anticipo sin interés por el InstitutoN~ ,de la Vivienda del 40 por 100 del total de las obl'asr'incluído el valor de los terrenos, construcción y urbanización, con garantía de primera o segunda hipoteca, reintegrable por anualidades fijas a partir de losveinte años. Este 40 por 100 se entregará. despuésde invertida la aportación del constructor que suponeel 50 por 100.

En el artículo 8.0 de la misma Ley se establecenprimas a la construcción, comprendidas entre el 10 yel 20 por 100 de su coste real, para las viviendasconstruidas por cooperativas de obreros, artesanos olabradores, siempre y cuando los socios aporten su trabajo personal y las viviendas puedan ser consideradascomo modelo de las de su clase dentro de la comarca.

Por el artículo 8.0 del Decreto de 8 de septiembrede 1939 se concede la protección de la Ley anterioral granero y establo en las casas de labranza.

Por la Ley de 9 dé noviembre de 1939 se autorizaal Instituto Nacional de la Vivienda para concederpréstamos hasta del 50 por 100 del costo total de laobra a las Entidades constructoras, reintegrables en unplazo máximo de veinte años. Estos préstamos devengarán el interés legal, se concederán con garantía hipotecaria y se irán entregando después de invertidoellO por 100 del capital presupuestado.

Por los Decretos de 15 de diciembre de 1939, 25de enero de 1941 y 6 de abril de 1943, se acumulantodos estos auxilios económicos a las viviendas construídas por Ayuntamientos, Obra Sindical del Hogar,Diputaciones Provinciales, Sindicatos y Organizacio-

55

"4t¡Li,... ":,..

;'fo

Des del Movimiento, llegando en definitiva a las concesiones siguientes:

a) 10 por 100 de aportación obligada por laEntidad solicitante.

b) 90 por 100 restante proporcionado por el Ins·tituto Nacional de la Vivienda, en la cuantía de un 50por 100 en concepto de préstamo al 4 por 100 de interés y un 40 por 100 como anticipo sin interés; elprimero amortizable en un plazo máximo de veinteaños y el segundo en los veinte años siguientes.

e) Si además de aportar ellO por loo. del costede la vivienda el beneficiario desea cooperar a la construcción con su prestación personal, si esta prestaciónequivale como mínimo al 5 por 100 del coste de laobra, y siempre que este coste no exceda de 2.500 joronales de los de peón que se pagan en la localidadrespectiva, el Instituto Nacional de la Vivienda concede el 20 por 100 del valor total con el carácter desubvención no reintegrable.

La protección a la vivienda rural culmina en el Decreto de 3 de febrero de 1945, por el que se hace extensiva a los particulares, que en fincas rústicas de supropiedad construyan viviendas para sí mismos o parasus obreros, la concesión de los auxilios del InstitutoNacional de la Vivienda, en forma del anticipo del40 por 100 sin interés y la prima a la construccióncomprendida entre ellO y el 20 por 100 del costereal de la misma, siempre que las viviendas respondan a los tipos de labrador y obrero y hayan de serhabitadas por sus dueños.

El tope máximo de 30.000 pesetas por vivienda queestablece la Ley de 19 de abril de 1939 ha sido modificado por Decretos de 25 de enero de 1941 y 23 de

56

... , ...... r~'\~~ ""j,' J

""".', 1 ,;1 ;;1; ,¡ ,; ':'.,~ •

''...,~' ).~"I',I' ' 'f ~

~~' .-:..,:;";:.",.~ .:\diciembre de 1944. ~e. acuerdo c~n. estlUi disp~ ~. \nes, el presupuesto maximo de la vivienda prop~ -. :te dicha se eleva a 35.250 pesetas, y asimismo Si:!-ilÍl· . //toriza un aumento del 30 por 100 para dependenciasC;.I":<'::;/con el carácter de anexos a la vivienda. En total, el .presupuesto de vivienda y dependencias puede llegara 45.825 pesetas.

,.AUXILIOS DEL INSTITUTO NACIONAL DE COLONIZACiÓN

En las fincas parceladas, de acuerdo con el DecretoLey de 7 de enero de 1927 y artículo 5.0 del Decreto de 23 de julio de 1942, el Instituto puede realizarlas mejoras que estime necesarias para el aumento dela productividad y mejor explotación de la finca opara la elevación del nivel de vida de los colonos,anticipando con cargo a su presupuesto las cantidades necesarias, que deberán ser reintegradas en losmismos plazos que el valor de la tierra.

En las fincas adquiridas de acuerdo con el artículo 4.0 del Decreto de 23 de julio de 1942 y artículo l.o

del Decreto de 5 de julio de 1944, a las que son deaplicación las subvenciones que establece la Ley deColonización de Grandes Zonas de 26 de diciembrede 1939, podrán ser subvencionadas las viviendas ydependencias para los colonos y sus ganados hasta un40 por 100 de su presupuesto total.

POSIBILIDAD DE ADQUISICiÓN DE LA VIVIENDA

Si al determinar para el tipo de vivienda y dependencias estudiado las cuotas anuales que ha de abo-

57

nar el empresario que rige la unidad familiar de explotación, una vez aplicados los beneficios máximosque el Estado concede, llegamos a cifras inferioresa las establecidas como límite para estas atencionesen el capítulo 3.°, quedará probada la posibilidad económica de que la familia que explota el patrimoniofamiliar llegue a ser propietaria de su vivienda y dela tierra que constituyen aquél.

Utilizando la ayuda máxima que proporciona el Instituto Nacional de la Vivienda, si el colono colaboracon su prestación personal, el Instituto Nacional deColonización subvencionará la obra en el 10 por 100de su presupuesto de ejecución por administración.

Para determinar las cuotas anuales utilizamos lastablas publicadas recientemente por la Obra Sindicaldel Hogar en su folleto Construye tu casa (enerode 1945), obtenidas partiendo de unos coeficientes quesuponen el 1,8659 por 100 y el 2,55 por 100 del coste total de la vivienda para los primeros veinte añosy para los veinte restantes, respectivamente. Su aplicación a nuestros presupuestos nos conduce a las cifrassiguientes:

Presu-Cuotas anuales para el pago del

900' . del presupuestopuesto de

Primeros Segundo perfodoCONCEPTO ejecuciÓn 20 aflos de 20 añospor admí- --"---nistraciÓn Aunal Men- Anual Men-

sual sual--------_ ... __.-. ------

Vivienda.. ....... 21.608,75 403,20 33,60 551,02 45,92Vivienda, cuadra y

granero ........ 33.269,82 620,78 51,n 848,38 70,70Vivienda y totali-

dad de depen-deneias ......... 49.081,38 915,81 76,32 1.251,58 104,30

58

~. - , '-; r 'h"...;".'

, ,\.~' 't..\\aJ:..6 l'

.' -..';~'¡",~ '\...: """'"

f ~ f .:- -,

L~s cuotas obte~idas son todas ellas inferiq~ a li.: - -:';cantidad de que dispone anualmente el colonb en pJ~: ,,).1

ríodo de tutela para pago de su vivienda, que ~gWt" ~se indicó anteriormente es de 1.281,35 pesetas.' .

En el caso de subvención por el Instituto Nacionalde Colonización del 40 porlOO del presupuesto de ejecución por administración, las cuotas anuales para elpago del 60 por 100 en cuarenta años serían las siguientes:

Presupuesto de Cuota anual pa-GO ./. a eargo de ra amortizar elCONCEPTO ejecución por

los colonos 60 ./. en 40 al10sadministración al3 01. de interés

_._------_._----_._- ------- -"._-,._ .... __...",--- ---_.._ ...._--

Vivienda .......... 21.608,75 12.965,25 á23,47Vivienda, cuadra y

granero ....... , .. 33.269,82 19.961,89 805,96Vivienda y totalidad

de dependencias.. 49.081,38 29.448,83 1.189,00

Las cuotas así obtenidas, aunque permiten tambiénla adquisición de la vivienda y totalidad de dependencias, son más desfavorables que las que se obtienenutilizando la ayuda máxima que el Instituto de la Vivienda proporciona, sobre todo por la ventaja que supone el que en los primeros veinte años, los de máximos sacrificios, las cuotas sean más reducidas quelas correspondientes al segundo período de veinte años,muy análogas a las uniformes obtenidas con la subvención del 40 por 100 y amortización del 60 por 100en cuarenta años con interés del 3 por 100.

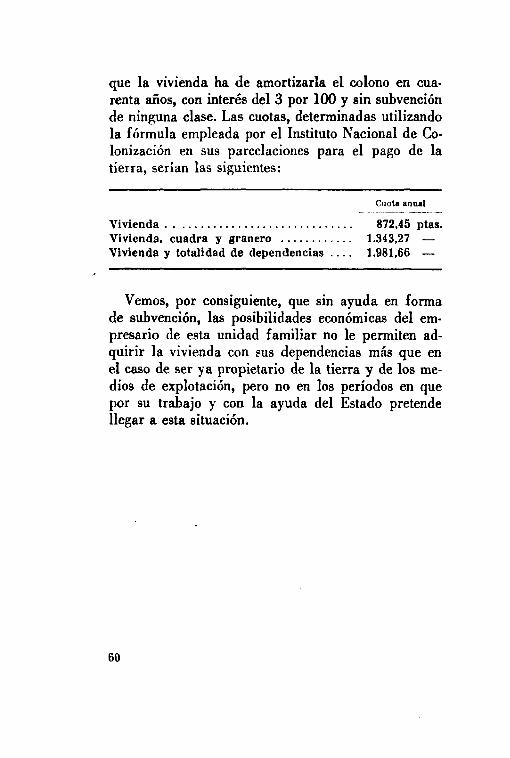

Con objeto de hacer resaltar la ayuda que suponenlas subvenciones acordadas, examinaremos el caso de

que la vivienda ha de amortizarla el colono en cuarenta años, con interés del 3 por 100 y sin subvenciónde ninguna clase. Las cuotas, determinadas utilizandola fórmula empleada por el Instituto Nacional de CoIonización en sus parcelaciones para el pago de latierra, serían las siguientes:

Cuota anual

Vivienda .Vivienda. cuadra y granero .Vivienda y totalidad de dependencias .

872,45 ptas.1.343,271.981,66 -

Vemos, por consiguiente, que sin ayuda en formade subvención, las posibilidades económicas del empresario de esta unidad familiar no le permiten adquirir la vivienda con sus dependencias más que enel caso de ser ya propietario de la tierra y de 108 medios de explotación, pero no en los períodos en quepor su trabajo y con la ayuda del Estado pretendellegar a esta situación.

60

CONCLUSIONES

l.· En las tierras de primera calidad de la campiña de Sevilla y Córdoba, susceptibles del cultivo algodonero, la unidad de explotación familiar: constituida por 14 hectáreas útiles de cultivo, absorbe lacapacidad de trabajo de la familia de composiciónmedia (dos y media unidades), la de la yunta, y proporciona los ingresos suficientes para que el empresario que la regenta sostenga un decoroso nivel de viday pueda adquirir con la tierra la vivienda y dependencias que la explotación exige, utilizando la protección que el Estado le proporciona a través del Instituto Nacional de Colonización e Instituto Nacional dela Vivienda.

2.· El cultivo del algodonero juega un papel deCISIVO en el establecimiento de estas unidades familiares de explotación, por permitir una más homogénea distribución, a lo largo del año, del trabajo delempresario y su familia, y por constituir la principalfuente de ingresos en metálico de la explotación.

61

\,v

3.- La ayuda que el Instituto Nacional de Colonización proporciona para la creación de estos patrimonios familiares, es de tal naturaleza, que hace perfectamente soportables los sacrificios que ha de realizarel colono, y tanto en el período de "Tutela" como enel de "Propiedad", su vida económica se desenvuelvenormalmente y sin agobios de ninguna cIase.

4: El apoyo que el Instituto Nacional de la Vi·vienda proporciona, en el caso de que el colono aporte su prestación personal, hace totalmente asequiblea la modesta economía de este patrimonio o unidadfamiliar de explotación la posibilidad de adquirir desde el momento de su instalación la vivienda y dependencias agrícolas y ganaderas indispensables.

Las subvenciones que la Ley de Colonización deGrandes Zonas autoriza, permiten también esta adquisición, aunque en condiciones menos favorables .

•

62

,

NOTA BIBLIOGRAFICA

OBRAS Y TRABAJOS CONSULTADOS

ANUARIO ESTADfSTICO DE LAS PRODUCCIONES AGRfCOLAs.AÑo 1933. ApÉNDICE. Una orientación para organizar losestudios preliminares de la Economía Agraria Española.Dirección General de Agricultura. Madrid. 1934.

M. BOTELHO DE MACEOO: A casa rural a Habitacao. Ministerio da Economía. 1942. Campanha da producao Agricola.Serie B, núm. 26.

E. GóMEZ AVAu: Importancia del coste de la vivienda rural en la economia de las explotaciones familiares de 108

nuevos regadios. Publicaciones del Instituto Nacional deColonización. Serie de Estudios. Publicación núm. 2.Madrid. 1941.

E. GóMEZ AVAu: Fases de la colonización. Suplemento deColonización de la Revista Agricultura. Junio de 1944.

E. GóMEZ AVAu: Tutela, Posesión y Propiedad. Conferencia pronunciada en la Asociación de Ingenieros Agrónomos en diciembre de 1944. En prensa.

W. A. HARTMAN: Staie Land - Setüement problems andpolicies in the United Staies. Tecnical Bulletin, núm. 357.Mayo 1933. U. S. D. A.

INSTITUT INTERNATIONAL D'AGRICULTURE: Les olftces deComptabilité Agricole dans les divers pays. Roma, 1924.

63

INSTITUTO NACIONAL DE LA VIVIENDA: Viviendas protegidas..r Leqislactán y formularios. Madrid, 1941.

INST¡ÜJCCIONES DE LA LF.GISLACIÓN INGI.ESA PARA USO DE LOS

CON(:EJOS Ilf: LOS CONIlAI>OS y IIE SUS ARQUITECTOS.

LAUR: Principes pour une Statistique internationale deComptabililé ..taricole. Bulleiin mensuel des reseignemeuis aqricoles et des tnaladies des plantes. l. International d'Agriculturl'. 1941. núm. 2, pág. 193.

RExFoRD (NEWCOMB) : Farm House desiqn [ot: Arcbitecturclbeauty. Agricultural Engineering. Octubre de 1937, página 443.

SERPIERI: Guida a ricerche di Economia Agraria. InstitutoNazionaJe di Economía Agraria. Libreria Internazionale.Roma, 1929.

M. TCHEIlKINSKY: L'importance économique des exploitalions Agricoles Européennes appartenant a diverses classes de grandeur. Revue lniertuüional d' Agriculture. Enero y febrero de 1943.

A. ZORRILLA: Grandes y pequeiias explotaciones. CoJonización. Suplemento a la Revista Agricultura. Diciembrede 1944.

64

APENDICE

NOTAS ACLARATORIAS AL CAPITULO 11

NOTA NÚM. 1

ABONOS MINERALES NECESARIOS

Cantidad en Qm. empleados por cultivoTotal Precio Importe

lOlO ., .;,

CLASE o ..,¡SolO e lObOl .J:I O> .J:I bOl'";5 r3 1>- lO -O>

-< ::r: <e--------Superfosfato de cal. 15,00 3,00 1,00 2,00 8,00Cloruro potásico •.• 5,00 ',00Snlfato amónico.... 5,00 ',00

j Qm. Qm.

2,00 31,00 37,009,00 67,009,00 175,00

Ptas.

1.1'7,00603,00

1.575,00

Total Importe de los abonos empleados en los cultivos......... 8.325,00

NOTA NÚM. 2

GASTOS DIVERSOS DEL GANADO

Yunta de Mulos.

TOTAL .........•..•...•

Iguala al Veterinario y medicinas .Herrajes y esquileo .Alumbrado, desinfectantes, etc : .

Gastos diversos del ganado de cerda .

100,00130,00100,00

120,00

330,00

120,00

450,00

65

NOTA NÚM. 3

GASTOS ANUALES DE LA MAQUINARIA AGRICOLA y APEROS

VALORK"l ~~ GASTOS ANUALESo:; -----~--_.-~--- ------'g.z :';::c .. l.r::: Total

CLASE Do De De o-... "''0 bo "''O.d~ol' de- amortl· "'0 0- 0/. '" 0/. "'.~

~~ al¡ .. ="sle ón seeho zaclón o·<N ¡¡¡ (.)1>--------,,----'.

Ando de yertederL 300,00 10,00 170,00CulUndor ......... !6O,OO 26,00 126,00Arada rom.no.••••• UO,OO 111,00 1311,00

700,00 70,00 6lIO,00 lO 63,00 a lO 70,00 1'7,00ApareJoI de cirro,

yunta ............ 1.IlOO,00 200,00 1.300,00 8 IU,6O 2 80 10 160,00 34.2,60

Aperol y m.terlalpequeño ......... 600,00 IlOO,00 4 126,00 2 10 10 60,00 1811,00

C.rro .............. 3.600,00 400,00 3.100,00 16 207,00 2 70 lO 360,00 627,00

TOTALES•••• 6.200,00 670,00 6.630,00 657,60 124 620,00 1.801,60

NbTA NÚM• .(

SEGUROS Y AMORTIZACION DEL GANADO

VALORES '" CUOTAS ANUALESo'la

CLASE ~= <l)

Adqulsl· De- ... '0 -e Amorti- Ríes-c·- o ./. Totalción BeCbo ~= Z aelón gas

Yunta de mol 01 .

Cerda de crí .16.000,00 :l.OOO 13.000

600,00

12 J.()S4,OO 6

10760,00 1.8lU,OO60,00 80,00

TOT.ALBII.... •••••• 16.600,00

66

1.084,00 810,00 1.894.,00

INDICEPáp.

INTRODUCCIÓN ••

CApiTULO PRIMERO

7

Explotación agrícola . 11Características agrícolas de la unidad (amiliar de

explotación . . . ~ . . . . . . . . . . . . . . . . . . . . . . 12Trabajo. . 15Productos y su distribución 19

CApiTULO 11

Economía de la explotación 23Tierra. ganado y maquinaria 24Gastos directos e indirectos 25Importe de los productos '" . . . . . . . . . . . . . . . . . . . 26Posibilidades económicas del propietario cultiva-

dor directo . . 26

CAPiTULO III

Economía del empresario 31Posibilidades económicas del colono en periodo

de propiedad • • ......••........•........••. 32Posibilidades económicas del colono en periodo

de tu tela • • 36Sostenimiento familiar y ahorro 38

67

CApiTULO IV Ptgs.

Vivienda y sus dependencias agrícolas y ganaderas. 41Condiciones que ha de reunir la vivienda 42Condiciones que han de reunir las dependencias

agrícolas . . 43Condiciones que han de reunir las dependencias

ganaderas . . 46Vivienda y dependencias estudiadas. Descripción

y presupuesto •............................ , 48

CApiTULO V

Adquisición de la vivienda utilizando los beneficiosque el Estado concede 54Auxilios del Instituto Nacional de la Vivienda.. 54Auxilios del Instituto Nacional de Colonización. 57Posibilidad de adquisición de la vivienda 57

CoNCLUSIONES • • •••.••...•••.•.••••••.••••••••• 61NOTA BIBLIOGRÁFICA • • .....•..•••••••••••.•••••.. 63ApÉNQJCE • • . . . . . . . • . . . . . . . . . . . . . . . .. 65

68

j

jjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjjj

"---------~/

111lU ~\U\¡ ¡~ um10&"7684B-1-8

1. N. C. Publicaciones20 Serie· N° 8 . 10 Edic. 2,50 PESET STirada: 2 .000 ejemplares