Embed Size (px)

Citation preview

1

Brasil: Perspectivas para o setor bancário e o mercado de crédito

Espírito Santo, 06/04/2015

Murilo PortugalPresidente

2Fonte: BCB

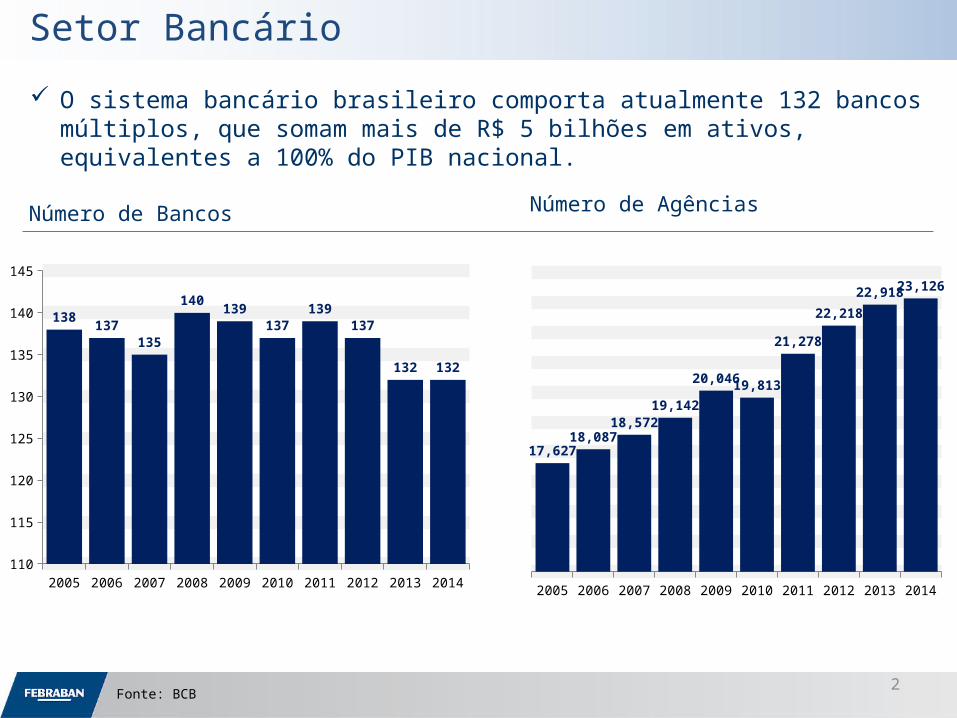

Número de Bancos

Setor Bancário

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

17,627 18,087

18,572 19,142

20,046 19,813

21,278

22,218

22,918 23,126

2005 2006 2007 2008 2009 2010 2011 2012 2013 2014110

115

120

125

130

135

140

145

138137

135

140139

137139

137

132 132

Número de Agências

O sistema bancário brasileiro comporta atualmente 132 bancos múltiplos, que somam mais de R$ 5 bilhões em ativos, equivalentes a 100% do PIB nacional.

3Fonte: BCB, inclui algumas sobreposições relativas a conglomerados;

As 10 maiores instituições concentram 90% dos ativos do sistema e as 5 maiores 80% dos ativos.

10 Maiores Bancos Ativo Total (R$ M)Depósito

Total (R$ M)PL (R$ M) LL (R$ M) Basiléia ROE ROA

Qtdade de Agências

Qtdade de Funcionários

BB 1.303.652 480.089 70.044 11.588 14,2 17,4% 0,9% 5.451 124.744ITAU 1.029.025 291.319 93.405 16.089 16,0 18,1% 1,6% 2.413 63.897CAIXA ECONOMICA FEDERAL 963.316 391.768 28.245 6.972 13,3 25,9% 0,8% 2.069 103.904BRADESCO 793.508 214.240 76.964 13.385 15,8 18,7% 1,7% 3.182 74.781SANTANDER 502.784 134.392 58.961 2.169 17,9 3,5% 0,4% 1.086 21.216HSBC 163.277 58.068 10.016 -59 13,0 -0,6% 0,0% 934 26.353SAFRA 133.138 9.940 8.110 1.477 12,6 19,5% 1,1% 124 5.369BTG PACTUAL 117.004 19.559 13.425 3.225 16,0 26,4% 2,7% 6 847VOTORANTIM 97.326 5.878 7.587 254 15,1 3,5% 0,2% 14 954CITIBANK 53.366 13.714 7.089 306 15,2 4,1% 0,5% 127 6.184

Total 10 maiores 5.156.396 1.618.967 373.846 55.406 15,5 15,6% 1,1% 15.406 428.249 Sistema Bancário 5.731.651 1.810.493 445.805 60.800 15,5 13,7% 1,2% 16.840 480.259Representatividade 90% 89% 84% 91% 91% 89%

Setor Bancário

Setor Bancário

4Fonte: BCB

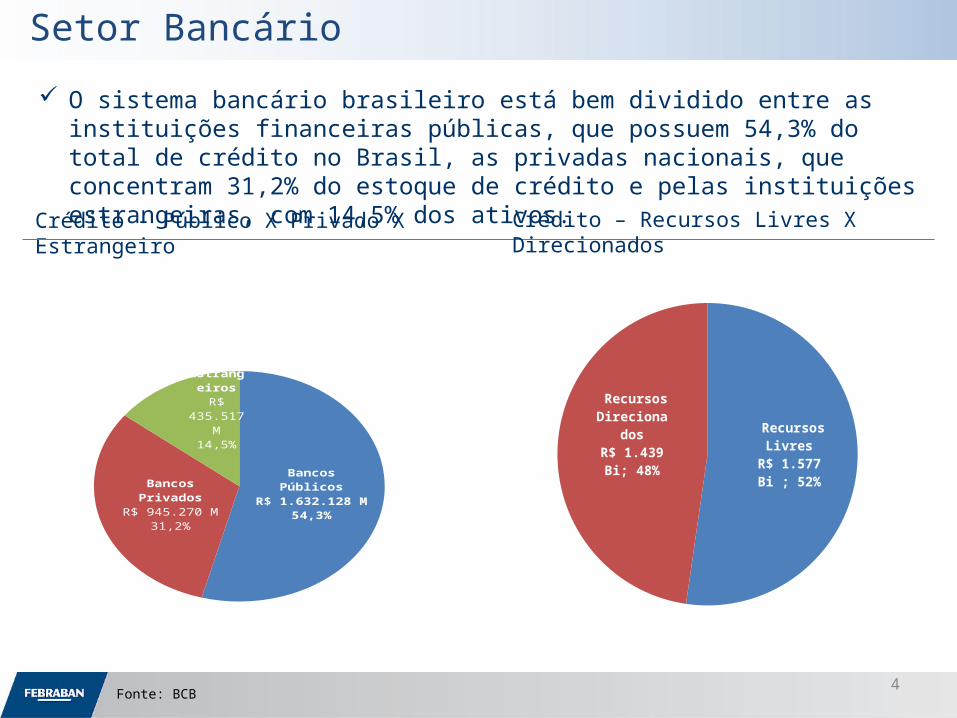

O sistema bancário brasileiro está bem dividido entre as instituições financeiras públicas, que possuem 54,3% do total de crédito no Brasil, as privadas nacionais, que concentram 31,2% do estoque de crédito e pelas instituições estrangeiras, com 14,5% dos ativos.

Crédito - Público X Privado X Estrangeiro

Setor Bancário

Bancos PúblicosR$ 1.632.128 M

54,3%Bancos PrivadosR$ 945.270 M

31,2%

Bancos Estrangeiro

sR$ 435.517

M14,5%

Recursos Livres

R$ 1.577 Bi ; 52%

Recursos DirecionadosR$ 1.439 Bi;

48%

Crédito – Recursos Livres X Direcionados

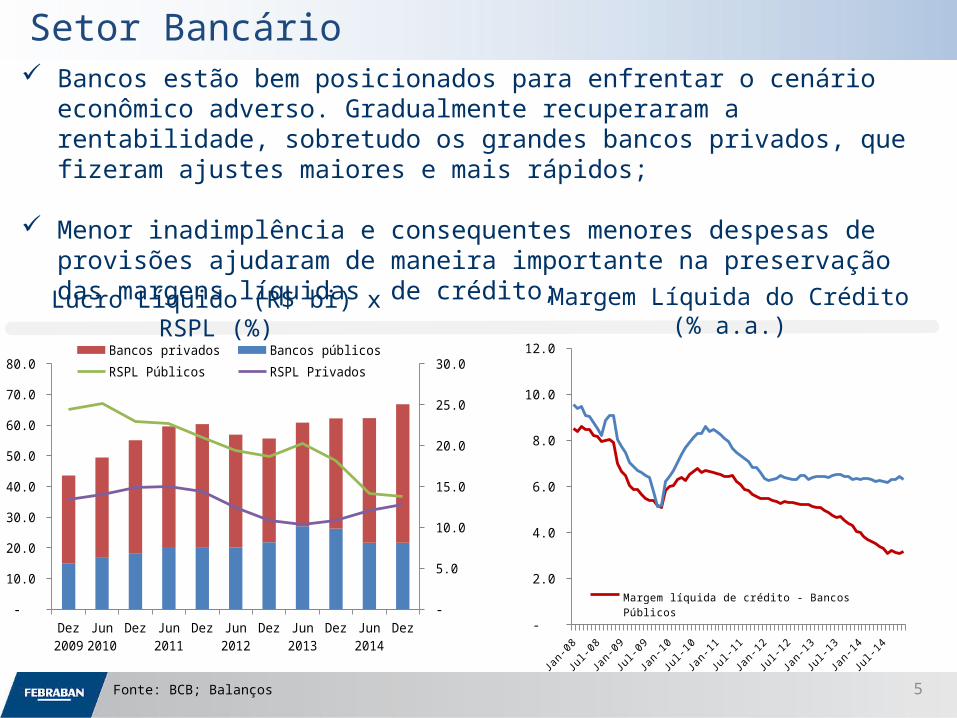

Lucro Líquido (R$ bi) x RSPL (%) Margem Líquida do Crédito (% a.a.)

Bancos estão bem posicionados para enfrentar o cenário econômico adverso. Gradualmente recuperaram a rentabilidade, sobretudo os grandes bancos privados, que fizeram ajustes maiores e mais rápidos;

Menor inadimplência e consequentes menores despesas de provisões ajudaram de maneira importante na preservação das margens líquidas de crédito;

Dez2009

Jun2010

Dez Jun2011

Dez Jun2012

Dez Jun2013

Dez Jun2014

Dez -

10.0

20.0

30.0

40.0

50.0

60.0

70.0

80.0

-

5.0

10.0

15.0

20.0

25.0

30.0 Bancos privados Bancos públicos RSPL PúblicosRSPL Privados

-

2.0

4.0

6.0

8.0

10.0

12.0

Margem líquida de crédito - Bancos Públicos

Margem líquida de crédito - Bancos Privados

Setor Bancário

Fonte: BCB; Balanços 5

Despesas (inclui pessoal) (Jan/12=100)

Bancos buscaram diversificar suas receitas, notadamente em cartões, mercado de capitais e seguros;

Controle de despesas e aumento da produtividade foi outro objetivo perseguido, sobretudo nos bancos privados, que possuem mais flexibilidade;

Receita de Serviços (Jan/12=100)

Jan

-12

Ma

r-1

2

Ma

y-1

2

Jul-

12

Se

p-1

2

No

v-1

2

Jan

-13

Ma

r-1

3

Ma

y-1

3

Jul-

13

Se

p-1

3

No

v-1

3

Jan

-14

Ma

r-1

4

Ma

y-1

4

Jul-

14

Se

p-1

4

No

v-1

4

100

105

110

115

120

125

130

135Receita Serviços - Bco Publico

Receita Serviços - Bco Privado

IPCA

Jan

-12

Ma

r-1

2

Ma

y-1

2

Jul-

12

Se

p-1

2

No

v-1

2

Jan

-13

Ma

r-1

3

Ma

y-1

3

Jul-

13

Se

p-1

3

No

v-1

3

Jan

-14

Ma

r-1

4

Ma

y-1

4

Jul-

14

Se

p-1

4

No

v-1

4

100

105

110

115

120

125

130

135

140Desp Adm Bco Publico

Desp Adm - Bco Privado

IPCA

Setor Bancário

Fonte: BCB; 6

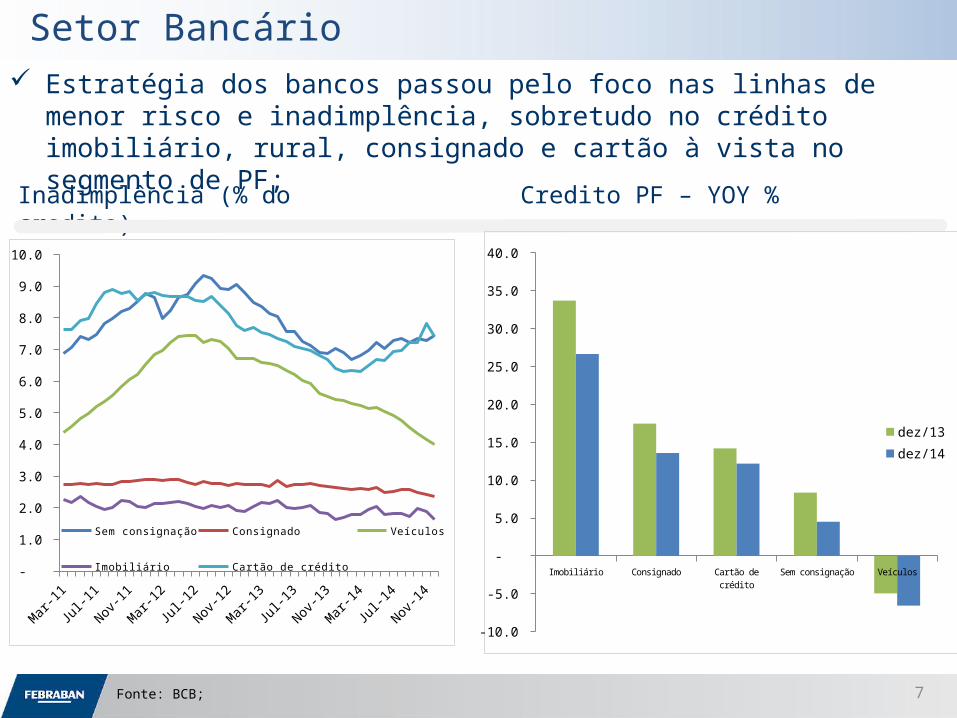

Inadimplência (% do credito) Credito PF – YOY %

Estratégia dos bancos passou pelo foco nas linhas de menor risco e inadimplência, sobretudo no crédito imobiliário, rural, consignado e cartão à vista no segmento de PF;

Mar-11

Jun-11

Sep-11

Dec-11

Mar-12

Jun-12

Sep-12

Dec-12

Mar-13

Jun-13

Sep-13

Dec-13

Mar-14

Jun-14

Sep-14

Dec-14

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

9.0

10.0

Sem consignação Consignado Veículos Imobiliário

Cartão de crédito Imobiliário Consignado Cartão de crédito Sem consignação Veículos

-10.0

-5.0

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

dez/13dez/14

Setor Bancário

Fonte: BCB; 7

Inadimplência (% do credito) Cobertura (provisões/inadimplência) - %

Fonte: BCB;

Além de mais rentáveis, bancos mantém elevado nível de provisionamento contra inadimplência, superior a toda a carteira de maior risco e níveis confortáveis de cobertura, de 170% da inadimplência;

Jun-

11

Sep-

11

Dec-1

1

Mar

-12

Jun-

12

Sep-

12

Dec-1

2

Mar

-13

Jun-

13

Sep-

13

Dec-1

3

Mar

-14

Jun-

14

Sep-

14

Dec-1

4

-

1.0

2.0

3.0

4.0

5.0

6.0

7.0 Inadimplência (% do credito)

Provisões

Carteira E até H

Jun-11

Sep-11

Dec-11

Mar-12

Jun-12

Sep-12

Dec-12

Mar-13

Jun-13

Sep-13

Dec-13

Mar-14

Jun-14

Sep-14

Dec-14

-

0.5

1.0

1.5

2.0

2.5

3.0

Público

Privado

Total

Setor Bancário

Fonte: BCB;

8

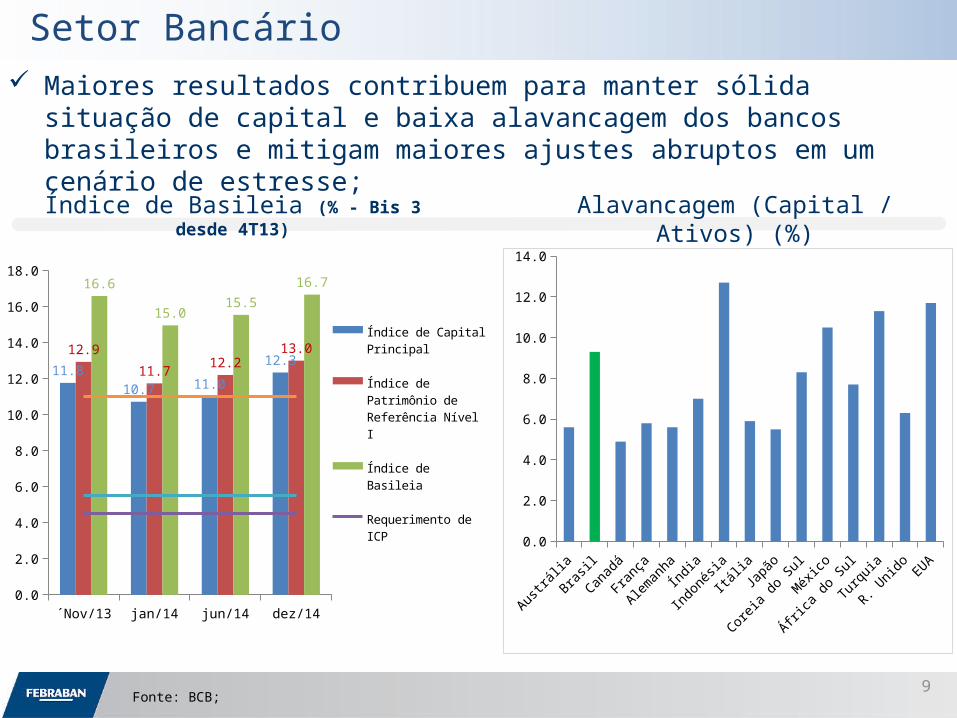

Índice de Basileia (% - Bis 3 desde 4T13) Alavancagem (Capital / Ativos) (%)

Maiores resultados contribuem para manter sólida situação de capital e baixa alavancagem dos bancos brasileiros e mitigam maiores ajustes abruptos em um cenário de estresse;

Fonte: BCB; Balanços

´Nov/13 jan/14 jun/14 dez/140.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

16.0

18.0

11.810.7 11.0

12.312.9

11.712.2

13.0

16.6

15.015.5

16.7

Índice de Capital Principal

Índice de Patrimônio de Referência Nível I

Índice de Basileia

Requerimento de ICP

Requerimento de IPR_I

Requerimento de IB

Austráli

aBras

il

Canad

á

França

Aleman

haÍndia

Indonésia

Itália

Japão

Coreia d

o Sul

México

África

do Sul

Turq

uia

R. Unido

EUA

0.0

2.0

4.0

6.0

8.0

10.0

12.0

14.0

Setor Bancário

Fonte: BCB; 9

Níveis de Liquidez dos bancos também é bastante elevado e o maior desde 2010, preservando o sistema contra cenários de estresse de liquidez.

Índice de Liquidez do sistema bancário, baseado no LCR de Basileia 3, seria de 202% em Dez/14, acima do mínimo de 100% a ser requerido. Apenas 21 bancos tem índice abaixo de 100%, representativos de 2,4% dos ativos totais.

Fonte: BCB;

Setor Bancário

IL < 0,8

0,8 ≤ IL < 1,0

1,0 ≤ IL < 1,2

1,2 ≤ IL < 1,4

1,4 ≤ IL < 1,6

1,6 ≤ IL < 1,8

1,8 ≤ IL < 2,0

IL ≥ 2,0

0

10

20

30

40

50

60

70

80

Índice de Liquidez - BIS 3Frequência por nº de IFs

Jun/2014

dez/14

Enquadradas

Desenquadradas

IL < 0,8 0,8 ≤ IL < 1,0

1,0 ≤ IL < 1,2

1,2 ≤ IL < 1,4

1,4 ≤ IL < 1,6

1,6 ≤ IL < 1,8

1,8 ≤ IL < 2,0

IL ≥ 2,00.0

10.0

20.0

30.0

40.0

50.0

60.0

Índice de Liquidez - BIS 3Frequência por ativos

Jun/2014

dez/14

Enquadradas

Desenquadradas

Fonte: BCB;

10

11

Crédito total, R$ M e % do PIB

Fonte: BCB

Mercado de Crédito – Crédito Total O crédito vem crescendo de forma expressiva ao longo da última década no

Brasil.

2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 -

300,000

600,000

900,000

1,200,000

1,500,000

1,800,000

2,100,000

2,400,000

2,700,000

3,000,000

3,300,000

-

5.0

10.0

15.0

20.0

25.0

30.0

35.0

40.0

45.0

50.0

55.0

60.0

3,0

17,4

50

58,9

Crédito Total (R$ M) Crédito Total/PIB (%)

12

Crédito x Dívida Líquida % do PIB

Fonte: BCB

Mercado de Crédito – Crédito x Dívida Líquida

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

26

58.9

DLSP/PIB

Crédito/PIB

O crescimento do saldo das operações de crédito ao setor privado (empresas e famílias) foi proporcional à redução do endividamento do setor público neste mesmo período.

13

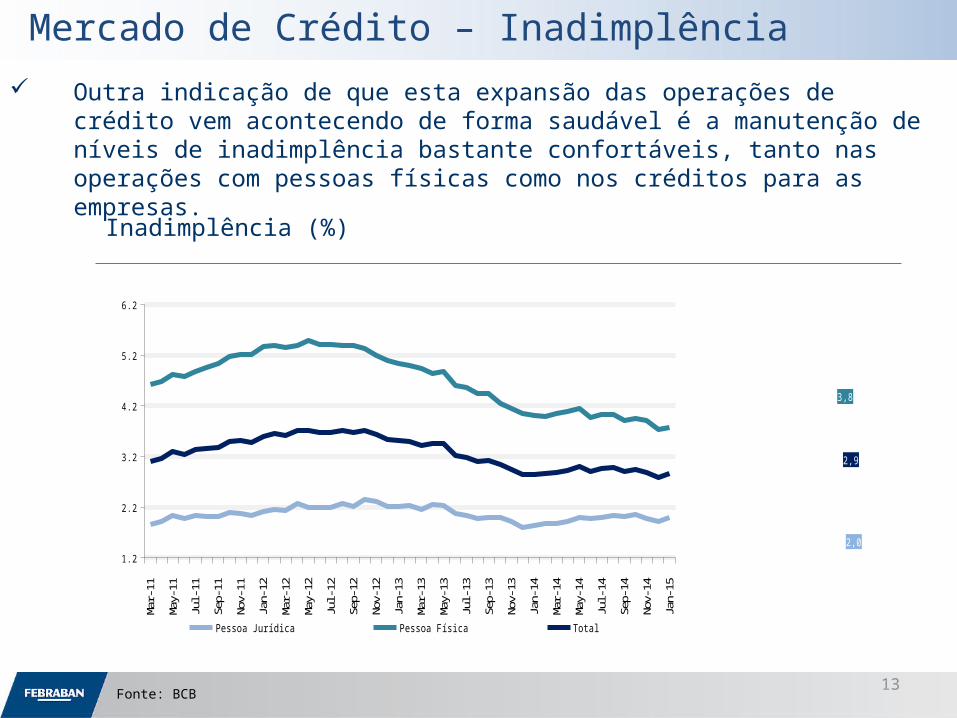

Inadimplência (%)

Fonte: BCB

Mercado de Crédito – Inadimplência Outra indicação de que esta expansão das operações de crédito vem acontecendo de

forma saudável é a manutenção de níveis de inadimplência bastante confortáveis, tanto nas operações com pessoas físicas como nos créditos para as empresas.

Mar

/11

May

/11

Jul/1

1

Sep/

11

Nov/

11

Jan/

12

Mar

/12

May

/12

Jul/1

2

Sep/

12

Nov/

12

Jan/

13

Mar

/13

May

/13

Jul/1

3

Sep/

13

Nov/

13

Jan/

14

Mar

/14

May

/14

Jul/1

4

Sep/

14

Nov/

14

Jan/

15

1.2

2.2

3.2

4.2

5.2

6.2

2,0

3,8

2,9

Pessoa Jurídica Pessoa Física Total

Inadimplência x Provisões

Fonte: BCB 14

Mercado de Crédito – Inadimplência x Provisões Adicionalmente os bancos brasileiros tem sido bastante conservadores na sua

gestão de riscos, mantendo níveis de provisão elevados.M

ar/1

1Ap

r/11

May

/11

Jun/

11Ju

l/11

Aug/

11Se

p/11

Oct

/11

Nov

/11

Dec

/11

Jan/

12Fe

b/12

Mar

/12

Apr/

12M

ay/1

2Ju

n/12

Jul/

12Au

g/12

Sep/

12O

ct/1

2N

ov/1

2D

ec/1

2Ja

n/13

Feb/

13M

ar/1

3Ap

r/13

May

/13

Jun/

13Ju

l/13

Aug/

13Se

p/13

Oct

/13

Nov

/13

Dec

/13

Jan/

14Fe

b/14

Mar

/14

Apr/

14M

ay/1

4Ju

n/14

Jul/

14Au

g/14

Sep/

14O

ct/1

4N

ov/1

4D

ec/1

4Ja

n/15

40

60

80

100

120

140

160

1.0

1.5

2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

Carteira Inadimplente - R$ B - lado esquerdo Provisões - R$ B - lado esquerdo Percentual das Provisões (%) - lado direito

Taxa de inadimplência (%) - lado direito

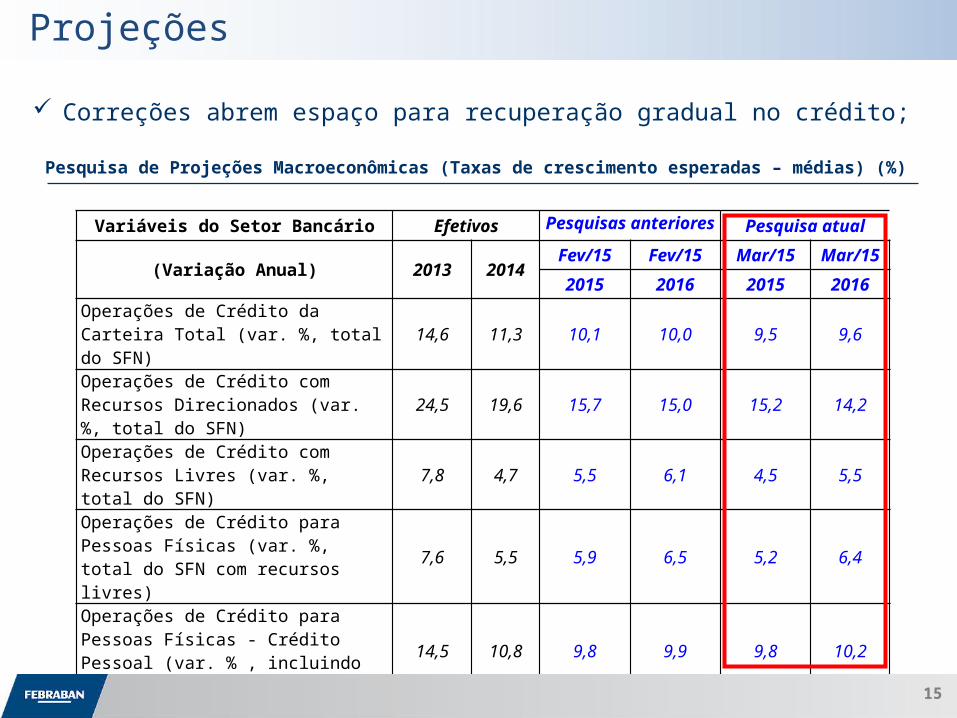

Variáveis do Setor Bancário Efetivos Pesquisas anteriores Pesquisa atual

(Variação Anual) 2013 2014Fev/15 Fev/15 Mar/15 Mar/15

2015 2016 2015 2016

Operações de Crédito da Carteira Total (var. %, total do SFN)

14,6 11,3 10,1 10,0 9,5 9,6

Operações de Crédito com Recursos Direcionados (var. %, total do SFN)

24,5 19,6 15,7 15,0 15,2 14,2

Operações de Crédito com Recursos Livres (var. %, total do SFN)

7,8 4,7 5,5 6,1 4,5 5,5

Operações de Crédito para Pessoas Físicas (var. %, total do SFN com recursos livres)

7,6 5,5 5,9 6,5 5,2 6,4

Operações de Crédito para Pessoas Físicas - Crédito Pessoal (var. % , incluindo consignado)

14,5 10,8 9,8 9,9 9,8 10,2

Operações de Crédito para Pessoas Jurídicas (var. %, total do SFN com recursos livres)

8,0 3,9 5,1 5,7 4,2 5,0

Taxa de Inadimplência (acima de 90 dias, em %)

4,8 4,8 5,1 5,1 5,2 5,1

Projeções

Correções abrem espaço para recuperação gradual no crédito;

Pesquisa de Projeções Macroeconômicas (Taxas de crescimento esperadas – médias) (%)

15

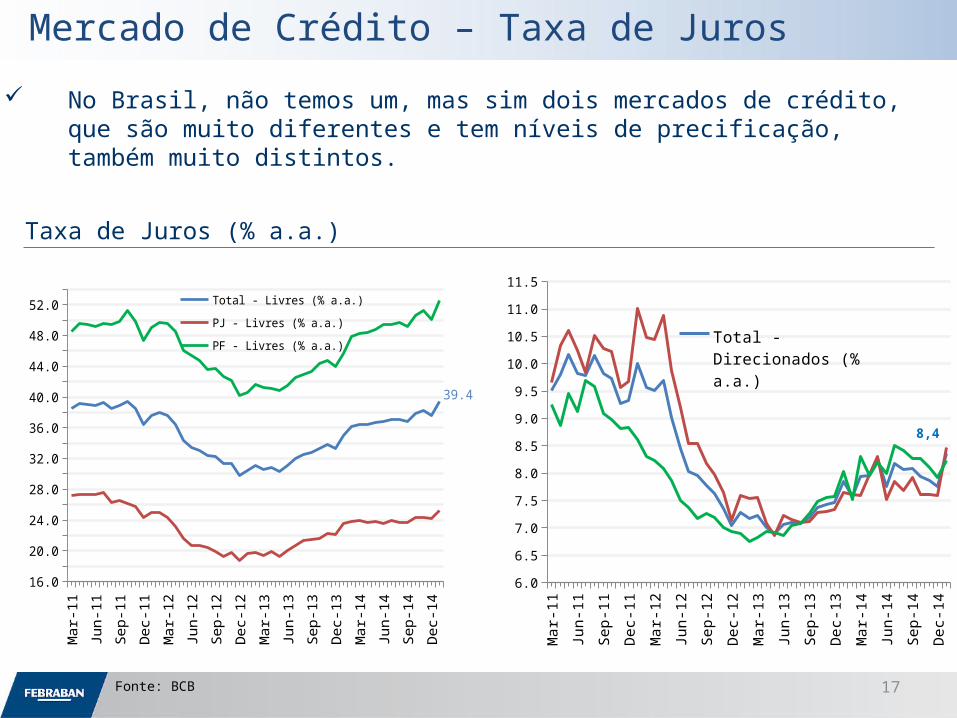

Taxa de Juros (% a.a.) Spread Bancário (% a.a.)

16Fonte: BCB

Mercado de Crédito – Taxa de Juros Apesar do nível elevado e da alta conjuntural recente, numa perspectiva de longo prazo,

as taxas de juros e os spreads vem caindo de forma consistente .

Dez Jun Dez Jun Dez Jun Dez Jun Dez Jun Dez Jun Dez Jun Dez Jun Dez Jun Dez Jun Dez15

20

25

30

35

40

45

50

jan/00 Fev Mar Abr Mai Jun Jul Ago Set Out Nov Dezjan/13 Fev10

15

20

25

30

35

40

45

50

Taxa de Juros (% a.a.)

17Fonte: BCB

Mercado de Crédito – Taxa de JurosM

ar-1

1M

ay-1

1Ju

l-11

Sep-

11N

ov-1

1Ja

n-12

Mar

-12

May

-12

Jul-1

2Se

p-12

Nov

-12

Jan-

13M

ar-1

3M

ay-1

3Ju

l-13

Sep-

13N

ov-1

3Ja

n-14

Mar

-14

May

-14

Jul-1

4Se

p-14

Nov

-14

Jan-

15

16.018.020.022.024.026.028.030.032.034.036.038.040.042.044.046.048.050.052.054.0

39.4

Total - Livres (% a.a.)

PJ - Livres (% a.a.)

PF - Livres (% a.a.)

No Brasil, não temos um, mas sim dois mercados de crédito, que são muito diferentes e tem níveis de precificação, também muito distintos.

Mar

-11

May

-11

Jul-1

1Se

p-11

Nov

-11

Jan-

12M

ar-1

2M

ay-1

2Ju

l-12

Sep-

12N

ov-1

2Ja

n-13

Mar

-13

May

-13

Jul-1

3Se

p-13

Nov

-13

Jan-

14M

ar-1

4M

ay-1

4Ju

l-14

Sep-

14N

ov-1

4Ja

n-15

6.0

6.5

7.0

7.5

8.0

8.5

9.0

9.5

10.0

10.5

11.0

11.5

8,4

Total - Direcionados (% a.a.)PJ - Direcionados (% a.a.)PF - Livres (% a.a.)