Embed Size (px)

Citation preview

1

Bản tin Văn bản pháp luật

CÔNG TY TNHH KIỂM TOÁN AFC VIỆT NAM Số 4 Nguyễn Đình Chiểu, Phường Đa Kao, Quận 1, TP. HCM Điện thoại: (08) 2220 0237 Fax: (08) 2220 0265

Accountants &

Business advisers

Tháng 01/2016

2

AFC VIỆT NAM

Công văn số 18832/BTC-TCT ngày 17/12/2015 của Bộ Tài chính về việc hướng dẫn sửa đổi, bổ sung công văn số 10492/BTC-TCT và công

văn số 13822/BTC-TCT

Văn bản hướng dẫn bổ sung về các trường hợp được ưu tiên hoàn thuế GTGT và điều kiện hoàn thuế đối với các chi nhánh, đơn vị hạch toán phụ thuộc.

Theo đó, thứ tự ưu tiên xét hoàn thuế GTGT cụ thể như sau:

a) Doanh nghiệp chuyên sản xuất hàng xuất khẩu (doanh số hàng SXXK chiếm tỷ trọng từ 51% trở lên);

b) Dự án quan trọng quốc gia; c) Dự án đầu tư mới quan trọng tại địa phương d) Các trường hợp được hưởng ưu đãi miễn trừ

ngoại giao; e) Hoàn thuế đối với khách nước ngoài xuất

cảnh; e) Hoàn thuế cho nhà thầu nước ngoài giải thể,

chấm dứt hoạt động; g) Doanh nghiệp giải thể, phá sản, chấm dứt hoạt

động đã được thanh tra thuế; h) Dự án ODA không hoàn lại, viện trợ nhân đạo

không hoàn lại; i) Doanh nghiệp xuất khẩu thương mại qua các

cửa khẩu quốc tế (trừ xuất khẩu tài nguyên, khoáng sản; hàng hóa có nguồn gốc nhập khẩu).

Đối với các chi nhánh, đơn vị hạch toán phụ thuộc, phải do doanh nghiệp thực hiện thủ tục hoàn thuế GTGT; nếu trực tiếp hoàn thuế phải có văn bản ủy quyền của doanh nghiệp. Đồng thời, khi thực hiện hoàn thuế phải nộp thêm Bảng kê số thuế còn nợ của doanh nghiệp và các chi nhánh, đơn vị phụ thuộc để bù trừ vào số thuế đề nghị hoàn

Công văn số 10923/CT-TTHT ngày 17/11/2015 của Cục Thuế TP. HCM về kê khai thuế Chi

nhánh hạch toán phụ thuộc

Theo quy định tại khoản 1c Điều 11 Thông tư số 156/2013/TT-BTC

, trường hợp Công ty thành lập

Chi nhánh tại địa phương khác, nhưng Chi nhánh này hạch toán phụ thuộc, không trực tiếp bán hàng phát sinh doanh thu thì Công ty phải chịu trách nhiệm khai thuế GTGT tập trung về trụ sở chính.

Thuế

Công văn số 2878/CT-HTr ngày 19/1/2016 của Cục Thuế TP. Hà Nội về chính sách thuế

Theo quy định tại Phụ lục số 4 Thông tư 39/2014/TT-BTC

, trường hợp Công ty kinh do-

anh bất động sản (BĐS) có thu tiền theo tiến độ thực hiện dự án thì mỗi lần thu tiền, phải lập hóa đơn, tính nộp thuế GTGT trên toàn bộ số tiền thực thu.

Riêng thuế TNDN, trường hợp Công ty xác định được chi phí tương ứng với doanh thu đã ghi nhận (bao gồm cả chi phí trích trước của phần dự toán hạng mục công trình chưa hoàn thành) thì khai nộp thuế theo phương thức doanh thu trừ chi phí.

Ngược lại, nếu chưa xác định được chi phí tương ứng với doanh thu đã ghi nhận thì kê khai nộp thuế TNDN theo tỷ lệ 1% doanh thu và do-anh thu này chưa phải quyết toán (khoản 1 Điều 17 Thông tư 78/2014/TT-BTC) Công văn số 5567/TCT-CS ngày 25/12/2015 của Tổng cục Thuế về chính sách thuế về hỗ trợ di dời khi bị thu hồi đất. Văn bản trả lời vướng mắc về thuế GTGT đối với tiền bồi thường, hỗ trợ di dời khi bị thu hồi đất tại thời điểm có hiệu lực của Thông tư số 129/2008/TT-BTC

(trước ngày 01/03/2012).

Theo quy định tại điểm 2.18, 2.19 Mục IV Phần B Thông tư 129/2008/TT-BTC,

cơ sở kinh doanh

bị thu hồi đất chỉ được miễn nộp thuế GTGT đối với khoản tiền bồi thường về đất. Riêng tiền bồi thường về tài sản trên đất vẫn phải nộp thuế GTGT.

Theo đó, trường hợp doanh nghiệp có nhận tiền bồi thường về đất lẫn tài sản trên đất thì phải hạch toán riêng để tính nộp thuế GTGT đối với khoản tiền bồi thường về tài sản. Tuy nhiên, kể từ ngày 01/03/2012, ngày thông tư 06/2012/TT-BTC có hiệu lực thi hành trở đi, quy định mới đều miễn thuế GTGT cho cả tiền bồi thường về đất và tiền bồi thường về tài sản trên đất. Thông tư 219/2013/TT-BTC cũng duy trì, không bãi bỏ quy định này.

3

AFC VIỆT NAM

Thuế

Công văn số 76195/CT-HTr ngày 01/12/2015 của Cục Thuế TP. Hà Nội về chính sách thuế về việc thuế GTGT chuyển nhượng logo. Theo quy định tại Điều 10 Thông tư số 219/2013/TT-BTC

, các hoạt động liên quan đến sở hữu trí

tuệ (SHTT) thuộc đối tượng được áp dụng thuế suất GTGT 5%. Theo Công văn này, hoạt động chuyển quyền sử dụng tên và logo được xem là hoạt động liên quan đến SHTT. Theo đó, doanh thu chuyển quyền sử dụng tên và logo được áp dụng thuế suất GTGT 5%. Tuy nhiên, trường hợp sau khi chuyển nhượng, bên nhận chuyển nhượng còn phải thanh toán phí sử dụng hàng tháng thì khoản phí này không được áp dụng mức thuế 5%, phải tính với thuế suất 10% Công văn số 2877/CT-HTr ngày 19/1/2016 của Cục Thuế TP. Hà Nội về chính sách thuế Theo sửa đổi điểm a, Khoản 2 Điều 14 Thông tư số 78/2014/TT-BTC

tại Điều 8 Thông tư số

96/2015/TT-BTC , giá mua trong trường hợp nhận

chuyển nhượng vốn góp thành lập doanh nghiệp là "giá trị phần vốn góp lũy kế đến thời điểm chuyển nhượng vốn trên cơ sở sổ sách, hồ sơ, chứng từ kế toán và được các bên tham gia đầu tư vốn hoặc tham gia hợp đồng hợp tác kinh do-anh xác nhận, hoặc kết quả kiểm toán của công ty kiểm toán độc lập đối với doanh nghiệp 100% vốn nước ngoài". Quy định sửa đổi trên đây (có hiệu lực từ 6/8/2015) được hiểu là giá vốn của phần vốn chuyển nhượng chỉ được tính trên số vốn thực góp (lũy kế) thay vì quy định trước đó tại điểm a, Khoản 2 Điều 14 Thông tư số 78/2014/TT-BTC

cho phép tính trên giá trị sổ sách kế toán (không phân biệt đã góp đủ hay chưa). Theo đó, trường hợp doanh nghiệp chuyển nhượng phần vốn góp tại một dự án hay một công ty nào đó nhưng một phần trong số vốn chuyển nhượng đó chưa được góp đủ thì giá mua được trừ khi tính thuế chuyển nhượng vốn chỉ được căn cứ theo số vốn lũy kế thực góp. Thu nhập từ chuyển nhượng vốn được xem là thu nhập khác (Khoản 1 Điều 7 Thông tư số 78/2014/TT-BTC)

Công văn số 9606/CT-TTHT ngày 23/10/2015 của Cục Thuế TP. HCM về thuế nhà thầu Theo quy định tại khoản 1 Điều 1 Thông tư số 103/2014/TT-BTC, tổ chức nước ngoài miễn có thu nhập phát sinh tại Việt Nam trên cơ sở hợp đồng, thỏa thuận hoặc cam kết với tổ chức Việt Nam thì phải nộp thuế nhà thầu, bất kể không có cơ sở thường trú. Theo đó, trường hợp Công ty thỏa thuận nhờ Công ty mẹ ở nước ngoài thanh toán hộ chi phí dịch vụ cho Nhà cung cấp nước ngoài, sau đó thanh toán lại thì phí dịch vụ này vẫn phải chịu thuế nhà thầu. Vì vậy, khi Công ty thanh toán lại cho Công ty mẹ phải khấu trừ, trích nộp thuế nhà thầu theo quy định tại Thông tư số 103/2014/TT-BTC nêu trên Công văn số 9599/CT-TTHT ngày 23/10/2015 của Cục Thuế TP. HCM về việc lập hóa đơn Trường hợp Tổng giám đốc Công ty (người đại diện theo pháp luật) có văn bản ủy quyền cho Kế toán trưởng ký thừa ủy quyền trên hóa đơn bán hàng thì hóa đơn vẫn đóng dấu tại tiêu thức “Người bán hàng”, không được đóng dấu treo. Dấu sẽ được đóng nơi chữ ký của người được “thừa ủy quyền” Công văn số 9553/CT-TTHT ngày 21/10/2015 của Cục Thuế TP. HCM về việc đăng ký tài khoản Ngân hàng Căn cứ quy định tại Điều 9 Thông tư 156/2013/TT-BTC

và khoản 6.b Điều 3 Thông tư 119/2013/TT-

BTC, Cục thuế TP.HCM cho rằng việc đăng ký hoặc thông báo tài khoản ngân hàng chỉ bắt buộc đối với tài khoản thanh toán, loại trừ tài khoản dùng cho mục đích khác. Theo đó, trường hợp doanh nghiệp có mở tài khoản tiền gửi tại các NHTM, nhưng tài khoản này không dùng để thanh toán thì không phải đăng ký hoặc thông báo với cơ quan thuế đăng ký hoặc thông báo với cơ quan thuế.

4

AFC VIỆT NAM

Doanh nghiệp

Thông tư số 219/2015/TT-BTC ngày 31/12/2015 của Bộ Tài chính hướng dẫn một số nội dung của Nghị định 91/2015/NĐ-CP ngày 13/10/2015 của Chính phủ về đầu tư vốn Nhà nước vào doanh nghiệp và quản lý, sử dụng vốn, tài sản tại doanh nghiệp

Thông tư này hướng dẫn thực hiện các quy định sau đây:

- Căn cứ để ghi tăng vốn nhà nước đầu tư tại do-anh nghiệp;

- Giá chuyển nhượng vốn nhà nước tại công ty cổ phần, công ty TNHH;

- Quản lý vốn, tài sản tại doanh nghiệp nhà nước;

- Quản lý vốn của doanh nghiệp nhà nước tại công ty cổ phần và công ty TNHH;

- Chuyển nhượng vốn đầu tư ra ngoài doanh nghiệp;

- Kiểm kê tài sản tại doanh nghiệp nhà nước;

- Phân phối lợi nhuận đối với doanh nghiệp nhà nước (trong đó, có quy định về việc trích lập các quỹ khen thưởng, quỹ phúc lợi, quỹ thưởng người quản lý doanh nghiệp, kiểm soát viên);

- Chế độ báo cáo và tổng hợp báo cáo.

Theo quy định mới của Thông tư này, doanh nghiệp nhà nước phải xây dựng và ban hành quy chế nội bộ để quản lý, sử dụng các loại tài sản của doanh nghiệp. Quy chế phải xác định rõ việc phối hợp của từng bộ phận quản lý trong doanh nghiệp, quy định rõ trách nhiệm bồi thường của từng bộ phận, cá nhân đối với các trường hợp làm hư hỏng, mất mát, gây tổn thất tài sản, thiệt hại cho doanh nghiệp (Điều 4)

Bãi bỏ quy định về mức trích lập hai quỹ khen thưởng, phúc lợi của doanh nghiệp thực hiện theo Khoản 2 Điều 7 Thông tư số 178/2014/TT-BTC

ngày 26/11/2014.

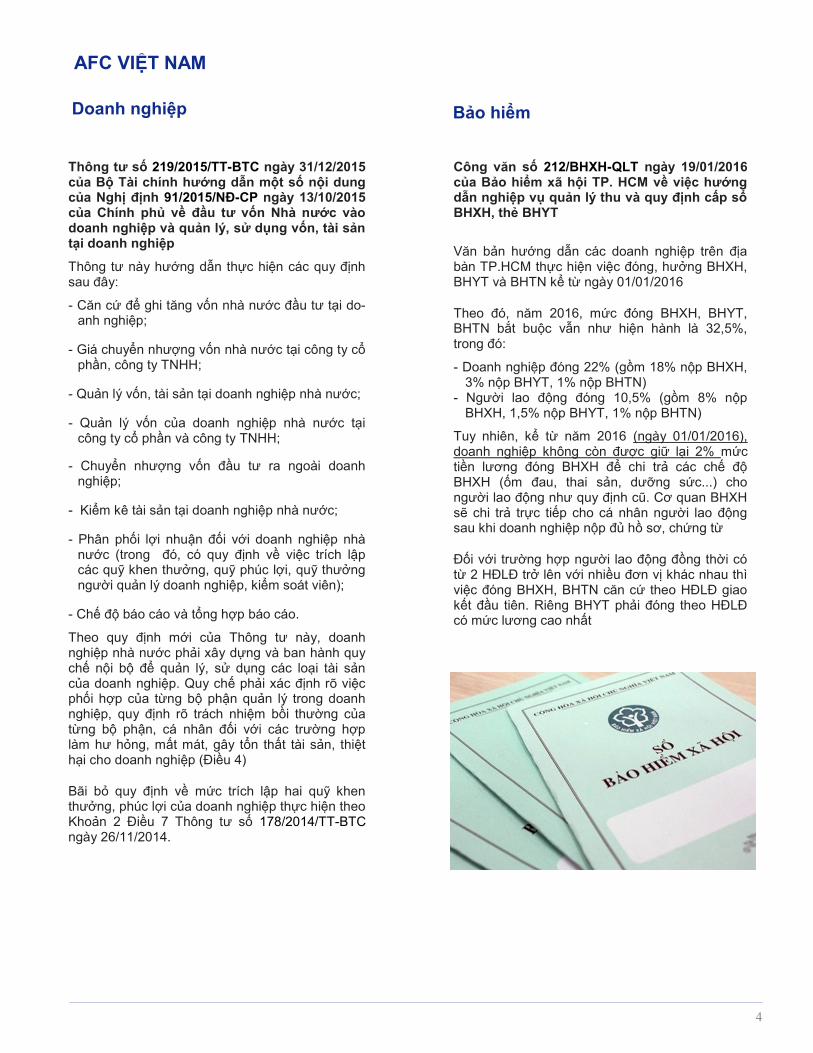

Công văn số 212/BHXH-QLT ngày 19/01/2016 của Bảo hiểm xã hội TP. HCM về việc hướng dẫn nghiệp vụ quản lý thu và quy định cấp sổ BHXH, thẻ BHYT

Văn bản hướng dẫn các doanh nghiệp trên địa bàn TP.HCM thực hiện việc đóng, hưởng BHXH, BHYT và BHTN kể từ ngày 01/01/2016

Theo đó, năm 2016, mức đóng BHXH, BHYT, BHTN bắt buộc vẫn như hiện hành là 32,5%, trong đó:

- Doanh nghiệp đóng 22% (gồm 18% nộp BHXH, 3% nộp BHYT, 1% nộp BHTN)

- Người lao động đóng 10,5% (gồm 8% nộp BHXH, 1,5% nộp BHYT, 1% nộp BHTN)

Tuy nhiên, kể từ năm 2016 (ngày 01/01/2016), doanh nghiệp không còn được giữ lại 2% mức tiền lương đóng BHXH để chi trả các chế độ BHXH (ốm đau, thai sản, dưỡng sức...) cho người lao động như quy định cũ. Cơ quan BHXH sẽ chi trả trực tiếp cho cá nhân người lao động sau khi doanh nghiệp nộp đủ hồ sơ, chứng từ

Đối với trường hợp người lao động đồng thời có từ 2 HĐLĐ trở lên với nhiều đơn vị khác nhau thì việc đóng BHXH, BHTN căn cứ theo HĐLĐ giao kết đầu tiên. Riêng BHYT phải đóng theo HĐLĐ có mức lương cao nhất

Bảo hiểm

5

Thông tư số 202/2015/TT-BTC ngày 18/12/2015 của Bộ Tài chính hướng dẫn về niêm yết chứng khoán trên Sở giao dịch chứng khoán

Thông tư này quy định về điều kiện và thủ tục niêm yết chứng khoán tại Sở giao dịch chứng khoán (SGDCK) Hà Nội và TP. HCM, áp dụng đối với các công ty cổ phần hình thành sau hợp nhất, sáp nhập

Theo đó, nếu niêm yết chứng khoán tại SGDCK TP.HCM cần đáp ứng các điều kiện quy định tại Điều 53 Nghị định số 58/2012/NĐ-CP

(đã được

sửa đổi tại khoản 15 Điều 1 Nghị định số 60/2015/NĐ-CP).

Trường hợp niêm yết chứng khoán tại SGDCK Hà Nội thì phải đáp ứng các điều kiện quy định tại Điều 54 Nghị định số 58/2012/NĐ-CP

Thông tư có hiệu lực thi hành kể từ ngày 01/03/2016 và thay thế Thông tư số 73/2013/TT-BTC

ngày 29/5/2013.

Đính kèm các biểu mẫu mới về niêm yết chứng khoán, bao gồm:

- Giấy đăng ký niêm yết cổ phiếu (Phụ lục số 01.a)

- Giấy đăng ký niêm yết trái phiếu (Phụ lục số 01.b)

- Giấy đăng ký niêm yết chứng chỉ quỹ đầu tư đại chúng (Phụ lục số 01.c)

- Giấy đăng ký niêm yết cổ phiếu công ty đầu tư chứng khoán đại chúng (Phụ lục số 01.d)

- Mẫu Bản cáo bạch (Phụ lục số 02, 03, 04)

AFC VIỆT NAM

Chứng khoán

Thông tư số 40/2015/TT-NHNN ngày 31/12/2015 của Ngân hàng Nhà nước quy định việc mở và sử dụng tài khoản vốn phát hành chứng khoán bằng đồng Việt Nam để thực hiện hoạt động phát hành chứng khoán tại Việt Nam của người không cư trú là tổ chức

Theo Thông tư này, trường hợp tổ chức nước ngoài được phép phát hành chứng khoán cho dự án đầu tư tại Việt Nam thì phải mở tài khoản vốn bằng VND để thực hiện các giao dịch thu - chi liên quan đến hoạt động phát hành chứng khoán. Nếu có nhiều dự án đầu tư được phát hành chứng khoán thì tương ứng với mỗi dự án phải mở 01 tài khoản (Điều 4).

Tổ chức nước ngoài được mở tài khoản vốn phát hành chứng khoán tại các NHTM hoặc chi nhánh ngân hàng nước ngoài bất kỳ có cung ứng dịch vụ ngoại hối (khoản 2 Điều 3).

Thủ tục mở, đóng tài khoản vốn phát hành chứng khoán thực hiện theo quy định của Ngân hàng Nhà nước về việc mở và sử dụng tài khoản thanh toán tại tổ chức cung ứng dịch vụ thanh toán (khoản 3 Điều 5).

Thông tư có hiệu lực thi hành kể từ ngày 01/03/2016.

6

Thông tư số 39/2015/TT-NHNN ngày 31/12/2015 của Ngân hàng Nhà nước quy định việc mở và sử dụng tài khoản vốn phát hành chứng khoán bằng ngoại tệ để thực hiện việc phát hành chứng khoán ở nước ngoài của người cư trú là tổ chức. Tương tự doanh nghiệp nước ngoài phải mở tài khoản VND khi chào bán chứng khoán tại Việt Nam (Thông tư số 40/2015/TT-NHNN) thì doanh nghiệp Việt Nam khi chào bán chứng khoán ra nước ngoài cũng phải mở tài khoản ngoại tệ để thực hiện các giao dịch thu - chi liên quan đến hoạt động phát hành chứng khoán Theo đó, trước mỗi lần đăng ký chào bán chứng khoán bằng ngoại tệ ở nước ngoài, doanh nghiệp phải mở 01 tài khoản vốn phát hành chứng khoán bằng ngoại tệ (Điều 6) Tài khoản này có thể mở tại các ngân hàng thương mại hoặc chi nhánh ngân hàng nước ngoài bất kỳ có cung ứng dịch vụ ngoại hối (khoản 2 Điều 3). Riêng tổ chức phát hành chứng khoán là các ngân hàng thì được phép mở tài khoản ngay tại chính ngân hàng mình hoặc ngân hàng khác (khoản 2 Điều 5) Thông tư có hiệu lực thi hành kể từ ngày 01/03/2016. Thông tư số 203/2015/TT-BTC ngày 21/12/2015 của Bộ Tài chính hướng dẫn về giao dịch trên thị trường chứng khoán

Thông tư này quy định về điều kiện mua bán và thanh toán giao dịch mua bán chứng khoán trên Sở Giao dịch Chứng khoán (SGDCK)

Theo đó, ngoài chứng khoán đã có sẵn trên tài khoản lưu ký, Thông tư này còn bổ sung quy định cho phép nhà đầu tư được đặt lệnh bán đối với cả "chứng khoán giao dịch chờ về" (khoản 1 Điều 7)

"Chứng khoán giao dịch chờ về" được hiểu là chứng khoán mà nhà đầu tư đã mua trên hệ thống giao dịch tại SGDCK và đang trong quá trình hoàn tất chuyển quyền sở hữu (khoản 11 Điều 2)

AFC VIỆT NAM

Chứng khoán

Nghị định số 135/2015/NĐ-CP ngày 31/12/2015 của Chính phủ quy định về đầu tư gián tiếp ra nước ngoài

Nghị định này quy định chi tiết về hoạt động đầu tư gián tiếp ra nước ngoài dưới hình thức mua, bán chứng khoán, các giấy tờ có giá khác hoặc đầu tư thông qua các quỹ đầu tư chứng khoán, các định chế tài chính trung gian khác ở nước ngoài

Theo đó, chỉ doanh nghiệp 100% vốn Việt Nam mới được phép đầu tư gián tiếp ra nước ngoài dưới hình thức mua bán chứng khoán, còn do-anh nghiệp FDI không được phép (Điều 2)

Có hai phương thức đầu tư gián tiếp ra nước ngoài, bao gồm: tự doanh đầu tư gián tiếp và ủy thác đầu tư gián tiếp (Điều 6)

Tuy nhiên, chỉ các doanh nghiệp sau đây mới được thực hiện phương thức tự doanh: Công ty chứng khoán, Công ty quản lý quỹ; Quỹ đầu tư chứng khoán, Công ty đầu tư chứng khoán; Do-anh nghiệp kinh doanh bảo hiểm; Ngân hàng thương mại; Công ty tài chính tổng hợp; Tổng công ty đầu tư và kinh doanh vốn nhà nước (Điều 13) Đối với các doanh nghiệp khác phải ủy thác đầu tư gián tiếp cho Công ty quản lý quỹ hoặc Ngân hàng thương mại (Điều 21) Trước khi thực hiện hoạt động đầu tư ra nước ngoài dưới hình thức mua bán chứng khoán, doanh nghiệp phải đăng ký hạn mức với Ngân hàng Nhà nước (Điều 17, 25) Nghị định có hiệu lực thi hành kể từ ngày 15/02/2016.

7

Thông tư số 20/2015/TT-NHNN ngày 28/10/2015 của Ngân hàng Nhà nước quy định việc mở và sử dụng tài khoản ngoại tệ ở nước ngoài của người cư trú là tổ chức. Thông tư này quy định về điều kiện, trình tự, thủ tục cấp Giấy phép mở và sử dụng tài khoản ngoại tệ ở nước ngoài đối với Ngân hàng, Chi nhánh Ngân hàng nước ngoài; tổ chức kinh tế và các tổ chức khác cư trú tại Việt Nam. Theo đó, doanh nghiệp Việt Nam chỉ được mở tài khoản ngoại tệ ở nước ngoài nếu có Giấy phép của Ngân hàng Nhà Nước và sử dụng vào một trong các mục đích sau (Điều 3): 1. Xin cấp phép thành lập Chi nhánh, Văn phòng

đại diện ở nước ngoài, 2. Để phục vụ cho hoạt động của Chi nhánh,

VPĐD ở nước ngoài, 3. Để thực hiện khoản vay nước ngoài, 4. Để thực hiện cam kết quốc tế đối với các do-

anh nghiệp đầu tư dưới hình thức đối tác công tư (PPP),

5. Để thực hiện các cam kết, thỏa thuận, hợp đồng với bên nước ngoài bao gồm hợp đồng thầu xây dựng ở nước ngoài; hợp đồng mua bán tàu với bên nước ngoài…

Riêng đối với Ngân hàng, Chi nhánh Ngân hàng nước ngoài tại Việt Nam chỉ được mở tài khoản ngoại tệ ở nước ngoài nếu có kinh doanh nghiệp vụ ngoại hối và cũng phải xin Giấy phép của Ngân hàng Nhà Nước trước khi mở (Điều 2) Hồ sơ, thủ tục cấp phép cụ thể tham khảo Chương II, Chương III Thông tư này Thông tư có hiệu lực thi hành kể từ ngày 15/12/2015 và bãi bỏ Điều 2 Thông tư số 25/2011/TT-NHNN

ngày 31/08/2011.

Thông tư số 38/2015/TT-NHNN ngày 31/12/2015 của Ngân hàng Nhà nước về việc sửa đổi, bổ sung một số điều của Thông tư số 16/2012/TT-NHNN ngày 25/05/2012 của Thống đốc Ngân hàng Nhà nước Việt Nam hướng dẫn một số điều của Nghị định 24/2012/NĐ-CP ngày 03/04/2012 của Chính phủ về quản lý hoạt động kinh doanh vàng Thông tư này sửa đổi, bổ sung các quy định sau đây: - Điều kiện cấp Giấy phép nhập khẩu vàng

nguyên liệu để sản xuất vàng trang sức, mỹ nghệ. Theo đó, bổ sung thêm điều kiện không vi phạm quy định về chất lượng vàng lưu thông trên thị trường (khoản 1 Điều 1)

Hồ sơ đề nghị cấp Giấy chứng nhận đủ điều kiện sản xuất vàng trang sức, mỹ nghệ, bổ sung thêm tài liệu về bản kế hoạch dự kiến thực hiện các quy định pháp luật về quản lý chất lượng vàng trang sức, mỹ nghệ, kể cả công bố hợp quy và ghi nhãn (khoản 3 Điều 1)

- Bổ sung quy định về hồ sơ thủ tục đề nghị điều chỉnh Giấy chứng nhận đủ điều kiện sản xuất vàng trang sức, mỹ nghệ. Chi tiết xem tại khoản 4 Điều 1

- Hồ sơ đề nghị cấp Giấy phép kinh doanh vàng miếng, phải bổ sung thêm Danh sách các địa điểm đăng ký làm địa điểm kinh doanh vàng miếng (như trụ sở chính, chi nhánh, địa điểm kinh doanh)

- Bổ sung quy định về hồ sơ thủ tục đề nghị điều chỉnh Giấy phép kinh doanh vàng miếng. Chi tiết xem tại khoản 6 Điều 1)

- Thay mới, bổ sung một số biểu mẫu về cấp phép sản xuất, kinh doanh vàng. Chi tiết xem tại Phụ lục

Thông tư có hiệu lực thi hành kể từ ngày 15/02/2016. Bãi bỏ khoản 1 Điều 4 Thông tư 16/2012/TT-NHNN

Thông tư số 34/2015/TT-NHNN ngày 31/12/2015 của Ngân hàng Nhà nước hướng dẫn hoạt động cung ứng dịch vụ nhận và chi, trả ngoại tệ Thông tư này quy định về điều kiện cung ứng dịch vụ nhận và chi trả ngoại tệ, bao gồm hoạt động trực tiếp nhận và chi trả ngoại tệ; hoạt động đại lý chi trả ngoại tệ Theo đó, ngoài các ngân hàng, chi nhánh ngân hàng nước ngoài thì tổ chức kinh tế khác cũng được trực tiếp cung ứng dịch vụ nhận và chi trả ngoại tệ (Điều 2) Tuy nhiên, phải đáp ứng các điều kiện quy định tại Điều 10 Thông tư này (trong đó có hợp đồng cung ứng dịch vụ nhận và chi trả ngoại tệ với phía nước ngoài) và được sự chấp thuận của Chi nhánh Ngân hàng Nhà nước (Điều 4) Về hoạt động làm đại lý chi trả ngoại tệ, phải tuân thủ một số nguyên tắc sau đây: - Tổ chức kinh tế trực tiếp nhận và chi trả ngoại

tệ chỉ được ủy quyền cho tổ chức tín dụng, không được ủy quyền cho tổ chức kinh tế khác làm đại lý chi trả ngoại tệ

AFC VIỆT NAM

Ngân hàng

8

- Tổ chức kinh tế, tổ chức tín dụng làm đại lý chi trả

ngoại tệ không được ủy quyền lại việc chi trả cho tổ chức kinh tế, tổ chức tín dụng khác

- Một tổ chức tín dụng, một tổ chức kinh tế có thể làm đại lý chi trả ngoại tệ cho một hoặc nhiều tổ chức tín dụng được phép. Tuy nhiên, một tổ chức tín dụng chỉ được làm đại lý chi trả ngoại tệ cho một tổ chức kinh tế

- Việc nhận - chi trả ngoại tệ của đại lý chỉ được thực hiện bằng tiền mặt (Điều 8)

Thông tư có hiệu lực thi hành kể từ ngày 01/3/2016. Thay thế Thông tư số 02/2000/TT-NHNN7

ngày 24/02/2000; Quyết định số 472/2000/

QĐ-NHNN7

ngày 13/11/2000; Quyết định số 878/2002/QĐ-NHNN

ngày 19/08/2002; Điều 4 và

Điều 12 Thông tư số 25/2011/TT-NHNN

ngày 31/08/2011. Ngân hàng và các tổ chức tín dụng Thông tư số 30/2015/TT-NHNN ngày 25/12/2015 của Ngân hàng Nhà nước quy định việc cấp GIấy phép, tổ chức và hoạt động của tổ chức tín dụng phi ngân hàng hướng dẫn nghị định 39/2014/NĐ-CP ngày 07/05/2014. Thông tư này quy định về điều kiện cấp giấy phép thành lập và hoạt động đối với tổ chức tín dụng phi ngân hàng, bao gồm Công ty tài chính và Công ty cho thuê tài chính Theo đó, về loại hình hoạt động của Công ty tài chính và cho thuê tài chính, nếu là doanh nghiệp 100% vốn Việt Nam thì được thành lập dưới hình thức Công ty cổ phần hoặc Công ty TNHH. Tuy nhiên, nếu có vốn góp nước ngoài thì chỉ được thành lập Công ty TNHH (Điều 4) Đối với cổ đông, thành viên sáng lập, nếu là doanh nghiệp Việt Nam phải có mức vốn điều lệ tối thiểu 500 tỷ đồng (cổ đông sáng lập) hoặc 1.000 tỷ đồng (thành viên sáng lập). Trường hợp là doanh nghiệp nước ngoài phải có tổng tài sản trên 10 tỷ USD (Điều 11, 12)

Thông tư có hiệu lực thi hành kể từ ngày 08/02/2016. Kể từ ngày Thông tư này có hiệu lực thi hành, các điều khoản, văn bản sau đây hết hiệu lực: a) Khoản 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 14,

15, 16, 17, 18, 19, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37, 38, 39, 40, 41, 42, 43 Thông tư số 06/2002/TT-NHNN

ngày

23/12/2002; b) Khoản 1, 2, 3, 4, 5, 6, 7, 8, 9, 10, 11, 12, 13, 15,

16, 17, 18, 19, 20, 21, 22, 23, 24, 25, 26, 27, 28, 29, 30, 31, 32, 33, 34, 35, 36, 37 Thông tư số 06/2005/TT-NHNN ngày 12/10/2005;

c) Quyết định số 40/2007/QĐ-NHNN

ngày 02/11/2007;

d) Thông tư số 05/2006/TT-NHNN ngày 25/7/2006;

đ) Thông tư số 07/2006/TT-NHNN ngày 07/9/2006;

e) Thông tư số 02/2007/TT-NHNN ngày 21/5/2007;

g) Quyết định số 731/2004/QĐ-NHNN ngày 15/6/2004;

h) Điều 5, Điều 6, Điều 7 Thông tư số 24/2011/TT-NHNN

ngày 31/8/2011.

AFC VIỆT NAM

Ngân hàng

9

AFC VIỆT NAM

Nghị định số 39/2014/NĐ-CP ngày 7/5/2014 của Chính phủ về hoạt động của công ty tài chính và công ty cho thuê tài chính hướng dẫn Luật 47/2010/QH12 - Luật các tổ chức tín dụng từ 01/01/2011 Một trong những điểm mới của Nghị định này là cho phép Công ty tài chính được thực hiện thêm các nghiệp vụ gồm: bao thanh toán, phát hành thẻ tín dụng và cho thuê tài chính Đối với các Công ty tài chính hoạt động trước ngày Nghị định này có hiệu lực, được đăng ký bổ sung hoạt động bao thanh toán, phát hành thẻ tín dụng, cho thuê tài chính khi đáp ứng các điều kiện gồm: - Tỷ lệ nợ xấu dưới mức quy định của Ngân hàng

Nhà nước - Không bị xử phạt hành chính trong lĩnh vực tiền

tệ và ngân hàng trong thời hạn 01 năm liền kề tính từ thời điểm đề nghị bổ sung trở về trước

- Năm trước liền kề (nếu bổ sung hoạt động bao thanh toán) hoặc 02 năm trước liền kề (nếu bổ sung hoạt động phát hành thẻ tín dụng, cho thuê tài chính) phải hoạt động kinh doanh có lãi

Nghị định có hiệu lực thi hành kể từ ngày 25/06/2014, thay thế các Nghị định số 79/2002/NĐ-CP

ngày 04/10/2002, Nghị định số 81/2008/

NĐ-CP ngày 29/7/2008, Nghị định số 16/2001/NĐ

-CP ngày 02/5/2001, Nghị định số 65/2005/NĐ-

CP ngày 19/5/2005 và Nghị định số 95/2008/NĐ-

CP ngày 25/8/2008

Hoạt động thương mại biên giới. Quyết định số 52/2015/QĐ-TTg ngày 20/10/2015 của Thủ tướng Chính phủ về việc quản lý hoạt động thương mại biên giới với các nước có chung biên giới Quyết định này quy định về hoạt động thương mại biên giới với các nước có chung biên giới với Việt Nam, bao gồm: Trung Quốc, Lào và Campuchia Một trong những điểm mới của Quyết định này là mở rộng phạm vi và đối tượng được phép thực hiện hoạt động thương mại biên giới (Điều 1) Theo đó, ngoài hàng hóa thì nay dịch vụ hỗ trợ thương mại cũng thuộc diện được mua bán qua biên giới. Tuy nhiên, chỉ được thực hiện tại khu vực cửa khẩu, lối mở biên giới Thêm nữa, bên cạnh cư dân biên giới, các đối tượng là thương nhân (kể cả thương nhân nước ngoài) cũng được thực hiện hoạt động mua bán hàng hóa qua biên giới. Song, thương nhân nước ngoài chỉ được phép mua bán hàng hóa qua biên giới trong trường hợp pháp luật Việt Nam hoặc Điều ước quốc tế có quy định (Điều 5) Về chính sách thuế, hàng hóa mua bán qua biên giới của thương nhân phải nộp đầy đủ thuế, không được áp dụng định mức miễn thuế (2 triệu đồng/người/ngày/lượt) như hàng hóa mua bán của cư dân biên giới (Điều 10) Quyết định có hiệu lực thi hành kể từ ngày 01/01/2016. Thay thế Quyết định số 254/2006/QĐ-TTg

ngày 07/11/2006 và Quyết định số 139/2009/QĐ

-TTg ngày 23/12/2009.

Thông tư số 52/2015/TT-BCT ngày 30/12/2015 của Bộ Công thương quy định chi tiết hoạt động mua bán hàng hóa qua biên giới của thương nhân tại Quyết định số 52/2015/QĐ-TTg ngày 20/10/2015 của Thủ tướng Chính phủ về việc quản lý hoạt động thương mại biên giới với các nước có chung biên giới Thông tư này quy định chi tiết về điều kiện cho phép thương nhân được XNK hàng hóa qua các nước có chung biên giới với Việt Nam (gồm Trung Quốc, Lào và Campuchia) Theo đó, thương nhân Việt Nam, bất kể là doanh nghiệp, hộ kinh doanh hay hợp tác xã đều được XNK hàng hóa qua biên giới (khoản 1 Điều 3) Tuy nhiên, đối với thương nhân có vốn đầu tư nước ngoài (FDI) chỉ được XNK hàng hóa qua biên giới khi pháp luật Việt Nam hoặc Điều ước quốc tế có quy định (khoản 2 Điều 3)

Tín dụng Thương mại biên giới

10

AFC VIỆT NAM

Thông tư có đính kèm danh mục mới về hàng hóa cho phép nhập khẩu qua cửa khẩu phụ, lối mở biên giới (Phụ lục 1) Thông tư có hiệu lực thi hành kể từ ngày 15/02/2016 và bãi bỏ các quy định sau đây: a) Thông tư số 13/2009/TT-BCT

ngày 03/06/2009;

b) Quy định về mua bán hàng hóa qua biên giới của thương nhân tại Thông tư liên tịch số 01/2008/TTLT-BCT-BTC-BGTVT-BNN-BYT-NHNN

ngày 31/01/2008.

Thông tư số 218/2015/TT-BTC ngày 31/12/2015 của Bộ Tài chính hướng dẫn chính sách và quản lý thuế đối với thương nhân thực hiện hoạt động mua bán, trao đổi hàng hoá tại chợ biên giới, chợ cửa khẩu, chợ trong Khu kinh tế cửa khẩu theo Quyết định 52/2015/QĐ-TTg ngày 20/10/2015 của Thủ tướng Chính phủ Đối tượng áp dụng Thông tư này là thương nhân thực hiện hoạt động mua bán, trao đổi hàng hóa tại chợ biên giới, chợ cửa khẩu, chợ trong Khu kinh tế cửa khẩu theo quy định tại Điều 18 Quyết định số 52/2015/QĐ-TTg, bao gồm: - Thương nhân là cá nhân kinh doanh mang quốc tịch Việt

Nam và có hộ khẩu thường trú tại khu vực biên giới. - Thương nhân là doanh nghiệp Việt Nam và hộ kinh doanh

được thành lập, đăng ký theo quy định của pháp luật về đăng ký kinh doanh.

- Thương nhân là cá nhân kinh doanh mang quốc tịch của nước có chung biên giới, có một trong các giấy tờ có giá trị sử dụng như sau: Giấy Chứng minh thư biên giới, Giấy Thông hành xuất nhập cảnh vùng biên giới, Hộ chiếu hoặc giấy tờ có giá trị xuất nhập cảnh khác được cấp theo quy định của pháp luật của nước có chung biên giới và được cơ quan có thẩm quyền của Việt Nam cấp Giấy chứng nhận đăng ký kinh doanh theo quy định.

- Thương nhân là doanh nghiệp, hộ kinh doanh của nước có chung biên giới đã được cấp Giấy chứng nhận đăng ký kinh doanh theo quy định của pháp luật của nước có chung biên giới.

Thông tư có hiệu lực thi hành sau 45 ngày kể từ ngày ký.

Thương mại biên giới Công chứng văn bản

Thông tư số 20/2015/TT-BTP ngày 29/12/2015 của Bộ Tư pháp quy định chi tiết và hướng dẫn thi hành một số điều của Nghị định số 23/2015/NĐ-CP ngày 16/02/2015 của Chính phủ về cấp bản sao từ sổ gốc, chứng thực bản sao từ bản chính, chứng thực chữ ký và chứng thực hợp đồng, giao dịch

Thông tư này quy định chi tiết và hướng dẫn thi hành một số điều khoản liên quan đến việc chứng thực bản sao từ bản chính; chứng thực chữ ký; phê duyệt danh sách cộng tác viên dịch thuật; chứng thực hợp đồng, giao dịch và thẩm quyền chứng thực tại các huyện đảo

Theo quy định mới tại Điều 6 Thông tư này, đối với các loại giấy tờ do cơ quan, tổ chức có thẩm quyền của nước ngoài cấp cho cá nhân như: hộ chiếu, thẻ căn cước, thẻ thường trú, thẻ cư trú, giấy phép lái xe, bằng tốt nghiệp, chứng chỉ, bảng điểm thì không phải hợp pháp hóa lãnh sự khi yêu cầu chứng thực bản sao từ bản chính

Trường hợp yêu cầu chứng thực chữ ký người dịch trên bản dịch của các loại giấy tờ này thì cũng được miễn hợp pháp hóa lãnh sự

Thông tư có hiệu lực thi hành kể từ ngày 15/02/2016 và thay thế Thông tư số 03/2008/TT-BTP

ngày

25/8/2008; Thông tư số 03/2001/TP-CC

ngày 14/3/2001 và Điều 2 Thông tư số 19/2011/TT-BTP

ngày 31/10/2011.

Công văn số 4233/BTP-BTTP ngày 16/11/2015 của Bộ Tư pháp về việc hướng dẫn thẩm quyền về công chứng, chứng thực hợp đồng, văn bản thực hiện các quyền của người sử dụng đất, nhà ở

Công văn phân biệt sự khác nhau giữa hai hình thức Công chứng - Chứng thực nhằm giúp tổ chức, cá nhân lựa chọn đúng đắn và bảo vệ tối đa lợi ích của mình trong các giao dịch liên quan đến nhà đất

Công chứng và Chứng thực là hai việc khác nhau. Trong đó:

11

AFC VIỆT NAM

Công chứng văn bản

"Công chứng" được hiểu là việc công chứng viên chứng nhận tính xác thực và tính hợp pháp của hợp đồng, giao dịch; công chứng viên phải chịu trách nhiệm về nội dung của hợp đồng, giao dịch, chịu trách nhiệm trước pháp luật và trước người yêu cầu công chứng về văn bản công chứng của mình, nhằm bảo đảm an toàn pháp lý cho các bên tham gia hợp đồng, giao dịch.

"Chứng thực" được hiểu là việc UBND cấp xã chứng thực về thời gian, địa điểm giao kết hợp đồng, giao dịch; năng lực hành vi dân sự, ý chí tự nguyện, chữ ký hoặc dấu điểm chỉ của các bên tham gia hợp đồng, giao dịch; người yêu cầu chứng thực phải hoàn toàn chịu trách nhiệm về nội dung, tính hợp pháp của hợp đồng, giao dịch.

Theo đó, mặc dù Luật Đất đai 45/2013/QH13 và Luật Nhà ở 65/2014/QH13 cho phép chủ sở hữu được phép lựa chọn công chứng hoặc chứng thực hợp đồng, giao dịch liên quan đến nhà đất. Tuy nhiên, tùy đặc điểm của từng giao dịch, Bộ Tư pháp khuyến cáo nên lựa chọn Chứng thực đối với giao dịch đơn giản và Công chứng đối với giao dịch phức tạp, tiềm ẩn rủi ro.

Về thẩm quyền thực hiện, Công chứng do tổ chức hành nghề công chứng thực hiện theo trình tự quy định tại Luật công chứng 53/2014/QH13. Trong khi đó, Chứng thực do UBND cấp xã thực hiện theo trình tự quy định tại Nghị định số 23/2015/NĐ-CP .

12

AFC VIỆT NAM

Văn bản có hiệu lực

Ngày 08/02/2016

- Thông tư 29/2015/TT-NHNN- Sửa đổi một số quy định về bản sao hồ sơ trong hoạt động ngân hàng (22/12/2015)

- Thông tư 30/2015/TT-NHNN - Quy chế mới về cấp phép thành lập Công ty tài chính và cho thuê tài chính (25/12/2015)

Ngày 10/02/2016

- Thông tư 54/2015/TT-BLTBXH - Cách tính mới về số giờ tăng ca trong sản xuất và gia công (16/12/2015)

- Thông tư 207/2015/TT-BTC - Sửa đổi quy định về kinh doanh bán hàng miễn thuế (25/12/2015)

Ngày 14/02/2016

- Thông tư 212/2015/TT-BTC - Quy định mới về ưu đãi thuế TNDN đối với dự án đầu tư thuộc lĩnh vực BVMT (31/12/2015)

- Thông tư 216/2015/TT-BTC - Danh mục hàng nhập khẩu từ Lào được miễn giảm thuế (giai đoạn 2016-2020) (31/12/2015)

- Thông tư 218/2015/TT-BTC - Hướng dẫn chính sách và quản lý thuế đối với thương nhân mua bán tại chợ biên giới (31/12/2015)

- Thông tư 217/2015/TT-BTC - Hướng dẫn thủ tục hải quan và quản lý thuế đối với thương nhân mua bán tại chợ biên giới (31/12/2015)

Ngày 15/02/2016

- Nghị định 134/2015/NĐ-CP - Quy định mới về đóng, hưởng BHXH tự nguyện (29/12/2015)

- Nghị định 135/2015/NĐ-CP - Điều kiện đầu tư chứng khoán ở nước ngoài (31/12/2015)

- Nghị định 137/2015/NĐ-CP - Quy định chi tiết Luật Căn cước công dân (31/12/2015)

- Thông tư 20/2015/TT-BTP - Hướng dẫn mới về chứng thực bản sao, chứng thực hợp đồng (29/12/2015)

- Thông tư 52/2015/TT-BCT - Quy định mới về XNK hàng hóa qua biên giới (30/12/2015)

- Thông tư 54/2015/TT-BCT - Danh mục mới về hàng hóa được mua bán giữa các cư dân biên giới (30/12/2015)

- Thông tư 38/2015/TT-NHNN - Sửa đổi thủ tục cấp phép kinh doanh, nhập khẩu vàng (31/12/2015)

- Thông tư 219/2015/TT-BTC - Quy định mới về quản lý vốn và chuyển nhượng vốn của doanh nghiệp nhà nước (31/12/2015)

Ngày 20/02/2016

- Nghị định 01/2016/NĐ-CP - Quyền hạn và cơ cấu tổ chức mới của BHXH Việt Nam (05/01/2016)

Khác

13

LIÊN HỆ

Bà Lê Thị Bích Ngàn Phó Tổng Giám đốc phụ trách Dịch vụ tư vấn Tel: (08) 2220 0237 Ext. 170 Email: [email protected]

Bà Bùi Tuyết Vân Phó Tổng Giám đốc phụ trách Dịch vụ kiểm toán Tel: (08) 2220 0237 Ext. 169 Email: [email protected]

Ông Trang Đắc Nha Phó Tổng Giám đốc phụ trách Dịch vụ kiểm toán Tel: (08) 2220 0237 Ext. 133 Email: [email protected]

Ông Nguyễn Mạnh Hùng Phó Tổng Giám đốc phụ trách Dịch vụ kiểm toán xây dựng cơ bản Tel: (08) 2220 0237 Ext. 201 Email: [email protected]

www.pkf.afcvietnam.vn

AFC VIỆT NAM

Về chúng tôi

AFC Việt Nam là một trong những công ty kiểm toán thành lập đầu tiên tại Việt Nam, tham gia thị trường cung cấp dịch vụ kiểm toán độc lập và dịch vụ tư vấn từ năm 1991. Đến nay, Công ty TNHH kiểm toán AFC Việt Nam đã có hơn 24 năm hoạt động liên tục trong lĩnh vực kiểm toán tại Việt Nam. Hiện nay, AFC Việt Nam là thành viên chính thức của Tập đoàn PKF Quốc tế. PKF Quốc tế là một trong những Tập đoàn kiểm toán Quốc tế hàng đầu trên thế giới. PKF Quốc tế chuyên cung cấp các dịch vụ chuyên ngành như kế toán, kiểm toán, tư vấn thuế, tư vấn quản trị. PKF Quốc tế có mạng lưới hoạt động rộng khắp với 440 văn phòng tại 150 quốc gia. Chúng tôi tin tưởng rằng với sự hỗ trợ từ các công ty thành viên trong Tập đoàn PKF Quốc tế, AFC Việt Nam sẽ nhận được các cơ hội tốt hơn để phát triển vị thế của mình tại thị trường Việt Nam thông qua lượng khách hàng ngày càng gia tăng cả trong và ngoài nước, đồng thời điều này sẽ góp phần củng cố thêm uy tín của Công ty chúng tôi về khả năng cung cấp các dịch vụ chuyên nghiệp có chất lượng cao.

All Rights Reserved / Privacy Policy / AFC VIET NAM Auditing

Sự kiện trong tháng

AFC Việt Nam kính chúc quý khách hàng một năm mới An Khang Thịnh Vượng - Mã Đáo Thành Công