Embed Size (px)

Citation preview

BILANCIO 2016 - I NUOVIPRINCIPI CONTABILI

Principali impatti sul bilancio2016 a seguito del recepimento

della direttiva 34/2013/UE

1

Dalle origini della Direttiva 2013/34/UE al D.Lgs.n. 139/2015

Principali novità di bilancio derivanti dal recepimento della Direttiva 34/2013

Il D.Lgs. 139/2015, nel recepire nell’ordinamento nazionale la direttiva 2013/34/UE, ha apportato i seguenti principali cambiamenti nel codice civile:■ articolazione delle regole in base al profilo dimensionale delle Società;■ il principio della rilevanza;■ il principio della sostanza economica rispetto a quello formale;■ eliminazione della sezione straordinaria dal conto economico;■ riformulazione delle regole inerenti l’ammortamento dell’avviamento e dei costi di sviluppo;■ divieto di capitalizzazione dei costi di pubblicità e ricerca;■ introduzione del criterio del costo ammortizzato per la valutazione di crediti, debiti e titoli;■ introduzione del criterio del fair value per la valutazione degli strumenti finanziari derivati;■ divieto di iscrizione all’attivo delle azioni proprie.■ eliminazione conti d'ordine

2

Impatti su ---• Risultato d’esercizio e Patrimonio• Processo di Budget• Verifica dei covenant finanziari• Verifica/modifica parametri di incentivazione• Procedure amministrative

3

Articolazione delle regole in base al profilo dimensionale

BILANCIO ORDINARIO BILANCIO IN FORMA ABBREVIATA (2435bis)

BILANCIO DELLE MICROIMPRESE (2435ter)

DESTINATARI

Società che hanno emesso titoli negoziati inmercati regolamentatiSocietà che superano i limiti per redigere il bilancio in forma abbreviata

Società che non hanno emesso titoli negoziatiin mercati regolamentatiChe per due esercizi consecutivi non superano 2 dei seguenti limiti:-totale attivo 4.400.000- ricavi 8.800.000-dipendenti medi 50

Società che non hanno emesso titoli negoziatiin mercati regolamentatiChe per due esercizi consecutivi non superano 2 dei seguenti limiti:-totale attivo 175.000- ricavi 350.000- dipendenti medi 5

COMPOSIZIONE DEL BILANCIO

Stato patrimoniale Conto economicoRendiconto finanziario Nota integrativa

Stato patrimoniale abbreviatoConto economico abbreviatoNota integrativa abbreviata

Stato patrimonialeConto economico

La Nota integrativa non deve essere presentata a condizione che alcune informazioni in essa presenti siano fornite in calce allo Stato patrimoniale

La Nota integrativa non deve essere presentata a condizione che alcune informazioni in essa presenti siano fornite in calce allo Stato patrimoniale

Derivati a FV. Facoltà di iscrizione Crediti al presumibile valore di realizzo, debiti al valore nominale e titoli al costo di acquisto

No iscrizione dei derivati a FV. Facoltà di iscrizione Crediti al presumibile valore di realizzo, debiti al valore nominale e titoli al costo di acquisto

ALTRI DOCUMENTI

Relazione sulla gestione La relazione sulla gestione non deve essere presentata a condizione che alcune informazioni in essa presenti siano fornite nella Nota integrativa

La relazione sulla gestione non deve essere presentata a condizione che alcune informazioni in essa presenti siano fornite in calce allo Stato patrimoniale

4

Prima adozione delle nuove regole contabili

D.Lgs. n.139/2015

Art.12

1. Le disposizioni del presente decreto entrano in vigore dal 1 gennaio 2016 e si applicano ai bilancirelativi agli esercizi finanziari aventi inizio a partireda quella data.

2. Le modificazioni previste dal presente decreto all'articolo 2426, comma 1, solo per i numeri:

(1) costo ammortizzato per titoli(6) ammortamento dell’avviamento(8) costo ammortizzato e attualizzazione per crediti

e debitipossono non essere applicate alle componenti dellevoci riferite a operazioni che non hanno ancoraesaurito i loro effetti in bilancio.

5

Prima adozione delle nuove regole contabili

APPLICAZIONE

RETROATTIVA

APPLICAZIONE

PROSPETTICA

Il nuovo principio contabile è applicato anche ad eventi ed operazioni avvenuti in esercizi precedenti a quelli in cui interviene il cambiamento, cioè come se il nuovo principio fosse sempre stato applicato.

Il nuovo principio contabile è applicato solo ad eventi e operazioni che si verificano dopo la data in cui interviene il cambiamento di principio contabile.Gli eventi e le operazioni rilevate in esercizi precedenticontinuano ad essere riflessi in bilancio in conformità al precedente esercizio.

6

Prima adozione delle nuove regole contabili

• 01/01/2015

BILANCIO DI APERTURA

01/01 – 31/12/2015COMPARATIVO

01/01 – 31/12/2016NUOVE REGOLE

IL VOSTRO NUOVO

BILANCIO

01/01/2015

RETROATTIVA PROSPETTICA

Applicazione Applicazione

Data di transizione

Data di comparazione

Data dicontabilizzazione

Data dipresentazione

01/01/2015 31/12/2015 01/01/2016 31/12/2016

7

Prima adozione delle nuove regole contabili

19 aprile 2016

Bozza NUOVO Principio Contabile OIC 29“Cambiamenti di principi contabili, cambiamenti di stime contabili,correzione di errori, fatti intervenuti dopo la chiusura dell’esercizio”

OIC 29

NUOVO

Eliminata disciplina

eventi straordinari

Nuova disciplina in

tema di cambiamenti

principi contabili

Coordinamento con le

disposizioni degli altri OIC

8

Prima adozione delle nuove regole contabili

Effetti retroattivi Rideterminazione degli effetti a fini comparativi

Rettifica del saldodi apertura del PNdel periodo precedente

• Il nuovo principio contabili e i relativi effetti sono contabilizzati sul saldo di apertura del patrimonio netto dell’esercizio in corso

•L’applicazione retroattivacomporta larideterminazione deglieffetti che si sarebberoavuti nel bilanciocomparativo come se dasempre fosse statoapplicato il nuovoprincipio contabile

•La società deverettificare il saldodi apertura del patrimonio netto dell’esercizio precedente ed i dati comparativi dell’esercizio precedente come se il nuovo principio contabile fosse sempre stato applicato

01/01/2015 31/12/2015 01/01/2016 31/12/2016

9

Prima adozione delle nuove regole contabili

Applicazione

retroattiva

Applicazione prospettica

• Azioni proprie;• Costi di ricerca;• Costi di pubblicità;• Copertura del rischio di

fair value• Copertura del rischio dei

flussi finanziari• Derivati incorporati• Altri strumenti finanziari

derivati

• Costo ammortizzato titoli• Costo ammortizzato crediti• Costo ammortizzato debiti• Ammortamento avviamento

10

Prima adozione delle nuove regole contabili

NOTAINTEGRATIVA

Motivazioni alla base del cambiamento del principiocontabile

Effetti del nuovo principio contabile sulle voci dello stato patrimoniale e del conto economico dell’esercizio in corso

Le motivazioni alla base dell’utilizzo delle facilitazioni concesse

11

Prima adozione delle nuove regole contabili

FACILITAZIONI CONCESSE

Quando non è fattibile determinare l’effetto di competenza dell’esercizio precedente la società non deve rettificare i dati comparativi

Quando non è fattibile determinare l’effetto cumulato pregresso del cambiamento di principio contabile la società deve applicare il nuovo principio contabile a partire dalla prima data in cui ciò risulti fattibile

12

Il principio di rilevanza e quello della prevalenza della sostanza sulla forma

PRINCIPIO DI RILEVANZA - Art. 2423, c.4 – Redazione del bilancio

NOVITA’

CONSIDERAZIONI

Non occorre rispettare gli obblighi in tema di rilevazione, valutazione, presentazione e informativa quando la loro osservanza abbia effetti irrilevanti al fine di dare una rappresentazione veritiera e corretta.Rimangono fermi gli obblighi in tema di regolare tenuta delle scritture contabili. Le società illustrano nella nota integrativa i criteri con i quali hanno dato attuazione alla presente disposizione

Prevalente dottrina e giurisprudenza già riconoscevano l’esistenza di un principio generale di rilevanza nell’attuale disciplina di bilancio.

13

Il principio di rilevanza e quello della prevalenza della sostanza sulla forma

• 1. Nella redazione del bilancio devono essere osservati i seguentiprincipi:

• 1) La valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell'attività, nonché tenendo contodella funzione economica dell'elemento dell'attivo o del passivo considerato.

NOVITA’

CONSIDERAZIONI

PRIMA

Nella redazione del bilancio devono essere osservati i seguenti principi: La valutazione delle voci deve essere fatta secondo prudenza e nella prospettiva della continuazione dell'attività.1-bis:La rilevazione e la presentazione delle voci è effettuata tenendo conto della sostanza dell'operazione o del contratto.

Le circostanze di possibile impatto sono numerose. Saranno estremamente importanti le modalità con cui l'OIC declinerà il principio generale

14

Principali modifiche agli schemi e all’informativa di bilancioModifiche allo schema di Stato Patrimoniale

COSTI DI RICERCA, SVILUPPO, PUBBLICITÀ

SOCIETÀ SOTTO

COMUNE CONTROLLO

STRUMENTI DERIVATI

RISERVA DI COPERTURA

AGGI E DISAGGI DIEMISSIONE

AZIONI PROPRIE

CONTI D’ORDINE

• Vengono introdotte specifiche voci per i crediti e i debiti verso imprese sottoposte al controllo delle controllanti

• Sono aggiunte specifiche voci per i derivati attivi (sia tra le immobilizzazioni, sia nel circolante) e per i derivati passivi (tra i fondi per rischi ed oneri)

• Le parole “pubblicità” e “ricerca” sono eliminate dalla voce B.I.3

• Sono portate a diminuzione del PN e non più iscritte nell’attivo patrimoniale

• Viene introdotta una voce specifica nelle poste del PN per accogliere la riserva di copertura del rischio di variazione dei flussi finanziari

• Queste voci sono eliminate perché introdotto il metodo del costo ammortizzato per la rappresentazione dei prestiti obbligazionari

• La voce viene eliminata e le informazioni sugli impegni e i rischi dovranno essere commentate analiticamente nella N.I.

15

ATTIVO:

A) Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata.

B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria

I – Immobilizzazioni immateriali

1) costi di impianto e di ampliamento;

3) diritto di brevetto industriale e diritto di utilizzazione delle opere dell'ingegno4) concessioni, licenze, marchi e diritti simili;5) avviamento;6) immobilizzazioni in corso e acconti.7) altre.Totale

II - Immobilizzazioni immateriali

1) terreni e fabbricati;2) impianti e macchinari;3) attrezzature industriali e commerciali;4) altri beni;5) immobilizzazioni in corso e accontiTotale

III - Immobilizzazioni finanziarie, con separata indicazione, per ciascuna voce dei crediti, degli importi esigibili entro l'esercizio successivo

1) partecipazioni in:a) imprese controllate;b) imprese collegate;c) imprese controllanti

d-bis) altre imprese;

2) crediti:a) verso imprese controllate;b) verso imprese collegate;c) verso imprese controllanti

d-bis) verso altri;

3) altri titoli;

TotaleTotale immobilizzazioni (B);

C) Attivo circolante:

I – Rimanenze:1) materie prime, sussidiarie e di consumo;2) prodotti in corso di lavorazione e semilavorati;3) lavori in corso su ordinazione;4) prodotti finiti e merci;5) accontiTotaleII – Crediti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre

l'esercizio successivo:1) verso clienti;2) verso imprese controllate3) verso imprese collegate4) verso controllanti

5-bis) crediti tributari;5-ter) imposte anticipate;5-quater) verso altri;TotaleIII – Attività finanziarie che non costituiscono immobilizzazioni::1) partecipazioni in imprese controllate;2) partecipazioni in imprese collegate3) partecipazioni in imprese controllanti

4) altre partecipazioni

6) altri titoliTotaleIV – Disponibilità liquide:1) depositi bancari e postali;2) assegni3) danaro e valori in cassaTotaleTotale attivo circolante (C)D) Ratei e risconti (eliminata la voce Disaggio su presiti)

2) costi di sviluppo;

d) imprese sottoposte al controllo delle controllanti;

d) verso imprese sottoposte al controllo delle controllanti;

4) Strumenti finanziari derivati attivi;

5) verso imprese sottoposte al controllo delle controllanti;

3-bis) partecipazioni in imprese sottoposte al controllo delle controllanti;

5) strumenti finanziari derivati attivi;

16

PASSIVO:

A) Patrimonio netto:

I – Capitale

II – Riserva da sovrapprezzo delle azioni

III – Riserve di rivalutazione

IV – Riserva legale

V – Riserve statutarie

VI – Altre riserve, distintamente indicate

VIII – Utili (perdite) portati a nuovo

IX – Utile (perdita) dell'esercizio

Totale

B) Fondi per rischi e oneri:

1) per trattamento di quiescenza e obblighi simili

2) per imposte, anche differite

4) altri.

Totale

C) Trattamento di fine rapporto di lavoro subordinato

D) Debiti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre

l'esercizio successivo:

1) obbligazioni;

2) obbligazioni convertibili;

3) debiti verso soci per finanziamenti;

4) debiti verso banche;

5) debiti verso altri finanziatori;

6) acconti;

7) debiti verso fornitori;

8) debiti rappresentati da titoli di credito,

9) debiti verso imprese controllate;

10) debiti verso imprese collegate;

11) debiti verso controllanti;

12) debiti tributari

13) debiti verso istituti di previdenza e di sicurezza sociale;

14) altri debiti.

Totale

E) Ratei e risconti (eliminata la voce Aggio su presiti)

VI – Riserva per operazioni di copertura dei flussi finanziari attesi

11-bis) debiti verso imprese sottoposte al controllo delle controllanti;

X – Riserva negativa per azioni proprie in portafoglio

3) strumenti finanziari derivati passivi;

17

Principali modifiche agli schemi e all’informativa di bilancioModifiche allo schema di Conto Economico

ONERI E PROVENTI DA DERIVATI

CLASSE D, RETTIFICHE DI VALORE DI ATTIVITÀ

FINANZIARIE

ONERI/PROVENTI STRAORDINARI

ONERI E PROVENTIFINANZIARI

• Viene sostituita dalla classe D – “Rettifiche di valore di attività e passività finanziarie

• La classe E – “Partite straordinarie” è eliminata dallo schema e dunque non sono ammesse nel conto economico le voci straordinarie, che devono essere illustrate nella nota integrativa in casi eccezionali

• Sono introdotte nella classe D delle specifiche voci per gli oneri/proventi derivanti dalle variazioni di fair value dei derivati (che non sono trattati come operazioni di copertura)

• Sono introdotte alcune specifiche voci nella classe C per i proventi che derivano dai rapporti con imprese sottoposte al controllo delle controllanti

18

Principali modifiche agli schemi e all’informativa di bilancio

Modifiche allo schema di Conto Economico

Schema di Conto Economico

A)Valore della produzione

B)Costi della produzione

C)Proventi e oneri finanziari

D)Rettifiche di valore di attività finanziarie

Risultato prima delle imposte (A-B+/

-C+/-D)

Imposte

Utile / (perdita) d'esercizio

Nuova disciplina

Schema di Conto Economico

Disciplina attuale

Schema di Conto Economico

A)Valore della produzione

B)Costi della produzione

C)Proventi e oneri finanziari

D)Rettifiche di valore di attività finanziarie

E)Proventi e oneri straordinari

Risultato prima delle imposte (A-B+/

-C+/-D+/-E)

Imposte

Utile / (perdita) d'esercizio

Schema di Conto Economico

19

A) Valore della produzione:1) ricavi delle vendite e delle prestazioni;2) variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti;3) variazioni dei lavori in corso su ordinazione;4) incrementi di immobilizzazioni per lavori interni;5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio.

Totale

B) Costi della produzione:6) per materie prime, sussidiarie, di consumo e di merci;7) per servizi;8) per godimento di beni di terzi,9) per il personale;a) salari e stipendi;b) oneri sociali;c) trattamento di fine rapporto;d) trattamento di quiescenza e simili;e) altri costi;10) ammortamenti e svalutazioni:a) ammortamento delle immobilizzazioni immateriali;b) ammortamento delle immobilizzazioni materiali;c) altre svalutazioni delle immobilizzazioni;d) svalutazione dei crediti compresi nell'attivo circolante e delle disponibilità liquide;11) variazioni delle rimanenze di materie prime, sussidiarie, di consumo e merci;12) accantonamenti per rischi;13) altri accantonamenti;14) oneri diversi di gestione.

Totale.

Differenza tra valore della produzione (A – B).

C) Proventi e oneri finanziari:

16) altri proventi finanziari;

b) Da titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni;

c) da titoli iscritti nell'attivo circolante che non costituiscono partecipazioni;

17) interessi e altri oneri finanziari, con separata indicazione di quelli verso imprese controllate e collegate e verso controllanti;

17- bis) utili e perdite su cambi

Totale (15 + 16 – 17 + - 17-bis)

D) Rettifiche di valore di attività e passività finanziarie18) rivalutazioni:a) di partecipazioni;b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;c) di titoli iscritti all'attivo circolante che non costituiscono partecipazioni

19) svalutazioni;a) di partecipazioni;b) di immobilizzazioni finanziarie che non costituiscono partecipazioni;c) di titoli iscritti nell'attivo circolante che non costituiscono partecipazioni;

Totale delle rettifiche (18 – 19).E) SOPPRESSORisultato prima delle imposte (A – B + - C + - D);20) imposte sul reddito dell'esercizio correnti, differite e anticipate;21) utile (perdita) dell'esercizio.

15) proventi da partecipazioni, con separata indicazione di quelli relativi ad imprese controllate e collegate e di quelli relativi a controllanti e a imprese sottoposte al controllo di queste ultime;

a) Da crediti iscritti nelle immobilizzazioni con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti e da imprese sottoposte al controllo di queste ultime;

d) proventi diversi dai precedenti con separata indicazione di quelli da imprese controllate e collegate e di quelli da controllanti e da imprese sottoposte al controllo di queste ultime;

d) di strumenti finanziari derivati;

20

d) di strumenti finanziari derivati;

Principali modifiche agli schemi e all’informativa di bilancioModifiche alla Nota Integrativa

IMPEGNI, RISCHI E PASSIVITA'

POTENZIALI

STRUTTURA DELLA NOTA

INTEGRATIVA

EVENTI SUCCESSIVI

PROPOSTA DI DESTINAZIONEDELL'UTILE

FLUSSI FINANZIARI FUTURI

FAIR VALUE DERIVATI

RISERVA PER OPERAZIONI DICOPERTURA DEI FLUSSI

FINANZIARI ATTESI

• Le informazioni della nota integrativa devono essere presentate secondo l’ordine delle voci indicate nello S.P. e nel C.E.

• Gli eventi successivi alla chiusura del bilancio andranno segnalati in nota integrativa e non più nella relazione sulla gestione

• E’ stato introdotto all’art. 2427 c.c. , comma 1 n.9, l’obbligo di specifiche informazioni per gli impegni, i rischi e le passività potenziali

• Sono richieste specifiche informazioni per il fair value dei derivati, modificando l'art. 2427 bis del c.c.

• Dovrà essere indicata la proposta di destinazione dell’utile dell’esercizio

• Dovranno essere fornite informazioni che possono influenzare l’importo, le scadenze e la certezza dei flussi finanziari futuri

• Nella nota integrativa andrà inserita una tabella che indichi movimenti della riserva di fair value avvenuti nell’esercizio

21

Principali modifiche agli schemi e all’informativa di bilancioModifiche alla Nota Integrativa

Nuova struttura Contenuti nuoviInformazione

ampliataInformazione

spostata

• Informazioni secondo ordine schemi

• Nessuna info per rendiconto finanziario

• Criteri per individuare fenomeni irrilevanti

• Info strumenti derivati

• Info gruppo e bilancio consolidato

• Proposta destinazione risultato

• Prestiti ad amministratori o sindaci e loro condizioni

• Spiegazione periodo di ammortamento avviamento

• Eventi successivi• Impegni,

garanzie,passivitàpotenziali

• Costi e ricavieccezionali

22

Principali modifiche OicOic 9Svalutazioni per perdite durevoli di valore delle immobilizzazioni materiali e immateriali

• Nessun particolare cambiamento• Sono state abbassate le soglie per applicare l'approccio

semplificato nella determinazione delle perdite durevoli di valore; in particolare, sono state uniformate agli stessi limiti quantitativi per la redazione del bilancio in forma abbreviata. Tuttavia, tale modifica è applicabile per i bilanci con esercizio avente inizio a partire dal 1° gennaio 2017 o data successiva.

23

Principali modifiche agli schemi e all’informativa di bilancioNuove introduzioni

STATO PATRIMONIALE

CONTO ECONOMICO

RENDICONTO FINANZIARIO

NOTA INTEGRATIVA

New

Art

. 242

4c.c

.

Art

. 242

5 c.c

.

Art

. 242

7c.c

.

24

Principali modifiche OicOic 10Rendiconto finanziario

• Nessun particolare cambiamento• Le principali modifiche allo schema di rendiconto

finanziario sono le seguenti: la liquidità generata dallagestione caratteristica – in precedenza "gestionereddituale" – viene qualificata come "gestione operativa", inlinea con l'espressione di legge; viene previstal'indicazione, nei saldi iniziali e finali, dell'ammontare edella composizione delle disponibilità liquide (depositibancari e postali, assegni, denaro e valori in cassa); èdisposta l'indicazione tra le attività di investimento deiflussi finanziari derivanti da strumenti finanziari derivati;infine, è prevista l'indicazione tra i flussi finanziari derivantidall'attività d'investimento, di quello relativo alla "cessionedi rami d'azienda al netto delle disponibilità liquide".

25

Principali modifiche agli schemi e all’informativa di bilancioRendiconto finanziario

Art. 2425-ter - RENDICONTO FINANZIARIODal rendiconto finanziario risultano, per l'esercizio a cui è riferito il bilancio e perquello precedente, l'ammontare e la composizione delle disponibilità liquide, all'inizioe alla fine dell'esercizio, ed i flussi finanziari dell'esercizio derivanti dall'attività operativa,da quella di investimento. da quella di finanziamento, ivi comprese, con autonomaindicazione, le operazioni con i soci.

All’interno nel nuovo art. 2425-ter si introduce la disciplina e il contenuto del rendiconto finanziario:i flussi oggetto di rappresentazione sono i flussi di disponibilità liquide;i flussi sono distinti a seconda che si riferiscano all’attività operativa,finanziaria o di investimento.

26

Principali modifiche OicOic 13Rimanenze

• I beni rientranti nelle rimanenze di magazzino sono rilevatiinizialmente alla data in cui avviene il trasferimento deirischi e benefici connessi al bene acquisito (di norma,quando viene trasferito il titolo di proprietà secondo lemodalità contrattualmente stabilite). Prevale la data in cui èavvenuto il trasferimento dei rischi e dei benefici nel casodal contratto risulti che non vi sia coincidenza con la datain cui avviene il trasferimento della proprietà.

• Le tecniche di determinazione del costo delle rimanenze,quali il metodo dei costi standard, del prezzo al dettaglio edel valore costante (materie prime) possono essereimpiegate per praticità se i risultati approssimano il costoeffettivo delle rimanenze.

27

Principali modifiche OicOic 14Crediti

• Classificazione dei crediti che si generano nell'ambito dellagestione del servizio di tesoreria centralizzata dei gruppi diimprese. Viene aggiunta una voce tra le "Attività finanziarieche non costituiscono immobilizzazioni", denominata "C III)7) Attività finanziarie per la gestione accentrata dellatesoreria" per rappresentare i crediti verso la società cheamministra la tesoreria, se i termini di esigibilità loconsentono. Se i termini di esigibilità a breve termine nonsono soddisfatti, il credito deve essere iscritto tra leimmobiizzazioni finanziarie. Le eventuali svalutazioni erivalutazioni dei crediti in questione sono iscritte nellasezione D con voce specifica "Rivalutazioni (svalutazioni)di attività finanziarie per la gestione accentrata dellatesoreria".

• Per i relativi debiti, la classificazione è indicata nell'Oic 19.

28

Principali modifiche OicOic 16Immobilizza-zioni materiali

• I fabbricati che rappresentano una forma di investimento dimezzi finanziari non sono ammortizzati, se il valore residuoè pari o superiore al valore netto contabile

• Le immobilizzazioni materiali, nel momento in cui sonodestinate all'alienazione, sono riclassificate in un'appositavoce preceduta da un numero romano da iscriverenell'attivo circolante.

• Nel caso in cui il pagamento sia differito rispetto allenormali condizioni di mercato (per operazioni similari oequiparabili), l'immobilizzazione è iscritta in bilancio alvalore corrispondente determinato al debito ai sensi dell'oic19.

29

Principali modifiche OicOic 20Titoli di debito

• Secondo le modifiche apportate all'articolo 2426, cod. civ., ititoli che costituiscono immobilizzazioni sono rilevati inbilancio con il criterio del costo ammortizzato. Tale criterionon si applica quando i flussi derivanti dal titolo non sonodeterminabili. Inoltre, il costo ammortizzato può non essereapplicato se gli effetti sono irrilevanti.

• L'articolo 2426, cod. civ., continua a prevedere che i titolinon immobilizzati sono iscritti al minore tra costo diacquisto (determinato ai sensi dell'art. 2426, comma 1, n. 1,cod. civ.) e valore di realizzazione desumibiledall'andamento di mercato. Pertanto l'Oic 20 fa riferimentoal costo ammortizzato in luogo del costo di acquistoindividuandolo come criterio di rilevazione. Anche inquesto caso, nell'ipotesi in cui si decida di non utilizzare ilcosto ammortizzato, per l'irrilevanza degli effetti, si devedare menzione delle politiche contabili adottate in Notaintegrativa.

30

Principali modifiche OicOic 21Partecipazioni

• E' stata eliminata la previsione che consentiva larilevazione dei dividendi già nell'esercizio di maturazionedei relativi utili a condizione che il bilancio della controllatafosse stato approvato dall'organo amministrativo dellacontrollata anteriormente dalla data di approvazione delbilancio da parte dell'organo amministrativo dellacontrollante.

31

Principali modifiche agli schemi e all’informativa di bilancioRendiconto finanziario

RISORSA FINANZIARIA DIRIFERIMENTO

FORME DI ESPOSIZIONE

SCHEMA

AMBITO DI APPLICAZIONE

• Flussi di liquidità

• attività operativa• attività di investimento• attività di finanziamento

• Disponibilità liquide

• Tutte le medie e grandi imprese che redigono il bilancio d’esercizio in base al Codice Civile.

32

Nuovo trattamento contabile dei costi di pubblicità

Fattispecie/Voce

Novità dal 1 gennaio 2016 OIC 24

Costi di pubblicità

I costi di pubblicità non sono più capitalizzabili a partire dal 2016.

L’OIC 24 ha stabilito che il saldo residuo 2015:- può essere riclassificato nella voce

"Costi di impianto e ampliamento" se soddisfa i requisiti per la capitalizzazione in tale categoria;

- al contrario se non li soddisfa andrà a riduzione del patrimonio netto iniziale.

33

Nuovo trattamento contabile dei costi di impianto e ampliamento

Definizione costi di impianto e ampliamento

Sono i costi che si sostengono in modo non ricorrente sia in fase pre operativa che

di accrescimento. La rilevazione iniziale dei costi di impianto e di ampliamento

nell’attivo dello stato patrimoniale è consentita solo se si dimostra la congruenza ed

il rapporto causa-effetto tra i costi in questione ed il beneficio (futura utilità) che dagli stessi

la società si attende.

Ad esempio: i costi per la costituzione di una rete commerciale dovranno trovare

correlazione logica nelle aspettative di vendita dei prodotti che a tale rete verranno affidati;

i costi di start-up se sostenuti in relazione ad una attività di avviamento di una nuova società o di una nuova attività in una prospettiva di reddito;

i costi di ristrutturazione commerciale da cui risulti la capacità di generare redditifuturi (cambiamenti della struttura distributiva).

34

Nuovo trattamento contabile dei costi di ricerca e sviluppo

Fattispecie/Voce

Novità dal 1 gennaio 2016 OIC 24

Costi di ricerca e sviluppo

I costi di ricerca non sono più capitalizzabili, mentre restano capitalizzabili i costi di sviluppo, da ammortizzare secondo la vita utile o se non è possibile stabilirla, in massimo 5 anni.

OIC 24: I costi di ricerca, capitalizzati in esercizi precedenti all’entrata in vigore del d.lgs. 139/2015:- se soddisfano i criteri previsti al

paragrafo 48 continuano, in sede di prima applicazione della nuova disciplina, ad essere iscritti nella voce BI2 Costi di sviluppo capitalizzabili;

- se non soddisfano i requisiti per la capitalizzazione previsti al paragrafo 48, in sede di prima applicazione della nuova disciplina, sono eliminati dalla voce BI2 dell’attivo dello stato patrimoniale. Gli effetti sono rilevati in bilancio retroattivamente ai sensi dell’OIC 29.

35

Nuovo trattamento contabile dei costi di pubblicità e di ricerca

RICERCA DI BASE

• è un’indagine originale e pianificata intrapresa con la prospettiva di conseguire nuove conoscenze e scoperte, scientifiche o tecniche, che si considera di utilità generica alla società.

• I costi di ricerca di base sono normalmente precedenti a quelli sostenuti una volta identificato lo specifico prodotto o processo che si intende sviluppare.

• è l’applicazione dei risultati della ricerca di base o di altre conoscenze possedute o acquisite in un piano o in un progetto per la produzione di materiali, dispositivi, processi, sistemi o servizi, nuovi o sostanzialmente migliorati, prima dell’inizio della produzione commerciale o dell’utilizzazione.

SVILUPPO

36

Nuovo trattamento contabile dei costi di pubblicità e di ricerca

COSTI DI RICERCA DI

BASE

COSTI DISVILUPPO

• sono composti: dagli stipendi, i salari e gli altri costi relativi al personale impegnato nell’attività di sviluppo; dai costi dei materiali e dei servizi impiegati nell’attività di sviluppo; dall'ammortamento di immobili, impianti e macchinari, nella misura in cui tali beni sono impiegati nell’attività di sviluppo; dai costi indiretti, diversi dai costi e dalle spese generali ed amministrative, relative all’attività di sviluppo; dagli altri costi, quali ad esempio l'ammortamento di brevetti e licenze, nella misura in cui tali beni sono impiegati nell'attività di sviluppo.

• sono costi di periodo e quindi addebitati al conto economicodell'esercizio in cui sono sostenuti, poiché rientrano nella ricorrente operatività e di supporto all’attività imprenditoriale

37

Nuovo trattamento contabile dei costi di pubblicità e di ricerca

La sola attinenza a specifici progetti di sviluppo non è condizione sufficiente

affinché i relativi costi abbiano legittimità di capitalizzazione.

Per tale finalità, essi debbono anche rispondere positivamente alle seguenti

specifiche caratteristiche:

• Essere relativi ad un prodotto o processo chiaramente definito

• Esse identificabili e misurabili;

• essere riferiti ad un progetto realizzabile, cioè tecnicamente fattibile, per

il quale la società possieda o possa disporre delle necessarie risorse;

• essere recuperabili.

38

Nuovo trattamento contabile dell’avviamento

Avviamento

Il D.Lgs. 139/2015 ha sostituito l’art.2426 comma I n.6 c.c. stabilendo che

“l’ammortamento dell’avviamento è effettuato secondo la sua vita utile; nei casi

eccezionali in cui non è possibile stimarne attendibilmente la vita utile è

ammortizzato entro un periodo non superiore ai 10 anni”.

Gli avviamenti risultanti dai bilanci 2015 potranno continuare ad essere ammortizzati

secondo le regole previgenti e il piano di ammortamento non dovrà essere adeguato alla

loro vita utile.

Nella NI deve essere data spiegazione del periodo di ammortamento dell’avviamento

39

Nuovo trattamento contabile delle azioni proprie

Azioni proprie

Il D.Lgs. 139/2015 ha modificatol’art.2357-ter comma 3 c.c. stabilendo chel’acquisto di azioni proprie comporta unariduzione del patrimonio netto di egualeimporto, tramite l’iscrizione nel passivo delbilancio di una specifica voce, con segnonegativo.

40

Nuovo trattamento contabile dell’avviamento deidividendi

Dividendi

L’OIC ha modificato anche alcune disposizioni non direttamente riconducibili alle novità

introdotte dal D.Lgs. 139/2015 In questo contesto è stata eliminata la previsione che

consentiva la rilevazione anticipata dei dividendi da società controllate già nell’esercizio di

maturazione dei relativi utili, a condizione che il bilancio fosse stato approvato dall’organo

amministrativo della controllata anteriormente alla data di approvazione del bilancio da

parte dell’organo amministrativo della controllante.

Allo stesso modo è stata eliminata la possibilità per le società controllanti con pieno

dominio sull’assemblea della controllata di anticipare la rilevazione del dividendo sulla base della

proposta di distribuzione deliberata dagli amministratori della controllata.

Pertanto la controllante iscriverà il credito per dividendi nello stesso esercizio in cui sorgerà il

relativo debito per la controllata.

41

Principali modifiche OicOic 31Fondi per rischi e oneri e Trattamento di Fine Rapporto

• In presenza di polizze assicurative a copertura di passivitàpotenziali, la stima dei fondi tiene conto di eventualirimborsi assicurativi qualora si ritenga che in caso disoccombenza il risarcimento sia ragionevolmente certo.

• Nel processo di stima di un fondo si può tenere contodell'orizzonte temporale di riferimento ove ricorrano leseguenti circostanze:

a) si è in presenza di un fondo oneri, quindi alla data dibilancio esiste un'obbligazione certa, in forza di un vincolocontrattuale o di legge;

b) è possibile operare una stima ragionevolmente attendibiledell'esborso connesso all'obbligazione e della data disopravvenienza;

c) La data di sopravvenienza è così lontana nel tempo darendere significativamente diverso il valore attualedell'obbligazione e la passività stimata al momentodell'esborso.

42

Introduzione del criterio del costo ammortizzato per crediti e debiti

Il recepimento della Direttiva 34/2013/UE

Introduzione del costo

ammortizzato e attualizzazione

Allineamento ai principi

internazionali

Modifica l'articolo 2426 per introdurre il metodo del

costo ammortizzato e dell'attualizzaz

ione per crediti, debiti e

titoli.

Modifica l'articolo 2426

per introdurre il metodo del costo ammortizzato e dell'attualizza-

zione per crediti, debiti e titoli.

Esenzione per Piccole imprese

43

Introduzione del criterio del costo ammortizzato per crediti e debiti

Il recepimento della Direttiva 34/2013/UE

Introduce il criterio del costo ammortizzato per i crediti ei debiti: n“8) i crediti e i debiti sono rilevati in bilancio secondo il criterio del costo ammortizzato,tenendo conto del fattore temporale e, per quantoriguarda i crediti, del valore di presumibile realizzo”.

ART. 2426 N.7 C.C.

ART. 2426 C.2 C.C.

ART. 2426N.8 C.C.

E’ stato riformulato il n. 7) dell’art. 2426 c.c. dedicato ad aggie disaggi di emissione, prevedendo che essi devono essererilevati in bilancio secondo quanto prevede il criteriodel costo ammortizzatoE’ stato eliminato l’obbligo di esporre gli aggi e disaggi tra iratei e risconti attivi e passivi

L’art. 2426 co. 2 prevede che la definizione di ammortizzato” deve essere mutuata dagli IAS-IFRS

omologati nell’Unione europea.

44

Introduzione del criterio del costo ammortizzato per crediti e debitiLe fasi del procedimento di rilevazione e valutazione

VALUTAZIONE INIZIALE CON IL CRITERIO DEL COSTO AMMORTIZZATO

EVENTUALE ATTUALIZZAZIONE IN SEDE DI VALUTAZIONE INIZIALE

VALUTAZIONE SUCCESSIVA AL COSTO AMMORTIZZATO

SVALUTAZIONE DEI CREDITI

1

2

3

4

45

Introduzione del criterio del costo ammortizzato per crediti e debiti

1. La valutazione iniziale con il criterio del costo ammortizzato

E’ rappresentato dal valore nominale del credito/debito, salvo che sia necessario tener conto del fattore temporale, al netto di tutti i premi, gli sconti, gli abbuoni ed inclusivo degli eventuali costi direttamente attribuibili alla transazione che lo hagenerato.

In sede di iscrizione iniziale occorre calcolare il tasso diinteresse effettivo, che verrà poi utilizzato per la valutazionesuccessiva del credito/debito.

TASSO DI INTERESSE EFFETTIVO

COSTIDI TRANSAZIONE

VALORE DI ISCRIZIONE

INIZIALE

I costi di transazione, le eventuali commissioni attive e passivee ogni differenza tra valore iniziale e valore nominale a scadenzadel credito/debito sono inclusi nel tasso di interesse effettivo.Tali oneri o proventi sono ammortizzati lungo la durata attesa delcredito / debito. Il loro ammortamento integra la rettificadegli interessi attivi calcolati al tasso nominale.

46

Introduzione del criterio del costo ammortizzato per crediti e debiti

1. La valutazione iniziale con il criterio del costo ammortizzato

Il criterio del costo ammortizzato può non essere applicato ai crediti se gli effetti sono irrilevanti, esempi:

- crediti con scadenza inferiore ai 12 mesi;

- i costi di transazione, le commissioni e ogni altra differenza tra valore iniziale e valore a scadenza sono di scarso rilievo

47

Introduzione del criterio del costo ammortizzato per crediti e debiti

2. Eventuale attualizzazione in sede di valutazione iniziale

TIR

Tasso di mercato

Attualizzazione

48

Introduzione del criterio del costo ammortizzato per crediti e debiti

2. Eventuale attualizzazione in sede di valutazione iniziale

TIR

Tasso di mercato

Attualizzazione

I crediti/debiti commerciali con scadenza oltre i 12 mesi

dal momento della rilevazione iniziale

senza corresponsione di interessi, o con interessi

significativamente diversi dai tassi di interesse di mercato,

ed i relativi ricavi/costi si rilevano inizialmente al valore determinato attualizzando il

credito/debito al tasso di interesse di mercato.

49

Introduzione del criterio del costo ammortizzato per crediti e debiti

2. Eventuale attualizzazione in sede di valutazione iniziale

Tasso di mercato

Crediti/debiti finanziari

Nel caso dei crediti/debiti finanziari, la differenza tra il valore del costo ammortizzato iniziale calcolato senza considerare l’effetto dell’attualizzazione e il valore di rilevazione iniziale pari al valore attuale del credito/debito è rilevata tra gli oneri/proventi finanziari del conto economico, salvo che le caratteristiche dell’operazione non inducano ad attribuire a tale componente una diversa natura.

Valore nominale valore di iscrizione one day profit and loss

50

Introduzione del criterio del costo ammortizzato per crediti e debiti

3. Valutazione successiva

Tasso di mercato

Il tasso di interesse effettivo determinato inizialmente non deve esserericalcolato ad eccezione di quando il tasso di interesse nominale contrattuale è variabilee parametrato ai tassi di mercato (i.e. euribor a 3 mesi + spread).

Alla chiusura dell’esercizio, il valore dei crediti/debiti valutati al costo ammortizzato è pari al valore attuale dei flussi finanziari futuri scontati al tasso di interesse effettivo.

Il procedimento per la valutazione successiva è il seguente:1. Determinare l’ammontare degli interessi calcolati con il criterio del tasso di

interesse effettivo sul valore contabile;2. Aggiungere l’ammontare degli interessi così ottenuto al precedente valore

contabile;3. sottrarre gli incassi/pagamenti per interessi e capitale intervenuti nel periodo;4. solo per i crediti sottrarre le svalutazioni al valore di presumibile realizzo e

le perdite su crediti.

51

Introduzione del criterio del costo ammortizzato per crediti e debiti

3. Svalutazione dei crediti

Tasso di mercato

L’importo della svalutazione di un credito è pari alla differenza tra il valore contabile eil valore dei flussi finanziari futuri stimati, ridotti degli importi che si prevede di nonincassare, attualizzato al tasso di interesse effettivo originario del credito (ossia altasso di interesse effettivo calcolato in sede di rilevazione iniziale).

Al fine di stimare il fondo svalutazione crediti una società deve valutare se sussistano degli indicatori che facciano ritenere probabile che un credito abbia perso valore.

Alcuni esempi di indicatori sono:– significative difficoltà finanziarie del debitore;– una violazione del contratto, quale un inadempimento o un mancato pagamento

degli interessi o del capitale;– il creditore, per ragioni economiche o legali relative alla difficoltà finanziaria

del debitore, estende a quest’ultimo una concessione che il creditore non avrebbealtrimenti preso in considerazione;

– sussiste la probabilità che il debitore dichiari fallimento o attivi altreprocedure di ristrutturazione finanziaria.

52

ESEMPIO 1Il 1° gennaio 20X0 la società vende una partita di merci all’ingrosso per Euro 1.000. Non vi sono costi di transazione. Generalmente le condizioni di vendita praticate dalla società, in linea con la prassi di settore, prevedono l’incasso dei crediti verso clienti grossisti a “90 giorni fine mese data fattura”. In questo caso, per venire incontro alle esigenze finanziarie del cliente, la società vende merci con condizioni di incasso dilazionato a 24 mesi, con incassi semestrali di Euro 250 senza prevedere l’applicazi o ne di un tasso di interesse esplicito.Il credito, da valutare con il criterio del costo ammortizzato e l’attualizzazione, avrebbe un valore di iscrizione iniziale al costo ammortizzato di Euro 1.000, pari al suo valore nominale, poiché non vi sono costi di transazione né differenze tra valore iniziale e valore a scadenza da ammortizzare lungo la durata del credito.Il tasso di interesse effettivo è in tal caso pari a zero. Esso è tuttavia significativamente inferiore al tasso di mercato che si assume pari al 3% semestrale posticipato, conseguentemente, se gli effetti sono rilevanti ai sensi dell’art. 2423 comma 4 del codice civile, occorre attualizzare i flussi futuri finanziari derivanti dal credito utilizzando il tasso di mercato del 3% per ottenere il suo valore di iscrizione iniziale.Il calcolo del valore iniziale di iscrizione del credito è in tal caso il risultato del seguente processo di

La componente finanziaria implicita è pertanto uguale a Euro 70,72 ((1.000 – 929,28). In sede di rilevazione iniziale i ricavidi vendita sono iscritti al valore di Euro 929,28 (1000-70,72)

attualizzazione: 929,28 = 250/(1,03)1+ 250/(1,03)2 + 250/(1,03)3 +250/(1,03)4

Data Valore contabile del credito all’inizio del

periodo

Interessi attivi impliciti calcolati al tasso di mercato

Flussi finanziari in entrata

Valore contabile del credito alla fine dell’esercizio

a b = a x 3% c d = a + b –c

30/06/20X0 929,28 27,88 250 707,16

31/12/20X0 707,16 21,21 250 478,37

30/06/20X1 478,38 14,35 250 242,72

31/12/20X1 242,72 7,28 250 0

53

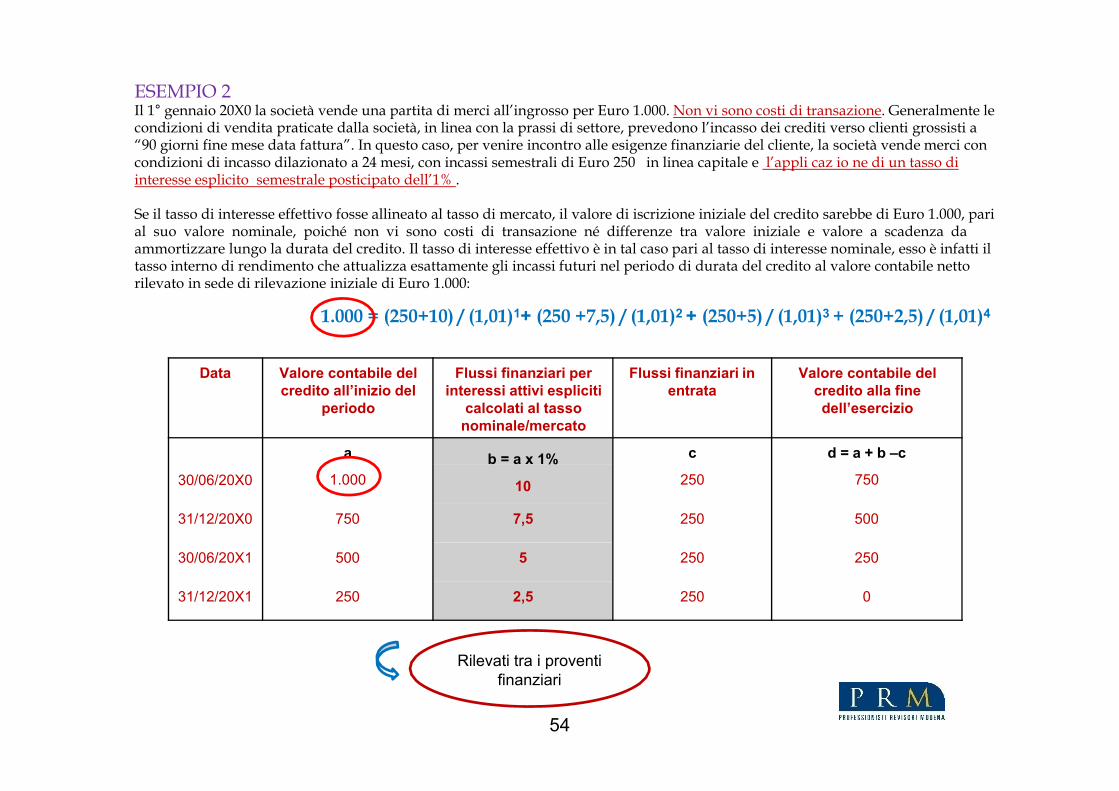

ESEMPIO 2Il 1° gennaio 20X0 la società vende una partita di merci all’ingrosso per Euro 1.000. Non vi sono costi di transazione. Generalmente le condizioni di vendita praticate dalla società, in linea con la prassi di settore, prevedono l’incasso dei crediti verso clienti grossisti a “90 giorni fine mese data fattura”. In questo caso, per venire incontro alle esigenze finanziarie del cliente, la società vende merci con condizioni di incasso dilazionato a 24 mesi, con incassi semestrali di Euro 250 in linea capitale e l’appli caz io ne di un tasso diinteresse esplicito semestrale posticipato dell’1% .

Se il tasso di interesse effettivo fosse allineato al tasso di mercato, il valore di iscrizione iniziale del credito sarebbe di Euro 1.000, pari al suo valore nominale, poiché non vi sono costi di transazione né differenze tra valore iniziale e valore a scadenza da ammortizzare lungo la durata del credito. Il tasso di interesse effettivo è in tal caso pari al tasso di interesse nominale, esso è infatti il tasso interno di rendimento che attualizza esattamente gli incassi futuri nel periodo di durata del credito al valore contabile netto rilevato in sede di rilevazione iniziale di Euro 1.000:

1.000 = (250+10) / (1,01)1+ (250 +7,5) / (1,01)2 + (250+5) / (1,01)3 + (250+2,5) / (1,01)4

Data Valore contabile del credito all’inizio del

periodo

Flussi finanziari per interessi attivi espliciti

calcolati al tasso nominale/mercato

Flussi finanziari inentrata

Valore contabile del credito alla fine dell’esercizio

a

1.000b = a x 1%

10

c

250

d = a + b –c

75030/06/20X0

31/12/20X0 750 7,5 250 500

30/06/20X1 500 5 250 250

31/12/20X1 250 2,5 250 0

Rilevati tra i proventi finanziari

54

ESEMPIO 3Il 1° gennaio 20X0 la società vende una partita di merci all’ingrosso per Euro 1.000. Non vi sono costi di transazione. Generalmente le condizioni di vendita praticate dalla società, in linea con la prassi di settore, prevedono l’incasso dei crediti verso clienti grossisti a “90 giorni fine mese data fattura”. In questo caso, per venire incontro alle esigenze del finanziarie del cliente, la società vende merci con condizioni di incasso dilazionato a 24 mesi, con incassi semestrali di Euro 250 in linea capitale e l’a ppli cazione di un tasso di interesse esplicito semestrale posticipato dell’1% .

Se il tasso di interesse effettivo dell’1% fosse significativamente diverso dal tasso di mercato, che si assume pari al 3% semestrale posticipato, se gli effetti sono rilevanti ai sensi dell’art. 2423 comma 4 del codice civile, sarebbe necessario attualizzare i flussi finanziari futuri derivanti dal credito utilizzando il tasso di mercato del 3% per ottenere il suo valore di iscrizione iniziale.Il calcolo del valore iniziale di iscrizione del credito è in tal caso il risultato del seguente processo di attualizzazione:

(250+10) / (1,03)1+ (250 +7,5) / (1,03)2 + (250+5) / (1,03)3 + (250+2,5) / (1,03)4 = 952,85

Rilevati tra i proventi finanziari

Data Valore contabile del credito all’inizio del

periodo

Interessi attivi calcolati al tasso di

mercato

Flussi finanziari per interessi attivi percepiti al tasso

nominane

Flussi finanziari in entrata linea

capitale

Valore contabile del credito alla fine dell’esercizio

a b = a x 3% c d e = a + b – c - d

30/06/20X0

952,85 28,59 10 250 721,44

31/12/20X0

721,44 21,64 7,5 250 485,58

30/06/20X1

485,58 14,57 5 250 245,15

31/12/20X1

245,15 7,35 2,5 250 0

55

ESEMPIO 4Il 1° gennaio 20X0 la società eroga un finanziamento del valore nominale in linea di capitale di Euro 1.000 sostenendo costi di transazione pari ad Euro 15. Il tasso nominale è del 2% annuo e genera interessi attivi da incassare posticipatamente al 31 dicembre per i successivi 5 anni (31 dicembre 20X0 – 31/12/20X4).È possibile dimostrare che per ripartire gli interessi nominale e i costi di transizione iniziali lungo la durata del credito a un tasso costante da applicarsi al valore contabile del credito all’inizio del periodo, essi devono maturare un tasso di interesse effettivo dell’1,6847% annuo.

Nel caso in cui il tasso di interesse effettivo dell’1,6847% non si discosti significativamente dai tassi di mercato, il credito saràiscritto al valore di Euro 1.015 in sede di rilevazione iniziale.

Rilevati tra i proventi finanziari

Data Valore contabile del credito all’inizio del

periodo

Interessi attivi calcolati al tasso di interesse effettivo

Flussi finanziari in entrata

Valore contabile del credito alla fine dell’esercizio

a b = a x 1,6847% c d = a + b + c

20X0 1.015,00 17,10 (20) 1.012,1

20X1 1.012,10 17,05 (20) 1.009,15

20X2 1.009,15 17,00 (20) 1.006,15

20X3 1.006,15 16,95 (20) 1.003,1

20X4 1.003,10 16,90 (1.020) 0

Il tasso di interesse effettivo dell’1,6847% è il tasso interno di rendimento che attualizza esattamente i pagamenti e gli incassi futuri nel periodo 20X0 – 20X4 al valore contabile netto rilevato in sede di rilevazione iniziale di Euro 1.015:1.015 = 20/(1,016847)1+ 20/(1,016847) 2+ 20/(1,016847) 3+ 20/(1,016847) 4+ 1020/(1,016847) 5

56

Calcolo del costo ammortizzato in presenza di attualizzazioneSe il tasso di interesse dell’1,6847% si discosta significativamente dal tasso di interesse di mercato pari al 4%, se gli effetti sono rilevanti ai sensi dell’art. 2423 comma 4 del codice civile, occorre attualizzare i flussi finanziari futuri altasso di interesse del 4%, iscrivere il credito al valore nominale di Euro 910,97 (rilevazione iniziale) risultante dall’attualizzazione e utilizzare il tasso di interesse di mercato del 4% come sostituto del tasso di interesse effettivo nellevalutazioni successive.Il calcolo del valore iniziale di iscrizione è il seguente:

20/(1,04)1+ 20/(1,04) 2+ 20/(1,04) 3+ 20/(1,04) 4+ 1020/(1,04) 5 = 910,97

La differenza per Euro 104,03 (1.015-910,97), tra il valore del costo ammortizzato iniziale calcolato senza considerare l’effetto dell’attualizzazione (1.015) e il valore di rilevazione iniziale pari al valore attuale del credito (910,97), è rilevato tra gli oneri di contoeconomico al momento della rilevazione iniziale.

Data Valore contabile del credito all’inizio del

periodo

Interessi attivi calcolati al tasso di

interesse di mercato

Flussi finanziari in entrata

Valore contabile del credito alla fine dell’esercizio

a b = a x 4% c d = a + b + c

20X0 910,97 36,44 (20) 927,41

20X1 927,41 37,10 (20) 944,51

20X2 944,51 37,78 (20) 962,29

20X3 962,29 38,49 (20) 980,78

20X4 980,78 39,22 (1.020) 0

57

Calcolo delle svalutazioniSe il credito subisce una riduzione di valore alla fine dell’esercizio 20X3, la svalutazione è calcolata come differenza tra ilvalore contabile in assenza della riduzione di valore (980,78) e il valore attuale dei flussi finanziari futuri attualizzati al tassodi interesse effettivo originario, come eventualmente sostituito dal tasso di interesse di mercato se significativamente diverso, nel presente esempio pari al 4%.

Si supponga che l’incasso degli interessi nominali e del rimborso del capitale a scadenza debba essere decurtato del 40% pertener conto del rischio di insolvenza del debitore, pertanto, in sede di redazione del bilancio alla chiusura dell’esercizio 20X3, sistima che nell’esercizio 20X4 saranno incassati interessi attivi per Euro 12 (anziché 20) e il rimborso del capitale a scadenza per Euro 600 (anziché 1000).

Alla chiusura dell’esercizio 20X3 il valore di iscrizione del credito è calcolato come valore attuale dei flussi futuri come segue:12/(1,04)1+ 600/(1,04) 1 = 588,46

La svalutazione è pertanto pari a: 980,78 – 588,46 = 393,32

Data Valore contabile del

credito all’inizio del

periodo

Interessi attivi calcolati al

tasso di interesse di

mercato

Flussi finanziari in

entrata

Svalutazione per perdita di

valore

Valore contabile del credito alla

fine dell’esercizio

a b = a x 4%

36,44

c d e = a + b + c + d

20X0 910,97 (20) 927,41

20X1 927,41 37,10 (20) 944,51

20X2 944,51 37,78 (20) 962,29

20X3 962,29 38,49 (20) (392,32) 588,46

20X4 588,46 23,54 (612) 0

58

Nuovo trattamento contabile per derivati e operazioni di copertura

Il fair value dello strumento di copertura è la base dell’

hedge accounting

I derivati:le scelte di base

59

Nuovo trattamento contabile per derivati e operazioni di copertura

Gli strumenti finanziari derivati, anche se incorporati in altristrumenti finanziari, sono iscritti al fair value

se lo strumento copre il rischio di variazione dei flussi finanziari attribuibili ad un'altraattività o passività iscritta in bilancio o di un'operazione programmata le variazionidi FV vanno rilevate in una riserva positiva o negativa di PN ("cash flowhedge")se lo strumento copre il rischio relativo ad una attività o passività iscritta inbilancio le variazioni di FV vanno rilevate a CE e simmetricamente vienevalutato l'elemento coperto ("fair value hedge")

La riserva di PN in caso di cash flow hedge è imputata al CE nella misura e nei tempicorrispondenti al verificarsi o al modificarsi dei flussi di cassa dell'elemento coperto oal verificarsi dell'operazione oggetto di copertura.

Strumenti finanziari derivati - Art. 2426 c. 1, n. 11-bis)

NEW

NEW

NEWSi considera sussistente la copertura in presenza, fin dall'inizio, di stretta edocumentata correlazione tra le caratteristiche dello strumento o delle operazionicoperte e quelle dello strumento di copertura.

60

Nuovo trattamento contabile per derivati e operazioni dicopertura

Definizione di derivato

Rinvio ai "Principi contabili internazionali adottati dall'Unione europea" [Art. 2426 c.2]

E' uno strumento finanziario o altro contrattoche ha le tre seguenti caratteristiche

Fair value cambia comerisposta al cambiamentodelle variabili sottostanti

Nessuno o minimoinvestimento iniziale Regolato ad una data futura

61

Nuovo trattamento contabile per derivati e operazioni di coperturaEsempi di strumenti finanziari derivati

NEW

.

Tipo di contrattoInterest rate swap

Acquisto/vendita di valuta a termine

Acquisto/vendita di merce a termine a prezzo fisso

Opzioni su commodity

Acquisto/vendita di opzioni call/put su capitale

Variabile sottostante principale

Tasso di interesse

Tasso di cambio

Prezzo della merce

Prezzo della merce

Prezzo del titolo di capitale

62

Nuovo trattamento contabile per derivati e operazioni di coperturaEsempi di contratti derivati di copertura

TIPO DI CONTRATTO DERIVATO INCORPORATO

Finanziamento con tasso di interesse variabile, che non può

essere inferiore ad una certa soglia

Obbligazione convertibile a opzione del detentore

Contratto di vendita in valuta diversa da quella funzionale

Opzione «floor»

Opzione di conversione

Cambio a termine

63

Nuovo trattamento contabile per derivati e operazioni di copertura

Modelli di copertura

Rischi derivanti da variazioni di:

tassi di interesse

tassi di cambio

prezzi delle merci

tassi di default controparti

fair value attività o passività

altro….

COPERTURA DI FAIR VALUE "FAIR VALUE HEDGES"

COPERTURA DI FLUSSI FINANZIARI

"CASH FLOW HEDGES"

STRUMENTI DI COPERTURA

ESISTENTI

COPERTURE AMMESSE "HEDGE

ACCOUNTING"

64

GRAZIE

DOMANDE

65