Embed Size (px)

DESCRIPTION

Samarbeidskonsept mellom Meglerhuset Sædberg og Spareskillingsbanken for unge mellom 18-34 år

Citation preview

HÅNDBOK FOR UNGE BOLIGKJØPERE

www.sedberg.no www.spareskillingsbanken.no

Heftet du nå holder i hendene handler om sparing og veien mot egen bolig. Meglerhuset Sædberg og Spareskillingsbanken er din partner i boligmarkedet. Vi gir deg gode råd på veien mot din første bolig; hva du bør tenke på, hvordan bør du spare, hvor mye kan du låne, hvordan budrunden foregår, viktige ord og utrykk … kort sagt: Det viktigste du trenger å vite om bolighandel og finansiering.

Det er mye å sette seg inn i, men husk: Vi står alltid klar til å hjelpe deg på veien til bolig-drømmen. Nøl derfor ikke med å kontakte oss om ting du lurer på. Lykke til!

1. FØR DU KJØPER BOLIG A) Lån og sparing side 6

B) Finansiering side 8

C) På boligjakt side 8

2. KJØP AV BOLIG A) Visning side 12

B) Budrunde side 15

3. ETTER KJØPET A) Kontrakt/overtagelse side 16

B) Mislighold/betalingsproblemer side 16

C) Forsikringer side 17

D) Samboeravtale/gjensidig testament side 17

6

A) Lån og sparingAlle lån i Spareskillingsbanken innvilges etter en kredittvurdering av deg som låntaker. Her legges det blant annet vekt på at du har et ryddig kundeforhold i banken, samt betalingsvilje og betalingsevne. Lar du være å betale regninger, kan du bli registrert med betalingsanmerkning hos kredittopplysningsbyråene. En betalingsanmerkning betyr at du er registrert som dårlig betaler, og dermed ikke kredittverdig.

I vurderingen av kundeforholdet legges det til grunn hvor flink du har vært til å spare til boligformål. Myndighetene har bestemt at boligkjøpere kan låne maksi-malt 85 prosent av kjøpesummen. Trenger du lån utover dette, må det stilles tilleggsikkerhet i annen eiendom, f.eks. sikkerhet/realkausjon i foreldrenes eller andres bolig. Tilleggsikkerheten bør være maksimalt 80 % av boligens verdi. En realkausjonist pantsetter en del av boligen sin som tilleggsikkerhet for en annen persons lån. Kausjonisten kredittvurderes på lik linje med låntaker, og må kunne overta låntakers betalingsansvar, hvis denne ikke overholder sine forpliktelser.

En medlåntaker er en person - for eksempel ektefelle, samboer eller et annet familiemedlem - som du deler låneansvaret med. Med to personer som har ansvar for tilbakebetaling av lånet, økes muligheten til å få lånet innvilget.

1 FØR DU KJØPER BOLIGLån og sparing, finansiering av boligkjøpet og nyttige fakta om ulike boligtyper og eierformer er forhold som du bør ha kunnskap om i forkant av bolighandelen.

Hvor mye kan jeg låne?

15%Egenkapital

Lån

85%

1.

FØ

R D

U K

JØ

PE

R B

OL

IG

7

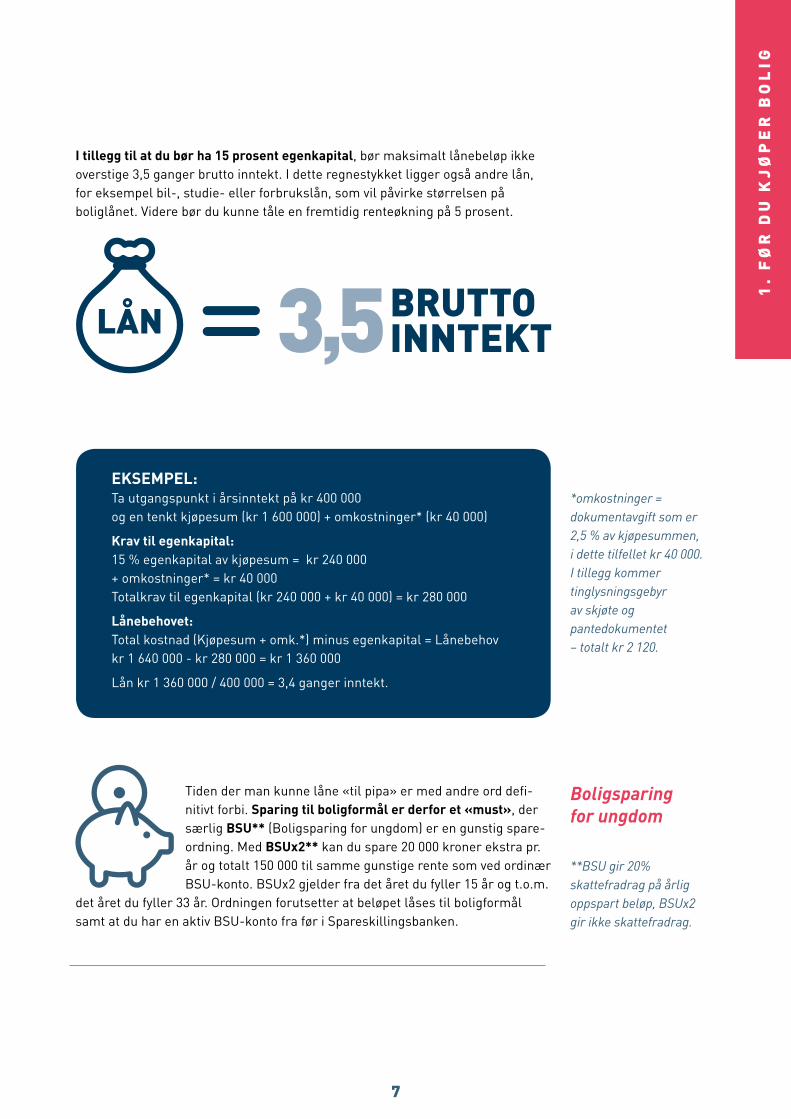

I tillegg til at du bør ha 15 prosent egenkapital, bør maksimalt lånebeløp ikke overstige 3,5 ganger brutto inntekt. I dette regnestykket ligger også andre lån, for eksempel bil-, studie- eller forbrukslån, som vil påvirke størrelsen på boliglånet. Videre bør du kunne tåle en fremtidig renteøkning på 5 prosent.

EKSEMPEL:Ta utgangspunkt i årsinntekt på kr 400 000 og en tenkt kjøpesum (kr 1 600 000) + omkostninger* (kr 40 000)

Krav til egenkapital: 15 % egenkapital av kjøpesum = kr 240 000 + omkostninger* = kr 40 000 Totalkrav til egenkapital (kr 240 000 + kr 40 000) = kr 280 000

Lånebehovet: Total kostnad (Kjøpesum + omk.*) minus egenkapital = Lånebehov kr 1 640 000 - kr 280 000 = kr 1 360 000

Lån kr 1 360 000 / 400 000 = 3,4 ganger inntekt.

*omkostninger = dokumentavgift som er 2,5 % av kjøpesummen, i dette tilfellet kr 40 000.I tillegg kommer tinglysningsgebyr av skjøte og pantedokumentet – totalt kr 2 120.

**BSU gir 20% skattefradrag på årlig oppspart beløp, BSUx2 gir ikke skattefradrag.

Tiden der man kunne låne «til pipa» er med andre ord defi-nitivt forbi. Sparing til boligformål er derfor et «must», der særlig BSU** (Boligsparing for ungdom) er en gunstig spare-ordning. Med BSUx2** kan du spare 20 000 kroner ekstra pr. år og totalt 150 000 til samme gunstige rente som ved ordinær BSU-konto. BSUx2 gjelder fra det året du fyller 15 år og t.o.m.

det året du fyller 33 år. Ordningen forutsetter at beløpet låses til boligformål samt at du har en aktiv BSU-konto fra før i Spareskillingsbanken.

Boligsparing for ungdom

8

B) FINANSIERINGUNGDOMSLÅN Du som er i alderen 18 til 33 år kan med vårt ungdomslån låne inntil 85 prosent av kjøpesummen til gode rentebetingelser. Ungdomslån gis til kjøp av enebolig, rekkehus, selveier-, borettslags- og aksjeleilighet. Lånet sikres med pant i den boligen du kjøper, og kan refinansieres til samme betingelser ved kjøp av annen bolig frem til du fyller 34 år.

STARTLÅNDet er også mulig å søke Kristiansand kommune om startlån, som innebærer toppfinansiering ved kjøp av bolig, forutsatt at inntil 85 prosent av kjøpesummen tas opp som grunnfinansiering i en ordinær finansinstitusjon. Startlån kan erstatte tilleggsikkerhet i annen eiendom. Det er en forutsetning at søkere har et fast inntektsgrunnlag som er stort nok til kunne betjene renter og avdrag på lån, i tillegg til nødvendige utgifter til livsopphold. Årlig innvilger kommunen mellom 170 og 200 lån, de fleste til førstegangs- etablerere. Søknadsskjema og en generell orientering om startlån finner du på kommunens hjemmesider. Dette kan også hentes i skranken i 1. etasje i Gylden-løves gate 23 i Kristiansand. Her kan du også få hjelp til utfylling av søknaden. Saksbehandlingen vil normalt ta alt fra noen dager og opp til fire uker.

C) PÅ BOLIGJAKT

Hvilken type finansiering

kan jeg søke?

Å kjøpe bolig er mest sannsynlig den største investeringen du gjør i livet. Derfor bør du samarbeide med noen som kan faget til fingerspissene og som kan guide deg som kjøper ut fra de rammene du har til rådighet og de ønskene du har for valg av bolig.

En eiendomsmegler har omfattende kunnskap om eiendomshandel. De har en grundig og spesialisert høyskoleutdanning og ikke minst er de daglig i kontakt med markedet og vet nøyaktig hvordan en eiendomshandel skal gjennomføres.

Visste du at et eiendomsmeglerforetak må stille sikkerhet i form av en forsikring som skal sikre deg som kjøper og selger hvis noe går galt? Samt at det kreves bevilling fra Finanstilsynet for å drive et eiendomsmeglerforetak?

Kjøpe over hekken

eller gå via eiendomsmegler?

1.

FØ

R D

U K

JØ

PE

R B

OL

IG

9

HUS OG BOLIG – TO HOVEDTYPER:

Selveierboliger er den tradisjonelle måten å eie bolig på i Norge. Selveierboliger er en samlebe-tegnelse på eneboliger, rekkehus, eierleiligheter, fritidseiendommer og gårdsbruk. Disse boligene kan som regel fritt selges, kjøpes, leies ut og belånes. Selveierboligene er registrert som egen enhet i et offentlig register kalt grunnboken. Hver selveierbolig har et eget identitetsnummer angitt ved bl.a. gårds-

nummer, bruksnummer og eventuelt seksjonsnummer. Her vil det gå klart frem hvem som eier boligen (hjemmelshaver), og hvilke rettigheter og heftelser som følger den (blant annet lån).

En andelsbolig er stort sett det som kalles for borettslagsleilighet. Ved kjøp av andelsbolig kjøper du en andel i borettslaget, som eier eiendommen, med tilhørende rett til å bo i en bestemt boenhet. Du trer også inn som andelshaver av felleskostnader¹ og fellesgjeld². Det er derfor viktig å huske på at kjøpesum og andel av fellesgjeld utgjør totalprisen på boligen. Alle andelshavere betaler felleskostna-den til borettslaget for å dekke driftsutgifter, samt renter og avdrag på fellesgjelden.

Før du kjøper en borettslagsleilighet bør du studere vedtekter, andel fellesgjeld, årsberetning, regnskap og budsjett. Husk at du vanligvis må ha godkjennelse fra styret i borettslaget for å få leie ut leiligheten videre. Andelsdokumentet tinglyses i Statens kartverk avd. borettslag, men du betaler ingen dokumentavgift; kun tinglysningsgebyr som for tiden er kr 430,- pr. dokument.

Det finnes også boformer som aksjeleiligheter og obligasjonsleiligheter, men dette er ikke fullt så vanlig i vårt område. Kom innom oss om du vil vite mer om disse boligtypene.

Selveier- eller andelsbolig?

¹ Felleskostnader – kostnader ved eiendom-men og driften av denne som ikke knytter seg direkte til den enkelte bruksenhet. Eksempler på felleskostnader er vaktmestertjenester, renovasjon, felles fyring og honorar til styret og forretningsfører. Videre vil felleskostnadene omfatte vedlikeholdskostnader knyttet til fellesarealer, og det vil derfor være viktig å skille mellom hva som er fellesarealer, og hva som tilhører den enkelte boenhet.

² Fellesgjeld – gjeld som borettslaget/sameiet har på eien-domsmassene sine. Denne fordeles på antall leiligheter med en forhåndsbestemt brøk. Fellesgjelden betales som regel ned via felles-kostnadene.

• VEDTEKTER• ANDEL FELLESGJELD• ÅRSBERETNING• REGNSKAP

• BUDSJETT

Borettslag– sjekkeliste

10

1.

FØ

R D

U K

JØ

PE

R B

OL

IG

11

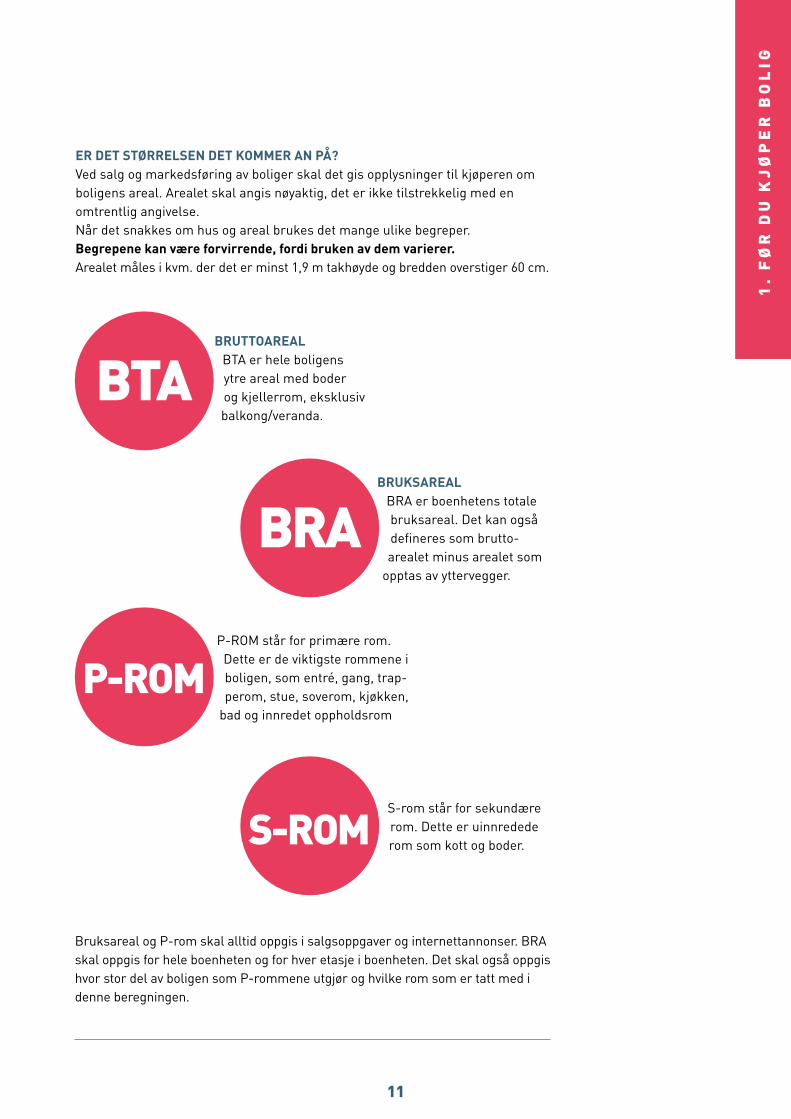

ER DET STØRRELSEN DET KOMMER AN PÅ?Ved salg og markedsføring av boliger skal det gis opplysninger til kjøperen om boligens areal. Arealet skal angis nøyaktig, det er ikke tilstrekkelig med en omtrentlig angivelse. Når det snakkes om hus og areal brukes det mange ulike begreper. Begrepene kan være forvirrende, fordi bruken av dem varierer.Arealet måles i kvm. der det er minst 1,9 m takhøyde og bredden overstiger 60 cm.

Bruksareal og P-rom skal alltid oppgis i salgsoppgaver og internettannonser. BRA skal oppgis for hele boenheten og for hver etasje i boenheten. Det skal også oppgis hvor stor del av boligen som P-rommene utgjør og hvilke rom som er tatt med i denne beregningen.

BRUTTOAREALBTA er hele boligens ytre areal med boder og kjellerrom, eksklusiv balkong/veranda.

BRUKSAREALBRA er boenhetens totale bruksareal. Det kan også defineres som brutto- arealet minus arealet som

opptas av yttervegger.

P-ROM står for primære rom. Dette er de viktigste rommene i boligen, som entré, gang, trap-perom, stue, soverom, kjøkken,

bad og innredet oppholdsrom

S-rom står for sekundære rom. Dette er uinnredede rom som kott og boder.

BTA

BRA

P-ROM

S-ROM

12

2 KJØP AV BOLIGÅ kjøpe bolig er spennende og samtidig en av de viktigste investeringene du vil gjøre i livet. Her får du nyttige tips om hva du bør sjekke og tenke over når du har funnet en bolig du ønsker å by på.

A) VisningLÅNETILSAGNFor unge boligsøkere er det viktig å ta kontakt med banken på et tidlig stadium for å være godt forberedt den dagen drømmeboligen ligger ute for salg. En bolighandel går ofte raskt unna, derfor er det smart å ha klarhet i hvor mye man har å rutte med. Sørg derfor for å ha klarlagt med banken hvor mye du kan låne - slik at du er klar til å by på kort varsel.

NÅR DU FINNER EN BOLIG DU LIKER …De fleste boliger blir annonsert på finn.no, og i annonsen finner du også tids-punkt for visning. Dersom det ikke er satt opp fellesvisning på boligen, er det bare å ringe ansvarlig megler for å få avtalt en privat visning av boligen. Du må alltid gå på visning; et salgsprospekt og en internettannonse forteller ikke hele sannheten om boligen! Ha gjerne avklart med banken før du går på visning, da budgivningen kan starte allerede påfølgende virkedag.

Hva skal jeg gjøre

før visning?

2.

KJ

ØP

AV

BO

LIG

13

På visning må du undersøke boligen nøye. Har du mulighet til å ha med deg en håndverker er det bare positivt. Har du ikke mulighet til å ha med deg fagfolk, kan det være lurt å ha med noen du kjenner som har kjøpt og solgt tidligere og vet hvilke spørsmål som er lurt å stille.

Få sjekket alt som har med bad og rør å gjøre, samt ytterveg-ger, tak og ventilasjon. En flott fasade kan skjule mye rart. Finn sikringsskapet og kikk i det! Trege vinduer og dører kan være et tegn på at grunnen siger. Er vinduene lette å åpne, og hvordan ser vinduskarmen ut? Sopp og råte oppstår gjerne nær vinduer og verandadør. Les rapporten fra takstmannen nøye. Boligsalgsrapporten er boligens ”helseerklæring” etter at en fagmann har gjennomgått eiendommen fra kjeller til loft. I boligsalgsrapporten blir det lagt særlig vekt på alle byggtek-

niske forhold som er relevante ved et eierskifte. Boligsalgsrapporten er altså et verktøy som er spesielt utviklet for bruk ved eierskifte, med sikte på å formidle nyttig informasjon til både selger og kjøper. Spør om du lurer på noe! Gå gjerne gjennom den sammen med megler dersom den er vanskelig å skjønne.

Dersom det er borettslag du er på visning i, kan det være greit å ta en kikk på fellesarealene også. Og du har vel satt deg inn i vedtektene og ordensreglene for sameiet du er på visning i? Hva med regnskapet og rapporten fra siste årsmøte – er det planer om store prosjekter i sameiet/borettslaget som vil øke andel fellesgjeld? Når du drar fra visning og magefølelsen sier at dette er en plass du kan tenke deg å bo, er neste skritt på veien å legge inn bud.

Hva bør jeg gjør undervisningen?

Hva er det viktig ifm. borettslag?

14

2.

KJ

ØP

AV

BO

LIG

15

B) BudrundeVIKTIGE AVTALERETTSLIGE FORHOLDDet eksisterer ingen angrerett ved salg/kjøp av fast eiendom.Når et bud er innsendt til megler og denne har formidlet innholdet i budet til selger (slik at selger har fått kunnskap om budet), kan budet ikke kalles tilbake. Budet er da bindende for budgiver frem til akseptfristens utløp, med mindre budet før denne tid avslås av selger eller budgiver får melding om at eiendom er solgt til en annen (man bør derfor ikke gi bud på flere eiendommer samtidig dersom man ikke ønsker å kjøpe flere enn én eiendom).

«2 000 000! NOEN HØYERE?» Det foreligger altså ingen angrerett ved kjøp av bolig. Det er imidlertid mulig å inngi bud med forbehold ¹. Dersom du for eksempel ikke har finansieringen klar kan du som kjøper ta forbehold om at budet kun er bindende dersom finansi-eringen går i orden. Men det er få selgere som aksepterer bud med forbehold dersom det eksisterer lignende bud uten.Ha avklart med banken din hva som er din ramme før budrunden starter og hold deg innenfor denne.

Budrunder kan være både spennende og nervepirrende. En megler skal sørge for at budene fremsettes korrekt og at prosessen blir ryddig. Tempoet skal ikke være høyere enn at selger og eventuelle kjøpere har et forsvarlig grunnlag for sine valg. Første bud må inngis skriftlig til megler, mens endringer ved budet kan gjøres muntlig. Det første budet kan leveres personlig, via mail, fax eller MMS. Korteste budfrist er klokken tolv dagen etter siste visning. Ved kjøp av borettslagsleilighet kan det være en egen frist for de som bor i borettslaget eller er medlem i boligbyggelaget til å benytte forkjøpsrett til kjøp. En forkjøpsrett er en rett man har til å tre inn i det aksepterte bud til samme betingelser som den som opprinnelig har kjøpt. Selger står fritt til å akseptere det budet hun måtte ønske, og er ikke forpliktet til å velge det høyeste budet. Etter at budrunden er avsluttet, skal kjøper og selger få en kopi av budjournalen. Her vil alle detaljer fra budrunden komme frem.

Lov om Eiendomsmegling sier at det er selger som skal betale meglers veder-lag ved en bolighandel. Dette betyr at kjøper ikke får meglerprovisjonen som en tilleggsutgift på toppen av budet. MEN; du som kjøper må fortsatt betale doku-mentavgift til staten og tinglysningsgebyrer. I salgsprospektet på eiendommen skal det opplyses om alle omkostninger, og vises sum totalt for prisantydning med omkostninger. Vær imidlertid obs på at dersom budet du legger inn er høyere enn prisantydning, vil også omkostningene stige da disse utgjør en prosentsats av kjøpesummen.

¹ ForbeholdEt forbehold gjør det klart for selger hvilke vilkår som må være oppfylt for at bindende avtale kan inngås.

Budet er bindende

Hva er omkostninger?

16

3 ETTER KJØPETPuh! Du vant budrunden og boligen er din! Her gir vi deg en gjennomgang av hva du bør tenke på etter at kjøpet er gjennomført.

B) Mislighold/betalingsproblemerHvis det av ulike årsaker dukker opp problemer som gjør det vanskelig å betale boliglånet som planlagt, er det svært viktig at du tar kontakt med banken på et tidlig tidspunkt. Sammen med deg finner vi en løsning som begge parter kan leve med, i en kortere eller lengre periode.

Hvis du ikke reagerer og lar være å ta opp betalingsproblemer med banken eller eventuelle andre kreditorer, med det resultat at lån og andre konti misligholdes, kan situasjonen fort bli verre ...Ved mislighold av boliglånet, får du to purringer og et inkassovarsel før saken sendes til inkassoselskapet. I verste fall kan banken eller andre kreditorer begjære boligen tvangssolgt¹.

A) Kontrakt/overtagelseAksept av bud: Når ditt bud er akseptert er også selger bundet, selv om det senere kommer inn høyere bud. Fra nå av er det ingen angrefrist verken for kjøper eller selger.Kontraktsmøte: Kjøpekontrakten er et viktig dokument i en eiendomshandel. Det er viktig at begge parter er tilstede og at atmosfæren er rolig. Kontrakten gjennomgås i detalj sammen med megleren, som hjelper til med å avklare even-tuelle uklarheter som kunne skapt konflikter i ettertid. Deretter undertegnes kontrakten av begge parter.Overtagelsen: Sammen har du og selger avtalt hvor og når overleveringen skal skje. Selger gir deg nøklene, og sammen avleser dere strøm- og vannmålere. Husk å spørre om praktiske ting som stoppekran, stenging av utekraner, service av ventilasjonsanlegg, fyringsanlegg osv. Sammen går dere gjennom boligen som skal være tom, ryddig og rengjort. Sjekk om det har oppstått skader el. siden sist du var på besøk.

Hva skjer hvis jeg lar være å ta

opp betalings- problemer?

¹ TvangssalgTvangssalg er salg

av et panteobjekt (for eksempel

en eiendom) som begjæres av

pantekreditor når skyldneren har

misligholdt gjelden. Pant kan etableres

ved frivillig pant-settelse (f.eks. når man stiller boligen

som sikkerhet for et lån) ved utleggspant eller med hjemmel i

lovverket.

3.

ET

TE

R K

JØ

PE

T

17

C) ForsikringerVed kjøp og salg av eiendom snakkes det gjerne om to ulike forsikringer: Eierskifteforsikring ved salg av bolig har etterhvert blitt svært vanlig. De fleste eiendomsmeglere tilbyr selgeren å tegne en eierskifteforsikring. Kort fortalt innebærer eierskifteforsikringen at forsikringsselskapet overtar selgers forplik-telser etter kjøpekontrakten. Forsikringspremien betales av selgeren, og beregnes normalt ut fra en fastsatt promille av kjøpesummen. Boligkjøperforsikring er en forsikring som gjelder ved kjøp av brukt bolig gjennom megler. Forsikringen tegnes i sammenheng med boligkjøp og senest ved kontraktsignering. Den dekker kjøpers utgifter ved å fremme rettslige krav etter avhendingslova. Man kan kalle denne type forsikring for eierskifteforsikrin-gens motvekt. Forsikringen gir også faglig og juridisk bistand.

Etter overtakelse må du som kjøper tegne forsikring på eiendommen og på innbo/løsøre.

Personforsikring: Ved å tegne personforsikring, sikrer du deg og dine økono-misk ved dødsfall, uførhet, langvarig sykdom eller ulykke. Klarer du forpliktel-sene dine dersom inntekten din blir betydelig lavere enn i dag? Hvis ikke, råder vi deg til å forsikre inntekten din gjennom å tegne en uføreforsikring. Personfor-sikring krever en helseattest, og derfor er det en fordel å tegne forsikringen som ung og frisk.

Hva er forskjell mellom samboere og ektefeller?

D) Samboeravtale/gjensidig testamentSamboere er ikke juridisk likestilt med par som har inngått ekteskap. Dette innebærer at samboere bør skrive en samboeravtale og eventuelt et gjensidig testament. Dette regulerer hvem som eier hva av felles bolig og andre verdier, samt forhold som har med arv å gjøre.

ALT KLART FOR BOLIGKJØP?Selv om vi i denne brosjyren forhåpentligvis har gitt deg nyttig informasjon om bolighandel og finansiering, har vi ingen illusjoner om at vi har gitt deg svar på alt du lurer på. Husk at du alltid er velkommen til å spørre oss om alt som har med bolighandel å gjøre, enten du har kommet langt i prosessen eller er helt i startfasen og lurer på hva som lønner seg og hvilke muligheter du har for å realisere din boligdrøm.

Lykke til!

Meglerhuset Sædberg feiret i 2010 sin 50-års dag, og består av hjelpsomme og kunnskapsrike medarbeidere. I årenes løp har vi opparbeidet solid erfaring fra kjøp og salg av boliger og eiendommer i distriktet. Dette gjør oss i stand til å ivareta både kjøper og selger på en trygg og profesjonell måte.

Spareskillingsbanken er en selvstendig sparebank som har eksistert i Kristiansand siden 1877. Vi er en nær, lokal og kundevennlig sparebank for folk flest, det være seg småsparere, lånekunder eller små, private næringsdrivende i distriktet. Vi legger vekt på å opptre som en åpen og uformell rådgiver og samtalepartner - alltid på plass for å gi deg lønn-somme råd om det som opptar deg.

Markensgate 4b-6 - 4610 Kristiansand Torvgada 8 - 4640 Søgne Tlf. 38 17 89 00 • Faks 38 17 89 10 [email protected] • www.sedberg.no

Festningsgt. 11 - 4611 Kristiansand Tlf. 38 17 26 00 • Faks 38 17 26 01/02

www.spareskillingsbanken.no