Embed Size (px)

Citation preview

X CONGRESO INTERNACIONAL DE INGENIERÍA DE PROYECTOS

VALENCIA, 13-15 Septiembre, 2006

BASES DE DATOS PARA LA PRESUPUESTACIÓN DE PROYECTOS DE INGENIERÍA FORESTAL.

M. Barrasa Rioja(p), R. Regueira Gay, J. M. Pereira González, M. J. Fraile Díaz

Abstract In this paper we are going to explain the results of a comparative study about Budget Data Bases of specific Forestry projects (TRAGSA, Galician Agroforestry Data Bases, Agronomic and agricultural pricing for engineering, Landscape Data Bases pricing, Urogallo, etc).

Some of the compared aspects are classification and systematizing, coding, calculating prices, associate information and parametric information

Keywords: Budget, Project, Data base, Prices

Resumen Hoy, en el siglo XXI, las dos herramientas básicas para la formulación del presupuesto de un proyecto son: las Bases de Datos para la Presupuestación (BDP) y los Programas Informáticos de Mediciones y Presupuestos (PIMYP). El alcance de estas herramientas no se limita a la confección del presupuesto. Pueden generar otra documentación vinculada al proyecto: Pliego de Condiciones, Estudios o Estudios Básicos de Seguridad y Salud, Libro del Edificio, etc. así como atender y resolver otras necesidades: planificación, programación, seguimiento, comparación de ofertas, certificaciones de obra, control de costes, etc.

A lo largo de este artículo se pretende exponer los resultados del estudio comparativo realizado entre las distintas BDP específicas para la presupuestación de proyectos de temática forestal, entre otras: las Tarifas de TRAGSA, la Base de Datos Agroforestal de Galicia, la Base de Pecios Agroforestal, el Cuadro de Precios de la Ingeniería Agronómica y Agroalimentaria, la Base de Precios Paisajismo, la Base Urogallo, etc. Las distintas temáticas analizadas son, entre otras: clasificación y sistematización, codificación, formación de precios, información asociada (gráficos, pliegos, entidades, etc) ámbitos, parametrización, etc.

Palabras clave: Presupuesto, Proyecto, Ingeniería Forestal, Bases Datos Presupuestación

1. Introducción En la última década, hemos pasado de la única base de datos para la prespuestación de proyectos de temática agroforestal, a contar en la actualidad con al menos media docena, algunas de las cuales es muy probable no se vuelvan a editar.

Esta diversificación de productos ha puesto de manifiesto claras discrepancias de criterios de las entidades encargadas de redactarlas. Por tanto, consecuencia inmediata de lo anterior, los resultados finales obtenidos presentan cierta variabilidad, en muchas temáticas, según la base de datos que se consulte o se use.

256

2. Objetivos El objetivo del trabajo se centra en realizar un estudio comparativo entre distintas Bases de Datos para la Presupuestación de proyectos forestales, de forma que contribuya a la discusión sobre las particularidades del sector en esta temática.

3. Material y métodos Las BDP que se han utilizado han sido las siguientes:

1. Cuadro de Precios de la Ingeniería Agronómica y Agroalimentaria, [1]. (“AGRO”)

2. Tarifas de TRAGSA, [2]. (“TRAGSA”)

3. Base de Datos Agroforestal de Galicia, [3]. (“BDPG”)

4. Base de Precios Agroforestal [4]. (“BPA”)

5. Base de Precios de Paisajismo [5]. (“BPP”)

6. Base Urogallo [6]. (“UROGALLO”)

Para el estudio comparativo de las mismas se ha utilizado el programa informático de presupuestos y mediciones Menfis v.6 de Professional Software.

Se plantea un supuesto práctico que se presupuesta con el programa mencionado y con cada una de las bases. Nos hemos adaptado a la oferta de precios unitarios, no realizando ajustes o modificaciones en los mismos. Los resultados finales se expresan en euros constantes referidos al año 2005, para lo cual se utiliza el IPC como factor de actualización, según los años de edición de las bases utilizadas. Se ha imputado un 5% en concepto de costes indirectos de ejecución (CIE).

4. Resultados De las temáticas estudiadas se exponen sus resultados en los siguientes epígrafes.

4.1 Características generales En la tabla siguiente se resumen los aspectos más relevantes, en donde: “P” paramétrica; “C” clásica; “FIEBDC” formato de intercambio estándar de bases de datos de la construcción.

AGRO TRAGSA BDAG BPA BPP UROGALLO

TIPO C C P P P C

FIEBDC SI SI SI SI SI SI

GRÁFICOS NO NO NO NO NO NO

PLIEGOS NO NO NO NO SI NO

ENTIDADES NO NO SI NO SI NO

ÁMBITOS NO NO SI NO NO NO Tabla 1. Características generales de las bases de datos.

257

4.2 Sistematización y clasificación En distintas figuras se recogen esquemáticamente las clasificaciones de las distintas BDP.

En esta primera figura se muestra la estructura de las bases “AGRO” a la izquierda y “BDAG” a la derecha.

Figura 1. Estructura de las bases “AGRO” (izquierda) y “BDAG” (derecha)

En ambos casos se trata de estructuras que utilizan tres niveles de clasificación. En su conjunto ofertan unidades de obra o precios unitarios, tanto de ejecución (grueso dedicado a repoblaciones) como de explotación (distintos tratamientos selvícolas). Esta última es una particularidad bastante generalizada dentro del sector agroforestal.

258

En esta segunda figura se muestra la estructura de las bases “BPA” a la izquierda y “BPP” a la derecha.

Figura 2. Estructura de las bases “BPA” (izquierda) y “BPP” (derecha)

En el primer caso utiliza tres niveles de clasificación en el segundo cuatro. En su conjunto ofertan unidades de obra o precios unitarios, tanto de ejecución (grueso dedicado a repoblaciones) como de explotación (distintos tratamientos selvícolas). Nótese como la clasificación de la segunda en cuatro niveles ha sido posible, precisamente por diferenciar claramente los dos bloques anteriores.

259

En esta tercera figura se muestra la estructura de las bases “TRAGSA” a la izquierda y “UROGALLO” a la derecha.

Figura 3. Estructura de las bases “TRAGSA” (izquierda) y “UROGALLO” (derecha)

En ambos casos utilizan un único nivel organizativo para recoger el conjunto de precios unitarios que ofertan, que son unidades tanto de ejecución (grueso dedicado a repoblaciones) como de explotación (distintos tratamientos selvícolas). Nótese como la primera duplica cada uno de los capítulos debido a la consideración que realiza respecto a la mano de obra: “RG” régimen general versus “REA” régimen especial agrario. Recordar que ésta base no presenta ámbitos con discriminación de precios, por ejemplo de la mano de obra en los casos que se comentan.

260

4.3 Formación de precios Los precios unitarios se obtienen tras la suma de los importes de cada componente, calculados de forma directa (precio por rendimiento). La única excepción, en todas las bases estudiadas, son los medios auxiliares o costes directos complementarios. En ninguna, se calculan de forma directa, sino aplicando un porcentaje. El tratamiento que se les da a estos porcentajes también es muy variable. Alguna base hace un tratamiento uniforme aplicándolos a prácticamente la totalidad de sus precios unitarios. Otras por el contrario aplican este concepto únicamente a ciertos precios unitarios. En una cuestión todas ellas se ponen de acuerdo: no imputar los medios auxiliares o costes directos complementarios a las unidades de obra en las que sólo intervienen precios básicos de maquinaria. La forma de aplicar estos porcentajes, tampoco es del todo uniforme: mientras la mayoría lo hacen sobre el importe total, algunas lo hacen sobre los importes de algunos precios básicos, bien de mano de obra, de maquinaria, de materiales o de cualquier combinación posible de los anteriores. En cuanto al aspecto de cuantificación de estos porcentajes, prácticamente en todas oscila entre un 1 y un 2%. Por último señalar que la base “Tragsa” en el porcentaje de medios auxiliares o costes directos complementarios que imputa especifica “protecciones personales ordinarias”.

Algunas bases, a los precios básicos de mano de obra les prorratean la “parte proporcional de jefes de cuadrilla” o “parte proporcional de capataz”.

Por último señalar, como era de esperar, que ninguna de las bases de datos analizadas imputa costes indirectos de ejecución. Es conocido que en el mercado existen otras que lo hacen, aunque pertenezcan a otras temáticas ajenas a las agroforestales.

4.4 Ejemplo práctico Se trata de la repoblación forestal del Monte “Pena del Rey”, actualmente de pastizal, situado en el municipio de Portomarín (Lugo) con las siguientes características generales: cabida forestal de 34,62 ha en coto redondo, todo él rodeado de caminos, pistas y cortafuegos que permiten llegar a él sin dificultad, pendiente inferior al 25%, altitud media 625 m, orientación predominante SE, terreno suelto de unos 80 cm de profundidad, con escasos afloramientos rocosos (inferiores al 10%).

La actuación se sistematiza en tres capítulos:

• Tratamiento vegetación preexistente: la vegetación actual cubre el 100% de la superficie a base de Erica sp, Ulex sp y Cyitissus sp, de talla no mayor a 0,75 m. Se realizará un desbroce mecanizado por trituración en toda la superficie con tractor de cadenas equipado con desbrozadora de cadenas, dejando los restos en el terreno.

• Preparación del terreno: Subsolado cruzado con tractor de cadenas equipado con ripper de un sólo vástago, a más de 60 cm de profundidad en terrenos sueltos.

• Plantación: Plantación manual con azada de Pinus radiata, a raíz desnuda, a marco de 3 x 2 m., es decir, la densidad de plantación es de 1.666 pies/Ha. No se incluye el valor de la planta.

Con estas premisas se ha presupuestado el caso práctico con cada una de las bases estudiadas, excepto con la base de Tragsa, con la que se ha realizado una doble presupuestación por, como comentábamos antes, considerar costes de mano de obra diferenciados según REA y RG. Por último se ha presupuestado esta actuación con los precios oficiales de la Xunta de Galicia recogidos en la Orden de 13 de mayo de 2005, publicada en el DOGA nº 98, de 24 mayo 2005 [7].

261

En las figuras siguientes se muestra los distintos precios unitarios empleados según las bases de datos para la presupuestación utilizadas.

Figura 4. Ejemplo realizado con la base “AGRO” (izquierda) y “BDAG” (derecha)

Figura 5. Ejemplo realizado con la base “BPA” (izquierda) y “BPP” (derecha)

Figura 6. Ejemplo realizado con la base “TRAGSArea” (izquierda) y “TRAGSArg” (derecha)

Figura 7. Ejemplo realizado con la base “UROGALLO” (izquierda) y “XUNTA” (derecha)

262

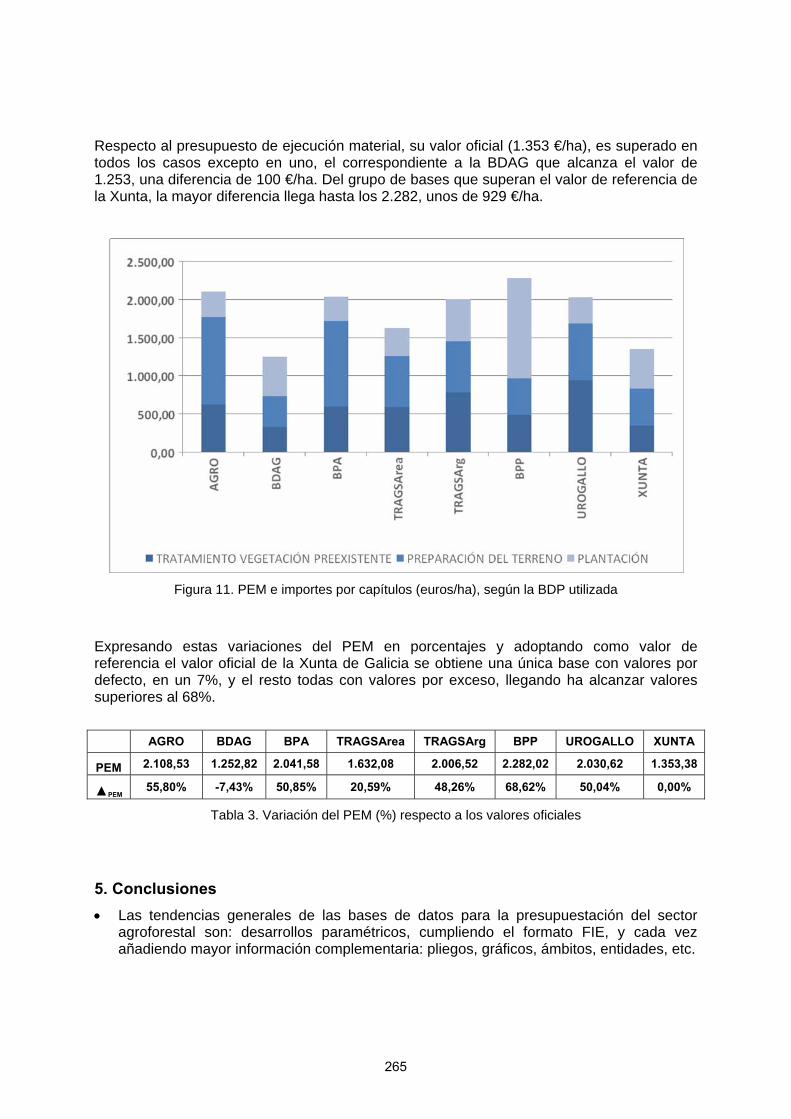

Los valores del presupuesto de ejecución material y los importes de los capítulos se expresan en euros por hectárea, en términos reales referidos al año 2005.

AGRO BDAG BPA TRAGSArea TRAGSArg BPP UROGALLO XUNTA

TVP 624,12 331,56 604,33 596,71 786,56 494,48 943,66 348,59

PT 1.152,18 400,90 1.115,45 665,41 665,41 475,48 749,23 488,02

P 332,23 520,36 321,80 369,96 554,55 1.312,06 337,73 516,77

PEM 2.108,53 1.252,82 2.041,58 1.632,08 2.006,52 2.282,02 2.030,62 1.353,38

Tabla 2. PEM e importes de capítulos (euros/ha) según la BDP utilizada

En el capítulo de tratamiento de la vegetación preexistente (TVP), en todos los casos se ha resuelto con un único precio unitario. Su unidad de medida ha sido la hectárea, alcanzando valores que van desde los 332 hasta los 943 euros/ha. Tomando como referencia el valor de la Xunta, 349 euros/ha (valores máximos admisibles), resulta que en todos los casos excepto en uno este valor es superado, algunos llegan casi a triplicarlo.

Figura 8. Importes (euros/ha) del tratamiento de la vegetación preexistente, según la BDP utilizada

El capítulo de la preparación del terreno (PT), en todos los casos se ha resuelto con un único precio unitario. Como unidad de medida en un caso se ha empleado la ha y en el resto el km. En los precios oficiales la unidad adoptada es la ha. Para la transformación de kilómetros a hectáreas, se ha supuesto que en una hectárea se ejecutan de 8,5 km. El rango de variación de este capítulo va desde los 401 hasta los 1.152 euros/ha. El valor de referencia de la Xunta, se sitúa en los 488 euros/ha, resultando que en todos los casos excepto en dos este valor es superado, algunos llegan casi a triplicarlo.

263

Figura 9. Importes (euros/ha) de la preparación del terreno, según la BDP utilizada

En el capítulo de plantación (P) en un caso se resuelve con una unidad de obra, otro caso emplea tres y en el resto se utilizan dos precios unitarios. Las unidades de medida son la hectárea o el millar de unidades, según los casos. Predomina la versión de utilizar dos unidades, una para la distribución de la planta al tajo y otra para realizar la propia plantación. Algo es común a todas ellas: ninguna incluye la planta. Somos partidarios de resolver el tema con un único precio unitario, utilizando la hectárea como unidad de medida, en donde tanto distribución, como planta estén incluidas.

El valor mínimo es de 322 euros/ha y el valor máximo de 1.312 euros/ha. El valor de referencia de la Xunta, se sitúa en los 517 euros/ha, el cual sólo es superado por dos bases, una de las cuales llega casi a triplicarlo.

Figura 10. Importes (euros/ha) de la plantación (sin incluir planta), según la BDP utilizada

264

Respecto al presupuesto de ejecución material, su valor oficial (1.353 €/ha), es superado en todos los casos excepto en uno, el correspondiente a la BDAG que alcanza el valor de 1.253, una diferencia de 100 €/ha. Del grupo de bases que superan el valor de referencia de la Xunta, la mayor diferencia llega hasta los 2.282, unos de 929 €/ha.

Figura 11. PEM e importes por capítulos (euros/ha), según la BDP utilizada

Expresando estas variaciones del PEM en porcentajes y adoptando como valor de referencia el valor oficial de la Xunta de Galicia se obtiene una única base con valores por defecto, en un 7%, y el resto todas con valores por exceso, llegando ha alcanzar valores superiores al 68%.

AGRO BDAG BPA TRAGSArea TRAGSArg BPP UROGALLO XUNTA

PEM 2.108,53 1.252,82 2.041,58 1.632,08 2.006,52 2.282,02 2.030,62 1.353,38

▲PEM 55,80% -7,43% 50,85% 20,59% 48,26% 68,62% 50,04% 0,00%

Tabla 3. Variación del PEM (%) respecto a los valores oficiales

5. Conclusiones • Las tendencias generales de las bases de datos para la presupuestación del sector

agroforestal son: desarrollos paramétricos, cumpliendo el formato FIE, y cada vez añadiendo mayor información complementaria: pliegos, gráficos, ámbitos, entidades, etc.

265

• Para su estructuración, mayoritariamente se recurre a utilizar diversos niveles jerárquicos. Sería deseable existiesen clasificaciones más homogéneas admitidas por el conjunto de agentes del sector.

• El tratamiento dado a los costes directos complementarios (o medios auxiliares) es muy variable. Es preciso unificar los criterios abogando, en primera instancia, por un cálculo directo.

• En la resolución del caso práctico se han encontrado, en algunos casos, dificultades para la selección ajustada de ciertos precios unitarios. Unas veces por la falta de ciertos tratamientos (por ejemplo desbroces con tractores con neumáticos) y en otras debido a indefiniciones en los epígrafes de los precios unitarios.

• El supuesto planteado para los costes indirectos de ejecución no encaja de igual forma en todas las bases utilizadas. Algunas prorratean costes debidos a capataces, jefes de cuadrillas, etc.

• Las variaciones obtenidas en los resultados, tanto en los capítulos, como en el presupuesto de ejecución material, son excesivas en algunos casos. Admitiendo como aceptable un rango de variación del ± 10 %, tan sólo encajaría una de las bases utilizadas.

Referencias [1] FPIA, “Cuadro de Precios de la Ingeniería Agronómica y Agroalimentaria”, COIAV, Valencia, 1997.

[2] TRAGSA, “Tarifas de TRAGSA”, TRAGASA. Madrid 2001.

[3] Escuela Politécnica Superior de Lugo, “Base de Datos Agroforestal de Galicia 1999-2000”, Instituto Tecnológico de Galicia. Santiago de Compostela, 1999.

[4] Escuela Ingeniería Agraria de León, “Base de Precios Agroforestal”, Instituto Tecnológico de Castilla León. Burgos, 2000.

[5] Colegio Oficial de Ingenieros Técnicos Forestales y Asociación de Parques y Jardines Públicos, “Base de Precios de Paisajismo”, COITF & PARJAR. Madrid, 2003.

[6] Colegio Oficial de Ingenieros de Montes, “Base Urogallo”, COIM. Madrid, 2004.

[7] Orden del 13 de mayo de 2005 de fomento de la forestación de tierras agrícolas. DOGA nº 98 del 24 de mayo de 2005.

Correspondencia (Para más información contacte con):

Martín Barrasa Rioja. Escuela Politécnica Superior de Lugo. Universidad Santiago de Compostela. Departamento de Ingeniería Agroforestal. C/ Benigno Ledo s/n, 27002 Lugo, Spain. Phone: +34 982 25 22 31 Ext. 23263 Fax: +34 982 28 59 26 E-mail : [email protected] URL: http://www.usc.es

266