Embed Size (px)

Citation preview

05/04/2017

1

Báo cáo phát triển bền vững theo GRI và các

vấn đề đầu tư nước ngoài

HCM, 31 tháng 3 năm 2017

1 Tổng quan vềPhát triển Bền vững và Báo cáo Phát triển Bền vững 1

2 Tổ chức Sáng kiến Báo cáo Toàn cầu GRI 20

3 Tổng quan về lập báo cáo phát triển bền vững dựa trên chuẩn mực của GRI

27

4 Các v ấn đề cần quan tâm khi đầu tư ra nước ngoài

T rang# Nội dung

Chương trình

05/04/2017

2

Tổng quan về Phát triển Bền vững vàBáo cáo Phát triển Bền vững

3

1

4

Phát triển bền vững. Ý nghĩa trước đây?

“Phát triển bền vững là sự phát triển đáp ứng nhu cầu của

hiện tại mà không làm tổn hại đến khả năng của các thế hệ

tương lai trong việc để đáp ứng nhu cầu riêng của họ”

(Tương lai chung của chúng ta, Báo cáo Brundtland, UN, 1987)

Ý nghĩa hiện tại là gì?

“Phát triển bền vững là chiến lược kinh doanh và công cụ phát triển giúp thúc đẩy tăng trưởng toàn diện dài hạn và lợi nhuận. Điều này đạt được bằng cách quản lý để đạt giá trị tối đa đối với tất cả các nhóm liên quan”

(Alison Ramsden, Người đi đầu về Báo cáo Phát triển bền vững & Tích hợp)

Các vấn đề phát triển bền vững đã được công nhận rộng rãi là tạo ra lợi thế cạnh tranh.

05/04/2017

3

Áp lực từ biến đổi khí hậu

Nguồn: IPCC report

Chính phủ

... do đó doanh nghiệp cần tối đa hóa lợi ích đối với

các bên liên quan đến hoạt động của doanh nghiệp

Cộng đồng địa phương Nhà đầu tư

PTBV đang trở thành lăng kính các bên liên quan đánh giá doanh

nghiệp

Người lao động

05/04/2017

4

Báo cáo PTBV là gì?

• Báo cáo PTBV là thông lệ đo lường, đánh giá và công bố các hoạt

động, các tác động kinh tế, môi trường và xã hội của doanh nghiệp.

• Báo cáo cung cấp cho các bên liên quan sự hiểu biết về các chỉ số

hoạt động then chốt, năng lực quản lý các rủi ro và các cam kết đối

với PTBV đồng thời giúp theo dõi đánh giá hoạt động của DN theothời gian.

• Sự minh bạch thông qua báo cáo giúp định hướng phát triển bền

vững của doanh nghiệp.

• Báo cáo có thể giúp các tổ chức:

• Quản lý sự thay đổi (bên trong và bên ngoài)• Xác định các giải pháp cải thiện và tối ưu việc sử dụng nguồn

lực

• Truyền thông

• Đảm bảo giấy phép hoạt động

Báo cáo Rio + 20, Tương lai chúng ta mong muốn nêu bật vai trò quan trọng của báo cáo PTBV của các

công ty, nâng cao đóng góp của khu vực tư nhân cho PTBV bằng cách tạo ra một tiêu chuẩn về trách

nhiệm và minh bạch. Kêu gọi các công ty xem xét tích hợp thông tin bền vững vào chu kỳ báo cáo của họ,

khuyến khích các hành động thúc đẩy thực hành báo cáo PTBV dựa trên các cam kết đã thông qua tại Hội

nghị thượng đỉnh của LHQ cho trách nhiệm về môi trường và xã hội.

Slide 7

Các bộ qui chuẩn hướng dẫn BCPTBV

1 Báo cáo tài chính

2Báo cáo thường niên

3 Báo cáo tổng hợp

4Báo cáo tích hợp

• Giá trị thị trường

• Rủi ro & v ấn đề không chắc

chắn

• Các thuyết minh mở rộng

• Báo cáo quản lý/MD&A

• Báo cáo lương thưởng

• Báo cáo quản trị DN

• Báo cáo của ủy ban kiểm soát

• Đo lường tài chính điều chỉnh

• Chỉ số đo lường phi tài chính

KPIs

• Báo cáo PTBV• Báo cáo trách nhiệm xã hội

• Báo cáo Cân bằng tích hợp

bao trùm toàn bộ các

nguồn lực

05/04/2017

5

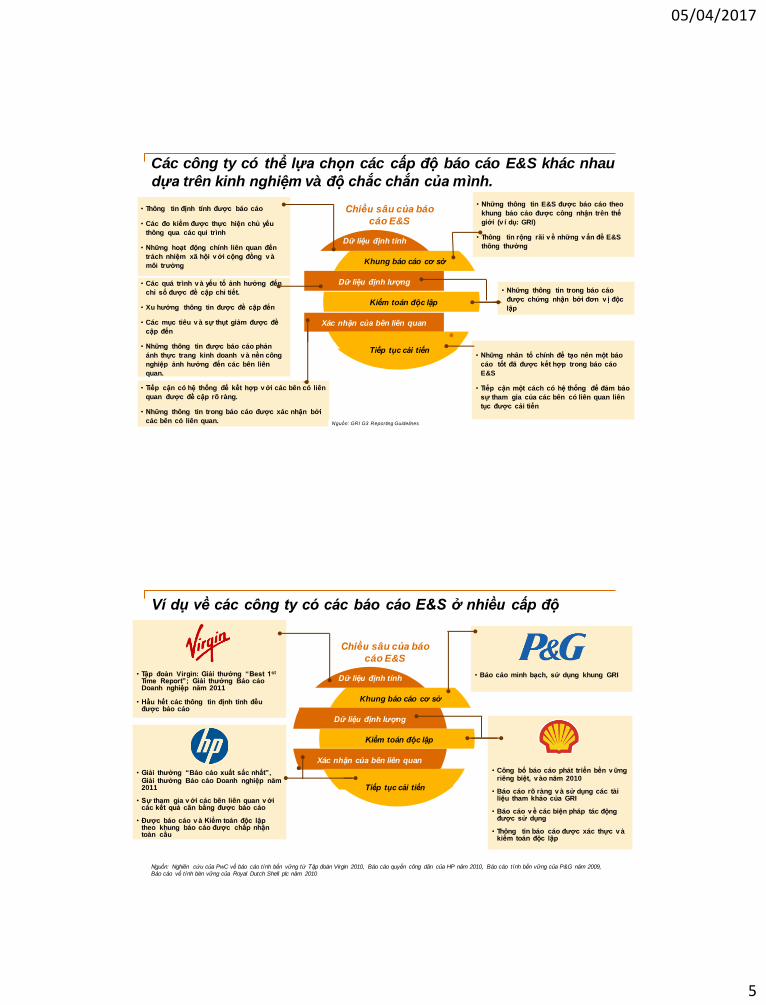

Dữ liệu định lượng

Các công ty có thể lựa chọn các cấp độ báo cáo E&S khác nhau

dựa trên kinh nghiệm và độ chắc chắn của mình.

• Những thông tin trong báo cáo

được chứng nhận bởi đơn v ị độc

lập

• Tiếp cận có hệ thống để kết hợp v ới các bên có liên

quan được đề cập rõ ràng.

• Những thông tin trong báo cáo được xác nhận bởi

các bên có liên quan.

• Những thông tin E&S được báo cáo theo

khung báo cáo được công nhận trên thế

giới (v í dụ: GRI)

• Thông tin rộng rãi v ề những v ấn đề E&S

thông thường

• Những nhân tố chính để tạo nên một báo

cáo tốt đã được kết hợp trong báo cáo

E&S

• Tiếp cận một cách có hệ thống để đảm bảo

sự tham gia của các bên có liên quan liên

tục được cải tiến

• Thông tin định tính được báo cáo

• Các đo kiểm được thực hiện chủ yếu

thông qua các qui trình

• Những hoạt động chính liên quan đến

trách nhiệm xã hội v ới cộng đồng v à

môi trường

• Các quá trình v à yếu tố ảnh hưởng đến

chỉ số được đề cập chi tiết.

• Xu hướng thông tin được đề cập đến

• Các mục tiêu v à sự thụt giảm được đề

cập đến

• Những thông tin được báo cáo phản

ánh thực trang kinh doanh v à nền công

nghiệp ảnh hưởng đến các bên liên

quan.

Nguồn: GRI G3 Reporting Guidelines

Dữ liệu định tính

Xác nhận của bên liên quan

Tiếp tục cải tiến

Khung báo cáo cơ sở

Kiểm toán độc lập

Chiều sâu của báo

cáo E&S

Ví dụ về các công ty có các báo cáo E&S ở nhiều cấp độ

Dữ liệu định tính

Xác nhận của bên liên quan

Dữ liệu định lượng

Tiếp tục cải tiến

Khung báo cáo cơ sở

Kiểm toán độc lập

Chiều sâu của báo

cáo E&S

• Giải thưởng “Báo cáo xuất sắc nhất”, Giải thưởng Báo cáo Doanh nghiệp năm2011

• Sự tham gia v ới các bên liên quan v ớicác kết quả cân bằng được báo cáo

• Được báo cáo v à Kiểm toán độc lậptheo khung báo cáo được chấp nhậntoàn cầu

• Công bố báo cáo phát triển bền v ữngriêng biệt, v ào năm 2010

• Báo cáo rõ ràng v à sử dụng các tàiliệu tham khảo của GRI

• Báo cáo v ề các biện pháp tác độngđược sử dụng

• Thông tin báo cáo được xác thực v àkiểm toán độc lập

• Báo cáo minh bạch, sử dụng khung GRI• Tập đoàn Virgin: Giải thưởng “Best 1st

Time Report”; Giải thưởng Báo cáoDoanh nghiệp năm 2011

• Hầu hết các thông tin định tính đềuđược báo cáo

Nguồn: Nghiên cứu của PwC về báo cáo tính bền vững từ Tập đoàn Virgin 2010, Báo cáo quyền công dân của HP năm 2010, Báo cáo tính bền vững của P&G năm 2009, Báo cáo về tính bèn vững của Royal Dutch Shell plc năm 2010

05/04/2017

6

Xu hướng toàn cầu về báo cáo phát triển bền vững

Nguồn: http://database.globalreporting.org/

11 44 122 139 166274

373516

709

1116

1491

1818

2661

3018

3309

0

500

1000

1500

2000

2500

3000

3500

G2 G3 G4G3.1

Châu Phi5%

Châu Á25%

Châu Âu37%

Châu MỹLa tinh

16%

Bắc Mỹ13%

Châu Đại dương

4%

• Số lượng v à tỷ lệ tăng trưởng báo cáo

trên phạm v i toàn cầu cho thấy báo

cáo PTBV đã dần trở thành thông lệ

phổ biến.

• Các chính phủ các sở GDCK đang

ngày càng áp đặt các y êu cầu báo cáo

mang tính bắt buộc

Ngày càng nhiều các công ty đa quốc gia và khu vực dùng sử

dụng hướng dẫn GRI để báo cáo cho các hoạt động E&S của mình

FMCGNông nghiệp và

Lâm nghiệp

Truyền thông và

phương tiện

truyền thông

Hóa chất và Nông

trạiDịch vụ tài chính

05/04/2017

7

Tổ chức Sáng kiến Báo cáo Toàn cầu GRI

213

GRI là gì?

GRI là một tổ chức quốc tế v à độc lập giúp đỡ doanh nghiệp, chínhphủ và tổ chức hiểu và công bố mức độảnh hưởng của việc kinhdoa nh đến các vấn đềpháttriển bền vững cấp thiết như: biến đổikh í hậu, chống tham nhũng và các vấn đềkhác.

Tầm nhìn: “ một tương lai mà ở đó các vấn đề phát triển bềnvững là một phần không thể tách rời của quá trình ra quyết địnhcủa bất cứ tổ chức nào”

Sứ mệnh:Thông qua hệ thống chu ẩn mực và hệthống các bên

liên quan, trao quyền cho những người ra quyết định để thực hiệncá c hoạt động hướng đến một nền kinh tếvà thếgiới bền vững.

Phương pháp có sự tham gia của các bên liên quan

Sự tham gia của các bên liên quan trong việc soạn lập các chuẩnm ực/hướng dẫn của GRI. Các doanh nghiệp cũng được khuyếnkh ích làm việc tương tự

GRI

Doanhnghiệp

Xã hộiDânsự

Tổchứchọc

thuậtThịtrường

v ốn

Chínhphủ

Ngườilao

động

05/04/2017

8

Các quốc gia có tham chiếu đến GRI

N guồn: GRI

Các nước có tham chiếu ở thị trường vốn

Các nước có tham chiếu trong các qui định của chính phủ

Các nước có tham chiếu ở cả thị trường vốn và qui định của CP

Các sở giao dịch chứng khoán có tham chiếu GRI

N guồn: GRI

05/04/2017

9

38.000 báocáo theoGRI từhơn 90 nước trên thếgiới

N guồn: GRI

Tổng quan về lập báo cáo phát triển bềnvững dựa trên chuẩn mực GRI

318

05/04/2017

10

Chuẩn mực của GRI

• Ra đời từ 2016 như là một sự phát triển của bộ hướng dẫn G4 trước đó.

• Chính thức có hiệu lực đối với các báo cáo được lập từ 1 tháng 7 năm 2018 trở đi. Được khuyến khích áp dụng sớm.

• Bộ chuẩn mực của GRI tăng cường tính so sánh và chất lượng củacác thông tin về phát triển bền vững đảm bảo sự minh bạch hơnđối với các tác động kinh tế, môi trường và xã hội.

• Là một chuẩn mực chung được chấp nhận rộng rãi toàn cầu tạo ramột ngôn ngữ chung cho các tổ chức và các bên liên quan màthông qua đó, các tác động của tổ chức được công bố và đánh giá.

Các thay đổi chính so với G4

Cấu trúcmodule Bộ ch uẩn mực được tổ chức theo từng module với cáct iêu chuẩn có liên kết đến nhau

Format mới với các yêu cầu

rõ ràng hơn

Làm rõ nội dung

Tính linh hoạt lớn hơn và

rõ ràng hơn trong việc ai

sử dụng chuẩn mực

Biên tập lại Nội dung của G4 cũng được biên tập lại đểđảm bảo các nộidu ng được trình bày rõ ràng hơn với ngôn ngữdễhiểuhơn.

Form at phân biệt rõ ràng sự khác biệt giữa các yêu cầubắt buộc (shall trong t iếng Anh) với các khuyến nghị ( từ sh ould trongtiếng Anh) và các hướng dẫn

Cá c thuật ngữ chính của G4 đã được làm rõ hơn (ví dụđịn h nghĩa vềRanh giới…)

Đối v ới các đơn vị lập báo cáo Phù hợp với Chuẩn mựcv à đối với các đơn vị chỉ chọn lựa một vài chuẩn mựcđểbá o cáo

05/04/2017

11

Bộ chuẩn mực của GRI bao gồm:

3 chuẩn mực toàn cầu(Universal Standards) áp dụngcho tất cả các tổchức.

33 chuẩn mực liên quan đến các nộidung cụ thể và được chia làm 3 nhóm:

Kinh Tế

Môi trường

Xã hội.

Các tổchức chỉ lựa chọn và sửdụng cácchuẩn mực có liên quan dựa trên cáclĩnh vực trọng yếu.

Các chuẩn mực chung

Bao gồm các nguyên tắc báo cáo, các yêu cầu cơbản về việc sửdụng Chuẩn mực cho các báo cáo phát triển bền vững và chi tiết vềv iệc sửdụng các chuẩn mực như thế nào.

Bao gồm toàn bộcác chuẩn mực về công bố thông tin theo tiêuchuẩn chung của G4. Đây là các nội dung tổng thể liên quan đếnngành nghề, chiến lược kinh doanh, qui m ô, tổchức, sản phẩm và

cách thức tiếp cận của tổchức đối với vấn đề v ề phát triển bềnvững.

Bao gồm toàn bộcác chuẩn mực hướng dẫn công bố thông tin vềphương pháp quản lý của doanh nghiệp nói chung về vấn đề pháttriển bền vững và đối với riêng các lĩnh vực trọng yếu.

Áp dụngđối với tất cả các tổ chức

05/04/2017

12

Các chuẩn mực vềKinh tế

Áp dụng có lựa chọn tùy theo tổchức

GRI 2 01: Các hoạt động kinh tế

GRI 2 02: Sựhiện diện trên thị trường

GRI 2 03: Các tác động kinh tếgián tiếp

GRI 2 04: Thông lệmua sắm

GRI 2 05: Chống tham nhũng

GRI 2 06: Các hành vi hạn chế cạnh tranh

Các chuẩn mực vềMôi trường

Áp dụng có lựa chọn tùy theo tổchức

GRI 3 01: Nguyên vật liệu

GRI 3 02: Năng lượng

GRI 3 03: Nước

GRI 3 04: Đa dạng sinh học

GRI 3 05: Khí thải

GRI 3 06: Nước thải và chất thải

GRI 3 07: Tuân thủmôi trường

GRI 3 08: Đánh giá nhà cung cấp vềmôi trường

05/04/2017

13

Các chuẩn mực vềXã hội

Áp dụng có lựa chọn tùy theo tổchức

GRI 401 : Công v iệc

GRI 402: Mối quan hệ l ao động

GRI 403: An toàn và Sức khỏe nghề nghiệp

GRI 404: Gi áo dục v à Đào tạo

GRI 405: Đa dạng v à cơ hội công bằng

GRI 406: Không phân biệt

GRI 407 : Tự do l ập hội và thỏa ước tập thểGRI 408: Lao động trẻ em

GRI 409: Lao động bắt buộc và cưỡng bức

GRI 41 0: Các phương thức bảo v ệ tài sản

GRI 41 1 : Quy ền của người bản địaGRI 41 2: Đánh gi á về nhân quyền

GRI 41 3: Cộng đồng địa phương

GRI 41 4: Đánh gi á nhà cung cấp về x ã hội

GRI 41 5: Chí nh sách cộng đồng

GRI 41 6: An toàn và sức k hỏe của khách hàng

GRI 41 7 : Mar k eting và nhãn sản phẩm

GRI 41 8: Tí nh r iêng tư của khách hàng

GRI 41 9: Tuân thủ về k inh tế x ã hội

Quy trình Báo cáo theo GRI

26

05/04/2017

14

Các vấn đề cần quan tâm khi đầu tư ra nước ngoài

427

Các tác động chính đối với ngành Nông nghiệp

• Đà o tạo• V iệc làm• Sức khỏe và an toàn lao động• Điều kiện làm việc• Nh ân quyền• Cộng đồng địa phương• Tuân thủ với các qui định địa

phương• Lợi ích kinh tếxã hội• La o động nhập cư• La o động trẻ em• Tham nhũng• Quyền của người dân bản địa• Quyền sử dụng đất• Gắn nhãn sản phẩm

• Cá c số liệu về sản xuất (sốlượng, giá trị, thu nhập…)

• Hỗ trợcủa chính phủ• Tá c động kinh tế• Hỗ trợcộng đồng• Mu a sắm

• Hiệu quả của việc sử dụng nước• Chất lượng nước• Qu ản lý và chất lượng đất• Cỏ dại v à chất lượng đất• Hiệu quả sử dụng phân bón• Hiệu ứng khí nhà kính• Biến đổi Gien• Qu ản lý và bảovệđa dạng sinh

học• Thực hành nông nghiệp• Cá c chuẩn mực vềgiống• Cá c chuẩn mực vềnông nghiệp

v à chứng nhậnNguồn: theo khảo sát của GRI năm 2013 “What do stakeholders

want to know?”

05/04/2017

15

Một số chuẩn mực có liên quan của GRI

Số hiệu Tên

GRI 201 Hoạt động Kinh tế

GRI 303 Nước

GRI 304 Đa dạng sinh học

GRI 306 Nước thải và chất thải

GRI 408 Lao động trẻ em

GRI 409 Lao động cưỡng bức

GRI 411 Quyền của người bản địa

GRI 413 Cộng đồng địa phương

GRI 419 Tuân thủ các vấn đề về kinh tế xã hội

Tham khảo tàiliệu phát ngoài

THANK YOU.ANY QUESTIONS?