Embed Size (px)

DESCRIPTION

bài tập và bài giải môn

Citation preview

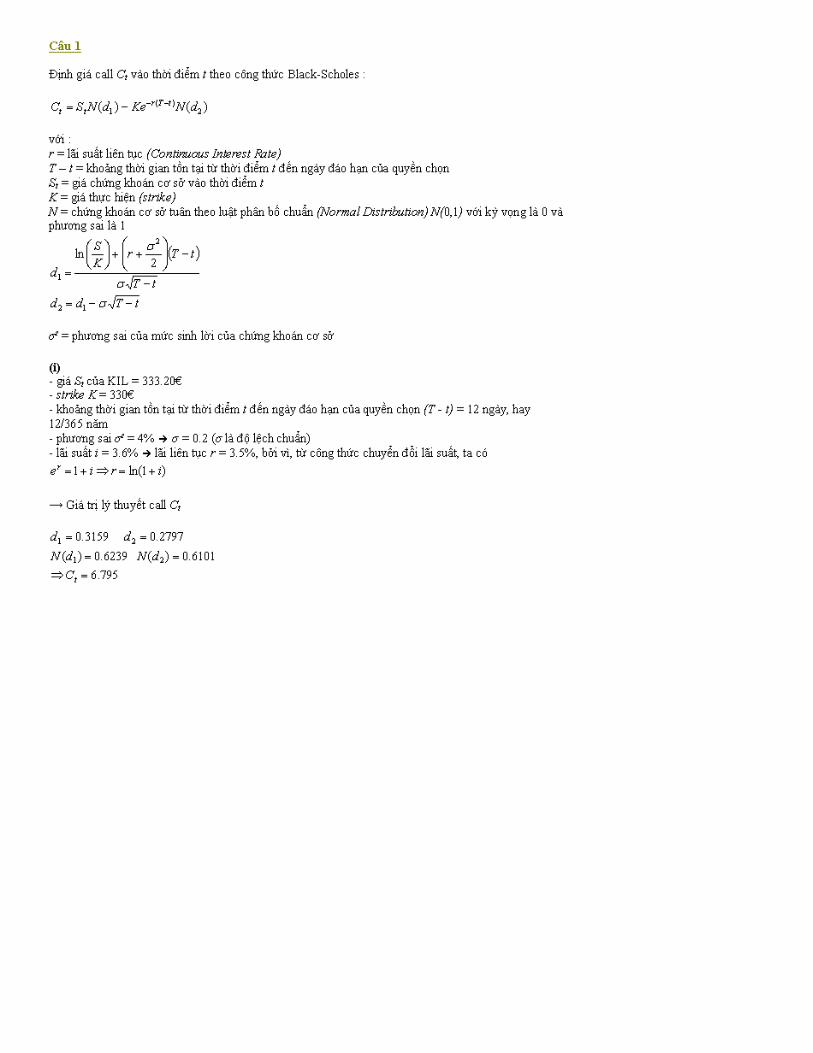

Quyền chọn - Bài tập 1

Lưu ý

• Euribor-x tháng (Euro interbank offered rate) : lãi suất kỳ hạn x-tháng trên thị trường liên ngân hàng châu Âu.

Câu 1 - Định giá quyền chọn theo công thức cân bằng Call-Put

Giả sử có thông tin sau đây về cổ phiếu KIL và hai quyền mua/bán KIL :

• giá KIL : 333.20€ • thời gian hiệu lực của quyền mua KIL (call) và quyền bán KILL (put) : 12 ngày • giá thực hiện (strike) của call và put : 330€ • phí call : 6.9€ • phí put : 2.5€ • lãi suất phi rủi ro : 3.6% • phương sai (Variance) của mức sinh lời của KIL : 4%/năm

(i) Dùng mô hình định giá quyền chọn Black-Scholes, tính giá trị lý thuyết của quyền mua.

(ii) Nhắc lại công thức cân bằng Call-Put (Call-Put Parity).

(iii) Tính giá trị lý thuyết của quyền bán.

(iv) So sánh giá trị lý thuyết với giá trị thị trường của call và put.

Câu 2 - Rủi ro & đầu cơ

Có tin đồn rằng công ty WAZ có tiềm năng phát triển mạnh trong lĩnh vực xây dựng sẽ bị một quỹ đầu tư (hedge fund) mua lại trong hai tháng tới và trong trường hợp này, theo các nhà phân tích tài chính, giá cổ phiếu WAZ sẽ tăng lên rất cao. Nhưng thông tin này không chắc chắn lắm và nếu không có gì xảy ra hết thì giá cổ phiếu WAZ sẽ giảm mạnh. Ðể phòng ngừa rủi ro, anh/chị tiến hành mua cùng một số quyền mua và quyền bán cổ phiếu WAZ.

Ngày 19/10/N, có thông tin sau đây về cổ phiếu WAZ và quyền chọn WAZ :

• quyền chọn cho phép anh/chi mua hay bán 10 cổ phiếu X • giá hiện hành của WAZ : 27€ • quyền mua (call) : giá thực hiện (strike) K : 27€, phí quyền chọn (option premium) : 2.7€ • quyền bán (put) : giá thực hiện K' : 27€, phí quyền chọn : 2.1€ • quyền mua và quyền bán đáo hạn vào tháng 12/N • giá cổ phiếu vào ngày đáo hạn của quyền chọn : 23€

Biết rằng anh/chị có một khoản đầu tư trị giá 2420€ và muốn mua cùng một số quyền mua và quyền bán, vậy thì : (i) Xác định số lượng quyền mua và quyền bán mà anh/chị phải mua

(ii) Thiết lập phương trình của khoản lời/lỗ đối với thị giá cổ phiếu WAZ.

(iii) Minh họa trên một đồ thị khoản lời/lỗ. Tính khoản lời/lỗ vào ngày đáo hạn của quyền chọn.

Câu 3 - Intrinsic value & Time/Speculative value

Anh/chị có hai giải pháp sau đây để bán những cổ phiếu của công ty V :

• bán một quyền mua cổ phiếu V • thông báo lệnh đặt bán cổ phiếu V

Giá hiện hành của cổ phiếu V là 164€, và theo phân tích của các tổ chức tài chính thì sẽ không vượt quá 177€. Ðể năng động hóa danh mục đầu tư, anh/chị quyết định bán một quyền mua có giá thực hiện (strike) K = 170€, đáo hạn cuối tháng 12/N, và quyền mua được giao dịch tại mức giá 7.5€ (phí quyền chọn hay option premium). Hiện nay, anh/chị có 10 cổ phiếu V, và anh/chị đã mua mỗi cổ phiếu tại mức giá 153.5€.

(i) Phân tích giá trị của quyền mua theo giá trị thực chất (intrinsic value) và giá trị thời gian (time value). Giá trị thời gian còn được gọi là giá trị đầu cơ (speculative value).

(ii) Khảo sát sự biến động giá trị của quyền mua theo giá thực hiện và khoảng thời gian tồn tại tới ngày đáo hạn của quyền mua này.

(iii) Gọi x là thị giá của cổ phiếu V, thiết lập phương trình của khoản lời/lỗ trong hai trường hợp sau đây :

a. anh/chị thực hiện việc bán call

b. anh/chị không thực hiện việc bán call, có nghĩa anh/chị quyết định bán cổ phiếu V tại mức giá thị trường

(iv) Vẽ đồ thị biểu diễn khoản lời/lỗ trong hai trường hợp vừa nêu trên. Phân tích ưu điểm và nhược điểm của giao dịch bán quyền mua.

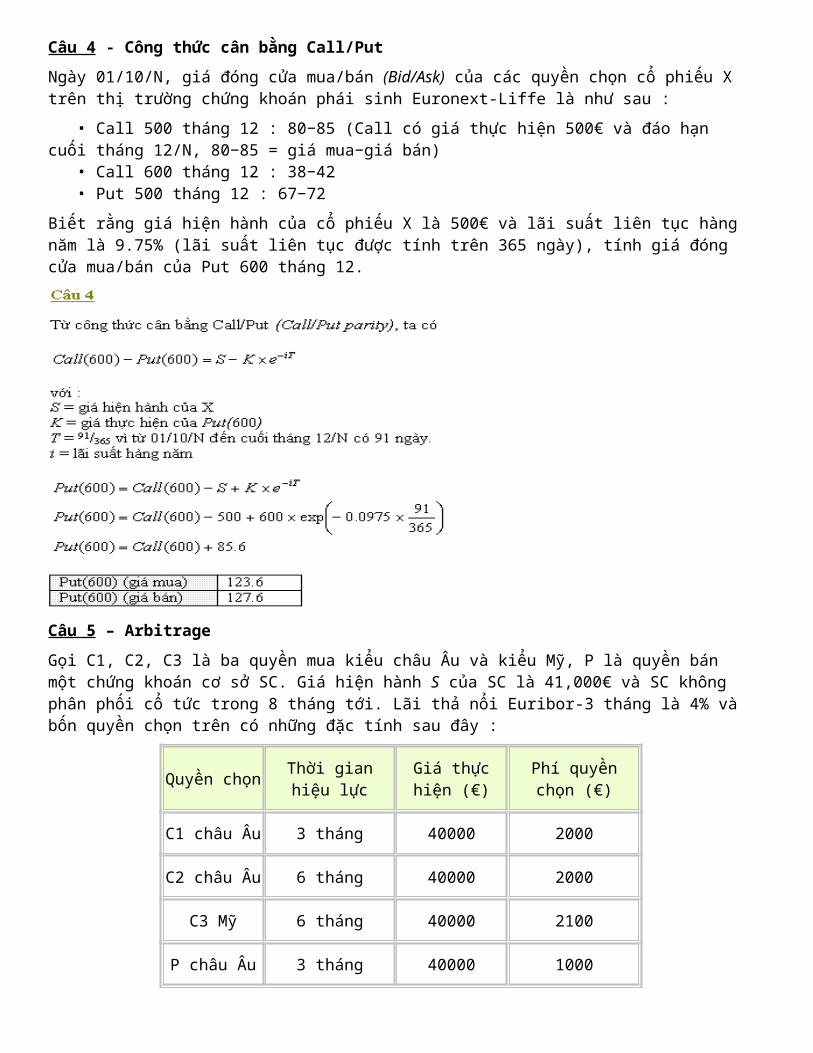

Câu 4 - Công thức cân bằng Call/Put

Ngày 01/10/N, giá đóng cửa mua/bán (Bid/Ask) của các quyền chọn cổ phiếu X trên thị trường chứng khoán phái sinh Euronext-Liffe là như sau :

• Call 500 tháng 12 : 80−85 (Call có giá thực hiện 500€ và đáo hạn cuối tháng 12/N, 80−85 = giá mua−giá bán) • Call 600 tháng 12 : 38−42 • Put 500 tháng 12 : 67−72

Biết rằng giá hiện hành của cổ phiếu X là 500€ và lãi suất liên tục hàng năm là 9.75% (lãi suất liên tục được tính trên 365 ngày), tính giá đóng cửa mua/bán của Put 600 tháng 12.

Câu 5 – Arbitrage

Gọi C1, C2, C3 là ba quyền mua kiểu châu Âu và kiểu Mỹ, P là quyền bán một chứng khoán cơ sở SC. Giá hiện hành S của SC là 41,000€ và SC không phân phối cổ tức trong 8 tháng tới. Lãi thả nổi Euribor-3 tháng là 4% và bốn quyền chọn trên có những đặc tính sau đây :

Quyền chọn Thời gian hiệu lực Giá thực hiện (€) Phí quyền chọn (€)

C1 châu Âu 3 tháng 40000 2000

C2 châu Âu 6 tháng 40000 2000

C3 Mỹ 6 tháng 40000 2100

P châu Âu 3 tháng 40000 1000

(i) Thiết lập một vị thế (position) mua/bán dựa trên chênh lệch giá (arbitrage) bao gồm chủ yếu hai quyền chọn C2 và C3. Tính khoản lời/lỗ của vị thế này.

(ii) Xây dựng một arbitrage bao gồm C1 và C2. Xác định thu nhập/tổn thất nếu trong ba tháng tới giá trị của C2 là 2000€ và giá trị thực chất (intrinsic value) là 800€.

(iii) Thiết lập một arbitrage bao gồm C1 và P. Khoản lời/lỗ của hoạt động đầu cơ này là bao nhiêu?

Câu 6 - Mô hình định giá quyền chọn Black-Scholes

(i) Biết rằng lãi suất ngắn hạn trên thị trường tiền tệ là 6.2%, tính giá trị lý thuyết của những quyền chọn sau đây :

• Call châu Âu, giá thực hiện (strike) = 40€, thời gian hiệu lực = 6 tháng, phương sai của mức sinh lời của chứng khoán cơ sở = 0.25. Giá hiện hành của chứng khoán cơ sở = 28€ • Put châu Âu có cùng giá thực hiện, thời gian hiệu lực, phương sai và chứng khoán cơ sở với Call

(ii) Tính mức biến động ẩn (implied volatility) khi :

• giá Call châu Âu = 1€ • giá Put châu Âu = 14€

(iii) Hãy làm lại câu (i) với hai giả thuyết sau đây :

• giá hiện hành của chứng khoán cơ sở = 31€ • chứng khoán cơ sở này phân phối cổ tức ở mức giá 3€/cổ phiếu trong hai tuần tới

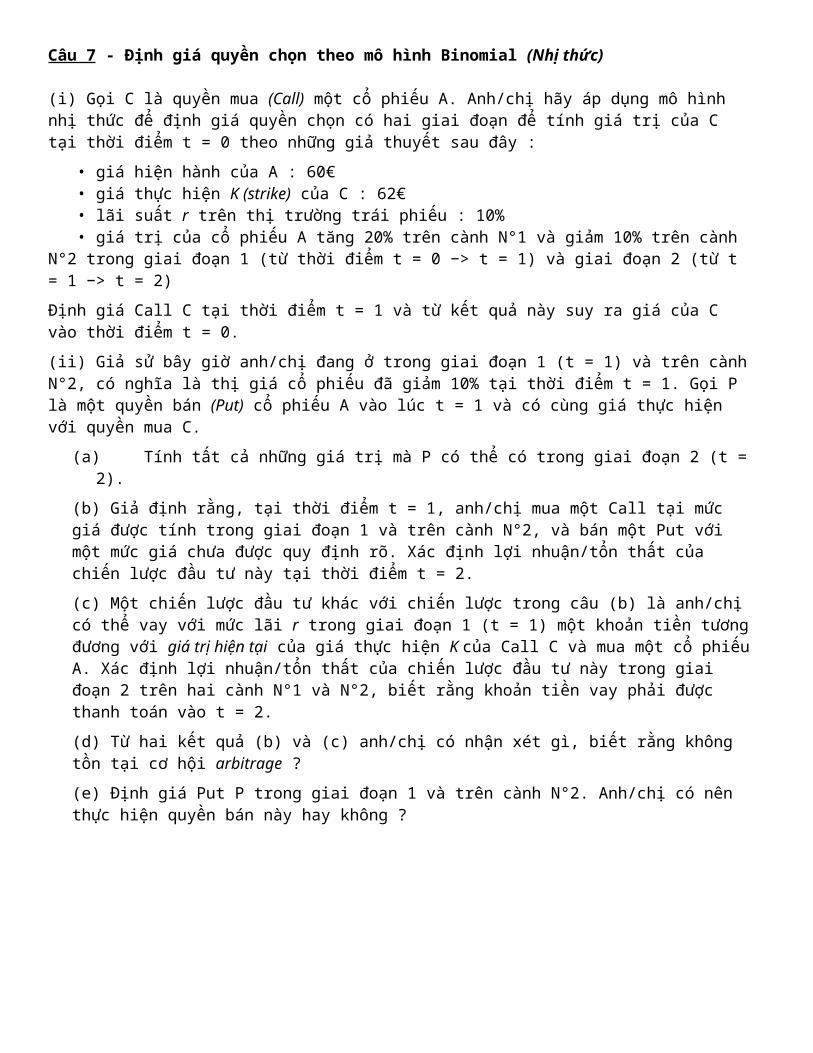

Câu 7 - Định giá quyền chọn theo mô hình Binomial (Nhị thức)

(i) Gọi C là quyền mua (Call) một cổ phiếu A. Anh/chị hãy áp dụng mô hình nhị thức để định giá quyền chọn có hai giai đoạn để tính giá trị của C tại thời điểm t = 0 theo những giả thuyết sau đây :

• giá hiện hành của A : 60€ • giá thực hiện K (strike) của C : 62€ • lãi suất r trên thị trường trái phiếu : 10% • giá trị của cổ phiếu A tăng 20% trên cành N°1 và giảm 10% trên cành N°2 trong giai đoạn 1 (từ thời điểm t = 0 −> t = 1) và giai đoạn 2 (từ t = 1 −> t = 2)

Định giá Call C tại thời điểm t = 1 và từ kết quả này suy ra giá của C vào thời điểm t = 0.

(ii) Giả sử bây giờ anh/chị đang ở trong giai đoạn 1 (t = 1) và trên cành N°2, có nghĩa là thị giá cổ phiếu đã giảm 10% tại thời điểm t = 1. Gọi P là một quyền bán (Put) cổ phiếu A vào lúc t = 1 và có cùng giá thực hiện với quyền mua C.

(a) Tính tất cả những giá trị mà P có thể có trong giai đoạn 2 (t = 2).

(b) Giả định rằng, tại thời điểm t = 1, anh/chị mua một Call tại mức giá được tính trong giai đoạn 1 và trên cành N°2, và bán một Put với một mức giá chưa được quy định rõ. Xác định lợi nhuận/tổn thất của chiến lược đầu tư này tại thời điểm t = 2.

(c) Một chiến lược đầu tư khác với chiến lược trong câu (b) là anh/chị có thể vay với mức lãi r trong giai đoạn 1 (t = 1) một khoản tiền tương đương với giá trị hiện tại của giá thực hiện K của Call C và mua một cổ phiếu A. Xác định lợi nhuận/tổn thất của chiến lược đầu tư này trong giai đoạn 2 trên hai cành N°1 và N°2, biết rằng khoản tiền vay phải được thanh toán vào t = 2.

(d) Từ hai kết quả (b) và (c) anh/chị có nhận xét gì, biết rằng không tồn tại cơ hội arbitrage ?

(e) Định giá Put P trong giai đoạn 1 và trên cành N°2. Anh/chị có nên thực hiện quyền bán này hay không ?

Quyền chọn - Bài tập 2

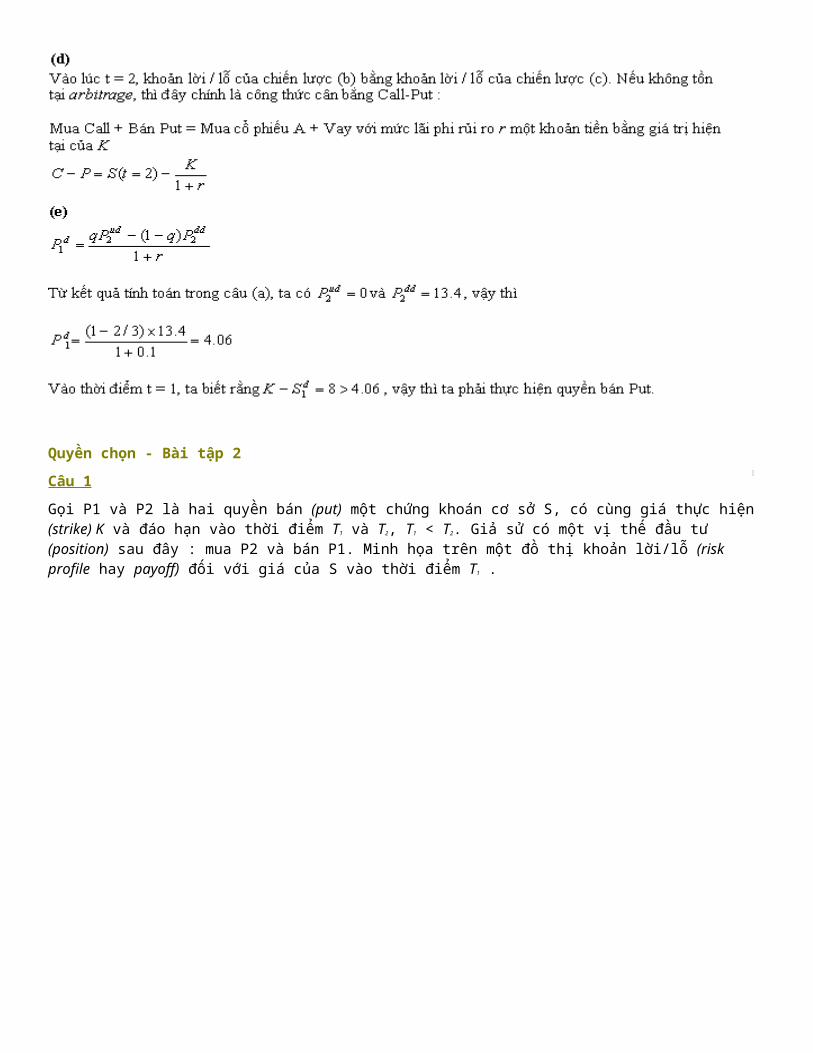

Câu 1

Gọi P1 và P2 là hai quyền bán (put) một chứng khoán cơ sở S, có cùng giá thực hiện (strike) K và đáo hạn vào thời điểm T1 và T2, T1 < T2. Giả sử có một vị thế đầu tư (position) sau đây : mua P2 và bán P1. Minh họa trên một đồ thị khoản lời/lỗ (risk profile hay payoff) đối với giá của S vào thời điểm T1 .

Câu 2

Gọi S(t) là giá của một chứng khoán vào thời điểm t và A là một chứng khoán có đặc điểm tài chính sau đây :

• tại thời điểm T > 0, người sở hữu A được hưởng : Min[20,Max(S(T)-30,0)].

(i) Chứng minh rằng A là một danh mục đầu tư bao gồm N quyền mua S (call).

(ii) Gọi B là một chứng khoán giống A nhưng khác với A ở chỗ là anh/chị có thể thực hiện quyền mua/bán S vào thời điểm t, với 0 < t < T. Giải thích tại sao, vào lúc t = 0, giá trị của B lớn hơn giá trị của A.

(iii) Theo kết quả của câu (i) thì kết quả của câu (ii) mâu thuẫn với một định lý về quyền chọn kiểu Mỹ (American option) cho phép anh/chị quyền mua một chứng khoán cơ sở không phân phối cổ tức giữa 0 và T. Giải thích mâu thuẫn này.

Câu 3 - Chiến lược Butterfly & Long Strangle

Ngày 01/03/N, giả sử có thông tin tài chính sau đây về công ty cung cấp dịch vụ Internet QQ :

• giá hiện hành S của cổ phiếu QQ : 760€ • tất cả các quyền chọn QQ đáo hạn ngày 30/06/N • dưới đây là bảng phí quyền chọn (option premium)

Giá thực hiện Call Put

720 45 3

760 32 6.50

800 20 44

840 8 83

880 4 122.50

920 2.50 160.50

(i) Giải thích trong trường hợp nào một nhà đầu tư áp dụng chiến lược Butterfly và chiến lược mua Strangle (long Strangle).

(ii) Minh họa trên một đồ thị dạng rủi ro (risk profile hay payoff) của Butterfly trong trường hợp sau đây : • bán hai call 800, mua một call 720 và mua một call 880 • thị giá cổ phiếu QQ biến động từ 600 đến 1000€

(iii) Minh họa trên một đồ thị dạng rủi ro của Strangle trong trường hợp sau đây : • mua một call 920 và mua một put 760 • thị giá cổ phiếu QQ biến động từ 600 đến 1000€

Câu 4 - Hoạt động đầu cơ - Chiến lược Put Ratio Backspread

Trong bài này các vị thế đầu tư là dài và ngắn (long/short position) và bao gồm cổ phiếu Oyl và/hay quyền mua Oyl và/hay quyền bán Oyl. Các quyền chọn đáo hạn vào cùng một thời điểm T nhưng có giá thực hiện (strike) khác nhau.

(i) Giả sử không có arbitrage, đưa ra một lý do rất đơn giản để giải thích tại sao dạng rủi ro (risk profile/payoff) duới đây sẽ không bao giờ có thể tồn tại.

(ii) Giả sử có thông tin tài chính sau đây về một công ty dầu khí Oyl vào thời điểm t (0<t<T) :

• giá cổ phiếu Oyl, S = 40€ • giá thực hiện của một quyền chọn Oyl, K1 = 40€ • giá thực hiện của một quyền chọn Oyl khác, K2 = 49€

Giá thực hiện K1 K2

Giá call C1 = 10 C2 = 5

Giá put P1 = 5 P2 = 12

Hơn nữa, anh/chị giả định rằng Oyl sẽ không phân chia cổ tức bắt đầu từ ngày hôm nay cho đến thời điểm T.

Mấy tháng trước, công ty Oyl thực hiện kế hoạch thăm dò dầu khí ở đồng bằng sông Hồng và vừa mới phát hiện một giếng dầu khí. Hiện nay Oyl đang nghiên cứu đánh giá khối lượng dầu khí nên anh/chị chưa biết giếng này có biểu hiện dầu khí nhiều hay không. Vì vậy tình trạng này có thể gây ảnh hưởng tiêu cực hay tích cực đến giá trị tương lai của vị thế đầu tư ở phần trên, nên anh/chị tiến hành một chiến lược hạn chế tối đa rủi ro.

Trình bày cụ thể chi tiết của chiến lược đầu tư này : anh/chị hãy nêu rõ giá thực hiện của mỗi quyền chọn, và cho biết đặc điểm của vị thế đầu tư này (dài hay ngắn).

(iii) Tình hình tài chính của Oyl vào thời điểm t là như sau :

• giá cổ phiếu Oyl, S = 40€ • giá thực hiện của một quyền chọn Oyl, K1 = 40€ • giá thực hiện của một quyền chọn Oyl khác, K2 = 48€ • tất cả các call và put đáo hạn tại cùng một thời điểm T

Giá thực hiện K1 K2

Giá call C1 = 10 C2 = 5

Giá put P1 = 5 P2 = 10

Anh/chị giả định rằng Oyl không phân chia cổ tức từ lúc này đến thời điểm T.

Hãy xem có tồn tại một tỷ lệ lãi suất nào phù hợp với các số liệu tài chính này không? Nếu tình hình tài chính này thật sự tồn tại, anh/chị sẽ phản ứng như thế nào để kiếm lợi nhuận nhanh chóng (arbitrage) ?

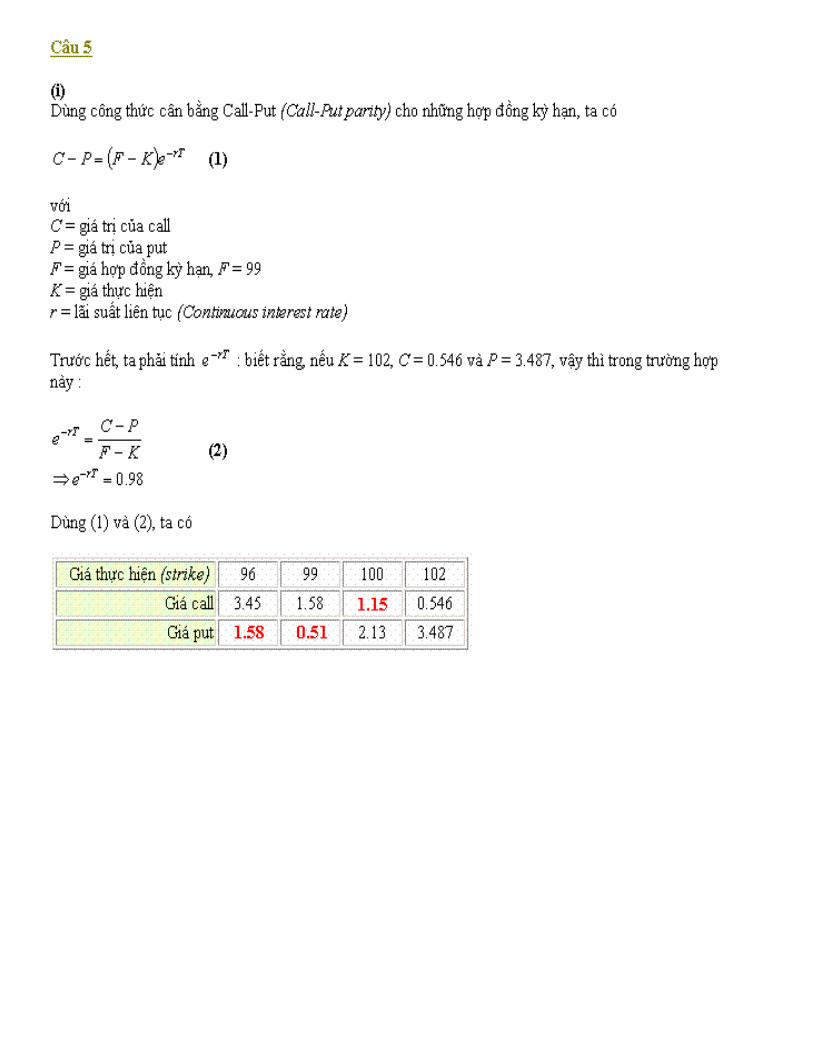

Câu 5

Sau đây là thông tin tài chính về các quyền chọn hợp đồng kỳ hạn X (forward contract) :

• quyền chọn đáo hạn tại thời điểm T • hợp đồng kỳ hạn X đáo hạn cùng ngày với quyền chọn và có giá trị : 99

Giá thực hiện (strike) 96 99 100 102

Giá call 3.45 1.58 ? 0.546

Giá put ? ? 2.13 3.487

(i) Tìm ba thông tín (?).

(ii) Giả sử có hai quyền mua cổ phiếu Z, đáo hạn at-the-money và có cùng giá thực hiện K=100 sau đây :

• thời gian hiệu lực : 3 tháng, mức biến động của Z : 20% • thời gian hiệu lực : 6 tháng, mức biến động của Z : 30%

Lãi suất ngắn hạn là 10%.

Tính phí quyền chọn (premium) và trình bày cụ thể những bước tính toán của giao dịch arbitrage.

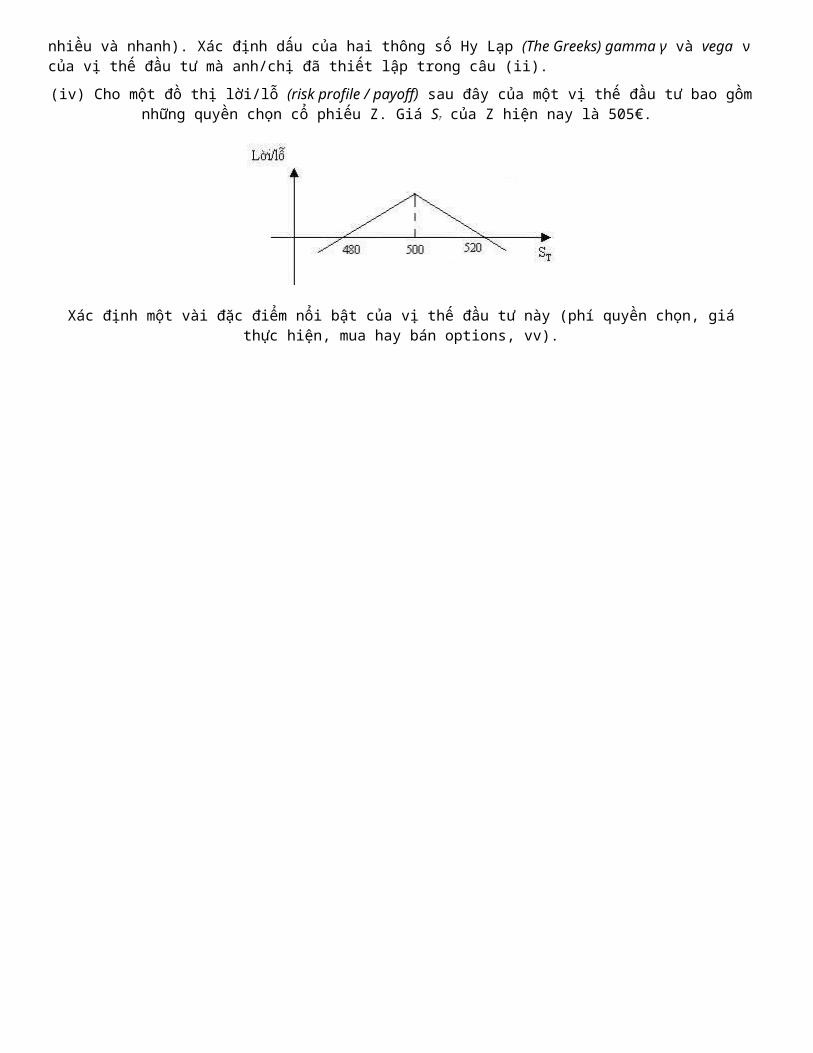

(iii) Anh/chị dự báo trong một thời gian thật ngắn tới cổ phiếu Z sẽ dao động một cách bất bình thường (giá Z tăng lên nhiều và nhanh hay giảm xuống cũng nhiều và nhanh). Xác định dấu của hai thông số Hy Lạp (The Greeks) gamma γ và vega ν của vị thế đầu tư mà anh/chị đã thiết lập trong câu (ii).

(iv) Cho một đồ thị lời/lỗ (risk profile / payoff) sau đây của một vị thế đầu tư bao gồm những quyền chọn cổ phiếu Z. Giá ST của Z hiện nay là 505€.

Xác định một vài đặc điểm nổi bật của vị thế đầu tư này (phí quyền chọn, giá thực hiện, mua hay bán options, vv).

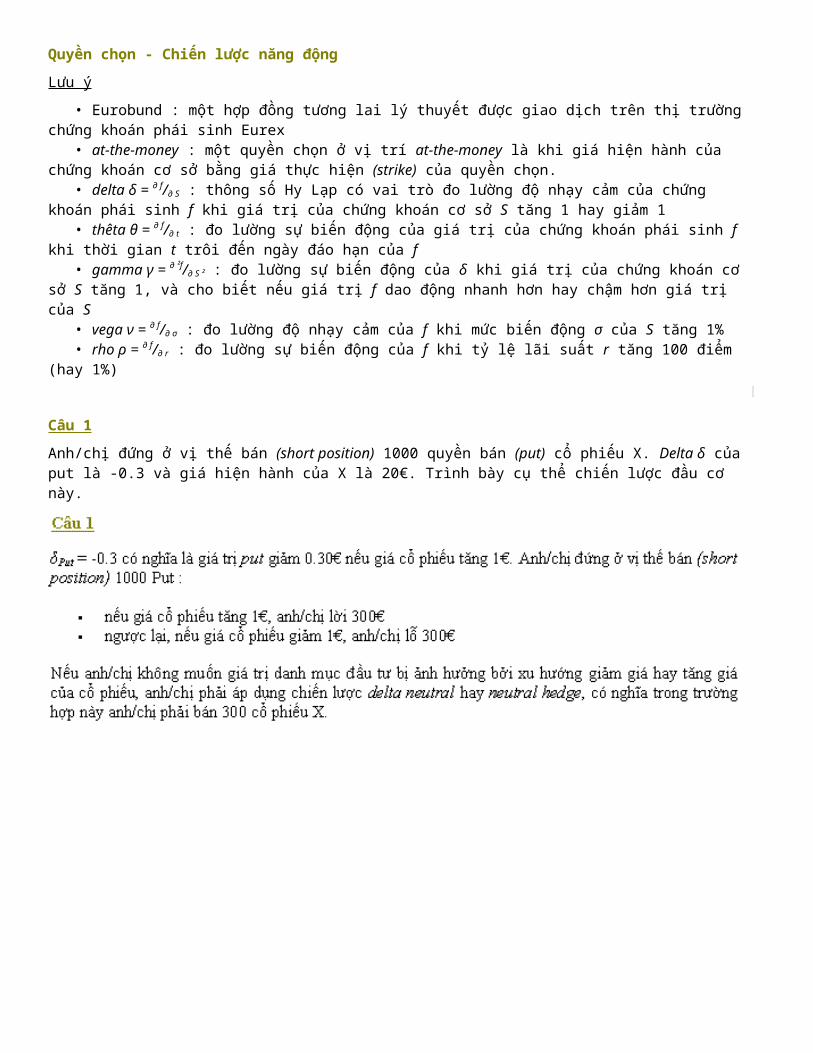

Quyền chọn - Chiến lược năng động

Lưu ý

• Eurobund : một hợp đồng tương lai lý thuyết được giao dịch trên thị trường chứng khoán phái sinh Eurex • at-the-money : một quyền chọn ở vị trí at-the-money là khi giá hiện hành của chứng khoán cơ sở bằng giá thực hiện (strike) của quyền chọn. • delta δ = ∂ f/∂ S : thông số Hy Lạp có vai trò đo lường độ nhạy cảm của chứng khoán phái sinh f khi giá trị của chứng khoán cơ sở S tăng 1 hay giảm 1 • thêta θ = ∂ f/∂ t : đo lường sự biến động của giá trị của chứng khoán phái sinh f khi thời gian t trôi đến ngày đáo hạn của f • gamma γ = ∂ ²f/∂ S ² : đo lường sự biến động của δ khi giá trị của chứng khoán cơ sở S tăng 1, và cho biết nếu giá trị f dao động nhanh hơn hay chậm hơn giá trị của S • vega ν = ∂ f/∂ σ : đo lường độ nhạy cảm của f khi mức biến động σ của S tăng 1% • rho ρ = ∂ f/∂ r : đo lường sự biến động của f khi tỷ lệ lãi suất r tăng 100 điểm (hay 1%)

Câu 1

Anh/chị đứng ở vị thế bán (short position) 1000 quyền bán (put) cổ phiếu X. Delta δ của put là -0.3 và giá hiện hành của X là 20€. Trình bày cụ thể chiến lược đầu cơ này.

Câu 2 - The Greeks

Gọi V là một danh mục quyền chọn cổ phiếu WX có 5 thông số Hy Lạp (the Greeks) sau đây :

δ γ θ/ngày ν ρ

15000 -1000 3060 -1000 3000

Giá hiện hành của WX là 80€, mức biến động là 60%/năm và WX không phân chia cổ tức. Lãi suất phi rủi ro trên thị trường tài chính là 3%.

(i) Tính lợi nhuận/tổn thất của danh mục quyền chọn V nếu giá cổ phiếu WX giảm 1% và 10%.

(ii) Ước tính lợi nhuận/tổn thất của V sau một ngày nếu chẳng có gì xảy ra trên thị trường chứng khoán.

(iii) Giả định rằng khối lượng giao dịch mua và bán cổ phiếu WX ngày hôm nay lớn gấp đôi khối lượng giao dịch trong một ngày bình thường. Tuy nhiên, giá cổ phiếu WX không thay đổi. Khảo sát sự biến động của giá trị của danh mục đầu tư V.

(iv) Có tin đồn rằng Ngân hàng trung ương dự định tăng lãi can thiệp lên 25 điểm (0.25%). Đánh giá lợi nhuận/tổn thất của V.

Câu 3 - Delta & gamma hedge

Giả sử O1 và O2 là hai quyền chọn cùng một chứng khoán cơ sở X. Biết rằng giá trị của O1 và O2 là V1 và V2, xác định α và β sao cho danh mục đầu tư dưới đây là delta-neutral* và gamma-neutral

Số lượng Chứng khoán

-1 O1

α O2

β X

Lưu ý : Delta của chứng khoán cơ sở lúc nào cũng bằng 1 và Gamma lúc nào cũng bằng 0.

(*) delta-neutral là một chiến lược đầu cơ nhằm bảo hộ danh mục đầu tư bằng cách mua (long position) hay bán (short position) thường xuyên chứng khoán cơ sở sao cho Delta của danh mục đầu tư lúc nào cũng xấp xỉ bằng 0. Trong trường hợp này, giá trị danh mục đầu tư không bị ảnh hưởng bởi xu hướng giảm giá hay tăng giá của chứng khoán cơ sở.

Câu 4

Giả sử hiện nay giá đóng cửa của cổ phiếu OX là 30€, phương sai là 0.5, lãi suất ngắn hạn là 8%, và cổ tức sẽ không được phân phối trong 6 tháng tới. Giá của quyền bán cổ phiếu OX (put) là 6€, và giá thực hiện (strike) của put này là 33€. Ðề xuất một chiến lược hữu hiệu nhằm tối thiểu hóa rủi ro và mang lại lợi nhuận cao.

Câu 5

Giả sử có thông tin tài chính sau đây về một quyền mua (call) và một quyền bán (put) một hợp đồng tương lai Eurobund

• thời hạn hiệu lực của call và put : 3 tháng • giá hiện hành F của Eurobund : 104 • mức biến động (volatility) hàng tuần của Eurobund : 1% • lãi suất ngắn hạn : 8%

Biết rằng call và put đáo hạn at-the-money, tính giá trị của hai quyền chọn này.

Câu 6 - Delta-hedging

Vào lúc t = 0, C1 và C2 là hai quyền mua một chứng khoán cơ sở S và có thời hạn hiệu lực T1 và T2 , với T1 < T2. Mức biến động ẩn (implied volatility) của C1 thấp hơn mức biến động ẩn của C2. Mức biến động lịch sử (historic volatility) của S là giữa hai mức biến động ẩn. delta δC1 của C1 là 0.6 và delta δC2 của C2 là 0.3.

(i) Quyền mua nào là in-the-money và quyền mua nào là out-the-money ?

(ii) Đánh giá vị thế đầu tư bao gồm hai quyền mua C1 và C2 : gọi p1 và p2 là hai giá trị của C1 và C2, n số lượng C1 được mua (n>0) hay được bán (n<0) và m số lượng C2 được mua hay được bán vào ngày hôm nay. Anh/chị hãy nêu ra những đặc điểm của vị thế đầu tư này vào lúc t = 0 :

• dấu của n • số lượng C2 được mua (hay được bán) m đối với n

Câu 7 - Mối quan hệ giữa delta, gamma và theta

(i) Giả sử có một danh mục đầu tư có giá trị Pt và bao gồm N chứng khoán phái sinh f. Dùng phương trình đạo hàm riêng Black-Scholes, giải thích tại sao, trong trường hợp danh mục đầu tư là delta-neutral, γ (gamma) và θ (thêta) phải thỏa mãn điều kiện sau đây :

θ + 0.5σ2St2γ = rPt

với St là chứng khoán cơ sở và r là lãi suất phi rủi ro.

(ii) Dùng công thức cân bằng Call-Put, chứng minh rằng quyền mua và quyền bán có cùng γ (gamma).

Câu 8 - The Greeks và hợp đồng kỳ hạn

(i) Giả sử không có arbitrage trên thị trường tài chính, chứng khoán cơ sở St không phân phối cổ tức, và cũng giả định rằng các nhà đầu tư có thể vay hay cho vay tiền với lãi phi rủi ro r, chứng minh rằng giá trị f của một hợp đồng kỳ hạn vào thời điểm t là :

ft(t,St) = St − K/(1+r)(T−t)

với K là giá thực hiện (strike hay delivery price), T là thời hạn hiệu lực của hợp đồng kỳ hạn.

(ii) Xác định các thông số Hy Lạp (the Greeks) của hợp đồng kỳ hạn trên.

Quyền chọn lãi suất

Lưu ý

• Euribor-x tháng (Euro interbank offered rate) : lãi suất kỳ hạn x-tháng trên thị trường liên ngân hàng châu Âu. • Eurobund : một hợp đồng tương lai lý thuyết được giao dịch trên thị trường chứng khoán phái sinh Eurex.

Câu 1

Vào lúc t = 0, một quyền mua trái phiếu Chính phủ z có những đặc điểm sau đây :

• giá thực hiện (strike) : 520€ • thời gian hiệu lực : 6 tháng (½ năm) • mức biến động ẩn (implied volatility) σ : 6% • (rho*) ρ : 180

Trái phiếu Chính phủ z có những đặc điểm sau đây :

• mệnh giá (par value) : 500€ • giá sạch (clean price) : 102 • lãi suất danh nghĩa (coupon) : 6% • coupon cuối cùng được thanh toán cách đây 4 tháng (coupon kế tiếp sẽ được thanh toán trong 8 tháng tới) • độ nhạy cảm (sensitivity**) : 6

Hơn nữa, lãi suất thả nổi Euribor-6 tháng là 5% (lãi Euribor này đã được đổi qua lãi liên tục trên cơ sở 365 ngày).

(i) Tính delta δCall của quyền mua tại thời điểm t = 0

(ii) Vào lúc t = 0, đánh giá tác động đến giá trị của

a. trái phiếu z khi lãi suất thị trường trái phiếu tăng 20 điểm (0.2%)

b. quyền mua khi tất cả các lãi suất (lãi trái phiếu và Euribor) tăng 20 điểm

c. quyền mua khi lãi trái phiếu tăng 20 điểm (lãi Euribor không thay đổi)

(*) rho ρ = dCall/dr mô tả sự biến động của giá trị của call đối với sự biến động của lãi suất.(**) sensitivity = −1/C' × dC'/dr , với C' là giá bẩn của trái phiếu.

Câu 2

Giả định rằng quyền chọn trong câu này là kiểu châu Âu.

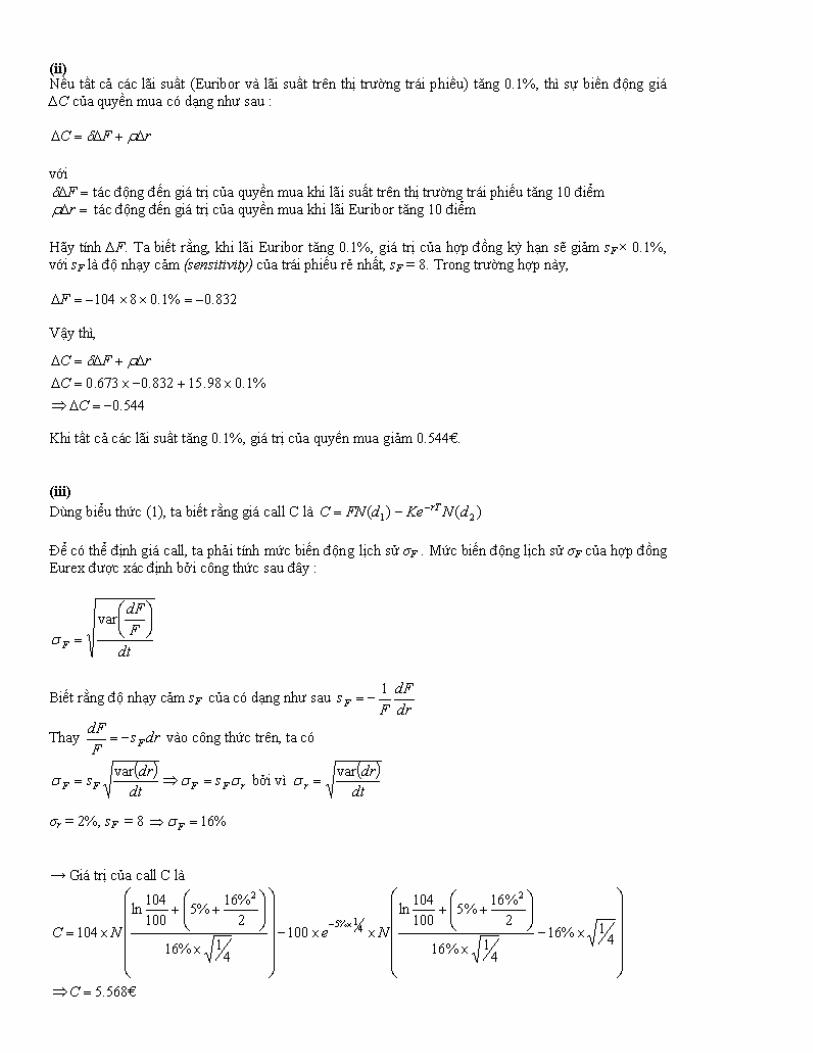

Gọi C là một quyền mua hợp đồng kỳ hạn Eurex có giá thực hiện (strike) 100€ và thời gian hiệu lực 3 tháng. Thời gian đáo hạn của chứng khoán cơ sở Eurex là 3 tháng và giá hiện hành của Eurex là 104€. Ðộ nhạy cảm của trái phiếu rẻ nhất (cheapest to deliver*) là 8, và lãi suất Euribor-3 tháng là 5%. Giá quyền mua hiện nay là 6€.

(i) Biết rằng lãi Euribor-3 tháng đã được chuyển qua lãi liên tục trên cơ sở 365 ngày, tính mức biến động ẩn (implied volatility), delta δ và rho ρ của C.

(ii) Khảo sát xu hướng biến động giá call khi tất cả các lãi suất (Euribor và lãi suất trên thị trường trái phiếu) tăng 10 điểm (0.1%).

(iii) Giả sử độ lệch chuẩn σr của lợi suất r của trái phiếu Chính phủ là 2% (căn bậc hai của mức trung bình lịch sử của var(dr)/dt , var = phương sai). Căn cứ trên mức biến động lịch sử (historic volatility) của chứng khoán cơ sở Eurex, tính giá trị của quyền mua .

(*) cheapest to deliver : trên thị trường chứng khoán phái sinh, ví dụ Eurex, chứng khoán cơ sở của một hợp đồng trái phiếu kỳ hạn/tương lai (bond forward/futures contract) là một trái phiếu lý thuyết (notional bond). Khi hợp đồng kỳ hạn/tương lai đáo hạn, người bán hợp đồng phải giao nộp cho người mua một trái phiếu thực tương ứng cho trái phiếu lý thuyết này. Người bán hợp đồng có thể chọn trong các trái phiếu mà người ấy sở hữu một trái phiếu có giá trị rẻ nhất (cheapest bond to deliver) để giao nộp cho người mua.

Câu 3

X là một trái phiếu kho bạc có những đặc điểm sau đây :

• mệnh giá (par) : 1000€ • giá bẩn (dirty price) : 99 • độ nhạy cảm (sensitivity) : 7.50 • không trả lãi định kỳ trong 3 tháng tới

C là một quyền mua X kiểu châu Âu và có những đặc điểm sau đây :

• giá thực hiện (strike) : 1000€ • thời gian hiệu lực : 3 tháng

Giả sử γ2 = var(dr)/dt = 0.0001, với γ2 là phương sai hàng năm của lãi suất r trên thị trường trái phiếu.

(i) Xác định mức biến động σ của X, với

với SX là giá trị của trái phiếu X và σ là hệ số của phương trình vi phân dưới đây

W là một quá trình ngẫu nhiên Brownian chuẩn.

(ii) Biết rằng lãi ngắn hạn liên tục là 5% và mức biến động ẩn (implied volatility) là 8% (gần mức biến động lịch sử (historic volatility) được tính trong câu (i)), tính giá trị của C theo mô hình định giá quyền chọn Black-Scholes và sau đó tính delta δC của C.

(iii) Anh/chị có một danh mục đầu tư V bao gồm 100 trái phiếu X và 150 quyền mua C ở vị thế bán (short position). Tính :

a. giá trị của V b. delta δ của V c. giá trị của V khi lãi trái phiếu Chính phủ tăng 20 điểm (0.2%) trong khi lãi Euribor vẫn ổn định d. số lượng X nếu anh/chị bán 150 quyền mua và không muốn danh mục đầu tư bị ảnh hưởng bởi sự biến động của lãi suất trong một khoảng thời gian rất ngắn.

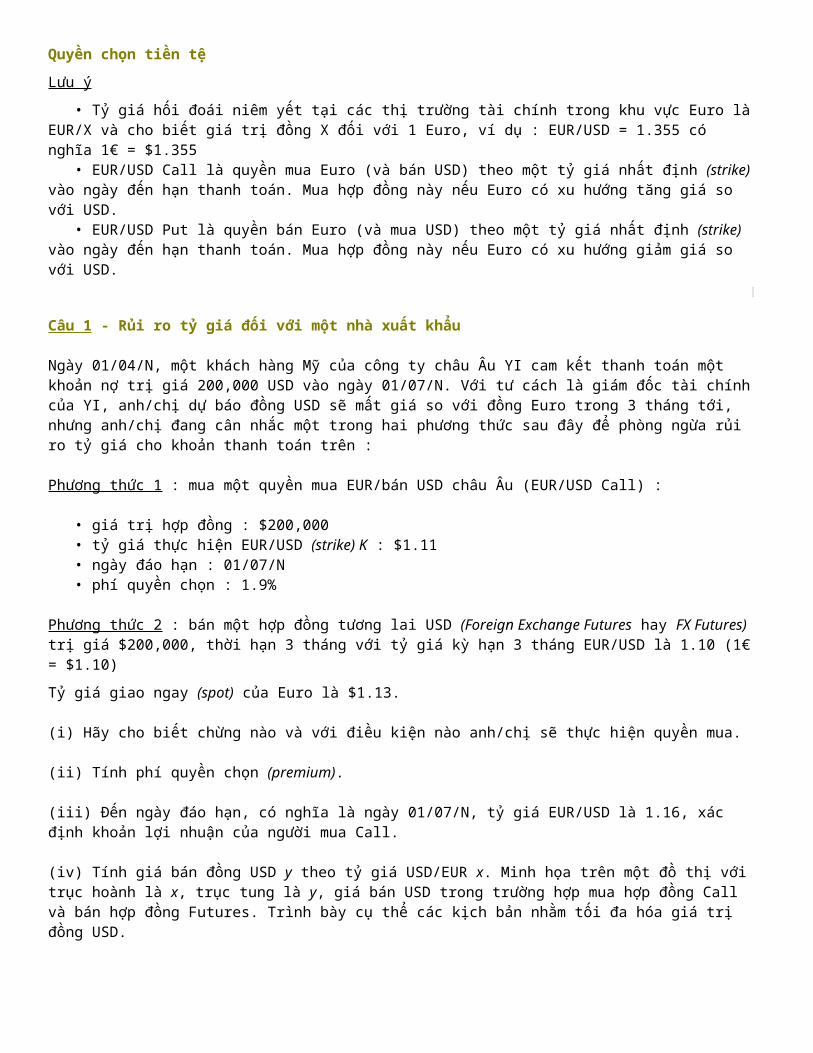

Quyền chọn tiền tệ

Lưu ý

• Tỷ giá hối đoái niêm yết tại các thị trường tài chính trong khu vực Euro là EUR/X và cho biết giá trị đồng X đối với 1 Euro, ví dụ : EUR/USD = 1.355 có nghĩa 1€ = $1.355 • EUR/USD Call là quyền mua Euro (và bán USD) theo một tỷ giá nhất định (strike) vào ngày đến hạn thanh toán. Mua hợp đồng này nếu Euro có xu hướng tăng giá so với USD. • EUR/USD Put là quyền bán Euro (và mua USD) theo một tỷ giá nhất định (strike) vào ngày đến hạn thanh toán. Mua hợp đồng này nếu Euro có xu hướng giảm giá so với USD.

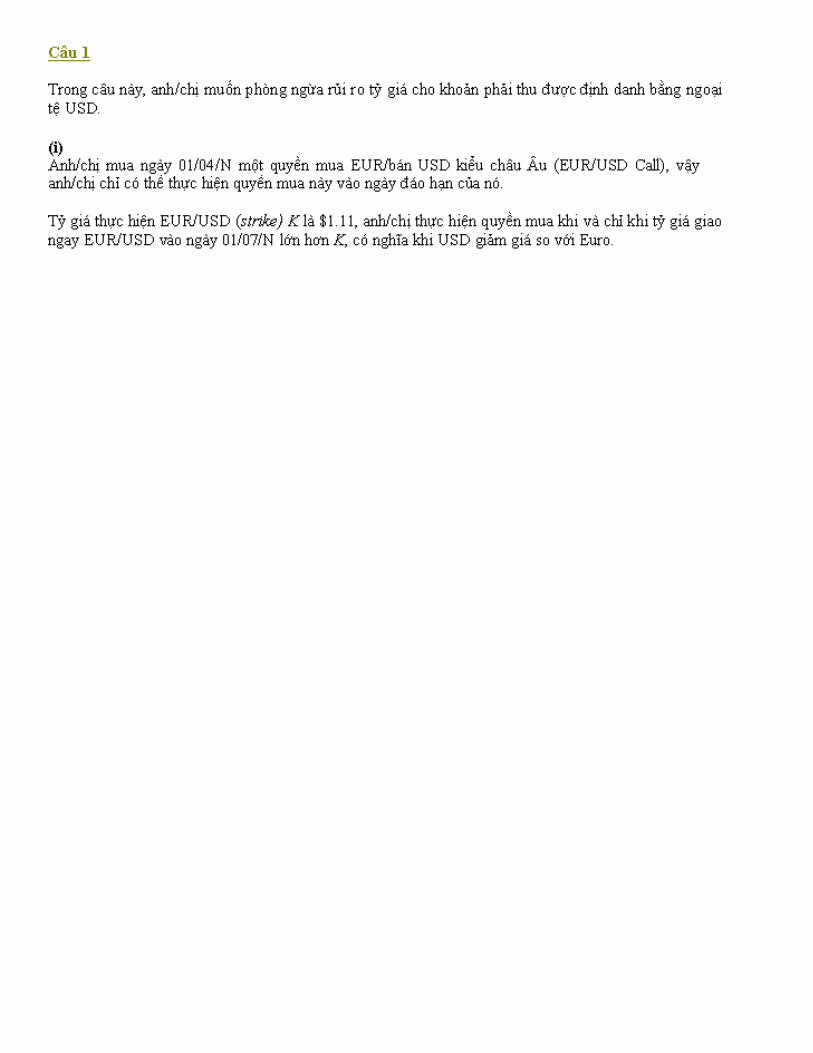

Câu 1 - Rủi ro tỷ giá đối với một nhà xuất khẩu

Ngày 01/04/N, một khách hàng Mỹ của công ty châu Âu YI cam kết thanh toán một khoản nợ trị giá 200,000 USD vào ngày 01/07/N. Với tư cách là giám đốc tài chính của YI, anh/chị dự báo đồng USD sẽ mất giá so với đồng Euro trong 3 tháng tới, nhưng anh/chị đang cân nhắc một trong hai phương thức sau đây để phòng ngừa rủi ro tỷ giá cho khoản thanh toán trên :

Phương thức 1 : mua một quyền mua EUR/bán USD châu Âu (EUR/USD Call) :

• giá trị hợp đồng : $200,000 • tỷ giá thực hiện EUR/USD (strike) K : $1.11 • ngày đáo hạn : 01/07/N • phí quyền chọn : 1.9%

Phương thức 2 : bán một hợp đồng tương lai USD (Foreign Exchange Futures hay FX Futures) trị giá $200,000, thời hạn 3 tháng với tỷ giá kỳ hạn 3 tháng EUR/USD là 1.10 (1€ = $1.10)

Tỷ giá giao ngay (spot) của Euro là $1.13.

(i) Hãy cho biết chừng nào và với điều kiện nào anh/chị sẽ thực hiện quyền mua.

(ii) Tính phí quyền chọn (premium).

(iii) Đến ngày đáo hạn, có nghĩa là ngày 01/07/N, tỷ giá EUR/USD là 1.16, xác định khoản lợi nhuận của người mua Call.

(iv) Tính giá bán đồng USD y theo tỷ giá USD/EUR x. Minh họa trên một đồ thị với trục hoành là x, trục tung là y, giá bán USD trong trường hợp mua hợp đồng Call và bán hợp đồng Futures. Trình bày cụ thể các kịch bản nhằm tối đa hóa giá trị đồng USD.

Câu 2 - Rủi ro tỷ giá đối với một nhà nhập khẩu

Công ty J5 phải thanh toán một khoản nợ trị giá 1,000,000 USD trong 6 tháng tới. Vì anh/chị sợ USD lên giá so với Euro, anh/chị liên hệ với một ngân hàng để mua một hợp đồng quyền bán EUR/mua USD (EUR/USD Put) có đặc điểm sau đây :

• giá trị hợp đồng : $1,000,000 • thời gian hiệu lực : 6 tháng • phí quyền chọn : 3.10%

Tỷ giá giao ngay hiện tại của Euro là $1.05.

(i) Tính tỷ giá thực hiện (strike) K và phí (premium) quyền bán EUR/mua USD. Anh/chị phải trả phí quyền chọn vào lúc nào ?

(ii) Sáu tháng sau, giả sử hai kịch bản sau đây về tỷ giá giao ngay EUR/USD :

• 1€ = $1.10 • 1€ = $1.00

Tính giá mua một đồng USD.

(iii) Vẽ biểu đồ biểu diễn khoản lợi nhuận (trục tung) theo tỷ giá USD/EUR (trục hoành) đối với một người mua EUR/USD Put.

(iv) Minh họa trên một đồ thị khác khoản lợi nhuận (trục tung) và tỷ giá USD/EUR (trục hoành) đối với một người bán EUR/USD Put.

Câu 3 - American & European currency options

Ngày 01/01/N, công ty châu Âu THT đầu tư $2,500,000 ở mức lãi 6%/năm trong vòng một năm. Tỷ giá giao ngay (spot) của USD là 1€. Ngày 01/07/N, tỷ giá spot của USD là 1.10€. Theo đánh giá của các nhà phân tích tài chính thì USD có thể giảm giá so với Euro trong 6 tháng tới, vì vậy giám đốc tài chính của THT thỏa thuận với một ngân hàng đầu tư mua một quyền mua EUR/bán USD kiểu Mỹ (American EUR/USD Call), với tỷ giá thực hiện (strike) là 1.10€ và đáo hạn trong 6 tháng tới. Ngân hàng đồng ý bán quyền chọn kiểu Mỹ nếu THT chấp nhận trả phí quyền chọn là 3%. Nhưng công ty THT nghĩ rằng phí quyền chọn trên quá cao và hơn nữa, THT dự báo USD sẽ không vượt quá 1.20€, vì vậy giám đốc tài chính đề nghị bán cho ngân hàng một quyền bán EUR/mua USD kiểu châu Âu (European EUR/USD Put) có tỷ giá thực hiện 1.20€ và đáo hạn ngày 31/12/N. Ngân hàng đồng ý nếu phí quyền chọn là 2%.

(i) Theo anh/chị, lý do nào đã khiến công ty THT quyết định bán EUR/USD Put kiểu châu Âu ? Giải thích tại sao ông giám đốc tài chính lại hoạch định một chiến lược nhằm mua một quyền chọn và đồng thời bán một quyền chọn.

(ii) Tính phí quyền chọn cho hai vị thế mua và bán hai quyền chọn trên.

(iii) Minh họa trên một đồ thị khoản lời/lỗ vào ngày 31/12/N theo tỷ giá USD/EUR (chứ không phải tỷ giá EUR/USD).

(iv) Xác định tỷ suất sinh lợi của chiến lược phòng ngừa rủi ro này.

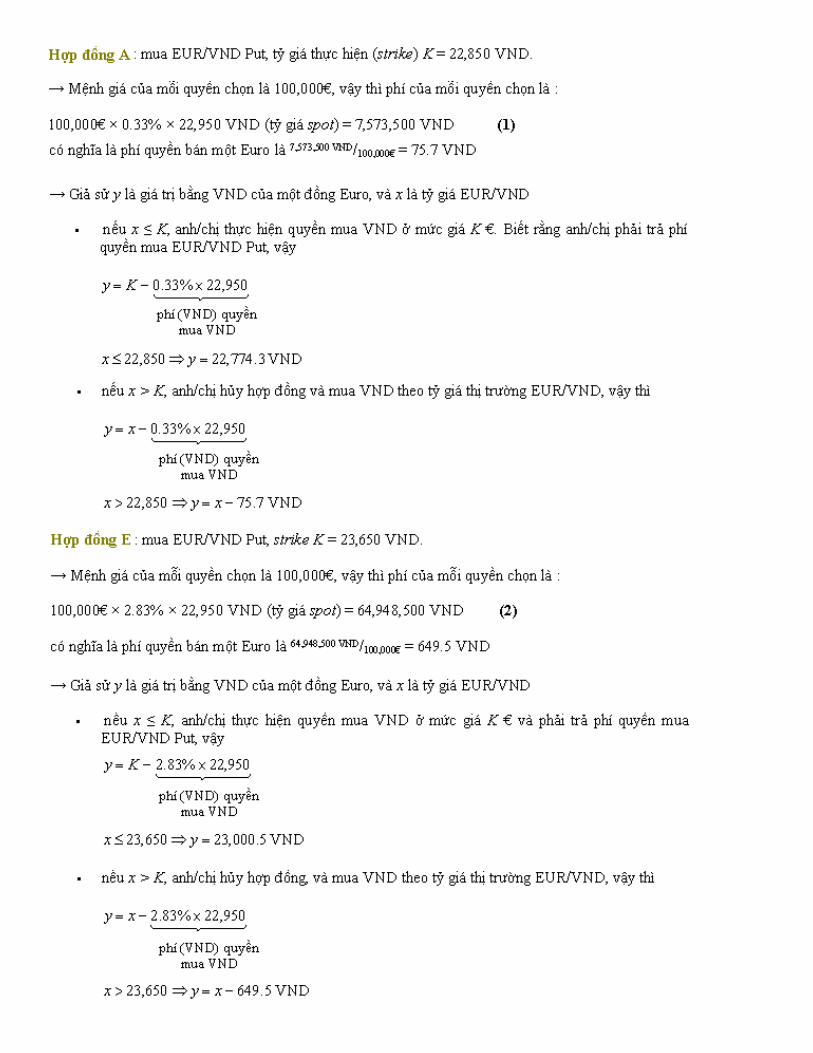

Câu 4 - Phòng ngừa rủi ro tỷ giá

Ngày 30/09/N, công ty Việt Nam xuất khẩu phần mềm J5 gửi khách hàng châu Âu hóa đơn sau đây :

• khách hàng : IT Service Co. • khoản ngoại tệ EUR : 822,000€ • ngày thanh toán : 30/11/N

Tỷ giá spot của Euro là 22,950 VND.

Với tư cách là giám đốc tài chính của J5, anh/chị dự đoán xác suất Euro mất giá so với VND trong hai tháng tới rất cao nên ngay lập tức liên hệ với một ngân hàng để thương lượng mua một EUR/VND Put trị giá 822,000€. Nhưng phí quyền chọn quá cao, nên anh/chị không ký hợp đồng với ngân hàng mà quyết định mua những hợp đồng quyền chọn tiền tệ EUR/VND trị giá 100,000€ trên thị trường chứng khoán Việt Nam. Ngày 30/09/N, khoản phí (premium) của những hợp đồng quyền chọn đáo hạn ngày 30/11/N là như sau :

Phí quyền chọn (%)

Hợp đồng Tỷ giá Strike EUR/VND Call EUR/VND Put

A 22,850 3.03 0.33

B 22.940 2.35 0.42

C 23,000 1.67 1.09

D 23,100 1.34 2.01

E 23,650 0.67 2.83

(i) Sau khi phân tích bảng phí quyền chọn trên, anh/chị quyết định mua hợp đồng A hoặc hợp đồng E. Hãy cho biết từ giá trị nào của đồng Euro A hấp dẫn hơn E ?

(ii) Anh/chị chọn hợp đồng A. Ngày 30/11/N, khi khách hàng thanh toán khoản nợ (822,000€), Euro sụt giá nghiêm trọng so với VND và tỷ giá EUR/VND = 22,600. Xác định tổng số tiền bằng VND mà anh/chị thu được. Nếu anh/chị chọn hợp đồng E, thì tổng số tiền này là bao nhiêu ?

Hợp đồng kỳ hạn/tương lai - Hedging/Arbitrage (6 câu này anh chị tự giải)

Lưu ý

• Euribor-x tháng (Euro interbank offered rate) : lãi suất kỳ hạn x-tháng trên thị trường liên ngân hàng châu Âu.

Câu 1

(i) Giả sử anh/chị có một hợp đồng lý thuyết Eurobund đáo hạn tháng 06/N và có mệnh giá 100,000€. Giá đóng cửa (closing price) của Eurobund trong 10 ngày đầu tháng 6 biến đổi như sau :

Giá đóng cửa Giá đóng cửa

01/06 106.24 06/06 (thứ bảy) -

02/06 106.35 07/06 (chủ nhật) -

03/06 106.25 08/06 106.52

04/06 106.32 09/06 106.64

05/06 106.40 10/06 106.58

Với tư cách là một nhân viên môi giới giao dịch futures, anh/chị mua 20 Eurobund ngày 01/06/N ở mức giá hiện hành 106.20. Ngày 05/06 anh/chị bán 8 Eurobund ở mức giá đóng cửa 106.40 và ngày 10/06 bán 12 Eurobund cuối cùng ở mức giá 106.60.

Xác định khoản lợi nhuận và tính mức tiền margin (khoản tiền cược) vào ngày 03/06 và 08/06.

(ii) Ðến ngày đáo hạn vào tháng 06/N, anh/chị có một vị thế bán (short position) 100 hợp đồng Eurobund và phải giao nộp cho người mua Eurobund một trái phiếu rẻ nhất m (cheapest to deliver*) có những đặc tính sau đây :

• hệ số chuyển đổi (conversion factor**) fm : 0.98 • giá sạch (clean price) Cm : 105.84 • lãi tích lũy (accrued interest***) CCm : 2.00

Biết rằng giá Eurobund là 108.00 vào ngày giao dịch cuối cùng, tính tổng số tiền mà người mua phải trả cho anh/chị. Từ mức chi phí giao dịch xác định khoản tiền ròng mà anh/chị sẽ hưởng.

(iii) Giả sử anh/chị có trong danh mục đầu tư một trái phiếu thực s khác với trái phiếu thực rẻ nhất m. s có những đặc điểm sau đây :

• hệ số chuyển đổi fs : 1.05 • giá sạch Cs : 113.5 • lãi tích lũy CCs : 1.20

Ước lượng thiệt hại tài chính nếu anh/chị chọn giao cho người mua trái phiếu s thay vì trái phiếu m.

(*) notional bond / cheapest to deliver : trên thị trường chứng khoán phái sinh, ví dụ Eurex, chứng khoán cơ sở của một hợp đồng trái phiếu kỳ hạn/tương lai (bond forward/futures contract) là một trái phiếu lý thuyết (notional bond). Khi hợp đồng kỳ hạn/tương lai đáo hạn, người bán hợp đồng phải giao nộp cho người mua một trái phiếu thực tương ứng cho trái phiếu lý thuyết này. Người bán hợp đồng có thể chọn trong các trái phiếu mà người ấy sở hữu một trái phiếu có giá trị rẻ nhất (cheapest bond to deliver) để giao cho người mua.(**) conversion factor : hệ số chuyển đổi có vài trò quan trọng trong việc điều chỉnh giá hợp đồng kỳ hạn/tương lai và

giá sạch của trái phiếu được giao nộp.(***) accrued interest : là khoản tiền lãi được tích lũy từ lần trả lãi định kỳ cuối cùng. Người mua trái phiếu phải trả lãi này cho người bán.

Câu 2 - Chiến lược phòng vệ danh mục đầu tư (hedging)

Câu (i) và câu (ii) độc lập.

(i) Giả sử vào tháng 03/N anh/chị có một danh mục đầu tư trị giá 10 triệu Euros bao gồm những trái phiếu Chính phủ x có khoảng thời gian tồn tại (duration) là 6.5 năm. Vì e ngại rằng lãi suất trên thị trường trái phiếu có xu hướng tăng trong 6 tháng tới (từ tháng 03/N đến tháng 09/N), anh/chị muốn đảm bảo danh mục đầu tư của mình bằng cách bán những hợp đồng Eurobund-10 năm có mệnh giá 100,000€. Ðộ nhạy cảm (sensitivity) (là sự biến động của giá Eurobund, tính bằng phần trăm, khi lợi suất trái phiếu x tăng lên 1%), là 8, thị giá của Eurobund là 112 và tỷ suất lợi nhuận của những trái phiếu Chính phủ là 4%.

Mô tả một cách chính xác chiến lược (hedging) này.

(ii) Giả sử vào tháng 03/N doanh nghiệp E dự báo thu nhập trong 3 tháng tới sẽ là 30 triệu Euros. Số tiền này sẽ được đầu tư vào một chứng chỉ tiền gửi có thời gian đáo hạn 4 tháng. Nhưng E nghi rằng lãi suất thị trường tiền tệ có xu hướng giảm, nên E mua những hợp đồng Euribor có mệnh giá 1 triệu Euros để hạn chế rủi ro lãi suất.

Trình bày cụ thể chi tiết của chiến lược hedging này.

Câu 3 - Chiến lược hedging - Eurobund

Anh/chị có một danh mục đầu tư trị giá 115 triệu Euros bao gồm những trái phiếu Chính phủ x có khoảng thời gian tồn tại (duration) 8 năm. Ngày 01/01/N, trái phiếu rẻ nhất m (cheapest to deliver), là trái phiếu thực tương ứng cho trái phiếu lý thuyết cơ sở của hợp đồng Eurobund, có những đặc tính sau đây :

• giá hiện hành bằng giá danh nghĩa (par) : 100% • khoảng thời gian tồn tại : 5 năm • hệ số chuyển đổi (conversion factor) đối với kỳ hạn tháng 03/N : 105% • không tồn tại coupon nào của x hoặc m được thanh toán từ 01/01/N đến cuối tháng 03/N

Xác định số lượng hợp đồng Eurobund mà anh/chị phải bán vào ngày 01/01/N để đảm bảo giá trị của danh mục đầu tư vào cuối tháng 03/N khi lãi suất thị trường trái phiếu có xu hướng gia tăng.

Ghi chú : mệnh giá của hợp đồng Eurobund là 100,000€.

Câu 4 - Hedging và việc quản lý trái phiếu

Giả sử vào tháng 02/N anh/chị có một danh mục đầu tư trị giá 2.4 triệu Euros bao gồm những trái phiếu X. Vì muốn mua một khách sạn ở Vũng Tầu có giá trị 4 triệu Euros, anh/chị phải thực hiện giao dịch tài chính sau đây :

• thanh toán danh mục đầu tư trái phiếu X • bán căn nhà của anh/chị với giá 1.4 triệu Euros

Nếu anh/chị quyết định tiến hành việc mua khách sạn thì anh/chị phải trả 4 triệu Euros vào cuối tháng 05/N. Vì vậy anh/chị bán căn nhà vào tháng 02/N ở mức giá 1.4 triệu Euros (anh/chị sẽ nhận khoản tiền này vào tháng 05/N). Nhưng anh/chị lo lắng rằng lãi suất thị trường trái phiếu có xu hướng gia tăng trong khoảng thời gian từ tháng 02/N đến cuối tháng 05/N, có nghĩa là trong trường hợp này, trái phiếu X sẽ giảm giá, nên anh/chị phải tìm một chiến lược hữu hiệu để đảm bảo danh mục đầu tư trái phiếu của anh/chị.

Vào cuối tháng 02/N, trái phiếu X có những đặc tính sau đây :

• ngày đáo hạn : 01/09/N+15 • ngày trả lãi coupon định kỳ một năm một lần : 01/09 mỗi năm • trái suất (coupon hay lãi suất danh nghĩa) : 5% • giá sạch (clean price) : 93.5

Hợp đồng Eurobund có những đặc tính sau đây :

• ngày đáo hạn : 30/06/N • giá hiện hành : 99.00 • giá sạch của trái phiếu rẻ nhất m (cheapest to deliver) : 104.00 • coupon của trái phiếu rẻ nhất m : 7% • ngày trả lãi coupon của m : 31/12 mỗi năm • hệ số chuyển đổi (conversion factor) đối với kỳ hạn tháng 06/N : 107 • độ nhạy cảm (sensitivity) vào cuối tháng 02/N : 7

(i) Mô tả một cách chính xác các giao dịch mà anh/chị phải thực hiện trên thị trường phái sinh Eurex để đảm bảo khoản tiền mua khách sạn trong khoảng thời gian giữa tháng 02/N và cuối tháng 05/N. Các giao dịch tài chính được gọi là vị thế Eurex.

(ii) Khảo sát tác động của rủi ro đến vị thế Eurex nếu lãi suất ngắn hạn tăng 1% (lãi suất dài hạn ổn định) giữa tháng 02/N và cuối tháng 05/N.

Câu 5 - Cash and Carry arbitrage

Ngày 01/01/N, tình hình thị trường tài chính là như sau :

• lãi suất 3 tháng : 8% • giá trị của hợp đồng Eurobund đáo hạn vào tháng 03/N : 108.00

Trái phiếu rẻ nhất (cheapest to deliver) tương ứng cho trái phiếu lý thuyết của Eurobund có những đặc tính sau đây vào tháng 03/N :

• giá bẩn (dirty price) : 120.00 • giá sạch (clean price) : 115.00 • hệ số chuyển đổi (conversion factor) đối với kỳ hạn tháng 03/N : 105% • lãi suất danh nghĩa (par value) : 12%

Ðề xuất một giao dịch arbitrage Cash and Carry.

Câu 6 - Arbitrage

Ngày 23/02/N, hợp đồng Eurobund ELT đáo hạn tháng 06/N (có nghĩa còn 122 ngày từ ngày 23/02/N đến ngày đáo hạn của hợp đồng) có những đặc điểm sau đây :

• giá hợp đồng F : 95.60 • giá bẩn (dirty price) C'm của trái phiếu rẻ nhất m (cheapest to deliver) tương ứng cho trái phiếu thực của Eurobund : 95.40 • giá sạch (clean price) Cm của m : 95.20 • lãi suất danh nghĩa của m : 3.6% • hệ số chuyển đổi (conversion factor) đối với kỳ hạn tháng 06/N : 1.00 • mệnh giá : 100,000€

(i) Giả sử ELT là một hợp đồng kỳ hạn (forward), trình bày cụ thể các giao dịch về hợp đồng ELT và một khoản vay có thời hạn 4 tháng.

Lưu ý : lãi suất của khoản vay được tính trên 360 ngày (Money Market/360).

(ii) Nếu ngày 23/02/N lãi suất thả nổi Euribor-4 tháng là 3.95%, đề xuất một arbitrage bao gồm một hợp đồng ELT và tính lợi nhuận của hoạt động kinh doanh này vào tháng 06/N.

Hợp đồng kỳ hạn/tương lai - Phần 2

Lưu ý

• Euribor-x tháng (Euro interbank offered rate) : lãi suất kỳ hạn x-tháng trên thị trường liên ngân hàng châu Âu. • Tỷ giá hối đoái niêm yết tại các thị trường tài chính trong khu vực Euro là EUR/X và cho biết giá trị đồng X đối với 1 Euro, ví dụ : EUR/USD = 1.355 có nghĩa 1€ = $1.355

Câu 1 - Hợp đồng futures trái phiếu (câu này anh chị tự giải luôn)

Tại các sở giao dịch Futures tài chính quốc tế Eurex hay Liffe, chứng khoán cơ sở của một hợp đồng trái phiếu kỳ hạn/tương lai (bond forward/futures contract) là một trái phiếu lý thuyết ảo được gọi là notional bond. Khi hợp đồng kỳ hạn/tương lai đáo hạn, người bán hợp đồng phải giao nộp cho người mua một trái phiếu tương ứng cho trái phiếu ảo này. Người bán hợp đồng có thể chọn trong danh sách trái phiếu (synonym) người ấy sở hữu một trái phiếu có giá trị rẻ nhất (cheapest bond to deliver) để giao cho người mua.

Giả sử một hợp đồng kỳ hạn đáo hạn vào thời điểm T. Trên thị trường trái phiếu, tỷ suất sinh lợi của tất cả các trái phiếu synonym là 5.5% (tỷ lệ này bằng trái suất/lãi suất danh nghĩa của trái phiếu lý thuyết nhưng trái suất của các synonym thì khác nhau). Gọi S là một trái phiếu synonym có mệnh giá 100 Euros, trả lãi coupon hàng năm q, phải trả tiếp N coupons trước ngày đáo hạn và trả coupon cuối cùng d ngày trước ngày đáo hạn T của hợp đồng kỳ hạn.

(i) Tính theo q, N và x, với x=d/365 :

• giá bẩn (dirty price) C'S của S vào thời điểm T • giá sạch (clean price) CS của S vào lúc T • hệ số chuyển đổi (conversion factor*) fS của S vào lúc T

(ii) Xác định theo x, q, N, FT , với FT là giá của hợp đồng kỳ hạn vào lúc T :

• khoản tiền mà người mua hợp đồng kỳ hạn phải trả cho người bán vào lúc giao nộp trái phiếu S • khoản tiền lời khi người bán giao trái phiếu rẻ nhất. Anh/chị có kết luận gì về trái phiếu rẻ nhất ?

(*) conversion factor : hệ số chuyển đổi có vài trò quan trọng trong việc điều chỉnh giá hợp đồng kỳ hạn/tương lai và giá sạch của trái phiếu được giao nộp.

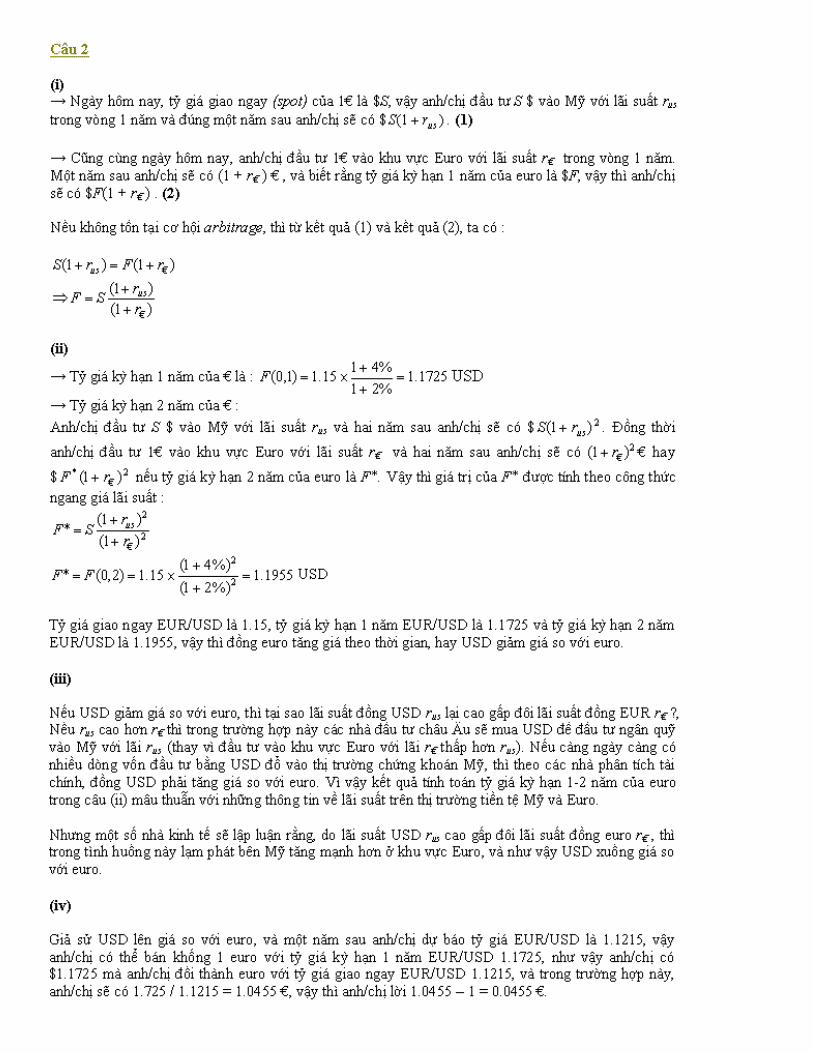

Câu 2 - Ngang giá lãi suất (câu này thì có giải)

(i) Trên thị trường ngoại hối, tỷ giá giao ngay hiện tại của Euro là $S (có nghĩa là tỷ giá giao ngay của 1 Euro là S dollar), và tỷ giá kỳ hạn 1 năm của Euro là $F . Lãi suất 1 năm trên thị trường tiền tệ trong khu vực Euro là r€ và lãi suất 1 năm trên thị trường tiền tệ Mỹ là rus. Giả sử không tồn tại cơ hội arbitrage, chứng minh rằng F = S × (1 + rus ) / (1 + r€ )

Lưu ý : lãi suất và tỷ giá được tính trên cơ sở 360 ngày (Money Market/360).

(ii) Giả sử r€ = 2%, rus = 4% và tỷ giá giao ngay của Euro là $1.15, tính tỷ giá kỳ hạn 1 năm và tỷ giá kỳ hạn 2 năm của Euro. Hai kết quả này có thể cho anh/chị dự báo xu hướng tăng giá hay giảm giá của USD so với Euro hay không.

(iii) Đưa ra một lý do để giải thích tại sao kết quả của câu (ii) về xu hướng của USD mâu thuẫn với những thông tin về lãi suất trên thị trường tiền tệ Euro và Mỹ và đồng thời đưa ra một lý do chứng minh kết quả của câu (ii).

(iv) Nếu USD lên giá so với Euro thì anh/chị hãy đề xuất một chiến lược đầu cơ kiếm lời.

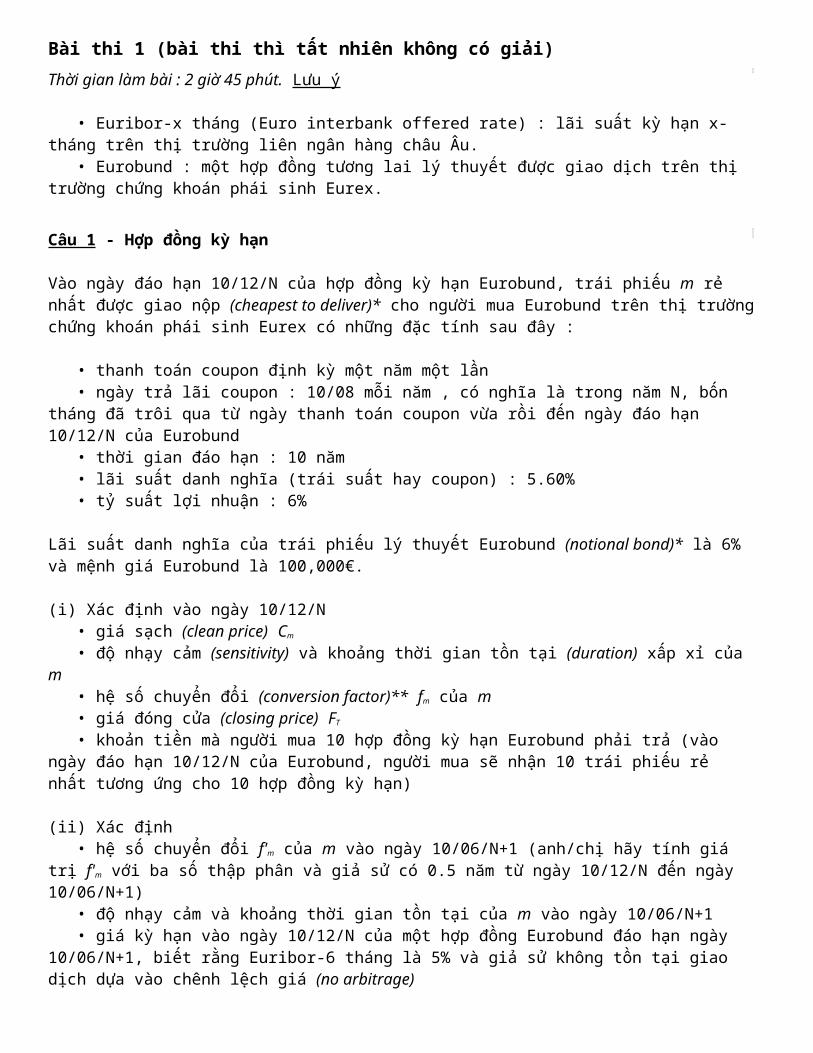

Bài thi 1 (bài thi thì tất nhiên không có giải)

Thời gian làm bài : 2 giờ 45 phút. Lưu ý

• Euribor-x tháng (Euro interbank offered rate) : lãi suất kỳ hạn x-tháng trên thị trường liên ngân hàng châu Âu. • Eurobund : một hợp đồng tương lai lý thuyết được giao dịch trên thị trường chứng khoán phái sinh Eurex.

Câu 1 - Hợp đồng kỳ hạn

Vào ngày đáo hạn 10/12/N của hợp đồng kỳ hạn Eurobund, trái phiếu m rẻ nhất được giao nộp (cheapest to deliver)* cho người mua Eurobund trên thị trường chứng khoán phái sinh Eurex có những đặc tính sau đây :

• thanh toán coupon định kỳ một năm một lần • ngày trả lãi coupon : 10/08 mỗi năm , có nghĩa là trong năm N, bốn tháng đã trôi qua từ ngày thanh toán coupon vừa rồi đến ngày đáo hạn 10/12/N của Eurobund • thời gian đáo hạn : 10 năm • lãi suất danh nghĩa (trái suất hay coupon) : 5.60% • tỷ suất lợi nhuận : 6%

Lãi suất danh nghĩa của trái phiếu lý thuyết Eurobund (notional bond)* là 6% và mệnh giá Eurobund là 100,000€.

(i) Xác định vào ngày 10/12/N • giá sạch (clean price) Cm

• độ nhạy cảm (sensitivity) và khoảng thời gian tồn tại (duration) xấp xỉ của m • hệ số chuyển đổi (conversion factor)** fm của m • giá đóng cửa (closing price) FT

• khoản tiền mà người mua 10 hợp đồng kỳ hạn Eurobund phải trả (vào ngày đáo hạn 10/12/N của Eurobund, người mua sẽ nhận 10 trái phiếu rẻ nhất tương ứng cho 10 hợp đồng kỳ hạn)

(ii) Xác định • hệ số chuyển đổi f'm của m vào ngày 10/06/N+1 (anh/chị hãy tính giá trị f'm với ba số thập phân và giả sử có 0.5 năm từ ngày 10/12/N đến ngày 10/06/N+1) • độ nhạy cảm và khoảng thời gian tồn tại của m vào ngày 10/06/N+1 • giá kỳ hạn vào ngày 10/12/N của một hợp đồng Eurobund đáo hạn ngày 10/06/N+1, biết rằng Euribor-6 tháng là 5% và giả sử không tồn tại giao dịch dựa vào chênh lệch giá (no arbitrage)

(*) notional bond / cheapest to deliver : trên thị trường chứng khoán phái sinh, ví dụ Eurex, chứng khoán cơ sở của một hợp đồng trái phiếu kỳ hạn/tương lai (bond forward/futures contract) là một trái phiếu lý thuyết (notional bond). Khi hợp đồng kỳ hạn/tương lai đáo hạn, người bán hợp đồng phải giao nộp cho người mua một trái phiếu thực tương ứng cho trái phiếu lý thuyết này. Người bán hợp đồng có thể chọn trong các trái phiếu mà người ấy sở hữu một trái phiếu có giá trị rẻ nhất (cheapest bond to deliver) để giao cho người mua.(**) conversion factor : hệ số chuyển đổi có vài trò quan trọng trong việc điều chỉnh giá hợp đồng kỳ hạn/tương lai và giá sạch của trái phiếu được giao nộp.

Câu 2 - Quyền chọn exotic "Power"

Gọi S là một chứng khoán có mức biến động σ và không phân phối cổ tức giữa thời điểm t=0 và t=T và gọi EP một quyền mua kiểu châu Âu (call Power) có thời hạn T. Payoff của quyền mua này là một hàm số của T sau đây :

Max[(S(T))α − k;0]

với α là một hằng số dương và k một hằng số.

Lãi suất không rủi ro i là ổn định, S theo một quá trình ngẫu nhiên có mức biến động α.

(i) Giả sử có xác suất trung tính rủi ro (risk-neutral probability) và biết rằng S(0)=S, lập và giải phương trình vi phân của S. Tính giá trị [S(T)]α.

(ii) Tính giá trị kỳ vọng của call Power (phương trình 1).

(iii) Gọi R là một chứng khoán có mức biến động ασ, có giá trị R(0) vào thời điểm t=0, có giá thực hiện (strike) K, thời hạn hiệu lực T và cũng theo cùng quá trình ngẫu nhiên với S. Định giá quyền mua R bằng hai phương pháp khác nhau :

• dưới dạng của một kỳ vọng toán học (phương trình 2) • dùng mô hình định giá quyền chọn Black-Scholes

(iv) Từ hai phương trình (1) và (2), và áp dụng công thức Black-Scholes, định giá call Power.

Câu 3 - Rủi ro tín dụng

Ðể huy động vốn vào một dự án đầu tư quan trọng, công ty X phát hành một tín phiếu có thời hạn 180 ngày, mệnh giá 100M€, lãi suất được trả trước. Công ty Y mua tín phiếu này với giá 97M€. Lãi thả nổi Euribor-6 tháng là 5.8%.

(i) Xác định khoản bù rủi ro (risk premium)* mà X phải trả để bù rủi to tín dụng (credit risk)*.

(ii) 90 ngày sau, rủi ro tín dụng gia tăng nên công ty Y quyết định bán tín phiếu trên cơ sở Euribor-3 tháng + 0.6%, với Euribor-3 tháng là 6.4%. Tính giá trị của tín phiếu mà Y đã bán.

(iii) Tính mức sinh lợi của chiến lược đầu tư nhằm mua và bán tín phiếu.

(*) risk premium : còn được gọi là spread, là khoản tiền mà công ty phát hành nợ phải bồi thường cho công ty mua nợ trong một hoạt động đầu tư rủi ro thay vì một hoạt động đầu tư không rủi ro. Ví dụ : trên thị trường trái phiếu, nếu lợi suất trái phiếu Chính phủ là 5% và nếu spread là 50 điểm thì tỷ suất lợi nhuận đầu tư là 5.5%.

Câu 4 - Hợp đồng hoán đổi lãi suất

Ngày 01/10/N, một tổ chức tài chính cam kết trả lãi cố định hàng năm va thu lãi thả nổi Euribor-3 tháng trong một hợp đồng hoán đổi swap có mệnh giá 150,000€ và thời gian đáo hạn 5 năm. Đến ngày ký hợp đồng swap (là ngày hiệu lực của swap), tất cả các lãi suất thị trường tăng lên đến 5.5% và một năm sau, ngày 02/10/N+1, tất cả các lãi suất là 6%.

Tính thị giá của swap ngày 02/10/N+1 bằng hai phương pháp khác nhau.

Câu 5 - Quyền chọn và trái phiếu

Doanh nghiệp X phát hành trái phiếu OBSA (convertible bond)* bao gồm hai tài sản sau đây :

• một trái phiếu thông thường, thời gian đáo hạn 10 năm, lãi suất danh nghĩa cố định k, mệnh giá bằng giá mua lại (redemption at par value) = 100M€

• một quyền mua (call), thời hạn hiệu lực 5 năm : người nắm giữ call có quyền mua một cổ phiếu X với giá 50€. Quyền mua này được gọi là trái phiếu chuyển đổi.

Ngay lúc phát hành, OBSA là một tổ hợp của hai tài sản trên. Sau ngày phát hành, trái phiếu chuyển đổi được tách biệt ra khỏi trái phiếu thông thường và hai thành phần này được giao dịch một cách độc lập.Khoản bù rủi ro (risk premium/spread) của X là 60 điểm, có nghĩa là tỷ suất lợi nhuận của trái phiếu thông thường là TEC10 + 0.60%.Ngay ngày phát hành, TEC10* là 5.40% và cổ phiếu X được giao dịch với giá 50€. Mức biến động của cổ phiếu X được đánh giá xấp xỉ là 30% và doanh nghiệp X phân phối cổ tức ở mức 1€/cổ phiếu. Tỷ số cổ tức/cổ phiếu là ổn định = 2%.

(i) Tính giá thị trường của mỗi thành phần của OBSA :

• định giá trái phiếu thông thường theo k • biết rằng lãi liên tục 5 năm là 5% và áp dụng mô hình định giá quyền chọn Merton, định giá trái phiếu chuyển đổi

(ii) Khảo sát mối quan hệ giữa giá phát hành OBSA và k. Tính giá phát hành OBSA nếu k=5%. Tìm giá trị của k sao cho giá phát hành OBSA bằng 100€.

(iii) Một nhà đầu tư mua OBSA với giá 107€ và k=5%. Sau 5 năm, nhà đầu tư có thể thực hiện quyền mua và bán trái phiếu thông thường. Xác định tỷ suất sinh lợi của giao dịch này trong hai trường hợp có thể xảy ra sau 5 năm :

• giá cổ phiếu X là 100€, lãi kép TEC5 là 4.6% và khoản bù rủi ro là 40 điểm • giá cổ phiếu X là 40€, lãi kép TEC5 là 6% và khoản bù rủi ro là 100 điểm

(*) convertible bond : trái phiếu có thể được đổi thành cổ phiếu tùy thuộc quyền chọn của người sở hữu vào một thời điểm trong tương lai.(**) TECy : lợi suất của trái phiếu Chính phủ có thời gian đáo hạn y năm.

Câu 6 - Chiến lược quyền chọn

Biết rằng giá hiện hành của một chứng khoán cơ sở là ST , đề xuất hai chiến lược bao gồm những quyền chọn chứng khoán này và dẫn đến đồ thị dưới đây :

Độ dốc AB=+1; độ dốc BC=+2; độ dốc CD=−1; độ dốc DX=0

Câu 7 - Quyền chọn Futures và thông số Hy Lạp

Anh/chị giả sử các quyền chọn là châu Âu.

Giả sử anh/chị có một quyền bán hợp đồng Eurobund (put) có giá thực hiện 102€ và có thời hạn hiệu lực 6 tháng. Thời gian đáo hạn của chứng khoán cơ sở Eurobund là 6 tháng và thị giá của Eurobund là 102€. Độ nhạy cảm (sensitivity) của trái phiếu rẻ nhất là 9 và lãi suất thả nổi Euribor-6 tháng là 6%. Mức biến động ẩn (implied volatility) của quyền bán là 15%.

(i) Dùng mô hình định giá quyền chọn Black-Scholes, tính giá trị của quyền bán và δput (delta của put). Tính giá trị và δcall của một quyền mua (call) có cùng giá thực hiện và ngày đáo hạn với quyền bán.

(ii) Biết rằng ρput (rho* của put) là -26, khảo sát tác động của lãi suất đến giá trị của quyền bán trong hai trường hợp sau đây :

• tất cả các lãi suất tăng 5 điểm (0.05%) • lãi suất Euribor ổn định và lợi suất TEC rTEC của trái phiếu Chính phủ tăng 20 điểm (0.20%)

(iii) Giả sử độ lệch chuẩn của lợi suất rTEC là 2% (căn bậc hai của mức biến động lịch sử (historic volatility) của Var(dr

TEC)/dt , Var = phương sai). Tính giá trị của quyền bán.

(*) rho : thông số Hy Lạp có vai trò miêu tả sự biến động giá call/put option theo sự biến động lãi suất.

Bài thi 2 (bài thi này cũng không có giải nốt)

Thời gian làm bài : 2 giờ 45 phút. Lưu ý

• Euribor-x tháng (Euro interbank offered rate) : lãi suất kỳ hạn x-tháng trên thị trường liên ngân hàng châu Âu. • Eurobund : một hợp đồng tương lai lý thuyết được giao dịch trên thị trường chứng khoán phái sinh Eurex.

Câu 1 - Trái phiếu

Ngày 19/03/N, trái phiếu Kho bạc (T-Bond) X có một số đặc tính sau đây :

• ngày đáo hạn : 19/07/N+9 • lãi suất danh nghĩa (trái suất hay coupon) : 4.7% • thanh toán lãi coupon định kỳ một năm một lần • ngày thanh toán coupon : 19/07 mỗi năm • tỷ suất lợi nhuận : 5%

(i) Tính giá bẩn (dirty price) và giá sạch (clean price) của trái phiếu X vào ngày 19/03/N.

(ii) Biết rằng giá bẩn của X có tỷ suất lợi nhuận 4.9% là 101.638, tính xấp xỉ độ nhạy cảm (sensitivity) và khoảng thời gian tồn tại (duration) của X ngày 19/03/N.

(iii) Từ kết quả tính toán độ nhạy cảm, tính giá bẩn và giá sạch của X ngày 19/07/N (trước lúc trả lãi coupon) nếu tỷ suất lợi nhuận của X ngày 19/07/N là 4.75%.

(iv) Xác định mức sinh lời hàng năm (annualized expected rate of return) của một hoạt động kinh doanh sau đây : mua X ngày 19/03/N và bán lại X ngày 19/07/N (trước lúc trả lãi coupon).

Câu 2 - Quyền chọn exotic "Chooser"

Giá trị của chứng khoán cơ sở S là nghiệm của quá trình ngẫu nhiên sau đây :

dS(t) = (μ-d)S(t)dt + σS(t)dW(t)

μ, d, σ là ba hằng số và W(t) là một quá trình ngẫu nhiên Brownian chuẩn. Lãi suất không rủi ro r là ổn định. Tỷ lệ cổ tức của chứng khoán là d. Quyền chọn "Chooser" có những đặc điểm sau đây :

• payoff được thanh toán vào thời điểm T2>0 • người nắm giữ quyền chọn "Chooser" có quyền quyết định vào thời điểm T1 (0<T1<T2) chuyển đổi "Chooser" qua quyền mua C (call) hay quyền bán P (put) • giá trị vào thời điểm T1 là : Max[C(S(T1),K,T2), P(S(T1),K,T2)], với K là giá thực hiện (strike) và T2 là ngày đáo hạn của call và put.

(i) Giả sử có xác suất trung tính rủi ro (risk-neutral probability), lập và giải phương trình vi phân của S.

(ii) Từ phương pháp cân bằng call/put (call-put parity), chứng mình rằng quyền chọn Chooser là tổ hợp của một vị thế mua (long position) một call option chuẩn và một vị thế mua một put option chuẩn mà anh/chị hãy nêu ra những đặc tính.

(iii) Định giá quyền chọn "Chooser" vào thời điểm t=0.

Câu 3 - Phổ lãi suất

(i) Ngày 01/01/N, giả sử có một phổ lãi kép (spectrum of compounded interest rates) của trái phiếu không trả lãi định kỳ (zero-coupon) sau đây :

• 1 năm : r1 = 5% • 2 năm : r2 = 5.4% • 3 năm : r3 = 5.6% • 4 năm : r4 = 5.8%

Tính lãi kỳ hạn (forward rate) sau đây : 1 năm trong 1 năm, 1 năm trong 2 năm, 2 năm trong 1 năm.

(ii) Giả sử ngày 02/01/N Ngân hàng Trung ương điều chỉnh lại tất cả những tỷ lệ lãi suất can thiệp. Hậu quả là tất cả các lãi suất đều tăng lên như sau :

• lãi suất 1 năm tăng 100 điểm (1%) • lãi suất kỳ hạn 1 năm trong 1 năm tăng 50 điểm (0.5%) • lãi suất kỳ hạn 1 năm trong 2 năm tăng 0.3%

Xác định phổ lãi suất kỳ hạn và lợi suất của trái phiếu zero-coupon.

Câu 4 - Biến động của giá trị của danh mục đầu tư theo lãi suất

Ngày 01/01/N, anh/chị có hai trái phiếu sau đây trong danh mục đầu tư XY :

• trái phiếu Chính phủ X, mệnh giá 100 M€, thời gian đáo hạn 1 năm • trái phiếu Chính phủ Y, mệnh giá 100 M€, thời gian đáo hạn 2 năm

Coupon của hai trái phiếu trên vừa mới được thanh toán và lãi suất danh nghĩa của X và Y là 5%. Anh/chị giả sử phổ lãi suất của trái phiếu không trả lãi định kỳ (zero-coupon) là phổ ở trong Câu 3(i).

(i) Xác định giá trị thị trường của danh mục đầu tư XY.

(ii) Cho một mô hình phổ lãi suất có hai thông số r1 và s và mô tả một phổ lãi kép sau đây : rθ , 1≤θ≤4 (rθ là lãi kỳ hạn θ năm) ; s là khoản chênh lệch (spread) được xác định như sau : s = r4 − r1 (lãi 4 năm − lãi 1 năm). Mô hình này có dạng : rθ = r1 + ⅓(θ − 1)s, với 1≤θ≤4

Tính mức biến động của giá trị của XY trong hai giả thuyết sau đây :

• r1 tăng 0.2%, s không thay đổi • r1 tăng 0.1% và s giảm 0.1%

Câu 5 - Hợp đồng hoán đổi lãi suất (swap)

Câu (a) và câu (b) độc lập.

(a) Giả sử ngày 01/04/N có thông tin tài chính sau đây :

• lãi suất kỳ hạn (forward rate, tính trên cơ sở 360 ngày, Money Market/360) 6 tháng trong 3 tháng : 5% • lãi suất kỳ hạn 6 tháng trong 9 tháng : 5.5% • lãi suất Euribor-3 tháng : 4.8%

Ngày 01/04/N, hợp đồng hoán đổi plain vanilla có mệnh giá 100 M€ được thoả thuận trên cơ sở lãi suất Euribor-6 tháng. Chỉ còn 3 tháng nữa là đến ngày thanh toán chân thả nổi (floating leg). Những ngày thanh toán chân thả nổi được thực hiện vào ngày 01/01 và ngày 01/07. Trong hợp đồng swap này chỉ còn hai kỳ thanh toán chân thả nổi : kỳ thứ nhất vào ngày 01/07/N va kỳ thứ hai vào ngày 01/01/N+1. Ngày thanh toán chân cố định (fixed leg) sẽ xảy ra vào ngày 01/01/N+1 với lãi suất 4.5%. Ngày 01/01/N, lãi suất Euribor-6 tháng là 5%.

(i) Xác định tỷ lệ giao ngay (spot rate) 3-tháng và 9-tháng (tính trên 360 ngày).

(ii) Tính giá trị hợp đồng receiver swap (người vay nợ trả lãi suất thả nổi).

(b) Ngày 01/03/N, doanh nghiệp E liên hệ với một ngân hàng thương mại để vay một khoản nợ 10 M€ với mức lãi cố định hàng năm 4.6% trong vòng 4 năm. Vì muốn trả nợ với lãi suất thả nổi, E ký thỏa thuận với một nhà tạo thị trường (market maker) một hợp đồng hoán đổi thu (receiver swap) được tham chiếu trên Euribor-6 tháng với lãi suất cố định hàng năm 4.5%. Nói cụ thể, E trả lãi thả nổi định kỳ 6 tháng một lần và thu lãi cố định một năm một lần trong suốt thời hạn hiệu lực của hợp đồng swap.

(i) Ngày 01/03/N+1 (ngay sau lúc trả lãi định kỳ), tất cả những lãi suất tăng lên đến 4.8%. Tính giá trị của receiver swap bằng hai phương pháp khác nhau.

(ii) Ước lượng thiệt hại tài chính của market maker và ngân hàng. Giải thích tại sao rủi ro trên một hợp đồng swap được đánh giá thấp hơn rủi ro trên một hợp đồng vay nợ.

Câu 6 - Chiến lược quyền chọn

Biết rằng giá hiện hành của một chứng khoán cơ sở là ST , đề xuất một chiến lược bao gồm những quyền chọn chứng khoán này và dẫn đến đồ thị dưới đây :

Độ dốc AB=+1; độ dốc BC=+2; độ dốc CD=0; độ dốc D'X=+1; D'D=3

Anh/chị hãy dùng quyền chọn call/put và quyền chọn nhị phân (binary/digital option)* và xác định giá thực hiện (strike) của chúng nó.

(*) Binary/digital option : giá trị quyền chọn = 1 nếu giá chứng khoán cơ sở S > giá thực hiện và bằng 0 nếu không.

Câu 7 - Quyền chọn hợp đồng Futures

Anh/chị giả sử các quyền chọn là châu Âu.

Giả sử một quyền mua và một quyền bán một hợp đồng Eurobund có giá thực hiện (strike) 100 và thời hạn hiệu lực 6 tháng. Thời gian đáo hạn của chứng khoán cơ sở Eurobund là 6 tháng và giá hiện hành của Eurobund là 101. Lãi suất 6 tháng là 6%.

(i) Biết rằng mức biến động ẩn (implied volatility) của hai quyền chọn mua và bán là 6%, áp dụng mô hình định giá quyền chọn Black-Scholes để tìm giá trị của hai quyền chọn này.

(ii) Tính δcall (delta của quyền mua), δput (delta của quyền bán) và dùng kết quả này để xác định margin (khoản tiền cược) của một người sở hữu 10 quyền bán khi thị giá của Eurobund tăng 20 ticks (từ 101 đến 101.20).

Bài thi 3 (Bài thi này thì có giải)

Thời gian làm bài : 2 giờ 45 phút.

Lưu ý

• Eurobund : một hợp đồng tương lai lý thuyết được giao dịch trên thị trường chứng khoán phái sinh Eurex. • Tỷ giá hối đoái niêm yết tại các thị trường tài chính trong khu vực Euro là EUR/X và cho biết giá trị đồng X đối với 1 Euro, ví dụ : EUR/USD = 1.355 có nghĩa 1€ = $1.355 • EUR/USD Call là quyền mua Euro (và bán USD) theo một tỷ giá nhất định (strike) vào ngày đến hạn thanh toán. Mua hợp đồng này nếu Euro có xu hướng tăng giá so với USD. • EUR/USD Put là quyền bán Euro (và mua USD) theo một tỷ giá nhất định (strike) vào ngày đến hạn thanh toán. Mua hợp đồng này nếu Euro có xu hướng giảm giá so với USD.

Câu 1 - Hợp đồng kỳ hạn ngoại tệ

XX là một công ty sản xuất và kinh doanh mỹ phẩm tại châu Âu và sản phẩm đem lại khoản doanh thu lớn nhất từ vài năm nay là nước hoa Isiris dành cho đàn ông. Sau quá trình phân tích tổng chi phí sản xuất và xem xét về chất lượng của Isiris, XX quyết định nhập khẩu nguyên liệu (hoa sim và nhiều loại cỏ có mùi vị rất lạ, vv) từ Canada.

Ngày 15/03/N một khách hàng của XX ở Canada cam kết mua nước hoa Isiris trong 6 tháng tới với giá thỏa thuận là 650,000 CAD (Dollar Canada) và cũng cùng ngày đó XX đặt mua nguyên liệu với giá 450,000 CAD và sẽ thanh toán số tiền này vào 90 ngày tới. Vậy ngày 15/03 XX có hai hóa đơn xuất nhập khẩu như sau được định danh bằng ngoại tệ :

• khoản phải thu trong 6 tháng tới là 650,000 CAD • nợ phải trả trong 90 ngày tới là 450,000CAD

Dưới đây là tỷ giá giao ngay (spot) mua/bán (Bid/Ask) của Euro ngày 15/03/N :

Euro € Ngày Canada $ Bid Ask

1 15/03/N 1.583 1.583 1.588

Lãi suất m tháng trên thị trường tiền tệ Canada và Pháp là sau đây :

Canada Bid Ask Pháp Bid Ask

Lãi 3 tháng (%) 6.05 6.30 Lãi 3 tháng (%) 7.10 7.42

Lãi 6 tháng (%) 6.20 6.45 Lãi 6 tháng (%) 7.30 7.55

(i) Khái niệm ngang giá lãi suất Giả sử có thông tin sau trên thị trường ngoại hối : • tỷ giá spot hiện tại của Euro là S CAD (có nghĩa là tỷ giá giao ngay của 1 Euro là S Dollar Canada) • tỷ giá kỳ hạn m tháng của Euro là F CAD • lãi suất trên thị trường tiền tệ Euro là r€ • lãi suất trên thị trường tiền tệ Canada là rCA Giả sử không tồn tại cơ hội arbitrage, chứng minh rằng :

với d là số ngày trong m tháng.

Lưu ý : lãi suất và tỷ giá được tính trên cơ sở 360 ngày (Money Market/360).

(ii) Với tư cách là giám đốc tài chính của công ty XX, anh/chị muốn hạn chế tối đa rủi ro tỷ giá cho các khoản thu, khoản nợ, vậy dựa vào những thông tin tài chính trên, xác định một cách rõ ràng vị thế hối đoái (foreign exchange position). Hãy trình bày cụ thể chi tiết của các chiến lược phòng ngừa rủi ro tỷ giá trong hoạt động kinh doanh quốc tế đối với một nhà nhập khẩu và một nhà xuất khẩu.

(iii) Định giá phần bù (premium) và chiết khấu (discount) của Dollar Canada đối với Euro, và tính xấp xỉ tỷ giá kỳ hạn EUR/CAD 3 tháng và 6 tháng.

(iv) Biết rằng forward margin* của ngân hàng là 0.25%, xác định tỷ giá kỳ hạn EUR/CAD 3 tháng và 6 tháng.

(*) forward margin thể hiện sự chênh lệch giữa lãi suất đồng Dollar Canada và lãi suất đồng Euro. Trong trường hợp anh/chị bán kỳ hạn ngoại tệ, ngân hàng sẽ mua ngoại tệ với tỷ giá rẻ hơn một chút so với tỷ giá kỳ hạn. Trong trường hợp anh/chị mua kỳ hạn ngoại tệ, ngân hàng sẽ bán ngoại tệ với tỷ giá đắt hơn một chút so với tỷ giá kỳ hạn.

Câu 2 - Value At Risk (VaR)

Gọi S là giá trị của một chứng khoán có mức sinh lời μ và độ biến động σ. S là nghiệm của phương trình vi phân sau đây :

dS(t) = μS(t)dt + σS(t)dW(t)

W là một quá trình ngẫu nhiên Brownian chuẩn.

(i) Biết rằng mức sinh lời của S tuân theo phân bố chuẩn (normal distribution) có kỳ vọng μ và độ lệch chuẩn σ, viết công thức thể hiện VaR của S đối với thời gian T đo lường VaR và khả năng chịu đựng rủi ro α của nhà đầu tư (có nghĩa độ tin cậy là 1-α).

(ii) Một nhà đầu tư Mỹ mua chứng khoán S. Giá trị của vị thế mua (long position) chứng khoán này là S×Y USD, với Y là tỷ giá hối đoái EUR/USD và thỏa mãn phương trình vi phân sau đây :

dY(t) = aY(t)dt + bY(t)dZ(t)

a, b là hai hằng số, b>0, Z là một quá trình ngẫu nhiên Brownian chuẩn.

Giả định rằng ρ là hệ số tương quan giữa Z và W, và áp dụng bổ đề Itô (Itô's lemma), xác định độ lệch chuẩn của mức sinh lời của vị thế S×Y.

(iii) Xác định VaR của vị thế mua của nhà đầu tư Mỹ đối với T và α. Với điều kiện nào VaR này thấp hơn VaR ở câu (i) ?

Câu 3 - Chiến lược hedging - put option

Sau khi tham gia vào một chương trình phát hành trái phiếu do doanh nghiệp Y chủ động tiến hành, ngân hàng X thiết lập một vị thế đầu tư bao gồm trái phiếu Y có mệnh giá 2,000,000€. Hiện nay, trái phiếu Y có những đặc điểm sau đây :

• giá trị của Y : 95.5 • lợi suất : 9.922% • giá trị của Y khi lợi suất là 10.022% : 95.025

Ngân hàng X phải duy trì vị thế này đến cuối tháng 02/N và đến thời điểm đó X có thể bán trái phiếu Y trên thị trường chứng khoán. Vì X muốn phòng ngừa rủi ro lãi suất (khi lãi suất thị trường tăng), nên X đang nghiên cứu một chiến lược nhằm mua hay bán những hợp đồng quyền chọn Eurobund. Sau đây là giá thị trường của những hợp đồng quyền chọn và Eurobund trong sở giao dịch chứng khoán phái sinh Eurex :

• hợp đồng kỳ hạn Eurobund đáo hạn vào tháng 03/N : 102.25 • hợp đồng quyền bán (*) Eurobund có giá thực hiện 100 và đáo hạn vào tháng 02/N (put 100) : 1.2 • hợp đồng quyền bán Eurobund có giá thực hiện 102 và đáo hạn vào tháng 02/N (put 102) : 2

Trái phiếu rẻ nhất (cheapest-to-deliver)** được giao dịch tại giá 105, có độ nhạy cảm (sensitivity) 6.2 và hệ số chuyển đổi (conversion factor)*** đối với ngày đáo hạn vào tháng 03/N là 1.03. Lãi suất danh nghĩa của trái phiếu lý thuyết (notional bond)** là 10%.

(i) Biết rằng mệnh giá của Eurobund là 100,000€, tính

a. độ nhạy cảm (sensitivity) của trái phiếu Yb. số lượng hợp đồng quyền bán được mua hay bán Nc. tổng chi phí mua hay bán hợp đồng put 100 và hợp đồng put 102d. sự biến động của giá trị của Eurobund khi lãi suất tăng 1%

(ii) Giả sử ngân hàng X chọn mua N hợp đồng quyền bán put 102. Tính giá trị của vị thế đầu tư trong hai giả thuyết sau đây về sự dao động của lãi suất giữa ngày hôm nay và cuối tháng 02/N :

• tất cả các lãi suất ổn định và quyền bán đáo hạn at-the-money • tất cả các lãi suất tăng 1% (đường cong lãi suất di chuyển song song lên trên)

(*) Trên thị trường chứng khoán phái sinh Eurex, mệnh giá của một hợp đồng quyền chọn là 100,000€, và phí quyền chọn cũng như giá thực hiện được tính theo phần trăm.(**) notional bond / cheapest to deliver : trên thị trường chứng khoán phái sinh, ví dụ Eurex, chứng khoán cơ sở của một hợp đồng trái phiếu kỳ hạn/tương lai (bond forward/futures contract) là một trái phiếu lý thuyết (notional bond). Khi hợp đồng kỳ hạn/tương lai đáo hạn, người bán hợp đồng phải giao nộp cho người mua một trái phiếu thực tương ứng cho trái phiếu lý thuyết này. Người bán hợp đồng có thể chọn trong các trái phiếu mà người ấy sở hữu một trái phiếu có giá trị rẻ nhất (cheapest bond to deliver) để giao nộp cho người mua.(***) conversion factor : hệ số chuyển đổi có vài trò quan trọng trong việc điều chỉnh giá hợp đồng kỳ hạn/tương lai và giá sạch của trái phiếu được giao nộp.

Câu 4 - Exotic option

Quyền mua kiểu châu Âu C (European call option) có đặc điểm sau đây :

• người nắm giữ C có quyền mua vào thời điểm T một chứng khoán S1 tại mức giá của một chứng khoán S2.

(i) Giả sử có xác suất trung tính rủi ro (risk-neutral probability) và biết rằng giá trị của S1 và S2 là nghiệm của hệ quá trình ngẫu nhiên sau đây :

dS1 = rS1dt + S1σ1dW1(t) + S1σ2dW2(t)dS2 = rS2dt + S2σ2dW2(t)

với • r là lãi suất không rủi ro • W1 và W2 là hai quá trình ngẫu nhiên Brownian chuẩn và độc lập • mức biến động σ1 và σ2 là hai hằng số.

Lập và giải phương trình vi phân của S2(t).

(ii) Tính S1 / S2 và chứng minh rằng S2 và S1 / S2 là hai quá trình độc lập.

(iii) Tính giá trị kỳ vọng E[S2(t)].

(iv) Từ kết quả của câu (ii) và câu (iii), và dùng mô hình định giá quyền chọn Black & Scholes, định giá quyền mua C vào thời điểm t = 0. Giá trị của C là bao nhiêu khi C ở vị trí at-the-money* vào lúc t = 0 ?

(*) at-the-money : một quyền chọn ở vị trí at-the-money khi giá hiện hành của chứng khoán cơ sở bằng giá thực hiện (strike) của quyền chọn.

Câu 5 - Arbitrage & rủi ro lãi suất

Ðường cong lãi suất (yield curve) của trái phiếu không trả lãi định kỳ (zero-coupon) có dạng sau đây vào ngày hôm nay :

thời gian đáo hạn (maturity) 1 ngày 1 tuần 2 tuần 1 tháng 2 tháng

lãi suất (%) 2.78 2.77 2.75 2.92 3.08

Lãi suất tham chiếu của ngân hàng trung ương châu Âu (ECB) hiện tại là 2.75%, có nghĩa là mỗi tuần, các ngân hàng chính trong khu vực Euro có thể vay với lãi này trong vòng hai tuần. Hai tuần sau, ECB sẽ điều chỉnh một tỷ lệ lãi suất tham chiếu mới R.

(i) Theo anh/chị, từ đường cong lãi suất trên và không cần tính toán gì hết, lãi suất R sẽ :

• giảm 25 điểm (có nghĩa R = 2.5%) • không thay đổi (R = 2.75%) • tăng 25 điểm (R = 3%) • tăng 50 điểm (R = 3.25%)

(ii) Ngân hàng ABC cần vay nợ 100 triệu Euros trong vòng một tháng. Xác định, bằng hai phương pháp khác nhau, khoản tiền lãi mà ngân hàng phải trả vào lúc đáo hạn nợ. Tính lãi suất R và bình luận về kết quả này.

Lưu ý : R là lãi kỳ hạn 2 tuần trong 2 tuần tới (2-week forward rate 2 weeks from now)

(iii) Theo một số nhà kinh tế của 30 ngân hàng quan trọng nhất trong khu vực Euro, xác suất lãi suất tham chiếu

• giảm 25 điểm là 0% • không thay đổi là 10% • tăng 25 điểm là 70% • tăng 50 điểm 20%

Anh/chị nghĩ rằng lãi zero-coupon 2.92% thời hạn 1 tháng là cao nên anh/chị hoạch định một chiến lược sau đây :

• vay 100 triệu tại mức lãi 2.75% trong vòng 2 tuần • hai tuần sau vay tiếp x triệu với lãi kỳ hạn 2 tuần trong 2 tuần tới R • cho vay 100 triệu với mức lãi 2.92% trong vòng 1 tháng

Tính lợi nhuận hay tổn thất theo giá trị của R.