Embed Size (px)

Citation preview

39

BAB IV

ANALISIS DATA DAN PEMBAHASAN

4.1. Karakteristik Responden.

Penentuan sampel dalam penelitian ini

dilakukan dengan menggunakan salah satu teknik

Non-Probability Sampling, yaitu purposive sampling.

Sampel yang diambil adalah nasabah bank umum

dan paling tidak memiliki satu produk alat

pembayaran non tunai yang dikeluarkan oleh bank.

Dengan kriteria pengambilan sampel tersebut maka

diperoleh data sebesar 155 responden.

Tabel 4.1. Deskripsi Karakterisistik Nasabah Bank

Umum

Karakteristik Jumlah Responden

Persentase (%)

A. Usia (Tahun)

20 – 25 26 – 30 31 – 35 36 – 40 > 40

30 70 23 29 3

19,4 45,2 14,8 18,7 1,9

Jumlah 155 100,0

B. Jenis Kelamin

Perempuan Laki-laki

70 85

45,2 54,8

Jumlah 155 100,0

C. Pendidikan

40

SMP SMA

D3 S1 Pasca sarjana

4 16

17 112 6

2,6 10,3

11,0 72,3 3,9

Jumlah 155 100,0

D. Pekerjaan

Wiraswasta Karyawan Swasta PNS

35 62 58`

22,6 40,0 37,4

Jumlah 155 100,0

Sumber:Data Primer, 2016.

Pada Tabel 4.1 di atas dapat diketahui jumlah

responde berdasarkan usia yang paling banyak adalah

antara 26-30 tahun sebesar 45,2% dan yang paling

kecil jumlahnya adalah usia > 40 tahun yaitu 1,9%.

Berdasarkan jenis kelamin responden yang paling

banyak adalah laki-laki yaitu sebesar 85 orang

(54,8%) dan jumlah responden perempuan sebesar 70

(45,2%). Pendidikan responden yang paling banyak

adalah lulus S1 sebesar 112 (72,3%) dan yang paling

sedikit adalah lulusan SMP yaitu sebesar 4 orang

(2,5%). Pada pekerjaan responden terlihat pada tabel

4.1. diperoleh data sebagian besar karyawan swasta

sebanyak 62 (40,0%) diikuti oleh responden PNS

sebesar 58 (37,4%) dan yang terendah adalah

wiraswasta sebesar 35 (22,6%).

41

Dari pemaparan diatas dapat diketahui bahwa

pengguna alat pembayaran non tunai terbanyak

adalah karyawan swasta yaitu sebesar 40%. Namun

demikian di DKI Jakarta, pengguna alat pembayaran

non tunai relatif merata dari 3 profesi yaitu

Wiraswasta (22,6%), Karyawan Swasta (40%), dan PNS

(37,4%). Penggunaan alat pembayaran non tunai oleh

para wiraswasta dapat menjadi indikasi bahwa

transaksi/perdagangan yang dilakukan oleh individu

yang pendapatannya tidak berasal dari gaji tetap dari

sebuah perusahaan, telah menggunakan cara non

tunai. Sedangkan untuk profesi karyawan swasta dan

PNS dinilai menggunakan alat transaksi non tunai

dikarenakan sistem penggajian yang melalui Bank.

Secara gender, dinilai tidak terdapat perbedaan

yang signifikan terhadap penggunan alat transaksi

non tunai oleh kaum pria dan kaum perempuan. Hal

tersebut dinilai karena karakteristik perempuan di

Ibukota yang bekerja baik sebagai pegawai maupun

wirausaha. Responden dengan tingkat pendidikan S1

mendominasi, dinilai karena sebagian besar matan

pencaharian responden meruipakan pegawai, baik

pegawai swasta maupun negeri, dan S1 merupakan

persyaratan minimal yang umum dalam penerimaan

pegawai.

42

4.2. Uji Kualitas Instrumen

Uji Validitas

Data dengan sampel sebesar 155 responden

dilakukan uji validas terlebih dahulu. Pengujian

validitas dilakukan menggunakana confirmatory factor

analysis (CFA). Pengujian validitas yang menurut

Sekaran (2006) bertujuan untuk mengetahui

ketepatan dan kecermatan suatu alat ukur dalam

melakukan fungsi ukurnya. Pengujian validitas

dilakukan menggunakana confirmatory factor analysis

(CFA). Menurut Hair et. al. (1998), factor loading ≥ 0,50

dianggap signifikan.

Pada penelitian ini variabel yang diteliti

sebanyak tujuh variabel, yaitu Attitude (AT), Social

Factor (SF), Affect Emosional (AF), Intention (I),

Frequency Of Post Behavior ( EP), Habits (H) dan

Facilitating Condition (FC). Hasil uji validitas dapat

dilihat pada tabel 4.2. berikut ini.

Tabel 4.2. Hasil Uji Validitas Dengan Analisis

Faktor.

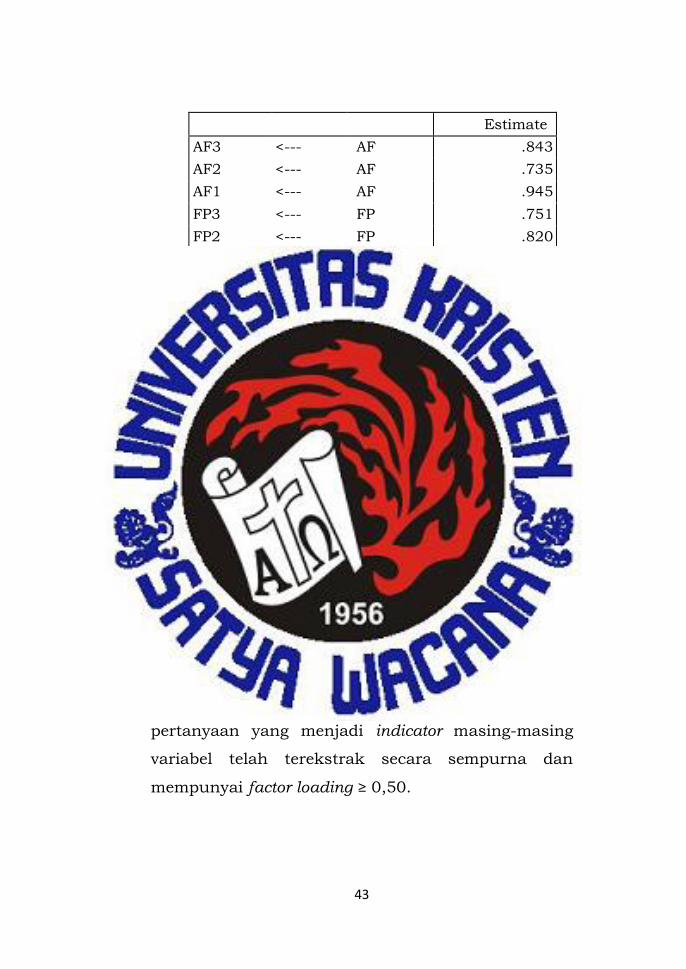

Estimate

AT3 <--- AT .828

AT2 <--- AT .835

AT1 <--- AT .896

SF3 <--- SF .740

SF2 <--- SF .910

43

Estimate

AF3 <--- AF .843

AF2 <--- AF .735

AF1 <--- AF .945

FP3 <--- FP .751

FP2 <--- FP .820

FP1 <--- FP .842

I1 <--- IN .794

I2 <--- IN .818

I3 <--- IN .857

FC1 <--- FC .822

FC2 <--- FC .841

FC3 <--- FC .844

FC4 <--- FC .836

FC5 <--- FC .860

B1 <--- B .727

B2 <--- B .798

B3 <--- B .773

H3 <--- H .841

H2 <--- H .882

H1 <--- H .845

SF4 <--- SF .759

SF1 <--- SF .928

Sumber:Data Primer, 2016

Tabel 4.2 di atas menunjukkan bahwa semua

item pertanyaan dinyatakan valid, karena setiap item

pertanyaan yang menjadi indicator masing-masing

variabel telah terekstrak secara sempurna dan

mempunyai factor loading ≥ 0,50.

44

Uji Reliabilitas.

Setelah pengujian validitas, maka tahap

selanjutnya adalah pengujian reliabilitas yang

bertujuan untuk mengetahui konsistensi item-item

pertanyaan yang digunakan. Untuk mengukur

reliabilitas dari instrument penelitian ini dilakukan

dengan menggunakan koefisien Cronbach Alpha. Nilai

Cronbach Alpha masing-masing variabel sebagai

berikut.

Tabel 4.3 Hasil Uji Reliabilitas

Variabel Cronbach’s Alpha

Keterangan

Attitude 0,925 Reliabel

Social Factor 0,727 Reliabel

Affect Emosional 0,896 Reliabel

Intention 0,850 Reliabel

Frequency Of Post Behavior

0,837 Reliabel

Habits 0,882 Reliabel

Facilitating Condition 0,925 Reliabel

Behavior 0.819 Reliabel

Sumber: Data primer yang diolah, 2016.

Dari tabel IV.3 dapat diketahui bahwa variabel

Attitude, Sosial Factor, Affect Emosional, Intention,

Frequency Of Post Behavior, Habits, Facilitating

Condition dan behavior mempunyai koefisien cronbach

45

alpha 0,8 – 1,0 yang berarti reliabilitas tersebut

dikatakan sudah baik ( Sekaran, 2003)

4.3. Analisis Statistik Deskriptif

Gambaran mengenai variabel attitude, social

faktor, affect emosional, intention, frequency of post

behavior, habits dan facilitating condition dibahas

dalam bagian analisis statistik deskriptif berikut ini,

baik terhadap variabel secara keseluruhan maupun

terhadap setiap indikator dari variabel yang diteliti

berdasarkan nilai minimum, maximum, mean, dan

standard deviation. Nilai mean atau rata-rata

merupakan rata-rata penilaian responden terhadap

variabel dan indikator-indikatornya yang

dikategorikan mulai dari sangat rendah sampai

dengan sangat tinggi. Sedangkan nilai standar deviasi

menunjukkan seberapa besarnya variasi jawaban

responden terhadap pernyataan yang diberikan. Jika

didapat nilai standar deviasi yang menjauhi nol (0)

maka data dikatakan bervariasi, tetapi sebaliknya jika

standar deviasi mendekati nol (0) maka data tersebut

tidak beragam.

46

Tabel 4.4. Statistik Deskriptif Variabel Penelitian

Indikator Empirik Min Max Mean Std.Dev

A. Behaviour

1. Transaksi non tunai mendukung profesi/pekerjaan

2 5 3.73 0.792

2. Menggunakan alat pembayaran non tunai membuat saya merasa lebih aman.

2 5 3.70 0.833

3. Dengan alat

pembayaran non tunai, proses pembayaran yang saya lakukan menjadi lebih cepat / mempersingkat waktu.

2 5 3.81 0.739

Rata-rata Behaviour 2 5 3.75 0.788

B. Attitude

1. Transaksi non tunai meningkatkan kemampuan pengelola keuangan

2 5 3.73 0.863

2. Penggunaan alat pembayaran non tunai mempermudah keputusan jual-beli

2 5 3.73 0.816

3. Penggunaan alat

pembayaran non tunai lebih disukai oleh kerabat/keluarga .

2 5 3.66 0.841

Rata-rata Attitude 2 5 3.71 0.840

C. Social Factor

1. Pemerintah daerah maupun pusat mengeluarkan peraturan yang mendorong penggunaan transaksi

non tunai.

2 5 3.72 0.864

47

2. Penggunaan transaksi non tunai disarankan

oleh kerabat/keluarga

2 5 3.70 0.854

3.

Penggunaan transaksi non tunai disarankan oleh rekan kerja/atasan tempat saya bekerja.

2 5 3.75 0.848

4 Transaksi non-tunai disarankan oleh komunitas (bergabung).

2 5 3.68 0.820

Rata-rata Social Factor 2 5 3.68 0.847

D. Affect Emosional.

1. Merasa, menggunakan alat pembayaran non tunai menimbulkan rasa praktis.

2 5 3.77 0.849

2.

Merasa, menggunakan alat pembayaran non tunai menimbulkan rasa tenang karena dapat mentransfer uang sewaktu-waktu ke keluarga/kerabat pada saat darurat.

2 5 3.76 0.806

3. Merasa, menggunakan alat pembayaran non tunai tidak

menimbulkan kekhawatiran.

2 5 3.75 0.792

Rata-rata Affect Emosional

2 5 3.76 0.816

D. Intention

1. Saya berkeinginan menggunakan alat transaksi non tunai dalam kehidupan sehari-hari.

2 5 3.85 0.851

2.

Saya lebih berminat

menggunakan alat transaksi non tunai

2 5 3.87 0.851

48

ketika ada pilihan untuk bertransaksi

tunai atau non tunai.

3. Berusaha menggunakan alat pembayaran non tunai jika ada kebutuhan yang dimungkinkan untuk dibayar secara non tunai.

2 5 3.79 0.858

Rata-rata Intention 2 5 3.84 0.853

E. Frequency of post behavior

1. Saya sering

menggunakan alat transaksi non tunai dalam kehidupan sehari-hari

2 5 3.62 0.955

2.

Saya sering menggunakan alat transaksi non tunai ketika ada pilihan untuk bertransaksi tunai atau non tunai

2 5 3.59 0.812

3 Saya sering menggunakan alat pembayaran non tunai jika ada kebutuhan yang dimungkinkan untuk dibayar secara

non tunai.

2 5 3.55 0.831

Rata-rata Frequency of post behavior

2 5 3.59 0.866

F. Habits

1 Setiap melakukan pembayaran, saya mengutamakan penggunaan alat pembayaran non tunai (kartu debit, kredit, e-money, dsb.).

2 5 3.66 0.792

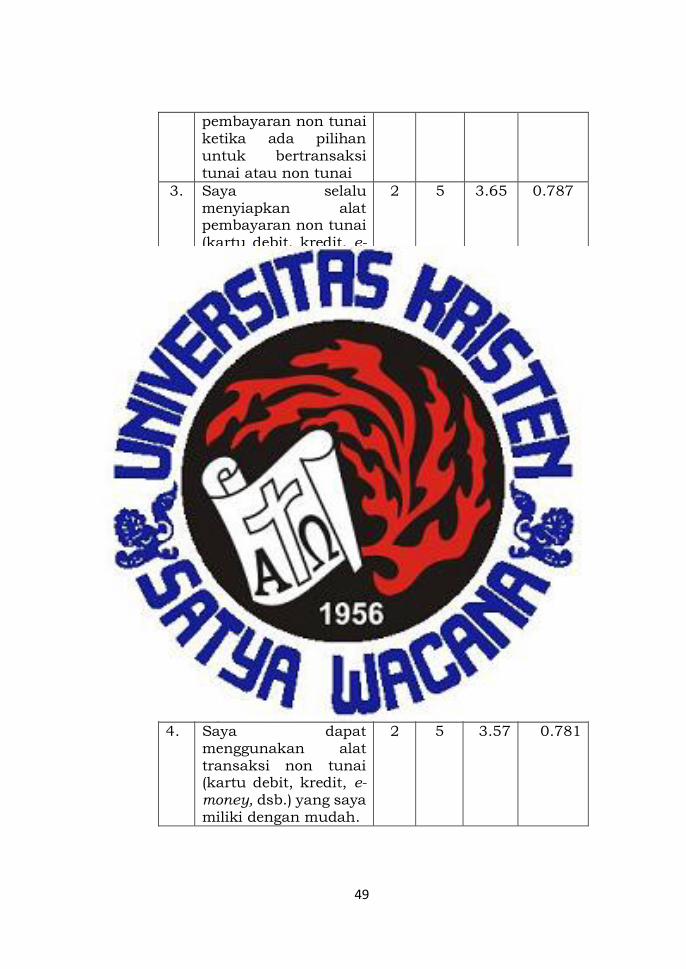

2. Saya selalu menggunakan alat

2 5 3.56 0.846

49

pembayaran non tunai ketika ada pilihan

untuk bertransaksi tunai atau non tunai

3. Saya selalu menyiapkan alat pembayaran non tunai (kartu debit, kredit, e-money, dsb.) saat menuju tempat pembayaran/kasir yang memungkinkan untuk bertransaksi

non tunai.

2 5 3.65 0.787

`Rata-rata Habits 2 5 3.62 0.808

G. Facilitating Condition

1. Ketersediaan alat pembayaran non tunai (kartu debit, kredit, e-money, dsb.) dapat saya temui dilingkungan sekitar

2 5 3.57 0.720

2. Ketika saya melakukan transaksi non tunai , jaringan komunikasi yang tersedia stabil.

2 5 3.53 0.792

3. Saya dapat memiliki alat pembayaran non

tunai (kartu debit, kredit, e-money, dsb.) dengan syarat dan biaya yang relatife mudah untuk dipenuhi.

2 5 3.48 0.759

4. Saya dapat menggunakan alat transaksi non tunai (kartu debit, kredit, e-money, dsb.) yang saya miliki dengan mudah.

2 5 3.57 0.781

50

5. Ketika saya melakukan transaksi

non tunai , tidak terkendala jaringan system dari pihak Bank.

2 5 3.62 0.808

Rata-rata Facilitating

Condition

2 5 3.55 0.772

Sumber:Data primer, 2016.

Berdasarkan tabel 4.4. mengenai data statistik

deskriptif menunjukkan nilai mean atau rata-rata

keseluruhan item variabel behaviour adalah sebesar

3,75 nilai tersebut terletak pada interval jawaban

3,41-4,20 yang berarti sebagian responden memiliki

behaviour yang tinggi. Dari tiga item tersebut yang

paling dominan atau mempunyai nilai mean tertinggi

adalah item nomor 3 yaitu sebesar 3,81 yang berarti

sebagian besar responden setuju tentang penggunaan

alat pembayaran non tunai dipilih karena pengguna

secara sadar mengerti bahwa dengan menggunakan

alat pembayaran non tunai, proses pembayaran yang

saya lakukan menjadi lebih cepat.

Nilai mean atau rata-rata keseluruhan item

variabel attitude adalah sebesar 3,71 nilai tersebut

terletak pada interval jawaban 3,41-4,20 yang berarti

sebagian responden memiliki attitude yang tinggi.

Dari tiga item tersebut terdapat 2 item yang

mempunyai nilai mean tertinggi yaitu item nomor 1,

dan 2 yaitu masing-masing sebesar 3,73 yang berarti

51

pengguna memiliki kemampuan yang lebih untuk

mengelola keuangan pribadi, dan lebih mudah dalam

pengambilan keputusan jual beli saat menggunakan

alat transaksi non tunai. Hal tersebut yang

mendorong individu untuk menggunakan alat

transaksi non tunai.

Nilai rata-rata secara keseluruhan item pada

social faktor sebesar 3,71, nilai tersebut terletak pada

interval jawaban 3,41-4,20 yang berarti sebagian

responden memiliki social faktor yang tinggi. Dari

keempat item tersebut yang paling dominan atau

mempunyai nilai mean tertinggi adalah item nomor 3

yaitu sebesar 3,75 yang berarti sebagian besar

responden setuju dan mengharapkan penggunaan

transaksi non tunai disarankan oleh rekan

kerja/atasan tempat responden bekerja.

Variabel affect emosional mempunyai nilai rata-

rata secara keseluruhan item sebesar 3,76, nilai

tersebut terletak pada interval jawaban 3,41-4,20

yang berarti sebagian responden memiliki affect

emosional yang tinggi. Dari keempat item tersebut

yang paling dominan atau mempunyai nilai mean

tertinggi adalah item nomor 1 yaitu sebesar 3,77 yang

berarti sebagian besar responden setuju dan merasa

menggunakan alat pembayaran non tunai

menimbulkan rasa praktis.

52

Variabel intention mempunyai nilai rata-rata

keseluruhan item sebesar 3,84, nilai tersebut terletak

pada interval jawaban 3,41-4,20 yang berarti sebagian

responden memiliki intention yang tinggi. Dari ketiga

item tersebut yang paling dominan atau mempunyai

nilai mean tertinggi adalah item nomor 2 yaitu sebesar

3,87 yang berarti sebagian besar responden setuju

dan lebih berminat menggunakan alat transaksi non

tunai.

Variabel frequency of post behavior mempunyai

nilai rata-rata keseluruhan item sebesar 3,59, nilai

tersebut terletak pada interval jawaban 3,41-4,20

yang berarti sebagian responden memiliki frequency

of post behavior yang tinggi. Dari ketiga item yang

terdapat pada variabel tersebut mempunyai nilai rata-

rata paling dominan adalah item 1 sebesar 3,62 yang

berarti responden sering menggunakan alat transaksi

non tunai dalam kehidupan sehari-hari.

Variabel habits mempunyai nilai rata-rata

keselurahn item sebesar 3,62 nilai tersebut terletak

pada interval jawaban 3,41-4,20 yang berarti sebagian

responden memiliki habits yang tinggi. Dari ketiga

item tersebut yang paling dominan nilai rata-ratanya

adalah nomor 1 sebesar 3.66, yang berarti responden

setiap melakukan pembayaran menggunakan alat

pembayaran non tunai.

53

Variabel facilitating condition smempunyai nilai

rata-rata keseluruhan item sebesar 3,55 nilai rata-

rata variabel-variabel tersebut yang terletak pada

interval jawaban 3,41-4,20 yang tinggi. Adapun

kelima item facilitating condition yang paling dominan

pada item nomor 5 yang berarti responden merasa

bahwa tidak terkendala pada jaringan system dari

pihak Bank ketika melakukan transaksi non tunai.

4.4. Uji Asumsi-Asumsi Structural Equation

Model.

Uji normalitas yang dilakukan pada SEM

mempunyai dua tahapan. Pertama adalah pengujian

normalitas untuk setiap variabel (univariate

normality), sedangkan tahap kedua adalah pengujian

normalitas data semua variabel secara bersama-sama,

yang disebut multivariate normality. Hal itu

disebabkan jika setiap variabel normal secara

individu, tidak berarti jika diuji secara bersama-sama

(multivariate) juga pasti berdistribusi normal. Adapun

ketentuan data berdistribusi normal atau tidak, kita

dapat membandingkan hasil pengujian normalitas

melalui program AMOS pada lampiran assessment of

normality dengan ketentuan apabila angka c.r.

skewness, dan c.r kurtosis ada di antara -2,58 sampai

54

+ 2,58 maka data dapat dikatakan normal. Berikut

hasil uji normalitas data:

Tabel 4.5. Assessment of Normality

Var Min max Skew c.r. kurtosis c.r.

H1 2.00

0 5.00

0 -.039 -.198 -.492 -1.250

H2 2.00

0 5.00

0 .065 .333 -.628 -1.597

H3 2.00

0 5.00

0 -.166 -.843 -.369 -.937

B3 2.00

0 5.00

0 -.161 -.818 -.308 -.782

B2 2.00

0 5.00

0 -.198

-1.008

-.504 -1.281

B1 2.00

0 5.00

0 -.188 -.958 -.393 -.998

IN1 60.0

00 375.000

.128 .650 .006 .015

FC5

2.000

5.000

-.094 -.479 -.474 -1.206

FC4

2.000

5.000

.102 .518 -.457 -1.162

FC3

2.000

5.000

.278 1.414 -.326 -.829

FC

2

2.00

0

5.00

0 .180 .913 -.466 -1.185

FC1

2.000

5.000

.210 1.066 -.366 -.930

I3 2.00

0 5.00

0 -.210

-1.069

-.663 -1.685

I2 2.00

0 5.00

0 -.323

-1.643

-.564 -1.435

I1 2.00

0 5.00

0 -.410

-2.084

-.397 -1.008

FP1 2.00

0 5.00

0 -.209

-1.062

-.873 -2.220

55

Var Min max Skew c.r. kurtosis c.r.

FP2 2.00

0 5.00

0 -.210

-1.067

-.430 -1.093

FP3 2.00

0 5.00

0 -.018 -.091 -.556 -1.412

SF4 2.00

0 5.00

0 -.141 -.717 -.508 -1.290

AF1

2.000

5.000

-.127 -.646 -.717 -1.822

AF2

2.000

5.000

.010 .053 -.728 -1.851

AF

3

2.00

0

5.00

0 -.087 -.440 -.544 -1.383

SF1 2.00

0 5.00

0 -.221

-1.124

-.605 -1.537

SF2 2.00

0 5.00

0 -.083 -.421 -.691 -1.756

SF3 2.00

0 5.00

0 -.345

-1.756

-.421 -1.070

AT1 2.00

0 5.00

0 -.241

-1.224

-.582 -1.479

AT2 2.00

0 5.00

0 -.257

-1.309

-.400 -1.016

AT3 2.00

0 5.00

0 -.209

-1.065

-.511 -1.299

Multivar

2.312 .351

Sumber:Data Primer, 2016.

Berdasarkan hasil analisis Assessment of

Normality diketahui bahwa seluruh item memiliki

angka c.r skewness, dan c.r kurtosis kurang dari -

2,58 sampai + 2,58 yang berarti data tersebut dalam

penelitian ini berdistribusi normal secara univariate.

Adapun nilai cr kurtosis pada multivariate sebesar

0,351 berada di dibawah batas +2,58, maka secara

56

multivariare (bersama-sama) sebaran data pada

variabel berdistribusi normal (Ghozali, 2005).

Penilaian Kriteria Goodness of Fit Indices Full

Structural Model

Penilaian kriteria Goodness of Fit Indices Full

Structural Model dilakukan untuk menguji kesesuaian

struktur model sehingga penelitian ini sah dilakukan

karena modelnya telah sesuai dengan kriteria yang

ditentukan dalam validitas model SEM (Structural

Equation Model). Hasil uji kesesuian model dalam

penelitian ini secara lengkap sebagai berikut:

Gambar 4.1. Model Lengkap Persamaan Struktural

(SEM)

57

Rangkuman hasil pengujian akan diuraikan pada

tabel berikut ini:

Tabel 4.6. Hasil Goodness of fit Model Pengukuran

Indeks Model

goodness of

fit

Cut-off

Value

Hasil

Model

Evaluasi

Model

chi-square Mendekati

0 735,775 Marginal

Probabilitas ≥ 0,05 0,000 Buruk

CMIN/DF ≤ 2,00 2,278 Buruk

GFI ≥0,90 0,768 Marginal

RMSEA ≤ 0,08 0,091 Buruk

AGFI ≥ 0,90 0,709 Marginal

TLI ≥0,90 0,876 Marginal

CFI ≥ 0,90 0,894 Baik

Sumber: Data Primer, 2016.

Tabel 4.6. menunjukkan bahwa model yang

direncanakan tidak fit secara marginal. Adapun nilai

probabilitas dan CMIN/DF masih buruk.

GFI,AGFI,TLI dibandingkan dengan nilai acuan

persamaan model struktural hasilnya reasonable, CFI

yang setelah dibandingkan dengan nilai acuan

persamaan model struktural, hasilnya baik. Model

tersebut kemudian dimodifikasi mengikuti

modification indices dengan menghubungkan error

58

dari indikator variabel. Hasil modifikasi model sebagai

berikut:

Gambar 4.2. Model Persamaan Struktural (SEM)

Modifikasi

Rangkuman hasil pengujian akan diuraikan pada

tabel berikut ini:

59

Tabel 4.7. Hasil Goodness of fit Model Pengukuran

Modifikasi

Indeks

Model goodness

of fit

Cut-off

Value

Hasil

Model

Evaluasi

Model

chi-square Mendekati

0 392,882 Marginal

Probabilitas ≥ 0,05 0,000 Tidak Fit

CMIN/DF ≤ 2,00 1,305 Baik

GFI ≥0,90 0,869 Reasonable

RMSEA ≤ 0,08 0,045 Baik

AGFI ≥ 0,90 0,809 Reasonable

TLI ≥0,95 0,969 Baik

CFI ≥ 0,95 0,975 Baik

Sumber: Data Primer, 2016.

Berdasarkan tabel 4.7 hasil yang didapat adalah:

a. X2 Chi Square statistik, model yang akan diuji

akan dipandang baik atau memuaskan bila nilai

chi squarenya rendah. Semakin kecil nilai χ2

semakin baik model tersebut. Dari hasil

perhitungan diperoleh nilai chi square χ² =

392,882 dan p = 0,000 yang berarti dalam

model penelitian tidak fit, meskipun tidak fit

akan tetapi nilai Cmin/DF kurang dari 2,

sehingga model dapat diterima.

60

b. RMSEA (The Root Mean Square Error of

Aproximation) adalah sebuah indeks yang dapat

digunakan untuk mengkompensasi chi square

statistic dalam sampel yang besar. Nilai RMSEA

yang lebih kecil atau sama dengan 0,08

merupakan indeks untuk dapat diterimanya

model yang menunjukkan sebuah close fit dari

model itu berdasarkan degree of freedom. Dari

hasil perhitungan didapatkan nilai RMSEA

sebesar 0,045. sehingga penelitian dapat

diterima.

c. GFI (Goodness of Fit Index), indeks ini akan

menghitung proporsi tertimbang dari varian

dalam matrik kovarian sampel yang dijelaskan

oleh matrik kovarian populasi yang terestimasi.

Tingkat penerimaan yang direkomendasikan

adalah bila GFI mempunyai nilai sama dengan

atau lebih besar dari 0,90. Dari hasil penelitian

dihasilkan GFI sebesar 0,858 sehingga data

penelitian reasonable atau dapat

dipertimbangkan seperti yang diungkapkan oleh

Joreskog dan Sorbam (1984) dalam Imam

Ghozali (2004).

d. AGFI (Adjusted Goodness of Fit Index), fit indeks

ini dapat diadjust terhadap degree of freedom

yang tersedia untuk menguji diterima tidaknya

61

model. Tingkat penerimaan yang

direkomendasikan adalah bila AGFI mempunyai

nilai sama dengan atau lebih besar dari 0,90.

Dari hasil penelitian dihasilkan nilai AGFI

sebesar 0.809 yang berarti model reasonable.

e. TLI (Tucker Lewis Index), TLI adalah sebuah

alternatif incremental fit index yang

membandingkan sebuah model yang diuji

terhadap sebuah baseline model. Nilai yang

direkomendasikan untuk diterimanya sebuah

model adalah penerimaan lebih besar atau sama

dengan 0,90. Dari tabel IV.3 nilai TLI sebesar

0,969 yang berarti tingkat penerimaan yang

baik.

f. CFI (Comparative Fit Index), besaran indeks ini

adalah rentang nilai sebesar 0-1, dimana

semakin mendekati 1 mengidentifikasikan

tingkat fit yang paling tinggi. Sedangkan hasil

perhitungan menunjukkan nilai CFI sebesar

0,975, yang berarti model dapat diterima.

4.5. Uji Kausalitas Model

Analisis kausalitas dilakukan guna mengetahui

hubungan antar variabel secara langsung. Pada

penelitian ini diharapan dengan adanya pengujian

kausalitas dapat mengetahui pengaruh yang terjadi

62

dari Attitude, Social Factor, dan Affect Emosional

terhadap Intention. Selanjutnya dilakukan pengujian

kausalitas untuk mengetahui Attitude, Social Factor,

Affect Emosional, Frequency of post behavior, Habits,

Facilitating Conditions dan Behavior saling

berpengaruh. Adapun hasil perhitungannya disajikan

dalam tabel sebagai berikut:

Tabel 4.8. Evaluasi Bobot Regresi Uji Kausalitas

Estimat

e

C.R.

P Label

Intentio

n Intentio

n

<--

<--

Attitude

Sosial Factor

0.12

1 0.04

6

3.54

7 2.08

4

0.000

0.037

***

**

Intentio

n

<-- Affect 0.06

8

2.83

3

0.005 *

Behavio

ur

<-- Intention 2.03

4

3.21

6

0.001 **

Habits <-- Frequency

of past behavior

0.95

2

9.42

5

0.000 ***

Behavio

r

<-- Habits -

0.18

4

-

1.21

6

0.002 **

Interaksi

<-- Facilitating Condition

-1.08

2

-9.89

5

0.000 ***

(*) menggunakan 0.1

(**) menggunakan 0.05

(***) menggunakan 0.01

Sumber:Data Primer, 2016.

63

Pada tabel 4.8. uji statistik dilakukan dengan

mengamati tingkat signifikansi hubungan antar

variabel yang ditunjukkan oleh C.R yang identik

dengan uji-t dalam regresi dan nilai probabilitasnya

(P). Penjelasan lebih lanjut analisis evaluasi bobot

regresi tersebut dapat diuraikan dan dijelaskan

sebagai berikut:

a. Variabel attitude mempengaruhi secara

signifikan positif pada intention karena nilai

probabilitas = 0.000 < 0,01. Maka hipotesis

pertama H1 : Sikap (Attitude) berpengaruh

signifikan positif pada minat (Intention)

terhadap transaksi non tunai dapat diterima.

b. Variabel Social Factor mempengaruhi secara

signifikan pada intention karena nilai

probabilitas =0.037 < 0,05. Maka hipotesis

kedua H2 : Faktor lingkungan sosial (Social

Factors) berpengaruh signifikan positif pada

minat (Intention) terhadap transaksi non tunai

dapat diterima.

c. Variabel Affect mempengaruhi secara signifikan

pada intention karena nilai probabilitas =0.005

< 0,01. Maka hipotesis ketiga H3 : Affect

Emosional berpengaruh signifikan positif pada

minat (Intention) terhadap transaksi non tunai

dapat diterima.

64

d. Variabel Intention mempengaruhi secara

signifikan pada respon/perilaki (Behaviour)

karena nilai probabilitas =0.001 < 0,05. Maka

hipotesis keempat H4 : Minat (Intention)

berpengaruh signifikan positif pada

respon/perilaku (Behaviour) masyarakat

terhadap transaksi non tunai dapat diterima.

e. Variabel Frequency of Past Behaviour

mempengaruhi secara signifikan pada

kebiasaan (habits) karena nilai

probabilitas=0,000 < 0.01. Maka hipotesis

kelima H5: Perilaku yang dilakukan secara

berulang (Frequency of Past Behaviour)

berpengaruh signifikan pada pembentukan

kebiasaan (habit) dapat diterima.

f. Variabel kebiasaan (habits) berpengaruh

signifikan terhadap variabel behaviour karena

nilai probabilitas = 0,002 > 0.05, sehingga

hipotesis ke enam H6: Kebiasaan dapat

berpengaruh signifikan positif langsung dalam

membentuk perilaku bertransaksi non tunai,

dapat diterima.

g. Habits tidak berpengaruh terhadap Behaviour

(c.r= -1,264 < 1,96) dengan

probabilitas=0,206<0.05. Maka hipotesis H6:

Kebiasaan dapat berpengaruh langsung dalam

65

membentuk perilaku bertransaksi non tunai

tidak dapat diterima.

h. Variabel ketersediaan fasilitas yang membantu

(Facilitating Condition) mempengaruhi secara

signifikan terhadap interaksi dengan Behaviour

karena nilai probabilitas =0,000 < 0,01. Maka

hipotesis H7: Ketersediaan fasilitas yang

membantu (Facilitating Condition) memberikan

memberikan pengaruh signifikan positif dalam

proses pengambilan keputusan perilaku

transaksi non tunai dapat diterima.

4.6. Pembahasan

Sikap (attitude) berpengaruh signifikan

terhadap minat (intention) terhadap transaksi non

tunai, hal ini menunjukkan bahwa masyarakat

pengguna jasa keuangan perbankan di DKI Jakarta

memiliki sikap yang positif terhadap transaksi non

tunai, sehingga berminat atas transaksi non tunai.

Hasil tersebut mendukung penelitian sebelumnya

yang dilakukan oleh Walker et. al., (2002) yang

menyatakan bahwa sikap yang melihat harapan akan

keuntungan yang didapat dengan menggunakan

instrumen pembayaran non tunai dalam era non

tunai, mempengaruhi minat seorang individu

terhadap pembayaran non tunai.

66

Ajzen (1991) juga menyatakan bahwa sikap

adalah tingkat dimana individu memiliki evaluasi yang

positif/negatif terhadap suatu perilaku tertentu,

sehingga sikap terhadap suatu perilaku (attitude

toward behavior) ditentukan oleh keyakinan terhadap

suatu perilaku (behavior beliefs) dan biaya atau

keuntungan dari perilaku tersebut (Ajzen, 1991).

Tingkat pendidikan dinilai juga ikut membantu

masyarakat dalam menentukan biaya atau

keuntungan yang diperoleh dalam sebuah perilaku

seperti yang dikemukakan Ajzen tersebut, mengingat

72,3% responden memiliki pendidikan terakhir

tingkat sarjana. Selain ditentukan oleh biaya atau

keuntungan yang diperoleh, sikap juga termasuk

perasaan tentang sesuatu yang ingin dicapai dari

perilaku yang dia lakukan (Sharma et. al., 2003).

Sampel pengguna jasa keuangan perbankan di DKI

Jakarta menunjukkan pandangan dan sikap

masyarakat yang mendukung profesi/pekerjaan

dengan transaksi non tunai pembayaran menjadi

lebih cepat, meningkatkan kemampuan pengelolaan

keuangan dan mempermudah keputusan jual beli.

Social Factor mempengaruhi secara signifikan

terhadap intention terkait transaksi non tunai, yang

berarti masyarakat pengguna jasa keuangan

perbankan di DKI Jakarta sudah menganggap bahwa

67

Cashless Society merujuk pada gaya hidup

masyarakat yang cenderung untuk melakukan

transaksi keuangan sehari-hari secara non-tunai

karena gaya hidup yang menganggap trend dalam

sebuah komunitas sebagai hal yang penting untuk

diikuti, juga mempengaruhi minat masyarakat

terhadap era non tunai. Seperti yang telah

diungkapkan oleh Karaiskos et. al., (2012) bahwa

faktor lingkungan sosial (Social Factors)

merepresentasikan kepercayaan yang berifat normatif

dari seorang individu. Gaya hidup tersebut tidak

hanya terbatas pada pekerja swasta saja, melainkan

juga mencakup pada Pegawai Negeri Sipil, mengingat

jumlah responden untuk tiap-tiap pekerjaan tersebut

tidak terdapat perbedaan yang signifikan. Triandis

(1980) menjelaskan bahwa social factors berakar pada

persetujuan interpersonal dari seorang individu

terhadap komunitas yang dianutnya dalam sebuah

lingkungan sosial tertentu.

Affect mempengaruhi secara signifikan pada

intention (minat) terhadap transaksi non tunai. Hasil

penelitian ini mendukung penelitian yang telah

dilakukan oleh Karaiskos (2012 affect yang

diartikannya sebagai perceived enjoyment memiliki

pengaruh yang signifikan terhadap minat dan affect

menjadi input dalam pembentukan minat seseorang.

68

Affect adalah respon emosional secara langsung pada

sebuah pemikiran tentang perilaku tertentu. Respon

emosional tersebut digambarkan sebagai perasaan

kesuka citaan, kerelaan, kebersediaan, atau

kebalikannya (Triandis, 1980). Responden yang ada

menunjukkan bahwa respon emosional tersebut tidak

tergantung pada gender. Mengingat persentase jumlah

responden dengan jenis kelamin laki-laki berjumlah

54,8% tidak jauh berbeda dengan jumlah responden

dengan jenis kelamin perempuan yaitu 45,2%.

Hasil penelitian telah membuktikan bahwa

minat (Intention) berpengaruh signifikan pada

respon/perilaku (Behaviour) masyarakat terhadap

transaksi non tunai. Dalam hal ini bahwa masyarakat

pengguna jasa keuangan DKI Jakarta sudah

mempunyai minat dan merespon adanya transaksi

non tunai, dengan kata lain, semakin besar minat

seorang individu untuk terlibat dalam suatu perilaku,

semakin besar kecenderungan ia untuk benar-benar

melakukan perilaku tersebut. Menurut Shrestha et al,

(2012) dalam penelitiannya di Oregon mengartikan

bahwa minat (intention) sebagai rencana sadar atau

keputusan yang diambil oleh seorang individu untuk

menunjukkan suatu perilaku.

Frequency of Past Behaviour berpengaruh

signfikan pada pembentukan kebiasaan (habits) telah

69

terbukti. Sehingga dapat dikatakan bahwa perilaku

yang dilakukan secara berulang dapat membentuk

kebiasaan pada transaksi non tunai. Bamberg of

Schmidt (2003) menjelaskan sebagai perilaku yang

dilakukan secara berulang, yang tidak disadari

membentuk sebuah kebiasaan (habit) seorang

individu. Sejalan dengan penjelasan Moody & Siponen

(2013) bahwa perilaku yang dilakukan secara

berulang dan sering, dapat menjadi suatu hal yang

otomatis.

Pada penelitian ini juga terbukti bahwa

kebiasaan (habits) seorang individu untuk

bertransaksi non tunai dapat memperkuat

pembentukan perilaku seseorang untuk bertransaksi

non tunai. Penelitian ini mendukung penelitian yang

dilakukan oleh Triandis (1980) menegaskan bahwa

habit adalah perilaku yang sudah terotomasi pada

situasi yang telah tersedia. Sehingga habit dapat

membentuk sebuah perilaku secara langsung dan

perlu proses pembangunan minat terlebih dahulu.

Facilitating Condition mempengaruhi secara

signifikan terhadap pembentukan perilaku seseorang

untuk bertransaksi non tunai, yang berarti pengguna

jasa keuangan akan mempertimbangkan ketersediaan

fasilitas yang membantu untuk mengambil keputusan

yang berdampak pada perilaku transaksi non tunai.

70

Menurut Liao dan Handa (2010). Secara geografis, DKI

Jakarta sebagai pusat pemerintahan dan pusat

perekonomian memiliki ketersediaan fasilitas

pendukung terciptanya cashless society terlihat dari

rata-rata keseluruhan item facilitating condition pada

deskripsi statistik sebelumnya menunjukkan kategori

jawaban tinggi (3,53). Pemberi jasa keuangan dalam

hal ini industri perbankan, dituntut untuk melakukan

inovasi terkait instrumen yang akan digunakan untuk

menunjang terciptanya era non tunai. Semakin

banyak inovasi alat pembayaran, dan semakin murah

sistem e-money yang diterapkan, maka semakin

besar jumah penggunaan alat pembayaran non tunai.