Embed Size (px)

Citation preview

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Stakeholder

Perkembangan bisnis di era modern menuntut perusahaan untuk

lebih memperhatikan seluruh pemangku kepentingan yang ada dan tidak

terbatas hanya kepada pemegang saham saja. Hal ini selain merupakan

tuntutan etis, juga diharapkan akan mendatangkan manfaat ekonomis dan

menjaga keberlangsungan bisnis perusahaan. Dari perspektif hubungan

antara perusahaan dengan seluruh pemangku kepentingan inilah teori

stakeholder kemudian dikembangkan.

Menurut Donaldson dan Preston (1995) dalam Muzzaki (2015)

dalam Stakeholder theory mengatakan bahwa kinerja sebuah organisasi

dipengaruhi oleh semua stakeholder organisasi, oleh karena itu merupakan

tanggung jawab manajerial untuk memberikan benefit kepada semua

stakeholder yang berpengaruh terhadap kinerja organisasi. Stakeholder

meliputi cakupan luas dari orang atau kelompok kepentingan yang

memiliki keterlibatan dengan organisasi atau perusahaan.

Menurut Ghozali dan Chariri (2007) dalam Sagala (2015) Fokus

teori stakeholder yang mengacu pada pengambilan keputusan

manajerial membuat perusahaan berusaha memberikan informasi yang

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

bermanfaat bagi para stakeholder. Stakeholder sebenarnya memiliki

kemampuan untuk mempengaruhi pemakaian sumber-sumber ekonomi

yang digunakan oleh perusahaan. Oleh karena itu, kekuatan stakeholder

ditentukan oleh besar kecilnya kekuatan yang mereka miliki atas

sumber tersebut. Kekuatan tersebut dapat berupa kemampuan untuk

membatasi pemakaian sumber ekonomi yang terbatas (modal dan tenaga

kerja), akses terhadap media yang berpengaruh, maupun kemampuan

mengatur perusahaan.

Stakeholder dapat mempengaruhi atau dipengaruhi oleh perusahaan

baik secara langsung maupun tidak langsung. Untuk menjaga

keberlangsungan hidupnya, perusahaan harus menjaga hubungan baik

dengan stakeholder, karena stakeholder memiliki pengaruh kepada

jalannya perusahaan. Dengan demikian, perusahaan tidak bisa melepaskan

diri dari peran stakeholder. Perusahaan harus dapat memenuhi harapan-

harapan para stakeholder dan memberikan nilai tambah kepada para

stakeholder (Wahyudi, 2015).

2. Teori Legitimasi

Legitimasi masyarakat adalah strategi yang dilakukan manajemen

untuk mengembangkan perusahaan dalam menumbuhkan kepercayaan

publik. Teori legitimasi didasarkan pada adanya fenomena kontak sosial

antara sebuah organisasi dengan masyarakat, dimana diperlukan sebuah

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

tujuan organisasi yang seharusnya kongruen dengan nilai-nilai yang ada

didalam sebuah masyarakat. Menurut teori ini, tindakan organisasi haruslah

mempunyai aktivitas dan kinerja yang dapat diterima oleh masyarakat

(Ratmono dan Sagala, 2015). Teori legitimasi berkaitan dengan kinerja

sosial dan kinerja keuangan, apabila terjadi ketidakselarasan antara sistem

nilai perusahaan dengan sistem nilai masyarakat (atau sering disebut

dengan legitimacy gap), maka perusahaan dapat kehilangan legitimasinya,

yang selanjutnya akan mengancam kelangsungan hidup perusahaan.

Menurut Gray et al., (1995) dalam Ratmono dan Sagala (2015)

legitimasi diperoleh organisasi dalam kondisi atau status ketika sistem nilai

sebuah entitas kongruen dengan sistem nilai sosial yang lebih besar,

dimana entitas merupakan salah satu bagian darinya. Gray et al., (1996)

dalam Pradnyadari (2015) berpendapat bahwa “the legal requirements

governing a corporation provide the explicit terms of the social contract,

whereas non legislated societal expectations provide its implicit terms”.

Definisi tersebut mengisyaratkan bahwa legitimasi merupakan sistem

pengelolaan perusahaan yang berorientasi pada keberpihakan masyarakat

(society), pemerintah individu dan kelompok masyarakat.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

3. Penghindaran Pajak

Upaya-upaya yang dapat dilakukan oleh wajib pajak dalam

melakukan manajemen pajak untuk meminimalisasi pajak yang harus

dibayar, dapat dilakukan melalui penghindaran pajak (tax avoidance) dan

penyelundupan pajak (tax evasion). Perencanaan pajak yang masih dalam

koridor Undang-Undang disebut dengan penghindaran pajak (tax

avoidance). Sedangkan, apabila penghindaran pajak melebihi batas atau

melanggar hukum dan ketentuan yang berlaku maka aktivitas tersebut

dapat tergolong kedalam penggelapan pajak (tax evasion) (Budiman dan

Setiyono, 2012).

Penghindaran pajak adalah upaya tindakan perusahaan untuk

mengurangi atau meminimalisir beban pajak perusahaan yang bersifat

legal. Pajak merupakan salah satu bentuk tanggung jawab sosial

perusahaan kepada masyarakat melalui pemerintah. Dana hasil pembayaran

pajak akan digunakan oleh pemerintah untuk melaksanakan tugas Negara

diberbagai sektor kehidupan untuk mencapai kesejahteraan umum

(Yoehana, 2013).

Tindakan perusahaan dalam hal meminimalkan pembayaran pajak

tidak sesuai dengan pandangan dan harapan masyarakat karena pajak yang

dibayar perusahaan memiliki implikasi penting bagi masyarakat dalam hal

pendanaan barang publik seperti pendidikan, kesehatan, infrastruktur,

pertahanan nasional dan sebagainya (Ratmono dan Sagala, 2015).

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Komite Urusan Fiskal dari Organization for Economic Corperation

and Development (OECD) menyebutkan tiga karakter penghindaran pajak,

yaitu sebagai berikut :

a. Adanya unsur artificial dimana berbagai pengaturan terdapat

didalamanya, padahal tidak, dan ini dilakukan karena ketiadaan

faktor pajak.

b. Memanfaatkan loopholes dari undang-undang atau menerapkan

ketentuan-ketentuan legal untuk berbagai tujuan, padahal bukan itu

yang sebetulnya dimaksudkan oleh pembuat undang-undang.

c. Kerahasiaan, dimana umumnya para konsultan menunjukan alat

atau cara untuk melakukan penghindaran pajak dengan syarat

wajib pajak menjaga serahasia mungkin (Council of executive

secretaries of tax organization) (Utami, 2013).

Menurut Merks (2007) dalam Prakosa (2014) penghindaran pajak

dapat dilakukan dengan :

a. Memindahkan subjek pajak atau objek pajak ke Negara-negara

yang memberikan perlakuan pajak khusus atau keringanan pajak

(tax haven country) atas satu jenis penghasilan (substantive tax

planning).

b. Usaha penghindaran pajak dengan mempertahankan substansi

ekonomi dari transaksi melalui pemilihan formal yang

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

memberikan beban pajak yang paling rendah (formal tax

planning).

c. Ketentuan anti avoidance atau transaksi transfer pricing, thin

capitalization, treaty shopping, dan controlled foreign corporation

(specific anti avoidance rule), serta transaksi yang tidak

mempunyai substansi bisnis (general anti avoidance rule).

Kegiatan penghindaran pajak akan memunculkan resiko bagi

perusahaan, baik denda maupun buruknya reputasi perusahaan dimata

publik. Didalam Undang-undang perpajakan Indonesia, dikenal dua macam

sanksi yang diberikan kepada perusahaan yang melakukan tindakan pajak

agresif, yaitu sanksi administrasi dan sanksi pidana.

Perbedaan antara sanksi administrasi dan sanksi pidana menurut

Undang-undang perpajakan antara lain :

a. Sanksi administrasi yaitu berupa pembayaran kerugian terhadap

Negara, khususnya yang berupa bunga dan kenaikan. Menurut

ketentuan undang-undang perpajakan ada 3 macam sanksi

administrasi, yaitu denda, bunga dan kenaikan.

b. Sanksi pidana yaitu berupa siksaan dan penderitaan. Menurut

ketentuan undang-undang perpajakan ada 3 macam sanksi pidana,

yaitu denda pidana, kurungan dan penjara (Pradnyadari, 2015).

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Pada hakikatnya, pengenaan sanksi perpajakan diberlakukan untuk

menciptakan kepatuhan wajib pajak dalam melaksanakan kewajiban

perpajakannya. Sehingga, praktik penghindaran pajak yang dilakukan oleh

wajib pajak tidak akan terjadi.

4. Corporate Social Responsibility

Corporate Social Responsibility (CSR) atau tanggung jawab sosial

perusahaan adalah suatu media yang digunakan oleh perusahan sebagai

bukti bahwa perusahaan tidak hanya mementingkan entitasnya tetapi juga

bertanggung jawab untuk meningkatkan kualitas lingkungan dan sosialnya

sebagai tanda komitmen berkelanjutan dari perusahaan (Nuha et al.,2014).

The Organization for Economic Corporation and Development

(OECD) mendefinisikan CSR sebagai kontribusi bisnis bagi pembangunan

berkelanjutan serta adanya perilaku koorporasi yang tidak semata-mata

menjamin adanya pengembalian bagi para pemegang saham, upah bagi

karyawan, dan pembuatan produk serta jasa bagi para pelanggan,

melainkan perusahaan bisnis juga harus memberikan perhatian terhadap

berbagai hal yang dianggap penting serta yang berhubungan dengan nilai-

nilai masyarakat.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Di Indonesia banyaknya kasus-kasus lingkungan yang merugikan

masyarakat membuat tuntutan akan tanggung jawab sosial semakin

meningkat. Hal itu dibuktikan dengan keputusan pemerintah dalam

menerbitkan regulasi yang mengatur tentang tanggung jawab sosial

perusahaan atau Corporate Social Responsibility (CSR) yaitu UU No.40

Tahun 2007 tentang Perseroan Terbatas (Nuha et al.,2014).

Dalam rangka pelaksanaan UU Nomor 40 tahun 2007 telah

diterbitkan Peraturan Pemerintah (PP) Nomor 47 tahun 2012 tentang

Tanggung Jawab Sosial dan Lingkungan Perseroan Terbatas. Dalam PP ini

diatur mengenai tanggung jawab sosial dan lingkungan yang bertujuan

mewujudkan pembangunan ekonomi berkelanjutan guna meningkatkan

kualitas kehidupan dan lingkungan yang bermanfaat bagi komunitas

setempat dan masyarakat pada umumnya maupun perseroan itu sendiri

(Dwi dan Cahyonowati, 2014).

Selain itu, untuk meningkatkan kesadaran entitas bisnis terhadap

kepedulian lingkungan, maka di Indonesia melalui kementrian lingkungan

hidup juga melakukan penilaian tentang pengelolaan lingkungan hidup

yang dikenal dengan Program Penilaian Peringkat Kinerja Perusahaan

(PROPER). Adanya PROPER bertujuan untuk meningkatkan peran

perusahaan dalam pengelolaan lingkungan sekaligus menimbulkan efek

dalam kepatuhan terhadap peraturan lingkungan dan nilai tambah terhadap

pemeliharaan sumber daya alam, konservasi energi, dan pengembangan

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

masyarakat. Hasil penilaian tersebut kemudian akan dipublikasikan kepada

publik dengan mengkategorikan perusahaan-perusahaan dalam kategori

emas, hijau, biru, merah dan hitam (Pradipta dan Supriyadi, 2015).

Di Indonesia, para investor juga mulai menggunakan CSR sebagai

salah satu faktor pengambilan keputusan dalam investasi, maka

pelaksanaan tanggung jawab sosial perusahaan atau CSR ini telah banyak

direalisasikan. Hal tersebut terbukti pada hampir semua laporan tahunan

perusahaan yang telah go public, terdapat informasi mengenai kegiatan

CSR yang telah dikontribusikan oleh perusahaan baik kepada alam maupun

masyarakat selama periode tertentu (Nuha et al.,2014).

5. Profitabilitas

Tujuan utama perusahaan adalah memperoleh laba yang sebesar-

besarnya. Kinerja keuangan perusahaan dapat dilihat dari Rasio

Profitabilitas. Profitabilitas merupakan salah satu pengukuran bagi kinerja

suatu perusahaan. Profitabilitas suatu perusahaan menggambarkan

kemampuan suatu perusahaan dalam menghasilkan laba selama periode

tertentu pada tingkat penjualan, aset, dan modal saham tertentu (Maharani

dan Suardana, 2014). Menurut Utami (2013) ada beberapa rasio

profitabilitas yang paling sering digunakan yaitu :

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

a. Rasio Profit Margin

Profit margin mengukur sejauh mana perusahaan menghasilkan

laba bersih pada tingkat penjualan tertentu.

b. Return On Equity (ROE)

ROE digunakan untuk mengukur kemampuan efektivitas

perusahaan dalam memberikan penghasilan bagi setiap investasi dalam

bentuk ekuitas yang ditanamkan oleh pemegang saham.

c. Return On Assets (ROA)

ROA adalah suatu indikator yang mencerminkan performa

keuangan perusahaan. ROA menunjukan bahwa besarnya laba yang

diperoleh perusahaan dengan menggunakan total aset yang

dimilikinya, semakin tingginya nilai ROA yang mampu diraih oleh

perusahaan maka performa keuangan perusahaan tersebut dapat

dikategorikan baik (Maharani dan Suardana, 2014). Hal tersebut

menandakan bahwa manajemen perusahaan semakin efektif dalam

memanfaatkan aset perusahaan untuk menghasilkan laba.

Menurut Pradnyadari (2015) ROA merupakan rasio yang paling

sering disoroti dalam analisis laporan keuangan. Karena mampu

menunjukan keberhasilan perusahaan menghasilkan keuntungan pada masa

lampau untuk kemudian diproyeksikan dimasa yang akan datang. Aset atau

aktiva yang dimaksud adalah keseluruhan harta perusahaan berupa aktiva-

aktiva perusahaan yang digunakan untuk kelangsungan hidup perusahaan.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

6. Leverage

Leverage merupakan rasio yang menunjukan besarnya komposisi

tingkat hutang yang dilakukan perusahaan dalam melakukan suatu

pembiayaan (Kurniasih dan Sari, 2013). Menurut Brigham dan Houston

(2001) dalam Pradnyadari (2015) ada 3 jenis leverage, yaitu :

a. Operating Leverage

Operating leverage merupakan penggunaan aktiva atau operasi

perusahaan yang disertai dengan biaya tetap. Setiap perusahaan

memiliki biaya operasi tetap tanpa memperhatikan jumlah biaya

tersebut. Biaya operasi tetap dikeluarkan agar volume penjualan

menghasilkan penerimaan lebih untuk menutup seluruh biaya operasi

tetap dan variabel.

b. Financial Leverage

Kebijakan perusahaan mendapatkan modal pinjaman dari luar

ditinjau dari bidang manajemen keuangan, merupakan penerapan

kebijakan financial leverage, dimana perusahaan membiayai

kegiatannya (operasional) dengan menggunakan modal pinjaman serta

menanggung suatu beban tetap yang bertujuan untuk meningkatkan

laba per lembar saham.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

c. Total Leverage

Total leverage didefinisikan sebagai kemampuan perusahaan

dalam menggunakan biaya tetap, baik biaya tetap operasi maupun

biaya tetap financial untuk memperbesar pengaruh perubahan volume

penjualan terhadap pendapatan per lembar saham biasa. Oleh karena

itu total leverage dapat dipandang sebagai refleksi keseluruhan

pengaruh dari struktur biaya tetap operasi dan biaya tetap financial

perusahaan.

Leverage dihitung dari total hutang dibagi dengan total asset

perusahaan. Perusahaan dengan tingkat leverage yang tinggi menunjukan

bahwa perusahaan lebih banyak bergantung pada hutang dalam membiayai

asset perusahaan. Hutang bagi perusahaan memiliki beban tetap yang

berupa beban bunga. Semakin besar hutang yang dimiliki perusahaan maka

beban bunga yang harus dibayarkan juga semakin tinggi. Perusahaan yang

memiliki hutang tinggi akan mendapatkan insentif pajak berupa potongan

atas bunga pinjaman sehingga perusahaan yang memiliki beban pajak

tinggi dapat melakukan penghematan pajak dengan cara menambah hutang

perusahaan (Suyanto dan Supramono, 2012).

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

7. Komisaris Independen

Komisaris Independen didefinisikan sebagai seorang yang tidak

terafiliasi dalam segala hal dengan pemegang saham pengendali, tidak

memiliki hubungan afiliasi dengan direksi atau dewan komisaris serta tidak

menjabat sebagai direktur pada suatu perusahaan yang terkait dengan

perusahaan pemilik menurut peraturan yang dikeluarkan oleh BEI.

Jumlah komisaris independen proporsional dengan jumlah saham

yang dimiliki oleh pemegang saham yang tidak berperan sebagai

pengendali dengan ketentuan jumlah komisaris independen sekurang-

kurangnya tiga puluh persen (30%) dari seluruh anggota komisaris,

disamping hal itu komisaris independen harus memahami undang-undang

dan peraturan tentang pasar modal serta diusulkan oleh pemegang saham

yang bukan merupakan pemegang saham pengendali dalam Rapat Umum

Pemegang Saham (Pohan, 2008 dalam Annisa dan Kurniasih, 2012).

B. Hasil Penelitian Terdahulu

Penelitian mengenai praktik penghindaran pajak telah banyak dilakukan,

tetapi hasilnya masih belum konsisten. Termasuk penelitian yang

menghubungkan Corporate Social Responsibility (CSR), Profitabilitas, Leverage

dan Komisaris Independen dengan praktik penghindaran pajak, hasilnya masih

berbeda-beda. Berikut adalah uraian beberapa penelitian terdahulu mengenai

praktik penghindaran pajak:

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Penelitian yang dilakukan oleh Pradipta dan Supriyadi (2015) menguji

Pengaruh Corporate Social Responsibility, Profitabilitas, Leverage dan

Komisaris Independen terhadap Praktik Penghindaran Pajak. Alat analisis yang

digunakan dalam penelitian ini yaitu analisis regresi linier berganda. Hasil

penelitian ini menyatakan bahwa Corporate Social Responsibility (CSR)

berpengaruh negatif terhadap praktik penghindaran pajak, profitabilitas

berpengaruh negatif terhadap praktik penghindaran pajak, leverage tidak

berpengaruh terhadap praktik penghindaran pajak, dan komisaris independen

tidak berpengaruh terhadap praktik penghindaran pajak.

Suyanto dan Supramono (2012), melakukan penelitian mengenai

Pengaruh Likuiditas, Leverage, Komisaris Independen dan Manajemen Laba

terhadap Agresivitas Pajak Perusahaan. Alat analisis yang digunakan yaitu

analisis regresi linier berganda. Hasil penelitian ini menyatakan bahwa likuiditas

berpengaruh negatif dan tidak signifikan terhadap agresivitas pajak, leverage

berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan,

proporsi komisaris independen berpengaruh negatif signifikan terhadap

agresivitas pajak perusahaan dan manajemen laba berpengaruh positif signifikan

terhadap agresivitas pajak perusahaan.

Penelitian yang dilakukan oleh Maesarah et al.,(2014) menguji Pengaruh

Karakteristik Perusahaan dan Corporate Social Responsibility terhadap

Penghindaran Pajak. Alat analisis yang digunakan yaitu analisis regresi linier

berganda. Hasil penelitian ini menyatakan bahwa ukuran perusahaan

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

berpengaruh terhadap penghindaran pajak, profitabilitas, leverage, capital

intensity, inventory intensity dan corporate social responsibility perusahaan tidak

berpengaruh terhadap penghindaran pajak.

Hasil ini juga berbeda dengan penelitian yang dilakukan oleh Darmawan

dan Sukartha (2014) mengenai Pengaruh Penerapan Corporate Governance,

Leverage, Return On Asset dan Ukuran Perusahaan pada Penghindaran Pajak.

Alat analisis yang digunakan yaitu analisis regresi linier berganda. Hasil

penelitian ini menyatakan bahwa corporate governance, ROA dan ukuran

perusahaan berpengaruh positif terhadap penghindaran pajak sedangkan leverage

tidak berpengaruh terhadap penghindaran pajak.

Prakosa (2014) melakukan penelitian mengenai Pengaruh Profitabilitas,

Kepemilikan Keluarga, dan Corporate Governance terhadap Penghindaran Pajak

di Indonesia. Alat analisis yang digunakan dalam penelitian ini yaitu analisis

regresi linier berganda. Hasil penelitian ini menyatakan bahwa profitabilitas,

kepemilikan keluarga dan komisaris independen berpengaruh negatif signifikan

terhadap penghindaran pajak, sedangkan komite audit, leverage, ukuran

perusahaan dan kompensasi rugi fiskal tidak signifikan berpengaruh negatif

terhadap penghindaran pajak.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Yoehana (2013) melakukan penelitian mengenai Pengaruh Corporate

Social Responsibility (CSR) terhadap Agresivitas Pajak. Alat analisis yang

digunakan dalam penelitian ini yaitu analisis regresi linier berganda. Hasil

penelitian ini menunjukan bahwa CSR berpengaruh negatif terhadap agresivitas

pajak.

Winarsih et al.,(2014) melakukan penelitian mengenai Pengaruh Good

Corporate Governance dan Corporate Social Responsibility (CSR) terhadap

Tindakan Pajak Agresif. Alat analisis yang digunakan dalam penelitian ini yaitu

analisis regresi linier berganda. Hasil penelitian ini menyatakan bahwa ukuran

dewan komisaris berpengaruh terhadap tindakan pajak agresif, ukuran dewan

direksi, ukuran komite audit dan CSR tidak berpengaruh terhadap tindakan pajak

agresif.

Hasil penelitian tersebut berbeda dengan penelitian yang dilakukan oleh

Ratmono dan Sagala (2015) mengenai Pengungkapan Corporate Social

Responsibility (CSR) sebagai Sarana Legitimasi : Dampaknya terhadap Tingkat

Agresivitas Pajak. Alat analisis yang digunakan dalam penelitian ini adalah

analisis regresi linier berganda. Hasil penelitian ini menyatakan bahwa CSR

berpengaruh negatif terhadap agresivitas pajak perusahaan.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Penelitian yang dilakukan oleh Wahyudi (2015) mengenai Analisis

Empiris Pengaruh Aktivitas Corporate Social Responsibility terhadap

Penghindaran Pajak di Indonesia juga menemukan hasil yang berbeda. Alat

analisis yang digunakan dalam penelitian ini yaitu analisis regresi linier

berganda. Hasil penelitian ini menunjukan bahwa tingkat aktivitas CSR tidak

berpengaruh signifikan terhadap praktik penghindaran pajak.

Muzzaki (2015) melakukan penelitian mengenai Pengaruh Corporate

Social Responsibility dan Capital Intensity terhadap Penghindaran Pajak. Alat

analisis yang digunakan dalam penelitian ini yaitu analisis regresi linier

berganda. Hasil penelitian ini menemukan bahwa corporate social responsibility

(CSR) dan capital intensity berpengaruh negatif signifikan terhadap

penghindaran pajak.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Tabel 2.1

Ringkasan Penelitian Terdahulu

No Peneliti dan

Tahun Penelitian

Judul Penelitian

Alat Analisis Hasil Penelitian

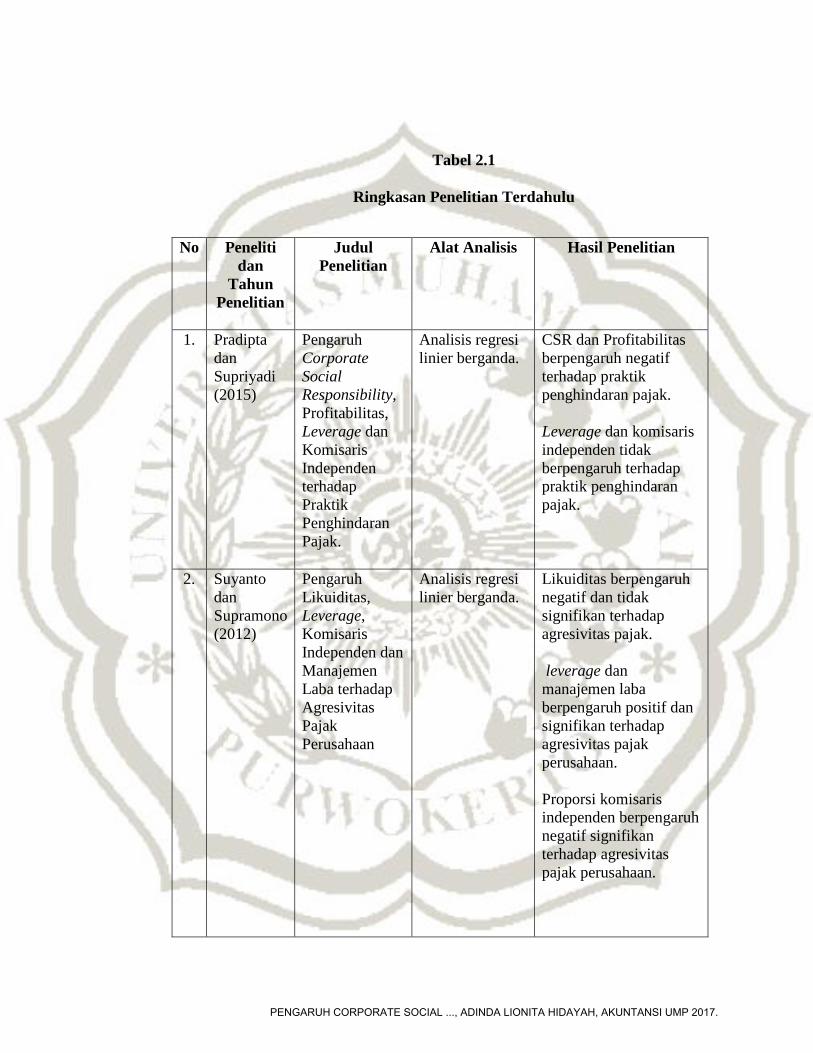

1. Pradipta dan Supriyadi (2015)

Pengaruh Corporate Social Responsibility, Profitabilitas, Leverage dan Komisaris Independen terhadap Praktik Penghindaran Pajak.

Analisis regresi linier berganda.

CSR dan Profitabilitas berpengaruh negatif terhadap praktik penghindaran pajak. Leverage dan komisaris independen tidak berpengaruh terhadap praktik penghindaran pajak.

2. Suyanto dan Supramono (2012)

Pengaruh Likuiditas, Leverage, Komisaris Independen dan Manajemen Laba terhadap Agresivitas Pajak Perusahaan

Analisis regresi linier berganda.

Likuiditas berpengaruh negatif dan tidak signifikan terhadap agresivitas pajak. leverage dan manajemen laba berpengaruh positif dan signifikan terhadap agresivitas pajak perusahaan. Proporsi komisaris independen berpengaruh negatif signifikan terhadap agresivitas pajak perusahaan.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

No Peneliti dan

Tahun Penelitian

Judul Penelitian

Alat Analisis Hasil Penelitian

3. Maesarah et al.,(2014)

Pengaruh Karakteristik Perusahaan dan Corporate Social Responsibility terhadap Penghindaran Pajak.

Analisis regresi linier berganda.

Ukuran perusahaan berpengaruh terhadap penghindaran pajak. Profitabilitas, leverage, capital intensity, inventory intensity, dan CSR tidak berpengaruh terhadap penghindaran pajak.

4. Darmawan dan Sukartha (2014)

Pengaruh Penerapan Corporate Governance, Leverage, Return On Asset dan Ukuran Perusahaan pada Penghindaran Pajak.

Analisis regresi linier berganda.

Corporate governance, ROA dan ukuran perusahaan berpengaruh positif terhadap penghindaran pajak leverage tidak berpengaruh terhadap penghindaran pajak.

5. Prakosa (2014)

Pengaruh Profitabilitas, Kepemilikan Keluarga, dan Corporate Governance terhadap Penghindaran Pajak di Indonesia.

Analisis regresi linier berganda.

Profitabilitas, kepemilikan keluarga dan komisaris independen berpengaruh negatif signifikan terhadap penghindaran pajak. Komite audit, leverage, ukuran perusahaan dan kompensasi rugi fiskal tidak signifikan berpengaruh negatif terhadap penghindaran pajak.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

No Peneliti dan

Tahun Penelitian

Judul Penelitian

Alat Analisis Hasil Penelitian

6. Yoehana (2013)

Pengaruh Corporate Social Responsibility (CSR) terhadap Agresivitas Pajak.

Analisis regresi linier berganda.

CSR berpengaruh negatif terhadap agresivitas pajak.

7. Winarsih et al.,(2014)

Pengaruh Good Corporate Governance dan Corporate Social Responsibility (CSR) terhadap Tindakan Pajak Agresif.

Analisis regresi linier berganda.

Ukuran dewan komisaris berpengaruh terhadap tindakan pajak agresif. Ukuran dewan direksi, ukuran komite audit dan CSR tidak berpengaruh terhadap tindakan pajak agresif.

8. Ratmono dan Sagala (2015)

Pengungkapan Corporate Social Responsibility (CSR) sebagai Sarana Legitimasi : Dampaknya terhadap Tingkat Agresivitas Pajak.

Analisis regresi linier berganda.

CSR berpengaruh negatif terhadap agresivitas pajak perusahaan.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

No Peneliti dan

Tahun Penelitian

Judul Penelitian

Alat Analisis Hasil Penelitian

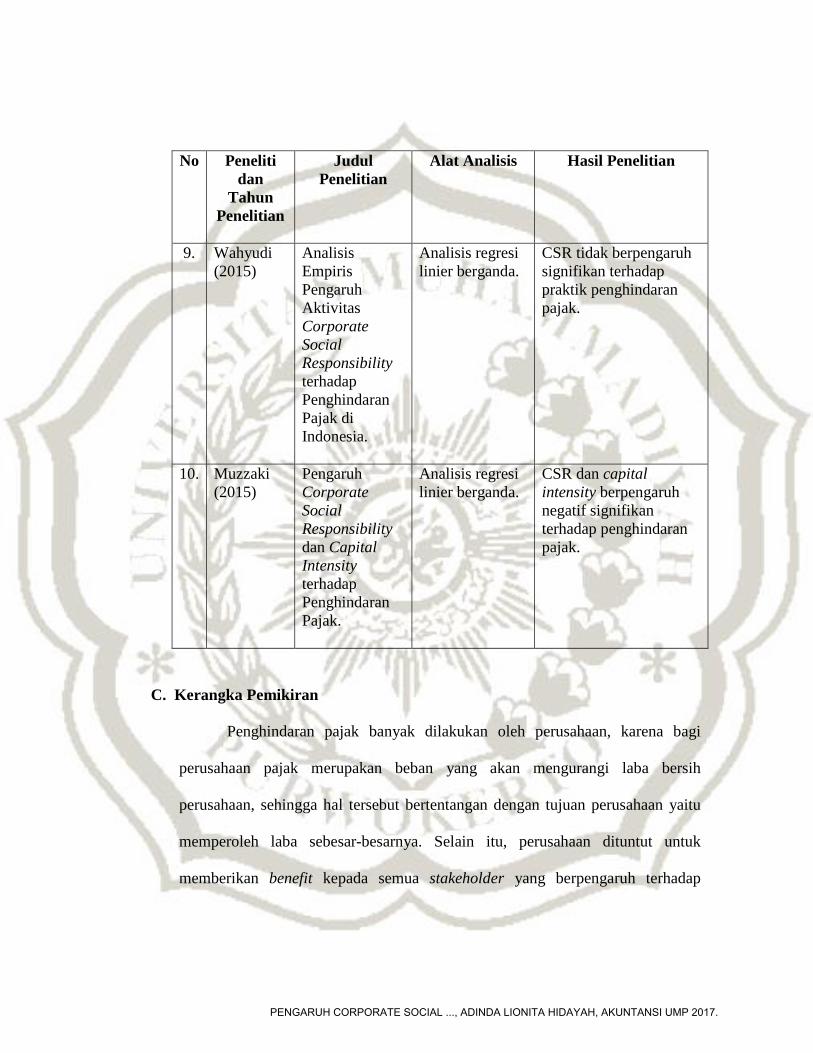

9. Wahyudi (2015)

Analisis Empiris Pengaruh Aktivitas Corporate Social Responsibility terhadap Penghindaran Pajak di Indonesia.

Analisis regresi linier berganda.

CSR tidak berpengaruh signifikan terhadap praktik penghindaran pajak.

10. Muzzaki (2015)

Pengaruh Corporate Social Responsibility dan Capital Intensity terhadap Penghindaran Pajak.

Analisis regresi linier berganda.

CSR dan capital intensity berpengaruh negatif signifikan terhadap penghindaran pajak.

C. Kerangka Pemikiran

Penghindaran pajak banyak dilakukan oleh perusahaan, karena bagi

perusahaan pajak merupakan beban yang akan mengurangi laba bersih

perusahaan, sehingga hal tersebut bertentangan dengan tujuan perusahaan yaitu

memperoleh laba sebesar-besarnya. Selain itu, perusahaan dituntut untuk

memberikan benefit kepada semua stakeholder yang berpengaruh terhadap

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

kinerja organisasi, termasuk dalam hal yang berhubungan dengan kinerja

keuangan dan tata kelola perusahaan.

Namun hal tersebut bertentangan dengan teori legitimasi, dalam teori ini

dinyatakan bahwa sistem nilai perusahaan sejalan dengan sistem nilai dari sistem

sosial yang lebih besar dimana perusahaan merupakan bagiannya. Sistem nilai

perusahaan ini ditunjukan dari kepatuhan perusahaan membayar pajak dan tidak

berupaya untuk melakukan kegiatan agresivitas pajak yang dapat merugikan

banyak pihak (Sagala, 2015).

Berdasarkan kerangka pemikiran tersebut diatas, maka model penelitian

yang akan dilakukan dalam penelitian ini adalah sebagai berikut :

Gambar 2.1

Model Penelitian

H1 (+)

H2 (-)

H3 (+)

H4 (+)

Corporate Social Responsibility (CSR)

Komisaris Independen

Leverage

Profitabilitas

Praktik Penghindaran

Pajak

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

D. Hipotesis Penelitian

1. Pengaruh Corporate Social Responsibility (CSR) terhadap Praktik

Penghindaran Pajak.

Pengungkapan CSR bertujuan untuk mendapatkan legitimasi positif

dari masyarakat. Perusahaan menyadari bahwa adanya kontrak sosial dengan

masyarakat sangat dibutuhkan dalam kelangsungan hidup perusahaan dan

dengan adanya CSR merupakan salah satu wujud bentuk tanggung jawab

perusahaan untuk masyarakat.

Hal ini sejalan dengan teori legitimasi yang menyatakan bahwa

perusahaan memiliki kontrak dengan masyarakat untuk melakukan

kegiatannya berdasarkan nilai-nilai justice dan bagaimana perusahaan

menanggapi berbagai kelompok kepentingan untuk melegitimasi tindakan

perusahaan (Suwardi dan Setiawan, 2010 dalam Octaviana dan Rohman,

2014).

Perusahaan yang telah mengungkapkan banyak informasi CSR dalam

laporan tahunannya dalam rangka memperoleh citra yang baik tersebut

berusaha untuk mempertahankannya. Salah satu upayanya yaitu dengan

mengurangi atau tidak melakukan tindakan agresivitas pajak yang dapat

merusak citra yang sudah baik melalui aktivitas CSR (Ratmono dan Sagala,

2014). Hal tersebut menunjukan, semakin banyak perusahaan melakukan

pengungkapan CSR maka akan semakin rendah tingkat penghindaran pajak

yang dilakukan perusahaan tersebut, yang diukur dari nilai ETR . Nilai ETR

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

yang semakin tinggi, mengindikasikan perusahaan tidak melakukan praktik

penghindaran pajak.

Dalam penelitian terdahulu, yang dilakukan oleh Siswianti dan

Kiswanto (2016) menunjukan hasil bahwa CSR berpengaruh positif terhadap

agresivitas pajak. Hasil tersebut berarti semakin banyaknya pengungkapan

CSR yang diungkapkan oleh perusahaan maka akan semakin rendah tingkat

penghindaran pajak yang dilakukan perusahaan yang dibuktikan dengan nilai

ETR yang semakin tinggi. Hasil penelitian ini juga sejalan dengan hasil

penelitian Femitasari (2014) yang menyatakan bahwa Corporate Social

Responsibility (CSR) berpengaruh positif dan signifikan terhadap agresivitas

pajak.

Berdasarkan penjelasan diatas, maka hipotesis pertama dalam

penelitian ini adalah :

H1 : Corporate Social Responsibility (CSR) berpengaruh positif terhadap

praktik penghindaran pajak.

2. Pengaruh Profitabilitas terhadap Praktik Penghindaran Pajak.

Profitabilitas perusahaan yang ditunjukan oleh Return On Asset

(ROA) merupakan suatu indikator yang mencerminkan performa keuangan

perusahaan, semakin tinggi nilai ROA maka semakin besar juga laba yang

diperoleh perusahaan. Laba yang tinggi akan menyebabkan jumlah pajak

yang harus dibayar oleh perusahaan juga tinggi. Beban pajak yang tinggi

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

menyebabkan perusahaan akan berusaha untuk melakukan penghindaran

pajak dengan risiko yang kecil.

Hal ini karena perusahaan dituntut untuk memberikan benefit kepada

stakeholder yang berpengaruh terhadap kinerja organisasi, termasuk dalam

hal yang berhubungan dengan kinerja keuangan perusahaan. Rodriguez dan

Arias dalam Ardyansah dan Zulaikha (2014) menyebutkan bahwa

profitabilitas memiliki hubungan yang langsung dan signifikan terhadap

ETR. Tingkat pendapatan atau profitabilitas berbanding lurus dengan ETR.

Sehingga semakin tinggi profitabilitas perusahaan seharusnya semakin tinggi

pajak yang harus dibayarkan perusahaan. Sehingga, perusahaan yang

memiliki tingkat profitabilitas yang tinggi cenderung akan melakukan praktik

penghindaran pajak, yang diukur dari nilai ETR. Nilai ETR yang semakin

rendah mengindikasikan perusahaan melakukan praktik penghindaran pajak.

Dalam penelitian terdahulu yang dilakukan oleh Pradipta dan

Supriyadi (2015) serta penelitian yang dilakukan oleh Prakosa (2014) dan

Kraft (2014) yang menunjukan hasil bahwa profitabilitas berpengaruh negatif

terhadap praktik penghindaran pajak. Hal ini menunjukan jika profitabilitas

perusahaan meningkat maka penghindaran pajak akan mengalami

peningkatan, hal ini dikarenakan perusahaan dengan profitabilitas yang tinggi

memiliki beban pajak yang tinggi pula, sehingga perusahaan akan lebih

agresif dalam melakukan penghindaran pajak, sehingga nilai ETR yang

dihasilkan akan semakin rendah.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Berdasarkan penjelasan diatas, maka hipotesis kedua dalam

penelitian ini adalah :

H2 : Profitabilitas berpengaruh negatif terhadap praktik penghindaran

pajak.

3. Pengaruh Leverage terhadap Praktik Penghindaran Pajak.

Leverage merupakan rasio yang menunjukan besarnya komposisi

tingkat hutang yang dilakukan perusahaan dalam melakukan suatu

pembiayaan (Kurniasih dan Sari, 2013). Manajer dituntut untuk membuat

keputusan yang memperhitungkan kepentingan stakeholder, sehingga

manajer akan dinilai kinerjanya berdasarkan kemampuannya

mengimplementasikan strategi untuk mencapai tujuan. Salah satu keputusan

penting yang harus diambil manajemen adalah menentukan sumber-sumber

pendanaan bagi perusahaan, yang tercermin dari struktur modal perusahaan.

Didalam pembiayaan hutang terdapat komponen biaya bunga

pinjaman yang menjadi pengurang dalam penghasilan kena pajak. Hal ini

menyebabkan laba perusahaan sebelum kena pajak yang menggunakan

hutang sebagai sumber pendanaan mayoritas akan cenderung lebih kecil

dibandingkan perusahaan yang mendanai kegiatan operasionalnya mayoritas

dengan penerbitan saham. Hal tersebut dapat mengurangi kewajiban pajak

perusahaan (Maesarah et al., 2014).

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Maka, jika suatu perusahaan memiliki perencanaan keputusan struktur

modal perusahaan yang tepat, perusahaan tersebut dapat memperoleh

manfaat pajak dari pengurangan beban bunga pinjaman. Jika hal tersebut

terjadi, maka kemungkinan perusahaan tidak akan melakukan praktik

penghindaran pajak, yang diukur dari nilai ETR. Nilai ETR yang semakin

tinggi, mengindikasikan perusahaan tidak melakukan praktik penghindaran

pajak.

Dalam penelitian yang dilakukan oleh Suyanto dan Supramono

(2015) dan Marfu’ah (2015) menunjukan bahwa leverage berpengaruh positif

terhadap praktik penghindaran pajak. Hal ini menunjukan bahwa perusahaan

dengan jumlah hutang yang lebih banyak akan memiliki tarif pajak efektif

yang baik sehingga tingkat praktik penghindaran pajak yang dilakukan

perusahaan akan berkurang, sehingga nilai ETR yang dihasilkan akan

semakin tinggi.

Berdasarkan penjelasan diatas, maka hipotesis ketiga dalam

penelitian ini adalah :

H3 : Leverage berpengaruh positif terhadap praktik penghindaran pajak.

4. Pengaruh Komisaris Independen terhadap Praktik Penghindaran Pajak.

Baik buruknya sebuah tata kelola perusahaan dapat mempengaruhi

tindakan pengambilan keputusan perpajakan. Mekanisme tata kelola

perusahaan yang baik, akan membuat kinerja perusahaan menjadi lebih

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

terkontrol. Selain itu, dengan adanya tata kelola perusahaan yang baik akan

dapat mengatur dan mengendalikan perusahaan untuk menciptakan nilai

tambah (value added) untuk semua stakeholder.

Melalui komisaris independen yang dapat melaksanakan fungsi

monitoring untuk mendukung pengelolaan perusahaan yang baik, diharapkan

laporan keuangan yang dihasilkan dapat lebih objektif (Kurniasih dan Sari,

2013). Menurut Suyanto dan Supramono (2012) manajemen kerapkali

bersifat oportunistik dimana mereka memiliki motif untuk memaksimalkan

laba bersih agar meningkatkan bonus. Laba selama ini dijadikan indikator

utama keberhasilan manajer. Salah satu cara meningkatkan laba bersih adalah

dengan menekan biaya-biaya termasuk pajak. Diharapkan semakin besar

proporsi komisaris independen dapat meningkatkan pengawasan sehingga

manajemen tidak agresif dalam melakukan praktik penghindaran pajak, yang

diukur dari nilai ETR. Nilai ETR yang semakin tinggi mengindikasikan

perusahaan tidak melakukan praktik penghindaran pajak.

Dalam penelitian yang dilakukan oleh Ardyansah dan Zulaikha

(2014) serta Hanum dan Zulaikha (2013) menunjukan bahwa komisaris

independen berpengaruh positif terhadap Effective Tax Rate (ETR). Hal ini

menunjukan bahwa semakin banyaknya komisaris independen yang dimiliki

perusahaan maka pengawasan terhadap kinerja manajemen akan lebih efektif,

sehingga nilai ETR yang dihasilkan akan semakin tinggi.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.

Berdasarkan penjelasan diatas, maka hipotesis keempat dalam

penelitian ini adalah :

H4 : Komisaris Independen berpengaruh positif terhadap praktik

penghindaran pajak.

PENGARUH CORPORATE SOCIAL ..., ADINDA LIONITA HIDAYAH, AKUNTANSI UMP 2017.