Embed Size (px)

DESCRIPTION

Pajak Internasional

Citation preview

PAJAK INTERNASIONAL

BAB 5PERMANENT

ESTABLISHMENT,BUSINESS PROFITS, serta PENGHASILAN dari

PERKAPALAN dan PENERBANGAN

PENDAHULUAN• Konsep dasar pemajakan atas laba usaha dari perusahaan yang

menjalankan kegiatan usahanya dengan cara lintas batas negara adalah bahwa laba perusahaan tidak akan dikenakan pajak di negara di mana perusahaan tersebut tidak menjadi subjek pajak dalam negri, kecuali perusahaan tersebut mempunyai hubungan yang erat dengan negara dimana laba usaha tersebut diperoleh.

• Suatu perusahaan dikatakan mempunyai hubungan erat dengan negara di mana laba usaha tersebut diperoleh jika perusahaan tersebut menjalankan kegiatan usahanya di negara tersebut melalui Permanent Estabilishment (PE).

• Tanpa adanya PE di negara sumber, maka negara sumber tidak dapat mengenakan pajak atas laba usaha yang bersumber di negaranya tersebut.

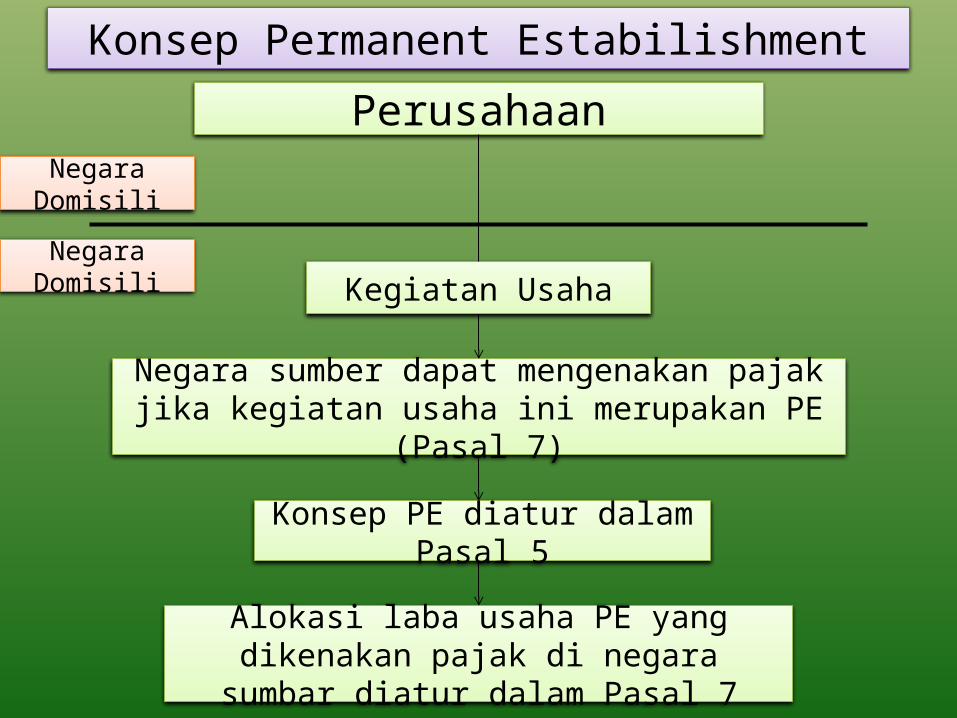

Konsep Permanent EstabilishmentPerusahaan

Kegiatan Usaha

Alokasi laba usaha PE yang dikenakan pajak di negara sumbar diatur dalam Pasal 7

Konsep PE diatur dalam Pasal 5

Negara sumber dapat mengenakan pajak jika kegiatan usaha ini merupakan PE (Pasal 7)

Negara Domisili

Negara Domisili

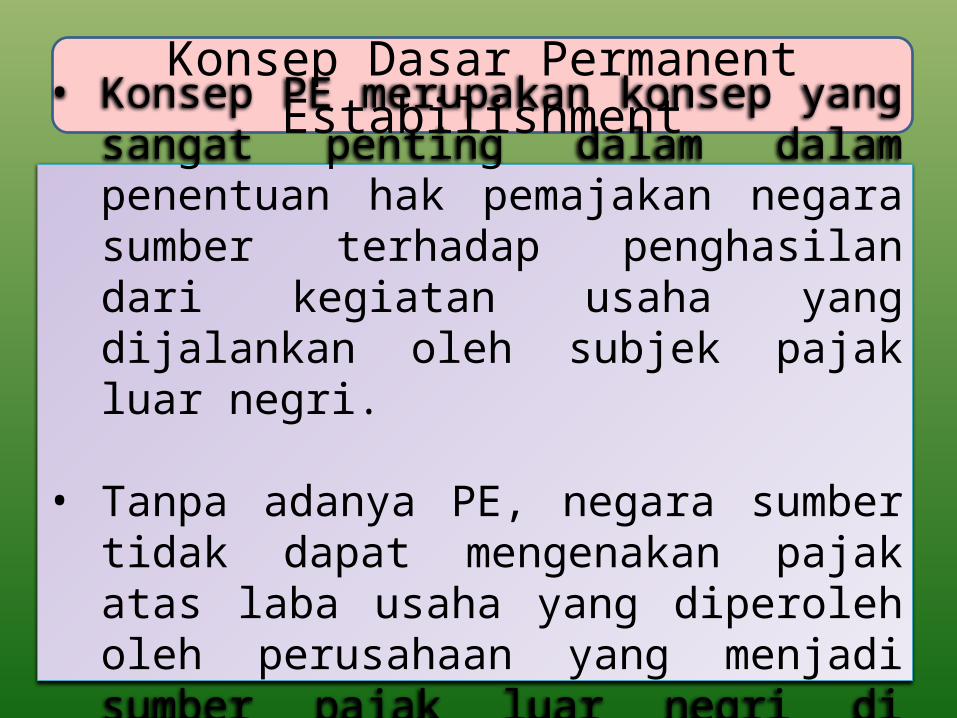

Konsep Dasar Permanent Estabilishment

• Konsep PE merupakan konsep yang sangat penting dalam dalam penentuan hak pemajakan negara sumber terhadap penghasilan dari kegiatan usaha yang dijalankan oleh subjek pajak luar negri.

• Tanpa adanya PE, negara sumber tidak dapat mengenakan pajak atas laba usaha yang diperoleh oleh perusahaan yang menjadi sumber pajak luar negri di negara sumber.

Bentuk-bentuk PE yang Diatur dalam OECD Model

1. Bentuk Dasar atau “Basic Rule PE” (Pasal 5 ayat (1), (2), dan (3) )

2. Konstruksi atau “Construction PE” (Pasal 5 ayat (3) )

3. Keagenan atau “Agency PE” (Pasal 5 ayat (5))

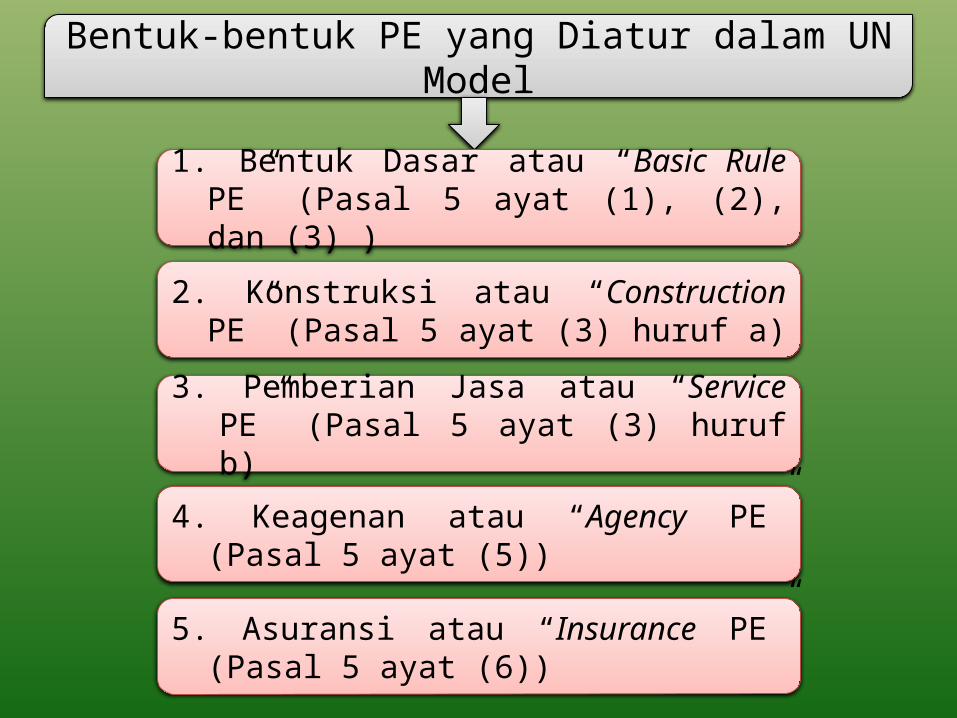

Bentuk-bentuk PE yang Diatur dalam UN Model

1. Bentuk Dasar atau “Basic Rule PE” (Pasal 5 ayat (1), (2), dan (3) )

2. Konstruksi atau “Construction PE” (Pasal 5 ayat (3) huruf a)

3. Pemberian Jasa atau “Service PE” (Pasal 5 ayat (3) huruf b)

5. Asuransi atau “Insurance PE” (Pasal 5 ayat (6))

4. Keagenan atau “Agency PE” (Pasal 5 ayat (5))

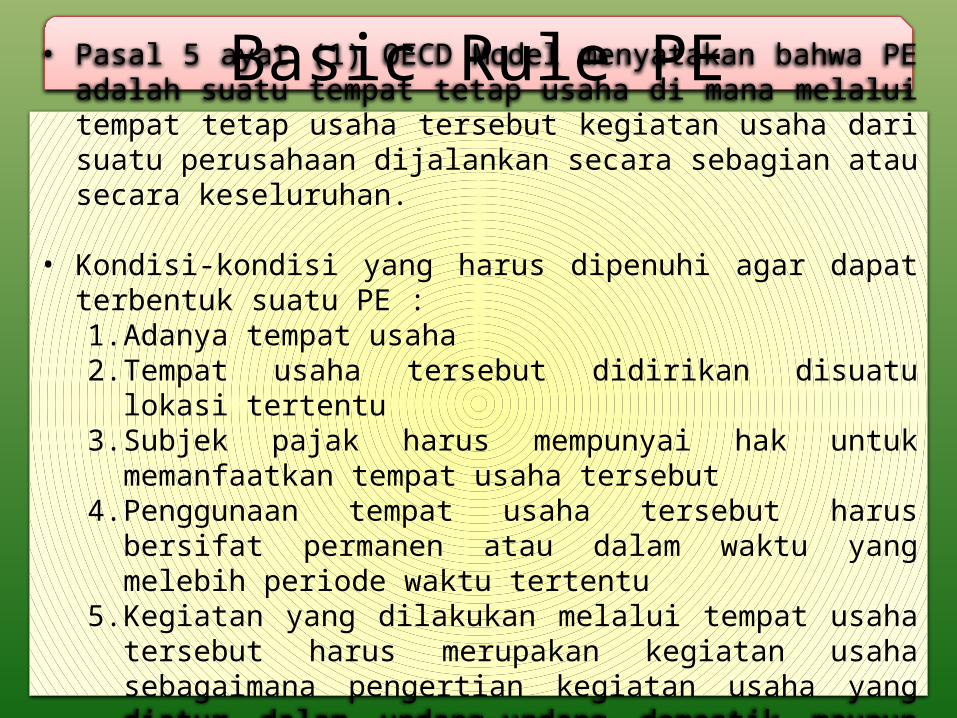

Basic Rule PE• Pasal 5 ayat (1) OECD Model menyatakan bahwa PE adalah suatu

tempat tetap usaha di mana melalui tempat tetap usaha tersebut kegiatan usaha dari suatu perusahaan dijalankan secara sebagian atau secara keseluruhan.

• Kondisi-kondisi yang harus dipenuhi agar dapat terbentuk suatu PE :1. Adanya tempat usaha2. Tempat usaha tersebut didirikan disuatu lokasi tertentu3. Subjek pajak harus mempunyai hak untuk memanfaatkan tempat

usaha tersebut4. Penggunaan tempat usaha tersebut harus bersifat permanen atau

dalam waktu yang melebih periode waktu tertentu5. Kegiatan yang dilakukan melalui tempat usaha tersebut harus

merupakan kegiatan usaha sebagaimana pengertian kegiatan usaha yang diatur dalam undang-undang domestik maupun perjanjian penghindaran pajak berganda

Place of Business Test• Dalam Paragraf (4) OECD Model Commentary atas Pasal 5,

tempat usaha diarikan sebagai segala bentuk bangunan, fasilitas atau instalasi yang dipergunakan semata-mata untuk tujuan tersebut.

• Contoh tempat usaha yang dikategorikan sebagai PE menurut Pasal 5 ayat (2) OECD Model tahun 2008 :1. Tempat kedudukan Manajemen2. Cabang3. Kantor4. Pabrik5. Bengkel6. Pertambangan, sumur minyak dan gas bumi, tempat

penggalian, atau tempat pengambilan sumber alam

Location Test

• Berdasarkan pendekatan location test, tempat usaha harus didirikan disuatu tempat atau lokasi tertentu diwilayah negara sumber, yaitu berada disuatu titik geografi tertentu.

• Pengoperasian alat transportasi berupa bus atau truk dari dari suatu negara ke negara lain tidak dapat dianggap sebagai PE.

The Right Use Test

• Suatu tempat usaha tidak dipermasalahkan apakah tempat usaha tersebut diperoleh melalui pembelian atau disewa dari pihak lain.

• Yang terpenting adalah perusahaan tersebut harus mempunyai hak untuk dapat memanfaatkan tempat usaha menjalankan kegiatan usahanya

Permanent Test• Terkait dengan tempat usaha, istilah “permanen”

dapat diartikan :

1. Tempat usaha dipergunakan untuk menjalankan kegiatan yang sifatnya teratur dan bukan untuk kegiatan usaha yang sifatnya situasional.

2. Istilah permanen tidak harus diartikan sebagai kegiatan yang berlangsung terus menerus tanpa tidak akan pernah berhenti, tetapi harus diartikan sebagai kegiatan yang dimaksudkan untuk berlangsung secara terus menerus tanpa pernah diketahui kapan akan berhenti.

3. Dikaitkan periode waktu dipergunakannya tempat usaha, permanen adalah penggunaan tempat usaha dalam waktu yang lama.

Business Test

• Suatu tempat dikatakan menjalankan kegiatan “business” apabila kegiatan yang dilakukan melalui tempat tersebut sesuai dengan pengertian “business “ yang dimaksudkan oleh undang-undang domestik maupun perjanjian penghindaran pajak berganda yang disepakati.

• Pengertian business berdasarkan OECD Model adalah meliputi kegiatan dari pemberian jasa yang bersifat profesional dan kegiatan usaha lainnya yang mempunyai karakter yang sama.

4. Tempat usaha yang dikecualikan sebagai PE

• Terdapat perbedaan perumusan tempat usaha yang dikecualikan sebagai PE, antara pasal 5 ayat (4) OECD Model dan pasal 5 ayat (4) UN Model 2008. berdasarkan UN Model:-penggunaan fasilitas yang ditujukan untuk melakukan penyerahan barang atau barang dagangan;-pengurusan persediaan barang atau barang dagangan kepunyaan perusahaan yang ditujukan untuk diserahkan;tetap dapat dikategorikan sebagai PE.akan tetapi sebaliknya, berdasarkan OECD Model tdak dapat diklasifikasikan sebagai PE.

5. PE Konstruksi

• Adapun untuk proyek konstruksi mencakup hal-hal sebagai berikut:-konstruksi bangunan-konstruksi jalan,jembatan,atau pengairan-renovasi gedung,jalan,jembatan, atau pengairan-pemasangan pipa,kegiatan penggalian,dan kegiatan pengerukan

• Perbedaan mendasar pengaturan PE antara OECD Model dan UN Model:

-menurut OECD Model, kegiatan supervisi atau pengawasan atas proyek konstruksi atau instalasi tidak diklasifikasikan sebagai PE. Sedangkan dalam UN Model,kegiatan supervisi atau pengawasan proyek konstruksi atau instalasi dapat membentuk PE konstruksi

-pembentukan konstruksi PE berdasarkan OECD Model yaitu selama lebih dari 12 bulan. sedangkan ‘time test’ untuk membentuk PE konstruksi dalam UN Model adalah 6 bulan

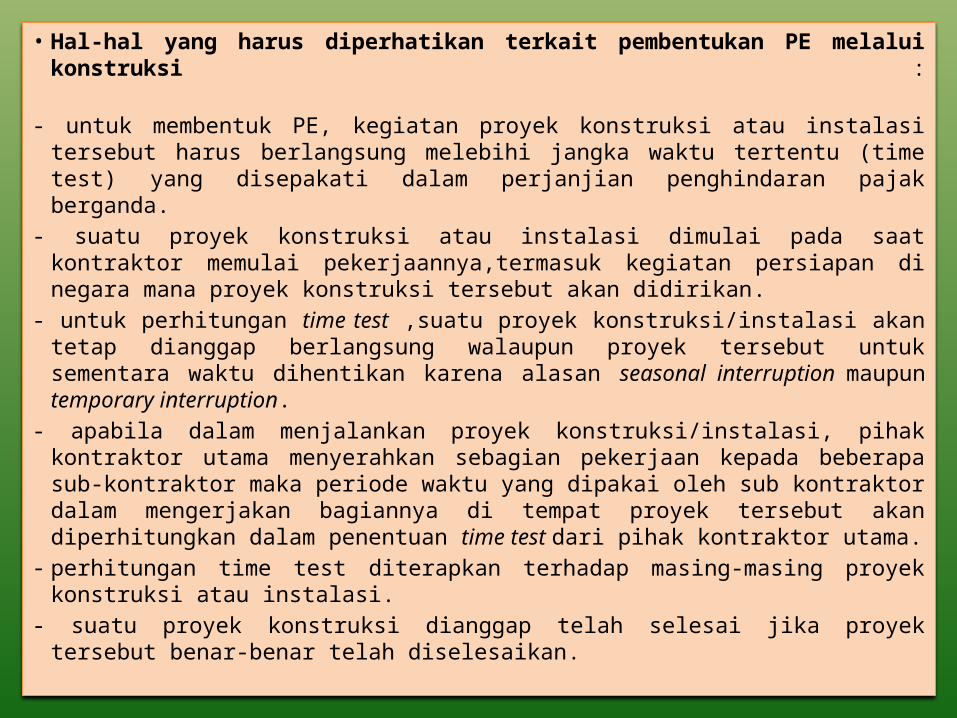

• Hal-hal yang harus diperhatikan terkait pembentukan PE melalui konstruksi :

- untuk membentuk PE, kegiatan proyek konstruksi atau instalasi tersebut harus berlangsung melebihi jangka waktu tertentu (time test) yang disepakati dalam perjanjian penghindaran pajak berganda.

- suatu proyek konstruksi atau instalasi dimulai pada saat kontraktor memulai pekerjaannya,termasuk kegiatan persiapan di negara mana proyek konstruksi tersebut akan didirikan.

- untuk perhitungan time test ,suatu proyek konstruksi/instalasi akan tetap dianggap berlangsung walaupun proyek tersebut untuk sementara waktu dihentikan karena alasan seasonal interruption maupun temporary interruption.

- apabila dalam menjalankan proyek konstruksi/instalasi, pihak kontraktor utama menyerahkan sebagian pekerjaan kepada beberapa sub-kontraktor maka periode waktu yang dipakai oleh sub kontraktor dalam mengerjakan bagiannya di tempat proyek tersebut akan diperhitungkan dalam penentuan time test dari pihak kontraktor utama.

- perhitungan time test diterapkan terhadap masing-masing proyek konstruksi atau instalasi.

- suatu proyek konstruksi dianggap telah selesai jika proyek tersebut benar-benar telah diselesaikan.

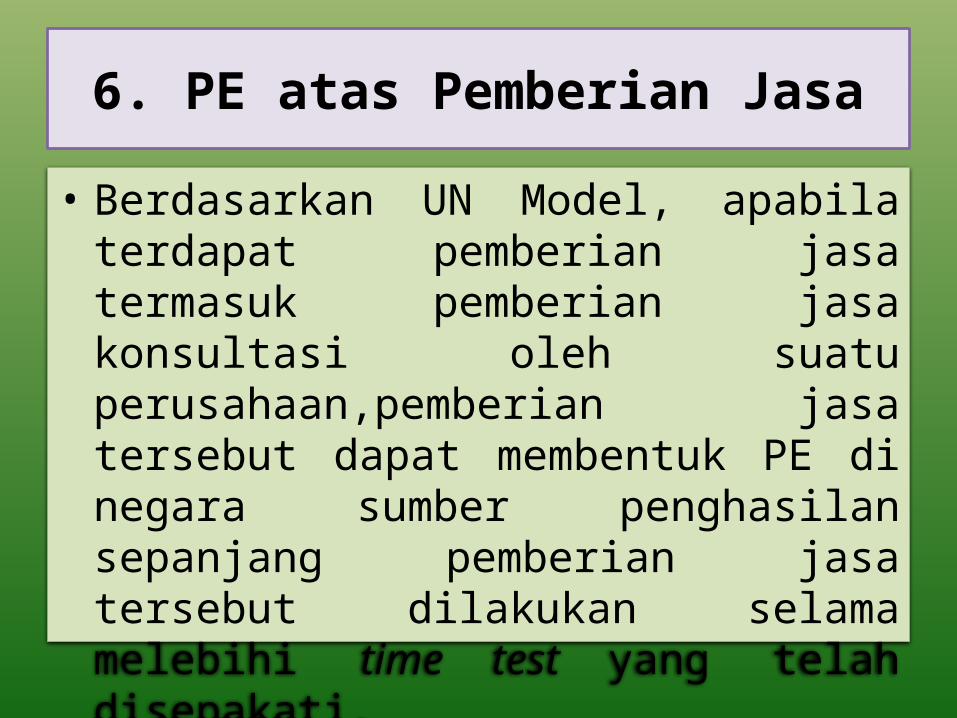

6. PE atas Pemberian Jasa

• Berdasarkan UN Model, apabila terdapat pemberian jasa termasuk pemberian jasa konsultasi oleh suatu perusahaan,pemberian jasa tersebut dapat membentuk PE di negara sumber penghasilan sepanjang pemberian jasa tersebut dilakukan selama melebihi time test yang telah disepakati.

Lanjutan…

PE atas pemberian jasa seperti yang terdapat dalam ketentuan Pasal 5 ayat (3) huruf b akan terbentuk apabila suatu perusahaan ( misalkan Perusahaan A ) di negara domisili ( negara D ) memberikan kegiatan jasa di negara lainnya yaitu negara sumber penghasilan ( negara S ). Kegiatan pemberian jasa tersebut dapat dilakukan oleh :1. Para karyawan perusahaan A, 2. Pihak lainnya ( other personnel ) yang dipekerjakan

oleh perusahaan A.

Selain melalui karyawannya, PE atas pemberian jasa dapat terbentuk apabila Perusahaan A meminta pihak lainnya ( other personnel ) untuk menyediakan jasa atas nama Perusahaan A seperti yang dinyatakan dalam Pasal 5 ayat (3).

Permasalahannya adalah apa yang dimaksud dengan “personnel” tersebut ? Apakah “orang pribadi” ? Atau, dapatkah istilah “personnel” tersebut diartikan sama dengan istilah “person” seperti yang diatur dalam pasal 3 ayat (1) yang mengartikan sebagai orang pribadi, badan hukum, dan sekumpulan orang pribadi atau badan hukum ? Untuk dapat menjawab pertanyaan tersebut perlu kita lihat beberapa pendekatan dibawah ini :1. Dalam perjanjian penghindaran pajak berganda antara Inggris-Taiwan, bunyi kalimatnya adalah “ …through employees or other personnel or person…”, person juga bisa diartikan sebagai badan hukum, maka dalam konteks perjanjian penghindaran pajak berganda antara Inggris-Singapura dan Inggris-Taiwan, PE atas pemberian jasa dapat terbentuk melalui pemberian jasa yang dilakukan melalui penunjukan “badan hukum” lainnya.

Permasalahan istilah “Personnel”

Lanjutan…

2. Kalau dalam kalimat tentang PE atas pemberian jasa telah dimasukkan kata “person” maka PE atas pemberian jasa dapat terbentuk melalui pemberian jasa yang dilakukan oleh “badan hukum” lainnya. Dengan demikian, apabila dalam pasal PE atas pemberian jasa tidak terdapat kata “ personnel “ hanya mencakup “ orang pribadi ” saja ? Menurut Radhakishan Rawal , istilah “personnel” seharusnya dapat diinterpretasikan sebagai individual atau orang pribadi dan bukan sebagai badan hukum.

6.2 Haruskah “personnel” merupakan subjek pajak dalam negri dari negara domisili ?

Apakah “personnel” yang menyediakan jasa yang dipekerjakan oleh perusahaan ( misalkan, perusahaan A ) yang merupakan subjek pajak dalam negri dari negara domisili ( negara D ) harus merupakan “personnel” dari negara D juga ? Pertanyaan ini timbul karena kalimat dalam pasal 3 ayat (1) yang mengatur PE atas pemberian jasa.

dari kalimat diatas, tidak jelas apakah “personnel” tersebut harus merupakan subjek pajak dalam negri dari negara D atau tidak. Bagaimana jika “personnel” tersebut bukan merupakan subjek pajak dalam negri dari negara D, apakah dapat juga membentuk PE bagi perusahaan D di negara sumber penghasilan ( negara S ) ?

Lanjutan…

Untuk dapat menjawab pertanyaan tersebut, lihatlah perjanjian penghindaran pajak berganda antara China-Mauritius. Terkait dengan kata-kata “employees or other personnel engaged in the other Contracting State” dapat diartikan sebagai berikut :1. Para pegawai atau individu lainnya dapat merupakan subjek pajak dalam

negri China yang melakukan perjalanan dari China ke Mauritius untuk melakukan pemberian jasa, atau

2. Pegawai atau individu lainnya yang dipekerjakan tersebut dapat juga merupakan ssubjek pajak dalam negri Mauritius yang bertempat tinggal atau berada di Mauritius. Kemudian, perusahaan dari China mempekerjakan mereka untuk melakukan pemberian jasa di Mauritius. Interpretasi ini muncul dari pandangan bahwa PE atas pemberian jasa bisa terbentuk di negara sumber penghasilan ( negara Mauritius ) melalui pemberian jasa yang dilakukan oleh individu, di mana individu terebut tidak harus berasal dari negara dimana perusahaan yang mempekerjakan tersebut berdomisili ( negara China ).

6.3 pengertian “same or connected project”, for a period or periods” dan perhitungan hari

Pengertian terkait dengan terminologi dari “same or connected project”, for a period or periods” dan perhitungan hari untuk menghitung time test :1. “same or connected project”

Apabila dalam perjanjian penghindaran pajak berganda yang disepakati oleh Indonesia terdapat terminologi “same or connected project” maka artinya adalah jika perusahaan singapura tersebut memberikan jasa di indonesia atas proyek yang berbeda ( tidak saling berhubungan ), maka jumlah hari yang dipergunakan untuk proyek yang berbeda tersebut tidak dapat digabungkan untuk menghitung time test. Atau dengan kata lain, time test dihitung untuk masing-masing proyek.

2. For a period or periods aggregating

1. Dalam suatu periode tertentu saja (a period) dalam kurun waktu 12 bulan. Ex: Periode waktu 2 Januari - 3 Februari.

2. Dalam beberapa periode waktu (periods) dalam kurun waktu 12 bulan. Ex: Periode waktu 2 Januari – 3 Februari, lantas hadir lagi dalam periode waktu 1 Mei – 1 Juni.

3. Perhitungan Hari

Kehadiran Jumlah Hari (Solar Days)

Jumlah Pekerja Man Days

1 Maret – 20 Maret 20 3 60

16 April – 30 April 15 2 20

1 Mei – 20 Mei 20 4 80

Total 55 170

7. PE Agen

• PE Agen (Agency Clause) tidak hanya sebatas penggunaan tempat tetap usaha seperti cabang, kantor perwakilan, pabrik dan sebagainya, tetapi dapat juga berupa penunjukan badan atau orang pribadi yang bertindak selaku agen yang bertindak atas nama principal untuk menggantikan tempat usahanya.

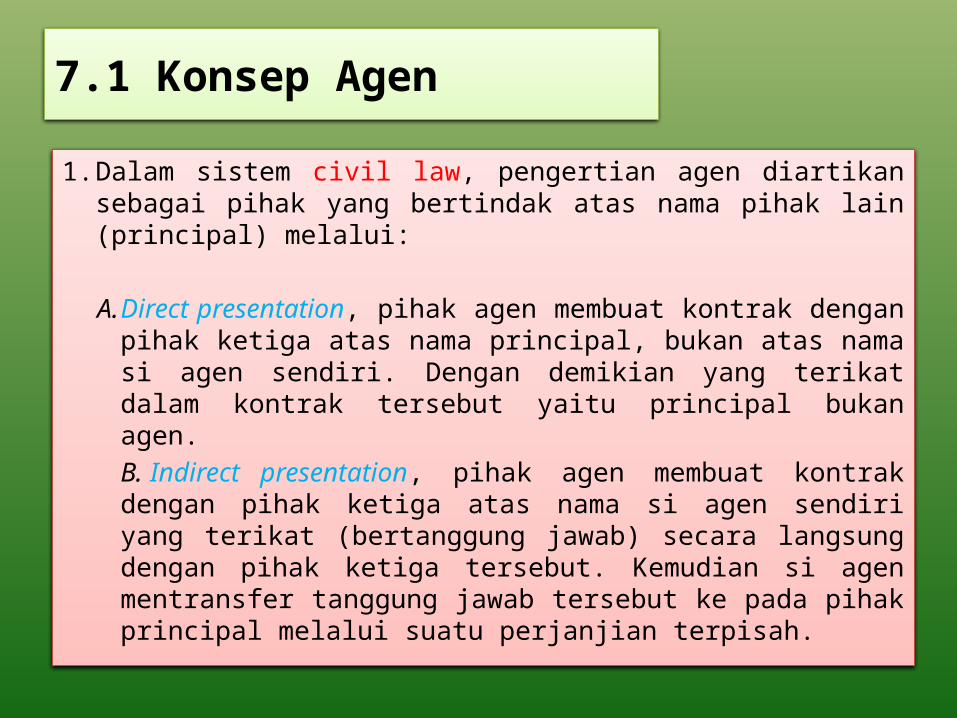

7.1 Konsep Agen

1. Dalam sistem civil law, pengertian agen diartikan sebagai pihak yang bertindak atas nama pihak lain (principal) melalui:

A. Direct presentation, pihak agen membuat kontrak dengan pihak ketiga atas nama principal, bukan atas nama si agen sendiri. Dengan demikian yang terikat dalam kontrak tersebut yaitu principal bukan agen.B. Indirect presentation, pihak agen membuat kontrak dengan pihak ketiga atas nama si agen sendiri yang terikat (bertanggung jawab) secara langsung dengan pihak ketiga tersebut. Kemudian si agen mentransfer tanggung jawab tersebut ke pada pihak principal melalui suatu perjanjian terpisah.

2. Adapun dalam sistem common law, tidak membedakan antara direct representation dan indirect presentation. Aktivitas yang dilakukan oleh agen untuk kepentingan principal akan mengikat principal tersebut dengan pihak ketiga tanpa memperhatikan apakah agen tersebut bertindak atas namanya sendiri atau nama principal

Lanjutan…

7.2 Elemen PE Agen

1.Agen adalah person yang bertindak atas nama principal (dependent agent)

2.Person tersebut mempunyai otoritas untuk menandatangani kontrak

3.Kontrak dilakukan secara berkesinambungan4. Person tersebut bukan independent agent

yang bertindak dalam rangka menjalankan kegiatan usaha pokoknya.

7.2.1 Pengujian atas Person

• Beberapa indikator untuk menguji apakah suatu agen dikatakan sebagai agen yang dependent, antara lain:

1. Principal yang diwakili oleh agennya di negara sumber penghasilan mempunyai hak untuk memberikan instruksi serta melakukan kontrol kepada agennya.

2. Principal menanggung biaya kegiatan yang dilakukan agennya di negara sumber tanpa memperhatikan berapa jumlah yang dikeluarkan.

3. Aktivitas usaha dilakukan oleh agen hanya untuk satu principal dalam suatu periode waktu tertentu.

7.2.2 Pengujian atas Otoritas

• Beberapa tipe otoritas untuk mengetahui bentuk-bentuk dari otoritas yang dapat diaplikasikan dalam menentukan agen sebagai PE, antara lain:

1. Internal Authority2. External Authority3. Implied Authority4. Ostensible Authority

7.2.3 Pengujian atas Pembuatan (Penutupan) Kontrak

• Pembuatan kontrak merupakan tindak lanjut dari sebuah pemberian otoritas oleh principal kepada agen sebagai perwakilannya.

• Apabila agen yang diberikan kewenangan untuk melakukan

negosiasi atas seluruh persyaratan yang ada di dalam kontrak diganti oleh “pihak lain” dalam menandatangani kontrak tersebut, maka PE Agen masih dapat terpenuhi sepanjang “pihak lain” yang melakukan penandatanganan kontrak tersebut tidak memilih hak dan kewajiban yang bersifat material terhadap isi kontrak yang telah dinegosiasikan oleh agen.

7.2.4 Pengujian atas Kesinambungan Pembuatan Kontrak

• Syarat sebuah kontrak dibuat secara berkesinambungan tergantung kepada nature dari suatu kegiatan usaha yang diwakili oleh agen. Akan tetapi, istilah menutup kontrak secara berkesinambungan merupakan hal yang relatif, tergantung kepada jenis kegiatan usaha yang lazim dilakukan sesuai dengan karakteristik masing-masing perusahaan.

7.2.5 Pengujian atas Kegiatan Usaha Pokok

Pasal 5 ayat (6) OECD Model menyatakan bahwa suatu principal tidak akan dianggap mempunyai PE dinegara sumber penghasilan apabila sumber penghasilan usahanya berasal dari negara sumber diperoleh melalui person yang berupa broker, komisioner, atau agen lainnya yang kedudukannya bebas.

Konsep menjalankan kegiatan usaha normal berasal dari asumsi bahwa suatu agen akan dianggap tidak bebas apabila kegiatan usahanya adalah menjalankan kegiatan usaha yang dilakukan oleh principal. Dengan demikian, apabila suatu agen menjalankan kegiatan usaha dalam rangka kegiatan usaha normalnya maka tidak dapat dikatakan sebagai menjalankan kegiatan usaha principal.

Akan tetapi, apabila agen tersebut melakukan kegiatan usaha dimana agen tersebut tidak memiliki kegiatan usaha sendiri maka agen tersebut akan dianggap sebagai dependent agent.

Penentuan laba usaha PE diatur dalam Pasal 7 OECD Model maupun UN Model. Berikut ini kita lihat perbandingan antara OECD Model maupun UN Model dalam menentukan alokasi laba suatu PE.

8.1. Atributable Principle dan Force of Attraction principlePasal 7 Ayat (1) OECD Model Pasal 7 ayat (1) UN ModelPenghasilan PE yang dapat dikenakan pajak dinegara sumber hanya terbatas pada penghasilan yang berasal dari kegiatan usaha PE saja.

Penghasilan PE yang dapat dikenakan pajak dinegara sumber selain dari penghasilan usaha dikenakan pajak di negara sumber selain dari penghasilan usaha PE juga termasuk :a. Penghasilan dari penjualan barang atau

barang dagangan yang dilakukan oleh kantor pusat di negara di mana PE berada dengan syarat penjualan yang dilakukan oleh kantor pusat sama atau sejenis dengan penjualan yang dilakukan oleh PE.

b. Penghasilan dari kegiatan usaha yang dilakukan oleh kantor pusat di negara dimana PE berada dengan syarat kegiatan usaha yang dilakukan oleh KP sama atau sejenis dengan kegiatan usaha yang dilakukan oleh PE.

8. Penentuan Laba Usaha PE

8.2. Distinct and Separate Enterprise Approach

Pasal 7 ayat (2) antara OECD Model dan UN Model sama-sama menyatakan bahwa transaksi antara kantor pusat dan PE dianggap sebagai transaksi yang terpisah dan berhubungan secara bel. Dengan demikian penentuan harga transaksi antara kantor pusat dan PE harus berdasarkan pada harga pasar. Metode perhitungan berdasarkan asumsi bahwa transaksi antara kantor pusat dan PE dianggap sebagai transaksi yang terpisah berhubungan secara bebas dinamakan sebagai direct method. Disamping direct method, terdapat metode perhitungan lain dalam menghitung laba usaha PE yaitu inderect method

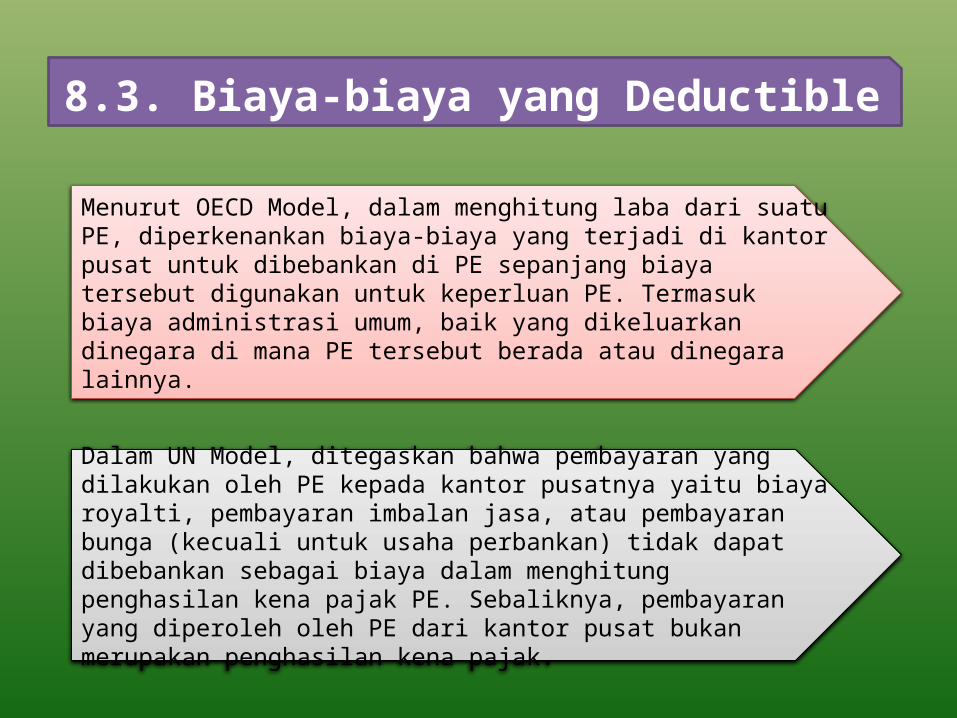

8.3. Biaya-biaya yang Deductible

Menurut OECD Model, dalam menghitung laba dari suatu PE, diperkenankan biaya-biaya yang terjadi di kantor pusat untuk dibebankan di PE sepanjang biaya tersebut digunakan untuk keperluan PE. Termasuk biaya administrasi umum, baik yang dikeluarkan dinegara di mana PE tersebut berada atau dinegara lainnya.

Dalam UN Model, ditegaskan bahwa pembayaran yang dilakukan oleh PE kepada kantor pusatnya yaitu biaya royalti, pembayaran imbalan jasa, atau pembayaran bunga (kecuali untuk usaha perbankan) tidak dapat dibebankan sebagai biaya dalam menghitung penghasilan kena pajak PE. Sebaliknya, pembayaran yang diperoleh oleh PE dari kantor pusat bukan merupakan penghasilan kena pajak.

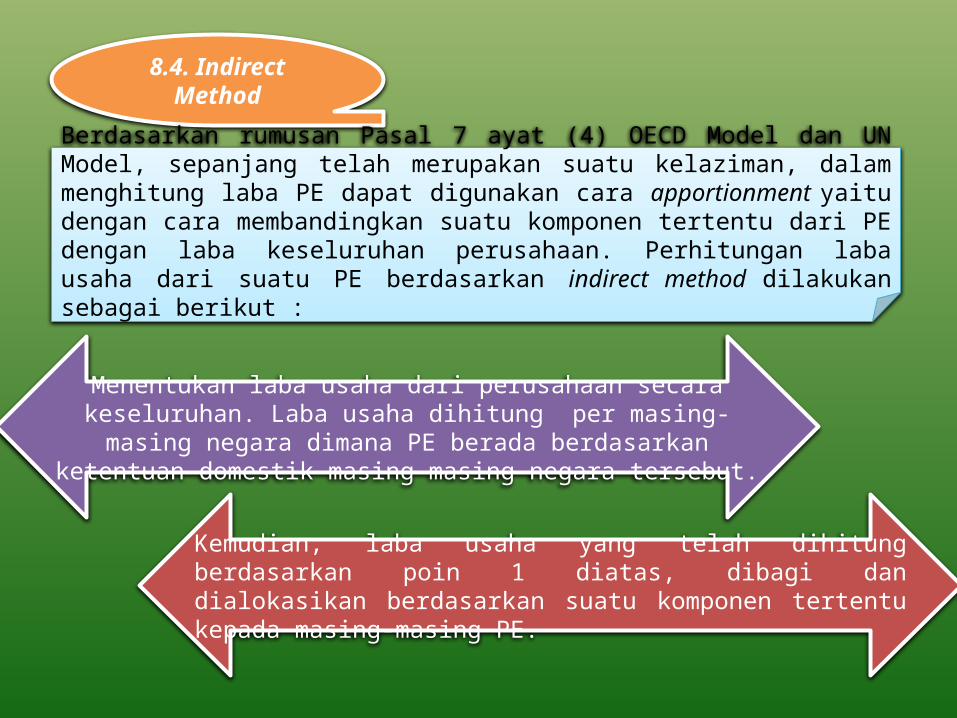

8.4. Indirect Method

Berdasarkan rumusan Pasal 7 ayat (4) OECD Model dan UN Model, sepanjang telah merupakan suatu kelaziman, dalam menghitung laba PE dapat digunakan cara apportionment yaitu dengan cara membandingkan suatu komponen tertentu dari PE dengan laba keseluruhan perusahaan. Perhitungan laba usaha dari suatu PE berdasarkan indirect method dilakukan sebagai berikut :

Menentukan laba usaha dari perusahaan secara keseluruhan. Laba usaha dihitung per masing-masing negara dimana PE berada berdasarkan

ketentuan domestik masing-masing negara tersebut.

Kemudian, laba usaha yang telah dihitung berdasarkan poin 1 diatas, dibagi dan dialokasikan berdasarkan suatu komponen tertentu kepada masing-masing PE.

Pasal 7 ayat (5) OECD Model menegaskan bahwa apabila dinegara sumber terdapat suatu tempat tetap yang dipergunakan sebagai tempat untuk menjalankan kegiatan usaha, akan tetapi apabila kegiatan usaha tersebut semata-mata untuk melakukan pembelian barang dagangan, maka kegiatan pembelian tersebut tidak menimbulkan penghasilan bagi PE. Hal ini selaras dengan pasal 5 ayat (4) huruf d OECD.

Rumusan tersebut tidak diadopsi oleh UN Model. Hal ini disebabkan karena para ahli perpajakan dari UN Tax Expert Group berkesimpulan bahwa suatu kegiatan pembelian dari suatu PE mempunyai kontribusi dalam membentuk laba dari keseluruhan perusahaan.

Lanjutan... 8.5 Kantor Pembelian

Pasal 7 ayat (6) OECD Model maupun pasal 7 ayat (5) UN Model sama-sama menyatakan bahwa apabila metode alokasi dipergunakan dalam menghitung laba usaha PE seperti yang diatur dalam pasal 7 ayat (4) maka sebaiknya dipergunakan secara konsisten, kecuali terdapat alasan yang kuat dan cukup untuk menyimpang dari cara perhitungan tersebut.

Lanjutan... 8.6 Konsistensi

Pasal 7 ayat (7) OECD Model maupun pasal 7 ayat (6) UN Model menegaskan bahwa apabila terdapat pasal lain juga mengatur jenis-jenis penghasilan yang termasuk bagian dari penghasilan PE maka ketentuan yang diatur dalam pasal lain tersebut yang diberlakukan. Jadi, ketentuan pasal 7 tidak dapat diterapkan.

Adapun pasal lain tersebut adalah sebagai berikut :1. Pasal 8 mengenai transportasi pelayaran dan pesawat terbang;2. Pasal 10 ayat (4) mengenai dividen;3. Pasal 11 ayat (4) mengenai bunga;4. Pasal 12 ayat (3) mengenai royalti;5. Pasal 21 ayat (2) mengenai penghasilan lain-lain.

Akan tetapi, apabila penghasilan yang diatur dalam pasal-pasal tersebut terkait secara efektif dengan PE maka pasal 7 yang diberlakukan.

Lanjutan... 8.7 Subordination

Saling klaim penghasilan terkait dengan penghasilan dari transportasi dalam jalur internasional adalah sebagai berikut :

9.1. Pendahuluan

1. Suatu negara dapat saja mengklaim bahwa semua laba usaha dari kegiatan transportasi bersumber dari negaranya karena perusahaan transportasi itu terdaftar (registered) atau didirikan (incorporate) di negara tersebut.

9. Penghasilan dari Perkapalan dan Penerbangan

Lanjutan... 9.1 Pendahuluan

2. Sementara itu, negara lain pun dapat berpendapat mempunyai hak pemajakan atas laba usaha dari perusahaan transportasi yang melintas jalur internasional karena kantor pusat dari perusahaan pelayaran atau penerbangan tersebut kantor pusatnya berada dalam wilayah yurisdiksi negara bersangkutan (place of efective management).

3. Di pihak lain, dapat juga suatu negara mengklaim mempunyai hak pemajakan karena berpendapat mereka sebagai negara sumber (source country) dari penumpang yang diberangkatkan atau dimana tiket pesawat terbang dijual.

untuk menghindari pengenaan pajak berganda atas penghasilan transportasi dijalur internasional, terdapat tiga prinsip yang dapat dipergunakan yaitu :

Lanjutan...

1. Prinsip Domisili (Residence Principle) Artinya, hak pemajakan diserahkan sepenuhnya ke negara

domisili.

2. Prinsip Sumber (Source Principle) Artinya, selain negara domisili, negara sumber juga mempunyai

hak untuk memajaki. Jadi, ada pembagian hak pemajakan antara negara sumber dengan negara domisili.

Pasal 8 OECD Model mengatur tentang aspek perpajakan atas transportasi internasional, baik atas barang maupun orang , yang meliputi transportasi laut, udara dan sungai. Pasal 8 OECD Model menganut prinsip tempat manajemen efektif sebagai dasar suatu negara memilki hak pemajakan atas laba usaha dari jasa transportasi di jalur internasional.

Lanjutan...

3. Prinsip Tempat Manajemen Efektif (Place of Effective Management Principle) Artinya, hak pemajakannya diserahkan kepada negara tempat

manajemen efektif atau tempat kedudukan pimpinan sebenarnya berada. Jadi, negara sumber dapat mengenakan pajak apabila tempat manajemen efektifnya berada di negara sumber.

9.2. Penerapan Pasal 8 OECD Model

UN Model memberikan dua alternatif bentuk rumusan Pasal 8 sebagai berikut :

Lanjutan...

1. Alternatif Pertama Rumusan Pasal 8 UN Model sama dengan OECD Model;

2. Alternatif kedua Rumusan Pasal 8 UN Model membedakan operasi pesawat

udara operasi kapal laut di jalur internasional dengan memberikan hak pemajakan lebih besar ke negara sumber ketika kegiatan pelayaran tersebut sifatnya teratur (more than casual).

9.2. Penerapan Pasal 8 OECD Model

Pasal 7 untuk penghasilan usaha dari jasa transportasi di jalur

internasional, dapat dikenakan pajak di negara sumber meskipun kegiatan usahanya tidak dilakukan melalui PE. Hal ini disebabkan karena rumusan tentang laba usaha dari kegiatan pelayaran dan perkapalan dijalur internasional diatur dipasal tersendiri yaitu dalam Pasal 8 OECD Model.

Apabila pemajakan atas laba usaha diatur dalam pasal tersendiri maka ketentuan yang mengatur pemajakan atas laba usaha yang terdapat dalam pasal 7 menjadi tidak berlaku.

Dengan demikian, apabila penghasilan dari kegiatan pelayaran atau penerbangan asing itu termasuk dalam cakupan pasal 8 OECD Model, maka negara sumber tidak memiliki hak pemajakan atas penghasilan tersebut dan hanya negara tempat kedudukan manajemen efektif yang memilki hak pemajakan.

9.3. Hubungan Pasal 7 (Business Profit) dan Pasal 8 (Shipping, Inland Waterways Transport and Air Transport) OECD Model